Рассчет ставки дисконтирования — Belyakov.pro

В данной статье я постарался простыми словами отразить, что такое Ставка дисконтирования и из каких показателей она формируется.

Приведенный ниже расчет является актуальным на «01» октября 2017 года. Рассчитанная в этой статье Ставка дисконтирования так же используется в «Инвестиционном калькуляторе».

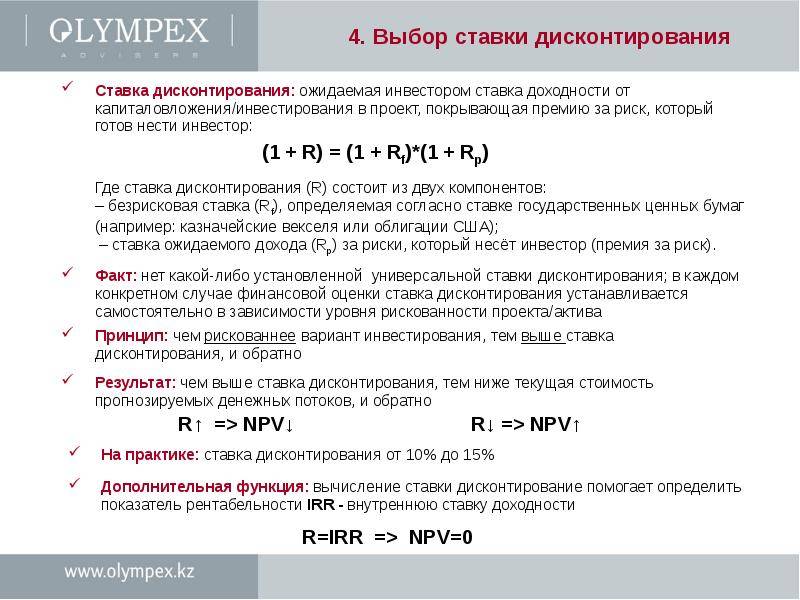

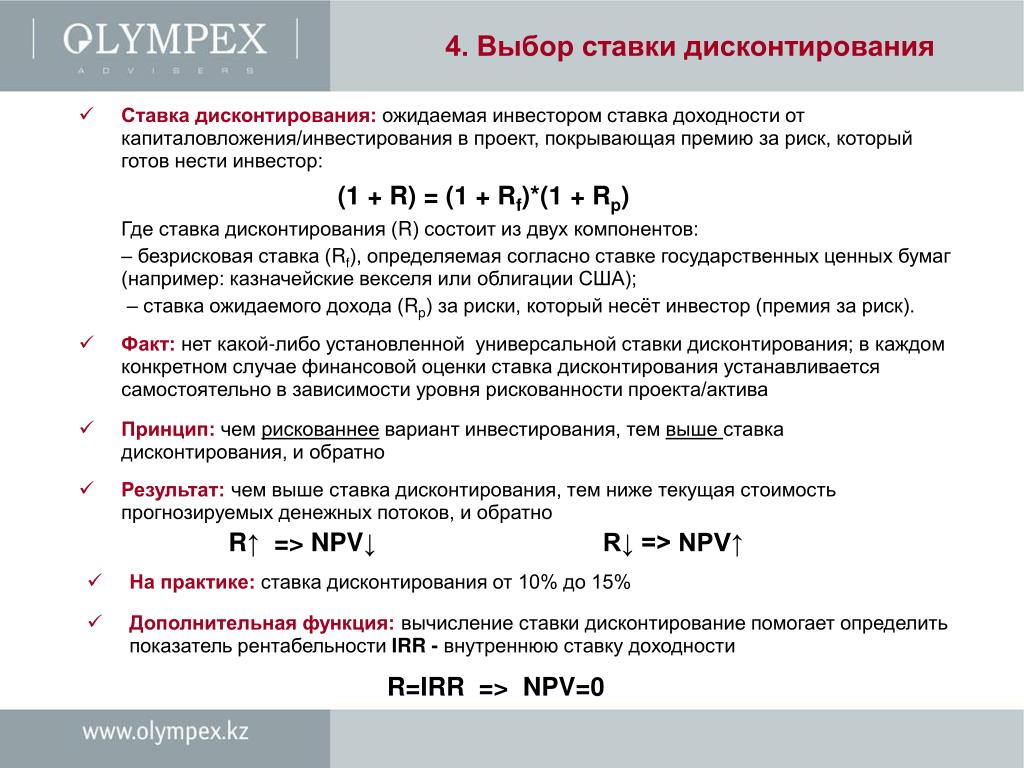

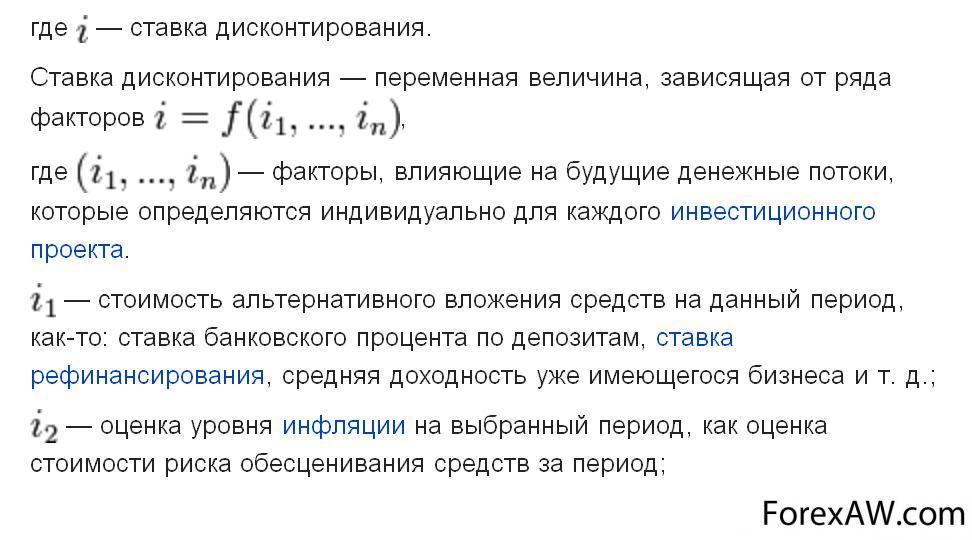

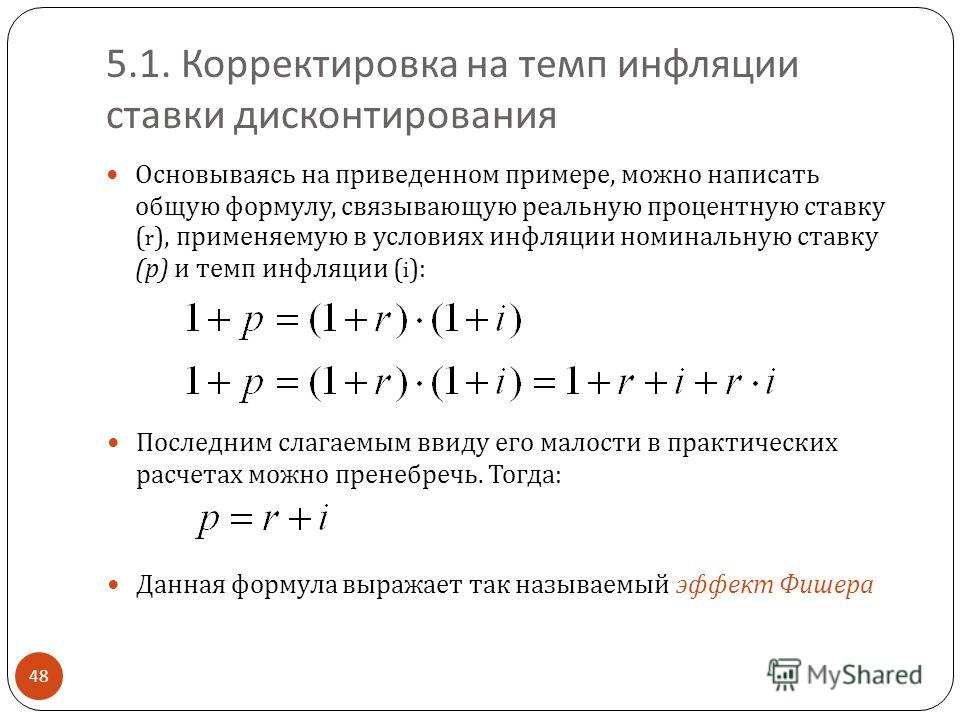

Ставка дисконтирования представляет собой уровень доходности, на который согласился бы инвестор, принимая решение о вложении денег в конкретный объект недвижимости. В экономическом смысле в роли ставки дисконтирования выступает требуемая инвесторами ставка дохода на вложенный капитал в сопоставимые по уровню риска объекты инвестирования или, другими словами, это требуемая ставка дохода по имеющимся альтернативным вариантам инвестиций с сопоставимым уровнем риска на дату оценки. Чем выше уровень риска, связанный с данным проектом, тем более высокую норму доходности требует инвестор. В связи с этим, расчет ставки дисконтирования заключается в оценке рисков, связанных с вложением денег в конкретный актив.

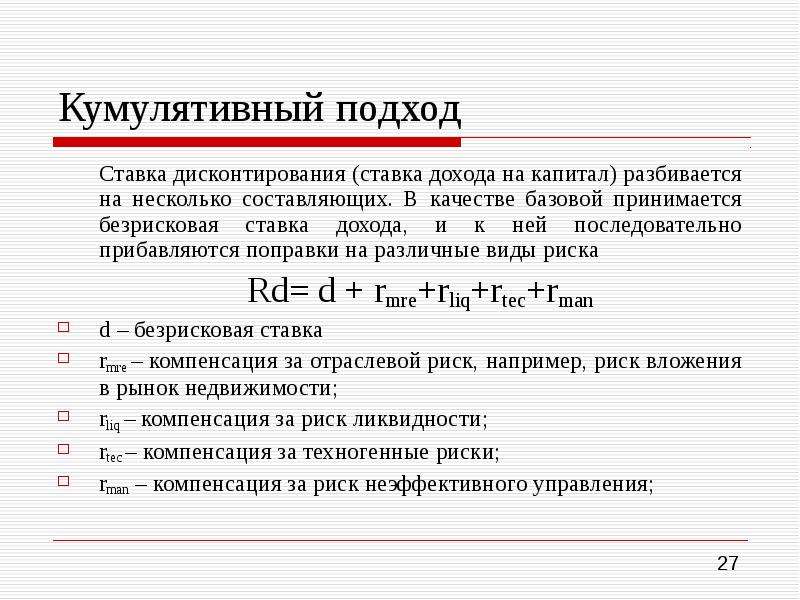

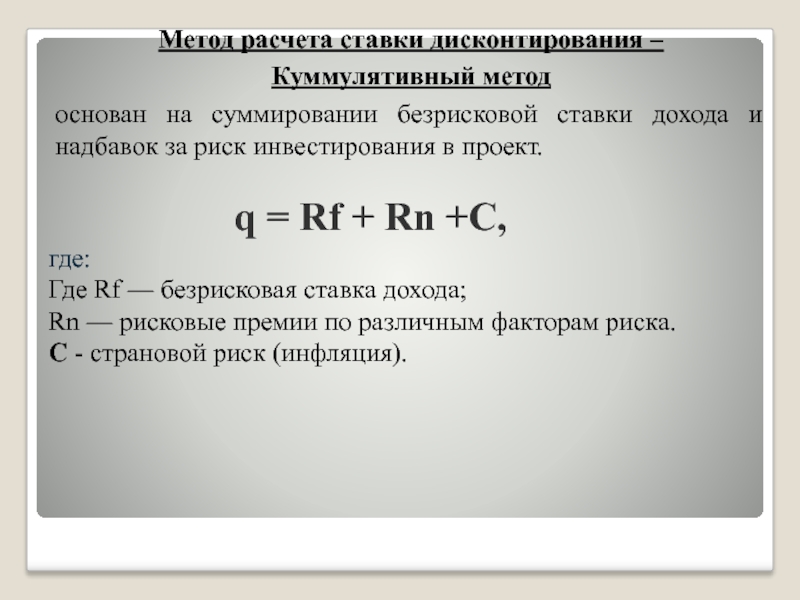

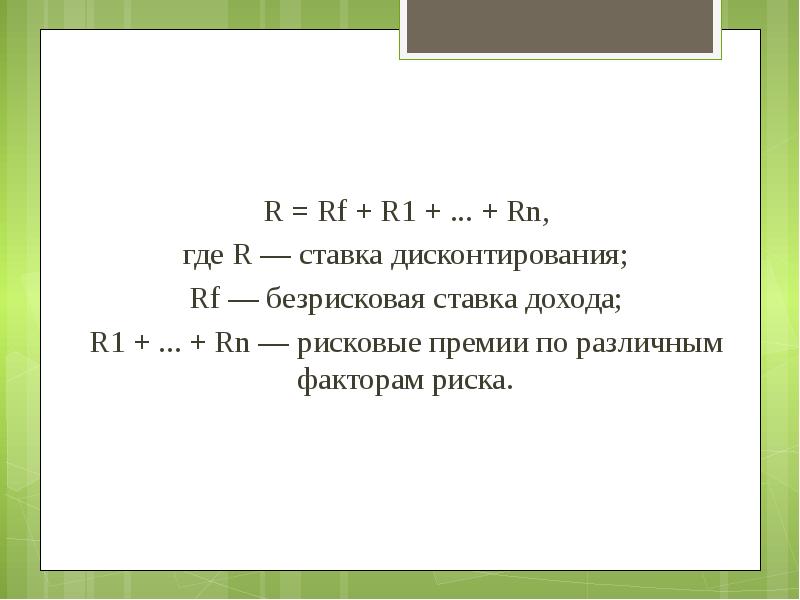

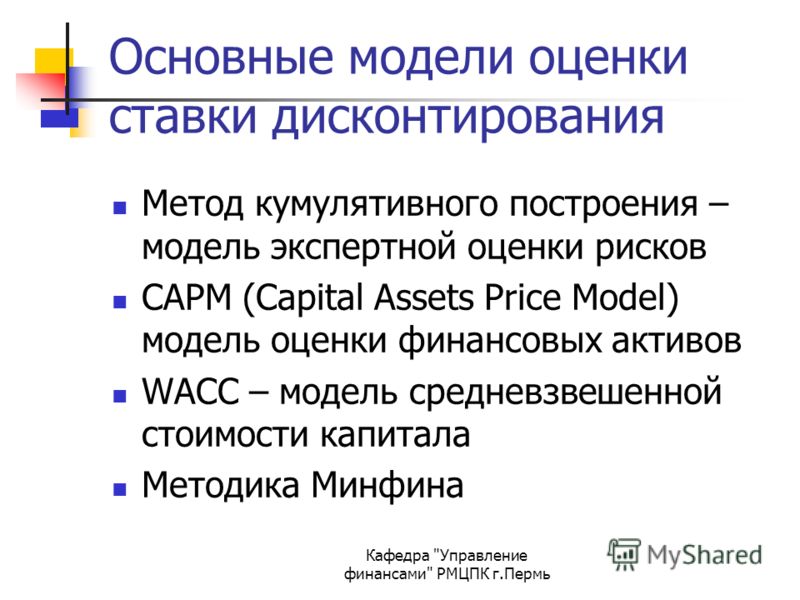

Расчет процентной ставки я произведу методом кумулятивного построения. Суть метода заключается в прибавлении процентных составляющих (премий), отражающих дополнительные риски, присущие данному инвестиционному решению, к ставке дохода на инвестиции, которые в сравнении с другими инвестиционными инструментами считаются безрисковыми. В российской оценочной практике в качестве очищенной от риска нормы прибыли обычно используют среднюю доходность по государственным краткосрочным облигациям или по банковскому валютному депозиту. Таким образом, процентная ставка разбивается на отдельные компоненты. К безрисковой ставке добавляются премии, в качестве которых в сделках с недвижимостью обычно рассматривают надбавки за несистематический и систематический риски (связанные с особенностями конкретной недвижимости), ликвидность и инвестиционный менеджмент (условия по управлению инвестициями в оцениваемый объект).

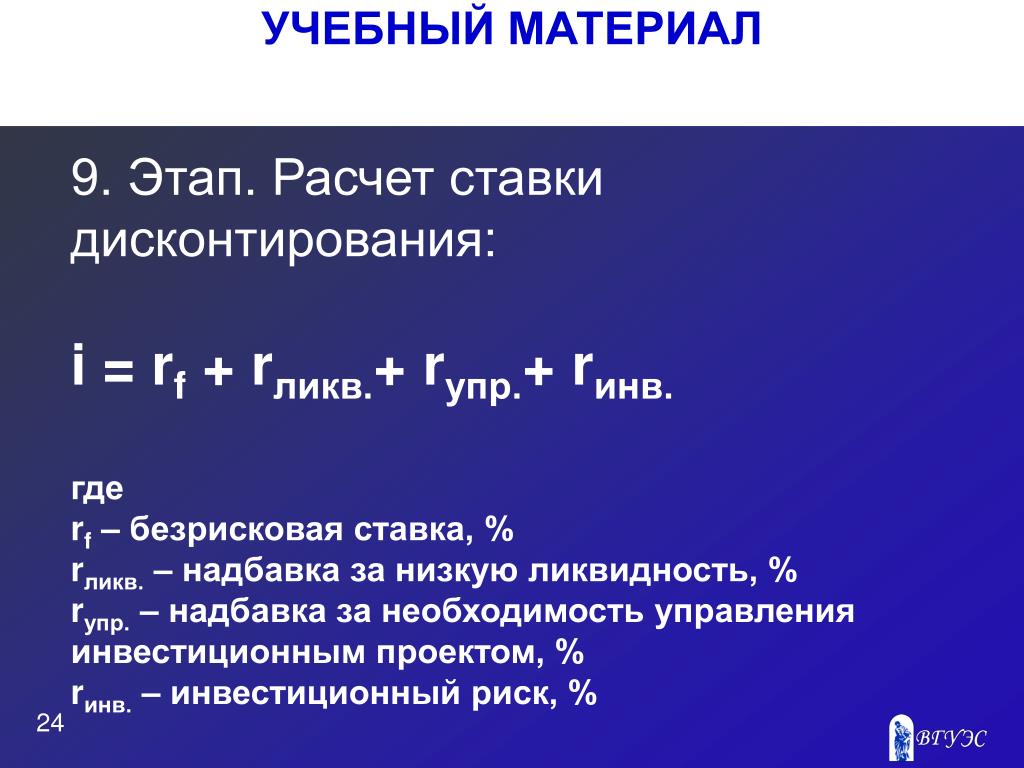

Для условий российского рынка ставка дисконта рассчитана по формуле:

, где

iq — безрисковая ставка процента, %;

io — поправка на ликвидность, менеджмент и систематические и несистематические риски (риск инвестирования в объект недвижимости), %

В качестве безрисковой ставки я взял показатель среднесрочной ставки Государственной краткосрочной облигации (облигации федерального займа), по данным ЦБ РФ. (3/12))))= 2,5%.

(3/12))))= 2,5%.

Управление инвестициями в недвижимость с учетом их рискованности и низкой ликвидности требует определенных усилий (выбор варианта финансирования, отслеживание рынка, принятие решения о продаже или удержания объекта недвижимости и др.), которые должны компенсироваться путем включения в ставку инвестиционного менеджмента. Расчет компенсации за инвестиционный менеджмент представлен в Таблице 1.

Расчет компенсации за инвестиционный менеджмент

| Вид и наименование риска | 1,0 | 1,5 | 2,0 | 2,5 | 3,0 | 3,5 | 4,0 | 4,5 | 5,0 |

| Особенности управления инвестициями в отрасль в целом | 1 | ||||||||

| Система управления (менеджмент) инвестиционными процессами на предприятии | 1 | ||||||||

| Наличие адекватных источников инвестиций | 1 | ||||||||

| Установление рациональных каналов и сроков использования инвестиций | 1 | ||||||||

| Обеспечение отдачи вложений | 1 | ||||||||

| Обеспечение возврата заимствований | 1 | ||||||||

| Система принятия управленческих решений | 1 | ||||||||

| Контроль за принятыми управленческими решениями | 1 | ||||||||

| Система корректировки принятых управленческих решений | 1 | ||||||||

| Достижение долгосрочных целей с помощью эффективного процесса инвестирования | 1 | ||||||||

| Итоги: | |||||||||

| Количество наблюдений | 7 | 2 | 1 | 0 | 0 | 0 | 0 | 0 | 0 |

| Взвешенный итог | 7 | 3 | 2 | 0 | 0 | 0 | 0 | 0 | 0 |

| Итого: | 12,0 | ||||||||

| Количество факторов | 10 | ||||||||

| Компенсация за инвестиционный менеджмент, % | 1,2% | ||||||||

Учитывая особенности конъюнктуры рынка коммерческих площадей, компенсацию за инвестиционный менеджмент я определил на уровне 1,2%.

Компенсация за риск инвестирования в объект недвижимости учитывает то обстоятельство, что вложения капитала в недвижимость имеют более высокие риски в отличие от «безрисковых» вложений. Расчет компенсации за риск представлен в Таблице 2.

Таблица 2.

Расчет компенсации за риск инвестирования в объект недвижимости

| Вид и наименование риска | Категория риска | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Систематический риск | |||||||||||

| Ухудшение общей экономической ситуации | динамичный | 1 | |||||||||

| Увеличение числа конкурирующих объектов | динамичный | 1 | |||||||||

| Изменение федерального местного законодательства | динамичный | 1 | |||||||||

| Несистематический риск | |||||||||||

| Природные и антропогенные чрезвычайные ситуации | статичный | 1 | |||||||||

| Ускоренный износ здания | статичный | 1 | |||||||||

| Финансирование инвестиций | динамичный | 1 | |||||||||

| Неэффективный менеджмент | динамичный | 1 | |||||||||

| Криминогенные факторы | динамичный | 1 | |||||||||

| Финансовые проверки | динамичный | 1 | |||||||||

| Неправильное оформление правоустанавливающих документов | динамичный | 1 | |||||||||

| Количество наблюдений | 8 | 0 | 1 | 1 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Взвешенный итог | 8 | 0 | 3 | 4 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Сумма | 15 | ||||||||||

| Количество факторов | 10 | ||||||||||

| Средневзвешенное значение | 1,5 | ||||||||||

Таким образом, Ставка дисконтирования составляет округленно 15,9% (10,70% + 2,5% +1,2% + 1,5%).

Как определить ставку дисконтирования в России и на Западе различными способами

Зная, как определить ставку дисконтирования, можно сделать вывод о потенциальном интересе к инвестиционному проекту. Ставка становится механизмом для определения будущей стоимости проекта или пакета акций.

Что такое ставка дисконтирования

Акционер, инвестор, вкладывая деньги в новое предприятие, хотел бы с определенностью знать, сколько он получит на момент монетизации проекта, выхода из него. Но он хорошо понимает, что сегодняшние расчеты будущего капитала могут оказаться неверными, так на реальную стоимость денег в будущем могут повлиять многочисленные факторы: от уровня инфляции до изменения положения на рынке конкретного товара.

Этот будущий капитал подвергается переоценке, и базой для нее становится ставка дисконтирования – расчетный показатель, который на основе различных методов позволяет реально оценить, сколько будет стоить актив и совершенное сегодня вложение через заданное количество лет.

Таким образом, получить цену вложения можно, проанализировав соотношение следующих показателей:

- сумма сегодняшнего вложения

- планируемые денежные потоки (проценты по депозиту или прибыль от бизнеса) за определенное количество лет

- ставка дисконта

Методы расчета ставки могут быть различными, они зависят и от вида вложения, и от текущей ситуации, и от того, котируются ли акции компании, в которую осуществляется вложение, на организованном рынке ценных бумаг.

Практически всегда одним из коэффициентов расчета будет прогнозируемый уровень инфляции, остальные будут зависеть от других факторов и выбранного метода расчета.

Формула, по которой будет рассчитываться будущая приведенная стоимость инвестиционного вложения, в большинстве случае будет выглядеть следующим образом:

PV = FV * 1 / (1 + R) n

Из нее видно, что цена вложения через n-е количество лет составит цену сегодняшнего вложения плюс предполагаемые денежные потоки, которые уменьшены с учетом определенных коэффициентов. Выбранные коэффициенты и представляют собой упомянутый показатель.

Выбранные коэффициенты и представляют собой упомянутый показатель.

Существует множество методов расчета этого коэффициента, выбор будет зависеть от вида активов и типа доходности, один метод применим к безрисковым активам, другие – к предприятиям, на цену которых будет влиять не только рентабельность, но и стоимости активов (станков, недвижимости, патентов, бренда).

Значение и использование показателя

Без умения рассчитать ставку практически невозможно осуществлять инвестиционную деятельность. Анализируя бизнес-планы потенциальных компаний-целей, можно обращать внимание на их прогнозы будущих денежных потоков, основанные на анализе доходов трех предыдущих лет. Но необходимо понимать, что существуют риски, которые могут внезапно обесценить любое вложение и поток прибыли станет не настолько серьезным, чтобы компенсировать вложение.

Так, ставка банковского процента по депозиту, составляющая 6%, при расчете ставки, основанной только на уровне инфляции, но превышающем 5%, покажет, что через определенное количество лет вкладчик ни только не приобретет, но и потеряет часть своих средств, размещенных сегодня на счетах банка.

Длительное финансовое планирование невозможно, если при каждом размещении средств не определять ставку и не понимать, сколько сегодняшние вложения будут стоить завтра, исходя из реальной цены и покупательной способности денег. Кроме того, в зависимости от сложности проекта будут учтены такие факторы, которые могут серьезно повлиять на переоценку ожидаемой доходности.

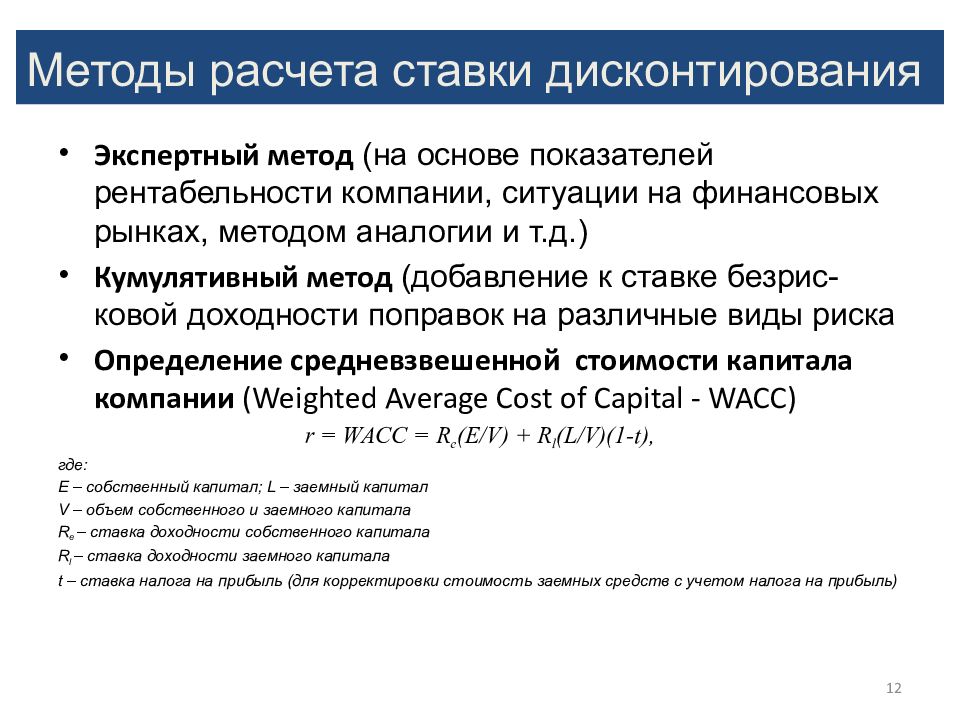

Методы расчета

Финансовый директор обычно оперирует ограниченным количеством методом расчета ставки, так как наиболее сложные механизмы не всегда смогут убедить в правильности расчета руководителя, принимающего решение об инвестировании на основе данных, предложенных финансистами.

Из 15-20 разработанных теоретиками методов расчета используется в российской практике не более 5, но в этих 5 применяются только достоверные и основанные на уже проанализированных результатах коэффициенты. При этом даже для сложных случаях практика выработала нормы процентов, о которых будет зависеть расчет доходности.

Так, если при разработке нового производства необходимо проведение НИОКР, то при его сроке менее года предполагаемые потоки будут продисконтированы на 6-7%. Если исследования займут больший период времени и проводить их будет одна организация, то коэффициент вырастет уже до 15%. Чаще всего для таких проектов за основу берется кумулятивный способ, в котором участвует множество коэффициентов.

Если исследования займут больший период времени и проводить их будет одна организация, то коэффициент вырастет уже до 15%. Чаще всего для таких проектов за основу берется кумулятивный способ, в котором участвует множество коэффициентов.

Если же финансовый директор рассчитывает вложить временно свободные средства предприятия в облигации федерального займа или в банковские депозиты, он воспользуется простой безрисковой ставкой.

Все методы делятся на 4 группы (таблица 1).

Наименование | Описание |

Интуитивные | Основаны на ожиданиях инвестора |

Экспертные | Учитывают мнение одного консультанта или инвестиционного подразделения банка или иного профессионального участника рынка |

Аналитические | Основаны на финансовых показателях компании-объекта, ее ожидаемой рентабельности |

Математические | Связаны с использованием специальных способов анализа, к таким методам относятся САРМ и WACC |

Видео с расчетами ставки дисконтирования:

«Интуитивный» способ определения

В данном случае работает самый простой метод определения ставки, основанный только на мнении инвестора об изменении текущей ситуации на рынке ценных бумаг и динамики колебания курса конкретного пакета акций.

Применяется он тогда, когда инвестор готов рискнуть и поставить во главу угла при оценке будущей приведенной стоимости актива свои личные мнения и убеждения.

Он не будет подтвержден консалтинговыми или аудиторскими компания и не сможет лечь в основу бизнес-плана, который предоставляется банку для финансирования, но при личных решениях иногда он оказывается наиболее верным.

Обычно он рассчитывается на основе трех показателей:

- минимальная гарантированная доходность, представленная на рынке, обычно это процентная ставка по государственным ценным бумагам

- рассчитываемая или предполагаемая ставка инфляции

- премия за риск

В модели не применяются ни показатели рентабельности компании, ни среднее колебание стоимости акций в конкретной отрасли. Также не учитывается структура пассивов юридического лица, ее текущие задолженности.

Также не учитывается структура пассивов юридического лица, ее текущие задолженности.

Расчет на основе экспертной оценки

Этот метод построения модели будущей стоимости актива связан с мнением специалистов, хорошо знающих ситуацию в конкретной отрасли и динамику изменения стоимости акций компаний, действующих в данном секторе рынка.

Заказ экспертного заключения обычно не предполагает самостоятельного определения клиентов выбора метода ставки, выводы делаются на базе опыта и знаний экспертов в конкретной отрасли экономики. Этот способ чаще всего используется для расчета будущей стоимости венчурных проектов, еще не имеющих аналогов со сравнимыми показателями рентабельности.

Аналитический способ

Способы, связанные с финансовым анализом, включают в себя несколько параметров. Среди них:

- рентабельность компании

- динамика потенциального изменения стоимости ее активов

- средневзвешенный уровень инфляции

- рыночный риск

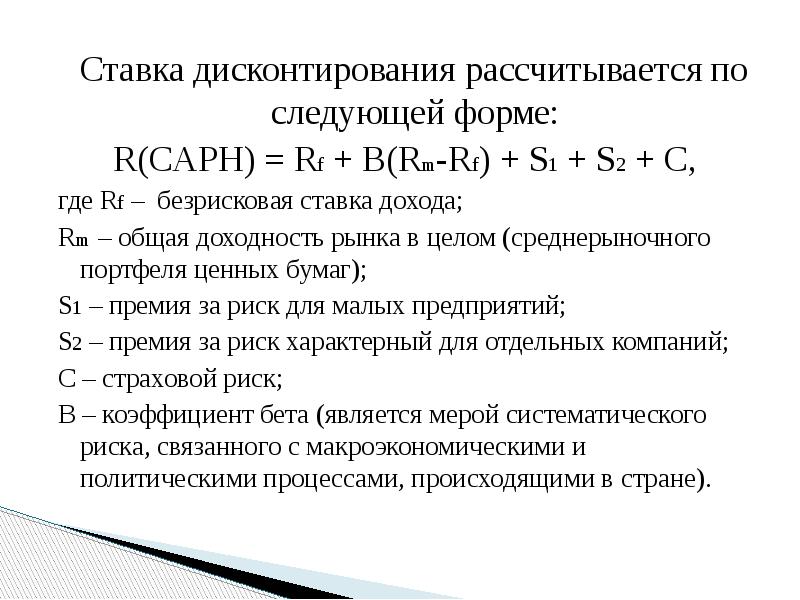

Часто за базу для расчета берется механизм, предложенный для оценки рентабельности инвестиционных проектов, осуществляемых на средства бюджета развития России. В нем учитывается ставка рефинансирования, прогнозный уровень инфляции и ожидаемый отраслевой риск, который рассчитывается по модели, указанной в таблице 2.

В нем учитывается ставка рефинансирования, прогнозный уровень инфляции и ожидаемый отраслевой риск, который рассчитывается по модели, указанной в таблице 2.

Уровень | % | Когда используется |

Низкий | 3-5% | для инвестиций в производство, работающих на тех же внедренных технологиях |

Средний | 8-10% | в ситуациях, когда прогнозируется увеличение выпуска уже производимой продукции |

Высокий | 13-15% | при выводе на рынок нового продукта |

Максимально высокий | 18-20% | для инвестиций в инновации или исследования |

Для бизнеса эти коэффициенты будут ниже, так как предложены именно для масштабных государственных проектов.

Видео обзор 8 способов расчета:

Расчет на базе показателей рентабельности

В случае, когда будущая приведенная стоимость компании рассчитывается таким образом, за базу берутся ее финансовые показатели за последние годы на основе отчетности. Она применима для оценки безрисковых компаний, развивающихся на устойчивых рынках.

Расчет на основе модели Гордона

Этот метод за базу расчета ставки берет дивидендный поток, предполагаемый при вложении в бизнес.

Так рассчитывается стоимость акций, не имеющих рыночных котировок. Он мало применим в России, так как рассчитывать на гарантированные дивиденды, как в Америке, где по закону определенная доля прибыли всегда распределяется между акционерами для большинства типов компаний, невозможно.

Методы количественного анализа

Методы количественного анализа исходят из расчета будущего денежного потока в сравнении с предполагаемым уровнем инфляции и ставками банковского процента. Денежным потоком могут быть как дивиденды, так и предполагаемая капитализация акции при условии фиксации момента выхода из проекта. В каждом конкретном случае будут учтены те показатели риска, которые сочтет необходимым применить финансовый менеджер.

Денежным потоком могут быть как дивиденды, так и предполагаемая капитализация акции при условии фиксации момента выхода из проекта. В каждом конкретном случае будут учтены те показатели риска, которые сочтет необходимым применить финансовый менеджер.

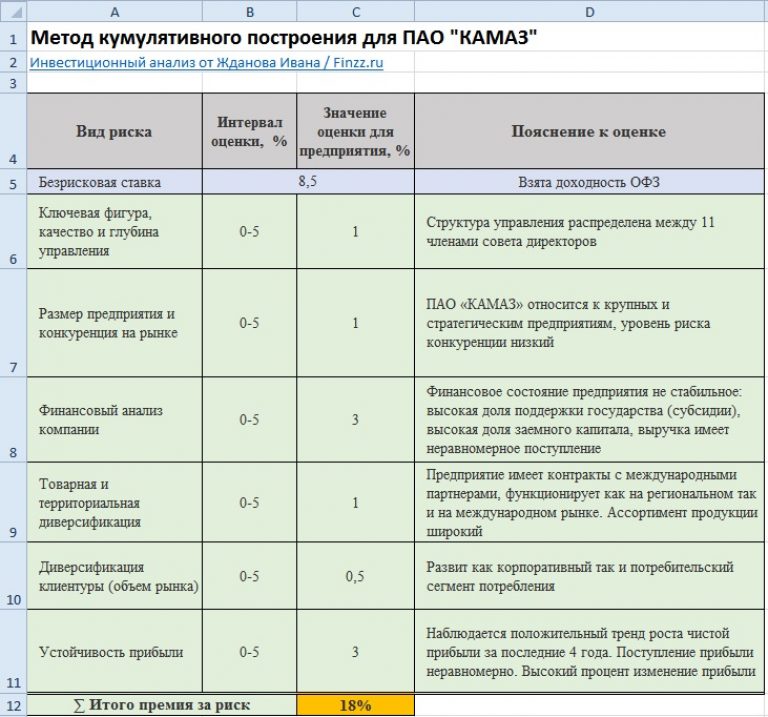

Модель кумулятивного построения

Он применим для оценки проектов, в которых инвестора интересует капитализация, совокупная стоимость машин, недвижимости, имущества и рентабельность. Вычисляется два параметра – ставка дисконтирования и коэффициент изменения капитализации.

Особенностями кумулятивной модели будут:

- учет безрисковой доходности

- использование для анализа данных равной степени доступности, так, истинную цену актива не всегда можно узнать из отчетности

- учет системных и понятных рыночных рисков

- учет несистемных, отдельных для каждого предприятия рисков

- возможность применения и для узкокорпоративных целей, и для фондового рынка

По этому методу может быть рассчитана приведенная стоимость любого проекта, не только предприятия, но и пакета акций. Модель объективна именно исходя из того, что за базу берутся риски для конкретного предприятия. Так, для расчета акций предприятия добывающей промышленности берется безрисковая ставка доходности и следующие риски:

Модель объективна именно исходя из того, что за базу берутся риски для конкретного предприятия. Так, для расчета акций предприятия добывающей промышленности берется безрисковая ставка доходности и следующие риски:

- страновой

- отраслевой

- риск плохого корпоративного управления

- риск неликвидности акций

В итоге инвестор получает модель, которая позволит четко оценить стоимость своих вложений в котируемые на рынке ценные бумаги/акции на интересующий его период.

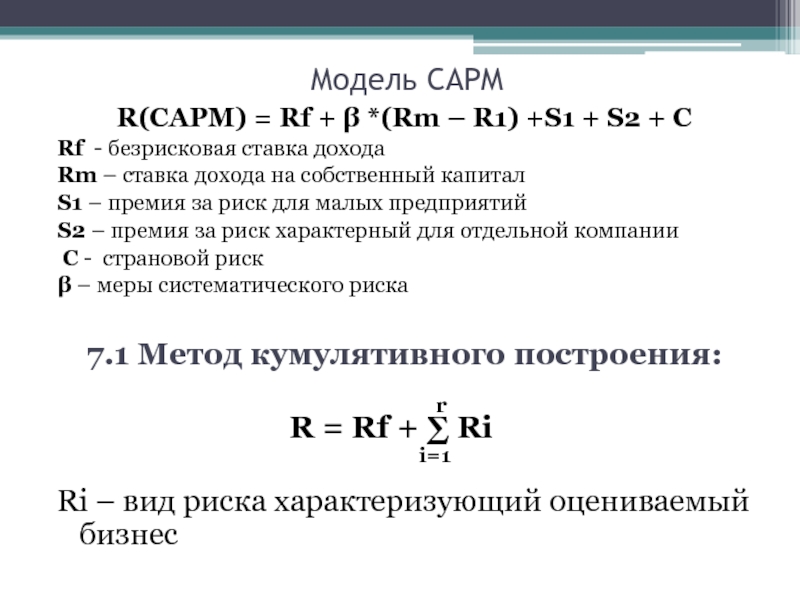

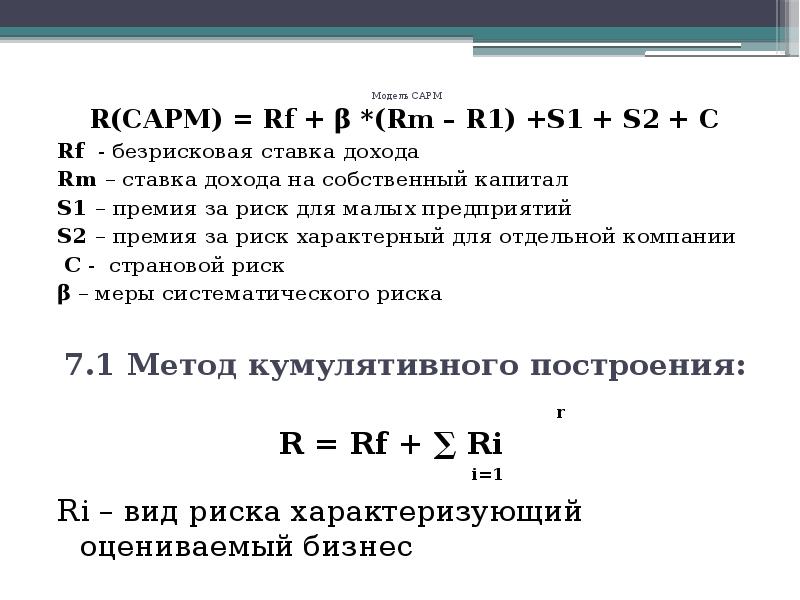

Модель оценки CAPM

В американской практике чаще всего используется метод CAPM (Capital Asset Pricing Model), связанный с оценкой будущей стоимости основных активов. Этот способ определения будущей приведенной стоимости предполагает расчет вложений именно в те компании, будущая стоимость которых зависит не только от текущего денежного потока, но и от переоценки их основных средств.

Так, при расчете ставки дисконтирования при вложении в театр, будут учтены не только доходы от билетов, но и то, сколько его здание, размещенное в центре города, будет стоить через определенное количество лет. По формуле оцениваются только акции компании и при расчете используются следующие коэффициенты:

По формуле оцениваются только акции компании и при расчете используются следующие коэффициенты:

- предполагаемая на основе бизнес-плана доходность акции, учитывающая и дивидендный поток, и рост ее стоимости (капитализацию)

- предполагаемая доходность актива, при анализе которого учитываются риски (депозиты)

- бета-коэффициент, под которым понимается возможное колебание стоимости акции на основе ее предыдущих рыночных котировок

Учет всех этих факторов дает возможность вычислить ставку дисконтирования по методу CAPM. Метод разработан известным экономическим теоретиком У. Шарпом в 60-е годы, впоследствии он был доработан с учетом концепции эффективного рынка капитала. Эта теория работает при одновременном соблюдении следующих условий:

- конкуренция на рынке идеальна, отсутствуют инсайдеры, имеющие возможность влиять на изменение котировок

- стоимость активов меняется сразу после поступления новой информации

- любой актив рассматривается как долгосрочный

- акции ликвидны, препонов для их реализации не существует

Исходя из невозможности одновременной реализации всех этих условий, модель CAPM имеет теоретический характер, но может быть использована для общего понимания динамики стоимости пакета акций.

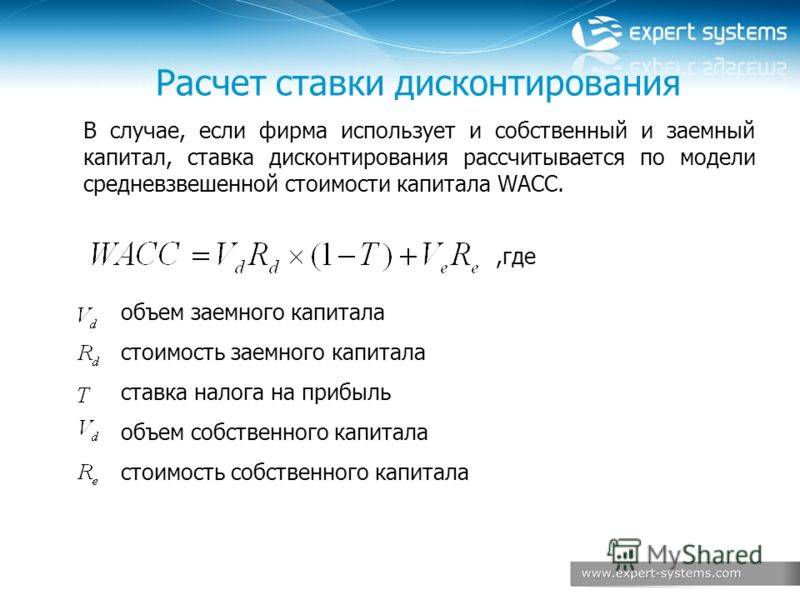

Расчет по модели WACC

Еще одной теоретической концепцией, иногда применяемой консалтинговыми компаниями, будет средневзвешенная стоимость капитала или WACC. Основой для нее становится оценка стоимости денег, которые привлекаются под конкретный проект. Концепция также родом из середины ХХ века, впервые она была разработана в 1958 году.

Расчет достаточно прост и основан на соотношении средней стоимости заемных средств с учетом действующей ставки налогообложения по налогу на прибыль.

Эта модель используется и для расчета рентабельности для собственника, и для кредитора. Ее минусом будет то, что риски учитываются в их минимальных значениях, поэтому реальный уровень дисконтирования может оказаться выше расчетного.

Расчет по модели М. Кархарта

Эта модель является одной из вариаций метода САРМ, она также строится на оценке капитальных активов. Кархарт в 1997 году модифицировал способ Е. Фамы и К. Френча, введя в нее 4-й показатель – момента. Он связан со скоростью изменения капитализации компании в предыдущие периоды.

Он связан со скоростью изменения капитализации компании в предыдущие периоды.

Расчет Е. Фамы и К. Френча

Здесь также за базу взята стоимость капитальных активов. Модель учитывает три фактора и исходит из средней доходности по акции в отрасли. Для расчета берутся такие показатели, как:

- ставка дисконтирования

- безрисковая ставка

- планируемая доходность рыночного портфеля. Она вычисляется исходя из разницы между доходностями портфелей с малой и высокой капитализацией

Также при вычислении ставки дисконтирования будут учтены такие факторы как предложенные учеными коэффициенты риска. Это:

- влияние государства на тарифы – 0,4%

- изменение себестоимости из-за повышения цен на материалы или аренду – 0,2%

- управленческий иск, влияние решений собственников или директоров – 0,2%

- сезонный риск – 0,4%

- изменения стоимости привлечения капитала – 0,3%

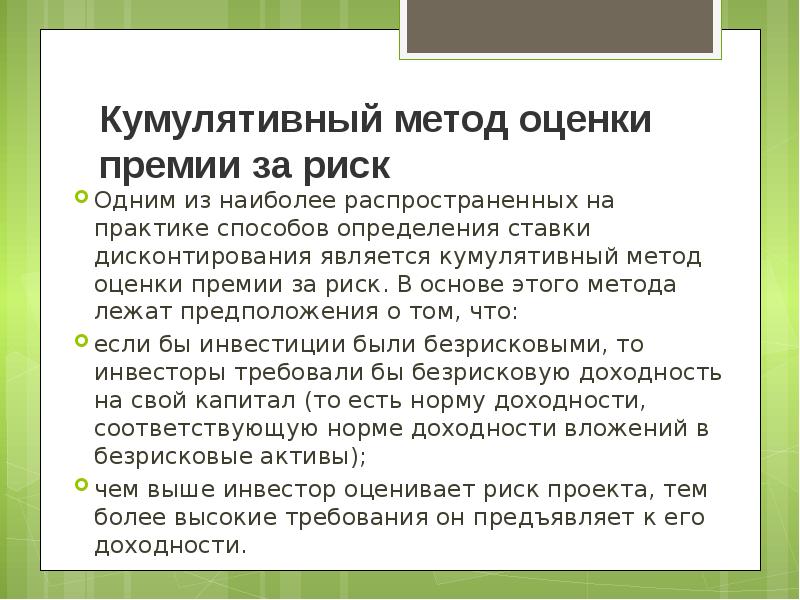

Расчет на основе премий за риск

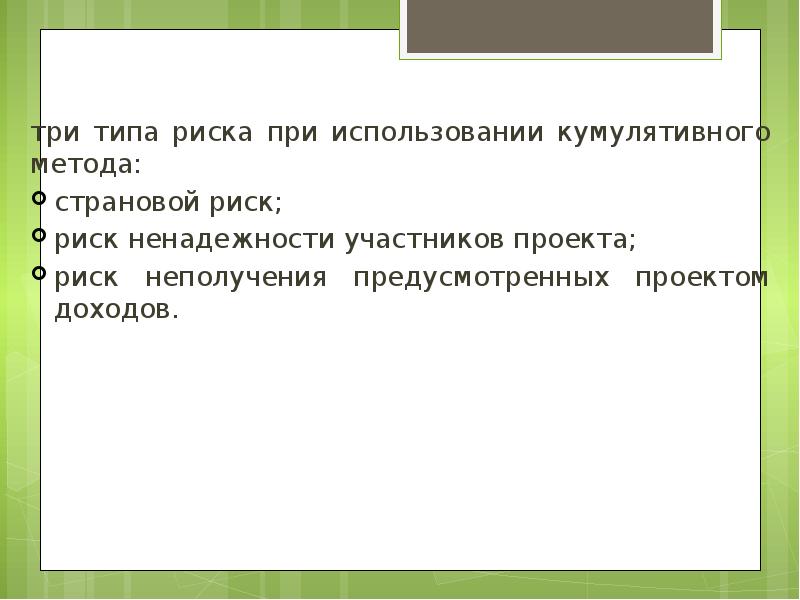

Эксперты при расчете модели ставки дисконтирования на основании премии за риск как в качестве самостоятельного способа определения будущей приведенной стоимости, так и в ситуации, когда она ложится в основу кумулятивных моделей, рекомендуют оценить рентабельность инвестиционного проекта на основе анализа трех типов риска:

- страновой

- риск невыполнения своих обязательств любыми участниками проекта

- риск неполучения обещанных доходов

Национальные риски измеряются на основе показателей, разрабатываемых международными финансовыми институтами для определенной страны на ближайший горизонт планирования, обычно это три года. Предлагают свои рейтинги также крупные банки и консалтинговые компании, например, немецкая фирма BERI. В России аналитические обзоры можно заказать у крупных инвестиционных институтов, ВТБ или Сбербанка.

Предлагают свои рейтинги также крупные банки и консалтинговые компании, например, немецкая фирма BERI. В России аналитические обзоры можно заказать у крупных инвестиционных институтов, ВТБ или Сбербанка.

Риски невыполнения обязательств участниками проекта и неполучения доходности можно оценить только в каждом конкретном случае, понимая, насколько изменится ситуация в отрасли и какую деловую репутацию имеют другие инвесторы. Обычно в этих целях аудиторские заключения партнеров. Оцениваются такие риски в коэффициентах, изменяющих процентную ставку доходности, предполагаемой к получению в первые годы реализации проекта. Горизонт планирования при таких расчетах обычно не превышает 3-5 лет и ситуация может резко изменится.

Так, введения санкций по отношению к России вынудило выйти из множества крупных инвестиционных проектов западные компании-партнеры. При этом на старте инвестиций предположить наличие именно такого риска было невозможным.

Безрисковая ставка

Для ее расчета за основу берется только безрисковая доходность по наиболее надежным финансовым активам. На Западе, скорее всего, за базу расчета будет взята ставка по американским федеральным облигациям, в России используется ставка доходности по ОФЗ.

На Западе, скорее всего, за базу расчета будет взята ставка по американским федеральным облигациям, в России используется ставка доходности по ОФЗ.

При этом банки могут предложить взять средневзвешенную ставку по депозитам, привлекаемым в рублях на срок до одного года, которая на 2017 год составляла 6,77%. Именно она будет рекомендована частным инвесторам для расчета доходности по вложениям, которые не будут также превышать годичный срок. Например, при прямом инвестировании в котируемые на рынке ценных бумаг акции или облигации.

Применение ставки дисконтирования на практике

Расчет ставки становится необходимым при определении будущей стоимости любого инвестиционного проекта или финансового вложения. Ее нужно понимать в следующих случаях:

- банку при кредитовании проекта, в котором залогом выступают акции компании, необходимо предположить, насколько стоимость обеспечения изменится при изменении рыночной ситуации

- инвестиционным институтам, профессионально осуществляющим инвестирование на рынке ценных бумаг

- фондам прямых инвестиций, которые вкладывают средства в высокорисковые проекты на начальной стадии их созревания.

При венчурных вложениях расчет ставки дисконтирования особенно осложнен тем, что существует высокий риск неполучения предполагаемых доходов, в среднем из посевной стадии вырастает не более 30% проектов

При венчурных вложениях расчет ставки дисконтирования особенно осложнен тем, что существует высокий риск неполучения предполагаемых доходов, в среднем из посевной стадии вырастает не более 30% проектов - частным профессиональным инвесторам, при посредничестве брокеров или дилеров вкладывающих свои средства в ценные бумаги

- непрофессиональным инвесторам, которые выходят на рынок при посредничестве ПИФов или аналогичных институтов

- крупным и средним компаниям, открывающим новый бизнес, например, строящим заводы

В каждом из этих случаев будет воспринята своя модель ставки. Так, при строительстве нового завода или порта консультанты предложат использовать кумулятивный метод, а при приобретении облигаций федерального займа логично будет взять безрисковый.

При использовании кумулятивного метода также необходимо рассчитать такие показатели как NPV (будущая приведенная стоимость) и IRR (ожидаемая ставка доходности, которая при совершении инвестиции признается минимально обоснованной и помогает выйти на точку безубыточности к определенном времени). Обычно такая ставка включает премию за риск и бывает существенно больше безрисковой. Так, многие банки не готовы напрямую финансировать проекты, в которых инвесторы гарантируют IRR ниже 14%.

Обычно такая ставка включает премию за риск и бывает существенно больше безрисковой. Так, многие банки не готовы напрямую финансировать проекты, в которых инвесторы гарантируют IRR ниже 14%.

Различия в дисконтировании в России и на Западе

Применяемые в России модели определения ставки часто не используют большинство западных методов. Это связано с тем, что большинство из них основаны на изменении стоимости акций, которые котируются на рынке ценных бумаг. В России очень часто в публичное пространство такие акции не выводятся, инвестирование осуществляется в закрытых и непубличных обществах. Также коэффициенты риска, крайне низкие на Западе, существенно вырастают в России, и предполагаемые аналитиками проценты не всегда точно будут отражать реальность.

Крайне важно при расчете ставки использовать только применимые в конкретном случае показатели и очевидные коэффициенты.

Так, необходимая для САРП бета не всегда рассчитывается корректным образом, а динамика развития отрасли может зависеть от единичных решений. Поэтому оптимальными становятся кумулятивные методы, позволяющие найти верный механизм оценки для каждого отдельного проекта.

Поэтому оптимальными становятся кумулятивные методы, позволяющие найти верный механизм оценки для каждого отдельного проекта.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

1. Теоретические аспекты определения ставки дисконтирования и ставки капитализации в оценке бизнеса. Методы расчета ставки дисконта и капитализации

Похожие главы из других работ:

Инвестиционная деятельность

2.1 Расчет ставки дисконтирования

Для проведения анализа эффективности инвестиционных проектов, необходимо произвести расчет ряда показателей. Для нахождения большинства из них необходимо определить ставку дисконтирования…

Использование доходного подхода в процессе оценки недвижимости

3. Определение ставки дисконтирования

Ставка дисконта — ставка процента, используемая для расчета те кущей стоимости денежной суммы, получаемой или выплачиваемой в будущем. Ставка дисконтирования отражает взаимосвязь риск — доход, а также различные виды риска. ..

..

Методы расчета ставки дисконта и капитализации

1.1 Понятие, значение ставки дисконтирования в методе дисконтирования денежного потока

Ставка дисконта — ставка дохода, используемая для перевода сумм будущих доходов в текущую стоимость. Помимо данного теоретического определения…

Методы расчета ставки дисконта и капитализации

1.2 Понятие ставки капитализации, особенности ее применения в методе капитализации доходов

Как мы знаем, в составе доходного подхода к оценке бизнеса большое место занимает метод прямой капитализации (метод капитализации доходов). Капитализация дохода — процесс…

Методы расчета ставки дисконта и капитализации

2. Практика и особенности применения ставок дисконтирования и капитализации в оценке бизнеса

…

Методы расчета ставки дисконта и капитализации

2.2 Особенности расчета ставки капитализации в оценке бизнеса, ее отличие от ставки дисконтирования

В зависимости от конкретных условий оценки коэффициент капитализации может включать два основных элемента Якупова Н. М. Оценка бизнеса: учеб. пособие. Казань, 2003 г…

М. Оценка бизнеса: учеб. пособие. Казань, 2003 г…

Определение рыночной стоимости движимого имущества

6.4 Расчет ставки дисконтирования

Расчет ставки дисконтирования приведен на основе Постановления Правительства РФ №1470 от 22.11.97 (в редакции Постановлений Правительства от 20.05.98 N 467, от 03.09.98 N 1024)…

Особенности расчета различных видов стоимости объектов недвижимой собственности

Определение ставки дисконтирования

Создание (приобретение) и эксплуатация объекта недвижимости является самостоятельным бизнесом, требующим дохода. Ставка дисконтирования включает в себя: * безрисковую ставку; * премию за различные виды рисков…

Оценка компании ОАО «Газпром» газораспределение Челябинск

1.3 Расчет ставки дисконтирования

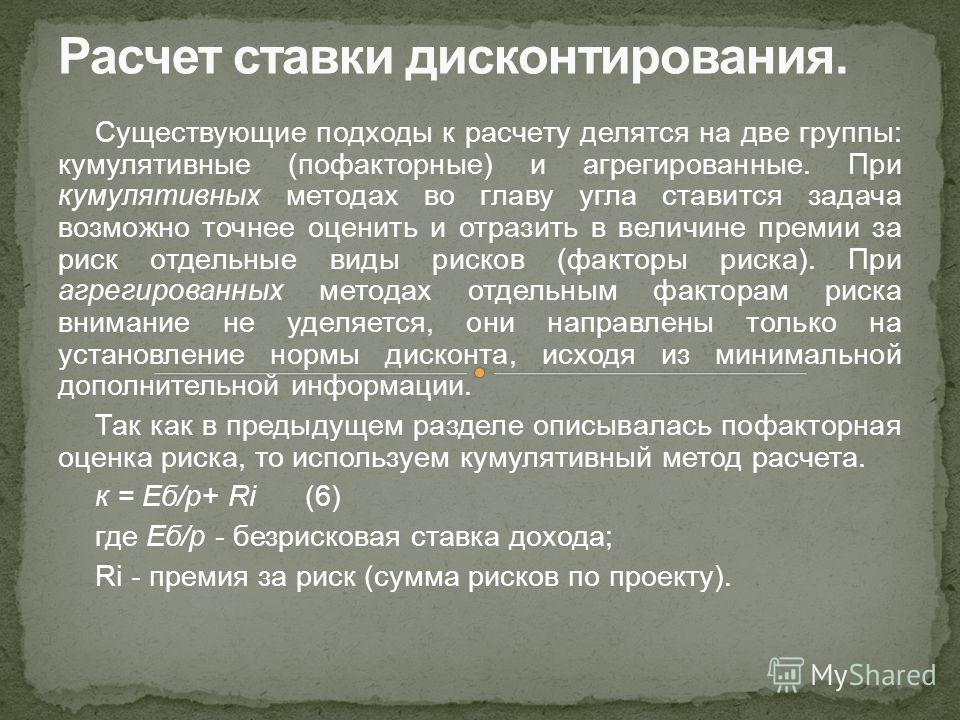

В зависимости от выбранной модели денежного потока применяют различные методы определения ставки дисконтирования. В нашем случае будем использовать метод кумулятивного построения.

Оценка стоимости ОАО «Стройтрансгаз»

2.2 Расчет ставки дисконтирования

Наиболее распространенными ставками дисконтирования для денежного потока СК являются следующие: · модель оценки капитальных активов; · модель кумулятивного построения…

Привилегированные акции

1.2.2. Определение ставки дисконтирования

Под ставкой дисконтирования при определении стоимости актива предполагают среднюю ставку всех альтернативных инвестиций со сравнимым уровнем риска. Поскольку, как мы уже отмечали выше…

Привилегированные акции

2.3. Определение ставки дисконтирования

Под ставкой дисконтирования при определении стоимости финансового актива понимается средняя ставка доходности всех альтернативных инвестиций со сравнимым уровнем риска. Часто (как правило…

Современные методы оценки стоимости бизнеса. Расчет стоимости ОАО «РосТелеКом» методом дисконтированных денежных потоков

8.

Определение ставки дисконтирования.

Определение ставки дисконтирования.9. Расчет величины стоимости компании в постпрогнозный период. 10. Расчет текущей стоимости будущих денежных потоков и стоимости компании в постпрогнозный период, а также их суммарного значения. 11. Внесение итоговых поправок. 12…

Современные методы оценки стоимости бизнеса. Расчет стоимости ОАО «РосТелеКом» методом дисконтированных денежных потоков

2.3 Определение ставки дисконтирования

С математической точки зрения ставка дисконта — это процентная ставка, используемая для пересчета будущих потоков доходов в единую величину текущей стоимости, являющуюся базой для определения рыночной стоимости компании…

Экономический анализ мини-завода по производству кирпича

5.1.2 Расчёт ставки дисконтирования

В качестве безрисковой ставки дохода if в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам (облигациям и векселям), так как считается. ..

..

148085 (Оценка автозаправочной станции №443) — документ, страница 5

Таким образом, при отсутствии роста денежного потока (t=0) коэффициент капитализации становится равным ставке дисконта. Модель Гордона предполагает, что величины износа и капиталовложение в остаточный период остаются равными.

Полученную величину денежного потока в постпрогнозный период дисконтируют по той же ставке дисконта, что и в прогнозный период.

Для получения окончательной величины рыночной стоимости объекта в суммированные текущие стоимости его денежных потоков необходимо внести итоговые поправки /21, с.81/. Среди них наиболее важными являются две: на величину стоимости нефункционирующих активов и на изменение величины собственного оборотного капитала. Во всех предыдущих расчетах денежные потоков учитывались только те активы объекта, которые принимали участие в производстве доходов. Вместе с тем у любого предприятия почти всегда есть активы, не задействованные в производстве, но имеющие определенную стоимость (производственные помещения, оборудование, транспортные средства и т. д.). Эти активы могут и должны быть реализованы. Поэтому необходимо определять их рыночную стоимость и добавить ее к полученной ранее стоимости.

д.). Эти активы могут и должны быть реализованы. Поэтому необходимо определять их рыночную стоимость и добавить ее к полученной ранее стоимости.

Стоимость собственного оборотного капитала, которой фактически располагает объект, как правило, не совпадает с ее величиной, которая требовалась при дисконтировании денежного потока (для обеспечения уровня производства и реализации). Поэтому избыток собственного оборотного капитала должен быть добавлен к текущей стоимости денежного потока; и наоборот, если объект испытывает недостаток собственных оборотных средств, — вычтен.

Базовой основой метода капитализации прибыли является предположение, что прибыль, получаемая объектом, известна. В любом случае определяют величину ежегодной прибыли, соответствующую ей ставку капитализации и рыночную цену предприятия.

Под капитализацией понимается процесс получения прибыли на вложенные ранее капиталы.

Технологически метод капитализации прибыли в оценочной деятельности основан на чисто математической процедуре нахождения размера целого по известной величине отдельной его части в структуре капитала. Базовой основой метода служит предположение, что прибыль, получаемая оцениваемым объектом, известна и темпы ее роста будут умеренными и предсказуемыми. В это случае рыночная стоимость объекта оценки составит:

Базовой основой метода служит предположение, что прибыль, получаемая оцениваемым объектом, известна и темпы ее роста будут умеренными и предсказуемыми. В это случае рыночная стоимость объекта оценки составит:

(1.10)

где П – прибыль, полученная объектом оценки в ближайший к дате оценки период времени;

К – коэффициент (ставка) капитализации, рассчитанный по сложившиеся на момент оценки рыночным условиям (банковская ставка дохода, темы увеличения доходности, уровень рисков и т.п.).

Таким образом, основные этапы расчета обоснованной оценки методом капитализации прибыли следующие:

выбор модели капитализирующей величины;

анализ финансового состояния объекта;

определение коэффициента капитализации;

расчет рыночной стоимости объекта;

внесение итоговых поправок.

Важным и во многом проблемным вопросом является определение ставки капитализации для оценивания объекта. Чаще всего ее выводят из ставки дисконта, определяемой аналогичной процедурой в методе дисконтирования денежных потоков. В зависимости от капитализируемой величины из определенной для конкретного объекта ставки дисконта вычитают среднегодовые темпы роста его прибыли, т.е.:

В зависимости от капитализируемой величины из определенной для конкретного объекта ставки дисконта вычитают среднегодовые темпы роста его прибыли, т.е.:

, (1.11)

где К – ставка капитализации;

R – ставка дисконта;

долгосрочные темпы прироста прибыли.

Во многих случаях, особенно когда объект оценки представлен недвижимостью, применяют более сложные методы расчета коэффициента капитализации, учитывающие, например, возмещение капитальных затрат (методы Ринга, Иствуда) или удовлетворение требований доходности на собственную и заемную составляющую всего инвестированного капитала.

В практике оценочной деятельности широко используется метод кумулятивного построения ставки дисконта. В нем на первом этапе за базу расчетов принимают безрисковю ставку дохода, аналогично методу дисконтированных денежных потоков. На втором этапе вносят поправки, учитывающие специфические для данного предприятия действие количественных и качественных факторов риска, т.е. определяют величину премий за риск. Зарубежная практика оценки рисков показывает, что их величина изменяется в пределах 0-5% по каждому из факторов: размера предприятия, качества управления, источников финансирования, уровня диверсификации (продукции и клиентуры), прогнозируемости прибыли и пр.

Зарубежная практика оценки рисков показывает, что их величина изменяется в пределах 0-5% по каждому из факторов: размера предприятия, качества управления, источников финансирования, уровня диверсификации (продукции и клиентуры), прогнозируемости прибыли и пр.

Предварительную текущую стоимость предприятия получают по формуле:

(1.12)

Технология внесения поправок на нефункционирующие активы, недостаток ликвидности в данном случае аналогична принятой в методе дисконтированных денежных потоков.

Мировая практика оценочной деятельности в странах с развитой и стабильной экономикой показывает, что доходный подход позволяет получить наиболее обоснованную рыночную стоимость действующего объекта. Поэтому его применяют для предприятий всех размеров в 80-90% случаев оценки.

Все три подхода: рыночный, доходный, затратный имеют определенные достоинства и недостатки. Объединим и представим их в виде таблицы 1.1.

Таблица 1.1 – Основные достоинства и недостатки подходов

Подход к оценке | Достоинства | Недостатки |

Сравнительный подход | — позволяет отразить менее типичных продавцов и покупателей в итоговой оценке; — в ценах продаж отражается изменение финансовых условий и инфляции; — статистически обоснован; позволяет вносить корректировки на отличия сравниваемых объектов; — основан на реальных рыночных данных |

|

Подход к оценке | Достоинства | Недостатки |

Доходный подход |

|

|

Затратный подход |

|

|

Таким образом, каждый из подходов имеет собственные достоинства и недостатки. Применение того или иного подхода и методов оценки зависит от конкретной ситуации. Для наибольшей объективности, получаемой в результате оценки стоимости объекта необходимо применять по возможности все три подхода.

Применение того или иного подхода и методов оценки зависит от конкретной ситуации. Для наибольшей объективности, получаемой в результате оценки стоимости объекта необходимо применять по возможности все три подхода.

2.1 Характеристика по конструктивным элементам

«АЗС-443» на правах собственности принадлежит обществу с ограниченной ответственностью «РН-Востокнефтепродукт», которое в качестве компании-подразделения входит в нефтяную компанию «Роснефть». «Роснефть» образована в соответствии с постановлением Правительства Российской Федерации от 29 сентября 1995 года. ОАО НК «Роснефть» консолидировала сеть АЗС на Дальнем Востоке в рамках своей дочерней компании ООО «РН-Востокнефтепродукт».

Автозаправочная станция № 443 расположена в пос. Горные ключи Кировского района Приморского края. Согласно договору купли-продажи №0331003/09 Д от 16 января 2003 г. АЗС на правах собственности принадлежит ООО «РН-Востокнефтепродукт». Договор купли продажи, а также свидетельство о государственной регистрации права ООО «РН-Востокнефтепродукт» на АЗС №443 приведены в Приложениях А и Б.

Перечень имущества АЗС №443 приведен в таблице 2.1.

Таблица 2.1 – Перечень имущества АЗС Приморский край, п. Горные ключи, 435 километр гострассы Хабаровск – Владивосток

Наименование объекта | Кол-во | Наименование объекта | Кол-во |

Административное здание (1 этаж) | 1 | Лампа настольная | 1 |

Кассовый аппарат | 1 | Аппарат громкоговорящей связи | 1 |

Плитка электрическая | 1 | Лопата | 2 |

Стул | 3 | Ведро | 1 |

Кресло | 1 | Шкаф ВРУ-0,4 КВт | 1 |

Диван | 1 | Пульт Сапсан 1.1 | 3 |

Мерник | 1 | Телефонный аппарат | 1 |

Ведро (пробоотборное) | 1 | Огнетушитель ОП-05 | 5 |

Метрошток | 1 | Контейнер для мусора | 1 |

Кондиционер | 1 | Фонарь осветительный | 1 |

Щит управления | 1 | Уборная | 1 |

Щит высоковольтный | 1 | Резервуары объемом 50 м3 | 3 |

Стол оператора | 1 | ТРК (Нара-27) | 3 |

Стол | 1 | Площадка слива | 1 |

Сейф | 1 | Асфальтобетонное покрытие | 1 |

Данный объект расположен на 435-ом километре государственной трассы Хабаровск-Владивосток на земельном участке площадью 0,3 га. В его состав входят: одноэтажное административное здание площадью 21,0 кв. м., 3 подземных резервуара объемом 50 куб. м. каждый, три сливных стенда, одноэтажное строение площадью 10 кв. м.

В его состав входят: одноэтажное административное здание площадью 21,0 кв. м., 3 подземных резервуара объемом 50 куб. м. каждый, три сливных стенда, одноэтажное строение площадью 10 кв. м.

Автозаправочная станция предназначена для заправки транспортных средств нефтепродуктами. На АЗС осуществляются следующие технологические процессы: прием, хранение, отпуск, и учет количества нефтепродуктов. АЗС эксплуатируется в соответствии с требованиями к средствам измерения, противопожарным мероприятиям, экологической и санитарной безопасности, охраны труда.

Руководство для учащихся по анализу затрат и результатов

Руководство для учащихся по анализу затрат и результатовПособие для учащихся по анализу затрат и выгод природных ресурсов

Урок 5 — Критерии выбора проекта

Введение

Мы ввели анализ дисконтированных денежных потоков. Мы рассмотрим инвестиционные критерии для выбора проекта (т. д., Эквивалентная годовая чистая выгода и общие кратные продолжительности).

д., Эквивалентная годовая чистая выгода и общие кратные продолжительности).

Чистая приведенная стоимость Критерий

Критерий чистой приведенной стоимости (NPV) является основным критерием оценки государственных инвестиционных проектов. Денежные потоки состоят из смеси затрат и выгод, происходящих во времени. Чистая приведенная стоимость — это просто алгебраическая разница между дисконтированными выгодами и дисконтированными затратами по мере их возникновения во времени. (Вы должны считать, что термины Анет текущая стоимость@ и Анет текущая выгода@ взаимозаменяемы.) Формула NPV:

Где: NPV, t = год, B = выгоды, C = затраты, i = ставка дисконтирования.

Задача с двумя примерами:

Задача №1) NPV; проект ремонта дороги; 5 лет; i = 4% (реальные ставки дисконтирования, постоянные доллары)

год = | 1 | 2 | 3 | 4 | 5 |

Преимущества | $0 | 1200 | 1200 | 1200 | 1200 |

— Стоимость | 3000 долларов | 0 | 0 | 500 | 0 |

Б-К | $-3000 | 1200 | 1200 | 700 | 1200 |

Диск. 1.217 | |||||

Диск. Годовые денежные потоки | -2884,61$ | 1109.06 | 1066,67 | 601,89 | 986.03 |

5=

5=Сум NPV = $879,04. Вопрос: Идти или не идти? A: один проект с положительной NPV — это Ago. @

Задача №2) NPV, 5 лет; я = 7.8%. Время начала = 0,

Год = | 0 | 1 | 2 | 3 | 4 | 5 |

Пособие | $0 | 2500 | 2500 | 2500 | 3000 | 3000 |

Стоимость | 10 000 долларов | 500 | 500 | 500 | 500 | 500 |

Нетто | -10 000 долларов | 2000 | 2000 | 2000 | 2500 | 2500 |

Диск. 1,45 | ||||||

Дисковый денежный поток | -10 000 долларов | 1855.28 | 1721.17 | 1596.17 | 1851,85 | 1724.14 |

5=

5=Сумма NPV = ($1125,39). Решение: Результат отрицательный, следовательно, нет.

Соотношение выгод и затрат

Многие слышали о соотношении B/C.Хотя соотношение B/C и не является предпочтительным критерием оценки, оно служит полезной цели, которую мы обсудим позже. Формула Б/Ц:

Задача № 3) Посадить траву, чтобы восстановить участок карьера и использовать его для выпаса скота. 5-летний проект, i = 10%, время начала 0,

Год = | 0 | 1 | 2 | 3 | 4 | 5 |

Преимущества | 0 | 0 | 0 | 0 | 5000 долларов | 20000 |

Диск-фактор | 1. 1,61 | |||||

ПВБен | 0 | 0 | 0 | 0 | $3415 | 12 422 долл. США |

Стоимость | 6000 долларов | 4000 | 1000 | 1000 | 1000 | 1000 |

ПВХ | 6000 долларов | 3636 | 826 | 763 | 683 | 621 |

5 =

5 =Сумма пособий = 15 837 долларов США

Сумма затрат = 12 529 долларов США

Отношение B/C = 15 837 долл. США/12 529 долл. США = 1.26. В: Идти или не идти? A: для одного проекта идут. Но мы подробнее поговорим о соотношении B/C и сравнении нескольких проектов позже.

США/12 529 долл. США = 1.26. В: Идти или не идти? A: для одного проекта идут. Но мы подробнее поговорим о соотношении B/C и сравнении нескольких проектов позже.

Внутренняя норма доходности

IRR больше используется для проектов частного сектора, но это важно знать.

IRR отличается от других наших критериев оценки проектов. В нашей предыдущей формуле я был известным, и мы решили для дисконтированных денежных потоков. С IRR, i неизвестно. IRR — это годовая ставка дохода проекта.

Чтобы найти IRR, мы хотим знать: А какова ставка дисконтирования (i), которая будет равняться временному ряду выгод и затрат? @ Или, иначе говоря: PVB = PVC; или где ПВБ — ПВХ = 0

или

После определения неизвестного Ai@ можно сравнить i с наилучшей доступной альтернативной нормой доходности. Если рассчитанное i (IRR) больше, чем минимально приемлемая норма прибыли (MARR) (т. е. вы не примете ставку дохода ниже MARR), то вы откажетесь от своего проекта. Примечание. Расчетный Ai@ = внутренняя норма доходности; MARR = внешняя норма доходности.

Примечание. Расчетный Ai@ = внутренняя норма доходности; MARR = внешняя норма доходности.

Несколько слов о вычислительных трудностях: одна проблема с IRR заключается в том, что ее нельзя решить прямым алгебраическим способом. Почему? Напомним из алгебры, вам нужно одно уравнение для каждого неизвестного, чтобы решить. С IRR у вас больше неизвестных, чем уравнений. Таким образом, вы не можете решить для i.

Следовательно, IRR должен быть определен для в итеративном режиме Atrial-and-error@.

Метод проб и ошибок:

1) укажите свои годовые льготы и расходы отдельно

2) ввести первоначальную ставку дисконтирования, дисконтировать все выгоды и затраты,

3) проверить, соответствует ли B=C

4) если нет, повторить расчеты с новой учетной ставкой,

5) повторить вычисления с новым i до н.э. (до первого знака после запятой).

IRR Проблема № 4) Возьмем ряд годовых денежных потоков, начнем со ставки дисконтирования 7%:

Год | 1 | 2 | 3 | 4 | 5 |

Стоимость | 85 000 долларов США | 5000 | 5000 | 5000 | 5000 |

Диск факт. | 1,07 | 1,14 | 1,22 | 1,31 | 1,4 |

ПВХ | 79 439 долларов | 4385 | 4098 | 3816 | 3571 |

Преимущества | $0 | 20000 | 25000 | 35000 | 50000 |

ПВБ | $0 | 17534 | 20491 | 26717 | 35714 |

При ставке дисконтирования 7%: сумма PVB = 100456 долларов США — сумма PVC = 95309 долларов США = 5147 долларов США.

Решение: увеличить или уменьшить i? А; если B>C, увеличьте i и повторите попытку при 8% B-C = 2710 долларов. при 9% B-C = 586 долларов; при 9,3% выгоды = затраты, таким образом, IRR = 9,3%

IRR — годовая доходность проекта. Правило: принять проект, если IRR>MARR.

Проекты разной продолжительности

До сих пор мы обсуждали проекты без особого обсуждения продолжительности проекта.

Однако продолжительность проектов важна при сравнении альтернативных проектов.Правило: нельзя сравнивать NPV проектов с разной продолжительностью. Вы должны внести некоторые поправки на продолжительность, чтобы сделать сопоставимым.

Например:

1) проект А 10 лет. с чистой приведенной стоимостью 45 000 долларов США; я=6%

2) проект B рассчитан на 15 лет с чистой приведенной стоимостью 50 000 долларов США; я=6%

Project B, казалось бы, лучший выбор, но мы не можем сказать, потому что они имеют разную продолжительность. Нельзя сравнивать проекты с разным сроком службы.

Нельзя сравнивать проекты с разным сроком службы.

Два метода сравнения проектов разной длины:

1.EANB — расчет эквивалентных годовых чистых выгод (EANB). EANB пересчитывает NPV как ряд эквивалентных ежегодных платежей. Он вычисляет сумму, необходимую для выплаты указанной суммы (NPV) серией равных периодических (например, ежегодных) платежей. Таким образом, 2 проекта AEA@ становятся сопоставимыми, поскольку их доходность рассчитывается в годовом исчислении. Формула (NPV x Коэффициент возмещения капитала@):

Задача: 2 проекта A&B.

A: NPV проекта = 45 000 долларов США, t = 10, i = 6%

B: NPV проекта = 50 000 долларов США, t = 15, i = 6%

Вопрос: какой из них вы должны предпринять?

B выглядит лучше с более высокой чистой приведенной стоимостью, но эти 2 проекта имеют разную продолжительность, поэтому вы пока не можете их сравнивать.Вы должны использовать метод EANB. Проработайте этот пример. Вы увидите, что проект А имеет самый высокий EANB, поэтому он является предпочтительным проектом.

2. Общие кратные продолжительности проекта. Второй метод сравнения проектов разной продолжительности заключается в вычислении чистой приведенной стоимости с использованием общих кратных продолжительности проекта. Та же проблема:

1) проект А 10 лет. с чистой приведенной стоимостью 45 000 долларов США; я=6%

2) проект B рассчитан на 15 лет с чистой приведенной стоимостью 50 000 долларов США; я=6%

шагов:

1) Найдите общее кратное в годах для двух продолжительностей проекта (в данном случае 30 лет).

2) общее кратное = 30 лет. Таким образом, 3-проект As = 2-проект Bs

3) для проекта А чистая приведенная стоимость в размере 45 000 долл. США покроет первые 10 лет. Еще 45000 долларов будут получены через 10 лет, еще 45000 долларов будут получены через 20 лет. Эти 3 проекта охватывают 30 лет.

4) Скидка следующая:

Проект A: NPV = 45 000 долл. США + 45 000 долл. США/(1,06) 10 + 45 000 долл. США/(1,06) 20 = 84 158 долл. США

США/(1,06) 20 = 84 158 долл. США

5) NPV проекта B составляет 50 000 долларов США в течение первых 15 лет.Еще 50 000 долларов будут получены через 15 лет, и это покрывает последние 15 лет.

6) Скидка:

Проект B: NPV = 50 000 долл. США + 50 000 долл. США (1,06) 15 = 70 863 долл. США

Решение:

Проект A: NPV = 84 158 долл. США > Проект B: NPV = 70 863 долл. США

Заключение: принять проект А.

Q: Совместимы ли методы EANB и кратных? Да, они стабильно находятся в своем рейтинге проектов.

Ссылки:

Перейти к следующей теме

Перейти к предыдущему Тема

Вернуться на главную Страница

Как рассчитать дисконтированный денежный поток для вашего малого бизнеса

Основы дисконтированных денежных потоков

Дисконтированный денежный поток (DCF) — это метод оценки текущей стоимости актива с использованием прогнозируемых денежных потоков. Он говорит вам, сколько денег вы можете потратить на инвестиции прямо сейчас, чтобы получить желаемую прибыль в будущем. Анализ дисконтированных денежных потоков может помочь определить, стоит ли инвестировать, хотите ли вы рассчитать стоимость:

Он говорит вам, сколько денег вы можете потратить на инвестиции прямо сейчас, чтобы получить желаемую прибыль в будущем. Анализ дисконтированных денежных потоков может помочь определить, стоит ли инвестировать, хотите ли вы рассчитать стоимость:

- Другой бизнес

- Облигация

- Акции

- Недвижимость

- Оборудование

- Любой долгосрочный актив

Он также может быть использован для целей, отличных от покупки другой компании. Метод финансового моделирования можно использовать, чтобы помочь кому-то определить, является ли крупная покупка хорошей долгосрочной инвестицией.Если вы хотите купить дорогостоящее оборудование, вы можете использовать метод анализа дисконтированных денежных потоков, который поможет вам определить, является ли это хорошей долгосрочной инвестицией.

Анализ DCF основан на принципе временной стоимости денег. Эта концепция предполагает, что деньги сегодня стоят больше, чем в будущем. Например, 100 долларов сейчас стоят больше, чем через год из-за процентных ставок и уровня инфляции. Если вы собираетесь потратить 100 долларов на покупку чего-либо, вам захочется узнать, сколько денег вы получите взамен и сколько эти деньги будут стоить в будущем.И здесь может помочь метод дисконтированных денежных потоков. Элементы анализа дисконтированных денежных потоков:

Если вы собираетесь потратить 100 долларов на покупку чего-либо, вам захочется узнать, сколько денег вы получите взамен и сколько эти деньги будут стоить в будущем.И здесь может помочь метод дисконтированных денежных потоков. Элементы анализа дисконтированных денежных потоков:

- Периоды времени.

- Прогнозируемый ежегодный денежный поток.

- Ставка дисконтирования или годовая ставка. Ставку дисконтирования можно рассматривать как то, сколько денег вы заработаете, если вложите их в другой счет с таким же риском.

- Значение терминала. Это число представляет собой постоянный темп роста для будущих лет за пределами используемого периода времени.

В этом методе прогнозируемый поток денежных средств дисконтируется с использованием годовой ставки, в результате чего получается оценка приведенной стоимости. Оценка чистой приведенной стоимости (NPV) затем используется для определения инвестиционного потенциала.

Расчет дисконтированных денежных потоков (формула DCF)

Расчет дисконтированного денежного потока или формула DCF может быть простой или сложной по вашему желанию. Для начала используйте эту формулу:

(Денежный поток за первый год / (1+r) 1 )+(Денежный поток за второй год / (1+r) 2 )+(Денежный поток за N год / (1+r) N )+(Денежный поток за последний год / (1+r)

В формуле денежный поток — это сумма денег, поступающих и исходящих из компании.Для облигации денежный поток будет состоять из выплат процентов и основной суммы долга.

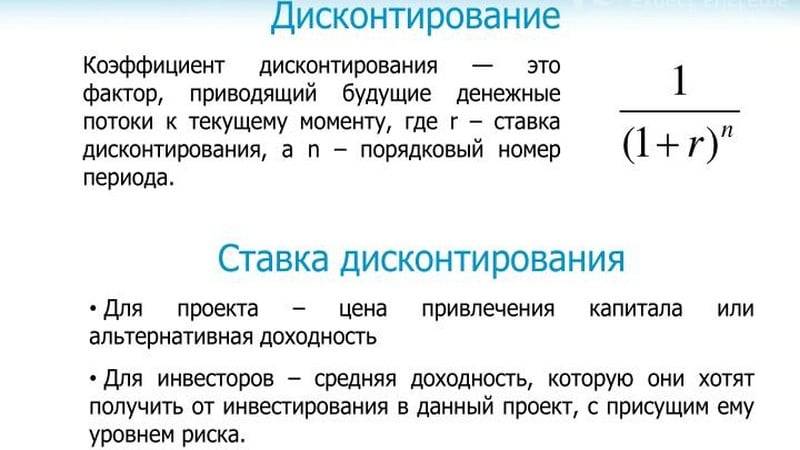

R представляет собой ставку дисконтирования, которая может представлять собой простой процент, например процентную ставку, или обычно используется средневзвешенная стоимость капитала. Ставка дисконтирования представляет собой требуемую норму прибыли для инвесторов, чтобы получить деньги, которые они получают. Для облигации ставка дисконтирования будет процентной ставкой.

Ставка дисконтирования представляет собой требуемую норму прибыли для инвесторов, чтобы получить деньги, которые они получают. Для облигации ставка дисконтирования будет процентной ставкой.

Средневзвешенная стоимость капитала — это ставка, которую компания платит за финансирование своих активов.Он включает среднюю стоимость оборотного капитала компании после уплаты налогов. Это могут быть обыкновенные и привилегированные акции, облигации или долгосрочные долговые обязательства.

N представляет период времени. Владелец бизнеса может использовать любое количество денежных прогнозов для анализа дисконтированных денежных потоков — это может быть пять лет, 10 лет или даже больше.

Окончательный расчет в конце формулы считается терминальным значением . Это представляет собой темпы роста прогнозируемых денежных потоков за годы вне периода времени, который вы используете.

Чтобы найти конечную стоимость, возьмите денежный поток за последний год, умножьте его на (1+ долгосрочный темп роста в десятичной форме) и разделите на ставку дисконтирования минус долгосрочный темп роста в десятичной форме.

Поиск необходимой информации для завершения анализа DCF может потребовать много работы. Но когда вы можете вставить информацию в формулу, это становится простым расчетом. И почему вы дисконтируете денежные потоки? Как только вы получите оценку DCF по формуле, вы можете использовать число, чтобы определить, имеет ли смысл инвестировать.Вы также можете поискать онлайн-калькуляторы дисконтированных денежных потоков, чтобы помочь.

Формула оценки дисконтированных денежных потоков

Если вы хотите провести анализ дисконтированных денежных потоков компании или любого долгосрочного актива, вам придется сначала оценить ее будущие денежные потоки. Для начала взгляните на балансовый отчет, показывающий деньги, которые поступали и уходили из компании в течение предыдущего года. Допустим, денежный поток компании в предыдущем году составил 25 миллионов долларов.

Чтобы определить темпы роста компании, вы можете сравнить денежный поток предыдущего года с предыдущими годами. Например, если денежный поток компании в 2017 году составил 25 миллионов долларов, вы можете сравнить это число с денежным потоком в 2016 году и определить, насколько он вырос. Вы можете использовать скорость роста из этого сравнения в качестве оценки того, насколько компания будет расти в будущем.

Например, если денежный поток компании в 2017 году составил 25 миллионов долларов, вы можете сравнить это число с денежным потоком в 2016 году и определить, насколько он вырос. Вы можете использовать скорость роста из этого сравнения в качестве оценки того, насколько компания будет расти в будущем.

Предположим, компания вырастет на 5% в первые два года, а затем на 2% в следующие три года.

Также следует выбрать процент для расчета конечной стоимости. Это число представляет собой долгосрочный рост компании.Постарайтесь быть с этим немного консервативнее; скажем, долгосрочный темп роста компании составляет 3% — темп роста в США

Имея эту информацию, вы теперь можете рассчитать прогнозируемый денежный поток на каждый год, который вы просматриваете.

| 1 | 0 = 25 * 1.05||

= 27. 56 * 1.02 56 * 1.02 | 0 28.11||

| Терминальная стоимость | =29,24 (1,03) / (0,04 – 0,03) | 3011,72 |

Теперь у вас есть три элемента, необходимых для выполнения анализа дисконтированных денежных потоков. Теперь вам также необходимо рассчитать средневзвешенную стоимость капитала или ставку дисконтирования.Для расчета средневзвешенной стоимости капитала используйте следующую формулу:

(Рыночная стоимость капитала компании / (сумма рыночной стоимости капитала компании и долга компании)) * Стоимость капитала + (Рыночная стоимость долга компании / (сумма рыночной стоимости капитала компании и долга компании) долг)) * Стоимость долга *(1 – Ставка корпоративного налога)

В этом примере допустим, что ставка дисконтирования компании составляет 4%.

С этими числами теперь вы можете подставить их в формулу для завершения анализа дисконтированных денежных потоков компании:

(26.25 / 1.04 1 ) + (27.56 / 1.04 2 ) + (28.11 / 1.04 3 ) + (28.67 / 1.04 4 ) + (29.24 / 1.04 5 ) + (3011.72 / 1.04 5 )

= 25,24+25,48+24,99+24,51+24,03+2475,41

Дисконтированный денежный поток компании = 2 599,66

Согласно анализу дисконтированных денежных потоков стоимость компании составляет 2,09 миллиарда долларов. Если бы инвестор заплатил меньше этой суммы, норма прибыли была бы выше, чем ставка дисконтирования.Плата больше, чем значение анализа дисконтированного денежного потока, может означать более низкую норму прибыли, чем ставка дисконтирования. Вы также можете посмотреть на текущую цену акций компании, чтобы определить, есть ли хорошие инвестиции; если значение дисконтированного денежного потока выше, чем цена акции, это может быть хорошей инвестицией.

Если вы хотите выполнить анализ Дисконтированных денежных потоков на компьютере с Microsoft Excel, для этого не существует специальной формулы. Однако вы можете настроить электронную таблицу для расчета прогнозируемых денежных потоков, а также общую формулу дисконтированных денежных потоков.

Вот пример того, как выглядит электронная таблица Excel для анализа дисконтированных денежных потоков:

Недостатком анализа дисконтированных денежных потоков является то, что формула требует точных чисел. Поскольку анализ зависит от данных, подставляемых в формулу, любые ошибки могут привести к неправильному значению. Ошибки могут привести к принятию неверного инвестиционного банковского решения.

Предоставление программного обеспечения, такого как Excel, для обработки расчетов может предотвратить математические ошибки при выполнении анализа дисконтированных денежных потоков.

Другие распространенные ошибки при выполнении анализа дисконтированных денежных потоков — недостаточное использование периода времени в расчетах. Значение дисконтированного денежного потока для формулы, использующей прогнозируемый денежный поток за два года, сильно отличается от результатов формулы, использующей пятилетний денежный поток.

Значение дисконтированного денежного потока для формулы, использующей прогнозируемый денежный поток за два года, сильно отличается от результатов формулы, использующей пятилетний денежный поток.

Как определить правильные временные рамки

Когда дело доходит до определения того, сколько времени следует включить в формулу дисконтированного денежного потока, нет однозначно правильного или неправильного ответа.Некоторые могут предпочесть рассматривать более короткие временные рамки, например, от двух до пяти лет, а другие могут предпочесть использование денежных потоков как минимум за 10 лет.

Решение о том, следует ли рассматривать более короткие временные рамки или более длинные, во многом зависит от типа оцениваемого актива. Если вы хотите инвестировать в оборудование, вы можете использовать более короткие сроки. Но когда вы пытаетесь приобрести другой бизнес, подумайте о более длительном периоде в 10 лет.

Если вы хотите инвестировать в оборудование, вы можете использовать более короткие сроки. Но когда вы пытаетесь приобрести другой бизнес, подумайте о более длительном периоде в 10 лет.

Хорошей отправной точкой при выяснении того, сколько времени следует рассматривать, является руководство IRS по амортизации.IRS классифицирует различные типы собственности по срокам амортизации. Вот несколько примеров:

- Имущество на 7 лет : Офисная мебель и приспособления, такие как письменные столы, папки и сейфы; сельскохозяйственные машины и оборудование

- Имущество в течение 10 лет: Любая одноцелевая сельскохозяйственная или садовая постройка

- Имущество в течение 15 лет: Определенные улучшения, сделанные на земле или добавленные к ней, такие как заборы, дороги, тротуары, мосты; любые муниципальные очистные сооружения; квалифицированная собственность ресторана

- Недвижимость в течение 20 лет: Хозяйственные постройки, городская канализация

- Недвижимость в течение 25 лет: Имущество, которое является неотъемлемой частью сбора, очистки или коммерческого распределения воды

здания или части оборудования, использование рекомендаций IRS в качестве временных рамок в анализе дисконтированных денежных потоков может быть полезным.

Важно знать, что это всего лишь рекомендации, а не правила, которых вы должны придерживаться. Даже если вы хотите инвестировать и купить другую компанию, некоторые факторы могут заставить вас смотреть на более короткие сроки, чем 10 лет. Например, если невозможно доказать, что приобретаемая компания может продолжать быть успешной и обеспечивать возврат инвестиций через три или четыре года, нет смысла использовать более длительный период времени, чем в дисконтированном денежном потоке. анализ.

Как правильно определить процентную/учетную ставку

Лучше быть как можно более консервативным, когда дело доходит до ставки дисконтирования для модели дисконтированного денежного потока.

Ставка дисконтирования может существенно повлиять на анализ дисконтированных денежных потоков; изменение ставки дисконтирования изменяет стоимость. Если выбрана слишком высокая ставка дисконтирования, это может сделать инвестиции менее ценными.

Рекомендуется использовать текущие процентные ставки. Допустим, вы собираетесь купить актив за 200 000 долларов. Если вы взяли кредит на эту сумму, процентная ставка может варьироваться от 4,25% до 4,5%, в зависимости от продолжительности кредита. Вы можете использовать ставку дисконтирования от 4.25% и 4,5% в формуле дисконтированного денежного потока.

Допустим, вы собираетесь купить актив за 200 000 долларов. Если вы взяли кредит на эту сумму, процентная ставка может варьироваться от 4,25% до 4,5%, в зависимости от продолжительности кредита. Вы можете использовать ставку дисконтирования от 4.25% и 4,5% в формуле дисконтированного денежного потока.

Также неплохо иметь в виду уровень инфляции при выборе дисконтированного денежного потока. Текущий уровень инфляции в 2018 году составляет около 2%. Хотя при анализе дисконтированных денежных потоков рекомендуется быть консервативным со значениями, существует такая вещь, как слишком консервативный подход к ставке дисконтирования.

Если вы инвестируете 100 долларов в единицу оборудования, но используете ставку дисконтирования 0% в формуле дисконтированного денежного потока, вы предполагаете, что 100 долларов, потраченные сегодня, будут иметь такую же стоимость в будущем, что неверно.

Анализ моделирования дисконтированных денежных потоков

Предположим, что дисконтированный денежный поток компании составляет 500 миллионов долларов. Как вы используете эту информацию?

Как вы используете эту информацию?

Анализ дисконтированных денежных потоков не только сообщает вам оценочную стоимость компании, но также должен сообщать вам о норме прибыли, которую вы получите, если инвестируете. Если бы инвестор купил компанию в приведенном выше примере более чем за 500 миллионов долларов, норма прибыли на его инвестиции была бы ниже, чем ставка дисконтирования, используемая в анализе дисконтированных денежных потоков.Если инвестор покупает компанию менее чем за 500 миллионов долларов, норма прибыли будет выше, чем ставка дисконтирования.

Вы также можете посмотреть на цену акций компании и сравнить ее со значением Дисконтированного денежного потока. Если значение дисконтированного денежного потока выше, чем цена акции, инвестиции могут быть хорошей возможностью.

Что, если бы вы изменили одно из значений в Дисконтированном денежном потоке? Как это повлияет на результат анализа дисконтированных денежных потоков?

Одним из недостатков анализа дисконтированных денежных потоков является то, что результат действительно основан на числах, введенных в формулу. Если прогнозируются чрезмерно оптимистичные денежные потоки, это приводит к более высокой стоимости компании. Если в формулу вводятся меньшие числа, значение будет меньше. Например, конечная стоимость в анализе дисконтированных денежных потоков составляет большой процент — более половины — от общей стоимости оцениваемой компании. Любые колебания конечной стоимости могут существенно повлиять на результат расчета дисконтированного денежного потока.

Если прогнозируются чрезмерно оптимистичные денежные потоки, это приводит к более высокой стоимости компании. Если в формулу вводятся меньшие числа, значение будет меньше. Например, конечная стоимость в анализе дисконтированных денежных потоков составляет большой процент — более половины — от общей стоимости оцениваемой компании. Любые колебания конечной стоимости могут существенно повлиять на результат расчета дисконтированного денежного потока.

Вы можете использовать Excel для выполнения анализа чувствительности.Анализ чувствительности позволяет увидеть, как разные значения одной независимой переменной могут повлиять на зависимую переменную.

Вот пример анализа чувствительности с использованием модели оценки дисконтированных денежных потоков в Excel:

Ограничения анализа дисконтированных денежных потоков

Модель дисконтированных денежных потоков может быть очень полезным инструментом для тех, кто работает в финансовой сфере, а также для владельцев малого бизнеса. Но есть ограничения с моделью для рассмотрения.

Но есть ограничения с моделью для рассмотрения.

Делая прогнозы, важно стараться быть реалистичным. Прогнозы будущих денежных потоков могут быть завышены при проведении анализа дисконтированных денежных потоков. Анализ дисконтированных денежных потоков опирается на включенную в него информацию, поэтому конечный результат зависит от того, какие числа используются в формуле. Также важно отметить, что если вы неправильно рассчитаете свои прогнозируемые денежные потоки или часть формулы дисконтированного денежного потока, вы не получите точного результата.

Как правило, числа, используемые для анализа дисконтированных денежных потоков, не основаны на фактических данных.Суммы денежных потоков являются прогнозами, и вы должны предсказать темпы роста компании, стоимость которой вы пытаетесь найти. Хотя вы можете предсказать, каким будет денежный поток в следующем году, используя данные за текущий и предыдущий год, предполагаются прогнозы на более отдаленное будущее. Трудно, если вообще возможно, предсказать, как бизнес будет работать в будущем и как на него повлияет рынок. И даже если компания будет расти в будущем, она может быть выше или ниже скорости, используемой в анализе дисконтированных денежных потоков.

И даже если компания будет расти в будущем, она может быть выше или ниже скорости, используемой в анализе дисконтированных денежных потоков.

Конечная ставка или процент, используемый в формуле дисконтированного денежного потока для представления роста на все будущие годы существования компании, обычно составляет 3%. Это потому, что он отражает темпы роста в США. Но окончательная ставка не должна составлять 3% для некоторых компаний, потому что экономика растет, когда создаются новые компании. Для компании, которая работает в течение длительного времени, 3% могут быть слишком высокими. Если это так, анализ дисконтированных денежных потоков дает оценку, которая выше, чем реальная стоимость компании.

Конечная ставка или конечная стоимость также составляют большую часть оценочной стоимости из анализа дисконтированных денежных потоков. Небольшое изменение терминальной скорости может привести к большим колебаниям результата, который вы получите в результате анализа. Поэтому важно убедиться, что вы используете наиболее точные данные для расчета.

Ограничения конечной ставки применяются к общему темпу роста для периода времени, используемого в Дисконтированном денежном потоке.Предполагается, что компания будет испытывать рост на определенный процент, чем дольше компания находится в бизнесе. Но скорость роста, выбранная для использования в анализе, является прогнозом.

Как и в случае с любой другой моделью оценки, важно постоянно обновлять информацию. Поскольку формула дисконтированного денежного потока требует множества элементов, аналитики могут не уделять особого внимания любым внешним факторам, которые могут повлиять на компанию, таким как конкуренция. Если вы регулярно используете Дисконтированный денежный поток, рассмотрите возможность вернуться к своему анализу в будущем и сравнить его с фактическими затратами и цифрами.Делая это, вы можете увидеть, насколько точны ваши прогнозы, и есть ли определенная область формулы, над которой вам следует поработать для будущих инвестиций в активы.

Хотя анализ дисконтированных денежных потоков широко используется, важно понимать его ограничения. Расчет хорош настолько, насколько хороша вложенная в него информация. Поскольку этот метод в значительной степени основан на прогнозах и предположениях о результатах деятельности компании в будущем, анализ дисконтированных денежных потоков можно использовать параллельно с другими моделями оценки для получения более точной картины.

Расчет хорош настолько, насколько хороша вложенная в него информация. Поскольку этот метод в значительной степени основан на прогнозах и предположениях о результатах деятельности компании в будущем, анализ дисконтированных денежных потоков можно использовать параллельно с другими моделями оценки для получения более точной картины.

Ошибки, которых следует избегать при прогнозировании денежного потока

Избегайте слишком оптимистичных прогнозов денежных потоков. Когда дело доходит до анализа дисконтированных денежных потоков, придерживайтесь консервативной стороны.

Легко смотреть на актив и переоценивать, сколько денег он принесет в будущем. Это приводит к более высокому результату и может быть не точной оценкой.

Использование максимально возможного количества информации и данных для составления прогнозов может помочь сохранить реалистичность оценок.Потратьте время на сравнение денежных потоков за предыдущие годы, чтобы лучше понять, насколько выросла компания. Используя реальные цифры и данные, вы можете увидеть, насколько выросли доходы компании с течением времени. И вы можете использовать любые тенденции, чтобы основывать свои прогнозируемые денежные потоки.

Используя реальные цифры и данные, вы можете увидеть, насколько выросли доходы компании с течением времени. И вы можете использовать любые тенденции, чтобы основывать свои прогнозируемые денежные потоки.

Если вы используете завышенные цифры для формулы дисконтированного денежного потока, в результате вы, скорее всего, получите большое значение. И это может повлиять на ваше решение о том, делать ли инвестиции. Будьте реалистичны и консервативны при работе с прогнозируемыми денежными потоками — это может помочь вам принять лучшее решение.Постарайтесь не совершать в своих расчетах этих трех ошибок, связанных с дисконтированными денежными потоками.

Альтернативные формулы и методы

Поскольку формула дисконтированного денежного потока основана на предположениях, можно использовать еще один метод — метод сопоставимых данных. Он сравнивает различные элементы для расчета стоимости компании. Например, метод сопоставимых данных может сравнивать цену с продажами в качестве метода оценки.

Преимущество метода сопоставимых данных по сравнению с формулой дисконтированных денежных потоков заключается в том, что он не так сильно полагается на прогнозы для получения оценки.А с помощью используемых элементов метод сопоставимых показателей показывает, насколько хорошо бизнес работает на текущем рынке. Формула дисконтированного денежного потока дает вам прогноз того, как компания будет работать в будущем, а не как она работает в настоящее время.

Методом, аналогичным анализу дисконтированных денежных потоков, является скорректированная приведенная стоимость. Разница между двумя анализами заключается в том, что скорректированная приведенная стоимость не включает налоги и финансирование как часть ставки дисконтирования.

Другим методом, который можно использовать для определения стоимости компании, является анализ прецедентных транзакций.Этот метод использует прошлые сделки по слияниям и поглощениям, чтобы помочь определить стоимость данной компании.

С помощью анализа прецедентных транзакций аналитик начинает поиск других транзакций, которые произошли в недавней истории в той же отрасли. Аналитик обычно смотрит на такие факторы, как:

- Тип компании

- География

- Размер компании

- Продукция

Имея список недавних транзакций, аналитик может использовать данные, чтобы сравнить их с рассматриваемой компанией, чтобы определить ее стоимость.

Примеры предприятий, использующих дисконтированные денежные потоки

Анализ дисконтированных денежных потоков не использовался слишком часто в последнее десятилетие, потому что уровень инфляции в США был низким, а экономика была медленной. С увеличением уровня инфляции и улучшением экономики анализ дисконтированных денежных потоков будет использоваться все шире.

Анализ дисконтированных денежных потоков широко используется для оценки стоимости компании. Но поскольку этот метод использует прогнозы и прогнозы для получения оценочной оценки компании, для более крупных компаний может быть наиболее целесообразным проводить оценку с помощью анализа дисконтированных денежных потоков. И это потому, что у крупных компаний может быть больше данных для работы; небольшая компания или бизнес, который только начинается, может не иметь достаточной истории, чтобы иметь возможность сделать прогноз или прогноз будущих денежных потоков.

И это потому, что у крупных компаний может быть больше данных для работы; небольшая компания или бизнес, который только начинается, может не иметь достаточной истории, чтобы иметь возможность сделать прогноз или прогноз будущих денежных потоков.

Компания или бизнес в любой отрасли могут использовать анализ дисконтированных денежных потоков. Фирмы по слиянию и поглощению используют этот метод для определения стоимости другой компании.

Крупная строительная компания может купить меньшую компанию для расширения.Строительная компания, покупающая небольшой специализированный бизнес, будет использовать анализ дисконтированных денежных потоков не только для определения стоимости меньшей компании, но и для определения того, имеют ли инвестиции смысл в долгосрочной перспективе.

Даже ресторатор может использовать анализ дисконтированных денежных потоков. Как и в примере со строительной компанией, ресторатор может использовать анализ дисконтированных денежных потоков, чтобы оценить другой ресторан перед покупкой. Рестораторы также могут использовать анализ для оценки долгосрочной ценности покупки дорогостоящего оборудования.

Рестораторы также могут использовать анализ для оценки долгосрочной ценности покупки дорогостоящего оборудования.

Тот же принцип можно применить к другим малым предприятиям — даже если они в состоянии купить другую компанию, анализ дисконтированных денежных потоков можно использовать для определения стоимости долгосрочных инвестиций.

Дисконтированный денежный поток: помощь в определении стоимости активаЕсли вам нужно знать, стоит ли вкладывать средства в покупку бизнеса, оборудования или любого другого актива, вам может помочь Дисконтированный денежный поток.

Путем суммирования прогнозируемых денежных потоков в течение определенного периода времени и дисконтирования денег до чистой приведенной стоимости анализ дисконтированных денежных потоков может показать вам, сколько денег вы получите взамен от своих инвестиций.

Будучи владельцем малого бизнеса, вы также являетесь экспертом. Мы хотим узнать, как вы относитесь к дисконтированному денежному потоку. Сообщите нам и вашим коллегам из SBO, поделившись комментарием ниже.

Сообщите нам и вашим коллегам из SBO, поделившись комментарием ниже.

Как определить прибыльность и стратегические решения

Как вы, как сотрудник, можете принести ощутимую пользу вашей организации? Это вопрос, с которым профессионалы в разных отраслях сталкиваются каждый день. Один из способов — использовать навыки финансового учета для расчета прибыльности вашей компании и проектов и использовать эти знания для принятия стратегических решений.