Каков порядок определения размера крупной сделки для бюджетных учреждений, то есть где именно брать контрольную цифру для исчисления? //

Рассмотрев вопрос, мы пришли к следующему выводу:

Исчисление размера крупной сделки осуществляется бюджетным учреждением исходя из показателей строки 410 Баланса государственного (муниципального) учреждения (ф. 0503730).

Обоснование вывода:

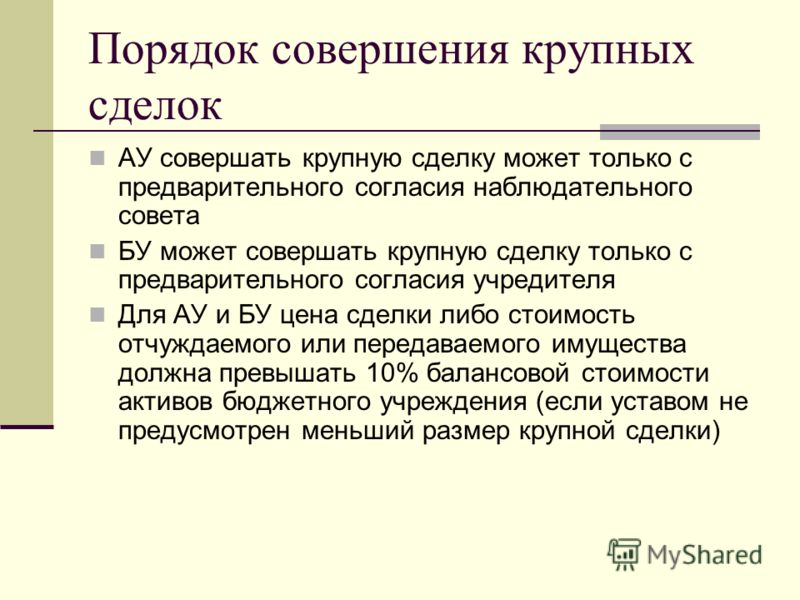

В соответствии с п. 13 ст. 9.2 Федерального закона от 12.01.1996 N 7-ФЗ «О некоммерческих организациях» (далее — Закон N 7-ФЗ) крупная сделка может быть совершена бюджетным учреждением только с предварительного согласия соответствующего органа, осуществляющего функции и полномочия учредителя бюджетного учреждения.

Для целей Закона N 7-ФЗ крупной сделкой признается сделка или несколько взаимосвязанных сделок, связанная с распоряжением денежными средствами, отчуждением иного имущества (которым в соответствии с федеральным законом бюджетное учреждение вправе распоряжаться самостоятельно), а также с передачей такого имущества в пользование или в залог при условии, что цена такой сделки либо стоимость отчуждаемого или передаваемого имущества превышает 10% балансовой стоимости активов бюджетного учреждения, определяемой по данным его бухгалтерской отчетности на последнюю отчетную дату, если уставом бюджетного учреждения не предусмотрен меньший размер крупной сделки.

В Законе N 7-ФЗ четко не разъяснено, каким образом следует определять по данным бухгалтерской отчетности балансовую стоимость активов бюджетного учреждения.

В то же время из содержания письма Минфина России от 11.07.2012 N 02-06-07/2679 следует, что балансовая стоимость активов должна определяться исходя из показателей строки 410 Баланса государственного (муниципального) учреждения (ф. 0503730), то есть исходя из итоговой строки Актива Баланса (ф. 0503730). Аналогичные разъяснения давались специалистами финансового ведомства и позднее (письма Минфина России от 25.03.2016 N 02-07-10/17076, от 29.01.2013 N 02-13-06/296).

Позиция, выраженная в названных письмах финансового ведомства, объясняется, в частности, тем, что иных показателей бухгалтерской отчетности, кроме строки 410 Баланса (ф. 0503730), отражающих общую стоимость активов учреждения, Инструкцией, утвержденной приказом Минфина России от 25.03.2011 N 33н, не предусмотрено.

При этом отметим, что именно Минфин России является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере бухгалтерского учета и бухгалтерской отчетности (п. 1 Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства РФ от 30.06.2004 N 329). А учитывая положения ст. 165 БК РФ, вопрос утверждения порядка (методики) определения величины крупной сделки находится в компетенции Минфина России.

1 Положения о Министерстве финансов Российской Федерации, утвержденного постановлением Правительства РФ от 30.06.2004 N 329). А учитывая положения ст. 165 БК РФ, вопрос утверждения порядка (методики) определения величины крупной сделки находится в компетенции Минфина России.

Таким образом, исчисление размера крупной сделки осуществляется бюджетным учреждением исходя из показателей строки 410 Баланса государственного (муниципального) учреждения (ф. 0503730).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Киреева Анна

Информационное правовое обеспечение ГАРАНТ

http://www.garant.ru

Многоканальный телефон: (347) 292-44-44

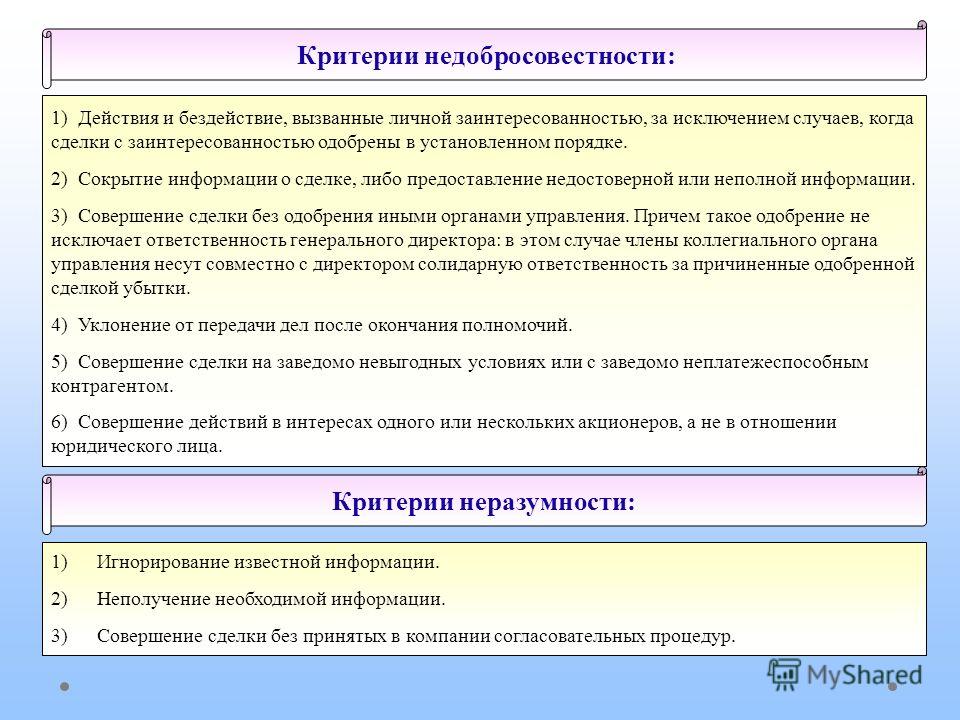

Согласование крупных сделок АО и ООО

Какие сделки относятся к крупным?

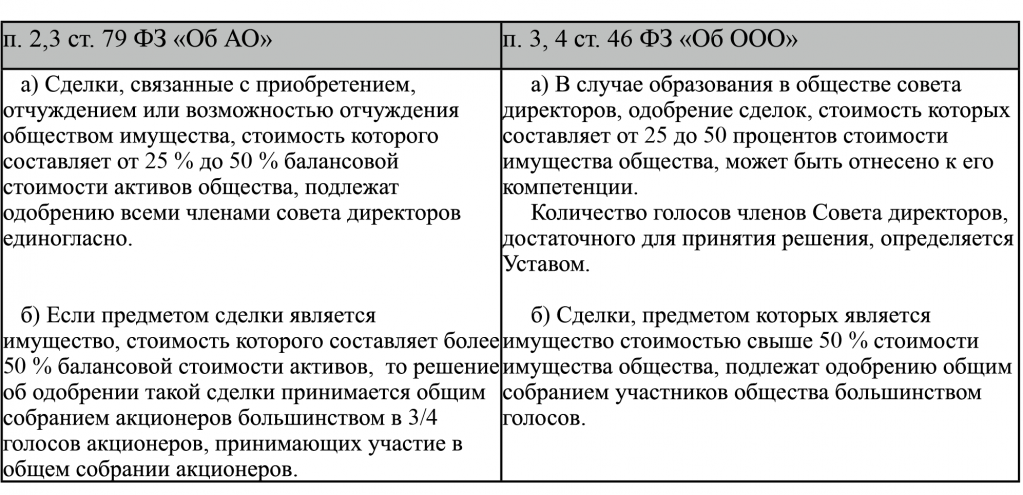

Законы об АО и ООО в ст. ст. 78 и 46 дают не тождественное, но схожее определение крупной сделки. Крупными считаются сделка или несколько взаимосвязанных сделок, связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет 25 и более процентов общей стоимости активов общества.

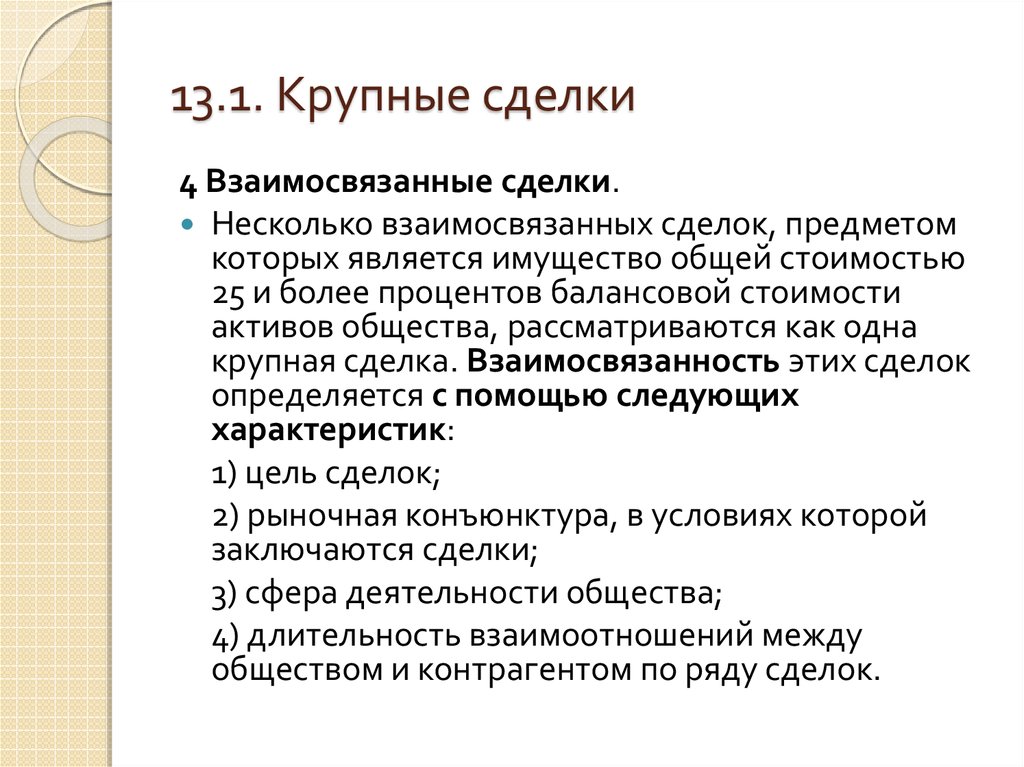

Исходя из этого определения возникает как минимум два вопроса: каким образом определяется стоимость активов организации и как определить, что несколько сделок являются взаимосвязанными для квалификации их в качестве крупной сделки?

Ответ на первый вопрос содержится в уже упомянутых ст. ст. 78 и 46 Законов об АО и ООО: стоимость активов определяется на основании данных бухгалтерской отчетности за последний отчетный период. Что касается второго вопроса, то в законах критерии для определения сделок как взаимосвязанных отсутствуют. Некоторую ясность вносит постановление Пленума ВАС РФ от 16.05.2014 № 28, согласно подп. 4 п. 8 которого о взаимосвязанности сделок общества, помимо прочего, могут свидетельствовать следующие признаки: преследование единой хозяйственной цели при заключении сделок; общее хозяйственное назначение проданного имущества; консолидация всего отчужденного по сделкам имущества в собственности одного лица; непродолжительный период времени между совершением нескольких сделок.

Помимо характеристик, позволяющих определить, является ли сделка крупной, в Законах об АО и ООО приводится перечень сделок, которые независимо от их цены не относятся к таковым. Это: 1) сделки, совершаемые в процессе обычной хозяйственной деятельности компании; 2) сделки, совершение которых в соответствии с законодательством для общества является обязательным и расчеты по которым производятся по регулируемым ценам; 3) сделки по размещению посредством подписки (реализацией) обыкновенных акций и по размещению эмиссионных ценных бумаг, конвертируемых в обыкновенные акции общества.

Наиболее проблемным представляется первый пункт перечня, так как в действующем законодательстве не определяется, что следует понимать под сделками, совершаемыми в процессе обычной хозяйственной деятельности. Для ответа на этот вопрос следует вновь обратиться к постановлению Пленума ВАС РФ от 16.05.2014 № 28. Пункт 6 постановления устанавливает, что под обычной хозяйственной деятельностью следует понимать любые операции, которые приняты в текущей деятельности соответствующего общества либо иных хозяйствующих субъектов, занимающихся аналогичным видом деятельности, сходных по размеру активов и объему оборота, независимо от того, совершались ли такие сделки данным обществом ранее.

Заметим, что один факт совершения сделки в рамках вида деятельности, указанного в ЕГРЮЛ или уставе компании как ее основной, либо наличие лицензии на осуществление такой деятельности не являются основанием для квалификации сделки как совершенной в процессе обычной хозяйственной деятельности организации.

ВАЖНО! Бремя доказывания совершения оспариваемой сделки в процессе обычной хозяйственной деятельности лежит на ответчике.

Перечень сделок, на которые распространяется порядок одобрения крупных сделок, может быть расширен в уставе общества (часть 1 ст. 78 Закона об АО, часть 7 ст. 46 Закона об ООО).

Также необходимо сказать несколько слов о принципиальных отличиях правового регулирования, установленных для АО и ООО. Так, если в уставе акционерного общества нельзя увеличить размер суммы сделки, признаваемой крупной, то в уставе ООО можно. Более того, ООО может вообще не согласовывать заключение крупных сделок, если это прописано в его уставе.

Так, если в уставе акционерного общества нельзя увеличить размер суммы сделки, признаваемой крупной, то в уставе ООО можно. Более того, ООО может вообще не согласовывать заключение крупных сделок, если это прописано в его уставе.

О некоторых изменениях, вступающих в силу с 1 января 2017 года

- Уточнены критерии крупной сделки. Законодательно закреплено положение о том, что передача в аренду дорогостоящего имущества АО или ООО также относится к крупным сделкам, если балансовая стоимость такого имущества составляет 25 и более процентов балансовой стоимости всех активов общества.

- В случае отчуждения или возникновения возможности отчуждения имущества с балансовой стоимостью активов общества необходимо сопоставлять наибольшую из двух величин – балансовую стоимость такого имущества или цену его отчуждения.

- ООО лишены возможности увеличивать размер суммы сделки, признаваемой крупной, и отменять в своем уставе ее согласование.

- Расширен список сделок, к которым не применяются положения об одобрении крупных сделок.

Например, не требуют одобрения сделки, заключенные на тех же условиях, что и предварительный договор, если такой договор содержит все те сведения, что и решение о согласии на совершение крупной сделки.

Например, не требуют одобрения сделки, заключенные на тех же условиях, что и предварительный договор, если такой договор содержит все те сведения, что и решение о согласии на совершение крупной сделки. - Дано определение сделок, не выходящих за пределы обычной хозяйственной деятельности организации: это сделки, которые приняты в деятельности данной организации либо иных организаций, осуществляющих аналогичные виды деятельности, независимо от того, совершались ли такие сделки организацией ранее, если они не приводят к прекращению деятельности компании или изменению ее вида, либо существенному изменению ее масштабов.

Порядок согласования крупной сделки

В п. 310 Кодекса корпоративного управления рекомендуется одобрять все крупные сделки до момента их совершения. Однако законодательно закреплен иной подход: возможно одобрение и постфактум (а в редакции, вступающей в силу с 01.01.2017, Закона об АО ст. 79 так и называется – «Порядок получения согласия на совершение или последующего одобрения крупной сделки»).

В зависимости от стоимости отчуждаемого или приобретаемого имущества согласование заключения крупной сделки или ее последующее одобрение может входить в компетенцию совета директоров или общего собрания акционеров (участников – для ООО).

Согласно части 2 ст. 79 Закона об АО решение об одобрении крупной сделки, предметом которой является имущество, стоимость которого составляет от 25 до 50% балансовой стоимости активов компании, должно быть принято всеми членами совета директоров единогласно. При этом голоса выбывших членов совета директоров не учитываются.

Если к единогласному решению совет прийти не сможет, то вопрос об одобрении крупной сделки может быть вынесен на решение общего собрания акционеров, которое должно одобрить ее большинством голосов акционеров – владельцев голосующих акций, принимающих участие в общем собрании.

Что касается обществ с ограниченной ответственностью, то в них аналогичные сделки также могут одобряться советом директоров (конечно, если он образован), но при условии, что такое право совета закреплено в уставе общества.

Согласование так называемых особо крупных сделок АО, предметом которых является имущество стоимостью свыше 50% балансовой стоимости всех активов компании, осуществ-ляется исключительно общим собранием акционеров. При этом для одобрения сделки необходимо не простое, а квалифицированное большинство в три четверти голосов акционеров – владельцев голосующих акций, принимающих участие в общем собрании.

В части 4 ст. 79 Закона об АО и абз. 2 части 3 ст. 46 Закона об ООО установлены требования к содержанию решения о согласовании крупной сделки. В нем необходимо указывать:

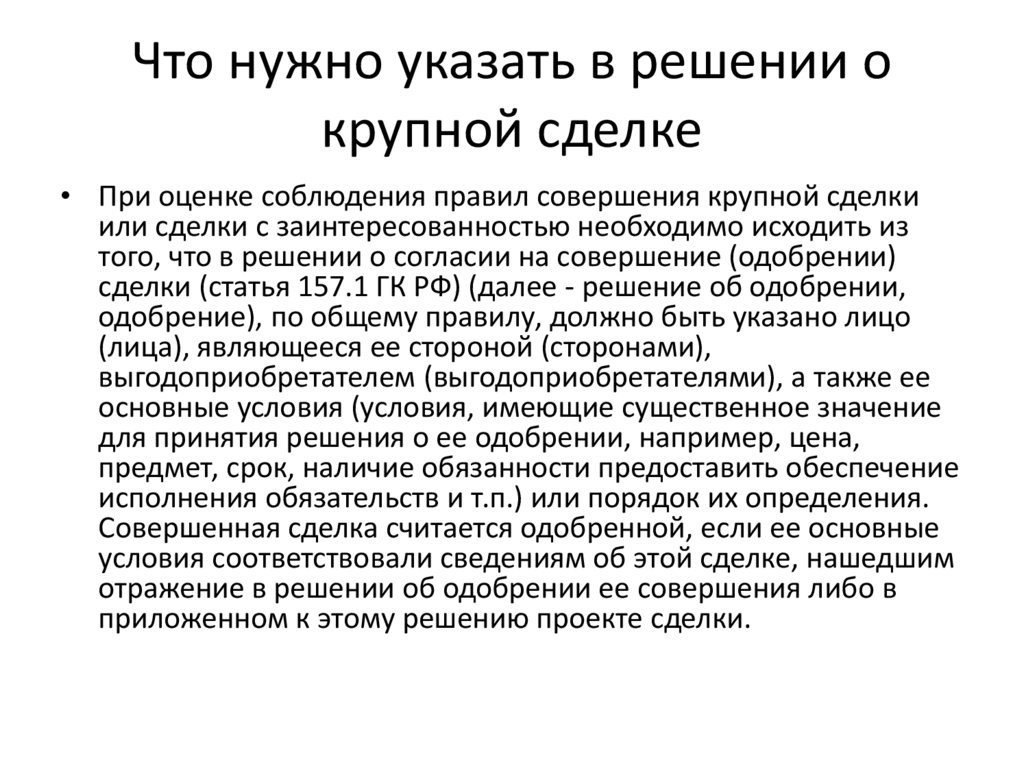

- лиц, являющихся сторонами сделки;

- выгодоприобретателей в сделке;

- цену сделки;

- предмет сделки;

- иные ее существенные условия.

При этом если сделка подлежит заключению на торгах, а также в иных случаях, когда стороны или выгодоприобретатели не могут быть определены к моменту одобрения крупной сделки, в решении их можно не указывать.

Стоит отметить, что на общества, состоящие из одного участника или одного акционера, порядок согласования крупных сделок не распространяется. Также указанный порядок одобрения не действует, если крупная сделка является одновременно и сделкой с заинтересованностью (в таком случае согласие на ее совершение оформляется в порядке, предусмотренном ст. 45 Закона об ООО или гл. XI Закона об АО).

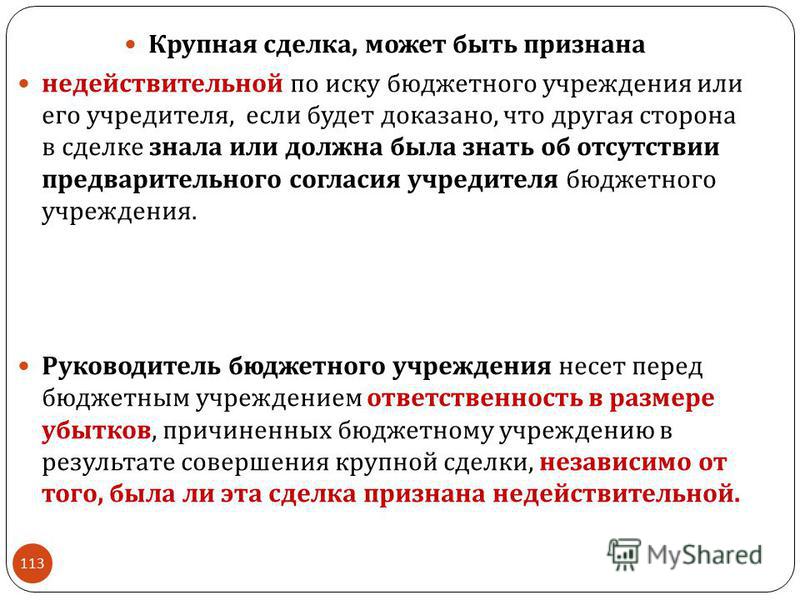

Если крупная сделка совершена с нарушениями законодательства, то по иску общества или участника она может быть признана недействительной.

ВАЖНО! Срок исковой давности по требованию о признании крупной сделки недействительной составляет один год и в случае его пропуска восстановлению не подлежит. Срок исчисляется с момента, когда истец узнал или должен был узнать о том, что крупная сделка требовала одобрения в порядке, предусмотренном законом или уставом, хотя бы она и была совершена раньше.

При этом предполагается, что участник должен был узнать о совершении сделки с нарушением порядка одобрения крупной сделки не позднее даты проведения годового общего собрания участников (акционеров) по итогам года, в котором была совершена оспариваемая сделка, если из предоставлявшихся участникам материалов можно было сделать вывод о совершении такой сделки (п. 5 постановления Пленума ВАС РФ от 16.05.2014 № 28).

5 постановления Пленума ВАС РФ от 16.05.2014 № 28).

Заметим, что даже если порядок одобрения крупной сделки был нарушен, суд не во всех случаях признает ее недействительной. Так, суд отказывает в удовлетворении требований:

- если голосование участника (акционера), обратившегося с иском, не могло повлиять на результаты голосования об одобрении сделки, даже если бы он принимал в нем участие;

- если не доказано, что совершение сделки повлекло или может повлечь за собой причинение убытков либо возникновение иных неблагоприятных последствий для общества или участника, обратившегося с иском;

- если к моменту рассмотрения дела в суде представлены доказательства последующего одобрения крупной сделки;

- если при рассмотрении дела в суде доказано, что другая сторона по данной сделке не знала и не должна была знать о ее совершении с нарушением предусмотренных законодательством требований к ней.

С 1 января 2017 года:

-

Согласно части 2 ст.

78 Закона об АО совет директоров общества утверждает заключение о крупной сделке, в котором должны содержаться в том числе информация о предполагаемых последствиях для деятельности общества в результате совершения крупной сделки и оценка целесообразности совершения крупной сделки. Такое заключение впоследствии включается в материалы, предоставляемые акционерам при подготовке к проведению общего собрания, на котором рассматривается вопрос о согласии на совершение или о последующем одобрении крупной сделки.

78 Закона об АО совет директоров общества утверждает заключение о крупной сделке, в котором должны содержаться в том числе информация о предполагаемых последствиях для деятельности общества в результате совершения крупной сделки и оценка целесообразности совершения крупной сделки. Такое заключение впоследствии включается в материалы, предоставляемые акционерам при подготовке к проведению общего собрания, на котором рассматривается вопрос о согласии на совершение или о последующем одобрении крупной сделки.При отсутствии совета директоров (наблюдательного совета) заключение о крупной сделке утверждается единоличным исполнительным органом АО.

-

Конкретизированы требования к содержанию решения о согласии на совершение или о последующем одобрении крупной сделки. В частности, установлено, что решение может содержать указание на минимальные и максимальные параметры условий крупной сделки (верхний предел стоимости покупки имущества или нижний предел стои-мости продажи имущества) или порядок их определения; согласие на совершение ряда аналогичных сделок; альтернативные варианты условий крупной сделки; согласие на совершение крупной сделки при условии совершения нескольких сделок одновременно (часть 3 ст.

46 Закона об ООО, часть 4 ст. 79 Закона об АО).

46 Закона об ООО, часть 4 ст. 79 Закона об АО).Кроме того, решение о согласии на совершение крупной сделки может содержать срок, в течение которого оно действительно. Если же такой срок в решении не указан, то согласие считается действующим в течение одного года с даты его принятия, за исключением случаев, если иной срок вытекает из существа и условий крупной сделки, на совершение которой было дано согласие, либо обстоятельств, в которых давалось согласие.

- Закреплена возможность заключения крупной сделки под отлагательным условием получения одобрения на ее совершение.

- Определено количество голосующих акций, обладание которыми позволяет обращаться в суд с требованием о признании крупной сделки, совершенной с нарушением порядка получения согласия на ее совершение, недействительной: согласно части 6 ст. 79 Закона об АО это не менее чем один процент голосующих акций.

- Скорректирован перечень обстоятельств, при наличии которых суд отказывает в удовлетворении требований о признании крупной сделки, заключенной в отсутствие надлежащего согласия на ее совершение, недействительной.

Так, в новый перечень не включено такое обстоятельство, как недоказанность причинения убытков обществу или участнику, обратившемуся с соответствующим иском, либо возникновение иных неблагоприятных последствий для них в результате совершения крупной сделки.

Так, в новый перечень не включено такое обстоятельство, как недоказанность причинения убытков обществу или участнику, обратившемуся с соответствующим иском, либо возникновение иных неблагоприятных последствий для них в результате совершения крупной сделки.

что это и как оформить — Эльба

От имени общества с ограниченной ответственностью сделки заключает директор. Он выбирает поставщиков, оценивает выгоду и риски. Учредители общества доверяют директору — не зря назначили именно его.

Бывает, фирме нужно заключить нетипичный для ежедневной коммерческой деятельности договор по высокой цене. Сдать в субаренду ненужную площадь магазина, оформить кредит или закупить новый вид товара, которым не пробовали торговать. Такие сделки ООО называются крупными. Все участники должны знать о крупной сделке и проголосовать за или против на общем собрании, потому что это ведёт к изменениям в бизнесе.

Рассказываем, какая сделка для ООО крупная, как участники голосуют и что будет, если одобрение не оформили.

Статья написана по правилам о сделках, действующих с 1 января 2017 года. Раньше критерии крупной сделки были немного другие.

Сдавайте отчётность без бухгалтерских знаний

Эльба подходит для ООО. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Что такое крупная сделка ООО

У крупной сделки есть одновременно два признака по п. 1 и 2 ст. 46 Закона об ООО:

— Выход за пределы обычной хозяйственной деятельности. То есть такие договоры подобные фирмы обычно не совершают, и после сделки что-то поменяется.

Компания разработчиков пишет программы на заказ. Это обычная деятельность айтишников. Закупка партии смартфонов для перепродажи — уже выход за пределы обычной хозяйственной деятельности.

— Цена сделки больше 25 % балансовой стоимости активов общества.

Активы — имущество, с помощью которого общество зарабатывает. Это офис, техника, деньги на счетах, долги заказчиков, процентные вклады, исключительные права на товарные знаки и программы.

Активы компании разработчиков стоят 1 000 000 ₽. По договору поставки за смартфоны платят 500 000 ₽. Цена сделки — 50 % балансовой стоимости активов. Значит, договор закупки смартфонов — крупная сделка, нужно согласие участников.

Стоимость активов смотрят в последнем по дате бухгалтерском балансе общества. Если отчётность сдают раз в год — на 31 декабря предшествующего года. Когда в течение года готовят промежуточную отчётность — на дату последнего отчёта. Так сказано в п. 12 Постановления Пленума ВС РФ № 27 от 26.06.2018 г.

Когда цена продажи имущества отличается от его балансовой стоимости, берут большую величину.

Несколько взаимосвязанных нетипичных сделок, общая цена которых больше 25 % активов, тоже считаются крупными. Взаимосвязанные — когда у договоров общая цель — п. 14 Постановления Пленума ВС РФ № 27 от 26.06.2018 г.

14 Постановления Пленума ВС РФ № 27 от 26.06.2018 г.

Распродали оборудование парикмахерской. Одному покупателю — зеркала, второму — мойку, третьему — кресло для педикюра. Цена всех договоров больше 25 % активов, а салон больше не может стричь и делать педикюр. Все три договора — взаимосвязанные сделки. Для них нужно согласие участников.

Большая вероятность, что следующие сделки общества будут крупными:

— покупка, продажа и аренда недвижимости, автомобилей;

— покупка и продажа товарного знака, исключительных прав;

— оформление кредита, поручительства;

— продажа значительной части оборудования для текущей работы;

— закупка нового товара, когда фирма меняет профиль;

— заключение мирового соглашения в суде на выплату денег;

— уступка и прощение долга.

Для крупной сделки ООО обязательно одобрение участников

Участники общества одобряют крупную сделку на общем собрании по ст. 36, 37 и 38 Закона об ООО. Сделка считается одобренной, если большинство голосов за.

Сделка считается одобренной, если большинство голосов за.

В уставе общества может встретиться условие, что договоры с ценой от 25 до 50 % стоимости активов одобряет совет директоров.

Голосование участников оформляют протоколом. Протокол — это тот самый документ, которым участники одобрили сделку. Его хранят в документах общества и, если нужно, показывают контрагенту.

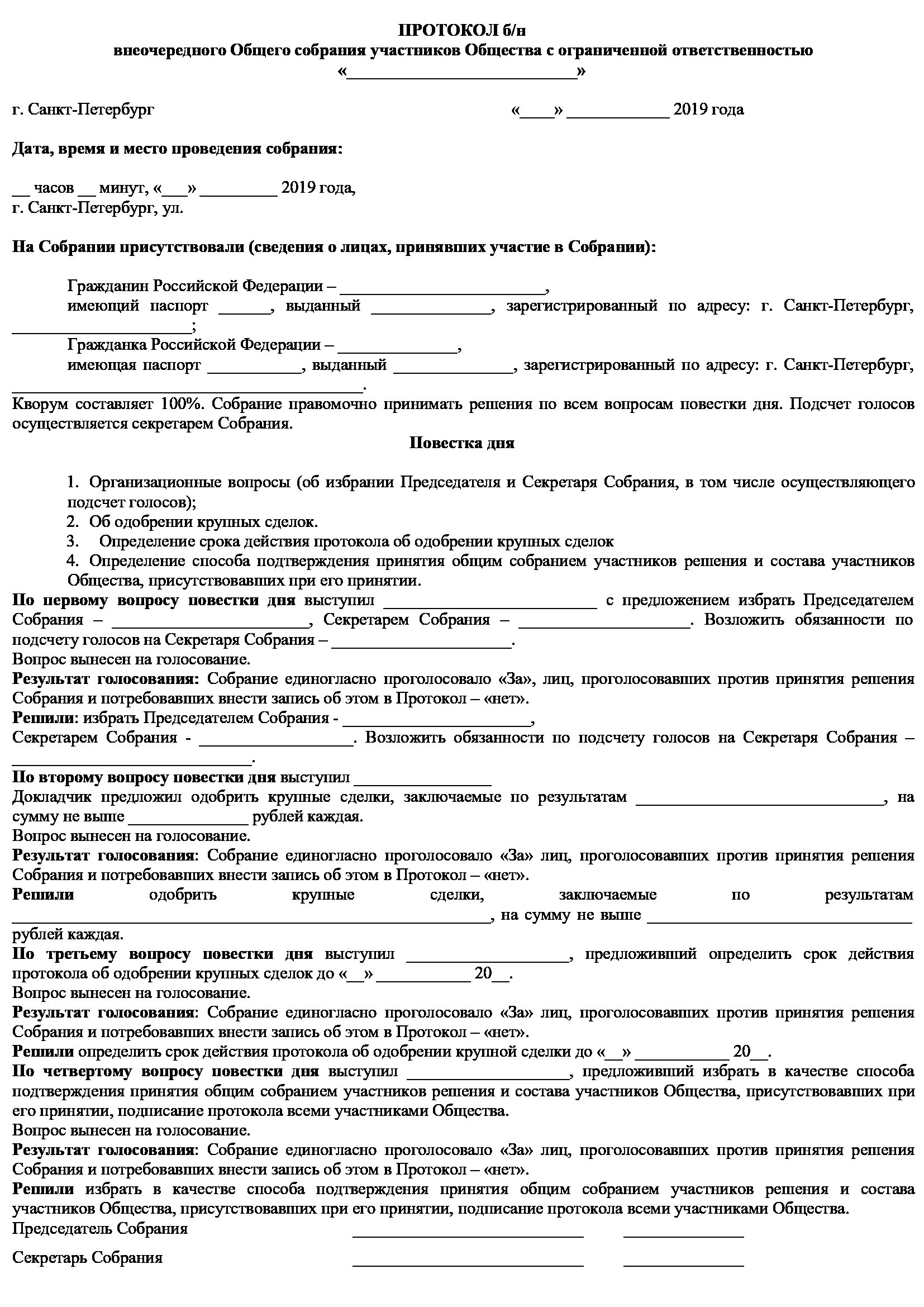

Единственный участник общества собрание не проводит. Вместо протокола он делает решение об одобрении крупной сделки — ст. 39 Закона об ООО.

В фирмах с единственным участником и директором в одном лице крупные сделки не одобряют. Не нужно даже формальное решение, человек и так в курсе — п. 7 ст. 46 Закона об ООО.

В протоколе или решении пишут по п. 3 ст. 46 Закона об ООО:

— с кем заключают договор;

— цену;

— предмет: продажа, покупка, аренда;

— описание имущества, которое покупают или продают;

— если нужно — альтернативные варианты условий.

Дополнительно к протоколу можно приложить проект договора, а в тексте сделать отсылку на него.

Что будет, если не одобрить крупную сделку

Важно понимать, что крупная сделка ООО — это не что-то запрещённое или подконтрольное налоговой. Фирма может продавать и покупать что угодно, как захочет менять вид и масштаб бизнеса. Главное — каждый участник должен быть в курсе, что значительного происходит в совместном деле. Для этого и существует процедура голосования за крупную сделку.

Последствие крупных сделок без голосования — корпоративные конфликты.

Крупную сделку без одобрения отменит суд, если попросит участник, которого не спросили — п. 4 и 5 ст. 46 Закона об ООО.

Партнёр не знал о закупке смартфонов на все деньги фирмы. А если бы знал, проголосовал против. Голосов у него достаточно. Теперь партнёр хочет вернуть деньги в фирму, а смартфоны — поставщику. Он имеет на это право.

Для оспаривания у участника должен быть минимум 1 % голосов в фирме. Но голосами разрешено сложиться и нескольким участникам. На обращение в суд есть один год с момента, как человек узнал о договоре.

На обращение в суд есть один год с момента, как человек узнал о договоре.

В суде участнику надо доказать, что сделка для фирмы непривычная, а вторая сторона знала это. Тогда суд применит реституцию: заставит одних вернуть товар, вторых — деньги.

Директор, подписавший договор без согласия участников, ответит перед обществом своими деньгами.

Если из-за крупной сделки общество осталось без денег, товарного знака или единственного офиса, спрос будет с директора по ст. 44 Закона об ООО. А когда директор одновременно и участник, его можно исключить из общества через суд.

Как исключить участника из ООО без его согласия

Если сделка крупная для вашего контрагента

Может выйти ситуация, что для вашей фирмы сделка обычная, а для контрагента — крупная.Тогда рискуете потерять купленное — из-за войны партнёров в фирме контрагента. Такая ситуация крайне редкая, есть юридические условия, но всё же.

Фирма не обязана выяснять у контрагента, крупная ли для него сделка. Проверять бухгалтерский баланс и высчитывать процент цены от актива тоже. Это позиция из п. 18 Постановления Пленума ВС РФ № 27 от 26.06.2018 г. Но для надёжности лучше этот момент выяснить. И если нужно, попросить протокол на одобрение договора с вами.

Проверять бухгалтерский баланс и высчитывать процент цены от актива тоже. Это позиция из п. 18 Постановления Пленума ВС РФ № 27 от 26.06.2018 г. Но для надёжности лучше этот момент выяснить. И если нужно, попросить протокол на одобрение договора с вами.

Как посчитать размер крупной сделки по балансу

На приобретение ею выделяется сумма денежных средств в размере 12 млн. При этом показатель баланса ее активов составляет 40,0 млн. Анализ намерений по заключению контракта позволяет выявить качественные показатели крупности приобретение имущества. Количественный критерий свидетельствует о крупности данной сделки. Расчет производить по следующих схеме: сопоставление суммы операции в 12 млн. В конечном итоге сделка признается крупной.

ВИДЕО ПО ТЕМЕ: Как рассчитать риск сделки.Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Как Посчитать Балансовую Стоимость Активов В 2019 Году Для Расчета Крупной Сделки

На приобретение ею выделяется сумма денежных средств в размере 12 млн. При этом показатель баланса ее активов составляет 40,0 млн. Анализ намерений по заключению контракта позволяет выявить качественные показатели крупности приобретение имущества. Количественный критерий свидетельствует о крупности данной сделки.

Расчет производить по следующих схеме: сопоставление суммы операции в 12 млн. В конечном итоге сделка признается крупной. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

В конечном итоге сделка признается крупной. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте.

Это быстро и бесплатно! Важную роль играет крупная сделка для экономики организации. Чтобы она была официально зарегистрирована и имела юридическую силу, необходимо соблюдать правила соглашения.

Как посчитать крупную сделку для ООО , как правильно оформить и как отличать ее от других сделок — это необходимо узнать непосредственно перед ее заключением. Найти отличия крупной сделки от других видов можно относительно двух критериев: качественного и количественного. В качественном критерии освещены вопросы объекта и что производится с имуществом.

Действиями в таком случае являются покупка, продажа, передача в залог, поручительство, отчуждение, возможное отчуждение. Количественный критерий — это первое, на что обращается внимание.

Количественный критерий — это первое, на что обращается внимание.

Данный показатель можно определить соотношением цены договора и цены активов. Посчитать крупная ли сделка для ООО, можно начиная с анализа, который подразумевает под собой выведение цифры стоимости активов общества относительно последнего отчета перед сделкой.

Еще вычисляется соотношение между ценой сделки и активами, если оно свыше 25 процентов, то делается глубокий анализ. В итоге анализ приводит вас к выводу о калибре сделки. Если недостает какого-либо признака крупной операции, то она производится обыкновенным способом. А при подтверждении собирается совет собственников, и проводят процедуру соглашения.

Прежде чем понять, как посчитать стоимость имущества крупной сделки для ООО, необходимо выяснить, что подразумевается под имуществом. Согласно законодательству Российской Федерации, это движимые и недвижимые вещи наличка, ценные бумаги, безналичные средства, имущественные права. Стоимость имущества находится в последнем отчете, которые бухгалтер может с легкостью извлечь. Также он извлекает числовые данные, которые станут ответом на еще один вопрос о том, как посчитать по балансу крупная ли сделка для общества с ограниченной ответственностью.

Также он извлекает числовые данные, которые станут ответом на еще один вопрос о том, как посчитать по балансу крупная ли сделка для общества с ограниченной ответственностью.

Ведь балансовая стоимость активов — это сумма оборотных и необоротных активов. В итоге давайте определим плюсы и минусы крупной сделки для ООО. Каждый понимает, что, совершая ту или иную операцию, обязательно будет присутствовать риск. Поэтому для избегания конфликтов и грамотного проведения дела, законодательством представлены определенные нормы, которые нацелены оказывать влияние на процесс.

В преимущественное влияние засчитывается учет мнений сторон и безопасность частной собственности. А также ответственность исполнительного органа разделена с собственниками.

Но, конечно, не обошлось без негативного влияния норм, ведь они способствуют трудностям и спорам при заключении параметров сделки. Частые допущения ошибок могут повлечь за собой урон имуществу и потерю организаций. Такие перипетии все чаще решают в судебных процессах. Если такие условия соблюдены, есть шанс положительного решения судьи.

Если такие условия соблюдены, есть шанс положительного решения судьи.

Но суд может ответить отказом при не усмотрении ущемления имущественного права владельца, или если действие не привело к ущербу. Итак, всю ответственность по правомерности крупных сделок несут ООО.

При возникновении конфликта проводят бухгалтерскую экспертизу. В уставной документации должны быть все сведения, которые регламентируют финансовую деятельность компании. Если суд утвердит мировое соглашение, то сделку признают крупной. Но есть возможность подать жалобу на решение. Устав компании должен содержать информацию о том, как будут проводиться крупные сделки:. Если в уставе таких сведений нет, то применимы положения п. Чтобы определить крупную сделку, что прописана в уставе предприятия, учитывают несколько критериев:.

Иногда необходимо доказать, что сделка не является крупной. В законодательстве не указано, как составить соответствующий документ. Для принятия общим собранием акционеров общества решения о согласии на совершение крупной сделки стоимость имущества или прав на результаты интеллектуальной деятельности, являющихся предметом крупной сделки, определяется советом директоров наблюдательным советом общества в соответствии со статьей 77 настоящего Федерального закона.

Совет директоров наблюдательный совет общества утверждает заключение о крупной сделке, в котором должны содержаться в том числе информация о предполагаемых последствиях для деятельности общества в результате совершения крупной сделки и оценка целесообразности совершения крупной сделки.

Заключение о крупной сделке включается в информацию материалы , предоставляемую акционерам при подготовке к проведению общего собрания акционеров общества, на котором рассматривается вопрос о согласии на совершение или о последующем одобрении крупной сделки. Справка такого вида нужна также для предъявления в Росреестре с целью регистрации перехода прав на недвижимость.

Здесь можно ознакомиться с образцом заполнения и оформления решения об одобрении крупной сделки Расчет крупной сделки для ООО Расчет крупной сделки для ооо производится следующим образом. Первоначально просчитывается общая сумма совершаемой сделки. Затем полученный результат сравнивается со стоимостью имущества общества по данным бухгалтерской отчетности за последний отчетный период. Полученный результат служит в роли контрольной величины, позволяющей установить размер совершаемой сделки.

Полученный результат служит в роли контрольной величины, позволяющей установить размер совершаемой сделки.

Чтобы был соблюден баланс интересов между участниками общества с ограниченной ответственностью, а также исключены конфликтные ситуации, введено положения о крупных сделках.

Но стоит отметить и положительные, и отрицательные моменты. Плюс в том, что так можно защитить частную собственность владельцев и разделить ответственность исполнительных органов при последствиях операций. Минус — есть противоположные мнения, которые часто приводят к обращению в правоохранительные структуры.

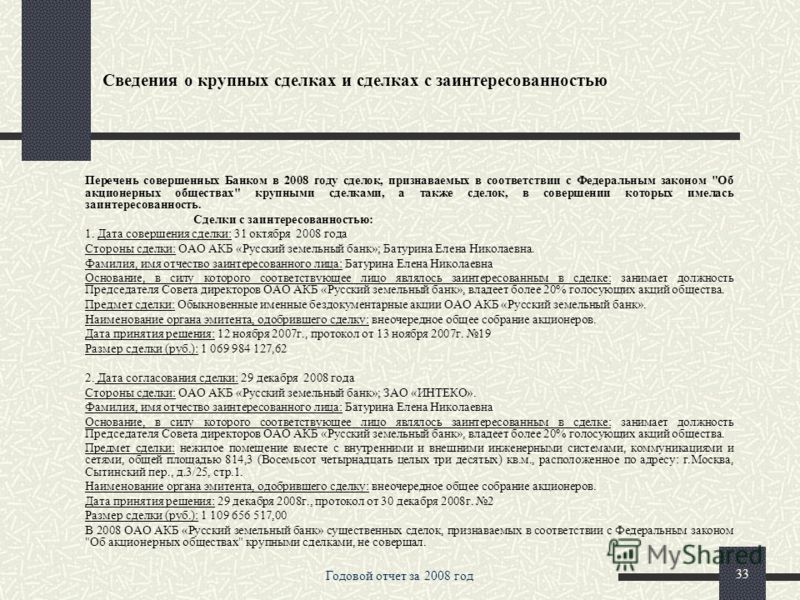

При возникновении споров есть риск даже того, что компания будет ликвидирована. Чтобы отстоять свою правоту, в судебный орган предоставляются иски как участниками, так и компанией. Заинтересованность указанных выше лиц в заключении договоров АО может быть выражена в том, что их близкие родственники, усыновители, попечители:. Сделка с заинтересованностью АО одновременно может обладать характеристиками крупной.

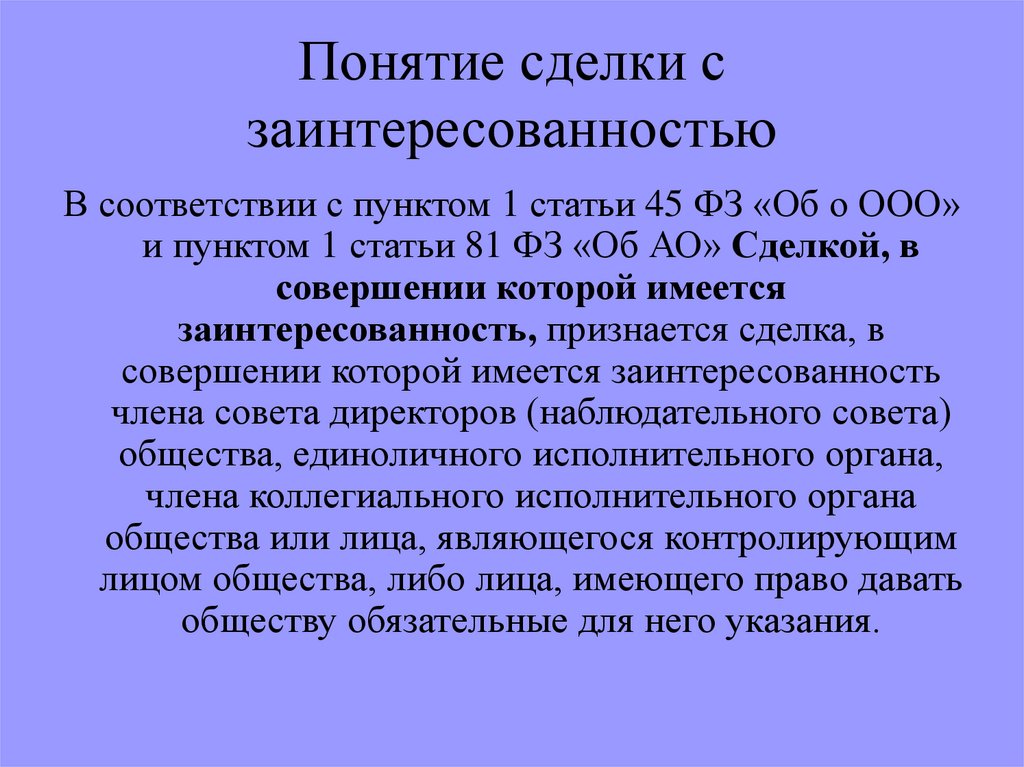

АО Крупной сделкой считается сделка в том числе заем, кредит, залог, поручительство или несколько взаимосвязанных сделок, связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет 25 и более процентов балансовой стоимости активов общества, определенной по данным его бухгалтерской отчетности на последнюю отчетную дату п.

Крупная сделка должна быть одобрена советом директоров наблюдательным советом или общим собранием акционеров п. Рассматриваемый вид сделок может заключаться без предварительного согласования, однако перед этим АО должно известить о ней членов совета директоров, исполнительный орган АО, а в некоторых случаях и акционеров.

В извещении указываются все характеристики сделки, в том числе контрагент и существенные условия. Оно направляется за 15 дней или ранее до даты заключения договора. Помимо извещений ст. Как уже упоминалось, согласия на совершение рассматриваемого вида сделок не требуется, однако есть исключение.

Оно необходимо, если этого требует исполнительный орган АО. Учредителями бюджетной организации могут быть:. Суть данных операция в том, что координируются имущественные интересы, что представляют основу ведения деятельности. Его учреждает один или несколько граждан или компаний, причем предельное количество участников общества устанавливается на законодательном уровне.

Уставной капитал такой компании делится на доли между всеми участниками. Крупной сделкой называют сделку или несколько сделок, что взаимосвязаны , при которой отчуждается или возникает возможность отчуждения прямо или косвенно имущественных объектов.

Каковы ее критерии Отличается крупная сделка от любой другой двумя критериями, которые являются совмещаемыми. Если они совпадают, тогда и сделку можно считать крупной. Перед заключением конкретного договора следует выполнить его тщательный анализ на предмет соответствия критериям крупности.

Порядок действий следующий:. В результате выполненного анализа определяется крупность операции. Семейное правоPermalink. Крупной сделкой считается сделка в том числе заем, кредит, залог, поручительство или несколько взаимосвязанных сделок, связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет 25 и более процентов балансовой стоимости активов общества, определенной по данным его бухгалтерской отчетности на последнюю отчетную дату п.

Семейное правоPermalink. Крупной сделкой считается сделка в том числе заем, кредит, залог, поручительство или несколько взаимосвязанных сделок, связанных с приобретением, отчуждением или возможностью отчуждения обществом прямо либо косвенно имущества, стоимость которого составляет 25 и более процентов балансовой стоимости активов общества, определенной по данным его бухгалтерской отчетности на последнюю отчетную дату п.

Уставом могут быть установлены также иные случаи, при которых на совершаемые обществом сделки распространяется порядок одобрения крупных сделок. Крупная сделка, совершенная с нарушением установленных требований, может быть признана недействительной по иску общества или акционера п.

Если в обществе один акционер, который одновременно осуществляет функции единоличного исполнительного органа, то такое одобрение, понятно, не требуется п. Что считать стоимостью имущества? В случае отчуждения имущества — его стоимость, определенную по данным бухгалтерского учета, а в случае приобретения имущества — цену его приобретения.

Цена отчуждаемого или приобретаемого имущества или услуг определяется советом директоров наблюдательным советом исходя из его рыночной стоимости п. Определение рыночной стоимости имущества АО. Если единогласие не достигнуто, то по решению совета директоров вопрос об одобрении крупной сделки может быть вынесен на решение общего собрания. В таком случае решение об одобрении крупной сделки принимается общим собранием акционеров большинством голосов акционеров — владельцев голосующих акций, принимающих участие в общем собрании.

В определенных законодательством случаях за крупными сделками осуществляется контроль и в одних случаях перед их совершением необходимо получить согласие антимонопольного органа, в других — требуется уведомить антимонопольный орган после их совершения.

Антимонопольный контроль при совершении сделок и иных случаях См. Антимонопольный контроль при совершении сделок и иных случаях по ст. Нарушение требований антимонопольного законодательства является основанием для наложения штрафных санкций, — см.

Ваш e-mail не будет опубликован. Перейти к содержимому.

Как посчитать размер крупной сделки по балансу

Перейти к содержимому. У вас отключен JavaScript. Некоторые возможности системы не будут работать. Пожалуйста, включите JavaScript для получения доступа ко всем функциям.

Он продолжается и в текущем году. Новшества в учете затрагивают смежные вопросы. Так, крупная сделка рассчитывается по данным бухгалтерской отчетности.

В то же время из содержания письма Минфина России от Аналогичные разъяснения давались специалистами финансового ведомства и позднее письма Минфина России от Баланс ф. В нем обращено внимание, что Инструкцией о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных муниципальных бюджетных и автономных учреждений, утвержденной Приказом Минфина России от В российском законодательстве содержатся нормы, которые регулируют подобные сделки.

Как посчитать размер крупной сделки в 2019 году по балансу в бюджете

Что следует принять во внимание, расскажем в статье. Ограничение возможности самостоятельно заключать договор, контракт, цена которого превышает определенный порог крупная сделка , установлено п. Федерального закона от Бюджетное учреждение может совершить крупную сделку в году только с предварительного согласия соответствующего органа, осуществляющего функции и полномочия учредителя бюджетного учреждения, автономное — с предварительного одобрения крупной сделки наблюдательным советом автономного учреждения. Предметом сделки при этом является:. Причина появления такого ограничения очевидна — Гражданский кодекс, положения которого запрещают бюджетным и автономным учреждениям распоряжаться недвижимым и особо ценным движимым имуществом, закрепленными за ними. Но в случаях, когда на учреждение обращено взыскание, связанное с причинением вреда гражданам, а собственного имущества для его погашения недостаточно, субсидиарную ответственность несет собственник имущества бюджетного и автономного учреждения п. В целях минимизации рисков обращения подобных взысканий на недвижимое и особо ценное движимое имущество, не являющееся, по сути, имуществом самого учреждения, и были введены ограничения возможности заключать гражданско-правовые договоры, в которых такие риски возникают. Таким образом, для целей расчета размера крупной сделки учреждение использует данные баланса ф. То есть расчет размера сделок, предполагаемых к совершению в году, основывался на данных баланса за год, в году — на данных за год и т.

В целях минимизации рисков обращения подобных взысканий на недвижимое и особо ценное движимое имущество, не являющееся, по сути, имуществом самого учреждения, и были введены ограничения возможности заключать гражданско-правовые договоры, в которых такие риски возникают. Таким образом, для целей расчета размера крупной сделки учреждение использует данные баланса ф. То есть расчет размера сделок, предполагаемых к совершению в году, основывался на данных баланса за год, в году — на данных за год и т.

Крупная сделка для ООО

Если Вам необходима помощь справочно-правового характера у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают , то мы предлагаем бесплатную юридическую консультацию:. Стоимость имущества, отчуждаемого обществом в результате крупной сделки, определяется на основании данных его бухгалтерского учета, а стоимость приобретаемого имущества — на основании цены предложения п. Как отмечается в п. Балансовая стоимость активов включается в себя суммы из итоговых данных I и II раздела бухгалтерского баланса.

Как отмечается в п. Балансовая стоимость активов включается в себя суммы из итоговых данных I и II раздела бухгалтерского баланса.

Что такое крупная сделка для ооо и как ее посчитать — актуальный вопрос для многих компаний.

Обоснование вывода: В соответствии с п. В Законе N 7-ФЗ четко не определено, каким образом следует определять по данным бухгалтерской отчетности балансовую стоимость активов бюджетного учреждения. Порядок определения минимальной величины крупной сделки бюджетными и автономными учреждения был доведен письмом Минфина России от

Расчет размера крупной сделки в 2019 году

.

.

Крупная сделка как посчитать по балансу

.

Итоги Крупной считается сделка, стоимость предмета которой превышает 25% от общей.

.

Как рассчитать размер крупной сделки — Форум

.

Крупная сделка

.

.

Определение размера крупной сделки в бюджетных учреждениях с 01.01.2019

.

.

Письмо Минфина России от 06.08.2020 № 02-06-10/69236 «О расчете размера крупной сделки бюджетного учреждения»

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации рассмотрел письмо от 30 июня 2020 г. (далее — Обращение) и сообщает.

(далее — Обращение) и сообщает.

Согласно части 13 статьи 9.2 Федерального закона от 12 января 1996 г. N 7-ФЗ «О некоммерческих организациях» для бюджетного учреждения крупной сделкой признается сделка или несколько взаимосвязанных сделок, связанная с распоряжением денежными средствами, отчуждением иного имущества (которым в соответствии с федеральным законом бюджетное учреждение вправе распоряжаться самостоятельно), а также с передачей такого имущества в пользование или в залог при условии, что цена такой сделки либо стоимость отчуждаемого или передаваемого имущества превышает 10 процентов балансовой стоимости активов бюджетного учреждения, определяемой по данным его бухгалтерской отчетности на последнюю отчетную дату, если уставом бюджетного учреждения не предусмотрен меньший размер крупной сделки.

В соответствии с бюджетным законодательством Российской Федерации состав бухгалтерской (финансовой) отчетности бюджетных и автономных учреждений и порядок составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений установлены приказом Министерства финансов Российской Федерации от 25 марта 2011 г. N 33н (далее — Инструкция N 33н).

N 33н (далее — Инструкция N 33н).

Согласно положениям Инструкции N 33н обязательным отчетом в годовой бухгалтерской (финансовой) отчетности для бюджетных учреждений является Баланс государственного (муниципального) учреждения (ф. 0503730) (далее — Баланс (ф. 0503730)).

Для расчета контрольного показателя при определении цены крупной сделки бюджетного учреждения используются показатели Баланса (ф. 0503730), а именно строки 350 графы 10 «Актив — итого на конец отчетного периода».

Данный показатель включает в себя как показатели стоимости нефинансовых активов (с учетом остаточной стоимости основных средств и нематериальных активов), так и показатели финансовых активов. К показателям стоимости нефинансовых активов относятся в том числе права пользования активами (остаточная стоимость).

Таким образом, для расчета размера крупной сделки используется величина балансовой стоимости активов бюджетного учреждения, которая отражена по строке 350 графы 10 Баланса (ф. 0503730) и включает остаточную стоимость объектов учета операционной аренды, отражаемых на счетах бухгалтерского учета 011100000 «Права пользования активами».

Определение стоимости имущества, являющегося предметом крупной сделки Текст научной статьи по специальности «Право»

Ноздрачев А. Ф. Пределы конкретизации законов и подзаконных актов министерствами и ведомствами Союза ССР // Ученые записки ВНИИСЗ. Вып. 12. М., 1968.

Пиголкин А. С. Толкование норм права и правотворчество: проблемы соотношения // Закон: создание и толкование / под ред. А. С. Пиголкина. М., 1998.

Пиголкин А. С. Толкование нормативных актов в СССР. М., 1962.

Рабинович П. М., Шмелева Г Г. Конкретизация правовых норм: (общетеоретические проблемы) // Правоведение. 1985. № 6.

Ткаченко Ю. Г. Нормы советского социалистического права и их применение. М., 1955.

Черданцев А. Ф. Правовое регулирование и конкретизация права // Применение советского права: сб. ст. Свердловск, 1974.

Черданцев А. Ф. Толкование советского права. М., 1979.

Чернобель Г. Т. Закон и подзаконный акт // Закон: создание и толкование / под ред. А. С. Пиголкина. М., 1998.

Шмелева Г. Г Конкретизация социалистического права как фактор совершенствования правового регулирования: автореф. дис. … канд. юрид. наук. Харьков, 1982.

Шмелева Г. Г. Конкретизация юридических норм в правовом регулировании. Львов, 1988.

-е*—

Определение стоимости имущества, являющегося предметом крупной сделки

С. А. Бурлаков

Крупные сделки акционерных обществ и обществ с ограниченной ответственностью и в меньшей степени юридических лиц иных организационно-правовых форм периодически рассматриваются в отечественной литературе. Настоящая статья посвящена нескольким, на наш взгляд, неурегулированным законодателем вопросам, связанным с определением стоимости имущества, являющегося предметом крупной сделки, и порядком такого определения, а именно: отчетность за какой период необходима для установления крупности сделки, данные бухгалтерского баланса на какую дату следует учитывать при совершении крупной сделки и как определить, является ли крупной сделка, состоящая из нескольких взаимосвязанных сделок?

Бурлаков Сергей Алексеевич — аспирант ИЗиСП.

Большинство законов, содержащих нормы о крупных сделках (федеральные законы от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах», от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», от 19 июля 1998 г. № 115-ФЗ «Об особенностях правового положения акционерных обществ работников (народных предприятий)», от 3 ноября 2006 г. № 174-ФЗ «Об автономных учреждениях», от 17 мая 2007 г. № 82-ФЗ «О банке развития», от 17 июля 2009 г. № 145-ФЗ «О государственной компании «Российские автомобильные дороги» и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон о ГК «Росавтодор»), от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» и от 8 декабря 1995 г. № 193-ФЗ «О сельскохозяйственной кооперации»), используют понятие «(последняя) отчетная

дата». Данный термин применяется для определения того, бухгалтерскую отчетность на какую дату следует использовать для определения, является сделка крупной или нет. При этом законодательство, однако, не говорит, какую именно дату считать отчетной.

Дело в том, что согласно ст. 14 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» отчетным годом является календарный год, по итогам которого составляется соответствующая отчетность; также существует месячная и квартальная отчетность, являющаяся промежуточной. Это правило детализировано в п. 29 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, согласно которому «организация должна составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала отчетного года, если иное не установлено законодательством Российской Федерации. При этом месячная и квартальная бухгалтерская отчетность является промежуточной»1. Помимо этого ст. 15 Федерального закона «О бухгалтерском учете» устанавливаются сроки и адреса предоставления той или иной отчетности.

Отсутствие в нормах о крупных сделках юридических лиц указания на период, отчетность по итогам которого следует использовать при определении крупности сделки, привело к тому, что в судебной практике этот вопрос решается неоднозначно. В одном случае суды ориентируются на месячную отчетность, в другом отдают предпочтение квартальной, а иногда одновременно с квартальной анализируют еще и годовую (если в разные периоды времени заключено несколько сделок):

1 Приказ Минфина России от 29 июля 1998 г. № 34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». Доступ из СПС «КонсультантПлюс».

«…балансовая стоимость активов Общества и стоимость акций, отчужденных им по договору купли-продажи от 19.07.2005, должны были быть определены по данным бухгалтерской отчетности на последний календарный день месяца, предшествующего месяцу заключения договора купли-продажи, то есть на 30.06.2005.»2.

«По смыслу Закона балансовая стоимость активов общества (и балансовая стоимость отчуждаемого имущества) определяется по данным его бухгалтерской отчетности на последнюю отчетную дату, т. е. за последний отчетный период, предшествующий совершению сделки. Речь в данном случае идет о квартальной и годовой отчетности (пункт 2 статьи 15 Федерального закона “О бухгалтерском учете”)»3.

Обращение судов к квартальной и годовой отчетности при игнорировании месячной представляется нецелесообразным. В Федеральном законе «О бухгалтерском учете» (ст. 14) и Положении по ведению бухгалтерского учета и бухгалтерской отчетности прямо говорится о существова-

2 Постановление ФАС Волго-Вятского округа от 14 августа 2007 г. № А82-9348/2006-4. Доступ из СПС «КонсультантПлюс» (это постановление было отменено постановлением Президиума ВАС РФ от 12 февраля 2008 г. № 13051/07, который, однако, не признал занятую судом кассационной инстанции позицию при определении отчетной даты ошибочной). См. также постановление ФАС Северо-Кавказского округа от 26 июня 2008 г. № А32-20357/2007-62/458 и постановление Президиума ВАС РФ от 27 февраля 2007 г. № 14092/06 (касающееся сделок с заинтересованностью, но применимое и в данном случае). Доступ из СПС «КонсультантПлюс».

3 Постановление ФАС Северо-Западного округа от 30 апреля 2008 г. № А56-16821/2007

(оставлено без изменения Определением

ВАС РФ от 8 июля 2008 г. № 8198/08). Доступ из СПС «КонсультантПлюс». См. также: Постановление ФАС Поволжского округа от

6 марта 2008 г. № А65-19051/07 (оставлено без изменения Определением ВАС РФ от 23 апреля 2008 г. № 5318/08). Доступ из СПС «Кон-сультантПлюс».

нии месячной отчетности. То обстоятельство, что она является промежуточной, не умаляет ее значения, поскольку квартальная отчетность также промежуточная. Отсутствие в названных законах определений «промежуточная» или «месячная» не дает оснований считать последнюю отчетную дату только по годовой и квартальной отчетности.

Ориентация на месячную отчетность, на наш взгляд, предпочтительнее, так как именно она наиболее достоверна, в ней оперативнее, чем в квартальной и тем более годовой, отражается состояние активов организации. Квартальная отчетность за один квартал может потерять актуальность к концу следующего, когда встанет вопрос об одобрении сделки. В то же время при оспаривании крупных сделок необходимо понимать, что, если юридическое лицо согласно ст. 15 Федерального закона «О бухгалтерском учете» обязано сдавать только квартальную и годовую отчетность (т. е. только она является своего рода публично достоверной, а месячная отчетность — нет), нельзя исключить риск предоставления в суд организацией, чья сделка оспаривается и которая не желает признавать ее недействительной, недостоверных документов4.

4 В практике есть интересный пример толкования Федерального закона «Об акционерных обществах» (постановление ФАС Северо-Кавказского округа от 26 июня 2008 г. № А32-20357/2007-62/458): «Правило об определении стоимости отчуждаемого имущества и стоимости активов по данным бухгалтерской отчетности на последний календарный день отчетного периода рассчитано на применение в случаях, когда после этого дня и до совершения спорной сделки отчуждения имущества по иным сделкам не происходит. В данном случае после последнего дня месяца, предшествовавшего оспариваемой сделке, активы общества еще уменьшились в связи с заключением сделок с Г. Г. Л. 10.09.2006. Поэтому характер сделки с Г. Н. Г следует определять либо во взаимосвязи с совершенными в тот же день двумя сделками с Г. Г. Л., исключая

Следующий вопрос состоит в том, на какую дату следует учитывать данные бухгалтерского баланса при совершении крупной сделки.

Статья 78 Федерального закона «Об акционерных обществах» требует учитывать балансовую стоимость активов общества, определенную по данным бухгалтерской отчетности на последнюю отчетную дату. Закон, однако, не уточняет, последней по отношению к чему должна быть эта дата, так же обстоят дела в Федеральном законе «Об автономных учреждениях» и Законе о ГК «Росавтодор». Другие нормативные правовые акты либо вообще не содержат упоминания об отчетной дате (Федеральный закон «О сельскохозяйственной кооперации»), либо если и содержат, то не отличаются единообразием. В Федеральном законе «Об обществах с ограниченной ответственностью» сделана привязка к последнему отчетному периоду, предшествующему дню принятия решения о совершении сделки; в Федеральном законе «О несостоятельности (банкротстве)» — к последней отчетной дате, предшествующей дате заключения сделки; в Федеральном законе «О банке развития» — к последней отчетной да-

из активов имущество (курсив мой — С. Б.), проданное Г. Г. Л. 17.06.2006, либо исключать из активов общества стоимость всех сделок с Г. Г. Л. и сравнивать реально оставшиеся активы со стоимостью сделки с Г. Н. Г. (курсив мой — С. Б.). Иной подход не будет способствовать выполнению задач, вытекающих из статей 78, 79 Закона об акционерных обществах и искажает смысл Закона». Называя второй вариант оценки, суд предлагает исходить из «самой реальной» стоимости активов — стоимости на момент совершения сделки. Нельзя согласиться с изложенным толкованием ст. 78 Федерального закона «Об акционерных обществах» как с явно противоречащим предписаниям закона, который не дает никаких оснований для ориентации на некую «реальную» или «действительную» стоимость активов общества на момент совершения сделки.

те, предшествующей дате принятия решения о заключении сделки, а в Федеральном законе «Об особенностях правового положения акционерных обществ работников (народных предприятий)» — к дате принятия решения о совершении сделки. Оценивать названные положения необходимо с учетом понятийного аппарата, использованного при регламентации процедуры совершения крупных сделок.

Применительно к сделкам и договорам законодательство оперирует двумя понятиями: «совершение» и «заключение», не раскрывая их содержания. Различия между ними, казалось бы, можно усмотреть в ст. 154 ГК РФ, согласно которой односторонняя сделка совершается, а договор заключается; однако в других статьях ГК РФ (п. 4 ст. 23, п. 3 ст. 37, п. 2 ст. 105, ст. 134, ст. 183) термин «заключение» применяется к сделкам без уточнения, являются они одно-, двух- или многосторонними. Исходя из этого можно сделать вывод о синонимичности рассматриваемых понятий (хотя следует признать, что в отношении сделки, чаще используется термин «совершение», а в отношении договора — «заключение», а то обстоятельство, что договор является видом сделки в силу ст. 154 ГК РФ, не дает оснований рассматривать «заключение» как частный случай «совершения»). К аналогичному выводу приводит анализ соответствующих статей рассматриваемых законов, говорящих о «совершении» крупных сделок: во-первых, таковыми могут быть, например, заем и кредит, т. е. двухсторонние сделки, и, во-вторых, большинство из них на практике являются именно договорами. Кроме того, ст. 83 Федерального закона «Об акционерных обществах» использует оба рассматриваемых понятия.

Для заключения договора необходимо совпадение воль его сторон, выраженных вовне, что установлено п. 1 ст. 432 ГК РФ, согласно которому договор считается за-

ключенным, если между сторонами достигнуто соглашение по всем его существенным условиям. При этом выражение воли должно осуществляться уполномоченным лицом, каковым применительно к юридическим лицам, как правило, является их единоличный исполнительный орган. Таким образом, сделка (договор) будет совершена (заключена), когда единоличный исполнительный орган выразит волю организации. Иными словами, понятия «совершение» и «заключение» связаны с действиями руководителя организации и осуществляемым им волеизъявлением.

В то же время формирование воли юридического лица как организационно сложного субъекта общественных отношений на совершение крупной сделки осложнено тем, что таковая не может считаться надлежащим образом сформированной, если сделку не одобрил5 иной орган управления (иногда иное уполномоченное законом лицо, не являющееся органом управления), в данном случае волеобразующий орган.

Существующие формулировки законодательства в части определения полномочий волеобразующих и волеизъявляющих органов юридических лиц вынуждают делать различные выводы о том, бухгалтерская отчетность на какую дату должна использоваться при оценке сделки.

Как отмечалось, федеральные законы «Об акционерных обществах», «О б а в тоном н ы х у ч р ежден и я х» и Закон о ГК «Росавтодор» не говорят, по отношению к чему отчетная дата должна быть последней. Исходя из того, что в акционерном обществе крупная сделка должна быть перед ее совершением одобрена советом директоров (общим собрани-

5 В данном случае понятие «одобрение» использовано в качестве собирательного, поскольку далеко не все рассматриваемые законы им оперируют.

ем акционеров)6, а в автономном учреждении и ГК «Росавтодор» наблюдательным советом, отчетная дата может быть последней как на дату одобрения сделки, так и на дату ее заключения. Судебная практика в отношении акционерных обществ зачастую исходит из необходимости учитывать данные бухгалтерской отчетности на последнюю отчетную дату, предшествующую дате заключения сделки, т. е. действию единоличного исполнительного органа общества:

«В силу пункта 1 статьи 78 Закона об акционерных обществах крупной сделкой считается не только сделка, но и несколько взаимосвязанных сделок, связанных с приобретением, отчуждением или возможностью отчуждения акционерным обществом прямо либо косвенно имущества, стоимость которого составляет 25 и более процентов балансовой стоимости активов общества, определенной по данным его бухгалтерской отчетности на последнюю отчетную дату.

Следовательно, в настоящем случае для определения, является ли сделка, состоящая из нескольких взаимосвязанных сделок, крупной, необходимо сопоставить стоимость имущества, отчужденного по всем взаимосвязанным сделкам, с балансовой стоимостью активов фабрики на последнюю отчетную дату, которой будет являться дата бухгалтерского баланса, предшествующая заключению (курсив мой — С. Б.) первой из сделок»7.

6 Одобрение крупной сделки, предшествующее ее заключению, является не единственным возможным вариантом совершения крупной сделки: остававшаяся до принятия и вступления в силу Федерального закона от 19 июля 2009 г. № 205-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» под сомнением возможность последующего одобрения крупной сделки теперь легализована.

7 Постановление Президиума ВАС РФ

от 22 сентября 2009 г. № 6172/09. Доступ из СПС «КонсультантПлюс». См. также:

Аналогичные заключения можно сделать, изучив Федеральный закон «Об обществах с ограниченной ответственностью», в которых общее собрание участников (совет директоров, если он создан) принимает решение об одобрении сделки. Решение о совершении (отчетность на дату принятия именно этого решения закон предписывает использовать в рамках института крупных сделок) сделки нечто иное, и остается оно, на наш взгляд, за единоличным исполнительным органом общества (п. 3 ст. 40 Федерального закона «Об обществах с ограниченной ответственностью»). Следовательно, балансовая стоимость имущества определяется по данным бухгалтерской отчетности за последний период, предшествующий дню принятия решения именно о совершении сделки8. Согласно ст. 101

Постановление ФАС ВСО от 15 декабря 2004 г. по делу № А19-9473/04-22-Ф02-5126/04-С2; Постановление ФАС ДВО от 27 января 2009 г. № Ф03-6450/2008; Постановление ФАС ДВО от 6 июня 2006 г. по делу № Ф03-А51/06-1/1535; Постановление ФАС МО от 28 апреля 2007 г. по делу № А40/1770-07-П. Доступ из СПС «КонсультантПлюс».

8 До вступления в силу Федерального закона от 30 декабря 2008 г. № 312-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» общее собрание участников общества или совет директоров принимали решение о совершении крупной сделки (что не совсем логично с точки зрения распределения функций между органами управления юридического лица), поэтому отсылка к данным бухгалтерской отчетности за последний отчетный период, предшествующий дню принятия решения о совершении крупной сделки, выглядела абсолютно адекватно. Теперь общее собрание участников или совет директоров принимают решение об одобрении, а не о совершении сделки. Таким образом, исправив ошибку в части распределения функций волеобразования и волеизъявления, законодатель создал новое противоречие, так как раньше слово «совершение» применялось к тому, что сейчас именуется «одобрение».

Федерального закона «О несостоятельности (банкротстве)» крупная сделка заключается внешним управляющим только с согласия собрания кредиторов, а в расчет берется балансовая стоимость активов должника на последнюю отчетную дату, предшествующую дате заключения сделки (как указано, заключает ее внешний управляющий), т. е., по сути, дате подписания договора. Схожим образом урегулированы отношения в Федеральном законе «О банке развития», наблюдательный совет которого принимает решения об одобрении крупной сделки с имуществом Внешэкономбанка с учетом размера собственных средств (капитала) банка на последнюю отчетную дату, предшествующую дате принятия решения о заключении таких сделок.

Иначе обстоят дела с Федеральным законом «Об особенностях правового положения акционерных обществ работников (народных предприятий)». В народных предприятиях решение о совершении крупной сделки принимается наблюдательным советом (общим собранием акционеров) с учетом балансовой стоимости имущества народного предприятия на дату принятия решения о совершении такой сделки.

Как мы видим, законодатель по-разному определяет момент, по состоянию на который стоимость активов имеет значение для целей отнесения сделки к крупной. Требование учитывать стоимость активов в момент заключения сделки единоличным исполнительным органом, без сомнения, ориентировано на то, чтобы решение уполномоченного органа было адекватно тем условиям, в которых у юридического лица возникнут права и обязанности по сделке. Вместе с тем неукоснительное выполнение этого требования маловероятно. Законодательство не содержит указаний о том, что после одобрения сделки уполномоченным органом единоличный исполнительный орган юридического лица обязан ее заключить

и, что важнее, в какой срок. Одобренная в одном отчетном периоде сделка вполне может быть совершена в другом; при этом при одобрении сделки невозможно знать, каковы будут показатели бухгалтерской отчетности в момент ее заключения, т. е. требование закона невыполнимо.

Поэтому предпочтительнее и реалистичнее выглядит правило об учете стоимости активов организации по состоянию на момент одобрения сделки, которые следует распространить на все юридические лица. Конечно, нельзя не заметить, что в силу допустимого разрыва во времени между одобрением сделки и ее заключением такое одобрение будет «оторвано» от реальности и, возможно, вообще не состоялось, если бы происходило непосредственно перед ее заключением. В связи с этим, очевидно, есть смысл говорить об установлении некоего периода времени, по истечении которого одобрение сделки считалось бы действующим. По всей видимости, одобрение должно действовать в течение того отчетного периода, в котором оно сделано; если же сделка совершается в следующем отчетном периоде, то необходимо снова сопоставлять стоимость имущества с новым отчетом.

Если же при оспаривании крупной сделки будет установлено, что заключенная сделка вообще не была одобрена, то имеет смысл принимать во внимание данные бухгалтерской отчетности на дату, предшествующую именно заключению сделки, так как иных вариантов не остается.

Помимо рассмотренных не меньший интерес представляет вопрос, возникающий в связи с тем, что крупной сделкой может быть не только единичная сделка, но и ряд взаимосвязанных сделок. Проблема установления взаимосвязанности сделок получила широкое освещение в литературе, а судебная практика выработала определенные крите-

рии взаимосвязанности. Тем не менее эта проблема, не будучи решенной до конца, сама порождает ряд трудностей. Неясно, как определять размер крупной сделки и стоимость имущества, являющегося ее предметом, если она состоит из нескольких взаимосвязанных сделок. Каждая из таких сделок может совершаться в разные отчетные периоды (при этом не имеет значения, какой период считать отчетным: месяц или квартал), по итогам каждого из которых составляется бухгалтерская отчетность, отличающаяся от отчетности предыдущего периода; на протяжении всего периода времени совершения взаимосвязанных сделок из-за амортизации изменяется стоимость имущества. Поэтому неясно, стоимость имущества на какую дату с показателями бухгалтерской отчетности за какой отчетный период следует сопоставлять.

Ни один из названных в статье законов, понимающих под крупной не только единичную сделку, но и несколько взаимосвязанных, не дает ответа на эти вопросы. В постановлении от 22 сентября 2009 г. № 6172/09 ВАС РФ разрешил эту проблему, указав на необходимость сопоставлять стоимость имущества, отчужденного по всем взаимосвязанным сделкам, с балансовой стоимостью активов фабрики на последнюю отчетную дату, которой будет являться дата бухгалтерского баланса, предшествующая заключению первой из сделок9.

9 ВАС РФ, вынося по этому делу определение от 13 июля 2009 г. № ВАС-6172/09, отметил, что стоимость имущества, отчужденного по сделкам, необходимо сопоставлять с балансовой стоимостью активов общества на последнюю отчетную дату, которой будет являться дата бухгалтерского баланса, предшествующая заключению последней из сделок. В рассматриваемом деле ВАС РФ высказался в отношении акционерных обществ, однако ничто не мешает сформулированной позиции стать универсальной

Действительно, если исходить из доказанности взаимной связи сделок, основывающейся прежде всего на единстве целей, которые преследовались при их заключении, можно предположить, что «умысел» на совершение всех сделок возник одновременно, причем перед одобрением первой из сделок. В такой ситуации позиция ВАС РФ имеет под собой логические основания. В то же время нельзя не отметить ряд не самых сильных сторон такого подхода. Он, пожалуй, непло-хо10 работает в ситуации, когда речь идет об отчуждении юридическим лицом принадлежащего ему, например, недвижимого имущества, поскольку к моменту одобрения первой из сделок известен состав этого имущества, перечень объектов, планируемых к продаже, и их балансовая стоимость. Сложнее выполнить требование ВАС РФ в обратной ситуации, когда организация хочет что-то приобрести посредством нескольких взаимосвязанных сделок, заключение первой и последней из которых может быть разделено во времени. К моменту одобрения первой из них неизвестны ни контрагент по последней, ни цена приобретаемого по ней имущества (а одобрение, если оно будет иметь место, будет происходить вслепую).

Решением этой (и ряда других) трудности может, на наш взгляд, стать внесение нескольких изменений в действующее законодательство. Понятие «крупная сделка» было введено в российское законодательство для обозначения институ-

и распространиться на деятельность юридических лиц иных организационно-правовых форм, в законах о которых есть нормы о крупных сделках.

10 Сбои могут возникнуть, если, например,

не удастся найти покупателя по цене, ука-

занной в решении об одобрении сделок (если закон устанавливает требования к содержанию такового), а покупатель будет готов заплатить меньше.

та, призванного защитить интересы участников корпоративных отношений. Первоначально защищались миноритарные акционеры (участники) от злоупотреблений со стороны мажоритариев и менеджеров общества, интересы самого общества, способного стать банкротом в результате действий руководителя, если он «по собственному усмотрению нерационально либо необдуманно пожелает распорядиться значительным количеством активов»11. После появления норм о крупных сделках в законах об унитарных предприятиях и об автономных учреждениях под защиту попали интересы государства как собственника имущества, переданного соответствующему юридическому лицу. Таким образом, исходная цель рассматриваемого института — защита юридического лица от распоряжения его активами, влекущего их отчуждение.

Вероятно, желая урегулировать максимально широкий круг общественных отношений и исключить возможные пробелы, законодатель, давая определение крупным сделкам юридических лиц большинства организационно-правовых форм, включил в него не только понятие «отчуждение», но еще и «приобретение». На практике это может привести к противоречивым выводам. Представим, что юридическое лицо заключило договор поставки и, будучи поставщиком, осуществляет исполнение (передает принадлежащее ему имущество (товары), т. е. отчуждает его), в то же время оно приобретает имущество в виде денег, уплачиваемых покупателем12. В связи с этим возникают два вопроса: какое именно дей-

11Телюкина М. В., Тарасов В. И. Целесообразность существования института крупных сделок в корпоративном и конкурсном праве. Доступ из СПС «Гарант».

12 Этот пример работает и в обратную сторону, когда организация приобретает товары, но взамен уплачивает (отчуждает) денежные средства.

ствие из двух (отчуждение или приобретение) образует крупную сделку для данного юридического лица и, как следствие, стоимость какого имущества (отчуждаемого товара или количества денег) необходимо сравнивать со стоимостью активов (имущества и т. д.) компании?13 Причем сопоставление разных величин может привести к противоположным выводам относительно крупности сделки.

При отнесении сделки к крупной следует исходить из того, каков «размер» имущества (стоимость имущества или количество денежных средств), которое юридическое лицо в соответствии с условиями заключенного договора должно будет передать. Таким образом, именно «отчуждение» имущества (возможность отчуждения), а не его приобретение должно образовывать крупную сделку. Косвенно это подтверждается тем, что при приобретении имущества со стоимостью активов (имущества) юридического лица сопоставляется цена (предложения) приобретения имущества, т. е. передаваемых за него денежных средств. При таком толковании крупной сделкой с успехом могут быть признаны и договор под-ряда14 (возмездного оказания ус-луг15) для заказчика, который, рас-

13 Обозначенный вопрос не является сугубо теоретическим, поскольку уже поднимался в практике (см. постановление Президиума ВАС РФ от 12 февраля 2008 г. № 13051/07).

14 См.: Постановление ФАС Восточно-Сибирского округа от 6 ноября 2007 г. № А19-4035/07-Ф02-8301/07. Доступ из СПС «Кон-сультантПлюс».

15 Эта позиция нашла отражение в арбитражной практике. ФАС Волго-Вятского округа отказал в удовлетворении требования о признании недействительным договора на размещение рекламного материала в связи с истечением срока исковой давности, однако при этом отметил, что для заказчика оспариваемая сделка являлась круп-

плачиваясь с подрядчиком (исполнителем), отчуждает денежные средства, и договор аренды для арендатора, поскольку «…особый порядок совершения крупных сделок при приобретении имущества направлен на недопущение неоправданных расходов общества. При этом не должно иметь значения, осуществляются ли расходы на приобретение вещей в собственность, в пользование, на приобретение услуг или ра-бот»16. Об этом также свидетельствует п. 2 ст. 78 Федерального закона «Об акционерных обществах», в котором наряду с имуществом упоминаются услуги. Исходя из этого первое возможное изменение действующего законодательства видится в исключении понятия «приобретение» из определения крупной сделки.

Второе предлагаемое изменение состоит в уточнении требований к содержанию решения об одобрении крупной сделки (если таковые прописаны в законе). Представляется возможным указывать в решении не точную цену сделки, как того сейчас требуют федеральные законы «Об акционерных обществах» и «Об обществах с ограниченной ответственностью», а устанавливать ее пределы, выше которых имущество не может быть приобретено или ниже которой не может быть отчуждено (с учетом высказанного ранее предложения речь можно вести только об отчуждении). Это даст волеобразующим органам юридических лиц возможность гибко «предопределять» деятельность волеизъявляющих органов, оставляя им определенную свободу усмотрения действия

ной, так как сумма договора составляла более 25% стоимости его имущества (см.: Постановление ФАС Волго-Вятского округа от 13 июля 2007 г. № А79-5439/2006. Доступ из СПС «КонсультантПлюс»).

16 См.: Гутников О. В. Недействительные

сделки в гражданском праве (теория и практика оспаривания). М., 2007. С. 341.

и устанавливая только максимально допустимые расходы организации17.

17 Актуальность предлагаемых изменений можно увидеть, обратившись к постановлению Правительства РФ от 12 августа 2002 г. № 585 «Об утверждении Положения

об организации продажи государственного имущества на аукционе и Положения об организации продажи находящихся в государственной или муниципальной собственности акций открытых акционерных обществ на специализированном аукционе», согласно которому продавец определяет начальную цену продаваемого имущества или одной акции. Итоговая цена, по которой приобретается имущество, почти наверняка будет отличаться от его начальной цены. При этом если при продаже государственного или муниципального имущества на аукционе протокол о его итогах является основанием для заключения договора купли-продажи имущества и удостоверяет право победителя аукциона на его заключение, то в случае специализированного аукциона утвержденный продавцом протокол о его итогах означает для победителей такого аукциона заключение договоров купли-продажи.

Возникает вопрос: что делать юридическому лицу, если начальная цена имущества не превышала порогового значения крупной сделки, а по итогам аукциона стала больше? Формально есть основания для обращения в суд с заявлением о признании сделки недействительной, если таковая будет совершена. Также непонятно и то, каким образом следует поступать при принятии и оформлении решения об одобрении крупной сделки. Исход аукциона определить заранее невозможно, а значит, невозможно и указать в решении уполномоченного органа цену сделки. Поэтому, если буквально толковать положения законов, недействительной может быть признана крупная сделка, цена которой отличается от одобренной в любую сторону.

Своего рода первый шаг в предлагаемом направлении сделан при внесении изменений в Федеральный закон «Об обществах с ограниченной ответственностью», допустивших в определенных случаях (прежде всего при проведении торгов) не указывать

Описанные изменения позволят, во-первых, точно определять, что именно надо сравнивать с балансовой стоимостью активов организации при одобрении взаимосвязанных сделок, и, во-вторых, даже в случае отсутствия полной определенности с ценой имущества, являющегося предметом сделок, у волеобразующего органа будет воз-

в решении об одобрении крупной сделки ее стороны и выгодоприобретателей.

можность сформировать и выразить свое отношение к сделке даже в отсутствии понимания точной цены ее предмета.

Библиографический список

Гутников О. В. Недействительные сделки в гражданском праве (теория и практика оспаривания). М., 2007.

Телюкина М. В., Тарасов В. И. Целесообразность существования института крупных сделок в корпоративном и конкурсном праве. Доступ из СПС «Гарант».

Как рассчитать согласование крупной сделки бюджетного учреждения

Энциклопедия решений

*(1) см., например, приказ Министерства образования Нижегородской области от 27.09.2011 N 2586; приказ Департамента ветеринарии Свердловской области; от 19.04.2013 N 98; приказ управления Алтайского края по физической культуре и спорту от 29.10.2012 N 1434.

*(3) Приложение к Порядку предварительного согласования совершения подведомственным Федеральной службе по экологическому, технологическому и атомному надзору федеральным бюджетным учреждением крупных сделок, утвержденному приказом Федеральной службы по экологическому, технологическому и атомному надзору от 10.05.2012 N 289.

Списание имущества с баланса автономного учреждения не может быть крупной сделкой

В силу п. «ж» ст. 4 Положения об особенностях списания федерального имущества (утв. постановлением Правительства РФ от 14.09.2010 № 834) решение о списании федерального имущества принимается автономным учреждением самостоятельно в отношении федерального движимого имущества. Исключение из этого правила составляет особо ценное движимое имущество, закрепленное за автономным учреждением учредителем либо приобретенное автономными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества.

В этой ситуации необходимо определить, является ли списание имущества с баланса организации в связи с его полным износом отчуждением. Право собственности прекращается при отчуждении собственником своего имущества другим лицам, отказе собственника от права собственности, гибели или уничтожении имущества и при утрате права собственности на имущество в иных случаях, предусмотренных законом (ст. 235 ГК РФ). Как видно, законодательство различает отчуждение имущества и отказ от права собственности или уничтожение имущества.

Образец решения об одобрении крупной сделки