Финансовая стратегия предприятия | Разработка финансовой стратегии

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е. В., гл. специалист, «Росатом», Москва.

В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

Разработка финансовой стратегии на примере ОАО «Газпром нефть» Текст научной статьи по специальности «Экономика и бизнес»

РАЗРАБОТКА ФИНАНСОВОЙ СТРАТЕГИИ НА ПРИМЕРЕ ОАО

«ГАЗПРОМ НЕФТЬ»

DEVELOPMENT OF FINANCIAL STRATEGIES FOR EXAMPLE, OAO

GAZPROM NEFT Варшавская Валерия Вячеславовна

соискатель кафедры «Финансы и денежное обращение»

ФГБОУ ВПО СПбГПУ

Бучаев Яхья Г амидович

д. э.н., профессор кафедры «Финансы и кредит»

э.н., профессор кафедры «Финансы и кредит»

ректор Г АОУ ВПО «Дагестанский государственный институт народного хозяйства»

Слепухина Анна Алексеевна

Соискатель кафедры «Финансы и денежное обращение»ФГБОУ ВПО СПбГПУ

Аннотация

В условиях рыночных отношений, самостоятельности предприятий, а также ответственности за результаты своей деятельности существует необходимость определения тенденций финансового состояния, ориентации в финансовых возможностях и перспективах (получение банковского кредита, привлечение иностранных инвестиций), оценки финансового состояния других хозяйствующих субъектов. Решение данных вопросов обеспечивает финансовая стратегия предприятия.

Abstract

In conditions of market relations, the autonomy of enterprises, as well as the responsibility for the results of their activities there is a need to identify trends, financial condition, the orientation of the financial possibilities and prospects (obtaining a bank loan, foreign investment mobilization), assessing the financial status of other businesses.

Ключевые слова: финансовое прогнозирование, эффективность, стратегия.

Keywords: financial forecasting, efficiency, strategy.

Введение

Эффективность деятельности предприятия определяется в значительной степени разработанной финансовой стратегией. Компании, уделяющие внимание формированию финансовой стратегии, являются более конкурентоспособными и устойчивыми.

Исследование путей эффективного управления предприятием, обеспечивающих рост его рыночной стоимости в условиях инновационного процесса, представляется актуальной проблемой экономики, имеющей большое значение для экономического роста в национальном и общем рыночном масштабе [5].

Финансовая стратегия предприятия определяется стратегическими целями его развития. Как известно, главная цель финансового менеджмента — обеспечение роста благосостояния собственников, максимизация рыночной стоимости компании. Следовательно, финансовая стратегия компании — это генеральный план действий по своевременному обеспечению предприятия финансовыми ресурсами (денежными средствами) и по их эффективному использованию с целью капитализации компании (при условии ограниченности ресурсов).

Как известно, главная цель финансового менеджмента — обеспечение роста благосостояния собственников, максимизация рыночной стоимости компании. Следовательно, финансовая стратегия компании — это генеральный план действий по своевременному обеспечению предприятия финансовыми ресурсами (денежными средствами) и по их эффективному использованию с целью капитализации компании (при условии ограниченности ресурсов).

Финансовая стратегия предприятия призвана решать задачи, обеспечивающие финансовую стабильность предприятия и конкурентоспособность его продукции.

Сегодня выделяют различные виды финансовых стратегий: генеральную,

оперативную и стратегию, направленную на достижение определенных стратегических целей. Главная стратегическая цель — это достижение достаточного обеспечения компании необходимым количеством финансовых ресурсов. В соответствие с основной целью финансовая стратегия должна обеспечивать выявление денежных средств и мобилизацию внутренних ресурсов предприятия, максимальное снижение себестоимости продукции, правильное распределение и использование прибыли, рациональное использование капитала компании и своевременное и достоверное выявление потребности в оборотных средствах.

Разработка финансовой стратегии должна осуществляться с обязательным учетом рисков дефолта, неплатежей, возможной инфляции и других непредвиденных обстоятельств. Также должно быть соблюдено соответствие производственным задачам.

Эффективность реализации финансовой стратегии будет достигнута лишь при соблюдении взаимного уравновешивания теоретических и практических вопросов финансовой стратегии. Особо важным является соответствие стратегических целей реально существующим финансовым возможностям и осуществление финансового руководства с учетом изменяющейся экономической ситуации.

Разработка финансовой стратегии предприятия состоит из нескольких этапов1. С самого начала необходимо определить, на какой срок формируется финансовая стратегия. В зависимости от срока стратегии зависят и цели финансовой деятельности, и степень проработки финансовых планов.

Следующим этапом разработки финансовой стратегии следует определить цели финансовой деятельности. Финансовая стратегия является функциональной по отношению к корпоративной стратегии компании, следовательно, она должна быть включена в структуру общих стратегических целей компании. Как известно, главная финансовая цель — максимизация рыночной стоимости при минимизации риска. Такая цель может определяться как в абсолютных, так и в относительных показателях.

Разработка финансовой стратегии подразумевает разработку не только целей, но и разработку плана действий по достижению этих целей. Руководство компании должно знать, как текущая ситуация соотносится со стратегическими целями компании.

1 http://alfaseminar.ru/fmansovaya_strategiya

Необходимо регулярно контролировать достижение стратегических целей. Для контроля осуществления стратегии стратегические цели разбиваются на конкретные стратегические задачи, решить которые нужно в определенный период времени. Контроль достижения стратегических целей осуществляется путем решения тактических задач. Установленные финансовые цели группируются по направлениям, образуя финансовую политику предприятия.

Наличие финансовой стратегии делает компанию более управляемой для менеджмента и прозрачной для собственников.

Основные аспекты и этапы разработки финансовой стратегии

Финансовая стратегия представляет собой один из основных инструментов управления деятельностью компанией. Реализация стратегических, тактических и оперативных решений неразрывно связана с финансовой стратегией, так как в системе рыночных отношений любое экономическое действие обусловлено финансовой составляющей. Для достижения поставленных целей предприятию необходима финансовая стратегия, наличие которой положительно отражается на общих экономических результатах и позволяет обеспечить все направления развития организации необходимыми финансовыми ресурсами. При ее разработке возможны различные варианты, но для любого из них потребуется определить срок планирования, наметить основные финансовые цели и способы их достижения. Не менее важен контроль реализации стратегии, позволяющий оценивать эффективность деятельности, выявлять отклонения от запланированного результата и корректировать стратегию на последующие периоды [3; 4].

Разработка финансовой стратегии предприятия состоит из нескольких этапов. Сначала необходимо определить, на какой срок формируется финансовая стратегия. В зависимости от срока стратегии зависят и цели финансовой деятельности, и степень проработки финансовых планов. Долгосрочная финансовая стратегия описывает принципы образования и использования доходов, потребности в финансовых ресурсах и источниках их формирования. Краткосрочная финансовая стратегия разрабатывается в рамках долгосрочной финансовой стратегии, детализирует ее и описывает текущее управление финансовыми ресурсами. Долгосрочные и среднесрочные финансовые стратегические планы на 3-5 лет формируются в укрупненном виде, а краткосрочные финансовые планы на 1 год прорабатываются с большой степенью детализации.

Система целей финансовой стратегии может быть представлена в виде общих стратегических задач компании (рис. 1).

Рис. 1. Стратегические финансовые цели компании

1. Стратегические финансовые цели компании

Шаг 1. Включение стратегии финансов в общую стратегию компании в соответствии с ранжированием целей корпоративной стратегии.

Шаг 2. Установление интегральной финансовой цели. В большинстве случае такой целью выступает рыночная стоимость компании.

Шаг 3. Определение базовых целей финансовой стратегии. Интегральная цель детализируется на подцели, что потребует конкретизации поставленных задач и учета особенностей развития предприятия. Поставленная цель может быть достигнута, если у компании достаточно собственных финансовых ресурсов, рентабельность собственного капитала высока, структура активов и пассивов обеспечивает приемлемый уровень финансовых рисков в процессе осуществления хозяйственной деятельности и т.п.

Шаг 4. Определение действий по достижении финансовых целей. На данном этапе предлагается перечень конкретных мероприятий.

На данном этапе предлагается перечень конкретных мероприятий.

При прогнозе финансового результата деятельности на заданную перспективу используется финансовая модель — документ, содержащий расчет финансовых показателей деятельности компании на основании данных о предполагаемых расходах и планируемом объеме выручки. Исходными данными в ней будут цели, прогнозы, планы текущей деятельности и развития компании. Обрабатываемыми данными будут прогноз продаж, затрат и инвестиций, на выходе получаются прогнозные бюджеты с конкретными

целевыми значениями. При изменении исходных параметров пересчитываются и

конечные финансовые показатели [1].

Схематично порядок расчетов по разработке финансовой стратегии представлена на рис. 2.

Техника финансового анализа для финансового менеджера

• Анализ масштаба, Анализ тенденций изменения коэффициентов, анализ темпов роста

• Сравнение с отраслевыми нормативами, сравнение с эталоном

f >

Подготовка данных для анализа по данным учета

• Расчет ключевых показателей для анализа EBIT, NP, EPS, NOPAT, NOCF,

IC, OCF, NWC, NOWC, FCF, MVA, EVA, WACC, ROIC, ROS, ROA, ROE, Q-Тобина, TAT, SG, RR, g, бета, re, rd. ..

..

Прогнозирование выручки и цены акций согласно плану или к-ту роста. Определение других параметров на основе исторических значений

• Корректировка прогноза развития предприятия и оценка его финансового состояния

Обоснование стратегии развития

• Комплексный эффект инвестиционных решений и решений по финансированию

Слияние результатов расчета капитального бюджета выбранного проекта и соответствующих статей действующего предприятия

• Корректировка прогноза развития предприятия и оценка его финансового состояния

Рис. 1. Логика расчетов по формированию финансовой стратегии.

Формирование прогнозных форм и анализ финансовых отчетов компании служит

для выявления рисков, условий оптимального функционирования, сильных и слабых сторон компании. Эта информация используется менеджерами для наращивания эффективности, формирования финансовой стратегии, кредиторами — для оценки вероятности невозврата задолженности, а акционерами — для прогнозирования прибыли, дивидендов, свободного денежного потока и цен на акции. Типовые процедуры финансового анализа используются для того, чтобы предвидеть, как такие стратегические финансовые решения, как выделение и продажа подразделений (в целях повышения эффективности использования имеющихся активов), увеличение финансирования НИОКР, маркетинговых программ, а также расширение производства повлияют на будущее финансовое состояние фирмы.

Эта информация используется менеджерами для наращивания эффективности, формирования финансовой стратегии, кредиторами — для оценки вероятности невозврата задолженности, а акционерами — для прогнозирования прибыли, дивидендов, свободного денежного потока и цен на акции. Типовые процедуры финансового анализа используются для того, чтобы предвидеть, как такие стратегические финансовые решения, как выделение и продажа подразделений (в целях повышения эффективности использования имеющихся активов), увеличение финансирования НИОКР, маркетинговых программ, а также расширение производства повлияют на будущее финансовое состояние фирмы.

Реализация стратегии ОАО «Г азпром нефть»

ОАО «Газпром нефть» — это вертикально-интегрированная нефтяная компания, основными видами деятельности которой являются разведка и разработка месторождений нефти и газа, реализация добытого сырья, а также производство и сбыт нефтепродуктов.

Стратегическая цель ОАО «Газпром нефти» — стать крупным международным игроком российского происхождения, обладающим регионально диверсифицированным портфелем активов по всей цепочке создания стоимости, активно участвуя в развитии регионов, обладая высокой социальной и экологической ответственностью.

Финансовая стратегия компании направлена на поддержание устойчивого роста, сбалансированной политики в области финансов и минимизацию финансовых рисков.

На протяжении 2012 г. сохранение высокой маржи переработки определяло основные направления сбытовой политики ОАО «Газпром нефть». Так, выросли продажи нефтепродуктов на внутреннем рынке, являющемся более доходным по сравнению с зарубежным. Компания продолжила интенсивное развитие бизнес-единиц, работающих в премиальных розничных продуктовых сегментах, таких как заправка «в крыло», бункеровка, производство и реализация масел и смазочных материалов. На территории России продуктовыми бизнес-единицами ОАО «Газпром нефть» в 2012 г. было реализовано на 22 % больше авиатоплива, на 28 % больше бункеровочного топлива, на 25 % больше масел по сравнению с 2011 г. Объемы реализации нефтепродуктов через АЗС в отчетном году выросли на 33 %. В 2012 г. Компания укрепила позицию крупнейшего поставщика светлых нефтепродуктов на российский рынок, нарастив рыночную долю до 21,6 %. Общий рост премиальных продаж (включая продажи продуктовых бизнес-единиц и NIS) в 2012 г. составил 15 %.

На территории России продуктовыми бизнес-единицами ОАО «Газпром нефть» в 2012 г. было реализовано на 22 % больше авиатоплива, на 28 % больше бункеровочного топлива, на 25 % больше масел по сравнению с 2011 г. Объемы реализации нефтепродуктов через АЗС в отчетном году выросли на 33 %. В 2012 г. Компания укрепила позицию крупнейшего поставщика светлых нефтепродуктов на российский рынок, нарастив рыночную долю до 21,6 %. Общий рост премиальных продаж (включая продажи продуктовых бизнес-единиц и NIS) в 2012 г. составил 15 %.

Основные финансовые показатели ОАО «Газпром нефть» в 2012 г. также выросли по отношению к предыдущему году — скорректированная EBITDA увеличилась на 8 %, чистая прибыль — на 10 %, что стало одновременно результатом интеграции новых приобретений, органического роста объемов добычи и переработки, улучшения структур производства и продаж нефтепродуктов, а также реализованных мероприятий по повышению эффективности производства и снижению издержек.

Анализ финансовых показателей конкурентов по итогам отчетного года, продемонстрировал уверенную позицию ОАО «Газпром нефть» как одного из лидеров отрасли по эффективности. По итогам 2012 г. Компания заняла 2-е место по удельной операционной прибыли на 1 барр. н. э., а также 1-е место по удельному операционному потоку на 1 барр. н. э. и 2-е место по возврату на вложенный капитал [6].

Заключение

Разработка и реализация финансовой стратегии выступает необходимым инструментом развития компании в условиях динамичных внешних и внутренних изменений. Наличие множества объектов управления предполагает выделение отдельных компонентов, интегрированных в единую финансовую стратегию компании. Основой финансовой стратегии является применение ряда базовых принципов, создающих предпосылки для ее эффективной реализации [2].

При наличии финансовой стратегии компания становится более управляемой для менеджмента и прозрачной для собственников, более гибкой в реагировании на изменения окружающей бизнес-среды и внутренних процессов.

Библиографический список:

1. Балышев В. Как разработать финансовую стратегию. / «Финансовый директор», 2007, №4.

2. Волкова В.Н., Яковлева Е.А., Логинова А.В. Подходы к построению системы мотивации наемных менеджеров. Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки = St. Petersburg State Polytechnical University Journal. Economics. 2012. Т. 5. № 156. С. 104-109.

3. Гаджиев М. М., Яковлева Е. А. Методы эффективного управления предприятием -анализ рыночной стоимости. Федеральное гос. образовательное учреждение высш. проф. образования «Южный федеральный ун-т». Махачкала, 2008.

4. Козловская Э. А., Яковлева Е.А., Бучаев Я. Г., Гаджиев М. М., Управление стоимостью организации в инновационном процессе: эффективность инноваций в производственной сфере (монография) Махачкала: ИД «Наука плюс». 2012. с. 242 .

2012. с. 242 .

5. Козловская Э. А., Яковлева Е.А., Бучаев Я. Г., Гаджиев М. М. Финансовая стратегия прогнозирования промышленного предприятия (монография). Махачкала: ИД «Наука плюс». 2012. с. 210

6. Лисовская И.А., Рыжкова С.А. Финансовая стратегия компании: необходимость формирования, основные компоненты и принципы построения // Российское предпринимательство. — 2008. — №10. Вып. 1 (120). — c. 130-134.

7. Магомедов А.М. Экономика фирмы. Учебник для студентов высших учебных заведений, обучающихся по направлению 080100 «Экономика» (квалификация (степень) «бакалавр») / А. М. Магомедов, М. И. Маллаева. Москва, 2012. Сер. Вузовский учебник (Изд. 2-е, доп.)

8. Магомедов А.М. Рентабельность: чтобы управлять следует правильно измерить // Управленческий учет. 2011. № 9. С. 83-92.

9. Мищерина М.В. Методика и доминанты формирования финансовой стратегии предприятия. / ТЕЯЛА ЕСОШМГСШ, 2012, Т. 10, №1-3, с. 101-103.

Мищерина М.В. Методика и доминанты формирования финансовой стратегии предприятия. / ТЕЯЛА ЕСОШМГСШ, 2012, Т. 10, №1-3, с. 101-103.

10. Степаненко А.В. Теоретические аспекты разработки финансовой стратегии предприятия. / «Успехи современного естествознания», 2010, №4.

11. Яковлева Е.А., Бучаев Я. Г., Гаджиев М. М., Козловская Э. А. Финансовый менеджмент. 1-е издание (учебник: гриф УМО 080200 Менеджмент (профиль «Инновационный менеджмент»)) М.: Экономика, 2013. 372 с.: ил. — (Высшее образование).

12. Яковлева Е.А., Бучаев Я. Г., Гаджиев М. М., Козловская Э. А. Оценка бизнеса.1-е издание (учебник: гриф УМО 080200 Менеджмент (профиль «Инновационный менеджмент»). М.: Экономика, 2013. 357 с.: ил. — (Высшее образование)

13. Яковлева Е.А., Бучаев Я. Г., Гаджиев М. М., Козловская Э. А. Экономическое

А. Экономическое

моделирование налоговой нагрузки предприятия: налоговые эффекты в

инвестиционной деятельности (монография). Махачкала: ИД «Наука плюс». 2012. с. 208

14. Яковлева Е.А., Козловская Э. А., Радионова Ю.В.. Принципы разработки бизнес-модели корпоративной стратегии инновационного развития (статья в рецензируемом журнале ВАК). // Научно-технические ведомости СПбГПУ. 2013. №5 (180), с. 83-89, 1/0,33

15. Яковлева Е.А. Принципы управления эффективностью предприятия. / Научнотехнические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. Р. 2009, Т. 2-1, №75, с. 144-148.

16. Яковлева Е. А., Гаджиев М. М. Методы и модели эффективного управления предприятием в условиях инновационного развития: анализ рыночной стоимости предприятия. ГОУ ВПО «Дагестанский гос. ин-т народного хоз-ва Правительства РД». Махачкала, 2008.

Что исправить в финансовой стратегии, чтобы помочь бизнесу расти

Говоря о финансовой стратегии предприятия, никогда нельзя ее отделять и рассматривать в отрыве от корпоративной стратегии.Говоря о финансовой стратегии предприятия, никогда нельзя ее отделять и рассматривать в отрыве от корпоративной стратегии. Но прежде чем подробнее рассказать об основных этапах создания финансовой стратегии, стоит четко представлять, зачем она нужна.

Вообще, в иерархии теории стратегического менеджмента выделяют корпоративную стратегию, бизнес-стратегию, функциональную и продуктовую стратегии. Финансовая стратегия предприятия относится к функциональному типу наряду с маркетинговой, стратегией HR и т.д. Теперь рассмотрим, что она дает и что необходимо сделать для ее разработки.

Что дает финансовая стратегия предприятия

Финансовая стратегия предприятия определяет, какие источники финансирования будут использоваться для развития. Причем речь идет как о собственных средствах, так и заемных. Более того, именно финансовая стратегия компании помогает определиться с рядом жизненно важных параметров и ограничений, а именно:

- какие задачи должны быть решены для достижения поставленных стратегических целей;

- какие объемы финансирования понадобятся;

- сроки, в которые необходимо будет финансирование;

- существующие ограничения.

Именно финансовая стратегия предприятия определяет все перечисленные выше ограничения. Подобные ориентиры несложно будет использовать при построении прог¬нозных финансовых моделей, да и годовых бюджетов.

Что необходимо учесть при разработке финансовой стратегии предприятия

При разработке финансовой стратегии необходимо держать в фокусе внимания:

- Доходность – какие финансовые выгоды получают собственники компании от реализации стратегии;

- Риски – какие риски берет на себя компания, какие последствия их реализации возможны, если стратегия не увенчается успехом;

- Сопротивление внешней среды – насколько внешняя среда будет поддерживать вашу финансовую стратегию.

- Создание финансовой стратегии предприятия

- Диагностика текущей ситуации для создания финансовой стратегии предприятия.

Первый шаг на пути к созданию финансовой стратегии предприятия — это диагностика ситуации как внутри компании, так и рыночного окружения. Как правило, все сводится к проведению SWOT-анализа – выделению сильных и слабых сторон, возможностей и угроз. Но не лишним будет проанализировать и существующую конкурентную среду — провести тот же SWOT-анализ, но применительно к главным игрокам на рынке.

Для проведения финансового SWOT-анализа придется дать оценку финансовому положению как самого предприятия, так и его ближайших конкурентов. Перечень вопросов может быть примерно следующим.

Насколько эффективнее компания управляет оборотным капиталом относительно конкурентов (оборачиваемость в днях)?

Какой оставшийся неиспользованным лимит банковской задолженности существует у вашего предприятия?

Насколько велика кредитная нагрузка у конкурентов?

Какова стоимость капитала нашей компании в процентах годовых?

Как конкуренты финансируют свой бизнес – привлекают займы или пользуются только собственными средствами?

Какие источники финансирования есть у конкурентов?

Какая динамика чистого операционного денежного потока у компании и как обстоят дела с этим же показателем у ключевых игроков рынка?

Полученные ответы несложно собрать в классической матрице SWOT-анализа. И после этого, когда получено четкое представление о сильных и слабых финансовых аспектах деятельности компании, можно приступать к разработке стратегии.

По материалам электронного журнала «Финансовый директор»

Похожие материалы

Как составить успешную финансовую стратегию предприятия?

12.03.2020

Потенциал роста доходности и эффективности за счет операционной оптимизации компаниями уже почти полностью исчерпан. Если вы акционер и директор, то перед вами остро стоит вопрос выживания в ближайшие годы.

Воспользуйтесь пошаговым алгоритмом от управляющего партнера компании «Стратегос», руководителя школы «Финансовый стратег» Серова Михаила Алексеевича.

Конкурентоспособность можно повысить, если разработать деловую стратегию по стандартам «SSM 3.2». Процесс создания стратегии будет включать разработку функциональных стратегий. Составляющей здесь является и финансовая стратегия предприятия.

В стандарте «SSM FIN 3.2.» финансовая стратегия определяется как модель действий финансовой службы, директоров и акционеров по обеспечению организации, группы компаний, бизнеса собственным и заёмным капиталом при его оптимальной стоимости и умеренных рисках привлечения и использования.

Процесс разработки финансовой стратегии по стандарту включает 4 этапа:

Этап «А»: оценка финансовых перспектив и ограничений посредством финансового анализа.

Этап «Б»: разработка и выбор финансовой стратегии.

Этап «С»: реализация финансовой стратегии.

Этап «Д»: контроль исполнения.

Ключом к успешной разработке финансовой стратегии является первый этап. Остановимся на нем подробнее.

Шаг 1. Аудит управленческой учётной политики за 3-5-9 лет.

Интервал выбирается в зависимости от масштаба бизнеса и его специфики.

Из-за того, что финансовый аудит необходимо проводить на длительном интервале в 5-10 лет, на его результаты может повлиять изменение управленческой учётной политики. Перед тем, как начать аудит управленческой финансовой отчётности за 5-9 лет и ретроспективный финансовый анализ по бюджетам, определите, насколько сильно управленческая учётная политика влияла за прошедшие годы на составление финансовых отчётов. Данное влияние следует учесть при выполнении следующих шагов.

Проведите структурный анализ изменений управленческой учётной политики по годам и оцените влияние на те итоги и строки финансовых отчётов, которые используются в финансовом анализе. Учтите, если финансовая служба сохранила файлы учетной политики, провести такой анализ будет невозможно.

Если файлы с учётной политикой не сохранились, то за эти годы нужно учесть возможные колебания финансовых результатов, установив диапазон таких отклонений 3-5%.

Шаг 2. Аудит управленческой финансовой отчётности за 5-9 лет.

Это наиболее трудоемкий шаг первого этапа, поскольку требует изучения финансовой отчетности за 5-10 лет.

Допустим, управленческий ОДДС за 1 год состоит из 150 статей и 20 столбиков по периодам: 12 лет, итоги кварталов, итоги поквартально нарастающим итогом, итоги за год. Всего, перемножив 150 статей на 20 столбиков, получим 3000 значений. Также посчитаем число значений в ОДР при 180 статьях, и получим 3600 значений. Плюс управленческий баланс 60 строк и 4 столбца дают 240 значений. Итого всего лишь три финансовых отчёта за один год могут содержать 6840 значений.

При анализе за 10 лет, необходимо просмотреть 68 400 значений и провести выборочную проверку минимум 0,3 % значений, что составит примерно 204 значения.

Конечно, управленческие финансовые отчёты могут быть представлены в формате МСФО. Но данный стандарт позволяет трактовать первичные данные в весьма широком диапазоне.

Иногда одновременно ведётся учёт по МСФО и управленческий финансовый учёт. И возникает вопрос: из какого учёта брать данные для проведения анализа?

В этом случае нужно выборочно проверить итоги разделов, но подобная процедура слишком затратная по времени.

Такой анализ проводится один раз, когда финансовая стратегия разрабатывается впервые. На следующий год объём работ по данному шагу стандарта целесообразно проводить в обзорном формате. При этом нужно проверить, что и как было сделано в прошлом году, во время первого цикла по разработке финансовой стратегии.

Убедитесь, что все шаги были выполнены, и выполнены правильно, устраните ошибки, погрешности, «неполноту» и торопливость.

Шаг 3. Классический финансовый анализ ретро данных (финансовых отчётов) по 30-40 финансовым показателям и коэффициентам поквартально или помесячно за период 5-9 лет.

Существует от 160 до 190 наиболее часто используемых показателей и финансовых коэффициентов. Но для целей разработки финансовой стратегии достаточно рассчитать и интерпретировать 30-40 из них.

Дополнительно к такому расчёту целесообразно посчитать, провести и проанализировать следующее:

- оценку стоимости бизнеса (компании) в динамике, поквартально;

- факторный анализ стоимости;

- финансовый SWOT.

В крупном бизнесе расчёт финансовых коэффициентов проводится ежемесячно или ежеквартально. Данные расчеты можно использовать. Но, к примеру, в таблице Excel, необходимо проверить формулу каждого финансового коэффициента и формулу по его расчёту, поскольку существуют множественные трактовки одного и того же коэффициента.

Например, если в открытых источниках искать «формулу расчёта рентабельности капитала», то в большинстве случаев будет предложена «формула рентабельности активов». А ведь одним из важных элементов финансового анализа при разработке финансовой стратегии является именно ретроспективное сравнение коэффициентов «Рентабельность капитала» и «Стоимость капитала» (WACC).

Шаг 4. Аудит финансовой модели бизнеса.

- Аудит системы управленческого финансового учета;

- аудит системы принятия решений;

- аудит финансовых бизнес-процессов;

- аудит системы финансового контроля.

При проведении проверки модели системы финансового управления полезно обратить внимание на её полноту и уровень развития каждого блока.

Например, финансовый анализ может проводиться по 3-м шагам:

- Подготовка отчётов.

- Проверка отчётов.

- Расчёт финансовых коэффициентов.

А для оказания надлежащей помощи директорам и акционерам, его надлежит проводить в 8-9 шагов. Добавляется интерпретация результатов, подготовка рекомендаций, подготовка презентации, отчёта, пояснительной записки.

Одним из интересных моментов анализа является выяснение, как соотносятся финансовый управленческий учёт и бухгалтерский учёт. Обычно на входе стоит бухучёт и его данными пользуются финансовые отделы. Бухгалтерия не любит вносить управленческие признаки при ведении первичного учёта. Поэтому финансисты могут вручную добавлять дополнительные управленческие признаки для получения, например, отчёт о доходах и расходах, P&L по направлениям бизнеса.

В «развитых капстранах» и в 2-3% российских компаний управленческий финансовый учёт стоит в начале. Финансисты разносят «первичку» с внесением управленческих признаков, и далее данными уже пользуется бухучёт.

Со стороны все финансовые службы кажутся похожими, но на самом деле они разные. Необходимо провести анализ таких отличий и выяснить их влияние на организацию и на финансовый управленческий учёт.

Шаг 5. Оценка текущего финансового потенциала.

Оценка финансового потенциала проводится по отдельной методике, которая включена в стандарт и состоит в расчёте градаций максимальной инвестиционной нагрузки в соответствии с градациями по уровню риска.

О подробностях такой технологии мы расскажем в следующей статье о разработке финансовой стратегии предприятия. Следите за обновлениями.

Финансовая стратегия компании 2021 (этапы, разработка, ресурсы)

Финансовая стратегия компании. У любого бизнеса, даже самого маленького, должна быть финансовая стратегия.

С ее помощью вы сможете сопоставлять доходы и расходы, оперативно ликвидировать убыточные направления и вкладываться в то, что приносит максимальную прибыль.

Особенно важно иметь внятную финансовую стратегию, если вы начинаете новой бизнес или чувствуете, что дела стали идти хуже, чем раньше.

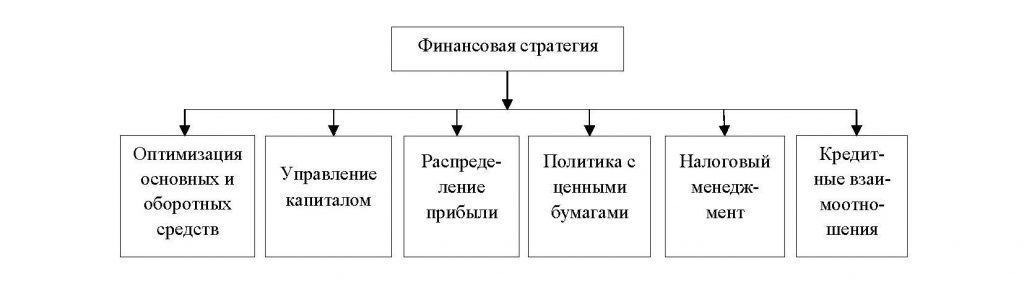

Финансовая стратегия — это та часть плана развития вашей компании, которая связана с денежными средствами во всех их проявлениях: основные и оборотные средства, финансовые потоки, прибыль, цены и налоги.

Стратегии бывают разные:

- глобальная составляется в лучших традициях советского планирования — на пятилетку,

- генеральная стратегия — это финансовый план и бюджет на год,

- оперативная стратегия формируется на квартал или месяц.

Именно в рамках оперативной стратегии мы планируем поступления средств, расчеты с поставщиками, зарплату, другие платежи — и на основании этой стратегии можем составить точный прогноз расходов и доходов.

Как разработать основные положения финансовой стратегии своими руками► Как можно более точно просчитайте возможный объем продаж ваших товаров и услуг и в денежном выражении, и в товарном виде. Если вы владелец магазина, полезно будет посчитать на какую проходимость вы можете надеяться.

► Определите два основных финансовых показателя для любого нового бизнеса: сроки, в который проект выходит в ноль, то есть достигает точки самоокупаемости, и срок, когда ваш бизнес начинает приносить прибыль. Заодно посмотрите можно ли уменьшить первоначальные затраты или начать дело вообще без вложений.

► Определите, какие активы вам потребуются и спланируйте расходы: затраты на закупку товаров или сырья и материалов (если вы занимаетесь производством), аренду, оплату труда и другие расходы.

► На основании вашего прогноза по выручке и общей цифры расходов определите возможную прибыль.

► Особое внимание обратите на движение денежных потоков: кто, когда и сколько должен вам заплатить, и, соответственно, кому вы должны будете перечислить средства.

Когда все основные цифры будут у вас на руках, вы можете перейти от стратегии к тактике и начать планировать ваш бюджет.

Как разработать эффективную финансовую стратегию: акценты

Эффективная финансовая стратегия нужна, чтобы:

- Разработать варианты создания финансовых ресурсов компании

- Определить возможные действия руководства в кризис или при нестабильном финансовом положении на рынке

- Определить финансовые взаимоотношения с поставщиками и клиентами, бюджетами, банками и др.

- Выявить резервы и мобилизовать ресурсы для оптимального использования оборотных средств, производственных мощностей, основных фондов

- Выделить финансовые ресурсы для ведения деятельности

- Обеспечить эффективные инвестиции

- Выработать мероприятия, которые обеспечат экономическую стабильность

- Выработать методы, которые позволят справиться с кризисом

- Разработать кадровую политику при кризисе предприятия

Внимание при создании финансовой стратегии нужно уделять определению финансового дохода, мобилизации внутренних ресурсов, снижению себестоимости товара, грамотному распределению и использованию прибыли, расчету оборотных средств.

Разработка финансовой стратегия предприятия

В статье представлены теоретические аспекты развития единой финансовой стратегии предприятия в условиях интенсивных перемен условий внешней среды. Аргументирована необходимость развития финансовых целей стратегического развития современных предприятий.

В последнее время для экономики России свойственна непостоянность, неопределенность со стороны потребителей, конкуренции, поставщиков, государственных организаций, что в свою очередь ведет сбои в работе многих производств и предприятий. В условиях массового кризиса, неплатежеспособности российских предприятий, не стабильности валютного курса, а также по причине резкой необходимости развития финансовой стратегии их развития первоначальное значение появляется проблема объективной оценки текущего состояния действующего субъекта, а особенно — развитие направлений на дальнейшую перспективу.

Отказ от применения стратегических способов организации компаний становился в последнее время в Российской Федерации одной из факторов основательных переломных явлений в экономике государства. Задачам планирования в последний период времени уделялось весьма недостаточно внимания. Почти все его нюансы в условиях рынка стали непроработанными.

Финансовая стратегия нередко необоснованно ассоциируется с прежде имевшейся системой, никак не установлена и ее место в современной финансовой системе. В обстоятельствах рынка капиталы компаний обретают особую важную значимость. Вынесение на первое место финансовой стороны работы компаний считается в последний период времени одной из главных основных качеств финансовой жизни передовых капиталистических государств. Растущую значимость финансов компаний необходимо расценивать ровно как направленность, функционирующую абсолютно во всем мире.

Финансовое состояние предприятия — это движение денежных потоков, обслуживающих производство и реализацию его продукции.

В ходе производственной и финансовой работы происходит постоянный процесс оборота денежных средств, меняется состав средств и ключей их развития, присутствие и необходимость в экономических ресурсах и как результат финансовое положение компании, общим видом которого является платежеспособность. Финансовое положение компании способно быть устойчивым, неустойчивым (предкризисным) и кризисным. Умение компании вовремя осуществлять платежи, финансировать собственную работу на расширенной базе, противостоять внезапным потрясениям и сохранять собственную состоятельность в негативных условиях указывает о его стабильном финансовом пребывании, и наоборот.

Основная задача финансовой деятельности сводится к одной главной стратегической задаче — увеличению активов компании. Для чего ему необходимо постоянно поддерживать и повышать уровень платежеспособности, рентабельности и положительную структуру актива и пассива баланса.

Для необходимости обеспечения финансовой устойчивости предприятие должно иметь гибкую структуру денежных потоков, уметь организовать их движение, чтобы в таком случае обеспечить регулярное повышение доходов над расходами с целью сохранения платежеспособности и создания лучших условий для производства.

Создание финансовой стратегии предполагает все допустимые риски, сопряженные с риском неплатежей либо, к примеру, интенсивным скачком стагнации экономики. Управление над осуществлением абсолютно всех этапов финансовой стратегии дает возможность предприятию принимать во внимание все допустимые поступления прибыли, а также рациональное применение и последующее увеличение.

Используя подход Т.В. Гениберг, Н.А. Иванова, О.В Полякова, можно сформулировать компоненты финансовой стратегии:

- стратегия на рынке ценных бумаг содержит целый раздел формирования основного капитала предприятия (например, размещение акций компании, выпуск собственных облигаций и т.д.).

- стратегия на рынке денег содержит раздел формирования оборотного капитала предприятия (финансовые отношения, связанные с недолговременными денежными обязательствами компании, мобилизацией временно свободных денежных средств, приобретение и реализация краткосрочных инвестиций).

- раздел формирования добавочных направлений развития бизнеса и капиталовложений (реальные инвестиции, финансовые инвестиции, интеллектуальные инвестиции) [4].

- раздел развития рентабельности предприятия, ее жизнеспособности и финансовой стабильности.

В собственных публикациях Бланк И.А. выделяет основные направления финансового формирования предприятия, такие как [1]:

- стратегия формирования финансовых ресурсов, главной задачей которой является создание возможности финансовых ресурсов предприятия, достаточного для удовлетворения нужд, связанных с его развитием;

- инвестиционная стратегия, осуществление которой дает возможность применять финансовые ресурсы предприятия, правильно распределять их в связи от направлений и форм инвестирования, учитывая критерий соотношения риска и прибыльности;

- стратегия развития финансовой защищенности предприятия, что позволяет гарантировать финансовую стабильность предприятия в процессе стратегического развития;

- стратегия повышения качества работы финансовой деятельностью предприятия в стратегической перспективе.

Профессор И.А. Бланк выделяет, что характерной особенностью финансового планирования является то, что в ходе него оценивается перспективное состояние финансового потенциала предприятия под воздействием различных изменений отдельных факторов и условий, что обуславливает необходимость использования специальных методов и методического аппарата: SWOT — анализа, PEST — анализа, SNW — анализа, портфельного, сценарного и экспертного анализа [1].

Методы SWOT — анализа и SNW — анализа по мере необходимости дополняются методами портфельного анализа (портфеля дебиторской и кредиторской задолженности, портфеля инвестиций, финансовых рисков и др.), сценарного и экспертного стратегического анализа.

Таким образом, обобщив и систематизировав отмеченные выше подходы, можно сделать вывод, что:

- разработка финансовой стратегии обеспечивает механизм реализации долгосрочных общих и финансовых целей предстоящего финансового и социального развития предприятия в целом и его единичных структурах.

- разработка финансовой стратегия позволяет действительно оценить финансовые возможности предприятия, гарантировать максимальное использование его внутреннего финансового потенциала и возможность активного маневрирования финансовыми ресурсами.

- разработка финансовой стратегии обеспечивает возможность быстрой реализации новых перспективных инвестиционных возможностей, возникающих в процессе динамических изменений факторов внешней среды.

- разработка финансовой стратегии учитывает ранее возможные варианты развития неконтролируемых факторов внешней среды и дает возможность свести к минимуму их негативные последствия для работы предприятия в будущем.

- разработка финансовой стратегии отображает сравнительные преимущества предприятия в финансовой сфере относительно его конкурентов.

- разработка финансовой стратегии гарантирует реализацию важных стратегически финансовых решений для предприятия.

- разработка финансовой стратегии является одной из основных предпосылок стратегических изменений общей организационной структуры управления и организационной программы предприятия.

Вывод

В современное время сформирована необходимость в создании грамотного управления предприятиями, которое могло бы организовать их результативную адаптацию к быстро меняющимся условиям рыночных отношений. В период большого уровня нестабильности рыночной среды процесс управления, основанный на сложившихся тенденциях, уступает финансовому управлению, основной функцией которого является проработка стратегии. Предприятиям в современное время необходимо определять направления будущего финансового состояния, проводить оценку деятельности и финансовое состояние конкурентов, а главное грамотно уметь ориентироваться в своих финансовых перспективах и будущих возможностей. Это характеризуется рыночным характером финансовых отношений, самостоятельностью предприятий и результат, который они получают за результаты своей работы в будущем.

День 1. Как стратегия помогает владельцам и топ-менеджерам повышать эффективность бизнеса.

Практическое задание: Оценка успешности бизнеса. Стратегический анализ на основе стандарта «SSM 3.2.».

Кейс: Оценка отчета «Стратегический анализ производственной организации». Стратегии организации.

Кейс: Оценка готовой стратегии организации. Финансовая стратегия предприятия в соответствие со стандартом «SSM 3.2.FIN».

Кейс: Разработка финансовой стратегии предприятия на основе реальных данных, в соответствие со стандартом «SSM 3.2.FIN». Кейс: Доля рынка компании и ее типовая финансовая стратегия. Кейс: Анализ эффективности системы управления финансами в компании. |

Значение, компоненты, элементы, типы, функции, проблемы

Финансовая стратегия организации в основном связана с приобретением и использованием средств. Основная цель — обеспечить адекватное и регулярное предоставление средств для удовлетворения настоящих и будущих потребностей коммерческого предприятия.

Финансовая стратегия имеет дело с такими областями, как финансовые ресурсы, анализ структуры затрат, оценка потенциальной прибыли, бухгалтерские функции и так далее.

Короче говоря, финансовая стратегия имеет дело с доступностью источников, использованием и управлением средствами. Он фокусируется на согласовании финансового управления с корпоративными и бизнес-целями организации для получения стратегического преимущества.

Узнайте о: —

1. Значение и цели финансовой стратегии 2. Области финансовой стратегии 3. Компоненты 4. Ключевые элементы 5. Типы 6. Функции 7. Ключевые вопросы или соображения 8. Внимательное внимание.

Финансовые стратегии в стратегическом управлении

Финансовая стратегия —

Значение и цели финансовой стратегииФинансовая стратегия организации в основном связана с получением и использованием средств. Основная цель — обеспечить адекватное и регулярное предоставление средств для удовлетворения настоящих и будущих потребностей коммерческого предприятия.

Финансовая стратегия имеет дело с такими областями, как финансовые ресурсы, анализ структуры затрат, оценка потенциальной прибыли, бухгалтерские функции и так далее.Короче говоря, финансовая стратегия имеет дело с доступностью источников, использованием и управлением средствами. Он фокусируется на согласовании финансового управления с корпоративными и бизнес-целями организации для получения стратегического преимущества.

По словам Томаса Уилена и Дэвида Хангера, «Финансовая стратегия исследует финансовые последствия стратегических вариантов корпоративного и бизнес-уровня и определяет наилучший финансовый курс действий. Это также может обеспечить конкурентное преимущество за счет более низкой стоимости средств и гибкой возможности привлечения капитала для поддержки бизнес-стратегии.Финансовая стратегия обычно пытается максимизировать финансовую ценность фирмы ».

Цели финансовой стратегии:

Финансовая стратегия направлена на максимальное увеличение финансовой стоимости фирмы. Финансовая стратегия может обеспечить конкурентное преимущество за счет низкозатратных средств. В любой финансовой стратегии достижение желаемого коэффициента заемного капитала за счет займов на долгосрочные финансовые нужды и создания внутреннего денежного потока является критически важным вопросом. Исследования показывают, что высокий уровень долга ведет к повышению производительности и улучшению денежных потоков.Исследования также указывают на то, что стратегия диверсификации в основном влияет на финансовую стратегию. Для соответствующей диверсификации гораздо предпочтительнее долевое финансирование, тогда как долговое финансирование предпочтительнее для несвязанной диверсификации.

Следующим аспектом финансовой стратегии является выкуп с использованием заемных средств. При выкупе с использованием заемных средств компания приобретается в результате транзакции, которая в основном финансируется за счет средств третьей стороны, такой как банк или финансовое учреждение. Основные проблемы с выкупом заемных средств — это слишком большие ожидания, выгорание руководства, использование слабых мест и отсутствие стратегического управления и упадок фирмы.

Управление дивидендами — еще одно измерение финансовой стратегии. Многие производители компьютеров вообще не объявляют дивиденды. Вместо этого они используют эти средства для дальнейшего роста фирмы, что, в свою очередь, приводит к увеличению продаж, высокой прибыли и увеличению стоимости акций.

Существующие фирмы в настоящее время идентифицируют отслеживаемый запас, который представляет собой тип обыкновенных акций, но привязан только к одной части всего бизнеса. Он рассматривается как дочерняя компания. Фирма может осуществлять контроль над быстрорастущим бизнес-подразделением и относиться к нему как к дочерней компании, чтобы управлять собственным ростом за счет внешних денег.Он может стать публичным, провести IPO и выплатить дивиденды. Его нельзя приобрести как дочернюю компанию, поскольку он привязан к материнской компании. AT&T (AT&T Wireless), Sprint (ПК Sprint), J.C. Penny (Eckerd Drugs) и Staples используют эту стратегию.

Финансовая стратегия — 4 широких направления

Финансовая стратегияВ целом финансовые стратегии включают четыре основных направления, указанных ниже:

1. Оценка финансовых результатов :

Финансовое положение компании в данный момент времени можно оценить по такой типовой финансовой отчетности, как отчеты о прибылях и убытках, балансы и отчеты о движении денежных средств.Эти заявления могут быть проанализированы с помощью некоторых количественных показателей, таких как финансовые коэффициенты. Эти коэффициенты могут основываться на продажах, прибыли или рентабельности инвестиций (ROI) и так далее.

Эти коэффициенты стандартизируют финансовую информацию. Их можно сравнить с такими же коэффициентами за предыдущий период времени, чтобы оценить любые изменения в финансовом положении. Эти соотношения могут указывать на стратегическую ситуацию или шаги по минимизации рисков.

2. Финансовое прогнозирование :

Финансовое прогнозирование используется для оценки будущих финансовых потребностей фирмы.На основе этих прогнозов могут быть составлены различные бюджеты. На основе этих бюджетов можно правильно распределить средства на различные виды деятельности. Такие бюджеты и расходы являются функцией будущих продаж и доходов. Точные прогнозы, сделанные на основе научных методов, могут стать основой для стратегических решений.

3. Планирование структуры капитала :

Решения по структуре капитала требуют разумного сочетания заемного и собственного капитала. Это измеряется коэффициентом заемного капитала.Это может создать оптимальное сочетание заемного и собственного капитала, чтобы минимизировать различные риски, связанные с чрезмерным заимствованием. Хорошая структура капитала обеспечивает финансовую стабильность. Это касается правильных стратегических решений.

4. Прочие финансовые вопросы :

Существует множество финансовых операций и решений, которые могут повлиять на стратегическое планирование.

Некоторые из них включают следующее:

i. Бюджеты движения денежных средств,

ii.Бюджетный контроль,

iii. Расчет маржинальных затрат и планирование прибыли,

iv. Стоимость капитала и долевого финансирования,

v. Кредитное плечо,

vi. Корпоративная реструктуризация и диверсификация,

vii. Приобретения.

Финансовая стратегия — компоненты финансовой стратегии

Важные компоненты финансовой стратегии обсуждаются ниже:

Компонент № 1. Решение о финансировании:Наличие средств является основным предварительным условием для выполнение многих выбранных стратегий.

Вообще говоря, финансирование может быть получено из двух источников:

i. Внешний — внешние источники средств могут состоять из собственного капитала и / или заемного капитала. Собственный капитал может быть увеличен путем выпуска (а) обыкновенных акций или (б) привилегированных акций. С другой стороны, заемный капитал может быть привлечен путем выпуска долговых обязательств, срочных займов, государственных депозитов и других займов и кредитов.

ii. Внутренний — внутренние средства формируются за счет удержания прибыли (хранения свободных резервов) и обеспечения амортизации основных средств.

Финансовый менеджер должен обеспечить предоставление средств по разумной цене и с минимальным риском. Он должен принять решение об оптимальном сочетании финансирования (сочетание долга и собственного капитала) или структуре капитала организации.

Вот некоторые из стратегических решений:

(a) Какие источники долгосрочного финансирования следует задействовать и в какой пропорции?

(b) В какой степени следует использовать долгосрочную задолженность?

(c) Следует ли фирме прибегать к лизинговому финансированию?

(d) Следует ли фирме использовать торговые кредиты, если да, то в какой степени?

Финансовый отдел отвечает за обеспечение финансирования текущей и будущей деятельности компании.Это требует, чтобы департамент был в курсе мировых процентных ставок, колебаний валютных курсов и решений финансовой политики. Обеспечение финансирования также требует от финансового отдела развития и поддержания хороших отношений с финансовыми учреждениями и другими источниками финансирования.

Финансовый стратегический план компании в отношении источников, использования и управления средствами должен учитывать следующие моменты:

(a) Структура капитала — планирование структуры капитала сосредоточено вокруг желаемого сочетания долга и собственного капитала, которое должен быть «оптимальным».

(b) Коэффициент заемного капитала — его необходимо поддерживать при привлечении дополнительного капитала. Он должен быть сбалансированным.

(c) Стоимость капитала — Общая стоимость капитала представлена средневзвешенной стоимостью заемных и собственных средств. Стоимость долга обычно ниже стоимости собственного капитала из-за налоговых преимуществ. Но с увеличением финансового рычага (долгового финансирования) увеличивается и финансовый риск. Следовательно, финансовая стратегия должна учитывать этот вопрос.

(d) Финансирование лизинга — лизинг — это метод, при котором фирма может использовать актив, не имея на него права собственности.Это специализированное средство сбора средств. Если стоимость лизинга окажется выше, чем стоимость займа, лучше покупать актив, заимствуя необходимые средства. Стратегию аренды необходимо сформулировать после оценки альтернатив.

(e) Решения о кредитном плече. Кредитное плечо — это использование источников средств для получения преимущества при ведении бизнеса. Это взаимосвязь между взаимосвязанными переменными, при которой процентное изменение переменной отражает процентное изменение другой переменной.Это стратегическое решение.

(f) Торговля акциями — Увеличение долговых обязательств привело к дальнейшему увеличению прибыли на акцию акционеров. Таким образом, наличие долга помогает увеличить прибыль, доступную акционерам. Это известно как торговля акциями. Торговля акциями полезна, когда доходность инвестиций превышает процентную ставку заемных средств. Это выгодно тем компаниям, у которых стабильная прибыль.

Из-за жесткой глобальной конкуренции, с которой сталкиваются транснациональные компании, они часто ищут альтернативные финансовые инструменты для удовлетворения своих потребностей в финансировании.Альтернативное финансирование может быть использовано для сбора средств на расширение или деятельность компании. Некоторые инновационные инструменты, полученные из традиционных источников, включают связанные процентные платежи и выплаты основной суммы, которые были разделены, ценные бумаги, привязанные к иностранной валюте, и ценные бумаги с плавающей ставкой. Есть также мусорные облигации и облигации с нулевым купоном.

Компонент № 2. Инвестиционные решения :Инвестиционные решения являются жизненно важным аспектом финансовой стратегии.Финансовые инвестиции относятся к вложению денег в ценные бумаги, то есть акции или долговые обязательства, недвижимость, ипотечные кредиты и т. Д. Инвестиционная операция — это операция, которая после тщательного анализа обещает сохранность основной суммы и удовлетворительный доход. Инвестиции отождествляются с безопасностью.

Следует отметить, что средства включают наличные деньги и доступны в ограниченном количестве, компания должна принимать очень осторожные решения относительно общей суммы активов, которые будут храниться на предприятии, состава этих активов и рисков, связанных с инвестированием. средства.Стратегические решения относительно типа приобретаемых основных средств должны приниматься в рамках корпоративной стратегии.

Фирма может иметь в наличии ряд предложений по капитальным затратам в рамках позиции на товарном рынке. Следовательно, финансовая стратегия должна предусматривать конкретную технику, с помощью которой можно выбрать наиболее полезное предложение для фирмы.

Для успешного, безопасного и прибыльного инвестиционного решения необходимо учитывать следующие факторы:

i.Уровень препятствий — инвестиционная стратегия направлена на максимальное увеличение благосостояния компаний. Он должен предусматривать минимальную норму прибыли или ставку отсечения, которая должна быть заработана для получения разумной прибыли. Следовательно, финансовая стратегия организации должна четко указывать пороговый уровень для конкретного проекта.

ii. Нормирование капитала — политика нормирования капитала устанавливает лимиты планируемых инвестиций фирмы на конкретный год в зависимости от суммы имеющихся денежных средств.

iii. Фактор риска — фактор риска также следует учитывать при принятии инвестиционных решений.На основе анализа рисков проект может быть оценен как высокорисковый или низкорисковый. Финансовая стратегия может дать четкие указания относительно рисков, связанных с проектами.

При разработке инвестиционной стратегии необходимо учитывать следующие факторы:

i. Сумма инвестиций

ii. Цель инвестиционного портфеля

iii. Выбор инвестиций — виды ценных бумаг, выбор отраслей, выбор компаний

iv.Сроки покупки

v. Выявление отраслей с потенциалом роста.

Компонент № 3. Решения о выплате дивидендов :Решение фирмы о выплате дивидендов имеет решающее значение для финансового менеджера. Он определяет размер прибыли, подлежащей распределению между акционерами, и размер прибыли, которая должна оставаться в бизнесе для финансирования его долгосрочного роста. Цель дивидендной политики — максимизировать ценность фирмы для ее акционеров.

Важно решить: «Какая часть прибыли должна быть выплачена в качестве дивидендов, а какая должна быть сохранена для роста?» Фирма должна найти хороший баланс между выплатой разумной суммы дивидендов акционерам и ростом требования фирмы. Компания также должна решить еще один вопрос — сколько выплачивать в виде денежных дивидендов, а сколько — в виде дивидендов по акциям (бонусные акции). Все эти вопросы необходимо решить в финансовой стратегии.

Деталь № 4.Управление оборотным капиталом :Оборотный капитал необходим для повседневной работы компании. Это называется управлением оборотными активами. Управление оборотным капиталом очень важно, потому что оно может максимизировать благосостояние акционера при эффективном управлении. Источники оборотного капитала включают торговый кредит, банковские ссуды, учет векселей, овердрафт и т. Д. На стратегические решения в этом отношении существенно влияет компромисс между ликвидностью и прибыльностью.

Компонент № 5. Управление денежными потоками :Управление денежными потоками для фирмы включает управление ликвидностью фирмы и минимизацию финансовых затрат. Финансовый отдел также должен стремиться минимизировать налоги. Многонациональным компаниям приходится иметь дело с различными денежными, политическими и финансовыми аспектами этих заданий, поскольку они работают во многих странах. Стратегические решения в этом отношении нужно принимать осторожно.

Гибкость фирмы при адаптации к изменяющимся условиям часто зависит от ее способности получать денежные поставки.Многонациональные компании увеличили денежно-кредитные требования в результате колебаний валютных курсов и процентных ставок. Однако одним из преимуществ транснациональной компании является то, что будут доступны различные финансовые рынки, на которых можно будет привлекать средства. Финансовый отдел должен координировать денежные потоки на эти рынки и исходящие с них, чтобы заинтересованные стороны, такие как акционеры и кредиторы, видели свои требуемые нормы прибыли.

Компонент № 6. Управление ростом и рисками :Рост стоит дорого, поскольку требует затрат капитала и, следовательно, требует осторожного управления.Сбор всей необходимой информации для оценки инвестиционных возможностей необходим, чтобы избежать неверных решений. Финансовое планирование требуется от всех студентов, изучающих финансы; это потому, что деньги не бесплатны. Наконец, необходимо установить риск. Необходимо учитывать все риски, чтобы компания никогда не оказалась в неожиданном положении. Стратегические решения в этом отношении нужно принимать осторожно.

Финансовая стратегия — 4 ключевых элемента финансовой стратегии

Финансовая стратегия включает четыре ключевых элемента:

1.Приобретение капитала для реализации стратегий / источников средств:Для успешной реализации стратегии часто требуется дополнительный капитал. Помимо чистой прибыли от операций и продажи активов, двумя основными источниками капитала для организации являются заемный и собственный капитал. Определение соответствующего сочетания заемных и собственных средств в структуре капитала фирмы может иметь жизненно важное значение для успешной реализации стратегии.

Теоретически предприятие должно иметь достаточно долга в структуре капитала, чтобы повысить рентабельность инвестиций, но слишком большой долг в структуре капитала организации может поставить под угрозу доход акционеров и поставить под угрозу выживание компании.

Основными факторами, которые должны быть приняты стратегами, являются:

i. Выбор правильной структуры капитала;

ii. Привлечение заемных средств и оборотных средств;

iii. Резервы и профицит как источники финансирования;

iv. И отношения с кредиторами, банками и финансовыми учреждениями.

2. Прогнозируемые финансовые отчеты / бюджеты:Прогнозируемый анализ финансовой отчетности является ключом к реализации финансовой стратегии, поскольку он позволяет организации изучить ожидаемые результаты различных действий и подходов.

Прогнозируемая финансовая отчетность:

Этот тип анализа можно использовать для прогнозирования влияния различных резервов на доходы и расходы на будущий денежный поток. Обычно какая-то система поддержки принятия решений (DSS) создается в электронных таблицах Excel для подготовки прогнозируемых финансовых отчетов. Почти все финансовые учреждения требуют прогнозируемой финансовой отчетности всякий раз, когда бизнес ищет капитал.

Прогнозируемый (или предварительный) отчет о прибылях и убытках и баланс позволяют организации вычислить прогнозируемые финансовые коэффициенты при различных сценариях реализации стратегии.В первую очередь в результате краха Enron и бухгалтерского скандала, компании сегодня гораздо более тщательно готовят прогнозируемые финансовые отчеты.

Прогнозируемые финансовые бюджеты:

Финансовый бюджет — это также документ, в котором подробно описывается, как средства будут получены и потрачены в течение определенного периода времени. Годовые бюджеты являются наиболее распространенными, хотя период времени для бюджета может варьироваться от одного дня до более чем десяти лет.

По сути, финансовое бюджетирование — это метод определения того, что необходимо сделать для успешной реализации стратегии.Финансовые бюджеты можно рассматривать как запланированное распределение ресурсов фирмы, основанное на прогнозах на будущее.

Существует почти столько же различных типов финансовых бюджетов, сколько:

i. Кассовые бюджеты,

ii. Операционные бюджеты,

iii. Бюджеты продаж,

iv. Бюджеты прибыли,

v. Бюджеты предприятий,

vi. Капитальные бюджеты,

vii. Сметы расходов,

viii. Бюджеты отделов,

ix.Переменные бюджеты,

x. Гибкие бюджеты и

xi. Фиксированные бюджеты.

Когда организация испытывает финансовые трудности, бюджеты особенно важны для руководства реализацией стратегии.

Финансовые бюджеты имеют некоторые ограничения:

i. Во-первых, бюджетные программы могут стать настолько детализированными, что станут громоздкими и чрезмерно дорогими. Чрезмерное или недостаточное составление бюджета может вызвать проблемы.

ii. Во-вторых, финансовые бюджеты могут заменить цели.Бюджет — это инструмент, а не самоцель.

iii. В-третьих, бюджеты могут скрыть неэффективность, если они основаны исключительно на прецеденте, а не на периодической оценке обстоятельств и стандартов.

iv. Наконец, бюджеты иногда используются как инструменты диктатуры, в которой все готовит какая-то высшая цель. Чтобы свести к минимуму влияние этой последней проблемы, менеджеры должны увеличить участие подчиненных в подготовке бюджетов.

3. Управление / использование средств:Планы и политика использования средств касаются принятия решений об инвестициях или структуре активов i.е., какой актив будет приобретен, а какой продать, и т. д.

Некоторые ключевые решения, включенные в это:

i. Инвестиции;

ii. Приобретение основных средств;

iii. Текущие активы;

iv. Ссуды и авансы;

v. Решения о выплате дивидендов; и

vi. Отношения с акционерами.

Использование средств важно, поскольку оно связано с эффективностью и результативностью использования ресурсов в процессе реализации стратегии.

Реализация проектов в рамках стратегии расширения и диверсификации приводит к увеличению капитальных затрат. Если планирование не выполняется должным образом, капитальные затраты могут быть неэффективными, что приведет к менее чем оптимальному использованию ресурсов.

Примером может служить компания Modi Cement, которая следовала сознательной политике щедрых капиталовложений в создание своего завода, основанного на новейших технологиях. По сравнению с заводом его конкурента Джейпи Рева, который стоил рупий.120 крор, в завод Моди было вложено рупий. 153 крор.

Результатом стали высокие обязательства по выплате процентов и амортизация, что привело к серьезному снижению прибыльности в первые годы. Аналогичным образом, политика выплаты дивидендов и распределения бонусов играет важную роль в использовании средств.

Управление средствами — важная область финансовых стратегий. В основном это касается решений, связанных с капитальными затратами, дивидендной политикой, инвестициями, контролем затрат, налоговым планированием и т. Д.

Управление средствами может сыграть ключевую роль в реализации стратегии. Например, Gujarat Ambuja Cements, которая в настоящее время является высокоприбыльной цементной компанией в стране, достигла огромных финансовых успехов, прежде всего благодаря своей политике контроля над затратами. Эта компания особенно преуспела в поддержании низких затрат на электроэнергию, которая является основным вкладом в производство цемента.

4. Оценка стоимости бизнеса:Оценка стоимости бизнеса также важна для реализации финансовой стратегии, поскольку компания может приобрести другую фирму в рамках диверсификации или продать ее в рамках стратегии сокращения.Ежегодно происходят тысячи транзакций, в которых компании покупаются или продаются в Соединенных Штатах. Во всех этих случаях необходимо определить финансовую ценность или денежную стоимость бизнеса для успешной реализации стратегии.

Все методы оценки стоимости бизнеса можно сгруппировать в три основных подхода:

В первом подходе стоимость бизнеса определяется через чистую стоимость или акционерный капитал. Чистая стоимость представляет собой сумму обыкновенных акций, добавочного капитала и нераспределенной прибыли.

После расчета чистой стоимости добавьте или вычтите соответствующую сумму для гудвила и переоцененных или недооцененных активов. Эта сумма дает разумную оценку денежной стоимости фирмы. Если у фирмы есть гудвил, она будет указана в балансе, возможно, как «нематериальные активы».

Второй подход основан в основном на будущих выгодах, которые владельцы бизнеса могут получить за счет чистой прибыли. Консервативное эмпирическое правило состоит в том, чтобы установить стоимость бизнеса в пять-десять раз больше, чем текущая годовая прибыль фирмы.

При третьем подходе рынок определяет стоимость бизнеса с помощью трех популярных методов —

i. Во-первых, основывайте стоимость фирмы на цене продажи аналогичной компании за единицу ее мощности, если аналогичная сделка произошла недавно.

ii. Второй подход называется методом соотношения цены и дохода. Чтобы использовать этот метод, разделите рыночную цену обыкновенных акций фирмы на годовую прибыль на акцию и умножьте это число на среднюю чистую прибыль фирмы за последние пять лет.

iii. Третий подход можно назвать методом размещенных акций. Чтобы использовать этот метод, просто умножьте количество акций в обращении на рыночную цену за акцию и добавьте премию. Премия — это просто сумма на акцию, которую человек или фирма готовы заплатить за контроль (приобретение) другой компании.

Финансовая стратегия — типы: стратегия структуры капитала, дивидендная стратегия, стратегия капитального бюджета и стратегия оборотного капитала

Финансы — это фундаментальный ресурс для открытия и ведения бизнеса.Фактически, компаниям нужны финансы для реализации своих стратегий. Финансовые стратегии сосредоточены на приобретении капитала, снижении стоимости капитала, принятии сложных инвестиционных решений посредством составления бюджета, финансирования и решений по дивидендам, структуры капитала, стратегий оборотного капитала с точки зрения дебиторской задолженности, запасов, управления денежными средствами и т. Д.

Капитал может быть собственный капитал и ссудный капитал / заемный капитал. Собственный капитал обеспечивает безопасность, освобождает от уплаты процентов и финансовых рисков.Однако заемный капитал требует регулярной выплаты фиксированных процентов, обеспечивает огромный профицит в периоды экономического бума. Поэтому компании предпочитают иметь как собственный, так и заемный капитал.

Тип № i. Стратегия структуры капитала:Структура капитала представляет собой сочетание собственного капитала, привилегированного капитала, нераспределенной прибыли и заемного капитала. Компании формулируют стратегию оптимальной структуры капитала, чтобы сбалансировать преимущества и недостатки / риски различных видов капитала, таких как собственный капитал, привилегированный капитал и заемный капитал.

Оптимальная структура капитала обладает следующими характеристиками:

a. Создание максимальной нормы прибыли на капитал, используемый с целью максимизации благосостояния акционеров.

г. Избыточный заемный капитал приводит к риску платежеспособности компании. Следовательно, компании должны ограничивать заемный капитал в точке, где начинается риск.

г. Компании должны принять гибкую структуру, чтобы адаптировать ее к экономическим ситуациям.

г. Сумма заемного капитала должна быть в пределах способности компании генерировать будущие денежные потоки.

эл. Структура капитала компании должна приводить к контролю рисков, связанных с заемным капиталом.

Таким образом, соответствующая стратегия структуры капитала помогает фирме снизить стоимость капитала, снизить риски, связанные с управлением заемным капиталом, и повысить благосостояние акционера.

Тип № ii. Дивидендная стратегия:Дивидендная стратегия заключается в определении суммы прибыли, которая будет распределена между акционерами после удержания определенной суммы прибыли в качестве излишка для будущих инвестиций компании и получения выгоды для акционера.

Это, в свою очередь, позволяет компании генерировать капитал для будущих инвестиционных целей, которые включают наименьшие затраты на капитал, а также риски. Таким образом, L&T следует стратегии сбалансированных дивидендов и нераспределенной прибыли / профицита.

Дивидендная стратегия заключается в максимальном увеличении прибыли акционера в долгосрочной перспективе за счет увеличения ценности инвестиций. Таким образом, дивидендная стратегия уравновешивает текущую прибыль и прирост капитала. Дивидендная стратегия уравновешивает текущую прибыль и прирост капитала.Дивидендная стратегия позволяет акционерам удовлетворить свое стремление к стабильному доходу и снизить налоговую нагрузку на прибыль в дополнение к достижению цели компании по менее затратной структуре капитала.

Таким образом, соответствующая стратегия дивидендов позволяет фирме снизить стоимость капитала, минимизировать риски и повысить ценность для акционеров.

Тип № iii. Стратегия долгосрочных инвестиций / капитального бюджета:После приобретения капитала с помощью стратегии капитального бюджета компании инвестируют капитал, капитальные вложения также называются капитальным бюджетом.Составление бюджета капиталовложений касается инвестиций в основные средства или долгосрочные активы.

Компании принимают решения по капитальному бюджету для создания бизнеса, расширения, диверсификации и модернизации, замены долгосрочных активов, стратегии приобретения, слияния и слияния компаний.

Компании иногда продают долгосрочные активы, чтобы заменить старые активы, преодолеть финансовые трудности из-за спада в бизнесе или спада продаж компании и т.п.Продажа активов предполагает решение о выводе инвестиций. Составление бюджета капиталовложений включает решения о выводе инвестиций.

Стратегии составления бюджета капиталовложений зависят от корпоративных стратегий, таких как расширение, диверсификация, поглощение, слияние, слияние, а также вывода на пенсию, таких как изъятие инвестиций, оборот и ликвидация бизнеса.

Стратегия капитального бюджета увеличивает продуктивность бизнеса, прибыль, прибыльность и благосостояние акционеров. Решения по капитальному бюджету влияют на:

a.Темпы роста и направления бизнеса;

г. Элемент риска, связанный с бизнесом из-за выделения средств на длительный срок;

г. Привлечение большого количества денежных средств; и

д. Фиксация средств в конкретном активе на постоянной основе, что делает невозможным принятие необратимого решения.

Стратегия капитального планирования включает следующие этапы:

a. Выявление или создание инвестиционных возможностей на основе корпоративной стратегии и стратегий на уровне бизнес-единицы;

г.Прогнозирование затрат и выгод от инвестиционных возможностей в долгосрочной перспективе;

г. Оценка чистой выгоды от каждой возможности;

г. Разрешение на выполнение и расходование капитальных вложений;

эл. Контроль капитальных проектов.

После разработки долгосрочных инвестиционных стратегий компании разрабатывают краткосрочные стратегии капитала / оборотного капитала.

Есть два аспекта оборотного капитала, а именно., валовой оборотный капитал и чистый оборотный капитал. Вложения компании в оборотные активы называются валовым оборотным капиталом. Оборотные активы включают денежные средства, дебиторскую задолженность, краткосрочные ценные бумаги, дебиторскую задолженность и товарно-материальные запасы.

Разница между оборотными активами и текущими обязательствами называется чистым оборотным капиталом. Краткосрочные обязательства включают кредиторскую задолженность, векселя к оплате и непогашенные расходы.

Компании должны поддерживать достаточный оборотный капитал для повседневной и рутинной деятельности бизнеса.Нехватка оборотных средств влияет на кредитоспособность компаний и приводит к невыплате даже заработной платы сотрудникам. Напротив, чрезмерный оборотный капитал приводит к простоям и, в свою очередь, к высокой стоимости капитала.

Стратегии, относящиеся к каждому аспекту стратегии оборотного капитала, включают управление денежными средствами, дебиторскую задолженность и управление запасами.

а. Управление денежными средствами:

Управление денежными средствами делает упор на компромисс между риском и доходностью.Управление денежными средствами имеет дело с денежными потоками в компанию и из нее, денежными потоками между различными отделами компании и остатками денежных средств, удерживаемых компанией для финансирования дефицита или инвестирования излишка.

Постоянный дефицит денежных средств создает риски и проблемы для компании, в то время как постоянный избыток денежных средств приводит к высокой стоимости капитала. Компании должны планировать оптимальные денежные средства и поддерживать их, чтобы предотвратить возможные проблемы дефицита, а также избытка денежных средств.

Денежные средства должны управляться эффективно.Избыток или дефицит наличности можно регулировать за счет движения денежных средств, представленного поступающими поступлениями, платежами, произведенными раньше, чем это необходимо, разбросанными остатками на депозитах и чрезмерными и невыгодными остатками на текущих счетах. Этот этап включает в себя эффективное управление почти наличными деньгами для получения максимальной прибыли при низком риске.

Компании предпочитают кассовые бюджеты контролировать денежные потоки. Денежные бюджеты служат этой цели только тогда, когда компания ускоряет сборы и откладывает платежи в допустимых пределах.

б. Дебиторская задолженность:

Компании продают в кредит из-за конкуренции, рыночной силы покупателя / рыночных посредников, отношений и связей с рыночными посредниками / производителями, практики в отрасли и требований покупателя. Компании проводят оптимальную кредитную политику, чтобы максимизировать операционную прибыль и снизить дополнительные затраты.

Размер дебиторской задолженности зависит от объема продаж в кредит и срока погашения.Кредитная политика определяет объем продаж в кредит, срок кредита, стандарты кредитования, условия и усилия по взысканию.

Все клиенты не могут платить в течение периода кредита. Следовательно, компании прилагают усилия для ускорения сбора, чтобы уменьшить потери безнадежных долгов. Кроме того, компании отслеживают дебиторскую задолженность на основе среднего срока погашения и графиков погашения. Когда компаниям не удается собрать дебиторскую задолженность, она продает ее специализированным фирмам.

Эта практика называется «факторингом».Факторы или компании, участвующие в факторинге авансовых денежных средств против дебиторской задолженности для решения проблемы нехватки денежных средств, за определенную ставку комиссии.

г. Управление запасами: