Реорганизация путем присоединения — Consult Group

Присоединение — это форма реорганизации юридического лица, при которой присоединяемое юридическое лицо прекращает свою деятельность, а его права и обязанности переходят к юридическому лицу, к которому оно присоединяется. То есть одно или несколько юридических лиц, прекращая свое существование, входят в состав другой компании, которая в свою очередь принимает на себя все их обязательства.

Основным экономическим результатом этой юридической процедуры является объединение активов компаний, их сосредоточение в одних руках в целях улучшения рентабельности бизнеса, повышения конкурентоспособности на рынке и эффективности управления. Также присоединение может служить способом так называемой альтернативной ликвидации компании, часто используемой на практике как более простой и дешевый способ по сравнению с традиционной ликвидацией.

Отличие присоединения от слияния

По существу, реорганизация в форме присоединения очень похожа на реорганизацию в форме слияния.

Так, при слиянии лица, участвующие в слиянии, прекращают свое существование, и на их базе возникает новое юридическое лицо, являющееся правопреемником. При присоединении же новое юридическое лицо не образуется. Здесь гражданские и налоговые права и обязанности присоединенного юридического лица переходят к присоединившему его юридическому лицу.

Наша компания оказывает квалифицированное юридическое и бухгалтерское сопровождение процедуры реорганизации путем присоединения, при котором мы гарантируем успешное прохождение всех ее этапов в полном соответствии с действующим законодательством.

Стадии реорганизации путем присоединения

Для того чтобы осуществить реорганизацию юридического лица путем присоединения необходимо пройти следующую процедуру:

- Принять решение о реорганизации путем присоединения.

В обществе с ограниченной ответственностью данное решение принимается общим собранием участников. В некоторых случаях, предусмотренных законом, также требуется согласие антимонопольного органа.

В обществе с ограниченной ответственностью данное решение принимается общим собранием участников. В некоторых случаях, предусмотренных законом, также требуется согласие антимонопольного органа.

При принятии решения о присоединении утверждаются:

- передаточный акт;

- договор о присоединении;

Затем проводится совместное общее собрание участников обществ, участвующих в присоединении, которое вносит в устав общества, к которому осуществляется присоединение, изменения, предусмотренные договором о присоединении, а также при необходимости решает иные вопросы, в том числе вопросы об избрании органов общества, к которому осуществляется присоединение.

В акционерном обществе решение о присоединении принимается общим собранием акционеров обществ, участвующих в присоединении, по представлению совета директоров общества, которое утверждает договор о присоединении, а также принимает решения по иным вопросам (в том числе решение о внесении изменений и дополнений в устав такого общества), если это предусмотрено договором о присоединении.

- В течение 3 рабочих дней после даты принятия решения о реорганизации нужно в письменной форме уведомить регистрирующий орган о начале процедуры реорганизации с приложением решения о реорганизации.

- Дважды не реже одного раза в месяц опубликовать в СМИ («Вестник государственной регистрации») информацию о начале реорганизации.

- Сформировать пакет документов и представить их в регистрирующий орган вместе с заявлением о и заявлением о государственной регистрации юридического лица, создаваемого путем реорганизации №Р12001.

При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

- На 6-й рабочий день лично или через представителя по нотариально удостоверенной доверенности получить документы о государственной регистрации. А именно:

- свидетельство о государственной регистрации;

- один экземпляр учредительного документа с отметкой регистрирующего органа;

- лист записи ЕГРЮЛ.

- Осуществить необходимые действия после регистрации присоединения. Здесь требуется:

- уничтожить печать ликвидированных юридических лиц;

- переоформить права на недвижимое и движимое имущество;

- переоформить существующие патенты и товарные знаки.

Обращаясь к нам за юридической помощью, Вы можете положиться на обширный опыт, знания и навыки наших специалистов, которые помогут Вам правильно составить и заполнить все необходимые документы, провести собрания учредителей, подать заявления в налоговые органы и провести другие мероприятия при реорганизации путем присоединения вовремя и без проволочек. Мы гарантируем качество услуг, выполнение их в положенный срок, индивидуальный поход и внимательное отношение к каждому клиенту!

Мы гарантируем качество услуг, выполнение их в положенный срок, индивидуальный поход и внимательное отношение к каждому клиенту!

Реорганизация юридического лица. Виды реорганизации.

Реорганизация юридического лица – прекращение или иное изменение правового положения юридического лица, влекущее возникновение отношений правопреемства юридических лиц, в результате которого происходит одновременное создание одного, либо нескольких новых, и/или прекращение одного, либо нескольких прежних (реорганизуемых) юридических лиц.

Виды реорганизации:

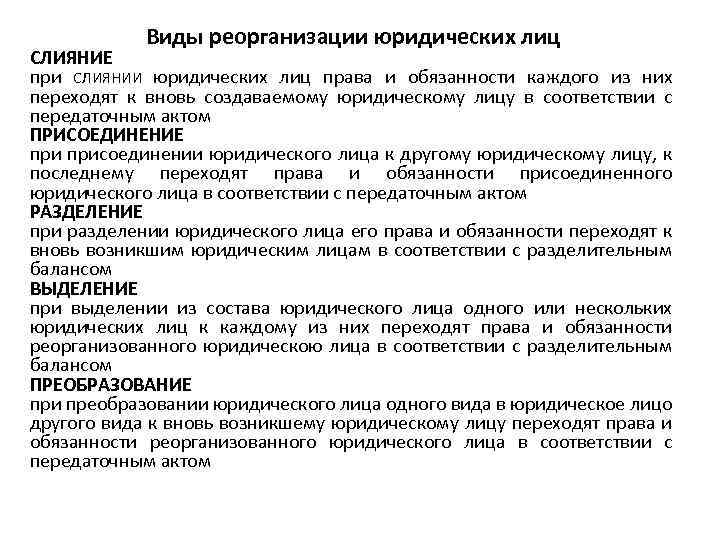

Правовые нормы, регламентирующие процедуру реорганизации, позволяют выделить следующие формы (виды) реорганизации: слияние, присоединение, разделение, выделение, преобразование.

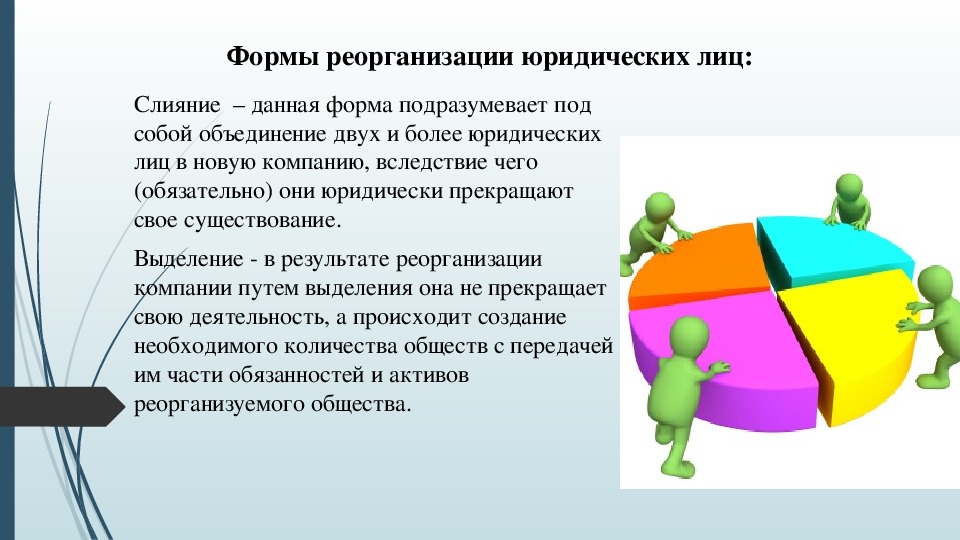

1.Реорганизация в форме слияния. Слияние – это форма реорганизации юридических лиц, при которой права и обязанности каждого из этих лиц переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом. Реорганизация юридического лица путем слияния считается завершенной с момента внесения записи в Единый государственный реестр юридических лиц о создании нового юридического лица. При этом созданное в процессе слияния юридическое лицо становится полным правопреемником всех прав и обязанностей слившихся организаций.

В процессе реорганизации путем слияния не допускается изменение состава участников (учредителей).

Вводить новых или выводить старых участников необходимо либо до реорганизации, либо после.

Вводить новых или выводить старых участников необходимо либо до реорганизации, либо после.Так как при слиянии происходит ликвидация участвующих в реорганизации юридических лиц с передачей всех прав и обязательств вновь создаваемому юридическому лицу, о предстоящей реорганизации необходимо уведомить всех кредиторов сливающихся юридического лица, а также опубликовать сведения о предстоящей реорганизации в специализированным периодическом издании — Вестнике государственной регистрации. Уведомить кредиторов необходимо в течение 5 дней со дня принятия решения о реорганизации.

Кредиторы участвующих в реорганизации юридических лиц в течение тридцати дней со дня направления им уведомлений или в течение тридцати дней с даты опубликования сообщения о принятом решении вправе письменно потребовать досрочного прекращения или исполнения соответствующих обязательств юридического лица и возмещения им убытков.

Участвующие в реорганизации юридические лица передают все свои права и обязательства вновь создаваемому юридического лицу.

2. Реорганизация в форме присоединения. Данная форма реорганизации рассматривается в качестве частного случая слияния юридических лиц. Суть данной формы реорганизации заключается в том, что одно юридическое лицо прекращает деятельность и его права и обязанности переходят к другому, уже существующему юридическому лицу. Статус последнего не изменяется, для него решение о реорганизации фактически означает согласие принять обязательства присоединяемой организации и внесение соответствующих изменений в устав. Таким образом, реорганизация в форме присоединения относится к универсальному правопреемству.

В настоящее время не существует серьезных препятствий к присоединению юридического лица одного вида к юридическому лицу другого вида. Допускается и одновременное присоединение нескольких лиц к другому юридическому лицу, в том числе различных организационно-правовых форм. Вместе с тем присоединение возможно лишь к одному юридическому лицу, при этом в рамках присоединения не допускается смена организационно-правовой формы организации, к которой осуществляется присоединение, — это возможно лишь при слиянии.

3.Реорганизация в форме разделения. При реорганизации в форме разделения происходит разделение юридического лица на два и более юридических лиц, при этом само юридическое лицо, которое реорганизуется, прекращает свое существование в результате проведения реорганизации. При разделении юридического лица к каждому из возникших юридических лиц переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом.

Как правило, допускается разделение юридического лица, если в результате такого разделения создаются два и более юридических лица в форме, как и ранее существовавшей.

Как правило, допускается разделение юридического лица, если в результате такого разделения создаются два и более юридических лица в форме, как и ранее существовавшей.

4.Реорганизация в форме преобразования. Такая форма предполагает смену организационно-правовой формы юридического лица с переходом прав и обязанностей от юридического лица одного вида к юридическому лицу другого вида. При преобразовании всегда присутствует один правопредшественник и один правопреемник, что отличает преобразование от всех других форм реорганизации.

Можно выделить следующие отличия преобразования как формы реорганизации юридического лица. Во-первых, в процедуре реорганизации в форме преобразования участвует одно юридическое лицо, прекращающее свое существование по ее завершении. Во-вторых, на месте реорганизуемого юридического лица возникает новое юридическое лицо-правопреемник иной организационно-правовой формы. Наконец, в-третьих, правопреемство вновь возникающего юридического лица по отношению к реорганизованному оформляется отдельным документом – передаточным актом.

5.Реорганизация в форме выделения. При реорганизации в форме выделения происходит такое разделение юридического лица, при котором из его состава «отделяется» одно или несколько юридических лиц, а само реорганизуемое юридическое лицо продолжает существование и после завершения процесса реорганизации. При выделении одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом.

При выделении как в одном из способов реорганизации меняется лишь состав имущества данного юридического лица. По сути в этом и заключается отличие выделения от разделения юридического лица. При последнем способе реорганизации разделенное юридическое лицо перестает существовать, вместо него появляются два или более новых юридических лица, к которым переходят права и обязанности разделенного юридического лица.

Оформление кадровых документов при реорганизации

Первичным документом процедуры присоединения является решение учредителей[1]. Если учредителями являются два или более лица, принятое решение оформляется протоколом общего собрания. Решение о реорганизации в бюджетных организациях оформляется приказом вышестоящего органа, в чьем подчинении находятся присоединяемая и принимающая организации.

Если учредителями являются два или более лица, принятое решение оформляется протоколом общего собрания. Решение о реорганизации в бюджетных организациях оформляется приказом вышестоящего органа, в чьем подчинении находятся присоединяемая и принимающая организации.

Наличие оформленного решения обязательно (п. 1 ст. 57 ГК РФ).

Особенности реорганизации путем присоединения закреплены в абз. 2 п. 4 ст. 57 ГК РФ. Согласно указанной норме, организация, к которой производится присоединение, считается реорганизованной с момента внесения в ЕГРЮЛ записи о прекращении деятельности присоединенной организации.

Присоединенное юридическое лицо прекращает свою деятельность, все его права и обязанности переходят к принимающей организации (п. 2 ст. 58 ГК РФ). Это касается и обязательств в рамках трудовых отношений.

Частью 2 ст. 75 ТК РФ установлено, что смена собственника имущества не является основанием для расторжения трудового договора с работниками, не являющимися руководителем организации, его заместителями и главным бухгалтером. То же закреплено и в отношении бюджетных организаций (ч. 5 ст. 75 ТК РФ).

То же закреплено и в отношении бюджетных организаций (ч. 5 ст. 75 ТК РФ).

Следовательно, работников присоединяемой организации по основанию «ввиду реорганизации» увольнять нельзя.

УВЕДОМЛЯЕМ РАБОТНИКОВ О РЕОРГАНИЗАЦИИ

О факте предстоящей реорганизации работодатель уведомляет работников. Поскольку они имеют право отказаться от продолжения работы после реорганизации, важно запросить у каждого согласие на продолжение трудовых правоотношений. В случае отказа трудовой договор с работником должен быть прекращен в соответствии с п. 6 ст. 77 ТК РФ (ч. 6 ст. 75 ТК РФ),

Анализ норм гражданского и трудового законодательства позволяет сделать вывод о необходимости вручения работникам присоединяемой организации письменного уведомления (пример 1), в котором следует отразить:

• переход к принимающей организации прав и обязанностей по заключенным трудовым договорам;

• необходимость выразить согласие или несогласие работника на продолжение работы;

• последствие отказа — увольнение, по которому не предусмотрена выплата выходного пособия (ст. 178 ТК РФ).

178 ТК РФ).

Оформление и вручение работникам уведомлений осуществляется работодателем до момента реорганизации.

Оригиналы уведомлений, содержащих собственноручные записи работников о получении, согласии/несогласии на продолжение работы, на перевод (при наличии такового) хранятся в присоединяемой организации (например, в составе личных дел) и вместе с трудовыми договорами, иной кадровой документацией, а также трудовыми книжками работников, давших согласие на продолжение работы, передаются в кадровую службу «принимающего» юридического лица.

Если работник отказался от продолжения трудовых отношенийУвольнение работников, отказавшихся от продолжения трудовых отношений в связи с присоединением, по мнению автора статьи, следует производить по текущему месту работы, так как трудовые отношения с организацией-правопреемником еще не возникли.

Увольнение по п. 6 ч. 1 ст. 77 ТК РФ должно состояться на дату реорганизации. Это последний день, когда присоединяемое юридическое лицо являлось действующим вплоть до 24 ч. 00 мин. Данная позиция подтверждена Высшим Арбитражным Судом РФ, давшим разъяснение о применении п. 8 ст. 63 ГК РФ. В Постановлении Президиума ВАС РФ от 17.04.2020 № 14140/11 по делу № А27-17017/2009, устанавливающему факт завершения ликвидации юридического лица, указано, что организация считается ликвидированной с даты, следующей за датой внесения в ЕГРЮЛ соответствующей записи.

6 ч. 1 ст. 77 ТК РФ должно состояться на дату реорганизации. Это последний день, когда присоединяемое юридическое лицо являлось действующим вплоть до 24 ч. 00 мин. Данная позиция подтверждена Высшим Арбитражным Судом РФ, давшим разъяснение о применении п. 8 ст. 63 ГК РФ. В Постановлении Президиума ВАС РФ от 17.04.2020 № 14140/11 по делу № А27-17017/2009, устанавливающему факт завершения ликвидации юридического лица, указано, что организация считается ликвидированной с даты, следующей за датой внесения в ЕГРЮЛ соответствующей записи.

Увольнение по п. 6 ч. 1 ст. 77 ТК РФ ранее даты реорганизации, внесенной в ЕГРЮЛ, может быть оспорено в суде и признано незаконным ввиду отсутствия данной возможности в Трудовом кодексе РФ. Следовательно, условия трудового договора, включая трудовую функцию, размер заработной платы и иные условия, должны быть сохранены с даты уведомления до даты реорганизации.

По мнению Роструда, если смена собственника сопряжена с заменой работодателя, то увольнение работника по п. 6 ч. 1 ст. 77 ТК РФ — прерогатива «нового» работодателя[2].

6 ч. 1 ст. 77 ТК РФ — прерогатива «нового» работодателя[2].

Нередко в связи с реорганизацией возникает необходимость сокращения штата работников принимающей организации, которое может быть осуществлено только после завершения присоединения.

Хотя увольнение работников по сокращению относится к компетенции работодателя[3], запуск этой процедуры в присоединяемой организацией после вручения работникам уведомлений о реорганизации имеет высокорисковый характер, а увольнение по п. 2 ч. 1 ст. 81 ТК РФ будет признано незаконным.

Данный вывод подтвержден и в Докладе Роструда: «при смене собственника имущества новый собственник имеет право проводить мероприятия по сокращению численности или штата работников только после государственной регистрации перехода права собственности»[4].

ОФОРМЛЯЕМ ТРУДОВЫЕ ОТНОШЕНИЯ С РАБОТНИКАМИ В ПРИНИМАЮЩЕЙ ОРГАНИЗАЦИИ

В принимающей организации на момент завершения присоединения должно быть утверждено новое штатное расписание, включающее должности для работников, которые переходят из присоединенной организации. Оно должно вступить в силу с даты регистрации изменений в ЕГРЮЛ.

Оно должно вступить в силу с даты регистрации изменений в ЕГРЮЛ.

Чтобы закрепить факт реорганизации, к трудовым договорам с работниками оформляются дополнительные соглашения. Если при реорганизации осуществляется перевод работника присоединяемой организации в другое структурное подразделение (включая обособленное) и/или на другую должность (профессию), в дополнительное соглашение необходимо включить это условие. (пример 2).

Если при реорганизации работник переводится на другую работу, оформляется приказ о переводе[5].

Факт реорганизации должен быть отражен в трудовой книжке работника в разделе «Сведения о работе» (пример 3). Согласно Инструкции о заполнении трудовым книжек[6], запись следует делать о переименовании организации, которое является конечным результатом реорганизации. Порядковый номер записи не присваивается и оттиск печати после нее не ставится. Согласно п. 35 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения им работодателей[7], печать работодателя предусмотрена только после записи об увольнении.

При заполнении раздела 4 трудовой книжки Роструд[8] рекомендует использовать реквизиты документов, в соответствии с которыми выносилось решение о реорганизации.

В личных карточках работников[9] отметка о реорганизации должна быть сделана в строке с наименованием работодателя.

В 2020 г. у работодателя в соответствии с Постановлением Правления ПФР от 25.12.2019 № 730п «Об утверждении формы и формата сведений о трудовой деятельности зарегистрированного лица, а также порядка заполнения форм указанных сведений» (далее — Порядок; Постановление № 730п) появилась обязанность по внесению данных в СЗВ-ТД, куда также вносятся сведения и о реорганизации (Приложение № 2).

Срок подачи сведений в 2020 г. — до 15 числа календарного месяца, следующего за месяцем кадрового события.

Согласно Постановлению Правительства РФ от 26.04.2020 № 590 «Об особенностях порядка представления страхователями в территориальные органы Пенсионного фонда Российской Федерации сведений о трудовой деятельности зарегистрированных лиц», оговоренный срок применяется для всех операций за исключением приема и увольнения. Сведения о приеме и увольнении должны быть поданы не позднее следующего рабочего дня, идущего после соответствующего факта.

Сведения о приеме и увольнении должны быть поданы не позднее следующего рабочего дня, идущего после соответствующего факта.

Особенность заполнения СЗВ-ТД о реорганизации в том, что в форме не предусмотрена «отдельная опция» по реорганизации (п. 2.5.3 Порядка, утв. Постановлением № 730н). Поэтому при внесении данных в отчет необходимо в разделе 3 выбрать позицию «ПЕРЕИМЕНОВАНИЕ».

ПОДВОДИМ ИТОГИ

Подводя итог сказанному, представляем алгоритм действий по документированию перехода работников присоединяемого юридического лица в «принимающую» организацию:

[1] или органа юридического лица, уполномоченного на это учредительными документами.

[2]Пункт 1.2. Доклада с руководством по соблюдению обязательных требований, дающих разъяснение, какое поведение является правомерным, а также разъяснение новых требований нормативных правовых актов за II квартал 2019 года (далее — Доклад Роструда).

[3] Определения Конституционного Суда РФ от 22.12.2015 № 2768-О, от 23.12.2014 № 2873-О; п. 10 Постановления Пленума Верховного Суда РФ от 17.03.2004 № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации».

[4] Пункт 1.2. Доклада Роструда.

[5] По унифицированным формам № Т-5, № Т-5а, утвержденным Постановлением Госкомстата России от 05.01.2004 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» (далее — Постановление № 1).

[6] Утверждена постановлением Минтруда от 10.10.2003 № 69 (ред. от 31.10.2016).

[7] Утверждены Постановлением Правительства РФ от 16.04.2003 № 225 «О трудовых книжках» (в ред. от 25.03.2013).

[8] Письмо от 05.09.2006 № 1553-6.

[9] Унифицированные формы Т-2 и Т-2ГС, утв. Постановлением № 1.

А. Ф. Горбачева,

юрист-методолог по трудовым отношениям, кадровый аудитор, канд. социол. наук, Master of business administration

Реорганизация организации, реорганизация компании и фирмы всевозможными путями

Особенности реорганизации предприятий

Реорганизация предприятия — разновидность корпоративных действий, при которой происходит единовременное создание одного (нескольких) юридических лиц или прекращение одного (нескольких) юридических лиц.

Типы реорганизации

Реорганизация может производиться в форме присоединения, слияния, разделения, преобразования или выделения:

- Слияние. Производится при объединении нескольких компаний в одну.

- Присоединение. Одна компания объединяется с другой.

- Разделение. Одна компания разделяется на две и больше.

- Выделение. Одна компания выделяется из другой.

- Преобразование. Изменение организационно-правовой формы компании.

Как производится реорганизация

По современному законодательству, реорганизация фирмы осуществляется по решению ее учредителей или того органа юридического лица, который уполномочен на это действие учредительными документами. В отдельных случаях, реорганизация может проводиться по решению суда или государственных органов.

Основной особенностью любой реорганизации является правопреемство. При этом все права и обязанности переходят к новообразованной организации.

Специалисты рассматривают реорганизацию, как одну из разновидностей ликвидации компании. Наиболее эффективно использовать реорганизацию в том случае, если оформляются лицензии, сертификаты соответствия. В этой ситуации реорганизация компании дает возможность без потерь вывести все имущество и не перезаключать договора.

Что необходимо для реорганизации?

Для прохождения процедуры реорганизации необходимо собрать пакет документов:

- устав компании;

- протокол о назначении исполнительного органа компании;

- копия ИНН и ОГРН;

- копии документов, которые удостоверяют личность участников компании;

- выписка из ЕГРЮЛ;

- полная финансовая отчетность за последний год.

Реорганизация предприятия должна проводиться под контролем юридической компании, специалисты которой владеют специальными навыками в этой области. Таким образом, все компании, участвующие в реорганизации, получают квалифицированные консультации, надлежаще составленные документы, имеют надежного представителя в регистрирующем органе и получают комплексное юридическое сопровождение на протяжении всей процедуры реорганизации и после ее полного завершения. В этом случае, процесс реорганизации занимает около 2.5 месяцев.

Реорганизация общества путем его присоединения к другому обществу.

Реорганизация в форме присоединения представляет собой прекращение деятельности и существования общества или нескольких обществ (присоединяемых) и передача всех их прав и обязанностей другому обществу (основному).

Основными причинами присоединения являются объединение возможностей и капиталов нескольких обществ для более результативного и плодотворного достижения своих целей, а также альтернативная ликвидация присоединяемого общества.

Как гласит действующее законодательство общество с ограниченной ответственностью может быть добровольно реорганизовано.

Согласно абз.1 ч.1 ст. 57 ГК РФ реорганизация юридического лица может быть осуществлена по решению его учредителей (участников) или органа юридического лица, уполномоченного на то учредительным документом.

Реорганизация в форме присоединения включает в себя несколько обязательных этапов:

- Подготовка предварительного пакета документов;

- Направление документов в ИФНС;

- Публикация в «Вестнике государственной регистрации»;

- Проведение второго общего собрания участников;

- Подготовка финального пакета документов с изменениями для основного общества;

Согласно абз.2 ч.4 ст. 57 ГК РФ, абз.2 ч.3 ст.51 ФЗ «Об ООО» при реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

Итоговый список всех документов:

- Уведомление по форме Р12003;

- Протокол/решение основного общества;

- Протокол/решение присоединяемого общества;

- Договор о присоединении;

- Общий совместный протокол присоединяемого и основного общества;

- Заявление по форме р16003;

- Заявление по форме р13001.

Реорганизация ООО в форме выделения

Порядок и сроки реорганизации в форме выделения

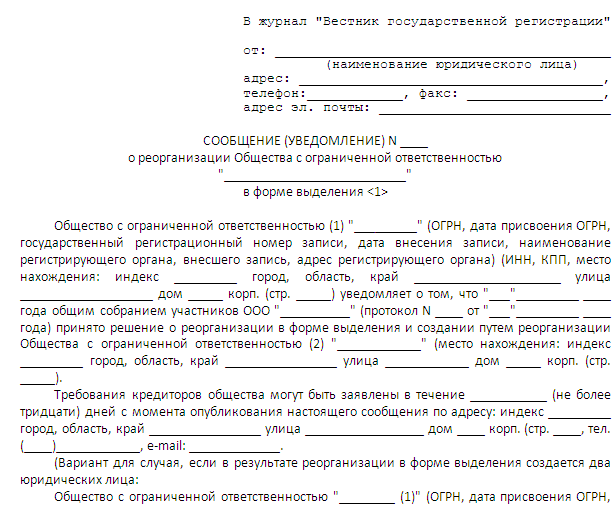

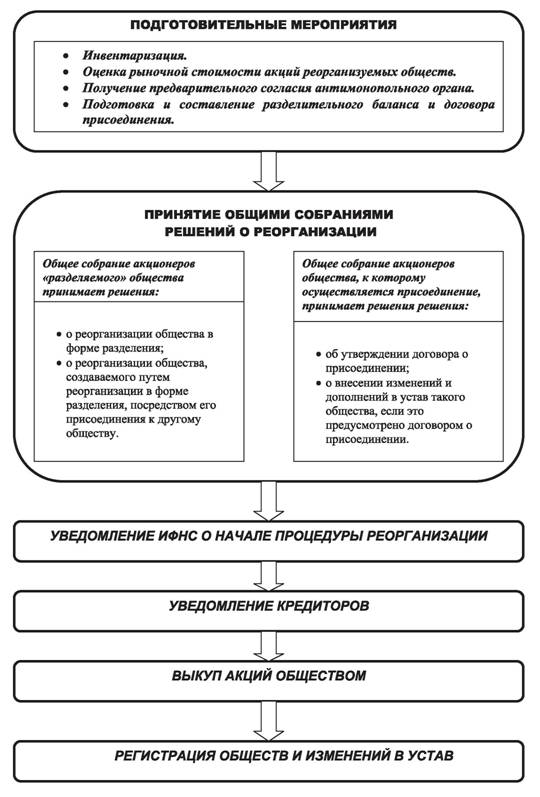

Начинать процесс реорганизации в форме выделения прежде всего следует с принятия соответствующего решения. Данное решение может быть принято как учредителями (участниками) или уполномоченным уставом органом реорганизуемого юридического лица, так и уполномоченными государственными органами или судом в некоторых установленных законом случаях. К таким случаям законодатель относит систематическое осуществление монополистической деятельности коммерческой организацией, занимающей доминирующее положение, а также некоммерческой организацией, осуществляющей приносящую ей доход деятельность. В любом из этих случаев юридическое лицо обязано письменно в установленной форме сообщить в регистрирующий орган о начале процедуры реорганизации. Сделать это необходимо не позднее трех рабочих дней после даты принятия решения о реорганизации. К уведомлению должно быть приложено решение о реорганизации. Кроме этого, реорганизуемое юр. лицо обязано после внесения в единый государственный реестр юридических лиц (ЕГРЮЛ) записи о начале процедуры реорганизации дважды с периодичностью один раз в месяц опубликовать информацию о своей реорганизации в «Вестнике государственной регистрации», а также письменно уведомить имеющихся кредиторов в течение 5 рабочих дней после даты направления уведомления о начале процедуры реорганизации в регистрирующий орган, т.к. реорганизация существенно затрагивает интересы кредиторов юридического лица. Поэтому обязательным ее условием является предварительное уведомление кредиторов, которые в таком случае вправе в судебном порядке потребовать досрочного исполнения имеющегося обязательства должником, а при отсутствии возможности досрочного исполнения требовать прекращения обязательства и возмещения связанных с этим убытков.

Государственная регистрация юридического лица (лиц), создаваемых путем реорганизации в форме выделения, осуществляется регистрирующим органом по месту нахождения реорганизуемого юридического лица. Процедура реорганизации в форме выделения считается завершенной с момента государственной регистрации последнего из вновь возникших юридических лиц.

Этапы реорганизации в форме выделения

- Принятие решения о реорганизации в форме выделения, о порядке и об условиях выделения, о создании нового юридического лица, об утверждении передаточного акта, а также в зависимости от организационно-правовой формы реорганизуемого и создаваемого в результате выделения юридических лиц решение иных необходимых вопросов.

- Уведомление регистрирующего органа по месту нахождения о принятом решении о реорганизации — в срок не позднее 3-х рабочих дней со дня принятия такого решения.

- Письменное уведомление имеющихся кредиторов о принятом решении о реорганизации в течение 5 рабочих дней после даты направления уведомления о начале процедуры реорганизации в регистрирующий орган.

- Публикация реорганизуемым юридическим лицом сообщения о принятом решении о реорганизации в «Вестнике государственной регистрации» дважды с периодичностью один раз в месяц после внесения в ЕГРЮЛ записи о начале процедуры реорганизации (п. 1 ст. 60 ГК РФ).

- Принятие общим собранием вновь созданного юридического лица решения об утверждении его учредительных документов и назначении органов управления и контроля.

- Государственная регистрация выпуска ценных бумаг юридическим лицом, возникшим в результате реорганизации (если это акционерное общество). Документы для государственной регистрации выпуска эмиссионных ценных бумаг, подлежащих размещению при реорганизации в форме выделения, представляются в Банк России до внесения в единый государственный реестр юридических лиц записи о государственной регистрации юридического лица, создаваемого в результате реорганизации. Решение о государственной регистрации принимается Банком России до государственной регистрации юридического лица, являющегося эмитентом, и вступает в силу с даты государственной регистрации соответствующего юридического лица.

- Государственная регистрация юридического лица, возникшего в результате выделения, и соответствующих изменений в учредительные документы реорганизуемого юридического лица.

- Документы для государственной регистрации отчета об итогах выпуска ценных бумаг следует представить в Банк России не позднее 30 дней с даты государственной регистрации юридического лица, создаваемого в результате реорганизации.

- Изготовление печати организации, созданной при выделении.

- Открытие банковского счета организации, созданной при выделении.

Важно отметить, что с 01.09.2014 года в связи с вступлением в силу новой редакции Гражданского кодекса РФ государственная регистрация юридического лица, создаваемого в результате реорганизации (в случае регистрации нескольких юридических лиц — первого по времени государственной регистрации), допускается не ранее истечения трехмесячного срока, предусмотренного для обжалования решения о реорганизации.

отражение в учете бюджетных учреждений

Согласно гражданскому законодательству реорганизация может проводиться в форме слияния, присоединения, разделения, выделения и преобразования. Однако вне зависимости от вида реорганизации ее результаты должны найти отражение в учете.

О том, как отразить ее в учете учреждений бюджетной сферы, а также в программе 1С:БГУ 8 мы и поговорим в данной статье.

Реорганизация в учете

Для учета расчетов по операциям о принятии к учету нефинансовых и финансовых активов, расчетов по обязательствам, финансового результата по передаточному акту (разделительному балансу) при реорганизации путем слияния, присоединения, разделения, выделения применяется счет 304 06 «Расчеты с прочими кредиторами». Это прямо предусмотрено описанием счета в п. 281 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н).

Ряд положений инструкций по бухгалтерскому (бюджетному) учету также предусматривают проводки для отражения реорганизационных мероприятий. Так, принятие к учету нефинансовых активов, финансовых активов по передаточному акту (разделительному балансу) при реорганизации путем слияния, присоединения, разделения, выделения отражается по кредиту 0 304 06 000 «Расчеты с прочими кредиторами» и дебету соответствующих счетов аналитического учета счета 0 100 00 000 «Нефинансовые активы», 020000000 «Финансовые активы» (п. 111.1 Инструкции, утв. приказом Минфина России от 06.12.2010 № 162н (далее — Инструкция № 162н), п. 146 Инструкции, утв. приказом Минфина России от 16.12.2010 № 174н (далее — Инструкция № 174н), п. 174 Инструкции, утв. приказом Минфина России от 23.12.2010 № 183н (далее — Инструкция № 183н)).

Аналогичные положения действуют в отношении обязательств и финансового результата учреждения: принятие к учету расчетов по обязательствам, а также финансового результата учреждения по передаточному акту (разделительному балансу) при реорганизации путем слияния, присоединения, разделения, выделения, преобразования отражается по дебету (кредиту) счета 030406830 «Уменьшение расчетов с прочими кредиторами» и кредиту (дебету) соответствующих счетов аналитического учета счетов счета 030000000 «Обязательства», 040000000 «Финансовый результат» (п. 111.1 Инструкции № 162н, п. 147 Инструкции № 174н, п. 175 Инструкции № 183н).

Однако положения инструкций по ведению бухгалтерского (бюджетного) учета не содержат бухгалтерских записей по выбытию нефинансовых активов, финансовых активов, обязательств и финансового результата в результате реорганизации.

Методология бухгалтерского (бюджетного) учета предусматривает, что при движении нефинансовых активов между учреждениями бюджетной сферы должна соблюдаться единая концепция. То есть в учете принимающей стороны нефинансовые активы отражаются также как и у передающей стороны (смотрите, к примеру, п. 24 федерального стандарта «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н, п. 24 федерального стандарта «Запасы», утв. приказом Минфина России от 07.12.2018 № 256н, п. 29 Инструкции № 157н).

В связи с этим полагаем, что передачу показателей следует также отражать в корреспонденции со счетом 304 06. Отчасти это подтверждается порядком передачи расчетов по обязательствам, а также финансового результата учреждения по передаточному акту (разделительному балансу) в соответствии с п. 111.1 Инструкции № 162н, который предусматривает не только принятие к учету объектов учета, но и их выбытие. Как известно, данные бухгалтерского учета и сформированная на их основе отчетность учреждений должны быть сопоставимы у государственного (муниципального) учреждения вне зависимости от его типа (п. 3 Инструкции № 157н). Поэтому данная норма актуальна для учреждений любого типа.

Детальный порядок корреспонденций счетов по передаче нефинансовых активов, финансовых активов, обязательств и финансового результата при реорганизации учреждению следует согласовать в соответствии с п. 2 Инструкции № 162н, п. 4 Инструкции № 174н, п. 5 Инструкции № 183н.

Показатели счета 304 06 подлежат закрытию в корреспонденции со счетом 040130000 «Финансовый результат прошлых отчетных периодов» (п. 122 Инструкции № 162н, п. 156 Инструкции № 174н, п. 184 Инструкции № 183н).

Реорганизация в программе 1С:БГУ 8

У передающей стороны выбытие нефинансовых активов по передаточному акту (разделительному балансу) при реорганизации путем слияния, присоединения, разделения, выделения, преобразования отражается с помощью документов Накладная на отпуск материалов на сторону с типовой операцией «Передача МЦ при реорганизации (304.06)», а также Передача объектов ОС, НМА, НПА с типовой операцией «Передача кап. вложений при реорганизации (304.06)» / «Передача НФА при реорганизации (304.06)» (рис. 1, 2).

Рис. 1

Рис. 2

Списание остатков по другим счетам учета можно выполнить Помощником переноса остатков между счетами (раздел Администрирование – группа Корректировка данных) (рис. 3).

Рис. 3

У принимающей стороны принятие к учету нефинансовых активов по передаточному акту (разделительному балансу) при реорганизации путем слияния, присоединения, разделения, выделения, преобразования отражается документами Поступление ОС, НМА, НПА с типовой операцией «Принятие к учету НФА при реорганизации (304.06)», а также Поступление МЗ с типовой операцией «Принятие к учету МЦ при реорганизации (304.06)».

Бухгалтерские записи по принятию к учету остатков по передаточному акту (разделительному балансу) при реорганизации по другим счетам можно выполнить документом «Операция (бухгалтерская)» (раздел Учет и отчетность) (рис. 4).

Рис. 4

Опубликовано

Определение реорганизации Merriam-Webster

re · or · ga · ni · zation | \ (ˌ) rē-ˌȯr-gə-nə-ˈzā-shən , -ˌȮrg-nə- \ : акт или процесс реорганизации : состояние реорганизации особенно : финансовая реконструкция предприятия.Определение реорганизации

Что такое реорганизация?

Реорганизация — это серьезный и разрушительный ремонт проблемного бизнеса, направленный на восстановление его прибыльности.Это может включать закрытие или продажу подразделений, замену руководства, сокращение бюджетов и увольнение сотрудников.

Реорганизация под надзором является основным направлением процесса банкротства в соответствии с Главой 11, в ходе которого компания должна представить план того, как она надеется восстановить и погасить некоторые, если не все свои обязательства.

Понимание реорганизации

Функция суда по делам о банкротстве — дать неплатежеспособной компании возможность представить план реорганизации.В случае одобрения компания может продолжить работу и отложить выплату самых неотложных долгов на более поздний срок.

Ключевые выводы

- Реорганизация под надзором суда находится в центре внимания главы 11 о банкротстве, цель которой — восстановить прибыльность компании и позволить ей выплатить свои долги.

- Компания, испытывающая финансовые затруднения, но не обанкротившаяся, может попытаться оживить бизнес путем реорганизации.

- В любом случае реорганизация означает радикальные изменения в деятельности и управлении компании, а также резкое сокращение расходов.

Чтобы получить одобрение судьи о банкротстве, план реорганизации должен включать радикальные меры по сокращению затрат и увеличению доходов. Если план отклонен или одобрен, но не увенчается успехом, компания будет ликвидирована. Его активы будут проданы и распределены между кредиторами.

Реорганизация требует пересмотра активов и пассивов компании, а также переговоров с крупными кредиторами для установления графиков погашения.

Резкие изменения

Реорганизация может включать изменение структуры или собственности компании путем слияния или консолидации, приобретения дополнительных компаний, передачи, рекапитализации, смены названия или смены руководства.Эта часть реорганизации известна как реструктуризация.

Реорганизация с целью предотвращения банкротства может иметь благоприятный исход для акционеров. Реорганизация в форме банкротства обычно является плохой новостью для акционеров.

Не все реорганизации проходят под надзором суда по делам о банкротстве. Руководство убыточной компании может навязать серию радикальных сокращений бюджета, увольнений персонала, увольнения руководства и пересмотра продуктовой линейки с целью восстановления здоровья компании.В таких случаях компания еще не находится в состоянии банкротства и надеется предотвратить его. Иногда это называют структурной реорганизацией.

контролируемая реорганизация

Под надзором суда во время процедуры банкротства реорганизация направлена на реструктуризацию финансов компании. Компания временно защищена от требований кредиторов о полном погашении просроченной задолженности.

После того, как суд по делам о банкротстве одобрит план реорганизации, компания реструктурирует свои финансы, операции, управление и все остальное, что будет сочтено необходимым для ее восстановления.Он также начнет выплаты своим кредиторам в соответствии с пересмотренным графиком.

Глава 11 по сравнению с главой 7

Закон о банкротстве США дает публичным компаниям возможность реорганизации, а не ликвидации. Посредством условий главы 11 о банкротстве фирмы могут пересмотреть свои долги, чтобы попытаться получить более выгодные условия. Бизнес продолжает работать и работает над выплатой долгов.

Процесс сложный и дорогостоящий. Фирмы, у которых нет надежды на реорганизацию, проходят процедуру банкротства согласно главе 7, также называемую ликвидационным банкротством.

Кто проиграет при реорганизации?

Реорганизация под надзором суда обычно плохо сказывается на акционерах и кредиторах, которые могут потерять часть или все свои инвестиции.

Даже если компания успешно выйдет из реорганизации, она может выпустить новые акции, которые уничтожат предыдущих акционеров.

Если реорганизация не удалась, компания ликвидирует и продаст оставшиеся активы. Акционеры последними в очереди получают какие-либо доходы и ничего не получают, если только деньги не остались после выплаты кредиторам, старшим кредиторам, держателям облигаций и держателям привилегированных акций в полном объеме.

Структурная реорганизация

Реорганизация компании, которая находится в затруднительном положении, но еще не объявила о банкротстве, скорее всего, будет хорошей новостью для акционеров. Его цель — улучшить показатели компании, а не отпугнуть кредиторов. Часто это следует за приходом нового генерального директора.

В некоторых случаях реорганизация второго типа предшествует первому. Если попытка компании реорганизоваться посредством чего-то вроде слияния не увенчалась успехом, она может в следующий раз попытаться реорганизоваться посредством банкротства согласно главе 11.

Реорганизация без слез | McKinsey

Большинство руководителей и их сотрудники опасаются корпоративных реорганизаций, что мы можем подтвердить лично. За 35 лет консультирования компаний по организационным вопросам нам приходилось уклоняться от удара, смотреть, как менеджер щелкает экран нашего компьютера во время ссоры, и мы видели, как люди плакали.

Существует множество причин страха, паранойи, неуверенности и отвлечения внимания, которые, по-видимому, сопровождают любую крупную реорганизацию (или «реорганизацию» — обычное сокращение для них во многих компаниях).Однако, по нашему опыту, одна из самых больших и фундаментальных ошибок компаний — это неспособность вовлечь людей или, по крайней мере, забвение сделать это на достаточно ранней стадии процесса. В этой статье, основанной на новой книге ReOrg: How to Get It Right (Harvard Business Review Press, ноябрь 2016 г.), в которой излагается пошаговый подход к реорганизации, мы концентрируемся на извлеченных нами уроках. вечнозеленая, но все еще часто неправильно используемая и непонятная тема: общение.

На первом месте сотрудники

На наш взгляд, имеет смысл думать одновременно о взаимодействии с сотрудниками и другими заинтересованными сторонами — профсоюзами, клиентами, поставщиками, регулирующими органами и советом директоров, — но сотрудники неизменно требуют наибольшего внимания. Руководители реорганизаций обычно попадают в одну из двух ловушек при общении со своими сотрудниками. Первую мы назовем «подождем и посмотрим», а вторую — «идеализмом башни из слоновой кости».

В первой ловушке лидер реорга думает, что все должно держаться в секрете до последнего момента, когда у него или нее будут все ответы.Лидер заставляет команду реорганизации и высшее руководство клясться хранить тайну, а затем удивляется, когда новости просачиваются в более широкую организацию. (По нашему опыту, так всегда.) Слухи усиливаются из-за таких комментариев, как: «Они спрашивали, чем занимается моя команда», «Мне пришлось заполнить форму анализа деятельности» и «Я слышал, что 20 процентов рабочих мест являются собираюсь идти.» В конце концов, после того, как группа реорганизации создаст организационную диаграмму высокого уровня, лидер объявляет о новой структуре и говорит, что потребуется некоторая потеря рабочих мест, но настаивает на том, что изменения помогут достичь фантастических результатов.

Сотрудники, слыша это, слышат только о том, что начальник их начальника изменится и что некоторые из них потеряют работу. Ничто из того, что сказал их лидер, не противоречит негативному впечатлению, которое они сформировали у кулера для воды.

Идеализм башни из слоновой кости немного лучше. В этой версии лидер с трудом сдерживает свое волнение из-за возможности преодолеть все разочарования прошлого и достичь всех целей одним махом. Он или она решает начать процесс с веб-трансляции для всех сотрудников, рассказывающей им о предстоящих захватывающих деловых возможностях, после чего следует серия осмотров основных заводов и офисов.Руководитель размещает личный блог во внутренней сети компании. Однако человеческая природа такова, что никто не верит тому, что они слышат: они все еще полагают, что реорганизация связана с потерей рабочих мест, и для них энтузиазм лидера кажется диссонансным и даже равнодушным. Харизматичный босс может слишком легко потерпеть кораблекрушение на берегу цинизма.

Итак, как справиться с этой проблемой? Через частое, четкое и увлекательное общение, поскольку оно вовлекает людей в сам процесс проектирования организации.

Частота

Во-первых, вам нужно часто общаться, гораздо больше, чем вы думаете.Иэн Конн, исполнительный директор Centrica и бывший главный исполнительный директор сегмента переработки и сбыта ВР, который провел три крупных реорганизации, сказал нам, насколько важно постоянное общение: «Вы должны относиться к людям с настоящим уважением и достоинством, рассказывая им о том, что происходит и когда. Самая большая ошибка — поговорить один раз и подумать, что все готово. Вы должны продолжать общаться, даже если люди уже слышали, чтобы они знали, что вы серьезно. Вы никогда не должны забывать, что вы должны общаться как с сотрудниками, чья работа может подвергаться риску, так и с огромным количеством сотрудников, которые останутся с вашей компанией и сделают ее успешной.”

Ясность

Во-вторых, вы должны четко понимать, что сотрудники хотят знать. Почему это происходит? Что будет когда? Что это значит для меня, моей работы и моей рабочей среды? Что вы ожидаете от меня по-другому?

Исследования показывают, что у сотрудников, обеспокоенных своей работой, физическое и психическое здоровье значительно хуже, чем у тех, кто находится на безопасной работе: одно исследование безработных в Южном Мичигане, опубликованное в 2012 году, показало, что почти половина из них страдает депрессией от легкой до большой.Лидеры могут свести к минимуму это беспокойство, объяснив простым языком, что они знают сейчас, что будет позже и когда это произойдет. Они также могут успокоить людей, напомнив им о том, что , а не , изменит — например, об основных ценностях компании, ориентации организации на клиентоориентированность или просто о существовании того или иного отдела. Задача будет бесконечно упрощена, если можно будет сообщить, почему компания реорганизуется и каков общий план. По сути, коммуникация должна перейти от информирования людей с самого начала к их интересу, когда — и только тогда — они знают, какой будет их новая работа.Это понимание обычно приходит после первого крупного стратегического объявления, которое касается концепции реорганизации (и как таковое имеет тенденцию волновать менеджеров гораздо больше, чем остальных сотрудников).

Переосмысление правил реорганизацииВажными инструментами являются широковещательное общение по цифровым каналам, а также двустороннее общение через общие собрания. Каждое сообщение — это возможность сформулировать одну большую мысль о реорганизации (например, переход от печатного к цифровому формату или попытка заставить местных менеджеров нести ответственность за свои прибыли и убытки) и трех-пяти крупнейших организационных изменениях, необходимых для проведения это случилось.

Помолвка

Сотрудникам нужно время, чтобы обсудить, что означает реорганизация для их собственной части бизнеса. Таким образом, в дополнение к обычному подходу к разработке брифингов в форме вопросов и ответов и передаче информации по всей организации через менеджеров, прямое общение имеет важное значение. Любой, у кого есть вопрос о реорганизации на любом этапе — но особенно когда развертывается новая организация — должен четко понимать, к кому обращаться в команде реорганизации или в отдельной части бизнеса.Также может быть полезно фиксировать отзывы или опасения, которые сотрудники не хотят озвучивать вслух: например, путем настройки конфиденциального адреса электронной почты или посредством регулярных сетевых опросов. Конечно, важно отслеживать, работают ли эти цифровые инструменты. Во время одной реорганизации, продолжавшейся три месяца, было обнаружено, что электронные письма, предназначенные для всей организации, отправлялись только на почтовые ящики старших руководителей, где сообщения оставались. Руководители цифрового диалога, которые надеялись стимулировать, прекратились.

Взаимодействие становится более требовательным, когда реорганизация проводится в расширяющемся бизнесе. Илон Маск, генеральный директор Tesla и SpaceX, сказал нам: «По мере роста компаний одной из самых больших проблем является сохранение сплоченности. Вначале, когда компании становятся больше, они становятся более эффективными за счет специализации труда. Но когда они достигнут примерно 1000 сотрудников и выше, вы начнете замечать снижение производительности на человека, поскольку общение прерывается. Если у вас есть младший сотрудник в одном отделе, которому нужно поговорить с другим отделом, чтобы что-то сделать, он или она должны иметь возможность связаться с соответствующим лицом напрямую, а не через своего менеджера, директора, затем вице-президента, а затем снова вниз до тех пор, пока через шесть отскоков они не попадут к нужному человеку.Я сторонник коммуникации по принципу «наименьшего пути», а не по принципу «командная цепочка» ».

Типовой проект дома

Некоторые компании расширяют участие, чтобы вовлечь в проект различные группы сотрудников на ранней стадии проектирования реорганизации. Например, Лоуренс Госден, директор по водоотведению Thames Water, крупнейшего водоканала Соединенного Королевства, охватывающего Лондон и большую часть юго-востока Англии, нанял 60 сотрудников из разных подразделений компании, включая передовую, в формирование организационной структуры: «Мы помещаем их в комнату с большим количеством диагностического материала по внешним вызовам и некоторыми отличными фасилитаторами, с идеей обдумывания того, как мы должны решать проблемы будущего.Затем мы попросили эту группу придумать видение того, что нужно делать новой организации, включая сбережения. Команда разработала простое видение, сфокусированное на обслуживании клиентов. Затем мы взяли разработанный материал и поделились им со всеми 4000 сотрудников, чтобы они могли понять, что это значит и для них. Это привело к исключительному уровню сопричастности к видению и плану, который нам нужно было реализовать. Несмотря на то, что большое количество людей теряли работу, большинство людей в организации поняли, почему происходят изменения, и поддержали их.”

Такая открытость с самого начала является риском и не сработает при каждой реорганизации. Однако полагаться на небольшую команду умных людей при разработке деталей еще более опасно. Когда новая организация запускается, именно сотрудники будут определять, будет ли она приносить пользу, работая (или не работая) по-новому и с другим боссом (или боссом другого босса).

Не игнорируйте других заинтересованных лиц

Учитывая затраты, связанные с отсутствием плана коммуникаций для сотрудников, большинство руководителей в конечном итоге создают его, хотя часто и слишком поздно.Однако меньшее количество лидеров уделяют много времени другим заинтересованным сторонам. В то время как персонал обычно требует наибольшего внимания, в зависимости от бизнес-контекста, внимание, скорее всего, потребуется еще четырем группам:

- Профсоюзы и советы работников. Законодательство Европейского Союза требует, чтобы компании связывались с представителями рабочей силы на ранней стадии. По иронии судьбы, это может усложнить жизнь работникам за пределами Европейского Союза, которым в конечном итоге придется нести основную тяжесть более высоких сбережений.Кроме того, профсоюзы в Азии часто важны и могут быть связаны с правительствами, партиями и другими силовыми блоками. В целом, профсоюзы часто имеют четкое представление о том, что необходимо изменить, и могут быть даже более жесткими, чем высшее руководство, по выделению средних слоев (хотя их внимание часто уделяется сотрудникам, которые не являются их членами). В некоторых случаях мы знаем, что представители профсоюзов стали формальными членами команды реорганизации.

- Заказчики и поставщики. Одна из опасностей реорганизации — слишком пристальное вглядывание в пупок.Если бизнес ориентирован на клиентов или сильно зависит от цепочки поставок, новая организация должна работать для этих заинтересованных сторон лучше, чем старая. Итак, когда вы думаете о том, как организация будет работать в будущем, убедитесь, что вы также учитываете, как это повлияет на клиентов и поставщиков. Не добавляйте дополнительных шагов и не ожидайте, что они помогут преодолеть сложность вашей новой организации, поговорив с несколькими людьми. Когда продавцы дружелюбны со своими B2B-клиентами, что поощряет большинство компаний, трудно сохранить реорганизацию в секрете.

- Регулирующие органы и другие государственные органы. Эта группа обычно заботится о здоровье, качестве и безопасности, хотя потенциальные потери рабочих мест и их влияние на местную экономику также окажут серьезное влияние на политиков и государственных служащих. Они захотят получить заверения на высшем уровне в отношении того, чего ожидать. Пример азиатского подразделения международного бизнеса показывает, чего не следует делать. На встрече с высокопоставленным государственным чиновником сразу после реорганизации компании регионального менеджера компании попросили сообщить обновленную информацию о результатах деятельности компании в стране, где находится чиновник, — обсуждение, которое эта пара уже неоднократно проводила ранее.«О нет, — ответил региональный менеджер, — это больше не моя ответственность. Вам нужно поговорить с нашей новой командой по совершенствованию производства в США ». Регулирующие органы и государственные служащие, такие как клиенты, не хотят, чтобы им приходилось обсуждать сложности внутренней организации компании, поэтому лучше всего облегчить им жизнь, общаясь на ранних этапах процесса.

- Совет директоров. Если реорганизация будет проводиться в масштабах всей компании или может существенно повлиять на результаты компании, она будет интересна совету директоров.А реорганизации всегда влекут за собой краткосрочные штрафы. Поэтому совет директоров должен понимать, что происходит и почему, а также знать временные рамки, преимущества и риски на этом пути. По крайней мере, генеральный директор или другой ответственный руководитель должен информировать членов совета директоров индивидуально и коллективно о ходе каждого шага, хотя некоторые пойдут дальше.

Лорд Джон Браун, исполнительный председатель L1 Energy и бывший генеральный директор BP, который также работал в советах директоров Goldman Sachs и государственной службы Великобритании, дает такой совет руководителям: «Совет должен участвовать в проектировании.Сообщите им, что дорога может быть неровной, но им не следует обращать внимание на неровности дороги. Доска должна понимать дизайн и то, как вы прогнозируете результат. Вам необходимо установить простые этапы и сообщить о них, насколько успешно вы справляетесь с ними ».

Практически при любых обстоятельствах реорганизация требует много времени и энергии, в том числе эмоциональной. Однако при наличии надлежащих планов коммуникации лидеры могут, по крайней мере, уменьшить ненужное беспокойство и непродуктивное вращение колес.Планирование должно начинаться задолго до того, как сотрудники узнают об изменениях, включают участников, выходящих далеко за пределы компании, и выходят далеко за рамки объявления концептуального дизайна, чтобы повысить шансы на то, что реорганизация состоится.

5 шагов, которые необходимо включить в процесс реорганизации компании

Реструктуризация компании отличается простотой реорганизации небольшой страны (но с большим беспокойством по поводу отсутствия закусок). Неудивительно, что без надлежащего планирования процесс реорганизации компании может пойти не так, как надо.На самом деле, высшее руководство нередко реорганизует всю компанию на бумаге только при поверхностном участии HR, объявляет о реорганизации на общекорпоративном собрании или по электронной почте, а затем, когда наступает паника и замешательство, ведет себя растерянно и возмущены реакцией своих сотрудников.

Процесс реорганизации компании должен проводиться с осмотрительностью, стратегией и дальновидностью. Если вы планируете перевернуть рабочую жизнь и процессы всей компании, ключ к успеху — это планирование и общение.

Что такое реструктуризация компании?

Реструктуризация компании — это термин корпоративного управления, который в широком смысле относится к компании, выполняющей одно из следующих действий:

- Изменение организационной структуры, которое может включать в себя передачу прямых подчиненных другому менеджеру, перераспределение ресурсов в другие части бизнеса и т. Д.

- Изменение финансовой структуры, которое может включать продажу активов, рефинансирование долга по более низким процентным ставкам или даже подачу заявления о банкротстве

В этой статье мы сосредоточимся на организационной реструктуризации.

Почему компании реорганизуются?

Причин для реорганизации компании столько же. К основным причинам реструктуризации можно отнести:

- Что-то сломалось. Если ваша организация не выполняет свои ключевые показатели эффективности, если ваши процессы или сотрудники стали неэффективными или если есть важные задачи, которые не охватываются какой-либо должностью, возможно, пришло время подумать о реструктуризации компании.

- Ваша компания объединилась или приобрела другую организацию.

- Ушел сотрудник на ключевой должности, что оставляет возможность подвергнуть сомнению организационную структуру.

- Вы хотите освободить место для новой возможности, такой как запуск нового продукта или захват нового рынка.

- Потребности вашей клиентской базы изменились.

- Организация выросла или сокращается.

- У менеджеров слишком много подчиненных.

Иногда компании предпочитают просто реорганизовать отдел, что означает, что реорганизация затронет только конкретный отдел.

Когда это происходит, компания выявляет проблемы или недостатки только в одном отделе, но поскольку компания сильно взаимосвязана, то, что влияет на один отдел, часто влияет на другие отделы. Хотя реорганизовать отдел, безусловно, проще, компания нередко может одним махом перестроить всю структуру своей компании.

Не уверены, нужно ли вашей компании переходить на новую организационную структуру? Узнайте с помощью этих 8 знаков.

Читать сейчас

Как реструктурировать компанию или подразделение

Независимо от причин, по которым вы изменили структуру организации, рассмотрите возможность добавления этих шагов в процесс реорганизации компании.

1. Начните со своей бизнес-стратегии

Первый компонент стратегии реорганизации компании — выяснить, почему высшее руководство вообще хочет реорганизоваться. Без понимания нового направления движения компании или определения проблемы, которую компания надеется решить, нет ничего, что могло бы направлять процесс реорганизации и не было способа измерить ее успех.

Бизнес-стратегия вооружит вас целями или критериями, которые вам понадобятся для выполнения этого плана реорганизации компании — если такой план вообще применим.

Если ваша компания еще не утвердила свою бизнес-стратегию, сделайте шаг назад и сначала пройдите процесс стратегического планирования.

Пример стратегической карты (Щелкните изображение, чтобы изменить в Интернете)2. Определите сильные и слабые стороны существующей организационной структуры

Имея в виду стратегию, вы должны подумать, где ваша текущая организационная структура не соответствует целям компании и где она работает. Если вы еще этого не сделали, создайте организационную диаграмму, чтобы лучше понять, где сейчас находится структура вашей компании.

Шаблон организационной диаграммы для структуры проекта (Щелкните изображение, чтобы изменить в Интернете)Частью этого процесса оценки организационной структуры должен быть сбор отзывов. Слишком многие компании планируют реорганизацию без учета людей, которых затронут планы реструктуризации как департаментов, так и компаний. У ваших сотрудников часто есть ценная информация о том, что не работает и что вам следует делать дальше — вы должны собрать эти идеи и включить их в процесс реорганизации компании.

Однако легче сказать, чем сделать. Не чувствуя, что их проблемы и идеи принимаются всерьез и являются действительно анонимными, ваши сотрудники будут неохотно делиться любыми отзывами о реструктуризации компании. Вы должны создать безопасную среду, в которой сотрудники будут чувствовать, что их мысли ценятся. Рассмотрите возможность отправки анонимного опроса, чтобы узнать, что они изменят и как они подойдут к реорганизации компании.

Также важно прислушиваться к мнению ключевых заинтересованных сторон в процессе планирования реорганизации и сильно полагаться на HR.Если вы работаете в отделе кадров, не забудьте сообщить о нюансах реструктуризации компании, которые требуют особого одобрения и рассмотрения. Профсоюзные соглашения, трудовые договоры, условия работы и т. Д. Потребуют участия соответствующих сторон.

Обязательно взвесьте преимущества или прибыль от потенциальной реструктуризации с риском, который включает увольнение сотрудников из-за организационных изменений. Если проблема не будет решена путем реструктуризации, не пытайтесь реорганизовать. Это напрасная трата усилий и потенциальная потеря для вашей компании.

Получите поддержку своей команды. Узнайте, как заручиться поддержкой изменений в вашей организационной структуре.

Читать сейчас

3. Рассмотрите варианты и спроектируйте новую конструкцию.

После определения проблемы с текущей организационной структурой компании, сбора отзывов от сотрудников и ключевых заинтересованных сторон и рассмотрения всех существующих должностных функций, пришло время создать новую организационную модель.

Имейте в виду, что эта недавно реструктурированная модель — это только первый набросок: она будет и должна измениться перед внедрением.Эта новая организационная структура должна включать:

- Вертикальная и горизонтальная линии авторитета

- Указание того, кто будет принимать официальные решения в отделах

- Атрибуты сотрудников, включая навыки и опыт

- Определение и распределение функций в организации, а также отношения между этими функциями

Рассмотрим плюсы и минусы разных типов организационных структур: иерархических, горизонтальных, матричных и т. Д.

Когда вы прорабатываете варианты в процессе реорганизации компании, лучший способ увидеть макет и взаимозависимости вашей новой структуры — это создать организационную диаграмму. В Lucidchart есть множество доступных шаблонов организационных диаграмм, и вы даже можете импортировать данные о сотрудниках из BambooHR, Google Sheets, Excel или CSV для автоматического создания организационной диаграммы, которую вы можете легко настроить.

Не пытайтесь реорганизовать компанию без наглядного пособия, чтобы прояснить ваш образ действий для сотрудников и удерживать все стороны на одной странице.

4. Сообщить о реорганизации

После того, как вы взвесили различные варианты при планировании реорганизации и определили свой лучший путь вперед, пора показать остальной компании объявление о реорганизации.

Не навязывайте изменения своим сотрудникам. Сделайте коммуникацию и прозрачность высшим приоритетом в процессе реорганизации вашей компании — опять же, организационная структура может помочь внести ясность в эту ситуацию, особенно в сочетании с подробностями об обязанностях каждой роли.Возможно, вам придется отдельно общаться с менеджерами или кем-либо, кто непосредственно подчиняется, чтобы они могли ответить на вопросы и помочь с выполнением.

Пример структуры ролей и обязанностей (Щелкните изображение, чтобы изменить в Интернете)На этом этапе ваши сотрудники могут предоставить отзыв о предлагаемой реорганизации компании. Как специалисту по персоналу или менеджеру, сейчас самое время похвалить внимание, которое было уделено плану реорганизации, и те преимущества, которые он принесет всем.Приветственные вопросы — в конце концов, успешный процесс реорганизации компании от начала до конца требует сотрудничества всех участников.

5. Начните реструктуризацию своей компании и при необходимости отрегулируйте

Наконец-то настал момент провести реструктуризацию компании или подразделения. Помните, что изменения могут быть трудными — дайте сотрудникам время приспособиться к реструктуризации, чтобы точно оценить ее последствия. Вспомните свою бизнес-стратегию и внесите изменения, если новая организационная структура по-прежнему не соответствует вашим конечным целям.

Нужна помощь, чтобы сотрудники приняли сдачу? Рассмотрите эти модели управления изменениями, чтобы помочь им подготовиться.

Начните планировать реорганизацию своей компании прямо сейчас

Как руководитель, ваше отношение к стратегии реорганизации компании задает тон тому, как она будет воспринята вашими сотрудниками и коллегами. Если вы взволнованы реструктуризацией, это воодушевление отразится на всех участниках процесса реорганизации. Если вы мрачны, ожидайте, что пострадавшие будут подозрительными и, возможно, даже враждебными.

Суть в том, что реструктуризация компании может стать новым началом для всех; он может оживить компанию, вдохнуть новую жизнь в сотрудников и обеспечить больший карьерный рост. Но планирование и коммуникация имеют ключевое значение — начните процесс реорганизации компании как можно раньше, вовлеките всех и оставайтесь организованными, создав организационную схему, которая поможет вашей компании создать более эффективную организационную структуру.

Реорганизуйте свою компанию и планируйте будущее в Lucidchart.

Посмотрите, как

Время для еще одной реорганизации IRS Стива Тошера и Роберта С. Хорвица

Время для еще одной реорганизации IRS, Стив Тошер и Роберт С. Хорвиц

Автор: Хохман Салкин Тошер Перес П.С. Отправлено: 24 января 2021 г.На прошлой неделе комиссар представил Конгрессу отчет о Законе о налогоплательщиках (TFA). Отчет установит структуру IRS на следующие 20 лет с целью улучшения обучения сотрудников, повышения доступности для налогоплательщиков и превращения IRS в организацию, в большей степени ориентированную на технологии.

Итак, что такое TFA и почему есть отчет? TFA был принят в 2019 году с целью изменения структуры IRS, улучшения обслуживания налогоплательщиков, улучшения процедур правоприменения и расширения использования IRS информационных технологий и электронных систем. У TFA было четыре титула: «Ставить налогоплательщика первым», «21 st Century IRS», «Прочие положения» и «Влияние на бюджет». Эти титулы включали в себя подзаголовки для Независимого апелляционного управления, улучшенных услуг, модернизации организации, кибербезопасности и кражи личных данных, расширенного использования информационных технологий и электронных систем и реформы законодательства, регулирующего работу сотрудников IRS.Одно из положений, TFA sec. 1203, речь идет о помощи невиновным супругам. Как отмечали несколько авторов, один из подразделов гл. 1203 сократил объем рассмотрения Налоговым судом дел о невиновных супругах вместо того, чтобы ставить налогоплательщика на первое место.

Отчет TFA фокусируется на трех положениях TFA: Разд. 1101, Услуги налогоплательщиков, гл. 2402, Обучение сотрудников, и гл. 1302, Организационная структура. В центре внимания этого блога будет будущая организационная структура IRS.

Но прежде чем обратиться к новой организации IRS, IRS надеется модернизировать услуги налогоплательщиков, упростив онлайн-доступ, сократив время ожидания звонков и используя аналитику данных для «анализа поведенческих исследований и других данных для лучшего выявления и разделения налогоплательщиков, которые умышленное нарушение нашего налогового законодательства, сведение к минимуму контактов, связанных с соблюдением требований, когда не требуется прямое правоприменение ». Обучение сотрудников будет включать «Университет IRS» для централизованного обучения, обучение TFA для всех сотрудников IRS и непрерывное образование для всех сотрудников.

Теперь об организационных изменениях: в настоящее время в IRS есть семь человек, которые подчиняются непосредственно Комиссару: начальник аппарата, начальник апелляционной инстанции, национальный адвокат по налогоплательщикам, главный юрисконсульт, начальник отдела коммуникаций и связи, заместитель комиссара по оперативной поддержке и Заместитель комиссара по службам и правоприменению. Под заместителем комиссара по поддержке операций находятся такие вещи, как человеческие ресурсы, финансовый директор, закупки, диверсификация и т. Д. Под заместителем комиссара по услугам и правоприменению находятся операционные подразделения, включая CI, LB&I, SB / SE, заработную плату и инвестиции.Эта структура исчезнет в соответствии с новым организационным планом IRS.

В будущем будет один заместитель комиссара, который будет выполнять функции, назначенные комиссаром и начальником штаба. К апелляциям будет добавлена новая должность NTA, главного юрисконсульта и директора по связям с общественностью — главный специалист по работе с налогоплательщиками, поскольку в центре внимания IRS будет повышение удобства для налогоплательщиков. Также непосредственно перед Уполномоченным будут подчиняться пять помощников Уполномоченного: (a) по связям и службам; (б) соблюдение; c) изменения на предприятии и инновации; d) операционное управление; и (e) Директор по информационным технологиям.Люди, которые напрямую подчиняются Комиссару, будут «командой высшего руководства», которая будет определять общее стратегическое направление IRS и управлять руководителями, которые контролируют повседневные операции IRS.

Отдел взаимоотношений и услуг является совершенно новым и будет контролировать группы, которые предоставляют услуги и информацию налогоплательщикам, включая информационно-просветительскую деятельность и образование, цифровые услуги, обработку заявок (которая, как я полагаю, обрабатывает отчеты), кражу личных данных и т. Д.В отчете говорится, что это подразделение объединит «все каналы обслуживания налогоплательщиков в одно подразделение» и будет без проблем интегрировать «цифровые, телефонные, виртуальные и личные каналы». В отчете подробно описывается, на чем будет сосредоточено каждое подразделение подразделения, например, на Службу вспомогательных услуг, которая будет курировать центры обслуживания клиентов и бесплатные телефонные линии, текстовые сообщения в Интернете и видеочаты.

Подразделение комплаенс будет реорганизовано. LB&I, SB / SE, заработная плата и инвестиции, освобожденная организация — все это исчезнет.Вместо этого будет уголовное расследование, информатор, экспертиза и сбор. Экзамен объединит все экзаменационные операции, которые в настоящее время распределены между несколькими подразделениями, и Сборник будет нести ответственность за сборы со всех типов налогоплательщиков (или, как говорится в отчете, «всех сегментов налогоплательщиков»). Это структура, аналогичная той, которая существовала более 40 лет до закона о реструктуризации 1998 года, то есть отдел экспертизы, отдел взыскания и отдел уголовных расследований.

Подразделение корпоративных изменений и инноваций: как и подразделение по связям и услугам, это подразделение совершенно новое. Согласно отчету, это подразделение будет «выполнять роль стратегического планирования и интеграции в рамках всего агентства, используя передовые методы управления данными, аналитики и улучшения бизнес-процессов для выявления и реализации общекорпоративных инициатив, которые позволят IRS работать более эффективно и результативно. обслуживание налогоплательщиков и соблюдение налогового кодекса.”

Последние два отдела, управления операциями и информационных технологий, будут. взять на себя функции, которые в настоящее время выполняет Отдел оперативной поддержки. Управление операциями возьмет на себя такие функции, как человеческие ресурсы, финансы, безопасность, закупки и информационные технологии, возьмет на себя кибербезопасность, вычислительные центры, сетевое обслуживание и аналогичные ИТ-функции.

Согласно веб-сайту IRS, реорганизация будет означать для налогоплательщиков больше «бесшовных услуг», более быстрое решение проблем и больше инструментов для взаимодействия с IRS.Предполагается, что для налоговых специалистов это будет означать «более беспроблемный и последовательный опыт для налоговых специалистов и их клиентов», предоставить налоговым специалистам «новейшие инструменты для связи с IRS», а через «организацию взаимоотношений с третьими сторонами … облегчить сотрудничество в сети. с партнерами в налоговой администрации и за ее пределами ». Для сотрудников IRS это будет означать «организацию без разрозненности», которая может быстро адаптироваться с меньшим дублированием усилий и способностью обеспечить «беспроблемный опыт для налогоплательщиков».”

Хотя новая реорганизация решает некоторые проблемы, с которыми сегодня сталкивается IRS, как это будет работать на практике, неизвестно, но необходимо приложить усилия и цели предоставить налогоплательщикам более эффективную и оперативную IRS и повысить общий профессионализм и знания сотрудников IRS достойные.

РуководствоIRS заслуживает аплодисментов за признание того, что организация должна стремиться к улучшению своей деятельности и выполнять свою миссию по предоставлению «американских налогоплательщиков высококачественных услуг, помогая им понимать и выполнять свои налоговые обязанности и обеспечивать соблюдение закона добросовестно и справедливо для всех».«Отчет TFA — шаг в этом направлении.

Свяжитесь со Стивом Тошером по адресу [email protected]. Г-н Тошер специализируется на гражданских и уголовных налоговых спорах и судебных разбирательствах. Он является сертифицированным налоговым специалистом по налогообложению, Коллегия адвокатов штата Калифорния по юридической специализации, член Американского колледжа налоговых консультантов и получил оценку «AV» от Мартиндейл Хаббелл. Помимо своей юридической практики, г-н Тошер с 1995 года работал адъюнкт-профессором в Школе бизнеса им. Маршалла USC, где он преподает налоговые процедуры.Г-н Тошер в прошлом был председателем налоговой секции Коллегии адвокатов округа Лос-Анджелес, членом Консультативного совета по бухгалтерскому учету и налогообложению Калифорнийского государственного университета, Лос-Анджелес, Управления непрерывного образования, и был получателем премии Джоан М. Премия Гарви, которая ежегодно присуждается в знак признания заслуг на протяжении всей жизни и выдающегося вклада в область налогового права старшим членом налоговой коллегии штата Калифорния.

Свяжитесь с Робертом С. Хорвицем в horwitz @ taxlitigator.com или 310.281.3200 Г-н Хорвиц является директором компании Hochman Salkin Toscher Perez PC, бывшим председателем налоговой секции Калифорнийской ассоциации юристов, членом Американского колледжа налоговых советников, бывшим помощником прокурора США и бывшим судебным специалистом. Юрист налогового отдела Министерства юстиции США. Он представляет интересы клиентов в США и других странах, включая административные налоговые споры на уровне федеральных и штатных органов власти и налоговые споры, а также защищает уголовные налоговые расследования и судебное преследование.Дополнительная информация доступна на http://www.taxlitigator.com.

Быстрая топографическая реорганизация первичной зрительной коры головного мозга взрослого человека (V1) во время неинвазивной и обратимой депривации

Когда область первичной зрительной коры взрослого человека (V1) лишена типичного визуального ввода, нейроны в этой лишенной области начинают реагировать на стимулы в противном случае активировала бы только смежную кору, процесс, который классически называют топографической реорганизацией, пластичностью или переназначением (1, 2).Этот феномен широко задокументирован у взрослых макак, кошек и мышей как в долгосрочной перспективе (от месяцев до лет) (3–16), так и в краткосрочной (от минут до часов). (4, 5, 17⇓ – 19) депривация из-за поражения сетчатки. Более того, такая топографическая реорганизация у взрослых нечеловеческих животных сначала опосредуется растормаживанием ранее существовавших подпороговых связей, а затем ростом новых связей (1, 2).

Топографическая реорганизация также наблюдалась у взрослых людей как следствие длительной депривации из-за дегенерации желтого пятна (20–25) или инсульта (26).Однако ни в одном исследовании на людях непосредственно не изучалась бы краткосрочная топографическая реорганизация — гипотеза, проверенная здесь — и механизмы, приводящие к топографической реорганизации у взрослых людей, остаются неизвестными. Наконец, хотя никакие исследования на животных, кроме человека, никогда не изучали последствия такой топографической реорганизации для восприятия, в двух исследованиях на людях были обнаружены систематические искажения восприятия (например, квадраты воспринимались как прямоугольники) у взрослых людей как в долгосрочной перспективе (26), так и в краткосрочной (26). 27) визуальная депривация.