Налогообложение. Что такое косвенные налоги

Понятие налога. Под налогом законодатель понимает обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (п. 1 ст. 8 НК РФ). Налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав (п. 3 ст. 3 НК РФ).

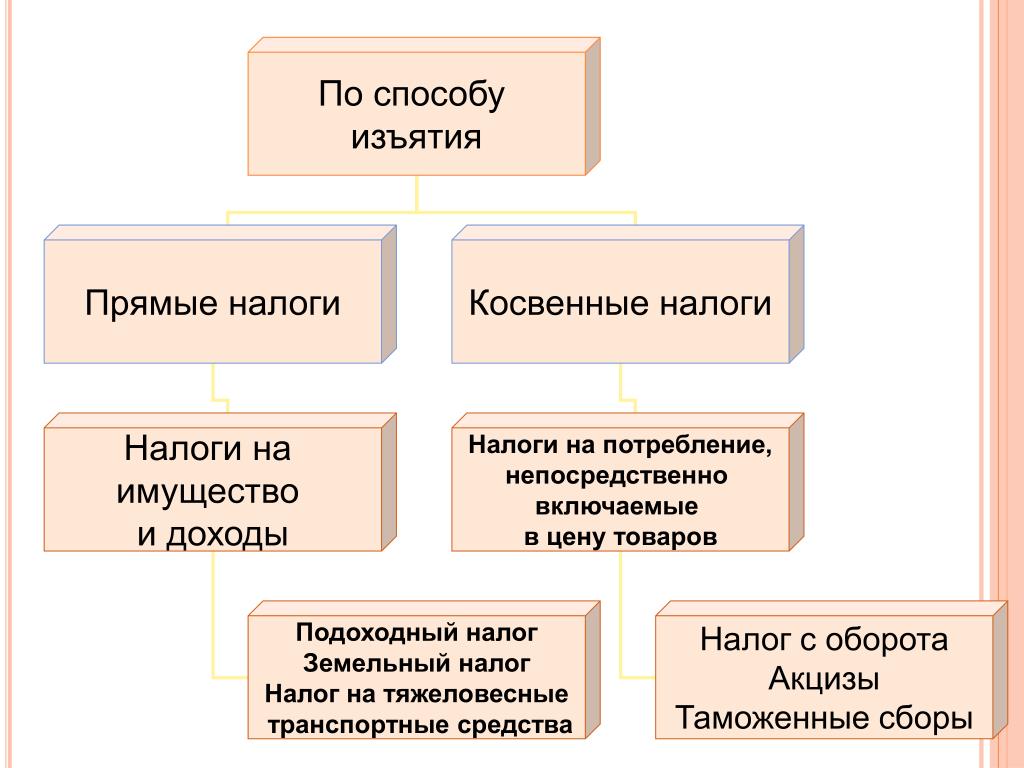

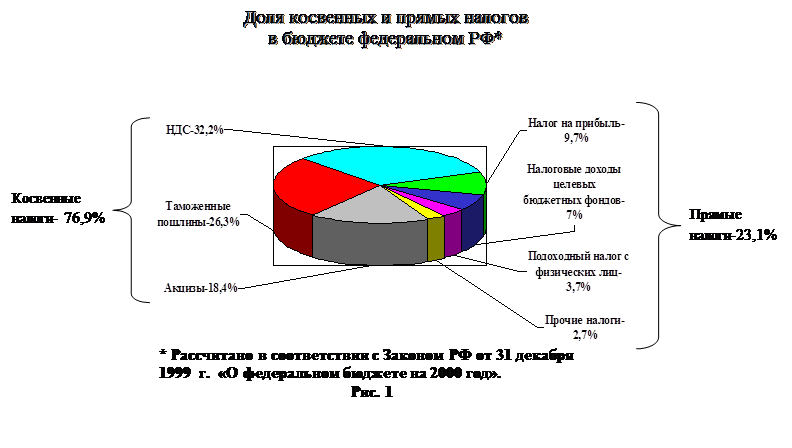

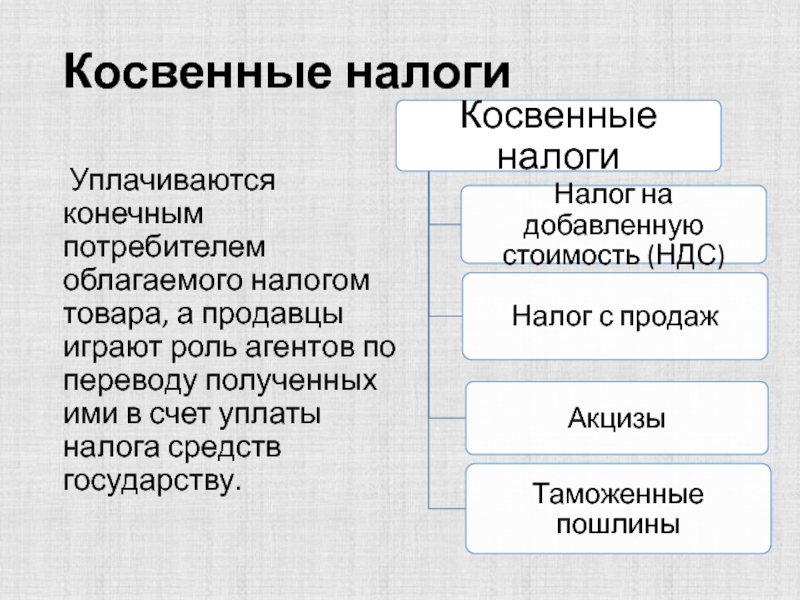

Классификация налогов на прямые и косвенные

В Российской Федерации устанавливаются федеральные, региональные и местные налоги (ст. 12 НК РФ). Наиболее известной теоретической классификацией налогов является их подразделение на прямые и косвенные.

«К прямым налогам стали относить те, которые по замыслу нормотворца должны лечь на плательщика и не влиять на цену товара или услуги. Косвенные налоги должны перелагаться плательщиком на другое лицо». Переложение – один из признаков косвенного налога.

Другим признаком косвенного налога является наличие носителя налога (третье лицо, не участвующее в налоговых правоотношениях). Объясним суть вышеуказанных положений на примере НДС.

Налог на добавленную стоимость (Глава 21 НК РФ) – косвенный налог, налог на потребление. Налогоплательщиками НДС являются организации, индивидуальные предприниматели, лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле (п.

Объектом налогообложения НДС (т.е. юридическим фактом, с наступлением которого связано возникновение обязанности по уплате налога) для указанных выше субъектов является:

- реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

- передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

- выполнение строительно-монтажных работ для собственного потребления;

- ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (п. 1 ст. 146 НК РФ).

Плательщики НДС обязаны исчислять НДС (рассчитывать), уплачивать его в бюджет, выставлять счета-фактуры покупателям, оформлять хозяйственные операции первичными документами и др. (см. конкретные нормы Главы 21 НК РФ).

(см. конкретные нормы Главы 21 НК РФ).

В то же время, налоговая база (денежное выражение объекта обложения) при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии с настоящей главой в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг). При определении налоговой базы выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами (п. 2 ст. 153 НК РФ).

По общему правилу, налоговая база по НДС определяется как стоимость товаров (работ, услуг), исчисленная исходя из цен, определяемых в соответствии со статьей 105.3 НК РФ, с учетом акцизов (для подакцизных товаров) и без включения в них налога (п. 1 ст. 154 НК РФ). Чтобы рассчитать сумму налога, надо умножить налоговую базу на соответствующую ставку НДС, установленную Главой 21 НК РФ.

Налогоплательщик-продавец дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), передаваемых имущественных прав обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога. В расчетных документах сумма НДС должна быть выделена отдельной строкой (п. 1, 4 ст. 168 НК РФ).

Как следует из ст. 173 и 174 НК РФ, именно налогоплательщик обязан исчислить и уплатить сумму налога в бюджет. Но мы видим, что сумма налога фактически подлежит оплате покупателем товаров (работ, услуг), помимо уплачиваемой продавцу цены.

Не останавливаясь на деталях исчисления и уплаты НДС, мы увидели, что налог «перелагается» на его «носителя», т.е. субъекта, который его фактически уплачивает. В этом и состоит природа косвенного налога. Стоит заметить, что аналогичный механизм свойственен и другим косвенным налогам (например, акцизам – ст. 198 НК РФ). Косвенные налоги на сегодняшний день являются одним из самых доходных налоговых источников пополнения бюджета в нашей стране.

Комментарий АСМАП об особенностях налогообложения налогом на добавленную стоимость услуг по перевозке в ТС и ЕАЭС

Уважаемые перевозчики!

Ассоциация ранее обращала внимание автотранспортных компаний на имеющиеся особенности определения места реализации услуг в Таможенном союзе для целей исчисления НДС.

С 1 января 2015 г. вступил в силу Договор о Евразийском экономическом союзе от 29 мая 2014 г. В соответствии со статьей 72 Договора взимание косвенных налогов при выполнении работ, оказании услуг осуществляется в порядке, предусмотренном Приложением № 18 к Договору («Протокол о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг», далее — Протокол).

При этом применявшийся ранее в Таможенном союзе порядок определения места реализации услуг сохранился без изменений и применяется аналогичным образом в условиях вступившего в силу Договора о Евразийском экономическом союзе.

Согласно пункту 28 раздела IV Протокола взимание косвенных налогов при выполнении работ, оказании услуг осуществляют в государстве – члене Евразийского экономического союза (далее – государство-член ЕАЭС), территория которого признается местом реализации работ, услуг. При выполнении работ, оказании услуг налоговая база, ставки косвенных налогов, порядок их взимания и налоговые льготы определяются в соответствии с законодательством государства– члена ЕАЭС, территория которого признается местом реализации работ.

Местом реализации работ, услуг признают территорию государства – члена ЕАЭС, если работы выполняются, услуги оказываются налогоплательщиком этого государства, если иное не предусмотрено подпунктами 1 — 4 пункта 29 раздела IV Протокола. При этом указанными подпунктами не предусмотрены какие-либо особенности в определении места реализации транспортных услуг.

При реализации услуг по международной перевозке товаров в соответствии с подпунктом 2.

В случаях, не указанных в пунктах 1, 2 и 4 статьи 164 Налогового кодекса РФ, налогообложение производится по налоговой ставке 18 процентов.

Таким образом, например, оказание услуг по осуществлению перевозки российской автотранспортной компанией из Беларуси в страны ЕС (или в обратном направлении), выполненной по договору с контрагентом, зарегистрированным в Беларуси, подлежат обложению налогом на добавленную стоимость по ставке 18 процентов. При этом осуществление аналогичных перевозок, но выполненных российским перевозчиком по договору с российским контрагентом или контрагентом, зарегистрированным за пределами Евразийского экономического союза, НДС не облагаются.

Документы:

— Письмо Минфина России от 13.03.2012 г. № 03-07-13/01-13 (налогообложение налогом на добавленную стоимость услуг по перевозке автомобильным транспортом товаров, ввозимых на территорию РФ с территории государства — члена Таможенного союза)

— Письмо Минфина России от 28.07.2014 г. № 03-07-РЗ/36944 «О применении налога на добавленную стоимость в отношении услуг по перевозке автомобильном транспортом товаров по маршруту, при котором пункты отправления находятся на территории Республики Беларусь, а пункты назначения – не территории стран Европейского союза, оказываемых российской организацией без завоза товаров на территорию Российской Федерации по договору с белорусской организацией»

О налогообложении налогом на добавленную стоимость транзитных перевозок, осуществляемых российской организацией при ввозе товаров с территории третьих стран в государство-член Таможенного союза через территорию Российской Федерации, позиция Минфина России изложена, например, в Письме Минфина России от 15. 11.2010 г. № 03-07-08/311 «О применении НДС в отношении услуг по перевозке оборудования, ввозимого с территории третьих стран в Республику Казахстан через территорию РФ».

11.2010 г. № 03-07-08/311 «О применении НДС в отношении услуг по перевозке оборудования, ввозимого с территории третьих стран в Республику Казахстан через территорию РФ».

Позиция Минфина России о применении НДС в отношении транзитных перевозок через территорию Российской Федерации изложена, в частности, в письмах Минфина России от 03.05.2012 г. № 03-07-08/127, от 25.09.2012 г. № 03-07-15/125.

Решения судебных органов

О правомерности отнесения услуг по перевозке грузов за пределами РФ к операциям, не признаваемым объектом налогообложения

Постановление Арбитражного суда Центрального округа от 20.02.2017 г. по делу № А09-9042/2016

АСМАП

Налоги — Что такое Налоги?

Главное назначение налогов изначально заключалось в формировании материальной базы для обеспечения функций государства в интересах всего общества

Основными чертами, которые характеризуют суть налогов, являются:

- установление налогов есть прерогатива законодательной власти;

- главная черта налога — односторонний характер его установления;

- уплата налога — обязанность налогоплательщика, которая не порождает встречной обязанности государства;

- налог взыскивается на условиях безвозвратности;

- цель взимания налога — обеспечение государственных расходов вообще, а не какого-то конкретного расхода.

Таким инструментом и стали налоги.

Главное назначение налогов изначально заключалось в формировании материальной базы для обеспечения функций государства в интересах всего общества.

Налоги:

- являются основным источником формирования финансовых ресурсов страны;

- используются на содержание государственного аппарата;

- обеспечивают предоставление определенных услуг населению (пенсионное обеспечение, образование, здравоохранение).

По законодательству Российской Федерации различаются налоги 3х видов:

- налоги федеральные;

- налоги региональные;

- налоги местные.

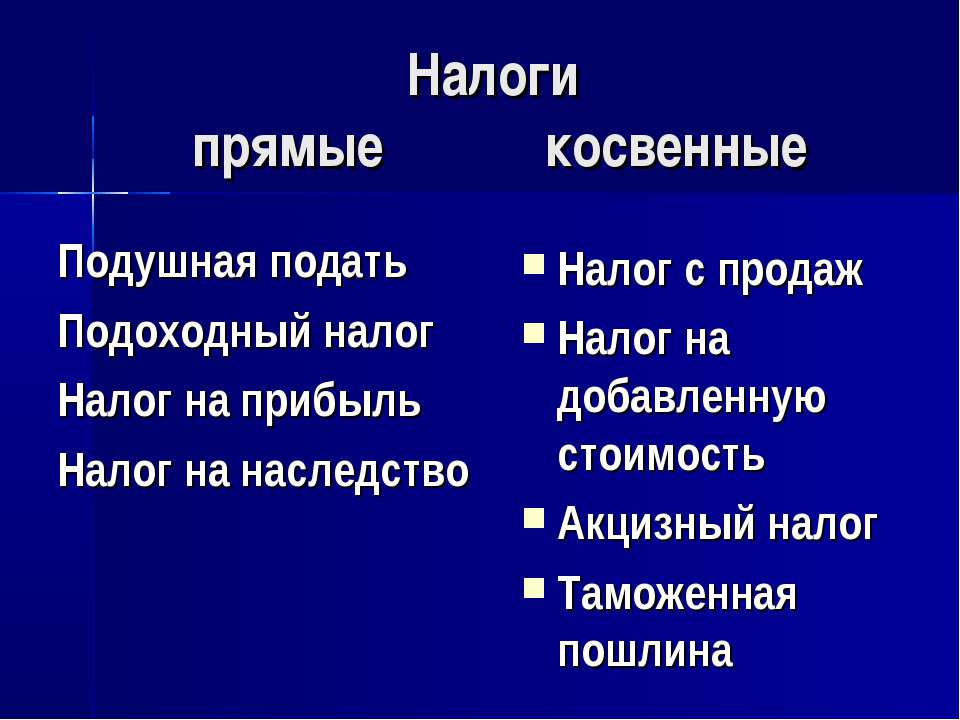

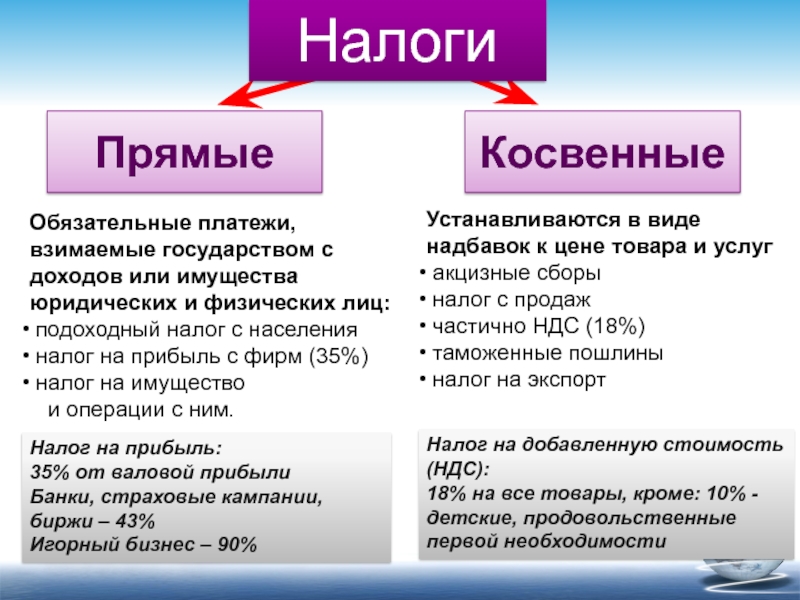

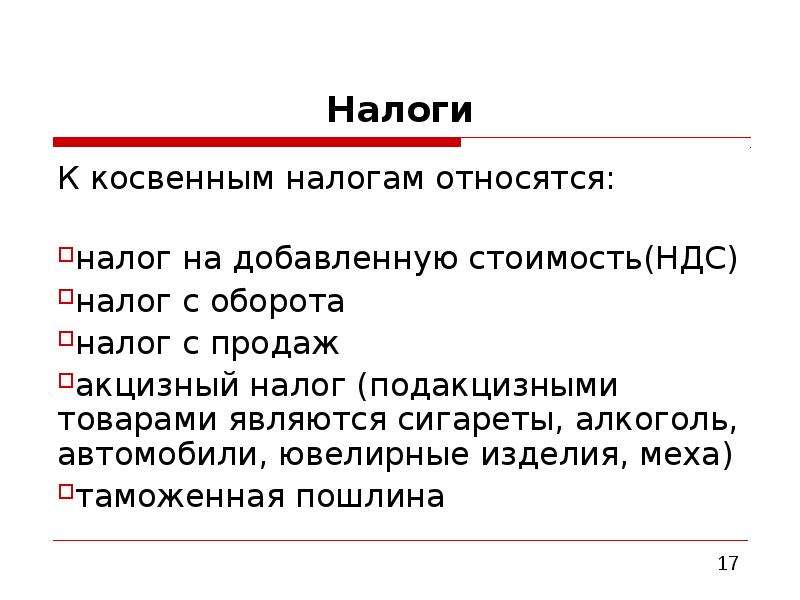

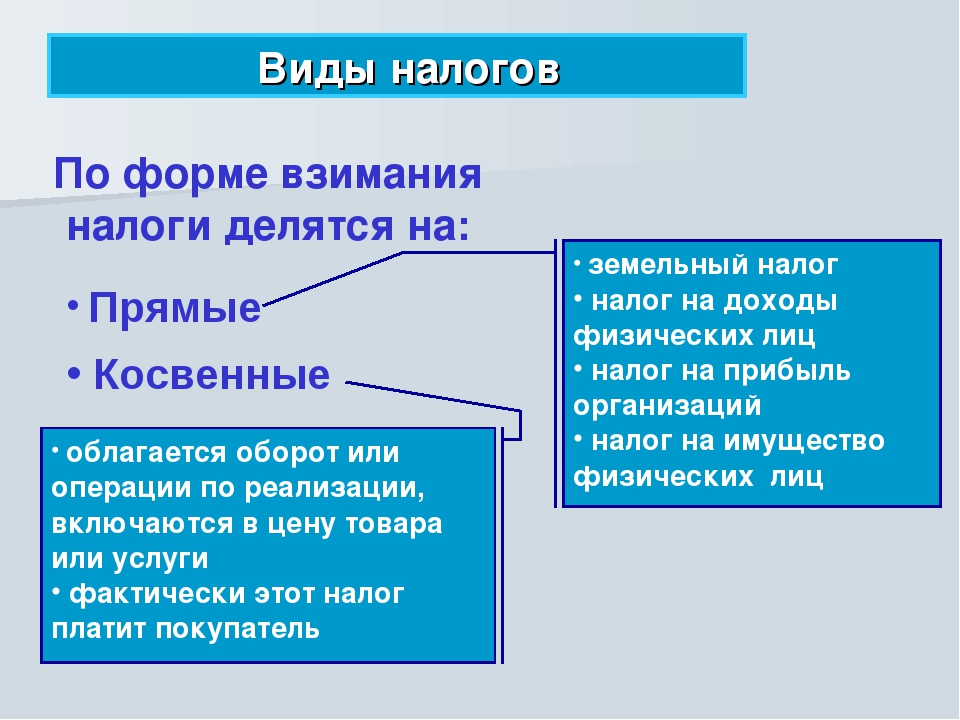

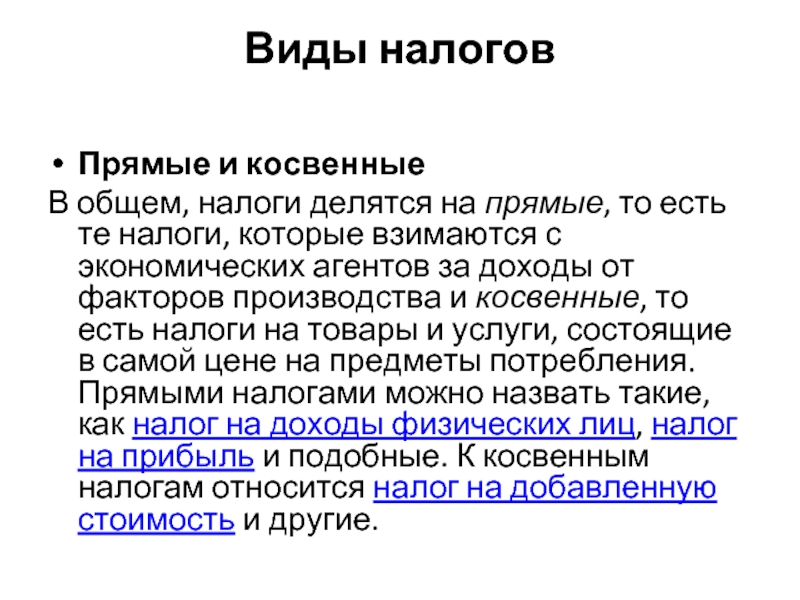

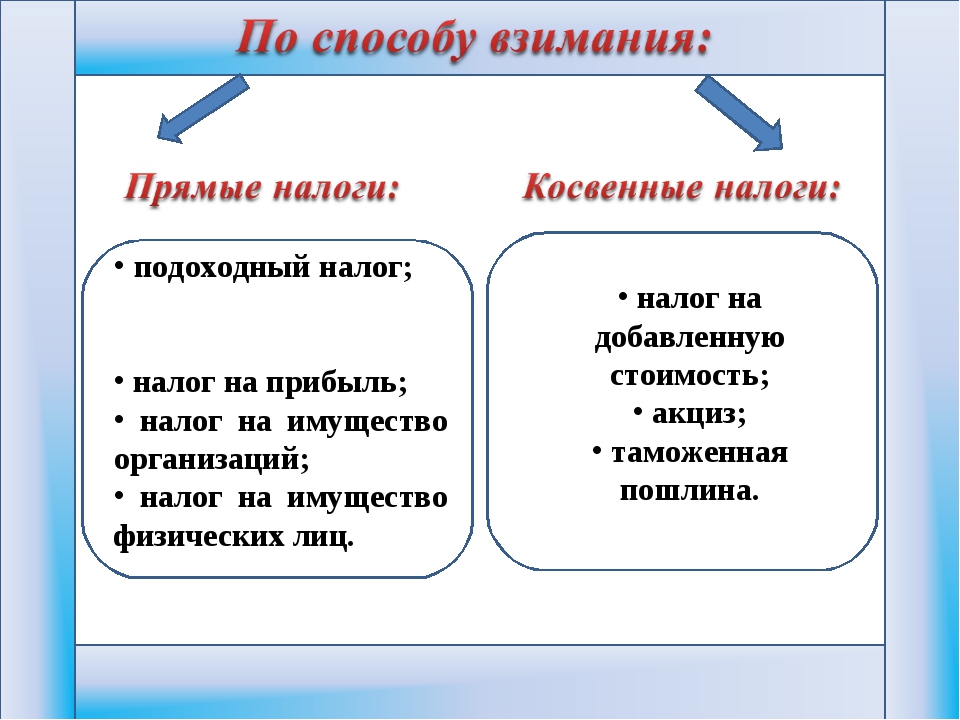

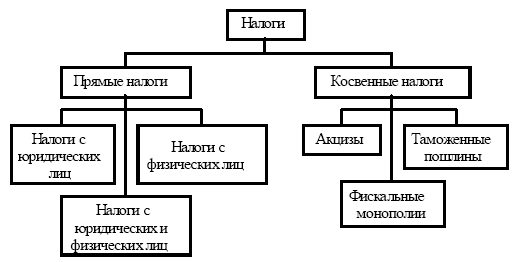

По способу взимания различают налоги:

- прямые,

- косвенные.

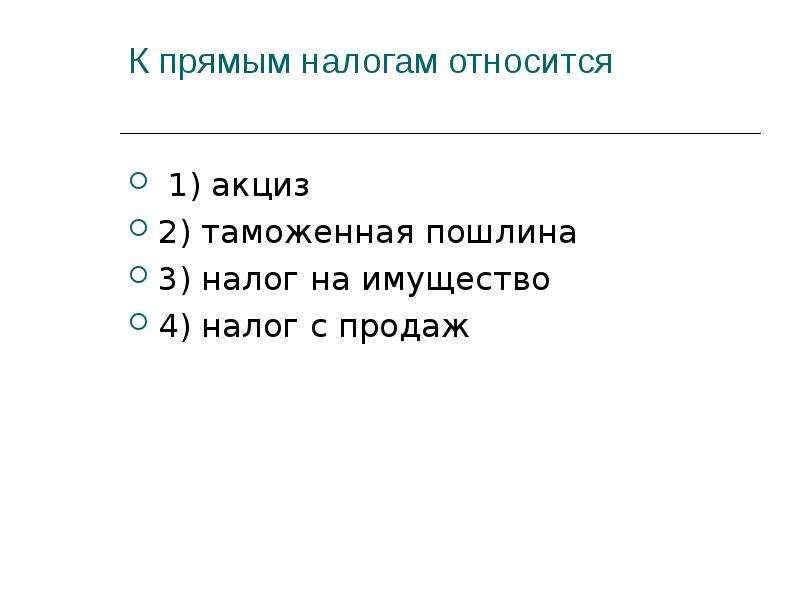

Прямые налоги подразделяются на реальные, которыми облагаются отдельные виды имущества налогоплательщика, и личные, которые взимаются в соответствии с размером дохода с учетом предоставленных налоговых льгот.

Окончательным плательщиком прямых налогов является владелец, имущества (дохода).

К прямым налогам относятся:

- налог на прибыль (доход) организаций,

- подоходный налог с физических лиц,

- налог на пользование недрами,

- налог на воспроизводство минерально-сырьевой базы,

- лесной налог, водный налог,

- налог на имущество организаций,

- земельный налог,

- налог на имущество физических лиц,

- налог на наследование и дарение и т. п.

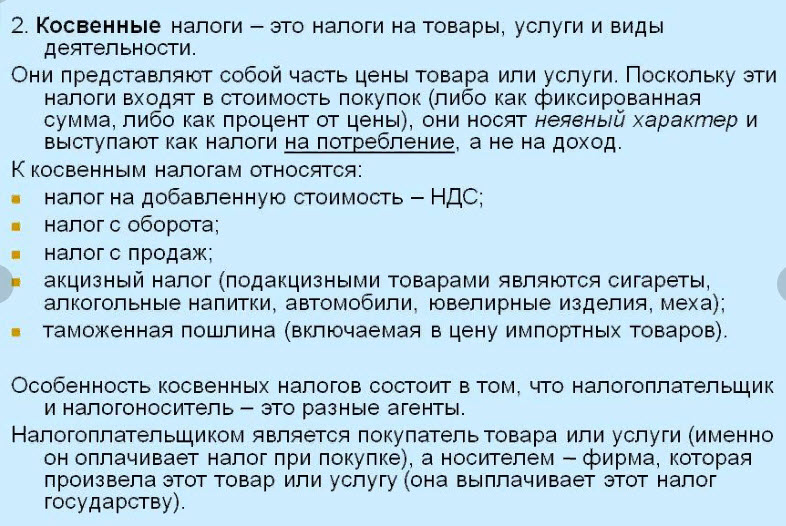

- включаются в цену товаров (продукции, работ, услуг),

- определяются в виде:

- надбавки к цене товара (по акцизам),

- либо в % к добавленной стоимости (налог на добавленную стоимость),

- или выручке от продаж (налог с продаж).

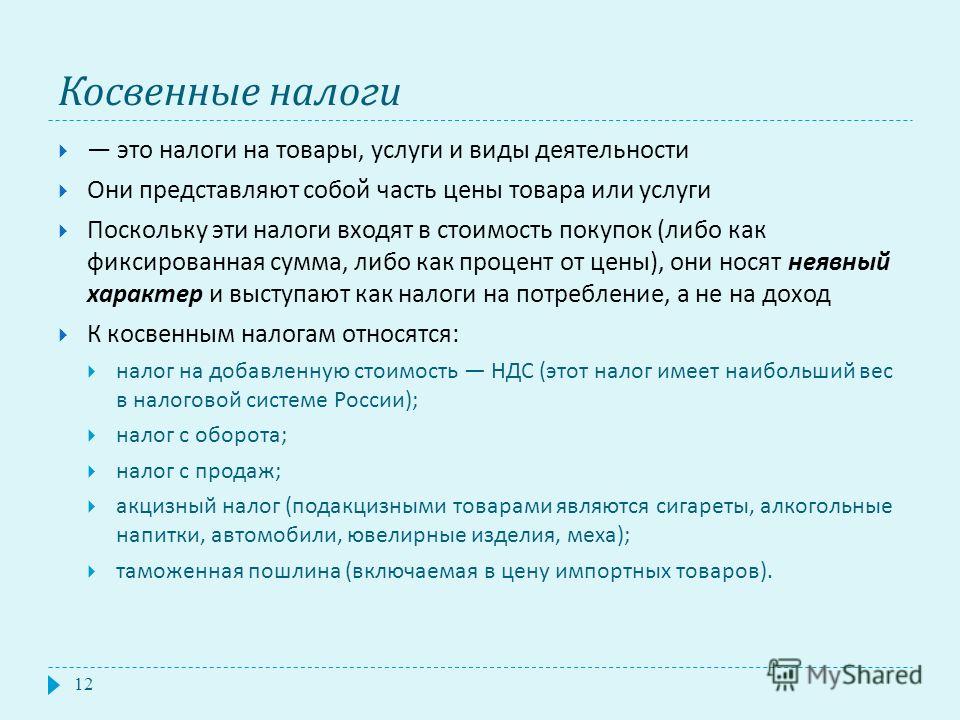

Косвенные налоги в РФ и перспективы их развития

С конца 1960-х годов в развитых странах мира начался массовый переход от взимавшегося ранее налога с розничных продаж к налогу на добавленную стоимость. Несмотря на то, что с макроэкономической точки зрения оба этих налога эквивалентны, отказ от налога с продаж был вызван следующими причинами:

применение НДС позволяет сделать налоги на потребление более нейтральными к потребительскому выбору,

налог на добавленную стоимость имеет более широкую базу обложения, т.к. им облагаются не только розничные продажи, но и все непроизводственные покупки предприятий, в которых предприятия выступают конечными потребителями, в т. ч. работы, выполненные самим предприятием для собственных нужд,

НДС позволяет сократить налоговые искажения в ценах международной торговли,

В настоящее

время в России обложение НДС производится

по ставке 0%, 10% и 18%. При этом происходит

централизация налога на добавленную

стоимость в федеральном бюджете.

При этом происходит

централизация налога на добавленную

стоимость в федеральном бюджете.

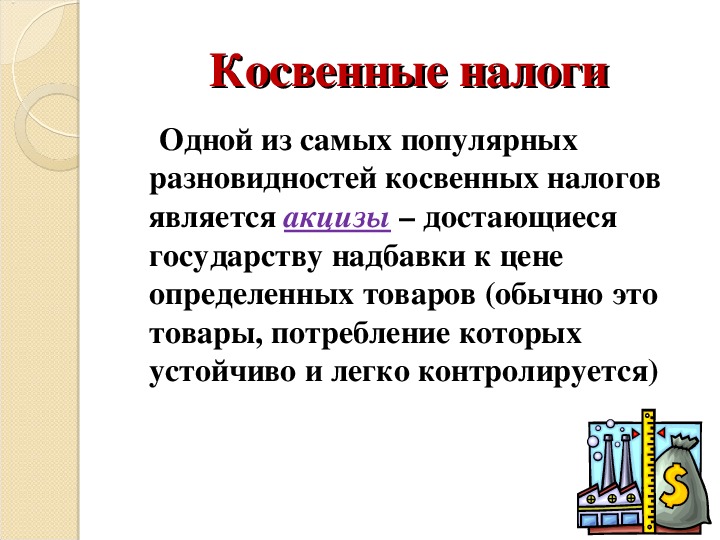

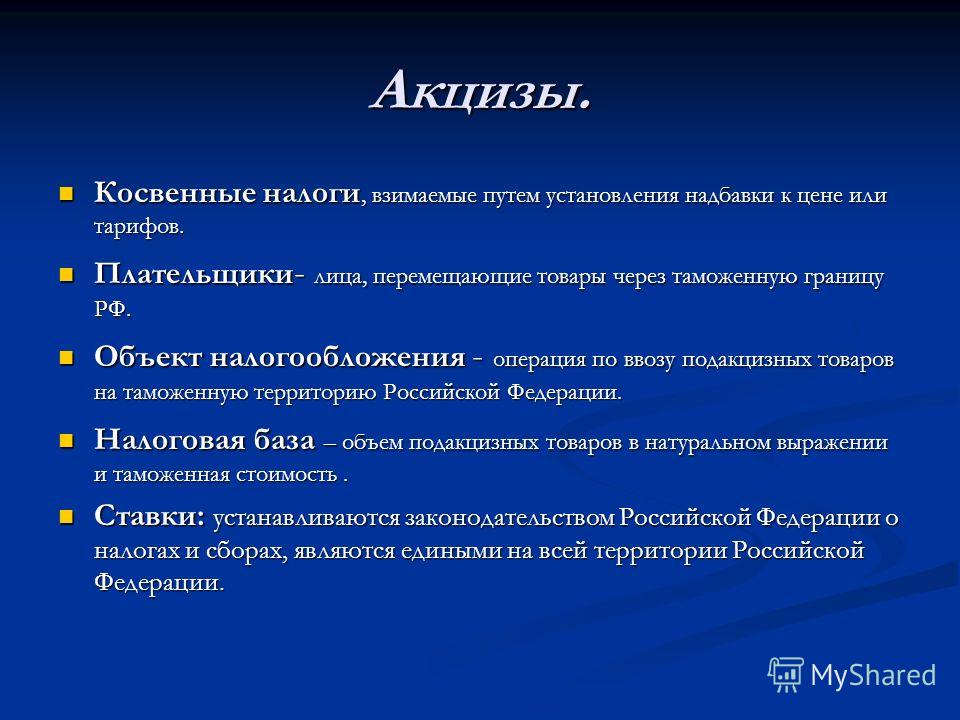

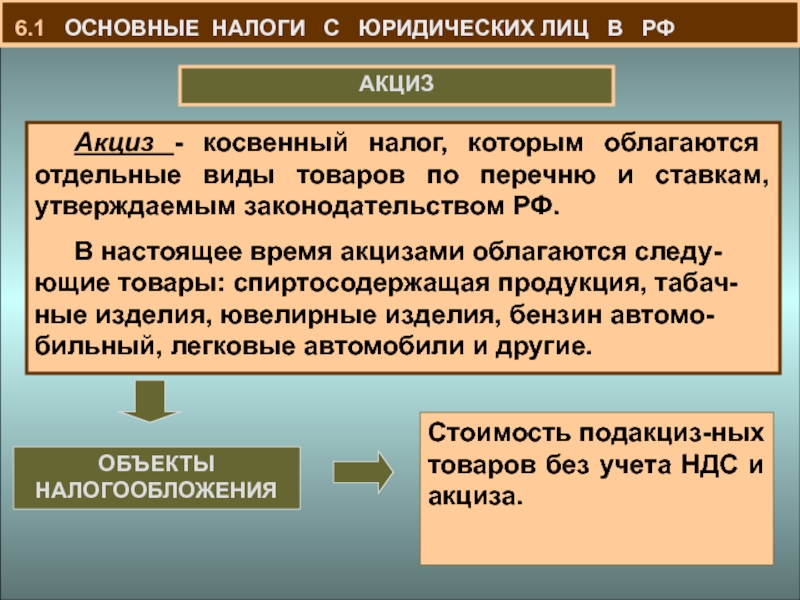

Объектом налогообложения у акцизов является оборот по реализации подакцизных товаров. Государство применяет акцизы для пополнения доходов бюджета и для регулирования спроса и предложения на отдельные товары.

Существует следующие виды ставок акцизов по подакцизным товарам:

1) в процентах к стоимости отдельных товаров по отпускным ценам;

2) в рублях за единицу отдельных товаров (специфические ставки).

Высокая

доля косвенных налогов, в первую очередь,

НДС (порядка 38% в общем объеме налоговых

поступлений федерального бюджета) свидетельствует

о недостаточной демократичности нашего

общества. Прямые налоги легко поддаются

контролю со стороны общества, парламента,

налогоплательщиков. В тоже время косвенные

налоги и их использование государством

контролировать гораздо труднее. К тому

же косвенные налоги ложатся налоговым

бременем на богатых и бедных, независимо

от степени дохода человека.

За последнее время в РФ были предприняты шаги по оптимизации системы косвенных налогов. Снижена налоговая ставка по НДС, был отменен налог с продаж, предприняты шаги по оптимизации системы акцизов. В работе были выделены и предложены следующие меры, направленные на улучшение системы косвенных налогов РФ:

— дальнейшее снижение ставки НДС до 16%;

— ежегодная индексация специфических ставок акцизов по подакцизным товарам;

— оптимизация налогового администрирования и проведения выездных и камеральных проверок.

Список использованной литературы

- Конституция РФ

- «Налоговый Кодекс Российской Федерации » (НК РФ) от 31.07.1998 N 146-ФЗ (действующая редакция от 04.06.2014)

- Брызгалин А.В. О функциях налогообложения и регулятивном значении налогов в экономике. // Налоги, 2009, №1. — С.16-22.

- Вещунова Н. Л. Налоги. Интенсивный курс:. — Москва, Рид Групп, 2011 г.

— 432 с.

— 432 с. - Винницкий Д.В. Налоги и сборы: Понятие. Юридические признаки. Генезис. — М. — 2002.

- Дадашев А.З., Мешкова Д.А., Топчи Ю.А. Налоги и налогообложение в Российской Федерации: учебное пособие для студентов вузов, обучающихся по направлениям «Экономика» и «Менеджмент»-М.: Юнити-Дана, 2013, — 175с.

- Жидкова Е.Ю. Налоги и налогообложение:учебное пособие/Е.Ю.Жидкова. — 2-е изд., перераб. и доп. — М.: Эксмо, 2009. — 480 с.

- Колчин С.П. Налоги в Российской Федерации: учебное пособие.-Юнити-Дана, 2012.-270 с.

- Кучерявенко Н.П. Основы налогового права. — Харьков, 2001.

- Майбуров И.А., Соколовская А.М.. Теория налогообложения. Продвинутый курс: учебник.- М.: Юнити-Дана, 2012, — 591с.

- Налоги и налогообложение. 6 – е изд. / Под ред. Романовского М.В., Врублевской О.В. – СПб.: Питер, 2007.

- Рыманов А.Ю. Налоги и налогообложение: Учеб. пособие. 2-е изд. М.: Инфра-М, 2009. 331 с.

- Толкушкин А.

В. История налогов в России–Юристъ, 2010.- 430 с.

В. История налогов в России–Юристъ, 2010.- 430 с. - Филина Ф.Н. Налоги и налогообложение в Российской Федерации: учебное пособие.: ГроссМедиа; РОСБУХ, 2011.-424 с.

- Шаталов С.Д. Развитие российской налоговой системы // Финансы. — 2011.

- Понятие и виды косвенных налогов

[Электронный ресурс]. — Режим доступа:

http://www.jourclub.ru/15/

1091/

RF CUNY — Понимание косвенных затрат (помещения и административные расходы)

Будь то грант или контракт, большинство грантов будет состоять из двух отдельных элементов финансирования – прямого и косвенного. Прямые затраты — это расходы, необходимые главному исследователю для достижения конкретных целей, и они могут включать расходы на персонал, услуги по контракту, расходные материалы и оборудование. Косвенные расходы отделяются от прямых расходов и предназначены для возмещения учреждению расходов на проведение мероприятия по награждению.

Поскольку эти косвенные затраты — тепло, электроэнергия, административная поддержка, помещения, инфраструктура и т. д. — трудно поддаются количественной оценке и распределению по каждому отдельному проекту, косвенные затраты обычно рассчитываются как простой процент от прямых затрат и добавляются к любой сумме. допустимые прямые затраты.

В случае косвенных расходов на получение наград федерального правительства (известных как затраты на оборудование и административные расходы или F&A расходы) ставки представляют собой фиксированный процент, который согласовывается для каждого учреждения Исследовательским фондом.Они время от времени пересматриваются с Министерством здравоохранения и социальных служб. (Пример: федеральное агентство выделяет 500 000 долларов США на прямые расходы, которые преподаватель или главный исследователь будет использовать для проекта. затраты на общую сумму 765 000 долларов США.)

Существуют две широкие категории расходов на оплату труда и услуг, которые учитываются при определении федеральных ставок оплаты услуг и расходов:

- Расходы на объекты

- Амортизация здания

- Амортизация оборудования

- Эксплуатация и техническое обслуживание физической установки

- Проценты по долгу, связанному с капитальными активами

- Библиотечные расходы

- Административные расходы

- Общие и административные расходы

- Ведомственное управление

- Администрация спонсируемого проекта

- Студенческая администрация и студенческие службы

- Прочие косвенные затраты, не указанные в статье

Предложения федеральным агентствам всегда должны включать полную согласованную ставку F&A для принимающего учреждения, чтобы расходы могли быть полностью возмещены. Федеральные агентства обязаны принять согласованную с учреждением ставку F&A и применить ее к своим вознаграждениям. (Возможны особые обстоятельства, при которых запрашиваемая или присуждаемая ставка может быть ниже.)

Федеральные агентства обязаны принять согласованную с учреждением ставку F&A и применить ее к своим вознаграждениям. (Возможны особые обстоятельства, при которых запрашиваемая или присуждаемая ставка может быть ниже.)

В случае всех других грантов, будь то от штата Нью-Йорк, города Нью-Йорк, частных фондов или других источников, косвенные расходы указываются спонсором в соглашениях о гранте. В некоторых случаях нефедеральный спонсор примет ставку косвенных расходов колледжа, согласованную на федеральном уровне, однако во многих других случаях они этого не сделают.(Например, максимальная ставка для премий Департамента образования штата Нью-Йорк в настоящее время составляет 8%.)

Как правило, федеральные ставки для грантов, связанных с лабораторными науками, будут намного выше, чем ставки для контракта с местным органом власти на конкретную услугу, которая не связана с высокими сопутствующими косвенными затратами, которые требуются для научных исследований.

Независимо от источника или размера вознаграждения главные исследователи контролируют прямые расходы, а коллегии контролируют косвенные расходы.

GST Должностные лица прослушивают радиочастотные данные для обнаружения уклонения от уплаты налогов, мошенничества

НЬЮ-ДЕЛИ : Органы по налогу на товары и услуги (GST) начали выявлять случаи уклонения от уплаты налогов, выявляя несоответствия между электронными разрешениями, выданными на перевозку товаров, и данными радиочастотных меток, которые коммерческие автомобили используют для проезда через пункты взимания платы.

Чиновники GST в настоящее время выявляют транспортные средства, которые представляют риск утечки доходов, сравнивая данные, предоставленные во время создания электронных счетов за перемещение товаров, с фактическим движением транспортных средств, зарегистрированных на пунктах взимания платы.Электронные накладные необходимы для перевозки товаров на сумму более 50 000 фунтов стерлингов лицом, зарегистрированным с налогом на товары и услуги, внутри и между штатами.

Должностные лица раскрыли рэкет существующих незарегистрированных фирм, перевозящих железный лом по счетам поддельных и несуществующих фирм, говорится в сообщении Центрального совета по косвенным налогам и таможне (CBIC), адресованном офицерам на местах в понедельник. Чиновники также обнаружили поддельные счета-фактуры, в которых перечислялись фиктивные налоговые кредиты на сумму около 14,5 крор фунтов стерлингов, сообщили налоговые органы.Это было основано на анализе опасных транспортных средств, выявленных Генеральным управлением GST Intelligence (DGGI). Монетный двор рассмотрел копию сообщения.

Чиновники также обнаружили поддельные счета-фактуры, в которых перечислялись фиктивные налоговые кредиты на сумму около 14,5 крор фунтов стерлингов, сообщили налоговые органы.Это было основано на анализе опасных транспортных средств, выявленных Генеральным управлением GST Intelligence (DGGI). Монетный двор рассмотрел копию сообщения.

Электронные накладные были интегрированы с метками радиочастотной идентификации (RFID) в январе этого года. Это означает, что данные о предлагаемой транспортировке товаров, включая классификацию товара, пункт назначения и данные о транспортном средстве, предоставленные во время создания электронной накладной, передаются в эти радиочастотные метки коммерческих транспортных средств.Это помогает сверять детали движения транспортных средств, указанные в электронной накладной, с их физическим перемещением и выявлять несоответствия.

«Аналитика данных помогает властям выявлять случаи электронных накладных, которые не приводят к перевозке товаров, а также перемещение товаров без электронных накладных. Это значительно улучшает способность администрации сосредоточиться на несоответствующем поведении, не причиняя неудобств честным налогоплательщикам», — сказал Абхишек Джейн, налоговый партнер EY.

Это значительно улучшает способность администрации сосредоточиться на несоответствующем поведении, не причиняя неудобств честным налогоплательщикам», — сказал Абхишек Джейн, налоговый партнер EY.

Эта разработка является важной вехой в области налогового администрирования, поскольку она позволяет повысить точность действий правительства по борьбе с уклонением от уплаты налогов, хотя четыре года назад пограничные контрольно-пропускные пункты были ликвидированы во всех штатах с введением налога на товары и услуги. Это также помогает перевозчикам настоящих товаров, поскольку чиновники, как правило, сосредотачиваются на случаях, отмеченных в их ИТ-системе, а не подозревают всех налогоплательщиков.

Технологии и аналитика данных в последнее время играют все более важную роль в налоговом администрировании, что является одним из факторов, которые помогли увеличить сбор доходов от налога на товары и услуги в последние месяцы.CBIC ведет борьбу с уклонением от уплаты налогов, что привело к обнаружению фальшивой налоговой льготы и уклонению от уплаты налогов на сумму более 29 000 крор фунтов стерлингов с ноября, заявил государственный министр финансов и корпоративных дел Анураг Тхакур 1 июля, в четвертую годовщину раскрутка GST. Еще одной ключевой недавней мерой, направленной на улучшение налогового законодательства, является электронное выставление счетов или отчетность в режиме реального времени о межкорпоративных транзакциях на специальном портале. С апреля это стало применяться к предприятиям с годовым доходом в размере 50 крор вон, по сравнению со 100 крор ранее.

Еще одной ключевой недавней мерой, направленной на улучшение налогового законодательства, является электронное выставление счетов или отчетность в режиме реального времени о межкорпоративных транзакциях на специальном портале. С апреля это стало применяться к предприятиям с годовым доходом в размере 50 крор вон, по сравнению со 100 крор ранее.

Подпишитесь на рассылку новостей Mint

* Введите действительный адрес электронной почты

* Спасибо за подписку на нашу рассылку.

Никогда не пропускайте новости! Оставайтесь на связи и будьте в курсе с Mint. Скачать наше приложение сейчас !!

Как Ultra подходит к налогам | Ультра

Мы вносим свой вклад в виде корпоративного подоходного налога, взносов на социальное обеспечение, корпоративных тарифов, таможенных пошлин и множества других налогов и сборов. Кроме того, мы прилагаем значительные усилия от имени налоговой и таможенной служб Великобритании и зарубежных налоговых органов для администрирования и сбора косвенных налогов, таких как НДС, с наших клиентов и налогов на заработную плату для более чем 4000 сотрудников по всему миру.

Наши специалисты по финансированию бизнеса отвечают за отчетность и уплату многих налоговых обязательств, которым мы подвергаемся, и большую часть налогов, которые мы собираем от имени налоговых органов. Налоговая служба руководит реализацией нашей налоговой стратегии, консультирует по налоговой политике и процедурам, предоставляет рекомендации и проводит обучение по передовым методам и отвечает за корпоративный подоходный налог в Великобритании и США. Исполнительная группа и Совет определяют стратегическое направление налоговой функции и вместе с Комитетом по аудиту анализируют ключевые налоговые суждения.

Политика корпоративной этики Ultra требует, чтобы все сотрудники, компании и третьи стороны, действующие от имени Ultra, полностью соблюдали стандарты деловой этики Группы, а также применимые законы и правила.

Стратегическое направлениеМы стремимся поддерживать устойчивую и конкурентоспособную общую налоговую позицию Группы посредством разумного и этичного содействия реализации нашей стратегии ONE Ultra и фокусируемся на:

- поддержка наших инвестиций в технологии по всему миру с помощью доступных местных налоговых льгот;

- предоставление нашим предприятиям коммерческих и своевременных налоговых консультаций; и

- , используя наши капитальные затраты путем развертывания утвержденных механизмов финансирования, эффективных с точки зрения налогообложения.

Мы также стремимся постоянно совершенствовать наши налоговые процессы и процедуры, упрощая нашу операционную структуру для налогообложения и поддерживая высокие стандарты ответственного управления налогами.

Управление налоговыми рискамиUltra управляет налоговыми рисками в рамках той же системы управления рисками, что и другие риски, с которыми сталкивается Группа. Наш подход к управлению рисками более подробно объясняется в стратегическом отчете, опубликованном вместе с годовой отчетностью Группы. В Великобритании мы ежегодно пересматриваем наличие надлежащих механизмов налогового учета, чтобы обеспечить целостность наших налоговых деклараций и своевременные и точные налоговые платежи, как того требует законодательство о старшем бухгалтере («SAO»).У нас есть налоговая служба, состоящая из квалифицированных и опытных специалистов для управления нашими налоговыми делами, и при необходимости им помогают внешние консультанты.

Налоговое планирование Ultra должен учитывать влияние налога на стоимость для заинтересованных сторон. Налоговые режимы, которым мы подчиняемся, сложны и представляют значительные возможности как для неблагоприятных налоговых последствий, так и для налоговых преимуществ. При осуществлении существенных деловых операций, таких как новые инвестиции и отчуждение активов, необходимо планировать оптимизацию налогов таким образом, чтобы это соответствовало этим коммерческим операциям и нашим бизнес-целям, чтобы поддерживать ценность для заинтересованных сторон и коммерческую конкурентоспособность.Управляя нашими налоговыми делами, мы стремимся свести к минимуму риски неопределенности или споров с налоговыми органами и не участвуем в искусственных договоренностях.

Налоговые режимы, которым мы подчиняемся, сложны и представляют значительные возможности как для неблагоприятных налоговых последствий, так и для налоговых преимуществ. При осуществлении существенных деловых операций, таких как новые инвестиции и отчуждение активов, необходимо планировать оптимизацию налогов таким образом, чтобы это соответствовало этим коммерческим операциям и нашим бизнес-целям, чтобы поддерживать ценность для заинтересованных сторон и коммерческую конкурентоспособность.Управляя нашими налоговыми делами, мы стремимся свести к минимуму риски неопределенности или споров с налоговыми органами и не участвуем в искусственных договоренностях.

Мы стремимся поддерживать конструктивные отношения с налоговыми органами, основанные на взаимном уважении. Мы полностью сотрудничаем с аудитами и расследованиями и, где это возможно, работаем совместно для разрешения споров и ускорения скорейшего согласования вопросов и неопределенностей. Мы ожидаем, что наши внешние консультанты будут придерживаться того же подхода. При необходимости мы готовы защищать наши законно заявленные налоговые позиции в судебном порядке.

Мы ожидаем, что наши внешние консультанты будут придерживаться того же подхода. При необходимости мы готовы защищать наши законно заявленные налоговые позиции в судебном порядке.

Этот документ был одобрен Советом директоров 17 июня 2021 г., применяется в течение всего 2021 г. и остается в силе по состоянию на сентябрь 2021 г. Публикация нашей налоговой стратегии требуется в соответствии с Приложением 19 Закона о финансах 2016 г.

| Налоги | Почему/когда/для кого рассчитано? | комментариев |

| ПИС | Федеральный налог | Взнос на программу социальной интеграции |

| ГРОБЫ | Федеральный налог | Финансовый взнос на социальное обеспечение |

| ИПИ | Федеральный налог | Налог на промышленную продукцию и импортную продукцию |

| МКС | Муниципальный налог | местный налог на Услуги любого характера с полученных комиссионных. Imposto Sobre Serviço de Qualquer Natureza (ISSQN) |

| ИКМС | Государственная пошлина | Налог на распространение товаров и услуг: продажа и перемещение |

| ИКМС-ППБ | Государственный налог только для операций внутри штата или между штатами для не налогоплательщиков | Базовый производственный процесс |

| ИКМС-СТ | ICMS-ST применим только для – НОВОСТНАЯ ПРОДУКЦИЯ и с фискальной классификацией, описанной во внутреннем Постановлении или протоколах (указать от/указать до). — операции СКУД облагаемые налогоплательщиком и заказчиком, кроме конечного пользователя в состоянии ИП (внутренняя операция). | WHT ICMS или налоговая замена ICMS |

| Импортный номер | Федеральный налог — каждая сделка покупки (PO), когда продукт или услуга импортируются | Налог на импорт применяется, когда мы импортируем услуги и продукты, ставка и определения сильно различаются в зависимости от описания сделки по закупке. |

| ПИС РФ | Федеральный налог у источника дохода — при каждой сделке продажи эти налоги (также называемые PCC WHT) должны рассчитываться на основе клиента | . Удержание федерального налога Социальные отчисления – На продукты, только если заказчиком является федеральное правительство – На услуги, в зависимости от типа клиента и типа услуги |

| ГРОБЫ РФ | Федеральный налог у источника дохода — при каждой сделке продажи эти налоги (также называемые PCC WHT) должны рассчитываться на основе клиента | . Удержание федерального налога Социальные отчисления – На продукты, только если заказчиком является федеральное правительство – На услуги, в зависимости от типа клиента и типа услуги |

| ЦСЛЛ РФ | Федеральный налог у источника дохода — при каждой сделке продажи эти налоги (также называемые PCC WHT) должны рассчитываться на основе клиента | . Contribuição sobre Lucro Líquido (CSLL), 30 сентября 2004 г. |

| ИК РФ | Федеральный подоходный налог (WHT) | Только для продуктов, если заказчиком является федеральное правительство |

| МКС РФ | Муниципальный налог (WHT) | Удержание налога ISS |

| ИНСС | Федеральный налог – Социальное обеспечение | Случаи, когда сотрудники Lexmark размещены на объекте заказчика — Lexmark должна рассчитать эту сумму налога (INSS) в счете-фактуре, выставленном клиенту — Заказчик будет использовать эту сумму и платить налог на социальное обеспечение правительству Бразилии вместо Lexmark — Клиент будет оплачивать Lexmark оставшуюся часть счета, за исключением INSS | .

| СИДЕ | Федеральный налог — каждая сделка купли-продажи, связанная с интеллектуальной собственностью (ИС) Lexmark и/или роялти | Вклад в экономическую деятельность – денежные переводы за границу Выплаты роялти и сборов за передачу технических средств и оказание технических услуг иностранными лицами.Ставка = 10% CIDE оценивается по денежным переводам за границу, связанным с выплатами авторских прав, торговых марок и патентных гонораров, техническими услугами и помощью, административной поддержкой и связанной с этим деятельностью. Как правило, бразильская компания является налогоплательщиком налога CIDE, который взимается в размере до 10% с сумм, переводимых за границу. На этот взнос обычно не распространяются положения, изложенные в международных соглашениях об избежании двойного налогообложения, участником которых является Бразилия. |

бразильские власти приняли Временную меру 219 (PM 219), которая предоставила налоговые льготы при покупке основных средств.Начиная с 1 октября 2004 г., бразильским юридическим лицам разрешено требовать кредит для социальных отчислений на чистый доход (CSLL) для целей (для зачета обязательств CSLL), соответствующий 25%, рассчитанный по балансовой амортизации активов, приобретенных в период с октября 1 2004 г. и 31 декабря 2005 г.

бразильские власти приняли Временную меру 219 (PM 219), которая предоставила налоговые льготы при покупке основных средств.Начиная с 1 октября 2004 г., бразильским юридическим лицам разрешено требовать кредит для социальных отчислений на чистый доход (CSLL) для целей (для зачета обязательств CSLL), соответствующий 25%, рассчитанный по балансовой амортизации активов, приобретенных в период с октября 1 2004 г. и 31 декабря 2005 г.

Налоги для частных компаний с ограниченной ответственностью

Расчет налога

Прибыль компании с ограниченной ответственностью облагается налогом по ставке 22%. Однако налог, известный как «авансовый налог», не должен быть уплачен до года, следующего за годом, в котором была получена прибыль.

Однако налог, известный как «авансовый налог», не должен быть уплачен до года, следующего за годом, в котором была получена прибыль.

Первый аванс выплачивается двумя частями в феврале и апреле. Окончательный расчет происходит в октябре и основывается на представленной налоговой декларации.

Для расчета налога для новых компаний необходимо заполнить форму «RF-1097 Søknad om endring av eller krav om forskuddsskatt — upersonlig skattyter» (Заявление на новый или измененный авансовый налог — нефизический налогоплательщик — только на норвежском языке). и отправлено через Altinn.Если вы хотите изменить свой авансовый налог, т.е. из-за изменений в вашем доходе необходимо использовать ту же форму. В случае компаний, которые представили налоговую декларацию в предыдущие годы, авансовый налог будет рассчитываться на основе самой последней оценки.

Компании с ограниченной ответственностью, зарегистрированные в 2022 году, получат первый налоговый платеж в 2023 году и не должны подавать RF-1097 в 2022 году.

Авансовый налог – налогоплательщики, не являющиеся физическими лицами

Оплата

Налог должен быть уплачен двумя равными частями в течение первых шести месяцев после отчетного года.Крайние сроки для этих взносов 15 февраля и 15 апреля.

Если ожидается, что сумма уплаченного налога будет слишком низкой по сравнению с вашим доходом, в результате чего у компании может возникнуть недоплата налога, вы можете внести дополнительный аванс до 31 мая.

Сводная информация о сумме налога, подлежащего уплате, распространяется Норвежской налоговой администрацией через Altinn в январе. Убедитесь, что контактная информация вашей компании актуальна в Altinn, чтобы вы могли получить уведомление по электронной почте, когда эта сводка станет доступной.

Вам будет отправлена форма оплаты с номером счета и номером KID. Оплата должна быть произведена в налоговую администрацию Норвегии. Если вы хотите внести дополнительный аванс, вы должны создать номер KID на веб-сайте налоговой администрации Норвегии. Там же вы найдете номер счета, который вам нужно использовать. При обработке налоговой декларации будут рассчитаны недоплаченные налоги. Если какой-либо недоплаченный налог не уплачен, вам будет отправлена платежная квитанция.

Там же вы найдете номер счета, который вам нужно использовать. При обработке налоговой декларации будут рассчитаны недоплаченные налоги. Если какой-либо недоплаченный налог не уплачен, вам будет отправлена платежная квитанция.

Генерация номеров KID для налогообложения для бизнеса

Отчетность

Налоговая декларация компании должна быть представлена в Норвежскую налоговую администрацию через Altinn до 31 мая.В качестве альтернативы компании с простыми налоговыми делами могут подать «Налоговую декларацию для компаний с ограниченной ответственностью» в тот же срок.

Просмотрите и подайте налоговую декларацию с помощью Business Tax Return

Обязанность подавать налоговую декларацию также распространяется на товарищества с ограниченной ответственностью, не имеющие оборота в течение отчетного года (период налоговой декларации), и общества, которые были учреждены ближе к концу отчетного года, но не зарегистрированы в регистре коммерческих предприятий. до следующего года.

до следующего года.

Компании, владеющие акциями другой компании

Компании, владеющие акциями другой компании, как правило, освобождаются от налогообложения прибыли и дивидендов по этим акциям. Убытки, соответственно, не подлежат вычету. Это называется методом освобождения, и эти правила обычно применяются к компаниям, зарегистрированным в стране с нормальным налогообложением в пределах ЕЭЗ. Раздел 2-38 Закона о налогах содержит более подробные положения о том, какие компании и организации и какие доходы и убытки покрываются методом освобождения.

Однако существует стандартное правило, в соответствии с которым три процента дохода, освобождаемого от налогового обязательства по методу освобождения, по-прежнему должны считаться налогооблагаемым доходом.

Стандартное правило распространяется только на дивиденды на акции, на которые распространяется метод освобождения, и выплаты от предприятий, оцениваемых как товарищества. Таким образом, прибыль, полученная от реализации акций, не подпадает под правило трех процентов. Прибыль и дивиденды в групповых соглашениях в пределах ЕЭЗ (налоговая группа) также не покрываются, что означает, что налог на такую прибыль не рассчитывается.

Прибыль и дивиденды в групповых соглашениях в пределах ЕЭЗ (налоговая группа) также не покрываются, что означает, что налог на такую прибыль не рассчитывается.

Налоговая ABC по методу освобождения (Норвежская налоговая администрация) (только на норвежском языке)

Университет Бингемтона – Отдел исследований: Спонсируемые средства: Путешествия

Обратите внимание, что IRS выпустила новые тарифы на пробег, вступающие в силу с 1 января 2018 года. 2021. Новый тариф на деловые мили составит 0,56 доллара США. Новый тариф на лечение или переезд составит $0.16 .

Обратите внимание, что Администрация общих служб объявила, что 2018 финансовый год на

ставки возмещения суточных теперь доступны на сайте http://www.gsa.gov/perdiem. Цены действительны с 1 октября 2018 года.

Пособия по международным поездкам

Начиная с 1 января 2018 г. наше новое покрытие Global Emergency Assistance будет действовать с Blue Cross Blue Shield Global (ранее известный как GeoBlue).Синий крест Синий щит Global — это провайдер, который мы в настоящее время используем для наших международных экспатриантов и путешественников. План. Используя Blue Cross Blue Shield Global, будет больше непрерывности покрытие между пособиями для путешественников и экстренной помощью.

Лицам, которые планируют международные поездки, теперь нужно зарегистрироваться на

Глобальный веб-сайт Blue Cross Blue Shield, https://www.geo-blue.com перед поездкой.

Кроме того, в случае возникновения чрезвычайной ситуации при командировке в РФ, путешественники

следует связаться с Blue Cross Blue Shield Global по телефону 1 855 282 3517 (США) или +1 610 254 5304. (собирать за пределами США). Лица, находящиеся в настоящее время в командировках за границу по РФ

чье путешествие выходит за рамки 01.01.18, автоматически покрывается Голубым крестом.

Глобальный план экстренной помощи Blue Shield.Нет необходимости в нынешних путешественниках

предпринимать какие-либо дополнительные действия, если они еще не зарегистрированы на Синем

Веб-сайт Cross Blue Shield Global.

(собирать за пределами США). Лица, находящиеся в настоящее время в командировках за границу по РФ

чье путешествие выходит за рамки 01.01.18, автоматически покрывается Голубым крестом.

Глобальный план экстренной помощи Blue Shield.Нет необходимости в нынешних путешественниках

предпринимать какие-либо дополнительные действия, если они еще не зарегистрированы на Синем

Веб-сайт Cross Blue Shield Global.

Фон

GSA несет ответственность за установление ставок суточных, которые федеральные агентства

использовать для возмещения своим федеральным путешественникам расходов, понесенных во время официальных поездок

в континентальной части США (CONUS).GSA продолжает использовать отраслевые

Средняя дневная ставка, широко распространенная мера гостиничного бизнеса,

ставки в каждой нестандартной зоне (NSA). Эти данные получены через ведущего поставщика

данных гостиничного бизнеса. Как и в предыдущие годы, GSA продолжает использовать средние цены.

недвижимость в районах, где останавливается большинство федеральных путешественников.

Эти данные получены через ведущего поставщика

данных гостиничного бизнеса. Как и в предыдущие годы, GSA продолжает использовать средние цены.

недвижимость в районах, где останавливается большинство федеральных путешественников.

Заблаговременная подготовка к путешествию может облегчить трудности в последнюю минуту и обеспечить что ресурсы для путешествий доступны.У некоторых спонсоров есть условия или ограничения на поездки, поэтому лучше всего проконсультироваться с персоналом спонсируемых фондов, если у вас есть какие-либо необычные поездки. обстоятельствах или не уверены в правилах поездок спонсора или Исследовательского фонда.

Вас интересуют советы путешественникам, новости и изменения в политике? Пожалуйста, подпишитесь на список рассылки RF Travel, нажав здесь.

Авансы на командировки

Авансовые платежи доступны, если это необходимо, и запросы должны быть отправлены в течение двух

недели даты поездки.Для получения аванса заполните заявку на оплату проезда

форма, предварительный раздел с подробным указанием дат поездки, пунктов назначения, предполагаемых расходов

цель поездки должна быть направлена в спонсируемые фонды. Обычно аванс

покроет 80 процентов расходов на проживание и питание и 100 процентов транспортных расходов. Под

Однако при особых обстоятельствах могут быть одобрены авансы свыше 80-процентного предела.

Дальнейшие авансовые платежи не будут выданы, если предыдущий аванс не был выверен.Авансовые платежи подлежат сверке в течение 30 дней после поездки.

Право на питание

Рекомендации по питанию:

- Должен быть в официальном командировке (расстояние БОЛЬШЕ 35 миль от места работы сотрудника). официальное местонахождение или место жительства.

- Пособие и компенсация за завтрак и ужин приведены ниже:

В день отъезда:

Путешественник имеет право на завтрак | Если путешествие НАЧИНАЕТСЯ до 7:00 утра |

Путешественник имеет право на ужин | Если путешествие НАЧИНАЕТСЯ до 18:00 |

В день возвращения:

Путешественник имеет право на завтрак | Если путешественник ВОЗВРАЩАЕТСЯ после 8:00 |

Путешественник имеет право на ужин | Если путешественник ВОЗВРАЩАЕТСЯ после 19:00 |

- Обед не компенсируется.

- Никаких надбавок или компенсаций не будет, если питание предоставляется конференцией. встреча или гостиница.

Ставка, по которой путешественник будет допущен и возмещен по внутренним тарифам, может можно найти по адресу: http://www.gsa.gov/portal/content/104877.

- Вот ссылка на суточные за границей: https://aoprals.state.gov/web920/per_diem.asp

работникам РФ разрешено или компенсировано питание в командировках без ночевки. Не на ночь компенсация за питание для ВСЕХ заведений следующая: завтрак — 5 долларов; Ужин, 12 долларов.

(К запросу о возмещении командировочных расходов НЕОБХОДИМО приложить форму «Запрос и разрешение на оплату облагаемого налогом питания».)

(К запросу о возмещении командировочных расходов НЕОБХОДИМО приложить форму «Запрос и разрешение на оплату облагаемого налогом питания».)- Сотрудникам штата Нью-Йорк НЕ разрешается или не компенсируется питание в нерабочее время. путешествовать.

- Служба внутренних доходов (IRS) рассматривает возмещение, выплаченное лицу за расходы на питание

понесенные во время однодневной поездки без ночевки в качестве налогооблагаемого дохода. Выплаты сотрудникам РФ

расходы на питание, не связанные с ночевкой, должны быть включены в заработную плату работника как брутто

дохода и указывается в Отчете о заработной плате и налогах работника, форме IRS W-2. Кроме того,

налоги должны быть удержаны, а дополнительные льготы должны быть отнесены на счет, с которого

работнику платят.

- Суточные за завтрак и ужин должны быть вычтены, если они включены в конференцию или собрание. Сюда входит континентальный завтрак.

(Полученные расходы на проживание) или расходы на питание, не полученные за ночь

В следующей таблице перечислены допустимые расходы на питание при использовании Метода II (Полученные Проживание) или расходы на питание, не полученные за ночь.*

Действует с 01.10.18:

Если стоимость питания, указанная в федеральных тарифах GSA, составляет . | Количество разрешенных завтраков составляет .. . | Сумма, разрешенная на ужин, составляет . . . |

$76 74$ 71$ 69$ | $15 15 долларов 14 долларов 14 долларов | $61 59 долларов 57 долларов 55 долларов |

$66 | $13 | $53 |

64 доллара 61 доллар | 13 долларов 12 долларов | 51$ 49$ |

59 долларов 56 долларов | 12 долларов 11 долларов | 47 долларов 45 долларов |

55 долларов 54 доллара 51 доллар | 11 долларов 11 долларов 10 долларов | 44 доллара 43 доллара 41 доллар |

$46 | $9 | $37 |

. .

. . Регистрационные платежи

Спонсируемые фонды могут отправлять регистрационные формы и платежи непосредственно на конференцию

или ведущий встречи. Директор проекта может отправить регистрационную форму

и оплата непосредственно организаторам встречи и требование возмещения. Мы можем использовать заранее

счет, если запрос платежа просрочен, но необходимо обосновать, почему задержка запроса/платежа

подчинение.

Директор проекта может отправить регистрационную форму

и оплата непосредственно организаторам встречи и требование возмещения. Мы можем использовать заранее

счет, если запрос платежа просрочен, но необходимо обосновать, почему задержка запроса/платежа

подчинение.

Возмещение командировочных расходов

Ваучер на оплату проезда должен быть представлен в течение 20 рабочих дней после возвращения

от путешествия.Однако, если туристический ваучер представлен по истечении 6 месяцев, обоснование

для опоздания требуется. Нам требуется оригинал квитанции отеля, оригинал квитанции/счета авиакомпании или

Интернет-распечатка стоимости авиабилетов и брошюра конференции или объявление. Еда

пособия обычно не требуют квитанций. Если используется вторичный источник средств

для частичного возмещения командировочных расходов, пожалуйста, предоставьте документы, подтверждающие другое финансирование. Исследовательский фонд использует пособия на проживание и питание, установленные

Федеральное управление общего обслуживания.

Исследовательский фонд использует пособия на проживание и питание, установленные

Федеральное управление общего обслуживания.

Интернет-сайт с допустимыми ставками суточных:

http://www.gsa.gov/portal/content/104877

При определенных обстоятельствах взимаемая ставка за проживание выше установленной ставки. Чтобы запросить возмещение расходов, превышающих ставку суточных, укажите объяснение для полного возмещения с ваучером командировочных расходов.Если вы остановились в конференц-отель и стоимость превышает пособие GSA, то нет необходимости в дальнейшем проживании оправдание. Просто отметьте в туристическом ваучере, что отель был местом проведения конференции.

Компенсация путевых расходов не связанному с проектом персоналу Ученые-исследователи, консультанты, лекторы и т. д. должны быть проинформированы о сохранении оригинала

квитанции о проживании, оригинал квитанции авиакомпании или электронная распечатка и должны запросить

освобождение от налогов при поездках по штату Нью-Йорк.Если эта документация не предоставлена,

тогда эти расходы будут считаться налогооблагаемым доходом и статьей 1099 Прочие доходы.

будет выдано заявление. Ваучер на оплату проезда является подходящей формой для использования

требовать возмещения командировочных расходов. Если не были приняты другие меры, поездка

ставки возмещения будут в размере надбавки GSA.

д. должны быть проинформированы о сохранении оригинала

квитанции о проживании, оригинал квитанции авиакомпании или электронная распечатка и должны запросить

освобождение от налогов при поездках по штату Нью-Йорк.Если эта документация не предоставлена,

тогда эти расходы будут считаться налогооблагаемым доходом и статьей 1099 Прочие доходы.

будет выдано заявление. Ваучер на оплату проезда является подходящей формой для использования

требовать возмещения командировочных расходов. Если не были приняты другие меры, поездка

ставки возмещения будут в размере надбавки GSA.

Полевые расходы

Мы рекомендуем при проведении полевых исследований руководителю проекта и персоналу

вести журнал для всех расходов, которые они несут.Мы признаем, что есть ситуации

где получение квитанций невозможно. Суточные ставки GSA обычно используются для

проживание и питание. Требуются оригиналы квитанций за проживание, однако никаких квитанций

требуются для приема пищи.

Суточные ставки GSA обычно используются для

проживание и питание. Требуются оригиналы квитанций за проживание, однако никаких квитанций

требуются для приема пищи.

Форма запроса на оплату проезда

Командировочные расходы должны быть задокументированы в Форме запроса оплаты проезда или эквивалентной форме. форма, разработанная университетским городком.В локациях не должны использоваться проездные формы SUNY. Зависит от местоположения Формы должны содержать ту же информацию, что и в «Форме запроса на оплату проезда», которая доступна в разделе ресурсов «Формы» на веб-сайте RF.

Оригиналы квитанций Использование квитанций для документирования расходов на питание и проживание НЕ требуется.

Прейскурант

Приложение 2, «Максимально допустимое количество на завтрак и ужин», в соответствии со списками Метода I. пособия, используемые для завтрака и ужина.Оплата за обед не производится.

В Приложении 3 «Суточные в Соединенных Штатах» указаны ставки суточных. в штате Нью-Йорк и других местах в США

Способ I (при размещении без квитанции) или компенсация за питание без ночевки

Метод I Суточные в США

Нью-Йорк и близлежащие округа Нассау, Саффолк, Рокленд и Вестчестер. 50 долларов.00 Неполученные суточные

Города Олбани, Бингемтон, Буффало, Рочестер, Сиракузы и окружающие их мегаполисы области (любой город, поселок или деревня в пределах 15 миль от этих городов) 40,00 долларов США Неполучено Суточные

Все остальные отделения в штате Нью-Йорк $35,00 Неполученные суточные

Все другие места на континентальной части США 50 долларов США. 00 Неполученные суточные

00 Неполученные суточные

Метод I Примеры

Пример 1

Путешественник выезжает из Олбани в понедельник в 6:00, чтобы отправиться в Буффало, и возвращается домой. Среда в 17:30. Путешественник имеет право на 2 полных приема пищи в сутки (40 долларов США за каждый). — см. График 3) и завтрак. В этом примере путешественнику будет возмещено следующее:

Суточные (2 по 40 долларов США) 80 долларов США.00

Плюс завтрак в среду $ 5,00 (см. Таблицу 2, Тарифы Метода I)

Общая сумма возмещения $85,00

Пример 2

Путешественник выезжает из Буффало в понедельник в 20:00. поехать в Чикаго, штат Иллинойс, и вернуться

в Буффало к 18:00. в среду. Потому что путешественник находится в ночлеге

статус на 2 ночи, ему разрешено 2 суточных (50 долларов США/каждый — см. Приложение 3).

поехать в Чикаго, штат Иллинойс, и вернуться

в Буффало к 18:00. в среду. Потому что путешественник находится в ночлеге

статус на 2 ночи, ему разрешено 2 суточных (50 долларов США/каждый — см. Приложение 3).

В зависимости от права на питание путешественник имеет право на одно пособие на питание во вторник и одно пособие на питание в среду, за вычетом поправки на обед в среду. Потому что он возвращается до 19:00 путешественник не имеет права на ужин в среду.

Общая сумма платежа корректируется, и путешественник получает следующее возмещение:

Суточные (2 по 50 долларов США) 100 долларов США.00

Меньше ужина в среду $ 12,00 (см. Таблицу 2, Тарифы Метода I)

Общая сумма возмещения $ 88,00

Метод II (Полученное размещение)

Назначение

В этом разделе описывается метод, применяемый Исследовательским фондом (РФ) для максимального возмещения расходов на проживание и питание путем требования квитанций о размещении .

Квалификационные требования

Чтобы иметь право на ставки Метода II, должны быть выполнены следующие два критерия:

- путешественник должен находиться в статусе ночлега, и

- путешественник должен сохранить и предоставить действительные квитанции на оплату проживания .

ТРЕБОВАНИЯ К ДОКУМЕНТАЦИИ

Оригиналы квитанций

Требуется использование квитанций для документирования расходов на проживание.Когда путешественник ночует

статус путешествия, проживание будет возмещено по фактической стоимости, до максимальной федеральной

пособие (см. веб-сайт GSA). Для возмещения расходов на питание чеки не требуются. Все блюда, связанные с

расходы на проезд с ночевкой будут возмещены по федеральной суточной ставке для района назначения.

веб-сайт GSA). Для возмещения расходов на питание чеки не требуются. Все блюда, связанные с

расходы на проезд с ночевкой будут возмещены по федеральной суточной ставке для района назначения.

Форма запроса на оплату проезда

Командировочные расходы должны быть задокументированы в Форме запроса на оплату командировочных расходов или эквивалентной форме, разработанной по месту работы.Эта форма находится в раздел ресурсов Forms на веб-сайте РФ. Места не должны использовать SUNY travel формы. Формы для конкретных мест должны содержать ту же информацию, что и формы для оплаты проезда. Форма запроса.

Формы и сертификаты об освобождении от уплаты налогов

См. раздел «Поездки по штату Нью-Йорк» (NYS) ниже.

раздел «Поездки по штату Нью-Йорк» (NYS) ниже.

Полноценное питание

Чтобы получить полноценное питание в сутки, должны быть соблюдены следующие два критерия:

- путешественник должен иметь право на завтрак и ужин, как описано в разделе Право на питание, и

- путешественник должен находиться в статусе ночлега.

Когда путешественник находится в статусе ночного путешествия, но не имеет права на полное питание

суточных из-за требований к питанию, путешественник получит

сумма за питание, не входящее в суточные (например, завтрак или ужин).

Эти ставки указаны в Приложении 2, в разделе «Метод II (Полученное проживание) или Расходы на питание, не полученные за ночь. »

Также см. примеры в разделе примеров.

»

Также см. примеры в разделе примеров.

Федеральные суточные ставки

Исследовательский фонд использует суточные от Администрации общих служб США (GSA). ставки для установления максимального возмещения. Эти ставки

- различаются от штата к штату и от города к городу (место назначения определяет возмещение расходов путешественника). ставка).

- включают все применимые налоги и непредвиденные расходы, такие как чаевые горничным отеля. и посыльных.

- обновляются и предоставляются GSA в режиме онлайн.

Любые суммы, превышающие федеральные суточные, должны быть одобрены операционным менеджером. или уполномоченным лицом, и должно быть задокументировано, почему ставка превышает максимальную.См. пример

1 ниже.

или уполномоченным лицом, и должно быть задокументировано, почему ставка превышает максимальную.См. пример

1 ниже.

Тарифы для Аляски, Гавайских островов и Пуэрто-Рико устанавливаются Министерством обороны. Официальные суточные ставки Министерства обороны США доступны в Интернете в Центре технической информации Министерства обороны США, но также могут быть доступ с веб-сайта GSA, связанного с политикой управления поездками и транспортом. Эти ставки подлежат меняйте ежемесячно.

Ставки суточных при командировках за границу: https://aoprals.state.gov/web920/per_diem.asp

Путешествие по штату Нью-Йорк

Исследовательский фонд освобожден от налогов с продаж и использования в штате Нью-Йорк и Нью-Йорк (NYC).

Для поездок в пределах штата Нью-Йорк путешественники должны использовать справку об освобождении от уплаты налогов в РФ «Освобожденный Форма сертификата закупки для освобожденных организаций», чтобы получить освобождение от всех применимых налоги, в том числе налог на проживание в гостинице г. Нью-Йорка.

Примечание: Для жителей Нью-Йорка больше не требуется отдельное свидетельство об освобождении от уплаты налогов и письмо. Использовать «Сертификат об освобождении организации от уплаты налогов», чтобы претендовать на все налоговые льготы. Пожалуйста, свяжитесь с Sponsored Funds по телефону 6752, если вам нужна эта форма.

Несмотря на то, что политика РФ не возмещает путешественникам налоги Нью-Йорка,

места могут по своему усмотрению решать, будут ли возмещены налоги. Операционные менеджеры или уполномоченные лица должны документально подтвердить причину такого возмещения.

Операционные менеджеры или уполномоченные лица должны документально подтвердить причину такого возмещения.

Метод II Примеры

Пример 1

Путешественник едет на конференцию в Бостон. Конференция проходит в отеле по цене 265 долларов за ночь. Максимальная суточная стоимость проживания в Бостоне составляет 256 долларов. То превышение максимума может быть оправдано, поскольку путешественник, остановившийся в другом отеле, понесли бы дополнительные транспортные расходы на конференцию и обратно.

( Примечание: В этом примере используются ставки GSA 2010 г.)

Пример 2

Путешественник выезжает из Бингемтона в воскресенье в 16:00. и едет в Нью-Йорк. Путешественник

возвращается в Бингемтон в 21:00. в среду.

и едет в Нью-Йорк. Путешественник

возвращается в Бингемтон в 21:00. в среду.

Жилье

Начиная с 1999 года GSA разделяет пособия для разных районов Нью-Йорка, поэтому вы должны быть более конкретными, чем «NYC.В данном случае путешественник остался на Манхэттене. где максимальная сумма проживания составляет 360 долларов США за ночь.

Пособие на питание

Путешественник имеет право на 3 полных суточных питания и ужин в среду вечером (возвратился домой после 19:00). Манхэттен — это место с суточной стоимостью 71 доллар.

( Примечание: В этом примере используются ставки GSA 2010 года. )

)

В этом примере путешественнику будет возмещено следующее:

Проживание в течение трех ночей по цене 340 долл. США = 1020,00 долл. США

Три полных суточных @ $71 = $213,00

Плюс ужин в среду по цене $57.00

Итого = 1 290,00 долларов США

Норма пробега/надбавка

Исследовательский фонд следует ставке, установленной IRS для возмещения расходов на пробег. при использовании личного автомобиля.Поставщик онлайн-карт, такой как Google Maps или другой, должен предоставить распечатку, чтобы обосновать заявление о пробеге. Ниже приведены Эффективные тарифы на пробег:

Действует с 01. 01.18 0,545 за милю

01.18 0,545 за милю

Действует с 01.01.17 0,535 за милю

Действует с 01.01.16 0,540 за милю

Вступает в силу с 01.01.15 .575 за милю

Действует с 01.01.14 0,560 за милю

Действует с 01.01.13 0,565 за милю

Действует с 01.01.12 0,555 за милю

Действует с 01.07.11 0,555 за милю

Аренда транспортных средств

Транспортные средства следует арендовать только тогда, когда это отвечает интересам проекта или исследования.

Фонд.Некоторые причины аренды заключаются в том, что это наименее затратная альтернатива;

это единственный доступный вид транспорта; или устранит существенные задержки. Путешественники должны арендовать транспортные средства от имени Исследовательского фонда, чтобы убедиться, что

Исследовательский фонд и путешественник застрахованы по страховке Исследовательского фонда.

Оригинал квитанции об аренде автомобиля должен быть приложен к туристическому ваучеру с требованием возмещения расходов.К ваучеру на оплату проезда также необходимо приложить обоснование аренды автомобиля.

Путешественники должны арендовать транспортные средства от имени Исследовательского фонда, чтобы убедиться, что

Исследовательский фонд и путешественник застрахованы по страховке Исследовательского фонда.

Оригинал квитанции об аренде автомобиля должен быть приложен к туристическому ваучеру с требованием возмещения расходов.К ваучеру на оплату проезда также необходимо приложить обоснование аренды автомобиля.

Страхование, предлагаемое агентствами по аренде

Агентства по аренде могут предлагать следующие виды страхования краткосрочного транспортного средства аренда:

- Защита от возмещения ущерба

- Страхование личных вещей

- Страхование от несчастных случаев

- Страхование ответственности.

Рабочие места должны соответствовать рекомендациям, описанным ниже для каждого типа страхование.

Защита от возмещения ущерба

Страхование от возмещения ущерба, также известное как отказ от возмещения убытков (LDW) или страхование от столкновений. отказ от возмещения ущерба (CDW) доступен, и НЕОБХОДИМО приобрести для всех краткосрочных прокатов автомобилей.Эта стоимость, как правило, является допустимой. начисляется на счет спонсируемой программы.

Страхование личных вещей

Страхование личных вещей является обязанностью физического лица. Это не

разрешенный сбор за вознаграждение спонсируемой программы и не покрывается

страховые полисы РФ. К личным вещам не относятся спонсируемые программы исследований.

оборудование, застрахованное по полису РФ.

К личным вещам не относятся спонсируемые программы исследований.

оборудование, застрахованное по полису РФ.

Сообщение о несчастных случаях в агентство по аренде:

Обо всех несчастных случаях необходимо немедленно сообщать в агентство по аренде. В дополнение уполномоченный водитель должен заполнить форму отчета о происшествии агентства. Отказ для выполнения требований агентства по аренде для сообщения о несчастном случае или повреждение арендованного автомобиля может привести к привлечению водителя к личной ответственности на любые расходы.

В центральный аппарат РФ:

Обо всех несчастных случаях также необходимо сообщать в канцелярию главного финансового директора

по телефону (518) 434-7052 или по факсу (518) 935-6712 или по электронной почте

на rfinsurance@rfsuny. org.

org.

Претензии

Все претензии должны направляться в канцелярию финансового директора.Информация можно отправить по факсу (518) 935-6712 или по электронной почте [email protected].

Страховая компания РФ оставляет за собой право отказать в страховании в связи с несвоевременным предоставлением отчетности претензии.

Телефонная связь и другие услуги связи

Необходимые местные и междугородние телефонные звонки в деловых целях подлежат возмещению

при наличии надлежащих документов в форме запроса на оплату проезда.Междугородний телефон

вызовы должны сопровождаться перечислением в форме: имя вызываемого лица, место вызываемого лица,

дата звонка и причина звонка. Для местных звонков требуется только дата звонка.

В отношении телеграмм имя и адрес лица, которому направляется телеграмма

был отправлен, и дата должна быть указана в форме запроса на оплату проезда. Сборы за

необходимая отправка документов по факсу возмещается.Дата, цель, номер факса, на который

документ был отправлен, получатель и количество страниц должны быть отмечены в командировке

бланк запроса на оплату. Квитанции, если таковые имеются, должны быть приложены к форме. Личный

Звонки: Пока путешественник находится в командировке, РФ возместит расходы на личные

звонки, которые позволяют путешественнику разумно связаться с его или ее ближайшими родственниками.

Каждый кампус установит свой собственный метод возмещения расходов, документацию и описание.

разумности.

Для местных звонков требуется только дата звонка.

В отношении телеграмм имя и адрес лица, которому направляется телеграмма

был отправлен, и дата должна быть указана в форме запроса на оплату проезда. Сборы за

необходимая отправка документов по факсу возмещается.Дата, цель, номер факса, на который

документ был отправлен, получатель и количество страниц должны быть отмечены в командировке

бланк запроса на оплату. Квитанции, если таковые имеются, должны быть приложены к форме. Личный

Звонки: Пока путешественник находится в командировке, РФ возместит расходы на личные

звонки, которые позволяют путешественнику разумно связаться с его или ее ближайшими родственниками.

Каждый кампус установит свой собственный метод возмещения расходов, документацию и описание.

разумности.

Сопровождающие иждивенцы

Путевые расходы иждивенцев, сопровождающих путешественника, не подлежат возмещению, за исключением

когда это разрешено спонсором. Письменные доказательства, подтверждающие одобрение спонсора, должны сопровождаться

форма оплаты проезда во всех случаях, когда такие расходы заявлены.

Письменные доказательства, подтверждающие одобрение спонсора, должны сопровождаться

форма оплаты проезда во всех случаях, когда такие расходы заявлены.

Расширенный статус поездки

Когда путешественник находится в статусе продленного путешествия и принимает меры для размещения

не в гостинице/мотеле, Исследовательский фонд определит,

суточные должны быть скорректированы на сумму, соизмеримую с понесенными затратами.В соответствии

в соответствии с правилами IRS, задание, которое, как ожидается, продлится менее одного года, обычно

рассматриваться как временное. Исследовательский фонд также определит, является ли

в интересах спонсируемого проекта или исследовательского фонда изменить

служебное место работника по адресу офиса, в котором физическое лицо находится

назначается на длительный срок пребывания. Исследовательский фонд может также разрешить

работнику возмещаются расходы, понесенные им в выходные и праздничные дни.

если в эти дни в путешествии.

Исследовательский фонд может также разрешить

работнику возмещаются расходы, понесенные им в выходные и праздничные дни.

если в эти дни в путешествии.

Зарубежные/международные поездки

Пожалуйста, свяжитесь с туристическим офисом Sponsored Funds (76752) перед поездкой за границу.

Правила, регулирующие экспортный контроль, могут требовать предварительного одобрения федеральным агентством или ограничивать

путешествовать по определенным локациям. См. ссылку о текущих предупреждениях о поездках: http://travel.state.gov/content/passports/english/alertswarnings.HTML. Эта форма должна быть заполнена до поездки в страну с ограниченным доступом. Несоблюдение может

влечет за собой наказание, в том числе штрафы и тюремное заключение. Также не забудьте зарегистрироваться

с программой STEP Государственного департамента США для обеспечения безопасности в пункте назначения.

Ставки суточных для иностранных граждан: https://aoprals.state.gov/web920/per_diem.asp

Программы льгот при поездках за границу

Международные поездки для исследований и обучения становятся все более распространенным видом деятельности

спонсируемых программ.Для поддержки этой важной деятельности Совет директоров

Исследовательского фонда (РФ) уполномочил РФ на предоставление всеобъемлющих международных

покрытие помощи в путешествии, а также пособия по страхованию здоровья в чрезвычайных ситуациях для всех

лица (кроме независимых подрядчиков), выезжающие за границу в рамках официальных исследований

Фундаментальный бизнес. Мы рекомендуем вам просмотреть ссылку ниже и позвонить 76752, Sponsored

Бюро путешествий Funds, если вам нужна дополнительная помощь или есть какие-либо вопросы.

Начиная с 1 января 2018 г. наше новое покрытие Global Emergency Assistance будет действовать с Blue Cross Blue Shield Global (ранее известный как GeoBlue). Синий крест Синий щит Global — это провайдер, который мы в настоящее время используем для наших международных экспатриантов и путешественников. План. Используя Blue Cross Blue Shield Global, будет больше непрерывности покрытие между пособиями для путешественников и экстренной помощью.

Лицам, которые планируют международные поездки, теперь нужно зарегистрироваться на

Веб-сайт Blue Cross Blue Shield Global, https://www.geo-blue.com перед поездкой.

Кроме того, в случае возникновения чрезвычайной ситуации при командировке в РФ, путешественники

следует связаться с Blue Cross Blue Shield Global по телефону 1 855 282 3517 (США) или +1 610 254 5304. (собирать за пределами У.С.). Лица, находящиеся в настоящее время в командировках за границу по РФ

чье путешествие выходит за рамки 01.01.18, автоматически покрывается Голубым крестом.

Глобальный план экстренной помощи Blue Shield. Нет необходимости в нынешних путешественниках

предпринимать какие-либо дополнительные действия, если они еще не зарегистрированы на Синем

Веб-сайт Cross Blue Shield Global.

(собирать за пределами У.С.). Лица, находящиеся в настоящее время в командировках за границу по РФ

чье путешествие выходит за рамки 01.01.18, автоматически покрывается Голубым крестом.

Глобальный план экстренной помощи Blue Shield. Нет необходимости в нынешних путешественниках

предпринимать какие-либо дополнительные действия, если они еще не зарегистрированы на Синем

Веб-сайт Cross Blue Shield Global.

Подробности по ссылке:

https://портал.rfsuny.org/portal/page/portal/employee_benefits/benefits/regular_employees/international_travel

Наконечники GeoBlue Transition:

Путешественникам следует напомнить позвонить или написать по электронной почте в нашу глобальную команду по охране здоровья и безопасности 24 часа. день 7 дней в неделю для помощи в поиске поставщиков, организации встреч и

гарантии оплаты (а в чрезвычайных ситуациях эвакуация/репатриация/останки

Звонок в команду обязателен, а не электронная почта)[email protected] Телефон:

1.610.254.8771 то же самое относится и к помощи при запросе политической эвакуации

и службы стихийных бедствий.

день 7 дней в неделю для помощи в поиске поставщиков, организации встреч и

гарантии оплаты (а в чрезвычайных ситуациях эвакуация/репатриация/останки

Звонок в команду обязателен, а не электронная почта)[email protected] Телефон:

1.610.254.8771 то же самое относится и к помощи при запросе политической эвакуации

и службы стихийных бедствий.

После того, как путешественники зарегистрируются онлайн, они могут распечатать удостоверение личности, а затем загрузить GeoBlue

приложение на свои смартфоны. Они входят в мобильное приложение с тем же именем пользователя и

пароль, который они создали онлайн, и у них есть полный доступ ко всему, что есть

на вебсайте.Приложение позволяет путешественникам искать поставщиков, назначать встречи,

найти наличие лекарств, перевести медицинские термины и фразы, а также имеет

аудио функция для использования. Они также могут отображать свое удостоверение личности прямо с телефона.

и отправить копию поставщику до назначения.

Они также могут отображать свое удостоверение личности прямо с телефона.

и отправить копию поставщику до назначения.

Чтобы зарегистрироваться онлайн: Посетите сайт www.geo-blue.com и нажмите «Зарегистрироваться сейчас», который находится в правом верхнем углу.

В разделе «Участники плана Traveller» введите следующий код группового доступа: QHG999999RSF

Заполните профиль пользователя, примите условия Соглашения о доступе к сайту и нажмите в Регистр.

Кроме того, если кому-либо требуется подтверждение страхового письма для получения визы для путешествия, они

может обратиться в службу поддержки клиентов, чтобы получить письмо.Обслуживание клиентов:

888.243.2358 или 1. 610.254.8769 или по электронной почте: [email protected]

610.254.8769 или по электронной почте: [email protected]

Перевозчик США

Коммерческий самолет

В этом разделе описывается политика Исследовательского фонда (РФ) в отношении поездок коммерческими

самолет, расходы, подлежащие возмещению, и требования к документации для возмещения.Ожидается, что путешественники будут использовать самые дешевые доступные автобусы соответствующего класса.

стоимость авиабилетов. Тариф первого класса или другой премиальный авиабилет может использоваться, когда нет разумной альтернативы.

доступен. В соответствии с Законом о полетах в Америку все поездки на самолетах, финансируемых из федерального бюджета

проекты должны выполняться авиаперевозчиком под флагом США. Информацию о законе о полетах в Америке см. ниже.

Информацию о законе о полетах в Америке см. ниже.

Невозвратные авиабилеты

Невозвратные авиабилеты не должны списываться со счета спонсируемой программы если поездка отменяется.Согласно требованиям OMB, «Принципы затрат на образовательные учреждениям», стоимость может быть отнесена к проекту, если есть прямая выгода для проект. Если поездка отменяется, пользы от проекта нет, и расходы должны быть покрыты университетским городком. Если в будущем главный исследователь хочет оплатить комиссию авиакомпании за трансфер и использовать билет для другой цели, проекта, то стоимость билета плюс комиссия за перевод может быть снята с спонсируемый проект.

Требования к документации

Запросы на возмещение стоимости авиабилетов должны быть подтверждены

части авиабилета или электронного билета. Любая другая документация должна быть приложена

к форме возмещения расходов на поездку, которая представляет разумные доказательства того, что поездка была совершена

(например, квитанция авиакомпании).Запросы на возмещение за первый класс или другие премии

приспособления должны быть подкреплены пояснительными заявлениями и сопроводительной документацией,

если таковые имеются, прилагается к форме запроса на оплату проезда или эквивалентной форме. Цена

билет должен быть записан на бланке.

Политика в отношении страхования от отмены поездки

Страхование от отмены поездки – разрешено возмещение для защиты от изменений

в планах поездок (т.g., возмещаемое страхование авиабилетов), при условии, что это разумно выгодно с точки зрения затрат.

Отмечается, что невозвратные авиабилеты не должны взиматься со спонсируемой

премия программы в случае отмены поездки.

ЗАКОН ФЛАЙ АМЕРИКА

Руководство по международным поездкам, оплачиваемым правительством США

В целях разъяснения основных правил и положений Закона о рейсах Америки, Travel-On подготовил эту брошюру, чтобы помочь тем, кто путешествует по миру оплачивается У.С. Правительство. Большая часть этой информации берется непосредственно из раздела 301-3.6 Федеральных правил поездок с поправками от 23 февраля, 1990 г. и действует с 23 марта 1990 г.

ИСПОЛЬЗОВАНИЕ АВИАПЕРЕВОЗЧИКОВ США

I. Определения

Закон о полетах в Америке. « Закон Fly America » относится к положениям, принятым разделом 5 Закона о международных воздушных перевозках. Закон о добросовестной конкуренции 1974 г. (публикация L. 93-624, 3 января 1975 г.), 49 U.S. Приложение. 1517 с поправками, внесенными разделом 21 Международного конкурса авиаперевозок. Закон 1979 г. (Пуб. Л. 96-192, 15 февраля 1980 г.). 94 Стат. 43.

У.Авиакомпания S. Flag. Термин « авиаперевозчик под флагом США » означает авиаперевозчика, имеющего сертификат в соответствии с разделом 401 Федерального авиационного Закон 1958 г. (49 USC App. 1371). Иностранные авиаперевозчики, работающие по разрешениям, не входит.

США. Для целей Закона о Fly America « United States » означает 50 штатов, округ Колумбия, а также территории и владения. США (49 U.S.C. App. 1301(38)).

Аэропорт Gateway в США . «Аэропорт шлюза в Соединенных Штатах » означает последний аэропорт в Соединенных Штатах, из которого вылетает рейс путешественника. или первый аэропорт в США, в который прибывает рейс путешественника.

Шлюз аэропорта за границей. « Аэропорт шлюза за границей » означает аэропорт за границей, из которого пассажир в последний раз отправляется в Соединенные Штаты. штатов или в котором путешественник впервые высаживается для поездки из Соединенных Штатов.

II.Общие требования Закона о Fly America

Закон о Fly America, 49 U.S.C. Приложение. 1517, реализованный в Генеральном контролере руководящих принципов, Решение B-138942 от 31 марта 1981 г. требует, чтобы федеральные служащие и их иждивенцы, консультанты, подрядчики, грантополучатели и другие исполнители Правительство финансировало зарубежные авиаперелеты авиаперевозчиками под флагом США:

За исключением случаев, когда путешествие иностранным авиаперевозчиком является необходимостью, как это определено в параграфе (b)(3) настоящего раздела, или