Накопительная часть. У кого она есть и кто имеет право на ее получение

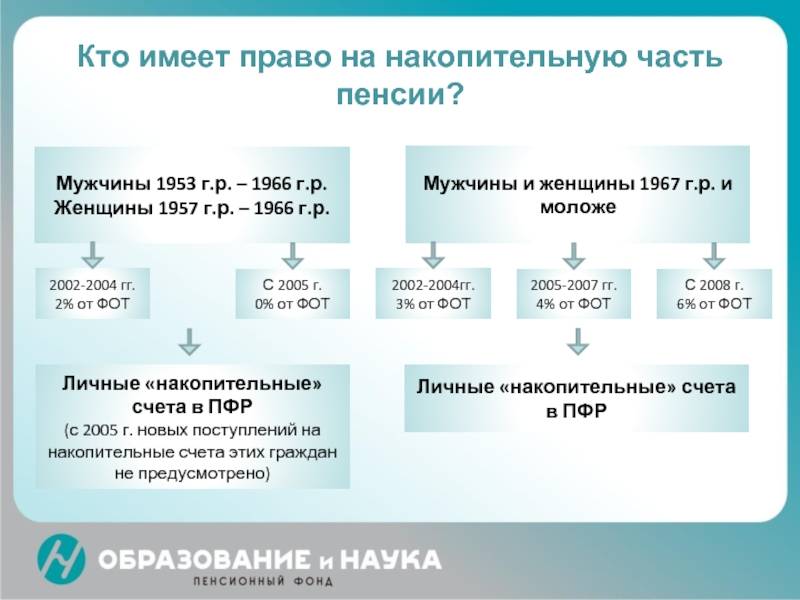

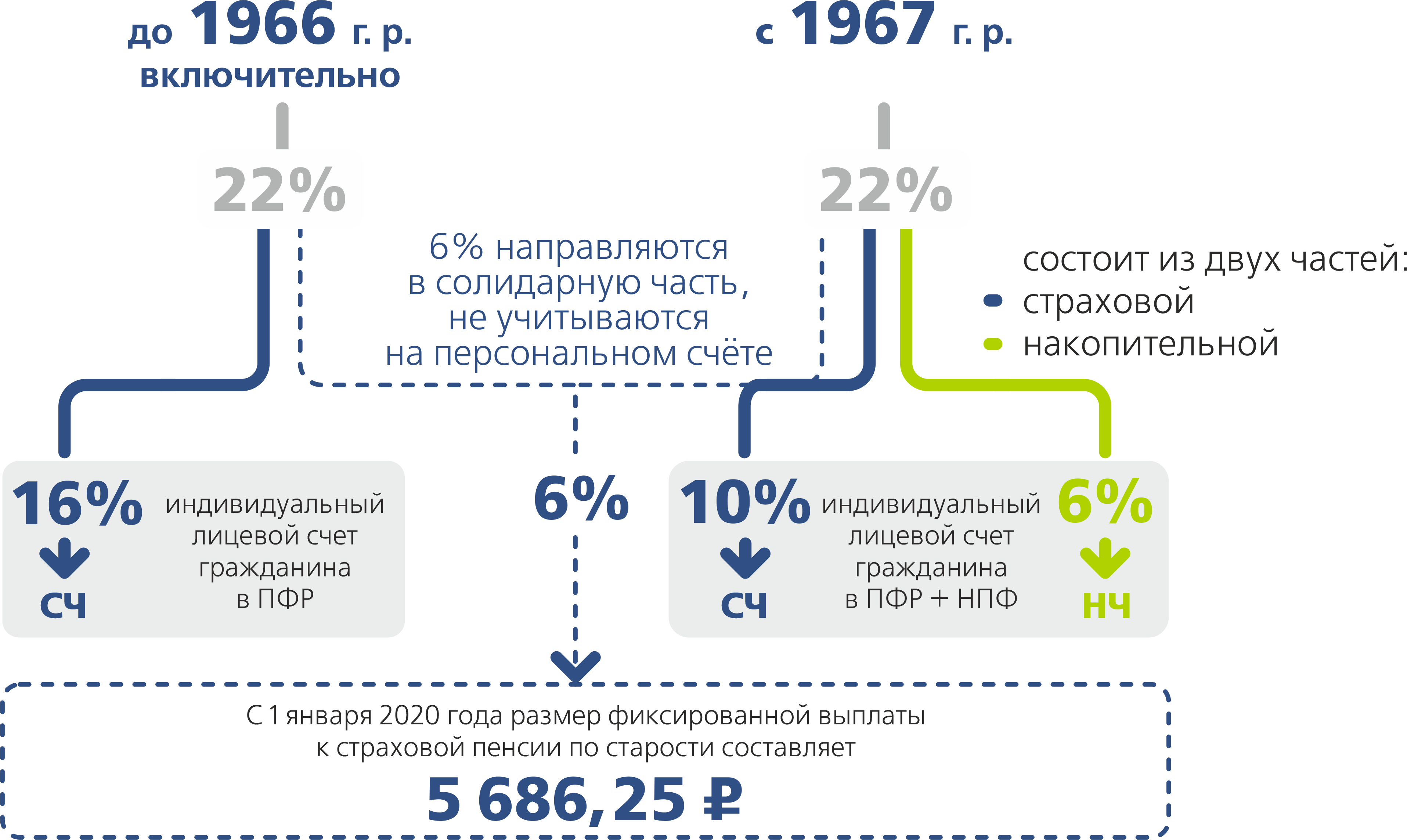

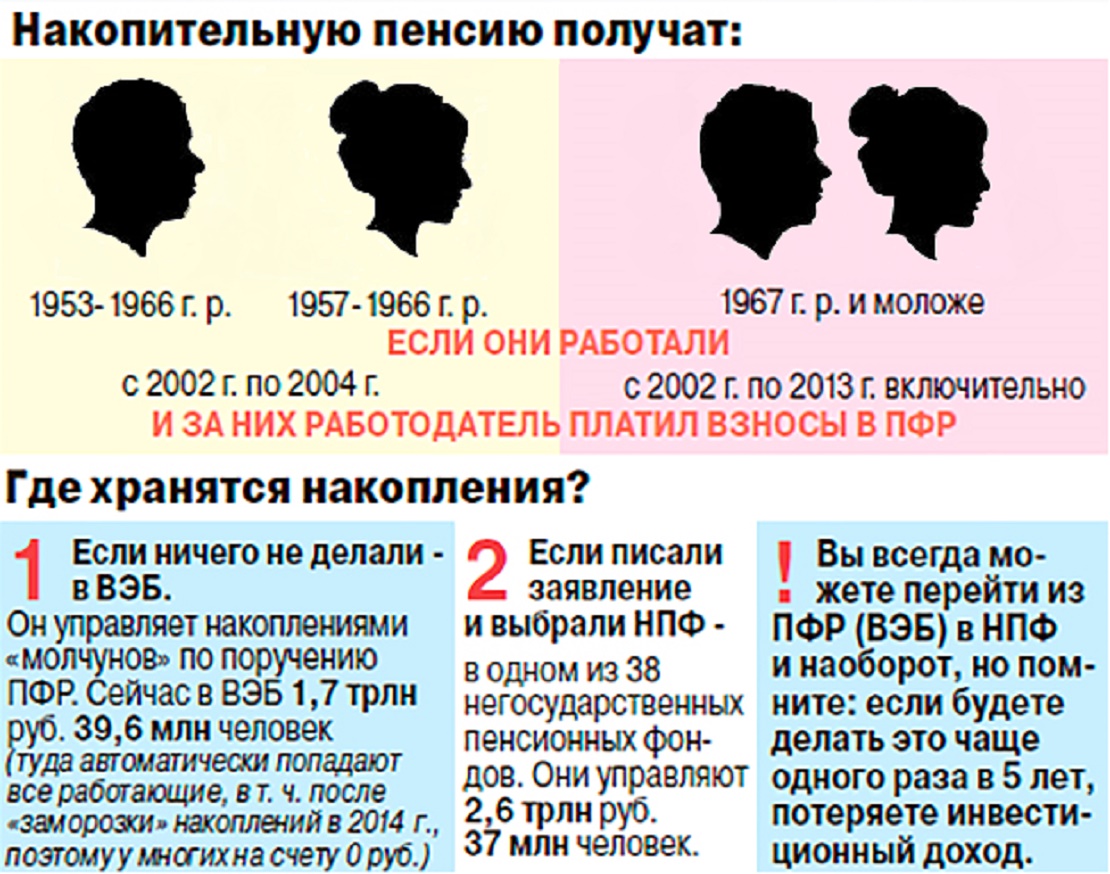

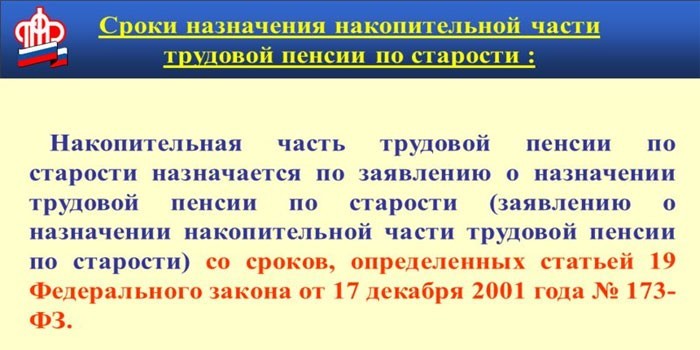

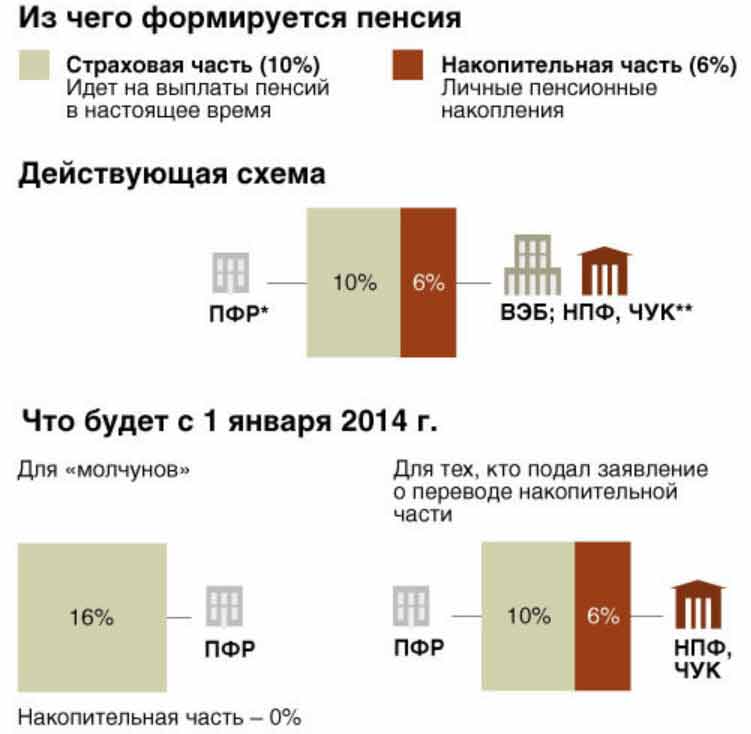

Накопительная часть трудовой пенсии начала формироваться в рамках пенсионной реформы 2002 года у мужчин 1953 года рождения и моложе и у женщин 1957 года рождения и моложе.

Размер страховых взносов на накопительную часть трудовой пенсии для них составлял в разное время от 2 до 6% от их заработной платы.

Есть она и у индивидуальных предпринимателей, самостоятельно уплачивавших страховые взносы в период с 2002 по апрель 2005 года (независимо от возраста), а также у тех лиц, кто вступил в программу государственного софинансирования пенсии и добровольно вносил платежи. С 2005 года для всех граждан 1966 года рождения и старше взносы на накопительную часть трудовой пенсии не уплачиваются. Однако за период с 2002 по 2005 годы у этой категории граждан (до 1967 год рождения) накопилась некоторая сумма на индивидуальном лицевом счете застрахованного лица.

В настоящее время взносы в размере шести процентов перечисляются

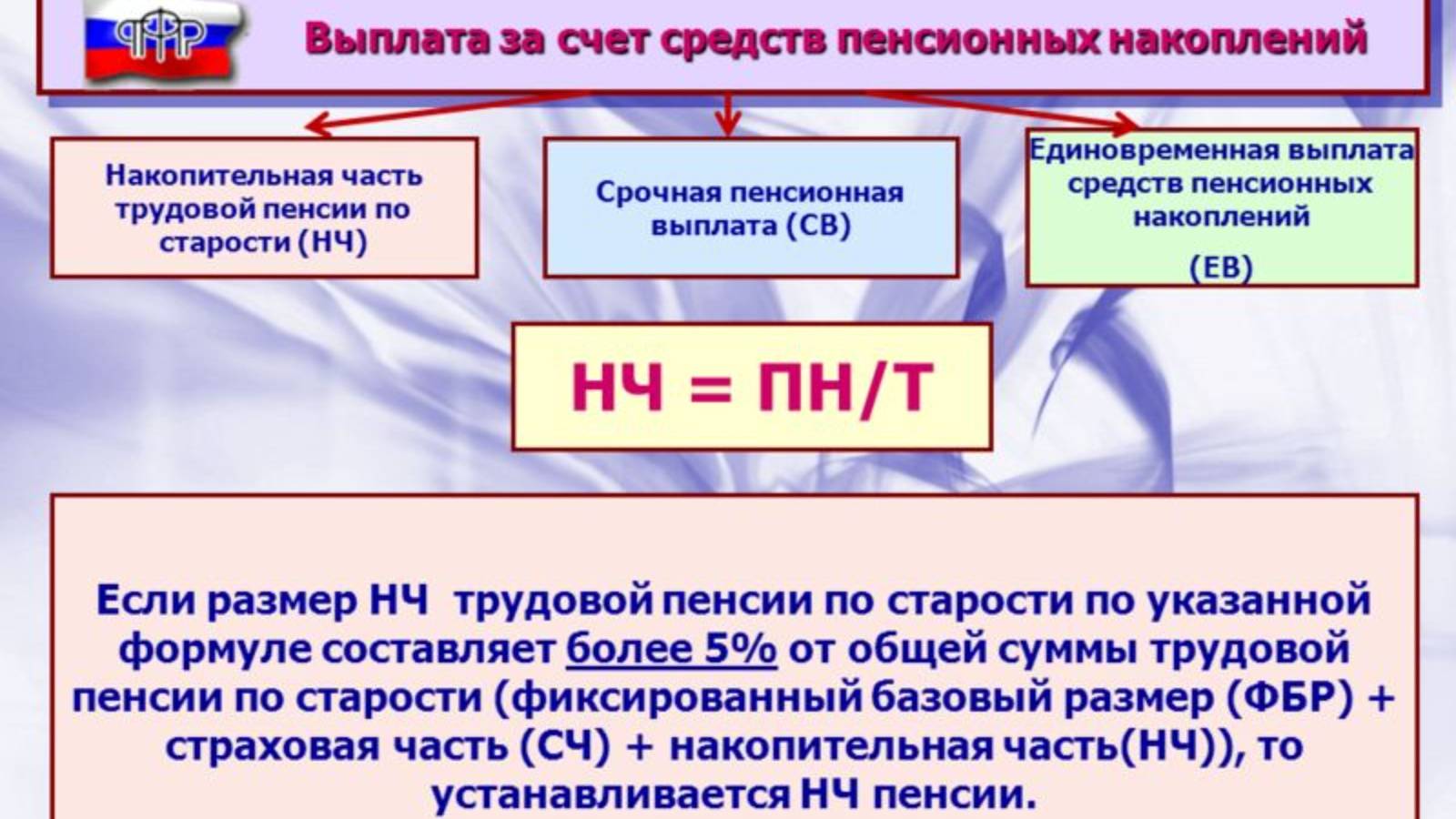

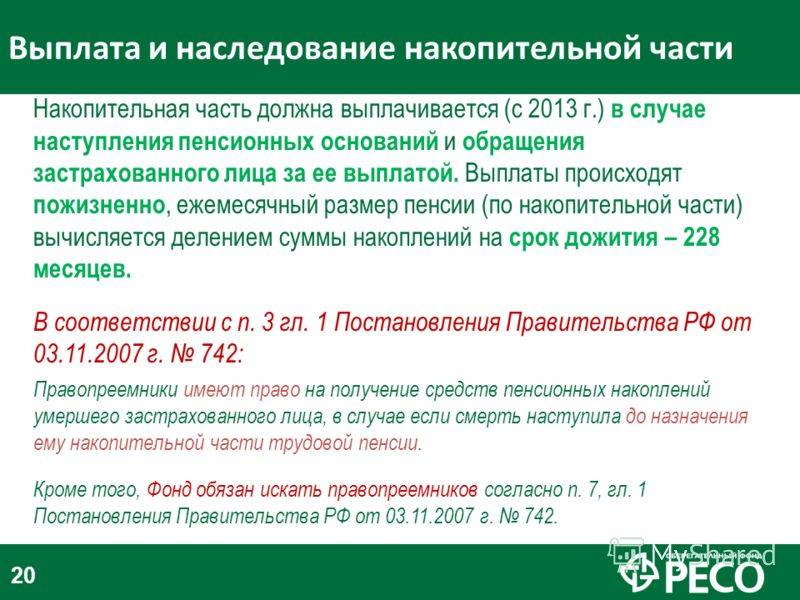

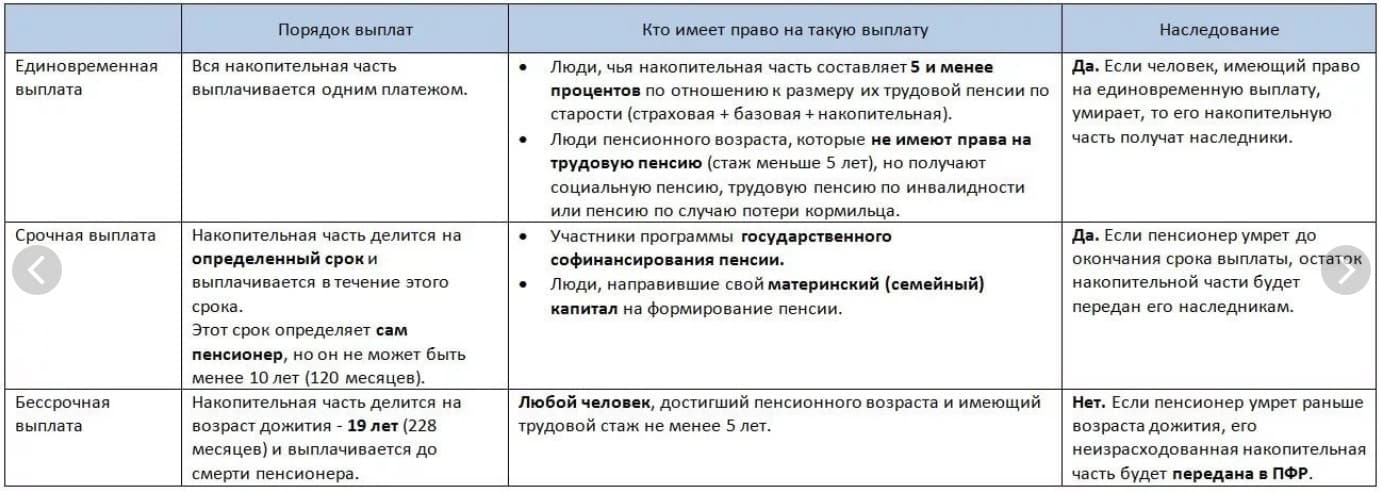

Законом предусмотрено три вида выплат: бессрочные выплаты накопительной части пенсии, срочная выплата по желанию пенсионера (но не менее 10 лет) и единовременная выплата, если сумма накоплений составляет менее пяти процентов от установленной пенсии.

- Единовременная выплата. Получатели: — граждане, у которых размер накопительной части трудовой пенсии по старости в случае ее назначения составляет 5 и менее процентов по отношению к размеру трудовой пенсии по старости (включая страховую и накопительную части).

В основном это мужчины 1953-1966 года рождения и женщины 1957-1966 года рождения, за которых с 2002 по 2004 год уплачивались страховые взносы на накопительную часть трудовой пенсии; — граждане, получающие трудовую пенсию по инвалидности или трудовую пенсию по случаю потери кормильца либо получающие пенсию по государственному пенсионному обеспечению, которые при достижении общеустановленного пенсионного возраста не приобрели право на установление трудовой пенсии по старости из-за отсутствия 5 лет страхового стажа.

- Срочная пенсионная выплата.Осуществляется при возникновении права на установление трудовой пенсии по старости, в том числе досрочной. Продолжительность такой пенсионной выплаты определяет сам гражданин, но она не может быть меньше 10 лет. Получатели: — участники Программы государственного софинансирования пенсий, которые уплачивали дополнительные страховые взносы на накопительную часть пенсии; — владельцы сертификата на материнский капитал, которые направили его средства на формирование накопительной части своей будущей пенсии.

- Выплата накопительной части трудовой пенсии по старости

* Федеральный закон от 30 ноября 2011 года № 360-ФЗ «О порядке финансирования выплат за счет средств пенсионных накоплений».

Поделиться новостью

Статья 14. Передача средств пенсионных накоплений из Пенсионного фонда Российской Федерации управляющим компаниям / КонсультантПлюс

Статья 14. Передача средств пенсионных накоплений из Пенсионного фонда Российской Федерации управляющим компаниям

1. Средства пенсионных накоплений для передачи управляющим компаниям формируются из поступивших в Пенсионный фонд Российской Федерации сумм страховых взносов на финансирование накопительной пенсии, а также поступивших сумм дополнительных страховых взносов на накопительную пенсию, сумм взносов работодателя в пользу застрахованного лица, уплачиваемых в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений», чистого финансового результата, который получен от их временного размещения Пенсионным фондом Российской Федерации, сумм взносов на софинансирование формирования пенсионных накоплений, поступивших в Пенсионный фонд Российской Федерации в соответствии с указанным Федеральным законом, средств (части средств) материнского (семейного) капитала, направленных на формирование накопительной пенсии в соответствии с Федеральным законом «О дополнительных мерах государственной поддержки семей, имеющих детей», а также средств, поступивших в Пенсионный фонд Российской Федерации от управляющих компаний по основаниям, предусмотренным настоящим Федеральным законом, и от негосударственных пенсионных фондов по основаниям, предусмотренным Федеральным законом от 7 мая 1998 года N 75-ФЗ «О негосударственных пенсионных фондах».

2. Суммы страховых взносов на финансирование накопительной части трудовой пенсии (накопительной пенсии), а также суммы дополнительных страховых взносов на накопительную пенсию, суммы взносов работодателя в пользу застрахованного лица, суммы взносов на софинансирование формирования пенсионных накоплений, уплачиваемых в соответствии с Федеральным законом «О дополнительных страховых взносах на накопительную пенсию и государственной поддержке формирования пенсионных накоплений», зачисляются на отдельный казначейский счет, открытый Пенсионному фонду Российской Федерации в Федеральном казначействе.

(п. 2 в ред. Федерального закона от 24.02.2021 N 20-ФЗ)

3. Суммы страховых взносов на финансирование накопительной пенсии, поступившие в течение финансового года в Пенсионный фонд Российской Федерации, аккумулируются Пенсионным фондом Российской Федерации и подлежат инвестированию в порядке, установленном Правительством Российской Федерации.

(в ред. Федерального закона от 21. 07.2014 N 218-ФЗ)

07.2014 N 218-ФЗ)

Разрешенными активами для инвестирования средств страховых взносов на финансирование накопительной пенсии, поступающих в течение финансового года в Пенсионный фонд Российской Федерации, являются объекты инвестирования, указанные в подпунктах 1 и 7 — 9 пункта 1 статьи 26 настоящего Федерального закона.

(абзац введен Федеральным законом от 18.07.2009 N 182-ФЗ, в ред. Федерального закона от 21.07.2014 N 218-ФЗ)

4. Передача пенсионных накоплений, сформированных в порядке, установленном пунктом 1 настоящей статьи, осуществляется Пенсионным фондом Российской Федерации путем их перечисления в соответствии с заявлениями застрахованных лиц на отдельные банковские счета управляющих компаний.

Средства пенсионных накоплений, формируемые в пользу застрахованных лиц, не воспользовавшихся правами, предоставленными пунктом 1 статьи 31 настоящего Федерального закона, перечисляются Пенсионным фондом Российской Федерации на отдельный банковский счет государственной управляющей компании, открытый по расширенному инвестиционному портфелю государственной управляющей компании. В случаях и порядке, которые установлены Правительством Российской Федерации, передача средств пенсионных накоплений, формируемых в пользу указанных застрахованных лиц, может также осуществляться Пенсионным фондом Российской Федерации путем передачи государственной управляющей компании разрешенных активов, приобретенных им за счет поступивших в Пенсионный фонд Российской Федерации в соответствующем году средств страховых взносов на финансирование накопительной пенсии.

В случаях и порядке, которые установлены Правительством Российской Федерации, передача средств пенсионных накоплений, формируемых в пользу указанных застрахованных лиц, может также осуществляться Пенсионным фондом Российской Федерации путем передачи государственной управляющей компании разрешенных активов, приобретенных им за счет поступивших в Пенсионный фонд Российской Федерации в соответствующем году средств страховых взносов на финансирование накопительной пенсии.

(в ред. Федерального закона от 21.07.2014 N 218-ФЗ)

Средства пенсионных накоплений, формируемые в пользу застрахованных лиц, которые продолжают (возобновляют) работу и (или) иную деятельность, предусмотренные статьей 11 Федерального закона от 28 декабря 2013 года N 400-ФЗ «О страховых пенсиях», после назначения накопительной пенсии и (или) срочной пенсионной выплаты перечисляются Пенсионным фондом Российской Федерации для их инвестирования на отдельный банковский счет государственной управляющей компании, открытый по расширенному инвестиционному портфелю государственной управляющей компании.

(абзац введен Федеральным законом от 30.11.2011 N 359-ФЗ, в ред. Федеральных законов от 21.07.2014 N 218-ФЗ, от 29.07.2018 N 269-ФЗ)

(п. 4 в ред. Федерального закона от 18.07.2009 N 182-ФЗ)

5. Порядок и сроки перечисления средств пенсионных накоплений управляющим компаниям устанавливаются договором доверительного управления средствами пенсионных накоплений.

Открыть полный текст документа

Пенсионная реформа в России: для всех и для каждого — Архив — Пенсионная реформа, дискуссионные материалы — АРХИВ

До нынешнего времени выплаты пенсий происходили по четко отлаженной схеме: те, кто на пенсии, получали деньги за счет налогов, которые платились предприятиями за работающих граждан. Такая система могла бы работать стабильно, если бы на одного пенсионера приходилось 4-5 работающих, а ставка единого социального налога, выплачиваемого работодателем, не изменялась.

Однако свои коррективы вносит неутешительная демографическая ситуация в стране. Детей с каждым годом рождается меньше, а стареющее население растет. Сегодня на 10 пенсионеров приходится только 16 работающих. Не нужно быть профессиональным демографом, чтобы сделать следующий прогноз: рано или поздно наступит момент, когда это соотношение сравняется. Для того чтобы уберечь систему, придется либо уменьшать размер пенсионных выплат, либо увеличивать налоги. И то, и другое означает крах российской экономики.

Детей с каждым годом рождается меньше, а стареющее население растет. Сегодня на 10 пенсионеров приходится только 16 работающих. Не нужно быть профессиональным демографом, чтобы сделать следующий прогноз: рано или поздно наступит момент, когда это соотношение сравняется. Для того чтобы уберечь систему, придется либо уменьшать размер пенсионных выплат, либо увеличивать налоги. И то, и другое означает крах российской экономики.

Пенсионная реформа, начавшаяся в России в 2002 году, призвана предотвратить кризис.

Результатом Пенсионной реформы должно стать формирование в России смешанной распределительно-накопительной пенсионной системы. Такая система позволит, с одной стороны, сохранить гарантии получения пенсий для старших поколений, а с другой стороны — улучшить пенсионные возможности для более молодых, при этом сняв с государства часть ответственности за старость его граждан.

Главные компоненты реформы:

Изменение распределительной системы: пенсия будет больше зависеть от уплаченных пенсионных взносов.

Введение накопительного элемента в систему трудовых (т.е. обязательных) пенсий.

Создание широких возможностей для добровольного накопления пенсий.

Таким образом, не следует сводить всю Пенсионную реформу только к появлению накопительной части трудовых пенсий. Неверно и представление о том, что после завершения реформы в стране останется лишь накопительная пенсионная система.

Основная часть пенсий в новой российской пенсионной системе с 2002 года носит название «трудовых». Трудовые пенсии делятся на три типа:

трудовая пенсия по старости

трудовая пенсия по инвалидности

трудовая пенсия по случаю потери кормильца

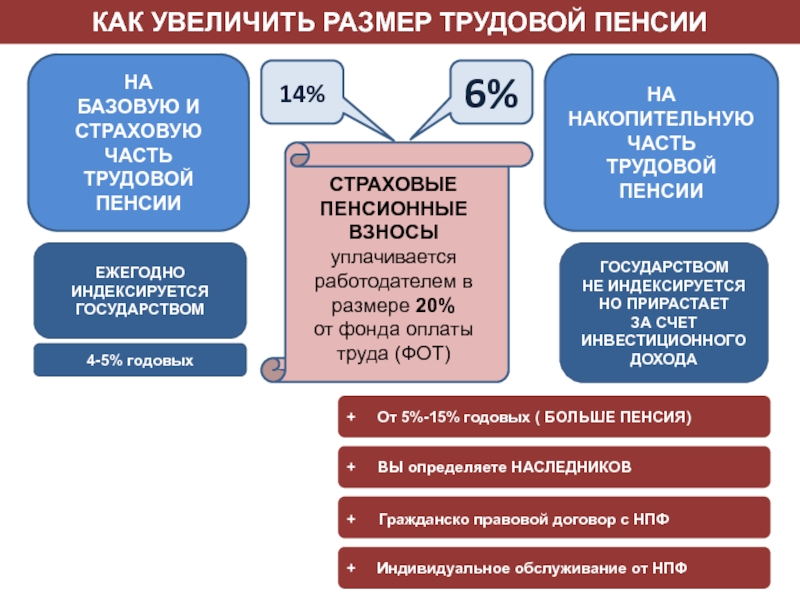

Трудовые пенсии в новой системе состоят из нескольких компонентов: базовой части, страховой части и накопительной части.

Из них две части — базовая и страховая составляют распределительную систему. Базовая часть должна быть одинаковой почти для всех и фактически представлять собой социальное пособие по старости (нетрудоспособности). А страховая часть будет привязана к размеру пенсионных взносов, перечисленных за работника в ПФР в течение всей его трудовой жизни. Поскольку пенсионные взносы зависят от зарплаты, то получаемая пенсия окажется связанной с зарплатой гораздо теснее, чем раньше. Это, в свою очередь, должно стать стимулом для легализации зарплат. Если до начала реформы многие работодатели старались выдавать своим сотрудникам зарплату (или, по крайней мере, большую ее часть) неофициально, «в конвертах», и не платили с нее пенсионных взносов, то теперь работники будут заинтересованы в «белой» зарплате и соответствующем перечислении пенсионных взносов в ПФР.

Базовая часть должна быть одинаковой почти для всех и фактически представлять собой социальное пособие по старости (нетрудоспособности). А страховая часть будет привязана к размеру пенсионных взносов, перечисленных за работника в ПФР в течение всей его трудовой жизни. Поскольку пенсионные взносы зависят от зарплаты, то получаемая пенсия окажется связанной с зарплатой гораздо теснее, чем раньше. Это, в свою очередь, должно стать стимулом для легализации зарплат. Если до начала реформы многие работодатели старались выдавать своим сотрудникам зарплату (или, по крайней мере, большую ее часть) неофициально, «в конвертах», и не платили с нее пенсионных взносов, то теперь работники будут заинтересованы в «белой» зарплате и соответствующем перечислении пенсионных взносов в ПФР.

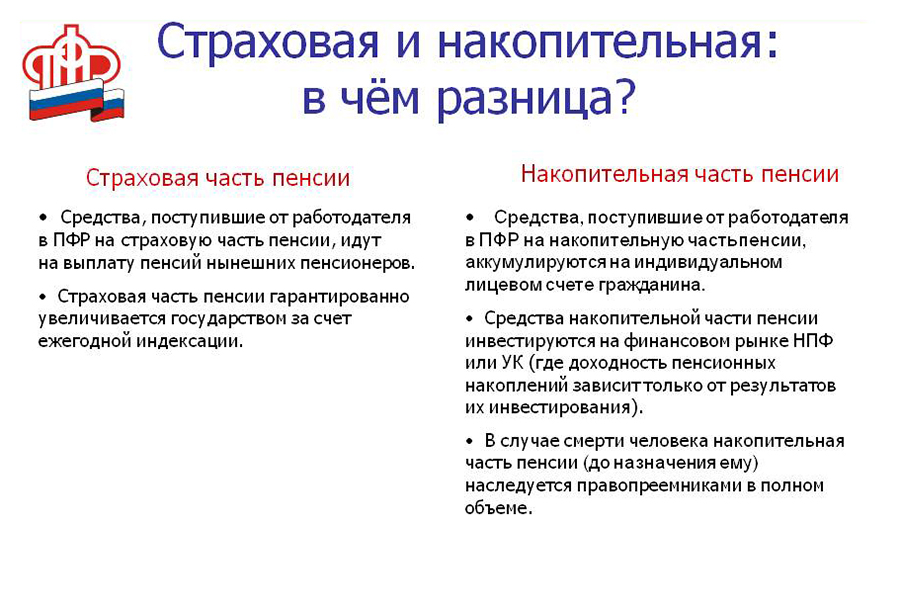

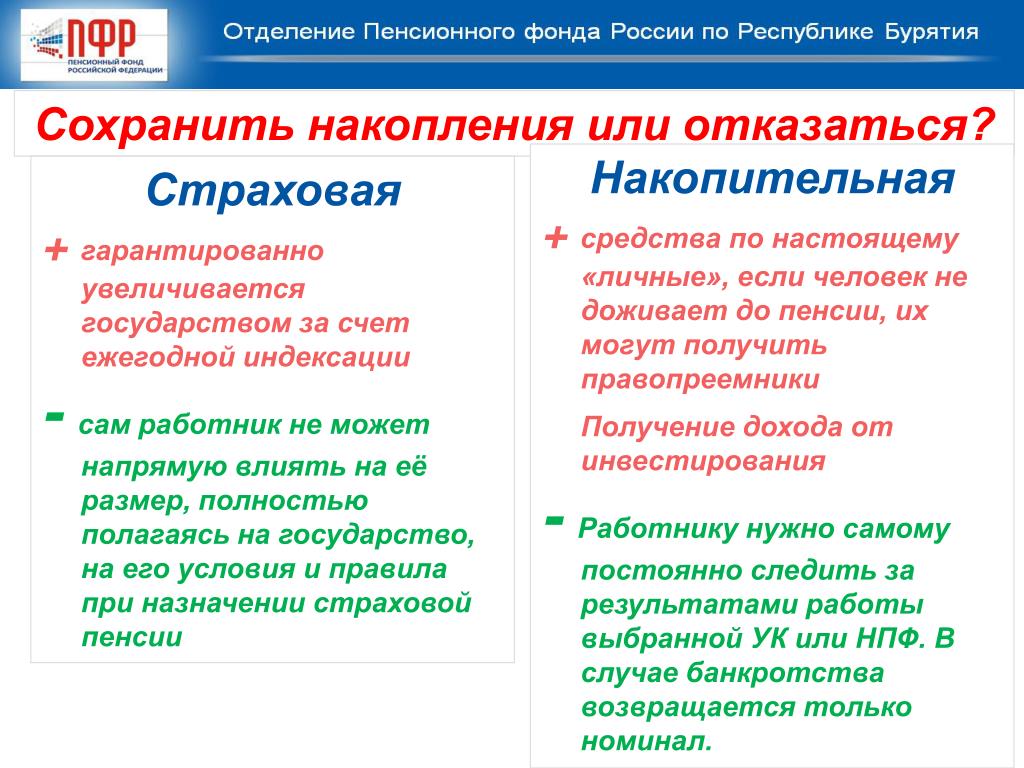

Средства накопительной части подлежат инвестированию с целью получения инвестиционного дохода.

Если бы средства накопительной части пенсии должны были аккумулироваться только в ПФР, ценность такой реформы была бы невелика. Во-первых, граждане не чувствовали бы ответственности за свою будущую пенсию. Во-вторых, эффективность управления средствами в государственных накопительных пенсионных фондах обычно низка (об этом свидетельствует опыт многих стран). Гораздо выгоднее для граждан и полезнее для экономики, если пенсионные накопления будут передаваться для инвестирования в частные финансовые институты, а выбор такого финансового института предоставляться гражданам. В России у граждан есть возможность выбора между двумя типами финансовых организаций: частными управляющими компаниями (УК) и негосударственными пенсионными фондами (НПФ).

Во-первых, граждане не чувствовали бы ответственности за свою будущую пенсию. Во-вторых, эффективность управления средствами в государственных накопительных пенсионных фондах обычно низка (об этом свидетельствует опыт многих стран). Гораздо выгоднее для граждан и полезнее для экономики, если пенсионные накопления будут передаваться для инвестирования в частные финансовые институты, а выбор такого финансового института предоставляться гражданам. В России у граждан есть возможность выбора между двумя типами финансовых организаций: частными управляющими компаниями (УК) и негосударственными пенсионными фондами (НПФ).

Данный вариант выгоден и гражданам, и государству.

Гражданин получает шанс на более высокий доход, а значит, и на больший размер пенсии. В стремлении к достойному обеспечению своей старости он приучается меньше полагаться на государство и больше — на себя самого. Раньше в России не было такой свободы в распоряжении своими пенсионными накоплениями. Но оборотной стороной этой свободы является повышение собственной ответственности.

Но оборотной стороной этой свободы является повышение собственной ответственности.

Государству выгодно, чтобы забота о пенсиях и ответственность за них хотя бы частично была снята с него и переложена на самих граждан и финансовые институты. УК и НПФ выигрывают, потому что к ним в управление придут большие капиталы. Наконец, народное хозяйство получит необходимые для его развития «длинные» инвестиционные ресурсы.

В долгосрочном плане от введения накопительных пенсий можно ожидать следующих благоприятных изменений:

Благосостояние будущих пенсионеров повысится за счет длительного срока накопления средств для финансирования пенсий.

Привлечение пенсионных «длинных денег» в качестве инвестиций в экономику страны обеспечит более высокие темпы экономического роста.

Снизится нагрузка на государственную пенсионную систему.

Увеличится доля официальных («белых») зарплат, и как следствие – активнее будет развиваться рынок труда.

Появятся возможности для развития фондового рынка и финансовой инфраструктуры.

Перечисленные сдвиги касаются практически всех сфер экономической и социальной жизни, поэтому сегодня пенсионная реформа относится к одним из наиболее значимых преобразований в России. Очень важно полностью использовать ее потенциал. Однако следует признать, что уровень готовности всех основных участников процесса (государства, частного бизнеса и населения) к участию в реформе далек от идеального. Поэтому в краткосрочном плане быстрых успехов ожидать не приходится.

Все, о чем рассказывалось выше, касается обязательной (государственной) пенсионной системы. Но пенсионная реформа затрагивает все формы пенсионного обеспечения, в том числе и добровольное формирование пенсий в негосударственном пенсионном фонде (НПФ).

При существующем уровне зарплат и пенсионных взносов накопить на пенсию большую сумму в рамках государственной пенсионной системы не представляется возможным. У людей с низкими зарплатами пенсии будут составлять солидный процент от них, но абсолютное значение этих пенсий будет все равно мало. У высокооплачиваемых работников процент отчислений в страховую и накопительную часть, наоборот, оказывается слишком маленьким (из-за регрессивной школы ЕСН: чем больше база, тем меньше ставка налога), поэтому их пенсии в процентах от зарплат будут даже меньше, чем у бедных и средних слоев. Следовательно, выход на пенсию для таких людей будет означать серьёзное снижение уровня жизни.

У людей с низкими зарплатами пенсии будут составлять солидный процент от них, но абсолютное значение этих пенсий будет все равно мало. У высокооплачиваемых работников процент отчислений в страховую и накопительную часть, наоборот, оказывается слишком маленьким (из-за регрессивной школы ЕСН: чем больше база, тем меньше ставка налога), поэтому их пенсии в процентах от зарплат будут даже меньше, чем у бедных и средних слоев. Следовательно, выход на пенсию для таких людей будет означать серьёзное снижение уровня жизни.

Как уже известно, сегодня отношение средней пенсии к средней зарплате («коэффициент замещения») в России составляет менее 30%. Реформа трудовых пенсий позволяет рассчитывать на повышение этого уровня до 35-40% лишь через 15-20 лет. Между тем, по мнению специалистов Международной организации труда (МОТ), для нормальной комфортной жизни на пенсии коэффициент замещения должен находиться на уровне 65-70%!

Как может этого добиться обыкновенный трудящийся россиянин? Только одним способом: копить себе на пенсию самостоятельно. Наилучшим вариантом сегодня является добровольное пенсионное обеспечение в негосударственном пенсионном фонде (НПФ). Для большинства это несколько непривычно, но трезвый анализ убеждает в том, что без заботы о собственном будущем обеспеченная старость останется лишь недостижимой мечтой.

Наилучшим вариантом сегодня является добровольное пенсионное обеспечение в негосударственном пенсионном фонде (НПФ). Для большинства это несколько непривычно, но трезвый анализ убеждает в том, что без заботы о собственном будущем обеспеченная старость останется лишь недостижимой мечтой.

История PBGC | Pension Benefit Guaranty Corporation

В 1875 году компания American Express учредила первый частный пенсионный план в Соединенных Штатах, и вскоре после этого коммунальные, банковские и производственные компании также начали предоставлять пенсии. Большинство досрочных пенсионных планов были планами с установленными выплатами, по которым работникам выплачивалось определенное ежемесячное пособие при выходе на пенсию, полностью финансируемое работодателями.

До 1974 года пенсии практически не защищались.Один из самых шокирующих случаев потери работниками своих пенсионных пособий произошел в 1963 году, когда Studebaker закрыл пенсионный план для сотрудников, и более 4000 рабочих автомобильного завода в Саут-Бенде, штат Индиана, лишились части или всех своих обещанных пенсионных пособий. Повсюду рабочим грозила потеря пенсий, когда компании прекращали свою деятельность, и им некуда было обратиться за помощью.

Повсюду рабочим грозила потеря пенсий, когда компании прекращали свою деятельность, и им некуда было обратиться за помощью.

Покойный сенатор от Нью-Йорка Джейкоб Джавитс (на фото справа) счел эту ситуацию угрозой для частной пенсионной системы и в 1967 году ввел закон о пенсионной реформе для защиты пособий миллионов работников, охваченных частными пенсионными планами.

В 1974 году Конгресс принял Закон об обеспечении пенсионных доходов работников (ERISA), основу надежной и действенной программы пенсионного страхования, которая гарантировала выплаты работникам в рамках частных пенсионных планов.

2 сентября 1974 года президент Джеральд Р. Форд подписал ERISA в качестве закона, который учредил Корпорацию по гарантированию пенсионных пособий (PBGC). «В соответствии с этим законом, — заметил президент Форд, — мужчины и женщины нашей рабочей силы будут иметь гораздо более четко определенные права на пенсионные фонды и больше гарантий того, что пенсионные доллары будут там, когда они понадобятся. »

»

PBGC начала работу с целевой группой, назначенной Министерством труда. Группа заняла 100 000 долларов из казначейства (как предусмотрено в ERISA) и открыла временные офисы в Силвер-Спринг, штат Мэриленд. Ранние приоритеты включали ответы на почту и телефонные звонки, сбор страховых взносов, достаточных для обеспечения оборотного капитала, приобретение офисной мебели и оборудования, создание и укомплектование кадрами жизнеспособной организации, а также разработку необходимых правил и основных форм (например, форма, необходимая для сбора страховых платежей).

В сентябре совет директоров PBGC — министр труда, министр финансов и министр торговли — собрался для принятия временных подзаконных актов, после чего PBGC опубликовала свое первое положение о сборе премий. К ноябрю министр труда Питер Дж. Бреннан, председатель совета директоров PBGC, назначил Стивена Шейнса, чиновника Министерства торговли и специалиста по пенсиям, первым исполнительным директором. Он тесно сотрудничал с Советом директоров и назначенным президентом Консультативным комитетом, состоящим из семи человек, над разработкой многих ранних правил PBGC.

Он тесно сотрудничал с Советом директоров и назначенным президентом Консультативным комитетом, состоящим из семи человек, над разработкой многих ранних правил PBGC.

PBGC выпустила свой первый пенсионный чек на сумму 140,75 долларов 28 февраля 1975 года участнику пенсионного плана для сотрудников Международного городского банка Нового Орлеана. Работа PBGC по защите пенсий и выплате пособий по застрахованным пенсионным планам продолжается и сегодня. В настоящее время около 900 000 пенсионеров в более чем 4600 неудачных планах получают свои пенсии через PBGC, даже несмотря на то, что для многих из них их компании больше не работают. Еще 620 000 работников получат пособия при выходе на пенсию.

Сегодня PBGC защищает пенсионные доходы почти 37 миллионов американских рабочих, пенсионеров и членов их семей в частных пенсионных планах с установленными выплатами.

Бывшие директора и исполнительные директора PBGC

История социального обеспечения

Исследовательские заметки и специальные исследования Управления историка

Исследовательская записка № 17:

Пенсионная схема плана Таунсенда

В этой исследовательской заметке довольно подробно обсуждаются экономические проблемы, связанные с очень популярным планом револьверной пенсии по старости (также известным как план Таунсенда) 1930-х годов.

Хотя практически каждый экономист из истеблишмента и политолог той эпохи считал план Таунсенда «безумной схемой», миллионы сторонников плана считали его вполне разумным. В этой Исследовательской записке рассматриваются детали Плана и делается попытка доступным образом объяснить, что обещал План и почему некоторые из его утверждений могли быть необоснованными.

Хотя практически каждый экономист из истеблишмента и политолог той эпохи считал план Таунсенда «безумной схемой», миллионы сторонников плана считали его вполне разумным. В этой Исследовательской записке рассматриваются детали Плана и делается попытка доступным образом объяснить, что обещал План и почему некоторые из его утверждений могли быть необоснованными. ПЛАН ТАУНСЕНДА

Во времена Великой депрессии за рубежом существовало множество нестандартных экономических теорий и схем.Многие из этих схем касались пенсий по старости, поскольку это была область острой нужды и население, которое вызывало большую симпатию. Безусловно, наиболее влиятельной из этих альтернативных пенсионных схем был план револьверной пенсии по старости, или, для краткости, план Таунсенда.

Основная идея Плана Таунсенда заключалась в том, что правительство будет предоставлять пенсию в размере 200 долларов в месяц каждому гражданину в возрасте 60 лет и старше. Пенсии будут финансироваться за счет 2% национального налога с продаж (точнее, «налога на операции»).План предусматривал, что налог в размере 2% будет взиматься «с валовой стоимости каждого бизнеса, коммерческой и / или финансовой операции», который должен быть уплачен продавцом.

Пенсии будут финансироваться за счет 2% национального налога с продаж (точнее, «налога на операции»).План предусматривал, что налог в размере 2% будет взиматься «с валовой стоимости каждого бизнеса, коммерческой и / или финансовой операции», который должен быть уплачен продавцом.

Для получения пособий в рамках Плана существовало три требования:

- человек должен был выйти на пенсию;

- «их прошлая жизнь свободна от привычной преступности»;

- деньги должны были быть потрачены пенсионером в пределах США в течение 30 дней с момента получения.

Таким образом, взносов от бенефициаров не требовалось.Не нужно было работать и платить налоги в течение ряда лет, чтобы получить кредит по плану. Фактически, человек, который не работал ни дня в своей жизни, будет иметь право на полную «пенсионную» пенсию в соответствии с планом Таунсенда. Не было никакой проверки на нуждаемость — миллионеры и нищие собирали пособия. И оплата была «фиксированной», т. е. все получали одинаковую сумму, независимо от текущих или прошлых налогов, которые они могли уплатить. Последние две особенности заключались в том, что человек должен был полностью выйти на пенсию, чтобы получать пособия — существовал абсолютный «пенсионный тест».«И получатель должен был тратить всю пенсионную выплату каждый месяц по мере ее получения — было бы незаконным экономить даже пенни из пособия. (Последняя особенность была важным ключом к Плану — как мы увидим. )

е. все получали одинаковую сумму, независимо от текущих или прошлых налогов, которые они могли уплатить. Последние две особенности заключались в том, что человек должен был полностью выйти на пенсию, чтобы получать пособия — существовал абсолютный «пенсионный тест».«И получатель должен был тратить всю пенсионную выплату каждый месяц по мере ее получения — было бы незаконным экономить даже пенни из пособия. (Последняя особенность была важным ключом к Плану — как мы увидим. )

План Таунсенда оказался чрезвычайно популярным. В течение двух лет после публикации Плана в виде письма редактору в газете Лонг-Бич, штат Калифорния, насчитывалось более 7000 «клубов Таунсенда», в которых более 2,2 миллиона членов активно работали над тем, чтобы сделать План Таунсенда национальной пенсионной системой. .В какой-то момент в 1936 году Таунсенд смог направить в Конгресс петиции, содержащие 10 миллионов подписей в поддержку плана Таунсенда. Опросы общественного мнения в 1935 году показали, что 56% американцев выступают за принятие плана Таунсенда.

План Таунсенда, несмотря на свою популярность, имел три фундаментальных недостатка, из-за которых эта идея оказалась неосуществимой.

ПРОБЛЕМЫ С ПЛАНОМ ТАУНСЕНДА

1. Налоговая ставка — Согласно плану Таунсенда, 2% «налога на операции» было бы достаточно для финансирования пенсионной схемы.Эта удивительно низкая налоговая ставка была одной из главных привлекательных сторон Плана, поскольку он, казалось, предлагал очень щедрые льготы при очень низких затратах.

Налог на транзакцию будет работать так же, как налог на добавленную стоимость (НДС), используемый сегодня в европейских странах. На каждую экономическую операцию, за некоторыми исключениями, будет наложен налог в размере 2% от стоимости сделки. Причина этого заключалась в том, что основная идея плана заключалась в предполагаемом стимулирующем воздействии на экономику расходов, вызванных требованием о том, чтобы вся сумма пенсии была израсходована в полученном месяце.План предполагал, что благодаря этим расходам будет произведена большая часть новой экономической деятельности, и с каждой экономической операции можно будет взимать небольшой налог, а поскольку будет так много новых операций, налог может быть небольшим, но все же генерировать большая сумма выручки. Все это зависело от понимания Таунсендом экономики денежного обращения (см. обсуждение пункта 3 ниже).

Все это зависело от понимания Таунсендом экономики денежного обращения (см. обсуждение пункта 3 ниже).

План предусматривал выплату ежемесячной пенсии в размере 200 долларов США каждому американцу в возрасте 60 лет и старше.В 1935 году насчитывалось около 12 миллионов американцев в возрасте 60 лет и старше. Практически все они будут иметь право на участие в Плане в соответствии с его очень либеральными квалификационными требованиями. Таким образом, план неявно обещал получать 2,4 миллиарда долларов дохода каждый месяц от этого 2% налога (что составит почти 29 миллиардов долларов в год). Чтобы представить это в некоторой перспективе, общий доход всех жителей Соединенных Штатов в 1933 году составлял всего 46 миллиардов долларов. План, предусматривающий выплату 29 миллиардов долларов из этой суммы 9% населения старше 60 лет, таким образом, переместит около двух третей экономического богатства от рабочих к пенсионерам.

Для сравнения: Служба социального обеспечения

Закон, принятый в 1935 году, обещал льготы в размере от 10 долларов. до 85 долларов в месяц. Для поддержки этого уровня пособий требуется

ставка налога 2% (половину платит рабочий, а половину —

работодателя) на первые 3000 долларов заработной платы. до 85 долларов в месяц. Для поддержки этого уровня пособий требуется

ставка налога 2% (половину платит рабочий, а половину —

работодателя) на первые 3000 долларов заработной платы. |

Итак, план Таунсенда потребует привлечения около 29 долларов.

миллиардов в год в виде новых налогов.Это будет количество новых

налоги, которые более чем в два раза превышают общий совокупный налоговый доход

всех федеральных, государственных и местных налогов, которые тогда собирались! На

лицо, кажется невозможным получать такой большой доход от

налог 2%. Не говоря уже о политической проблеме удвоения всех

существующие налоги и добавление этого нового налогового бремени к существующим налогам.

И, конечно, это налоговое бремя будет расти из года в год по мере

процент населения в возрасте 60 лет и старше вырос, как это было

планируется сделать. Таким образом, он начнется с удвоения существующих налогов.

и подняться оттуда.

Таким образом, он начнется с удвоения существующих налогов.

и подняться оттуда.

Итак, если мы посмотрим на сумму дохода, которую план Таунсенда требуют, кажется неправдоподобным полагать, что 2% транзакций налога было бы достаточно, чтобы получить такой большой доход. Сколько доход, то, вероятно, он будет генерировать?

Трудно подсчитать доход от схемы Таунсенда

поскольку он включал налог на операции, а не прямой налог

от доходов, а количество сделок зависит как от того, насколько

сколько таких сделок в экономике и на сколько

План фактически стимулирует новую экономическую активность (см. пункт

3 ниже).Было неясно, каков реальный объем «транзакций»

будет облагаться налогом. Там утверждался план Таунсенда.

составил 1 200 миллиардов долларов в годовых операциях, но ни один независимый

экономисты могли подтвердить эту цифру, и сам Таунсенд

отказаться от него самым неловким образом.

Самый показательный момент в этом вопросе наступил, когда съезд

провел слушания по законопроекту (H.R.3077) принять план Таунсенда.

Это было в контексте слушаний в Палате представителей по делу администрации.

Законопроект о социальном обеспечении. Давление со стороны многих сторонников плана Таунсенда

вынудил Комитет по путям и средствам взять показания на Х.Р.

3077 в середине слушаний по социальному обеспечению. В

слушаниях, Таунсенд безжалостно допрашивали о предположениях о доходах

в Плане.Спонсоры плана в конце концов признали, что у них нет реальных

представление о том, какова стоимость транзакций в экономике и что

цифра в 1200 миллиардов долларов была выдумана. Через два дня очень

неловких разбирательств, Таунсенд ушел, поддержав свой план

быстро разрушается. Впоследствии он просил Комитет

возобновить производство по делу, чтобы он мог представить нового свидетеля, экономиста

кто мог бы решить все проблемы Комитета. На вновь открытом

услышав, что доктор Роберт Р. Доан появился с Таунсендом и, по словам Таунсенда,

разочарование, он сказал Комитету, что 2-процентный налог на сделки

может, при теоретическом максимуме, без исключений транзакций,

доходность от 4 до 9,6 миллиардов долларов в год. Это было только

примерно треть (в верхней части) того, что нужно Таунсенду. Так что

реальная ставка налога должна быть где-то между 6% и 14% в

Распоряжение о выплате пенсий в размере 200 долларов в месяц всем лицам старше 60 лет и моложе

цифры собственного экспертного свидетеля Плана Таунсенда.Налоговые ставки

такого масштаба не делало План такой выгодной сделкой

после всего. [1]

На вновь открытом

услышав, что доктор Роберт Р. Доан появился с Таунсендом и, по словам Таунсенда,

разочарование, он сказал Комитету, что 2-процентный налог на сделки

может, при теоретическом максимуме, без исключений транзакций,

доходность от 4 до 9,6 миллиардов долларов в год. Это было только

примерно треть (в верхней части) того, что нужно Таунсенду. Так что

реальная ставка налога должна быть где-то между 6% и 14% в

Распоряжение о выплате пенсий в размере 200 долларов в месяц всем лицам старше 60 лет и моложе

цифры собственного экспертного свидетеля Плана Таунсенда.Налоговые ставки

такого масштаба не делало План такой выгодной сделкой

после всего. [1]

2. Пенсионная экономика — Один

из самых захватывающих аспектов плана Таунсенда, и

сердцевиной его обращения к пожилым гражданам было экстраординарное

уровень обещанных преимуществ. План Таунсенда обещал выход на пенсию

пенсия в размере 200 долларов в месяц каждому американцу в возрасте 60 лет и старше.Почему

это настолько ошеломляет, что среднемесячная заработная плата в 1935 году была

всего около 100 долларов в месяц. Итак, Таунсенд обещал пенсионерам

пенсия, которая вдвое превышала заработок рабочих, которые все еще

на работе. Возможно, это была самая щедрая пенсия по старости.

обещание на все времена.

План Таунсенда обещал выход на пенсию

пенсия в размере 200 долларов в месяц каждому американцу в возрасте 60 лет и старше.Почему

это настолько ошеломляет, что среднемесячная заработная плата в 1935 году была

всего около 100 долларов в месяц. Итак, Таунсенд обещал пенсионерам

пенсия, которая вдвое превышала заработок рабочих, которые все еще

на работе. Возможно, это была самая щедрая пенсия по старости.

обещание на все времена.

| Программа социального обеспечения традиционно

был в состоянии поддерживать коэффициент замещения около 40% для

средний работник.Это означает, что для среднего работника

Социальное обеспечение выплачивает пособие, которое составляет около 40%

заработная плата, которую они получали во время работы. |

3. Макроэкономический Теория — Доктор Таунсенд не был экономистом. У него было что-то вроде доморощенной экономической теории. Но мы можем легко увидеть, что у Таунсенда была одна очень большая неустановленная экономическая предположение, лежащее в основе его Плана, предположение, которое было почти конечно не правда.

Суть плана Таунсенда заключалась в том, что пенсионерам

тратить всю свою пенсию каждый месяц План заставит

резкое увеличение расходов, которое могло бы таким образом стимулировать

экономику, которую поднимет Депрессия, и сам план

в каком-то смысле быть «бесплатным», так как повышенный уровень

экономическая активность будет означать, что у всех будет больше денег

в соответствии с планом, чем они имели до того, как план вступил в силу, несмотря на

приходится платить новый налог.

Идея Таунсенда исходила из хорошо известного в экономике принципа «мультипликативный эффект» денег. Это прописная истина в экономике что когда Джон К. Паблик тратит, скажем, 200 долларов на новую штуковину, сумма экономического эффекта, который это производит, составляет не только 200$. Продавец штуковины, в свою очередь, возьмет эти 200 долларов и использует их. покупать продукты, или другие вещицы, и это будет дополнительно стимулировать экономическая активность.Таким образом, расходы в размере 200 долларов имеют более 200 долларов. достойное влияние на экономику. Это стандартная экономика. Экономисты не согласны с тем, насколько велик этот мультипликативный эффект. есть, или как именно его измерить, но его существование хорошо известно.

Таким образом, ключевая динамика Плана Таунсенда заключалась в том, чтобы полагаться на этот множитель. эффект, вызывающий значительный рост экономической активности. Этот

является «вращающейся» частью официального названия Плана,

«Револьверная пенсионная программа по старости.«Идея тогда

заключалась в том, что принудительные расходы в соответствии с Планом вызовут

эффект мультипилера, повышение экономической активности, и при каждом

экономическая сделка, будет взиматься налог в размере 2%. В этом моде,

Таунсенд считал, что необходимые средства могут быть собраны для оплаты

для выгод Плана, и все будут богаче, чем раньше

План вступил в силу.

эффект, вызывающий значительный рост экономической активности. Этот

является «вращающейся» частью официального названия Плана,

«Револьверная пенсионная программа по старости.«Идея тогда

заключалась в том, что принудительные расходы в соответствии с Планом вызовут

эффект мультипилера, повышение экономической активности, и при каждом

экономическая сделка, будет взиматься налог в размере 2%. В этом моде,

Таунсенд считал, что необходимые средства могут быть собраны для оплаты

для выгод Плана, и все будут богаче, чем раньше

План вступил в силу.

Вероятно, в понятиях Таунсенда было много подробных проблем.

того, как работает экономика, включая вопрос о том,

эффект мультипилера достаточно велик, чтобы производить такие доходы

Требуется план Таунсенда.Но легко увидеть очень большое

задача, не зависящая от деталей расчета

мультипликативный эффект. Таунсенд предполагал, что

видение — предположение, которое почти наверняка было ложным.

Таунсенд предполагал, что

видение — предположение, которое почти наверняка было ложным.

Чтобы эта динамика работала, Таунсенд должен был предположить, что

деньги, потраченные пенсионерами Плана, еще не были

потрачено в экономике.Другими словами, просто переводя 200 долларов в

расходы от рабочего до пенсионера имели бы ровно ноль

влияние на экономическую активность. Эффект будет только в том случае, если

работник не сам тратил эти деньги на собственные

Потребляемый ток. Чтобы план Таунсенда действительно стимулировал

экономику так, как он себе представлял, он должен был предположить, что все

расходы, произведенные Планом, будут новыми расходами.В макроэкономике

условиях, он должен был предположить, что деньги, собранные налогом,

исходить из сбережений, а не из чьего-то текущего потребления. И это должны быть непроизводительные сбережения, а не сэкономленные деньги.

например, в банке, который можно было бы ссудить для новых инвестиций.

Итак, если Джилл Дж. Уоркер экономит 200 долларов каждый месяц, вкладывая их в

матрас, а затем взял эти 200 долларов у Джилл и отдал их

Роберт Р.Пенсионер, и требовать, чтобы Роберт потратил их, действительно

стимулировать экономику за счет новых расходов. Но если Джилл уже

каждый месяц тратит по 200 долларов на одежду, еду и собственные

штуковин, а затем просто взял деньги у Джилл и отдал их Роберту.

никак не отразится на общем уровне экономического

Мероприятия. Таким образом, Таунсенд должен был предположить, что

2 доллара.4 миллиарда в месяц пихают под матрасы по всему миру.

страна. Конечно, это было не так. Большинство людей во время

Депрессия тратила все деньги, которые они могли получить

руки только для того, чтобы попытаться сохранить некоторое подобие своего додепрессивного

уровень жизни.

[2]

[2]

Не только это, но и поскольку налог по плану Таунсенда был налогом на

транзакциях, а не по активам, это относилось только к деньгам уже

в обороте в экономике.Так что он не мог достичь ничего из этого

деньги, спрятанные под матрасами нации, до которых она должна была добраться

чтобы План работал. Таунсенд смутно осознавал это.

проблема, и поэтому он предложил, чтобы начальные платежи в соответствии с

План будет из федеральной субсидии в течение первого месяца

действие Плана. Таунсенд делал ставку на идею

федеральное правительство выплачивает первый месячный платеж в размере 2 долларов.4 миллиарда

из существующих налоговых поступлений и ожидая, что это

насос», тем самым стимулируя спасателей матрасов извлекать

их тайники и бросить их в обращение. После этого он заверил

каждый, План станет самоокупаемым.

Опять же, дело в том, что схема Таунсенда могла работать только для степень, в которой имелся большой объем денег, не в обращении, и что эти деньги могут быть извергнуты внезапное предоставление пенсии по возрасту 12 миллионам пенсионеров.Если бы эти два предположения были неверны, то план Таунсенда мог бы не работа.

ЗАКЛЮЧЕНИЕ

Несмотря на сомнительные шансы на успех, план Таунсенда был

без сомнения, самая популярная схема пенсий по старости

в Америке в 1930-е гг. Буквально миллионы пожилых людей

горячо верили, что план Таунсенда был их экономическим спасением.Есть даже некоторые свидетельства того, что президент Рузвельт ввел

его предложения по социальному обеспечению, когда он это сделал, чтобы предотвратить

давление со стороны плана Таунсенда и связанной с ним альтернативной пенсии

схемы. Министр труда Рузвельта цитирует слова президента: «Конгресс не выдерживает давления Таунсенда

Планируйте, если только мы не изучаем социальное обеспечение, надежный план, который

даст некоторую уверенность старикам в систематической помощи

при выходе на пенсию. [3]

Министр труда Рузвельта цитирует слова президента: «Конгресс не выдерживает давления Таунсенда

Планируйте, если только мы не изучаем социальное обеспечение, надежный план, который

даст некоторую уверенность старикам в систематической помощи

при выходе на пенсию. [3]

Тот факт, что схема с такими маловероятными перспективами может быть такое влияние на формирование государственной политики, свидетельствует о глубине неудовлетворенной социальной потребности, которую Закон о социальном обеспечении 1935 г. пытался обратиться. И это только с прохождением Закон о социальном обеспечении, схемы которого напоминают схемы доброго доктора Фрэнсис Э. Таунсенд окончательно ушел в историю.

СНОСКИ:

[1] Самое тщательное исследование плана Таунсенда. можно найти в книге «Движение Таунсенда: политическое исследование».

Авраам Хольцман; Книготорговцы. 1963.

можно найти в книге «Движение Таунсенда: политическое исследование».

Авраам Хольцман; Книготорговцы. 1963.

Полный текст слушаний Палаты представителей по План Таунсенда доступен как часть Законодательной истории. раздел этого веб-сайта.

[2] Существовало широко распространенное и принятое мнение

экономики во время депрессии, которые считали, что проблема

в экономике был депрессивный уровень совокупного спроса. Этот

был, вероятно, правильным, насколько это возможно. Но низкий уровень

совокупный спрос возник не из-за того, что люди экономили слишком много денег на

текущие доходы. Скорее, текущие доходы в совокупности

были слишком низкими и, следовательно, в экономике было слишком мало денег.Каким бы ни было правильное экономическое лекарство от этого состояния,

должно быть очевидно, что простое перемещение текущих доходов из одного

когорты в экономике на другую не окажет никакого влияния на

текущие доходы или совокупный спрос. Опять же, это было бы только

эффект, если предположить, что большая часть этого дохода не

в настоящее время потребляется.

Опять же, это было бы только

эффект, если предположить, что большая часть этого дохода не

в настоящее время потребляется.

[3] Цитируется по книге «Рузвельт, которого я знал». Фрэнсис Перкинс.Harper & Row, издание 1964 года, стр. 294.

Ларри ДеВитт

Офис историка SSA

Декабрь 2001 г.

Часто задаваемые вопросы о пенсионных фондах – фонды пособий Equity-League

УВЕДОМЛЕНИЕ О ГОДОВОМ ФИНАНСИРОВАНИИ ДОВЕРИТЕЛЬНЫЙ ПЕНСИОННЫЙ ФОНД ЛИГИ АКЦИИ Введение Это уведомление содержит важную информацию о статусе финансирования вашего пенсионного плана для нескольких работодателей («План»).Он также включает общую информацию о выплатах пособий, гарантированных федеральным страховым агентством Pension Benefit Guaranty Corporation («PBGC»). Все традиционные пенсионные планы (так называемые «пенсионные планы с установленными выплатами») должны предоставлять это уведомление каждый год, независимо от их статуса финансирования. Насколько хорошо финансируется ваш план Закон требует, чтобы администратор Плана сообщил вам, насколько хорошо финансируется План, используя показатель, называемый «процент финансирования». План делит свои активы на свои обязательства на Дату оценки для планового года, чтобы получить этот процент. Как правило, чем выше процент, тем лучше финансируется план. Процент финансирования Плана за плановый год и каждый из двух предшествующих плановых лет показан на диаграмме ниже.На диаграмме также указана стоимость активов и обязательств Плана за тот же период. Справедливая рыночная стоимость активов на конец года Стоимость активов на приведенной выше диаграмме измеряется на Дату оценки.Они также являются «актуарными ценностями». Актуарные значения отличаются от рыночных тем, что они не меняются ежедневно в зависимости от изменений на фондовых или других рынках. Актуарные значения сглаживают эти колебания и могут обеспечить более предсказуемые уровни будущих взносов. Несмотря на колебания, рыночные значения, как правило, дают более четкое представление о статусе финансирования плана в данный момент времени. *На основе предварительной финансовой информации. Исчезающий, критический или критический и снижающийся статус В соответствии с федеральным законом о пенсионном обеспечении план обычно находится в статусе «находящегося под угрозой исчезновения», если процент его финансирования составляет менее 80 процентов. План не находился в угрожаемом, критическом или критическом и ухудшающемся статусе в Плановом году. Информация для участников Общее количество участников и бенефициаров, охваченных Планом на дату оценки, составляло 50 102 человека. Из этого числа 28 091 были активными участниками, 8 789 были пенсионерами и получателями пособий, а 13 222 человека вышли на пенсию или больше не работают у работодателя и имеют право на получение пособий в будущем. Финансовая и инвестиционная политика Каждый пенсионный план должен иметь процедуру определения политики финансирования для достижения целей плана. Политика финансирования связана с уровнем активов, необходимых для выплаты пособий, обещанных в соответствии с планом в настоящее время и в будущем. План финансируется за счет взносов работодателей в соответствии с коллективными договорами или другими письменными соглашениями об участии. После того, как деньги внесены в План, они инвестируются должностными лицами Плана, называемыми фидуциариями.Конкретные инвестиции осуществляются в соответствии с инвестиционной политикой Плана. Вообще говоря, инвестиционная политика представляет собой письменное заявление, содержащее доверенных лиц, ответственных за инвестиции Плана, с руководящими принципами или общими инструкциями, касающимися различных типов или категорий решений по управлению инвестициями. Инвестиционная политика Плана заключается в инвестировании в диверсифицированную группу классов активов со следующим долгосрочным целевым распределением: Инвестиционные цели: Активы Плана инвестируются в соответствии с фидуциарными стандартами Закона о пенсионном обеспечении работников от 1974 г. Руководство по инвестированию: Чтобы помочь Доверительным собственникам в выполнении их обязанностей по инвестированию активов Плана, Доверительные управляющие имеют право назначать и делегировать ответственность за инвестирование всех или любой части активов Плана управляющим инвестициями. Каждому инвестиционному менеджеру предоставляется полная свобода действий в отношении выбора сектора и ценных бумаг, а также сроков любых транзакций. Стандарты эффективности инвестиций: Менеджеры по инвестициям регулярно проверяются на предмет эффективности, персонала, стратегии, исследовательских возможностей, организационных и деловых вопросов и других качественных факторов, которые могут повлиять на их способность достигать желаемых результатов инвестиций.Будет учитываться степень соответствия результатов деятельности целям и задачам, изложенным в Инвестиционной политике и/или отдельных руководствах, предоставленных Инвестиционному менеджеру. Не допускается осуществление инвестиций, нарушающих положения ERISA. Попечители регулярно пересматривают инвестиционную политику Плана и вносят периодические изменения, когда, исходя из всей доступной информации, это целесообразно. В соответствии с инвестиционной политикой Плана активы Плана были распределены между следующими категориями инвестиций на конец Планового года.Эти распределения являются процентами от общих активов: (например, взаимные фонды) (нераспределенные контракты) Для получения информации об инвестициях Плана в любой из следующих типов инвестиций: общие/коллективные фонды или инвестиционные организации 103-12 – обращайтесь к г-ну Артуру Дрекслеру, исполнительному директору Equity-League Pension Trust Fund, 165 West 46th St, Suite 812, New York, NY 10036, (212) 869-9380 или (800) 344-5220 по бесплатному номеру за пределами Нью-Йорка, или на адресpension@equityleague.орг. Право на запрос копии годового отчета Пенсионные планы должны подавать годовые отчеты в Министерство труда США. Отчет называется «Форма 5500». Эти отчеты содержат финансовую и другую информацию. Вы можете получить электронную копию годового отчета вашего Плана, зайдя на сайт www.efast.dol.gov и воспользовавшись инструментом поиска. Годовые отчеты также можно получить в Комнате публичного раскрытия информации Управления по обеспечению безопасности сотрудников Министерства труда США по адресу: 200 Construction Avenue, NW, Room N-1513, Washington, DC 20210, или по телефону 202. Краткое изложение правил, регулирующих планы банкротства Федеральный закон содержит ряд специальных правил, которые применяются к планам с участием нескольких работодателей, испытывающим финансовые затруднения, которые становятся неплатежеспособными либо в качестве действующих планов, либо планов, прекращенных в результате массового отказа.Администратор плана по закону обязан включать краткое изложение этих правил в ежегодное уведомление о финансировании. План считается неплатежеспособным в течение планового года, если его имеющихся финансовых ресурсов недостаточно для своевременной выплаты пособий за этот плановый год. План, который становится неплатежеспособным, должен незамедлительно уведомить о своем статусе участников и бенефициаров, работодателей, вносящих взносы, профсоюзы, представляющие участников, и PBGC. Кроме того, участники и бенефициары также должны получать информацию о том, будут ли и каким образом сокращены или затронуты их льготы, включая отказ от возможности получения единовременной выплаты. Выплаты пособий, гарантированные PBGC Максимальная выгода, которую гарантирует PBGC, установлена законом. Пример 1. Если участнику с 10-летним зачетным стажем ежемесячно начислено вознаграждение в размере 600 долларов США, коэффициент накопления для целей определения гарантии PBGC будет определяться путем деления ежемесячного пособия на количество лет службы участника (600 долларов США/10). Пример 2: Если участник из Примера 1 имеет накопленное ежемесячное вознаграждение в размере 200 долларов США, коэффициент накопления для целей определения гарантии будет составлять 20 долларов США (или 200 долларов США/10). Гарантированная сумма для ежемесячной ставки начисления в размере 20 долларов США равна сумме 11 долларов США плюс 6,75 долларов США (0,75 x 9 долларов США), или 17,75 долларов США. Таким образом, гарантированная ежемесячная выгода участника составит 177,50 долларов (17,75 долларов x 10). PBGC гарантирует пенсионные выплаты, выплачиваемые в обычном пенсионном возрасте, и некоторые досрочные пенсионные выплаты.Кроме того, PBGC гарантирует квалифицированные допенсионные пособия в связи с потерей кормильца (которые представляют собой допенсионные пособия в связи со смертью, выплачиваемые пережившему супругу участника, который умирает до начала получения пособий). Для получения дополнительной информации о PBGC и гарантиях программы пенсионного страхования посетите страницу Multiemployer на веб-сайте PBGC по адресу www.pbgc.gov/multiemployer . Пожалуйста, свяжитесь с вашим работодателем или администратором плана для получения конкретной информации о вашем пенсионном плане или пенсионном пособии.PBGC не располагает такой информацией. Где получить дополнительную информацию Для получения дополнительной информации об этом уведомлении вы можете связаться с г-ном Артуром Дрекслером, исполнительным директором Equity-League Pension Trust Fund, 165 West 46th St, Suite 812, New York, NY 10036, (212) 869-9380 или (800) 344-5220 (бесплатный звонок за пределами Нью-Йорка) или [email protected]. В целях идентификации официальный номер плана — 001, идентификационный номер работодателя спонсора плана или «EIN» — 13-6696817, а имя спонсора плана — Совет попечителей пенсионного трастового фонда Equity-League. Пенсионные планы крупных американских компаний не выглядели так хорошо со времен финансового кризиса 2008 года — и это хорошая новость для работников и работодателей. «Накопительный» статус пенсии является основным показателем ее здоровья. По данным консалтинговой фирмы Milliman, 100 крупнейших пенсий государственных компаний США на конец года были профинансированы на 99,6% — это самый высокий показатель с сентября 2008 года. Это на 90,3% больше, чем на конец 2020 года. налоговый кредит на расходы по уходу за ребенком Аналогичная история наблюдается и в более широком пуле крупных компаний из списка Fortune 1000.По данным консалтинговой фирмы Willis Towers Watson, в прошлом году их пенсии были профинансированы в среднем на 96%. Это самый высокий уровень с конца 2007 года и «резкий» рост с 88% в 2020 году, согласно его анализу. Динамика — в основном результат доходности акций и облигаций — дает некоторое облегчение пенсионерам и рабочим, которые рассчитывают жить на пенсионный доход, считают эксперты. «Пенсионер будет иметь более высокий уровень комфорта, есть что-то, чтобы поддержать обещание», сказал Филип Чао, консультант по пенсионному плану в Experiential Wealth, базирующейся в Хижине Джон, штат Мэриленд. Неуклонно растущая продолжительность жизни и темпы выхода на пенсию представителей поколения бэби-бумеров поставили перед пенсионными менеджерами проблемы. Планы должны гарантировать, что у них будет достаточно средств, чтобы оплачивать чеки большему количеству людей в течение более длительного времени. Однако существуют правила и механизмы для защиты пенсионеров. The Pension Benefit Guaranty Corp., федеральное агентство, предлагает финансовую поддержку, если компания не может выплачивать обещанные пособия — например, если работодатель обанкротится.Однако PBGC ограничивает эти гарантированные выплаты, а это означает, что некоторые пенсионеры могут получить меньше, чем они ожидали. Многие компании перешли от пенсий к планам типа 401(k), которые перекладывают ответственность за создание сбережений на рабочих. Мы определенно видели волатильность в прошлом, и мы все еще ожидаем увидеть ее в будущем. Дженнифер Льюис старший директор по пенсионному обеспечению По словам Дженнифер Льюис, старшего директора по пенсионному обеспечению в Willis Towers Watson, быстрое улучшение пенсионного обеспечения в 2021 году во многом связано с высокой доходностью акций и более высокой доходностью облигаций. Индекс S&P 500 вырос на 27% в 2021 году, это третий положительный год подряд. Доходность государственных облигаций США закончилась в 2021 году на уровне 1,5% после того, как в начале года она была ниже 1%; Доходность корпоративных облигаций инвестиционного уровня также выросла. Это имело двоякий эффект: доходность акций поддерживала пенсионные активы, а доходность облигаций уменьшала будущие пенсионные обязательства. «Облигации показали хорошие результаты в условиях низких процентных ставок, а акции — еще лучше», — сказал Чао. Восстановление корпоративных пенсий резко отличается от 2008 года, когда пенсионное финансирование среди Fortune 1000 резко упало до 77% со 107% годом ранее.(Акции США потеряли около 38% в том году.) «Мы определенно видели волатильность в прошлом, и мы все еще ожидаем увидеть ее в будущем», — сказал Льюис о пенсионном финансировании. По данным Центра пенсионных исследований Бостонского колледжа, некоторые пенсионные менеджеры переключились на более альтернативные инвестиции, такие как частные инвестиции и хедж-фонды, после финансового кризиса. Как правило, они более рискованны, чем традиционные акции и облигации, но могут приносить более высокую прибыль или предлагать преимущества диверсификации, сообщает Центр. По данным Центра, с 2005 по 2015 год государственные пенсии более чем удвоили свои ассигнования на альтернативы, до 24% с 9%. Учитывая текущее состояние плана, компании могут решить переместить некоторые из своих портфелей в менее рискованные инвестиции, такие как облигации, чтобы зафиксировать недавнюю прибыль, сказал Чао. Улучшение в крупных корпоративных планах также не учитывает здоровья среди небольших корпоративных пенсий и государственных пенсионных планов для муниципальных служащих. Однако, по словам Льюиса, они также, вероятно, улучшились, учитывая аналогичную динамику этих планов. V….ОТ ИНСТРУМЕНТА УПРАВЛЕНИЯ К ПОСОБИЯМ СОТРУДНИКОВ Первый крупномасштабный пенсионный план в стране был введен после Гражданской войны, когда федеральное правительство предоставило пенсии инвалидам Союза Ветераны армии и вдовы войны. В 1890 году Конгресс принял закон, согласно которому пенсии распространялись на всех ветеранов в возрасте 65 лет и старше. Это превратило пенсии в форму социального обеспечения. В течение следующих 20 лет штаты и города добавили пенсии для полицейских и пожарных.К началу Первой мировой войны большинству учителей также были назначены пенсии. Правительство не могло предложить большие зарплаты работникам — учителям, полиции, пожарным — поэтому вместо этого оно предлагало стабильность и пенсии. В частном секторе первая пенсия была предложена American Express, службой доставки дилижансов, в 1875 году. Железные дороги последовали их примеру. Сотрудники должны были проработать 30 лет, прежде чем они имели право на получение пособий, и, таким образом, пенсии помогли компаниям сохранить сотрудников, а также облегчить выход пожилых работников на пенсию.Эти работодатели рассматривали пенсии как инструмент управления, а не как «льготы» для сотрудников. Но в первой половине 20-го века, как выразился историк Джеймс Вутен, государственная политика превратила пенсии в инструмент социальной политики. Сначала был налоговый вычет. Этой функцией злоупотребляли, поскольку компании использовали пенсии для укрытия выплат своим руководителям. Однако правила постепенно ужесточались, что вынудило планы включить рядовых. Вторая мировая война дала больше стимулов для создания пенсий: карательные налоговые ставки сделали пенсионное убежище чрезвычайно привлекательным, а замораживание правительством заработной платы означало, что пенсии были единственным способом увеличения компенсации. Результатом этой политики было поощрение профсоюзов к заключению договоров о пенсиях и принуждение работодателей к их выплате. После войны Джон Л. Льюис, легендарный профсоюзный лидер, устроил забастовку, чтобы получить пенсии для шахтеров. Ford Motor капитулировал перед U.A.W. в 1949 г. за ней в 1950 г. последовала компания GM во главе с сопротивляющимся Слоаном. Это привело к так называемому пенсионному паническому бегству; к 1960 г. было охвачено 40 процентов работников частного сектора. Тем временем в автомобильной промышленности уже были видны семена проблемы. Компании могли создавать планы, но многие из них были заброшены, когда дело доходило до их финансирования. Когда компании терпели крах, рабочие теряли большую часть обещанного им вознаграждения. U.A.W. остро осознавал проблему из-за несостоятельности нескольких небольших производителей автомобилей, таких как Packard. У профсоюза не было сил, чтобы добиться полного финансирования, а даже если бы и было, он рассчитывал, что если бы более слабые производители были вынуждены вкладывать больше денег в свои пенсионные фонды, они бы ответили сокращением заработной платы. Таким образом, в 1959 году Studebaker, производитель, переживший тяжелые времена, согласился увеличить льготы — это третье такое увеличение за шесть лет. Взамен U.A.W. пусть Studebaker растянет свой график пенсионного обеспечения. Эта сделка сохранила заработную плату профсоюза, а также надежды руководства на прибыль, хотя и требовала от каждого делать вид, что Studebaker может позволить себе пенсионный план, который явно был ему не по средствам. Через четыре года компания развалилась. Крах «Студебеккера» стал переломным моментом.Тысячи сотрудников, в том числе проработавшие 40 лет на линии, лишились большей части своих пенсий. Ошеломленный убытком в размере 15 миллионов долларов, U.A.W. изменила свою тактику и начала активно лоббировать федеральное пенсионное страхование. Эксперт профсоюза по пенсиям красноречиво объяснил Уолтеру Ройтеру, U.A.W. Вождь, что страхование изменило бы «стимулы» как труда, так и менеджмента. Хотя бизнес отнесся к этой идее скептически, десятилетие спустя, в 1974 году, Конгресс наконец принял Закон об обеспечении пенсионных доходов сотрудников, или Erisa, который, среди прочих мер защиты, устанавливал P. VI…………………НЕВЕРОЯТНО ПЛАТНАЯ СИСТЕМА УЧЕТА ПЕНСИОННЫХ ОТЧЕТОВ их планы финансируются. Закон включает в себя византийский набор правил, которые, по-видимому, требуют от компаний своевременного внесения взносов.Еще в 2000 году большинство корпоративных планов финансировались адекватно или, по крайней мере, казалось, что так оно и есть. Однако их активы серьезно пострадали, когда обвалился фондовый рынок. (Оглядываясь назад, они были бесцеремонны, предполагая, что бычий рынок продолжится.) И они снова сгорели, когда процентные ставки упали. Вызов Значительные финансовые потери возникают в результате законодательного требования о том, чтобы Почтовая служба предварительно финансировала свои медицинские льготы пенсионерам. РАСТВОР Внедрение традиционного метода оплаты по факту использования позволит получить в среднем дополнительный денежный поток в размере 5,65 млрд долларов США в год до 2016 года. В отличие от любой другой государственной или частной организации, согласно закону 2006 года, Почтовая служба США должна предварительно финансировать медицинские льготы для пенсионеров. Мы должны платить сегодня за пособия, которые не будут выплачены до определенного момента в будущем. Другие федеральные агентства и большинство компаний частного сектора используют систему «оплата по мере использования», согласно которой организация выплачивает страховые взносы по мере выставления счетов.Переход на такую систему будет означать в среднем 5,65 млрд долларов дополнительного денежного потока в год до 2016 года и сэкономит Почтовой службе около 50 млрд долларов в течение следующих десяти лет. С объявлением нашего Плана действий в марте мы начали закладывать основу для перемен, обратившись к Конгрессу с просьбой реструктурировать это обязательство. Требование о предварительном финансировании в его нынешнем виде значительно увеличивает почтовые потери. В соответствии с действующим законодательством Почтовая служба должна следовать обязательному графику предварительного финансирования в размере 5 долларов.от 5 миллиардов до 5,8 миллиардов долларов в год до 2016 года. В 2009 году Конгресс предоставил столь необходимую отсрочку, что позволило нам заплатить на 4,0 миллиарда долларов меньше, чем изначально требовалось 5,4 миллиарда долларов. В этом году Конгресс решил не предоставлять эту отсрочку. В отсутствие законодательной помощи Почтовая служба была обязана произвести — и сделала — в этом году выплату в размере 5,5 миллиардов долларов в Фонд медицинского страхования пенсионеров. Мы добивались отсрочки этого платежа, чтобы свести к минимуму риск невыполнения финансовых обязательств в 2011 финансовом году.Этот риск остается. Даже при тщательном управлении ресурсами, которые мы обязались использовать в наступающем году, текущие прогнозы предполагают недостаточность наличных средств для осуществления аналогичного платежа в размере 5,5 млрд долларов США в сентябре 2011 года. Учитывая серьезность нашего финансового положения и тот факт, что мы уже внедрили агрессивные меры по сокращению расходов и повышению производительности, мы продолжаем добиваться одобрения Конгресса, чтобы отказаться от нашего уникального мандата на предварительное финансирование медицинских пособий пенсионерам.Мы стремимся выполнять наши обязательства перед нынешними и бывшими сотрудниками, но хотим сделать это таким образом, чтобы не ограничивать поток денежных средств в трудные финансовые периоды снижения объемов. Обеспечение того, чтобы Почтовая служба оставалась жизнеспособной, зависит от устранения законодательных ограничений, препятствующих нашей эффективной и прибыльной работе. Действия Конгресса, как для реструктуризации нашего обязательства по предварительному финансированию пенсионных пособий по болезни, так и для решения проблемы переплаты в наш пенсионный фонд государственной службы, по-прежнему срочно необходимы. USPS терпит беспрецедентные убытки ПОЧТОВАЯ СЛУЖБА ЧИСТАЯ ПРИБЫЛЬ/УБЫТОК (в миллиардах долларов) 1 Включает единовременное сокращение на 4 миллиарда долларов Примечание. Выполнение наших обязательств по предварительному финансированию пенсионных медицинских пособий повысит нашу долгосрочную финансовую устойчивость и обеспечит жизнеспособность почтовой службы в будущем. Американское рабочее движение принесло нам День труда, выходные, медицинское страхование, спонсируемое работодателем, и право на пенсию. В конце 1800-х годов индустриализация резко увеличила продолжительность жизни граждан в странах, где она пустила корни, например в Америке. Внезапно рабочие стали жить намного дольше, чем 30 или 40 лет, и многие нуждались в поддержке после того, как тяжелая физическая работа уносила их в течение десятилетий.День труда и выход на пенсию могут показаться не связанными, но они оба являются частью долгой истории активизма за права рабочих. С первых дней планирования выхода на пенсию подготовка сотрудников к выходу на пенсию была особенно эффективной, когда она включала партнерство и взаимный вклад работника и работодателя. Это уведомление не означает прекращения действия Плана. Она предоставлена в ознакомительных целях и от вас не требуется никакой реакции. Это уведомление требуется в соответствии с федеральным законом. Настоящее уведомление относится к плановому году, начинающемуся 1 июня 2020 г. и заканчивающемуся 31 мая 2021 г. («2020 плановый год»).

Это уведомление не означает прекращения действия Плана. Она предоставлена в ознакомительных целях и от вас не требуется никакой реакции. Это уведомление требуется в соответствии с федеральным законом. Настоящее уведомление относится к плановому году, начинающемуся 1 июня 2020 г. и заканчивающемуся 31 мая 2021 г. («2020 плановый год»). Процент финансирования Плановый год 2020 Плановый год 2019 Плановый год 2018 Дата оценки 1 июня 2020 г.

1 июня 2019 г. 1 июня 2018 г. Процент финансирования 97.0% 102,6% 103,8% Стоимость активов 1 878 343 740 долларов США 1 841 570 256 долларов США 1 782 925 556 долларов США Стоимость обязательств 1 936 162 687 долларов 1 795 104 063 долл. США 1 717 320 538 долларов США  Стоимость активов в приведенной ниже таблице является рыночной стоимостью и измеряется в последний день планового года.На диаграмме также указана рыночная стоимость активов Плана на конец года за каждый из двух предшествующих лет Плана:

Стоимость активов в приведенной ниже таблице является рыночной стоимостью и измеряется в последний день планового года.На диаграмме также указана рыночная стоимость активов Плана на конец года за каждый из двух предшествующих лет Плана: 31 мая 2021 г. 31 мая 2020 г. 31 мая 2019 г. Справедливая рыночная стоимость активов 2 230 977 052 долл. США* 1 806 137 754 $ $1 778 464 521  План находится в критическом статусе, если процент финансирования составляет менее 65 процентов (также могут применяться другие факторы). План имеет статус «критический и снижается», если он находится в критическом статусе и прогнозируется, что он станет неплатежеспособным (у него закончатся деньги для выплаты пособий) в течение 15 лет (или в течение 20 лет, если применяется специальное правило).Если пенсионный план находится под угрозой исчезновения, попечители плана обязаны принять план улучшения финансирования. Точно так же, если пенсионный план получает критический статус или критический и ухудшающийся статус, попечители плана должны принять план реабилитации. Планы улучшения финансирования и реабилитации устанавливают шаги и ориентиры для пенсионных планов, чтобы улучшить их статус финансирования в течение определенного периода времени. Спонсор плана, статус которого находится в критическом состоянии или статус которого снижается, может подать заявку на утверждение для внесения поправок в план с целью сокращения текущих и будущих платежных обязательств перед участниками и бенефициарами.

План находится в критическом статусе, если процент финансирования составляет менее 65 процентов (также могут применяться другие факторы). План имеет статус «критический и снижается», если он находится в критическом статусе и прогнозируется, что он станет неплатежеспособным (у него закончатся деньги для выплаты пособий) в течение 15 лет (или в течение 20 лет, если применяется специальное правило).Если пенсионный план находится под угрозой исчезновения, попечители плана обязаны принять план улучшения финансирования. Точно так же, если пенсионный план получает критический статус или критический и ухудшающийся статус, попечители плана должны принять план реабилитации. Планы улучшения финансирования и реабилитации устанавливают шаги и ориентиры для пенсионных планов, чтобы улучшить их статус финансирования в течение определенного периода времени. Спонсор плана, статус которого находится в критическом состоянии или статус которого снижается, может подать заявку на утверждение для внесения поправок в план с целью сокращения текущих и будущих платежных обязательств перед участниками и бенефициарами.

Класс активов Промежуточные цели инвестиционной политики Цели долгосрочной инвестиционной политики Глобальные акции 39.9% 40,0% Хедж-фонды 15,0% 15,0% Фиксированный доход 11,1% 10,0% Частный капитал 21,2% 20,0% Частный кредит 12,8% 15,0%  («ERISA») и сопутствующими положениями.С помощью своего инвестиционного портфеля План стремится сохранить свою капитальную базу, одновременно получая доход, необходимый для покрытия расходов на своевременное предоставление пенсионных пособий участникам и бенефициарам Плана. В соответствии с положениями Плана и применимым законодательством цель Плана состоит в том, чтобы получить благоприятную чистую норму прибыли на инвестиции при разумном уровне риска и защитить активы, которые будут использоваться для выплаты пенсионных пособий. Поддерживается достаточная ликвидность для выполнения обязательств по выплате пособий и других расходов Плана.

(«ERISA») и сопутствующими положениями.С помощью своего инвестиционного портфеля План стремится сохранить свою капитальную базу, одновременно получая доход, необходимый для покрытия расходов на своевременное предоставление пенсионных пособий участникам и бенефициарам Плана. В соответствии с положениями Плана и применимым законодательством цель Плана состоит в том, чтобы получить благоприятную чистую норму прибыли на инвестиции при разумном уровне риска и защитить активы, которые будут использоваться для выплаты пенсионных пособий. Поддерживается достаточная ликвидность для выполнения обязательств по выплате пособий и других расходов Плана..jpg)

Распределение активов Процент 1.

Денежные средства (процентные и беспроцентные) 0,63% 2. Государственные ценные бумаги США 3,30% 3. Корпоративные долговые инструменты (кроме ценных бумаг работодателя): Предпочтительный 0.52% Все остальные 1,73% 4. Корпоративные акции (кроме ценных бумаг работодателя): Предпочтительный 0,00% Обычный 8,03% 5. Участие в партнерстве/совместном предприятии 69,71% 6. Недвижимость (кроме недвижимого имущества работодателя) 0.00% 7. Кредиты (кроме участников) 0,00% 8. Займы участников 0,00% 9.

Стоимость участия в общих/коллективных трастах 1,30% 10. Сумма процентов на объединенных отдельных счетах 0,00% 11. Стоимость участия в 103-12 инвестиционных организациях 8.56% 12. Стоимость доли в зарегистрированных инвестиционных компаниях 6,15% 13. Стоимость средств, находящихся в страховой компании. общий счет 0,00% 14. Инвестиции, связанные с работодателем: 0,00% Ценные бумаги работодателя 0,00% Недвижимость работодателя 0.00% 15. Здания и другое имущество, используемое при планировании 0,01% 16.

Прочее — Дебиторская задолженность 0,06%  693,8673. Вы также можете получить копию годового отчета плана, обратившись с письменным запросом к администратору плана. Годовые отчеты не содержат личной информации, такой как сумма вашего накопленного пособия. Вы можете обратиться к администратору вашего плана, если вам нужна информация о ваших накопленных преимуществах. Администратор вашего плана указан ниже в разделе «Где получить дополнительную информацию».

693,8673. Вы также можете получить копию годового отчета плана, обратившись с письменным запросом к администратору плана. Годовые отчеты не содержат личной информации, такой как сумма вашего накопленного пособия. Вы можете обратиться к администратору вашего плана, если вам нужна информация о ваших накопленных преимуществах. Администратор вашего плана указан ниже в разделе «Где получить дополнительную информацию». Неплатежеспособный план должен сократить выплаты пособий до самого высокого уровня, который может быть выплачен из доступных ресурсов плана. Если таких ресурсов недостаточно для выплаты пособий на уровне, установленном законом (см. «Выплаты пособий, гарантированные PBGC» ниже), план должен обратиться в PBGC за финансовой помощью.PBGC предоставит плану кредит на сумму, необходимую для выплаты пособий на гарантированном уровне. Уменьшенные выплаты могут быть восстановлены, если финансовое положение плана улучшится.

Неплатежеспособный план должен сократить выплаты пособий до самого высокого уровня, который может быть выплачен из доступных ресурсов плана. Если таких ресурсов недостаточно для выплаты пособий на уровне, установленном законом (см. «Выплаты пособий, гарантированные PBGC» ниже), план должен обратиться в PBGC за финансовой помощью.PBGC предоставит плану кредит на сумму, необходимую для выплаты пособий на гарантированном уровне. Уменьшенные выплаты могут быть восстановлены, если финансовое положение плана улучшится. Гарантируются только льготы, право на получение которых вы заслужили и которые нельзя аннулировать (называемые законными льготами). Существуют отдельные программы страхования с различными гарантиями выплат и другими положениями для планов с одним работодателем и планов с несколькими работодателями. Ваш план покрывается программой PBGC для нескольких работодателей. В частности, PBGC гарантирует ежемесячную выплату пособий, равную 100 процентам от первых 11 долларов месячной ставки начисления по плану, плюс 75 процентов от следующих 33 долларов ставки начисления, раз в год засчитываемой услуги.Таким образом, максимальная гарантия PBGC составляет 35,75 долларов США в месяц, умноженные на годы зачисленной службы участника.

Гарантируются только льготы, право на получение которых вы заслужили и которые нельзя аннулировать (называемые законными льготами). Существуют отдельные программы страхования с различными гарантиями выплат и другими положениями для планов с одним работодателем и планов с несколькими работодателями. Ваш план покрывается программой PBGC для нескольких работодателей. В частности, PBGC гарантирует ежемесячную выплату пособий, равную 100 процентам от первых 11 долларов месячной ставки начисления по плану, плюс 75 процентов от следующих 33 долларов ставки начисления, раз в год засчитываемой услуги.Таким образом, максимальная гарантия PBGC составляет 35,75 долларов США в месяц, умноженные на годы зачисленной службы участника. , что равняется 60 долларам. Гарантированная сумма для ежемесячной ставки начисления 60 долларов равна сумме 11 долларов плюс 24,75 доллара (.75 x 33 доллара США), или 35,75 доллара США. Таким образом, гарантированная ежемесячная выгода участника составляет 357,50 долларов США (35,75 долларов США x 10).

, что равняется 60 долларам. Гарантированная сумма для ежемесячной ставки начисления 60 долларов равна сумме 11 долларов плюс 24,75 доллара (.75 x 33 доллара США), или 35,75 доллара США. Таким образом, гарантированная ежемесячная выгода участника составляет 357,50 долларов США (35,75 долларов США x 10). При расчете ежемесячного платежа лица PBGC не будет принимать во внимание любое увеличение пособий, которое было произведено в рамках плана в течение 60 месяцев до прекращения или неплатежеспособности плана, в зависимости от того, что наступит раньше (или пособия, которые действовали менее 60 месяцев на момент прекращения или неплатежеспособности).Аналогичным образом, PBGC не гарантирует выплаты сверх обычных пенсионных пособий, пособий по нетрудоспособности, не имеющих статуса заработной платы, или непенсионных пособий, таких как медицинское страхование, страхование жизни, пособия в связи со смертью, отпускные или выходное пособие.