Кредитная история — проверить онлайн на официальном сайте бюро кредитных историй бесплатно, узнать онлайн

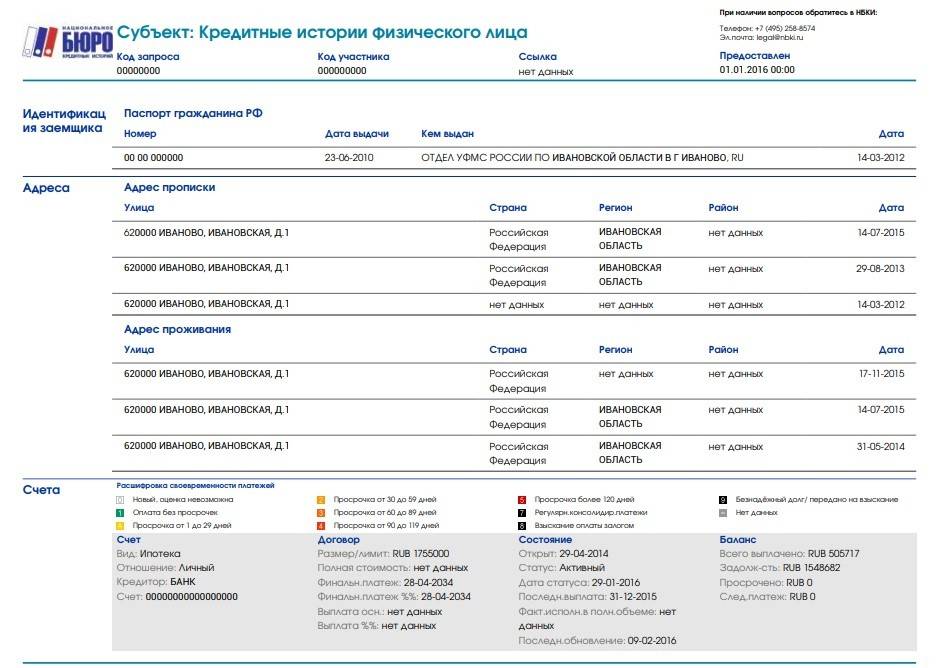

Это набор сведений о кредитном поведении человека: можно посмотреть – где, когда и на какие суммы он брал кредит, как погашал, допускал ли просрочки или задолженности. Также указывается, был ли человек созаемщиком, поручителем. На основе КИ формируется кредитный рейтинг – от него зависит вероятность получения кредита. Проверка КИ позволяет узнать свои шансы получить кредит, проверить отсутствие задолженностей, убедиться, что вы не стали жертвой мошенников.

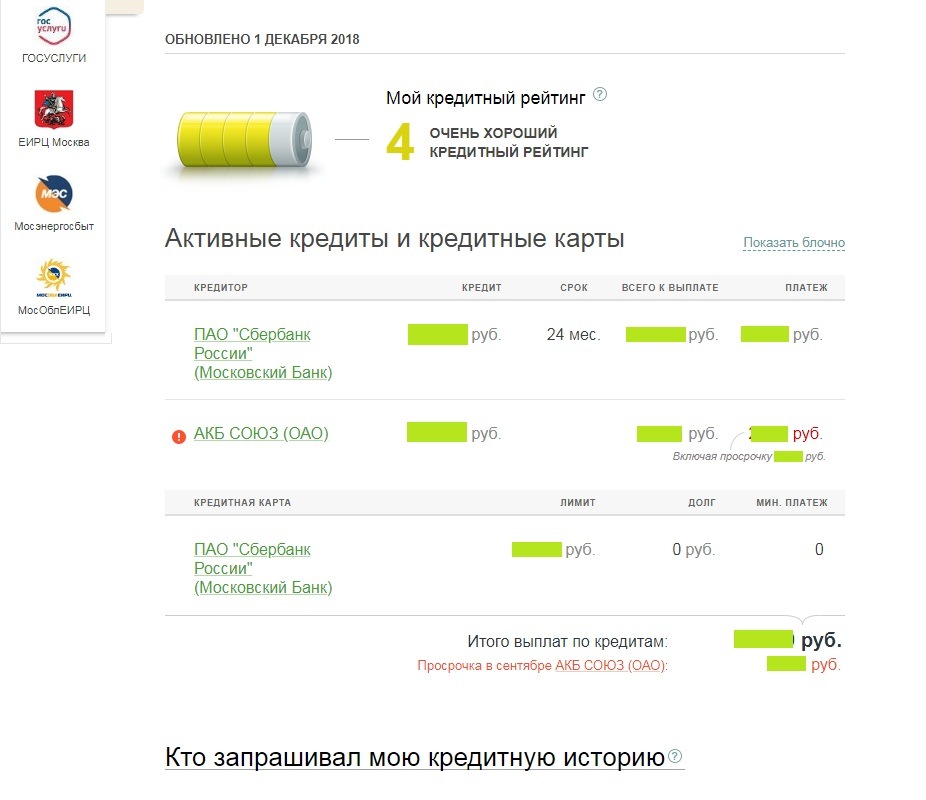

А узнав свой Персональный кредитный рейтинг всего за несколько секунд вы сможете узнать вероятность получения вами кредита. Система автоматически проанализирует вашу кредитную историю и выдаст числовое значение вашего ПКР (от 1 до 999 баллов).

В настоящее время регулярная проверка кредитной истории онлайн очень актуальна. Сегодня любая организация, будь то банк, при рассмотрении заявки на кредит, работодатель, заинтересованный в принятии на работу нового сотрудника или другая организация, заинтересованная в том, чтобы проверить, как лицо исполняет свои обязательства перед другими организациями, может запросить его кредитную историю, имея на это письменное согласие этого лица. Проверка кредитной истории регулируется законодательством РФ. Вы можете два раз в год получить свой кредитный отчет бесплатно или, если вы планируете осуществлять контроль чаще, неограниченное число раз — за плату.

Следует заполнить заявление об оспаривании кредитной истории или обратиться непосредственно в организацию, направившую в бюро оспариваемую вами. По электронной или обычной почте оно подается в БКИ. Также можно обратиться в организацию, которая внесла в КИ недостоверные данные. По заявлению проводится проверка.

Очень важно в данной ситуации понимать, что оспаривание кредитной истории – это процесс изменения информации, не соответствующей действительности, на достоверную.

В течение 10 лет с момента внесения последней записи.

В противном случае банк ежемесячно производит обновление записи о наличии требований к заемщику, и КИ сохраняется.

В противном случае банк ежемесячно производит обновление записи о наличии требований к заемщику, и КИ сохраняется.Нет, это запрещено законом. Единственное исключение – вы являетесь законным представителем этого человека.

Частыми причинами могут быть: недостаточный уровень дохода, несоответствие требованиям банка и высокая кредитная нагрузка (много открытых обязательств одновременно). Чтобы убедиться в том, что кредитная история действительно хорошая, можно проверить свой кредитный рейтинг.

Чтобы повысить качество кредитной истории, следует аккуратно, в соответствии с графиком платежей, гасить имеющиеся кредиты, не допуская просрочек. Если активных кредитов нет, можно взять небольшой заем или открыть кредитную карту. Каждый внесенный вовремя платеж будет повышать Персональный кредитный рейтинг. Посмотреть, как влияют на рейтинг ваши действия в отношении кредитов, можно будет в вашем личном кабинете.

Каждый внесенный вовремя платеж будет повышать Персональный кредитный рейтинг. Посмотреть, как влияют на рейтинг ваши действия в отношении кредитов, можно будет в вашем личном кабинете.

У людей, которые никогда не брали кредиты и займы, не выступали поручителями или созаемщиками, история по кредитам в интернете будет нулевой – то есть пустой.

Нет. Это может привести к порче кредитной истории. Каждое обращение клиента фиксируется в КИ. Множественные запросы на кредит в разные банки могут расцениваться как мошенничество. Правильнее будет сначала запросить свой кредитный рейтинг и посмотреть, какие банки готовы предложить вам кредит. Сделать это можно в личном кабинете на нашем сайте.

org/Answer»>

Досрочное погашение обязательств по кредиту не портит кредитную историю, оно лишь фиксируется в ней. Выплата раньше срока позволит вам сэкономить на процентах, однако для банка вы можете стать невыгодным клиентом.

org/Answer»>

Досрочное погашение обязательств по кредиту не портит кредитную историю, оно лишь фиксируется в ней. Выплата раньше срока позволит вам сэкономить на процентах, однако для банка вы можете стать невыгодным клиентом.

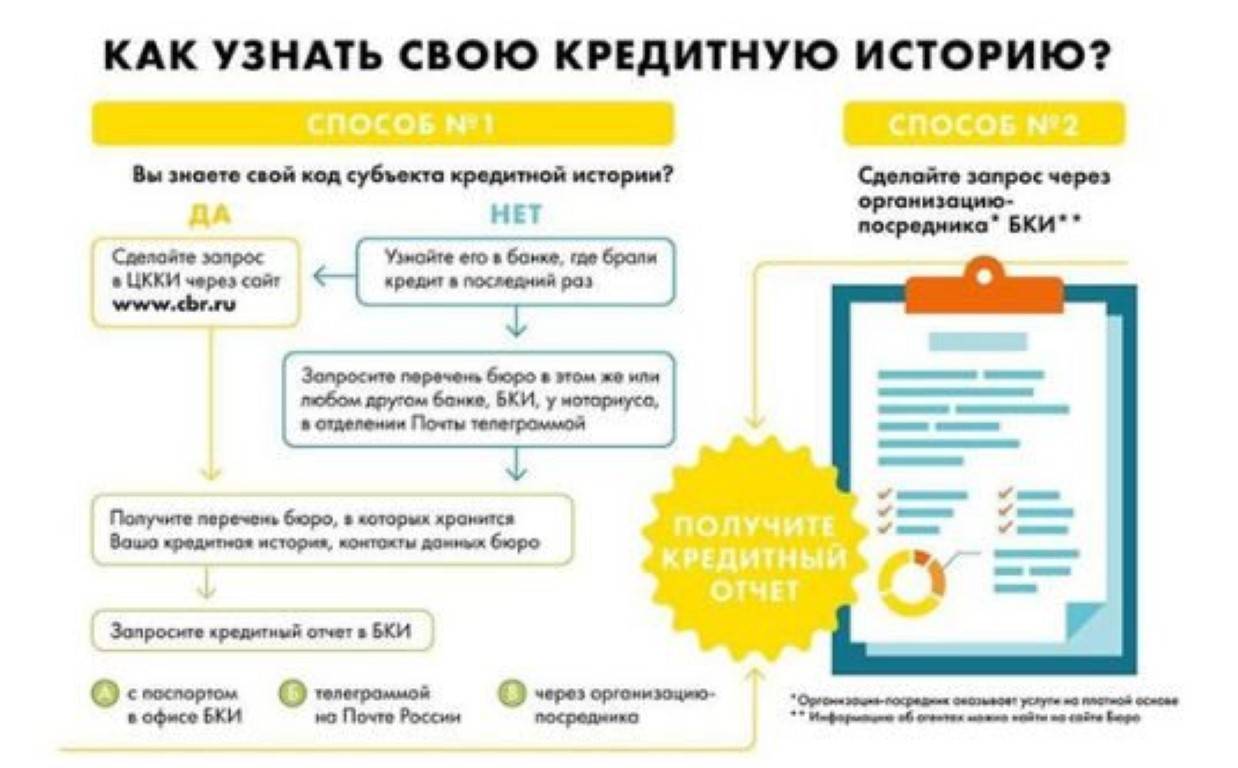

Проверка кредитной истории субъекта должна начинаться с получения данных о том, в каком бюро кредитных историй есть данные о вас. В Центральном каталоге кредитных историй хранится информация о том, в каких бюро находится ваша кредитная история.

Как проверить кредитную историю бесплатно и платно, как часто можно спрашивать, можно ли оспорить

Антонина Сергеева

журналист

Профиль автораМишель Коржова

бывший сотрудник банка

Продолжаем рассказывать о кредитной истории. В первой статье вы узнали, зачем она нужна. Теперь пора выяснить, как ее получить.

В первой статье вы узнали, зачем она нужна. Теперь пора выяснить, как ее получить.

Кредитная история хранится в бюро кредитных историй. Она может быть в одном БКИ, в нескольких или во всех сразу.

На 24 июня 2021 года в России работают восемь БКИ. Самые крупные — это НБКИ, «Эквифакс», ОКБ и кредитное бюро «Русский Стандарт».

Из-за того, что каждая организация самостоятельно принимает решение, с каким или какими бюро сотрудничать, в разных бюро может быть разная информация о вас.

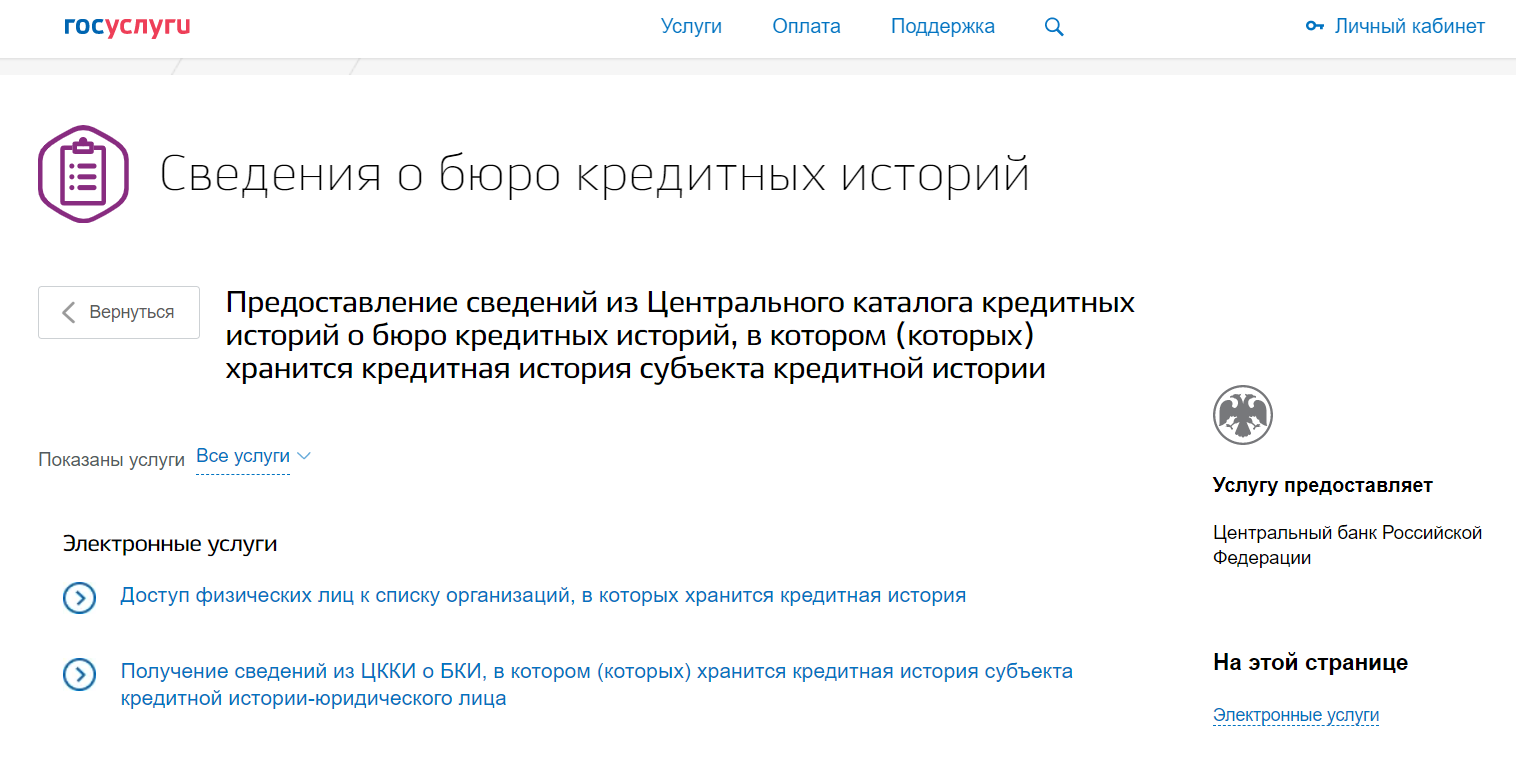

В каких именно бюро хранится ваша кредитная история, знает Центробанк: для этого он ведет базу данных «Центральный каталог кредитных историй». Чтобы узнать, где лежит кредитная история, нужно сделать запрос в ЦККИ.

ЦККИ ответит списком организаций, в которые вам обращаться за историей. Когда выяснили, в каких бюро лежит ваша кредитная история, можете получить ее оттуда.

Не путайте ЦККИ с бюро кредитных историй: в ЦККИ можно узнать, только в каких бюро хранится кредитная история.

В статье расскажем, как сделать запрос в ЦККИ и получить все ваши кредитные истории.

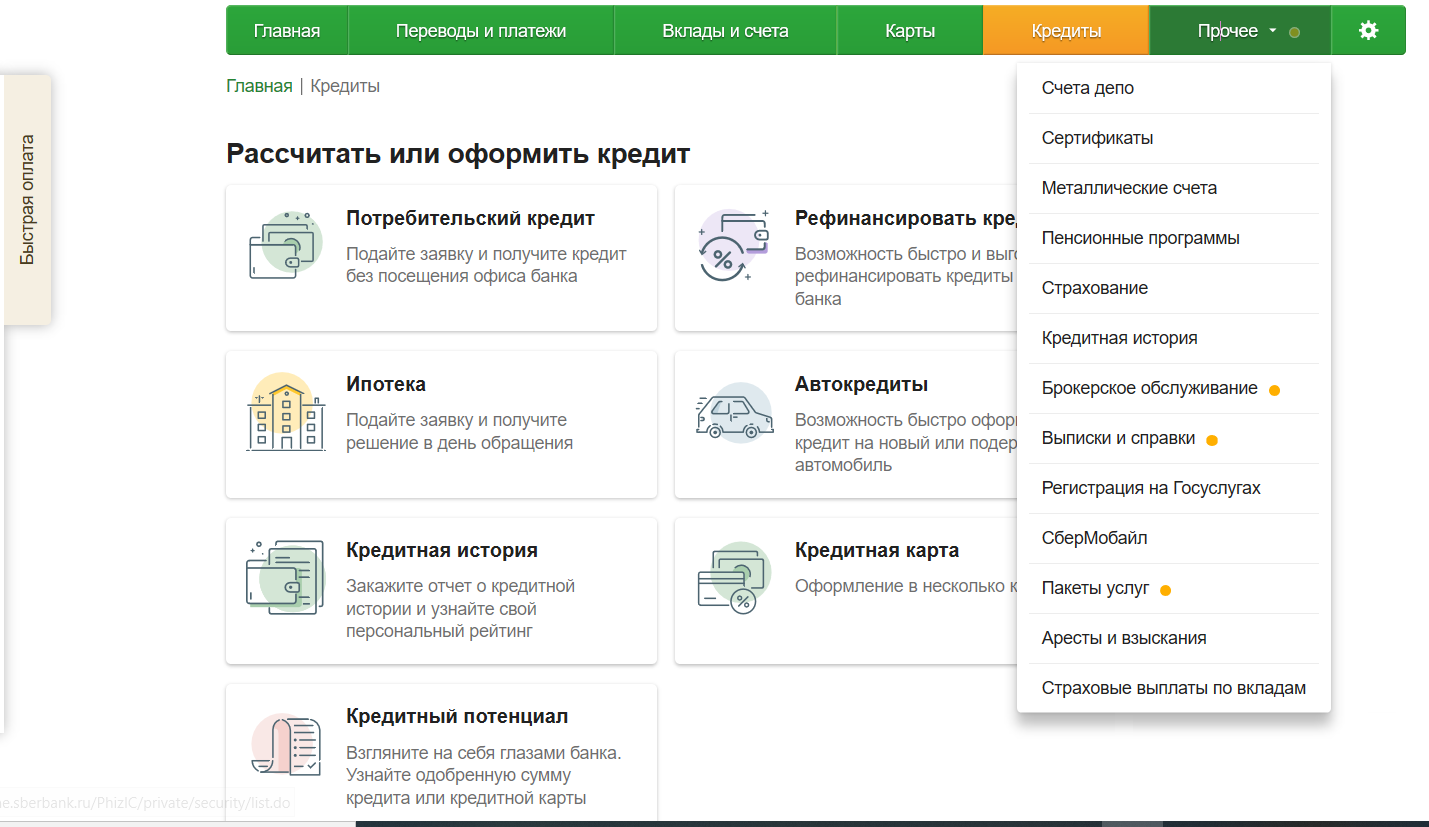

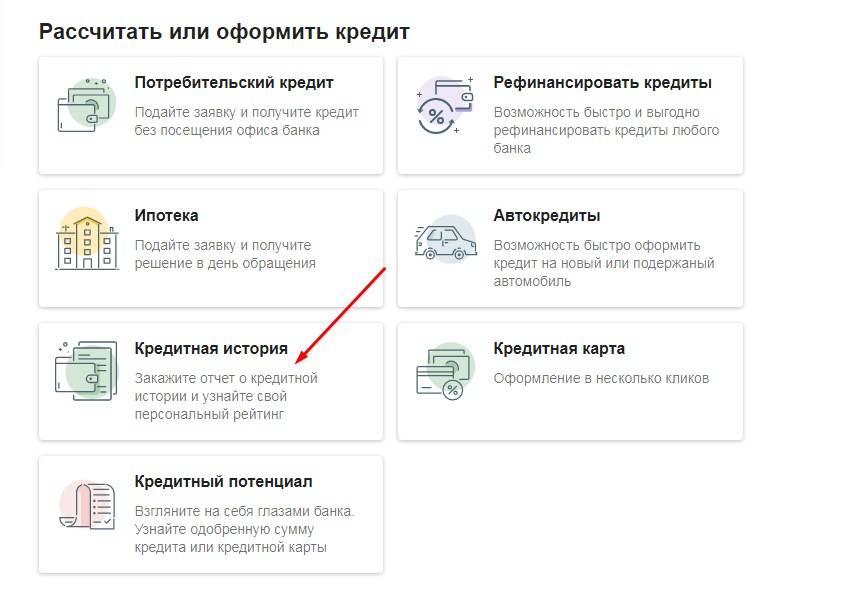

Как получить кредитную историю: ключевые шаги

- Выбрать способ: получить кредитную историю бесплатно самостоятельно или платно через посредников.

- Если получаете при помощи Центробанка, узнать «код субъекта». Если при помощи госуслуг — подтвердить учетную запись.

- Заказать список бюро кредитных историй, где хранится ваша КИ.

- Подтвердить личность. Если получаете при помощи госуслуг, то подтвердить учетную запись.

- Запросить саму кредитную историю.

- Забрать или скачать ее.

Как сделать запрос в Центральный каталог

Через портал госуслуг. Это самый простой способ отправить запрос в ЦККИ. При этом важно, чтобы у вас на портале была подтвержденная учетная запись.

Подтвердить свою учетную запись можно при обращении в МФЦ или через некоторые банки: Тинькофф, Почта-банк, Сбербанк.

Чтобы получить список БКИ, войдите в свою учетную запись на госуслугах и вбейте в поиске «ЦККИ».

Нажмите «Сведения о бюро кредитных историй». После этого перед вами откроется окно, в котором будет описан порядок предоставления информации Нажмите «Получить услугу». Далее автоматически заполнится заявление с указанием ваших данных Нажмите «Подать заявление». Официально на портале написано, что услуга будет оказана в течение одного рабочего дня. По факту ответ вы получите в течение 5—10 минут Нажмите на файл result.html — перед вами появится список БКИ, в которых хранится ваша кредитная история Моя кредитная история есть только в НБКИЧтобы получить список БКИ через сайт Центробанка, нужно знать свой код субъекта кредитной истории. Это специальный код, который присваивается человеку, когда у него появляется кредитная история. Этот код нужен только для того, чтобы делать запрос в ЦККИ через сайт ЦБ.

Это специальный код, который присваивается человеку, когда у него появляется кредитная история. Этот код нужен только для того, чтобы делать запрос в ЦККИ через сайт ЦБ.

Сформировать код можно при обращении в любой банк, МФО или БКИ. Еще его иногда указывают в кредитном договоре. Если вы уже брали кредиты, проверьте свой договор с банком.

Запрос на предоставление сведений о БКИ

После того как узнаете код, перейдите на сайт ЦБ и выберите «Направление запроса в Центральный каталог кредитных историй» На открывшейся странице нужно будет выбрать «Субъект». Человека, которому принадлежит кредитная история, называют субъектом кредитной истории Выберите «Я знаю свой код субъекта кредитной истории» После чего поставьте галочку, что ознакомлены с условиями передачи запроса через интернет Заполните формуОтвет из ЦККИ должен поступить вам в течение одного рабочего дня. В нем будет перечислен список БКИ, в которых хранится ваша кредитная история.

Обратите внимание, что эта услуга может быть платной. Например, в БКИ «Эквифакс» она стоит 295 Р.

Например, в БКИ «Эквифакс» она стоит 295 Р.

По моему опыту, быстрее всего информацию можно получить именно через госуслуги.

УЧЕБНИК

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Начать учитьсяКак узнать свою кредитную историю

После того как вы узнали, где хранится кредитная история, получить сам кредитный отчет можно двумя способами: обратившись напрямую в нужные БКИ или через посредников.

Два раза в год можно бесплатно запросить свою кредитную историю в каждом бюро.

У разных БКИ разные способы предоставления кредитного отчета. Возможны следующие варианты:

- получить кредитный отчет на сайте бюро. Для этого нужна будет подтвержденная запись на госуслугах, чтобы зарегистрироваться на сайте бюро. Если же учетной записи нет, бюро может попросить подъехать в офис, чтобы вы подтвердили свою личность. Это самый быстрый способ получить кредитный отчет;

- направить запрос в бюро по электронной почте.

Для этого потребуется заполнить заявление и подписать его электронной подписью. Образец заявления будет на сайте бюро, у каждого БКИ свой формат;

Для этого потребуется заполнить заявление и подписать его электронной подписью. Образец заявления будет на сайте бюро, у каждого БКИ свой формат; - получить в офисе бюро. Для этого нужно будет обратиться в бюро вместе с паспортом и там заполнить заявление;

- отправить заверенную телеграмму. В телеграмме нужно будет указать паспортные данные, а также почтовый адрес или адрес электронной почты, на который вы хотите получить кредитный отчет. Ваша собственноручная подпись должна быть обязательно заверена оператором почтовой связи;

- отправить на адрес бюро нотариально заверенное заявление.

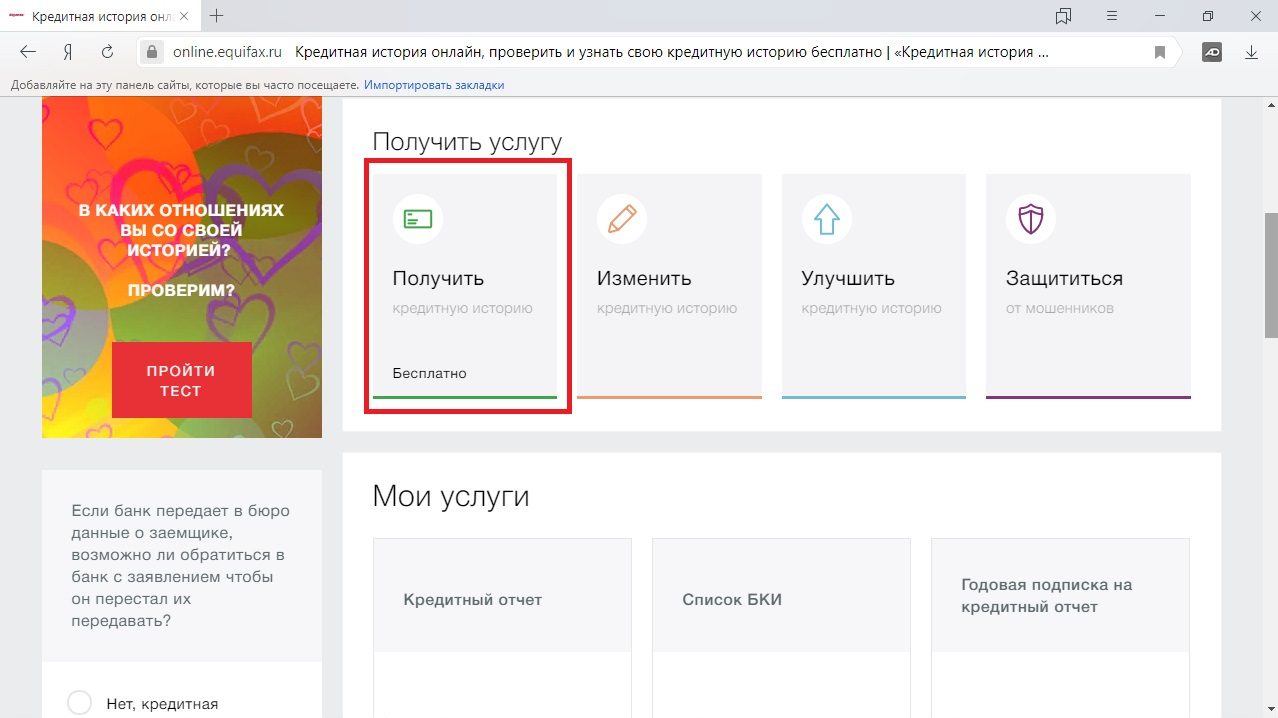

Разберемся, как получить кредитную историю через сайт бюро, на примере БКИ «Эквифакс».

Шаг 1. Зарегистрироваться на сайте бюро. Поскольку бюро не вправе показывать вашу кредитную историю всем подряд, вас попросят подтвердить личность. Это можно сделать с помощью учетной записи на госуслугах или при личном посещении офиса.

Сначала перейдите по ссылке и нажмите «Зарегистрироваться» В открывшемся окне выберите удобный способ Ознакомьтесь с договором-офертой и дайте свое согласие с условиями. После этого введите адрес электронной почты, номер телефона и пароль для создания личного кабинета В личном кабинете можно будет смотреть ранее заказанные отчеты, кредитный рейтинг и получать другие услуги бюро

После этого введите адрес электронной почты, номер телефона и пароль для создания личного кабинета В личном кабинете можно будет смотреть ранее заказанные отчеты, кредитный рейтинг и получать другие услуги бюроШаг 2. Получить кредитный отчет. Чтобы получить кредитную историю, в личном кабинете в блоке «Получить услугу» нажмите «Получить кредитный отчет». Его предоставят в течение 5—10 минут.

Также кредитную историю можно запросить через посредников. Это, скорее всего, будет платная услуга.

Кредитную историю из бюро ОКБ можно запросить в «Сбербанк-онлайн». Один такой запрос будет стоить 580 Р, бесплатных вариантов нет. Чтобы не переплачивать, лучше запросить кредитную историю напрямую в ОКБ: по времени будет так же быстро, зато не придется платить.

Что делать? 19.06.18Хочу исправить ошибку в кредитной истории и ничего за это не платить

Более того, в интернете можно наткнуться на мошенников, которые предоставят недостоверную информацию или навяжут дополнительные услуги.

Как часто можно запрашивать кредитную историю

Бесплатно кредитную историю предоставляют два раза в год в каждом кредитном бюро. Все дополнительные запросы будут платными: порядка 400—600 Р — зависит от конкретного бюро.

Вот список всех действующих БКИ на июнь 2021 года:

- «Эквифакс».

- ОКБ.

- НБКИ.

- Кредитное бюро «Русский Стандарт».

- ВЕБКИ — Восточно-Европейское кредитное бюро.

- Столичное кредитное бюро.

- МБКИ «КРЕДО».

- Красноярское бюро кредитных историй.

Что делать, если не нашли кредитную историю

Ваша кредитная история может храниться в разных БКИ. Это зависит от того, с какими бюро сотрудничала организация, которая передает информацию в БКИ.

При этом бывает, что человек не может узнать, в каких бюро хранится его кредитная история. Так случается, если, например, он никогда не брал кредиты, допустил ошибку при формировании запроса в ЦККИ или кредиты брались на другой документ, удостоверяющий личность.

Нигде нет моей кредитной истории

Для начала проверьте, какие паспортные данные были в вашем запросе в ЦККИ. Возможно, там подтянулась некорректная информация. В таком случае достаточно будет отправить новый запрос с корректной информацией.

Если же вы брали кредиты на один документ, а потом закрыли кредит и получили новый паспорт, то чтобы узнать, где хранится ваша кредитная история, сделайте запрос в ЦККИ на основании старых паспортных данных. В этом случае запрос сформируется правильно.

Если же вы никогда не подавали заявки на кредиты, кредитная история у вас появится, когда подадите первую заявку.

Как оспорить кредитную историю

Оспорить кредитную историю можно только в том случае, если там действительно есть ошибки. Например, в кредитной истории указаны лишние кредиты или показана информация, что кредит не выплачен, хотя вы его давно закрыли. Если действительно была просрочка по кредиту, удалить эту информацию из кредитной истории не получится.

Оспаривать можно часть кредитной истории — например, информацию по конкретному кредиту, и всю целиком — например, если в вашем кредитном отчете показана информация о другом человеке. Это бесплатно.

Если кто-то предлагает исправить вашу кредитную историю за деньги, скорее всего, это мошенники.

Есть два способа исправить ошибки в кредитной истории: обратиться напрямую в организацию, которая передала некорректную информацию, или написать заявление в БКИ.

Обратиться напрямую в компанию. Информацию в бюро кредитных историй предоставляют банки, коллекторские агентства, поставщики жилищно-коммунальных услуг и некоторые ломбарды.

Можно обратиться напрямую в компанию, которая предоставила некорректные данные. Уточните, в каком виде они принимают такие заявления: одним организациям будет достаточно телефонного разговора, другие могут попросить отправить письменное заявление. Во втором случае понадобится указать, в каком именно бюро выявлена ошибка и в чем она заключается.

Лучше сразу написать, чтобы банк подал корректную информацию во все БКИ, в которые он ранее передавал информацию о вас.

Обратиться в БКИ. На сайте каждого БКИ вы найдете порядок действий для оспаривания кредитной истории. Например, в НБКИ просят заполнить заявление и отправить его в офис бюро. Чтобы сообщить об ошибках в «Эквифакс», заявление предлагают отправить на электронную почту бюро.

Приложите справку о погашении задолженности или другую подтверждающую информацию.

С момента получения заявления БКИ обязано разобраться в ситуации в течение 30 дней и предоставить вам ответ. Если информация об ошибке подтвердится, кредитную историю исправят в течение 10 дней.

Лучше одновременно обратиться и в банк, и в бюро. Если банк будет долго исправлять ошибку, БКИ в любом случае разберется в течение месяца и исправит информацию.

Итак, мы рассказали, как узнать кредитную историю. В следующей статье вы более подробно узнаете о поиске ошибок и забытых просрочек в кредитных историях.

Запомнить

- Кредитная история — это досье заемщика. Как она выглядит и зачем нужна, читайте в первой статье.

- Кредитная история хранится в бюро кредитных историй. В России работают восемь бюро. Ваша кредитная история может быть во всех сразу, в некоторых или только в одном.

- Быстрее всего узнать, где хранится ваша кредитная история, можно через портал госуслуг.

- Бесплатно кредитную историю предоставляют два раза в год в каждом бюро, в котором она хранится. Все дополнительные запросы — платно.

- Если хотите часто проверять историю и не переплачивать, то сделайте все сами. Для этого получите список своих БКИ через Центробанк или госуслуги и обратитесь напрямую в бюро.

8 бюро, где можно получить историю и исправить в ней ошибку

Мишель Коржова

работала в банке

Профиль автораБывает, что человек считает свою кредитную историю идеальной: всегда отдает долги вовремя, не обращается в микрозаймовые организации и не злоупотребляет заявками в разные банки. Но ему вдруг отказывают в новом займе — как будто совершенно без повода.

Но ему вдруг отказывают в новом займе — как будто совершенно без повода.

Дело может быть в обычной ошибке, которая случайно закралась в кредитную историю и теперь вызывает у банка недоверие. Проверить это и бесплатно исправить недостоверные сведения можно в бюро кредитных историй: напрямую или через посредников.

В июле 2021 года в России работают восемь БКИ. Кредитная история может быть в любом из этих бюро — только в одном или во всех сразу: каждая организация сама решает, с какими бюро сотрудничать.

Чтобы узнать, где именно хранится ваша кредитная история, нужно сделать запрос в Центральный каталог кредитных историй. Эту информацию можно получить бесплатно на портале госуслуг или за деньги в некоторых бюро.

В каждом БКИ можно бесплатно запросить свою кредитную историю, но только дважды в год. Все дополнительные запросы будут платными: от 295 до 800 Р в зависимости от бюро. Через посредников услуга обычно платная уже с первого запроса: цена варьируется от 400 до 800 Р.

Если вы редко берете новые кредиты, достаточно проверять кредитную историю раз в год или перед тем, как брать ипотеку. Если часто — советую проверять кредитную историю как минимум раз в полгода, чтобы избежать неприятных сюрпризов.

В этой статье расскажу обо всех действующих БКИ: как получить кредитную историю, что делать с ошибками и чем еще могут быть полезны бюро

УЧЕБНИК

Как победить выгорание

Курс для тех, кто много работает и устает. Цена открыта — назначаете ее сами

Начать учитьсяЭквифакс

Подробнее: на сайте

Как узнать кредитную историю. «Эквифакс» предлагает несколько способов получить кредитную историю:

- на сайте бюро. Нужна подтвержденная запись на госуслугах, а если ее нет, можно удостоверить свою личность в офисе бюро;

- по электронной почте. Нужно заполнить заявление, подписать его квалифицированной или простой электронной подписью и отправить на адрес бюро: hotline@equifax.

ru;

ru; - по обычной почте. Нужно заполнить заявление на получение кредитного отчета, заверить у нотариуса и отправить на адрес бюро;

- с помощью телеграммы. Нужно указать паспортные данные, а также почтовый адрес или адрес электронной почты, на который бюро пришлет кредитный отчет. Подпись обязательно должна быть заверена оператором почтовой связи;

- в офисе. Нужно приехать в бюро с паспортом и заполнить заявление. Адрес и время работы бюро можно посмотреть на сайте.

Сколько стоит дополнительный кредитный отчет: 295 Р.

Как исправить ошибки. Распечатать и заполнить заявление о внесении изменений в кредитную историю, а потом отправить скан документа на электронную почту бюро [email protected].

Это бесплатно, но еще «Эквифакс» предлагает похожую платную услугу: можно сообщать об ошибках в кредитной истории в личном кабинете и получать информацию обо всех внесенных изменениях по смс. Одно обращение стоит 995 Р.

Банк одинаково работает с ошибками в обоих случаях: платная услуга просто позволяет сэкономить время на печать заявления.

Дополнительные услуги. Бюро помогает клиентам разобраться и с другими нестандартными ситуациями, связанными с кредитами и банками. Вот какие услуги «Эквифакса» могут пригодиться:

- Защита от мошенничества. Бюро уведомляет клиента о каждом кредите, оформленном на его паспортные данные. Уведомления по смс и электронной почте стоят 525 Р в год, а за 425 Р в год сообщения будут приходить только на электронную почту.

- Стратегия выхода из закредитованности. Если у клиента слишком большая долговая нагрузка, БКИ предложит план погашения действующих кредитов. Правда, для этого нужны дополнительные средства, которые позволят закрывать кредиты, а долги не должны находиться у коллекторов.

- Пакеты кредитных отчетов. В течение года кредитные отчеты можно будет заказать в любое время. Пять отчетов стоят 695 Р, а десять — 895 Р.

Услуга пригодится тем, кто часто берет кредиты и хочет быть уверен, что в кредитной истории нет ошибок.

Объединенное кредитное бюро

Подробнее: на сайте

Как узнать кредитную историю. Есть несколько вариантов:

- на сайте бюро. Нужно зарегистрироваться и подтвердить личность с помощью учетной записи на госуслугах, Сбер ID или Тинькофф;

- по почте. Нужно заполнить заявление, заверить его у нотариуса и отправить по адресу бюро: 115114, Москва, Шлюзовая набережная, 4, офис АО «ОКБ»;

- с помощью телеграммы. В телеграмме нужно написать «Прошу предоставить кредитный отчет» и указать ФИО, дату и место рождения, паспортные данные, адрес доставки кредитного отчета и контактный телефон. Телеграмму должен заверить оператор;

- в офисе — понадобится только паспорт.

Сколько стоит дополнительный кредитный отчет: 390 Р. Можно запрашивать кредитную историю через «Сбербанк-онлайн», но тогда отчеты будут платными — 580 Р.

Как исправить ошибки. Заполнить заявление и передать его в бюро: отправить скан по электронной почте на адрес [email protected], направить службе поддержки через личный кабинет или принести документ в офис.

Дополнительные услуги. В бюро можно подключить специальный сервис «ОК СКор», который будет высылать уведомления об изменениях в кредитной истории. Такая услуга стоит 390 Р на месяц и 790 Р на год. Но это касается только изменений, которые поступают в «Объединенное кредитное бюро»: если клиент оставит заявку на кредит в банке, который сотрудничает с другим БКИ, уведомление не придет.

Национальное бюро кредитных историй

Подробнее: на сайте

Как узнать кредитную историю. В этом бюро кредитный отчет можно получить несколькими способами:

- запросить отчет на сайте бюро. Понадобится подтвержденная учетная запись на госуслугах;

- отправить запрос по почте или заверенной телеграммой;

- подать заявление в офисе НБКИ для физических лиц.

Сколько стоит дополнительный кредитный отчет: 450 Р.

Как исправить ошибки. Отправить запрос на оспаривание информации по почте или прийти в офис бюро.

Обратите внимание, что адрес для отправки корреспонденции и адрес офиса различаются. Письма и телеграммы нужно отправлять по адресу: 121069, Москва, Скатертный переулок, 20, стр. 1.

Офис находится в другом месте: Москва, Нововладыкинский проезд, 8, стр. 4 (бизнес-центр «Красивый дом»), подъезд 1, второй этаж, офис 209.

Дополнительные услуги. Можно получить сведения из ЦККИ: за 300 Р бюро сформирует список бюро, в которых хранится кредитная история клиента. В личном кабинете можно посмотреть кредитный рейтинг — это бесплатно.

Другая услуга помогает узнать, как менялся кредитный рейтинг клиента в течение года, — это стоит 699 Р.

Кредитное бюро «Русский Стандарт»

Подробнее: на сайте

Как узнать кредитную историю. Бюро предоставляет кредитную историю по запросу в личном кабинете или по электронной почте — для этого понадобится подтвержденный аккаунт на госуслугах.

Бюро предоставляет кредитную историю по запросу в личном кабинете или по электронной почте — для этого понадобится подтвержденный аккаунт на госуслугах.

Еще можно обратиться в офис бюро лично. Он находится по адресу: Москва, Семеновская площадь, 7, к. 1. Заявления на получение кредитной истории принимают только по средам.

Сколько стоит дополнительный кредитный отчет: 200 Р.

Как исправить ошибки. Можно сделать это через личный кабинет или отправить заявление по почте.

Дополнительные услуги. Через бюро можно отправить запрос в Центральный каталог кредитных историй за 249 Р, подписаться на кредитный отчет и неограниченно запрашивать кредитную историю — эта услуга стоит от 899 Р.

Еще за 50 Р БКИ предоставит клиенту кредитный рейтинг — то есть оценит его шансы на получение кредита. Впрочем, это ничего не гарантирует: кредиты выдает именно банк, и оценка бюро кредитных историй может не совпадать с его мнением по этому вопросу.

Столичное кредитное бюро

Подробнее: на сайте

Как узнать кредитную историю. Это можно сделать одним из следующих способов:

- получить отчет в личном кабинете: потребуется подтвержденная запись на госуслугах;

- отправить заявление по электронной почте [email protected]. Его нужно подписать усиленной квалифицированной электронной подписью;

- лично обратиться в офис. Для этого нужно заранее записаться по телефону: 8 800 333-58-59. В офисе понадобится паспорт;

- отправить письмо или заверенную телеграмму на адрес бюро: 115162, Москва, ул. Шаболовка, 31, стр. Б, пом. № 81. Почтовый запрос должен быть заверен у нотариуса.

Сколько стоит дополнительный кредитный отчет: по запросу. Чтобы узнать стоимость, нужно позвонить по номеру 8 800 333-58-59.

Как исправить ошибки в кредитной истории. Заполнить заявление, распечатать и подписать его, а потом отправить в бюро. Каким именно способом — на сайте бюро не указано, поэтому я советую для начала отправить фото или скан заявления на электронную почту бюро [email protected]. Если нужно будет направить заявление в другом виде, сотрудники бюро об этом сообщат.

Каким именно способом — на сайте бюро не указано, поэтому я советую для начала отправить фото или скан заявления на электронную почту бюро [email protected]. Если нужно будет направить заявление в другом виде, сотрудники бюро об этом сообщат.

Дополнительные услуги. Бюро может отправить запрос в ЦККИ и узнать, в каких еще бюро хранится кредитная история клиента. Это бесплатно.

Что делать? 19.06.18Хочу исправить ошибку в кредитной истории и ничего за это не платить

Восточно-Европейское кредитное бюро

Подробнее: на сайте

Как узнать кредитную историю. В этом бюро клиенты могут выбрать один из следующих вариантов:

- через сайт. Нужно зарегистрироваться и подтвердить личность с помощью учетной записи на госуслугах;

- лично. Сначала нужно отправить запрос через личный кабинет, а потом приехать в офис бюро;

- по почте. Нужно заполнить заявление, заверить его у нотариуса и отправить по адресу: 191002, Россия, Санкт-Петербург, ул.

Рубинштейна, 15-17, офис 103;

Рубинштейна, 15-17, офис 103; - с помощью телеграммы. Нужно указать ФИО, дату и место рождения, телефон, паспортные данные и адрес, куда БКИ отправит кредитную историю.

Сколько стоит дополнительный кредитный отчет: по запросу. Чтобы узнать стоимость, нужно позвонить по номеру +7 812 575-84-01

Как исправить ошибки. На сайте бюро не указано, как исправлять ошибки в кредитной истории. Если вы нашли недостоверные сведения, позвоните или напишите в бюро.

Дополнительные услуги. За 500 Р бюро может сделать запрос в ЦККИ и узнать, в каких бюро хранится кредитная история клиента. А за 1000 Р предоставит кредитную историю из всех этих бюро.

Межрегиональное бюро кредитных историй

Подробнее: на сайте

Как узнать кредитную историю. Бюро предлагает клиентам стандартные способы передать запрос:

- через сайт. Нужна подтвержденная учетная запись на госуслугах;

- по электронной почте.

Нужно заполнить заявление, подписать его усиленной квалифицированной электронной подписью, приложить сертификат подписи отдельным файлом и отправить документы на почту [email protected];

Нужно заполнить заявление, подписать его усиленной квалифицированной электронной подписью, приложить сертификат подписи отдельным файлом и отправить документы на почту [email protected]; - по обычной почте. Нужно заполнить заявление, заверить его у нотариуса и отправить заказным письмом в адрес МБКИ: 403893, Волгоградская область, г. Камышин, 8-й мкр, 4, МБКИ «КРЕДО»;

- с помощью телеграммы. Нужно заполнить телеграмму по образцу, заверить ее у оператора и отправить по тому же адресу;

- в офисе бюро по тому же адресу.

Сколько стоит дополнительный кредитный отчет: по запросу. Чтобы узнать стоимость, нужно позвонить по номеру +7 903 479-91-58.

Как исправить ошибки. На сайте бюро об этом ничего не сказано. Если вы нашли ошибку, позвоните или напишите в бюро.

Дополнительные услуги. За 200 Р бюро направляет запрос в ЦККИ и предоставляет клиенту список всех бюро, в которых хранится его кредитная история.

Красноярское бюро кредитных историй

Подробнее: на сайте

Как узнать кредитную историю. Это можно сделать только дистанционно:

- на сайте бюро. Потребуется подтвержденная учетная запись на госуслугах;

- по электронной почте. Нужно заполнить заявление, подписать его усиленной квалифицированной электронной подписью и отправить на адрес БКИ [email protected];

- по обычной почте. Нужно заполнить заявление, заверить его у нотариуса и отправить по адресу: Красноярск, ул. Конституции СССР, 17, офис 156;

- с помощью телеграммы. Нужно заполнить телеграмму по образцу, заверить у оператора и отправить по тому же адресу.

Сколько стоит дополнительный кредитный отчет: 800 Р. Для людей с инвалидностью и пенсионеров льготная цена — 560 Р.

Как исправить ошибки в кредитной истории. Заполнить заявление и передать его в бюро. Можно принести лично или заверить у нотариуса, а потом отправить по почте.

Дополнительные услуги бюро. Бюро может сделать за вас запрос в ЦККИ и узнать, где еще хранится ваша кредитная история. Для людей с инвалидностью и пенсионеров услуга стоит 280 Р. Для всех остальных заемщиков — 400 Р.

Как узнать свой кредитный рейтинг бесплатно и онлайн

Что входит в кредитный рейтинг?

После введения поправок в январе 2019 года в банковской практике закрепился термин «кредитный рейтинг». Он позволяет комплексно оценить, насколько надежно финансовое состояние заемщика. Способен ли он погашать долги перед банком?

Кредитный рейтинг вычисляется по определенной системе баллов и включает в себя следующие категории:

- размер официальной заработной платы, ее периодичность и данные о работодателе;

- общий стаж, должность и срок работы на текущем месте;

- наличие неофициальных доходов и их регулярность;

- количество неработающих и несовершеннолетних членов семьи, находящихся на иждивении;

- размер выплат по открытым займам;

- просроченные денежные обязательства;

- расходы на аренду съемного жилья;

- ежемесячные траты.

Каждая из организаций, которая рассчитывает показатель платежеспособности гражданина, имеет собственные формулы оценки. При оформлении займа банки учитывают полную информацию о плательщике. Поэтому важно знать свой кредитный рейтинг. Особенно в тех случаях, когда вы подаете документы на выдачу займа.

На что влияет плохая оценка?

Показатель платежеспособности клиента носит информационный характер. Чем он выше, тем, соответственно, больше вероятность получения денег в банке. В ряде случаев одобрение займа будет зависеть от размера дохода, наличия поручителей и залогового имущества. Низкий показатель надежности заемщика может стать причиной повышенных процентных ставок и невыгодных для пользователя условий выдачи денег в банке.

Как узнать свой скоринговый балл?

По закону получить информацию о своем кредитном рейтинге можно два раз в год бесплатно по запросу в электронном виде и один раз – на бумажном носителе. Узнать балл возможно самостоятельно или через посредника. В первую очередь следует уточнить, в каких Бюро кредитных историй (БКИ) хранятся данные и запросить там информацию. Сейчас в России действует 11 подобных организаций, отвечающих за сохранение сведений о надежности заемщиков.

В первую очередь следует уточнить, в каких Бюро кредитных историй (БКИ) хранятся данные и запросить там информацию. Сейчас в России действует 11 подобных организаций, отвечающих за сохранение сведений о надежности заемщиков.

Если у вас сохранилась учетная запись на Госуслугах, то заказать информацию о БКИ, где есть данные о кредитном рейтинге, возможно на портале онлайн. Если вы обращаетесь в бюро, то подтвердить личность необходимо одним из нижеуказанных способов:

- авторизоваться на сайте;

- по электронной почте;

- отправить заявление, заверенное нотариально;

- обратиться лично или через представителя.

Скоринговый балл рассчитывается в БКИ вместе с запросом кредитной истории. Стоимость отдельной услуги через банки и сервисы-посредники уточняется при заказе. Узнать рейтинг только по фамилии не получится. Для подтверждения личности следует предоставить паспорт.

Таким образом, каждый гражданин может узнать свой рейтинг по кредитной истории перед тем, как подавать заявку на выдачу займа. Оценка платежеспособности не сможет полностью повлиять на решение банковского учреждения, но даст возможность определить собственные шансы на получение денег. Обновление информации в БКИ проводится при внесении изменений семейного и финансового положения клиента, успешного погашения долговых обязательств или возникновения просрочек.

Оценка платежеспособности не сможет полностью повлиять на решение банковского учреждения, но даст возможность определить собственные шансы на получение денег. Обновление информации в БКИ проводится при внесении изменений семейного и финансового положения клиента, успешного погашения долговых обязательств или возникновения просрочек.

На Госуслугах можно получить доступ к списку бюро кредитных историй

Если вам не дали кредит, возможно, что-то не так с вашей кредитной историей. Кредитная история — это карточка заёмщика, в которую записываются все операции с кредитами: какой банк выдавал, сколько есть долгов и вовремя ли платит гражданин.

Основание: Федеральный закон «О кредитных историях».

Истории хранятся в специальных организациях — бюро кредитных историй (БКИ). Если банк хочет проверить надежность клиента, он отправляет туда запрос. Теперь на Госуслугах можно посмотреть список организаций, которые хранят историю займов.

Государственный реестр бюро кредитных историй

Раньше список БКИ узнавали на сайте Центрального каталога кредитных историй по специальному коду. Если человек не брал кредитов и такого кода не было, список можно было получить в офисе БКИ лично, но за это нужно было заплатить.

Если человек не брал кредитов и такого кода не было, список можно было получить в офисе БКИ лично, но за это нужно было заплатить.

Теперь список можно получить онлайн и бесплатно. Для этого нужна подтвержденная учетная запись на Госуслугах.

Как посмотреть список бюро кредитных историй.

1. Подтвердите учетную запись на Госуслугах.

2. Подайте заявление на получение электронной услуги.

3. Дождитесь, пока список организаций появится в личном кабинете. Там будет таблица с адресами, названиями и телефонами бюро.

Узнать список организаций

Я не брал кредитов. У меня нет истории?Кредитная история есть у всех. Если человек не брал кредитов, то история будет нулевой. При обращении за кредитом, банк запросит историю в БКИ и на ее основе будет принимать решение.

Как узнать свою кредитную историюПосмотреть кредитную историю можно с паспортом в офисе БКИ или онлайн на сайтах банков или организаций. Один раз в год это можно сделать бесплатно, а с 31 января 2019 года — два раза. За остальные запросы придется заплатить: цена и условия разные, в зависимости от того, какая организация предоставляет историю.

За остальные запросы придется заплатить: цена и условия разные, в зависимости от того, какая организация предоставляет историю.

Источник: www.gosuslugi.ru

Как узнать кредитную историю

Кредитная история (КИ) — досье заемщика, в котором аккумулируется информация о текущих и погашенных обязательствах по кредитам, а также качестве их исполнения.

В России правила формирования и использования КИ регулируются Федеральным законом от 30.12.2004 N 218-ФЗ.

За сохранность и обработку данных отвечают бюро кредитных историй (далее — БКИ). Постановление закрепляет за каждым человеком право один раз в год получить выписку из своей КИ на безвозмездной основе. Количество запрашиваемых отчетов не ограничено, но за все последующие будет взиматься плата.

В упрощенном виде процесс выглядит так:

- Отправка запроса в Центральный каталог кредитных историй (далее — ЦККИ). В ответ будет предоставлен список БКИ, которые хранят досье клиента.

- Обращение в ответственное бюро и получение отчета.

Далее рассмотрим процедуру подробнее.

Отправка запроса в ЦККИ

В РФ зарегистрировано 16 БКИ и каждый банк передает сведения о клиентах в одно или несколько бюро, с которыми заключено соглашение о сотрудничестве. Информация о том, где хранится КИ конкретного заемщика, содержится в ЦККИ Банка России. Запросить данные из ЦККИ можно двумя путями:

- На сайте Банка России.

Онлайн-форму можно использовать только когда известен код субъекта кредитной истории. Это своеобразный ключ, открывающий доступ к информации о месте хранения досье. Обычно он присваивается в процессе оформления кредитного договора (указывается в основной части документа или приложении), либо в другое время при обращении в один из банков или БКИ. - Без кода субъекта через подразделение любого банка, БКИ, отделение Почты России с телеграфом, нотариальную контору или МФО.

Важный момент — Банк России не предоставляет саму КИ, а только сообщает наименования бюро, хранящих персональное досье клиента.

Получение кредитной истории

Бюро выдают кредитные отчеты по заявлению, которое можно передать одним из предусмотренных способов (варианты приема обращений могут различаться. Актуальная информация публикуется на вэб-странице конкретного БКИ):

- Отправить по почте.

Типовая форма документа размещается на сайте БКИ. Подпись в заявлении в обязательном порядке должна быть удостоверена нотариусом. - Направить в адрес бюро телеграмму.

В тексте необходимо указать персональные данные: ФИО, дату и место рождения, адреса прописки и фактического жительства, номер телефона для связи, полные реквизиты паспорта. Кроме того, следует обозначить желаемый способ доставки отчета — почтовым отправлением или на Email. Собственноручная подпись отправителя заверяется работником отделения связи. - Посетить БКИ лично.

При себе нужно иметь паспорт.

Необходимость визита в офис или заверения подписи обусловлена требованием обязательной идентификации субъекта кредитной истории.

БКИ должно быть уверено, что сведения запрашивает именно клиент, а не третье лицо, завладевшее его персональными данными.

При отправке заявления посредством почтовой связи или телеграфом, его обработка производится в срок не более трех рабочих дней, при личном обращении — отчет выдается в этот же день.

В бюро Equifax предусмотрена возможность бесплатно получить КИ при помощи интернет-сервиса, но идентификации избежать не получится и здесь. Однако, помимо стандартных письма или телеграммы можно пройти процедуру верификации в системе eiD. Она формирует перечень вопросов о финансовом прошлом клиента, а время на раздумья ограничено несколькими минутами.

Зачем проверять свою кредитную историю

Кредитная история — ключевой критерий оценки потенциального заемщика в процессе принятия решения о выдаче ссуды. Поэтому важно, чтобы в досье включались только точные и актуальные данные.

Некоторые банки передают сведения в БКИ с опозданием или допускают ошибки, которые могут негативно повлиять на финансовую репутацию клиента. Например: кредит давно погашен, но все еще значится активным или указаны сведения о просрочках, которых клиент не допускал. При обнаружении в отчете данных, не соответствующих действительности, их можно исправить.

Например: кредит давно погашен, но все еще значится активным или указаны сведения о просрочках, которых клиент не допускал. При обнаружении в отчете данных, не соответствующих действительности, их можно исправить.

Чтобы оспорить КИ нужно составить официальное заявление в адрес БКИ, где указать на все недостоверные данные. Его следует отправить почтой или передать лично. Специалисты бюро сами связываются с финансовым учреждением, которое предоставило информацию, и инициируют проверку. В течение 14 рабочих дней кредитор обязан внести исправления в историю клиента или оставить все без изменений, если сведения достоверны. БКИ предоставляет письменный ответ в срок до 30 дней с момента получения заявления.

Кроме того, можно направить соответствующее обращение напрямую в МФО или банк, допустивший ошибку.

Паспорт заемщика. Как узнать и исправить кредитную историю

В течение всего 2017 года банки плавно снижали ставки по кредитам. А вот требования к заемщикам-физлицам они, судя по всему, смягчать не будут. В конце ноября зампред ЦБ Василий Поздышев заявил, что регулятор задумался о дополнительном повышении коэффициентов риска с целью ограничения темпов роста кредитования физических лиц. Эта мера связана с тем, что за последние 10 месяцев объем кредитов, выданных физлицам, вырос на 9,8%. Таким образом, вопрос о том, как стать благонадежным заемщиком в глазах кредитных организаций, становится особенно актуальным для россиян.

В конце ноября зампред ЦБ Василий Поздышев заявил, что регулятор задумался о дополнительном повышении коэффициентов риска с целью ограничения темпов роста кредитования физических лиц. Эта мера связана с тем, что за последние 10 месяцев объем кредитов, выданных физлицам, вырос на 9,8%. Таким образом, вопрос о том, как стать благонадежным заемщиком в глазах кредитных организаций, становится особенно актуальным для россиян.

Ключевым инструментом, который помогает банкам оценивать надежность клиентов как заемщиков, является кредитная история, говорят опрошенные Forbes финансисты. При этом банки смотрят прежде всего не на количество просрочек, а на то, какие именно кредиты брал заемщик, на какие суммы и у кого (банки или МФО), как давно ими пользуется, перечисляет заместитель директора департамента риск-менеджмента Связь-Банка Даниил Ткач. «Хотя просрочки от 30 дней за последние несколько лет все также имеют большое значение», — добавляет он.

Следует отметить, что роль кредитной истории постепенно выходит за пределы банковского сектора, распространяясь на другие сферы жизни. По словам директора по маркетингу «Объединенного кредитного бюро» Екатерины Котовой, сейчас эту информацию стали активно использовать страховые компании для расчета тарифов новым клиентам по полисам каско и работодатели — в рамках комплексной проверки кандидатов перед приемом на работу. Прежде всего это касается претендентов на руководящие или материально ответственные позиции — данные из кредитной истории становятся полезным дополнением к психологическому портрету кандидата.

По словам директора по маркетингу «Объединенного кредитного бюро» Екатерины Котовой, сейчас эту информацию стали активно использовать страховые компании для расчета тарифов новым клиентам по полисам каско и работодатели — в рамках комплексной проверки кандидатов перед приемом на работу. Прежде всего это касается претендентов на руководящие или материально ответственные позиции — данные из кредитной истории становятся полезным дополнением к психологическому портрету кандидата.

Реклама на Forbes

«Исследования как на Западе, так и в нашей стране выявили, что существует прямая корреляция между кредитной и водительской дисциплиной людей. Так, наши данные свидетельствуют о том, что у водителей с плохой кредитной историей сумма убытка по каско выше в среднем на 20%, чем у дисциплинированных заемщиков или клиентов без кредитной истории. Некоторые российские страховщики уже предлагают скидки на полисы каско владельцам хорошей кредитной истории», — объясняет Екатерина Котова из ОКБ.

Генеральный директор рекрутингового агентства ProPersonnel Татьяна Долякова отмечает, что проверка кредитной истории стала традиционной практикой при отборе претендентов на должность топ-менеджера или руководителя. «Смотрят всю историю, обращая внимание на последние 5 лет. Важно, чтобы у кандидата не было отрицательных кредитных историй или очень высокой нагрузки, когда более 50% доходов уходит на платежи по кредитам», — комментирует она.

С марта 2015 года в кредитную историю вносят также информацию о долгах по аренде, коммунальным платежам и за услуги связи в случае игнорирования судебного решения по исполнению этих обязательств. Владелец компании «Юристы России» Максим Крупышев напоминает, что на Западе без положительной кредитной истории проблематично даже снять квартиру, и это логичная практика для цивилизованного рынка аренды.

С момента вступления в силу закона «О банкротстве физических лиц» в 2015 году кредитную историю стали чаще запрашивать и у продавцов недвижимости или автомобилей. «Если деньги от реализации имущества после прохождения процедуры банкротства не были направлены на погашение долга, кредиторы могут попытаться забрать собственность уже у нового владельца за 80% от заявленной в договоре купли-продажи стоимости», — объясняет Крупышев.

«Если деньги от реализации имущества после прохождения процедуры банкротства не были направлены на погашение долга, кредиторы могут попытаться забрать собственность уже у нового владельца за 80% от заявленной в договоре купли-продажи стоимости», — объясняет Крупышев.

Таким образом, кредитная история обретает статус некоего «финансового паспорта». Никто не знает, насколько может расшириться зона ее влияния, поэтому имеет смысл беречь кредитную историю смолоду, а если в нее закралась ошибка, то нужно приложить максимум усилий для ее исправления.

Как узнать свою кредитную историюВ России не существует общей базы данных заемщиков, поэтому получение кредитной истории — лишь вопрос удобства, сроков и допустимой цены.

Как рассказали Forbes опрошенные участники рынка, банки передают информацию преимущественно в четыре крупнейших бюро кредитных историй: НБКИ, ОКБ, БКИ «Эквифакс» и КБ «Русский стандарт». Чтобы понять, где хранится именно ваша кредитная история — достаточно обратиться в одно из этих БКИ. Согласно законодательству, они обязаны раз в год предоставлять кредитный отчет по запросу совершенно бесплатно. Вместе с отчетом вы получите список всех бюро, где есть информация о ваших кредитах.

Согласно законодательству, они обязаны раз в год предоставлять кредитный отчет по запросу совершенно бесплатно. Вместе с отчетом вы получите список всех бюро, где есть информация о ваших кредитах.

Получать саму кредитную историю придется в каждом бюро отдельно. Сделать удаленный запрос в БКИ можно с помощью телеграммы, заверенной оператором телеграфа или нотариусом, говорит генеральный директор БКИ «Эквифакс» Олег Лагуткин. Некоторые из бюро, впрочем, принимают запросы в режиме онлайн.

Другой способ — обратиться в банк, где вы оформляли заем. Кредитные организации, как и БКИ, предоставляют кредитные отчеты по запросу, в том числе дистанционно. «Сам по себе банк не занимается хранением кредитной истории и может предоставить ее, выступая официальным агентом БКИ. Получить кредитный отчет в банке-агенте бесплатно вряд ли получится, но это один из самых быстрых вариантов», — поясняет Лагуткин.

Кроме того, зная свой код субъекта (есть в кредитном отчете), вы можете запросить через специальную форму на сайте Банка России справку в Центральном каталоге кредитных историй (ЦККИ) о том, в каких бюро есть информация о вас на момент обращения.

Кредитную историю рекомендуется запрашивать как минимум раз в год. Дело в том, что в нее могут закрадываться недостоверные данные о качестве обслуживания кредита. Варианты ошибочных сведений весьма обширны. Это могут быть оформленные на утерянный паспорт кредиты, дублирующаяся информация о займах, некорректные сведения о просрочках платежей, совпадение личных данных с другим заемщиком и частичное объединение ваших историй. Все это может повлиять на персональную кредитную историю не лучшим образом.

Информацию о некорректных персональных данных можно направить напрямую в БКИ. Исправление ошибок, связанных с займами, решается как на стороне кредитной организации, так и на стороне БКИ. В отделение банка можно обратиться лично или отправить письменное обращение.

В этом случае банк передает обновленную информацию в бюро самостоятельно. Кроме того, заявление на оспаривание какой-либо записи в кредитной истории можно передать непосредственно в офис БКИ или отправить почтой.

Бюро кредитных историй проведет дополнительную проверку информации, запросив ее у кредитора. «Кредитор, в свою очередь, обязан в течение 14 дней со дня получения такого запроса представить в бюро информацию, подтверждающую достоверность ранее переданных сведений, оспариваемых заемщиком. Либо исправить его кредитную историю в оспариваемой части, направив при этом в бюро кредитных историй соответствующие достоверные сведения. После получения бюро новых корректных данных от кредитора они автоматически вносятся в кредитную историю гражданина, а старые ошибочные, соответственно, удаляются», — поясняет директор по маркетингу «Национального бюро кредитных историй» Алексей Волков.

По словам генерального директора «Юридического бюро № 1» Юлии Комбаровой, некоторые организации предлагают исправить негативную кредитную историю, но если она основана на срывах в платежах заемщика, то такую информацию не удалить. Единственный способ — повысить балл заемщика в бюро кредитных историй, соблюдая график погашения. Исправление кредитной истории, которая соответствует действительности, незаконно. «Другое дело, что каждый банк при принятии кредитных решений может анализировать разную глубину кредитной истории и учитывать данные, например, только последних 3-5 лет», — дополняет Олег Лагуткин.

Исправление кредитной истории, которая соответствует действительности, незаконно. «Другое дело, что каждый банк при принятии кредитных решений может анализировать разную глубину кредитной истории и учитывать данные, например, только последних 3-5 лет», — дополняет Олег Лагуткин.

Реклама на Forbes

Как исправить«Исправление кредитной истории — сложный процесс. Необходимо найти банк с самыми лояльными требованиями к кредитной истории, и, получив небольшой кредит, выплатить его без просрочек», — советует Даниил Ткач. С ним соглашается старший аналитик ИК «Фридом Финанс» Богдан Зварич. По его словам, если брать небольшие кредиты, например на покупку бытовой техники, и вовремя с ними рассчитываться — можно постепенно улучшить кредитную историю. «И в будущем, если гражданину понадобится более крупный кредит, банки уже по-другому будут смотреть на него как на заемщика», — комментирует эксперт.

Если дело совсем плохо и банки отказывают по всем заявкам, остается только последовательно повышать свой статус в глазах кредитной организации. Генеральный директор компании «Персональный советник» Наталья Смирнова рекомендует подходить к решению вопроса поэтапно: оформить регулярные зачисления зарплаты, причем «белой», пополнять депозит без снятия, а также использовать долгосрочные инвестиционные инструменты с одновременной защитой от рисков, например, накопительное и инвестиционное страхование жизни.

Генеральный директор компании «Персональный советник» Наталья Смирнова рекомендует подходить к решению вопроса поэтапно: оформить регулярные зачисления зарплаты, причем «белой», пополнять депозит без снятия, а также использовать долгосрочные инвестиционные инструменты с одновременной защитой от рисков, например, накопительное и инвестиционное страхование жизни.

«Все это повышают статус клиента в глазах банка: он видит в вас человека, который умеет копить, планировать бюджет так, чтобы не приходилось срочно изымать крупные суммы, а также ставит долгосрочные цели и ценит страховую защиту. В качестве переоценки вашей кредитоспособности банк может начать с того, что предложит вам кредитную карту. Для исправления испорченной кредитной истории ее лучше взять, пользоваться ею, но всегда вносить платежи в срок, не допуская ни единой просрочки», — советует Смирнова.

Кроме того, следует закрыть все неиспользуемые кредитные карты, тем самым снизив количество действующих займов и общую долговую нагрузку, добавляет она.

Опросив несколько банков и БКИ, Forbes выяснил, какие моменты чаще всего настораживают кредитора при рассмотрении заявки потенциального заемщика. Если знать про эти подводные камни и планомерно избегать их, то можно добиться безупречной кредитной истории.

Реклама на Forbes

- Не нарушать дисциплину

К основным негативным факторам банки в первую очередь относят непогашенную просрочку на момент обращения за кредитом и длительную просрочку по кредитам в прошлом. По данным НБКИ, в его базе хранятся данные о 85 млн заемщиков, на которых приходится 250 млн кредитов, как уже закрытых, так и действующих. Среди этих займов 13,5%, или 33,7 млн, имеют записи о просрочке свыше 90 дней. «По нашим наблюдениям, наличие в кредитной истории такой записи, тем более если она еще не погашена, сводит к минимуму шанс получить кредит», — комментирует Алексей Волков.

Начальник управления клиентских отношенийСДМ-банка Иван Лонкин добавляет, что совокупная просрочка по действующим и уже закрытым кредитам более 90 дней считается длительной, в некоторых банках – более 120 дней.

- Не оформлять слишком много кредитов

Не менее серьезно банки оценивают долговую нагрузку, соотнося платежи по всем активным кредитным продуктам с доходом заемщика. «Кредитная нагрузка менее 30% и отсутствие просрочек демонстрируют ответственность человека, навык планировать и взвешивать решения», — говорит Екатерина Котова. Если клиент регулярно допускает просрочки или имеет более трех действующих кредитов и кредитных карт, вероятность отказа в новом займе существенно увеличивается, подчеркивает Иван Лонкин.

- Относиться к кредитной карте серьезно

Банки рассматривают кредитные карты как обычный кредит, исходя из того, что клиент в любое время может выбрать максимальный лимит со всех карт, потратив его на свои цели. Это значит, что платежная дисциплина при работе с ними важна не меньше, чем в случае с классическими займами.

«Не храните «про запас» кредитные карты, они могут повлиять на решение о выдаче кредита даже в том случае, если вы ими не пользуетесь. Банк может отправлять информацию в бюро кредитных историй по договорам, связанным с кредитными картами, даже если в виде пластика она закрыти. Если срок действия кредитной карты закончился и вы не собираетесь ей пользоваться, уточните у банка, остался ли за вами открытым кредитный договор», — дополняет начальник управления рисков розничного кредитования Россгосстрах банка Дмитрий Сергиенко.

Банк может отправлять информацию в бюро кредитных историй по договорам, связанным с кредитными картами, даже если в виде пластика она закрыти. Если срок действия кредитной карты закончился и вы не собираетесь ей пользоваться, уточните у банка, остался ли за вами открытым кредитный договор», — дополняет начальник управления рисков розничного кредитования Россгосстрах банка Дмитрий Сергиенко.

Реклама на Forbes

Иван Лонкин отмечает, что банки дополнительно смотрят на частоту смены потенциальным заемщиком телефонов, мест регистрации и другие нюансы. «Если банк выявит, что заемщик его обманывает, то с высокой долей вероятности не только не выдаст кредит, но и защитит себя в дальнейшем от подобного клиента», — добавляет Дмитрий Сергиенко.

- Не суетиться

Среди настораживающих факторов, отмеченных банками, — частота запросов кредитной истории заемщиком, а также количество заявок на получение займа и чересчур активное участие в судьбе чужих кредитов.

«Если банк видит, что таких обращений за последние 30-60 дней было 5 и более — есть вероятность, что этому клиенту другие банки по какой-либо причине отказывают либо клиент собирается получить одобрение в нескольких банках и потом одновременно взять несколько кредитов. Если потенциальный заемщик выступает поручителем еще по нескольким кредитам и заложил за чей-то кредит свое имущество, это будет дополнительным негативным фактором при принятии решения о кредитовании», — резюмирует Иван Лонкин.

бесплатный годовой кредитный отчет | ТрансЮнион

Ваш годовой кредитный отчет теперь доступен еженедельно. И это все еще бесплатно.

В соответствии с федеральным законом три национальных кредитных агентства — TransUnion, Experian и Equifax — обязаны предоставлять вам годовой кредитный отчет бесплатно. На самом деле, AnnualCreditReport.com был создан агентствами кредитной отчетности как универсальный магазин, чтобы предоставить вам ваши годовые кредитные отчеты.

В ответ на кризис в области здравоохранения, вызванный COVID-19, TransUnion рада предложить вам один бесплатный еженедельный кредитный отчет онлайн в течение 2022 года на сайте AnnualCreditReport.ком. Регулярный просмотр ваших кредитных отчетов поможет вам убедиться, что сообщаемая информация является точной. Это также дает вам возможность отслеживать историю своей учетной записи для борьбы с кражей личных данных.

У вас есть более одного кредитного отчета.

При заказе бесплатного кредитного отчета TransUnion у вас также будет возможность заказать бесплатные кредитные отчеты Equifax и Experian. Информация в этих отчетах может различаться, поэтому рекомендуется просматривать все три. Например, некоторые кредиторы предпочитают сообщать данные о счетах только одному или двум агентствам кредитной информации, а не всем трем.Или, когда вы подаете заявку на кредит, кредитор может получить ваш кредитный отчет только от одного агентства кредитной информации, что приведет к жесткому запросу вашего кредитного отчета только от этого агентства.

Что я должен искать в своем кредитном отчете?

При просмотре вашего кредитного отчета убедитесь, что вся указанная информация актуальна и точна. Вот краткое описание того, что нужно проверить в каждом кредитном отчете:

- Личная информация: номер социального страхования, имя и адрес

- Кредитная информация: кредитные счета, кредитные лимиты, кредиты, остатки и история платежей

- Запросы: все, кто просматривал ваш кредитный отчет за последние 2 года

- Публичные записи: банкротства, которые могут оставаться в кредитном отчете до 10 лет

Как исправить неточности в моем кредитном отчете?

Если вы обнаружите в своем отчете что-то, что, по вашему мнению, не соответствует действительности, возможно, стоит связаться с компанией, которая сообщила об учетной записи, поскольку именно они могут предоставить вам более подробную информацию.Другой вариант — начать спор с агентством кредитной информации, выдавшим кредитный отчет. Чтобы начать спор с TransUnion, посетите сайт transunion.com/disputeonline, и мы начнем расследование.

Чтобы начать спор с TransUnion, посетите сайт transunion.com/disputeonline, и мы начнем расследование.

Как бесплатно проверить свой кредитный рейтинг

Когда вы устанавливаете свои финансовые цели, проверка вашего кредитного отчета и кредитного рейтинга, чтобы узнать, где вы находитесь, может быть одним из ваших первых шагов.

Что делать, если вы хотите проверить свой кредитный рейтинг, но не знаете, с чего начать?

Прежде чем мы расскажем вам о лучших ресурсах, давайте проясним одно недоразумение: представление о том, что проверка кредитного рейтинга вредит вашей кредитоспособности, является мифом.

Кредитные запросы не созданы равными

«Жесткие запросы» или тип, который делает кредитная карта или автосалон, когда они решают, продлевать вам кредит или нет, могут повредить вашему счету. Но «мягкие запросы», такие как проверка собственной кредитоспособности, не влияют на ваш счет.

Где находятся ресурсы для мониторинга вашего кредитного рейтинга?

Существует три основных рейтинговых бюро — Experian, Equifax и TransUnion. Каждое бюро позволяет вам проверить свой кредитный отчет независимо и часто бесплатно.

Каждое бюро позволяет вам проверить свой кредитный отчет независимо и часто бесплатно.

Лучший способ сократить это время — проверять свой кредитный отчет в одном бюро каждые четыре месяца. Вы можете проверить отчет Experian за январь, отчет Equifax за май и отчет TransUnion за сентябрь. Это поможет вам быстрее выявлять недостатки и ошибки, чем проверять ваш отчет из всех трех бюро в один и тот же день в году.

Обратите внимание, однако, что бюро позволит вам увидеть только ваш кредитный отчет, который отличается от вашего кредитного рейтинга. Кредитный отчет — это подробный список вашей деятельности (например, ипотека, автокредиты и кредитные карты).Список содержит примечания, такие как ваш кредитный лимит, сумма доступного кредита, который вы используете, а также были ли просрочены платежи.

Однако он не дает числовой балл. Эта оценка — ваша «кредитная оценка» — доступна бесплатно в Credit Karma, хотя она использует данные только от TransUnion. Один из его конкурентов, Credit Sesame, также предлагает бесплатные оценки, хотя и использует данные только от Experian.

Ни один из этих показателей не является официальной оценкой FICO, которая составляется на основе данных всех трех агентств.Но это «оценки эквивалентности», которые могут дать вам разумное представление о том, какой может быть ваша оценка FICO.

Вы можете получить официальный балл FICO через myfico.com, хотя веб-сайт подпишет вас на «бесплатную 10-дневную пробную версию». Если вы не отмените в течение этого периода, вы обязаны как минимум 3-месячный период кредитного мониторинга за 14,95 долларов США в месяц.

Если вам не нужны сверхспецифические данные, «оценки эквивалентности» от Credit Karma и Credit Sesame дадут вам четкие ответы без раздражающего «бесплатного пробного периода».

Какие еще ресурсы есть? Annualcreditreport.com позволит вам бесплатно проверять свой кредитный отчет один раз в год, но за просмотр вашего счета взимается плата. Однако вы увидите фактическую оценку FICO от всех трех агентств. Федеральная торговая комиссия США рекомендует Annualcreditreport. com на своем веб-сайте.

com на своем веб-сайте.

Два необычных способа получить доступ к кредитному рейтингу:

- Воспользуйтесь сайтом однорангового кредитования. Prosper.com и LendingClub.com — это сайты, которые позволяют обычным людям занимать и давать взаймы деньги друг другу без участия банка в качестве посредника.Оба они показывают «оценки» для заемщиков, основанные на кредитном рейтинге заемщика.

- Обратитесь к поставщику кредитной карты. Согласно этой статье Forbes : «По данным Бюро финансовой защиты потребителей, в настоящее время более 50 миллионов человек находят оценки FICO в своих ежемесячных выписках по кредитным картам».

Прочитайте больше сообщений об управлении своим кредитом прямо сейчас.

Как получить бесплатный кредитный отчет

Закон о достоверной кредитной отчетности (FCRA) требует, чтобы каждое из трех основных кредитных бюро — Experian ® , Equifax ® и TransUnion ® — предоставляло вам бесплатный кредитный отчет один раз в год по запросу. Вы можете получить доступ к своему кредитному отчету Experian ® через Chase Credit Journey.

Вы можете получить доступ к своему кредитному отчету Experian ® через Chase Credit Journey.

Как получить бесплатный кредитный отчет?

Вы можете бесплатно получить свой кредитный отчет на сайте Annualcreditreport.com. Вы можете запросить свой кредитный отчет через сайт или позвонить по телефону 1-877-322-8228. Вы можете заказать свой кредитный отчет из отдельных бюро или всех трех.

Зачем мне проверять свой кредитный отчет?

В вашем кредитном отчете содержится информация, которая может повлиять на то, будет ли вам одобрен кредит или кредитная карта, а также на сумму, на которую вы будете утверждены.Получение копии вашего кредитного отчета ценно для:

Разница между кредитными отчетами и кредитными рейтингами

Хотя ваш кредитный рейтинг и кредитный отчет связаны, это не одно и то же. Ваш кредитный рейтинг представляет собой одно трехзначное число, которое сигнализирует о вашем кредитном здоровье кредиторам и кредиторам. Ваш кредитный отчет не включает ваш кредитный рейтинг. Отчет, который включает кредитную активность, используется для расчета вашего кредитного рейтинга.

Ваш кредитный отчет не включает ваш кредитный рейтинг. Отчет, который включает кредитную активность, используется для расчета вашего кредитного рейтинга.

Влияет ли проверка моей кредитной истории на мой кредитный рейтинг?

Проверка вашего кредитного отчета является мягкой проверкой кредитоспособности, поэтому она не влияет на ваш кредитный рейтинг.Мягкая проверка кредитоспособности происходит, когда вы проверяете свой собственный кредитный отчет или кредитор или кредитор проверяет ваш кредит для предварительного одобрения. Жесткая проверка кредитоспособности происходит, когда компания проверяет ваш отчет, когда вы подаете заявку на кредитную линию.

Annualcreditreport.com — единственный веб-сайт, официально уполномоченный выполнять заказы на бесплатный годовой кредитный отчет. Любой другой веб-сайт, утверждающий, что предлагает «бесплатные кредитные отчеты», может ложно претендовать на участие в программе бесплатных годовых кредитных отчетов. Будьте внимательны к веб-сайтам, пытающимся обмануть вас тонкими различиями.

Информация, которую необходимо предоставить, чтобы получить бесплатный годовой кредитный отчет

Чтобы получить бесплатный годовой кредитный отчет, вам необходимо предоставить:

- Ваше полное имя

- Текущий адрес (и/или предыдущий адрес, если вы переезжали в течение последних двух лет)

- Номер социального страхования

- Дата рождения

Вас также могут попросить предоставить информацию, известную только вам. Каждое кредитное бюро может задавать вам разные вопросы, в зависимости от того, какая ваша информация у них есть в файле.

Сколько времени нужно, чтобы получить бесплатный кредитный отчет?

Количество времени, необходимое для получения бесплатного кредитного отчета, зависит от того, как вы его получите. Если вы сделаете запрос онлайн, вы сможете быстро получить к нему доступ. Если вы заказываете свой кредитный отчет по телефону или по почте, вы должны получить его по почте в течение 15 дней.

Дополнительная информация о праве на получение бесплатного кредитного отчета

Вы можете иметь право на получение бесплатного кредитного отчета чаще одного раза в год при определенных смягчающих обстоятельствах.В соответствии с FCRA вы можете бесплатно получить одну дополнительную копию своего кредитного отчета в течение любого 12-месячного периода в соответствии со стандартами Федеральной торговой комиссии.

Как часто вы должны проверять свой кредитный отчет?

Эксперты рекомендуют проверять свой кредитный отчет не реже одного раза в год. Совершите полное погружение в кредитный отчет, чтобы убедиться в отсутствии неточностей, убедитесь, что вы знаете, где вы находитесь, и используйте службу мониторинга, которая держит вас в курсе. Мы можем помочь вам оставаться в курсе событий с помощью службы кредитного мониторинга.Подпишитесь на Chase Credit Journey, чтобы контролировать свой кредит.

Если вы планируете совершить крупную покупку в ближайшее время или даже в отдаленном будущем, вам следует регулярно проверять свой кредитный отчет. Вы хотите, чтобы ваш отчет был максимально точным, чтобы получить лучшие процентные ставки.

Вы хотите, чтобы ваш отчет был максимально точным, чтобы получить лучшие процентные ставки.

Как получить бесплатные кредитные отчеты | мой FICO

Закон о достоверной кредитной отчетности (FCRA) требует, чтобы каждое из трех кредитных бюро предоставляло потребителям один бесплатный кредитный отчет в год.Федеральный закон также дает потребителям право бесплатно получать кредитные отчеты, если какая-либо компания предприняла против них неблагоприятные действия. Это включает в себя отказ в кредите, страховании или трудоустройстве, а также другие отчеты коллекторских агентств или судебные решения. Но потребители должны запросить отчет в течение 60 дней с даты совершения неблагоприятного действия.

Кроме того, потребители, получающие пособие, безработные, которые планируют найти работу в течение 60 дней, и жертвы кражи личных данных также имеют право на бесплатный кредитный отчет от каждого кредитного бюро.

Получение бесплатных кредитных отчетов в соответствии с FCRA

Три основных кредитных бюро создали центральный веб-сайт и почтовый адрес, по которому вы можете бесплатно заказать свой годовой отчет.

Вы можете получать бесплатные отчеты одновременно или по одному – закон позволяет вам заказывать один бесплатный экземпляр отчета в каждом кредитном бюро каждые 12 месяцев.

Чтобы получить бесплатные отчеты, посетите сайт AnnualCreditReport.com. Вы также можете заполнить форму запроса годового кредитного отчета и отправить ее по адресу:

. Служба запроса годового кредитного отчета

P.O. Box 105281

Атланта, Джорджия 30348-5281.

Предупреждение (бесплатный кредитный отчет) о сайтах-самозванцах

Только один веб-сайт имеет право размещать заказы на бесплатный годовой кредитный отчет, на получение которого вы имеете право по закону: AnnualCreditReport.com. Другие веб-сайты, которые заявляют, что предлагают «бесплатные кредитные отчеты», «бесплатные кредитные рейтинги» или «бесплатный кредитный мониторинг», не являются частью законодательно установленной программы бесплатных годовых кредитных отчетов.

В некоторых случаях «бесплатный» продукт поставляется с определенными условиями.Например, некоторые сайты подписывают вас на якобы «бесплатную» услугу, которая превращается в платную после пробного периода. Если вы не отмените подписку в течение пробного периода, вы можете невольно согласиться с тем, что компания начнет взимать комиссию с вашей кредитной карты.

Некоторые сайты-самозванцы используют в своих названиях такие термины, как «бесплатный отчет»; у других есть URL-адреса, которые преднамеренно пишут с ошибкой Annualcreditreport.com в надежде, что вы опечатаетесь в названии официального сайта. Некоторые из этих сайтов-«самозванцев» направляют вас на другие сайты, которые пытаются продать вам что-то или собрать вашу личную информацию.

Annualcreditreport.com и общенациональные компании кредитной отчетности не будут отправлять вам электронные письма с просьбой предоставить вашу личную информацию. Если вы получили электронное письмо, увидели всплывающую рекламу или вам позвонил кто-то, утверждающий, что он из Annualcreditreport. com или любой из трех общенациональных кредитных компаний, не отвечайте и не нажимайте никакие ссылки в сообщении. Вероятно, это мошенничество. Убедитесь, что вы находитесь на правильном веб-сайте, пройдя проверку через Бюро финансовой защиты потребителей (CFPB).

com или любой из трех общенациональных кредитных компаний, не отвечайте и не нажимайте никакие ссылки в сообщении. Вероятно, это мошенничество. Убедитесь, что вы находитесь на правильном веб-сайте, пройдя проверку через Бюро финансовой защиты потребителей (CFPB).

Включают ли бесплатные кредитные отчеты баллы FICO

® ?Бесплатные кредитные отчеты, предоставленные Annualcreditreport.com не включают ваши баллы FICO. Если вы хотите узнать, каковы ваши баллы FICO, вы можете проверить, где получить баллы FICO, здесь.

Как проверить и контролировать свой кредитный рейтинг

Теперь, когда вы знаете, почему ваш кредит так важен, вы можете понять, почему полезно проверять и контролировать свой кредит. Но как это сделать?

Как запросить бесплатные копии ваших кредитных отчетов Вы можете получить бесплатную копию своего кредитного отчета в каждом из трех основных кредитных бюро — Equifax, Experian и TransUnion — на сайте AnnualCreditReport. ком. Вам нужно будет предоставить свой:

ком. Вам нужно будет предоставить свой:

- Юридическое название.

- Дата рождения.

- Номер социального страхования.

- Текущий адрес.

Если вы переезжали в течение последних двух лет, возможно, вам также потребуется указать свой предыдущий адрес. Частота получения отчета может быть ограничена — подробности см. на сайте.

После того, как вы предоставите вышеуказанную информацию, вы выберете, какие кредитные отчеты вам нужны, прежде чем ответить на несколько дополнительных вопросов, которые помогут убедиться, что это действительно вы.«Эти вопросы должны быть трудными», — сообщает AnnualCreditReport.com. — Возможно, вам даже понадобятся ваши записи, чтобы ответить на них. Они используются для того, чтобы никто, кроме вас, не смог получить вашу кредитную информацию».

Как бесплатно проверить свой кредитный рейтинг, не повредив своей кредитоспособности Имейте в виду, что ваши кредитные рейтинги на самом деле не отображаются в ваших кредитных отчетах. Так что же делать, если вы хотите проверить свои результаты?

Так что же делать, если вы хотите проверить свои результаты?

В зависимости от вашего кредитора вы можете найти свои баллы, проверив свою выписку или войдя в свою учетную запись в Интернете.Вы также можете получить свои оценки непосредственно в бюро кредитных историй и компаниях, занимающихся кредитным скорингом, но вам, возможно, придется заплатить за них.

Вам не нужно платить, чтобы контролировать свой кредит. Возьмем, к примеру, CreditWise от Capital One. С помощью CreditWise вы можете получить бесплатный доступ к своему кредитному отчету TransUnion и еженедельному кредитному рейтингу VantageScore 3.0 в любое время — без негативного влияния на ваш балл. Вы даже можете увидеть потенциальное влияние финансовых решений на ваш кредитный рейтинг до того, как вы их примете, с помощью симулятора CreditWise.

CreditWise является бесплатным и доступным для всех, а не только для клиентов Capital One.

Как проверить свой кредитный отчет

Кредитный рейтинг — это рейтинг, который поставщик кредита будет использовать, чтобы помочь ему решить, каким клиентам кредитовать. В целом он основан на трех наборах информации:

В целом он основан на трех наборах информации:

- ваша анкета

- ваш кредитный отчет

- любую информацию о вас, которая у них уже есть.

Поставщики кредитов часто используют автоматизированный процесс, известный как кредитный скоринг, для объективной оценки этой информации.Рейтинги, которые они используют, отличаются от кредитного рейтинга, который предоставит кредитное агентство.

Справочные кредитные рейтинги создаются агентствами кредитных историй. Они основаны на информации, включенной в вашу кредитную историю, и доступны только вам. Они разработаны, чтобы помочь вам понять, как фирмы могут использовать вашу кредитную информацию, чтобы решить, предлагать ли вам кредит.

Баллы по справочнику дают только общее представление о том, насколько вероятно, что фирмы могут предложить вам кредит.Наличие высокого балла не гарантирует, что какой-либо конкретный кредитор действительно предложит вам кредит. Это связано с тем, что каждая фирма использует свои собственные критерии, которые могут различаться в зависимости от того, на какой кредитный продукт вы подаете заявку.

Информация, содержащаяся в вашем кредитном отчете и форме заявки на получение кредита, может быть использована для принятия решения:

- предлагать ли вам кредит

- сколько кредитов вам предложат

- сколько процентов вы будете платить.

Самая последняя информация в вашем отчете будет иметь наибольшее значение.Это потому, что кредиторы будут больше всего заинтересованы в вашем текущем финансовом положении.

Однако информация о ваших финансовых операциях за последние шесть лет — хороших или плохих — по-прежнему будет храниться.

Если в вашем кредитном отчете указано несколько пропущенных платежей, с вас могут взиматься более высокие проценты или вы можете не соответствовать требованиям для некоторых продуктов. Это связано с тем, что фирмы считают, что они будут брать на себя более высокий риск, предлагая вам кредит.

Помимо того, что очень плохая кредитная история может повлиять на ваш доступ к финансовым продуктам, она также может повлиять на вашу способность получать такие вещи, как страхование или доступ к контрактам на мобильную связь.

Ваш кредитный рейтинг – это оценка определенного кредитора того, насколько вы подвержены кредитному риску. Это основано на их собственных критериях и обычно включает информацию от агентства кредитной информации.

Агентство кредитной информации также может предоставить ваш «кредитный рейтинг» за определенную плату. Но это всего лишь указание, основанное на информации, которую они хранят. Это не то же самое, что оценка отдельного кредитора. (Ваш кредитный рейтинг отличается от вашего кредитного отчета, доступ к которому вы можете получить бесплатно.)

Как получить бесплатный кредитный отчет за 5 простых шагов — Forbes Advisor

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Мгновенно поднимите свой балл FICO® с помощью Experian Boost™

Experian может помочь повысить ваш балл FICO® на основе оплаты счетов, таких как ваш телефон, коммунальные услуги и популярные потоковые сервисы. Результаты могут отличаться.Смотрите сайт для более подробной информации.

Результаты могут отличаться.Смотрите сайт для более подробной информации.

Проверка вашего кредитного отчета — финансового отчета, который включает информацию о ваших кредитных счетах, — может помочь вам сохранить или улучшить свой кредит и проверить наличие признаков кражи личных данных. Если вы хотите бесплатно проверить свои кредитные отчеты, используйте AnnualCreditReport.com.

Обычно федеральный закон разрешает вам использовать этот веб-сайт для запроса одной бесплатной копии вашего кредитного отчета в год в каждом из трех основных кредитных бюро — Equifax, Experian и TransUnion.Однако из-за Covid-19 вы можете использовать его для получения бесплатных еженедельных кредитных отчетов от каждого кредитного агентства до 20 апреля 2022 года.

Мы научим вас пользоваться веб-сайтом и на что обращать внимание при просмотре кредитных отчетов.

1. Посетите сайт AnnualCreditReport.com

Начните с посещения AnnualCreditReport.com, чтобы получить бесплатный кредитный отчет. Убедитесь, что вы посещаете правильный веб-сайт, введя адрес в строке поиска вашего браузера или щелкнув ссылку с веб-сайта, которому вы доверяете, чтобы избежать попыток кражи вашей личной информации.Вот как это выглядит: