Обеспеченная старость | Swedbank blogs

Многие из нас на склоне лет хотели бы путешествовать, жить в свое удовольствие и осуществлять планы, на которые раньше просто не хватало времени.

Однако, если посмотреть на средний размер пенсии в Латвии, получается далеко не столь радужная картина… Почему возникла такая ситуация и что делать?

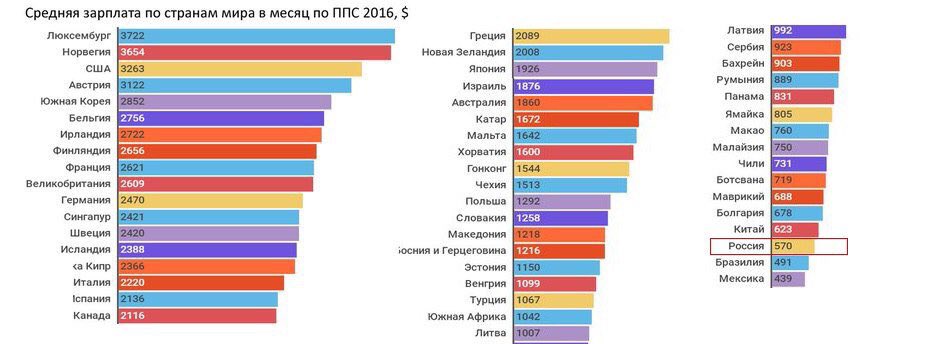

Пенсионная система Латвии является одной из самых современных и жизнеспособных в мире, занимая 7-ю строчку в рейтинге наряду с такими странами, как Новая Зеландия, Швеция, Австралия, Норвегия, Дания и Нидерланды. Правда, это говорит о стабильности пенсионной системы, но не влияет напрямую на размер пенсии. Статистика показывает, что в среднем размер пенсии в нашей стране составляет лишь 1/3 от средней заработной платы.

Зарплата в 500 евро гарантирует пенсию в размере 230 евроВ Латвии действует трехуровневая пенсионная система, сочетающая в себе как солидарные, так и индивидуальные решения. Каждый житель со своей заработной платы вносит определенную сумму в свое пенсионное накопление, следовательно, чем дольше человек будет вести активную трудовую деятельность, тем больше будет его пенсионный капитал.

Каждый житель со своей заработной платы вносит определенную сумму в свое пенсионное накопление, следовательно, чем дольше человек будет вести активную трудовую деятельность, тем больше будет его пенсионный капитал.

Как известно, пенсионный капитал формируется за счет обязательных взносов государственного социального страхования (VSAOI) или 20% от заработной платы «на бумаге» (суммы брутто). По очень приблизительным подсчетам, приняв, что человек проработает 40 лет, в среднем получая 500 евро в месяц, его пенсионное накопление составит примерно 50 тысяч евро, а предположительный размер пенсии будет 230 евро при продолжительности жизни после выхода на пенсию в 18 лет. Т. е меньше половины допенсионных доходов. Этот расчет очень приблизительный и может даже показаться неправильным или некорректным, но он иллюстрирует то, как формируется личное пенсионное накопление каждого человека.

Зарплаты растут, пенсии уменьшаютсяСитуацию усложняет инфляция и рост зарплат.

Следует отметить, на фоне увеличения доли пожилых людей в общей численности населения сохранить текущее соотношение между размером средней пенсии и средней заработной платы становится все сложнее. Причем, это актуально не только в Латвии, но и во всем мире. Научно-технический прогресс и развитие медицины способствуют увеличению продолжительности жизни, что, несомненно, является, очень хорошей новостью, но в то же время это оказывает определенное влияние на потенциальный размер пенсии.

Повышение пенсионного возраста является очень тонкой и чувствительной темой, поскольку это отдаляет перспективу выхода на заслуженный отдых. Примечательно, что на вопрос о том, каким должен быть оптимальный возраст выхода на пенсию, большинство опрошенных ответили, что хотели бы выйти на заслуженный отдых в возрасте 50-61 года, что даже раньше, чем действующий сегодня официальный пенсионный возраст.

Примечательно, что жители Латвии понимают, что пенсии являются низкими, и считают, что очень важно создавать накопления на старость, однако на вопрос о том, что они делают, чтобы подготовиться к старости с финансовой точки зрения, большая часть или 71% респондентов ответили, что они не создают накоплений на 3-м пенсионном уровне.

По некоторым данным, в Латвии только каждый четвертый экономически активный житель создает дополнительные накопления на старость. Это очень мало. Если люди осознают эту безрадостную реальность, то почему они не предпринимают никаких мер и не стараются накопить для себя дополнительный пенсионный капитал?

Политические игры и незнание способствуют недовериюВ создании накоплений очень большую роль играют такие аспекты, как доверие, уверенность, доступность денег и мотивация.

К сожалению, одной из причин низкого уровня доверия населения к пенсионной системе является ее использование в политических играх, подвергая сомнению ее правильность и при каждом удобном случае аппелируя к низким пенсиям. Пенсионная система является очень важным аспектом лояльности, поэтому в политической точки зрения к ней следует относиться крайне ответственно. Кроме того, люди недостаточно информированы о рынке ценных бумаг.

Согласно данным статистики, доходы жителей Латвии растут весьма приличными темпами. Правда, отчасти этот рост обусловлен повышением минимальной зарплаты, из-за которого у части населения изменилось соотношение официальных доходов, а совокупный реальный доход остался прежним. Тем не менее, в целом доходы растут чуть быстрее расходов, что оказывает позитивный эффект на способность создавать накопления. Впрочем, главной причиной, почему они не создают накопления, люди называют нехватку денег. Около 80% людей, не создающих накоплений, утверждают, что у них нет на это денег, в свою очередь те, кто создает накопления, отмечают, что хотели бы копить больше, но тоже не могут себе это сейчас позволить. Примечательно, что одновременно больше половины респондентов говорят, что могли бы разумнее распоряжаться 10% от своих ежемесячных доходов. Это означает, что создание накоплений для большой части жителей не ассоциируется с чем-то разумным, поэтому дело тут, скорее всего, в отсутствии мотивации.

Тем не менее, в целом доходы растут чуть быстрее расходов, что оказывает позитивный эффект на способность создавать накопления. Впрочем, главной причиной, почему они не создают накопления, люди называют нехватку денег. Около 80% людей, не создающих накоплений, утверждают, что у них нет на это денег, в свою очередь те, кто создает накопления, отмечают, что хотели бы копить больше, но тоже не могут себе это сейчас позволить. Примечательно, что одновременно больше половины респондентов говорят, что могли бы разумнее распоряжаться 10% от своих ежемесячных доходов. Это означает, что создание накоплений для большой части жителей не ассоциируется с чем-то разумным, поэтому дело тут, скорее всего, в отсутствии мотивации.

При отсутствии соответствующей мотивации накопить на старость практически невозможно. И очень сложно мотивировать себя на что-то очень отдаленное и абстрактное. К тому же, для большинства старость не ассоциируется с чем-то положительным и счастливым. Как показывают различные тесты, наше подсознание отводит для старости место на полочке «не нравится». Причины тому самые разные – хочу быть вечно молодым и активным, не хочу получать маленькую пенсию и так далее. Можно также провести аналогию с откладыванием визита к врачу или, например, у студентов – с оттягиванием написания дипломной работы. Принятие решения откладывается день изо дня, пока не наступает классическая ситуация, которой американский писатель Стивен Прессфилд дал очень меткой определение: «В какой-то момент боль от того, что вы ничего не делаете, становится сильнее, чем боль о того, что вы это делаете».

Причины тому самые разные – хочу быть вечно молодым и активным, не хочу получать маленькую пенсию и так далее. Можно также провести аналогию с откладыванием визита к врачу или, например, у студентов – с оттягиванием написания дипломной работы. Принятие решения откладывается день изо дня, пока не наступает классическая ситуация, которой американский писатель Стивен Прессфилд дал очень меткой определение: «В какой-то момент боль от того, что вы ничего не делаете, становится сильнее, чем боль о того, что вы это делаете».

В Латвии средний возраст, когда люди начинают осознавать отсутствие пенсионных доходов, составляет 45 лет, когда накопить реальный пенсионный капитал уже очень сложно.Представьте себя в старости

Откладывание принятия решения о создании пенсионных накоплений в большой степени связано с неспособностью или нежеланием представить себя в старости. Многие люди чувствуют себя оторванными от себя же в пенсионном возрасте. В результате многие очень легкомысленно относятся к обеспечению собственной достойной старости, не платя налоги не заботясь ни о дополнительной финансовой подушке в старости, ни о собственном состоянии здоровья. Американский психолог Хэл Хершфельд (Hal Hershfield), исследующий эту сферу, предлагает посмотреть на себя в старости. Каждому из нас было бы полезно потратить немного времени и создать свой автопортрет, например, в возрасте 65 лет. Идентификация себя с собой же в старости может пробудить желание начать заботиться о «том человеке» уже сегодня. Так как очень важно понимать, что гарантированная государством пенсия не сможет обеспечить высокий уровень жизни на склоне лет, и каждый сам должен заботиться о дополнительном пенсионном капитале. Возможно, лучшим решением будет начать делать регулярные взносы в пенсионное накопление и одновременно заботиться о своей недвижимости, чтобы она была достаточно привлекательной для потенциальных покупателей, когда станет слишком большой. И если вам кажется, что этого будет мало, возможно, стоит искать дополнительные способы увеличения своих доходов, например, создать какой-нибудь небольшой основанный на хобби бизнес, который будет приносить деньги и в старости.

В результате многие очень легкомысленно относятся к обеспечению собственной достойной старости, не платя налоги не заботясь ни о дополнительной финансовой подушке в старости, ни о собственном состоянии здоровья. Американский психолог Хэл Хершфельд (Hal Hershfield), исследующий эту сферу, предлагает посмотреть на себя в старости. Каждому из нас было бы полезно потратить немного времени и создать свой автопортрет, например, в возрасте 65 лет. Идентификация себя с собой же в старости может пробудить желание начать заботиться о «том человеке» уже сегодня. Так как очень важно понимать, что гарантированная государством пенсия не сможет обеспечить высокий уровень жизни на склоне лет, и каждый сам должен заботиться о дополнительном пенсионном капитале. Возможно, лучшим решением будет начать делать регулярные взносы в пенсионное накопление и одновременно заботиться о своей недвижимости, чтобы она была достаточно привлекательной для потенциальных покупателей, когда станет слишком большой. И если вам кажется, что этого будет мало, возможно, стоит искать дополнительные способы увеличения своих доходов, например, создать какой-нибудь небольшой основанный на хобби бизнес, который будет приносить деньги и в старости.

Большая пресс-конференция Владимира Путина — 2021

Здравствуйте, уважаемые читатели «Газеты.Ru». 23 декабря пройдет Большая пресс-конференция с президентом России Владимиром Путиным. Она станет 17-й по счету. В этом году она пройдет в Манеже, куда приглашены 500 журналистов, в том числе и наш коллега. Будем надеяться, что «Газете.Ru» удастся задать вопрос президенту.

Кроме того, пресс-секретарь главы государства Дмитрий Песков подчеркнул, что на мероприятие будут приглашены и представители СМИ, попавших в реестр иностранных агентов — этот статус не подразумевает запрета на работу на пресс-конференции.

В прошлом году пандемия COVID-19 внесла свои коррективы в формат мероприятия — Владимир Путин общался с журналистами по видеосвязи из подмосковной резиденции Ново-Огарево. В этом году участникам мероприятия необходимо сдать три ПЦР-теста.

В этом году участникам мероприятия необходимо сдать три ПЦР-теста.

Пресс-конференция в 2020 году продолжалась 4 часа 29 минут. Тогда глава государства ответил на 60 вопросов.

В этом году «прямая линия» и Большая пресс-конференция как обычно проводятся раздельно.

Практика проведения Больших пресс-конференций существует с 2001 года. Путин ввел ее во время первого президентского срока. Это была самая короткая беседа с журналистами, она длилась всего лишь чуть больше 1,5 часов. На мероприятии присутствовали 400 журналистов, которые задали 22 вопроса об экономическом и политическом развитии России, ситуации в Чечне, интеграции страны в международное сообщество.

Все последующие пресс-конференции год от года становились все продолжительнее. Уже в 2006 году мероприятие длилось 3 часа 26 минут, было задано 76 вопросов, в том числе о газовых конфликтах в СНГ, победе на выборах в Палестине движения «Хамас», положении российских НКО, ситуации в вооруженных силах и российско-грузинском шпионском скандале.

Самая продолжительная пресс-конференция прошла в 2008 году: президент общался с журналистами 4 часа 40 мину, ему задали 106 вопросов, в том числе о повышении уровня инфляции, выборах в Чечне и Ингушетии, миграционной политике в Ставропольском крае и о возможности третьего президентского срока.

В 2012 году прошла первая пресс-конференция Путина после президентского срока Дмитрия Медведева. За 4 часа 33 минуты глава государства получил несколько нестандартных вопросов, в том числе — о конце света. Журналисты активно интересовались законопроектом о запрете на усыновление российских детей американскими гражданами. Президент семь раз упомянул умершего юриста Сергея Магнитского и шесть раз — тогда уже главу правительства Дмитрия Медведева.

В 2013 году Путин дольше всего отвечал на вопрос об отношениях с Украиной — почти 15 минут. Эта страна упоминалась в вопросах и ответах 55 раз. Всего президент ответил на 73 вопроса за 4 часа 5 минут. Теме международных отношений было посвящено более 30% вопросов.

Рекордное за всю историю этого формата количество журналистов аккредитовались на Большую пресс-конференцию в 2019 году: тогда допуск на мероприятие получили 1895 представителей СМИ. За 4 часа 19 минут президент ответил на 71 вопрос 55 журналистов в основном на тему общества и социальной сферы. Путин тогда говорил, что самыми тяжелыми событиями для него на посту главы государства стали теракты в Беслане и в театральном центре на Дубровке в Москве и что эти события он никогда не забудет.

Следите за Большой пресс-конференцией Путина — 2021 на «Газете.Ru», а мы будем рассказывать о главных заявлениях президента в режиме онлайн.

Где поселиться на пенсии? Лучшие места

- Роб Бадден

- BBC Capital

Автор фото, Thinkstock

Мечтая о теплом солнышке и более полной жизни, в которой забота о пропитании отступает на второй план, пенсионеры в развитых странах Запада все чаще стали встречать закат своих дней вдали от родины.

Ищете спокойное место с теплым климатом, невысокой стоимостью жизни и благоприятным налоговым режимом без ущерба для привычного комформа и качества медицинской помощи? Считайте, что вы его нашли.

Тенистые городки на юге Франции или пляжи Центральной Америки — в путеводителе BBC Capital по семи лучшим местам для пенсионеров есть то, что вам требуется. Кроме денег, разумеется…

Мирная Панама

Автор фото, Getty

Если на старости лет вам хочется жить там, где денег хватит надолго, возможно, вам подойдет Панама — самая южная страна Центральной Америки. Ее столица, которая тоже называется Панама, занимает 124-е место по стоимости жизни среди 131 города мира, по данным исследования, проведенного аналитическим департаментом авторитетного англоязычного журнала Economist. Жить там дешевле, чем в столице Филиппин Маниле, которая считается одним из наименее дорогих столичных городов в Юго-Восточной Азии.

По данным сайтаnumbeo.com, на котором отслеживаются цены на товары повседневного спроса, обед из трех блюд на двоих в среднем ресторане Панамы обойдется в 32,50 панамских бальбоа (32,50 доллара США) — это в два с лишним раза дешевле, чем в Нью-Йорке. А поскольку местная валюта привязана к доллару США, американские пенсионеры могут не бояться резких скачков цен в результате колебаний валютного курса.

Основным условием получения визы является наличие стабильного гарантированного дохода. Если вы получаете пенсию в размере не менее 1 000 долларов в месяц (считаются и частные, и государственные пенсионные выплаты), у вас вряд ли возникнут проблемы с получением туристической визы для пенсионеров, которая действует пожизненно. Система здравоохранения в Панаме считается хорошей, многие врачи получают образование в США и Европе. Однако на оплату частной медицинской страховки пенсионерам следует предусмотреть не менее 200 долларов в месяц.

Зато на приобретение недвижимости много денег не потребуется. По данным сайтаglobalpropertyguide.com, трехкомнатные апартаменты в популярном горном городке Бокете можно приобрести примерно за 179 тысяч долларов. Права на владение недвижимым имуществом у иностранцев такие же, как и у местных жителей.

По данным сайтаglobalpropertyguide.com, трехкомнатные апартаменты в популярном горном городке Бокете можно приобрести примерно за 179 тысяч долларов. Права на владение недвижимым имуществом у иностранцев такие же, как и у местных жителей.

Главный недостаток — плохая дорожная инфраструктура за пределами столицы. Но несмотря на это, в 2015 году Панама заняла второе место после Эквадора среди лучших мест для пенсионеров, по версии журнала International Living. В ее пользу сыграли низкие цены, широкий спектр возможностей организации досуга и близость к США — перелет из города Майами, расположенного на юго-востоке США в штате Флорида, занимает всего два с половиной часа.

Кроме того, по оценкам Консультативного совета по безопасности за рубежом, учрежденного Государственным департаментом США, в Панаме относительно безопасно, по сравнению с некоторыми центральноамериканскими странами.

Прекрасная Франция

Автор фото, Thinkstock

Франция недаром пользуется у туристов самой большой популярностью — она привлекает красивыми городами и деревушками, изысканной кухней, доступным вином и теплым климатом на юге — вот лишь несколько причин, по которым эта страна занимает чуть ли не первое место в Евросоюзе по числу постоянно проживающих на ее территории иностранцев.

Впрочем, доступность — не самая сильная сторона Франции в глазах пенсионеров. Налоги и социальные отчисления там довольно высокие, кроме того, с резидентов Франции взимается налог со стоимости всего вашего имущества, если она превышает 800 тысяч евро, независимо от местонахождения.

Однако не все так плохо, как может показаться на первый взгляд. Во Франции превосходно развит общественный транспорт, в том числе сеть высокоскоростных железных дорог. Поездка из Парижа в город Монпелье, который находится в 600 километрах к югу от столицы, на скором поезде TGV занимает немногим более трех часов, причем для пассажиров в возрасте от 60 лет и старше предусмотрены скидки.

Кроме того, по данным Всемирной организации здравоохранения, Франция может похвастаться лучшей в мире системой медицинского обеспечения, которая в значительной мере субсидируется государством. Таким образом, у обладателей вида на жительство во Франции расходы на медицинскую помощь, скорее всего, будут ниже, чем у граждан других западных стран.

Более того, жизнь во Франции не всегда дороже, чем в других местах. Там есть недорогие рестораны, а цены на недвижимость за пределами Парижа относительно невысоки. Так, по сведениям французских нотариусов, которые осуществляют надзор за сделками купли-продажи недвижимости, типичный вариант проживания в департаменте Крёз в регионе Лимузен, расположенном на территории горного Центрального массива, обойдется всего в 73 тысячи евро, а средних размеров дом в Приморских Альпах в регионе Прованс — Альпы — Лазурный Берег, где находятся такие известные курорты, как Канны, можно приобрести за 415 тысяч евро.

Солнечная Малайзия

Автор фото, Getty

Хотите круглый год наслаждаться солнышком? Тогда вам в Малайзию! В этой бывшей британской колонии есть все, что душе угодно: от утыканной небоскребами шумной столицы Куала-Лумпур до тропических пляжей и глухих джунглей.

Да и жить там совсем недорого — в мировом индексе стоимости жизни, подготовленном журналом International Living, Малайзия занимает третье место по дешевизне. Как сообщается в журнале, вдвоем можно с комфортом жить в роскошной квартире с видом на океан за 1700 долларов в месяц. На сайтеxpatulator.com, где анализируются затраты экспатов в разных странах, указано, что цены на медицинское обслуживание и жилье в Малайзии “очень низкие” в отличие от таких дорогих вариантов, как Гонконг и Австралия.

Как сообщается в журнале, вдвоем можно с комфортом жить в роскошной квартире с видом на океан за 1700 долларов в месяц. На сайтеxpatulator.com, где анализируются затраты экспатов в разных странах, указано, что цены на медицинское обслуживание и жилье в Малайзии “очень низкие” в отличие от таких дорогих вариантов, как Гонконг и Австралия.

Малайзия — одно из самых популярных направлений “оздоровительного туризма”; в 2013 году, по данным Малазийского совета по медицинскому туризму, поправить здоровье сюда приезжали 700 тысяч человек.

Привлекают иностранцев и налоговые льготы. В рамках программы проживания на две страны пенсионерам относительно легко получить вид на жительство в Малайзии, а вместе с ним и освобождение от налогов на наследство и на продажу недвижимости. Кроме того, обычно им выплачивается пенсия или предоставляется социальная помощь, которая не облагается малазийскими налогами (хотя американским пенсионерам, возможно, придется заплатить с нее подоходный налог в США).

Вдобавок многие в стране говорят по-английски, рестораны дешевы, а иностранцы имеют право прямой собственности на недвижимость; в общем, Малайзия — прекрасное место!

Выгодная Мальта

Автор фото, Thinkstock

Мальта — одна из самых маленьких и густонаселенных стран мира — занимает территорию площадью немногим более 300 квадратных километров при численности населения 400 тысяч человек. Для многих жителей этого южноевропейского острова родным языком является английский, да и до Лондона отсюда лететь всего три часа, поэтому неудивительно, что это место облюбовали британцы, — на островке проживает более пяти тысяч граждан Великобритании.

Здесь британские пенсионеры чувствуют себя как дома (повсюду работают британские магазины) и даже лучше (на Мальте, в отличие от Великобритании, очень солнечно, а среднегодовая температура составляет +18°C). Дополнительным преимуществом является “Мальтийский пенсионный план”, в рамках которого подоходный налог для граждан ЕС, получивших вид на жительство на Мальте, составляет всего 15%, по сравнению с 30-40% в США и Европе.

На местном наречии “мальта” означает “мед”, и пенсионеры действительно слетаются сюда, как пчелы. Это не случайно: в стране превосходно налажена система здравоохранения (по оценкам ВТО, Мальта занимает по этому показателю пятое место в мире), причем всем гражданам страны медицинская помощь представляется бесплатно. Более того, в рамках договора о взаимной поддержке в сфере здравоохранения между Мальтой и Великобританией британцы могут рассчитывать на такие же условия.

Богатая история и прекрасная архитектура этого живописного острова тоже доступны для всех.

По данным сайтаnumbeo.com, аренда трехкомнатной квартиры в столице Мальты Валлетте обойдется в 700 евро, а обед из трех блюд на двоих в среднем ресторане стоит всего 50 евро.

Пляжная Португалия

Автор фото, Thinkstock

Португалия привлекает туристов множеством очаровательных рыбацких деревушек, средневековых городов, пляжей и полей для гольфа. Иностранцы обосновались здесь уже давно, поэтому по-английски здесь говорят многие.

Иностранцы обосновались здесь уже давно, поэтому по-английски здесь говорят многие.

Столица Португалии Лиссабон — один из древнейших городов мира, который славится чудесным средиземноморским климатом. Но приезжающие в Португалию пенсионеры селятся, в основном, на побережье Атлантики в Алгарви с его лазурными водами, солнечной погодой в течение всего года и средней температурой воздуха от +12°С в январе до +24°С в июле.

Какую бы часть страны ни выбрали пенсионеры, им гарантирован льготный налоговый режим. В рамках системы для некоренных граждан доход, полученный за рубежом, может не облагаться налогом на срок до десяти лет.

За пределами самых роскошных курортных городов Португалии, таких как Кинта ду Лагу или Виламора, стоимость жилья установлена в разумных пределах. Цены на однокомнатные квартиры на популярном курорте Албуфейра, по данным сайтаrightmove.com, посвященного недвижимости, начинаются от 60 тысяч евро.

В мировом рейтинге ВОЗ система здравоохранения Португалии занимает 12-е место.

Тропический Таиланд

Автор фото, Thinkstock

Низкая стоимость жизни, отсутствие налогов на пенсионный доход, полученный за рубежом, тропический климат и культура уважения к старшим — чего еще желать пенсионеру от жизни в государстве, которое называют “Страной улыбок”?

Жить там, по данным журнала International Living, действительно совсем недорого. В составленном журналом сопоставительном индексе стоимости жизни Таиланд занял второе место по дешевизне — так, шикарную двухкомнатную квартиру с прекрасными видами можно снять меньше чем за 40 тысяч бат (1 200 долларов) в месяц, а блюдо традиционной тайской рисовой лапши стоит всего доллар.

Пенсионная виза сроком на один год выдается тем, кто получает ежемесячную пенсию в размере 65 тысяч бат (2 000 долларов) или размещает в тайском банке депозит на сумму 800 тысяч бат (24 тысячи долларов).

В бюджет необходимо заложить расходы на местную медицинскую страховку. Хотя британское министерство иностранных дел и по делам Содружества оценивает многие частные клиники как соответствующие западным стандартам, группа International Living отмечает, что местные больницы различаются по уровню медицинского обслуживания.

Хотя британское министерство иностранных дел и по делам Содружества оценивает многие частные клиники как соответствующие западным стандартам, группа International Living отмечает, что местные больницы различаются по уровню медицинского обслуживания.

Культурный Белиз

Автор фото, Thinkstock

Белиз — единственная латиноамериканская страна, официальным языком которой является английский, поэтому сюда приезжает все больше пенсионеров, очарованных покачивающимися пальмами и белыми песчаными пляжами.

Население страны составляет всего 350 тысяч человек, но число экотуристов, которых привлекают тропические леса, следы цивилизации майя и самый большой барьерный риф в Западном полушарии, постоянно растет.

Для пенсионеров создано дополнительное преимущество в виде специальной пенсионной программы, предполагающей ряд налоговых льгот, в частности освобождение от импортных пошлин на некоторые предметы обихода, такие как машина или яхта, а также от налогов на доход, в том числе от инвестиций, полученный за пределами Белиза. Программа распространяется на людей в возрасте старше 45 лет, имеющих ежемесячный доход в размере не менее двух тысяч долларов.

Цены на недвижимость ниже, чем в США, но не настолько, как в других странах Центральной Америки. Поговаривают, что голливудский актер Леонардо ДиКаприо недавно купил себе островок к западу от самого крупного острова белизского архипелага, Амбергрис Ки, за 1,75 миллиона долларов. Но все равно приобрести недвижимость в Белизе относительно легко — договор заключается на английском языке, а местные законы построены по британской системе, что позволяет защитить интересы покупателей.

В Белизе есть недорогие частные клиники, которые предлагают качественное медицинское обслуживание, но на сложные процедуры многие иностранцы предпочитают ездить в США — страховкой часто бывает предусмотрено покрытие стоимости перелета.

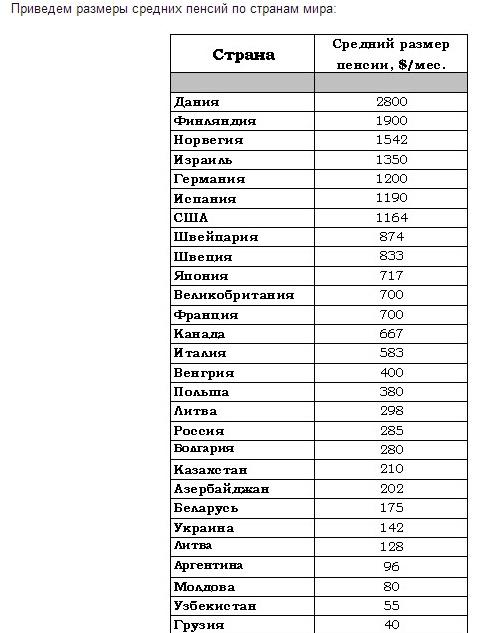

ТОП 4 стран мира, где самые высокие пенсии – Финансовый сайт

Поговорим про те страны, где пенсии приличные и много счастливых пожилых людей, путешествующих по миру в достатке.

Всем нам не хотелось бы повышения пенсионного возраста. Эта новость облетела всю страну и люди болезненно реагируют на это.

Все потому, что продолжительность жизни не так высока. Некоторые не доживают до пенсии. У большинства пенсия настолько мала, что хватает лишь на еду и оплатить коммунальные услуги.

Как известно в первом чтении наше правительство одобрило повышение пенсионного возраста. Второе чтение должно пройти осенью 2018 года. Проголосовало в 1 чтении 96% депутатов!

Пока все еще не принято, поговорим о тех местах, где пенсии самые высокие и жить на нее действительно можно.

Смотрите еще будет интересно: почему нельзя кидать деньги в прозрачные ящики для пожертвований?

Попасть в черный список банков можно за снятие наличных в банкоматах.

Дания

Одна из самых лучших в мире стран по уровню пенсии. Чтобы получать пенсию, нужно прожить в Дании от 40 лет. Но если даже вы проживете меньше, пенсия все же будет, но несколько ниже. Пенсия с переводом на рубли составляет 180 000 р.

Пенсия с переводом на рубли составляет 180 000 р.

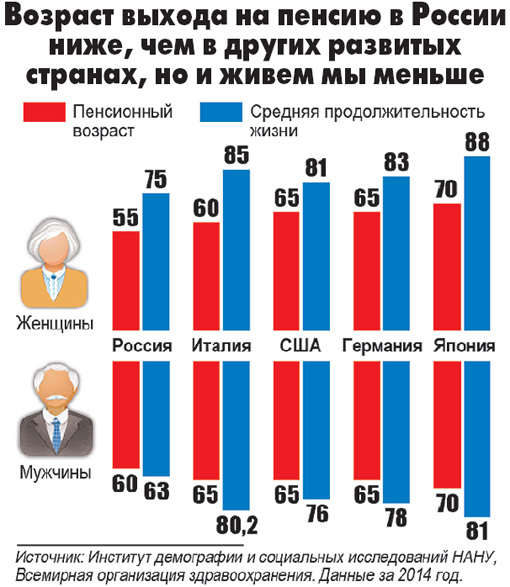

Новая Зеландия

Размер пенсии 1500 долларов. Это рай для людей пожилого возраста. Люди здесь живут дольше, и выход на заслуженную пенсию в 65 лет для них не служит проблемой, как у нас в России.

Прожить тут необходимо от 10 лет, чтобы получать пенсию. Пенсии – 40% от зарплаты. Это самый высокий показатель. Минимальная пенсия тут от 600$.

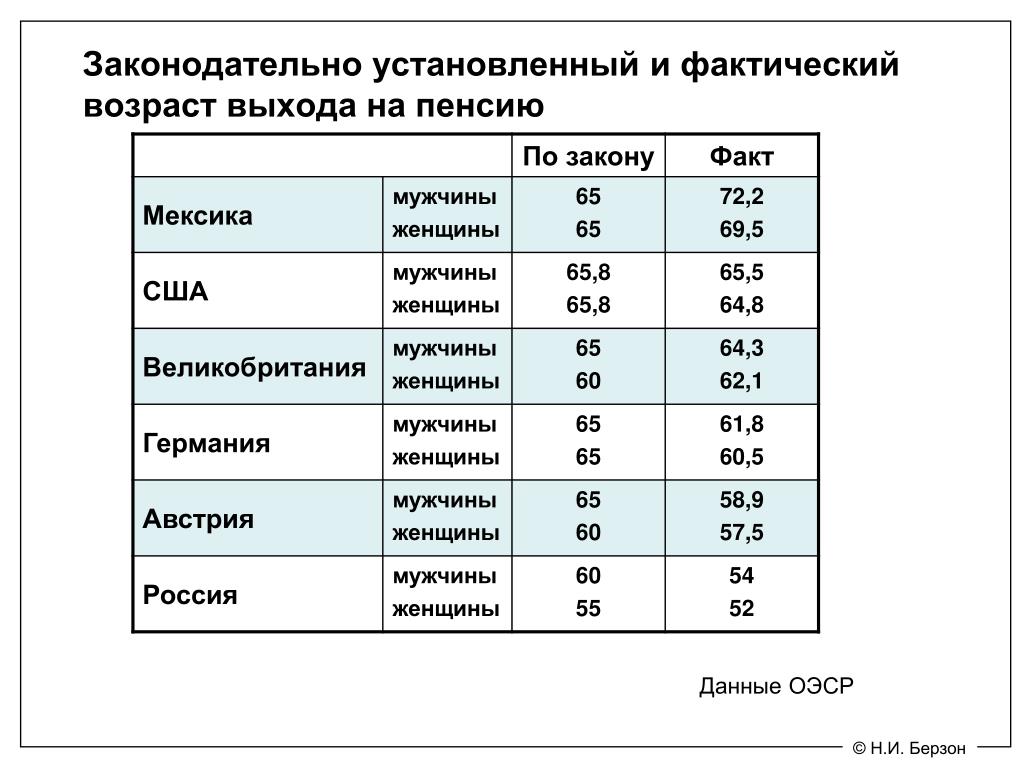

Мексика

У них не самая завидная экономика в мире. Пенсии тут в среднем 2 100$ на двоих. Очень комфортная жизнь ждет тут пенсионеров. В это место даже приезжают пожилые американцы, чтобы получать хорошую пенсию.

Финляндия

Когда человек выходит на пенсию, то ее размер учитывается по таким параметрам: был ли тяжелый труд, работал ли человек с вредными веществами и т. д. Люди из любой страны могут получать финскую пенсию, но если они проживут в Финляндии от 40 лет.

Размер пенсии — 1990 долларов в месяц.

А какая у вас пенсия? Может пора переезжать в другую страну, чтобы жить в достатке на пенсии? Это был обзор самых больших пенсий в мире по странам.

Уволился с зарплаты $250k в год и уехал на пенсию в Португалию / Хабр

Привет, меня зовут Артем Крумпан, и к 34 годам я успел 10 лет проработать в международной нефтегазовой компании в самых разных уголках мира, стать директором завода в Анголе, накопить миллион долларов, выйти на пенсию, и уехать вместе с женой и четырьмя детьми на пенсию в Португалию.

Мы познакомились с Артемом в Твиттере на почве общих интересов к финансам и инвестициям. Сейчас много кто говорит про FIRE (финансовую независимость и раннюю пенсию), но не так часто можно встретить людей, кто, собственно, уже практикует эту самую раннюю пенсию. Поэтому мне было очень интересно взять интервью у Артема про то, как он дошел до жизни такой, и о чем он думал в процессе.

Хотел бы сразу предупредить: не стоит воспринимать текст ниже как мотивирующую статью в стиле успешного успеха о том, что «любой может заработать миллион долларов, если последует моим советам».

Нет, это всего лишь рассказ о личном опыте одного конкретного человека, а уж какие выводы из него делать — это решать вам. Но, как минимум, обещаю, что этот рассказ будет интересным. =) Всё, передаю слово самому Артему.

Павел Комаровский (RationalAnswer)

Как я попал в Африку

Меня зовут Артем Крумпан, я родился и вырос в Риге, Латвии. После окончания школы я поехал работать на Кипр, потом переехал в Англию, и там же пошел в университет. Пока учился, успел поработать в Китае и постажироваться в Америке — и еще до выпуска устроился в компанию, которая занималась производством и обслуживанием вот таких штук для глубоководной добычи нефти.

Было это в 2010 году, когда с ценами на нефть всё было отлично и с бизнесом всё тоже было прекрасно… Компании нужны были молодые «солдаты» для работы в таких прекрасных уголках планеты, как Нигерия, Экваториальная Гвинея и Ангола. Англичане туда не очень хотели ехать на долгие вахты, а молодому и безбашенному мне это было только в кайф. Так я, глупый и красивый, оказался в Анголe. 🙂

Так я, глупый и красивый, оказался в Анголe. 🙂

Когда я уезжал из уютного офиса в Йоркшире в Анголу, коллеги на меня смотрели с плохо скрываемым сожалением: у них стабильность, ипотека, по 2,5 ребенка — а в Анголе, понятноe дело, меня сначала похитят, потом убьют и, наконец, изнасилуют! Спойлер: в конце истории их почти всех уволили, а я стал долларовым миллионером — с тех пор у меня и появилась привычка идти против «общепринятого здравого смысла».

В реальности, в нашем офисе в Анголе оказался огромный недостаток молодых и пробивных специалистов, и я начал быстро расти. Кроме быстрого карьерного роста Ангола давала еще и высокие надбавки к зарплате… Достаточно скоро я вышел на доход $15 тыс. в месяц после налогов. В 29 лет я стал директором нашего завода в Анголе, работал по 6 дней в неделю и, в общем, всем был доволен.

Наша интернациональная семья

В Анголе у меня сложилась не только карьера, но и семейная жизнь. Мы работали с будущей женой в одном офисе в Луанде: познакомились 8 лет назад, поженились 7 лет назад — и с тех пор мы вместе.

У моей жены мать из Анголы, а отец — из Португалии, так что она наполовину анголка, наполовину португалка. После свадьбы ее полное имя звучит как Мамуссинга Казимиру Гуржел Родригез Крумпан!

Это, конечно, совершенно разные культуры по отношению к той, в которой вырос я. У нас в семье есть много смешных моментов, когда она не понимает какие-то аспекты того, что и почему делаю я, и наоборот. Конечно, со временем всё это проходит, и вы учитесь понимать друг друга гораздо лучше.

Вообще, с того момента, как я встретился со своей будущей супругой, Ангола для меня заиграла еще большими красками. Есть одна дисциплина, в которой ангольцы чемпионы мира, и это вечеринки! Моя жена всегда недовольна тем, что я начинаю засыпать, когда ангольская вечеринка «только начинается» ближе к часу ночи.

Сейчас у нас четверо детей: старшим дочкам от первого брака жены 18 и 15 лет, у них ангольские имена — Юнара и Сиара. И младшие: Ивану 7 лет и Ярославе 3 годика. За счет того, что мы долго жили в Анголе, они все больше похожи на маму своим менталитетом — но и от меня тоже что-то есть (как минимум, я в них понемногу воспитываю финансовую грамотность).

Жизнь в Анголе

Скорее всего, вы слышали про Анголу только то, что это помойка («спасибо» Варламову), что там была гражданская война, и еще что-то про нефть и алмазы. Но для меня Луанда оказалась не адом, а крутым мегаполисом, полным экспатов, денег и возможностей… Окей, один раз на меня наставили пистолет на перекрестке и пару раз гоп-стопнули на улице, но в целом — если быть осторожным, в Анголе можно было жить очень неплохо!

Хочу оговориться, что бедность, преступность и грязь в Анголе конечно же есть, и я нисколько этого не преуменьшаю. Есть малярия, от которой, к сожалению, до сих пор умирает много детей. Но человек так устроен, что мы приживаемся везде и привыкаем ко всему.

Так вот, шел 2012 год, нефть была весьма дорогой, и вся Луанда была одной большой вечеринкой — этот город регулярно фигурировал в топе самых дорогих городов мира. Гражданская война закончилась только в 2002 году, и надолго вперед никто не смотрел — что, в общем-то, понятно.

Я тогда очень много работал, но каждый раз, когда получалось куда-то выбраться, меня поражала красота Анголы. Солнце, океан, слоны, жирафы, горы, водопады — в Анголе есть всё. Контраст между тем, что я слышал о стране, и тем, что видел своими глазами, не мог быть более резким…

Солнце, океан, слоны, жирафы, горы, водопады — в Анголе есть всё. Контраст между тем, что я слышал о стране, и тем, что видел своими глазами, не мог быть более резким…

Мы купили в ипотеку квартиру вот в этом типовом районе, построенном китайцами. Bолшебная ипотека: брали $80 тыс. в местной валюте под фиксированные 3% годовых — с тех пор национальная валюта обесценилась примерно в 9 раз, и от ипотеки осталось меньше $10 тыс. простo за счет девальвации!

Удивлены, что в Анголе есть такие районы? На самом деле там можно жить вполне по-европейски, если не выходить за пределы новых районов: новые большие квартиры (четырехкомнатные это норма, большие семьи), торговый центр, кафешки, пиццерия на углу… и всё это в вечном лете!

Потом мы купили землю под Луандой… у меня была идея построить дом. Пока эта идея так и не реализовалась, и теперь мы переживаем, как бы эту землю не отобрали: в Анголе не самые эффективные судебная и правоохранительная системы. Если хозяев долго нет — то землю могут просто занять. =)

=)

Один из больших плюсов Анголы в том, что там, в отличие от, скажем, Южной Африки или Намибии, очень спокойные отношения между белыми, африканцами, мулатами… Смешанные пары это совершенно нормально: наверное, около 10% населения — это потомки смешанных семей.

На этом фоне, можете себе представить, какая у моей супруги была реакция когда мы были в Риге на Рождество… она никогда до этого не видела снега! В Анголе вообще, на мой взгляд, идеальный климат: температура круглый год 25-30 градусов. Гардероб не меняется — майка круглый год!)

Современный кинотеатр, хорошая (частная) клиника, аквапарк, неплохая (частная) школа… в Луанде есть всё для комфортной жизни. Благодаря близости Южной Африки есть много достойных компаний, продуктов и сервисов.

Мой посыл таков: Иногда нырнуть в омут с головой — это отличная идея! Если вы молоды — принимайте high risk/high payout решения; если интересны неординарные результаты — то и поступайте неординарно. Уехать из Европы в Анголу было лучшим решением в моей жизни, и я очень благодарен этой стране!

Ложка дёгтя: при всём сказанном, Ангола очень неравноправна — в Европе это тяжело представить. Образованный и современный средний класс живет в хороших ухоженных квартирах, при этом у них дома может за $100 в месяц работать неграмотная домработница, которая живет в районе как на фото ниже… это Ангола.

Образованный и современный средний класс живет в хороших ухоженных квартирах, при этом у них дома может за $100 в месяц работать неграмотная домработница, которая живет в районе как на фото ниже… это Ангола.

Теперь назад к позитиву! Один из самых позитивных моментов в Луанде — это пляжная культура. На выходных весь город едет на пляж. Почти круглый год (только «зимой» им холодно). На пляже барбекю, футбол, фитнес, прогулки, рестораны… Всё самое интересное в Луанде происходит на пляже!

Про деньги. Сколько стоит жизнь в Луанде? Неплохая четырёхкомнатная квартира стоит $150 в месяц, сходить в ресторан $10-20 на человека, литр бензина стоит 25 центов. В целом, на $1000 в месяц семья может жить комфортно. Мы жили на $2000 в месяц с домработницей, няней… то есть — очень комфортно.

Инвестиции и FIRE: как я пришел к финансовой независимости

Подходим к самому интересному. Дела на работе шли в гору, на жизнь в Луанде уходило не так много, и у меня постепенно копился капитал — стало понятно, что его нужно куда-то инвестировать.

Тут я прошел по всем граблям: последовательно терял деньги на ежедневном трейдинге, спекуляциях акциями и выборе отдельных компаний. Мне не стыдно признаться, я потерял на этом МНОГО денег…

Постепенно благодаря своему опыту, книгам и подкастам я пришел к тому, что лучший способ вложить деньги на долгий срок — это пассивное индексное инвестирование. Покупаем маленькую часть всех компаний мира (да, я такой тупой, что начал читать об инвестициях только после первых вложений).

Я ничего вам не продаю, у меня нет книги, курсов или платной группы в Телеграме — просто поверьте дураку, который потерял сотни тысяч долларов на фондовом рынке, и тем не менее стал миллионером и вышел на пенсию в 34 года: пассивное индексное инвестирование — это оптимальный путь!

К счастью, мы всегда жили скромно, и я откладывал от 75% до 85% доходов в разное время — так что первые неудачи на поприще инвестиций не стали для нашего капитала фатальными. Первое время жена тоже работала. Постепенно мой Net Worth (чистый накопленный капитал) рос, и у меня начали появляться крамольные мысли: а зачем, собственно, я всё это делаю? Какова финальная цель? Миллион долларов — для чего?

Постепенно мой Net Worth (чистый накопленный капитал) рос, и у меня начали появляться крамольные мысли: а зачем, собственно, я всё это делаю? Какова финальная цель? Миллион долларов — для чего?

Так я пришел к идее о финансовой независимости и FIRE. Больше всего на меня повлияла книга J.L. Collins «The Simple Path to Wealth». Его простой и минималистический подход к финансам полностью резонировал со мной. Кстати, скоро книга должна выйти на русском, рекомендую!

Не буду сейчас подробно говорить о FIRE — об этом уже много написано даже на русском. Вот тут более подробно об этой идее. Всё крутится вокруг того, что, вкладывая в индексные фонды, вы можете почти «бесконечно» вынимать определенный процент своего капитала ежегодно.

Достаточно быстро я накопил достаточно денег для того, чтобы выйти на раннюю пенсию, и вот тут я ударился в стену. Я что, дурак — уходить с очень хорошо оплачиваемой работы и выкидывать мою карьеру?! Кто меня потом назад возьмет? С такой работы не уходят, с такой работы уносят!)

Это состояние продлилось около двух лет. Я боялся уйти с работы даже тогда, когда уже был миллионером. Где-то в мозжечке у меня сидела идея о том, что «никому я не нужен без крупной компании за спиной», «а вдруг что…». Я делал ошибку, концентрируясь на финансовом риске…

Я боялся уйти с работы даже тогда, когда уже был миллионером. Где-то в мозжечке у меня сидела идея о том, что «никому я не нужен без крупной компании за спиной», «а вдруг что…». Я делал ошибку, концентрируясь на финансовом риске…

В чем ошибка? В том, что в этой ситуации есть две стороны риска: один финансовый — что я переживу свои накопления; а с другой стороны «риск времени» — что я не успею сделать то, что хочу. И речь тут не только и не столько о смерти! Как молодой отец объясню это на примере с детьми.

Вот в этой известной статье Тима Урбана показано, что средний родитель к восемнадцатилетию своего ребенка уже использовал 93% своего времени с ним. Потом у детей универ, карьера, семья… бывает по разному, но многие, как я, видятся с родителями хорошо если неделю за год.

Меня лично эта мысль бросает в дрожь. Когда они вырастут, будет очень сложно всем вместе собраться и поехать, например, в Малайзию к слонам.) Дочке три года, и каждый день онa узнает что-то новое о мире… Я хочу быть частью этого. Мое время с детьми бесценно и невосполнимо (!)

Мое время с детьми бесценно и невосполнимо (!)

Когда я поставил вопрос так: что меня пугает больше — с вероятностью 5% остаться без денег, которые восполнимы, или с вероятностью 100% потерять время с детьми, которое невосполнимо… то ответ пришел сам собой. За 2020-й год я заработал около $250 тыс. и уволился с работы «в никуда»…

После FIRE, или жизнь «на пенсии»

Наш бюджет на ранней пенсии составляет $24 тыс. в год после налогов и без расходов на образование детей. Если быть точным, я сам себе плачу €1.650 каждый месяц. За первые два месяца этого года мы потратили около 80% этого бюджета и отложили остальное. Мы могли бы снимать примерно в полтора раза больше и по-прежнему укладываться в правило 4%, но мы этого не делаем по двум причинам.

Во-первых, я убежден в том, что выше определенного уровня потребления дополнительные расходы не приводят к повышению ощущения благополучия/счастья. Вот одно из исследований на эту тему в Америке, соответственно, с релевантными для этой страны цифрами. TLDR: свыше $105 тыс. в год особой прибавки к счастью уже нет.

TLDR: свыше $105 тыс. в год особой прибавки к счастью уже нет.

Вообще, таких исследований уже много и в разных странах мира цифры разнятся, но похоже на то, что после достижения определенного уровня дохода люди не становятся более счастливыми… они просто привыкают к новым обстоятельствам! Это называют «гедонической адаптацией»: мы просто тупо привыкаем к комфорту и принимаем за само собой разумеющееся то, что вчера было особенно желаемым и, может даже, недоступным. Я думаю, что у каждого из нас есть примеры на эту тему из собственной жизни; по крайней мере, у меня точно есть, и не один.

Какое всё это имеет отношение к FIRE? На мой взгляд, у каждого из нас есть свой уровень «достаточно», после которого наш уровень удовлетворения жизнью объективно не повышается. Не будет ли рациональным и логичным остановиться на этой цифре?

Ангольский street foodЕсли у тебя есть «достаточно», то зачем продолжать обменивать свое ограниченное время, на уже в целом бесполезный в этот момент ресурс денег? Опытным путем я определил для себя «достаточно» как примерно $24 тыс. в год в недорогой стране.

в год в недорогой стране.

Мне кажется тут важно подчеркнуть — это очень индивидуально, и для каждого эта цифра будет разной в зависимости от среды/бэкграунда и т.д. Никак не хочу сказать, что эта или другая цифра «правильна» для всех. Более того, я могу ошибаться даже по поводу себя самого… Но тут время покажет.)

И второй момент: низкие начальные расходы делают план более прочным, т.к. я трачу достаточно незначительную часть портфеля — около 2,6% в год. Вот здесь перевод интересного цикла статей о том, на какой процент от капитала можно рассчитывать при планировании FIRE. TLDR: примерно от 3,00% до 3,75% в год (в реальном выражении, то есть с учетом инфляции).

Мы достаточно долго выбирали, куда мы хотим переехать всей семьей «на пенсию» — анализировали много факторов, от налогов и простоты получения визы, до климата и социальной обстановки (подробнее писал об этом в статье про географический арбитраж). В итоге мы остановились на Португалии, и пока более чем довольны своим выбором.

Кстати, если $24 тыс. в год в Португалии это близко к среднему доходу, то при переезде в Азию или Латинскую Америку — это уже совсем не средний доход, а вполне себе выше среднего. Кондо в Куала-Лумпуре стоит $400-$500 в месяц, и FIRE дает возможность быть не привязанным к одной географической точке — так что, если в нашем финансовом плане что-то «пойдет не по плану», мы всегда можем переехать всей семьей в более бюджетную локацию.

Если вам понравился рассказ Артема, то, возможно, вам будет интересно посмотреть длинное интервью с ним про FIRE, которое мы провели в прямом эфире: вот видеозапись интервью, а его текстовую расшифровку можно прочитать здесь.

Также рекомендую подписаться на Артема в Твиттере — он периодически постит интересные зарисовки из жизни «пенсионера» в Португалии. (Собственно, вся эта статья по большей части собрана из его крутых Твиттер-тредов).

Ну и, наконец, буду признателен, если вы подпишетесь на мой Телеграм-канал RationalAnswer — я стараюсь регулярно выпускать новые интервью с интересными людьми на тему личных финансов и инвестиций, да и вообще про всякие разные практически полезные штуки.

Жизнь в Новой Зеландии: плюсы и минусы

Уровень жизни

Согласно мировым рейтингам, Новая Зеландия входит в топ 10 стран с самым высоким уровнем жизни. Если обратиться к рейтингу Numbeo, Новая Зеландия будет находиться на 8 месте, по данным на 2020 год. Для оценки этого показателя измеряются различные факторы, такие как: продолжительность жизни, материальное благополучие, политическая стабильность и безопасность, уровень безработицы. Если рассматривать подобные показатели качества жизни среди городов мира, то Веллингтон, столица Новой Зеландии, окажется на 4 месте, после города Аделаиды в Австралии.

По данным Numbeo, Новая Зеландия входит в топ 21 стран с наибольшей по показателям среднемесячной зарплатой. Заработная плата в Новой Зеландии исчисляется двумя способами: почасовая ставка и годовой заработок. Минимальная зарплата – 18.90 новозеландских долларов в час. Средняя зарплата составляет 49 000 NZD в год. Даже средний ежемесячный доход обеспечит достойный уровень жизни. Чтобы подробно ознакомиться со статьями расходов в стране, прочитайте подробнее на нашем сайте “Стоимость жизни в Новой Зеландии”.

Даже средний ежемесячный доход обеспечит достойный уровень жизни. Чтобы подробно ознакомиться со статьями расходов в стране, прочитайте подробнее на нашем сайте “Стоимость жизни в Новой Зеландии”.

Климат

Новая Зеландия имеет умеренный климат. Вы не ощутите знойной жары летом, как в Австралии, и не увидите морозной зимы, как в Канаде. Максимальные перепады температуры за весь год составляют от 0 до 30 градусов. Новая Зеландия включает в себя два основных острова – Северный и Южный, при этом климат на Северном острове будет теплее на несколько градусов. Из-за того, что нет центрального отопления, в домах может быть прохладно по ночам. Подробнее узнать о климате Новой Зеландии можно на этом сайте.

Экология

Новая Зеландия является одной из самых экологически чистых стран в мире. Страна входит в топ 20 самых чистых стран, согласно рейтингу EPI. Правительство уделяет большое внимание защите окружающей среды. В городе Фангареи находится нефтеперерабатывающий завод, расположенный на пляже. Несмотря на это, пляж имеет международный статус голубой ленты, как один из самых чистых в мире. Также, Новая Зеландия активно старается популяризировать электроавтомобили в стране, недавно в силу вступил закон, освобождающий владельцев электрокаров платить дорожный налог. Более 80 процентов электроэнергии генерируется из возобновляемых источников. В среднем новозеландец проезжает около 22 километров в день. В планах к 2025 году стать первой страной, имеющей нейтральный баланс выброса углерода в атмосферу.

Несмотря на это, пляж имеет международный статус голубой ленты, как один из самых чистых в мире. Также, Новая Зеландия активно старается популяризировать электроавтомобили в стране, недавно в силу вступил закон, освобождающий владельцев электрокаров платить дорожный налог. Более 80 процентов электроэнергии генерируется из возобновляемых источников. В среднем новозеландец проезжает около 22 километров в день. В планах к 2025 году стать первой страной, имеющей нейтральный баланс выброса углерода в атмосферу.

Безопасность

Новая Зеландия опережает в рейтинге по безопасности США, Австралию, Великобританию, а также большинство стран Европы. Международной группой экспертов, состоящих из социологов и экономистов был разработан “Глобальный индекс миролюбия”, который оценивает уровень безопасности проживания в странах и регионах. Согласно этому исследованию, Новая Зеландия занимает второе место, так как здесь нет радикальных террористических организаций, разборок и перестрелок на улице. Что касается флоры и фауны, вы не встретите хищников и опасных насекомых.

Что касается флоры и фауны, вы не встретите хищников и опасных насекомых.

Бизнес

Новая Зеландия — это первая страна по простоте ведения бизнеса, с минимальным числом бюрократических процедур и простой системой отчетности перед налоговой, согласно рейтингу мирового банка. Страна считается одной из наименее коррумпированных государств в мире, здесь нет налога на прирост капитала, а при наличии подходящей визы для ведения бизнеса в стране, регистрация компании займет 10 минут через интернет.

Возможности иммиграции

Иммиграционная система Новой Зеландии одна из наиболее простых в реализации. Это подкрепляется тем, что страна приблизительно сравнима по размеру с Великобританией, но численность населения в 4.5 раза ниже. Соответственно, стране требуются как простые рабочие, так и высококвалифицированные специалисты. Дополнительным преимуществом являются различные варианты виз, которые помогают остаться в стране.

Образование

Новая Зеландия становится одной из самых популярных стран для получения образования. Этому способствуют множество причин.

Этому способствуют множество причин.

Во-первых, образовательная система имеет схожую структуру с британской, которая признается во всем мире, что в будущем может помочь вам получить престижную работу.

Во-вторых, в Новой Зеландии доступные цены на образование по сравнению с другими англоязычными странами. Средняя стоимость годового обучения может варьироваться от 10,000 до 45,000 NZD, что порой даже ниже, чем в некоторых странах Европы.

В-третьих, это широкий выбор образовательных учреждений и дипломных программ, которые отличаются современным подходом к обучению. Поэтому если на рынке труда появляется спрос на определенную профессию, то, как правило, можно найти подходящий ВУЗ и получить эту специальность в Новой Зеландии.

Толерантность

Новая Зеландия по праву считается одной из самых интернациональных стран, она включает много национальностей и культур со всего мира. Проблема расизма или нетерпимости к людям другой ориентации есть везде, но здесь это присутствует в гораздо меньшей степени. Можно отметить и дружелюбное отношение местных жителей к иммигрантам. Здесь вы не встретите предвзятого отношения из-за плохого английского или политическим убеждениям.

Можно отметить и дружелюбное отношение местных жителей к иммигрантам. Здесь вы не встретите предвзятого отношения из-за плохого английского или политическим убеждениям.

Условия для пенсионеров

Жизнь пенсионеров в Новой Зеландии не может не вызывать удивления и восхищения. Страна имеет высокий показатель средней продолжительности жизни — 81.8 года. Этому способствует хорошие пенсионные выплаты, современная медицина, высокий уровень экологической чистоты. Согласно официальным данным данным 2017 года, размер пенсионных выплат в стране составляет:

10 лучших мест в мире, чтобы переехать туда на пенсии

Одна из долгосрочных целей у многих инвесторов — пенсионные накопления, которые обеспечат комфортную жизнь на заслуженном отдыхе. Нередко эти планы связаны с переездом в другой регион и даже страну.

Где именно хорошо жить на пенсии, изучил журнал International Living. В исследовании учитывались 10 факторов: стоимость жизни, жилья, здравоохранения, климат, условия получения пенсионных пособий и льгот для пенсионеров, доступность развлечений и т. д.

д.

В получившемся рейтинге Италия заняла 19-е место, Таиланд — 18-е, Бали — 16-е. Испания стала 11-й, опередив Ирландию (14-е место).

А вот какие страны составили топ-10:

10. Вьетнам

Как пишет журнал, это одна из самых дешевых стран для пенсионеров. Поселившись в горном городке, можно с комфортом жить вдвоем на $800 в месяц, в прибрежном Нячанге — на $1000, а в самых дорогих Ханое и Хошимине — на $1500.

Во Вьетнаме живописная природа, от гор и водопадов, до великолепных пляжей и сосновых лесов. В быстро развивающихся городах есть небоскребы, частные яхт-клубы, больницы с новейшим оборудованием.

9. Мальта

Мальта — маленький остров в самом сердце Средиземного моря. Точнее, государство состоит из трех островов, обитаемы из которых два, а все население составляет чуть более 500 тыс. человек. Здесь один из самых больших показателей солнечных часов в году в Европе, при этом города спроектированы так, чтобы ветер «естественным кондиционером» дул по улочкам, освежая во время жары.

Общественный транспорт недорог, и машина на небольшом острове не нужна. В то же время, Мальта — отличная точка для начала путешествий, так как исторически находится на перекрестке путей, морем или самолетом отсюда можно быстро добраться до Европы, Африки и Ближнего Востока.

Читайте также: Россияне назвали сумму, достаточную для комфортной пенсии

8. Франция

Можно путешествовать по всей стране — Эльзас, Бретань, Бордо, Лазурный берег… Конечно, жизнь в Париже дорога, но в некоторых регионах Франции цены гораздо доступнее. Как пишет журнал, пара пенсионеров может с комфортом жить, тратя менее $2500 в месяц. Есть районы, где потребуется менее $2000.

Французскую систему здравоохранения называют одной из лучших в мире. Прожив в стране три месяца, эмигранты имеют право на всеобщее страхование, когда участники платят небольшой процент от своего годового дохода, и им возмещается 70% расходов на посещение врача и до 100% расходов на рецептурные лекарства.

7. Малайзия

Прекрасный выбор для любителей тропической погоды, пляжей и джунглей. В то же время, в Малайзии оживленные города с ресторанами и барами, торговыми центрами и кинотеатрами. На $2500 в месяц можно жить с большим комфортом, в том числе арендовав за $1000 квартиру с тремя спальнями и видом на океан, в современном жилом комплексе с бассейном и тренажерным залом.

Местные жители добры и дружелюбны, а медицина привлекает даже иностранцев — более миллиона человек ежегодно приезжает из-за рубежа в больницы Пенанга и Куала-Лумпура.

6. Эквадор

Если вы решите обзавестись недвижимостью, дом на пляже у Тихого океана здесь обойдется менее $150 тыс. Можно просто жить в Эквадоре на $1650–1825 в месяц, и наслаждаться пляжами, путешествиями в горы и на Галапагосские острова.

Страна не относится к высокоразвитым, но обладает важными благами цивилизации: высокоскоростной интернет, хороший общественный транспорт, доступное здравоохранение.

Читайте также: Три российские акции, подходящие для пенсионных накоплений

5. Португалия

Очарование Старого Света, километры золотых песчаных пляжей, зеленые холмы, низкая стоимость жизни, прекрасная медицина и дружелюбные люди — все это ждет в Португалии. Музеи и дворцы Лиссабона, портвейн в Порту, гольф-клубы в Алгарве обеспечат нескучный досуг.

Если не стремиться к роскоши, вполне комфортно можно жить вдвоем на $2500 в месяц, а в крупных городах потребуется $3000 и больше.

4. Колумбия

Колумбия — более развитая, чем большинство стран Латинской Америки. ВОЗ ставит систему здравоохранения Колумбии на 22-е место в мире — это лучше, чем в Канаде (30-е место) и США (37-е место).

Часто для переезда экспаты выбирают Медельин — «город вечной весны», где почти круглый год цветут цветы. Более жаркий климат в прибрежной Картахене, где можно нырять и исследовать тропические рифы. В Колумбии реально обойтись суммой $2000 в месяц на двоих.

В Колумбии реально обойтись суммой $2000 в месяц на двоих.

3. Мексика

Пенсионеры из США уже лет 50–60 считают Мексику одним из лучших мест для переезда. Сейчас в стране живут более 1 млн американцев и полмиллиона канадцев — все они составляют гостеприимное сообщество, в котором легко завести новых друзей.

В среднем паре потребуется менее $2000 в месяц, чтобы вести беззаботную и веселую жизнь.

2. Панама

Мягкая погода, обилие солнечного света и виды на океан, а также развитая инфраструктура — все это не раз ставило страну на первое место ежегодного пенсионного рейтинга International Living.

Строительство Панамского канала сделало Панаму одной из самых богатых стран региона. Здесь отличные дороги, питьевая вода из-под крана, хороший интернет и мобильная связь.

1. Коста-Рика

«Швейцария Центральной Америки» привлекает пенсионеров теплым климатом, низкой стоимостью жизни, доступной медициной и великолепной природой. С комфортом, но без излишеств, жизнь здесь обойдется примерно в $2000 в месяц.

С комфортом, но без излишеств, жизнь здесь обойдется примерно в $2000 в месяц.

Замечено, что все, кто переехал сюда, начинают вести более здоровый образ жизни. В Коста-Рике развита культура активного отдыха, вас постоянно ждет рыбалка, игра в гольф, верховая езда и пешие прогулки, серфинг и йога. Кроме того, жителей радует изобилие здоровых продуктов из местных фруктов, овощей, мяса и морепродуктов.

Читайте также: 3 дивидендные бумаги, идеальные для выхода на пенсию

БКС Мир инвестиций

В Исландии лучшая пенсионная система в мире; Индия в нижней части индекса

В Исландии лучшая пенсионная система в мире, согласно Глобальному пенсионному индексу Mercer CFA Institute за 2021 год — глобальному исследованию, которое проливает свет на то, как страны готовят свое стареющее население к выходу на пенсию. Он получил похвалу за хорошее управление и предоставление пенсионерам значительных льгот, включая щедрую государственную пенсию.

В этом году показатели 11 стран, включая Индию и Южную Корею, снизились, поскольку мир борется за ограничение экономических последствий кризиса Covid-19.

В отчете говорится, что текущая экономическая среда с замедлением роста заработной платы, исторически низкими процентными ставками и сокращением доходности многих классов активов оказывает дополнительное финансовое давление на существующие системы пенсионного обеспечения.

Уважаемый читатель,

Business Standard всегда стремился предоставить актуальную информацию и комментарии о событиях, которые представляют для вас интерес и имеют более широкие политические и экономические последствия для страны и мира.Ваша поддержка и постоянные отзывы о том, как улучшить наше предложение, только укрепили нашу решимость и приверженность этим идеалам. Даже в эти трудные времена, вызванные Covid-19, мы по-прежнему стремимся информировать вас и предоставлять вам достоверные новости, авторитетные мнения и острые комментарии по актуальным актуальным вопросам.

Однако у нас есть просьба.

Поскольку мы боремся с экономическими последствиями пандемии, нам еще больше нужна ваша поддержка, чтобы мы могли продолжать предлагать вам более качественный контент.Наша модель подписки получила обнадеживающий отклик от многих из вас, подписавшихся на наш онлайн-контент. Дополнительная подписка на наш онлайн-контент может только помочь нам в достижении цели, заключающейся в том, чтобы предлагать вам еще более качественный и актуальный контент. Мы верим в свободную, честную и заслуживающую доверия журналистику. Ваша поддержка в виде большего количества подписок может помочь нам практиковать журналистику, которой мы привержены.

Поддержите качественную журналистику и подпишитесь на Business Standard.

Цифровой редактор

Визуализация населения мира в 2020 году по возрастным группам

Вижу красный цвет: конец пандемии акций?

Фондовый рынок, и особенно акции, которые процветали во время пандемии COVID-19, в 2022 году переживают тяжелые времена. Если вы следили за своими инвестиционными счетами, скорее всего, вы видели много красного. Потрясенные неопределенностью восстановления после пандемии и будущего повышения процентных ставок, инвесторы распродают свои акции.

Если вы следили за своими инвестиционными счетами, скорее всего, вы видели много красного. Потрясенные неопределенностью восстановления после пандемии и будущего повышения процентных ставок, инвесторы распродают свои акции.

Эта рыночная распродажа, которая происходит, когда инвесторы продают большой объем ценных бумаг за короткий период времени, что приводит к быстрому падению цены, беспокоит инвесторов. На самом деле, поисковый интерес к термину «распродажа» недавно достиг пикового значения в 100.

Какие акции пострадали больше всего и насколько их цены упали в этом году?

Низкая доходность пандемических акций

Больше всего от пандемии пострадали акции и технологически ориентированные компании.Вот более пристальный взгляд на доходность цен с начала года для избранных акций.

| Компания | Цена на текущий год |

|---|---|

| Shopify | -35,3% |

| Роблокс | -30,2% |

| Блок | -28,0% |

| Модерна | -31,9% |

| Масштаб | -19,9% |

| Нетфликс | -33,5% |

| Snapchat | -31. 1% 1% |

| Пелотон | -23,1% |

| Coinbase | -23,5% |

| DocuSign | -26,0% |

| Амазонка | -16,3% |

| Робинхуд | -29,6% |

Цена возврата указана в долларах США на основе данных с 3 января 2022 г. по 21 января 2022 г.

Netflix вызвал распродажу после того, как сообщил о разочаровывающем росте числа подписчиков.Компания добавила 8,28 млн подписчиков в четвертом квартале, что меньше, чем 8,5 млн, которые она добавила в четвертом квартале 2020 года. Компания также прогнозирует более медленный рост числа подписчиков в годовом исчислении в ближайшем будущем, ссылаясь на конкуренцию со стороны других потоковых сервисов. компании.

Между тем, акции Coinbase потеряли почти четверть своей стоимости в этом году. Поскольку цены на криптовалюты, такие как биткойн, резко упали, инвесторы опасаются, что Coinbase увидит более низкий объем торгов и, следовательно, более низкие комиссии.

Инфекция также распространилась на другие акции пандемии, такие как Zoom и DocuSign , поскольку инвесторы начали сомневаться в устойчивости акций, остающихся дома.

Следуя за стадом

В то время как изобилие инвесторов привело к росту многих из этих акций в прошлом году, 2022 год начинает рисовать другую картину.

Инвесторы обеспокоены тем, что рост ставок негативно повлияет на быстрорастущие акции, поскольку это означает, что занимать деньги становится дороже.Мало того, они также могут рассматривать рост Netflix как предвестник будущих событий для других акций пандемии.

Психология рыночного цикла также играет роль — среди этих страхов инвесторы приняли стадный менталитет и начали массово продавать свои акции.

Составление карт самых молодых и самых старых стран мира

Визуализация: глобальная оценка рисков на 2022 год и далее

С начала глобальной пандемии мы плыли по бурным водам, и ожидается, что этот год будет таким же непредсказуемым, как и прежде.

В последнем ежегодном выпуске Доклада о глобальных рисках Всемирного экономического форума (ВЭФ) было обнаружено, что большинство мировых лидеров обеспокоены или озабочены перспективами мира, и только 3,7% настроены оптимистично. .

Ежегодно в отчете определяются основные риски, с которыми сталкивается мир, по мнению почти 1000 опрошенных экспертов и лидеров в различных областях, организациях и регионах.

Какие глобальные риски больше всего беспокоят лидеров и экспертов, а какие представляют непосредственную угрозу? Давайте углубимся в основные выводы из отчета.

Методология глобальной оценки рисков ВЭФ

В ходе опроса респондентам было предложено сравнить 37 различных рисков, которые были разбиты на пять категорий: экономические, экологические, геополитические, социальные и технологические.

Чтобы понять, какие риски считаются более неотложными, чем другие, респондентов попросили указать, когда, по их мнению, эти угрозы станут серьезной проблемой для мира, исходя из следующих временных рамок:

- Кратковременные угрозы: 0–2 года

- Среднесрочные угрозы: 2-5 лет

- Долгосрочные угрозы: 5-10 лет

Классификация глобальных рисков по этим временным горизонтам помогает получить лучшее представление о проблемах, с которыми лица, принимающие решения, и правительства могут столкнуться в ближайшем будущем, и о том, как эти риски могут быть взаимосвязаны друг с другом.

Краткосрочные риски

Что касается краткосрочных угроз, респонденты определили социальных рисков, таких как «размывание социальной сплоченности» и «кризис средств к существованию», как самые непосредственные риски для мира.

| Сроки | Категория | Угроза | % респондентов |

|---|---|---|---|

| 0-2 года | 🟢 Окружающая среда | Экстремальные погодные условия | 31,1% |

| 0-2 года | 🔴 Социальные | Кризис средств к существованию | 30.4% |

| 0-2 года | 🟢 Окружающая среда | Неудача действий по борьбе с изменением климата | 27,5% |

| 0-2 года | 🔴 Социальный | Разрушение социальной сплоченности | 27,5% |

| 0-2 года | 🔴 Социальные | Инфекционные болезни | 26,4% |

| 0-2 года | 🔴 Социальная | Ухудшение психического здоровья | 26,1% |

| 0-2 года | 🟣 Технологические | Сбой кибербезопасности | 19. 5% 5% |

| 0-2 года | 🔵 Экономический | Долговые кризисы | 19,3% |

| 0-2 года | 🟣 Технологическое | Цифровое неравенство | 18,2% |

| 0-2 года | 🔵 Экономический | Взрыв пузыря активов | 14,2% |

Эти социальные риски ухудшились с начала пандемии COVID-19. И поскольку новые варианты угрожают нашему пути к нормальной жизни, пандемия продолжает сеять хаос во всем мире, и нет никаких непосредственных признаков замедления.

По мнению респондентов, одной из проблем, вызванных пандемией, является рост неравенства как во всем мире, так и внутри стран.

Многим развитым странам удалось адаптироваться, поскольку офисные работники перешли на удаленную и смешанную работу, хотя многие отрасли, такие как гостиничный бизнес, по-прежнему сталкиваются со значительными трудностями. Легкий доступ к вакцинам помог этим странам смягчить наихудшие последствия вспышек.

Регионам с ограниченным доступом к вакцинам повезло меньше, и экономический разрыв может стать более очевидным по мере того, как пандемия будет продолжаться.

Среднесрочные риски

Большинство респондентов считают, что мы продолжим бороться с проблемами, связанными с пандемией, в течение следующих трех лет. В связи с этим среднесрочные риски, выявленные респондентами, достаточно схожи с краткосрочными рисками.

| Сроки | Категория | Угроза | % респондентов |

|---|---|---|---|

| 2-5 лет | 🟢 Окружающая среда | Неудача в борьбе с изменением климата | 35.7% |

| 2-5 лет | 🟢 Окружающая среда | Экстремальные погодные условия | 34,6% |

| 2-5 лет | 🔴 Социальная | Разрушение социальной сплоченности | 23,0% |

| 2-5 лет | 🔴 Социальные | Кризис средств к существованию | 20,1% |

| 2-5 лет | 🔵 Экономический | Долговые кризисы | 19,0% |

| 2-5 лет | 🟢 Экология | Экологический ущерб | 16. 4% 4% |

| 2-5 лет | 🟡 Геополитические | Геоэкономические противостояния | 14,8% |

| 2-5 лет | 🟣 Технологические | Сбой кибербезопасности | 14,6% |

| 2-5 лет | 🟢 Окружающая среда | Утрата биоразнообразия | 13,5% |

| 2-5 лет | 🔵 Экономический | Взрыв пузыря активов | 12,7% |

Насущные проблемы, вызванные COVID-19, означают, что многие ключевые правительства и лица, принимающие решения, изо всех сил пытаются расставить приоритеты в долгосрочном планировании и больше не имеют возможности помочь в решении глобальных проблем.Например, правительство Великобритании отложило установление цели по оказанию иностранной помощи по крайней мере до 2024 года. Если страны будут продолжать расставлять приоритеты в попытке смягчить воздействие COVID-19, разрыв в неравенстве может увеличиться еще больше.

Респондентов также беспокоит рост уровня долга, который спровоцирует кризис. Отношение долга к ВВП во всем мире выросло на 13 процентных пунктов в 2020 году, и эта цифра почти наверняка продолжит расти в ближайшем будущем.

Долгосрочные риски

респондента назвали изменение климата самой большой угрозой для человечества в следующем десятилетии.

| Сроки | Категория | Угроза | % респондентов |

|---|---|---|---|

| 5-10 лет | 🟢 Окружающая среда | Неудача действий по борьбе с изменением климата | 42,1% |

| 5-10 лет | 🟢 Окружающая среда | Экстремальные погодные условия | 32,4% |

| 5-10 лет | 🟢 Окружающая среда | Утрата биоразнообразия | 27,0% |

| 5-10 лет | 🟢 Окружающая среда | Кризис природных ресурсов | 23.0% |

| 5-10 лет | 🟢 Окружающая среда | Экологический ущерб | 21,7% |

| 5-10 лет | 🔴 Социальная | Разрушение социальной сплоченности | 19,1% |

| 5-10 лет | 🔴 Социальная | Вынужденная миграция | 15,0% |

| 5-10 лет | 🟣 Технологические | Неблагоприятные технические достижения | 14,9% |

| 5-10 лет | 🟡 Геополитические | Геоэкономические противостояния | 14. 1% 1% |

| 5-10 лет | 🟡 Геополитическая | Геополитическая борьба за ресурсы | 13,5% |

Бездействие в отношении климата — по сути дела, как обычно — может привести к сокращению мирового ВВП на 4–18 % с различными последствиями для разных регионов.

Эксперты также отметили, что текущих обязательств по декарбонизации, принятых на COP26 в прошлом году, по-прежнему недостаточно для замедления потепления до цели 1,5 ° C, установленной в Парижском соглашении по климату, поэтому необходимы дополнительные действия для смягчения экологических рисков.

Тем не менее, усилия по сдерживанию изменения климата и решению долгосрочных проблем, скорее всего, будут иметь негативные краткосрочные последствия для мировой экономики и общества. Поэтому необходимо предпринимать усилия по снижению рисков, пока мы работаем над достижением нулевого уровня выбросов и, в конечном счете, замедлением изменения климата.

Меры по снижению риска

Мысли людей о снижении рисков были оценены в опросе ВЭФ. Респондентам было предложено определить, к каким рискам наш мир лучше всего подготовлен, а к каким, по их мнению, мы менее подготовлены.

Респондентам было предложено определить, к каким рискам наш мир лучше всего подготовлен, а к каким, по их мнению, мы менее подготовлены.

«Содействие торговле», «международная преступность» и «оружие массового уничтожения» — это риски, к которым, по мнению респондентов, мы эффективно подготовились. С другой стороны, «искусственный интеллект» и «трансграничные кибератаки и дезинформация» — это области, от которых, по мнению большинства респондентов, мы наиболее незащищены.

По мере того, как общество становится все более зависимым от цифровой инфраструктуры, эксперты предсказывают, что мы увидим всплеск кибератак и киберпреступности. Новые технологии на основе искусственного интеллекта, предлагающие программу-вымогатель как услугу, позволяют любому участвовать в киберпреступлениях — даже тем, у кого нет технических знаний, необходимых для создания вредоносных программ.

Как нам двигаться вперед?

Основываясь на результатах опроса этого года, ВЭФ выделил пять уроков, которые правительства, предприятия и лица, принимающие решения, должны использовать для повышения устойчивости и подготовки к будущим вызовам:

- Создайте целостную систему смягчения последствий : Вместо того, чтобы сосредотачиваться на конкретных рисках, полезно определить общую картину наихудшего сценария и отталкиваться от нее.

Создавайте целостные системы, защищающие от неблагоприятных последствий.

- Рассмотрите всю экосистему : изучите сторонние службы и внешние активы, а также проанализируйте более широкую экосистему, в которой вы работаете.

- Использование разнообразия в стратегиях обеспечения устойчивости : Не все стратегии будут работать повсеместно. Сложные проблемы потребуют тонких усилий. Адаптивность является ключевым фактором.

- Соедините усилия по обеспечению устойчивости с другими целями : Многие усилия по обеспечению устойчивости могут принести пользу нескольким аспектам общества. Например, эффективные цепочки поставок могли бы укрепить сообщества и способствовать достижению экологических целей.

- Думайте об устойчивости как о путешествии, а не о пункте назначения : Оставаться гибким и бдительным крайне важно при разработке программ устойчивости, поскольку эти усилия являются новыми и требуют размышлений для улучшения.

Следующие несколько лет будут наполнены сложными проблемами, и наш лучший шанс снизить эти глобальные риски — это расширение сотрудничества и последовательная переоценка.

Нидерланды удерживают корону лучшей пенсионной системы в мире | Новости

Пенсионная система Нидерландов получила наивысший балл в последнем отчете Global Pension Index от Mercer, при этом международная консалтинговая компания использовала публикацию этого года, чтобы сделать строгое предупреждение о влиянии пандемии на пенсионные системы во всем мире.

В отчете Глобального пенсионного индекса Mercer CFA Institute за 2020 год, ранее называвшемся Мельбурнским глобальным пенсионным индексом Mercer, который присуждает баллы национальным пенсионным системам за адекватность, целостность и устойчивость, а также дает им общий балл, Нидерланды заняли первое место с 82,6 балла, за ней следуют Дания с 81,4 балла и Израиль с 74,7 балла.

Две ведущие страны сохранили свои прошлогодние рейтинги, и в каждой из них их рейтинг вырос, а Израиль вошел в тройку лидеров в этом году, сбив Австралию с третьего места в 2019 году.

Среди победителей субиндексов Нидерланды заняли первое место по адекватности с оценкой 81,5, Дания была признана самой устойчивой системой с 82,6, а Финляндия получила наивысшую оценку по добросовестности (93,5).

Самые низкие баллы по этим трем категориям были присвоены Мексике (36,5 балла), Италии (18,8 балла) и Филиппинам (всего 34,8 балла за честность).

Индекс сравнивает 39 пенсионных систем, охватывающих почти две трети населения мира, по данным Mercer.

Комментируя глобальную картину пенсионного обеспечения в 2020 году, Mercer сказал, что широкомасштабное экономическое воздействие COVID-19 усугубляет финансовые трудности, с которыми сталкиваются пенсионеры как сейчас, так и в будущем.

Дэвид Нокс, старший партнер фирмы и ведущий автор исследования, сказал: «Экономический спад, вызванный глобальным кризисом в области здравоохранения, привел к сокращению пенсионных взносов, более низкой доходности инвестиций и увеличению государственного долга в большинстве стран.

«Это неизбежно повлияет на будущие пенсии, а это означает, что некоторым людям придется работать дольше, а другим придется довольствоваться более низким уровнем жизни на пенсии», — сказал он.

Нокс сказал, что очень важно, чтобы правительства задумались о сильных и слабых сторонах своих систем, чтобы обеспечить лучшие долгосрочные результаты для пенсионеров.

Хосе Мейер, временно исполняющий обязанности председателя Федерации пенсионных фондов Нидерландов (Pensioenfederatie), ответил на рейтинг, заявив, что Нидерланды постоянно уделяют внимание тому, где можно улучшить свою пенсионную систему и что необходимо сделать по-другому.

«Это определяет то, как мы говорим о пенсиях, и это имеет смысл», — сказала она, добавив, что приятно видеть, что был достигнут прогресс.

Тем временем датский пенсионный сектор выразил удовлетворение своим результатом, хотя и надеялся на большее.

«Пенсионная система Дании уже много лет занимает первое место в рейтингах, но за последние три года голландцы набрали еще несколько баллов», — сказала Карина Рансби, заместитель директора отраслевой ассоциации Insurance & Pension Denmark (IPD).

«Мы надеялись вернуть себе первое место, так как мы продвинулись вперед по нескольким параметрам, на которых основано измерение, но Нидерланды также улучшились в нескольких областях», — сказала она, добавив, что, несмотря ни на что, датская пенсионная система был «мирового класса», и сектор постоянно работал над тем, чтобы сделать его еще лучше.

Великобритания

Значение индекса Великобритании немного увеличилось с 64,4 в 2019 году до 64,9 в 2020 году из-за нескольких небольших изменений в субиндексе устойчивости. Значение индекса Великобритании показывает высокие значения целостности, т. е. уровня доверия к способности системы работать, но низкие оценки адекватности и устойчивости.

Бенуа Хьюдон, глава отдела благосостояния Mercer в Великобритании, сказал: «Правительство может использовать множество рычагов для улучшения пенсионной системы Великобритании, хотя сначала необходимы фундаментальные дебаты, чтобы согласовать оптимальный баланс между безопасностью, адекватностью и доступностью. Ни одна национальная пенсионная система практически не может полностью и одновременно достичь этих трех целей».

Ни одна национальная пенсионная система практически не может полностью и одновременно достичь этих трех целей».

Он считает, однако, что слишком много внимания уделяется безопасности в ущерб адекватности и доступности, «оставляя вкладчиков пенсий с низкой доходностью от инвестиций». Он добавил, что необходимо переосмыслить то, что представляет собой приемлемый уровень риска в пенсионной системе Великобритании.

«Мы считаем, что нам следует расширить доступ к активам роста, чтобы повысить устойчивость системы, поддержать экономику и увеличить потенциал для достижения лучших результатов для пенсионных накоплений», — сказал он.