Счет 62 «Расчеты с покупателями и заказчиками» / КонсультантПлюс

СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ»

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками, а также взаимосвязанными организациями — за проданные: готовую продукцию, животных, товары; выполненные работы и оказанные услуги; полученные авансы и предварительную оплату.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуют в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на сумму предъявленных расчетных документов.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуют в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

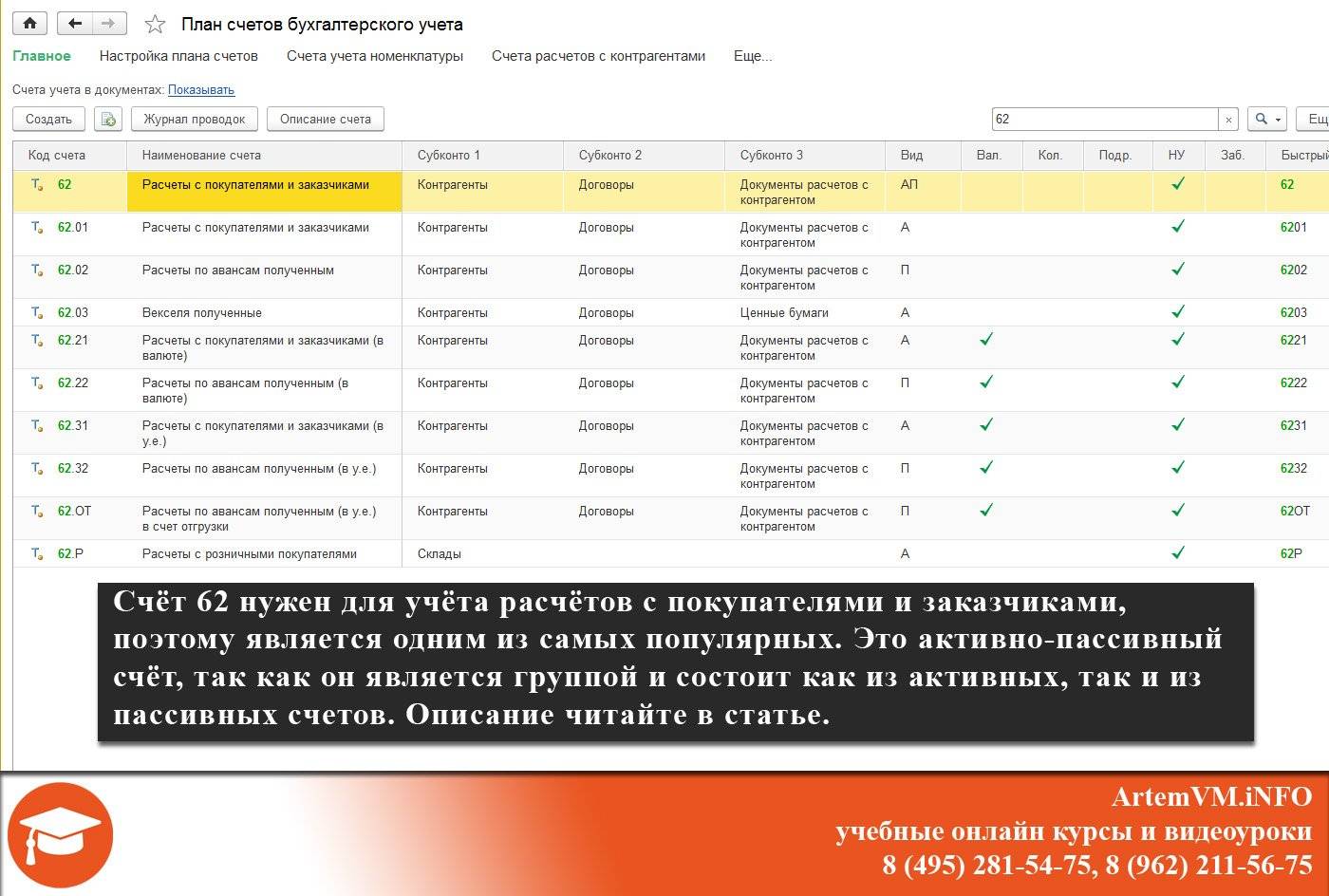

К счету 62 «Расчеты с покупателями и заказчиками» могут быть открыты субсчета:

62-1 «Расчеты по государственным контрактам»;

62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК»;

62-3 «Расчеты по векселям полученным»;

62-4 «Расчеты по авансам полученным»;

62-5 «Внутригрупповые расчеты взаимосвязанных организаций»;

62-6 «Расчеты с прочими покупателями и заказчиками».

Субсчет 62-1 «Расчеты по государственным контрактам» предназначен для обобщения информации о расчетах с государственными органами за проданную продукцию и скот.

По мере признания продажи в счет выполнения государственных заказов задолженность уполномоченных органов отражают по дебету этого субсчета в корреспонденции со счетом 90 «Продажи». Если отгрузка сельскохозяйственной продукции производилась в счет погашения ранее полученного товарного кредита, то одновременно делают запись по дебету счетов 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и кредиту субсчета 62-1 «Расчеты по государственным контрактам».

Субсчет 62-2 предназначен для обобщения информации о расчетах за проданную сельскохозяйственную продукцию, животных и оказанные услуги по их доставке, в порядке выполнения договоров. По мере признания продажи заготовительным организациям задолженность отражают но дебету этого субсчета в корреспонденции со счетом 90 «Продажи», субсчет 1 «Выручка». Если сельскохозяйственная организация и заготовительная организация входят в состав взаимосвязанной группы, то такие расчеты следует учитывать на субсчете 62-6 «Внутригрупповые расчеты взаимосвязанных организаций».

Если сельскохозяйственная организация и заготовительная организация входят в состав взаимосвязанной группы, то такие расчеты следует учитывать на субсчете 62-6 «Внутригрупповые расчеты взаимосвязанных организаций».

На субсчете 62-3 «Расчеты по векселям полученным» отражают информацию о задолженности покупателей и заказчиков, обеспеченной полученными векселями.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Субсчет 62-4 «Расчеты по авансам полученным» применяют для отражения информации о расчетах по полученным авансам в соответствии с договорами под поставку материально-производственных запасов либо под выполнение работ, производимых для заказчиков по частичной готовности.

Суммы полученных авансов и предварительной оплаты отражают по кредиту счета 62-4 «Расчеты по авансам полученным» в корреспонденции со счетами учета денежных средств.

Средства полученных авансов и предварительной оплаты, зачтенные при предъявлении покупателем или заказчиком расчетных документов за поставленные изделия, отражают по дебету субсчета 62-4 «Расчеты по авансам полученным» и кредиту субсчетов: 62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК», 62-6 «Расчеты с прочими покупателями и заказчиками».

На субсчете 62-5 «Внутригрупповые расчеты взаимосвязанных организаций» отражают информацию о расчетах взаимосвязанных организаций (холдингов, финансово-промышленных групп и др.) за проданную продукцию, животных, выполненные работы и оказанные услуги. Информация этого субсчета используется при определении корректировок, необходимых для составления сводной (консолидированной) отчетности.

На субсчете 62-6 «Расчеты с прочими покупателями и заказчиками» отражают информацию с остальными покупателями и заказчиками (юридическими и физическими лицами) по операциям продажи готовой продукции, товаров, животных, а также выполнения работ и оказания услуг, не предусмотренных на других субсчетах счета 62 «Расчеты с покупателями и заказчиками».

— с индивидуальными предпринимателями без образования юридического лица за проданную им продукцию и выполненные работы;

— с сельскохозяйственными организациями за оказанные услуги (переработка давальческого сырья, выполненные работы вспомогательными производствами и т.п.).

При отгрузке продукции, животных, материалов; выполнении работ и оказании услуг оформляются соответствующие первичные документы: товарно-транспортные накладные, акты приема-сдачи выполненных работ и др. Основными документами по возникновению расчетных взаимоотношений сельскохозяйственных и заготовительных организаций являются приемные квитанции. Форма квитанций зависит от вида реализуемой продукции: зерно, молоко, скот и т.п. В соответствии с налоговым законодательством информация, отраженная в перечисленных документах, подлежит регистрации в счетах-фактурах установленной формы. При получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок продукции животных (выполнения работ, оказания услуг) организацией также составляется счет-фактура.

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведут по каждому предъявленному покупателям (заказчикам) отчету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

СЧЕТ 62 «РАСЧЕТЫ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

N п/п | Содержание операции | Корреспондирующий счет |

1 | 2 | 3 |

По дебету счета | ||

1 | Отражение задолженности заказчиков по завершению этапов работ (при использовании счета 46) | 46 |

2 | Погашение задолженности покупателям и заказчикам при оплате наличными, перечислением через банк, сберегательные кассы и почтовые отделения (возврат ранее полученных авансов, излишне перечисленных сумм, уплата неустоек и штрафов) | 50, 51, 52, 55 |

3 | Зачет авансов полученных и предварительной оплаты | 62 |

4 | Отражение отпуска продукции и товаров посреднической организацией (комиссионером) покупателю | 76 |

5 | Принятие права требования задолженности покупателей и заказчиков от обособленных подразделений. | 79 |

6 | Отражение задолженности по предъявленным расчетным документам за проданную продукцию и товары, выполненные работы и оказанные услуги. Положительные суммовые разницы | 90 |

7 | Отражение задолженности по предъявленным расчетным документам за проданные основные средства, материально-производственные запасы и др. активы (кроме продукции, скота и услуг). Отражение положительных суммовых разниц | 91 |

По кредиту счета | ||

8 | Получение наличных и безналичных денег, переводов в погашение задолженности покупателей. Получение предварительной оплаты и авансов. Оплата векселей покупателями | 50, 51, 52, 55, 57 |

9 | Отражение зачетов по товарообменным операциям (договор мены) | 60 |

10 | Зачет авансов полученных и предварительной оплаты | 62 |

11 | Списание сомнительных долгов за счет ранее созданного резерва | 63 |

12 | Списание дисконтированных векселей после их оплаты и получения извещения от банка | 66, 67 |

13 | Предоставление займа работникам путем индоссирования векселей полученных | 73 |

14 | Передача векселей по индоссаменту в счет оплаты задолженности учредителям по выплате доходов | 75 |

15 | Предоставление претензий за несвоевременную оплату векселей. | 76 |

16 | Уступка права требования долга с покупателей и заказчиков в пользу обособленных подразделений. Передача в доверительное управление задолженности покупателей в составе других активов (у учредителя управления) | 79 |

Списание задолженности покупателей при уступке права требования (у цедента)

Списание задолженности покупателей при уступке права требования (у цедента)Счет 62 «Расчеты с покупателями и заказчиками» / КонсультантПлюс

Счет 62 «Расчеты с покупателями и заказчиками»

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т. п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Счет 62 «Расчеты с покупателями и заказчиками»

корреспондирует со счетами:

по дебету по кредиту

46 Выполненные этапы по 50 Касса

незавершенным работам 51 Расчетные счета

50 Касса 52 Валютные счета

51 Расчетные счета 55 Специальные счета в банках

52 Валютные счета 57 Переводы в пути

55 Специальные счета в банках 60 Расчеты с поставщиками и

57 Переводы в пути подрядчиками

62 Расчеты с покупателями и 62 Расчеты с покупателями и

заказчиками заказчиками

76 Расчеты с разными 63 Резервы по сомнительным

дебиторами и кредиторами долгам

79 Внутрихозяйственные 66 Расчеты по краткосрочным

расчеты кредитам и займам

90 Продажи 67 Расчеты по долгосрочным

91 Прочие доходы и расходы кредитам и займам

73 Расчеты с персоналом по

прочим операциям

75 Расчеты с учредителями

76 Расчеты с разными

дебиторами и кредиторами

79 Внутрихозяйственные

расчеты

Открыть полный текст документа

Счет 62 Расчеты с покупателями и заказчиками Раздела 6.

Плана счетов бухгалтерского учета РБ

Плана счетов бухгалтерского учета РБСчет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Возникшая дебиторская задолженность покупателей и заказчиков отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счетов 90 «Доходы и расходы по текущей деятельности», 91 «Прочие доходы и расходы» и других счетов.

Погашение дебиторской задолженности покупателями и заказчиками, включая полученные авансы и предварительную оплату, отражается по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и других счетов и кредиту счета 62 «Расчеты с покупателями и заказчиками». При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Счет 62 «Расчеты с покупателями и заказчиками» может применяться для обобщения информации о расчетах с заказчиками по законченным в соответствии с заключенными договорами этапам работ, имеющими самостоятельное значение, в организациях, выполняющих работы долгосрочного характера (строительные, научные, проектные, геологические и др. ), начальные и конечные сроки выполнения которых относятся к разным отчетным периодам.

), начальные и конечные сроки выполнения которых относятся к разным отчетным периодам.

Стоимость законченных этапов работ, принятых в установленном порядке, отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Доходы и расходы по текущей деятельности». Одновременно сумма затрат по законченным и принятым этапам работ отражается по дебету счета 90 «Доходы и расходы по текущей деятельности» и кредиту счета 20 «Основное производство».

Поступившие от заказчиков денежные средства в оплату законченных и принятых этапов работ отражаются по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и кредиту счета 62 «Расчеты с покупателями и заказчиками».

Дебиторская задолженность покупателей и заказчиков, обеспеченная полученными организацией векселями, учитывается в аналитическом учете обособленно.

Если по полученному векселю, обеспечивающему дебиторскую задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности сумма погашения отражается по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и других счетов и кредиту счета 62 «Расчеты с покупателями и заказчиками», сумма процентов — по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и других счетов и кредиту счета 91 «Прочие доходы и расходы».

Поступившие от покупателей и заказчиков денежные средства в погашение дебиторской задолженности, ранее списанной как безнадежной к получению, отражаются по дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и кредиту счета 90 «Доходы и расходы по текущей деятельности».

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому покупателю и заказчику.

Счет 62 «Расчеты с покупателями и заказчиками» имеет следующие субсчета:

Счет 62 «Расчеты с покупателями и заказчиками» корреспондирует со счетами:

Другие счета раздела 6

Счет 60. Расчеты с поставщиками и подрядчиками Счет 62. Расчеты с покупателями и заказчиками Счет 63. Резервы по сомнительным долгам Счет 65. Отложенные налоговые обязательства Счет 66. Расчеты по краткосрочным кредитам и займам Счет 67. Расчеты по долгосрочным кредитам и займам Счет 68. Расчеты по налогам и сборам Счет 69. Расчеты по социальному страхованию и обеспечению Счет 70.

Расчеты с персоналом по оплате труда

Счет 71. Расчеты с подотчетными лицами

Счет 73. Расчеты с персоналом по прочим операциям

Счет 75. Расчеты с учредителями

Счет 76. Расчеты с разными дебиторами и кредиторами

Счет 77. Расчеты по прямому страхованию и перестрахованию

Счет 79. Внутрихозяйственные расчеты

Расчеты с персоналом по оплате труда

Счет 71. Расчеты с подотчетными лицами

Счет 73. Расчеты с персоналом по прочим операциям

Счет 75. Расчеты с учредителями

Счет 76. Расчеты с разными дебиторами и кредиторами

Счет 77. Расчеты по прямому страхованию и перестрахованию

Счет 79. Внутрихозяйственные расчеты62 счет — это… Что такое 62 счет?

Счет — (account) 1. Документ, свидетельствующий о задолженности одного лица другому; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Финансовый словарь

счет — брать в счет, выдумывать на чей либо счет, деньгам счету нет, жить на чей либо счет, забирать в счет, на чей либо счет, на чужой счет, не в счет, окончить счеты, покончить счеты, принять слова на свой счет, прохаживаться на чей либо счет, свести… … Словарь синонимов

Счет движения капиталов — (capital account) 1. Счет (account), на который записываются капиталовложения в землю, здания, сооружения, машины и оборудование и т.д. 2. Предусмотренные бюджетом расходы по основным статьям, особенно в финансовых планах государственного сектора … Финансовый словарь

Счет (account), на который записываются капиталовложения в землю, здания, сооружения, машины и оборудование и т.д. 2. Предусмотренные бюджетом расходы по основным статьям, особенно в финансовых планах государственного сектора … Финансовый словарь

Счет — (account) 1. Документ, свидетельствующий о задолженности одного лица перед другим; счет фактура. Лицо, предоставляющее профессиональные услуги или продающее товары, может выставить счет своему клиенту или покупателю; стряпчий, продающий от имени… … Словарь бизнес-терминов

Счет востро — (vostro account) Счет иностранного банка в британском банке, который обычно ведется в фунтах стерлингов. сравни: счет ностро (nostro account). Финансы. Толковый словарь. 2 е изд. М.: ИНФРА М , Издательство Весь Мир . Брайен Батлер, Брайен Джонсон … Финансовый словарь

СЧЕТ ДЕПО НОСТРО — активный аналитический счет депо, открываемый в учете депозитария домицилианта. Этот счет предназначен для учета ценных бумаг, помещенных на хранение или для учета в депозитарий домицилиат, или ценных бумаг, учитываемых у реестродержателя на… … Юридическая энциклопедия

Этот счет предназначен для учета ценных бумаг, помещенных на хранение или для учета в депозитарий домицилиат, или ценных бумаг, учитываемых у реестродержателя на… … Юридическая энциклопедия

Счет Бухгалтерского Учета 20 Основное Производство — счет, предназначенный для обобщения информации о затратах основного производства, то есть производства, продукция (работы, услуги) которого явилась целью создания данного предприятия. В частности, этот счет используется для учета затрат:… … Словарь бизнес-терминов

Счет Востро — (vostro account) Счет иностранного банка в британском банке, который обычно ведется в фунтах стерлингов. сравни: счет ностро (nostro account). Бизнес. Толковый словарь. М.: ИНФРА М , Издательство Весь Мир . Грэхэм Бетс, Барри Брайндли, С. Уильямс … Словарь бизнес-терминов

СЧЕТ-ФАКТУРА — счет, выписываемый продавцом на имя покупателя и удостоверяющий фактическую поставку товара или услуг и их стоимость. Выписывается после окончательной приемки товара покупателем. Содержит детали сделки по продаже, включая объем (количество… … Большой бухгалтерский словарь

Выписывается после окончательной приемки товара покупателем. Содержит детали сделки по продаже, включая объем (количество… … Большой бухгалтерский словарь

СЧЕТ(А), ОТЧЕТНОСТЬ — (account(s)) Отчет о деятельности (операциях) за определенный период. Подотчетность означает обязательство составлять и предоставлять следующие отчеты: директора компаний подотчетны акционерам, а британские министры отчитываются за деятельность… … Экономический словарь

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 20 «ОСНОВНОЕ ПРОИЗВОДСТВО» — счет, предназначенный для обобщения информации о затратах основного производства, то есть производства, продукция (работы, услуги) которого явилась целью создания данного предприятия. В частности, этот счет используется для учета затрат:… … Словарь бизнес-терминов

Ввести начальные остатки на участке «Контрагенты»

Ввести начальные остатки на участке «Контрагенты»К участку «Контрагенты» относятся счета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Эти счета активно-пассивные, поэтому могут иметь и дебетовое и кредитовое сальдо. Они используются для взаиморасчетов с контрагентами. Чтобы ввести начальные остатки, заполните аналитику к этим счетам и укажите сумму задолженности. По счетам 60 и 62 задолженность учитывается на 01 субсчете, а авансы — на 02.

Например, сумму задолженности перед поставщиком за уже доставленные товары внесите по счету 60-01, а сумму переведенных вами авансов — по счету 60-02.

- В разделе «Учет/Бухгалтерия» на вкладке «Остатки» откройте начальные остатки по участку «Контрагенты».

- Откройте участок — выберите субсчет и нажмите на него.

- В открывшемся окне кликните .

- Заполните данные:

- контрагента;

- дату и номер договора, если ведется учет по договорам;

- дату и номер первичных документов, по которым осталась задолженность:

- поступления для расчетов с поставщиками и подрядчиками;

- реализации для расчетов с покупателями и заказчиками;

- входящего платежа по авансам от покупателей и заказчиков;

- исходящего платежа по авансам поставщикам и подрядчикам;

- для расчетов с разными дебиторами и кредиторами можно выбрать тип документа-основания;

- сумму задолженности или авансов.

- Нажмите — СБИС сформирует эти первичные документы в соответствующем разделе. Например, входящие и исходящие платежи в разделе «Деньги/Банк» на вкладке «Платежи».

Эти платежи не проведены — в системе они выделены серым цветом. Чтобы эти документы не влияли на общие остатки, зафиксируйте участок «Банк».

- Зафиксируйте остатки по участку.

Чтобы скорректировать начальные остатки, например, если вы допустили ошибку, отмените фиксацию.

Лицензия

Любой тариф сервиса «Бухгалтерия и учет». Приобретается вместе с тарифами сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Отражение НДС с авансов в бухгалтерской отчетности

Авансы – неотъемлемая часть жизни любого хозяйствующего субъекта. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом (пункт 1 статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011) и должен найти отражение в регистрах бухгалтерского учета (пункт 3 статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06. 12.2011).

12.2011).

Для расчетов с поставщиками и подрядчиками Инструкцией по применению Плана счетов бухгалтерского учета (Приказ Минфина РФ от 31.10.2000 N 94н, далее Инструкция) предусмотрен счет 60 «Расчеты с поставщиками и подрядчиками». При отражении авансов полученных счет 60 «Расчеты с поставщиками и подрядчиками» дебетуется в корреспонденции со счетами учета денежных средств.

Для расчетов с покупателями и заказчиками Инструкцией предусмотрен счет 62 «Расчеты с покупателями и заказчиками», который при отражении авансов выданных кредитуется в корреспонденции со счетами учета денежных средств.

На практике, как правило, учет авансов полученных ведется на счете 62.02 «Расчеты по авансам полученным», авансов выданных на счете 60.02 «Расчеты по авансам выданным».

Если организация является плательщиком налога на добавленную стоимость (далее НДС), то учет авансов неразрывно связан с учетом НДС. Инструкцией отдельных счетов для учета НДС с авансов не предусмотрено. Рассмотрим случай, когда организация для учета НДС с авансов полученных использует счет 76АВ «НДС по авансам и предоплатам», с авансов выданных – 76 ВА «НДС по авансам и предоплатам выданным». Сами расчеты с бюджетом по НДС учитываются на счете 68 «Расчеты с бюджетом».

Рассмотрим случай, когда организация для учета НДС с авансов полученных использует счет 76АВ «НДС по авансам и предоплатам», с авансов выданных – 76 ВА «НДС по авансам и предоплатам выданным». Сами расчеты с бюджетом по НДС учитываются на счете 68 «Расчеты с бюджетом».

По общему правилу (при общей системе налогообложения) с авансов полученных организация должна исчислить НДС (подпункт 2 пункта 1, пункт 14 статьи 167 Налогового Кодекса РФ, далее НК РФ). Составляется бухгалтерская запись: Дт 76АВ Кт 68 «НДС».

Если организация использует право на вычет НДС согласно пункта 12 статьи 171 и пункта 9 статьи 172 НК РФ, то при перечислении аванса в бухгалтерском учете НДС с аванса учитывается обособленно. В данном случае может иметь место бухгалтерская запись: Дт 68 «НДС» Кт 76 ВА «НДС по авансам и предоплатам выданным».

Таким образом, на конец отчетного периода у организации, получающей и уплачивающей авансы, может в бухгалтерском учете числиться сальдо по следующим счетам: 62. 02 «Расчеты по авансам полученным», 60.02 «Расчеты по авансам выданным», 76 АВ «НДС по авансам и предоплатам», 76 ВА «НДС по авансам и предоплатам выданным».

02 «Расчеты по авансам полученным», 60.02 «Расчеты по авансам выданным», 76 АВ «НДС по авансам и предоплатам», 76 ВА «НДС по авансам и предоплатам выданным».

Остатки по всем счетам должны найти отражение в бухгалтерском балансе. Осталось только определиться, в какой строке.

На практике встречается несколько вариантов отражения авансов и сумм НДС с них:

1. вместе с НДС.

То есть авансы выданные (счет 60.02) вместе с НДС отражаются в составе строки 1230 «Дебиторская задолженность», авансы полученные (62.02) в составе строки 1520 «Кредиторская задолженность». В свою очередь НДС на счете 76 АВ «НДС по авансам и предоплатам» находит отражение в строке 1260 «Прочие оборотные активы», НДС на счете 76 ВА «НДС по авансам и предоплатам выданным» — в строке 1550 «Прочие обязательства».

2. за минусом НДС.

То есть авансы выданные (счет 60.02) отражаются в составе строки 1230 «Дебиторская задолженность» бухгалтерского баланса за минусом НДС на счете 76. ВА (при наличии), авансы полученные (62.02) отражаются в составе строки 1520 «Кредиторская задолженность» бухгалтерского баланса за минусом НДС на счете 76.АВ «НДС по авансам и предоплатам».

ВА (при наличии), авансы полученные (62.02) отражаются в составе строки 1520 «Кредиторская задолженность» бухгалтерского баланса за минусом НДС на счете 76.АВ «НДС по авансам и предоплатам».

Пользуясь методом «за минусом НДС» некоторые организации, отражая сумму авансов уплаченных в строке бухгалтерского баланса» 1230 «Дебиторская задолженность», выделяют НДС расчетным путем (Сумма авансов на счете 60.02*20/120), то есть независимо от фактического применения вычетов, предусмотренных НК РФ.

Способ отражения авансов за минусом НДС соответствует Рекомендациям Р-29/2013-КпР «НДС с авансов выданных и полученных» Фонда развития бухгалтерского учета «Национальный негосударственный регулятор бухгалтерского учета «Бухгалтерский методологический центр», Рекомендациям аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2012 год (приложение к письму Минфина России от 09.01.2013 N 07-02-18/01) – раздел «Оценка задолженности по уплаченным (полученным) авансам (предварительной оплате)». Но при этом занижается валюта баланса и информация об обязательствах организации в бухгалтерском балансе отражается искаженно. Например:

Но при этом занижается валюта баланса и информация об обязательствах организации в бухгалтерском балансе отражается искаженно. Например:

Организация имеет остатки по счетам:

|

Счет |

Наименование |

Сальдо |

|

|

Дебет |

Кредит |

||

|

76 АВ |

«НДС по авансам и предоплатам» |

21 600 |

|

|

76ВА |

«НДС по авансам и предоплатам выданным» |

|

9 000 |

|

60. |

«Расчеты по авансам выданным» |

59 000 |

|

|

62.02 |

«Расчеты по авансам полученным» |

|

141 600 |

02

02

В бухгалтерском балансе суммы могут быть отражены:

|

строка |

Наименование строки |

Способ отражения авансов |

|

|

вместе с НДС |

За минусом НДС |

||

|

1230 |

«Дебиторская задолженность» |

59 000 |

50000 (59000-9000) |

|

1260 |

«Прочие оборотные активы» |

21600 |

0 |

|

Итого оборотные активы |

80600 |

50000 |

|

|

1520 |

«Кредиторская задолженность» |

141600 |

120000 |

|

1550 |

«Прочие обязательства» |

9000 |

0 |

|

Итого краткосрочные обязательства |

150600 |

120000 |

|

Как бы мы не отражали НДС с авансов в бухгалтерском балансе, согласно норм Гражданского Кодекса, долг организации рассматривается в полной сумме, и при расторжении договора возврат будет также в полной сумме, в том числе НДС. Не выпадают суммы НДС и из поля зрения налоговых органов.

Не выпадают суммы НДС и из поля зрения налоговых органов.

Так как указанные выше Рекомендации не относятся к документам в области регулирования бухгалтерского учета (в соответствии с частью первой статьи 21 Закона N 402-ФЗ), организация может применять такие Рекомендации на свое усмотрение. А, исходя из того, что в действующих бухгалтерских стандартах порядок отражения отложенного НДС не изложен, четких рекомендаций в МСФО тоже нет, организация вправе воспользоваться пунктом 7.1 ПБУ 1/2008 «Учетная политика организации».

В соответствии с пунктом 7.1 ПБУ 1/2008 «Учетная политика организации» при наличии спорных вопросов, не имеющих однозначного решения в нормативных актах, организации должны самостоятельно вырабатывать соответствующие решения и закреплять их в своей учетной политике. При этом можно учесть, что в соответствии с п. 7.4 ПБУ 1/2008 «в той степени, в которой применение учетной политики, сформированной в соответствии с пунктами 7 и 7. 1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее — несущественная информация)», организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации (п. 7.4 введен Приказом Минфина России от 28.04.2017 N 69н).

1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее — несущественная информация)», организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации (п. 7.4 введен Приказом Минфина России от 28.04.2017 N 69н).

Таким образом, организация вправе в своей учётной политике утвердить свой порядок отражения в бухгалтерской отчетности сумм авансов полученных и выданных. При этом законодательство не запрещает для раскрытия информации вводить дополнительные строки в форму «Бухгалтерский баланс». Так, если организация исключила из оборотов НДС, то сама сумма НДС может найти отражение в дополнительно введенной строке в бухгалтерский баланс. Иначе пользователи получают недостоверную информацию о фактической дебиторской и кредиторской задолженности, связанной с расчетами с бюджетом по НДС с авансов полученных.

Иначе пользователи получают недостоверную информацию о фактической дебиторской и кредиторской задолженности, связанной с расчетами с бюджетом по НДС с авансов полученных.

Также нужно учесть, что нельзя применять расчетный метод (Сумма авансов на счете 60.02*20/120) при отражении показателей в бухгалтерском балансе, поскольку в этой форме отражаются только учетные данные, сформированные исходя из правил, установленных нормативными актами по бухгалтерскому учету (Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»).

Таким образом, каждая организация вправе выбрать свой метод отражения авансов и предоплат в бухгалтерском балансе, не забывая при этом о пункте 1 статьи 13 Федерального закона 402-ФЗ «О бухгалтерском учете» от 06.12.2011, который гласит: «Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами».

Бухгалтерская (финансовая) отчетность должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также информации, определенной федеральными и отраслевыми стандартами».

|

Административно – управленческий персонал | |||

|

Директор филиала |

Нестерова Надежда Николаевна |

27-09-62 | |

|

Заместитель директора по учебно-методической работе |

Левчегов Олег Николаевич |

27-13-70 | |

|

Заместитель директора по научной работе |

Смыслова Ольга Юрьевна |

27-43-89 |

OYSmyslova@fa. |

|

Заместитель директора по воспитательной работе |

Филоненко Наталья Юрьевна |

27-09-62 | |

|

Специалист по персоналу |

Митряхина Алина Николаевна |

27-09-62 | |

|

Помощник директора |

Быкова Дарья Андреевна |

27-09-62 | |

Кафедра «Учет и информационные технологии в бизнесе« | |||

|

Заведующий кафедрой |

Морозова Наталия Сергеевна |

27-09-62 |

NSMorozova@fa. |

|

Лаборант |

Тихонова Юлия Петровна |

27-09-62 | |

| Кафедра «Экономика и финансы» | |||

|

Заведующий кафедрой |

Кукина Елена Евгеньевна |

27-09-62 | |

|

Лаборант | Байсара Эльвира Романовна | ||

Кафедра «Менеджмент и общегуманитарные дисциплины» | |||

|

Заведующий кафедрой |

Корякина Татьяна Валерьевна |

27-09-62 |

TVKoryakina@fa. |

|

Лаборант |

Шуваева Юлия Олеговна | ||

|

Бухгалтерия | |||

|

Главный бухгалтер |

Кривоносова Раиса Александровна |

27-23-34

| |

|

Заместитель главного бухгалтера |

Банных Екатерина Николаевна | ||

|

Экономист |

Черемисина Екатерина Петровна |

EPCHeremisina@fa. | |

|

Отдел вычислительной техники | |||

|

Начальник отдела вычислительной техники |

Пастухов Владимир Васильевич |

27-31-09 | |

|

Ведущий программист |

Коноплев Сергей Георгиевич | ||

|

Учебный отдел | |||

|

Заведующий учебной частью |

Осипова Ирина Викторовна |

27-43-89 | |

|

Документовед |

Баранова Екатерина Федоровна |

27-14-64 |

EFBaranova@fa. |

|

Документовед |

Кротова Наталья Николаевна | ||

|

Документовед |

Рафальская Анастасия Владленовна | ||

|

Библиотека | |||

|

Заведующий библиотекой |

Соколова Светлана Валерьевна |

27-14-64 | |

| Библиотекарь | Рудакова Ирина Владимировна | | [email protected] |

|

Курсы дополнительного профессионального образования, профориентации и трудоустройства выпускников | |||

|

Директор курсов |

Решетникова Елена Владимировна |

27-12-42 |

EVReshetnikova@fa. |

|

Главный специалист |

Иванова Анна Александровна |

27-14-64 | |

| Специалист | Кузнецова Кристина Александровна | | [email protected] |

|

Хозяйственный отдел | |||

|

Начальник отдела |

Табалова Ольга Владимировна |

27-14-64 | |

|

Отдел охраны и режима | |||

|

Начальник отдела |

Решетников Сергей Егорович |

27-22-06 |

SEReshetnikov@fa. |

ru

ru ru

ru ru

ru ru

ru ru

ru ru

ru ru

ru| § 62-2-101 | Имущество |

| § 62-2-102 | Доля супруга |

| § 62-2-103 | Доля наследников, кроме пережившего супруга |

| § 62-2-104 | Требование, чтобы человек выжил после смерти в течение ста двадцати часов |

| § 62-2-105 | Не берущий |

| § 62-2-106 | Представительство; отказ от ответственности бенефициара, оставшегося без завещания |

| § 62-2-107 | Сородичи полукровок |

| § 62-2-108 | Последующие наследники |

| § 62-2-109 | Значение дочерних и родственных терминов |

| § 62-2-110 | Успехи |

| § 62-2-111 | Задолженность перед наследником |

| § 62-2-112 | Чужой |

| § 62-2-113 | Лица, связанные с умершим по двум линиям |

| § 62-2-114 | Ограничение права родителей в качестве наследников по закону на имущественные доходы; непредоставление поддержки умершим в период меньшинства |

| § 62-2-201 | Право выборной акции |

| § 62-2-202 | Наследственное наследство |

| § 62-2-203 | Осуществление избирательного права пережившим супругом |

| § 62-2-204 | Добровольный отказ пережившего супруга от права на выборную долю, пособие на приусадебный участок и освобожденное имущество; расчет имущества в ожидании развода |

| § 62-2-205 | Производство по выборной акции; ограничение по времени |

| § 62-2-206 | Влияние избрания на льготы по завещанию или по закону |

| § 62-2-207 | Обвинение супруга полученными подарками; ответственность других лиц за остаток выборной доли |

| § 62-2-301 | Пропущенный супруг |

| § 62-2-302 | Дети, родившиеся раньше родов |

| § 62-2-401 | Освобожденное имущество |

| § 62-2-402 | Источник, определение и документация |

| § 62-2-403 | Федеральные выплаты ветеранам освобождаются от требований кредиторов |

| § 62-2-501 | Кто может составить завещание |

| § 62-2-502 | Исполнение |

| § 62-2-503 | Аттестация и самопроверка |

| § 62-2-504 | Подписывающиеся свидетели не являются недееспособными из-за интереса; влияние на подарки им |

| § 62-2-505 | Выбор закона об исполнении |

| § 62-2-506 | Отзыв в письменной форме или актом |

| § 62-2-507 | Отмена путем развода, аннулирование и распоряжение о прекращении супружеских прав собственности; нет отзыва в связи с изменением обстоятельств |

| § 62-2-508 | Возрождение отозванного завещания |

| § 62-2-509 | Регистрация по ссылке |

| § 62-2-510 | Дополнения к трастам |

| § 62-2-511 | События независимого значения |

| § 62-2-512 | Отдельная запись, идентифицирующая завещание материального имущества |

| § 62-2-601 | Правила устройства и назначения; реформирование завещания |

| § 62-2-602 | Строительство, которое передаст всю собственность; вторично приобретенная недвижимость |

| § 62-2-603 | Anti-lapse; умерший завещатель; класс подарки |

| § 62-2-604 | Нарушение завещания |

| § 62-2-605 | Изменение ценных бумаг; присоединения; nonademption |

| § 62-2-606 | Невозможность использования специальных устройств в отдельных случаях; невыплаченная выручка от продажи, погашения или страхования; продажа консерватором |

| § 62-2-607 | Неиспользование |

| § 62-2-608 | Осуществление полномочий по назначению |

| § 62-2-609 | Создание общих терминов для соответствия отношениям, определенным для наследования по закону |

| § 62-2-610 | Погашение удовлетворением |

| § 62-2-611 | Конструкция, предусматривающая оплату простых пропусков |

| § 62-2-612 | Процедура определения намерения умершего в отношении применения определенных формул федерального налогообложения |

| § 62-2-701 | Договора о правопреемстве |

| § 62-2-801 | Заявление об ограничении ответственности |

| § 62-2-802 | Последствия развода, расторжения брака, постановления о раздельном содержании или приказа о прекращении права собственности супругов |

| § 62-2-803 | Влияние убийства на наследование по закону, завещания, совместное имущество, страхование жизни и назначение выгодоприобретателей |

| § 62-2-804 | Действие положения о праве собственности на правопреемство в совместном владении |

| § 62-2-805 | Презумпция владения движимым имуществом; исключения |

| § 62-2-806 | Изменение для достижения налоговых целей наследодателя |

| § 62-2-901 | Вручение завещания судье по наследству; подача |

| § 62-2-1010 | Определения |

| § 62-2-1015 | Применение части |

| § 62-2-1020 | Направление пользователя на раскрытие цифровых активов |

| § 62-2-1025 | Соглашение об условиях обслуживания |

| § 62-2-1030 | Порядок раскрытия цифровых активов |

| § 62-2-1035 | Раскрытие содержания электронных сообщений умершего пользователя |

| § 62-2-1040 | Раскрытие других цифровых активов умершего пользователя |

| § 62-2-1045 | Раскрытие содержания электронных сообщений доверителя |

| § 62-2-1050 | Раскрытие других цифровых активов принципала |

| § 62-2-1055 | Раскрытие цифровых активов, находящихся в доверительном управлении, когда доверительным управляющим является первоначальный пользователь |

| § 62-2-1060 | Раскрытие содержания электронных сообщений, находящихся в доверительном управлении, когда доверительный управляющий не является первоначальным пользователем |

| § 62-2-1065 | Раскрытие других цифровых активов, находящихся в доверительном управлении, когда доверительный управляющий не является первоначальным пользователем |

| § 62-2-1070 | Раскрытие цифровых активов хранителю защищаемого лица |

| § 62-2-1075 | Фидуциарные обязанности и полномочия |

| § 62-2-1080 | Соблюдение требований хранителя и иммунитет |

| § 62-2-1085 | Единообразие применения и конструкции |

| § 62-2-1090 | Закон об электронных подписях в международной и национальной торговле |

GPSMAP 62sc | Ручной навигатор Garmin

GPSMAP 62sc оснащен 3-осевым компасом с компенсацией наклона, барометрическим высотомером, 5-мегапиксельной камерой с автофокусировкой и фото-навигацией, а также поддержкой пользовательских карт и спутниковых изображений BirdsEye (требуется подписка). Прочный и водостойкий, GPSMAP 62sc оснащен четырехспиральной антенной для беспрецедентного приема, имеет высокоскоростное USB-соединение и подключается по беспроводной сети к совместимым портативным устройствам.

Прочный и водостойкий, GPSMAP 62sc оснащен четырехспиральной антенной для беспрецедентного приема, имеет высокоскоростное USB-соединение и подключается по беспроводной сети к совместимым портативным устройствам.

Get Your Bearings

\ r \ n \ r \ nGPSMAP 62sc имеет встроенный 3-осевой электронный компас с компенсацией наклона, который показывает ваше направление, даже когда вы Стоим, не удерживая уровень. Его барометрический альтиметр отслеживает изменения давления, чтобы определить вашу точную высоту, и вы даже можете использовать его для построения графика атмосферного давления с течением времени, что поможет вам следить за изменением погодных условий.

\ r \ n \ r \ nОбмен по беспроводной сети

\ r \ n \ r \ n С помощью GPSMAP 62sc вы можете передавать свои путевые точки, треки, маршруты и тайники по беспроводной сети с другими совместимыми устройствами. Ваши друзья могут наслаждаться вашим любимым походом или тайником — просто нажмите «отправить», чтобы передать вашу информацию.

Документируйте свое путешествие

\ r \ n \ r \ nС помощью встроенной 5-мегапиксельной камеры GPSMAP 62sc с автофокусом вы сможете запечатлеть самые яркие моменты своих поездок. К каждой фотографии автоматически добавляется геотег с местом, где она была сделана, что позволяет вам или тем, с кем вы делитесь фотографиями, легко вернуться к этому месту в будущем.

\ r \ n \ r \ nKeep Your Fix

\ r \ n \ r \ nБлагодаря своей четырехспиральной антенне и высокочувствительному GPS-приемнику с поддержкой WAAS и спутниковому прогнозированию HotFix®, GPSMAP 62sc быстро определяет ваше местоположение и точно и поддерживает свое местоположение GPS даже в густых укрытиях и глубоких каньонах. Преимущество очевидно: находитесь ли вы в глухом лесу или рядом с высокими зданиями и деревьями, вы можете рассчитывать на GPSMAP 62sc, который поможет вам найти дорогу, когда вам это нужно больше всего.

\ r \ n \ r \ n \ r \ n \ r \ nДобавить карты

\ r \ n \ r \ n Установлена базовая карта мира с закрашенным рельефом, но добавить еще больше карт легко благодаря наш массив подробных топографических, морских и дорожных опций. Благодаря 3,5 ГБ встроенной памяти вы можете легко загрузить 24K и 100K карт TOPO US и отправиться в путь, подключить предварительно загруженные карты BlueChart® g2, чтобы провести отличный день на воде, или данные карты City Navigator NT® для пошаговой маршрутизации на дорогах (совместимые карты см. на вкладке «Карты»). GPSMAP 62sc также поддерживает спутниковые изображения BirdsEye (требуется подписка), которые позволяют загружать спутниковые изображения на ваше устройство и интегрировать их с вашими картами. Кроме того, 62sc совместим с Custom Maps, бесплатным программным обеспечением, которое преобразует бумажные и электронные карты в загружаемые карты для вашего устройства.

Благодаря 3,5 ГБ встроенной памяти вы можете легко загрузить 24K и 100K карт TOPO US и отправиться в путь, подключить предварительно загруженные карты BlueChart® g2, чтобы провести отличный день на воде, или данные карты City Navigator NT® для пошаговой маршрутизации на дорогах (совместимые карты см. на вкладке «Карты»). GPSMAP 62sc также поддерживает спутниковые изображения BirdsEye (требуется подписка), которые позволяют загружать спутниковые изображения на ваше устройство и интегрировать их с вашими картами. Кроме того, 62sc совместим с Custom Maps, бесплатным программным обеспечением, которое преобразует бумажные и электронные карты в загружаемые карты для вашего устройства.

Подключитесь

\ r \ n \ r \ n Вы были заняты исследованием, и теперь вы хотите сохранять и анализировать свои действия. С помощью простого подключения к компьютеру и Интернету вы можете получить подробный анализ своих действий и отправить треки на свое уличное устройство с помощью Garmin Connect ™. Этот универсальный сайт предлагает таблицу занятий и позволяет просматривать свои действия на карте с помощью Google ™ Earth. Исследуйте другие маршруты, загруженные миллионами пользователей Garmin Connect, и делитесь своими впечатлениями в Twitter® и Facebook®.Начать работу легко, так что выходите, исследуйте и делитесь.

Этот универсальный сайт предлагает таблицу занятий и позволяет просматривать свои действия на карте с помощью Google ™ Earth. Исследуйте другие маршруты, загруженные миллионами пользователей Garmin Connect, и делитесь своими впечатлениями в Twitter® и Facebook®.Начать работу легко, так что выходите, исследуйте и делитесь.

Find Fun

\ r \ n \ r \ nGPSMAP 62sc поддерживает файлы геокэшинга GPX для загрузки тайников и сведений прямо на ваше устройство. Устройство хранит и отображает ключевую информацию, включая местоположение, местность, сложность, подсказки и описания, что означает, что больше не нужно вручную вводить координаты и распечатки на бумаге! Просто загрузите файл GPX в свое устройство и начните поиск кешей. Тонкий и легкий 62sc — идеальный компаньон для любых занятий на свежем воздухе.Посетите OpenCaching.com, чтобы начать свое приключение по геокэшингу.

\ r \ n \ r \ nСпланируйте следующую поездку

\ r \ n \ r \ n Возьмите на себя ответственность за свое следующее приключение с BaseCamp ™, программным обеспечением, которое позволяет вам просматривать и систематизировать карты, путевые точки, маршруты и треки.

Нужны карты для регионов, кроме тех, которые были на вашем устройстве? Просмотрите все карты, совместимые с вашим устройством.

Обновите карты, прилагаемые к устройству, для наилучшей навигации.

| Транзисторы серии SC | |||||

| SC59-SOT23 / SC70-SOT323

SC74A-SOT25 / SC70-5 SOT353

SC74-SOT26 / SC70-6 SOT363 SC82-SOT343 SC62-SOT89 SC73-SOT223 | |||||

| Японский размер | |||||

| Размер | Перекрестная ссылка | Кол-во на катушке | Ширина ленты | Номер для заказа Габаритный чертеж | Гирляндная цепь |

| SC59 | К-236АА / СОТ-346 | 3000 | 8 мм | SC59E7A | – |

| SC61A | 4-выводный | 3000 | 8 мм | SC61A-E7A | – |

| SC61B | Реверс широкий, 4 отведения | 3000 | 8 мм | SC61B-E7A | – |

| SC62 | SOT89 / TO-243AA | 1000 | 12 мм | SC62E7A | Шлейфовая цепочка |

| SC63 | ДПАК | 2500 | 12 мм | SC63E13A | Шлейфовая цепочка |

| SC70 | SOT323 | 3000 | 8 мм | SC70E7A | Шлейфовая цепочка |

| SC70-5 | СОТ353 | 3000 | 8 мм | SC70-5E7A | Шлейфовая цепочка |

| SC70-6 | СОТ363 | 3000 | 8 мм | SC70-6E7A | Шлейфовая цепочка |

| SC73 | СОТ223 К-261А | 2500 | 16 мм | SC73E13A | Шлейфовая цепочка |

| SC74 SC74R | SOT26 / SOT23-6 / SOT457 | 3000 | 8 мм | SC74E7A | Шлейфовая цепочка |

| SC74A | SOT25 / SOT23-5 | 3000 | 8 мм | SC74AE7A | Шлейфовая цепочка |

| SC75A | SC90 / SOT416 | 3000 | 8 мм | SC75A-E7A | – |

| SC76 | SOD323G | 3000 | 8 мм | SC76E7A | DC12 |

| SC79 | SOD523F | 3000 | 8 мм | SC79E7A | DC12 |

| SC82 | SOT343 — 4 вывода | 3000 | 8 мм | SC82E7A | Шлейфовая цепочка |

| SC83A | D2PAK | 800 ~ 1000 | 24 мм | SC83AE13A | Шлейфовая цепочка |

| SC88 | SOT363 / SC70-6 | 3000 | 8 мм | SC88E7A | Шлейфовая цепочка |

| SC88A | SOT353 / SC70-5 | 3000 | 8 мм | SC88AE7A | Шлейфовая цепочка |

| SC89 | SOT490 / SC75A с плоскими выводами | 3000 | 8 мм | SC89E7A | – |

| SC90 | Micro-SOT | 3000 | 8 мм | SC90E7A | – |

| SC101 | SOT883, DFN3L 1. 0x0,6 мм 0x0,6 мм | 8000 | 8 мм | SC101E7A | – |

| Для бессвинцовых добавок добавьте -TIN к номеру детали. Для гирляндного подключения добавьте код -DC в конец номера детали. | |||||

| Устройство питания | |||||

| Размер | Перекрестная ссылка | Кол-во на катушке | Ширина ленты | Номер для заказа Габаритный чертеж | Гирляндная цепь |

| SC83A | D2PAK ~ TO-263AB | 800 ~ 1000 | 24 мм | SC83A-E13A | Шлейфовая цепочка |

Для бессвинцовых добавок добавьте -TIN к номеру детали. Для гирляндного подключения добавьте код -DC в конец номера детали. | |||||

| Прямоугольный корпус — выводы крыла чайки — диод | |||||

| Поводки типа «крыло чайки» | |||||

| Размер | Перекрестная ссылка | Кол-во на катушке | Ширина ленты | Номер для заказа Габаритный чертеж | Гирляндная цепь |

| SC76 | SOD323 1.7 x 1,25 мм Крыло чайки | 3000 | 8 мм | SC76E7A | DC12 |

Для бессвинцовых добавок добавьте -TIN к номеру детали. | |||||

| Верх страницы Вернуться к продукции TopLine Home

| |||||

. . . SC-59, SC-62, SC-63, SC-70, SC-73, SC-74, SC-74A, SC-76, SC-79, SC-82, SC-88, SC-88A, SC- 89, СК-90, СК-101. . . . . SC 59, SC 62, SC 63, SC 70, SC 73, SC 74, SC 74A, SC 76, SC 79, SC 82, SC 88, SC 88A, SC 89, SC 90, SC 101. . . SC59EZA, SC СОТ 23

. . . SC-59, SC-62, SC-63, SC-70, SC-73, SC-74, SC-74A, SC-76, SC-79, SC-82, SC-88, SC-88A, SC- 89, СК-90, СК-101. . . . . SC 59, SC 62, SC 63, SC 70, SC 73, SC 74, SC 74A, SC 76, SC 79, SC 82, SC 88, SC 88A, SC 89, SC 90, SC 101. . . SC59EZA, SC СОТ 23Не найдено

| _eKmAgVkWECLEXTUDszEew |

Трассировка отладки

[TE] Начало сопоставления URL: 2021-10-31T23: 00: 12.683Z Продолжительность: 0 мс [TE] Начало сопоставления URL: 2021-10-31T23: 00: 12.688Z Продолжительность: 0 мс

Трассировка стека

DispatcherNotFoundException [statusCode = 404, logLevel = FINER, причины = []] в оракуле.dbtools.http.entrypoint.Dispatcher.choose (Dispatcher.java:78) в oracle.dbtools.http.entrypoint.Dispatcher.dispatch (Dispatcher.java:89) в oracle.dbtools.http.entrypoint.EntryPoint $ FilteredServlet.service (EntryPoint.java:170) в oracle.dbtools.http.filters.FilterChainImpl.doFilter (FilterChainImpl.java:73) в oracle.dbtools.http.forwarding.QueryFilteringRewrite.doFilter (QueryFilteringRewrite.java:90) в oracle.dbtools.http.filters.HttpFilter.doFilter (HttpFilter.java:47) на oracle.dbtools.http.filter.FilterChainImpl.doFilter (FilterChainImpl.java:64) в oracle.dbtools.http.forwarding.ForwardingFilter.doFilter (ForwardingFilter.java:68) в oracle.dbtools.http.filters.HttpFilter.doFilter (HttpFilter.java:47) в oracle.dbtools.http.filters.FilterChainImpl.doFilter (FilterChainImpl.java:64) в oracle.dbtools.http.cors.CORSPreflightFilter.doFilter (CORSPreflightFilter.java:68) в oracle.dbtools.http.filters.HttpFilter.doFilter (HttpFilter.java:47) в oracle.dbtools.http.filters.FilterChainImpl.doFilter (FilterChainImpl.java:64) в oracle.dbtools.http.cookies.auth.CookieSessionCSRFFilter.doFilter (CookieSessionCSRFFilter.java:75) в oracle.dbtools.http.filters.HttpFilter.doFilter (HttpFilter.java:47) в oracle.dbtools.http.filters.FilterChainImpl.doFilter (FilterChainImpl.java:64) в oracle.dbtools.http.auth.AuthenticationFilter.authenticate (AuthenticationFilter.java:101) в oracle.dbtools.http.auth.AuthenticationFilter.doFilter (AuthenticationFilter.java:64) в oracle.dbtools.http.filters.HttpFilter.doFilter (HttpFilter.java:47) в oracle.dbtools.http.filters.FilterChainImpl.doFilter (FilterChainImpl.java:64) в oracle.dbtools.url.mapping.RequestMapperImpl.doFilter (RequestMapperImpl.java:158) в oracle.dbtools.url.mapping.URLMappingBase.doFilter (URLMappingBase.

java:86) в oracle.dbtools.url.mapping.db.DatabaseTenantMapping.dispatchSelf (DatabaseTenantMapping.java:193) в oracle.dbtools.url.mapping.db.DatabaseTenantMappingBase.doFilter (DatabaseTenantMappingBase.java:50) в оракуле.dbtools.url.mapping.defaultpool.LegacyDatabaseTenantMapping.doFilter (LegacyDatabaseTenantMapping.java:46) в oracle.dbtools.url.mapping.tenant.TenantMappingDispatcher.dispatch (TenantMappingDispatcher.java:52) в oracle.dbtools.url.mapping.tenant.TenantMappingFilter.doFilter (TenantMappingFilter.java:75) в oracle.dbtools.http.filters.HttpFilter.doFilter (HttpFilter.java:47) в oracle.dbtools.http.filters.FilterChainImpl.doFilter (FilterChainImpl.java:64) в oracle.dbtools.http.forwarding.ForwardingFailedFilter.doFilter (ForwardingFailedFilter.java:41) в oracle.dbtools.http.filters.HttpFilter.doFilter (HttpFilter.java:47) в oracle.dbtools.http.filters.FilterChainImpl.doFilter (FilterChainImpl.java:64) в oracle.dbtools.http.auth.external.ExternalSessionFilter.doFilter (ExternalSessionFilter.

java:59) в oracle.dbtools.http.filters.HttpFilter.doFilter (HttpFilter.java:47) в oracle.dbtools.http.filters.FilterChainImpl.doFilter (FilterChainImpl.java:64) в oracle.dbtools.rt.authentication.apex.ApexSessionQueryRewriteFilter.doFilter (ApexSessionQueryRewriteFilter.java:58) в oracle.dbtools.http.filters.HttpFilter.doFilter (HttpFilter.java:47) в oracle.dbtools.http.filters.FilterChainImpl.doFilter (FilterChainImpl.java:64) в oracle.dbtools.http.cors.CORSResponseFilter.doFilter (CORSResponseFilter.java:90) в oracle.dbtools.http.filters.HttpResponseFilter.doFilter (HttpResponseFilter.java:45) в oracle.dbtools.http.filters.FilterChainImpl.doFilter (FilterChainImpl.java:64) в oracle.dbtools.http.filters.AbsoluteLocationFilter.doFilter (AbsoluteLocationFilter.java:65) в oracle.dbtools.http.filters.HttpResponseFilter.doFilter (HttpResponseFilter.java:45) в oracle.dbtools.http.filters.FilterChainImpl.doFilter (FilterChainImpl.java:64) в oracle.dbtools.http.auth.external.ExternalAccessValidationFilter.

doFilter (ExternalAccessValidationFilter.java:59) в oracle.dbtools.http.filters.HttpFilter.doFilter (HttpFilter.java:47) в oracle.dbtools.http.filters.FilterChainImpl.doFilter (FilterChainImpl.java:64) в oracle.dbtools.http.errors.ErrorPageFilter.doFilter (ErrorPageFilter.java:87) в oracle.dbtools.http.filters.HttpFilter.doFilter (HttpFilter.java:47) в oracle.dbtools.http.filters.FilterChainImpl.doFilter (FilterChainImpl.java:64) в oracle.dbtools.http.secure.ForceHttpsFilter.doFilter (ForceHttpsFilter.java:74) в oracle.dbtools.http.filters.HttpFilter.doFilter (HttpFilter.java:47) в oracle.dbtools.http.filters.FilterChainImpl.doFilter (FilterChainImpl.java:64) в oracle.dbtools.http.auth.ForceAuthFilter.doFilter (ForceAuthFilter.java: 44) в oracle.dbtools.http.filters.HttpFilter.doFilter (HttpFilter.java:47) в oracle.dbtools.http.filters.FilterChainImpl.doFilter (FilterChainImpl.java:64) в oracle.dbtools.http.filters.Filters.filter (Filters.java:67) в oracle.dbtools.http.entrypoint.EntryPoint.

service (EntryPoint.java:70) в oracle.dbtools.http.entrypoint.EntryPointServlet.service (EntryPointServlet.java:125) в oracle.dbtools.entrypoint.WebApplicationRequestEntryPoint.service (WebApplicationRequestEntryPoint.java:50) в javax.servlet.http.HttpServlet.service (HttpServlet.java:790) в org.eclipse.jetty.servlet.ServletHolder.handle (ServletHolder.java:791) в org.eclipse.jetty.servlet.ServletHandler.doHandle (ServletHandler.java:550) в org.eclipse.jetty.server.handler.ScopedHandler.nextHandle (ScopedHandler.java:233) в org.eclipse.jetty.server.session.SessionHandler.doHandle (SessionHandler.java:1624) в org.eclipse.jetty.server.handler.ScopedHandler.nextHandle (ScopedHandler.java:233) на org.eclipse.jetty.server.handler.ContextHandler.doHandle (ContextHandler.java:1435) в org.eclipse.jetty.server.handler.ScopedHandler.nextScope (ScopedHandler.java:188) в org.eclipse.jetty.servlet.ServletHandler.doScope (ServletHandler.java:501) в org.eclipse.jetty.server.session.SessionHandler.doScope (SessionHandler.

java:1594) в org.eclipse.jetty.server.handler.ScopedHandler.nextScope (ScopedHandler.java:186) в org.eclipse.jetty.server.handler.ContextHandler.doScope (ContextHandler.java:1350) на org.eclipse.jetty.server.handler.ScopedHandler.handle (ScopedHandler.java:141) в org.eclipse.jetty.server.handler.ContextHandlerCollection.handle (ContextHandlerCollection.java:234) в org.eclipse.jetty.server.handler.HandlerCollection.handle (HandlerCollection.java:146) в org.eclipse.jetty.server.handler.StatisticsHandler.handle (StatisticsHandler.java:179) в org.eclipse.jetty.server.handler.HandlerWrapper.handle (HandlerWrapper.java:127) в org.eclipse.jetty.server.Server.handle (Server.java:516) на org.eclipse.jetty.server.HttpChannel.lambda $ handle $ 1 (HttpChannel.java:388) на org.eclipse.jetty.server.HttpChannel.dispatch (HttpChannel.java:633) в org.eclipse.jetty.server.HttpChannel.handle (HttpChannel.java:380) в org.eclipse.jetty.server.HttpConnection.onFillable (HttpConnection.java:277) в org.eclipse.jetty.io.AbstractConnection $ ReadCallback.succeeded (AbstractConnection.java:311) на org.eclipse.jetty.io.FillInterest.fillable (FillInterest.java:105) в org.eclipse.jetty.io.ssl.SslConnection $ DecryptedEndPoint.onFillable (SslConnection.java: 540) в org.eclipse.jetty.io.ssl.SslConnection.onFillable (SslConnection.java:395) at org.eclipse.jetty.io.ssl.SslConnection $ 2.succeeded (SslConnection.java:161) на org.eclipse.jetty.io.FillInterest.fillable (FillInterest.java:105) в org.eclipse.jetty.io.ChannelEndPoint $ 1.run (ChannelEndPoint.java:104) в org.eclipse.jetty.util.thread.strategy.EatWhatYouKill.runTask (EatWhatYouKill.java:336) в org.eclipse.jetty.util.thread.strategy.EatWhatYouKill.doProduce (EatWhatYouKill.java:313) в орг.eclipse.jetty.util.thread.strategy.EatWhatYouKill.tryProduce (EatWhatYouKill.java:171) в org.eclipse.jetty.util.thread.strategy.EatWhatYouKill.run (EatWhatYouKill.java:129) в org.eclipse.jetty.util.thread.ReservedThreadExecutor $ ReservedThread.run (ReservedThreadExecutor.java:383) в org.eclipse.jetty.util.thread.QueuedThreadPool.runJob (QueuedThreadPool.java:882) в org.eclipse.jetty.util.thread.QueuedThreadPool $ Runner.run (QueuedThreadPool.java:1036) в java.lang.Thread.run (неизвестный источник)

26 U.S. Кодекс § 62 — Определен скорректированный валовой доход | Кодекс США | Закон США

Статьи с поправкой на инфляцию за определенные годыИнформацию о корректировке на инфляцию некоторых статей в этом разделе см. В разделе «Порядок получения доходов», перечисленный в таблице в разделе 1 этого заголовка.

Ссылки в текстеРаздел 208 Закона об ответственности Конгресса 1995 года, упомянутый в подст. (e) (2) ранее было разделом 207 Закона до изменения нумерации Pub. L. 116–92 и относится к разделу 1317 раздела 2 «Конгресс».Новый раздел 207 Закона был принят Pub. L. 116–92 и относится к разделу 1316b раздела 2. Pub. L. 116–92 измененный список разделов Закона в подст. (e) (2) этого раздела без соответствующих поправок к ссылкам на Кодекс, см. примечание о поправках 2019 г. ниже.

Закон о национальных трудовых отношениях, упомянутый в подст. (e) (3), закон от 5 июля 1935 г., гл. 372, 49 Стат. 449 с поправками, который в целом относится к подразделу II (§151 и последующие) главы 7 раздела 29 «Труд». Для полной отнесения этого Закона к Кодексу см. Раздел 167 Раздела 29 и Таблицы.

Закон о справедливых трудовых стандартах 1938 года, упомянутый в подст. (e) (4), закон от 25 июня 1938 г., гл. 676, 52 Стат. 1060 с поправками, который в целом относится к главе 8 (§201 и последующие) раздела 29 «Труд». Для полной отнесения этого Закона к Кодексу см. Раздел 201 Раздела 29 и Таблицы.

Поправки об образовании 1972 г., указанные в подст. (e) (8), является Pub. L. 92–318, 23 июня 1972 г., 86 Stat. 235 с поправками. Раздел IX Закона, известный как Закон о равных возможностях Пэтси Такемото норки в образовании, относится в основном к главе 38 (§1681 и след.) раздела 20 «Образование». Для полной классификации заголовка IX по Кодексу см. Примечание к краткому заголовку, изложенное в разделе 1681 раздела 20 и таблиц.

Закон 1988 года о защите сотрудников на полиграфе, упомянутый в подст. (e) (9), является Pub. L. 100–347, 27 июня 1988 г., 102 Stat. 646 с поправками, который в целом относится к главе 22 (§2001 и последующие) раздела 29 «Труд». Для полной отнесения этого Закона к Кодексу см. Примечание к Краткому названию, изложенное в разделе 2001 Раздела 29 и Таблиц.

Закон об уведомлении о корректировке и переподготовке работников, упомянутый в подст. (e) (10), является Pub. L. 100–379, 4 августа 1988 г., 102 Stat. 890 с поправками, который в целом относится к главе 23 (§2101 и последующие) раздела 29 «Труд». Для полной отнесения этого Закона к Кодексу см. Примечание к Краткому названию, изложенное в разделе 2101 Раздела 29 и Таблицы.

Поправки2020 — Подсек. (а) (18). Паб. L. 116–260, §104 (b) (2) (A), зачеркнутый абз. (18). Текст гласил: «Вычет, разрешенный статьей 222.”

Подсек. (а) (22). Паб. L. 116–260, §212 (c) (1), зачеркнутый абз. (22). Текст гласит: «В случае налогооблагаемых лет, начинающихся в 2020 году, сумма (не более 300 долларов США) квалифицированных благотворительных взносов, сделанных правомочным физическим лицом в течение налогового года».

Паб. L. 116–136, §2204 (a), добавлен п. (22).

Подсек. (е). Паб. L. 116–260, §212 (c) (2), вычеркнутый подст. (f) в котором определены термины, относящиеся к квалифицированным благотворительным взносам.

Паб.L. 116–136, §2204 (b), добавлен подст. (е).

2019 — Subsec. (д) (2). Паб. В п. 116–92 заменено «или 207» на «207 или 208».

2018 — Subsec. (а). Паб. L. 115–141, §101 (a) (2) (B), в заключительных положениях заменено «Любой вычет» на «удержание».

Подсек. (а) (20). Паб. L. 115–141, §401 (a) (31), после слов «Кодекс Соединенных Штатов» вставлена запятая.

Подсек. (а) (21). Паб. L. 115–123 с изменениями в п. (21) в общем. До внесения поправок текст гласил: «Любой вычет, допустимый в соответствии с данной главой для гонораров адвокатам и судебных издержек, уплаченных налогоплательщиком или от имени налогоплательщика в связи с любым вознаграждением в соответствии с разделом 7623 (b) (в отношении вознаграждений информаторам). .Предыдущее предложение не применяется к любому вычету, превышающему сумму, включаемую в валовой доход налогоплательщика за налоговый год в связи с такой выплатой ».

Подсек. (д) (1). Паб. L. 115–141, §401 (a) (32), заменено «(42 U.S.C. 2000e – 16b)» на «(2 U.S.C. 1202)».

2017 — Subsec. (а). Паб. L. 115–97, §11011 (b) (1), добавленный в конце заключительных положений «Вычет, разрешенный разделом 199A, не должен рассматриваться как вычет, описанный в любом из предыдущих параграфов этого подраздела.”

Подсек. (а) (10). Паб. L. 115–97, §11051 (b) (2) (A), зачеркнутый абз. (10). Текст гласил: «Вычет, разрешенный статьей 215».

Подсек. (d) (3) (B). Паб. L. 115–97, §11002 (d) (1) (J), заменено «для« календарного года 2016 »в подпункте (A) (ii)» на «для« календарного 1992 года »в подпункте (B)».

2015 — Subsec. (а) (2) (D). Паб. L. 114–113, §104 (c), заменено «педагог -» на «преподаватель в связи с книгами, расходными материалами (кроме материалов, не относящихся к спортивным предметам для курсов обучения здоровью или физическому воспитанию), компьютерным оборудованием (включая соответствующее программное обеспечение и услуги. ) и другое оборудование, а также дополнительные материалы, используемые подходящим преподавателем в классе.»И добавил cls. (i) и (ii).

Паб. L. 114–113, §104 (a), заменено «Вычеты» на «В случае налоговых лет, начинающихся в 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013. , или 2014 г., отчисления ».

Подсек. (г) (3). Паб. L. 114–113, §104 (b), добавлен п. (3).

2014 — Subsec. (а) (2) (D). Паб. L. 113–295, §101 (a), заменено «2013 или 2014» на «или 2013».

Подсек. (а) (14). Паб. L. 113–295, §221 (a) (34) (C), вычеркнутый абз.(14). Текст гласил: «Вычет, разрешенный статьей 179A».

2013 — Подсек. (а) (2) (D). Паб. L. 112–240 заменено «2011, 2012 или 2013» на «или 2011».

2010 — Подст. (а) (2) (D). Паб. L. 111–312 заменил «2009, 2010 или 2011» на «или 2009».

2008 — Подст. (а) (2) (D). Паб. L. 110–343 заменено «2007, 2008 или 2009» на «или 2007».

2006 — Subsec. (а) (2) (D). Паб. L. 109–432, §108 (a), заменено «2005, 2006 или 2007» на «или 2005».

Подсек.(а) (21). Паб. L. 109–432, §406 (a) (3), добавлен п. (21).

2005 — Подраздел. (а) (19), (20). Паб. L. 109–135, §412 (q) (1), измененное название пар. (19) в отношении расходов, связанных с исками о дискриминации и т. Д., Как пар. (20) и перемещены в соответствии с п. (19), относящиеся к сберегательным счетам здравоохранения.

Подсек. (е). Паб. L. 109–135, §412 (q) (2), во вводных положениях «подраздел (a) (20)» заменен «подразделом (a) (19)».

2004 — Подраздел. (а) (2) (D). Паб. L. 108–311 заменено «или 2003» на «2003, 2004 или 2005».

Подсек. (а) (19). Паб. L. 108–357, §703 (a), добавлен п. (19) в отношении расходов, связанных с исками о дискриминации и т. Д.

Подсек. (е). Паб. L. 108–357, §703 (b), добавлен подст. (е).

2003 — Subsec. (а) (2) (Е). Паб. Л. 108–121, доп. (E).

Подсек. (а) (19). Паб. Л. 108–173 доп. П. (19).

2002 — п. (а) (2) (D). Паб. L. 107–147, §406 (a), добавлен подпункт. (D).

Подсек. (г). Паб. L. 107–147, §406 (b), добавлен подст. (г).

2001 — Подраздел.(а) (18). Паб. Л. 107–16 добавлен п. (18).

2000 — Подсек. (а) (16). Паб. Л. 106–554 изменены заголовок и текст п. (16) в общем. До внесения поправок текст гласил: «Вычет, разрешенный статьей 220».

1997 — Subsec. (а) (2) (В). Паб. L. 105–34, §975 (a), добавлен подпункт. (С).

Подсек. (а) (17). Паб. L. 105–34, §202 (b), добавлен п. (17).

1996 — Subsec. (а) (8). Паб. Л. 104–188 зачеркнутый абз. (8) который гласит: «Определенная часть единовременных выплат из пенсионных планов, облагаемых налогом в соответствии с разделом 402 (d).- Удержание, разрешенное разделом 402 (d) (3) ».

Подсек. (а) (16). Паб. Л. 104–191 добавлен п. (16).

1993 — п. (а) (15). Паб. Л. 103–66 добавлен п. (15).

1992 — Subsec. (а) (8). Паб. L. 102–318 заменил «402 (d)» на «402 (e)» в заголовке и в тексте.

Подсек. (а) (14). Паб. Л. 102–486 доп. П. (14).

1990 — п. (а) (13). Паб. L. 101–508, §11802 (e) (1), пар. (13) в целом. До внесения изменений в п. (13) гласит: «Удержание, разрешенное статьей 220.”

1988 — Подраздел. (а) (2) (А). Паб. L. 100–647, §1001 (b) (3) (A), добавлен в конце «Тот факт, что возмещение может быть предоставлено третьей стороной, не определяет, применимо ли предыдущее предложение».

Подсек. (а) (13). Паб. L. 100–647, §6007 (b), добавлен п. (13).

Подсек. (c). Паб. Л. 100–485 добавлен пп. (c).

1986 — Подраздел. (а). Паб. L. 99–514, §132 (b) (2) (A), существующие положения определены как подст. (а) и добавлен заголовок.

Подсек.(а) (2). Паб. L. 99–514, §132 (b) (1), пар. (2) как правило, заменяя «Определенная сделка» на «Торговля» в заголовке и вставляя «сотрудников» в подпункт. (A) заголовок, заменяющий положение, относящееся к вычету определенных расходов артистов-исполнителей на положение, относящееся к вычету расходов на поездку вне дома в подпар. (B) и вычеркивая подпар. (C) относящиеся к вычету командировочных расходов и подп. (D) относящиеся к вычету расходов внешних продавцов.

Подсек.(a) (3) — (5). Паб. L. 99–514, §301 (b) (1), пар. (4) — (6) как (3) — (5), соответственно, и вычеркнуты бывшие пар. (3) который относится к долгосрочному приросту капитала и гласит следующее: «Вычет, разрешенный статьей 1202».

Подсек. (а) (6). Паб. L. 99–514, §301 (b) (1), измененное определение пар. (7) как (6). Бывший пар. (6) переименован (5).

Паб. L. 99–514, § 1875 (c) (3), вычеркнуто «в той мере, в какой это относится к взносам, сделанным от имени такого лица» после «статьи 404».

Подсек. (а) (7). Паб. L. 99–514, §301 (b) (1), измененное определение пар. (10) как (7). Бывший пар. (7) переименован (6).

Подсек. (а) (8). Паб. L. 99–514, §301 (b) (1), измененное определение пар. (11) как (8). Бывший пар. (8) вычеркнуты.

Паб. L. 99–514, §132 (c), вычеркнутый абз. (8), который относился к вычету расходов на переезд и гласил следующее: «Удержание, разрешенное статьей 217.»

Подсек. (a) (9) — (15). Паб. L. 99–514, §301 (b) (1), пар. (12) — (15) как (9) — (12) соответственно.Бывший парс. (10) и (11) переименованы в (7) и (8) соответственно.

Подсек. (а) (16). Паб. L. 99–514, §131 (b) (1), вычеркнутый абз. (16), который касался вычета для супружеских пар с двумя работниками и гласил: «Вычет, разрешенный статьей 221.»

Подсек. (б). Паб. L. 99–514, §132 (b) (2) (B), добавлен подст. (б).

1984 — Пар. (7). Паб. L. 98–369, §491 (d) (2), заменил «и аннуитет» на «аннуитет и покупка облигаций» в заголовке и заменил «вычет, разрешенный разделом 404» на «вычеты, разрешенные разделом 404 и раздел 405 (c) »в тексте.

, 1983 г. — Пар. (9). Паб. L. 97–354, утратил силу абз. (9) в отношении вычета, разрешенного разделом 1379 (b) (3).

1981 — Пар. (10). Паб. L. 97–34, §311 (h) (1), вычеркнуто «и вычет, разрешенный статьей 220 (относящийся к пенсионным сбережениям для некоторых состоящих в браке лиц)» после «пенсионных сбережений».

Пар. (14). Паб. L. 97–34, §112 (b) (2), измененное определение пар. (15) как (14). Бывший пар. Пункт 14, касающийся вычета некоторых расходов на проживание за границей, был исключен.

Пар. (15). Паб. L. 97–34, §112 (b) (2), измененное определение пар. (16) как (15). Бывший пар. (15) переименован (14).

Пар. (16). Паб. L. 97–34, §§103 (b), 112 (b) (2), добавлен п. (16). Бывший пар. (16) переименован (15).

1980 — Пар. (15). Паб. Л. 96–451 дополнен абз. (15).

Пар. (16). Паб. Л. 96–608 дополнен абз. (16).

1978 — Пар. (14). Паб. Л. 95–615 доп. П. (14).

, 1976 г. — Пар. (10). Паб. L. 94–455, §1501 (b) (1), добавлена ссылка на вычет, разрешенный статьей 220 (относящийся к пенсионным сбережениям для некоторых состоящих в браке лиц).

Пар. (11), (12). Паб. L. 94–455, §1901 (a) (8), (9), измененное название пар. (11) в отношении штрафов, конфискованных из-за преждевременного снятия средств со срочных сберегательных счетов или вкладов, как пар. (12) и заменил «торговлю или бизнес в той степени» на «торговлю или бизнес в той степени».

Пар. (13). Паб. L. 94–455, §502 (a), добавлен п. (13).

1974 — Пар. (10). Паб. L. 93–406, §2002 (a) (2), добавлен п. (10).

Пар. (11). Паб. Л. 93–483 доп. П.(11) в отношении штрафов, конфискованных из-за преждевременного снятия средств со срочных сберегательных счетов или вкладов. Еще один номинал. (11), относящиеся к определенным частям единовременных выплат из пенсионных планов, облагаемых налогом в соответствии с разделом 402 (e) этого заголовка, был добавлен Pub. L. 93–406, §2005 (c) (9).

1969 — Пар. (9). Паб. Л. 91–172 дополнен абз. (9).

1964 — Пар. (8). Паб. Л. 88–272 доп. П. (8).

1962 — Пар. (7). Паб. Л. 87–792 доп. П. (7).

Дата вступления в силу поправки 2020 г.Поправка разделом 104 (b) (2) (A) Pub.L. 116–260, применимые к налоговым годам, начинающимся после 31 декабря 2020 г., см. Раздел 104 (c) разд. EE of Pub. L. 116–260, изложенный в виде примечания к разделу 25A этого заголовка.

Паб. Л. 116–260, разд. EE, раздел II, §212 (d), 27 декабря 2020 г., 134 Stat. 3068, при условии, что:

«Поправки, внесенные в этот раздел [поправки в этот раздел и разделы 63, 170, 6662 и 6751 настоящего заголовка], применяются к налоговым годам, начинающимся после 31 декабря 2020 года».Паб. Л. 116–136, разд. A, раздел II, §2204 (c), Mar.27, 2020, 134 Стат. 345, при условии, что:

«Поправки, внесенные в этот раздел [поправки к этому разделу], применяются к налоговым годам, начинающимся после 31 декабря 2019 года».

Дата вступления в силу поправок 2018 г.Паб. Л. 115–141, разд. T, §101 (d), 23 марта 2018 г., 132 Stat. 1157, при условии, что:

Паб. Л. 115–123, разд. D, раздел II, §41107 (b), 9 февраля 2018 г., 132 Stat. 158, при условии, что:

«Поправка, внесенная в этот раздел [поправка к этому разделу], применяется к налоговым годам, начинающимся после 31 декабря 2017 года.”

Дата вступления в силу поправки 2017 г.Поправка разделом 11002 (d) (1) (J) Pub. L. 115–97, применимые к налоговым годам, начинающимся после 31 декабря 2017 г., см. Раздел 11002 (e) Pub. L. 115–97, изложенный в виде примечания к разделу 1 этого заголовка.

Паб. L. 115–97, раздел I, §11011 (e), 22 декабря 2017 г., 131 Stat. 2071, при условии, что:

«Поправки, внесенные в этот раздел [вводят в действие раздел 199A этого раздела и вносят поправки в этот раздел и разделы 63, 170, 172, 246, 613, 613A, 3402 и 6662 этого раздела], применяются к налогооблагаемым лет, начинающихся после 31 декабря 2017 г.”Поправка разделом 11051 (b) (2) (A) Pub. L. 115–97, применимые к любому документу о разводе или раздельном проживании (как определено в бывшем разделе 71 (b) (2) настоящего раздела, действовавшем до 22 декабря 2017 г.), подписанном после 31 декабря 2018 г., а также к таким документам. выполнено не позднее 31 декабря 2018 г. и изменено после 31 декабря 2018 г., если изменение прямо предусматривает, что изменение, внесенное разделом 11051 Pub. L. 115–97 применяется к такой модификации, см. Раздел 11051 (c) Pub. L. 115–97, изложенный в виде примечания к разделу 61 этого заголовка.

Дата вступления в силу поправки 2015 г.Паб. Л. 114–113, разд. Q, раздел I, §104 (d), 18 декабря 2015 г., 129 Stat. 3046, при условии, что:

«(1) Расширение.Поправка, внесенная в подраздел (а) [поправка к этому разделу], применяется к налоговым годам, начинающимся после 31 декабря 2014 года.

«(2) Изменения.Поправки, внесенные в подпункты (b) и (c) [поправки к этому разделу], применяются к налоговым годам, начинающимся после 31 декабря 2015 года ».

Дата вступления в силу поправки 2014 г.Паб.Л. 113–295, разд. A, раздел I, §101 (b), 19 декабря 2014 г., 128 Stat. 4013, при условии, что:

«Поправка, внесенная в этот раздел [поправка к этому разделу], применяется к налоговым годам, начинающимся после 31 декабря 2013 года».

Поправка разделом 221 (a) (34) (C) Pub. L. 113–295, действующий с 19 декабря 2014 г., с учетом положения о сбережениях, см. Раздел 221 (b) Pub. L. 113–295, изложенный в примечании к разделу 1 этого заголовка.

Дата вступления в силу поправки 2006 г.Паб. Л. 109–432, разд.A, раздел I, §108 (b), 20 декабря 2006 г., 120 Stat. 2939, при условии, что:

«Поправка, внесенная в этот раздел [поправка к этому разделу], применяется к налоговым годам, начинающимся после 31 декабря 2005 года».

Паб. Л. 109–432, разд. A, раздел IV, §406 (d), 20 декабря 2006 г., 120 Stat. 2960, при условии, что:

«Поправки, внесенные в подраздел (а) [поправки к этому разделу и разделам 7443A и 7623 настоящего заголовка], должны применяться к информации, предоставленной на дату вступления в силу настоящего Закона или после этой даты [Дек.20, 2006] ». Дата вступления в силу поправки 2004 г.Паб. L. 108–357, раздел VII, §703 (c), 22 октября 2004 г., 118 Stat. 1548, при условии, что:

«Поправки, внесенные в этот раздел [поправки к этому разделу], применяются к гонорарам и расходам, уплаченным после даты вступления в силу этого Закона [октябрь. 22, 2004] в отношении любого судебного решения или урегулирования, имевшего место после такой даты ».

Паб. L. 108–311, раздел III, §307 (b), 4 октября 2004 г., 118 Stat. 1179, при условии, что:

«Поправка, внесенная в подпункт (а) [поправка к этому разделу], применяется к расходам, выплаченным или понесенным в налоговые годы, начинающиеся после 31 декабря 2003 года.”

Дата вступления в силу поправки 2003 г.Паб. L. 108–173, раздел XII, §1201 (k), 8 декабря 2003 г., 117 Stat. 2479, при условии, что:

«Поправки, внесенные в этот раздел [вводящие в действие разделы 223 и 4980G настоящего раздела, вносящие поправки в этот раздел и разделы 106, 125, 220, 848, 3231, 3306, 3401, 4973, 4975, 6051 и 6693 настоящего заголовка и изменение нумерации бывшего раздела 223 настоящего заголовка на 224] применяется к налоговым годам, начинающимся после 31 декабря 2003 г. »Паб. L. 108–121, раздел I, §109 (c), ноябрь.11, 2003, 117 Stat. 1342, при условии, что:

«Поправки, внесенные в этот раздел [поправки к этому разделу и разделу 162 настоящего заголовка], применяются к суммам, выплаченным или понесенным в налоговые годы, начинающиеся после 31 декабря 2002 года». Дата вступления в силу поправки 2001 г.Паб. L. 107–16, раздел IV, §431 (d), 7 июня 2001 г., 115 Stat. 69, при условии, что: