Счет 23 «Вспомогательные производства» в бухгалтерском учете: описание для «чайников»

Основное предназначение счета 23 заключается в обобщении материалов о производственных затратах, которые выступают в качестве вспомогательных направлений для основного производства или ключевого направления деятельности компании.

Содержание статьи

Характеристика и описание

На счете может происходить учет производств, которые обеспечивают основную деятельность электрической энергией, паром, газовыми ресурсами. Также сюда может быть отнесено обслуживание транспорта, ремонтные мероприятия по основным средствам, производство инструментов, штампов, запчастей, строительство сооружений.К этому счету могут открываться дополнительные субсчета:

- 23-1 – обслуживание посредством различных разновидностей энергии;

- 23-2 – внутризаводской сервис транспортного характера;

- 23-3 – ремонт по ОС;

- 23-4 – производство инструментария, штампов, запчастей, строительных материалов и прочих конструкций;

- 23-5 – затраты на эксплуатацию небольших транспортных хозяйств;

- 23-6 – строительство сооружений временного характера;

- 23-7 – добыча нерудных материалов;

- 23-8 – лесопиление;

- 23-9 – мероприятия по переработке сельскохозяйственных продуктов.

Вспомогательное производство имеет обширную характеристику и включает в себя большое количество направлений.

Назначение вспомогательных производств

Если рассматривать более подробную характеристику этого процесса, то можно отметить явную взаимосвязь между основным и вспомогательным процессом. Посредством вспомогательного процесса традиционно обеспечивается работа основного или обслуживающего производства путем привнесения в него необходимого набора инструментов, энергии, услуг и работ.

Также есть возможность реализации продуктов и услуг вспомогательной деятельности на сторону. Все вспомогательное производство в рамках бухгалтерского учета отображается на 23 счете. К нему можно отнести набор следующих направлений:

- энергетическое хозяйство;

- инструментальная деятельность;

- ремонтные работы;

- контроль технического характера.

Что же касается процесса основной деятельности, традиционно он включает в себя следующие направления:

- отделение по заготовке сырья;

- кузнецкие цеха;

- цеха механического назначения;

- сборочные отделения.

То есть получается, что посредством одного мероприятия происходит обеспечение другого процесса деятельности.

Особенности учетной политики

Учет по данному счету производится по дебетовому и кредитному направлению, рассмотрим каждый из пунктов более подробно.

По дебету

По дебету данного счета происходит отражение прямых расходных направлений по изготовлению продукции, выполнению работ и оказанию определенных услуг. Также сюда можно отнести затраты косвенного характера, находящиеся во взаимной связи с управлением и обслуживанием вспомогательных производств, потерь от брака.

Что касается косвенных расходов, то их списание происходит на счет 23 со счета 25, 26. Потери, связанные с браком, подлежат списанию на счет 23 с 28.

По кредиту

В рамках данного направления происходит отражение сумм, связанных с фактической себестоимостью продукции заверенного производства. Эти суммы могут списываться с рассматриваемой позиции в следующие строки:

- 20 – производственный процесс в случае отпуска продукции по основному процессу;

- 29 – обслуживающие хозяйства и производства;

- 90 – счет «Продажи»;

- 40 – производство продукции, услуг, работ.

На конец месяца по рассматриваемому направлению может присутствовать остаток, он характеризует стоимость незавершенного производственного процесса. Ведение аналитического учета по данному направлению осуществляется по основным видам и типам производств.

Типовые проводки по счету

Данный счет принимает участие в большом количестве операций, поэтому на его основании можно составить множество проводок.

По дебету:

- Дт 23 Кт 02. Начислена амортизационная величина по объектам основных средств.

- Дт 23 Кт 04 (05). В данном случае речь идет о начислении амортизации по объектам, связанным с нематериальными активами.

- Дт 23 Кт 07. Речь идет об отпуске некапитальных работ оборудования для осуществления производственного процесса, а также о возможном списании оборудования.

- Дт 23 Кт 10. В этом случае списывается стоимость материалов, которые израсходованы в целях осуществления текущих ремонтных мероприятий.

- Дт 23 Кт 11.

В этой проводке отражено списание стоимости животных.

В этой проводке отражено списание стоимости животных. - Дт 23 Кт 16. Данная проводка отображает списание отклонения по фактической себестоимости по завершению месячного периода.

- Дт 23 Кт 19. В этой формуле отражается включение налога на добавленную стоимость по приобретенным ценностям.

- Дт 23 Кт 21. В этом значении ведется речь о передаче полуфабрикатов собственного производства для последующего применения.

- Дт 23 Кт 23. Проводка означает отражение взаимно оказываемых услуг по вспомогательным производствам.

- Дт 23 Кт 28. Потери от брака в этом случае включаются в себестоимость продукции.

- Дт 23 Кт 40. Речь ведется о списании планового показателя себестоимости продукции.

- Дт 23 Кт 60. Происходит акцепт по счетам заказчиков, а также принятие к оплате счетов за работы/товары/услуги. Сюда же можно отнести показатель стоимости по ремонтным работам.

- Дт 23 Кт 69. Можно говорить о начислении социального налога, зарплаты сотрудников.

- Дт 23 Кт 70 — начисление зарплаты для сотрудников, занятых в сфере демонтажа и разборки основных средств, а также для тех, кто производит текущие ремонтные мероприятия.

- Дт 23 Кт 71. Сюда относятся расходы, осуществленные подотчетными лицами.

- Дт 23 Кт 76. Эта проводка свидетельствует о задолженности перед дебиторами.

- Дт 23 Кт 80. Данная формула предполагает отражение операции, при которой к учету в качестве затрат принимаются расходы вспомогательных производств и ценностей.

Это не весь перечень проводок по дебету рассматриваемой строки, но они являются основными и используются на практике чаще всего.

По кредиту рассматриваемого счета можно выделить несколько основополагающих проводок, отражающих определенные хозяйственные процессы и операции:

- Дт 45 Кт 23. Речь ведется о передаче продукции/товаров/работ/услуг в адрес сторонних лиц.

- Дт 73 Кт 23. Это значение отражает включение затрат, понесенных на вспомогательные производства, в суммы ущерба материального характера.

- Дт 76 Кт 23. Проводка отражает компенсацию вспомогательных производств, а точнее затрат на них, посредством различных дебиторов и кредиторов.

- Дт 79 Кт 23. Речь идет о списании себестоимости выполненных строительных и монтажных мероприятий, а также о выполнении некоторых задач силами вспомогательных производственных работ и услуг.

- Дт 80 Кт 23. В этой проводке отображается операция по передаче незавершенного производства в товариществе.

- Дт 94 Кт 23. По этой операции отражается производственная недостача.

- Дт 96 Кт 23. Происходит списание затратных направлений по завершенному и текущему ремонту, а также списание расходов по вспомогательным производствам.

- Дт 99 Кт 23. Затраты вспомогательных производств в этом случае относятся на убытки.

- Дт 91-2 Кт 23. В этой проводке отражаются несколько операций одновременно: списание расходов, которые связаны с доставкой готовой продукции, признание в структуре прочих расходов возможных собственных затрат, отражение собственных издержек, связанных с реализацией объекта ОС, списание доходных и расходных операций по продаже.

- Дт 10 Кт 23 (20). В этой ситуации к учету принимаются отходы основного и вспомогательного производства.

- Дт 97 Кт 23 (10). В этой проводке в качестве затрат будущих периодов признаются затраты, понесенные на ремонт объектов ОС.

Таким образом, счет 23 является важным во всей бухгалтерии и способствует корректированию некоторых информационных сведений. Грамотное заполнение проводок и внесение нужных сумм способствует сбалансированному ведению бухгалтерского учета и отражению всех операций.

Счет 23 в бухгалтерском учета- вспомогательные производства

Общая характеристика счета и его закрытие

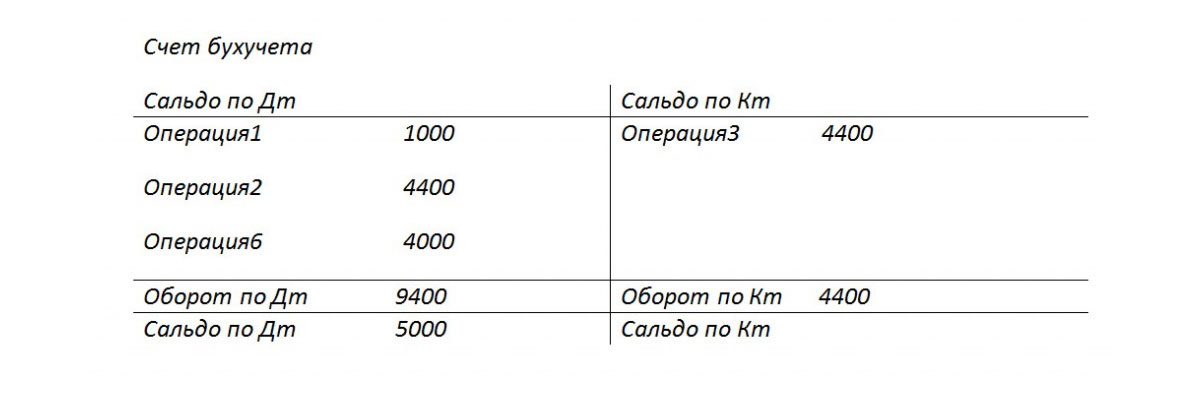

- По отношению к балансу — активным, т. е. по данному счету может быть только дебетовое сальдо, которое при составлении отчетности формирует актив баланса.

- По экономическому содержанию — калькуляционным счетом для учета хозяйственных процессов, а конкретно расходов на производство.

.id-o_1bhf44i81sn1s961is61slpcqpd.png)

- По детализации — синтетическим. На нем учитываются обобщенные данные о затратах вспомогательных производств в денежном выражении. Аналитический учет может быть организован по видам производств, статьям затрат и т. д.

Кроме того, так как на сч. 23 накапливаются затраты, к нему по истечении отчетного периода применяется процедура закрытия. Подробнее об этом будет рассказано в соответствующем разделе.

Объекты учета и субсчета

На счете 23 отражается информация о тех производствах, которые не относятся к основной деятельности предприятия, а обеспечивают условия для его функционирования. Для разных видов бизнеса виды вспомогательных производств могут быть различными. Однако можно выделить несколько категорий, по которым обычно открываются субсчета счета 23:

- Выработка энергии всех видов (электричество, тепло и т. п.).

- Транспортные подразделения.

- Ремонт транспортных средств, оборудования и т. п.

- Обеспечение питанием работников предприятия.

- Производство инструмента, оснастки, запасных частей.

- Монтаж отдельных конструкций, деталей (для строительных организаций).

- Строительство временных сооружений.

- Консервирование пищевой продукции (для сельхозпредприятий).

Проводки по дебету

По дебету счета 23 — Вспомогательные производства — отражаются расходы, связанные с осуществлением соответствующего производственного процесса. В первую очередь это прямые расходы, основными из которых являются:

- Списание сырья и материалов:

Дт 23 Кт 10.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

- Начисление заработной платы и взносов во внебюджетные фонды:

Дт 23 Кт 70;

Дт 23 Кт 69.

- Услуги и работы, приобретенные у сторонних организаций или физических лиц:

Дт 23 Кт 60 (76).

Кроме того, в дебет сч. 23 списывается часть накладных расходов, которые относятся к деятельности вспомогательных производств:

- Дт 23 Кт 25 — списаны общепроизводственные расходы;

- Дт 23 Кт 26 — списаны общехозяйственные расходы.

Расходы на организацию производства в случае целесообразности можно учитывать и непосредственно на сч. 23, без использования сч. 25.

Подпишитесь на рассылку

Проводки по кредиту

Кредитовые проводки счета 23 отражают главным образом списание затрат. Корреспондирующие счета показывают, на какие категории затрат распределяются накопленные суммы:

- Дт 20 Кт 23 — затраты отнесены на основное производство;

- Дт 25 Кт 23 — на общепроизводственные расходы;

- Дт 26 Кт 23 — на общехозяйственные расходы.

Учет затрат ремонтных подразделений возможен в двух вариантах, в зависимости от того, имеется ли на предприятии ремонтный фонд. Если такого фонда нет, то «ремонтные» затраты списываются так, как показано выше.

Если фонд создан, то его средства учитываются на отдельном субсчете к сч. 96 «Резервы предстоящих расходов». В этом случае затраты на ремонт списываются со счета 23 в дебет 96:

Дт 96 Кт 23.

Также вспомогательные производства могут оказывать услуги на стороне. Например, ремонтное подразделение — обслуживать технику других организаций или котельная — отапливать не только здания компании, но и ее соседей. В этом случае часть затрат, относящихся к «сторонней» выручке, списывается в дебет сч. 90.2 «Себестоимость продаж»:

Дт 90.2 Кт 23.

Как закрывается счет 23

Закрытие калькуляционного счета — это процедура отнесения собранных на нем затрат на себестоимость готовой продукции (услуг). Она производится по окончании каждого отчетного периода. Этим периодом обычно является месяц, т. к. большинство регулярных затрат начисляются ежемесячно.

Этим периодом обычно является месяц, т. к. большинство регулярных затрат начисляются ежемесячно.

База для распределения при закрытии счета 23 зависит от специфики вспомогательного производства. Если речь идет об энергоносителях, то в качестве базы выбирают Гкал или кВт·ч, для водоснабжения — кубометр воды, для транспортного участка — т/км и т. д. В случае, когда вспомогательные производства оказывают услуги на стороне, соответствующие затраты по ним нужно учесть и распределить отдельно.

В некоторых случаях после закрытия может оставаться дебетовое сальдо, что говорит о наличии незавершенного производства. Это может быть, например, незаконченный сложный ремонт или строительство временного сооружения.

***

Счет 23 бухгалтерского учета служит для обобщения информации о затратах подразделений, обеспечивающих основное производство. По дебету счета собираются затраты, по кредиту — отражается их распределение по объектам учета. Сальдо по счету 23 говорит о наличии незавершенного производства.

Закрытие затратных счетов: 20, 23, 25, 26

3 Ноября 2017На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы корректно закрыть затратные счета.

Учетная политика организации создается в программе 1С ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

На рисунке 1 видно, что имеется возможность установить две галочки:

- «Выпуск продукции» — должен стоять у тех организаций, которые занимаются производством.

- «Выполнение работ, оказание услуг заказчикам» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Рис. 1

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется бухгалтерский учет организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет 20 в деятельности такой организации вообще не будет использоваться.

При установке флага «Выполнение работ, оказание услуг заказчикам» становится доступным поле, в котором необходимо выбрать условие для закрытия счета 20.01 в конце месяца, заметим, что данное условие касается только услуг:

- Без учета выручки – все затраты, которые накопились на счете 20.01, будут списываться регламентной операцией при закрытии месяца в Дт 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения», не зависимо от того, была выручка или нет.

- С учетом всей выручки – это условие является полной противоположностью предыдущему, то есть, если по итогам закрытия месяца есть выручка у организации по конкретной номенклатурной группе, то счет 20.01 закроется, если выручки не было – не закроется. Также, если по итогам закрытия месяца необходимо отразить незавершенное производство по закрытой номенклатурной группе, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретную номенклатурную группу, которая не должна закрыться на счет себестоимости 90.

02.1.

02.1. - С учетом выручки только по производственным услугам – данный вариант списания затрат по счету 20.01 направлен на организации, которые оказывают услуги производственного характера, операции такого рода отражают документом «Оказание услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Также здесь следует выбрать настройку для закрытия косвенных расходов, отраженных на счете 26. Если выбрать вариант «В себестоимость продаж (директ-костинг)», то косвенные затраты при закрытии месяца будут списываться в Дт 90.08. Если же выбрать вариант «В себестоимость продукции, работ, услуг», то косвенные расходы будут списываться при закрытии месяца на счет прямых затрат 20.01, а затем счет 20 закроется на счет 43 «Готовая продукция».

После того, как в учетной политике установили галочку «Выпуск продукции» становится доступным для настройки регистр «Методы определения косвенных расходов». Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Данный регистр заполняется ежегодно при создании учетной политики организации, в него вносятся записи о том, какие статьи затрат относятся к косвенным расходам и какая у них база распределения. Необходимо обратить внимание на то, что, если организация применяет метод директ-костинг, то здесь следует внести записи только для счета 25. При создании записей в данном регистре необходимо указать дату, с которой действует запись (каждая последующая запись с новой датой отменяет действие предыдущей), организацию, счет затрат, статью затрат и базу распределения для указанной статьи.

Существует несколько вариантов выбора базы распределения для косвенных расходов:

- Объем выпуска – счет 25 закрывается на счет 20, если в базе есть документ «Отчет производства за смену», при данном методе мы увидим количество выпущенной продукции.

- Плановая себестоимость – счет 25 закрывается на счет 20, если есть документ «Отчет производства за смену», но при данном методе, в отличие от объема выпуска, мы увидим только сумму выпущенной продукции.

- Оплата труда – счет 25 закроется на счет 20 пропорционально заработной плате по статьям затрат в НУ – оплата труда.

- Материальные затраты – счет 25 закроется на счет 20 пропорционально материальным расходам по статьям затрат в НУ – материальные расходы.

- Выручка – для того, чтобы счет закрылся, должна быть выручка, то есть в базе есть документы реализации или акт об оказании услуг.

- Прямые затраты – базой является оборот по счету 20, без отбора по статьям затрат.

- Отдельные статьи затрат – базой является оборот по счету 20, с отбором по указанному списку статей затрат в поле «список статей затрат».

- Не распределяется – при выборе данной базы ничего не будет закрываться, необходимо будет делать закрытие вручную. Данная база распределения используется в редких случаях, когда для организации не подходит стандартное закрытие при помощи выше перечисленных баз распределения.

Для корректного заполнения отчета и расчета налога на прибыль необходимо ежегодно настраивать перечень прямых расходов:меню «Главное» – «Налоги и отчеты» – «Налог на прибыль» – «Перечень прямых расходов».

В данном справочнике настраиваются записи для корректного закрытия 20 и 23 счетов. Аналогично справочнику косвенных расходов,

записи создаются по кнопке «Создать». Указывается период действия, организация, вид расходов налогового учета счет дебета, для большей детализации можно указать и статью затрат по бухгалтерскому учету (к одному виду расходов в НУ может относиться несколько статей БУ, проверить это можно обратившись к справочнику «Статьи затрат» (меню «Справочники» – «Доходы и расходы» – «Статьи затрат»).

Статьи расходов, которые не указаны в этом перечне, автоматически признаются программой косвенными затратами и при закрытии месяца регламентной операцией «Закрытие счетов: 20, 23, 25, 26» списываются в налоговом учете на счет 90. 08.

08.

Рекомендации по исправлению ошибок, возникающих при закрытии месяца

Очень часто встречается такая ситуация, что закрытие месяца прошло успешно, программа не выдала никаких ошибок, но при формировании оборотно-сальдовой ведомости пользователь замечает, что 20.01 счет закрылся на счет на 90.08 или же вообще не закрылся. Необходимо сделать следующее:

- посмотреть по проводкам в регламентной операции «Закрытие счетов: 20, 23, 25, 26» на какой именно счет закрылся счет 20/23. Если он закрылся на 90.08, то необходимо проверить перечень прямых расходов, возможно здесь не хватает записей;

- по отчету «Анализ субконто: номенклатурная группа проанализировать по какой номенклатурной группе и статье затрат не произошло полное/частичное закрытие счета 20/23 на счет 90.02. Если счета прямых расходов не закрылись на себестоимость продукции, то это может означать, что в программе есть незавершенное производство, не достает записей в перечне прямых расходов либо отсутствует выручка по данной номенклатурной группе.

После проверки документов и внесения в них изменений необходимо заново выполнить закрытие месяца.

В заключении еще раз обратим внимание на то, что учетная политика организации создается ежегодно, и вместе с ней создаются методы распределения косвенных расходов и перечень прямых расходов. Перечень прямых расходов является ключевым, именно благодаря наличию записей в нем, программа «1С:Бухгалтерия 8», ред. 3.0, определяет, что при закрытии месяца списать на косвенные расходы, а что на прямые.

Статья из материалов газеты «Прогрессивный бухгалтер», №8 ноябрь 2017.

Подробнее о закрытии затратных счетов на курсе

«1С:Бухгалтерия 8. Практика применения» редакция 3.0. Интерфейс «Такси»

Возможно, Вас так же заинтересует:

Учет производства и реализации готовой продукции в 1С 8.3

Чтобы в «1С:Бухгалтерии 8.3» были доступны операции по учету готовой продукции, программу следует настроить соответствующим образом.

Настройка учета продукции в 1С Бухгалтерия

В настройках функциональности (раздел «Главное» – Настройки – Функциональность) на вкладке «Производство» должен стоять флажок «Производство»:

Кроме того, нужно правильно заполнить учетную политику: в форме ее настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 (Основное производство):

Здесь же можно настроить и бухгалтерский учет продукции. По умолчанию программа учитывает выпущенную продукцию по ее плановой себестоимости на счете бухучета 43 (Готовая продукция), затем во время закрытия периода производится автоматический расчет себестоимости фактической, и сумма корректируется.

Если бухгалтер хочет использовать счет бухучета 40 (Выпуск готовой продукции), то в форме учетной политики следует нажать кнопку «Дополнительно» на вкладке «Затраты» и поставить отметку «Учитывать отклонения от плановой себестоимости». Тогда выпущенная продукция будет по плановой себестоимости учтена на счете 40, а затем программа при закрытии периода рассчитает фактическую себестоимость и учтет ее на счете 43.

Получите 267 видеоуроков по 1С бесплатно:

Готовая продукция в 1С на примерах

Типовые документы в 1С 8.3 для отражения производственных операций доступны в разделе «Производство» (см. подраздел «Выпуск продукции»).

Отражение выпуска продукции производится «Отчетом производства за смену». Несмотря на название, этот объект программы является не отчетом, а типовым документом.

Предварительно необходимо внести в справочник «Номенклатура» выпускаемые изделия, указав для них вид номенклатуры – Продукция. Если организация в учете своей деятельности использует разные номенклатурные группы, нужно также заполнить поле «Номенклатурная группа» (выбрав позицию из справочника).

Пример учета готовой продукции в 1С без счета 40

Пример 1. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предписывает вести бухучет выпущенной продукции на счете 43, без счета 40.

- Выпуск продукции. С целью отражения выпуска создадим типовой документ «Отчет производства за смену». В реквизитах «шапки» укажем склад (если организация ведет складской учет) и счет затрат. На вкладке «Продукция» в строках таблицы укажем выпущенные изделия, вручную проставим их плановую цену. По умолчанию заполнен счет учета – 43.

Документ 1С сформирует проводки бухучета по счетам Дт 43 Кт 20 на величину плановой себестоимости продукции.

- Реализация готовой продукции. Регистрируется в программе стандартным образом при помощи типового документа «Реализация».

- Закрытие месяца и корректировка себестоимости. По завершении периода (месяца) выполним в программе регламентную автоматическую обработку «Закрытие месяца». Она подсчитает себестоимость продукции, основываясь на величине фактических затрат, проведенных в дебет счета 20 по номенклатурной группе продукции (если номенклатурные группы не используются, затраты считаются в целом по счету 20). Затраты обычно включают стоимость сырья, зарплату рабочих на производстве и др. Затем программа произведет корректировку себестоимости продукции. Чтобы просмотреть проводки этой операции, нужно в форме закрытия месяца нажать на ссылку «Закрытие счетов 20, 23, 25, 26» и выбрать «Показать проводки»:

Мы видим, что в 1С сформирована проводка бухучета, корректирующая себестоимость продукции: Дт 43 Кт 20. При этом сумма проводки может быть и отрицательной, смотря по тому, какая себестоимость больше – плановая или фактическая.

Если изготовленная продукция была реализована, то во время закрытия периода программа корректирует и стоимость ее списания, сформировав проводку по дебету бухгалтерского счета 90.02 «Себестоимость продаж»:

Программа позволяет формировать удобные аналитические справки-расчеты «Калькуляция себестоимости» и «Себестоимость выпущенной продукции». Они тоже доступны в форме закрытия месяца (после выполнения закрытия) по ссылке «Закрытие счетов 20, 23, 25, 26».

В «Калькуляции себестоимости» отражены произведенные затраты по каждой единице продукции:

Другая справка-расчет – «Себестоимость выпущенной продукции» – показывает величину фактической себестоимости, плановой, а также отклонение «факта» от «плана»:

Пример учета продукции с счетом 40

Пример 2. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предприятия предписывает использование счета бухучета 40 «Выпуск готовой продукции».

В программе необходимо настроить в учетной политике использование счета 40 (см. начало статьи).

Отражение выпуска готовой продукции производится «Отчетом производства за смену» точно так же, как и в первом примере. После проведения документ делает проводки бухучета Дт 43 Кт 40 на величину плановой себестоимости продукции:

Реализация продукции регистрируется стандартным документом «Реализация».

Во время регламентного закрытия месяца программа выполняет расчет фактической себестоимости выпущенной продукции и формирует корректирующие бухгалтерские проводки Дт 40 Кт 20.01 и Дт 43 Кт 40.

Смотрите наше видео про выпуск готовой продукции в 1С 8.3:

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать услуги по внедрению и обслуживанию 1С. Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

примеры, как их составлять, принципы записи

Каждый субъект предпринимательской деятельности, который ведет бизнес в качестве юридического лица, ежедневно совершает большое количество хозяйственных операций.

В соответствии с Федеральным законодательством России, все государственные и коммерческие компании (исключение составляют индивидуальные предприниматели) обязаны отражать их в бухгалтерском учете.

Содержание статьи

Понятие проводок

Для отражения хозяйственных операций по регистрам бухгалтерского учета принято использовать проводки, представляющие собой соответствующую корреспонденцию счетов.

Каждый специалист, претендующий на должность бухгалтера, обязан знать на память план счетов бухучета. Благодаря этому он сможет быстро составить запись при оформлении той или иной операции.

Какими они бывают?

В бухгалтерском учете существует два вида проводок: сложные и простые. При составлении простого варианта специалисты задействуют два счета, корреспондирующихся друг с другом. Если предстоит оформить сложную хозяйственную операцию, бухгалтерам приходится использовать более двух счетов.

Составленная корреспонденция разносится по соответствующим учетным регистрам (юридические лица используют мемориальные ордера, учетные ведомости, журналы-ордера).

Как их составлять? Основные принципы

При ведении бухгалтерского учета специалисты будут использовать три типа счетов: активные, пассивные и активно-пассивные. На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

Активно-пассивные счета также предназначены для отображения хозяйственных операций, но отличаются тем, что на них может быть одновременно остаток как по кредиту, так и по дебету. В качестве примера можно привести задолженность (предоплату), которая возникает у конкретного поставщика перед компанией параллельно с долгом (получен товар без оплаты), который числится у этой же фирмы перед тем же поставщиком.

При составлении бухгалтерских проводок нужно помнить о следующих нюансах:

- на активных счетах может быть только дебетовое сальдо, тогда как на пассивных бывает остаток только по кредиту;

- увеличение пассивных счетов происходит только по кредиту, а активных – по дебету;

- остаток на активно-пассивных счетах может отражаться одновременно как в пассиве, так и в активе баланса;

- при составлении бухгалтерского баланса в его правой стороне выводятся остатки пассивных счетов, а в левой – активных;

- чтобы уменьшить активный счет, нужно сделать записи по его кредиту, а для уменьшения пассивного делаются записи по дебету.

Проводка – способ выражения корреспонденции счетов, основанием для которой является проведенная хозяйственная операция. При их составлении рекомендуется придерживаться следующей схемы:

- Нужно определить, какие счета и объекты учета затрагивает оформляемая операция (учитывается ее экономическое содержание).

- Необходимо установить, какие счета будут задействованы при составлении проводки (пассивные или активные).

- Следует определить кредитуемый или дебетуемый счет. Для этого учитываются источники происхождения операции и все сопутствующие факторы.

При составлении простых проводок затрагиваются два счета, например, при поступлении денег в кассу предприятия с расчетного счета делается следующая запись: Кт 51 Дт 50. При составлении сложных записей задействуются несколько счетов бухучета.

Наглядно порядок составления проводок вы можете посмотреть на следующем видео:

Принцип двойной записи

Отражение хозяйственных операций на счетах бухгалтерского учета специалистами осуществляется при задействовании способа двойной записи.

Суть этого метода заключается в следующем: для каждой операции бухгалтер делает соответствующую запись одновременно по дебету одного и по кредиту другого счета.

Примеры проводок

В настоящее время для бухгалтеров регулярно издается большое количество методических пособий, в которых указаны наиболее распространенные проводки для того или иного вида деятельности.

Используя существующие примеры, специалисты смогут избежать наиболее распространенных ошибок при составлении корреспонденции счетов и разнесении их по соответствующим регистрам учета.

По заработной плате

При составлении проводок для операций, суть которых заключается в проведении расчетов с наемными работниками, специалисты должны делать следующие корреспонденции счетов:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 20, 23, 26, 92 | Начислена заработная плата | 70 |

| 70 | Выдана зарплата из кассы | 50 |

| 68 | Начислены обязательные налоги | 70 |

| 51 | Депонированная оплата (невыплаченная) | 50 |

| 50 | Получены деньги в кассу на выплату зарплаты | 51 |

Аренда помещения

При передаче площади или здания в аренду записи делаются как владельцем основного средства, так и арендатором. Ими составляется корреспонденция счетов при любом действии, связанном с арендованным имуществом.

Основные из них приведены в таблице:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 01 (субсчет «ОС, переданные в аренду») | Переданное в аренду помещение | 01 |

| 20 | Начислена амортизация по переданному помещению | 02 |

| 50, 51 | Получена арендная плата | 62 |

| 90 (субсчет 2) | Списана амортизация и другие расходы, связанные с арендой | 20 |

| 001 | Арендатор получил помещение | |

| 76 | Перечислена арендная плата | 51 |

| 44, 29, 26, 25, 23, 20 | Задолженность по аренде | 76 |

Оптовая и розничная торговля

При осуществлении хозяйственной деятельности, связанной с реализацией товаров, готовой продукции, работ или услуг, юридические лица составляют множество проводок.

Для отражения в бухгалтерском учете операций в этой сфере необходимо делать следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| Перечислены деньги: | ||

| 62 | возврат покупателям аванса | 51, 50 |

| 61 | поставщикам | 51, 50 |

| 45 | Отгружен товар покупателям | 41/1 |

| 41/1,41/2 | Получен товар от поставщиков | 60 |

| Отражен НДС | ||

| 19 | по полученным товарам | 60 |

| 41/2 | в рознице | 60 |

| 90/03 | по отгруженным товарам | 68 |

| 90/03 | в рознице | 68/02 |

| 62 | Отражена реализация | 90/01.1 |

| 92.Р | розница | 90/01.1 |

| 91/02.1 | Отражена себестоимость отгруженной продукции | 45 |

| 91/02.1 | в рознице | 41/1 |

Договор цессии

При составлении данного договора бухгалтер любой коммерческой организации, осуществляющей хозяйственную деятельность в статусе юридического лица, должен составить корреспонденцию счетов.

Для таких операций используются следующие проводки:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 58 | Отражается стоимость всех приобретенных компанией прав по подписанному ранее между сторонами договору цессии | 76 |

| 76 | Погашается полностью или частично задолженность, которая возникает перед цедентом | 51, 50 |

| 50, 51 | Получена от должника задолженность на расчетный счет или в кассу компании | 76 |

| 76 | Учитывается сумма всей погашенной задолженности в составе доходов | 91/1 |

| 91/2 | Учет приобретенных прав требования в составе расходов | 58 |

Кассовые операции

Кассовые операции субъекты предпринимательской деятельности должны оформлять документально и в соответствии с действующим на территории Российской Федерации ПСУ.

Для составления корреспонденции бухгалтера задействуют следующие счета:

- 50 – касса;

- 51 – расчетный счет;

- 70 – расчеты по заработной плате;

- 73 – прочие расчеты;

- 62 – расчеты с покупателями;

- 75 – пополнение уставного капитала;

- 71 – расчеты с подотчетными лицами;

- 91 – отражение курсовых разниц;

- 94 – отражение недостач;

- 76 – другие выплаты.

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 71 | Выданы деньги подотчетным лицам | 50 |

| 50 | Возвращены в кассу неиспользованные подотчетные суммы | 71 |

| 70 | Выдана зарплата | 50 |

| 50 | Получены деньги с расчетного счета | 51 |

| 50 | Покупатели оплатили товар | 62 |

| 50 | Учредители пополнили уставный фонд | 75 |

| 94 | Списана недостача | 50 |

| 91 | Отражены курсовые разницы | 50 |

Оказание услуг

При оказании услуг субъектами предпринимательской деятельности составляются акты приема-передачи. В том случае, если юридическое лицо является плательщиком налога на добавочную стоимость, оно обязано выписывать счет-фактуру, согласно которой осуществляется вычет НДС.

В бухгалтерском учете составляются следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 26 | Оказана клиенту услуга (без НДС) | 76, 60 |

| 19 | Отражается НДС | 76, 60 |

| 50, 51 | Получена оплата за услуги | 60, 76 |

| 68 | Предъявлена к вычету сумма НДС | 19 |

| 90 | Списываются расходы на себестоимость продаж | 26 |

С основными средствами

Если субъект предпринимательской деятельности имеет на своем балансе основные средства, которые задействует при осуществлении хозяйственной деятельности, он должен составлять корреспонденцию счетов следующим образом:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 01 | Поступили на баланс основные средства, полученные от поставщиков | 60 |

| 60 | Оплачены выставленные счета | 51 |

| 07 | Отражены сопутствующие расходы | 60, 76 |

| 07,19/1 | Отражены все налоги и сборы | 68 |

| 91/2 62 | Проданы основные средства | 01 91/1 |

| 51 | Перечислены средства от покупателя | 62 |

| 91/2 | Начислен НДС | 68 |

| 02 | Списана начисленная амортизация | 01 |

Закрытие года

В конце каждого отчетного года бухгалтер обязан сделать специальные проводки, которые позволят закрыть некоторые счета. Эта процедура называется реформация баланса, она представляет собой обнуление некоторых бухгалтерских счетов.

В обязательном порядке специалистам нужно закрывать счета 90, 91, 99 и составлять следующую корреспонденцию:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 90/9 90/1 | Закрывается счет №90 | 90/2, 90/4, 90/8 90/9 |

| 84 | Полученный убыток | 99 |

| 99 | Полученная по итогам года прибыль | 84 |

| 91/9 99 | Закрывается счет №91 | 91 91/9 |

Налоги и госпошлины

Каждый субъект предпринимательской деятельности при ведении бизнеса сталкивается с необходимостью начислять и перечислять в бюджет налоги, обязательные платежи и сборы. Также юридическим лицам приходится платить государственную пошлину при оформлении документов или получении любых услуг в государственных инстанциях.

В бухгалтерском учете они обязаны отражать каждую хозяйственную операцию, касающуюся налогов, сборов и пошлин:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 68 | Перечисление государственной пошлины | 51 |

| 99 | Начисление налога на прибыль | 68 |

| 70 | Удержан налог на доходы физических лиц | 68 |

| 68 | Перечисление налогов в бюджет | 51 |

| 91/2 | Начислен транспортный налог | 68 |

| 90/3, 91/2 | Начислен НДС при продаже | 68, 76 |

| 68 | Уплачен НДС | 51 |

Выданные займы

При бухгалтерском оформлении займов, которые в последнее время стали активно выдаваться как штатным сотрудникам, так и деловым партнерам, составляются следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 58 | Выдаются краткосрочные или долгосрочные кредиты | 51 |

| 51 | Получены проценты на расчетный счет | 58 |

| 50 | Получены проценты в кассу компании | 58 |

| 58 | Начислены проценты | 91 |

| 51 | Отражается в бухгалтерском учете возврат займа | 58 |

Эквайринг

В последние годы российские компании стали все чаще использовать в своей работе эквайринг, который позволяет принимать от покупателей (при расчете за проданные товары, работы или услуги) банковские карты. При проведении такого типа расчетов бухгалтера могут столкнуться с различными проблемами, которые касаются процесса составления проводок.

Используя типовые корреспонденции счетов, они смогут минимизировать риск допущения ошибок, которые часто становятся причиной штрафных санкций:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 62 | Реализация товара | 90/1 |

| 90/3 | Учитывается сумма НДС | 68/3 |

| 57 | Закрываются расчеты с покупателем (передаются документы банку-эквайеру) | 62 |

| 57 | Отражается полученная выручка от покупателя, оплатившего товар платежной картой | 90/1 |

| 51 | Получены деньги от банка-эквайера | 57 |

| 91 | Списаны сопутствующие расходы | 57 |

| 96 | Возврат товара | 62 |

| 20/1 | Банк получил от покупателя заявление | 57 |

| 57 | Перечислены средства | 51 |

| 57 | Корректируется комиссия, начисленная банком | 91 |

Дебетов и кредитов: простое наглядное руководство

Если есть один бухгалтерский жаргон, который больше всего сбивает с толку людей, то это «дебеты и кредиты».

Что именно означает «дебетовать» и «кредитовать» счет? Почему дебетование некоторых счетов заставляет их расти, а дебетование других счетов понижает их на и ? И почему все это важно для вашего бизнеса?

Вот все, что вам нужно знать.

Что такое дебет и кредит?

В двух словах: дебет (dr) записывает все деньги, текущие на счет , а кредиты (cr) записывают все деньги, текущие из счета.

Что это значит?

В наши дни большинство предприятий используют метод двойной записи для ведения бухгалтерского учета. В рамках этой системы весь ваш бизнес организован в отдельные счета . Думайте об этом как об отдельных ведрах, полных денег, представляющих каждый аспект вашей компании.

Например:

Одна корзина может представлять все наличные , которые у вас есть на вашем банковском счете (корзина «наличных»)

Другая корзина может отражать общую стоимость всей мебели вашего предприятия в офисе («мебельная корзина»)

Другая корзина может представлять собой банковский кредит , который вы недавно взяли (корзина «банковского кредита»)

Когда ваш бизнес что-то делает — покупает мебель, берет ссуду, тратит деньги на исследования и разработки, — количество денег в корзинах меняется.

Записывать, что происходит с каждым из этих сегментов, используя полные английские предложения, было бы утомительно, поэтому нам нужна стенография. Вот здесь и вступают в силу дебеты и кредиты.

Когда деньги поступают в корзину, мы записываем это как дебет (иногда бухгалтеры сокращают это до просто «др.»)

Например, если вы положили 300 долларов наличными на свой банковский счет:

Бухгалтер сказал бы, что мы «списываем» денежное ведро на 300 долларов, и ввел бы следующую строку в вашу бухгалтерскую систему:

| Счет | Дебет | Кредит |

|---|---|---|

| Денежные средства | 300 долларов США |

Когда деньги вытекают из корзины, мы записываем это как кредит (иногда бухгалтеры сокращают это до просто «cr.”)

Например, если вы сняли 600 долларов наличными со своего банковского счета:

Бухгалтер скажет, что вы «начисляете» денежное ведро на 600 долларов, и запишет следующее:

| Счет | Дебет | Кредит |

|---|---|---|

| Денежные средства | 600 долларов США |

Дебит и кредит в действии

В приведенных выше примерах отсутствует одна вещь.Деньги не исчезают и не появляются из ниоткуда. Он должен откуда-то прийти и куда-то уйти.

Это то, что позволяют вам видеть кредиты и дебеты: куда идут ваши деньги и откуда они поступают.

Допустим, однажды вы посещаете стартап своего друга. После осмотра офиса ваш друг показывает вам красивый эргономичный стоячий стол. Вы искали эту модель месяцами, но все мебельные магазины раскуплены. Ваша подруга заказала еще одну, и она может продать ее вам по дешевке.Вы соглашаетесь купить это у нее за 600 долларов.

Вот как это будет выглядеть при использовании нашей системы ведра. Во-первых, мы выводим 600 долларов из вашей денежной корзины.

Как и в предыдущем разделе, мы зачисляем на ваш денежный счет , потому что деньги уходят с него.

Но это не единственное, что изменилось. Ваше «мебельное» ведро, которое представляет собой общую стоимость всей мебели, которой владеет ваша компания, также изменится.

В этом случае увеличивается на 600 долларов (стоимость стула).

Вы дебетите своему счету мебели, потому что на него (стол) поступает стоимость.

В бухгалтерском учете с двойной записью каждому дебету (притоку) всегда соответствует соответствующий кредит (отток). Так что мы записываем их вместе в одну запись.

В этом случае запись будет:

| Счет | Дебет | Кредит |

|---|---|---|

| Мебель | 600 долларов США | |

| Наличные | 600 долларов США |

Бухгалтер сказал бы, что мы зачисляем на банковский счет 600 долларов и списываем на мебельный счет 600 долларов.

Как дебеты и кредиты влияют на счета пассивов

Две корзины, которые мы использовали в приведенном выше примере, — наличные деньги и мебель — являются корзинами активов. (То есть они отслеживают то, что принадлежит вам .)

Но не все сегменты являются сегментами активов. Некоторые ведра отслеживают вашу задолженность (обязательства), а другие ведра отслеживают общую стоимость вашего бизнеса (капитал).

Давайте представим, что после покупки этого дорогого стола вы хотите получить дополнительные деньги для своего бизнеса.Итак, вы берете ссуду в банке на 1000 долларов и увеличиваете (списываете) свой денежный счет на 1000 долларов.

А теперь самое сложное.

В дополнение к добавлению 1000 долларов в вашу кассу, нам также придется увеличить вашу корзину «банковских ссуд» на 1000 долларов.

Почему? Потому что ваша «корзина ссуды в банке» измеряет не то, сколько у вас есть , а то, сколько вы должны . Чем больше вы должны, тем больше будет сумма в корзине банковских ссуд.

В этом случае мы кредитуем сегмент, но ценность сегмента увеличивается. Это потому, что ведро отслеживает долг, и в данном случае долг увеличивается с до .

Бухгалтер запишет это следующим образом:

| Счет | Дебет | Кредит |

|---|---|---|

| Денежные средства | 1 000 долл. США | |

| Банковская ссуда | 1 000 долл. США |

Как дебет и кредит влияют на счета капитала

Давайте рассмотрим еще один пример, на этот раз с собственным счетом.

Допустим, ваша мама инвестирует в вашу компанию 1000 долларов из собственных средств. При использовании нашей системы корзин ваша транзакция будет выглядеть следующим образом.

Во-первых, ваш денежный счет увеличится на 1000 долларов, потому что теперь у вас есть еще 1000 долларов от мамы.

Но это не единственное, что изменилось. Ваша мама теперь имеет пакет акций в размере 1000 долларов в вашем бизнесе, поэтому сегмент с надписью «капитал (мама)» также увеличивается на 1000 долларов:

Бухгалтер запишет это следующим образом:

| Счет | Дебет | Кредит |

|---|---|---|

| Денежные средства | 1 000 долл. США | |

| Капитал (м / м) | 1 000 долл. США |

Почему кредитование счета собственного капитала заставляет его расти, а не снижаться? Это потому, что счета капитала не измеряют, сколько у вашего бизнеса.Скорее, они измеряют все претензии инвесторов к вашему бизнесу.

Корзина Equity (Mom) отслеживает претензии вашей мамы к вашему бизнесу. Это ее собственного капитала , а не вашего бизнеса. В этом случае количество претензий увеличилось, а это означает, что число в ведре увеличивается.

График дебетов и кредитов

Большинство людей будут использовать список счетов, чтобы они знали, как правильно регистрировать дебеты и кредиты.

Такая шпаргалка — простой способ запомнить дебеты и кредиты в бухгалтерском учете:

| Дебет | Кредит |

|---|---|

| Увеличивает счет актива | Уменьшает счет актива |

| Увеличивает счет расходов | Уменьшает расходный счет |

| Уменьшает счет пассива | Увеличивает счет пассива |

| Уменьшает счет собственного капитала | Увеличивает собственный счет |

| Уменьшает выручку | Увеличивает выручку |

| Всегда записывается слева | Всегда записывается справа |

И если это слишком много, чтобы помнить, просто вспомните слова бухгалтера Чарльза Э.Sprague:

«Дебетовать все, что входит, и кредитовать все, что выходит».

11 BEST Бухгалтерские книги (обновление 2021)

Бухгалтерский учет можно определить как производство финансовой информации. Это означает, что бухгалтерский учет позволяет нам видеть такие вещи, как, сколько денег вы зарабатываете, сколько вы стоите, сколько денег вы тратите и где вы можете улучшить, чтобы заработать еще больше.

Вот тщательно подобранный список из 11 лучших книг по бухгалтерскому учету, которые должны быть частью библиотеки любого начинающего и продвинутого учащегося в области бухгалтерского учета.

1) Бухгалтерский учет стал простым: бухгалтерский учет на 100 страницах или меньше

Бухгалтерский учет стал простым — это книга, написанная Майком Пайпером. Книга доступна как в добротном, так и в мягкой обложке.

Книга включает в себя бухгалтерское уравнение и почему оно так важно, как читать и готовить финансовую отчетность, как рассчитывать и интерпретировать несколько различных финансовых коэффициентов и т. Д.

В книгу включены такие темы, как бухгалтерский учет, уравнение счета и т. Д. баланс, отчет о прибылях и убытках, отчет о движении денежных средств, финансовые коэффициенты и т. д.

2) Бухгалтерская игра: основы бухгалтерского учета только что со стенда «Лимонад»

Бухгалтерская игра — это книга, написанная Дарреллом Маллисом и Джудит Орлофф. В этой книге используется метод ускоренного обучения. Вы будете использовать свои чувства, эмоции и навыки критического мышления, чтобы быстро освоить новые задачи.

В этой книге вам будет легко понять объяснения основных терминов, викторин и рабочих листов. Это также помогает вам отслеживать свои успехи и управлять своим малым бизнесом.

3) Учет для чайников

Учет для чайников — это бухгалтерская книга. Это поможет вам свести к минимуму путаницу по этой теме, чтобы максимизировать вашу прибыль.

Эта книга написана Джоном Трейси простым для понимания языком. Вы также узнаете, как управлять запасами, сообщать о доходах и расходах частных или государственных компаний. Книга также учит, как оценивать размер прибыли, анализировать сильные и слабые стороны бизнеса, управлять бюджетами.

4) Изучите бухгалтерию за 1 день

Изучите бухгалтерию за 1 день — это книга, написанная.Кришна Рунгта. Это удобное для новичков руководство по бухгалтерскому учету, которое не требует предварительных бухгалтерских знаний.

Лучшая часть этой электронной книги упрощает весь технический жаргон бухгалтерского учета и объясняет их шаг за шагом, чтобы проиллюстрировать, как принципы бухгалтерского учета работают в реальном сценарии и как вы можете применить их в своем бизнесе.

Вы также узнаете все советы и рекомендации по бухгалтерскому учету, которые обычно практикуют бухгалтеры. Книга сделала бухгалтерию интересной и достойной своей цены.

5) Учет числовой фобии: Руководство по выживанию для владельцев малого бизнеса

Учет числовой фобии — книга, написанная Доун Фотопулос. Из этой книги вы узнаете о финансовых отчетах, бухгалтерских книгах, отчетах о прибылях и убытках.

Эта книга представляет собой простое руководство по отчету о чистом доходе, отчету о движении денежных средств и балансовому отчету. В книге объясняется, как можно измерить общее состояние вашего бизнеса.

В этом справочнике по бухгалтерскому учету на простом английском языке объясняется, как каждое измерение отражает общее состояние вашего бизнеса и влияет на ваши решения.

6) Бухгалтерский учет для владельцев малого бизнеса

Бухгалтерский учет для владельцев малого бизнеса — это книга, написанная пользователя Tycho Press.В этой бухгалтерской книге рассказывается, как вы можете создать надежный бухгалтерский учет для своего бизнеса и распространенные финансовые сценарии.

Книга охватывает человеческие определения основных терминов бухгалтерского учета, образцы бухгалтерской отчетности. Он также включает в себя множество советов и приемов, которые помогут вам упростить бухгалтерский процесс.

Управляйте и продавайте свой продукт или услугу и выполняйте балансировку счетов на конец месяца. Эта книга полна бухгалтерских определений основных бухгалтерских терминов, образцов бухгалтерской отчетности и множества советов по упрощению бухгалтерского процесса.

7) Рассказ и цифры: значение историй в бизнесе

Рассказ и цифры — это книга, написанная Асватом Дамодараном. В этой книге автор использует тематическое исследование Uber, чтобы объяснить, как повествование является ключом к пониманию различных оценок. В книге также объясняются некоторые устоявшиеся бизнес-модели, такие как Apple и Amazon.

В книге также рассказывается о преимуществах, проблемах и подводных камнях построения повествования на основе чисел и о том, как лучше всего проверить правдоподобность рассказа.

8) Основные принципы бухгалтерского учета

«Фундаментальные принципы бухгалтерского учета» — это бухгалтерская книга, написанная Кеном Шоу. Книга помогла студентам-вводникам бухгалтерского учета добиться успеха. Благодаря пошаговому подходу FAP научит вас всем типам бухгалтерских процессов. Книга также помогает студентам обрести уверенность, усвоив ключевые концепции и процедуры.

Книга открывается главой, иллюстрирующей обращение ко всем учащимся с помощью обращения к динамичным предпринимателям. Это говорит об актуальности бухгалтерского учета.В книге также предлагаются задания для предоставления инструкторам материалов для обучения, оценки и обучения студентов на нескольких уровнях.

9) Справочник по бухгалтерскому учету (Справочник Barron’s по бухгалтерскому учету)

Справочник по бухгалтерскому учету — это книга, написанная Джеем К. Шимом, Джоэлом Г. Сигелем, Ником Даубером, CPA, Аник Куреши. Эта книга представляет собой обзор финансового учета, который описывает финансовую отчетность и предоставляет подробную информацию о требованиях к финансовой отчетности и их соответствии. Как и У.S. GAAP (Общепринятые принципы бухгалтерского учета) и МСФО (Международные стандарты финансовой отчетности).

Он также охватывает управление затратами, а также налоговые формы и их подготовку. В книгу также включен словарь бухгалтерских терминов от А до Я.

10) Пособие по налогообложению и праву: революционные решения для вопросов малого бизнеса

Пособие по налогообложению и праву написано Марком Дж. Колером. Автор Колер дает всесторонний анализ новой налоговой и правовой структуры.Это поможет вам заставить новый налоговый закон работать на вас.

В этой книге писатель рассказывает правду о налоговом и юридическом планировании и дает практические советы. Это поможет вам сэкономить на налогах и защитить ваши активы. В книге содержится множество полезных советов, планов игры и вопросов для обсуждения. Он также охватывает сложности налоговой игры владельца малого бизнеса.

11) Финансовый учет: инструменты для принятия бизнес-решений

«Финансовый учет: инструменты для принятия бизнес-решений» — книга, написанная Полом Д.Киммел Джерри Дж. Вейгандт, Дональд Э. Кьесо (Автор). Книга представляет собой простое и практическое введение в финансовый учет. В нем объясняются концепции, которые необходимо знать студентам-бухгалтерам. Это также подчеркивает важность принятия решений.

В этой книге все содержание было тщательно проверено и отредактировано, чтобы обеспечить максимальное понимание учащимися. В книге также описаны функции, которые помогают студентам больше узнать о бухгалтерском учете. В нем есть удобный для учащихся стиль письма, наглядная педагогика и сохраненные актуальные и простые для понимания примеры.

Интерпретация IFRIC 23 — Обеспечение определенной уверенности в неопределенных налоговых позициях

Интерпретация IFRIC 23 — Обеспечение определенной уверенности в неопределенных налоговых позициях

Комитет по интерпретации МСФО (IFRS IC) выпустил IFRIC 23, в котором разъясняется, как требования к признанию и оценке согласно МСФО (IAS) 12 «Налог на прибыль» применяются в случаях, когда существует неопределенность в отношении учета налога на прибыль.

Когда применяется Интерпретация?

МСФО (IAS) 12, а не МСФО (IAS) 37 «Резервы, условные обязательства и условные активы» применяются к учету неопределенных методов налогообложения прибыли.Интерпретация IFRIC 23 объясняет, как признать и измерить отложенные и текущие налоговые активы и обязательства, если существует неопределенность в отношении налогового режима. Неопределенный налоговый режим — это любой налоговый режим, применяемый организацией в случае неопределенности в отношении того, будет ли этот подход принят налоговым органом. Например, решение требовать вычета по определенным расходам или не включать конкретную статью дохода в налоговую декларацию является неопределенным налоговым режимом, если его приемлемость не определена в соответствии с налоговым законодательством.Интерпретация IFRIC 23 применяется ко всем аспектам учета налога на прибыль, когда существует неопределенность в отношении учета статьи, включая налогооблагаемую прибыль или убыток, налоговую базу активов и обязательств, налоговые убытки и кредиты, а также налоговые ставки.

Что такое расчетная единица?

Каждая неопределенная налоговая трактовка рассматривается отдельно или вместе как группа, в зависимости от того, какой подход лучше предсказывает разрешение неопределенности. Факторы, которые организация может принять во внимание при принятии такого решения, включают: 1) то, как она готовит и поддерживает налоговый режим; и 2) подход, которого он ожидает от налогового органа во время проверки.

Что следует делать предприятию при проверке налоговых режимов налоговыми органами?

Предприятие должно исходить из предположения, что налоговый орган, имеющий право проверять и оспаривать налоговые режимы, изучит эти методы и будет иметь полную информацию обо всей соответствующей информации. Риск обнаружения не учитывается при признании и оценке неопределенных налоговых трактовок. Когда организация должна учитывать любые неопределенные налоговые трактовки? Если организация приходит к выводу о вероятности того, что налоговый орган примет неопределенный налоговый режим, который был применен или ожидается, что он будет учтен в налоговой декларации, ему следует определить порядок учета налога на прибыль в соответствии с этим налоговым режимом.Если организация приходит к выводу, что принятие такой обработки маловероятно, она должна отразить влияние неопределенности в ее налоговом учете в том периоде, в котором это определение было сделано (например, путем признания дополнительного налогового обязательства или применения более высокая ставка налога).

Как распознается влияние неопределенности?

Организация должна измерить влияние неопределенности, используя метод, который наилучшим образом предсказывает разрешение неопределенности; либо метод наиболее вероятной суммы, либо метод ожидаемой стоимости.Метод наиболее вероятной суммы может быть подходящим, если возможные результаты являются двоичными или сосредоточены на одном значении. Метод ожидаемого значения может быть подходящим, если существует диапазон возможных результатов, которые не являются ни бинарными, ни сосредоточенными на одном значении. Некоторые неопределенности влияют как на текущие, так и на отложенные налоги (например, неопределенность в течение года, в котором расходы подлежат вычету). Интерпретация IFRIC 23 требует, чтобы в отношении текущих и отложенных налогов применялись последовательные суждения и оценки.

А как насчет изменения обстоятельств?

Суждения и оценки, сделанные для признания и оценки эффекта неопределенных налоговых трактовок, переоцениваются при изменении обстоятельств или при появлении новой информации, которая влияет на эти суждения.Новая информация может включать действия налогового органа, доказательства того, что налоговый орган занял определенную позицию в отношении аналогичного объекта, или истечение срока действия налогового органа на рассмотрение конкретного налогового режима. Интерпретация IFRIC 23 особо отмечает, что отсутствие каких-либо комментариев со стороны налогового органа вряд ли само по себе будет изменением обстоятельств или новой информацией, которая может привести к изменению оценки.

Как насчет раскрытия информации?

КИМФО (IFRIC) 23 не содержит новых требований к раскрытию информации.Однако компаниям напоминается о необходимости раскрывать в соответствии с МСФО (IAS) 1 суждения и оценки, сделанные при определении неопределенной налоговой обработки.

Дата вступления в силу и переходный период

Интерпретация вступает в силу для годовых периодов, начинающихся 1 января 2019 года или после этой даты. Досрочное применение разрешено. При первоначальном применении предприятие может выбрать применение данного разъяснения либо: 1) ретроспективно, применяя МСФО (IAS) 8, если возможно, без использования ретроспективного анализа; или 2) ретроспективно, при этом кумулятивный эффект от первоначального применения Интерпретации признается на дату первоначального применения как корректировка начального сальдо нераспределенной прибыли (или другого компонента капитала, в зависимости от ситуации).

AS 23 — Учет инвестиций в ассоциированные компании в консолидированной финансовой отчетности

Стандарт бухгалтерского учета — AS 23

(выпущен в 2001 году)Учет инвестиций в ассоциированные компании в консолидированной финансовой отчетности

Объектив

Целью настоящего стандарта является определение принципов и процедур для признания в консолидированной финансовой отчетности влияния инвестиций в ассоциированные компании на финансовое положение и результаты деятельности группы.Область применения

1. Настоящий стандарт следует применять при учете инвестиций в ассоциированные компании при подготовке и представлении консолидированной финансовой отчетности инвестором. 2. Настоящий стандарт не рассматривает учет инвестиций в ассоциированные компании при подготовке и представлении инвестором отдельной финансовой отчетности.Уточняется, что AS 23 является обязательным, если предприятие представляет консолидированную финансовую отчетность. Другими словами, если предприятие представляет консолидированную финансовую отчетность, оно должно учитывать инвестиции в ассоциированные компании в консолидированной финансовой отчетности в соответствии с AS 23 с даты его вступления в силу, т.е.е., 1-4-2002 (см. «Дипломированный бухгалтер», июль 2001 г., стр. 95). 2. Особое внимание обращается на параграф 4.3 Предисловия, согласно которому стандарты бухгалтерского учета предназначены для применения только к существенным статьям.

Определения

3. Для целей настоящего стандарта следующие термины используются в указанных значениях: 3.1 Ассоциированное предприятие — это предприятие, на которое инвестор оказывает значительное влияние, но которое не является ни дочерним, ни совместным предприятием4 инвестора.3.2 Существенное влияние — это право участвовать в принятии решений по финансовой и / или операционной политике объекта инвестиций, но не контроль над этой политикой. 3.3 Контроль: (а) владение, прямо или косвенно, через дочернюю (ые) компанию (а) более чем половиной голосующих акций предприятия; или же (b) контроль за составом совета директоров в случае компании или за составом соответствующего руководящего органа в случае любого другого предприятия с целью получения экономических выгод от его деятельности.3.4 Дочернее предприятие — это предприятие, которое контролируется другим предприятием (известным как материнское). 3.5 Материнская компания — это предприятие, имеющее одну или несколько дочерних компаний. 3.6 Группа — это материнская компания и все ее дочерние компании. 3.7 Консолидированная финансовая отчетность — это финансовая отчетность группы, представленная как финансовая отчетность одного предприятия.Стандарт бухгалтерского учета (AS) 13 «Учет инвестиций» применяется для учета инвестиций в ассоциированные компании в отдельной финансовой отчетности инвестора.Стандарт бухгалтерского учета (AS) 27 «Финансовая отчетность об участии в совместных предприятиях» определяет термин «совместное предприятие» и устанавливает требования, касающиеся учета инвестиций в совместные предприятия.

3.8 Метод долевого участия — это метод учета, при котором инвестиции первоначально учитываются по первоначальной стоимости, идентифицируя гудвил / резерв капитала, возникающие в момент приобретения. После этого балансовая стоимость инвестиции корректируется с учетом изменения доли инвестора в чистых активах объекта инвестиций после приобретения.Консолидированный отчет о прибылях и убытках отражает долю инвестора в результатах деятельности объекта инвестиций. 3.9 Собственный капитал — это остаточная доля в активах предприятия после вычета всех его обязательств. 4. Для целей настоящего Стандарта существенное влияние не распространяется на полномочия по управлению финансовой и / или операционной политикой предприятия. Значительное влияние может быть получено путем владения акциями, устава или соглашения. Что касается владения акциями, если инвестор прямо или косвенно через дочернее предприятие (-а) владеет 20% или более голосующих акций объекта инвестиций, предполагается, что инвестор имеет значительное влияние, если только не может быть четко продемонстрировано, что это действительно так. не тот случай.И наоборот, если инвестор владеет прямо или косвенно через дочернее предприятие (-а) менее чем 20% голосующих акций объекта инвестиций, предполагается, что инвестор не имеет значительного влияния, если такое влияние не может быть четко продемонстрировано. Существенное или контрольное владение другим инвестором не обязательно препятствует тому, чтобы инвестор имел значительное влияние. Пояснение: При рассмотрении права собственности на акции потенциальные доли участия в объекте инвестиций, принадлежащие инвестору, не принимаются во внимание при определении права голоса инвестора.5. Наличие значительного влияния инвестора обычно подтверждается одним или несколькими из следующих способов: (а) представительство в совете директоров или соответствующем органе управления объекта инвестиций; (б) участие в процессах разработки политики; (c) существенные операции между инвестором и объектом инвестиций; (г) обмен управленческим персоналом; или же (e) предоставление важной технической информации. 6. Согласно методу долевого участия, инвестиция первоначально учитывается по стоимости приобретения, идентифицируя гудвил / резерв капитала, возникающий на момент приобретения, и балансовая стоимость увеличивается или уменьшается для признания доли инвестора в прибылях или убытках объекта инвестиций после дата приобретения.Полученные от объекта инвестиций выплаты уменьшают балансовую стоимость инвестиций. Корректировки балансовой стоимости также могут потребоваться для изменений пропорциональной доли инвестора в объекте инвестиций, возникающих в результате изменений в капитале объекта инвестиций, которые не были включены в отчет о прибылях и убытках. Такие изменения включают изменения, возникающие в результате переоценки основных средств и инвестиций, курсовых разниц и корректировки разниц, возникающих при объединении. Пояснения: (a) Корректировки балансовой стоимости инвестиций в объект инвестиций, возникающие в результате изменений в капитале объекта инвестиций, которые не были включены в отчет о прибылях и убытках объекта инвестиций, производятся непосредственно в балансовой стоимости инвестиций без направления их в консолидированном виде. отчет о прибылях и убытках. Соответствующий дебет / кредит производится в соответствующем заголовке доли капитала в консолидированном балансе. Например, в случае, если корректировка возникает из-за переоценки основных средств объектом инвестиций, помимо корректировки балансовой стоимости инвестиций до пропорциональной доли инвестора в переоцененной сумме, соответствующая сумма резерва переоценки отображается в сводный баланс.(b) В случае, если ассоциированная компания сделала видение предлагаемых дивидендов в своей финансовой отчетности, доля инвестора в результатах деятельности ассоциированной компании рассчитывается без учета предлагаемых дивидендов.Учет инвестиций — метод долевого участия

7. Инвестиции в ассоциированную компанию должны учитываться в консолидированной финансовой отчетности по методу долевого участия, за исключением случаев, когда: (а) инвестиция приобретена и удерживается исключительно с целью ее последующей продажи в ближайшем будущем; или же (б) ассоциированная компания действует в условиях строгих долгосрочных ограничений, которые значительно ухудшают ее способность переводить средства инвестору.Инвестиции в такие ассоциированные компании должны учитываться в соответствии со Стандартом бухгалтерского учета (AS) 13 «Учет инвестиций». Причины неприменения метода долевого участия при учете инвестиций в ассоциированную компанию должны раскрываться в консолидированной финансовой отчетности. Пояснение: Период времени, который считается ближайшим будущим для целей настоящего стандарта, в первую очередь зависит от фактов и обстоятельств каждого случая. Однако обычно значение слов «ближайшее будущее» считается не более чем через двенадцать месяцев с момента приобретения соответствующих инвестиций, если более длительный период не может быть оправдан на основании фактов и обстоятельств дела.Намерение в отношении продажи соответствующей инвестиции рассматривается во время приобретения инвестиции. Соответственно, если соответствующая инвестиция приобретена без намерения ее последующего выбытия в ближайшем будущем, и впоследствии принято решение о продаже инвестиции, такая инвестиция не исключается из применения метода долевого участия до тех пор, пока инвестиция не будет фактически реализована. выключенный. И наоборот, если соответствующая инвестиция приобретается с намерением ее последующего выбытия в ближайшем будущем, однако по некоторым веским причинам ее нельзя продать в течение этого периода, то же самое будет по-прежнему исключаться из применения метода долевого участия. при условии, что намерения не изменились.8. Признание дохода на основе полученных распределений может не быть адекватной мерой дохода, полученного инвестором от инвестиций в ассоциированную компанию, поскольку полученные распределения могут иметь мало отношения к результатам деятельности ассоциированной компании. Поскольку инвестор имеет значительное влияние на ассоциированную компанию, инвестор несет определенную ответственность за результаты деятельности ассоциированной компании и, как следствие, за отдачу от своих инвестиций. Инвестор учитывает это руководство, расширяя объем своей консолидированной финансовой отчетности, чтобы включить свою долю в результатах такой ассоциированной компании, и таким образом предоставляет анализ доходов и инвестиций, на основе которого можно рассчитать более полезные коэффициенты.В результате применение метода долевого участия в консолидированной финансовой отчетности обеспечивает более информативную отчетность о чистых активах и чистой прибыли инвестора. 9. Инвестор должен прекратить использование метода долевого участия с даты, когда: (а) оно перестает иметь значительное влияние в ассоциированной компании, но сохраняет, полностью или частично, свои инвестиции; или же (b) использование метода долевого участия больше нецелесообразно, поскольку ассоциированная компания работает в условиях жестких долгосрочных ограничений, которые значительно ухудшают ее способность переводить средства инвестору.С даты прекращения использования метода долевого участия инвестиции в такие ассоциированные компании должны учитываться в соответствии со Стандартом бухгалтерского учета (AS) 13 «Учет инвестиций». Для этой цели балансовая стоимость инвестиции на эту дату в дальнейшем должна рассматриваться как первоначальная стоимость.Применение метода долевого участия

10. Многие процедуры, подходящие для применения метода долевого участия, аналогичны процедурам консолидации, изложенным в Стандарте бухгалтерского учета (AS) 21 «Консолидированная финансовая отчетность».Кроме того, общие концепции, лежащие в основе процедур консолидации, используемых при приобретении дочерней компании, применяются при приобретении инвестиций в ассоциированную компанию. 11. Инвестиции в ассоциированную компанию учитываются по методу долевого участия с даты, на которую они подпадают под определение ассоциированной компании. При приобретении инвестиции любая разница между стоимостью приобретения и долей инвестора в капитале ассоциированной компании описывается как гудвилл или резерв капитала, в зависимости от обстоятельств.12. Деловая репутация / резерв капитала, возникающие при приобретении ассоциированной компании инвестором, должны быть включены в балансовую стоимость инвестиций в ассоциированную компанию, но должны раскрываться отдельно. 13. При использовании метода долевого участия для учета инвестиций в ассоциированную компанию нереализованные прибыли и убытки, возникающие в результате операций между инвестором (или его консолидируемыми дочерними компаниями) и ассоциированной компанией, должны исключаться в той степени, в которой инвестор имеет долю участия в ассоциированной компании. Нереализованные убытки не следует исключать, если и в той мере, в какой стоимость переданного актива не может быть возмещена.14. При применении метода долевого участия инвестор использует самую последнюю имеющуюся финансовую отчетность ассоциированной компании; они обычно составляются до той же даты, что и финансовая отчетность инвестора. Когда отчетные даты инвестора и ассоциированного предприятия различаются, ассоциированное предприятие часто готовит для использования инвестором отчетность на ту же дату, что и финансовая отчетность инвестора. Когда это невозможно сделать, можно использовать финансовую отчетность, составленную до другой отчетной даты.Принцип согласованности требует, чтобы продолжительность отчетных периодов и любые различия в отчетных датах были одинаковыми от периода к периоду. 15. Когда используется финансовая отчетность с другой отчетной датой, вносятся корректировки с учетом влияния любых значительных событий или операций между инвестором (или его консолидируемыми дочерними компаниями) и ассоциированной компанией, которые происходят между датой финансовой отчетности ассоциированной компании и датой. консолидированной финансовой отчетности инвестора.16. Инвестор обычно составляет консолидированную финансовую отчетность с использованием единой учетной политики для аналогичных операций и событий при аналогичных обстоятельствах. В случае, если ассоциированная компания использует учетную политику, отличную от той, которая была принята для консолидированной финансовой отчетности в отношении аналогичных операций и событий при аналогичных обстоятельствах, в финансовую отчетность ассоциированной компании вносятся соответствующие корректировки, когда они используются инвестором при применении метода долевого участия. Если это невозможно сделать, этот факт раскрывается вместе с кратким описанием различий между учетной политикой.17. Если у ассоциированной компании есть кумулятивные привилегированные акции, находящиеся в обращении за пределами группы, инвестор рассчитывает свою долю прибыли или убытков после корректировки дивидендов по привилегированным акциям, независимо от того, были ли дивиденды объявлены. 18. Если в соответствии с методом долевого участия доля инвестора в убытках ассоциированной компании равна или превышает балансовую стоимость инвестиции, инвестор обычно прекращает признание своей доли в дальнейших убытках, и инвестиции отражаются по нулевой стоимости. Дополнительные убытки предусматриваются в той степени, в которой инвестор принял на себя обязательства или произвел платежи от имени ассоциированной компании для выполнения обязательств ассоциированной компании, которые инвестор гарантировал или которые инвестор принял на себя иным образом.Если ассоциированное предприятие впоследствии сообщает о прибыли, инвестор возобновляет включение своей доли в этой прибыли только после того, как его доля в прибыли сравняется с долей чистых убытков, которые не были признаны. 19. Если ассоциированная компания представляет консолидированную финансовую отчетность, результаты и чистые активы, которые должны быть приняты во внимание, должны быть отражены в консолидированной финансовой отчетности этой ассоциированной компании. 20. Балансовая стоимость инвестиций в ассоциированную компанию должна быть уменьшена для признания снижения стоимости инвестиций, кроме временного, при этом такое уменьшение определяется и производится для каждой инвестиции индивидуально.Непредвиденные обстоятельства

21. В соответствии со Стандартом бухгалтерского учета (AS) 4 «Непредвиденные обстоятельства и события, произошедшие после отчетной даты», инвестор раскрывает в консолидированной финансовой отчетности: (а) свою долю в условных и капитальных обязательствах ассоциированной компании, по которым она также несет условную ответственность; а также (b) те условные обязательства, которые возникают из-за того, что инвестор несет индивидуальную ответственность по обязательствам ассоциированной компании.Раскрытие

22. В дополнение к раскрытию информации, требуемой пунктами 7 и 12, в консолидированной финансовой отчетности следует раскрывать соответствующий список и описание ассоциированных компаний, включая долю владения и, если они отличаются, долю имеющихся прав голоса.23. Инвестиции в ассоциированные компании, учитываемые по методу долевого участия, должны классифицироваться как долгосрочные инвестиции и раскрываться отдельно в консолидированном балансе. Доля инвестора в прибылях и убытках от таких инвестиций должна раскрываться отдельно в консолидированном отчете о прибылях и убытках. Доля инвестора в любых статьях внеочередного или предыдущего периода также должна раскрываться отдельно.Все параграфы настоящего стандарта, касающиеся условных обязательств, применимы только в той степени, в которой они не предусмотрены другими стандартами бухгалтерского учета, установленными центральным правительством.Например, обесценение финансовых активов, такое как обесценение дебиторской задолженности (обычно известное как резерв по безнадежным и сомнительным долгам), регулируется настоящим стандартом.

24. Название (-я) ассоциированной (-ых) компании (-ей), отчетная дата (-а) которой (-ы) отличается от даты (-ов) в финансовой отчетности инвестора, а различия в отчетных датах должны раскрываться в консолидированной финансовой отчетности. 25. В случае, если ассоциированная компания использует учетную политику, отличную от той, которая была принята для консолидированной финансовой отчетности, для аналогичных операций и событий в аналогичных обстоятельствах, и не представляется возможным внести соответствующие корректировки в финансовую отчетность ассоциированной компании, этот факт должен быть раскрыт вместе с кратким описанием. описание различий в учетной политике.Переходные положения