Счет 57 в 2021 году — переводы в пути

В статье расскажем о тонкостях учета денежных средств компании, которые находятся в пути.

О чем пойдет речь

Денежные суммы в пути — это финансовые активы предприятия, которые переданы в кассы кредитных, почтовых или банковских организаций для зачисления на расчетные счета (РСЧ) предприятия, но еще не поступившие, то есть не отраженные в приходе расчетного счета. В большинстве случаев речь идет о выручке компаний.

Для бухучета данного вида финансовых активов Приказом Минфина № 94н предусмотрен отдельный бухсчет. Иными словами, счет 57 «Переводы в пути» предназначен для отражения информации о денежных переводах, совершенных не только в рублях, но и в иностранной валюте.

Простым языком, на 57 бухсчете отражают суммы денег, которые были внесены через кассу банка или отделения почты в пользу компании, но еще не поступили на РСЧ. Основанием для внесения соответствующей записи в бухучет являются квитанции, сопроводительные ведомости по инкассации, аналогичные платежные документы.

Когда используется 57 счет

Данный бухсчет следует применять только в том случае, когда на проведение доходной или расходной операции по РСЧ требуется определенное количество времени, но не менее одних суток. То есть если операция по зачислению или списанию денег с РСЧ компании занимает двое и более суток, тогда компания обязана применять счет 57 в бухгалтерском учете.

Отметим ситуации, при которых использовать бухсчет 57 не обязательно:

- Организации, получающие выручку наличными деньгами, сумма которых не превышает установленного лимита кассы.

- Фирмы, которые используют исключительно безналичные расчеты.

- Компании, которые расходуют полученную выручку на выплату заработной платы персоналу, на выдачу командировочных подотчет, на расчеты с поставщиками.

Характеристика бухсчета

Синтетический счет 57 относится к группе активных бухсчетов. Следовательно, при отправке денежного перевода на РСЧ формируется бухгалтерская запись по дебету, а при зачислении денег на РСЧ формируется запись по кредиту.

В бухучете предусмотрены субсчета:

- 57-01 — по данному субсчету формируется информация об операциях по переводам сумм денег в рублевом эквиваленте;

- 57-02 — подлежит отражению сведений о движении иностранной валюты, находящейся в пути;

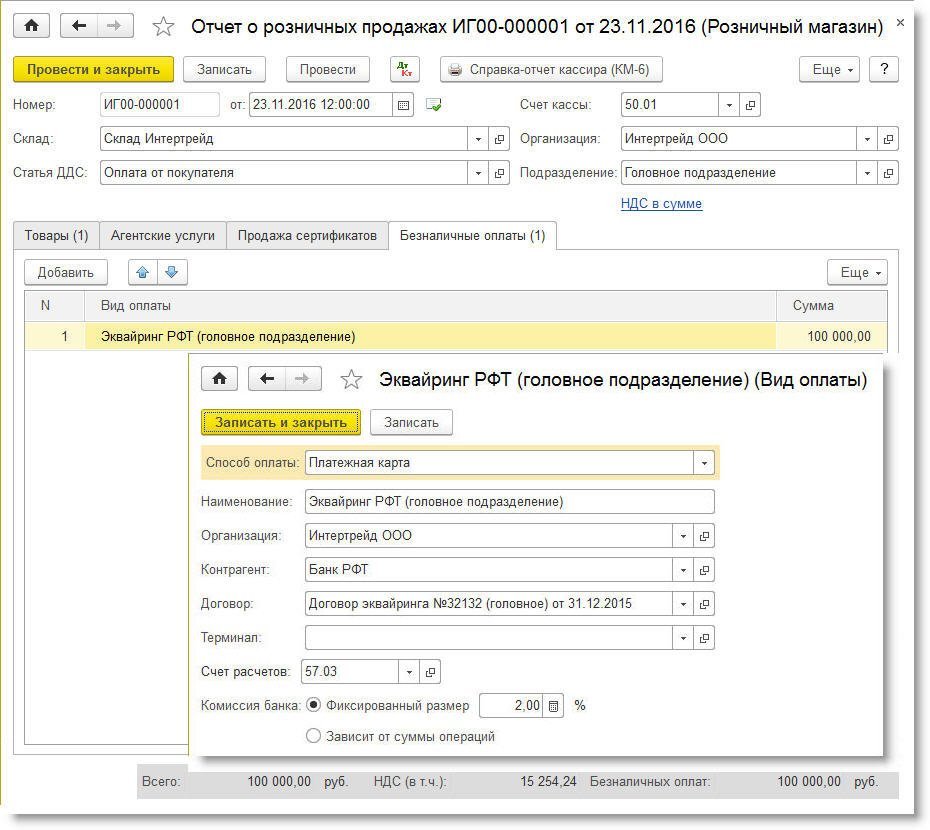

- субсчет 57-03 — обобщается информация по операциям, выполненным с использованием платежных карт, то есть по операциям эквайринга.

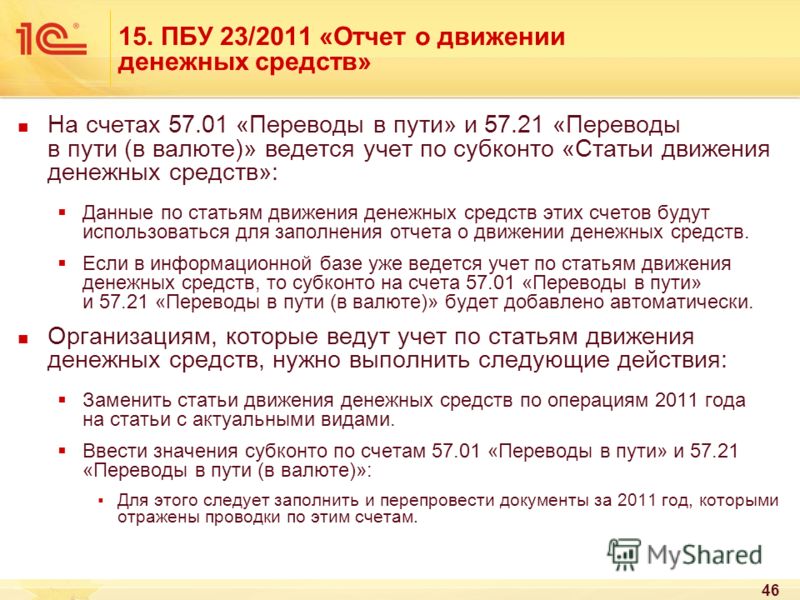

Формируя отчет о движении денежных средств, счет 57 учитывайте. То есть денежные средства в пути подлежат отражению в данной отчетности. Включайте в отчет о движении ДС дебетовые обороты по сч. 57. Отметим, что операции в иностранной валюте следует пересчитать в рубли в соответствии с установленным ПБУ 3/2006 порядком.

Как закрыть 57 счет

При пересчете операции практически всегда возникают курсовые разницы, которые отражаются в составе прочих доходов или расходов компании.

При пересчете операции практически всегда возникают курсовые разницы, которые отражаются в составе прочих доходов или расходов компании.Типовые проводки

Операция | Дебет | Кредит |

Наличные внесены на РСЧ | 57 | 50 |

Отражена выручка от розничных продаж, оплата за которые осуществлена с помощью банковской карты | 57 | 90 |

Учтена выручка от реализации товаров, за которые расплатились корпоративной банковской картой | 57 | 62 |

Деньги зачислены на РСЧ | 51 | 57 |

Отражена положительная курсовая разница | 57 | 91-01 |

Отрицательная курсовая разница отражена в составе прочих расходов | 91-02 | 57 |

Отражено списание комиссии банком-эквайером | 91-02 | 57 |

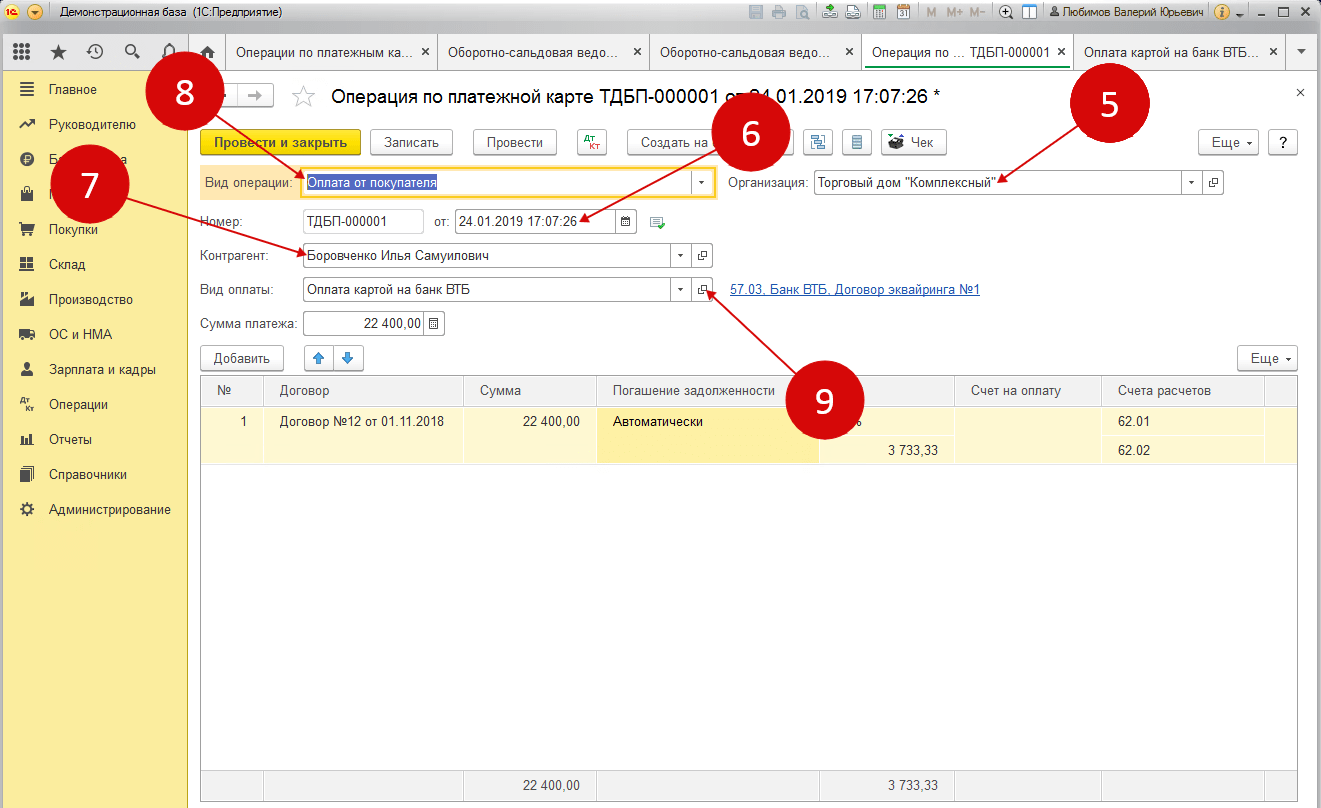

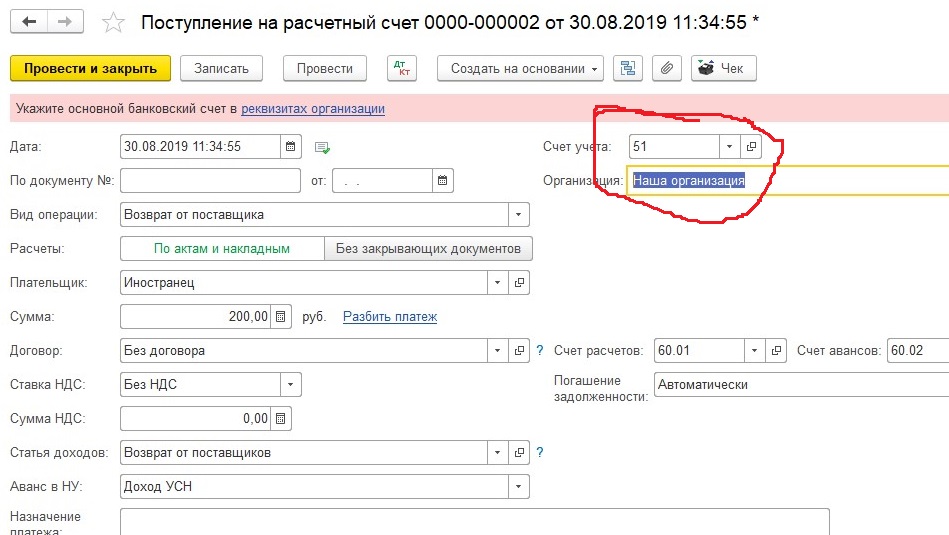

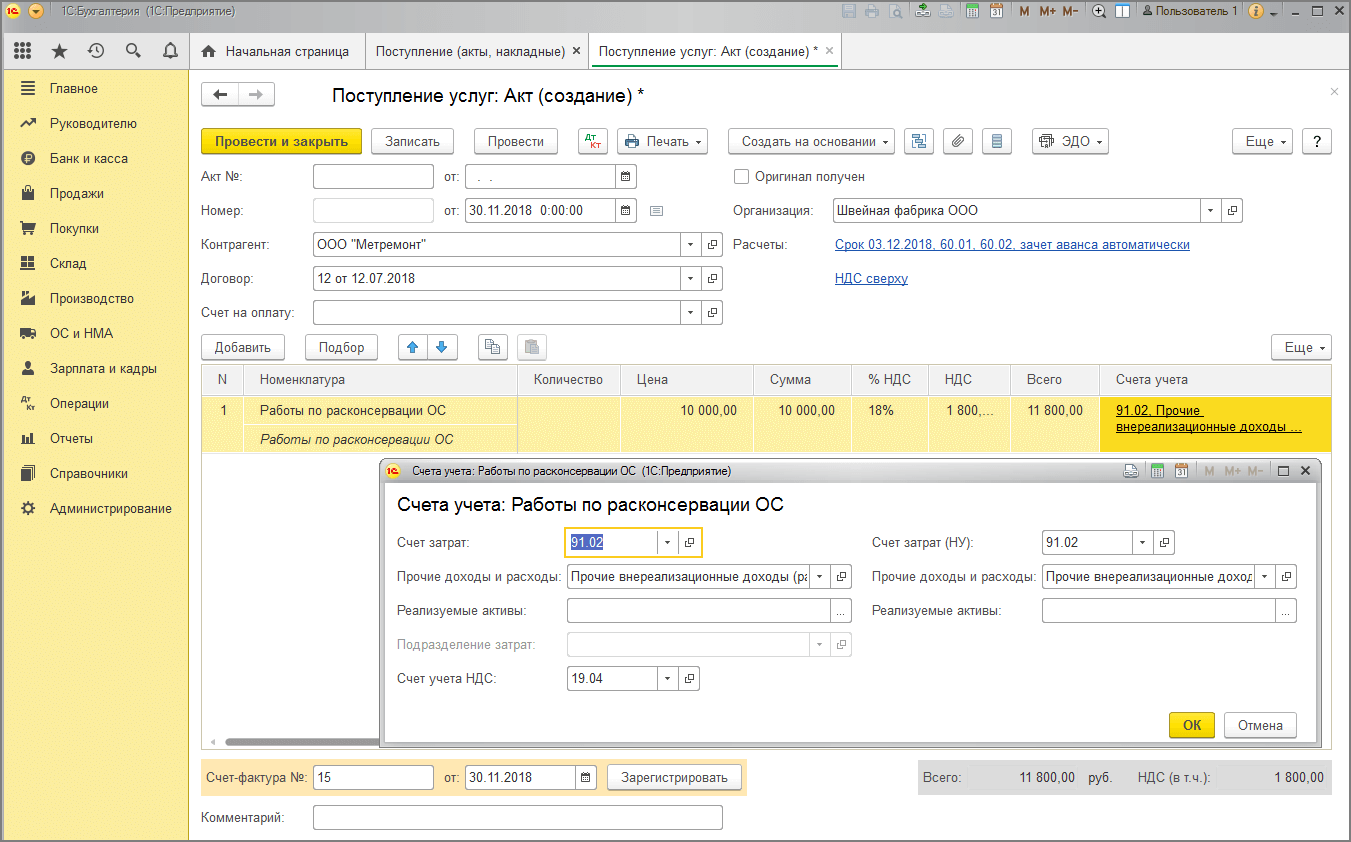

Почему 57 счет красный? Чтобы найти ошибку, проверьте аналитику счета..id-o_1d1h2ahu01bh11hcg95415gr1i1bd.png) Возможно, при регистрации хозопераций возникла пересортица. Также ошибка может возникнуть при формировании дополнительной проводки на оплату услуг банка-эквайера (Дебет 62, 91-02 Кредит 51). Отметим, что комиссия списывается сразу со сч. 57, то есть формировать дополнительную проводку не следует.

Возможно, при регистрации хозопераций возникла пересортица. Также ошибка может возникнуть при формировании дополнительной проводки на оплату услуг банка-эквайера (Дебет 62, 91-02 Кредит 51). Отметим, что комиссия списывается сразу со сч. 57, то есть формировать дополнительную проводку не следует.

Правовые документы

Исправить расхождение на счете 57-03

Исправить расхождение на счете 57-03При закрытии периода и фиксации остатков бухгалтер проверяет, все ли документы и операции верно сформированы в системе. Также он контролирует остатки и обороты по счетам.

На счете 57-03 отражаются операции по движению денежных средств через банк-эквайер. Чтобы проверить, верно ли формируются в учете эквайринговые операции, постройте отчет «Карточка счета» по счету 57-03. В отчете показаны:

- по дебету — увеличение задолженности банка-эквайера;

- по кредиту — погашение задолженности эквайера;

- баланс — остаток задолженности банка-эквайера.

В отчете могут появиться ошибки:

- нет движений денежных средств по дебету — это значит, что в системе не созданы документы эквайринга «Выручка розницы», которые формируют проводки Дт 57-03 Кт 62-Р;

- нет движений денежных средств по кредиту — в СБИС не загружена банковская выписка или для банковских платежей не указан регламент «Поступление от эквайера», который формирует проводку Дт 51 Кт 57-03;

- есть расхождение между суммами в документах «Поступление от эквайера» и «Выручкой розницы» — значит, в чеке неверно указан способ расчета.

Прежде чем закрыть период или зафиксировать остатки, исправьте ошибки.

Не формируется «Выручка розницы»

Не формируется «Поступление от эквайера»

Расхождение между суммами документов

Если в отчете отсутствуют движения денежных средств по дебету счета, то появляется отрицательный остаток, который выделен красным цветом.

Причина

В системе не формируется документ «Выручка розницы», который подтверждает получение оплаты от покупателей банком-эквайером.

Решение

Перейдите в раздел «Деньги/Эквайринг» и оформите договор эквайринга. Затем создайте недостающие документы эквайринга «Выручка розницы» за те дни, когда договор не был оформлен.

Обновите отчет и убедитесь, что документы формируются верно. Теперь документ «Выручка розницы» по эквайрингу будет автоматически формироваться в СБИС по итогам смены.

Если в отчете отсутствует движение денежных средств по кредиту счета, то в системе не создан документ «Поступление от эквайера».

Причина

В СБИС не загружена банковская выписка или неправильно определен регламент банковского документа — отсутствует документ «Поступление от эквайера».

Решение

Обновите отчет и убедитесь, что документы формируются верно.

Лицензия

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Счет 57 «Переводы в пути» / КонсультантПлюс

СЧЕТ 57 «ПЕРЕВОДЫ В ПУТИ»

Счет 57 «Переводы в пути» предназначен для обобщения информации о движении денежных средств (переводов) в валюте Российской Федерации и иностранных валютах в пути, т.

е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленных по назначению.

е. денежных сумм (преимущественно выручка от продажи товаров организаций, осуществляющих торговую деятельность), внесенных в кассы кредитных организаций, сберегательные кассы или кассы почтовых отделений для зачисления на расчетный или иной счет организации, но еще не зачисленных по назначению.Наличные денежные средства, поступающие в кассы организаций, подлежат сдаче в учреждения банков для последующего зачисления на счета этих организаций на основании Положения

о правилах организации наличного денежного обращения на территории Российской Федерации. Наличные деньги могут сдаваться на договорных условиях через инкассаторские службы учреждений банков или специализированные инкассаторские службы, имеющие лицензию Банка России на осуществление соответствующих операций по инкассации денежных средств и других ценностей.

п.Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно. В частности, в рабочий план счетов могут вводиться следующие субсчета:

п.Движение денежных средств (переводов) в иностранных валютах учитывается на счете 57 «Переводы в пути» обособленно. В частности, в рабочий план счетов могут вводиться следующие субсчета:57-1 «Денежные средства, сданные в банк и не зачисленные на отчетную дату» (для учета денежных средств, сданных в банк в последние числа месяца или квартала при отсутствии подтверждения зачисления на счета в отчетном периоде).

57-2 «Денежные средства, сдаваемые в банк через инкассацию». Данный субсчет в основном вводится организациями АПК, имеющими структуры розничной торговли и осуществляющими сдачу выручки в банк через инкассаторов на основании заключенных договоров.

57-3 «Перечисленные денежные средства в рублях для покупки иностранной валюты». Вводится организациями для отражения операций покупки иностранной валюты.

57-4 «Перечисленные средства в иностранной валюте для продажи». Вводится организациями для отражения операций продаж иностранной валюты.

При необходимости организациями АПК вводятся и другие субсчета при наличии соответствующих объектов учета.

СЧЕТ 57 «ПЕРЕВОДЫ В ПУТИ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Содержание операции | Корреспондирующий счет | |

По дебету счета

| ||

Внесение на счета в банке выручки от реализации продукции, выполненных работ и услуг в конце месяца, но еще не зачисленной на расчетный счет | ||

Перечисление денежных средств, не зачисленных по назначению (на покупку иностранной валюты и т. п.) | ||

Перечисление денежных средств в иностранной валюте на продажу по поручению организации | ||

Покупатели, прочие дебиторы, внутренние подразделения, переведенные на отдельные балансы, погасили свою задолженность денежным переводом, которая еще не зачислена на расчетный счет | ||

Сдана выручка от реализации (продаж), штрафы, пени, неустойки полученные и пр. | ||

По кредиту счета

| ||

Денежные средства, числившиеся в пути, поступили в кассу | ||

Денежные средства, числившиеся в пути, поступили в банк на расчетный или валютные счета | ||

Погашение сумм задолженности по авансам, полученным путем перевода денежных средств, числившихся до этого в пути |

внереализационные и операционные доходы, не зачисленная еще на счета в банке

внереализационные и операционные доходы, не зачисленная еще на счета в банке Открыть полный текст документа

Счет 57 «Переводы в пути» – новые возможности «1С:Бухгалтерии 8» ред. 3.0

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Содержание

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

На деле передача налички в банк состоит из двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени. Возможны и непредвиденные ситуации — ограбление, несчастный случай или банальное опоздание. В результате деньги, выданные вечером одного дня, могут оказаться в банке только утром следующего. Здесь по правилам бухучета необходимо использовать счет 57 «Переводы в пути». И теперь такая возможность есть!

Чтобы операции по перемещению денежных средств отражались двумя проводками в корреспонденции со счетом 57, в регистре сведений Учетная политика на закладке Банк и касса необходимо установить флагИспользовать счет 57 «Переводы в пути» при перемещении денежных средств (далее — Использовать счет 57 «Переводы в пути») (рис. 1). Если флаг снят, то счет 57 не используется.

1). Если флаг снят, то счет 57 не используется.

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

- Списание с расчетного счета с видом операции Перевод на другой счет организации;

- Поступление на расчетный счет с видом операции Перевод с другого счета.

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

- Дебет 57 Кредит 51

- — на сумму, списанную с расчетного счета;

- Дебет 51 Кредит 57

- — на сумму, зачисленную на расчетный счет.

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

- Дебет 51 Кредит 51

- — на сумму, списанную с расчетного счета.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных с видом операции Взнос наличными в банк. При загрузке в программу выписки банка, содержащей операцию по взносу наличными на расчетный счет, автоматически создается документ Поступление на расчетный счет с видом операции Взнос наличными. Проводки, сформированные документами Поступление на расчетный счет и Выдача наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут следующими (рис. 2):

- Дебет 57 Кредит 50

- — на сумму, выданную из кассы;

- Дебет 51 Кредит 57

- — на сумму, зачисленную на расчетный счет.

- Рис. 2. Внесение наличных на расчетный счет с использованием счета 57 «Переводы в пути»

- Дебет 51 Кредит 50

- — на сумму выданных из кассы денег.

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

- Дебет 57 Кредит 51

- — на сумму, списанную с расчетного счета;

- Дебет 50 Кредит 57

- — на сумму, внесенную в кассу.

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

— на сумму денежных средств, внесенных в кассу.

Документ Списание с расчетного счета проводок в этом случае не формирует. Если организация пользуется услугами инкассаторов, то в настройках функциональности (раздел Главное -> Функциональность) на закладке Банк и касса необходимо установить флаг Инкассация (рис. 3). В документах Поступление на расчетный счет и Выдача наличных добавляется вид операции Инкассация, где автоматически задействуется счет 57.

Рис. 3. Включение функционала инкассации

3. Включение функционала инкассации

Бухгалтерия предприятия 8 – Учет без забот

- Опубликовано 26.09.2016 13:12

- Просмотров: 92576

В этой статье мы рассмотрим, как отразить в программе 1С: Бухгалтерия предприятия 8 редакции 3.0 движение наличных денежных средств между банковским счетом и кассой организации: снятие денежных средств в кассу и их внесение на расчетный счет. В большинстве организаций такие операции совершаются регулярно, поэтому вопросы по их отражению в программах 1С нам периодически задают. В первую очередь в данном случае необходимо сделать корректные настройки учетной политики в программе.

Если в вашей организации операции по снятию или внесению наличных денежных средств не укладываются в один рабочий день, необходимо использовать счет 57 «Переводы в пути». С данной настройкой нужно определиться при заполнении учетной политики в программе, для этого открываем вкладку «Главное», «Учетная политика» и отмечаем флажком, используется или нет счет «Переводы в пути».

Рассмотрим различные варианты указанных операций

1. Снятие наличных денежных средств с расчетного счета (без использования счета 57)

Для отражения данной операции в 1С: Бухгалтерии 8 оформим документ «Поступление наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Поступление» создаем и заполняем документ «Поступление наличных»

— вид операции «Получение наличных в банке»

— сумму

— статью ДДС «Получение наличных в банке»

По кнопке «Приходный кассовый орден» можем посмотреть и распечатать ПКО.

Теперь проводим документ и смотрим проводки

2. Снятие наличных денежных средств с расчетного счета (с использованием счета 57)

Если Вы используете 57 счет, то в этом случае, в первую очередь, оформляем документ «Списание с расчетного счета». Открываем вкладку «Банк и касса», «Банк», «Банковские выписки» и по кнопке «Списание» создаем документ «Списание с расчетного счета». Заполняем пустые поля

Заполняем пустые поля

— вид операции «Снятие наличных»

— сумму

— дату

— назначение платежа

При проведении документ формирует следующие проводки

Теперь оформляем кассовый документ «Поступление наличных». Заполняется он аналогично ПКО в предыдущем примере, отличие только в том, что необходимо указать счет кредита 57.01.

Проводим и смотрим проводки

3. Поступление наличных денежных средств на расчетный счет (без использования счета 57)

В данном случае необходимо оформить документ «Выдача наличных». Открываем вкладку «Банк и касса», «Касса», «Кассовые документы» и по кнопке «Выдача» заполняем пустые поля созданного документа:

— вид операции «Взнос наличными в банк»

— сумму

— статью ДДС «Сдача наличных в банк»

По кнопке «Печать» можем посмотреть печатную форму РКО.

После того, как получаем выписку из банка о поступлении денежных средств, проводим документ и смотрим проводки.

4. Поступление наличных денежных средств на расчетный счет (с использованием счета 57)

При использовании 57 счета для внесения денежных средств на расчетный счет документ «Выдача наличных» заполняется аналогично, только добавляется счет дебета 57.01. Также по кнопке «Печать» можем посмотреть и распечатать РКО.

Проводим заполненный документ и смотрим проводки

Далее оформляем документ «Поступление на расчетный счет». Открываем вкладку «Банк и касса», «Банковские выписки», нажимаем кнопку «Поступление» и заполняем пустые поля документа:

— вид операции «Взнос наличными»

— сумму

— назначение платежа

Проводим и смотрим проводки

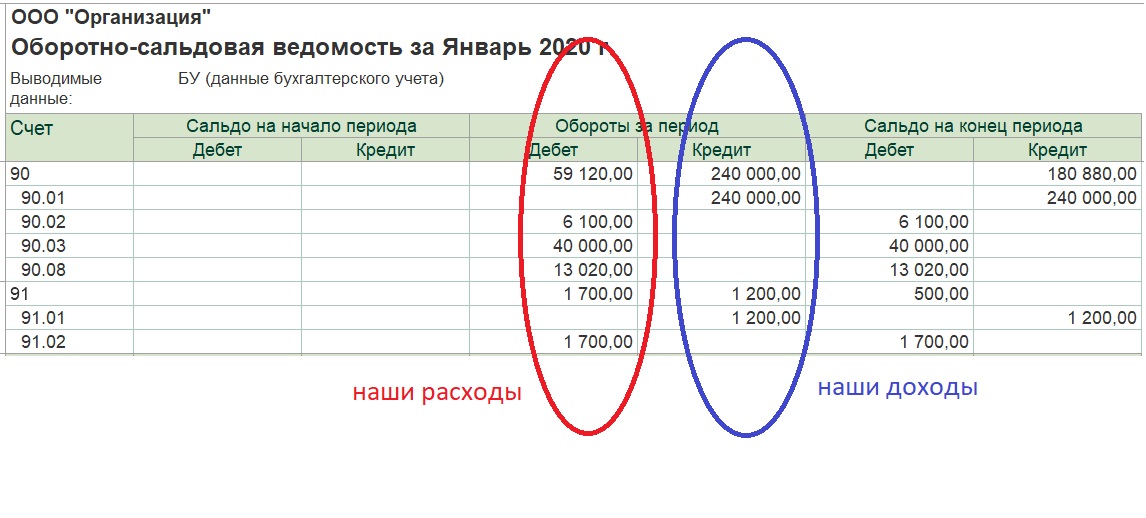

Обратите внимание, что в том случае, если вы используете 57 счет, необходимо контролировать обороты и сальдо по данному счету: после того, как перемещение денежных средств завершено, счет должен быть закрыть. Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням.

Чтобы провести такую проверку сформируем ОСВ по 57 счету с детализацией по дням.

Как видно на картинке, сальдо на конец периода по 57 счету отсутствует, значит, операция проведена корректно.

И в заключении хочу еще раз вернуться к настройкам учетной политики и предупредить вас о том, что если вы решите включить (или отключить) использование 57 счета в середине года, то будьте готовыми к тому, что при перепроведении старых документов, данная настройка будет также действовать: появятся (или исчезнут) движения по 57 счету. Поэтому после изменения настройки и перепроведения документов необходимо проконтролировать корректность остатков по банковским счетам и кассе, а также обязательно сформировать ОСВ по 57 счету.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Счет 51 Расчетный счет — проводки в программе 1С 8.3

На счете 51 «Расчетный счет» в плане счетов бухгалтерского учета отражается «информация» об остатках и движениях безналичных денежных средств, находящихся на всех «расчетных счетах» организации.

Если нам надо узнать всю информацию о том, сколько безналичных денежных средств в нашем распоряжении, из каких источников поступали денежные средства и на какие цели тратились денежные средства, то смело изучаем счет 51 с использованием базовых отчетов в программе 1С 8.3 (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Корреспондирующие счета по дебету (Дебет 51 — Кредит 50, 51, 57, 58, 60, 62, 66, 67, 69, 70, 75, 76)

Корреспондирующие счета по кредиту (Дебет 50, 51, 57, 60, 62, 68.02, 75, 76 — Кредит 51)

ПРИХОД ИЗ КАССЫ (инкассация торговой выручки)

Проводка: Д.51 «Расчетный счет» — К. 57 «Переводы в пути»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» об уменьшении денег в пути (счет 57).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Инкассация.

ОПЛАТА ОТ ПОКУПАТЕЛЯ

Проводка: Д.51 «Расчетный счет» — К. 62 «Расчеты с покупателями и заказчиками»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о возникновении задолженности перед покупателем (счет 62).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Оплата от покупателя.

ДОХОД от процента по депозиту в банке

Проводка:Д. 51 «Расчетные счета» — К. 91 «Прочие доходы и расходы»

91 «Прочие доходы и расходы»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет (счет 51) и проводкой мы зафиксировали «информацию» о возникновении «прочего внереализационного дохода» (счет 91) в результате полученных процентов по депозиту в банке.

Сумма: сумма поступления.

Документ 1С 8.3: док.»Поступление на расчетный счет» — вид операции.Прочие поступление.

.

ПОЛУЧЕНИЕ КРЕДИТА (например банковского кредита)

Проводка: Д.51 «Расчетный счет» — К. 67 «Расчеты по долгосрочным кредитам и займам»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о возникновении долга перед кредитором (счет 67).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8. 3: док.»Поступление на расчетный счет»- вид операции.Получение кредита в банке.

3: док.»Поступление на расчетный счет»- вид операции.Получение кредита в банке.

ПРИХОД при продаже финансовых вложений (например векселей)

Проводка: Д.51 «Расчетный счет» — К. 58 «Финансовые вложения»

ВОЗВРАТ оплаты от поставщика

Проводка: Д.51 «Расчетный счет» — К. 60 «Расчеты с поставщиками материалов, товаров, услуг»

ПОЛУЧЕНИЕ СРЕДСТВ ОТ УЧРЕДИТЕЛЕЙ

Проводка: Д.51 «Расчетный счет» — К. 75 «Расчеты c учредителями»

Описание: проводкой мы зафиксировали «информацию» о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали «информацию» о погашении задолженности учредителя по оплате взноса на сумму оплаты (счет 75).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.

ПОЛУЧЕНИЕ СРЕДСТВ ОТ ПРОЧИХ КОНТРАГЕНТОВ

Проводка: Д.51 «Расчетный счет» — К. 76 «Расчеты с разными дебиторами и кредиторами»

ОПЛАТА поставщику

Проводка: Д.60 «Расчеты с поставщиками» — К.51 «Расчетный счет»

Описание: проводкой мы зафиксировали «информацию» об уменьшении долга перед поставщиком (счет 60) и проводкой мы зафиксировали «информацию» о расходовании денежных средств со счета (счет 51).

Сумма: сумма в док.»Выписка по счету» .

Дата проводки: дата расходования денежных средств.

Документ 1С 8.3: док.»Списание с расчетного счета» — вид операции.Оплата поставщику.

ВЫДАЧА ДЕНЕГ ИЗ БАНКА В КАССУ (например на выдачу ЗП)

Проводка: Д. 50 «Касса» — К. 51 «Расчетный счет»

50 «Касса» — К. 51 «Расчетный счет»

Описание: проводкой мы зафиксировали «информацию» о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали «информацию» об уменьшении безналичных денежных средств (счет 51).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док.»Поступление наличных» — вид операции.Поступление наличных в банке.

ВОЗВРАТ денежных средств покупателям и заказчикам

Проводка: Д.62 «Расчеты с покупателями и заказчиками» — К. 51 «Расчетный счет»

ВОЗВРАТ кредитов и займов

Проводка: Д.66 «Расчеты по кредитам и займам» — К. 51 «Расчетный счет»

УПЛАТА налогов: НДФЛ, НДС, «Налога на прибыль», и т.д

Проводка: Д.68.01 «НДФЛ» — К. 51 «Расчетный счет»

51 «Расчетный счет»

Проводка: Д.68.02 «Налог на добавленную стоимость» — К. 51 «Расчетный счет»

Проводка: Д.68.04 «Налог на прибыль» — К. 51 «Расчетный счет»

Проводка: Д.68.07 «Транспортный налог» — К. 51 «Расчетный счет»

Проводка: Д.68.08 «Налог на имущество» — К. 51 «Расчетный счет»

УПЛАТА социальных взносов

Проводка: Д.69.01 «Расчеты по социальному страхованию» — К. 51 «Расчетный счет»

Проводка: Д.69.02 «Расчеты по пенсионному обеспечению» — К. 51 «Расчетный счет»

Проводка: Д.69.03 «Расчеты по медицинскому страхованию» — К. 51 «Расчетный счет»

Выплата заработной платы

Проводка: Д.70 «Расчеты по персоналом по оплате труда» — К. 51 «Расчетный счет»

Выплата учредителям

Проводка: Д. 75 «Расчеты с учредителями» — К. 51 «Расчетный счет»

75 «Расчеты с учредителями» — К. 51 «Расчетный счет»

Выплаты прочим дебиторам и кредиторам

Проводка: Д.76 «Расчеты с разными дебиторами и кредиторами» — К. 51 «Расчетный счет»

Как в 1С отразить перевод между счетами? Пошаговая инструкция

Добрый день, дорогие друзья!

Текущей небольшой заметкой мы продолжаем цикл пошаговых инструкций, который мы затеяли еще в конце прошлого года. Сегодня мы поговорим, а точнее, покажем, как переводить деньги между счетами разных банков. Это не сложный процесс, но мы насчитали порядка пяти действий для того, чтобы это осуществить. Вашему вниманию наши скрины:

Первым делом на стартовой странице необходимо зайти в раздел«Главное», попасть в подраздел «Настройки» и выбрать строку «Учетная политика»:

В открывшемся разделе под строкой «Методы распределения косвенных расходов» находим строку «Используется счет 57 «Переводы в пути» при перемещении денежных средств». НЕ ставим там галочку и двигаемся дальше.

НЕ ставим там галочку и двигаемся дальше.

Далее открывается необходимая нам страница, где важно заполнить поля. Обращаем ваше внимание на строки «Вид операции», «Счет получателя», «Сумма», «Банковский счет», «Назначение платежа».

Корректно указав нужные значения, проводим документ. После этого открывается окно «Движение документа» с указанием суммы списания и счета, куда эти деньги попали:

Чтобы бы окончательно убедиться в том, что средства поступили по назначению, можно открыть оборотно-сальдовую ведомость по счету 51 и проверить значения. В нашем случае все сходится:

Кажется, все, дорогие друзья! Еще раз убеждаемся в том, что в решении данной задачи абсолютно нет ничего сложного, если знать, как это все делается.

Настоятельно рекомендуем вам воспользоваться бесплатным доступом к сервису «1С Онлайн» и провести для него полноценный тест-драйв. Уверены, что Вам очень понравится!

Уверены, что Вам очень понравится!

Желаем вам удачи и до скорого!

Как в 1С отразить покупку основного средства? Пошаговая инструкция

предыдущая статьяМнительный банк: Чем опасны «Неправильные» формулировки в назначении платежа?

следующая статьяКак потребовать или закрыть счет в Bank of America для умершего

Почему мне нужно предоставить в Bank of America копию свидетельства о смерти?

Свидетельство о смерти дает нам информацию, необходимую для подтверждения личности и законного места жительства нашего клиента.

Могу ли я отправить в Банк Америки ксерокопию свидетельства о смерти?

Вы можете отправить разборчивую фотокопию; однако, в зависимости от обстоятельств, мы можем потребовать заверенную копию.

Где я могу получить свидетельство о смерти?

Заверенную копию свидетельства о смерти обычно можно получить у похоронного директора, который занимался организацией похорон умершего, или в Регистре рождений, смертей и браков соответствующего штата, округа, прихода или территории.

Желательно получить несколько заверенных копий свидетельства о смерти; вас, вероятно, попросят об этом в различных учреждениях, когда вы решите дела покойного. Сложность наследства и количество заведений, с которыми покойный вел дела, помогут вам определиться с нужным вам количеством экземпляров.

Как мне доставить свидетельство о смерти в Bank of America?

Вы можете записаться на приемЗаписаться на приемЗаписаться на прием в ближайшем финансовом центре и лично принести свидетельство о смерти.

Вы также можете отсканировать копию свидетельства о смерти, сохранить ее в формате PDF и отправить по электронной почте на адрес estateservicing @ bofa.comestateservicing @ bofa.comestateservicing @ bofa.com вместе с контактным номером, по которому вам можно позвонить, и указанием лучшего времени день, чтобы добраться до вас. Один из наших представителей по обслуживанию недвижимости свяжется с вами в течение 48 часов. (Помимо файлов PDF мы также принимаем документы в следующих форматах: BMP, DOC, DOCX, JPEG, JPG, PNG и TIFF; обратите внимание, что мы не принимаем файлы GIF или HEIF).

Пожалуйста, помните: не указывайте номера счетов или номера социального страхования по соображениям безопасности. Ни Bank of America Corporation, ни какие-либо из ее дочерних компаний никогда не будут запрашивать у вас ваш номер социального страхования, информацию об учетной записи, пароли или PIN-коды.

Вы также можете отправить свидетельство о смерти по факсу на номер 866-694-9046 или по почте:

Bank of America

Estate Servicing Operations

PO Box 31655

Tampa, Florida 33631

Какие еще документы могут потребоваться Bank of America?

Это зависит от ваших конкретных обстоятельств. Законы государства проживания умершего предусматривают специфические для штата правила запроса и перевода денежных средств умершего клиента, которые могут налагать дополнительные требования. Мы будем работать с вами над тем, что может потребоваться в соответствии с вашими потребностями.

Законы государства проживания умершего предусматривают специфические для штата правила запроса и перевода денежных средств умершего клиента, которые могут налагать дополнительные требования. Мы будем работать с вами над тем, что может потребоваться в соответствии с вашими потребностями.

Для формального завещания мы можем запросить выданные судом завещательные письма или административные письма о назначении исполнителя или администратора. Эти документы выдаются судом, когда в соответствии с действующим законодательством штата требуется формальное завещание наследства.Любой из этих документов служит для подтверждения личности умершего владельца счета и стороны / сторон, которые имеют право распоряжаться имуществом. Чтобы получить эти документы, обратитесь к своему личному юрисконсульту.

В отношении небольших поместий мы можем запросить надлежащим образом оформленные письменные показания под присягой или постановление суда в соответствии с законами штата. Этот документ может быть использован для рассредоточения счета умершего клиента, когда формальное завещание не требуется в соответствии с законодательством штата. Требования и доступность этого процесса варьируются от штата к штату.Чтобы получить эти документы, обратитесь к своему личному юрисконсульту

Требования и доступность этого процесса варьируются от штата к штату.Чтобы получить эти документы, обратитесь к своему личному юрисконсульту

Что такое завещание?

Завещание — это процесс сбора активов умершего, выплаты кредиторам и любых причитающихся налогов с последующим распределением оставшейся суммы в соответствии с завещанием (распределение завещания) или законодательством штата (распределение между штатами), в зависимости от обстоятельств.

В чем разница между бенефициаром и фидуциаром?

Бенефициар — это лицо или лица, которые получают активы наследственной массы после погашения всех долгов.Кроме того, лицо, указанное в неофициальном трасте как бенефициар в доверительном управлении (ITF) или получатель платежа в случае смерти (POD) в банковских записях. Доверительный управляющий — это лицо, на которое возложена ответственность управлять активами или правами другого лица. Доверенное лицо также может называться опекуном, хранителем, исполнителем, администратором, доверительным управляющим, представителем получателя платежа, хранителем или, в некоторых случаях, фактическим поверенным (агент).

Чем отличается администратор от исполнителя (или исполнителя)?

Администратор — это физическое или юридическое лицо, назначенное судом для урегулирования наследства умершего лица, если не может быть найдено действительное завещание или если завещание имеется и указанный фидуциар не обслуживает.Исполнитель или исполнитель — это физическое или юридическое лицо, назначенное завещанием для урегулирования имущества умершего лица и утвержденное судом в качестве такового.

Как переводятся счета после смерти владельца счета?

Это может варьироваться в зависимости от типа владения учетной записью. Например, для счетов, находящихся в индивидуальном владении, применимый процесс передачи (формальное завещание, процесс мелкого наследства) обычно определяет, когда счет будет закрыт. Лицо, уполномоченное управлять имуществом, должно будет представить государственные документы, подтверждающие его полномочия.

Наше руководство по ресурсам и информацииРуководство по источникам и информацииРуководство по источникам и информации (PDF, требуется уровень Adobe Reader, слой Adobe Reader, слой Adobe Reader) предоставляет дополнительные сведения о владельцах учетных записей, включая индивидуальные счета, совместные счета, трасты и счета POD (подлежащие оплате в случае смерти).

Сколько времени потребуется, чтобы средства были высвобождены?

Поскольку особенности каждого счета различны, время, которое может потребоваться для расчета по счету, также будет различаться.В общем, мы начинаем обрабатывать заявку, как только получаем необходимые документы.

Есть ли другие продукты или услуги, связанные с банками, которые могут потребовать внимания?

Да, некоторые возможности для рассмотрения включают:

- Идентификаторы интернет-банка и запланированные платежи по счетам

- Прямые депозиты

- Дебетовые платежи, платежи по кредитам и запланированные платежи в автоматизированной клиринговой палате (ACH) или PayPlan (используемые для оплаты, например, ипотека, ссуда на покупку автомобиля или лодки или студенческий кредит)

- Платежи по кредитной карте и вознаграждения

- Инвестиционные и пенсионные счета

- Страховые продукты

- Счета в сейфе

Могут ли вознаграждения по кредитной карте Bank of America быть погашены после держателя карты умирает?

Если счет кредитной карты закрыт в связи со смертью или недееспособностью владельца карточного счета, вознаграждения, подлежащие погашению, могут быть погашены, если уполномоченный представитель наследственного имущества потребует погашения вознаграждений. Следующие ниже положения о погашении будут применяться только в том случае, если Bank of America администрирует программу вознаграждений, и не применяются к совместно управляемым счетам, где есть хотя бы один выживший владелец счета.

Следующие ниже положения о погашении будут применяться только в том случае, если Bank of America администрирует программу вознаграждений, и не применяются к совместно управляемым счетам, где есть хотя бы один выживший владелец счета.

Для использования вознаграждений по программе вознаграждений по кредитным картам, администрируемой Bank of America:

- Уполномоченный представитель недвижимости, как мы определяем, должен запросить выкуп вознаграждений. Если на момент запроса счет не оплачен полностью, уполномоченный представитель наследственного имущества должен указать, что оставшийся баланс счета будет выплачен полностью, и выкуп не произойдет до тех пор, пока такой платеж не будет произведен.

- Погашение и выплата любых остаток на счете должен появиться в течение 57 дней после закрытия счета.

- Вознаграждения будут погашены на имя умершего основного держателя карты.В случае отправки по почте вознаграждение будет отправлено на адрес, который у нас есть для умершего основного держателя карты.

Право на получение бонуса зависит от окончательного статуса аккаунта (ов), зависит от того, оплачивается ли аккаунт полностью, и остается на наше усмотрение. Если на счете (ах) имеется непогашенный остаток, имейте в виду, что мы не пытаемся взыскать этот долг с уполномоченного представителя недвижимости в индивидуальном порядке; вместо этого мы требуем выплаты из имущества умершего.

С какими еще агентствами мне нужно связаться, чтобы помочь уладить финансовые дела умершего?

Агентства, с которыми вам может потребоваться связаться, включают:

Уровень администрирования социального обеспечения Уровень администрирования социального обеспечения Уровень администрирования социального обеспечения

800-772-1213

Уровень Департамента по делам ветеранов США США. Слой Департамента по делам ветеранов США. Уровень Управления по делам ветеранов

800-827-1000

Уровень администрации национального кладбища Уровень администрации национального кладбища Уровень управления национальным кладбищем

800-827-1000

Уровень управления персоналом Уровень управления персоналом Уровень управления персоналом

202-606-1800

Причины закрытия банковского счета

Но есть много веских причин не иметь банковский счет. Сегодня в мире существует множество форм финансового благополучия, и не все решают свои финансовые дела одинаково.

Сегодня в мире существует множество форм финансового благополучия, и не все решают свои финансовые дела одинаково.

То, что работает для одних, может не работать для других, поэтому важно помнить обо всех возможных вариантах и распоряжаться финансами так, как лучше всего подходит для вас. Иногда это будет включать, есть ли у вас банковское обслуживание или нет, и какой банк вы используете. Если вам нужно знать, следует ли отказываться от банковского счета, ознакомьтесь с приведенными ниже советами.

Причины закрытия банковского счета

Возможно, вы захотите закрыть свой банковский счет, потому что с ним возникли проблемы, или вы хотите перейти в другой банк.Возможно, вы не захотите полностью покидать банковскую систему, но у вас есть причина для закрытия вашей учетной записи. Вот несколько распространенных причин закрытия банковского счета.

1. Плохое обслуживание клиентов

Нет ничего лучше ужасного обслуживания клиентов, чтобы отвлечь вас от поставщика услуг, особенно когда плохое обращение с клиентами кажется обычным явлением. Или, может быть, обслуживание клиентов в вашем банке не ужасное, а просто не лучшее или не очень красивое.

Или, может быть, обслуживание клиентов в вашем банке не ужасное, а просто не лучшее или не очень красивое.

Сегодня банки превратились в гигантские корпорации, где клиент может пойти в банк и никогда не встретиться с одним и тем же человеком дважды.Это может создать определенный уровень разобщенности между сотрудниками и их клиентами и, таким образом, способствовать негативным и безличным отношениям между вами и вашим банком.

Перейдя в новый банк или воспользовавшись альтернативными финансовыми услугами, такими как Служба обналичивания чеков Check City, вы сможете получить индивидуальное и теплое обслуживание клиентов, которого вы заслуживаете.

2. Отказ от банковского обслуживания

Возникла новая форма финансирования, которая называется без банковского обслуживания . Для многих людей банки являются центральным звеном в удовлетворении всех их финансовых потребностей, но для все большего числа американцев банки становятся ненужными и дорогостоящими.

Работа со своими финансами полностью вне банковской системы стала более простым и безопасным способом распоряжаться своими деньгами. Отсутствие банковского обслуживания также помогает им избежать чрезмерных затрат, которые они могут понести внутри банковской системы.

3. Доступность

Если вы переезжаете на , в вашем и без того уже огромном списке дел может быть еще одна вещь — смена банка.

Не все банки существуют повсюду, поэтому, если вы переезжаете, существует вероятность того, что ваш банк не будет находиться в вашем новом районе, и все ваши банковские операции онлайн или по почте не всегда работают.

Часы работы большинства банков могут быть довольно неудобными. Банки часто закрываются в 17:00, а это значит, что если вам нужно обналичить чек в будний день, но вы работаете в обычное рабочее время, вам не повезло.

Однако альтернативные финансовые услуги предусматривают увеличенное рабочее время в будний день, поэтому вы не столкнетесь с этой проблемой. В другом банке также может быть более удобное время, чем в вашем текущем.

В другом банке также может быть более удобное время, чем в вашем текущем.

4. Требования и сборы

Возможно, вам придется покинуть свой банк, потому что минимальные требования или сборы не соответствуют вашим требованиям или слишком велики для вас.

Если вы не можете управлять минимально необходимыми суммами для своего банковского счета или частыми комиссиями за его хранение и обслуживание, возможно, пришло время попрощаться.

Комиссия за банковский счет может быть высокой и непредсказуемой. Некоторые банки взимают комиссию за выполнение нескольких транзакций в день, за открытие счета, за овердрафты и даже за хранение счета в своем банке.

Многие люди просто устали тратить лишние деньги из-за комиссии за банковский счет, а другие просто не могут позволить себе сюрпризов, таких дополнительных расходов.

5. Смена банка

Иногда вы хотите покинуть банк или кредитный союз в пользу нового.

Хорошей идеей будет немного походить по магазинам в банке, провести исследование и прочитать условия каждого банковского варианта, прежде чем выбрать, какой из них лучше всего подойдет вам и вашему образу жизни.

6. Страхование банков

Федеральная корпорация по страхованию вкладов (FDIC) — это государственная корпорация, которая предоставляет банкам страхование.

Если ваш банк застрахован FDIC, то ваши деньги застрахованы на случай, если с банком что-то случится.Это была бы самая важная причина покинуть банк.

Если у вашего учреждения нет страховки, вы можете потерять свои деньги, если банк обанкротится! Вы можете проверить страховой статус своего банка на сайте www.fdic.gov. Эта страховка защищает ваши текущие и сберегательные счета на сумму до 250 000 долларов. Если ваш банк не застрахован, обратитесь в другой банк, чтобы лучше защитить свои деньги.7. Не разбираюсь в технологиях

Возможно, вы не разбираетесь в технологиях и не хотите иметь дело с миром банковского дела, который становится все более и более онлайн.

Это также может привести к тому, что многие домохозяйства откажутся от банковских услуг или переключатся на более традиционные банки или кредитные союзы, чтобы им не приходилось иметь дело с тем, сколько банковских операций теперь осуществляется строго онлайн.

Или ваш банк не технологичен , и это также может помешать вам открыть в нем счет. Все зависит от того, кто вы и что вам нравится.

Технологии развиваются невероятными темпами. Многие банки теперь предлагают бесплатные приложения для вашего смартфона, которые позволяют вам проверять баланс, переводить деньги, принимать платежи и даже вносить чеки.

Как закрыть банковский счет

Шаг 1. Остановить автоплату

Если у вас настроены автоматические платежи, вы захотите остановить их все, прежде чем закрывать счет.

Шаг 2: Снимите все ваши платежи

Если у вас есть какие-либо платежи, вам нужно будет оплатить их все, прежде чем закрыть свою учетную запись. Вы также захотите убедиться, что все эти платежи обрабатываются полностью, прежде чем закрывать учетную запись.

Также убедитесь, что все выписанные вами чеки были депонированы и сняты с вашей учетной записи, потому что, если ваша учетная запись закрывается, и друг пытается внести чек, который вы ему выписали, это может вызвать у вас проблемы и сборы.

* Совет: Если вы беспокоитесь о том, чтобы позаботились обо всех ваших проверках, сборах и автоплатежах, вы можете попробовать перевести свою учетную запись в спящий режим на некоторое время, прежде чем полностью закрыть ее.

Вы делаете это, сохраняя минимальный баланс на счете в течение некоторого времени, чтобы счет был подготовлен, если что-то кто-то снимет с него. Таким образом, вы можете быть уверены, что избежите чрезмерного овердрафта или отказов от оплаты чеков.

Шаг 3: Загрузите документы

Загрузите все важные документы для ваших личных файлов.Файлы, которые вы, возможно, захотите загрузить из своего банка, прежде чем закрывать в них свой счет, будут вашими выписками и транзакциями.

Шаг 4: Вывод денег

Теперь, когда вы позаботились обо всех делах, связанных с вашей учетной записью, вы готовы забрать свои средства.

Шаг 5: Закройте счет

После того, как ваши деньги будут удалены, вы можете официально закрыть счет. Как правило, вы можете закрыть свой счет, обратившись в банк лично, по телефону, по почте или через Интернет, но все банки разные.

Как правило, вы можете закрыть свой счет, обратившись в банк лично, по телефону, по почте или через Интернет, но все банки разные.Обратитесь в свой банк, чтобы узнать наверняка, каков может быть процесс закрытия счета. Не забудьте после этого получить подтверждение о закрытии счета.

Шаг 6: Уничтожьте старые чеки и карты

Теперь, когда ваша учетная запись закрыта, вы не хотите случайно использовать чеки или карты, связанные с этой учетной записью. Убедитесь, что вы их измельчили, прежде чем избавляться от них, чтобы никто другой не мог их использовать.

Что происходит, когда вы закрываете банковский счет?

Некоторые люди беспокоятся о том, как закрытие учетной записи может повлиять на их кредитный рейтинг, но закрытие банковского счета вообще не повредит вашей кредитной истории.

На самом деле, единственное, что помогает или ухудшает вашу оценку — это то, что связано с кредитом, например, кредитные карты и ссуды. Регулярная банковская деятельность, имеющая отношение только к вашему банку, а не к вашему кредиту, займам или комиссиям любого рода, ничего не повлияет на ваш счет.

Единственная причина, по которой закрытие банковского счета ухудшит ваш кредитный рейтинг, — это наличие большого количества неоплаченных комиссий на этом счете или наличие у вас задолженности в этом банке.

Вот почему разумнее всего сначала погасить любые долги, комиссии или отрицательные остатки на своем счете, прежде чем пытаться закрыть его.Его закрытие не избавит от этих сборов, они останутся там даже после того, как вы закроете учетную запись.

В заключение,

Есть много веских причин для закрытия банковского счета. Если вы уходите из банковской системы в пользу альтернативных финансовых услуг или просто меняете банк, вы можете использовать эти советы, чтобы сделать переход более плавным.

Плохо ли закрывать кредитную карту?

Если вы думаете об аннулировании кредитной карты, важно знать потенциальные преимущества и риски, связанные с закрытием кредитной карты.Хотя закрыть кредитную карту можно так же просто, как связаться с вашим банком и попросить, чтобы они закрыли карту, есть много переменных, которые необходимо учитывать в первую очередь — есть ли на карте непогашенный остаток, есть ли альтернативы закрытию кредитной карты и есть ли закрытие кредитной карты отрицательно скажется на вашем кредитном рейтинге.

Как закрытие кредитной карты влияет на кредит?

Влияет ли закрытие кредитной карты на ваш кредит? Может, в зависимости от того, сколько других кредитных счетов у вас открыто и ответственно ли вы используете эти кредитные счета.Знание того, как работает ваш кредитный рейтинг, поможет вам уменьшить влияние закрытой кредитной карты на ваш кредит.

Вот два основных способа, которыми закрытие кредитной карты влияет на ваш кредит:

Закрытие кредитной карты может увеличить коэффициент использования кредита

Коэффициент использования кредита составляет 30 процентов вашего кредитного рейтинга FICO. Поскольку коэффициент использования кредита — это отношение ваших текущих балансов к доступному кредиту, уменьшение суммы кредита, доступного вам (путем закрытия кредитной карты), может привести к увеличению коэффициента использования кредита и снижению вашего кредитного рейтинга.

Закрытие самой старой кредитной карты может уменьшить длину вашей кредитной истории

Это составляет 15 процентов вашего кредитного рейтинга FICO. Стоит отметить, что вы, вероятно, не сразу заметите влияние на свой кредитный рейтинг, поскольку закрытые кредитные счета по-прежнему влияют на ваш кредитный рейтинг FICO до тех пор, пока они не исчезнут из вашего кредитного отчета, что может занять до 10 лет.

Насколько закрытие кредитной карты повредит вашей кредитной истории? Трудно сказать наверняка. Если вы продолжите ответственно использовать другие кредитные счета — ежемесячно совершать своевременные платежи, поддерживать низкий коэффициент использования кредита, регулярно погашать остатки и т. Д.- ваш кредитный рейтинг вряд ли сильно пострадает. Человек с положительной кредитной историей, скорее всего, по-прежнему будет иметь положительную кредитную историю, даже если он закроет одну из своих кредитных карт.

5 причин не закрывать кредитную карту

Плохо ли закрывать кредитную карту? Не обязательно, но это не значит, что это всегда лучший вариант. Вот пять причин, по которым вам не следует закрывать кредитную карту:

- Ваш кредитный рейтинг находится на границе хорошего диапазона, и вы не хотите рисковать потерять какие-либо кредитные баллы.

- Вы планируете подать заявку на ипотеку и не хотите рисковать потерять какие-либо кредитные баллы.

- Кредитная карта, которую вы собираетесь закрыть, является вашей старейшей кредитной картой, и вы не хотите рисковать сокращением продолжительности своей кредитной истории.

- У вас много непогашенных остатков по кредитным картам, и закрытие одной карты уменьшит доступный кредит до такой степени, что это окажет серьезное негативное влияние на коэффициент использования кредита.

- У вас действительно нет веской причины для закрытия кредитной карты (вы просто не используете ее так часто, как другие карты), и это заставляет задуматься, не пора ли закрыть счет.

5 причин, по которым вам следует закрыть кредитную карту

Есть несколько очень веских причин для закрытия кредитной карты. Вот пять причин, по которым вы можете захотеть закрыть кредитную карту:

- У вас возникли проблемы с ответственным использованием кредитных карт — возможно, вы пропускаете платежи или беспокоитесь о том, что у вас возникнет задолженность по кредитной карте, которую вы не сделаете. уметь расплачиваться.

- Вы расстаетесь с партнером и вам необходимо закрыть совместный кредитный счет.

- У вас есть розничная кредитная карта, но вы больше не делаете покупки в этом магазине.

- У вас есть кредитная карта авиакомпании, но вы больше не летаете этой авиакомпанией, и вы не хотите платить высокие ежегодные сборы, связанные с сохранением открытой бонусной карты авиакомпании.

- У вас есть премиальная кредитная карта, с которой взимается чрезвычайно высокая годовая плата, и карта больше не имеет смысла с вашим образом жизни или привычками к расходам.

Лучший способ закрыть кредитную карту

Если вы хотите закрыть кредитную карту, важно знать шаги, необходимые для закрытия кредитной карты.Вот лучший способ аннулировать кредитную карту:

Погасить (или перевести) свой непогашенный остаток

Если вы закрываете счет кредитной карты с непогашенным остатком, вам необходимо сначала погасить или перевести остаток. Закрытие кредитной карты с остатком не работает, потому что вы не можете полностью закрыть кредитный счет, если у вас все еще есть задолженность перед кредитором. Либо погасите свой долг, либо переведите остаток на одну из лучших на сегодняшний день кредитных карт для перевода баланса.

Если вы закрываете кредитную карту с нулевым балансом, вы можете пропустить этот шаг, но подождите хотя бы один полный цикл выписки после того, как ваша карта достигнет нулевого баланса, чтобы не забыть о любых окончательных расходах или процентах, которые могут пришло должное.

Используйте оставшиеся вознаграждения

Если вы закрываете бонусную кредитную карту, обязательно сначала погасите все заработанные вознаграждения; эти баллы и мили могут исчезнуть, когда вы закроете учетную запись.

В некоторых случаях вы можете перевести вознаграждения с кредитной карты на другую карту в той же системе вознаграждений. Например, если у вас есть две кредитные карты, на которых начисляются награды Chase Ultimate Rewards, вы можете перевести свои очки Chase с карты, которую вы планируете закрыть, на карту, которую вы планируете оставить открытой.

Свяжитесь с эмитентом кредитной карты

После того, как вы очистите баланс и вознаграждения, пора связаться с эмитентом кредитной карты. Позвоните по номеру на обратной стороне кредитной карты, убедитесь, что текущий баланс вашей кредитной карты составляет 0 долларов США, и запросите аннулирование учетной записи.

Представитель службы поддержки клиентов может предложить вам стимул для сохранения учетной записи — например, более низкий годовой процентной ставки или возможность получить бонусные вознаграждения. Другие представители могут просто оказать давление на вас, чтобы вы не закрывали счет.Вы можете решить, принимать ли какие-либо поощрения, которые вам предлагаются, но не позволяйте уговаривать себя сохранить кредитную карту, которую вы бы предпочли аннулировать.

Отправьте заказное письмо

После того, как вы аннулируете свою кредитную карту в службе поддержки клиентов, в ответ на запрос отправьте сертифицированное письмо в компанию, обслуживающую вашу кредитную карту. Подтвердите свое решение об аннулировании кредитной учетной записи и попросите прислать вам письмо, подтверждающее, что ваша кредитная карта была аннулирована и что на момент аннулирования остаток на счете составлял 0 долларов.

Проверьте свои кредитные отчеты

Как только вы получите письмо от эмитента вашей кредитной карты, подтверждающее, что ваша учетная запись была аннулирована, проверьте свои кредитные отчеты в трех основных кредитных бюро (Equifax, Experian и TransUnion). Убедитесь, что ваша кредитная карта больше не указана как активная, и найдите примечание «закрыто по запросу клиента».

Уничтожить кредитную карту

Последний шаг в процессе аннулирования кредитной карты? Уничтожьте кредитную карту. Это поможет защитить вас от кражи личных данных и мошенничества с кредитными картами, а также предотвратит случайную попытку использовать аннулированную кредитную карту для совершения покупок.

Альтернативы закрытию кредитной карты

Есть несколько альтернатив закрытию кредитной карты, особенно если вы не хотите терять преимущества сохранения кредитного счета открытым.

Поменяйте свою карту

Если вы недовольны своей кредитной картой, позвоните в свой эмитент и попросите поменять вашу кредитную карту на другую карту, предлагаемую тем же эмитентом. Например, если у вас есть кредитная карта с годовой оплатой, спросите, можете ли вы перейти на версию карты без годовой платы.Возможно, вы даже сможете обменять кредитную карту с возвратом денежных средств на карту вознаграждений за путешествия (или наоборот).

Переход на необеспеченную карту

Вместо того, чтобы закрывать обеспеченную кредитную карту, спросите своего эмитента кредита, могут ли они перейти на необеспеченную (то есть стандартную) кредитную карту. Некоторые эмитенты кредитов обновляют вас автоматически после того, как вы продемонстрируете ответственное использование кредита в течение определенного периода времени. Если ваш эмитент кредита не может перевести вас на необеспеченную карту, он может рассказать вам, что вы можете сделать, чтобы получить повышение в будущем.

Держите карту для небольших регулярных платежей

Если вы не хотите менять, повышать или понижать рейтинг своей кредитной карты, но не уверены, действительно ли вы хотите закрыть учетную запись, вот один вариант: оставьте кредитную карту открытой , положите на него небольшую регулярную оплату каждый месяц (например, подписку на Netflix) и настройте автоматические платежи, чтобы остаток по выписке всегда выплачивался вовремя. Это позволяет поддерживать активность вашей кредитной карты без особых усилий с вашей стороны — и вы можете переключить свои повседневные расходы на кредитную карту, которая вам больше нравится, например, одну из лучших на сегодняшний день бонусных кредитных карт.

Итог

Плохо ли закрывать кредитную карту? Хотя закрытие кредитной карты может отрицательно повлиять на ваш кредитный рейтинг, у закрытия кредитной карты есть свои плюсы и минусы, и только вы можете решить, перевешивают ли преимущества недостатки. Если вас беспокоят негативные аспекты закрытия кредитной карты, рассмотрите альтернативы, такие как обмен вашей кредитной карты на другую карту, предлагаемую тем же эмитентом.

Вредит ли закрытие кредитной карты вашей кредитной истории? Закрытие кредитной карты может снизить коэффициент использования кредита и / или уменьшить длину вашей кредитной истории, что может снизить ваш кредитный рейтинг, но если вы ответственно используете оставшиеся кредитные карты, ваша кредитная история должна оставаться положительной.

фишинговых электронных писем и текстовых сообщений — Wells Fargo

Узнайте, как обнаруживать подозрительные электронные письма и текстовые сообщения, которые, по всей видимости, отправлены Wells Fargo, и сообщать о них.

Что такое фишинг?

Фишинг — это попытка мошенничества получить конфиденциальную информацию, такую как имена пользователей, пароли и данные учетной записи, обычно по электронной почте, текстовым сообщениям или даже по телефону. Эти сообщения могут выдавать себя за компанию, благотворительную организацию или правительственное учреждение и часто содержат срочный запрос, чтобы убедить вас войти на поддельный сайт, открыть вложение электронной почты, содержащее вредоносное ПО, или ответить, предоставив личную информацию или информацию об учетной записи.Предоставленная вами информация может быть использована для кражи личных данных или доступа к вашей учетной записи для кражи денег.

Если вы получили подозрительное электронное письмо или текстовое сообщение, не отвечайте, не нажимайте ссылки или не открывайте вложения. Не входите в свой аккаунт по ссылке в подозрительном сообщении. Для входа используйте приложение Wells Fargo Mobile ® или введите https://www.wellsfargo.com в свой браузер.

Как сообщить о фишинге

Если вы ответили

Если вы перешли по ссылке, открыли вложение или предоставили личную информацию или информацию об учетной записи, немедленно позвоните нам по телефону 1-866-867-5568.

Если вы не ответили

Перешлите подозрительное электронное письмо или текст на адрес [email protected] и удалите его. Вы получите автоматический ответ. Мы немедленно рассмотрим ваше сообщение и при необходимости примем меры.

Общие предупреждающие знаки

Фишинговые атаки сложно обнаружить, но вот некоторые предупреждающие знаки:

Подозрительный отправитель

Знаете ли вы адрес электронной почты, номер телефона или короткий код? Не отвечайте на сообщения от отправителя, которого вы не знаете.Пятизначные короткие коды обычно используются такими компаниями, как Wells Fargo, для отправки текстовых сообщений. Добавьте надежные короткие коды и номера телефонов в свой список контактов, чтобы узнавать их при получении текстового сообщения.

Необычный язык

Есть ли в сообщении орфографические или грамматические ошибки? Содержит ли он необычное форматирование, например идентификационные номера или знаки препинания, например восклицательные знаки? Это может быть мошенничество, поэтому не отвечайте.

Срочная заявка

Если вы получили срочный запрос на разблокировку вашей учетной записи, подтверждение своей личности или подтверждение данных учетной записи, не переходите по ссылкам и не отвечайте.Вероятно, это попытка фишинга, и ее следует удалить.

Неожиданный телефонный звонок

Телефонные номера могут быть подделаны для выдачи себя за законные компании. Если вы получили по телефону запрос на ввод PIN-кода, временного кода доступа или пароля интернет-банкинга, не отвечайте. Позвоните по номеру на обратной стороне карты или на веб-сайт, чтобы проверить запрос.

В целях вашей безопасности

Wells Fargo может отправить вам электронное письмо, текстовое сообщение или позвонить вам, если мы обнаружим необычную активность учетной записи.Мы не будем запрашивать PIN-код вашей карты, временный код доступа или пароль онлайн-банкинга. Мы также можем отправить вам временный код доступа для подтверждения вашей личности на основе предпринятых вами действий, например, когда вы входите в систему или используете Zelle ® . Если вы получили неожиданный код доступа, не сообщайте его никому, кто обращается к вам с просьбой об этом, и немедленно позвоните нам.

Электронный фишинг бывает трудно отличить от законного электронного письма. В этом примере обратите внимание:

- Адрес электронной почты не Wells Fargo: Адрес электронной почты отправителя не включает wellsfargo.com, но вместо него используется «wells-fargo.info».

- Срочный призыв к действию: В электронном письме говорится о срочности: «вам необходимо обновить свою учетную запись сегодня в целях безопасности», чтобы убедить вас принять меры.

- Подозрительный URL: В электронном письме содержится ссылка, которая выглядит законной, но ведет на мошеннический веб-сайт. Вы должны предварительно просмотреть URL-адрес, прежде чем щелкнуть по нему. Если вы используете компьютер, наведите указатель мыши на ссылку, и URL-адрес отобразится в нижнем левом углу окна браузера.На iPhone ® вы можете нажать и удерживать ссылку, и URL-адрес появится во всплывающем окне. Осторожно: URL-адреса, начинающиеся с «https», также могут использоваться для фишинга.

В текстовом фишинге или «смишинге» используются те же методы, что и при электронном фишинге. В этом примере обратите внимание:

- Подозрительный отправитель: Текст был отправлен с неизвестного номера телефона, а не с одного из официальных сокращенных кодов Wells Fargo: 935-57, 937-33, 937-29 или 937-67.

- Неожиданный запрос и необычное форматирование: Сообщение включает неожиданный запрос на предоставление «необходимой информации» для восстановления доступа к вашей кредитной карте.

- Подозрительный URL-адрес или номер телефона: Текстовое сообщение содержит ссылку на URL-адрес, не относящийся к Wells Fargo, который может быть мошенническим веб-сайтом. Всегда просматривайте URL-адрес перед тем, как щелкнуть по нему. На мобильном телефоне нажмите и удерживайте ссылку, и URL-адрес появится во всплывающем окне. Фишинговые тексты также могут содержать поддельный номер телефона.Не звоните по номеру в подозрительном тексте. Позвоните по номеру на обратной стороне карты или на веб-сайт, чтобы проверить запрос.

Вы можете удалить свою учетную запись Facebook. Но это займет 30 дней.

Facebook обвиняют в сборе данных о детях

Facebook обвиняют в незаконном сборе данных о детях с помощью нового приложения Messenger Kids. У Сэма Бермана Veuer’s есть полная история.

Buzz60

В последнее время Facebook дал пользователям множество причин подумать о взломе своих учетных записей: от утечки данных до скандалов, связанных с вмешательством в выборы.

Теперь приложение, известное тем, что удерживает людей на связи, увеличивает время, необходимое для окончательного удаления основных профилей.

Исторически сложилось так, что если вы пытались избавиться от своей учетной записи, Facebook предоставлял 14-дневный льготный период, в течение которого вы могли передумать. Теперь сайт увеличил это время вдвое до 30 дней.

Подробнее: Крупнейший взлом Facebook вызвал недовольство Марка Цукерберга

Подробнее: Facebook обвиняется в сборе данных о детях

Подробнее: Было разоблачено 50 миллионов учетных записей Facebook: что мы знаем, что вы можете do

«Мы видели, как люди пытались войти в учетные записи, которые они решили удалить, по истечении 14-дневного периода.Это увеличение дает людям больше времени для того, чтобы сделать полностью осознанный выбор «, — сказал Verge представитель Facebook.

Но это еще не все для пользы пользователя. Более длительное удержание людей на Facebook также приносит пользу компании. Чем дольше рекламный гигант может удерживать более 2 миллиардов пользователей вошли в систему, тем лучше для бизнеса.

По истечении 30-дневного периода ваша учетная запись и вся ваша информация будут навсегда удалены, и вы не сможете их восстановить.

Согласно справочному центру Facebook, удаление всех размещенных вами материалов может занять до 90 дней с момента начала процесса удаления.Но пока компания очищает эту информацию, она недоступна для других людей на сайте.

Если вы хотите сделать перерыв, не взяв на себя обязательство выйти, у Facebook есть возможность временно деактивировать вашу учетную запись. Люди не смогут увидеть ваш профиль Facebook или перейти в него, но ваши фотографии, сообщения и видео не будут удалены, и вы можете повторно активировать его, войдя в систему, когда захотите.

Подробнее: Все в Интернете создано специально для вас. Это проблема

Следите за сообщениями Далвина Брауна в Twitter: @Dalvin_Brown

Журналируйте две записи, необходимые для закрытия

Журналируйте две записи, необходимые для закрытия учетных записей.Ссылаться к Плану счетов для точной формулировки названий счетов.

Как работает выставление оценок?

СТРАНИЦА 11

ЖУРНАЛ

УЧЕТНОЕ УРАВНЕНИЕ

Оценка: 57/99

| ДАТА | ОПИСАНИЕ | ПОСТ. ПОЗ. | ДЕБЕТ | КРЕДИТ | АКТИВЫ | ОБЯЗАТЕЛЬСТВА | КАПИТАЛ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

1 | Закрытие записей | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2 | ✔ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

4 | ✔ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

5 | ✔ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

6 | ✔ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

7 | ✔ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

8 | ✔ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

9 | Внесите в журнал две записи, необходимые для закрытия счетов.Ссылаться к Плану счетов для точной формулировки названий счетов. Как работает выставление оценок? СТРАНИЦА 11 ЖУРНАЛ УЧЕТНОЕ УРАВНЕНИЕ Оценка: 57/99

|

4 вещи, которые следует учитывать при снятии денег со своего 401 (k) в возрасте 55 лет

Часто люди задают вопрос: «Когда я могу снять деньги со своего 401 (k)?» В конце концов, вы упорно работали в течение многих лет, и вполне естественно знать, когда вы сможете пожинать плоды этого времени и усилий.

Технически вы можете вывести деньги из своего 401 (k) в любом возрасте. Но если вы снимете деньги до того, как вам исполнится 59 с половиной лет, то ваш вывод повлечет за собой штраф в размере 10% в дополнение к подоходному налогу, который вы уже должны заплатить.

Тем не менее, у вас есть возможность вникнуть в свой 401 (k), начиная с 55 лет и , а не штрафных санкций за этот вывод — при условии, что вы соответствуете двум критериям:

- Вы больше не работаете в компании, которой аффилирован 401 (k)

- Вы ушли от этого работодателя в течение или после календарного года, в котором вам исполнилось 55 лет

Помните об этих четырех вещах, если вы думаете о снятии 401 (k) увольнений со старого плана работодателя в возрасте от 55 до 59 лет ½:

1.Неважно, почему ваша работа закончилась

Неважно, уволили вы, уволились или были уволены. Если вы больше не работаете в компании, обслуживающей план, и ваше трудоустройство было прекращено в течение года или после того, как вам исполнилось 55 лет, вы будете иметь право на досрочное снятие с этого 401 (k) без штрафных санкций.

Кроме того, вам даже не нужно выходить на пенсию, чтобы избежать уплаты налогов или штрафов. Если у вас есть 401 (k) в компании ABC и вы уволитесь в возрасте 57 лет, вы сможете получить доступ к этим сбережениям без штрафных санкций, даже если вы сразу же устроитесь на работу в компании XYZ.

2. Правила возраста досрочного выхода

Только Применяется к активам в плане 401 (K), поддерживаемым вашим бывшим работодателемАктивы в IRA имеют свои собственные правила в отношении досрочного вывода без штрафных санкций. Аналогичным образом, активы, которые вы передали из своего 401 (k) в IRA, как правило, больше не будут иметь право на досрочное снятие без штрафных санкций, если вы не имеете права на другое освобождение (проконсультируйтесь со своим налоговым консультантом, чтобы узнать, какие льготы применяются ). Если есть вероятность, что вам может потребоваться сэкономить на своем 401 (k), вы можете отложить передачу этих активов IRA до тех пор, пока вам не исполнится 59 с половиной.

3. Исключение для возраста 55 лет применяется только к дате окончания работы, а не тогда, когда вы начинаете получать выплаты

Это важно для тех, кто рано выходит на пенсию. Например, если вы вышли на пенсию из компании ABC в возрасте 50 лет, вы все равно будете подлежать уплате штрафа, если начнете получать выплаты в возрасте 55 лет. Поскольку ваша работа закончилась до того года, в котором вам исполнилось 55 лет, вам придется подождать, пока возраст 59 ½ для снятия средств без штрафных санкций.

4. Вы можете снимать средства с нескольких счетов 401 (K) без штрафных санкций

Допустим, вы покидаете компанию ABC в возрасте 56 лет и сразу же переходите на работу в компанию XYZ.Через год вы решаете, что готовы окончательно уйти на пенсию в возрасте 57 лет. Вы можете воспользоваться распределением без штрафных санкций по планам 401 (k), администрируемым компаниями ABC и Company XYZ.

Дополнительные соображения

Тот факт, что вы можете снимать без штрафных санкций, не обязательно означает, что вы должны . Часто лучше позволить деньгам в вашем 401 (k) расти как можно дольше, чтобы извлечь выгоду из многолетнего безналогового или отсроченного роста.

Однако, если вам нужно воспользоваться этими сбережениями в более молодом возрасте, убедитесь, что вы соблюдаете все правила, чтобы избежать штрафов и придерживаться своего всеобъемлющего финансового плана.

В Wealth Enhancement Group мы создали нечто особенное: программный инструмент, который мы называем RealityCheck ™. Он переводит абстрактную статистику инвестиций в реальный прогноз: на какой пенсионный доход вам придется жить. Это также своего рода игра слов, потому что ваш пенсионный доход должен заменить ту зарплату, на которую вы в настоящее время полагаетесь.

Мнения, высказанные в этом материале, предназначены только для общей информации и не предназначены для использования вместо конкретных налоговых советов для какого-либо лица. Мы предлагаем вам обсудить ваши конкретные налоговые вопросы с квалифицированным налоговым консультантом.