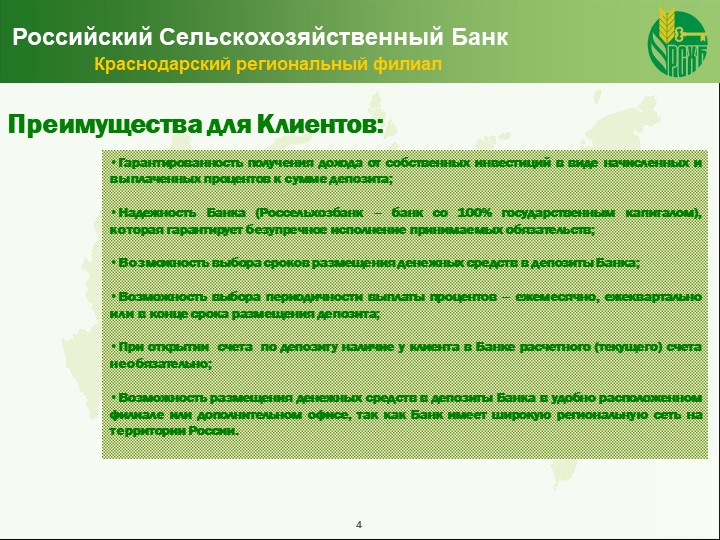

Доходный с выплатой процентов в конце срока | от10 000 ₽ | Выплата процентов в конце срока Капитализация процентов | |||

Доходный с ежемесячной выплатой процентовдо 6,15 % от 3 мес. | от10 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | |||

Доходный с выплатой процентов в конце срока (USD) | от150 $ | Выплата процентов в конце срока Капитализация процентов | |||

Доходный с ежемесячной выплатой процентов (USD) | от150 $ | Выплата процентов ежемесячно Капитализация процентов | |||

Накопи на мечтудо 5,2 % от 2 года | от3 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение | |||

Накопи на мечту (USD)до 0,5 % от 2 года | от100 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение Возможно льготное расторжение | |||

Пенсионный доход | от500 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | |||

Пенсионный Плюсдо 5,6 % от 13 мес. | от500 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Золотой Премиум с выплатой процентов в конце срока | от1 500 000 ₽ | Выплата процентов в конце срока | |||

Золотой Премиум с ежемесячной выплатой процентовдо 6,55 % от 3 мес. | от1 500 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | |||

Золотой Премиум с выплатой процентов в конце срока (USD) | от50 000 $ | Выплата процентов в конце срока | |||

Золотой Премиум с ежемесячной выплатой процентов (USD)до 1,35 % от 3 мес. | от50 000 $ | Выплата процентов ежемесячно Капитализация процентов | |||

Максимальные накопления Премиум | от1 500 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | |||

Платиновый Премиум | от1 500 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Платиновый Премиум (USD)до 0,65 % от 3 мес. | от50 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Ваш Доход с выплатой процентов в конце срока | от500 000 ₽ | Выплата процентов в конце срока | |||

Ваш Доход с ежемесячной выплатой процентовдо 6,65 % от 3 мес. | от500 000 ₽ | Выплата процентов ежемесячно Капитализация процентов | |||

Ваш Доход с выплатой процентов в конце срока (USD) | от20 000 $ | Выплата процентов в конце срока | |||

Ваш Доход с ежемесячной выплатой процентов (USD)до 1,45 % от 3 мес. | от20 000 $ | Выплата процентов ежемесячно Капитализация процентов | |||

Ваши Накопления | от500 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | |||

Ваши Накопления (USD) | от20 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | |||

Ваши Возможности | от500 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Ваши Возможности (USD)до 0,75 % от 3 мес. | от20 000 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

от10 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | ||||

Пополняемый (USD) | от150 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение | |||

от10 000 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | ||||

Комфортный (USD) | от150 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Золотой Премиум с выплатой процентов в конце срока (EUR) | от50 000 € | Выплата процентов в конце срока | |||

Золотой Премиум с ежемесячной выплатой процентов (EUR) | от50 000 € | Выплата процентов ежемесячно Капитализация процентов | |||

Ваш Доход с ежемесячной выплатой процентов (EUR) | от20 000 € | Выплата процентов ежемесячно Капитализация процентов | |||

Ваш Доход с выплатой процентов в конце срока (EUR) | от20 000 € | Выплата процентов в конце срока | |||

от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | ||||

от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | ||||

Доходный Пенсионный с выплатой процентов в конце срока | от500 ₽ | Выплата процентов в конце срока | |||

Доходный Пенсионный с ежемесячной выплатой процентовдо 6,45 % от 3 мес. | от500 ₽ | Выплата процентов ежемесячно | |||

Накопительный счет «Моя копилка» | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Накопительный счет «Моя копилка» (USD) | от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Растущий доход | от10 000 ₽ | Выплата процентов в конце срока Возможно льготное расторжение | |||

Накопительный счет «Моя выгода» | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Накопительный счет «Моя выгода» (USD) | от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Накопительный счет «Премиум» | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Накопительный счет «Премиум» (USD) | от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Накопительный счет «Ультра» | от1 ₽ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Накопительный счет «Ультра» (USD) | от1 $ | Выплата процентов ежемесячно Капитализация процентов Возможно пополнение или частичное снятие | |||

Моё время с ежемесячной выплатой процентовдо 6,5 % от 2 года | от10 000 ₽ | Выплата процентов ежемесячно | |||

Моё время с выплатой процентов в конце срокадо 7,2 % от 2 года | от10 000 ₽ | Выплата процентов в конце срока | |||

Пенсионный с выплатой процентов в конце срокадо 7,2 % от 2 года | от10 000 ₽ | Выплата процентов в конце срока | |||

Пенсионный с ежемесячной выплатой процентовдо 6,5 % от 2 года | от10 000 ₽ | Выплата процентов ежемесячно | |||

|

Название |

Возможно открытие через дистанционные каналы обслуживания |

Выплата процентов |

Срок вклада (дней) |

Валюта и минимальный размер первоначального взноса |

Максимальная сумма вклада |

Максимальная ставка по вкладу |

|

Акция |

В конце срока |

540 |

RUR 10 000 |

Без ограничений |

RUR до 6,50% |

|

|

Вклад |

Повышенная ставка! |

По выбору: в конце срока или ежемесячно, на счет или капитализация |

от 91 до 1460 |

RUR 3 000 |

Без ограничений |

RUR до 4,50% |

|

Вклад«Надежное будущее» |

В конце срока |

180, 395 |

RUR 50 000 |

Без ограничений |

RUR до 5,30% |

|

|

Вклад |

Повышенная ставка! |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 3 000 |

RUR 10 000 000 |

RUR до 3,90% |

|

Вклад |

Ежемесячная капитализация |

от 730 до 1795 |

RUR 3000 |

RUR 10 000 000 |

RUR до 3,80% |

|

|

Вклад |

Ежемесячно: на счет или капитализация |

от 91 до 1095 |

RUR 10 000 |

RUR 10 000 000 |

RUR до 3,55% |

|

|

Вклад |

В конце срока или ежемесячно на счет |

от 91 до 1460 |

RUR 500 |

Без ограничений |

RUR до 4,50% |

|

|

Вклад |

Ежемесячно: на счет или капитализация |

от 395 до 730 |

RUR 500 |

RUR 2 000 000 |

RUR до 4,10% |

|

|

Вклад |

Ежемесячная капитализация |

395, 730, 1095 |

RUR 500 |

RUR 10 000 000 |

RUR до 4,00% |

|

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 4,20% |

|

|

«Накопительный счёт |

Ежемесячная капитализация |

Бессрочно |

RUR 0 |

Без ограничений |

RUR 3,80% |

|

|

Вклад |

Ежеквартально, капитализация |

Без ограничений |

RUR 10 |

Без ограничений |

RUR 0,01% |

Россельхозбанк повышает ставки по всем вкладам для физических лиц

САМАРА. 25 АВГУСТА. ВОЛГА НЬЮС.

Читали: 2259

Версия для печатиЕсли вы нашли ошибку в тексте — выделите ее и нажмите CTR+Enter

С 23 августа 2021 года Россельхозбанк повышает процентные ставки по всей линейке рублевых вкладов для физических лиц на 0,3-1,5 п.п. Максимальную ставку 7,5% годовых можно получить по вкладу «Мое время» при его оформлении сроком на три года через дистанционные каналы банка.

Фото: предоставлено Россельхозбанком

Кроме того, на 0,5-0,8 п.

«Широкая линейка сберегательных продуктов банка позволяет каждому клиенту выбрать те условия, которые максимально отвечают его целям, будь то сохранение средств на длительный срок с получением максимального дохода или, наоборот, накопление с возможностью использования средств при необходимости без потери начисленных процентов. Мы рады предложить нашим клиентам еще более привлекательные условия, ведь с повышением ставок копить стало выгоднее», — прокомментировала руководитель Блока развития розничного бизнеса и дистанционного обслуживания АО «Россельхозбанк» Юлия Деменюк.

Сберегательные продукты можно оформить как в офисе банка, так и с использованием дистанционных каналов — Интернет-банк и Мобильный банк РСХБ, доходность в которых традиционно выше.

Получить подробную информацию и ознакомиться с полными условиями открытия вкладов и накопительных счетов можно в отделениях банка, по номеру телефона Контакт-центра 8-800-100-0-100, а также на сайте Россельхозбанка.

Последние новости

Система «Город» — прием платежей от населения

ЧЕЛЯБИНВЕСТБАНК

пр-кт Ленина, 46

ЧЕЛЯБИНВЕСТБАНК

пр-кт Ленина, 69

ЧЕЛЯБИНВЕСТБАНК

пр-кт Ленина, 76

ЧЕЛЯБИНВЕСТБАНК

пр-кт Свердловский, 70

ЧЕЛЯБИНВЕСТБАНК

ул. Академика Королева, 20

ЧЕЛЯБИНВЕСТБАНК

ул. Кирова, 147

ЧЕЛЯБИНВЕСТБАНК

ул. Коммуны, 60

Коммуны, 60

ЧЕЛЯБИНВЕСТБАНК

ул. Труда, 30

ЧЕЛЯБИНВЕСТБАНК

ул. Труда, 78

АК БАРС Банк

ул. Карла Маркса, 83

АО «ВУЗ-Банк»

ул. Энтузиастов, 2

АО «Россельхозбанк»

ул Сони Кривой, 24

пл. МОПРа, 9

АО «Уралпромбанк»

ул. Свободы, 97

Банк «Нейва»

пр-кт Ленина, 36

Банк «Северный морской путь»

пр-кт Ленина, 47

Банк «Снежинский»

ул. Труда, 160

Труда, 160

Банк «УралСиб»

пр-кт Ленина, 42

Магазин «SPAR»

ул. Академика Королева, 50

Магазин «SPAR»

ул. Курчатова, 25

Магазин «SPAR»

ул. Труда, 166

Магазин «SPAR»

ул. Цвиллинга, 25

МАУ «МФЦ г. Челябинска»

ул. Труда, 164

ОАО Примсоцбанк

ул. Труда, 95

ООО «Горизонты»

ул. Петра Сумина, 8

ООО «Кольт» (ИП Абрамов В.В.)

ул. Петра Сумина, 8/6

Петра Сумина, 8/6

ООО «Компания Винс»

пр-кт Ленина, 83

ООО «Крон»

ул. Академика Королева, 1

ООО «ТВЕЛВ»

ул. Воровского, 40

ООО «ТВЕЛВ»

ул. Сони Кривой, 45

ООО «ТВЕЛВ»

ул. Сони Кривой, 69

ООО «ТВЕЛВ»

ул. Энтузиастов, 15

ООО «Терминал»

пл. МОПРа, 8

ООО «Терминал»

ул. Худякова, 7

ООО «Форум»

ул. 3-го Интернационала, 63

ООО «Форум»

ул. Академика Сахарова, 15

Академика Сахарова, 15

ООО «Форум»

ул. Энгельса, 32

ООО «Форум»

ул. Энгельса, 65

ПАО «МТС-Банк»

ул. Карла Маркса, 38

ПАО Банк «Зенит»

ул. Советская, 17

ПАО Сбербанк

пр-кт Ленина, 18

ПАО Сбербанк

пр-кт Ленина, 26А

ПАО Сбербанк

пр-кт Ленина, 38

ПАО Сбербанк

пр-кт Ленина, 52

ПАО Сбербанк

пр-кт Ленина, 55А

ПАО Сбербанк

пр-кт Ленина, 65

ПАО Сбербанк

пр-кт Ленина, 81

ПАО Сбербанк

пр-кт Свердловский, 88

ПАО Сбербанк

ул. Академика Королева, 23

Академика Королева, 23

ПАО Сбербанк

ул. Братьев Кашириных, 151

ПАО Сбербанк

ул. Воровского, 62

ПАО Сбербанк

ул. Кирова, 139

ПАО Сбербанк

ул. Лесопарковая, 7

ПАО Сбербанк

ул. Труда, 160

ПАО Сбербанк

ул. Труда, 203

ПАО Сбербанк

ул. Энтузиастов, 9А

ПАО Сбербанк

ул. Российская, 63

ПАО Сбербанк

ул. Энгельса, 44Г

Пункт приема переводов (ИП Абертынская О. В.)

В.)

ул. Энгельса, 58

Пункт приема переводов (ИП Агеева И.А.)

ул. Российская, 63

Пункт приема переводов (ИП Зырянова Л.В.)

ул. Академика Королева, 38

Пункт приема переводов (ИП Плотникова М.М.)

пр-кт Свердловский, 84Б

Пункт приема переводов (ИП Урванцев С.А.)

пр-кт Ленина, 77

Пункт приема переводов (ИП Урванцев С.А.)

ул. Худякова, 21

Пункт приема переводов (ИП Чаплыгина Л.Г.)

ул. Витебская, 4, оф. 111

Ф-Л ЗАПАДНО-СИБИРСКИЙ ПАО БАНК «ФК ОТКРЫТИЕ»

пр-кт Ленина, 45

Ф-Л ЗАПАДНО-СИБИРСКИЙ ПАО БАНК «ФК ОТКРЫТИЕ»

пр-кт Ленина, 73А

ФГУП «Почта России»

пр-кт Ленина, 64

ФГУП «Почта России»

пр-кт Ленина, 83

ФГУП «Почта России»

ул. Академика Королева, 20

Академика Королева, 20

ФГУП «Почта России»

ул. Воровского, 66

ФГУП «Почта России»

ул. Гидрострой, 11

ФГУП «Почта России»

ул. Кирова, 114

ФГУП «Почта России»

ул. Кирова, 161

ФГУП «Почта России»

ул. Российская, 21а

ФГУП «Почта России»

ул. Российская, 63

ФГУП «Почта России»

ул. Смирных, 11

ФГУП «Почта России»

ул. Сосновая Роща, 36

ФГУП «Почта России»

ул. Цвиллинга, 27

Цвиллинга, 27

Центр торговли «Молния»

ул. Российская, 194

ЧЕЛЯБИНВЕСТБАНК

пер. Школьный, 13

ЧЕЛЯБИНВЕСТБАНК

пл. Революции, 8

ЧЕЛЯБИНВЕСТБАНК

район Сибирского переезда, севернее автодороги «Меридиан» (первая очередь базы метрополитена)

ЧЕЛЯБИНВЕСТБАНК

ул. Воровского, 64

ЧЕЛЯБИНВЕСТБАНК

ул. Громова, 9 (п. Новосинеглазово)

ЧЕЛЯБИНВЕСТБАНК

ул. Елькина, 61

ЧЕЛЯБИНВЕСТБАНК

ул. Кузнецова, 13

ЧЕЛЯБИНВЕСТБАНК

ул. Кузнецова, 6

Кузнецова, 6

ЧЕЛЯБИНВЕСТБАНК

ул. Курчатова, 22

ЧЕЛЯБИНВЕСТБАНК

ул. Разина, 9

ЧЕЛЯБИНВЕСТБАНК

ул. Свободы, 155

ЧЕЛЯБИНВЕСТБАНК

ул. Цвиллинга, 46

Банк ДОМ.РФ (АО) филиал «Челябинский»

ул. Доватора, 29

АО «ВУЗ-Банк»

ул. Свободы, 141

АО «МЖКО»

ул. Доватора, 19А

АО «ОТП Банк»

ул. Воровского, 13

АО КБ «Пойдем»

ул. Доватора, 33

Доватора, 33

АО КБ «Пойдем»

ул. Цвиллинга, 59

Банк «Агропромкредит»

пл. Революции, 5

Банк «Северный морской путь»

ул. Цвиллинга, 60

БАНК «СНЕЖИНСКИЙ» АО

ул. Курчатова, 5В

Банк «УралСиб»

Троицкий тракт, 15

Магазин «SPAR»

ул. Дарвина, 18А

Магазин «SPAR»

ул. Овчинникова, 12

ООО «Кольт» (ИП Абрамов В.В.)

ул. Разина, 9

ООО «Кольт» (ИП Абрамов В. В.)

В.)

ул. Российская, 26

ООО «Компания Винс»

ул. Воровского, 85

ООО «Крон»

ул. Блюхера, 81А

ООО «Крон»

ул. Кузнецова, 15

ООО «Крон»

ул. Октябрьская, 19 (п. Новосинеглазово)

ООО «Крон»

ул. Шаумяна, 79

ООО «Мира»

ул. Заслонова, 14А

ООО «ТВЕЛВ»

ул. Воровского, 75

ООО «ТВЕЛВ»

ул. Октябрьская, 7

ООО «Терминал»

пер. Дачный, 10А

Дачный, 10А

ООО «Терминал»

ул. Блюхера, 77

ООО «Терминал»

ул. Воровского, 21

ООО «Уралинфотек»

ул. Степана Разина, 2

ООО «Форум»

ул. Воровского, 17

ООО «Форум»

ул. Кузнецова, 12

ООО «Форум»

ул. Челябинская, 5 (п. Новосинеглазово)

ООО Фирма «Уют Сервис»

ул. Окружная 2-я, 1

ООО Фирма «Уют Сервис»

ул. Окружная 2-я, 3

ПАО КБ «УБРиР»

ул. Доватора, 48

Доватора, 48

ПАО КБ «УБРиР»

ул. Плеханова, 45

ПАО Сбербанк

ул. Дарвина, 115

ПАО Сбербанк

ул. Заслонова, 12

ПАО Сбербанк

ул. Калинина, 14

ПАО Сбербанк

ул. Кузнецова, 14

ПАО Сбербанк

ул. Окружная 1-ая, 5

ПАО Сбербанк

ул. Свободы, 88

ПАО Сбербанк

ул. Советская, 28 (п. Новосинеглазово)

ПАО Сбербанк

ул. Цвиллинга, 55А

ПАО Сбербанк

ул. Цвиллинга, 85

Цвиллинга, 85

Пункт приема переводов (ИП Абертынская О.В.)

ул. Свободы, 84

Пункт приема переводов (ИП Абертынская О.В.)

ул. Цвиллинга, 83

Пункт приема переводов (ИП Агеева И.А.)

ул. Свободы, 90

Пункт приема переводов (ИП Плотникова М.М.)

ул. Воровского, 59

Пункт приема переводов (ИП Плотникова М.М.)

ул. Кузнецова, 4

Пункт приема переводов (ИП Урванцев С.А.)

ул. Блюхера, 126

Пункт приема переводов (ИП Урванцев С.А.)

ул. Воровского, 6

Пункт приема переводов (ИП Урванцев С. А.)

А.)

ул. Доватора, 16

Пункт приема переводов (ИП Филиппова О.В.)

Троицкий тракт, 21

Ф-Л ЗАПАДНО-СИБИРСКИЙ ПАО БАНК «ФК ОТКРЫТИЕ»

ул. Российская, 251

ФГУП «Почта России»

пл. Привокзальная, 1

ФГУП «Почта России»

пл. Революции, 4

ФГУП «Почта России»

пр. Ленина, 35

ФГУП «Почта России»

ул. Блюхера, 8

ФГУП «Почта России»

ул. Воровского, 21

ФГУП «Почта России»

ул. Заслонова, 10

ФГУП «Почта России»

ул. Знаменская, 16

ФГУП «Почта России»

ул. Калининградская, 24

ФГУП «Почта России»

ул. Курчатова, 30а

ФГУП «Почта России»

ул. Овчинникова, 11б

ФГУП «Почта России»

ул. Российская, 222

ФГУП «Почта России»

ул. Советская, 28 (п. Новосинеглазово)

ФГУП «Почта России»

ул. Телеграфная, 4

ФГУП «Почта России»

ул. Фестивальная, 6

ФГУП «Почта России»

ул. Цвиллинга, 85

Цвиллинга, 85

ФГУП «Почта России»

ул. Якорная, 8

Центр торговли «Молния»

ул. Свободы, 157

ЧЕЛЯБИНВЕСТБАНК

пр-кт Комсомольский, 108

ЧЕЛЯБИНВЕСТБАНК

пр-кт Комсомольский, 122

ЧЕЛЯБИНВЕСТБАНК

пр-кт Комсомольский, 32

ЧЕЛЯБИНВЕСТБАНК

пр-кт Комсомольский, 33

ЧЕЛЯБИНВЕСТБАНК

пр-кт Комсомольский, 41

ЧЕЛЯБИНВЕСТБАНК

пр-кт Комсомольский, 65

ЧЕЛЯБИНВЕСТБАНК

пр-кт Комсомольский, 84

ЧЕЛЯБИНВЕСТБАНК

пр-кт Краснопольский, 7

ЧЕЛЯБИНВЕСТБАНК

ул. Молодогвардейцев, 2

Молодогвардейцев, 2

ЧЕЛЯБИНВЕСТБАНК

ул. Салавата Юлаева, 3

ЧЕЛЯБИНВЕСТБАНК

ул. Цинковая, 1

Банк ДОМ.РФ (АО) филиал «Челябинский»

пр-кт Комсомольский, 37

АО «ВУЗ-Банк»

пр-кт Комсомольский, 69

АО «Россельхозбанк»

пр-кт. Комсомольский, 41/25

АО «Уралпромбанк»

пр-кт Комсомольский, 111

АО КБ «Пойдем»

пр-кт Комсомольский, 40

Банк «Нейва»

пр-кт Комсомольский, 47

Банк «Северный морской путь»

пр-кт Комсомольский, 33

Магазин «SPAR»

пр-кт Комсомольский, 113

Магазин «SPAR»

пр-кт Комсомольский, 77А

Магазин «SPAR»

ул. Захаренко, 11Г

Захаренко, 11Г

Магазин «SPAR»

ул. Молдавская, 16

Магазин «SPAR»

ул. Молодогвардейцев, 7

Магазин «SPAR»

ул. Шагольская 1-й кв., 2В

МАУ «МФЦ г. Челябинска»

пр-кт Победы, 396, стр.1

ООО «Городские платежи»

ул. Бейвеля, 59

ООО «Компания Винс»

пр-кт Комсомольский, 74

ООО «Компания Винс»

пр-кт Победы, 348/1

ООО «Крон»

ул. Бейвеля, 48

ООО «Крон»

ул. Ворошилова, 55

Ворошилова, 55

ООО «Крон»

ул. Чайковского, 20Б

ООО «ПЖРЭО Курчат. Района»

пр-кт Комсомольский, 112-А

ООО «ПЖРЭО Курчат. Района»

пр-кт Комсомольский, 49-А

ООО «ПЖРЭО Курчат. Района»

ул. 2-я Шагольская, 34

ООО «ПЖРЭО Курчат. Района»

ул. 40-летия Победы, 19

ООО «ПЖРЭО Курчат. Района»

ул. Ворошилова, 11

ООО «ПЖРЭО Курчат. Района»

ул. Захаренко, 3-Б

ООО «ПЖРЭО Курчат. Района»

ул. Неглинная, 43

ООО «ПЖРЭО Курчат. Района»

Района»

ул. Островского, 25

ООО «ПЖРЭО Курчат. Района»

ул. Пионерская, 16

ООО «ПЖРЭО Курчат. Района»

ул. Чайковского, 6

ООО «ПЖРЭО Курчатовского района»

ул. Скульптора Головницкого, 24, оф. 100

ООО «ТВЕЛВ»

ул. Молодогвардейцев, 23

ООО «ТВЕЛВ»

ул. Солнечная, 40

ООО «ТВЕЛВ»

ул. Чичерина, 29

ООО «Терминал»

пр-кт Комсомольский, 36

ООО «Терминал»

пр-кт Победы, 137

ООО «Терминал»

пр-кт Победы, 325

ООО «Уралинфотек»

пр-кт. Победы, 198/1

Победы, 198/1

ООО «Форум»

пр-кт Краснопольский, 17Б

ООО «Форум»

ул. Молдавская, 14

ООО «Нью-Фарм»

ул. Краснознаменная, 3

ПАО КБ «УБРиР»

ул. Чайковского, 16

ПАО Сбербанк

пр-кт Комсомольский, 24

ПАО Сбербанк

пр-кт Комсомольский, 33

ПАО Сбербанк

пр-кт Комсомольский, 61

ПАО Сбербанк

пр-кт Комсомольский, 70В

ПАО Сбербанк

пр-кт Комсомольский, 82

ПАО Сбербанк

пр-кт Краснопольский,15

ПАО Сбербанк

пр-кт Свердловский, 10

ПАО Сбербанк

ул. Бейвеля, 6

Бейвеля, 6

ПАО Сбербанк

ул. Героя России Молодова, 18

ПАО Сбербанк

ул. Молодогвардейцев, 32А

ПАО Сбербанк

ул. Чичерина, 10

Пункт приема переводов (ИП Абертынская О.В.)

пр-кт Комсомольский, 28

Пункт приема переводов (ИП Агеева И.А.)

11-городок

Пункт приема переводов (ИП Агеева И.А.)

ул. Бурденюка, 5

Пункт приема переводов (ИП Зинатуллина Л.М.)

пр-кт Новоградский, 58

Пункт приема переводов (ИП Оленичев В.Е.)

пр-кт Краснопольский, 13Г

Пункт приема переводов (ИП Пискарева А. А.)

А.)

пр-кт Победы, 298

Пункт приема переводов (ИП Плотникова М.М.)

пр-кт Свердловский, 16

Пункт приема переводов (ИП Плотникова М.М.)

ул. Салавата Юлаева, 5

Пункт приема переводов (ИП Сальков А.В.)

ул. Чичерина, 7

Пункт приема переводов (ИП Таран О.Б.)

ул. Черкасская, 15

Пункт приема переводов (ИП Татаркина Ю.А.)

пр-кт Комсомольский, 86

Пункт приема переводов (ИП Урванцев С.А.)

пр-кт Комсомольский, 50

Пункт приема переводов (ИП Урванцев С.А.)

пр-кт Комсомольский, 64А

Пункт приема переводов (ИП Урванцев С. А.)

А.)

пр-кт Победы, 238

Пункт приема переводов (ИП Урванцев С.А.)

пр-кт Победы, 348/1

Пункт приема переводов (ИП Урванцев С.А.)

пр-кт Победы. 382А

Пункт приема переводов (ИП Урванцев С.А.)

пр-кт Свердловский, 11

Пункт приема переводов (ИП Урванцев С.А.)

ул. Бейвеля, 14

Пункт приема переводов (ИП Урванцев С.А.)

ул. Захаренко, 4

Пункт приема переводов (ИП Урванцев С.А.)

ул. Черкасская, 23

ФГУП «Почта России»

пр-кт Комсомольский, 26

ФГУП «Почта России»

пр-кт Комсомольский, 61

ФГУП «Почта России»

пр-кт Комсомольский, 89

ФГУП «Почта России»

пр-кт Краснопольский, 14А

ФГУП «Почта России»

пр-кт Краснопольский, 29

ФГУП «Почта России»

пр-кт Свердловский, 19

ФГУП «Почта России»

ул. Героя России Молодова, 18

Героя России Молодова, 18

ФГУП «Почта России»

ул. Пионерская, 10

ФГУП «Почта России»

ул. Пионерская, 11

ФГУП «Почта России»

ул. Рабоче-крестьянская, 30а

ФГУП «Почта России»

ул. Титановая, 1

Центр торговли «Молния»

пр-кт Комсомольский, 70А

Центр торговли «Молния»

пр-кт Комсомольский, 9Б

Центр торговли «Молния»

ул. Ворошилова, 35

ЧЕЛЯБИНВЕСТБАНК

пр-кт Победы, 115

ЧЕЛЯБИНВЕСТБАНК

пр-кт Победы, 147А

ЧЕЛЯБИНВЕСТБАНК

ул. 250-летия Челябинска, 10

250-летия Челябинска, 10

ЧЕЛЯБИНВЕСТБАНК

ул. Братьев Кашириных, 102

ЧЕЛЯБИНВЕСТБАНК

ул. Братьев Кашириных, 107

ЧЕЛЯБИНВЕСТБАНК

ул. Братьев Кашириных, 124

ЧЕЛЯБИНВЕСТБАНК

ул. Братьев Кашириных, 160

ЧЕЛЯБИНВЕСТБАНК

ул. Братьев Кашириных, 54

ЧЕЛЯБИНВЕСТБАНК

ул. Братьев Кашириных, 97

ЧЕЛЯБИНВЕСТБАНК

ул. Молодогвардейцев, 60В

ЧЕЛЯБИНВЕСТБАНК

ул. Чайковского, 183

ЧЕЛЯБИНВЕСТБАНК

ул. Чичерина, 29

Чичерина, 29

АО «ВУЗ-Банк»

пр-кт Победы, 168

АО «Россельхозбанк»

ул. Братьев Кашириных, 124

АО «Россельхозбанк»

ул. Кирова, 42

АО «Углеметбанк»

ул. Молодогвардейцев, 17

АО «Углеметбанк»

ул. Молодогвардейцев, 17Б

АО КБ «Пойдем»

ул. Кирова, 23

Банк «Северный морской путь»

ул. Кирова, 5

Банк «Снежинский»

ул. Академика Сахарова, 11

Банк «УралСиб»

ул. 40-летия Победы, 33

40-летия Победы, 33

Магазин «SPAR»

пр-кт Победы, 319

Магазин «SPAR»

ул. Братьев Кашириных, 119

Магазин «SPAR»

ул. Братьев Кашириных, 133

Магазин «SPAR»

ул. Косарева, 77

Магазин «SPAR»

ул. Кыштымская, 30

Магазин «SPAR»

ул. Чичерина, 3А

МАУ «МФЦ г. Челябинска»

ул. Университетская Набережная, 125

ООО «Городские Платежи»

пр-кт Героя России Родионова, 13

ООО «Кольт» (ИП Абрамов В..jpg) В.)

В.)

ул. 40-летия Победы, 55

ООО «Крон»

пр-кт Победы, 168

ООО «Крон»

ул. 40-летия Победы, 40Б

ООО «Крон»

ул. Братьев Кашириных, 107Б

ООО «Крон»

ул. Братьев Кашириных, 93А

ООО «Крон»

ул. Калинина, 11А

ЧЕЛЯБИНВЕСТБАНК

пр-кт Победы, 115

ЧЕЛЯБИНВЕСТБАНК

пр-кт Победы, 147А

АО «ВУЗ-Банк»

пр-кт Победы, 168

Магазин «SPAR»

пр-кт Победы, 319

ООО «Городские Платежи»

пр-кт Героя России Родионова, 13

ООО «Крон»

пр-кт Победы, 168

ООО «Крон»

ул..jpg) Каслинская, 38

Каслинская, 38

ООО «Крон»

ул. Чичерина, 44А

ООО «Оплата 174»

пр-кт Победы, 177

ООО «ТВЕЛВ»

пр-кт Победы, 119

ООО «ТВЕЛВ»

пр-кт Победы, 323

ООО «ТВЕЛВ»

ул. 250-летия Челябинску, 14

ООО «ТВЕЛВ»

ул. 40-летия Победы, 38

ООО «ТВЕЛВ»

ул. Братьев Кашириных, 106

ООО «ТВЕЛВ»

ул. Молодогвардейцев, 39В

ООО «ТВЕЛВ»

ул. Молодогвардейцев, 41В

Молодогвардейцев, 41В

ООО «ТВЕЛВ»

ул. Салавата Юлаева, 23

ООО «ТВЕЛВ»

ул. Чичерина, 30

ООО «Терминал»

ул. 250-летия Челябинска, 11

ООО «Терминал»

ул. Кирова, 9

ООО «Форум»

ул. Братьев Кашириных, 80

ООО «Форум»

ул. Братьев Кашириных, 99А

ООО «Форум»

ул. Каслинская, 11

ООО «Форум»

ул. Чичерина, 28

ПАО КБ «УБРиР»

ул. 40-летия Победы, 33

40-летия Победы, 33

ПАО КБ «УБРиР»

ул. Кирова, 2

ПАО Сбербанк

пр-кт Победы, 117

ПАО Сбербанк

пр-кт Победы, 289А

ПАО Сбербанк

пр-кт Победы, 319А

ПАО Сбербанк

ул. 40-летия Победы, 31Б

ПАО Сбербанк

ул. 40-летия Победы, 44

ПАО Сбербанк

ул. Братьев Кашириных, 34

ПАО Сбербанк

ул. Братьев Кашириных, 90

ПАО Сбербанк

ул. Каслинская, 46

Каслинская, 46

ПАО Сбербанк

ул. Кирова, 7

ПАО Сбербанк

ул. Университетская набережная, 38

ПАО Сбербанк

ул. Чайковского, 58

ПАО Сбербанк

ул. Чичерина, 33Б

Пункт приема переводов (ИП Абертынская О.В.)

пр-кт Героя России Родионова, 13

Пункт приема переводов (ИП Абертынская О.В.)

ул. Кирова, 74

Пункт приема переводов (ИП Абертынская О.В.)

ул. Салавата Юлаева, 6

Пункт приема переводов (ИП Абертынская О.В.)

ул. Чайковского, 16

Чайковского, 16

Пункт приема переводов (ИП Абертынская О.В.)

ул. Чичерина, 27

Пункт приема переводов (ИП Агеева И.А.)

ул. Болейко, 4В

Пункт приема переводов (ИП Плотникова М.М.)

ул. Молодогвардейцев, 31

Пункт приема переводов (ИП Плотникова М.М.)

ул. Чичерина, 37Б

Пункт приема переводов (ИП Сальков А.В.)

пр-кт Победы, 289А

Пункт приема переводов (ИП Сальков А.В.)

ул. Каслинская, 21

Пункт приема переводов (ИП Таран О.Б.)

ул. Каслинская, 64

Пункт приема переводов (ИП Урванцев С. А.)

А.)

пр-кт Победы, 115А

Пункт приема переводов (ИП Урванцев С.А.)

пр-кт Победы, 159

Пункт приема переводов (ИП Урванцев С.А.)

ул. Калинина, 5

Пункт приема переводов (ИП Урванцев С.А.)

ул. Кирова, 2А

Ф-Л ЗАПАДНО-СИБИРСКИЙ ПАО БАНК «ФК ОТКРЫТИЕ»

ул. Калинина, 4А

ФГУП «Почта России»

пр-кт Победы, 117

ФГУП «Почта России»

пр-кт Победы, 319А

ФГУП «Почта России»

ул. 40-летия Победы, 31Б

ФГУП «Почта России»

ул. 40-летия Победы, 5

40-летия Победы, 5

ФГУП «Почта России»

ул. Кирова, 2

ФГУП «Почта России»

ул. Колхозная, 36

ФГУП «Почта России»

ул. Молодогвардейцев, 68

ФГУП «Почта России»

ул. Университетская набережная, 38

ФГУП «Почта России»

ул. Чичерина, 37Б

ФГУП «Почта России»

ул. Чичерина, 38б

Центр торговли «Молния»

ул. Братьев Кашириных, 133

Центр торговли «Молния»

ул. Братьев Кашириных, 91А

Центр торговли «Молния»

ул. Труда, 166

Труда, 166

ЧЕЛЯБИНВЕСТБАНК

ул. Гагарина, 23Б

ЧЕЛЯБИНВЕСТБАНК

ул. Гагарина, 26

ЧЕЛЯБИНВЕСТБАНК

ул. Гагарина, 36

ЧЕЛЯБИНВЕСТБАНК

ул. Гагарина, 52

ЧЕЛЯБИНВЕСТБАНК

ул. Масленникова, 2

ЧЕЛЯБИНВЕСТБАНК

ул. Пограничная, 19

АО «ВУЗ-Банк»

ул. Машиностроителей, 36

АО «Россельхозбанк»

ул. Гагарина, 9

АО «Уралпромбанк»

ул. Гагарина, 9А

Гагарина, 9А

АО КБ «Пойдем»

ул. Гагарина, 24А

Банк «Северный морской путь»

ул. Гагарина, 38

Магазин «SPAR»

ул. Агалакова, 35А

Магазин «SPAR»

ул. Барбюса, 150А

Магазин «SPAR»

ул. Новороссийская, 118В

МАУ «МФЦ г. Челябинска»

ул. Новороссийская, 118В

ООО «Гефест»

ул. Ереванская, 29

ООО «Компания Винс»

ул. Гагарина, 43

ООО «Крон»

ул. Южный бульвар, 2А

Южный бульвар, 2А

ООО «ТВЕЛВ»

ул. Барбюса, 270

ООО «ТВЕЛВ»

ул. Дзержинского, 125

ООО «ТВЕЛВ»

ул. Масленникова, 5

ООО «ТВЕЛВ»

ул. Пограничная, 19

ООО «ТВЕЛВ»

ул. Пограничная, 32

ООО «Термианл»

ул. Гагарина, 56/2

ООО «Терминал»

ул. Гагарина, 16А/2

ООО «Терминал»

ул. Дзержинского, 104В

ООО «Терминал»

ул. Дзержинского, 93А

ООО «Терминал»

ул. Масленникова, 16

Масленникова, 16

ООО «Терминал»

ул. Новороссийская, 14

ООО «Терминал»

ул. Псковская, 4

ООО «Тест-Сервис»

ул. Луценко, 12

ООО «Тест-Сервис»

ул. Харлова, 14

ООО «УралАвтохолдинг»

ул. Харлова, 14, 203

ООО «Форум»

Копейское шоссе, 1Г

ООО «Форум»

Копейское шоссе, 64

ООО «Форум»

ул. Гагарина, 4Б

ООО УК «Аметист»

ул. Нахимова, 4А

Нахимова, 4А

ПАО Сбербанк

ул. Дзержинского, 93

ПАО КБ «УБРиР»

ул. Гагарина, 30

ПАО Сбербанк

Копейское шоссе, 1В

ПАО Сбербанк

ул. Агалакова, 38

ПАО Сбербанк

ул. Гагарина, 10

ПАО Сбербанк

ул. Гагарина, 2

ПАО Сбербанк

ул. Гагарина, 50

ПАО Сбербанк

ул. Новороссийская, 49

ПАО Сбербанк

ул. Новороссийская, 86

ПАО Сбербанк

ул. Энергетиков, 1

Энергетиков, 1

Пункт приема переводов (ИП Абертынская О.В.)

ул. Гражданская, 10

Пункт приема переводов (ИП Абертынская О.В.)

ул. Ш. Руставели, 10

Пункт приема переводов (ИП Курсанина М.И.)

ул. Харлова, 9/1

Пункт приема переводов (ИП Плотникова М.М.)

ул. Бугурусланская, 64

Пункт приема переводов (ИП Плотникова М.М.)

ул. Гагарина, 5

Пункт приема переводов (ИП Плотникова М.М.)

ул. Новороссийская, 105

Пункт приема переводов (ИП Плотникова М.М.)

ул. Новороссийская, 17

Пункт приема переводов (ИП Таран О. Б.)

Б.)

ул. Машиностроителей, 22

Пункт приема переводов (ИП Таран О.Б.)

ул. Новороссийская, 53

Пункт приема переводов (ИП Таран О.Б.)

ул. Тухачевского, 11

Пункт приема переводов (ИП Урванцев С.А.)

ул. Агалакова, 29

Пункт приема переводов (ИП Урванцев С.А.)

ул. Гагарина, 48

Пункт приема переводов (ИП Урванцев С.А.)

ул. Масленникова, 8

Пункт приема переводов (ИП Харламова Л.Ю.)

ул. Кронштадтская, 32

Пункт приема переводов (ИП Шарафеева С.В.)

ул. Барбюса, 144Д

Барбюса, 144Д

ФГУП «Почта России»

Копейское шоссе, 3Б

ФГУП «Почта России»

ул. Гагарина, 11

ФГУП «Почта России»

ул. Гагарина, 64

ФГУП «Почта России»

ул. Дзержинского, 132

ФГУП «Почта России»

ул. Лизы Чайкиной, 17

ФГУП «Почта России»

ул. Машиностроителей, 30

ФГУП «Почта России»

ул. Новороссийская, 49

ФГУП «Почта России»

ул. Пограничная, 24А

ФГУП «Почта России»

ул. Трубников, 3

Трубников, 3

ФГУП «Почта России»

ул. Энергетиков, 65

ФИЛИАЛ НОВОСИБИРСКИЙ ПАО БАНК «ФК ОТКРЫТИЕ»

ул. Дзержинского, 93/1

Центр торговли «Молния»

ул. Гагарина, 40

Центр торговли «Молния»

ул. Дзержинского, 130

Центр торговли «Молния»

ул. Энергетиков, 21Б

ЧЕЛЯБИНВЕСТБАНК

ул. 50-летия ВЛКСМ, 33

ЧЕЛЯБИНВЕСТБАНК

ул. Богдана Хмельницкого, 10

ЧЕЛЯБИНВЕСТБАНК

ул. Богдана Хмельницкого, 22

ЧЕЛЯБИНВЕСТБАНК

ул. Комаровского, 6А

Комаровского, 6А

ЧЕЛЯБИНВЕСТБАНК

ул. Черкасская, 26

АК БАРС Банк

ул. Богдана Хмельницкого, 13

АО «ВУЗ-Банк»

ул. Сталеваров, 5

АО «ОТП Банк»

ул. Богдана Хмельницкого, 17

АО «Углеметбанк»

ул. Жукова, 1

АО «Углеметбанк»

ул. Сталеваров, 54

АО КБ «Пойдем»

ул. Сталеваров, 30

Банк «Северный морской путь»

ш. Металлургов, 70

Банк Снежинский

ул. Сталеваров, 5а

Сталеваров, 5а

Магазин «SPAR»

ул. Электростальская, 18

ООО «Ремжилзаказчик»

ул. Обухова, 11

ООО «ТВЕЛВ»

ул. 60-летия Октября, 26

ООО «ТВЕЛВ»

ул. 60-летия Октября, 7

ООО «ТВЕЛВ»

ул. Богдана Хмельницкого, 26

ООО «ТВЕЛВ»

ул. Сталеваров, 39

ООО «ТВЕЛВ»

ул. Черкасская, 4

ООО «Терминал»

ул. 50-летия ВЛКСМ, 11

ООО «Терминал»

ул. Дегтярева, 48

Дегтярева, 48

ООО «Терминал»

ул. Сталеваров, 45

ООО «Терминал»

ул. Сталеваров, 66

ООО «Терминал»

ул. Черкасская, 4

ООО «Терминал»

ш. Металлургов, 19

ПАО «МТС-Банк»

ул. Богдана Хмельницкого, 14В

ПАО КБ «УБРиР»

ул. Жукова, 14

ПАО Сбербанк

ул. 50-летия ВЛКСМ, 11

ПАО Сбербанк

ул. Богдана Хмельницкого, 14

ПАО Сбербанк

ул. Дружбы,5

Дружбы,5

ПАО Сбербанк

ул. Комаровского, 6

ПАО Сбербанк

ул. Сталеваров, 32

ПАО Сбербанк

ш. Металлургов, 15

ПАО Сбербанк

ш. Металлургов, 84

Пункт приема переводов (ИП Кузьмина М.В.)

пос. Аэропорт, 13

Пункт приема переводов (ИП Махров А.В.)

ул. Богдана Хмельницкого, 30

Пункт приема переводов (ИП Махров А.В.)

ул. Дегтярева, 96

Пункт приема переводов (ИП Махров А.В.)

ул. Мира, 50

Пункт приема переводов (ИП Махров А. В.)

В.)

ул. Румянцева, 29

Пункт приема переводов (ИП Махров А.В.)

ул. Сталеваров, 60

Пункт приема переводов (ИП Махров А.В.)

ул. Черкасская, 2

Пункт приема переводов (ИП Урванцев С.А.)

ул. 50-летия ВЛКСМ, 33

ФГУП «Почта России»

пос. Аэропорт, 26

ФГУП «Почта России»

ул. Аральская, 243а

ФГУП «Почта России»

ул. Пети Калмыкова, 6а

ФГУП «Почта России»

ул. Сталеваров, 32

ФГУП «Почта России»

ул. Сталеваров, 3А

Сталеваров, 3А

ФГУП «Почта России»

ул. Хлебозаводская, 12

ФГУП «Почта России»

ш. Металлургов, 15

Центр торговли «Молния»

ул. Жукова, 8

Центр торговли «Молния»

ул. Сталеваров, 5

ЧЕЛЯБИНВЕСТБАНК

пер. Лермонтова, 4А

ЧЕЛЯБИНВЕСТБАНК

ул. 40-летия Октября, 21

ЧЕЛЯБИНВЕСТБАНК

ул. Зальцмана, 20

ЧЕЛЯБИНВЕСТБАНК

ул. Комарова, 110

ЧЕЛЯБИНВЕСТБАНК

ул. Мамина, 13

Мамина, 13

ЧЕЛЯБИНВЕСТБАНК

ул. Салютная, 8

АК БАРС Банк

ул. Салютная, 10

АО «Россельхозбанк»

пр-кт Ленина, 26А

АО «Россельхозбанк»

ул. Героев Танкограда, 102

АО КБ «Пойдем»

ул. Героев Танкограда, 102

Банк «Снежинский»

ул. Горького, 3

Магазин «SPAR»

ул. Бажова, 91

Магазин «SPAR»

ул. Героев Танкограда, 48

Магазин «SPAR»

ул. Зальцмана, 20

Зальцмана, 20

МАУ «МФЦ г. Челябинска»

ул. Комарова, 39

НУ «ДК ООО «ЧТЗ-УРАЛТРАК»

пр-кт Ленина, 8

ООО «Компания Винс»

ул. Марченко, 22

ООО «Крон»

ул. Горького, 59

ООО «МПС»

ул. Зальцмана, 34, н.п. 1/2

ООО «Профэкономцентр»

ул. 40-летия Октября, 30А

ООО «ТВЕЛВ»

ул. Марченко, 13

ООО «ТВЕЛВ»

ул. Салютная, 10

ООО «Форум»

ул. Марченко, 22

Марченко, 22

ПАО КБ «УБРиР»

ул. Героев Танкограда, 106

ПАО Сбербанк

ул. 1 Пятилетки, 43

ПАО Сбербанк

ул. Героев Танкограда, 118

ПАО Сбербанк

ул. Героев Танкограда, 57

ПАО Сбербанк

ул. Грибоедова, 10

ПАО Сбербанк

ул. Комарова, 112

ПАО Сбербанк

ул. Мамина, 21В

ПАО Сбербанк

ул. Салютная, 25

Пункт приема переводов (ИП Абертынская О.В.)

ул. 1 Пятилетки, 13

1 Пятилетки, 13

Пункт приема переводов (ИП Абертынская О.В.)

ул. Героев Танкограда, 57

Пункт приема переводов (ИП Абертынская О.В.)

ул. Зальцмана, 10

Пункт приема переводов (ИП Абертынская О.В.)

ул. Комарова, 131

Пункт приема переводов (ИП Абертынская О.В.)

ул. Мамина, 15

Пункт приема переводов (ИП Абертынская О.В.)

ул. Салютная, 27

Пункт приема переводов (ИП Агеева И.А.)

ул. 3 Интернационала, 63

Пункт приема переводов (ИП Агеева И.А.)

ул. Героев Танкограда, 118

Пункт приема переводов (ИП Агеева И. А.)

А.)

ул. Горького, 1Б

Пункт приема переводов (ИП Агеева И.А.)

ул. Кудрявцева, 75А

Пункт приема переводов (ИП Агеева И.А.)

ул. Хохрякова, 12

Пункт приема переводов (ИП Диникаев Р.Р.)

ул. Чоппа, 8/1

Пункт приема переводов (ИП Котов Д.А.)

ул. Комарова, 110

Пункт приема переводов (ИП Махров А.В.)

ул. Геров Танкограда, 63

Пункт приема переводов (ИП Плотникова М.М.)

пер. Лермонтова, 8

Пункт приема переводов (ИП Плотникова М.М.)

пр. Ленина, 8А

Пункт приема переводов (ИП Плотникова М. М.)

М.)

ул. Артиллерийская, 117

Пункт приема переводов (ИП Плотникова М.М.)

ул. Бажова, 42

Пункт приема переводов (ИП Плотникова М.М.)

ул. Котина, 1

Пункт приема переводов (ИП Плотникова М.М.)

ул. Хохрякова, 6

Пункт приема переводов (ИП Плотникова М.М.)

ул. Южноуральская, 12А

Пункт приема переводов (ИП Урванцев С.А.)

ул. Артиллерийская, 100В

Пункт приема переводов (ИП Урванцев С.А.)

ул. Героев Танкограда, 55

Пункт приема переводов (ИП Урванцев С.А.)

ул. Горького, 51

Горького, 51

Пункт приема переводов (ИП Урванцев С.А.)

ул. Марченко, 22

Пункт приема переводов (ИП Урванцев С.А.)

ул. Танкистов, 136

Пункт приема переводов (ИП Урванцев С.А.)

ул. Хохрякова, 21

Ф-Л ЗАПАДНО-СИБИРСКИЙ ПАО БАНК «ФК ОТКРЫТИЕ»

ул. Комарова, 110

ФГУП «Почта России»

пр-кт Ленина, 24

ФГУП «Почта России»

ул. Арзамасская, 3-ая, 11

ФГУП «Почта России»

ул. Зальцмана, 10

ФГУП «Почта России»

ул. Комарова, 112

Комарова, 112

ФГУП «Почта России»

ул. Танкистов, 146/1

ФГУП «Почта России»

ул. Хохрякова, 2Б

Профиль

Россельхозбанк

Россельхозбанк (РусАг) — это 100% государственный банк, регулируемый Банком России. РусАг — одна из ведущих финансовых организаций, оказывающих кредитную поддержку российскому агробизнесу.

Россельхозбанк наделен уникальными полномочиями действовать в качестве государственного агента по реализации государственной финансовой политики в отечественном агробизнесе. РусАг играет ключевую роль в реализации Государственной программы развития агробизнеса.Роль Банка в области развития основана на его хорошем знании российского агробизнеса. RusAg предлагает диверсифицированный ассортимент продукции, призванный удовлетворить потребности целевого сегмента рынка и соответствовать его широкому региональному охвату. Банк также участвует в других государственных программах устойчивого развития, ориентированных на социальные аспекты.

Банк также участвует в других государственных программах устойчивого развития, ориентированных на социальные аспекты.

Сегодня сеть РусАг, состоящая из 66 филиалов и более 13 тысяч точек доступа, охватывает более 80% территории Российской Федерации и ок. 100% сельских территорий страны.Банк занимает третье место среди крупнейших банковских POS-сетей в России. Локальное присутствие RusAg обеспечивает значительное маркетинговое преимущество и доступ к региональной клиентской базе.

Россельхозбанк предоставляет банковские услуги по всей стране более 6,6 млн клиентов. Политика банка заключается в том, чтобы сделать весь спектр банковских услуг доступным для своих клиентов как в городской, так и в сельской местности.

Во втором полугодии 2021 года совокупный кредитный портфель РусАга составит 57 рублей.6 млрд (+ 2%) и составила 3,028 трлн рублей. Корпоративные кредиты (включая кредиты клиентам, оцениваемые по справедливой стоимости через прибыль или убыток) выросли на 12,8 млрд рублей (+ 1%) по сравнению с концом 2010 года и составили 2,420 трлн рублей. Розничные кредиты выросли на 44,7 млрд рублей (+ 8%) до 608 млрд рублей.

Розничные кредиты выросли на 44,7 млрд рублей (+ 8%) до 608 млрд рублей.

Депозиты и средства клиентов за 6 месяцев 2021 года выросли на 152,7 млрд рублей (+ 5,3%) и составили 3,015 трлн рублей. Счета корпоративных клиентов составили 1,593 трлн рублей (+ 4,8% или 72,9 млрд рублей), депозиты физических лиц и счета клиентов выросли на 79 рублей.8 млрд (+ 5,9%) с конца 2020 г. и составили 1,422 трлн руб.

Доля клиентского фондирования в совокупных обязательствах Банка составила 82,8%. Отношение кредитов к депозитам (LTD) составляло 100,4% по состоянию на 30 июня 2021 года.

Во втором полугодии 2021 года активы РусАг составили 3,877 трлн рублей (+ 1,5% или 57,6 млрд рублей).

Чистый процентный доход составил 43,6 млрд рублей (рост на 12,6% с 38,7 млрд рублей во втором полугодии 2020 года), а чистый комиссионный доход увеличился на 79% до 16 рублей.2 млрд рублей против 9,0 млрд рублей за аналогичный период 2020 года. Чистая процентная маржа составила 2,4%. В отчетном периоде соотношение расходов к доходам (операционные расходы, разделенные на чистую операционную прибыль (до вычета резервов на потери по кредитам)) составило 57%.

В отчетном периоде соотношение расходов к доходам (операционные расходы, разделенные на чистую операционную прибыль (до вычета резервов на потери по кредитам)) составило 57%.

По итогам 6 месяцев 2020 года РусАг получила чистую прибыль в размере 13,1 млрд рублей по сравнению с 1,4 млрд рублей во втором полугодии 2020 года.

Собственный капитал Банка на 30 июня 2021 года составил 237,7 млрд рублей. Показатель достаточности капитала (Н1.0) (по требованиям Банка России) на 1 июля 2021 года составила 13,8%.

Россельхозбанк входит в десятку крупнейших банков Российской Федерации и занимает 270-е место в топ-1000 банков мира по размеру капитала первого уровня согласно июльскому выпуску журнала The Banker за 2021 год.

Источник: Финансовая отчетность по МСФО на 30 июня 2021 г.

Крупнейшие российские банки наблюдали умеренный приток средств со счетов юридических лиц в октябре 2001 г.

МОСКВА, 1 декабря (Рейтер) - чистые притоки в российские банки в целом были умеренными.или отток средств на депозитах юридических и физических лиц в октябре, по данным анализ данных центрального банка.Финансовое здоровье банков находится в поле зрения, поскольку центральный банк продолжает его программа очистки. С начала года центральный банк отозвали 57 лицензий на осуществление банковских операций, в результате чего количество банков в России сократилось до 524 с более 1000 несколько лет назад. Российский банковский сектор также остается под пристальным вниманием после центральных банк приобрел двух крупных частных кредиторов, Открытие и Бинбанк, в Менее чем через месяц. Четыре крупнейших банка страны увеличили непогашенный долг перед Центральный банк в октябре, данные были собраны Reuters с использованием веб-агрегатора куап.ru, финансовый аналитический инструмент, которым пользуются российские кредитные аналитики. Промсвязьбанк, занимающий 10-е место в России по размеру активов, занял больше всего, увеличив непогашенную задолженность перед центральным банком на 34,2 млрд руб. (583 миллиона долларов), или 280 процентов, к 1 ноября по сравнению с 1 октября. Промсвязьбанк не ответил на запрос Reuters о комментарии, направленный Четверг. Еще одно превышение среднего уровня зафиксировано в оттоке юридических лиц. счета в ВТБ, кредиторе №2 в России. Чистый отток составил 354 человека.6 млрд рублей в октябре, или на 6,4% меньше оборотных средств юридических лиц. и депозитные счета. На просьбу объяснить снижение, пресс-служба ВТБ сообщила: «Группа ВТБ в октябре сознательно направила свои активы на погашение своих самых дорогих обязательств ". В таблице ниже показаны изменения в корпоративных и розничных счетах. заимствования у центрального банка на 1 ноября по сравнению с 1 октября. Банки ранжируются по размеру их активов. Юридические розничные займы от юридические лица клиенты c.банк Изменение процента Изменение процента Изменение процента Изменение изменение в млрд изменение в млрд в млрд рубль рубль рубль Сбербанк 2,96 178,27 -0,34 -36,98 -0,5 -3 ВТБ -6,38 -354,55 1,3 7,28 -3,57 -2,48 Газпромбанк 2,15 66,96 -0,34 -2,61 -53,87 -49,54 ВТБ24 1,45 9.06 1,15 26,89 11,81 0,12 Россельхозбанк 4,64 65,92 2,28 17,61 -1,83 -0,41 Альфабанк -2,25 -24,11 0,66 4,93 0,15 0,01 Открытие 0,17 0,69 -0,91 -3,53 0 -0,04 Кредитный банк -0,59 -4,66 -0,94 -2,57 - - Москва Промсвязьбанк -1,71 -10,48 -1,55 -5,79 280,12 34,19 Юникредит -3.29 -17,53 0,39 0,81 - - Росбанк -5,75 -16,33 -0,52 -1,21 -22,24 -0,06 Райффезейнбанк -0,64 -1,51 -0,02 -0,06 26,15 0,24 (1 доллар = 58,6340 рублей) (Репортаж Андрея Остроуха; доп. Репортаж Елены Фабричной; Редакция Адриана Крофта)

Российские клиенты могут не получить назад доллары в случае введения новых санкций США, предупреждает глава ВТБ

Россияне, имеющие банковские счета в долларах, могут обнаружить, что могут снимать средства в других валютах только в случае введения новых санкций, предложенных США.Законодатели С. вступают в силу.

«Я уверен, что все клиенты всех банков должны получить свои деньги обратно; это основной подход », — заявил в среду генеральный директор группы ВТБ Андрей Костин. «Как, в какой валюте — другое дело».

Сенат США рассматривает возможность наказания Кремля за предполагаемое вмешательство в выборы, в том числе новый набор мер, получивший название «адский законопроект». Это может помешать американцам покупать новые выпуски суверенного долга России и запретить крупнейшим государственным банкам России, таким как ВТБ, использовать доллары.

Комментарии Костина указывают рынкам, что политики и бизнес готовятся к худшему и могут привлечь внимание инвесторов к возможным последствиям санкций, считает Лиза Ермоленко, экономист Barclays Capital в Лондоне.

«Меры против банков в их нынешней формулировке полностью парализовали бы финансовую систему России», — сказал Ермоленко. «Учитывая, что Россия является крупным экспортером и сильно зависит от международных сделок, это станет серьезным ударом.”

Корпоративные депозиты

По данным центрального банка, около 20 процентов сбережений россиян и треть корпоративных депозитов хранятся в иностранной валюте. Три крупнейших держателя вкладов физических лиц — ПАО Сбербанк, ВТБ и Россельхозбанк — перечислены в законопроекте Сената как потенциально столкнувшиеся с запретом на операции с долларом.

Крупнейшие кредиторы России повысили максимальную процентную ставку, которую они выплачивают по долларовым депозитам за последние шесть месяцев, в среднем на 0.33 процентных пункта, при этом государственные банки предлагают самый большой рост, согласно данным Frank RG.

Сбербанк, на долю которого приходится 45 процентов депозитов физических лиц в России, имел в августе отток средств со счетов физических лиц в размере 1,1 процента при расчетах по постоянному обменному курсу. Костин сказал, что в прошлом месяце ВТБ не наблюдал необычных выводов средств.

«Мы готовимся к развитию любой ситуации, и я определенно думаю, что российский банковский сектор с помощью российского центрального банка может выдержать дальнейшие санкции», — сказал Костин в эфире Bloomberg TV.

Недействительный контракт: роль банковского сектора в развитии прав собственности в России

https://doi.org/10.1016/j.qref.2021.08.007Получение прав и контентаОсновные моменты

- •

Банки могут заменить формальные права собственности в условиях недостаточной институциональной базы.

- •

История России показывает доминирование банковского посредничества.

- •

Наш анализ показывает отрицательную взаимосвязь между правами собственности и банковскими вкладами.

- •

Эта связь поддерживается несколькими доверенными лицами прав собственности и депозитов в России.

Аннотация

Несмотря на историю автократического и неравномерного управления, приводящего к неустойчивому развитию ключевых экономических институтов, финансовый сектор в России всегда оставался ярким пятном в истории страны. В частности, банковский сектор процветал в царскую эпоху и, несмотря на длительный перерыв во время коммунизма, в настоящее время представляет собой развитую и современную систему, аналогичную системе в странах с развитой экономикой.В данной статье исследуется история развития финансового сектора в России с акцентом на роль банковского сектора в замещении других институциональных недостатков в экономике. В частности, мы утверждаем, что банковские депозиты в России служили эрзац прав собственности в некачественной институциональной среде, представляя институциональную структуру, альтернативную последовательно репрессивному управлению в стране. Используя методы временных рядов банковских данных в России в переходный период, наши эконометрические результаты показывают, что депозиты в банковском секторе действительно сильно коррелировали с ухудшением прав собственности, даже с учетом множества других правдоподобных объяснений.Мы пришли к выводу, что сохранение банковских депозитов в качестве предпочтительного финансового инструмента потребителей объясняется тем, что они предоставляют зарождающиеся права собственности, когда российское правительство отказалось (или было неспособно) сделать это.

Классификация JEL

N23

N24

G21

D86

Ключевые слова

Россия

Банковское дело

Права собственности

Институциональное качество

Cointegration

Рекомендуемые статьи (s).Опубликовано Elsevier Inc. от имени Попечительского совета Университета Иллинойса.

Рекомендуемые статьи

Цитирование статей

Россельхозбанк Контакты

Результаты листинга Россельхозбанк Контакты

Контакты

2 часа назад Акционерное общество Россельхозбанк Сокращенное фирменное наименование: ОАО Россельхозбанк Юридическая форма: Совместное Генеральная банковская лицензия: 3349 от 12.08.2015. Регистрационные реквизиты: Центральный Банк Российская Федерация , 24 апреля 2000 г., Москва Регистрационный номер: 1027700342890 Регулирующий / надзорный орган:

Сокращенное фирменное наименование: ОАО Россельхозбанк

Генеральная банковская лицензия: 3349 от 12.08.2015

Полное фирменное наименование: Акционерное общество Россельхозбанк

Юридическая форма: Акционерное общество

Подробнее

См. Также : Связаться со службой поддержки, Банк Подробнее

Россельхозбанк

3 часа назад Россельхозбанк . Россельхозбанк . Арташес Сивков, РусАг: Получение потребительского кредита или кредитной карты в 2022 году займет половину времени

Подробнее

См. Также : Credit Union Services, Bank Подробности

Россельхозбанк, Москва, Россия Глава офис

2 часа назад Россельхозбанк (Россельхозбанк или РусАг) на 100% принадлежит государству банк регулируется Центральным банком от Россия .Россельхозбанк — один из ведущих финансовых институтов, предоставляющих кредитную поддержку российскому агробизнесу. Банк Банк является агентом Правительства Российской Федерации по предоставлению финансовых услуг агробизнесу.

Факс: + 7 (495) 363 06 53

Официальный сайт: www.rshb.ru

Головной офис: Гагаринский переулок, 3, 119034 Москва

Телефон: +7 (495) 363 06 53, +7 (495) 648 26 36

Подробнее

См. Также : Номер поддержки, бизнес Показать подробности

Russia_Agricultural Bank of China

Just Now Agricultural Bank of China .ABC Moscow предлагает своим корпоративным клиентам комплекс расчетных услуг, включая обслуживание Клиента

Подробнее

См. Также : Банк Показать реквизиты

Россельхозбанк (ИНН 7725114488, ОГРН

4 часа назад Россельхоз Банк (РусАг) является 100% государственным банком , регулируемым банком Банк из Россия . РусАг является одним из ведущих финансовых институтов, предоставляющих кредитную поддержку российскому агробизнесу . Россельхозбанк действует как государственный агент, предоставляющий финансовые услуги агробизнесу и сельскому населению, что составляет около 30% от

компания: Россельхозбанк

полное наименование компании: Акционерное общество Россельхозбанк

страна риска: Россия

тип юридического лица: Акционерное общество

Подробнее

См. Также : Номер поддержки, Бизнес Подробности

Россельхозбанк Россия База данных банкиров

Just Now Россельхозбанк из Москвы, Россия входит в Топ-1000 мировых банков по первому уровню рейтинга 2021 года, уступая место (я) предыдущему рейтингу.Этот рейтинг основан на капитале первого уровня в размере доллара США на 31 декабря 2020 года, что указывает на снижение по сравнению с предыдущим рейтингом. Банк банк сообщил о прибыли до налогообложения в размере долларов США, что означает рост на.

Подробнее

См. Также : Базы данных, Банк Подробнее

SWIFT-коды филиалов РОССИЙСКИЙ АГРОБАНК

1 час. банк -коды.com; Контакт www. банк -codes.com; Заявление об ограничении ответственности SWIFT является товарным знаком, принадлежащим S.W.I.F.T. SCRL, штаб-квартира которой находится по адресу Avenue Adele 1, 1310 La Hulpe, Бельгия. Мы никоим образом не связаны с S.W.I.F.T. SCRL и мы не

Подробнее

См. Также : Связаться со службой поддержки, банк Подробнее

Россельхозбанк Википедия

5 часов назад Россельхозбанк ( Русский : Россельхозбанк) Россельхозбанк (RusAg) — 100% государственный банк , регулируемый банком из Россия .РусАг — одна из ведущих финансовых организаций, оказывающих кредитную поддержку российскому агробизнесу. Россельхозбанк наделен уникальными полномочиями действовать в качестве государственного агента по реализации государственной финансовой политики в области

Подробнее

См. Также : Номер поддержки, подробные сведения о бизнес-шоу

Россельхозбанк Отчеты Moody’s

(866-330-6397 7 часов назад Наберите код AT&T Direct Dial Access® для.ваше местоположение. Затем в ответ на приглашение наберите 866-330-MDYS (866-330-6397).

Подробнее

См. Также : BankVerify It Подробнее

Россельхозбанк получит капитал в размере 137 миллионов долларов

7 часов назад Россельхозбанк , один из крупнейших кредиторов страны, получит Вливание капитала в размере 10 миллиардов рублей (137 миллионов долларов) от государства в этом году,…

Подробнее

См. Также : Банк Подробнее

Россельхозбанк Профиль компании и новости Bloomberg

9 часов назад Россельхозбанк, АО.Акционерное общество Россельхозбанк , действующее как Россельхозбанк , предоставляет банковские услуги. Банк предлагает сберегательные счета, срочные вклады, кредитование

Подробнее

См. Также : Business, Bank Подробнее

Swift Code (BIC) RUAGRUMM XXX RUSSIAN AGRICULTURAL…

4 часа назад Раздел 2 ( 5-й и 6-й символы «BB»): этот двухбуквенный код представляет страну филиала данного учреждения и соответствует стандарту ISO 3166-1 alpha-2 для представления кодов стран.Например, « US » для « СОЕДИНЕННЫЕ ШТАТЫ », «GB» для «СОЕДИНЕННОЕ КОРОЛЕВСТВО», CA для «КАНАДА» и т. Д. Раздел 3 (7-й и 8-й символы «CC»): эти символы представляют местоположение

Подробнее

См. Также : Телефон Подробнее

Информация о корпоративной социальной ответственности и устойчивом развитии РУССКОГО АГРОБАНКА

3 часа назад Открытое акционерное общество Россельхозбанк предоставляет коммерческие и розничные банковские услуги в Россия .Компания занимается предоставлением кредитов, приемом вкладов, наличным расчетом, денежными переводами, страхованием вкладов.

Подробнее

См. Также : Страхование, банк Подробнее

Все время (13 результатов) Последние 24 часа Прошлая неделя Прошлый месяц

Пожалуйста, оставьте свои комментарии здесь:

Список новых контактов

Часто задаваемые вопросы

Какой самый лучший агробанк в России?

Россельхозбанк (Челябинский филиал) РОССИЙСКАЯ ФЕДЕРАЦИЯ Россельхозбанк (Карачаево-Черкесский филиал) Черкесск РОССИЙСКАЯ ФЕДЕРАЦИЯ Россельхозбанк Чита РОССИЙСКАЯ ФЕДЕРАЦИЯ Россельхозбанк (Свердловский филиал) Екатеринбург РОССИЙСКАЯ ФЕДЕРАЦИЯ Россельхозбанк Элиста

РОССИЙСКАЯ ФЕДЕРАЦИЯ БИК-код Россельхозбанка?SWIFT-код (или BIC-код) — это уникальный код, который идентифицирует финансовые и нефинансовые учреждения и в основном используется для международных банковских переводов между банками.На этой странице вы найдете подробную информацию о swift-коде «RUAGRUMMXXX» «РУССКИЙ АГРОБАНК».

Какой банк в России принадлежит государству?

Россельхозбанк (Россельхозбанк или РусАг) — это 100% государственный банк, регулируемый Центральным банком России. Россельхозбанк — один из ведущих финансовых институтов, оказывающих кредитную поддержку российскому агробизнесу. Банк является агентом Правительства Российской Федерации по предоставлению финансовых услуг агробизнесу.

Финансовые институты M&A: отраслевые тенденции — июль 2020 г .: более экономичные и более капитализированные банки Европы после GFC подвергаются испытанию пандемией COVID-19 | White & Case LLP

Тенденции в секторе M&A финансовых организаций: Банки — 2 полугодие 2020 г. и перспективы на 3 полугодие 2020 г.

COVID-19 — это общеэкономическое явление, а не финансовый кризис. Банки лучше капитализированы и оснащены для того, чтобы справиться со стрессом, чем в 2008 году. Тем не менее, поддерживаемые государством меры по облегчению бремени долга могут непреднамеренно вызвать спираль GFC — нам сейчас нужен эффективный, адаптированный к неудачному плану ссуды.

Патрик Сарч, партнер, Лондон

Соруководитель группы Global Institutions Industry, Public M&A / FIG M&A

Обзор

3 основных момента сделок M&A банка:

- Стратегические слияния и поглощения: Резкий скачок, пост-ослабление карантина, поскольку откладываемое умение заключать сделки раскрывается

- Обращение к себе за ответами: Банки прибегают к корпоративной реорганизации, в то время как увольнение сотрудников остается табу

- Лучи надежды: Раздутие торговых рынков NPL, UTP и REO — финансовые спонсоры, управляющие активами / кредитами и специализированные сборщики долгов демонстрируют стабильный аппетит к активам по хорошей цене

ТЕКУЩИЙ РЫНОК

- Плоский, с активными карманами

ВИДИМ

- Банки ищут ответы внутри себя — в то время как увольнение сотрудников остается табу, банки сосредотачиваются на внутригрупповых корпоративных реорганизациях, направленных на:

- Обеспечение экономической эффективности за счет автоматизации (например,g., приобретение Сантандером Superdigital), устранение перекрывающихся мощностей (например, поглощение Commerzbank Comdirect) и доработка клиентских предложений (например, слияние Deutsche Bank Privatund Geschäftskunden и Deutsche Postbank)

- Подготовка к завершению периода реализации Brexit в Великобритании 31 декабря 2020 года (например, перенос ING определенных торговых операций из Лондона в Брюссель)

- Повторное рассмотрение распределения «основных и непрофильных» направлений бизнеса — выбытие операционных активов:

- Не является центральным для основных функций кредитования (например,г. ВТБ реализовал 3 непрофильных выбытия: активы «Галс-Девелопмент», 49,99% Demeter Holding и 40% Группы Техносерв)

- Вне основных географических регионов (например, продажа Deutsche Bank 49% Deutsche Regis)

- Всплеск стратегических слияний и поглощений после смягчения ограничений на COVID-19:

- В поисках масштаба на ключевых территориях, чтобы выжить — консолидация национальных и региональных банков (> 40 сделок по консолидации во втором полугодии 2020 г.)

- Оппортунистические слияния и поглощения — получение выгодных сделок и других недоступных активов (например,g., приобретение BNP Paribas институционального депозитарного бизнеса Banco Sabadell и портфелей внебиржевой торговли металлами Société Générale)

- Стремление к стабильной прибыли (например, частное банковское дело, управление инвестициями / капиталом, институциональные инвестиции и депозитарные операции пенсионных фондов и т. Д.)

- Расширение рынков торговли финансовыми активами:

- Выбытие NPL, UTP, REO и портфелей действующих ссуд (> 20 крупных сделок во втором полугодии 2020 года)

- Банки, объединяющие возможности обслуживания долга (например,g., совместное предприятие BMPS, UBI, MPSCS и BPM по управлению UTP в сфере недвижимости с AMCO и Prelios)

- Продажа портфелей NPL / UTP на вторичном рынке, в том числе через цифровые торговые площадки для торговли портфелем (например, приобретение BlinkS итальянских NPL на 30 млн евро у Prelios)

- Аутсорсинг функций обслуживания долга (например, аутсорсинг Attika Bank управления неработающими кредитами на сумму 435 миллионов евро компании QQuant)

ОСНОВНЫЕ ДРАЙВЕРЫ

- Управление затратами занимает центральное место:

- Банки, вынужденные прекратить закрытие отделений и программы сокращения штата (например,g., Bankia, Banca Popolare di Bari, Unicredit, AIB, HSBC и т. д.) в ответ на нехватку рабочих мест в связи с COVID-19 и поддерживаемые государством меры по оказанию помощи сотрудникам прибегают к альтернативным решениям по реструктуризации

- Противовес существенному обесценению кредитов — растущие опасения, что оценка ожидаемых убытков в соответствии с МСФО (IFRS) 9 обесценилась до «обоснованных предположений» (европейские и американские банки берут на себя более 50 миллиардов долларов США расходов по получению кредитов в первом квартале 2020 года)

- Потеря альтернативных издержек в результате консервативного подхода к инвестициям клиентов, накопления денежных средств заемщиками / вкладчиками, закрытия филиалов / офисов и снижения производительности персонала из-за сбоев в работе

- Высокие затраты на меры по охране здоровья клиентов / персонала, инструменты для удаленной / разделенной работы сотрудников, решения для распространения цифровых продуктов и инструменты снижения рисков AML / ABC / мошенничества

- Инстинкты выживания овладевают:

- Банки, которым необходим масштаб и объем продуктов / услуг для сохранения доли рынка

- Усиливающееся давление со стороны «претендентов», поддерживаемое количественным смягчением и поддерживаемой правительством аккредитацией схемы ссуды COVID-19 (e.g., только в Великобритании 6 «претендентов» расширили ассортимент продуктов, 5 необанков успешно привлекли финансирование и 3 новых участника получили банковские лицензии)

- Хорошо продуманные и высокотехнологичные системы покупателя для:

- Непрофильные операционные активы (включая правительства стран, торговых консолидаторов, частный капитал, небанковские финансовые учреждения, группы частных инвестиций и частных лиц / семейные офисы с очень высоким уровнем дохода)

- Портфели NPL, UTP и REO (включая финансовых спонсоров, менеджеров по активам / кредитам и специалистов по взысканию долгов)

ТЕНДЕНЦИИ, СЛЕДУЮЩИЕ СМОТРЕТЬ

- Существенный рост числа стратегических слияний и поглощений:

- Возврат аукционных продаж «высококачественных активов», которые были временно отложены из-за COVID-19

- Банки-претенденты консолидируются, чтобы выдержать напряжение неработающих кредитов

- Покупатели прямых инвестиций, использующие огневую мощь на слияниях и поглощениях, чтобы извлечь выгоду из стрессовых / проблемных возможностей

- Рост продаж портфеля NPL, UTP и REO:

- Центральные банки по всей Европе предсказали всплеск неработающих финансовых активов после COVID-19 (горячие точки, включая Германию, Италию, Грецию, Кипр, Испанию и Турцию)

- Расширение сферы продаж за счет включения необанков, финтех-компаний и специализированных финансовых компаний, аккредитованных для распределения финансирования, поддерживаемого государством в связи с COVID-19

- Специалисты по обслуживанию промышленного масштаба продолжают набирать группы обслуживания долга у авторитетных банков в ответ на растущий спрос, поскольку на рынок выходят новые транзакции NPL, UTP и REO, а банки сокращают расходы за счет сокращения штата сотрудников

- Возобновление давления со стороны активистов с целью повышения прибыльности в условиях после COVID-19 (ситуации, требующие мониторинга, включают Deutsche Bank / Riebeck-Brauerei, Barclays / Sherborne, Nordea / Cevian и Commerzbank / Cerberus)

Наш прогноз M&A

В четвертом квартале 2020 года / первом квартале 2021 года ожидается значительный всплеск активности в сфере слияний и поглощений по мере принятия отложенных решений по заключению сделок, особенно в свете приостановленных процессов аукционов, ожидаемых объемов стрессовых / проблемных возможностей и освобождения сундуков неорганического роста.Банки с более сильными балансами и финансовые спонсоры, которые увеличили / сохранили свою инвестиционную мощь, выйдут на рынок первыми.

Банки — публично сообщаемые сделки и ситуации

Банки ищут ответы внутрь себя

Корпоративные реорганизации:

- Сбербанк (Россия): Корпоративная реорганизация, в результате которой Сбербанк стал владельцем 100% Яндекс.Деньги и прекратил владение долей в Яндекс.Маркете (июнь 2020 г.)

- EFG Hermes (Египет): Слияние компаний финансового лизинга и факторинга (июнь 2020 г.)

- Deutsche Bank Privat- und Geschäftskunden & Deutsche Postbank (Германия): слияние (май 2020 г.)

- ЗЕНИТ Сочи и ОАО Спиритбанк (Россия): Слияние (май 2020 г.)

- Евробанк Эргазиас (Греция): Отделение Евробанка (март 2020 г.)

- Commerzbank (Германия): Поглощение Comdirect (март 2020 г.)

- Сантандер (Бразилия): Приобретение Superdigital у Сантандера Бразилия (февраль 2020 г.)

- Svenska Handelsbanken (Китай и S’pore): Сворачивание азиатских операций (январь 2020 г.)

Реструктуризация кредитов Lifeline:

- Национальный банк Египта (Египет): Кредитная линия на сумму 100 млн евро, предоставленная ЕБРР (май 2020 г.)

- Banque Misr (Египет): Кредитная линия на сумму 100 млн евро, предоставленная ЕБРР (май 2020 г.)

- Национальный коммерческий банк (Саудовская Аравия): Кредитная линия на 1 миллиард долларов США, предоставленная консорциумом, координируемым HSBC и Mizuho (апрель 2020 г.)

- Vakifbank (Турция): Кредитная линия на 325 миллионов долларов США, предоставленная ICBC в Турции (апрель 2020 г.)

Капитальные вливания:

- Access Bank (Руанда): Инвестиции в акционерный капитал Access Bank Rwanda в размере 9 миллионов долларов США (июнь 2020 г.)

Управление численностью:

- Bankia (Испания): Планируется закрыть 140 отделений в июле 2020 г. (май 2020 г.)

- Banca Popolare di Bari (Италия): Планируется закрыть 90 филиалов и сократить численность персонала на 3300 рабочих мест в следующие 5 лет (апрель 2020 г.)

- Monzo (США): Сокращение численности персонала на 165 человек после закрытия офиса поддержки клиентов в Лас-Вегасе (апрель 2020 г.)

- Союзные ирландские банки (Ирландия): Планы по сокращению численности персонала до менее 8000 к 2022 году (март 2020 года)

- Barclays (Великобритания): Закрытие перерабатывающего центра в Лидсе с сокращением численности персонала на 800 человек (март 2020 г.)

- Banco BPM (Италия): Стратегия 2023 года, предусматривающая сокращение численности персонала на 1100 человек и переход на цифровой подход (март 2020 г.)

- Unicredit (Италия): Планы закрыть 450 филиалов и сократить численность персонала на 6000 в следующие 3 года (февраль 2020 г.)

- HSBC (Глобальный): Планы по сокращению численности персонала на 35000 человек во всем мире (январь 2020 г.)

Brexit:

- ING (Брюссель): Перевод торговых операций подразделения финансовых рынков из Лондона в Брюссель (февраль 2020 г.)

Выбытие непрофильных операционных активов

Основные моменты сделки:

Уайт энд Кейс консультировал Union Bank of Nigeria, нигерийский публично зарегистрированный банк, в связи с продажей его дочерней банковской компании в Великобритании, Union Bank UK, на аукционе MBU Capital

.- Bayerische Landesbank (Германия): Продажа бизнеса хеджирования (июнь 2020 г.)

- Интеза Санпаоло (Италия): Распоряжение 532 отделениями банка (июнь 2020 г.)

- Danske Bank (Эстония): Продажа кредитов корпоративному и государственному сектору (июнь 2020 г.)

- Suez Canal Bank (Египет): Продажа миноритарного пакета акций Ближневосточного нефтеперерабатывающего завода (июнь 2020 г.)

- Alpha Bank, Национальный банк Греции, Attica Bank и Piraeus Bank (Греция): Продажа миноритарной доли в Forthnet (май 2020 г.)

- Bankia (Испания): Выбытие институциональных инвестиций и депозитарного бизнеса пенсионных фондов (май 2020 г.)

- Банк ВТБ (Россия): Выбытие активов Галс-Девелопмент (май 2020)

- Галф Банк (Кувейт): Продажа доли в Kuwait Finance and Investments (май 2020 г.)

- BNP Paribas (Мали, Коморские острова и Габон): Продажа Международного банка торговли и промышленности, Банка промышленности и торговли и Международного банка торговли и промышленности (май 2020 г.)

- Юлиус Бер (Багамы): Продажа банка Julius Bär Bank (Багамы) (май 2020 г.)

- Банк ВТБ (Россия): Выбытие 49.99% Demeter Holding (май 2020 г.)

- Zürcher Kantonalbank (Швейцария): Передача административного бизнеса Swisscanto Vorsorge Пенсионному фонду PFS (апрель 2020 г.)

- Halkbank (Турция): Выбытие Halk Hayat ve Emeklilik (апрель 2020 г.)

- Turkiye Halk Bankasi и Halk Yatirim Menkul Degerler (Турция): Утилизация 95,32% Halk Sigorta (апрель 2020 г.)

- Ziraat (Турция): Утилизация 99,97% Ziraat Sigorta (апрель 2020 г.)

- Vakifbank (Турция): Выбытие 51.1% Gunes Sigorta (апрель 2020 г.)

- Deutsche Bank (Испания): Продажа 49% 5 ветряных электростанций в Кастилии и Леоне (апрель 2020 г.)

- Банк ВТБ (Россия): Продажа 40% Группы Техносерв (апрель 2020 г.)

- Jyske Bank (Гибралтар): Продажа Jyske Bank (Гибралтар) (апрель 2020 г.)

- Национальный банк Траст (Россия): Продажа 7,6% SAFMAR Financial Investments (апрель 2020 г.)

- Getin Holding (Россия): Выбытие 68% Carcade (март 2020 г.)

- Banco Sabadell (Испания): Продажа институционального депозитарного бизнеса (март 2020 г.)

- Газпромбанк (Россия): Выбытие 49% Эльги (март 2020)

- Islandbanki (Исландия): Утилизация 63.5% от Borgun (март 2020)

- БМ-Банк (Россия): Выбытия Московского межреспубликанского винного завода и Корнет (март 2020 г.)

- Банк Северного канала (Германия): Утилизация NorthStar Life Services (март 2020 г.)

- AIB (Ирландия): Продажа Brink’s 500 банкоматов вне филиалов (февраль 2020 г.)

- Hapoalim Bank (Израиль): Продажа 33% Isracard (февраль 2020 г.)

- UBI Banca (Италия): Выбытие СП по банковскому страхованию (февраль 2020 г.)

- OTP Bank (Словакия): Выбытие OTP Banka Slovensko (февраль 2020 г.)

- Société Générale (Франция): Выбытие портфелей внебиржевой торговли металлами (февраль 2020 г.)

- Wüstenrot & Württembergische (Чешская Республика): Утилизация Wüstenrot-stavební spořitelna и Wüstenrot hypoteční banka (февраль 2020 г.)

- UniCredit (Турция): Продажа 12% Yapi Kredi Bank (февраль 2020 г.)

- Union Bank of Nigeria PLC (Великобритания): Продажа Union Bank UK Plc (январь 2020 г.)

- Banque Francaise Mutualiste (Франция): Списание ITL (январь 2020 г.)

- Kutxabank (Испания): Выбытие испанского депозитарного бизнеса (январь 2020 г.)

- Национальный банк Греции (Румыния): Выбытие 99.28% Banca Românească (январь 2020 г.)

- Caixabank, Abanca, Bankia, Covea, Sabadell, BBVA, Ibercaja и Liberbank (Испания): Продажа 65% Caser Seguros (январь 2020 г.)

- UBS (Швейцария): Продажа 51,2% UBS Fondcenter (январь 2020 г.)

- Al Hilal Bank (ОАЭ): Продажа Al Hilal Takaful (январь 2020 г.)

- Getin Holding (Украина): Выбытие АО «Идея Банк» (январь 2020 г.)

- Banco de Sabadell (Испания): Распоряжение мгновенным билетом (январь 2020 г.)

- Deutsche Bank (Филиппины): Продажа 49% Deutsche Regis (январь 2020 г.)

- Burgan Bank (Ирак): Выбытие 51.8% Bank of Baghdad (январь 2020 г.)

- Nova Ljubljanska banka (Словения): Продажа 50% NLB Vita (январь 2020 г.)

- KBC (Словения): Утилизация 50% NLB Vita (январь 2020 г.)

- Danske (Дания): Продажа 31% LR Realkredit (январь 2020 г.)

- Nordea (Дания): Продажа 39% LR Realkredit (январь 2020 г.)

Управление финансовыми активами — продажа, сотрудничество и аутсорсинг

Основные моменты сделки:

White & Case консультировал Intesa Sanpaolo и UniCredit в связи с созданием платформы для продажи ссуд на поставку UTP посредством консультаций с итальянским закрытым зонтичным альтернативным инвестиционным фондом Fi.NAV. «, Управляемая Davy Global Fund Management, и выбытие определенных портфелей ссуд на транспортировку в размере 600 млн долларов США

Европейские и американские банки берут на себя более 50 миллиардов долларов США расходов по привлечению ссуд в первом квартале 2020 года (FT — май 2020 года)

Подверженность крупных французских банков деятельности ключевых секторов, таких как туризм, транспорт и энергетика, может привести к увеличению уровня проблемных кредитов. Кредитные убытки Crédit Agricole могут увеличиться до 2,7 млрд евро, BNP Paribas — до 6,3 млрд евро и SocGen — до 2,6 млрд евро (S&P Global, апрель 2020 г.)

Крупные испанские банки, включая Santander, BBVA и CaixaBank, по-прежнему хранят токсичные активы на сумму около 85 миллиардов евро, несмотря на интенсивную очистку от проблемных кредитов в 2017 и 2018 годах (Expansión — апрель 2020 года)

По оценке Банка Греции, NPE греческих банков увеличится на 4–11%, в результате чего коэффициент NPE составит от 44% до 51% (Debtwire — апрель 2020 г.)

Bundesvereinigung Kreditankauf und Servicing оценивает рост неработающих кредитов в Германии на 200% с 33 млрд евро в 2019 г. до 100 млрд евро (Debtwire — апрель 2020 г.)

Ослабление Finanstilsynet ограничений на раскрытие персональных данных для облегчения реализации проблемных кредитов (FinansWatch — январь 2020 г.)

Европейских непрофильных / неработающих кредитов были проданы до 102 евро.4 миллиарда в 2019 году, 50% от рекордных 208,1 миллиарда евро в 2019 году (Debtwire — январь 2020 года)

NPL / UTP сторона продажи:

- Национальный банк Греции (Греция): Продажа проблемных кредитов на сумму 1,6 млрд евро компании Bain Capital Credit (июнь 2020 г.)

- UniCredit и Интеза Санпаоло (Италия): Продажа проблемных кредитов на сумму 80 млн евро в Fi.NAV (май 2020 г.)

- Банк Кипра (Кипр): Продажа проблемных кредитов на 144 млн евро компании B2Holding (май 2020 г.)

- UniCredit (Италия): Продажа неработающих кредитов на сумму 73 миллиона евро Illimity Bank (апрель 2020 г.)

- CaixaBank (Испания): Продажа проблемных кредитов на сумму 445 млн евро компании Farallon (март 2020 г.)

- Сантандер (Испания): Утилизация 1 евро.7 миллиардов просроченных кредитов, обеспеченных недвижимостью, передано Amitra Capital (март 2020 г.)

- Caixa Geral de Depósitos (Португалия): Продажа неработающих кредитов на сумму 200 млн евро (февраль 2020 г.)

- Седито Вальтеллинезе (Италия): Продажа необеспеченных проблемных кредитов на сумму 357 миллионов евро компании Hoist Finance (февраль 2020 г.)

- Банк Кипра (Кипр): Продажа необеспеченных проблемных кредитов на сумму 400 млн евро компании B2Holding (январь 2020 г.)

- Мособлбанк (Россия): Выбытие 1 доллара США.9 миллиардов неработающих кредитов (январь 2020 г.)

- Banca Iccrea (Италия): Продажа необеспеченных / ипотечных кредитов на сумму 230,5 млн евро Banca IFIS (январь 2020 г.)

- Caixa Geral de Depósitos (Португалия): Продажа необеспеченных неработающих кредитов корпоративных клиентов и МСП на сумму 240 млн евро в пользу LX Partners (январь 2020 г.)

- Monte dei Paschi di Siena (Италия): Продажа проблемных кредитов на сумму 1,8 млрд евро Illimity Bank и Kruk (январь 2020 г.)

- Акбанк (Турция): Выбытие 717 турецких лир.5 миллионов дебиторской задолженности Гелечек Варлик Йонетим (январь 2020 г.)