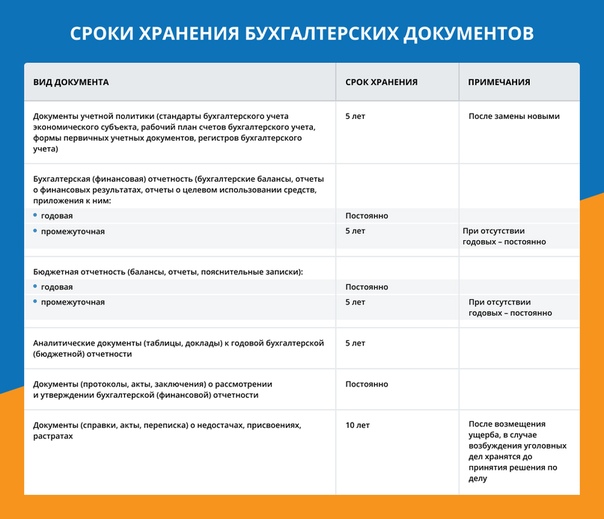

Сроки хранения первичных документов — Контур.Диадок — СКБ Контур

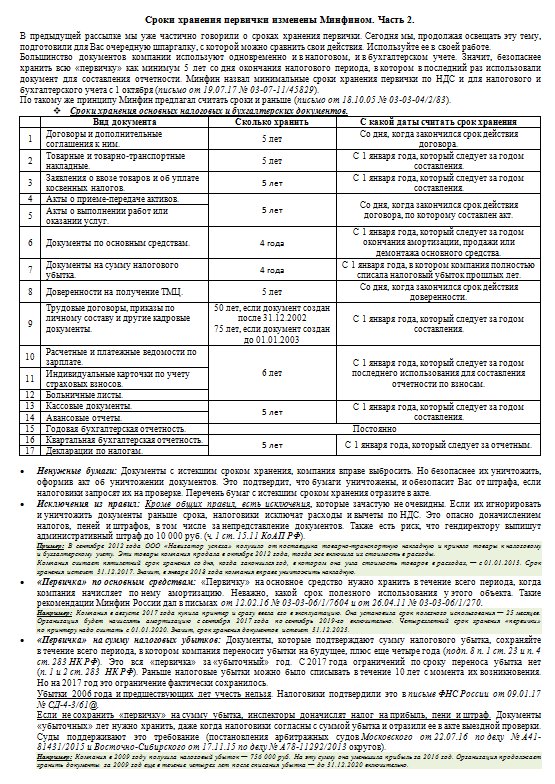

Общая информация о сроках хранения первичных документов содержится в ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ. Данная часть законодательного акта гласит, что хранить первичку нужно минимум пять лет. Срок может быть и выше — а какой именно срок хранения у конкретного документа, подскажет Приказ Минкультуры РФ от 25.08.2010 № 558. В этом документе есть таблица со сроками хранения первичных бухгалтерских документов, налоговых регистров, кадровых документов и другой документации. В таблице представлено 1 003 позиции со сроками по видам документов.

Срок хранения первичных документов в бухгалтерии в 2017 году не изменился.

Имейте ввиду, что срок хранения первичных документов в бухгалтерии отсчитывается не с даты составления документа, а с начала нового отчетного года (письмо Минфина РФ от 19.07.2017 № 03-07-11/45829).

Например, накладная составлена 24.08.2017. По правилам минимальный срок хранения равен пяти годам.

Сроки хранения некоторых документов зависят от факта проведения проверки. Например, авансовые отчеты нужно хранить пять лет. Если за этот период налоговики их не проверяли, срок увеличивается (п. 362 Приказа Минкультуры РФ от 25.08.2010 № 558).

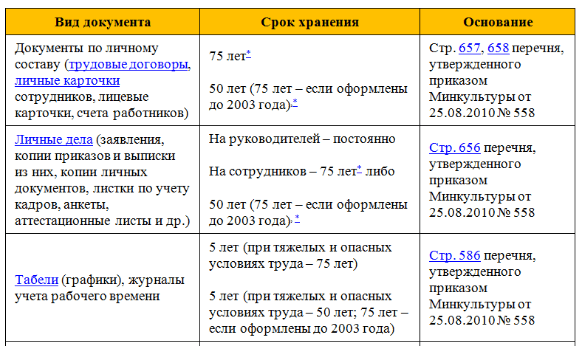

Максимальный срок хранения установлен для документов по кадрам (приказы, карточки на сотрудников), различных зарплатных документов. Хранить такие документы нужно минимум 75 лет.

Храните электронные документы в Диадоке — это безопаснее, чем на личном компьютере. Все документы хранятся в нескольких экземплярах на разных серверах, что делает невозможным потерю информации. Оцените возможности Диадока бесплатно по акции «Безлимит на 2 месяца».

Подробнее об акцииСроки хранения электронных документов

Закон гласит, что первичку можно оформить в бумажном виде и в электронном (ч. 5 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Если электронный документ оформлен с соблюдением законодательства, на него распространяются те же сроки хранения, что и для бумажного варианта.

5 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Если электронный документ оформлен с соблюдением законодательства, на него распространяются те же сроки хранения, что и для бумажного варианта.Не существует единой программы для хранения документов в электронном виде. Так, платежные поручения могут храниться в банковской системе клиент-банк. Первичные документы, такие как накладные, УПД, акты, могут храниться в бухгалтерской программе или сервисе, посредством которого происходит электронный документооборот. Также хранение электронных документов возможно в специальном электронном архиве или в облаке. Хранить электронные документы можно по-разному, задача главбуха — обеспечить их сохранность и читаемость даже спустя годы.

Итак, подведем итоги. На вопрос о том, какой минимальный срок хранения первичных учетных документов установлен законодательством, можно смело ответить — пять лет. Сроки хранения электронных документов можно вычислить по срокам хранения бумажных документов.

Архивное хранение бухгалтерских документов — ОСГ Россия

Большой частью потока бумажной документации являются бухгалтерские документы. Они составляют примерно 80% от общей массы документов. Существуют определенные ограничения в сроках хранения бухгалтерской документации — документы постоянного и временного хранения.

Хранить бухгалтерскую документацию — первичная обязанность юридических лиц (ООО, ОАО, ИП). Ключевым моментом в этом случае является соблюдение законодательства Российской Федерации в обеспечении безопасных условий хранения документов бухгалтерского учета.

ОСГ создала современные архивные хранилища во многих городах России: Москва, Лобня, Барнаул, Владивосток, Волгоград, Воронеж, Домодедово, Екатеринбург, Иркутск, Казань, Калининград, Краснодар, Красноярск, Минеральные Воды, Нижний Новгород, Новосибирск, Омск, Пермь, Ростов-на-Дону, Самара, Санкт-Петербург, Саратов, Среднеуральск, Сургут, Томск, Тюмень, Уфа, Хабаровск, Челябинск.

Законодательные требования к хранению бухгалтерских документов

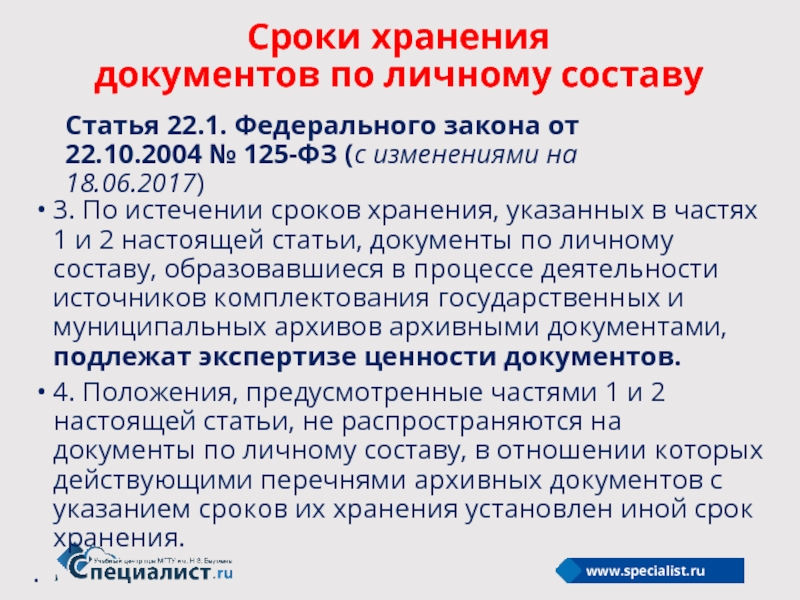

Архивное хранение бухгалтерских документов регламентируется Федеральным законом от 22.10.2004 №125-ФЗ «Об архивном деле в Российской Федерации»:

Государственные органы, органы местного самоуправления, организации и граждане, занимающиеся предпринимательской деятельностью без образования юридического лица, обязаны обеспечивать сохранность архивных документов, в том числе документов по личному составу, в течение сроков их хранения, установленных федеральными законами, иными нормативными правовыми актами Российской Федерации, а также перечнями документов, предусмотренными частью 3 статьи 6 и частью 1 статьи 23 настоящего Федерального закона.

В Федеральном законе от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете»:

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры. Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, указанных в статье 15 настоящего Федерального закона, организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации.

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, указанных в статье 15 настоящего Федерального закона, организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации.

В статье №17 Федерального закона №129-ФЗ «О бухгалтерском учете» прописаны обязанности организации по хранению бухгалтерской документации:

- Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

- Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) должны храниться организацией не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз.

- Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации. В последнем случае организация обязана изготовлять за свой счет копии таких документов на бумажных носителях для других участников хозяйственных операций, а также по требованию органов, осуществляющих контроль в соответствии с законодательством Российской Федерации, суда и прокуратуры.

Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, указанных в статье 15 настоящего Федерального закона, организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации.

Порядок хранения бухгалтерской документации учтен также в Перечне типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденный Росархивом 25.

Для того, чтобы правильно организовать архивное хранение бухгалтерских документов вам нужны профессионалы для учёта, обработки и организации хранения документов. Найти таких профессионалов достаточно сложно, прогрессивное законодательство вынуждает вас постоянно дополнительно обучать сотрудников, оплачивая им курсы и выделяя отпуска на обучение. Конечно же, нанятые сотрудники рано или поздно покидают компанию и весь процесс нужно заново начать. Будьте спокойны — ОСГ освобождает вас от трудозатратного процесса поиска, найма, обучения и контролирования персонала. Передавая документы в ОСГ вы получаете заботу о своих документах от команды профессиональных архивистов. Сотрудники департамента ДОУ ОСГ известны на рынке как лучшие профессионалы архивного дела.

Сделать запрос стоимости хранения бухгалтерских документов

Как осуществляется архивное хранение бухгалтерских документов

Сколько хранить бухгалтерские и налоговые документы

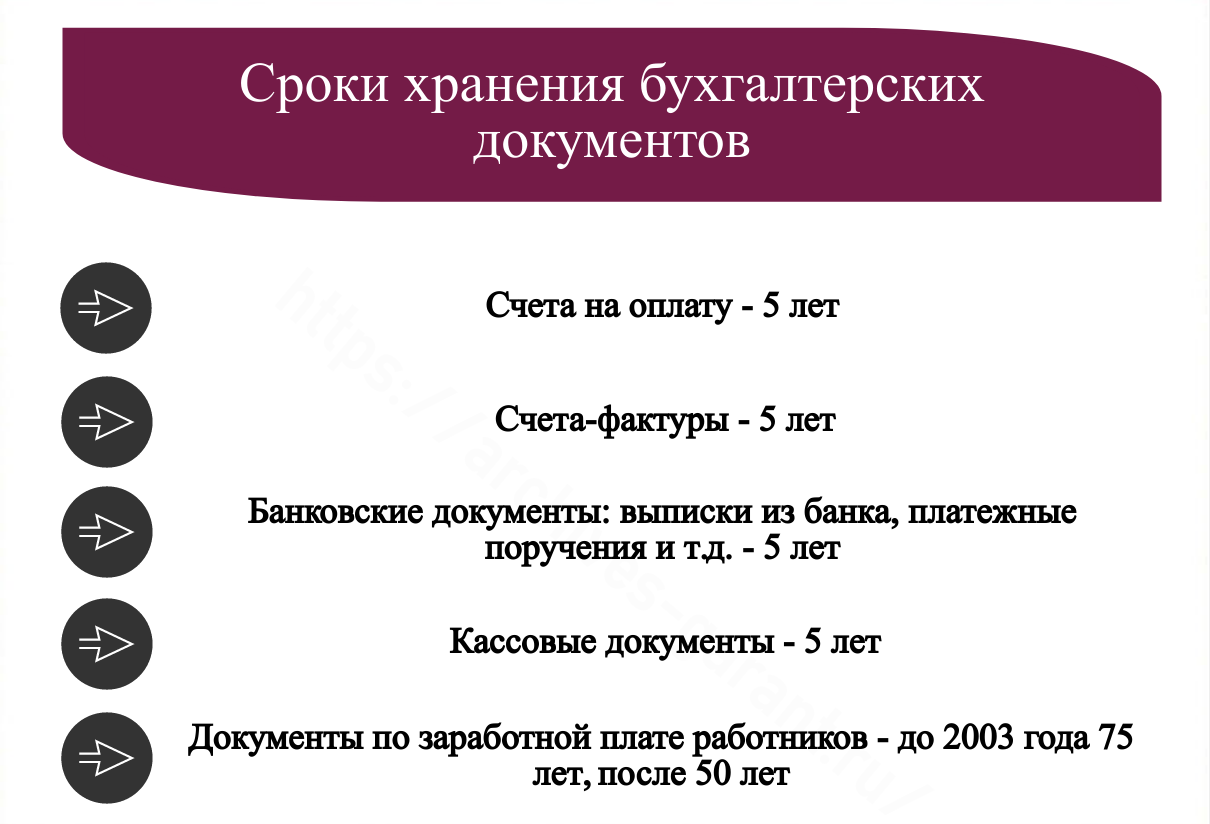

Каждая организация обязана соблюдать сроки хранения бухгалтерских и налоговых документов независимо от организационной формы и рода хозяйственной деятельности.

Ответственность за хранение налоговых регистров и прочей документации несет главбух или руководитель фирмы. Сроки хранения бухгалтерской документации, отчетности, первичных документов составляют не меньше 5 лет после отчетного года.

Хранятся 4 года налоговые сведения для расчета и оплаты налогов, а также документация подтверждающая доходы и затраты. Кроме того, 4 года подлежит сохранению электронная документация между банком и компанией. Но для отдельных случаев законом прописаны сроки хранения бухгалтерских документов и иной отчетности. Так, к примеру, срок хранения РСВ-1 ПФР – 6 лет.

Кроме того, 4 года подлежит сохранению электронная документация между банком и компанией. Но для отдельных случаев законом прописаны сроки хранения бухгалтерских документов и иной отчетности. Так, к примеру, срок хранения РСВ-1 ПФР – 6 лет.

Исключительные сроки хранения налоговых и бухгалтерских документов

| Тип документа | Период хранения, лет | |

| 1 | Налоговая отчетность, начисления по авансам налоговых платежей, справки по НДФЛ и прочие | 5 |

| 2 | Документация по выплате страховых взносов – листки нетрудоспособности, отчет РСВ-1 и т.д. | 6 |

| 3 | Кассовая документация | 5 |

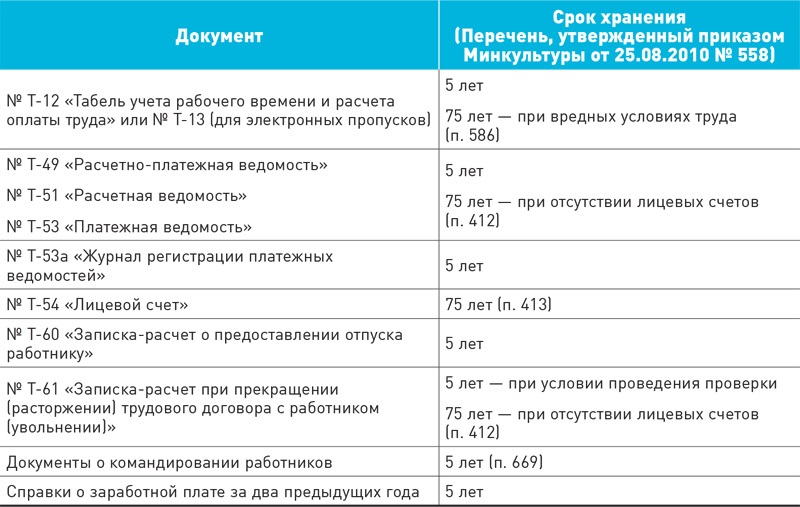

| 3.1 | по выдаче зарплаты при отсутствии лицевых счетов | 75 |

| 4 | Первичная документация, доказывающая убыток налогоплательщика по налогу на прибыль, УСН («доходы – расходы»), ЕСХН, НДФЛ по сделкам с ценными бумагами. | Полный промежуток времени, в котором считается налогооблагаемая база на размер убытка |

| 5 | Документация, указывающая первоначальную стоимость основного средства | 4 с года начисления амортизации |

| 6 | Документы, на основании чего безнадежная задолженность дебиторов подлежит списанию (если срок исковой давности при хранении указанных документов заканчивался и возобновлялся, то период хранения продолжается) | 4 с признания безнадежности дебиторки |

| 7 | Документы, отражающие затраты на учебу работников за счет средств юридического лица | В ходе периода обучения и 1 год работы обучаемого сотрудника, но не меньше 4 лет |

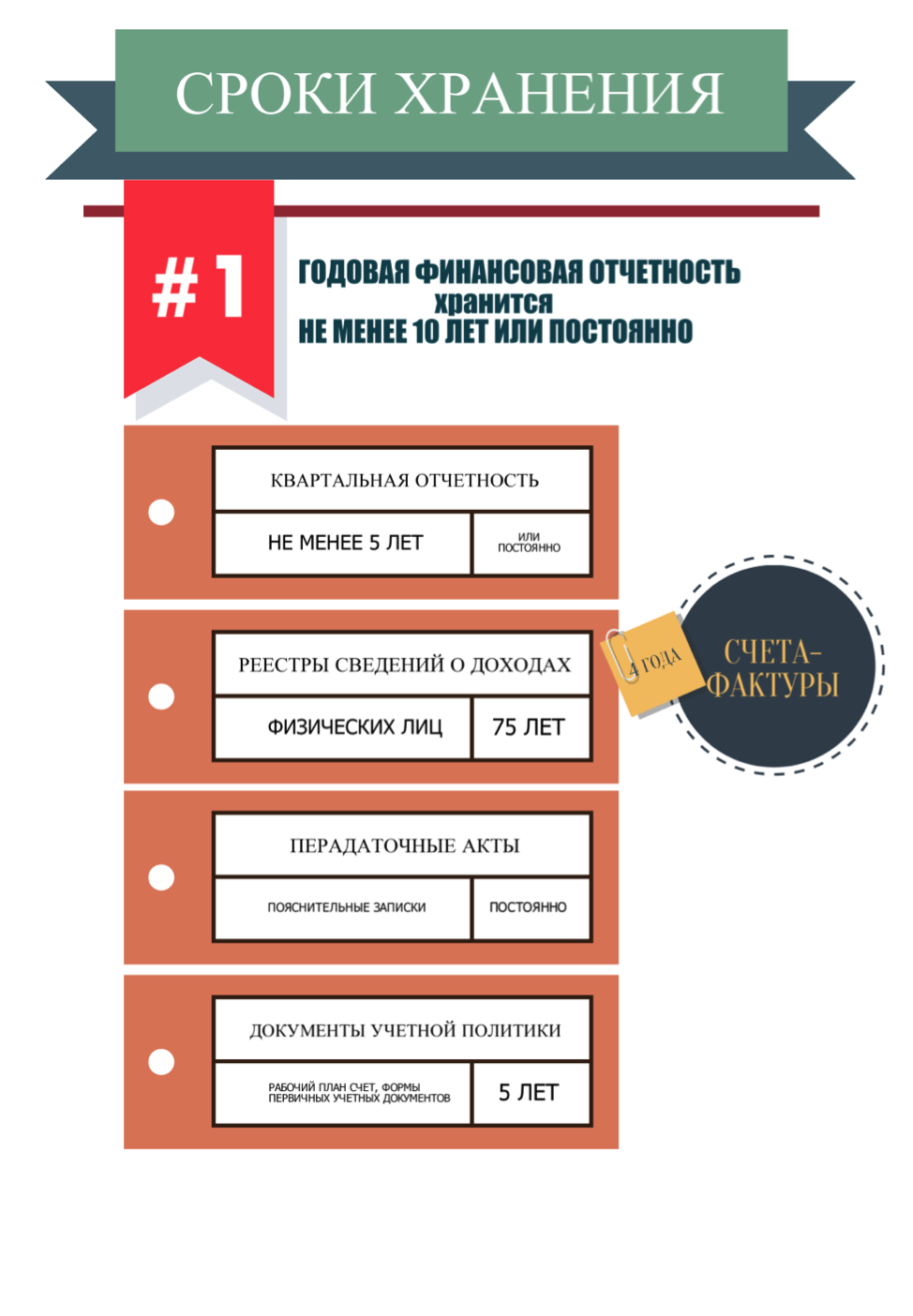

| 8 | Бухгалтерская отчетность за отчетный год | На продолжение существования организации |

Порядок сохранения документации

Определив сроки хранения первичных бухгалтерских и налоговых документов, содержать их необходимо в отведенном помещении или закрытой мебели кабинета бухгалтера до сдачи в архив. В сейфах или шкафах с закрытым доступом содержатся бланки строгой отчетности.

В сейфах или шкафах с закрытым доступом содержатся бланки строгой отчетности.

При отсутствии подтверждающих документов для расчета налогов ФНС вправе выписать налогоплательщику штраф и пени за несоответствие условий сохранности. Кроме этого, юридические лица могут хранить документацию в электронном варианте, но обязательной деталью считается наличие электронной подписи.

Сколько лет хранится отчет налогоплательщика в налоговой и во внебюджетных фондах

Срок хранения налоговой отчетности утвержден приказом ФНС и составляет 5 лет. Отсчет для содержания устанавливается с 1 января нового года по прошествии отчетного срока. А срок хранения налоговых регистров, доказывающих обоснованность начисления вычетов по НДС, наступает с даты внесения последних сведений.

Срок хранения квартальной бюджетной отчетности установлен в течение 5 лет, а годовой – бессрочно, на протяжении существования организации. До 2017 года юридические лица и ИП сдавали отчет в ПФ и ФСС, на сегодня единую форму РСВ принимает и хранит ФНС в течение 5 лет, как налоговую отчетность. Но сроки хранения РСВ-1 по перечню страховых взносов (на пенсионное, социальное, медицинское страхование) равны 6 лет.

Но сроки хранения РСВ-1 по перечню страховых взносов (на пенсионное, социальное, медицинское страхование) равны 6 лет.

Сроки хранения бухгалтерских документов, регистров и отчетности регламентируется №125-ФЗ от 22.10.2004 «Об архивном деле в РФ».

При утере документации фирмы руководитель собирает комиссию, которая определяет факты пропажи или уничтожения (например, кража, чрезвычайный случай и т.д.). Во избежание разногласий с налоговой службой при расчете документацию лучше восстановить.

Правила хранения электронных документов в организации и у ИП

Рассказываем о правилах хранения документов в электронной форме и особенностях хранения счетов-фактур для организаций и индивидуальных предпринимателей.

Общие принципы

Ключевые правила организации хранения документов, образующихся в деятельности организации или ИП, не зависят от способа изготовления этих документов – на бумажном носителе или в электронном виде. Они заложены в ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ (ред. от 11.06.2021) «Об архивном деле в Российской Федерации»: следует обеспечивать сохранность документов, в том числе документов по личному составу, в течение сроков их хранения, установленных федеральными законами, иными нормативными правовыми актами Российской Федерации, а также перечнем документов, предусмотренным Приказом Росархива от 20.12.2019 № 236 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения».

Они заложены в ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ (ред. от 11.06.2021) «Об архивном деле в Российской Федерации»: следует обеспечивать сохранность документов, в том числе документов по личному составу, в течение сроков их хранения, установленных федеральными законами, иными нормативными правовыми актами Российской Федерации, а также перечнем документов, предусмотренным Приказом Росархива от 20.12.2019 № 236 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения».

Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (п. 1 ст. 29) добавляет: первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней (в том числе, в электронном виде) подлежат хранению экономическим субъектом минимум 5 лет.

Срок хранения нужно отсчитывать с 1 января года, следующего за годом, в котором документы были закончены делопроизводством (п. 2 ст. 21.1 Федерального закона № 125-ФЗ).

Организация хранения электронных документов

В архиве организации (ИП) электронные документы нужно хранить по правилам, определенным Приказом Минкультуры России от 31.03.2015 № 526 (далее — Правила):

— Передача электронных документов в архив организации производится на основании описей электронных дел, документов структурных подразделений по информационно-телекоммуникационной сети (при наличии в архиве организации информационной системы) или на физически обособленных материальных носителях, которые представляются в двух идентичных экземплярах (п. 4.34 Правил).

— В течение срока хранения в наличии нужно иметь не менее двух экземпляров каждой единицы хранения электронных документов (основной и рабочий экземпляры должны находиться на разных физических устройствах) (п. 2.30 Правил).

— Не реже одного раза в 5 лет нужно производить технический контроль физического состояния носителей электронных документов и воспроизводимости электронных документов. Если обнаружена порча носителя, документы следует перезаписать на другой носитель, при необходимости перевести в новые форматы, с которыми к тому времени стало удобнее работать организации. При осуществлении перезаписи должна быть обеспечена аутентичность, полнота, достоверность, целостность и неизменность информации, содержащейся в электронных документах. Текстовые электронные документы, подвергшиеся перезаписи, рекомендуется хранить в формате PDF/A (п. 2.32, п. 2.40 Правил).

Если обнаружена порча носителя, документы следует перезаписать на другой носитель, при необходимости перевести в новые форматы, с которыми к тому времени стало удобнее работать организации. При осуществлении перезаписи должна быть обеспечена аутентичность, полнота, достоверность, целостность и неизменность информации, содержащейся в электронных документах. Текстовые электронные документы, подвергшиеся перезаписи, рекомендуется хранить в формате PDF/A (п. 2.32, п. 2.40 Правил).

— Условия хранения электронных документов должны исключать их утрату, несанкционированную рассылку, уничтожение или искажение информации в течение всего срока хранения (п. 2.30 Правил).

— Электронные документы выдаются по требованию заинтересованных лиц в виде электронных копий или копий на бумажном носителе. При необходимости заверения копий электронных документов используется электронная подпись руководителя организации или уполномоченного им должностного лица или производится заверение копии документа на бумажном носителе в установленном порядке (п. 2.47 Правил).

2.47 Правил).

— Электронные дела с истекшими сроками хранения подлежат выделению к уничтожению на общих основаниях, после чего проводится их физическое уничтожение или уничтожение программно-техническими средствами с соответствующей отметкой в акте о выделении к уничтожению документов (п. 4.13 Правил).

Организация и ИП также обязаны хранить (п. 570 – 574 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утв. Приказом Росархива от 20.12.2019 № 236):

Сертификаты ключа проверки электронной подписи | 5 лет после исключения из реестра сертификатов ключей проверки электронных подписей |

Договоры, соглашения с Удостоверяющим центром о создании сертификата ключа проверки электронной подписи | 5 лет после прекращения действия сертификата ключа проверки электронной подписи |

Документы (заявления, запросы, уведомления, переписка) об изготовлении сертификата ключа проверки электронной подписи, о приостановлении, возобновлении и аннулировании действия сертификата ключа проверки электронной подписи | 5 лет |

Списки уполномоченных лиц — владельцев сертификатов ключа проверки электронной подписи | 5 лет после замены новыми |

В силу Методических рекомендаций по применению Правил организации хранения, комплектования, учета и использования документов Архивного фонда Российской Федерации и других архивных документов в государственных органах, органах местного самоуправления и организациях ответственность за сохранность электронных архивных документов несет:

— при их хранении в архиве организации – руководитель архива (лицо, ответственное за архив). Если такое лицо не определено, то его функции выполняет руководитель организации;

Если такое лицо не определено, то его функции выполняет руководитель организации;

— при их хранении в архивной части информационной системы организации – руководитель подразделения IT-технологий.

Особенности хранения электронных счетов-фактур

Налогоплательщики и налоговые агенты обязаны хранить счета-фактуры в течение пяти лет (пп. 8 п. 1 ст. 23, пп. 5 п. 3 ст. 24 НК РФ, п. 10 Порядка выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи, утв. Приказом Минфина России от 05.02.2021 № 14н, п. 317 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков их хранения, утв. Приказом Росархива от 20.12.2019 № 236).

Течение указанного срока начинается после налогового периода, в котором документ использовался в последний раз для исчисления налоговой базы, вычета НДС (Письма Минфина России от 19. 07.2017 № 03-07-11/45829, от 30.03.2012 № 03-11-11/104).

07.2017 № 03-07-11/45829, от 30.03.2012 № 03-11-11/104).

Хранение счетов-фактур (в том числе корректировочных, исправленных, а также подтверждений оператора электронного документооборота, извещений покупателей о получении счета-фактуры), выставленных в установленном порядке в электронной форме, обеспечивается налогоплательщиком в электронном виде самостоятельно без распечатки их на бумажном носителе (п. 10 правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137, Письмо ФНС России от 19.07.2017 № СД-4-3/14079@)

Храните подлинники!

Многие компании в своем стремлении перейти не только на электронный документооборот, но и оцифровать архив организации, забывают, что необходимо хранить подлинники документов, а не их копии.

Так, ФНС России не раз подчеркивала, что замена подлинника документа его электронным скан-образом (копией) не предусмотрена действующим законодательством и не соответствует понятию оригинала документа. В случае оформления документа на бумажном носителе с собственноручными подписями лиц, ответственных за оформление операции, такой экземпляр и является подлинником. Электронный скан-образ, даже будучи подписанным усиленными квалифицированными электронными подписями ответственных лиц всех сторон, подписавших оригинал, останется лишь копией (Письма ФНС России от 28.04.2020 № ЕА-4-15/7166@, от 17.05.2016 № АС-4-15/8657@).

В случае оформления документа на бумажном носителе с собственноручными подписями лиц, ответственных за оформление операции, такой экземпляр и является подлинником. Электронный скан-образ, даже будучи подписанным усиленными квалифицированными электронными подписями ответственных лиц всех сторон, подписавших оригинал, останется лишь копией (Письма ФНС России от 28.04.2020 № ЕА-4-15/7166@, от 17.05.2016 № АС-4-15/8657@).

В связи с этим напомним, что «ГОСТ Р 7.0.8-2013. Национальный стандарт Российской Федерации. Система стандартов по информации, библиотечному и издательскому делу. Делопроизводство и архивное дело. Термины и определения» (утв. Приказом Росстандарта от 17.10.2013 № 1185-ст) вводит следующие понятия:

— подлинник документа – первый или единственный экземпляр документа;

— дубликат документа – повторный экземпляр подлинника документа;

— копия документа – экземпляр документа, полностью воспроизводящий информацию подлинника документа.

В новом ФСБУ 27/2021 «Документы и документооборот в бухучете» (п. 23 — 25) определено, что экономический субъект должен хранить подлинники документов бухгалтерского учета, составленных на бумажном носителе и (или) в виде электронного документа, за исключением случаев, установленных законодательством Российской Федерации. Документы бухгалтерского учета должны храниться в том виде, в котором они были составлены. Перевод документов бухгалтерского учета, составленных на бумажном носителе, в электронный вид с целью последующего хранения не допускается.

Совсем недавно Правительством РФ внесен в Госдуму законопроект № 1173189-7 «О внесении изменений в Федеральный закон «Об информации, информационных технологиях и о защите информации» и отдельные законодательные акты (в части использования и хранения электронных документов). Если он со временем станет законом, это расширит возможности для маневрирования в сфере организации хранения документов. Могут быть на законодательном уровне разрешены конвертация электронных документов (преобразование исходного электронного документа посредством изменения его формата с сохранением структуры и содержания), а также создание и хранение электронных и материальных дубликатов документов. Это позволит хранить исходный документ один год, а весь оставшийся срок хранения – преобразованный документ равнозначный подлиннику. Безусловно, речь не идет о банальном копировании. Например, электронный дубликат бумажного документа согласно законопроекту будут получать так:

Это позволит хранить исходный документ один год, а весь оставшийся срок хранения – преобразованный документ равнозначный подлиннику. Безусловно, речь не идет о банальном копировании. Например, электронный дубликат бумажного документа согласно законопроекту будут получать так:

1. Создает его обладатель исходного документа (в отношении документа, подписанного им единолично) либо обладатели исходного документа совместно (в отношении документа, подписанного ими совместно).

2. В дубликате будут в неизменном виде сохранены содержание и форма (визуальное представление) исходного документа.

3. Дубликат подписывается УКЭП лица (лиц), создающего (создающих) его.

4. Сам дубликат и УКЭП, которой он подписан, должны позволять определить дату и время его создания, он должен содержать метку доверенного времени.

Как видим, над созданием дубликатов придется потрудиться. Если закон примут, преобразование документов для целей хранения будет добровольным. В любом случае, мы будем следить за рассмотрением данного законопроекта.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Закон О бухгалтерском учете. Статья 29. Хранение документов бухгалтерского учета 2016-2021г. ЮрИнспекция

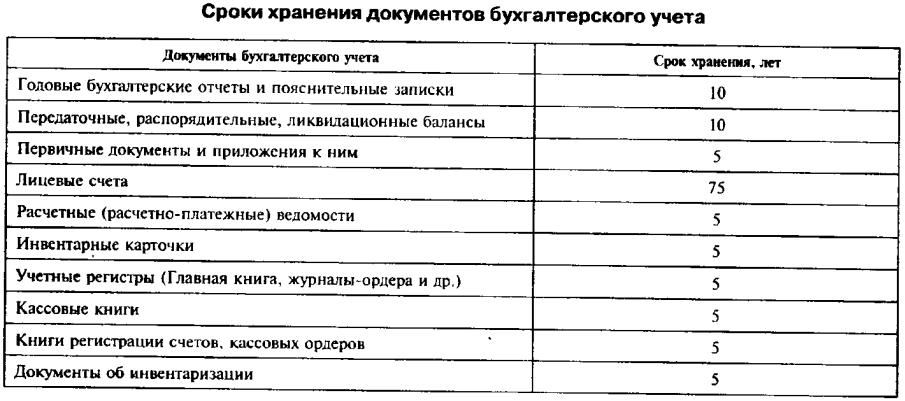

Все хозяйственные операции, проводимые любой организацией, должны оформляться оправдательными документами. Они являются первичными учетными документами и служат основанием для ведения бухгалтерского учета. Так сказано в пункте 1 статьи 9 Федерального закона от 21.11.96 № 129-ФЗ (далее — Закон № 129-ФЗ) . Кроме того, эти же документы используются для исчисления и уплаты налогов и сборов. Нередко архив документов за все время деятельности фирмы настолько объемен, что новые документы уже негде разместить. Значит, следует разобраться, как долго нужно хранить те или иные документы. Возможно, некоторые из них пора уничтожить.Бухгалтерские документы

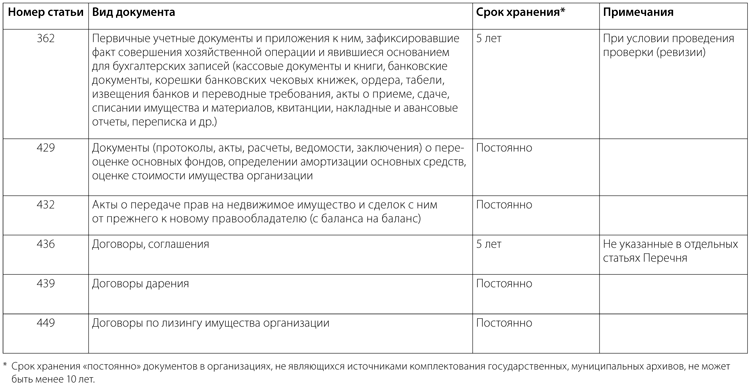

Общие сроки хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности установлены в статье 17 Закона № 129-ФЗ. В ней говорится, что названные документы организация должна хранить не менее пяти лет. Чтобы определить сроки хранения конкретных видов документов, необходимо руководствоваться Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Росархивом 6 октября 2000 года

В ней говорится, что названные документы организация должна хранить не менее пяти лет. Чтобы определить сроки хранения конкретных видов документов, необходимо руководствоваться Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденным Росархивом 6 октября 2000 года

Налоговые декларации и документы для расчета налогов

Сроки, в течение которых организация обязана сохранять отчетность по налогам, установлены в пункте 170 Перечня. Так, годовые налоговые декларации необходимо хранить не менее десяти лет, квартальные — не менее пяти лет, месячные — не менее одного года. Если отсутствует годовая отчетность (например, по НДС) , квартальные и месячные налоговые декларации нужно хранить не менее десяти лет. Месячную отчетность при отсутствии квартальной следует сохранять не менее пяти лет.

Сроки хранения документов, на основании которых организация исчисляет налоги и сборы, нигде четко не оговорены. Лишь в подпункте 8 пункта 1 статьи 23 НК РФ указано, что налогоплательщики обязаны в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления и уплаты налогов. К названным документам, в частности, относятся данные бухгалтерского и налогового учета, а также иные документы, подтверждающие получение доходов, осуществление расходов, уплату и удержание налогов.

К названным документам, в частности, относятся данные бухгалтерского и налогового учета, а также иные документы, подтверждающие получение доходов, осуществление расходов, уплату и удержание налогов.

Аналогичное требование установлено в подпункте 5 пункта 3 статьи 24 НК РФ для налоговых агентов. В течение четырех лет они должны обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налогов.

место, сроки, ответственность, хранение электронной бухгалтерской документации

Независимый эксперт по бухгалтерскому учету и налогообложению

Любая организация или ИП в процессе деятельности осуществляют множество операций, которые фиксируются учётными документами. Начиная с самой регистрации бизнеса, руководители получают учредительные документы. Вся бизнес-деятельность — это круговорот документов.Рассмотрим — кто, как и сколько должен хранить документацию в процессе жизнедеятельности организации и после ее завершения.

Хранение учредительных документов ИП и ООО

Это самые важные для организаций документы. Хранить их должны руководители в отдельной папке, в сейфе в своём кабинете. Даже если их передадут на хранение главному бухгалтеру или юристу, ответственность за их сохранность лежит на руководителе.

К учредительным документам относятся устав организации, свидетельство о государственной регистрации, свидетельство о постановке на налоговый учёт, учредительный договор, и другие документы.

Как правило, эти документы приходится часто предъявлять кому-либо, например, банку, контрагентам, поэтому следует вести журнал их выдачи на руки. В нем отражена опись документов, кто и когда что взял, с подтверждением личной подписью.

При утере эти документы легко восстановить. Если восстановить нет возможности, то вместо утерянного должен быть приложен равнозначный. Например, свидетельство о государственной регистрации с 2017 года более не выдаются, и если оно было утеряно, то вместо него возможно получить только лист внесения записи в реестр. Он несёт такую же юридическую силу, как и само свидетельство.

Он несёт такую же юридическую силу, как и само свидетельство.

Так сколько же хранятся учредительные документы. Ответ на этот вопрос логичен — всегда. Они не подлежат утилизации, хранить их нужно постоянно, даже после закрытия организации или ИП.

Хранение бухгалтерских и налоговых документов ИП и ООО

Каждая организация ведёт документальный учёт операций. Даже если она освобождена от бухгалтерского учёта, приходится все равно вести учётную деятельность, например, для подтверждения расчетов или при получении товаров.

Документация в этом разделе делится на первичную, которая бывает в виде бланков строгой отчётности, накладных, счёт-фактур, а также отчётной — к ней относятся все виды отчётности, декларации, расчеты, регистры налогового и бухгалтерского учёта.

Первичная документация очень важна при деятельности организации. Благодаря ей можно доказать факт совершения хозяйственной операции, ее сумму. Это документы, которые поступают от контрагентов и формируют базу для налогообложения. Документы эти несут серьезную юридическую значимость и должны иметь определенное содержание, форму и храниться также должны в определенных условиях.

Документы эти несут серьезную юридическую значимость и должны иметь определенное содержание, форму и храниться также должны в определенных условиях.

Они должны быть прошиты в хронологическом порядке и хранится не менее пяти лет. Однако, для документов, подтверждающих факт приобретения основного средства хранить нужно ещё 4 года после года, в котором завершилась амортизация или основное средство было списано. Тоже касается и документов по признанию безнадежной задолженности. Вся документация, включая договора, расчетные документы, письма и требования должны храниться ещё 4 года после того как задолженность была признана безнадежной и списана с баланса.

Такие документы как книги учёта покупок и продаж, журналы учёта полученных и выставленных счет-фактур начинают хранить с момента внесения крайней записи.

Отчётная документация хранится наравне с учредительными документами постоянно.

А вот документы по начислению и выплатам заработной платы сотрудников хранятся 75 лет. Они сдаются в архив и нужны для начисления будущей пенсии работников.

Они сдаются в архив и нужны для начисления будущей пенсии работников.

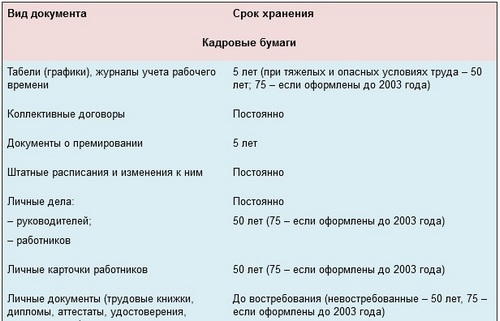

Хранение кадровых документов ИП и ООО

Эти документы содержат личную информацию о сотрудниках и хранится должны соответственно. Ответственное лицо обычно — это инспектор по кадрам. Но если такой должности нет, то ответственность ложится на бухгалтера или руководителя.

Кадровые документы — личные карточки, копии свидетельств, паспортов, заявления на приём, увольнение — хранятся 75 лет.

Табели рабочего времени, штатное расписание, приказы на командировку — не менее пяти лет.

Заявления на отпуск, графики отпусков и служебные записки в течение года.

Требования к месту хранения бухгалтерских документов обязывают иметь специальные сейфы и шкафы, имеющие замки, в отдельном помещении, называемом архив, в целях их сохранности.

Такие документы как авансовые отчеты, выписки банка, требования-накладные, должны быть прошнурованы в хронологическом порядке. Хранить их можно даже в кабинете бухгалтера в шкафах или на стеллажах. Если же проверку ФНС они уже прошли, то их можно сдать в архив.

Если же проверку ФНС они уже прошли, то их можно сдать в архив.

Хранение электронной документации для ИП и ООО

Все больше организаций переходит на ведение учетной деятельности в электронном формате. Это касается в первую очередь отчётности, поскольку государство держит политику перевода сдачи отчётов в электронном виде. Также, теперь предусмотрена возможность получения и учредительных документов в электронном виде. Многие предприниматели не имеют Устава, а используют типовой электронный устав. Расчеты и обмен счёт-фактуры также набирает обороты в электронной среде.

Хранение электронных видов документов не отличается от условий хранения их бумажных аналогов. Сроки хранения предусмотрены такие же, как и для обычных документов. Однако, следует учесть, что, раз документы электронные, то и хранить их нужно в электронном виде. Обязательно должна быть электронно-цифровая подпись, доказывая подлинность такого документа.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Сроки хранения документов в 2019 году. Перечень документов подлежащих хранению. Как и где лучше хранить архивы

Деятельность любой организации приводит к образованию множества документов. Обязанность хранить их закреплена на законодательном уровне. При несоблюдении этого требования наступают малоприятные последствия в виде штрафов, а порой и дисквалификации ответственных лиц.

Выполнение положений закона, посвященных хранению документов в организации, строго контролируется. Однако соблюдать порядок в этом деле необходимо не только для того, чтобы успешно проходить регулярные проверки. Официальные бумаги часто требуются самой организации, например, при создании отчетности или разрешении спорных ситуаций.

Но где держать всю нужную документацию, чтобы она не загромождала пространство и не повреждалась? Как долго необходимо заботиться о целостности бумаг? И что делать по истечении обозначенных сроков? Важно быть осведомленным в этих вопросах.

Содержание статьи:

Перечень документов, которые подлежат хранению- Регистрационные. С них начинается жизнь предприятия. Это свидетельство о государственной регистрации, устав, подтверждение постановки на налоговый учет и прочее.

- Подтверждающие юридический адрес. Такие свидетельства и договоры требуются при открытии счета в банке, их запрашивают лицензионные, налоговые органы.

- Разрешающие. Часто осуществление деятельности на законных основаниях допустимо только после одобрения государственных служб. При этом выдаются допуски, лицензии, разрешения от пожарного надзора и СЭС, сертификаты.

- Учетные и отчетные. К этой категории относятся подлежащие хранению бухгалтерские документы, налоговые декларации, заключенные контракты. Здесь же накладные, квитанции и ордера, а также то, что имеет отношение к кассовой технике.

- Кадровые. Такие материалы представляют интерес не только для работников компании, но и, например, для пенсионного фонда, налоговой и трудовой инспекций. Это личные карточки сотрудников, положения о премировании и аттестации, графики отпусков, ведомости по начислению зарплаты и так далее.

Сведения о предусмотренных временных рамках содержатся в нормативных актах. Срок в каждом случае разный. Он может составлять как год, так и десятки лет. Более подробная информация – в таблице:

Документы | Срок хранения |

Большинство бухгалтерских | 5 лет |

Первичные документы | 5 лет |

Книга продаж | 5 лет |

Данные по дебиторской задолженности | 4 года |

Документы о приобретении активов | 4 года |

Налоговые декларации | 10 лет |

Расчеты по страховым взносам | 5 лет |

Документация по охране труда | 5 лет |

Статистические годовые отчеты | 10 лет |

Трудовые договоры | 75 лет |

Журналы кадрового учета | 75 лет |

Личные дела | 75 лет |

Заявления лиц, не принятых на работу | 3 года |

В официальных источниках (федеральном законе, приказах) может разниться информация о том, сколько хранить бухгалтерские документы и разные деловые бумаги. Если есть такое несовпадение, следует придерживаться большего из указанных сроков во избежание нарушений. Для бумажного и электронного документооборота требования едины.

Если есть такое несовпадение, следует придерживаться большего из указанных сроков во избежание нарушений. Для бумажного и электронного документооборота требования едины.

Главным остается возможность по первому требованию предоставить бумаги в сохранном, читабельном виде. Чтобы эти качества не терялись в течение продолжительного времени, важно обеспечивать следующее:

- Оптимальный световой режим. Архивное помещение желательно защитить от интенсивного дневного света. Рекомендуемое расположение окон, если они есть, – с северной стороны. Согласно правилам хранения документов, на последние не должны прямо попадать солнечные лучи – это приводит к выцветанию. Допускается использовать источники искусственного света, в частности прикрытые плафонами лампы.

- Поддержание нужной температуры и влажности. Неподходящие параметры и скачки показателей пагубно влияют на бумажную основу и качество напечатанного.

Сырость провоцирует образование плесени. Соответствие условий требованиям контролируется с помощью приборов. Не лишней окажется установка кондиционера.

Сырость провоцирует образование плесени. Соответствие условий требованиям контролируется с помощью приборов. Не лишней окажется установка кондиционера. - Чистоту. Несоблюдение санитарно-гигиенического режима приводит к тому, что в помещении начинают хозяйничать грызуны, заводится грибок, на бумагах появляются затрудняющие прочтение пятна. Избежать проблем поможет герметизация архивного пространства, регулярная уборка, проветривание.

Архивное хранение документов также предусматривает обеспечение безопасности. Материалы должны быть надежно защищены от хищения и случайного повреждения.

Где можно хранить документы, архивыЕсли документации пока немного, можно найти ей место в стенах самой компании. На первых порах для этих целей подойдет специальный несгораемый сейф. Все обязанности, связанные с документооборотом, обычно возлагаются на секретаря. Иногда – на бухгалтера или специалиста по кадрам. В крупных организациях создается отдел, отвечающий именно за наведение порядка во множестве официальных бумаг.

В крупных организациях создается отдел, отвечающий именно за наведение порядка во множестве официальных бумаг.

С появлением все большего количества материалов требуется выделять отдельное помещение под архив. Это лучше, чем отводить значительную часть офисного пространства под содержание бумаг, которые могут лежать годами. Но не всегда имеется такое помещение. А аренда дополнительных офисных площадей, да еще и на длительный срок, обходится недешево.

В такой ситуации на помощь приходят индивидуальные склады. Примером являются комплексы Safebox. Работающие здесь специалисты хорошо знают, как хранить бухгалтерские документы и бумаги другого назначения. Для этого создаются подходящие, соответствующие всем требованиям условия.

На таком складе:

- Поддерживается микроклимат, оптимальный для содержания различных отчетов и ведомостей. Им не грозит выгорание, намокание и прочие пагубные воздействия. Даже спустя десятилетия все содержимое боксов сохраняет свой первозданный вид.

- Обеспечиваются условия для безопасного размещения документации. Удобные стеллажи позволяют раскладывать и рассортировывать материалы. С таким оснащением бумажные стопки не разваливаются и не падают.

- Можно выбрать бокс, соответствующий объему архива. Если достаточно 1 кв. м, такие ячейки предоставляются. В случае необходимости можно «переселиться» в больший бокс. На складе находится более 300 помещений разных размеров. Выбрать можно любой.

- Обязательно есть охрана. На помощь штатным сотрудникам приходят современные технические средства, которые помогают пресечь любые попытки нежелательного проникновения на территорию склада.

- Доступность 24 часа 7 дней в неделю. Попасть в бокс, причем в любое время, могут только отмеченные в договоре лица. Для всех остальных доступ полностью закрыт.

Все аспекты, касающиеся содержания материалов, очень важны. А как поступить, если истек срок хранения документов? На этот счет есть свои правила. А именно – выполнившие свою миссию бумаги подлежат уничтожению. Процесс является поэтапным. Сначала создается комиссия с экспертами в составе. Специалисты проверяют все, что имеется в наличии. Составляется акт. Производится уничтожение когда-то важных бумаг.

А как поступить, если истек срок хранения документов? На этот счет есть свои правила. А именно – выполнившие свою миссию бумаги подлежат уничтожению. Процесс является поэтапным. Сначала создается комиссия с экспертами в составе. Специалисты проверяют все, что имеется в наличии. Составляется акт. Производится уничтожение когда-то важных бумаг.

Знать и соблюдать правила обращения с документами важно. В таком случае все необходимое будет находиться под рукой, в хорошем состоянии. Это создаст дополнительные удобства и позволит избежать проблем с законом.

Вам также может быть интересны статьи:

Как самостоятельно открыть ИП. Пошаговая инструкция для начинающего ИП 2019

10 фатальных ошибок, которые разрушают малый бизнес (ООО, ИП)

Как долго вы должны хранить деловые записи?

Многие предприятия не уверены, как долго должны храниться записи в безбумажную эпоху. Ведение документации — это скучная, но важная деловая деятельность, и если вы сделаете неправильный выбор, вы рискуете столкнуться с судебными разбирательствами, проблемами с планированием преемственности и гневом налогового инспектора. Понимание того, как долго вы должны хранить деловые записи, поможет вам избежать этих проблем.

Понимание того, как долго вы должны хранить деловые записи, поможет вам избежать этих проблем.

Общее правило

Служба внутренних доходов установила некоторые основные правила ведения учета налоговых документов.За пределами налоговой арены очень мало указаний о том, как долго вы должны хранить деловые документы. Большинство юристов, бухгалтеров и бухгалтерских служб рекомендуют хранить оригиналы документов не менее семи лет . Как правило, семи лет достаточно для защиты от налоговых проверок, судебных исков и возможных претензий.

Специальные документы

- Налоговая декларация и подтверждающие документы должны храниться до тех пор, пока IRS не сможет проверить вашу декларацию.В большинстве случаев IRS может проверять вас в течение трех лет после подачи заявки, но этот период времени продлевается до шести лет, если IRS подозревает, что вы допустили «существенную ошибку» в своей декларации.

- Налоговые ведомости по заработной плате, , включая табели учета рабочего времени, заработную плату, пенсионные выплаты, налоговые депозиты, льготы и чаевые, должны храниться не менее четырех лет после даты, когда наступил срок уплаты налогов, или даты, когда вы их фактически уплатили, в зависимости от того, что наступит позднее.

- Текущие дела сотрудников должны храниться не менее семи лет после увольнения, увольнения или ухода сотрудника на пенсию.Однако, если сотрудник попадает в аварию на работе или подает иск против предприятия, рекомендуется хранить ваши записи в течение 10 лет после разрешения иска.

- Информация о соискателе должна храниться не менее трех лет, даже если вы не нанимали соискателя.

- Записи о праве собственности, , такие как документы о создании бизнеса, протоколы ежегодных собраний, подзаконные акты, бухгалтерские книги и акты собственности, должны храниться постоянно.

- Записи бухгалтерских услуг должны храниться не менее семи лет.Бухгалтеры, будучи консервативной группой, часто рекомендуют вам постоянно хранить финансовые отчеты, контрольные регистры, отчеты о прибылях и убытках, бюджеты, главные бухгалтерские книги, кассовые книги и аудиторские отчеты.

- Операционные записи, , включая выписки по банковским счетам, выписки по кредитным картам, аннулированные чеки, кассовые чеки и корешки чековых книжек, следуют правилу семи лет.

Эти периоды предлагаются не как окончательная инстанция, а как ориентир. Ваш CPA, аутсорсинговая бухгалтерская служба или налоговый юрист могут порекомендовать другой подход, основанный на правилах вашей отрасли и конкретных потребностях вашего бизнеса.

GAP 200.240 Срок хранения бухгалтерских документов | Бухгалтерия

I. Заявление о политике

II. Общая ответственность

III. Общие рекомендации

IV. График хранения документов — Контролерский отдел

V. График хранения документов — отделы финансовых услуг

VI. График хранения документов — другие отделы

I. Заявление о политике

Университет Дьюка ввел в действие руководящие принципы для стандартизации хранения бухгалтерских документов, определяя конкретные периоды хранения, а также официальные методы и места для хранения.

Минимальные требования к хранению бухгалтерских документов установлены в рамках эффективной программы внутреннего контроля, чтобы гарантировать, что Университет может предоставлять документы, запрашиваемые любыми федеральными, государственными и местными органами в рамках Устава об исковой давности. Другие преимущества включают обеспечение сохранности исторических учетных документов, оптимизацию использования пространства, минимизацию затрат на хранение документов и обеспечение надлежащего уничтожения устаревших и бесполезных документов.

Другие преимущества включают обеспечение сохранности исторических учетных документов, оптимизацию использования пространства, минимизацию затрат на хранение документов и обеспечение надлежащего уничтожения устаревших и бесполезных документов.

Все бухгалтерские документы Университета должны храниться в порядке, указанном в данном GAP. Официальные бухгалтерские документы Университета подлежат уничтожению в соответствии с ГАП 200.250 «Уничтожение бухгалтерских документов».

При обращении к графику хранения документов имейте в виду следующие факторы:

- Сроки хранения классифицируются по широким категориям документов для отделов Контролера (см. раздел IV) и по отделам для всех других соответствующих бухгалтерских документов, созданных финансовыми службами (см. раздел V).Если вы не уверены, к какой категории относится тот или иной бухгалтерский документ, напишите по адресу [email protected] .

- Сроки хранения для отделов, не входящих в Контролерский отдел и Финансовые службы, должны соответствовать общим рекомендациям, изложенным в разделе VI.

Если вы не уверены, к какой категории относится тот или иной бухгалтерский документ, напишите по адресу [email protected] .

Если вы не уверены, к какой категории относится тот или иной бухгалтерский документ, напишите по адресу [email protected] . - Если вам известно о проверке финансовых документов Duke, проводимой федеральным агентством или агентством штата, не уничтожайте никакие бухгалтерские документы, которые могут потребоваться для проверки, до ее завершения.

- Если документы, имеющие один срок хранения, нельзя отделить от документов, имеющих более длительный срок хранения, оба документа должны храниться в течение более длительного периода.

- Для уничтожения дубликатов документа (т. е. документов, не являющихся оригиналом или официальной копией) не требуется специального разрешения.

- Документы в этой процедуре, срок хранения которых составляет менее одного года или которые должны храниться до замены, не требуют специального разрешения на их уничтожение.

II. Общая ответственность

Каждый отдел или подразделение, которое ведет учетную документацию университета, несет ответственность за установление методов управления хранением документов, которые соответствуют политикам, изложенным в этом GAP и GAP 200. 250, Уничтожение бухгалтерских документов.

250, Уничтожение бухгалтерских документов.

Административный менеджер или назначенное лицо каждого подразделения должен:

- внедрить практику документооборота подразделения и/или офиса;

- убедиться, что эти методы соответствуют настоящей политике;

- обучать всех остальных сотрудников придерживаться этих правил;

- обеспечить ограничение доступа к конфиденциальным файлам; перенос этих ограничений на университетские архивы должен быть оговорен во время передачи;

- уничтожать неактивные документы, срок хранения которых истек, если они не имеют архивной ценности.Если у вас есть недействующие документы, которые могут представлять историческую ценность, следует связаться с архивариусом университета. Если вы сомневаетесь, имеет ли документ или группа документов архивную ценность для университета, обратитесь к архивариусу университета.

Онлайн-транзакции

Административные подразделения, ответственные за обслуживание онлайн-приложений, сохраняют онлайн-транзакции. Пример: Управление административными услугами (ASM) контролирует систему SAP.

Пример: Управление административными услугами (ASM) контролирует систему SAP.

Внутренние операции по выставлению счетов

Отделы, инициирующие счета-фактуры, сохраняют исходные документы

Микрофиша

Отделы, ответственные за микрофишу, сохраняют оригинальную микрофишу.

III. Общие рекомендации

Спонсируемые проекты

Требуемая продолжительность и форма хранения финансовых документов, подтверждающих проекты, спонсируемые извне, зависят от характера соглашения о финансировании.

Продолжительность

Для федеральных и нефедеральных грантов документы должны храниться в течение как минимум трех лет с даты подачи окончательного финансового счета/отчета.

Для контрактов, спонсируемых на федеральном и нефедеральном уровне, документы должны храниться в течение как минимум семи лет с даты подачи окончательного счета. Обратите внимание, что на федеральные контракты распространяются требования Положения о федеральных закупках (FAR). В соответствии с FAR исходные записи, связанные с контрактами, должны храниться в течение года после их преобразования в электронный формат.

В соответствии с FAR исходные записи, связанные с контрактами, должны храниться в течение года после их преобразования в электронный формат.

Исключениями из этих общих рекомендаций являются:

- Спонсор или конкретная награда определяют период хранения другой продолжительности — требования спонсора имеют приоритет над продолжительностью по умолчанию, указанной выше.

- Если судебный процесс находится на рассмотрении, сохраняйте документы до урегулирования.

- Документы, удостоверяющие недвижимое имущество и оборудование, приобретенные за счет федеральных средств, сохраняются в течение трех лет после выбытия.

- Документы, переданные или поддерживаемые федеральным агентством, выдавшим сертификаты, без срока хранения.

Форма

В соответствии с требованиями Единого руководства финансовые документы могут храниться в электронном или бумажном форматах. Приемлемые формы электронного хранения включают PDF-файлы, сканы и другие методы, обеспечивающие удобочитаемость документов и разумную защиту от изменений.

Если исходный документ, такой как квитанция, является электронной записью, нет необходимости создавать и хранить бумажные копии. Если исходный документ является бумажной версией, проект может преобразовать его в электронную запись при соблюдении вышеуказанных условий.

Независимо от метода хранения, проекты должны позволять поставщикам предоставлять бумажные копии записей. Кроме того, проект должен иметь возможность предоставлять бумажные копии аудиторам или должностным лицам по запросу.

Отделы

Оригиналы документов из внешних источников должны храниться не менее 7 лет за некоторыми исключениями.Хранение ведомственных копий осуществляется на усмотрение ведомства. Должен быть установлен ведомственный порядок.

Административные отделы

Оригинальные документы, файлы, пленки и микрофиши должны храниться не менее 7 лет, за некоторыми исключениями.

Офис архива университета

Архивариус университета будет источником информации для разработки рекомендаций по хранению документов, не подпадающих под действие этой процедуры. Архивы университета являются официальным хранилищем постоянных, но неактивных документов.

Архивы университета являются официальным хранилищем постоянных, но неактивных документов.

IV. Графики хранения документов — Контролерский отдел

| ФИНАНСОВЫЕ ДОКУМЕНТЫ — ОТДЕЛ КОНТРОЛЛЕРА | |||

| Тип документа | Ответственный отдел | Требуемый срок хранения | |

| Сверка счетов (активы и обязательства) | Соответствующий отдел | 7 лет | |

| Бухгалтерская отчетность (ежемесячные ведомственные отчеты) | Соответствующий отдел | 7 лет / 3 года | |

| Счета-фактуры к оплате, чековые запросы и сопутствующие документы | Соответствующий отдел | 7 лет | |

| Актуарные отчеты (планы FASB, WC, LTD, планы медицинского страхования) | Соответствующий отдел | Постоянный | |

| Годовая финансовая отчетность по ОПБУ | Финансовая отчетность | Постоянный | |

| Банковские записи — записи о депозитах и снятии средств, аннулированные и аннулированные чеки и другие документы, связанные с банком | Соответствующий отдел | 7 лет | |

| Переписка с государственными и другими внешними регулирующими органами | Соответствующий отдел | Постоянный | |

| Департаментские политики, процедуры и другая соответствующая документация | Соответствующий отдел | 3 года | |

| Основные данные главной книги | Акктгсисадмин | 1 год + CFY/постоянный | |

| Информация / Доходы / Корпоративные налоговые декларации | Корпоративный налог | Постоянный | |

| Заработная плата — табели учета рабочего времени | Расчет заработной платы | 7 лет | |

| Заработная плата — Документы по персоналу | Соответствующий отдел | 7 лет | |

| Заработная плата — запись о выплатах и удержаниях | Соответствующий отдел | 7 лет | |

Платежная ведомость и другие документы, связанные с налогами, поданные в федеральные органы и органы штата (W2, 941,1042 и т. д.) д.) | Соответствующий отдел | 7 лет | |

| Личные дела — копии отдела, включая документацию по оценке эффективности | Соответствующий отдел | 3 года после увольнения | |

| Записи журнала SAP и соответствующая резервная документация | Соответствующий отдел | 7 лет | |

| Продажи / Акцизы / Прочие налоговые декларации и поддержка | Корпоративный налог | 7 лет | |

| Подтверждающая документация для годовых финансовых отчетов по GAAP и промежуточной отчетности | Финансовая отчетность | 7 лет | |

| Подтверждающая документация для информации/декларации о доходах/корпоративного налога | Корпоративный налог и финансовая отчетность | 7 лет | |

| Документы о невостребованном имуществе и подтверждающая документация | Корпоративный налог | Постоянный | |

В.

Графики хранения документов — финансовые услуги

Графики хранения документов — финансовые услуги Бюджет и анализ (университет)

Офис казначейства

Командировки сотрудников и возмещение расходов

Управление учета пожертвований/инвестиций

Бухгалтерия завода

Казначейские операции

VI. Графики хранения документов – другие отделы

Департаменты

Соглашение с Департаментом доходов IRS и CN

Оставить или выбросить? Руководство по сохранению фирменных записей CPA

Практики часто обнаруживают, что у них годы, а то и десятилетия записей, и они задаются вопросом: «А действительно ли мне все это нужно?» Если ваш картотечный шкаф готов к просроченной весенней уборке, подумайте о роли сохранения записей перед чисткой.

ПОЧЕМУ ВАЖНО СОХРАНЕНИЕ ЗАПИСЕЙ?

«Если это не задокументировано, этого не было.» Эту фразу часто цитируют рецензенты и другие лица, чтобы показать важность документирования выполненных процедур или суждений, примененных для поддержки результатов фирмы CPA. Надлежащее хранение записей может помочь:

Надлежащее хранение записей может помочь:

- Содействие будущим обязательствам: Рабочие документы могут включать в себя понимание практикующим специалистом клиентских процессов или информацию о переносе налогов, что может быть полезно при выполнении будущих заданий для того же клиента.

- Отвечать на запросы регулирующих органов, органов власти и инспекторов: Надлежащая документация облегчает ответ на проверки и запросы регулирующих органов, налоговых органов или проверок качества, таких как экспертная оценка.

- Защита от иска о профессиональной ответственности: Записи фирмы CPA или их отсутствие могут быть ее лучшим другом или злейшим врагом в случае иска о профессиональной ответственности. Рабочие документы по соглашению часто имеют решающее значение для защиты требований о профессиональной ответственности, помогая подтвердить объем соглашения, предоставленные услуги и рабочий продукт, выпущенный фирмой.

ЧТО Я ДОЛЖЕН СОХРАНИТЬ?

CPA, известные своей нелюбовью к риску, могут не захотеть избавляться от своих записей. Но в какой момент сохранение записей из соображений предосторожности превращается в накопление записей? При определении того, какие записи следует сохранить или удалить, рассмотрите возможность сохранения элементов, которые документируют или подтверждают:

Но в какой момент сохранение записей из соображений предосторожности превращается в накопление записей? При определении того, какие записи следует сохранить или удалить, рассмотрите возможность сохранения элементов, которые документируют или подтверждают:

- Процесс оценки клиента/задания: Например, подписанные письма-обязательства, контрольные списки принятия клиента, утверждения о принятии задания и письма клиента об отказе от участия.

- Административные записи: Такие как записи об оплате и выставлении счетов, информация о лицензировании фирм и отдельных лиц, а также записи о посещаемости CPE.

- Выполнение задания: Записи, хранящиеся у практикующего специалиста, должны обеспечивать четкую и полную документацию об услуге, для оказания которой привлекался практикующий специалист, и быть достаточно подробными, чтобы их мог выполнить профессионал с таким же опытом. Рабочие документы могут включать выполненные анализы, доказательства и пояснения, предоставленные клиентом, или переписку, подтверждающую выводы или выводы практикующего специалиста.

- Завершение соглашения: Например, результаты работы фирмы, включая выпущенные отчеты, представления руководства и утверждения, на которые опирается CPA, или письма о результатах работы.

Окончательная версия документации должна быть сохранена, а не замененные проекты.

КАК ДОЛГО Я ДОЛЖЕН ХРАНИТЬ ДОКУМЕНТАЦИЯ?

Одна из самых неприятных, но приятных частей весенней уборки — выбрасывание давно забытых предметов домашнего обихода.К сожалению, определить подходящий период хранения не так просто, как проверить срок годности продуктов питания, чтобы очистить холодильник. Срок хранения записей зависит от множества факторов, включая, помимо прочего:

- Тип услуги: Области практики фирмы и профессиональные стандарты, которые их регулируют, должны учитываться для определения любых применимых требований к хранению документации. Например, для налогов рабочие документы, подтверждающие подготовленные налоговые декларации, должны храниться до тех пор, пока налоговые органы могут проверить эти декларации.

Звучит просто, правда? Не обязательно. Период аудита может варьироваться в зависимости от налоговых органов, и другие факторы могут увеличивать этот период.

Звучит просто, правда? Не обязательно. Период аудита может варьироваться в зависимости от налоговых органов, и другие факторы могут увеличивать этот период. - Срок исковой давности и правило раскрытия информации: В случае иска о профессиональной ответственности протоколы и рабочие документы предоставляют важные доказательства работы, выполненной для клиентов. Это важный фактор, который следует учитывать при установлении срока хранения. Срок исковой давности ограничивает количество времени, в течение которого истец должен подать иск в суд.Обычно он начинает действовать с даты совершения небрежного действия. Однако правило обнаружения предусматривает исключение, в котором говорится, что срок исковой давности не начинается до даты, когда клиент обнаруживает или разумно должен был обнаружить, что ему был причинен ущерб в результате небрежного действия. Сроки давности и применимость правила раскрытия информации к искам о профессиональной ответственности могут варьироваться от штата к штату.

И то, и другое может быть трудным и сложным для определения, интерпретации и применения.Соответственно, фирма CPA должна всегда консультироваться с адвокатом, чтобы понять законы штата, которые регулируют деятельность фирмы и ее обязательства.

И то, и другое может быть трудным и сложным для определения, интерпретации и применения.Соответственно, фирма CPA должна всегда консультироваться с адвокатом, чтобы понять законы штата, которые регулируют деятельность фирмы и ее обязательства. - Нормативные или договорные требования: В отношении практикующих врачей, чьи клиенты подлежат государственному регулированию, или тех, кто получает финансирование от государственных учреждений, могут применяться альтернативные сроки хранения. Клиент может потребовать, чтобы фирма хранила свои записи в течение определенного периода времени. В таких случаях от фирм может потребоваться хранить записи в течение оговоренного периода времени, как это предусмотрено агентством или на основании применимого соглашения о финансировании или найме.

С учетом факторов, описанных выше, фирма CPA может определить разные периоды хранения для разных клиентов и/или услуг. С практической точки зрения рекомендуется, чтобы фирмы CPA выбирали самый длительный период хранения и последовательно применяли его ко всем записям, чтобы уменьшить административные сложности, связанные с ведением записей.

ЧТО ДЕЛАТЬ С ЭЛЕКТРОННЫМИ ЗАПИСЯМИ?

Бумажная или электронная документация, политика хранения документации должна применяться последовательно.Электронные документы, подтверждающие выполненную работу, должны храниться как в файлах клиента, так и в файлах задания, а не в виде вложений в электронные письма. Вся соответствующая информация об обслуживании клиентов должна храниться в рабочих документах по соглашению и других официальных файлах фирмы или на носителях.

К электронной почте следует относиться с особой осторожностью. Если необходимо продемонстрировать выполненные процедуры или сделанные выводы, переписка по электронной почте с клиентами или коллегами должна сохраняться как часть файлов взаимодействия с клиентами, а не в папке электронной почты члена команды или на сервере электронной почты.

Многим защитам от исков о профессиональной ответственности помешали электронные письма, в которых тон был вырван из контекста. Таким образом, фирмы могут применять дополнительные суждения, применяя отдельный срок хранения для электронных писем, чтобы защититься от этого риска. См. статью «Профессиональная ответственность в центре внимания: как социальные и цифровые медиа могут быть серьезным риском», JofA , март 2016 г., в которой обсуждаются риски, с которыми аудиторы могут столкнуться при электронном общении, и то, как его правильное использование может помочь избежать потенциальной ответственности. .

См. статью «Профессиональная ответственность в центре внимания: как социальные и цифровые медиа могут быть серьезным риском», JofA , март 2016 г., в которой обсуждаются риски, с которыми аудиторы могут столкнуться при электронном общении, и то, как его правильное использование может помочь избежать потенциальной ответственности. .

УТИЛИЗИРОВАТЬ НАДЛЕЖАЩИМ И ОТВЕТСТВЕННЫМ ОБРАЗОМ

Утилизация записей не так проста, как отделение вторсырья от других видов мусора. Тот факт, что период хранения прошел, не означает, что обязанность практикующего специалиста по защите конфиденциальности данных клиента также истекла. Правильная утилизация записей имеет ключевое значение.

Когда дело доходит до уничтожения и санитарной обработки бумажных и электронных документов и носителей, ознакомьтесь с передовыми методами, описанными в авторитетных источниках, таких как Специальная публикация 800-88 Национального института стандартов и технологий, Руководство по санитарной обработке носителей или ISO 27001 A. 8.3.2, Утилизация носителя.

8.3.2, Утилизация носителя.

Многие сторонние поставщики услуг специализируются на сборе и уничтожении записей на основе нормативных или технологических стандартов. Однако использование поставщика не освобождает практикующего специалиста от ответственности за сохранение конфиденциальности клиентских данных. Если используется внешний поставщик, необходимо провести комплексную проверку процессов поставщика для обеспечения конфиденциальности данных. См. статью «Профессиональная ответственность в центре внимания: комплексная проверка субподрядчиков фирм CPA», JofA , июнь 2015 г., в которой обсуждаются юридические и профессиональные обязанности фирмы в отношении третьих лиц.

ЗАКЛЮЧИТЕЛЬНЫЕ МЫСЛИ

Понятно, что CPA может накапливать информацию о клиенте в процессе предоставления услуг. Хотя ожидается, что практикующие специалисты сохранят копии этой информации для своих собственных целей и требований, клиенты несут основную ответственность за ведение своих собственных записей. Чтобы не стать картотекой вашего клиента, напомните клиентам об их обязанности вести свои собственные записи и дайте им понять, что рабочие документы фирмы не заменяют записи клиента.

Чтобы не стать картотекой вашего клиента, напомните клиентам об их обязанности вести свои собственные записи и дайте им понять, что рабочие документы фирмы не заменяют записи клиента.

Джейми Ю, CISA , консультант по управлению рисками в CNA. Для получения дополнительной информации об этой статье обращайтесь по адресу [email protected].

Continental Casualty Company, одна из страховых компаний CNA, является андеррайтером программы страхования профессиональной ответственности AICPA. Aon Insurance Services, национальный администратор программы профессиональной ответственности AICPA, доступна по телефону 800-221-3023 или на сайте cpai.com.

В этой статье содержится информация, а не совет или мнение.Это точно, насколько известно автору на дату публикации. Эту статью не следует рассматривать как замену рекомендациям наемного специалиста. Такая консультация рекомендуется при применении этого материала в каких-либо конкретных фактических ситуациях.

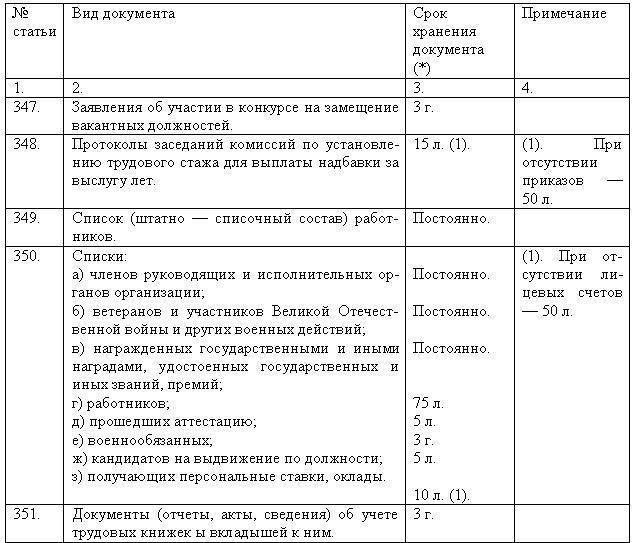

Примеры приведены только в иллюстративных целях и не предназначены для установления каких-либо стандартов обслуживания, использования в качестве юридической консультации или подтверждения того, что какая-либо конкретная фактическая ситуация покрывается каким-либо страховым полисом CNA.Соответствующий страховой полис содержит фактические условия, покрытия, суммы, условия и исключения для застрахованного лица. Все продукты и услуги могут быть доступны не во всех штатах и могут быть изменены без предварительного уведомления.

Как долго хранить деловые записи | Навигация

Вы знаете, что хорошее ведение документации является частью ведения малого бизнеса, но не знаете, как долго хранить деловые записи и документы. Последнее, что вы хотите сделать, это уничтожить некоторые деловые документы, которые вам понадобятся позже… но в то же время вы не хотите без необходимости висеть на большом количестве бумаги.

В этой статье мы рассмотрим различные типы деловых записей, почему важно хранить некоторые из них дольше и каковы сроки их хранения.

Подключите свои данные, чтобы найти правильные варианты финансирования бизнеса

Вам нужно больше денег? Зарегистрируйтесь в Nav, чтобы узнать, какие варианты доступны для вашего бизнеса.

Начать Что такое деловая документация?«Деловые записи» — это широкий термин, который включает в себя любые документы, счета-фактуры или квитанции, связанные с ведением бизнеса. Давайте рассмотрим различные категории деловых записей.

Бухгалтерские записиСуществует множество финансовых записей и отчетов, которые вы используете в бухгалтерском учете, в том числе:

- Бухгалтерские книги дебиторской задолженности

- Отчеты о прибылях и убытках

- Бухгалтерские балансы

- Банковские выписки

- Счета-фактуры

- Инвентарь

- Записи о собственности

- Коммерческие поступления

Если у вас есть сотрудники (или подрядчики), вам также необходимо сохранить юридические документы:

- Платежная ведомость

- Отчеты о налогах на работу

- Кадровые дела

- Отзывы сотрудников

- Информация о доходах

- Информация о компенсации работникам

Налоговая служба известна тем, что настаивает на том, что вам нужны правильные юридические документы для подачи налоговой декларации, так что держите их вместе:

- Годовая налоговая декларация

- Налоговые формы (W-2 и 1099)

- Письма из IRS

Есть и другие документы, которые вам могут понадобиться:

- Страховые полисы

- Чеки на крупные покупки

- Гарантии на оборудование

- Выписки по бизнес-кредитным картам

Будь то цифровая или физическая, некоторые деловые и налоговые записи необходимо хранить в течение нескольких лет. Некоторые финансовые отчеты могут использоваться IRS или кредиторами, и они могут понадобиться вам на срок до семи лет. Другие документы могут понадобиться еще дольше.

Некоторые финансовые отчеты могут использоваться IRS или кредиторами, и они могут понадобиться вам на срок до семи лет. Другие документы могут понадобиться еще дольше.

Давайте посмотрим на эти общие категории деловых документов и на то, как долго вам нужно хранить каждую из них.

Бухгалтерские записиРекомендуется хранить свои бухгалтерские записи в течение семи лет. Некоторые бухгалтеры предлагают хранить такие вещи, как финансовые отчеты, отчеты о прибылях и убытках и аудиторские отчеты, на неопределенный срок.Скорее всего, ваше бухгалтерское программное обеспечение позволяет вам запускать эти отчеты в любое время, поэтому вам может не понадобиться создавать для них бумажные файлы.

Кадровая документация Храните записи о сотрудниках в течение семи лет после увольнения сотрудника из компании. Форма работника I-9 должна храниться в течение трех лет после приема на работу или в течение одного года после увольнения. Храните их отдельно от личных дел сотрудников. Кроме того, вести учет заработной платы в течение трех лет.

Кроме того, вести учет заработной платы в течение трех лет.

Имейте в виду, что теперь вы храните конфиденциальную информацию, такую как номера социального страхования, и должны принять меры для защиты этих данных.Если у вас есть бумажные копии, убедитесь, что они заперты.

Налоговые отчетыМы поговорим подробнее о том, какие налоговые записи нужно вести, через минуту, но в целом вы должны держаться за налоговые декларации и коммерческие квитанции в течение трех лет, потому что, как правило, IRS не будет проверять вас после этого момента, если это не так. подозревает, что вы допустили существенную ошибку при подаче документов.

Если у вас есть сотрудники, храните формы 1099 или W-2 в течение четырех лет.

Важность ведения деловой документацииТакое количество периодов для ведения деловой документации может сбивать с толку.Вот где

Политика хранения документов может быть полезной. В нем может быть указано, как долго вы храните каждый тип деловых документов, как вы будете их хранить и как вы в конечном итоге их уничтожите.

Но зачем хранить эти записи? Ну, для начала иногда нужно иметь доступ к важным документам для целей налогообложения или чтобы занять деньги. Вы можете просто захотеть вернуться назад и сравнить финансовые показатели за один год с финансовыми показателями за этот год. Или вам может понадобиться информация о бывшем сотруднике.

Дело в том, что вы не знаете, что вам понадобится в будущем, поэтому лучше всего следовать инструкциям и держаться за документы. Если вам не хватает места, вы можете отсканировать их и сохранить в облаке.

Мгновенное получение информации о движении денежных средств

Проанализируйте денежный поток вашего бизнеса с помощью мобильного приложения Nav.

Станете ли вы «жертвой» аудита IRS? Нет никакого способа узнать, поэтому лучше всего убедиться, что у вас есть какие-либо платежные ведомости или налоговые документы, которые вас могут попросить.

Сохраняйте чеки за деловые покупки в течение трех лет.У IRS может возникнуть вопрос о коммерческих расходах в вашей декларации о подоходном налоге, поэтому вам нужно иметь возможность доказать, что покупка была связана с бизнесом. Это также пригодится, если вы потребуете вычета или амортизации оборудования.

Кроме того, храните записи о заработной плате и доходах сотрудников для целей налогообложения. Возможно, вам потребуется доказать, что сотрудник отработал на вас заявленное количество часов.

Если у вас есть налоговый вычет по безнадежным долгам, храните эти записи в течение семи лет.

И помните: никогда не помешает хранить деловые документы и налоговые декларации дольше положенного времени.

Деловая документация для финансированияТеперь о финансировании. Если вы подаете заявку на получение любого из лучших бизнес-кредитов, вас попросят предоставить подтверждающие документы, такие как налоговые декларации, банковские выписки и финансовые документы. Если у вас нет солидных кредитных рейтингов, вас также могут попросить предоставить личный финансовый отчет и подробную информацию о вашем личном валовом доходе.

Если они организованы и легкодоступны, подача заявки на финансирование будет легкой и быстрой.

Вердикт Nav: ведение деловой документации Как владелец бизнеса, в ваших же интересах, чтобы ваша деловая документация была организована и чтобы ее было легко найти. На начальном этапе может потребоваться некоторая работа: либо их подача в зависимости от года или типа документа, либо их сканирование для экономии места, а затем измельчение бумаги. Но ваши усилия окупятся в долгосрочной перспективе, если однажды IRS или банк запросят эти документы.

Но ваши усилия окупятся в долгосрочной перспективе, если однажды IRS или банк запросят эти документы.

Эта статья была первоначально написана 16 сентября 2020 года.

Оцените эту статью

В настоящее время эта статья имеет 2 рейтинга со средним показателем 2,5 звезды.

class=»blarag»>Как долго следует хранить деловые записи?

- Карьерный справочник

- Развитие карьеры

- Как долго следует хранить деловую документацию?

11 сентября 2021 г.

Ведение точной деловой документации играет важную роль в успешном ведении бизнеса.Некоторые записи должны быть доступны в течение определенного времени по юридическим причинам. Например, Служба внутренних доходов (IRS) может запросить налоговые отчеты за последние семь лет. В этой статье мы обсудим, что такое деловые записи, их различные типы и как долго вы должны хранить определенные деловые записи.

Что такое бизнес-записи?

Деловые записи — это документы, которые используются для записи и хранения информации о различных деловых сделках и операциях. Деловые записи могут быть физическими копиями документов, которые хранятся в картотеках или библиотеках документов, или они могут быть цифровыми и храниться на компьютерах, виртуальных облаках или базах данных.Деловые записи бывают двух типов: активные и неактивные. Эти записи имеют следующие характеристики:

Деловые записи могут быть физическими копиями документов, которые хранятся в картотеках или библиотеках документов, или они могут быть цифровыми и храниться на компьютерах, виртуальных облаках или базах данных.Деловые записи бывают двух типов: активные и неактивные. Эти записи имеют следующие характеристики:

Активный: к этим записям необходимо регулярно обращаться. Например, политики и процедуры вашей компании или табели учета рабочего времени сотрудников на предстоящий период оплаты считаются активными деловыми записями.

Неактивно: к этим записям не требуется регулярный доступ. Например, любые записи, которые вы храните для исторических целей, такие как финансовые или юридические записи, считаются неактивными.Вы можете получить к ним доступ только в случае необходимости.

Записи должны быть помещены в категории, определенные вашей конкретной организацией, когда они хранятся для обеспечения доступности.

Список деловых записей

В организации существует несколько типов деловых записей. Наиболее распространенными типами деловой документации являются:

Наиболее распространенными типами деловой документации являются:

Страховые документы

Документы по страховому полису содержат важную информацию о деталях вашего страхового покрытия и франшизах, которые могут защитить ваш бизнес или предоставить вам возмещение определенных убытков.У вас может быть страховка для различных аспектов вашей компании, например, общая страховка деловой ответственности, которая защищает ваш бизнес от убытков, страховка арендатора или даже автострахование. Если по какой-либо причине вам когда-нибудь понадобится подать заявление на получение страховки, вам потребуется предоставить доказательства того, что вы застрахованы. Например, вам может потребоваться доступ к страховым документам, чтобы доказать, что вы застрахованы, если ваш бизнес взломан.

Юридические документы