Всё о накопительной пенсии

Выбор варианта пенсионного обеспечения

До 31 декабря 2015 года гражданам 1967 года рождения и моложе необходимо выбрать для себя вариант пенсионного обеспечения – оставить только страховую часть пенсии и отказаться от накопительной, либо сохранить обе части своей будущей пенсии.

Варианты пенсионного обеспечения

Страховая часть + Накопительная часть | Страховая часть |

Страховая часть является базовой формой государственного пенсионного обеспечения. Пенсия гарантирована, но ее размер зависит от ситуации, которая будет в стране на начало выплат, прежде всего – от соотношения числа работающих граждан и пенсионеров и от ситуации с госбюджетом.

Накопительная часть – это средства обязательных пенсионных накоплений, которыми в интересах будущего пенсионера управляют профессиональные участники рынка.

Сочетание накопительной и страховой части позволяет сформировать наиболее надежный вариант пенсионного обеспечения. Такая «комбинированная» пенсия состоит как минимум из двух элементов – бюджетного и рыночного, что помогает защитить потенциальные выплаты от различных по характеру рисков.

Составляющие будущей пенсии россиян

? | Накопительная | Страховая |

Как формируется | В денежном выражении | В индивидуальных пенсионных коэффициентах, стоимость которых может меняться в соответствии с числом работающих граждан и пенсионеров |

Откуда берется | В результате инвестирования пенсионных средств профессиональными управляющими | Из взносов активных на момент выплаты работников |

Что собой представляет | Средства, учтенные на индивидуальном счете пенсионера в рублях | Обязательство государства по распределению средств будущих работников |

Как индексируется | Зависит от доходности портфеля | С учетом текущей демографической и экономической ситуации. |

Право наследования | Можно наследовать до назначения пенсии | Не наследуется ни при каких условиях |

В 2016 году по решению правительства страховая пенсия будет индексирована на 4%, в то время как на 2015 год инфляция, по предварительным оценкам, составит 12%

В 2016 году по решению правительства страховая пенсия будет индексирована на 4%, в то время как на 2015 год инфляция, по предварительным оценкам, составит 12%

Варианты размещения накопительной части пенсии

Пенсионный фонд России | Негосударственные пенсионные фонды | |

Пенсионер вправе выбрать управляющую компанию, которой доверить свои средства | После заключения договора НПФ сам выбирает, какой управляющей компании передавать средства пенсионера | |

Государственная УК (Внешэкономбанк) | Многочисленные негосударственные УК |

|

Как разместить свои средства?

В управляющей компании, в том числе государственной УК (Внешэкономбанке) | В негосударственном пенсионном фонде

|

Подать заявление в любом отделении ПФР (лично или через доверенное лицо, по почте или с курьером) | 1. |

Особенности расчета средств пенсионных накоплений,

подлежащих передаче по заявлениям о досрочном переходе

по заявлениям, поданным застрахованными лицами в 2016 году

Инвестировать средства пенсионных накоплений может как Пенсионный фонд России, так и негосударственный пенсионный фонд, входящий в систему гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования.

ПФР инвестирует пенсионные накопления через государственную управляющую компанию Внешэкономбанк и частные управляющие компании, одну из которых гражданин может выбрать самостоятельно.

Смена страховщика происходит только при переходе из Пенсионного фонда России в негосударственный пенсионный фонд, из одного негосударственного пенсионного фонда в другой, а также из негосударственного пенсионного фонда в Пенсионный фонд России.

Пользоваться правом на смену страховщика можно ежегодно. Однако, инвестиционный доход сохраняется только при условии передачи средств не чаще, чем раз в пять лет.

Сменить страховщика можно и путем досрочного перехода, однако в случае отрицательного результата инвестирования это может повлечь уменьшение средств пенсионных накоплений (номинала страховых взносов) на сумму инвестиционного убытка. Исключение составляют застрахованные лица, подавшие заявление о досрочном переходе в год пятилетней фиксации средств пенсионных накоплений текущим страховщиком.

Потери средств пенсионных накоплений гражданина при подаче заявления о досрочном переходе в 2016 году

С какого года Вы формируете пенсионные накопления у текущего страховщика? | Положительный результат инвестирования |

Отрицательный результат инвестирования |

С 2011 года и ранее | Потеря инвестиционного дохода за 2016 год | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2016 год |

С 2012 года | Нет потери средств пенсионных накоплений | |

В период с 2013 по 2015 год | Потеря инвестиционного дохода за 2015–2016 годы | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2015–2016 годы |

С 2016 года | Потеря инвестиционного дохода за 2016 год | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2016 год |

Необходимые документы для подачи заявления

Страховое свидетельство обязательного пенсионного страхования (СНИЛС)Документ, удостоверяющий личность (паспорт гражданина РФ)Заявление о выборе управляющей компании

В ЧЕМ РАЗНИЦА МЕЖДУ СТРАХОВОЙ И НАКОПИТЕЛЬНОЙ ЧАСТЬЮ?

И страховая, и накопительная части пенсии формируются за счет страховых взносов, которые начисляет работодатель за своих работников.

В то же время, взносы на страховую часть фиксируются на индивидуальном лицевом счете в Пенсионном фонде в виде пенсионных прав, гарантированных государством, регулярно индексируются государством. Но сами деньги идут на выплату пенсий нынешним пенсионерам.

Взносы на накопительную часть пенсии живут другой, более сложной финансовой жизнью. Это реальные средства, которые можно передать в управление компании, эта компания будет вкладывать средства в инвестиционные проекты и тем самым увеличивать суммы с течением времени. Можно вместо управляющей компании выбрать негосударственный пенсионный фонд, который работает с несколькими управляющими компаниями, отслеживает состояние счета гражданина, снижает риски потерь.

КУДА ДЕНУТСЯ СРЕДСТВА НАКОПИТЕЛЬНОЙ ПЕНСИИ ПРИ ВЫБОРЕ ТАРИФА 0%

Все сформированные на этот момент пенсионные накопления граждан будут по-прежнему инвестироваться и выплачиваться в полном объеме, с учетом инвестиционного дохода, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Изменения коснутся будущих отчислений. Речь идет лишь о перераспределении взносов в пользу страховой части.

Изменения коснутся будущих отчислений. Речь идет лишь о перераспределении взносов в пользу страховой части.

КАКОЙ ТАРИФ ВЫБРАТЬ: НОЛЬ ИЛИ ШЕСТЬ ПРОЦЕНТОВ?

Если говорить о преимуществах выбора 0 или 6 процентов, то необходимо пояснить:

Страховая часть пенсии – более консервативна, более гарантированная государством, так как средства страховой части пенсии ежегодно индексируются в зависимости от уровня инфляции и с учетом индекса роста доходов Пенсионного фонда в расчете на одного пенсионера.

Накопительная часть – более гибкая, но менее защищена со стороны государства. На накопительную часть пенсии начисляется инвестиционный доход, который получен в результате размещения Ваших средств в негосударственных пенсионных фондах либо в управляющих компаниях. Тариф 6% более интересен для застрахованных лиц, которые стремятся участвовать в формировании своих пенсионных накоплений.

В накопительной части при этом есть еще один плюс: эти средства могут наследоваться.

Каким будет размер тарифа страховых взносов на формирование накопительной части будущей пенсии, каждый должен решить самостоятельно. Не хотите задумываться о судьбе пенсионных накоплений — ничего не делайте. Тогда с нового года все 16% уйдут в страховую часть, и этими деньгами будет распоряжаться государство. Хотите сами распоряжаться частью пенсионных денег, уверены, что сумеете сделать это лучше — напишите заявление в Пенсионный фонд России или негосударственный пенсионный фонд, которому вы готовы доверить свои накопления.

ЧТО НУЖНО СДЕЛАТЬ, ЧТОБЫ СОХРАНИТЬ 6% НАКОПИТЕЛЬНОЙ ЧАСТИ ПЕНСИИ?

Если Вы никогда не подавали заявление о выборе управляющей компании или о переходе в негосударственный пенсионный фонд, то для того, чтобы сохранить 6-процентный тариф, Вам следует подать заявление о выборе УК либо НПФ. При этом, как и раньше, при переводе пенсионных накоплений в негосударственный пенсионный фонд Вам необходимо заключить с выбранным НПФ соответствующий договор об обязательном пенсионном страховании.

Для тех, которые в предыдущие годы хотя бы единожды подавали заявление о выборе управляющей компании либо о переходе в НПФ, и оно было удовлетворено, с 2014 года на накопительную часть пенсии будет по-прежнему перечисляться 6% тарифа.

ЧАСТО СЛЫШУ В НОВОСТЯХ, ЧТО НЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ ЗАКРЫВАЮТСЯ, А НАКОПИТЕЛЬНЫЕ ПЕНСИИ ЛЮДЯМ НИКТО НЕ ВОЗВРАЩАЕТ… ИЛИ ВСЁ-ТАКИ УБЫТКИ ВОЗМЕЩАЮТСЯ?

В случае банкротства негосударственных пенсионных фондов они обязаны передать все имеющиеся пенсионные накопления и реестры клиентов обратно в ПФР в течение месяца. Если средств нет, а НПФ не вошел в систему гарантирования — за них деньги возмещает Банк России, но всего лишь по номиналу страховых взносов (без инвестиционного дохода).

ЕСЛИ АГЕНТЫ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ ПРИХОДЯТ ДОМОЙ И ПРОСЯТ ПОДПИСАТЬ ДОКУМЕНТЫ О ПЕРЕВОДЕ ПЕНСИИ, СТОИТ ЛИ ИМ ДОВЕРЯТЬ?

Прежде чем подписывать какие-либо бумаги, хорошо бы выяснить, кто в самом деле к Вам пришел и что за документы Вас просят подписать. Если в Ваш дом без предупреждения пришел человек и представился работником Пенсионного фонда, попросите его предъявить служебное удостоверение и Вы выясните, что перед вами представитель негосударственного пенсионного фонда.

Если в Ваш дом без предупреждения пришел человек и представился работником Пенсионного фонда, попросите его предъявить служебное удостоверение и Вы выясните, что перед вами представитель негосударственного пенсионного фонда.

Если же Вы все-таки подписали документ, а только потом прочитали, то соответственно Ваши пенсионные накопления Вы и будете искать в том негосударственном пенсионном фонде, с которым не глядя подписали договор.

Хочу еще раз напомнить — сотрудники государственного Пенсионного фонда по домам не ходят, не проводят никаких сверок и агитаций, не подписывают никаких документов.

НАКОПИТЕЛЬНУЮ ПЕНСИЮ ОПЯТЬ ЗАМОРОЗИЛИ, ЧТО ЭТО ОЗНАЧАЕТ?

Говорить о замораживании пенсии вообще неправильно. Речь идет о том, что в течение 2016 года вся сумма страховых взносов идет на формирование страховой пенсии, а накопительная пенсия не финансируется. Такой порядок формирования будущей пенсии продлен и на следующий 2017 год. При этом все средства пенсионных накоплений, которые уже были сформированы на конец 2013 года, никуда не исчезают и не пропадают. Они инвестируются и будут выплачиваться гражданам при достижении ими пенсионного возраста.

Они инвестируются и будут выплачиваться гражданам при достижении ими пенсионного возраста.

КАК УЗНАТЬ В КАКОМ ПЕНСИОННОМ ФОНДЕ НАХОДЯТСЯ НАКОПЛЕНИЯ?.

Узнать, где находятся Ваши пенсионные накопления, можно, через личный кабинет застрахованного лица на сайте ПФР. Кроме того, получить такую информацию можно, обратившись лично в клиентскую службу управления Пенсионного фонда по месту жительства.

КАК ПРАВОПРЕЕМНИК, Я УНАСЛЕДОВАЛА ПЕНСИОННЫЕ НАКОПЛЕНИЯ МОЕГО ОТЦА. ЧЕРЕЗ КАКОЕ УЧРЕЖДЕНИЕ Я МОГУ ПОЛУЧИТЬ ЭТУ ВЫПЛАТУ?

Как пояснила Наталья Карножицкая, начальник отдела организации и учета процесса инвестирования Отделения ПФР по Белгородской области, начиная с 2008 года, правопреемники умершего застрахованного лица имеют право получить его пенсионные накопления.

Согласно «Правилам выплаты ПФР правопреемникам умерших застрахованных лиц средств пенсионных накоплений» существуют 2 способа их получения:

– через почтовое отделение связи;

– путем перечисления средств на банковский счет.

При выборе правопреемником способа получения средств через Почту России из сумм, подлежащих выплате, будут произведены удержания в счет почтового сбора за осуществление почтового перевода (по установленным тарифам). Размер этого удержания составляет 2% от суммы выплаты.

Если способ выплаты выбран «путем перечисления средств на банковский счет», то правопреемнику необходимо представить в территориальный орган ПФР вместе со всеми документами копию сберегательной книжки или информацию о наличии счета с реквизитами банка. При выплате через кредитное учреждение средства пенсионных накоплений выплачиваются правопреемнику полностью (без удержания расходов на доставку).

Отмечу, что до истечения 6 месяцев с даты смерти застрахованного лица правопреемники имеют право изменить способ получения средств пенсионных накоплений. Для этого нужно подать заявление в территориальный орган ПФР.

Обязательное пенсионное страхование / Накопительная пенсия

Для получения пенсионных накоплений правопреемнику необходимы следующие документы:

- «Заявление правопреемника о выплате средств пенсионных накоплений»

- «Согласие на обработку персональных данных»

- Паспорт правопреемника или свидетельства о рождении (для детей)

- Документы, подтверждающие родственные отношения с умершим застрахованным лицом (свидетельство о рождении, свидетельство о заключении брака, свидетельство об усыновлении, иные документы, подтверждающие степень родства с умершим застрахованным лицом)

- Свидетельство о смерти застрахованного лица

- Страховое свидетельство обязательного пенсионного страхования (СНИЛС) умершего застрахованного лица (при наличии)

Если правопреемником является несовершеннолетний ребенок, в дополнение к указанным документам, необходимо предоставить документы, удостоверяющие личность и полномочия законного представителя, а также реквизиты банковского счета, открытого на имя ребенка.

При наличии указанных документов просим Вас в течение 6 месяцев с даты смерти застрахованного лица:

- лично обратиться в головной офис или в региональное отделение АО НПФ ВТБ Пенсионный фонд (адреса и телефоны указаны на сайте vtbnpf.ru), или

- направить заверенные надлежащим образом копии документов (необходимы копии всех страниц паспорта) почтой в АО НПФ ВТБ Пенсионный фонд по адресу: 109147, г. Москва, ул. Воронцовская, д.43, стр. 1.

Важно!

В случае направления по почте, свидетельствование верности копий всех прилагаемых документов, а также заверение подлинности подписи правопреемника на «Заявлении о выплате средств пенсионных накоплений» осуществляются

нотариусом или в порядке, установленном пунктом 2 статьи 185.1 Гражданского кодекса Российской Федерации;

должностными лицами консульских учреждений Российской Федерации, если правопреемник находится за пределами территории Российской Федерации.

«Согласие на обработку персональных данных» заполняется правопреемником, подпись заверять не нужно. Если «Заявление правопреемника о выплате средств пенсионных накоплений» подается от имени несовершеннолетнего, то «Согласие на обработку персональных данных» должно быть заполнено в двух экземплярах, один — от имени законного представителя, второй — от имени несовершеннолетнего правопреемника.

Профсоюзы призвали Мишустина отменить накопительную часть пенсии

«Федерация независимых профсоюзов России последовательно выступает за исключение накопительного компонента из системы государственного обязательного пенсионного страхования. Этот вопрос не нашел практического решения, что приводит к правовым коллизиям», ‒ говорится в письме. Профсоюзный лидер отмечает, что из системы государственного обязательного пенсионного страхования убрали параметр периода ожидаемой выплаты пенсии, однако оставили накопительный компонент, являющийся частью системы.

Как указывает в обращении Михаил Шмаков, к 2021 году период ожидаемой выплаты достиг 22 лет, что, по мнению профсоюзов, «дискредитирует саму идею накопительной пенсии, так как снижает размер пенсионного обеспечения застрахованных».

Из истории вопроса

В соответствии с современными нормативными нормами накопительная пенсия формируется у работающих россиян, родившихся в 1967 году и позже, за счет того, что их работодатели уплачивают страховые взносы на финансирование накопительной пенсии.

Ранее граждане могли самостоятельно распоряжаться накопительной частью, направляя деньги на формирование собственных сбережений или передавая их в страховую часть. Однако в 2014 году накопительную часть пенсии заморозили. Власти обещали, что это временная мера, однако затем несколько раз продлевали мораторий, а в декабре прошлого года Владимир Путин подписал закон, который продлил «заморозку» до 2023 года.

В настоящий момент отчисления в накопительную часть пенсионной системы в размере шести процентов от заработной платы россиян направляются в страховую часть, то есть идут на выплаты нынешним пенсионерам.

«ФНПР неоднократно выражала свою позицию о необходимости законодательного выведения накопительного компонента из системы государственного обязательного пенсионного страхования, а также не поддерживала законопроекты, направленные на регулирование ожидаемого периода выплаты накопительной пенсии», ‒ говорится в письме Михаила Шмакова Михаилу Мишустину.

Возможно, решение профсоюзов справедливо: чем из года в год «морозить» накопления, лучше сразу вывести их из правового поля. Но в то же время часть граждан накопления имеют. И не означает ли это, что государство их просто-напросто «кинет»?

Впрочем, главный аналитик компании ТелеТрейд Марк Гойхман считает, что отмена накопительной части пенсии, если и будет реализована, не станет означать конфискацию уже имеющихся ранее внесенных средств.

«Средства на накопительных счетах сейчас “заморожены”, не пополняются от данных отчислений. Это действительно лишение будущих пенсионеров части их денег, с которым, кажется все смирились. Отмена же накопительной части пенсии просто прекратила бы отчисления в обязательном порядке, переведя их на добровольную основу. С позиций будущих пенсионеров это было бы справедливо. Человек сам определял бы, сколько и где откладывать на будущую старость. Ведь именно так и происходит в случае добровольных взносов в негосударственных пенсионных фондах (НПФ)»

Вместе с тем он указывает, что добровольность перечислений может быть абсолютно неприемлема для государственной пенсионной системы в целом. Ведь многие наши сограждане от таких перечислений могут отказаться, поскольку доходов на жизнь не хватает «здесь и сейчас».

Ведь многие наши сограждане от таких перечислений могут отказаться, поскольку доходов на жизнь не хватает «здесь и сейчас».

В то же время на сегодняшний день взносы в размере шести процентов являются обязательными. И идут эти деньги на текущие выплаты пенсий нынешним пенсионерам.

«Это важный источник подпитки Пенсионного фонда, без которого его дефицит резко возрастет. Отмена накопительной части пенсии сейчас могла бы означать и отмену получения пенсий огромным числом людей. Государство на это пойти не может. Не может на данный момент власть и “разморозить” существующие у работников накопительные счета ‒ по той же причине», ‒ указывает Марк Гойхман.

Когда статья была готова к публикации

«Сама идея накопительной пенсии, то есть дополнительных возможностей накопить средства за время трудовой деятельности, правильная. Поэтому способов накопить себе на старость должно быть несколько, включая банковскую систему, накопительные пенсии, инвестиционные компоненты», ‒ сообщил ТАСС первый заместитель председателя комитета Совета Федерации по социальной политике Валерий Рязанский, тем самым прокомментировав инициативу ФНПР.

По его словам, у большого числа граждан уже есть накопительные компоненты. Кроме того, в ближайшее время пенсия будет начисляться тем, кто делал первые страховые взносы в шесть процентов.

«Отменить то, что было сделано, уже невозможно. Те обязательства, которые взяты, надо выполнять», ‒ подчеркнул Рязанский.

При этом сенатор полагает, что Михаил Шмаков в своем обращении поднимает вопрос о методике подсчета периода выплат накопительной пенсии.

«Если взять за основу некую константу неувеличивающейся или слабо увеличивающейся доходности пенсионных накоплений, то в среднем получается, что при увеличении средней продолжительности жизни граждан уменьшается количество средств, которые приходятся на одного человека, если доходность невысокая. В результате те, кто занимается накопительным компонентом, говорят о низкой доходности», ‒ уточнил Рязанский.

Что такое индивидуальный пенсионный капитал

Фото: РИА Новости/Алексей Сухоруков

Центробанк и Минфин готовят законопроект об индивидуальном пенсионном капитале (ИПК). «Парламентская газета» разобралась, что это такое и как россияне будут накапливать свои пенсии?

«Парламентская газета» разобралась, что это такое и как россияне будут накапливать свои пенсии?

История разработки

По сути, индивидуальный пенсионный капитал — улучшенный вариант накопительной системы, которая была заморожена с 2014 года. Первую версию нового механизма накопления пенсий Центральный банк и Министерство финансов представили в 2016 году. Почти сразу же между профильными ведомствами разгорелась дискуссия о том, каким образом переводить россиян на ИПК — автоматически или в заявительном порядке. В сентябре первый вице-премьер РФ, министр финансов Антон Силуанов заявил, что система ИПК будет запущена в 2020 году.

По словам главы Пенсионного фонда России Антона Дроздова, до конца этого года законопроект об индивидуальном пенсионном капитале поступит в Государственную Думу.Чем ИПК отличается от прежней системы накопления?

Сегодня россияне не делают отчислений в Пенсионный фонд из своих зарплат. За них это делают работодатели. Но в отличие от НДФЛ этот взнос, размер которого составляет 22 процента от суммы заработной платы сотрудника, не удерживается из зарплаты работника — компания оплачивает его из своих средств.

До 2014 года отчисления распределялись таким образом: 16 процентов шло на страховую часть пенсии и шесть процентов — на накопительную. С тех пор как последняя была заморожена, все 22 процента отчислений поступают на страховую пенсию.

Суть же ИПК в том, что взносы на накопительную часть будут делать не работодатели, а сами граждане.

«Индивидуальный пенсионный капитал предлагает, чтобы из зарплаты каждого человека, который подходит под накопительную систему по возрасту, удерживался определённый процент. Не начислялся сверх зарплаты за счёт работодателя, а именно удерживался из зарплаты сотрудника», — пояснила «Парламентской газете» зампред Комитета Совета Федерации по социальной политике Елена Бибикова.

43,5 миллиона россиян получали пенсию в России в 2017 году.

Она подчеркнула, что парламентарии ещё не видели проект концепции, поэтому представление о механизме работы ИПК они пока складывают на основе неофициальных данных.Сколько процентов составят отчисления?

Первые несколько лет процент удержания будет ежегодно расти — по предварительным данным, от одного до шести процентов. И хотя ставка будет одинаковой для всех, россиянам дадут место для манёвра.

«Это будет установленный в рамках ИПК одинаковый для всех процент. При этом человек может добровольно платить больше. Но он должен сам изъявить желание: «У меня зарплата хорошая, один процент само собой удержат, но я хочу ещё плюсом отчислять». Это входит в рамки системы ИПК», — рассказала Елена Бибикова.

Можно ли отказаться от уплаты накопительных взносов?

Концепция предполагает отказ от уплаты взносов. Вопрос пока в том, в какой момент человеку дадут такую возможность. По словам Бибиковой, сейчас идёт обсуждение того, каким образом будут удерживать эти взносы.

Первый вариант — это будет заявительный порядок, то есть человек должен прийти в бухгалтерию и написать заявление о том, чтобы с его зарплаты удерживали процент и перечисляли на накопительную пенсию.

Человек может добровольно платить больше. Но он должен сам изъявить желание.

Второй вариант предполагает, что всех россиян «подключат» к системе автоматически. «Если человек будет не согласен, то он придёт в бухгалтерию и скажет: «Нет, вы с меня, пожалуйста, не удерживайте проценты на ИПК, меня устраивает то, что мне даст государство». Он напишет заявление, и с него перестают удерживать эти взносы», — обрисовала сенатор второй сценарий.

Какой из этих вариантов войдёт в законопроект, пока неизвестно: в Правительстве ещё нет единогласия по этому вопросу.

Куда направят взносы?

Отчисления на индивидуальный пенсионный капитал будут поступать в негосударственные пенсионные фонды, рассказал «Парламентской газете» член Комитета Госдумы по труду, социальной политике и делам ветеранов Сергей Вострецов. С этой точки зрения ИПК мало отличается от прежней накопительной системы.

Зачем нужен ИПК?

Индивидуальный пенсионный капитал станет хорошим подспорьем для граждан, которые хотят самостоятельно влиять на своё будущее благосостояние, считает Вострецов. Если человек умеет распоряжаться деньгами, будет разумно инвестировать часть заработка, то к концу трудовой жизни накопит на «вторую пенсию», отметил депутат.

Сергей Вострецов: «Индивидуальный пенсионный капитал — это осознанное влияние граждан на свою судьбу в будущем. Особенно для молодого поколения, которое только вступает на трудовой путь, это будет большим подспорьем».

«Государство правильно сделало, что не отказалось от своих обязательств и сохранило страховые пенсии. То есть оно по-любому защитит граждан, и в старости без денег они не останутся. Но если люди хотят дополнительных доходов на пенсии, они могут внимательно изучить негосударственные пенсионные фонды и другие системы и вложить свои деньги», — рассуждает Сергей Вострецов.

По его словам, накопительную часть россияне смогут получать по достижении нынешнего пенсионного возраста. Ещё один плюс в том, что накопительную часть можно будет снять одномоментно и целиком, а также передать по наследству, добавил законодатель.

Пенсия – страховая и накопительная — НПФ

Основные законы, которые регулируют порядок начисления трудовых пенсий по старости, — это закон о страховых пенсиях и о накопительной пенсии (смотрите их в разделе «Законодательство» нашего портала). Они вступят в силу с 1 января 2015 года. 2014 год является своего рода «переходом» от старого к новому порядку. Все наши будущие пенсии будут формироваться в соответствии с теми законами, которые начнут работать в 2015 году.

Если до 2014 года трудовая пенсия включала накопительную и страховую компоненты, то теперь она делится на два самостоятельных вида — страховую и накопительную (более подробно об этих видах пенсии читайте в соответствующих рубриках портала).

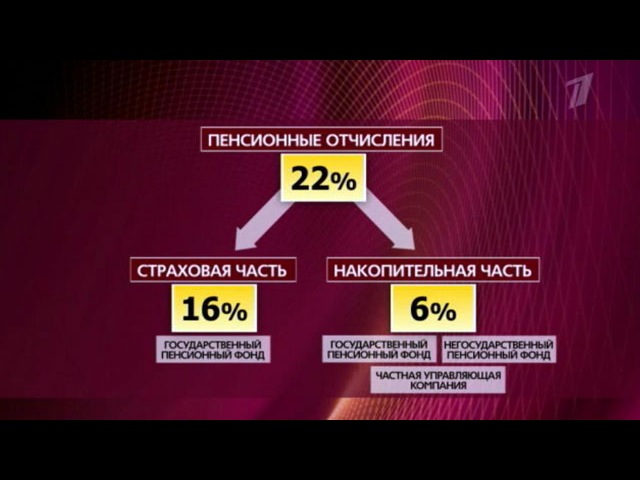

Для родившихся до 1967 года граждан будет действовать только страховая часть пенсии, а тем, кто моложе, предоставлен выбор — либо оставить только страховую систему, либо — в дополнение к страховой — через негосударственный пенсионный фонд и управляющую компанию дополнительно сформировать накопительную пенсию.

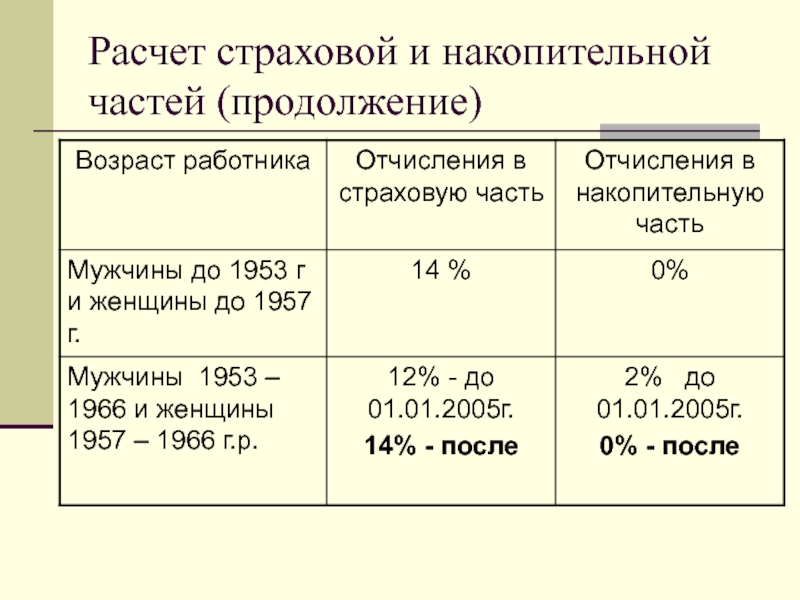

Поясним, как формируются наши пенсионные отчисления. Сейчас работодатели перечисляют 22% от суммы официальной заработной платы сотрудника в качестве взносов в Пенсионный фонд России (ПФР). Закон предусматривает следующее распределение взносов. Для работников 1966 года рождения и старше вся сумма перечисляется на финансирование страховой части трудовой пенсии (из них 6 процентов — солидарная часть: то, что идет на финансирование выплат нынешним пенсионерам; 16 процентов — индивидуальная часть). Для работников 1967 года рождения и младше 16 процентов перечисляется на финансирование страховой части (из них 6 процентов — солидарная часть, 10 процентов — индивидуальная часть), 6 процентов — на финансирование накопительной пенсии.

Если вы в настоящий момент еще не выбрали негосударственный пенсионный фонд (НПФ) или управляющую компанию (УК), в том числе государственную управляющую компанию Внешэкономбанк, то есть не написали соответствующее заявление, то вы являетесь так называемым «молчуном». Это значит, что Пенсионный фонд России инвестирует все ваши пенсионные накопления, которые вы успели сделать (напомним, что с 2002 года и до конца 2014 года накопительная часть является обязательной компонентой трудовой пенсии) через государственную управляющую компанию Внешэкономбанк (расширенный портфель).

«Молчуны» могут сделать свой выбор системы пенсионного обеспечения только до конца 2015 года. Либо они все средства решат оставить в страховой части (и тогда им не надо совершать никаких действий), либо они выберут НПФ или УК. Тогда им следует написать соответствующее заявление в ПФР.

Добавим, что в накопительную пенсию можно передавать дополнительно собственные средства, а также направлять материнский (семейный) капитал. Можно также вступить в программу государственного софинансирования пенсии (сейчас она закрыта для вступления, но власти обещают предоставить позже такую возможность).

Вы можете подробно прочитать о страховой и накопительной пенсии, а также о том, какой выбор надо сделать втечение 2014-2015 годов, в соответствующих рубриках раздела «Теория и практика».

Повышать возраст недостаточно. Разбираем с экспертом, какое будущее у пенсионной системы Беларуси

Старение населения и недостаточно высокий экономический рост Беларуси могут стать причинами неустойчивости действующей пенсионной системы. По демографическим причинам пожилых людей все больше, а тех, кто обеспечивает их пенсиями, меньше. Солидарная система в стране, не имеющей больших свободных ресурсов, перестает справляться со своими функциями. В поисках источников экономии власти повышают пенсионный возраст. Но этого шага может оказаться недостаточно. Разбираемся, что происходит с пенсионной системой Беларуси, какие есть альтернативы и сколько может стоить реформа.

TUT.BYВ Беларуси уже подняли пенсионный возраст. Неужели этого недостаточно?

Власти принимают точечные решения для изменения системы. С 2017 года они начали повышать пенсионный возраст. В 2022 году мужчины будут выходить на заслуженный отдых в 63 года, а женщины — в 58. Это позволило Фонду социальной защиты населения сэкономить. Успех этого решения может стать поводом для продолжения пути повышения пенсионного возраста.

Тут встает вопрос справедливости — белорусские женщины в среднем живут примерно на 10 лет дольше мужчин, при этом на пенсию они выходят на пять лет раньше. Скорее всего, дальнейшие шаги в этом направлении стоило бы рассматривать именно относительно их.

— Мы с коллегой лет пять назад делали расчеты, которые показали, что, например, повышение пенсионного возраста до 65 лет и мужчинам, и женщинам на ближайшие 20−30 лет дало бы определенную передышку [в плане нагрузки на ФСЗН]. Но тут есть проблема: средний возраст продолжительности жизни мужчин — около 69 лет. Это означает, что многие из них не доживают до пенсионного возраста, а некоторые не так много лет живут на заслуженном отдыхе, — говорит академический директор BEROC (Киев) Катерина Борнукова.

По мнению эксперта, повышение пенсионного возраста на время решает проблему обеспечения ФСЗН, но не позволяет уйти от старых подходов. Например, люди с большими зарплатам (а следовательно и большими страховыми взносами) в итоге получают пенсию, близкую к средней по стране. И это совсем небольшие деньги — в среднем около 210 долларов.

Как вообще работает пенсионная система Беларуси?

Многие работники даже не задумываются о том, что 29% от суммы их зарплаты каждый месяц отчисляется в пенсионный фонд. Эти деньги не накапливаются на будущее, а вместе с отчислениями других работников перераспределяются для выплат сегодняшним пенсионерам. Эта система называется солидарной или распределительной.

Унаследованная от Советского Союза, она рассчитана на страны с высокими темпами экономического роста и на общество с постоянным демографическим приростом, соответственно, невысокой нагрузкой количества получателей пенсии на занятых в экономике.

В прошлом году в Беларуси на одного пенсионера приходилось 1,65 работающих. То есть пенсию одному ее получателю обеспечивали меньше двух занятых в экономике. Для сравнения, в 2010 году на одного пенсионера было 1,78 работающих. Учитывая демографическую ситуацию, со временем количество людей пенсионного возраста в Беларуси будет увеличиваться, а людей трудоспособного — снижаться. Это увеличит нагрузку на пенсионную систему.

Недавно в Беларуси было расширено добровольное пенсионное страхование: с 1 октября следующего года работники смогут добровольно уплачивать дополнительный взнос на накопительную пенсию в размере до 10% от зарплаты, кроме обязательных выплат в ФСЗН. В этом случае наниматель будет дополнять взнос суммой еще до 3% заработка. Много лет в Беларуси существуют условия для добровольного пенсионного страхования, но до сих пор такой услугой пользуются не более 5% работающих.

— Почти все респонденты, когда мы спрашиваем, говорят, что пенсии низкие. При этом большинство не копят на пенсию. Только около 15% говорят, что откладывают на пенсию. Большинство тех, кто не копит, говорят, что у них не хватает на это денег. Это история и про низкие доходы, из которых уже заплачено 29% в ФСЗН, и про отсутствие культуры накоплений, и про общую среду, в которой практически нет инструментов, которые позволили бы хорошо вложить деньги, поступающие малыми суммами, — отмечает Катерина Борнукова.

Какие пенсионные системы встречаются в разных странах?

В мире распространены три типа пенсионных систем: накопительная, распределительная и смешанная. Распределительная — это и есть та система, которая действует в Беларуси. В накопительной системе будущая пенсия формируется, исходя из отчислений, которые делает сам человек. При смешанной есть элементы обеих.

Польша

В Польше пенсионная реформа началась в 1999 году. В тот же год в стране появились пенсионные фонды, индивидуальные счета на каждого застрахованного и обязательные отчисления накопительной пенсии. По программе пенсионного страхования поляки платят в виде обязательных взносов 19,5% от зарплаты. В Польше сохранился механизм распределительной системы, но он ограничивается минимальными выплатами, гарантированными государством по достижении пенсионного возраста. Кроме того, есть дополнительные возможности добровольного страхования. Пенсионный возраст для женщин — 60 лет, для мужчин — 65 лет. Средняя пенсия в прошлом году была около 633 долларов.

Литва

В этой стране накопительная система начала работать в 2004 году. Там действует три уровня отчислений на пенсию. Люди платят взносы в государственный фонд и при этом могут накапливать дополнительные средства где-то еще. Если человек платит добровольные дополнительные пенсионные взносы, за это определенный процент ему добавляют из бюджета. Есть еще один вариант накопления пенсии: человек отказывается от взносов в государственный фонд и перечисляет всю сумму в пенсионно-накопительную компанию. В Литве тоже сохранился социальный элемент распределительной пенсии, на него могут рассчитывать те, кто не получает минимально приемлемый уровень пенсии. Возраст выхода на отдых для женщин составляет 63 года и 4 месяца, для мужчин — 64 года и 2 месяца. В 2020 году средняя пенсия была около 440 евро.

Украина

Весной этого года Верховная рада Украины не поддержала проект закона, которым предлагалось введение обязательной накопительной пенсии. Пока в стране остается распределительная система, похожая на белорусскую. Параллельное действует система добровольного пенсионного страхования. В этом году завершается процесс повышения пенсионного возраста для женщин до уровня мужчин, то есть до 60 лет. Средняя пенсия составляет около 143 долларов.

Россия

В России в 2002 году ввели смешанную пенсионную систему и действовала она до 2014 года. В этот период часть страховых взносов наниматель платил за работника в государственный пенсионный фонд на выплаты действующим пенсионерам, вторая часть перечислялась на пенсионный счет самого человека. В 2014 году власти России изменили подход к накопительной части пенсии, но полностью от нее не отказались. Сейчас взносы составляют 22%. Из них 6% идут в солидарную часть пенсионной системы, а 16% — на индивидуальную страховую пенсию. Пенсионный возраст для женщин — 56,5 лет, для мужчин — 61,5 года. В начале этого года средняя пенсия равнялась 221 долларам.

В рейтинге самых успешных пенсионных систем, составляемом компанией Mercer и CFA Institute, лидируют Нидерланды и Дания. Следом за ними идут Израиль, Австралия, Финляндия и Швеция. Из наших соседей в рейтинг вошла только Польша, заняв 24 место из 39 исследуемых стран. В отчете говорится, что она имеет как хорошие характеристики, но при этом сохраняет определенные риски, без преодоления которых ее устойчивость в долгосрочной перспективе может оказаться под вопросом.

По данным аналитиков Mercer, наиболее успешны пенсионные системы, которые состоят из трех уровней: государственной пенсии, которая обеспечивает базовый уровень, обязательная накопительная пенсия в частных или государственных фондах, а также добровольное страхование. Причем в Дании и Нидерландах высок уровень добровольного пенсионного страхования, при том, что выплаты по нему работающие люди делают в дополнение к первым двум уровням. Стоит отметить, что в этих странах высокий и уровень жизни, что позволяет людям больше откладывать на старость. В то же время там сравнительно высокий пенсионный возраст. В Нидерландах он для всех составляет 66 лет и 4 месяца, к 2024 году его планируют повысить до 67 лет.

Почему при более высоком проценте выплат в Беларуси пенсия ниже, чем в некоторых этих странах?

Во-первых, в Беларуси ниже зарплаты, соответственно, меньше реальная сумма, уплаченная в виде взносов в ФСЗН. Во-вторых, многое зависит и от демографической структуры, которая сказывается на соотношении числа получателей пенсий и тех, кто уплачивает взносы.

— Если сравнить с Украиной, где население стареет быстрее, то мы увидим, что там соотношение зарплат и пенсий хуже, чем у нас. В Польше, наоборот, лучше, потому что там более высокий возраст выхода на пенсию, а также существуют накопительные элементы пенсии, — комментирует экономист.

Сколько денег нужно на пенсионную реформу и переходный период?

По словам Катерины Борнуковой, речь идет о сумме в 5−10 млрд долларов. Чтобы найти такие деньги, другие страны использовали профицит бюджета. Беларусь не ввела накопительную систему, когда бюджет страны был профицитным. Но у нее есть другой потенциальный источник — это приватизация госпредприятий.

— Эти деньги не надо достать и потратить за один год, они будут тратиться на протяжении минимум 10 лет. Значит, речь идет об 1−2 млрд долларов в год, что не сильно отличается от тех кредитов, которые мы каждый год берем у России. Если поставить себе цель оздоровить пенсионную систему, что в долгосрочной перспективе позитивно повлияет на госфинансы, уверена, что можно будет найти международные кредитные средства, которые этот перевод поддержат, — говорит академический директор BEROC (Киев).

Что мешает изменить пенсионную систему сейчас?

Одна из причин — это вопрос, за счет чего финансировать эти изменения. Поднимать ли и без того немаленький взнос в ФСЗН, проводить ли приватизацию или делать что-то еще, чтобы финансировать сегодняшних пенсионеров, и позволить работающим людям накапливать на будущую пенсию? Ответов на эти вопросы пока нет.

Во-вторых, есть масса политических вопросов, считает Катерина Борнукова. Один из них связан с работой пенсионных фондов. Например, «Стравита», которая оказывает услуги добровольного страхования, вкладывает ресурсы внутри страны: в облигации Минфина, Банка развития и госбанки.

— Когда нет диверсификации вложений, то возникают риски: если в стране случается кризис, то и пенсионные накопления в нем тоже находятся. Когда речь идет о нескольких процентах населения, которые пользуются программой добровольного страхования, то это не такая большая проблема, а если мы будем говорить о всех пенсионерах, у которых обесценились накопления, то это может углубить кризис еще больше, — отмечает эксперт.

Страны, где развита система пенсионных накоплений, стараются диверсифицировать этот страновой риск, вкладывая деньги не только внутри своей экономики, но и за границей, отмечает экономист. В белорусских реалиях сейчас сложно себе представить инвестиции пенсионных накоплений в другую страну.

Государственные пенсии — часто задаваемые вопросы

Что такое пенсия?

Пенсия — самый надежный и стабильный вариант выхода на пенсию. Рабочие зарабатывают пенсию, отчисляя часть каждой зарплаты на пенсию. Их взносы суммируются с взносами работодателя, а затем эти деньги инвестируются. После выхода на пенсию работник получает пенсию в виде ежемесячного пособия на всю оставшуюся жизнь.

В чем разница между пенсией и пенсией 401 (k)?

Пенсия с установленными выплатами предлагает гарантированную выплату при выходе на пенсию до конца жизни.План с установленными взносами, например план 401 (k), не гарантирует получение определенной суммы каждый месяц при выходе на пенсию. Вместо этого работникам гарантируется только определенный взнос от работодателя в течение их трудовых лет. Затем работник получает эти взносы в виде единовременной выплаты после выхода на пенсию. Работник должен решить, как вложить эти деньги, в отличие от пенсии, где деньги собираются коллективно и профессионально управляются.

Кто получает государственную пенсию?

Многие пожарные, учителя государственных школ, медсестры, библиотекари, санитарные работники и другие государственные служащие зарабатывают пенсию с установленным размером пособия как часть своей компенсации в течение их трудовых лет.Многие из этих работников соглашаются на более низкую заработную плату в течение своей карьеры в обмен на обещание пенсии при выходе на пенсию, и они вносят часть каждой зарплаты в счет своей пенсии. В некоторых штатах государственные служащие не получают социального обеспечения, поэтому их пенсия является их единственным источником пенсионных накоплений.

Как рассчитываются пенсионные пособия?

«Пенсии» использует стаж работы и среднюю заработную плату сотрудника для расчета ежемесячного пенсионного пособия при выходе на пенсию.Чем дольше сотрудник проработал и чем выше была его зарплата, тем больше будет его пенсионное пособие, потому что он платил в систему дольше. Когда штат или город создают пенсионный план, они решают, какой доход они хотят компенсировать при выходе на пенсию для своих сотрудников, и соответственно устанавливают формулу пенсионного обеспечения.

Как финансируются государственные пенсии?

Финансирование государственных пенсий происходит из трех источников: взносы сотрудников, взносы работодателей и доходы от инвестиций.Из этих трех инвестиционные доходы обычно составляют большую часть: более 70 процентов. Исторически сложилось так, что на долю работодателей в государственных и местных органах власти приходилось 19,4% доходов пенсионных планов. Остальные 10,6% вносят государственные служащие, которые выплачивают свою пенсию с каждой зарплаты.

Государственные пенсии не в кризисе?

Нет. Большинство государственных пенсионных планов хорошо финансируются, и уровни их финансирования улучшаются. Одно исследование показало, что средний коэффициент финансирования по всем государственным пенсионным планам улучшился на 10 пунктов с 2009 по 2013 год.По оценкам другого исследования, к 2018 году большинство планов достигнет устойчивого уровня финансирования. Согласно Wall Street Journal , все пять крупнейших государственных пенсий финансируются более чем на 100 процентов.

А как насчет Иллинойса, Нью-Джерси и других подобных им штатов?

Есть несколько штатов, в которых государственные пенсии сильно недофинансируются, но эти штаты являются исключением, а не нормой. Также важно помнить, почему эти пенсии недофинансируются: в этих государствах безответственные политики сознательно не вносили взносы в пенсии, часто на десятилетия.Противники пенсий используют тактику запугивания и запугивания, чтобы создать впечатление, будто все государственные пенсии находятся в таком же плохом положении, как и эти немногие.

Почему пенсии — лучший способ для работающих людей подготовиться к выходу на пенсию?

Пенсия с установленными выплатами — это безопасный и надежный способ подготовиться к выходу на пенсию. Получение пенсии с установленными выплатами гарантирует ежемесячную выплату при выходе на пенсию до конца вашей жизни. Пенсии управляются профессионально и объединяют риски между всеми участниками плана.Пенсии также могут уравновешивать риск и прибыль в их инвестициях, потому что они не зависят от продолжительности жизни одного человека.

Получают ли получатели государственной пенсии социальное обеспечение?

В пятнадцати штатах государственные служащие не делают взносов в систему социального обеспечения и, следовательно, не получают пособий по социальному обеспечению. Для этих сотрудников пенсия является единственным источником пенсионного дохода. В других штатах государственные служащие зарабатывают как свои пенсионные пособия, так и пособия по социальному обеспечению за счет взносов в обе системы.

Дополнительную информацию см. В нашем Глоссарии общих пенсионных терминов.

Пенсионные планы: определение, виды, льготы и риски

Пенсионный план — это тип пенсионного плана, при котором работодатели обещают выплачивать работникам пенсионные пособия с установленными выплатами пожизненно после их выхода на пенсию. Он отличается от плана с установленными взносами, такого как 401 (k), когда сотрудники вкладывают собственные деньги в инвестиционную программу, спонсируемую работодателем.Популярность пенсий возросла во время Второй мировой войны и стала основой пакетов социальных пособий для государственных служащих и работников, входящих в профсоюзы. Хотя они остаются обычным явлением в государственном секторе, в частном секторе они в значительной степени вытеснены планами с установленными взносами.

У вас есть вопросы о пенсионном планировании? Проконсультируйтесь с финансовым консультантом в вашем районе.

Что такое пенсионный план?В идеальном мире работодатель, предлагающий пенсионный план, откладывает деньги на каждого работника, и эти деньги со временем растут.Поступления затем покрывают доход, который компания обещала выплатить работнику при выходе на пенсию. Часто у сотрудника есть выбор: получить единовременную выплату при выходе на пенсию (или при увольнении из компании) или регулярные пожизненные выплаты в виде аннуитета. В зависимости от плана эти пенсионные пособия могут передаваться по наследству оставшемуся в живых супругу или детям.

Ваш пенсионный доход обычно выплачивается в виде процента от вашей заработной платы в течение ваших рабочих лет. Этот процент зависит от условий, установленных вашим работодателем, и времени, проведенного вами с ним.Работник, проработавший несколько десятилетий в компании или правительстве, может получить 85% своей зарплаты при выходе на пенсию. Тот, у кого меньше рабочего времени или у менее щедрого работодателя, может получить только 50%.

Работники, имеющие пенсию, не участвуют в управлении этими фондами. Это считается плюсом, поскольку большинство людей не являются финансовыми экспертами. Но с другой стороны, отсутствие контроля означает, что сотрудники бессильны обеспечить адекватное финансирование своих пенсионных фондов. Они также должны быть уверены, что их компания будет продолжать свою деятельность на протяжении всей их жизни.(Если компания обанкротится, пенсия прекратится и начнутся выплаты из Корпорации пенсионных пособий.)

Если вы уволитесь со своего работодателя до получения пенсионного пособия, вы лишитесь денег, которые ваша компания отложила для вашего выхода на пенсию. Расписания наделения могут быть двух видов: скальные и градуированные. При использовании cliff vesting вы не имеете права претендовать на какие-либо взносы компании до тех пор, пока не пройдет определенный период времени. При поэтапном переходе определенный процент ваших льгот будет переходить каждый год, пока вы не достигнете 100% перехода.

Государственные пенсии и частные пенсииКак вы, наверное, догадались, главное различие между государственной пенсией и частной пенсией — это работодатель. Государственные пенсии выдаются федеральными, государственными и местными органами власти. Например, у полицейских и пожарных наверняка есть пенсии. Так же поступают школьные учителя.

Некоторые частные компании все еще предлагают пенсии. Чаще всего это уже давно работающие компании, которые начали предлагать пенсии еще в прошлом веке.Однако многие заморозили свои пенсии, так что новые сотрудники не имеют права их получать.

По сравнению с государственными пенсионными фондами частные пенсии имеют более надежную юридическую защиту. По закону частные компании должны обеспечивать адекватное финансирование своих пенсионных фондов. Кроме того, они должны застраховать свои пенсии, выплачивая взносы в Корпорацию гарантирования пенсионных пособий. К государственным пенсиям не предъявляются те же требования. Из-за отсутствия правовой защиты многие государственные пенсионные фонды серьезно недофинансированы, что может привести к резкому сокращению пособий, если ничего не изменится.

В чем разница между пенсией и 401 (k)?В частном секторе 401 (k) в значительной степени заменил традиционную пенсию. 401 (k) — это план с установленными взносами, при котором деньги удерживаются из вашей зарплаты и переводятся на инвестиционный счет на ваше имя. Вы можете заработать деньги на своих инвестициях или можете их потерять, но в любом случае деньги принадлежат вам. Напротив, план с установленными выплатами обычно объединяет деньги в пенсионный фонд компании.Ваш работодатель обязан платить вам в соответствии с условиями своего пенсионного плана, но на самом деле никакая часть пенсионного фонда не ведется на ваше имя.

Традиционные планы 401 (k) имеют налоговые льготы. Это означает, что вы не платите налоги со своих взносов или доходов до тех пор, пока не выйдете на пенсию и не снимете средства со счетов. Точно так же вы не платите налоги на пенсионные выплаты, пока их не получите. Но если вы возьмете единовременную выплату при выходе из компании, но перед выходом на пенсию, вам придется перенести ее на счет с льготным налогообложением, например индивидуальный пенсионный счет (IRA).

Кроме того, в некоторых планах 401 (k) есть совпадения с работодателем. Если ваш работодатель предлагает один, он будет соответствовать вашим взносам в пределах установленного лимита. Пенсии, с другой стороны, не совпадают с работодателем, поскольку все деньги в фонде поступают от работодателя.

Пенсия и социальное обеспечениеЛюди, получающие пенсию от государственного работодателя, могут не иметь права на получение пособия по социальному обеспечению или могут получать только частичное пособие.Это связано с тем, что некоторые работники государственного сектора, у которых есть ожидаемая пенсия, не облагаются налогом на заработную плату в системе социального обеспечения. Поскольку они не платят в фонд, они не получают всех пособий.

Если вы часть своей карьеры проработали в частном секторе, но при этом работали в государственном секторе с пенсией, приготовьтесь к принятию Положения об исключении непредвиденных доходов социального обеспечения (WEP). WEP ограничивает пенсионные пособия по социальному обеспечению для людей, у которых также есть пенсионный доход.Существует также государственная пенсионная компенсация (GPO), которая ограничивает размер пособия на супруга или в связи с потерей кормильца, доступного для людей, имеющих доход от государственной пенсии.

Цель WEP и GPO — сделать выплаты социального обеспечения более справедливыми по всем направлениям. В свою очередь, годы, которые вы потратили на работу в государственном секторе, ничего не значат, то есть как если бы вы были безработным. А поскольку Социальное обеспечение основывает выплаты на 35-летнем опыте наиболее высокооплачиваемой работы, государственные служащие будут получать либо ограниченные пособия, либо вообще не получать пособий.

GPO и WEP экономят деньги на социальное обеспечение, что всегда вызывает большую озабоченность в Вашингтоне, округ Колумбия.Независимо от того, как вы относитесь к GPO и WEP, важно знать, как эти два положения могут повлиять на ваши пенсионные планы.

Если у вас была государственная работа с хорошей зарплатой, у вас, вероятно, есть другие льготы, на которые можно рассчитывать. По этой причине Конгресс решил, что вы можете обойтись без некоторых пособий по социальному обеспечению, исходя из предположения, что ваша государственная пенсия уже обеспечивает вам пенсионный доход из государственной казны.

Каковы риски пенсионного плана?Хотя доступ к пенсии дает множество льгот, ни один пенсионный план не лишен рисков. В отличие от плана 401 (k) или IRA, вы не можете сказать, как ваша компания инвестирует деньги в ваш пенсионный фонд. Если управляющий фондом принимает неверные инвестиционные решения, это может потенциально привести к недостаточности средств для выплаты всей пенсии. Предположительно, это приведет к сокращению ваших льгот без предупреждения.

Еще один риск потери контроля заключается в том, что ваша компания может изменить условия вашего пенсионного плана.В частности, это может снизить процент заработной платы для каждого получателя, что приведет к уменьшению размера пособия. Поскольку пенсии для работодателей намного дороже, чем другие альтернативы, в интересах вашего работодателя минимизировать расходы. В случае государственных пенсий также существует риск того, что государство или муниципалитет столкнутся с экономическими проблемами и объявят о банкротстве, что может привести к сокращению пособий для участников пенсионного плана.

По этим причинам лучше всего накопить самостоятельно в качестве доплаты к пенсии.Вы же не хотите рассчитывать на комфортную пенсию, а затем неожиданно не хватает средств.

ИтогВ сегодняшней пенсионной среде, где преобладают планы с установленными взносами, легко почувствовать ностальгию по пенсиям. Разве не было бы хорошо иметь гарантированный источник дохода на всю жизнь? Но у пенсий есть риски. Самая большая проблема для работников частного сектора заключается в том, что их компания и пенсия закроются. Выплаты по федеральному страхованию начнутся, но если пенсия не будет обеспечена адекватным финансированием, сотрудники могут получить меньше, чем они рассчитывали.

Советы по подготовке к пенсии- Не бойтесь получить профессиональную помощь с вашими пенсионными планами. Финансовый консультант может помочь вам убедиться, что вы на подходе к выходу на пенсию. К счастью, найти подходящего финансового консультанта не должно быть сложно. Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за пять минут. Начать сейчас.

- Попытайтесь максимально использовать совпадение 401 (k) вашей компании. Матч — бесплатные деньги.Это простой способ увеличить количество гнездовых яиц. Чтобы выяснить, насколько большим должно быть это гнездовое яйцо, воспользуйтесь нашим пенсионным калькулятором, который учитывает даже местные налоги.

Фото: © iStock.com / RossHelen © iStock.com / DNY59, © iStock.com / vgajic

Недостаток государственного пенсионного финансирования: планы стабилизировались после пандемии

ОбзорГосударственные пенсионные системы страны завершили 2021 финансовый год в лучшем состоянии со времен Великой рецессии 2007-09 годов.Согласно прогнозам The Pew Charitable Trusts, разрыв между стоимостью пенсионных пособий, которые штат обещал своим работникам, и тем, что они отложили для их выплаты, снизился в 2021 году до самого низкого уровня за более чем десятилетие. По оценкам Pew, государственные пенсионные системы впервые с 2008 года профинансированы более чем на 80%.

Такой прогресс будет значительным в любом году, но улучшение в 2021 финансовом году произошло во время рецессии, когда многие аналитики предсказывали, что потеря доходов, связанная с пандемией COVID-19, приведет к увеличению дефицита пенсионных фондов.Вместо этого Pew обнаружил увеличение активов более чем на полтриллиона долларов в государственных пенсионных планах, чему способствовало более чем 25-процентная рыночная доходность инвестиций в 2021 финансовом году (самая высокая годовая доходность государственных фондов за более чем 30 лет) и существенное увеличение взносов. от налогоплательщиков и государственных служащих до пенсионных фондов.

Это увеличение взносов, которое произошло после того, как государства в течение многих лет отказывались от своих систем, является частью восходящей тенденции за последние 10 лет. Исследование Pew показывает, что взносы увеличивались в среднем на 8% в год за последнее десятилетие, увеличивая активы и погашая долги.В четырех штатах с наиболее неблагополучными пенсионными системами — Иллинойсе, Кентукки, Пенсильвании и Нью-Джерси — взносы увеличивались в среднем на 16% в год за тот же период.

Почти каждый штат также ввел в действие реформы льгот для снижения затрат, включая сокращение льгот для вновь нанятых государственных служащих. Должностные лица во многих штатах также стали более дисциплинированными в управлении пенсионными финансами, используя такие инструменты, как стресс-тестирование, чтобы определить, как повороты в экономике могут повлиять на пенсионные фонды.

В результате Pew обнаружил, что впервые в этом столетии ожидается, что штаты коллективно соблюдают стандарт минимальных пенсионных взносов. 1 Это означает, что даже до рыночного ралли во время пандемии выплат в государственные пенсионные фонды было достаточно для покрытия текущих выплат и уменьшения пенсионного долга, что называется положительной амортизацией.

Повышение уровня пенсионного обеспечения также привело к самому высокому уровню совокупного финансирования со времен рецессии 2007-09 годов.Основываясь на данных за финансовый год, закончившийся 30 июня в большинстве штатов, Pew считает, что коэффициент покрытия — сумма долларов, хранящихся в пенсионных фондах, по сравнению с долларами, обещанными в виде пенсионных пособий — выросла выше 80%, что является существенным улучшением.

В историческом исследовании, опубликованном в 2010 году, Pew выявил значительный разрыв в финансировании между тем, что штаты обещали своим пенсионерам, и тем, что они отложили до рецессии — разрыв, который в конечном итоге вырос до более чем 1 триллиона долларов к 2015 году. Пью теперь прогнозирует, что дефицит или необеспеченные обязательства могут упасть ниже 1 триллиона долларов из-за сочетания усилий политиков и непредвиденных доходов от инвестиций.

Несмотря на обнадеживающую тенденцию, финансирование государственных пенсий может быть нестабильным. Еще до пандемии многие экономисты прогнозировали более медленный рост и более низкую доходность долгосрочных инвестиций по сравнению с прошлыми бизнес-циклами, что могло вызвать у штатов потребность в увеличении взносов в пенсионные фонды, чтобы восполнить дефицит. Штатам, уже выплачивающим большие пенсионные долги — расходы на пенсионную систему в некоторых штатах съедают более 15% доходов штата — дальнейшее увеличение взносов может быть трудно профинансировать без сокращения основных услуг и программ или повышения налогов.

Чтобы продолжать выплачивать обещанные пособия при одновременном сокращении пенсионного долга, директивные органы штата должны применять стратегии, позволяющие не отставать от запланированных взносов, что легче осуществить с помощью плана устранения неопределенности в будущем. Успешные государственные пенсионные системы, такие как в Висконсине, Южной Дакоте и Теннесси, сохраняли высокие коэффициенты фондирования на протяжении последних 20 лет отчасти потому, что у них есть стратегии, в том числе стратегии, нацеленные на сокращение долга и распределение прибылей и убытков с работниками и пенсионерами — для снижения роста затрат во время экономических спадов.

Ключевые термины и концепции

Предполагаемая норма доходности: Ожидаемая ставка, по которой пенсионный фонд оценивает возврат своих инвестиций на основе прогнозов экономического роста, инфляции и процентных ставок. Снижение предполагаемой нормы прибыли по плану ведет к увеличению расчетных обязательств.

Взнос работодателя: Государственные пенсионные планы обычно финансируются за счет взносов участвующих работодателей, которые могут включать не только само государство, но и местные органы власти, государственные университеты, школьные округа и другие государственные учреждения.В большинстве государственных пенсионных планов взносы также вносят сотрудники.

Коэффициент покрытия: Стоимость активов плана пропорциональна пенсионным обязательствам. Это годовой показатель на определенный момент времени на отчетную дату. В анализе Pew применяется рыночная стоимость активов и пенсионных обязательств, представленная штатами в соответствии с действующими государственными стандартами бухгалтерского учета.

Контрольный показатель чистой амортизации: Сумма взносов работодателей и спонсоров планов, которая была бы достаточной для предотвращения роста необеспеченных обязательств, если бы все актуарные допущения — в первую очередь инвестиционные ожидания — были выполнены в течение определенного года.Контрольный показатель рассчитывается как стоимость новых пособий, полученных в течение года, плюс проценты по пенсионному долгу за вычетом ожидаемых взносов сотрудников.

Пенсионный долг: Пенсионный долг за текущий год рассчитывается как разница между общей стоимостью пенсионных выплат, причитающихся текущим и вышедшим на пенсию сотрудникам или иждивенцам, и имеющимися активами плана. Пенсионные планы, активы которых превышают накопленные обязательства, имеют профицит.

Функции разделения рисков: Формальные механизмы, которые распределяют риск и / или распределяют непредвиденные затраты между работодателями, сотрудниками и пенсионерами, как правило, посредством соглашений о переменных выплатах или взносах (также называемых разделением затрат).

Государственные пенсионные планы с уровнем накопления, превышающим 80%

Государственные пенсионные системы продемонстрировали признаки стабилизации в 2019 году, что означает, что рост нефинансируемых обязательств или пенсионного долга замедлился или обратился вспять. А учитывая разовую доходность инвестиций за последние 18 месяцев, предварительные прогнозы показывают, что пенсионные планы, как ожидается, будут профинансированы более чем на 80% в 2021 году, что выше, чем любой другой показатель со времени рецессии 2007-09 годов. В результате Pew прогнозирует, что государственные пенсионные системы впервые с 2014 года будут иметь накопленный пенсионный долг менее 1 триллиона долларов.

В целом по планам штатов завершился 2019 финансовый год с оценочными обязательствами в размере 4,35 триллиона долларов и активами в 3,10 триллиона долларов, в результате чего образовался дефицит финансирования в 1,25 триллиона долларов и коэффициент покрытия 71%. Эти результаты практически не изменились по сравнению с 2018 финансовым годом. Взносы работодателей составили 115 миллиардов долларов в 2019 году, что на 4 миллиарда долларов больше, чем в 2018 году. Эти данные представляют собой самые последние полные цифры, представленные государственными пенсионными планами.

С момента окончания отчетного периода 2019 финансового года беспрецедентные федеральные меры стимулирования в размере 5 триллионов долларов и другие меры государственного вмешательства оказали поддержку финансовым рынкам и укрепили плановые балансы. 2 В результате государственные планы принесли доходность более 25% в 2021 финансовом году — высокий уровень, невиданный с 1980-х годов. По оценкам Pew, к концу 2021 финансового года общая сумма необеспеченных обязательств упала ниже 1 триллиона долларов, что приведет к тому, что планы штатов будут профинансированы более чем на 80% впервые с 2008 года (см. Рисунок 1; более подробную информацию см. Также в приложении G. ) Значительное улучшение финансового положения планов во многом связано с резким увеличением взносов работодателей в государственные пенсионные фонды за последнее десятилетие, что привело к увеличению активов более чем на 200 миллиардов долларов.С 2010 года ежегодные отчисления в государственные пенсии увеличиваются на 8% ежегодно, что вдвое превышает темп роста доходов. А для 10 штатов с самым низким уровнем финансирования ежегодный рост взносов работодателей в этот период составил в среднем 15%. В результате после десятилетий недофинансирования и рыночных потерь из-за рискованных инвестиционных стратегий ожидается, что впервые в этом веке государства коллективно добились положительной амортизации в 2020 году, а это означает, что выплаты в государственные пенсионные фонды были достаточными для оплаты текущих пособий. как уменьшить пенсионную задолженность.

Увеличение пенсионных взносов до размера, наблюдавшегося за последнее десятилетие, сигнализирует о смене бюджетных приоритетов со стороны государственных политиков и признании того, что издержки отсрочки исполнения обязательств несостоятельны, если их не решить. Хотя это улучшило перспективы государственных пенсионных планов, оно также вытеснило расходы на другие важные программы и услуги и оставило у штатов меньше бюджетных возможностей для поддержания будущего роста пенсионных выплат.

Рост рыночной доходности повысил уровень пенсионного обеспечения

Акции продемонстрировали историческое восстановление к концу 2020 финансового года, более чем компенсировав 34% -ное снижение рыночных цен в начале года в начале пандемии.(См. Рис. 2.) Средний доход государственного пенсионного фонда за финансовый год, закончившийся 30 июня 2020 г., составил 3%, что позволило избежать убытков, но принесло доходность значительно ниже целевых показателей. С тех пор на рынке происходит ралли, которое случается раз в поколение. В среднем по планам доходность инвестиций в 2021 финансовом году составила более 25%, что превысило ожидания более чем на полтриллиона долларов.

Большинство аналитиков связывают высокие показатели рынка с исторически низкими процентными ставками и беспрецедентными федеральными мерами стимулирования в размере 5 триллионов долларов в ответ на пандемию.Кроме того, в настоящее время экономика восстанавливается быстрыми темпами, и недавние прогнозы Бюджетного управления Конгресса, Moody’s и Федеральной резервной системы прогнозируют возврат к докандемическому уровню валового внутреннего продукта к 2022 календарному году или ранее. 3

Однако путь к выздоровлению остается неопределенным, и долгосрочный прогноз экономического роста и доходности пенсионных вложений менее радужен. Бюджетное управление Конгресса ожидает, что средний реальный экономический рост составит 1.6% в период с 2026 по 2031 год и номинальный рост на 3,7% за тот же период времени, что значительно ниже исторического среднего значения. 4 Таким образом, эксперты рынка теперь оценивают доходность капитала, которая связана с экономическим ростом и текущей рыночной стоимостью акций, в 6,4% в долгосрочной перспективе по сравнению с 6,7% до пандемии. 5 И поскольку процентные ставки в настоящее время ниже, чем уровни до пандемии, они также прогнозируют, что доходность облигаций составит всего 2% в течение следующего десятилетия, прежде чем вернуться к ожидаемой до пандемии доходности около 4%. 6

Поскольку пенсионные фонды держат около 50% своих активов в акциях и 25% в облигациях, 7 эти понижающие корректировки прогнозов для этих классов активов означают, что мы ожидаем, что типичный пенсионный фонд будет приносить примерно 6% годовых в течение следующих 20 лет. годы. Это значительно ниже, чем историческая долгосрочная доходность, составляющая 8% (см. Рисунок 4), и на полный процентный пункт ниже, чем текущая средняя предполагаемая норма доходности для финансируемых государством пенсионных фондов, составляющая около 7%.Разница в доходности в 1 процентный пункт на 3 триллиона долларов в активах государственных пенсионных фондов приравнивается к сокращению ожидаемого инвестиционного дохода на 30 миллиардов долларов ежегодно и подчеркивает важность продолжения ежегодных плановых выплат в пенсионные планы.

Улучшение чистой амортизации отражает рост ставок взносов

В 2019 году штаты были на пороге соблюдения стандартов минимальных взносов, измеряемых с использованием эталонного показателя чистой амортизации, впервые в этом столетии, и предварительные данные за 2020 год позволяют предположить, что этот эталонный показатель был достигнут в том же году.Pew измеряет адекватность государственных пенсионных взносов, сравнивая пенсионные выплаты работодателя с эталонным показателем чистой амортизации, рассчитываемым как сумма, необходимая для предотвращения роста пенсионного долга, при условии, что доходность инвестиций достигла целевого уровня. В 2014 году, когда Pew впервые ввел эту меру, только 17 штатов соответствовали эталону или превысили его; в целом, штатам не хватило 28 миллиардов долларов. Пять лет спустя данные за 2019 год показывают, что 35 штатов достигли минимального стандарта взносов, а дефицит оставшихся 15 штатов составляет менее 1 миллиарда долларов.

Это улучшение является кульминацией резкого увеличения пенсионных выплат за последнее десятилетие. Взносы работодателей росли на 8% ежегодно с 2008 по 2019 год — примерно вдвое быстрее, чем рост государственных доходов за тот же период.

Иллинойс, Кентукки, Нью-Джерси и Пенсильвания возглавили эту тенденцию к увеличению взносов, при этом в период с 2009 по 2019 год средний рост запланированных пенсионных выплат составлял 16% каждый год. Эти штаты были одними из штатов с самым низким уровнем финансирования в течение двух десятилетий, и увеличение их взносов является частью долгосрочных планов по устранению накопившейся у каждого из них большого унаследованного пенсионного долга.В результате в Кентукки и Пенсильвании в 2019 году была получена положительная амортизация, при этом ожидается, что Иллинойс и Нью-Джерси начнут сокращать пенсионный долг после признания огромной доходности инвестиций в 2021 финансовом году. В каждом случае поворот был вызван признанием государственных политиков, что возвращение к дисциплине финансирования пенсионного плана — выплата пенсионных долгов в дополнение к сумме ежегодных пособий по мере их заработка — является единственным путем вперед, чтобы избежать пенсионного фонда. несостоятельность.

Финансовая дисциплина сыграла центральную роль в улучшении этих состояний, хотя все четыре также изменили льготы, чтобы помочь снизить будущие затраты и риски. Иллинойс начал свой долгий путь к пенсионному финансированию в 1995 году, согласно плану, который к 2045 году должен быть профинансирован на 90%. Этот подход подвергался критике за то, что он увеличивал расходы для будущих поколений налогоплательщиков, о чем свидетельствует резкое увеличение взносов, требуемых в период с 2008 по 2019 год. четверть века спустя Иллинойс приближается к стабилизации пенсионного долга, хотя актуарии плана продолжают поощрять дальнейшее усиление политики финансирования.

В 2000 году Кентукки, Нью-Джерси и Пенсильвания сообщили о полностью накопленных пенсионных планах, в отличие от Иллинойса. Но эти три штата оказались среди наименее обеспеченных из-за сочетания нехватки взносов, предложения увеличения нефинансируемых пособий и инвестиций, которые не оправдали ожиданий. Все эти слабые места существовали до 2008 года. Когда разразилась рецессия 2007-09 годов, она еще больше обострила недофинансируемые пенсионные системы и заставила расплатиться.

Во всех трех штатах первоначальной реакцией на рецессию было постепенное повышение уровня пенсионных выплат, что позволило бы избежать немедленного бюджетного давления, но дало бы политикам план по соблюдению минимальных стандартов финансирования.В Кентукки стало ясно, что это займет слишком много времени. В 2013 году дальнейшие реформы потребовали, чтобы государство начало производить полную оплату, рекомендованную актуариями плана, и внедрило новый дизайн плана, чтобы помочь управлять рисками. Пенсильвания продолжала наращивать пенсионные расходы, несмотря на бремя, которое оно возлагало на государственный и школьный бюджеты. В 2017 году официальные лица штата дополнили первоначальный ответ изменениями в дизайне плана для новых сотрудников, чтобы сделать будущие расходы более предсказуемыми, и снизили инвестиционные сборы, которые, как ожидается, сэкономят налогоплательщикам не менее 3 миллиардов долларов.Нью-Джерси медленнее всего выполнил свое обещание по выплате пенсий в полном объеме. До пандемии стратегия заключалась в том, чтобы внести полную выплату в бюджет 2023 финансового года, но улучшение финансовой ситуации позволило директивным органам включить полную пенсию в бюджет 2022 года, на год раньше запланированного срока, и впервые в этом столетии Нью-Джерси будет соответствовать минимальным стандартам финансирования.

| Государство | Среднегодовые темпы роста взносов, 2009-19 гг. |

|---|---|

| Иллинойс | 12% |

| Кентукки | 15% |

| Нью-Джерси | 14% |

| Пенсильвания | 24% |

Источники: годовые финансовые отчеты, актуарные отчеты и оценки, а также другие общедоступные документы или отчеты план чиновников

© 2021 The Pew Charitable Trusts

Коэффициент денежных потоков показывает улучшение для стран с повышенным риском

Чистая амортизация используется для оценки того, достаточны ли взносы государства в его пенсионные планы для выплаты долга, если выполняются все предположения плана.Однако, учитывая волатильность рыночной доходности, Pew также оценивает отношение операционного денежного потока к активам, которое измеряет минимальную инвестиционную доходность, необходимую для поддержания стабильного уровня активов из года в год.

Государственные пенсионные фонды обычно демонстрируют отрицательный операционный денежный поток — разницу между притоком взносов и оттоком пенсионных выплат — что не является редкостью для пенсионных планов со зрелыми сроками. Старение рабочей силы усиливает эту тенденцию. Например, в период с 2000 по 2007 год выплаты пособий выросли в годовом исчислении на 9%, поскольку бэби-бумеры начали выходить на пенсию в большем количестве.По мере снижения операционного денежного потока более низкие, чем ожидалось, инвестиционные результаты с большей вероятностью вызовут сокращение активов плана, что затрудняет получение плановых доходов в будущем.

И когда абсолютное значение коэффициента операционного денежного потока превышает предполагаемую норму прибыли, менеджеры плана могут ожидать, что активы со временем уменьшатся — с возможностью банкротства, если эта тенденция не остановится. Для планов с очень низким уровнем финансирования рост отрицательных коэффициентов может усилить опасения по поводу наличия достаточного количества денежных средств для выплаты пенсий пенсионерам.В целом коэффициент ниже отрицательных 5% вызывает беспокойство, поскольку в условиях низкой доходности от плана может потребоваться ликвидировать свои активы, чтобы не отставать от выплат по пособиям.

В целом коэффициент денежного потока государственных пенсионных планов улучшился за последнее десятилетие — примерно с минус 3,3% в 2010 году до минус 2,4% в 2019 году — в результате резкого увеличения взносов в государственные пенсионные планы за тот же период. . Этот сдвиг был особенно значительным в штатах с плохо финансируемыми планами, некоторые из которых недавно значительно увеличили взносы.

Например, государственные пенсионные планы в Колорадо, Огайо, Орегоне, Нью-Джерси и Род-Айленде сообщили о показателях операционных денежных потоков ниже минус 5% в 2017 году. Однако в результате устойчивого увеличения взносов и других недавних изменений политики все 50 штаты сообщили о денежных потоках, превышающих минус 5% от активов по состоянию на 2019 год. Впервые с тех пор, как в 2014 году финансовые отчеты включали сопоставимые показатели денежных потоков, ни один штат в настоящее время не сообщает о соотношении ниже минус 5%, что отражает значительное снижение риска снижения активов или плана неплатежеспособности в 50 штатах.

Финансы плана стабилизировались, но штаты должны планировать на случай неопределенности

Впервые после рецессии 2007-09 годов государственные пенсионные планы стабилизировались в 2020 финансовом году, что означает, что штаты, как ожидается, коллективно добьются положительной амортизации. Государственные планы, в том числе планы с серьезным недофинансированием в Кентукки и Пенсильвании, в настоящее время вносят ежегодные взносы, которых будет достаточно, если они поддерживаются в виде процента от дохода, для финансирования прогнозируемых выплат пособий в долгосрочной перспективе без дальнейшего увеличения — если доходность инвестиций в среднем составляет 7%. и другие предположения плана выполнены.

Однако эти результаты не учитывают волатильность реального рынка, которая в прошлом была источником убытков и непредсказуемого роста затрат на государственные пенсионные планы. По этой причине государства должны не только поддерживать фискальную дисциплину, нацеленную на сокращение пенсионного долга с течением времени, но также принимать и следовать политике управления неопределенностью будущих неустойчивых доходов и затрат.

В прошлом исследовании Pew подробно описывался ряд инструментов, используемых штатами для управления неопределенностью, предлагая при этом гарантированные пенсионные пособия государственным служащим.К ним относятся надежная политика финансирования, планы 8 , которые разделяют прибыли и убытки с работниками и пенсионерами, 9 и стресс-тестирование 10 для измерения воздействия рисков на балансы пенсионных планов и государственные бюджеты. Предоставление политикам традиционных показателей, таких как коэффициент обеспеченности и годовые взносы работодателей, в сочетании с прогнозной информацией о денежных потоках пенсионных планов и волатильности затрат поможет им при оценке текущей политики и определении необходимости изменений.

Заключение

События последних 18 месяцев подчеркивают нестабильность и неопределенность государственных пенсионных планов. Вот уже десять лет правительства штатов предпринимают важные шаги по укреплению своих пенсионных планов, увеличивая взносы, принимая изменения в положениях плана и снижая предполагаемую норму прибыли. Это в сочетании с федеральной политикой, направленной на то, чтобы помочь штатам компенсировать потерю доходов и стимулировать экономику в целом, чтобы противостоять воздействию COVID-19, смягчило влияние пандемии на балансы планов и расходы работодателей.

Фактически, государственные пенсионные системы находятся в более сильном финансовом положении, чем когда-либо после рецессии 2007-09 годов.

Однако с учетом того, что обязательные пенсионные взносы находятся на историческом максимуме, штаты сталкиваются с сохраняющейся долгосрочной неопределенностью. Лица, определяющие политику, могут продолжать планировать эту неопределенность, регулярно оценивая адекватность политики плана, взносов и допущений для улучшения и поддержания финансовой стабильности пенсионного плана, выполняя при этом обещания, данные работникам.