Увеличение и снижение рентабельности активов

Увеличение рентабельности активов связано с положительной динамикой, это значит, что идет рост доходов фирмы, увеличивается количество продаж, оказывается больше услуг, снижаются расходы на предприятии и уменьшаются издержки. А вот снижение рентабельности активов – показатель скорее негативного характера: значит, снизилась получаемая прибыль. Когда рентабельность ухудшается, причинами могут быть как уменьшение объемов реализации, так и повышение себестоимости продукции.

Анализ снижения рентабельности активов

Для понимания ситуации надо проанализировать все статьи расходов. К примеру, посмотреть, за счет чего значительно увеличилась себестоимость и как можно понизить это увеличение. Надо внимательно проанализировать, какие это затраты – постоянные или временные, и посмотреть, когда наступает момент безубыточности. Немаловажно проанализировать прибыль по отдельным видам продукции, может быть, стоит изменить ассортименты выпускаемого товара.

Более подробно падение рентабельности поможет проанализировать специальная система финансового анализа, придуманная компанией Дюпон. Для этого нужно разложить рентабельность на несколько показателей.

По сложившейся модели коэффициент рентабельности активов вычисляется как рентабельность продаж, умноженная на оборачиваемость активов. При этом рентабельность продаж – это чистая прибыль, разделенная на выручку, а оборачиваемость – это выручка, деленная на активы.

Когда мы анализируем по данной модели Дюпона падение рентабельности активов, то мы видим причины с двух сторон – снижение продаж и уменьшение оборачиваемости. При плановом рассмотрении данных показателей в динамике можно в итоге четко определить, что привело к снижению активов. С этим методом легко вычисляются проблемные точки в предпринимательской деятельности и можно продумать, как изменить негативную тенденцию.

Как правило, основной причиной уменьшения рентабельности активов и снижения продаж является увеличение себестоимости производимого товара.

Другой существенной причиной ухудшения рентабельности является снижение реализации. Это может быть связано с тем, что выросла себестоимость продукции, увеличилась цена продажи. Надо обратить внимание на ценовую политику, привлечь маркетологов и провести исследования в области ассортимента производимой продукции, являются ли она конкурентоспособной на рынке.

С целью увеличения рентабельности можно уменьшить оборотные средства или постоянные активы, например, продать оборудование, которое работает плохо и малоэффективно, снизить запасы сырья и незавершенного производства, разобраться с дебиторской задолженностью и так далее. Способов увеличения рентабельности много, необходимо правильно ими воспользоваться.

Оценка рентабельности

-

Рентабельность – это прибыльность

Наверное, излишне напоминать, сколь большое значение для инвесторов (кредиторов) имеет прибыльность предприятия – объекта их вложений. Поэтому данный раздел анализа, наряду с оценкой финансовой обеспеченности, есть необходимый аспект анализа, а иногда и достаточный для того, чтобы заверить кредиторов в том, что их инвестиционные доходы будут непременно высокими. Или наоборот. Но в любом случае, чтобы сделать те или иные выводы, бывает достаточно анализа финансовой обеспеченности и анализа рентабельности.

Показатели рентабельности дают представление о прибыли на вложенный капитал, отражая уровень прибыльности тех или иных вложений.

Можно выделить три группы показателей рентабельности (прибыльности):

- рентабельность инвестиций

- рентабельность активов

- рентабельность производства

- рентабельность продаж

Строго говоря, рентабельность активов – это тоже рентабельность инвестиций.

Участники предприятия инвестируют свои средства в предприятие, предприятие инвестирует эти средства в активы, активы инвестируются в производство (оборот), каждый оборот приносит прибыль – инвестиционный доход. Другое дело, что внутренние инвестиции инвестициями называть не принято, так сложилась традиция. В ином случае рентабельность активов следовало бы называть рентабельностью внутренних инвестиций, а то, что сейчас называется рентабельностью инвестиций – рентабельностью внешних инвестиций

Участники предприятия инвестируют свои средства в предприятие, предприятие инвестирует эти средства в активы, активы инвестируются в производство (оборот), каждый оборот приносит прибыль – инвестиционный доход. Другое дело, что внутренние инвестиции инвестициями называть не принято, так сложилась традиция. В ином случае рентабельность активов следовало бы называть рентабельностью внутренних инвестиций, а то, что сейчас называется рентабельностью инвестиций – рентабельностью внешних инвестиций

Основные критерии оценки рентабельности

Рентабельность инвестиций

Основная концепция: отношение суммы полученной прибыли к сумме средств, вложенных учредителями и/или участниками предприятия. Базовая формула: Прибыль/Инвестиция.

Ограничения: соотноситься должны величины, соответствующие друг другу; то есть, берется сумма определенного рода (происхождения) инвестиций, то и сумма прибыли берется та, которая получена благодаря именно этим инвестициям.

Рентабельность инвестиций. Показывает размер прибыли на вложенный капитал и, в зависимости от поставленных инвесторами задач, может представлять различные показатели. Например:

- Прибыль на суммарный капитал (капиталоотдача). Определяет продуктивность всего капитала (всех ресурсов) предприятия, независимо от источников его происхождения.

Рск = П/Вб х 100%

где:

Рск – рентабельность суммарного капитала

П – прибыль

Вб – валюта баланса (среднее арифметическое значение на начало и конец анализируемого периода).

Этот критерий иногда относят к критериям оценки рентабельности активов (Прибыль/Активы). В этом нет ошибки. Как уже отмечалось, группу критериев рентабельности активов можно соединить с группой критериев рентабельности инвестиций.

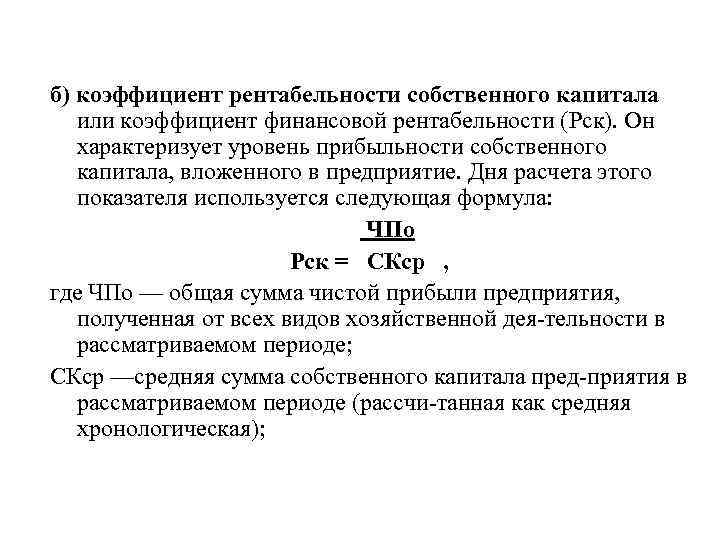

- Прибыль на собственный капитал. Показывает рентабельность инвестиций, первоначально направленных и впоследствии реинвестированных в предприятие его собственниками. Другое название показателя – рентабельность чистых активов или рентабельность собственного капитала.

Рча = П/Ск х 100%

где:

Рча – Рентабельность чистых активов

П – прибыль

Ск – собственный капитал (исчисленный как среднее арифметическое между сальдо на начало и на конец отчетного периода).В приведенных формулах показатель прибыли намеренно не конкретизируется, оставляя читателям возможность варьирования: в одних случаях использовать прибыль от реализации продукции (товаров, работ, услуг), в других брать прибыль до налогообложения, в третьих – чистую прибыль (прибыль-нетто).

Например:

Рск = (ПН – Дпа)/Ск – ПАн

где:

Рск – рентабельность собственного капитала (рентабельность чистых активов)

ПН – прибыль-неттто (прибыль после налогообложения)

Дпа – дивиденды по привилегированным акциям

Ск – собственный капитал

ПАн – привилегированные акции по номиналу.

Рентабельность активов

Основная концепция: отношение прибыли (дохода от реализации, объема выпуска), полученной(ого) посредством вложения определенных активов (группы активов) в оборот, к стоимости именно этих активов (группы активов).

Базовая формула: Прибыль/Активы.

В отдельных случаях вместо показателя прибыли (числитель) берется показатель выручки от реализации или объема выпуска.

Ограничения: соотноситься должны величины, соответствующие друг другу. То есть, берется сумма активов, использованная в том же периоде, что и прибыль (доход от реализации, объем выпуска).

Рентабельность активов. Отражает объем прибыли (доходов от реализации, выпуска продукции) на каждый рубль вложенных средств.

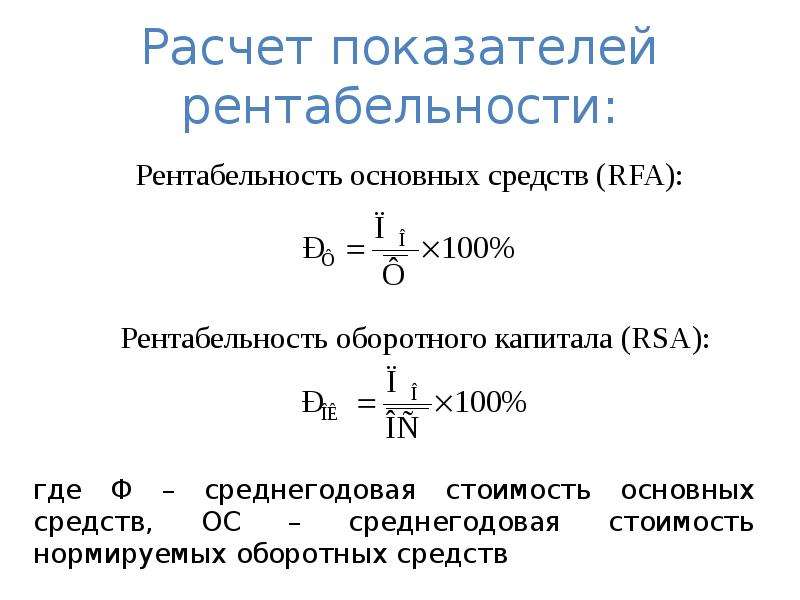

- Рентабельность предприятия. Обобщающий показатель эффективности использования производственных фондов. Отражает объём выпуска продукции на 1 руб среднегодовой стоимости основных производственных фондов и оборотных активов, из которых эта продукция производится:

Рп = Вп/(ОПФ+Он) х 100%

где:

Рп – рентабельность предприятия (его производственных фондов)

Вп – объем выпуска проду

Он – стоимость нормируемых оборотных активов (среднегодовая).Среднегодовая стоимость основных производственных фондов рассчитывается как частное от деления на 12 полусуммы, полученной путем сложения (и деления на 2) первоначальной стоимости ОПФ, действующих на 1 января отчетного года и на 1 января года, следующего за отчетным, а также первоначальной стоимости этих фондов на каждое первое число остальных одиннадцати месяцев анализируемого года.

Определение средней стоимости ОПФ за промежуточный период (квартал, полугодие, 9 месяцев) осуществляется путем деления на число месяцев анализируемого периода половины величины стоимости ОПФ на 1-е число первого месяца, следующего после окончания периода, а также суммы ОПФ на каждое 1-е число остальных месяцев этого периода.

Среднегодовая (и средняя на любой промежуточный период) стоимость нормируемых оборотных активов рассчитывается аналогично.

К нормируемым оборотным активам относятся: производственные запасы, незавершенное производство, готовая продукция; при этом из запасов исключаются строительные материалы, приобретенные застройщиками с целью капитального строительства, если таковые среди запасов числятся.

К ненормируемым оборотным активам относятся денежные средства и все виды дебиторской задолженности.

- Рентабельность основных производственных фондов (фондоотдача). Отражает доходность использования основных средств, участвующих в производстве продукции:

Фо = Вп/ОПФ х 100%

где:

Фо – фондоотдача (рентабельность производственных фондов)

Вп – объем выпуска продукции за год

ОПФ – стоимость основных производственных фондов (среднегодовая).

Рентабельность производства

Основная концепция: отношение прибыли к сумме затрат, понесенных в связи с ее получением.

Базовая формула: Прибыль/Затраты.

Ограничения: соотноситься должны величины, соответствующие друг другу. То есть, берется сумма затрат, понесенных в связи с получением именно этого объема прибыли.

Рентабельность производства. Показывает размер прибыли на каждую вложенную в оборот гривну:

Рп = П/Зп х 100%

где:

Рп – рентабельность производстваП – прибыль, рассчитанная исходя из объема производства

Зп – затраты на производство.

Аналогичным образом определяется рентабельность производства реализованной продукции, если в расчет принимаются показатели прибыли от реализации и расходы, списанные в реализацию (на уменьшение дохода от реализации).

Показатель рентабельности производства, как и другие показатели рентабельности, может рассчитываться как от прибыли-брутто (до налогообложения), так и от прибыли-нетто (после вычета налогов). Можно рассчитать показатели рентабельности отдельных производств (по цехам, участкам или по видам выпускаемой продукции).

Можно рассчитать показатели рентабельности отдельных производств (по цехам, участкам или по видам выпускаемой продукции).

Рентабельность продаж

Основная концепция: отношение прибыли к сумме затрат, понесенных в связи с ее получением.

Базовая формула: Прибыль/Нетто-доходы.

Нетто-доходы – это выручка от реализации за вычетом косвенных налогов (НДС и акцизного сбора).

Ограничения: соотноситься должны величины, соответствующие друг другу. То есть, берется сумма доходов, принесших именно этот объем прибыли.

Рентабельность продаж. Характеризует прибыльность предприятия, показывая уровень прибыли на каждый рубль объема продаж:

Рп = П/НД х 100%

где:

Рп – рентабельность продажП – прибыль от продаж

НД – нетто-доходы от продаж.

Аналогичным образом определяется рентабельность продаж в разрезе видов операционной деятельности и даже в разрезе видов товарных групп.

С помощью этого показателя можно определить, насколько предприятие может себе позволить снижение цен, не рискуя понести убытки, а, возможно, и более того: увеличить прибыль, выиграв от увеличения объемов продаж за счет снижения цен.

Данный показатель, как и все последующие (приведенные ниже) показатели рентабельности, может определяться как по прибыли-брутто (прибыли до налогообложения), так и по прибыли-нетто (после налогообложения), а соотношение исчисленных таким образом показателей определяет уровень налогообложения предприятия:

Кн = Рн/Рб

где:

Кн – коэффициент налоговой нагрузки на прибыльРн – рентабельность-нетто (определенная исходя из чистой прибыли)

Рб – рентабельность-брутто (определенная исходя из прибыли до налогообложения)

Если рентабельность снижается…

Оценка рентабельности – это один из тех аспектов анализа, в котором не задаются общепринятые для всех нормативы значений показателей. Иногда руководствуются отраслевыми нормативами. Но гораздо надежнее каждому отдельно взятому предприятию установить оптимальные нормы прибыли самостоятельно.

Иногда руководствуются отраслевыми нормативами. Но гораздо надежнее каждому отдельно взятому предприятию установить оптимальные нормы прибыли самостоятельно.

Существует такое понятие – минимальная рентабельность. Принято считать, что она должна равняться среднему проценту ставок по банковским депозитам, сложившемуся за отчетный период. То есть, данное утверждение основывается на допущении, что вокруг предприятия стадами бродят потенциальные инвесторы и всё решают: куда выгоднее вложить деньги – в это предприятие, или в банк на депозитный счет. Однако же, если и принимать упомянутую концепцию минимальной рентабельности всерьез, то только при расчете доходности акций, но никак не в анализе рентабельности. Существует много успешных предприятий с рентабельностью на грани 5%, уверенно себя чувствующих на фоне банковских ставок по депозитам 10%. Здесь играет роль масштаб предприятия. Понятно, что крупное и мелкое предприятия одной и той же отрасли будут иметь различные нормы прибыли. Достаточно сравнить крупный хлебокомбинат и сельскую мини-пекарню. Первому может оказаться достаточно и 3%, другой – и при 13% может обанкротиться. В данном случае все решают не относительные, а абсолютные показатели прибыльности.

Достаточно сравнить крупный хлебокомбинат и сельскую мини-пекарню. Первому может оказаться достаточно и 3%, другой – и при 13% может обанкротиться. В данном случае все решают не относительные, а абсолютные показатели прибыльности.

Поэтому, говоря об анализе рентабельности в целом для всех предприятий, можно принять к сведению лишь простые критерии: повышение рентабельности (по сравнению с предыдущими периодами или с рентабельностью других предприятий данной отрасли) – хорошо, ее снижение – плохо.

Если при анализе рентабельности выявляется снижение уровня прибыли, то причину искать долго не нужно, они просты: либо предприятие прикладывает недостаточно усилий, чтобы больше зарабатывать, либо нерационально распоряжается заработанным. Притом, неважно, какую рентабельность мы анализируем: рентабельность продаж или рентабельность инвестиций (прибыль на суммарный капитал, прибыль на собственный капитал или прибыль на рубль затрат).

Иногда называют другие, казалось бы, очевидные (исходя из формулы расчета) причины снижения рентабельности: либо недостаточные объемы продаж, либо низкие цены. Последнее не совсем верно, и первое не всегда.

Последнее не совсем верно, и первое не всегда.

Хотя объемы действительно имеют существенное значение, ведь при огромных объемах производства и продаж можно и с минимальной рентабельностью (прибыльностью) иметь внушительную цифру абсолютного значения прибыли. Но падение объемов продаж чаще всего объясняют снижением спроса на продукцию. А может не в спросе дело, а в предложении? Возможно, отдел сбыта не занимается прямыми своими обязанностями – маркетингом, а только пассивно регистрирует текущие продажи. Хотя, при определенных изменениях на рынке, спрос действительно может упасть. Но, в таком случае, те же “маркетологи” должны были своевременно выявить, какие именно произошли изменения (что если переселение целого квартала в районе, до этого считавшемся самым благоприятным для сбыта?) и столь же своевременно доложить об этом руководству.

Но возможно и другое: причина низкой рентабельности кроется в повышении затрат на производство и реализацию продукции. Тогда надо проверить, насколько приемлемы цены поставщиков, с которыми отдел снабжения заключил договоры. А, возможно, и отдел снабжения ни при чем, а причина роста затрат в банальной их бесконтрольности со стороны работников или самого же руководства. Например, нерациональный расход электроэнергии, газа, воды, тепла, необоснованные командировочные расходы и расходы на оплату услуг связи. Конечно, простое решение о “закручивании гаек” здесь не всегда уместно. Сначала стоит выяснить, не настала ли пора заменить оборудование на новое, более рационально потребляющее электроэнергию, может в санитарных комнатах и лабораториях есть смысл поставить автоматические ограничители подачи воды, может теплосеть требует ремонта и т. д., ведь такие вложения очень быстро окупаются. Возможно, для повышения прибыльности надо расстаться с частью основных средств, которые по причине недостаточной загруженности стали обременительными для бюджета предприятия или, если есть возможность, сдать их в аренду. Хотя, надо заметить, этот источник повышения прибыльности не бесконечный.

А, возможно, и отдел снабжения ни при чем, а причина роста затрат в банальной их бесконтрольности со стороны работников или самого же руководства. Например, нерациональный расход электроэнергии, газа, воды, тепла, необоснованные командировочные расходы и расходы на оплату услуг связи. Конечно, простое решение о “закручивании гаек” здесь не всегда уместно. Сначала стоит выяснить, не настала ли пора заменить оборудование на новое, более рационально потребляющее электроэнергию, может в санитарных комнатах и лабораториях есть смысл поставить автоматические ограничители подачи воды, может теплосеть требует ремонта и т. д., ведь такие вложения очень быстро окупаются. Возможно, для повышения прибыльности надо расстаться с частью основных средств, которые по причине недостаточной загруженности стали обременительными для бюджета предприятия или, если есть возможность, сдать их в аренду. Хотя, надо заметить, этот источник повышения прибыльности не бесконечный.

Если анализируется рентабельность на суммарный капитал, то при ее снижении надо обратить внимание на состояние оборотных средств, возможно, произошло затоваривание готовой продукцией или образовались сверхнормативные запасы, а, может, дебиторская задолженность непомерно выросла. Так, или иначе, но в этом случае показатель рентабельности следует связать с показателем оборачиваемости.

Так, или иначе, но в этом случае показатель рентабельности следует связать с показателем оборачиваемости.

Выводы. Рентабельность может снижаться вследствие:

- снижения объемов продаж

- увеличения затрат на производство и реализацию продукции

- неоправданного прироста активов в обороте.

В свою очередь, снижение объемов продаж может быть вызвано снижением спроса или неудовлетворительной работы по продвижению продукции на рынке, а увеличение затрат – повышением цен поставщиков, перебоями в поставках, вызывающих простои, отсутствием надлежащего контроля за расходами, несоответствием между производственной мощностью и объемами загрузки оборудования, непредвиденными штрафными санкциями. Если выявляется прирост активов в обороте, их низкая оборачиваемость, то причины, скорей всего, кроются в недостаточной деловой активности лиц, ответственных за состояние товарно-материальных запасов, незавершенки и состояние расчетов с покупателями (заказчиками). Здесь версий гораздо больше, и чтобы выявить причины и устранить последствия, надо основательно проверить каждую. В любом случае надо опять-таки подключать социальный фактор.

Здесь версий гораздо больше, и чтобы выявить причины и устранить последствия, надо основательно проверить каждую. В любом случае надо опять-таки подключать социальный фактор.

Следует также помнить, что в случае, если анализ склоняет к выводам о снижении объемов продаж или увеличении активов в обороте, способов исправления ситуации может оказаться достаточно, чтобы устранить причины, но если виной всему – увеличение затрат, тут надо отнестись к соответствующим мероприятиям с некоторой долей осторожности, ведь источник их снижения может оказаться не бесконечным. Возможно, лучшим выходом окажется решение о переориентации производства на другую продукцию.

Если же оказывается, что рентабельность в норме даже притом, что показатели других разделов анализа неблагоприятны (полная финансовая зависимость от кредиторов, низкая ликвидность), то такое состояние означает, что предприятие умудряется оперативно управлять своими финансовыми ресурсами. Это достигается путем максимально возможного затягивания с погашением срочных обязательств или путем привлечения все новых и новых кредитов, или путем постоянного “выбивания” авансов у покупателей (заказчиков), или, может, менеджеры сумели организовать работу “с колес”, т. е. без закупки запасов впрок. И в этом, в общем-то, нет ничего плохого. Важно лишь, как долго может предприятие выдержать такие темпы, поскольку всегда сохраняется опасность изменения ситуации, как на рынке закупок, так и на рынке продаж, а от этого в данном случае предприятие не защищено, ему нужны непрерывные закупки и так же непрерывные продажи. Первый же продолжительный простой на таком предприятии может оказаться фатальным.

Подытоживая все сказанное, можно дать для всех предприятий универсальный рецепт хорошего здоровья, который, впрочем, никого не удивит: вся стратегия планирования, прогнозирования и бюджетирования должна быть направлена на максимизацию финансовых результатов – прибыли. Возможности проводить мероприятия по рациональному использованию ресурсов рано или поздно исчерпаются. Менеджеры предприятия, как бы хорошо оно ни работало в данный момент времени, должны постоянно находиться в поиске новых источников прибыли и новых возможностей ее максимизации. Как видим, и здесь подключается социальный фактор. Что ж, “кадры решают все”.

1 В этом случае – именно первоначальной стоимости, а не остаточной (балансовой), как принято считать. Подробнее о расчете среднегодовой стоимости ОС см. в разделе «Оценка имущественного состояния».

2 Что равнозначно состоянию на конец дня 31 декабря отчетного года – момент, которым датируется годовой бухгалтерский баланс.

3 Предыдущий показатель (рентабельность предприятия) также может называться фондоотдачей, т. к. все производственные фонды предприятия составляют его основные средства и производственные запасы, посредством которых и из которых производится продукция.

Рассчитываем рентабельность активов правильно | Онлайн бухгалтерия Небо

Ни одно предприятие не сможет успешно функционировать без грамотной финансовой аналитики. А для того, чтобы проводить анализ правильно, нужно владеть многими формулами и понятиями. Одним из таких важнейших понятий является рентабельность активов.

Этот показатель даёт понять, насколько эффективно используются денежные средства и имущество. С помощью коэффициента рентабельности активов можно поставить прогноз, насколько прибыльным будет бизнес в будущем при существующей ситуации, и что нужно сделать, чтобы увеличить прибыль. Уметь правильно рассчитывать рентабельность активов, разбираться в терминах, связанных с этим показателем – очень полезный навык, который действительно может помочь правильно вести дела.

Основные понятияНачнём с понятия активов. Здесь всё просто. Это все денежные средства и материальное имущество компании. Активы бывают разные. В экономическом плане их основное отличие друг от друга – уровень ликвидности (способность актива быть проданным за максимальную цену в максимально короткий срок).

Рентабельность актива – это его способность приносить прибыль компании. При расчёте коэффициента рентабельности активов можно выявить, какие активы приносят больше всего пользы, а какие не приносят прибыли совсем. От не приносящего прибыль имущества лучше всего избавиться. Расчёт рентабельности вместе с расчётом ликвидности показывает, какие изменения нужно внести, для того чтобы повысить общую прибыль: как правильно распределить средства, на что обратить внимание и т.п.

С помощью данного показателя можно также определить, насколько эффективны были те или иные изменения, развивается ли бизнес или идёт к упадку. Чтобы сделать подобные выводы, нужно сравнить прошлые показатели и текущий.

Расчёт коэффициента рентабельности активовЧтобы произвести все вычисления, нам понадобятся данные бухгалтерского баланса. Рентабельность активов представляет собой отношение чистой прибыли к стоимости активов за отчётный период. То есть формула расчётов очень простая:

Р = П / А

Где Р – коэффициент рентабельности;

П – чистая прибыль компании;

А – стоимость активов.

Если вам нужны максимально точные расчётные данные, можно вместо значения общей суммы активов использовать среднее арифметическое цены активов начала периода и конца. Это сделает получившиеся значения менее абстрактными. Однако в большинстве случаев для стандартной аналитики безупречная точность не требуется. Можно обойтись и общим значением.

Информация о чистой прибыли содержится в строке 2400. Общая стоимость активов – строка 1600.

Пример 1ООО «Геркулес» рассчитывает коэффициент рентабельности активов каждый год, чтобы следить за своим развитием. Чистая прибыль компании на 2016 год составляет 1200000 р. За прошедший год стоимость активов составила 60000000 р. Считаем:

1200000 / 60000000 = 0,02

Коэффициент рентабельности рассчитывается обычно в процентах. Поэтому переводим получившееся число в проценты: 0, 02 = 2%

Как использовать показатель при анализеВ первую очередь нужно знать, о чём говорит показатель. Посмотрим на наш пример. 2% — это не великолепный, но достаточно неплохой, средний показатель. Рентабельность активов не должна быть ниже 0%. Если это значение меньше нуля, значит, предприятие работает в убыток, и нужно либо серьёзно перестраивать весь бизнес (что потребует больших вложений), либо ликвидировать компанию.

Но это далеко не самый важный пункт в анализе. Гораздо важнее сравнение показателей предыдущих периодов с нынешним. Оно показывает, увеличивается или снижается рентабельность, что в свою очередь ведёт к определённым выводам.

Если коэффициент стал выше по сравнению с прошлым отчётным периодом, это означает, что либо прибыль предприятия возросла, с чем может быть связано увеличение оборачиваемости активов (оборачиваемость – ресурсоотдача, показывает, сколько раз окупился тот или иной актив за период времени), либо расходы на производство продукции снизились.

Если наблюдается снижение, то это может свидетельствовать о снижении оборачиваемости активов и, соответственно, падении прибыли предприятия. Также это может говорить об увеличении расходов на производство продукции.

Естественно, рост рентабельности – признак того, что предприятие развивается, и всё идёт хорошо. А снижение – сигнал к тому, что нужно что-то предпринимать. Чем выше показатель рентабельности, тем лучше.

Для наглядности изобразим все перечисленные выводы на схеме:

Приведём пример анализа с помощью коэффициента рентабельности активов.

Пример 2ООО «Геркулес» считается успешным предприятием. В Примере 1 мы рассчитывали коэффициент рентабельности за 2016 год. Если мы посмотрим на отчёты 2015 года, то расчёт рентабельности получится следующий.

За 2015 год компания получила 800000 р. чистой прибыли. Стоимость активов же составила 60000000 р. Подставляем цифры в формулу:

8000000 / 60000000 = 0,013 = 1,3%

1,3% < 2%, следовательно, дела компании идут хорошо. «Геркулес» действительно можно назвать успешным предприятием.

Однако в 2017 году прибыль компании снизилась до 600000 р., а цена активов осталась такой же.

600000 / 60000000 = 0,01 = 1%

2% > 1%, следовательно, дела компании ухудшились, и нужно найти причину этому снижению.

Конечно, полноценный анализ проводится не так. Привлекается гораздо больше различных данных, производятся расчёты, значения сравниваются. Если было обнаружено снижение, нужно вычислить, оборачиваемость и рентабельность какого из активов снизилась, и можно ли избавиться от того, что не приносит прибыль, или заставить актив приносить доходы. Желательно, чтобы данный анализ проводили профессионалы. Обычно подобные расчёты входят в обязанности бухгалтерии. Однако сегодня рассчитать некоторые значения и произвести минимальную оценку ситуации можно с помощью электронных сервисов, онлайн-бухгалтеров и т.п. А знать, как рассчитывается коэффициент рентабельности активов, очень полезно и руководителю компании. Это даст возможность самостоятельно контролировать развитие бизнеса.

Коэффициенты рентабельности

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает не только степень эффективности применения материальных, трудовых и финансовых ресурсов, но и использование природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица.

Рассмотрим основные показатели, характеризующие рентабельность деятельности организации:

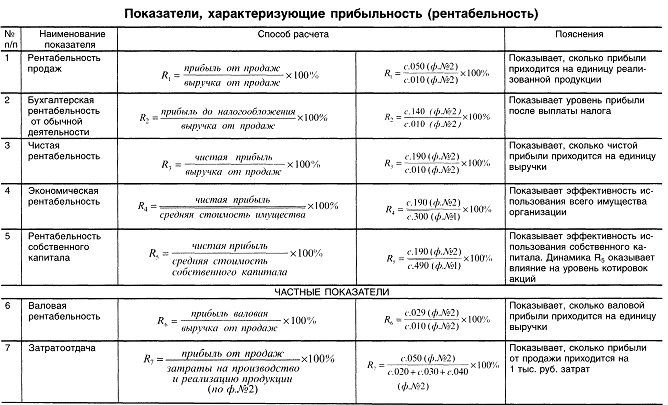

Коэффициент общей рентабельности

Коэффициент рентабельности продаж

Коэффициент рентабельности активов

Коэффициент рентабельности производства

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде коэффициенты рентабельности рассчитываются по формуле:

R = Прибыль (чистая, балансовая) / производственный показатель

Общая рентабельность – обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств.

Коэффициент общей рентабельности

Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием:

КОР = прибыль (убыток) до налогообложения / выручка х 100%

КОР = стр. 140 / стр. 010 ф.2 * 100%

КОР = стр. 2300 / стр. 2110 * 100%

Коэффициент рентабельности продаж

Коэффициент позволяет определить, сколько прибыли компания имеет с каждого рубля выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

КРП = прибыль (убыток) от продаж / выручка (нетто) от продаж х 100%

КРП = стр. 050 / стр. 010 ф. №2 * 100%

КРП = стр. 2200 / стр. 2110 * 100%

Коэффициент рентабельности активов

Показатели рентабельности активов или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности активов имеет вид:

КРК = чистая прибыль (убыток) / капитал * 100%

или

КРК = валовая прибыль / капитал * 100%

Выбор применяемой формулы зависит от поставленных целей и предмета анализа. Т.е. формула по бухгалтерскому балансу, к примеру, для определения коэффициента рентабельности совокупного капитала (ККАП) будет иметь вид:

ККАП = стр. 029 или 050 или 140 или 190 ф. №2 / [(стр. 300н.г. + стр.300к.г.)/2] х 100%

ККАП = стр. 2100 или 2200 или 2300 или 2400 / [(стр. 1600н.г. + стр.1600к.г.)/2] х 100%

Данная категория (рентабельность активов) включает в себя достаточно обширную группу коэффициентов таких как:

Коэффициент рентабельности чистых активов: КЧА = прибыль / сумма чистых активов х 100%.

Коэффициент рентабельности текущих активов: КТА = прибыль / текущие активы (или оборотные средства) х 100%.

Коэффициент рентабельности активов: КА = прибыль / среднегодовая валюта баланса х 100%.

Коэффициент рентабельности собственного капитала: КСК = прибыль / собственный капитал х 100%.

Коэффициент рентабельности производственных фондов: КПФ = прибыль / средняя величина производственных фондов х 100%.

Коэффициент рентабельности производства

Рентабельность производства позволяет оценить эффективность производства товаров, оказания услуг или выполнения работ.

Показатель позволяет определить какую прибыль получает компания с каждого рубля понесенных затрат.

КРЗ = балансовая прибыль (убыток) / себестоимость х 100%

КРЗ = стр. 050 / стр. 020 ф. №2 * 100%

КРЗ = стр. 2200 / стр. 2120 * 100%

С расчетом показателей рентабельности в соответствии с международными стандартами можно ознакомиться в этой статье.

Для обоснованных выводов по результатам расчета коэффициентов рентабельности необходимо также принимать во внимание следующее:

Временной аспект – коэффициенты рентабельности статичны, отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые технологии их значения могут ухудшаться. В таких случаях необходимо оценивать показатели рентабельности в динамике./p>

Несопоставимость расчетов – числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой. Поэтому для принятия решений необходимо учитывать также индикаторы рыночной стоимости компании.

Проблема риска – высокая рентабельность быть может достигнута ценой рискованных действий, поэтому параллельно для полноценного анализа эффективности деятельности компании анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

Причины снижения рентабельности активов 🚩 снижение рентабельности затрат 🚩 Управление бизнесом

Рентабельность активов — показатель, позволяющий оценить результаты основной деятельности компании. Он показывает отдачу, которая приходится на каждый рубль активов, независимо от источников их формирования. Рассчитывается он как отношение чистой прибыли к активам предприятия.

Более глубокую картину формирования данного показателя позволяет получить интегральный финансовый анализ. Применительно к эффективности использования активов компанией чаще всего применяется система финансового анализа, разработанная фирмой «Дюпон». Она предполагает разложение формулы рентабельности активов на несколько показателей.

Согласно модели, коэффициент рентабельности активов рассчитывается как рентабельность продаж, умноженная на оборачиваемость активов. В данной формуле рентабельность продаж равна отношению чистой прибыли к выручке, а оборачиваемость — отношению выручке к активам.

Использование модели Дюпона делает очевидным две причины падения рентабельности активов — снижение рентабельности продаж и уменьшение оборачиваемости. Рассматривая данные показатели в динамике, можно определить какой из них привел в конечном итоге к падению рентабельности активов.

Анализ показателей рентабельности активов позволяет выявить проблемные точки в бизнесе и разработать пути по их разрешению.

Основной причиной падения рентабельности продаж (и, соответственно, рентабельности активов) является увеличение себестоимости производимой (продаваемой) продукции. В данной ситуации компании необходимо акцентировать собственные усилия на повышении эффективности управления затратами. В частности, определить наиболее весомые составляющие себестоимости продукции и выявить возможные пути их сокращения. Это, например, поиск новых поставщиков сырья, сокращение энергетических затрат путем внедрения энергоэффективных технологий и пр.

Также стоит разделить затраты в структуре себестоимости на постоянные и переменные и рассчитать точку безубыточности. Возможно, необходимо провести детальный анализ ассортиментной матрицы и изменить номенклатуру выпускаемой продукции.

Другой причиной падения рентабельности активов может являться падение объема продаж. Это сказывается на росте себестоимости продукции вследствие увеличения в ней доли накладных расходов. Если было выявлено, что основным негативным факторов стало именно падение объема продаж, компания должна акцентировать свое внимание на маркетинговой, ценовой и ассортиментной политике. В частности, необходимо оценить собственные конкурентные позиции на рынке по указанным направлениям.

Увеличить рентабельность активов можно и путем уменьшения оборотных средств или постоянных активов. Достигнуть данной цели возможно путем продажи неэффективного оборудования или уменьшения непроизводственных активов; снижения сырьевых запасов и незавершенного производства; а также уменьшения дебиторской задолженности. Конечно, при этом стоит учитывать ликвидность активов, чтобы не нарушить баланс между оборотными средствами и возможностью расплатиться с кредиторами.

Рентабельность основных средств: формула, правила расчета

Не только сами основные средства, но и любые операции с ними должны быть отражены в бухгалтерской отчетности. Об этом говорит текущее законодательство. Под основными средствами понимается различное имущество в собственности компании.

Основные понятия: рентабельность и средства

На предприятии название основных средств получили ресурсы, которые стали неотъемлемой частью производства. Главная отличительная черта – сохранение первоначальной производственной формы. Без этих средств предприятие не сможет вести основную деятельность. Срок использования основных средств обычно составляет больше одного года. Стоимость основных средств снижается, поскольку они сами подвергаются износу. Амортизация позволяет перенести такие траты на себестоимость.

Список основных средств состоит из:

Рентабельность

- многолетних насаждений

- скота

- инвентаря, используемого в хозяйстве

- инвентаря и принадлежностей, применяемых в производственном процессе

- инструмента. Исключение – вещи со специальным назначением

- транспортных средств

- оборудования с машинами

- передаточных механизмов

- внутрихозяйственных трасс

- сооружений

- зданий

Существуют различные признаки, по которым проводится классификация основных средств. Когда рассчитывается рентабельность, за основу специалистами берутся основные производственные фонды или ОПФ. Это и есть обозначение того, что принимает участие в производственном процессе.

Социальная сфера обслуживается непроизводственными средствами, числящимися на балансе у предприятия.

В любых активах именно ОПФ занимают наибольшую долю. Особенно это касается тяжелой промышленности.

Название рентабельности присвоили относительному параметру в экономике, благодаря которому выявляется эффективность применения ресурсов и средств в качестве инвестиций.

Для расчета рентабельности прибыль соотносят с активами, капиталом и выручкой. Этот показатель часто имеет процентное выражение.

Для владельцев бизнеса расчет рентабельности позволяет показать, какими доходами оборачивается каждый рубль, ставший вложением. Если провести динамическое сравнение, будет легче определить производства с убытком, активы с низкой рентабельностью. Это облегчает определение резервов для повышения основных показателей.

О рентабельности ОПФ

Понятие рентабельности во времени

Рентабельностью называют отдачу по инвестициям в активы на предприятии. При повышении этого параметра заметно возрастает эффективность распоряжения ресурсами. Если показатель уменьшается – значит, пора выводить средства из производства.

Благодаря оценке данного показателя можно найти проблемные участки для любого производственного процесса, и выяснить, где нужна оптимизация. Анализ проводится для качества работы персонала на оборудовании. Высокая рентабельность – один из самых важных показателей для клиентов и инвесторов, будущих партнеров.

Расчет: порядок с формулой

Сначала берут чистую прибыль предприятия в денежном выражении. Иногда формула также состоит из балансовой прибыли.

Эти показатели легко увидеть в бухгалтерской отчетности, в первой и второй форме. На протяжении года ОПФ могут иметь разную стоимость. Осуществляется ввод основных средств, они выбывают из производства, либо на них начисляют амортизацию. Отдельный учет ведется для средств, которые оформили по аренде. Потому по балансу стоимость в конце и в начале года разная.

Средняя стоимость ОПФ за целый год считается с использованием формулы:

Формула №1

Для расчета можно использовать и другую формулу, если известно, сколько составила средняя стоимость средств:

Формула №2

При этом рентабельность рассматривается в комплексе. В нее также входят показатели по всем активам и собственному капиталу.

Лучше брать динамику по нескольким предыдущим периодам. А затем строить таблицы и графики, чтобы провести сравнение. Тогда легче увидеть, насколько эффективна деятельность предприятия за тот или иной временной промежуток.

Показатель и его нормативные значения

Точных нормативов по данному показателю просто не существует. Ведь у каждого предприятия своя специфика производства. И своя собственная отрасль.

Для сферы производства нормальной считается рентабельность в 10-35%. В отрасли черной металлургии ОПФ имеют достаточно высокую стоимость. Признаками эффективной работы в целом становятся не только положительная динамика, но и значение фондорентабельности от 14%.

Предприятия торговли должны обладать более высоким показателем. Ведь внеоборотные активы, основные средства в этой сфере стоят не так уж много.

Норма рентабельности

У финансовых предприятий рентабельность ниже по причине высокой конкуренции. Снижение показателя может говорить о том, что низкой эффективностью обладает модернизация основных средств. Параметр может уменьшаться еще и из-за того, что затраты на производство трудно снизить, а компания работает в направлении с высокой конкуренцией. При большой прибыли низкий уровень рентабельности становится второстепенным показателем.

О слишком высоких ценах говорит ситуация, когда характеристика поднимается слишком высоко. Или о том, что в данном направлении конкуренция не очень большая.

Как увеличить рентабельность?

Комплекс мероприятий по повышению стабильности разрабатывается только после того, как проведен тщательный анализ.

Можно разделить на две группы методы, которые используются в данном направлении.

Например, те, что связаны с внутренними изменениями на предприятиях. Речь идет о:

- Переоценке стоимости ОПФ. Необходимо продавать или сдавать в аренду то, что не задействовано в производстве, либо участвует в нем, но мало. Крупные производители в этой сфере часто прибегают к образованию дочерних предприятий.

- Пересмотре ценовой политики вместе с изменениями в номенклатуре продукции.

- Снижении себестоимости. Для этого сокращают количество бракованных товаров, стремятся развить специализацию вместе с кооперированием, найти сырье низкой стоимости, но высокого качества. Стараются определить возможные альтернативы.

- Сокращении сроков монтажа и времени, которое уходит на ввод новых средств.

- Изменениях в численности сотрудников на предприятии.

Есть также решения для повышения эффективности использования самих ОПФ. Например, увеличение интенсивности в эксплуатации. Решения могут касаться:

Рост рентабельности

- Сокращения простоев, создания условий для организации ритмичности в работе

- Перераспределения нагрузки между работниками

- Контроля качественного уровня, своевременности в текущем и капитальном ремонте

Экстенсивность использования тоже может повышаться. В данном случае методы состоят из:

- Контроля над стоимостью незавершенного производства, количеством таких изделий

- Повышения квалификации, мотивации для персонала

- Совершенствования сообщения между участками в смысле транспорта

- Автоматизации производства, увеличения безотходных производств

- Поиска и внедрения оснастков, современного оборудования

Когда используется основной метод, косвенно затрагиваются другие. Техническое перевооружение особенно важно для предприятий, у которых слишком высокий износ.

Дополнительные показатели в формулах рентабельности

В дополнение к основным показателям для отображения рентабельности можно использовать и другие факторы:

Виды рентабельности

- Рентабельность услуг, связанных с подрядом. Главное – учитывать, что подрядчики несут дополнительные убытки, если не выполняют свои обязательства хотя бы частично.

- ROL – специальный показатель для оценки рабочей силы. Он показывается обычно в виде соотношения между объемом чистой прибыли и количеством сотрудников, которые числились в той или иной компании на протяжении определенного времени. Управленцы сами должны справляться с контролем порогов по численности. Так, чтобы прибыль сохраняла максимальные показатели.

- ROS. То же самое, но только в сфере продаж. В данном случае имеется в виду соотношение между чистой прибылью на предприятии и тем, что выручено конкретно от продаж той или иной продукции. Короче говоря, это чистая прибыль, которая осталась после вычета налоговой нагрузки вместе с объемами продаж. Это процент прибыли, полученный за каждый рубль, вложенный в производство. Благодаря данной цифре образуется себестоимость товаров. А еще он облегчает определение производственных издержек.

Можно сделать так, чтобы показатели по рентабельности искусственно увеличивались. Для чего либо понижают себестоимость, либо поднимают цену на одну единицу товара.

Анализ по оборотным средствам

Эти средства делятся на две группы для того, чтобы было легче провести сравнительный анализ:

- Ненормированные. Эта группа состоит только из денежных выплат. Точная планировка данного показателя становится невозможной.

- Нормированные – включают готовую продукцию, а также запасы вместе с незавершенным производством. Величины позволяют делать расчеты, используя специальные методы.

Благодаря анализу оборотных средств становится легче разделить капитал на группы в зависимости от ликвидности, то есть способности превращаться в деньги. У денежных средств ликвидность абсолютна. В остальных случаях она средняя и высокая, то есть запасы требуют определенного времени для окупаемости.

Повышение эффективности использования оборотных средств

Если говорить о запасах, то доступными и возможными становятся следующие методы:

- Повышение скорости превращения запасов в прибыль.

- Снижение времени, которое уходит на весь производственный цикл.

- Поставки с максимальным соблюдением сроков.

Материалы и сырье должны поставляться точно ко времени, когда начинается производство. Тогда величина запасов будет равна нулю, и предприятию не понадобятся дополнительные складские помещения. Главное – найти поставщика, надежность которого не вызывает сомнений. Который точно будет вовремя обеспечивать производство нужными ресурсами.

Внедрение дополнительных мощностей позволит меньше времени тратить на весь производственный цикл. Необходимо сократить также промежутки, когда техника вместе с рабочими простаивает. Следующие решения помогут минимизировать дебиторскую задолженность:

- Введение штрафных санкций за просроченные платежи

- Использование услуг факторинговых предприятий

- Система скидок для тех, кто все оплачивает вовремя

Заключая договоры на поставку, компания должна указать как положительные, так и отрицательные стороны.

Дебиторская задолженность может быть продана факторинговой фирме, если средства не будут возвращены. Вернуть можно только часть долгов, но лучше получить деньги хотя бы частично, чем совсем остаться без них.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Рентабельность активов. Формула рентабельности совокупных и оборотных активов, показатели ROA

09.10.2020

14911

Автор: Редакция Myfin.byФото: pixabay.com

Рентабельность активов (ROA) – показатель эффективности применения и распределения оборотных и внеоборотных активов предприятия. Данный коэффициент позволяет оценить способность компании получать прибыль, не принимая во внимание финансовый леверидж (соотношение ссудного и собственного капитала). Рентабельность активов дает представление о рациональности использования всех активов предприятия (в отличие от рентабельности капитала, которая характеризует лишь собственные средства), а ее расчет более актуален для руководителей, нежели для инвесторов. Индекс ROA позволяет проанализировать финансовую надежность, кредитоспособность, инвестиционную привлекательность организации путем вычисления размера прибыли на каждую вложенную денежную единицу.

Последние новости:

Рентабельность активов (формула)

Рентабельность активов представляет собой произведение чистого дохода и совокупной стоимости активов:

Показатель чистой прибыли располагается в отчете о прибылях и убытках, стоимость активов – в бухгалтерском балансе. Для уменьшения погрешности вычислений в формулу рентабельности активов подставляют среднегодовую стоимость активов: (стоимость в начале + стоимость в конце отчетного периода) / 2.

Рентабельность активов также определяют как отношение чистой прибыли и процентных выплат на единицу за вычетом налоговой ставки:

Формула ясно показывает, что помимо чистой прибыли при расчете учитываются проценты за пользование заемными средствами. Это говорит о том, что при формировании долгосрочных активов используется как собственный, так и ссудный капитал, и при расчете ROA учитывается и тот, и другой.

Нормативное значение показателя ROA

Коэффициент рентабельности напрямую зависит от сферы деятельности организации. Так, в тяжелой промышленности показатель будет ниже, чем в сфере услуг, поскольку предприятия последней нуждаются в меньшем количестве вложений в оборотные средства. В целом, рентабельность активов отображает результативность и доходность от управления активами, а следовательно, чем он выше, тем лучше. Если коэффициент начал снижаться, значит один из активов (внеоборотных или оборотных) не приносит достаточного вклада в доход организации. Высокий показатель рентабельности активов говорит о том, что компания создает больше дохода при меньшем количестве инвестиций.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Коэффициенты прибыльности — Рассчитайте маржу, прибыль, рентабельность капитала (ROE)

Что такое коэффициенты прибыльности?

Коэффициенты рентабельности — это финансовые показатели, используемые аналитиками и инвесторами для измерения и оценки способности компании генерировать доход (прибыль) по отношению к выручке, активам балансаIB Руководство — Активы баланса Активы баланса перечислены как счета или позиции, которые заказываются по ликвидности. Ликвидность — это легкость, с которой фирма может конвертировать актив в наличные.Наиболее ликвидным активом являются денежные средства (первая позиция в балансе), за которыми следуют краткосрочные депозиты и дебиторская задолженность. Это руководство охватывает все активы баланса, примеры, операционные расходы и акционерный капитал Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс в течение определенного периода времени. Они показывают, насколько хорошо компания использует свои активы для получения прибыли и повышения ценности для акционеров.

Большинство компаний обычно добиваются более высокого коэффициента или стоимости, поскольку это обычно означает, что бизнес работает хорошо за счет генерирования доходов, прибыли и денежных потоков. Коэффициенты наиболее полезны, когда они анализируются в сравнении с аналогичными компаниями или с предыдущими периодами. Ниже рассматриваются наиболее часто используемые коэффициенты рентабельности.

Какие существуют типы коэффициентов рентабельности?

Существуют различные коэффициенты рентабельности, которые используются компаниями для получения полезной информации о финансовом благополучии и эффективности бизнеса.

Все эти коэффициенты можно разделить на две категории, а именно:

A. Коэффициенты маржи

Коэффициенты маржи представляют способность компании конвертировать продажи в прибыль при различных степенях измерения.

Примеры: валовая прибыль, маржа операционной прибыли Операционная маржа Операционная маржа равна операционному доходу, разделенному на выручку. Это коэффициент рентабельности, измеряющий выручку после покрытия операционной деятельности, и маржа чистой прибыли. Маржа чистой прибыли. Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для расчета процента прибыли, от которой компания получает общая выручка.Он измеряет сумму чистой прибыли, которую компания получает на доллар полученной выручки, маржу денежного потока, EBITEBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью. EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж. EBITDAEBITDAEBITDA или прибыль до уплаты процентов, налогов, амортизации и амортизации — это прибыль компании до производятся любые из этих чистых вычетов.EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры, EBITDAR, NOPATNOPATNOPAT означает чистую операционную прибыль после налогообложения и представляет собой теоретический доход компании от операций, коэффициент операционных расходов и коэффициент накладных расходов.

B. Коэффициенты доходности

Коэффициенты доходности отражают способность компании приносить прибыль своим акционерам.

Примеры включают рентабельность активов, рентабельность собственного капитала, рентабельность денежных средств, рентабельность долга, рентабельность нераспределенной прибыли, рентабельность выручки, скорректированную с учетом риска рентабельность, рентабельность инвестированного капитала и рентабельность вложенного капитала.

Каковы наиболее часто используемые коэффициенты рентабельности и их значение?

Большинство компаний используют коэффициенты рентабельности при анализе продуктивности бизнеса, сравнивая доход с продажами, активами и капиталом.

Шесть наиболее часто используемых коэффициентов рентабельности:

# 1 Маржа валовой прибыли

Маржа валовой прибыли Маржа чистой прибыли Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для рассчитать процент прибыли, которую производит компания, от общей выручки.Он измеряет размер чистой прибыли, которую получает компания на доллар полученной выручки. — сравнивает валовую прибыль с выручкой от продаж. Это показывает, сколько зарабатывает бизнес с учетом необходимых затрат на производство товаров и услуг. Высокий коэффициент валовой прибыли отражает более высокую эффективность основных операций, что означает, что он по-прежнему может покрывать операционные расходы, фиксированные затраты, дивиденды и амортизацию, а также обеспечивать чистую прибыль для бизнеса. С другой стороны, низкая маржа прибыли указывает на высокую стоимость проданных товаров, что может быть связано с неблагоприятной политикой закупок, низкими продажными ценами, низкими продажами, жесткой рыночной конкуренцией или неправильной политикой стимулирования сбыта.

Узнайте больше об этих коэффициентах на курсах финансового анализа CFI.

# 2 Маржа EBITDA

EBITDAEBITDAEBITDA или прибыль до вычета процентов, налогов, амортизации и амортизации — это прибыль компании до того, как будет произведен какой-либо из этих чистых вычетов. EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры означает прибыль до вычета процентов, налогов, износа и амортизации.Он представляет прибыльность компании без учета неоперационных статей, таких как проценты и налоги, а также неденежных статей, таких как износ и амортизация. Преимущества анализа маржи EBITDA компании Маржа EBITDA Маржа EBITDA = EBITDA / Выручка. Это коэффициент рентабельности, который измеряет прибыль, которую получает компания до вычета налогов, процентов, износа и амортизации. В этом руководстве есть примеры, а загружаемый шаблон позволяет легко сравнить его с другими компаниями, поскольку он исключает расходы, которые могут быть нестабильными или несколько произвольными.Обратной стороной маржи EBTIDA является то, что она может сильно отличаться от чистой прибыли и фактического генерирования денежных потоков, которые являются лучшими показателями эффективности компании. EBITDA широко используется во многих методах оценки. Методы оценки. При оценке компании как непрерывно действующей используются три основных метода оценки: DCF-анализ, сопоставимые компании и прецедентные операции.

# 3 Маржа операционной прибыли

Маржа операционной прибыли Операционная маржа Операционная маржа равна операционной прибыли, разделенной на выручку.Это коэффициент рентабельности, измеряющий выручку после покрытия операционной деятельности, и — рассматривает прибыль как процент от продаж до вычета процентных расходов и налога на прибыль. Компании с высокой операционной прибылью, как правило, лучше оснащены для оплаты фиксированных затрат и процентов по обязательствам, имеют больше шансов пережить экономический спад и более способны предлагать более низкие цены, чем их конкуренты, у которых более низкая маржа прибыли. Норма операционной прибыли часто используется для оценки силы менеджмента компании, поскольку хорошее управление может существенно повысить прибыльность компании за счет управления ее операционными расходами.

# 4 Маржа чистой прибыли

Маржа чистой прибыли Маржа чистой прибыли Маржа чистой прибыли (также известная как «Маржа прибыли» или «Коэффициент чистой прибыли») — это финансовый коэффициент, используемый для расчета процента прибыли, которую компания получает от своей общий доход. Он измеряет размер чистой прибыли, которую получает компания на доллар полученной выручки. это нижняя строка. Он учитывает чистую прибыль компании и делит ее на общий доход. Он дает окончательную картину прибыльности компании после учета всех расходов, включая проценты и налоги.Причина использования чистой прибыли в качестве меры рентабельности заключается в том, что при этом учитывается все. Недостатком этого показателя является то, что он включает в себя много «шума», такого как единовременные расходы и прибыль, что затрудняет сравнение результатов деятельности компании с ее конкурентами.

# 5 Маржа денежного потока

Маржа денежного потока — выражает взаимосвязь между денежными потоками от операционной деятельности Операционный денежный поток Операционный денежный поток (OCF) — это сумма денежных средств, генерируемых обычной операционной деятельностью предприятия в определенный период времени. .и продажи, генерируемые бизнесом. Он измеряет способность компании конвертировать продажи в наличные. Чем выше процент денежного потока, тем больше денежных средств будет доступно от продаж для оплаты поставщиков, дивидендов, коммунальных услуг и долга по обслуживанию, а также для покупки основных средств. Однако отрицательный денежный поток означает, что даже если бизнес генерирует продажи или прибыль, он все равно может терять деньги. В случае компании с недостаточным денежным потоком, компания может выбрать заимствование средств или привлечение денег через инвесторов для продолжения работы.

Управление денежным потоком Цикл конвертации наличных денег Цикл конвертации наличных денег (CCC) — это показатель, который показывает количество времени, которое требуется компании, чтобы преобразовать свои инвестиции в запасы в наличные. Формула цикла конвертации денежных средств измеряет количество времени в днях, которое требуется компании, чтобы превратить вложенные ресурсы в денежные средства. Формула имеет решающее значение для успеха компании, потому что всегда наличие адекватного денежного потока минимизирует расходы (например, позволяет избежать штрафов за просрочку платежа и дополнительных процентных расходов) и позволяет компании воспользоваться любой дополнительной прибылью или возможностями роста, которые могут возникнуть (например,г. возможность приобрести с существенной скидкой инвентарь уходящего из бизнеса конкурента).

# 6 Рентабельность активов

Рентабельность активов (ROA) Рентабельность активов и формула ROA Формула ROA. Рентабельность активов (ROA) — это тип показателя рентабельности инвестиций (ROI), который измеряет прибыльность бизнеса по отношению к его общим активам. Как следует из названия, показывает процент чистой прибыли по отношению к общим активам компании. Коэффициент ROA показывает, какую прибыль после вычета налогов компания получает на каждый доллар активов, которыми она владеет.Он также измеряет интенсивность активов бизнеса. Чем ниже прибыль на доллар активов, тем более ресурсоемкой считается компания. Для высокоактивноемких компаний требуются большие вложения для приобретения техники и оборудования для получения дохода. Примеры отраслей, которые обычно являются очень ресурсоемкими, включают телекоммуникационные услуги, автомобилестроение и железные дороги. Примерами менее ресурсоемких компаний являются рекламные агентства и компании-разработчики программного обеспечения.

Узнайте больше об этих коэффициентах на курсах финансового анализа CFI.

# 7 Рентабельность капитала

Рентабельность собственного капитала (ROE) Рентабельность капитала (ROE) Рентабельность капитала (ROE) — это показатель прибыльности компании, при котором годовая прибыль (чистая прибыль) компании делится на ее стоимость. от общего акционерного капитала (т.е. 12%). ROE объединяет отчет о прибылях и убытках и баланс, поскольку чистая прибыль или прибыль сравнивается с собственным капиталом. — выражает процент чистой прибыли по отношению к акционерному капиталу или норму прибыли на деньги, которые инвесторы вложили в бизнес.Коэффициент рентабельности собственного капитала — это показатель, за которым особенно следят биржевые аналитики и инвесторы. Благоприятно высокий коэффициент рентабельности собственного капитала часто упоминается как причина для покупки акций компании. Компании с высокой рентабельностью капитала обычно более способны генерировать денежные средства внутри компании и, следовательно, в меньшей степени зависят от долгового финансирования.

# 8 Рентабельность инвестированного капитала

Рентабельность инвестированного капитала (ROIC) Рентабельность инвестированного капитала (ROIC) Рентабельность инвестированного капитала — ROIC — это рентабельность или показатель эффективности прибыли, полученной теми, кто предоставляет капитал, а именно держателями облигаций фирмы и акционеры.ROIC компании часто сравнивают с ее WACC, чтобы определить, создает ли компания ценность или разрушает ее. является мерой доходности, генерируемой всеми поставщиками капитала, включая обоих держателей облигаций. Эмитенты облигаций. Существуют различные типы эмитентов облигаций. Эти эмитенты облигаций создают облигации для заимствования средств у держателей облигаций, которые подлежат погашению при наступлении срока погашения. и акционеры Акционерный капитал Акционерный капитал (также известный как Акционерный капитал) — это счет в балансе компании, который состоит из акционерного капитала плюс.Он аналогичен коэффициенту рентабельности собственного капитала, но является более всеобъемлющим по своему охвату, поскольку включает доходы, полученные от капитала, предоставленного держателями облигаций.

Упрощенная формула ROIC может быть рассчитана как: EBIT x (1 — ставка налога) / (стоимость долга + стоимость + собственный капитал). Показатель EBIT используется потому, что он представляет собой доход, полученный до вычета процентных расходов, и, следовательно, представляет собой прибыль, доступную всем инвесторам, а не только акционерам.

Видео Объяснение коэффициентов рентабельности и рентабельности собственного капитала

Ниже приводится короткое видео, в котором объясняется, как различные рычаги в финансовой отчетности компании влияют на коэффициенты прибыльности, такие как маржа чистой прибыли.

Финансовое моделирование (выход за рамки коэффициентов рентабельности)

Хотя коэффициенты рентабельности — отличное место для начала при выполнении финансового анализа, их главный недостаток заключается в том, что ни один из них не учитывает всю картину в целом. Более полный способ учесть все существенные факторы, влияющие на финансовое здоровье и прибыльность компании, — это построить модель DCF. Бесплатное руководство по DCF-модели. DCF-модель — это особый тип финансовой модели, используемой для оценки бизнеса.n], где PV = текущая стоимость, F = будущий платеж (денежный поток), r = ставка дисконтирования, n = количество периодов в будущем бизнеса.

На снимке экрана ниже вы можете увидеть, сколько коэффициентов прибыльности, перечисленных выше (таких как EBIT, NOPAT и Cash Flow), являются факторами анализа DCF. Цель финансового аналитика — включить как можно больше информации и подробностей о компании в модель Excel Шаблоны Excel и финансовых моделейЗагрузить бесплатные шаблоны финансовых моделей — библиотека электронных таблиц CFI включает в себя 3 шаблона финансовой модели отчета, модель DCF, график долга, график амортизации, капитальные затраты, проценты, бюджеты, расходы, прогнозирование, диаграммы, графики, расписания, оценка, сопоставимый анализ компании, другие шаблоны Excel.

Чтобы узнать больше, посетите онлайн-курсы CFI по финансовому моделированию!

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали это руководство по анализу и расчету коэффициентов рентабельности. CFI является официальным глобальным поставщиком звания аналитика по финансовому моделированию и оценке. Станьте сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! и его миссия — помочь вам продвинуться по карьерной лестнице. Помня об этой цели, эти дополнительные ресурсы CFI помогут вам стать финансовым аналитиком мирового уровня:

- Бесплатные курсы по бухгалтерскому учету и финансам

- Бесплатный ускоренный курс по Excel

- Как оценить частную компанию Оценка частной компании3 Методы оценки частной компании — научитесь ценить бизнес, даже если он частный и с ограниченной информацией. В этом руководстве представлены примеры, в том числе сопоставимый анализ компании, анализ дисконтированных денежных потоков и первый чикагский метод.Узнайте, как профессионалы ценят бизнес

- Руководство по финансовому моделированию Бесплатное руководство по финансовому моделированию В этом руководстве по финансовому моделированию представлены советы и передовые практики Excel по предположениям, драйверам, прогнозированию, связыванию трех отчетов, анализу DCF и т. Д.

Как анализировать прибыльность | Фонд Эдварда Лоу

Цифровая библиотека> Приобретение и управление финансами> Анализ соотношений «Как анализировать прибыльность»

Хотя гордость владением и удовлетворенность карьерой являются здоровыми целями, наиболее вероятной причиной того, что вы начали свой бизнес, было получение прибыли.Это руководство знакомит вас с несколькими методами анализа деятельности вашей компании и расчета прибыльности вашего бизнеса.

ЧТО ОЖИДАТЬМногие предприниматели начинают свой бизнес, по крайней мере частично, из-за гордости за собственность и удовлетворения, которое приходит от того, что они сами руководят. . Вдобавок, конечно, вы почти наверняка начали свой бизнес с целью получения прибыли. Это учебное руководство познакомит вас с несколькими методами, которые помогут вам проанализировать деятельность вашей компании и вычислить прибыльность вашего бизнеса.

Среди инструментов, с которыми вы познакомитесь, — коэффициенты рентабельности, анализ безубыточности, рентабельность активов и рентабельность инвестиций.

Некоторые из этих понятий и некоторый словарь, который мы будем использовать для их описания, могут быть для вас новыми. Но мы попытались объяснить терминологию и концепции по мере их введения. В соответствующих случаях мы указали вам дополнительные источники информации.

ЧТО ВЫ ДОЛЖНЫ ЗНАТЬ ПЕРЕД НАЧАЛОМ РАБОТЫ [наверх]

Есть несколько способов измерить прибыль вашей компании, кроме простого просмотра вашего банковского счета (который, по правде говоря, мало говорит вам о прибыльности.) На следующих страницах мы познакомим вас с тремя методами анализа эффективности вашей компании:

- Коэффициенты маржи (или прибыльности)

- Анализ безубыточности (на основе выручки и проданных единиц)

- Рентабельность активов и по инвестициям

Остерегайтесь… Перед тем, как начать, вы или ваш бухгалтер должны подготовить отчет о доходах (или прибылях и убытках) вашего бизнеса. Методы, с которыми мы познакомим вас на следующих страницах, призваны сделать ваш отчет о доходах более понятным и значимым для вас.Если отчет о прибылях и убытках не был подготовлен, приведенная ниже информация о составлении отчета о прибылях и убытках не будет иметь большого значения, а данные, необходимые для анализа безубыточности, могут отсутствовать.

В этом руководстве рассматриваются несколько аспектов анализа финансового соотношения. Если ваша математика в старшей школе немного устарела, соотношение — это просто сравнение двух чисел. Если баскетбольная команда выиграла шесть игр и проиграла три, ее соотношение побед к поражениям составляет шесть к трем, что эквивалентно соотношению два к одному.Если другая команда выиграла восемь игр и проиграла четыре, у нее также будет соотношение побед / поражений два к одному. В деловой сфере наиболее часто используемыми видами финансовых коэффициентов являются различные сравнения двух чисел из финансовой отчетности компании, например отношения чистой прибыли к годовым продажам. Соотношение может быть записано несколькими способами:

2: 1 2-к-1 2/1 2

На этих страницах, когда соотношение присутствует в тексте, оно будет записано с использованием слова «к , «как в» два к одному.»Если он присутствует в формуле, знак косой черты (/) будет использоваться для обозначения подразделения, как в» 2/1 «.

КОЭФФИЦИЕНТЫ ПРИБЫЛЬНОСТИ [вверх]

Вот коэффициенты прибыльности, которые следует использовать владельцам малого бизнеса. регулярно просматривайте:

- Коэффициент валовой прибыли.

- Коэффициент операционной прибыли.

- Коэффициент чистой прибыли.

- Другие стандартные коэффициенты размера

Не беспокойтесь, если некоторые или даже все эти термины вам незнакомы. Мы определим каждый из них по мере продвижения и объясним, как лучше всего их использовать.

Три показателя прибыли — валовая прибыль, операционная прибыль и чистая прибыль — все взяты из отчета о прибылях и убытках вашей компании.

Напоминаем, что это определение валовой прибыли, операционной прибыли и чистой прибыли. (Как вы увидите, определения основываются друг на друге, отражая то, как на чистые продажи влияет увеличение компонентов расходов.)

Валовая прибыль = Чистые продажи за вычетом стоимости проданных товаров.

(Напоминаем, что чистые продажи = валовые продажи за вычетом возвратов и скидок.)

Операционная прибыль = Валовая прибыль за вычетом коммерческих и административных расходов

(Административные расходы = заработная плата, налоги на заработную плату, льготы, аренда, коммунальные услуги, канцелярские товары, страхование, амортизация и т. Д.)

Операционная прибыль включает все расходы, ЗА ИСКЛЮЧЕНИЕМ налога на прибыль .

Чистая прибыль = Операционная прибыль (плюс любой другой доход) за вычетом любых дополнительных расходов и минус налогов.

Чистая прибыль — это так называемая «чистая прибыль».

Как видите, каждый из этих трех терминов — это просто способ выражения прибыли, когда включены различные категории расходов.Валовая прибыль — это разница между продажами и стоимостью проданных товаров. Операционная прибыль — это разница между продажами и стоимостью реализованных товаров ПЛЮС коммерческие и административные расходы. И, наконец, чистая прибыль — это разница между чистыми продажами и ВСЕМИ расходами, включая налог на прибыль.

Каждый из трех способов выражения прибыли можно использовать для построения так называемых коэффициентов прибыльности. Это делается путем деления каждой позиции на чистые продажи и выражения результата в процентах.Например, если в прошлом году валовая выручка вашей компании составила 1 миллион долларов, а чистая прибыль — 50 000 долларов, это соотношение составляет 50 000/1 000 000 или 5%.

Есть несколько причин, по которым коэффициенты выражаются в процентах. Это позволяет легко сравнивать результаты вашей компании в разные периоды времени. Это также позволяет вам сравнивать результаты вашей компании с результатами ваших коллег или конкурентов, а также с отраслевыми «эталонными» коэффициентами (которые будут обсуждаться более подробно ниже).

Эти коэффициенты легче обсуждать, используя реальные цифры, поэтому мы: Я включил следующий отчет о прибылях и убытках вымышленной компании Doobie.Посмотрите на строки 3, 9 и 14. Мы будем использовать данные о валовой прибыли компании Doobie (строка 3), операционном доходе (строка 9) и чистой прибыли (строка 14) для вычисления трех коэффициентов рентабельности.

Отчет о прибылях и убытках компании Doobie

за период, заканчивающийся 31 декабря 200x Позиция $$ 1. Продажи 200 000 долл. США2. Себестоимость проданной продукции 130 000 3. Валовая прибыль 70 000 4. Операционные расходы: 5. Расходы на продажу 22,000 6. Общие расходы 10 000 7. Административные расходы 4,000 8.Итого операционные расходы 36 000 9. Операционная прибыль 34 000 10. Прочие доходы 2 500 11. Процентный доход 500 12. Прибыль до налогообложения 36 000 13. Налог на прибыль 1800 14. Чистая прибыль 34 200

Коэффициент маржи валовой прибыли

Валовая прибыль — это то, что остается после вычета стоимости проданных товаров из чистых продаж. (Себестоимость проданных товаров, также называемая «себестоимостью продаж», — это цена, уплачиваемая вашей компанией за проданные товары в течение рассматриваемого периода. Это цена товаров, включая запасы или сырье и использованную рабочую силу. в производстве, но не включает коммерческие или административные расходы.)

Отношение валовой прибыли к продажам является важным показателем финансового здоровья вашей компании. Без адекватной валовой прибыли компания не сможет оплачивать свои операционные и другие расходы и строить будущее.

Вот формула для расчета коэффициента валовой прибыли:

Коэффициент валовой прибыли = (Валовая прибыль / продажи) x 100

(Умножение на 100 преобразует соотношение в процент.)

Давайте использовать данные отчета о прибылях и убытках для вымышленной компании Doobie и вычислите коэффициент валовой прибыли для компании:

Коэффициент валовой прибыли компании Doobie:

70 000 долл. США / 200 000 =.35

0,35 x 100 = 35%

Коэффициент валовой прибыли компании Doobie составляет 35%.

Валовая прибыль вашей компании является очень важным показателем ее прибыльности, потому что она учитывает основные притоки и оттоки денег вашей компании: продажи (деньги на входе) и стоимость проданных товаров (деньги на выходе). рентабельность, потому что она должна быть достаточно высокой, чтобы покрывать расходы и обеспечивать прибыль. Поскольку это важный барометр, вам следует внимательно следить за ним.

В целом коэффициент валовой прибыли вашей компании должен быть стабильным. Он не должен сильно колебаться от одного периода к другому, если только отрасль, в которой работает ваша компания, не претерпевает изменений, которые влияют на стоимость проданных товаров или вашу ценовую политику. Валовая прибыль может измениться при изменении цен или затрат.

Маржа операционной прибыли

Маржа операционной прибыли является показателем доходности вашей компании от ее текущих операций.Это основной источник денежного потока вашей компании, и увеличение маржи операционной прибыли от одного периода к другому считается признаком здоровой, растущей компании. (Если операционная прибыль вашей компании недостаточна для получения денежных средств, необходимых для продолжения работы, вы должны найти другие источники денежных средств.)

Вот формула для расчета коэффициента маржи операционной прибыли:

Маржа операционной прибыли = ( Операционная прибыль / продажи) x 100

Используя данные отчета о прибылях и убытках компании Doobie, мы можем вычислить следующую маржу операционной прибыли:

Коэффициент маржи операционной прибыли компании Doobie:

34000 долларов США / 200000 =.17

,17 x 100 = 17%

Коэффициент маржи операционной прибыли для компании Doobie составляет 17%.

В целом маржа операционной прибыли является показателем управленческих навыков и операционной эффективности. Он измеряет способность вашей компании превращать продажи в прибыль до налогообложения. Это соотношение, которое вы можете использовать для сравнения конкурентных позиций вашей компании с другими в той же отрасли.

Поскольку он рассматривает операционную прибыль компании до вычета налогов, маржа операционной прибыли иногда считается более объективной оценкой, чем коэффициент чистой прибыли.(Однако, как вы увидите, это не относится к компании Doobie. Учитывая небольшую сумму, уплаченную в виде налогов, нормы валовой прибыли и коэффициенты маржи чистой прибыли почти идентичны.)

Коэффициент чистой прибыли

Формула для коэффициента чистой прибыли выглядит следующим образом:

- Коэффициент чистой прибыли = (Чистая прибыль / продажи) x 100

34 200 долл. США / 200 000 = 0,17

.17 x 100 = 17%

Коэффициент операционной маржи чистой прибыли составляет 17%.

Теперь, когда вы знаете, как рассчитать коэффициент валовой прибыли, коэффициент операционной прибыли и коэффициент чистой прибыли, а также почему они используются, сделайте перерыв в чтении этого руководства и рассчитайте эти коэффициенты для своей компании.

Другие стандартные коэффициенты размера

Хотя расчет и оценка коэффициента валовой прибыли, коэффициента операционной прибыли и коэффициента чистой прибыли важны, есть много других полезных инструментов, которые вы можете использовать для получения реальной информации из данных отчета о прибылях и убытках вашей компании.