ПОРЯДОК ВЫПЛАТЫ ДИВИДЕНДОВ ПО АКЦИЯМ АКЦИОНЕРНЫХ ОБЩЕСТВ / КонсультантПлюс

1. Дивидендом является часть чистой прибыли акционерного общества, подлежащая распределению среди акционеров, приходящаяся на одну простую или привилегированную акцию.

Чистая прибыль, направляемая на выплату дивидендов, распределяется между акционерами пропорционально числу и виду принадлежащих им акций.

2. Дивиденд может выплачиваться ежеквартально, раз в полгода или раз в год.

Промежуточный дивиденд объявляется Советом директоров общества в расчете на одну простую акцию по итогам истекшего квартала (полугодия).

Размер окончательного дивиденда, приходящегося на одну простую акцию, объявляется общим собранием акционеров по результатам года с учетом выплаты промежуточных дивидендов по предложению Совета директоров общества.

Размер окончательного дивиденда не может быть больше рекомендованного Советом директоров, но может быть уменьшен общим собранием акционеров.

3. Фиксированный дивиденд (либо его минимальная величина) по привилегированным акциям устанавливается обществом при их выпуске.

Фиксированный дивиденд (либо его минимальная величина) по привилегированным акциям устанавливается обществом при их выпуске.

При выплате дивидендов в первую очередь выплачиваются дивиденды по привилегированным акциям, затем дивиденды по простым акциям.

При наличии прибыли, достаточной для выплаты фиксированных дивидендов по привилегированным акциям, общество не вправе отказать держателям указанных акций в выплате дивидендов. В случае отказа общества акционеры могут потребовать выплаты дивидендов через суд.

Выплата дивидендов по привилегированным акциям обществом в случае недостаточности прибыли или убыточности общества возможна только за счет и в пределах специальных фондов общества, созданных для этой цели. Расходование средств резервного фонда общества на эти цели не допускается.

4. Выплата дивидендов по простым акциям не является конкретным обязательством общества перед акционерами. Общее собрание акционеров и Совет директоров общества вправе принимать решения о нецелесообразности выплаты дивидендов по простым акциям по итогам того или иного периода и года в целом.

5. Выплата объявленных общим собранием дивидендов является обязательной для общества.

Акционеры вправе требовать выплаты объявленных дивидендов от общества через суд. В случае отказа общество должно быть объявлено неплатежеспособным и подлежит ликвидации в установленном законодательством порядке.

6. В случае выплаты акционерам излишних дивидендов общество может зачесть излишнюю выплату в счет предстоящих платежей или предложить акционерам вернуть ее на основании решения общего собрания.

При этом общество не вправе принуждать акционеров к возврату переплаты дивидендов.

7. Совету директоров и общему собранию акционеров запрещается объявлять и выплачивать дивиденды, если общество неплатежеспособно либо может стать таковым после выплаты дивидендов.

8. Если в годовом балансе общества имеются убытки, то Совет директоров или общее собрание акционеров не вправе объявлять и выплачивать дивиденды по акциям до тех пор, пока убытки не будут покрыты или не будет уменьшен Уставный капитал (фонд) общества.

9. Дивиденды не выплачиваются по акциям, которые не были выпущены в обращение или находятся на балансе общества.

10. В случае оплаты акций не полностью дивиденды выплачиваются акционеру пропорционально оплаченной части стоимости акций, если иное не определено уставом общества.

11. На дивиденд имеют право акции, приобретенные не позднее чем за 30 дней до официально объявленной даты его выплаты.

12. По решению Совета директоров или общего собрания акционеров дивиденд может выплачиваться акциями (капитализация прибыли), облигациями и товарами.

13. Дивиденды облагаются налогом независимо от формы выплаты их в соответствии с действующим налоговым законодательством. В случае выплаты дивидендов товарами величина дивиденда, исчисляемая для налогообложения, определяется исходя из фактических цен приобретения товаров.

14. Общество объявляет размер дивиденда без учета налогов с них.

15. Акционерное общество открытого типа публикует данные о размере выплачиваемых дивидендов в средствах массовой информации.

16. Дивиденд выплачивается обществом или банком — агентом чеком, платежным поручением, почтовым или телеграфным переводом.

17. Если по поручению клиента управление акциями осуществляется инвестиционной фирмой, то дивиденды выплачиваются держателю акций за минусом вознаграждения инвестиционной фирме, размер которого определяется в договоре с клиентом.

18. Акционерное общество, самостоятельно выплачивающее дивиденды, или выплачивающий их банк — агент выступают агентами государства по сбору налогов у источников и выплачивают дивиденды акционерам за вычетом соответствующих налогов.

19. По невыплаченным и неполученным дивидендам проценты не начисляются. Акционер вправе требовать выплаты неполученных дивидендов независимо от срока образования задолженности.

20. Дивиденд, не востребованный владельцем или его законным правопреемником или наследником в установленные для истечения исковой давности сроки, перечисляется в доход республиканского бюджета РСФСР.

21. Начисление дивидендов от участия в обществе отражается записью по дебету счета 81 «Использование прибыли» и кредиту счета 75 «Расчеты с участниками».

Начисление дивидендов от участия в обществе отражается записью по дебету счета 81 «Использование прибыли» и кредиту счета 75 «Расчеты с участниками».

22. Начисление дивидендов от участия в акционерном обществе работникам этого общества, являющимся его акционерами, проводится по дебету счета 81 «Использование прибыли» и кредиту счета 70 «Расчеты по оплате труда».

В случае недостаточности прибыли, поступающей в распоряжение общества, начисление процентов по привилегированным акциям за счет специального фонда отражается по дебету счета 88 «Фонды специального назначения» и кредиту счета 75 «Расчеты с участниками».

Дивиденды: что это такое, как выплатить и получить

Общество может выбирать периодичность выплат дивидендов: по итогам первого

квартала, полугодия, девяти месяцев или отчётного года в зависимости от размера чистой прибыли

за каждый из периодов. Обычно средства распределяют в конце года после проведения бухгалтерской

отчётности.

Договориться о выплате или невыплате дивидендов за отчётный период учредители должны в течение трёх месяцев после его окончания.

Ч. 1 ст. 42 208-ФЗ

Решение о выплате дивидендов принимают на обязательном ежегодном общем собрании акционеров, которое можно провести строго через 2–6 месяцев после окончания отчётного года.

П. 1 ст. 47 208-ФЗ

Держатель (тот, кто ведёт реестр владельцев ценных бумаг

компании) готовит список акционеров, которые будут участвовать в собрании. Участникам заседания

нужно направить заказные письма о предстоящей встрече не позднее чем за 21 день до даты

проведения.

П. 1 ст. 8 39-ФЗ

П. 1 ст. 52 208-ФЗ

На собрании все прибывшие акционеры регистрируются, получают бюллетени и голосуют по вопросам повестки дня.

По итогам голосования счётная комиссия в течение 3 рабочих дней после собрания составляет протокол, а потом высылает акционерам отчёт о результатах.

Ч. 1 ст. 62 208-ФЗ

Акционерное общество обязано выплатить дивиденды в течение 25 рабочих дней только безналичным перечислением. Размер дивидендов зависит от количества и типа ценных бумаг, которыми владеет акционер.

Ч. 6 ст. 42 208-ФЗ

Ч. 8 ст. 42 208-ФЗ

Если срок истёк, а дивиденды не перечислили, то акционер в

течение 3 лет может потребовать у компании все положенные выплаты с процентами, которые

зависят от средней процентной ставки Центробанка по банковским вкладам.

П. 9 ст. 42 208-ФЗ

П. 16 Постановления Пленума ВАС РФ № 19

Дивиденды физических лиц облагаются НДФЛ по ставке 13 % для налоговых резидентов России и 15 % для резидентов других стран. С этих выплат нельзя получить налоговый вычет, а взносы в страховые фонды делать не нужно. НДФЛ удерживают в момент перечисления дивидендов.

Все юридические лица платят с дивидендов налог на прибыль, даже компании на спецрежимах.

Для российских организаций ставка налога на прибыль составляет 13 %, для иностранных — 15 %.

Пп. 2, 3 ч. 3 ст. 284 НК РФ

Есть исключение: если российская организация за год

до выплаты приобрела 50 % уставного капитала компании-плательщика, её дивиденды налогом не

облагаются.

П. 1 ч. 3 ст. 284 НК РФ

Если дивиденды выплачиваются в виде имущества, удержать с него НДФЛ невозможно. О таком расчёте нужно предупредить налоговую до 1 марта следующего года включительно, а потом самостоятельно заплатить НДФЛ по итогам года и сдать в ФНС декларацию по форме 3-НДФЛ.

П. 5 ст. 226 НК РФ

Пп. 4 п. 1 ст. 228 НК РФ

Выплата дивидендов в такой форме осложнена тем, что налоговая может расценить смену собственника имущества как его реализацию. Есть вероятность, что, кроме основного налога, с имущества придётся заплатить ещё 20 % НДС.

П. 1 ст. 146 НК РФ

Письмо ФНС от 15 мая

2014 г. N ГД-4-3/9367@

Возможно, доказывать, что произошла именно выплата

дивидендов, придётся в судебном порядке. Помогут подтверждающие документы, например протокол общего

собрания.

Помогут подтверждающие документы, например протокол общего

собрания.

Факт выплаты нужно отразить в налоговой отчётности юрлица. Вид отчётности зависит от того, кем являются получатели дивидендов: физическими или юридическими лицами, налоговыми резидентами или нерезидентами России. Резидентами РФ считаются те граждане и компании, которые за последние 12 месяцев провели на территории государства минимум 183 дня.

При выплате дивидендов физическим лицам (и резидентам, и нерезидентам) организация готовит:

Пп. 1 и 3 ст 224 НК РФ

- справку по форме 2-НДФЛ;

- отчёт по форме 6-НДФЛ.

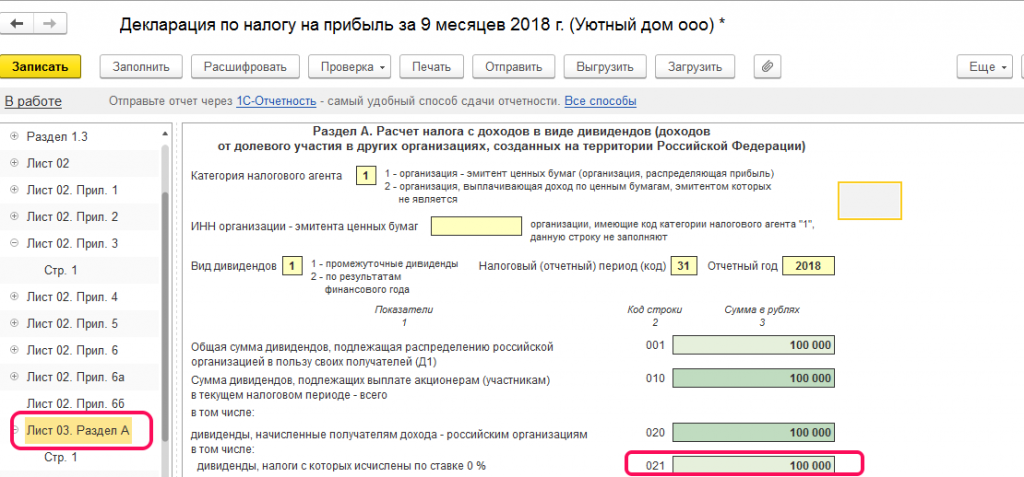

Если организация платит дивиденды юридическим лицам, она отчитывается по налогу на прибыль и готовит налоговую декларацию по форме,

утверждённой ФНС.

В случае выплат иностранным компаниям, кроме перечисленной отчётности, понадобится также расчёт о суммах выплаченных иностранным организациям доходов и удержанных налогов за прошедший отчётный период.

Ч. 4 ст. 310 НК РФ

Вот в каких случаях не получится выплатить дивиденды:

- Компания не вела деятельность.

- Не все учредители полностью внесли свои доли в уставной капитал.

- Общество не выплатило долю учредителю, который вышел из состава.

- Компания обанкротилась.

- Выплата дивидендов разорит компанию, стоимость чистых активов станет меньше стоимости уставного капитала.

- У организации нет адреса или банковских реквизитов акционера.

При этом акционер может предоставить обществу необходимую информацию в течение 3 лет с даты

принятия решения о выплате дивидендов и получить дивиденды в полном объёме в течение 5 лет.

- В иных случаях, предусмотренных федеральными законами.

Решение о невыплате дивидендов акционеры и учредители могут оспорить в суде.

П. 1 ст. 29 14-ФЗ

Выплата дивидендов

Услуги для корпоративных служб- Консультации акционеров по вопросам выплаты дивидендов

- Подготовка сведений для годовых и квартальных отчетов

- Подготовка данных для раскрытия информации

- Ведение истории выплат дивидендов в течение 3–х и более лет

- Организация выплаты дивидендов физическим и юридическим лицам

- Учет и контроль возвратов дивидендов

- Подготовка управленческой отчетности

- Организация закрытия выплаты дивидендов

- Формирование сведений для уплаты налогов

- Подготовка всех форм налоговой отчетности

- Подготовка справок о доходах физических лиц

- Уплата налога в бюджет

Преимущества сотрудничества с АО ВТБ Регистратор

Изучение потребностей клиента и разработка индивидуальной схемы сотрудничества

Дополнительные услуги, направленные актуализацию анкетных данных акционеров в реестре акционеров

Персональный менеджер проекта

Гибкое ценообразованиеПрозрачный расчет стоимости комиссии за банковские и почтовые переводы

Индивидуальные тарифы Банка и АО «Почта России»

Заполнить заявку на расчет стоимости услуг по выплате дивидендов:

как начисляются, как выплачиваются и как рассчитать доход

Дивиденды выплачиваются как по обыкновенным, так и по привилегированным акциям.

Дивиденды выплачиваются как по обыкновенным, так и по привилегированным акциям.Что нужно, чтобы получить дивиденды по акциям?

Чтобы получить дивиденды по акциям, нужно быть владельцем бумаг на момент закрытия реестра лиц, которые имеют право на получение дивидендов.

Это происходит обычно раз в год, реже два раза в год.

Как начисляются дивиденды по акциям?

Компания-эмитент на общем собрании акционеров определяет долю прибыли, которую будут выплачивать в качестве дивидендов, и соответственно размер дивиденда, который приходится на одну акцию.

Дивиденды по российским акциям начисляются в рублях.

Как выплачиваются дивиденды по акциям

Дивиденды поступают на ваш брокерский счёт, вы можете вывести их на свой банковский счет в любое время.

Выплата дивидендов по привилегированным акциям происходит точно также, как и по обыкновенным.

На «Московской бирже» акции торгуются в режиме торгов Т+2.

Что это значит?

Что это значит?Например, чтобы стать владельцем акций компании Х на дату закрытия реестра лиц, имеющих право на получение дивидендов, — 16.11.2018, сделку по покупке акций компании Х в режиме основных торгов Т+2 необходимо заключать за два торговых дня до такой даты — 14.11.2018.

Как получать и выводить дивиденды?

Вы можете сами решить куда будут поступать дивиденды: на ваш брокерский счёт или на банковский.

Как я могу узнать, от кого и сколько мне пришло дивидендов?

Вы можете это выяснить в Отчёте брокера в личном кабинете: «Меню» / «Портфели и отчёты» / «Отчёты».

Нужно ли мне платить налоги с дивидендов?

Не нужно. Налог на доходы с физических лиц будет удержан эмитентом, либо брокером при поступлении дивидендов на счёт.

Как зарабатывать на дивидендах

Если вы хотите купить акций для получения дивидендов, то рекомендуем вам изучить компании, которые, по мнению аналитиков, могут выплатить ближайшие дивиденды.

Дивиденды проводки в 1С

назад к базе знанийДивиденды – это чистая прибыль, которая исчисляется, как правило, по истечению 12 месяцев. На собрании учредителей, протоколом, выносится решение об выплате дивидендов. Если, дивиденды выплачиваются учредителю, который владеет акциями больше 3-ех лет, то доход не облагается ИПН. Если же, владеет менее, то облагается.

Дивиденды начисляются не более, чем 1 раз в год, в противном случае, начисление дивидендов, считается не законным. Выплата дивидендов, производится в течение месяца, со дня решения, о их выплате. Дивиденды могут выплачиваться частями, в течении определенного периода.

Начисление дивидендов, можно выполнить либо через «Операции», либо через начисление заработной платы.

Разберем, как начислить операциями. Переходим в 1С, меню «Операции –Журнал операции». Нажимаем кнопку «Создать». Выбираем «Операция».

Перед нами откроется окно создания операции. Добавляем новую строку. В счете по дебету указываем счет начислений дивидендов -5620, по кредиту указываем счет 3040 – выплата дивидендов. Затем либо отдельной операций, либо в этом же окне, создаем еще одну строку, и начисляем ИПН и КПН, если, дивиденды выплачиваются владельцу акций, до 3-ех лет.

Добавляем новую строку. В счете по дебету указываем счет начислений дивидендов -5620, по кредиту указываем счет 3040 – выплата дивидендов. Затем либо отдельной операций, либо в этом же окне, создаем еще одну строку, и начисляем ИПН и КПН, если, дивиденды выплачиваются владельцу акций, до 3-ех лет.

После начисления дивидендов и налогов, мы переходим к выплате. Можем выплатить дивиденды либо расходно-кассовым ордером, либо, платежным поручением, при этом счет по дебету 3040, счет по кредиту 1010 (касса), либо 1030(банковские счета).

Еще один способ начислить дивиденды, это использовать функцию «Начисления заработной платы». В подсистеме «Зарплата». Первоначально, мы должны создать само начисление «дивиденды», выбираем «Зарплата-Справочники и настройки – Начисления организации». Далее создаем новое начисление, указываем способ расчета – фиксированная сумма.

Ну указываем, что «Засчитывается как отработанное время». На вкладке «Учет», в графе «Отражение в бух.учете», создаем новое отражение зарплаты в регламентном учете, указывая уже знакомые счет по дебету 5620 по кредиту 3040. И выбираем наше отражение.

На вкладке «Учет», в графе «Отражение в бух.учете», создаем новое отражение зарплаты в регламентном учете, указывая уже знакомые счет по дебету 5620 по кредиту 3040. И выбираем наше отражение.

Затем, решаем, согласно правилам, удерживаем ли мы с дивидендов ИПН, если да, то необходимо учесть ставку ИПН, которая будет 10%, а для дивидендов ставка 5%, сумму налога необходимо будет корректировать вручную. По всем остальным удержаниям, мы устанавливаем значение «Не облагается целиком». Сохраняем созданный вид начислений и переходим к документу «Начисления заработной платы».

Нажимаем кнопку «Создать». Выбираем наш вид начислений. Сотрудника. Указываем сумму, нажимаем кнопку «Рассчитать».

Затем, переходим во вкладку «Расчет удержаний сотрудников» и рассчитываем ИПН.

После этого, формируем документ «Отражение зарплаты в регламентном учете». Указываем период начислений, авто заполнение – рассчитать. Как правило, документ заполнится автоматически.

Как правило, документ заполнится автоматически.

Теперь, мы также, как и в первом варианте, выплачиваем наши дивиденды, либо через кассу, либо через банк.

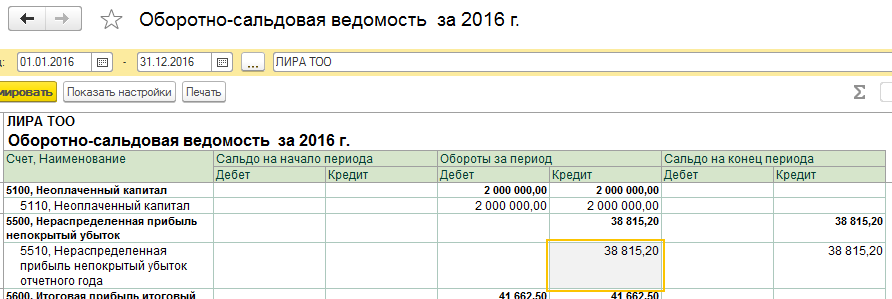

Не забываем, один раз в год, 31.12. ___г. выполнять операции по закрытию месяца, с указанием расчета прибыли), а также рассчитать налог на прибыль. Так, сформировав ОСВ, вы всегда сможете посмотреть сумму к начислению дивидендов.

Надеемся наша статья была полезной. Желаем успехов!

Бухгалтер-консультант компании «ITSheff» Смирнова Е.А.

назад к базе знаний

«ФосАгро» может выплатить квартальные дивиденды в размере ₽20,2 млрд :: Новости :: РБК Инвестиции

Фото: «ФосАгро»

Совет директоров «ФосАгро» рекомендовал выплатить дивиденды за второй квартал 2021 года в размере ₽20,2 млрд из расчета ₽156 на акцию (₽52 на GDR). Об этом сообщается на сайте компании.

Об этом сообщается на сайте компании.

Выплата дивидендов будет производиться из нераспределенной прибыли по состоянию на 30 июня. Окончательное решение по ним будет принято на внеочередном собрании акционеров 13 сентября. Датой закрытия реестра для получения дивидендов предложено установить 24 сентября.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Автор

Наталья Колотович

Дивиденды / Быстрый поиск | «Дебет-Кредит»

Налоговики привели правила начисления авансового взноса по налогу на прибыль и налогообложения доходов нерезидентов при реинвестиции дивидендов

08. 09.2021

183

09.2021

183

Юрлицо-«единщик» при получении от эмитента дивидендов, которые не налогообложены в порядке по НКУ, включает в состав доходов всю сумму полученных дивидендов

06.09.2021 188

Если начисленные дивиденды не меняют пропорций (долей) участия всех акционеров (собственников) в уставном фонде эмитента и в результате увеличивается фонд эмитента на сумму дивидендов, то облагать НДФЛ не нужно

01. 09.2021

1083

09.2021

1083

27 августа 2021 года Минфин обнародовал текст трех приказов от 20.08.2021 г., которыми были утверждены обобщающие налоговые консультации по ТЦО. Сегодня мы проанализируем текст одной из них, ОНК №480

30.08.2021 429

Налоговики привели правила уплаты налогового обязательства по налогу на прибыль при выплате дивидендов

20. 08.2021

399

08.2021

399

Налоговики привели правила обложения дивидендов НДФЛ

05.08.2021 1728

Налоговики привели правила обложения дивидендов НДФЛ при выплате их физлицам-учредителям

18. 06.2021

1952

06.2021

1952

ООО на III группе ЕН планирует выплатить дивиденды за несколько лет физлицам-нерезидентам. Во всех таких годах есть доходы, кроме одного, в котором убыток. Какую максимальную сумму дивидендов выплатить? Можно ли не учитывать убыточный год? Какие особенности налогообложения?

17.06.2021 665

Налоговики рассказали, когда при выплате дивидендов не уплачивается авансовый взнос по налогу на прибыль

20. 04.2021

1368

04.2021

1368

Предельные суммы в 50000 грн касаются расчетов выплат субъектами хозяйствования дивидендов физическим лицам

02.04.2021 1845

По словам Любченко, необходимо привести ставки НДФЛ, полученные за счет дивидендов или операций с ценными бумагами (в том числе с сертификатами инвестиционных фондов), до 18%

31. 03.2021

1129

03.2021

1129

Мы уже сообщали, что Приказом №4 утверждена новая единая унифицированная форма Расчета госдивидендов. Этим же приказом признаны утратившими силу приказ ГНАУ от 16.05.2011 г. №285, которым устанавливалась предыдущая форма Расчета, а также ряд других приказов, которыми утверждались Расчеты для отдельных отчетных лет

22.03.2021 422

Поскольку сумма дивидендов, начисленных в пользу физических лиц, включается в общий месячный налогооблагаемый доход именно физлица, то такой доход подлежит обложению военным сбором по ставке 1,5%

17. 03.2021

2400

03.2021

2400

Минфин утвердил унифицированную форму Расчета для всех субъектов хозяйствования, которые обязаны начислять и уплачивать в бюджет часть чистой прибыли (дохода), а также дивиденды, начисленные на государственную долю (акции, паи) в уставном капитале

16.03.2021 902

Поскольку сумма дивидендов, начисленных в пользу физических лиц, включается в общий месячный налогооблагаемый доход, то такой доход подлежит налогообложению военным сбором по ставке 1,5%

03. 03.2021

888

03.2021

888

Налоговики привели перечень случаев, когда при выплате дивидендов не нужно уплачивать авансовый взнос по прибыли

09.02.2021 1437

Юрлица-«единщики» не начисляют и не платят в бюджет авансовые взносы по налогу на прибыль при выплате дивидендов

13. 01.2021

2843

01.2021

2843

В строках 1 и 1.1 Приложения АВ отражаются выплаченные дивиденды в начисленной сумме без вычета удержанного налога на доходы физических лиц и военного сбора

06.01.2021 1284

Для целей налогообложения к дивидендам будут приравнены расчеты по отдельным операциям с нерезидентами

23. 12.2020

4544

12.2020

4544

ООО планирует в декабре 2020 году увеличить уставный капитал за счет нераспределенной прибыли без изменения соотношения долей участников. Будет ли считаться такая операция реинвестицией дивидендов? Какие налоговые последствия и учет такой операции?

22.12.2020 1582

С 1 января 2020 года уменьшение уставного капитала, которое соответственно приводит к уменьшению нераспределенной прибыли, сумме такого уменьшения приравниваются в целях налогообложения к дивидендам, но авансовые взносы на такие суммы не начисляются

11. 12.2020

3432

12.2020

3432

Налоговики указали порядок уплаты налогового обязательства по налогу на прибыль при выплате дивидендов

16.11.2020 2735

ГНСУ предлагает утвердить унифицированную форму Расчета для всех субъектов хозяйствования, которые обязаны начислять и уплачивать часть чистой прибыли (дохода) и дивиденды на государственную долю в государственный бюджет

26. 10.2020

451

10.2020

451

Для каких наличных операций действуют предельные суммы расчетов? Как правильно оформлять ПКО и РКО? Какие сроки для хранения полученной выручки и возвратной финпомощи (займа)?

25.09.2020 7099

Совладелец выходит из состава участников ООО и забирает свою долю имуществом. Как это отразить в бухгалтерском учете? Какое налогообложение такой операции?

Как это отразить в бухгалтерском учете? Какое налогообложение такой операции?

17.09.2020 2132

Налоговики указали случаи неначисления авансовых взносов по налогу на прибыль при выплате дивидендов

14.09.2020 1057

Налоговики привели ставки НДФЛ для налогообложения дивидендов физлиц-учредителей в зависимости от системы налогообложения предприятия-эмитента

01. 09.2020

3795

09.2020

3795

С 23 мая финансовый результат уменьшается на суммы начисленных доходов от участия в капитале нерезидентов и на суммы дивидендов от такого нерезидента

28.08.2020 455

Налоговики объясняют, что НКУ не предусмотрено применение штрафа за выплату дивидендов по результатам отчетного года в случае получения прибыли (даже при условии наличия не перекрытых убытков прошлых лет, которые считаются на балансе более трех лет и превышают прибыль текущего года)

17. 08.2020

1402

08.2020

1402

ГНСУ рассказала о новациях по уплате части чистой прибыли (дохода) и дивидендов юрлица с государственной долей в уставном капитале, предусмотренных Законом №466 и Законом №465

10.08.2020 319

Как отметить списание нераспределенной прибыли | Малый бизнес

В конце отчетного периода деньги из чистой прибыли переводятся на счет нераспределенной прибыли. В какой-то момент владельцу потребуется вывести средства из бизнеса в личное пользование. Это должно быть правильно задокументировано, чтобы соответствующая сумма была указана в нераспределенной прибыли и на денежном счете. Этот процесс может варьироваться в зависимости от того, является ли компания корпорацией или индивидуальным предпринимателем.

В какой-то момент владельцу потребуется вывести средства из бизнеса в личное пользование. Это должно быть правильно задокументировано, чтобы соответствующая сумма была указана в нераспределенной прибыли и на денежном счете. Этот процесс может варьироваться в зависимости от того, является ли компания корпорацией или индивидуальным предпринимателем.

Снятие денег у ИП

Для записи записи в системе бухгалтерского учета требуется запись в столбце дебета и столбце кредита журнала.Столбец дебета находится слева, а столбец кредита — справа. В столбце «Дебет» делается запись для увеличения актива — чего-то, чем владеет компания, — или для уменьшения обязательства — чего-то, что компания должна. Запись в кредитном столбце используется для уменьшения актива или увеличения обязательства. Для вывода средств с индивидуального предпринимателя используется счет для рисования. Например, чтобы записать снятие 1000 долларов из нераспределенной прибыли, 1000 долларов вводится в столбец дебета для счета для рисования и 1000 долларов в столбце кредита для денежного счета.

Изъятие из нераспределенной прибыли корпорации

Когда корпорация изымает деньги из нераспределенной прибыли для передачи акционерам, это называется выплатой дивидендов. Сначала корпорация объявляет, что дивиденды будут выплачены, после чего на счете нераспределенной прибыли делается дебетовая запись, а на счете задолженности по дивидендам — кредитовая запись. Счет дивидендов к оплате является счетом обязательств. Когда выплата дивидендов действительно произведена, в сумме подлежащих выплате дивидендов делается дебетовая запись, а по счету денежных средств — кредитовая запись.Дебетовая запись по счету задолженности по дивидендам устраняет обязательство — обязательство, возникшее при объявлении дивидендов.

Закрытие расчетного счета

В конце отчетного периода расчетный счет индивидуального предприятия закрывается, поэтому следующий период начинается с нулевой суммы. Это достигается путем внесения кредитной записи в расчетный счет для любого дебетового сальдо и выполнения дебетовой записи для этой суммы на счете движения капитала владельца. Счет операций с капиталом аналогичен счету нераспределенной прибыли в корпорации. Например, если на счете для рисования имеется дебетовый баланс в размере 10 000 долларов США на конец периода, для получения кредита выполняется запись в размере 10 000 долларов США, а для счета операций с капиталом — дебетовая запись в размере 10 000 долларов США.

Счет операций с капиталом аналогичен счету нераспределенной прибыли в корпорации. Например, если на счете для рисования имеется дебетовый баланс в размере 10 000 долларов США на конец периода, для получения кредита выполняется запись в размере 10 000 долларов США, а для счета операций с капиталом — дебетовая запись в размере 10 000 долларов США.

Закрытие корпоративных дивидендов

Процесс закрытия расчетного счета для корпорации аналогичен процессу для партнерства. Каким бы ни был дебетовый баланс на дивидендном счете, для этой суммы делается кредитовая запись, чтобы привести ее баланс к нулю, а затем дебетовая запись делается для той же суммы в нераспределенной прибыли.Таким образом, новый отчетный период начнется с нулевой суммы на счете дивидендов. Например, если на дивидендном счете дебетовый баланс в размере 50 000 долларов США на конец периода, для дивидендов выполняется кредитовая запись в размере 50 000 долларов США, а для нераспределенной прибыли — дебетовая запись в размере 50 000 долларов США.

Ссылки

Ресурсы

Биография писателя

Шейн Бланшар начал писать в начале 2010 года и обучал студентов бухгалтерскому учету, финансам бизнеса и микроэкономике.Он окончил Шарлоттский университет Северной Каролины со степенью бакалавра бухгалтерского учета. Перед тем, как окончить UNC, он окончил Общественный колледж Митчелла со степенью специалиста по прикладным наукам в области делового администрирования. Бланшар — лицензированный агент по страхованию имущества и от несчастных случаев.

Мое серьезное руководство по выходу на пенсию по дивидендам (с сэкономленными всего 500 тыс. Долларов)

Счастливая старшая женщина

getty Сделайте себе одолжение и не обращайте внимания на всех «экспертов», которые говорят, что невозможно уйти на пенсию только на дивидендах.Они просто неправы! Потому что даже сегодня, когда акции растут (и дивидендная доходность находится в баке), вы, , абсолютно можете, , построить портфель, приносящий твердые 7% +.

Мы собираемся сделать это сейчас, и мы сделаем это легко — всего с тремя фондами. Эти фонды — часть уникального класса активов, называемых закрытыми фондами (CEF) — платят между ними 7,6%, а самый крупный из всех источников приносит огромную выплату в размере 8,7%!

И это только начало.

А 7.6% дивидендной доходности достаточно, чтобы платить вам 38000 долларов в год при вложенных 500000 долларов, и вам не нужно будет извлекать ни единого пенни основной суммы, чтобы получить этот денежный поток. Лучше всего то, что сентябрь — это идеальный месяц , чтобы перенести свое «гнездышко» в портфель CEF, подобных тем, которые мы рассмотрим сегодня, как я вскоре объясню.

(Кстати, мы не единственные, кто обращает внимание на такие высокодоходные игры. Недавняя статья в Investor’s Business Daily также рекомендовала высокодоходные CEF в качестве надежных источников пенсионного дохода, и я был счастлив, что меня процитировали в этом.)

Прежде чем мы перейдем к названиям и тикерам, давайте посмотрим, почему стратегия «только дивиденды» действительно является вашим вариантом безопасного выхода на пенсию только .

Почему «пенсионный план», рекомендованный Уолл-стрит, беспорядок

Спросите любого консультанта, и он, скорее всего, скажет вам, что дивиденды в размере 7,6% либо невозможно найти, либо, если вы, , найдете его, слишком уязвимым для сокращения. (Этот лишенный воображения ответ проистекает из того факта, что большинство этих людей никогда не слышали о CEF.)

Вместо этого они, скорее всего, направят вас к так называемому «правилу 4%», согласно которому вы должны продавать 4% своего портфеля за каждый год выхода на пенсию. Вы, несомненно, слышали об этой схеме; его простота соблазнительна. Но остановитесь и подумайте на секунду: слышали ли вы когда-нибудь о ком-нибудь, кто успешно его использовал?

Наверное, нет.

Это потому, что, хотя через многие годы снятие 4% работает нормально, вы неизбежно будете снимать деньги в самый неподходящий момент! Помните преимущества усреднения долларовых затрат, которые вы, вероятно, использовали для накопления сбережений? Это то же явление, но наоборот!

Имея портфель вывода 4%, вы продаете больше акций при низких ценах и меньше при высоких .Это рецепт исчерпания денег.

Итак, для вашей же безопасности я умоляю вас проигнорировать правило 4% и внимательно изучить нашу стратегию выплаты только дивидендов, которая включает CEF.

CEF похожи на паевые инвестиционные фонды, но с двумя ключевыми отличиями:

- Они платят огромные дивиденды: Пока я пишу это, CEF сбрасывают в среднем 6% выплат, а многие платят намного больше, на больше. Когда вы начинаете со средней выплаты в 6%, легко выбрать CEF, которые платят 7% или больше.

- Они часто торгуются дешевле, чем они на самом деле стоят. В отличие от ETF и паевых инвестиционных фондов, CEF могут похвастаться индикатором «в один клик», который сообщает нам, когда они дешевые, а когда дорогие. Он называется дисконтом к NAV (или чистой стоимости активов), он уникален для CEF и виден на любом скрининге фондов, достойном внимания.

Сентябрь может быть лучшим временем для охоты за урожаем

Вот еще одна причина, по которой эта стратегия сейчас имеет большой смысл: в сентябре нас может ожидать откат, который приведет к увеличению дивидендной доходности по CEF и другим дивидендным инвестициям.

Мы знаем это из истории: согласно недавней статье Barron’s , сентябрь — худший месяц для акций — если вы вернетесь почти на столетие назад, к 1928 году, сентябрьские дни привели к потере S&P 500 в среднем 0,99%. . Это большой разрыв по сравнению со вторым наихудшим месяцем, маем, с потерей 0,11%.

Если этот месяц последует этому примеру, скидки CEF могут увеличиться, а их дивидендная доходность также может заметно подскочить. Вот три примера CEF, которые хорошо подходят для стратегии отказа от вывода средств сейчас или после сентябрьского шторма:

«Без вывода средств» CEF No.1. Дивиденды в размере 6,3% за 94 цента на

доллара.Нашим первым примером является BlackRock Enhanced International Dividend Trust (BGY), , который владеет 86% его портфеля за пределами Америки и торгуется с 6,4% дисконтом к NAV, поэтому мы платим 94 цента за доллар за его активы. .

Портфель представляет собой подробный список известных (на их внутренних рынках) акций, таких как AstraZeneca PLC (AZN), Prudential PLC. PBIP (PUK), производитель спирта Diageo PLC (DEO) и канадская телекоммуникационная компания Telus Corp.(ВТ).

BGY также может похвастаться дивидендами в размере 6,3% и, да, платит ежемесячно. Его выплаты также удерживались на протяжении всего беспорядка 2020 года, давая инвесторам надежную денежную помощь. Это именно те проверенные в боях дивиденды, которые мы хотим от нашей стратегии отказа от вывода средств.

Стабильная выплата BGY

Распределение BGY

CEF ConnectА теперь перейдем к…

No-Withdrawal CEF No. 2: A Редкий 7.Ежемесячно выплачивается 9% дивидендов

Если вы не хотите покупать три CEF, чтобы получить свои 7% дивидендов, вы можете обойтись только с Eaton Vance Tax-Managed Global Buy-Write Opportunities Fund (ETW). Он дает дивиденды в размере 7,9% и большую диверсификацию: 55% портфеля ETW находятся в США, а остальная часть — за рубежом. ETW объединяет американские мегакорпорации, такие как Apple. AAPL (AAPL) и Microsoft MSFT (MSFT) с такими европейскими компаниями, как Nestle SA и производитель лекарств Roche Holding AG.

Фонд также записывает опционы колл в свой портфель — умную стратегию, которая позволяет ему собирать денежные премии в обмен на возможность продать свои акции плательщику этих премий позднее. Это проверенный способ получения дополнительных денежных средств, поддерживающий огромные дивиденды ETW в размере 7,9%. А поскольку фонд торгуется с премией 0,2% к чистой чистой стоимости (по сути номинальной), вы можете быть уверены, что не переплачиваете.

CEF без вывода средств № 3: CEF, ориентированный на ценность, доходность 8,7%

И, наконец, Gabelli Equity Trust (GAB), , управляемый гуру стоимостного инвестирования (и популярным комментатором) Марио Габелли.Этот предлагает самые большие дивиденды из всех: чудовищная доходность 8,7%! (Хотя, в отличие от наших первых двух выборов, вам придется каждые три месяца ждать выплаты, а не получать дивиденды ежемесячно.)

Взгляд Габелли на стоимость окупился для инвесторов: после краха 2020 года его фонд доминировал над индексом S&P 500, опираясь на общую доходность чистой чистой стоимости (или только по показателям своего портфеля, включая дивиденды, которые он собирает по своим активам).

GAB — это наиболее ориентированный на США фонд из трех наших примеров, 80% его портфеля инвестировано дома. Mastercard MA (Массачусетс), Berkshire Hathaway BRK.B (BRK.A) и Texas Instruments TXN (TXN) — это примеры полностью американской большой капитализации среди ее крупнейших холдингов.

Фонд совершает сделок с премией — 3% на момент написания этой статьи, но это ниже среднего показателя 5,6% за прошлый год и намного ниже его 52-недельного максимума в 15%, так что это все еще выгодная сделка, даже несмотря на то, что мы технически платите немного больше, чем стоимость портфеля.

Еще больше крупных дивидендов от CEF

В совокупности получаем 7.Средний дивиденд от этих трех фондов составляет 6%, а также хороший географический баланс. И два из них — ETW и BGY — отправляют вам наличных каждый месяц. И это всего лишь три примера огромных дивидендов, «не способствующих снятию средств», доступных в стране CEF.

Бретт Оуэнс — главный инвестиционный стратег Contrarian Outlook . Чтобы узнать о других идеях дохода, получите бесплатную копию его последнего специального отчета: Ваш портфель досрочного выхода на пенсию: 7% дивидендов каждый месяц навсегда.

Раскрытие информации: нет

Как дивиденды могут упростить правило 4%

Миллионы людей в США сейчас на пенсии или близки к ней. Многие из них ищут совета по инвестициям, чтобы справиться с выходом на пенсию. Один из наиболее распространенных советов заключается в том, чтобы каждый год снимать 4% пенсионного яйца на жизнь. На первый взгляд, это имеет смысл, потому что неизбежные жизненные расходы не прекращаются просто так, когда вы уходите с работы.И, снимая 4% своих пенсионных сбережений каждый год, у вас должно быть достаточно денег, чтобы продержаться до выхода на пенсию .

Возможно, существует способ изменить эту стратегию, который обеспечит доход, на который можно будет жить во время выхода на пенсию, с добавлением преимущества, заключающегося в том, что ваше гнездовое яйцо не истощается. Вместо того, чтобы снимать 4% своих денег каждый год, вы можете инвестировать в дивидендные акции, которые приносят 4% дивидендной доходности .

Несмотря на то, что инвестирование в дивидендные акции сопряжено с риском, опустошая свой «птичник» каждый год, вы рискуете пережить свои пенсионные сбережения.Если вы готовы окунуться в рынок акций, эти высококачественные дивидендные акции могут стать хорошим дополнением к правилу вывода 4%.

Недостатки правила 4%

Одним из основных недостатков правила 4% является то, что пенсионерам, чьи сбережения в основном вкладываются в акции и другие инвестиции, приходится продавать некоторые из этих инвестиций, чтобы каждый из них достиг 4% просадки. год может показаться далеким от идеала. Это вызывает особую озабоченность при низких процентных ставках, поскольку доходность по традиционным сберегательным инструментам, таким как банковские депозитные сертификаты, практически равна нулю.

Практическое решение этих проблем — вложить часть своих сбережений в дивидендные акции, чтобы вы могли получать некоторый доход от своих инвестиций, не продавая их каждый год. Это, конечно, требует от вас принятия риска — и потенциальной выгоды — от инвестирования в акции.

Пара идей для начала

Все еще есть акции, которые обеспечивают высокую доходность, не требуя от инвесторов принятия на себя высокого риска. Отличным местом для изучения был бы сектор телекоммуникаций.Два, в частности, это AT&T (NYSE: T) и Verizon Communications (NYSE: VZ).

Телекоммуникационные компании исторически обеспечивали высокую доходность, которую инвесторы жаждут с точки зрения потенциального дохода. Например, AT&T и Verizon выплачивают дивидендную доходность 5,3% и 4,3% соответственно. Обе компании могут позволить себе такие щедрые выплаты, потому что их стабильный бизнес приносит большой денежный поток. В первой половине года AT&T получила денежный поток в размере 5,2 миллиарда долларов и выплатила 4 доллара.7 миллиардов из них — в виде дивидендов. Со своей стороны, Verizon за тот же период получила денежный поток в размере 6,3 миллиарда долларов и выплатила 3,5 миллиарда долларов дивидендов.

Инвестирование в дивиденды: изменение правила пенсионного обеспечения 4%

Инвесторы на пенсии или близкие к пенсии находятся в затруднительном положении. Процентные ставки находятся на исторически низком уровне, а это означает, что потенциал дохода от традиционных сберегательных механизмов невелик. Решением этого может быть инвестирование в дивидендные акции.

Безусловно, дивидендные акции не лишены риска.Инвестирование в фондовый рынок всегда сопряжено с риском. Однако следует также учитывать риск того, что ваши деньги не проживут дольше. Вместо того, чтобы изымать 4% своего «гнезда» каждый год и, возможно, у вас заканчиваются деньги, инвестируйте в дивидендные акции и позвольте доходу, который они приносят, компенсировать более медленную просадку ваших пенсионных сбережений.

С дивидендными акциями, такими как AT&T и Verizon, вы можете заработать более 4% от своих инвестиций, и ваш доход должен расти каждый год благодаря росту дивидендов.Акции с высокими дивидендами могут быть отличным способом выполнить пенсионное правило 4%.

Эта статья представляет собой мнение автора, который может не согласиться с «официальной» рекомендательной позицией премиальной консультационной службы Motley Fool. Мы разношерстные! Ставка под сомнение по поводу инвестиционного тезиса — даже нашего собственного — помогает всем нам критически относиться к инвестированию и принимать решения, которые помогают нам стать умнее, счастливее и богаче.

12 CFR § 208.5 — Дивиденды и другие выплаты. | CFR | Закон США

§ 208.5 Дивиденды и другие выплаты.

(а) Определения. Для целей этого раздела:

(1) Прирост капитала означает общую сумму прироста, отражаемую в Отчете о состоянии и доходах банка, и прирост по бессрочным привилегированным акциям.

(2) Постоянный капитал означает общую сумму бессрочных привилегированных акций банка и связанных с ними излишков, обыкновенных акций и излишков, а также доли меньшинства в консолидированных дочерних компаниях, как указывается в Отчетах о состоянии и доходах.

(b) Ограничения. Ограничения в этом разделе по выплате дивидендов и изъятию капитала применяются ко всем денежным и имущественным дивидендам или распределению по обыкновенным или привилегированным акциям. Ограничения не распространяются на дивиденды, выплачиваемые в форме обыкновенных акций.

(c) Ограничение прибыли при выплате дивидендов.

(1) Банк-участник не может объявлять или выплачивать дивиденды, если общая сумма всех дивидендов, объявленных в течение календарного года, включая предложенные дивиденды, превышает сумму чистой прибыли банка (как указывается в его Отчетах о состоянии и доходах) в течение текущего календарного года и нераспределенную чистую прибыль за предыдущие два календарных года, если дивиденды не были утверждены Советом директоров.

(2) «Нераспределенная чистая прибыль» за календарный год равна чистой прибыли банка (как указано в его Отчете о состоянии и доходах за такой год) за вычетом любых дивидендов, объявленных в течение этого года. 3 Чистая прибыль банка в течение текущего года и его нераспределенная чистая прибыль за предыдущие два календарных года уменьшается на любые чистые убытки, понесенные в текущих или предыдущих двух годах, и любые необходимые переводы в профицит или в фонд списания привилегированных акций . 4

3 В случае дивидендов, превышающих чистую прибыль за год, от банка обычно не требуется переносить отрицательные суммы, полученные в результате такого превышения.Вместо этого банк может отнести избыток к предыдущим двум годам, относя избыток сначала к более раннему году, а затем к непосредственно предшествующему году. Если превышение превышает ранее нераспределенную чистую прибыль банка за предыдущие два года, требуется предварительное одобрение Советом директоров дивидендов, и отрицательная сумма будет перенесена при будущих расчетах дивидендов. Однако при принятии решения по любому такому запросу на одобрение Правление могло бы рассмотреть любой запрос об ином обращении с такой отрицательной суммой, включая отказ от авансовых платежей на будущие периоды.Это относится только к дефициту прибыли, возникающему в результате дивидендов, объявленных сверх чистой прибыли за год, и не применяется к другим типам дефицита текущей прибыли.

4 Государственные банки-члены обязаны соблюдать положения закона штата, касающиеся поддержания избыточных средств в дополнение к общему капиталу. Если профицит банка государства-члена меньше, чем то, что применимое законодательство штата требует, чтобы банк поддерживал относительно его счета основного капитала, от банка может потребоваться перевод сумм со своего счета нераспределенной прибыли на профицит.

(d) Ограничение на вывод капитала в виде дивидендов или иным образом.

(1) Банк-член не имеет права объявлять или выплачивать дивиденды, если дивиденды превышают нераспределенную прибыль банка, отражаемую в его Отчетах о состоянии и доходах, если только банк не получил предварительного одобрения Совета и не менее двух трети акционеров каждого класса акций в обращении.

(2) Банк-участник не может разрешить вывод какой-либо части своего постоянного капитала, если вывод не был одобрен Советом директоров и не менее чем двумя третями акционеров каждого класса размещенных акций.

(3) Если банк-участник имеет избыток капитала сверх того, что требуется по закону, избыточная сумма может быть переведена на счет нераспределенной прибыли банка и доступна для выплаты дивидендов, если:

(i) Переданная сумма была получена из прибыли предыдущих периодов, за исключением прибыли, переданной в результате дивидендов по акциям;

(ii) Совет директоров банка утверждает перевод денежных средств; а также

(iii) Передача утверждена Советом директоров.

(e) Выплата распределения капитала. На все банки-участники также распространяются ограничения на выплату распределения капитала, содержащиеся в § 208.45 подраздела D этой части, имплементирующего раздел 38 Закона о прямых иностранных инвестициях (12 U.S.C.1831o).

(f) Соответствие. Банк-член должен использовать дату объявления дивидендов для определения соответствия требованиям этого раздела.

по прошествии дней — Дивиденды и отчисления директоров

Все, кто ведет свой бизнес, кроме меня, наверное, уже знают об этом.Но, спустя три года, я думаю, что наконец-то действительно понял в собственном сознании разницу между дивидендами и уходом директора. Мой бухгалтер Crunch велел мне записывать их обоих, когда я выводил деньги из компании, и до недавнего времени я не понимал почему. Когда я наконец получил это, я написал себе записку, к которой я мог бы вернуться и прочитать, когда снова запутаюсь, и я подумал, что опубликую ее здесь, чтобы другие тоже могли ее увидеть.

( Важное примечание: это не финансовый совет. Если мое понимание здесь отличается от вашего понимания, доверьтесь себе или своему бухгалтеру. Я также, вероятно, замалчиваю многие тонкости и т. Д. И т. Д. Если вы думаете, что это прямо неправильный , мне было бы интересно послушать. Если вы думаете, что это слишком упрощенно, вы, несомненно, правы.)

Дивиденды — это обещание выплатить вам X денег.

Уход директора — это вы забираете эти деньги.

Итак, когда приходит фунт, вы можете создать дивиденд, чтобы сказать: мы заплатим Стюарту 80 пенсов.

Когда вы снимаете деньги, вы записываете снятие директора в размере 80 пенсов.

Дивиденды — долговые расписки. Вывод средств — это обналичивание долговых расписок.

Итак, когда «ссудный счет директора овердрафт», это означает: вы записали дивиденды в размере N, но зарегистрировали увольнение директора на сумму более N, то есть вы сняли больше, чем компания хочет вам выплатить. Это может быть связано с тем, что вам причитается сумма, которую вы взяли, и что директор записал отчисления за все это, но забыл выплатить за это дивиденды, или потому, что вы взяли больше, чем вам разрешено.

При создании нового дивиденда (в Crunch) он (полезно) сообщает, какой максимальный дивиденд вы можете получить; это должна быть максимальная сумма , при этом на счете остается достаточно денег для оплаты налогового счета .

На панели управления Pay Yourself (в Crunch) будет написано «деньги, причитающиеся Стюарту»; это деньги, обещанные с выплатой дивидендов, но не полученные с выводом средств. (Примечание: это может быть из-за того, что вы забыли снять деньги, которые вы взяли! Теоретически это будет означать деньги, обещанные вместе с дивидендами, но не взятые, но, возможно, вы их взяли и просто не сняли, чтобы записать это ты взял это.Проверьте.)

Руководство по вариантам дивидендов по страхованию жизни

Что такое дивиденды?

Дивиденды — это возврат части страховых взносов, уплаченных по вашему полису. Поскольку наша политика участия в жизни может приносить дивиденды, их ценность возрастает.

Как определяется размер дивидендов моей политики?

Ежегодно совет директоров Prudential определяет общую сумму дивидендов, подлежащих распределению в наступающем году. Эта тщательная оценка учитывает сумму средств, которая нам необходима для поддержания позиции капитала и общей финансовой устойчивости компании, а также общий опыт работы с закрытым блоком Prudential. 1 Размер дивидендов вашего полиса обычно будет пропорционален вкладу полиса в общие результаты закрытого блока.

Дивиденды по отдельным полисам различаются в зависимости от типа участвующего полиса и времени приобретения полиса. Дивиденды вашего полиса основаны на фактическом опыте закрытого блока Prudential со следующими данными:

Доходность инвестиций:

Доходы, полученные от инвестированных активов, поддерживающих полисы страхования жизни, аналогичные вашим.Смертность:

Наш опыт предъявления претензий в случае смерти с такими полисами страхования жизни, как ваш.

Этот процесс гарантирует, что вы будете получать справедливую долю дивидендов, выплачиваемых владельцем полиса компании каждый год.

Гарантированы ли дивиденды?

Нет. Поскольку факторы опыта, перечисленные выше, изменяются, сумма, распределяемая в качестве дивидендов, может быть больше или меньше суммы, распределенной в другие годы. Это важная причина, по которой мы не можем гарантировать дивиденды по вашему полису заранее или гарантировать, что шкала дивидендов, показанная при выдаче вашего полиса, останется в силе.Дивиденды от вашей политики будут время от времени меняться в зависимости от нового опыта.

Хотя мы не можем гарантировать будущие дивиденды, Prudential имеет отличный послужной список регулярных выплат дивидендов нашим правомочным владельцам полисов. Мы стремимся обслуживать миллионы наших клиентов по всему миру.

Что такое шкала дивидендов?

Шкала дивидендов — это полный набор дивидендов по политике. Шкала дивидендов для вашей политики включает дивиденды, подлежащие выплате в текущем году, а также дивиденды, которые Prudential выплачивала бы в каждом будущем году, если бы не было изменений в факторах текущего опыта.Когда изменения в опыте, влияющем на дивиденды, становятся достаточно значительными, принимается новая шкала дивидендов.

Как изменится моя политическая ценность, если произойдет изменение шкалы дивидендов?

Ответ на этот вопрос зависит от того, являются ли ценности вашей политики гарантированными или негарантированными.

Гарантированная стоимость — это стоимость, указанная в полисе, например гарантированная денежная стоимость и гарантированное пособие в случае смерти. Их можно рассматривать как «договорные минимумы», которые компания обещает выплатить.Предполагая, что вы выплачиваете страховые взносы в установленный срок и не берете ссуды по страховому полису, размер пособия в случае смерти и денежная стоимость вашего полиса никогда не будут меньше гарантированных значений, независимо от того, как дивиденды меняются с течением времени. Другими словами, на гарантированную стоимость дивиденды не влияют. (Сдача, снятие средств и ссуды повлияют на стоимость вашего полиса и пособие в случае смерти и могут иметь налоговые последствия.)

С другой стороны, общая денежная стоимость и общая сумма пособия в случае смерти являются негарантированными значениями полиса.Негарантированные значения, перечисленные на иллюстрации, основаны на шкале дивидендов, действующей на момент подготовки иллюстрации. Это означает, что, за исключением премий, каждое из значений, не помеченных как «гарантированные», основано на предположении, что сегодняшняя шкала дивидендов сохранится в будущем для всех указанных лет.

Если вы не принимаете дивиденды наличными, изменение шкалы дивидендов повлияет на вашу негарантированную стоимость. Если дивиденды увеличиваются в конкретном году, общая денежная стоимость вашего полиса и общее пособие в случае смерти, вероятно, увеличатся по сравнению с тем, что было показано ранее.С другой стороны, если дивиденды уменьшаются, эти значения могут быть ниже, чем показано ранее.

Повлияет ли непогашенный заем на дивиденды, получаемые моим полисом?

В зависимости от типа вашего полиса непогашенная ссуда может повлиять на дивиденды, получаемые вашим полисом. Для некоторых типов политик Prudential использует метод прямого признания для расчета дивидендов. В этих случаях мы корректируем дивиденды по полису в сторону увеличения или уменьшения, чтобы учесть заемные средства, которые мы не могли инвестировать напрямую.

Например, если ваша ставка по ссуде составляет 8%, а Prudential получает доходность 10% от инвестиций, мы скорректируем ваши дивиденды, чтобы отразить денежную стоимость полиса, которую мы не смогли инвестировать. Однако, если мы заработаем только 6%, мы скорректируем ваши дивиденды, чтобы отразить стоимость кредита по полису, которая приводит к увеличению отдачи от Prudential.

Помните, что непогашенные ссуды и проценты по ссуде также уменьшат как выплату пособия в случае смерти вашему бенефициару (ям), так и чистую денежную стоимость вашего полиса.

Если я использую негарантированные значения полиса (включая дивиденды) для уменьшения количества выплат из кармана, будет ли мой полис «оплачен»?

Нет. По оплаченному полису никакие дополнительные страховые взносы не подлежат уплате в любое время. Если вы используете ценности своей политики для оплаты текущих страховых взносов, это не означает, что ваша политика оплачена. Премии по-прежнему подлежат выплате в соответствии с условиями политики, и вам, возможно, придется возобновить выплату наличных премий позже из-за изменений в дивидендах, а также в случае получения займов или снятия средств.

Как я могу использовать дивиденды по моей политике?

Prudential предлагает несколько вариантов дивидендов. Вы можете выбрать дивиденды по своему полису:

Оплаченное дополнительное страхование при покупке:

Оплаченное дополнительное страхование — это дополнительное страхование всей жизни, которое «оплачивается» (оплачивается) при покупке. Как и в случае с вашим базовым полисом, оплаченная дополнительная страховка дает право на получение дивидендов и увеличивает денежную стоимость на основе отсроченного налогообложения. Приобретая оплаченную дополнительную страховку, вы можете увеличить размер страховой защиты без предоставления доказательства наличия страховки.Уменьшите долларовую сумму ваших личных премий:

Эта опция позволяет вам уменьшить долларовую сумму ваших личных премий всякий раз, когда по вашему полису выплачиваются дивиденды. Например, если ваша годовая премия составляет 500 долларов и ваша политика приносит 150 долларов дивидендов в год, вам будет выставлен счет только на 350 долларов.Этот вариант доступен, если вы платите страховые взносы на годовой, полугодовой или ежеквартальной основе. Поскольку дивиденды начисляются в годовщину вашей политики, только ваш юбилейный счет будет уменьшен на сумму дивидендов.Если ваш годовой дивиденд превышает сумму премии по годовому векселю, вы можете потребовать, чтобы избыточные дивиденды были выплачены вам наличными, использовались для уменьшения суммы кредита, оставались для накопления под проценты или использовались для покупки оплаченной дополнительной страховки. Если у нас нет инструкций от вас, мы будем использовать избыточные дивиденды для покупки оплаченной дополнительной страховки.

Выплачено вам наличными:

Если вы выберете этот вариант, Prudential выдаст вам чек на сумму годовых дивидендов, который будет отправлен по почте за три дня до даты годовщины вашего полиса.Уменьшите сумму платежа по ссуде:

Если у вас есть непогашенная ссуда по вашей пруденциальной политике, вы можете направить свои дивиденды на погашение ссуды.Накапливать под проценты:

Если вы выберете эту опцию, на ваши дивиденды будут начисляться проценты по указанной нами ставке. Вы можете снять эти дивиденды в любое время, не влияя на гарантированную денежную стоимость вашего полиса или гарантированное пособие в случае смерти. Однако накопленные дивиденды не могут быть повторно депонированы после того, как они были сняты.Как и любые проценты, которые вы зарабатываете, проценты по накопленным дивидендам облагаются налогом в зачисленном году и могут подлежать удержанию подоходного налога.

Уменьшите количество выплат наличных страховых взносов:

Этот способ оплаты позволяет использовать негарантированные значения полиса, включая дивиденды, для выплаты будущих страховых взносов.Когда негарантированные полисы используются для уменьшения количества выплат из кармана, дивиденды, выплаченная дополнительная страховка и дивиденды, оставшиеся для накопления под проценты, используются для выплаты премий по мере наступления срока их выплаты.После того, как эти значения (плюс будущие значения в соответствии с действующей шкалой) будут оценены как достаточные для выплаты каждой оставшейся страховой премии, вы можете приостановить выплаты наличных страховых взносов, используя для этих платежей значения вашей политики.

Поскольку дивиденды не гарантированы, нет уверенности в том, когда вы можете использовать значения политики для уменьшения количества выплат из кармана. Фактически, ваш полис может никогда не достичь точки, когда негарантированных значений полиса будет достаточно для выплаты ваших страховых взносов.Также обратите внимание, что даже если вы можете приостановить выплату наличных страховых взносов, вам, возможно, придется возобновить их позднее из-за изменений в дивидендах, а также в случае получения ссуды или снятия средств со счета.

Как мой вариант дивидендов повлияет на общую денежную стоимость моего полиса и общее пособие в случае смерти?

Общая денежная стоимость вашего полиса равна гарантированной денежной стоимости плюс денежная стоимость оплаченного дополнительного страхования, накопленных дивидендов в виде процентов и, для большинства постоянных полисов Prudential, дивидендов при прекращении действия договора. 2

Общая сумма смерти равна номинальной сумме полиса плюс все участники застрахованного, плюс любая выплаченная дополнительная страховка, плюс любые накопленные дивиденды плюс любые дивиденды при выходе из игры. Это сумма, которая была бы выплачена бенефициару (-ам), если бы застрахованный умер в расчетную дату и не имел ссудной задолженности.

Общая денежная стоимость вашего полиса и общее пособие в случае смерти будут наибольшими, если вы используете свои дивиденды для покупки оплаченной дополнительной страховки или если вы позволите своим дивидендам накапливаться под проценты.

Могу ли я изменить свой текущий вариант дивидендов?

В большинстве случаев вы можете изменить свой вариант дивидендов в любое время. 3 Это позволит вам наилучшим образом использовать будущие дивиденды в соответствии с вашей текущей ситуацией.

Просто сообщите своему финансовому специалисту или в нашу службу поддержки клиентов, если вы хотите изменить свой вариант дивидендов.

Облагаются ли дивиденды, которые я получаю, налогом?

Налогообложение дивидендов зависит от того, классифицируется ли ваша политика как модифицированный договор о пожертвованиях (MEC). 4

Если ваша политика не является MEC:

Дивиденды считаются возвратом премии. Как правило, суммы, полученные в течение срока действия полиса, облагаются налогом в том случае, если они превышают страховые взносы, уплаченные за полис. Полученные суммы включают отказ от оплаченного дополнительного страхования. Основой стоимости полиса являются страховые взносы, уплаченные на сегодняшний день, за вычетом сумм, ранее не облагаемых налогом.

Налоговая служба (IRS) не считает взносы, уплаченные за дополнительные выплаты, такие как отказ от страховых взносов, как взносы, уплачиваемые по полису страхования жизни.Дивиденды, используемые для покупки оплаченного дополнительного страхования или для выплаты премий по тому же полису, не облагаются налогом в соответствии с этим правилом. Это связано с тем, что распределение дивидендов и одновременная выплата страховых взносов или покупка оплаченной дополнительной страховки на ту же сумму взаимно компенсируют друг друга.

Если ваш полис является MEC:

Дивиденды (за исключением тех, которые используются для покупки оплаченного дополнительного страхования или для уплаты страховых взносов по тому же полису) подлежат налогообложению, если они заработаны в размере прибыли по контракту.Прибыль рассчитывается как разница между денежной стоимостью вашего полиса и стоимостной базой полиса (которая представляет собой уплаченные страховые взносы за вычетом ранее полученных не облагаемых налогом сумм). Оплаченная дополнительная страховка, переданная в MEC, облагается налогом в момент передачи в размере прибыли, указанной в контракте.

К кому мне обратиться, если у меня возникнут вопросы?

Ваш финансовый специалист может помочь вам со всеми вашими страховыми потребностями. Пожалуйста, позвоните ему или ей или позвоните в наш офис обслуживания клиентов по телефону (800) 778-2255, если у вас есть какие-либо вопросы о вашей политике или ее дивидендах.

Как дивиденды влияют на 4-процентную безопасную норму вывода средств

Когда я впервые начал заниматься планированием выхода на пенсию и следить за блогами о личных финансах, я натолкнулся на концепцию досрочного выхода на пенсию и 4-процентную «безопасную норму выхода». Интересно, что все это значит. Этот безопасный коэффициент вывода, также известный как КСВ, взят из исследования Тринити.

В этом исследовании было проверено, сколько человек может извлечь из своего яйца и не закончатся деньги до истечения 30 лет.Конечно, те, кто выйдет на пенсию в «нормальном» возрасте 65 лет, вероятно, умрут, не дожив до 30 лет. Следовательно, у этих людей теоретически не закончатся деньги перед смертью.

The Trinity Study утверждало, что уровень изъятия в 4% позволит человеку идти в ногу с инфляцией и никогда не останавливаться без денег. Уровень успеха в этом случае составил более 95 процентов, и только те, кто вышел на пенсию в 1965 и 1966 годах, не смогли бы поддерживать свой уровень жизни на уровне 4 процентов.В протестированный портфель входили S&P 500 и качественные корпоративные облигации.

Проблемы со скоростью безопасного вывода

Большинство людей, цитирующих Trinity Study, по-видимому, выступают за ликвидацию 4 процентов своих акций в любых индексных фондах, которые могут оказаться у них. Независимо от того, хотите ли вы возместить свои предполагаемые годовые расходы или 80 процентов своего предпенсионного дохода, ваш портфель должен быть довольно большим, чтобы жить на 4 процента.

Если человеку для жизни нужно 40 000 долларов, ему понадобится портфель в 1 миллион долларов, исходя из 4-процентного КСВ.Если она выйдет на пенсию в действительно плохой год, такой как 2008/2009, ее портфель может упасть до 500 000 или 600 000 долларов. Вывод средств в размере 40 000 долларов приведет к потере от 6 до 8 процентов всего портфеля, что снизит вероятность того, что наш гипотетический пенсионер доживет до конца с оставшимися деньгами.

Это означает, что КСВ может измениться с 40 000 долларов до более чем 20-25 000 долларов. В этом случае пенсионерке придется резко снизить уровень жизни. Хотя это не идеально, новости не так плохи, как может показаться.

Рекомендуемых должностей для инвестирования в дивиденды:

Как дивиденды влияют на скорость безопасного вывода средств

Многие инвесторы не очень хотят вкладывать деньги ради дивидендов. Уоррен Баффет известен тем, что отказывается выплачивать дивиденды, предпочитая вместо этого использовать всю прибыль от Berkshire Hathaway (BRK.A, BRK.B) для продолжения развития бизнеса (даже если он не против получать их от компаний, которыми он владеет). Тем не менее, текущая дивидендная доходность S&P 500 составляет около 2 процентов. Это означает, что человеку, которому нужно 40 000 долларов из портфеля в 1 миллион долларов, не нужно будет снимать 40 000 долларов.

Дивиденды от индексного фонда S&P 500, такого как VOO Vanguard, составят около 20 000 долларов в год. За исключением ужасного 2008 года, дивидендная доходность S&P составляла от 1,6 до 2,2 процента в конце каждого второго года после краха доткомов.

Когда инвестор может рассчитывать на выплату дивидендов примерно в 20 000 долларов, а для жизни ему нужно 40 000 долларов, ему нужно будет вывести только 20 000 долларов из портфеля в 1 миллион долларов, упомянутого выше. Фактически это 2-процентный показатель отказа, а это означает, что вероятность успеха будет еще выше.

Если инвестор решил инвестировать в ETF Vanguard Total Stock Market (VTI), дивидендная доходность по-прежнему будет составлять 1,9% (по состоянию на 13 апреля 2017 г.), даже с учетом многих компаний, не выплачивающих дивиденды. Это принесет выплату 19 000 долларов из портфеля в 1 миллион долларов, что приведет к тому, что инвестору потребуется снять 21 000 долларов, или 2,1 процента, чтобы достичь 40 000 долларов на расходы на проживание.

Фриц Гилберт из «Пенсионного манифеста» обсуждает эту возможность при обсуждении своей стратегии пенсионного ведра: «В качестве альтернативы, вы можете направить свои дивиденды и процентные доходы из второй и третьей корзин в виде постоянного потока денежных средств в первую корзину.Я думаю о «отвлечении дивидендов» как о стратегии «пополнения капель» и планирую использовать ее на пенсии ».

Заключение

Похоже, что большинство людей, которые пишут о безопасной норме вывода средств для досрочного или даже обычного обычного выхода на пенсию, игнорируют выгоду, которую могут дать дивиденды. В некоторых случаях дивиденды могут помочь людям выйти на пенсию даже раньше, чем они думают. Конечно, возможно, что дивиденды для S&P могут быть сокращены, как это было во время Великой рецессии; тем не менее, они по-прежнему являются положительным денежным потоком, который может удерживать общую потребность в снятии средств немного ниже, чем 4-процентный SWR, за который выступают многие гуру личных финансов.

Это означало бы, что пенсионеры теоретически могли бы иметь более высокий уровень жизни, чем они ожидали бы, если бы они намеревались использовать только 4-процентную норму выхода. Если они решат придерживаться меньшего числа даже после получения дивидендов, у них, скорее всего, будет гораздо большее «гнездо», чем они могли ожидать. Конечно, могут быть проблемы и похуже, чем более высокий уровень жизни или более крупное поместье, которое можно оставить наследникам.

У автора нет позиций по указанным акциям, и он не планирует открывать позиции по указанным акциям в течение как минимум 72 часов после публикации этой статьи.