К какому виду относится счет кредитной карты, как называется и зачем применяется

Пластиковые карты имеют не только номер, но и счет, который используется для хранения денег. Номер пластика имеет всего 16 цифр, а счет – 20 цифр. Каждая группа цифр – не случайна, они имеют специальные расшифровки, которые позволяют банкам идентифицировать платежную систему, тип (кредитный или дебетовый) и т.д. Вид счета кредитной карты называется «карточным». На нем можно хранить заемные и свои деньги.

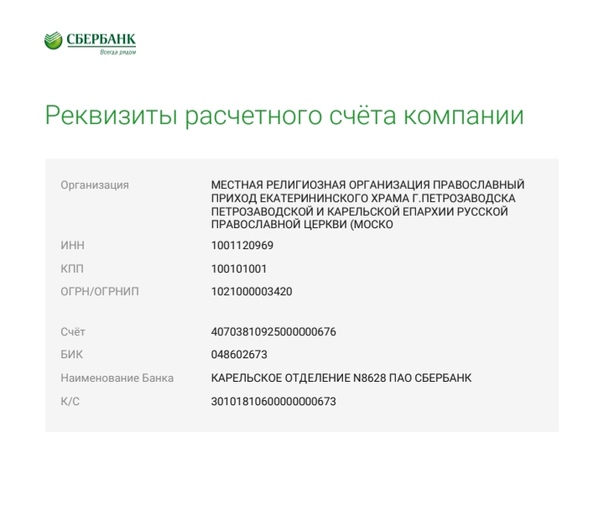

Реквизиты (20 цифр) не указываются на лицевой стороне кредитки. Как правило, данные хранятся в мобильном приложении или интернет-банкинге. Также реквизиты прописывают в договоре.

Виды карточных счетов

Клиенты, пользующиеся банковскими продуктами, не задумываются о том, что №№ счета и пластика – это не одно и то же. Номер карточки – это идентификатор с уникальным, не повторяющимся набором цифр, а № счета состоит из 20 цифр, используется банковскими организациями для хранения денег клиента.

К нему может быть привязано неограниченное количество кредиток. Он не уникальный и может повторяться в разных банках.

Расшифровка номера со стандартным форматом AAA BB CCC D EEEE FFFFFFF, где:

- ААА – группа по балансу;

- BB – подгруппа;

- CCC – разновидность валюты;

- D – контрольная цифра;

- EEEE – код подразделения организации;

- FFFFFFF – код клиента.

Лицевые субсчета используются в Сбербанке для физических лиц, не занимающихся предпринимательской деятельностью. Они учитываются “внутри” общего счета, и в реквизитах всегда указываются оба.

Какой вид счета у кредитной карты

Кредитка имеет карточный счет, используемый кредитором для выдачи финансовых средств. Обычно за обслуживание взимается абонентская плата, размер зависит от категории пластика и дополнительных опций, входящих в пакет.

Какие виды счета встречаются у кредитных карт:

- Накопительный – используется для хранения личных средств.

В отличие от депозитного, где деньги хранятся в течение оговоренного промежутка времени, накопительные условия допускают пополнение и снятие без потери процентов. Банк начисляет проценты на остаток – до 7-8% в год. Финансовые средства, оставленные на хранение, застрахованы на 1 400 000 р., даже в случае банкротства организации можно вернуть свои деньги. Как правило, здесь нет комиссии за обслуживание.

В отличие от депозитного, где деньги хранятся в течение оговоренного промежутка времени, накопительные условия допускают пополнение и снятие без потери процентов. Банк начисляет проценты на остаток – до 7-8% в год. Финансовые средства, оставленные на хранение, застрахованы на 1 400 000 р., даже в случае банкротства организации можно вернуть свои деньги. Как правило, здесь нет комиссии за обслуживание. - Текущий – счет, используемый клиентом для хранения денег, оплаты покупок, получения заработной платы и т.д. Оформляется на стандартных условиях по паспорту. Средний размер стоимости обслуживания – от 0 до 3 000 р. (Gold от Сбербанка) в год.

к содержанию ↑

Как используется номера счета карты

Чаще используется номер карточки – он требуется для оплаты покупок в интернет-магазинах и онлайн сервисах, перевода финансовых средств через приложение или интернет-банк. Помимо № пластика, в форме оплаты вводится срок действия, ФИО владельца и секретный код.

При транзакциях реквизиты обычно не запрашиваются. Они необходимы для проведения переводов с юридическими лицами, а также для безналичных операций внутри или между разными банками. Поскольку это не уникальный набор цифр, для исключения ошибок в реквизитах платежа указывается БИК организации и ФИО владельца.

Они необходимы для проведения переводов с юридическими лицами, а также для безналичных операций внутри или между разными банками. Поскольку это не уникальный набор цифр, для исключения ошибок в реквизитах платежа указывается БИК организации и ФИО владельца.

Мобильный банк предполагает возможность онлайн перевода денег с депозитного счета на карточный. Переводы внутри банка не облагаются комиссией, за исключением тарифов по картам Сбербанка. Если вы решите перевести деньги на пластик, оформленный в другом регионе РФ, спишется комиссия 1% от суммы.

Какой вид счета указывать в декларации

В декларации есть раздел «Сведения о счетах в банках и иных кредитных организациях». В нем указываются депозитные счета, текущие, карточные, а также валюта, остаток на отчетную дату, общая сумма поступлений за отчетный период. Даже если остаток нулевой, его нужно отразить в декларации.

Информация о кредитных карточках пишется в блоке «Прочие обязательства». Если задолженность погашена, но карточка активна, указывается размер лимита.

к содержанию ↑

Как узнать номер

Обычная кредитная карта относится к текущему виду счета, который используется банком для выдачи денег и совершения операций. Клиентам номер лицевого или карточного счета требуется редко. Если потребовалось узнать реквизиты, подойдут следующие способы:

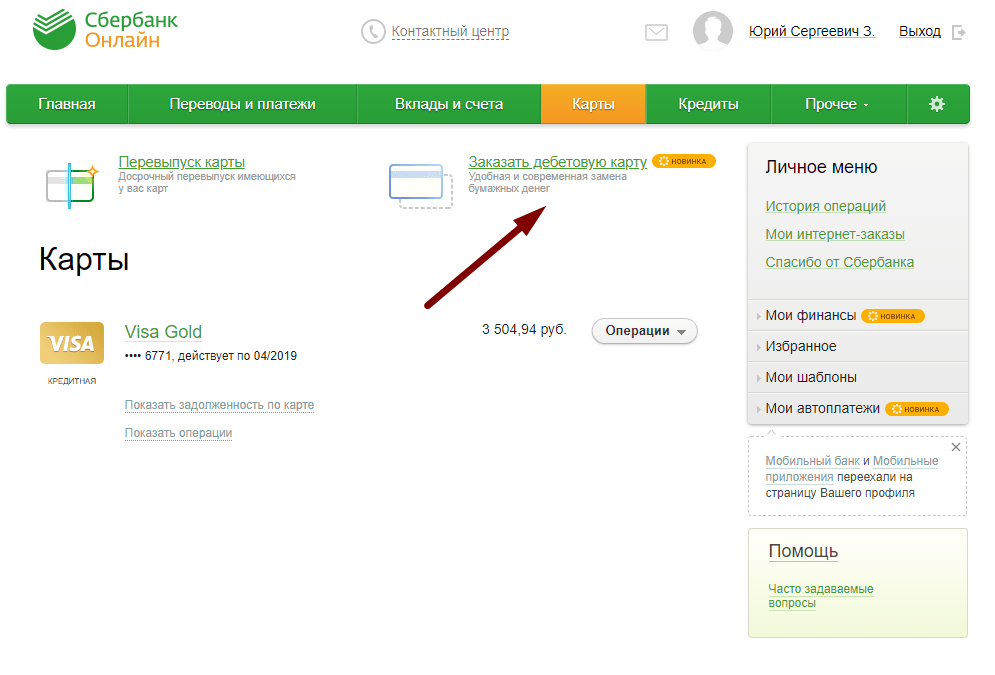

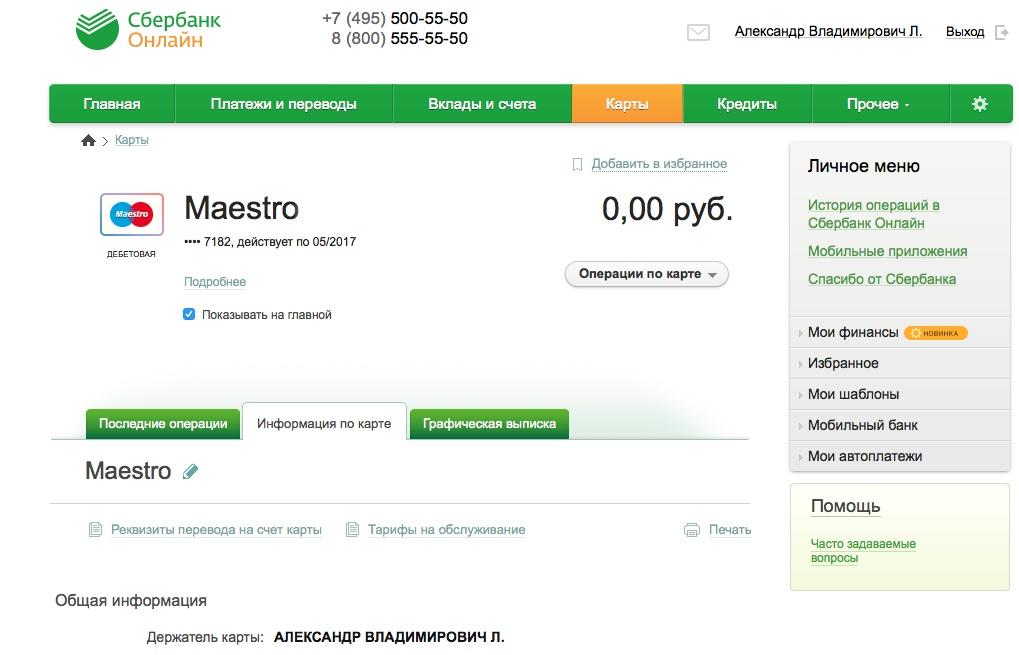

- Мобильное приложение или интернет-банкинг. Зайдите в личный кабинет, перейдите в раздел «Информация о карте», выберите вкладку «Реквизиты». Там указаны все данные, необходимые для совершения безналичных транзакций. Инструкция актуальна для приложения Сбербанк Онлайн. Пользователи приложения Тинькофф могут узнать данные, перейдя в информационный раздел карточки, далее «Реквизиты».

- В банкомате. Потребуется пластиковая карточка. Вставьте ее в считывающее устройство, введите PIN-код, выберите раздел «Информация и сервисы», затем «Информация о карте» и распечатайте реквизиты. Дополнительная плата за операцию не предусмотрена. Можно использовать любой банкомат.

- В отделении.

Для этого придется посетить отделение с кредитной карточкой и паспортом, дождаться своей очереди и запросить данные у менеджера. Иногда клиентам может помочь администратор, запросив реквизиты через терминал обслуживания. Процедура занимает около 5-7 минут.

Для этого придется посетить отделение с кредитной карточкой и паспортом, дождаться своей очереди и запросить данные у менеджера. Иногда клиентам может помочь администратор, запросив реквизиты через терминал обслуживания. Процедура занимает около 5-7 минут. - По телефону. Позвоните на горячую линию, заранее подготовив паспорт и данные пластика. Не забудьте сообщить кодовое слово, без него оператор не сможет сообщить сведения. После идентификации данные направляются на мобильный телефон посредством SMS-сообщения.

Счет дополнительной карточки

Примечательно, что при оформлении дополнительных карточек на третьих лиц (родственников, друзей, сотрудников), они будут иметь общий счет с основной кредиткой, но владелец дополнительной кредитки не получит доступ ко всем деньгам. Держатель основной карты вправе установить лимиты и ограничить права на использование. Номер дополнительного пластика, срок действия и ФИО будут уникальными. В некоторых случаях срок действия привязывается к основной карточке.

Для оформления доп. карты нужно воспользоваться приложением или посетить отделение банка, имея при себе паспорт. Плата за выпуск и обслуживание обычно не предусмотрена.

Кредитная карта вид счета \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Кредитная карта вид счета (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Кредитная карта вид счетаСтатьи, комментарии, ответы на вопросы: Кредитная карта вид счета Открыть документ в вашей системе КонсультантПлюс:«Комментарий к Федеральному закону от 27 июня 2011 г. N 161-ФЗ «О национальной платежной системе»

(Арзуманова Л.Л., Рождественская Т.Э., Костюк И.В., Малунова З.А., Пушкин А.В., Ротко С.В., Рябова Е.В., Хоменко Е.Г., Байтенова А.

(Подготовлен для системы КонсультантПлюс, 2021)Во-первых, для получения этих выплат клиенты — физические лица должны быть обеспечены национальными платежными инструментами. Это касается случаев, когда банковский счет клиента допускает осуществление операций с использованием платежных карт. Причем кредитная организация обязана привязать к счету не менее одного вида платежной карты — национального платежного инструмента или иного типа продукта. Кредитная организация обязана за выдачу и годовое обслуживание такой карты, а также за операцию по выдаче наличных денег посредством этой платежной карты не взимать плату, если:Нормативные акты: Кредитная карта вид счета Федеральный закон от 27.06.2011 N 161-ФЗ

«О национальной платежной системе»1) предоставлять клиентам — физическим лицам только национальные платежные инструменты в случае, если банковский счет предусматривает осуществление операций с использованием платежных карт.

Кредитная организация, предоставляющая национальные платежные инструменты, определяет не менее чем один вид платежной карты (тип продукта в зависимости от предоставляемых клиенту — физическому лицу услуг), которая является национальным платежным инструментом и за предоставление, годовое обслуживание которой, за выдачу наличных денежных средств по которой в указанной кредитной организации, а также в ее банкоматах не взимается плата с клиентов — физических лиц, получающих выплаты, предусмотренные пунктом 4 части 5.5 настоящей статьи;

Кредитная организация, предоставляющая национальные платежные инструменты, определяет не менее чем один вид платежной карты (тип продукта в зависимости от предоставляемых клиенту — физическому лицу услуг), которая является национальным платежным инструментом и за предоставление, годовое обслуживание которой, за выдачу наличных денежных средств по которой в указанной кредитной организации, а также в ее банкоматах не взимается плата с клиентов — физических лиц, получающих выплаты, предусмотренные пунктом 4 части 5.5 настоящей статьи;Чем отличается кредитная карта от дебетовой?

Несмотря на то что банковские платежные карты прочно вошли в нашу жизнь, некоторые люди до сих пор не знают, чем отличается кредитная карта от дебетовой, и ошибочно называют любую карту кредитной. А ведь разница между дебетовой и кредитной картой значительна! На любой карте есть логотип платежной системы (Visa или MasterCard), указан ее номер и срок действия, а также фамилия и имя

владельца. Главное их различие — в том, чьи деньги находятся на карте — собственные деньги клиента или банка.

На любой карте есть логотип платежной системы (Visa или MasterCard), указан ее номер и срок действия, а также фамилия и имя

владельца. Главное их различие — в том, чьи деньги находятся на карте — собственные деньги клиента или банка.

-

Дебетовая карта

Дебетовая карта выдается при наличии счета в банке, на котором хранятся личные деньги клиента. На нее может перечисляться, например, Ваша зарплата. Вы можете пополнить свой счет в любое время или снять наличные в пределах имеющейся суммы через банкомат или в кассе банка.

-

Кредитная карта

Самое важное отличие кредитной карты от дебетовой — в том, что на карте находятся денежные средства, принадлежащие банку и предоставленные Вам в качестве возобновляемой кредитной линии на определенных условиях и на конкретный срок.

Вы можете оплачивать ими любые покупки и услуги в магазинах или в интернете в пределах выделенного Вам лимита, а потом

возвращать средства на счет карты и снова пользоваться денежными средствами банка. Льготный период не распространяется на снятие наличных, и за эту операцию банк, как правило, взимает

комиссию.

Вы можете оплачивать ими любые покупки и услуги в магазинах или в интернете в пределах выделенного Вам лимита, а потом

возвращать средства на счет карты и снова пользоваться денежными средствами банка. Льготный период не распространяется на снятие наличных, и за эту операцию банк, как правило, взимает

комиссию.

У всех кредитных карт Ситибанка есть льготный период до 50 дней, в течение которого пользование деньгами банка будет бесплатным при своевременном погашении задолженности. И это очень важное преимущество подобных карт. К тому же владельцу карты предоставляется возможность пользоваться скидками и спецпредложениями многочисленных партнеров банка, что не только приятно, но и выгодно.

-

Сколько кредитных карт может иметь один человек?

Можно оформить несколько карт в разных банках или в одном банке. Ситибанк предлагает широкий ассортимент кредитных карт с разными условиями и формами вознаграждений, каждая из которых может использоваться для различных ситуаций — например, одна карта выгодна для оплаты авиабилетов, а вторая — для шопинга. Кроме того, две карты позволяют более гибко пользоваться льготным периодом, погашая задолженности на картах в разное время.

Как определить, что лучше — дебетовая карта или кредитная? Конечно, все зависит от Ваших целей и текущих задач.

Дебетовая карта есть практически у всех, а вот кредитную стоит завести,

если Вы хотите иметь большую финансовую свободу и без задержек оплачивать то, что нужно Вам в данный момент, не откладывая это на потом.

Дебетовая карта есть практически у всех, а вот кредитную стоит завести,

если Вы хотите иметь большую финансовую свободу и без задержек оплачивать то, что нужно Вам в данный момент, не откладывая это на потом.

Оставить онлайн-заявку на оформление кредитной карты можно на нашем сайте.

Дебетовая карта — это депозитный или текущий счет? Как узнать, различия и условия

Многочисленные российские банки предоставляют клиентам в пользование уникальные продукты. Физические лица, бизнесмены открывают личные, бизнес-счета для выполнения транзакций, хранения денег. Счета бывают разных типов. Клиентам выдаются пластиковые карточки. У многих из пользователей таких продуктов возникают сомнения: дебетовая карта — это депозитный или текущий счет? Как они отличаются? Этот вопрос рассматривается в статье.

Содержание

Скрыть- Как определить тип банковского счета дебетовой карты: депозитный или текущий?

- Депозитный

- Текущий

- Расчетный

- Карточный

- Отличительные особенности между депозитным и текущим счетом

- Для чего используется депозитный счет?

- Для чего используется расчетный счет?

- Выбор нужного типа счета для дебетовой карты

Как определить тип банковского счета дебетовой карты: депозитный или текущий?

Депозитный счет нужен для сумм, хранимых лицом на протяжении конкретно обозначенного времени. На вклад начисляется процентная ставка. Владельцы депозита не могут рассчитывать на доступ к сбережениям в любой день. Деньги доступны, когда срок вклада окончен.

В отличие от депозитного, стандартный текущий счет гарантирует лицу доступ к средствам по желанию. Пользуясь текущим счетом, реально оплачивать заказы online и в стационарных супермаркетах, услуги многочисленных компаний, фирм. Начисление процентной ставки на него не осуществляется. Некоторые банки для привлечения клиентов начисляют на остатки денег текущих счетов небольшие проценты.

Начисление процентной ставки на него не осуществляется. Некоторые банки для привлечения клиентов начисляют на остатки денег текущих счетов небольшие проценты.

Депозитный

Счет подобного вида открывается с несколькими пожеланиями – сохранить средства, заработать на них. Проценты даются за вложенные деньги. Данный метод пассивного дохода является самым простым и доступным. Инвестирование позволяет зарабатывать с минимальными рисками. За пользование деньгами финансовое учреждение платит минимально возможные проценты.

Условия по вкладам значительно отличаются у различных банков. Главная схема – отсутствие доступа к вкладу клиента на период, обозначенный в договоре. После завершения срока будут выплачены проценты, которые предусматриваются условиями банковской программы.

Текущий

Нужен для сохранности денег, выполнения текущих расчетов у физических лиц, организаций, компании. Финансы с текущего счета легко снимаются, когда удобно клиенту. При необходимости можно пополнить баланс.

Текущий счет открывается в зарубежной или национальной валюте. Предназначается для учета транзакций с валютой, полученной на внутреннем финансовом рынке. Валютный счет создается банковскими организациями так же, как и в национальной валюте.

Расчетный

В настоящее время расчетный счет часто нужен представителям бизнеса. Его открытие осуществляют организации, не занимающиеся кредитованием. Услуги доступны физическим лицам и ИП для проведения транзакций по расчетам во время ведения бизнес-сделок. Поскольку многие клиенты до сих пор не могут разобраться в отличиях р/с от карточного, об особенностях последнего и пойдет речь ниже.

Карточный

Этот счет используется для проведения денежных операций при помощи банковских пластиковых карточек. Если финансовое учреждение делает предложение относительно открытия такого типа счета, клиенту важно уточнить нюансы:

- размер комиссии за снятие денег в банкомате, кассе;

- сколько стоит обслуживание счета;

- правила применения карточки банка в зарубежных государствах;

- стоимость дополнительных услуг.

Отличительные особенности между депозитным и текущим счетом

Значимым отличием между текущим, депозитным счетом выступает цель открытия. Первый применяется для выполнения каждодневных задач. Депозитный актуален для получения дополнительной выгоды с хранения личных денег в финансовой организации. Также депозит – это гарантия для владельцев, что их деньги находятся в полной сохранности на протяжении конкретного промежутка времени. Всем открываемым счетам дается уникальный номер, а также название. В чем же разница между текущим и депозитным счетом? Она заключается в:

- периоде действия;

- комплекте документации, предоставляемом банком;

- размере денежной суммы, находящейся в свободном доступе для мгновенного включения в использование.

Если говорить о депозите, выгоду получает клиент. Если же оформлен текущий счет, прибыль от денежного оборота станет получать банк.

Для чего используется депозитный счет?

Создавая вклад, лицо передает в распоряжение финансового учреждения имеющуюся денежную сумму. Отличие между текущим счетом и вкладом кроется в том, что средствами первого организация получает возможность распоряжаться по собственному усмотрению. Депозитный вклад снимается, переводится при исполнении особенных условий по окончании срока, прописанного в соглашении. За хранение денег на депозите человек получает вознаграждение – проценты от суммы вклада.

Отличие между текущим счетом и вкладом кроется в том, что средствами первого организация получает возможность распоряжаться по собственному усмотрению. Депозитный вклад снимается, переводится при исполнении особенных условий по окончании срока, прописанного в соглашении. За хранение денег на депозите человек получает вознаграждение – проценты от суммы вклада.

Для чего используется расчетный счет?

Специальный р/с открывается для ИП и юридических лиц. Он необходим для грамотного хранения денег, проведения платежей, расчетов, которые связаны с предпринимательством.

Выбор нужного типа счета для дебетовой карты

Выбирая дебетовую карту, рекомендуется отдать предпочтение такому банковскому продукту, который будет в полной мере удовлетворять потребностям пользователя.

- Социальная дебетовая карта выдается физическим лицам для перечисления пенсий, зарплат, некоторых типов социальной помощи (пособий, адресных начислений). При снятии средств в банкомате/кассовом отделе с пользователей снимается минимальная комиссия в размере 0,1-1,1%.

Работают банки, где она отсутствует вовсе.

Работают банки, где она отсутствует вовсе. - Если нужна карточка для выезда за границу, желательно открывать ее в зарубежной валюте: долларах – в США, евро – в европейские государства.

- На остаток денег на дебетовых картах некоторые банки начисляют проценты. В частности подобные банковские продукты подходят для людей, планирующих заниматься накоплением.

При выборе дебетовой карты стоит проанализировать предложения банков, актуальные в настоящий момент. Для частного или корпоративного пользования можно оформить такой продукт, который подойдет оптимально для решения насущных задач.

Какой вид счета в справке о доходах соответствует кредитной карте?

Правила заполнения документа

Информация, которая необходима для заполнения справки о доходах, может быть взята из банковского соглашения, выдавшего кредит. В этом документе прописывается вид счета, который определяет Центральный банк РФ, например, ссудный или специальный карточный, его и следует вписать в декларацию. При этом главная ошибка большинства людей заключается в том, что в графу «Вид и валюта счета» вписывается название банковского продукта.

При этом главная ошибка большинства людей заключается в том, что в графу «Вид и валюта счета» вписывается название банковского продукта.

Раздел №3

В данный раздел декларации вносятся сведения о средствах, которые размещаются на банковских счетах. Владельцам кредитных карт следует указывать вид и валюту кредитной карты тогда, когда на ней размещаются собственные финансы. Помимо вида и валюты документ должен содержать следующие данные:

- адрес и наименование кредитной организации;

- остаток на балансе;

- дату составления соглашения и его номер.

В случае если на кредитке только заемные деньги, но возможность хранения собственных средств предусмотрено, в графе о состоянии баланса указывается цифра ноль.

Нюанс! Остаток на карточном счету всегда прописывается в рублевом эквиваленте, даже если займ был предоставлен в иностранной валюте.

Раздел №5

Сведения о балансе и типе кредитной карточки вносятся в пятый раздел справки о доходах «Прочие обязательства». Указываются только долговые обязательства, которые превышают стократный размер МРОТ. В соответствующие графы следует вписать:

Указываются только долговые обязательства, которые превышают стократный размер МРОТ. В соответствующие графы следует вписать:

- название программы кредитования;

- привлечение поручителей и предоставление залога;

- информация о займе – кредитный лимит, проценты.

Прописывается точное название организации, выпустившей кредитку, а также юридический и физический адреса кредитора. Номер договора и дата его составления отражаются в обязательном порядке, далее следует размер кредитного лимита или овердрафта, условия кредитования. Если же банковский продукт был закрыт до отчетного периода, вносить информацию о нем не требуется.

Когда в качестве залога выступает недвижимость или ценное имущество, это следует отразить в соответствующих разделах справки.

Виды банковских счетов

Достоинством такой карты является то, что без дополнительного оформления кредитного договора можно фактически получить кредит у банка.

Оформить получение банковской карты можно непосредственно при обращении в банк. Там заполняется заявление-анкета на выдачу карты, сотруднику банка предъявляется паспорт (удостоверение личности). Оформление договора карточного счета не займет много времени, его можно получить сразу же, по заполнении и подписании обеими сторонами.

Отчетная дата

Указ Президента Карачаево-Черкесской Республики от 28.09.2009 № 167 «О представлении гражданами, претендующими на замещение должностей государственной гражданской службы Карачаево-Черкесской Республики, и государственными гражданскими служащими Карачаево-Черкесской Республики сведений о доходах, об имуществе и обязательствах имущественного характера;

Заполняем справку о доходах государственного служащего

При заполнении этого раздела помимо стоимости приобретенных объектов нужно указать и источник получения средств для их покупки. Важно отметить, что таких источников может быть несколько и к их числу относится не только зарплата, но и личные сбережения, получение денег в дар или по наследству и т. п. При этом какие-либо доказательства в подтверждение источника получения денег госслужащий представлять не должен.

В справке указываются сведения об имущественном положении за прошедший календарный год. Заполнять справку на своего супруга госслужащий должен в том случае, если он состоял в официальном браке 31 декабря прошедшего года. При этом нужно учитывать ряд моментов:

Страница не найдена

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток Ванино Вяземский Волгоград Волжский Вологда Воронеж

Д Де-Кастри

Е Екатеринбург

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре Калининград Киров

М Москва

Н Нефтекамск Новороссийск Находка Николаевск-на-Амуре Нижний Новгород Новосибирск Нижний Тагил

О Октябрьский Омск

П Петрозаводск Переяславка Пермь

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак Сегежа Сыктывкар Сочи Ставрополь Советская Гавань Солнечный Соловьевск Самара Саратов

Т Туймазы Тында Томск Тюмень

У Уфа Ухта Уссурийск

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

Ю Южно-Сахалинск

Плюсы и минусы использования кредитной и дебетовой карты

Главное различие между дебетовыми и кредитными картами проявляется в том, чьими деньгами пользуется их обладатель. Иначе говоря — кто именно выступает в роли собственника финансовых средств. Если речь идет о дебетовой карте, то она прикрепляется к текущему банковскому счету своего владельца, на котором содержатся его собственные деньги. Поскольку безналичные выплаты производятся в пределах той суммы, которая есть на счете, уйти в минус практически невозможно, за исключением некоторых ситуаций (например, в результате списания комиссионных за обслуживание при нулевом балансе).

Иначе говоря — кто именно выступает в роли собственника финансовых средств. Если речь идет о дебетовой карте, то она прикрепляется к текущему банковскому счету своего владельца, на котором содержатся его собственные деньги. Поскольку безналичные выплаты производятся в пределах той суммы, которая есть на счете, уйти в минус практически невозможно, за исключением некоторых ситуаций (например, в результате списания комиссионных за обслуживание при нулевом балансе).

Что же касается кредитной карты, то она позволяет распоряжаться не собственными финансами, а деньгами, принадлежащими банку. Таким образом, она выступает в качестве ссуды, которую финансовая организация предоставляет своему клиенту. Расходуемые по кредитке деньги должны возмещаться в определенный договором срок, чтобы не набежали проценты. Здесь чаще возможен уход в минус по причине просрочек, изменения кредитного лимита и других факторов. Если сравнивать тарифы по обслуживанию карт, то у кредиток он будет выше.

Преимущества пластиковых карт

Главным достоинством банковских карт любого типа является их удобство при выполнении множества финансовых операций. Посредством нее можно совершать покупки в обычных и онлайн-магазинах, делать денежные переводы, рассчитываться с контрагентами, получать зарплату и так далее. По совокупности функциональных возможностей этот платежный инструмент — вне конкуренции в плане универсальности.

Посредством нее можно совершать покупки в обычных и онлайн-магазинах, делать денежные переводы, рассчитываться с контрагентами, получать зарплату и так далее. По совокупности функциональных возможностей этот платежный инструмент — вне конкуренции в плане универсальности.

Немаловажен и тот факт, что и дебетовые, и кредитные карты освобождают от необходимости пользоваться наличными. Потребитель становится более свободным в трате денег, не зависящим от содержимого кошелька на момент покупки. Помимо прочего большинство карт имеют кэшбэк — возврат процента от оплаченной суммы на счет.

Какую лучше оформлять?

Как и в случаях с любыми банковскими продуктами, вопрос о том, что лучше брать — кредитную или дебетовую карту — решается в соответствии с конкретными целями и задачами. Для повседневных нужд с минимальной стоимостью обслуживания и максимально лояльными условиями оформления подойдет любой дебетовый продукт от Сбербанка или иной финансовой организации. Для людей с достаточно высоким и стабильным материальным положением эффективным помощником станет кредитка. Она позволит совершать насущные покупки на деньги банка в счет будущего дохода, а собственные средства использовать для извлечения прибыли.

Она позволит совершать насущные покупки на деньги банка в счет будущего дохода, а собственные средства использовать для извлечения прибыли.

Способы определения типа карты

Проще всего отличить кредитку от дебетовой карты можно визуально, если есть соответствующая отметка — Credit или Debit. Но в последнее время такая маркировка встречается все реже по соображениям безопасности. Как понять, если надпись отсутствует? Например, можно обратиться в банк по горячей линии и проверить тип карты по ее номеру, сообщив оператору личные данные и секретное слово.

Другой способ — навести справки через личный кабинет интернет-банка. Если для интересующей карты указан кредитный лимит, текущий остаток и платеж к оплате при наличии долга, значит это — кредитный продукт. Также о типе можно узнать по номеру его банковской идентификации (БИН) на одном из специализированных сайтов.

Условия обслуживания

Условия по обслуживанию кредитных и дебетовых карт зависят от их категории и того банка, который их выдает. Премиальные «золотые» и «платиновые» продукты всегда обходятся дороже обычных, но имеют расширенный функционал. Прежде чем заказывать карту целесообразно определиться с приоритетами и ознакомиться с разными предложениями, чтобы выбрать наиболее выгодные.

Премиальные «золотые» и «платиновые» продукты всегда обходятся дороже обычных, но имеют расширенный функционал. Прежде чем заказывать карту целесообразно определиться с приоритетами и ознакомиться с разными предложениями, чтобы выбрать наиболее выгодные.

Требования к оформлению

Процедура получения пластиковых карт достаточно простая. Для этого нужно подать заявку в банк и заказать нужный тип продукта. Это можно сделать в офисе банковского учреждения или онлайн с доставкой. Проще всего получить дебетовую карту, для ее оформления понадобится только паспорт. Решение о выдаче кредитки может занять некоторое время на проверку уровня доходов клиента. Это нужно для установления индивидуального кредитного лимита.

Комиссии

Помимо фиксированной тарифной оплаты годового обслуживания, интернет-банкинга и SMS-информирования есть комиссионные сборы в процентах. Как правило, они предусмотрены для следующих случаев:

- снятие наличных;

- перевод на карту другого банка;

- конвертация валюты.

Если используется кредитная карта, комиссия также может взиматься за применение заемных средств, при погашении или невозврате задолженности, при пополнении счета безналичным способом.

Плюсы и минусы дебетовых и кредитных карт

Помимо общих преимуществ, связанных с универсальностью и удобством безналичных операций, карты разных видов имеют свои плюсы и минусы. К достоинствам дебетового банковского продукта относятся:

- простота оформления;

- минимальные комиссионные;

- возможность получения дохода на остаток.

Недостаток у нее один, притом весьма условный — невозможность превышения лимита.

Основные плюсы кредитной карты включают в себя:

- наличие беспроцентного периода;

- возможность моментального кредитования.

Среди минусов стоит отметить пени и штрафы за просроченное погашение долга, повышенные проценты за снятие денег, а также более бюрократизированное оформление по сравнению с дебетовой.

Три типа кредитных счетов, с которыми вам следует ознакомиться

Когда вы слышите слово «кредит», первое, что приходит на ум, — это кредитная карта. И не зря! Кредитные карты — очень популярная форма возобновляемого кредита. На самом деле существует три типа кредитных счетов: возобновляемые, рассрочка и открытые. Эта статья поможет вам узнать о них больше, чтобы вы могли уверенно ориентироваться в мире финансов.

Оборотный кредит Возобновляемый кредитный счет позволяет вам занимать деньги под кредитную линию и возвращать их с течением времени ежемесячными платежами, которые часто рассчитываются как процент от вашего баланса.Оборотные кредитные счета обычно имеют назначенные кредитные лимиты и требуют финансовых сборов и комиссий. Типы комиссий, которые могут взиматься, зависят от типа возобновляемого кредитного счета и от того, как вы его используете — помните, что все в ваших руках. И, в зависимости от условий учетной записи, вы можете избежать процентных платежей, выплачивая полную ежемесячную оплату.

Кредитные карты: Кредитные карты — это больше, чем просто кусок пластика, они дают вам возможность совершать покупки, переводить остатки с высокой процентной ставкой и брать в долг наличные для удовлетворения ваших финансовых потребностей.

Личные кредитные линии: Личные кредитные линии позволяют вам занимать деньги по мере необходимости до назначенной кредитной линии, точно так же, как кредитная карта. В отличие от необеспеченных личных кредитов, по личным кредитным линиям средства не выдаются единовременно. Вместо этого у вас есть доступ к кредитной линии, доступ к которой можно получить чеком или банковским переводом.

Кредитные линии собственного капитала (HELOC): HELOC — это возобновляемая кредитная линия, которая позволяет вам брать займы под собственный капитал, имеющийся у вас дома.Действуйте с осторожностью, потому что HELOC требует, чтобы вы использовали свой дом в качестве залога. Этот вид ссуды часто используют люди, которым необходимо сделать существенный ремонт дома.

Этот вид ссуды часто используют люди, которым необходимо сделать существенный ремонт дома.

Кредит в рассрочку предоставляется в форме кредита с фиксированной суммой кредита, фиксированными платежами и установленным графиком погашения. В отличие от возобновляемого кредита, кредит в рассрочку дает вам точные сроки погашения того, что вы взяли в долг, обычно в течение периода от месяцев до лет.Кроме того, у вас нет доступа к доступному кредиту, как по кредитной карте — вы занимаете единовременную сумму, получая всю сумму ссуды сразу.

Кредит в рассрочку предлагается различными способами. Если у вас когда-либо была личная, студенческая, автомобильная или ипотечная ссуда, у вас уже был опыт работы с кредитом в рассрочку.

Открытый кредит Наименее распространенный из трех открытых кредитов — как в случае с платежной картой — связан с кредитной линией, которая позволяет вам совершать электронные покупки, такие как кредитная карта. В отличие от кредитной карты, на платежных картах нет процентных ставок, но вы должны ежемесячно оплачивать остаток в полном объеме, чтобы избежать штрафов.

В отличие от кредитной карты, на платежных картах нет процентных ставок, но вы должны ежемесячно оплачивать остаток в полном объеме, чтобы избежать штрафов.

Вам нужен текущий счет, чтобы иметь кредитную карту?

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, по нашему мнению, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Кредитная карта — отличный способ повысить покупательную способность и гибкость.Однако для получения кредитной карты требуется несколько предварительных условий, в том числе установленный кредитный рейтинг и физический почтовый адрес. Но нужен ли вам действующий текущий счет, чтобы иметь кредитную карту?

На самом деле, вам не нужен текущий счет, чтобы иметь кредитную карту. Однако это, вероятно, сделает вашу жизнь намного проще.

Когда вы подаете заявку на получение кредитной карты, банк не запрашивает вашу банковскую информацию. Вы должны обеспечить своевременную оплату вашей выписки.

Вы должны обеспечить своевременную оплату вашей выписки.

Вы можете оплатить счет по кредитной карте следующими способами:

Перевод ACH: Это делается путем перевода денег с одного счета на другой.

Наличные: Если у эмитента вашей кредитной карты есть личные отделения банка, вы можете оплатить счет наличными.

Чек: Если у вас нет текущего счета, вы, скорее всего, не сможете расплачиваться чеком.

Денежный перевод: Вы можете приобрести денежный перевод и отправить его вместе с выпиской по почте эмитенту кредитной карты.

Имейте в виду, что хотя можно иметь кредитную карту без текущего счета, это может вызвать больше головной боли, чем вы хотите.

Вам нужен банковский счет, чтобы открыть кредитную карту?

Короткий ответ — нет. Компании, выпускающие кредитные карты, будут рассматривать только ваш кредитный рейтинг, текущую занятость и доход, чтобы определить ваше право на получение кредитной карты.

Как владелец кредитной карты, вы несете ответственность за оплату любых остатков на карте, независимо от способа оплаты. Хотя будет намного удобнее оплачивать свой баланс с личного банковского счета, можно иметь кредитную карту без банковского счета.

Наличие банковского счета может упростить платежи по кредитной карте.

Активный банковский счет дает вам множество финансовых инструментов и гибкость, включая прямой перевод на текущий счет и возможность сэкономить деньги на сберегательном счете. Ваши деньги также будут застрахованы FDIC.

Лучшие текущие счета также предоставят вам такие функции, как отсутствие комиссий, надежную сеть банкоматов для снятия наличных, респектабельную процентную ставку и отличные платформы цифрового банкинга.

Но когда дело доходит до оплаты счета по кредитной карте, банковский счет позволит вам либо отправить деньги в цифровом виде через оплату счета, либо эмитент кредитной карты может автоматически снять средства с вашего счета. Это отличная функция, потому что вы можете запланировать, когда ваш платеж будет снят.

Это отличная функция, потому что вы можете запланировать, когда ваш платеж будет снят.

Кроме того, вы сэкономите деньги, время и, возможно, стресс, если не будете отправлять платеж вручную по почте, что может привести к потере.

Преимущества наличия кредитной карты и текущего счета в одном банке

Есть множество банков, которые также предлагают отличные варианты кредитных карт для потребителей.Некоторые из них включают Chase Bank, Bank of America, Capital One и другие. Даже ваш местный банк или кредитный союз может предлагать продукты для кредитных карт.

При поиске лучшей кредитной карты для своих финансовых нужд не упускайте из виду и варианты кредитования вашего собственного банковского учреждения.

Во-первых, удобно иметь кредитную карту в собственном банке, поскольку в них хранится вся ваша информация. Кроме того, если вы используете цифровой банкинг, информация о вашем текущем счете и кредитной карте, вероятно, будет интегрирована в одну платформу.

Как постоянный клиент, у вас может быть больше рычагов для обсуждения условий кредитной карты, включая увеличение кредитной линии или снижение процентной ставки, если у вас также есть депозитные счета. И, имея несколько продуктов в вашем банке, некоторые предлагают повышенное вознаграждение.

Например, у Bank of America есть программа Preferred Rewards, которая предлагает до 75% бонуса от суммы вознаграждения по кредитной карте, которое вы можете заработать. Таким образом, если вы объединяете кредитную карту Bank of America® Travel Rewards с действующим текущим счетом, сберегательным счетом или счетом Merrill Investing, наряду с другими квалификационными действиями, которые будут частью программы Preferred Rewards, количество баллов, заработанных каждый раз, когда вы проводите карта увеличится.

Тем не менее, не думайте, что вы привязаны к собственному банку, когда ищете варианты кредитной карты. Десятки эмитентов кредитных карт жаждут помочь вашему бизнесу с помощью замечательных приветственных предложений. На самом деле, зарабатывать очки и мили прямо сейчас как никогда лучше. Однако наличие расчетного счета, который подходит для ваших нужд, — это первый шаг к облегчению финансового положения.

На самом деле, зарабатывать очки и мили прямо сейчас как никогда лучше. Однако наличие расчетного счета, который подходит для ваших нужд, — это первый шаг к облегчению финансового положения.

Например, если вы выполняете банковские операции с помощью Capital One, но ищете новую кредитную карту, вы можете получить огромную выгоду, просмотрев кредитные карты других организаций, таких как Chase.В настоящее время карта Chase Sapphire Preferred® Card дает приветственный бонус в размере 60 000 баллов после того, как она потратила 4000 долларов на покупки в первые три месяца с момента открытия счета. Эти бонусные баллы стоят 750 долларов при обмене через портал Chase Travel.

Chase Sapphire Preferred® Card

Rewards

Ежегодный кредит Ultimate Rewards на сумму 50 долларов США, 5-кратные баллы на поездки, приобретенные через Chase Ultimate Rewards®, 3-кратные баллы на питание, 2-кратные баллы на все другие туристические покупки, 5-кратные баллы на поездки на Lyft до марта 2022 года и 1X баллов за все другие покупки

Приветственный бонус

Заработайте 60000 бонусных баллов после того, как вы потратите 4000 долларов на покупки в первые 3 месяца с момента открытия счета

Годовая плата

Intro APR

Обычная годовая

15.

Переменная от 99% до 22,99% для покупок и переводов остатка

Переменная от 99% до 22,99% для покупок и переводов остаткаКомиссия за перевод остатка

Либо 5 долларов США, либо 5% от суммы каждого перевода, в зависимости от того, что больше

Комиссия за зарубежную транзакцию

Требуется кредит

Как выбрать правильный текущий счет для вас

Прямо сейчас доступны сотни текущих счетов, и выбор лучшего для вас может показаться сложной задачей. При выборе лучшего текущего счета учитывайте следующее:

1.Застрахован ли банк FDIC? Если банк не застрахован FDIC, лучше держаться подальше, так как они не застрахованы на случай банкротства банка.

2. Какие комиссии связаны с аккаунтом? Обязательно отметьте любые комиссии за банкомат, плату за овердрафт или ежемесячную плату за обслуживание.

3. Есть ли большая сеть банкоматов? Если вы обнаружите, что регулярно снимаете наличные, вам понадобится банк с большой сетью банкоматов.

4. Какая процентная ставка? Многие текущие счета предлагают проценты на ваш остаток, поэтому обязательно выбирайте максимально возможную процентную ставку.

Какая процентная ставка? Многие текущие счета предлагают проценты на ваш остаток, поэтому обязательно выбирайте максимально возможную процентную ставку.

5. Есть ли бонус за регистрацию? Банки постоянно ищут новых клиентов и регулярно предлагают бонусы за регистрацию для новых клиентов текущего счета.

Итог

Если вы подаете заявление на получение кредитной карты в будущем, в конечном итоге вам будет выгодно иметь действующий текущий счет. Хотя финансовые продукты возможны и без них, это станет еще большей головной болью.

Информация о кредитной карте Bank of America® Travel Rewards была собрана Select самостоятельно и не проверялась и не предоставлялась эмитентом карты до публикации.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

10 различных типов кредитных карт

В мире, где потребителям предлагается головокружительное множество типов кредитных карт, легко оказаться в затруднительном положении из-за огромного количества вариантов. Дело в том, что вам не нужно знать все о каждой кредитной карте, представленной на рынке.Все, что вам нужно сделать, это выяснить, какой тип кредитной карты подойдет для ваших нужд, а затем сосредоточить свою умственную энергию на поиске подходящих из них.

Дело в том, что вам не нужно знать все о каждой кредитной карте, представленной на рынке.Все, что вам нужно сделать, это выяснить, какой тип кредитной карты подойдет для ваших нужд, а затем сосредоточить свою умственную энергию на поиске подходящих из них.

10 различных типов кредитных карт

Как узнать, какой тип кредитной карты подойдет вам лучше всего? Подумайте о различных типах кредитных карт, описанных ниже, и о том, как каждый из них может работать с вашими расходами и вашими финансовыми целями.

Кредитные карты с возвратом средств

Кредитные карты с возвратом денежных средств позволяют с легкостью получать кэшбэк или кредитные баллы по вашим расходам, хотя способ выдачи вознаграждений зависит от карты к карте.Некоторые варианты в этой нише предлагают фиксированную ставку вознаграждений, в то время как другие предлагают бонусные баллы в определенных категориях, таких как питание или путешествия. Некоторые даже предлагают бонусные вознаграждения в категориях, которые меняются каждый квартал, а также фиксированную ставку вознаграждений за все не бонусные покупки.

Многие кредитные карты с возвратом денежных средств также не имеют годовой платы, хотя некоторые с более щедрыми бонусными предложениями и схемами вознаграждений взимают годовые сборы в умеренных размерах, обычно менее 100 долларов.

Если вы склонны тратить больше на определенные категории, такие как продукты питания или столовая, вы можете выбрать карту бонусной категории, а не карту фиксированной ставки, которая идеально подходит для тех, кто с разными расходами ищет повседневную карту.

Вот некоторые из наших любимых карт возврата денег:

Кредитные карты Rewards

Кредитные карты Rewards могут быть разных видов, и они даже включают кредитные карты возврата денег. Наградные кредитные карты обычно дают вам баллы в зависимости от процента ваших расходов, а некоторые даже предлагают бонусные баллы в популярных категориях, таких как продукты, бензин и рестораны.

Rewards кредитные карты также имеют тенденцию предлагать, по крайней мере, несколько различных способов погашения ваших баллов, часто включая варианты получения кредитов, подарочных карт или товаров. Это делает их отличным вариантом кредитной карты для оплаты повседневных расходов, когда вы знаете, что можете сразу же погасить свою карту. Используя бонусную кредитную карту для покрытия ваших основных покупок, таких как продукты питания и предметы домашнего обихода, вы можете получать кэшбэк и вознаграждения за поездки, которые вам все равно нужно было совершить.

Это делает их отличным вариантом кредитной карты для оплаты повседневных расходов, когда вы знаете, что можете сразу же погасить свою карту. Используя бонусную кредитную карту для покрытия ваших основных покупок, таких как продукты питания и предметы домашнего обихода, вы можете получать кэшбэк и вознаграждения за поездки, которые вам все равно нужно было совершить.

Вот некоторые из наших любимых бонусных кредитных карт:

Туристические кредитные карты

Туристические кредитные карты предлагают вам возможность получать вознаграждения, специально предназначенные для путешествий, независимо от того, означает ли это получение гибких путевых кредитов, которые вы можете использовать для любой туристической покупки или даже баллы, которые вы можете передать в программы авиакомпаний или отелей.Некоторые туристические кредитные карты также позволяют зарабатывать баллы в рамках определенной программы, например программы для часто летающих пассажиров или программы лояльности отелей.

Если вы часто путешествуете по делам или на отдых, вы также можете обратить внимание на роскошные туристические кредитные карты, которые предлагают льготы, такие как доступ в зал ожидания в аэропорту, годовые кредиты на поездки и кредиты для Global Entry или TSA Precheck. Вам даже не нужно покидать город, чтобы начать зарабатывать баллы и мили, которые сделают вашу следующую поездку более доступной — многие из лучших подарочных карт позволяют вам зарабатывать эти льготы, совершая повседневные покупки, не связанные с путешествиями.

Вот некоторые из наших любимых туристических кредитных карт:

Кредитные карты с переводом остатка

Если у вас есть задолженность по кредитной карте с высокими процентами, вы можете подумать об использовании кредитной карты с переводом остатка, чтобы помочь справиться с выплатой этот долг. Лучшие карты перевода баланса позволяют вам обеспечить начальную ставку 0 процентов годовых на период от 15 до 21 месяца, что может дать вам хороший перерыв от уплаты процентов, пока вы сосредоточитесь на выплате своего долга. Большинство карт требуют, чтобы вы заплатили предоплату за перевод баланса в размере 3 или 5 процентов, хотя есть некоторые кредитные карты без комиссии за перевод баланса. Тем не менее, даже с учетом комиссии за перевод баланса, вы можете сэкономить значительную сумму денег на процентах во время начального предложения годовой процентной ставки для вашей карты.

Большинство карт требуют, чтобы вы заплатили предоплату за перевод баланса в размере 3 или 5 процентов, хотя есть некоторые кредитные карты без комиссии за перевод баланса. Тем не менее, даже с учетом комиссии за перевод баланса, вы можете сэкономить значительную сумму денег на процентах во время начального предложения годовой процентной ставки для вашей карты.

Вот некоторые из наших любимых кредитных карт для перевода остатка:

Кредитная карта Bank of America® Customized Cash Rewards последнее обновление 05.03.21

Кредитные карты с нулевым процентным доходом и кредитные карты с низким процентом

Вы также найдите ряд кредитных карт, которые предлагают 0% годовых на покупки в течение ограниченного времени, обычно до 18 месяцев.Кредитные карты в этой нише могут быть благом, если вам нужно совершить крупную покупку и вы хотите вернуть ее со временем без процентов. Точно так же вы также найдете кредитные карты с низким процентом, которые предлагают ставки ниже среднего в целом, а не только на этапе ознакомительного предложения.

Вот некоторые из наших любимых кредитных карт с нулевой годовой процентной ставкой и кредитных карт с низким процентом:

Кредитные карты для бизнеса

Кредитные карты для бизнеса позволяют держателям карт разделить свои личные и бизнес-расходы, в то время как они получают вознаграждение за все свои бизнес-расходы.Достаточно интересно, что бизнес-кредитные карты также могут быть кредитными картами с возвратом денег, кредитными картами общего вознаграждения, туристическими кредитными картами или даже обеспеченными кредитными картами. Вам действительно необходимо иметь коммерческую или приносящую доход деятельность, чтобы претендовать на получение бизнес-кредитной карты.

В целом признаки хорошей деловой кредитной карты заключаются в том, что она помогает получать выгоду от повседневных расходов и облегчает ведение бизнеса. В идеале вам понадобится кредитная карта с щедрой программой вознаграждений, возможностью отслеживания расходов и функциями, которые помогут увеличить вашу прибыль. Некоторые бизнес-кредитные карты дадут вам фиксированную ставку вознаграждения за все ваши покупки, тогда как другие карты вознаграждают обычные бизнес-расходы, такие как поездки или интернет-услуги, по более высоким ставкам. Когда дело доходит до погашения вознаграждений, бизнес-кредитные карты обычно позволяют обменять вознаграждения на возврат наличных или мили авиакомпаний.

Некоторые бизнес-кредитные карты дадут вам фиксированную ставку вознаграждения за все ваши покупки, тогда как другие карты вознаграждают обычные бизнес-расходы, такие как поездки или интернет-услуги, по более высоким ставкам. Когда дело доходит до погашения вознаграждений, бизнес-кредитные карты обычно позволяют обменять вознаграждения на возврат наличных или мили авиакомпаний.

Вот некоторые из наших любимых бизнес-кредитных карт:

Студенческие кредитные карты

Студенческие кредитные карты — это своего рода «начальные кредитные карты», специально предназначенные для молодых людей с ограниченной кредитной историей.Другими словами, требования к заявке не такие строгие, поэтому получить одобрение проще. Большинство студенческих кредитных карт не взимают ежегодную плату, и многие предлагают бонусы за хорошие оценки, а также вознаграждение за каждый потраченный доллар. При ответственном использовании подписка на студенческую кредитную карту может помочь молодым людям увеличить свой кредит и начать формировать хорошие финансовые привычки.

Вот некоторые из наших любимых студенческих кредитных карт:

Обеспеченные кредитные карты

Большинство кредитных карт не имеют обеспечения, то есть вам не нужно вносить залог.С другой стороны, при использовании обеспеченных кредитных карт вам необходимо внести депозит наличными, чтобы обеспечить небольшую кредитную линию, обычно на аналогичную сумму. Например, вы можете подписаться на обеспеченную кредитную карту и внести начальный депозит в размере 500 долларов США, чтобы получить кредитную линию в размере 500 долларов США. Единовременный депозит (и, следовательно, кредитный лимит) может составлять всего 49 долларов.

Хотя внесение залога может показаться не идеальным, обеспеченные кредитные карты — это самый простой тип кредитной карты для утверждения, поэтому они часто полезны, когда вам нужно создать кредит с нуля или вы хотите восстановить свой кредит после финансовых затруднений.

Вот некоторые из наших любимых обеспеченных кредитных карт:

Магазинные кредитные карты

Магазинные кредитные карты предлагаются через розничные магазины, чтобы потребители могли списывать свои покупки и расплачиваться со временем. Кредитные карты магазина обычно используются только в конкретном магазине, который их предлагает, хотя кредитные карты некоторых магазинов можно использовать в определенном семействе магазинов.

Кредитные карты магазина обычно используются только в конкретном магазине, который их предлагает, хотя кредитные карты некоторых магазинов можно использовать в определенном семействе магазинов.

Как правило, кредитные карты магазина имеют более высокие процентные ставки, чем карты общего назначения, и они часто с большей вероятностью начисляют отсроченный процент.Отсроченные проценты означают, что вы будете получать низкую начальную ставку или 0 процентов в течение определенного периода времени, но если вы не выплатите полную сумму в течение этого времени, с вас будут взиматься ретроактивные проценты. При этом, если вы сможете вовремя погасить свою кредитную карту магазина, вы сможете воспользоваться некоторыми отличными льготами и программами вознаграждения.

Кобрендинговые кредитные карты

Кобрендинговые кредитные карты — это кредитные карты магазинов или брендов, предлагаемые традиционными эмитентами карт, такими как Chase, Citi или American Express.К ним могут относиться кредитные карты авиакомпаний, позволяющие накапливать мили в рамках определенной программы для часто летающих пассажиров, или кредитные карты отелей, позволяющие накапливать баллы в рамках программы лояльности отелей. Некоторые кобрендовые кредитные карты также сотрудничают с розничными магазинами, хотя обычно вы можете использовать их и для покупок вне магазинов.

Некоторые кобрендовые кредитные карты также сотрудничают с розничными магазинами, хотя обычно вы можете использовать их и для покупок вне магазинов.

Как правило, вознаграждения, предлагаемые кобрендовыми кредитными картами, ограничиваются одним брендом, но их вознаграждения являются солидными, и во многих случаях стоимость этих вознаграждений (например, бесплатных ночей в отеле) в конечном итоге превышает сумму возврата денег.

Вот некоторые из наших любимых кобрендинговых кредитных карт:

Как выбрать правильный тип кредитной карты

Проверьте свой кредитный рейтинг

Во-первых, вы захотите проверить свой кредитный рейтинг, чтобы увидеть, где вы находитесь. Отличный кредит откроет путь к получению права на получение любой кредитной карты, которую вы хотите, включая лучшие туристические и бонусные кредитные карты. Если ваш кредитный рейтинг просто «справедливый» или у вас особенно плохой кредит, с другой стороны, вы будете ограничены в количестве карт, на которые вы можете претендовать, и, возможно, вам придется начать с обеспеченной кредитной карты.

Чтобы повысить свой кредитный рейтинг, попробуйте снизить использование кредита, вовремя оплачивать счета и подумайте о том, чтобы использовать различные типы кредитов.

Запишите свои цели

Перед тем, как оформить новую кредитную карту, выясните, чего вы надеетесь достичь с помощью новой карты. Вам нужно повысить свой кредитный рейтинг или надеяться получить более низкую процентную ставку? Возможно, вы все время путешествуете и хотите получить кредитную карту с исключительными туристическими льготами. Нет правильной или неправильной цели, которую можно было бы преследовать с помощью разных кредитных карт, но знание того, что вы надеетесь получить от своей новой карты, может помочь вам сузить круг наиболее подходящих для вас вариантов.

Оцените свой долг

У вас много долгов по кредитным картам с высокими процентами или других займов? Если это так, вы можете рассмотреть возможность использования кредитной карты для переноса остатка, которая позволяет консолидировать ваши долги в течение начального периода годовой процентной ставки. С другой стороны, если у вас нет долгов и вы планируете оставаться в таком состоянии, вы можете сосредоточиться на других преимуществах кредитной карты, таких как вознаграждения или возврат денег.

С другой стороны, если у вас нет долгов и вы планируете оставаться в таком состоянии, вы можете сосредоточиться на других преимуществах кредитной карты, таких как вознаграждения или возврат денег.

Сравните программы вознаграждений

Если вашей целью является получение вознаграждений, убедитесь, что вы знаете, какие кредитные карты обеспечивают желаемое вознаграждение.Это может включать возврат наличных, гибкие вознаграждения за поездки или баллы по кредитной карте, которые вы можете переводить авиакомпаниям и отелям. В любом случае вы захотите выбрать кредитную карту, которая позволит вам получать вознаграждения в тех категориях, на которые вы уже тратите больше всего.

Обратите внимание на комиссии и другие расходы на содержание.

Наконец, не забудьте сравнить комиссию по кредитной карте и долгосрочные расходы на содержание. Вы должны учитывать не только процентную ставку по кредитной карте, но и следить за ежегодными сборами, штрафами за просрочку платежа, сборами за подачу заявления, сборами за превышение лимита и любыми другими сборами, которые вам, возможно, придется заплатить.

Информация о карте Wells Fargo Cash Wise Visa®, Costco Anywhere Visa® Card от Citi, Hilton Honors American Express Surpass® Card, Citi® / AAdvantage® Platinum Select® World Elite Mastercard® и Amazon Prime Rewards Карта Visa Signature Card была получена Bankrate.com самостоятельно. Реквизиты карты не были проверены или одобрены эмитентом карты.

Credit Cards 101 — NerdWallet

Кредитные карты предлагают удобство, защиту потребителей и быстрый способ получить хороший кредит, если вы используете их ответственно.Используйте их неразумно, и ваш кредит может пострадать, что повлияет на вашу способность занимать деньги в будущем. Понимание того, как работают кредитные карты, поможет вам выбрать подходящие карты, правильно ими управлять и сэкономить деньги.

Список здесь.

Смотрите лучшие кредитные карты 2021 года для возврата денег, вознаграждений и многого другого. И все это подкреплено массой ботанических исследований.

Основные сведения о кредитной карте

Что такое кредитная карта?

Кредитная карта — это пластиковая или металлическая карта, которая позволяет вам получить доступ к кредитной линии, предлагаемой банком, выпустившим карту.Каждый раз, когда вы оплачиваете что-либо кредитной картой, вы занимаетесь у эмитента карты, чтобы покрыть покупку. Затем вы должны вернуть эти деньги либо полностью в конце месяца, либо через какое-то время.

Как работают кредитные карты?

Когда ваша кредитная карта одобрена, банк разрешает использовать кредитный лимит — максимальную сумму, которую вы можете заимствовать, — на ваше усмотрение. Ваш кредитный лимит будет зависеть от таких факторов, как ваш доход, другие ваши долги и размер доступного кредита по другим картам.

Платежные сети — Visa, Mastercard, Discover и American Express — обрабатывают транзакции по кредитным картам. Они следят за тем, чтобы деньги за покупку попали к продавцу и чтобы счет был выставлен правильному держателю карты.

Они следят за тем, чтобы деньги за покупку попали к продавцу и чтобы счет был выставлен правильному держателю карты.

Когда приходит ваш счет, у вас есть возможность оплатить определенную минимальную сумму, полностью оплатить остаток или внести некоторую промежуточную сумму. Ежемесячная минимальная оплата — это, в конечном счете, самый дорогой вариант, поскольку он будет стоить вам больше всего процентов.Полная оплата — лучший вариант; когда вы платите в полном объеме каждый месяц, вы получаете льготный период, который позволяет вам вообще не платить проценты за покупки.

Эмитент вашей кредитной карты сообщает о ваших платежах в кредитные бюро, компании, которые готовят кредитные отчеты. История платежей составляет 35% вашего кредитного рейтинга — трехзначного числа, которое указывает, насколько рискованно было бы давать вам деньги взаймы. Вы должны платить минимум минимум до установленной даты каждый месяц, чтобы избежать штрафов за просрочку платежа и потенциального ущерба для вашего кредитного рейтинга.

Чем кредитные карты отличаются от других карт?

Дебетовая карта привязана к вашему текущему счету; покупки по дебетовой карте автоматически снимают деньги с вашего счета. Вы используете свои деньги для оплаты вещей, а не занимаете их. Некоторые дебетовые карты приносят вознаграждения, но они обычно бледнеют по сравнению с вознаграждениями по кредитным картам. Дебетовые карты также имеют более слабую защиту от мошенничества.

Предоплаченная дебетовая карта не связана с текущим счетом; вместо этого вы «загружаете» деньги на карту и можете потратить ровно столько, сколько загрузили.Эти карты часто взимают много комиссий, которые вы не заплатили бы с помощью обычной дебетовой карты. Предоплаченные дебетовые карты предлагают некоторую защиту и имеют ограничения. Например, на некоторых предоплаченных дебетовых картах нет доступа к банкомату или мобильного банкинга. Кроме того, не все продавцы их принимают.

Ни дебетовые, ни предоплаченные карты не повлияют на ваш кредитный рейтинг, поскольку их использование не требует заимствования денег. Только кредитная карта повлияет на ваш кредитный рейтинг.

Только кредитная карта повлияет на ваш кредитный рейтинг.

Типы кредитных карт

REWARDS

Rewards кредитные карты дают вам кое-что взамен за каждую сделанную вами покупку.Как правило, эти карты требуют хорошей кредитной истории. Они бывают разных типов:

Карты возврата денег вернут вам деньги. Обычно вы можете получить эти деньги в виде чека или депозита на банковский счет, или вы можете использовать их для уменьшения своего баланса.

Кредитные карты авиакомпаний и кредитные карты отелей дают вам мили или баллы, которые вы можете обменять на бесплатные полеты или проживание в авиакомпании или сети отелей-партнеров карты. Способ погашения вознаграждений на этих картах может быть ограничен, например датами, когда вы не можете путешествовать.

Общие проездные дают вам баллы, которые вы можете использовать для оплаты любых дорожных расходов.

Они более гибкие, чем фирменные карты авиакомпаний или отелей.

Они более гибкие, чем фирменные карты авиакомпаний или отелей.Магазинные кредитные карты награждают вас за лояльность, предоставляя вам скидки или другие преимущества при покупках в магазине, выдавшем карту.

Наградные карты идеальны для держателей карт, которые полностью оплачивают свой счет каждый месяц. Когда вы держите баланс, процентные платежи уменьшают ценность вознаграждений.

НИЗКИЙ ПРОЦЕНТ

Карты с низким процентом не дают вознаграждения; вместо этого они обеспечивают ценность с более низкой процентной ставкой, что снижает затраты на поддержание баланса. Во многих случаях эти карты будут поставляться с начальным периодом годовой процентной ставки 0%, что дает вам время, чтобы выплатить большую покупку без процентов. Обычно вам нужен хороший кредит, чтобы получить квалификацию.

ПЕРЕВОД СБАЛАНСА

Кредитная карта с переводом остатка позволяет переместить долг от другого эмитента, чтобы воспользоваться более низкой процентной ставкой. Как правило, для этих карт требуется хороший или отличный кредит.

Как правило, для этих карт требуется хороший или отличный кредит.

КАРТОЧКИ ДЛЯ СРЕДНЕГО ИЛИ ПЛОХОГО КРЕДИТА

Варианты кредитных карт для тех, у кого недостаточно хороших кредитов, более ограничены. Вознаграждений меньше, а процентные ставки выше. Используйте эти карты, чтобы улучшить свой кредит, чтобы вы могли претендовать на более выгодные предложения в будущем:

В случае плохой кредитной истории лучшим вариантом обычно является обеспеченная кредитная карта. Для этих карт требуется залог, который вы получаете обратно после закрытия учетной записи или перехода на обычную необеспеченную карту.В долгосрочной перспективе обеспеченная карта дешевле, чем необеспеченная кредитная карта для плохой кредитной истории, которая, как правило, взимает высокие комиссии, которые, в отличие от гарантийного депозита, вы никогда не вернете.

СТУДЕНЧЕСКИЕ КАРТОЧКИ

Студент не означает, что кто-то автоматически получит студенческую кредитную карту. Закон о кредитных картах от 2009 года запрещает эмитентам выдавать карты лицам моложе 21 года, если у них нет подтверждения дохода или со-подписавшего, лица, готового поставить свой кредит на карту, чтобы помочь заявителю построить свой.Когда это невозможно, обеспеченная кредитная карта — это способ получить кредит.

Закон о кредитных картах от 2009 года запрещает эмитентам выдавать карты лицам моложе 21 года, если у них нет подтверждения дохода или со-подписавшего, лица, готового поставить свой кредит на карту, чтобы помочь заявителю построить свой.Когда это невозможно, обеспеченная кредитная карта — это способ получить кредит.

Причины получить кредитную карту

Дебетовые карты привлекательны, потому что они не требуют заимствования денег и не увеличивают долги, но они также не помогают вам установить кредитную историю. Кредит на строительство — одно из ключевых преимуществ использования кредитной карты. Другие включают:

Бонусы за регистрацию. Бонус может помочь вам создать резервный фонд (в случае карты возврата денег) или отправиться в путешествие.

Текущие награды: награды возвращают вам часть потраченных денег.

Кредит на строительство: наличие хорошей истории платежей может помочь вам занять деньги в будущем по более низким ставкам.

Начальный период годовой процентной ставки 0%: позволяет избежать процентов на покупки или переводы баланса в течение периода действия акции.

Гибкость. Хотя лучше всегда оплачивать остаток в полном объеме каждый месяц, кредитная карта позволяет оплачивать покупки в течение долгого времени, что помогает, когда вам нужно сделать крупную покупку или возникнет финансовая ситуация.

Расходы на ношение кредитной карты

Кредитные карты могут сопровождаться расходами, но вы можете избежать большинства из них при ответственном использовании. Они включают:

Выплата процентов: кредитные карты могут иметь разные процентные ставки или годовые процентные ставки для покупок, денежных авансов и переводов баланса. Когда вы платите полностью каждый месяц, на ваши покупки не начисляются проценты.

Годовые сборы: некоторые карты взимают ежегодные сборы от 20 до сотен долларов. Годовая плата может быть полезной, если карта дает вам вознаграждения и льготы, которые компенсируют стоимость, но в большинстве случаев вам не следует платить комиссию только за привилегию иметь карту в своем кошельке.

Сборы за просрочку платежа: Стоимость варьируется в зависимости от эмитента, но федеральные правила ограничивают размер сборов за просрочку платежа. По состоянию на 2018 год максимальный размер штрафов за просрочку платежа не превышал 27 долларов США; сборы за второй просроченный платеж в течение шести месяцев были ограничены 38 долларами. Плата за просрочку платежа также не может превышать причитающуюся минимальную сумму платежа.

Комиссия за перевод баланса: Как правило, с кредитных карт за перевод баланса взимается от 3% до 5% от суммы переведенного долга. Некоторые карты не взимают комиссию при переводе долга в течение определенного периода времени.

Комиссия за зарубежные транзакции: Большинство карт добавляют комиссию от 1% до 3% за транзакции, совершаемые с торговцами за пределами США. Туристические кредитные карты обычно не взимают эти сборы, и некоторые эмитенты не взимают их ни с одной из своих карт.

Советы по эффективному использованию кредитной карты

Преимущества ответственного использования кредитной карты перевешивают затраты. Вот несколько передовых методов, которые следует принять:

Вот несколько передовых методов, которые следует принять:

Держите баланс ниже 30% доступного кредита

Подождите не менее шести месяцев между подачей заявки на кредитную карту

Еженедельно просматривайте свой счет онлайн, чтобы отслеживать расходы и избегать мошенничество

Ответственное использование кредитной карты — простой и эффективный способ получения надежной кредитной истории.Вы будете благодарны за это, когда в будущем сможете брать кредиты по доступной цене.

Какие существуют различные способы оплаты

В наши дни мир действительно является вашей устрицей, когда дело касается оплаты всего и вся. Но при таком большом выборе у вас может закружиться голова, когда дело доходит до того, что к чему, поэтому мы избавились от хлопот и составили руководство по девяти основным предлагаемым способам оплаты.

Дебетовая карта

Существует три основных типа дебетовых карт:

- Виза

- Mastercard

- Маэстро

И когда люди решают платить одним из них, деньги, которые они тратят, вычитаются прямо с их банковского баланса.

Все три разновидности дебетовой карты работают одинаково: клиент платит своей картой через карточный автомат (с помощью чипа и PIN-кода, бесконтактно, по телефону) или онлайн, а затем деньги снимаются непосредственно со своего счета — обычно на в тот же день, но в некоторых случаях это может занять 48-72 часа.

Дебетовые картымогут быть полезной альтернативой ношению наличных, но исследования показывают, что люди обычно тратят больше импульсивно с пластиком, поскольку они менее ограничены.

Кредитная карта

Кредитные карты используются почти так же, как дебетовые карты, но главное отличие состоит в том, что клиенты платят кредитом i.е. деньги, которые они вернут позже.

Когда кто-то берет кредитную карту, ему дается кредитный лимит — сумма, которую им разрешено тратить, — и когда они его используют, они соглашаются выплатить остаток плюс проценты. Три наиболее распространенных эмитента кредитных карт:

- Виза

- Mastercard

- American Express

С помощью кредитной карты люди могут расплачиваться онлайн, с помощью чипа и PIN-кода, бесконтактно или по телефону. Кредитные карты могут быть полезны для разделения затрат на более дорогие покупки, но они сопряжены с риском того, что люди потратят деньги, которых у них нет, и могут с трудом выплатить долг.

Кредитные карты могут быть полезны для разделения затрат на более дорогие покупки, но они сопряжены с риском того, что люди потратят деньги, которых у них нет, и могут с трудом выплатить долг.

Карта предоплаты

Карты предоплаты — альтернатива наличным деньгам. Их можно использовать так же, как дебетовые и кредитные карты, но человеку не нужен аккаунт, чтобы иметь его. Вместо этого они пополняются наличными по мере необходимости — так же, как мобильный телефон с оплатой по факту.

Карты предоплатыможно использовать для онлайн-платежей с использованием чипа и PIN-кода или бесконтактно, поэтому они обладают гибкостью, присущей другим пластиковым опциям, без риска накопления долгов. Однако с пользователя будет взиматься соответствующая плата.

Бесконтактный

Бесконтактные платежи набирают обороты, и они популярны из-за того, насколько быстро и легко их совершать. Клиенты просто нажимают свою карту или телефон на карточном автомате, и Боб — ваш дядя, они заплатили (используя технологию ближнего поля).

Бесконтактные платежи можно производить с помощью кредитной, долговой или предоплаченной карты, а также с помощью мобильного телефона. Обратной стороной этого метода является беспокойство по поводу того, насколько легко для вора будет потратить деньги с использованием чужой карты, и по этой причине транзакции по бесконтактной карте ограничены 30 фунтами стерлингов.

По телефону

Есть два способа оплаты с телефона.

Apple и Android Pay

Если они поместят данные своей кредитной или дебетовой карты в «кошелек» своего телефона, они смогут начать оплачивать покупки в Интернете или при личной встрече всего одним щелчком мыши.

При использовании этого метода потребители не ограничиваются лимитом бесконтактных операций в размере 30 фунтов стерлингов, потому что здесь задействованы дополнительные функции безопасности: для Apple требуется отпечаток пальца, а для Android — пароль. Технология работает с использованием радиочастотной идентификации и технологии ближнего поля.

Телефонные платежи

Второй способ оплаты с телефона — это предоставление данных своей карты на линии, что для вас является отличным способом принимать платежи издалека.

Это работает с использованием виртуального терминала — они предоставляют свои данные, и вы вставляете их в терминал на своей стороне. Виртуальные терминалы оборудованы по последнему слову техники безопасности и могут использоваться со всеми основными кредитными и дебетовыми картами.

Наличные

До прошлого года наличные деньги оставались наиболее часто используемым способом оплаты и чаще всего использовались для повседневных покупок с более низкой стоимостью, таких как плитка шоколада в магазине на углу или билет на поезд.Его быстро использовать, и вы получаете свои деньги тут же, поэтому вы точно знаете, где вы собираетесь.

С точки зрения вашего клиента, одним из плюсов наличных денег является то, что они в некоторой степени ограничивают их расходы, потому что они с меньшей вероятностью будут тратить деньги, когда у них в кармане ограниченная сумма денег. Однако когда дело доходит до получения наличных, это может быть немного менее удобно, поскольку им нужно найти банкомат (некоторые из которых взимают плату), попросить возврат денег или отправиться в банк.

Однако когда дело доходит до получения наличных, это может быть немного менее удобно, поскольку им нужно найти банкомат (некоторые из которых взимают плату), попросить возврат денег или отправиться в банк.

Чек

Чеки становятся вымирающей породой, и их распространенность с каждым годом снижается.По сути, они представляют собой бумажный ваучер, связанный с текущим счетом людей и обычно используемый для оплаты счетов или торговцев.

Использовать их довольно просто и бесплатно, но человек, выписывающий чек, должен убедиться, что на его счете достаточно денег, чтобы покрыть расходы, поэтому вам никогда не следует принимать чек от того, кому вы не доверяете.

Интернет-банкинг

Интернет-банкинг или Интернет-банкинг можно использовать для любых видов платежей. Пользователь должен будет зарегистрироваться в своем банке, прежде чем он сможет начать работу, но после того, как он будет запущен, его можно использовать для перевода денег кому угодно прямо со своего банковского счета.

С помощью онлайн-банкинга можно настроить прямой дебет, постоянные платежи или разовые платежи друзьям, семье или предприятиям.

По электронной почте

Для покупателя простой и понятный способ оплаты товаров в Интернете — это ссылка, отправленная по электронной почте. Человек, продающий товары (то есть вы), создает настраиваемую ссылку, отправляет ее покупателю, и как только она открывается, он попадает на защищенную страницу оплаты, где он может завершить транзакцию без необходимости какого-либо взаимодействия.

Варианты оплаты по ссылкепринимают все основные кредитные и дебетовые карты и могут избавить вас от хлопот при оплате товаров или счетов — просто убедитесь, что ваши электронные письма выглядят корректно, иначе люди могут с осторожностью передавать свои данные.

Если вам нужна помощь в принятии различных способов оплаты, мы вам поможем. От бесконтактных, мобильных и онлайн-платежей до телефонных платежей и способов оплаты по ссылке — свяжитесь с нашей командой экспертов сегодня по телефону 0808 274 2017, чтобы узнать, чем мы можем помочь.

Как работают кредитные карты? Руководство для начинающих

Нужна ли мне кредитная карта?

Хотя вам не нужна кредитная карта, есть несколько причин, по которым получение кредитной карты является хорошей идеей:

- Кредит на строительство: Гораздо сложнее создать свою кредитную историю без кредитной карты. Ограниченная кредитная история может во многом повлиять на вашу жизнь. Самым очевидным является то, что у вас возникнут проблемы с получением одобрения от кредиторов, если вы когда-нибудь захотите занять деньги.Кроме того, это может привести к тому, что вам откажут в аренде дома, а во многих штатах это может даже привести к более высоким ставкам автострахования.

- Безопасность: Кредитные карты — лучший способ оплаты с точки зрения безопасности. Если вор совершает мошеннические платежи с вашей кредитной карты, вы можете связаться с эмитентом карты, чтобы снять платежи и получить новую карту.

Максимум, за что вы можете понести юридическую ответственность за мошенничество с кредитными картами, — это 50 долларов. И у большинства эмитентов карт даже есть политика нулевой ответственности, что означает, что вы вообще не будете нести ответственности за мошеннические платежи.

Максимум, за что вы можете понести юридическую ответственность за мошенничество с кредитными картами, — это 50 долларов. И у большинства эмитентов карт даже есть политика нулевой ответственности, что означает, что вы вообще не будете нести ответственности за мошеннические платежи. - Награды: Многие из лучших кредитных карт предлагают возврат наличных, путевые баллы или другие виды вознаграждений. Это позволяет окупить потраченные деньги.

Кредитные карты и дебетовые карты

Поскольку кредитные и дебетовые карты похожи друг на друга, их легко спутать. Чтобы помочь вам отличить их друг от друга, мы более подробно рассмотрим их сходства и различия.

Сходства

Кредитные и дебетовые карты — это физические карты, привязанные к финансовому счету.Вы можете использовать карты любого типа для оплаты товаров или услуг. То, как вы используете их для транзакций, также одинаковы. Для физических транзакций наиболее распространенный вариант — вставить карту или провести ее в картридере. Для онлайн-транзакций вы вводите данные своей карты.

Для физических транзакций наиболее распространенный вариант — вставить карту или провести ее в картридере. Для онлайн-транзакций вы вводите данные своей карты.

Различия