Собственный капитал предприятия

Собственный капитал является остаточными претензиями на активы компании за вычетом обязательств. Он представляет собой требование владельца к компании. Собственный капитал включает средства, непосредственно вложенные в компанию владельцами, а также прибыли, которые были реинвестированы в течение периода работы предприятия. Также сюда могут входить другие элементы, которые следует рассмотреть более детально.

Компоненты собственного капитала

МСФО определяет собственный капитал (или чистые активы) в качестве остаточной доли в активах предприятия, которые остаются после вычета его обязательств. Есть несколько потенциальных компонентов, составляющих собственный капитал в бухгалтерском балансе:

1. Капитал, полученный от владельцев. Капитал акционерных обществ пополняется за счет использования механизма выпуска обыкновенных акций, хотя привилегированные акции (гибрид обычной акции с некоторыми характеристиками долга) могут быть выпущены некоторыми компаниями в дополнение к обыкновенным акциям.

Обыкновенные и привилегированные акции могут иметь номинальную стоимость (или заявленную стоимость) или могут быть выпущены в виде акций без номинальной стоимости (в зависимости от государственных требований в момент регистрации). Если требование о номинальной или заявленной стоимости акции существует, то этот аспект должен быть раскрыт в финансовой отчетности.

Кроме того, количество выпущенных и находящихся в обращении акций должно быть раскрыто для каждого класса акций, выданного компанией. Количество объявленных акций является количеством акций, которые могут быть проданы компанией в соответствии с ее уставом. Количество выпущенных акций являет собой число акций, которые были бы проданы инвесторам, в то время как количество размещенных акций составляет число из выпущенных акций за вычетом тех акций, которые были выкуплены компанией.

2. Собственные акции, выкупленные у акционеров (казначейские акции). Выкуп акций компании может произойти, когда руководство считает акции недооцененными или когда оно хочет ограничить влияние от разводнения акция в связи с использованием различных планов поощрения сотрудников акциями. Казначейские акции приводят к уменьшению собственного капитала и уменьшению общего количества акций в обращении. Казначейские акции не добавляют голосов на сборах акционеров и дивиденды в случае их объявления компанией не выплачиваются.

3. Нераспределенная прибыль (непокрытый убыток). Суммы, которые были признаны в качестве чистой прибыли в отчете о финансовых результатах предприятия, но которые не были выплачены владельцами компании через дивиденды.

4. Переоценка внеоборотных активов и добавочный капитал. Суммы, которые могут либо увеличить, либо уменьшить совокупный собственный капитал, но которые не связаны с получением прибыли или убытка компанией, а также не связаны с совершением сделок предприятием со своими акциями. Например, рост стоимости купленного ранее производственного станка может привести к увеличению этих элементов.

Например, рост стоимости купленного ранее производственного станка может привести к увеличению этих элементов.

5. Резервный капитал – являет собой сумму резервов, которую акционерные компании должны отчислять на случай непредвиденных негативных явлений. Также резервные фонды могут формироваться в неакционерных компаниях.

6. Доля меньшинства (или неконтролируемые доли). Долевые интересы миноритарных акционеров в дочерних компаниях, которые были консолидированы материнской (управляющей) компанией, но которые не полностью принадлежит материнской компании.

Понятие капитала предприятия. Собственный и заемный капитал

Что такое капитал предприятия?

Капитал является одним из важнейших элементов, формирующим деятельность коммерческих предприятий, а от его состава и структуры зависят возможности функционирования и развития предприятия.

Сущность капитала предприятия рассматривается как экономическая категория с позиции двух концепций:

—

сущность капитала рассматривается с позиции материально – технических

ценностей, т. е. проявления его в вещественной и физической форме;

е. проявления его в вещественной и физической форме;

— сущность капитала рассматривается с позиции финансовой природы его образования, т.е. капитал олицетворяется с позиции финансовых средств, которые могут быть использованы для организации деятельности предприятия.

Капитал представляет собой совокупную стоимость имущества, состоящую из внеоборотных и оборотных активов, которые первоначально были сформированы за счет финансовых средств при создании предприятия, а в процессе осуществления им хозяйственной деятельности постоянно поступают и используются для обновления имущества и для поддержки осуществления деятельности субъекта хозяйствования.

Капитал предприятия представлен, как значительная часть финансовых ресурсов, авансируемая и инвестируемая в производство с целью получения прибыли, включает множество видов, которые раскрывают и характеризуют его.

Собственный капитал дает понимание того, насколько хозяйствующий субъект обладает устойчивостью в финансовом плане, насколько грамотно ведется управление организацией, а структура собственного капитала является фактором, оказывающим непосредственное влияние на финансовое состояние организации – его долгосрочную платежеспособность, величину дохода, рентабельность деятельности, а также его экономическую и финансовую безопасность.

Общая величина собственного капитала предприятия, который охватывает его нераспределенная прибыль, уставный, дополнительный, резервный и другие виды капитала, является динамичной величиной и изменяется под влиянием различных внутрипроизводственных (объемы производства продукции, ее себестоимость и т.д.) и внешних (спрос и рыночные цены на продукцию предприятия, налоговая политика государства и др.) факторов, несмотря на то, что собственный капитал является основным источником формирования и увеличения объемов активов предприятия, его изменения не должны быть стихийными, а должны четко регулироваться в процессе системного управления деятельностью предприятия.

Под заемным капиталом следует понимать денежные средства или другие активы, которые привлекаются предприятием на долгосрочной или краткосрочной основе для покрытия собственных нужд.

Заемный капитал

Источники капитала предприятия

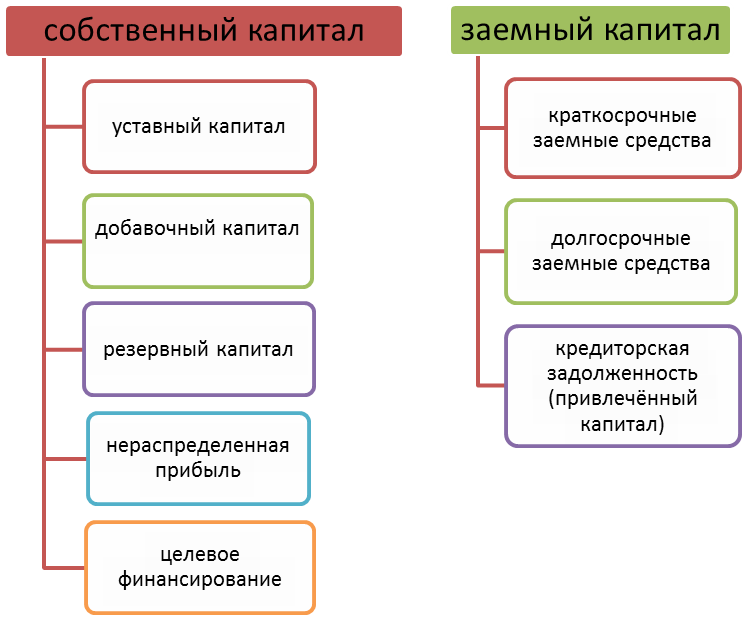

Источники образования капитала коммерческой организации делятся на собственные и заемные. Общая схема классификации источников образования капитала предприятия представлена на рисунке 1.

Источники образования капитала организацииСобственный капитал предприятия и его структура

Под собственным капиталом понимается «величина вложенных средств собственниками, не ниже предусмотренной законодательством минимальной величины, изменившуюся под воздействием хозяйственных операций, представленную в виде части стоимости активов, оставшуюся после вычета стоимости всех обязательств и используемую по усмотрению собственников»].

Структура собственного капитала коммерческих организаций в соответствии ПБУ 4/99 «Бухгалтерская отчетность организации» выглядит следующим образом (рис. 2).

Структура собственного капитала коммерческой организации[flat_ab id=»11″]

Уставный капитал коммерческой организации представляет собой определенную сумму активов, как правило, денежных средств, сформированных инвесторами и собственниками для организации функционирования предприятия в соответствующими нормами гражданского законодательства.

Добавочный капитал коммерческой организации представляет собой отдельную часть собственного капитала, сформированную учредителями организации, отражающий совокупную собственность всех участников предприятия.

Резервный капитал представляет собой величину капитала, сформированного за счет чистой прибыли компании и предназначенную для покрытия различных убытков, по сути, данный вид капитала можно в какой-то мере назвать страховым.

Нераспределенная прибыль – представляет собой часть капитала, сформированную по итогам отчетного периода за счет чистой прибыли компании.

Заемный капитал предприятия и его структура

Под заемным капиталом понимаются денежные средства, которые переданы предприятию в долг сторонними организациями для осуществления целей его деятельности, а также извлечения прибыли. Структуру заемного капитала можно представить следующим образом (рисунок 3).

Структура заемного капитала коммерческой организацииПод долгосрочным заемным капиталом понимаются привлеченные займы и кредиты на срок более 1 года, которые используются для финансирования текущей деятельности организации.

Под краткосрочным капиталом предприятия понимается: займы и кредиты сроком менее 1 года, кредиторская задолженность.

Таким образом, заемный капитал это вид капитала, который был получен в форме долгового обязательства, подлежит непременному возврату и обладает конечным сроком. Как правило, предусматриваются периодические платежи в пользу кредитора. Примером заемного капитала могут служить облигации, кредиторская задолженность, банковский кредит, небанковские займы и так далее.

Собственный и заемный капитал в балансе включаются в пассивы бухгалтерского баланса, т.е. его разделы III, IV, V.

Различия между собственным и заемным капиталом

В таблице 1 представим различия между собственным и заемным капиталом организации.

Таблица 1 — Различия между собственным и заемным капиталом организации

| Признак | собственный | заемный |

| Право на участие в управлении предприятием | дает | не дает |

| Право на получение части прибыли и имущества | по остаточному принципу | первоочередное |

| Необходимость привлечения других хозяйствующих субъектов | не существует | существует в любом случае |

| Срок возврата капитала | не установлен | определен условиями договора |

| Риск банкротства при дополнительном привлечении | не увеличивается | существенно увеличивается |

| Возможность снижения налога на прибыль | нет | существует |

| Стоимость привлечения | высокая | сравнительно невысокая |

Таким образом, капитал коммерческой организации является неотъемлемым элементом ее функционирования, и представляет собой имущество, сформированное за счет различных источников – собственный и заемных. Состав и структура капитала коммерческой организации прямо влияют на уровень показателей его финансовой устойчивости. Превышение доли собственного капитала в пассиве бухгалтерского баланса компании над его заемным капиталом говорит о низком уровне ее зависимости от внешних кредиторов, и наоборот, высокая доля заемного капитала в пассиве бухгалтерского баланса организации по сравнению с величиной ее собственного капитала говорит о высоком уровне зависимости хозяйствующего субъекта от внешних кредиторов.

Состав и структура капитала коммерческой организации прямо влияют на уровень показателей его финансовой устойчивости. Превышение доли собственного капитала в пассиве бухгалтерского баланса компании над его заемным капиталом говорит о низком уровне ее зависимости от внешних кредиторов, и наоборот, высокая доля заемного капитала в пассиве бухгалтерского баланса организации по сравнению с величиной ее собственного капитала говорит о высоком уровне зависимости хозяйствующего субъекта от внешних кредиторов.

Просмотров 10 982

62 Учет собственного капитала — СтудИзба

Лекция 15

Учет собственного капитала (2 часа)

Развитие рыночных отношений сопровождается существенными сдвигами в составе и структуре источников финансового обеспечения хозяйственной деятельности предприятия. Одним из главных показателей, характеризующих его финансовую устойчивость, становится величина собственного капитала. Эта свойственная условиям рыночной экономики категория, заменившая традиционное понятие «источники собственных средств предприятия», позволяет более четко разграничить внутренние источники финансирования деятельности предприятия от вовлекаемых в хозяйственный оборот внешних источников в форме банковских кредитов, краткосрочных и долгосрочных займов других юридических и физических лиц, различной кредиторской задолженности.

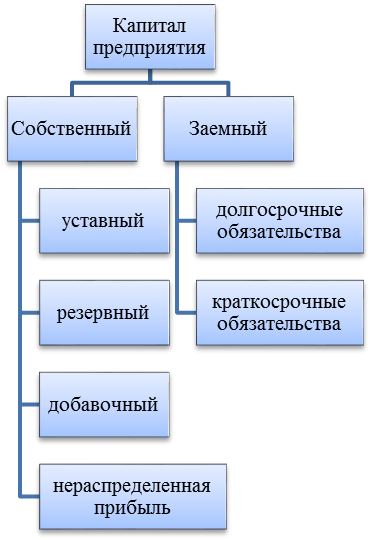

По источникам образования и целевому назначению имущество организаций подразделяют на собственное (собственный капитал) и заемное (созданное за счет обязательств).

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и его обязательствами.

Собственный капитал предприятия включает различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов уставный капитал; нераспределенную прибыль; фонды специального назначения; резервный фонд; средства целевого финансирования, направленные на увеличение фондов накопления предприятия (пополнение его оборотных средств, капитальные вложения и др.). Собственный капитал отражен в первом разделе пассива баланса.

Как уже отмечалось, часть стоимости имущества организации формируется за счет собственного капитала, другая часть — за счет обязательств организации перед другими организациями, физическими лицами, своими работниками (заемных средств). Обязательствами организаций являются кратко- и долгосрочные кредиты банка, кредиторская задолженность, займы и обязательства по распределению.

Рекомендуемые файлы

В настоящее время для характеристики той части собственного капитала, размер которой указывается в учредительных документах, используют понятия «уставный капитал», «складочный капитал» и «уставный фонд», «паевой фонд».

Уставный капитал – совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. Уставный капитал относится к наиболее устойчивой части собственного капитала предприятия. Его величина, как правило, не подвергается изменениям в течение года на предприятиях, не изменивших своей формы собственности.

Складочный капитал – совокупность вкладов участников полного товарищества или товарищества на вере, внесенных в товарищество для осуществления его хозяйственной деятельности.

Государственные и муниципальные унитарные организации вместо уставного или складочного капитала формируют в установленном порядке уставный фонд, под которым понимают совокупность выделенных организации государством или муниципальными органами основных и оборотных средств.

Паевой фонд – совокупность паевых взносов членов производственного кооператива для совместного ведения предпринимательской деятельности, а также приобретенного и созданного в процессе деятельности.

Учет уставного и складочного капитала, уставного и паевого фондов осуществляют на пассивном счете 80 «Уставный капитал». Сальдо этого счета должно соответствовать размеру уставного капитала (фонда), зафиксированного в учредительных документах организации.

Уставный капитал необходим организации для ее регистрации в соответствующем органе как юридического лица и как источник финансирования ее производственной (уставной) деятельности. После государственной регистрации организации, созданной на средства учредителей, уставный капитал в сумме, предусмотренной учредительными документами, отражают по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 в дебет счетов:

08 «Вложения во внеоборотные активы» на стоимость внесенных в счет вкладов зданий, сооружений, машин и оборудования и другого имущества, относящегося к основным средствам;

08 «Вложения во внеоборотные активы» – на стоимость внесенных в счет вкладов нематериальных активов – прав, возникающих из авторских и иных договоров на произведения науки, на программы для ЭВМ, базы данных, из патентов на изобретения и др. Поступившие основные средства и нематериальные активы списывают со счета 08 на счета 01 «Основные средства» и 04 «Нематериальные активы»;

производственных запасов (счета 10, 12 и др.) – на стоимость внесенных в счет вкладов сырья, материалов и других материальных ценностей, относящихся к оборотным средствам;

денежных средств (счета 50, 51, 52 и др.) – на сумму денежных средств в отечественной и иностранной валюте, внесенных участниками;

других счетов – на стоимость внесенного в счет вкладов иного имущества.

Переданное в пользование и управление организации имущество, право собственности, на которое остается у акционеров и вкладчиков, оценивают по величине арендной платы за переданное имущество, исчисленной на весь срок использования данного имущества в организации, но не более срока ее существования.

Увеличение или уменьшение уставного капитала организации может быть осуществлено только по решению учредителей после внесения соответствующих изменений в устав организации и другие учредительные документы.

При увеличении уставного капитала кредитуют счет 80 «Уставный капитал» и дебетуют счета учета источников увеличения уставного капитала:

83 «Добавочный капитал» – на сумму добавочного капитала,

направляемого на увеличение уставного капитала;

84 «Нераспределенная прибыль» (непокрытый убыток) – на сумму

нераспределенной прибыли, направляемой на увеличение уставного капитала;

75 «Расчеты с учредителями» – на сумму выпуска дополнительных акций;

другие счета источников увеличения уставного капитала.

При уменьшении уставного капитала дебетуют счет 80 «Уставный

капитал» и кредитуют счета тех объектов учета, на которые списывается

соответствующая часть уставного капитала:

75 «Расчеты с учредителями» – на сумму вкладов, возвращенных учредителям;

81 «Собственные акции (доли)» – на номинальную стоимость аннулированных акций;

другие счета

Аналитический учет по счету 80 должен обеспечить информацию по учредителям организации, стадиям формирования капитала и видам акций.

Нераспределенная прибыль – часть чистой прибыли, не распределенная между акционерами (учредителями), использованная на накопление имущества хозяйствующего субъекта. Нераспределенная прибыль отчетного года определяется вычитанием из балансовой прибыли суммы использованной прибыли. При этом балансовая прибыль представляет собой кредитовое сальдо по счету прибылей и убытков, отражающее превышение обшей суммы прибыли и доходов над общей суммой потерь и убытков за отчетный период. Использованная прибыль отражает направление прибыли на уплату налогов и другие платежи в бюджет, а также расходы прибыли на внутреннее потребление организации, социальные нужды и материальное поощрение персонала и администрации, благотворительные и иные цели.

В лекции «13 Материальная ответственности работников за ущерб, причинённый нанимателю при исполнении своих трудовых обязанностей» также много полезной информации.

Фонды специального назначения. В этих фондах аккумулируется значительная часть собственного капитала предприятия, зарезервированная или направленная на образование источников финансирования затрат на создание нового имущества предприятия производственного назначения и социальной инфраструктуры, а также на нужды социального развития (кроме капитальных вложений) и материального поощрения работников.

Главным источником формирования фондов сигнального назначения служит остающаяся в распоряжении предприятия часть прибыли, если образование таких фондов предусмотрено учредительными документами, учета и контроля каждого из них.

Резервный фонд. Он включает ту часть собственного капитала предприятия, которая предназначена для покрытия непредвиденных потерь (убытков), а также для выплаты доходов инвесторам, когда не хватает прибыли на эти цели. По существу – это страховой фонд, формируемый в соответствии с законодательством и учредительными документами предприятия. Основным источником образования фонда служит остающаяся в распоряжении

предприятия прибыль.

Средства целевого финансирования из бюджета и внебюджетных фондов. Целевые финансирование и поступления – это средства, полученные из бюджета, отраслевых и межотраслевых фондов специального назначения, от других организаций и физических лиц для осуществления мероприятий целевого назначения. Здесь речь пойдет лишь о тех источниках внешнего финансирования, которые направляются на пополнение оборотных средств, капитальные и другие финансовые вложения долгосрочного характера. Поступая извне для финансового обеспечения определенных нужд предприятия, эти источники при соблюдении определенных нужд предприятия, эти источники при соблюдении определенных условий становятся органической частью собственного капитала предприятия.

26. Собственный капитал и его основные элементы. Финансы организаций. Шпаргалки

Читайте также

3. Денежные системы, их основные элементы

3. Денежные системы, их основные элементы Денежная система — форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. Денежные системы сформировались в XVI–XVII вв. с возникновением и утверждением

3.2. Фирменный стиль и его основные элементы

3.2. Фирменный стиль и его основные элементы Фирменный стиль выступает в качестве важного коммерческого фактора и инструмента укрепления престижа предприятия.Основные элементы фирменного стиля является логотип, шрифт, цветовая гамма, композиционные принципы, начиная с

Глава 22 Собственный капитал

Глава 22 Собственный капитал Приняв двухфазный баланс за образец, бухгалтеры продолжали заниматься письменным учетом. Они по-прежнему рассматривали каждое событие в контексте двух составляющих его объектов, отводя на каждый из типов объектов страницу своих

Тема 28. Собственный капитал банка (СК), его состав, порядок формирования и регулирования

Тема 28. Собственный капитал банка (СК), его состав, порядок формирования и регулирования СК – совокупность уставного, резервного и других фондов банка, формирующихся за счет средств собственников и полученной прибыли, страховых резервов по операциям и нераспределенной

33. Собственный капитал

33. Собственный капитал Капитал представляет собой остаток хозяйственных средств организации после вычета из них кредиторской задолженности.Уставный капитал организации характеризует размер имущества, гарантирующего интересы ее кредиторов.Требования к размеру и

3.2.1. Основные элементы процесса оценки

3.2.1. Основные элементы процесса оценки Процесс оценки ИБ включает следующие элементы проведения оценки:— контекст оценки, который определяет входные данные: цели и назначение оценки ИБ, вид оценки (независимая оценка, самооценка), объект и области оценки ИБ, ограничения

22. Основные элементы статистического графика

22. Основные элементы статистического графика В статистическом графике существуют следующие основные элементы: поле графика, графический образ, пространственные и масштабные ориентиры, экспликация графика.Полем графика является место или пространство, на котором

13. Основные элементы страхования

13. Основные элементы страхования Лица . В каждом страховом правоотношении обязательно участвуют два лица: страховщик и страхователь ; могут (необязательно) участвовать еще два лица – выгодоприобретатель и застрахованное лицо . Страховщик и страхователь непременно

Основные элементы бухгалтерского учета

Основные элементы бухгалтерского учета Безусловно, на каждом предприятии бухгалтерский учет имеет характерные особенности. Однако в любом случае он включает в себя несколько основных элементов.– Документация – элемент, с помощью которого осуществляется сплошное

2. Основные элементы статистического графика

2. Основные элементы статистического графика В статистическом графике существуют следующие основные элементы: поле графика, графический образ, пространственные и масштабные ориентиры, экспликация графика.Полем графика является место или пространство, на котором

Основные элементы

Основные элементы Программа должна использовать любую возможность для популяризации наилучших практик – успешных инновационных подходов к HR – и увязывания их с ключевыми темами. Например, презентация HR-стратегии может включить историю о том, как Motorola соединила

Долг vs собственный капитал

Долг vs собственный капитал Каждый, кто дает вам деньги для бизнеса, рассчитывает получить нечто взамен. Инвесторы планируют либо возвратить свои деньги с процентами, либо принять участие в распределении прибыли, которую будет приносить компания. Выделяют два основных

Основные элементы рекламного текста

Основные элементы рекламного текста Здесь представлены 23 основных элемента рекламного текста, которые следует иметь в виду при написании рекламы (см. главу 18).1. Шрифт.2. Первое предложение.3. Второе предложение.4. Заголовки параграфов.5. Описание продукта.6. Новизна.7.

Основные элементы фирменного стиля

Основные элементы фирменного стиля Логотип играет ключевую роль в фирменном стиле турфирмы. Логотипы бывают изобразительные, словесные или комбинированные. При поиске идей пользуйтесь профессиональной дизайнерской литературой, где представлены логотипы разных

Капитал компании — Answr

Совокупность денежных, реальных и интеллектуальных ценностей, участвующих в производственном процессе.

Капитал может быть:

- денежным — собственный, заемный;

- реальным — основной, оборотный.

Денежный капитал

Собственный капитал представляет собой суммарную стоимость всех средств предприятия, которыми оно владеет. Он включает следующие основные компоненты:

- уставный капитал — имущественная основа функционирования компании, т.е. первоначальный капитал, формирующийся на момент ее создания;

- добавочный капитал — различные виды поступлений в собственный капитал компании;

- резервный капитал — доля денежных средств, выделяемая из прибыли для покрытия убытков и потерь;

- нераспределенную прибыль, являющуюся основным источником накопления имущества компании.

Заемный капитал — общее число денежных средств или других имущественных ценностей, привлекаемых на возвратной основе для инвестирования в развитие деятельности компании. К нему относят банковские и коммерческие кредиты, лизинг, факторинг, форфейтинг, эмиссию облигаций и франчайзинг.

Реальный капитал

Под этой формой подразумевают материально-вещественное, т.е. натуральное, олицетворение капитала. Основной капитал включает строения, инструменты, транспорт, оборудование. К нему ошибочно относят только основные средства компании, представляющие его существенную долю.

Основной капитал является более широким понятием, поскольку включает еще незавершенное строительство и долгосрочные инвестиции. Оборотный капитал компании направлен на обеспечение отдельного производственного цикла и выплаты заработной платы сотрудникам. Это сырье, готовый товар, полуфабрикаты.

Продолжительность использования основного капитала определяется существенным сроком (от 1 года до нескольких десятков лет). Потребление оборотного капитала происходит в полной степени за один производственный цикл.

Структура капитала компании

Данное понятие подразумевает не структуру и классификацию активов, а организацию владения капиталом, т.е. кому и в какой доле он принадлежит. Структура капитала играет основополагающую роль при принятии управленческих решений касательно всей компании. Согласно этому выделяют:

- Индивидуальный капитал. Им фактически владеет одно физическое или юридическое лицо, при этом решающее все вопросы относительно компании самостоятельно;

- Коллективный капитал. Им владеют несколько лиц, каждое из которых имеет доступ к управлению компанией.

- Коллективный капитал, в свою очередь, также подразделяют на две категории: долевой и акционерный.

Долевой капитал — совокупность активов компании, которая состоит из частей (долей), принадлежащих собственникам и равно оцениваемых. Характеризуется малым количеством владельцев со значительными долями (в процентном соотношении).

Акционерный капитал формируется за счет выпуска акций. Он разделен на большое количество долей, принадлежащих многим владельцам.

При акционерной форме владельцы капитала имеют его ничтожную долю по сравнению с общим размером капитала компании, поэтому не имеют права принимать участие в ее управлении. В этом случае капитал не является основой ведения бизнеса, а выступает одним из его инструментов. Акционерная форма подразумевает изначальное появление предприятия, а после уже капитала, выступающего в качестве заемного.

Структура капитала включает в себя следующие источники. Структура капитала предприятия

Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего, целесообразно различать капитал реальный , т.е. существующий в форме , и капитал денежный , т.е. существующий в форме денег и используемый для приобретения средств производства, как совокупность источников средств для обеспечения хозяйственной деятельности предприятия. Рассмотрим сначала денежный капитал.

Собственный и заемный капитал

Средства, обеспечивающие деятельность предприятия, обычно делятся на собственные и заемные.

Собственный капитал предприятия представляет собой стоимость (денежную оценку) , полностью находящегося в его собственности.

В учете величина собственного капитала исчисляется как разность между стоимостью всего имущества по балансу, или активами, включая суммы, невостребованные с различных должников предприятия, и всеми обязательствами предприятия в данный момент времени.

Собственный капитал предприятия складывается из различных источников: уставного, или складочного, капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия. Особая роль принадлежит уставному капиталу, который будет ниже рассмотрен более подробно.

Заемный капитал — это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Основной и оборотный капитал

Капитал в материально-вещественном воплощении подразделяется на и .

К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т.п.

Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т.п.), а также на .

Основной капитал служит в течение ряда лет, оборотный — полностью потребляется в течение одного цикла производства.

Основной капитал в большинстве случаев отождествляется с основными фондами (основными средствами) предприятия. Однако понятие основного капитала шире, так как кроме основных фондов (зданий, сооружений, машин и оборудования), представляющих его значительную часть, в состав основного капитала включается также незавершенное строительство и долгосрочные инвестиции — денежные средства, направленные на прирост запаса капитала.

Финансовая структура капитала и финансовый риск

Любая финансово-экономическая деятельность требует постоянного вложения капитала. Для поддержания и расширения производственного процесса и повышения его эффективности, внедрения новых технологий и освоения новых рынков необходимы прямые инвестиции (). Одной из основных задач финансового управления, наряду с согласованием , разработкой инвестиционного бюджета, выступает оптимизация затрат на привлечение финансовых ресурсов, оптимизация структуры капитала.

Выбор источников финансирования зависит от множества факторов, среди которых отрасль и масштабы деятельности предприятия, технологические особенности , специфика выпускаемой продукции, характер государственного регулирования и налогообложения бизнеса, связи с банковскими структурами, репутация на рынке и др.

Структура капитала , используемого предприятием, определяет многие аспекты не только финансовой, но также операционной и инвестиционной деятельности, оказывает активное воздействие на конечный результат этой деятельности. Она влияет на показатели рентабельности активов и собственного капитала, коэффициенты финансовой устойчивости и ликвидности, формирует соотношение доходности и риска в процессе развития предприятия.

Финансовая структура капитала — это структура основных источников средств, т. е. соотношение собственного и заемного капитала.

Финансовый капитал предприятия состоит из собственного и заемного.

Собственный капитал

Собственный капитал и резервы включают вложенный капитал и накопленную .

Вложенный капитал — это капитал, инвестированный собственником ( , целевые поступления). Собственный капитал предприятия — нераспределенная прибыль, различные фонды.

Накопленная прибыль — это прибыль за вычетом налогов и дивидендов, которую предприятие заработало в предшествующий и настоящий период.

Заемный капитал (обязательства предприятия)

Заемный капитал в структуре капитала предприятия состоит из кратко- и долгосрочных обязательств.

Долгосрочные обязательства — это кредиты и займы со сроком погашения более года.

Краткосрочные обязательства — это обязательства со сроком погашения менее 1 года (например, краткосрочные кредиты и займы, кредиторская задолженность).

Различия между собственным и заемным капиталом предприятияВид капитала в структуре капитала предприятия | ||

Собственный | Заемный | |

Непосредственное право на участие в управлении предприятием | Дает такое право | Не дает |

Отношение к финансовому риску | Увеличение доли собственного капитала снижает финансовый риск | Увеличение доли заемного капитала увеличивает финансовый риск |

Право на получение прибыли | По остаточному принципу | Первоочередные |

Очередность удовлетворения требований при банкротстве | По остаточному принципу | Первоочередные |

Срок и условия оплаты и возврата капитала | Однозначно не установлены | Четко определены кредитным соглашением |

Основное направление финансирования | Долгосрочные активы | Краткосрочные активы |

| Снижение налога на прибыль за счет отнесения финансовых издержек на затраты | Такая возможность отсутствует | Такая возможность присутствует |

| Внутренние и внешние источники | Внешние источники финансирования (за исключением ) | |

| Связь дохода владельца капитала с прибыльностью предприятия | Доход владельца капитала непосредственно связан с финансовым результатом | Доход владельца капитала не связан с финансовым результатом |

Мировая практика показывает, что наиболее «дешевым» источником является заемное финансирование, так как кредиторы находятся в более привилегированном положении в сравнении с собственниками предприятия. Они сохраняют за собой право на возврат своих вложений, а в случае банкротства их требования будут удовлетворены раньше требований акционеров. Тем не менее бесконтрольный рост заемного финансирования может существенно понизить финансовую устойчивость предприятия, вызвать падение рыночной цены на его акции, а в случае неблагоприятного развития событий поставить предприятие перед угрозой банкротства

Коэффициенты оценки финансовой устойчивости предприятия следующие:

1. Коэффициент концентрации собственного капитала

где К с — собственный капитал; К — суммарный (собственный и заемный) капитал; К кск — доля собственного капитала в финансовой структуре капитала.

Для сохранения финансовой устойчивости К кск должен быть не менее 60% (К кск ≥ 60%).

2. Коэффициент финансовой зависимости

где К з — заемный капитал; К с — собственный капитал; К фз — характеризует финансовую зависимость предприятия от внешних займов.

Чем выше К фз, тем выше финансовая зависимость хуже финансовая устойчивость предприятия.

Финансовая устойчивость предприятия связана с понятием «цена капитала» .

Цена (стоимость) капитала — это общая сумма средств, которую необходимо уплатить за использование определенного объема финансовых ресурсов, выраженная в процентах к этому объему.

Цена капитала характеризует :

- уровень цены, которую предриятие должно уплатить владельцам

- норму прибыли инвестированного капитала

Каждый источник финансовых средств имеет свою цену. Поэтому выделяют показатель средневзвешенной цены капитала.

Цена источников привлеченных средств рассчитывается в процентах к привлеченным средствам. Зная цены отдельных источников и их долю в общей сумме авансированного капитала, можно определить средневзвешенную цену капитала :

где Ц к — цена капитала предприятия; j — количество источников средств; Ц j — цена каждого источника; q j — доля источников в общей сумме капитала.

Финансовый риск

Оценка финансовой структуры капитала неразрывно связана с расчетом финансового риска.

Расчет эффекта финансового рычага дает количественную оценку финансового риска.

Финансовый риск — комплексное понятие, включающее вероятность:

- потери прибыли в связи с чрезмерными объемами заемного капитала;

- уплаты процентов и основной части долга не в срок.

Методы расчета финансового рычага :

I метод :

где СНП — ставка налога на прибыль; ЭР — экономическая рентабельность; К з — заемный капитал; К с — собственный капитал; СРСП — средняя расчетная ставка процента; ЭФР — эффект финансового рычага (возможное приращение к рентабельности собственных средств, связанное с использованием заемных средств).

Если СРСП

Если СРСП > ЭР, то рентабельность собственных средств у предприятия, берущего кредит, будет ниже, чем у предприятия, которое этого не делает.

Капитал – это созданные человеком ресурсы, используемые для производства товаров и услуг, т. е. сумма накопленных материальных благ.

Капитал подразделяется:

– на постоянный – денежные средства, предназначенные для покупки средств производства;

– переменный – денежные средства, предназначенные на формирование рабочей силы;

– оборотный – денежные средства, вложенные в производственные оборотные фонды и фонды обращения.

Важнейшей сущностной чертой рыночной системы хозяйствования является разветвленная система товарно-денежных отношений. Движение факторов производства, в том числе и рабочей силы, материальных благ и услуг, опосредуется с помощью наличных и безналичных денег, а также других финансовых инструментов. На деле это означает, что как создание самого предприятия, так и его функционирование предполагает вложения определенного капитала в форме соответствующей величины денежных средств.

Финансовые ресурсы предприятия – это денежные средства, включающие в себя все то, что можно превратить в деньги, для того чтобы приобрести необходимое оборудование, сырье и материалы для производства продукции, выплачивать заработную плату и многое другое, что необходимо для функционирования предприятия.

Финансовые ресурсы предприятия образуются в результате производственно-хозяйственной деятельности хозяйствующих субъектов путем получения денег за проданные товары, производимые ими, а также мобилизации средств на финансовом рынке (продажа своих акций, получение дивидендов, взятие кредитов и т. д.).

Средства, обеспечивающие деятельность предприятия, обычно делятся на собственные и заемные.

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. В учете величина собственного капитала исчисляется как разность между стоимостью всего имущества по балансу, или активами, включая суммы, не востребованные с различных должников предприятия, и всеми обязательствами предприятия в данный момент времени.

Собственный капитал предприятия складывается из различных источников: уставного, или складочного, капитала, различных взносов и пожертвований, прибыли, непосредственно зависящей от результатов деятельности предприятия. Особая роль принадлежит уставному капиталу, который будет ниже рассмотрен более подробно.

Заемный капитал – это капитал, который привлекается предприятием со стороны в виде кредитов, финансовой помощи, сумм, полученных под залог, и других внешних источников на конкретный срок, на определенных условиях под какие-либо гарантии.

Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Уставный капитал является первоначальным, исходным капиталом для предприятия. Его величина определяется с учетом предполагаемой хозяйственной (производственной) деятельности и фиксируется в момент государственной регистрации предприятия.

Финансовый менеджмент на предприятии призван повышать эффективность основной, финансовой и инвестиционной деятельности последнего. Одно из обязательных условий управления финансовыми объектами – оценка эффективности их использования. В решении данной задачи помогает оценка стоимости капитала.

Стоимость капитала – процентная ставка (доля единицы) от суммы капитала, вложенного в какой-либо бизнес, которую необходимо выплатить инвестору в течение определенного периода за использование его капитала.

Оценка стоимости капитала может осуществляться в следующем порядке.

1. Поэлементная оценка стоимости капитала (СК). В ходе данной оценки совокупный капитал раскладывается на отдельные элементы, каждый из которых рассматривается как объект оценки (С/). При этом раздельно оцениваются такие элементы капитала, как обыкновенный привилегированный заем, банковский коммерческий кредит и другие платные источники капитала. В упрощенной форме стоимость этих элементов равна величине уплачиваемого за капитал процента.

2. Обобщающая оценка стоимости капитала (средневзвешенная стоимость капитала – ССК). Такой вид оценки рассчитывается как средневзвешенный результат поэлементной оценки (С/) с учетом удельного веса различных источников финансирования (Di). При этом рекомендуется из совокупного капитала исключить бесплатные краткосрочные пассивы.

ССК = УCiDi.

3. Сопоставимость оценки стоимости собственного и заемного капитала. Необходимость данной оценки связана с обесценением собственного капитала и искусственным занижением его удельного веса. В данном случае сопоставимость обеспечивается выражением собственного капитала в текущей рыночной оценке.

4. Динамическая оценка стоимости капитала, которая предполагает расчет динамических показателей за ряд периодов по сформированному и планируемому к привлечению капиталу.

5. Оценка предельной стоимости капитала (ПСК). Данная оценка характеризует прирост средневзвешенной стоимости капитала (ДССК) в соотношении с суммой дополнительно привлекаемого источника финансирования (DК):

ПСК = ДССК / DК.

6. Оценка предельной эффективности капитала (ЭКlim). Для расчета этого показателя следует сопоставить дополнительные расходы на обслуживание планируемых источников финансирования (ДССК) и прирост прибыли (ДП) по планируемым операциям предприятия:

ЭКlim = ДП / ДССК.

Необходимость оценки стоимости капитала связана с использованием в хозяйственной практике различных источников финансирования. Основная область применения стоимости капитала – оценка экономической эффективности инвестиций.

Стоимость капитала – ставка дисконта, которая используется в методах оценки эффективности инвестиций, т. е. с помощью которой все денежные потоки, появляющиеся в процессе инвестиционного проекта, приводятся к настоящему моменту времени. Стоимость капитала – результативный показатель, поэтому на ее значение можно влиять путем применения различных инструментов управления.

Для финансового управления важно знать, как эффективно используется капитал. Эту задачу помогает решить оценка средневзвешенной стоимости капитала.

Показатель, отражающий относительный уровень общей суммы расходов на поддержание оптимальной структуры источников, характеризует стоимость капитала, название средневзвешенной стоимости капитала (Weighted Average Cost Cpital, WACC). Она отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной

WACC = Уnj = 1kjdj,

где kj – стоимость j-го источника средства;

Dj – удельный вес j-го источника в общей их сумме.

Экономический смысл WACC заключается главным образом в определении стоимости вновь привлекаемой денежной единицы. Основное предназначение WACC состоит в том, чтобы использовать полученное значение в качестве коэффициента дисконтирования при составлении бюджета капиталовложений. WACC – относительно стабильная величина. Она характеризует сложившуюся структуру капитала. В данном случае оптимальность необходимо понимать несколько условно, так как она нередко носит вынужденный характер, поскольку владельцы и руководство компании, возможно, желали бы изменить структуру источников, но это не представляется возможным в силу ряда объективных и субъективных обстоятельств. Однако если уже сложившаяся структура считается удовлетворительной, то тогда именно она должна поддерживаться при вовлечении новых источников средств для финансирования деятельности предприятия.

Оценка WACC необходима для решения многих задач финансового менеджмента. Она помогает привлечению стоимости капитала, выбору вариантов финансирования проектов, необходимых для реализации финансовой стратегии.

Существует два подхода в выборе весов. В первом случае веса берутся исходя из рыночных оценок составляющих капитала, во втором – исходя из балансовых оценок. И тот и другой подход достаточно часто используются в финансовом менеджменте. Критерием выбора подхода служит доступность необходимой для его использования информации.

Точность расчета WACC особенно важна в финансовом менеджменте. Она зависит от того, насколько аккуратно рассчитаны значения стоимости капитала отдельных источников предприятия. Однако никакая прогнозная оценка не дает абсолютной точности оцениваемого показателя, поэтому приведенные модели, используемые в конечном итоге для расчета WACC, не считаются идеальными. Но в то же время они приемлемы для аналитических целей.

Если говорить о динамике WACCи ее благоприятном значении, то однозначно верных суждений в данном вопросе нет. Единственное, что считается бесспорным, так это утверждение о том, что при прочих равных условиях снижение WACC способствует повышению ценности предприятия, под которой обычно понимается ее рыночная стоимость. В любом случае данная оценка – весьма эффективный инструмент анализа. Она способствует постановке на предприятии стратегического управления в части финансов. Поскольку одной из основных стратегических финансовых целей выступает рыночная стоимость предприятия, именно WACC позволяет оценивать и принимать необходимые финансовые решения в целях управления ею.

Капитал – главная экономическая база создания и развития предприятия. В процессе своего функционирования капитал обеспечивает интересы государства, собственников и персонала. С позиции финансового менеджмента капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Характеристики капитала:

Ø капитал является основным фактором производства;

Ø капитал характеризует финансовые ресурсы предприятия, приносящие доход. В этом своем качестве капитал может выступать изолированно в виде ссудного капитала, приносящего финансовой сфере деятельности доход;

Ø капитал является главным источником формирования благосостояния его собственника;

Ø капитал является главным измерителем рыночной стоимости предприятия;

Ø динамика капитала предприятия является важнейшим барометром уровня эффективности его хозяйственной деятельности.

Основной капитал включает основные средства, а также незавершенные долгосрочные инвестиции, нематериальные активы и новые долгосрочные финансовые инвестиции (вложения).

Долгосрочные финансовые инвестиции представляют собой затраты на долевое участие в уставном капитале в других предприятиях, на приобретение акций и облигаций на долговременной основе. К финансовым инвестициям относятся также:

Долгосрочные займы, выданные другим предприятием под долговые обязательства;

Стоимость имущества, переданного в долгосрочную аренду на праве финансового лизинга (т. е. с правом выкупа или передачи собственности на имущество по истечении срока аренды).

Оборотный капитал – это товарно-материальные запасы, дебиторская задолженность, денежные средства.

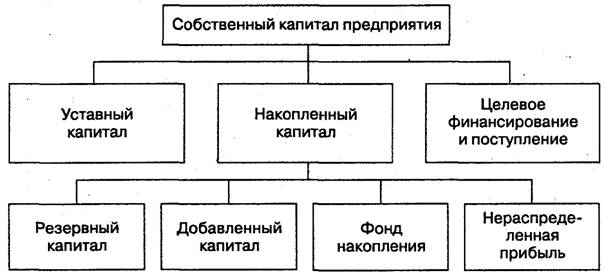

Основным источником финансирования является собственный капитал. В его состав входят уставный капитал, накопленный капитал (резервный и добавочный капиталы, фонд накопления, нераспределенная прибыль) и, прочие поступления (целевое финансирование, благотворительные пожертвования и др.)

Уставный капитал — это сумма средств учредителей для обеспечения уставной деятельности.

Добавочный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше их номинальной стоимости

Источники формирования собственного капитала:

1. внутренние

Амортизационные отчисления

Чистая прибыль предприятия

Фонд переоценки имущества

Прочие источники – доходы от сдачи в аренду

2.внешние

Дополнительная эмиссия акций

Безвозмездная финансовая помощь со стороны государства

Прочие источники – материальные и нематериальные активы, передаваемые ФЛ и ЮЛ в порядке благотворительности.

Заемный капитал — это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Под собственным капиталом понимается общая сумма средств, принадлежащая предприятию на правах собственности и используемых им для формирования активов. Стоимость активов, сформированных за счет инвестированного в них собственного капитала, представляют собой чистые активы предприятия. Собственный капитал включает:

Уставный капитал,

Резервный и добавочный капитал,

Нераспределенную прибыль,

Различные целевые финансовые фонды, создаваемые на предприятии.

На практике собственные средства предприятия могут быть сформированы из внутренних и внешних источников фин. ресурсов.

Формирование собственного капитала предприятия, подчинено двум основным целям:

Формирование за счет собственного капитала необходимого объема внеоборотных активов;

Формирование за счет собственного капитала определенного объема оборотных активов.

Стоимость предприятия — аналитический показатель, представляющий собою оценку стоимости компании с учётом всех источников её финансирования: долговых обязательств, привилегированных акций, доли меньшинства и обыкновенных акций компании.

Стоимость предприятия =

Стоимость всех обыкновенных акций предприятия (рассчитанная по рыночной стоимости)

Стоимость долговых обязательств (рассчитанная по рыночной стоимости)

Стоимость всех привилегированных акций предприятия (рассчитанная по рыночной стоимости)

Денежные средства и их эквиваленты

Стоимость капитала представляет собой цену, которую предприятие платит за его привлечение из различных источников. Такая оценка капитала исходит из того, что капитал имеет определенную стоимость, формирующую уровень операционных и инвестиционных затрат предприятия.

Первый способ — это определение бухгалтерской (балансовой) стоимости собственного капитала предприятия. Согласно этим способом все активы и обязательства учитываются на его балансе по стоимости их приобретения или возникновения. Собственный капитал рассчитывается как разница между балансовой стоимостью активов и обязательств.

Второй способ — способ рыночной стоимости — состоит в том, что активы и обязательства оцениваются по рыночной стоимости, исходя из которой рассчитывается собственный капитал. Этот способ точнее отражает реальный уровень защищенности предприятия, дает возможность более динамично и реалистично оценивать стоимость собственного капитала, поскольку рыночная стоимость активов и обязательств постоянно меняется.

Средневзвешенная стоимость капитала ССК — обобщающий показатель, характеризующий относительный уровень затрат или общую сумму всех расходов, возникающих в связи с привлечением и использованием капитала:

где Di — удельный вес каждого источника в общей сумме

Ki цена i-го источника, выраженная в процентах в среднегодовом исчислении

Предельная стоимость капитала – — граница эффективности дополнительного привлечения капитала с позиций уровня средневзвешенной его стоимости. Она характеризует прирост стоимости капитала в сравнении с предшествующим периодом. Предельная стоимость капитала — это годовая процентная ставка, которая требуется при увеличении капитала на одну денежную единицу:

где ПСК — предельная стоимость капитала;

∆ССК — прирост средневзвешенной стоимости капитала;

∆К — прирост суммы капитала.

Структура капитала — соотношение акций, облигаций, активов, из которых складывается капитал компании, иными словами, соотношении собственных и заемных средств. Категорией, отражающей влияние данного фактора на величину чистой прибыли, является фин. рычаг. Данная зависимость основывается на том постулате, что цена капитала зависит от его структуры.

Управление структурой капитала — процесс определения соотношения использования собственного и заемного капитала, при котором обеспечиваются оптимальные пропорции между уровнем рентабельности собственного капитала и уровнем финансовой устойчивости, т.е. максимизируется рыночная стоимость предприятия.

Модели структуры капитала

Традиционная модель предполагает, что оптимальная структура капитала существует, и от нее зависит цена капитала. Цена капитала зависит от цены его составляющих: собственного и заемного капитала. При изменении структуры капитала цена этих источников меняется. Небольшое увеличение доли заемного капитала в общем объеме источников не оказывает существенного влияния на изменение цены собственных источников. С ростом доли заемных средств цена собственного капитала начинает увеличиваться возрастающими темпами, а цена заемного капитала сначала остается неизменной, а потом также начинает возрастать. Так как цена заемного капитала в среднем ниже цены собственного капитала, существует оптимальная структура капитала (30%-50% доля заемных средств), при которой средневзвешенная цена капитала имеет минимальное значение, и значит, цена предприятия будет максимальной.

Модель Модильяни – Миллера предполагает анализ двух фирм: L — фирма, использующая заемный капитал и являющаяся поэтому финансово зависимой, и U — финансово независимая фирма, не привлекающая заемные источники. В процессе разработки своей модели Ф. Модильяни и М. Миллер предполагали наличие эффективных и совершенных рынков (отсутствие комиссионных брокерам, одинаковые процентные ставки для всех инвесторов, бесплатность и доступность информации для всех, делимость ценных бумаг).

Стоимость предприятия, использующего заемные средства, равна сумме стоимости финансово независимой фирмы (не использующей заемный капитал) и эффекта финансового левериджа (рычага):

Vl = Vu + ЭФР

Где: ЭФР – эффект финансового рычага

Тпр – ставка налога на прибыль предприятия

ЭР – экономическая рентабельность предприятия

СРСП – средняя расчетная ставка процента

ЗС – заемные средства

СС – собственные средства

EBIT – чистая операционная прибыль (до выплаты процентов и налогов)

Ksu – требуемая доходность акционерного капитала

С возрастанием доли заемного капитала эффект финансового рычага возрастает. Привлекать средства можно до тех пор, пока ЭР > СРСП

Главным недостатком этой модели является несоответствие большинства теоретических допущений реальной ситуации, складывающейся на рынке. Не учитываются брокерские затраты, затраты, связанные с финансовыми затруднениями, агентские издержки, реальное состояние рынка.

Компромиссная модель – учитывает недостатки предыдущих моделей:

где PVf – приведенная стоимость ожидаемых затрат, связанных с финансовыми

затруднениями

PVa – приведенная стоимость ожидаемых затрат, связанных с агентскими

Отношениями

Т – ставка налога на прибыль предприятия

D – рыночная цена заемного капитала

Затраты, связанные с финансовыми затруднениями представляют собой дополнительные затраты предприятия, осуществляемые при возникновении угрозы его банкротства. Они выражаются в прямых и косвенных затратах банкротства. Прямые затраты банкротства представляют собой затраты вследствие порчи имущества, оплаты правовых услуг, административных расходов и др. К косвенным затратам относятся затраты на обеспечение специальных управленческих решений, связанных с финансовыми трудностями, затраты, связанные с действиями потребителей, поставщиков материалов и других контрагентов. Эти затраты достаточно велики и достигают иногда до 20% стоимости фирмы. Таким образом, финансовые затруднения повышают цену капитала фирмы за счет увеличения ожидаемой доходности акционерного капитала и уменьшают стоимость фирмы.

Агентские затраты представляют собой расходы по обеспечению управления компанией и контроля за его эффективностью. Это увеличивает цену заемного капитала и уменьшает цену акционерного капитала, что снижает эффективность привлечения заемных средств.

Компромиссная модель структуры капитала

Структура капитала — это один из важнейших показателей оценки финансового состояния предприятия, характеризующий соотношение суммы собственного и заемного используемого капитала.

Этот показатель используется при определении уровня финансовой устойчивости предприятия, при управлении эффектом финансового левериджа при расчете средневзвешенной стоимости капитала и в других случаях.

Анализ структуры капитала производится в программе ФинЭкАнализ в блоке Расчет средневзвешенной стоимости капитала .

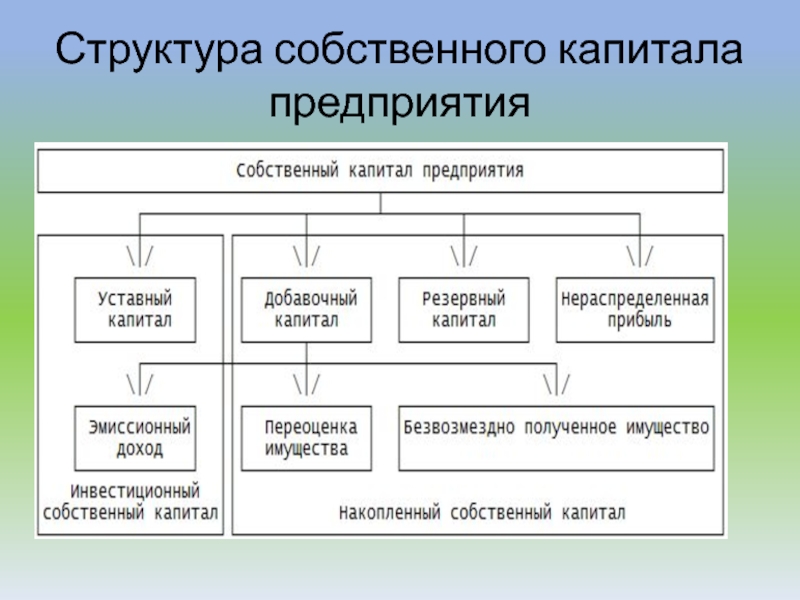

Структура собственного капитала

Собственный капитал может состоять из:

- уставного, добавочного и резервного капитала,

- фондов специального назначения,

- целевого финансирования,

- резервов предстоящих расходов и платежей,

- оценочных резервов.

Собственный капитал отражен в первом разделе пассива баланса.

Структура основного капитала

В структуре основного капитала выделяют три группы:

1. Материальные активы (основные фонды, основные средства) – это активы, имеющие материальную форму.

2. Нематериальные активы – активы, не имеющие натурально-вещественной формы, но принимающие участие в хозяйственной деятельности предприятия более 1 года и приносящие доход. Нематериальные активы так же переносят свою стоимость на продукцию частями в течение всего срока службы.

- инвестиции предприятия в строительство;

- ценные бумаги (например, акции) других предприятий и государства;

- долгосрочные займы, предоставленные другим предприятия;

- вложения предприятия в уставные капиталы других организаций.

Структура оборотного капитала

В процессе управления оборотными средствами в их составе выделяют:

- материальные оборотные средства,

- дебиторскую задолженность,

- прочие оборотные средства.

В свою очередь, оборотные средства в товарно-материальных ценностях включают в себя:

- производственные запасы;

- незавершенное производство;

- готовую продукцию;

- товары;

- прочее.

Структура оборотных средств – это соотношение между статьями, она не одинакова в различных отраслях хозяйства.

Страница была полезной?

Еще найдено про структура капитала

- Определение уровня риска неплатежеспособности предприятия на основе анализа виртуальной клиентской базы На основе данных эмпирических исследований была выдвинута следующая теория оптимальной структуры капитала не существует т е не существует какого-то фиксированного соотношения собственного и заемного капитала Структура капитала компании изменяется во времени так скоро как скоро изменяется текущая рыночная стоимость

- Поэтому актуализируется проблема оптимизации структуры капитала организаций с учетом рисков источников внешнего финансирования решение которой предполагает идентификацию максимального количества

- Определение оптимальной структуры капитала: от компромиссных теорий к модели APV В статье представлены обзор статических и динамических компромиссных теорий структуры капитала и результаты эмпирических исследований связанные с выявлением основных детерминантов целевого уровня долга Особое

- В поисках оптимальной структуры капитала компании В статье рассмотрены основные теории структуры капитала статические и динамические компромиссные теории теории иерархии финансирования Результаты эмпирических исследований свидетельствуют о

- Разработка модели оптимизации структуры капитала промышленного предприятия в условиях неустойчивого финансового развития В данной статье на основе анализа существующих критериев оптимизации структуры капитала сделан вывод о нецелесообразности их использования предприятиями находящихся в условиях неустойчивого финансового развития

- Анализ долгосрочных финансовых решений корпорации на основе консолидированной отчетности Индикаторы структуры капитала доля заемного капитала в структуре инвестированного капитала доля кратко срочного заемного капитала структуре инвестированного капитала доля долгосрочного заемного капитала в структуре инвестированного капитала мультипликатор собственного капитала

- Предупреждение ошибок в оценке инвестиционных проектов: ставки дисконтирования Модильяни-Миллера в отсутствие налогов структура капитала не влияет на стоимость фирмы Поскольку в реальности фирмы выплачивают налоги то в

- Анализ структуры капитала и повышение финансовой устойчивости предприятия Аннотация В статье рассматривается структура капитала и анализ ее влияния на финансовую устойчивость предприятия Рассчитаны показатели финансовой устойчивости и

- Обоснование финансовых решений в управлении структурой капитала малых организаций При трансформации структуры капитала изменяется цена каждого источника финансирования при этом отмечаются различные темпы изменения В развитых

- Управление финансами корпораций С другой стороны имеются отраслевые особенности формирования структуры капитала в добывающей отрасли высокий удельный вес основных производственных фондов в имуществе из которых

- Принципы оптимизации структуры капитала сельскохозяйственного предприятия В статье рассматриваются методики расчёта стоимости привлекаемого предприятием капитала результаты исследований структуры капитала сельскохозяйственных предприятий Вологодского муниципального района разработана матрица выбора структуры капитала по критериям максимизации

- Исследование влияния внутренних факторов на структуру капитала на разных стадиях жизненного цикла российских компаний Предмет Выбор структуры капитала для каждой компании является одним из ключевых решений призванных найти баланс между стабильным

- Современные тенденции и особенности формирования капитала российских акционерных обществ Состав и структура капитала непубличных акционерных обществ в отличие от публичных является неэффективной и не способствуют развитию

- Пути формирования оптимальной структуры капитала сельскохозяйственного предприятия Аннотация в статье рассматриваются методики расчета стоимости привлекаемого предприятием капитала результаты исследований структуры капитала сельскохозяйственных предприятий Вологодского муниципального района разработана матрица выбора структуры капитала по критериям максимизации

- Структура капитала и финансовая устойчивость организации: практический аспект Для нахождения оптимального сочетания структуры капитала и уровня финансовой устойчивости организации целесообразно использовать методы моделирования детерминированных факторных систем Автором

- Оптимизация структуры капитала предприятия Оптимальная структура капитала является необходимым условием для эффективной работы предприятия В статье исследуются основные теории и

- Учет риска банкротства в управлении стоимостью капитала торгового предприятия Аннотация В статье на основе анализа подходов к оптимизации структуры капитала предлагается модель оптимизации стоимости капитала с учетом риска банкротства на основе метода логистической

- Эмпирическое исследование факторов структуры капитала: анализ компаний приволжского федерального округа В статье представлено эмпирическое исследование детерминант структуры капитала ведущих компаний Приволжского федерального округа В выборку были включены по 100 крупнейших по

- Это направление исследования структуры капитала предприятия достаточно глубоко теоретически проработано в отечественной и западной экономической науке и нашло

- Оценка структуры капитала предприятий целлюлозно-бумажной отрасли России Автором исследована структура капитала целлюлозно-бумажных предприятий России Информационная база была сформирована за шестилетний период 2010-2015 гг Анализируя

Концепция структуры капитала является одной из основных и самых сложных при управлении финансами предприятии.

В теории финансового менеджмента различают два понятия: финансовая структура и структура капитала предприятия. Под финансовой структурой предприятия понимают способ финансирования деятельности предприятия, то есть структуру всех источников средств, включая краткосрочные. Второй термин в большинстве своих случаев относится к более узкой части источников средств — долгосрочным пассивам, которые представляют собой собственные источники средств и долгосрочный заемный капитал.

Структура капитала играет важную роль при принятии инвестиционных решений собственниками и финансовыми менеджерами предприятия. С уставным капиталом предприятия связано принятие решений по дополнительной эмиссии акций с целью его увеличения. Для резервного капитала характерны решения по его использованию на покрытие возникших убытков. С нераспределенной прибылью связаны решения по ее инвестированию на расширение основного капитала. Для долгосрочных обязательств характерны решения по финансированию внеоборотных активов, а для краткосрочных обязательств — по формированию оборотных активов.

В общем виде и зарубежные и отечественные экономисты под структурой капитала понимают соотношение источников финансирования деятельности организации в их общем объеме. С позиции управления капиталом важно количественно определить его границы. В соответствии с этой целью можно выделить три подхода.

Первый из них можно назвать бухгалтерским, согласно которому капитал — это свободное от обязательств имущество организации, тот стратегический резерв, который создает условия для ее развития, при необходимости покрывает убытки и является одним из важнейших ценообразующих факторов, когда речь идет о цене самой организации.

Второй подход (западный) состоит в том, что капитал — долгосрочные пассивы, так как в западной практике учета долгосрочные заемные средства по своему назначению и функциям приравниваются к собственным. Этого подхода придерживаются и многие экономисты настоящего времени. Следует отметить, что с более возрастающей ролью изучения концепции структуры капитала некоторые экономисты в составе заемного капитала кроме долгосрочных обязательств выделяют различные виды краткосрочных банковских кредитов, роль которых в финансировании деятельности предприятий возрастает. В составе собственного капитала кроме изначально сформированного уставного капитала,экономисты выделяют также накопленный капитал в результате деятельности предприятия в виде целевых фондов, резервов и нераспределенной прибыли.

Третий подход определяют как практический, так как для малых и средних российских предприятий характерен высокий удельный вес кредиторской задолженности в общем объеме источников финансирования. Таким образом, согласно данному подходу под структурой капитала понимается соотношение всех видов собственных и заемных финансовых средств, используемых организацией в процессе своей хозяйственной деятельности для финансирования активов .

Данный подход позволил значительно расширить границы практического использования теоретической концепции структуры капитала, поскольку позволяет изучать особенности и разрабатывать рекомендации не только для крупных предприятий, но и для средних и малых компаний, доступ которых на рынок долгосрочного капитала весьма ограничен.

Классическое определение структуры капитала уже, чем практическое. По Ван Хорну под структурой капитала понимается соотношение ценных бумаг, которые используются фирмой для финансирования.По мнению Ф. Ли Ченга и Дж. И. Финнерти «структура капитала — это набор ценных бумаг».

Необходимо отметить и другие определения понятия структура капитала. Так, С. Росс, Р. Вестерфилд и Б. Джордан под структурой капитала понимают «отношение задолженности к акционерному капиталу»; Б. Грэм и Д.Л. Додд говорят «структура капитала — это отношение между акционерной собственностью и всем капиталом предприятия»; а И.А. Бланк характеризует структуру капитала как «соотношение всех форм собственных и заемных финансовых средств, используемых предприятием в процессе своей хозяйственной деятельности для финансирования активов».

собственные денежные средства в виде акционерного капитала. При этом различаются объем и условия вклада каждого стейкхолдера в капитал компании.

Таким образом, необходимо помнить, что собственные и заемные источники по своей природе имеют отличительные признаки. Так, собственные капитал дает право владельцу на получение части чистой прибыли в форме дивидендов и на участие в управлении акционерным обществом. Но, следует отметить, что при этом отсутствуют льготы по налогу на прибыль и сроки возврата вложенного капитала не определены.

Заемный же капитал предоставляет право кредиторам на получение процентных платежей по кредитам и займам. При этом срок возврата кредита закреплен в кредитном договоре. Также владелец заемного капитала может получить налоговую экономию, так как проценты по кредитам и займам выплачивают из прибыли от продаж до налогообложения. В приложении В более подробно указаны преимущества и недостатки привлечения собственного и заемного капитала.

Таким образом, структура капитала оказывает непосредственное влияние на финансовые результаты предприятия. Пропорция между собственным и заемным капиталом служит одним из основных аналитических показателей, показывает степень риска инвестирования в данное предприятие.

С учетом рассмотренных положений под структурой капитала в данной работе будем понимать соотношение между собственными и заемными источниками формирования капитала, которые используются в финансово-инвестиционной деятельности предприятия.

Политика формирования структуры капитала предполагает компромисс между риском, доходностью и ликвидностью.

Вместе с тем существуют объективные исубъективные факторы, учёт которых позволяет целенаправленно формировать структурукапитала, обеспечивая условия наиболее эффективного его использования на каждом конкретном предприятии.

Факторы, определяющие структуру капитала — система факторов, которая определяет пропорции между собственным и заемным капиталом, используемым предприятием. Согласно факторам, которые представлены в работах Т.В. Тепловой и М.Н. Гавриловой, выделим основные из них:

- — планируемые темп роста объема реализации. Чем быстрее растет объем реализации, тем выше потребность во внешнем финансировании. При низких значениях темпа прироста внешнее финансирование может отсутствовать, так как все необходимые ресурсы можно получить за счет прироста статей пассивов и реинвестированной прибыли;

- — рентабельность деятельности. Чем большую доходность обеспечивают активы предприятия, тем, при прочих равных условиях, получаемый денежный поток будет больше, и тем самым, будет больше возможностей для реинвестирования;

- — ставка налога на прибыль и налог на доходы физических лиц. Рост финансового рычага дает выгоды предприятиям с высокой ставкой налога на прибыли и оказывает слабое влияние на предприятия с налоговыми льготами. Недоступность возможности исключения из налогообложения элементов заемного капитала делает его невыгодным источником (например, облигационные займы в России). На выбор элемента капитала оказывает влияние налог на доходы физических лиц. Если для инвестора денежный поток, который он получает от владения облигацией, подлежит налогообложению, а прирост капитала от владения акцией — нет, то при прочих равных условиях рыночный спрос на акции окажется выше, чем на облигации. Таким образом, при выпуске ценных бумаг предприятию следует учитывать рыночный спрос;

- — величина капитала. Предприятия, у которых небольшой капитал, из-за ограниченного доступа к долгосрочному кредиту, банковским ссудам или эмиссии акций, могут в большей мере использовать краткосрочные источники финансирования и нераспределенную прибыль ;

- — дивидендная политика. Специфика дивидендной политики компании влияет на степень ее необходимости в привлечении внешних источников финансирования;

- — структура активов предприятия. Чем больше в составе оборотных активов высоколиквидных, тем большими возможностями предприятие обладает в привлечении заемного капитала;

- — риск. Уровень риска, сопровождающий тот или иной источник финансирования, помимо всего прочего определяется также величиной издержек по его обслуживанию. Использование финансовых инструментов с фиксированными издержками увеличивает границы колебаний прибыли под влиянием экономических и производственных факторов;

- — использование производственных мощностей. Если предприятие в предыдущем периоде использовало свои производственные мощности полностью, то для существенного увеличения объема реализации в планируемом периоде необходим прирост основных средств.

Ушаева С. Н. в своей работе предлагает рассматривать следующие факторы, учет которых поможет целенаправленно сформировать структуру капитала:

- — отраслевые особенности операционной деятельности предприятия;

- -стадия жизненного цикла предприятия;

- — конъюнктура товарного рынка;

- — конъюнктура финансового рынка;

- — уровень рентабельности операционной деятельности;

- — коэффициент операционного левериджа;

- -отношение кредиторов к предприятию;

- — уровень налогообложения прибыли;

- — финансовый менталитет собственников и менеджеров предприятия;

- — уровень концентрации собственного капитала.

Учитывая перечисленные и иные факторы, управление структурой капитала дает возможность решить две ключевые задачи: определение приемлемых пропорций собственного и заемного капитала; обеспечение привлечения дополнительного внутреннего или внешнего капитала. Таким образом, на формирование структуры капитала оказывают воздействие множество факторов, которые нельзя оставить без внимания.

При этом любому предприятию следует определить политику формирования финансовых ресурсов, в числе главных привилегий которой является решение вопроса: «Что необходимо увеличивать для повышения эффективности производственно-хозяйственной деятельности собственные или заемные средства?». Факторы, влияющие на принятие решений, связанных с улучшением структуры капитала, представлены в приложении Г.

Таким образом, в соответствии с быстро изменяющимися факторами, на которые опираются менеджеры при принятии решений о структуре капитала предприятия и ее оптимизации, решения по поводу источников формирования должны быть основаны на следующих основных аспектах:

- — уровень процентных ставок. Именно данный показатель делает недоступным банковское кредитование в условиях кризиса. Банки страхуются от рисков невозврата кредитов и поднимают процентные ставки до уровня, который делает неэффективным привлечение этого источника;

- — текущее состояние рынка акций. При благоприятной конъюнктуре рынка акций предприятие может разместить свои акции по более высокой цене, чем в периоды спада фондового рынка. Следовательно, в такой ситуации выпуск облигаций становится более привлекательным, чем выпуск акций;

- — круг инвесторов, привлекательных для предприятия. Например, предприятие может разместить облигационный заем среди широкого круга инвесторов, или осуществить эмиссию крупного пакета акций и целиком его продать стратегическому инвестору. В последнем случае предприятию, скорее всего, будет легче привлекать дополнительные ресурсы за счет этого же инвестора. Но, с другой стороны, в данном случае владельцам предприятия необходимо смириться с полной или частичной утратой контроля, чего не приветствуют российские компании.

В заключение следует отметить, что структура источников финансирования деятельности предприятия в разных сферах деятельности и даже на предприятиях одной отрасли не всегда одинакова. Это зависит от многих факторов, которые были рассмотрены выше. Структура капитала предприятия влияет на формирование капитала и на эффективность его использования. Поэтому ключевым вопросом в формировании структуры капитала является оценка рационального соотношения отдельных групп источников в составе собственного и заемного капитала предприятия.

| На правах рекламы: |

Собственный капитал является активом.

Они действительно одно и то же. Активы являются противоположностью обязательств / долга.

Например, капитал в доме, которым вы владеете, является активом. Например, если вы должны банку 500 000 долларов США на дом, но можете продать его за 700 000 долларов США, поскольку его стоимость настолько велика, в этом случае у вас будет 200 000 долларов США в виде собственного капитала. Эти 200 000 долларов в капитале дома являются активом. Кто-то скажет, что весь «дом» является активом, потому что он «имеет» капитал.

На фондовом рынке капитал — это термин для того, чтобы быть владельцем компании. Одним из способов стать акционером является покупка акций компании. Общая сумма в долларах, которую вы имеете в наличии, будет считаться активом. Например, если бы у вас был портфель акций на 100 000 долларов, у вас был бы актив на 100 000 долларов.

Оба эти актива (домашний капитал и портфель акций), которые могут быть добавлены к вашему балансу, чтобы рассчитать ваш собственный капитал. Обе формы капитала будут добавлены в качестве активов в этом балансе.

Интересные темы:

Что такое собственный капитал? Определение, примерное руководство по пониманию собственного капитала

Что такое собственный капитал?