Материалы Проводки по Списанию

Учет Материалов Учет Спецодежды Основные Средства Проводки по Основным Учет Товаров

Проводки по Списанию Материалов

Проводки по Приходу Формы документов

Из НК РФ предлагается исключить положения, касающиеся правил признания в налоговом учете суммовых разниц, а также отменить в бухгалтерском учете метод оценки материально-производственных запасов по стоимости последних приобретений — метод ЛИФО.

К счету 10 «Материалы» могут быть открыты субсчета:

- 10-1 «Сырье и материалы»;

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали»;

- 10-3 «Топливо»;

- 10-4 «Тара и тарные материалы»;

- 10-5 «Запасные части»;

- 10-6 «Прочие материалы»;

- 10-7 «Материалы, переданные в переработку на сторону»;

- 10-8 «Строительные материалы»;

- 10-9 «Инвентарь и хозяйственные принадлежности»;

- 10-10 «Специальная оснастка и специальная одежда на складе»;

- 10-11 «Специальная оснастка и специальная одежда в эксплуатации» и др.

Счет Дт | Счет Кт | Описание проводки | Документ-основание проводки |

20, 23 | 10 | Отпущены материалы в основное производство и вспомогательное производство по фактической себестоимости | Лимитно-заборная карта М-8 |

| 25 | 10 | Отпущены материалы на общепроизводственные нужды | Лимитно-заборная карта М-8 |

26 | 10 | Отпущены материалы на общехозяйственные нужды. | Лимитно-заборная карта М-8 |

28 | 10 | Списана фактическая себестоимость материалов, отпущенных на исправление брака | Бухгалтерская справка |

10 | 10 | Отпущены материалы на склады подразделений и цехов, переданы в переработку | Накладная на внутреннее перемещение |

44 | 10 | Списаны материалы в процессе продажи товаров и продукции, на содержание торговых площадей и помещений | Накладная; Лимитно-заборная карта |

45 | 10 | Отражена стоимость материалов, отгруженных на сторону | Накладная на отпуск материалов на сторону |

Прочее выбытие материалов

Счет Дт | Счет Кт | Описание проводки | Документ-основание |

94 | 10 | Списана балансовая стоимость материалов на основании акта списания | Акт списания материалов |

20, 23 | 94 | Списана недостача (потеря от порчи) материалов в пределах норм естественной убыли за счет расходов основного производства и расходов вспомогательного производства | Бухгалтерская справка |

25 | 94 | Списана недостача (потеря от порчи) материалов в пределах норм естественной убыли за счет общепроизводственных расходов | Бухгалтерская справка |

26 | 94 | Списана недостача (потеря от порчи) материалов в пределах норм естественной убыли за счет общехозяйственных расходов | Бухгалтерская справка |

73. | 94 | Списана недостача (потеря от порчи) материалов на виновных лиц сверх норм естественной убыли | Бухгалтерская справка |

91.2 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по недостачам и потерям материалов сверх норм естественной убыли | Бухгалтерская справка |

50.01 | 73.2 | Погашение виновным лицом задолженности по недостачам денежными средствами | Приходный касс. ордер |

70 | 73.2 | Погашение виновным лицом задолженности по недостачам за счет заработной платы | Бухгалтерская справка |

91. | 94 | Списание недостачи (потери от порчи) материалов сверх норм естественной убыли при отсутствии виновных лиц | Бухгалтерская справка |

99 | 10 | Списание материалов, утраченных в результате стихийных бедствий | Акт списания материалов |

99 | 68.2 | Восстановлен НДС, ранее предъявленный к вычету, по утраченным материалам в результате стихийных бедствий | Бухгалтерская справка |

91.2 | 10 | Отражено выбытие материалов | Накладная М-15 |

91. | 68.2 | Начислен НДС в бюджет со стоимости безвозмездно переданных материалов | Накладная |

79.1 | 10 | Списаны материалы, переданные головным подразделением обособленным подразделениям, выделенным на отдельный баланс | Накладная |

2

2 2

2 2

2

Продажа материалов

Счет Дт | Счет Кт | Документ-основание | |

91. | 10 | Отражено выбытие материалов | Накладная М-15 |

62.01 | 90.1 | Отражена выручка на продажную стоимость материалов с НДС | Накладная М-15 |

91.2 | 68.2 | Отражена сумма НДС с проданных материалов | Накладная М-15 |

| 51 | 62.01 | Погашение задолженности покупателя за отгруженные ранее материалы | Банковская выписка |

51 | 62. | Поступила предоплата от покупателя за материалы | Банковская выписка |

76.АВ | 68.2 | Начислен НДС с предварительной оплаты | Счет фактура |

62.01 | 62.02 | Зачет ранее полученной предоплаты в счет погашения задолженности за проданные материалы | Бухгалтерская справка |

68.2 | 76.АВ | Зачет НДС с погашенной предварительной оплаты | Счет фактура |

2

2 02

02Формы документов Скачать Проводки по Приходу Учет Товаров Учет Тары

Учет Материалов Учет Спецодежды Основные Средства Проводки по Основным Все ПБУ

Списание затрат по ремонту основных средств на текущие затраты

Отражение в бухгалтерском учете списания фактических расходов (затрат), связанных с ремонтом основных средств, используемых в производстве одного конкретного вида продукции (работ, услуг) на текущие затраты.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при списании стоимости запчастей и материалов, использованных для ремонта основных средств, если материалы учитываются по фактурной стоимости | |||

1 | 20 | 10 | Списана фактическая себестоимость материалов и запчастей, израсходованных для ремонта основных средств, используемых в основном производстве |

Бухгалтерские проводки при списании стоимости запчастей и материалов, использованных для ремонта основных средств, если материалы учитываются по учетной стоимости | |||

1 | 20 | 10 | Списана учетная себестоимость материалов и запчастей, израсходованных для ремонта основных средств, используемых в основном производстве |

2 | 20 | 16 субсчет «Отклонение в стоимости материалов» | Списана положительная разница между учетной и фактурной стоимостью (перерасход) материала и запчастей, отражаемая по дебету счета 16 или |

| 20 | 16 субсчет «Отклонение в стоимости материалов» | Сторнирована отрицательная разница между учетной и фактурной стоимостью (экономия) материала и запчастей, отражаемая по кредиту счета 16 |

Бухгалтерские проводки при начислении заработной платы и взносов с начисленной заработной платы работников, занятых ремонтом основных средств | |||

1 | 20 | 70, 69 | Отражена начисленная сумма заработной платы и взносов с начисленной заработной платы работников, занятых ремонтом основных средств используемых в основном производстве |

Бухгалтерские проводки при списании услуг (с НДС), оказанных сторонними организациями по ремонту основных средств | |||

1 | 20 | 60, 76 | Списана стоимость потребленных услуг без НДС на затраты (расходы) основного производства |

2 | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | 60, 76 | Учтен (начислен) НДС по оказанным услугам сторонней организацией |

3 | 68 субсчет «Расчеты по НДС» | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | Принят к вычету из бюджета НДС по оказанным услугам сторонней организацией |

Бухгалтерские проводки при оплате услуг, оказанных сторонними организациями по ремонту основных средств | |||

1 | 60, 76 | 50, 51 | Оплачена сторонней организации стоимость потребленных услуг по ремонту основных средств |

Отражение в бухгалтерском учете списания фактических расходов (затрат), связанных с ремонтом основных средств, используемых в производстве продукции (работ, услуг) вспомогательных производств на текущие затраты.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при списании стоимости запчастей и материалов, использованных для ремонта основных средств, если материалы учитываются по фактурной стоимости | |||

1 | 23 | 10 | Списана фактическая себестоимость материалов и запчастей, израсходованных для ремонта основных средств, используемых во вспомогательных производствах |

Бухгалтерские проводки при списании стоимости запчастей и материалов, использованных для ремонта основных средств, если материалы учитываются по учетной стоимости | |||

1 | 23 | 10 | Списана учетная себестоимость материалов и запчастей, израсходованных для ремонта основных средств, используемых во вспомогательных производствах |

2 | 23 | 16 субсчет «Отклонение в стоимости материалов» | Списана положительная разница между учетной и фактурной стоимостью (перерасход) материала и запчастей, отражаемая по дебету счета 16 или |

| 23 | 16 субсчет «Отклонение в стоимости материалов» | Сторнирована отрицательная разница между учетной и фактурной стоимостью (экономия) материала и запчастей, отражаемая по кредиту счета 16 |

Бухгалтерские проводки при начислении заработной платы и взносов с начисленной заработной платы работников, занятых ремонтом основных средств | |||

1 | 23 | 70, 69 | Отражена начисленная сумма заработной платы и взносов с начисленной заработной платы работников, занятых ремонтом основных средств используемых во вспомогательных производствах |

Бухгалтерские проводки при списании услуг (с НДС), оказанных сторонними организациями по ремонту основных средств | |||

1 | 23 | 60, 76 | Списана стоимость потребленных услуг без НДС на затраты (расходы) вспомогательных производств |

2 | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | 60, 76 | Учтен (начислен) НДС по оказанным услугам сторонней организацией |

3 | 68 субсчет «Расчеты по НДС» | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | Принят к вычету из бюджета НДС по оказанным услугам сторонней организацией |

Бухгалтерские проводки при оплате услуг, оказанных сторонними организациями по ремонту основных средств | |||

1 | 60, 76 | 50, 51 | Оплачена сторонней организации стоимость потребленных услуг по ремонту основных средств |

Отражение в бухгалтерском учете списания фактических расходов (затрат), связанных с ремонтом основных средств, используемых в производстве нескольких видов продукции (работ, услуг) или относимых к объектам цехового назначения на текущие затраты.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при списании стоимости запчастей и материалов, использованных для ремонта основных средств, если материалы учитываются по фактурной стоимости | |||

1 | 25 | 10 | Списана фактическая себестоимость материалов и запчастей, израсходованных для ремонта основных средств, используемых для обслуживания производства |

Бухгалтерские проводки при списании стоимости запчастей и материалов, использованных для ремонта основных средств, если материалы учитываются по учетной стоимости | |||

1 | 25 | 10 | Списана учетная себестоимость материалов и запчастей, израсходованных для ремонта основных средств, используемых для обслуживания производства |

2 | 25 | 16 субсчет «Отклонение в стоимости материалов» | Списана положительная разница между учетной и фактурной стоимостью (перерасход) материала и запчастей, отражаемая по дебету счета 16 или |

| 25 | 16 субсчет «Отклонение в стоимости материалов» | Сторнирована отрицательная разница между учетной и фактурной стоимостью (экономия) материала и запчастей, отражаемая по кредиту счета 16 |

Бухгалтерские проводки при начислении заработной платы и взносов с начисленной заработной платы работников, занятых ремонтом основных средств | |||

1 | 25 | 70, 69 | Отражена начисленная сумма заработной платы и взносов с начисленной заработной платы работников, занятых ремонтом основных средств используемых для обслуживания производства |

Бухгалтерские проводки при списании услуг (с НДС), оказанных сторонними организациями по ремонту основных средств | |||

1 | 25 | 60, 76 | Списана стоимость потребленных услуг без НДС на общепроизводственные расходы |

2 | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | 60, 76 | Учтен (начислен) НДС по оказанным услугам сторонней организацией |

3 | 68 субсчет «Расчеты по НДС» | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | Принят к вычету из бюджета НДС по оказанным услугам сторонней организацией |

Бухгалтерские проводки при оплате услуг, оказанных сторонними организациями по ремонту основных средств | |||

1 | 60, 76 | 50, 51 | Оплачена сторонней организации стоимость потребленных услуг по ремонту основных средств |

ПРИМЕЧАНИЕ. | |||

Расходы на ремонт основных средств, используемых в производстве нескольких видов продукции (работ, услуг) или относимых к объектам цехового назначения, могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы»

Расходы на ремонт основных средств, используемых в производстве нескольких видов продукции (работ, услуг) или относимых к объектам цехового назначения, могут учитываться непосредственно на счете 23 «Вспомогательные производства», без предварительного накапливания их на счете 25 «Общепроизводственные расходы»Отражение в бухгалтерском учете списания фактических расходов (затрат), связанных с ремонтом основных средств управленческого и общехозяйственного назначения на текущие затраты.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при списании стоимости запчастей и материалов, использованных для ремонта основных средств, если материалы учитываются по фактурной стоимости | |||

1 | 26 | 10 | Списана фактическая себестоимость материалов и запчастей, израсходованных для ремонта основных средств, используемых для управления производством |

Бухгалтерские проводки при списании стоимости запчастей и материалов, использованных для ремонта основных средств, если материалы учитываются по учетной стоимости | |||

1 | 26 | 10 | Списана учетная себестоимость материалов и запчастей, израсходованных для ремонта основных средств, используемых для управления производством |

2 | 26 | 16 субсчет «Отклонение в стоимости материалов» | Списана положительная разница между учетной и фактурной стоимостью (перерасход) материала и запчастей, отражаемая по дебету счета 16 или |

| 26 | 16 субсчет «Отклонение в стоимости материалов» | Сторнирована отрицательная разница между учетной и фактурной стоимостью (экономия) материала и запчастей, отражаемая по кредиту счета 16 |

Бухгалтерские проводки при начислении заработной платы и взносов с начисленной заработной платы работников, занятых ремонтом основных средств | |||

1 | 26 | 70, 69 | Отражена начисленная сумма заработной платы и взносов с начисленной заработной платы работников, занятых ремонтом основных средств используемых для управления производством |

Бухгалтерские проводки при списании услуг (с НДС), оказанных сторонними организациями по ремонту основных средств | |||

1 | 26 | 60, 76 | Списана стоимость потребленных услуг без НДС на общехозяйственные расходы |

2 | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | 60, 76 | Учтен (начислен) НДС по оказанным услугам сторонней организацией |

3 | 68 субсчет «Расчеты по НДС» | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | Принят к вычету из бюджета НДС по оказанным услугам сторонней организацией |

Бухгалтерские проводки при оплате услуг, оказанных сторонними организациями по ремонту основных средств | |||

1 | 60, 76 | 50, 51 | Оплачена сторонней организации стоимость потребленных услуг по ремонту основных средств |

Отражение в бухгалтерском учете списания фактических расходов (затрат), связанных с ремонтом основных средств, используемых в производстве продукции (работ, услуг) обслуживающих производств и хозяйств на текущие затраты.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при списании стоимости запчастей и материалов, использованных для ремонта основных средств, если материалы учитываются по фактурной стоимости | |||

1 | 29 | 10 | Списана фактическая себестоимость материалов и запчастей, израсходованных для ремонта основных средств, используемых в обслуживающих производствах и хозяйствах |

Бухгалтерские проводки при списании стоимости запчастей и материалов, использованных для ремонта основных средств, если материалы учитываются по учетной стоимости | |||

1 | 29 | 10 | Списана учетная себестоимость материалов и запчастей, израсходованных для ремонта основных средств, используемых в обслуживающих производствах и хозяйствах |

2 | 29 | 16 субсчет «Отклонение в стоимости материалов» | Списана положительная разница между учетной и фактурной стоимостью (перерасход) материала и запчастей, отражаемая по дебету счета 16 или |

| 29 | 16 субсчет «Отклонение в стоимости материалов» | Сторнирована отрицательная разница между учетной и фактурной стоимостью (экономия) материала и запчастей, отражаемая по кредиту счета 16 |

Бухгалтерские проводки при начислении заработной платы и взносов с начисленной заработной платы работников, занятых ремонтом основных средств | |||

1 | 29 | 70, 69 | Отражена начисленная сумма заработной платы и взносов с начисленной заработной платы работников, занятых ремонтом основных средств используемых в обслуживающих производствах и хозяйствах |

Бухгалтерские проводки при списании услуг (с НДС), оказанных сторонними организациями по ремонту основных средств | |||

1 | 29 | 60, 76 | Списана стоимость потребленных услуг без НДС на затраты (расходы) обслуживающих производств и хозяйств |

2 | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | 60, 76 | Учтен (начислен) НДС по оказанным услугам сторонней организацией |

3 | 68 субсчет «Расчеты по НДС» | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | Принят к вычету из бюджета НДС по оказанным услугам сторонней организацией |

Бухгалтерские проводки при оплате услуг, оказанных сторонними организациями по ремонту основных средств | |||

1 | 60, 76 | 50, 51 | Оплачена сторонней организации стоимость потребленных услуг по ремонту основных средств |

Отражение в бухгалтерском учете списания фактических расходов (затрат), связанных с ремонтом основных средств организаций, осуществляющих торговую деятельность, а также используемых при реализации продукции на промышленных предприятиях.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при списании стоимости запчастей и материалов, использованных для ремонта основных средств, если материалы учитываются по фактурной стоимости | |||

1 | 44 | 10 | Списана фактическая себестоимость материалов и запчастей, израсходованных для ремонта основных средств |

Бухгалтерские проводки при списании стоимости запчастей и материалов, использованных для ремонта основных средств, если материалы учитываются по учетной стоимости | |||

1 | 44 | 10 | Списана учетная себестоимость материалов и запчастей, израсходованных для ремонта основных средств |

2 | 44 | 16 субсчет «Отклонение в стоимости материалов» | Списана положительная разница между учетной и фактурной стоимостью (перерасход) материала и запчастей, отражаемая по дебету счета 16 или |

| 44 | 16 субсчет «Отклонение в стоимости материалов» | Сторнирована отрицательная разница между учетной и фактурной стоимостью (экономия) материала и запчастей, отражаемая по кредиту счета 16 |

Бухгалтерские проводки при начислении заработной платы и взносов с начисленной заработной платы работников, занятых ремонтом основных средств | |||

1 | 44 | 70, 69 | Отражена начисленная сумма заработной платы и взносов с начисленной заработной платы работников, занятых ремонтом основных средств |

Бухгалтерские проводки при списании услуг (с НДС), оказанных сторонними организациями по ремонту основных средств | |||

1 | 44 | 60, 76 | Списана стоимость потребленных услуг без НДС на расходы на продажу |

2 | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | 60, 76 | Учтен (начислен) НДС по оказанным услугам сторонней организацией |

3 | 68 субсчет «Расчеты по НДС» | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | Принят к вычету из бюджета НДС по оказанным услугам сторонней организацией |

Бухгалтерские проводки при оплате услуг, оказанных сторонними организациями по ремонту основных средств | |||

1 | 60, 76 | 50, 51 | Оплачена сторонней организации стоимость потребленных услуг по ремонту основных средств |

Отражение в бухгалтерском учете списания фактических расходов (затрат), связанных с ремонтом основных средств, используемых для непроизводственных целей.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при списании стоимости запчастей и материалов, использованных для ремонта основных средств, если материалы учитываются по фактурной стоимости | |||

1 | 91-2 | 10 | Списана фактическая себестоимость материалов и запчастей, израсходованных для ремонта основных средств, непроизводственного назначения |

Бухгалтерские проводки при списании стоимости запчастей и материалов, использованных для ремонта основных средств, если материалы учитываются по учетной стоимости | |||

1 | 91-2 | 10 | Списана фактическая себестоимость материалов и запчастей, израсходованных для ремонта основных средств, непроизводственного назначения |

2 | 91-291-2 | 16 субсчет «Отклонение в стоимости материалов»16 субсчет «Отклонение в стоимости материалов» | Списана положительная разница между учетной и фактурной стоимостью (перерасход) материала и запчастей, отражаемая по дебету счета 16 или Сторнирована отрицательная разница между учетной и фактурной стоимостью (экономия) материала и запчастей, отражаемая по кредиту счета 16 |

Бухгалтерские проводки при начислении заработной платы и взносов с начисленной заработной платы работников, занятых ремонтом основных средств | |||

1 | 91-2 | 70, 69 | Отражена начисленная сумма заработной платы и взносов с начисленной заработной платы работников, занятых ремонтом основных средств непроизводственного назначения |

Бухгалтерские проводки при списании услуг (с НДС), оказанных сторонними организациями по ремонту основных средств | |||

1 | 91-2 | 60, 76 | Списана стоимость потребленных услуг без НДС на прочие расходы организации |

2 | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | 60, 76 | Учтен (начислен) НДС по оказанным услугам сторонней организацией |

3 | 91-2 | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | Списан на прочие расходы НДС по оказанным услугам сторонней организацией |

Бухгалтерские проводки при оплате услуг, оказанных сторонними организациями по ремонту основных средств | |||

1 | 60, 76 | 50, 51 | Оплачена сторонней организации стоимость потребленных услуг по ремонту основных средств |

Продолжение >>

Учет списания материалов | Технология и Бизнес

#Бухгалтерскийучет, #Налогообложение, #Торги

Списание материалов проводится в различных случаях. Основные из них – списание материалов в производство, списание в связи с недостачей и списание из-за потери потребительских свойств материалов.

Основные из них – списание материалов в производство, списание в связи с недостачей и списание из-за потери потребительских свойств материалов.

1. Списание материалов в производство и на хознужды Производственные материалы списываются в производство по мере необходимости.

Списание происходит по учетной стоимости, определенной учетной политикой компании: по средней себестоимости, по себестоимости первых приобретенных по времени материалов (ФИФО), по себестоимости каждой единицы (в программе 1С автоматически не поддерживается).

Пример 1. Для производства изделия требуется 2 метра ткани. Отразить операцию в учете. Учет ткани ведется на счете 10.01 по средней стоимости.

Списание отражается проводкой Дт 20.01 Кт 10.01 – в сумме равной 2 * Среднюю учетную стоимость ткани.

При списании материалов для вспомогательных производств, либо в общепроизводственных целях используется проводка Дебет 23 (25) Кредит 10.01.

Общехозяйственные расходы в аналогичном порядке отражаются по дебету счетов 26 (44) и кредиту счетов учета материалов 10. 01 (10.06, 10.09…)

01 (10.06, 10.09…)

Учет списания материалов в производственных целях необходимо проводить по нормам, установленным законодательно, либо внутренним локальным нормативным актом организации (ЛНА).

В налоговом кодексе (НК РФ) нет требования о нормировании материалов, но требование об экономической обоснованности расходов в статье 252 НК РФ есть. И контролеры при проверках непременно зададут вопросы о нормах расхода материалов именно для вашего производства.

По мнению Минфина РФ, для конкретного производства нормы списания определенного сырья и материалов могут быть установлены технологическими картами, технологическими процессами или другими аналогичными документами организации (Письмо Минфина РФ от 15.01.2016 № 03-03-06/1/821).

Пример 2. По технологической карте процесса на изделие требуется 2 метра материала. Списано 2,2 метра. Отразить операцию в учете списания материалов.

Отражаем списание материалов по нормам

Дт. 20.01 «Основное производство» Кт 10. 01 – 2 метра Дт. 20.01 «Основное производство (сверхнормативные расходы, не учитываемые в налоговом учете)»

01 – 2 метра Дт. 20.01 «Основное производство (сверхнормативные расходы, не учитываемые в налоговом учете)»

Дт 10.01 – 0,2 метра.

Необходимо помнить, что если материал отпускается в производственное подразделение без указания назначения, то это внутреннее перемещение, а не списание материала в производство.

В этом случае материалы считаются переданными в подотчет подразделению, их продолжают учитывать на счете 10. Когда материалы будут фактически израсходованы, должен быть составлен акт расхода, по которому стоимость материалов и будет отнесена на себестоимость.

Как отразить списание материалов в 1С Бухгалтерия 8 смотрите в видео:

2. Учет списания материалов в связи с недостачей

Учет списания материалов в связи с недостачей

Недостача материалов обнаруживается, как правило, при инвентаризации.

Порядок действий при этом следующий:

Недостачи списываются со счета учета материалов на счет 94 “Недостачи и потери от порчи ценностей” по учетной стоимости материалов. Дт 94 Кт 10.01

Затем недостачи в пределах норм естественной убыли отражаются в затратах основного производства Дт 20.01 Кт 94

Недостачи сверх норм и материалы, для которых нормы естественной убыли не установлены, могут быть списаны:

На виновное лицо (если оно установлено)

Дт 73 “Расчеты с персоналом по прочим операциям” (76 “Расчеты с прочими дебиторами и кредиторами”) Кт 94

в прочие расходы, если виновное лицо не установлено

Дт 91 “Прочие доходы и расходы” Кт 94

3. Учет списания материалов в связи с потерей их потребительских свойств

Можно списать на расходы материалы в связи с потерей их потребительских свойств, либо истечением срока годности.

В НУ списание таких материалов относится на прочие расходы и учитывается по налогу на прибыль (Письмо Минфина от 09.07.2018 № 03-03-06/1/47374).

При УСН, к сожалению, списание материалов можно учесть в налоговых расходах только в пределах норм естественной убыли (пп. 2 п. 7 ст. 254, пп. 5 п. 1, п. 2 ст. 346.16 НК РФ).

Пример 3. Как отразить списание материалов в связи с истечением срока использования в бухгалтерском учете.

Бухгалтерская проводка Дт 91.2 «Прочие расходы (списание МПЗ) Кт 10.01.

3 нравится”

Источник

Статья понравилась? Поделитесь с друзьями.

Кнопки социальных сетей чуть ниже…

БЕСПЕРЕБОЙНАЯ РАБОТА БУХГАЛТЕРСКИХ ПРОГРАММ

И СВОЕВРЕМЕННОЕ ОБНОВЛЕНИЕ?

Порядок списания материалов и прочих запасов и признание таковых в качестве расходов

12.03.2019

Процедура списания материалов и прочих запасов, а также координация ключевых аспектов учета.

Списание материалов и прочих запасов в бухгалтерском учете отражается следующими записями:

- списание материалов и прочих запасов, использованных на административные расходы;

| Дт | Кт |

| 7210 «Административные расходы» | 1310 «Сырье и материалы», 1320 «Готовая продукция», 1330 «Товары», 1350 «Прочие запасы» |

- списание потери материалов и прочих запасов в пределах норм;

| Дт | Кт |

| 7210 «Административные расходы» | 1310 «Сырье и материалы», 1350 «Прочие запасы» |

- списание сверхнормативных потерь, порчи и недостачи материалов и прочих запасов, когда не установлены виновники;

| Дт | Кт |

| 7470 «Прочие расходы» | 1310 «Сырье и материалы», 1320 «Готовая продукция», 1330 «Товары», 1350 «Прочие запасы» |

- недостача материалов и прочих запасов, погашаемая за счет виновных лиц;

| Дт | Кт |

| 1250 «Краткосрочная дебиторская задолженность работников» | 1310 «Сырье и материалы», 1320 «Готовая продукция», 1330 «Товары», 1350 «Прочие запасы» |

- безвозмездная передача материалов и прочих запасов;

| Дт | Кт |

| 7410 «Расходы по выбытию активов» | 1310 «Сырье и материалы», 1320 «Готовая продукция», 1330 «Товары», 1350 «Прочие запасы» |

- списание себестоимости реализованных материалов и прочих запасов;

|

Дт |

Кт |

| 7410 «Расходы по выбытию активов» | 1310 «Сырье и материалы», 1350 «Прочие запасы» |

- списание материалов и прочих запасов на производство;

| Дт | Кт |

| 8110 «Основное производство», 8310 «Вспомогательные производства» | 1310 «Сырье и материалы», 1350 «Прочие запасы» |

- списание материалов и прочих запасов на расходы общепроизводственного характера;

| Дт | Кт |

| 8410 «Накладные расходы» | 1310 «Сырье и материалы», 1350 «Прочие запасы» |

- списание себестоимости реализованных товаров.

| Дт | Кт |

| 7010 «Себестоимость реализованной продукции и оказанных услуг» | 1330 «Товары» |

Признание материалов и запасов в качестве расходов

Обратимся к практической реализации в конфигурации «1С: Бухгалтерия 8 для Казахстана» представленных бухгалтерских записей в фокусе определенного наглядного примера.

ИП Шумский Д.В. с целью проведения текущего ремонта здания склада № 1 производит списание строительных материалов, имеющихся на складе, в частности, сухой строительной смеси «Alinex» в количестве 90 мешко

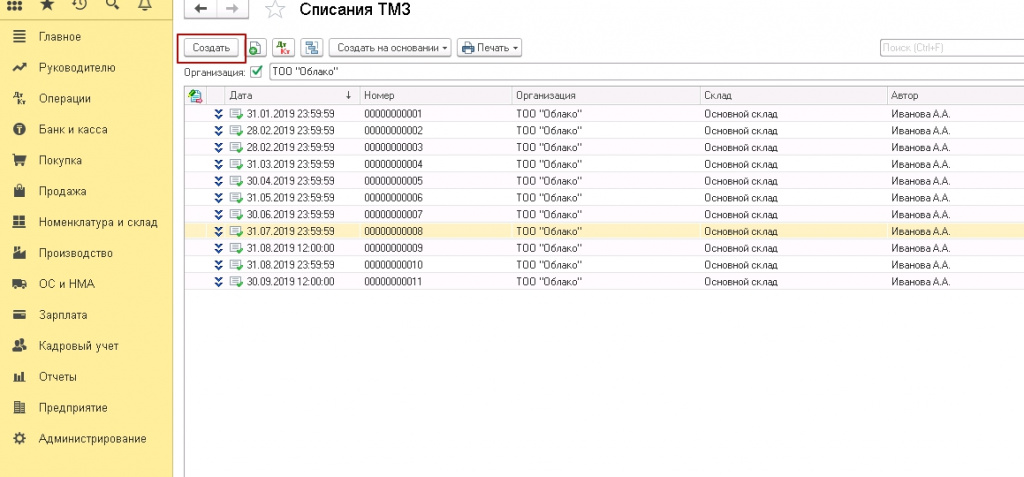

В информационной базе пользователю необходимо зарегистрировать документ «Списание ТМЗ», доступен данный документ посредством меню «Склад» – «Списание ТМЗ» (Рис. 1)

Рис.

1 «Документ информационной базы «Списание ТМЗ

Документ содержит секторальное разграничение, представленное полями, сгруппированными в шапку документа, и закладками.

Шапка документа «Списание ТМЗ» содержит поля:

- «Номер» – порядковый номер документа, присваиваемый информационной базой автоматически после нажатия на кнопку «Записать»;

- «от» – поле содержит информацию о дате регистрации операции в конфигурации «1С: Бухгалтерия 8 для Казахстана»;

- «Структурная единица» – необходимо указать наименование организации;

- «Склад» – сведения о складе, с которого производится списание материалов, запасов;

- «Вид учета НУ» – указывается соответствующий вид учета, в последующем оказывающий влияние на налоговый учет;

- Признак «Учитывать КПН» – характеризует обязательство по налогу на прибыль.

На закладке «ТМЗ» содержатся сведения, отражающие существенные положения производимой операции, таким образом, табличная часть закладки включает информацию о списываемой номенклатуре запасов и материалов, счете списания затрат и прочее. Предусмотренные опции «Заполнить», «Подбор» позволяют произвести заполнение автоматически (на основании документа «Инвентаризация ТМЗ на складе») либо путем подбора из справочника, содержащего номенклатурные позиции (Рис. 2).

Рис. 2 «Опция «Подбор» документа «Списание ТМЗ»

Закладка «Дополнительно» содержит информацию, отражающую сведения о документе-основании, причинах списания ТМЗ и прочую сопроводительную информацию (Рис. 3).

Рис. 3 «Закладка «Дополнительно» документа «Списание ТМЗ»

Пиктограмма документа выступает в качестве триггера, позволяющего получить ситуационный анализ корректности действий, производимых пользователем (Рис. 4).

Рис. 4 «Обработка информационной базы «Просмотр и корректировка движений документа Списание ТМЗ»

По аналогии производится списание материалов и прочих запасов, являющихся следствием недостачи, погашаемой за счет виновных лиц. Пользователь может производить определенные манипуляции с реквизитом «Счет списания затрат (БУ)» табличной части закладки «ТМЗ», заключающиеся в подборе соответствующего счета списания.

Порядок списания запасов и материалов для производственных нужд – объект анализа цикла статей, посвященных учету затрат на производство

Подобным образом конфигурация «1С: Бухгалтерия 8 для Казахстана» посредством документа «Списание ТМЗ» предоставляет спектр возможностей, позволяющих с проецировать в информационной базе процедуру признания запасов в качестве расходов.

Счет 26 в бухгалтерском учете 2021

В статье расскажем, какие расходы компании следует считать общехозяйственными, а также определим, на каком счете отражать такие затраты и какими проводками проводить в учете.

Что относят к общехозяйственным расходам

Счет 26 в бухгалтерском учете используется для отражения расходов общехозяйственного характера. Такими тратами признаются расходы, которые нельзя отнести к основному производству. Однако без таких трат осуществлять основные виды деятельности компании довольно затруднительно.

На 26 счете бухгалтерского учета для чайников отражаете следующие виды затрат:

- Оплата труда административного персонала компании (дирекция, отдел кадров и бухгалтерия), а также суммы начисленных страховых взносов на фонд оплаты труда администрации компании.

- Амортизация по основным средствам и НМА, которые используются в работе административного персонала. Например, офис, компьютерное оборудование или бухгалтерские программы. Также ремонт таких ОС.

- Платежи за аренду офисных помещений, в которых трудятся административные работники компании.

- Материально-производственные запасы, которые используются в работе администрации. Например, печатная бумага, канцелярские товары, ГСМ для автомобиля директора.

- Информационные, консультационные, юридические услуги, а также затраты на подбор и переподготовку работников, повышение их квалификации. Охранные услуги, интернет-услуги, телефонная связь, периодическая подписка и программное обеспечение.

- Иные аналогичные траты.

Отметим, что для некоторых фирм бухсчет 26 используется для отражения затрат по основному виду деятельности. Например, брокерские конторы. А вот торговые организации списывают аналогичные затраты сразу на спецсчет 44 «Расходы на продажу». Такие особенности подлежат обязательному закреплению в учетной политике.

Типовые проводки и особенности учета

Счет 26 — активный бухсчет. То есть дебетовые обороты увеличивают показатели ОХР, а кредитовые отражают списание затрат на основное производство. Закрытие 26 счета обязательно в конце отчетного периода — месяца. То есть остатков на данном бухсчете на конец периода быть не должно.

Основные бухгалтерские записи:

Операции | Дебет | Кредит |

Начислена амортизация по ОС и НМА в пользовании административного персонала | 26 | 02 — основные средства 05 — нематериальные активы |

Начислена зарплата и страховые взносы руководящего персонала компании | 26 | 70 — зарплата 69 — взносы |

Списаны материалы, используемые в работе административно-управленческого персонала (АУП) | 26 | 10 |

Часть готовой продукции направлена на ОХР | 26 | 43 |

Услуги сторонних организаций приняты в состав ОХР | 26 | 60 76 |

Как закрывается 26 счет

Способ, как закрыть 26 счет, зависит от метода формирования себестоимости продукции. Такой выбор компания обязана регламентировать в учетной политике. В настоящее время используются два метода:

- по фактической себестоимости;

- по сокращенной себестоимости или метод директ-костинг.

При списании ОХР по фактической себестоимости затраты следует списывать на бухсчет 20 «Основные производства». Отметим, что если в учете компании имеются вспомогательные или обслуживающие производственные цеха, то затраты следует распределять еще и между 23 и 29 бухсчетами соответственно. Однако списать ОХР можно на данные счета бухгалтерского учета, только если компания выполнила такие услуги, работы в пользу сторонних организаций. Порядок отнесения затрат и способ их распределения между бухсчетами списания следует закрепить в учетной политике.

Бухгалтерская запись:

Дт 20 (23, 29) Кт 26.

На какой счет закрывается счет 26 при методе директ-костинг? Если организация работает по сокращенной себестоимости, то списывать траты на общехозяйственные нужды следует сразу на сч. 90-2 «Себестоимость продаж».

Бухгалтерская проводка:

Дт 90-2 Кт 26.

Почему не закрывается 26 счет

При автоматизации учета бухгалтеры довольно часто жалуются на проблемы с закрытием бухсчетов общехозяйственных расходов. Как исправить ошибку?

В зависимости от типа специализированной бухгалтерской программы, в настройках учетной политики следует указать выбранный способ определения себестоимости продукции, а также отметить способ распределения затрат.

Если настройки указаны правильно, но закрытие осуществляется с ошибками, проверьте аналитический учет по ОХР. То есть проконтролируйте отражение операций в части распределения по подразделениям предприятия, видам статей затрат. Видимо, в бухучете допущена пересортица в аналитической детализации операций.

учет материалов в бухгалтерском учете: счет, проводки, примеры

Материалы на предприятии — это предметы реального мира, которые можно увидеть, потрогать. Отнесение предметов к названию материалы происходит согласно той роли, которую предметы выполняют для конкретного предприятия. А ролей всего две:

- предметы, участвующие в производстве продукции

- предметы, поддерживающие управленческую деятельность всей фирмы

Если немного задуматься, то обнаружим, что редко найдется фирма, не имеющая в своей деятельности материалов.

Например. Возьмем любую фирму, независимо от того чем она занимается. Разве не использует она бумагу для печати разных документов, договоров? Разве не использует бытовую химию для поддержки чистоты в офисах? Все это и многое другое относится к управленческой деятельности фирмы. А это значит, что любая фирма уже в своем учете имеет участок “Бухучет материалов”

Еще пример. Возьмем предприятия, имеющие производства или выполняющие работы, например, сельхозпроизводитель. Там легко обнаружим немалое количество разных материалов. Его основными материалами будут различные семена, удобрения. Есть еще у таких фирм спецтехника; для нее топливо, различные запасные части. Не забываем о канцелярии, бытовой химии.

А если взять пекарню? Материалами будут — мука, яйца, молоко, специи, масло, маргарин. Различные запасные части к произвосдтвенным агрегатам, автомобилям предприятия. И все та же канцелярия, бытовая химия и т.д.

А если строительную фирму возьмем…?

Счет учета материалов в бухгалтерском учете — 10 «Материалы»

По правилам бухгалтерского учета информация о материалах фиксируется на бухгалтерском счете 10.

Информация о материалах включает в себя 4 основных сведения:

- конкретное название материала,

- место хранения внутри фирмы, иными словами — склад хранения

- количество каждого конкретного материала

- общая сумма каждого конкретного материала

Эти сведения можно обнаружить, разглядывая настройки плана счетов в бухгалтерской программе 1С Бухгалтерия.

По-умолчанию, вся информация о деятельности фирмы в бухучете выражается суммами. Это следует из самого определения бухгалтерского учета.

Галочка в колонке К(кол) означает что учет материала, кроме суммы, еще ведется в количестве.

Название “Номенклатура” в колонке Субконто1 означает, что при работе с материалами, мы обязаны указывать конкретное название материала. Ответственным за хранение в программе 1С всех названий материалов служит справочник “Номенклатура”.

Название “Склады” в колонке Субконто2 означает, что мы должны указывать место хранения нашего материала. Список всех названий мест хранения содержится в справочнике “Склады”.

А с буквой “А” мы встретимся чуть позже в этой статье.

Материалы или, более полное название, Материально-Производственные Запасы (МПЗ) на определенных предприятиях достигают нескольких тысяч наименований. Это характерно для производственных предприятий.

Также, в бухгалтерском учете введена классификация материалов по группе “экономическое содержание”. Ее хорошо видно, если мы посмотрим на весь бухгалтерский счет 10 и его субсчета.

Каждый субсчет предназначен для группировки отдельных видов материалов.

Субсчет 10.1 “Сырье и материалы” учитывает в себе два вида материалов:

- материалы, не подвергавшиеся промышленной обработке. Например: молоко, семена, руда, газ — все то, что дает природа

- материалы, подвергшиеся промышленной обработке. Например: сахар, подсолнечное масло. Особенность этих материалов в том, что они являются конечным и готовым к использованию продуктом

Субсчет 10.2 “Покупные полуфабрикаты…”. Это такие предметы, которые по отношению к производству фирмы еще не воплощены в конечную готовую продукцию. Такие материалы называются полуфабрикатами. К тому же полуфабрикаты могут быть и собственного производства. Например: дрожжевое тесто, которое мы можем покупать для выпечки, а можем сами готовить его для будущей выпечки своих кондитерских изделий.

Субсчет 10.2 “Топливо”, субсчет 10.4 “Тара и тарные материалы”, субсчет 10.5 “Запасные части”, субсчет 10.8 “Строительные материалы”, субсчет 10.9 “Инвентарь и хозяйственные принадлежности” — говорят сами за себя.

Субсчет 10.6 “Прочие материалы” как раз подходит для материалов, предназначенных для управления фирмой: канцелярия.

Субсчет 10.7 “Материалы, переданные в переработку” — особый. Он используется для давальческого производства. Суть такого производства в том, что наша фирма сама не производит продукцию, либо определенный вид продукции, а передает это сделать сторонней фирме. А сторонняя фирма производит для нас продукцию из наших же материалов. Вот на этом субсчете будут учитываться те материалы, которые мы отдадим сторонней фирме.

Учет материалов в бухучете: примеры и проводки

Учет материалов подразумевает взаимодействие “участка материалов” с другими участками бухгалтерского учета. Каждый участок учета обозначается определенным бухгалтерским счетом. Поэтому наш участок материалов (счет 10), будет взаиомдействовать с другими участками (счетами бухучета).

Этих взаимодействий не сказать, что великое множество, но все же достаточно много.Я приведу самые распространенные счета бухгалтерского учета, с которыми взаимодействует 10 счет “Материалы” и по которым формируются проводки.

К ним смело можно отнести:

- счет учета 10 “Материалы”. Да-да, я не ошибся. Мы можем перемещать материалы по складам, не так ли?

- счет учета 20 ”Основное производство”,

- счет учета 25 “Общепроизводственные расходы”

- счет учета 26 “Общехозяйственные расходы”

- счет учета 60 “Взаиморасчеты с поставщиками”

- счет учета 71 “Расчеты с подотчетнами лицами”

- счет учета 76 “Расчеты с разными дебиторами и кредиторами” (редко)

- счет учета 91 “Прочие доходы и расходы” (редко)

Основные ситуации(события) предприятий, где задействован участок материалов выглядит так:

- Поступление материалов (МПЗ)

- Поступление материалов (МПЗ) по авансовому отчету

- Перемещение МПЗ по складам

- Передача материалов в производство

- Списание материалов

- Реализация материалов (не характерное, редкое для материалов событие)

ОСОБЫЙ МОМЕНТ. Существует еще один важный вопрос по материалам, который следует рассмотреть. Сам вопрос заключается в ситуации, как нам поступать в учете, если покупаем один и тот же материал, но у поставщиков разные цены на него?

Первый вариант ответа заключается в том, что мы должны будем на каждый материал с новой ценой заводить новую карточку в справочнике “Номенклатура”. В этом случае, в списке будут материалы с одинаковыми названиями и, порой бывает, что их не мало. Но это еще не все. В момент передачи в производство, например 50 штук конкретного материала, мы вынуждены будем из списка подбирать один и тот же материал, чтобы в сумме набрать 50 штук. Это неудобно и затратно по времени.

Второй вариант ответа заключается в том, чтобы мы использовали одну карточку материала, а цена на счете 10 была бы средняя для каждого материала. Формула средней цены выглядит так.

СредняяЦена = (Стоимость всех количеств одного материала) / (Сумму всех количеств одного материала)

Наряду со средней ценой, существует еще два вида учета стоимости МПЗ:

FIFO. Первая партия пришла — первой и расходуется

LIFO. Последняя партия пришла — первой и расходуется

Эти учеты сложней в использовании. Однако, компьютерные программы сложность этих расчетов берут на себя, а пользователю в справочнике предлагается использовать одну карточку(название).

Примеры названий материалов в бухучете в организациях

Посмотрите на названия материалов, которые используют организации в своей работе. Ниже я привел фрагменты справочников “Номенклатура”. Понятно, что списки намного больше. Однако, этого достаточно, чтобы увидеть названия материалов реальных предприятий.

Материалы “Канцелярия” (характерно для всех фирм)

Материалы у стоматологической фирмы

Материалы закрепленные за торговым залом у фирмы,

торгующей медоборудованием

Материалы “Инвентарь и хоз.принадлежности”

(характерно для всех фирм)

(правда весы не всем фирмам нужны для своей работы :))

Материалы “Запчасти у сельхоз. предприятия”

Бухгалтерский учет материалов в стандартных отчетах

Работая с участком учета “Материалы”, результаты можно оперативно смотреть в стандартных бухгалтерских отчетах. Самый “ходовой” стандартный отчет — это Оборотно-Сальдовая-Ведомость по счету, или сокращенно — “ОСВ по счету”. Этот отчет показывает результаты в разном виде. Но самое главное, не больше, чем характеристика 10 счета.

ОСВ по счету 10 Материалы;

в целом, в разрезе субсчетов

ОСВ по счету 10 Материалы;

конкретно по 10.1 субсчету в разрезе “Номенклатура”

Учет материалов — влияние не результат бухгалтерского учета

Бухгалтерский учет материалов со всеми своими “основными событиями» и «результатами в ОСВ” на этом не заканчивается. Материалы обязательно еще появляются в конечном результате работы бухучета. К итогам работы бухучета относятся, как минимум, два регламентированных отчета:

- “Форма №1. Баланс”

- “Форма №2. Отчет о финансовых результатах”

Давайте кратко затронем эти отчеты и посмотрим где и почему в них появляются материалы.

Форма №1 Баланс бухгалтерского учета

Форма баланса достаточно большой отчет. В нашем случае я максимально его сократил для наглядности.

Посмотрите на код строки “12101” и колонку “на 31 декабря 2010г.”. Вы там видите сумму 3307214. А строка называется “Материалы”. Но это еще не все. Материалы входят в группу “Оборотные активы”, а сама таблица называется “Актив”.

Вот мы и подобрались к букве “А”. Помните я упоминал о букве? В характеристике счета буква «А» означает что счет активный, т.е. содержимое такого счета принадлежит фирме, а в Балансе попадет в таблицу под названием “Актив”.

Обратите внимание, что в “Форму №1 Баланс” Материалы попадают в общей сумме со всего 10 счета: нет разбиения на субсчета, склады и тем более названий и количества. Только общий суммовой учет.

Форма №2 Отчет о финансовых результатах

Этот регламентированный отчет тоже большой, поэтому мне пришлось выделить из него те строки, которые нужны нам для учета материалов.

Название “О финансовых результатах” подсказывает, что его главная задача показать сколько и из чего фирма заработала или понесла убыток. Т.е. этот отчет собирает информацию о реализациях(продажах) и понесенных расходах от реализаций(продаж).

В начале статьи я говорил о событиях, где упомянул, что для материалов бывает событие-продажа, хоть оно и нехарактерное, потому что материалы используются в других целях. А раз бывают продажи материалов, значит, появляются финансовые результаты. Поэтому материалы попадают и в этот отчет.

В нашем примере:

Число 1947 — это сумма реализации материалов, которые, кстати, относятся к группировке “прочего имущества”.

Число (148) — это себестоимость проданных материалов. Скобки означают что число 148 стоит со знаком минус.

Число 1799 — это разница между “Доходом от реализации” и “Расходами связанными с реализацией”. Эта разница еще называется “прибылью до налогообложения”. Затем высчитывается налог. Налог тоже отнимается. В итоге останется “чистая прибыль”

Учет материалов в бухгалтерском учете. Списание материалов в бухгалтерском учете :: BusinessMan.ru

Учет материалов в бухгалтерском учете занимает важное место в финансовой деятельности предприятия. Поставляемые материалы и сырье – основной источник для производства продукции.

МПЗ – это…

К материально-производственным запасам относят приобретаемое в целях осуществления работ, направленных на получение прибыли, малоценное имущество. Купленные средства распределяют на производство или административные нужды. Для учета МПЗ используют активный синтетический счет 10.

В зависимости от разновидности материалов, открывают соответствующие субсчета для сбора информации в определенном разрезе.

Организация учета

За основу организации бухгалтерского учета МПЗ взяты принципы его ведения:

- по месту хранения;

- по каждому ответственному лицу;

- отнесение материалов в соответствующую группу, в зависимости от их вида.

На складе за материалы отвечает кладовщик, он же осуществляет записи в форме № М–17 карточки учета. На каждый номер открывают отдельный документ, записи в котором осуществляют на основании первичных учетных регистров. После того как произведут записи в складских карточках, документацию передают в бухгалтерию.

Субсчета

Основные материалы в бухгалтерском учете распределяются на субсчета. В основном группировку производят по категории материалов. Например, разные виды транспортного топлива объединяют в одну категорию.

Организация может использовать следующие счета бухгалтерского учета «Материалы»:

- 10.1 – для учета МПЗ, которые участвуют в производственном процессе и их стоимость входит в состав выпускаемой продукции;

- 10.2 – для сбора информации о комплектующих;

- 10.3 – для учета используемого топлива и смазочных материалов;

- 10.5 – для учета запасных частей и материалов, необходимых для транспорта и производственного оборудования;

- 10.6 – для учета прочих материалов, необходимых для хозяйственно-административной деятельности;

- 10.9 – для учета инвентарных принадлежностей;

- 10.10 – для отражения информации о количестве единиц специальной одежды, оборудования на складе;

- 10.11 – для отражения данных об использовании спец. одежды и прочего обмундирования.

Дополнительно могут быть открыты другие субсчета для группировки информации о движении сырья и материалов.

Методы учета в разрезе данных

Бухгалтерский учет материалов организации обуславливается выбранным методом ведения аналитического учета, которых существует два: оборотный и сальдовый.

Оборотный способ учета осуществляют на складе и в бухгалтерии одновременно в двух выражениях: количественном и денежном. При этом используются оборотные ведомости. Оборотный учет материалов в бухгалтерском учете может выполняться двумя способами.

Первый способ оборотного учета

На каждую разновидность материалов открывают отдельную карточку аналитического учета. В ней отражают расходные и приходные операции. Информация отражается как в количестве единиц материалов, так и в денежном эквиваленте.

В конце месяца составляют оборотную ведомость по каждому складскому помещению. Суммы могут быть выведены отдельно для субсчетов, синтетических счетов, групп материалов. Обязательно указывается общая сумма по рассматриваемому складу. Информацию группируют в сводную оборотную ведомость, а затем сверяют собранные данные с показателями на синтетических счетах.

Второй способ оборотного учета

Документы, описывающие расходные и приходные операции по материалам собирают в группы на основе номенклатурных номеров. В конце месяца конечные данные отражают в оборотной ведомости в разрезе необходимых синтетических и аналитических счетов. Информация составляется в денежном и натуральном выражении. Основываясь на данных оборотных ведомостей, составляют свободные ведомости.

Этот вариант менее трудоемкий за счет отсутствия необходимости ведения аналитических карточек учета материалов. Тем не менее оборотный метод учета материалов громоздкий и нерациональный даже при использовании номенклатурных номеров.

Сальдовый метод учета

Считается более прогрессивным способом учета движения материалов. Бухгалтерия в этом случае не отражает повторно складской учет, а использует его данные. В установленный организацией срок сотрудник бухгалтерии проводит проверку правильности ведения складского учета и лично подписывает карточки.

В конце месяца зав. складом или сам бухгалтер записывают данные в количественном выражении в сальдовую ведомость. Дальнейшей обработкой информации занимается только бухгалтерия. Выводится стоимость единицы оставшихся материалов по цене учетной, установленной на каждую группу отдельно, и в общем по складу. После чего составляется сводная сальдовая ведомость.

Бухгалтерский учет использования материалов также предполагает заполнение накопительных ведомостей, которые отражают информацию об их движении. Подсчитав итоги месячных оборотов, данные переносят в сводную накопительную ведомость. Ежемесячно проводят проверку показателей ведомостей о движении материалов и оборотно-сальдовых документов.

Оценка материалов при поступлении на склад

Бухгалтерский учет поступления материалов чаще всего осуществляется по их фактической себестоимости, которую составляют затраты предприятия на покупку, исключая сумму НДС и других налогов к возмещению.

К фактической себестоимости можно отнести суммы:

- выплачиваемые продавцу на основании договора;

- выплачиваемые посредникам за оказанные информационно-консультационные услуги, необходимые для приобретения МПЗ;

- сборов таможни;

- невозмещаемых налоговых сборов;

- транспортных и заготовительных расходов;

- других расходов, связанных с покупкой материалов.

В список фактических затрат не входят административные и общехозяйственные расходы за исключением случаев, при которых расходы напрямую связаны с покупкой МПЗ.

Фактическая стоимость имущества, полученного на безвозмездной основе, рассчитывается с использованием рыночных цен на момент регистрации прихода. МПЗ, внесенные в уставной капитал, перед принятием к учету подлежат денежной оценке.

Учет материалов в бухгалтерском учете может производится и по учетной цене каждой из категорий МПЗ. При этом используются счета 15 или 16. Приход отражают в дебете, а списание – в кредите. Метод приема материалов по учетной стоимости обычно используют в тех случаях, когда поставки определенного вида материалов регулярные.

Оценка МПЗ в налоговом учете

К обязательному документированию при поступлении должны быть приняты материалы. Бухгалтерский и налоговый учет имеют некоторые различия при отражении затрат на приобретение материалов, которые и составляют фактическую себестоимость. В целом статьи затрат совпадают, но налоговый учет не признает проценты по займам, которые были начислены до принятия материалов, за расходы, связанные с покупкой материалов. На этом нужно заострить внимание и при ведении налогового учета не включать эту статью в расчет себестоимости.

Проводки при принятии МПЗ на учет, если была совершена покупка

Бухгалтерский учет приобретения материалов по фактической себестоимости отражается проводкой: Дт «Материалы» Кт «Расчеты с поставщиками». Это первая операция в цепочке. Далее бухгалтер запишет:

- Дт «НДС» Кт «Расчеты с поставщиками» – на сумму входного НДС.

- Дт «Расчеты по НДС» Кт «НДС» – на сумму НДС к вычету.

- Дт «Расчеты с поставщиками» Кт «Расчетный счет» – сумма долга за МПЗ оплачена поставщику.

Все расходы, входящие в статьи фактической себестоимости, собираются на счете производственного учета, а затем дебетуются на счет 10.

Если предприятие осуществляет прием материалов по учетным ценам, выполняются проводки:

- Дт «Заготовление и приобретение мат. ценностей» Кт «Расчеты с поставщиками» – поступили материалы (сумма, по которой принимают МПЗ, устанавливается договором с продавцом или другими документами).

- Дт «Заготовление и приобретение мат. ценностей» Кт «Расчеты с поставщиками» – в фактическую себестоимость включена стоимость транспортных расходов;

- Дт «Материалы» Кт «Заготовление и приобретение мат. ценностей» – материалы оприходованы по учетной стоимости.

- Дт «Отклонение в стоимости» Кт «Заготовление и приобретение мат. ценностей» – показано превышение фактической себестоимости над соответствующей учетной стоимостью.

- Дт «Заготовление и приобретение мат. ценностей» Кт «Отклонение в стоимости» – учтена превышающая разница между учетной ценой и фактической себестоимостью.

Если полученные материалы находятся не в собственности предприятия, а поступили на время, их отражают в дебете счета 002.

Принятие МПЗ на учет в иных случаях

Материалы могут поступать на склад организации не только посредством совершения сделки с поставщиком. Рассмотрим учет материалов в бухгалтерском учете, которые были приобретены другими способами:

| Дт | Кт | Характеристика операции |

| 10/15 | 98.2 | Приняты на учет материалы, поступившие безвозмездно |

| 98.1 | 91.1 | Отражена сумма дохода, который принесли поступившие безвозмездно материалы |

| 10/15 | 91.1 | Материалы поступили на склад по рыночной стоимости в результате ликвидации ОС |

| 10 | 75 | МПЗ внесены в качестве вклада в уставный капитал |

Стоит отметить, что бухгалтерский учет расхода материалов всегда выражается проводкой с использованием кредита счета 10. При этом не имеет значения то, каким способом организация списывает МПЗ на производство.

Списание материалов в бухгалтерском учете

Оценка стоимости МПЗ при их выбытии в производственный процесс может быть осуществлена одним из методов:

- по среднему значению себестоимости;

- по величине себестоимости единицы МПЗ;

- по ФИФО;

- по ЛИФО.

Стоимость материалов в бухгалтерском учете к списанию по среднему значению себестоимости является одним из привычных методов. В периоде МПЗ списывают по учетным ценам на производство. В конце отчетного месяца производят расчет отклонения фактической себестоимости и учетных цен. Полученную сумму списывают. Пример расчета рассмотрим по данным, указанным в таблице.

| Учетная цена | Фактическая себестоимость | Отклонение | |

| Сальдо начальное | 21600 | 22800 | +2400 |

| За месяц поступило | 41050 | 43100 | +3250 |

| С остатком поступило | 61450 | 64700 | +4450 |

| Израсходовано за отчетный период | 46800 | 49262 |

Выполним действия:

- Определим коэффициент отклонений: 4450 ÷ 61450 = 0.072.

- Вычислим отклонение фактической себестоимости от учетных цен: 46800 × 0.072 = 3370 р.

- Вычислим фактическую себестоимость потраченных материалов: 46800 + 3370 = 50170 р.

К списанию подлежит сумма 3370 р. как разница между фактической себестоимостью материалов и стоимостью, по которой они были списаны в производство.

Метод оценки по величине себестоимости единицы МПЗ используют для незаменяемых видов запасов, а также при учете ценных материалов (например, драгоценных).

Списание материалов в бухгалтерском учете по ФИФО требует соблюдения правила: независимо от партии, отпускаемой в производство, учитывается она по стоимости первой закупки. После полного списания количества материалов первой партии, остальное списывают по стоимости второй, третьей и т. д. партий. Оценку остатков материалов на складе выполняют, наоборот, по стоимости последней поставки.

Метод часто применяют при закупке похожих материалов или сырья. Он выгоден предприятию в тех случаях, когда рыночная стоимость МПЗ дешевеет.

Рассмотрим пример: на складе предприятия находится 400 т одинакового цемента, который был закуплен у разных продавцов. 200 т первой партии куплено по 3200 р. за тонну, а остальные 200 т – по 3300 р. за тонну. В случае списания 30 т цемента бухгалтер будет учитывать стоимость одной тонны в 3200 р. до тех пор, пока не будет списан весь объем первой поставки материала. При этом совершенно неважно, из какой закупки будет взят цемент.

Метод ЛИФО подразумевает использование обратного правила: сначала МПЗ списывают по стоимости последней партии и так в порядке убывания. Учет остатков на складе же ведется по ценам начальной поставки.

Сумма израсходованных материалов, учитываемых по методу ФИФО или ЛИФО, определяется по формуле:

Р = Он + П – Ок, где:

Он – сумма остатка материалов на начало месяца;

П – стоимость принятых материалов;

Ок – стоимость остатка материалов на конец месяца.

Инвентаризация

Учет материалов в бухгалтерском учете должен осуществляться непрерывно и отражать достоверную информацию о фактическом наличии МПЗ на складе. Для проверки данных бухгалтерского учета с реальными показателями предприятие проводит инвентаризацию, в процессе которой уполномоченные лица сверяют данные учетных регистров и подсчитывают количество соответствующих единиц на складе.

Для отражения несоответствия данных между бухгалтерским учетом и фактическим наличием, создан следующий порядок:

- Излишки принимают на учет по рыночной цене датой выполнения инвентаризации. Сумму показывают в финансовом результате.

- Недостачи списывают со счетов учета материалов в дебет счета 94. После выяснения причин недостачи и виновных лиц, предприятие устанавливает порядок списания суммы со счета 94.

- Недостача материалов или их порча в установленных пределах естественного убытка списывается на производственные издержки.

- Если выяснено, что недостача или порча МПЗ произошли из-за установленного лица, сумма списывается с него.

- Суммы недостач или ущерба по невыясненным обстоятельствам списывают в финансовый результат.

Правильное ведение учета приема и сдачи материалов позволяет снизить сумму налогооблагаемой прибыли.

Списание запасов | Двойная бухгалтерия

Списание товарно-материальных запасов — это процесс уменьшения стоимости товарно-материальных запасов предприятия с целью регистрации того факта, что товарно-материальные запасы не имеют ценности. Списание запасов может происходить по ряду причин, таких как потеря в результате кражи, порча, повреждение при транспортировке, неправильное размещение и т. Д.

В качестве примера предположим, что у предприятия есть товар на складе стоимостью 1000, и он был вынужден списать товар из-за его поврежденного состояния.

В этом случае предприятие знает, что стоимость запасов равна нулю, и выбрасывает их. Это отличается от ситуации, когда бизнес хочет сделать скидку на стоимость запасов для предполагаемого снижения стоимости и записывает стоимость запасов.

Запись в журнале о списании запасов

Стоимость товарно-материальных запасов упала на 1000, и уменьшение стоимости необходимо отразить в бухгалтерских записях.

Запись в журнале списания запасов имеет следующий вид:

| Счет | Дебетовая | Кредит |

|---|---|---|

| Убыток от списания запасов | 1 000 | |

| Опись | 1 000 | |

| Всего | 1 000 | 1 000 |

Приведенная выше запись в журнале показывает расходы на списание запасов, списываемые на счет «Убыток от списания запасов».Если списание запасов несущественно, то предприятие часто будет списывать списание запасов со счета «Себестоимость проданных товаров». Проблема с начислением суммы на счет себестоимости проданных товаров заключается в том, что это искажает валовую прибыль бизнеса, поскольку не вводится соответствующая выручка от продажи продукта.

Уравнение учета

Уравнение бухгалтерского учета, Активы = Обязательства + Собственный капитал означает, что общие активы бизнеса всегда равны общим обязательствам бизнеса. Это верно в любое время и применяется к каждой транзакции.Для этой транзакции уравнение учета показано в следующей таблице.

В этом случае актив запасов был уменьшен на 1 000, а расходы в размере 1 000 (убыток от счета списания запасов) включаются в отчет о прибылях и убытках. Расходы уменьшают чистую прибыль бизнеса, что снижает нераспределенную прибыль и, следовательно, собственный капитал в бизнесе.

Списание аналогично списанию, за исключением того, что при списании актив остается с балансовой стоимостью, тогда как при списании стоимость актива уменьшается до нуля.

Популярные примеры двойной записи

Еще один пример двойной бухгалтерии для вас.

Об авторе

Дипломированный бухгалтер Майкл Браун — основатель и генеральный директор компании Double Entry Bookkeeping. Он работал бухгалтером и консультантом более 25 лет и построил финансовые модели для всех типов отраслей. Он был финансовым директором или контролером малых и средних компаний, а также руководил собственным малым бизнесом.Он был менеджером и аудитором в Deloitte, большой бухгалтерской фирме, и имеет ученую степень в Университете Лафборо.

Вам также может понравитьсяКак списать кредиторскую задолженность

Как списать кредиторскую задолженность

Счета к оплате (AP) обрабатывает деньги, которые компания должна своим поставщикам. С точки зрения бухгалтерского учета это обязательства. Многие компании имеют несколько субсчетов кредиторской задолженности.Выплаты по обязательствам обычно проходят гладко, но всегда остается возможность остаточного сальдо в их главной бухгалтерской книге (GL). Остаточные сальдо, если они есть, обычно являются результатом неправильной проводки бухгалтеров или неправильных платежей. После завершения комплексной проверки каждого счета кредиторской задолженности организации могут списать эти суммы.

Списание — это бухгалтерская операция, при которой дебетуется пассивный счет при одновременном снижении стоимости актива. Компании, стремящиеся учесть потери по складским запасам, неоплаченной дебиторской задолженности и невыплаченным кредитным обязательствам, используют списание.В самом широком смысле это что-то, что помогает снизить ежегодный налоговый счет. Однако компаниям всегда рекомендуется разговаривать с бухгалтером, поскольку законы иногда различаются в зависимости от отрасли и места ведения бизнеса. Стандарты бухгалтерского учета также могут отличаться в зависимости от вашей деловой ситуации.

Этапы процесса комплексной проверки

Шаг первый: Обратитесь к поставщику, связанному с кредиторской задолженностью в целом. Попросите их предоставить полную выписку по счету за предыдущие 12 месяцев.

Шаг второй: Сверьте счет с выпиской поставщика, отметив все счета-фактуры, которые компания оплатила полностью.

Шаг третий: Когда вы обнаружите различия между счетами поставщика и платежами, произведенными компанией, отметьте их маркером.

Шаг четвертый: Просмотрите выделенные различия, чтобы определить, нужно ли производить дополнительный платеж поставщику. Отметьте эти суммы комментарием, чтобы списать неустановленные различия.

Шаг пятый: Сделайте запись в журнале для выравнивания сальдо счетов. Дебетируйте счет AP и кредитуйте Прочие доходы. В некоторых ситуациях компании могут кредитовать счет, списанный с первоначальной записи.

«Кредиторская задолженность не может быть списана только потому, что истек срок оплаты обязательства».

Когда можно списать кредиторскую задолженность?

Международные стандарты финансовой отчетности, или МСФО-9, предоставляют список критериев, которым необходимо соответствовать, прежде чем любая кредиторская задолженность может быть списана.

В соответствии с этими руководящими принципами компания должна прекращать признание финансовых обязательств только тогда, когда срок платежа истек, аннулирован или погашен. Таким образом, они не списываются на основании временных рамок. Однако списание дебиторской задолженности (AR) происходит по прошествии значительного времени после наступления срока окончательного платежа.

Обе эти компании рассматриваются по-разному из-за концепции осмотрительности, которая обеспечивает достоверность финансовой отчетности во избежание завышения доходов и активов при занижении расходов и обязательств.

Освобождение от обязательств

Обязательство по оплате освобождается, когда обязательство выплачивается денежными средствами или другим активом.

Ответственность уменьшается в зависимости от стоимости выплаченных ресурсов. Если обязательство зачитывается активами, отличными от денежных средств, компания должна признать прибыль или убыток в отношении разницы между зачетом обязательства и стоимостью переданного актива.

Некоторые условия выплаты обязательства указывают на то, что если оплата производится в течение установленного периода, плательщик получает скидку.Это уменьшает сумму кредиторской задолженности и признается как полученная скидка.

Например, если организация покупает оборудование на сумму 4000 долларов в кредит, в финансовых отчетах компании будет отражена сумма кредиторской задолженности в размере 4000 долларов.

Эта кредиторская задолженность выписывается из финансовой отчетности организации, когда компания производит платеж поставщику. После того, как платеж произведен, двойная запись будет выглядеть так:

Дебетовые счета Кредиторская задолженность: 4 000 долларов США

Кредит наличными / банковскими / другими активами 4 000 долларов США

Запись выписывает кредиторскую задолженность из финансовой отчетности компании.

Аннулирование ответственности

Кредиторская задолженность или торговые кредиторы могут быть аннулированы при определенных обстоятельствах. Эти платежные обязательства могут быть уменьшены частично или полностью.

Аннулирование ответственности может также произойти, когда кредитор отказывается от остатка, или когда кредитор нарушил свой договор.

Платежеспособная сторона признает аннулированное сальдо как доход из-за увеличения денежного потока, поскольку платеж больше не требуется.

Например, если 4000 долларов США подлежат отмене, запись журнала выглядит следующим образом:

Дебетовые счета Кредиторская задолженность: 4000 долларов США

Кредит Прочие доходы: 4000 долларов США

Запись списывает остаток, который аннулирует кредитор с баланса компании.Влияние видно как на балансе, так и на отчете о прибылях и убытках.

Истечение срока

Это применимо только в ситуациях, когда есть договор, в котором указывается срок, в течение которого кредитор должен требовать остаток от должника. По истечении этого срока оно больше не считается текущим обязательством, поскольку кредитор теряет право требовать остаток.

По истечении срока, подлежащая оплате сумма может быть списана, как показано ниже в этом примере 5000 долларов.

Дебетовые счета Кредиторская задолженность: 5 000 долларов США

Кредит Прочие доходы: 5 000 долларов США

Для многих малых предприятий адекватный бухгалтерский учет упрощает задачу. Когда бухгалтерский учет сочетается с соответствующим бухгалтерским программным обеспечением, таким как Quickbooks, финансовая отчетность упрощается.

И когда вы используете PLANERGY для отслеживания всех ваших закупок от покупки до оплаты, поскольку он интегрируется с Quickbooks, он обеспечивает автоматизацию и бесперебойную работу рабочих процессов.

PLANERGY значительно упрощает согласование вашей кредиторской задолженности

Узнайте, как Загрузить PDFСписание запасов

Привет, @NauticalJim,

Я могу поделиться некоторыми мыслями о процессе списания запасов в QuickBooks. При отслеживании запасов используется разное ведение журнала в ваших книгах при получении и продаже запасов.

Когда вы покупаете или получаете запасы, он дебетует счет актива инвентаризации, который проводится в отчете о балансе.Если есть изменения в количестве из-за повреждений, пожара, кражи, поломки и т. Д., Тогда вы используете опцию регулировки.

Этот метод влияет как на актив, так и на счет COGS, но не обязательно показывает убыток в ваших бухгалтерских книгах. Это связано с тем, что мы изменяем только количество и стоимость предмета, но средняя стоимость предмета остается прежней. Например, если средняя стоимость равна 10, и вы уменьшите количество на 2, QuickBooks уменьшит стоимость имеющихся предметов на 20.

Если вы хотите отслеживать убыток в отчете о прибылях и убытках, вам потребуется другая запись для учета невозвратных средств от убытков. Этот метод мы называем списанием безнадежных долгов. Эта статья может объяснить вам процесс и шаги: Списание безнадежных долгов в QuickBooks Desktop

Что касается другого вопроса о страховых возмещениях, я могу предложить вам способ. Вы можете настроить страховую компанию в качестве клиента в QuickBooks, чтобы вы могли передать остаток от исходного клиента и применить требование в качестве платежа.Вот как:

Шаг 1 : Создайте клиринговый счет.

- Перейдите в меню Списки и выберите План счетов .

- Щелкните правой кнопкой мыши в любом месте и выберите Новый .

- Выберите Банк , затем введите имя Клиринговый счет в качестве имени счета .

- Нажмите Сохранить и закрыть .

Шаг 2 : Добавьте страховую компанию в качестве клиента.

- В меню Клиенты выберите Центр обслуживания клиентов .

- Щелкните правой кнопкой мыши в любом месте списка и выберите Новый .

- Введите название агентства в поле Имя клиента или Название компании .

- Наконец нажмите OK .

Шаг 3 : Создайте две записи журнала для переноса сальдо.

- Перейдите в меню Компания и выберите Сделать общие записи в журнале .

- При первой записи кредитуйте счет дебиторской задолженности и присвойте первоначальному клиенту имя и дебетуйте клиринговый счет.

- Для второй записи кредитуйте Клиринговый счет и дебетуйте Дебиторскую задолженность. На этот раз выберите страховую компанию.

Шаг 4 : Получите платеж.

- Снова перейдите в меню Клиенты и выберите Прием платежей .

- В поле Получить от введите страховую компанию.

- Щелкните незавершенную транзакцию в результате, затем в столбце Платеж введите полученную сумму (не более суммы счета-фактуры).

- Если вы получите больше, создайте кредитную транзакцию для оставшейся суммы, чтобы вы могли использовать ее в следующий раз.

- В противном случае, если вы получите меньше, используйте вариант списания убытка.

Обратите внимание, что эти шаги — всего лишь временное решение. Мы всегда рекомендуем обращаться за помощью к бухгалтеру за помощью и советами по бухгалтерскому учету.Мы хотим убедиться, что ваши книги правильные и в них нет места для ошибок.

Дайте мне знать, если у вас возникнут вопросы по этому поводу. Не стесняйтесь связаться со мной снова, нажав кнопку Ответить ниже. Хороших выходных!

Бухгалтерский учет по инвентарным операциям

Если ваш бизнес производит продукты, а не предлагает услуги, вам необходимо вести бухгалтерский учет операций с запасами.Некоторые компании покупают готовую продукцию по оптовым ценам и перепродают ее в розницу. Остальные производят продукцию.

Первый тип складских операций, которые вы совершите, будет включать покупку запасов сырья или материалов, которые вы используете для производства своих продуктов. Вам нужно будет иметь базовое представление о цикле инвентаризации и методах двойной записи, чтобы делать правильные записи.

Бухгалтерский учет с двойной записью

Бухгалтерский учет с двойной записью — это процесс двойной записи транзакций, когда они происходят.По одному счету делается дебетовая запись, по другому — кредитовая. План счетов может помочь вам решить, какую запись сделать.

В плане счетов перечислены все типы счетов, а также записи, которые необходимо сделать для увеличения или уменьшения каждой учетной записи.

Инвентарный цикл

Цикл инвентаризации для компании состоит из трех этапов: этап заказа (или администрирования), этап производства и этап готовой продукции и доставки. Фаза заказа — это время, необходимое для заказа и получения сырья.

Фаза производства — это фаза незавершенной работы. Последний этап — это время, необходимое для упаковки готовой продукции и ее доставки заказчику. Цикл инвентаризации измеряется количеством дней.

Например, цикл инвентаризации для вашей компании может составлять 12 дней на этапе заказа, 35 дней на стадии незавершенного производства и 20 дней на готовой продукции и доставке.

A Обзор транзакции

Во время производственного процесса, после того как запасы покидают стадию сырья, они переводятся в незавершенные запасы и регистрируются на соответствующем счете бухгалтером компании (вторая запись в таблице ниже).

Последний этап производственного процесса — готовая продукция. Последняя запись в таблице ниже показывает запись в бухгалтерском журнале для записи запасов, когда они выходят из незавершенного производства и переходят в готовую продукцию, готовую к продаже.

Обычно бухгалтер будет вводить эту информацию в журналы инвентаризации главной книги для всех продуктов, которые вы производите (если у вас нет бухгалтера, обычно записи делает владелец).

Бухгалтерский учет

Бухгалтерский журнал — это подробный отчет о финансовых операциях предприятия.Транзакции перечислены в хронологическом порядке по сумме, затронутым счетам и в каком направлении они затронуты.

В зависимости от размера и сложности бизнеса каждой транзакции может быть присвоен ссылочный номер, и может быть приложено примечание с объяснением транзакции.

| Инвентарный учет | ||

|---|---|---|

| Дебетовая | Кредит | |

| Запасы сырья | 100 $.00 | |

| Счета к оплате | $ 100,00 | |

| Дебетовая | Кредит | |

| Незавершенное производство инвентаря | $ 100,00 | |

| Запасы сырья | $ 100,00 | |

| Дебетовая | Кредит | |

| Опись готовой продукции | 100 $.00 | |

| Незавершенное производство инвентаря | $ 100,00 | |