Способы транспортировки угля — UGLEX

Узнать актуальные цены на уголь:

Получить информацию по телефону:

+7 (499) 403-37-27, +38 (067) 116-17-00

Уголь — это вид ископаемого топлива, который образовывается из частей древних растений, это один из первых видов используемых человеком ископаемых ресурсов. Основные способы транспортировки угля: с помощью железнодорожных перевозок, автоперевозки, морским транспортом, посредством углепроводов. На протяжении уже многих лет транспортировка угля с помощью железнодорожного транспорта остается основным видом экспедирования груза во многих странах. Достаточно преимуществ имеют также углепроводы, которые все же, наряду с железнодорожными перевозками, имеют и ряд недостатков.

Недостатки перевозки

При перевозке каменного угля влажностью больше 7%, бурого влажностью больше 30% необходимо применять некоторые профилактические меры:

— обсмаливание;

— смешивание влажного и сухого ископаемого;

— пересыпка древесными опилками.

Обсмаливание производится с помощью тяжелых масел коксохимического производства при задействовании специализированных обсмаливающих установок. Если невозможно использовать обсмаливающие установки, влажные угли могут перевозиться посредством применения других профилактических мер. Путем прослойной пересыпки производится добавление сухого угля к влажному, при этом один слой сухого топлива насыпается на пол вагона, а два слоя насыпаются по высоте погрузки. Пересыпка опилками влажных углей осуществляется в три слоя: первый 30-40см, второй и третий 20-30см. В холодное время года перевозка шлама допускается только в промороженном виде.

Способы транспортировки угля довольно разнообразны: ж/д, авто, морской транспорт. Транспортировка автомобильным транспортом осуществляется в том случае, когда объем груза небольшой, а выхода к железнодорожным путям или к морю нет.

Перевозка посредством автомобиля — сложный процесс, который состоит из ряда операций: погрузка, перемещение, выгрузка. Уголь — очень специфический груз, при его неправильной погрузке наблюдаются существенные потери угля при транспортировке, особенно при длительных расстояниях. Поэтому необходимо очень тщательно подходить к выбору транспортного средства, чтобы не потерять в качестве, ведь раздробленное сырье ценится значительно ниже. Для наибольшей эффективности транспортировки твердого топлива необходимо учитывать максимально подходящие для дороги транспортные средства, их грузоподъемность.

Перевозка посредством автомобиля — сложный процесс, который состоит из ряда операций: погрузка, перемещение, выгрузка. Уголь — очень специфический груз, при его неправильной погрузке наблюдаются существенные потери угля при транспортировке, особенно при длительных расстояниях. Поэтому необходимо очень тщательно подходить к выбору транспортного средства, чтобы не потерять в качестве, ведь раздробленное сырье ценится значительно ниже. Для наибольшей эффективности транспортировки твердого топлива необходимо учитывать максимально подходящие для дороги транспортные средства, их грузоподъемность. Транспортировка угля в России осуществляется еще и с помощью ж/д транспорта, что, без сомнения, очень выгодно, просто, экономно и надежно. Еще одним эффективным и эргономичным способом транспортировки твердого топлива является морской или речной. Такой вид грузоперевозок хоть и достаточно медленный, но очень надежный. Если для перевозок использовать специальные контейнеры, это может гарантировать практически 100% сохранность и надежность перевозки. Этот способ дает возможность полностью контролировать процесс грузоперевозки и эффективно поставлять угли покупателю.

Это совершенно бесплатно!

Вы оставляете заявку

Поставщики торгуются за нее

Вы выбираете лучшее предложение

Купить уголь

Важно: чтобы избежать нежелательных звонков и спама после размещения заявок на покупку, мы не публикуем Ваши контактные данные в открытом доступе. Все торги за заявку проводятся онлайн на нашем сайте.

Способы перевозки каменного угля

28 февраля 2015

Перевозка каменного угля осуществляется следующими видами транспорта:

- На грузовых автомобилях – этот способ выбирается при транспортировке на небольшие расстояния.

- Железнодорожным – в пределах и за пределами страны.

- Морским – для отправки угля на другие континенты.

Самый популярный и экономически выгодный способ транспортировки – железнодорожный транспорт, что связано с его особенностями. Железная дорога обеспечивает хорошую скорость перемещения, предоставляет возможность перевозить грузы любого объема. Каменный уголь отправляется в полувагонах, которые должны быть исправными и иметь в разгрузочных люках зазоры. Перед погрузкой грузоотправитель должен убедиться в том, что перевозка в конкретном полувагоне не приведет к потере продукта, загрязнения железнодорожных путей и окружающей среды. Преимущества перевозки каменного угля железнодорожным транспортом – простота и экономичность.

Автомобильный транспорт используется редко, обычно в тех случаях, когда объем угля незначителен. Процесс перевозки занимает много времени: нужно приобрести специальное транспортное средство, погрузить уголь, в пункте назначения выгрузить его. Кроме того, продукт обладает специфическими свойствами и требует особого подхода при транспортировке. Погрузка в неправильный транспорт может привести к значительным потерям в процессе перевозки. Поэтому нужно серьезно подходить к выбору автомобиля, чтобы не потерять в качестве. Для наибольшей эффективности транспортировки каменного угля необходимо выбирать подходящие для конкретной дороги транспортные средства с соответствующей грузоподъемностью.

Еще менее востребована перевозка угля морским транспортом, но для отправки груза на большие расстояния или другой континент он незаменим. Этот способ отличается медленной скоростью и высокой надежностью. Уголь загружается в специальные контейнеры, благодаря чему обеспечивается стопроцентное сохранение первоначальных объемов в пункте назначения. Кроме того, транспортировка угля по морю дает возможность постоянно контролировать груз. Каменный уголь перевозится навалом в открытых и закрытых судах. Они должны быть чистыми и с исправной сланью. При перевозке в открытых площадках уголь должен укладываться в штабеля, у которых нет углублений.

При транспортировке каменного угля следует соблюдать несколько правил. Только в этом случае можно доставить груз в надлежащем техническом состоянии. Первое, на что нужно обращать внимание – уровень влажности угля. Если показатель превышает 7 процентов, необходимо предпринять следующие меры:

- Обработать уголь тяжелыми маслами.

- Смешать влажный и сухой уголь – в результате понизится средний показатель влажности.

- Проморозить груз, поместив его в холодильную камеру, чтобы влага кристаллизовалась.

- Пересыпать древесными опилками – они впитают лишнюю воду.

Читайте также: Химический состав каменного угля

Вернуться к спискуСпособы транспортировки угля

Рубрика: Новости Опубликовано 01.10.2014 · Комментарии: 0 · На чтение: 2 мин · Просмотры:Post Views: 1 724

Стоимость угля во многом зависит от способа его транспортировки. Основные способы транспортировки угля, которые сегодня используются, следующие: перевозки на автомобильном, железнодорожном и морском транспорте.

Разумеется, каждый из этих способов имеет определенные преимущества и недостатки, а также отличается по своей стоимости. Разумеется, быстрее всего доставить породу от шахты до места назначения можно на автомобильном транспорте.

Но, к сожалению, этот способ является самым дорогим. Поэтому используется он только в тех случаях, когда нужно перевезти небольшие по объему грузы на небольшие расстояния.

В других случаях используют чаща всего перевозку с помощью железнодорожного и морского транспорта. Перевозки внутри страны чаще всего осуществляет по железной дороге. Преимущества железнодорожного транспорта очевидны. Во-первых, на нем можно перевозить грузы больших размеров. Во-вторых, зачастую в стране есть большая и разветвленная сеть железных дорог, поэтому доставить груз можно практически из любой точки страны. Не стоит также забывать и о стоимости перевозки, которая существенно ниже цены на транспортировку на автомобилях. Немаловажно и то, что уголь можно перевозить в специально предназначенных для этого контейнерах, поэтому вам не нужно будет волноваться о целостности и сохранности груза.

Не стоит также забывать и о стоимости перевозки, которая существенно ниже цены на транспортировку на автомобилях. Немаловажно и то, что уголь можно перевозить в специально предназначенных для этого контейнерах, поэтому вам не нужно будет волноваться о целостности и сохранности груза.

Купить каменный уголь по выгодной цене вы можете здесь. Что касается международных перевозок, то их выгоднее всего осуществлять с помощью морского транспорта. Связано это с тем, что порта зачастую имеют довольно большую проходимость грузов, поэтому вы легко можете транспортировать очень большие партии угля. Кроме того, стоимость перевозки невысокая. Как и в случае с железнодорожными перевозками, морские также безопасные и выгодные. Вы можете быть уверенными, что ваш товар доставят в целостности. Но есть и железнодорожного и морского транспорта один существенный недостаток. Им является низкая скорость. Действительно, на доставку груза зачастую уходит слишком много времени.

С каждым годом угольная промышленность все больше развивается — ведется разведение новый месторождений и разработка старых. Поскольку цена угля существенно ниже стоимости нефти и природного газа, он является востребованным видом топлива. Тем не менее, стоимость угля может существенно возрасти в зависимости от выбранного способа его перевозки. Именно поэтому, если вы хотите сэкономить на покупке твердого топлива, вам стоит выбрать наиболее выгодный способ его транспортировки.

Post Views: 1 724

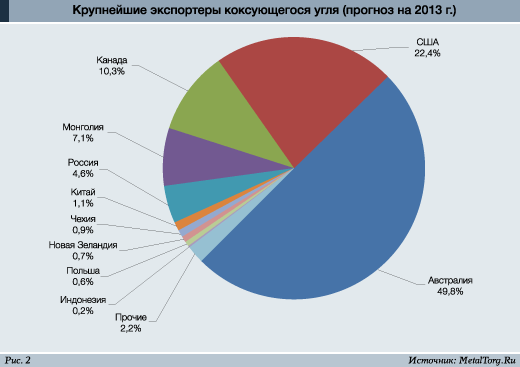

Экспорт каменного угля – главный драйвер роста грузоперевозок

Железнодорожные грузовые перевозки в России, на которые приходится 45% всего грузооборота в стране, растут три года подряд. В 2018 г. погрузка на сети «Российских железных дорог» (РЖД, принадлежит государству) может достичь 1,29 млрд т, увеличившись более чем на 2% по сравнению с предыдущим годом, прогнозирует госмонополия. Рост обусловлен в большей степени увеличением объемов перевозок внешнеторговых грузов, комментирует представитель РЖД.

Впрочем, это лишь позволит приблизиться к результату 10-летней давности – в 2008 г. было перевезено около 1,3 млрд т грузов.

Как и 10 лет назад, больше всего РЖД везет угля. Он же обеспечивает основной рост всей погрузки: его доля выросла с 23% до почти 30%. На втором месте – нефть и нефтепродукты. Замыкают топ-3 строительные материалы. Совокупная доля трех лидирующих категорий в общей погрузке РЖД по итогам 11 месяцев 2018 г. составила почти 58% (в 2008 г. – около 56%). В топ-10 грузов также входят железная руда, черные металлы, удобрения, лесные грузы, промышленное сырье, зерно, химикаты.

«Железной дороге выгодны технологичные перевозки. То есть такие, которые требуют наименьших усилий со стороны железнодорожников. А это в основном перевозки сырьевых грузов», – замечает председатель экспертного совета Института исследования проблем железнодорожного транспорта Павел Иванкин.

Сменили маршруты

Драйвером в погрузке остается каменный уголь из-за его растущего экспорта, говорит Иванкин. Внутренние же перевозки имеют стабильный характер и соответствуют динамике ВВП. Но в последние годы отмечается сильное проседание перевозок строительных грузов – их доля упала с 15,1% в 2008 г. до 9,8% по итогам 11 месяцев 2018 г. Иванкин связывает негативную тенденцию с возросшей конкуренцией с автотранспортом. За 10 лет выросло конкурентное плечо автодоставки, поясняет он: если раньше автомобили активно конкурировали на расстоянии до 350 км, то сейчас это расстояние уже превышает 1000 км.

Кризис 2008 г. изменил и карту перевозок грузов по железной дороге, продолжает Иванкин. «Грузонапряженный Северо-Запад начал терять объемы перевозок, которые развернулись на 180 градусов и начали загружать Транссиб и БАМ, – отмечает эксперт. – Дальний Восток был не готов к такому росту, и буквально за несколько лет пропускная и провозная способность достигла максимальных предельных значений. Зачастую стоял выбор, производить ремонт или везти грузы». Изменения в структуре перевозок грузов железнодорожным транспортом закономерно связаны с изменением в расположении производственных сил и рынков сбыта продукции, замечает представитель РЖД: «Если раньше уголь отправлялся на экспорт в основном на Запад, то за последние несколько лет существенно вырос спрос на российский уголь в Азиатско-Тихоокеанском регионе (АТР), что потребовало переориентации грузопотока на порты и погранпереходы Дальнего Востока России». А резкий рост цен на мировых рынках, произошедший в 2016 г., вызвал еще больший рост спроса на российский уголь, добавляет он. Рост его перевозок стимулировала и тарифная политика, напоминает представитель РЖД. По его словам, прогнозируемая погрузка угля к 2025 г. оценивается в 500 млн т – примерно на 40% больше, чем в 2017 г.

Изменения в структуре перевозок грузов железнодорожным транспортом закономерно связаны с изменением в расположении производственных сил и рынков сбыта продукции, замечает представитель РЖД: «Если раньше уголь отправлялся на экспорт в основном на Запад, то за последние несколько лет существенно вырос спрос на российский уголь в Азиатско-Тихоокеанском регионе (АТР), что потребовало переориентации грузопотока на порты и погранпереходы Дальнего Востока России». А резкий рост цен на мировых рынках, произошедший в 2016 г., вызвал еще больший рост спроса на российский уголь, добавляет он. Рост его перевозок стимулировала и тарифная политика, напоминает представитель РЖД. По его словам, прогнозируемая погрузка угля к 2025 г. оценивается в 500 млн т – примерно на 40% больше, чем в 2017 г.

Порты подстраиваются под экспорт

Экспортный потенциал железных дорог за последние 10 лет был удвоен – за счет открытия новых морских портов и модернизации существующих портов и припортовых железнодорожных станций, говорит начальник управления стратегического планирования «Трансфин-М» Юлия Филиппова. За прошедшее десятилетие грузооборот российских портов вырос почти на 80%, а мощности превысили 1 млрд т в год, приводит данные представитель Первой грузовой компании (ПГК, крупнейший частный железнодорожный оператор в России). В первую очередь активно развивались угольные и контейнерные терминалы, терминалы по перевалке минудобрений, рассказывает заместитель начальника департамента маркетинга и стратегического развития Федеральной грузовой компании (ФГК, «дочка» РЖД) Мария Литвинова. Но этого все равно мало.

«На Балтике и Азово-Черноморском побережье существует дефицит зерновых терминалов, а на Дальневосточном и Арктическом бассейнах нехватка угольных терминалов», – отмечает Филиппова. Для удовлетворения спроса в ближайшее время будут открыты дополнительные угольные терминалы на Дальнем Востоке, на Черном море развивается порт Тамань, а на Баренцевом море – порт Лавна, перечисляет она.

К 2024 г. объемы перевалки в портах, по прогнозам, вырастут еще на 350 млн т в год, а грузооборот увеличится на 33%, добавляет представитель ПГК.

Высокие технологии в контейнерах

В последние годы наблюдается тенденция к увеличению перевозок высокотехнологичной продукции, которая обычно перевозится в контейнерах, говорит представитель РЖД. Например, за 10 месяцев 2018 г. рост перевозок автомобилей к аналогичному периоду прошлого года составил 23,5% до 182 600 ДФЭ (двадцатифутовый эквивалент), а машин, станков, двигателей – на 21% до 174 900 ДФЭ, приводит данные представитель госмонополии. Всего в 2017 г. по сети РЖД было перевезено 3,9 млн контейнеров ДФЭ – в 1,8 раза больше, чем в 2007 г., по данным РЖД. Доля грузов в контейнерах в общей погрузке составила примерно 2,4%, следует из данных госмонополии.

«По прогнозам, с учетом развития автосборочных производств, роста трансграничной торговли эти перевозки будут только возрастать, – продолжает представитель РЖД. – Кроме того, наметилась тенденция к росту перевозок различной техники, требующей особых условий перевозок, в рефрижераторных контейнерах, где в зимних условиях возможно поддержание плюсовой температуры». По его словам, для таких перевозок созданы благоприятные тарифные условия.

Транзитные перевозки грузов в контейнерах – самый растущий сегмент на протяжении последних 10 лет, говорит Иванкин: «Здесь отмечается двукратный рост объемов – и, как следует из поручений руководства страны, это не предел». В мае этого года президентом Владимиром Путиным поставлена задача к 2024 г. увеличить годовую провозную способность БАМа и Транссиба до 180 млн т, а также обеспечить четырехкратный рост объемов международного транзита в контейнерах.

«Все больше компаний перераспределяют свои потоки и увеличивают объемы перевозимых грузов, используя ускоренные контейнерные поезда, – замечает руководитель отдела интермодальных перевозок Itella в России Андрей Груздев. – Сервис становится дешевле, но при этом все равно уступает по стоимости морским перевозкам». Именно поэтому, считает он, прямые железнодорожные отправки в первую очередь пользуются спросом у компаний, для которых скорость (по сравнению с морским транспортом) доставки является приоритетной составляющей.

Именно поэтому, считает он, прямые железнодорожные отправки в первую очередь пользуются спросом у компаний, для которых скорость (по сравнению с морским транспортом) доставки является приоритетной составляющей.

Логистика для комбайнов и автомобилей

Российские производители сельскохозяйственной и строительно-дорожной техники перевозят свою продукцию в основном (95–100%) автомобильным транспортом, говорит представитель отраслевой ассоциации «Росспецмаш». Исключение – крупные поставки техники на дальние расстояния и поставки в места, где нет автомобильных дорог, но есть железнодорожное сообщение. «Перевозка техники, например тракторов, на расстояние от 1500 км по железной дороге более выгодна», – сказал собеседник. Среди других причин – более простой механизм оформления заказа доставки автотранспортом.

В автопроме железная дорога более популярна. Недавно Lorus SCM (партнер группы «Соллерс», обе компании контролируются Вадимом Швецовым. – «Ведомости»), по словам ее представителя, начала оказывать логистические услуги компаниям Subaru, Ford, «АвтоВАЗ» – автомобили этих марок преимущественно доставляются по железной дороге. Доля перевозок автомобилей родственного УАЗа (входит в группу «Соллерс») в железнодорожных вагонах доходит до 18–20% и этот показатель планируется увеличивать, рассказывает представитель Lorus SCM. А все производимые автомобили на заводе Mazda Sollers во Владивостоке отправляются в европейскую часть России только по железной дороге. В рамках партнерского соглашения между РЖД и Lorus SCM действуют специальные условия на перевозку готовых автомобилей с Дальнего Востока в регионы России при условии соблюдения гарантийного годового объема вагоноотправок, говорит собеседник «Ведомостей»: «Это позволяет привлечь на железную дорогу дополнительные грузы, следующие в импортном направлении на территорию России из стран АТР». Часть логистических расходов Mazda Sollers компенсируется из федерального бюджета. Привлекательность железнодорожного транспорта возрастает в условиях нарастающего дефицита автовозов, указывает представитель Lorus SCM. «Также важно отметить возможность одновременной перевозки больших партий автомобилей, что невозможно для автотранспорта», – добавляет он.

«Также важно отметить возможность одновременной перевозки больших партий автомобилей, что невозможно для автотранспорта», – добавляет он.

Филиппова считает, что в обозримой перспективе доля высокотехнологичных грузов на железных дорогах значительно не увеличится. «Это связано с серьезным развитием грузовой авиации. В то же время контейнерные транзитные поезда между Китаем и Европой пока не стали стабильным логистическим маршрутом, который составляет серьезную конкуренцию морским контейнеровозам», – поясняет она.

По мнению представителя ПГК, особых препятствий для вывоза высокотехнологичных грузов по железной дороге нет. «Важно другое – какие условия будут созданы в стране для роста производства таких товаров», – подчеркивает он.

Консолидация неизбежна

Реформирование железнодорожной отрасли привело к появлению многочисленных частных операторов, владеющих вагонами. На этом рынке монополия тоже присутствует – прежде всего через ФГК. Но около 90% грузопотока формируют независимые компании.

«Финансовая устойчивость рынка, несмотря на высокие ставки, очень низкая. И если игроки не будут консолидироваться, то на этот рынок возможно возвращение государственного регулирования», – считает Иванкин.

Чем крупнее компания, тем более она технологична, тем проще оптимизировать логистику и управлять парком, соглашается Литвинова. «На заре появления первых частных железнодорожных операторов возможности роста казались бескрайними. Любой мог приобрести в собственность несколько вагонов и успешно сдавать их в аренду, – вспоминает она. – Но с тех пор рынок прошел через циклы профицита и дефицита парка, через резкую волатильность доходности вагона с высокой до низкой и наоборот. Такие изменения смогли пережить далеко не все операторы».

«Консолидация – вполне закономерный процесс», – говорит и представитель ПГК. Операторскому рынку уже около 15 лет, напоминает он. «За это время владельцы вагонов и лизинговые компании успели пережить два серьезных кризиса и научились не делать необдуманных инвестиций. При этом те решения, благодаря которым инвентарный парк грузовых вагонов был передан в частные руки, принесли свои плоды», – отмечает представитель ПГК.

При этом те решения, благодаря которым инвентарный парк грузовых вагонов был передан в частные руки, принесли свои плоды», – отмечает представитель ПГК.

Вагонов все больше

В 2019 г. общее количество вагонов в России приблизится к значениям 2012–2013 гг., «когда движение на сети напоминало коллапс», заметил председатель президиума Союза операторов железнодорожного транспорта, председатель совета директоров ООО «Трансойл» Игорь Ромашов на заседании правления РЖД (его слова передал «Интерфакс»).

Тогда была актуальна проблема переизбытка вагонов и большого числа «брошенных» вагонов – в ожидании разгрузки, локомотива или ремонта. Разрешить ситуацию помог запрет на продление сроков эксплуатации вагонов, который привел к массовому списанию старых вагонов. Но теперь этот способ уже не применить – парк грузовых вагонов в России один из самых молодых в мире.

В текущих условиях Ромашов призывает улучшать технологии перевозок: заблаговременно информировать о наличии пропускных способностей и их ограничениях, исключить разбивку сформированных составов в пути, создавать грузоотправителям стимулы для укрупнения групп отправляемых вагонов и проч. «Полезную работу [вагон] выполняет только примерно треть времени. Остальное время вагон движется либо в порожнем состоянии, либо ожидает погрузки, либо выгрузки, либо находится в ремонте. То есть у нас есть колоссальные резервы», – заключил Ромашов.

Парк вагонов в России растет с лета 2017 г., замечает гендиректор «Infoline-аналитики» Михаил Бурмистров. Год назад их было 1,08 млн шт., к концу 2018 г. будет 1,12 млн, а к 2027 г. с учетом ожидаемого роста погрузки и грузооборота увеличится как минимум до 1,25 млн шт., считает эксперт.

Рост числа вагонов создает дополнительную нагрузку на железнодорожную сеть, соглашается Бурмистров, особенно с учетом нехватки инвестиций в сокращение протяженности узких мест, обновление сопутствующей инфраструктуры, характеризующейся критическим уровнем износа (в первую очередь мостов и переездов). К началу декабря выросло до 4000 количество брошенных поездов (стоящих без локомотива на боковом пути станции), что соответствует более 55 000 грузовых вагонов. Плюс ко всему усиливается дисбаланс грузопотоков и потоков порожних вагонов, так как на протяжении последних двух лет экспорт по железной дороге стремительно растет, а внутренние перевозки сокращаются, добавляет Бурмистров. При этом перспектива увеличения парка не несет глобальных рисков для РЖД, считает он. Ведь в среднесрочной перспективе концерн продолжит расширять узкие места, в том числе за счет развития Транссиба, БАМа, подходов к портам, поясняет эксперт. «И главное, что в общем парке вагонов будет расти доля вагонов с повышенной нагрузкой на ось (25 тс против 23,5 тс), существенно более эффективных для перевозчика, грузовладельцев и операторов», – говорит Бурмистров. Они дороже типовых вагонов, но позволяют перевозить больше грузов и реже простаивают в ремонтах.

К началу декабря выросло до 4000 количество брошенных поездов (стоящих без локомотива на боковом пути станции), что соответствует более 55 000 грузовых вагонов. Плюс ко всему усиливается дисбаланс грузопотоков и потоков порожних вагонов, так как на протяжении последних двух лет экспорт по железной дороге стремительно растет, а внутренние перевозки сокращаются, добавляет Бурмистров. При этом перспектива увеличения парка не несет глобальных рисков для РЖД, считает он. Ведь в среднесрочной перспективе концерн продолжит расширять узкие места, в том числе за счет развития Транссиба, БАМа, подходов к портам, поясняет эксперт. «И главное, что в общем парке вагонов будет расти доля вагонов с повышенной нагрузкой на ось (25 тс против 23,5 тс), существенно более эффективных для перевозчика, грузовладельцев и операторов», – говорит Бурмистров. Они дороже типовых вагонов, но позволяют перевозить больше грузов и реже простаивают в ремонтах.

Что будет дальше

РЖД ожидает, что рост погрузки будет продолжаться как минимум до 2025 г., следует из проекта долгосрочной программы развития холдинга. При среднегодовом росте ВВП 2,3–2,7% рост погрузки составит 2,4–3,6% в год, ожидает монополия. Основным драйвером роста будет дальнейшее наращивание перевозок каменного угля – за счет увеличения добычи угля в Кузбассе и благодаря развитию новых угольных месторождений, отмечает представитель РЖД.

Для усиления своих позиций холдинг РЖД трансформирует свою деятельность от перевозочной к транспортно-логистической за счет развития комплексных услуг, а также «принимает меры по повышению эффективности перевозочного процесса», говорит представитель РЖД. Этому помогает в том числе электронная площадка, где доступны для заказа вагоны, услуги погрузки-разгрузки и хранения, перечисляет представитель РЖД. По его данным, с начала эксплуатации площадки (с апреля 2017 г.) грузоотправители заказали под перевозку более 120 000 вагонов.

В некоторых сегментах конкуренция железных дорог с другими видами транспорта будет сохраняться, говорит Литвинова. «Например, трубопроводный транспорт продолжит частично забирать объем с железной дороги», – поясняет она. При этом железная дорога может вернуть часть грузов, перешедших на автомобильный транспорт, считает собеседник «Ведомостей», «если будет развивать логистические продукты, услуги первой и последней мили для грузовладельца, сокращая при этом сроки доставки». Этому поможет и развитие контейнерных перевозок, добавляет она.

«Например, трубопроводный транспорт продолжит частично забирать объем с железной дороги», – поясняет она. При этом железная дорога может вернуть часть грузов, перешедших на автомобильный транспорт, считает собеседник «Ведомостей», «если будет развивать логистические продукты, услуги первой и последней мили для грузовладельца, сокращая при этом сроки доставки». Этому поможет и развитие контейнерных перевозок, добавляет она.

Китай столкнулся с препятствием на пути к российскому углю

МОСКВА, 13 апр – ПРАЙМ, Андрей Карабьянц. Согласно данным Национального бюро статистики КНР, в прошлом году собственная добыча угля в стране достигла 3,84 млрд т – самый высокий показатель с 2015 года. Но собственная добыча не может обеспечить потребности китайской экономики, поэтому за рубежом было закуплено 304 млн т угля разным марок. На Китай приходится свыше половины всего угля, потребляемого в мире.

Китай заливает топливом рынки Азии назло США

Из-за обострения политических отношений в октябре 2020 года Пекин ввел запрет на поставки австралийского угля на китайский рынок. В начале этого года импорт австралийского угля в Китай – коксующегося и энергетического – прекратился полностью, несмотря на то, что Австралия была крупнейшим поставщиком коксующихся углей в эту страну. Пекин стремится заменить коксующийся уголь из Австралии поставками из Монголии, России, США и Канады.

В конце прошлого года российские компании значительно увеличили экспорт коксующегося угля в Китай. По данным китайской таможни, в четвертом квартале 2020 года поставки выросли на 113% относительно того же периода годом ранее – до 2,35 млн т.

Однако быстро растущей китайской экономике требуется не только коксующийся, но и энергетический уголь.

В ОЖИДАНИИ ДЕФИЦИТА

В прошлом году в Китае были введены в эксплуатацию новые угольные ТЭС совокупной мощностью 38,4 ГВт. Это больше, чем мощности всех закрытых в прошлом году угольных ТЭС в мире.

Сейчас в Китае строятся угольные ТЭС совокупной мощностью 88,1 ГВт. Угольные генерирующие мощности увеличились в прошлом году, поскольку новые мощности ВЭИ не смогли обеспечить растущий спрос на электроэнергию в стране. По данным Национального энергетического управления КНР, в стране в 2020 году были введены в 120 ГВт новых мощностей ВЭИ – ветряные генераторы мощностью 72 ГВт и солнечные электростанции мощностью 48 ГВт.

NDRC (Национальная комиссия по развитию и реформам) – основное ведомство, занимающееся экономическим планированием в Китае — призвало китайские угольные компании увеличить добычу, чтобы обеспечить потребности страны в во время пика потребления электроэнергии в летний период. В летний период потребление электроэнергии достигает пиковых рост потребления электроэнергии связан с использованием кондиционеров. Эксперты ожидают дефицита электроэнергии предстоящим летом. После завершения отопительного сезона запасы угля в Китае находятся на крайне низком уровне.

Крупнейшие угольные компании Китая Shenhua и Coal Energy увеличили добычу в первом квартале этого года на 15% по сравнению с тем же периодом 2020 года. Однако этого недостаточно для удовлетворения растущих потребностей со стороны китайских генерирующих компаний. Нехватку энергетического угля приходится восполнять за счет импорта. Крупнейшим поставщиком энергетического угля в Китай является Индонезия.

ИЗ РОССИИ С УГЛЕМ

Из-за обвального падения спроса на энергоносители во время пандемии коронавируса в первой половине прошлого года российские угольные компании были вынуждены значительно сократить добычу. Но во второй половине года в связи с быстрым восстановлением экономики и запретом на поставки австралийского угля цены на этот вид твердого топлива значительно повысились.

Китаю внезапно понадобился российский уголь

По сообщениям зарубежных агентств, в начале 2021 года значительно повысились цены на энергетический уголь. В Азиатско-Тихоокеанском регионе (АТР) энергетический уголь (теплотворной способностью 6 тыс. ккал/кг), используемый для генерации электроэнергии и отопления, в первом квартале этого года подорожал на 30% по сравнению с тем же периодом 2020 года, достигнув 87/т на условиях FOB в австралийском порту Ньюкасл.

ккал/кг), используемый для генерации электроэнергии и отопления, в первом квартале этого года подорожал на 30% по сравнению с тем же периодом 2020 года, достигнув 87/т на условиях FOB в австралийском порту Ньюкасл.

Российский энергетический уголь, сходный по качеству с австралийскими, подорожал в среднем до 86/т (FOB порты Дальнего Востока).

Причиной подорожания угля в АТР является рост спроса со стороны энергетических компаний в азиатских странах – прежде всего в Китае, где ощущается дефицит электроэнергии на фоне быстрого восстановления экономики после пандемии коронавируса.

Объемы продаж российского угля в страны региона продолжают быстро расти после значительного увеличения в конце прошлого года. По официальным данным, в январе — феврале российские компании увеличили экспорт угля в страны АТР через дальневосточные порты на 12,7%, до 15,3 млн т. Потребители из Японии, Тайваня, Южной Кореи и Малайзии существенно нарастили импорт российского угля в начале этого года.

Доля российского угля в структуре импорта азиатских потребителей растет благодаря низким ценам, что обусловлено близким географическим положением – транспортные расходы, связанные с доставкой российского угля в большинство азиатских стран ниже, чем у конкурентов – Австралии в первую очередь. Резкое увеличение в этом году стоимости фрахта балкеров (судов, предназначенных для перевозки навалочных грузов) повысило конкурентоспособность продукции российских угольных компаний. Фрахт балкеров для транспортировки угля из Австралии на рынок Юго-Восточной Азии подорожал в первом квартале примерно на 40% по сравнению с январем-мартом прошлого года.

«ПРЕФЕРЕНЦИАЛЬНЫЕ» ПОСТАВКИ

Россия могла нарастить поставки энергетического угля в Китай, но этому препятствует ограниченная пропускная способность Восточного полигона – прежде всего БАМа и Транссиба.

Минэнерго выработает план по электрификации БАМа и Транссиба

Россия в 2020 году сократила экспорт угля в западном направлении, но нарастила поставки в страны АТР. По словам министра энергетики РФ Николая Шульгинова, на Западе из-за декарбонизации – отказ от использования угля в энергетике – падает спрос на этот вид твердого топлива, но на Востоке он растет. В страны АТР в 2020 года экспорт российского угля вырос примерно на 10%.

По словам министра энергетики РФ Николая Шульгинова, на Западе из-за декарбонизации – отказ от использования угля в энергетике – падает спрос на этот вид твердого топлива, но на Востоке он растет. В страны АТР в 2020 года экспорт российского угля вырос примерно на 10%.

Шульгинов признает, что на фоне роста поставок угля в страны АТР российские угольные компании столкнулись с ограничением пропускной способности БАМа и Транссиба. Правительство РФ приняло решение о развитии транспортной инфраструктуры Восточного полигона – Красноярской, Восточно-Сибирской, Забайкальской и Дальневосточной железных дорог, которые являются территориальными подразделениями РЖД. Согласно планам правительства, развитие Восточного полигона к 2024 году позволит увеличить вывоз угля из Кузбасса в восточном направлении на 24%. Шульгинов считает поставки в страны АТР «преференциальными».

Для расширения Восточного полигона привлечены даже Железнодорожные войска ВС РФ. Министерство обороны РФ 5 апреля сообщило, что все десять бригад Железнодорожных войск приступили к строительству второй ветки БАМа на участке от станции Улак до станции Февральск протяженностью 340 км.

Обзор – О Компании – СУЭК

СУЭК — одна из крупнейших интегрированных энергетических компаний мира, ведущий производитель угля, тепла и электроэнергии и один из крупнейших вагонных и портовых операторов в России. Наши конкурентные преимущества: вертикально интегрированная бизнес-модель с обширными запасами угля высокого качества, рентабельные добывающие активы и современные обогатительные фабрики с системой контроля качества, высокоэффективные электростанции и развитая сбытовая сеть, широкий спектр угля с низким содержанием серы и азота, а также выгодное географическое расположение и представительство на всех ключевых рынках.

Наша миссия — способствовать обеспечению энергетических потребностей мирового сообщества и создавать ценность для всех заинтересованных сторон. Мы достигаем поставленных целей благодаря безопасной, эффективной добыче угля и четкой организации поставок широкого ассортимента нашей продукции потребителям из 48 стран мира, а также тепла и электроэнергии в дома более 5 миллионов россиян.

Наша интегрированная бизнес-модель, основанная на экономии за счет эффекта масштаба, помогает нам оставаться одной из крупнейших угледобывающих компаний мира.

- № 1 в России и № 6 в мире по объему производства угля — 106,2 млн тонн в 2019 году

- № 4 по объему международных продаж угля — 53,8 млн тонн в 2019 году

- № 5 по объему запасов угля — 7,6 млрд тонн

- № 3 по выработке тепловой энергии в России — свыше 43,5 МГкал в 2019 году

- Ведущий поставщик тепла и электроэнергии в России — 17,50 ГВт установленная электрическая мощность

- Входит в топ-5 операторов вагонов и портов в России

Мы создаем долгосрочную ценность для всех акционеров на каждом этапе нашего вертикально интегрированного операционного цикла — от добычи, обогащения, транспортировки и перевалки до производства энергии, продажи и сбыта.

Ключевые активы компании:

- 27 шахт и разрезов

- 27 ТЭС

- 5 портов

- 53 350 вагонов под управлением

- более 70 000 сотрудников

Часть наших производственных и портовых активов расположена на востоке России, что дает нам дополнительные конкурентные преимущества при поставках в Азию, снижая стоимость транспортировки.

Мы планируем и дальше укреплять свои позиции за счет развития угледобывающих и обогатительных мощностей, транспортно-логистической инфраструктуры, модернизации электростанций и внедрения инноваций по всем направлениям деятельности компании.

Уголь

Динамика и прогноз мировых цен на уголь

Энергетический уголь

Цены на энергетический уголь оставались низкими в течение практически всего 2020 г. в связи со спадом промышленного производства, вызванным Covid-19. Во II квартале региональные бенчмарки обновляли многолетние минимумы: в Европе — ниже $40 за т, в Азии — ниже $50 за т. Однако к сентябрю европейские цены поднялись до максимумов почти за год, поскольку с лета цены на газ выросли почти вчетверо и начались перебои с поставками угля из Колумбии (на фоне забастовки на Cerrejón). В ноябре-декабре 2020 г. рынки ожидали снижения спроса из Китая, как и в предыдущие годы, поскольку импортная квота на уголь была исчерпана. Кроме того, вторая волна Covid-19 и новые частичные локдауны в Западной Европе предполагали снижение спроса на электроэнергию относительно сезонных норм. Однако неожиданно низкие температуры и увеличение импорта Китаем неавстралийского энергетического угля привело к резкому росту цен и увеличению спреда между региональными бенчмарками.

Однако к сентябрю европейские цены поднялись до максимумов почти за год, поскольку с лета цены на газ выросли почти вчетверо и начались перебои с поставками угля из Колумбии (на фоне забастовки на Cerrejón). В ноябре-декабре 2020 г. рынки ожидали снижения спроса из Китая, как и в предыдущие годы, поскольку импортная квота на уголь была исчерпана. Кроме того, вторая волна Covid-19 и новые частичные локдауны в Западной Европе предполагали снижение спроса на электроэнергию относительно сезонных норм. Однако неожиданно низкие температуры и увеличение импорта Китаем неавстралийского энергетического угля привело к резкому росту цен и увеличению спреда между региональными бенчмарками.

По оценкам некоторых участников рынка и экспертов, в конце 2020 г. рынок энергетического угля, завершив фазу низкой конъюнктуры, вышел на повышательную траекторию в рамках концепции цикличности мировой экономики и товарных рынков. Однако эти заявления, вероятно, преждевременны, поскольку сформировавшийся структурный и ценовой дисбаланс на региональных угольных рынках стал скорее результатом влияния таких неконтролируемых нерыночных факторов как низкие температуры в Северном полушарии зимой 2020-2021 гг. и политически мотивированные торговые ограничения со стороны Китая, которые привели к перераспределению товарных потоков как в Тихоокеанском бассейне, так и в Атлантическом. Если погодные условия будут иметь ограниченное влияние в рамках отопительного сезона, то напряженность во взаимоотношениях между Китаем и Австралией несет рынку дальнейшую неопределённость.

Безусловно, напрашиваются параллели с 2016 г., когда «эйфория» на угольный рынок также пришла из Китая, где внутренние ограничения на добычу со стороны правительства страны на фоне холодной зимы заставили рынок развернуться вверх. Однако тогда добыча в стране снижалась третий год подряд, а по итогам 2020 г. Китай смог не только сохранить, но и даже немного нарастить угледобычу, хотя отрасль по-прежнему испытает проблемы с безопасностью и финансовые трудности. В то же время в Китае продолжается реформирование отрасли, в том числе консолидация, укрупнение игроков, развитие ж/д инфраструктуры. В октябре 2020 г. открылся первый Национальный центр торговли углем, его акционеры обеспечивают 45% добычи угля, 55% потребления угля и 75% транспортировки угля в стране. В то же время мощность угольных электростанций Китая выросла еще на 33,39 ГВт в 2020 г., одобрено строительство еще 34 ГВт угольных мощностей, что в три раза больше, чем годом ранее. В результате общее количество строящихся мощностей достигло 88 ГВт, в разработке находится 247 ГВт угольных проектов.

Китай смог не только сохранить, но и даже немного нарастить угледобычу, хотя отрасль по-прежнему испытает проблемы с безопасностью и финансовые трудности. В то же время в Китае продолжается реформирование отрасли, в том числе консолидация, укрупнение игроков, развитие ж/д инфраструктуры. В октябре 2020 г. открылся первый Национальный центр торговли углем, его акционеры обеспечивают 45% добычи угля, 55% потребления угля и 75% транспортировки угля в стране. В то же время мощность угольных электростанций Китая выросла еще на 33,39 ГВт в 2020 г., одобрено строительство еще 34 ГВт угольных мощностей, что в три раза больше, чем годом ранее. В результате общее количество строящихся мощностей достигло 88 ГВт, в разработке находится 247 ГВт угольных проектов.

«Зеленая» риторика и перспективы перехода развитых стран к углеродно-нейтральной энергетике довлеют над угольной отраслью все сильнее: к «зеленой» повестке переходит США, Д.Байден возвращает США в Парижское соглашение по климату, лидеры стран ЕС достигли соглашения о сокращении к 2030 г. выбросов парниковых газов на 55% по сравнению с уровнем 1990 г. Хотя холодная зима 2020-2021 г. вновь ставит вопрос адаптивности и приемлемости технологий «зеленой» энергетики к экстремальным и неустойчивым климатическим условиям, а также в целом надежности энергосистем, базирующихся на ВИЭ. Так, например, угольная генерация в Западной Европе в январе

2021 г. выросла более чем на 10% по сравнению с тем же месяцем прошлого года в результате низких температур. В Германии активно обсуждается тема, что страна вынуждена вновь полагаться на традиционную энергетику (уголь, газ, атом), поскольку ветровые турбины и солнечные панели не могут безопасно эксплуатироваться. При этом турбины фактически потребляют электроэнергию при таких температурах, так как используют электрические нагреватели в своих редукторах, чтобы масло в корпусе не замерзло. Солнечная энергия еще менее надежна в суровых погодных условиях. При наступлении арктических морозов Техас (США) столкнулся с хаосом на энергетическом рынке и блэкаутами в результате остановки ветровых установок и замерзания газовых скважин при резком росте спроса на электроэнергию. В свете перехода к «зеленой энергетике» интересен прогноз Управления энергетической информации США (EIA), согласно которому добыча угля в стране в ближайшие два года будет расти (на 9% в 2021 г. и на 1% в 2022 г.). Этот рост отражает более высокий прогнозируемый спрос на уголь в электроэнергетическом секторе страны из-за роста цен на природный газ.

При наступлении арктических морозов Техас (США) столкнулся с хаосом на энергетическом рынке и блэкаутами в результате остановки ветровых установок и замерзания газовых скважин при резком росте спроса на электроэнергию. В свете перехода к «зеленой энергетике» интересен прогноз Управления энергетической информации США (EIA), согласно которому добыча угля в стране в ближайшие два года будет расти (на 9% в 2021 г. и на 1% в 2022 г.). Этот рост отражает более высокий прогнозируемый спрос на уголь в электроэнергетическом секторе страны из-за роста цен на природный газ.

Прогноз. Повышательная динамика потеряет импульс уже в первой половине 2021 г., после возращения умеренных температур. Краткосрочное сокращение предложения прекратится в начале 2021 г., поскольку рост цен с сентября стимулировал восстановление добычи на некоторых угольных активах, которые были остановлены в 2020 г. Ценовая конъюнктура первой половины 2020 г. привела к тому, что около 25% экспорта энергетического угля было убыточно, в результате снижение мировой добычи энергетического угля оценивается МЭА в 450 млн т.

В Австралии слабые продажи в Китай привели к значительному росту запасов в портах страны. Этот избыток запасов увеличит предложение на морском рынке и ослабит нынешнее ралли цен. Ожидается, что к середине 2021 г. произойдет откат цен к более низким уровням, поскольку предложение вырастет. Спрос и импорт угля в Китае снизятся после китайского Нового года из-за повышения температур и нормализации добычи.

После окончания длительной забастовки рабочих на колумбийской угольной шахте Cerrejón 30 ноября, в декабре 2020 г. возобновились отгрузки угля, хотя в январе 2021 г. возникли проблемы с доставкой грузов до порта из-за блокады ж/д линии.

Ожидаем, что цены на энергетический уголь будут удерживаться на приемлемых (с точки зрения экономической целесообразности добычи) уровнях в ближайшие годы. Рост предложения будет ограничен в условиях проблем с финансированием новых проектов и текущей деятельности угледобытчиков, доступностью логистической инфраструктуры в ключевых странах-экспортерах, уходом крупных игроков. Кроме того, приоритеты в области энергетической безопасности и политическая сложность повышения тарифов на электроэнергию для оплаты более чистых, но более дорогих источников электроэнергии будут сдерживать рост производства альтернативных источников энергии, тем самым поддерживая спрос на энергетический уголь.

Коксующийся уголь

Последний квартал 2020 г. оказался нестабильным для цен на австралийский коксующийся уголь (HCC). В начале квартала базовая цена резко выросла до $140 за т, а затем упала на 30% — до $98 за т в ноябре. Если падение цен в начале 2020 г. было вызвано тем, что сталелитейная промышленность замедлилась из-за пандемии COVID-19, ноябрьское снижение цен произошло в период активного восстановления отрасли. Падение цен отражало значительную неопределенность, возникшую из-за сообщений трейдеров в Китае о том, что экспорт угля из Австралии может подпадать под неофициальные импортные ограничения. Далее последовал официальный запрет. При этом внутренние цены в Китае двигались в обратном направлении. Китайские компании перешли на закупки высококачественного коксующегося угля в Канаде и США, Монголии и России.

Восстановление цен на коксующийся уголь в Австралии будет во многом зависеть от политики и сигналов от правительства Китая. Ожидается, что в 2021 г. цены на коксующийся уголь продолжат восстанавливаться вместе с мировым производством стали. Наиважнейший риск для прогнозов цен — это сценарий, в котором ограничения Китая на импорт австралийского угля распространятся на весь 2021 г. В таком сценарии австралийские цены будут оставаться низкими дольше, поскольку экспортерам потребуется время, чтобы приспособиться и перенаправить грузы.

Показатели российского рынка угля

Подведем основные итоги 2020 г. :

:

— Доля России в мировой добыче угля (предварительно) — 5,4%. Доля России в мировой добыче энергетического угля – 4,9%; в мировой добыче коксующегося угля – 8,7%.[1]

— Доля России в мировом экспорте угля — 16,4% (против 15,3% в 2019 г.). Доля России в мировом экспорте энергетического угля – 18,6%; в мировом экспорте коксующегося угля – 9,4%.[2]

— Добыча угля в России сократилась на 8,1% г./г. и составила 401,4 млн т, в том числе энергетических марок – 311,6 млн т (-7,9% г./г.), коксующихся марок – 89,8 млн т (-8,4%). На Кузбассе было добыто 220,7 млн т (55% против 57,3% в 2019 г.)

— Поставки на внутренний рынок снизились на 8,6% — до 165,4 млн т, экспортные поставки упали на 9% — до 212,2 млн т. Если экспорт энергетических углей потерял в годовом соотношении 5,9% — до 183,1 млн т, то коксующихся, напротив, вырос на 9,7% — до 29,1 млн т. Экспортеры угля серьезно улучшили прибыльность благодаря росту цен и снижению ставок на вагоны.

— Импорт углей в Россию оказался на 1,3% ниже к уровню 2019 г. Речь в основном идет об энергетических марках из Казахстана и Украины.

— Погрузка угля железнодорожным транспортом составила 353,3 млн т, из них 199,6 млн т в экспортном направлении (или 56,5% в общем объеме погрузки угля). Доля погрузки угля в общем объеме добычи в стране составляет 88%. Грузооборот угля в 2020 г. – 1 094,6 млрд. ткм (43% в общем объеме грузооборота). Средняя дальность – 2 844 км

— Объём перевалки угля в морских портах составил 188,6 млн т (+7,1% к уровню 2019 г.).

— Удельный вес прибыльных угледобывающих организаций на ноябрь 2020 г. составлял около 43%.

— Вопрос обеспечения вывоза угольной продукции остается одним из ключевых в повестке. РЖД пытается улучшить доходную структуру грузопотока, ссылаясь на то, что перевозки угля портят монополии финансовые показатели и конъюнктуру ESG облигаций. Обсуждается переход на долгосрочные обязывающие контракты на перевозку угля. Правительство, в свою очередь, намерено точно установить объем угля, который будет вывезен железной дорогой на экспорт в восточном направлении в ближайшие годы, и согласовать с этой цифрой добычу.

Обсуждается переход на долгосрочные обязывающие контракты на перевозку угля. Правительство, в свою очередь, намерено точно установить объем угля, который будет вывезен железной дорогой на экспорт в восточном направлении в ближайшие годы, и согласовать с этой цифрой добычу.

Прогноз Минэнерго. Учитывая влияние кризиса из-за пандемии, ожидает снижения добычи и экспорта угля, а также налоговых отчислений в бюджет от угольной отрасли в 2020 и 2021 гг. на 10%. Внутренний рынок почти исчерпан, особенно в свете масштабной программы газификации страны. Сохраняется надежда, что после 2021 г. Россия сможет выйти на рост экспорта угля (хотя уже с конца 2020 г. российские угольные компании стремятся воспользоваться благоприятной ценовой конъюнктурой на мировом рынке, наращивая продажи за рубежом). В ближайшие годы упасть экспорт угля из России может в результате снижения его потребления в странах Европы и невозможности полностью возместить выпадающие объемы наращиванием поставок на Восток — в страны АТР — из-за недостаточной пропускной способности железных дорог Восточного полигона.

Минэнерго все же надеется, что российские угольщики в ближайшие годы будут активно наращивать экспорт продукции за счет АТР. К 2025 г. поставки в АТР увеличатся до 174 млн т – это на 42% больше, чем было экспортировано в 2020 г. Наиболее быстрыми темпами – более чем в 2 раза по сравнению с показателями прошлого года – будет расти спрос на уголь в странах Индийского океана (Индии, Вьетнаме, Малайзии, Индонезии, Таиланде и др.). В 2025 г. экспорт российского угля по этому направлению может составить 57,5 млн т.

Динамика внутренних и экспортных цен на энергетический уголь

Динамика внутренних и экспортных цен на коксующийся уголь

[1] По предварительным оценкам МЭА, мировая добыча угля в 2020 г. составила 7 438 млн т, в том числе энергетического – 6 409 млн т, коксующегося — 1 029 млн т.

[2] По предварительным оценкам МЭА, мировой экспорт угля в 2020 г. составил 1 292 млн т против 1 445 млн т в 2019 г., в том числе энергетического – 983 млн т, коксующегося — 309 млн т.

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 3 квартала 2020 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 1 полугодия 2020 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 1 квартала 2020 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 2019 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 3 квартала 2019 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 1 полугодия 2019 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 1 квартала 2019 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 2018 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 1 полугодия 2018 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 1 кв. 2018 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 2017 года

Ситуация на рынках цветных, драгоценных металлов и угля. Итоги 2016 года

Добыча и транспортировка угля — Управление энергетической информации США (EIA)

Добыча угля

Шахтеры используют большие машины для удаления угля из земли. Многие угольные месторождения США, называемые угольных пластов или пластов , находятся вблизи поверхности земли, а другие находятся глубоко под землей. Современные методы добычи позволяют шахтерам легко достигать большей части национальных запасов угля и производить примерно в три раза больше угля за час, чем в 1978 году.

Шахтеры используют два основных метода удаления угля

Добыча с поверхности часто используется, когда уголь находится на глубине менее 200 футов под землей. При разработке открытых месторождений большие машины удаляют верхний слой почвы и слои породы, известные как покрывающие породы, чтобы обнажить угольные пласты. Удаление горных вершин — это форма открытых горных работ, при которой вершины гор взрываются и удаляются для доступа к угольным пластам. После удаления угля нарушенный участок можно засыпать верхним слоем почвы для посадки травы и деревьев.Около двух третей угля в США добывается из открытых горных выработок, потому что открытая добыча дешевле, чем подземная.

Подземная добыча , иногда называемая глубокой добычей, необходима, когда уголь находится на несколько сотен футов ниже поверхности. Некоторые подземные шахты имеют глубину в тысячи футов с туннелями, которые могут выходить из вертикальных шахтных стволов на многие мили. Шахтеры ездят на лифтах по глубоким шахтам и едут на небольших поездах по длинным туннелям, чтобы добраться до угля.Шахтеры используют большие машины для выкапывания угля.

Источник: адаптировано из Национального проекта развития энергетического образования (общественное достояние)

Источник: адаптировано из Национального проекта развития энергетического образования (общественное достояние)

Переработка угля

После извлечения угля из земли шахтеры могут отправить его на обогатительную фабрику рядом с местом добычи.Установка очищает и обрабатывает уголь для удаления камней, грязи, золы, серы и других нежелательных материалов. Этот процесс увеличивает теплотворную способность угля.

Транспортировка угля

- Конвейеры, трамваи и грузовики перемещают уголь вокруг шахт, на небольшие расстояния от шахт к потребителям, близким к шахтам, или к другим видам транспорта на большие расстояния.

- Поезда перевозят почти 70% угля в США, по крайней мере, на части пути от шахт до потребителей.

- Баржи перевозят уголь по рекам и озерам.

- Суда перевозят уголь по Великим озерам и океанам потребителям в США и других странах.

- Шламопроводы перемещают смеси дробленого угля и воды. В настоящее время этот метод не используется в США.

Транспортировка угля может быть дороже, чем стоимость добычи угля. Некоторые потребители угля, такие как угольные электростанции, находятся рядом с угольными шахтами, чтобы снизить транспортные расходы.

Поезд, перевозящий уголь

Источник: стоковая фотография (защищена авторским правом)

Последнее обновление: 10 декабря 2020 г.

Trade — Уголь 2020 — Анализ

В 2019 году на международном рынке было продано 1 093 млн тонн энергетического угля, установив новый рекорд объемов. Это на 12 млн тонн больше, чем в 2018 году, хотя это гораздо более медленные темпы роста, чем в предыдущие два года.Приблизительно 1 021 млн т (94%) этой торговли приходилось на морской транспорт. Доля энергетического угля, продаваемого на международном рынке, в мировом потреблении стабильно составляла 17%.

Большая часть морской торговли энергетическим углем происходит в Азиатско-Тихоокеанском регионе, где сосредоточены как крупнейшие импортеры, так и экспортеры. Индонезия обеспечила 41% мирового рынка энергетического угля в 2019 году и имеет потенциал для увеличения своей доли на рынке. На втором месте Австралия с 19%. К другим важным участникам рынка относятся Россия (17%), ЮАР (7%), Колумбия (6%) и США (3.1%).

Крупнейшим импортером энергетического угля в 2019 году был Китай (21%), за ним следуют Индия (17%) и Япония (13%). На Юго-Восточную Азию и Европу приходится около 11% импорта энергетического угля. В 2019 году Юго-Восточная Азия увеличила импорт на 19%, так как спрос на угольную электроэнергию увеличился, особенно во Вьетнаме. Импорт в Индию увеличился на 12%, несмотря на снижение общего спроса на уголь. Импорт в Японию был немного ниже (-1,6%), чему способствовал медленный перезапуск ее ядерных мощностей.Импорт угля в Европейский Союз резко упал на 30 млн т (-21%).

Индонезия, Австралия и Россия значительно увеличили экспорт угля в 2019 году. Индонезия и Россия продолжали наращивать экспортные поставки в предыдущие два года. Экспорт угля из Индонезии увеличился на 20 млн тонн (+ 4,7%) в связи со значительным расширением производственных мощностей. Россия увеличила экспорт на 9 млн т (+ 5,0%), хотя ее экспорт в Европейский Союз снизился на 3 млн т. Однако, если сравнивать с падением спроса в ЕС, Россия, как поставщик с низкими издержками, смогла увеличить свою долю рынка в Европе примерно с 53% до 65%.Кроме того, расширился экспорт в Китай, Индию и Юго-Восточную Азию. Экспорт Австралии увеличился на 5 млн т (+ 2,5%), будучи основным бенефициаром увеличения импорта во Вьетнаме. Экспорт угля через порт Ньюкасл в Южном Уэльсе (крупнейший в мире порт для экспорта угля за пределами Китая) в 2019 году достиг рекордных 165 млн тонн, из которых около 87% приходилось на энергетический уголь.

В связи с падением импорта угля в Европейский Союз в 2019 году экспорт из Колумбии снизился на 12 млн тонн (-15%), а из США — на 15 млн тонн (-31%).В Соединенных Штатах также упал экспорт угля в Индию и Корею.

Экспорт из ЮАР был относительно стабильным (-1,8%). По мере сокращения импорта в Европе и других африканских странах экспорт из Южной Африки продолжал перемещаться в Индию, Пакистан и Юго-Восточную Азию.

История трех угольных рынков

Общие проблемы и уникальные особенности рынков США, Китая и Индии

28 марта 2018 г.

Соединенные Штаты, Китай и Индия вместе составляют около 70 процентов мирового потребления угля и 64 процента мировой добычи угля.Каждая страна вносит важный вклад в глобальную картину спроса и предложения на уголь, и тем не менее каждая из них находится на совершенно разных этапах своих отношений с углем.

История угля в Соединенных Штатах основана на долгосрочном сокращении его доли в структуре электроэнергетического топлива, но глубокие региональные социально-экономические связи отводят топливу огромную роль в национальной энергетической политике. Уголь составляет 15 процентов от общего энергобаланса США и 30 процентов от энергобаланса, в то время как на энергетический сектор приходится около 90 процентов использования угля в Соединенных Штатах.С годами спрос на электроэнергию снизился благодаря значительному повышению эффективности. Более того, изобилие недорогого природного газа и быстрое снижение стоимости возобновляемых источников энергии значительно снизили конкурентоспособность угольной энергетики. В отличие от Китая и Индии, угольный флот США сокращается из-за волны выхода на пенсию с небольшими свидетельствами разворота, что указывает на то, что текущий спад является структурным, а не циклическим . После недавнего периода упадка и банкротства U.S. Industry, политическое движение за возрождение угольного сектора возникло из нынешней президентской администрации. Однако, несмотря на возобновленную политическую поддержку, неопределенность регулирования затуманивает будущий путь возрождения угольной энергетики . Представления о выгодах для экономической и энергетической безопасности, которые долгое время ассоциировались с использованием угля, фактически исчезли на одном из крупнейших мировых рынков производителей и потребителей угля.

Китай, безусловно, является крупнейшим потребителем угля, и за последние пару десятилетий он произвел беспрецедентные темпы строительства мощностей по выработке электроэнергии на угле.Вступая в новую фазу развития, Китай стремится снизить роль угля в своей экономике как для смягчения воздействия на окружающую среду, связанного с добычей и использованием угля, так и для того, чтобы использовать свое внутреннее потребление энергии для обеспечения своего конкурентного преимущества в таких сферах, как солнечная и ветровая энергия. , и атомная энергетика. У Китая есть конкретные цели по сокращению выбросов парниковых газов и амбициозные планы, такие как общенациональная система торговли квотами на выбросы, которые могут повлиять на темпы и масштабы изменений в структуре энергоснабжения.Несмотря на эти правительственные цели и продолжающуюся структурную реформу промышленности, которая может снизить доминирование угля в электроэнергетическом секторе, траектория использования угля остается в значительной степени зависимой от будущего государственных предприятий и экономической либерализации .

В отличие от США и Китая, Индия является быстрорастущим рынком угля, где цели экономического развития и универсального доступа к энергии часто перевешивают опасения по поводу загрязнения окружающей среды и изменения климата.Индия также видит огромные возможности в развитии возобновляемой энергетики — с точки зрения положительных экологических характеристик, потенциальных коммерческих возможностей и способности уменьшить зависимость от импортируемых источников энергии, таких как нефть, газ и уголь. Центральное правительство Индии и правительство штатов разработали амбициозную политику по увеличению доли возобновляемых источников энергии в структуре электроэнергетики. Рост мощностей по производству возобновляемой энергии показывает ранние признаки того, что возобновляемых источников энергии как исконный ресурс могут бросить вызов не только экономическим преимуществам угля, но и его ценностным предложениям по энергетической безопасности как исконному ресурсу , что требует пристального внимания к некоторым потенциально ценным урокам. управление энергетическим сектором в других развивающихся странах, где возобновляемые источники энергии все чаще заменяют уголь. Как Индия откажется от импорта угля, несмотря на количественные и качественные проблемы, связанные с ее внутренними поставками, — это еще одна проблема, имеющая серьезные последствия как для глобальных рынков угля, так и для будущего ее энергоснабжения , особенно солнечной и ветровой.

Несмотря на то, что каждый рынок управляется уникальным набором обстоятельств, связанных с ролью угольной генерации, доступность промежуточной инфраструктуры становится все более важным фактором, определяющим конкурентоспособность угольных ресурсов и, следовательно, топливную иерархию .Железные дороги являются доминирующим видом транспортировки угля в Китае, и ограничения пропускной способности продолжают усиливаться, что ставит внутренние ресурсы в невыгодное положение по сравнению с импортом. Мидстрим также является важной темой в Соединенных Штатах, где отсутствие экспортных терминалов на западном побережье ограничивает способность США использовать преимущества продолжающегося роста спроса в Азии.

Низкие коэффициенты использования также отражают встречный ветер, с которым сталкивается угольная энергетика во всех трех странах. Например, угольная энергетика в США снизила коэффициент использования угольного парка на 20 процентов и выработку мощности на 12 процентов с 2015 по 2016 год.Кроме того, в то время как Китай, как ожидается, добавит еще 200 ГВт новых угольных мощностей к 2020 году, коэффициент использования парка тепловой энергии в 47,5 процента в 2016 году указывает на сложную взаимосвязь между инвестициями в мощности и спросом на электроэнергию в стране, где мощность рост не дает надежных индикаторов выработки электроэнергии или расхода топлива.

Местное загрязнение воздуха и влияние на климат угольных электростанций в каждой стране также зависят от возраста их автопарка и оборачиваемости основного капитала.Предполагаемое будущее угля в каждой стране влияет на готовность инвесторов модернизировать или строить новые, более эффективные электростанции. В то время как постоянно снижающийся спрос на угольную электроэнергию в Соединенных Штатах снижает аппетит инвесторов к новым угольным станциям с более высокой эффективностью и технологией с низким уровнем выбросов (HELE), расширение мощностей в Китае позволяет модернизировать его парк, который включает больше электростанций HELE. . Темпы и масштабы модернизации индийского угольного флота, который намного моложе, но сегодня остается низкой эффективностью и высокими выбросами, будут важным показателем для его будущего профиля выбросов.

Наконец, различные неэкономические силы могут вызвать противоречие между потребностями меняющегося рынка электроэнергии и политико-экономическим давлением расширения мощностей угольной энергетики . Угольный сектор обладает мощным повествованием о своих социально-экономических преимуществах, таких как рабочие места и налоговые поступления для угледобывающих сообществ, но, благодаря технологическим достижениям, растущее внимание к таким ценностям, как гибкость в энергетическом секторе, повысило характеристики многих альтернативных источников электроэнергии, включая возобновляемые источники энергии и природный газ в США.Аналогичным образом, расширение угольных мощностей в Китае, по-видимому, не согласуется не только с прогнозируемым уровнем роста спроса на электроэнергию, но и с усилиями правительства по расширению альтернативных источников электроэнергии, что повышает риск выхода из строя или крайне недостаточно загруженных активов угольных электростанций.

Уголь

Уголь1. Что Уголь?

Уголь — это ископаемое топливо, созданное от остатков растений, которые жили и умерли примерно от 100 до 400 миллионов лет назад, когда части земли были покрыты огромными заболоченные леса.Уголь классифицируется как невозобновляемый источник энергии потому что на его формирование уходят миллионы лет.

Энергия, которую мы получаем из угля сегодня исходит из энергии, которую растения поглощают от солнца миллионы лет назад. Все живые растения накапливают энергию Солнце через процесс, известный как фотосинтез . После растения умирают, эта энергия высвобождается по мере разложения растений. Под условия, благоприятные для образования угля, однако процесс разложения прерывается, предотвращая дальнейший выброс накопленного солнечного энергия.

Миллионы лет назад умер растительный материал попал в болотистую воду и с годами толстый слой мертвых растений лежал на дне болот. Со временем поверхность и климат Земли менялись и многое другое. вода и грязь смываются, останавливая процесс гниения. Вес верхних слоев воды и грязи, набитых нижними слоями растительного вещества. Под воздействием тепла и давления это растительное вещество подверглось химические и физические изменения, выталкивание кислорода и уход богатые залежи углеводородов.То, что когда-то было растениями, постепенно превратился в уголь.

Пласты угольных пластов по толщине от долей дюйма до сотен футов — может представлять сотни или даже тысячи лет роста растений. Один важный уголь шов, шов Питтсбурга толщиной семь футов, может представлять 2000 годы бурного роста растений. Один акр этого пласта содержит около 14000 тонн угля, достаточно для обеспечения потребностей в электроэнергии. 4500 американских домов на один год.

2.История угля в Америке

североамериканских индейцев использовали уголь задолго до того, как первые поселенцы прибыли в Новый Свет. Индейцы хопи, жившие на территории нынешней Аризоны, использовали уголь для выпечки гончарные изделия, которые они делали из глины.

Обнаруженоевропейских поселенцев уголь в Северной Америке в первой половине 1600-х гг. Они сначала использовали очень мало угля. Вместо этого они полагались на воду колеса и сжигание дров для питания колониальной промышленности.

Уголь стал электростанцией благодаря 1800-е годы.Люди использовали уголь для производства товаров и энергии пароходы и железнодорожные локомотивы. К гражданской войне в США люди также использовали уголь для производства чугуна и стали. И к концу 1800-х гг. люди даже использовали уголь для производства электроэнергии.

Когда Америка вступила в 1900-е, уголь был энергетической основой предприятий и промышленности страны. Уголь оставался источником энергии номер один в Америке до тех пор, пока не возник спрос для нефтепродуктов нефть на передний план. Автомобили нужен бензин. Поезда перешли с угля на дизельное топливо.Даже дома, которые раньше отапливались углем, превратились в нефть или газ вместо печи. Добыча угля достигла минимума в начало 1950-х гг. С тех пор добыча угля неуклонно росла, снова достигнув рекордных высот. Сегодня уголь поставляет 22 процента энергии нации потребности. Его основное использование сегодня — это электричество. производство.

3. Добыча, переработка и транспортировка Уголь

Добыча угля

Есть два способа удалить уголь из земли: открытая и подземная добыча.

Открытые разработки используется, когда угольный пласт относительно близко к поверхности, обычно в пределах 200 футов. Первый шаг при открытых разработках — удаление и хранение почвенно-каменного покрытия. уголь (называемый «вскрышной породой»). Рабочие используют различные тяжелого оборудования — драглайнов, экскаваторов, бульдозеров и фронтальные погрузчики — для вскрытия угольного пласта для отработки.

После открытых горных работ рабочие заменить покрывающий слой, сортировать его, засыпать верхним слоем почвы и удобрить и засеять область.Эти шаги помогают восстановить биологический баланс площади и предотвратить эрозию. Затем землю можно использовать для пахотные земли, места обитания диких животных, места для отдыха или коммерческие разработка.

Хотя только около 32 процентов угля в стране можно добывать открытым способом, некоторые Сегодня 63 процента всего угля в США добывается этим методом. Почему? Поскольку открытые разработки обычно намного дешевле, чем подземные. добыча.

Подземная добыча используется при заглублении угольного пласта несколько сотен футов ниже поверхности.При подземной добыче рабочие и машины спускаются по вертикальной «шахте» или наклонный туннель, называемый «откосом», для удаления угля. Шахты могут опускаться на глубину до 1000 футов.

Один метод подземной добычи называется каменно-столбовая добыча. С помощью этого метода многие угля необходимо оставить для поддержки крыш шахты и стены. Иногда до половины угля остается в больших колонны, чтобы не дать шахте обрушиться.

Более эффективный и безопасный Метод подземной разработки, называемый добычей лавой , использует специально защищенная машина, которая позволяет заминированному району разрушаться контролируемым образом.Этот метод называется «длинный забой». добыча, потому что огромные блоки угля до нескольких сотен футов широкие можно убрать.

Обработка и транспортировка Уголь

После выхода угля из земля, как правило, идет по конвейерной ленте для подготовки завод, расположенный на участке добычи. «Подготовительный» завод очищает и обрабатывает уголь для удаления грязи, камней, золы, серы и другие примеси. Удаление примесей увеличивает нагрев стоимость угля.

После добычи угля и обработано, готово к продаже.Транспорт — это очень важный фактор в конкурентоспособности угля по сравнению с другими видами топлива потому что иногда транспортировка угля может стоить более добыча его.

Подземные трубопроводы легко продвигать нефть и природный газ на рынок. Но это не так для каменный уголь. Большую часть угля (почти 60%) перевозят огромные поезда. по крайней мере, часть пути к рынку. Дешевле перевезти уголь на речных баржах, но этот вариант доступен не всегда. Уголь также можно перемещать грузовиками и конвейерами, если угольная шахта Рядом.В идеале строить угольные электростанции. возле угольных шахт, чтобы минимизировать транспортные расходы.

4. Запасы, добыча и использование угля

Запасы угля

Когда ученые оценивают, как там много угля, нефти, природного газа или других источников энергии находятся в Соединенных Штатах, они используют термин запасов. Запасы угольные месторождения, которые можно разрабатывать, используя современные методы добычи. и технологии.По оценкам экспертов, в США около 265 млрд тонн запасов угля. Если мы продолжим использовать уголь с той же скоростью, что и сегодня, у нас будет достаточно угля на 285 лет. Это огромное количество угля делает Соединенные Штаты мировой лидер по известным запасам угля.

Где находится весь этот уголь? Угольные месторождения находятся в 38 штатах. В Монтане больше всего уголь — около 120 миллиардов черных тонн. Другие ведущие угольные государства в Порядок известных заповедников: Иллинойс, Вайоминг, Кентукки, Запад Вирджиния, Пенсильвания, Огайо, Колорадо, Техас и Индиана.Западный уголь обычно содержит меньше серы, чем восточный уголь (который хорош для воздуха при сжигании угля), но не всегда.

Федеральное правительство на сегодняшний день крупнейший владелец угольных пластов в стране. На Западе. то федеральному правительству принадлежит 60 процентов угля и косвенно контролирует еще 20 процентов. Угольные компании должны сдавать землю в аренду от федерального правительства для добычи этого угля.

Добыча угля

Добыча угля количество добытого и вывезенного на рынок угля.Куда ведет майнинг место в США? Хотя уголь добывается в 27 штатах, больше угля добывается в восточных штатах, особенно угля, взяты из подземных шахт, чем в западных штатах. Тем не мение, доля Запада в общей добыче угля неуклонно росла с 1968 года, когда он обеспечивал всего пять процентов производства США. Сегодня Запад обеспечивает 45 процентов всей продукции страны.

Общая добыча угля в США достигла одного миллиарда тонн в 1990 году, что является историческим максимумом.Ведущий угледобывающие штаты: Вайоминг, Кентукки, Западная Вирджиния, Пенсильвания, и Техас.

Некоторое количество угля добывается в США Штаты экспортируются в другие страны. В прошлом году зарубежные страны импортировал семь процентов всего угля, добываемого в США. пятью крупнейшими зарубежными рынками угля США являются Япония, Канада, Италия, Бразилия и Бельгия.

Как используется уголь

Для чего мы используем уголь? Электричество это основное использование. В прошлом году 88 процентов всего угля, использованного в Соединенные Штаты были для производства электроэнергии.(Другая энергия источники, используемые для производства электроэнергии, включают атомную энергию, гидроэнергетику, и природный газ.)

Еще одно важное применение угля — в производстве чугуна и стали. В черной металлургии коксовые печи используются для плавить железную руду. Кокс, почти чистый углеродный остаток угля, используется в качестве топлива при выплавке металлов. Соединенные Штаты Америки лучшие коксующиеся угли в мире. Эти угли отправляются мир для использования в коксовых печах.

Угольтакже используется другими отрасли. Бумажная, кирпичная, известняковая и цементная промышленность все используют уголь для производства своей продукции.

Вопреки тому, что многие люди думаю, уголь больше не является основным источником энергии для обогрева Америки. дома или другие постройки. Менее одного процента добытого угля в США сегодня используется для отопления. Угольные печи, бывшие популярные много лет назад, в основном были заменены нефтегазовыми печами или электрическими тепловыми насосами.

5. Уголь и окружающая среда

Когда уголь стал важным источник энергии для американской промышленности более века назад, концерн поскольку окружающая среда не была в центре внимания общественности.В течение многих лет дымовые трубы электрических и промышленных предприятий выбрасывались загрязнение воздуха. Добыча угля оставила бесплодными некоторые участки земли и уничтожен. Автомобили, набирающие обороты после Второй мировой войны, вносили в воздух ядовитые газы. В конце концов, поскольку эффекты загрязнения становились все более заметными, американцы решили пришло время сбалансировать потребности промышленности и окружающей среды.

Федеральных законов, принятых в 1960-х и 70-х годов, а именно Закон о чистом воздухе и Закон о чистой воде, необходимые отрасли для сокращения выбросов загрязняющих веществ в атмосферу и вода.Также были приняты законы, обязывающие угольные компании вернуть землю, разрушенную добычей полезных ископаемых. С момента прохождения этих законов был достигнут большой прогресс в очищении среда.

Угольная отрасль — самая проблемная Сегодня проблема заключается в удалении органической серы, вещества, которое химически связан с углем. Все ископаемые виды топлива, такие как уголь, нефть, и природный газ содержат серу. Когда это топливо сгорает, органическая сера выбрасывается в воздух, где она соединяется с кислородом с образованием диоксида серы.Диоксид серы — невидимый газ, который, как было доказано, оказывает неблагоприятное воздействие на качество воздуха, которым мы дышим. Он также способствует выпадению кислотных дождей , и экологическая проблема, на которую, по мнению многих ученых, отрицательно влияет дикая природа (особенно рыба) и леса.

Однако угольная промышленность что-то делает для решения этой проблемы. В одном методе используются «скрубберы». для удаления серы из угольного дыма. Скрубберы установлены на угольные электрические и промышленные предприятия, где есть вода и известняк смесь реагирует с диоксидом серы с образованием осадка.Скрубберы устраняют до 98 процентов диоксида серы, но они очень дорого строить.

Угольная промышленность тоже обеспокоена о диоксиде углерода, который образуется при сжигании угля. Углерод от сжигания угля вступает в реакцию с воздухом с образованием диоксида углерода. Когда углекислый газ и другие газы, например, выбрасываемые из автомобили, накапливаясь в земной атмосфере, они образуют щит, пропускающий солнечный свет и тепло, но не пропускающий это из. Это состояние называется парниковым эффектом .

Ученые и другие обеспокоены о парниковом эффекте, потому что он может вызвать изменение климат земли. Некоторые говорят, что земля уже переживает тенденция к потеплению за счет парникового эффекта; другие не так еще уверен. Хотя некоторым в северного климата, это может вызвать засуху в некоторых районах мир (например, американский зерновой пояс) и эрозия побережья океана из-за повышения уровня моря во всех областях.

Угольная промышленность в настоящее время исследование способов снижения выбросов углекислого газа.Но оптовая подход понадобится, чтобы остановить парниковый эффект. Этот подход следует рассматривать не только сжигание ископаемого топлива как проблему, но также при автомобильных выбросах, вырубка лесов в мире леса и несколько других возможных участников.

Сложные рыночные силы мешают добыче угля в Аппалачах