Содержание и структура бухгалтерского баланса

Бухгалтерский баланс является формой № 1 финансовой и бухгалтерской отчетности предприятия. Баланс в общем смысле означает равенство двух частей: имущества предприятия и источников этого имущества. Рассмотрим подробнее структуру бухгалтерского баланса, его назначение, строение и содержание.

Бухгалтерский баланс: его назначение и строение

Основное назначение баланса — показать учредителям, государственным органам и другим пользователям информации финансовое положение организации в динамике за три прошедших года:

По общим правилам баланс составляется на 31 декабря отчетного года и представляется в налоговую инспекцию и в органы статистического наблюдения в срок до 31 марта следующего года.

Бывают ситуации, когда баланс в течение года запрашивают собственники, банки, инвесторы или контрагенты. В таком случае баланс составляется не на произвольную дату, а по окончанию очередного квартала, то есть по состоянию на: 31 марта, 30 июня, 30 сентября и 31 декабря.

Организации, созданные после 01.10.2017 г. имеют право составить свой первый баланс на 31.12.2018 г.

Структура бухгалтерского баланса

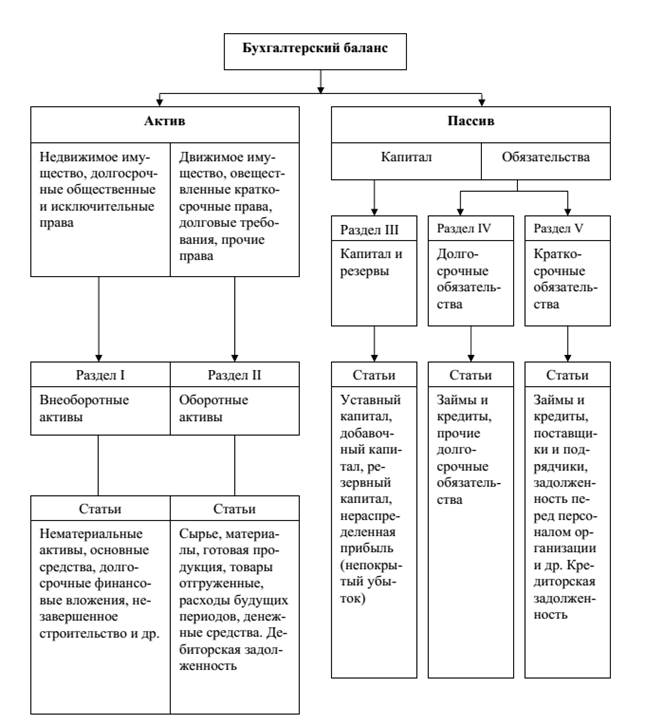

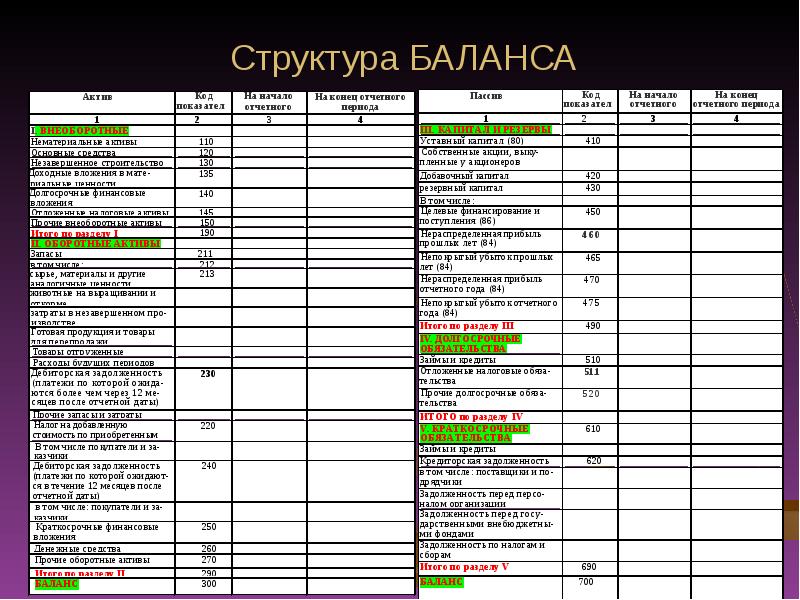

Основными разделами баланса являются Актив и Пассив. Актив и пассив баланса состоят из строк, предназначенных для отражения показателей, значения которых на конец отчетного периода отличны от нуля.

Каждая статья актива отражает стоимостную оценку имущества и активов предприятия, а статьи пассива показывают, сколько долгов и обязательств имеет организация. В правильно составленном документе эти статьи всегда равны:

Актив (строка 1600) = Пассив (строка 1700) = Валюта баланса

Активами предприятия являются:

Получите понятные самоучители по 1С бесплатно:

- основные средства, принадлежащие организации на праве собственности – здания, сооружения, машины и механизмы. Арендованные основные средства в эту статью баланса не включаются;

- нематериальные активы – товарные знаки, исключительные права, например на программы.

Другие результаты интеллектуальной деятельности, принадлежащие предприятию на праве собственности;

Другие результаты интеллектуальной деятельности, принадлежащие предприятию на праве собственности; - финансовые вложения по строке 1170 – это те вложения, возврат которых предполагается не раньше, чем через год;

- прочие внеоборотные активы организации – это может быть еще не установленное оборудование;

- запасы – материалы, полуфабрикаты, еще неиспользованные в производстве, а также товары и готовые изделия, не реализованные на отчетную дату, здесь же отражают выполненные этапы по незавершенным работам;

- НДС по строке 1220 – это НДС по приобретенным, но не принятым к учету товарам, услугам, материалам и т.п.;

- дебиторская задолженность – здесь должны быть суммированы все долги контрагентов перед предприятием: поставщиков, покупателей, подотчетных лиц, учредителей, а также переплата налогов и взносов;

- финансовые вложения по строке 1240 – отражаются те оборотные вложения, где срок возврата предполагается менее года;

- денежные средства, находящиеся на счетах и в кассе предприятия, включая валюту:

Пассивами предприятия являются:

- уставный капитал – отражается во размере, утвержденным в Уставе организации;

- другие виды капиталов: добавочный и резервный – в том случае, если собственниками было принято решение об их создании;

- нераспределенная прибыль – та часть прибыли, которая еще не востребована учредителями.

Если по итогам деятельности получен убыток, то его сумма указывается в круглых скобках;

Если по итогам деятельности получен убыток, то его сумма указывается в круглых скобках; - долгосрочные обязательства – отражаются те займы и расходы, где срок исполнения планируется более, чем через год;

- кредиторская задолженность – в нее включают все долги организации перед работниками, поставщиками, покупателями, перед бюджетом и внебюджетными фондами, а также полученные авансы за вычетом НДС;

- доходы будущих периодов — фиксируют факт получения тех доходов, которые будут учтены в качестве прибыли спустя какое-то время:

Содержание бухгалтерского баланса

Все статьи баланса отражают конечное сальдо соответствующих бухгалтерских счетов на дату его составления. Это сальдо формируется с помощью проводок, которые описывают определенный факт хозяйственной жизни предприятия и фиксируется в:

- мемориальных ордерах:

- оборотных ведомостях — ведутся к каждому субсчету каждого счета используемого плана счетов.

По итогам месяца, квартала и года составляется сводная оборотно-сальдовая ведомость. Данные в последних графах, обведенные красным, и нужно перенести в соответствующие строки баланса:

По итогам месяца, квартала и года составляется сводная оборотно-сальдовая ведомость. Данные в последних графах, обведенные красным, и нужно перенести в соответствующие строки баланса:

Важные правила составления

К бухгалтерской отчетности обязательно составляется «Пояснительная записка», которая призвана подробно раскрыть содержание итогов хозяйственной деятельности организации. Каждому пояснению присваивается уникальный номер. Его можно указать в балансе напротив той строки, к которой относится пояснение. Правильно составленное и исчерпывающее пояснение помогает в дальнейшем анализе результатов хозяйственной деятельности предприятия.

Таким образом, для верного составления бухгалтерского баланса нужно соблюдать следующие правила:

- своевременно и полностью отражать все хозяйственные операции в учете;

- следить за полнотой собранной первичной документации;

- понимать смысл бухгалтерских проводок, особенно в сложных случаях;

- планомерно и тщательно сводить результаты проводок в единые бухгалтерские регистры;

- соблюдать контрольные соотношения при составлении финансовой отчетности.

сколько разделов включает, статьи бухбаланса

Бухгалтерский баланс – это одна из главных форм отчетности бухгалтерского отдела о нынешнем финансовом положении организации. Этот баланс представлен в виде двух таблиц, в которые внесены данные, описывающие все материальное имущество и имеющиеся долги за определенный промежуток времени.

Содержание статьи

Разделы

Структура баланса состоит из двух таблиц, одна из них содержит сведения об активах, а другая – о пассивах. В правильно составленном бухгалтерском балансе числовые значения в двух таблицах будут совпадать.

Актив

Активом называют всё имущество организации (оборудование, транспорт, недвижимость, акции и т.д.), которое выражено в денежном эквиваленте. Актив баланса объединяет в себе все то, что принадлежит организации и что при необходимости можно продать, тем самым перевести в валюту.

Активы делятся на несколько частей:

- Внеоборотные.

В таких активах содержится информация обо всем имуществе, которое будет использоваться длительный срок, это обычно дольше года. К таким активам можно отнести используемое оборудование, долгосрочные финансовые инвестиции, недвижимость и прочее.

В таких активах содержится информация обо всем имуществе, которое будет использоваться длительный срок, это обычно дольше года. К таким активам можно отнести используемое оборудование, долгосрочные финансовые инвестиции, недвижимость и прочее. - Оборотные. В качестве основного показателя в данном разделе будут активы, которые организация активно использует, а при их отсутствии требуется своевременное пополнение за малый срок времени, это меньше года. К такому типу активов можно отнести деньги, необходимые на производстве материалы, сырье и прочее.

Пассив

Пассив показывает источники получения всего имущества организации, то есть ее активы. Пассив имеет свой собственный баланс привлеченных средств. Пассивы делятся на несколько частей:- Краткосрочные обязательства. Эта часть отображает все имеющиеся долги предприятия, которые следует выплатить в кратчайшие сроки, как правило, меньше чем за год. К таким пассивам относятся долги по зарплате работникам, долги перед поставщиком и прочее.

- Долгосрочные обстоятельства. Эта часть отображает все имеющиеся долги, такие как кредиты и займы, на погашение которых нужно длительное время (больше года).

- Резерв и капитал. В данной части будут суммироваться все денежные средства владельцев предприятия.

На сегодняшний день основной формой для бухгалтерского баланса считается Форма №1, ее утверждение произошло 02.07.2010.

Но утвержденная форма имеет лишь рекомендационный характер для основных и важных показателей предприятия. Само же предприятие, исходя из собственного бизнеса и особенностей его ведения, способно дополнять или удалять ненужные строки, прописанные в форме.

Составление

Работа по ведению баланса сводится к внесению всех верных данных в отведенные для них строки. Пассивы, также как и активы, состоят из упорядоченной последовательности строчек, в каждую такую строчку вносятся данные, которые касаются только одного финансового показателя.

Важнейшим фактором корректного ведения всех имеющихся разделов можно считать точное соответствие отдельно взятого показателя и строки, в которую его заносят. Информация во всех строках обязана принимать вид денежной единицы.

Информация во всех строках обязана принимать вид денежной единицы.

Если по какой-либо причине один из показателей принял значение ноль, то для него нужно прописать объяснение, как и почему он принял такое значение.

В конце концов показатели, которые характеризуют разделы бизнеса, должны принять примерно равные значения. Далее будет действовать такая логика: с помощью активов можно увидеть все ресурсы, которыми в данный момент может управлять организация, а пассивов – понять, откуда эти ресурсы были получены.

Корректное заполнение строк пассива

Заполнение бухгалтерского баланса проводится по определенным правилам, которые применимы только к данному разделу:

- Уставный капитал. В данной строке указанна сумма уставного капитала.

- Резервные сбережения на погашение внезапных расходов. Чтобы заполнить эту строку, нужно суммировать все резервные средства, которые не были задействованы в период текущего года, а также средства, которые переходят на следующий год.

Эту информацию можно найти в бухгалтерском отчете.

Эту информацию можно найти в бухгалтерском отчете. - Резервный капитал. Заполнять эту строку нужно всеми данными о сумме, которая осталась от начального капитала.

- Доходы от будущих периодов. В эту строку должна быть записана информация о средствах, которые были выручены во время отчетного квартала.

- Прибыль. Эта статья должна содержать в себе все имеющиеся данные о доходах, которые получила компания вследствие осуществленной ею деятельности во время одного отчетного периода. Также при подсчете будет высчитываться денежная сумма, потраченная на необходимые расходы в период этого времени.

- Кредиторская задолженность. В этой строке необходимо записать сумму всех задолженностей, которые имеет организация перед государством, банком или другой компанией.

Как заполнить строки актива

- Основные средства. В данной строке нужно указать начальную сумму стоимости всего имеющегося имущества на предприятии, то есть все ее доступные средства.

Но из получившейся суммы нужно будет вычитать суммарную цену автоматизации, который была произведена в процессе эксплуатации каждого вида собственности.

Но из получившейся суммы нужно будет вычитать суммарную цену автоматизации, который была произведена в процессе эксплуатации каждого вида собственности. - Капитальные вложения. В этом разделе нужно указать сумму за один период, которая была потрачена на строительство офиса или другой недвижимости, или записать уже уплаченную раньше стоимость заказа.

- Нематериальные активы. Данная статья нужна для характеристики в ней всех сумм нематериальных активов, которые являются собственностью организации.

- Оборудование. Данная строка баланса предназначена для определения цен на оборудование в момент его приобретения.

- Материальные ценности. В этом разделе должна указываться суммарная стоимость всех использованных или имеющихся ресурсов, таких как топливо, тара, запасные части для оборудования и т.д.

- Незавершенное производство. В этой строке нужно указать сумму, которая была потрачена на покупку разных полуфабрикатов, материалов и прочего сырья, необходимого для конечной продукции.

- Финансовые вложения. Данная строка нужна для отображения в ней всех суммарных затрат, которые были произведены во время одного расчетного квартала.

- Расходы будущих периодов. Строка необходима для того, чтобы показать сумму всех произведенных затрат, которые были совершены ранее, но имеют отношение к будущим периодам.

- Товары. В данную строку вносится сумма всех приобретенных товаров.

- Готовая продукция. Для внесения данных в данную строку нужно просуммировать всю готовую продукцию.

- Дебиторская задолженность. Чтобы данные, внесенные в эту строку, были корректные, нужно предварительное согласование с дебиторами. В данной строке отображается вся кредитная история и дебиторская задолженность предприятия, а также все имеющиеся ценные бумаги, остатки средств в банках на валютных счетах, прочее денежные ресурсы.

Виды

Так как источников составления может быть несколько, бухгалтерский баланс можно разделить на несколько видов:

- Генеральный.

Данная отчетность будет формироваться на основе полученных данных, которые стали известны в результате проведенной инвентаризации.

Данная отчетность будет формироваться на основе полученных данных, которые стали известны в результате проведенной инвентаризации. - Книжный. Заполнение должно происходить на основе информации, которая изложена в бухгалтерской документации за текущий квартал.

- Инвентаризационный. Он формируется в точном соответствии с информацией, которая стала известна после проведения процедуры описи всех имеющихся средств организации. Поскольку такой отчет будет содержать огромное количество информации, его нужно подавать, предварительно сократив и упростив, но при этом, не упуская основных моментов.

Структура баланса и основные правила его ведения представлены в данном видео.

Об авторе

- Григорий Знайко

- Журналист, предприниматель. Веду свое дело и не понаслышке знаю проблемы и сложности, с которыми стакиваются ИП и ООО.

Свежие публикации

1.2 Содержание и структура бухгалтерского баланса. Бухгалтерский баланс

Похожие главы из других работ:

Анализ бухгалтерского баланса ЗАО «ВяткаТорф»

1.2 Содержание и структура бухгалтерского баланса

Одной из основных форм годовой отчётности является бухгалтерский баланс. Для его заполнения подсчитываются обороты по счетам и выводятся остатки на конец последующего месяца отчётного квартала [2]…

Анализ бухгалтерского баланса ООО «Дизайн-сервис»

1.1 Структура и содержание бухгалтерского баланса

Баланс представляет собой двустороннюю таблицу, где левая сторона (актив) отражает состав и размещение хозяйственных средств, а правая — (пассив) отражает источники образования хозяйственных средств и их целевое назначение…

Анализ финансовой отчетности

1.2 Назначение, структура и содержание бухгалтерского баланса

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату. Структура бухгалтерского баланса состоит из актива и пассива…

Анализ финансовой отчетности

1.2 Назначение, структура и содержание бухгалтерского баланса

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату. Структура бухгалтерского баланса состоит из актива и пассива…

Бухгалтерский баланс

1.2 Содержание и структура бухгалтерского баланса

Бухгалтерский баланс является важнейшей составной частью бухгалтерской отчетности предприятия, поэтому основные требования к его структуре и содержанию определяются Министерством финансов РФ и являются обязательными для всех предприятий…

Бухгалтерский баланс и его роль в управлении организации

1.3 Структура и содержание бухгалтерского баланса

При чтении бухгалтерского баланса и использовании информации для принятия управленческих решений важное значение имеет экономическая интерпретация актива и пассива баланса. Традиционно, под активом мы понимаем состав…

Бухгалтерский баланс как источник информации для анализа финансового состояния СПК (колхоз) «Казанский»

1.2 Структура и содержание бухгалтерского баланса

Бухгалтерский баланс — это финансовое лицо организации. Бухгалтерский баланс составляется организациями в обязательном порядке…

Бухгалтерский баланс предприятия

1.2 Структура бухгалтерского баланса

Все документы рано или поздно попадают в бухгалтерию. На основе первичной документации бухгалтерия ведет бухгалтерский учет. На основаниях данного учета составляется бухгалтерская отчетность…

Бухгалтерский баланс, его структура, содержание и порядок составления

Глава 2. Бухгалтерский баланс, его структура, содержание и порядок составления годового бухгалтерского баланса в ОПХ «Чуйское»

…

Значение и функции баланса в рыночной экономике

2. Структура бухгалтерского баланса

…

Порядок составления бухгалтерского баланса

2. Бухгалтерский баланс: структура, содержание и порядок составления бухгалтерского баланса в ООО «Митра»

…

Раскрытие финансовой информации в бухгалтерской отчетности

2.1 Структура и содержание бухгалтерского баланса

Бухгалтерский баланс — старейшая форма отчетности (его составляли еще итальянские купцы эпохи Возрождения) является главным источником информации об имущественном положении организации…

Содержание форм бухгалтерской отчетности

1.1 Структура и содержание бухгалтерского баланса

Бухгалтерский баланс — старейшая форма отчетности (его составляли еще итальянские купцы эпохи Возрождения) является главным источником информации об имущественном положении организации…

Сущность балансового метода обобщения и отражения информации

2.3 Информационное содержание бухгалтерского баланса, его аналитические свойства, использование баланса в управлении

В сфере учета балансовое обобщение имеет под собой объективные основания. Оно позволяет дать характеристику взаимосвязей между экономическими явлениями и осуществить соизмерение затрат с результатами производства…

Финансовый анализ форм бухгалтерской отчетности

1.1 Назначение, структура и содержание бухгалтерского баланса

Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату. Структура бухгалтерского баланса состоит из актива и пассива…

Учебники по экономике |

3.2. Понятие о бухгалтерском балансе, его строение и содержание Бухгалтерский баланс и балансовое обобщение являются важнейшими элементами метода бухгалтерского учета. В балансе активы организации обобщаются и группируются в особом порядке, что позволяет быстро рассчитывать важнейшие показатели, характеризующие хозяйственную деятельность. Информация, содержащаяся в бухгалтерском балансе, необходима для контроля за наличием и структурой активов и источников их образования, анализа финансового положения и платежеспособности организации, размещения активов. Активы = Пассивы Поскольку пассивы представляют собой капитал и обязательства организации, а активы — имущество и права, данное равенство можно представить в следующем виде: Имущество + Права = Капитал + Обязательства В международной практике применяются две модели построения бухгалтерского баланса: вертикальная и горизонтальная. Активы — Обязательства = Собственный капитал При горизонтальном построении баланса статьи сгруппированы в активы и пассивы. В этом случае балансовое равенство выражается: Актив = Пассив Все активы организации представлены в балансе в сгруппированном виде (рис. 11). Рис. 11. Группировка активов и пассивов в бухгалтерском балансе Итоги по каждому разделу актива баланса суммируются и дают общий итог актива баланса, который всегда равен общему итогу пассива баланса. Этот итог называют валютой баланса. |

Строение и структура бухгалтерского баланса

СТРОЕНИЕ И СТРУКТУРА БУХГАЛТЕРСКОГО БАЛАНСА [c.52]Бухгалтерские балансы представляют собой определенный способ обобщения средств предприятий и организаций и их источников в денежном выражении. В них отражаются ресурсы предприятий и их источники, выделяются элементы распределения и перераспределения национального дохода. Однако структура бухгалтерских балансов в отличие от плановых базируется на системе двойной записи хозяйственных операций, определяющей строение всех регистров бухгалтерского учета. Плановые балансы не связаны с методом двойной записи. [c.7]

Структура и строение бухгалтерских балансов [c.289]

Финансовые ресурсы и хозяйственные активы предприятия представляются в виде финансового или бухгалтерского баланса, который формируется в конце каждого отчётного периода (месяц, квартал, год). Бухгалтерский баланс — это денежное выражение средств предприятия по состоянию на определенный момент времени. В нем отражаются на первое число конкретного периода в стоимостном выражении состав и размещение средств предприятия (актив баланса) и источники их образования (пассив баланса). По своему строению бухгалтерский баланс представляет собой двустороннюю таблицу, левая сторона которой актив, правая — пассив. Сумма статей активов равна сумме статей пассивов, так как в балансе представлены одни и те же средства, но они рассматриваются с различных точек зрения. Активы — чем являются средства предприятия, пассивы — кто вложил средства в предприятие. Баланс предприятия позволяет судить о структуре ресурсов предприятия и их использовании. [c.258]

Бухгалтерский баланс характеризует в денежном выражении состояние средств предприятия и источников их образования на начало и конец отчетного периода, а также финансовые результаты хозяйственной деятельности. Он является одним из основных источников анализа финансового положения предприятия. По данным баланса определяются наличие собственных оборотных средств, величина дебиторской и кредиторской задолженности, изменения в структуре источников средств, отвлечение собственных оборотных ресурсов из хозяйственного оборота анализируются оборачиваемость активов, их состав и динамика, обеспечение кредитов банков и т. д. Содержание и строение баланса СП (ф. № 1-сп) даны в приложениях 2 и 3. [c.107]

Значение бухгалтерского баланса прежде всего заключается в том, что в нем обобщенно отражается на определенный момент вся совокупность средств объединения и предприятия. Строение его позволяет видеть структуру средств и источников, их виды, группы, изменения за отчетный период. [c.55]

Структура и формы баланса. Актив и пассив бухгалтерского баланса. Статьи баланса. Обусловленность строения баланса экономическим содержанием и классификацией хозяйственных средств и источников их образования. Группировка статей баланса. Равенство итогов [c.62]

Баланс в бухгалтерском учете рассматривается как способ обобщения и группировки хозяйственных средств предприятия и их источников на определенную дату. Он делится на разделы и статьи и представляется в установленные адреса и сроки. По своему строению он представляет собой двустороннюю таблицу, левая сторона которой — актив — отражает состав и размещение хозяйственных средств, а правая — пассив — отражает источники образования хозяйственных средств и их целевое назначение. В переводе с латинского слово баланс означает двухчашечный, весы , поэтому в нем должно присутствовать обязательное равенство итогов сумма всех статей актива баланса должна быть равна сумме всех статей пассива баланса. Его данные необходимы для контроля за наличием и структурой [c.12]

Баланс в бухгалтерском учете рассматривается как способ обобщения и группировки хозяйственных средств организации и их источников на определенную дату. Он делится на разделы и статьи и представляется в установленные адреса и сроки. По своему строению — это таблица, состоящая из двух частей одна из которых — актив, отражающий состав и размещение хозяйственных средств, а другая — пассив — отражает источники образования хозяйственных средств и их целевое назначение. В переводе с латинского слово «баланс» означает «двухчашечный», или «весы», поэтому в нем должно присутствовать обязательное равенство итогов сумма всех статей актива баланса должна быть равна сумме всех статей пассива баланса. Его данные необходимы для контроля за наличием и структурой хозяйственных средств и их источников, для анализа финансового состояния и платежеспособности организации, размещения средств, степени изношенности основных средств и пр. [c.29]

Содержание и структура бухгалтерского баланса страховой организации: пути улучшения

Бухгалтерский баланс на 30 сентября 2011г

Утв. приказом Минфина РФ от 2 июля 2010 г. 66н Организация Бухгалтерский баланс на 30 сентября 2011г ОАО «Дорогобуж» Форма по ОКУД Дата (число, месяц, год) по ОКПО Идентификационный номер налогоплательщика

ПодробнееБухгалтерский баланс на 31 марта 2012г

Утв. приказом Минфина РФ от 2 июля 21 г. 66н Организация Бухгалтерский баланс на 31 марта 212г ОАО «Дорогобуж» Идентификационный номер налогоплательщика Вид экономической деятельности производство удобрения

ПодробнееПОКАЗАТЕЛИ БУХГАЛТЕРСКОГО БАЛАНСА

ПОКАЗАТЕЛИ БУХГАЛТЕРСКОГО БАЛАНСА Код территории по ОКАТО 86 Идентификационный номер налогоплательщика (ИНН) 799 Основной государственный регистрационный номер (ОГРН) 6769 ПОКАЗАТЕЛИ БУХГАЛТЕРСКОГО БАЛАНСА

ПодробнееСтраховым организациям

Страховым организациям О составлении и представлении отчетности по форме 0420154 «Отчет о составе и структуре активов» за январь и февраль 2017 года В связи с вступлением в силу с 01.01.2017 нового порядка

ПодробнееАнализ финансовохозяйственной

Анализ финансовохозяйственной деятельности УДК 657.62 Анализ ликвидности баланса по новым формам бухгалтерской отчетности 2011 года Е. Ю. ГРАСС, кандидат экономических наук, доцент кафедры экономики и

ПодробнееБУХГАЛТЕРСКИЙ БАЛАНС 31 декабря 2016 года

Подготовлено с использованием системы «КонсультантПлюс» На БУХГАЛТЕРСКИЙ БАЛАНС 3 декабря 206 года Приложение к Национальному стандарту бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность»

ПодробнееБухгалтерский баланс на 31 Декабря 2016 г.

Организация Бухгалтерский баланс на 2016 г. Общество с ограниченной ответственностью «Вторая ипотечная компания» Коды Форма по ОКУД 0710001 Дата ( число, месяц, год) 31 12 2016 по ОКПО 58402588 Идентификационный

ПодробнееУЧЕТ И АНАЛИЗ. Контрольная работа

УЧЕТ И АНАЛИЗ Контрольная работа Уважаемые студенты! Согласно учебному плану института после изучения курса «Учет и анализ» необходимо выполнить контрольную работу. Она состоит из заданий по комплексному

ПодробнееБухгалтерский баланс. На 31 Декабря 2013 г.

Организация Бухгалтерский баланс на 2013 г. Форма по ОКУД Дата ( число, месяц, год) Общество с ограниченной ответственностью «Жилкомсервис пкгю п0 1 Невского района» Идентификационный номер налогоплательщика

ПодробнееБухгалтерский баланс

Бухгалтерский баланс на 31 марта Коды Организация Акционерное общество «Объединенная двигателестроительная корпорация» Идентификационный номер налогоплательщика Форма п оокуд Дата (число, мер! яц, год)

ПодробнееКВАРТАЛЬНЫЙ ОТЧЕТ ЗА 9 МЕСЯЦЕВ 2017 ГОДА

КВАРТАЛЬНЫЙ ОТЧЕТ ЗА 9 МЕСЯЦЕВ 2017 ГОДА Бухгалтерский баланс — форма 1 Ко д стр На начало отчетног о На конец отчетног о 1 2 3 4 Актив I. Долгосрочные активы Основные средства: Первоначальная (восстановительная)

ПодробнееБУХГАЛТЕРСКИЙ УЧЁТ И АНАЛИЗ

РОССИЙСКАЯ ОТКРЫТАЯ АКАДЕМИЯ ТРАНСПОРТА Одобрено кафедрой «Учёт, анализ и аудит» БУХГАЛТЕРСКИЙ УЧЁТ И АНАЛИЗ Задание на курсовую работу с методическими указаниями по выполнению для студентов-бакалавров

ПодробнееБухгалтерский баланс на 31 Декабря 2013 г.

Организация ООО «Эссет Менеджмент Солюшнс» Идентификационный номер налогоплательщика Бухгалтерский баланс на 2013 г. Форма по ОКУД Дата ( число, месяц, год) по ОКПО Вид по 65.2 экономической купляпродажа

ПодробнееНаличие на начало отчетного года

ПРИЛОЖЕНИЕ К БУХГАЛТЕРСКОМУ БАЛАНСУ СТРАХОВОЙ ОРГАНИЗАЦИИ КОДЫ Форма 5 — страховщик по ОКУД 0710005 за 2009 год Дата (год, месяц, число) 31 12 2009 Открытое акционерное общество «Военностраховая компания»

ПодробнееБухгалтерский баланс на 31 Декабря 2014 г.

Бухгалтерский баланс на 2014 г. Коды Форма по ОКУД 0710001 Организация Открытое Акционерное Общество учно-производственный Концерн «ЭСКОМ» Дата ( число, месяц, год) 30 09 2013 по ОКПО 48611227 Идентификационный

ПодробнееБухгалтерский баланс

Организация Бухгалтерский баланс на 2011 г. Закрытое акционерное общество»авиастар-объединенное предприятие энергоснабжения» Коды Форма по ОКУД 0710001 Дата ( число, месяц, год) 31 12 2011 по ОКПО 25365613

ПодробнееБухгалтерский баланс

Форма по ОКУД Дата ( число, месяц, год) Общество с ограниченной ответственностью «ГазпромнефтьАэро Организация Мурманск» Идентификационный номер налогоплательщика Бухгалтерский баланс на 31 декабря 2015

ПодробнееБухгалтерский баланс на 31 Декабря 2011 г.

Организация Форма по ОКУД Дата ( число, месяц, год) ОАО «Институт микроэкономики» по ОКПО 40038662 Идентификационный номер налогоплательщика Бухгалтерский баланс на 31 Декабря 2011 г. Вид экономической

ПодробнееБухгалтерский баланс

Бухгалтерский баланс на 31 Марта 2012 г. Форма по ОКУД Коды 0710001 Открытое Акционерное Общество «Институт Стволовых Клеток Организаций Человека» _ Идентификационный номер налогоплательщика Вид экономической

ПодробнееБухгалтерский баланс на 31 марта г.

Бухгалтерский баланс на 31 марта 20 12 г. Организация ФГУП «Росморпорт» Идентификационный номер налогоплательщика Вид экономической Форма по ОКУД Дата число, месяц, год по ОКПО ИНН по 31 Коды 0710001 03

ПодробнееКоды

на 3 декабря 202 г. Приложение к Приказу Министерства финансов Российской Федерации от 02.07.200 66н ( в ред. Приказа Минфина РФ от 05.0.20 24н) Бухгалтерский баланс 07000 Местонахождение (адрес) 424000,

ПодробнееБухгалтерский баланс

Бухгалтерский баланс на 2014 г. ОКПО компания «ДОХОДЪ» Идентификационный номер налогоплательщика

ПодробнееБУХГАЛТЕРСКИЙ БАЛАНС СТРАХОВЩИКА

БУХГАЛТЕРСКИЙ БАЛАНС СТРАХОВЩИКА на 30 июня КОДЫ Форма 1страховщик по ОКУД 0710001 Дата (число, месяц, год) 30 06 2014 Общество с ограниченной ответственностью 17752359 по ОКПО Страховщик Страховая компания

ПодробнееБУХГАЛТЕРСКИЙ БАЛАНС СТРАХОВЩИКА

БУХГАЛТЕРСКИЙ БАЛАНС СТРАХОВЩИКА На 31 декабря 2016 г. Страховщик Акционерное общество «Медицинская страховая компания «Новый Уренгой» Идентификационный номер налогоплательщика ИНН 8904061629 Вид экономической

ПодробнееБухгалтерский баланс на 31 Декабря 2015 г.

Бухгалтерский баланс на 2015 г Форма по ОКУД Коды 0710001 Дата ( число, месяц, год) Организация Общество с ограниченной ответственностью «Жилищный трест» по ОКПО Идентификационный номер налогоплательщика

ПодробнееРешение задачи: Антикризисное управление

Решение задачи: Антикризисное управление ЗАДАНИЕ. Задание состоит из двух частей: Необходимо преобразовать исходный баланс предприятия по форме, представленной в табл.1. Значения группировок табл.1 следует

ПодробнееБухгалтерский баланс

Бухгалтерский баланс на 30 сентября 2013 г. Форма по ОКУД Дата (число, месяц, год) Открытое акционерное общество Научно-производственное Организация объединение «НАУКА» Идентификационный номер налогоплательщика

ПодробнееБУХГАЛТЕРСКИЙ БАЛАНС

БУХГАЛТЕРСКИЙ БАЛАНС на 31 декабря 27 г. КОДЫ Форма 1 по ОКУД 711 Дата (год, месяц, число) 27 12 31 Организация ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО АВИАКОМПАНИЯ»АВИАКОН ЦИТОТРАНС» по ОКПО 41719128 Идентификационный

ПодробнееКод строки. отчетного года

1 2. Основные средства Форма 0710005 с.2 Наличие Поступило Выбыло Наличие 1 2 3 4 5 6 Здания 210 35739 — — 35739 Сооружения и передаточные устройства 215 — — — — Машины и оборудование 220 5359 2015-7374

ПодробнееБухгалтерский баланс

Бухгалтерский баланс на 30 июня Форма по ОКУД Коды 0710001 Дата (число, месяц, год) 30 06 2018 Организация ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Мегастрой» по ОКПО 11994736 Идентификационный номер

ПодробнееБухгалтерский баланс

!0230!4014! КПП 7 7 4 4 0 1 0 0 1 Стр. 0 0 1 Форма по ОКУД 0710001 Бухгалтерский баланс Отчетный период (код) 3 3 Отчетный год 2 0 1 0 З а к р ы т о е А к ц и о н е р н о е О б щ е с т в о » И н в е с

ПодробнееБухгалтерский баланс

Бухгалтерский баланс на 30 июня Коды Организация Акционерное общество «Объединенная двигателестроительная к о р п о р а ц и я » Идентификационный номер налогоплательщика Вид экономической деятельности

ПодробнееБухгалтерский баланс

Бухгалтерский баланс на 2011 г. Форма по ОКУД Дата ( число, месяц, год) Организация Товарищество собственников жилья «Садовая улица 128» по ОКПО Идентификационный номер налогоплательщика Вид экономической

ПодробнееБУХГАЛТЕРСКИЙ БАЛАНС на 1 января 2019 г.

Приложение 1 к Национальному стандарту бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность» Форма БУХГАЛТЕРСКИЙ БАЛАНС на 1 января 2019 г. Организация ОДО «Экспертлига» Учетный номер

ПодробнееБухгалтерский баланс

!0230!4014! КПП 7 7 1 5 0 1 0 0 1 Стр. 0 0 1 Форма по ОКУД 0710001 Бухгалтерский баланс Отчетный период (код) 3 4 Отчетный год 2 0 1 0 О т к р ы т о е а к ц и о н е р н о е о б щ е с т в о » В н е ш н

ПодробнееБухгалтерский баланс на 30 Сентября 2014 г.

Организация Бухгалтерский баланс на 30 Сентября 2014 г. Форма по ОКУД Дата (число, месяц, год) Общество с ограниченной ответственностью «Управляющая окпо компания «ДОХОДЪ»» Идентификационный номер налогоплательщика

ПодробнееРАБОЧАЯ ТЕТРАДЬ ДЛЯ ПРАКТИЧЕСКИХ РАБОТ

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ, НАУКИ И МОЛОДЕЖНОЙ ПОЛИТИКИ ВОРОНЕЖСКОЙ ОБЛАСТИ ГБПОУ ВО «ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ ПРОМЫШЛЕННО-ЭКОНОМИЧЕСКИИ КОЛЛЕДЖ» РАБОЧАЯ ТЕТРАДЬ ДЛЯ ПРАКТИЧЕСКИХ РАБОТ по МДК 04.01. Технология

ПодробнееСтруктура бухгалтерского баланса и её основные понятия.

Фин.планирование

02.09.2016

263 просмотров

Структура бухгалтерского баланса. Построение бухгалтерской отчетности

Финансовый анализ проводится на основе двух стандартных отчетов: баланса и отчета о прибылях и убытках. Если не брать в расчет предприятия, работающие по упрощенной схеме отчетности, данные формы составляются всеми без исключения компаниями. Поскольку формат отчетности и сроки их составления законодательно регламентированы, стандартная бухгалтерская отчетность является наиболее оптимальным способом получения данных о финансовом состоянии предприятия, поскольку она подается в унифицированном виде.

Стандартный бухгалтерский баланс – документ, в котором перечисляются ресурсы, имеющиеся в распоряжении предприятия (активы) и указываются источники их финансирования (пассивы). Каждый пункт списка представлен в стоимостном выражении на момент составления отчета.

Основные понятия структуры баланса

Традиционно активы предприятия, исходя из срока их применения, делятся на две категории:

- Внеоборотные активы (или постоянные активы). Указываются в разделе I, и включают в себя ресурсы долгосрочного использования (финансовые вложения средней и продолжительной длительности, нематериальные активы, основные фонды).

- Текущие активы. Вносятся в раздел II баланса, состоят из ресурсов, которые будут использованы в течение следующего производственного цикла, либо на протяжении года.

Разделение на две группы также характерно для пассивов:

- Собственный капитал. Описывается в разделе III баланса предприятия. В состав собственного капитала включаются все имеющиеся собственные средства (уставной капитал, добавочный капитал, нераспределенная прибыль/убытки).

- Заемный капитал. Структурно включает как долгосрочные, так и краткосрочные (возврат в течение 1 года) обязательства, а также текущие пассивы. Структура заемного капитала отображается в IV-V разделах.

В современной практике принято указывать долгосрочные долговые обязательства в рамках собственного капитала. Подобный подход характерен для тех случаев, когда с помощью долгосрочных обязательств непосредственно финансируются постоянные активы. Совокупность собственного капитала и обязательств (в долгосрочном периоде) принимается в аналитических расчетах в качестве инвестиционного капитала, хотя он и не отображен в балансе отдельным разделом.

Основным принципом, которым необходимо руководствоваться при построении баланса, является равенство суммарных активов и пассивов, либо незначительно их расхождение. Разница между величинами пассивов и активов является сальдо баланса.

Дмитрий СоломниковСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Непрерывное образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- г

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Бухгалтерский баланс | Безграничный учет

Определение баланса

Баланс отражает финансовое положение компании на определенную дату.

Цели обучения

Укажите цель баланса и узнайте, какие счета появляются в балансе

Основные выводы

Ключевые моменты

- Баланс суммирует активы, обязательства и акционерный капитал предприятия.

- Баланс подобен фотографии; он фиксирует финансовое положение компании в определенный момент времени.

- Баланс иногда называют отчетом о финансовом положении.

- Баланс показывает уравнение бухгалтерского учета в балансе. Активы компании должны равняться их обязательствам и собственному капиталу.

Ключевые термины

- обязательство : Обязательство, долг или ответственность перед кем-либо.

- актив : Объекты собственности, конвертируемые в денежные средства; общие ресурсы человека или бизнеса, такие как наличные деньги, векселя и дебиторская задолженность; ценные бумаги и дебиторская задолженность, ценные бумаги, запасы, деловая репутация, оборудование, оборудование или недвижимость (в отличие от обязательств).

- бухгалтерский баланс : Балансовый отчет часто называют «моментальным снимком финансового состояния компании». Стандартный баланс компании состоит из трех частей: активы, обязательства и собственный капитал.

Бухгалтерский баланс

Балансовый отчет, иногда называемый отчетом о финансовом положении, перечисляет активы, обязательства и акционерный капитал компании (включая суммы в долларах) на определенный момент времени. Этот конкретный момент — это закрытие бизнеса на дату составления баланса. Баланс подобен фотографии; он фиксирует финансовое положение компании в определенный момент времени. Два других утверждения относятся к определенному периоду времени. Изучая активы, обязательства и акционерный капитал, содержащиеся в балансе, вы поймете, почему этот финансовый отчет предоставляет информацию о платежеспособности бизнеса.

Балансовый отчет : Если в финансовом отчете за предыдущий год обнаружена ошибка, необходимо внести исправление и перевыпустить финансовую отчетность.

Бухгалтерский баланс — это официальный документ, соответствующий стандартному формату бухгалтерского учета, в котором показаны одни и те же категории активов и обязательств независимо от размера или характера бизнеса. Бухгалтерский учет считается языком бизнеса, потому что его концепции проверены временем и стандартизированы. Даже если вы не пользуетесь услугами сертифицированного аудитора, вы или ваш бухгалтер можете принять определенные общепринятые принципы бухгалтерского учета (GAAP) для составления финансовой отчетности.Сильной стороной GAAP является надежность данных компании от одного отчетного периода к другому и возможность сравнивать финансовые отчеты разных компаний.

Форматы бухгалтерского баланса

Стандартные правила бухгалтерского учета представляют баланс в одном из двух форматов: форма счета (горизонтальное представление) и форма отчета (вертикальное представление). Большинство компаний предпочитают вертикальную форму отчета, которая не соответствует типичному объяснению баланса в инвестиционной литературе как имеющего «две стороны», которые уравновешивают друг друга.

Независимо от формата — вверх-вниз или бок о бок, все балансовые отчеты соответствуют представлению, в котором различные записи счета размещаются в пяти разделах:

Активы = Обязательства + Собственный капитал

1. Оборотные активы (краткосрочные): объекты, которые могут быть конвертированы в денежные средства в течение одного года

2. Внеоборотные активы (долгосрочные): статьи более постоянного характера

3. Краткосрочные обязательства (краткосрочные): обязательства со сроком погашения в течение одного года

4. Долгосрочные обязательства (долгосрочные): обязательства со сроком погашения более одного года

5.Акционерный капитал (постоянный): инвестиции акционеров и нераспределенная прибыль

Представление счета

В упомянутых выше разделах активов счета перечислены в порядке убывания их ликвидности (насколько быстро и легко они могут быть конвертированы в наличные). Аналогичным образом, обязательства перечислены в порядке их приоритетности к оплате. В финансовой отчетности термины «краткосрочный» и «долгосрочный» являются синонимами терминов «краткосрочный» и «долгосрочный» соответственно, поэтому они используются как синонимы.

В каждом из трех сегментов баланса будет много счетов, в которых задокументирована стоимость каждого из них. Такие счета, как денежные средства, товарно-материальные запасы и имущество, находятся на стороне активов баланса, в то время как на стороне пассивов есть такие счета, как кредиторская задолженность или долгосрочная задолженность. Точные счета в балансе будут отличаться в зависимости от компании и отрасли.

Составные части баланса

Балансовая взаимосвязь выражается как; Активы = Обязательства + Собственный капитал.

Цели обучения

Разграничение трех балансовых счетов активов, обязательств и собственного капитала

Основные выводы

Ключевые моменты

- Активы имеют ценность, потому что бизнес может использовать или обменивать их для производства услуг или продуктов бизнеса.

- Обязательства — это долги предприятия, которые часто возникают для финансирования его деятельности.

- Собственный капитал компании представляет собой нераспределенную прибыль и средства, внесенные ее акционерами.

Ключевые термины

- обязательства : Вероятные будущие жертвы экономической выгоды, возникающие из текущих обязательств по передаче активов или предоставлению услуг в результате прошлых операций или событий.

- Активы : Ресурс с экономической ценностью, которым владеет или контролирует физическое лицо, корпорация или страна, ожидая, что он принесет выгоду в будущем.

- собственный капитал : Доля собственности в компании, определяемая путем вычитания обязательств из активов.

Составные части баланса

Бухгалтерский баланс содержит отчеты об активах, обязательствах и собственном капитале.

Активы представляют собой ценные вещи, которыми компания владеет и владеет, или то, что будет получено и может быть объективно оценено. Их также называют ресурсами бизнеса, некоторые примеры активов включают дебиторскую задолженность, оборудование, имущество и запасы. Активы имеют ценность, потому что бизнес может использовать или обменивать их для производства услуг или продуктов бизнеса.

Обязательства — это долги компании перед другими лицами — кредиторами, поставщиками, налоговыми органами, сотрудниками и т. Д. Это обязательства, которые должны быть погашены при определенных условиях и в определенные сроки. Бизнес берет на себя многие из своих обязательств, покупая предметы в кредит для финансирования своих бизнес-операций.

Собственный капитал компании представляет собой нераспределенную прибыль и средства, внесенные ее владельцами или акционерами (капитал), которые принимают неопределенность, связанную с риском владения, в обмен на то, что, как они надеются, будет хорошей прибылью на их инвестиции.

Фундаментальные отношения

Взаимосвязь этих статей выражается в фундаментальном уравнении баланса:

Активы = Обязательства + Собственный капитал

Значение этого уравнения очень важно. Как правило, рост продаж, быстрый или медленный, требует увеличения базы активов — более высоких уровней запасов, дебиторской задолженности и основных средств (заводов, основных средств и оборудования). По мере роста активов компании ее обязательства и / или собственный капитал также имеют тенденцию к росту, чтобы ее финансовое положение оставалось сбалансированным.То, как активы поддерживаются или финансируются за счет соответствующего роста кредиторской задолженности, долговых обязательств и собственного капитала, многое говорит о финансовом состоянии компании.

Использование баланса

Баланс предприятия представляет собой моментальный снимок его финансового состояния в определенный момент времени.

Цели обучения

Приведите примеры использования баланса внутренними и внешними пользователями

Основные выводы

Ключевые моменты

- Балансовый отчет используется для финансовой отчетности и анализа как часть набора финансовых отчетов.

- Анализ финансовой отчетности состоит из применения аналитических инструментов и методов к финансовой отчетности и другим соответствующим данным для получения полезной информации.

- Инвесторы, кредиторы и регулирующие органы обычно сосредотачивают свой анализ финансовой отчетности на компании в целом. Поскольку они не могут запрашивать отчеты специального назначения, внешние пользователи должны полагаться на финансовую отчетность общего назначения, которую публикуют компании.

Ключевые термины

- ликвидность : способность компании выполнять свои платежные обязательства с точки зрения наличия достаточных ликвидных активов.

Использование баланса

Балансовый отчет используется для финансовой отчетности и анализа как часть набора финансовых отчетов.

Использование баланса : Балансовый отчет — это один из финансовых отчетов, включенных в годовой отчет компании.

Анализ финансовой отчетности руководством в первую очередь касается отдельных частей компании. Используя этот подход, руководство может планировать, оценивать и контролировать операции внутри компании.Руководство получает любую информацию о деятельности компании, запрашивая специальные отчеты. Он использует эту информацию, чтобы принимать сложные решения, например, каких сотрудников уволить, а когда расширять операции.

Инвесторы, кредиторы и регулирующие органы обычно сосредотачивают свой анализ финансовой отчетности на компании в целом. Поскольку они не могут запрашивать отчеты специального назначения, внешние пользователи должны полагаться на финансовую отчетность общего назначения, которую публикуют компании.Эти отчеты включают баланс, отчет о прибылях и убытках, отчет о собственном капитале, отчет о движении денежных средств и пояснительные примечания, прилагаемые к финансовой отчетности.

Пользователи финансовой отчетности должны обращать особое внимание на пояснительные примечания или финансовый обзор, предоставляемый руководством в годовых отчетах. Эта неотъемлемая часть годового отчета дает представление о масштабах бизнеса, результатах операций, ликвидности и капитальных ресурсах, новых стандартах бухгалтерского учета и данных о географических регионах.

Анализ финансовой отчетности состоит из применения аналитических инструментов и методов к финансовой отчетности и другим соответствующим данным для получения полезной информации. Эта информация раскрывает значительную взаимосвязь между данными и тенденциями в тех данных, которые оценивают прошлые результаты деятельности и текущее финансовое положение компании. Информация показывает результаты или последствия предыдущих управленческих решений. Кроме того, аналитики используют эту информацию для составления прогнозов, которые могут иметь прямое влияние на решения, принимаемые пользователями финансовой отчетности.

Обоснование баланса

Бухгалтерский баланс — особенно полезный инструмент, когда дело касается обоснования различных счетов. Обоснование балансового отчета — это бухгалтерский процесс, проводимый предприятиями на регулярной основе для подтверждения того, что балансы, хранящиеся в первичной системе учета, согласованы (сбалансированы) с балансовыми и операционными записями, хранящимися в той же или вспомогательной подсистеме. Он включает в себя несколько процессов, включая выверку (на уровне транзакций или на уровне баланса) учетной записи, процесс проверки выверки и любой соответствующей подтверждающей документации, а также формальную сертификацию (подписание) учетной записи в заранее определенной форме. по корпоративной политике

Обоснование баланса — важный процесс, который обычно выполняется ежемесячно, ежеквартально и в конце года.Результаты помогают выполнять нормативные обязательства организации по составлению балансовых отчетов. Исторически обоснование было полностью ручным процессом, управляемым электронными таблицами, электронной почтой и ручным мониторингом и отчетностью. В последние годы были разработаны программные решения, обеспечивающие уровень автоматизации, стандартизации и усиленного контроля процесса подтверждения или сертификации. Эти решения подходят для организаций с большим объемом счетов и / или персонала, участвующего в процессе подтверждения, и могут использоваться для повышения эффективности, повышения прозрачности и снижения рисков.

Составление баланса

Балансовые отчеты состоят из одной или двух колонок, в первую очередь активов, за которыми следуют обязательства и чистая стоимость.

Цели обучения

Определите элементы правильно оформленного баланса

Основные выводы

Ключевые моменты

- Балансы обычно готовятся в конце отчетного периода, например, на конец месяца, квартала или года.

- Оборотные активы, наиболее часто используемые малым бизнесом, — это денежные средства, дебиторская задолженность, товарно-материальные запасы и предоплаченные расходы.

- Есть два типа обязательств: краткосрочные обязательства и долгосрочные обязательства. Обязательства расположены в балансе в порядке их погашения.

Ключевые термины

- Запасы : Запасы включают товары, готовые к продаже, а также сырье и частично готовые продукты, которые будут выставлены на продажу, когда они будут завершены.

- Основные средства : Активы, приносящие доход. Их отличает долговечность от оборотных средств.Они не предназначены для перепродажи.

- амортизация : амортизация вычитает указанную сумму из первоначальной закупочной цены для учета износа актива.

Как подготовить баланс

Подготовка баланса : Как подготовить баланс.

Все балансы имеют один и тот же формат: когда используются два столбца, активы находятся слева, обязательства — справа, а чистая стоимость — ниже обязательств.Когда используется один столбец, сначала указываются активы, за ними следуют обязательства и чистая стоимость. Балансовые отчеты обычно составляются на конец отчетного периода.

Оборотные активы

Для начала сконцентрируйтесь на оборотных активах, которые чаще всего используются малым бизнесом: денежные средства, дебиторская задолженность, товарно-материальные запасы и предоплаченные расходы. Наличные деньги включают наличные деньги в кассе, в банке и мелкую наличность. Дебиторская задолженность — это то, что вам задолжали клиенты. Чтобы сделать это число более реалистичным, следует вычесть сумму из дебиторской задолженности в качестве резерва на безнадежные долги.

Товарно-материальные запасы могут быть самым крупным оборотным активом. В балансе стоимость запасов — это стоимость, необходимая для их замены, если запасы были уничтожены, утеряны или повреждены. Инвентарь включает товары, готовые к продаже, а также сырье и частично готовую продукцию, которые будут выставлены на продажу, когда они будут завершены.

Предоплаченные расходы указаны как оборотные активы, потому что они представляют собой предмет или услугу, за которые были оплачены, но которые не были использованы или потреблены. Примером предоплаты является последний месяц аренды, которая могла быть внесена в качестве залога.Предоплаченные расходы будут учитываться как актив до тех пор, пока они не будут использованы. Предоплаченные страховые взносы — еще один пример предоплаты. Иногда предоплаченные расходы также называют неистекшими расходами. В балансе текущие активы суммируются, и эта сумма отображается в строке, называемой «общие текущие активы». ”

Основные средства

Основные средства — это активы, приносящие доход. Их отличает долговечность от оборотных средств. Они не предназначены для перепродажи.Многие малые предприятия могут не владеть большим количеством основных средств, потому что большинство малых предприятий создаются с минимальным капиталом. Конечно, основные фонды будут значительно различаться и зависеть от типа бизнеса (например, услуги или производство), размера и рынка.

Основные средства включают мебель и оборудование, автотранспортные средства, здания, землю, улучшения зданий (или улучшения арендованного имущества), производственные машины, оборудование и любые другие объекты, ожидаемый срок службы которых измеряется годами.Все основные средства (кроме земли) показаны в балансе по первоначальной (или исторической) стоимости за вычетом амортизации. Вычитание амортизации — это консервативный метод бухгалтерского учета, позволяющий снизить вероятность завышения стоимости. Амортизация вычитает указанную сумму из первоначальной покупной цены за износ актива.

Важно помнить, что первоначальная стоимость может быть больше, чем цена актива в счете-фактуре. Он может включать в себя доставку, установку и любые сопутствующие расходы, необходимые для подготовки актива к обслуживанию.Активы упорядочены по тому, насколько быстро они могут быть превращены в наличные. Как и другие основные средства на балансе, машины и оборудование будут оцениваться по первоначальной стоимости за вычетом амортизации. «Прочие активы» — это категория основных средств. Прочие активы, как правило, представляют собой нематериальные активы, такие как патенты, лицензионные платежи и авторские права.

Обязательства

Обязательства — требования кредиторов к активам предприятия. Это долги предприятия. Есть два типа обязательств: текущие обязательства и долгосрочные обязательства.Обязательства расположены в балансе в порядке их погашения. Например, сначала появится кредиторская задолженность, поскольку она обычно выплачивается в течение 30 дней. Векселя к оплате обычно подлежат погашению в течение 90 дней и являются вторым обязательством, которое появляется в балансе.

Краткосрочные обязательства включают:

- Кредиторская задолженность

- Векселя к оплате банкам (или другим лицам)

- Начисленные расходы (например, заработная плата)

- Налоги к уплате

- Текущая сумма к оплате в рамках годовой части долгосрочной задолженности

- Любые другие обязательства перед кредиторами, подлежащие погашению в течение одного года с даты составления баланса

Текущие обязательства большинства малых предприятий включают кредиторскую задолженность, векселя к оплате банкам и начисленные налоги на заработную плату.Кредиторская задолженность — это сумма, которую вы можете задолжать поставщикам или другим кредиторам за услуги или товары, которые вы получили, но еще не оплатили. Векселя к оплате — это любые деньги, подлежащие выплате по ссуде в течение следующих 12 месяцев. Начисленные налоги на заработную плату представляют собой любую компенсацию работникам, которые работали, но не были уплачены на момент создания баланса.

Обязательства расположены в балансе в порядке их погашения.

Долгосрочные обязательства — это любые долги, которые должны быть погашены вашим бизнесом в течение более одного года с даты составления баланса.Это может включать стартовое финансирование от родственников, банков, финансовых компаний или других лиц.

Временная классификация

Денежные средства, дебиторская задолженность и обязательства в балансе пересчитываются в доллары США по текущему обменному курсу.

Цели обучения

Определите, когда было бы необходимо использовать временной метод в балансе

Основные выводы

Ключевые моменты

- Счета запасов, основных средств, патентов и внесенного капитала переоцениваются по историческим ставкам, что приводит к разнице в общей сумме активов и обязательств плюс собственный капитал, которые должны быть согласованы, что приводит к переоценке прибыли или убытка.

- Если функциональной валютой компании является доллар США, то любые остатки, выраженные в местной или иностранной валюте, необходимо переоценить.

- Прибыль или убыток от переоценки отражается в отчете о прибылях и убытках.

Ключевые термины

- перевод : Использует обменные курсы, основанные на временных активах. Приобретенные или понесенные обязательства являются обязательными.

- Временной метод : Денежные средства, дебиторская задолженность и обязательства переоцениваются в U.S. долларов по текущему обменному курсу.

Классифицированный баланс

«Классифицированный» означает, что балансовые счета представлены в отдельных группах, категориях или классификациях. В большинстве бухгалтерских балансов активы и обязательства компании классифицируются по отдельным группам, таким как оборотные активы, основные средства, текущие обязательства и т. Д. Эти классификации делают баланс более полезным

Временной метод

Денежные средства, дебиторская задолженность и обязательства переоцениваются в U.S. долларов по текущему обменному курсу. Запасы, основные средства, патенты и счета внесенного капитала переоцениваются по историческим ставкам, что приводит к разнице в совокупных активах и обязательствах плюс собственный капитал, которые необходимо выверять, что приводит к переоценке прибыли или убытка.

Если функциональной валютой компании является доллар США, то любые остатки, выраженные в местной или иностранной валюте, необходимо переоценить. Повторное измерение требует применения временного метода.Прибыль или убыток от переоценки отражается в отчете о прибылях и убытках.

Временная классификация : Пересчет в доллары США.

Перевод

Требуется метод пересчета иностранной валюты, в котором используются обменные курсы, основанные на времени приобретения или возникновения активов и обязательств. Используемый обменный курс также зависит от используемого метода оценки. Активы и обязательства, оцениваемые по текущим затратам, используют текущий обменный курс, а те, которые используют исторические обменные курсы, оцениваются по исторической стоимости.

При использовании временного метода любые приносящие доход активы, такие как запасы, основные средства, регулярно обновляются для отражения их рыночной стоимости. Прибыли и убытки, возникающие в результате пересчета, включаются непосредственно в текущий консолидированный доход. Это приводит к нестабильности консолидированной прибыли.

Активы

Активы на балансе классифицируются на оборотные активы и внеоборотные активы. Активы находятся в левой части баланса.

Цели обучения

Набросок раздела активов баланса

Основные выводы

Ключевые моменты

- Основные категории активов обычно указываются первыми и обычно в порядке ликвидности. В балансе активы обычно классифицируются на оборотные активы и внеоборотные (долгосрочные) активы.

- Оборотные активы — это те активы, которые могут быть конвертированы в денежные средства или использованы для оплаты текущих обязательств в течение 12 месяцев.Текущие активы включают денежные средства и их эквиваленты, краткосрочные инвестиции, дебиторскую задолженность, запасы и часть предоплаченных обязательств, выплаченных в течение года.

- Внеоборотный актив не может быть легко конвертирован в денежные средства. К внеоборотным активам относятся основные средства, инвестиционная недвижимость, нематериальные активы, долгосрочные финансовые активы, инвестиции, учитываемые по методу долевого участия, и биологические активы.

Ключевые термины

- ликвидность : Доступность денежных средств в краткосрочной перспективе: способность обслуживать краткосрочную задолженность.

Бухгалтерский баланс

Стандартный баланс компании состоит из трех частей: активов, пассивов и собственного капитала. Основные категории активов обычно указываются первыми и обычно в порядке ликвидности. В левой части баланса активы обычно классифицируются на оборотные активы и внеоборотные (долгосрочные) активы.

Балансовый отчет : Образец внутреннего баланса (DBS), на который будет ссылаться Внутренний учет благосостояния (DWBA)

Оборотные активы

Оборотный актив в балансе — это актив, который можно либо конвертировать в денежные средства, либо использовать для оплаты текущих обязательств в течение 12 месяцев.Типичные оборотные активы включают денежные средства и их эквиваленты, краткосрочные инвестиции, дебиторскую задолженность, запасы и часть предоплаченных обязательств, которые будут выплачены в течение года.

Денежные средства и их эквиваленты являются наиболее ликвидными активами в составе активов баланса компании. Эквиваленты денежных средств — это активы, которые легко конвертируются в денежные средства, такие как авуары денежного рынка, краткосрочные государственные облигации или казначейские векселя, обращающиеся на рынке ценные бумаги и коммерческие бумаги.Эквиваленты денежных средств отличаются от других инвестиций своим краткосрочным существованием; срок их погашения составляет 3 месяца, тогда как краткосрочные инвестиции составляют 12 месяцев или меньше, а долгосрочные инвестиции — это любые инвестиции, срок погашения которых превышает 12 месяцев.

Дебиторская задолженность представляет собой денежную задолженность организаций перед фирмой за продажу товаров или услуг в кредит. В большинстве коммерческих организаций дебиторская задолженность обычно оформляется путем выставления счета-фактуры и его отправки по почте или в электронном виде клиенту, который, в свою очередь, должен оплатить его в установленные сроки, называемые условиями кредита или условиями платежа.

Большинство производственных организаций обычно делят свои запасы на:

- сырье — материалы и компоненты, предназначенные для использования в производстве продукции,

- незавершенное производство (WIP) — материалы и компоненты, которые начали преобразовываться в готовую продукцию,

- готовой продукции — товары, готовые к продаже покупателям, и

- товаров для перепродажи — возвращенные товары, подлежащие продаже.

Расходы будущих периодов или предоплата, предоплата (во множественном числе часто предоплата) — это актив, представляющий собой денежные средства, выплаченные контрагенту за товары или услуги, которые должны быть получены в более позднем отчетном периоде.Например, если контракт на обслуживание оплачивается ежеквартально вперед, в конце первого месяца периода два месяца остаются в качестве отложенных расходов. В отсроченных расходах досрочный платеж сопровождается соответствующими признанными расходами в последующем отчетном периоде, и такая же сумма вычитается из предоплаты.

Внеоборотные активы

Внеоборотный актив — это термин, используемый для учета активов и имущества, которые не могут быть легко конвертированы в денежные средства. Это можно сравнить с оборотными активами, такими как денежные средства или банковские счета, которые описываются как ликвидные активы.К внеоборотным активам относятся основные средства, инвестиционная недвижимость (например, недвижимость, предназначенная для инвестиционных целей), нематериальные активы, долгосрочные финансовые активы, инвестиции, учитываемые по методу долевого участия, и биологические активы, которые живые растения или животные.

Основные средства обычно включают такие объекты, как земля и здания, автомобили, мебель, офисное оборудование, компьютеры, приспособления и оборудование, а также установки и оборудование. Они часто получают благоприятный налоговый режим (амортизационные отчисления) в отношении краткосрочных активов.

Нематериальные активы определяются как идентифицируемые немонетарные активы, которые нельзя увидеть, потрогать или измерить физически. Они создаются с течением времени и усилий и идентифицируются как отдельный актив. Существует две основные формы нематериальных активов — юридических нематериальных активов (например, коммерческая тайна (например, списки клиентов), авторские права, патенты и товарные знаки) и конкурентных нематериальных активов (например, интеллектуальная деятельность (ноу-хау, знания), сотрудничество деятельности, деятельности по усилению и структурной деятельности).Нематериальный актив «гудвил» отражает разницу между чистыми активами фирмы и ее рыночной стоимостью; сумма сначала записывается во время приобретения. Дополнительная стоимость фирмы, превышающая ее чистые активы, обычно отражает репутацию компании, кадровый резерв и другие атрибуты, которые отделяют ее от конкурентов. Деловая репутация должна ежегодно проверяться на обесценение и корректироваться, если рыночная стоимость фирмы изменилась.

Инвестиции, учитываемые по методу долевого участия, представляют собой вложения 20-50% долей участия в других компаниях.Инвестор сохраняет такие акции в качестве актива на балансе. Пропорциональная доля инвестора в чистой прибыли ассоциированной компании увеличивает инвестиции (а чистый убыток уменьшает инвестиции), а пропорциональная выплата дивидендов уменьшает их. В отчете о прибылях и убытках инвестора пропорциональная доля чистой прибыли или чистого убытка объекта инвестиций отражается отдельной строкой.

Обязательства и капитал

Бухгалтерский баланс содержит подробную информацию об обязательствах компании и собственном капитале.

Цели обучения

Примените бухгалтерское уравнение для создания баланса

Основные выводы

Ключевые моменты

- В финансовом учете обязательство определяется как обязательство организации, возникающее в результате прошлых операций или событий, урегулирование которых может привести к передаче или использованию активов, предоставлению услуг или получению других экономических выгод в будущем.

- Собственный капитал — это остаточное требование или интерес младшего класса инвесторов в активах после выплаты всех обязательств.

- Типы счетов и их описание, составляющие собственный капитал, зависят от характера предприятия и могут включать: обыкновенные акции, привилегированные акции, излишек капитала, нераспределенную прибыль, собственные акции, опционы на акции и резервы.

Ключевые термины

- Привилегированные акции : Акции с дивидендом, обычно фиксированным, который выплачивается из прибыли до того, как любой дивиденд может быть выплачен по обыкновенным акциям. Он также имеет приоритет перед ликвидируемыми обыкновенными акциями.

В финансовом учете обязательство определяется как обязательство предприятия, возникающее в результате прошлых операций или событий, урегулирование которых может привести к передаче или использованию активов, предоставлению услуг или получению других экономических выгод в будущем. Обязательство определяется следующими характеристиками:

- Любое заимствование у физических лиц или банков для улучшения бизнеса или личного дохода, подлежащее выплате в течение короткого или длительного времени;

- Обязанность или ответственность перед другими лицами, которая влечет за собой расчет путем будущей передачи или использования активов, предоставления услуг или другой операции, приносящей экономическую выгоду, в указанную или определяемую дату, при наступлении определенного события или по требованию;

- Обязанность или ответственность, которые обязывают предприятие перед другим, оставляя ему мало или совсем не оставляя возможности по своему усмотрению избегать урегулирования; и,

- Операция или событие, обязывающее организацию, которая уже произошла.

Уравнение бухгалтерского учета связывает активы, обязательства и собственный капитал: «» Уравнение бухгалтерского учета — это математическая структура баланса.

Уравнение бухгалтерского учета : Активы = Обязательства + Собственный капитал

В бухгалтерском учете и финансах собственный капитал — это остаточное право требования или доля младшего класса инвесторов в активах после выплаты всех обязательств. Если обязательства превышают активы, существует отрицательный собственный капитал. В контексте бухгалтерского учета акционерный капитал (или акционерный капитал, акционерные средства, акционерный капитал или аналогичные термины) представляет собой оставшуюся долю в активах компании, распределенную между отдельными акционерами обыкновенных или привилегированных акций.

В начале бизнеса владельцы вкладывают в бизнес некоторое финансирование для финансирования операций. Это создает ответственность для бизнеса в форме капитала, поскольку бизнес является отдельным от своих владельцев юридическим лицом. Для целей бухгалтерского учета предприятия можно рассматривать как суммы обязательств и активов: это уравнение бухгалтерского учета. После учета обязательств положительный остаток считается долей собственника в бизнесе.

В финансовой отчетности собственный капитал состоит из чистых активов предприятия.Чистые активы — это разница между совокупными активами предприятия и всеми его обязательствами. Собственный капитал отображается в балансе, одном из четырех основных финансовых отчетов.

Активы предприятия включают как материальные, так и нематериальные объекты, такие как торговые марки, репутация или гудвил. Типы счетов и их описание, составляющие собственный капитал, зависят от характера предприятия и могут включать: обыкновенные акции, привилегированные акции, излишек капитала, нераспределенную прибыль, казначейские акции, опционы на акции и резервы.

Общие изменения капитала рассчитываются следующим образом:

Собственный капитал (остаток на конец года) = Собственный капитал (остаток на начало года) +/- изменения обыкновенных или привилегированных акций и прирост капитала +/- чистая прибыль / убыток (чистая прибыль / убыток, полученный в течение периода) — дивиденды. Дивиденды обычно представляют собой денежное распределение прибыли между наличными акционерами, и они отражаются как уменьшение на счете нераспределенной прибыли, отраженное в разделе капитала.

Ликвидность

Ликвидность, способность бизнеса платить по обязательствам, может быть оценена с использованием различных коэффициентов: коэффициента текущей ликвидности, коэффициента быстрой ликвидности и т. Д.

Цели обучения

Рассчитайте ликвидность компании с помощью различных методов.

Основные выводы

Ключевые моменты

- Ликвидность означает способность компании выполнять свои платежные обязательства с точки зрения наличия достаточных ликвидных активов и самих таких активов. Для активов ликвидность — это способность актива быть проданным без значительного изменения цены и с минимальной потерей стоимости.

- Стандартный баланс компании состоит из трех частей: активов, пассивов и собственного капитала.Основные категории активов обычно указываются первыми, как правило, в порядке ликвидности.

- Для корпорации с опубликованным балансом существуют различные коэффициенты, используемые для расчета показателя ликвидности, а именно коэффициент текущей ликвидности, коэффициент быстрой ликвидности, коэффициент операционного денежного потока и коэффициент ликвидности (кислотный тест).

Ключевые термины

- эквиваленты денежных средств : Отсроченный расход или предоплата, предоплата, во множественном числе, часто предоплата, представляет собой актив, представляющий собой денежные средства, выплаченные контрагенту за товары или услуги, которые должны быть получены в более позднем отчетном периоде.

- Коэффициент ликвидности : оценка доступности денежных средств для выплаты долга

В бухгалтерском учете ликвидность (или бухгалтерская ликвидность) — это мера способности должника выплатить свои долги при наступлении срока их погашения. Стандартный баланс компании состоит из трех частей: активов, пассивов и собственного капитала. Основные категории активов обычно указываются первыми и обычно в порядке ликвидности. Деньги или наличные деньги являются наиболее ликвидным активом, и их можно немедленно использовать для выполнения экономических действий, таких как покупка, продажа или выплата долга, для удовлетворения насущных потребностей и потребностей.Далее следуют эквиваленты денежных средств, краткосрочные инвестиции, товарно-материальные запасы и предоплаченные расходы.

Ликвидность также относится как к способности бизнеса выполнять свои платежные обязательства с точки зрения наличия достаточных ликвидных активов, так и к самим таким активам. Для самих активов ликвидность — это способность актива быть проданным без значительного изменения цены и с минимальной потерей стоимости.

Ликвидность : Месячная ликвидность бизнеса по производству органических овощей

Для корпорации с опубликованным балансом используются различные коэффициенты для расчета показателя ликвидности.К ним относятся следующие:

- Коэффициент текущей ликвидности, который является самым простым показателем и рассчитывается путем деления общей суммы оборотных активов на общую сумму текущих обязательств. Значение более 100% является нормальным для небанковской корпорации. Однако некоторые оборотные активы труднее продать по полной стоимости в спешке.

- Коэффициент быстрой ликвидности, который рассчитывается путем вычета запасов и предоплаты из оборотных активов и последующего деления на текущие обязательства — это дает меру способности покрывать текущие обязательства из активов, которые можно легко продать.

- Коэффициент операционного денежного потока можно рассчитать путем деления операционного денежного потока на текущие обязательства. Это указывает на способность обслуживать текущий долг за счет текущего дохода, а не за счет продажи активов.

- Коэффициент ликвидности (кислотный тест) — это коэффициент, используемый для определения ликвидности хозяйствующего субъекта. Коэффициент ликвидности выражает способность компании погашать краткосрочных кредиторов из общей суммы денежных средств. Коэффициент ликвидности является результатом деления общей суммы денежных средств на краткосрочные займы.Он показывает, сколько раз краткосрочные обязательства покрывались денежными средствами. Если значение больше 1,00, это означает полное покрытие. Формула следующая: LR = ликвидные активы / краткосрочные обязательства.

Оборотный капитал

Оборотный капитал — это финансовый показатель, который представляет собой операционную ликвидность, доступную для бизнеса, организации и другого лица.

Цели обучения

Обсудите, почему оборотный капитал является важным показателем для бизнеса.

Основные выводы

Ключевые моменты

- Чистый оборотный капитал рассчитывается как оборотные активы за вычетом текущих обязательств.

- Текущие активы и текущие обязательства включают три счета, которые имеют особое значение: дебиторская задолженность, кредиторская задолженность и запасы.

- Целью управления оборотным капиталом является обеспечение того, чтобы фирма могла продолжать свою деятельность и чтобы у нее был достаточный денежный поток. Управление оборотным капиталом включает управление запасами, дебиторской и кредиторской задолженностью и денежными средствами.

Ключевые термины

- операционная ликвидность : способность компании или физического лица быстро конвертировать активы в наличные деньги с целью оплаты операционных расходов.

- дефицит : сумма, на которую расходы превышают доходы

Оборотный капитал (сокращенно WC) — это финансовый показатель, который представляет собой операционную ликвидность, доступную для бизнеса, организации или другого юридического лица, включая государственный орган. Наряду с основными фондами, такими как машины и оборудование, оборотный капитал считается частью оборотного капитала.

Чистый оборотный капитал рассчитывается как оборотные активы за вычетом текущих обязательств. Это вывод оборотного капитала, который обычно используется в таких методах оценки, как дисконтированные денежные потоки (DCF). Если оборотные активы меньше текущих обязательств, у предприятия имеется дефицит оборотного капитала, также называемый дефицитом оборотного капитала. Увеличение оборотного капитала указывает на то, что предприятие либо увеличило оборотные активы (увеличило свою дебиторскую задолженность или другие оборотные активы), либо уменьшило текущие обязательства — например, рассчиталось с некоторыми краткосрочными кредиторами.