Page not found — alekssandrs Jimdo-Page!

Unfortunately the page you’re looking doesn’t exist (anymore) or there was an error in the link you followed or typed. This way to the home page.

- Главная

- Гражданский кодекс

- Часть 1. Общие положения

- Часть 2 .договора/возмещение вреда

- Часть 3.Наследственное право

- Часть 4. интеллектуальная собственность

- 1. Понятие, предмет, метод и задачи российского уголовного права как отрасли права. Общая и Особенна

- 2.Наука уголовного права: предмет, методы и задачи на современном этапе.

- 3.Принципы российского уголовного права: понятие, система, содержание.

- 4.Российский уголовный закон: понятие, признаки, значение. Структура уголовного закона.

- 5.Действие уголовного закона во времени. Обратная сила уголовного закона.

- 6.Действие уголовного закона в пространстве.

- 7.Толкование уголовного закона: понятие и виды.

- 8.Российская уголовная политика: понятие и формы реализации.

- 9.Понятие и признаки преступления по российскому уголовному праву.

- 10.Классификация преступлений: понятие и значение.

- 11.Понятие, основание уголовной ответственности и ее реализация.

- 12.Понятие, значение состава преступления, его структура, виды.

- 13.Понятие и значение объекта преступления. Виды объектов преступления. Предмет преступления. Потерп

- 14.Понятие, признаки и значение объективной стороны преступления.

- 15.Понятие и формы общественно опасного деяния. Виды общественно опасного бездействия.

- 16.Причинная связь в уголовном праве: понятие и уголовно-правовое значение. Особенности причинной св

- 17.Понятие и признаки субъекта преступления. Субъект преступления и личность преступника.

- 18.Вменяемость и невменяемость. Критерии невменяемости.

- 19.Ограниченная вменяемость, ее уголовно-правовое значение. Уголовная ответственность лиц, совершивш

- 20.Вина в российском уголовном праве: понятие, содержание и значение.

Формы и виды вины.

Формы и виды вины. - 21.Понятие, признаки и значение субъективной стороны преступления.

- 22.Умысел и его виды.

- 23.Неосторожность и ее виды. Отличие преступного легкомыслия от косвенного умысла.

- 24.Ответственность за преступления, совершенные с двумя формами вины.

- 25.Ошибка: понятие и виды. Влияние ошибки на уголовную ответственность.

- 26.Виды неоконченного преступления и их характеристика.

- 27.Добровольный отказ от преступления. Его отличие от деятельного раскаяния.

- 28.Понятие соучастия в преступлении: объективные и субъективные признаки.

- 29.Виды соучастников преступления.

- 30.Формы соучастия.

- 31.Основания и пределы уголовной ответственности соучастников в преступлении. Эксцесс исполнителя.

- 32.Понятие и виды множественности преступлений. Отличие множественности преступлений от единичных сл

- 33.Совокупность преступлений: понятие, виды, отграничение от рецидива преступлений.

- 34.

Понятие, виды и юридические последствия рецидива преступлений.

Понятие, виды и юридические последствия рецидива преступлений. - 35.Необходимая оборона и условия ее правомерности.

- 36.Крайняя необходимость и условия ее правомерности.

- 37.Причинение вреда при задержании лица, совершившего преступление. Условия правомерности причинения

- 38.Физическое или психическое принуждение, обоснованный риск, исполнение приказа или распоряжения ка

- 39.Понятие и цели уголовного наказания. Отличие уголовного наказания от иных мер государственного пр

- 40.Понятие и значение системы уголовных наказаний.

- 41.Штраф и лишение права занимать определенные должности или заниматься определенной деятельностью

- 42.Ограничение свободы как вид уголовного наказания.

- 43.Обязательные и исправительные работы как виды уголовного наказания.

- 44.Виды уголовных наказаний, применяемые к военнослужащим.

- 45.Лишение свободы и его виды. Назначение осужденным к лишению свободы видов исправительного учрежде

- 46.

Общие начала назначения наказания.

Общие начала назначения наказания. - 47.Понятие, значение и виды обстоятельств, смягчающих и отягчающих наказание.

- 48.Назначение наказания в случае заключения досудебного соглашения о сотрудничестве. Назначение боле

- 49.Назначение наказания по совокупности преступлений и совокупности приговоров.

- 50.Условное осуждение: понятие, его уголовно-правовая природа и характеристика.

- 51.Понятие и виды освобождения от уголовной ответственности. Освобождение от уголовной ответственнос

- 52.Понятие и виды освобождения от наказания. Освобождение от наказания в связи с болезнью.

- 53.Условно-досрочное освобождение от отбывания наказания. Замена неотбытой части наказания более мя

- 54.Отсрочка отбывания наказания.

- 55.Давность в уголовном праве.

- 56.Амнистия. Помилование. Судимость.

- 57.Освобождение несовершеннолетних от уголовной ответственности и уголовного наказания.

- 58.Принудительные меры воспитательного воздействия: понятие и виды; основания и цели применения.

- 59.Принудительные меры медицинского характера: понятие и виды; основания и цели применения.

- 61.Понятие и виды квалификации преступлений. Квалификация преступлений при конкуренции норм.

- 60.Конфискация имущества в системе мер уголовно-правового характера.

- уголовное право/особенная часть/

- 62.Понятие и виды убийства. Уголовно-правовой анализ простого убийства (ч.1 ст. 105 УК РФ).

- 63.Квалифицированные виды убийства (ч. 2 ст. 105 УК РФ).

- 64.«Привилегированные» виды убийства.

- 65.Умышленное причинение тяжкого вреда здоровью человека и его отличие от причинения вреда здоровью

- 66.Побои и его отличие от истязания и причинения легкого вреда здоровью человека.

- 67.Неосторожные посягательства на жизнь и здоровье человека.

- 68.Неоказание помощи больному. Оставление в опасности.

- 69.Похищение человека. Разграничение похищения человека от захвата заложника и незаконного лишения с

- 70.Преступные посягательства, сопряженные с эксплуатацией человека.

- 71.Изнасилование. Отличие изнасилования от насильственных действий сексуального характера.

- 72.Ненасильственные половые преступления в отношении несовершеннолетних.

- 73.Посягательства на личные конституционные права граждан. Нарушение неприкосновенности частной жизн

- 74.Преступные посягательства на избирательные права граждан.

- 75. Преступные посягательсьва на авторские смежные, патентные право.

- 76.Вовлечение несовершеннолетнего в преступную и антиобщественную деятельность.

- 77.Понятие, формы и виды хищения.

- 78.Кража. Ее разграничение с грабежом и неправомерным завладением автомобилем или иным транспортным

- 79.Мошенничество. Причинение имущественного ущерба путем обмана или злоупотребления доверием. Разгра

- 80.Присвоение или растрата. Их отличие от кражи.

- 81.Разбой и его разграничение с грабежом.

- 82.Вымогательство. Его разграничение с грабежом, разбоем и принуждением к совершению сделки или к от

- 83.

Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами престу

Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами престу - 84.Незаконное получение кредита. Злостное уклонение от погашения кредиторской задолженности.

- 85.Недопущение, ограничение или устранение конкуренции.

- 86.Преступления, совершаемые в сфере учета прав на ценные бумаги: фальсификация единого государствен

- 87.Изготовление, хранение, перевозка или сбыт поддельных денег или ценных бумаг. Изготовление или сб

- 88.Преступления в сфере экономической деятельности, связанные с банкротством.

- 89.Экономические преступления, связанные с уклонением от уплаты налогов.

- 90.Понятие и виды преступлений против интересов службы в коммерческих и иных организациях. Субъект э

- 91.Преступления террористической направленности: понятие и виды. Террористический акт.

- 92.Бандитизм. Разграничение бандитизма и организации преступного сообщества (преступной организации)

- 93.Организация преступного сообщества (преступной организации) или участие в нем (ней).

- 94.Хулиганство

- 95.Преступления против общественной безопасности, связанные с незаконным оборотом оружия, боеприпасо

- 96.Преступления против общественной безопасности, связанные с хищением либо вымогательством предмето

- 97.Преступления против здоровья населения, связанные с наркотическими средствами или психотропными в

- 98.Производство, хранение, перевозка либо сбыт товаров и продукции, выполнение работ или оказание ус

- 99.Преступления против общественной нравственности: понятие и виды. Вовлечение в занятие проституцие

- 100.Понятие и виды экологических преступлений. Нарушение правил охраны окружающей среды при производ

- 101.Загрязнение вод, атмосферы и морской среды.

- 102.Незаконная добыча (вылов) водных биологических ресурсов. Незаконная охота.

- 103.Преступления против безопасности движения и эксплуатации транспорта: понятие и виды. Нарушение п

- 104.Преступления в сфере компьютерной информации: понятие и виды.

Неправомерный доступ к компьютерн

Неправомерный доступ к компьютерн - 105.Государственная измена. Ее отличие от шпионажа и разглашения государственной тайны.

- 106.Насильственный захват власти или насильственное удержание власти. Вооруженный мятеж. Их разграни

- 107.Возбуждение ненависти либо вражды, а равно унижение человеческого достоинства.

- 108.Экстремизм: понятие и виды. Организация экстремистского сообщества.

- 109.Понятие и виды преступлений против государственной власти, интересов государственной службы и сл

- 110.Злоупотребление должностными полномочиями. Его отличие от превышения должностных полномочий.

- 111.Понятие коррупции и уголовно-правовые меры борьбы с ней.

- 112.Взяточничество, его разграничение с коммерческим подкупом.

- 113.Халатность.

- 114.Служебный подлог. Незаконная выдача паспорта гражданина РФ, а равно внесение заведомо ложных све

- 115.Воспрепятствование осуществлению правосудия и производству предварительного расследования.

- 116.Привлечение заведомо невиновного к уголовной ответственности. Незаконное освобождение от уголовн

- 117.Незаконное задержание, заключение под стражу или содержание под стражей.

- 118.Вынесение заведомо неправосудных приговора, решения или иного судебного акта.

- 119.Принуждение к даче показаний. Подкуп или принуждение к даче показаний, или уклонению от дачи пок

- 120.Фальсификация доказательств.

- 121.Заведомо ложный донос. Заведомо ложное показание и заключение эксперта или неправильный перевод.

- 122.Побег из места лишения свободы, из-под ареста или из-под стражи. Уклонение от отбывания лишения

- 123.Применение насилия в отношении представителя власти.

- 124.Дезорганизация деятельности учреждений, обеспечивающих изоляцию от общества.

- 125.Незаконное пересечение Государственной границы РФ. Организация незаконной миграции.

- 126.Похищение или повреждение документов, штампов, печатей либо похищение марок акцизного сбора, спе

- 127.

Понятие и виды преступлений против военной службы. Неисполнение приказа и его отличие от сопроти

Понятие и виды преступлений против военной службы. Неисполнение приказа и его отличие от сопроти - 128.Дезертирство. Его отличие от самовольного оставления части или места службы.

- 129.Преступления против мира и безопасности человечества: понятие и виды. Уголовно-правовой анализ с

- 1.Понятие и принципы гражданского права. Предмет и метод регулирования. Отграничение гражданского пр

- 2.Понятие и виды источников гражданского права.

- 3.Гражданское правоотношение. Понятие и элементы правоотношения.

- 4.Юридические факты, их классификация. Юридические составы.

- 5.Защита гражданских прав. Способы защиты.

- 6.Правоспособность граждан. Понятие и содержание правоспособности.

- 7.Дееспособность граждан. Разновидности дееспособности. Эмансипация. Признание гражданина недееспосо

- 8.Порядок, условия и правовые последствия признания гражданина безвестно отсутствующим и объявления

- 9.Понятие и признаки юридического лица.

Правоспособность, органы, ответственность юридического лица.

Правоспособность, органы, ответственность юридического лица. - 10.Порядок и способы создания юридических лиц. Учредительные документы.

- 11.Реорганизация и ликвидация юридического лица.

- 12.Хозяйственные товарищества и общества как юридические лица.

- 13.Производственные и потребительские кооперативы.

- 14.Государственные и муниципальные унитарные предприятия.

- 15.Понятие и виды объектов гражданских прав. Вещи как объекты гражданских прав.

- 16.Деньги и ценные бумаги как объекты гражданских прав.

- 17.Нематериальные блага и их защита.

- 18.Понятие и виды сделок. Условия их действительности.

- 19.Недействительные сделки и их виды. Последствия признания сделок недействительными.

- 20.Понятие и виды представительства. Доверенность.

- 21.Понятие и виды сроков в гражданском праве. Исчисление сроков.

- 22.Понятие и виды сроков исковой давности. Приостановление, перерыв, восстановление сроков исковой д

- 23.

Последствия истечения сроков исковой давности. Требования, на которые исковая давность не распрос

Последствия истечения сроков исковой давности. Требования, на которые исковая давность не распрос - 24.Понятие и содержание права собственности.

- 25.Основания приобретения права собственности.

- 26.Основания прекращения права собственности.

- 27.Право собственности граждан.

- 28.Право государственной и муниципальной собственности.

- 29.Общая долевая собственность.

- 30.Общая совместная собственность.

- 31.Защита права собственности и других вещных прав.

- 32.Понятие и виды обязательств. Стороны обязательств и основания возникновения обязательств.

- 33.Понятие и виды договоров.

- 34.Содержание договора.

- 35.Заключение договора.

- 36.Изменение и расторжение договора.

- 37.Исполнение обязательств с множественностью лиц.

- 38.Перемена лиц в обязательстве.

- 39.Способы обеспечения исполнения обязательств.

- 40.Неустойка. Задаток.

- 41.Ипотека предприятий, зданий, сооружений, жилых домов и квартир.

- 42.Поручительство. Банковская гарантия.

- 43.Понятие и условия гражданско-правовой ответственности.

- 44.Виды и размер гражданско-правовой ответственности.

- 45.Договор купли-продажи (понятие, содержание). Виды договора купли-продажи.

- 46.Права и обязанности сторон по договору купли-продажи. Ответственность сторон.

- 47.Последствия продажи товаров ненадлежащего качества.

- 48.Понятие и виды розничной купли-продажи.

- 49.Права покупателя по договору розничной купли-продажи.

- 50.Продажа недвижимости.

- 51.Продажа предприятий. Права кредиторов.

- 52.Понятие договора поставки. Структура договорных отношений.

- 53.Содержание договора поставки. Исполнение договора поставки.

- 54.Права и обязанности сторон. Ответственность за невыполнение и ненадлежащее выполнение обязательст

- 55.Поставка товаров для государственных и муниципальных нужд.

- 56.Контрактация.

- 57.Энергоснабжение.

- 58.Мена. Дарение.

- 59.Понятие и виды договора ренты. Постоянная рента.

- 60.Пожизненная рента. Договор пожизненного содержания с иждивением.

- 61.Договор аренды. Понятие договора, права и обязанности сторон.

- 62.Прекращение и досрочное расторжение договора аренды. Судьба улучшений арендованного имущества.

- 63.Договор проката.

- 64.Договор аренды транспортных средств.

- 65.Аренда зданий, сооружений, предприятий.

- 66.Финансовая аренда (лизинг).

- 67.Понятие и виды жилищных фондов в РФ. Понятие жилого помещения и пределы его использования.

- 68.Договор социального найма жилого помещения. Права и обязанности сторон по договору.

- 69.Предоставление гражданам жилых помещений в домах государственного и муниципального жилищных фондо

- 70.Изменение договора социального найма жилого помещения. Обмен жилыми помещениями.

- 71.Особенности коммерческого найма жилых помещений.

- 72.Основания возникновения права пользования жильем в доме ЖСК, ЖК, жилищном накопительном кооперати

- 73.

Права и обязанности собственника жилого помещения и иных проживающих в нем граждан.

Права и обязанности собственника жилого помещения и иных проживающих в нем граждан. - 74.Виды жилых помещений в специализированном жилом фонде. Служебные жилые помещения.

- 75.Основания и порядок выселения с предоставлением и без предоставления другого жилого помещения по

- 76.Договор подряда. Понятие, стороны, структура договорных связей. Содержание договора.

- 77.Договор строительного подряда.

- 78.Договор подряда на выполнение проектных и изыскательских работ.

- 79.Договор на выполнение научно-исследовательских, опытно-конструкторских и технологических работ.

- 80.Понятие и виды договоров перевозки грузов. Перевозочные документы. Содержание договора перевозки

- 81.Ответственность сторон за нарушение договора перевозки грузов. Претензии и иски по перевозкам.

- 82.Особенности ответственности морского перевозчика. Общая и частная авария.

- 83.Договор перевозки пассажиров и багажа.

- 84.Договор займа. Понятие, предмет, виды договора займа.

- 85.Кредитный договор. Товарный и коммерческий кредит. Финансирование под уступку денежного требовани

- 86.Договор банковского вклада.

- 87.Договор банковского счета.

- 88.Расчетные правоотношения. Формы безналичных расчетов.

- 89.Понятие договора хранения. Права и обязанности сторон. Ответственность сторон по договору хранени

- 90.Договор складского хранения. Складские документы.

- 91.Специальные виды хранения.

- 92.Понятие и значение страхования. Страховое правоотношение. Основные страховые понятия.

- 93.Договор имущественного страхования.

- 94.Договор личного страхования. Виды договоров.

- 95.Договор поручения.

- 96.Комиссия.

- 97.Агентирование

- 98.Доверительное управление имуществом.

- 99.Коммерческая концессия.

- 100.Простое товарищество.

- 101.Обязательства, возникающие вследствие причинения вреда. Общие условия ответственности за причине

- 102.Ответственность за вред, причиненный незаконными действиями органов дознания, предварительного с

- 103.

Ответственность за вред, причиненный несовершеннолетними, недееспособными, ограниченно дееспособ

Ответственность за вред, причиненный несовершеннолетними, недееспособными, ограниченно дееспособ - 104.Ответственность за вред, причиненный деятельностью, создающей повышенную опасность для окружающи

- 105.Возмещение вреда, причиненного жизни или здоровью гражданина при исполнении договорных либо иных

- 106.Возмещение вреда, причиненного вследствие недостатков товаров, работ или услуг. Компенсация мора

- 107.Понятие интеллектуальных и исключительных прав. Сроки действия. Их государственная регистрация.

- 108.Договор об отчуждении исключительного права. Лицензионный договор и его виды. Защита интеллектуа

- 109.Понятие, объекты, субъекты авторских прав. Соавторство и его виды. Права авторов. Служебные прои

- 110.Договор об отчуждении исключительного права на произведение, лицензионный договор, договор автор

- 111.Права, смежные с авторскими. Права изготовителей баз данных.

- 112.Понятие, субъекты, объекты патентного права. Условия патентоспособности.

- 113.Неимущественные и исключительные права авторов и патентообладателей. Сроки действия исключительн

- 114.Договор об отчуждении исключительного права. Лицензионный договор и его виды. Объекты патентных

- 115.Оформление прав на изобретение, полезную модель, промышленный образец.

- 116.Прекращение и восстановление действия патента. Защита прав авторов и патентообладателей.

- 117.Право на селекционное достижение.

- 118.Право на секрет производства (ноу-хау).

- 119.Право на фирменное наименование и коммерческое обозначение.

- 120.Право на товарный знак и знак обслуживания.

- 121.Право на наименование места происхождения товара.

- 122.Право на технологию.

- 123.Понятие наследства. Открытие наследства (время, место). Наследники. Недостойные наследники.

- 124.Принятие наследства. Наследственная трансмиссия. Отказ от наследства

- 125.Охрана наследства и управление им. Возмещение расходов на охрану наследства и управление им.

- 126.Свидетельство о праве на наследство. Раздел наследства.

- 127.Форма завещания. Закрытое завещание, завещание при чрезвычайных обстоятельствах. Завещательные р

- 128.Отмена, изменение и недействительность завещания.

- 129.Подназначение. Завещательный отказ. Завещательное возложение.

- 130.Наследование по закону. Наследование по праву представления.

- 131.Право на обязательную долю в наследстве. Наследование нетрудоспособными иждивенцами.

- 132.Свидетели завещания. Лица, не имеющие право быть свидетелями и рукоприкладчиками.

- 133.Исполнение завещания. Права исполнителя завещания.

- 134.Возмещение расходов, вызванных смертью наследодателя. Ответственность наследников по долгам насл

- 135.Наследование отдельных видов имущества.

- 1-15

- 16-27

- 28-40

- 41-56

- 57-69

- 70-84

- 85-98

- 99-108

- 109-117

- 1.предмет и метод теории государства и права

- 2.

Методология теории государства и права

Методология теории государства и права - 3.Теория государства и права в системе юридических и иных гуманитарных наук

- 4.Соотношение и взаимосвязь государства и права

- 5.Причины и формы возникновения государства

- 6.Признаки государства, отличающие его от общественной власти родового строя

- 7.Соотношение общества и государства

- 8.Государственная власть как особая разновидность социальной власти

- 9.Понятие и определение государства

- 10.Признаки государства, отличающие его от других организаций и учреждений общества

- 11.Типология государства: формационный и цивилизационный подходы

- 12.Правовое государство: понятие и принципы формирования.

- 13.Разделение властей как принцип организации и деятельности правового государства

- 14.Понятие формы государства.

- 15.Соотношение типа и формы государства.

- 16.Форма государственного правления: понятие и виды.

- 17.Форма государственного устройства: понятие и виды.

- 18.Политический режим: понятие и виды.

- 19.Место и роль государства в политической системе общества.

- 20.Понятие и классификация функций Российского государства.

- 21.Характеристика основных внутренних функций Российского государства.

- 22.Характеристика основных внешних функций Российского государства.

- 23.Формы осуществления функций государства.

- 24.Механизм государства: понятие и структура.

- 25.Принципы организации и деятельности государственного аппарата.

- 26.Орган государства: понятие, признаки и виды.

- 27.Понятие, сущность и определение права.

- 28.Понятие права в объективном и субъективном смысле.

- 29.Принципы права: понятие и виды.

- 30.Соотношение экономики, политики и права.

- 31.Правовая политика: понятие и основные приоритеты.

- 32.Функции права: понятие и классификация.

- 33.Понятие и структура правосознания.

- 34.Правовая культура: понятие и структура.

- 35.Правовая система общества: понятие и структура. Соотношение права и правовой системы

- 36.Социальные и технические нормы, их особенности и взаимосвязь.

- 37.Соотношение права и морали: единство, различие, взаимодействие и противоречия.

- 38.Понятие нормы права. Отличие правовых норм от иных социальных норм.

- 39.Предоставительно-обязывающий характер юридических норм.

- 40.Эффективность правовых норм.

- 41.Структура нормы права.

- 42.Соотношение нормы права и статьи нормативного акта. Способы изложения правовых норм.

- 43.Классификация норм права.

- 44.Понятие и виды форм права. Источники права.

- 45.Правотворчество: понятие, принципы и виды.

- 46.Понятие и виды нормативно-правовых актов.

- 47.Отличие нормативно-правового акта от акта применения норм права.

- 48.Закон в системе нормативно-правовых актов.

- 49.Основные стадии законодательного процесса в РФ.

- 50.Действие нормативных актов во времени, в пространстве и по кругу лиц.

- 51.Систематизация нормативных актов: понятие, виды.

- 52.Понятие и структурные элементы системы права.

- 53.Частное и публичное право.

- 54.Предмет и метод правового регулирования как основания деления норм права на отрасли.

- 55.Отрасль права. Краткая характеристика основных отраслей права.

- 56.Институт права: понятие и виды.

- 57.Соотношение системы права и системы законодательства.

- 58.Понятие и основные принципы законности.

- 59.Понятие правопорядка. Соотношение и взаимосвязь законности, правопорядка и демократии.

- 60.Гарантии законности: понятие и виды.

- 61.Основные правовые системы современности.

- 62.Формы реализации права. Применение как особая форма его реализации.

- 63.Основные стадии процесса применения норм права.

- 64.Юридические коллизии и способы их разрешения.

- 65.Акт применения правовых норм: понятие, особенности и виды.

- 66.Толкование права: понятие и виды по субъектам.

- 67.Акты официального толкования: понятие и виды.

- 68.Способы и объем толкования правовых норм.

- 69.Пробелы в праве и способы их преодоления. Аналогия закона и аналогия права.

- 70.Юридическая практика: понятие и структура.

- 71.Правовое отношение: понятие и признаки.

- 72.Предпосылки возникновения правоотношений.

- 73.Понятие и виды субъектов правоотношений.

- 74.Правоспособность, дееспособность, правосубъектность субъектов права.

- 75.Правовой статус личности: понятие и структура.

- 76.Субъективное право и юридическая обязанность: понятие и структура.

- 77.Объект правоотношения.

- 78.Понятие и классификация юридических фактов. Юридический состав.

- 79.Понятие и регулятивное значение правовых аксиом, презумпций и фикций.

- 80.Механизм правового регулирования: понятие и основные элементы.

- 81.Правомерное поведение: понятие, виды и мотивация.

- 82.Понятие, признаки и виды правонарушений

- 83.

Юридический состав правонарушения.

Юридический состав правонарушения. - 84.Понятие, признаки и виды юридической ответственности.

- 85.Обстоятельства, исключающие противоправность деяния и юридическую ответственность. Презумпция нев

- 86.Правовой нигилизм и пути его преодоления.

- 87.Основные теории происхождения государства.

- 88.Социологическая теория права.

- 89.Естественно-правовая теория.

- 90.Историческая школа права.

- 91.Психологическая теория права.

- 92.Нормативистская теория права.

- 93.Юридическая техника.

- Фотографии

- нормативные акты

- 21. Особенности надзора за законностью правовых актов и критерии их оценки.

- 1. Государственные формы разрешения экономических споров в России.

- 2. Альтернативные формы разрешения экономических споров в России.

- 3. Понятие арбитражных судов и их система.

- 4. Полномочия арбитражных судов. Задачи судопроизводства в арбитражных судах.

- 5.

Арбитражный процесс: понятие, стадии. Арбитражная процессуальная форма: понятие, значение.

Арбитражный процесс: понятие, стадии. Арбитражная процессуальная форма: понятие, значение. - 6. Общая характеристика производств в арбитражном процессе.

- 7. Арбитражное процессуальное право: предмет, метод, система.

- 8. Источники арбитражного процессуального права.

- 9. Принципы арбитражного процессуального права и их система.

- 10. Судоустройственные (организационные) принципы арбитражного процессуального права.

- 11. Судопроизводственные (функциональные) принципы арбитражного процессуального права.

- 12. Понятие подведомственности дел арбитражному суду и ее основные критерии. Процессуальные последст

- 13. Виды подведомственности дел арбитражным судам.

- 14. Подсудность дел арбитражным судам: понятие и виды. Процессуальные последствия несоблюдения прави

- 15. Арбитражные процессуальные правоотношения: понятие, предпосылки, содержание.

- 16. Понятие и состав участников арбитражного процесса.

- 17. Арбитражный суд как участник арбитражного процесса.

- 18. Понятие и состав лиц, участвующих в деле, их правовой статус.

- 19. Стороны в арбитражном процессе: понятие, правовой статус.

- 20. Понятие и состав третьих лиц в арбитражном процессе, их правовой статус.

- 21. Участие прокурора в арбитражном процессе.

- 22. Участие в арбитражном процессе государственных органов, органов местного самоуправления и иных о

- 23. Лица, содействующие осуществлению правосудия в арбитражном процессе: понятие, состав, правовой с

- 24. Представительство в арбитражном процессе.

- 25. Понятие и стадии доказывания в арбитражном процессе.

- 26. Предмет доказывания в арбитражном процессе и его структура. Факты, освобождаемые от доказывания.

- 27. Распределение обязанностей по доказыванию. Роль доказательственных презумпций в доказывании.

- 28. Понятие и классификация доказательств в арбитражном процессе.

- 29. Правила оценки доказательств в арбитражном процессе.

- 30. Общая характеристика средств доказывания в арбитражном процессе.

- 31. Понятие иска, его элементы и виды.

- 32. Право на иск и право на предъявление иска в арбитражном процессе.

- 33. Обеспечительные меры в арбитражном процессе: понятие, признаки, классификация.

- 34. Условия применения обеспечительных мер в арбитражном процессе. Встречное обеспечение.

- 35. Процессуальные средства защиты ответчика против иска.

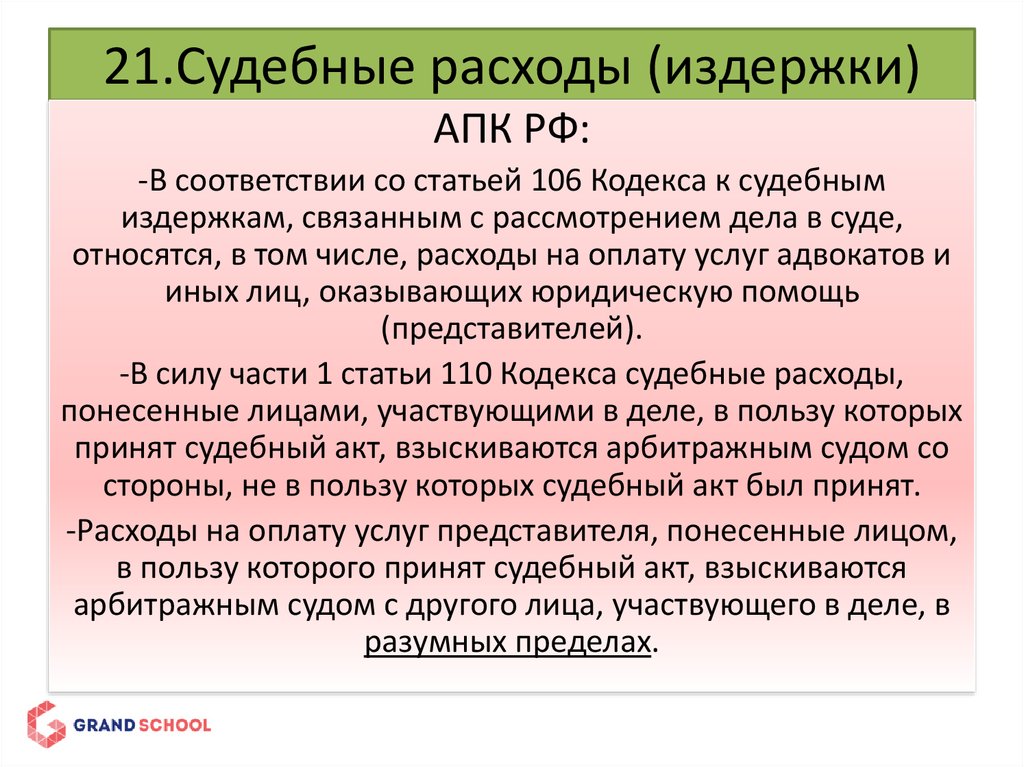

- 36. Понятие, значение и виды судебных расходов.

- 37. Государственная пошлина: понятие, правила исчисления и уплаты. Льготы по уплате государственной

- 38. Распределение судебных расходов в арбитражном процессе.

- 39. Понятие, виды и значение процессуальных сроков.

- 40. Правила исчисления процессуальных сроков. Приостановление, восстановление и продление процессуал

- 41. Порядок предъявления иска и процессуальные последствия его несоблюдения.

- 42. Подготовка дела к судебному разбирательству: понятие, значение, задачи. Процессуальные действия

- 43.

Процессуальные формы подготовки дела к судебному разбирательству.

Процессуальные формы подготовки дела к судебному разбирательству. - 44. Судебные извещения. Процессуальные последствия ненадлежащего извещения участников арбитражного п

- 45. Судебное заседание как форма судебного разбирательства.

- 46. Примирительные процедуры в арбитражном процессе. Мировое соглашение.

- 47. Процессуальные формы временной остановки судебного разбирательства.

- 48. Процессуальные формы окончания производства по делу без вынесения решения.

- 49. Протокол судебного заседания: понятие, содержание, значение.

- 50. Понятие и виды судебных актов арбитражных судов.

- 51. Решение арбитражного суда: понятие, сущность, значение. Порядок вынесения и объявления решения.

- 52. Требования, предъявляемые к форме и содержанию решения арбитражного суда.

- 53. Законная сила решения арбитражного суда. Немедленное исполнение решения.

- 54. Исправление недостатков решения арбитражного суда.

- 55. Определение арбитражного суда: понятие, виды, содержание, особенности обжалования.

- 56. Понятие апелляционного производства в арбитражном процессе (право апелляционного обжалования, ег

- 57. Производство в апелляционной инстанции (порядок рассмотрения жалобы, пределы рассмотрения дела в

- 58. Полномочия арбитражного суда апелляционной инстанции. Основания для изменения или отмены решения

- 59. Понятие кассационного производства в арбитражном процессе (право кассационного обжалования, его

- 60. Производство в кассационной инстанции (порядок рассмотрения жалобы, пределы рассмотрения дела в

- 61. Полномочия арбитражного суда кассационной инстанции. Основания для изменения или отмены решения,

- 62. Понятие надзорного производства (право обращения в надзорную инстанцию, его субъекты, объекты пе

- 63. Этапы надзорного производства.

- 64. Основания для отмены или изменения в порядке надзора судебных актов. Полномочия арбитражного суд

- 65. Понятие, основания, порядок и сроки пересмотра по вновь открывшимся обстоятельствам судебных акт

- 66.

Производство по делам, возникающих из административных и иных публичных правоотношений, в арбитр

Производство по делам, возникающих из административных и иных публичных правоотношений, в арбитр - 67. Особенности рассмотрения арбитражными судами дел об оспаривании нормативных правовых актов.

- 68. Особенности рассмотрения арбитражными судами дел об оспаривании ненормативных правовых актов, ре

- 69. Особенности рассмотрения арбитражными судами дел о привлечении к административной ответственност

- 70. Особенности рассмотрения арбитражными судами дел об оспаривании решений административных органов

- 71. Особенности рассмотрения арбитражными судами дел о взыскании обязательных платежей и санкций.

- 72. Рассмотрение дел в порядке упрощенного производства.

- 73. Рассмотрение арбитражными судами дел об установлении фактов, имеющих юридическое значение.

- 74. Рассмотрение арбитражными судами дел о присуждении компенсации за нарушение права на судопроизво

- 75. Особенности рассмотрения дел о несостоятельности (банкротстве).

- 76.

Особенности рассмотрения дел по корпоративным спорам.

Особенности рассмотрения дел по корпоративным спорам. - 77. Особенности рассмотрения арбитражными судами дел о защите прав и законных интересов группы лиц.

- 78. Производство по делам об оспаривании решений третейских судов и о выдаче исполнительного листа н

- 79. Производство по делам о признании и приведении в исполнение решений иностранных судов и иностран

- 80. Производство по делам с участием иностранных лиц в арбитражном процессе.

- 81. Производство по делам, связанным с исполнением судебных актов арбитражных судов.

- 1.Организация выявления, расследования и предупреждения преступлений.

- 2.Общие положения следственной тактики. Общие положения тактика отдельных процессу

- 3 Понятие, виды и значение следственных ситуаций.

- 4.Понятие и значение тактической операции.

- 5.Понятие и виды криминалистической версии.

- 6.Формирование версий и выведение следствий из них.

- 7.Организация проверки следственных версий.

- 8.Понятие и значение планирования. Его принципы, виды и элементы.

- 9.Виды планов. Планирование расследования конкретного уголовного дела.

- 10.Особенности планирования при бригадном методе расследования

- 11.Основные тактические положения взаимодействия следственных и оперативно-розыскных органов в проце

- 12.Понятие и виды следственного осмотра, общие положения тактики следственного осмотра.

- 13.Тактика осмотра места происшествия. Применение служебно-розыскных собак.

- 14.Понятие инсценировки, её виды и распознавание. Негативные обстоятельства и их значение при рассле

- 15.Тактика освидетельствования.

- 16.Розыскная деятельность следователя.

- 17.Понятие, виды и задачи обыска. Подготовка к обыску.

- 18.Общие тактические приемы обыска. Фиксация процесса и результатов обыска.

- 19.Особенности тактики обыска в помещении и на открытой местности.

- 20.Тактика задержания. Тактика личного обыска.

- 21.

Тактика выемки.

Тактика выемки. - 22.Понятие, виды и общие положения тактики допроса.

- 23.Подготовка к допросу. Понятие психологического контакта и его установление при допросе.

- 24.Тактика допроса свидетелей и потерпевших.

- 25.Тактические приемы допроса обвиняемого (подозреваемого) в условиях конфликтных ситуаци

- 26.Особенности допроса несовершеннолетних (обвиняемых, подозреваемых, свидетелей и потерпевших).

- 27.Тактика очной ставки.

- 28.Понятие, виды и способы предъявления для опознания.

- 29.Тактика предъявления для опознания живых лиц по анатомическим и функциональным признакам.

- 30.Тактика предъявления для опознания предметов и животных.

- 31.Тактика предъявления для опознания трупа.

- 32.Понятие, задачи и виды следственного эксперимента. Подготовка к его проведению.

- 33.Тактические приемы следственного эксперимента. Фиксация и оценка его результатов.

- 34.Тактика прослушивания и контроля за записью телефонных и иных переговоров.

- 35.Понятие и значение проверки показаний на месте, тактика ее проведения. Фиксация процесса и резуль

- 36.Классификация судебных экспертиз. Виды криминалистических экспертиз.

- 37.Понятие, виды и тактика получения образцов для сравнительного исследования. Требова

- 38. Назначение и производство экспертиз. Структура криминалистических экспертных учрежден

- 39.Особенности организации повторных, дополнительных, комиссионных и комплексных экспертиз

- 40.Заключение эксперта и его оценка. Допрос эксперта и специалиста.

- 41.Понятие, задачи и структура частных криминалистических методик расследования преступл

- 42.Проблемы криминалистической характеристики преступления.

- 43.Проверочные действия в стадии возбуждения уголовного дела при неясности причин смерти.

- 44.Первоначальный этап расследования при обнаружении трупа с признаками насильственной смерти.

- 45.

Особенности осмотра трупа на месте его обнаружения в зависимости от характера пов

Особенности осмотра трупа на месте его обнаружения в зависимости от характера пов - 46.Методы установления личности неопознанного трупа. Особенности дактил

- 47.Особенности возбуждения и расследования дел, связанных с исчезновением человека.

- 48. Расследование убийств, сопряженных с расчленением трупа.

- 49.Первоначальный этап расследования преступлений против половой неприкосновенности и половой свобод

- 50.Обстоятельства, подлежащие доказыванию по делам о краже. Планирование начального этапа расследова

- 51.Обстоятельства, подлежащие доказыванию при расследовании грабежей и разбойных нападений. Планиров

- 52.Проверочные действия в стадии возбуждения уголовного дела о хищении чужого имущества путем присво

- 53. Расследование вымогательства.

- 54. Расследование легализации («отмывания») денежных средств или иного имущества, приобретенных неза

- 55.Особенности расследования незаконного предпринимательства и лжепредпринимательства.

- 56.Особенности расследования преступных уклонений от уплаты налогов. Многочисленные способы соверше

- 57.Расследование преступлений в сфере компьютерной информации. При расследовании преступлений в дан

- 58.Первоначальный этап расследования преступлений, связанных с незаконным оборотом наркотических сре

- 59.Особенности расследования преступлений, совершаемых организованными преступными группами

- 60.Обстоятельства, подлежащие доказыванию по делам о преступных нарушениях правил техники безопаснос

- 61.Проверочные действия в стадии возбуждения уголовного дела о преступных нарушениях правил техник

- 62.Использование документов но делам о преступных нарушениях правил техники безопаснос

- 63.Назначение и производство судебных экспертиз при расследовании преступных нарушений правил техник

- 64. Осмотр места происшествия при расследовании преступных нарушений правил пожарной безоп

- 65.

Назначение и производство судебных экспертиз по делам о преступных нарушениях правил пожарной без

Назначение и производство судебных экспертиз по делам о преступных нарушениях правил пожарной без - 66.Возбуждение уголовных дел о преступных нарушениях правил безопасности движения и эксплуатации тра

- 67.Осмотр места происшествия по делам о преступных нарушениях правил безопасности движения и эксплуа

- 68. Назначение и производство судебных экспертиз по делам о преступных нарушениях правил безопасност

- 69.Розыск скрывшегося водителя и транспортного средства при расследовании преступных нарушений прави

- 70. Проверочные действия в стадии возбуждения уголовных дел о должностных преступления

- 71.Особенности расследования взяточничества. Поводами для возбуждения уголовного дела по признакам

- 72.Возбуждение уголовного дела и первоначальный этап расследования экологических преступлений (загря

- 73.Следственный осмотр при расследовании экологических преступлений.

- 74.Назначение и производство судебных экспертиз при расследовании экологических преступлений.

- 75.Особенности расследования преступлений, совершенных несовершеннолетними.

- применение физической силы

- 1.Таможенное дело и его элементы. Цели таможенного дела.

- 2.Предмет и метод таможенного права как комплексной отрасли законодательства.

- 3.Принципы таможенного права.

- 4.Система источников таможенного права.

- 5.Таможенное правоотношение и его структура.

- 6.Общая характеристика таможенных органов РФ.

- 7.Правоохранительная и финансовая деятельность таможенных органов.

- 8.Правовой статус Федеральной таможенной службы РФ.

- 9.Территориальные таможенные органы в системе федеральных органов исполнительной власти

- 10.Индивидуальные субъекты таможенного права.

- 11.Виды коллективных субъектов таможенного права.

- 12.Правовой статус таможенного брокера и таможенного перевозчика.

- 13.Объект и предмет таможенного правоотношения. Специфика перемещения через таможенную границу РФ тр

- 14.

Культурные ценности как особые предметы таможенного правоотношения.

Культурные ценности как особые предметы таможенного правоотношения. - 15.Методы государственного регулирования внешнеторговой деятельности. Общая характеристика Федеральн

- 16.Таможенная служба: понятие, принципы, особенности.

- 17.Порядок прохождения службы в таможенных органах РФ.

- 18.Правовой статус должностного лица таможенного органа.

- 19.Ограничения на таможенной службе.

- 20.Дисциплинарная ответственность сотрудников таможенных органов.

- 21.Основания прекращения таможенной службы.

- 22.Понятие и сущность таможенного режима. Таможенный режим во времени, пространстве и по кругу лиц.

- 23.Особенности экономических таможенных режимов.

- 24.Основные таможенные режимы.

- 25.Содержание завершающих и специальных таможенных режимов.

- 26.Классификация таможенных режимов, используемых при перемещении товаров через таможенную границу Р

- 27.Понятие и виды таможенных платежей.

- 28.Таможенная пошлина как основной таможенный платеж.

Общая характеристика Закона РФ «О таможенном т

Общая характеристика Закона РФ «О таможенном т - 29.Косвенные налоги в системе таможенных платежей.

- 30.Пеня как таможенный фискальный доход.

- 31.Правовое регулирование исчисления таможенных платежей. Объект и субъект таможенного обложения.

- 32.Порядок и сроки уплаты таможенных платежей.

- 33.Принудительное взыскание таможенных платежей и меры, обусловленные таким взысканием.

- 34.Правовые способы обеспечения уплаты таможенных платежей.

- 35.Особенности уплаты таможенных платежей при перемещении товаров физическими лицами.

- 36.Таможенное оформление как стадия таможенного процесса.

- 37.Порядок таможенного оформления. Внутренний таможенный транзит в системе таможенных процедур.

- 38.Временное хранение товаров в процессе таможенного оформления. Склады временного хранения, их типы

- 39.Понятие и сущность декларирования.

- 40.Порядок декларирования. Виды таможенных деклараций.

- 41.Понятие и цели таможенного контроля.

- 42.Субъекты и объекты таможенного контроля.

- 43.Таможенные досмотр и осмотр, личный досмотр как формы таможенного контроля.

- 44.Проверка документов и сведений как форма таможенного контроля. Виды проверяемых документов.

- 45.Таможенная ревизия: понятие, виды, подконтрольные субъекты, порядок проведения.

- 46.Организация проведения таможенного контроля.

- 47.Порядок проведения экспертиз и исследований при осуществлении таможенного контроля

- 48.Понятие и сущность валютного контроля в таможенных правоотношениях.

- 49.Направления взаимодействия таможенных органов и банковской системы в процессе осуществления валют

- 50.Уголовная ответственность за контрабанду. Виды экономических преступлений в области таможенного д

- 51.Административное принуждение в таможенной сфере. Меры административного принуждения.

- 52.Основания административной ответственности в области таможенного дела.

- 53.Нарушение таможенных правил: понятие и состав. Виды нарушений.

- 54.Субъекты административной ответственности за нарушения таможенных правил.

- 55.Система административных наказаний, назначаемых за нарушения таможенных правил.

- 56.Производство по делам о нарушениях таможенных правил.

- Новая страница

- 1.Понятие налога и иных обязательных платежей.

- 2.Элементы налогообложения.

- 3.Система налогов и сборов: понятие, структура.

- 4.Классификация налогов и сборов.

- 5.Порядок установления, введения и отмены федеральных налогов и сборов.

- 6.Порядок установления, введения и отмены региональных и местных налогов.

- 7.Налоговое право: понятие, предмет, методы.

- 8.Формы налогово-правового регулирования.

- 9.Принципы налогового права РФ.

- 10.Место налогового права в системе российского права.

- 11.Налоговое правоотношение: понятие, виды, особенности.

- 12.Субъекты налогового правоотношения: понятие, виды.

- 13.Органы, осуществляющие контроль и надзор в области налогов и сборов: виды, правовое положение.

- 14.Органы, осуществляющие нормативное регулирование в области налогов и сборов: виды, полномочия.

- 15.Налогоплательщики: понятие, виды, права и обязанности.

- 16.Налогоплательщики – физические лица: понятие, признаки.

- 17.Налогоплательщики – организации: понятие, признаки.

- 18.Взаимозависимые лица. Представительство в налоговых правоотношениях.

- 19.Лица, способствующие уплате налогов: понятие, виды, права и обязанности.

- 20.Органы, обязанные предоставить информацию о налогоплательщике: понятие, виды, их обязанности.

- 21.Лица, привлекаемые к осуществлению мероприятий налогового контроля: понятие, виды, права и обязан

- 22.Способы обеспечения налогового обязательства: залог, поручительство.

- 23.Способы обеспечения налогового обязательства: пени.

- 24.Арест имущества налогоплательщика (налогового агента): понятие, порядок наложения.

- 25.Приостановление операций по счетам налогоплательщика (налогового агента): понятие, порядок реализ

- 26.Изменение срока уплаты налогов и сборов: виды, основания и условия предоставления.

- 27.Порядок предоставления рассрочки и отсрочки по уплате налогов и сборов.

- 28.Порядок предоставления инвестиционного налогового кредита.

- 29.Зачет и возврат излишне уплаченных и излишне взысканных сумм налогов, сборов, пени.

- 30.Налоговый контроль: понятие, виды, стадии.

- 31.Учет налогоплательщиков: порядок осуществления.

- 32.Порядок проведения камеральной налоговой проверки.

- 33.Порядок проведения выездной налоговой проверки

- 34.Мероприятия налогового контроля: истребование и выемка документов, осмотр экспертиза. Привлечение

- 35.Производство по делу о налоговом правонарушении

- 36.Взыскание налога, сбора, пени, штрафа за счет денежных средств налогоплательщика (налогового аген

- 37.Взыскание налога, сбора, пени, штрафа за счет иного имущества налогоплательщика (налогового агент

- 38.Административный порядок защиты прав и законных интересов в сфере налогообложения.

- 39.Судебный порядок защиты прав и законных интересов в сфере налогообложения.

- 40.Налоговая ответственность: понятие, признаки и основания.

- 41.Налоговое правонарушение: понятие, признаки, состав.

- 42.Обстоятельства, влияющие на размер налоговой ответственности.

- 43.Ответственность банков за правонарушения, предусмотренные НК РФ.

- 44.Ответственность лиц, обязанных предоставлять информацию о налогоплательщике, а также лиц, привлек

- 45.Административная ответственность за правонарушения в сфере налогообложения.

- 46.Уголовная ответственность за совершение преступлений в сфере налогообложения.

- 47.Налог на добавленную стоимость: налогоплательщики и основные элементы налогообложения.

- 48.Акцизы: налогоплательщики и основные элементы налогообложения.

- 49.Налог на доходы физических лиц: налогоплательщики и основные элементы налогообложения.

- 50.Единый социальный налог: налогоплательщики и основные элементы налогообложения.

- 51.Налог на прибыль организаций: налогоплательщики и основные элементы налогообложения.

- 52.Государственная пошлина: плательщики и основные элементы.

- 53.Налоги на пользование природными ресурсами: плательщики и виды, основные элементы налогообложения

- 54.Налог на имущество организаций: налогоплательщики и основные элементы налогообложения.

- 55.Транспортный налог: основные элементы налогообложения.

- 56.Налог на игорный бизнес: налогоплательщики и основные элементы налогообложения.

- 57.Система налогообложения при выполнении соглашений о разделе продукции: налогоплательщики и основн

- 58.Система налогообложения для сельскохозяйственных товара производителей (единый сельскохозяйственн

- 59.Упрощенная система налогообложения

- 60.Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности

- 61.Налог на имущество физических лиц: налогоплательщики и основные элементы налогообложения.

- 62.Земельный налог: налогоплательщики и основные элементы налогообложения.

Понятие и виды судебных расходов в гражданском процессе. Освобождение от судебных расходов. Распределение судебных расходов между сторонами

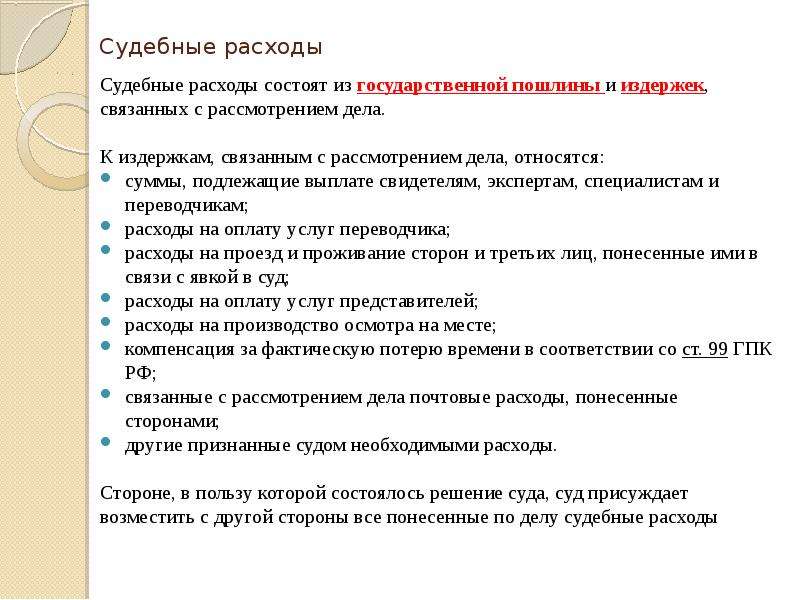

Под судебными расходами понимаются затраты, которые несут участвующие в деле лица в связи с рассмотрением и разрешением гражданского дела. Судебные расходы состоят из государственной пошлины и издержек, связанных с рассмотрением дела.

Обязанность несения судебных расходов в гражданском процессе возлагается на стороны, а также на третьих лиц, заявляющих самостоятельные требования на предмет спора.

Государственная пошлина – установленный законом денежный сбор, взимаемый в федеральный бюджет за совершаемые судом действия.

В настоящее время порядок взимания государственной пошлины устанавливает Налоговый кодекс РФ, в котором появилась гл. 25.3 «Государственная пошлина».

В соответствии со ст. 91 ГПК РФ цена иска определяется по искам:

- о взыскании денег, исходя из взыскиваемой денежной суммы;

- об истребовании имущества, исходя из стоимости истребуемого имущества;

- о взыскании алиментов, исходя из совокупности платежей за год;

- о срочных платежах и выдачах, исходя из совокупности всех платежей и выдач, но не более чем за 3 года;

- о бессрочных или пожизненных платежах и выдачах, исходя из совокупности платежей и выдач за 3 года;

- об уменьшении или увеличении платежей и выдач, исходя из суммы, на которую уменьшаются или увеличиваются платежи и выдачи, но не более чем за год;

- о прекращении платежей и выдач, исходя из совокупности оставшихся платежей и выдач, но не более чем за год;

- о досрочном расторжении договора имущественного найма, исходя из совокупности платежей за пользование имуществом в течение оставшегося срока действия договора, но не более чем за 3 года;

- о праве собственности на объект недвижимого имущества, принадлежащий гражданину на праве собственности, исходя из стоимости объекта, но не ниже его инвентаризационной оценки или при отсутствии ее – не ниже оценки стоимости объекта по договору страхования, на объект недвижимого имущества, принадлежащего организации, – не ниже балансовой оценки объекта;

- состоящим из нескольких самостоятельных требований, исходя из каждого требования в отдельности.

Цену иска указывает истец. Однако если она явно не соответствует действительной стоимости истребуемого имущества, судья сам определяет цену, принимая исковое заявление.

Плательщиками государственной пошлины признаются организации и физические лица (ст. 333.17 НК РФ). Госпошлина уплачивается в наличной или безналичной форме.

Факт уплаты госпошлины подтверждается квитанцией установленной формы, выдаваемой плательщику банком, либо платежным поручением с отметкой банка о его исполнении.

Размеры госпошлины по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями, установлены в ст. 333.19 НК РФ.

Статья 90 ГПК РФ предоставляет суду или судье право отсрочить и рассрочить уплату госпошлины, исходя из имущественного положения сторон, или уменьшить ее размер.

Если в процессе рассмотрения дела цена иска будет увеличена, то госпошлина должна быть доплачена (ст. 92 ГПК РФ).

Госпошлина может быть возвращена в следующих случаях:

- внесение пошлины в большем размере, чем предусмотрено законом;

- отказ в принятии заявления о вынесении судебного приказа на основании ч. 1 ст. 125, ч. 1 ст. 134 ГПК РФ и в других случаях, предусмотренных в ст. 93 ГПК РФ;

- прекращение производства по делу или оставление заявления без рассмотрения (ст. 333.40 НК РФ).

Возврат госпошлины производится налоговыми органами по определению суда.

Если дело было закончено мировым соглашением или истец отказался от иска либо ответчик добровольно погасил долг (исполнил свою обязанность) после предъявления иска, то это не влечет возвращения госпошлины. Считается, что в подобных случаях дело получило свое разрешение в судебном заседании.

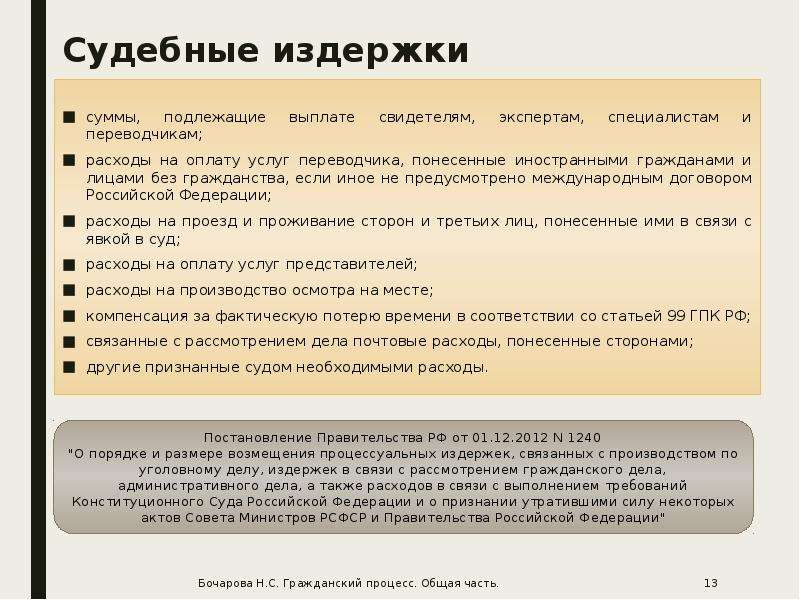

В судебные расходы процессуальный закон включает и издержки, связанные с рассмотрением дела (ст. 94 ГПК РФ).

К издержкам закон относит:

- суммы, подлежащие выплате свидетелям, экспертам, специалистам, расходы на оплату услуг переводчика;

- расходы на проезд, проживание сторон и третьих лиц, понесенные ими в связи с явкой в суд;

- расходы на производство осмотра на месте;

- расходы на оплату услуг представителей;

- компенсацию за фактическую потерю времени в соответствии со ст. 99 ГПК РФ;

- почтовые расходы, понесенные сторонами;

- другие расходы, если суд признает их необходимыми.

Стороне, в пользу которой состоялось решение суда, по ее письменному ходатайству присуждаются (с другой стороны) расходы на оплату услуг представителя. Размер сумм, которые могут возмещаться, в законе не указан. Он определяется судом в разумных пределах с учетом характера дела, имущественного положения сторон и других заслуживающих внимания обстоятельств.

Со стороны, недобросовестно заявившей неосновательный иск либо систематически противодействовавшей правильному и своевременному рассмотрению и разрешению дела, суд может взыскать в пользу другой стороны компенсацию за фактическую потерю времени. Размер компенсации определяется судом (ст. 99 ГПК РФ).

На определения по вопросам, связанным с судебными расходами, может быть подана частная жалоба (ст. 104 ГПК РФ).

Освобождаются от оплаты государственной пошлины только участники процесса, которые перечислены в соответствующих нормах федерального закона.

Например, истцы – по искам из трудовых отношений, по спорам об авторстве, по спорам, вытекающим из права на изобретение, полезную модель, промышленный образец, а также из других прав на интеллектуальную собственность; по искам о взыскании алиментов; по искам о возмещении вреда, причиненного увечьем, иным повреждением здоровья или смертью кормильца; по искам о возмещении материального ущерба, причиненного преступлением; по искам, связанным с нарушением прав потребителей; по искам о взыскании пособий социальной защиты.

Распределение судебных расходов между сторонами

Стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных частью второй статьи 96 ГК РФ. В случае если иск удовлетворен частично, указанные в настоящей статье судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику пропорционально той части исковых требований, в которой истцу отказано.

В случае если суд вышестоящей инстанции, не передавая дело на новое рассмотрение, изменит состоявшееся решение суда нижестоящей инстанции или примет новое решение, он соответственно изменяет распределение судебных расходов. Если в этих случаях суд вышестоящей инстанции не изменил решение суда в части распределения судебных расходов, этот вопрос должен решить суд первой инстанции по заявлению заинтересованного лица.

Гражданский процесс: Видео

Вопрос 178. Понятие и виды судебных расходов в гражданском процессе. Освобождение от судебных расходов. Распределение судебных расходов между сторонами.

Вопрос 178. Понятие и виды судебных расходов в гражданском процессе. Освобождение от судебных расходов. Распределение судебных расходов между сторонами.

Судебные расходы состоят из государственной пошлины и издержек, связанных с рассмотрением дела (ст. 88 ГПК). Размер, порядок и льготы по уплате государственной пошлины, а также основания и порядок предоставления отсрочки или рассрочки уплаты государственной пошлины; основания и порядок доплаты, возврата или зачета государственной пошлины установлены в НК.

Цена иска определяется (ст. 91 ГПК):

1) по искам о взыскании денежных средств, исходя из взыскиваемой денежной суммы;

2) по искам об истребовании имущества, исходя из стоимости истребуемо- го имущества;

3) по искам о взыскании алиментов, исходя из совокупности платежей за год;

4) по искам о срочных платежах и выдачах, исходя из совокупности всех платежей и выдач, но не более чем за три года;

5) по искам о бессрочных или пожизненных платежах и выдачах, исходя из совокупности платежей и выдач за три года;

6) по искам об уменьшении или увеличении платежей и выдач, исходя из суммы, на которую уменьшаются или увеличиваются платежи и выдачи, но не более чем за год;

7) по искам о прекращении платежей и выдач, исходя из совокупности оставшихся платежей и выдач, но не более чем за год;

8) по искам о досрочном расторжении договора имущественного найма, исходя из совокупности платежей за пользование имуществом в течение оставшегося срока действия договора, но не более чем за три года;

9) по искам о праве собственности на объект недвижимого имущества, принадлежащий гражданину на праве собственности, исходя из стоимости объекта, но не ниже его инвентаризационной оценки или при отсутствии ее – нениже оценки стоимости объекта по договору страхования, на объект недвижимого имущества, принадлежащего организации, – не ниже балансовой оценки объекта;

10) по искам, состоящим из нескольких самостоятельных требований, исходя из каждого требования в отдельности.

Цена иска указывается истцом. В случае явного несоответствия указанной цены действительной стоимости истребуемого имущества цену иска определяет судья при принятии искового заявления.

К издержкам, связанным с рассмотрением дела, относятся (ст. 94 ГПК):

— суммы, подлежащие выплате свидетелям, экспертам, специалистам и переводчикам;

— расходы на оплату услуг переводчика, понесенные иностранными гражданами и лицами без гражданства, если иное не предусмотрено международным договором Российской Федерации;

— расходы на проезд и проживание сторон и третьих лиц, понесенные ими в связи с явкой в суд;

— расходы на оплату услуг представителей;

— расходы на производство осмотра на месте;

— компенсация за фактическую потерю времени в соответствии со ст. 99 ГПК;

— связанные с рассмотрением дела почтовые расходы, понесенные сторонами;

— другие признанные судом необходимыми расходы.

Свидетелям, экспертам, специалистам и переводчикам возмещаются понесенные ими в связи с явкой в суд расходы на проезд, расходы на наем жилого помещения и дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные) (ст. 95 ГПК). Работающим гражданам, вызываемым в суд в качестве свидетелей, выплачивается денежная компенсация исходя из фактических затрат времени на исполнение обязанностей свидетеля и их среднего заработка. Неработающим гражданам, вызываемым в суд в качестве свидетелей, выплачивается денежная компенсация исходя из фактических затрат времени на исполнение обязанностей свидетеля и установленного федеральным законом минимального размера оплаты труда.

Эксперты, специалисты и переводчики получают вознаграждение за выполненную ими по поручению суда работу, если эта работа не входит в круг их служебных обязанностей в качестве работников государственного учреждения. Размер вознаграждения экспертам, специалистам определяется судом по согласованию со сторонами и по соглашению с экспертами, специалистами.

Денежные суммы, подлежащие выплате свидетелям, экспертам и специалистам, или другие связанные с рассмотрением дела расходы, признанные судом необходимыми, предварительно вносятся на счет, открытый в порядке, установленном бюджетным законодательством Российской Федерации, соответственно Верховному Суду Российской Федерации, верховному суду республики, краевому, областному суду, суду города федерального значения, суду автономной области, суду автономного округа, окружному (флотскому) военному суду, управлению (отделу) Судебного департамента в субъекте Российской Федерации, а также органу, осуществляющему организационное обеспечение деятельности мировых судей, стороной, заявившей соответствующую просьбу. В случае, если указанная просьба заявлена обеими сторонами, требуемые суммы вносятся сторонами в равных частях (ст. 96 ГПК).

Стороне, в пользу которой состоялось решение суда, суд присуждает возмещение другой стороной всех понесенных по делу судебных расходов. В случае, если иск удовлетворен частично, судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику пропорционально той части исковых требований, в которой истцу отказано (ст. 98 ГПК). Данные правила относятся также к распределению судебных расходов, понесенных сторонами в связи с ведением дела вапелляционной, кассационной и надзорной инстанциях.

Если суд вышестоящей инстанции, не передавая дело на новое рассмотрение, изменит состоявшееся решение суда нижестоящей инстанции или примет новое решение, он соответственно изменяет распределение судебных расходов. Если в этих случаях суд вышестоящей инстанции не изменил решение суда в части распределения судебных расходов, этот вопрос должен решить суд первой инстанции по заявлению заинтересованного лица.

Со стороны, недобросовестно заявившей неосновательный иск или спор относительно иска либо систематически противодействовавшей правильному и своевременному рассмотрению и разрешению дела, суд может взыскать в пользу другой стороны компенсацию за фактическую потерю времени. Размер компенсации определяется судом в разумных пределах и с учетом конкретных обстоятельств (ст. 99 ГПК).

Стороне, в пользу которой состоялось решение суда, по ее письменному ходатайству суд присуждает с другой стороны расходы на оплату услуг представителя в разумных пределах (ст. 100 ГПК). В случае, если в установленном порядке услуги адвоката были оказаны бесплатно стороне, в пользу которой состоялось решение суда, расходы на оплату услуг адвоката взыскиваются с другой стороны в пользу соответствующего адвокатского образования.

При отказе истца от иска понесенные им судебные расходы ответчиком не возмещаются. Истец возмещает ответчику издержки, понесенные им в связи с ведением дела. В случае, если истец не поддерживает свои требования вследствие добровольного удовлетворения их ответчиком после предъявления иска, все понесенные истцом по делу судебные расходы, в том числе расходы на оплату услуг представителя, по просьбе истца взыскиваются с ответчика (ст. 101 ГПК).

При заключении мирового соглашения стороны должны предусмотреть порядок распределения судебных расходов, в том числе расходов на оплату услуг представителей. В случае, если стороны при заключении мирового соглашения не предусмотрели такой порядок распределения судебных расходов, этот вопрос решает суд.

При отказе полностью или частично в иске лицу, обратившемуся в суд в предусмотренных законом случаях с заявлением в защиту прав, свобод и законных интересов истца, ответчику возмещаются за счет средств соответствующего бюджета понесенные им издержки, связанные с рассмотрением дела, полностью или пропорционально той части исковых требований, в удовлетворении которой истцу отказано (ст. 102 ГПК). В случае удовлетворения иска об освобождении имущества от ареста истцу возмещаются за счет средств соответствующего бюджета понесенные им судебные расходы.

Издержки, понесенные судом в связи с рассмотрением дела, и государственная пошлина, от уплаты которых истец был освобожден, взыскиваются с ответчика, не освобожденного от уплаты судебных расходов, пропорционально удовлетворенной части исковых требований. В этом случае взысканные суммы зачисляются в доход бюджета, за счет средств которого они были возмещены, а государственная пошлина – в соответствующий бюджет согласно нормативам отчислений, установленным бюджетным законодательством Российской Федерации (ст. 103 ГПК).

При отказе в иске издержки, понесенные судом в связи с рассмотрением дела, взыскиваются с истца, не освобожденного от уплаты судебных расходов, в доход бюджета, за счет средств которого они были возмещены.

В случае, если иск удовлетворен частично, а ответчик освобожден от уплаты судебных расходов, издержки, понесенные судом в связи с рассмотрением дела, взыскиваются в доход бюджета, за счет средств которого они были возмещены, с истца, не освобожденного от уплаты судебных расходов, пропорционально той части исковых требований, в удовлетворении которой ему отказано.

В случае, если обе стороны освобождены от уплаты судебных расходов, издержки, понесенные судом, а также мировым судьей в связи с рассмотрением дела, возмещаются за счет средств соответствующего бюджета (ст. 104 ГПК).

Взыскание судебных расходов и издержек. Сроки и порядок их взыскания

Адвокат города Саратова и Саратовской области, Боряев Андрей Александрович оказывает квалифицированную юридическую помощь и услуги на профессиональной основе по гражданским делам (арбитражные суды, суды общей юрисдикции).

Гражданский кодекс РФ регулирует все виды правоотношений с которыми физическому или юридическому лицу приходится сталкиваться в повседневной деятельности.

Многие моменты правоотношений дополнительно регулируются специальными законами или иными нормативно-правовыми актами.

В случае если у Вас возник вопрос, касающийся Ваших гражданских прав, Вы можете проконсультироваться у меня по телефону или согласовать время очной консультации, а также задать свой вопрос, перейдя по ссылке «задать свой вопрос адвокату».

Также могу оказать юридическую помощь дистанционно (удаленно), для чего пройдите по ссылке Моя помощь жителям других городов

Адрес: Россия, г. Саратов, ул Чернышевского, д. 60/62, оф. 509.

Здание «Фрегат» напротив бассейна «Саратов», (район ледового дворца спорта «Кристалл», район Городского парка.)

Телефон: +7 (8452) 32- 47- 97, в федеральном формате: +7 962-622-47-97

E-mail: [email protected]

ОПРЕДЕЛЕНИЕ Конституционного Суда РФ от 19 января 2010 г. N 88-О-О

ОБ ОТКАЗЕ В ПРИНЯТИИ К РАССМОТРЕНИЮ ЖАЛОБЫ ГРАЖДАНКИ ТРОФИМЕНКО ЗИНАИДЫ ИВАНОВНЫ НА НАРУШЕНИЕ ЕЕ КОНСТИТУЦИОННЫХ ПРАВ СТАТЬЕЙ 15 ГРАЖДАНСКОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ, ЧАСТЬЮ ПЕРВОЙ СТАТЬИ 98 И ЧАСТЬЮ ПЕРВОЙ СТАТЬИ 100 ГРАЖДАНСКОГО ПРОЦЕССУАЛЬНОГО КОДЕКСА РОССИЙСКОЙ ФЕДЕРАЦИИ

ОПРЕДЕЛЕНИЕ Конституционного Суда РФ №22 от 20.02.2002 г.

ОБЗОР ЗАКОНОДАТЕЛЬСТВА И СУДЕБНОЙ ПРАКТИКИ ВЕРХОВНОГО СУДА РОССИЙСКОЙ ФЕДЕРАЦИИ ЗА ПЕРВЫЙ КВАРТАЛ 2009 ГОДА (Извлечение)

Стороны по делу, истец и ответчик, имеют право на возмещение понесеных по делу расходов и издержек, исходя из того в чью пользу состоялось решение по делу. Стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных частью второй статьи 96 ГПК РФ. В случае, если иск удовлетворен частично, судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику пропорционально той части исковых требований, в которой истцу отказано.

Требование о взыскание судебных расходов и издержек может указываться непосредственно в самом исковом заявлении. Может заявлятся до удаление суда в совещательную комнату, а также может быть заявлено после вынесения судом решения, и после вступления решения суда в законную силу.

Ниже приведены статьи ГПК РФ о судебных расходоах и издержках, а также Постановление и Определения Верховного суда РФ о порядке вызскания судебных расходов

Статья 88. Судебные расходы

1. Судебные расходы состоят из государственной пошлины и издержек, связанных с рассмотрением дела.

2. Размер и порядок уплаты государственной пошлины устанавливаются федеральными законами о налогах и сборах.

Статья 89. Льготы по уплате государственной пошлины

Льготы по уплате государственной пошлины предоставляются в случаях и порядке, которые установлены законодательством Российской Федерации о налогах и сборах.

Статья 90. Основания и порядок предоставления отсрочки или рассрочки уплаты государственной пошлины

Основания и порядок предоставления отсрочки или рассрочки уплаты государственной пошлины устанавливаются в соответствии с законодательством Российской Федерации о налогах и сборах.

Статья 91. Цена иска

1. Цена иска определяется:

1) по искам о взыскании денежных средств, исходя из взыскиваемой денежной суммы;

2) по искам об истребовании имущества, исходя из стоимости истребуемого имущества;

3) по искам о взыскании алиментов, исходя из совокупности платежей за год;

4) по искам о срочных платежах и выдачах, исходя из совокупности всех платежей и выдач, но не более чем за три года;

5) по искам о бессрочных или пожизненных платежах и выдачах, исходя из совокупности платежей и выдач за три года;

6) по искам об уменьшении или увеличении платежей и выдач, исходя из суммы, на которую уменьшаются или увеличиваются платежи и выдачи, но не более чем за год;

7) по искам о прекращении платежей и выдач, исходя из совокупности оставшихся платежей и выдач, но не более чем за год;

8) по искам о досрочном расторжении договора имущественного найма, исходя из совокупности платежей за пользование имуществом в течение оставшегося срока действия договора, но не более чем за три года;

9) по искам о праве собственности на объект недвижимого имущества, принадлежащий гражданину на праве собственности, исходя из стоимости объекта, но не ниже его инвентаризационной оценки или при отсутствии ее — не ниже оценки стоимости объекта по договору страхования, на объект недвижимого имущества, принадлежащего организации, — не ниже балансовой оценки объекта;

10) по искам, состоящим из нескольких самостоятельных требований, исходя из каждого требования в отдельности.

2. Цена иска указывается истцом. В случае явного несоответствия указанной цены действительной стоимости истребуемого имущества цену иска определяет судья при принятии искового заявления.

Статья 92. Доплата государственной пошлины

1. Основания и порядок доплаты государственной пошлины устанавливаются в соответствии с законодательством Российской Федерации о налогах и сборах.

2. При увеличении размера исковых требований рассмотрение дела продолжается после предоставления истцом доказательств уплаты государственной пошлины или разрешения судом вопроса об отсрочке, о рассрочке уплаты государственной пошлины или об уменьшении ее размера в соответствии со статьей 90 настоящего Кодекса.

Статья 93. Основания и порядок возврата или зачета государственной пошлины

Основания и порядок возврата или зачета государственной пошлины устанавливаются в соответствии с законодательством Российской Федерации о налогах и сборах.

Статья 94. Издержки, связанные с рассмотрением дела

К издержкам, связанным с рассмотрением дела, относятся:

суммы, подлежащие выплате свидетелям, экспертам, специалистам и переводчикам;

расходы на оплату услуг переводчика, понесенные иностранными гражданами и лицами без гражданства, если иное не предусмотрено международным договором Российской Федерации;

расходы на проезд и проживание сторон и третьих лиц, понесенные ими в связи с явкой в суд;

расходы на оплату услуг представителей;

расходы на производство осмотра на месте;

компенсация за фактическую потерю времени в соответствии со статьей 99 настоящего Кодекса;

связанные с рассмотрением дела почтовые расходы, понесенные сторонами;

другие признанные судом необходимыми расходы.

Статья 95. Денежные суммы, подлежащие выплате свидетелям, экспертам, специалистам и переводчикам

1. Свидетелям, экспертам, специалистам и переводчикам возмещаются понесенные ими в связи с явкой в суд расходы на проезд, расходы на наем жилого помещения и дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные).

2. Работающим гражданам, вызываемым в суд в качестве свидетелей, выплачивается денежная компенсация исходя из фактических затрат времени на исполнение обязанностей свидетеля и их среднего заработка. Неработающим гражданам, вызываемым в суд в качестве свидетелей, выплачивается денежная компенсация исходя из фактических затрат времени на исполнение обязанностей свидетеля и установленного федеральным законом минимального размера оплаты труда.

3. Эксперты, специалисты и переводчики получают вознаграждение за выполненную ими по поручению суда работу, если эта работа не входит в круг их служебных обязанностей в качестве работников государственного учреждения. Размер вознаграждения экспертам, специалистам определяется судом по согласованию со сторонами и по соглашению с экспертами, специалистами.

Статья 96. Внесение сторонами денежных сумм, подлежащих выплате свидетелям, экспертам и специалистам

1. Денежные суммы, подлежащие выплате свидетелям, экспертам и специалистам, или другие связанные с рассмотрением дела расходы, признанные судом необходимыми, предварительно вносятся на счет, открытый в порядке, установленном бюджетным законодательством Российской Федерации, соответственно Верховному Суду Российской Федерации, верховному суду республики, краевому, областному суду, суду города федерального значения, суду автономной области, суду автономного округа, окружному (флотскому) военному суду, управлению (отделу) Судебного департамента в субъекте Российской Федерации, а также органу, осуществляющему организационное обеспечение деятельности мировых судей, стороной, заявившей соответствующую просьбу. В случае, если указанная просьба заявлена обеими сторонами, требуемые суммы вносятся сторонами в равных частях.

2. В случае, если вызов свидетелей, назначение экспертов, привлечение специалистов и другие действия, подлежащие оплате, осуществляются по инициативе суда, соответствующие расходы возмещаются за счет средств федерального бюджета.

В случае, если вызов свидетелей, назначение экспертов, привлечение специалистов и другие действия, подлежащие оплате, осуществляются по инициативе мирового судьи, соответствующие расходы возмещаются за счет средств бюджета субъекта Российской Федерации, на территории которого действует мировой судья.

3. Суд, а также мировой судья может освободить гражданина с учетом его имущественного положения от уплаты расходов, предусмотренных частью первой настоящей статьи, или уменьшить их размер. В этом случае расходы возмещаются за счет средств соответствующего бюджета.

4. Возврат сторонам неизрасходованных денежных сумм, внесенных ими в счет предстоящих судебных расходов, производится на основании судебного постановления. Порядок возврата сторонам неизрасходованных денежных сумм устанавливается Правительством Российской Федерации.

Статья 97. Выплата денежных сумм, причитающихся свидетелям и переводчикам

1. Денежные суммы, причитающиеся свидетелям, выплачиваются по выполнении ими своих обязанностей независимо от сроков фактического поступления от сторон судебных расходов на счета, указанные в части первой статьи 96 настоящего Кодекса. Оплата услуг переводчиков и возмещение понесенных ими расходов в связи с явкой в суд производятся по выполнении ими своих обязанностей за счет средств соответствующего бюджета.

2. Порядок выплаты денежных сумм, причитающихся переводчикам, и размеры этих денежных сумм устанавливаются Правительством Российской Федерации. Порядок выплаты денежных сумм, причитающихся свидетелям, устанавливается Правительством Российской Федерации.

Статья 98. Распределение судебных расходов между сторонами

1. Стороне, в пользу которой состоялось решение суда, суд присуждает возместить с другой стороны все понесенные по делу судебные расходы, за исключением случаев, предусмотренных частью второй статьи 96 настоящего Кодекса. В случае, если иск удовлетворен частично, указанные в настоящей статье судебные расходы присуждаются истцу пропорционально размеру удовлетворенных судом исковых требований, а ответчику пропорционально той части исковых требований, в которой истцу отказано.

2. Правила, изложенные в части первой настоящей статьи, относятся также к распределению судебных расходов, понесенных сторонами в связи с ведением дела в апелляционной, кассационной и надзорной инстанциях.

3. В случае, если суд вышестоящей инстанции, не передавая дело на новое рассмотрение, изменит состоявшееся решение суда нижестоящей инстанции или примет новое решение, он соответственно изменяет распределение судебных расходов. Если в этих случаях суд вышестоящей инстанции не изменил решение суда в части распределения судебных расходов, этот вопрос должен решить суд первой инстанции по заявлению заинтересованного лица.

Статья 99. Взыскание компенсации за потерю времени