Сверка расчетов с контрагентами: для чего нужен акт сверки и как его правильно составить?

Подготовке акта сверки взаиморасчетов зачастую не уделяется соответствующего внимания. А напрасно — ведь верно оформленный акт сверки может сыграть ключевую роль в суде. Как правильно составить акт расскажем в этой новости.

Когда составляется акт сверки взаиморасчетов

Необходимость составления и подписания актов сверки взаиморасчетов, а также периодичность проведения взаиморасчетов с контрагентами какими-либо нормативно-правовыми документами не устанавливаются.

Однако, по правилам бухгалтерского учета перед составлением годовой бухгалтерской отчетности все организации должны проводить инвентаризацию имущества и обязательств. Среди имущества и обязательств выделяют такой вид как расчеты, инвентаризация которых так же проводиться в обязательном порядке. И самый удобный и быстрый способ инвентаризировать ваши расчеты с контрагентами — это оформление актов сверок.

Для чего нужен акт сверки

Акт сверки взаиморасчетов свидетельствует о признании долга контрагентом. к тому же в день подписания акта течение срока исковой давности прерывается и начинает идти заново (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43).

Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25).

Как оформляется акт

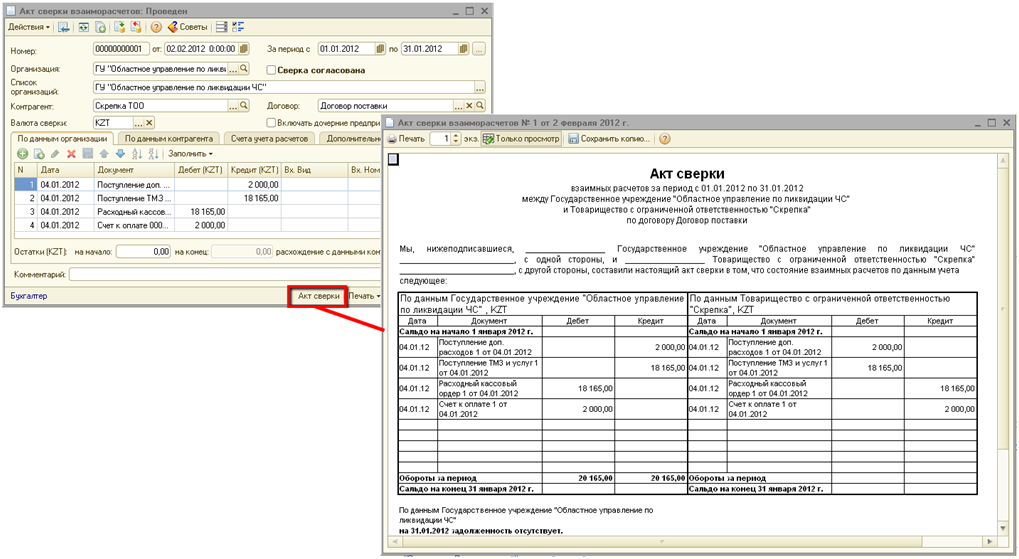

Единой, обязательной к применению формы акта сверки расчетов нет. Поэтому организация может разработать такую форму самостоятельно. Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму. В условиях автоматизации бухгалтерского учета функция формирования актов сверки обычно предусмотрена бухгалтерской программой.

Ниже покажем один из вариантов оформления акта сверки расчетов.

В шапке акта указываются данные о том, за какой период проводится акт сверки, а также договор на основании которого был сформирован настоящий документ. Здесь также необходимо указать название организации в соответствии с учредительными документами.

Вторая часть акта включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом.

Не забудьте попросить у контрагента заверенную копию доверенности на уполномоченного представителя, если акт от имени контрагента подписывает не руководитель организации.

Оформленный по всем правилам делопроизводства документ при наличии подписей директоров организаций обретает юридическую силу.

Что делать, если контрагент отказывается подписывать акт сверки

Если вы направляете акты сверок контрагенту, а обратно они не возвращаются. Что же делать?

К сожалению, законом не предусмотрены основания для того, чтобы принудить контрагента подписывать присланные ему акты сверки. Не установлены также сроки и порядок проведения сверки, сроки для представления ответов и т. п.

Чтобы избежать данного момента, рекомендуется в договор включить пункт, отражающий обязанность и периодичность сверки взаиморасчетов. Данный пункт в договоре и будет бесспорным основанием требовать от контрагента оформления акта сверки.

Контур.Фокус разработан для специалистов по экономической безопасности, юристов, бухгалтеров и руководителей любого уровня. Фокус поможет легко и быстро узнать самое важное о контрагенте.

СВЕРКА — Что такое СВЕРКА?

Слово состоит из 6 букв: первая с, вторая в, третья е, четвёртая р, пятая к, последняя а,

Слово сверка английскими буквами(транслитом) — sverka

Значения слова сверка.

Что такое сверка?

Что такое сверка?Сверка

СВЕРКА — корректура сверочных листов для проверки того, как выполнены корректурные исправления в оттисках сверстанных листов. При большой корректурной правке в гранках возможна С. гранок или С. сверстанных листов с правкой в гранках.

Издательский словарь. — 2003

Сверка — заключительный корректурный процесс в полиграфии, который состоит в тщательной проверке по контрольному корректурному оттиску исправлений, сделанных во время предыдущей корректуры.

Энциклопедия полиграфии

СВЕРКА — проверка правильности исправления и устранения ошибок, отмеченных в верстке, на корректурном оттиске и пр.

Реклама и полиграфия. — 2004

Сверка часов

Сверка часов — важный элемент в подготовке к войсковым и полицейским операциям, и ежедневный флотский ритуал.

Результатом пренебрежения сверкой часов могут стать бо́льшие потери личного состава и техники из-за нескоординированности и… ru.wikipedia.org

Сверка параметров заключенной сделки

Сверка параметров заключенной сделки — этап сделки с ценными бумагами, на котором участники сделки урегулируют случайные расхождения в понимании сути и предмета заключенной сделки.

glossary.ru

Сверка параметров заключенной сделки — этап сделки с ценными бумагами, на котором участники сделки урегулируют случайные расхождения в понимании сути и предмета заключенной сделки.

Словарь финансовых терминов

СВЕРКА ПРАВИЛЬНОСТИ ЗАПИСЕЙ В ЖУРНАЛАХ-ОРДЕРАХ

СВЕРКА ПРАВИЛЬНОСТИ ЗАПИСЕЙ В ЖУРНАЛАХ-ОРДЕРАХ — подведение общего итога по кредиту счета.

Подсчитывают и записывают его в журнал непосредственно из документов. Большой бухгалтерский словарь

Внутренняя сверка

ВНУТРЕННЯЯ СВЕРКА — вид корректуры, которую держит изд-во после того, как предшествующие корректурные оттиски издания были подписаны в печать, с целью проверить…

Издательский словарь. — 2003

Построчная сверка

ПОСТРОЧНАЯ СВЕРКА — выборочная сверка, при которой сверяют с предшествующим корректурным оттиском только строки, которые перебирались из-за внесенной ранее корректурной правки.

Издательский словарь. — 2003

ПОСТРОЧНАЯ СВЕРКА — сверка, при которой сверяют с предшествующим корректурным оттиском только строки, которые исправлялись из-за внесенной ранее корректурной правки.

Реклама и полиграфия. — 2004

Русский язык

Све́р/к/а.

Морфемно-орфографический словарь. — 2002

Све́рка, -и, р. мн. -рок.

Орфографический словарь. — 2004

Примеры употребления слова сверка

На входе в школу все строго: охрана, проверка паспортов, сверка по спискам.

В настоящее время, по ее словам, начинается сверка баз данных для систематизации уже имеющейся информации.

А пока будет идти сверка данных, правительство собирается пересмотреть сам принцип налогообложения недвижимости.

А моментальная сверка показывает увеличение.

Дежурная проверка распределительного узла, сверка показаний и обязательный визит к ветерану Великой Отечественной войны Екатерине Крючковой.

Ранее сверка полученных договоров с реестром производилась вручную, и это отнимало много времени, а в процессе обработки могли возникать ошибки.

- сверкание

- сверкать

- сверкающий

- сверка

- сверкнувший

- сверкнуть

- сверлами

сверка — это… Что такое сверка?

сверка — См … Словарь синонимов

СВЕРКА — СВЕРКА, сверки, жен. 1. только ед. Действие по гл. сверить сверять. Сверка копии с оригиналом. По сверке оказалось, что запись неправильна. 2. Последний перед печатанием корректурный оттиск в листах (тип.). Толковый словарь Ушакова. Д.Н. Ушаков.… … Толковый словарь Ушакова

сверка — СВЕРИТЬ, рю, ришь; сверенный; сов., что с чем. Проверить, сличив с чем н., взятым за образец. С. копию с оригиналом. Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

Толковый словарь Ожегова. С.И. Ожегов, Н.Ю. Шведова. 1949 1992 … Толковый словарь Ожегова

сверка — Контроль устранения ошибок, отмеченных на предыдущем корректурном оттиске. [http://ofyug.ru/useful/abc/769] Тематики полиграфия … Справочник технического переводчика

Сверка — корректура сверочных листов для проверки того, как выполнены корректурные исправления в оттисках сверстанных листов. При большой корректурной правке в гранках возможна С. гранок или С. сверстанных листов с правкой в гранках. С., выполняемая в… … Издательский словарь-справочник

Сверка — проверка правильности исправления и устранения ошибок, отмеченных в верстке, на корректурном оттиске и пр … Реклама и полиграфия

сверка́ть — аю, аешь; прич. наст. сверкающий; несов. 1. Сиять ярким, искристым, прерывистым светом. Одинокая яркая звезда сверкала над лесами и отражалась в глубине озер. Паустовский, Австралиец со станции Пилево. Сквозь туман огни сверкают, Корабельные огни … Малый академический словарь

Паустовский, Австралиец со станции Пилево. Сквозь туман огни сверкают, Корабельные огни … Малый академический словарь

Сверка — ж. 1. действие по гл. сверить, сверять отт. Результат такого действия. 2. Последний перед печатанием корректурный оттиск в листах. Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

сверка — сверка, сверки, сверки, сверок, сверке, сверкам, сверку, сверки, сверкой, сверкою, сверками, сверке, сверках (Источник: «Полная акцентуированная парадигма по А. А. Зализняку») … Формы слов

сверка — св ерка, и, род. п. мн. ч. рок … Русский орфографический словарь

сверка — Корректурный процесс, заключающийся в проверке выполнения верстальщиком (макетчиком) указаний, данных в последней корректуре (третья корректура после чтения и исправления верстки) … Краткий толковый словарь по полиграфии

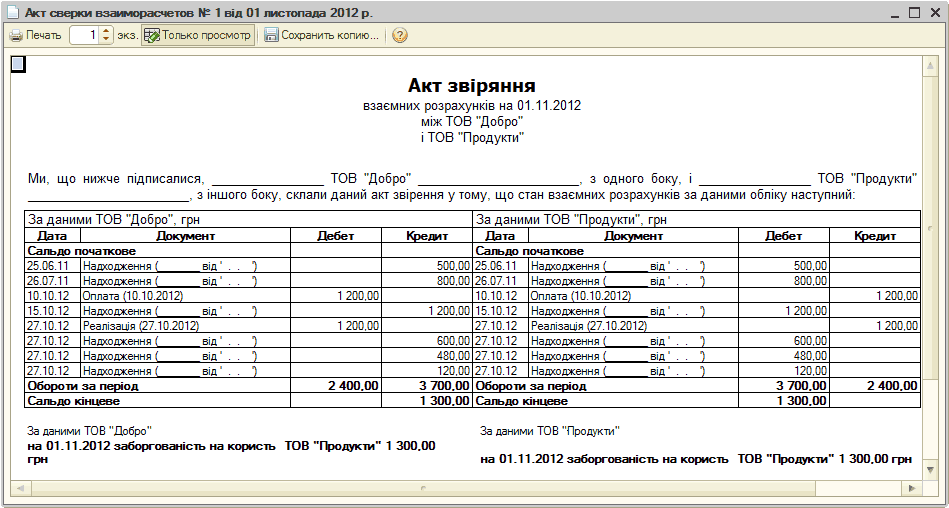

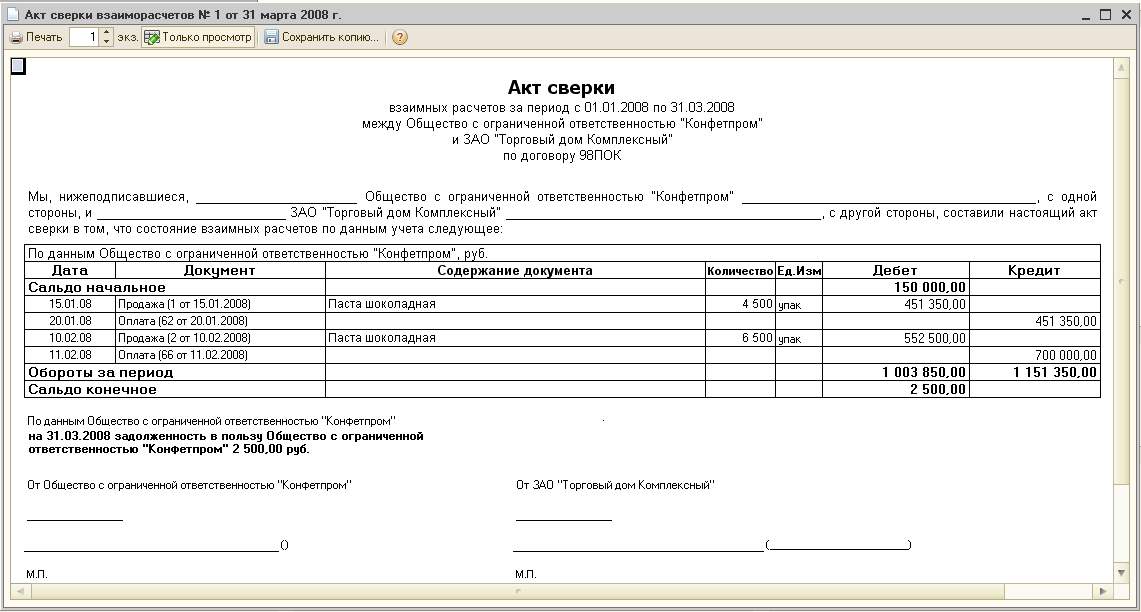

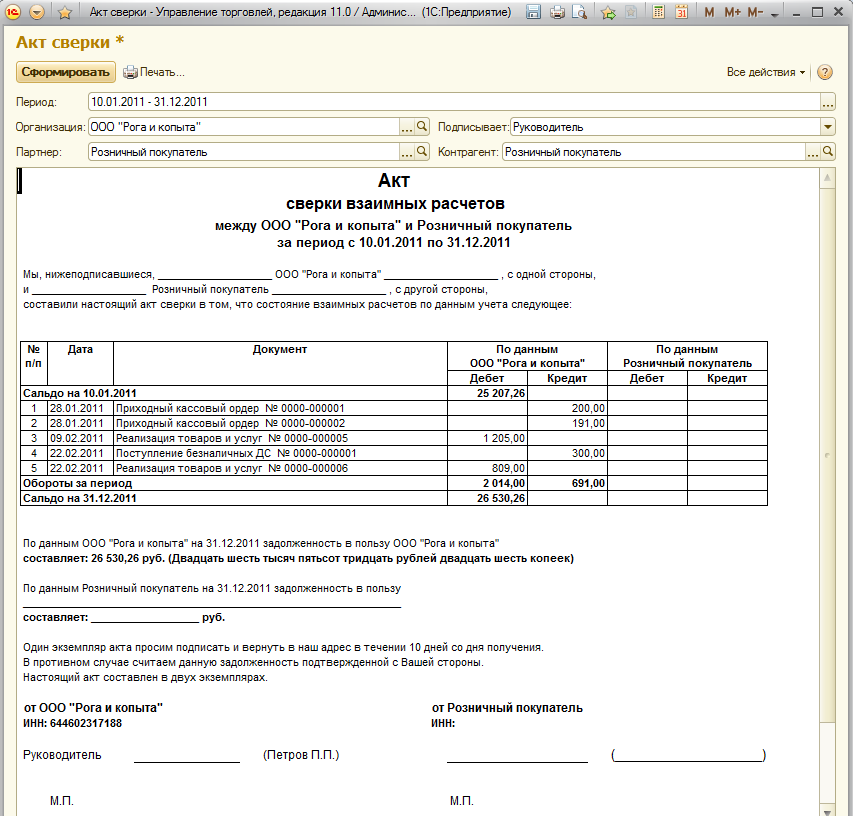

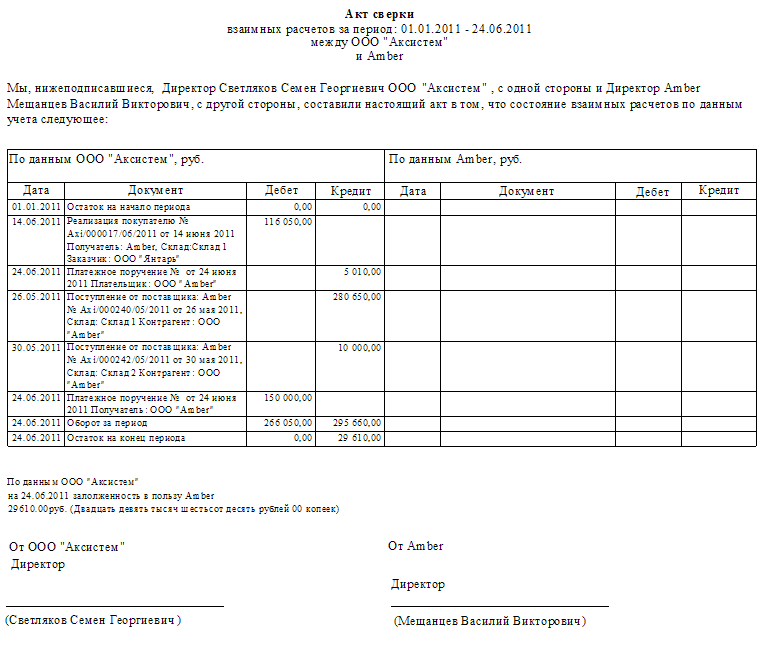

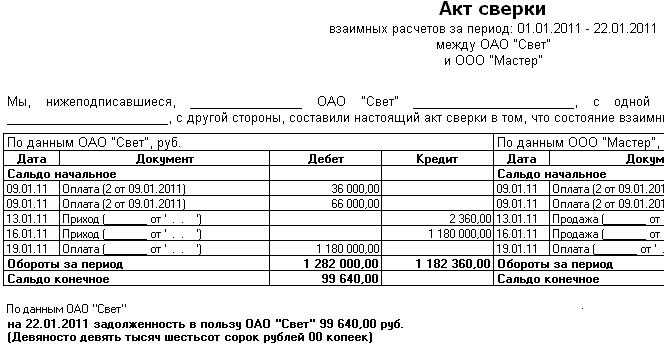

Акт сверки взаиморасчетов, форма бланка акта сверки, образец

Акт сверки взаиморасчетов — это документ, отражающий состояние взаимных расчетов между сторонами за определенный период. Согласно Письма Минфина от 18.02.2005 № 07-05-04/2 «действующим законодательством форма акта сверки расчетов хозяйствующих субъектов не предусмотрена, т.е. организация при необходимости может разрабатывать формы актов сверки расчетов самостоятельно».

Согласно Письма Минфина от 18.02.2005 № 07-05-04/2 «действующим законодательством форма акта сверки расчетов хозяйствующих субъектов не предусмотрена, т.е. организация при необходимости может разрабатывать формы актов сверки расчетов самостоятельно».

Акт сверки составляется бухгалтерией предприятия в двух экземплярах, визируется печатями и подписями главного бухгалтера и руководителя и направляется второй стороне. Бухгалтерия контрагента, получившая акт сверки, должна проверить содержащийся в акте реестр всех операций и внести в акт собственные данные. При наличии расхождений, информация об этом фиксируется, как правило, в конце документа. Акт подписывается бухгалтером и руководителем, скрепляется печатью организации — 1 экземпляр остается в бухгалтерии, другой — направляется партнеру, инициировавшему сверку.

Уклонение от подписания акта сверки взаиморасчетов является основанием для рассмотрения дела в суде, если претензии контрагента подтверждены соответствующими документами. Некоторые организации, направляя бланк акта сверки взаиморасчетов контрагенту, указывают сроки, в течение которых необходимо выслать подписанный документ или вернуть долг. Суд не принимает во внимание нарушение этих сроков, если они не прописаны в договоре.

Некоторые организации, направляя бланк акта сверки взаиморасчетов контрагенту, указывают сроки, в течение которых необходимо выслать подписанный документ или вернуть долг. Суд не принимает во внимание нарушение этих сроков, если они не прописаны в договоре.

В случае невыполнения одной из сторон своих обязательств по договору, скрепленный подписью руководителя и печатью организации акт сверки прикладывается к исковому заявлению в суд вместе с другими доказательствами задолженности и может послужить как косвенным доказательством признания долга (если акт подписан второй стороной), так и доказательством отказа признавать долг (в случае неподписания акта). Кроме того, акт сверки может являться основанием для прерывания срока исковой давности. Общий срок исковой давности составляет 3 года. Если до истечения этого срока организация-должник поставит печать и подпись на акте сверки взаимных расчетов, то признает таким образом свой долг. Срок исковой давности будет прерван и начнет исчисляться заново с момента подписания акта должником ( ст.

Акт сверки взаимных расчетов между организациями, у которых нет имущественных споров, носит чисто технический характер и может быть подписан только главными бухгалтерами обеих организаций. Но такой акт не будет принят в качестве доказательства в суде.

Сверка расчетов с партнерской организацией может производиться как по какому-либо конкретному договору (поставке, счету-фактуре), так и в целом по всем коммерческим отношениям с данным контрагентом за определенный период. Обязанность применения актов сверки сторонами договора в российском законодательстве не установлена, тем не менее такие акты постоянно используются в деловом документообороте.

См. также:

Заполнить акт сверки взаиморасчетов

Образец акта сверки взаиморасчетов — pdf

Образец акта сверки взаиморасчетов — gifВопросы и ответы по форме

Под контролем: сверка взаиморасчетов и акт сверки в 2021 году

Почему так важна сверка взаиморасчетов, какие она дает возможности кроме инвентаризации платежей, как составить акт сверки взаимных расчетов. Почему все нюансы взаимного контроля нужно обговорить заранее и отразить в договоре о взаимодействии сторон. Когда сверку будут делать роботы и как уже сейчас облегчить рутинную процедуру сверки взаимных расчетов? Подробности в нашей статье.

Почему все нюансы взаимного контроля нужно обговорить заранее и отразить в договоре о взаимодействии сторон. Когда сверку будут делать роботы и как уже сейчас облегчить рутинную процедуру сверки взаимных расчетов? Подробности в нашей статье.

Заманчивая перспектива

Сверка уже сейчас автоматизируется, ее будут делать роботы – такова перспектива. Недавно своим опытом роботизации бухгалтерии поделился один из крупнейших игроков телекоммуникационного рынка. По словам главбуха компании, машина автоматически и практически без ошибок выполняла все операции, которые ранее сотрудники делали вручную. Робот обрабатывает более 100 тыс. платежей ежемесячно, распознает около 95% данных. О неточностях и невозможности считать информацию сообщает специалисту.

Что уже делает робот в компании: самостоятельно закрывает периоды, обрабатывает запросы на справки 2 НДФЛ, формирует акты сверок с контрагентами. Сверку доверили роботу. Вывод: эта процедура хоть и рутинная, однако важная и требующая предельной точности.

Но уже сейчас, не дожидаясь роботизации, бухгалтер может избежать рутины в процессе сверки — умные сервисы облегчают процесс сверки. Подробнее о сверке взаимных расчетов, об акте сверки и инструментах, помогающих облегчить сверку – далее в статье.

Сверка – это инвентаризация активов и обязательств

Согласно 27 пункту Положения по ведению бухгалтерского учета и бухгалтерской отчетности, подготовка годовой бухгалтерской финансовой отчетности предполагает проведение инвентаризации активов и обязательств организации. Правила инвентаризации регулируются Методическими указаниями по инвентаризации имущества и финансовых обязательств. Цель проведения инвентаризации – установить, соответствуют ли данные бухгалтерского учета действительному положению дел, то есть наличию имущества и обязательств.

Инвентаризация или ревизия расчетов с поставщиками, покупателями, кредиторами и т.п. проводится с помощью сверки расчетов.

Что уточняем во время сверки:

- дебиторскую задолженность — имущество организации,

- кредиторскую задолженность и резервы — финансовые обязательства.

Однако к сверке бухгалтера прибегают гораздо чаще, чем один раз в год. Обычно ее делают тогда, когда партнерам нужно удостовериться в перечислении денежных средств и понять финансовую ситуацию по конкретной сделке или отрезку времени, отчетному периоду. Проведение сверок является жизненно необходимым в ситуации взаимозачетов.

Для чего нужна сверка:

- быть в курсе как поступления денежных средств, так и задолженности,

- подстегнуть недобросовестного контрагента,

- закрепить факт задолженности,

- иметь аргумент перед контролирующими органами о проведении инвентаризации и проявлении осмотрительности в работе с контрагентами.

Важно: по итогам сверки составляется документ – акт сверки взаимных расчетов. Этот документ является двусторонним, каждая из сторон договора должна подписать его.

Какие расчеты являются основанием для составления акта:

- расчеты с поставщиками и подрядчиками,

- расчеты с покупателями и заказчиками,

- расчеты с разными дебиторами и кредиторами.

Детали процедуры сверки нужно закрепить документально

Сверка взаиморасчетов проводится абсолютным большинством компаний. Однако сверка не является обязательной процедурой и в этой ситуации одна из сторон договора может отказаться от ее проведения. Чтобы избежать этого, необходимо все моменты, касающиеся сверки расчетов, отразить в договоре. Например, ограничить срок подписания акта сверки контрагентом, чтобы процесс ознакомления и подписания не растянулся до «бесконечности». Закрепить сроки обязательной инвентаризации расчетов, прописать периодичность проведения сверки и т.п. В крупных компаниях проведение сверки расчетов с контрагентами один раз в месяц считается нормальной практикой и дает возможность контролировать соблюдение условий договоров поставки и взаиморасчетов.

Форму акта сверки расчетов с контрагентами лучше закрепить в Учетной политике компании в виде приложения. Унифицированной и утвержденной государством формы акта сверки расчетов не существует, поэтому организациям нужно разработать свой акт сверки или же использовать один из существующих шаблонов акта сверки.

Что отразить в акте сверки расчетов

Акт сверки представляет собой документ, состоящий из 3 информационных блоков: «шапки», таблицы по каждому участнику сделки и блока с подписями сторон и датой подписания.

«Шапка»:

- Правовой статус участников сделки. В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать названия, реквизиты компаний в соответствии с учредительными документами.

- Сделка. В «шапке» необходимо отразить то, по какой конкретно сделке или документу (например, счетам-фактурам) проводится сверка взаиморасчетов. В акте должен быть указан номер документа, по которому осуществляется сверка. Это вдвойне актуально, если у компаний множество проектов договоров, счетов с контрагентом.

-

Сроки. В акте сверки нужно прописать даты проводимой инвентаризации расчетов.

Прежде чем заполнить «шапку», не поленитесь проверить актуальность данных контрагента. Если компания не поддерживает с контрагентом регулярного контакта, не отслеживает его жизнедеятельность, то рекомендуется проверить точность его исходных данных – названия, правового статуса, статуса руководителя и других реквизитов.

Таблица:

- Первичные документы. В акте сверки расчетов нужно указать первичные документы по сделке, по которой составляется акт сверки. Среди них могут быть платежки, накладные, счет-фактуры и т.п. Именно эти документы являются подтверждающими факт задолженности, без первичек акт сверки не станет аргументом в суде.

- Суммы задолженности. Если сторона является плательщиком НДС, нужно уточнить, что налог включен в сумму долга. В случае обнаружения долга в акте в свободной форме допустимо обращение к контрагенту — указать срок погашения долга или график погашения долга.

Финальный блок:

-

Подписи ответственных лиц с расшифровкой и с указанием должности.

- Дата подписания акта сверки. Важно учитывать, что дата составления акта и его подписания одной стороной, и дата его подписания другой стороной могут серьезно разниться, окончательной датой документы считается более поздняя дата подписания.

Акт сверки «обнуляет» срок исковой давности

Почему еще так важен факт подписания акта сверки стороной должника? Почему важно зафиксировать дату этого подписания? Дело в том, что подписание акта сверки должником является фактом признания им долга и «обнуляет» срок исковой давности по долговым обязательствам, который составляет 3 года. Срок исковой давности после подписания должником акта сверки начинает идти заново. Для взыскания долга в суде, повторимся, требуется подтверждение первичными документами. Подписанный акт пролонгирует долг, но не является финальной аргументацией для возврата долга.

Важно: если кредитор хочет списать долг с истекшим сроком давности в убыток и учесть его при налогообложении прибыли, то подписание акта сверки передвинет дату признания долга.

Как передается акт сверки контрагенту

Подготовленный стороной-инициатором сверки акт отправляется для подписания контрагенту.

Бумажный вариант акта сверки расчетов создается в двух экземплярах – для каждой из сторон договора. Контрагенту отправляются два экземпляра, так как документ является двусторонним. Контрагент сверяет данные в акте с данными собственного учета и подписывает оба экземпляра акта. Один оставляет себе, второй возвращает партнеру. Так происходит в случае отсутствия расхождений, если же расхождения обнаруживаются, партнер составляет акт разногласий.

Варианты подписания акта сверки второй стороной:

- без разногласий,

- с разногласиями.

Если же между компаниями установлен СБИС Электронный документооборот, то ваш акт партнер получит по электронным каналам связи мгновенно. В СБИС можно настроить автоматическую сверку книги покупок и продаж с контрагентами. При обнаружении расхождений система предоставит отчет по ним. Кроме того, система проверит правильность указанных данных о контрагенте и оценит его надежность.

При обнаружении расхождений система предоставит отчет по ним. Кроме того, система проверит правильность указанных данных о контрагенте и оценит его надежность.

Сервис СБИС Сверка проверит данные по ЕГРЮЛ/ЕГРИП, правильность корректность реквизитов, соотношения сумм счетов-фактур у вас и контрагента. Каждую сделку СБИС подтвердит или покажет возможные доначисления.

Воспользуйтесь услугой по сдаче отчетности, наши специалисты готовы взять ваши задачи по подготовке и сдаче отчетности «под ключ».

Подробнее о том, как подключиться к СБИС вам готовы рассказать наши специалисты.

Всё что важно знать об акте сверки взаиморасчетов — СКБ Контур

Когда составляется акт сверки

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами. Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки. Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.

Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности. Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной. В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43). А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25). Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно. Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть. В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

Александр Лавров, аттестованный аудитор

Акт сверки расчетов

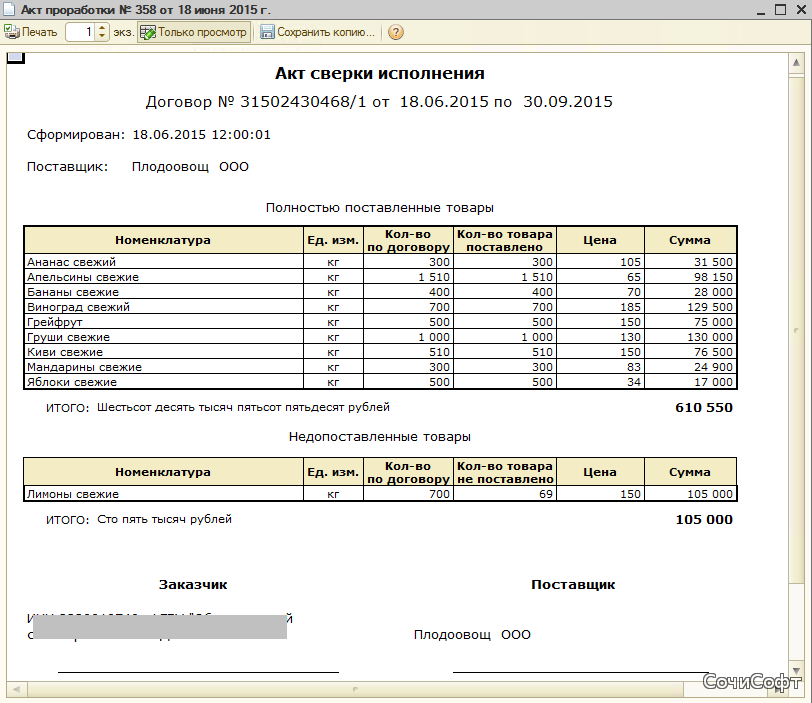

Акт сверки взаиморасчетов (чаще просто — Акт сверки) — это документ, который позволяет бухгалтеру уточнить задолженность одной организации перед другой, когда эти две организации периодически оказывают друг другу услуги (или передают товары) и перечисляют оплату за них.

Акт сверки — это необязательный документ, так же, как сама сверка — необязательная процедура. Ее проводят по собственной инициативе. Он не является первичным учетным документом и его форма не регламентирована законодательно.

Задачи сверки расчетов и составления акта — определить или уточнить сумму задолженности одного контрагента перед другим. Период для этого может браться произвольный, как правило — с момента последней сверки.

Как провести сверку расчетов?

Предположим, организация А желает провести сверку с организацией Б.

Шаг 1 — Организация А выводит по данным своей программы учета сумму задолженности, заполняет акт сверки со своей стороны и пересылает его бухгалтеру организации Б. Чаще всего это происходит по электронной почте, но иногда — и по обычной.

Шаг 2 — Организация Б сверяет полученную информацию с данными своего учета.

- Если данные обеих организаций совпадают — отлично! Сверка закончена.

- Если данные расходятся, что бухгалтеры обеих организаций выявляют причины расхождений и корректируют данные в учете. После чего Организация А составляет новый, исправленный, акт сверки. Этот акт уже не содержит расхождений.

Шаг 3 — Стороны подписывают акт, ставят печати и обмениваются экземплярами.

Что должна содержать форма акт сверки?

Форма акта сверки не установлена никакими правовыми актами. Разрабатывать его организация должна самостоятельно. Специальных требований к информации, включаемой в акт, в законодательстве также не содержится. Однако, для удобства в него стоит включать:

- Название документа — акт сверки расчетов.

- Названия организаций, которые составляют акт.

- Дату и место составления.

- Номер акта.

- Период сверки. Также можно указать номер и дату договора, по которому проводится сверка расчетов. Это могут быть и несколько договоров.

- Сумму задолженности одного контрагента перед другим на начало периода и на конец периода.

- Суммы и даты совершения хозяйственных операций, совершенных между контрагентами.

- Реквизиты документов, подтверждающих совершение хозяйственных операций.

- Наличие расхождений в учетных данных сторон (если таковые обнаруживаются).

- подписи и печати сторон. Рекомендуется ставить подпись лично руководителя или ИП — это позволит сделать акт сверки не только документом бухучета, но и представить его в качестве доказательства в суд, если дело дойдет до судебного разбирательства.

Образец акта сверки

Формы предоставлены экспертами Консультант Плюс.

Акт сверки (образец) (скачать в формате RTF)

Акт сверки (образец) (скачать в формате PDF)

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Курсы трейдинга

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Что такое сверка в бухгалтерском учете? Типы сверки

Что такое сверка?

Выверка — это бухгалтерский процесс, который владельцы малого и среднего бизнеса и их бухгалтеры должны выполнять, чтобы гарантировать, что в их счетах записаны правильные остатки.

Задача требует сравнения двух частей данных — обычно один создается внутри компании, а второй — третьей стороной, например банком, поставщиком или клиентом, — и обеспечения их совпадения, чтобы дать одинаковое значение на определенную дату.

Завершение сверки дает владельцам малого и среднего бизнеса уверенность в том, что значения, записанные в их счетах, точны, и позволяет им регистрировать свою кассовую позицию и точно прогнозировать свои денежные потоки.

Исторически сложилось так, что учет выверки был относительно ручным процессом, при этом сами сверки выполнялись в электронной таблице Excel или на физических листах бумаги. Однако программное обеспечение для облачного бухгалтерского учета сделало этот процесс гораздо более эффективным за счет внедрения функций автоматизации, гарантирующих беспроблемность сопоставления транзакций.

Типы выверки

Банковская выверка

Банковская выверка является наиболее распространенным типом выверки и требует, чтобы компании выверяли свою кассовую позицию путем сравнения суммы зарегистрированных банковских операций в их бухгалтерском программном обеспечении со стоимостью в своих ежемесячных банковских отчетах.

Выверка поставщика

Выверка поставщика сравнивают остаток задолженности по выпискам, предоставленным поставщиком, с транзакциями в регистре кредиторской задолженности и его общим остатком.

Заявления поставщика не предоставляются автоматически, поэтому может потребоваться периодически запрашивать их для выверки этих счетов.

Сверка клиентов

Сверка клиентов выполняется предприятиями, которые предлагают своим клиентам условия кредита.

Этот процесс проверяет, есть ли какие-либо расхождения со связанными транзакциями, сравнивая детали книги счетов дебиторской задолженности, в которой по отдельности записываются все связанные счета-фактуры и платежи, с контрольным счетом дебиторской задолженности в главной книге.Контрольный счет дебиторской задолженности представляет собой сводку операций с дебиторской задолженностью, а не их индивидуальное признание.

Межфирменная сверка

Межфирменная сверка выполняется компаниями, которые являются частью более широкой группы. Выполнение межфирменных выверок позволяет материнской компании составлять точную консолидированную отчетность.

Процедура сравнивает балансовую стоимость того, что принадлежит / принадлежит одной компании, с балансом ее контрагента.Часто это операции с наличными деньгами (например, одна компания ссужает средства другой), но еще один распространенный пример — одна компания, объявляющая о выплате дивидендов другой в группе.

Выверка была успешной, если на счетах обеих компаний появляется один и тот же баланс, при этом в бухгалтерских книгах одной компании она является должником, а в бухгалтерских книгах другой — кредитором. Это, по сути, гарантирует, что консолидированные счета исключают любую искусственную прибыль / убыток от внутрифирменных транзакций.

Сверка для конкретного бизнеса

Они уникальны и относятся к специфике отдельных предприятий.Например, компаниям, которые продают товары, необходимо будет провести инвентаризацию, чтобы гарантировать, что стоимость запасов в балансе точно отражает стоимость товаров, хранящихся на складе. Это требует, чтобы физическое лицо подсчитывало количество товаров.

В качестве альтернативы предприятиям, у которых есть отдел продаж на местах, необходимо будет согласовать стоимость расходов на сотрудников, подлежащих оплате, с индивидуальными остатками в представленных отчетах о расходах. Более вероятно, что разница будет при сверке, если часть процесса расходов выполняется вручную.

Одним из наиболее обременительных видов выверки для конкретных предприятий является требование к компаниям, работающим в секторе финансовых услуг, проводить частые выверки счетов с средствами клиентов.

Почему вы должны сверять свои счета

Все предприятия должны вести точную годовую отчетность

Сверка ваших счетов не является обязательной из-за необходимости для всех компаний подавать годовые отчеты, точно суммируя годовые операции.Компании, в отношении которых проводится аудит, будут подвергнуты более тщательной проверке достоверности своей финансовой отчетности в связи с процессом аудита, проверяющим, являются ли они точными и свободными от существенных искажений.

Выверка и проверка балансовых отчетов — некоторые из ключевых задач, выполняемых в ходе ежегодных аудитов.

Поддерживайте хорошие отношения с поставщиками

Выверка счетов поставщиков приведет к своевременной оплате. Это очень важно для поддержания повседневной работы.

Неспособность произвести оплату поставщикам плохо сказывается на бизнесе, поскольку задержка в оплате может привести к потере услуг или товаров от ключевых внешних заинтересованных сторон. Эти ухудшающиеся отношения с поставщиками могут привести к снижению производительности бизнеса из-за того, что спрос со стороны клиентов больше не может быть удовлетворен.

Избегайте просроченных платежей и штрафов от банков

Финансовые учреждения с меньшей вероятностью будут прощать пропущенные платежи или превышение утвержденных значений овердрафта.

Регулярная выверка счетов вашего банка минимизирует вероятность получения штрафов и пеней, которых можно избежать.

Когда выполняется сверка?

Частота сверки зависит от характера бизнеса и типов сверки.

Малые и средние предприятия, которые ежемесячно составляют управленческую отчетность, должны будут сверять свой банк, дебиторскую задолженность (выверка клиентов) и кредиторская задолженность (выверка поставщиков) не реже одного раза в месяц, чтобы в их счетах отображалась правильная информация.

В то время как малые и менее сложные предприятия могут не иметь внутренней потребности в регулярном проведении выверки, лучше всего проводить выверку своего банка не реже одного раза в месяц.Любые обнаруженные различия будет легче понять, если они произошли в короткие сроки.

Быстрорастущие предприятия, сжигающие большие суммы наличных или имеющие мало наличных денег в банке, должны еженедельно проводить выверку банковских счетов. Эти требования могут быть предъявлены к ним их инвесторами и акционерами.

В некоторых случаях предприятия, испытывающие нехватку денежных средств, могут выверять свои наличные ежедневно.

Компании, входящие в группу, как правило, проводят выверку внутри компании в конце месяца.Эти значения обычно указываются отдельно в годовых отчетах, поэтому их точность важна как для внутренних, так и для внешних целей.

Как согласовать счета

1. Убедитесь, что начальные балансы совпадают.

Получите доступ к внутреннему источнику проверяемых данных (т. Е. Счет банковской книги в вашей бухгалтерской программе) и сравните его с внешним документом, с которым он сравнивается ( т.е. выписка из банка). Убедитесь, что начальное сальдо первого соответствует конечному сальдо второго.

2. Запишите разницу конечных сальдо

Запишите конечное сальдо (т. Е. На конец месяца) во внешнем документе и сравните его значение с конечным сальдо соответствующего счета в вашей бухгалтерской программе. Разница представляет собой стоимость, необходимую для полного согласования этого счета.

3. Отметьте все новые операции из внешнего документа

Обновите внутренний источник данных, который выверяет, для записи всех новых операций (т. Е. Платежей, выставления новых счетов-фактур, полученных банковских сборов и процентов) из внешнего документа.

Если вы используете программное обеспечение для облачного учета, это можно сделать относительно легко с помощью функции согласования. Например, если вы проводите выверку денежных средств, этот процесс будет включать в себя простое сопоставление действий из банковского фида с транзакциями в вашей банковской книге, а затем разноску любых новых операций выверки.

4. Просмотрите итоговое сальдо и, при необходимости, составьте отчет выверки.

После того, как все законные недостающие или повторяющиеся транзакции будут разнесены или удалены, итоговое сальдо на сверяемом счете должно соответствовать итоговому сальдо внешнего документа. это примиряется.

Однако в действительности часто все еще существуют расхождения из-за проблем со сроками, связанных с транзакциями (т. Е. Наличными в пути) или ошибками внешних поставщиков (т. Е. Пропущенными транзакциями).

В этих случаях необходимо составить отчет выверки, который количественно определяет и объясняет причины итогового сальдо между двумя источниками данных. Создание этого отчета упрощает выполнение следующей выверки, поскольку эти различия объясняют, почему существует расхождение между начальным сальдо двух разных документов.

Невозможность создания отчета выверки при наличии расхождений означает, что правильные значения не включены в соответствующий счет. Это приводит к тому, что сами основные счета неточны. В зависимости от значимости этих различий это может вызвать проблемы, связанные с денежным потоком, и привести к штрафам или пени за неоплаченные счета.

Отсутствие отчета о сверке, когда он необходим, также увеличит затраты времени на создание будущих согласований из-за того, что будет труднее выявить расхождения.

Хотя для большинства предприятий нет предварительных условий для регулярного проведения сверки, это хорошая привычка, поскольку это будет означать, что деловая и финансовая информация актуальна. Кроме того, регулярная сверка позволит легко выявлять и объяснять любые сверяемые транзакции или ошибки.

Хотите автоматизировать? Прочтите наше руководство по автоматической выверке

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать большеЗарегистрироваться

Что такое сверка счетов? | BlackLine Magazine

Что такое сверка счетовВыверка счетов — это действия, выполняемые бухгалтерами, как правило, в конце отчетного периода, чтобы гарантировать полноту и точность баланса счета главной книги. Как правило, выверка счетов сравнивает баланс главной книги счета с данными независимых систем, сторонними данными или другой подтверждающей документацией для подтверждения баланса, указанного в главной книге.

Почему необходимы выверки счетовВыверки счетов — важный шаг для обеспечения полноты и точности финансовой отчетности. В частности, компании должны выверять все балансовые отчеты, которые могут содержать значительные или существенные искажения. Это позволяет организациям своевременно выявлять и вносить в главную бухгалтерскую книгу все необходимые корректировки.

Кроме того, процесс согласования является важной частью среды внутреннего контроля.Раздел 404 Закона Сарбейнса-Оксли обязывает публичные компании включать оценку их внутреннего контроля над финансовой отчетностью в свой годовой отчет.

Многие организации не могут своевременно завершить процесс сверки , что создает риск. Компании, которые применяют более автоматизированный подход к непрерывному учету, получают выгоду от меньшего риска искажения и более превентивной контрольной среды.

Каковы шаги выверки счетов?Процесс выверки счетов обычно выполняется после закрытия финансового периода:

- Бухгалтеры просматривают каждый счет в главной книге счетов и проверяют, что указанный баланс является полным и точным.

- Это включает сравнение баланса счета главной книги с данными независимых систем, сторонними данными или другой подтверждающей документацией, такой как банковские выписки и выписки по кредитным картам.

- При обнаружении расхождений бухгалтеры проводят расследование и предпринимают соответствующие корректирующие действия.

- Это может потребовать внесения записей в журнал для исправления ошибок сальдо.

- Вся найденная информация, выполненный анализ и предпринятые действия сохраняются для целей аудита.

Процесс выверки счетов должен быть завершен, прежде чем компания сможет подтвердить достоверность своей финансовой информации и выпустить финансовую отчетность.

Что вызывает расхождения при сверке данных?Расхождения могут быть обнаружены в процессе согласования. Они могут быть вызваны множеством факторов, включая разницу во времени, отсутствующие транзакции или ошибки.

Различия во времениМогут быть случаи, когда активность фиксируется в главной книге, но не во вспомогательных данных, или наоборот, что может быть связано с разницей во времени. Например, при выполнении выверки счета для кассового счета можно отметить, что баланс главной книги составляет 100000 долларов, но подтверждающая документация (т.е., выписка из банка) говорится, что на банковском счете есть остаток в размере 110 000 долларов.

В ходе дальнейшего расследования установлено, что Компания выписала чек на 10 000 долларов, который еще не прошел расчет в банке. Таким образом, при выверке следует отметить разницу во времени в размере 10 000 долларов из-за непогашенного чека.

Отсутствующие транзакцииМогут быть случаи, когда деятельность фиксируется в главной книге, но не вспомогательные данные, или наоборот, что может быть связано с отсутствием транзакций.Например, при выполнении выверки счета для счета дебиторской задолженности по кредитной карте можно отметить, что сальдо главной книги составляет 180 000 долларов, но в подтверждающей документации (то есть, выписке об обработке кредитной карты) имеется остаток в 200 000 долларов.

При дополнительном расследовании установлено, что четыре транзакции были неправильно исключены из главной книги, но были должным образом включены в отчет об обработке кредитной карты. Таким образом, несоответствие в размере 20 000 долларов США из-за отсутствующих транзакций должно быть отмечено в выверке и должна быть записана корректирующая запись в журнале.

ОшибкиМогут быть случаи, когда ошибка или ошибка вызывают несоответствие между главной бухгалтерской книгой и вспомогательными данными. Например, при выполнении выверки счета для денежного счета можно отметить, что баланс главной бухгалтерской книги составляет 149 000 долларов США, но в подтверждающей документации (т. Е. Выписке из банка) указано, что на банковском счете имеется остаток в размере 149 900 долларов США.

При дальнейшем расследовании установлено, что компания зафиксировала банковские сборы в размере 1000 долларов, а не 100 долларов.Таким образом, при выверке следует отметить ошибку в 900 долларов и внести корректировочную запись в журнал.

Как работает программа для выверки счетов?Программное обеспечение для выверки счетов автоматизирует все этапы процесса выверки счетов. Он принимает данные из различных источников финансовой информации, таких как системы ERP, банковские файлы или выписки, процессоры кредитных карт и торговые службы.

Затем он сравнивает остатки на счетах между этими источниками и выявляет любые расхождения, чтобы их могли исследовать сотрудники бухгалтерии.Это снимает бремя ручного выполнения этой задачи и освобождает бухгалтеров, чтобы сосредоточиться на анализе расхождений.

Программное обеспечение для выверки счетов включает:

- Автоматизированные рабочие процессы проверки и утверждения с надлежащим разделением обязанностей

- Шаблоны выверки и контрольные списки для стандартизации процессов

- Интегрированное хранилище сопроводительной документации для удобного просмотра и аудита

- Ссылки на применимые политики и процедуры для удобства

Сверка счетов BlackLine предназначена для упрощения всех аспектов процесса согласования счетов.Он добавляет необходимые элементы управления и автоматизацию, импортирует данные из любого источника и совместим со всеми основными системами ERP.

Настраиваемые правила проверки позволяют автоматически сертифицировать счета с низким уровнем риска, что значительно снижает нагрузку на персонал бухгалтерского учета. Когда расхождения действительно существуют и требуют анализа, настраиваемые шаблоны, контрольные списки и интегрированное хранилище для вспомогательной документации гарантируют, что процессы согласования стандартизированы во всей организации.

BlackLine Transaction Matching дополнительно автоматизирует процессы, обеспечивая сравнение и проверку данных учетной записи на уровне транзакции.Это позволяет бухгалтерам просматривать точные транзакции, которые не совпадают в различных системах и отчетах, сокращая время, затрачиваемое на обнаружение несоответствий. Это особенно полезно для выверки большого объема, такой как выверка кредитных карт.

Наконец, когда требуется исправление записей журнала, продукт BlackLine Journal Entry автоматизирует и эту часть процесса.

3 Преимущества программного обеспечения для выверки счетов для аудита Стандартизированные шаблоны в облакеШаблоны предназначены для замены подверженных ошибкам электронных таблиц, позволяя бухгалтерам выполнять выверку в программном обеспечении BlackLine.Бухгалтеры могут автоматически продвигать элементы, оказывать поддержку и устранять ошибки формул. Например, шаблон амортизируемой предоплаты помогает составителю ввести конкретные данные, включая имя предоплаты, общую сумму, а также даты и даты, которые автоматически создают онлайн-график амортизации в BlackLine.

В течение всего срока действия предоплаты, если баланс учетной записи GL на конец месяца соответствует ожидаемому балансу в BlackLine, учетная запись автоматически сертифицирована.

Авто-сертификация — заметное преимущество BlackLine.Организации могут настраивать правила на основе своих внутренних политик и средств управления для дальнейшей оптимизации процесса согласования счетов.

Этот подход усиливает контроль на глобальном уровне и на уровне учетной записи, позволяя организациям устанавливать пороговые значения и устанавливать частоты автоматически.

Бухгалтерам не нужно беспокоиться о неполных или беспорядочных сверках, и вместо этого они могут сосредоточиться на счетах с высоким уровнем риска, анализе и добавлении стратегической ценности для организации.

Стандартное разделение обязанностейОдной из проблем процесса выверки вручную является подотчетность.При отсутствии автоматизации рабочего процесса и отчетности о статусе сложно обеспечить соблюдение политик и своевременное завершение работы соответствующими ресурсами.

Бухгалтеры должны управлять рабочими нагрузками индивидуально, устанавливать напоминания в календаре и связываться с менеджерами по электронной почте, чтобы вовремя завершить сверку. В этом случае руководство должно полагаться на молву или ручные проверки, чтобы гарантировать, что политика соблюдается должным образом.

BlackLine, с другой стороны, автоматически отслеживает и управляет назначениями, рабочим процессом, статусом и сроками выполнения.Система также ведет полный контрольный журнал, поэтому всегда доступна запись о том, кто подготовил, утвердил и проверил сверку, а также дату и время, когда произошло действие.

Более того, BlackLine автоматически обеспечивает разделение обязанностей. Один и тот же человек не может подготовить и одобрить примирение — важный элемент контроля.

Обоснование и подтверждающая документацияВы когда-нибудь проводили часы за копировальным аппаратом, сканируя и копируя подтверждающие документы для целей аудита? Как насчет того, чтобы систематизировать эти документы или просмотреть папки и папки, чтобы найти их, а затем отправить их в стороннее хранилище, когда они достигнут определенного возраста?

А что, если документ отсутствует или неполный — контрольная проблема, которой аудиторы могут наслаждаться.

Благодаря облачной платформе BlackLine вспомогательная документация легко хранится и доступна на уровне элемента или учетной записи, поэтому вам больше не придется искать. Имя загружающего пользователя, дата и время автоматически записываются во вложении, и никто другой не может редактировать информацию.

Кроме того, BlackLine позволяет группировать похожие учетные записи вместе, поэтому вспомогательную документацию можно прикрепить один раз, а не дублировать для нескольких учетных записей.

Наконец, аудиторам может быть предоставлен доступ только для чтения к BlackLine, что устраняет необходимость отдельно предоставлять подтверждающую документацию.Такой подход самообслуживания позволяет аудиторам просматривать завершенные сверки и получать доступ к поддержке, необходимой им для тестирования и оценки средств контроля самостоятельно.

Как эффективно реализовать выверку счетовМы снова и снова наблюдаем, как организации, которые подходят к внедрению с ограниченными возможностями, создают больше проблем в будущем. Это проистекает из менталитета: «Давайте исправим реквизиты счета сегодня и побеспокоимся об оптимизации анализа отклонений завтра».

Например, компания A хочет улучшить проверку, упростить аудит и улучшить внутренний контроль, поэтому она внедряет решение BlackLine для согласования счетов. В спешке, чтобы завершить процесс внедрения и минимизировать нарушения, организация выбирает ограниченный импорт данных, думая: «Мы не сверяем эти учетные записи, поэтому давайте не будем импортировать эти файлы».

Но такой подход не экономит время. Фактически, это создает больше работы сейчас и в будущем.

Компания A могла упростить согласование с помощью подхода «быстрой реализации», но когда они будут готовы добавить дополнительные функции, такие как анализ отклонений, им придется импортировать свои данные (и, вероятно, больше) заново. .

И каждая последующая реализация программного обеспечения вместо того, чтобы становиться проще, требует больше времени, денег и усилий.

Поговорка эксперта по лидерству Стивена Кови «Начни с мыслей о конце» — не просто мудрый совет для отдельных людей. Это также отличный совет для всех, кто внедряет бухгалтерские программные решения.

Организации, которые подходят к оптимизации финансового закрытия с менталитетом общей картины, понимают, что самая первая реализация программного обеспечения — будь то решение с автоматической сертификацией сверки или решение, сопоставляющее миллионы транзакций, — является наиболее важной.

Эти компании решают ключевые проблемы на начальном этапе, импортируя все свои данные, исправляя нарушенные процессы, выявляя и устраняя давние несоответствия и готовя бухгалтеров к текущим (но управляемым) изменениям.

Прочтите этот блог, чтобы узнать больше о том, как ваша организация может улучшить процесс согласования счетов.

Обзор, процесс согласования и методы

Что такое согласование?

Выверка — это процесс сопоставления транзакций, которые были зарегистрированы внутри, с ежемесячными отчетами из внешних источников, таких как банки, чтобы увидеть, есть ли различия в записях, и исправить любые несоответствия.

Например, внутреннюю запись денежных поступлений и выплат можно сравнить с банковской выпиской, чтобы увидеть, согласуются ли записи друг с другом. Процесс сверки подтверждает, что сумма, покидающая счет, потрачена правильно и что эти две суммы сбалансированы в конце отчетного периода.

Процесс сверки

В большинстве организаций процесс сверки обычно автоматизирован с использованием программного обеспечения для бухгалтерского учета Бесплатное программное обеспечение для бухгалтерского учета Бесплатное программное обеспечение для бухгалтерского учета обеспечивает рентабельность предприятиям, от индивидуальных предпринимателей до малых и средних предприятий (МСП).Однако, поскольку некоторые транзакции не могут быть зафиксированы в системе, для выявления таких необъяснимых различий требуется участие человека. Основные шаги, выполняемые при согласовании транзакций, включают следующее:

1. Сравните внутренний кассовый аппарат с выпиской из банка

Первым шагом является сравнение транзакций во внутреннем регистре и банковском счете, чтобы увидеть, выполняются ли платежные и депозитные транзакции. совпадение в обеих записях. Укажите в выписке из банковского счета любые операции, не подтвержденные какими-либо доказательствами.

2. Идентифицируйте платежи, зарегистрированные во внутренней кассе, а не в выписке по счету (и наоборот)

Можно иметь определенные транзакции, которые были зарегистрированы как оплаченные во внутренней кассе, но не в банковской выписке отображаются как оплаченные. Операции должны быть вычтены из баланса банковской выписки. Примером такой транзакции является чек, который был выписан, но еще не подтвержден банком.

Компания может выпустить чек и записать транзакцию как вычет наличных в кассовом аппарате, но может пройти некоторое время, прежде чем чек будет представлен в банк.В таком случае транзакция не отображается в банковской выписке до тех пор, пока чек не будет представлен и принят банком.

И наоборот, идентифицируйте любые расходы, которые появляются в банковской выписке, но не отражены во внутренней кассе. Некоторые из возможных сборов включают комиссии за транзакции через банкомат, плату за печать чеков, овердрафты, банковские проценты и т. Д. Сборы уже зарегистрированы банком, но компания не знает о них до тех пор, пока не будет получена выписка из банка.

3. Подтвердите, что денежные поступления и депозиты зарегистрированы в кассовом аппарате и выписке из банка

Компания должна обеспечить регистрацию любых поступающих в компанию денег как в кассовом аппарате, так и в выписке из банка. Если есть квитанции, зарегистрированные во внутреннем регистре и отсутствующие в выписке из банка, добавьте операции в выписку из банка. Следовательно, любые транзакции, записанные в банковской выписке и отсутствующие в кассовом аппарате, должны быть занесены в регистр.

4. Следите за ошибками банка

Возможно иметь определенные транзакции, которые были записаны как оплаченные во внутреннем кассовом аппарате, но которые не отображаются как оплаченные в банковской выписке. Операции должны быть вычтены из баланса банковской выписки. Примером такой транзакции является чек, который был выписан, но еще не подтвержден банком.

Ошибки должны быть добавлены, вычтены или изменены в балансе банковской выписки, чтобы отразить правильную сумму.Как только ошибки будут обнаружены, следует уведомить банк, чтобы они исправили ошибку и сгенерировали скорректированную выписку по счету.

5. Баланс обеих записей

Цель проведения сверки, чтобы убедиться, что внутренний кассовый аппарат соответствует выписке из банка. После выявления и устранения любых различий внутренние и внешние записи должны быть одинаковыми, чтобы продемонстрировать хорошее финансовое состояние.

Методы сверки

Выверка должна выполняться на регулярной и непрерывной основе для всего баланса Баланс Баланс является одним из трех основных финансовых отчетов.Финансовая отчетность является ключом как к финансовому моделированию, так и к бухгалтерскому учету. счета как способ обеспечения целостности финансовой документации. Это помогает выявить упущения, дублирование, кражи и мошеннические транзакции.

Существует два способа выверки финансовых записей, а именно:

1. Проверка документов

Метод проверки документов включает в себя проверку существующих транзакций или документов, чтобы убедиться, что записанная сумма соответствует фактически потраченной сумме.Проверка в основном проводится с использованием бухгалтерского программного обеспечения.

Например, компания может проверить свои квитанции, чтобы выявить любые расхождения. Изучая записи, компания обнаруживает, что расходы на аренду ее помещений были начислены в двойном размере. Компания подает жалобу арендодателю, и ей возмещается переплаченная сумма. В отсутствие такой проверки компания потеряла бы деньги из-за двойной оплаты.

2. Обзор аналитики

Анализ аналитики использует предыдущие уровни активности учетной записи или историческую активность для оценки суммы, которая должна быть записана в учетной записи.Он просматривает кассовый счет или банковскую выписку, чтобы выявить любые нарушения, ошибки баланса или мошенническую деятельность. Основные бухгалтерские скандалы Последние два десятилетия были свидетелями одних из самых ужасных бухгалтерских скандалов в истории. В результате этих финансовых бедствий были потеряны миллиарды долларов. В этом.

Например, компания XYZ — это инвестиционный фонд, который ежегодно приобретает не менее трех-пяти начинающих компаний. В текущем году компания оценивает годовой доход в 100 миллионов долларов, исходя из ее исторической активности по счетам.Текущий доход компании составляет 9 миллионов долларов, что слишком мало по сравнению с прогнозом компании.

После тщательной проверки счета бухгалтер обнаруживает ошибку учета, в которой при записи проводок пропущен ноль. Исправление ошибки увеличивает текущий доход до 90 миллионов долларов, что относительно близко к прогнозу.

Final Word

Выверка обеспечивает точность бухгалтерских записей, обнаруживая бухгалтерские ошибки и мошеннические транзакции.Иногда различия могут быть приемлемыми из-за сроков платежей и депозитов, но любые необъяснимые различия могут указывать на потенциальную кражу или ненадлежащее использование средств.

Дополнительные ресурсы

CFI является официальным поставщиком услуг глобального аналитика финансового моделирования и оценки (FMVA). Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Зарегистрируйтесь сегодня! ® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA) ® Сертификат CFVA «Аналитик финансового моделирования и оценки» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Анализ финансовой отчетности Анализ финансовой отчетности Как проводить анализ финансовой отчетности.Это руководство научит вас выполнять анализ финансового отчета отчета о прибылях и убытках,

- Шаблон выверки банка Шаблон отчета выверки банка Этот шаблон отчета о выверке банка показывает вам, как рассчитать скорректированный остаток денежных средств, используя выписку из банка и бухгалтерскую запись компании. Отчет о сверке с банковским счетом — это документ, который сопоставляет остаток денежных средств на балансе компании с соответствующей суммой в ее банковской выписке. Reconci

- Кража наличных денег Кража наличными Кража наличных денег — это кража наличных денег, которая уже была зарегистрирована в бухгалтерских книгах в течение определенного периода.Это мошенничество совершается

- План счетов План счетов План счетов — это инструмент, в котором перечислены все финансовые счета, включенные в финансовую отчетность компании. Он обеспечивает способ согласования счета

— Обзор, процесс, как это работает

Что такое согласованный счет?

Выверка счета — это бухгалтерский процесс, который используется для обеспечения того, чтобы транзакции в финансовой документации компании соответствовали отчетам независимых третьих сторон.Сверка подтверждает, что записанная сумма на выходе из счета соответствует потраченной сумме, и что на конец отчетного периода два счета сбалансированы.

Сверка используется бухгалтерами Руководство по бухгалтерскому учету В этом руководстве по бухгалтерскому учету мы даем вам средние значения компенсации для тех, кто работает как в государственном, так и в частном бухгалтерском учете. Бухгалтеры несут ответственность за проверку финансовой отчетности на предмет ее точности и соответствия существующим законам и постановлениям, за выполнение задач, связанных с налогообложением, таких как расчет для объяснения разницы между двумя финансовыми записями, такими как выписка из банка и кассовая книга.Любые необъяснимые различия между двумя записями могут быть признаками финансового незаконного присвоения или кражи.

Выверка счетов необходима для счетов активов, пассивов и капитала, поскольку их сальдо переносятся каждый год. Во время сверки вы должны сравнить транзакции, записанные на внутреннем счете для ведения учета, с внешним ежемесячным отчетом из таких источников, как банки и компании-эмитенты кредитных карт. Балансы между двумя записями должны соответствовать друг другу, а любые расхождения должны быть объяснены в отчете о сверке счетов.

Сводка- Сверка счета помогает объяснить разницу между двумя финансовыми записями, такими как выписка из банка и кассовая книга.

- Сверка подтверждает, что записанная сумма на выходе из одного счета совпадает с суммой, полученной на другом счете.

- Два основных метода сверки включают аналитику и проверку документации.

Два способа согласования счета

Ниже приведены два основных способа согласования счета:

1.Проверка документации

Проверка документации — это наиболее часто используемый метод выверки счетов. Это включает в себя вызов сведений о счете в выписках и проверку целесообразности каждой транзакции. Метод документации определяет, соответствует ли сумма, зафиксированная на счете, фактической сумме, потраченной компанией.

Например, компания ведет учет всех поступлений по сделанным покупкам, чтобы убедиться, что понесенные деньги направляются в нужное русло.При проведении сверки в конце месяца бухгалтер заметил, что компании десять раз выставили счет за операцию, которой не было в кассовой книге. Бухгалтер связался с банком, чтобы получить информацию о загадочной сделке.

Банк обнаружил, что таинственная транзакция была ошибкой банка, и поэтому возместил компании неправильные удержания. Исправление банковских ошибок приведет к согласованию баланса банковской выписки и кассовой книги.

2. Обзор аналитики

Метод анализа аналитики выверяет счета с использованием оценок уровня активности счета за прошлые периоды. Он включает в себя оценку фактической суммы, которая должна быть в учетной записи, на основе предыдущих уровней активности учетной записи или других показателей. Этот процесс используется, чтобы выяснить, вызвано ли несоответствие ошибкой баланса или кражей.

Например, компания может оценить сумму ожидаемой безнадежной задолженности на счете дебиторской задолженности, чтобы увидеть, близка ли она к балансу в резерве на сомнительные резервы для сомнительных счетов Резерв на сомнительные счета представляет собой связанный контрактивный счет. с дебиторской задолженностью и служит для отражения истинной стоимости дебиторской задолженности.Сумма представляет собой стоимость дебиторской задолженности, по которой компания не ожидает получения оплаты. Ожидаемые безнадежные долги оцениваются на основе исторических уровней активности резерва по безнадежным долгам.

Как работает выверка счетов (процесс выверки)

Большинство компаний используют бухгалтерское программное обеспечение Бесплатное бухгалтерское программное обеспечение Бесплатное бухгалтерское программное обеспечение предоставляет предприятиям от индивидуальных предпринимателей до малых и средних предприятий (МСП) рентабельный учет транзакции и согласовать любые расхождения, возникающие между банковской выпиской и кассовой книгой.Однако для сверки может потребоваться вмешательство человека для регистрации транзакций, которые могли быть введены неправильно, были пропущены или возникли в результате банковских ошибок. Вот пошаговый процесс проведения выверки счетов:

1. Сравните выписку из кассовой книги с выпиской из банка.

Отметьте все операции, зарегистрированные в кассовой книге, напротив аналогичных операций, отображаемых в выписке по счету. Составьте список всех транзакций в банковской выписке, которые не поддерживаются, т.е.е., не подтверждаются какими-либо доказательствами, такими как квитанция об оплате.

2. Отметьте все платежи, зарегистрированные в кассовой книге, которые не отображаются как платежи в выписке по банковскому счету.

Транзакции могут включать транзакции и чеки банкоматов. Операции должны быть вычтены из баланса банковской выписки. Также следует отметить операции, которые появляются в банковской выписке, но отсутствуют в кассовой книге. Некоторые из затронутых транзакций могут включать плату за обслуживание банкоматов, плату за печать чеков.овердрафты, неоплаченные чеки и т. д.

3. Проверьте кассовую книгу и выписку по счету на предмет операций, которые появляются в обеих записях.

Найдите прямые депозиты и кредиты на счетах, которые появляются в кассовой книге, но не в выписке по счету, и добавьте их к сальдо банковской выписки. Точно так же, если в выписке по счету есть депозиты, но их нет в кассовой книге, добавьте записи в сальдо кассовой книги.

4. Проверьте выписку по счету на наличие ошибок.

Банковская ошибка — это неправильное дебетование или кредитование в выписке по чеку или депозиту, записанному на неправильный счет. Банковские ошибки случаются нечасто, но компания должна немедленно связаться с банком, чтобы сообщить об ошибках. Исправление появится в будущей банковской выписке, но требуется корректировка в выверке банковского счета за текущий период, чтобы устранить несоответствие.

5. Убедитесь, что остатки равны.

После обнаружения доказательств всех различий между выпиской из банка и кассовой книгой, остатки в обеих записях должны быть одинаковыми.Вам следует подготовить отчет о выверке банковских счетов, в котором объясняется разница между внутренними записями компании и банковским счетом.

Дополнительные ресурсы

CFI является официальным поставщиком услуг глобального аналитика финансового моделирования и оценки (FMVA). Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по анализу финансового моделирования и оценки (FMVA) ® поможет вам получить необходимую уверенность в своей финансовой карьере. Зарегистрируйтесь сегодня! ® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA) ® Сертификат CFVA «Аналитик финансового моделирования и оценки» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере.Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы:

- Шаблон отчета о выверке банка Шаблон отчета о сверке банка В этом шаблоне отчета о сверке банка показано, как рассчитать скорректированный остаток денежных средств с использованием выписки из банка и бухгалтерской записи компании. Отчет о сверке с банковским счетом — это документ, который сопоставляет остаток денежных средств на балансе компании с соответствующей суммой в ее банковской выписке.Reconci

- Кража наличных денег Кража наличными Кража наличных денег — это кража наличных денег, которая уже была зарегистрирована в бухгалтерских книгах в течение определенного периода. Это мошенничество совершается

- Нормализация финансовой отчетности Нормализация Нормализация финансовой отчетности включает корректировку единовременных расходов или доходов в финансовых отчетах или показателях таким образом, чтобы они отражали только обычные операции компании. Финансовые отчеты часто содержат расходы, не относящиеся к обычным операциям компании.