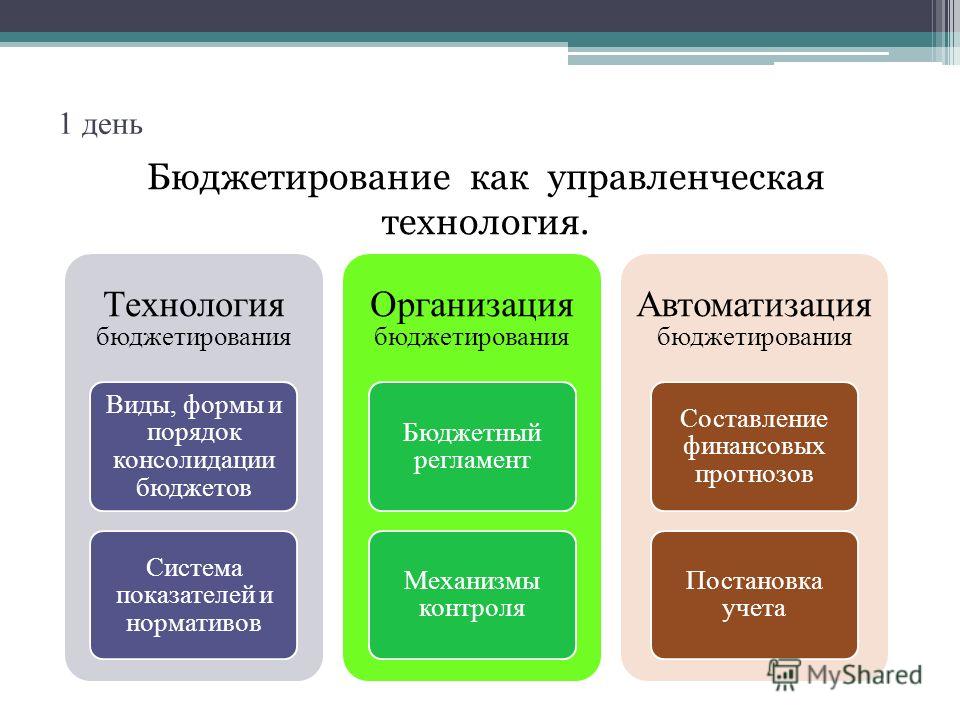

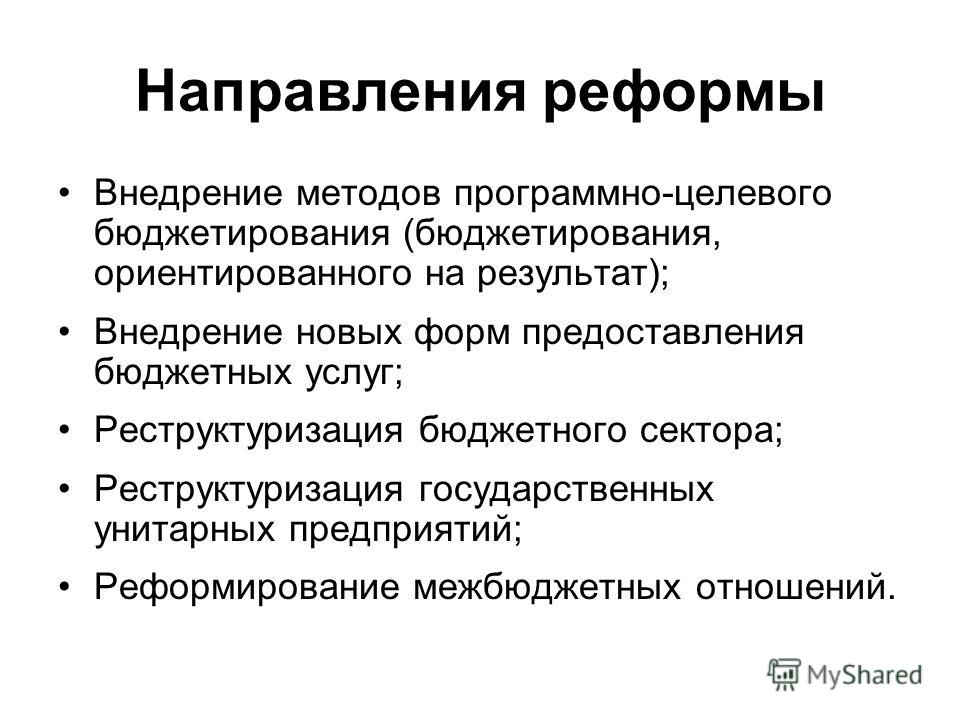

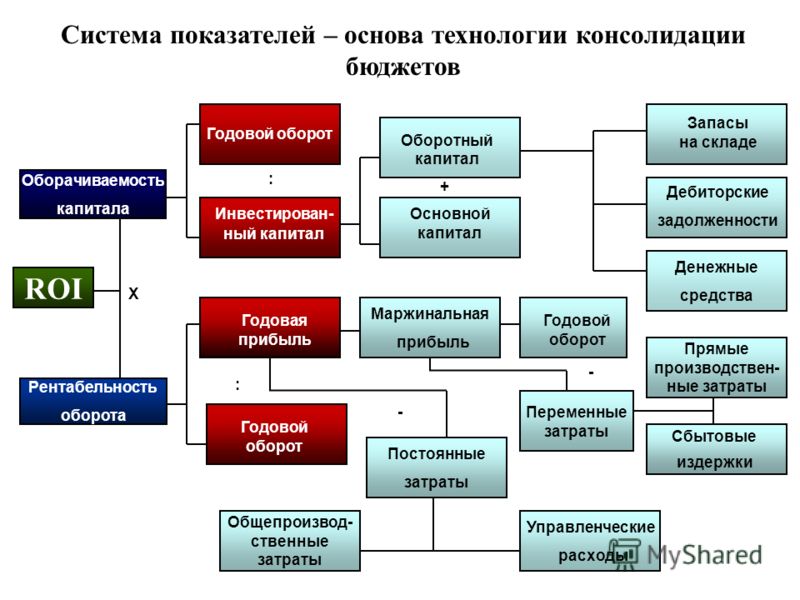

Технология бюджетирования — Энциклопедия по экономике

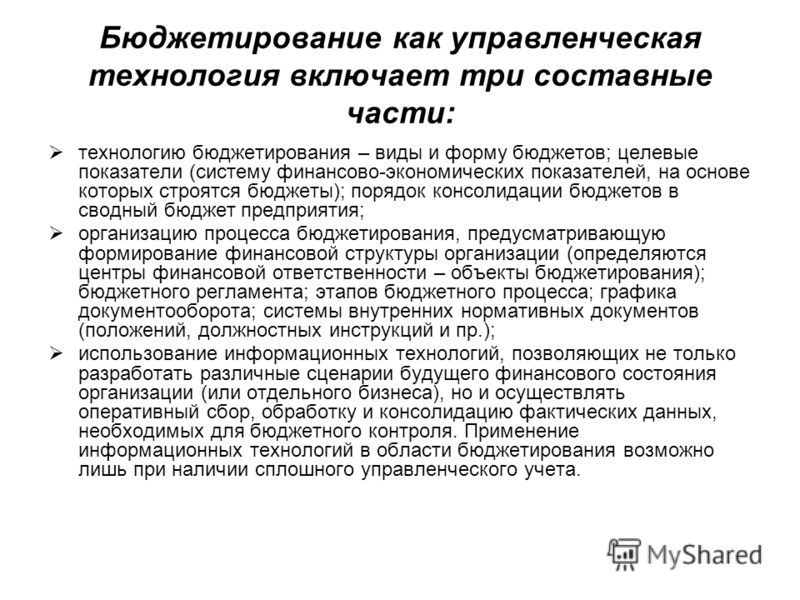

Эту задачу возможно решить при использовании в процессе финансового планирования технологии бюджетирования. [c.162]Технология бюджетирования, в которую входят инструментарий финансового планирования (виды и форматы бюджетов, система целевых показателей и нормативов), порядок консолидации бюджетов различных уровней управления и функционального назначения и т. п. [c.15]

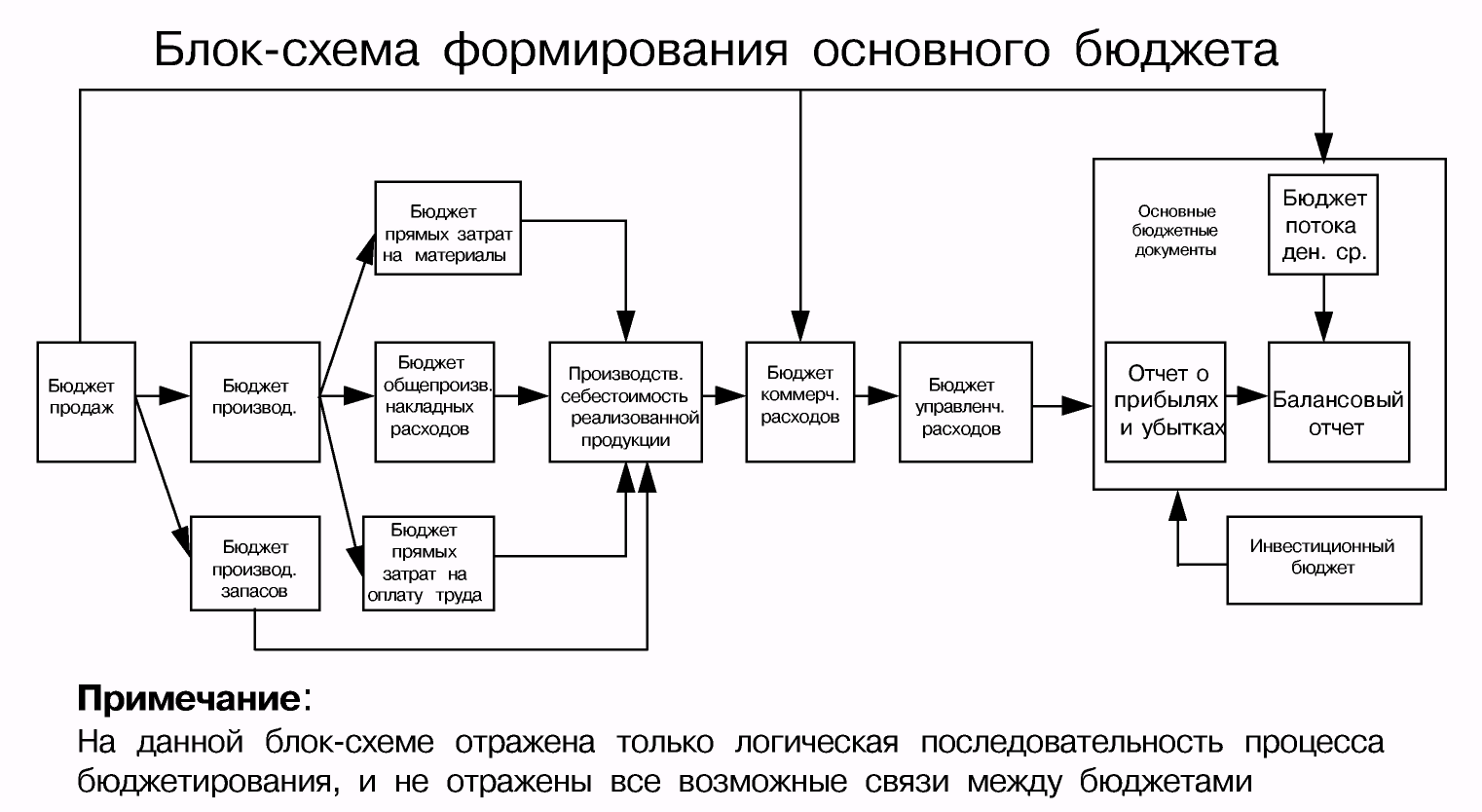

Если мастер-бюджет составляется для предприятия или компании в целом, то расчет доходов и расходов ведется для всех продуктов (изделий и услуг), всех видов бизнеса без выделения бюджетной (финансовой и инвестиционной) составляющей каждого из них. Мастер-бюджет (по аналогии и по сходной технологии с таким же бюджетом для компании в целом) может быть составлен и для отдельной составляющей компании (структурного подразделения, бизнеса, контракта, группы продуктов) с последующей консолидацией в сводные мастер-бюджеты уже для всей организации.

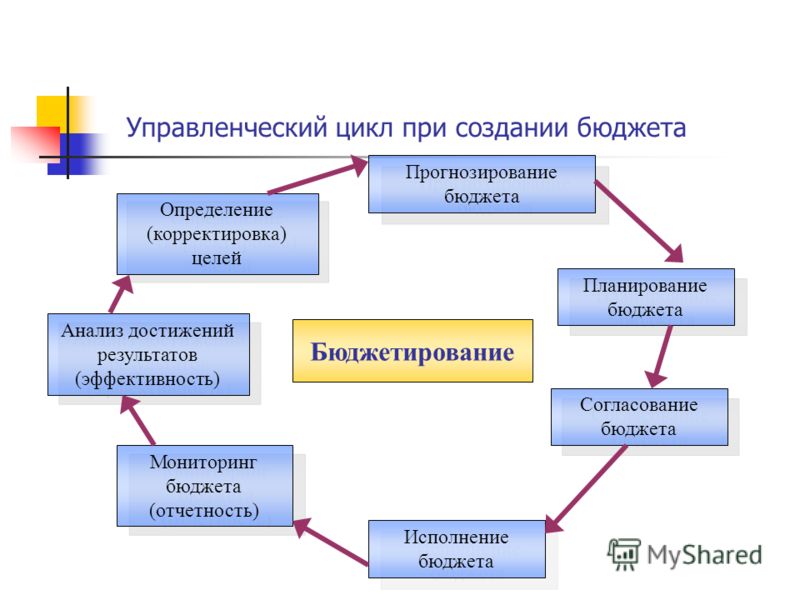

Как управленческая технология бюджетирование является не только (а может быть, и не столько) инструментом планирования. Это еще и инструмент контроля за состоянием и изменением положения дел с финансами в компании в целом или в отдельном виде бизнеса. Поэтому наряду с бюджетами на предстоящий период должны составляться отчеты об исполнении бюджетов за истекшее время, а также сопоставляться плановые и фактические показатели. По результатам сопоставления проводится так называемый анализ отклонений, т. е. оценка уровня отклонений фактических показателей от плановых и причин их возникновения. Отклонения могут быть отрицательными, когда фактические показатели ниже плановых, и положительными, если фактические показатели превышают прогнозируемые или установленные ранее.

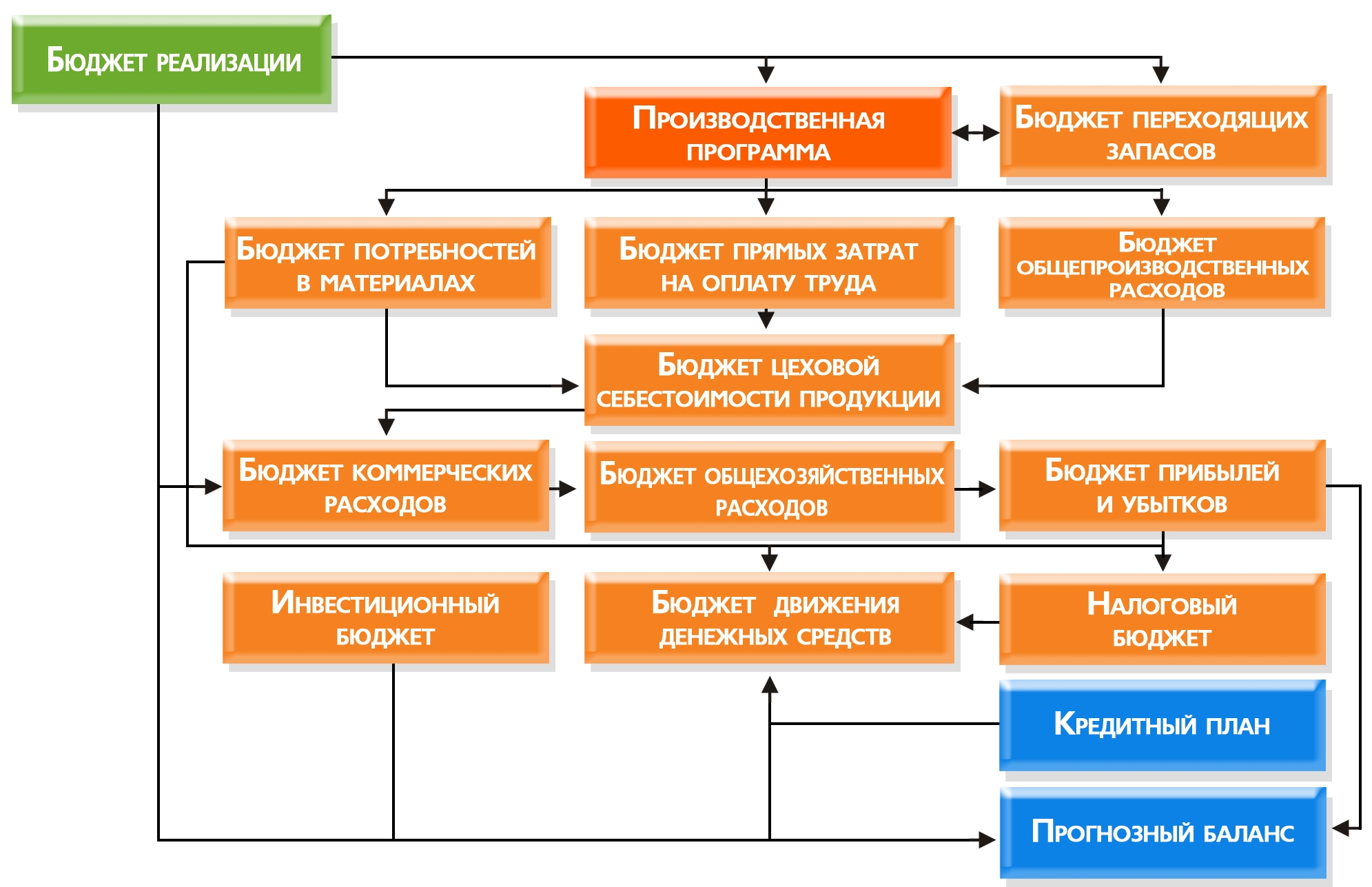

Обычно в состав производственного бюджета принято включать следующие операционные бюджеты бюджет производства, бюджет запасов, бюджет прямых затрат на материалы, бюджет прямых затрат труда (на оплату труда), бюджет прямых производственных (операционных) затрат и бюджет общепроизводственных накладных расходов. Но в конкретных условиях набор операционных бюджетов, входящих в состав производственного бюджета компании, может быть расширен. Отметим, что бюджетирование для производственных структур — наиболее сложный процесс. Для торговых, банковских и других структур технология бюджетирования существенно упрощается. [c.80]

План действий по определению технологии бюджетирования [c.112]

К сожалению, нашими руководителями при постановке бюджетирования не всегда осознается следующее конечно Запад нам не указ, но изобретать велосипед все же не следует, особенно в сфере финансового менеджмента. Иначе говоря, даже если западные методики бюджетирования нас не устраивают (в основном по форме бюджетов), то это вовсе не значит, что надо что-то менять и по сути.

Правильный выбор технологии бюджетирования в наших компаниях — это прежде всего проблема идеологии управления, правильного выбора концепции. В этой связи Д. Жданов вполне оправданно полагает Наши менеджеры, будучи погружены в решение многочисленных текущих проблем, часто с трудом представляют, для чего им нужны финансовые планы. Не понимают, какой результат от бюджетирования можно получить. Поэтому подготовка технического задания становится в этой ситуации самостоятельной задачей, выполнять которую призван сам консультант. И хорошо, если он сможет вникнуть в специфику предприятия, а затем согласовать техническое задание с клиентом.

Проблемы с технологией бюджетирования могут аукнуться в дальнейшем. Так, важной методической проблемой является традиционное расхождение между бухгалтерской и управленческой информацией, которой оперирует руководство предприятия. Предстоит также определить способы их сведения. По мнению Д. Полякова, решение этой проблемы в значительной мере может быть обеспечено тщательной разработкой бюджетных форматов. Например, мы всегда рекомендуем своим клиентам модифицировать формы № 2 и 4 с учетом требований международных стандартов бухгалтерского учета, ввести в них дополнительные статьи, поскольку в чистом виде эти формы не пригодны для финансового анализа. [c.297]

Для производственных структур серьезной методологической проблемой, — продолжает Д. Поляков, — является учет в финансовом планировании внутризаводского оборота, незавершенного производства, движения полуфабрикатов. Особенно острой, как показал опыт работы нашей фирмы по постановке бюджетирования в ГП ПО Октябрь (г. Каменск-Уральский), эта проблема является для предприятий с широкой номенклатурой выпускаемых изделий. Вот почему вопросы проработки методологии и технологии бюджетирования нужно решать сразу, это должно отражаться уже в техническом задании .

[c.297]

Особенно острой, как показал опыт работы нашей фирмы по постановке бюджетирования в ГП ПО Октябрь (г. Каменск-Уральский), эта проблема является для предприятий с широкой номенклатурой выпускаемых изделий. Вот почему вопросы проработки методологии и технологии бюджетирования нужно решать сразу, это должно отражаться уже в техническом задании .

[c.297]

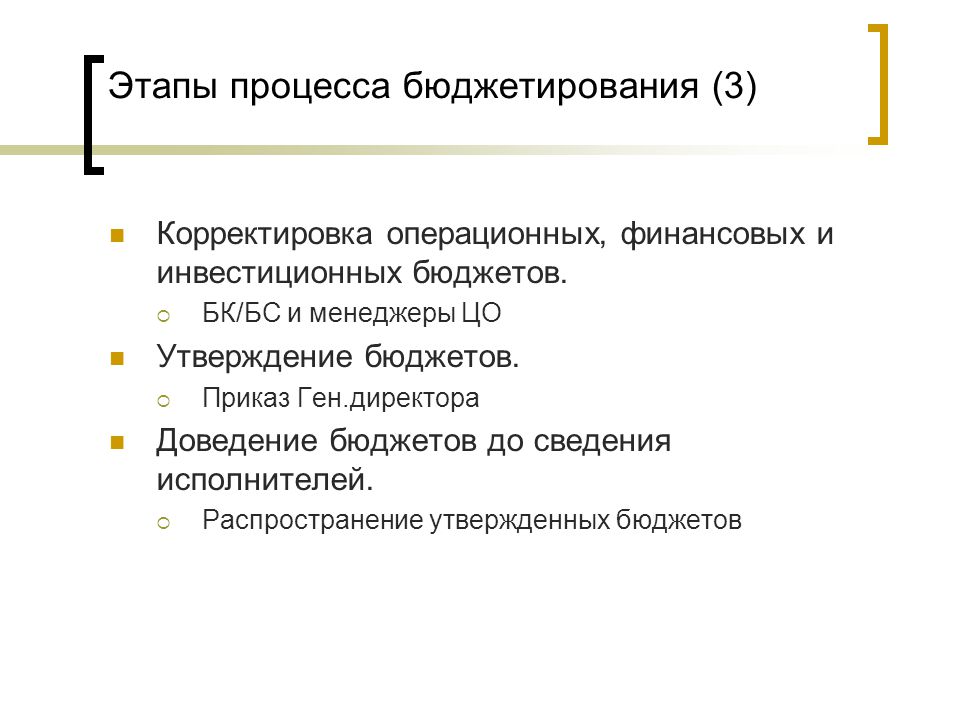

Этап 2. Определение технологии бюджетирования В ходе реализации этапа [c.303]

Минимальный бюджетный период Установление регламента разбивки бюджетного периода на подпериоды для каждого вида бюджетов с учетом принятой технологии бюджетирования и проведение план-факт анализа [c.305]

Настоящее Положение вводится в действие Приказом генерального директора ХК после ознакомления руководителей и плановиков ЦФО как с самим Положением, так и с методическими рекомендациями по внутрифирменному бюджетированию в ХК и проведения обучения руководителей и плановиков ЦФО технологии бюджетирования. [c.382]

Внутрифирменное бюджетирование и финансовое планирование. Системы внутрифирменного бюджетирования. Финансовая структура предприятия или фирмы. Технологии бюджетирования. Форматы внутрифирменных бюджетов. Оперативный управленческий учет. Проблемы автоматизации внутрифирменного бюджетирования.

[c.396]

Системы внутрифирменного бюджетирования. Финансовая структура предприятия или фирмы. Технологии бюджетирования. Форматы внутрифирменных бюджетов. Оперативный управленческий учет. Проблемы автоматизации внутрифирменного бюджетирования.

[c.396]

Сами по себе бюджеты представляют собой простой инструмент финансового планирования. Основные сложности связаны с процессом бюджетирования, обеспечивающим сбор и обработку информации, а также использование бюджетов в контуре управления. Внедрение бюджетирования на российских предприятиях требует решения ряда проблем. Во-первых, применению стандартных технологий бюджетирования в российских условиях препятствует отсутствие необходимой, прежде всего маркетинговой, информации. Во-вторых, в настоящее время российский бухгалтерский учет мало приспособлен к принятию оперативных решений по управлению финансами. [c.167]

Кроме того, невозможно в существующей информационной среде (внешней и внутрифирменной) использовать готовые западные и отечественные технологии финансового планирования.

Определение технологии бюджетирования. В ходе реализации этого этапа определяются виды и формы основных, операционных, вспомогательных бюджетов, разрабатывается последовательность составления различных бюджетов для ЦФО (ЦФУ, ЦД, ЦВЗ) и предприятия в целом, уточняются особенности консолидации бюджетов. [c.499]

[c.499]

Планирование является первой и наиболее значимой функцией управления. От качества реализации внутрибанковского планирования зависит эффективность всего процесса управления коммерческим банком. Кроме того, для эффективной реализации поставленных целей кредитная организация должна владеть технологией бюджетирования, т.е. управленческой технологией, позволяющей перевести поставленные цели и задачи в финансовые планы и эффективно контролировать их реализацию. Поэтому методики оценки качества управления в кредитных организациях и рейтинги банков обязательно должны включать оценку внутрибанковского планирования и бюджетирования. [c.103]

Модуль FM (бюджетирование) внедрен в компании самым последним, освоение и расширение его функциональности еще продолжается. Модуль является одним из инструментов финансового менеджмента компании и уже сейчас позволяет оперативно управлять денежными потоками, анализировать, прогнозировать и планировать финансовое состояние компании. Выбранная очередность реализации информационной поддержки бюджетирования не случайна. Внедрить этот модуль невозможно, если до начала этого процесса в компании не выстроена ручная технология бюджетирования, если нет отработанной организационной и финансовой структуры, политики учета, исчерпывающего положения о бюджетном процессе. Поэтому к автоматизации бюджетирования в компании приступили только тогда, когда все упомянутые вопросы были решены с учетом новых возможностей, предоставляемых другими модулями системы SAP R/3.

[c.373]

Выбранная очередность реализации информационной поддержки бюджетирования не случайна. Внедрить этот модуль невозможно, если до начала этого процесса в компании не выстроена ручная технология бюджетирования, если нет отработанной организационной и финансовой структуры, политики учета, исчерпывающего положения о бюджетном процессе. Поэтому к автоматизации бюджетирования в компании приступили только тогда, когда все упомянутые вопросы были решены с учетом новых возможностей, предоставляемых другими модулями системы SAP R/3.

[c.373]

Во-первых, недостаток маркетинговой информации. Структур, которые собирают, анализируют эту информацию во всем ее многообразии, пока не хватает. Поэтому, когда некоторые западные компании присылают специалистов, те начинают, как рыба, хватать воздух не хватает информации для применения стандартных технологий бюджетирования. [c.41]

Система бюджетного управления — это технология распределенного и согласованного управления всех структурных единиц компании, в которой плановые показатели формируются при взаимодействии двух потоков информации сформированных высшим руководством и менеджерами низшего звена управления. Бюджетирование — процесс коллегиальный, в котором каждый участник вносит свой вклад в формирование планов, принимает непосредственное участие в контроле за его исполнением, а также проводит анализ достигнутых результатов в рамках своей компетенции и на вверенных ему участках производственного цикла.

[c.93]

Бюджетирование — процесс коллегиальный, в котором каждый участник вносит свой вклад в формирование планов, принимает непосредственное участие в контроле за его исполнением, а также проводит анализ достигнутых результатов в рамках своей компетенции и на вверенных ему участках производственного цикла.

[c.93]

Опишите основные цели системы бюджетирования и объясните, насколько они достижимы в современных условиях ведения хозяйственной деятельности, характеризующейся широкой конкуренцией, использованием методов тотального управления качеством и развитых промышленных технологий. [c.616]

В западных странах бюджетирование (разработка бюджетов) отражает суть современной технологии финансового планирования. Его строят таким образом, чтобы водном информационном формате планировать, контролировать исполнение плана и оперативно оценивать отклонения от него. Данный принцип — оперативного принятия управленческих решений и корректировки текущих действий в соответствии со стратегическим планом — выступает основным условием эффективности системы управления финансами в постоянно меняющемся мире. [c.326]

[c.326]

Бюджетирование. В западной специальной литературе бюджетирование рассматривается как технология планирования, учета и контроля движения денежных средств, образования и использования финансовых ресурсов. [c.333]

Период бюджетирования зависит от управленческих задач и применения бюджетирования в планировании. Он зависит от объемов продаж, производства, технологии и цикла производства, стабильности, риска, точности входных данных, ассортимента продукции, сезонности, оборачиваемости запасов, финансовых возможностей, наличия ресурсов (материальных, трудовых) и государственного регулирования. Период также зависит от того, какие оценки необходимо выполнить. [c.13]

Следует использовать компьютер, чтобы выполнять быстрые и точные расчеты, проводить необходимые сравнения и непрерывно отслеживать выполнение проектов. Бюджетирование на основе компьютерных технологий позволяет выполнять сценарии «что-если». Моделируя различные ситуации, менеджер выбирает из набора альтернатив наилучший способ действий. Если менеджера не устраивают результирующие показатели, он может изменить свои решения и установки. Существует также специальное программное обеспечение, предназначенное для бюджетирования.

[c.17]

Если менеджера не устраивают результирующие показатели, он может изменить свои решения и установки. Существует также специальное программное обеспечение, предназначенное для бюджетирования.

[c.17]

Бюджетирование на основе компьютерных технологий позволяет реализовать сценарий «что-если». Моделируя различные ситуации, менеджер выбирает наилучший способ действия из набора альтернатив. Если менеджера не устраивают результирующие показатели, рассчитанные при бюджетировании, — такие, как ликвидность, оборот, валовая прибыль, показатели рыночной цены акций, он может изменить свои решения и установки. [c.71]

В последнее время компьютерные модели и электронные таблицы стали применяться для финансовых расчетов, что позволило ускорить процесс бюджетирования. Также компьютерные технологии позволяют изучать, какое воздействие на выход модели оказывают изменения начальных условий и предположений по бюджетированию. [c.341]

Бюджетирование — термин, известный в России. Последние несколько лет его популяризации уделялось большое внимание. По нашему мнению, наступила пора от слов перейти к делу, т.е. к рутинной (другими словами — регулярной) работе по наведению порядка, что является первейшей целью внедрения бюджетирования на предприятии. Бюджетирование — процесс коллективный — позволяет согласовать деятельность подразделений внутри компании и подчинить ее общей стратегической цели. Беспристрастные бюджеты и показатели помогут менеджерам вначале конкретизировать поставленные задачи, потом — проанализировать состояние дел в компании как прошел текущий период — принес прибыли или убытки, есть ли деньги на счету что можно ожидать в ближайшем будущем — целесообразно ли внедрять новые технологии, будут они окупаться или нет, и ответить на многие другие вопросы. Что очень важно, бюджетирование позволяет реализовать управление по отклонениям систему управления предприятием, подобную системе автоматического регулирования в технике. Бюджеты, финансово-экономические показатели, отклонения между фактическими и запланированными значениями могут анализироваться на любом уровне управления.

Последние несколько лет его популяризации уделялось большое внимание. По нашему мнению, наступила пора от слов перейти к делу, т.е. к рутинной (другими словами — регулярной) работе по наведению порядка, что является первейшей целью внедрения бюджетирования на предприятии. Бюджетирование — процесс коллективный — позволяет согласовать деятельность подразделений внутри компании и подчинить ее общей стратегической цели. Беспристрастные бюджеты и показатели помогут менеджерам вначале конкретизировать поставленные задачи, потом — проанализировать состояние дел в компании как прошел текущий период — принес прибыли или убытки, есть ли деньги на счету что можно ожидать в ближайшем будущем — целесообразно ли внедрять новые технологии, будут они окупаться или нет, и ответить на многие другие вопросы. Что очень важно, бюджетирование позволяет реализовать управление по отклонениям систему управления предприятием, подобную системе автоматического регулирования в технике. Бюджеты, финансово-экономические показатели, отклонения между фактическими и запланированными значениями могут анализироваться на любом уровне управления. Начальники цехов, менеджеры отделов материально-технического снабжения, продаж, маркетинга и т. д. анализируют работу своих подразделений, руководитель предприятия — может увидеть всю картину целиком и более того, исследуя отклонения, понять, кто несет ответственность за нарушение графика выполнения работ, превышение бюджета, а кто добился экономии средств и почему. Предлагаемая вниманию читателей книга практическое руководство по составлению бюджетов подразделений разного типа, по объединению бюджетов в систему, отслеживанию фактических данных, прогнозированию финансово-экономической ситуации на предприятии. Книга написана практиками — независимыми аудиторами и предназначена для нефинансовых менеджеров, что позволяет руководителям, не имеющим специального экономического образования, применять методы и схемы, описанные в книге, в повседневной работе. Книга но бюджетированию

[c.493]

Начальники цехов, менеджеры отделов материально-технического снабжения, продаж, маркетинга и т. д. анализируют работу своих подразделений, руководитель предприятия — может увидеть всю картину целиком и более того, исследуя отклонения, понять, кто несет ответственность за нарушение графика выполнения работ, превышение бюджета, а кто добился экономии средств и почему. Предлагаемая вниманию читателей книга практическое руководство по составлению бюджетов подразделений разного типа, по объединению бюджетов в систему, отслеживанию фактических данных, прогнозированию финансово-экономической ситуации на предприятии. Книга написана практиками — независимыми аудиторами и предназначена для нефинансовых менеджеров, что позволяет руководителям, не имеющим специального экономического образования, применять методы и схемы, описанные в книге, в повседневной работе. Книга но бюджетированию

[c.493]

Разработка регулярных производственных и финансовых планов (бюджетов) является важнейшей составляющей планово-аналитической работы компаний всех без исключения отраслей экономики. Бюджетирование способствует уменьшению нерационального использования средств предприятия благодаря своевременному планированию хозяйственных операций, товарно-материальных и финансовых потоков и контролю за их реальным осуществлением. Бюджетное планирование до сих пор остается слабым местом управления бизнесом российских предприятий промышленности, торговли, банковской сферы, страхования. Сводный бюджет фирмы в рыночной экономике так же отличается от техпромфинплана государственного предприятия административно-командной системы, как небо от земли. К сожалению, взрывной переход к рыночным отношениям в России начала 90-х гг. не сопровождался адекватным изменением стиля и методов управления бизнесом компании, в том числе в вопросах внутрифирменного планирования. На сегодняшний день в большинстве российских компаний отсутствуют базовые элементы сквозного управленческого планирования (бюджетирования), притом, что технология бюджетного процесса весьма существенно варьируется с учетом отраслевой специфики предприятия.

Бюджетирование способствует уменьшению нерационального использования средств предприятия благодаря своевременному планированию хозяйственных операций, товарно-материальных и финансовых потоков и контролю за их реальным осуществлением. Бюджетное планирование до сих пор остается слабым местом управления бизнесом российских предприятий промышленности, торговли, банковской сферы, страхования. Сводный бюджет фирмы в рыночной экономике так же отличается от техпромфинплана государственного предприятия административно-командной системы, как небо от земли. К сожалению, взрывной переход к рыночным отношениям в России начала 90-х гг. не сопровождался адекватным изменением стиля и методов управления бизнесом компании, в том числе в вопросах внутрифирменного планирования. На сегодняшний день в большинстве российских компаний отсутствуют базовые элементы сквозного управленческого планирования (бюджетирования), притом, что технология бюджетного процесса весьма существенно варьируется с учетом отраслевой специфики предприятия. [c.3]

[c.3]

Постоянные расходы не имеют ярко выраженной связи с динамикой производства и продаж, и это накладывает свою специфику на технологию их бюджетирования. В общем и целом постоянные расходы по принадлежности к стадиям кругооборота капитала подразделяются на [c.64]

Основой бюджетирования постоянных расходов является сметное планирование по центрам ответственности (мы уже вкратце осветили суть данной технологии при рассмотрении планирования потребности во вспомогательных материалах). Лишь небольшая часть постоянных расходов калькулируется чисто расчетным путем (например амортизация здания заводоуправления). [c.64]

Глава 9. ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ В БЮДЖЕТИРОВАНИИ [c.518]

Глава 9 посвящена вопросам использования программно-технических средств в системе бюджетирования на предприятии. Рассмотрены критерии построения политики предприятия в области информационных технологий основные типы программно-технических средств, используемые в управленческом учете, планировании и анализе деятельности предприятия особое внимание уделено понятию интегрированная система управления (ИСУ) , а также технологии и основным этапам ее внедрения на предприятии. [c.518]

[c.518]

Основные цели использования информационных технологий в бюджетировании [c.518]

При постановке бюджетирования одной из наиболее серьезных проблем, которые приходится решать в первую очередь, является определение форматов бюджетов. Не верьте увещеваниям о том, что технология бюджетирования сама по себе относительно проста, что сложна только управленческая логистика, обеспечивающая сбор и обработку информации . Все проблемы с этой логистикой возникают чаще всего из-за непродуманности и непроработанности методического обеспечения бюджетирования, где правильный выбор формата — набора статей, прежде всего бюджета доходов и расходов, имеет весьма важное значение. При этом важно иметь в виду, что бюджетные форматы не утверждаются в Минфине России (какая жалость ) или в Минэкономики России (еще обиднее ). Это инструменты сугубо управленческого учета, а потому их выбор — исключительная прерогатива руководителей конкретного предприятия или фирмы. Каждая отдельная фирма может иметь свой собственный, неповторимый набор бюджетных форматов. [c.56]

[c.56]

Если в компании есть планово-экономический отдел (на большинстве российских предприятий он сохранился), то все вопросы, связанные с бюджетированием, могут быть возложены на это подразделение. Хорошо зная технологическое нормирование и производственное планирование (определение нормативов затрат сырья, материалов, человеко-часов рабочего времени в расчете на единицу готовой продукции — все в натуральном выражении), ПЭО может составлять БДиР и организовывать соответствующую работу на различных уровнях управления. Что же касается БДДС и тем более расчетного баланса, то без надлежащей подготовки в области разработки и применения технологий бюджетирования и соответствующих методических рекомендаций ПЭО такие документы составлять сложно. У руководителей компании может возникнуть также идея поручить бюджетирование этой службе или (что еще хуже) распределить составление, согласование, консолидацию, контроль и оценку исполнения различных бюджетов по разным структурным подразделениям. Например, вопросами составления БДиР будет заниматься ПЭО, БДДС — финансовый отдел, а расчетным балансом — бухгалтерия предприятия. Ничего не может быть хуже.

[c.275]

Например, вопросами составления БДиР будет заниматься ПЭО, БДДС — финансовый отдел, а расчетным балансом — бухгалтерия предприятия. Ничего не может быть хуже.

[c.275]

Атрибуты чисто российской специфики (бартер, взаимозачеты), как показывает опыт нашей работы с рядом предприятий (в том числе и реального сектора), вполне можно учесть в финансовом планировании. Все дело в технологии бюджетирования, в его методическом обеспечении, особенно в тщательной проработке бюджетных форматов — набора статей основных бюджетов (БДиР, БДДС и расчетного баланса). [c.295]

Бюджетирование и контроль. Эти управленческие функции активно разрабатывались и совершенствовались уже в первой четверти XX в. Значительный вклад в их развитие внесла школа научного менеджмента. Так, например, диаграммы Г. Гантта (полосовые диаграммы) и в наши дни являются одним из самых распространенных методов планирования. Основная посылка бюджетирования и контроля — предстааче-ние о стабильной среде организации, как внутренней, так и внешней существующие условия деятельности фирмы (например, технологии, конкуренция, степень доступности ресурсов, уровень квалификации персонала и т. п.) в будущем существенно не изменятся. Перемена начальных условий рассматривается как препятствие, преодолимое на основе прошлого опыта. Бюджетирование и контроль по-прежнему являются важнейшими методами управления, однако в настоящее время более точно определена область их успешного применения — это так называемые жесткие проблемы, которые характеризуются определенностью задач, средств для их решения, необходимого количества ресурсов применением известных методов достижения целей и определенными временными рамками. Позже, в 70-е годы, в методологии менеджмента широкое распространение получил взгляд, согласно которому жесткие проблемы не исчерпывают все проблемное поле менеджмента и должны быть дополнены мягкими проблемами, которые характеризуются неустранимыми (по крайней мере, без использования специальных процедур) неопределенностями в исходных параметрах ситуаций, рассматриваемых как управленческие задачи.

[c.5]

п.) в будущем существенно не изменятся. Перемена начальных условий рассматривается как препятствие, преодолимое на основе прошлого опыта. Бюджетирование и контроль по-прежнему являются важнейшими методами управления, однако в настоящее время более точно определена область их успешного применения — это так называемые жесткие проблемы, которые характеризуются определенностью задач, средств для их решения, необходимого количества ресурсов применением известных методов достижения целей и определенными временными рамками. Позже, в 70-е годы, в методологии менеджмента широкое распространение получил взгляд, согласно которому жесткие проблемы не исчерпывают все проблемное поле менеджмента и должны быть дополнены мягкими проблемами, которые характеризуются неустранимыми (по крайней мере, без использования специальных процедур) неопределенностями в исходных параметрах ситуаций, рассматриваемых как управленческие задачи.

[c.5]

Четыре вышеописанных преимущества использования программно-технических средств в бюджетировании в классическом виде достигаются при применении так называемых полнофункциональных программных продуктов (пакетов), полностью охватывающих систему оперативного и бухгалтерского учета на предприятии и позволяющих полностью автоматизировать технологию составления, мониторинга и план-факт анализа сводного бюджета. Однако внедрение полнофункциональных продуктов — весьма дорогое удовольствие, в особенности для средних и мелких компаний. Существуют более дешевые средства компьютеризации меньшей функциональности. Степень охвата хозяйственных операций, товарно-материальных и финансовых потоков предприятия применяемым программным пакетом лежит в основе классификации программно-технических средств (информационных технологий), используемых в бюджетировании.

[c.521]

Однако внедрение полнофункциональных продуктов — весьма дорогое удовольствие, в особенности для средних и мелких компаний. Существуют более дешевые средства компьютеризации меньшей функциональности. Степень охвата хозяйственных операций, товарно-материальных и финансовых потоков предприятия применяемым программным пакетом лежит в основе классификации программно-технических средств (информационных технологий), используемых в бюджетировании.

[c.521]

Система бюджетирования на предприятии, автоматизация бюджетирования на базе 1С

Тема грамотного, эффективного бюджетирования и финансового анализа для российских компаний не нова. В ряде фирм и крупных холдингов этот бизнес-процесс давно автоматизирован, реализован (в том числе с помощью нашей компании) и успешно используется. Однако остается очень много организаций, в которых о профессиональном бюджетировании и не задумываются.

Рисунок 1 — Проблемы при формировании бюджетов

Проведя анализ рынка информационных технологий (в целом) и сегмента автоматизации бюджетирования на предприятиях (в частности), используя накопленный внедренческий опыт нашей компании EFSOL и отталкиваясь от потребностей бизнеса, мы данной статьей открываем цикл аналитических материалов. В них мы расскажем о том, что такое «полноценное бюджетирование», «управленческий учет» и «профессиональный финансовый анализ». Опишем трудности, с которыми сталкиваются компании, желающие внедрить у себя системы бюджетирования, автоматизировать данную задачу, а также представим возможные способы решения возникающих проблем.

В них мы расскажем о том, что такое «полноценное бюджетирование», «управленческий учет» и «профессиональный финансовый анализ». Опишем трудности, с которыми сталкиваются компании, желающие внедрить у себя системы бюджетирования, автоматизировать данную задачу, а также представим возможные способы решения возникающих проблем.

Что следует понимать под бюджетированием?

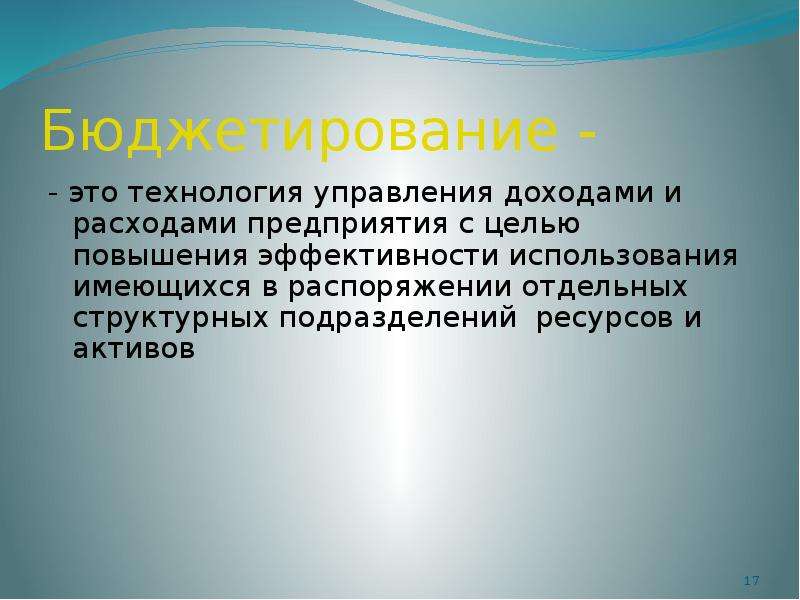

Бюджетирование — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, а также бюджетов отдельных подразделений с целью определения их финансовых затрат и результатов.

Какие задачи выполняет бюджетирование на предприятии?

Среди основных целей и задач:

- Повышение управляемости компании

- Увеличение финансового результата

- Создание базы данных для принятия управленческих решений

- Повышение эффективности расходов и капиталовложений – в разрезе их влияния на производительность труда, снижение себестоимости продукции, увеличение объема продаж и т.

д.

д. - Возможность эффективно управлять ресурсами компании

Как видно из задач, выполняемых бюджетированием, при его внедрении компания получает дополнительные инструменты для повышения прибыли и роста.

Почему многие предприятия до сих пор не используют бюджетирование?

Можно выделить несколько основных причин:

- Непонимание что такое бюджетирование, для чего вообще нужно бюджетное планирование.

- Незнание, какими средствами автоматизации, с помощью каких информационных систем можно реализовать бюджетирование на предприятии (в компании, холдинге и т.п.).

- Нежелание тратить время и средства на внедрение и дальнейшее использование бюджетирования.

- Нежелание и всякое противодействие внедрению бюджетирования со стороны рядовых сотрудников и руководителей отделов и филиалов, которые будут задействованы в процессе планирования бюджета и реализации поставленных задач.

Как бороться с данными проблемами?

Первые две причины упираются в недостаточную информированность. Для их решения достаточно выделения небольшого количества времени на поиск информации по данному вопросу, например, в Интернете, или уделить время на общение с представителями IT-разработчиков, профессионально занимающихся внедрением бюджетирования на предприятиях. Эксперты помогут провести автоматизацию бюджетирования в компании, помогут построить или усовершенствовать бизнес-процессы управления компанией и принятия финансовых решений. При необходимости они также помогут скорректировать структуру компании для более эффективной работы.

Для их решения достаточно выделения небольшого количества времени на поиск информации по данному вопросу, например, в Интернете, или уделить время на общение с представителями IT-разработчиков, профессионально занимающихся внедрением бюджетирования на предприятиях. Эксперты помогут провести автоматизацию бюджетирования в компании, помогут построить или усовершенствовать бизнес-процессы управления компанией и принятия финансовых решений. При необходимости они также помогут скорректировать структуру компании для более эффективной работы.

В третьем случае самостоятельно или, опять-таки, при помощи компаний, профессионально занимающихся внедрением бюджетирования, необходимо определить, какие выгоды (а их очень много!) получит предприятие от данного внедрения. Полученные данные помогут убедиться в необходимости внедрения и автоматизации бюджетирования.

С четвертой же причиной необходимо бороться «волевым решением» руководства компании, без которого, как показывает практика, никакое внедрение пройти не может. И это касается не только бюджетирования, но и большинства других внедрений новых информационных систем. Эта причина обусловлена, во-первых, тем, что добавляется работа по планированию, которую сотрудники, ответственные за бюджет, не хотят выполнять хотя бы по тому, что при этом на них возлагается дополнительная ответственность за выполнение поставленных планов. Во-вторых, при отсутствии бюджетирования процессы выполнения даже краткосрочных планов остаются непрозрачными (а это на руку недобросовестным сотрудникам, у которых появляется возможность «свалить вину» на другое подразделение, сотрудника или филиал за невыполненные планы,. В-третьих, в ряде случаев речь идет о желании работать «не напрягаясь», и не делая никаких попыток повышения эффективности своей работы.

И это касается не только бюджетирования, но и большинства других внедрений новых информационных систем. Эта причина обусловлена, во-первых, тем, что добавляется работа по планированию, которую сотрудники, ответственные за бюджет, не хотят выполнять хотя бы по тому, что при этом на них возлагается дополнительная ответственность за выполнение поставленных планов. Во-вторых, при отсутствии бюджетирования процессы выполнения даже краткосрочных планов остаются непрозрачными (а это на руку недобросовестным сотрудникам, у которых появляется возможность «свалить вину» на другое подразделение, сотрудника или филиал за невыполненные планы,. В-третьих, в ряде случаев речь идет о желании работать «не напрягаясь», и не делая никаких попыток повышения эффективности своей работы.

Получить консультацию

Внедрение бюджетирования

Необходимо понимать, что внедрение бюджетирования на предприятии – это не тот процесс, который можно выполнить в течении дня или недели, установив «какую-то программку» для работы с бюджетами. Внедрение бюджетирования – это серьезный трудоемкий процесс разработки механизмов планирования и прогнозирования работы компании и средств контроля, а также масштабная реализация этих планов. В данном процессе должны участвовать не только топ-менеджеры, которых интересует компания и ее результаты в целом, но и те, кто непосредственно будет строить эти планы в разрезе отдельных статей бюджетов, для конкретных отделов и филиалов или по конкретным проектам.

Внедрение бюджетирования – это серьезный трудоемкий процесс разработки механизмов планирования и прогнозирования работы компании и средств контроля, а также масштабная реализация этих планов. В данном процессе должны участвовать не только топ-менеджеры, которых интересует компания и ее результаты в целом, но и те, кто непосредственно будет строить эти планы в разрезе отдельных статей бюджетов, для конкретных отделов и филиалов или по конкретным проектам.

Для каждого предприятия построение бизнес-процессов финансового планирования и выполнения планов, а также мер, которые принимаются для обеспечения их выполнения и повышения эффективности работы, являются уникальными. Однако есть общие понятия, рекомендации и инструменты, позволяющие стандартизировать эти процессы и добиться максимальных результатов. Для этого системному интегратору, выполняющему внедрение, необходимо изучить и четко понимать специфику работы автоматизируемой компании. С этой целью обязательно привлечение сотрудников компании, участвующих в автоматизируемых процессах на том или ином этапе. После чего будет проведен анализ текущих бизнес-процессов и выработаны рекомендации. Нередко при внедрении бюджетирования предприятие не только получает новые схемы взаимодействия между подразделениями, отделами и филиалами, но и четко распределяет права и обязанности между подразделениями, получив важную и полезную дополнительную информацию на основе проведенного обследования.

После чего будет проведен анализ текущих бизнес-процессов и выработаны рекомендации. Нередко при внедрении бюджетирования предприятие не только получает новые схемы взаимодействия между подразделениями, отделами и филиалами, но и четко распределяет права и обязанности между подразделениями, получив важную и полезную дополнительную информацию на основе проведенного обследования.

Рисунок 2 — Элементы бюджетирования

Функции бюджетирования и финансового анализа

Чтобы лучше понять полноценную систему бюджетирования, ее возможности и выгоды, которые она несет в себе, рассмотрим, какие функции она выполняет:

| Функции | Описание задач |

| Аналитическая |

|

| Мотивационная |

|

| Координационная | координация функциональных блоков оперативного планирования. |

| Коммуникационная |

|

| Финансовое планирование | составление планов и прогнозов на будущие периоды. |

| Финансовый учет |

|

| Финансовый контроль |

|

Этапы внедрения бюджетирования

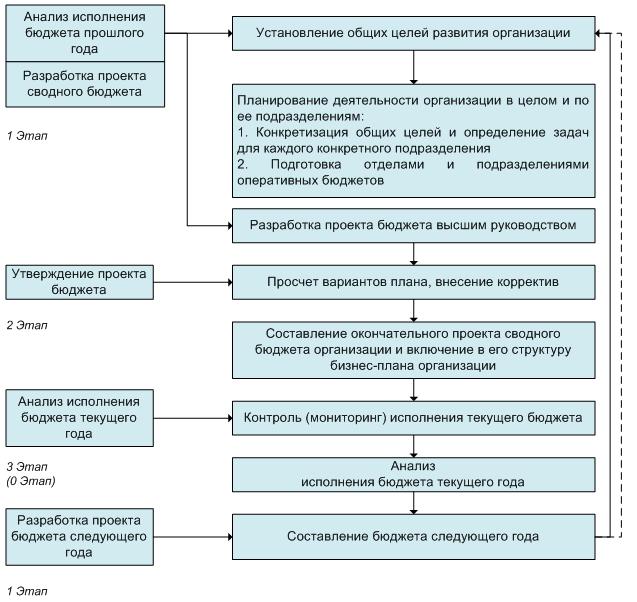

В общем случае внедрение системы бюджетирования обычно разделяется на этапы, представленные на рисунке 2.

Рисунок 3 — Этапы бюджетирования

1

Этап 1. Формирование финансовой структуры

На первом этапе формируется финансовая структура предприятия.

Для планирования и контроля производственной и финансовой деятельности предприятия его разделяют на Центры финансовой ответственности (ЦФО). За каждым таким ЦФО закрепляются определенные функции (бюджеты) и возлагаются определенные обязанности. Очень часто ЦФО соответствуют отделам или подразделениям предприятия, однако в ряде случаев в один ЦФО может входить несколько подразделений или наоборот, одно подразделение может входить в несколько ЦФО. Примерами ЦФО можно назвать:

- Центр затрат (ЦЗ). В него может входить несколько подразделений, которые не приносят прибыли, а только являются потребителями ресурсов, например, производственные цеха, бухгалтерия, отдел кадров и т.

д.

д. - Центр доходов (ЦД), непосредственно принимающий участие в получении прибыли. Характерным представителем ЦД являются службы сбыта, отделы продаж и т.п.

При необходимости в один ЦФО может входить несколько подразделений, которые даже территориально располагаются в разных местах, например в разных городах, однако выполняют одинаковые функции.

Но, как это было сказано ранее, в большинстве компаний один ЦФО соответствует одному подразделению или филиалу компании – так проще для небольших компаний контролировать исполнение бюджетов и делегировать ответственность непосредственно тем, кто воплощает построенные планы в жизнь.

2

Этап 2. Формирование структуры бюджетов

На втором этапе формируется структура бюджетов предприятия, с учетом всех нюансов и аналитик по которым в дальнейшем будет проводиться планирование, лимитирование и производиться анализ исполнения планов.

3

Этап 3. Разработка учетно-финансовой политики

Разработка учетно-финансовой политики

На третьем этапе формируется учетно-финансовая политика организации, т.е. правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, принятыми при составлении и контроле выполнения бюджетов.

4

Этап 4. Подготовка регламента планирования

На четвертом этапе производится разработка регламентов планирования, определяющих процедуры планирования, мониторинга и анализа причин невыполнения бюджетов, а также текущей корректировки бюджетов.

5

Этап 5. Операционный и финансовый бюджет

На пятом этапе выполняются работы по составлению операционного и финансового бюджетов на планируемый период, проведению сценарного анализа, корректировке системы бюджетирования по результатам анализа ее соответствия потребностям.

Заказать внедрение

Внедренная система бюджетирования в действии

Давайте представим, что все работы по внедрению были успешно пройдены. У компании появилась автоматизированная информационная система бюджетирования и финансового анализа. Какие проблемы она поможет решить предприятию?

У компании появилась автоматизированная информационная система бюджетирования и финансового анализа. Какие проблемы она поможет решить предприятию?

Прежде всего, система поможет значительно сократить длительность бюджетного планирования. Она поможет повысить прозрачность финансово-экономической деятельности предприятия, улучшить контроль управления ресурсами компании, позволит видеть где можно высвободить дополнительные ресурсы и куда их необходимо «влить», что, в свою очередь, приведет к росту капитала компании и т.д. Как итог – значительно сократятся непредвиденные потери средств, начнет расти рентабельность и прибыльность бизнеса.

О других возможностях системы бюджетирования внедренной на базе 1С:Предприятие и проблемах, которые она помогает решить, мы расскажем в следующих аналитических статьях данного цикла.

Читать продолжениеМАТЕРИАЛЫ ПО ТЕМЕ:

Бюджетирование в «1С:Предприятии 8». Информационные технологии бюджетного управления

Описание

В данной книге раскрываются теоретические и практические аспекты автоматизации бюджетного управления на торгово-производственном предприятии с использованием программных решений на платформе «1С:Предприятия 8».

Подробно рассмотрена методика формирования плановых и фактических данных по бюджетам в решении «1С:Управление производственным предприятием 8», а также актуальные вопросы создания финансовой и бюджетной структур предприятия и системы материального стимулирования, основанной на принципах управления по центрам ответственности.

Применительно к предложенным методикам бюджетного управления описаны возможности решения «1С:Управление производственным предприятием 8», как в части подсистемы «Бюджетирование», так и в части некоторых других подсистем. Отдельное внимание уделено составлению производственных бюджетов, расчету плановой себестоимости.

Книга предназначена для финансовых директоров, специалистов финансовых и планово-экономических служб, служб финансового контроллинга и служб внутреннего аудита торгово-производственных предприятий. Книга может быть также рекомендована в качестве методического материала для повышения квалификации консультантов по внедрению информационных систем бюджетного управления.

Оглавление

Рубежи

Предисловие

От издательства

Глава 1. Назначение, цели и сущность бюджетного управления

- Предпосылки возникновения бюджетного управления

- Делегирование финансовой ответственности как основа бюджетного управления предприятием

- О бюджетировании и финансовом планировании

- Бюджетирование и программные продукты

Глава 2. Формирование финансовой структуры предприятия

- Понятие финансовой структуры. Центры финансовой ответственности (ЦФО)

- Типы центров финансовой ответственности

Глава 3. Создание бюджетной структуры

- Какие бюджеты нам нужны?

- Статьи бюджетов

- Использование принципа двойной записи

Глава 4. Бюджетный период и бюджетный цикл

- Бюджетный период

- Бюджетный цикл

Глава 5.

Формирование бюджетных данных в программной системе «1С:Управление производственным предприятием»

Формирование бюджетных данных в программной системе «1С:Управление производственным предприятием»- Назначение и общая концепция подсистемы «Бюджетирование». Взаимодействие с другими подсистемами

- Статьи оборотов и статьи бюджетов

- Способы ввода бюджетных данных

- Отчеты подсистемы «Бюджетирование»

Глава 6. Практика составления бюджетов с применением программного решения «1С:Управление производственным предприятием 8»

- Функциональные бюджеты

- Мастер-бюджет предприятия (система основных бюджетов)

- Заключение

Глава 7. Анализ исполнения бюджетов (план-факт анализ)

- Цели проведения план-факт анализа

- Учет фактических данных по бюджетам в программной системе «1С:Управление производственным предприятием»

- Проведение план-факт анализа

- Примеры источников фактических данных по бюджетам в программной системе «1С:Управление производственным предприятием»

- Описание некоторых регистров (разделов управленческого учета)

Глава 8.

Контроль планирования и исполнения бюджетов

Контроль планирования и исполнения бюджетов- Контроль соблюдения лимитов по статьям бюджетов

- Мониторинг достижения целевых значений по статьям бюджетов

Глава 9. Система материального стимулирования, взаимосвязанная с бюджетированием

- Центр доходов

- Центр нормативных затрат

- Центр управленческих затрат

- Центр прибыли

- Центр инвестиций

- Рекомендации по порядку формирования премиального фонда для центров финансовой ответственности

Глава 10. Развитие системы бюджетного управления

- Шаг вперед, два назад?

- Делегирование финансовой ответственности — благо или вред?

- Сбалансированная система показателей (Balanced Scorecard) — альтернатива бюджетированию или необходимое дополнение?

Комментарии к выполнению практических заданий

Список литературы и Интернет-ресурсов

- Литература

- Интернет-ресурсы

Глоссарий

___________________________________________________________________________

Современные подходы к формированию системы бюджетирования хозяйствующего субъекта в международной практике

УДК 657. 312

312

| Государственный университет управления, Россия, Москва | State University of Management, Russia, Moscow |

| Кристина Сергеевна Щетинкина | Kristina Schetinkinа |

| магистрант кафедры бухгалтерского учета, аудита и налогообложения | Master’s student of the Accounting, Audit and Taxation Department |

| e-mail: [email protected] | e-mail: [email protected] |

| Финансовый университет при Правительстве Российской Федерации, Россия, Москва | Financial University under the Government of the Russian Federation |

| Ульяна Юрьевна Блинова | Juliana Blinova |

| докт. экон. наук, профессор кафедры бухгалтерского учета | Doctor of Economics, Professor of the Accounting Department |

e-mail: rosbu@mail. ru ru |

e-mail: [email protected] |

| 109542, Россия, Москва, Рязанский проспект, д. 99. | 99, Ryazansky avenue, Moscow, Russia, 109542. |

| Тел.: +7 (965) 347-19-45. | Phone: +7 (965) 347-19-45. |

|

По оценкам экспертов, примерно на 50% предприятий России система бюджетирования неэффективна. Данная ситуация представляет собой серьезнейшую проблему, так как бюджет компании — основа эффективного управления деятельностью. В статье обосновывается необходимость применения новых подходов к формированию системы бюджетирования предприятий, дается их характеристика. Описываются проблемные аспекты традиционной системы бюджетирования. |

According to the experts approximately 50% of Russian enterprises have ineffective budgeting system. Such situation poses a major problem since the company’s budget is the basis for efficient management. This article proves the need for new approaches to the development of the budgeting system of enterprises, their characteristics are given. |

| Ключевые слова: бюджет; бюджетирование; планирование; система; традиционная система бюджетирования. | Keywords: budget; budgeting; planning; system; traditional budgeting system. |

The problematic aspects of the traditional budgeting system are described in the article.

The problematic aspects of the traditional budgeting system are described in the article.Общие подходы к определению налоговой базы постоянных представительств

Рыночная экономика динамична, отечественным предприятиям приходится работать в быстро меняющейся внешней среде, часто в условиях неопределенности. Реальная экономическая ситуация в стране характеризуется снижением масштаба рынка, замедлением объема покупательского спроса, усилением конкуренции.

Финансовые и материальные ресурсы все более ограничены в связи с ведением санкций ЕС и США и снижением цен на сырье на мировом рынке из-за доминирующей роли сырьевого сектора экономики России, во многом ориентированного на экспорт. Это приводит к существенному ухудшению макроэкономической ситуации в России, повышению уровня инфляции, нестабильному курсу рубля, затруднениям с привлечением финансирования и высоким процентным ставкам, ограничениям во внешней торговле и сложностям в работе на отраслевых рынках.

Это приводит к существенному ухудшению макроэкономической ситуации в России, повышению уровня инфляции, нестабильному курсу рубля, затруднениям с привлечением финансирования и высоким процентным ставкам, ограничениям во внешней торговле и сложностям в работе на отраслевых рынках.

В сложившейся ситуации для предприятий актуальна проблема эффективности управления деятельностью. Нарастающее отставание производительности труда и качества продукции делает очевидной необходимость применения новых подходов, инструментов и технологий, особенно в процессах планирования деятельности. В обстановке рыночной неопределенности требуется прогнозировать будущее, предвидеть возможные изменения условий деятельности. Многие авторы подчеркивают, что это возможно с помощью опережающего планирования и контроля, то есть с помощью системы бюджетирования.

Исследования проблем бюджетирования в западной практике начались достаточно давно. Концепция системы бюджетирования деятельности предприятия была разработана в XIX веке, активная разработка основных ее положений началась с середины 20-х годов ХХ века. Значительный вклад в совершенствование теоретико-методологических подходов к системе бюджетирования внесли зарубежные авторы: М. Борн, Д. Валлин, Р.М. Грант, A.Де Виз, А. Джекман, Т. Либби и Р.М. Линдси, Д.С. Плеер, Р. Фрейзер, Д. Хоуп, Б. Экхолм и др.

Значительный вклад в совершенствование теоретико-методологических подходов к системе бюджетирования внесли зарубежные авторы: М. Борн, Д. Валлин, Р.М. Грант, A.Де Виз, А. Джекман, Т. Либби и Р.М. Линдси, Д.С. Плеер, Р. Фрейзер, Д. Хоуп, Б. Экхолм и др.

Российские авторы вопросы бюджетирования начали активно обсуждать с развитием рыночной экономики, что было связано с практическими потребностями в реализации систем бюджетирования на отдельных российских предприятиях. Бюджетирование с 90-х годов прошлого века становится неотъемлемой частью российской управленческой практики.

Методология бюджетирования нашла практическое воплощение в период становления и развития управленческого учета. Среди отечественных ученых, занимавшихся исследованием проблем бюджетирования, следует выделить работы В.Е. Хруцкого, П.С. Боровкова, С.А. Гречина, А.Е. Карпова, В.С. Самочкина, А.В. Чурина, Л.И. Ворониной и др. [1].

В настоящее время направление на повышение эффективности управления организацией на основе применения бюджетирования обусловливает необходимость поиска путей совершенствования теоретических и методологических подходов к его осуществлению.

Многие авторы определяют традиционную схему бюджетирования как периодический процесс, посредством которого предприятие стремится определить свои будущие доходы и расходы. В основе традиционного бюджетирования лежит разработка различных видов бюджетов как инструментов управления компанией.

Собственный бюджет предприятия рассматривается как элемент системы бюджетного планирования, включающий в себя две подсистемы составления бюджетов: финансовое (бюджетное) планирование деятельности на уровне всех структур подразделений и комплексное (сводное) планирование деятельности на уровне всего предприятия [2].

Авторы отмечают, что традиционная система бюджетного планирования на любом уровне предусматривает взаимодействие различных элементов бюджетной системы: обоснование структуры бюджетов, непосредственное формирование бюджетов, определение ответственности за исполнение бюджетов, механизм координации и утверждения бюджетов, контроль и дальнейшую корректировку бюджетов.

Между тем в странах Европы и США в литературе (большей частью практико-ориентированной) представлена негативная оценка ученых традиционного подхода к бюджетированию. Он подвергся критике со стороны многих исследователей, в их числе Д. Хоуп и Р. Фрейзер (1999), Л. Гэри (2003), Р. Колман (2004), М. Макс (2005), А. Тэйлор (2009) и др.

Он подвергся критике со стороны многих исследователей, в их числе Д. Хоуп и Р. Фрейзер (1999), Л. Гэри (2003), Р. Колман (2004), М. Макс (2005), А. Тэйлор (2009) и др.

В научных трудах этих ученых был сформулирован вывод, основанный на том, что в системе традиционного бюджетирования отсутствует ориентация на стратегию организации. Исследование Р. Фрейзера (2001) выявило факт, что более половины американских компаний не могут выстроить свои бюджеты в соответствии со стратегией компании. Следовательно, результаты могут не соответствовать поставленным целям.

Сгруппируем основные положительные и отрицательные стороны традиционного подхода к бюджетированию (табл. 1).

Таблица 1. Достоинства и недостатки традиционной системы бюджетирования

| Достоинства | Недостатки |

|---|---|

|

1. Улучшение координации деятельности сотрудников и организации в целом при составлении и контроле бюджетов. 2. 3. Действующий инструмент сравнения фактических и целевых результатов и принятия решения по достижению последних. 4. Взаимодействие финансового планирования на уровне подразделений и сводного планирования деятельности на уровне организации |

1. Сложность создания эффективной системы бюджетирования на основе принципов традиционного бюджетирования. 2. Нехватка квалифицированных кадров для внедрения системы бюджетирования. 3. Недостаточная разработанность технологического обеспечения процесса бюджетирования. 4. Сложность учета направленности на стратегию организации. 5. Снижение гибкости при принятии оперативных решений при фиксированных бюджетах |

Увеличение ответственности работников.

Увеличение ответственности работников.Критика традиционной системы бюджетирования также связана и с другими ее характеристиками. По мнению Нейли, традиционные бюджеты представляют собой серьезную бюрократическую преграду. Они снижают гибкость организации в принятии решений.

Они снижают гибкость организации в принятии решений.

Чаще всего внимание руководства сосредоточено на выполнении конкретного плана или бюджета. В редких случаях существует возможность корректировки бюджетов по мере изменения обстоятельств, в результате этого стимулы для значительного перевыполнения бюджетов отсутствуют.

Более того, он утверждает, что традиционный подход к бюджетированию функционирует как преграда для постоянного совершенствования и успеха, потому что внимание организации сосредоточено на достижении сверхпоказателей бюджета, а не на том, как максимизировать потенциал фирмы.

Также традиционные бюджеты усиливают ведомственные барьеры вместо того, чтобы способствовать свободному обмену навыками и информацией. В результате того, что каждый сотрудник преследует собственные выгоды, практически отсутствуют стимулы к совместной работе для создания синергетического эффекта [5].

Большинство бюджетов являются фиксированными. Н. Фроу утверждает, что для оценки работы сотрудников организации необходима гибкая система бюджетирования, которая будет основываться на достижении работниками установленных показателей бюджета.

В научной работе ученого делается акцент, что гибкий бюджет предполагает зависимость расходов от определенного параметра, который в свою очередь характеризует объем производства или продаж. Гибкий бюджет дает возможность более точно оценить эффективность работы подразделений, не обеспечивающих продажи, а играющих по отношению к ним поддерживающую роль.

Согласно результатам исследований Л. Гэри, в США 95% бонусов зависят от того, насколько вплотную сотрудник подошел к цели, отраженной в бюджете. Конечно же, на практике невозможно предсказать будущие обстоятельства, но для более точных прогнозов в фиксированной системе бюджетирования результаты работы персонала измеряются относительно плана, а не действительной ситуации.

В целом фиксированный бюджет — это бюджет, предполагающий относительную зависимость показателей от объемов производства. Поэтому фактически перед организациями возникает проблема: бюджет начинает представлять собой некий демотивационный инструмент, и в попытке получить наибольшую долю выгоды сотрудники прибегают к фальсификации фактических бюджетных данных.

Чтобы избежать подобной ситуации, компании должны применять гибкие, а не фиксированные бюджеты. Положительной чертой гибких бюджетов является то, что каждый раз при изменении обстоятельств на предприятии (производства, объемов продаж и т.д.) они могут подвергнуться корректировке до наступления конца года. Это приведет к балансу бюджета и реальной окружающей среды и позволит более точно оценить эффективность работы предприятия [4].

Основываясь на научной работе Траппа, можно сформировать мнение, согласно которому в основании бюджетов лежат малообоснованные предположения и догадки. В большинстве ситуаций традиционные бюджеты предполагают весьма узкое обоснование любого предположения, на котором они базируются.

Работники, специализирующиеся на составлении бюджетов, зачастую попросту упускают из внимания факт успешного будущего исполнения утвержденных бюджетов. На практике в случае неточных прогнозов анализ возможных отклонений достаточно ограничен. Помимо этого управление организации имеет тенденцию способствовать данному процессу при помощи произвольного уменьшения или увеличения бюджетов на фиксированное количество процентов [6].

Недостатки традиционной системы бюджетирования обусловлены тем, что база данной системы формировалась в условиях ускоренного социально-экономического перехода от традиционного этапа развития к индустриальному. В современных условиях возникает необходимость применения новых принципов бюджетирования (табл. 2).

Таблица 2. Характеристика принципов бюджетирования

| Принцип | Сущность | Преимущества |

|---|---|---|

|

1. Принцип скольжения и гибкости |

Базируется на непрерывном процессе составления бюджетов методом последующей корректировки исходных данных и разработки планов на будущий период |

Позволяет достичь большей точности составления бюджетов по сравнению с традиционным бюджетированием |

|

2. Принцип единства бюджетных форм |

Подразумевает использование единых форм бюджетов для каждого центра финансовой ответственности |

Сократит затраты (в том числе времени) на сбор данных по каждому структурному подразделению |

|

3. |

Предполагает разработку и реализацию финансовой структуры организации |

Формирование бюджетов по центрам финансовой ответственности (центрам прибыли, доходов, затрат и инвестиций) позволит грамотно распределить ресурсы и повысить эффективность организации |

|

4. Принцип процессно-ориентированного бюджетирования |

Характерная черта — целевая направленность на горизонтальное, а не вертикальное видение организации |

Позволяет повысить эффективность учета косвенных затрат и методику их распределения |

|

5. Принцип интегрированности с информационными технологиями |

Подразумевает автоматизацию деятельности в результате внедрения информационных программ |

Использование различных программных средств в области бюджетирования позволит сэкономить ресурсы и улучшить показатели деятельности организации |

Принцип финансовой структуры

Принцип финансовой структурыНовые методологии бюджетирования находят свое применение в странах с высоким уровнем развития рыночных отношений, а также со значительным теоретическим и практическим опытом в области планирования. Россия, в большой степени утратив основы планирования на этапе перехода экономической системы из административно-командной в рыночную, только наращивает опыт с помощью внедрения собственных технологий, перенимая пример развитых стран.

Россия, в большой степени утратив основы планирования на этапе перехода экономической системы из административно-командной в рыночную, только наращивает опыт с помощью внедрения собственных технологий, перенимая пример развитых стран.

Новые принципы бюджетирования не испытаны в нестабильной экономической ситуации, иначе говоря, внедряя один из методов, можно не приобрести прогнозируемого положительного результата. Для современной экономической ситуации в России формирование системы бюджетирования, основанной на базе только новых методологий, — достаточно радикальный подход.

Одной из переходных форм бюджетирования, сочетающей в себе принципы традиционной системы и новых принципов бюджетирования, является Better Budgeting (или улучшенное бюджетирование), разработанная международной организацией Beyond Budgeting Round Table (BBRT). Целями данного метода являются более эффективные процессы контроллинга, ускорение процессов планирования в рамках существующей системы бюджетирования, а также переход к «скользящим» процессам в противовес единовременной акции по составлению бюджета, которую почти все предприятия претерпевают раз в год.

Для формирования и реализации данного метода нужно принимать во внимание следующие основные аспекты:

- Сокращение степени детализации планирования.

- Непрерывное скользящее прогнозирование, которое заменит единовременное ежегодное планирование.

- Скользящее стратегическое планирование, которое позволяет вносить корректировки в стратегические планы по окончании определенного временного периода.

- Включение нефинансовых критериев качества работы в оперативный план.

- Возможность выбора решения в рамках бизнес-системы предприятия между краткосрочными целями, ориентированными на получение прибыли, и долгосрочными целями, ориентированными на инновационные технологии, становится достаточно транспарентной для эффективного управления предприятием.

- С одной стороны, доведение четких целей «сверху вниз», с другой — децентрализованный характер текущего планирования.

- Использование информационных систем планирования и управления эффективностью [3].

На данном этапе развития экономических отношений в России в условиях возрастания глобализации экономики, усиления ее интеграции, и перенимания опыта развитых стран в сфере финансового планирования данная схема бюджетирования будет наиболее приемлемой.

В заключение стоит отметить, что применение модели Better Budgeting в рамках российской практики будет способствовать одновременному решению оперативных задач, поможет выявить и своевременно ответить на внешние изменения. Улучшенное бюджетирование позволит установить контроль в разрезе всех структурных подразделений, направлений и видов деятельности, повысит гибкость и приспособляемость хозяйствующего субъекта к внешним и внутренним изменениям, обеспечит эффективность расчетов, оптимизацию привлечения и инвестирования финансовых ресурсов и повышение финансовых результатов.

| Библиографический список | References |

|---|---|

|

1. |

1. Dobrovol’skiy E.Yu., Kabanov B.M., Borovkov P.S., Gluhov E.V., Breslav E.V. Byudzhetirovanie shag za shagom [Budgeting step by step]. Saint-Petersburg, Piter Publ, 2011. 480 p. |

|

2. Виткалова А.П. Внутрифирменное бюджетирование : учебное пособие. — М. : Дашков и К, 2013. — 126 с. |

2. Vitkalova A.P. Vnutrifirmennoe byudzhetirovanie [Intracorporate budgeting]. Moscow, Dashkov and Ko Publ, 2013. 126 p. |

|

3. Ильин А.И. Планирование на предприятии : учебник пособие. — 9-е изд. — М. : Новое знание, 2011. — 668 с. |

3. Il’in A.I. Planirovanie na predpriyatii [Corporate planning]. |

|

4. Frow N., Marginson D., Ogden S. «Continuous» budgeting: Reconciling budget flexibility with budgetary control // Accounting, Organization and Society. — 2010. — Vol. 35. — Issue 4. — P. 444–461. |

4. Frow N., Marginson D., Ogden S. «Continuous» budgeting: Reconciling budget flexibility with budgetary control. Accounting, Organization and Society, 2010, Vol. 35, Is. 4, pp. 444-461. |

|

5. Nelly A., Bourne M., Adams Ch. Better budgeting or beyond budgeting // Measuring Business Excellence. — 2003. — Vol. 7. — Issue 3. — P. 22-28. |

5. Nelly A., Bourne M., Adams Ch. Better budgeting or beyond budgeting. Measuring Business Excellence, 2003, Vol. 7, Is. 3, pp. 22-28. |

|

6. Trapp R. Finance: Budgeting for the future // The Independent. |

6. Trapp R. Finance: Budgeting for the future. The Independent, of January 20, 1999. Available at: http://www.independent.co.uk/arts-entertainment/finance-budgeting-for-the-future-1075079.html (accessed 05.05.2016). |

Добровольский Е.Ю., Кабанов Б.М., Боровков П.С., Глухов Е.В., Бреслав Е.В. Бюджетирование шаг за шагом. — 2-е изд., доп. — СПб. : Питер, 2011. — 480 с.

Добровольский Е.Ю., Кабанов Б.М., Боровков П.С., Глухов Е.В., Бреслав Е.В. Бюджетирование шаг за шагом. — 2-е изд., доп. — СПб. : Питер, 2011. — 480 с. Moscow, Novoe Znanie Publ., 2010. 668 p.

Moscow, Novoe Znanie Publ., 2010. 668 p. — the 20th of January 1999. — URL: http://www.independent.co.uk/arts-entertainment/finance-budgeting-for-the-future-1075079.html (accessed: 05.05.2016).

— the 20th of January 1999. — URL: http://www.independent.co.uk/arts-entertainment/finance-budgeting-for-the-future-1075079.html (accessed: 05.05.2016).Поделиться

Минфин России

1.1. Руководит в соответствии с действующим законодательством и локальными актами НИФИ деятельностью Дирекции информационных технологий бюджетирования и анализа, неся ответственность за последствия принимаемых решений.

1.2. Организует работу Дирекции информационных технологий бюджетирования и анализа.

1.3. Обеспечивает действенный контроль за соблюдением законодательных и иных нормативных правовых актов по вопросам информационных технологий бюджетирования и анализа.

1.4. Принимает участие в разработке политики и стратегии НИФИ в сфере информационных технологий бюджетирования и анализа.

1.5. Организует и контролирует:

1.5.1. Проведение семинаров (вебинаров, обучающих курсов), в том

числе с выездом на территорию заказчика или с использованием информационных технологий дистанционного обучения;

1.5.2. Подготовку аудиовизуальных материалов в сфере бюджетирования и анализа, а также аудиовизуальных материалов в рамках иных направлений деятельности Института;

1.5.3. Создание и ведение портала информационных, аналитических, обучающих материалов в сфере бюджетирования и анализа;

1.5.4. Информационное обеспечение публикации аналитических материалов, в том числе ведение банков данных сведений по бюджетированию и анализу бюджетов бюджетной системы РФ, а также социально-экономических показателей субъектов РФ и Российской Федерации с целью подготовки аналитических материалов.

1.6. Обеспечивает проведение систематического анализа деятельности Дирекции информационных технологий бюджетирования и анализа.

1.7. Осуществляет разработку локальных нормативных актов НИФИ по вопросам деятельности Департамента.

1.8. Обеспечивает своевременное представление в соответствующее структурное подразделение НИФИ предложений для включения в перечень закупок товаров, работ, услуг, включая наименование и описание объекта закупки с указанием характеристик такого объекта и иных необходимых документов в целях заключения гражданско-правовых договоров на закупку товаров, работ, услуг, для обеспечения нужд НИФИ в сфере деятельности Департамента.

Бюджетирование в банке | Публикации | Пресс-центр

Авторы выражают глубокую признательность руководителям и специалистам банков «Гутабанк», «Собинбанк», корпорации «Синтекс», консалтинговых компаний «InterTrust» и «TrustConto» за конструктивный диалог на тему бюджетирования.

Бюджетирование в последнее время стало актуальной задачей в организации

работы банка. Руководство многих банков прилагает усилия по совершенствованию

системы бюджетирования своих организаций. При этом практика применения

бюджетирования намного богаче сухой теории. Cпециалисты, занимающиеся

бюджетированием, нередко обмениваются своим опытом, обеспечивая таким образом

взаимопроникновение технологий в различных банках.

При этом практика применения

бюджетирования намного богаче сухой теории. Cпециалисты, занимающиеся

бюджетированием, нередко обмениваются своим опытом, обеспечивая таким образом

взаимопроникновение технологий в различных банках.

Данная статья содержит наблюдения авторов, собранные в результате общения на тему бюджетирования со специалистами многих банков и предприятий. Авторам и самим приходилось участвовать в разработке и внедрении бюджетирования на крупном предприятии с матричной структурой управления. Поэтому целью статьи является освещение сформировавшихся понятий и практических подходов в задаче бюджетирования с точки зрения технологий, а не задач его автоматизации.

Этот материал не претендует на результат глубокого исследования в области

практических технологий бюджетирования. Технологии бюджетирования в нашей

стране, по мнению авторов, до сих пор еще не сформировались в виде устойчивых и

широко распространенных методологий. Также в статье не раскрываются особенности

технологий учета и управления, а только обозначаются темы и понятия из практики

бюджетирования.

В банке, как впрочем и в любой другой коммерческой организации, встает вопрос о совершенствовании системы бюджетирования в тех случаях, когда:

- Приобретаемые материальные средства периодически скапливаются на складе в силу своей невостребованности. В то же время руководители подразделений постоянно сетуют на то, что их сотрудники не обеспечены необходимой для работы техникой, расходными материалами, офисным оборудованием, мебелью и т.д.

- Оплата коммунальных услуг, аренды, средств связи, рекламы, командировок, представительских расходов выполняется не самым экономным образом и постоянно имеет тенденцию к повышению.

- Возникают ситуации, в которых руководство банка ставится перед фактом проведения срочных внеплановых платежей по какой-либо статье. Причем подобные ситуации могут возникать регулярно, несмотря на то, что эти же затраты можно было бы запланировать и утвердить у руководства вовремя и не заниматься в спешке поиском необходимых ресурсов.

- Попытки директивного сокращения тех или иных видов затрат не приводят к

ожидаемому эффекту экономии средств, поскольку вырастают затраты по другим

статьям, причем с убедительнейшей мотивировкой сотрудников банка в

необходимости выполнения этих расходов.

- Уменьшение расходов по другим статьям неожиданно приводит к обратному эффекту — полученная экономия средств оказывается в несколько раз ниже от косвенных потерь в других областях бизнес-деятельности банка.

- При управлении подразделениями порой имеет место неадекватная оценка их деятельности. В результате происходит «наказание невиновных» и «поощрение непричастных». В отсутствие четких ориентиров и прозрачных методов оценки деятельности провоцируется конкуренция подразделений вместо их консолидации в интересах бизнеса всего банка. Обеспеченность подразделений и филиалов материальными ресурсами, компенсационными фондами, фондами оплаты труда и льготами осуществляется не из интересов бизнес-деятельности банка, а под воздействием конъюнктурных и местнических соображений.

- Менеджеры банка сталкиваются с проблемой оценки перспективности тех или

иных направлений бизнеса. Действительно, каждый руководитель знает, какой

бизнес прибыльный, а какой не очень. Но понять, сколько стоит еще терпеть

«пригревшиеся» к основному бизнесу вялотекущие проекты зачастую бывает

непросто.

Они — «вещь не очень полезная, но которую выбросить жалко», поскольку

не совсем понятно будущее этих направлений бизнеса и возможные последствия в

результате их прекращения или реорганизации. Как следствие — задерживается

принятие важных управленческих решений.

Они — «вещь не очень полезная, но которую выбросить жалко», поскольку

не совсем понятно будущее этих направлений бизнеса и возможные последствия в

результате их прекращения или реорганизации. Как следствие — задерживается

принятие важных управленческих решений. - В результате выполнения большого объема текущей работы руководителям практически не имеют времени для перспективного стратегического планирования и прогнозирования. Без ответов остаются вопросы первостепенной важности: «На какую прибыль можно рассчитывать? Как ей распорядиться? Не пора ли запланировать подготовку ответственных решений?»

В теории все просто и понятно. Бюджетирование — это часть управленческого

учета, а также ряд организационных работ по управлению предприятием. Начинается

бюджетирование с построения финансовой структуры, выделения Центров затрат,

Центров прибыли, Центров финансовой ответственности и т.д. Затем определяется

состав прямых и косвенных затрат, доходов от основной бизнес-деятельности и в

результате деятельности Центров финансирования. При необходимости вводится

система внутреннего ценообразования. Разрабатывается бюджетный план,

утверждаются алгоритмы разноски косвенных затрат и отнесения доходов по

подразделениям и бизнесам. При этом в теории упор делается только на финансовое

выражение бизнеса. Практика же применения бюджетирования вносит свои коррективы

в эту классическую схему.

При необходимости вводится

система внутреннего ценообразования. Разрабатывается бюджетный план,

утверждаются алгоритмы разноски косвенных затрат и отнесения доходов по

подразделениям и бизнесам. При этом в теории упор делается только на финансовое

выражение бизнеса. Практика же применения бюджетирования вносит свои коррективы

в эту классическую схему.

Во-первых, существует широкая трактовка самого понятия бюджетирования у разных руководителей и специалистов. Бюджет, в понимании разных руководителей, это:

- Смета хозяйственных затрат. Это самая распространенная задача бюджетирования, поскольку все банки или предприятия выполняют расходы по обеспечению своей деятельности. Бюджетирование же хозяйственных затрат позволяет находить резервы для экономии этих средств.

- Бюджет бизнес-деятельности. Вторая по распространенности задача. В

действительности это так, несмотря на то, что с точки зрения ведения бизнеса

она является более важной, чем бюджетирование хозяйственных расходов.

Ведь для

ее внедрения необходимо решить целый комплекс вопросов о методах планирования и

учета доходов и расходов бизнес-деятельности в разрезе подразделений и бизнесов

банка.

Ведь для

ее внедрения необходимо решить целый комплекс вопросов о методах планирования и

учета доходов и расходов бизнес-деятельности в разрезе подразделений и бизнесов

банка. - Бюджет проекта. Как правило, бюджет проекта ведется по отдельной технологии, отличной от технологии бюджетирования всего банка.

- Корпоративный бюджет многофилиального банка. Он нередко рассматривается как отдельная задача, в которой на первое место по прилагаемым организационным усилиям выходит обеспечение согласованной работы большой группы менеджеров банка.

- Планирование ликвидности и управление финансовыми ресурсами. В банках эта задача не относится к бюджетированию, поскольку поглощается задачами основной бизнес-деятельности. Однако, на предприятиях, в силу ограниченности применения ими финансовых инструментов, эта задача традиционно входит в бюджетирование. Это первое важное расхождение в подходах к бюджетному планированию в банке и на предприятии.

Следующим результатом практического применения бюджетирования является

наличие разнообразных технологий планирования бюджета. Они появились в

результате различий банков по размеру, видам бизнеса и профессиональному уровню

персонала:

Они появились в

результате различий банков по размеру, видам бизнеса и профессиональному уровню

персонала:

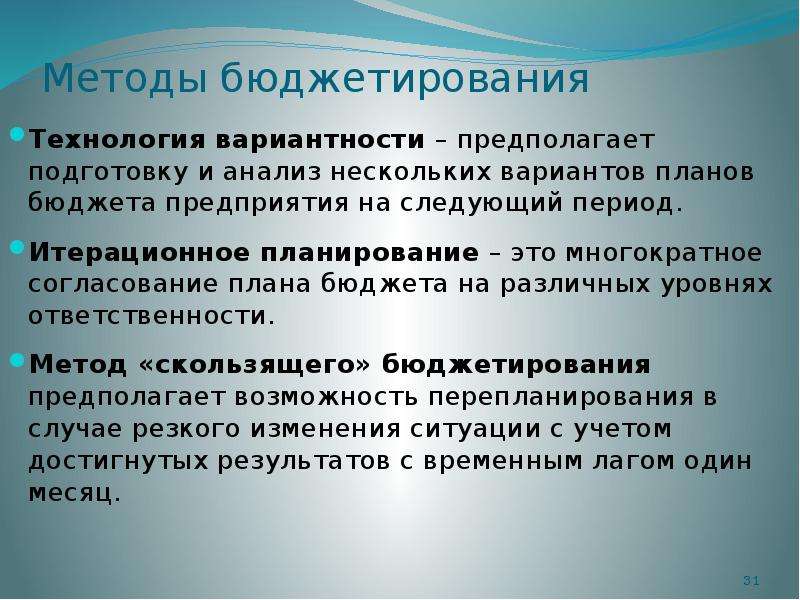

- Версионность планов, когда для принятия решения подготавливается и анализируется несколько вариантов плана бюджета. Это характерно для крупных организаций, где в процессе планирования принимает участие ограниченная группа высококвалифицированных специалистов. Используется в банках с высокой степенью централизации управления.

- Итерационное планирование, заключающееся в многократном согласовании бюджета на различных уровнях ответственности. Такая технология характерна для крупных организаций, у которых в процессе бюджетирования принимает участие много специалистов — от руководителей до конечных исполнителей. Эта технология предпочтительна для банков с менее жесткой централизацией управления.

- Планирование «от достигнутого». Эта технология применяется как в условиях

устойчивого, хорошо прогнозируемого бизнеса, так и в случаях, когда невозможно

собрать и качественно обработать информацию о перспективах бизнеса

(планирование «на глазок»).

- Технология «Rolling Budget». Технология характерна для венчурных направлений, когда ситуация, как внешняя, так и внутренняя, способна резко меняться. Такая технология позволяет осуществлять оперативную корректировку планов на основании анализа результатов выполнения бюджета на предыдущих этапах планирования. Наибольшее внимание здесь уделяется планированию бюджета с учетом поведения рынка.

Еще одним результатом практического применения бюджетирования является локализация технологических и методологических задач. Она позволяет сосредоточить внимание специалистов на какой-либо узкой области бюджетирования, не подвергая при этом опасности оставить без контроля другие задачи. Вот некоторые локальные элементы различных технологий бюджетирования:

- Организация взаимодействия обеспечивающих и потребляющих подразделений.

Смысл этой технологии заключается в том, что все центры учета (подразделения)

разделяются на обеспечивающие и потребляющие подразделения. Такой подход

позволяет сначала получить скидки, льготные тарифы в размерах всего банка, а

затем выполнять разноску понесенных затрат по потребляющим подразделениям.

Результатом является реальная картина учета минимизированных расходов по

центрам затрат. Эта же технология может быть использована и в бюджетировании

бизнес-деятельности. Только в этом случае деление происходит на подразделения,

привлекающие ресурсы и их размещающие.

Результатом является реальная картина учета минимизированных расходов по

центрам затрат. Эта же технология может быть использована и в бюджетировании

бизнес-деятельности. Только в этом случае деление происходит на подразделения,

привлекающие ресурсы и их размещающие. - Применение резервных фондов бюджета. Такой технологический подход позволяет ускорить процесс принятия решений при необходимости выполнения незапланированных расходов. Для защиты от перерасхода резервных фондов применяется технология компенсации затрат. Гибкое использование резервных фондов и компенсаций позволяет эффективно управлять затратами банка.