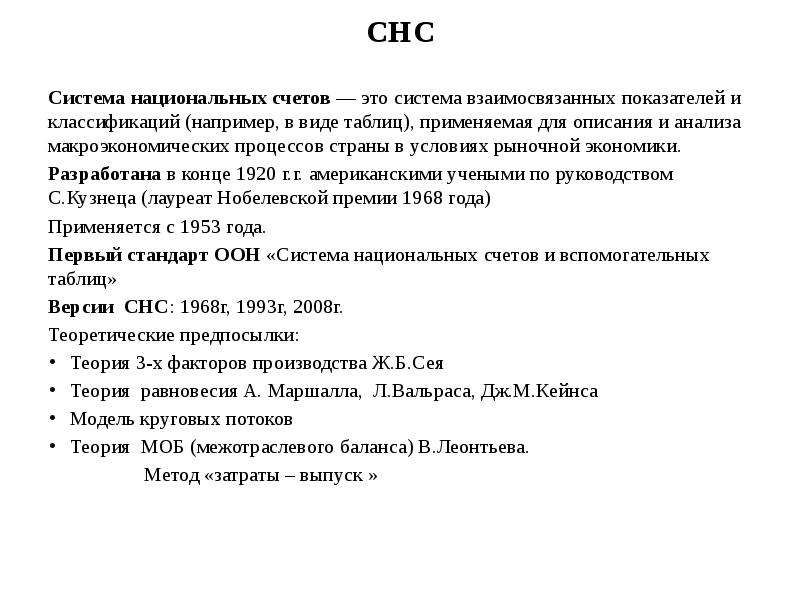

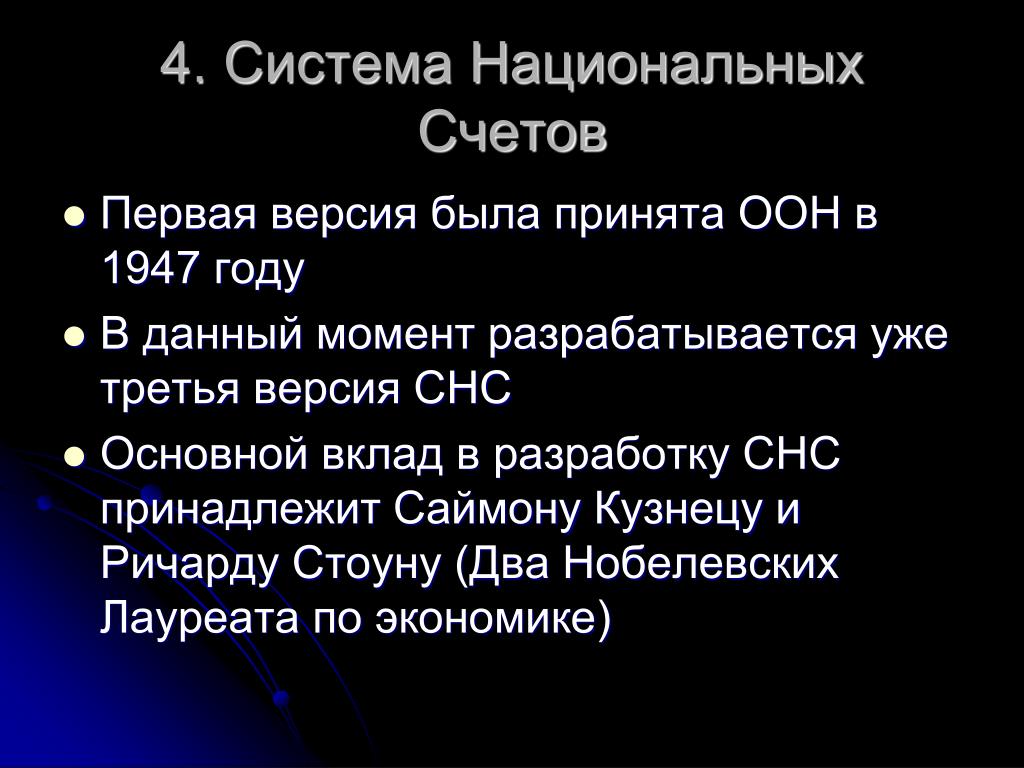

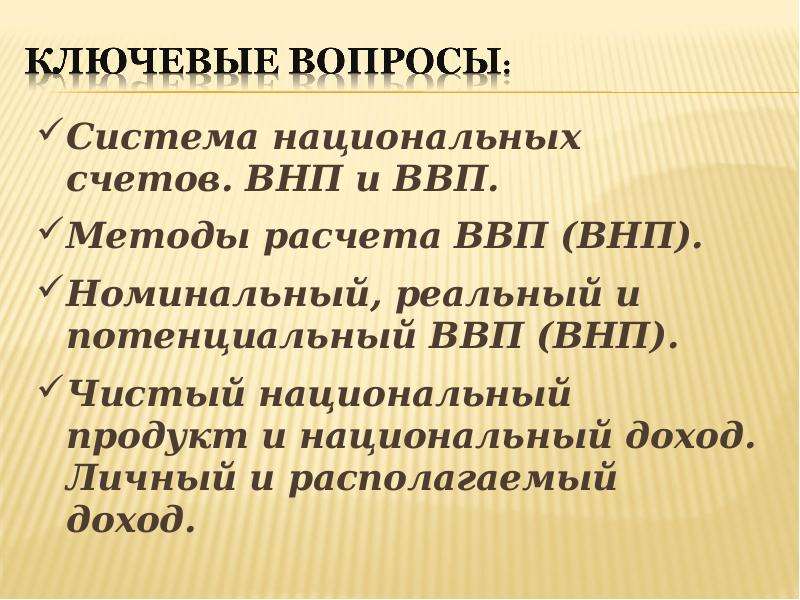

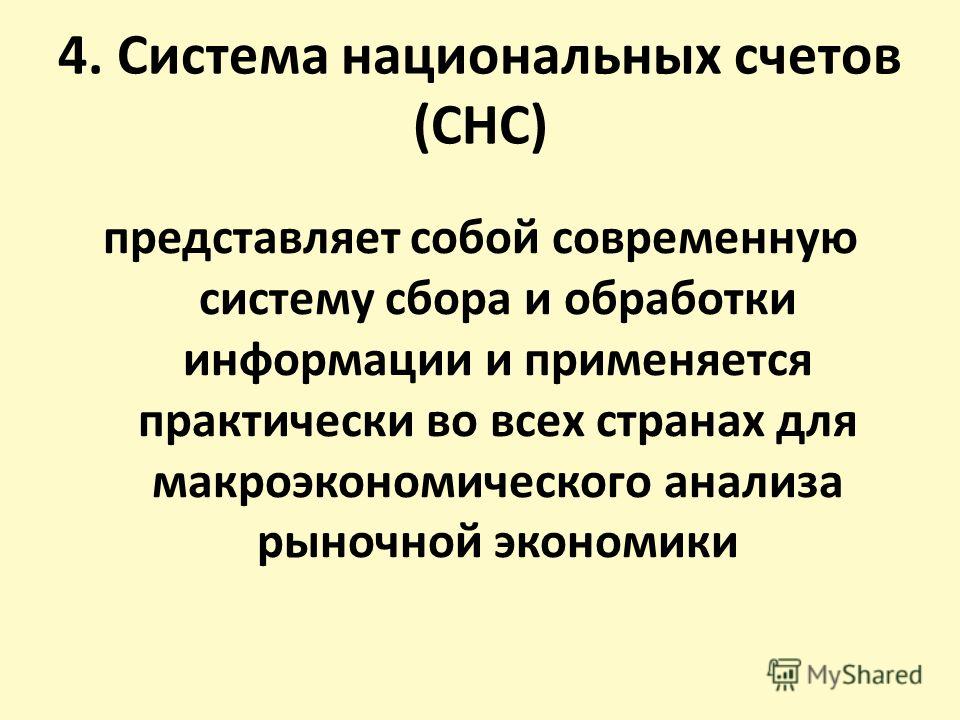

Тест с ответами на тему Система национальных счетов

1. Система показателей СНС используется для?

а) разработки национальной экономической стратегии

б) разработки внешнеторговой и валютно-финансовой политики

в) все ответы правильные +

2. СНС рассматривает экономику как?

а) интегрированную систему

б) единое целое, без различия производство материальных благ и оказания услуг +

в) совокупность операций с продуктами, услугами, доходами и финансовыми отношениями

3. СНС разрабатывается со стандартом, принятым международными организациями в

а) 1933+

б) 1935

в) 1934

4. Институциональные единицы — это

а) деятельности каждой группы институциональных единиц и макроэкономического анализа на национальном уровне

б) это экономические действия, которые выполняются по обоюдному согласию между двумя институциональными единицами

в) экономические единицы, которые могут владеть активами и брать на себя обязательства +

5. В СНС функционируют:

а) продукты, услуги, товары, нетоварные услуги, трансферты +

в) активы и обязательства

6.

В СНС различают категории экономики.

В СНС различают категории экономики.а) внутренней и внешняя

б) внутренней и национальной +

в) национальная и многонациональная

7. Цель СНС — это

а) оцинюювання по фактическим ценам, которые согласованы с участниками операции

б) итоги по операциям

в) фиксирование экономических потоков и запасов +

8. СНС содержит следующие счета:

а) внутренней экономики и внешнеэкономических связей +

б) внутренней и национальной экономики

в) национальные и многонациональной экономики

9. На сколько классов разделяют счета

а) 5

б) 4

в) 3+

10. По каким категориям группируются счета?

а) текущие счета, счета накопления, балансы +

б) будущие счета

в) все ответы правильные

11. Трудовые ресурсы — это часть населения, которая способна к труду по состоянию здоровья «.

А) Да +

Б) Нет

12. Решающую роль в трудовых ресурсах играет трудоспособное население в пенсионном возрасте.

А) Да

Б) Нет +

13. Есть два метода расчета трудовых ресурсов: демографический и социальный.

А) Да

Б) Нет +

14. 4. Трудоспособное население состоит из двух групп: экономически активные лица; экономически неактивные лица.

А) Да +

Б) Нет

15. Естественное движение трудовых ресурсов — это вступление населения в пенсионный возраст и выбытия из него, а механический — это территориальные перемещения этой категории населения.

А) Да

Б) Нет +

16. Естественное движение трудовых ресурсов характеризуют с помощью числовых и относительных трудовых ресурсов, коэффициент естественного выбытия трудовых ресурсов.

А) Да

Б) Нет +

17. Механическое движение трудовых ресурсов характеризуют с помощью абсолютных и относительных трудовых ресурсов и коэффициент миграции.

Б) Нет

18. Общую характеристику движения трудовых ресурсов дает коэффициент общего прироста трудовых ресурсов, который равен разнице коэффициентов естественного и механического приростов.

А) Да

Б) Нет +

19. «Поставщиками» рабочей силы являются лица пенсионного возраста, для обеспечения личных потребностей предлагают свой труд на рынке по цене, определяемой в соответствии с рыночной кон «юнктури и отражается в заработной плате.

А) Да

Б) Нет +

20. Основным компонентом экономического анализа рынка труда выступает экономически активное население.

А) Да +

Б) Нет

21. В экономически активном населении различают: население активное в данный период, конечно активное население.

А) Да +

Б) Нет

22. Согласно концепции «обычной активности» лицо считается конечно активной, если она была экономически активной (занятой или безработной) 26 и более недель в течение обследуемого года.

А) Да +

Б) Нет

23. Занятость характеризует численность неработающих лиц.

А) Да +

Б) Нет

24. Безработные — это лицо в пенсионном возрасте, которая из-за отсутствия работы не имеет заработка или других доходов, зарегистрированная в государственной службе занятости как таковой, ищущего работу и готова к ней приступить.

А) Да

Б) Нет +

25. Выделяют следующие основные типы безработицы: фрикционная, структурная, циклическая.

А) Да +

Б) Нет

26. Сб-4 — уровень безработицы среди лиц, не работали более 6 месяцев.

А) Да

Б) Нет +

27. списочного числа работников — это сумма лиц, с «появились на работу и не с» появились по разным причинам.

А) Да +

Б) Нет

28. Равномерность распределения рабочей силы в рамках рабочего дня и использования рабочих мест изучается с помощью следующих показателей: коэффициенты текучести рабочих мест; коэффициент перемещения сменного режима; коэффициент непрерывности; интегральный коэффициент использования рабочих мест.

Б) Нет +

29. Рабочее время — универсальный измеритель количества трудовых затрат на производство.

А) Да +

Б) Нет

30. Статистика ЧП занимается анализом ее уровня, динамики на отдельных производствах, предприятиях, в отраслях производственной сферы.

А) Да +

Б) Нет

|

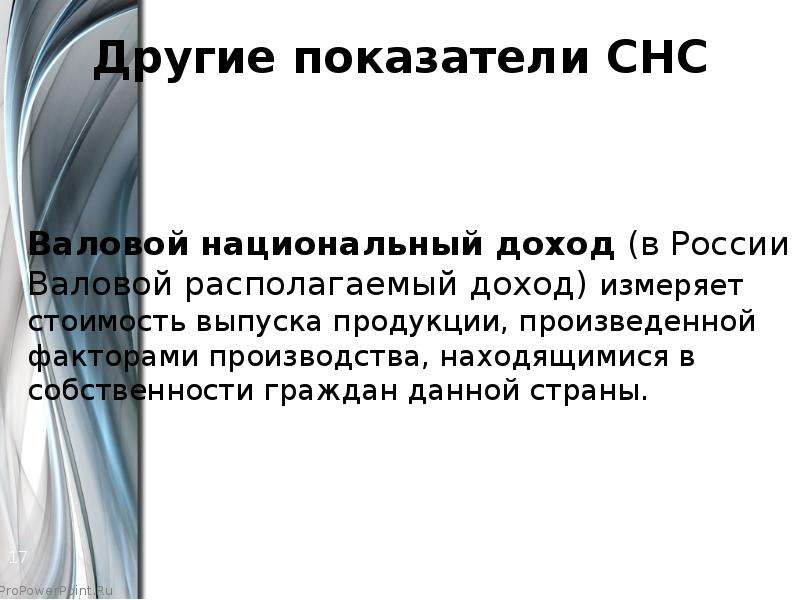

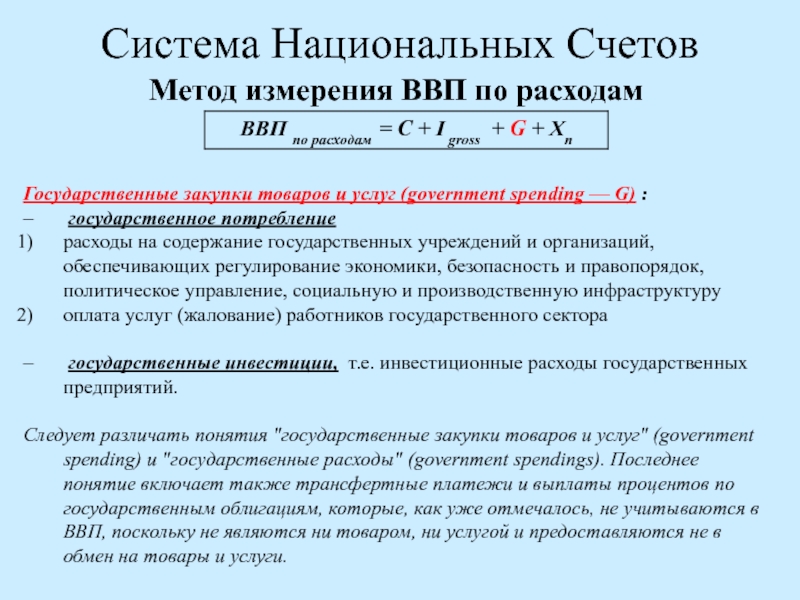

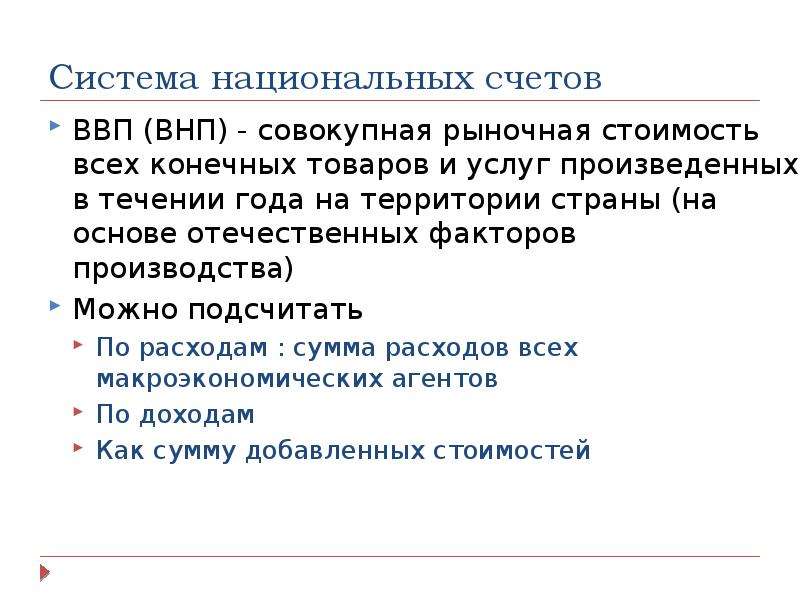

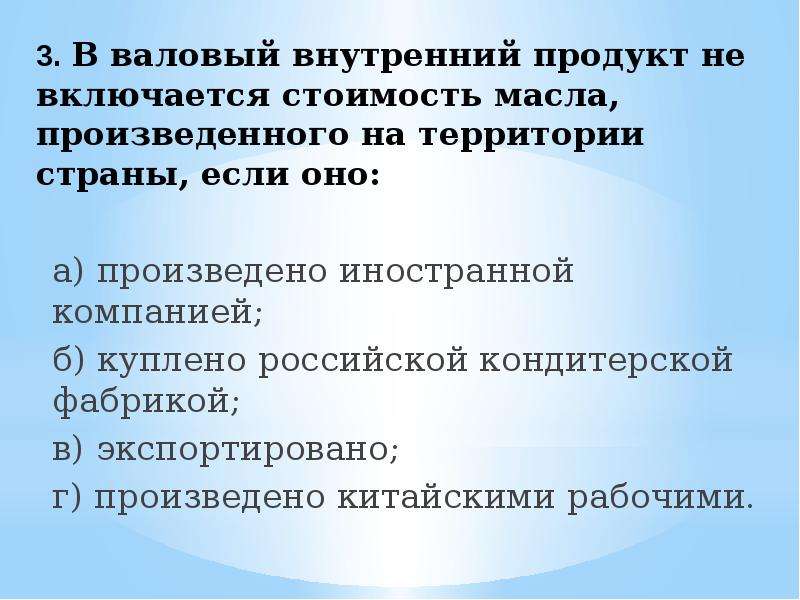

Валовой внутренний продукт отличается от валового национального продукта (ВНП) тем, что:

Валовой внутренний продукт отличается от валового национального продукта (ВНП) тем, что:

Экономика — Образовательная платформа «Юрайт». Для вузов и ссузов.

Тест к разделу

Опубликован 02. 10.2019

Глава 1. Экономическая система общества

Авторы: Холоденко Ю. А., Васильев В. П.

10.2019

Глава 1. Экономическая система общества

Авторы: Холоденко Ю. А., Васильев В. П.

Тест к разделу Опубликован 02.10.2019 Глава 2. Предмет и метод экономики как науки Авторы: Холоденко Ю. А., Васильев В. П.

10.2019

Глава 3. Основные этапы и направления развития экономической науки

Авторы: Холоденко Ю. А., Васильев В. П.

10.2019

Глава 3. Основные этапы и направления развития экономической науки

Авторы: Холоденко Ю. А., Васильев В. П.Тест к разделу Опубликован 03.10.2019 Глава 4. Основы анализа спроса и предложения Авторы: Холоденко Ю. А., Васильев В. П.

Тест к разделу

Опубликован 03. 10.2019

Глава 5. Потребительский выбор в рыночной экономике

Авторы: Холоденко Ю. А., Васильев В. П.

10.2019

Глава 5. Потребительский выбор в рыночной экономике

Авторы: Холоденко Ю. А., Васильев В. П.

Тест к разделу Опубликован 03.10.2019 Глава 6. Производство экономических благ Авторы: Холоденко Ю. А., Васильев В. П.

Тест к разделу

Опубликован 03. 10.2019

Глава 7. Типы рыночных структур. Совершенная и несовершенная конкуренция

Авторы: Холоденко Ю. А., Васильев В. П.

10.2019

Глава 7. Типы рыночных структур. Совершенная и несовершенная конкуренция

Авторы: Холоденко Ю. А., Васильев В. П.

Тест к разделу Опубликован 03.10.2019 Глава 8. Рынок труда и заработная плата Авторы: Холоденко Ю. А., Васильев В. П.

Тест к разделу

Опубликован 03. 10.2019

Глава 9. Рынки капитала и земельных ресурсов

Авторы: Холоденко Ю. А., Васильев В. П.

10.2019

Глава 9. Рынки капитала и земельных ресурсов

Авторы: Холоденко Ю. А., Васильев В. П.

Тест к разделу Опубликован 03.10.2019 Глава 10. Основные макроэкономические показатели Авторы: Холоденко Ю. А., Васильев В. П.

Тест к разделу

Опубликован 03. 10.2019

Глава 11. Рынок и государство

Авторы: Холоденко Ю. А., Васильев В. П.

10.2019

Глава 11. Рынок и государство

Авторы: Холоденко Ю. А., Васильев В. П.

Тест к разделу Опубликован 03.10.2019 Глава 12. Общее макроэкономическое равновесие Авторы: Холоденко Ю. А., Васильев В. П.

Тест к разделу

Опубликован 04. 10.2019

Глава 13. Экономические циклы. Инфляция и безработица

Авторы: Холоденко Ю. А., Васильев В. П.

10.2019

Глава 13. Экономические циклы. Инфляция и безработица

Авторы: Холоденко Ю. А., Васильев В. П.

Тест к разделу Опубликован 04.10.2019 Глава 14. Бюджетно-налоговая политика Авторы: Холоденко Ю. А., Васильев В. П.

Тест к разделу

Опубликован 04. 10.2019

Глава 15. Деньги и монетарная политика

Авторы: Холоденко Ю. А., Васильев В. П.

10.2019

Глава 15. Деньги и монетарная политика

Авторы: Холоденко Ю. А., Васильев В. П.

Тест к разделу Опубликован 04.10.2019 Глава 16. Социальная политика государства Авторы: Холоденко Ю. А., Васильев В. П.

Тест к разделу

Опубликован 04. 10.2019

Глава 17. Экономический рост

Авторы: Холоденко Ю. А., Васильев В. П.

10.2019

Глава 17. Экономический рост

Авторы: Холоденко Ю. А., Васильев В. П.

Тест к разделу Опубликован 04.10.2019 Глава 18. Международная торговля Авторы: Холоденко Ю. А., Васильев В. П.

Тест к разделу

Опубликован 07. 10.2019

Глава 19. Платежный баланс и валютный курс

Авторы: Холоденко Ю. А., Васильев В. П.

10.2019

Глава 19. Платежный баланс и валютный курс

Авторы: Холоденко Ю. А., Васильев В. П.

1 | Отделение экономики ЭФ РАНХиГС

Опубликовано: 25.03.2020

Опубликовано продолжение календарного плана по макро1. Далее все ресурсы — слайды и лекции — будут публиковаться в системе дистанционного обучения на странице курса «Макроэкономика 1».

Опубликовано: 18.03.2020

1. Опубликованы слайды к лекции 6 «Безработица». 2. В качестве дополнительных материалов можно посмотреть лекцию Перевышина Ю. Н. по безработице https://lectures.ranepa.ru/mod/book/view.php?id=3 тема 10 (первые пять минут, с 19-й минуты до 37-й минуты и с 45-й минуты до конца) и лекцию О.А. Замулина https://ru.coursera.org/lecture/makrojekonomika/2-7-biezrabotitsa-rHLFy) 3. В связи с изменением формата обучения контрольные мероприятия переносятся на неопределенный срок (вероятнее всего … Continue reading →

Н. по безработице https://lectures.ranepa.ru/mod/book/view.php?id=3 тема 10 (первые пять минут, с 19-й минуты до 37-й минуты и с 45-й минуты до конца) и лекцию О.А. Замулина https://ru.coursera.org/lecture/makrojekonomika/2-7-biezrabotitsa-rHLFy) 3. В связи с изменением формата обучения контрольные мероприятия переносятся на неопределенный срок (вероятнее всего … Continue reading →

Опубликовано: 11.03.2020

Опубликованы слайды к лекции 5 «Рынок заёмных средств. Финансовая система.»

Опубликовано: 04.03.2020

Опубликованы слайды к лекции 4 «Экономический рост»

Опубликовано: 26.02.2020

Опубликованы слайды к лекции 3 «Основные макроэкономические показатели. ИПЦ. Дефлятор ВВП. Уровень безработицы. Реальная ставка процента.»

Опубликовано: 11. 02.2020

02.2020

Опубликованы слайды к лекциям 1-2 «Введение в макроэкономику. Система национальных счетов. Валовой внутренний продукт».

Опубликовано: 11.02.2020

Опубликован календарный план занятий по курсу «Макроэкономика — 1», который включает в себя ориентировочный план лекционных и семинарских занятий, задачи на семинары (до 1-й контрольной работы), список рекомендуемой литературы, условия выставления итоговой оценки по курсу.

Опубликовано: 30.10.2018

Размещена презентация лекции для студентов на 9 неделе «Факторы дифференциации региональных уровней цен»

Опубликовано: 28.10.2018

Опубликованы следующие материалы по дисциплине «Макроэкономика-1»: календарный план, вариант контрольной работы 1, вариант контрольной работы 2, вариант зачета.

Опубликовано: 17. 07.2018

07.2018

Опубликованы результаты пересдачи №1 от 17 июля по дисциплине «Макроэкономика-1»

Опубликовано: 05.07.2018

В файле представлено распределение студентов по группам по дисциплине «Макроэкономика-2» в следующем учебном году. Просьба к тем, кто попал в углубленный поток, но хочет перейти в базовый, сообщить об этом по e-mail [email protected] Обращаю внимание на необходимость приходить в свои группы!

Опубликовано: 04.07.2018

Опубликованы результаты зачета по Макро-1. При желании работу можно посмотреть в четверг (5го июля) с 10.40 до 13.00 в ауд. 125 или 214 пятого корпуса. Работу может посмотреть только сам студент. Первая пересдача по Макро-1 пройдет ориентировочно 17 июля (уточняйте в учебной части). Первые по рейтингу 25 студентов (это помечено в файле) зачислены в группу … Continue reading →

Опубликовано: 03. 07.2018

07.2018

Зачет по Макро-1 состоится в среду 4-го июля. Начало в 12.20. Желательно прийти на 5-10 минут пораньше. Зачет будет проходить в двух аудиториях 213 и 214 в 5-м корпусе. Опубликован файл с распределением студентов по аудиториям на зачете. Студет имеет право писать зачет только в той аудитории, к которой он прикреплен в соответствии с файлом. … Continue reading →

Опубликовано: 18.06.2018

Опубликованы баллы, набранные за работу в семестре. Студенты, получившие зачет «автоматом», при желании могут прийти на зачет и написать его на общих основаниях. Если они не приходят на зачет, то получают текущую выставленную оценку. Зачет состоится в виде письменной тестовой работы. В каждом задании только один правильный вариант ответа. Штрафы за неправильный выбор ответа не … Continue reading →

Опубликовано: 08.06.2018

Опубликованы результаты работы в семестре группы 1 по курсу «Макроэкономика 1» Проверенные самостоятельные работы лежат в учебной части. Староста или кто-то от лица всей группы может их забрать.

Староста или кто-то от лица всей группы может их забрать.

Опубликовано: 08.06.2018

Опубликованы баллы за работу в семестре по Макро-1 для группы 3. Проверенные самостоятельные работы лежат в учебной части. Староста или кто-то от лица всей группы может их забрать.

Опубликовано: 05.06.2018

Опубликованы слайды к лекции 13. Часть 1. Инфляция. Часть 2. Денежно-кредитная политика.

Опубликовано: 30.05.2018

Опубликованы результаты 2-й контрольной работы по Макроэкономике-1.

Опубликовано: 30.05.2018

Опубликованы слайды к лекции 12.

Опубликовано: 17.05.2018

Опубликованы слайды к лекции 11 «Деньги. Центральный банк.»

Опубликовано: 10. 05.2018

05.2018

Опубликованы слайды к лекции 10 «Бюджет. Бюджетно-налоговая политика. Государственный долг. «

Опубликовано: 30.04.2018

Опубликованы слайды к лекции 9 на тему «Модель кейнсианского креста».

Опубликовано: 18.04.2018

Опубликованы слайды к лекции 7 «Модель AD-AS».

Опубликовано: 09.04.2018

Опубликованы результаты контрольной работы №1 по курсу «Макроэкономика 1».

Опубликовано: 03.04.2018

Опубликованы данные к заданию 17 «Учимся работать с реальными данными» из семинара 4. На втором листе можно увидеть ответы на все пункты этого задания.

Опубликовано: 28.03.2018

Опубликованы слайды к лекции 6. Напоминаем, что 5 апреля на лекции состоится первая контрольная работа по Макро-1. На контрольной работе нельзя пользоваться никакими электронными устройствами, кроме калькулятора. Структура работы и перечень тем, которые в нее войдут, будут оговорены на лекции в этот четверг, 29 марта.

На контрольной работе нельзя пользоваться никакими электронными устройствами, кроме калькулятора. Структура работы и перечень тем, которые в нее войдут, будут оговорены на лекции в этот четверг, 29 марта.

Опубликовано: 21.03.2018

Опубликованы слайды к лекции 5.

Опубликовано: 14.03.2018

Опубликованы слайды к лекции 4.

Опубликовано: 01.03.2018

Опубликована презентация тем студенческих исследовательских работ, выполняемых под руководством сотрудников кафедры макроэкономики

Опубликовано: 28.02.2018

Опубликованы слайды к лекции 3.

Опубликовано: 14.02.2018

Опубликованы слайды к первым двум лекциям.

Опубликовано: 04. 09.2017

09.2017

Опубликованы результаты пересдачи по макроэкономике от 1 сентября 2017 г.

Опубликовано: 12.06.2017

Опубликованы результаты зачета по курсу «Макроэкономика — 1».

Опубликовано: 07.06.2017

Опубликована рассадка студентов на зачете.

Опубликовано: 02.06.2017

Опубликованы баллы, набранные студентами в течение семестра за курс «Макроэкономика 1». Студенты, получившие оценку «отлично» по сумме уже набранных баллов, могут прийти на зачет на общих основаниях, если хотят улучшить свой результат. На зачете рассадка студентов будет производиться по заранее определенной схеме. Схема будет опубликована накануне зачета. Зачет будет состоять из двух частей. Длительность зачета … Continue reading →

Опубликовано: 30. 05.2017

05.2017

Опубликованы слайды к лекции 13 «Денежно-кредитная политика»

Опубликовано: 24.05.2017

Опубликованы слайды к лекции 12 «Инфляция. Денежно-кредитная политика.»

Опубликовано: 19.05.2017

Визуализация различий в ценах на товары и услуги в российских регионах

Опубликовано: 17.05.2017

Опубликованы слайды к лекции 11 «Банковский сектор. Предложение денег. Спрос на деньги»

Опубликовано: 16.05.2017

Опубликованы результаты второй контрольной работы по курсу «Макроэкономика 1». Показ работ состоится в ближайший четверг, 18 мая для групп, свободных на 5-ой паре — с 15.40 в аудитории 306/4. для групп, у которых на 5-й паре есть занятия — с 17.15 в аудитории 306/4

Опубликовано: 03. 05.2017

05.2017

Опубликованы слайды к лекции 10.

Опубликовано: 03.05.2017

Опубликован календарный план курса Макро-1 для весеннего семестра 2017 года.

Опубликовано: 27.04.2017

Опубликованы слайды к лекции 9 «Государственный долг»

Опубликовано: 27.04.2017

Опубликованы слайды к лекции 8 «Государственный бюджет и бюджетно-налоговая политика»

Опубликовано: 12.04.2017

Опубликованы слайды к лекции 7 по Макро-1 на тему «Модель кейнсианского креста».

Опубликовано: 04.04.2017

Опубликованы результаты контрольной работы по курсу «Макроэкономика — 1». Показ работ будет проходить в четверг, 6 апреля, в аудитории 306/4. Работы, проверенные Добронравовой Е. П., будут показываться с 15.40. Работы, проверенные Перевышиной Е.А., будут показываться с 17.00.

П., будут показываться с 15.40. Работы, проверенные Перевышиной Е.А., будут показываться с 17.00.

Опубликовано: 22.03.2017

Опубликованы слайды к лекции 6 «Модель совокупного спроса — совокупного предложения»

Опубликовано: 15.03.2017

Опубликованы слайды к лекции 5 по теме «Безработица»

Опубликовано: 08.03.2017

Опубликованы слайды к лекции 4 «Инвестиции. Сбережения. Финансовая система».

Опубликовано: 01.03.2017

Опубликованы слайды к лекции 3 по экономическому росту.

Опубликовано: 15.02.2017

Опубликованы слайды к лекции 2 «Основные макроэкономические показатели. Инфляция. Уровень безработицы.»

Опубликовано: 08. 02.2017

02.2017

Опубликована первая лекция по макроэкономике 1.

Опубликовано: 14.09.2016

Пересдача №2 по дисциплинам Макроэкономика-1 и Макроэкономика-2 переносится на 26 сентября, время начала — 17:20.

Опубликовано: 12.09.2016

Результаты пересдачи №1 по Макроэкономике 1 (9 сентября 2016 г.). в формате: ФИО/ набранные баллы (из 100) / зачет/незачет / баллы по десятибалльной шкале Леонова О.Н. 26 незачет Хван О.А. 27 незачет Лякун Д.С. 36 зачет (4 из 10) Евменов М.А. 43 зачет (4) Полякова П.Н. 44 зачет (4) Алексеева Д.В. 44 зачет (4) Анищик … Continue reading →

Опубликовано: 22.06.2016

Опубликованы результаты по дисциплине «Макроэкономика-1».

Опубликовано: 15.06.2016

Опубликовано распределение студентов по аудиториям на зачете по Макро-1. Продолжительность зачета — 2,5 часа.

Продолжительность зачета — 2,5 часа.

Опубликовано: 03.06.2016

Опубликованы результаты работы в семестре по Макро-1.

Опубликовано: 25.05.2016

Опубликованы слайды к лекции 13 «Платежный баланс». Исправления к лекции 11 «Государственный долг»

Опубликовано: 24.05.2016

Опубликованы результаты второй контрольной работы по макро-1. Показ работ состоится в четверг (26 мая) в 15.30 на кафедре макроэкономики (306/4).

Опубликовано: 18.05.2016

Опубликованы слайды к лекции 12 «Валютный курс»

Опубликовано: 04.05.2016

Опубликованы слайды к лекции 11 «Государственный долг»

Опубликовано: 27. 04.2016

04.2016

Размещены слайды к лекции 10 «Бюджет и бюджетно-налоговая политика».

Опубликовано: 20.04.2016

Размещены слайды к лекции 9 «Инфляция. Денежно-кредитная политика». Основные направления ДКП размещены на сайте ЦБ РФ http://www.cbr.ru/publ/ondkp/on_2016(2017-2018).pdf

Опубликовано: 13.04.2016

Опубликованы слайды к лекции 8 «Денежный рынок. Спрос на деньги и предложение денег».

Опубликовано: 30.03.2016

Размещены слайды к лекции 7 «Деньги»

Опубликовано: 29.03.2016

Опубликованы результаты контрольной работы №1 по Макро-1 и один из вариантов. Показ работ будет проходить только в четверг 31 марта с 15.30 в аудитории 306/4.

Опубликовано: 16. 03.2016

03.2016

Опубликованы слайды к лекции 6 по Макро-1 «Безработица».

Опубликовано: 09.03.2016

Опубликована презентация к лекции 5 «Модель кейнсианского креста».

Опубликовано: 02.03.2016

Опубликованы слайды к четвёртой лекции.

Опубликовано: 26.02.2016

Опубликованы слайды к лекции 2 и лекции 3. Основным учебником для данных тем является учебник Мэнкью «Принципы макроэкономики».

Опубликовано: 11.02.2016

Здесь можно скачать презентацию.

Проверка линейной гипотезы на данных национального счета в JSTOR

Абстрактный Стандартный метод согласования данных используется для получения критериев отношения правдоподобия для линейных гипотез данных национальных счетов с учетом ограничений линейного учета. Метод иллюстрируется проверкой гипотезы о том, что явный дефицит счета внешних операций Соединенных Штатов за последние четыре квартала был следствием ошибок измерения.

Метод иллюстрируется проверкой гипотезы о том, что явный дефицит счета внешних операций Соединенных Штатов за последние четыре квартала был следствием ошибок измерения.

The Review of Economics and Statistics — это общий журнал прикладной (особенно количественной) экономики, которому уже 84 года.Издаваемый Школой государственного управления им. Кеннеди при Гарвардском университете, The Review опубликовал несколько наиболее важных статей по эмпирической экономике. Время от времени The Review также публикует сборники статей или симпозиумы, посвященные одной теме, представляющей методологический или эмпирический интерес.

Информация об издателе Среди крупнейших университетских издательств мира The MIT Press ежегодно публикует более 200 новых книг, а также 30 журналов по искусству и гуманитарным наукам, экономике, международным отношениям, истории, политологии, науке и технологиям, а также по другим дисциплинам. Мы были одними из первых университетских издательств, предложивших книги в электронном виде, и мы продолжаем внедрять технологии, которые позволяют нам лучше поддерживать научную миссию и широко распространять наш контент. Энтузиазм прессы по отношению к инновациям отражается в том, что мы продолжаем исследовать эту передовую. С конца 1960-х годов мы экспериментировали с электронными издательскими инструментами поколение за поколением. Благодаря нашей приверженности новым продуктам — будь то цифровые журналы или совершенно новые формы коммуникации — мы продолжаем искать наиболее эффективные и действенные средства для обслуживания наших читателей.Наши читатели привыкли ожидать превосходства от наших продуктов, и они могут рассчитывать на то, что мы сохраним приверженность производству строгих и инновационных информационных продуктов в любых формах, которые может принести будущее издательского дела.

Мы были одними из первых университетских издательств, предложивших книги в электронном виде, и мы продолжаем внедрять технологии, которые позволяют нам лучше поддерживать научную миссию и широко распространять наш контент. Энтузиазм прессы по отношению к инновациям отражается в том, что мы продолжаем исследовать эту передовую. С конца 1960-х годов мы экспериментировали с электронными издательскими инструментами поколение за поколением. Благодаря нашей приверженности новым продуктам — будь то цифровые журналы или совершенно новые формы коммуникации — мы продолжаем искать наиболее эффективные и действенные средства для обслуживания наших читателей.Наши читатели привыкли ожидать превосходства от наших продуктов, и они могут рассчитывать на то, что мы сохраним приверженность производству строгих и инновационных информационных продуктов в любых формах, которые может принести будущее издательского дела.

Испытания в открытых лесах андалузского каменного дуба

Леса 2020, 11, 393 33 из 34

18. Костанца, Р.; де Гроот, Р.; Браат, Л.; Кубишевский, И.; Фиорамонти, Л.; Пол Саттон, П.; Фарбер, С.; Grasso, M.

Костанца, Р.; де Гроот, Р.; Браат, Л.; Кубишевский, И.; Фиорамонти, Л.; Пол Саттон, П.; Фарбер, С.; Grasso, M.

Двадцать лет экосистемных услуг: как далеко мы продвинулись и как далеко нам еще предстоит пройти? Экосистем.

Серв. 2017, 28, 1–16, doi:10.1016/j.ecoser.2017.09.008.

19. МакЭлрой, М.Б. Прирост капитала и социальный доход. Экон. Инк. 1976, 14, 221–240, doi:10.1111/j.1465-

7295.1976.tb00389.x.

20. Аткинсон Г.; Обст, К. Цены для экосистемного учета; Всемирный банк, Учет богатства и оценка

Экосистемных услуг; WAVES: Вашингтон, округ Колумбия, США, 2017 г.; Том 1, с. 38.

21. Огилви, С.; Берритт, Р .; Уолш, Д.; Обст, К.; Медоуз, П.; Мурадзиква, П.; Эйгенрам, М. Учет

обязательств, связанных с деградацией экосистем. Экосистем. Поддержание здоровья. 2018, 4, 261–276,

doi:10.1080/20964129.2018.1544837.

22. Ремме Р.П.; Эденс, Б.; Шретер, М.; Хейн, Л. Денежный учет экосистемных услуг: тестовый пример для

провинции Лимбург, Нидерланды. Экол. Экон. 2015, 112, 116–128, doi:10.1016/j.ecolecon.2015.02.015.

Экол. Экон. 2015, 112, 116–128, doi:10.1016/j.ecolecon.2015.02.015.

23. Сумарга, Э.; Хайн, Л.; Эденс, Б.; Суварно, А.Картирование денежной стоимости экосистемных услуг в поддержку

разработки счетов экосистемы. Экосистем. Серв. 2015, 12, 71–83, doi:10.1016/j.ecoser.2015.02.009.

24. Кампос, П.; Альварес, А .; Меса, Б.; Овьедо, JL; Овандо, П.; Капаррос, А. Раскрытие скрытой экосистемы

Услуги, связанные с экологическими доходами: тестирование экспериментальных расширенных счетов в Dehesas of Holm Oak

Вудлендс, Андалусия-Испания; Instituto de Políticas y Bienes Públicos (IPP) CSIC: Мадрид, Испания, 2019 г.; п.91.

25. Кампос, П.; Овьедо, JL; Альварес, А .; Овандо, П.; Меса, Б.; Капаррос. A. Система учета агролесоводства

Экологические доходы по сравнению с СНС и СЭЭУ-ЕАОС в масштабе корпорации: приложения к Holm Oak

Dehesas в Андалусии, Испания; Instituto de Políticas y Bienes Públicos (IPP) CSIC: Мадрид, Испания, 2019 г. ; п. 54.

; п. 54.

26. Обст, К.; ван де Вен, П.; Тебрак, Дж.; Сент-Лоуренс, Дж.; Иденс, Б. Методы оценки и учета: вопросы

,и варианты учета деградации и улучшения экосистем (проект); Дискуссионные документы; United

Nations: Нью-Йорк, штат Нью-Йорк, США, 2019 г.; Том 5.4, с. 54.

27. Нарита Д.; Лемених, М.; Симода, Ю.; Аяна, А.Н. Экономический учет эфиопских лесов:

натуральный капитальный подход. За. Полис Экон. 2018, 97, 189–200, doi:10.1016/j.forpol.2018.10.002.

28. Фенихель, Э.П.; Эбботт, Дж. К.; ДоЮн, С. Глава 3 — Природа природного капитала и дохода экосистемы. В

Справочник по экономике окружающей среды; Дасгупта, П., Паттанаяк, С.К., Смит, В.К., ред.; Elsevier:

Амстердам, Нидерланды, 2018 г.; Том 4, стр.85–142.

29. Ла Нотт, А.; Вальесильо, С .; Маркес, А .; Мэйс, Дж. За пределами экономических границ для учета услуг экосистемы

. Экосистем. Серв. 2019, 35, 116–129, doi:10.1016/j.ecoser.2018.12.007.

30. Ла Нотт, А.; Вальесильо, С .; Мэйс, Дж. Мощность как «виртуальный запас» в учете экосистемных услуг. Экол. индик.

Ла Нотт, А.; Вальесильо, С .; Мэйс, Дж. Мощность как «виртуальный запас» в учете экосистемных услуг. Экол. индик.

2019, 98, 158–163, doi:10.1016/j.ecolind.2018.10.066.

31. Альфсен, К.Н.; Грикер, М. От учета природных ресурсов и окружающей среды к разработке показателей

для устойчивого развития; Дискуссионные документы; Статистическое управление Норвегии, исследовательский отдел: Kongsvinger,

Норвегия, 2006 г.; Том 478, с.30.

32. Овандо, П.; Кампос, П.; Овьедо, JL; Капаррос, А. Экосистемный учет для измерения общего дохода в

частных и государственных агролесохозяйственных фермах. Полис Экон. 2016, 71, 43–51, doi:10.1016/j.forpol.2016.06.031.

33. Вальесильо, С.; Ла Нотт, А .; Какулаки, Г.; Робертс, Н.; Камберадж, Дж.; Доттори, Ф .; Фейен, Л.; Рега, К.; Мэйс, Дж.

Бухгалтерский учет экосистемных услуг. Часть Ii — Пилотные счета за урожай и древесину, Глобальные правила климата

и борьба с наводнениями; 29731 евро ЕН; Бюро публикаций Европейского союза: Люксембург, 2019 г. ; Том

; Том

2, с.165, дои: 10.2760/631588.

34. Вальесильо, С.; Ла Нотт, А .; Зулиан, Г.; Феррини, С.; Мэйс, Дж. Счета экосистемных услуг: оценка фактического

потока отдыха на природе от экосистем к людям. Экол. Модель. 2019, 392, 196–211,

doi:10.1016/j.ecolmodel.2018.09.0.

35. Кавендиш В. Количественные методы оценки экономической ценности использования ресурсов для сельских

домохозяйств. В раскрытии скрытых методов оценки урожая для лесных угодий и лесных ресурсов; Камбелл,

Б.М., Лукерт, М.К., ред.; Earthscan: Лондон, Великобритания, 2002 г.; Том 14, стр. 17–65.

36. Ангелсен А.; Джаггер, П.; Бабигумира Р.; Белчер, Б.; Хогарт, Нью-Джерси; Баух, С.; Бёрнер, Дж.; Смит-Холл, К.;

Вундер, С. Экологический доход и средства к существованию в сельской местности: глобальный сравнительный анализ. Мир Дев. 2014,

64, 12–28, doi:10.1016/j.worlddev.2014.03.006.

37. Кэмбелл, Б.М.; Лукерт, М.К. Раскрытие скрытых методов оценки лесных угодий и лесных ресурсов

; Earthscan: Лондон, Великобритания, 2002 г. ; Том 14, с.262.

; Том 14, с.262.

38. Овьедо, Дж.Л.; Альварес-Фарисо, Б.; Капаррос, А .; Campos, P. Valoración ambiental de servicios recreativos

públicos de los sistemas forestales de Andalucía. In Valoración de los Servicios Públicos y la Renta Total Social

Включение производства и потребления топливной древесины в национальные счета. Тематическое исследование для Зимбабве

Это тематическое исследование представляет собой значительную попытку скорректировать систему национальных счетов в Зимбабве, чтобы включить потребление отечественной топливной древесины.Результаты показывают, что с использованием конкретных методов, данных и допущений в этом исследовании нет существенной разницы между ВВП и скорректированным ЧВП. В этом тематическом исследовании была предпринята попытка применить подход Винсента-Хартвика с использованием предельных, а не средних затрат.

Это тематическое исследование иллюстрирует трудности и ограничения оценки чистых инвестиций и чистого внутреннего продукта в развивающихся странах. Во-первых, имелись серьезные пробелы в данных. Улучшение доступности данных по сравнению с предыдущими исследованиями по учету природных ресурсов в Зимбабве для лесного хозяйства (например, Crowards, 1994) было не таким значительным, как первоначально предполагалось.Серьезные ограничения были вызваны пробелами в данных о росте и урожайности коренных лесов, несмотря на значительный прогресс, достигнутый Лесной комиссией в ее программе измерения. Хотя в настоящее время имеются более точные данные о типах лесного покрова, соответствующие данные о структурах возрастных классов, росте и урожайности все еще нуждаются в доработке. Вычислению предельных издержек, занимающему центральное место в подходе Винсента и Хартвика, препятствовали неадекватные данные. Требуются более точные данные, которые связывают альтернативные издержки сбора топливной древесины в домашних условиях с пройденным расстоянием.Логично предположить, что время сбора будет увеличиваться по мере увеличения обезлесения. Adger (1993) в предварительном исследовании учета природных ресурсов Зимбабве предположил, что средние затраты на добычу топливной древесины растут.

Во-первых, имелись серьезные пробелы в данных. Улучшение доступности данных по сравнению с предыдущими исследованиями по учету природных ресурсов в Зимбабве для лесного хозяйства (например, Crowards, 1994) было не таким значительным, как первоначально предполагалось.Серьезные ограничения были вызваны пробелами в данных о росте и урожайности коренных лесов, несмотря на значительный прогресс, достигнутый Лесной комиссией в ее программе измерения. Хотя в настоящее время имеются более точные данные о типах лесного покрова, соответствующие данные о структурах возрастных классов, росте и урожайности все еще нуждаются в доработке. Вычислению предельных издержек, занимающему центральное место в подходе Винсента и Хартвика, препятствовали неадекватные данные. Требуются более точные данные, которые связывают альтернативные издержки сбора топливной древесины в домашних условиях с пройденным расстоянием.Логично предположить, что время сбора будет увеличиваться по мере увеличения обезлесения. Adger (1993) в предварительном исследовании учета природных ресурсов Зимбабве предположил, что средние затраты на добычу топливной древесины растут. Он не смог получить оценки предельных затрат на добычу. Эти данные можно было бы собирать с течением времени в ходе текущих национальных обследований под эгидой окружных отделений Комиссии по лесному хозяйству, если бы Комиссия или ОГО выделили средства. В этом исследовании предполагаемая эластичность предельных издержек была довольно низкой.Лучшие меры стоимости (особенно если они выше) резко изменили бы результаты.

Он не смог получить оценки предельных затрат на добычу. Эти данные можно было бы собирать с течением времени в ходе текущих национальных обследований под эгидой окружных отделений Комиссии по лесному хозяйству, если бы Комиссия или ОГО выделили средства. В этом исследовании предполагаемая эластичность предельных издержек была довольно низкой.Лучшие меры стоимости (особенно если они выше) резко изменили бы результаты.

Судя по всему, Комиссия по лесному хозяйству провела много неопубликованных исследований, и некоторые из них оказались полезными в текущем исследовании. В связи с этим возникает вопрос о легком доступе к исследованиям в различных учреждениях Зимбабве и о том, как можно укрепить учреждения для улучшения обмена результатами исследований. Значительное время было потрачено в этом исследовании на получение информации от различных агентств.

Центральное статистическое управление ведет полный набор национальных счетов.Опыт авторов показывает, что ситуация с национальной статистикой в Зимбабве лучше, чем во многих других странах региона. Однако отсутствие текущих данных об амортизации вынудило исследовательскую группу сделать косвенные оценки. Хотя эти оценки считаются разумными, нет возможности проверить, действительно ли они отражают амортизацию капитала. ЦСУ сталкивается с проблемой, которая характерна для многих статистических агентств, заключающейся в отставании во времени между сбором данных и их публикацией. Во многом в ответ на критику местных предприятий в связи с длительными задержками в национальной статистике ЦСУ недавно опубликовало данные о национальном доходе до 1996 года.Однако одной из аномалий является включение впервые расчетного национального дохода от неформального сектора. Это вызвало некоторую озабоченность в деловых кругах по поводу точности ранее полученных наборов данных и проблемы сопоставимости. Еще одна проблема, опять же не уникальная для Зимбабве, — это уровень агрегирования статистики национального дохода. Одной из первоначальных целей исследования было попытаться скорректировать, в свою очередь, счета национального дохода энергетического и лесного секторов.

Однако отсутствие текущих данных об амортизации вынудило исследовательскую группу сделать косвенные оценки. Хотя эти оценки считаются разумными, нет возможности проверить, действительно ли они отражают амортизацию капитала. ЦСУ сталкивается с проблемой, которая характерна для многих статистических агентств, заключающейся в отставании во времени между сбором данных и их публикацией. Во многом в ответ на критику местных предприятий в связи с длительными задержками в национальной статистике ЦСУ недавно опубликовало данные о национальном доходе до 1996 года.Однако одной из аномалий является включение впервые расчетного национального дохода от неформального сектора. Это вызвало некоторую озабоченность в деловых кругах по поводу точности ранее полученных наборов данных и проблемы сопоставимости. Еще одна проблема, опять же не уникальная для Зимбабве, — это уровень агрегирования статистики национального дохода. Одной из первоначальных целей исследования было попытаться скорректировать, в свою очередь, счета национального дохода энергетического и лесного секторов. К сожалению, энергетический сектор в национальных счетах объединяет водные и электрические секторы.Эта ситуация создала непреодолимую проблему при попытках выделить энергию на базе древесины и оценить амортизацию. Точно так же лесное хозяйство до 1996 года было частью сельского хозяйства и рыболовства. Сейчас этот сектор реконфигурируется как сельское хозяйство, рыболовство и охота. Лесное хозяйство рассматривается ОГО как часть сельского хозяйства, и его разукрупнение оказалось затруднительным в рамках временных рамок исследования. Поэтому была проведена более широкая макроэкономическая корректировка национального дохода.

К сожалению, энергетический сектор в национальных счетах объединяет водные и электрические секторы.Эта ситуация создала непреодолимую проблему при попытках выделить энергию на базе древесины и оценить амортизацию. Точно так же лесное хозяйство до 1996 года было частью сельского хозяйства и рыболовства. Сейчас этот сектор реконфигурируется как сельское хозяйство, рыболовство и охота. Лесное хозяйство рассматривается ОГО как часть сельского хозяйства, и его разукрупнение оказалось затруднительным в рамках временных рамок исследования. Поэтому была проведена более широкая макроэкономическая корректировка национального дохода.

Это исследование иллюстрирует методы использования неоднородной базы данных для оценки чистых инвестиций и чистого внутреннего продукта.Дальнейшие уточнения могут быть сделаны в будущем. Например, основное внимание в этом исследовании уделялось только топливной древесине. В будущих исследованиях можно будет оценить более широкий спектр затрат и выгод, связанных с лесным хозяйством. Например, полезность лесов для связывания углерода и предотвращения эрозии почвы и речного заиления можно оценить с точки зрения чистого внутреннего продукта. Что касается затрат, то влияние вырубки деревьев на другие продукты, обычно не учитываемые в ВВП, такие как домашние строительные материалы, изделия из дерева и т. д.можно добавить. Ограничение тематического исследования топливной древесиной может ограничить полезность исследования. Хотя в некоторых областях данные об этих других выгодах и издержках, связанных с лесами, будут отсутствовать, долгосрочная исследовательская программа может дать некоторую полезную информацию для лиц, определяющих политику.

Например, полезность лесов для связывания углерода и предотвращения эрозии почвы и речного заиления можно оценить с точки зрения чистого внутреннего продукта. Что касается затрат, то влияние вырубки деревьев на другие продукты, обычно не учитываемые в ВВП, такие как домашние строительные материалы, изделия из дерева и т. д.можно добавить. Ограничение тематического исследования топливной древесиной может ограничить полезность исследования. Хотя в некоторых областях данные об этих других выгодах и издержках, связанных с лесами, будут отсутствовать, долгосрочная исследовательская программа может дать некоторую полезную информацию для лиц, определяющих политику.

Учитывая проблемы с данными и вытекающую из этого необходимость делать ряд предположений и оценок, зачем беспокоиться об оценке NDP в рамках программы учета природных ресурсов? Использование NDP вместо GDP в экономике, сильно зависящей от природных ресурсов, такой как Зимбабве, жизненно важно.Как показали результаты, вероятные поправки на истощение топливной древесины составляют в среднем лишь около 0,16 процента ВВП (рассчитывается как рента Хотеллинга/ВВП в процентах) 9 . Однако эта цифра представляется существенно заниженной, учитывая другие виды использования коренных лесов и вопросы, не затронутые в данном исследовании. Тем не менее, эта процентная поправка к ВВП весьма значительна и указывает на необходимость пересмотра лесной политики в Зимбабве. Результаты действительно подчеркивают, что использование ВВП в качестве меры благосостояния может ввести в заблуждение.Последствия могут быть серьезными из-за отправки неправильных сигналов политикам. Развитие может быть смещено в сторону краткосрочных целей, что может привести страну к неустойчивому пути. Для целей планирования, особенно в центральных правительственных учреждениях, таких как комиссии по планированию и министерства финансов, использование ЧРП, а не ВВП, обеспечивает более точное измерение капитала природных ресурсов и воздействия сокращения этого запаса на национальную экономику.

Однако эта цифра представляется существенно заниженной, учитывая другие виды использования коренных лесов и вопросы, не затронутые в данном исследовании. Тем не менее, эта процентная поправка к ВВП весьма значительна и указывает на необходимость пересмотра лесной политики в Зимбабве. Результаты действительно подчеркивают, что использование ВВП в качестве меры благосостояния может ввести в заблуждение.Последствия могут быть серьезными из-за отправки неправильных сигналов политикам. Развитие может быть смещено в сторону краткосрочных целей, что может привести страну к неустойчивому пути. Для целей планирования, особенно в центральных правительственных учреждениях, таких как комиссии по планированию и министерства финансов, использование ЧРП, а не ВВП, обеспечивает более точное измерение капитала природных ресурсов и воздействия сокращения этого запаса на национальную экономику.

В идеальном мире Зимбабве либо скорректировала бы национальные счета, либо ввела бы систему вспомогательных счетов для целей планирования и политики. Однако, как убедительно показало это исследование, мир не идеален. Необходимо задать вопросы о приоритетах оперативных программ, финансируемых либо из внутренних источников правительства, либо субсидируемых донорами. Вместо того, чтобы ломать голову над тем, использовать ли предельные или средние издержки при расчете чистого внутреннего продукта, в некоторых развивающихся странах отправной точкой, возможно, является сосредоточение скудных финансовых и технически подготовленных человеческих ресурсов на разработке более совершенных баз данных.

Однако, как убедительно показало это исследование, мир не идеален. Необходимо задать вопросы о приоритетах оперативных программ, финансируемых либо из внутренних источников правительства, либо субсидируемых донорами. Вместо того, чтобы ломать голову над тем, использовать ли предельные или средние издержки при расчете чистого внутреннего продукта, в некоторых развивающихся странах отправной точкой, возможно, является сосредоточение скудных финансовых и технически подготовленных человеческих ресурсов на разработке более совершенных баз данных.

Первым этапом будет создание реестра данных об изменениях природных ресурсов, сначала в биофизических терминах, а затем постепенное добавление показателей ценности ресурсов и изменений во времени.Программа базы данных может быть поддержана за счет немного расширенных усилий по сбору данных в ЦСУ, а также за счет существующих географических информационных систем (ГИС) и недорогостоящего дистанционного зондирования. При наличии более качественной базы данных корректировка системы национальных счетов по многим природным ресурсам будет намного проще.

Одной из целей этого исследования было выявление пробелов в данных. Эти пробелы можно было бы превратить в цели для новых программ по укреплению разработки и управления базами данных в Зимбабве и других странах.Данные должны иметь цель, иначе нет смысла тратить ресурсы на их сбор. В любой программе базы данных цели и задачи по определению наборов данных, сбору и использованию данных должны быть четко сформулированы с самого начала. Программы развития базы данных могли бы определить в качестве одной из целей создание наборов данных для корректировок счета национального дохода.

Это исследование продемонстрировало некоторые преимущества, недостатки и ограниченность данных попыток скорректировать ВНП с учетом использования природных ресурсов.Методы Винсента и Хартвика можно использовать даже при наличии пробелов в данных. Однако для полного использования преимуществ этого инструмента политики требуются более качественные данные. Это должно быть приоритетом в будущих программах развития, финансируемых донорами. Следует провести дополнительные тематические исследования для других секторов природных ресурсов в рамках более широкой программы выявления пробелов в данных и уточнения методологий.

Следует провести дополнительные тематические исследования для других секторов природных ресурсов в рамках более широкой программы выявления пробелов в данных и уточнения методологий.

%PDF-1.5 % 160 0 объект > эндообъект внешняя ссылка 160 85 0000000016 00000 н 0000003024 00000 н 0000003219 00000 н 0000003255 00000 н 0000003738 00000 н 0000003797 00000 н 0000003936 00000 н 0000004074 00000 н 0000004213 00000 н 0000004349 00000 н 0000004486 00000 н 0000004598 00000 н 0000004712 00000 н 0000005325 00000 н 0000005872 00000 н 0000006494 00000 н 0000007056 00000 н 0000007643 00000 н 0000008155 00000 н 0000008651 00000 н 0000009369 00000 н 0000009552 00000 н 0000009950 00000 н 0000010514 00000 н 0000010698 00000 н 0000010735 00000 н 0000012968 00000 н 0000013458 00000 н 0000013547 00000 н 0000013941 00000 н 0000014391 00000 н 0000014892 00000 н 0000015481 00000 н 0000016028 00000 н 0000023557 00000 н 0000027621 00000 н 0000031891 00000 н 0000036349 00000 н 0000040615 00000 н 0000430449 00000 н 0000430741 00000 н 0000431242 00000 н 0000431518 00000 н 0000431827 00000 н 0000433385 00000 н 0000433708 00000 н 0000434103 00000 н 0000434629 00000 н 0000434920 00000 н 0000435216 00000 н 0000435307 00000 н 0000435449 00000 н 0000435540 00000 н 0000435682 00000 н 0000435773 00000 н 0000435915 00000 н 0000436006 00000 н 0000436148 00000 н 0000436239 00000 н 0000436381 00000 н 0000436453 00000 н 0000436656 00000 н 0000436754 00000 н 0000436865 00000 н 0000436974 00000 н 0000437154 00000 н 0000437196 00000 н 0000437318 00000 н 0000437421 00000 н 0000437487 00000 н 0000437584 00000 н 0000437647 00000 н 0000437744 00000 н 0000437807 00000 н 0000437926 00000 н 0000438000 00000 н 0000438115 00000 н 0000438187 00000 н 0000438286 00000 н 0000438432 00000 н 0000438542 00000 н 0000438817 00000 н 0000439090 00000 н 0000439281 00000 н 0000001996 00000 н трейлер ]>> startxref 0 %%EOF 244 0 объект >поток xb«`b`g` cg`ak

Экзамен CPA | NASBA

Из-за пандемии COVID-19 может пройти до 8 недель с даты получения всех материалов заявки, прежде чем вы получите уведомление о расписании.

Ниже приведены ресурсы для клиентов и кандидатов о последних обновлениях Covid от Prometric:

На вкладке COVID-19 веб-сайта Prometric вы можете найти:

- Обновления сайта — включая статус основных программ и всех программ и возможностей + закрытие сайта

- Правила испытательного центра — изменения в работе испытательного центра для обеспечения безопасности наших кандидатов и сотрудников. Эта информация также содержится в электронных письмах с подтверждением кандидатов за 48 часов до назначенного им экзамена.

- Часто задаваемые вопросы – для клиентов и кандидатов

- Список основных программ — чтобы кандидаты знали о статусе вашей программы. При использовании в сочетании со списком статусов сайтов кандидаты могут видеть, где они могут пройти тестирование.

- Уведомление о поездках — в соответствии с рекомендациями CDC

Единый экзамен CPA (экзамен) защищает общественные интересы, помогая гарантировать, что только квалифицированные лица получают лицензию сертифицированного бухгалтера США (CPA). Лица, желающие получить квалификацию CPA, должны сдать экзамен.

Лица, желающие получить квалификацию CPA, должны сдать экзамен.

Вопреки распространенному заблуждению, NASBA не разрабатывает содержание экзамена CPA и не несет ответственности за его оценку. Мы не получаем все оценки одновременно, и некоторые юрисдикции не публикуют оценки через наш веб-сайт. Подпишитесь на нас в Twitter или нажмите «Нравится» на Facebook, чтобы получать обновления результатов. Кроме того, форум кандидатов на экзамен CPA NASBA — это группа в Facebook, которая предоставляет платформу для кандидатов на экзамен CPA, где они могут общаться, делиться советами, советами и рекомендациями, задавать вопросы и развлекаться, пока они готовятся стать CPA.

Бюллетень кандидата

Прежде чем подать заявку на сдачу экзамена на Единого CPA, пожалуйста, ознакомьтесь с Бюллетенем кандидата. Когда вы подаете заявку на экзамен CPA, вы подтверждаете, что прочитали Бюллетень кандидата.

Путь к экзамену CPA Викторина

Прежде чем вы сможете подать заявку на сдачу части экзамена CPA, вы должны быть признаны имеющими право на участие. Вот где пригодится викторина Pathway to CPA Exam! При прохождении этого теста вам будет задан ряд вопросов, которые помогут вам выбрать правильный путь для начала вашего пути к экзамену CPA.Узнайте больше о викторине экзамена CPA.

Вот где пригодится викторина Pathway to CPA Exam! При прохождении этого теста вам будет задан ряд вопросов, которые помогут вам выбрать правильный путь для начала вашего пути к экзамену CPA.Узнайте больше о викторине экзамена CPA.

Нажмите кнопку ниже, чтобы выполнить дополнительные задачи, связанные с экзаменом:

Услуги по проведению экзаменов NASBA CPA (CPAES) предоставляют бухгалтерским советам штатов широкий спектр услуг, связанных с единым экзаменом CPA. Некоторые из них включают обработку приложений, оценку учетных данных и отчеты о баллах.

Кандидаты, которые подают заявку на сдачу экзамена CPA в одной из юрисдикций, указанных ниже, выделены жирным шрифтом, будут подавать заявки через CPA Central, онлайн-систему подачи заявок NASBA.

Ответы

— аргументы в пользу согласованных действий

В моем предыдущем посте я задавал следующие вопросы:

- Могут ли государственные расходы превышать 100% ВВП?

- Может ли валовое накопление основного капитала экономики в целом быть отрицательным?

Ответ на оба вопроса — да. Комментаторы угадали правильный ответ и предоставили пример, который я искал (кроме четвертого ниже).

Комментаторы угадали правильный ответ и предоставили пример, который я искал (кроме четвертого ниже).

Вот примеры для иллюстрации:

Государственные расходы

- Открытая экономика. Представьте себе маленькую экономику с ВВП, эквивалентным 1 млрд долларов (проще представить, чем Соединенные Штаты с ВВП 15 трлн долларов, при которых государственные расходы превышают 100% ВВП).Правительство за один отчетный период закупает оружия за границей на $2 млрд (может быть, за счет продажи резервных активов или за счет увеличения обязательств: не имеет значения).

- Закрытая экономика: представьте, что правительство делает крупные переводы домохозяйствам, которые резко сокращают расходы из-за растущей неопределенности. Они могут в конечном итоге потратить, но это в конечном итоге. Государственные расходы за отчетный период в принципе могут быть больше, чем ВВП. Помните, что p в ВВП относится к продукту (иону), а стандартная формула «ВВП = C + I + G» предполагает, что государственные расходы предназначены для покупки продукции, а не для трансфертов.

Валовое накопление основного капитала

- Открытая экономика : Это небольшая экономика, в которой частный сектор имеет несколько фирм, продающих самолеты за границу. В течение одного периода (например, квартала) фирмы продают большое количество самолетов, произведенных ранее, остальному миру, и это делает валовое накопление основного капитала отрицательным.

- Закрытая экономика: Немного более неправдоподобно, чем приведенные выше примеры, но, по крайней мере, математически возможно, и это был вопрос.Примером могут служить фирмы, продающие огромное количество подержанных автомобилей домашним хозяйствам. Для домохозяйств это потребление, а не накопление капитала. Для фирм это отрицательное накопление капитала, потому что автомобили, используемые фирмами, используются в производственном процессе и считаются их основным капиталом.

Конечно, в примерах я игнорирую последствия (положительные или отрицательные), которые могут произойти позже.