ЗАБАЛАНСОВЫЙ УЧЕТ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ

Основные положения учетной политики

Основные положения учетной политики В соответствии с требованиями пункта 9 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Учетная политика, оценочные значения и ошибки»,

Подробнее1. Нефинансовые активы

ГБОУ Школа 2006 на «01» января 2018 г. формы по ОК 0503768 СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ УЧРЕЖДЕНИЯ Вид деятельности Приносящая доход деятельность (собственные доходы учреждения) Счет аналитического

ПодробнееК О М И Т Е Т Ф И Н А Н С О В ПРИКАЗ

Новгородская область АДМИНИСТРАЦИЯ БОРОВИЧСКОГО МУНИЦИПАЛЬНОГО РАЙОНА К О М И Т Е Т Ф И Н А Н С О В ПРИКАЗ 02.

1. Нефинансовые активы

МБОУ ДО ДЮСШ на «01» января 2015 г. Код ф 0503768 СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ УЧРЕЖДЕНИЯ Вид деятельности Приносящая доход деятельность (собственные доходы учреждения) 1. Нефинансовые активы

ПодробнееИзменения Инструкции 162н

Изменения Инструкции 162н Приказ Минфина России от 17.08.2015 N 127н Ведущий вебинара: Елена Павловна Кравченко Общая часть Первичные учетные документы Применяются только до тех пор, пока субъект учета

Подробнее1. Нефинансовые активы

ГБОУ Школа 1368 на «01» января 2018 г. Код формы по ОКУД 0503768 СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ УЧРЕЖДЕНИЯ Вид деятельности Приносящая доход деятельность (собственные доходы учреждения) Счет

Подробнее1.

Нефинансовые активы

Нефинансовые активыМБОУ «Средняя общеобразовательная школа 5» на «01» января 2014 г. Код ф 0503768 СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ УЧРЕЖДЕНИЯ Вид деятельности Приносящая доход деятельность (собственные доходы учреждения)

Подробнее1. Нефинансовые активы

МБОУ ДОД ЦВР п. Ванино на «01» января 2014 г. Код ф 0503768 СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ УЧРЕЖДЕНИЯ Вид деятельности Приносящая доход деятельность (собственные доходы учреждения) Счет аналитического

Подробнее 1. Нефинансовые активы

Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа 2″АГО на «01» января 2018 г. Код формы по ОКУД 0503768 СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ УЧРЕЖДЕНИЯ Вид

Подробнее1. Нефинансовые активы

МБОУ СОШ 128 на «01» января 2017 г. Код формы по ОКУ 0503768 СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ УЧРЕЖДЕНИЯ Вид деятельности Субсидии на выполнение государственного (муниципального) задания Счет аналитического

Код формы по ОКУ 0503768 СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ УЧРЕЖДЕНИЯ Вид деятельности Субсидии на выполнение государственного (муниципального) задания Счет аналитического

1. Нефинансовые активы

ГБОУ Школа 664 на «01» января 2018 г. Код формы по ОКУ 0503768 СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ УЧРЕЖДЕНИЯ Вид деятельности Субсидии на выполнение государственного (муниципального) задания Счет

ПодробнееРеспублика Карелия Р А С П О Р Я Ж Е Н И Е

Республика Карелия Администрация Олонецкого национального муниципального района Р А С П О Р Я Ж Е Н И Е от 26 августа 2009 года 1085-р Об утверждении Порядка отражения в бюджетном учете муниципального

Подробнее1. Нефинансовые активы

МАУДОД ДДТ на «01» января 2015 г. Код формы по ОКУД 0503768 СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ УЧРЕЖДЕНИЯ Вид деятельности Приносящая доход деятельность (собственные доходы учреждения) Счет аналитического

Подробнее1.

Нефинансовые активы

Нефинансовые активыГБОУ Школа 1404 «Гамма» на «01» января 2018 г. Код формы по ОК 0503768 СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ УЧРЕЖДЕНИЯ Вид деятельности Субсидии на выполнение государственного (муниципального) задания

1. Нефинансовые активы

ГБОУ Школа 1404 «Гамма» на «01» января 2018 г. Код формы по ОК 0503768 СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ УЧРЕЖДЕНИЯ Вид деятельности Субсидии на иные цели Счет аналитического учета наименование

Подробнее1. Нефинансовые активы

ГБОУ Школа 1282 на «01» января 2018 г. Код формы по ОКУД 0503768 СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ УЧРЕЖДЕНИЯ Вид деятельности Субсидии на выполнение государственного (муниципального) задания Счет

ПодробнееПРИКАЗ 20. г. Тула

ПРИКАЗ 20 Об утверждении Учетной политики для целей бухгалтерского учета г.

1. Нефинансовые активы

ОГБУ СО ИДДИ 1 для умственно отсталых детей на «01» января 2017 г. Код формы по ОКУД 0503768 СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ УЧРЕЖДЕНИЯ Вид деятельности Приносящая доход деятельность (собственные

ПодробнееАнализ и учет в бюджетных учреждениях

Федеральное агентство по образованию Государственное образовательное учреждение высшего профессионального образования ОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ им. Ф.М. Достоевского Анализ и учет в бюджетных

ПодробнееБюджетная номинация. Вопрос 35

Бюджетная номинация Вопрос 31 Начисление амортизационных отчислений по объекту основных средств начинается: 1) с 1-го числа месяца, в котором объект был принят к бухгалтерскому учету; 2) с 1-го числа месяца,

1.

Нефинансовые активы

Нефинансовые активыМАОУ гимназия 6 «Горностай» на «01» января 2013 г. Код ф 0503768 СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ УЧРЕЖДЕНИЯ Вид деятельности Субсидии на иные цели Счет аналитического учета Код строки Наличие

Подробнее1. Нефинансовые активы

Муниципальное бюджетное общеобразовательное учреждение «Средняя общеобразовательная школа 2″АГО на «01» января 2017 г. Код формы по ОКУД 0503768 СВЕДЕНИЯ О ДВИЖЕНИИ НЕФИНАНСОВЫХ АКТИВОВ УЧРЕЖДЕНИЯ Вид

Подробнее1. Нефинансовые активы

Муниципальное дошкольное образовательное бюджетное учреждение детский сад для детей раннего возраста 3 городского округа город Шарья Костромской области на «01» января 2014 г. Код формы по ОКУД 0503768

Подробнее1. Нефинансовые активы

МБОУ «СОШ 4» г. Об утверждении Порядка учета имущества казны муниципального образования город Грозный В целях организации учета, обеспечения сохранности и повышения

Об утверждении Порядка учета имущества казны муниципального образования город Грозный В целях организации учета, обеспечения сохранности и повышения

Изменения в бюджетном учете с 2021 года — Контур.Экстерн

Новые ФСБУ для бюджетных организаций 2021

Для бухгалтера бюджетного учреждения одним из основных документов служит Приказ Минфина РФ от 01.12.2010 № 157Н. В бухгалтерской среде его просто именуют инструкцией № 157н. Данный документ содержит план счетов бюджетного учета и инструкцию по его применению. Любая операция бюджетного учреждения должна сопровождаться проводкой, сделанной в соответствии с инструкцией № 157Н по бюджетному учету.

С 1 января 2021 в дополнение к указанной инструкции и другим ФСБУ появилось семь новых:

- «Нематериальные активы» — объекты нематериальных активов учитывают по первоначальной стоимости. Она зависит от типа операции, по которой приобретен актив — обменная или необменная.

НМА распределяются по новым группам учета во время инвентаризации.

НМА распределяются по новым группам учета во время инвентаризации. - «Выплаты персоналу» — выплаты персоналу делят на текущие и отложенные, для них отличаются правила учета и оценки. Также появляется резерв по пенсионным и иным аналогичным выплатам, который включает суммы государственного пенсионного обеспечения и суммы, назначенные на основании локального акта организации работникам с определенным возрастом или стажем.

- «Непроизведенные активы» — стандарт в основном касается учреждений, которые управляют госимуществом в сферах недропользования, водных ресурсов, некультивируемых биологических ресурсов и иных непроизведенных активов. В документе определяются правила первоначальной оценки и переоценки стоимости непроизведенных активов.

- «Финансовые инструменты» — стандарт предусматривает новые правила бухгалтерского учета финансовых активов и обязательств, возникающих при операциях с финансовыми инструментами. Для каждой группы активов и обязательств предусмотрены свои требования.

- «Информация о связанных сторонах» — в стандарте разработан порядок раскрытия в годовой отчетности сведений о лицах, на работу которых бюджетная организация способна оказывать влияние, или наоборот, о лицах, которые способны влиять на организацию. В нем же прописан порядок раскрытия информации об операциях со связанными сторонами.

- «Совместная деятельность» — в стандарте регулируется учет деятельности, которую учреждение ведет совместно с другими лицами и которая не связана с извлечением прибыли. Порядок учета зависит от формы совместной деятельности — договор простого товарищества с объединением имущества или соглашение о совместных операциях без вклада.

- «Затраты по заимствованиям» — стандарт предусматривает для учреждений общие требования к порядку признания затрат по заимствованиям и государственному (муниципальному) долгу. Требования к информации об этих затратах в отчетности также предусмотрены стандартом.

Изменения в плане счетов

В план счетов введут новые аналитические коды для учета нематериальных активов: N, R, I, D по счетам 102 00, 104 00, 106 00, 114 00. Для прав пользования нематериальными активами предусмотрят отдельную группу «60» по счетам 104 00, 106 00, 114 000, 111 00.

Для прав пользования нематериальными активами предусмотрят отдельную группу «60» по счетам 104 00, 106 00, 114 000, 111 00.

Исправление прошлогодних ошибок, которые нашли контроллеры, нужно будет отображать с использованием новых счетов и аналитических кодов по счетам 304 06, 401 10 и 401 20. Для учета вложений в имущество казны предусмотрели счет 106 50.

Новые электронные формы первичных документов

Органы и учреждения, которые передали полномочия ведения бюджетного учета по решению высшего исполнительного органа или местной администрации, будут применять новые формы электронной первички. Среди них: решении о командировании на территории РФ, решение о командировании на территорию иностранного государства, заявка-обоснование закупки товаров, работ, услуг малого объема и пр.

Кроме того, для таких органов и учреждений предусмотрели новые формы журнала регистрации ПКО и РКО и ведомости дополнительных доходов физлиц, облагаемых НДФЛ и страховыми взносами.

Все, кто передал ведение учета централизованной бухгалтерии по другим причинам, могут использовать новые формы по собственному усмотрению.

Изменения в КБК

В порядке формирования КБК № 85н появились новые коды видов расходов. Также утверждены новые перечни КБК № 99н, которые заменяют действующий приказ № 207н.

В порядок применения КОСГУ № 209н внесли поправки. Доходы от возмещения затрат на мероприятия по сокращению травматизма и профзаболеваний, а также санаторно-курортное лечение теперь отражают по подстать 139 КОСГУ. При учете затрат на покупку прав пользования НМА по-прежнему нужно применять подстатью 226 КОСГУ. Есть и другие новшества.

Система казначейских платежей

С 1 января 2021 года все расчеты по лицевым счетам, которые открыты в Казначействе и финансовых органах, будут проходить через казначейство. Счета финорганов в ЦБ РФ закроют.

У Казначейства будет единый казначейский счет № 401 02, к нему Казначейству и финорганам откроют несколько казначейских счетов, отличающихся по видам средств и операциям. К ним будут открывать лицевые счета бюджетных и автономных учреждений, ПБС, администраторов доходов и пр.

Казначейство самостоятельно будет проводить операции между лицевыми счетами, без оформления платежных поручений. Однако через ЦБ пройдут расчеты с организациями, у которых таких лицевых счетов нет.

Сдавайте отчетность в контролирующие органы в срок и без ошибок! Дарим доступ на 14 дней в Экстерн!

Попробовать бесплатноКаков порядок списания в бюджетном учреждении основных средств?

О.Я. Решетова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

ВОПРОС

Основные средства баланса списываются до уничтожения или после?

ОТВЕТ

В случае признания ОС утратившим статус актива следует списать его с соответствующего счета 101. 00 на забалансовый счет 02 «Материальные ценности на хранении».

00 на забалансовый счет 02 «Материальные ценности на хранении».

Учитывайте неиспользуемые основные средства на забалансовом счете до момента их демонтажа (утилизации, уничтожения).

С забалансового счета 02 списывайте имущество на основании согласованного и утвержденного акта после реализации мероприятий, которые в нем предусмотрены (уничтожение).

ОБОСНОВАНИЕ

В соответствии с положениями СГС «Основные средства», если основное средство утратило статус актива, оно подлежит списанию со счета 101.00 на забалансовый счет 02 «Материальные ценности на хранении» (пункт 8 СГС «Основные средства»).

Основанием для списания такого имущества является решение комиссии по поступлению и выбытию нефинансовых активов или инвентаризационной комиссии. Решение комиссии могут зафиксировать в акте списания или акте о результатах инвентаризации (Письмо Минфина России от 15.12.2017 № 02-07-07/84237).

С забалансового счета 02 списывайте имущество на основании согласованного и утвержденного акта после реализации мероприятий, которые в нем предусмотрены (утилизации, уничтожения).

В п. 52 Инструкции N 157н указано, что отражение в бухгалтерском учете выбытия объекта основных средств с забалансового счета 02 «Материальные ценности на хранении» до утверждения в установленном порядке решения о списании (выбытии) объекта ОС и реализации мероприятий, предусмотренных актом о списании, не допускается.

Извлечение из Готового решения: Как учреждению учесть неиспользуемые основные средства, в том числе не введенные в эксплуатацию (находящиеся в запасе) (КонсультантПлюс, 2020) {КонсультантПлюс}

2. В каком случае неиспользуемые основные средства списываются с баланса

Неиспользуемые основные средства подлежат списанию с баланса в случае выбытия из эксплуатации в результате принятия решения о списании.

Списание основных средств на забалансовый счет 02 «Материальные ценности на хранении» отразите одновременно со списанием их с соответствующего счета 0 101 00 000. Учитывайте неиспользуемые основные средства на забалансовом счете до момента их демонтажа (утилизации, уничтожения) (п. 335 Инструкции N 157н, п. 10 Инструкции N 162н, п. 12 Инструкции N 174н, п. 12 Инструкции N 183н).

335 Инструкции N 157н, п. 10 Инструкции N 162н, п. 12 Инструкции N 174н, п. 12 Инструкции N 183н).

Выбытие (списание) с балансового учета основных средств осуществляют на дату, по состоянию на которую прекратилось соблюдение хотя бы одного из следующих условий (п. п. 47, 48 Федерального стандарта N 256н):

- соответствие основного средства определению, установленному Федеральным стандартом N 257н и иными НПА;

- уверенность у учреждения в будущем повышении (снижении) полезного потенциала либо увеличении (уменьшении) будущих экономических выгод, связанных с основным средством;

- возможность оценить стоимость основного средства с учетом положений Федерального стандарта N 257н, кроме случаев, установленных иными НПА.

- Основанием для выбытия (списания) основных средств с учета являются оформленные соответствующие первичные учетные документы.

Если списание основных средств необходимо согласовать с собственником имущества, тогда дополнительно сформируйте комплект документов, установленный собственником, и направьте этот комплект в его адрес. Например, если вы списываете федеральное имущество, то такое требование установлено п. 6 Положения, утвержденного Постановлением Правительства РФ от 14.10.2010 N 834.

Например, если вы списываете федеральное имущество, то такое требование установлено п. 6 Положения, утвержденного Постановлением Правительства РФ от 14.10.2010 N 834.

При продаже или ином отчуждении основного средства не в пользу организаций бюджетной сферы, прежде чем списать с баланса, его необходимо переоценить и отразить в учете по справедливой стоимости. Ее определите методом рыночных цен. Используйте текущие рыночные цены, данные независимых экспертов (оценщиков), которые получены в рамках контракта, заключенного учреждением для обеспечения госнужд, либо изучите рыночные цены в открытом доступе (п. п. 52 — 55, 59 Федерального стандарта N 256н, п. 29 Федерального стандарта N 257н, п. 28 Инструкции N 157н, Письма Минфина России от 07.06.2019 N 02-07-10/42823, от 22.05.2019 N 02-06-10/36983).

Извлечение из Путеводитель. Бухгалтерский (бюджетный) и налоговый учет основных средств в учреждении (КонсультантПлюс, 2020) {КонсультантПлюс}

2. Как отразить в бухгалтерском (бюджетном) учете списание основных средств при ликвидации (демонтаже, утилизации)

Списывайте основное средство с балансового учета по его балансовой стоимости вместе с суммой накопленной амортизации и убытком от обесценения (при наличии) (п. п. 25, 43 Федерального стандарта N 257н, п. 51 Инструкции N 157н, п. 10 Инструкции N 162н, п. 12 Инструкции N 174н, п. 12 Инструкции N 183н). Если вы понесли расходы на ликвидацию (демонтаж, утилизацию), то не забудьте отразить в учете и их тоже.

п. 25, 43 Федерального стандарта N 257н, п. 51 Инструкции N 157н, п. 10 Инструкции N 162н, п. 12 Инструкции N 174н, п. 12 Инструкции N 183н). Если вы понесли расходы на ликвидацию (демонтаж, утилизацию), то не забудьте отразить в учете и их тоже.

Чтобы списать основные средства в бухгалтерском (бюджетном) учете, сформируйте следующие записи:

в бухгалтерском учете бюджетного учреждения

1. Применяется соответствующий код группы и вида синтетического счета.

Одновременно учтите списанные основные средства на забалансовом счете 02 в условной оценке: один объект — один рубль (п. 8 Федерального стандарта N 257н, п. 335 Инструкции N 157н, п. 10 Инструкции N 162н, п. 12 Инструкции N 174н, п. 12 Инструкции N 183н).

Учитывайте объекты на этом забалансовом счете до тех пор, пока не демонтируете или не утилизируете их. После проведения мероприятий, указанных в акте о списании, отразите в учете операцию по выбытию имущества с забалансового счета 02.

Выбытие основных средств отразите в журнале операций по выбытию и перемещению нефинансовых активов (ф. 0504071) (п. 55 Инструкции N 157н).

0504071) (п. 55 Инструкции N 157н).

После списания с учета на основании акта о списании или акта о результатах инвентаризации сделайте отметку о выбытии объекта в регистрах учета (п. п. 54, 336 Инструкции N 157н, Методические указания, Письмо Минфина России от 25.07.2018 N 02-07-10/52275):

1)в разд. 3 инвентарной карточки учета нефинансовых активов (ф. 0504031) или инвентарной карточки группового учета нефинансовых активов (ф. 0504032) — при списании с балансового учета;

2)в карточке учета материальных ценностей (ф. 0504043) — при выбытии с забалансового учета.

После ликвидации основных средств от них могут остаться материальные запасы (узлы, агрегаты, строительные материалы и т.п.), пригодные для использования. В этом случае оприходуйте полученные материальные ценности.

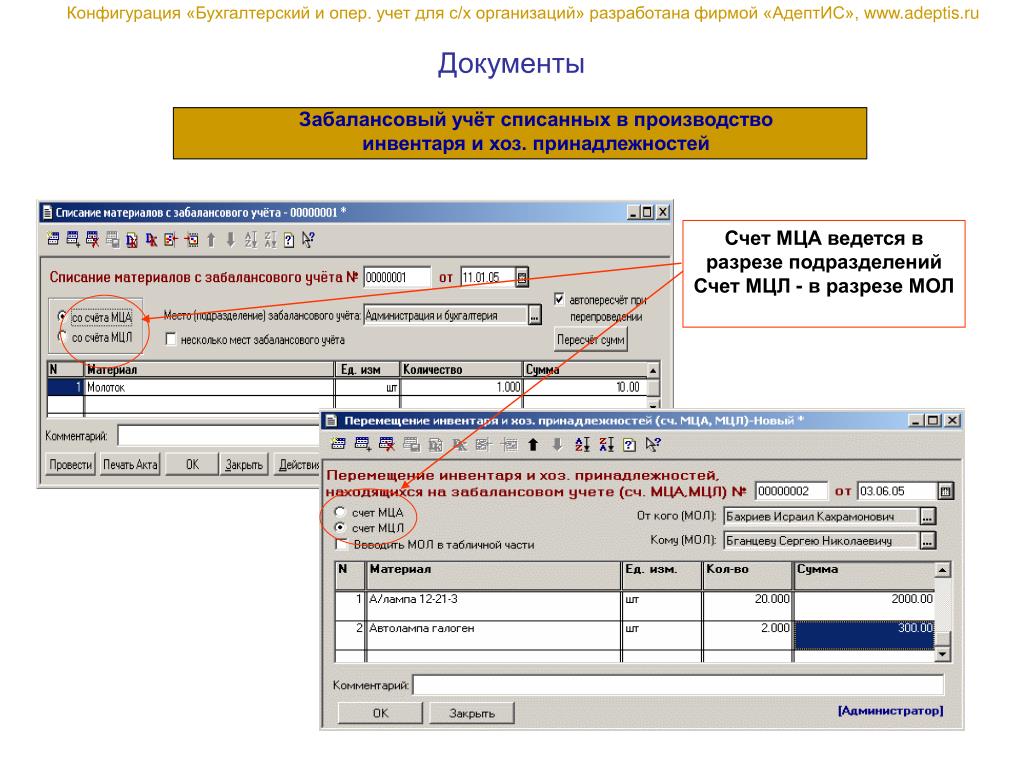

Учет на забалансовых счетах в бюджетном учреждении

Что такое забалансовые счета хозяйствующих единиц?

Определение 1

Забалансовые счета – это счета бухгалтерского учета, на которых обобщаются и отражаются сведения о ТМЦ и ОС, правом собственности на которые экономический субъект не обладает и которые лишь временно находятся в его распоряжении. либо списываются в расходы хозяйствующих единиц.

либо списываются в расходы хозяйствующих единиц.

Забалансовые счета используются в БУ как в коммерческих, некоммерческих экономических субъектах, так и в бюджетных учреждениях. Сальдо по такому виду счетов не отражается в формах бухгалтерской отчетности экономического субъекта (форме № 1 отчетности «Бухгалтерский баланс»). Согласно действующих нормативных правовых и законодательных актов ЗС отражаются в разделе № 9 Плана счетов БУ .

Забалансовые счета в бюджетных учреждениях

Для ведения и организации бухгалтерского учета в бюджетных учреждениях предназначен перечень забалансовых счетов, который включает в себя тридцать один пункт. В состав данного перечня входит двадцать семь основных счетов и четыре вспомогательных.

Как правило, забалансовые счета в бюджетных организациях применяются для обеспечения контроля за сохранением ТМЦ и материально-производственных запасов, а также для обеспечения и гарантии правильного и своевременного, соответствующего действующим законодательным и правым актам, учета товарно-материальных ценностей и материально-производственных запасов.

Законодательное регламентирование учета фактов хозяйственной жизни бюджетных учреждений на забалансовых счетах

Вопросы учета фактов хозяйственной жизни бюджетных учреждений на забалансовых счетах на законодательном уровне регламентируются в соответствии с:

- Приказом Минфина РФ №174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению»,

- Приказом Минфина №157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению».

Готовые работы на аналогичную тему

Учет на забалансовых счета, используемые в бюджетных организациях

Согласно приказа Минфина №157н определен перечень ТМЦ хозяйствующих единиц, учет которых должен быть организован на ЗС. К таким ТМЦ относятся:

К таким ТМЦ относятся:

- ТМЦ и МПЗ, которые находятся в учреждении без права оперативного управления ими;

- ТМЦ, которые учитываются вне балансовых счетов;

- Обязательства хозяйствующих единиц, которые ожидают исполнения.

Учет по забалансовым счетам организации ведется в упрощенной форме, методы двойной записи для ведения учета на забалансовых счета не применяются, операции с забалансовыми товарно-материальными ценностями отражаются либо по дебету, либо по кредиту счета. По дебету оформляются операции по оприходованию (получению) ТМЦ и МПЗ бюджетным учреждением, по кредиту забалансовых счетов отражается выбытие ТМЦ, МПЗ, ОС. Стоит отметить, что сальдо на конец период по забалансовых счетам всегда остается дебетовым, который показывает остаток средств на конец отчетного периода (определённую дату). Списание объектов в бюджетных учреждениях может быть отражено следующей бухгалтерской проводкой:

Кредит 21 –учтено списание основных средств на баланс.

Получение объектов в бюджетных учреждениях может быть отражено следующей бухгалтерской проводкой:

Получение объектов в бюджетных учреждениях может быть отражено следующей бухгалтерской проводкой:Дебет 21 — учтено получение основных средств на забалансовый счет.

Стоматологическая поликлиника №2

- Акции

- Новости

- Платные услуги

- Наши услуги

- Протезирование

- Профессиональная гигиена полости рта

- Художественная реставрация зубов

- Лечение корневых каналов (Эндодонтия)

- Исправление прикуса (Ортодонтия)

- Удаление зубов мудрости

- Лечение десен (Пародонтология)

- Имплантация

- Лечение лазером

- Детская стоматология

- Документы

- Наши услуги

- Пациентам

- Medical Tourism

- Видео (Video)

- Основные сведения

- Контактная информация

- Алгоритм обращения

- Сопровождение иностранного гражданина в период оказания ему медицинской помощи

- Информация о правах пациентов

- ДМС

- ОМС

- Правила подготовки к диагностическим исследованиям

- Правила записи на первичный прием/консультацию/обследование

- Виды, условия, порядок и сроки выполнения оказываемой мед.

помощи

помощи - Показатели доступности медицинской помощи и качества

- Услуги

- Список услуг

- Неотложная стоматологическая помощь

- Государственные программы

- Лекарственное обеспение

- Перечень лекарственных препаратов, отпускаемых населению

- Перечень жизненно необходимых и важнейших лекарственных препаратов

- Перечень лекарственных препаратов предназначенных для обеспечения лиц больных гемофилией, мусковисцидозом, гипофизарным нанизмом, болезнью Гоше, злокачественными новообразованиями лимфоидно

- Перечень лекарственных препаратов для медицинского применения, в том числе лекарственных препаратов для медицинского применения , назначаемых по решению врачебных комиссий медицинских организ

- График приема и рассмотрения обращений граждан

- Medical Tourism

- Электронная приемная

- Запись на прием

- Ваше обращение

- ФЗ № 59 «О порядке рассмотрения обращений граждан Российской Федерации»

- Приказ №9-ОД «Горячая линия»

- Вопрос-ответ

- Отзывы

- О поликлинике

- Видео

- История

- Документы

- Годовой отчет 2020

- Политика обработки Пдн и реализуемых требований к защите Пдн

- Закупки

- Вакансии

- !! Предложение о трудоустройстве !!

- Вакансия Врач-стоматолог детский

- Вакансия Врач-стоматолог-ортопед

- Вакансия Врач-стоматолог-терапевт

- Вакансия Врач-стоматолог-хирург

- Контролирующие организации

- О противодействии коррупции

- План мероприятий противодействия коррупции в ГАУЗ «СП№2» на 2017-2021гг.

- Федеральный закон от 25 декабря 2008 г. N 273-ФЗ

- Федеральный закон от 16 марта 2009 года N 701-IV

- Указ Президента от 19 сентября 2017 года №431

- Положение об антикоррупционной политике ГАУЗ «СП №2»

- Кодекс профессиональной этики и служебного поведения работников ГАУЗ №СП№2″

- Положение об антикоррупционной комиссии ГАУЗ «СП№2»

- План мероприятий противодействия коррупции в ГАУЗ «СП№2» на 2017-2021гг.

- Наши направления

- Терапия

- Хирургия

- Пародонтология

- Ортопедия

- Ортодонтия

- Протезирование

- Имплантология

- Профориентационная работа

- Фотогалерея

- Новый альбом

- Личный кабинет застрахованного лица

- Контакты

Об отражении возвратов доходов и расходов на забалансовых счетах

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Забалансовый отчет (OBS)

Что такое забалансовый отчет (OBS)?

Забалансовые статьи (OBS) — это термин для активов или обязательств, которые не отображаются в балансе компании. Хотя они и не отражены в балансе, они по-прежнему являются активами и обязательствами компании. Забалансовые статьи, как правило, не принадлежат компании или не являются ее прямым обязательством. Например, когда ссуды секьюритизируются и продаются как инвестиции, обеспеченный долг часто не учитывается в бухгалтерских книгах банка.До внесения изменений в правила бухгалтерского учета, в результате которых на балансе были занесены обязательства, связанные с наиболее существенными операциями аренды, операционная аренда была одной из самых распространенных внебалансовых статей.

Хотя они и не отражены в балансе, они по-прежнему являются активами и обязательствами компании. Забалансовые статьи, как правило, не принадлежат компании или не являются ее прямым обязательством. Например, когда ссуды секьюритизируются и продаются как инвестиции, обеспеченный долг часто не учитывается в бухгалтерских книгах банка.До внесения изменений в правила бухгалтерского учета, в результате которых на балансе были занесены обязательства, связанные с наиболее существенными операциями аренды, операционная аренда была одной из самых распространенных внебалансовых статей.

Понимание забалансового отчета

Забалансовые статьи — важная проблема для инвесторов при оценке финансового состояния компании. Забалансовые статьи часто трудно идентифицировать и отслеживать в финансовой отчетности компании, потому что они часто появляются только в сопроводительных примечаниях.Также вызывает озабоченность то, что некоторые забалансовые статьи могут стать скрытыми обязательствами. Например, обеспеченные долговые обязательства (CDO) могут стать токсичными активами, активами, которые могут внезапно стать почти полностью неликвидными, прежде чем инвесторы узнают о финансовых рисках компании.

Например, обеспеченные долговые обязательства (CDO) могут стать токсичными активами, активами, которые могут внезапно стать почти полностью неликвидными, прежде чем инвесторы узнают о финансовых рисках компании.

Забалансовые статьи по своей сути не предназначены для того, чтобы вводить в заблуждение или вводить в заблуждение, хотя злоумышленники могут злоупотреблять ими для введения в заблуждение. Некоторые предприятия обычно хранят значительные внебалансовые статьи.Например, фирмы по управлению инвестициями обязаны держать на балансе инвестиции и активы клиентов. Для большинства компаний забалансовые статьи существуют в связи с финансированием, что позволяет компании поддерживать соблюдение существующих финансовых условий. Забалансовые статьи также используются для разделения рисков и выгод, связанных с активами и обязательствами, с другими компаниями, как в случае проектов совместных предприятий (СП).

Скандал с Enron был одним из первых событий, привлекших внимание общественности к использованию забалансовых компаний. В случае Enron компания построила бы такой актив, как электростанция, и немедленно потребовала бы прогнозируемую прибыль в своих бухгалтерских книгах, даже если бы не получила на этом ни цента. Если бы выручка от электростанции была меньше прогнозируемой суммы, вместо того, чтобы взять на себя убыток, компания затем передала бы эти активы неучтенной корпорации, где убытки не были бы зарегистрированы.

В случае Enron компания построила бы такой актив, как электростанция, и немедленно потребовала бы прогнозируемую прибыль в своих бухгалтерских книгах, даже если бы не получила на этом ни цента. Если бы выручка от электростанции была меньше прогнозируемой суммы, вместо того, чтобы взять на себя убыток, компания затем передала бы эти активы неучтенной корпорации, где убытки не были бы зарегистрированы.

Ключевые выводы

- Забалансовые статьи (OBS) — это практика бухгалтерского учета, при которой компания не включает обязательства в свой баланс.

- Хотя эти статьи не отражены в самом балансе, они, тем не менее, являются активами и обязательствами компании.

- Забалансовые статьи могут использоваться для поддержания низкого отношения долга к собственному капиталу (D / E) и коэффициента левериджа, что способствует более дешевым заимствованиям и предотвращает нарушение ковенантов по облигациям.

- Практика забалансового финансирования подверглась все более пристальному вниманию после того, как ряд бухгалтерских скандалов выявил неправильное использование этой практики.

Виды внебалансовых статей

Есть несколько способов структурировать забалансовые статьи.Ниже приводится краткий список наиболее распространенных:

Операционная аренда

Операционная аренда OBS — это договор, при котором арендодатель сохраняет арендованный актив на своем балансе. Компания, сдающая актив в аренду, учитывает только ежемесячные арендные платежи и другие сборы, связанные с арендой, а не перечисляет актив и соответствующее обязательство в своем собственном балансе. В конце срока аренды арендатор обычно имеет возможность приобрести объект. актив по резко сниженной цене.

Договоры обратной аренды

По соглашению об обратной аренде компания может продать актив, например, часть собственности, другому предприятию. Затем они могут сдать ту же собственность обратно у нового владельца.

Как и при операционной аренде, компания перечисляет только расходы на аренду в своем балансе, в то время как сам актив указывается в балансе собственного бизнеса.

Дебиторская задолженность

Дебиторская задолженность (AR) представляет собой значительную ответственность для многих компаний.Эта категория активов зарезервирована для средств, которые еще не были получены от клиентов, поэтому вероятность дефолта высока. Вместо того, чтобы перечислять этот подверженный риску актив на своем собственном балансе, компании могут по существу продать этот актив другой компании, называемой фактором, который затем принимает на себя риск, связанный с активом. Фактор авансом выплачивает компании процент от общей стоимости всей AR и заботится о сборе. После оплаты покупателем фактор выплачивает компании причитающуюся сумму за вычетом комиссии за оказанные услуги.Таким образом, предприятие может собирать задолженность, передавая на аутсорсинг риск неисполнения обязательств.

Как работает забалансовое финансирование

Операционная аренда, используемая при забалансовом финансировании (OBSF), является хорошим примером распространенной забалансовой статьи. Предположим, что компания имеет установленную кредитную линию в банке, условие финансового ковенанта которого предусматривает, что компания должна поддерживать соотношение долга к активам ниже определенного уровня. Взятие дополнительного долга для финансирования покупки нового компьютерного оборудования нарушит условия кредитной линии, увеличив отношение долга к активам выше максимального установленного уровня.

Предположим, что компания имеет установленную кредитную линию в банке, условие финансового ковенанта которого предусматривает, что компания должна поддерживать соотношение долга к активам ниже определенного уровня. Взятие дополнительного долга для финансирования покупки нового компьютерного оборудования нарушит условия кредитной линии, увеличив отношение долга к активам выше максимального установленного уровня.

OBSF вызывает споры и привлекает более пристальное внимание регулирующих органов, поскольку он был разоблачен как ключевая стратегия злополучного энергетического гиганта Enron.

Компания решает свои финансовые проблемы, используя дочернюю компанию или компанию специального назначения (SPE), которая покупает оборудование, а затем сдает его в аренду компании на условиях операционной аренды, в то время как юридическое право собственности остается за отдельным лицом. Компания должна отражать только расходы по аренде в своей финансовой отчетности.Несмотря на то, что она эффективно контролирует приобретенное оборудование, компании не нужно признавать дополнительную задолженность или перечислять оборудование в качестве актива в своем балансе.

Требования к отчетности по внебалансовому финансированию

Компании должны соблюдать требования Комиссии по ценным бумагам и биржам (SEC) и общепринятых принципов бухгалтерского учета (GAAP), раскрывая OBSF в примечаниях к своей финансовой отчетности. Инвесторы могут изучить эти примечания и использовать их для определения глубины потенциальных финансовых проблем, хотя, как показал случай с Enron, это не всегда так просто, как кажется.

В феврале 2016 года Совет по стандартам финансового учета (FASB), издатель общепринятых принципов бухгалтерского учета, изменил правила учета аренды. Он принял меры после того, как выяснилось, что публичные компании в Соединенных Штатах с операционной арендой переносили более 1 триллиона долларов в OBSF по обязательствам по аренде. Согласно его выводам, около 85% договоров аренды не отражались в балансах, что затрудняло инвесторам определение лизинговой деятельности компаний и их способности погашать свои долги.

Эта практика OBSF была нацелена на 2019 год, когда вступил в силу Обновление стандартов бухгалтерского учета 2016-02 ASU 842. Активы и обязательства в форме права пользования, возникающие в результате аренды, теперь должны отражаться в балансах. Согласно FASB: «Арендатор должен признавать активы и обязательства по договорам аренды со сроком аренды более 12 месяцев».

Активы и обязательства в форме права пользования, возникающие в результате аренды, теперь должны отражаться в балансах. Согласно FASB: «Арендатор должен признавать активы и обязательства по договорам аренды со сроком аренды более 12 месяцев».

Теперь также требуется расширенное раскрытие информации в качественной и количественной отчетности в примечаниях к финансовой отчетности.Кроме того, OBSF для операций продажи и обратной аренды будет недоступен.

Общие сведения о внебалансовом финансировании

Забалансовое финансирование (OBS) — это практика бухгалтерского учета, при которой компания не включает обязательства в свой баланс. Он используется для воздействия на уровень долга и ответственности компании. Некоторые очерняли эту практику, поскольку она была разоблачена как ключевая стратегия злополучного энергетического гиганта Enron.

Примеры

Распространенные формы забалансового финансирования включают операционную аренду и партнерство. Операционная аренда широко использовалась, хотя правила бухгалтерского учета были ужесточены, чтобы уменьшить ее использование. Компания может арендовать или арендовать часть оборудования, а затем купить это оборудование в конце периода аренды за минимальную сумму денег, или он может купить оборудование сразу.

Операционная аренда широко использовалась, хотя правила бухгалтерского учета были ужесточены, чтобы уменьшить ее использование. Компания может арендовать или арендовать часть оборудования, а затем купить это оборудование в конце периода аренды за минимальную сумму денег, или он может купить оборудование сразу.

В обоих случаях компания в конечном итоге будет владеть оборудованием или зданием. Если компания выбирает операционную аренду, она учитывает только расходы на аренду оборудования и не включает актив в баланс.Если компания покупает оборудование или здание, компания регистрирует актив (оборудование) и обязательство (покупную цену). Используя операционную аренду, компания учитывает только расходы на аренду, которые значительно меньше, чем вся покупная цена, и приводят к более чистому балансу.

Партнерские отношения — еще одна распространенная статья финансирования OBS, и Enron скрывала свои обязательства, создавая партнерства. Когда компания вступает в партнерство, даже если компания имеет контрольный пакет акций, она не обязана отражать обязательства партнерства в своем балансе. опять же, что приводит к более чистому балансу.

опять же, что приводит к более чистому балансу.

Эти два примера механизмов финансирования OBS показывают, почему компании могут использовать OBS для сокращения своих обязательств в балансе, чтобы они казались более привлекательными для инвесторов. Однако проблема, с которой сталкиваются инвесторы при анализе финансовой отчетности компании, заключается в том, что многие из этих соглашений о финансировании OBS не требуется раскрывать, или они раскрываются частично. Эти раскрытия неадекватно отражают общий долг компании. Еще большее недоумение вызывает то, что эти механизмы финансирования допустимы в соответствии с действующими правилами бухгалтерского учета, хотя некоторые правила определяют, как каждый из них может быть использован.Из-за отсутствия полного раскрытия информации инвесторы должны определить достоверность представленных заявлений до инвестирования, понимая любые договоренности о OBS.

Почему финансирование OBS так привлекательно?

Финансирование OBS привлекательно для всех компаний, но особенно для тех, которые уже имеют высокие долги. Для компании с высоким соотношением долга к собственному капиталу увеличение долга может быть проблематичным по нескольким причинам.

Для компании с высоким соотношением долга к собственному капиталу увеличение долга может быть проблематичным по нескольким причинам.

Во-первых, для компаний, которые уже имеют высокий уровень долга, заимствование большего количества денег обычно обходится дороже, чем для компаний с небольшой задолженностью, потому что проценты, взимаемые кредитором, выше.Во-вторых, заимствование может увеличить коэффициенты левериджа компании, что приведет к нарушению соглашений (называемых ковенантами) между заемщиком и кредитором.

В-третьих, партнерство, например, в области НИОКР, привлекательно для компаний, потому что НИОКР дороги и могут иметь длительный временной горизонт до завершения. У партнерских отношений много преимуществ для бухгалтерского учета. Например, учет партнерства в сфере НИОКР позволяет компании добавлять минимальные обязательства к своему балансу при проведении исследования.Это выгодно, потому что в процессе исследования нет дорогостоящего актива, который помог бы компенсировать крупное обязательство. Это особенно верно в фармацевтической промышленности, где исследования и разработки новых лекарств занимают много лет.

Это особенно верно в фармацевтической промышленности, где исследования и разработки новых лекарств занимают много лет.

Наконец, финансирование OBS часто может создать ликвидность для компании. Например, если компания использует операционную аренду, капитал не связан с покупкой оборудования, поскольку оплачиваются только расходы на аренду.

Как финансирование OBS влияет на инвесторов

Финансовые коэффициенты используются для анализа финансового положения компании.Финансирование OBS влияет на коэффициенты левериджа, такие как коэффициент долга, общий коэффициент, используемый для определения того, является ли уровень долга слишком высоким по сравнению с активами компании. Отношение долга к собственному капиталу, еще один коэффициент левериджа, возможно, является наиболее распространенным, поскольку он оценивает способность компании финансировать свои операции в долгосрочной перспективе с использованием собственного капитала вместо долга. Отношение долга к собственному капиталу не включает краткосрочный долг, используемый в повседневных операциях компании для более точного отражения финансовой устойчивости компании.

Помимо коэффициентов долга, другие ситуации с финансированием OBS включают операционную аренду и коэффициенты ликвидности, влияющие на продажу с обратной арендой. Продажа с обратной арендой — это ситуация, когда компания продает крупный актив, обычно основной актив, такой как здание или крупное капитальное оборудование, а затем сдает его обратно в аренду у покупателя. Соглашения о продаже с обратной арендой повышают ликвидность, поскольку они показывают большой приток денежных средств после продажи и небольшой номинальный отток денежных средств для учета расходов на аренду вместо капитальной покупки.Это значительно снижает уровень оттока денежных средств, что также влияет на коэффициенты ликвидности.

Текущие активы к текущим обязательствам — это общий коэффициент ликвидности, используемый для оценки способности компании выполнять свои краткосрочные обязательства. Чем выше коэффициент, тем выше возможность покрытия текущих обязательств. Приток денежных средств от продажи увеличивает оборотные активы, что делает коэффициент ликвидности более благоприятным.

Итог

Механизмы финансирования OBS являются дискреционными, и, хотя они допустимы в соответствии со стандартами бухгалтерского учета, некоторые правила регулируют их использование.Несмотря на эти минимальные правила, их использование усложняет способность инвесторов критически анализировать финансовое положение компании. Инвесторам необходимо ознакомиться с полной финансовой отчетностью, например, 10Ks, и найти ключевые слова, которые могут указывать на использование финансирования OBS. Некоторые из этих ключевых слов включают партнерство, аренду или расходы по аренде, и инвесторы должны критически относиться к их уместности.

Анализ этих документов важен, потому что стандарты бухгалтерского учета требуют раскрытия некоторой информации, такой как операционная аренда, в сносках.Инвесторам следует всегда связываться с руководством компании, чтобы уточнить, используются ли соглашения о финансировании OBS и в какой степени они влияют на истинные обязательства компании. Точное понимание финансового положения компании сегодня и в будущем является ключом к принятию обоснованного и обоснованного инвестиционного решения.

Точное понимание финансового положения компании сегодня и в будущем является ключом к принятию обоснованного и обоснованного инвестиционного решения.

| 101 | Наличными в банке. Все средства на депозите в банке или ссудно-сберегательном учреждении, обычно на беспроцентных счетах. Однако процентные счета, которые не соответствуют определению инвестиций (например,g., процентные депозиты до востребования) также должны учитываться здесь. |

| 102 | Наличные деньги. Валюта, монеты, чеки, почтовые и срочные денежные переводы и банковские тратты в наличии. Валюта, монеты, чеки, почтовые и срочные денежные переводы и банковские тратты в наличии. |

| 103 | Мелкие наличные. Денежная сумма, отложенная для оплаты небольших обязательств, для которых выдача официального ваучера и чека была бы слишком дорогой и трудоемкой. |

| 104 | Изменить наличные. Денежная сумма, отложенная на предоставление сдачи. |

| 105 | Наличные деньги с помощью фискальных агентов. Депозиты у фискальных агентов, таких как коммерческие банки, для выплаты погашенных облигаций и процентов. |

| 111 | Инвестиции. Ценные бумаги и недвижимость, предназначенные для получения дохода в виде процентов, дивидендов, арендной платы или арендных платежей. Инвестиции должны быть представлены по справедливой стоимости на отчетную дату. Доходы от изменений справедливой стоимости инвестиций отражаются с использованием счета доходов 1530. Убытки от изменений справедливой стоимости инвестиций отражаются с использованием кода объекта расходов 930. В качестве альтернативы, прибыли и убытки могут быть взаимозачитаны и отражены на счете доходов 1530. Счет не включает капитальные активы, используемые в деятельности школьного округа. Для каждой категории инвестиций могут вестись отдельные счета. Убытки от изменений справедливой стоимости инвестиций отражаются с использованием кода объекта расходов 930. В качестве альтернативы, прибыли и убытки могут быть взаимозачитаны и отражены на счете доходов 1530. Счет не включает капитальные активы, используемые в деятельности школьного округа. Для каждой категории инвестиций могут вестись отдельные счета. |

| 112 | Неамортизированные премии по инвестициям. Превышение суммы, уплаченной за ценные бумаги, над номинальной стоимостью, которая еще не была амортизирована.Использование этого счета ограничено краткосрочными инвестициями на денежном рынке. |

| 113 | Неамортизированные скидки по инвестициям (кредит). Превышение еще не списанной номинальной стоимости ценных бумаг над уплаченной за них суммой. Использование этой учетной записи ограничено краткосрочными инвестициями. |

| 114 | Проценты к получению по инвестициям. Сумма процентов к получению по инвестициям, за исключением приобретенных процентов.Приобретенные проценты следует отображать в отдельном счете. Сумма процентов к получению по инвестициям, за исключением приобретенных процентов.Приобретенные проценты следует отображать в отдельном счете. |

| 115 | Начисленные проценты по приобретенным инвестициям. Проценты, начисленные по инвестициям в период между последней датой выплаты процентов и датой покупки. Счет сохраняется как актив до даты первой выплаты процентов после даты покупки. |

| 121 | Налоги к получению. Неуплаченная часть налогов, взимаемых школьным округом или государственным учреждением и подлежащих уплате, включая любые проценты или штрафы, которые могут быть начислены.Отдельные счета могут вестись на основе налогового года, текущих и просроченных налогов или того и другого. |

| 122 | Резерв по безналоговым налогам (кредит). Доля налогов к получению, которая, по оценкам, не будет собрана. Счет отображается в балансе как вычет из счета дебиторской задолженности по налогам для получения чистой суммы налогов к получению. Отдельные счета могут вестись на основе года налоговой ведомости, невыплаченных налогов или того и другого. Счет отображается в балансе как вычет из счета дебиторской задолженности по налогам для получения чистой суммы налогов к получению. Отдельные счета могут вестись на основе года налоговой ведомости, невыплаченных налогов или того и другого. |

| 131 | Дебиторская задолженность по межфондовым займам. Счет активов, используемый для записи ссуды одного фонда другому фонду в той же государственной единице. Рекомендуется вести отдельные счета для каждой ссуды с дебиторской задолженностью между фондами. |

| 132 | Дебиторская задолженность по межфондовым операциям. Счет активов, используемый для указания сумм, причитающихся определенному фонду со стороны другого фонда в том же школьном округе за проданные товары или оказанные услуги. Рекомендуется вести отдельные счета для каждой дебиторской задолженности по межфондовым операциям. |

| 141 | Межправительственная дебиторская задолженность. Суммы, причитающиеся подотчетной государственной единице от другой государственной единицы. Эти суммы могут представлять собой субсидии, совместные налоги, налоги, взимаемые за отчетную единицу другой единицей, ссуды и сборы за услуги, оказываемые отчетной единицей другому государству. Рекомендуется вести отдельные счета для каждой межведомственной дебиторской задолженности. Суммы, причитающиеся подотчетной государственной единице от другой государственной единицы. Эти суммы могут представлять собой субсидии, совместные налоги, налоги, взимаемые за отчетную единицу другой единицей, ссуды и сборы за услуги, оказываемые отчетной единицей другому государству. Рекомендуется вести отдельные счета для каждой межведомственной дебиторской задолженности. |

| 151 | Займы к получению. Суммы, предоставленные в ссуду лицам или организациям, включая векселя, сделанные в качестве обеспечения таких ссуд, если это разрешено законом. |

| 152 | Резерв под безнадежную ссуду (кредит). Доля ссуд к получению, которая, по оценкам, не будет получена. Счет отображается в балансе как вычет из счета дебиторской задолженности по прочей ссуде. |

| 153 | Прочая дебиторская задолженность. Суммы, причитающиеся на открытом счете от частных лиц, фирм или корпораций за товары и услуги, предоставляемые школьным округом (за исключением сумм, причитающихся из других фондов или от других государственных единиц). |

| 154 | Резерв под безнадежную дебиторскую задолженность (кредит). Резерв под ту часть дебиторской задолженности, которая оценивается, не создается. Счет отображается в балансе как вычет из счета другой дебиторской задолженности. |

| 171 | Запасы для потребления. Стоимость принадлежностей и оборудования, которые еще не распределены между заказывающими единицами. |

| 172 | Запасы для перепродажи. Стоимость товаров, которые школьный округ держит для перепродажи, а не для использования в собственных целях. |

| 181 | Предоплаченные товары. Затраты / расходы по еще не полученным пособиям. Предоплаченные расходы отличаются от отсроченных платежей тем, что они распределяются на более короткий период времени, чем отсроченные платежи, и представляют собой регулярно повторяющиеся эксплуатационные расходы. Примерами предоплаченных расходов являются предоплата арендной платы, предоплата процентов и неистекшие страховые взносы. Примерами предоплаченных расходов являются предоплата арендной платы, предоплата процентов и неистекшие страховые взносы. |

| 191 | Депозиты. Средства, внесенные школьным округом в качестве предварительного условия для получения услуг, товаров или того и другого. |

| 192 | Отложенные расходы / расходы. Определенные выплаты, которые производятся в одном периоде, но более точно отражаются как расходы / расходы в следующем финансовом периоде. |

| 193 | Капитализированные затраты на облигации и прочие расходы по выпуску долговых обязательств. Представляет собой определенные затраты на выпуск облигаций и других долговых обязательств, включая затраты на выпуск долговых обязательств по лизингу и выкупу, которые капитализируются для целей учета стоимости / основы оценки основных средств.Этот счет используется только в собственных фондах, фидуциарных фондах, а также в бизнес-деятельности в рамках общегосударственной финансовой отчетности. |

| 194 | Премия и скидка при выпуске облигаций. Представляет суммы, подлежащие амортизации как премия / дисконт по долгу в связи с выпуском облигаций. |

| 199 | Прочие оборотные активы. Оборотные активы, нигде не предусмотренные. |

| 200 | Основные средства. Те активы, которыми школьный округ намеревается владеть или продолжать использовать в течение длительного периода времени. В частности, капитальные активы включают землю, улучшения земли, сервитуты, здания и улучшения зданий, транспортные средства, машины, оборудование, произведения искусства и исторические сокровища, инфраструктуру и все другие материальные или нематериальные активы, которые используются в производственной деятельности и имеют первоначальную полезность. жизни, выходящие за рамки одного отчетного периода. Этот счет используется только в собственных фондах, фидуциарных фондах и в государственных финансовых отчетах. |

| 211 | Земля и благоустройство земель. Счет основных средств, отражающий стоимость приобретения земли, принадлежащей школьному округу. Если земля приобретается, этот счет включает покупную цену и затраты, такие как судебные издержки, затраты на засыпку и земляные работы, а также другие сопутствующие затраты на улучшение, понесенные для приведения земли в состояние для предполагаемого использования. Если земля приобретается в порядке дарения, в счете отражается ее справедливая стоимость на момент приобретения. Кроме того, в этом счете следует учитывать постоянные улучшения земли, такие как выравнивание и насыпь. Земля и улучшение земельных участков считаются неисчерпаемыми активами в связи с их весьма длительным ожидаемым сроком полезного использования. Неисчерпаемые активы не подлежат амортизации. Следовательно, активы, классифицированные по коду актива 211, не должны приводить к расходам на амортизацию. |

| 221 | Улучшения сайта. Счет капитальных активов, который отражает стоимость непостоянных улучшений строительных площадок, кроме зданий, которые увеличивают стоимость земли.Примерами таких улучшений являются заборы, подпорные стены, тротуары, тротуары, желоба, туннели и мосты. Если улучшения приобретены или построены, в этом аккаунте указана цена покупки или контракта. Если улучшения получены в дар, она отражает справедливую стоимость на момент приобретения. Счет капитальных активов, который отражает стоимость непостоянных улучшений строительных площадок, кроме зданий, которые увеличивают стоимость земли.Примерами таких улучшений являются заборы, подпорные стены, тротуары, тротуары, желоба, туннели и мосты. Если улучшения приобретены или построены, в этом аккаунте указана цена покупки или контракта. Если улучшения получены в дар, она отражает справедливую стоимость на момент приобретения.Улучшения сайта — это улучшения, срок полезного использования которых ограничен. Поскольку ценность / полезность этих улучшений со временем снижается, целесообразно амортизировать эти активы.Следовательно, все капитализированные улучшения площадки должны амортизироваться в течение ожидаемого срока их полезного использования. |

| 222 | Накопленная амортизация при улучшении сайта. Накопленные суммы на амортизацию мелиоративных работ. |

| 231 | Здания и улучшения зданий. Счет капитальных активов, отражающий стоимость приобретения постоянных строений, используемых для размещения лиц и имущества, принадлежащего школьному округу.Если здания приобретаются или строятся, этот счет включает покупную или контрактную цену всех постоянных зданий и приспособлений, прикрепленных к таким зданиям и образующих их постоянную часть. Эта учетная запись включает в себя все улучшения здания, в том числе обновления проводки для технологий. Если здания приобретены путем дарения, в счете отражается их справедливая стоимость на момент приобретения. Счет капитальных активов, отражающий стоимость приобретения постоянных строений, используемых для размещения лиц и имущества, принадлежащего школьному округу.Если здания приобретаются или строятся, этот счет включает покупную или контрактную цену всех постоянных зданий и приспособлений, прикрепленных к таким зданиям и образующих их постоянную часть. Эта учетная запись включает в себя все улучшения здания, в том числе обновления проводки для технологий. Если здания приобретены путем дарения, в счете отражается их справедливая стоимость на момент приобретения. |

| 232 | Накопленная амортизация зданий и улучшений зданий. Накопленные суммы по амортизации зданий и улучшениям зданий. |

| 241 | Машины и оборудование. Материальное имущество более или менее постоянного характера, за исключением земли, зданий или улучшений к ним, которое используется при ведении хозяйственной деятельности. Примерами являются машины, инструменты, грузовики, автомобили, автобусы, компьютеры, приобретенное программное обеспечение, мебель и предметы интерьера. В Приложении E представлены критерии, позволяющие различить, является ли покупка поставкой или частью машины или оборудования. Примерами являются машины, инструменты, грузовики, автомобили, автобусы, компьютеры, приобретенное программное обеспечение, мебель и предметы интерьера. В Приложении E представлены критерии, позволяющие различить, является ли покупка поставкой или частью машины или оборудования. |

| 242 | Накопленная амортизация машин и оборудования. Накопленные суммы по амортизации машин и оборудования. |

| 251 | Произведения искусства и исторические сокровища. Отдельные предметы или коллекции предметов, имеющих художественное или культурное значение. |

| 252 | Накопленная амортизация произведений искусства и исторических коллекций. Накопленные суммы амортизации (если применимо) произведений искусства и исторических ценностей. |

| 261 | Инфраструктура. Капитальный актив, сеть или подсистема, срок полезного использования которых значительно больше, чем у других основных фондов. Эти активы могут включать системы водоснабжения / канализации, дороги, мосты, туннели и другие подобные активы. Эти активы могут включать системы водоснабжения / канализации, дороги, мосты, туннели и другие подобные активы. |

| 262 | Накопленная амортизация инфраструктуры. Накопленные суммы по амортизации объектов инфраструктуры. |

| 271 | Строительство в процессе. Стоимость выполненных, но еще не завершенных строительных работ. |

| 401 | Межфондовые займы к оплате. Счет пассивов, используемый для записи долга одного фонда перед другим фондом того же государственного подразделения. Рекомендуется вести отдельные счета для каждой межфондовой ссуды. |

| 402 | Межфондовая кредиторская задолженность. Счет пассивов, используемый для указания сумм, причитающихся определенному фонду за оказанные услуги.Рекомендуется вести отдельные счета для каждой межфондовой кредиторской задолженности. |

| 411 | Межправительственная кредиторская задолженность. Суммы, причитающиеся отчитывающемуся школьному округу другому правительственному учреждению. Рекомендуется вести отдельные счета для каждой межправительственной кредиторской задолженности. |

| 421 | Счета к оплате. Обязательства на открытом счете перед частными лицами, фирмами или корпорациями за товары и услуги, полученные школьным округом (за исключением сумм, причитающихся другим фондам того же школьного округа или другим государственным единицам). |

| 422 | Причитающиеся судебные решения. Суммы, подлежащие выплате школьным округом в результате судебных решений, включая компенсационные выплаты за частную собственность, взятую в общественное пользование. |

| 423 | Гарантии к оплате. Суммы, причитающиеся назначенным получателям платежей в форме письменного распоряжения школьного округа, предписывающего казначею школьного округа выплатить определенную сумму. |

| 431 | Контракты к оплате. Суммы, причитающиеся по контрактам на активы, товары и услуги, полученные школьным округом. |

| 432 | Договоры на строительство к оплате — удержание. Обязательства по строительным контрактам по той части работ, которая была завершена, но по которой обязательства не были оплачены до окончательной проверки, истечения указанного периода времени или того и другого. Невыплаченная сумма обычно представляет собой заявленный процент от цены контракта. |

| 433 | Договоры на строительство к оплате. Суммы, причитающиеся школьному округу по контрактам на строительство зданий и других сооружений и другие улучшения. |

| 441 | Облигации с погашением. Облигации, срок погашения которых истек или прошел, но остаются невыплаченными. |

| 442 | Облигации к оплате — текущие. Облигации, срок погашения которых не наступил или не прошел, но срок погашения составляет 1 год или менее. Этот счет используется только в собственных или фидуциарных фондах, а также в государственных финансовых отчетах. Облигации, срок погашения которых не наступил или не прошел, но срок погашения составляет 1 год или менее. Этот счет используется только в собственных или фидуциарных фондах, а также в государственных финансовых отчетах. |

| 443 | Неамортизированные премии при выпуске облигаций. Счет, который представляет ту часть превышения поступлений по облигациям над номинальной стоимостью, которая подлежит амортизации в течение оставшегося срока действия таких облигаций. Этот счет используется только в собственных или фидуциарных фондах, а также в государственных финансовых отчетах. |

| 451 | Займы к оплате. Краткосрочные обязательства, представляющие собой суммы, заимствованные на короткие периоды времени, обычно подтверждаемые векселями к оплате или по варрантам. |

| 452 | Обязательства по аренде — текущие. Обязательства по капитальной аренде со сроком погашения в течение 1 года. |

| 455 | Проценты к уплате. Проценты к уплате в течение 1 года. |

| 461 | Начисленные заработные платы и пособия. Затраты на заработную плату и дополнительные льготы, понесенные в течение текущего отчетного периода, которые не подлежат выплате до следующего отчетного периода. |

| 471 | Удержания и удержания из заработной платы. Суммы, удерживаемые из заработной платы сотрудников для удержания налогов и других целей. Также включены суммы выплачиваемых округом пособий. Для каждого типа пособий может использоваться отдельный счет пассивов. |

| 472 | Компенсируемое отсутствие — текущий. Компенсируемое отсутствие, которое будет оплачено в течение 1 года. |

| 473 | Обязательства по начисленным годовым взносам. Обязательство, возникающее в связи с невыплатами в пенсионные фонды. Эта сумма представляет собой любую разницу между актуарным обязательным ежегодным взносом и фактическими выплатами в пенсионный фонд. Эта сумма представляет собой любую разницу между актуарным обязательным ежегодным взносом и фактическими выплатами в пенсионный фонд. |

| 481 | Доходы будущих периодов. Счет обязательств, который отражает доходы, собранные до наступления срока их погашения, или дебиторскую задолженность, или полученную выручку, которые не соответствуют критериям доступности или прибыли. |

| 491 | Депозиты к оплате. Ответственность за депозиты, полученные в качестве предварительного условия для предоставления или получения услуг, товаров или того и другого. |

| 499 | Прочие текущие обязательства. Прочие краткосрочные обязательства, не предназначенные для других целей. |

| 500 | Долгосрочные обязательства. Обязательства со сроком погашения более 1 года. Эти счета должны использоваться только с собственными и фидуциарными фондами, а также на уровне отчетности в масштабах всей организации. |

| 511 | Облигации к оплате. Облигации (включая общие обязательства, обеспеченные активами или обеспеченные доходом), срок погашения которых не наступил или не прошел и срок погашения не истек в течение 1 года. |

| 512 | Начисленные проценты. Счет, на котором представлены проценты, начисленные по облигациям с большим дисконтом. Этот счет должен использоваться школьными округами, которые выпускают облигации прироста стоимости капитала. Такие облигации обычно выпускаются с большим дисконтом от номинальной стоимости, и до погашения проценты не выплачиваются. При учете методом полного начисления округ должен увеличивать проценты по облигациям в течение срока их действия. Наращивание — это процесс систематического увеличения балансовой стоимости облигации до ее расчетной стоимости на дату погашения облигации.Для расчета начисленных процентов округ должен условно исчислить эффективную процентную ставку, используя приведенную стоимость, номинальную стоимость (или будущую стоимость) и период облигации, и умножить эффективную процентную ставку на балансовую стоимость долга по ставке. конец периода. Начисленные проценты обычно отражаются как дополнение к непогашенному долговому обязательству. конец периода. Начисленные проценты обычно отражаются как дополнение к непогашенному долговому обязательству. |

| 513 | Неамортизированные прибыли / убытки по возврату долга. Счет, представляющий разницу между ценой повторного приобретения и чистой балансовой стоимостью старого долга при текущем или авансовом возмещении долга.Этот счет следует использовать только тогда, когда происходит погашение долга за собственные средства. Сумма неамортизированного убытка должна откладываться и амортизироваться как компонент процентных расходов систематическим и рациональным образом в течение оставшегося срока старого долга или срока нового долга, в зависимости от того, что короче. В балансе эта отложенная сумма должна быть отражена как вычет или добавление к новому долговому обязательству. |

| 521 | Займы к оплате. Безусловное письменное обещание, подписанное векселем, о выплате определенной суммы денег через 1 год или более после даты выпуска. |

| 531 | Обязательства по капитальной аренде. Суммы, оставшиеся к оплате по договорам аренды капитала. |

| 551 | Компенсируемое отсутствие. Суммы, оставшиеся после периода в 1 год, подлежащие выплате по счетам компенсируемого отсутствия на работе. |

| 561 | Ответственность по арбитражным рибейтам. Обязательства, возникающие в результате арбитражных возвратов в Налоговую службу (IRS) от финансирования облигаций. |

| 590 | Прочие долгосрочные обязательства. Прочие долгосрочные обязательства, нигде не предусмотренные. На этом счете представлены суммы, подлежащие выплате по истечении более чем 1 года с даты баланса по авансам из других фондов и некоторым прочим обязательствам, включая компенсацию работникам, самофинансируемое страхование, специальные выходные пособия, а также судебные иски и судебные решения. |

| 711 | Резерв под товарно-материальные запасы. Резерв, представляющий ту часть остатка средств, которая отделена, чтобы указать, что активы, равные сумме резерва, инвестируются в запасы и, следовательно, не доступны для распределения.Использование этой учетной записи необязательно, если не используется метод учета покупок для учета запасов. |

| 712 | Резерв для предоплаченных товаров. Резерв, представляющий ту часть остатка средств, которая отделена, чтобы указать, что активы, равные сумме резерва, связаны и, следовательно, не доступны для распределения. Использование этой учетной записи не является обязательным. |

| 713 | Резерв под обременения. Резерв, представляющий ту часть остатка средств, которая выделена для покрытия непогашенных обременений, в том числе автоматически переносимых с предыдущих лет по закону. Отдельные счета могут вестись для текущих обременений и обременений предыдущего года. Отдельные счета могут вестись для текущих обременений и обременений предыдущего года. |

| 714 | Остаток других зарезервированных средств. Резерв, представляющий ту часть остатка средств, которая отделена, чтобы указать, что активы, равные сумме резерва, являются обязательными и, следовательно, не доступны для распределения. Это будет включать средства, которые соответствуют критериям доступности, а также любые другие положения поставщика, которые могут потребоваться, но еще не израсходованы.Рекомендуется создавать отдельный резерв для каждого специального назначения. Примеры специального назначения — ограниченная программа штата или федеральная программа. Эта учетная запись может использоваться с кодами проекта / записи для дифференциации различных субсидий. |

| 720 | Обозначенный остаток средств. Обозначение, представляющее ту часть баланса фонда, которая отделена, чтобы указать, что активы, равные сумме обозначения, были зарезервированы советом управляющих или высшим руководством для добросовестной цели в будущем. |

| 730 | Незарезервированный остаток средств. Превышение активов фонда над его обязательствами и резервами фонда. |

| 740 | Инвестировано в основные средства, за вычетом соответствующей задолженности. Этот счет используется для учета компонента чистых активов, инвестированного в основные средства, за вычетом соответствующего долга, который представляет собой общую сумму основных средств за вычетом накопленной амортизации за вычетом долга, непосредственно относящегося к капитальным активам. Эта учетная запись предназначена только для собственных средств. |

| 750 | Чистые активы с ограничениями. Этот счет используется для записи компонента чистых активов — чистых активов с ограничениями, которые представляют собой чистые активы, ограниченные внутренними или внешними по отношению к организации источниками. Эта учетная запись предназначена только для собственных средств. |

| 760 | Неограниченные чистые активы. Этот счет используется для записи компонента чистых активов — неограниченных чистых активов, который представляет собой чистые активы, не классифицированные на счетах 740 и 750.Эта учетная запись предназначена только для собственных средств. |

Финансовые термины: что они означают?

Чтобы помочь вам понять основы бухгалтерского учета, важно быть в курсе используемого жаргона. Мы составили этот список используемых терминов (некоторые чаще других).

Если вам нужна дополнительная информация или совет по определенной области, загляните в Финансы: где я могу получить дополнительную информацию.

Если вы хотите получить объяснение какого-либо финансового соглашения, не указанного в списке, отправьте электронное письмо: [адрес электронной почты защищен], и мы добавим его в этот раздел.

Финансовые условия

Счета — термин, обычно применяемый к бухгалтерской отчетности на конец года.

Подотчетность и прозрачность — Под подотчетностью обычно понимается ответственность за полученные деньги. То есть организация может отчитаться или продемонстрировать, как она управляет всеми полученными деньгами. Под прозрачностью обычно понимается способность ясно показать, как и почему денежные средства проходят через системы организации.

Отчетный год — 12-месячный период, используемый для вашей финансовой деятельности. Организации могут выбрать любой 12-месячный период, но у многих есть финансовый год с 1 апреля по 31 марта, который совпадает с периодом, используемым правительством и т. Д.

Начисления — Расходы, которые были понесены в отчетном периоде, но не пока оплачено (например электричество). См. Также — основа предоплаты и начислений.

Метод начисления — метод бухгалтерского учета, который корректирует поступления и платежи, чтобы учесть суммы, которые должны были быть выплачены или получены до конца отчетного периода.Это даст вашей организации более точную картину ваших доходов и расходов. См. Также — начисления и предоплаты.

Распределение — Терминология, иногда используемая для объяснения метода распределения накладных расходов, например расходы на помещения (аренда, отопление, электричество, обслуживание и т. д.) пропорционально количеству сотрудников в организации. См. Прямые затраты; полное возмещение затрат; косвенные затраты и накладные расходы.

Активы — это все, чем владеет ваша организация, включая деньги, деньги, причитающиеся вам, оборудование, товары, собственность или землю и т. Д.

Аудит и независимая экспертиза — годовой отчет о финансовых делах вашей организации, выполненный аудитором или независимым экспертом. Органы, официально учрежденные как благотворительные организации или компании с ограниченной ответственностью, обязаны предоставлять заверенные годовые отчеты. Небольшие организации не требуют полного аудита (если они не созданы как компания с ограниченной ответственностью). Хотя все чаще от благотворительных организаций требуется проводить аудит со стороны спонсоров. Независимая проверка менее тщательна, чем аудит, и может быть проведена любым лицом, которое, по разумному мнению попечителей, обладает способностями и практическим опытом для проведения компетентной проверки счетов.Аудитор / независимый эксперт должен убедиться, что деньги, собранные и потраченные организацией, соответствуют целям и задачам устава организации.

Контрольный журнал существует, где финансовая операция может быть отслежена и отслежена через финансовую систему. В письмах-предложениях / условиях и положениях спонсоров обычно указывается, что они требуют наличия «четкого контрольного следа». См. Основы бухгалтерского учета.

Утверждение расходов — все операции должны требовать авторизации или одобрения соответствующего ответственного лица, и одобрение всегда должно быть документально подтверждено.Авторизацию можно разделить на две части: 1) для размещения заказа на товары или услуги и 2) для осуществления платежей. См. Также — разделение обязанностей, подписантов и финансового контроля / процедур.

Бухгалтерский баланс представляет собой сводку активов и пассивов организации в определенный момент времени. Баланс можно рассматривать как снимок финансов благотворительной организации.

Банковская сверка — это процедура, используемая для проверки данных вашей кассовой книги с вашей выпиской по счету (независимый источник).Это фундаментальный финансовый контроль для вашей организации.

Бюджеты — план доходов (что вы получите) и расходов (то, что вы потратите) в течение определенного периода времени или для конкретного ограниченного по времени проекта. Бюджеты следует готовить до начала каждого финансового года и утверждать Попечительским советом (Управляющим комитетом).

Управление бюджетом — бюджет является очень важным инструментом финансового управления, и организации должны сравнивать прогнозируемые бюджеты с фактическими доходами и расходами не реже одного раза в три месяца.Помните, что все неоплаченные счета, включая неоплаченные налоги, должны быть включены в цифры. См. Также метод начисления.

Капитальные затраты — покупка основных средств в отличие от доходных расходов.

Кассовая основа — простая форма бухгалтерского учета, составляемая по кассовой книге. Обычно он составляется, чтобы убедиться, что у организации достаточно денег для покрытия своих обязательств.

Кассовая книга — сведения обо всех полученных и выплаченных деньгах.У вас должна быть отдельная кассовая книга / секция для каждого банковского счета. См. Базовый бухгалтерский учет

Денежный поток — движение денег в организацию и из нее.

Прогноз движения денежных средств — ожидаемый план притока и оттока денежных средств за период времени. Он составляется, чтобы убедиться, что у организации достаточно денег для покрытия своих обязательств.

Кредиторы — деньги, которые организация должна другим — обязательства.

Текущие активы — то, чем вы владеете или имеете задолженность (например, остатки в банке, краткосрочные инвестиции, акции, долги и платежи, которые вы сделали авансом (предоплата).

Текущие обязательства — деньги, которые вы должны Обязательства могут включать овердрафты, неоплаченные счета, полученные, но еще не потраченные гранты, отложенный доход и т. д.

Дебиторы — деньги, причитающиеся организации за поставленные товары или услуги.

Отсроченный доход — деньги, которые были получены получены, но относятся к следующему финансовому периоду и переносятся на будущие периоды. См. SORP

Амортизация — стоимость активов ежегодно снижается. Амортизация — это метод, показывающий, насколько стоимость снизилась за год. По сути, это стоимость использования актива. Например, компьютер стоимостью 1500 фунтов стерлингов имеет ожидаемый срок службы 3 года. Он будет амортизироваться на 500 фунтов стерлингов каждый год. По истечении трех лет его стоимость упадет до нуля.

Целевой фонд — это неограниченный фонд, который доверительные собственники зарезервировали для определенной цели e.грамм. резервный фонд. См. SORP.

Прямые затраты — это расходы, которые могут быть идентифицированы и конкретно измерены в отношении соответствующей деятельности, например Заработную плату сотрудников проекта можно легко определить как напрямую связанную с проектом, в то время как зарплату администратора не так просто, потому что все проекты организации получают выгоду от их работы. См. Распределения; полное возмещение затрат; косвенные затраты и накладные расходы.

Эндаумент-фонд — особый вид ограниченного фонда, который должен оставаться неизменным и не расходоваться.

Расходы — все деньги, потраченные на покрытие расходов, понесенных организацией.

Финансовый контроль / процедуры — это набор процедур, которые подробно описывают, как организация будет управлять своими финансами.

Financial Recording подробно описывает повседневные финансовые операции, что позволяет организации показать, сколько денег было получено для конкретного проекта, сколько было потрачено в целом и на что были потрачены средства. См. Основы бухгалтерского учета.