Удержания из заработной платы | НалогОбзор.Инфо

Отражение в бухгалтерском учете удержаний из заработной платы.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при исчислении налога на доходы физических лиц (НДФЛ) | |||

1 | 70 | 68 субсчет «Расчеты по налогу на доходы физических лиц» | Отражена сумма налога на доходы (НДФЛ), удержанная с заработной платы (доходов) физического лица |

Бухгалтерские проводки при удержании по постановлению судебных органов из заработной платы работников | |||

1 | 70 | 76 | Удержана из заработной платы работника сумма по постановлению судебных органов |

Бухгалтерские проводки при удержании из заработной платы работников по исполнительным листам | |||

1 | 70 | 76 субсчет «Расчеты по исполнительным листам работников» | Удержана из заработной платы работника сумма по исполнительным листам |

Бухгалтерские проводки при погашении задолженности по суммам выданным под отчет | |||

1 | 70 | 71 | Погашена полностью или частично сумма задолженности за работником |

Бухгалтерские проводки при возмещении потерь материальных ценностей и другого ущерба виновными лицами из заработной платы, причитающейся к выплате работникам | |||

1 | 70 | 73-2, 94 | Удержана из заработной платы работников организации (виновных лиц) полностью или частично сумма возмещения материального (иного) ущерба |

Отражение в бухгалтерском учете перерасчета НДФЛ в связи с изменением налогового статуса работника в течение года.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при отражении перерасчета суммы НДФЛ | |||

1 | 70 | 68 субсчет «Расчеты по налогу на доходы физических лиц» | Сторнирована сумма НДФЛ, удержанная по налоговой ставке 30%. Перерасчет суммы налога в связи с изменением налогового статуса производится организацией после наступления даты, с которой налоговый статус налогоплательщика за текущий налоговый период поменяться не может, либо по окончании налогового периода. Указанный перерасчет производится с начала налогового периода, в котором произошло изменение налогового статуса работника |

2 | 70 | 68 субсчет «Расчеты по налогу на доходы физических лиц» | Отражено удержание НДФЛ по налоговой ставке 13% |

Бухгалтерские проводки при выплате заработной платы | |||

1 | 70 | 50-1 | Отражена выплата заработной платы работнику из кассы организации с учетом излишне удержанного НДФЛ |

Отражение в бухгалтерском учете возмещения расходов на оплату мобильной связи сверх лимита, установленного в организации из заработной платы, причитающейся к выплате работникам.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при оплате пользования мобильной связью работником | |||

1 | 60, 76 | 51 | Отражена оплата услуг связи |

Бухгалтерские проводки при списании расходов работника на мобильную связь за текущий месяц | |||

1 | 20, 23, 25, 26, 29, 44 и др. | 60, 76 | Списана на издержки производства (обращения) стоимость услуг связи без НДС в пределах лимита расходов |

2 | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | 60, 76 | Начислен НДС по услугам связи в пределах лимита расходов |

3 | 68 субсчет «Расчеты по НДС» | 19 субсчет «НДС по выполненным работам (услугам) сторонних организаций» | Принят к вычету из бюджета НДС по услугам связи |

4 | 73-2 | 60, 76 | Списана стоимость услуг связи с НДС сверх лимита расходов |

Бухгалтерские проводки при погашении задолженности работника за услуги связи | |||

1 | 70 | 73-2 | Удержана из заработной платы работника задолженность по оплате мобильной связи сверх лимита, установленного в организации |

кто и сколько может удерживать

Если вы работаете официально, то часть вашей зарплаты работодатель удерживает и перечисляет в налоговую.

Диана Шигапова

юрист

Помимо налоговых платежей, есть и другие ситуации, когда работник получает на руки меньше, чем положено по трудовому договору. Расскажу, кто и как может забирать часть зарплаты на законных основаниях.

Нормативная база удержаний

Основные правила удержания из заработной платы прописаны в трудовом кодексе. В статье 137 ТК РФ перечислены случаи, в которых работодатель может оставлять себе часть зарплаты работника. В статье 138 ТК РФ указаны максимальные размеры удержаний: забирать весь доход нельзя — что-то должно оставаться на жизнь.

Порядок удержания налога на доходы физических лиц — НДФЛ — прописан в главе 23 налогового кодекса, а денег из заработка осужденного — в статье 44 уголовно-исполнительного кодекса.

Бывает, что часть зарплаты должника забирают судебные приставы. В статьях 98 и 99 федерального закона «Об исполнительном производстве» рассказывается, как это происходит.

Объясняем сложное простым языком

Разбираем законы, которые касаются вас и ваших денег. Раз в месяц присылаем письма с самым важным

Раз в месяц присылаем письма с самым важным

Обязательные удержания

В некоторых случаях работодатель обязан удерживать деньги из зарплаты — это не зависит от его воли или желания сотрудника.

Налог на доходы физических лиц. Люди, которые трудоустроены официально, отдают со своих трудовых доходов 13% НДФЛ. Те, кто работает «вчерную», налоги не платят и очень рискуют.

Работники не сами относят деньги в налоговую — за них это делает работодатель, который исполняет функции налогового агента. Он считает НДФЛ, удерживает его из зарплаты и перечисляет в налоговую инспекцию. А сотрудники получают на руки сумму уже за вычетом налога.

Про налог на доходы физлиц можно почитать в подборке статей:

Удержание кредитов по исполнительному листу. Например, человек взял кредит в банке и не отдал. Банк обратился в суд, выиграл дело и получил исполнительный лист.

Исполнительный лист — это документ, который дает право на принудительное взыскание долга. Существуют и другие исполнительные документы, например судебный приказ и исполнительная надпись нотариуса. Подробнее про них читайте в статье «Как вернуть свои деньги, если дали их в долг».

Существуют и другие исполнительные документы, например судебный приказ и исполнительная надпись нотариуса. Подробнее про них читайте в статье «Как вернуть свои деньги, если дали их в долг».

Это работает не только с банками: примерно так же происходит, если должник не вернул деньги микрофинансовой организации или соседу по расписке. И банк, и МФО, и сосед — это кредиторы должника. Как только кредитор получает исполнительный документ, он превращается во взыскателя.

ст. 49 закона «Об исполнительном производстве»

Кредитор может отнести исполнительный лист судебным приставам — они возбудят исполнительное производство и попытаются взыскать долг. Есть несколько способов это сделать, один из самых эффективных — отправить работодателю должника постановление об обращении взыскания на зарплату.

В постановлении указывается общая сумма долга и сколько процентов от дохода нужно удерживать. Задача работодателя — выполнить то, что написал пристав.

Удержанные деньги работодатель в течение трех дней направляет по реквизитам из постановления. Как правило, деньги сначала попадают в службу судебных приставов, а приставы уже сами перечисляют их взыскателю или распределяют между несколькими взыскателями. Если же кредитор подал лист напрямую работодателю, то будет получать деньги сразу от него.

Как правило, деньги сначала попадают в службу судебных приставов, а приставы уже сами перечисляют их взыскателю или распределяют между несколькими взыскателями. Если же кредитор подал лист напрямую работодателю, то будет получать деньги сразу от него.

Удержания продолжаются, пока долг не будет погашен или работник не уволится. Если работник покинул организацию, то работодатель возвращает исполнительный лист тому, от кого его получил, — взыскателю либо приставам.

Удержание алиментов по соглашению. Например, бывшие супруги договорились о размере алиментов и составили письменное соглашение. Это соглашение необходимо заверить у нотариуса — тогда оно будет обладать силой исполнительного листа.

Если плательщик алиментов нарушает договоренности, то получатель вправе взыскать деньги принудительно. Для этого ему нужно подать соглашение приставам или работодателю плательщика алиментов.

Что делать? 25.07.18Как платить алименты, если их не требуют?

Работодатель удерживает алименты в размере, прописанном в соглашении, но не более 70% от зарплаты.

Допустим, отец ребенка по соглашению обязуется выплачивать алименты — 25 000 Р в месяц. Но это вся зарплата, которую он получает на руки уже за вычетом НДФЛ. Если забрать эти деньги, то у него ничего не останется — так нельзя.

Поэтому работодатель удержит только 17 500 Р — это ровно 70% от зарплаты. А оставшиеся 7500 Р — долг, который отец ребенка заплатит с других доходов.

Удержание алиментов по исполнительному листу. Не всегда удается договориться об уплате алиментов полюбовно — тогда к спору привлекают суд.

Как правило, получатель алиментов сначала обращается к мировому судье за судебным приказом. Это упрощенная процедура: нет заседаний и прений сторон. Судья просто проверяет документы и выносит приказ в течение пяти дней, если все оформлено правильно. Судебный приказ по силе равен исполнительному листу: его тоже можно подать приставам или напрямую работодателю.

Некоторые дела нельзя рассмотреть в приказном производстве, например, когда нужно установить отцовство или если выплата алиментов затрагивает интересы других детей.

И в судебном приказе, и в исполнительном листе указывается размер алиментов в форме доли от дохода — ½, ⅓, ¼ — или твердой суммой, например 20 000 Р в месяц.

У нас есть что почитать про взыскание алиментов:

Очередность удержания

Иногда на одного должника приходится несколько кредиторов. Например, человек должен трем банкам, квартплату управляющей компании и алименты бывшей жене. Так образуется очередь из взыскателей.

Удержание на основании двух исполнительных листов. Не все долги равны: одни считаются важнее других и закрываются раньше. Приставы распределяют деньги среди взыскателей с учетом очередности.

ст. 111 закона «Об исполнительном производстве»

Долги первой очереди: алименты, возмещение ущерба от преступления и различных видов вреда — морального, здоровью, в связи со смертью кормильца.

Вторая очередь: обязательства перед сотрудниками. Например, должник — индивидуальный предприниматель — не выдал зарплату работникам.

Третья очередь: долги перед государством — налоги, взносы, штрафы.

И в самом конце идут остальные кредиторы.

Здесь работает такой принцип: пока долги одной очереди не закрыты, деньги не попадают на ступеньку ниже.

Например, должник не платит налоги государству и коммуналку управляющей компании. Оба долга пытаются взыскать приставы.

Его зарплата будет уходить на налоги — это более приоритетный долг. И до тех пор, пока этот долг не будет закрыт, управляющая компания не получит ни копейки в рамках исполнительного производства. Так работает очередность.

Удержание сумм по нескольким исполнительным листам одной очереди.

Долги внутри одной очереди тоже не равноценны: приставы перечисляют взысканные деньги пропорционально размеру задолженности.Например, неплательщик должен банку 500 000 Р, а МФО — 100 000 Р. Его зарплата — 50 000 Р.

Его зарплата — 50 000 Р.

Общий долг — 600 000 Р. Долг перед банком составляет 83,33% от общей суммы, а перед МФО — 16,67%. Вот в таких пропорциях взыскатели и будут делить деньги должника.

Сначала работодатель удерживает НДФЛ из зарплаты должника: 50 000 Р × 13% = 6500 Р. Осталось: 50 000 Р − 6500 Р = 43 500 Р.

От остатка удерживают еще 50% в пользу кредиторов: 43 500 Р × 50% = 21 750 Р.

Банк получит: 21 750 Р × 83,33% = 18 124 Р.

МФО достанется меньше: 21 750 Р × 16,67% = 3 626 Р.

Возможны ли удержания задним числом. Работодатель начинает удержания со дня, когда он получил документы, — задним числом нельзя.

Вот взыскатель отправил по почте исполнительный лист должнику на работу. Но почему-то документы пришли с большим опозданием: лист от января, а сейчас уже июль. Тогда должнику повезло: он пять месяцев получал полную зарплату, а мог бы довольствоваться лишь половиной.

Удержания по инициативе работодателя

Расскажу, в каких случаях работодатель вправе оставлять себе часть зарплаты сотрудника.

Для возврата ошибочно выплаченных сумм — когда в результате счетной ошибки работнику перечислили больше, чем следовало.

Роструд считает, что счетная ошибка — это просчет при совершении арифметических действий. Например, в компании установлена почасовая оплата труда. Бухгалтер неправильно умножил стоимость часа на отработанное время, и в результате сотруднику переплатили. Кроме того, суды относят к счетным ошибкам неточности из-за сбоев в программе.

Письмо Роструда № 1286-6-1

Чтобы удержать ошибочные перечисления из зарплаты, нужно получить письменное согласие работника. Если согласия нет, работодателю придется обращаться в суд и доказывать, что произошла счетная ошибка.

Сотрудник уволился из компании по собственному желанию. При увольнении ему неправильно рассчитали зарплату и выдали лишние деньги. Как выяснилось позже, ошибка случилась из-за сбоя в программе 1С.

Экс-работнику направили письмо с просьбой вернуть переплату, которое тот проигнорировал. Тогда компания обратилась в суд и доказала, что причина переплаты — в счетной ошибке. Суд подтвердил, что бывший сотрудник должен отдать деньги.

Тогда компания обратилась в суд и доказала, что причина переплаты — в счетной ошибке. Суд подтвердил, что бывший сотрудник должен отдать деньги.

Для погашения аванса, выданного при разных обстоятельствах. Работодатель может выдать работнику деньги на будущие служебные расходы. Например, сотрудника отправляют в командировку и выделяют авансом некоторую сумму в подотчет — за нее надо отчитаться.

В течение трех дней после возвращения из командировки работник должен составить авансовый отчет и приложить к нему документы, которые подтверждают его расходы, — чеки из гостиницы, распечатки электронных билетов на поезд или самолет.

п. 26 положения об особенностях направления в командировки

Работодатель вправе принять решение об удержании из зарплаты аванса, за который сотрудник не отчитался. Но только при соблюдении двух условий:

- Работник дал письменное согласие на удержание.

- Еще не прошел месяц со дня, когда нужно было сдать авансовый отчет либо вернуть деньги.

Если работник не согласен с удержанием или срок уже истек, то подотчетные суммы взыскиваются в суде.

При увольнении за неотработанные дни отпуска. Работодатель может предоставить сотрудникам оплачиваемый отпуск авансом.

Допустим, сотрудник отработал в компании полгода, за которые полагается 14 дней отпуска. Но он хочет отдохнуть подольше, поэтому просит отпустить его на 24 дня. Работодатель соглашается: предоставляет и оплачивает сотруднику дополнительные 10 дней авансом.

Если сотрудник не проработает полный год и уволится, то возникнет переплата по отпускным. Работодатель вправе удержать переплату из расчета при увольнении — причем согласие работника не требуется.

Для возмещения ущерба. Работодатель вправе взыскать с работника компенсацию за причиненный ущерб.

Но это сложная процедура. Сначала работодатель собирает комиссию и организует проверку, чтобы подсчитать размер ущерба и выяснить, кто виноват. У работника запрашивают объяснительную, а если он не хочет ее писать, то комиссия составляет акт об отказе.

У работника запрашивают объяснительную, а если он не хочет ее писать, то комиссия составляет акт об отказе.

По итогам проверки работодатель по рыночным ценам устанавливает точный размер ущерба. Например, сотрудник сломал станок на заводе, потому что нарушил инструкцию по эксплуатации. Тогда нужно подсчитать расходы на ремонт оборудования, а если его уже невозможно восстановить, то взять за ущерб стоимость аналогичного станка.

Работодатель вправе принять решение об удержании компенсации ущерба из зарплаты, даже если работник с этим не согласен. Но только при соблюдении двух условий:

- Размер ущерба не превышает среднемесячного заработка сотрудника.

- Со дня определения суммы ущерба еще не прошел месяц.

Трудовой кодекс предусматривает, что работник может договориться с работодателем и погасить ущерб в рассрочку. А еще с согласия работодателя сотрудник вправе сам починить, что сломал, или передать компании равноценное имущество на замену.

Штрафные удержания за невыполнение плана или проступки. Если работник набедокурил или не выполнил план, то удерживать деньги из его оклада нельзя. Сотрудник получает оклад просто за то, что приходит на работу и там работает — неважно, плохо или хорошо.

За дисциплинарные проступки, например опоздание или прогул, в трудовом кодексе предусмотрены специальные наказания: замечание, выговор и увольнение. А вот уменьшать окладную часть зарплаты за это нельзя.

Во многих компаниях работники получают не только оклад, но и премию. Это переменная часть зарплаты, которую платят за достижение определенных результатов и соблюдение трудового распорядка.

Что делать? 19.06.18

Работодатель делит мою зарплату на оклад и премию

Правила премирования обычно прописывается во внутренних документах работодателя — положениях и регламентах — либо в трудовом договоре или приложениях к нему. Работодатель может указать, за что будет поощрять, а за что лишать премий. По сути, лишение премии — это удержание денег из переменной части зарплаты.

По сути, лишение премии — это удержание денег из переменной части зарплаты.

Например, в организации есть положение о премировании. В этом документе указано, что сотрудник получит премию, если выполнит план продаж — заключит не менее 10 сделок за месяц — и при этом не получит дисциплинарных взысканий. Тогда, если работник не справится с планом или опоздает на работу, он останется без премии, но оклад все равно получит.

Сроки удержания

Сроки удержания могут быть разные.

В день зарплаты удерживают НДФЛ с зарплаты, с отпускных и пособий по болезни. Удержанные суммы перечисляют в налоговую не позднее следующего дня после выплаты. Также на день зарплаты приходятся удержания по исполнительным документам. В этом случае удержанные суммы отправляют кредитору или приставам в трехдневный срок со дня выплаты.

Если удержания — это неотработанные отпускные, их удерживают в день увольнения.

Если это подотчетные суммы, то срок удержаний — месяц с последнего дня, когда работник должен был предоставить авансовый отчет.

Если удерживают деньги, которые перечислены из-за счетной ошибки, то срок — месяц со дня, когда работник получил ошибочную выплату.

Если удерживают в счет ущерба, то срок — месяц со дня, когда работодатель установил размер ущерба.

Если удерживают за невыполнение нормы труда, то срок — месяц со дня, когда комиссия по трудовым спорам или суд вынесли решение.

Удержания по заявлению работника

Иногда работники сами просят удерживать деньги из зарплаты. Например, забывчивый сотрудник должен ежемесячно платить за ипотеку. Чтобы не просрочить оплату, он пишет заявление работодателю, где просит переводить часть зарплаты на погашение ипотечного кредита.

Работодатель не обязан выполнять подобные распоряжения работника — он может согласиться или отказаться. Если согласится, то должен учитывать: законность добровольных удержаний — вопрос запутанный. Не исключено, что трудовой инспекции не понравятся такие перечисления, а желание пойти навстречу работнику обернется для компании судебными тяжбами.

Минтруд считает, что так делать нельзя: в трудовом кодексе прописаны все основания для удержания и про заявления от работника там ничего нет. А вот Роструд подтвердил, что работодатель вправе удержать деньги, когда работник сам попросил.

Да и суд сказал, что так можно: работник вправе распоряжаться своей зарплатой. Если он хочет, чтобы работодатель перечислил часть денег не ему, а куда-то еще, то почему бы и нет. А нормы трудового кодекса распространяются только на обязательные удержания и не касаются добровольных.

Ограничения размера удержания из заработной платы

Для разных удержаний есть свои ограничения.

В пользу работодателя. Работодатель не может забирать себе более 20% с зарплаты работника.

Вот сотрудник получил отпускные «авансом» — за те дни, которые не отработал. После отпуска он написал заявление об увольнении — так образовалась переплата по отпускным в 10 000 Р.

Расчет при увольнении уже за вычетом налога — 30 000 Р. Работодатель вправе удержать с этих денег только 30 000 Р × 20% = 6000 Р.

Работодатель вправе удержать с этих денег только 30 000 Р × 20% = 6000 Р.

Оставшиеся 4000 Р работник может заплатить добровольно, а если откажется — работодателю придется простить ему долг. Эти деньги считаются переплатой по зарплате, но здесь нет счетной ошибки, так что взыскать отпускные в суде не получится.

Другой пример. Сотрудник не отчитался за аванс на сумму 30 000 Р и не вернул эти деньги. Он согласился на удержания из зарплаты, которая составляет 50 000 Р в месяц на руки.

Работодатель заберет из заработной платы 20% — это ровно 10 000 Р. Но на этом дело не закончится: удержания продолжатся с последующих зарплат. На возврат всей подотчетной суммы уйдет три месяца.

п. 5 обзора судебной практики по гражданским делам ВС за третий квартал 2013 годаPDF, 805 КБ

НДФЛ. Ставка налога на доходы физических лиц — 13%. Для нерезидентов она выше — 30%.

п. 1, 3 ст. 224 НК РФ

По исполнительным документам могут забирать до 50% от зарплаты. Даже если на работника пришло несколько исполнительных листов, работодатель все равно обязан сохранить за ним не менее половины зарплаты.

Даже если на работника пришло несколько исполнительных листов, работодатель все равно обязан сохранить за ним не менее половины зарплаты.

Из этого правила есть исключения. В некоторых случаях удерживают до 70% — если это долг по алиментам на несовершеннолетних детей или по возмещению:

- вреда здоровью;

- ущерба от преступления;

- вреда в связи со смертью кормильца.

По соглашению об уплате алиментов. Работодатель должен удерживать столько, сколько прописано в соглашении, но не более 70% от зарплаты.

По инициативе работника. Размер добровольных удержаний не ограничен: работник может отдавать хоть всю зарплату туда, куда решит.

Сколько могут удерживать из зарплаты

- В пользу работодателя — до 20%.

- НДФЛ — 13% — резиденты, 30% — нерезиденты.

- По исполнительным документам — в общем случае — до 50% от зарплаты. До 70%, если это задолженность по алиментам, компенсация ущерба от преступления, вреда в связи со смертью кормильца и вреда здоровью.

- По соглашению об алиментах — до 70%.

- По инициативе работника — без ограничений.

Доходы, из которых не производятся удержания

Не все выплаты от работодателя попадают под удержания. Например, долг по исполнительным документам нельзя удержать:

- С материальной помощи при рождении ребенка, бракосочетании или смерти родственников.

- Компенсации командировочных расходов.

- Возмещения стоимости путевок в российские санатории.

- Компенсации расходов на переезд в другой город.

п. 8, 15 ч. 1 ст. 101 закона «Об исполнительном производстве»

Даже налог удерживают не со всей зарплаты, если у работника есть дети. Чем больше детей, тем меньше НДФЛ: первый и второй ребенок уменьшают налогооблагаемую базу на 1400 Р, каждый последующий — на 3000 Р. Так работает налоговый вычет на детей — мы подробно рассказывали, как экономить с его помощью.

пп. 4 п. 1 ст. 218 НК РФ

Например, сотрудник получал 50 000 Р в месяц, но на руки — только 43 500 Р, потому что 13% от зарплаты — 6 500 Р — работодатель удерживал и перечислял налоговой.

Когда у сотрудника родился ребенок, налогом стала облагаться не вся зарплата, а часть: 50 000 Р − 1400 Р = 48 600 Р. Работодатель стал удерживать: 48 600 Р × 13% = 6318 Р.

Потом родился второй ребенок, и налогооблагаемая база уменьшилась еще на 1400 Р. В бюджет стало поступать еще меньше: (48 600 Р − 1400 Р) х 13% = 6136 Р.

Кроме того, НДФЛ не надо платить с некоторых видов выплат от работодателя:

- С компенсации расходов на транспорт и аренду жилья в командировках, если есть подтверждающие документы — чеки и квитанции.

- Суточных в командировках — не более 700 Р в поездках по России и до 2500 Р в поездках за рубеж.

- Материальной помощи при рождении детей — не более 50 000 Р на одного ребенка, выплаченных в течение года с даты появления на свет.

- Материальной помощи при смерти родственников.

- Материальной помощи в сумме не более 4000 Р за год — на любые цели.

Как применять разные виды удержаний вместе

Удержания просто рассчитать, если их немного. Все сложнее, когда за зарплатой выстраивается орда претендентов: налоговая ждет НДФЛ, бывший супруг или супруга — алименты, банки — расплаты по кредитам, а работодатель хочет вернуть подотчетные суммы.

Все сложнее, когда за зарплатой выстраивается орда претендентов: налоговая ждет НДФЛ, бывший супруг или супруга — алименты, банки — расплаты по кредитам, а работодатель хочет вернуть подотчетные суммы.

Тогда для работодателя алгоритм такой:

- Удержать НДФЛ со всей суммы.

- С того, что осталось, удержать долги по исполнительным листам.

- Договориться с работником о добровольном внесении денег — иначе до возврата подотчетных сумм дело не дойдет.

Покажу, как это работает, на трех примерах:

Пример 1. Работодатель ежемесячно забирает 20% зарплаты сотрудника за причиненный ущерб. Но вдруг приходит исполнительный лист, по которому половину зарплаты теперь нужно перечислять приставам.

По закону после всех удержаний у работника должна остаться как минимум половина зарплаты. Значит, те 20%, которые раньше доставались работодателю, теперь будут уходить судебным приставам, а от них уже взыскателю.

Тогда работодатель может подать в суд на работника, получить исполнительный лист и встать в очередь взыскателей. Или же договориться, чтобы сотрудник добровольно внес деньги за ущерб. Есть и третий вариант — забыть и простить.

Или же договориться, чтобы сотрудник добровольно внес деньги за ущерб. Есть и третий вариант — забыть и простить.

Пример 2. Работник взял заем в микрофинансовой организации и не вернул — теперь половину доходов отдает взыскателю по исполнительному листу. Экс-супруга должника приносит работодателю соглашение об уплате алиментов, по которому 70% зарплаты полагаются ей.

Алименты — это долги первой очереди, а займы — четвертой. Сначала работодатель должен удержать алименты, а потом уже все остальное. Но после алиментов у должника останется только 30% зарплаты — на эту часть МФО претендовать не вправе. Получается, что кредитору уже ничего не достанется из зарплаты.

Некоторые должники даже оформляют фиктивные алиментные соглашения, чтобы защитить деньги от взыскателей. Однако взыскатели могут оспорить такие соглашения.

Пример 3. У работника есть долг — по исполнительному документу приставы забирают половину заработка. Он приносит начальнику заявление, в котором просит перечислять всю зарплату на банковскую карточку приятеля.

Так нельзя: удержание по исполнительному листу обязательное, а по инициативе работника нет. Сотрудник не вправе распоряжаться частью зарплаты, которая предназначается взыскателю. Если работодатель выполнит такое поручение, то нарушит закон. За это предусмотрена административная и даже уголовная ответственность.

Документальное оформление

Все зависит от основания удержания: в каждом случае документы оформляются по-разному.

Образец заявления на удержание из заработной платы. Допустим, работник хочет, чтобы работодатель не выплачивал ему зарплату, а распорядился этими деньгами как-то иначе. Тогда он должен написать заявление на имя руководителя в свободной форме. Главное — указать сумму удержаний и реквизиты счета, куда перечислять деньги.

Не получится договориться на словах. Без письменного заявления никак — оно необходимо работодателю, чтобы доказать законность удержаний. Заявление пригодится, когда трудовая инспекция явится с вопросом: «А почему это вы перечисляете зарплату непонятно куда, а не сотруднику на карту?» Или если работник внезапно решит, что не просил удерживать деньги, и потребует их обратно.

Образец согласия на удержание. Вот какие виды удержаний невозможны без согласия работника:

- Возврат подотчетных сумм.

- Возмещение ущерба, если он больше среднемесячного заработка сотрудника.

- Возврат денег, которые выплачены из-за счетной ошибки.

Сначала работник дает согласие в письменной форме, и только после этого работодатель может издать приказ и забрать часть его зарплаты.

Согласие на удержание пишут в произвольной форме, но обязательно должна стоять дата и подпись работникаОбразец приказа на удержание. Приказ нужен, чтобы удержать деньги по инициативе работодателя или работника. А вот для удержания НДФЛ или долга по исполнительному документу приказ не требуется.

Работник должен ознакомиться с приказом под подписьОбразец положения об удержании из заработной платы невозвращенных подотчетных средств. Все правила удержания подотчетных сумм прописаны в трудовом кодексе, поэтому дополнительное положение не требуется. Но некоторые работодатели хитрят и придумывают документы, чтобы обойти законодательные ограничения.

Все правила удержания подотчетных сумм прописаны в трудовом кодексе, поэтому дополнительное положение не требуется. Но некоторые работодатели хитрят и придумывают документы, чтобы обойти законодательные ограничения.

Например, по закону подотчетные суммы разрешено удерживать из зарплаты только с письменного согласия работника. Да и размер удержания ограничен: не более 20% с каждой зарплаты.

Начальник не хочет спрашивать разрешение у сотрудников и удерживать задолженность частями по полгода. Поэтому он изобретает новое положение, где пишет что-то вроде: «Если работник не сдал авансовый отчет за прошлый месяц до 5 числа текущего месяца, то работодатель вправе удержать подотчетные суммы в полном объеме с зарплаты работника. Согласие работника при этом не требуется».

Это незаконно: трудовой кодекс главнее любого внутреннего регламента работодателя. Документ не имеет силы, если он ухудшает положение работников по сравнению с требованиями трудового кодекса.

Как отразить удержания в бухучете

Скакунова Татьяна

заместитель руководителя отдела аудита и консалтинга резидентов GSL Law & Consulting

Бухгалтерские проводки отличаются в зависимости от основания для удержания денег из зарплаты сотрудника.

Удержание НДФЛ.

Дебет 70 кредит 68, субсчет «Расчеты по НДФЛ» — удержан НДФЛ из сумм, которые начислены работникам.

Удержание кредитов или алиментов по исполнительному листу.

Дебет 70 кредит 76, субсчет «Расчеты по исполнительным документам»

— удержаны деньги по исполнительному документу из заработной платы работника.

Удержание алиментов по соглашению.

Дебет 70 кредит 76 — удержаны алименты из заработной платы работника.

Удержание подотчетных сумм.

Дебет 94 кредит 71 — отражены подотчетные деньги, не возвращенные в срок.

Дебет 70 кредит 94 — невозвращенная подотчетная сумма удержана из зарплаты.

Удержание переплаты по отпускным при увольнении.

СТОРНО Дебет 20 (26, 44) кредит 70 — сторнирована сумма отпускных за неотработанные дни отпуска.

Дебет 70 кредит 51 (50) — выплачены суммы при увольнении за вычетом неотработанных отпускных.

Налоговая база по НДФЛ при удержании за неотработанные дни отпуска уменьшается на сумму переплаты по отпускным.

Например, излишне начислены отпускные — 19 000 Р. НДФЛ с них:

19 000 Р × 13% = 2470 Р.

При увольнении работнику начислили 130 000 Р. Нужно удержать НДФЛ:

(130 000 Р − 19 000 Р) × 13% = 14 430 Р.

Удержание НДФЛ отражается в общем порядке:

Дебет 70 кредит 68, субсчет «Расчеты по НДФЛ».

Удержание возмещения ущерба.

Дебет 70 кредит 73 — стоимость ущерба удержана из зарплаты сотрудника по приказу руководителя.

Удержание по заявлению работника.

Дебет 70 кредит 76 — удержаны платежи из зарплаты по инициативе сотрудника.

Что нужно знать про удержания из зарплаты

- Работодатель обязан удерживать из зарплаты НДФЛ и задолженность по исполнительным документам. Согласие сотрудника при этом не требуется.

- Работодатель вправе удержать с работника компенсацию ущерба. Его согласие не нужно, если сумма ущерба не превышает среднемесячный заработок.

- Работодатель может удержать подотчетные суммы и переплату из-за счетной ошибки — но только с письменного согласия работника.

- Удержать неотработанные отпускные можно при увольнении сотрудника, даже если он возражает.

- Размер удержаний по инициативе работодателя ограничен: не более 20% от зарплаты сотрудника.

- По исполнительным документам удерживают до 50% от зарплаты в общем случае, а по некоторым видам долгов, например алиментам, — до 70%.

- Работник вправе пожаловаться на незаконные удержания по инициативе работодателя в трудовую инспекцию, прокуратуру или оспорить их в суде.

Бухгалтерия предприятия 8 – Учет без забот

- Опубликовано 03.10.2016 12:07

- Автор: Administrator

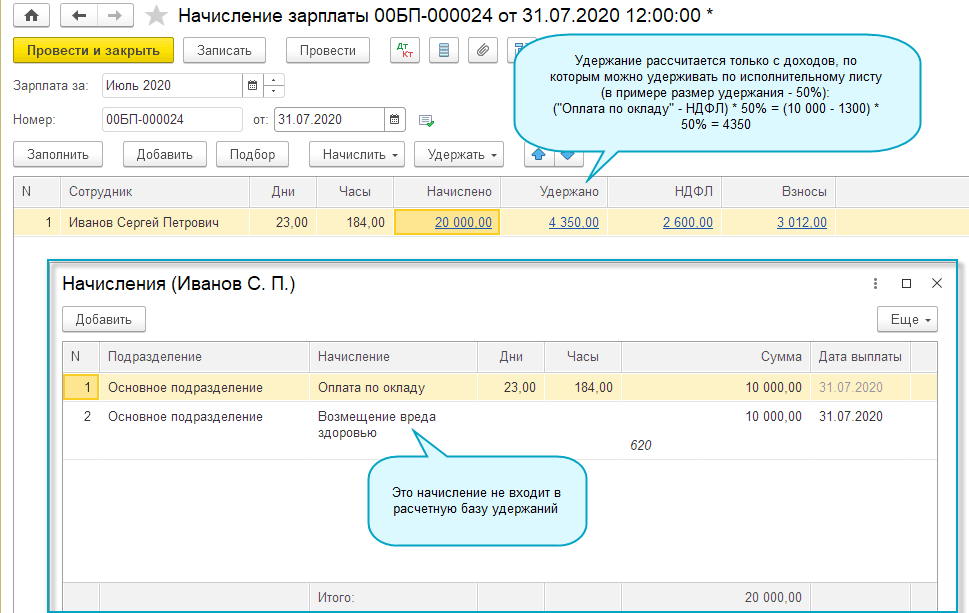

- Просмотров: 104310

Иногда происходят ситуации, при которых необходимо удержать некоторые суммы из заработной платы сотрудника. В одной из прошлых статей мы уже рассматривали Удержание по исполнительному листу в 1С: Бухгалтерии предприятия 8 редакции 3.0. В этой статье мы рассмотрим, как работать с иными видами удержаний: задолженность по подотчетным суммам, членские профсоюзные взносы и стоимость испорченных материальных ценностей (брак при изготовлении продукции).

Чем же эти удержания принципиально отличаются от удержаний по исполнительному листу, рассмотренных ранее? Дело в том, что учет таких операций не автоматизирован в программе 1С: Бухгалтерия предприятия 8 и поэтому вызывает достаточно много вопросов у пользователей.

Но прежде, чем мы начнем разбираться с отражением данных ситуаций в программе, хочу вам напомнить, что согласно статье 138 Трудового Кодекса РФ размер удержаний по инициативе работодателя не должен превышать 20 % от суммы заработной платы работника. Поэтому если сумма удержаний превышает максимально возможную, то остаток удерживается в следующем месяце.

Итак, давайте рассмотрим, как отразить в программе каждый из трех перечисленных случаев.

1. Удержание задолженности по подотчётным суммам

Допустим, сотрудник не отчитался полностью по суммам, выданным под отчет и не вернул остаток задолженности. Принято решение удержать указанную сумму из его заработной платы.

В первую очередь, нам необходимо добавить новый Вид расчета. Для этого открываем раздел «Зарплата и кадры», «Справочники и настройки», «Удержания»

Щелкаем по кнопке «Создать» и заполняем:

— наименование

— код вида расчета, который должен быть уникальным, то есть не должен повторяться.

Поле «Категория удержания» в нашем случае не заполняется, так как для вида расчета «Удержание подотчетных сумм» в списке отсутствует подходящая категория.

Записываем и закрываем.

Далее создаём документ «Начисление зарплаты». Открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления». После автоматического заполнения данного документа, переходим на закладку «Удержания», нажимаем кнопку «Добавить» и заполняем:

— ФИО сотрудника

— вид расчета

— сумму удержания

— получателя удержаний

Но если мы проведем документ, то заметим такую особенность: проводки для данного удержания документ автоматически не сформировал. Для регистрации данного факта в бухгалтерском учете необходимо дополнительно воспользоваться документом «Операция» (раздел «Операции», «Бухгалтерский учет», «Операции, введенные вручную»).

Добавляем проводку Дт счета 70 Кт счета 71.01 «Расчеты с подотчетными лицами»

Для чего же тогда нужно было добавлять данное удержание в документ начисления заработной платы, если проводки все равно приходится формировать вручную? А делать это нужно для того, чтобы данная сумма была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы к выплате. Сформируем расчетный листок (раздел «Зарплата и кадры», «Зарплата», «Отчеты по зарплате», «Расчетный листок») и проверим удержанную сумму.

2. Удержание членских профсоюзных взносов

Снова начинаем с настройки вида расчета. Как и в первом случае, заполняем наименование и код вида расчета. Только теперь выбираем категорию удержания «Профсоюзные взносы», т.к. она присутствует в списке.

Записываем и закрываем.

Создаём документ «Начисление зарплаты», заполняем и по кнопке «Добавить» на вкладке «Удержания» вводим необходимую информацию, выбирая созданный вид расчета.

Далее регистрируем сумму удержания в бухгалтерском учете при помощи документа «Операции, введенные вручную». Создаём проводку по Дт счета 70 Кт счета 76.49 «Расчеты по прочим удержаниям из зарплаты работников»

Для проверки сформируем расчетный листок, сумма удержания должна быть отражена в разделе Удержано.

3. Удержание за брак.

Рассмотрим пример, когда сотрудник организации ООО «Максима» изготовил деталь с дефектом, исправить который нет возможности, и мы должны удержать из его зарплаты стоимость испорченных материальных ценностей.

Так же, как и в предыдущих случаях, начинаем с настройки вида расчета. Категорию удержания не заполняем.

Теперь заполняем документ «Начисление зарплаты», добавляем информацию о нашем удержании на соответствующую вкладку.

По ссылке в нижнем левом углу можем посмотреть и распечатать Расчетный листок

Регистрируем сумму удержания в бухучете, заполняя документ «Операции, введенные вручную». Создаем проводку Дт 70 Кт 73.02 «Расчеты по возмещению материального ущерба».

Как вы могли заметить, отражение всех трех ситуаций в программе примерно одинаково, отличаются лишь проводки, которые необходимо сформировать вручную. Этим же алгоритмом действий вы можете воспользоваться и при создании каких-то других удержаний, необходимость в которых есть в вашей организации.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

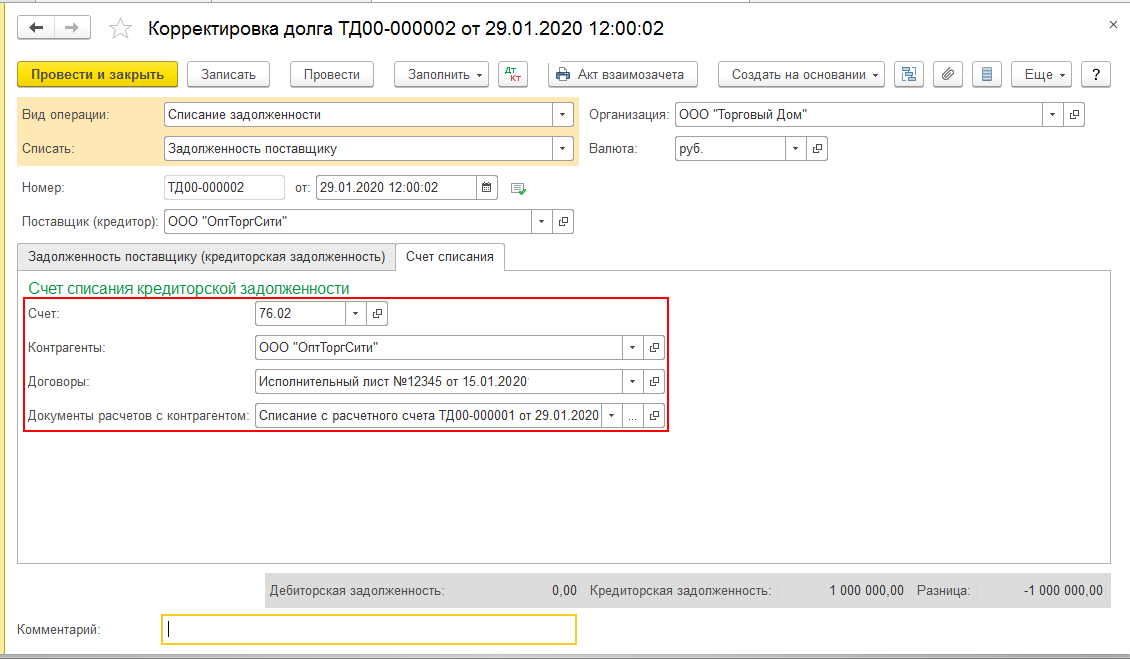

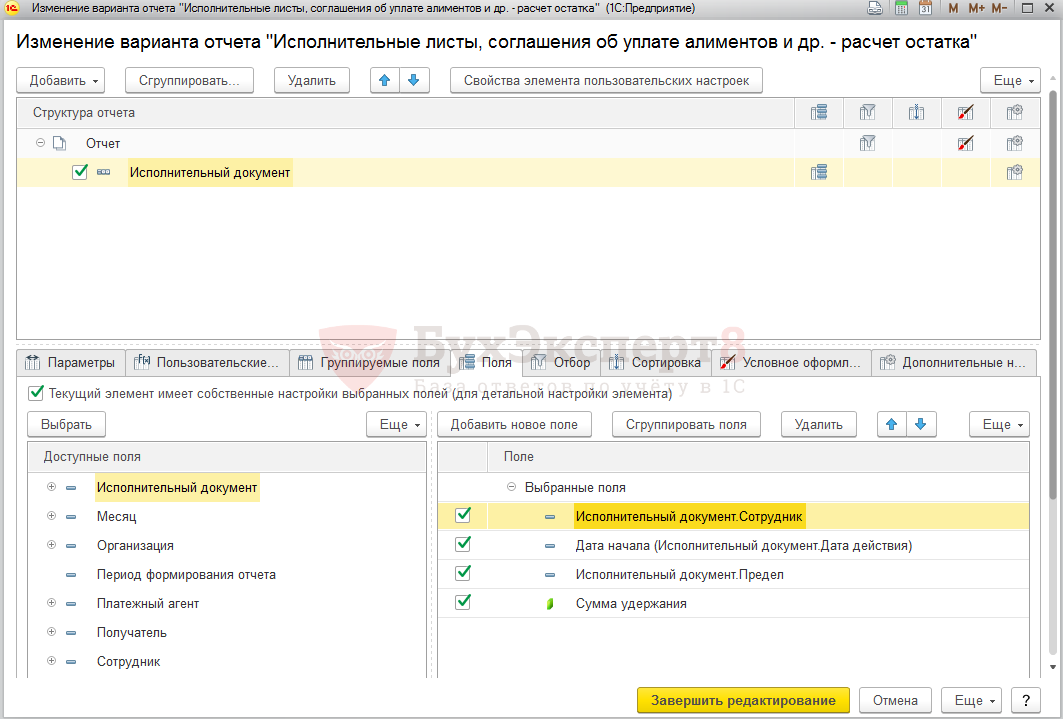

Какие проводки на удержание и перечисление по исполнительному листу?

Принесли исполнительный лист на работника на удержание задолженности по коммунальным услугам. Какие проводки на удержание и перечисление по исполнительному листу?

Ответ:

Для того, чтобы автоматически рассчитать и провести удержание по исполнительному листу необходимо создать документ «Исполнительный лист» (меню «Зарплата» — «Учет исполнительных листов» — «Исполнительные листы»). В документе указать работника, с которого будут производиться удержания, период, дату действия, размер, получателя и т.д.

В случае перечисления суммы получателю через …

Пожалуйста, авторизуйтесь:

Документ показан не полностью! Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифахА так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ.

Автор: 6636Видео материал:

Как оформить удержания из зарплаты сотрудников в «1С»

Как удержать алименты

Удержания из заработной платы отличаются большим разнообразием, но условно их можно разделить на несколько видов:

- обязательные удержания, к которым относятся алименты, удержания по исполнительным листам (штрафы) и т.д.;

- по инициативе работодателя, штрафы за нарушение ПДД и т.д.;

- по инициативе сотрудника, например, удержание в счет погашения кредита.

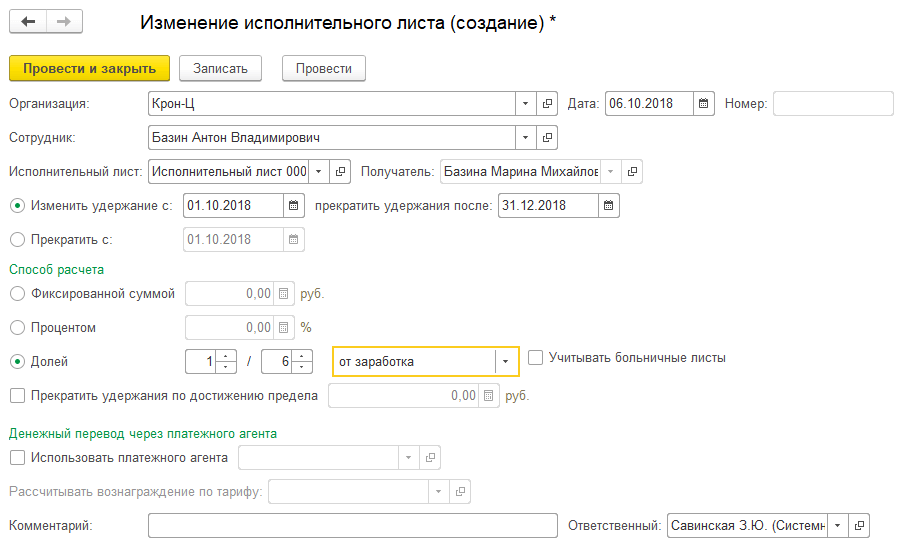

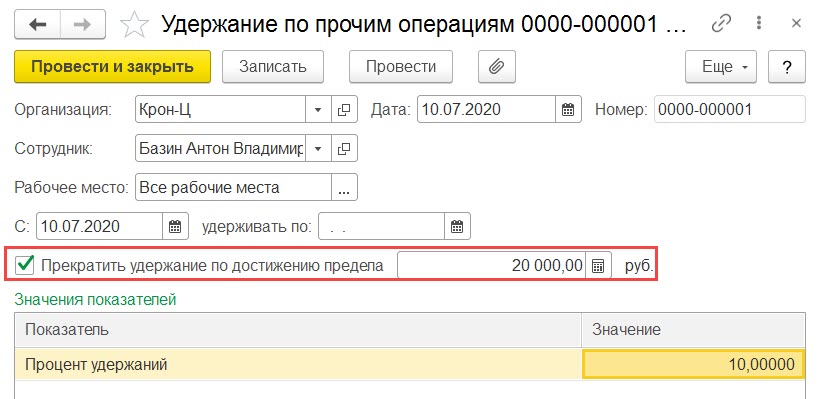

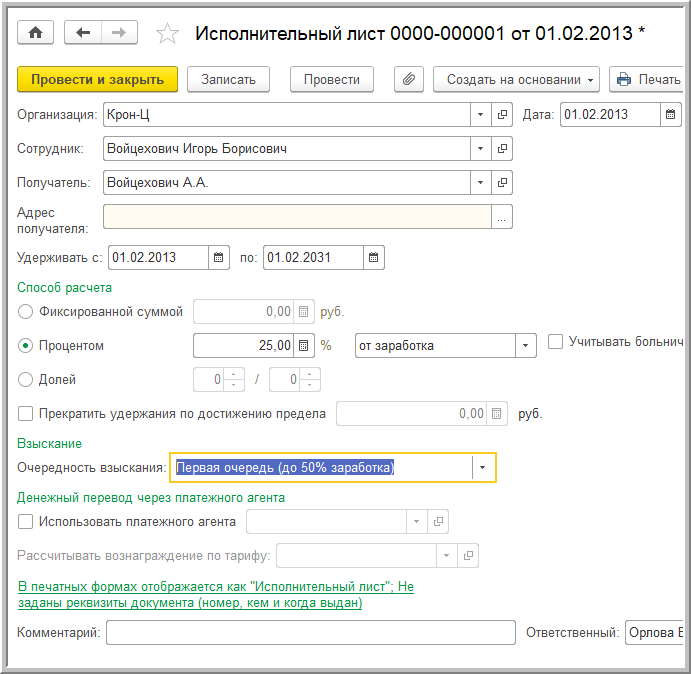

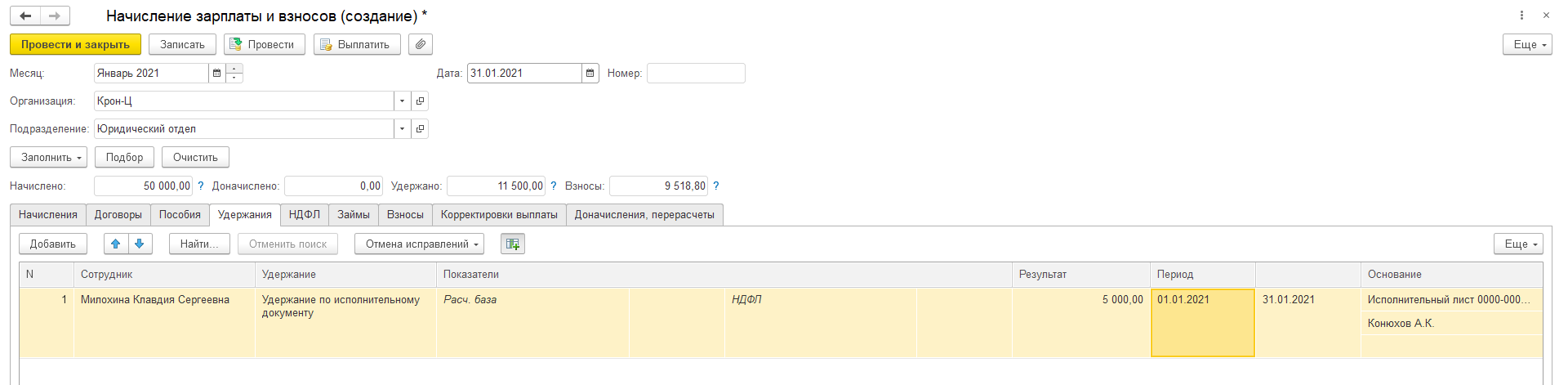

Организация получила исполнительные документы, и в системе формируем следующие действия. Для начала выполняем настройку системы: переходим в раздел «Настройка» – «Расчет зарплаты» – «Настройка состава начислений и удержаний» – «Удержания» – устанавливаем флаг «Удержания по исполнительным листам». Регистрируем условия исполнительного листа в документе «Исполнительный лист», который располагается в закладке «Зарплата» – «Удержания». В исполнительном листе указываем сотрудника, с которого требуется удержать алименты, период удержания, получателя и его адрес, способ расчета.

Способы расчета могут быть следующими:

- Процент, если в исполнительном документе указано удерживать алименты процентом.

- Фиксированная сумма.

- Доля, если расчет аналогичен расчету процентом, однако позволяет при расчете избежать погрешностей из-за округления (например, 1/3 вместо 33,33%).

Денежный перевод через платежного агента заполняют, если удержанная с сотрудника сумма будет перечислена получателю при помощи платежного агента: банка или почты. Само удержание производится в документе «Начисление зарплаты и взносов» при исчислении заработной платы. Далее выплата дохода происходит уже без учета сумм по исполнительным листам.

Штрафы за нарушение ПДД

Организация может уплатить штраф за нарушение правил дорожного движения (ПДД) и удержать сумму из зарплаты сотрудника согласно ст. 138, 238, 248 ТК РФ. Для этого в «1С:Зарплата и управление персоналом 8», ред. 3.1, создаем новое удержание. Переходим в «Настройка» – «Удержания». В справочнике создаем новый элемент. В нем указываем: «Наименование» – «Штрафы ПДД». Назначением удержания выбираем «Удержание в счет расчетов по прочим операциям»; «Расчет и показатели» – результат вводится фиксированной суммой; «Вид операции по зарплате» – «Возмещение ущерба». Сумму полученного штрафа вводим при помощи специального документа «Удержание по прочим операциям», который располагается в «Зарплата» – «Удержания». В новом документе указываем организацию, сотрудника, период удержания, размер удержания. В конце месяца рассчитываем зарплату при помощи документа «Начисление зарплаты и взносов», где на вкладке «Удержания» автоматически попадает удержания по ПДД. Для отражения проводок обязательно регистрируем «Отражение зарплаты в бухучете». Обратите внимание: проводки, выгружаемые в бухгалтерскую программу, формируются автоматически по дебету 70 и кредиту 73.02.

Удержание в счет погашения кредита

По заявлению сотрудника организация может уменьшать заработок в счет перечислений другим организациям, например, выплата по кредиту сотрудника. В первую очередь настраиваем систему: создаем новый элемент в справочнике «Удержания». Заполняем новый элемент: «Наименование» – «Удержание по погашению кредита»; «Назначение удержания» – «Прочее удержание в пользу третьих лиц», «Удержание выполняется» – «Ежемесячно», «Расчет и показатели» – «Результат вводится фиксированной суммой». При этом удержание достаточно создать один раз, далее применять для всех сотрудников. Затем регистрируем условия удержания в документе «Постоянное удержание в пользу третьих лиц» («Зарплата» – «Удержания»). Выбираем сотрудника, в строке «Удержание» – созданное ранее удержание. Далее устанавливаем переключатель на «Начать новое удержание», определяем период, в строке «Контрагент» выбираем получателя – банк. В табличную часть документа подбираем сотрудника и указываем сумму, поскольку при создании удержания указали, что результат — это фиксированная сумма. В момент исчисления зарплаты за месяц система удержит у сотрудника указанные суммы. При выгрузке в «1С:Бухгалтерию 8» сформируются проводки по дебету 70 и кредиту 76.49. Проверку удержанных сумм можно произвести через зарплатные отчеты: расчетный лист, анализ зарплаты и так далее.

Вам также будет интересно:

Информационный бюллетень №16: Удержания из заработной платы за униформу и другие удобства в соответствии с Законом о справедливых трудовых стандартах (FLSA)

(редакция июль 2009 г.) (PDF)

В этом информационном бюллетене представлена общая информация о применении закона FLSA к вычетам из заработной платы сотрудников на униформу и другие удобства.

Характеристики

Закон FLSA не разрешает включать униформу или другие предметы, которые, как считается, предназначены в первую очередь для пользы или удобства работодателя, в качестве заработной платы.Таким образом, работодатель не может брать в расчет такие элементы при выполнении своих обязательств по выплате минимальной заработной платы или сверхурочных.

Требования

Униформа: FLSA не требует, чтобы сотрудники носили униформу. Однако, если ношение униформы требуется каким-либо другим законом, характером бизнеса или работодателем, стоимость и содержание униформы считаются коммерческими расходами работодателя. Если работодатель требует, чтобы работник взял на себя расходы, он не может уменьшить заработную плату работника ниже минимальной заработной платы в 7 долларов.25 в час, начиная с 24 июля 2009 г. Эти расходы также не могут сократить компенсацию за сверхурочную работу, требуемую Законом.

Например, если работнику, для которого установлена установленная законом минимальная заработная плата в размере 7,25 доллара США в час (с 24 июля 2009 г.), выплачивается почасовая оплата в размере 7,25 доллара США, работодатель не имеет права делать какие-либо вычеты из заработной платы работника в размере стоимости оплаты труда. униформу, а также работодатель не может требовать от работника покупать форму самостоятельно. Однако, если бы работнику платили 7,75 доллара в час и он работал 30 часов в рабочую неделю, максимальная сумма, которую работодатель мог бы законно вычесть из заработной платы работника, составила бы 15 долларов.00 (0,50 доллара США X 30 часов).

Работодатель может пропорционально вычитать стоимость форменной одежды в течение периода выплаты зарплаты, при условии, что пропорциональные вычеты не уменьшают заработную плату работника ниже требуемой минимальной заработной платы или компенсации сверхурочных в любую рабочую неделю.

Прочие статьи: Иногда работодатели требуют от сотрудников платить или возмещать работодателю другие статьи расходов. Стоимость любых предметов, которые рассматриваются в первую очередь для выгоды или удобства работодателя, будут иметь те же ограничения, что и при возмещении расходов на униформу.Другими словами, из заработной платы работника не могут производиться вычеты, которые уменьшили бы заработок работника ниже требуемой минимальной заработной платы или компенсации за сверхурочную работу.

Некоторыми примерами предметов, которые могут считаться приносящими пользу или удобство работодателя, являются инструменты, используемые в работе сотрудника, нанесение ущерба собственности работодателя сотрудником или любыми другими лицами, финансовые потери из-за того, что клиенты / клиенты не оплачивают счета. , а также кража собственности работодателя работником или другими лицами.От сотрудников может не потребоваться оплата какой-либо стоимости таких предметов, если в результате их заработная плата упадет ниже требуемой минимальной заработной платы или компенсации за сверхурочную работу. Это верно даже в том случае, если работодатель понес экономические убытки из-за халатности работника.

Работодатели не могут уклоняться от требований FLSA к минимальной заработной плате и сверхурочной работе, требуя от работника возмещения работодателю наличными стоимости таких предметов вместо вычета затрат из заработной платы работника.

Типичные проблемы

(1) Работник с минимальной заработной платой, работающий кассиром, незаконно обязан возместить работодателю нехватку денежного ящика.(2) Работодатель ненадлежащим образом требует, чтобы работники, получившие чаевые, платили клиентам, которые уходят, не оплатив свои счета, или за неправильно подсчитанные счета. (3) Работодатель предоставляет сотрудникам сложную униформу и возлагает на них ответственность за ее чистку. (4) Работник, управляющий транспортным средством работодателя, вызывает аварию, и работодатель возлагает на работника ответственность за ремонт, тем самым уменьшая заработную плату работника ниже минимальной заработной платы. (5) Охранник должен купить оружие для работы, и из-за этой стоимости он / она не получает минимальную заработную плату.(6) Стоимость медицинского осмотра по требованию работодателя сокращается до минимальной заработной платы или сверхурочной работы работника.

Где получить дополнительную информацию

Для получения дополнительной информации посетите наш веб-сайт отдела заработной платы и часов: http://www.wagehour.dol.gov и / или позвоните по бесплатному информационному телефону и телефону доверия с 8:00 до 17:00. в вашем часовом поясе: 1-866-4USWAGE (1-866-487-9243).

Данная публикация предназначена для общей информации и не должна рассматриваться в том же свете, что и официальные заявления о позиции, содержащиеся в правилах.

удержаний из заработной платы | NC DOL

СПЕЦИАЛЬНОЕ РАЗРЕШЕНИЕ НА ВЫЧИСЛЕНИЕ:

В соответствии с N.C.G.S. §95-25.8, Удержание заработной платы, работодатель может удерживать или отклонять любую часть заработной платы работника, когда:

- N.C.G.S. §95-25.8 (a) (1) — Работодатель обязан сделать это в соответствии с законодательством штата или федеральным законом. (Пример: подоходный налог, FICA и украшения, предписанные судом.)

- N.C.G.S. §95-25.8 (a) (2) — Сумма предлагаемого вычета известна и согласована заранее, и письменное разрешение: (a) подписано в день выплаты заработной платы, в которую будет произведен вычет, или до него, (b ) включает причину удержания и (c) указывает фактическую сумму в долларах или процент от заработной платы, которая должна быть удержана.

Пример: Джон Смит принят на работу Any Company 1 ноября 2005 г. Джону выдается мобильный телефон стоимостью 150 долларов в первый день его работы, и он подписывает / датирует разрешение на вычет из заработной платы, в котором указано:

Я, Джон Смит, получил сотовый телефон стоимостью 150 долларов, который я мог использовать вместе с моей работой в Any Company. Я понимаю, что если я не верну телефон после увольнения с работы, из моей последней зарплаты вычтут 150 долларов.

______________________

Подпись Дата

Это разрешение на удержание действительно независимо от того, увольняется ли Джон Смит из компании после одного месяца или пяти лет работы. Разрешение соответствует всем требованиям, изложенным в действующих положениях о вычетах. Он подписывается перед вычетом, он включает причину вычета и конкретную сумму в долларах. Никакого дополнительного уведомления сотрудника до вычета не требуется, и работник не может отозвать разрешение, так как вычет делается в пользу работодателя.

Примечание. Сотрудник может отозвать свое письменное разрешение на конкретный вычет, если вычет делается в пользу сотрудника. Вычеты в пользу сотрудника включают, помимо прочего, сберегательные планы, плату за парковку, благотворительные взносы и униформу, которые НЕ требуются работодателем. Письменное разрешение на определенные удержания в пользу работодателя НЕ может быть отозвано работником. Вычеты в пользу работодателя включают, но не ограничиваются этим, использование оборудования работодателя, нехватку кассовых аппаратов, нехватку инвентаря и униформу, требуемую работодателем.

- Для удержания или отклонения части заработной платы текущего работника в связи с нехваткой денежных средств, недостачей товарно-материальных ценностей или потерей или повреждением собственности работодателя, работодатель может делать вычеты из заработной платы при уведомлении за семь дней в дополнение к соблюдению других положений о вычетах, включая требования письменного разрешения и ограничения по вычету минимальной заработной платы и / или рабочего времени и половины сверхурочной оплаты, поскольку эти статьи предназначены для работодателя. Если сотрудник по какой-либо причине уволен с работы, вычет может быть произведен без учета уведомления за семь дней.

Пример: Салли Джонс начинает работать кассиром в розничном магазине 1 ноября 2005 года. В первый день работы Салли говорят, что если ее кассовый аппарат «не работает», то она подлежит вычетам из ей платят, чтобы возместить недостачу. Салли подписывает / датирует письменное разрешение, в котором указано:

Я, Салли Джонс, понимаю, что если мой кассовый ящик по какой-либо причине окажется «коротким», вычет из заработной платы для компенсации дефицита будет произведен из моей зарплаты за период оплаты, следующий за датой обнаружения нехватки.

__________________

Подпись Дата

1 декабря 2005 года в кассе Салли не хватает 50 долларов. 2 декабря 2005 г. розничная компания направляет Салли письменное уведомление, в котором говорится: «Согласно вашему подписанному разрешению от 1 ноября 2005 г. из вашей зарплаты от 15 декабря 2005 г. будет вычтено 50 долларов, поскольку вы нехватка денежного ящика 1 декабря 2005 г. Вы имеете право отозвать свое письменное разрешение до 15 декабря 2005 г. » Письменное уведомление предоставляется по крайней мере за семь дней, и никакого дополнительного разрешения от Салли не требуется.

РАЗРЕШЕНИЕ НА ВЫЧИСЛЕНИЕ ОДЕЖДЫ:

- N.C.G.S. §95-25.8 (a) (3) — Если сумма предлагаемого вычета НЕ известна заранее, работодатель должен иметь письменное разрешение от работника, подписанное до дня выплаты жалованья, с которого должен быть произведен вычет, и в котором указано причина удержания. Перед фактическим вычетом работодатель должен предоставить работнику ПИСЬМЕННОЕ УВЕДОМЛЕНИЕ о фактической сумме удержания, и работник должен быть письменно проинформирован о своем праве отозвать разрешение.Сотрудник должен сообщить работодателю в НАПИСИ, если он хочет отозвать свое письменное разрешение.

Пример. Любая компания выдает Джону Смиту портативный компьютер в первый день его работы. Компания хочет гарантировать, что Джон вернет компьютер после увольнения, но «стоимость» компьютера трудно предсказать, исходя из амортизации, технологических изменений и т. Д. Поэтому сумма предлагаемого вычета неизвестна, и в разрешении будет указано :

Я, Джон Смит, получил портативный компьютер от Any Company для использования в процессе моей работы.Я понимаю, что если я не верну ноутбук после отделения от компании, любая компания может вычесть стоимость ноутбука из моей последней зарплаты.

__________________

Подпись Дата

До вычета; тем не менее, любая компания должна предоставить Джону Смиту ПИСЬМЕННОЕ УВЕДОМЛЕНИЕ, в котором говорится: «Согласно вашему подписанному разрешению от 1 ноября 2005 г. из вашей последней зарплаты будет вычтено 450 долларов, если вы не вернете принадлежащий компании портативный компьютер.Вы имеете право отозвать свое разрешение. Запрос на такой отзыв должен быть сделан в письменной форме в течение пяти дней с момента получения этого уведомления ». (* см. «Примечание по важным вопросам» № 1 ниже.) Письменное уведомление, данное Джону, не требует его подписи. Джон не может устно отозвать свое разрешение; это должно быть сделано в письменной форме.

ПРИМЕЧАНИЕ ПО ВАЖНЫМ ВОПРОСАМ:

Отчисления в пользу работодателя ограничены следующим образом: (a) в рабочие недели без сверхурочной работы заработная плата может быть снижена до минимального уровня заработной платы, но не может быть ниже минимальной заработной платы (в настоящее время 7 долларов США.25 в час), и (б) в течение сверхурочных рабочих недель заработная плата может быть снижена до минимального уровня оплаты труда в течение первых 40 часов; тем не менее, НИКАКИЕ вычеты не могут производиться из заработной платы за полную и половину сверхурочной работы (исходя из обычной ставки заработной платы работника). Отчисления в пользу работника не ограничены.

Авансы заработной платы работнику или третьей стороне по запросу работника и основная сумма ссуд, предоставленных работодателем работнику, считаются «предоплатой» заработной платы, и возмещение этих сумм не является вычетом из заработной платы; поэтому письменное разрешение на возмещение НЕ требуется, и нет ограничений на сумму возмещения со стороны сотрудника.Однако, если работодатель взимает с сотрудника проценты или бухгалтерский сбор, то необходимо получить подписанное разрешение от сотрудника до того, как может быть произведен вычет процентов или сборов, а также минимальная заработная плата и / или время и половина сверхурочной оплаты. применяются ограничения. Ошибка добросовестного работодателя, которая приводит к переплате заработной платы работнику, также считается «предоплатой» заработной платы и может быть возмещена из последующей заработной платы без учета требований к вычету. Другими словами, работодатель вносит аванс в счет заработной платы, основная сумма ссуды работодателя и добросовестные ошибки работодателя по переплате НЕ требуют письменного разрешения от работника, чтобы работодатель мог вернуть эти «предоплаты», и НЕТ ограничение минимальной заработной платы и / или повременной и половинной сверхурочной оплаты.Примечание. Федеральный закон о заработной плате и часах не признает продвижение отпуска в качестве заработной платы; Таким образом, федеральный закон рассматривает компенсацию авансированного незаработанного отпуска как вычет из заработной платы в пользу работодателя.

Сотрудник должен получить ПИСЬМЕННОЕ извещение не менее чем за 24 часа до того, как уменьшение заработной платы или пособия вступит в силу. Старые правила не определяли «предварительное» уведомление. Требование предварительного уведомления также применяется к изменениям в формулах расчета комиссионных / премий и производственных стандартов, которые приводят к снижению заработной платы сотрудника.Как и в прошлом, повышение заработной платы может производиться задним числом.

Хотя Закон штата Северная Каролина о заработной плате и часах разрешает вычеты, описанные выше, при наличии надлежащего разрешения и уведомления, работодателю запрещается делать какие-либо вычеты в пользу работодателя из части «гарантированной заработной платы» из заработной платы EXEMPT сотрудника как в соответствии с положениями штата, так и на федеральном уровне. законы о заработной плате и часах для исполнительных (надзорных), административных или профессиональных сотрудников.

Исправлено в октябре 2017 г.

Для получения дополнительной информации о правах на рабочем месте, пожалуйста, свяжитесь с нашим бесплатным номером 1-800-NC-LABOR (800-625-2267).

удержаний из заработной платы | Департамент труда и занятости

Допустимые вычеты

Вычеты, требуемые местным, государственным или федеральным законодательством

Примеры включают, но не ограничиваются, отчислениями в счет налогов, социального обеспечения, требований FICA, Medicare, дополнительных расходов или любых других удержаний по решению суда.

Удержания по письменному соглашению между работодателем и работником

Соглашение может заключаться в займах, выплатах авансов, товарах или услугах, оборудовании или имуществе.Соглашение должно быть заключено в письменной форме, иметь исковую силу и не нарушать закон.

Вычеты, необходимые для покрытия стоимости возмещения недостачи в результате кражи сотрудником

Закон штата Колорадо предусматривает следующие критерии для удержаний, связанных с кражей:

- Отчет должен быть подан в соответствующий правоохранительный орган.

- Если уголовное дело не возбуждено против обвиняемого сотрудника в течение 90 дней после подачи отчета, или обвиняемый сотрудник признан невиновным в судебном иске или обвинения сняты, обвиняемый сотрудник имеет право на взыскание любой суммы неправомерно удержанный плюс проценты.

- Если работодатель действует недобросовестно, предъявляя такие обвинения, в дополнение к неправомерно удержанной сумме, работодатель может быть привлечен к ответственности за трехкратную сумму, неправомерно удержанную, плюс гонорары адвокату, судебные издержки и другие расходы, которые суд сочтет разумными.

Вычеты, разрешенные сотрудником и которые могут быть отменены.

- Примеры включают, помимо прочего, отчисления на страховые выплаты, сберегательные планы, покупку акций, добровольные пенсионные планы, благотворительные организации и депозиты в финансовые учреждения.

- Отчисления на профсоюзные взносы

- Должен быть заключен в письменной форме между работодателем и работником.

Удержания суммы денег или стоимости имущества, которое работник не смог надлежащим образом выплатить или вернуть работодателю

- В случае, когда уволенному сотруднику было поручено во время его или ее работы сбор, выплату или обращение с такими деньгами или имуществом. В этом случае работодатель должен иметь 10 календарных дней после увольнения для проверки и корректировки счетов и стоимости имущества любых предметов, доверенных работнику, до выплаты заработной платы или компенсации работнику в соответствии с C.Р.С. 8-4-109.

Недопустимые вычеты

Вычеты за имущественный ущерб

- Как правило, при отсутствии письменного соглашения об обратном работодатели не могут вычитать из заработной платы или компенсации работника стоимость ущерба или износа собственности работодателя. Например, работодатель, как правило, не может вычитать стоимость повреждения служебного автомобиля из заработной платы сотрудника, если только между работодателем и сотрудником не существует юридически обязательного письменного соглашения, не нарушающего закон.

Удержания в виде штрафов за поведение или действия сотрудников

- Как правило, работодатели не могут применять штрафы к заработной плате или компенсации работника на основании поведения или производительности работника. Например, работодатель обычно не может вычитать из заработной платы официанта в ресторане стоимость еды в случае, если покупатель не оплачивает счет.

Список литературы

Свяжитесь с нами

Отдел трудовых норм и статистики штата Колорадо | 303-318-8441 | Свяжитесь с нами

отчислений из законов о заработной плате, постановлений, анализа — HR.BLR.com

Какие удержания из заработной платы? Отчисления из заработной платы вычитаются непосредственно из зарплаты сотрудника. Федеральный закон об удержаниях из заработной платы содержит несколько ограничений при по сравнению с законами многих штатов. По федеральному закону практически любой вычет разрешен, даже если он снижает заработную плату сотрудника ниже минимальная заработная плата в отдельных случаях. Некоторые вычеты могут специально снизить заработную плату ниже минимума. Однако есть ряд вычетов. это не может быть сделано, если они приводят к оплате, которая меньше минимальной заработная плата.Эти правила применяются только к работникам, не подлежащим освобождению, которые застрахованы. по требованиям к минимальной заработной плате. Как правило, удержания из заработной платы должны производиться только в том случае, если это требуется по закону или разрешено в письменной форме работник.

Проверка государственных ограничений Многие штаты регулируют удержания из заработной платы гораздо более строго. чем федеральное правительство. Соответственно, правило, которое наиболее Это выгодно для работника. Удержания, которые могут снизить заработную плату ниже минимума. Работодатель может вычесть «разумную стоимость» предоставления следующие пункты, даже если заработная плата сотрудника упадет ниже минимальная заработная плата:

Федеральные, государственные и местные налоги. Требуемые удержания по федеральным налогам, налогам штата и местным налогам, включая FICA может снизить заработную плату ниже минимальной. Однако работодатель не вправе вычитать из заработной платы работника налоги, которые работодатель требуется платить.

Питание, проживание и другие удобства. Разумная стоимость или справедливая стоимость еды, жилых помещений или другие льготы могут быть засчитаны как часть минимальной заработной платы. «Справедливый стоимость »не является розничной стоимостью; он не может включать прибыль работодателя или его партнеров.Сотрудникам необходимо сообщить, что эти суммы вычитаются из их заработной платы, и они должны добровольно принять вычеты. Помещения должны быть в интересах сотрудников. Если они предназначены для работодателя, они не могут быть засчитаны в счет минимальная заработная плата. Например, если работодатель подает сотрудникам ужин деньги, потому что они нужны для сверхурочной работы, деньги на ужин могут не подлежат зачислению в счет минимальной заработной платы.

Транспортировка осуществляется работодатель. Это может быть засчитано в счет минимальной заработной платы, но только если время в пути не считается отработанным и не необходимо работодателю.

Топливо и товары. Топливо для отопления и приготовления пищи, а также товары общего назначения предоставленные фирменными магазинами могут быть засчитаны в счет минимальной заработной платы, но только если они разумно подключены к питанию или жилью.

Стоимость обучения. Стоимость обучения, предоставляемая колледжем своим студентам, может быть засчитана против минимальной заработной платы.

Вычеты в пользу работник. В эту категорию входят отчисления по страхованию жизни, страхование здоровья, пенсионные и социальные планы; пожертвования на благотворительность; выплата авансов по заработной плате; и покупная цена сбережений США Облигации. Эти вычеты могут сократить размер минимальной заработной платы, если сотрудник свободно соглашается, и если работодатель не получает прибыли или выгоды от вычеты. Отчисления

, которые не могут снизить заработную плату ниже минимальнойСледующие статьи могут быть вычтены из заработной платы, но итоговая заработная плата должна быть не ниже федеральной минимальной заработной платы:

Нехватка. Работодателей имеют ограниченное право на взыскание недостачи наличных денег у кассиров и других сотрудники, которые обращаются с деньгами. Сотрудники должны быть уведомлены в письменном виде. соглашение, подписанное как работником, так и работодателем, что такие удержания может быть сделано.

Примечание: В футляре незаконного присвоения работником, а не ошибки, это может можно будет вычесть полную сумму кражи, даже если она уменьшит заработная плата работника ниже минимальной заработной платы.

Использование служебного автомобиля в личных целях. Работодатели могут вычесть эти расходы, но только если работодатель не выгода от такого использования.

Инструменты. Работодателей может вычесть стоимость предоставления «торговых инструментов» и других материалы, необходимые для ведения бизнеса работодателя, пока так как вычет не снижает заработную плату работника ниже минимальной заработная плата.

Униформа. Работодателей может вычесть стоимость предоставления и содержания униформы сотрудников если униформа требуется по закону, обычаю или работодателем.В униформа должна быть реальной униформой (или конкретной парой обуви) и не просто определенный тип базовой уличной одежды или обуви, а удержания не должны снижать заработную плату ниже минимальной. Отдел В письме с трудовым заключением указывалось, что работодатель не может использовать чаевые, чтобы покрыть расходы на стирку униформы.

Например, если сотрудник, подпадающий под действие закона минимальная заработная плата в размере 7,25 долларов в час, почасовая оплата составляет 7,25 долларов США, работодатель не имеет права делать какие-либо вычеты из заработной платы работника. за стоимость униформы, и работодатель не может требовать от работника самостоятельно приобрести форму.Однако если сотрудник получали 7,75 долларов в час и работали 30 часов в неделю, максимальная сумма, которую работодатель может законно удержать из заработная плата составит 15 долларов (0,50 доллара за 30 часов). Работодатель может пропорционально распределить вычеты. на стоимость униформы в течение срока выплаты зарплаты при условии пропорциональные отчисления не снижают заработную плату работника ниже требуемой минимальная заработная плата или компенсация за сверхурочную работу в любую рабочую неделю.

Примечание: В некоторых случаях новые сотрудники должны платить заранее, вносить залог или вносить залоговые залоги за форменную одежду.В таких случаях сотрудник должен быть возмещаются не позднее первого обычного дня выплаты жалованья в размере, эти затраты привели к тому, что заработная плата работника оказалась ниже минимального размера оплаты труда. Тем не мение, работодатели не обязаны возмещать работникам необходимую одежду без логотипа компании, которое можно носить вне работы для нерабочей деятельности (например, работодатель требует, чтобы сотрудники носили брюки цвета хаки и темно-синяя рубашка для гольфа) даже если стоимость такая одежда снижает заработную плату работника ниже минимального размера оплаты труда.

Типичный проблемы, с которыми работодатели сталкиваются:

• Минимум наемный работник, работающий кассиром, незаконно обязан возместить работодатель из-за нехватки денежного ящика.

• Работодатель неправомерно требует от сотрудников, получающих чаевые, платить за клиентов, которые ходят пешком без оплаты счетов или из-за неправильно подсчитанных счетов.

• Работодатель предоставляет сотрудникам изысканную униформу и возлагает на них ответственность за чистку униформы.

• Сотрудник вождение автомобиля работодателя приводит к аварии, и работодатель удерживает сотрудник, ответственный за ремонт, тем самым снижая заработная плата ниже минимального размера оплаты труда.

• Ценная бумага требуется охранник, чтобы купить оружие для работы, а стоимость вызывает ему или ей, чтобы заработать ниже минимальной заработной платы.

• Стоимость медицинского осмотра, требуемого работодателем, сокращает минимальная заработная плата или компенсация за сверхурочную работу.

Добровольное назначение заработной платыЕсли работник просит работодателя произвести удержания и выплатить их третьему лицу, работодатель может сделать это, если выполнены требования:

• Оплата третьему лицу.

• Работодатель не получает выгоды от сделки.

• Сделка совершена без уклонения от закона.

Примеры добровольных назначений, которые приемлемы , включают: профсоюзные взносы в рамках системы проверки, покупка сберегательных облигаций, страховые взносы и добровольные взносы на благотворительность.Также, законы некоторых штатов разрешают сотрудникам добровольно назначать свою заработную плату чтобы вернуть свои долги. Назначения, которые являются неприемлемыми , — это те задания, от которых работодатель или любое лицо, действующее от его имени или в своих интересах получает прямую или косвенную выгоду.

Союзные сборы. Работодателей должен удерживать профсоюзные взносы и переводить их в профсоюз в соответствии с условиями в соглашении между ними. Те сотрудники, которые решили не присоединяться от профсоюза может потребоваться возместить профсоюзу расходы связанных с выгодами, которые они получают от коллективных переговоров, контрактов администрирование или урегулирование претензий.Однако не члены не могут быть обязаны платить за непредставительную деятельность, такую как взносы политическим причинам.

Принудительное назначение заработной платы Недобровольное назначение заработной платы — также называемое удержанием — требует работодатель вычитает определенные суммы из заработной платы работника в для погашения долгов работника. Работодатели уведомляются об украшениях. через официальные судебные документы. Пожалуйста, посмотрите национальный гарнир раздел.удержаний из заработной платы в Вирджинии | Бесплатные онлайн-ресурсы по персоналу от SESCO Management Consultants

«Бесплатные онлайн-ресурсы

Вопрос, который часто задают SESCO, звучит примерно так: «Можем ли мы вычесть деньги из заработной платы сотрудника для покрытия ущерба, нанесенного имуществу компании?» или «Можем ли мы брать вычеты из заработной платы на покрытие нехватки кассовых аппаратов?»

Есть два раздела Кодекса Вирджинии, относящиеся к вопросу удержаний из заработной платы:

Раздел 40.1-29 (C) указано:

Ни один работодатель не должен удерживать какую-либо часть заработной платы любого сотрудника, за исключением заработной платы, заработной платы или удерживаемых налогов или в соответствии с законом, без письменного и подписанного разрешения сотрудника.

Раздел 40.1-29 (D) предусматривает:

Ни один работодатель не должен требовать от любого работника, за исключением руководящего персонала, подписания любого контракта, который предусматривает конфискацию заработной платы работника за отработанное время в качестве условия занятости или ее продолжения. , если иное не предусмотрено законом.

Когда работодатель Вирджинии требует удержаний из заработной платы в качестве компенсации за ущерб, недостачу и т. Д., Мы предлагаем следующие рекомендации:

— За исключением вычетов по авансам из заработной платы, любые вычеты, не связанные с заработной платой, требуют письменного и подписанного согласия работник.

— Подписанное согласие на удержания действительно только в том случае, если соглашение действительно является добровольным и не является условием приема на работу.

— Общие разрешения, подписанные сотрудником при начале работы, которые позволяют такие вычеты, считаются per se условием приема на работу и не допускаются в соответствии с законодательством Вирджинии.Письменные разрешения должны быть действительно добровольными (а не условием продолжения работы) и должны выдаваться одновременно с указанием причины удержания из заработной платы.

— Удержание из заработной платы не может уменьшить заработную плату работника ниже минимальной заработной платы. Единственное исключение — это отчисления на уже полученные сотрудником денежные средства (авансовые платежи, личные ссуды и т. Д.).

Несколько примеров проиллюстрируют приемлемую практику:

Работодатель удерживает часть заработной платы работника, чтобы покрыть стоимость ущерба, нанесенного транспортному средству компании, разбитому работником.ИЛИ

Работодатель удерживает часть заработной платы работника для покрытия нехватки, поломки и т. Д. Кассового аппарата.

В каждой ситуации вычеты составляют , недопустимы , если от работника требовалось дать полное разрешение на вычет в качестве условие занятости.

С другой стороны, эти вычеты составляют , допустимые , если сотрудник добровольно дал письменное разрешение на вычет после повреждения или недостачи, и вычет является единовременной договоренностью, а не условием приема на работу.Как отмечалось выше, удержание из заработной платы не может уменьшить заработную плату работника ниже минимальной заработной платы.

Консультанты по управлению SESCO готовы помочь вам с вопросами, связанными с государственными и федеральными законами о трудоустройстве. Вы можете связаться с нами по телефону 423-764-4127 или по электронной почте [email protected].

Зарплата и удержания | Министерство труда и промышленности Миннесоты

Просмотрите это видео на хмонг, сомали и испанском языках.

Как мне получить последнюю зарплату?

Меня уволили, уволили или закончили работу

Вы должны предъявить работодателю письменное требование о выплате всей заработной платы. См. Наш образец письма.

Работодатель должен выплатить всю последнюю заработную плату в течение 24 часов после получения письменного требования.

Если вы распоряжались деньгами или имуществом для своего работодателя, вашему работодателю может потребоваться 10 календарных дней для проверки своих записей, прежде чем выпустить вашу последнюю зарплату.

Я уволился с работы

Работодатель должен выплатить всю окончательную заработную плату в следующий день выплаты жалованья, то есть не менее чем через пять дней после вашего увольнения.

Работодатель должен произвести оплату в течение 20 дней после вашего последнего рабочего дня.

Если вы распоряжались деньгами или имуществом для своего работодателя, вашему работодателю может потребоваться 10 календарных дней для проверки своих записей, прежде чем выпустить вашу последнюю зарплату.

См. Статут Миннесоты 181.13 и 181.14.

Что делать, если я не получу свою последнюю зарплату?

После того, как вы сделали требование своему работодателю, но так и не получили окончательную зарплату, позвоните в отдел трудовых стандартов по телефону 651-284-5070, чтобы подать заявление о заработной плате.

Может ли мой работодатель вычесть деньги из моей заработной платы?

Ваш работодатель может вычесть деньги из вашей заработной платы, если:

на вас распространяется коллективный договор профсоюза, который позволяет делать вычеты;

вы — уполномоченный продавец с правилами в отношении вычетов за проблемы с производительностью;

до того, как вы совершили покупку или взяли ссуду у вашего работодателя, вы добровольно согласились в письменной форме, чтобы стоимость этой ссуды или покупки была вычтена из вашей заработной платы; или

есть постановление суда о вычетах.

Ваш работодатель не может вычесть из вашей заработной платы сломанное оборудование, потерю денег или другие убытки работодателя, кроме случаев:

после наступления убытка вы даете работодателю добровольное письменное разрешение на удержание из вашей заработной платы; или

суд признал вас ответственными за причиненный ущерб.

См. Статут Миннесоты 181.79.

Можно ли вычесть униформу, оборудование, расходные материалы и дорожные расходы?

Ваш работодатель может вычесть из вашей заработной платы до 50 долларов за:

50 долларов, удерживаемые из вашей заработной платы, должны быть возвращены вам, когда вы увольняетесь с работы.

Вычеты на расходные материалы или дорожные расходы:Эти вычеты не могут снизить вашу заработную плату ниже минимальной заработной платы, установленной государством, и должны быть возвращены вам при увольнении с работы.

См. Статут Миннесоты 177.24.

Для получения дополнительной информации

Свяжитесь с нами по адресу [email protected], 651-284-5070 или 800-342-5354.

заработной платы и рабочих часов | Часто задаваемые вопросы

Если работодатель поставляет униформу с логотипом компании, может ли с работника взиматься соответствующая плата, и, если работник увольняется, не вернув форму, может ли работодатель вычесть затраты из окончательной заработной платы работника?

Должен ли работодатель по запросу настоящего или бывшего сотрудника предоставлять сотруднику доступ к его личному делу?

Необходимо ли при приеме на работу сотрудника указывать в письменной форме размер заработной платы сотрудника или какие-либо дополнительные льготы?

Где я могу найти списки вакансий в штате Нью-Гэмпшир?

Может ли сотрудник быть уволен без объяснения причин или уведомления?

Обязан ли работодатель предоставлять квитанцию о вычетах из заработной платы?

Есть ли закон относительно обеденного перерыва?

Что делает работник, чтобы потребовать невыплаченную заработную плату?

В чем основное различие между выплатой зарплаты и зарплатой?по часам?

Какое минимальное количество часов в день должен получать работник при выходе на работу?

Какая минимальная заработная плата?

Когда наступает срок выплаты заработной платы при увольнении с работы?

Когда законно делать вычеты или удержания из заработной платы?

Когда нужно оплачивать сверхурочные?

Кто отвечает за ведение учета отработанных часов и выплаченной заработной платы?