Что входит в управленческие расходы?

Учет управленческих и коммерческих расходов ведется обособленно от других затрат. Порядок разграничения расходных операций по их принадлежности к той или иной категории закрепляется учетной политикой.

Что входит в управленческие расходы

Правила признания и разделения затрат зафиксированы в ПБУ 10/99. К управленческому типу трат относят средства, направляемые на оплату труда офисному персоналу, погашение обязательств по счетам за услуги связи, охранную сигнализацию, ЖКХ и т.п. Управленческие расходы включают в себя широкий спектр затрат, которые не связаны с производством продукции напрямую, они не используются в процессе деятельности в сфере торговли или услуг.

Примерами этого типа затрат могут быть:

- оплаченные счета за канцтовары;

- проведение семинаров и тренингов для работников компании;

- представительские расходы;

- амортизационные отчисления по основным средствам, используемым на административных объектах;

- техобслуживание и ремонт техники, предназначенной для эксплуатации управленческими кадрами.

Все, что относится к управленческим расходам, может включаться в себестоимость производимой продукции двумя способами:

- списание по мере продажи изготовленных предприятием товаров;

- списание полной суммы понесенных затрат с привязкой к периоду их возникновения.

Чем отличаются коммерческие расходы от управленческих? Необходимость первых обусловлена осуществляемой компанией торговой деятельностью, вторые нужны для содержания административного аппарата фирмы. В состав коммерческих расходов могут быть включены перечисленные средства поставщикам тары, оплата услуг по упаковке изделий, их погрузке и доставке. Для управленческих затрат свойственна предсказуемость, их прогнозируемый объем можно примерно просчитать, коммерческие траты характеризуются зависимостью от количества произведенной и проданной продукции.

Управленческие расходы – счет учета и типовые проводки

Для трат, связанных с управленческими нуждами, предназначен синтетический счет бухучета 26 «Общехозяйственные расходы». Он является активным, образовавшееся на нем сальдо должно списываться ежемесячно.

Он является активным, образовавшееся на нем сальдо должно списываться ежемесячно.

Типовые проводки по отражению понесенных управленческих затрат:

- Д26 – К21 – показана стоимостная оценка полуфабрикатов собственного производства, которые были использованы для нужд административного объекта;

- Д26 – К43 – на расходы управленческого типа отнесена цена израсходованных готовых изделий;

- Д26 – К60 или 76 – учтены полученные от третьих лиц услуги;

- управленческий учет расходов на оплату труда осуществляется при помощи записи Д26 – К70 в отношении начисленного заработка и Д26 – К69 в части страховых взносов.

Подотчетные суммы, относящиеся к административным расходам, отражаются как Д26 – К71. Если часть управленческих затрат передается филиалам (при условии, что они изначально были понесены головным предприятием), то составляется корреспонденция между дебетом 26 и кредитом 79. Недостачи списываются проводкой Д26 – К94.

Существует два метода дальнейшего списания управленческих расходов.

Первый метод предполагает, что затраты на содержание администрации компании по предписаниям учетной политики подлежат частичному включению в себестоимость продукции. Бухгалтерские записи будут такими:

- Д20 – К26 для отнесения части расходов на производство;

- когда компанией, специализирующейся на сфере услуг, списаны управленческие расходы, проводка имеет вид Д29 – К26;

- при расчете себестоимости изделий вспомогательных производств админрасходы будут переноситься через корреспонденцию Д23 – К26.

На следующем этапе при реализации товаров накопленная себестоимость, включающая затраты управленческого типа, списывается на 90 счет.

При втором методе учета управленческих расходов проводка списания сразу перенесет их на 90 счет: Д90 — К26.

Управленческие расходы в бухгалтерской отчетности

Все произведенные предприятием операции в конкретном периоде должны находить отражение в бухгалтерской отчетности. Форма Баланса показывает итоговые сальдо по счетам на определенную дату, а в бланке Отчета о финансовых результатах указываются накопительные данные.

Управленческие расходы в балансе – это не самостоятельная строка, а составляющая сумма других строк в зависимости от того, на какой счет было произведено списание в конце месяца. Выделение управленческого типа затрат в отчетности осуществляется в строке 2220 Отчета о финрезультатах, при условии, что применяется второй метод учета. Когда определяются управленческие расходы, формула их расчета для отчетности сводится к анализу кредитовых оборотов по счету 26 в сочетании с дебетом счета 90.

Бюджет управленческих расходов

При формировании прогноза по доходам и затратам для разных направлений расходования средств рекомендуется рассчитывать нормативные величины или устанавливать лимиты по отчетным периодам.

Бюджет может составляться одним из трех методов:

- Традиционный, использующий привязку лимита админрасходов к общему фонду оплаты труда (способ считается морально устаревшим).

- Метод индексации – за основу берутся данные отчетного года и увеличиваются на определенный процент.

- Нацеленность на результат – величина выделяемых на управленческие нужды средств напрямую зависит от ожидаемых и достигаемых результатов деятельности предприятия.

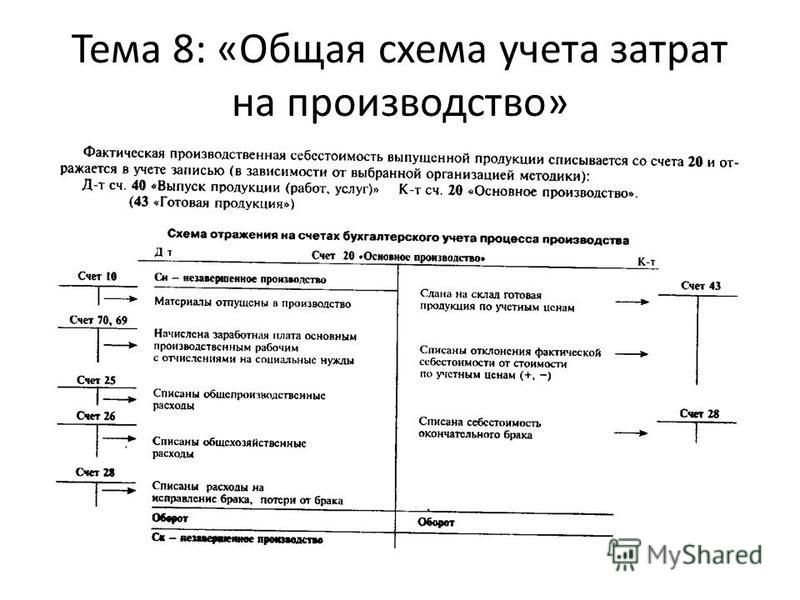

Счет 26 «Общехозяйственные расходы» / КонсультантПлюс

СЧЕТ 26 «ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ»

Счет 26 «Общехозяйственные расходы» предназначен для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. На этом счете отражают следующие расходы: административно-управленческие, содержание общехозяйственного персонала, не связанного с производственным процессом; амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения; арендная плата за помещение общехозяйственного назначения; расходы по оплате информационных, аудиторских и консультационных услуг; другие аналогичные по назначению управленческие расходы.Общехозяйственные расходы отражаются на счете 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с персоналом по оплате труда, расчетов с другими организациями и др.

Расходы, учтенные на счете 26 «Общехозяйственные расходы», списывают в дебет счетов: 20 «Основное производство», 90 «Продажи», 29 «Обслуживающие производства и хозяйства» (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону), 08 «Вложение во внеоборотные активы» при капитальном строительстве хозяйственным способом при отсутствии специального хозяйственного аппарата, обеспечивающего административно-хозяйственное обслуживание строительства.

Расходы, учтенные на счете 26 «Общехозяйственные расходы», списывают в дебет счетов: 20 «Основное производство», 90 «Продажи», 29 «Обслуживающие производства и хозяйства» (если обслуживающие производства и хозяйства выполняли работы и услуги на сторону), 08 «Вложение во внеоборотные активы» при капитальном строительстве хозяйственным способом при отсутствии специального хозяйственного аппарата, обеспечивающего административно-хозяйственное обслуживание строительства.В строительных организациях, в том числе в управлениях механизации, домостроительных комбинатах, заводах по производству строительных материалов и стройках, на данном счете отражают накладные расходы по содержанию административно-хозяйственного персонала, обслуживанию рабочих строительства, организации работ на строительных площадках и др.

Накладные расходы подсобных производств строительных организаций, а также домостроительных комбинатов и заводов распределяют по видам выпускаемой продукции и оказанных услуг.

В сельскохозяйственных организациях общехозяйственные расходы ежемесячно (ежеквартально) относят на соответствующие виды производства (подразделения) в плановом или размере от общей суммы затрат (без затрат по организации и управлению производством), за исключением стоимости семян, кормов, а также сырья материалов и полуфабрикатов в подсобных промышленных производствах с корректировкой их в конце года до уровня фактических затрат.

СЧЕТ 26 «ОБЩЕХОЗЯЙСТВЕННЫЕ РАСХОДЫ»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Содержание операции | Корреспондирующий счет | |

По дебету счета

Начисление амортизации по основным средствам общехозяйственного назначения | ||

Начисление амортизации по нематериальным активам, используемым в общехозяйственных целях | ||

Списание на общехозяйственные нужды: | ||

— инвентаря и хозяйственных принадлежностей | ||

| Списание отклонений в стоимости материалов, использованных на общехозяйственные цели (при применении счетов 15) | ||

Списание полуфабрикатов на общехозяйственные нужды (в промышленности) | ||

Отнесение стоимости работ и услуг основных, вспомогательных и обслуживающих производств и хозяйств, оказываемых для общехозяйственных нужд | ||

Списание готовой продукции на проведение опытов, анализов и исследований общехозяйственного значения | ||

Списание почтовых марок | ||

Оплата мелких расходов на общехозяйственные нужды со специальных счетов в банках | ||

Отнесение стоимости работ и услуг, выполненных сторонними организациями для общехозяйственных нужд | ||

Начисление сумм платежей налогов и сборов | ||

Отчисления на социальные нужды | ||

Начисление оплаты труда персоналу общехозяйственного назначения | ||

Отнесение командировочных расходов общехозяйственного персонала и оплата мелких расходов для общехозяйственных нужд через подотчетных лиц | ||

Отражение работ, услуг, выполненных для общехозяйственных целей: | ||

— прочими кредиторами | ||

— подразделениями организации, состоящими на отдельном балансе | ||

Списание стоимости недостач материальных ценностей (кроме отнесенных на потери от стихийных бедствий и на виновные лица), выявленных при инвентаризации | ||

Включение в общехозяйственные расходы отчислений в резервы на предстоящие расходы и платежи | ||

Списание доли расходов будущих периодов на общехозяйственные нужды | ||

По кредиту счета

Отражение доли общехозяйственных расходов на капитальное строительство, выполненное хозяйственными способами | ||

Оприходование возвратных материалов, не использованных на общехозяйственные нужды | ||

Отнесение общехозяйственных расходов при обычном порядке на: | ||

— основное производство | ||

— полуфабрикаты (кроме сельскохозяйственных предприятий) | ||

— обслуживающие производства и хозяйства (при выполнении работ, услуг на сторону) | ||

— работы и услуги, выполненные на сторону | ||

Списание общехозяйственных расходов (в соответствии с учетной политикой) в качестве условно постоянных |

Открыть полный текст документа

Состав и учет управленческих расходов

Управленческие расходы представляют собой траты на управление компанией. Они отделяются от трат на поддержание производственного процесса. В этом их основная особенность.

Они отделяются от трат на поддержание производственного процесса. В этом их основная особенность.

Как отразить в учете производственной организации распределение управленческих (общехозяйственных) расходов?

Что входит в управленческие расходы?

Сначала разберемся, что не входит в управленческие расходы. В них не входят любые траты, которые связаны с производственной деятельностью.

Рассмотрим пример. Зарплата начальника цеха – это то, что можно отнести к тратам на производственные процессы. Связано это со спецификой работы этого специалиста. Он непосредственно обеспечивает стабильность производства. Зарплата гендиректора – это уже управленческие расходы. Главное отличие этих расходов заключается в том, что производственные траты влияют на себестоимость конечного изделия, а управленческие расходы не влияют. Однако последние могут включаться в себестоимость опосредованно.

Рассмотрим характерные примеры управленческих расходов:

- Траты на административные нужды.

- Обеспечение работы управленцев.

- Амортизация и траты на ремонт ОС управленческого назначения.

- Аренда помещений под деятельность компании.

- Траты на услуги аудитора, консультанта.

- Траты на прочие управленческие нужды.

- Охрана.

- Расходы на обращение к сторонним компаниям.

- Подготовка кадрового состава.

- Представительские расходы.

- ЖКХ.

- Траты на канцелярию, телефонную связь.

Вопрос: Три организации заключили договор о совместном использовании судна, находящегося в общей долевой собственности. Одна из них обеспечивает деятельность судна и понесла управленческие расходы. Вправе ли она взыскать их с других организаций в качестве неосновательного обогащения?

Посмотреть ответ

УР имеют условно-постоянное значение. То есть они практически не изменяются. Размер трат можно предсказать. Связано это с тем, что на объем управленческих расходов не влияет число выпускаемых изделий. Однако расширение объемов производства ведет к снижению размера УР на единицу изделия. По этой причине повышается прибыль с единицы произведенного изделия.

Однако расширение объемов производства ведет к снижению размера УР на единицу изделия. По этой причине повышается прибыль с единицы произведенного изделия.

ВНИМАНИЕ! Сведения об общем объеме УР можно получить из строки 2220 отчета об убытках. Развернутые сведения содержатся на счете 26 бухучета.

Разновидности УР и формы их планирования

Управленческие расходы не привязаны напрямую к показателям продаж или объемам производства. Расчет производится без учета динамики доходов предприятия. Большинство накладных трат включены не в нормированные, а в лимитируемые расходы. То есть для них устанавливается определенный лимит на заданный период. Управленческие расходы можно разделить на две категории:

- Привязанные к активам. Это начисления по амортизации, траты на содержание и ремонт ОС, помещений, плата за аренду.

- Привязанные к развитию предприятия. К ним относятся траты на выплату зарплат управленческому составу. Это могут быть выплаты командировочных, отпускных.

Планирование подобных трат весьма затруднительно.

Планирование подобных трат весьма затруднительно.

Управленческие траты постоянно увеличиваются. Это нужно учитывать при их планировании. Увеличение трат необходимо для обеспечения эффективности функционирования компании, поддержания конкурентоспособности. Важнейшую роль играет индексация. Рассмотрим способы планирования УР:

- Традиционный. Данный метод использовался еще в Советском союзе, а потому его второе название – советский. Подразумевает ограничение УР установленным процентом от фонда выплат зарплат. Данный метод считается устаревшим. Связано это с тем, что у него есть много недостатков. В частности, его применение ведет к уменьшению эффективности производства. Традиционный способ практически не используется. Он не актуален для коммерческих производств.

- Планирование исходя из уже достигнутых результатов. Метод предполагает ежегодное повышение (индексацию) показателей УР. Увеличение производится исходя из темпов роста расходов.

Рассматриваемый метод часто используется коммерческими компаниями.

Рассматриваемый метод часто используется коммерческими компаниями. - Планирование, предусматривающее связь с окончательным результатом. Это наиболее эффективный метод, который используется ключевыми структурами высокоразвитых стран.

Конкретный метод определяется в зависимости от нужд предприятия. В России наиболее популярен второй вариант.

Как учесть представительские расходы при расчете налога на прибыль?

Особенности бухучета управленческих расходов

Понятие управленческих трат не содержится в нормативных актах, регламентирующих бухучет. Учет этих трат определяется практическим путем. В частности, УР фиксируются по строке «Управленческие траты», на счете 26 (дебет):

- ДТ КТ02, 05 – начисление амортизации по ОС.

- ДТ26 КТ04 – списание трат на научные и прочие исследования, итоги которых будут использованы в дальнейшей общехозяйственной деятельности.

- ДТ26 КТ16 – списание отклонений в стоимости ОС, которые были применены в общехозяйственных нуждах.

- ДТ26 КТ18 – списание НДС.

- ДТ26 КТ21 – использование полуфабрикатов, которые были изготовлены на производстве, для общехозяйственных нужд.

- ДТ26 КТ23 – списание трат вспомогательных производств.

- ДТ26 КТ29 – списание расходов обслуживающих хозяйств.

- ДТ26 КТ43 – списание стоимости готовых изделий, которые использованы для общехозяйственных нужд.

- ДТ26 КТ60, 76 – учет трат на услуги аудиторов, консультантов и прочих представителей сторонних компаний.

- ДТ26 КТ68 – начисление налоговых сборов.

- ДТ26 КТ69 – начисление взносов на пенсионное или медицинское страхование.

- ДТ26 КТ70 – начисление заработка управленческому составу.

- ДТ26 КТ71 – списание в счет общехозяйственных трат, которые сформированы подотчетными сотрудниками.

- ДТ26 КТ76 – предоставление услуги для общехозяйственных потребностей.

- ДТ26 КТ79 – общехозяйственные траты, сформированные в головном офисе и полученные филиалами, направленные на автономный баланс.

- ДТ26 КТ94 – списание недостач и трат от порчи материальных объектов.

- ДТ26 КТ96 – формирование резервов будущих трат на общехозяйственные расходы.

- ДТ26 КТ97 – списание трат предстоящих периодов.

Рассмотрим проводки по кредиту счета 26:

- ДТ76 КТ26 – возмещение ущерба, который ранее были учтен в составе общехозяйственных трат.

- ДТ86 КТ26 – списание трат за счет денег, направленных на целевое финансирование.

- ДТ90 КТ26 – списание трат, которые находятся на счете 26, в дебет счета 90.

Каждая из проводок должна быть подтверждена первичной документацией. Если первичные документы отсутствуют, у проверяющих органов возникнут вопросы. По каждой проводке указывается сумма операции.

Какие данные бухгалтерского учета используются при заполнении строки 2220 «Управленческие расходы»?

Налоговый учет

Любые траты компании, в том числе управленческие расходы, учитываются при налогообложении. Для учета они должны соответствовать следующим условиям:

Для учета они должны соответствовать следующим условиям:

- Расходы являются рациональными с экономической точки зрения.

- Траты подтверждены первичной документацией. Все расходы включаются в налоговый учет только на основании сведений из бухучета.

- Главная цель расходов – прибыль предприятия в дальнейшем.

Траты будут отражены в периоде, к которому они принадлежат.

К СВЕДЕНИЮ! При налоговом учете управленческих расходов у специалистов возникает множество вопросов. К примеру, многие не знают, относятся ли к тратам следующих периодов УР в случае, если прибыль отсутствует. При анализе налоговых нормативных актов можно сделать вывод: УР для налогообложения признаются только в тратах нынешнего отчетного периода. В бухучете компания самостоятельно определяет порядок признания трат и фиксирует это в учетной политике.

Управленческие расходы в отчете о финансовых результатах

| Главная » Предпринимателю » Учет управленческих расходов Учет управленческих расходов |

Вернуться назад на Управленческие расходы

Управленческие расходы признаются относящимися к той категории, которые принято распределять на себестоимость товаров, если они произведены как издержки обычной деятельности текущего периода. Второй вариант бухгалтерского учета данных затрат – полностью отнести их на себестоимость реализованного товара.

Второй вариант бухгалтерского учета данных затрат – полностью отнести их на себестоимость реализованного товара.

Управленческие расходы принято записывать в дебет счета 26.

Если в учетной политике предприятия указано, что такие издержки необходимо частично включать в себестоимость продуктов, то бухгалтерии надо применять следующие корреспонденции счетов:

• для основного производства: дт 20 кт 26;

• для оказания услуг клиентам: дт 29 кт 26;

• для реализации продукции вспомогательного производства — дт 23 кт 26.

Приведенные выше три примера влекут за собой обязанность добавлять затраты в сумму издержек производства по мере реализации продукции, то есть постепенно ее стоимость будет списываться с 20, 23 и 29 счетов на 90 счет по дебету.

Если управленческие расходы во всем своем объеме включаются в себестоимость товаров, то и списаны они будут в периоде возникновения и признания в себестоимости. Корреспонденция счетов выглядит так: дт 90 кт 26. Эта проводка означает, что управленческие расходы отнесены полностью на затраты производства продукции в том месяце, в котором они учтены в расходах обычной деятельности.

Эта проводка означает, что управленческие расходы отнесены полностью на затраты производства продукции в том месяце, в котором они учтены в расходах обычной деятельности.

Особенность: такая корреспонденция применяется лишь тогда, когда организация соблюдает инструкцию к плану счетов бухгалтерского учета, и счет 26 предусмотрен у нее для отражения информации о расходах для управленческих нужд. То есть счет 26 изначально должен быть предназначен для того, чтобы учитывать издержки общего управления на предприятии.

Нужно принять во внимание, что на счет 26 могут записываться расходы производства. В данном случае бухгалтерия уже не сможет списать всю сумму затрат по предложенной выше проводке.

Это будет неправильно. Можно списать только ту часть затрат, которая напрямую относится к управленческим расходам. Их ни в коем случае нельзя смешивать с производственными затратами.

При заполнении годового отчета обратите внимание, что в графе 2220 формы 2 нужно ставить 0, если управленческие расходы у вас распределены по расчетным объектам. Для подобных случаев описанные выше корреспонденции не подходят.

Если компания утвердит учетную политику, в которой предписана калькуляция себестоимости продукции полностью по фактической себестоимости с оценкой незавершенного производства (НЗП), то бухгалтерия вообще не включает строку 2220.

И такой подход вполне укладывается в законные рамки, главное, чтобы он был закреплен в учетной политике и выбран конкретный метод оценки НЗП. Если данные расходы списываются на себестоимость, то и отражены они должны быть по соответствующей статье себестоимости реализации.

Признавая управленческие расходы условно-постоянными тратами, их можно учесть на счете 26, а по окончании периода (месяца) списать по дебету счета 90. В данном случае затраты включаются в полном объеме в состав себестоимости в отчетном периоде, в котором были признаны данные издержки по обыкновенным видам деятельности.

Однако если организация в целом не соблюдает порядок формирования расходов на счете 26, предусмотренный инструкцией к плану счетов (приказ Минфина № 94н), то такие манипуляции она производить не вправе. В вышеуказанном документе установлено, что счет 26 используется для отражения информации о затратах управленческого характера, не связанных непосредственно с производством.

Таким образом, приходим к выводу: счет 26 изначально предусмотрен для управленческих расходов, однако на практике на нем могут учитываться еще и производственные издержки. При использовании в работе последнего варианта никак нельзя списывать всю сумму со счета общехозяйственных расходов проводкой дебет 90 кредит 26. В данном случае речь идет только о списании части управленческих расходов.

Формируя отчет о прибылях и убытках, строчку «Управленческие расходы» можно заполнить только при использовании варианта нераспределения управленческих расходов по объектам калькулирования.

То есть в том случае, если в учетной политике предусмотрен вариант отражения издержек, при котором не применяются проводки типа: дебет 20 кредит 26, дебет 23 кредит 26, дебет 29 кредит 26. А если предприятие действует по другому варианту, то строка «Управленческие расходы» не заполняется и они не вычитаются из состава производственной себестоимости (п. 21 ПБУ 10/99).

Важный момент: все общехозяйственные расходы (в том числе и зарплата управленцам, и арендные платежи, и расходы на развитие бизнеса) нужно учитывать вне зависимости от их способности приносить доход. Об этом говорят пункты 16–18 ПБУ 10/99. Это значит, что данные затраты отражаются на счетах бухучета даже в том случае, если у организации нет никакого дохода.

Показывая общехозяйственные расходы на счете 26, используйте один из предложенных ниже механизмов:

• списание на счет 20 «Основное производство»;

• отражение на счете 91 «Прочие доходы и расходы» на субсчете «Прочие расходы».

Первый метод подразумевает, что затраты общехозяйственного характера учитываются в составе расходов основного производства (дебет счета 20), включаясь в полную себестоимость готовой продукции. При возникновении доходов у предприятия будет сформирован финансовый результат от реализации с учетом этих издержек (п. 18 и 19 ПБУ 10/99).

Второй метод заключается в формировании данного вида расходами финансового результата отчетного периода (дебет счета 91-2).

©2009-2018 Центр управления финансами.

Что включают в себя управленческие расходы

Все права защищены. Публикация материалов

разрешается с обязательным указанием ссылки на сайт.

Управленческие расходы (management expenses) — расходы по управлению организацией. Управленческие расходы составляют часть текущих расходов организации, формирующих себестоимость продукции (работ, услуг).

Управленческие расходы — расходы, не связанные с производственной или коммерческой деятельностью предприятия: затраты на содержание отдела кадров, юридического отдела, освещение и отопление сооружений непроизводственного назначения, командировки, услуги связи и т.д. Таким образом, если затраты на управление можно связать непосредственно с каким-либо производственным процессом, то эти затраты не могут быть отнесены к управленческим расходам, а включаются в себестоимость соответствующей продукции. Например, заработная плата начальника цеха включается в себестоимость продукции, производимой данным цехом. В тоже время, заработная плата генерального директора, работников отдела кадров и т.п.

Что включают в себя управленческие расходы: особенности учета, способы списания

включается в состав управленческих расходов.

В бухгалтерском учете управленческие расходы отражаются по дебету счета общехозяйственных расходов. Такой подход характерен для теории и практики отечественного учета при калькулировании полной фактической себестоимости производства продукции (работ, услуг). При ином подходе к калькулированию управленческие расходы могут рассматриваться в качестве периодических расходов, непосредственно не связанных с осуществлением собственно производственного процесса, а обусловленных необходимостью поддержания организации как единого имущественно-финансового комплекса и зависящих от длительности отчетного периода. В этом случае их относят к операционным расходам или убыткам организации. Организация может выбрать один из способов отражения управленческих расходов в отчете о прибылях и убытках.

Самостоятельная статья «Управленческие расходы» используется, если организация списывает расходы, учтенные в течение отчетного периода, в соответствии с установленным порядком в конце этого периода непосредственно в дебет счета учета продажи продукции (работ, услуг) согласно принятой учетной политике.

В составе управленческих расходов, в частности, отражают затраты на:

- содержание административно-управленческого аппарата;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- по амортизационным отчислениям и расходам на ремонт основных средств управленческого и общехозяйственного назначения;

- арендную плату за помещения общехозяйственного назначения;

- оплату информационных, аудиторских, консультационных услуг;

- подготовку и переподготовку кадров и т.п.

С точки зрения финансового анализа управленческие расходы относятся к условно-постоянным, т.к. их величина напрямую не зависит от объема выпуска продукции. Увеличение объемов производства приводит к уменьшению величины управленческих расходов на единицу продукции, в результате увеличивается прибыль с единицы продукции за счет положительного эффекта масштаба.

Управленческие расходы счет

Административно-управленческие расходы

Cтраница 1

Административно-управленческие расходы входят затраты на амортизацию зданий, занятых аппаратом управлений, основная и дополнительная заработная плата административно-управленческого персонала, конторско-канцелярские, почтово-телеграфные и другие расходы.

Административно-управленческие расходы распределяют пропорционально основной заработной плате производственного персонала или планируемым объемам работ в нормо-сменах по соответствующим группам машин.

Административно-управленческие расходы составляют: затраты на основную заработную плату административно-управленческого персонала с начислениями на нее и премиями; затраты на командировки и транспорт, конторские и почтово-теле-графные расходы; стоимость содержания административно-хозяйственных зданий и помещений, а также затраты на амортизацию зданий и инвентаря и прочие административно-управленческие расходы.

Административно-управленческие расходы определяются исходя из действующих положений по планированию сумм предельных ассигнований на содержание аппарата управления.

Административно-управленческие расходы магазинов, складов, баз, овощехранилищ, столовых и др. отражают вместе с операционными расходами на субсчетах 1 — 5 и на субсчете 7 не учитывают.

Административно-управленческие расходы домоуправления на коммунальные хозяйства не относятся. Целевые сборы по домоуправлению начисляются на эти хозяйства в общем порядке.

Управленческие расходы: счет

Административно-управленческие расходы ОРС и УРС учитывают на отдельном счете в балансах этих организаций и ежемесячно распределяют расходы УРС между ОРС — в соответствии с планом распределения, а расходы ОРС — между предприятиями пропорционально плановым суммам издержек обращения, исключая стоимость сырья и материалов в производственных предприятиях.

Чтобы административно-управленческие расходы вышестоящих органов равнялись отчислениям, полученным от подведомственных организаций, размер произведенных отчислений на содержание аппарата управления уточняется ежеквартально.

Смета административно-управленческих расходов утверждается и изменяется директором предприятия.

Сметы административно-управленческих расходов регистрируются по трем — статьям: фонд зарплаты, расходы на служебные командировки и перемещения и прочие расходы. Установлен порядок регистрации по всем этим статьям. Указаны документы, которые следует представлять в финорганы для регистрации, и порядок проверки фин-органами правильности утвержденных штатных расписаний и смет, а также порядок оформления регистрации.

Смета административно-управленческих расходов предназначена для контроля за данной группой затрат. Подавляющая часть этих затрат — постоянные издержки и потому для прогнозирования прибыли важно их выделение в качестве самостоятельной сметы, за исполнение которой несет ответственность администрация.

Сокращение административно-управленческих расходов также является источником снижения затрат в сфере производственно-технического обслуживания и комплектации.

Входят все административно-управленческие расходы по цехам. Цеховые расходы должны разноситься пропорционально добыче нефти и газа.

В статью Административно-управленческие расходы входят затраты на амортизацию зданий, занятых аппаратом управления, основная и дополнительная заработная плата административно-управленческого персонала, конторско-канцелярские, поч-тово-телеграфные и другие расходы.

Входят все административно-управленческие расходы по цехам. Цеховые расходы должны разноситься пропорционально добыче нефти и газа.

Страницы: 1 2 3

Интересные статьи

58. Управленческие расходы и их списание при определении финансовых результатов. Бухгалтерский учет: Шпаргалка

Читайте также

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ Ведущий источник собственных средств предприятия – прибыль, свидетельствующая о положительном финансовом результате хозяйственной деятельности предприятия. Отрицательный результат выражается в виде убытка.Прибыль и убыток возникают в

2.7. Учет продаж и финансовых результатов

2.7. Учет продаж и финансовых результатов 2.7.1. Методологический аспект 2.7.1.1. Правила определения и признания доходов от обычных видов деятельности (разделы II, IV ПБУ 9/99).2.7.1.2. Правила определения и признания прочих доходов (разделы III, IV ПБУ 9/99).2.7.1.3. Правила определения и

Глава 13. Учет финансовых результатов

Глава 13. Учет финансовых результатов 13.1. Доходы и расходы по обычным видам деятельности Конечный финансовый результат деятельности организации за год, то есть чистая прибыль или чистый убыток, складывается из результатов по:обычным видам деятельности,прочих доходов

108. Анализ финансовых результатов

108. Анализ финансовых результатов При проведении анализа финансовых результатов прежде всего оценивают динамику балансовой и чистой прибыли и их структурных компонентов.Проводится сравнение основных показателей за отчетный период, расчет их отклонения от базовой и

96. Расходы по обычным видам деятельности и управленческие расходы

96. Расходы по обычным видам деятельности и управленческие расходы К расходам по обычным видам деятельности относятся расходы:–?по изготовлению и продаже продукции;–?по приобретению и продаже товаров;–?по выполнению работ, оказанию услуг;–?по возмещению стоимости

98. Показатели финансовых результатов организации

98. Показатели финансовых результатов организации Финансовые результаты хозяйственной деятельности коммерческой организации определяются на счетах бухгалтерского учета путем сопоставления доходов и расходов, для чего в Плане счетов бухгалтерского учета

102. Анализ финансовых результатов

102. Анализ финансовых результатов Анализ финансовых результатов начинается с оценки динамики балансовой и чистой прибыли и их структурных компонентов. При этом сравниваются основные показатели за отчетный период, рассчитываются их отклонения от базовой и плановой

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете

3.2. Понятие финансовых результатов. Порядок формирования финансовых результатов в бухгалтерском учете В соответствии с планом счетов показатели «чистая прибыль» и «нераспределенная прибыль» формируются на разных счетах бухгалтерского учета.[30] Чтобы узнать величину

3.3. Отражение финансовых результатов в бухгалтерской отчетности

3.3. Отражение финансовых результатов в бухгалтерской отчетности О составе бухгалтерской отчетности и правилах ее заполнения речь пойдет в главе 4, пока же необходимо описать важнейшие механизмы фиксации в балансе финансовых результатов. Отображение в балансе прибыли не

2.7 Учет финансовых результатов

2.7 Учет финансовых результатов Финансовый результат хозяйственной деятельности предприятия определяется показателем прибыли или убытка, формируемым в течение календарного (хозяйственного) года.Финансовый результат представляет собой разницу между суммами доходов и

Глава 7. Учет финансовых результатов

Глава 7. Учет финансовых результатов 7.1. Финансовый результат: основные понятия Итоговый результат деятельности торговой организации за определенный период называют финансовым результатом или прибылью (убытком). Финансовый результат отражает все стороны деятельности

Пример 15. Расходы на информационные (консультационные) услуги не учтены организацией при определении налогооблагаемой базы по налогу на прибыль

Пример 15. Расходы на информационные (консультационные) услуги не учтены организацией при определении налогооблагаемой базы по налогу на прибыль Основополагающим принципом порядка отражения в бухгалтерском и налоговом учете расходов на информационные

Диверсификация финансовых результатов

Диверсификация финансовых результатов Некоторые компании покупают бизнесы из абсолютно не связанной с ними индустрии с тем, чтобы использовать теорию портфеля – снизить волатильность своих прибылей за счет диверсификации. Например, металлургическая компания

Глава 13 Управленческие расходы

Глава 13 Управленческие расходы Государство должно последовательно уходить от практики избыточного вмешательства в бизнес. Владимир Путин, июль 2000 г. 13.1. Как учитывать не надо Затраты фирмы необоснованны. Ей не требуются лишние управленцы, консультанты, юристы… от

7.1. Новый порядок формирования финансовых результатов

7.1. Новый порядок формирования финансовых результатов Исходя из программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности (МСФО) Министерство финансов РФ утвердило следующие нормативные документы:[12]? Положение по

Счет 26 в бухгалтерском учете: Общехозяйственные расходы

Существуют затраты, которые направляются непосредственно на производство, такие затраты являются прямыми и влияют на себестоимость также напрямую. Но есть и другие затраты, которые непосредственно к производству не относятся, тем не менее, они необходимы для того, чтобы управлять всей хозяйственной деятельностью как системой. Такие расходы косвенно влияют на себестоимость и называются Общехозяйственными расходами, чтобы отслеживать движение таких расходов в бухгалтерском учете предназначен счет 26 с одноименным названием.

Какие именно затраты будут относиться к общехозяйственным, организация устанавливает в зависимости от того, в какой отрасли она работает. Таких расходов много, но мы можем перечислить их в общем виде:

- Административно-управленческие расходы всегда относятся к общехозяйственным, поскольку они не связаны напрямую с производством в любой отрасли (например, зарплата менеджмента компании, бухгалтерии, HR и др, командировки, охранные услуги, канцелярия, почта, связь).

- Амортизация основных средств, которые не имеют производственного назначения, а также их ремонт.

- Услуги аудиторов и консультантов.

- Обязательные платежи в бюджет государства (налоги, сборы, пени, штрафы).

- Прочие

По общехозяйственным расходам обязательно ведется как синтетический, так и аналитический учет. На счете 26 «Общехозяйственный расходы» ведут синтетический учет, а аналитика детализирует по статьям расходов или местам появления общехозяйственных расходов.

В качестве примера рассмотрим типичные хозяйственные операции на счете 26 «Общехозяйственные расходы»

| Дебет | Кредит | Операция |

| 26 | 02 | Начисление амортизации основных средств, которые не имеют производственного назначения. |

| 26 | 10 | Списание материалов для общехозяйственных нужд |

| 26 | 70, 69 | Начисление заработной платы и страховых взносов работникам, которые не заняты в производстве (управленческий и обслуживающий персонал) |

| 26 | 60 | Задолженность сторонним организациям за услуги, предоставленные для общехозяйственных нужд. |

| 26 | 97 | Списание расходов будущих периодов |

| 26 | 68 | Начисление налогов |

| 26 | 68 | Списание подотчетных средств |

| 23 | 26 | Списание общехозяйственных расходов на вспомогательные производства |

| 29 | 26 | Списание общехозяйственных расходов обслуживающие производства |

| 20 | 26 | Списание общехозяйственных расходов на продукт основного производства |

Для учета общехозяйственных расходов можно применять полную или частичную журнально-ордерную форму. Если компания применяет полную, то использует для учета интересующих нас расходов ведомость 15 для аналитики, а для синтетического учета журнал-ордер 10 (или 10/1). В журнале-ордере 05 ведутся и аналитика, и синтетический учет, в случае применения частичной формы.

Та информация, которую отражают в данных регистрах формируется на базе таблиц по распределению заработной платы и материалов, сумм износа основных средств, листков-расшифровок на различные виды денежных расходов, которые отражаются в иных журналах-ордерах и пр.

Способы списания со счета 26 «Общехозяйственные расходы»Российские бухгалтеры списывают со счета 26 «Общехозяйственные расходы», отнесенные на него расходы. Они имеют право это делать двумя способами (тот способ, который выбрала организация необходимо закрепить в учетной политике).

Используя первый способ, бухгалтеры каждый месяц делают списание на счет 20 «Основное производство», затем формируется полная себестоимость уже с учетом этих расходов. Кроме того, сумма общехозяйственных расходов иногда переносится по дебету на счет 29 «Обслуживающие производства и на 23-й счет «Вспомогательное производство» (если на данных участках осуществлялась реализация товаров). Если общехозяйственные расходы направляются в основное производство, то их следует распределить в соответствии с видом продукции, причем пропорционально тому показателю, который был выбран заранее (зарплате работников производства, прямым расходам, объемам производства, выручке и прочие). Этот показатель обязательно должен быть отражен в учетной политике фирмы.

Вторым способом суммы на счете 26 списываются в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж», исходя из этого формируется сокращенная себестоимость произведенных товаров, но себестоимость продукции, которую мы собираемся реализовать растет. Когда месяц подходит к концу издержки, отнесенные на счет общехозяйственных расходов», списывают так: Дт 90 Кт 26. Отсюда следует, что общехозяйственные расходы плюсуются в себестоимость продукции, которую организация продала в течение отчетного периода.

Методика распределения общехозяйственных (косвенных) затратПосле выбора подхода к распределению затрат с учетом особенных характеристик хозяйственной деятельности организации, а также учетной политики необходимо сформировать методику их распределения.

Рассмотрим главные этапы методики, которая получила наиболее широкое распространение среди отечественных организаций.

Сначала косвенные затраты распределяются между обслуживающими и производственными подразделениями центрами ответственности фирмы.

Затем косвенные затраты перераспределяются из обслуживающих подразделений в производственные. После чего происходит расчет цеховых ставок, по которым распределяются косвенные затраты для всех производственных подразделений.

Организация самостоятельно выбирает базу для распределения косвенных затрат, опираясь на специфические особенности ее деятельности, отражает базу в учетной политике компании. База фиксируется и в течение года остается без изменений.

Широко распространенные способы распределения базируются на учете: основной зарплаты, нормо-часов, которые отработаны основными работниками производства, количеству времени работы станков.

Порядок распределения общехозяйственных расходова) из учетных регистров выверяется сумма общехозяйственных расходов, произведенных в определенном отчетном периоде;

б) опираясь на базу распределения общехозяйственных расходов, закрепленную в учетной политике необходимо просуммировать элементы, которые включены в данную базу в денежном исчислении;

в) рассчитывается коэффициент распределения при помощи деления результатов пункта «а» на результат пункта «б»;

г) исчисляется сумма общехозяйственных расходов, которые приходятся на каждый элемент базы, с помощью умножения каждого из элементов на коэффициент.

Счёт 90 бухгалтерского учета — это счет «Себестоимость реализации» — Контур.Бухгалтерия

Зачем нужен счет 90

Счет 90 “Продажи” нужен для сбора информации по продаже товаров или услуг. Здесь фиксируют выручку и расходы от таких операций:

- продажа готовой продукции или товаров для перепродажи;

- оказание различных услуг: строительных, монтажных, транспортных и так далее;

- выполнение работ;

- сдача имущества в аренду;

- участие в уставном капитале другой компании и так далее.

Счет 90 — это активно-пассивный счет. По его дебету идет учет доходов, а по кредиту — расходов. Разница между дебетом и кредитом — это прибыль или убыток компании.

Какой порядок признания доходов

Доходы и расходы — это не тоже самое, что и поступления или списания денег с расчетного счета. Доход может быть признан, даже если деньги еще не поступили на счет. Порядок признания доходов и расходов зафиксирован в ПБУ 9/99 и ПБУ 10/99 соответственно.

Признание доходов

Порядок признания доходов по основному виду деятельности установлен в ПБУ 9/99. Признать выручку можно только при соблюдении следующих условий:

- у организации есть право на получение дохода, например, есть договор с покупателем;

- сумма выручки точно определена;

- операция направлена на увеличение экономических выгод;

- право собственности на товар перешло от организации покупателю;

- расходы, связанные с продажей, можно достоверно определить.

На счете 90 фиксируют только выручку от основной деятельности. Например, если фирма занимается реализацией пряников, то доход от продажи сладостей будет отнесен на счет 90. Но если эта же фирма продала часть муки и сахара, то есть сырья, то доход упадет на кредит счета 91 “прочие доходы и расходы”.

Признание расходов

Условия признания расходов утверждены в ПБУ 10/99 и очень близки к условиям признания доходов:

- расходы подтверждены конкретным договором или иным документом;

- сумму можно точно определить;

- операция связана с прямой деятельностью компании.

По кредиту счета 90 фиксируют только расходы по основной деятельности. Это могут быть затраты сырья, оплата аренды, услуг и так далее. Расходы по основной деятельности обычно делят на пять групп:

- затраты на сырье и материалы;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Иные расходы, не связанные с основной деятельностью компании, фиксируют по дебету 91 счета.

Какие субсчета открывают к счету 90

Для детального учета затрат и доходов к счету 90 можно открыть разные субсчета, вот несколько примеров.

| Субсчет | Наименование |

| 90.1 | Выручка — учитываем доход фирмы от основной деятельности |

| 90.2 | Себестоимость — все расходы, понесенные для создания продукта |

| 90.3 | НДС — сумма исходящего налога |

| 90.4 | Акцизы — суммы начисленных акцизов |

| 90.7 | Расходы на продажу — затраты на продажу продукции или услуг (собираются на счете 44) |

| 90.8 | Управленческие расходы — затраты на управление компанией (собираются на счете 26) |

| 90.9 | Прибыль / убыток от продаж |

Записи по счету 90 ведут по нарастающей в течение года. Ежемесячно считают разницу между дебетовым оборотом 90.1 и кредитовым оборотом по счетам 90.2, 90.3, 90.4, 90.6 и 90.7. Если число положительное — это прибыль, отрицательное — убыток.

Финансовый результат со счета 90.9 каждый месяц списывают на счет 99 “Прибыль и убытки”. Поэтому 90 счет не имеет остатков на начало или конец периода.

По итогам года все субсчета закрываются на субсчет 90.9. И учет на счете 90 начинают вести нарастающим итогом снова.

Как ведут аналитический учет на счете 90

У счета 90 очень много вариантов для ведения аналитики. Распределение доходов и расходов зависит от особенностей бизнеса и желаний руководства. Вот несколько идей ведения аналитики на счете 90:

- по группам продуктов;

- по видам услуг и работ;

- по регионам продаж;

- по направлениям работы.

С какими счетами корреспондирует счет 90

Перечень счетов, с которыми может корреспондировать счет 90, огромен. Это связано с тем, что большая часть операций так или иначе направлена на получение прибыли. В таблице мы собрали все возможные варианты корреспонденции.

| По дебету | По кредиту |

| 11 “Животные на выращивании и откорме” 20 “Основное производство” 21 “Полуфабрикаты собственного производства” 23 “Вспомогательные производства” 26 “Общехозяйственные расходы” 29 “Обслуживающие производства и хозяйства” 40 “Выпуск продукции” 41 “Товары” 42 “Торговая наценка” 43 “Готовая продукция” 44 “Расходы на продажу” 45 “Товары отгруженные” 58 “Финансовые вложения” 68 “Расчеты по налогам и сборам” 79 “Внутрихозяйственные операции” 99 “Прибыль и убытки” |

46 “Выполненные этапы по незавершенным работам” 50 “Касса” 51 “Расчетный счет” 52 “Валютные счета” 57 “Переводы в пути” 62 “Расчеты с покупателями и заказчиками” 76 “Расчеты с разными дебиторами и кредиторами” 79 “Внутрихозяйственные расчеты” 98 “Доходы будущих периодов” 99 “Прибыль и убытки” |

Основные операции со счетом 90

Операции, где участвует 90 счет, связаны с продажей товаров или услуг. Здесь очень важно использовать субсчета, которые мы расписывали выше.

| Дебет | Кредит | Суть операции |

| 62 | 90.1 | Выручка от реализации |

| 90.2 | 43, 41 | Определена себестоимость произведенной продукции или товаров для перепродажи |

| 90.3 | 68 | Начислен НДС с цены продажи |

| 90.8 | 26 | Списаны управленческие расходы |

| 90.7 | 44 | Списаны коммерческие расходы |

| 99 | 90.9 | Отражен убыток от продажи (если оборот по дебету 90, меньше, чем по кредиту) |

| 90.9 | 99 | Отражена прибыль от продажи (если оборот по дебету 90 больше, чем по кредиту) |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет доходов и расходов в разрезе субсчетов, направлений деятельности, номенклатурных групп и так далее. Пользователям-новичкам мы даем бесплатный пробный период на 14 дней.

Определение административных расходов

Что такое административные расходы?

Административные расходы — это расходы, которые несет организация, которые напрямую не связаны с конкретной основной функцией, такой как производство, производство или продажи. Эти накладные расходы относятся к организации в целом, а не к отдельным отделам или бизнес-единицам.

Ключевые выводы

- Административные расходы — это расходы, понесенные для поддержки функционирования бизнеса, но не связанные напрямую с производством определенного продукта или услуги.

- Некоторый уровень административных расходов всегда будет нести как необходимую часть операций.

- Административные расходы часто оказываются одними из первых, кто сокращает бюджет, потому что они не влияют напрямую на основные бизнес-функции компании.

- Руководство может распределять административные расходы по своим бизнес-подразделениям на основе процента от выручки, расходов или других показателей.

Общие сведения об административных расходах

Административные расходы могут включать заработную плату старшего руководства и расходы, связанные с общими услугами или поставками; например, юриспруденция, бухгалтерский учет, делопроизводство и информационные технологии.Эти затраты, как правило, не связаны напрямую с производством товаров или услуг предприятия и обычно исключаются из валовой прибыли.

Компании несут административные расходы для выполнения основных операций (например, для управления заработной платой или медицинскими льготами), повышения надзора и эффективности и / или соблюдения законов и нормативных актов. В отчете о прибылях и убытках административные расходы указаны ниже себестоимости проданных товаров (COGS) и могут быть показаны как совокупность с другими расходами, такими как общие или коммерческие расходы.

Некоторые административные расходы носят фиксированный характер, так как они несут основную часть бизнес-операций. Эти расходы будут существовать независимо от уровня производства или продаж. Прочие административные расходы полувариабельны. Например, предприятие всегда будет использовать минимальный уровень электроэнергии, чтобы свет оставался включенным. Помимо этого, он может принять меры по снижению счетов за электроэнергию.

Поскольку бизнес может исключить административные расходы, не оказывая прямого влияния на продукт, который он продает или производит, эти расходы обычно идут в первую очередь на сокращение бюджета.Руководство сильно мотивировано поддерживать низкие административные расходы по сравнению с другими расходами, поскольку это позволяет бизнесу более эффективно использовать заемные средства. Соотношение коммерческих и административных расходов помогает компаниям измерить, какая часть выручки от продаж направляется на покрытие административных расходов.

Компании могут вычесть из своих налоговых деклараций разумные, обычные и необходимые для ведения бизнеса административные расходы. Эти расходы должны быть понесены в ходе обычной деятельности и вычтены в том году, в котором они были понесены.

Прочие виды административных расходов

Заработная плата и льготы определенным сотрудникам, например сотрудникам бухгалтерии и ИТ, считаются административными расходами. Все вознаграждения и льготы руководству считаются административными расходами. Аренда зданий, страхование, подписка, коммунальные услуги и канцелярские товары могут быть классифицированы как общие расходы или административные расходы.

В зависимости от амортизируемого актива амортизационные расходы можно классифицировать как общие, административные или коммерческие (маркетинговые).Организации могут также включить оплату консультационных и юридических услуг в качестве административных расходов. Однако затраты на исследования и разработки (НИОКР) не считаются административными расходами.

Чтобы получить полную картину затрат, связанных с управлением определенными бизнес-единицами, компания может распределить административные расходы между каждым из своих отделов на основе процента от выручки, расходов, площади в квадратных футах или других показателей. На внутреннем уровне это позволяет руководству принимать решения о расширении или сокращении отдельных бизнес-единиц.

Пример административных расходов

Например, если компания XYZ тратит 4000 долларов в месяц на электроэнергию и регистрирует это как административные расходы, она может распределять затраты в соответствии с площадью, занимаемой каждым отдельным отделом. Предполагать:

- Производственные площади 2000 квадратных футов

- Производственные площади 1500 квадратных футов

- Бухгалтерия 750 квадратных футов

- Офис продаж 750 квадратных футов

Компания занимает 5 000 квадратных футов.Счет за электричество можно распределить следующим образом:

- Производство: 1600 долларов или (2000/5000) x 4000 долларов

- Производство: 1200 долларов или (1500/5 000) x 4000 долларов

- Бухгалтерский учет: 600 долларов США или (750/5 000) x 4000 долларов США

- Продажи: 600 долларов США или (750/5 000) x 4000 долларов США

Что такое общие и административные расходы?

В бухгалтерском учете общие и административные расходы представляют собой необходимые затраты для поддержания повседневной деятельности компании и управления ее бизнесом, но эти затраты не относятся напрямую к производству товаров и услуг.Информация об этом типе расходов особенно полезна при расчете постоянных затрат компании.

Ключевые выводы

- Общие и административные расходы — это расходы, необходимые для поддержания повседневной деятельности компании и управления ее бизнесом.

- Общие и административные расходы не относятся напрямую к производству товаров и услуг.

- Несмотря на то, что у руководства есть сильная мотивация к сокращению этих затрат, поскольку они являются фиксированными затратами, сокращение общих и административных затрат является сложной задачей.

Общехозяйственные и административные расходы

Типичные статьи, перечисленные как общие и административные расходы, включают:

- Аренда

- Коммунальные услуги

- Страхование

- Заработная плата и пособия руководству

- Амортизация оргтехники и оборудования

- Заработная плата юрисконсульта и бухгалтера

- Канцелярские товары

Общие и административные расходы обычно относятся к расходам, которые все еще несет компания, независимо от того, производит ли компания что-либо или продает.Этот тип расходов отображается в отчете о прибылях и убытках, как правило, ниже себестоимости проданных товаров (COGS) и объединяется с расходами на продажу, образуя статью коммерческих, общих и административных расходов.

Как правило, любые затраты, которые не связаны с производством или процессом продажи и не являются частью исследований и разработок, классифицируются как общие и административные расходы. В результате общие и административные расходы не входят в себестоимость проданных товаров и не являются товарно-материальными запасами.Общие и административные расходы также обычно являются фиксированными по своей природе, поскольку они остаются неизменными независимо от уровня продаж.

Например, публичная компания должна нанимать внешних аудиторов для регулярного аудита своей финансовой отчетности и примечаний. Плата за аудит обычно не связана с производственным процессом, но эти расходы по-прежнему возникают независимо от того, производит компания что-либо или нет.

Снижение общехозяйственных и административных расходов

Немногие общие и административные расходы являются переменными; Таким образом, сокращение административных расходов — задача непростая.

Поскольку административные расходы не влияют напрямую на продажи или производство, у руководства есть сильный стимул снизить общие и административные расходы компании. Однако, поскольку эти затраты обычно фиксированы, существует ограниченная возможность их снижения.

Компании с централизованным управлением, как правило, несут более высокие общие и административные расходы. Децентрализация и делегирование определенных функций дочерним компаниям может значительно снизить общие расходы на надзор.

Определение общих и административных расходов — AccountingTools

Что такое общие и административные расходы?

Общие и административные расходы — это расходы, необходимые для управления бизнесом и не связанные со строительством или продажей товаров или услуг. Эта информация необходима для определения структуры фиксированных затрат бизнеса. Примеры общих и административных расходов:

Заработная плата и льготы бухгалтерского персонала

Аренда здания

Консультационные расходы

Заработная плата и льготы корпоративного управления (например, для главного исполнительного директора и вспомогательного персонала)

Амортизация оргтехники

Страхование

Заработная плата и льготы юридического персонала

Канцелярские товары

Плата за внешний аудит

Еще7

Utilities способ описания общих и административных расходов — это любые расходы, которые все равно будут понесены, даже при отсутствии каких-либо продаж или торговой деятельности.- Управленческая команда

- ИТ-команда

- Вознаграждение исполнительному руководству

- Аренда оборудования и зданий

- Производители

- Разработчики

- Инженеры

- Отдел продаж

- Фиксированные и переменные затраты Фиксированные и переменные затраты Стоимость — это то, что можно классифицировать несколькими способами. в зависимости от его характера.Одним из наиболее популярных методов является классификация в соответствии с

- Руководство по судебному аудиту Руководство по судебному аудиту Судебный аудит — это подробный аудит документации компании, которая будет использоваться в суде в ходе судебного разбирательства. Бухгалтеры, юристы и

- Прогнозирование статей отчета о прибылях и убытках Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках. Прогнозирование статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

- Инвестирование: руководство для начинающих Инвестирование: руководство для начинающих Руководство CFI по инвестициям для начинающих научит вас основам инвестирования и научит вас основам инвестирования и тому, как начать.Узнайте о различных стратегиях и методах торговли.

- Прогнозирование отчета о доходах Прогнозирование статей отчета о прибылях и убытках Мы обсуждаем различные методы прогнозирования статей отчета о прибылях и убытках. Прогнозирование отдельных статей отчета о прибылях и убытках начинается с выручки от продаж, затем начинается стоимость

- Анализ финансовой отчетности Анализ финансовой отчетности Как выполнить анализ финансовой отчетности. Это руководство научит вас выполнять анализ финансовой отчетности отчета о прибылях и убытках

- Что такое EBITDA? EBITDAEBITDA или прибыль до вычета процентов, налогов, амортизации и амортизации — это прибыль компании до того, как будет произведен какой-либо из этих чистых вычетов.EBITDA фокусируется на операционных решениях бизнеса, потому что он смотрит на прибыльность бизнеса от основных операций до влияния структуры капитала. Формула, примеры

- Финансовое моделирование Финансовое моделирование Бесплатные ресурсы и руководства по финансовому моделированию для изучения наиболее важных концепций в удобном для вас темпе. Эти статьи научат вас лучшим методам финансового моделирования с сотнями примеров, шаблонов, руководств, статей и многого другого. Узнайте, что такое финансовое моделирование, как построить модель, навыки работы с Excel, советы и рекомендации

Общие и административные расходы обычно не включают расходы на исследования и разработки (или инженерные разработки), которые обычно объединяются в отдельный отдел.

Как правило, существует сильное давление сокращения затрат на общие и административные расходы, поскольку эти затраты не влияют напрямую на продажи, а, следовательно, только отрицательно влияют на прибыль. Однако многие из этих расходов являются фиксированными по своему характеру, поэтому их довольно сложно устранить в краткосрочной перспективе.

Компания, имеющая сильную централизованную систему командно-административного управления, вероятно, будет тратить гораздо больше на общие и административные расходы, чем бизнес с децентрализованной организационной структурой и, следовательно, не требует дополнительного персонала для контроля деятельность дочерних обществ.

Представление общехозяйственных и административных расходов

Общехозяйственные и административные расходы отражаются в отчете о прибылях и убытках сразу после себестоимости проданных товаров.Они могут быть объединены с коммерческими расходами (в этом случае группа расходов называется коммерческими, общехозяйственными и административными расходами) или они могут указываться отдельно.

Связанные курсы

Отчет о прибылях и убытках

Административные расходы — обзор, виды, роль в составлении бюджета и инвестировании

Что такое административные расходы?

Административные расходы относятся к затратам, понесенным компанией или организацией, которые включают, но не ограничиваются, заработную плату и льготы Вознаграждение Вознаграждение — это любой вид компенсации или выплаты, которую человек или сотрудник получает в качестве оплаты своих услуг или работы, которую они сделать для организации или компании.Он включает в себя любую базовую зарплату, которую получает сотрудник, наряду с другими видами оплаты, которые начисляются в ходе их работы, какие из административных работников в компании или организации, а также арендную плату и управленческое вознаграждение. Затраты, также известные как общие и административные расходы, классифицируются отдельно от затрат на продажи и маркетинг и затрат на исследования.

Источник: Amazon.com

С точки зрения бухгалтерского учета административные расходы считаются косвенными расходами, поскольку они не связаны напрямую с производством продукта, например, с инженером или рабочим конвейера.

Общие сведения об административных расходах

Административные расходы можно найти в отчете о прибылях и убытках. Прибыль или за период, в котором они произошли. По мере того, как бизнес масштабируется и растет, как и в случае технологического стартапа, административные расходы, как правило, остаются стабильными и пропорциональными, в то время как рядовые рабочие и инженеры имеют тенденцию увеличиваться в размерах, т.е.g., когда наблюдается рост производства или необходимость разработки нового революционного программного / аппаратного обеспечения.

Ниже приводится более полный список различных типов административных и неадминистративных расходов:

1. Административные расходы

2. Неадминистративные расходы

Практические административные расходы

Если вы являетесь владельцем малого бизнеса или пытаетесь запустить стартап, Понимание того, почему операционные, административные и коммерческие расходы часто разделяются, имеет решающее значение при составлении бюджета и прогнозировании.Понимание того, где ваши расходы будут расти, а где они останутся неизменными, поможет вам определить, как распределять капитал и развивать бизнес.

Это также может помочь существующим и потенциальным инвесторам увидеть, как вы управляете капиталом и что вы, как опытный владелец бизнеса / предприниматель, знаете, как правильно масштабировать и распределять ресурсы.

Понимание административных расходов как инвестора

Как инвестор, стремящийся увеличить свои сбережения, понимание административных расходов компании может помочь вам лучше оценить, как компания инвестирует ресурсы.Это может помочь вам узнать, какую долю своего капитала компания тратит на косвенные или вспомогательные расходы по сравнению с прямыми операционными расходами, а также с их относительной денежной позицией.

Важно лучше понять и квалифицировать потенциальные инвестиции, а также выяснить, является ли деятельность компании устойчивой или приближается к финансовому кризису. Рентабельность инвестиций имеет решающее значение для любого инвестора, и знание того, как компания распределяет свои административные расходы, является важным аспектом того, чтобы быть успешным и сообразительным инвестором.

Роль в аудите

Если ваша компания успешно использовала информационную систему бухгалтерского учета (AIS) Информационная система бухгалтерского учета (AIS) относится к инструментам и системам, предназначенным для сбора и отображения бухгалтерской информации, и в настоящее время проходит аудит, возможно, что аудиторы могут использовать административные расходы для отслеживания распределения капитала и выплат руководству и руководству. Это может быть сделано по множеству причин, в том числе просто с помощью обычного рандомизированного аудита.

Включение в контекст: обеспечение соответствия требованиям

Успешное развертывание информационной системы бухгалтерского учета может позволить компании лучше отслеживать, анализировать и обеспечивать прозрачность своих административных расходов. Это способствует большему доверию и соблюдению требований, а также повышает доверие инвесторов и общественности.

Хорошо классифицированный отчет о прибылях и убытках, включающий административные расходы, является центральным аспектом для любой компании в формировании культуры соблюдения требований, отражающей ее внутренний мир и широкую аудиторию инвесторов.

Ссылки по теме

CFI является официальным поставщиком страницы программы коммерческого банковского и кредитного аналитика (CBCA) ™ — CBCAGet Сертификация CFI CBCA ™ и получение статуса коммерческого банковского и кредитного аналитика. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть свою карьеру в полной мере, эти дополнительные ресурсы будут очень полезны:

Общие и административные расходы (коммерческие, общие и административные)

Коммерческие, общие и административные расходы (SG&A)

Общие и административные расходы включают все непроизводственные расходы, понесенные компанией в любой заданный период. Сюда входят такие расходы, как аренда, реклама, маркетинг, бухгалтерский учет, судебные разбирательства, поездки, питание, заработная плата руководителей, бонусы и многое другое. Иногда он может также включать расходы на амортизацию, в зависимости от того, с чем они связаны.

В отчете о прибылях и убытках Отчет о прибылях и убытках Отчет о прибылях и убытках — это одна из основных финансовых отчетов компании, в которой отражены их прибыли и убытки за определенный период времени. Прибыль или валовая прибыль Валовая прибыль Валовая прибыль — это прямая прибыль, остающаяся после вычета стоимости проданных товаров или себестоимости продаж из выручки от продаж. Он используется для расчета валовой прибыли. за вычетом SG&A (и расходов на амортизацию) равняется операционной прибыли, также известной как прибыль до уплаты процентов и налогов (EBIT) EBIT Guide EBIT означает прибыль до уплаты процентов и налогов и является одним из последних промежуточных итогов в отчете о прибылях и убытках перед чистой прибылью.EBIT также иногда называют операционным доходом, потому что он определяется путем вычета всех операционных расходов (производственных и непроизводственных затрат) из выручки от продаж.

Источник: amazon.com

Источник изображения: Курс CFI по чтению финансовой отчетности.

Некоторые фирмы классифицируют как амортизационные, так и процентные расходы. Процентные расходы. Процентные расходы возникают у компании, которая финансируется за счет заемных средств или аренды капитала.Проценты указаны в отчете о прибылях и убытках, но также могут быть указаны в SG&A. В этом случае валовая прибыль за вычетом SG&A равна прибыли до налогообложения, также известной как прибыль до налогообложения (EBT) Прибыль до налогообложения (EBT) Прибыль до налогообложения или прибыль до налогообложения — это последний промежуточный итог, найденный в доходе. отчет перед статьей чистой прибыли. EBT найден.

Расходы на продажу

Коммерческий компонент этой строки расходов связан с прямыми и косвенными затратами на получение дохода (от продажи продуктов или услуг).

Прямые расходы — это расходы, понесенные в точках продажи продукта или услуги. Примеры расходов на прямые продажи включают транзакционные издержки и комиссионные, уплаченные при продаже.

Косвенные коммерческие расходы возникают либо до, либо после продажи, и примеры включают заработную плату, льготы и заработную плату продавцам, командировочные расходы и расходы на проживание.

Общие и административные расходы (G&A)

G&A расходы — это накладные расходы бизнеса, многие из которых являются фиксированными или частично фиксированными.Эти затраты связаны не напрямую с продажей продуктов или услуг, а, скорее, с общей текущей деятельностью бизнеса.

Наиболее распространенными примерами являются аренда, страхование, коммунальные услуги, расходные материалы и расходы, связанные с управлением компанией, такие как заработная плата руководителей, административного персонала и лиц, не занимающихся продажами.

Прогнозирование SG&A

SG&Aможно спрогнозировать с помощью любого из следующих методов: в виде процента от выручки от продаж Доход от продаж Доход от продаж — это доход, полученный компанией от продажи товаров или предоставления услуг.В бухгалтерском учете термины «продажи» и — это темпы роста за последний период или как фиксированная долларовая стоимость.

Если SG&A представляет собой консолидированную однострочную статью, аналитик должен по своему усмотрению выбрать один из этих (или других) методов для учета всех различных расходов, включенных в эту одну строку.

Иногда SG&A представляет собой раздел с элементами, разбитыми на отдельные строки. В этом случае для разных позиций будут использоваться разные методы прогноза. Например, арендная плата, скорее всего, будет фиксированной долларовой стоимостью каждый период.С другой стороны, расходы на рекламу будут варьироваться в зависимости от стратегических решений, которые компания принимает в течение данного периода.

Снимок экрана выше взят из курсов CFI по финансовому моделированию, которые охватывают прогнозирование административных и административных расходов.

Пример SG&A

Давайте использовать Amazon в качестве примера того, что включено в эту строку отчета о прибылях и убытках. Ниже приводится цитата из годового отчета Amazon за 2016 год.

«Общехозяйственные и административные расходы в основном состоят из расходов на заработную плату и связанных с ними расходов; помещения и оборудование, такие как амортизационные отчисления и аренда; гонорары специалистов и судебные издержки; и другие общие корпоративные расходы на корпоративные функции, включая бухгалтерский учет, финансы, налоги, юридические услуги и человеческие ресурсы, среди прочего.”

Дополнительные ресурсы

Спасибо за то, что прочитали это руководство SG&A. CFI является официальным поставщиком услуг глобального аналитика финансового моделирования и оценки (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификат CFI «Финансовый аналитик по моделированию и оценке» (FMVA) ® поможет вам обрести необходимую уверенность финансовая карьера. Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня.Чтобы продолжить карьеру, вам могут быть полезны следующие дополнительные ресурсы CFI:

Что такое административные расходы? | Малый бизнес

Автор Chron Contributor Обновлено 27 октября 2020 г.

Для расшифровки некоторых бизнес-жаргонов требуется словарь.Но административные расходы, как следует из названия, представляют собой регулярные расходы, которые вы несете в рамках обычной деловой деятельности. Отслеживание этих расходов может помочь вам делать финансовые прогнозы, требовать налоговых вычетов и определять, когда пора нанимать новых сотрудников.

Что такое административные расходы?

Административные расходы включают большинство расходов, которые являются частью вашего операционного бюджета. «Чтобы классифицировать расходы как административные, они должны быть обычными бизнес-расходами, которые помогают бизнесу в целом, а не отдельному отделу, например, продажам или производству», — объясняет тренер по бухгалтерскому учету.Таким образом, зарплата вашего руководителя будет примером административных расходов, в то время как мука, используемая для изготовления кексов, не будет считаться операционными расходами бизнеса. Административные расходы, как правило, носят постоянный характер и не привязаны к одной бизнес-функции с ограниченным назначением.

Примеры административных расходов

Заработная плата и льготы руководителей покрываются административными расходами, как и гонорары, которые вы платите независимым подрядчикам, таким как адвокаты и бухгалтеры. Такие расходные материалы, как бумага и программное обеспечение, а также аренда, коммунальные услуги, страхование, маркетинг, членство в профессиональных организациях и регулярные сборы за услуги также классифицируются как административные расходы.

Если вам необходимо платить лицензионные сборы для своего бизнеса, оплачивать регулярные проверки или корректировать свою деловую практику в соответствии с новым постановлением, вы должны включить эти расходы в список административных расходов.

Учет административных расходов

В бухгалтерской отчетности предприятия обычно регистрируют административные расходы за отчетный период, в котором они были понесены, а не за период, в течение которого они были оплачены. Поскольку многие административные расходы представляют собой не покупки, а регулярные платежи, вам может потребоваться сохранить банковские выписки или квитанции о выплатах, чтобы отслеживать свои административные расходы.

Чтобы помочь вам спрогнозировать прибыль и рентабельность, вам нужно знать, как увеличение или уменьшение продаж влияет на стоимость каждого продаваемого вами виджета. Например, если вы используете материалы и труд на сумму $ 10 для изготовления каждого виджета, это может не измениться, независимо от того, сколько виджетов вы продаете. Однако сумма накладных расходов, которые вы применяете к каждому виджету, будет уменьшаться, когда вы продаете больше единиц, и увеличиваться, когда вы продаете меньше единиц.

Четкое представление о производственных и административных расходах поможет вам составить более точные финансовые прогнозы при выполнении различных сценариев продаж.

Административные расходы и налоговые вычеты

Большинство административных расходов не подлежат налогообложению. Налоговая служба позволяет компаниям вычитать большую часть коммерческих расходов, которые напрямую связаны с деятельностью компании. Сюда входят административные расходы, такие как подписка, заработная плата сотрудников и льготы, компенсация за обучение, непрерывное образование и связанные с этим дорожные расходы, сборы, уплачиваемые поставщикам профессиональных услуг, канцелярские товары и профессиональные членские взносы.

Административные расходы: определение и пример

Компании несут много видов расходов в процессе ведения своего бизнеса. Один из них — административные расходы, которые относятся к общим расходам на управление компанией, а не к созданию определенного продукта или услуги. Понимание административных расходов может помочь компании оставаться в рамках бюджета и увеличивать свою прибыль. В этой статье мы определяем, что такое административные расходы, и исследуем список общих административных расходов.

Связанные: все, что вам нужно знать об общих и административных расходах (G&A)

Что такое административные расходы?

Административные расходы — это обычные затраты на ведение бизнеса, которые не относятся к какому-либо одному отделу или к производству, исследованию или разработке продукта или услуги. Большинство административных расходов включают вещи, которые компания должна платить для ведения бизнеса, независимо от того, сколько продуктов компания продает.

Связано: Административные расходы: что это такое и как их рассчитать

Почему важны административные расходы?

Административные расходы важны, потому что они могут показать бизнесу, сколько денег они тратят на ведение своего бизнеса и сколько денег им осталось потратить на производство, продажи и продвижение. Это может помочь бизнесу отслеживать свои расходы и корректировать свои расходы.

Связано: что такое расходы?

Общие административные расходы

Вот некоторые общие административные расходы:

Аренда

Одним из наиболее распространенных административных расходов, которые несут предприятия, является аренда.Компания может использовать офисы, рабочие места, склады и другие помещения, где она может выполнять бизнес-операции, все из которых обычно включают договор аренды, который позволяет компании использовать пространство за фиксированную плату каждый месяц.

Коммунальные услуги