Что такое вексель простыми словами: обзор термина

Вексель – это ценная бумага, дающая возможность отсрочки платежа или безусловной оплаты за поставленные товары или услуги в заранее оговоренный срок. Ликвидные векселя также могут использоваться в качестве платежного средства или залогового обеспечения.

Вексель – это ценная бумага, подтверждающая обязательства должника (векселедателя) уплатить требуемую сумму кредитору (векселедержателю) через оговоренный срок после его предъявления. Право требования может перейти к третьим лицам без дополнительных условий и согласований с векселедателем.

Именно от векселя произошли все последующие акции, фьючерсы, опционы, деривативы и прочие варианты долговых обязательств. Их активное использование в качестве платежного и кредитного средства привело к принятию в 1930 году Женевского «Единого закона о переводном и простом векселе» который большинством стран принят за основу при создании внутренних нормативных документов, например, Федеральный закон РФ «О простом и переводном векселе».

Ряд стран, таких как Англия, США, Канада, Австралия, руководствуются в своей практике Английским законом от 1882 г., основные положения которого совпадают с Женевской конвенцией. Также есть группа стран, использующих нормы вексельного обращения отдельные от двух перечисленных: Египет, Испания, Тайвань и другие.

Как и все ценные бумаги, находится в свободном обращении, но имеет свои отличительные особенности:

- Абстрактность − обязательства имеют только денежное выражение и напрямую не связаны с конкретными обязательствами, предшествовавшими его оформлению.

- Бесспорность − требования являются безусловными к исполнению в полном объеме.

- Солидарность − финансовую ответственность несут все лица участвующие в исполнении и обороте векселя.

- Документарность − существует только в виде бумажных бланков строгой отчетности с несколькими степенями защиты.

Использование в коммерческой практике решает следующие основные задачи:

- создает условия для безусловного получения средств за поставленные товары оказанные услуги;

- позволяет заключить сделку без предварительной оплаты, без использования факторинга;

- может использоваться как платежное средство между юридическими и физическими лицами, для зачета взаимных требований;

- может быть объектом купли-продажи или предоставляться в качестве залогового обеспечения.

Типы векселей

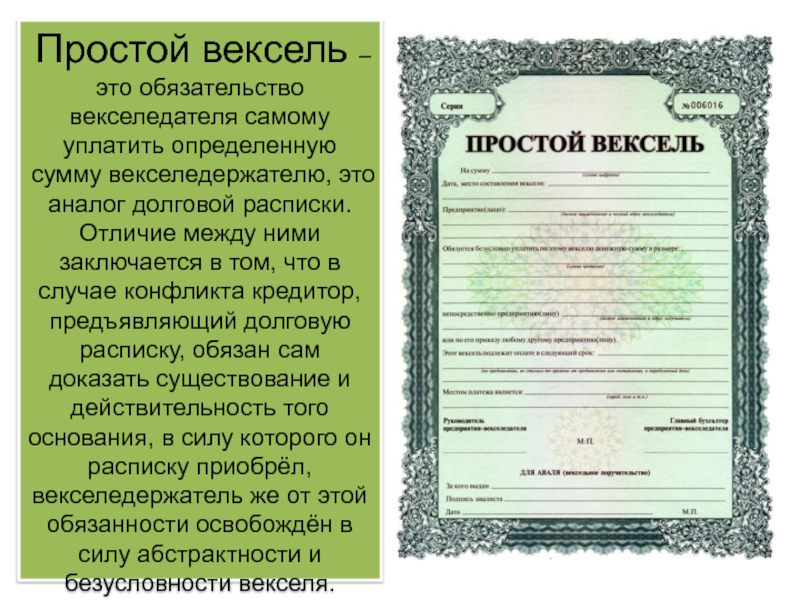

- Простой. Обязательство уплаты требуемой суммы в оговоренные сроки, в пользу кредитора на имя которого оформлен. Что такое вексель своими словами − это аналог долговой расписки;

- Переводной или тратта (итал. «tratta» — передача) – должник (трассат) проводит платеж в пользу третьего лица (ремитента) по его приказу или по поручению лица его выдавшего (трассанта). Аналог перевода долга по договору займа.

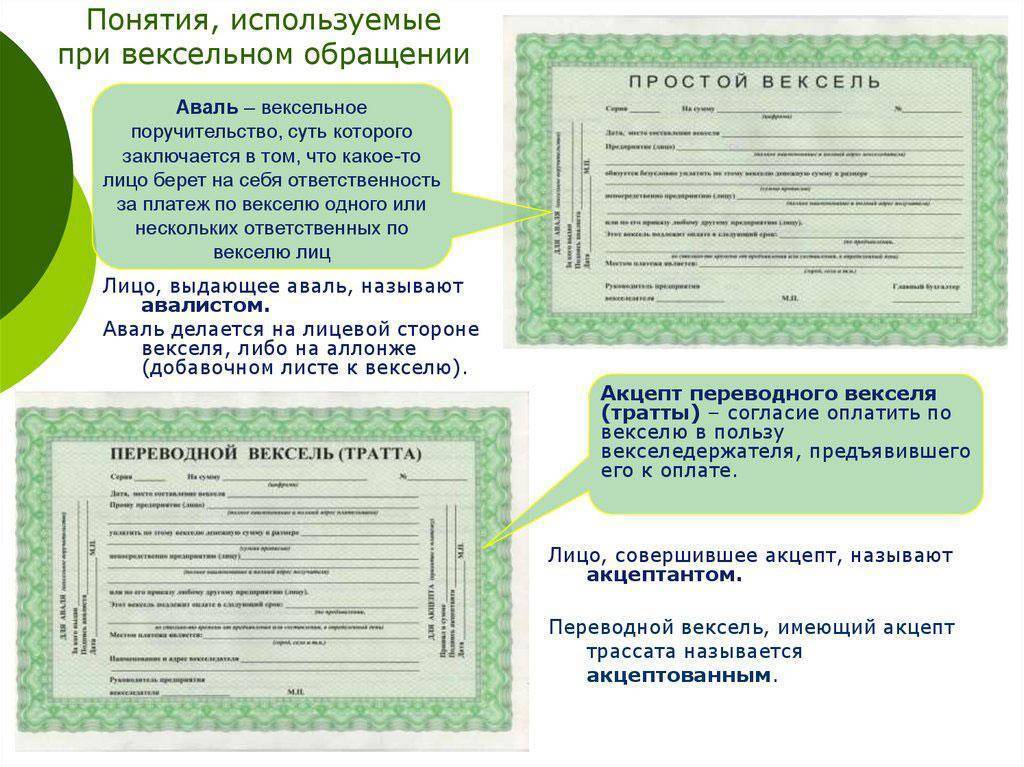

- авалированный. Дополнительная гарантия банка (авалиста) по исполнению платежей. Может быть как простым, так и переводным. Допускается частичное авалирование требуемой суммы.

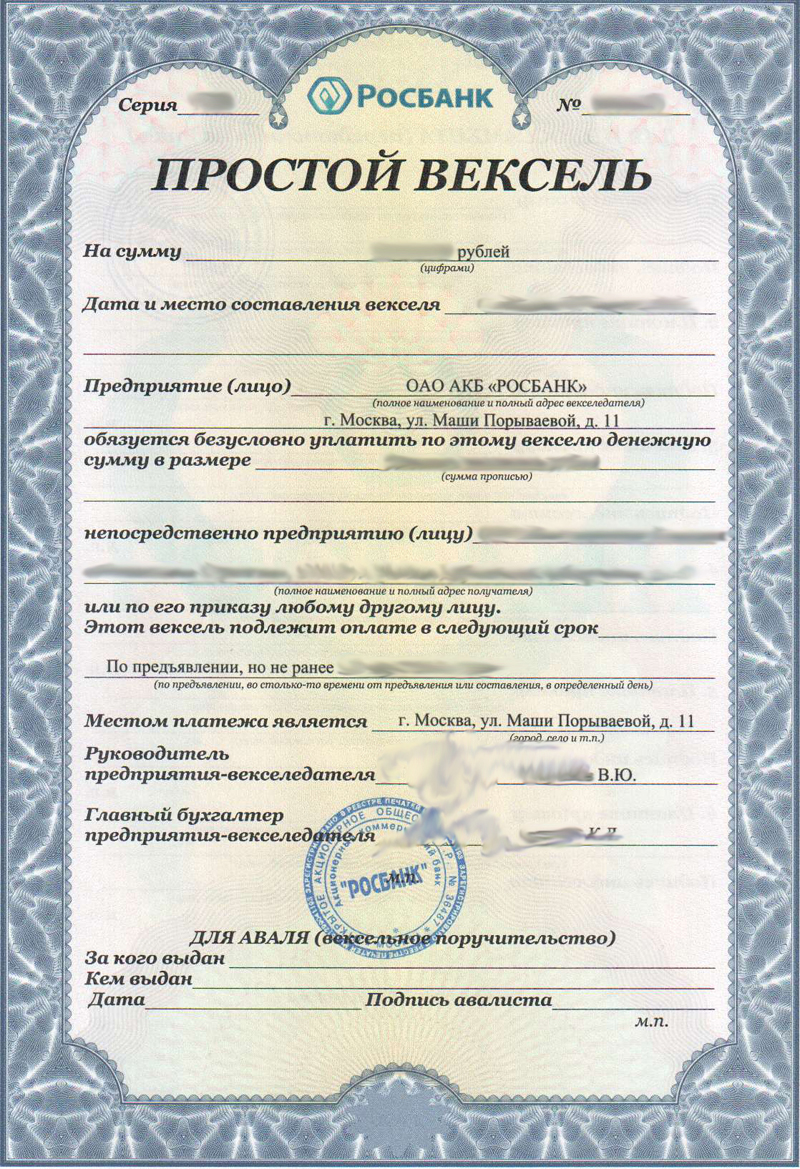

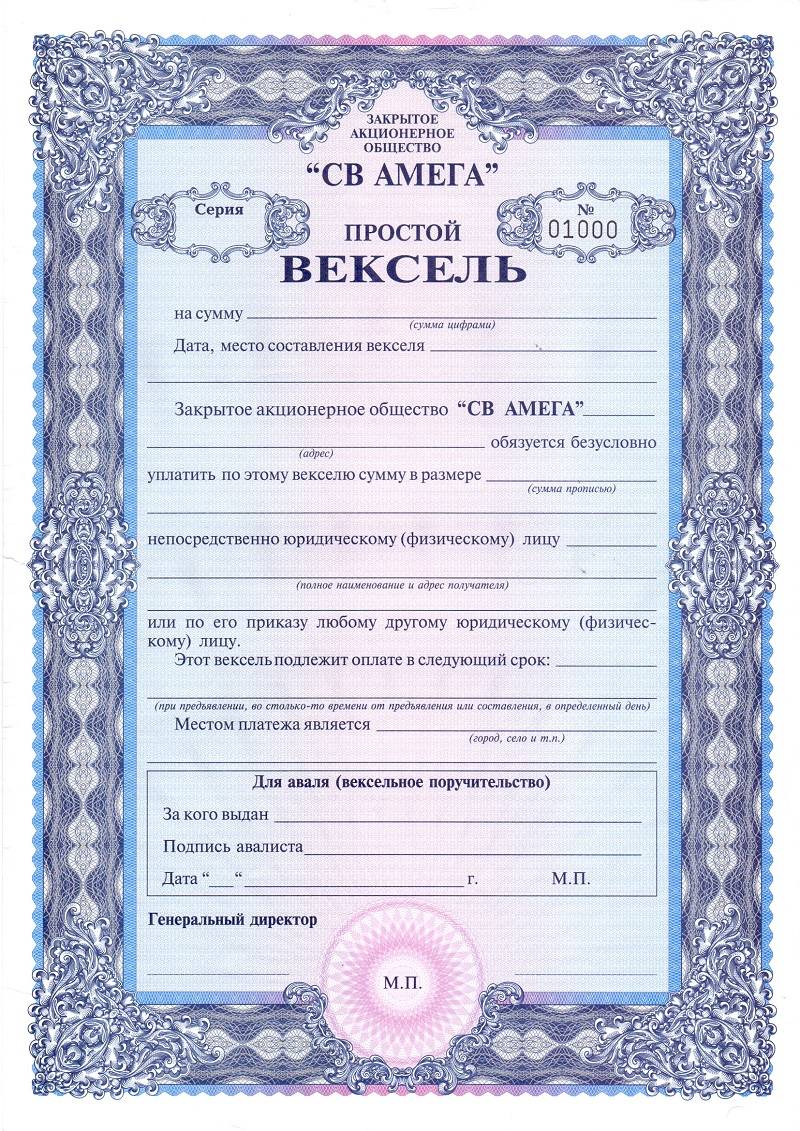

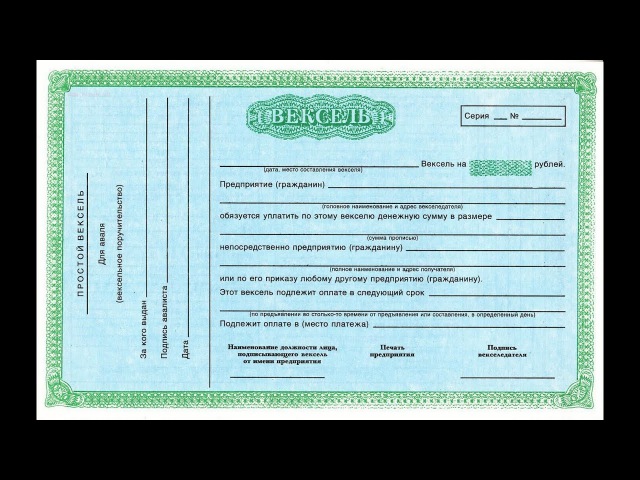

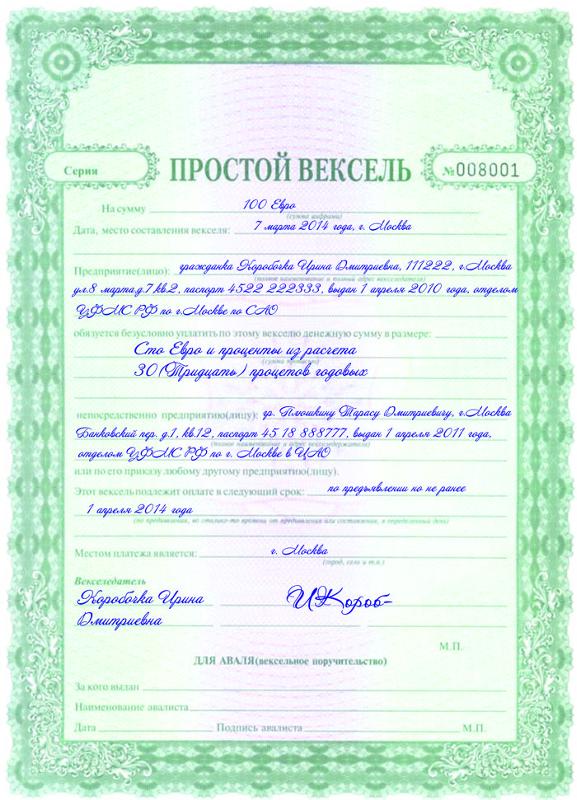

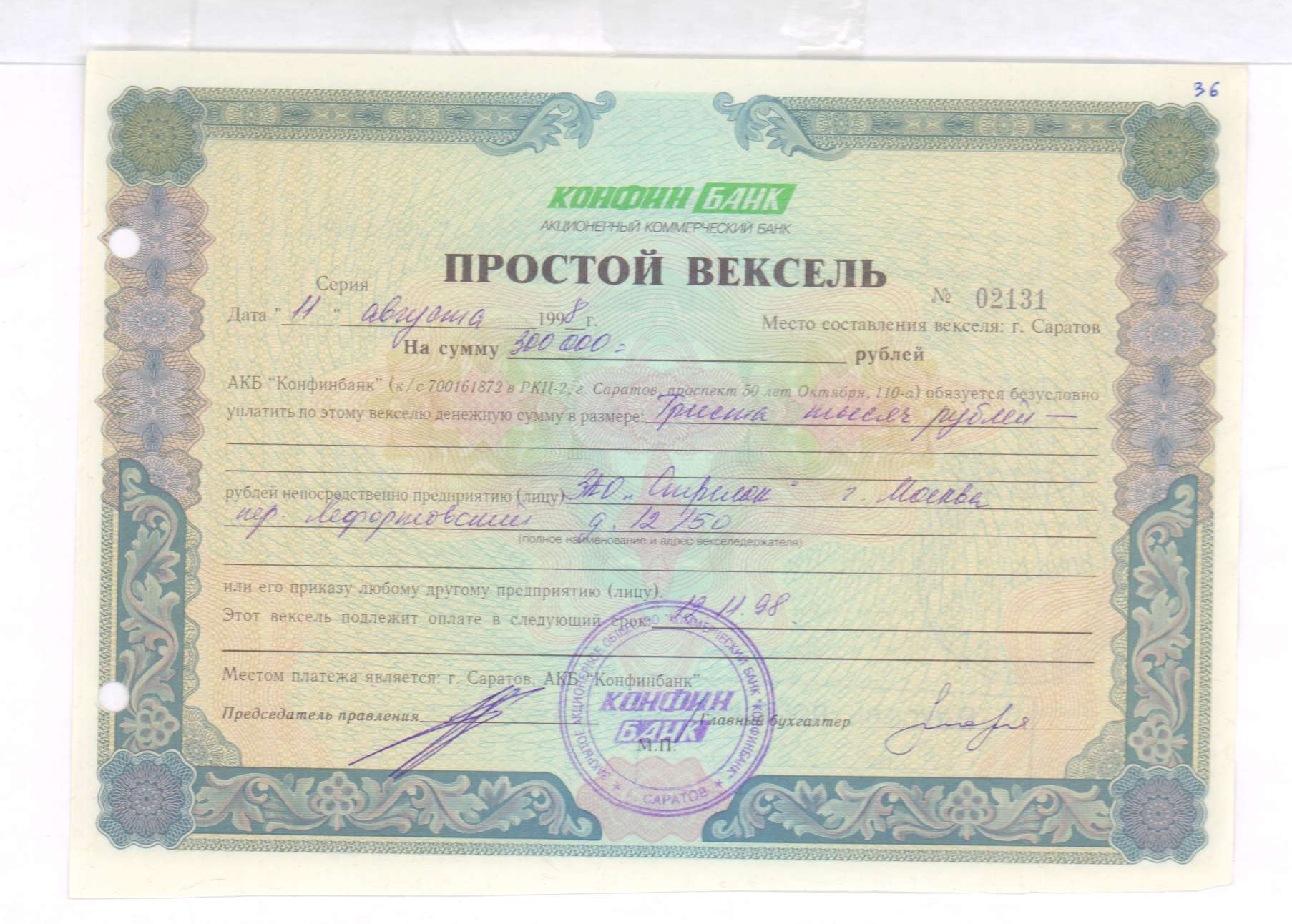

Обязательные реквизиты

Текст на бланке должен содержать следующие данные:

- заголовок: «Простой вексель» или «Переводной вексель»;

- приказ или обязательство.

В случае переводного обязательна фраза: «Оплата …<данные организации или физического лица> или его приказа». Если оформлено в свою пользу, пишем: «Оплата в пользу меня или моего приказа» либо равнозначную по смыслу фразу;

В случае переводного обязательна фраза: «Оплата …<данные организации или физического лица> или его приказа». Если оформлено в свою пользу, пишем: «Оплата в пользу меня или моего приказа» либо равнозначную по смыслу фразу; - реквизиты для предъявления после наступления срока погашения. Наименование и адрес для юридических лиц (обязательно – проверенные), место жительства и персональные данные для физических лиц;

- сумма к оплате. Обязательно цифрами и прописью, которая считается основной в случае расхождения с цифровой. Если имеется несколько сумм, оплачивается меньшая. Не допускаются исправления, разбивка по срокам или частям.

Дополнительно могут быть указаны проценты по вексельной «ссуде». Они могут быть добавлены в итоговую сумму, так и прописаны отдельно. Начисление процентов возможно, только если указан конкретный срок предъявления векселя, в остальных случаях их оплата необязательна, даже если они указаны в требовании.

- срок платежа.

«по предъявлению» − подлежит оплате не позднее года с момента составления, если не указан иной срок. В случае просрочки становится недействительным.

«после окончания срока». Платеж должен быть произведен в течение определенного периода после предъявления, является конечным днем не только для оплаты, а и для опротестования.

«период после начала действия». Платеж через определенное количество дней от даты составления.

«в определенный день» — оплата в конкретный день, указанный в векселе.

- место платежа. Если иное не оговорено, предъявление осуществляется по местонахождению плательщика. Не допускается указание нескольких мест.

- дата, адрес выписки и платежа. Не допускается указание нескольких мест. Нереальная дата, ее отсутствие или несуществующий адрес делают документ недействительным.

- подпись векселедателя. Выполняется только рукописным способом. Будет недействительным без нее, при отсутствии права подписи или в случае выявления подделки. Для юридических лиц обязательны печать и две подписи: директора и главного бухгалтера.

Акцепт

Согласие плательщика (акцептанта) выполнить требования по переводному векселю. Это не требуется для простых векселей, так как в этом случае обязательства погашения возникают и принимаются в момент предъявления.

Передача прав

С помощью надписи на оборотной стороне бланка или при отсутствии места на добавочном листе (аллонже), называемом индоссамент, текущий владелец (индоссант) передает все права по нему новому держателю (индоссату).

Передаточная надпись должна быть заверена лично индоссантом и печатью, если он юридическое лицо. Он может убрать свои обязательства по акцептам и платежам фразой «без оборота на меня», что обычно приводит к снижению ликвидности при продаже. Не допускается частичный индоссамент. Если требуется исключить возможность следующей передачи прав, в текст индоссамента вносится фраза «не по приказу». В этом случае применяется только договор купли-продажи.

Не допускается частичный индоссамент. Если требуется исключить возможность следующей передачи прав, в текст индоссамента вносится фраза «не по приказу». В этом случае применяется только договор купли-продажи.

Варианты индоссамента:

- Именной. С полными реквизитами индоссата.

- Бланковый или предъявительский. В данном случае данные нового держателя указываются индоссатом. После наступления срока платежа автоматически превращается в именной.

- Инкассовый. Надпись в пользу банка, который получает право акцепта или требования платежа. Держатель получает компенсацию в виде указанной суммы за вычетом процента (дисконта) за досрочное погашение;

- Безоборотный. С фразой «без оборота на меня», освобождающей текущего владельца от акцептов и платежей.

- Препоручительный. Дает право приобретателю действовать от имени индоссанта без права собственности на вексель.

- Залоговый для обеспечения по кредиту.

Платеж по векселю

Процедура содержит:

- предъявление векселя к оплате в допустимые сроки, если дата погашения приходится на выходной, платеж делается в первый рабочий день;

- немедленную оплату должником указанной в нем суммы, отсрочка платежа допускается только в случае форс-мажорных обстоятельств;

- досрочное предъявление к оплате не обязывает производить и принимать платежи до наступления окончательной даты погашения;

- должник имеет право оплатить часть требуемой суммы, о чем делается соответствующая отметка на бланке.

Протест векселя

Нотариально заверенный отказ произвести оплату подтверждает факт возникновения солидарной ответственности всех связанных с ним лиц. Ведется специальный реестр опротестования и важно понимать, что такой вексель может быть основанием для подачи судебного финансового иска.

Что такое вексель простыми словами

Какими бывают ценные бумаги, зачем ни нужны и более подробно об одной из них далее в нашем материале.

Что такое вексель простыми словами

Гражданское законодательство дает четкое определение каждой ценной бумаги. Так, «вексель» — это документ-гарантия, предоставляемая в качестве оплаты чего-либо, когда финансовых средств не хватает.

Покупатель гарантирует продавцу, что он погасит свой долг, предоставляя ему вексель.

Важно! Вексель — это долговое обязательство лица (векселедателя), выпустившего его. Он выдается другому лицу — векселедержателю, с целью оплаты долга в установленные сроки.

Важно! Существуют разные вариации векселей и не все они предназначены для выплаты долгов. Некоторые из них могут приносить проценты с дохода или служить дисконтом.

Важно! Каждый вексель имеет свой номинал или стоимость долга. Она обязательно указывается в этом документе.

Также в ценной бумаге прописывается и дата, та, в которую следует погасить долг.

Важно! Вексельное обязательство или вексель может переходить к другим, третьим лицам. Согласие векселедателя не требуется.

Например, покупатель не хочет ждать выплат по векселю от должника и тогда он вправе воспользоваться передачей этого документа другому продавцу, купив у него что-то.

Важно! Расплатиться векселем у третьего лица можно, не обращаясь к векселедателю. А затем уже новый владелец предъявляет ценную бумагу должнику.

Таким образом вексель не только бумага с суммой долга, но также и средство безналичного платежа.

Важно! Векселем разрешается оплачивать не только долги. Но и различные товары, услуги или работы. При условии, что контрагент принимает ценные бумаги к оплате.

Эти векселя называются товарными или финансовыми.

Первые служат для подтверждения обязательств за услуги или товары. А вторые — выдает банк для привлечения капитала.

Есть два основных вида векселей — простой и переводной. В простом векселе векселедатель указывается плательщиком долга.

Переводные векселя может содержать информацию о другом плательщике. Этот случай как раз про передачу векселя в счет оплаты чего-либо. Например, покупатель ООО «Вэкс ТД» предоставил вексель от ООО «Кромка».

Важно! В переводном векселе обязательно должны быть указаны реквизиты плательщика и подпись векселедателя — генерального директора. Иначе документ не имеет силы.

Полученные векселя отражаются бухучете. Также документ может быть получен от контрагента безвозмездно, то есть за него не нужно ничего платить или возвращать дарителю.

Остались вопросы?

Консультация бесплатно!

Вексель — что это такое простыми словами

Обновлено 24 июля 2021- Что это такое

- Кто его может выписать

- Виды векселей

- Банковские вексельные бумаги

- Где их можно использовать

- Отличие векселей от долговой расписки

- Преимущества использования этих бумаг

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo. ru. Одной из первых ценных бумаг, которая получила хождение в мире, стал вексель. Первые упоминания о нем датируют седьмым веком нашей эры.

ru. Одной из первых ценных бумаг, которая получила хождение в мире, стал вексель. Первые упоминания о нем датируют седьмым веком нашей эры.

Но за многие века эта бумага не утратила своего смысла и по-прежнему является одной из самых востребованных форм оформления долговых обязательств.

Эта форма имеет международное признание и поэтому векселя являются очень надежным документом, получить деньги по которому не составит труда (при условии правильного его составления).

Так что же это такое, какие бывают виды вексельных бумаг, чем они отличаются, какую ответственность несет должник по этим бумагам? Все это и многое другое вы узнаете из данной публикации.

Вексель: что это такое

Как утверждают международные нормы, вексель – это особая ценная бумага, имеющая собственную законодательную базу для своего регулирования. По сути же, это долговое обязательство.

Так для большей части ценных бумаг, имеющих хождение в России, регулирующей базой является ФЗ «О рынке ценных бумаг», а вот хождение этих бумаг и вексельное право регулирует ФЗ « о простых и переводных векселях», причём его основа – это документы, принятые ещё в 1930 г. на Женевской конференции, полностью посвящённой этому виду бумаг.

на Женевской конференции, полностью посвящённой этому виду бумаг.

Вексель можно считать особым видом долговой бумаги. Он даёт право своему держателю требовать ранее определённую сумму долга. Место и время отдачи также может быть определено особенностями этой ценной бумаги.

От типовой долговой расписки или договора по кредиту вексель отличается отсутствием привязки к определённому займу. То есть не учитывается и в дальнейшем не рассматривается причина, по которой эта ценная бумага была выдана (в суде его оспорить уже не получится — описанные условия должны выполняться в любом случае).

То есть суть векселя – это фиксация самого наличия долга у лица, которое его выписывает (векселедателя), перед тем, у кого эта долговая бумага находится в данный момент.

Обычно в бумаге указывается, что место выплаты, это банк, где у должника есть открытый счёт. Важная особенность подобной бумаги в том, что для возврата долга присутствие самого должника не обязательно, так как банк обязан выплатить определённую в векселе сумму, взяв её со счёта должника. Для этого следует только предъявить выписанный по всем правилам документ.

Для этого следует только предъявить выписанный по всем правилам документ.

Вексель принято считать самым древним долговым документом, им пользовались в Европе ещё в эпоху Возрождения. В те времена разнообразными формами этой ценной бумаги пользовались очень широко, и расплачивались ими за товары и услуги.

Оплата по ним всегда считалась обязательной. Если у должника не оказывалось для выплаты денег, он лишался своего имущества. Следовательно, от долговой расписки вексель отличается и серьёзностью последствий, возникающих при просрочке платежа.

Вексель, если объяснять его суть простыми словами, письменно подтверждает наличие долга, при этом на него практически не влияют особенности сделки и обстоятельства, при которых он выписывался.

Кто его может выписать

Выписывать (издавать) векселя могут далеко не все, а только лишь лица, обладающие так называемой вексельной дееспособностью (см. что такое дееспособность и недееспособность).

что такое дееспособность и недееспособность).

В законодательстве РФ указано, что такие бумаги не могут быть выпущены госорганами исполнительной власти. То есть, эти ценные бумаги будут иметь хождение между частными компаниями, или же компаниями, включающими в себя госсобственность, но не входящие во властные структуры.

Виды векселей — простой, переводной, именной, ордерный

Эти ценные бумаги делятся на несколько категорий в зависимости от того, как именно обозначается на них форма выплаты долга.

Например, в простом векселе обязанным выплатить долг обозначается тот, кто его выпустил. Такой вид долговых расписок и сегодня имеет самое широкое распространение.

Переводной вексель сложнее. Долг имеется у определённого лица (должника) перед тем, кто его выписывал. А вот держатель ценной бумаги, в свою очередь, будет требовать вернуть долг именно с должника, а не с того, кто его выписывал.

Особенность переводного векселя: он будет обязателен к исполнению и иметь силу только при согласии с его условиями того лица, которое впоследствии и будет выплачивать долг.![]()

Это важно, так как если такое согласие не будет обозначено, то документ всё равно будет действительным, и платить по нему придётся обязательно, но уже тому, кто его выдал. То есть, отсутствие согласия переводит переводной вексель в простой.

Например, я выпишу вам переводную вексельную бумагу, обязывающую моего друга отдать вам столько-то денег. Ее выписываю я, но должником перед вами выступит мой друг. Но если этот мой друг не даст на это своего согласия (не подпишет данный документ), то должен вам останусь я сам (документ из переводного превращается в простой).

Существуют также именные векселя, в них указывается определённое лицо, у которого будет особое право требовать долг. Ещё одна особенность: его можно передавать, для этого на его обратной стороне нужно заполнить специальное поле. Запись на оборотной стороне этой ценной бумаги называется «индоссамент». В нём указывается то лицо, которое следующим получит право на эту бумагу.

В ордерных векселях обычно не указывается, кто именно будет держателем, зато указывается тот, кто его должен оплатить, кроме этого на нём указываются и остальные сведения: какая сумма предназначена к выплате, срок оплаты и её место.

Право на ценную бумагу такого типа становится переходящим, долг получит именно тот, у кого к указанному времени выплат и будет находиться эта ценная бумага (что-то похожее на «вклад до востребования»).

Банковские векселя

Банковские организации тоже продают векселя, и чаще всего, чтобы привлечь дополнительный капитал. Между договорами банковского вклада и этой ценной бумагой имееюся и сходства, и различия.

Так, в отличии от вкладов, государство вообще не занимается страхованием векселей. Допустим, банк обанкротился, или у него оказалась отозвана лицензия. Тогда владелец долгового документа будет в проигрыше – он не сможет ничего получить в качестве страховки.

С другой стороны, когда после банкротства активы банка будут распродаваться, сначала будет погашаться задолженность по векселям, а уже после — задолженность по договорам банковских вкладов.

Кроме продажи векселей, банки занимаются их покупкой, и затем продажей другим (как физическим, так и юридическим) лицам, увеличивая тем самым число ответственных за данный долговой документ. Это выгодно для его держателя, так как он может потребовать возврата от предыдущих владельцев, и от банка тоже.

Где можно их использовать

Основное применение векселей:

- В кредитовании. Кредит по векселю считается намного более надёжным для его выдавшего. Выписывать такие ценные бумаги могут как дееспособные физлица, так и юридические лица, но не государство.

- В предпринимательстве. Он позволяет отсрочить платёж, иногда такая тактика выгодна не только клиенту, но и продавцу. Кроме того, сделки по вексельным бумагам обычно производятся без начисления процентов.

- У банков (или у других инвесторов) с целью привлечения капитала.

- В финансовой сфере как замена деньгам. Бизнесмены часто используют векселя для оплаты задолженности.

Вексель и долговая расписка, в чём различия

Форма оформления вексельной бумаги строго определена. В нем обязательно указываются реквизиты сторон. Бумага, на которой он выпускается, в большинстве случаев имеет специальную защиту от подделок. Впрочем, и напечатанный на обычной бумаге документ будет всё равно действительным.

Ответственность по векселю намного выше, чем в случае стандартной долговой расписки.

Данного рода ценная бумага никогда не привязывается к конкретной сделке, это значит, что один и тот же вексель может использоваться в различных сферах деятельности.

Он регулируется отдельной законодательной базой и имеет международный уровень доверия.

Особые преимущества использования векселей

- Основным плюсом является гарантия возврата долга.

- Высокий уровень защиты от возможного мошенничества.

- При необходимости деньги можно востребовать по суду.

То, что вексель представляет собой бумажный документ, создаёт определённые сложности при его использовании, так как документ можно подделать или уничтожить.

Он используется в различных сферах деятельности, как правило, там, где между участниками сделок имеется высокая степень доверия. Вексельная бумага может быть непосредственно использована, или же передана третьим лицам.

Его стоимость меняется в зависимости от назначенной даты выплат, начальная стоимость у него намного ниже, чем тогда, когда близок срок выплат.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Эта статья относится к рубрикам:

Зачем нужен вексель — объяснение простыми словами + как пользоваться векселем

Что такое вексель простыми словами? Для чего он нужен, и как правильно им пользоваться. Все об инструменте, широко распространенном на финансовом рынке.

Часто начинающие инвесторы при изучении финансового рынка сталкиваются с понятием вексель. Однако не все понимают, что это такое, какие у него риски, и как определить доходность. Вексель – это независимый финансовый инструмент, который имеет некоторые сходства с долговой распиской.

Общие сведения о векселе

Выше было упомянуто, что такое вексель. Говоря просто, это своего рода долговая расписка. Рассматриваемый документ имеет определенную форму заполнения. Он регламентирует отношения между компанией, которая занимает денежные средства, и инвестором, который дает их с целью дальнейшего получения прибыли.

Тот участник финансовой операции, который получает вексель, может требовать, чтобы заемщик вернул денежные средства вместе с процентами в оговоренный срок.

Рассматриваемый долговой документ имеет следующие характеристики:

- каждый вексель подлежит строгому отчету;

- независимо от сложившейся ситуации стоимость векселя должна быть погашена в любом случае;

- рассматриваемый документ можно передавать, продавать и дарить другим лицам.

Основные функции векселя это простыми словами заключаются в следующем:

- благодаря векселю можно забрать товары или получить услуги, а деньги вернуть позже;

- рассматриваемый документ может выдаваться при оформлении кредита, так как он обеспечивает возврат денежных средств.

По сути, вексель одновременно, и гарантирует тот факт, что денежные средства будут возвращены, и указывает на то, что деньги были взяты.

Кто имеет право распоряжаться выписыванием векселей

Если физическое или юридическое лицо имеет право выписывать векселя, говорят о том, что он обладает вексельной дееспособностью. Отличительной особенностью рассматриваемого инструмента является то, что его могут выписывать, как обычные граждане, так и компании. Если говорить о физических лицах, для выписывания векселя человек должен быть совершеннолетним, а также не иметь отклонений в психическом здоровье.

Где вообще можно использовать вексель

Сегодня вексель можно использовать при совершении большого количества финансовых операций. Благодаря рассматриваемой бумаге юридическое лицо может не только привлечь в свою компанию дополнительные денежные средства, но и рассчитаться с задолженностями по кредиту. Что касается количества векселей, которые могут выпускаться организацией, лимита нет. Их производят тогда, когда возникает необходимость в привлечении дополнительных финансовых ресурсов.

Благодаря рассматриваемой бумаге юридическое лицо может не только привлечь в свою компанию дополнительные денежные средства, но и рассчитаться с задолженностями по кредиту. Что касается количества векселей, которые могут выпускаться организацией, лимита нет. Их производят тогда, когда возникает необходимость в привлечении дополнительных финансовых ресурсов.

При помощи рассматриваемого финансового инструмента можно совершать следующие виды операций:

- погашение задолженности по кредиту;

- привлечение в компанию денежных средств на развитие производства;

- эмиссия;

- для осуществления взаиморасчетов.

Переводной вексель гасится в том случае, если этого требует лицо, которому оно было передано, или же по окончанию срока действия рассматриваемой ценной бумаги. Если срок погашения не указан, вексель не считается действительным. Стоит отметить, что срочные векселя требуют больше внимания, поскольку, как только срок его действия истечет, выплаты могут производится только по соглашению обеих сторон, участвующих в сделке.

Рекомендовано, перед тем, как выдавать вексель, сделать его копию. Это позволит обезопасить в себя в случае возникновения непредвиденной ситуации.

Схема, при которой производится товарная сделка при помощи платежа по векселю, выглядит следующим образом:

- заключается договор, в ходе которого поставщик обязуется доставить определенное количество товаров по уставленной стоимости;

- банковское учреждение, которым пользуется покупатель, принимает к оплате вексель;

- рассматриваемая ценная бумага в определенную дату предъявляется;

- сумма денежных средств, прописанная в векселе, переводится на счет заказчика товара.

Основные правила позволяющие проверить вексель

С вопросом, зачем нужен вексель все понятно, однако, возникает другой – как проверить вексель. В особенности эта касается случаев, когда рассматриваемая ценная бумага передается не напрямую. Вы можете подать письменное прошение в банковское учреждение. Это необходимо для того, чтобы удостовериться, что данный вексель находится в реестре и подлинный.

Вы можете подать письменное прошение в банковское учреждение. Это необходимо для того, чтобы удостовериться, что данный вексель находится в реестре и подлинный.

Существует определенные правила, которыми необходимо руководствоваться при проверке рассматриваемой ценной бумаги:

- если нарушены правила оформления и заполнения векселя, предписанные государством, рассматриваемая ценная бумага считается недействительной;

- если некоторые части документа изменены, например, имеются дополнительные подписи, вексель признается подделкой;

- все данные, содержащиеся в рассматриваемой ценной бумаге, должны быть подлинными, запрещено дополнительное внесение изменений в информацию о владельце;

- поддельные векселя, как правило, имеют низкое качество бумаги, яркие оттенки, размытые печати и различные по интенсивности блики.

Считается, что для того, чтобы убедиться в подлинности векселя, необходимо обратиться к лицу, которое выпустило рассматриваемую ценную бумагу. Это даст 100% гарантию того, что документ подлинный.

Это даст 100% гарантию того, что документ подлинный.

По нормативно-правовым актам Российской Федерации можно ли считать вексель ценной бумагой или нет?

В соответствии с законодательными актами Российской Федерации, вексель можно считать ценной бумагой, поскольку у него есть все характеристики, которыми обладают ценные бумаги, находящиеся в обороте на финансовом рынке. Речь идет о следующих характеристиках векселя:

- форма составления и оформления ценной бумаги должна соответствовать установленным требованиям;

- в рассматриваемом документе должны содержаться вся информация, касающаяся всех участников сделки;

- все права, упомянутые в документе, вступают в силу с момента подписания векселя. Они передаются только совместно с векселем.

Основные отличия между векселем, акцией и облигациями

Некоторые люди путают понятие векселя и акции, считая, что это одна и та же ценна бумага. На деле все обстоит несколько иначе. Акция – это документ, который дает определенную долю в компании человеку, который купил акции. Вексель же – это, по сути, долговая расписка. Единственное, что объединяет эти два понятия – в каждом документе речь о денежных средствах.

На деле все обстоит несколько иначе. Акция – это документ, который дает определенную долю в компании человеку, который купил акции. Вексель же – это, по сути, долговая расписка. Единственное, что объединяет эти два понятия – в каждом документе речь о денежных средствах.

Еще одним финансовым инструментом, которым производят расчеты, считается облигация. Эта ценная бумага также имеет отличия от векселя:

- облигации выпускаются на финансовый рынок партиями, за счет чего, можно сказать, что это массовая бумага, в то время как вексель носит более персональный характер;

- выпуск облигации должен регистрироваться в органах государственной власти, в то время как вексель – нет;

- благодаря векселю можно производить расчеты, на облигацию не возложено таких функций;

- облигацию можно купить или продать, согласно договору, вексель же можно передавать только по соглашению с его обладателем.

Стоит отметить, что в отличии от акций и облигаций вексель может существовать только в бумажной форме, в электронной его не встретить.

Как выглядит правильно оформленный и заполненный вексель

В сети интернет можно найти большое количество образцов заполнения векселей. Также пользователь может приобрести необходимое количество бланков.

Реквизиты подлежащие внесению в вексель

Рассматриваемый документ должен быть оформлен в соответствие с требованиями. Заполнять его можно, как на фирменном бланке, так и на обычном листе бумаги. Получатель платежа должен быть указан, однако, это не обязательно.

Необходимо внести следующие данные:

- метка, показывающая, к какому виду относится рассматриваемая ценная бумага. Подробнее о видах векселя будет упомянуто ниже;

- дата и место, где был составлен документ;

- сумма долга, которая указывается, как прописью, так и цифрами;

- период действия векселя, по истечению которого он должен быть погашен;

- банковское учреждение, в котором документ подлежит оплате;

- данные о том, кто выпустил вексель и о том, кто должен получить по нему оговоренную сумму денежных средств;

- если вексель переводной, указываются данные о плательщике.

Необходимо аккуратно заполнять все поля документа. Запрещено делать исправления, сокращать слова и пропускать поля, в которых должна содержаться информация. Если хотя бы одно из условий заполнения не выполнено, рассматриваемая ценная бумага считается недействительной.

Виды векселей

На сегодняшний день существует два типа рассматриваемой ценной бумаги, которые отличаются между собой количеством участников. Виды векселей:

- простой;

- переводной.

Простой вексель, это то же самое, что и долговая расписка. Этот документ указывает на то, что в установленный срок лицо, которое выпустило документ, выплатит все денежные средства. как правило, такая форма используется в случаях, когда компания приобретает товары или услуги. Как только денежные средства были переданы поставщику товаров или услуг, он передает вексель обратно потребителю, который его выпустил.

Переводной вексель содержит информацию, по которой лицо, выпустившее ценную бумагу, должно выплатить кредитору определенную сумму денежных средств. Иными словами, эмитент, как бы берет у кредитора денежные средства на развитие бизнеса, а потом отдает их с процентами.

Иными словами, эмитент, как бы берет у кредитора денежные средства на развитие бизнеса, а потом отдает их с процентами.

В качестве поручителя в одном и другом указанных случаях может выступать третье лицо. Как правило, в этом случае речь идет о банковском учреждении. Его реквизиты, а также печать и подпись должны содержаться на векселе. Это необходимо в целях обеспечения гарантии того, что кредитору выплатят денежные средства, поскольку в этом случае ответственность по выплатам лежит не только на эмитенте, но и на банковском учреждении.

Дополнительные классификации векселей

Помимо того, что рассматриваемая ценная бумага подразделяется на простую и переводную, он также классифицируется и по другим признакам:

- именной. Речь идет об именном векселе, если в нем указаны данные о том, кто должен получить денежные средства по этому документу. Если информации нет, деньги может получить каждый человек, имеющий на руках рассматриваемую ценную бумагу;

- банковский.

Такой вексель выпускается банковскими учреждениями для привлечения денежных средств на какие-то проекты. Банковскую ценную бумагу можно сравнить в депозитом, только ставка несколько выше;

Такой вексель выпускается банковскими учреждениями для привлечения денежных средств на какие-то проекты. Банковскую ценную бумагу можно сравнить в депозитом, только ставка несколько выше; - казначейский. Этот тип ценных бумаг выпускается органами государственной власти с целью привлечения денежных средств на реализацию какой-либо программы;

- коммерческий вексель используется при приобретении товаров и услуг. С его помощью покупатель как бы берет ссуду;

- финансовый. Такой вексель используется в случаях, когда предприятие берет кредит у другой компании, а затем возвращает с процентами.

Основные различия между долговой распиской и векселем

Несмотря на то, что у векселя, по сути, является долговой распиской, у этих ценных бумаг есть значительные различия. Касаются они юридической стороны сделки. Оба документа подтверждают факт того, что эмитент по истечению определенного периода обязуется выплатить определенную сумму кредитору. При этом рассматриваемая ценная бумага обладает следующими особенностями:

При этом рассматриваемая ценная бумага обладает следующими особенностями:

- его можно обменять на какие-то ценности;

- вексель может учитываться при формировании уставного капитала;

- если долговое обязательство перекупается, не требуется письменного соглашения.

Преимущества и недостатки рассматриваемой ценной бумаги

У векселя есть достоинства и недостатки, которые необходимо учитывать перед тем, как приобретать этот вид ценных бумаг.

Вексель позволяет компания брать и выдавать денежные средства, минуя банковские учреждения, которые взимают платы за свои услуги. Помимо этого ценная бумага может быть продана или передана другому лицу.

Основные преимущества векселя:

- при помощи этой ценной бумаги можно отдать денежные средства позже;

- вексель выступает гарантом того, что займ будет отдан;

- можно использовать вместо денежных средств при обращении;

- если появляется необходимость, рассматриваемый документ может быть продан;

- благодаря векселю оптимизируется процесс оплаты налогов.

Главные недостатки рассматриваемой ценной бумаги:

- третья сторона может не принять к оплате рассматриваемую ценную бумагу;

- если процедура возврата денежных средств происходит через органы судебной власти, рассмотрение дела может затянуться на несколько месяцев.

Можно ли использовать в работе простой вексель и при этом не привлекать банковское учреждение

Для того чтобы банковское учреждение не контролировало простой вексель, его оформляют как дружеский. Такая ценная бумага не имеет обеспечения, не связана с реальными сделками и выдается на основании хороших отношений.

Передача прав на вексель

Рассматриваемая ценная бумага может быть передана другому лицу, что обеспечивается ее мобильностью. Таким образом, одна компания, получая вексель за товары и услуги от эмитента, в свою очередь может рассчитать за товары и услуги с третьей организацией. Для того чтобы это осуществить, на оборотной стороне рассматриваемой ценной бумаги прописываются данные о новом владельце, ставится печать и подпись. Однако, как говорилось выше, третья сторона может не принять к оплате вексель, потребовав денежные средства.

Однако, как говорилось выше, третья сторона может не принять к оплате вексель, потребовав денежные средства.

Полная и частичная передача прав на вексель

Права на рассматриваемую ценную бумагу могут быть переданы полностью и частично. Также на оборотной стороне могут указываться данные владельца или нет. Многие эмитенты, которые выпускают векселя, на ценной бумаге делают приписку «без оборота на меня». Это необходимо для того, чтобы с ними же не расплатились их же векселем.

Как осуществляется платеж по векселю

В срок, прописанный на ценной бумаге, человек, получивший вексель, предъявляет его для получения денежных средств. Если данная дата выпадает на праздник или выходной день, она сдвигается до первого рабочего дня. Лицо, выпустившее ценную бумагу, может самостоятельно оплатить вексель или через банковскую организацию. Что касается последнего, учреждение взимает комиссию.

Как можно опротестовать рассматриваемую ценную бумагу

Если юридическое или физическое лицо обратилось к эмитенту с целью получения денежных средств по векселю, но ему было отказано, необходимо обратиться в нотариальную контору в целью оформления акта протеста. В этом случае рассматриваемая ценная бумага регистрируется как опротестованная.

В этом случае рассматриваемая ценная бумага регистрируется как опротестованная.

Стоит ли инвестировать в векселя

Если перед инвестором стоит выбор, куда вкладываться – в депозит в банковском учреждении или в вексель, стоит помнить, что рассматриваемая ценная бумага имеет процентную ставку, которая ниже на несколько процентов, чем депозит. Также стоит помнить, что вексель имеет высокую стоимость, на него не распространяется страховка, а также он требует отчислений в налоговую инспекцию в размере 13%.

К преимуществам вложения в вексель относят ликвидность, простоту использования. Рассматриваемая ценная бумага позволяет спрогнозировать прибыль.

Таким образом, вексель – это ценная бумага, которая необходима для выполнения долговых обязательств. Многие инвесторы предпочитают этот финансовый инструмент, поскольку он позволяет получить неплохую прибыль. Однако не стоит забыть и про недостатки рассматриваемой ценной бумаги.

Что такое вексель простыми словами

Автор статьи: Судаков А. П.

П.

Субъекты хозяйствования в своей деятельности используют различные формы расчетов. Для их функционирования необходим постоянный товарооборот. У покупателя не всегда есть возможность произвести оплату в полном объеме, а прибегать к услугам кредитования не выгодно ввиду применения банками высоких процентных ставок и необходимостью временных затрат на оформление займа. Воспользовавшись опцией коммерческого кредита, участники могут совершить кредитную сделку между собой. Поставщик при этом приобретает статус кредитора, а покупатель – заемщика. Оформить такую процедуру возможно с помощью векселя.

Вексель

Определение понятия

Документ, оформленный в письменном виде, удостоверяющий принятое обязательство должника перед кредитором, называется векселем.

Простыми словами вексель — это ценная бумага, при составлении которой займодатель приобретает статус векселедержателя, а заемщик становится векселедателем. Обе стороны соглашения называются ремитентом и чаще всего являются продавцом и покупателем.

Вексельное обращение актуально при торговых операциях, в которых у покупателя товара не хватает средств оплатить покупку. Если сделка не может быть перенесена на другое время ввиду срочной необходимости получения продукции для обеспечения полноценного функционирования своего бизнеса, покупатель выписывает продавцу ценную бумагу, в которой он отображает свое обязательство вернуть деньги в конкретный срок в определенном месте.

На финансовой операции возможно заработать за счет своевременного ориентирования в нюансах инвестирования. Покупка ценной бумаги до реглламентированного срока платежа, называется учет векселя. Это процедура, актуальная для банковских сфер. Инвестор досрочно меняет бумаги на деньги в меньшем размере, чем ему должен вернуть заемщик.

История возникновения

Вексельные отношения между партнерами впервые были оформлены в XIV веке в Италии. Страна на тот период считалась центром мировой торговли. В России ценные бумаги стали применяться только в XVIII веке при проведении расчетов с Германией. Положениями нормативно-правового источника, вексель был отнесен к категории ценных документов. Многие его разделы были составлены по аналогии с международными актами.

Положениями нормативно-правового источника, вексель был отнесен к категории ценных документов. Многие его разделы были составлены по аналогии с международными актами.

Чем отличается от других финансовых документов

Разобравшись, что такое вексель простыми словами, становятся понятными особенности документа и его отличие от стандартных финансовых бумаг. Для векселя характерна абстрактность, поскольку он не имеет отношения к совершенной сделке. Бумага имеет бесспорный характер, выраженный в сохранении своей юридической силы даже в случае, если покупатель не получил продукции.

Кто в своей деятельности использует вексель

Векселедатель обязан оплатить векселедержателю долг в любом случае. Документ не может быть оспорен в судебном порядке. На его основании проводится взыскание денежных средств. Не допускается замена их продукцией или взаиморасчетами посредством возврата товара. Для бумаги характерна обращаемость, выраженная в возможности векселедержателя передавать документ неограниченному количеству лиц. В такой ситуации векселедатель должен оплатить долг субъекту, владеющему векселем на момент выполнения обязательств.

В такой ситуации векселедатель должен оплатить долг субъекту, владеющему векселем на момент выполнения обязательств.

Вексель. Чем отличается от облигации и акции?

Вексель относится к категории долговых бумаг, а другие финансовые документы могут быть долевыми ценными, в случае акции, или эмиссионными, что характерно для облигаций. Он может существовать только в документальной бумажной форме и не подлежит обязательной государственной регистрации. Его продажа оформляется приказом векселедержателя, тогда как другие финансовые документы в такой ситуации требуют нотариального оформления. Векселем можно рассчитаться по своим обязательствам, что недопустимо для стандартного набора финансовых бумаг.

Преимущества векселя

Использование финансовых схем с включением вексельных операций позволяет реструктуризировать кредиторскую задолженность.

Субъекту предпринимательства, имеющему долговые обязательства, выгоднее расплатиться со своими кредиторами векселями, имеющими разный срок актуальности. Такое решение позволит спланировать сроки погашения долга посредством сопоставления их с финансовыми поступлениями.

Такое решение позволит спланировать сроки погашения долга посредством сопоставления их с финансовыми поступлениями.

Компания вправе оформить кредит в банковском учреждении, использовав в качестве залога ценную бумагу. Продав их банку, руководитель бизнеса получает деньги, которыми он вправе распоряжаться до дня погашения векселя.

Использование ценных бумаг в финансовых операциях при взаиморасчетах с партнерами имеет множество преимуществ:

- взыскания долга через суд;

- признание принятого векселедателем обязательства бесспорным и не требующим судебного подтверждения;

- перепродажа третьей стороне;

- оформление залоговых сделок;

- возможность требования долга с любого субъекта, входящего в долю.

Виды и типы векселей

В зависимости от характеристик субъекта, инициирующего оформление ценных бумаг, различают несколько их видов. Государство выпускает казначейский вексель. Это ценный документ, выпускаемый для покрытия государственных расходов. Универсальными векселями являются простые и переводные бумаги. При их оформлении одним из участников, в результате торговых отношений и необходимостью получения товара в займ, документ приобретает статус коммерческого. Банковский вексель – это ценная бумага, выдаваемая банком для заграничных респондентов.

Универсальными векселями являются простые и переводные бумаги. При их оформлении одним из участников, в результате торговых отношений и необходимостью получения товара в займ, документ приобретает статус коммерческого. Банковский вексель – это ценная бумага, выдаваемая банком для заграничных респондентов.

В зависимости от цели оформления ценных документов, их различают по типам:

- безусловный – подлежит оплате наличными средствами;

- дружеский – составляется между предпринимателями для взаимовыручки при оформлении одним из них ссуды или кредита;

- гарантийный – выдаваемый для обеспечения сделок, имеющих тип хозяйственных;

- коммерческий – для получения товара в займ;

- опротестованный, на который оформлен отказ от оплаты векселедателем;

- предъявительский — подлежащий немедленной оплате по первому требованию векселедержателя;

- срочный – с фиксированным сроком действия;

- финансовый – для проведения взаиморасчетов между финансовыми учреждениями;

- дисконтный вексель – приобретаемый по цене, ниже номинальный, а погашаемый по номиналу.

Заполнение векселя

Бланк ценной бумаги не относится к категории документов строгой отчетности, поэтому его можно приобрести в типографии или самостоятельно распечатать, предварительно скачав его из интернета. При заполнении формы важно учесть все реквизиты, которые бы отражали сущность документа, заключающуюся в том, что векселедатель обязан уплатить векселедержателю сумму в определенном размере. Неправильно оформленный документ может стать причиной признания его недействительным.

Реквизиты

Схема взаимодействия векселедателя и вексеедержателя

В документе должны быть отражены условия выполнения обязательств векселедателем. Долг может быть погашен при предъявлении бумаги или по истечении конкретного временного периода после соответствующей отметки визой векселедержателя, фиксирующей факт события. Ценная бумага должна быть идентифицирована как вексельная. В ней необходимо зафиксировать:

- обязательство об уплате суммы в конкретном размере в определенный срок;

- место проведения взаиморасчетов;

- идентификация векселедержателя;

- подпись векселедателя.

Поскольку переводной вексель – это документально оформленный приказ кредитора должнику о выполнении обязательств в отношении его перед третьим лицом, то в таком виде документа должна присутствовать соответствующая отметка. Не внесение соответствующей информации в бумагу может придать финансовой выплате векселедателя необоснованный характер.

Акцепт векселя

Процедура, с использованием переводного векселя, держатель которого предлагает должнику выполнить обязательства не перед ним, а перед третьим лицом, называется акцептом. Разобравшись, чем отличается простой вексель от переводного, становятся понятны нюансы проведения операции. Она заключается в достижении договоренностей кредитора с третьим лицом, перед которым возможно он имеет статус должника, и получения его согласия на проведение такого типа взаиморасчетов. Согласие заключается в оформленном акцепте, которым называется надпись на векселе, свидетельствующая о готовности трассата его оплатить.

Индоссамент векселя

Какие бывают типы векселей

Индоссамент векселя – это отметка, являющаяся основанием для передачи прав на документ другому лицу. Любой субъект, поставивший свою подпись на ценной бумаге, признается советчиком по долгу, и имеет право требования по отношению ко всем подписантам. Индоссанты могут быть привлечены к оплате. Если она была произведена одним из участников процедуры, то он вправе требовать возмещения понесенных расходов у других лиц, подписавших бумагу.

Аваль — поручительство по векселю

Авалирование векселей – это операция, сущность которой заключается в добровольном возложении финансовых обязательств по векселю на физических или юридических лиц. Вексельное поручительство не может быть оформлено на лицо, не принявшее на себя ответственность по ценным бумагам. Для его оформления субъекту необходимо сделать соответствующую отметку на лицевой стороне документа или на его дополнительном листе, придающее бумаге статус аваля. Авалист может ограничить свое поручительство частью суммы или конкретным сроком, а также его оформить только на одно ответственное лицо.

Авалист может ограничить свое поручительство частью суммы или конкретным сроком, а также его оформить только на одно ответственное лицо.

Авалист и лицо, за которое он поручился, несут ответственность по обязательству за платеж по векселю солидарного типа. После полного погашения долга, авалист вправе требовать уплаты денежных средств от лица, на которое было оформлено поручительство.

Срок погашения векселя

Вексель действует с момента оформления и до его полного погашения. Сроки определяются в соответствии с отображенной в документе информацией. На ее основании деньги могут быть возвращены по первому требованию или по истечении годового периода с даты, с которой начинается отчет на основании условия в векселе.

Если в документе указана точная дата выполнения обязательств, то претендент на выплату должен представить его к оплате в этот день либо в последующие два рабочих дня. Он не вправе требовать деньги раньше времени и не может их принять до назначенного срока.

Переводной вексель можно акцептовать на протяжении года с даты выпуска ценной бумаги. При упоминании о необходимости проведения платежа в определенное время, датой предъявления считается дата акцепта. Она может быть пролонгирована при условии составления вторичного согласия между всеми участниками. В качестве альтернативного варианта можно составить новый вексель с другой датой погашения.

Протест векселя

Виды векселей

Протест векселя – это процедура, инициируемая в случае невыполнения обязательств векселедателем в назначенный срок. Она проводится на следующий день после контрольной даты. Заинтересованное лицо должно обратиться к нотариусу для составления требования к должнику. При его отказе, оформляется акт и ставится соответствующая отметка на векселе.

Документ, подтверждающий факт вексельной сделки направляется в судебную инстанцию для открытия исполнительного делопроизводства. Суду не нужно проводить дополнительное расследование и доказывать факт наличия долга, а претендент на выплату может рассчитывать на ее увеличение за счет начисления пени и процентов за просрочку.

Вконтакте

Одноклассники

Google+

Кредитный договор это вексель \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Кредитный договор это вексель (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Кредитный договор это вексель Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 142 «Ценные бумаги» ГК РФ

(В.Н.

Подборка судебных решений за 2018 год: Статья 210 «Налоговая база» главы 23 «Налог на доходы физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщиком был заключен кредитный договор, целевым назначением кредита являлось приобретение простого беспроцентного векселя, который фактически был использован для приобретения квартиры. Налоговый орган отказал в предоставлении имущественного налогового вычета по процентам, уплаченным по данному кредитному договору. Налогоплательщик в обоснование своего права на имущественный вычет ссылался на то, что решением суда подтверждено использование кредита для приобретение квартиры, в частности, суд пришел к выводу, что договор купли-продажи векселя прикрывает фактическую оплату приобретенной квартиры. ВС РФ указал на правомерность отказа в предоставлении имущественного вычета в отношении процентов, уплаченных по кредитному договору, указав, что предметом гражданского спора являлось признание права собственности на жилое помещение, использование на приобретение квартиры предоставленных по кредитному договору для приобретения векселя денежных средств не повлекло изменения предмета кредитного договора, его предметом являлось предоставление денежных средств для приобретения простого беспроцентного векселя, а не квартиры.Статьи, комментарии, ответы на вопросы: Кредитный договор это вексельНормативные акты: Кредитный договор это вексель Информационное письмо Президиума ВАС РФ от 21.01.2002 N 67

В связи с особым характером оформления отношений требование о выплате задолженности по кредитному договору должно было заявляться при предъявлении переданных векселей. Банк векселя к оплате не предъявил. Как следовало из материалов дела, они были им реализованы. Поскольку банк распорядился векселями, передав права по ним другим лицам, он не может рассматриваться в качестве кредитора в отношениях по кредитному договору, на основании которого заявлено требование.

простой и переводной, расчеты, оформление

На протяжении многих веков человечество использовало в своей предпринимательской деятельности только одну ценную бумагу – долговую расписку. Со временем она эволюционировала в вексель, который обрел новую функцию – расчетную. И все же вексель – бумага долговая.

Вексель: что это простыми словами

Вексель свидетельствует о долге одного лица перед другим. Тот, кто выдает вексель, обязуется вернуть кредитору сумму, указанную в тексте векселя. Этот документ служит гарантией уплаты долга.

Закон предусматривает для векселедателя, не уплатившего долг в указанный срок или отказавшегося платить в принципе, серьезные последствия. Ему грозят судебное разбирательство и имущественные санкции. Неуплата долга отрицательно сказывается на кредитной истории.

Оформление векселя осуществляется двумя сторонами:

- Эмитент векселя называется векселедателем.

- Кредитор, который рассчитывает по истечении какого-либо срока получить прописанную в векселе сумму, называется векселедержателем.

Для того чтобы стать векселедателем, нужно соответствовать определенным требованиям, известным как «вексельная дееспособность». Она предусматривает наличие прав эмитировать векселя и нести обязательства по ним.

Если же требования соблюдены, то векселя могут оформлять как организации, так и частные лица.

- Вексельная дееспособность отдельно взятого человека приравнивается к общей. Иными словами, векселедатель должен быть совершеннолетним и находиться в здравом уме.

- Только на правоспособное юрлицо могут возлагаться обязательства по оплате векселя.

- Российские законы запрещают органам государственной власти и местного самоуправления эмитировать эту ценную бумагу.

Простой и переводной вексель

Известно два типа векселей: простые и переводные.

- Простой вексель – это такая долговая бумага, расплатиться по которой эмитент собирается самостоятельно.

- Переводной вексель – это такой, расплатиться по которому предлагается третьему лицу. Таким образом, переводные векселя предполагают появление еще одного участника сделки.

Простой и переводной векселя оформляются по-разному.

Переводные векселя выгодно применять при наличии должника у эмитента. Погашение такого векселя приводит к тому, что оба долга ликвидируются одновременно: должник расплачивается с векселедателем, а тот, соответственно, со своим кредитором.

Однако перевести обязательства по уплате долга на третье лицо можно только после того, как оно будет извещено о намерении векселедателя сделать это.

Будучи осведомлен, потенциальный плательщик должен подтвердить свое согласие рассчитаться. Это действие носит название «акцепт векселя».

Как только акцепт будет зафиксирован на векселе, обязательства по его оплате переходят к должнику векселедателя. Если получить акцепт не удалось, обязательства остаются у векселедателя. Бумага при этом не утрачивает юридической силы.

Как осуществляются расчеты по векселям

Вексель – это все-таки не долговая расписка. Помимо кредитной, у него есть еще одна функция – расчетная. Вексель дает возможность сторонам, вступившим в торговые отношения, оформить коммерческий кредит: покупатель получает от продавца возможность отложить оплату приобретенной продукции. При расчете с помощью векселя покупатель рассчитывается с продавцом, но возлагает на себя обязательство погасить вексель.

Что же до поставщика, получившего вексель и ставшего векселедержателем, то он может выбрать один из вариантов действий:

- дождаться наступления момента платежа по векселю;

- продать его банковскому учреждению;

- «передать» вексель – рассчитаться с его помощью со своими партнерами, осуществив индоссамент.

Процедура продажи векселя банку по индоссаменту называется учетом векселей. Многие банки охотно идут на сделки такого рода. Вексель должен быть продан до наступления срока платежа. Покупая вексель, банк удерживает дисконт. Чтобы рассчитать его сумму, нужно умножить учетную ставку банка на срок до погашения и цену векселя, а получившийся результат разделить на 365/366 (дней).

Допускается совершение индоссамента в одностороннем порядке. Вексель должен содержать фразу «Платите (такому-то)», удостоверенную подписью прежнего держателя (индоссанта). Также на бумаге указывается номер передаточной надписи и дата передачи.

На всех индоссантов возлагается солидарная ответственность. Если наступает срок уплаты долга, а векселедатель оказывается не в состоянии рассчитаться, последний держатель может начать судебное разбирательство, по итогам которого любой из индоссантов может быть призван к оплате. Этот индоссант, в свою очередь, имеет право обратиться в суд на предшественника. Увеличение числа индоссаментов – а значит, и количества лиц, несущих ответственность по векселю, положительно сказывается на надежности этой ценной бумаги.

Оформление векселя

Неправильно оформленный вексель недействителен. Заключая сделку, всем ее участникам нужно внимательно следить за тем, чтобы необходимые сведения были зафиксированы. «Положение о простом и переводном векселе» регламентирует содержание векселя:

- 1. На ценной бумаге непременно должна фигурировать (хотя бы однажды!) «вексельная метка» – слово «вексель». Она помещается в заголовок или в основной текст.

- 2. Не должны быть прописаны никакие условия уплаты долга, ведь вексель – это простое обязательство.

- 3. Сумму обязательства указывают цифрами и прописью (с заглавной буквы). Если в этом пункте имеются несовпадения, приоритет имеет прописная сумма.

- 4. Дата возвращения долга записывается в формате ЧЧ.ММ.ГГГГ. Иногда у векселя нет определенного срока оплаты. В этом случае платеж осуществляется по предъявлению бумаги. Тогда пишут: «По предъявлению, но не ранее…». Если и дата, и данная фраза отсутствуют, принято считать, что расплатиться нужно через 1 год с момента выдачи документа.

- 5. Непременно определяется (и фиксируется) пункт, где будет осуществлен платеж. Обычно указывается банк, клиентом которого является векселедатель. По просьбе векселедателя банк может оплатить обязательство. Это действие носит название «домициляция». Если предусматривается такое развитие событий, то в векселе указывается максимум информации об эмитенте.

- 6. Документ должен быть подписан векселедателем. Если таковой является юрлицом, то подписаться обязаны и управляющий (директор), и главный бухгалтер. Также вексель заверяется печатью компании, выдавшей его.

- 7. На бумаге может присутствовать надпись авалиста, то есть поручителя. Иногда авалистом (гарантом) векселя является банк, иногда – другая авторитетная организация.

- 8. Индоссамент фиксируется на обороте.

- 9. Декоративных элементов (в том числе рамок) следует избегать, поскольку в них могут обнаружиться не предусмотренные регламентом надписи, которые повлекут «дефект формы».

Возможность обнаружения дефекта формы существует в том случае, если в процессе составления текста векселя участники сделки забыли или не захотели зафиксировать какие-либо реквизиты, внесли ненужные сведения или отметки.

Дефект формы делает вексель недействительным!

В первую очередь вексель – это долговое обязательство. Но в то же время он может использоваться как средство расчета – продаваться и передаваться, и со сменой владельца не теряет юридической силы.

При оформлении векселя важно строгое соблюдение правил.

⇧Условия использования | SimpleBills

(Для Северной Каролины — нажмите здесь)

Настоящие Условия обслуживания («Соглашение ») заключаются между Realpage Utility Management Inc. («dba SimpleBills») и / или одной из ее дочерних компаний (« Компания ») и арендатором (-ами) любого жилого дома. собственность (« Residence »), которые решили использовать услугу управления коммунальными услугами (« Service »). Арендаторы могут по отдельности или вместе именоваться « Заказчик (-и) ».Компания действует как уполномоченная сторона от имени Клиента и получатель платежа поставщику коммунальных услуг для владельца счета коммунальных услуг (« Владелец счета »), который может быть либо Имуществом в соответствии со Стандартной моделью, либо отдельным клиентом в соответствии с Дополнительной моделью.

Компанияможет заключить соглашение с управлением имуществом сообщества, в котором проживает Клиент (« Недвижимость »), применимое к использованию Клиентом Услуг Компании в соответствии с настоящим Соглашением. Тип Услуги, предоставляемой Компанией, и сопутствующие требования или обязательства, взятые на себя сторонами, будут варьироваться в зависимости от того, подписан ли Клиент на «Стандартную модель » (определяемую как сбор и оплата определенных коммунальных сборов от имени Имущества как Учетной записи). Владелец) или «Дополнительная модель » (определяется как сбор и оплата определенных коммунальных платежей от имени арендатора как Владельца счета).

Настоящее Соглашение вступает в силу после подачи Заказчиком полной и точной заявки на веб-сайте Компании (« Приложение »). После принятия Компанией Заявки Клиента, которая регистрирует Клиента в системе Компании и регистрируется Компанией (« Дата вступления в силу »), Клиент получает право на получение Услуг. Эта дата может отличаться от дат в Приложении, когда Компания принимает на себя выставление счетов за коммунальные услуги и другие обязанности, изложенные ниже («Дата начала »), и дата, когда Компания больше не будет предоставлять услуги, кроме как для выполнения обязательств, определенных в настоящем документе («Дата окончания ”).Собственность будет иметь право вносить ограниченные изменения в учетную запись Клиента, включая изменение Даты начала, Даты окончания, контактной информации Клиента и отдела счетов за коммунальные услуги.

Клиент соглашается придерживаться любых дополнительных политик, опубликованных на Интернет-сайте Компании. Компания может пересмотреть настоящее Соглашение в любое время, направив Клиенту письменное уведомление за 30 календарных дней или разместив любые изменения на веб-сайте Компании.

Принимая во внимание взаимные обещания, договоренности и условия, содержащиеся в настоящем документе, стороны соглашаются о нижеследующем:

1.Срок

Срок действия настоящего Соглашения начинается с Даты вступления в силу и продолжается до Даты окончания, как описано выше. Настоящее Соглашение не будет продлеваться на последующие последовательные периоды продления, если иное не согласовано Компанией и Заказчиком в письменной форме в соответствии с условиями, изложенными в настоящем Соглашении (первоначальный срок и последующие условия продления именуются здесь как «Срок»).

2. Требования к обслуживанию

На дерегулируемых рынках Техаса Собственником счета за электроэнергию будет либо Компания, либо Собственность.

Для использования Сервиса Клиентдолжен соответствовать следующим минимальным требованиям: (а) действующий адрес электронной почты, (б) доступ в Интернет и (в) текущий и действующий принятый способ оплаты («Метод оплаты в файле »), как описано в Разделе 14. и быть старше 18 лет.

3. Доступ к счету

Компанияпредоставит Клиенту одну комбинацию имени пользователя и пароля для доступа к его учетной записи на веб-сайте Компании.Если Клиент предоставляет доступ к своей учетной записи какой-либо третьей стороне, Клиент соглашается нести ответственность за: (a) обеспечение того, чтобы любое лицо, имеющее доступ к учетной записи, соглашалось и соблюдает настоящие Условия обслуживания; и (b) любые действия или бездействие этой третьей стороны.

4. Платежные обязательства клиента

Не реже одного раза в месяц Компания будет выставлять Клиенту счет (« Дата выставления счета »). Клиент оплачивает Компании полную сумму, которую Компания выставляет Клиенту.В соответствии с Дополнительной моделью, если Клиент не может произвести платежи, подлежащие выплате по настоящему Соглашению, в течение количества дней, указанных в счете в срок (« Срок погашения »), то Компания может по своему собственному усмотрению немедленно аннулировать настоящее Соглашение. , и Компания не будет иметь никаких дальнейших обязательств по настоящему Соглашению, включая, помимо прочего, оплату любых счетов за коммунальные услуги, полученных от поставщика коммунальных услуг от имени Заказчика. Неспособность Компании использовать эту возможность в любое время не означает отказ Компании от права сделать это.Если Клиент платит любым способом, отличным от способа оплаты, зарегистрированного Компанией, платеж должен быть получен Компанией или помечен почтовым штемпелем до Даты платежа. Любая часть счета, не оплаченная к Сроку оплаты, приведет к начислению пени за просрочку платежа на непогашенный остаток, как более подробно описано в Разделе 21.

5. Окончательная процедура выставления счетов

Что касается расчета окончательного счета Арендатора в соответствии со Стандартной моделью, если Собственность потребует, чтобы Компания оценила окончательный счет за коммунальные услуги, Компания предоставит Заказчику расчетный окончательный счет на основе использования Заказчиком коммунальных услуг в предыдущие месяцы, исторических данных и погодных факторов. .Заказчик соглашается оплатить Компании этот окончательный расчетный счет до Даты окончания Срока действия. Клиент может связаться с Компанией по электронной почте, указанной на веб-сайте Компании, чтобы согласовать окончательный расчетный счет с окончательным фактическим счетом. Если предполагаемый окончательный счет превышает фактический, Компания получит текущий адрес Клиента и выпишет Клиенту чек на возврат, отправленный по почте на этот адрес. Если расчетный окончательный счет меньше фактического, Компания примет меры к тому, чтобы Заказчик покрыл любую разницу между расчетным окончательным счетом и фактической суммой счета.Любой остаток, оставшийся неоплаченным Клиентом в результате этого процесса проверки, может быть отправлен в стороннее агентство по сбору платежей. Если для Собственности не требуется расчетный окончательный счет за коммунальные услуги, Заказчик соглашается оплатить окончательный счет, который будет состоять из всех платежей за коммунальные услуги, полученных за последний месяц коммунальных услуг, и может быть получен Заказчиком после Даты окончания Срока.

6. Назначенный плательщик счета

Компания выступает в качестве назначенного плательщика счетов для каждого поставщика коммунальных услуг, обслуживающего Заказчика, и в случае согласия Заказчика с настоящим Соглашением Компания будет получать счета за коммунальные услуги Заказчика и оплачивать поставщикам коммунальных услуг.

7. Коммунальные платежи

Заказчик может быть обязан по договору аренды жилого помещения с Заказчиком нести ответственность за оплату всех счетов за коммунальные услуги. Владелец счета делегировал Компании полномочия по оплате счетов за коммунальные услуги и взысканию коммунальных платежей с Заказчика.

8. Ответственная сторона

Коммунальные услуги либо на имя Владельца счета, либо, если Компания имеет отношения по оплате счетов с электроэнергетической компанией в техасских районах, где регулирование не регулируется, на имя Компании.Клиент несет ответственность за соблюдение как предыдущих соглашений Клиента с Собственностью, так и условий настоящего Соглашения.

9. Ответственность за прекращение действия

Владелец счета несет ответственность за прекращение всех коммунальных услуг в Резиденции. Если услуги по электроснабжению в дерегулируемых районах Техаса предоставляются от имени Компании, то Компания несет ответственность за прекращение подачи электроэнергии в резиденции.В соответствии с Дополнительной моделью В рамках Дополнительной модели Компания прекратит предоставление электроэнергии в первый рабочий день, следующий за последним днем Срока действия Заказчика. Если у Клиентов, проживающих в одном месте, разные даты окончания, Компания будет использовать последнюю дату окончания любого Клиента в качестве последнего дня срока.

10. Стоимость услуг

Стоимость Услуги будет определяться Способом оплаты, указанным в файле, и географическим положением Клиента: (a) В техасских областях, где регулирование не распространяется, (i) если Клиент выберет ACH в качестве способа оплаты в файле, Компания перейдет к Заказчик тарифы, взимаемые каждым поставщиком коммунальных услуг на счет Заказчика без дополнительных сборов или комиссий, и (ii) если Заказчик выбирает использование кредитной или дебетовой карты в качестве способа оплаты в файле, Компания передает Заказчику взимаемые ставки. каждым поставщиком коммунальных услуг на счету Заказчика за ежемесячную плату, указанную на странице регистрации Приложения; или (b) Во всех других областях, в зависимости от географического положения Заказчика и соглашений Компании с Собственностью, Компания будет передавать Заказчику точные суммы счетов, выставляемых каждым поставщиком коммунальных услуг на счет Заказчика в качестве ежемесячной платы, указанной на странице регистрации Приложения.Стоимость Услуги также будет включать в себя плату за дополнительные услуги (например, разделение счетов с клиентами по месту жительства, аналитику и сравнение коммунальных платежей, уведомления о счетах и напоминания об оплате, обслуживание клиентов / поддержку колл-центра, общее управление коммунальными услугами и справочный центр. информация), штрафы и любые расходы на взыскание просроченных платежей, как указано в настоящем Соглашении.

11. Авторизованные поставщики коммунальных услуг

Если коммунальные услуги устанавливаются Владельцем счета, Заказчик должен использовать поставщика коммунальных услуг, предоставляющего услуги Владельцу счета.В соответствии с Дополнительной моделью: все клиенты, проживающие в нерегулируемых районах Техаса, должны зарегистрироваться в Компании для получения электроэнергии. Компания имеет предпочтительного поставщика электроэнергии, которого необходимо использовать. Заказчик укажет, какие услуги требуются в течение первоначального периода регистрации. Такие услуги подпадают под условия настоящего Соглашения. Компания имеет право отказать любому поставщику коммунальных услуг.

12. Электроснабжение

Следующие два параграфа применимы только к Клиенту, использующему Модель Техаса с отмененным регулированием в рамках Дополнительной модели.

(a) Заказчик назначает Компанию в качестве агента Заказчика и фактического поверенного (с полными полномочиями и способностями действовать от имени Заказчика) в течение Срока действия настоящего Соглашения для всех целей, касающихся взаимоотношений Заказчика с предпочитаемым Компанией поставщиком электроэнергии. , включая, помимо прочего, (i) осуществление любых действий, прямо разрешенных или предусмотренных настоящим Соглашением, (ii) получение от имени Заказчика любых счетов, уведомлений, раскрытия информации или других сообщений от предпочтительного поставщика электроэнергии Компании, и (iii) принятие любых других действий, разумно необходимых и связанных с предпочтительным поставщиком электроэнергии Компанией, предоставляющим услуги электроснабжения Заказчику.Предпочтительный поставщик электроэнергии Компании будет иметь право полагаться на это назначение Компании в качестве агента и фактического поверенного, и Заказчик соглашается быть связанным всеми действиями, предпринимаемыми Компанией в связи с предоставлением услуг электроснабжения Заказчику предпочтительным поставщиком электроэнергии Компанией. провайдер.

(b) Заказчик соглашается использовать электроэнергию через предпочитаемого Компанией поставщика электроэнергии. Компания зарегистрируется для получения электроэнергии и сохранит учетную запись на свое имя как агент и фактический поверенный Заказчика.Компания получит уникальный тариф на электроэнергию только для Компании, который будет доступен только для Клиентов, пользующихся услугами Компании. Если Заказчик решит прекратить предоставление услуг Компании в соответствии с настоящим Соглашением, Компания будет иметь право отключить счетчик электроэнергии Заказчика, предварительно уведомив об этом в письменной форме за три (3) календарных дня после прекращения действия настоящего Соглашения. Если такой день не является рабочим днем, то для всех этих целей будет использоваться следующий рабочий день. Компания автоматически отключит счетчик электроэнергии Заказчика в первый рабочий день, следующий за последним днем срока действия Заказчика, если Компания не получит предварительного письменного уведомления об отказе от этого.

13. Прекращение подачи электроэнергии

Этот параграф будет применяться только к Клиентам, использующим Модель Техаса, не подлежащая регулированию. Компания будет иметь право отключить счетчик электроэнергии любого Клиента, который не выполняет свои обязательства в соответствии с условиями настоящего Соглашения.

14. Варианты оплаты

В качестве минимального требования для использования Сервиса Клиент должен оставить принятый Способ оплаты в Файле Компании.Допустимые способы оплаты в файле включают следующее: кредитная карта, дебетовая карта или банковский счет. От клиента не требуется производить оплату с использованием метода оплаты в файле, но он может оплатить любым из следующих способов: чек, денежный перевод, кредитная / дебетовая карта, повторяющаяся или разовая оплата банковского счета или банковский перевод. Клиент может обменять Метод оплаты в Файле в любое время, но Клиент соглашается с тем, что Способы оплаты в Файле не будут удалены, если они не будут немедленно заменены другим Способом оплаты в Файле. Если Клиент выберет оплату чеком, Компания сохранит информацию о счете, содержащуюся в чеке, до тех пор, пока настоящее Соглашение не будет расторгнуто, и Клиент уполномочит Компанию отозвать платеж в случае, если Клиент не предоставит платеж.Если Клиент выбирает использование необязательного повторяющегося автоматического платежа, Клиент уполномочивает Компанию автоматически снимать платеж со своей кредитной / дебетовой карты или банковского счета примерно на шестой (6-й) календарный день после Даты выставления счета каждый месяц на сумму счета-фактуры Клиента. . В случае, если Компания не получит платеж от Клиента к установленному сроку платежа, Компания отзовет платеж с помощью метода оплаты, указанного в файле. Соглашаясь с настоящими Условиями обслуживания, Клиент прямо уполномочивает Компанию взимать с указанного в файле Платежного метода Клиента за любой неоплаченный Индивидуальный баланс до истечения срока действия или расторжения настоящего соглашения, а также за любой невыплаченный Групповой баланс (как определено в Разделе 15), если Компания и Собственность не имеют существует отдельное соглашение, чтобы обрабатывать его отдельно.Предыдущее заявление явно предназначено для включения, но не ограничивается остатками, по которым были выставлены счета после того, как Заказчик начал процесс отмены Услуги. Все платежи не подлежат возврату, за исключением депозитов, описанных в данном документе. Обратите внимание: чтобы отозвать авторизацию вашего метода оплаты и отменить любой запланированный черновик для вашей учетной записи, Клиент должен связаться с Компанией по номеру и / или электронной почте, указанным на веб-сайте Компании, и запросить отзыв как минимум за 3 рабочих дня до запланированного черновика.Изменения, полученные Компанией по истечении этого периода, могут быть отложены до следующего дня выставления счета. Кроме того, Клиент соглашается заменить указанный им способ оплаты на другую форму оплаты. Для разовых платежей, совершаемых онлайн, чтобы отозвать авторизацию вашего способа оплаты или отменить этот платеж, Клиент должен связаться с Компанией по номеру и / или электронной почте, указанным на веб-сайте Компании, в течение 24 часов с момента инициации платежа.

15. Отдел счетов за коммунальные услуги

В рамках Дополнительной модели у Клиентов есть возможность разделить счета за коммунальные услуги между Клиентами, проживающими в одной резиденции (каждый арендатор Клиента будет называться « Сосед (ы) »).Все счета за одну резиденцию будут суммироваться (« Групповой баланс ») за резиденцию и начислены всем клиентам в резиденции. Клиент будет нести основную ответственность и ежемесячно выплачивать Компании свою пропорциональную долю на балансе Группы. Все счета за Резиденцию будут рассчитываться пропорционально и делиться на каждого Клиента в день. Расчет пропорционального распределения будет определяться путем сложения количества дней, в течение которых каждый клиент находится в резиденции, к датам использования каждого счета за коммунальные услуги.Общее количество дней для каждого Клиента будет разделено на общее количество дней всех Клиентов, занимающих Резиденцию, чтобы определить график дней , которые каждый Клиент занимает Резиденцию. Эта часть будет умножена на общую сумму счета для детализации затрат, относящихся к каждому Клиенту в Резиденции. Хотя Компания будет считать, что каждый Клиент несет основную ответственность за свою часть баланса Группы, если один или несколько Клиентов в Резиденции не оплачивают свою долю остатка Группы, другие Клиенты в Резиденции будут нести ответственность за оплату оставшейся части. сумма неоплаченного Группового баланса.

16. Электронный биллинг

Компания будет ежемесячно выставлять счет каждому соседу по комнате в электронном виде, исходя из процента коммунальных платежей, которые каждый Клиент должен в пределах Резиденции. Все официальные уведомления в соответствии с настоящим Соглашением будут отправлены Компанией на адреса электронной почты, указанные Клиентом и помещенные в файл Компании. Клиент взял на себя ответственность информировать Компанию, если его адрес электронной почты необходимо изменить в системе Компании.Клиент соглашается на получение электронных уведомлений и счетов от Компании. Уведомление по электронной почте вступит в силу после отправки. В случае, если Клиент не получает регулярно запланированное электронное письмо, Клиент берет на себя ответственность уведомить Компанию. Единственный способ доступа Заказчика к информации для выставления счетов за коммунальные услуги — через Интернет-сайт Компании. Компания будет отправлять все счета за коммунальные услуги каждый месяц после получения счета за электроэнергию для данной резиденции. Любые счета за коммунальные услуги, не полученные Компанией вовремя для отправки Клиенту, будут храниться Компанией до получения счета за электроэнергию в следующем месяце.При отсутствии счета за электроэнергию выставление счетов будет производиться на регулярной основе, как определено Компанией.

17. Прямые коммунальные платежи

Заказчик НЕ будет платить коммунальной компании напрямую, если на это нет письменного согласия Компании. Несмотря на вышесказанное, Заказчик соглашается оплатить Компании выставленную сумму, даже если Заказчик заплатил коммунальной компании напрямую без предварительного письменного разрешения Компании.

18.Депозит