по методу проведения, по назначению, по объему

Под инвентаризацией сегодня понимается ряд организационных мероприятий, проводимых в целях контроля соответствия учетных сведений с фактическим наличием материальных и основных средств, которыми располагает хозяйствующий субъект (ЮЛ, ИП). Ревизионный процесс разделяется по направлениям, но чаще всего это сводное действие, имеющее разовый, ежегодный характер. Следуя потребностям действующих предприятий, требования законодателя и рекомендациям официальных контролирующих ведомствам, руководители организаций нередко организуют внеочередные или внезапные инвентаризации.

Ревизия признается методом бухгалтерского учета, согласно которому поддерживается актуальность сведений, отправляемых в налоговые органы или представляемых по требованию учредителей общества. При обнаружении расхождений всегда принимается решение, вплоть до организации мероприятий, направленных на установление лиц, которые работаю по договорам материальной ответственности.

Какие существуют виды инвентаризации имущества и обязательств организации

В зависимости от того, какое из направлений подвергается проверке, или возникает такая необходимость, выделяют классификацию инвентаризаций:

В зависимости от целей, которые стоят перед инвентаризационной комиссией, принято выделять объем (охват) ревизии, назначение и используемый для проведения метод.

Способ для всех проверок единый – пересчет, взвешивание или измерение контролируемых показателей. Результатом проведения проверочных мероприятий являются может быть:

- Контроль исполнения нормативных требований законодателя;

- Выявление фактического наличия производственных запасов;

- Обнаружение имущества, подлежащего дефектовке;

- Выявление запасов, которые не используются по прямому предназначению. Такие материалы или основные средства подлежат реализации или списанию.

Какие существуют виды инвентаризации имущества и обязательств организации расскажет, в том числе, это видео:

Классификация типов

В бухгалтерском учете принято выделять несколько видов проверок, каждая из которых призвана достичь определенных целей. Они, в первую очередь, определяют уровень ответственности исполнительного руководства:

- Проверка уровня качества ведения учета на предприятии;

- Обеспечение условий для сохранности имущества;

- Упреждение случае хищений, расхождений данных учета (излишки, недостачи) и фактического наличия материальных средств;

- Проверка надлежащих условий хранения активов;

- Соблюдение принципов материальной ответственности;

- Контроль работы бухгалтерии и материально ответственных лиц по вопросам отражения сведений в первичных документах.

Схема типов инвентаризации

Обязательные

- Первый, в обязательно порядке используемый вид инвентаризации, – полная.

При такой проверке охватывается максимум направлений. Данные, получение в ходе ревизии, послужат в дальнейшем для формирования отчетных показателей для проверяющих органов, налоговой инспекции. Стандартный срок проведения такой инвентаризации – по состоянию на первое ноября текущего года – перед сдачей готовой отчетности. Ревизии подлежат все типы материальных ценностей, денежные средства в кассе, финансовые обязательства и дебиторская задолженность. Под полную проверку попадает не только собственность предприятия, но и используемое в деятельности арендованные активы, а также средства, находящиеся на хранении.

При такой проверке охватывается максимум направлений. Данные, получение в ходе ревизии, послужат в дальнейшем для формирования отчетных показателей для проверяющих органов, налоговой инспекции. Стандартный срок проведения такой инвентаризации – по состоянию на первое ноября текущего года – перед сдачей готовой отчетности. Ревизии подлежат все типы материальных ценностей, денежные средства в кассе, финансовые обязательства и дебиторская задолженность. Под полную проверку попадает не только собственность предприятия, но и используемое в деятельности арендованные активы, а также средства, находящиеся на хранении. - Частичная инвентаризация является средством соблюдения интересов руководства и ответа на запросы, поступающие от внешних источников. Такая ревизия может быть проведена в любое время, оформляется решением руководства предприятия. При такой проверке исследуются данные учета по складу, денежные средства и ценности в кассе. В такой инвентаризации обязательно участвуют материально-ответственные лица или работники, их замещающие.

- Крупные компании и корпорации часто применяют практику проведения выборочных ревизий. Такая инвентаризации может быть инициирована одним из учредителей или самими председателем штатной комиссии, главным бухгалтером. Такие ревизии часто обусловлены частотой сдачи отчетности. Если обычная компания делает срез данных ежегодно, то корпорации могут формировать отчеты ежеквартально. Проверка может проводиться под одному из офисов, территориальных подразделений.

- Проверка сплошная проводится по всем объектам и местам учета. Для таких ревизий не нужны планы и запросы, ее может инициировать руководитель. Мероприятие может иметь характер глобального, для его проведения могут привлекаться сразу несколько комиссий.

- В целях обеспечения достоверности бухгалтерского учета в учетной политике устанавливаются плановые ревизии, цель которых – обеспечить бухгалтерию сводом показателей для формирования отчетных данных.

- Внеплановые же инвентаризации всегда внезапны, поводом для их проведения может послужить чрезвычайное происшествие на объекте компании или подозрение в хищении (запрос органов дознания).

Инвентаризация ресурсов, ее особенности и типы описаны в данном видеоролике:

По объему

Полная и частичная виды инвентаризаций – проверки, которые отличаются по охвату проверяемых активов на предприятиях. Объемная проверка требует задействования больших ресурсов. Если для полной инвентаризации привлекаются сотрудники компании, на это время существенно снижается производительность кадров.

Если же для разгрузки используются внешние ресурсы, это влечет увеличение финансовой нагрузки. По этой причине полная инвентаризация обычно приравнивается к годовой, планируется заранее. Частичная ревизия не имеет привязки к планированию, ее можно воспринимать как одно из текущих заданий руководителя.

По методу проведения

Выборочная и сплошная инвентаризации – оба метода используются современными предприятиями. Конечно, выборочная проверка менее трудоемка и может проводиться материально-ответственными лицами на местах, без привлечения специальных комиссий и бухгалтерской группы.

Конечно, выборочная проверка менее трудоемка и может проводиться материально-ответственными лицами на местах, без привлечения специальных комиссий и бухгалтерской группы.

Если же речь идет о сплошной инвентаризации, значит руководство заинтересовано в высокой точности измерения и фиксации рабочих параметров учета. При таких проверках одновременно проводят списание выслуживших материалов и основных средств, их выбраковка или уничтожение (реализация на торгах).

По назначению

Назначением любой инвентаризации, конечно же, является выявление качества учета на предприятии. Никогда нельзя быть уверенным в людях, так как существуют такие понятие как человеческий фактор и специфика деятельности. Нередко к плановым проверкам материально-ответственные лица могут готовиться, подменяя данные в учете или возвращая материальные ценности на место. Внеплановые ревизии упреждают такие случаи.

Контрольная и последующие инвентаризации обычно проводятся согласно запросу проверяющих ведомств.

Основы инвентаризации, в том числе ее типы, описаны в этом видеоролике:

Инвентаризация имущества и обязательств

Комментарий к статье 12 Федерального закона «О бухгалтерском учете» № 129-ФЗ от 21.11.1996 г.: Инвентаризация имущества и обязательств

1. Комментируемое положение п. 1 ст. 12 ФЗ «О бухгалтерском учете» устанавливает назначение и содержание инвентаризации имущества и обязательств, которую обязаны осуществлять организации.

Термин «инвентаризация» (от лат. inventarium — опись имущества) в общем смысле означает периодическую проверку наличия числящихся на балансе ценностей, их сохранности и правил хранения.

inventarium — опись имущества) в общем смысле означает периодическую проверку наличия числящихся на балансе ценностей, их сохранности и правил хранения.

Цель проведения инвентаризации сформулирована в комментируемой норме достаточно категорично: для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации.

Следует учитывать, что в отдельных нормативно-правовых актах понятие «инвентаризация» используется со смысловым содержанием, отличным от его значения в комментируемом положении Закона (например, ст. 22 Федерального закона от 4 мая 1999 г. N 96-ФЗ «Об охране атмосферного воздуха» предусматривает инвентаризацию выбросов вредных (загрязняющих) веществ в атмосферный воздух). Кроме того, проведение инвентаризации в целях бухгалтерского учета следует отличать от проведения инвентаризации с иными целями. Например, согласно ст. 38 Федерального закона от 8 января 1998 г. N 3-ФЗ «О наркотических средствах и психотропных веществах» юридические лица — владельцы лицензий на виды деятельности, связанные с оборотом наркотических средств и психотропных веществ, обязаны ежемесячно проводить инвентаризацию наркотических средств и психотропных веществ, находящихся в распоряжении указанных лиц, и составлять баланс товарно-материальных ценностей.

Проведение инвентаризации в целях бухгалтерского учета заключается в проверке и документальном подтверждении наличия и состояния, а также в оценке имущества и обязательств организации.

Из содержания комментируемого положения Закона следует, что порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Таким образом, инвентаризация имущества и обязательств может осуществляться организацией как в добровольном порядке, так и в случаях, прямо предусмотренных законодательством РФ (т.е. в обязательном порядке).

Комментируемая норма Закона закрепляет за руководителем организации право назначать, а также определять сроки и порядок проведения инвентаризации.

Действительно, согласно п. 3 ст. 6 ФЗ «О бухгалтерском учете» при утверждении учетной политики организации в том числе утверждаются порядок проведения инвентаризации и методы оценки видов имущества и обязательств. В соответствии с п. 26 Положения по ведению бухгалтерского учета порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т. д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

д.) проведения инвентаризации определяется руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно.

Однако из этого общего правила, установленного комментируемым положением Закона, существуют исключения. Инициировать и проводить инвентаризацию может не только руководитель организации. Правом проводить инвентаризацию согласно п. 1 ст. 30 Федерального закона от 8 декабря 1995 г. N 193-ФЗ «О сельскохозяйственной кооперации» наделен наблюдательный совет сельскохозяйственного кооператива. Кроме того, в соответствии с п. 2 ст. 20 Федерального закона от 17 мая 2007 г. N 82-ФЗ «О банке развития», проведение инвентаризации имущества и обязательств возлагалось непосредственно на Совет директоров Банка внешнеэкономической деятельности СССР.

2. Действующее законодательство РФ предусматривает несколько случаев проведения обязательной инвентаризации имущества и обязательств организации.

В комментируемом положении Закона перечислены некоторые примеры обязательного проведения инвентаризации:

при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

перед составлением годовой бухгалтерской отчетности;

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

в других случаях, предусмотренных законодательством Российской Федерации.

Необходимо отметить, что в п. 27 Положения по ведению бухгалтерского учета закреплены уточняющие правила ежегодной инвентаризации, согласно которым инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков.

В силу прямого указания Закона (в названных случаях) организация обязана проводить инвентаризацию. Однако перечень таких ситуаций не является исчерпывающим. Отдельными нормативно-правовыми актами РФ могут быть предусмотрены иные случаи обязательной инвентаризации имущества и обязательств.

Например, согласно ст. 561 ГК РФ проведение инвентаризации обязательно и необходимо при заключении договора купли-продажи предприятия, поскольку состав и стоимость продаваемого предприятия определяются в договоре продажи предприятия на основе полной инвентаризации предприятия, проводимой в соответствии с установленными правилами такой инвентаризации. Акт инвентаризации, бухгалтерский баланс, заключение независимого аудитора, а также перечень всех долгов (обязательств), включаемых в состав предприятия, с указанием кредиторов, характера, размера и сроков их требований должны быть составлены и рассмотрены сторонами до подписания договора продажи предприятия и впоследствии приложены к договору. Таким образом, акт инвентаризации выступает обязательным приложением к договору купли-продажи предприятия.

Акт инвентаризации, бухгалтерский баланс, заключение независимого аудитора, а также перечень всех долгов (обязательств), включаемых в состав предприятия, с указанием кредиторов, характера, размера и сроков их требований должны быть составлены и рассмотрены сторонами до подписания договора продажи предприятия и впоследствии приложены к договору. Таким образом, акт инвентаризации выступает обязательным приложением к договору купли-продажи предприятия.

Отдельные случаи обязательной инвентаризации предусмотрены в законодательстве РФ о банкротстве организаций. Согласно п. 2 ст. 99 ФЗ «О несостоятельности (банкротстве)» проведение инвентаризации — императивное требование закона. Внешний управляющий обязан принять в управление имущество должника и провести его инвентаризацию. Аналогичные обязанности по проведению инвентаризации предусматривает указанный Закон в отношении конкурсного управляющего (п. 2 ст. 129).

Кроме того, п. 3 ст. 50.21 Федерального закона от 25 февраля 1999 г. N 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» предусмотрена обязанность конкурсного управляющего принять в ведение имущество кредитной организации, провести его инвентаризацию. Кроме того, указанным нормативным актом установлены особенности инвентаризации и оценки имущества кредитной организации (ст. 50.32).

N 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» предусмотрена обязанность конкурсного управляющего принять в ведение имущество кредитной организации, провести его инвентаризацию. Кроме того, указанным нормативным актом установлены особенности инвентаризации и оценки имущества кредитной организации (ст. 50.32).

В законодательстве РФ закреплен еще один случай обязательной инвентаризации. Согласно ст. 11 ФЗ «О приватизации» состав подлежащего приватизации имущественного комплекса унитарного предприятия определяется в передаточном акте. Передаточный акт составляется на основе данных акта инвентаризации унитарного предприятия, аудиторского заключения, а также документов о земельных участках, предоставленных в установленном порядке унитарному предприятию, и о правах на них.

В передаточном акте указываются все виды подлежащего приватизации имущества унитарного предприятия, включая здания, строения, сооружения, оборудование, инвентарь, сырье, продукцию, права требования, долги, в том числе обязательства унитарного предприятия по выплате повременных платежей гражданам, перед которыми унитарное предприятие несет ответственность за причинение вреда жизни и здоровью, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права.

В передаточный акт включаются сведения о земельных участках, подлежащих приватизации в составе имущественного комплекса унитарного предприятия.

Передаточный акт должен содержать также расчет балансовой стоимости подлежащих приватизации активов унитарного предприятия, а в случае создания открытого акционерного общества путем преобразования унитарного предприятия — сведения о размере уставного капитала, количестве и номинальной стоимости акций.

Расчет балансовой стоимости подлежащих приватизации активов унитарного предприятия производится на основе данных промежуточного бухгалтерского баланса, подготавливаемого с учетом результатов проведения инвентаризации имущества указанного предприятия, на дату составления акта инвентаризации.

Проведение инвентаризации обязательно согласно п. 3 ст. 37 Федерального закона «О Государственной корпорации по атомной энергии «Росатом» при передаче корпорации имущественных комплексов федеральных государственных унитарных предприятий, а также имущества, закрепленного на праве оперативного управления за федеральными государственными учреждениями, в качестве имущественного взноса Российской Федерации.

Названные в законодательстве РФ случаи не предполагают установления исчерпывающего перечня примеров обязательной инвентаризации. Такие случаи могут дополнительно устанавливаться законом.

Тем не менее следует отметить, что проведение инвентаризации имущества организации налоговым органом (в порядке, предусмотренном подп. 6 п. 1 ст. 31 и п. 13 ст. 89 НК РФ) к случаям обязательной инвентаризации имущества и обязательств организации относиться не может. Уполномоченным должностным лицам налоговых органов, осуществляющим выездную налоговую проверку, предоставлено право в необходимых случаях проводить инвентаризацию имущества налогоплательщика. Порядок проведения инвентаризации имущества налогоплательщиков при выездной налоговой проверке установлен Положением о порядке проведения инвентаризации имущества налогоплательщиков при налоговой проверке, утв. Приказом Минфина России N 20н, МНС России N ГБ-3-04/39 от 10 марта 1999 г.

В правоприменительной практике суды придают большое значение исполнению организациями требований об обязательной инвентаризации, предусмотренных в Законе. По ряду споров, рассмотренных на уровне федеральных арбитражных судов округов, суды отказали истцам в удовлетворении исков, сославшись на нарушение требований комментируемой статьи.

По ряду споров, рассмотренных на уровне федеральных арбитражных судов округов, суды отказали истцам в удовлетворении исков, сославшись на нарушение требований комментируемой статьи.

При рассмотрении ряда дел о взыскании убытков суды указывали, что истцом не доказан размер материального ущерба, поскольку не представлено доказательств проведения инвентаризации, что в силу п. 2 ст. 12 ФЗ «О бухгалтерском учете» является обязательным при выявлении фактов хищения имущества (Постановления ФАС Уральского округа от 04.03.2008 N Ф09-165/08-С5 по делу N А07-7420/2007-Г-НММ; ФАС Поволжского округа от 21.08.2008 по делу N А65-19675/07).

В практике встречается спор, при разрешении которого окружной арбитражный суд признал недействительным решение налогового органа о взыскании задолженности за счет денежных средств вновь образованного юридического лица, так как налоговый орган в нарушение ст. ст. 58, 60 ГК РФ, ст. 50 НК РФ самостоятельно определил долю его обязательств. В обоснование судебного решения был положен довод о том, что при реорганизации юридических лиц составлению разделительного баланса должна предшествовать инвентаризация их имущества и денежных обязательств, предусмотренная п. 2 ст. 12 ФЗ «О бухгалтерском учете», поскольку по данному документу определяется состав прав и обязанностей, переходящих к соответствующему правопреемнику (Постановление ФАС Московского округа от 08.08.2007 по делу N КА-А41/7335-07).

2 ст. 12 ФЗ «О бухгалтерском учете», поскольку по данному документу определяется состав прав и обязанностей, переходящих к соответствующему правопреемнику (Постановление ФАС Московского округа от 08.08.2007 по делу N КА-А41/7335-07).

Инвентаризация должна проводиться в соответствии с правилами, установленными нормативными актами РФ. В настоящее время действуют Методические указания по инвентаризации имущества, которые устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов (п. 1.1). Указанный нормативный документ применяется всеми организациями — юридическими лицами по законодательству РФ (за исключением банков), включая организации, основная деятельность которых финансируется за счет средств бюджета. Правила проведения и оформления инвентаризации в бюджетных организациях регулируются Инструкцией по бюджетному учету, утв. Приказом Минфина России от 30 декабря 2008 г. N 148н.

Для целей применения Методических указаний по инвентаризации под имуществом организации понимаются: основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, а под финансовыми обязательствами — кредиторская задолженность, кредиты банков, займы и резервы (п. 1.2).

1.2).

Основными целями инвентаризации согласно п. 1.4 Методических указаний по инвентаризации имущества являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств.

Следует отметить, что в отличие от п. 1 комментируемой статьи Методические указания по инвентаризации имущества не предполагают оценку имущества и финансовых обязательств при проведении инвентаризации.

Кроме того, п. 1.6 Методических указаний по инвентаризации имущества предусмотрен отдельный случай обязательной инвентаризации имущества и обязательств: при коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50% его членов, а также по требованию одного или нескольких членов коллектива (бригады).

Случаи возникновения коллективной (бригадной) материальной ответственности предусмотрены ст. 245 ТК РФ. При совместном выполнении работниками отдельных видов работ, связанных с хранением, обработкой, продажей (отпуском), перевозкой, применением или иным использованием переданных им ценностей, когда невозможно разграничить ответственность каждого работника за причинение ущерба и заключить с ним договор о возмещении ущерба в полном размере, может вводиться коллективная (бригадная) материальная ответственность. Письменный договор о коллективной (бригадной) материальной ответственности за причинение ущерба заключается между работодателем и всеми членами коллектива (бригады). По договору о коллективной (бригадной) материальной ответственности ценности вверяются заранее установленной группе лиц, на которую возлагается полная материальная ответственность за их недостачу. Для освобождения от материальной ответственности член коллектива (бригады) должен доказать отсутствие своей вины. При добровольном возмещении ущерба степень вины каждого члена коллектива (бригады) определяется по соглашению между всеми членами коллектива (бригады) и работодателем.

245 ТК РФ. При совместном выполнении работниками отдельных видов работ, связанных с хранением, обработкой, продажей (отпуском), перевозкой, применением или иным использованием переданных им ценностей, когда невозможно разграничить ответственность каждого работника за причинение ущерба и заключить с ним договор о возмещении ущерба в полном размере, может вводиться коллективная (бригадная) материальная ответственность. Письменный договор о коллективной (бригадной) материальной ответственности за причинение ущерба заключается между работодателем и всеми членами коллектива (бригады). По договору о коллективной (бригадной) материальной ответственности ценности вверяются заранее установленной группе лиц, на которую возлагается полная материальная ответственность за их недостачу. Для освобождения от материальной ответственности член коллектива (бригады) должен доказать отсутствие своей вины. При добровольном возмещении ущерба степень вины каждого члена коллектива (бригады) определяется по соглашению между всеми членами коллектива (бригады) и работодателем. При взыскании ущерба в судебном порядке степень вины каждого члена коллектива (бригады) определяется судом.

При взыскании ущерба в судебном порядке степень вины каждого члена коллектива (бригады) определяется судом.

Однако Методические указания по инвентаризации имущества не относятся к законодательству РФ (см. комментарий к ст. 3 ФЗ «О бухгалтерском учете»), поэтому инвентаризацию при коллективной материальной ответственности, вероятно, не следует относить к случаям обязательной инвентаризации, предусмотренным законодательством РФ.

Кроме вышеуказанного положения Методические указания по инвентаризации имущества регламентируют общие правила проведения инвентаризации, правила проведения инвентаризации отдельных видов имущества и финансовых обязательств, правила составления сличительных ведомостей по инвентаризации, порядок регулирования инвентаризационных разниц и оформления результатов инвентаризации.

Правильность проведения процедуры инвентаризации и надлежащего оформления ее результатов иногда требуется подтвердить в суде. При разрешении дел арбитражные суды округов особое внимание уделяют вопросам соблюдения организацией требований к оформлению инвентаризации имущества и обязательств. По одному из судебных споров суд установил, что представленные обществом в подтверждение ущерба от пожара документы не соответствуют требованиям п. 2 ст. 12 ФЗ «О бухгалтерском учете», а также порядку проведения инвентаризации и способу отражения результатов, установленных Методическими указаниями по инвентаризации имущества, поскольку в акте о списании товаров отсутствуют дата и номер, номера счетов-фактур, по которым приходовались поступившие в магазин товары, подпись руководителя. Поэтому с достоверностью ущерб от пожара общество не подтвердило надлежащим образом в установленном порядке, следовательно, такие расходы, на которые претендовал налогоплательщик, не могут быть признаны обоснованными и документально подтвержденными затратами (Постановление ФАС Дальневосточного округа от 06.06.2007 по делу N Ф03-А51/07-2/1676).

По одному из судебных споров суд установил, что представленные обществом в подтверждение ущерба от пожара документы не соответствуют требованиям п. 2 ст. 12 ФЗ «О бухгалтерском учете», а также порядку проведения инвентаризации и способу отражения результатов, установленных Методическими указаниями по инвентаризации имущества, поскольку в акте о списании товаров отсутствуют дата и номер, номера счетов-фактур, по которым приходовались поступившие в магазин товары, подпись руководителя. Поэтому с достоверностью ущерб от пожара общество не подтвердило надлежащим образом в установленном порядке, следовательно, такие расходы, на которые претендовал налогоплательщик, не могут быть признаны обоснованными и документально подтвержденными затратами (Постановление ФАС Дальневосточного округа от 06.06.2007 по делу N Ф03-А51/07-2/1676).

3. Инвентаризация призвана показать действительное имущественное состояние организации на текущую дату. Комментируемое положение закрепляет нормативные правила при выявлении в результате инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета. Кроме того, комментируемая норма устанавливает порядок отражения установленного расхождения в бухгалтерском учете организации. Например, если был обнаружен излишек имущества, то он приходуется, а соответствующая сумма зачисляется на финансовые результаты организации. При этом излишком имущества признается фактическое наличие товарно-материальных ценностей при отсутствии первичных документов бухгалтерского учета, позволяющих отразить их поступление в регистрах бухгалтерского учета (Постановление ФАС Северо-Западного округа от 25.12.2009 по делу N А21-970/2008).

Кроме того, комментируемая норма устанавливает порядок отражения установленного расхождения в бухгалтерском учете организации. Например, если был обнаружен излишек имущества, то он приходуется, а соответствующая сумма зачисляется на финансовые результаты организации. При этом излишком имущества признается фактическое наличие товарно-материальных ценностей при отсутствии первичных документов бухгалтерского учета, позволяющих отразить их поступление в регистрах бухгалтерского учета (Постановление ФАС Северо-Западного округа от 25.12.2009 по делу N А21-970/2008).

Если же обнаружена недостача имущества или его порча, то в пределах норм естественной убыли такие суммы относятся на издержки производства или обращения.

Схожие правила закреплены в п. 28 Положения по ведению бухгалтерского учета, согласно которому выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

а) излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации;

б) недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения (расходы), сверх норм — за счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации или увеличение расходов у некоммерческой организации.

Однако в отличие от ФЗ «О бухгалтерском учете» в указанном Положении по ведению бухгалтерского учета определено, что излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации. Необходимость определения рыночной стоимости излишка установлена также в п. 29 Методических указаний по бухгалтерскому учету материально-производственных запасов, утв. Приказом Минфина России от 28 декабря 2001 г. N 119н, а также в п. 36 Методических указаний по бухгалтерскому учету основных средств.

При отражении в бухгалтерском учете имущества в качестве актива определенного вида следует воспользоваться критериями (условиями), установленными соответствующими нормативными правовыми актами по бухгалтерскому учету. Правила формирования в бухгалтерском учете информации об основных средствах всех юридических лиц, за исключением кредитных организаций и бюджетных учреждений, установлены в ПБУ 6/01. Порядок бухгалтерского учета материально-производственных запасов изложен в ПБУ 5/01.

Порядок бухгалтерского учета материально-производственных запасов изложен в ПБУ 5/01.

Отдельные вопросы соблюдения организациями правил проведения инвентаризации, а также порядка отражения ее результатов в бухгалтерском учете становятся предметом судебного исследования.

В судебной практике встречается спор о том, что налоговый орган доначислил организации налог на прибыль, так как посчитал, что компанией неправомерно включена сумма затрат по договору на оказание услуг по инвентаризации имущества и оценке рыночной стоимости основных средств в состав расходов по налогу на прибыль. Суд признал правомерным отнесение затрат на услуги по проведению инвентаризации к прочим расходам по налогу на прибыль. Таким образом, организация отстояла свою позицию, доказав, что при проведении инвентаризации были необходимы специальные познания в указанной области (Постановление ФАС Московского округа от 15.07.2009 N КА-А40/6230-09 по делу N А40-42000/08-111-125).

Необходимо учитывать, что в соответствии со ст. 12 Федерального закона от 8 мая 2010 г. N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» вносятся уточняющие корректировки в отдельные положения ФЗ «О бухгалтерском учете», которые вступают в силу с 1 января 2011 г.

12 Федерального закона от 8 мая 2010 г. N 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» вносятся уточняющие корректировки в отдельные положения ФЗ «О бухгалтерском учете», которые вступают в силу с 1 января 2011 г.

В частности, подлежит изменению п. 3 ст. 12:

а) в подп. «а» слова «а у бюджетной организации — на увеличение финансирования (фондов)» заменятся словами «а у бюджетных и казенных учреждений приходуется и отражается в учете в порядке, установленном Министерством финансов Российской Федерации»;

б) в подп. «б» слова «а у бюджетной организации — на уменьшение финансирования (фондов)» заменятся словами «а у бюджетных и казенных учреждений списываются и отражаются в учете в порядке, установленном Министерством финансов Российской Федерации».

Статьи по теме:

Виды инвентаризации — Энциклопедия по экономике

Назовите виды инвентаризаций, значение инвентаризаций и способы их проведения. [c.100]

[c.100]Назовите виды инвентаризации и их значение. [c.252]

Что такое инвентаризация основных средств Назовите виды инвентаризации. [c.227]

В практике различают несколько видов инвентаризации. [c.420]

К9 — по способу проведения выделяются два вида инвентаризаций [c.188]

Оба вида инвентаризаций имеют преимущества и недостатки. [c.188]

В практике различают четыре вида инвентаризации. [c.153]

В зависимости от назначения и характера различают два вида инвентаризаций плановые (периодические) и внеплановые. [c.182]

Виды инвентаризации имущества [c.87]

Схема видов инвентаризации имущества [c.89]

Различают несколько видов инвентаризации [c.146]

Порядок проведения инвентаризации, рассмотренный выше, касается материальных ценностей. Инвентаризация расчетов, денежных средств, финансовых вложений производится непосредственно в бухгалтерии путем проверки соответствующих документов. Порядок проведения различных видов инвентаризации регламентирован Методическими указаниями по инвентаризации.

[c.156]

Порядок проведения различных видов инвентаризации регламентирован Методическими указаниями по инвентаризации.

[c.156]

Оператор обязан вести подробный и точный учет материалов и оборудования и регулярно проводить инвентаризации. При инвентаризациях или физическом осмотре имеющиеся в наличии материалы и оборудование должны периодически (с разумными интервалами) сверяться с перечнем таких активов в бухгалтерском учете. В случае обнаружения расхождений принимаются соответствующие меры. Хотя эти положения и кажутся вполне однозначными, в отрасли существуют разногласия по поводу того, что следует считать разумным интервалом времени между двумя инвентаризациями. Ниже перечисляются основные виды инвентаризаций и интервалы между их проведением [c.453]

Важно знать виды инвентаризаций, порядок их проведения, документального оформления. Значение инвентаризации заключается в обеспечении контроля за сохранностью имущества и собственности экономического субъекта, соответствия учетных данных фактическим, выявлении и документировании хозяйственных фактов, не учтенных в момент их совершения. [c.58]

[c.58]

Какие бывают виды инвентаризации [c.164]

Во втором блоке декларируются (а) структура бухгалтерской службы фирмы и принципы организации ее работы (б) рабочий план счетов (в) форма бухгалтерского учета (г) виды инвентаризаций и порядок их проведения (д) формы первичных документов (е) внутренняя отчетность (ж) система и организация внутрифирменного контроля и др. [c.48]

Проверке могут быть подвергнуты либо все средства предприятия (полная инвентаризация), либо некоторые их виды (частичная инвентаризация). Полную инвентаризацию проводят раз в год перед составлением годового отчета, а частичную — периодически в течение года. Инвентаризацию проводит назначаемая руководителем предприятия инвентаризационная комиссия с участием в ней главного (старшего) бухгалтера. Комиссию возглавляет руководитель предприятия или его заместитель. [c.309]

Незавершенное производство и его виды. Оперативный учет движения полуфабрикатов в производстве. Инвентаризация и оценка незавершенного производства. [c.52]

[c.52]

Для выявления результатов инвентаризации (недостач и излишков) бухгалтерия сопоставляет фактическое наличие средств по данным инвентаризационных ведомостей с соответствующими данными бухгалтерского учета, причем материальные ценности и другие средства приводятся в них по группам, видам и разновидностям, принятым в аналитическом учете этих средств. Расхождения между данными о наличии средств по инвентаризационным ведомостям и по бухгалтерскому учету показывают недостачи или излишки этих средств. [c.279]

Проверке могут быть подвергнуты либо все средства предприятия (полная инвентаризация), либо некоторые их виды (частичная инвентаризация). Полная инвентаризация проводится раз в год перед составлением годового отчета, а частичная — периодически в течение года. [c.289]

При полной инвентаризации проверяются все материальные ценности и имущество на том или ином объекте. Частичная инвентаризация предусматривает частичную проверку материальных ресурсов, например какого-либо вида нефтепродукта. К началу инвентаризации должны быть сведены все приходные документы с целью выявления наличия материальных ценностей по документам. Затем комиссия производит замер и взвешивание материальных ресурсов. Результаты инвентаризации заносятся в соответствующие ведомости. Если комиссия обнаружила недостачу свыше нормы естественной убыли, то ее относят за счет виновных лиц. В случае обнаружения в процессе инвентаризации злоупотреблений руководитель организации представляет дело в судебно-следственные органы. Излишки материальных ценностей должны быть оприходованы. Результаты инвентаризации отражаются в протоколе, который служит основанием для изменений в учете при обнаружении излишков или недостач. В протокол также вносятся сведения о причинах, вызвавших недостачу или излишки товаров, и сведения о принятых мерах по их устранению.

[c.241]

К началу инвентаризации должны быть сведены все приходные документы с целью выявления наличия материальных ценностей по документам. Затем комиссия производит замер и взвешивание материальных ресурсов. Результаты инвентаризации заносятся в соответствующие ведомости. Если комиссия обнаружила недостачу свыше нормы естественной убыли, то ее относят за счет виновных лиц. В случае обнаружения в процессе инвентаризации злоупотреблений руководитель организации представляет дело в судебно-следственные органы. Излишки материальных ценностей должны быть оприходованы. Результаты инвентаризации отражаются в протоколе, который служит основанием для изменений в учете при обнаружении излишков или недостач. В протокол также вносятся сведения о причинах, вызвавших недостачу или излишки товаров, и сведения о принятых мерах по их устранению.

[c.241]

Может быть оформлено в виде таблиц. Например, тестирование соблюдения отдельных положений «Методических указаний по инвентаризации имущества и финансовых обязательств», утвержденных приказом Минфина РФ от 13.06.95 № 49, рекомендуется оформить согласно приложению. [c.307]

Для анализа состава, длительности и причин образования сверхнормативных остатков готовой продукции по каждому ее виду используются данные аналитического и складского учета, инвентаризации и оперативные сведения отдела сбыта, службы маркетинга. С целью расширения и поиска новых рынков сбыта необходимо изучать пути снижения себестоимости продукции, повышения ее качества и конкурентоспособности, структурной перестройки экономики предприятия, организации эффективной рекламы и т.д. [c.276]

Периодическая полная инвентаризация — это одновременный подсчет и регистрация всех видов запасов, тогда как текущая инвентаризация предполагает регулярный (ежедневный) выборочный подсчет и регистрацию. Полная инвентаризация предусматривает остановку деятельности складов, текущая — не нарушает производственной деятельности. [c.82]

Особого внимания заслуживает возможность выявления потерь деталей, полуфабрикатов в балансах движения внутри цеха и между цехами, с подтверждением остатка данными о фактическом их наличии. Инвентаризация как элемент оперативного и финансового учета выполняет функции двух видов учета. В оперативном учете она служит для контроля за величиной и комплектностью незавершенного производства. По данным инвентаризационных ведомостей корректируется расчет плановой потребности следующего периода, расчеты месячных программ цехов, участков, производственных заданий бригадам. В финансовом учете по инвентаризационным ведомостям производят оценку остатков незавершенного производства и определяют себестоимость готовой продукции. В то же время, как показано на рис. 4.19, проверка соответствия учетных данных и фактического наличия не является обязательной для ежемесячного калькулирования конечной продукции. [c.154]

В местах проведения инвентаризации по наименованиям полуфабрикатов используются инвентаризационные ярлыки незавершенного производства одинаковой формы, но разного содержания последнее зависит от способа обработки информации и наличия средств автоматизации учета на местах. Форма такого ярлыка имеет следующий вид. [c.166]

Инвентаризации незавершенного производства проводят с разной периодичностью. В машиностроении сроки их проведения зависят от характера организации и технологии производства, вида сложности и номенклатуры вырабатываемой продукции, длительности производственного цикла и принятого варианта сводного учета затрат на производство. Межинвентаризационный период чаще всего составляет один месяц. Сложность и трудоемкость работ по проведению ежемесячной инвентаризации нередко приводят к ее формализму. [c.169]

Третий уровень системы нормативов регулирования бухгалтерского учета определяется документами, в которых возможные бухгалтерские приемы приведены с примерами раскрытия конкретного механизма применения их к определенному виду деятельности. К ним относятся методические указания по ведению бухгалтерского учета, в т.ч. в инструкциях, рекомендациях и т.п. К этой группе документов относятся методические рекомендации по планированию, учету и калькулированию себестоимости продукции (работ, услуг) в сельском хозяйстве, строительстве, науке и проектно-изыскательских работах, методические указания по инвентаризации имущества и финансовых обязательств, инструкция по заполнению форм бухгалтерской отчетности и др. Одним из важных документов этого уровня является План счетов бухгалтерского учета и инструкция по его применению. К ним также можно причислить многочисленные указания Министерства финансов Российской Федерации по различным учетным вопросам, возникающим впервые в хозяйственной деятельности организаций. [c.28]

ИНВЕНТАРИЗАЦИЯ, ЕЕ ЗНАЧЕНИЕ И ВИДЫ [c.159]

В зависимости от различных признаков и причин, по которым проводится инвентаризация, различают ее виды. [c.161]

Сплошной считается инвентаризация, в ходе которой подвергаются осмотру, пересчету и т.д., в натуре все объекты данного вида. Сплошной инвентаризации подвергается денежная наличность в кассе, наличие ценных бумаг, денежных документов, отдельных материально-производственных ценностей. [c.161]

Выборочной является инвентаризация, в ходе которой подвергается осмотру, пересчету, взвешиванию части объектов данного вида. Выборочные инвентаризации используют при осмотре объектов фактически выполненных работ для выявления их реальности, для установления сохранности отдельных товарно-материальных ценностей. Выборочные инвентаризации снижают трудоемкость контрольных работ и позволяют сократить время проведения этих работ. Однако они не гарантируют безусловной объективности результатов проверки в натуре, а в случае причинения материального ущерба выборочные инвентаризации не позволя- [c.161]

Частичной инвентаризацией является каждая отдельная проверка в натуре объектов определенных видов. Например, инвентаризация материалов на складе, инвентаризация денежных средств в кассе и др. [c.162]

Для проведения инвентаризации приказом руководителя организации назначается инвентаризационная комиссия. В состав комиссии входят руководитель организации, главный бухгалтер или заместитель главного бухгалтера, специалисты различных профилей (бухгалтера, инженеры, агрономы, зоотехники и т.д.) и из состава рабочих организации с различных видов производств. Членами инвентаризационной комиссии не могут быть материально-ответственные лица. [c.162]

Выявленные и пересчитанные ценности записываются в инвентаризационные описи. Инвентаризационные описи составляются строго по местам проведения инвентаризации и материально-ответственным лицам на каждый вид ценностей. [c.163]

В плане инвентаризации определяют порядок, сроки и количество проведения инвентаризации отдельных видов имущества, обязательств и отдельных процессов хозяйственной деятельности организации. [c.198]

Периодическая инвентаризация осуществляется в конкретные сроки в зависимости от вида и характера имущества. [c.420]

Полная инвентаризация — это проверка всех видов имущества организации. Она проводится в конце года перед составлением годового отчета, а также при полной документальной ревизии, по требованию финансовых и следственных органов. [c.420]

Выборочная инвентаризация имеет место на отдельных участках производства или при проверке работы материально ответственных лиц, например, проверка наличных денежных средств в кассе, снятие остатков различных видов материалов и т.д. [c.420]

Инвентаризации подлежит все имущество и виды финансовых обязательств. Инвентаризация проводится поэтапно и i следующие сроки [c.421]

Дайте определение инвентаризации, назовите ее виды. [c.438]

В итоге, каждая органккацня считала, что выполняет работу так, как она видит свои задачи, и поэтому для расследования причин ситуации, приведшей к проведению полной инвентаризации, нужно было пригласить независимого консультанта. Для анализа проблемы обратились к хонсалтииговой фирме Литтл, Янг энд Андерсон Менеджмент Консалтантсе-. Группа аналитиков, возглавляемая опытным консультантом по вопросам рентабельности, тщательно проанализировала всю систему компании и в дополнение к фактам, установленным высшим руководством, обнаружила следующее [c.672]

Periodi inventory method — метод периодического учета товарно-материальных запасов система учета запасов, при которой не ведется непрерывного аналитического учета каждой единицы товара (материала), а периодически, как правило, в конце учетного периода проводится инвентаризация остатков, и на основе этих данных с учетом информации о начальных запасах и чистых закупках за период определяется себестоимость проданных (использованных) товаров (материалов) эта система используется компаниями, которые продают большое количество различных видов продукции относительно низкой стоимости, так как учет каждой единицы в таких условиях слишком трудоемок и требует больших затрат. [c.328]

Инвентаризация

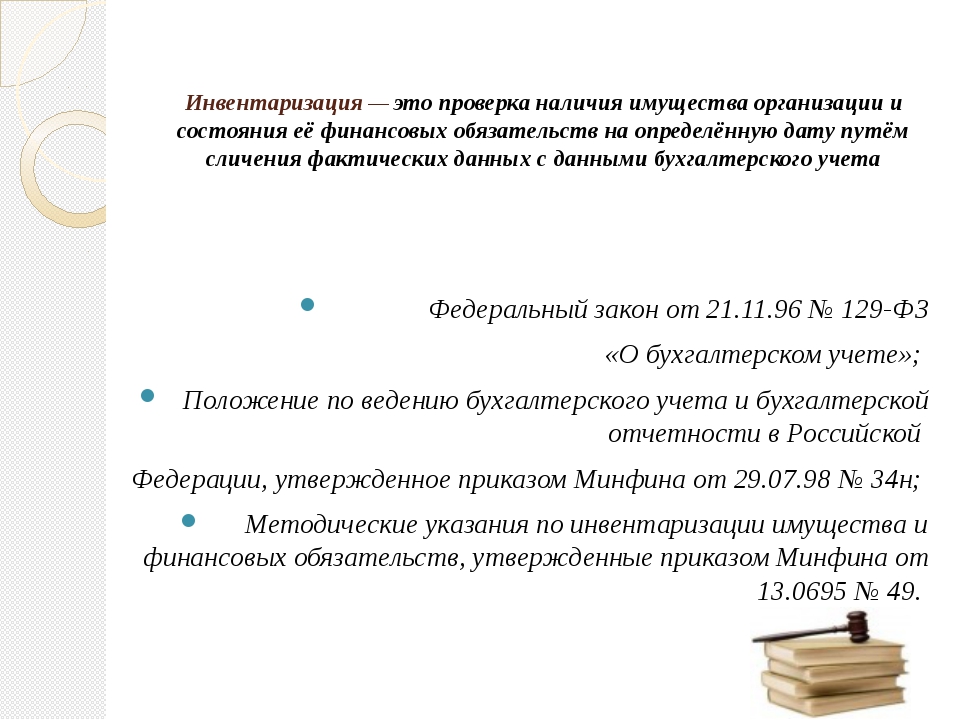

Чтобы реально представлять финансовое положение дел организации, независимо от формы собственности, необходимо иметь достоверные данные обо всем имуществе, находящемся в распоряжении данной организации: сколько его, в каком оно находится состоянии, правильно ли было оценено.

Затем фактические остатки имущества сверяются с данными бухгалтерского учета. Такой процесс проверки имущества и обязательств называется инвентаризацией.

То есть ИНВЕНТАРИЗАЦИЯ — это определенная последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности.

Можно сказать, что инвентаризация представляет собой контрольную функцию учета, позволяющая выявить случаи необоснованного уменьшения капитала хозяйствующего субъекта, вложенного в различные виды имущества (активов).

О важности инвентаризации говорит статья 12 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» (далее Закон №129-ФЗ).

В соответствии с указанной статьей для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств. В ходе инвентаризации проверяются и документально подтверждаются наличие имущества и обязательств, их состояние и правильность оценки.

Порядок и сроки проведения инвентаризации определяет руководитель организации, за исключением случаев, когда проведение инвентаризации обязательно.

Проведение инвентаризации ОБЯЗАТЕЛЬНО:

— при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

— перед составлением годовой бухгалтерской отчетности;

— при смене материально ответственных лиц;

— при выявлении фактов хищения, злоупотребления или порчи имущества;

— в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

— при реорганизации или ликвидации организации;

— в других случаях, предусмотренных законодательством Российской Федерации.

При коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более пятидесяти процентов его членов, а также по требованию одного или нескольких членов коллектива (бригады).

Инвентаризация имущества и обязательств коммерческих организаций является не только важным общехозяйственным мероприятием, но и элементом учетной политики. Согласно пункту 3 статьи 6 Закона №129-ФЗ при формировании учетной политики утверждается порядок проведения инвентаризации имущества и обязательств организации.

Необходимо обратить внимание на важность этого положения, так как во многих организациях (особенно в сфере малого бизнеса) инвентаризации либо вообще не проводятся, либо проводятся с нарушением установленных правил. Это приводит к формальному заполнению инвентаризационных описей и актов по данным регистров бухгалтерского учета (без проведения натуральной (вещественной) проверки),

Обращаем Ваше внимание на следующее: если бухгалтерская отчетность организации, в соответствии с законодательством, должна обязательно подтверждаться независимой аудиторской организацией, то отсутствие документов о проведении инвентаризации имущества и финансовых обязательств перед годовой бухгалтерской отчетностью может служить основанием для отказа в выдаче положительного аудиторского заключения о представленной к аудиторской проверке бухгалтерской отчетности, даже при отсутствии серьезных нарушений законодательства, регулирующего бухгалтерский учет и отчетность в Российской Федерации.

Законодательством предусмотрены различные формы и методы проведения инвентаризации.

Организация должна использовать эти формы и методы, при составлении приказа об учетной политике и определении порядка проведения инвентаризации, с учетом специфики своей деятельности и задач, которые необходимо решить в ходе инвентаризации.

Виды инвентаризаций:

Критерий | Вид инвентаризации | Отличительные особенности инвентаризации |

По обязательности проведения | Обязательная | Проводится в обязательном порядке в соответствии с законодательством Российской Федерации |

Инициативная | Проводится по решению руководителя | |

По периодичности | Плановая | Проводится в установленные порядком проведения инвентаризации сроки |

Внеплановая | Проводится по решению руководителя организации вне утвержденного плана для обеспечения дополнительного контроля над сохранностью отдельных видов имущества, либо необходимость ее проведения предусмотрена законодательством | |

По степени охвата | Полная | Инвентаризации подвергаются все объекты имущества и обязательств |

Частичная | Проверке подлежит один или несколько видов имущества и обязательств | |

По методу проведения | Натуральная | Состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера и тому подобное |

Документальная | Состоит в проверке документального подтверждения наличия объектов |

Порядок проведения инвентаризации оформляется в виде приложения к приказу об учетной политике.

В ходе проведения аудита инициировать необходимость присутствия аудитора в инвентаризации имущества может сам аудитор.

Правилом (стандарт) № 17 «Получение аудиторских доказательств в конкретных случаях», утв. Постановлением Правительства РФ № 696 от 23.09.2002 г. определено следующее: если величина материально-производственных запасов является существенной для финансовой (бухгалтерской) отчетности, аудитор должен получить достаточные надлежащие аудиторские доказательства относительно количества и состояния материально-производственных запасов, присутствуя при их инвентаризации.

В то же время, инициировать необходимость присутствия аудитора в инвентаризации или проведения инвентаризации непосредственно специалистами аудиторской организации может и любая организация, преследуя целью получить квалифицированное независимое мнение о фактическом наличии имущества.

Уточнить стоимость услуги вы можете, обратившись в ООО Мой Аудит

что это, как проводить, виды, программы

Опись собственности компании требует от руководителя огромного количества времени, рабочей силы, а также денежных средств. Проводиться такая процедура должна минимум раз в год. Программа для инвентаризации муниципального имущества организации и финансовых обязательств позволяет упростить процесс пересчета, сделать его не только более быстрым, но и менее муторным.

Зачем нужна опись материально-технических ценностей

Главным образом ее проводят для того, чтобы убедиться в реальности ситуации, представленной в бухгалтерской документации. Это позволяет избежать появления внезапных проблем с контролирующими службами. Дополнительными задачами можно назвать:

Проверку качества, особенно если дело касается оптовых или розничных продаж. Товары должны быть правильно упакованы, иметь привлекательный внешний вид, соответствовать установленным требованиям реализации.

Возможность обнаружить недостачу и выявить ее причину.

Отслеживание всех активов фирмы с момента поступления в распоряжение и при каждом дальнейшем перемещении.

- Контроль правильности хранения и использования.

Задачи в каждой конкретной организации могут быть разными. Это связано с ее основной деятельностью и во многом от нее же зависит частота проведения таких проверок.

Решения для бизнеса | ||

магазины одежда, обувь, продукты,игрушки, косметика, техника Подробнее | склады материальные, внутрипроизводственные,сбытовые и транспортных организаций Подробнее | маркировка табак, обувь, легпром,лекарства Подробнее |

производство мясное, заготовительное, механообрабатывающее,сборочно-монтажное Подробнее | rfid радиочастотная идентификациятоварно-материальных ценностей Подробнее | егаис автоматизация учётных операцийс алкогольной продукцией Подробнее |

Виды инвентаризации имущества и обязательств организации

Классификация процедуры определяется разными основаниями. Рассмотрим самые популярные из них:

- Полная – предполагает методическую проверку абсолютно всех активов и обязательств компании. Чаще всего проводится в период годовой отчетности.

- Частичная – касается определенных материально-технических средств. Может быть связана с выявленной недостачей или другими проблемами.

- Плановая – проводится в заранее установленный срок, указанный во внутреннем приказе предприятия.

- Внеплановая – назначается внезапно, а потому подготовиться к ней заранее невозможно.

- Натуральная – производит подсчет реально существующих объектов собственности непосредственно в месте их хранения или использования.

- Документальная – сверяются данные с имеющимися документами.

Регулярно проводимые мероприятия по учету ценностей относятся к полным плановым проверкам. Именно они отличаются особой масштабностью и сложностью реализации.

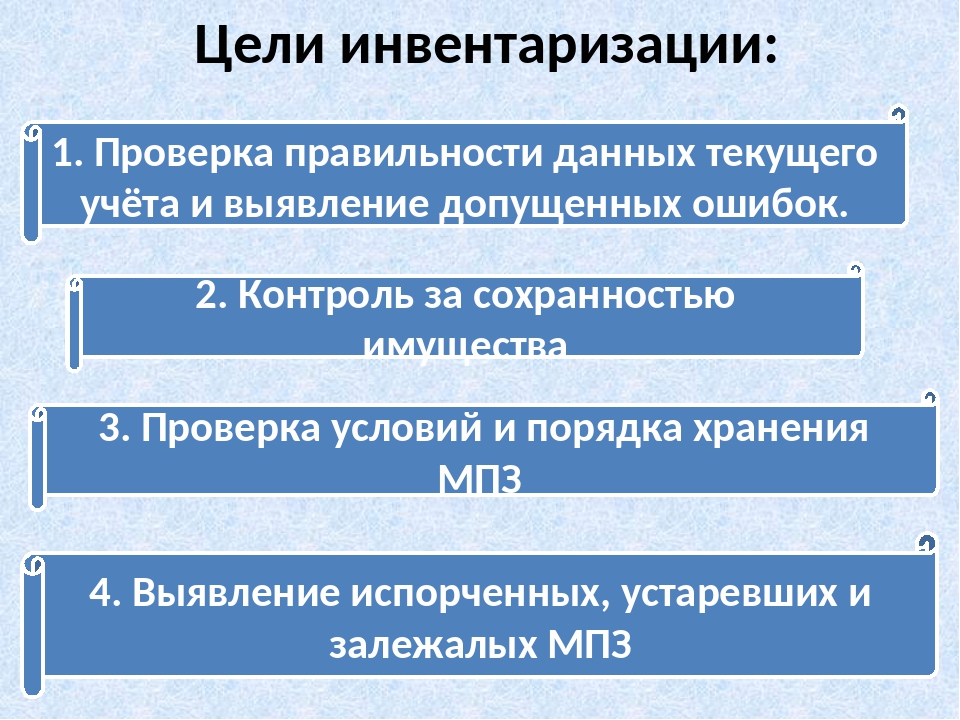

Цели инвентаризации имущества

Кроме уже указанных выше задач, которые позволяет решить данная процедура, существуют и другие причины ее проведения. Вот главные из них:

- Подготовка бухгалтерского отчета для контролирующих служб, в том числе налоговой.

- Необходимость сдать собственность в аренду или продать.

- При обнаружении фактов краж, намеренной или случайной порчи.

- Реорганизационные мероприятия в компании.

- Чрезвычайные происшествия или стихийные бедствия, которые привели к потере значительной части материально-технических средств.

- Назначение нового ответственного лица.

Указание о том, в каком виде будет проводиться опись и каких именно ценностей она коснется, дает руководитель фирмы или лицо, исполняющее обязанности директора.

Правила реализации процедуры

Порядок проведения инвентаризации имущества и обязательств организации фактически определяется нормативными документами и установленными требованиями. Поэтому до начала мероприятия, во время его реализации и даже после окончания должны быть выполнены конкретные шаги. Выделим 5 основных этапов:

- Формирование группы из числа сотрудников фирмы, которые будут отвечать за процесс.

- Подготовка и сбор необходимой документации.

- Непосредственно опись имеющейся собственности.

- Сверка полученных данных и бухгалтерских отчетов.

- Ознакомление руководства с результатами.

Решение о том, на что повлияет процедура, будут ли приняты какие-то меры, принимаются только после прохождения всех шагов, даже если недостача становится очевидна гораздо раньше. Рассмотрим все этапы проведения инвентаризации имущества более подробно.

Приказ о ревизии

В первую очередь должен быть подготовлен внутренний документ компании, в котором указываются где, когда и в отношении каких материально-технических средств проводится проверка. Он может быть подготовлен в форме письменного распоряжения, постановления или другого нормативно-правового акта.

Частные предприятия обычно обходятся простым приказом, тогда как государственные – руководствуются иными бумагами. Кроме уже указанных выше сведений, сюда включается информация о лицах, ответственных за мероприятие.

Инвентаризационная служебная комиссия

Состав группы служащих, на которых возлагается обязанность по инвентаризации имущества предприятия, всегда однороден, поскольку регулируется установленными государством нормами и требованиями. В нее включаются:

- Представители администрации, к примеру, заместитель директора.

- Главный бухгалтер или человек, исполняющий его обязанности.

- Руководители структурных подразделений, в которых будет проводиться опись.

- Специалисты, работающие в организации. Они должны обладать достаточной квалификацией, чтобы подтвердить качество той или иной собственности, определить разницу между двумя схожими типами товаров.

- Независимые эксперты или приглашенные аудиторы.

Каждый член комиссии прописывается в приказе еще до начала процедуры. Выполнять ревизию в отсутствии хоть одного из них недопустимо, а замена возможна только с оформлением новой документации.

Лица, официально несущие ответственность за сохранность материально-технических средств, не допускаются до участия. Это исключает возможность подтасовки результатов, утаивания важной информации.

Подготовка к описи материально-технических ценностей

Поскольку инвентаризация имущества проводится учреждением в соответствии с имеющимися документами, еще на подготовительном этапе должны быть подготовлены приходно-расходные акты, предыдущие отчеты и прочие бумаги, позволяющие в полной мере представить картину имеющейся собственности, денежных средств, обязательств. Их передают членам комиссии для ознакомления.

После получения перечисленных выше бумаг с ответственных лиц берется расписка о том, что необходимая документация предоставлена своевременно и в полном объеме. Это позволяет определить наличие всей собственности, в отношении которой проводится проверка.

Таким образом, группа ответственных сотрудников определяет список активов, которые должны быть проверены, поскольку в отношении них был издан приказ о ревизии, а документы подтвердили, что вещи исправны, находятся в конкретном месте или используются по назначению.

Решения для бизнеса | ||

магазины одежда, обувь, продукты,игрушки, косметика, техника Подробнее | склады материальные, внутрипроизводственные,сбытовые и транспортных организаций Подробнее | маркировка табак, обувь, легпром,лекарства Подробнее |

производство мясное, заготовительное, механообрабатывающее,сборочно-монтажное Подробнее | rfid радиочастотная идентификациятоварно-материальных ценностей Подробнее | егаис автоматизация учётных операцийс алкогольной продукцией Подробнее |

Проведение инвентаризации имущества

Процедура реализуется только в присутствии всех причастных к ней людей. Если кто-то из них не может присутствовать на проверке, она переносится на другое время. Это обусловлено тем, что каждый из членов комиссии обладает уникальными знаниями и навыками, без которых невозможно составить правильный отчет.

Сама же процедура выполняется вручную, из-за чего тратится много сил, а целый ряд ведущих специалистов в это время не может заниматься непосредственными обязанностями. Ускорить процесс позволяют программы для инвентаризации собственного имущества, приобрести которые можно в компании «Клеверенс».

«Учет имущества» — система, подходящая для того, чтобы полностью автоматизировать управленческий учета имущества в компаниях и организациях (конфигурация для «1С:Предприятия» 8.3). Подходит для:

- компании с большим количеством кабинетов и филиалов

- инжиниринговые организации

- учебные заведения

- крупные холдинги

- больницы и клиники

- банки

«Драйвер инвентаризации основных средств» — драйвер позволяет проводить быструю инвентаризацию, учитывать штрихкоды и RFID, выдачу, возврат, внутренние перемещения имущества, а также вести учет уникальных единиц (ОС) и материалов, МОЛ, организаций, складов, помещений.

Эти продукты позволяют учитывать как уникальные объекты собственности, так и большое число однотипных. Современные технологии делают процесс максимально простым и быстрым, что сокращает время ревизии. Это позволяет оперативно получить итоговый отчет и предпринять необходимые меры при обнаружении проблем.

Оформление результатов

Фиксация данных, полученных в ходе описи, проводится в соответствии с установленными нормами и требованиями, как и все прочие этапы работы. Унифицированные образцы актов инвентаризации имущества могут касаться разных групп собственности:

- Основных средств.

- Товарно-материальных ценностей, в том числе принятых на ответственное хранение.

- Активов, еще находящихся в пути к месту использования.

- Денежных средств.

Некоторые компании предпочитают разрабатывать свои нормативные акты, но большинство пользуются теми, что подготовил Госкомстат, поскольку в них указываются все требующиеся реквизиты.

Итоговые ведомости

После того как получены окончательные результаты проверки, они приводятся в документальный вид для дальнейшего использования. Формируются бумаги, в которых указываются выявленные расхождения между тем имуществом, которое реально было зафиксировано в ходе ревизии, и активами, о которых говорилось в бухгалтерских отчетах.

Результат сравнения может быть как положительным, когда обнаружен излишек, так и отрицательным – недостача. В ведомости определяется не только наименование и количество материально-технических средств, но и их цена. Руководитель, ознакомившись с полученными сведениями, принимает решение о том, каким образом список должен быть приведен в соответствии с официальными данными.

Если никаких проблем не обнаружено, составляется простой итоговый отчет, который позднее используется бухгалтерами при оформлении акта по итогам годовой деятельности. На этом этапе проверка завершается до нового приказа или постановления.

Какие формы документов используются при описи

Для проведения процедуры предусмотрено несколько унифицированных нормативных актов. Они идентифицируются разными наименованиями и номерами:

- ИНВ-1 – используется при ревизии основных материально-технических средств компании. Составляется в двух экземплярах на каждое место складирования собственности. Готовится отдельно для разных видов имущества: производственного и непроизводственного, собственного и взятого в аренду.

- ИНВ-3 – хранит информацию о материальных ценностях, запасах, ресурсах, которыми располагает конкретный объект.

- ИНВ-5 – во многом схожа с предыдущим нормативным актом, но оформляется для имущества, взятого на ответственное хранение.

- ИНВ-6 – заполняется в отношении собственности, которая уже была закуплена, но еще находится на стадии перевозки к месту складирования или использования.

- ИНВ-11 – здесь фиксируются данные о финансах, которые будут затрачены в течение следующих нескольких лет или месяцев.

- ИНВ-15 – прописывается при учете наличных денежных средств.

Все перечисленные выше бланки заполняются комиссией в ходе описи.

Собственная или независимая инвентаризация: что лучше

Плюсы и минусы есть у обоих вариантов. Если говорить об организации процедуры собственными силами фирмы, необходимо учесть, что важные специалисты, которые займут место в комиссии, вынуждены будут тратить свое рабочее время именно на это мероприятие, оставив прочие обязанности. Если предполагается, что процесс будет длительным, гораздо проще позаботиться о привлечении группы проверяющих со стороны.

Заинтересованные лица гарантированно проведут объективную оценку, не утаив каких-либо проблем, фактов хищения и так далее. Однако мнение некоторых компаний гласит, что посторонние лица не смогут разобраться в тонкостях оцениваемого имущества, например, на строительном производстве.

Оптимально было бы совместить оба варианта, пригласив как своих сотрудников, вызывающих полное доверие, так и аудиторов из других фирм. Упростить их работу поможет автоматизация описи с использованием современных технических средств.

Что делать, если выявлены ошибки при проведении ревизии

Исправление некорректных данных возможно, но только после установления факта совершения нарушений в соответствии с законодательством. Сведения передаются председателю служебной комиссии и на время склад с ценностями закрывается.

После того как недочеты были подтверждены, их корректируют непосредственно в заполненной ранее документации. В подтверждение, что новым сведениям можно доверять, все члены группы, ответственной за опись материально-технических средств, ставят свои подписи. Затем работа продолжается.

Как провести инвентаризацию имущества организации

Вся процедура должна выглядеть следующим образом:

- Подготовка к процессу. В это время руководитель компании издает приказ, постановление или другой нормативно-правовой акт, в котором указывается как, кем и в отношении чего будет проведена проверка. Здесь же устанавливаются ее сроки.

- Проведение ревизии. Группа, ответственная за опись, фиксирует наличие или отсутствие в указанных местах конкретных материально-технических средств.

- Заполнение унифицированных бумаг. Их количество зависит от того, что именно описывается, обычно достаточно двух экземпляров.

- Полученные и зафиксированные сведения сравниваются с тем, что было указано в более ранних бухгалтерских отчетах. Если выявляются недостачи или излишки, назначаются процедуры по приведению документации в норму.

- Составляется итоговый отчет. Излишки списываются, недостачи оформляются в соответствии со списанием или с помощью других механизмов.

Заключение

Мы рассказали все об инвентаризации имущества и подробно описали, что это такое. Процедура позволяет всегда быть в курсе того, в каком состоянии находятся важные активы. Ускорить и упростить процесс достаточно просто. Необходимо только модернизировать его, применяя современные технические средства и программы. Помощь в выборе оборудования и софта окажут специалисты и менеджеры компании «Клеверенс».

Количество показов: 5281

ИНВЕНТАРИЗАЦИЯ: как правильно провести и оформить (Часть 1)

«ИНВЕНТАРИЗАЦИЯ: как правильно провести и оформить» (Часть 1)

Цели и задачи проведения инвентаризации

Перед составлением годовой бухгалтерской отчетности обязательно проведение инвентаризации. Согласно ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (далее — Закон N 129-ФЗ) инвентаризация проводится для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации.

К основным целям инвентаризации относятся:

— выявление фактического наличия имущества и обязательств,

сопоставление их фактического наличия с данными бухгалтерского учета,

документальное подтверждение наличия имущества и обязательств,

определение их состояния и оценка.

Что дает инвентаризация:

— контроль сохранности производственных запасов, чтобы избежать злоупотреблений материально ответственных лиц (хищений, обмеров, обвесов и т.д.), а также контролировать сохранность ценностей;

— возможность выявить и списать недостачи, в том числе в пределах норм естественной убыли. Списать недостачу можно лишь на основании результатов проведенной инвентаризации;

— информация о реальном положении дел. Инвентаризация необходима для того, чтобы иметь достоверные сведения о фактическом положении дел в организации, в чем заинтересованы в первую очередь ее собственники и руководители.

Инвентаризация — это процедура периодической проверки и документального подтверждения наличия, состояния и оценки имущества и обязательств, производимая для подтверждения достоверности данных бухгалтерского учета и отчетности. Она состоит из трех этапов, в каждом из которых должны выполняться определенные действия.

|

Этап |

Проводимые мероприятия |

| 1. Организационный | Издание приказа о проведении инвентаризации, в котором указываются состав инвентаризационной комиссии, сроки проведения инвентаризации и виды инвентаризируемого имущества и обязательств. Разработка и утверждение плана проведения инвентаризации. Получение расписок от материально ответственных лиц. Определение остатков имущества и обязательств по данным учета |

| 2. Основной | Выявление, взвешивание, обмеривание, подсчет и проверка фактического наличия имущества и обязательств. Оформление (заполнение) инвентаризационных описей |

| 3. Заключительный | Сопоставление данных инвентаризации с данными учета. Выявление расхождений, определение причин отклонений текущих оценок от учетных. Оформление ведомости расхождений по результатам инвентаризации. Подготовка предложений по отражению в бюджетном учете результатов инвентаризации. Составление акта о результатах инвентаризации. Издание руководителем приказа об утверждении результатов инвентаризации и о привлечении к ответственности виновных должностных лиц. Внесение бухгалтерских записей в регистры учета |

Отражение порядка проведения инвентаризации

в локальных актах

Согласно п. 3 ст. 6 Закона N 129-ФЗ порядок проведения инвентаризации и методы оценки видов имущества и обязательств утверждаются приказом об учетной политике предприятия.

В приказе об учетной политике необходимо указать внутренний нормативный документ, устанавливающий порядок проведения инвентаризации, разработанные организацией формы для учета и обработки результатов инвентаризации, периодичность проведения инвентаризации основных средств.

Порядок проведения инвентаризации оформляется в виде приложения к приказу об учетной политике.

Это приложение включает в себя:

— график проведения плановых и внеплановых инвентаризаций (в том числе обязательных) в отчетном году,

— даты проведения плановых инвентаризаций,

— перечень имущества и обязательств, проверяемых при каждой инвентаризации.

Материальная ответственность

Материальная ответственность — это обязанность работника возместить ущерб, причиненный работодателю. Различают два вида материальной ответственности: полную и ограниченную.

Полная материальная ответственность — это обязанность работника возместить причиненный работодателю прямой действительный ущерб в полном размере.

В свою очередь, под прямым действительным ущербом понимается (ст. 238 ТК РФ):

— реальное уменьшение наличного имущества работодателя или имущества третьих лиц, за сохранность которого отвечает работодатель;

— ухудшение состояния указанного имущества;

— необходимость для работодателя произвести затраты или излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

Ограниченная материальная ответственность работника — это его обязанность возместить причиненный работодателю прямой действительный ущерб, но лишь в пределах своего среднего месячного заработка.

Теперь очертим круг работников, на которых полная материальная ответственность возлагается в силу их служебных обязанностей либо в связи с выполнением поручений работодателя.

Первая категория — это работники, непосредственно обслуживающие или использующие материальные ценности предприятия. Это кассиры, заведующие складами, кладовщики, продавцы, экспедиторы и т.д.

Перечни должностей и работ, замещаемых или выполняемых работниками, с которыми возможно заключить договор о полной материальной ответственности, как индивидуальной, так и коллективной, зафиксированы в Постановлении Минтруда России от 31.12.2002 N 85. Этим же Постановлением утверждены типовые формы таких договоров.

Вторая группа материально ответственных — это работники, которые получают денежные средства или материальные ценности под отчет по разовому документу. Например, денежные средства на командировочные расходы или хозяйственные нужды. После получения указанных сумм работник должен отчитаться перед работодателем оправдательными документами о расходовании выданных сумм. Если таких документов у работника нет, то наступает полная материальная ответственность по возмещению соответствующих сумм.

Статья 243 ТК РФ:

«Материальная ответственность в полном размере причиненного ущерба возлагается на работника в следующих случаях…

2) недостача ценностей… полученных им по разовому договору».

Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности за недостачу вверенного имущества, утв. Постановлением Минтруда России от 31.12.2002 N 85.

Раздел I:

«…работники, осуществляющие получение, заготовку, хранение, учет, выдачу, транспортировку материальных ценностей».

Третья категория — это руководящий состав организации. То есть те лица, которые имеют возможность принимать решение по распоряжению имуществом организации.

Полная материальная ответственность руководителя организации за ущерб, причиненный организации, наступает в силу закона. Работодатель вправе требовать возмещения ущерба в полном размере независимо от того, содержится ли в трудовом договоре с этим лицом условие о полной материальной ответственности (ч. 1 ст. 277 ТК РФ).

материальная ответственность может наступить только при выполнении трех условий, даже если есть договор о полной материальной ответственности.

Первое условие. Организации должен быть фактически нанесен ущерб. Предприятие должно выявить этот действительный ущерб и установить его размер. Только в этом случае лицо, его причинившее, может теоретически нести материальную ответственность.

Второе условие. Должна быть установлена виновность работника и противоправность его действий. Речь о том, что нельзя привлечь к ответственности работника, если он добросовестно исполнял свои служебные обязанности. И наоборот, работник виновен, если он исполняет свои трудовые обязанности халатно либо вообще не исполняет.

И последнее условие — это наличие причинно-следственной связи между действием или бездействием работника и возникшим ущербом.

Инвентаризационная комиссия

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

Персональный состав постоянно действующих и рабочих инвентаризационных комиссий утверждает руководитель организации. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в книге контроля за выполнением приказов о проведении инвентаризации. В состав инвентаризационной комиссии входят представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными.

Согласно Методическим указаниям по инвентаризации имущества и финансовых обязательств, а также учитывая положения договора о полной материальной ответственности участие материально ответственных лиц в проведении инвентаризации является обязательным. (Минфин в Письме от 15.07.2008 N 07-05-12/16).

Комиссия:

• готовит и обеспечивает инвентаризацию,

• инструктирует членов рабочих инвентаризационных комиссий,

• проводит контрольные проверки правильности проведения инвентаризаций, а также выборочные инвентаризации товарно-материальных ценностей в местах хранения и переработки в межинвентаризационный период.

• проверяет правильность выведения результатов инвентаризаций,

• обоснованность предложенных зачетов по пересортице ценностей на базах, складах, в кладовых, цехах, на строительных участках и в других местах их хранения,

• при необходимости (например, при выявлении серьезных нарушений правил проведения инвентаризации) проводит (по поручению руководителя предприятия) повторные сплошные инвентаризации и вносит предложения о порядке урегулирования выявленных недостач и потерь от порчи ТМЦ.

|

Критерий |

Вид |

Отличительные особенности инвентаризации |

| По обязательности проведения |