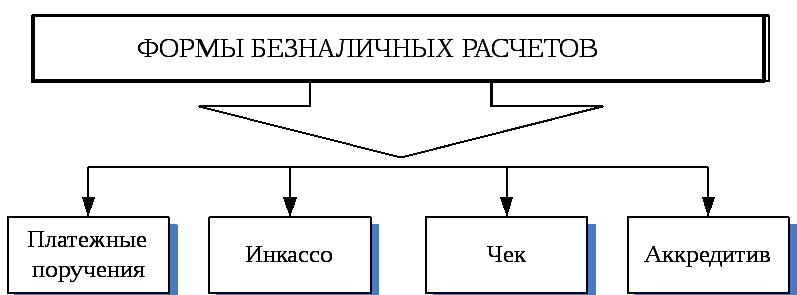

Виды банковских счетов, виды банковских счетов для физических и юридических лиц, основные виды банковского счета

Собираясь открыть счет в банке, нужно определиться с его видом. Существует обширная классификация банковских счетов. Иногда достаточно объяснить служащему финансового учреждения, для чего вам нужен счет. Но лучше изучить теоретическую информацию заранее.

Все виды банковских счетов разделяются по назначению. Некоторые из них созданы для депозитов, другие предназначены для текущих расчетов. Нередко текущий счет может трансформироваться в кредитный, если клиенту разрешено уходить в минус на определенную сумму лимита. Есть счета, предназначенные специально для физических и юридических лиц.

Виды банковских счетов для физических лиц

Существуют следующие виды банковских счетов для физических лиц:

- текущие, расчетные;

- кредитные;

- депозитные;

- бюджетные, предназначенные для соц. выплат.

На текущие счета может перечисляться заработная плата. При необходимости вы сами в состоянии пополнить его или снять деньги. К счету привязывается банковская дебетовая карта, чтобы вы могли пользоваться банкоматами. Кредитный счет нужен для выплаты обязательств по кредиту. Его баланс отрицательный. Депозитный счет предназначен для вкладов физ. лиц. Физическим лицом может быть открыт счет для социальных выплат. Люди, получающие пенсии, пособия от государства, могут обратиться в банк, чтобы упросить процесс снятия денег.

При необходимости вы сами в состоянии пополнить его или снять деньги. К счету привязывается банковская дебетовая карта, чтобы вы могли пользоваться банкоматами. Кредитный счет нужен для выплаты обязательств по кредиту. Его баланс отрицательный. Депозитный счет предназначен для вкладов физ. лиц. Физическим лицом может быть открыт счет для социальных выплат. Люди, получающие пенсии, пособия от государства, могут обратиться в банк, чтобы упросить процесс снятия денег.

Виды банковских счетов юридических лиц

Если вы бизнесмен, вас должны интересовать виды банковских счетов юридических лиц. Они открываются компаниями, новыми фирмами. Без наличия текущего счета в банке невозможно зарегистрировать новую компанию. В эту категорию входят следующие счета:

- расчетный;

- субрасчетный;

- текущий;

- аккредитивный;

- бюджетный, счет для внебюджетных фондов.

Каждый из них имеет целевое назначение. Все движения по счетам контролируются не только бухгалтерией предприятия, но и органами власти.

Основные виды банковского счета

Рассматривая, выбирая основные виды банковского счета, нужно понять, насколько просто ними управлять, пользоваться. Иногда снятие денежных средств в банке возможно лишь по предварительным заявкам с предъявлением полного пакета документов. Нередко срок действия счета ограничен. Такие моменты следует уточнять заранее.

Совет от Сравни.ру: Планируя открыть любой счет в банке, нужно самым внимательным образом изучить особенности деятельности конкретной финансовой структуры. Чем выше надежность банка, тем меньше проблем возникнет в процессе обслуживания счетов.

Расчетно-кассовое обслуживание | Банк УРАЛСИБ

Банк УРАЛСИБ предлагает юридическим лицам и индивидуальным предпринимателям полный спектр услуг по расчетно-кассовому обслуживанию.

Если вам нужна дополнительная помощь наших специалистов по услугам расчетно-кассового обслуживания, позвоните нам по телефону (495) 723-76-85 или оставьте заявку на консультацию и наши специалисты с вами свяжутся.

Ваши возможности

Преимущества расчетно-кассового обслуживания в Банке УРАЛСИБ

- Широкая региональная сеть и высокий уровень сервиса обеспечивают территориальную доступность и надежность оказываемых банком услуг.

- Формирование тарифов с учетом особенностей региональных рынков и

конкурентной среды позволяет банку предлагать своим клиентам наиболее выгодные

условия обслуживания.

- Оперативность переводов через платежную систему Центрального Банка России (РКЦ) и через разветвленную корреспондентскую сеть банка.

- Наличие собственной службы инкассации Банка дает возможность выбрать оптимальный график инкассации денежных средств и гарантирует их сохранность.

- Круглосуточный и удобный доступ к расчетному счету с помощью корпоративных карт.

- Профессиональные консультации по всем вопросам, связанным с

расчетами, налично-денежным обращением, внешнеэкономической деятельностью, помощь

при оформлении документов.

Для получения более подробной консультации обращайтесь в ближайший к вам офис Банка УРАЛСИБ.

Виды банковских счетов — для юридических и физических лиц

Счета в банке бывают различных видов

и служат различным целям.Банковский счет – необходимое средство банковской организации для учета денежных средств в безналичной форме и осуществления операций над ними (зачисление, списание, перераспределение, начисление процентов). Держателями банковских счетов могут быть юридические и физические лица.

Для открытия счета необходимо заключить с банком либо с кредитной организацией, имеющей лицензию на право совершения такого рода сделок, договор установленного образца с указанием взаимной ответственности сторон. Количество банковских счетов не ограничивается законом, но может регулироваться в рамках одной кредитной организации правилами компании.

В зависимости от целевого назначения выделяют различные виды банковских счетов.

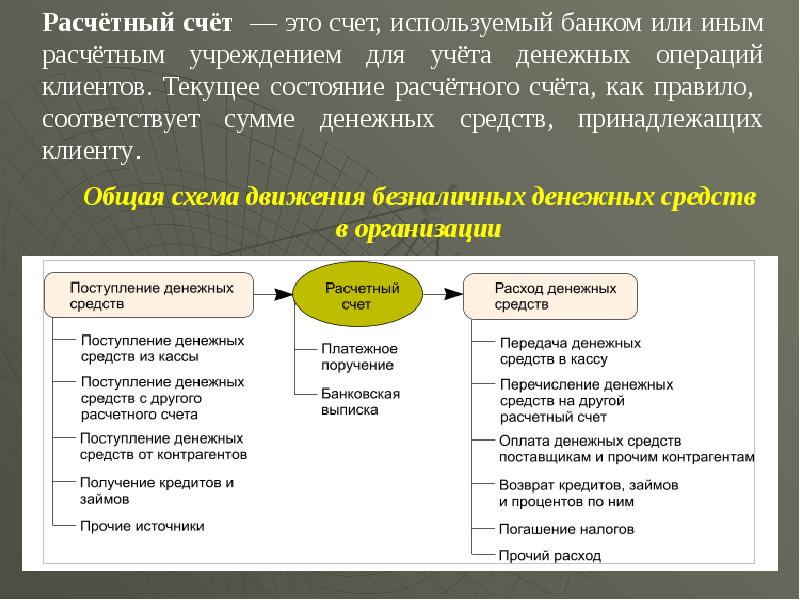

Расчетный счет.

Счет, открытый юридическим лицом или же индивидуальным предпринимателем, для совершения расчетов в безналичном порядке по осуществляемым сделкам, сохранения денежных средств и проведения платежей по распоряжению владельца счета или главного бухгалтера организации или иных видов банковских операций, по требованию клиента. В соответствии с ФЗ о предпринимательской деятельности такой счет должен быть открыт у каждой организации или индивидуального предпринимателя, занимающегося коммерческой деятельностью.

Организация или частное лицо имеет возможность открывать несколько расчетных счетов разного целевого назначения. Так возникают субрасчетные и временные расчетные счета. Первая разновидность используется для филиалов компании, расположенных в других регионах, согласно уставу предприятия. Открывается субрасчетный банковский счет по месту регистрации филиала. Временный расчетный счет удобен при первоначальной регистрации ООО (общества с ограниченной ответственностью) для накопления вступительных взносов учредителей, операции вывода с такого счета, как правило, невозможны, до перевода его в обычный расчетный счет компании.

Временный расчетный счет удобен при первоначальной регистрации ООО (общества с ограниченной ответственностью) для накопления вступительных взносов учредителей, операции вывода с такого счета, как правило, невозможны, до перевода его в обычный расчетный счет компании.

Ссудный счет.

Счет, предназначенный для совершения операций по погашению кредитной задолженности. Выписка с такого счета отражает размер непогашенной кредитной задолженности с учетом процентов, сумму основного долга, размер комиссий, штрафов и учет уже совершенных платежей.

Для кредитования торговых организаций используют спецссудный счет, откуда списываются кредитные средства на покупку товаров и на который поступает выручка от их реализации. Такой вид счета может быть открыт только в банке, где организация имеет основной расчетный счет.

Валютный счет.

Счет, предназначенный для совершения операций в иностранной валюте, может быть открыт частным лицом или организацией. В пределах одного валютного счета могут осуществляться операции только в одной указанной валюте.

Текущий счет.

Вид банковского счета, для получения государственного или благотворительного финансирования и следующего целевого использования денежных средств некоммерческими или государственными организациями. В одной банковской структуре организация может иметь один вид счета либо текущий, либо расчетный. Для физических лиц – это банковский счет открытый владельцем под личные нужды, не затрагивающие предпринимательскую деятельность.

Депозитный счет.

Предназначен для временного хранения денежного капитала клиента по договору об открытии банковского вклада (договору депозита). По истечении срока действия договора денежные средства должны быть возвращены клиенту в полном объеме с причитающимися процентами, утвержденными тарифами банка. Депозитный счет может быть открыт как физическим, так и юридическим лицом.

Лицевой счет.

Вид дополнительного банковского счета, обычно прикрепленный к расчетному счету организации, для учета денежных средств, выделенных на капитальные вложения или иные цели.

Карточный счет.

Банковский счет, при открытии которого клиенту выпускается именная пластиковая карта. Он отражает все операции с денежными средствами клиента с использованием банковской карты. Подразделяется на личный и корпоративный.

Специальный счет.

Предназначен для накопления денежных средств граждан. Учитывая возможные риски, может быть открыт организации или индивидуальному предпринимателю после предоставления справок из налоговой инспекции и иных бюджетных фондов об отсутствии задолженности за последние шесть месяцев. Такой счет для специальных нужд открывается лишь в том банке, где организация или индивидуальный предприниматель имеет действующий расчетный счет.

В других материалах сайта можно узнать более подробную информацию о том, для каких целей нужны банковские счета. Все

Банк предлагает следующие виды конверсионных операций: продажа и покупка любой свободно и ограниченно конвертируемой иностранной валюты за рубли; покупка одного вида иностранной валюты за иностранную валюту другого вида | АО КБ «РУСНАРБАНК» предоставляет полный комплекс услуг, связанных с обслуживанием внешнеэкономической деятельности клиентов и валютным контролем, оказание услуги срочной постановки на учет контракта/кредитного договора (договора займа) и срочного изменения сведений о контракте/ кредитном договоре (договоре займа), а также оказание клиентам информационной и консультационной помощи по следующим вопросам: о нормах, ограничениях и требованиях действующего валютного законодательства, исполнение которых обязательно для клиентов при осуществлении внешнеэкономической деятельности и проведении валютных операций; об изменениях валютного законодательства; о соответствии представляемых клиентами документов, связанных с проведением валютных операций, нормам действующего валютного законодательства; о порядке проведения и учета валютных операций; о порядке предоставления в Банк кода вида операции, уникального номера контракта/кредитного договора (договора займа), информации об ожидаемых сроках репатриации иностранной валюты и (или) валюты РФ, документов, связанных с осуществлением валютных операций, представление которых предусмотрено действующим валютным законодательством, о порядке заполнения справки о подтверждающих документах; профилактики нарушений валютного законодательства Российской Федерации; иным вопросам, связанным с валютным контролем. | Совершайте любые финансовые расчеты в иностранной валюте через Банк. Расчетное время по ключевым валютам:

Информацию по другим валютам вы можете уточнить в отделении Банка. Для успешного совершения перевода важно корректно заполнить реквизиты в заявлении на перевод в иностранной валюте. Наши сотрудники Вам в этом помогут. |

Документы

С 01.06.2020 вступают в силу изменения в Федеральный закон от 2 октября 2007 года N229-ФЗ «Об исполнительном производстве» (далее — Федеральный Закон N229-ФЗ), в соответствии с которыми на лиц, выплачивающих гражданину заработную плату и (или) иные доходы, возлагается обязанность указывать в расчетном документе Код вида дохода и сумму, взысканную по исполнительному документу.

Порядок указания кодов вида дохода установлен Банком России Указанием от 14.10.2019 N5286-У «О порядке указания кода вида дохода в распоряжениях о переводе денежных средств», которое вступает в силу с 01.06.2020.

В каких случаях коды дохода указываются?

При выплате гражданину заработной платы и (или) иных доходов, в отношении которых статьей 99 Федерального закона №229-ФЗ установлены ограничения и (или) на которые в соответствии со статьей 101 Федерального закона №229-ФЗ не может быть обращено взыскание в распоряжениях о переводе денежных средств указываются следующие коды вида дохода:

«1» — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N229-ФЗ установлены ограничения размеров удержания;

«2» — при переводе денежных средств, являющихся доходами, на которые в соответствии со статьей 101 Федерального закона от 2 октября 2007 года N229-ФЗ не может быть обращено взыскание, за исключением доходов, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N229-ФЗ ограничения по обращению взыскания не применяются;

«3» — при переводе денежных средств, являющихся доходами, к которым в соответствии с частью 2 статьи 101 Федерального закона от 2 октября 2007 года N229-ФЗ ограничения по обращению взыскания не применяются.

Код вида дохода не указывается при переводе денежных средств, не являющихся доходами, в отношении которых статьей 99 Федерального закона от 2 октября 2007 года N229-ФЗ установлены ограничения и (или) на которые в соответствии со статьей 101 Федерального закона от 2 октября 2007 года N229-ФЗ не может быть обращено взыскание.

Где необходимо указывать Код вида дохода и информацию о взысканной сумме?

Код вида дохода отражается в реквизите 20 «Наз. пл.» платежного поручения, перечень реквизитов и форма которого установлены Положением ЦБ РФ от 19.06.2012 N383-П «О правилах осуществления перевода денежных средств».

В соответствии с рекомендациями Банка России (Информационное письмо Банка России от 27.02.2020 NИН-05-45/10 «Об указании в расчетном документе взысканной суммы») информация о взысканной сумме указывается следующая информация.

1. В расчетном документе в реквизите «Назначение платежа» (реквизит 24 платежного поручения) в следующей последовательности: символ «//», «ВЗС» (взысканная сумма), символ «//», сумма цифрами, символ «//».

Например: //ВЗС//1000-00//

При указании суммы цифрами рубли отделяются от копеек знаком минус «-»; если взысканная сумма выражена в целых рублях, то после знака «-» указывается «00».

2. В Реестре на зачисление денежных средств к расчетному документу на общую сумму взысканная сумма указывается в столбце Реестра «Сумма взыскания при выплате доходов» в соответствующем формате, при этом информация о взысканной сумме не указывается в реквизите «Назначение платежа» расчетного документа. Реестр формируется по одному Коду вида дохода, таким образом перечисление в пользу физических лиц в рамках одного Реестра не может осуществляться с использованием разных Кодов вида дохода.

Что изменится при выплате заработной платы сотрудникам?

В рамках предоставления услуги «Зарплатный проект» при выплате заработной платы и (или) иных доходов, с 01.06.2020 необходимо будет к каждому отправляемому в Банк расчетному документу предоставлять отдельный Реестр на зачисление денежных средств (код вида дохода, указанный в Реестре на зачисление средств, должен соответствовать указанному Коду вида дохода в расчетном документе).

Реестр на зачисление денежных средств изменит свой внешний вид.

Форма Реестра на зачисление денежных средств в электронном виде (формат excel), который направляется в Банк по системе Интернет-банк в виде сообщения свободного формата будет иметь следующий внешний вид:

| Имя | Описание | Обязательное поле |

|

NOMER |

Порядковый номер |

Обязательное поле |

|

ACCOUNT |

Лицевой счет работника (20 знаков) |

Обязательное поле |

|

NAME |

ФИО (указывается полностью) |

Обязательное поле |

|

SUM_PAY |

Сумма выплаты |

Обязательное поле |

|

KVD |

Код вида дохода |

Обязательное поле |

|

RECOVERY |

Сумма взыскания при выплате доходов |

Обязательное поле |

При указании суммы цифрами в Реестре на зачисление денежных средств в электронном виде (формат excel) рубли отделяются от копеек знаком точка «. »; если взысканная сумма выражена в целых рублях, то после знака «.» указывается «00».

»; если взысканная сумма выражена в целых рублях, то после знака «.» указывается «00».

С 01.06.2020 при создании платежей с использованием шаблонов обратите внимание на заполнение поля 20 «Наз.пл.».

36. Характеристика видов банковских счетов. Банковское право

36. Характеристика видов банковских счетов

Банковский счет– это определенный раздел бухгалтерской системы банка, в котором регистрируется движение средств, относящихся к определенному лицу, все сделки вкладчика и банка (вклады наличных денег и снятие их со счета).

Основные виды банковских счетов.

1. Расчетный счет– счет, открываемый организацией в учреждении банка для осуществления денежных операций, связанных с ее экономической деятельностью.

Расчетный счет используется для:

1) зачисления выручки от предпринимательской деятельности и осуществления связанных с этой деятельностью платежей поставщикам и контрагентам по гражданско-правовым сделкам;

2) зачисления сумм полученных кредитов;

3) расчетов с работниками по заработной плате и другим выплатам;

4) расчетов с банками по полученным кредитам и процентам по ним;

5) платежей по решениям судов и других органов, имеющих право принимать решения о взыскании средств со счетов юридических лиц в бесспорном порядке;

6) других расчетных операций.

2. Текущий счет– счет, открываемый организацией в учреждении банка для получения финансирования, снятия денежных средств. Текущие счета используются преимущественно некоммерческими организациями, а также субъектами хозяйственной деятельности, не являющимися юридическими лицами.

Текущие счета открываются:

1) общественным организациям;

2) учреждениям;

3) обособленным подразделениям организаций (филиалам, представительствам).

3. Депозитный (вкладной) счет– счет, который предназначен для хранения временно свободных денежных средств. Такой счет открывается клиенту банка на основании заключенного договора банковского вклада. По договору банковского вклада (депозита) одна сторона (кредитная организация), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных этим договором.

4. Валютный счетоткрывается для зачисления и расчетов денежными средствами, выраженными в иностранной валюте. При этом под иностранной валютой понимаются денежные знаки, признаваемые в качестве законного платежного средства в соответствующем иностранном государстве. Не считаются иностранной валютой денежные знаки иностранных государств, которые в соответствии с законодательством этого государства признаны выведенными из обращения или ограниченными в обороте.

5. Ссудный счет– счет, на котором банки учитывают предоставление и возврат кредитов. Ссудные счета подразделяют на простые и специальные. Кредитование по простому счету, как правило, является кредитованием по остатку; кредитование по спецссудному счету – кредитованием по обороту.

6. Карточный счет (специальный карточный счет)– счет, открываемый банком для учета операций, совершаемых клиентом с использованием банковской карты.

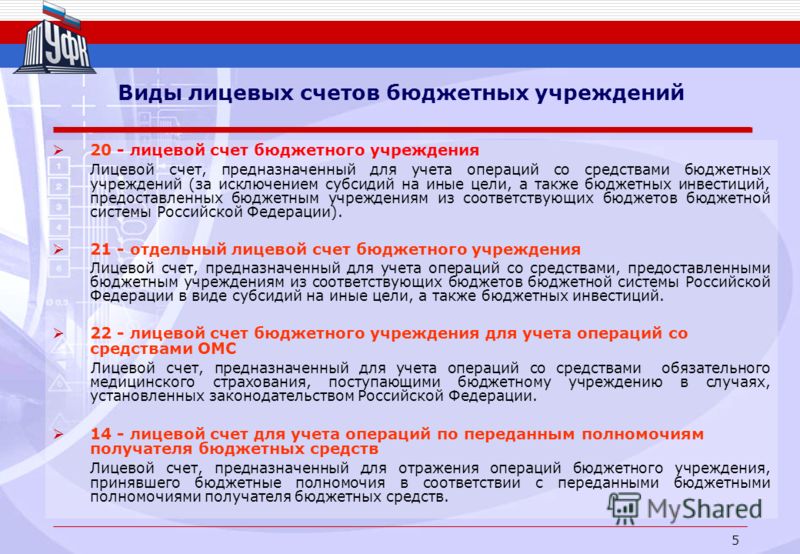

Казначейские счета

График закрытия банковских счетов Справочник казначейских счетов Справочник казначейских счетов размещается в виде набора открытых данных.

Перед использованием ознакомьтесь с описанием алгоритма получения и порядка работы со справочником.

Справочник публикуется на ежедневной основе в соответствии с пунктом 3.3 Правил организации и функционирования системы казначейских платежей, утвержденных приказом Федерального казначейства от 13.05.2020 № 20н.

Таблица соответствия счетовТаблица соответствия действующих банковских счетов территориальных органов Федерального казначейства банковским счетам, входящим в состав единого казначейского счета, и казначейским счетам

1 февраля 2021, 14:19 (1 марта 2021, 11:31)

О казначейских счетах В соответствии с положениями статьи 242..jpg) 14 Бюджетного кодекса Российской Федерации (в редакции Федерального закона от 27 декабря 2019 года № 479-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей») денежные средства бюджетов, денежные средства, поступающие во временное распоряжение получателей бюджетных средств, денежные средства бюджетных и автономных учреждений, денежные средства юридических лиц, не являющихся участниками бюджетного процесса, бюджетными и автономными учреждениями, лицевые счета которым открыты в Казначействе России (финансовом органе субъекта Российской Федерации, муниципального образования), с 1 января 2021 года учитываются на казначейских счетах.

14 Бюджетного кодекса Российской Федерации (в редакции Федерального закона от 27 декабря 2019 года № 479-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей») денежные средства бюджетов, денежные средства, поступающие во временное распоряжение получателей бюджетных средств, денежные средства бюджетных и автономных учреждений, денежные средства юридических лиц, не являющихся участниками бюджетного процесса, бюджетными и автономными учреждениями, лицевые счета которым открыты в Казначействе России (финансовом органе субъекта Российской Федерации, муниципального образования), с 1 января 2021 года учитываются на казначейских счетах. Для совершения переводов денежных средств в целях обеспечения осуществления и отражения операций на казначейских счетах, за исключением казначейских счетов для осуществления и отражения операций с денежными средствами Фонда национального благосостояния, территориальным органам Казначейства России в подразделениях Банка России в первый день функционирования платежной системы Банка России 2021 года открываются банковские счета на балансовом счете № 40102 «Единый казначейский счет» в валюте Российской Федерации, входящие в состав единого казначейского счета. При этом отдельным территориальным органам Казначейства России будут открыты несколько банковских счетов, входящих в состав единого казначейского счета.

При этом отдельным территориальным органам Казначейства России будут открыты несколько банковских счетов, входящих в состав единого казначейского счета.

Открытые в настоящее время территориальным органам Казначейства России банковские счета в валюте Российской Федерации (далее – ранее открытые банковские счета) будут закрыты в первом полугодии 2021 года, при этом предусматривается период одновременного функционирования ранее открытых банковских счетов и банковских счетов, входящих в состав единого казначейского счета. В указанный период допускается зачисление денежных средств на ранее открытые банковские счета, устанавливается запрет списания с них денежных средств, а также предусматривается ежедневный перевод остатка денежных средств с ранее открытых банковских счетов на банковские счета, входящие в состав единого казначейского счета.

Казначейские счета открываются в Федеральном казначействе в соответствии с Порядком открытия казначейских счетов, утвержденным приказом Казначейства России от 1 апреля 2020 года № 15н.

Виды расчетов

Коллективное ответственное хранение (CSC)

Расчетная системаCBF, CASCADE, обеспечивает высокоэффективную платформу для расчетов по сделкам с немецкими, а также иностранными и международными ценными бумагами, которые имеют право на коллективное безопасное хранение (CSC). CASCADE охватывает ввод и обработку инструкций для всех частей процесса расчета, включая:

- Управление ценными бумагами

- Связывание свободных и против платежных инструкций

- Расчеты по операциям посредством перевода денежных средств и ценных бумаг.

CASCADE поддерживает расчет наличными в евро деньгами центрального банка через TARGET2 (межбанковская платежная система для обработки трансграничных переводов в реальном времени по всему Европейскому Союзу) и в других валютах через банки-корреспонденты Clearstream деньгами коммерческих банков. .

Транзакции, обрабатываемые с помощью CASCADE, представляют собой инструкции по доставке, полученные в результате внебиржевых (OTC) и фондовых торгов (Xetra, биржевые торги), торговли на платформах Eurex Bonds и Eurex Repo и операций Eurex. Инструкции также включают поставки центральным контрагентам.

Инструкции также включают поставки центральным контрагентам.

CBF поддерживает связи с многочисленными ЦД за пределами Германии, что позволяет включать ценные бумаги, хранящиеся в этих ЦД, в его службу коллективного безопасного хранения. Для расчетов по сделкам с ценными бумагами между клиентами CBF и клиентами ЦД существуют технические связи между платформой CASCADE и расчетными платформами соответствующих ЦД.

именных акций на коллективном ответственном хранении (CASCADE-RS)

CBF предлагает специальные услуги по администрированию именных акций на платформе CASCADE через функциональность CASCADE-RS.

Эта услуга позволяет клиентам отправлять данные об акционерах в реестр акций соответствующего эмитента с высокой степенью автоматизации и с минимальными затратами.

CASCADE-RS обеспечивает автоматизированную поддержку следующих основных процессов:

- Конвертация акций на предъявителя в именные акции, находящиеся на коллективном безопасном хранении

- Расчеты по биржевым торгам и внебиржевым сделкам с зарегистрированными акциями посредством передачи позиций и записей или перерегистрации в книге учета акций эмитента или менеджер реестра акций.

Подробную информацию об услугах Clearstream для Зарегистрированных акций можно найти в Справочнике клиентов CBF и в разделе Зарегистрированные акции.

Некрупное ответственное хранение (NCSC)

Расчеты по сделкам с ценными бумагами NCSC происходят через платформу Creation на технически и юридически независимых счетах шести серий, которые регулируются законодательством Германии и Общими положениями и условиями CBF. Это также относится к ценным бумагам NCSC, размещенным на фондовых биржах Германии.Для проведения расчетов по этим транзакциям клиенты отправляют свои инструкции непосредственно на платформу Creation через предпочтительный для них канал подключения CreationConnect.

Клиенты могут получать отчеты через CreationConnect или по каналам связи CSD.

Подробную информацию о процессах расчета Creation можно найти в Справочнике клиента CBL. Список используемых хранителей информации о соответствующей рыночной практике и процессах расчетов можно найти в разделе «Охват рынка».

Индивидуальное ответственное хранение

CBF также поддерживает своих клиентов в расчетах по сделкам с ценными бумагами, находящимися на индивидуальном ответственном хранении (физические ценные бумаги), и предлагает, в частности:

- Внесение и снятие физических ценных бумаг в хранилища в хранилищах и из них

- Учет и администрирование номеров сертификатов (бухгалтерская книга)

- Проведение проверок по списку недействительных или остановленных ценных бумаг

- Обработка дефектных и замена сертификатов.

Официальный расчетный счет | Определение

Официальный расчетный счет — это тип счета, который центральный банк использует для отслеживания своих операций с резервными активами с другими центральными банками. Типы операций включают в себя операции с золотом, валютными резервами, банковскими депозитами и специальными правами заимствования среди прочего.

Страны отслеживают официальные расчетные счета для количественной оценки экономического здоровья нации.

Официальные расчетные счета позволяют странам отслеживать приток и отток средств из других стран.Эти притоки и оттоки состоят из инвестиций, ссуд, услуг и товаров.

Два счета составляют официальные расчетные счета. Это текущие счета и счета движения капитала. Текущий счет отслеживает товары, услуги, переводы и определяет, является ли страна чистым должником или кредитором. Счет операций с капиталом отслеживает чистые инвестиции, государственные займы и займы частного сектора.

Существует глобальный руководящий орган, контролирующий официальные расчетные счета. Он называется Банком международных расчетов (БМР).Его мандат заключается в содействии глобальной денежно-кредитной и финансовой стабильности.

Страны следят за официальными расчетными счетами друг друга, которые служат барометром финансового состояния страны. В зависимости от того, насколько финансово сильна страна, другие страны могут рассматривать ее как инвестиционную возможность. Страна, в которой наблюдается постоянный отток резервных активов, не является финансово сильной. Этот отток показывает, что способность страны производить экспортные товары является слабой с точки зрения конкуренции. Возможно также, что бизнес-среда в других странах более привлекательна.

Страна, в которой наблюдается постоянный отток резервных активов, не является финансово сильной. Этот отток показывает, что способность страны производить экспортные товары является слабой с точки зрения конкуренции. Возможно также, что бизнес-среда в других странах более привлекательна.

Страны могут проводить политику по сокращению дефицита текущего счета за счет повышения своей экспортной конкурентоспособности. Страны, реализующие эту политику, пытаются сделать себя более привлекательными для иностранных инвестиций и остановить волну нежелательного оттока капитала, регистрируемого на их официальных расчетных счетах. Некоторые из этих мер включают повышение качества экспортной продукции или изменение обменного курса, чтобы сделать экспортные цены более конкурентоспособными.

Чистый расчет — Обзор, как это работает, типы и пример

Что такое чистый расчет?

Нетто-расчет — это система межбанковских платежных расчетов, в которой банки собирают данные о транзакциях в течение дня и обмениваются информацией с расчетной палатой и центральным банком Федеральный резерв (ФРС) Федеральный резерв является центральным банком Соединенных Штатов и финансовый орган, стоящий за крупнейшей в мире свободной рыночной экономикой. для урегулирования любых непогашенных сумм.

для урегулирования любых непогашенных сумм.

В системе нетто-расчетов банки отслеживают свои электронные (и физические) кредитные и дебетовые операции в течение дня. В конце дня информация передается посредническому учреждению (клиринговая палата), а чистая разница переводится между участвующими банками.

Как работает чистый расчет?

Чистые суммы расчетов очищаются и рассчитываются клиринговой палатой, которая функционирует как посредник между организациями, участвующими в финансовой операции.Например, в Канаде Payments Canada — это клиринговая и расчетная система для межбанковских финансовых операций.

Типы систем нетто-расчетов

1. Система двусторонних нетто-расчетов

Двусторонние системы нетто-расчетов — это платежные системы, в которых платежи производятся для каждой двусторонней комбинации банков. Банки, которые отправляют больше средств в виде переводов, чем получают (т. Е. Банки с положительным чистым расчетным балансом), получают разницу, а банки с отрицательным чистым расчетным балансом оплачивают разницу.

Е. Банки с положительным чистым расчетным балансом), получают разницу, а банки с отрицательным чистым расчетным балансом оплачивают разницу.

2. Многосторонняя система нетто-расчетов

В многосторонней системе нетто-расчетов переводы, полученные банком, зачитываются по отношению к отправленным — здесь «переводы» относятся к сумме всех полученных и отправленных банкам средств. часть расчетной системы.

Если сумма положительная, считается, что у банка многосторонняя чистая кредитная позиция; если сумма переводов отрицательная, считается, что банк имеет многостороннюю чистую дебетовую позицию.

3.Система отсроченных нетто-расчетов

Это системы расчетов, в которых платежные обязательства могут быть отсрочены для погашения в более позднее время на основе соглашения между участвующими сторонами.

Чистые расчеты по сравнению с валовыми расчетами

Альтернативной системой платежей / расчетов является система валовых расчетов в реальном времени (RTGS), в которой каждая транзакция рассчитывается с немедленными платежами, в отличие от чистых расчетов, которые суммируются и агрегируются в конце дня, до выплаты.

Учитывая, что чистые расчеты не выплачиваются немедленно, риск дефолта учреждения или банка по своему долгу выше в системе чистых расчетов по сравнению с системой RTGS, где риск дефолта Риск дефолта, также называемый вероятностью дефолта, представляет собой вероятность того, что заемщик не может полностью и своевременно выплатить основную сумму долга и процентов, исключается в связи с немедленными выплатами.

Почему важна система чистых расчетов?

Система нетто-расчетов позволяет банкам быть гибкими и получить больше свободы при обмене и переводе средств между собой.

Система чистых расчетов обеспечивает ликвидность Ликвидность На финансовых рынках под ликвидностью понимается то, насколько быстро инвестиция может быть продана без отрицательного влияния на ее цену. Чем более ликвидна инвестиция, тем быстрее ее можно продать (и наоборот), и тем легче ее продать по справедливой стоимости. При прочих равных, более ликвидные активы торгуются с премией, а неликвиды — с дисконтом. поддерживается в течение всего периода обмена (обычно день, но может быть отложен), а отток платежей происходит только после того, как клиринговое учреждение очищает и утверждает счета.

поддерживается в течение всего периода обмена (обычно день, но может быть отложен), а отток платежей происходит только после того, как клиринговое учреждение очищает и утверждает счета.

Точно так же он позволяет банкам сотрудничать и поддерживает финансовые учреждения в выполнении их повседневных операций с легкостью, делегируя ответственность за клиринг и урегулирование счетов посреднической стороне.

Практический пример

Предположим, что банки A и B являются частью двусторонней системы нетто-расчетов. В конце дня (т.е. периода обмена) клиринговая палата обрабатывает транзакции и подтверждает, что чистая расчетная сумма банка A составляет -600 000 долларов, а чистая расчетная сумма банка B составляет 600 000 долларов.

Это означает, что в конце дня банк A должен банку B полные 600 000 долларов.

Предположим, что банки A и B являются частью системы отсроченных нетто-расчетов с отсрочкой отсрочки платежа в два месяца. В конце дня (т.е. периода обмена) клиринговая палата обрабатывает транзакции и подтверждает, что чистая расчетная сумма банка A составляет -600 000 долларов, а чистая расчетная сумма банка B составляет 600 000 долларов.

Следовательно, банку A необходимо заплатить 600 000 долларов банку B, но платеж откладывается на 60 дней из-за системы отложенных нетто-расчетов.

Ссылки по теме

CFI предлагает страницу программы коммерческого банковского и кредитного аналитика (CBCA) ™ — сертификат CBCAGet CFI для получения статуса коммерческого банковского и кредитного аналитика. Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Основы банковского делаОсновы банковского делаОсновы банковского дела относятся к концепциям и принципам, относящимся к банковской практике.Банковское дело — это отрасль, которая имеет дело с кредитом

- Выписка из банка Выписка из банка Выписка из банка — это финансовый документ, содержащий сводную информацию о деятельности владельца счета, обычно составляемую в конце каждого месяца.

- Банк международных расчетов (БМР) Банк международных расчетов (БМР) Банк международных расчетов (БМР) был основан в 1930 году и принадлежит центральным банкам разных стран. Он служит банком для центральных банков-членов, и его роль заключается в укреплении международной валютной, финансовой стабильности и финансовой корпорации.Банк международных расчетов основан на

- Банковский кредитный анализБанк Кредитный анализ В банковском кредитном анализе банки рассматривают и оценивают каждую заявку на получение кредита на основе достоинств. Они проверяют кредитоспособность каждого физического или юридического лица.

Обзор расчетов — Финансы | Динамика 365

- 8 минут на чтение

В этой статье

Важно

Некоторые или все функции, упомянутые в этом разделе, доступны как часть предварительной версии. Содержание и функциональность могут быть изменены. Дополнительные сведения о предварительных выпусках см. В разделе Доступность обновлений службы.

Содержание и функциональность могут быть изменены. Дополнительные сведения о предварительных выпусках см. В разделе Доступность обновлений службы.

В этом разделе представлена общая информация о процессе расчета. Он описывает, какие типы транзакций могут быть урегулированы, а также сроки и процесс их урегулирования. Он также описывает результаты процесса урегулирования.

Во время расчета проводки одного документа применяются к проводкам другого документа для увеличения или уменьшения сальдо каждого документа.Например, платеж может быть применен к счету-фактуре. Различные типы транзакций могут быть рассчитаны в разное время с помощью разных методов. В процессе расчета также могут быть созданы новые транзакции.

По каким операциям можно проводить расчеты

В модулях «Счета к оплате» и «Счета к получению» сопоставление может происходить между любыми типами транзакций, которые влияют на сальдо поставщика или сальдо клиента. Эти типы транзакций могут включать в себя счета-фактуры, платежи, кредитовые авизо и комиссии. Любой тип транзакции может быть сопоставлен с любым другим типом транзакции.Например, вы можете сопоставить платеж по счету-фактуре, кредит-ноту по счету-фактуре, счет-фактуру по другому счету-фактуре и платеж по другому платежу.

Любой тип транзакции может быть сопоставлен с любым другим типом транзакции.Например, вы можете сопоставить платеж по счету-фактуре, кредит-ноту по счету-фактуре, счет-фактуру по другому счету-фактуре и платеж по другому платежу.

Вы можете сопоставить платежи с транзакцией в том же юридическом лице или в другом юридическом лице. В организациях, использующих централизованную модель оплаты, централизованные платежи могут помочь упростить процесс оплаты.

Когда проводить расчеты по операциям

Операции могут быть рассчитаны при вводе платежей.Например, когда вы производите платеж поставщику, вы обычно выбираете, какие счета нужно оплачивать. Выбирая счета-фактуры, вы отмечаете их для расчета против платежа. Когда сотрудники отдела расчетов с клиентами записывают платежи клиентов, они могут пометить соответствующие счета-фактуры для расчета на основе информации, которая включена в платеж каждого клиента. Используйте страницу Сопоставление проводок , чтобы пометить проводки для сопоставления. Вы можете открыть эту страницу из любого неопубликованного счета или платежа.При разноске проводки также проводится сопоставление.

Вы можете открыть эту страницу из любого неопубликованного счета или платежа.При разноске проводки также проводится сопоставление.

Операции также могут быть сопоставлены после их проводки. Вы можете ввести и разнести платеж клиента, не сопоставляя его с какими-либо счетами. Однако вы можете убедиться, что платеж сопоставлен с правильным счетом-фактурой, прежде чем проводить сопоставление. Страница Расчет транзакций может быть открыта со страницы Все клиенты или Все поставщики или со страницы Транзакции для любого клиента или поставщика.

Можно также зарезервировать проведенные предоплаты для счета-фактуры, отметив платеж для сопоставления с заказом на покупку или заказом на продажу. В этом случае платеж по-прежнему будет иметь открытый остаток, но его нельзя сопоставить с другим счетом-фактурой. Платеж будет автоматически сопоставлен со счетом-фактурой, созданным на основе заказа на покупку или заказа на продажу.

Как проводить расчеты по сделкам

Расчеты по сделкам можно производить вручную, автоматически или с помощью комбинации этих двух методов.Выбор метода расчета зависит от ваших бизнес-процессов. На страницах параметров модуля расчетов с поставщиками и параметров модуля расчетов с поставщиками вы можете настроить процесс сопоставления таким образом, чтобы он соответствовал этим бизнес-процессам.

С помощью предложения по оплате можно создавать платежи поставщику и платежи по прямому дебету клиента. Предложение по оплате используется для выбора счетов для оплаты. Предложение по оплате запускается вручную, а затем система автоматически отмечает выбранные счета-фактуры для расчета при создании платежей.

Если платежи создаются вручную, вы можете использовать страницу Сопоставление проводок для выбора счетов-фактур для сопоставления. Вы можете вручную выбрать счета-фактуры или использовать опцию Пометить по приоритету , чтобы счета-фактуры автоматически помечались для расчета. Параметр Пометить по приоритету доступен только для Счета к получению. Вы можете включить этот параметр на вкладке Приоритет расчета страницы Параметры модуля расчетов с клиентами .

Параметр Пометить по приоритету доступен только для Счета к получению. Вы можете включить этот параметр на вкладке Приоритет расчета страницы Параметры модуля расчетов с клиентами .

Если клерк вводит платеж, но не рассчитывает этот платеж до его проводки, платеж может быть сопоставлен автоматически. Вы можете включить автоматический расчет на страницах параметров модуля расчетов с поставщиками и параметров модуля расчетов с поставщиками. Автоматический расчет рассчитывает транзакции только с одним и тем же юридическим лицом. Он не рассчитывает транзакции между несколькими юридическими лицами.

При использовании автоматического расчета можно использовать предварительно определенный приоритет расчета или определить свой собственный приоритет на странице Параметры модуля расчетов с клиентами .Эта функция доступна только для расчетов с получением.

Результаты расчета

По мере проведения расчетов по операциям непогашенный остаток по каждой операции соответственно увеличивается или уменьшается. Обычно при сопоставлении счета и платежа статус и баланс каждой транзакции обновляются в соответствии со следующими правилами:

- Если сумма платежа превышает сумму счета-фактуры, сальдо счета-фактуры уменьшается до 0,00, и счет-фактура закрывается.Платеж остается открытым, а остаток представляет собой разницу между суммой платежа и суммой счета.

- Если сумма платежа меньше суммы счета-фактуры, сальдо платежа уменьшается до 0,00, и платеж закрывается. Счет-фактура остается открытым, а остаток представляет собой разницу между суммой счета-фактуры и суммой платежа.

- Если сумма платежа равна сумме счета-фактуры, и платеж, и счет-фактура закрываются, а их баланс уменьшается до 0.00.

Если сумма платежа меньше суммы счета из-за скидки по оплате, списания или недоплаты, счет и платеж все равно могут быть закрыты, в зависимости от того, как настроены сопоставления в параметрах Счета к оплате и Счета Параметры дебиторской задолженности стр.

Расчеты также могут генерировать транзакции. Например, расчет по счету-фактуре и платеж может привести к скидке при оплате наличными, реализованной прибыли или убытку, корректировкам налога с продаж, списаниям или разнице в копейках.

Выявление отмеченных транзакций при расчетах

Когда вы пытаетесь произвести расчет по транзакции, вы можете заметить символ, указывающий, что транзакция отмечена в другом месте. В этом случае вы можете выбрать проводку на странице Расчет операций , а затем выбрать Запрос> Расчет в окне сопоставления . В представлении для этого запроса отображаются журналы, заказы на продажу, счета-фактуры, предложения по оплате и местоположения клиентов, которые могут блокировать расчет транзакции.Чтобы решить проблему, вы можете выбрать ссылку, чтобы перейти непосредственно от запроса к заблокированному месту. Затем вы можете обновить документ, добавив в него корректировки, необходимые для его расчета. Вы также можете использовать индикатор Отмечено для идентификации других документов, которые включены в то же место блокировки.

Решение проблем с транзакциями, которые не могут быть урегулированы

Иногда невозможно сопоставить транзакции, потому что в настоящее время документ обрабатывается другим действием.Если вы попытаетесь сопоставить транзакции, возникает ошибка, потому что эти транзакции используются. Чтобы устранить эту проблему, вы можете использовать страницу с информацией о помеченной транзакции , чтобы найти транзакции, отмеченные для расчета, и определить любые другие процессы, которые к ним обращаются.

Транзакции помечаются для расчета либо при оплате счетов поставщика, либо когда клиенты оплачивают свои открытые счета. Иногда эти счета уже могут быть помечены для оплаты. Поэтому пользователи не могут выбрать их для оплаты.Счета-фактуры могут быть отмечены другим журналом платежей клиентов, заказом на продажу, журналом платежей поставщика или заказом на покупку в текущем юридическом или другом юридическом лице.

Если транзакция заблокирована для расчета, когда вы вводите платеж клиента, откройте страницу «Клиент, помеченный деталями транзакции», ( «Счета к получению»> «Периодические задачи»> «Клиент, помеченный деталями транзакции» )). Чтобы быстро определить место блокировки транзакции, вы можете установить любой из следующих параметров выбора: Счет клиента , Ваучер , Дата или Счет-фактура .Если вы не устанавливаете какие-либо параметры выбора, система показывает все заблокированные документы от текущей компании или другой компании, которую вы выбрали. После идентификации транзакции, заблокированной для расчета, вы можете выбрать ее, а затем выбрать Снять отметку с выбранных транзакций . Выбранная транзакция затем удаляется из любого журнала, который ее включает. Однако документ не удаляется из другого места. Из этого журнала удаляется только маркировочная информация.

Если транзакция заблокирована для расчета при вводе платежа поставщику, откройте страницу Сведения о транзакции, отмеченные поставщиком, ( Счета к оплате> Периодические задачи> Сведения о транзакции, отмеченные поставщиком ).Чтобы быстро определить, где транзакция заблокирована, вы можете установить любой из следующих параметров выбора: Счет поставщика , Ваучер , Дата или Счет-фактура . Если вы не устанавливаете какие-либо параметры выбора, система показывает все заблокированные документы от текущей компании или другой компании, которую вы выбрали. После того, как транзакция идентифицирована, вы можете выбрать ее, а затем выбрать Снять отметку с выбранных транзакций , чтобы исправить проблему блокировки. Выбранная транзакция затем удаляется из любого другого журнала, в котором она была выбрана.Однако документ не удаляется из другого места. Из этого журнала удаляется только маркировочная информация.

Чтобы идентифицировать все заблокированные документы, откройте страницу Все отмеченные детали транзакции ( Счета к получению> Периодические задачи> Все отмеченные детали транзакции или Счета к оплате> Периодические задачи> Все отмеченные детали транзакции ). Чтобы быстро определить, где транзакция заблокирована, вы можете установить любой из следующих параметров выбора: Счет клиента , Счет поставщика , Ваучер , Дата или Счет-фактура .Если вы не устанавливаете какие-либо параметры выбора, система показывает все заблокированные документы от текущей компании или другой компании, которую вы выбрали. После того, как транзакция идентифицирована, вы можете выбрать ее, а затем выбрать Снять отметку с выбранных транзакций , чтобы исправить проблему блокировки. Выбранная транзакция затем удаляется из любого другого журнала, в котором она была выбрана. Однако документ не удаляется из другого места. Из этого журнала удаляется только маркировочная информация.

Прежде чем вы сможете использовать эту функцию, она должна быть включена в вашей системе.Администраторы могут использовать рабочую область Управление функциями , чтобы проверить состояние функции и включить ее, если это необходимо. Там объект указан следующим образом:

- Модуль: Расчетно-кассовый менеджмент

- Название функции: Форма сведений о помеченной транзакции

Дополнительные ресурсы

Распаковка безналично-расчетная

Большинству людей все более быстрые платежные системы кажутся очень похожими, поскольку все они позволяют плательщикам и получателям видеть свои транзакции, отраженные в их счетах, почти в реальном времени. 1 Более того, все они позволяют получателям сразу использовать полученные средства. Например, в качестве плательщика или получателя вы, возможно, использовали или в будущем могли бы использовать ряд этих ориентированных на банк услуг 2 , которые являются взаимозаменяемыми: Visa Direct, Mastercard Send ™ , Служба раннего предупреждения Zelle ® , сеть RTP ® Клиринговой палаты и / или служба FedNow SM Федерального резервного банка. 3,4

Однако существуют важные различия в способах перевода средств этими системами между участвующими финансовыми учреждениями.В этой статье представлен обзор клиринга и расчетов — двух важнейших функций платежных систем, облегчающих межбанковские переводы средств, — а затем обсуждаются некоторые последствия этих различий для различных типов более быстрых платежных систем (включая системы мгновенных платежей).

Что такое клиринг?

Клиринг начинается с отправки финансовыми учреждениями платежных сообщений через платежную сеть; платежная сеть направляет эти сообщения и другую связанную информацию участвующим финансовым учреждениям для правильной обработки платежных инструкций.В более быстрых платежных системах эти сообщения передаются по каждой транзакции, и по соглашению между участниками процесс клиринга позволяет быстрее зачислять платежи на счета получателей почти в реальном времени.

При клиринге сетевые операторы проверяют информацию о маршрутах финансовых учреждений (например, «Маршрутные транзитные номера (за пределами площадки)» или RTN), чтобы убедиться, что информация верна и что принимающее финансовое учреждение является участником этой сети.Клиринг может также включать проверку других платежных реквизитов, включая то, связана ли идентификационная информация данного лица, такая как номер счета, номер мобильного телефона или адрес электронной почты, с участвующим финансовым учреждением. Кроме того, во время клиринга участвующие финансовые учреждения проверяют и принимают меры в отношении получаемых платежных сообщений, в том числе путем отклонения или принятия сообщений.

Эти действия приведут к возникновению обязательств между участвующими финансовыми учреждениями, а также между ними и их клиентами.Например, когда финансовое учреждение получателя принимает платежное поручение от финансового учреждения плательщика, финансовое учреждение плательщика обязано выплатить финансовому учреждению получателя сумму транзакции. В свою очередь, финансовое учреждение получателя платежа обязано платить своему клиенту-получателю. Между двумя финансовыми учреждениями и их соответствующими клиентами они обычно производят расчеты путем дебетования и кредитования счетов своих соответствующих клиентов, которые они ведут. Но финансовым учреждениям, участвующим в сделке, также необходимо будет рассчитаться между собой.

Что такое поселение?

Вторая ключевая функция — это процесс межбанковских расчетов , который приводит к исполнению финансовых обязательств, возникающих в результате клирингового процесса между финансовыми учреждениями плательщиков и получателей. Одним из способов проведения межбанковских расчетов является дебетование и зачисление средств на счета, которые они ведут в общем банке-корреспонденте. По сути, именно так резервные банки осуществляют расчеты: они поддерживают расчетные счета, называемые «основными счетами», для финансовых учреждений, которые участвуют в их платежных системах.

Расчет обычно делится на две большие категории. Расчет в реальном времени — это расчет, когда расчет между участниками платежной системы происходит более или менее одновременно с клирингом платежного сообщения (сообщений). Напротив, отсроченный расчет обычно происходит в конце заранее определенного расчетного цикла или в согласованный момент времени (например, в конце рабочего дня) после того, как платежное сообщение (я) было очищено. Системы отсроченных расчетов часто включают взаимозачеты , которые компенсируют платежные обязательства между участвующими финансовыми учреждениями или между ними, обычно уменьшая сумму средств, необходимых для расчета.

В США расчет в реальном времени и отложенный расчет обычно связан с тем, рассчитывается ли сеть на основе транзакции за транзакцией (так называемый валовой расчет , ) или нетто. В схеме неттинга 5 сеть подсчитывает все платежи, которые данное финансовое учреждение должно получить от других финансовых учреждений в сети или задолжать им. Эти подсчеты определяют совокупную чистую сумму, которую каждое финансовое учреждение должно или должно получить в момент расчета. 6

Теперь мы можем собрать все это вместе. При брутто-расчетах в режиме реального времени финансовое учреждение плательщика платит финансовому учреждению получателя в момент и на сумму каждой отдельной транзакции его клиентов. Среди более быстрых платежных систем, каждая из которых требует, чтобы участвующие финансовые учреждения делали средства доступными для получателей платежей в режиме, близком к реальному времени, в режиме 24x7x365, только сеть RTP и служба FedNow работают (или будут работать (за пределами площадки)) в режиме реального времени. валовой расчет.Федеральная резервная система использует термин «система мгновенных платежей», чтобы выделить это различие по сравнению с другими типами более быстрых платежных систем. В отличие от этого, в отсроченных нетто-расчетах участвующие финансовые учреждения периодически погашают свои нетто-обязательства друг перед другом.

Каковы компромиссы в двух соглашениях о расчетах?

Сетевые операторы проектируют свои системы так, чтобы повысить эффективность и снизить риски для их участников, а дизайн сети будет иметь последствия для рисков, связанных с процессом расчетов.В частности, валовой расчет в реальном времени и отложенный чистый расчет вводят компромисс в том, как они справляются с риском ликвидности и кредитным риском .

Давайте начнем с риска ликвидности или риска того, что финансовое учреждение не может произвести расчет в назначенное время, потому что у него недостаточно доступных средств и он не может легко получить финансирование из других источников. Структура отложенных нетто-расчетов помогает оптимизировать ликвидность (и снизить риск ликвидности), поскольку общая сумма расчетных обязательств каждого финансового учреждения уменьшается на сумму, причитающуюся ему со стороны других участников сети.Кроме того, производя расчеты только в заранее назначенное время, которое, как правило, приходится на часы работы внутридневных кредитных рынков (за пределами площадки) и / или дисконтного окна Федеральной резервной системы (за пределами площадки), финансовые учреждения обычно могут получить доступ к дополнительной ликвидности (при необходимости ).

Напротив, расчет в реальном времени требует, чтобы финансовые учреждения обеспечивали поддержание адекватной ликвидности для расчета общей стоимости транзакций в любое время. В случае, если финансовое учреждение не поддерживает адекватную ликвидность, оно может оказаться неспособным проводить свои собственные транзакции и создавать волновой эффект или «ловушку» ликвидности для других участников сети до такой степени, что они становятся неспособными проводить операции в качестве результат.Чтобы избежать этих рисков, некоторые системы расчетов в реальном времени могут включать и включают средства защиты для снижения риска ликвидности между участниками. Например, резервные банки будут предоставлять доступ к внутридневным кредитам участникам FedNow Service в обычные часы работы Федеральной резервной системы, а также инструмент управления ликвидностью, чтобы помочь участвующим финансовым учреждениям проводить межбанковские переводы в часы, когда обычные службы ликвидности Федеральной резервной системы не работают. не работает (например, по выходным).Эти инструменты ликвидности не устранят риск полностью — например, Резервный банк или другой банк-корреспондент, который предоставляет внутридневной кредит участнику, возьмет на себя кредитный риск перед владельцем своего счета, — но помогут участникам управлять риском для других участников системы. .

Хотя отсроченный нетто-расчет может упростить некоторые вопросы ликвидности, он сохраняет кредитный риск между участниками до момента расчета. В этом случае все другие финансовые учреждения, имеющие задолженность перед финансовым учреждением, не выполняющим свои обязательства, несут риск потерь, поскольку правила более быстрой платежной системы требуют, чтобы финансовые учреждения-получатели производили окончательные платежи своим клиентам, даже если они никогда не получают платеж от финансового учреждения-плательщика.Кредитный риск между участниками снижается в системах расчетов в реальном времени, поскольку платежи между участниками производятся на основе транзакции за транзакцией до или одновременно с финансовым учреждением получателя, кредитующим счет получателя.

Системы отсроченных нетто-расчетов могут снизить кредитный риск множеством способов. Примеры включают введение более частых окон расчетов, добавление требований о предварительном финансировании или обеспечении для поддержки внутридневных обязательств и / или мониторинг баланса каждого участвующего финансового учреждения в сравнении с его чистыми обязательствами, чтобы гарантировать, что оно сохраняет способность платить во время расчета.

Основные выводы

В этой статье описаны ключевые функции, связанные с переводом средств между финансовыми учреждениями, участвующими в более быстрой платежной сети. Ниже приведен список основных выводов:

- Участники сетей более быстрых платежей могут по-разному рассчитывать межбанковские обязательства в зависимости от модели, используемой конкретной системой.

- Клиринг включает в себя маршрутизацию сообщений операторами сети и другой информации между финансовыми учреждениями для облегчения платежей между плательщиками и получателями.

- Межбанковский расчет — это погашение обязательств, возникающих в связи с более быстрыми платежами, в режиме реального времени или по отложенному графику.

- Валовые расчеты в реальном времени и отложенные нетто-расчеты имеют компромисс между расчетными рисками, в частности, риском ликвидности и кредитным риском. Участники финансовых учреждений должны понимать, как различные сети более быстрых и мгновенных платежей снижают риск в зависимости от структуры расчетов сети.

Сноски

1 Согласно Банку международных расчетов (BIS), более быстрый платеж — это «… платеж, при котором передача платежного сообщения и доступность« окончательных »средств для получателя происходит в режиме реального времени или почти в реальном времени. время на 24-часовой или семидневной (24/7) основе или как можно более близкой к ней.»(Комитет по платежным и расчетным системам (2016), Быстрые платежи: повышение скорости и доступности розничных платежей, , Банк международных расчетов, ноябрь).

2 В контексте данной статьи термин «банк» относится ко всем депозитным учреждениям, таким как коммерческие банки, сберегательные учреждения и кредитные союзы, а термин «межбанковский» включает в себя взаимосвязанные между ними виды деятельности.

3 «FedNow» является знаком обслуживания Федеральных резервных банков.Остальные знаки обслуживания, указанные в этой статье, принадлежат перечисленным организациям.

4 Paypal ® , Venmo и Square’s Cash App являются другими примерами, но в них используются небанковские замкнутые структуры, которые не рассматриваются в данной статье.

5 Существует две формы сетки. В двусторонних нетто-расчетах финансовые учреждения проводят расчеты друг с другом на основе финансового учреждения к финансовому учреждению. В многостороннем нетто-расчетах сетевой оператор предоставляет каждому финансовому учреждению одну сумму для выплаты или получения на основе всех своих клиентских транзакций со всеми другими участвующими финансовыми учреждениями.Многосторонние нетто-расчеты более типичны и являются подходом подразумеваемого неттинга в этой статье.

6 В некоторых странах используется нетто-расчет в реальном времени, когда нетто-транзакции проводятся каждые несколько секунд, по существу, в режиме реального времени. В некоторых странах также используется отсроченный валовой расчет. Однако эти две системы встречаются редко, особенно в США, поэтому в этой статье они не рассматриваются.

Начало страницы

Описание платежных и расчетных систем: 日本 銀行 Банк Японии

- Предоставление расчетных активов и платежно-расчетных услуг

- Повышение безопасности и эффективности платежных и расчетных систем

Расчет — это процесс экономической операции, который включает перевод денег или ценных бумаг.Расчетный актив — это переведенный актив, такой как деньги (наличные и депозитные деньги). Платежные и расчетные системы — это механизмы, позволяющие производить расчеты в организованном порядке. Они состоят из средств, таких как компьютерные сетевые системы, и общего набора правил и соглашений между соответствующими сторонами. В некоторых случаях они включают соответствующие законы и постановления, и этот термин используется для обозначения национальной платежной и расчетной системы в целом.

Предоставление расчетных активов и платежных и расчетных услуг

Банк предоставляет два вида безопасных и удобных расчетных активов.Один из них — банкноты, которыми пользуются многие люди (подробности см. В разделе «Банкноты и монеты»), а другой — депозиты на счетах Банка Японии, которые используются финансовыми учреждениями. Банкноты и депозиты на счетах Банка Японии представляют собой безрисковые активы, предоставленные центральным банком Японии.

Банк также предоставляет систему для расчетов по финансовым операциям с использованием счетов в Банке Японии. Денежные переводы между счетами в Банке Японии используются для расчетов по операциям межбанковского денежного рынка, кассовым частям японских государственных облигаций (ЯГБ) и другим операциям с ценными бумагами, а также нетто-позициям, возникающим из клиринговых систем частного сектора.Дебетование и кредитование счетов Банка Японии также используются для расчетов по операциям, связанным с операциями Банка на денежном рынке и кредитными операциями с финансовыми учреждениями, платежами и поступлениями казначейских средств, а также выпуском и погашением государственных ценных бумаг Японии (JGS). Кроме того, Банк предоставляет систему для перевода JGS путем дебетования и кредитования счетов ценных бумаг.

Для обеспечения безопасности и эффективности своих расчетных услуг по денежным средствам и JGS Банк использует компьютерную сетевую систему Bank of Japan Financial Network System (BOJ-NET).

Повышение безопасности и эффективности платежных и расчетных систем

Банк принимает ряд мер для обеспечения и дальнейшего повышения безопасности и эффективности платежных и расчетных систем Японии.

Одним из основных вкладов Банка стало усовершенствование Системы денежных переводов BOJ-NET (BOJ-NET FTS) и услуг BOJ-NET JGB. Например, Банк ввел механизм доставки против платежа (DVP) для транзакций JGS, при котором доставка JGS происходит тогда и только тогда, когда происходит соответствующий перевод средств.Механизм DVP исключает риск того, что продавец доставит JGS, но не получит платеж, и наоборот.

Банк принимает другие меры для снижения системного риска — вероятности того, что сбой одного участника платежной или расчетной системы будет распространяться через цепочку сбоев расчетов на другие системы или финансовую систему в целом. В частности, Банк ввел валовые расчеты в реальном времени (RTGS) в качестве единственного режима расчетов для услуг BOJ-NET FTS и BOJ-NET JGB (при котором платежные инструкции обрабатываются немедленно и индивидуально по получении, при условии наличия достаточных денежных средств и ценных бумаг). доступно), отменив расчет в установленный срок (при котором платежные инструкции накапливаются до указанного времени расчета и рассчитываются на нетто-основе).В то же время, учитывая, что для расчетов по RTGS требуется больший объем ликвидности в течение дня, Банк создал внутридневной овердрафт для поддержки финансирования финансовых организаций.

После перехода на RTGS Банк работал над проектом следующего поколения RTGS (RTGS-XG) для BOJ-NET FTS, который позволит осуществлять платежи на крупные суммы, которые ранее обрабатывались двумя частными предприятиями с отложенным нетто-расчетом ( DNS) — система передачи данных Zengin (система Zengin) и система клиринга в обменных иенах (FXYCS) — должны быть включены в BOJ-NET FTS.В рамках проекта Банк внедрил функции экономии ликвидности в BOJ-NET FTS.

Банк устанавливает и раскрывает критерии приемлемости для участников своей системы денежных переводов и системы бухгалтерских записей JGB. Например, после получения заявки от организации, желающей воспользоваться системой переводов денежных средств Банка, Банк определяет, удовлетворяет ли заявитель требованиям, изложенным в критериях. Правомочный кандидат должен иметь, среди прочего, адекватные бизнес-процедуры, хорошее финансовое состояние и достаточные операционные возможности.Установление критериев доступа способствует безопасным и эффективным расчетам в платежных и расчетных системах Банка и, в конечном итоге, в платежно-расчетной системе страны в целом.

Банк также тщательно отслеживает и оценивает безопасность и эффективность разработки, управления рисками и работы платежных и расчетных систем, предоставляемых учреждениями, не являющимися Банком, и побуждает их улучшать свои системы в случае необходимости. Эти формы деятельности центрального банка называются надзором.Банк осуществляет совместную деятельность по надзору за соответствующими системами трансграничных платежей и расчетов в сотрудничестве с другими заинтересованными центральными банками.

Кроме того, Банк участвует в Комитете по платежам и рыночной инфраструктуре (CPMI), форуме центральных банков для обсуждения различных вопросов политики и разработки международно признанных стандартов платежных и расчетных систем.

Исполнение, клиринг и расчет

Любая передача финансовых инструментов, таких как акции, на первичном или вторичном рынке включает 3 процесса:

- исполнение

- клиринг

- расчет

Исполнение — это операция, посредством которой продавец соглашается продать, а покупатель соглашается купить ценную бумагу в сделке, имеющей юридическую силу.Все процессы, ведущие к расчету, называются клирингом, например, запись транзакции. Расчет — это фактический обмен денег или другой стоимости на ценные бумаги.

Клиринг — это процесс обновления счетов участников торгов и организация перевода денег и ценных бумаг. Существует 2 типа клиринга: двусторонний клиринг и центральный клиринг. При двустороннем клиринге стороны сделки проходят юридически необходимые шаги для расчетов по сделке. Центральный клиринговый центр использует третью сторону — обычно клиринговую палату — для клиринга сделок. Расчетные палаты используются участниками, которые владеют долей в расчетной палате. Члены часто являются брокерами-дилерами. Только участники могут напрямую пользоваться услугами центра обмена информацией; розничные клиенты и другие брокерские компании получают доступ, имея счета в фирмах-членах. Фирмы-члены несут финансовую ответственность перед клиринговой палатой за клиринговые операции. Фирмы-члены несут ответственность за обеспечение доступности ценных бумаг для передачи, внесения достаточной маржи или осуществления платежей клиентами фирм; в противном случае фирмы-члены должны покрыть любой дефицит.Если фирма-член становится финансово неплатежеспособной, только тогда расчетная палата компенсирует любые недостатки в сделке.

Для переводных ценных бумаг клиринговая палата объединяет сделки каждого из своих членов и вычисляет транзакции за торговый день. В конце торгового дня между членами клиринговой палаты происходит обмен только чистыми платежами и ценными бумагами. Для опционов, фьючерсов и других типов клиринговых производных финансовых инструментов клиринговая палата выступает в качестве контрагента как для покупателя, так и для продавца, так что транзакции могут быть гарантированы, тем самым практически устраняя риск контрагента.Кроме того, клиринговая палата регистрирует все транзакции своих членов, предоставляя полезную статистику, а также позволяя регулирующий надзор за транзакциями.

Расчет — это фактический обмен денег и ценных бумаг между сторонами сделки в дату расчета после ранее согласованной сделки. Большинство расчетов по торговле ценными бумагами в настоящее время осуществляется в электронном виде. Расчеты по сделкам с акциями производятся в течение 2 рабочих дней ( T + 2 ), а по государственным облигациям и опционам — на следующий рабочий день ( T + 1 ).Время расчетов T + 3, существовавшее до 2018 года, было сокращено SEC в 2017 году до T + 2 (Источник: SEC.gov | SEC принимает расчетный цикл T + 2 для операций с ценными бумагами). Сделки на Форекс с валютами из стран Северной Америки имеют дату расчетов T + 1, в то время как сделки с валютами за пределами Северной Америки имеют дату расчетов T + 2. В фьючерсах расчет относится к рыночной стоимости счетов с использованием окончательной цены закрытия дня. Расчет по фьючерсам может привести к требованию маржи, если средств недостаточно для покрытия новой цены закрытия.

Современные расчеты и клиринг эволюционировали, чтобы разрешить быстро растущий бумажный кризис, вызванный регистрацией гораздо большего числа сделок с ценными бумагами, связанными с акциями и сертификатами облигаций, которые торговались в 1960-х и 1970-х годах, в то время как платежи по-прежнему производились с помощью бумажных чеков. Брокерам и дилерам приходилось использовать мессенджеры или почту для отправки сертификатов и чеков для расчетов по сделкам, что создавало огромный риск и влекло за собой высокие транзакционные издержки. В это время биржи закрылись в среду, и на расчеты по сделкам потребовалось 5 рабочих дней, чтобы можно было оформить документы.

Решение этой проблемы по 1 st заключалось в хранении сертификатов в центральном депозитарии — иногда называемом иммобилизацией сертификатов — и регистрации смены владельца с помощью системы бухгалтерского учета , которая в конечном итоге была сделана в электронном виде. Нью-Йоркская фондовая биржа была 1 st , чтобы использовать этот метод через свою центральную службу сертификатов , которая в конечном итоге стала Депозитарной трастовой компанией , а затем стала дочерней компанией Depository Trust and Clearing Corporation ( DTCC). ).В Европе основными центральными депозитариями являются Euroclear и Clearstream. Процесс полного исключения бумажных сертификатов иногда называют дематериализацией .

Дальнейшее улучшение — многосторонний неттинг , что еще больше снизило количество операций. Брокеры имеют счета в центральных депозитариях, таких как DTCC, который выступает в качестве контрагента для каждой сделки. Таким образом, вместо отправки платежей и ценных бумаг для каждой транзакции, сделки и платежи были просто агрегированы в течение дня для каждого брокера-участника, а затем были рассчитаны в конце дня путем перевода чистой разницы в ценных бумагах и денежных средствах с 1 счета в депозитарий другому.

Например, если брокер купил 100 акций Microsoft для клиента и продал 50 акций Microsoft для другого клиента, то чистая позиция брокера представляет собой накопление 50 акций Microsoft, которые будут отражены в конце рынка. день. Если брокер заплатил 25 долларов за акцию, чтобы купить 100 акций Microsoft, и продал 50 акций по той же цене в тот же день, то чистая разница плюс транзакционные издержки списываются со счета брокера в конце рыночного дня. и зачисляются на счет центрального депозитария.Точно так же только 50 акций Microsoft будут переведены на счет брокера, поскольку это чистая разница между покупкой 100 акций и продажей 50 акций.

Поскольку расчет по сделке и защита финансовой целостности клиринговых палат требует времени, клиринговые палаты требуют обеспечения от фирм-членов . Фирмы-члены должны предоставить обеспечение в зависимости от

- количества сделок, которые они проводят

- волатильности и риска торгуемых ценных бумаг

- дисбаланса между покупкой и продажей и

- финансового состояния фирмы

Потому что объем торгов и риск меняется каждый день, фирмы должны ежедневно корректировать свое обеспечение в клиринговой палате.Клиринговые палаты даже предоставляют своим фирмам инструменты, чтобы они могли предвидеть ежедневные изменения требований к залоговому обеспечению. Но иногда безумие торговли нестабильными ценными бумагами может быстро повысить требования к залоговому обеспечению. Например, в начале 2021 года компания Robinhood Securities, которая использует DTCC в качестве своей клиринговой фирмы, должна была предоставить более чем в 10 раз больше своего обычного обеспечения, потому что их клиенты безумно торговали акциями GameStop и другими мемами, что быстро привело к росту цен на акции. их стоимость, измеренная традиционными методами.DTCC опасался, что клиенты Robinhood не смогут выполнить свои маржинальные требования, что могло затруднить выполнение Robinhood собственных маржинальных требований с помощью DTCC. Robinhood отреагировал на это, временно прекратив торговлю волатильными ценными бумагами, особенно GameStop, чтобы ограничить их риск и снизить количество дополнительного обеспечения, которое они должны были разместить в DTCC. Несмотря на это, Robinhood была вынуждена получить дополнительное финансирование от своих инвесторов для покрытия значительно возросших требований к залоговому обеспечению.

Брокеры должны предоставлять обеспечение в клиринговые палаты, поскольку существует финансовый риск между моментом покупки ценных бумаг и моментом их расчета. Сегодня, когда так много финансовых транзакций осуществляется в электронной форме, многие люди задаются вопросом, почему время расчетов должно быть таким долгим. Почему бы не урегулировать сделку как часть сделки? Австралия пыталась сократить время расчетов с дней до минут на Австралийской фондовой бирже с 2016 года, но по состоянию на март 2021 года, как сообщается, он все еще отстает от графика на 2 года.Некоторые компании также пытаются использовать блокчейн для более быстрого расчета по сделкам, но по состоянию на 2021 год ни один из них не получил широкого распространения. Основная причина задержки заключается в том, что многим банкам, брокерским компаниям, хедж-фондам и другим финансовым учреждениям придется обновить свои системы для обработки мгновенных расчетов.

В настоящее время правительства всего мира продвигают или даже требуют централизованного клиринга, чтобы они могли оценить системный риск, налагаемый на экономику их финансовыми учреждениями, особенно при торговле деривативами, как это было во время недавней Великой рецессии. 2007–2009 годов, когда правительствам пришлось спасать многие финансовые учреждения из-за возможного эффекта домино в результате крупных институциональных сбоев.Централизованный клиринг — лучшее средство ведения записей, позволяющее лучше контролировать финансовые риски для экономики.

Исполнение, клиринг и расчеты в новостях

- Paxos Trust Company, стартап блокчейн, обслуживающий финансовые учреждения, рассчитывается по сделкам с акциями в течение нескольких часов, а не дней, которые обычно требуются DTCC. DTCC может рассчитывать сделки только до конца дня, если они зарегистрированы до 11:00. Система Paxos использует блокчейн Ethereum для прямого подключения инвесторов друг к другу, а не через посредника, такого как DTCC.Риски снижаются за счет требования маржи от трейдеров. Риск расчетов снижается за счет использования свопов для обмена токенизированных версий денег и акций. (Обратите внимание, что для токенизации по-прежнему требуется посредник, поскольку должен быть какой-то способ гарантировать, что токены имеют юридически подтвержденную ценность, что токены действительно представляют собой выгодный интерес в базовом активе.