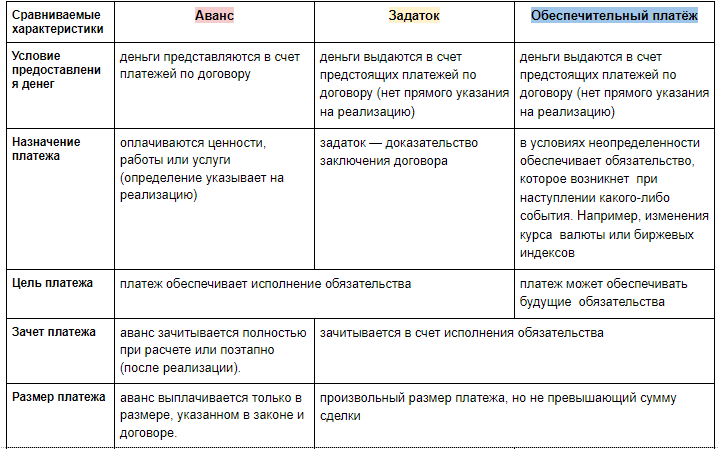

Что лучше аванс или задаток при покупке квартиры

Предоплата является лучшим аргументом того, что намерения покупателя действительно являются серьезными. Осуществляться она может в 2-х формах. Речь идет об авансе либо же задатке. Об особенностях каждого из указанных вариантов поговорим с риэлторами АН Владис.

Что гласит закон?

В случае с авансом покупатель обязуется оплатить товар (частично либо полностью) до его передачи продавцом (п. 1 ст. 487 ГК). Сроки внесения этого платежа оговариваются договором.

Формально «задаток» и «аванс» не являются синонимами. В отличие от аванса никто не обяжет продавца вернуть полученный задаток. Если же от сделки отказывается продавец, тогда ему придется вернуть другой стороне задаток в удвоенном размере.

В риэлторской практике аванс именуют «обеспечительным» платежом. В случае его внесения в договоре непременно предусматриваются и штрафные санкции.

Как быть с авансовым соглашением?

Цель составления этого документа – зафиксировать сам факт передачи денег, а также конкретизировать условия сделки.

Как поступить покупателю

- В соглашении необходимо обозначить и предмет сделки, и условия ее проведения. Следует упомянуть о способе оплаты: банковской ячейке, аккредитиве, переводе между счетами. Указываются и источники поступления денег;

- При простой покупке квартиры вопросов, как правило, не возникает. Если речь идет об ипотечном займе, то одобрения от банка (страховщика) можно и не дождаться;

- Если покупка проводится за средства материнского капитала или с использованием субсидии, то этот факт вносится в соглашение обязательно;

- Если покупка связана с успешной реализацией другой недвижимости, то нужно увязать сроки внесения авансов;

- Если мы стремимся к «чистой» покупке, а продавцу необходимо подыскать себе другую квартиру, то длину такой цепочки лучше ограничить прямо в договоре;

- Составляя договор, не следует забывать и о сроках освобождения жилплощади (как физических, так и юридических).

Обычно продавец физически освобождает квартиру за неделю (после перехода права собственности). Если в сделке имеются альтернативы, то точные сроки указываются для каждого из звеньев цепочки. То есть при наличии 2 звеньев «верхнему покупателю» удастся заехать в квартиру только через 2 недели;

Обычно продавец физически освобождает квартиру за неделю (после перехода права собственности). Если в сделке имеются альтернативы, то точные сроки указываются для каждого из звеньев цепочки. То есть при наличии 2 звеньев «верхнему покупателю» удастся заехать в квартиру только через 2 недели; - Квартира может продаваться и с мебелью, и с перепланировками. Тогда в соглашении придется описать всю имеющуюся обстановку, а также характеристики выполненной перепланировки. Если же договором этого не предусмотреть, то невозможно исключить вероятность подмены мебели (бытовой техники).

На встречу, где будут согласовываться все условия предполагаемого авансового платежа, следует пригласить все стороны (собственников квартир либо уполномоченных ими представителей). Если один из них не согласится с принятыми условиями либо ценой, то завершить сделку не удастся.

Существует множество мелких нюансов, которые придется непременно отобразить в соглашении. Любая их мелочей может неожиданно «выстрелить», перечеркнув все затраченные усилия.

По своей значимости авансовое соглашение вполне может сравниться с другим важнейшим документом – договором купли/продажи.

Интересные статьи:

- Как продать квартиру по переуступке — читать

- Документы для приобретения вторичного жилья — статья

- Материнский капитал, как способ купить квартиру — статья

- Как обезопасить себя при покупке квартиры — статья

- Купить квартиру через агентство недвижимости — статья

- Переуступка прав требования по ДДУ — статья

Мы ждем вас в наших офисах:

Офис «Горьковский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, ул. Новая 34-а

пл. Максима Горького, метро «Горьковская»

9:00-20:00 без выходных

Бесплатная парковка для клиентов

[email protected]

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, пр-т Ленина 100 Д

ТЦ «Мажамэль», метро «Парк Культуры»

9:00-21:00 без выходных

nn@vladis.

ru

ru ← Предыдущая Следующая →

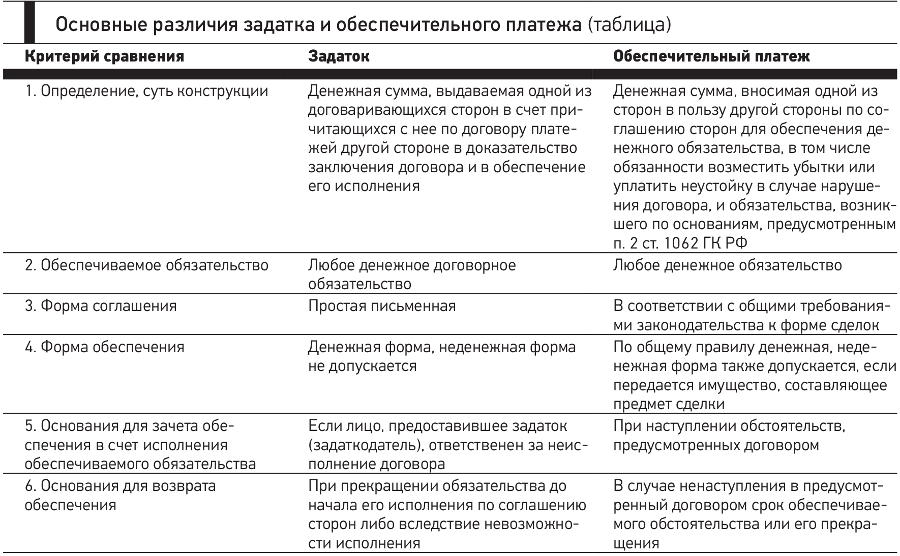

Что такое задаток?

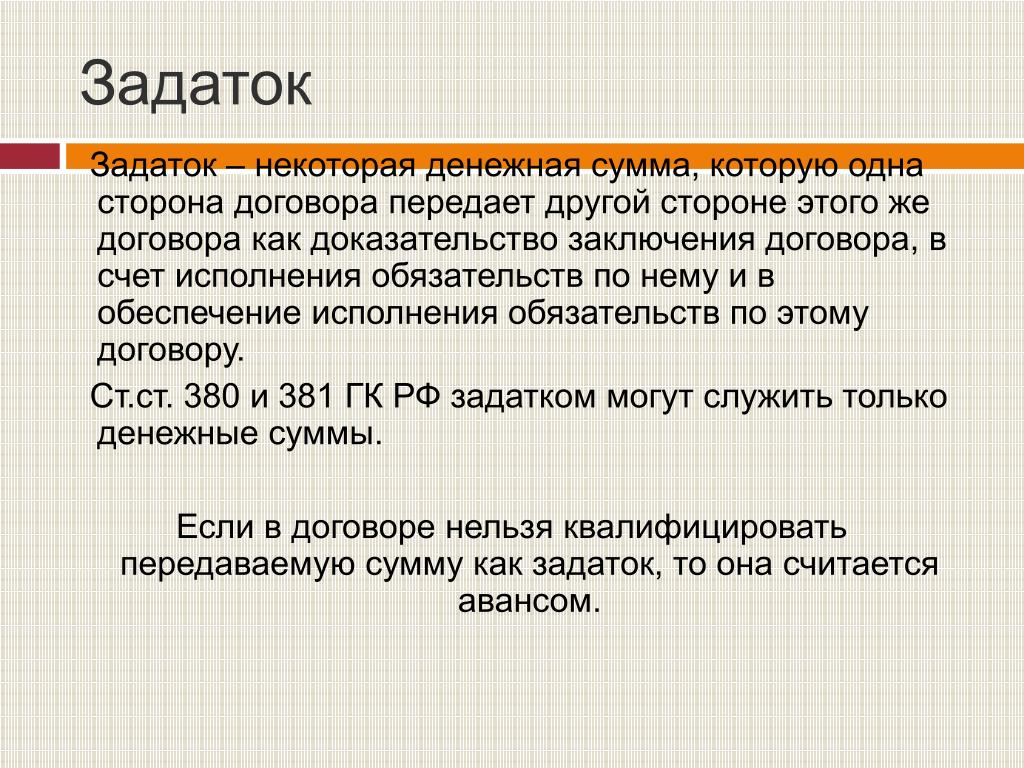

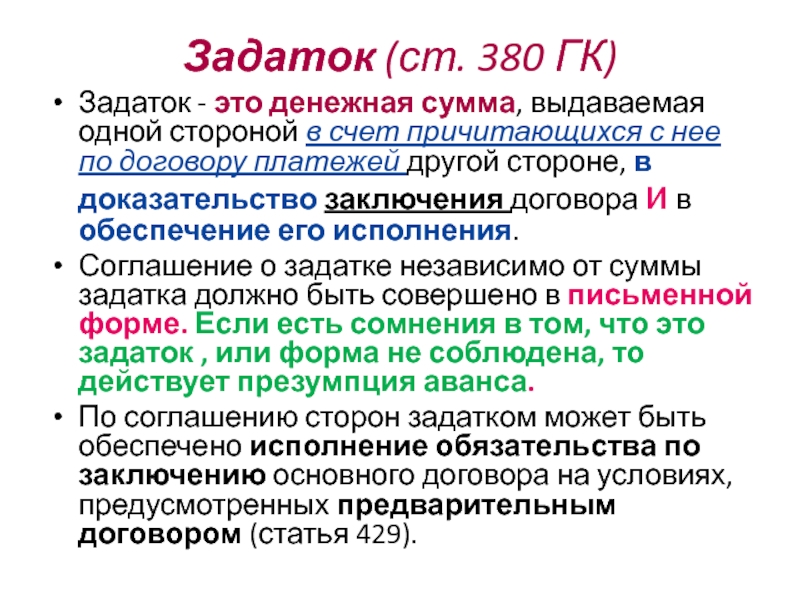

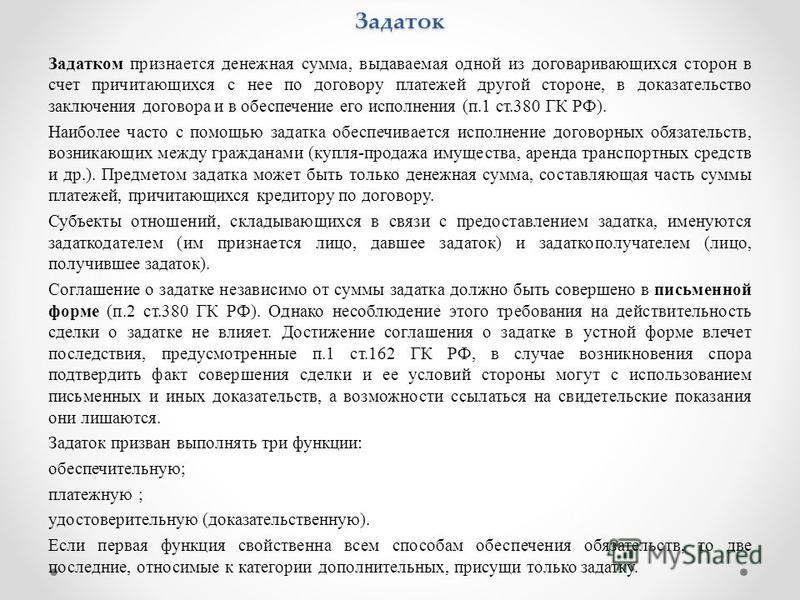

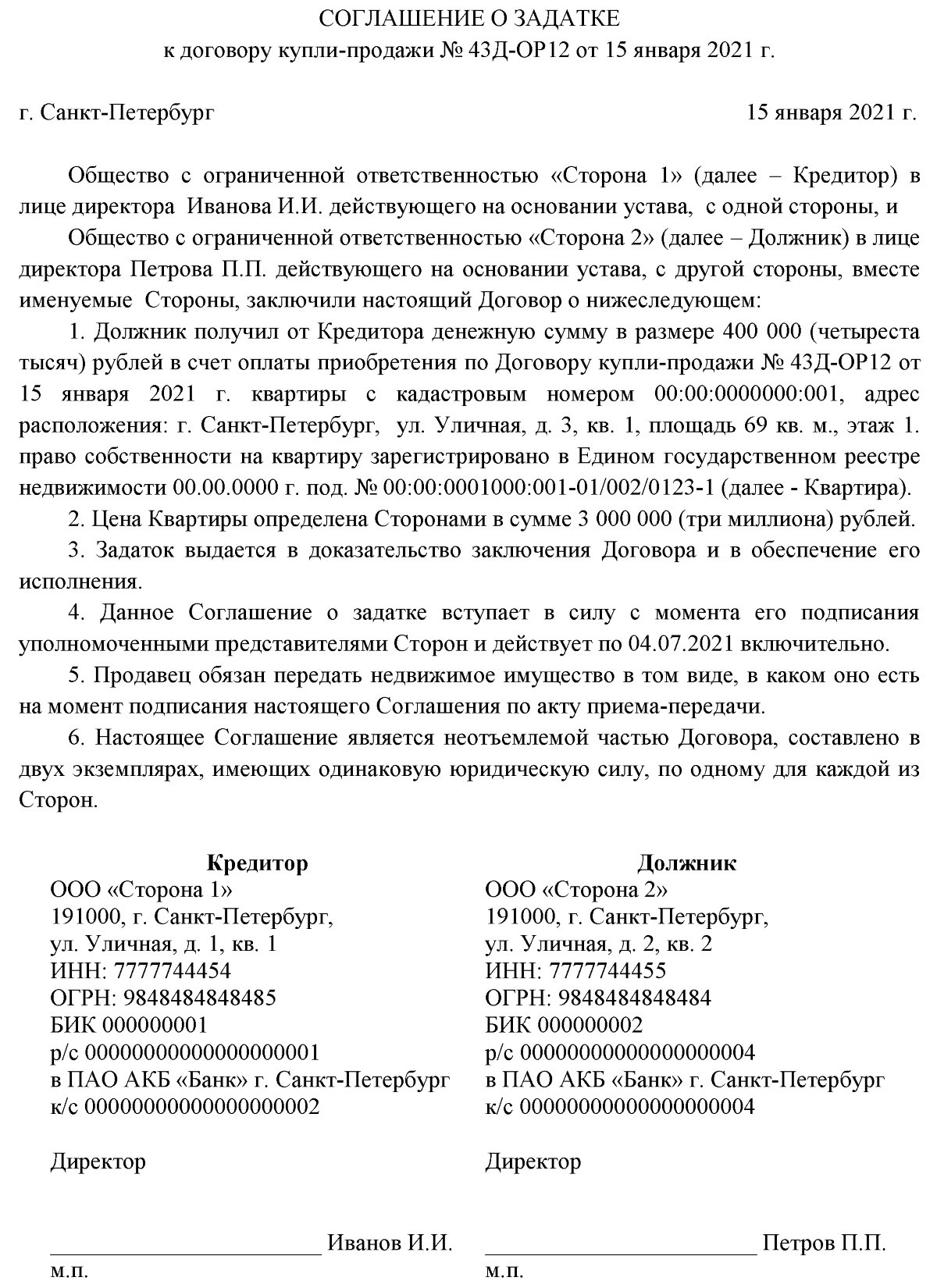

1. Задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство заключения договора и в обеспечение его исполнения.

2. Соглашение о задатке независимо от суммы задатка должно быть совершено в письменной форме.

3. В случае сомнения в отношении того, является ли сумма, уплаченная в счет причитающихся со стороны по договору платежей, задатком, в частности вследствие несоблюдения правила, установленного пунктом 2 настоящей статьи, эта сумма считается уплаченной в качестве аванса, если не доказано иное.

Большинство людей оперируют несколькими понятиями, которые нередко путают: аванс, залог и задаток. Чаще всего «скидывают в одну кучу» и приравнивают друг к другу. А на самом деле между ними большая разница.

Чаще всего «скидывают в одну кучу» и приравнивают друг к другу. А на самом деле между ними большая разница.

Слово «залог» сейчас часто используется не по назначению. Когда человек говорит: «Я внес залог за квартиру», он может иметь в виду и аванс, и задаток. Скорее всего, был заключен договор между физическими лицами, либо покупатель внес деньги в какую-либо фирму. Однако, если открыть экономический словарь, то мы увидим, что залог это один из способов, реализующих исполнение должником (залогодателем) принятых на себя обязательств. Заключается в том, что средством, обеспечивающим выполнение обязательств, становятся заложенные должником его кредитору (залогодержателю) недвижимое имущество или другие ценности. Сразу понятно, что в приведенном выше примере употреблять такой термин некорректно.

Аванс – это слово, понятное каждому. В сделке с недвижимостью оно означает, что мы передаем в счет покупки жилья определенную сумму денег, которая составляет лишь часть его стоимости.

Задаток — вещь более сложная. Он определяет обязательства сторон в соответствии с Гражданским кодексом, причем они носят обоюдный характер. Если мы передаем кому-то задаток как покупатели, то мы должны потом купить жилье у продавца – иначе потеряем данную сумму. Если продавец отказывается от совершения сделки, то, согласно закону, он возвращает покупателю сумму задатка в двойном размере. А в случае, когда продажа прошла успешно, сумма задатка входит в стоимость недвижимости. Это четкая и справедливая схема, хотя на практике она работает далеко не всегда.

Для того, чтобы потом не возникло проблем, необходима письменная форма договора, в котором должно быть непременно указано, что внесен именно задаток (а не аванс). Соблюдение процедуры дисциплинирует обе стороны.

Зачем он нужен?

Из самого определения задатка вырисовывается его использование. Он нужен в двух случаях. Во-первых, если покупатель хочет приобрести недвижимость, но по какой-либо причине у него пока нет полной суммы для покупки. Тогда задаток применяется, чтобы «закрепить» за собой заинтересовавшую квартиру. Продавец устанавливает срок, в течение которого покупатель должен представить полную сумму. В случае необходимости договор может быть продлен. В таком случае покупатель может передать задаток продавцу, чтобы быть уверенным: квартира остается за ним.

Во-вторых, возможна обратная ситуация, когда квартира временно не может быть продана, но ее хозяин не хотел бы упустить покупателя. Сложности с продажей возникают по разным причинам: не готовы документы, отсутствует один из совладельцев, нет разрешения от органов опеки и попечительства, не подобрано альтернативное жилье…

Если одна из сторон отказывается от совершения сделки, можно принудить ее к выполнению обязательств через суд.

Его размер

Размер задатка – непредсказуемая цифра. Обычно он составляет от 50 тыс. и больше. Конкретная сумма связана с обстоятельствами сделки. Если продавцу нужна большая сумма, он может попросить ее в качестве задатка.

Если сделка не состоялась…

К сожалению, существуют примеры невыполнения обязательств, которые возникают при внесении задатка. Кто-то просто несерьезно относится к таким вещам, а кто-то планирует обман заранее.

Случай из жизни

В 90-е годы многие квартиры были не приватизированы, в том числе и двушка Владимира. Он обратился к маклеру со словами: «Мне срочно нужны деньги. Я хочу приватизировать квартиру и продать». Началась работа по поиску покупателя и подготовка к приватизации. Вскоре нашелся покупатель. Его очень заинтересовала светлая двухкомнатная квартира с хорошей транспортной развязкой. «Я бы купил ее прямо сегодня, но не могу. Деньги будут в течение двух недель, — обещал он. В подтверждение своих слов покупатель передал задаток маклеру. Посредник отдал часть суммы Владимиру, а тот, приватизировав квартиру, внезапно отказался её продавать — безо всяких объяснений. На самом деле ему просто нужны были деньги для погашения своих долгов и приватизации за чужой счёт, а продавать свое жилье он и не думал. Покупателю пришлось подать в суд. После долгой волокиты и нервотрепки он все-таки выиграл дело

Деньги будут в течение двух недель, — обещал он. В подтверждение своих слов покупатель передал задаток маклеру. Посредник отдал часть суммы Владимиру, а тот, приватизировав квартиру, внезапно отказался её продавать — безо всяких объяснений. На самом деле ему просто нужны были деньги для погашения своих долгов и приватизации за чужой счёт, а продавать свое жилье он и не думал. Покупателю пришлось подать в суд. После долгой волокиты и нервотрепки он все-таки выиграл дело

Неприятных историй, связанных с невыполнением обязательств, было немало в 1998 году, когда цены успевали понизиться настолько, что покупателю было не страшно потерять задаток размером около 100, а то и 500 долларов. Он вполне мог купить квартиру намного дешевле и только выиграть. Когда же цены шли в рост, то продавцу легче было вернуть двойную сумму задатка и продать квартиру дороже, а в суд приходится обращаться уже покупателю. В настоящее время таких историй все меньше. Люди понимают, что задаток – дело серьезное, и в случае невыполнения обязательств их ожидает судебное разбирательство.

Бывает так, что недобросовестный продавец берет несколько задатков от разных покупателей и не хочет выполнять обязательства по двойному возврату. Это позволяет ему получить как бы беспроцентный кредит и найти более выгодного покупателя.

Случай из жизни

Алексей давно мечтал купить квартиру для своей большой семьи. Наконец-то нашелся отличный вариант: три просторных комнаты, удачная планировка, свежий ремонт. Продавал жилье молодой человек по имени Валентин. Алексей хотел «закрепить» за собой квартиру и внес задаток. В подъезде он встретил двух незнакомцев. «А вы тоже, наверное, отдали задаток за квартиру Малышева?», — спросили они. Алексей был в шоке. Оказалось, что Валентин взял задаток еще у двух человек, но ни возвращать деньги, ни продавать квартиру не собирался… Полученные деньги уже ушли на многочисленные приобретения предприимчивого юноши.

Приходится констатировать, что в таких случаях суд может принять любое решение: все зависит от различных обстоятельств, от мастерства адвоката и просто от настроя судьи.

Нередко встречается недобросовестность и нечестность не только со стороны продавцов, но и со стороны покупателей.

Случай из жизни

Оксана и Анатолий давно хотели переехать из тесной хрущевки в более просторную квартиру. Но для того, чтобы претворить планы в жизнь, им нужно было совершать сразу две сделки: продать прежнее жилье и купить новое с доплатой. Покупателя они нашли — на встречу пришла солидная дама, внушающая доверие. А вот отыскать альтернативное жилье оказалось сложнее. Поэтому продать свою квартиру сразу они не могли и предложили покупательнице внести задаток. Она без проблем согласилась, но через неделю позвонила и сказала: «Я передумала. Ваша квартира все-таки слишком тесная. Верните мне мои деньги и немедленно!». Хотя ее требования были незаконны, она изрядно потрепала нервы продавцам. Оксана и Анатолий к тому времени нашли себе новое жилье, но для того, чтобы его купить у них не было денег – они же не продали свою квартиру. В целом из-за одного необязательного человека пострадала цепочка из пяти сделок с недвижимостью.

В целом из-за одного необязательного человека пострадала цепочка из пяти сделок с недвижимостью.

Семь раз отмерь…

Для того, чтобы снизить риск подобных неприятных сюрпризов при внесении задатка, важно обратиться к профессионалам в сфере риэлторского бизнеса. Иногда мы выступаем против такой меры, в связи с нецелесообразностью. Задача грамотного специалиста – оценить необходимость передачи задатка. Для этого нужно проанализировать реальные финансовые возможности обеих сторон, оценить, насколько подготовлены документы и выяснить ряд самых различных обстоятельств: от разрешения РОНО, до наличия согласия других собственников.

Следует учитывать и срок, по истечении которого сделка должна состояться. Если он слишком велик, то есть вероятность изменения цены на жилье. Тогда нет смысла вносить задаток, потому что это поставит одну из сторон в невыгодное положение.

Можно долго перечислять всё необходимое для принятия решения о передаче задатка, но лучше работать со специалистами, и всегда помнить правило: «Семь раз отмерь – один отрежь!».

что выбрать и как оформить передачу денег при покупки квартиры

Часто при приобретении квартиры покупателем продавец просит сначала передать задаток или аванс. Есть ли разница между этими двумя терминами? Да, такие платежи различаются по способу оформления и по имеющимся функциям.

При передаче задатка непременно нужно составлять специальное Соглашение, именно оно и будет выступать дополнением к Предварительному договору купли-продажи. Только тогда закон признает сделку состоявшейся.

Тонкости оформления задатка

Задаток обязательно требует письменного подтверждения и является камнем преткновения для продавцов и покупателей площадок всех мастей. И есть отчего волноваться. Дело в том, что задаток есть возможность потерять, если действовать наобум, без должного внимания к вопросу.

Аванс же не предполагает обязательных дальнейших взаимоотношений между продавцами и покупателями. Напротив, он может послужить бесплатным кредитом, чтобы убедить продавца в серьезности своих намерений, но его можно в любой момент вернуть.

Напротив, он может послужить бесплатным кредитом, чтобы убедить продавца в серьезности своих намерений, но его можно в любой момент вернуть.

Предлагаем подробнее рассмотреть следующие моменты:

- аванс и задаток, различны ли они;

- что лучше предпочесть;

- как заполнить соглашение на получение задатка и оформить договор;

- как будет осуществляться передача и возврат средств;

- как выглядит расписка.

Различия между задатком и авансом

Аванс и задаток — средства, которые продавцу передаются как часть оплаты объекта сделки. В законодательстве нет акта, который позволит регламентировать размер таких платежей, сумму участники определяют сами по взаимному согласию.

Аванс не может считаться обеспечением для выполнения предварительного договора между двумя физическими лицами. По сути, покупатель, отказавшись от приобретения недвижимости, не потеряет своих средств. Также если получивший аванс продавец решит передумать, ему нужно будет вернуть деньги.

Также если получивший аванс продавец решит передумать, ему нужно будет вернуть деньги.

Задаток же характеризуется следующими моментами:

- Отказ покупателя от сделки означает потерю переданной суммы.

- Отказ продавца от сделки означает возврат покупателю денег, являющихся задатком, а также передачи покупателю компенсации в том же размере.

Если у участников сделки возникают проблемы с возвратом средств, необходимо обратиться в суд. Справедливость восторжествует, если Соглашение будет верно оформлено.

Что лучше: задаток или аванс?

Специалисты не дают однозначного ответа на этот вопрос, но намекают, что если вы хотите стать обладателем конкретного объекта недвижимости, лучше оформлять задаток. Когде же вы хотите просто предварительно помочь продавцу, то речь идет об авансе.

Но если вы, как покупатель, понимаете, что вариант недвижимости, о котором идет речь в сделке, не является для вас идеальным и втайне рассчитываете найти вариант получше, следует остановиться на авансе, чтобы была возможность изменить свое решение относительно покупки.

Как составлять документы?

Помните, что задатком по закону признается только тот платеж, который был передан и принят в соответствии с Соглашением. Никакие другие варианты тут невозможны.

Все договоренности, которые будет подкреплять задаток, необходимо зафиксировать на бумаге. Соответственно, надо составлять Предварительный договор купли-продажи жилой недвижимости. Деньги же передаются строго по расписке.

Никаких других вариантов в таких случаях не допускается.

Как передавать задаток? Процедура передачи и возврата денежных средств

Законодательство не ограничивает сумму задатка и аванса. Их должны определять сами участники сделки. Но практика показывает, что продавец всегда будет заинтересован в большей сумме. Но покупателю нужно согласовывать величину задатка в строгом соответствии со своими возможностями, практичностью и разумностью.

Возврат задатка является неприятной процедурой, поскольку:

- это больно бьет по карману стороны, отказавшейся от сделки;

- это способно увеличить стоимость объекта, чтобы восполнить потери от возвращения задатка. Этот пункт относится к возврату средств по инициативе продавца, ведь задаток ему придется возвращать в двойном объеме, а столь значительное увеличение стоимости жилья сделает его непривлекательным для рынка.

Насчет сроков возврата задатка у законодательства четкая позиция: дату нужно прописать в Соглашении о задатке, если речь идет именно о нем. Или в Предварительном договоре купли-продажи, если стороны решили остановиться на авансе.

Как оформлять расписку в получении денег

Расписка по праву является одним из наиболее важных документов во всей сделке. Ее следует написать от руки. Такая бумага будет подтверждать факт получения средств физическим лицом, выступающим в роли продавца.

Будет идеально, если передача денег и написание расписки будут происходить при свидетелях. Они тоже могут поставить свои подписи в документе, чтобы подтвердить его подлинность. Обращаться к нотариусу за подтверждением этой бумаги нет необходимости.

Задаток, залог или аванс — как правильно оформить предоплату при покупке квартиры

Зачем вносить предоплату

Когда покупатель и продавец в конце концов договариваются о приобретении имущества, условия, сроки и цена, как правило, устраивают обе стороны.

Чтобы подтвердить серьезность намерений, продавец и покупатель могут договориться, что часть суммы за квартиру вносится продавцом заранее, до сделки.

Кроме того, иногда оперативному завершению сделки мешают различные проблемы, решением которых может стать внесенная предоплата, например:

- У покупателя нет необходимой суммы. Передача покупателем части денег заранее позволит стимулировать его на успешное завершение сделки и передачу оставшейся суммы в установленный договором купли-продажи срок.

- У продавца не хватает денег на погашение задолженности по коммуналке, ипотечному кредиту. Из полученной от покупателя предоплаты можно взять недостающую часть и рассчитаться с долгами.

Предоплата может стать одной из гарантий исполнения обязательств в будущем. В случае если одна из сторон виновна в неисполнении условий договора, для нее могут наступить неблагоприятные последствия. Например, в случае срыва сделки по вине покупателя предоплата, полученная в виде задатка, обратно от продавца не вернется.

Что такое аванс

Это определенная сумма денег, которую покупатель отдает или перечисляет на счет продавца в качестве предоплаты, то есть это предварительный платеж согласно договору купли-продажи. Аванс можно расценивать как серьезность намерений приобретателя. Сведения о платеже прописывают в договоре купли-продажи в разделе «Порядок расчетов». Также рекомендуем отдельно составить соглашение об авансе, в котором прописаны условия передачи денег, а в договоре купли-продажи при этом указать, что соглашение является приложением к договору. Если договор заверен нотариально, то соглашение также нужно заверить нотариально.

Размер денежной суммы законодательством не регламентируется. На практике это 5-10% от общей стоимости объекта.

Не забудьте составить расписку о том, что сумма аванса передана в счет оплаты по договору. Без расписки доказать факт передачи денег, если продавец будет его отрицать, сложно.

Ознакомьтесь со статьей о возврате аванса после расторжения договора.

Соглашение об авансе при покупке квартиры

Соглашение составляется в письменной форме с обязательным указанием:

- даты и места подписания документа;

- Ф.И.О. обоих фигурантов сделки и их адресов регистрации и проживания;

- паспортных данных сторон;

- сведений о договоре купли-продажи квартиры, его дате и номере;

- размера аванса, способа оплаты;

- на то, что платеж входит в общую стоимость квартиры;

- того, является ли аванс коммерческим кредитом (ст.

823 ГК РФ), и начисляются ли на него проценты;

- сроков и порядка возврата средств в случае срыва сделки;

- подписей сторон соглашения.

Возвращается ли аванс

Аванс и предоплата — это одно и то же. Поэтому в случае срыва сделки денежные средства должны быть возвращены владельцу в полном объеме. Платить аванс, не оформив его документально, не стоит. Нотариальная регистрация — надежное доказательство уплаты аванса.

Если продавец не вернул аванс из-за срыва сделки, он получил неосновательное обогащение, которое можно взыскать через суд.

Что такое задаток

Понятие «задаток» регламентируется и определяется ст. 380 ГК РФ. Под задатком следует понимать выплату определенной денежной суммы в счет уплаты по договору купли-продажи квартиры. Внесение задатка расценивается как подтверждение серьезности намерений приобретателя, как и аванс. Однако имейте в виду, что задаток, в отличие от аванса, это способ обеспечения исполнения обязательства.

Иными словами, продавца, не вернувшего задаток, ждет наказание рублем. Если он виновен в разрыве соглашения, то должен вернуть задаток в двойном размере. Если договор купли-продажи не состоялся по соглашению сторон, задаток возвращается. Если же срыв сделки произошел по вине покупателя, то задаток не возвращается.

Договор о задатке при покупке квартиры (соглашение о задатке)

Чем больше пунктов и условий их выполнения в соглашении будет прописано, тем лучше для обеих сторон. Нужно максимально конкретизировать все нюансы. В соглашении указывают:

- данные приобретателя, продавца и всех собственников квартиры;

- данные о договоре купли-продажи, дате заключения и номере;

- подробную информацию о характеристиках объекта недвижимости;

- сроки и размер платежа;

- обязанности сторон;

- данные о том, как стороны сделки общаются: при помощи почты, электронной почты, иными способами;

- в какие сроки должны возвращаться средства в случае возникновения непредвиденной ситуации, отмены сделки;

- место совершения сделки и дата подписания документа.

Обратите внимание! Если есть сомнения в том, что сумма, уплаченная в счет оплаты квартиры, является задатком, она может быть признана авансом. Указывайте, что уплачивается именно задаток.

Расписка о получении задатка

С целью подтверждения факта перечисления или передачи денег обязательно нужно позаботиться о расписке. Продавец пишет ее собственноручно, в присутствии приобретателя. Следует не просто подписать подготовленный документ, а составить его своей рукой.

Что должно быть указано в расписке:

- сумма платежа;

- факт того, что средства были переданы согласно условиям договора, входят в его стоимость;

- дата составления расписки;

- личная подпись продавца — она должна быть такой же, как в паспорте.

Возвращается ли задаток

Задаток возвращается в случае, если сделка купли-продажи не состоялась. Порядок возврата зависит от этой причины:

- Сделка аннулирована по соглашению сторон либо по причинам, не зависящим от обстоятельств — задаток возвращается.

- Сделка отменена, и виной тому стал покупатель — задаток не возвращается покупателю.

- Сделка отменилась по вине продавца — задаток возвращается в двойном размере.

Напомним, что задаток в отличие от аванса — обеспечительная мера. Если первый должен возмещаться во всех случаях, когда сделка сорвана, второй — только с учетом перечисленных выше особенностей.

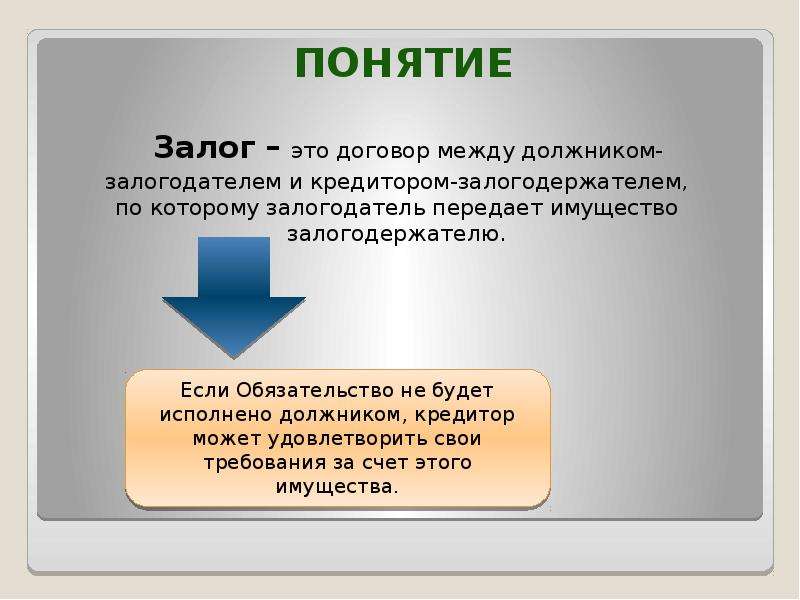

Что такое залог

Залог — это определенные материальные ценности, передаваемые покупателем продавцу и гарантирующие обеспечение сделки. Это может быть: автомобиль, золото, драгоценные камни, бытовая техника. В залоге может быть и имущество, которое покупается. Такая сделка называется ипотечной.

Договор всегда составляется в письменном виде и может быть удостоверен нотариусом. В нем четко прописываются действия, которые должны быть совершены в случаях срыва сделки. В ипотечном договоре недвижимость будет выставляться на торги, а после продажи из вырученной суммы будет вычтен залог, остальные деньги вернутся покупателю.

Стоимость залогового имущества определяется на основе соглашения либо посредством независимой оценки.

Договор залога при покупке квартиры

Первое что оговаривается обеими сторонами — объект залога. После того как консенсус достигнут, составляется залоговый договор. Процедура обязательна, поскольку на основании этого документа стороны должны выполнять оговоренные ранее обязательства друг перед другом. В соглашении указываются вид и размер штрафных санкций в случае несоблюдения обещаний. Договор составляется в двух экземплярах.

Обязательно в договоре пропишите:

- Данные о передаваемом в залог имуществе.

- Сведения об обязательстве, которое обеспечено залогом (данные о договоре купли-продажи квартиры, сроках, которые в нем указаны).

- Данные о должнике залогодателя.

- Указание на сторону договора, у которой хранятся документы, обеспечивающие права залога.

Как прекращается залог

Залог прекращается по различным причинам:

- Прекращение обеспеченного залогом обязательства — деньги за квартиру уплачены в полном объеме.

В этом случае залог прекращается, как и основное обязательство — сделка завершена.

В этом случае залог прекращается, как и основное обязательство — сделка завершена. - Продажа предмета залога. Продавец не смог выкупить квартиру, и она была продана, а деньги с продажи перешли к продавцу.

- Гибель заложенного имущества. Например, дом, в котором находится квартира, сгорел, разрушился и т. д. По общему правилу залог в этом случае прекращается. Однако если гибель квартиры произошла по причинам, за которые не отвечает продавец, покупатель может заменить предмет залога с согласия продавца.

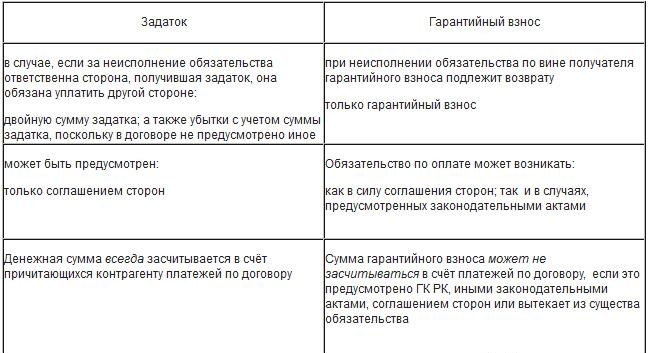

В чем разница между залогом, авансом и задатком

Что лучше для покупателя

Исходя из описания в таблице, для покупателя выгоден аванс, если он не уверен, что сделка может сорваться по его вине, или задаток, если он уверен, что выполнит условия сделки, но сомневается в продавце. Залог покупателю выгоден, если он не может выплатить стоимость квартиры сразу, но у него есть имущество, которое может стать предметом залога.

Что лучше для продавца

Для продавца также выгоден аванс, так как в любом случае стороны вернутся в первоначальное положение, если сделка сорвется.

Когда продавец не уверен в платежеспособности покупателя, нужно выбирать задаток. Он останется у продавца, если сделка сорвется по вине покупателя.

Залог выгоден отчасти, так как в случае неплатежеспособности покупателя заложенное имущество или цена его продажи останутся у продавца. Однако всегда выгоднее получить деньги сразу.

***

Таким образом, вы можете оформить сделку купли-продажи квартиры, используя залог, задаток либо имущество в качестве залога. Аванс выгоден, если вы знаете, что сделка состоится. Тогда аванс пойдет в счет оплаты по договору. Задаток выгоден, когда есть сомнения, что ваш партнер исполнит обязательства, поскольку если они не будут исполнены, то на него будут возложены штрафные санкции. Залог необходим, чтобы в случае неуплаты денег продавцом покупатель получил свои деньги за счет заложенного имущества.

Еще больше материалов по теме — в рубрике «Купля-продажа квартиры».

Аванс или задаток

При покупке квартиры многие сталкиваются с предложением внести аванс или задаток как гарантию того, что человек действительно намеревается ее приобрести. Но зачастую не все понимают разницу между этими терминами, хотя она довольно существенна. Как показывает практика, из-за этого непонимания очень часто возникают трудности.

Прежде, чем подписывать соглашение об авансе или задатке и расставаться с деньгами, необходимо разобраться, в чем суть этого соглашения и каковы возможные последствия.

Задаток

Представляет собой один из способов обеспечения обязательств. В соответствии со ст. 380 ГК РФ задаток — это денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне как доказательство, что договор купли-продажи в дальнейшем будет заключен и исполнен.Задаток несет в себе две функции: функцию предоплаты (авансовый платеж), поскольку стоимость квартиры впоследствии уменьшается на сумму переданного задатка, а также гарантийную функцию.

Правило задатка: «При прекращении обязательства до начала его исполнения по соглашению сторон либо вследствие невозможности исполнения, задаток должен быть возвращен», — статья 416 Гражданского кодекса РФ. Существенным отличием задатка от аванса является ответственность за его нарушение.

- ! Если покупатель (сторона, давшая задаток) отказывается от проведения сделки, то задаток остается у продавца.

- ! Если продавец (сторона, получившая задаток) отказывается от проведения сделки, то он обязан вернуть покупателю двойной размер задатка.

Случается, что у продавца на момент продажи квартиры нет суммы денег, которая необходима для погашения коммунальных долгов и оформления документов в БТИ, поэтому от покупателя ему нужна небольшая предоплата. Если ее оформить в качестве задатка, это как раз и будет гарантией приобретения квартиры впоследствии.

Если никто не виноват, но обязанности исполнить невозможно, то есть возникли форсмажорные обстоятельства, к примеру, стихийное бедствие, пожар или смерть одного из участников сделки, тогда продавец просто отдает задаток покупателю без штрафов.

Соглашение о задатке, независимо от его суммы, должно быть оформлено письменно. Чтобы при необходимости стороны могли доказать факт внесения денег. Соглашение о задатке может быть составлено в произвольной форме в виде простой расписки или на фирменном бланке агентства недвижимости или юридической компании. Расписка не должна пугать своей простотой – она так же важна, как и другие формы договоров. Самое главное, чтобы она была правильно составлена.

В соглашении о задатке (расписке) необходимо прописать:

- * Ф.И.О. сторон

- * паспортные данные сторон

- * место их жительства

- * предмет соглашения (объект недвижимости) с указанием адреса и иных характеристик, позволяющих точно определить объект и сумма задатка

- * сроки исполнения обязательств

Нотариального удостоверения такое соглашение не требует.

Однако, несмотря на то, что задаток является определенной гарантией исполнения обязательств, на практике наиболее распространенным способом обеспечения заключения договора при осуществлении сделок с недвижимостью является АВАНС.

Для того, чтобы зафиксировать намерения покупателя приобрести квартиру, нужно принять у него по предварительному договору денежную сумму, эквивалентную нескольким процентам от стоимости квартиры. Эта сумма называется авансом и его передачу стороны должны зафиксировать авансовым соглашением, а заодно обсудить все тонкости предстоящей сделки.

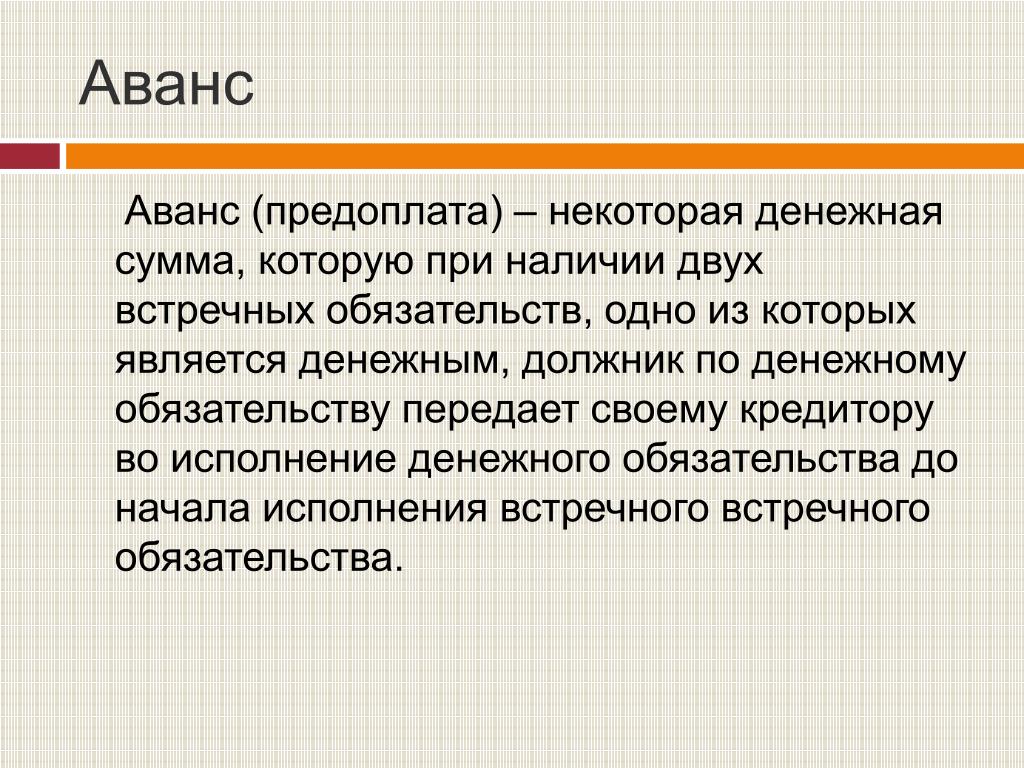

Аванс

Это денежная сумма, которая в соответствии с действующим законодательством заранее выдается юридическому или физическому лицу для покрытия предстоящих расходов, связанных с оплатой выполненных работ, оказанных услуг. Аванс является предварительным способом расчетов.Ни в одной статье гражданского законодательства нет понятия аванс. Тем не менее, такая форма договора применяется примерно в 60% сделок с недвижимостью. В отличие от задатка, аванс выполняет только платежную функцию.

- ! Если покупатель (сторона, давшая аванс) отказывается от проведения сделки, то аванс остается у продавца.

- ! Если продавец (сторона, принявшая аванс) отказывается от проведения сделки, то аванс подлежит возврату в полном объеме.

Аванс всегда возвращается за вычетом затрат.

Аванс всегда возвращается за вычетом затрат.

П. 3. ст. 380 ГК РФ говорит о том, что в случае сомнения в отношении того, является ли сумма задатком (например, не составлено письменное соглашение о задатке), она считается уплаченной в качестве аванса.

Соглашение о внесении аванса должно быть совершенно так же в письменной форме. При составлении договора об авансе надо быть не менее внимательным, поскольку на законодательном уровне аванс практически ничем не защищен.

В авансовом соглашении необходимо прописать:

- * дату выхода на сделку

- * сроки освобождения квартиры

- * обязанности сторон по оплате банковских ячеек, нотариальных и других услуг по оформлению, регистрации договора купли-продажи

- * продажную стоимость квартиры

- * сроки снятия с регистрационного учета

- * факт того, что аванс является частью полной стоимости квартиры

- * стоимость квартиры, указываемую в договоре купли-продажи (она может отличаться от полной продажной стоимости)

- * ответственность сторон при отказе от сделки

Конечно, для покупателя более выгодным способом внесения предварительного платежа является задаток, поскольку такая форма гарантирует его спокойствие в ожидании окончательного оформления сделки. Для продавца задаток выгоден, если речь идет о «чистой продаже» и он серьезно намерен обратить недвижимость в деньги. В ином случае заключается договор аванса с условием, что по истечении определенного обеими сторонами срока указанная сумма будет считаться задатком. Если же сроки не соблюдаются, то авансовая сумма или просто возвращается, или авансовое соглашение продлевается.

Для продавца задаток выгоден, если речь идет о «чистой продаже» и он серьезно намерен обратить недвижимость в деньги. В ином случае заключается договор аванса с условием, что по истечении определенного обеими сторонами срока указанная сумма будет считаться задатком. Если же сроки не соблюдаются, то авансовая сумма или просто возвращается, или авансовое соглашение продлевается.

Что такое аванс наличными и стоит ли его получать? – Советник Forbes

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Когда вы привязаны, вы можете подумать о выдаче наличных с вашей кредитной карты. Денежный аванс — это средство доступа к деньгам без подачи заявки на формальный кредит. Денежные авансы не требуют проверки кредитоспособности и могут предоставить средства немедленно.Сумма сборов и процентов, которые вы платите, напрямую связана с продолжительностью вашего погашения, поэтому денежные авансы предназначены для очень краткосрочного решения. Они также ограничивают максимальную сумму наличных, которую вы можете получить, поэтому аванса наличными может быть недостаточно для покрытия крупных расходов.

Они также ограничивают максимальную сумму наличных, которую вы можете получить, поэтому аванса наличными может быть недостаточно для покрытия крупных расходов.

Виды денежных авансов

Денежные авансы по кредитной карте

Выдача наличных по кредитной карте — это функция, предлагаемая многими кредитными картами. По сути, это краткосрочный кредит, заемщик может получить наличные деньги или их эквивалент, как правило, до 20% или 30% доступного кредитного лимита на карте.Некоторые карты позволяют снимать 50% и более доступного кредитного лимита.

Торговые авансы наличными

Торговые денежные авансы (MCA) предоставляют средства владельцам малого бизнеса на основе прошлых продаж и прогноза будущих продаж. Если ваш бизнес приносит приличное количество ежедневных продаж по кредитным и дебетовым картам, вы, вероятно, будете соответствовать требованиям и получите средства в течение нескольких дней. С помощью простого приложения вы можете получить средства в течение нескольких дней.

Ссуды до зарплаты

Ссуды до зарплаты предоставляют вам доступ к будущим платежам от вашего работодателя.В большинстве случаев кредитор дня выплаты жалованья требует подтверждения дохода, такого как предыдущая квитанция о выплате. Средства могут быть доступны в физическом местоположении или в Интернете.

Как работает аванс наличными

Процесс немного отличается для каждого типа выдачи наличных.

Денежные авансы по кредитной карте

Вы можете получить наличные в банкомате, финансовом учреждении для вашей карты или выписав удобный чек. также известная как проверка доступа, периодически рассылаемая по почте в ежемесячной выписке по кредитной карте.

Продавцы также могут рассматривать использование определенной кредитной карты как выдачу наличных. Некоторые транзакции могут быть обработаны как денежный аванс, в том числе:

- Первоначальные вклады при открытии банковского счета

- Защита от овердрафта, когда кредитная карта защищает текущий или сберегательный счет

- Иностранная валюта, дорожные чеки или денежные переводы

- Золото или виртуальные валюты

- Электронные переводы

- Лотерейные билеты, фишки казино и азартные игры

- Некоторые подарочные карты и карты предоплаты

Вы будете платить сложные проценты по авансу с первого дня выдачи наличных, а также авансовый сбор за обслуживание. Кроме того, большинство компаний, выпускающих кредитные карты, предоставляют только часть вашей возобновляемой кредитной линии для использования в качестве аванса наличными. Эта сумма часто печатается в вашем ежемесячном отчете или видна, когда вы входите в свою учетную запись онлайн.

Кроме того, большинство компаний, выпускающих кредитные карты, предоставляют только часть вашей возобновляемой кредитной линии для использования в качестве аванса наличными. Эта сумма часто печатается в вашем ежемесячном отчете или видна, когда вы входите в свою учетную запись онлайн.

Торговый аванс наличными

Выдача наличных в торговых точках обычно не предоставляется вашим поставщиком кредитных карт, а предлагается в партнерстве с обработчиком платежей для ваших продаж по кредитным и дебетовым картам. В отличие от типичного кредита, торговые авансы наличными не взимают APR.Вместо этого ваше погашение основано на коэффициенте ваших ежедневных продаж. Это означает, что вы будете производить ежедневные выплаты на основе ваших продаж с коэффициентом от 1,2 до 1,5.

Если вы одолжите 15 000 долларов с коэффициентом 1,3. Вам нужно будет выплатить 19 500 долларов США плюс любые сборы за создание.

Этот фактор означает, что ваш ежедневный платеж может увеличиться, если ваши продажи высоки, и может еще больше уменьшить ваш денежный поток. Аналогичным образом, платежи должны падать, если ежедневные продажи падают. Однако во время пандемии в FTC поступили жалобы на то, что не все процессоры MCA провели «сверку», обещая снизить оплату при падении продаж.

Аналогичным образом, платежи должны падать, если ежедневные продажи падают. Однако во время пандемии в FTC поступили жалобы на то, что не все процессоры MCA провели «сверку», обещая снизить оплату при падении продаж.

Ссуды до зарплаты

Ссуды до зарплаты предназначены для краткосрочных ссуд на небольшие суммы, обеспеченных сделкой с отложенным предоставлением. Заемщик предоставляет персональный чек с датой, датированной задним числом, или разрешение на будущее электронное снятие средств. Несмотря на то, что они называются ссудами до зарплаты, средства также могут быть обеспечены другим доходом, таким как пенсия или социальное обеспечение.

Хотя эти ссуды могут показаться небольшими, часто менее 500 долларов, комиссии могут быть огромными. Чтобы получить ссуду до зарплаты, заемщик обязуется платить финансовые сборы часто от 10 до 30 долларов за каждые 100 долларов, взятых взаймы.Эти сборы добавляются к основной сумме кредита на дату транзакции.

Если предположить, что комиссия за финансирование в размере 15 долларов США за каждые 100 долларов США, взятых взаймы на сумму 400 долларов США, ваши кредиты и сборы будут стоить 460 долларов США к вашей следующей зарплате, часто в течение двух недель. Если эти сборы были рассчитаны как годовой годовых этот кредит взимает более 390% в процентах.

Если эти сборы были рассчитаны как годовой годовых этот кредит взимает более 390% в процентах.

В некоторых штатах кредиторам разрешено пролонгировать или продлевать ссуду, если заемщик не может полностью погасить ссуду плюс сборы. В зависимости от штата эти сборы могут включать в себя финансовые сборы, проценты, штрафы за просрочку платежа или сборы за недостаточное количество средств.Истинная стоимость кредитов до зарплаты означает, что у вас почти всегда есть лучшие варианты.

Варианты кредитной карты Cash Advance

Если вы планируете получить наличные с кредитной карты, есть несколько способов сократить расходы. Большинство кредитных карт меняют комиссию или процент, в зависимости от того, что больше. Если вы знаете, что выдача наличных в вашем будущем, рассмотрите кредитную карту, которая предлагает 3% на авансы наличными, такие как карта Capital One Venture, в отличие от тех, которые взимают 5%.

Кредитные карты также взимают отдельную годовую процентную ставку за выдачу наличных, которая обычно выше годовой процентной ставки вашей покупки. Удостоверьтесь, что вы делаете покупки по самой низкой годовой процентной ставке, которую вы можете найти на наличные авансы.

Удостоверьтесь, что вы делаете покупки по самой низкой годовой процентной ставке, которую вы можете найти на наличные авансы.

Одной из лучших кредитных карт для выдачи наличных является PenFed Platinum Rewards Visa. Без комиссии и ниже, чем отраслевой стандарт 17,99% годовых для выдачи наличных, эта карта сделает выдачу наличных гораздо менее обременительной.

Почему авансы наличными обходятся дорого?

Плата за структуру

Плата за выдачу наличных по кредитной карте включает как авансовые платежи, так и проценты. Авансовые сборы обычно представляют собой фиксированную плату или процент от суммы аванса наличными, в зависимости от того, какая сумма больше.Эта комиссия зачисляется на ваш счет в тот же день, что и операция по выдаче наличных. Обычные авансовые фиксированные сборы варьируются от 5 до 12 долларов или от 3% до 8%.

Большинство карт не предоставляют льготный период для выдачи наличных. Вы начнете платить проценты с первого дня зачисления наличных на вашу кредитную карту. Для большинства кредитных карт годовая процентная ставка наличными значительно выше годовой процентной ставки для покупок. Процентные ставки по выдаче наличных обычно варьируются от 17,99% до 29,99% годовых.

Для большинства кредитных карт годовая процентная ставка наличными значительно выше годовой процентной ставки для покупок. Процентные ставки по выдаче наличных обычно варьируются от 17,99% до 29,99% годовых.

Некоторые карты назначают разные годовые процентные ставки для разных типов выдачи наличных.Bank of America присваивает APR для прямого депозита и чековых авансов и более высокий APR для банковских авансов наличными, включая банкоматы, внебиржевые операции, защиту от овердрафта и транзакции, эквивалентные денежным средствам. Проверьте условия вашей кредитной карты, чтобы узнать, чего ожидать от вашей конкретной карты.

Возможные затраты

Выдача наличных по вашей кредитной карте часто ограничивается частью возобновляемой кредитной линии. Например, если у вас есть кредитный лимит в 3000 долларов, ваши наличные деньги, вероятно, составляют 600 долларов.С комиссией за транзакцию в размере 4% и отсутствием других покупок на вашей карте вы заплатите 24 доллара США авансом и примерно 13 долларов США в виде процентов, учитывая 30-дневный платежный цикл с обычной годовой процентной ставкой 24,99%. Если вы сделаете только минимальный платеж в размере 27 долларов, вы заплатите почти 236 долларов в виде процентов в течение 32 месяцев, прежде чем погасить его. Это означает, что в общей сложности вы заплатите 260 долларов в виде процентов и сборов, чтобы занять 600 долларов.

Если вы сделаете только минимальный платеж в размере 27 долларов, вы заплатите почти 236 долларов в виде процентов в течение 32 месяцев, прежде чем погасить его. Это означает, что в общей сложности вы заплатите 260 долларов в виде процентов и сборов, чтобы занять 600 долларов.

Необходимо учитывать дополнительные расходы. Снятие наличных в банкомате, скорее всего, потребует комиссии от банка или компании, эксплуатирующей банкомат.Если вы запрашиваете выдачу наличных в иностранной валюте, также может взиматься комиссия за иностранную транзакцию. И если вы получили доступ к этой иностранной валюте в банкомате, к вашим расходам может быть добавлена комиссия за транзакцию за выдачу наличных, комиссия за иностранную транзакцию и комиссия оператора банкомата.

Использование удобных чеков, выданных вашей кредитной картой, может привести к непредвиденным расходам. Если вы выпишете чек сверх доступного лимита выдачи наличных, ваша кредитная компания может не оплатить ваш чек. По словам Люка У.Рейнольдса, начальника отдела по связям с общественностью FDIC, за возвращенный чек может взиматься плата за возврат чека и плата за превышение лимита со стороны поставщика вашей кредитной карты.

По словам Люка У.Рейнольдса, начальника отдела по связям с общественностью FDIC, за возвращенный чек может взиматься плата за возврат чека и плата за превышение лимита со стороны поставщика вашей кредитной карты.

Рейнольдс рекомендует связаться с компанией, выпустившей вашу кредитную карту, прежде чем выписывать чек для удобства, чтобы убедиться, что выданный аванс наличными не превышает ваш лимит. Если вы планируете внести этот чек на свой банковский счет, он советует позвонить в кредитную организацию после внесения чека и в банк, прежде чем тратить средства, чтобы убедиться, что чек был принят.Если чек не был принят и вы потратили средства, с вас также может взиматься плата за овердрафт от вашего банка.

Обратите внимание, что чеки на выдачу наличных отличаются от рекламных чеков APR, которые время от времени могут предлагать банки. Использование рекламного чека APR позволяет вам получить доступ к средствам по более низкой ставке, чем аванс наличными, а иногда даже ниже, чем ваш обычный APR. Эти рекламные чеки APR могут быть хорошей сделкой, если вам нужно погасить счета с более высокой процентной ставкой. Если вы не уверены, какой тип чека у вас есть, уточните в своем банке, прежде чем использовать этот чек.

Эти рекламные чеки APR могут быть хорошей сделкой, если вам нужно погасить счета с более высокой процентной ставкой. Если вы не уверены, какой тип чека у вас есть, уточните в своем банке, прежде чем использовать этот чек.

И, наконец, если вы не можете произвести платеж с опозданием более чем на 60 дней по кредитной карте, поставщик карты может применить штраф в размере годовой процентной ставки.

Плюсы и минусы выдачи наличных

Плюсы

- Обеспечивает быстрый доступ к необеспеченным средствам — залог не требуется

- Легко получить — без страховки или проверки кредитоспособности

Минусы

- Чрезвычайно высокие процентные ставки и сборы

- Нет льготного периода — проценты по кредитным картам начинают начисляться в первый день

Прочие соображения по авансам наличными

- При выдаче наличных по кредитной карте бонусные баллы не начисляются.

- Удобные чеки менее безопасны и обеспечивают меньше защиты потребителей, чем покупки с помощью кредитной карты.

- Для доступа к выдаче наличных в банкомате может потребоваться PIN-код для вашей кредитной карты.

- Хотя денежные авансы продавца не обеспечены, от вас может потребоваться подписать личную гарантию, возлагающую на вас ответственность за погашение, даже если вы прекратите работу.

- Погашение торговых авансов наличными и ссуд до зарплаты часто приводит к выплате, которая может быть трехзначной годовой процентной ставкой.

Альтернативы наличным авансам

Личный кредит

Если у вас хороший кредит, рассмотрите возможность получения обеспеченного или необеспеченного личного кредита в вашем финансовом учреждении. Даже с учетом потенциальной комиссии за выдачу и процентов процентные ставки обычно ниже, чем при выдаче наличных. Это решение займет больше времени и потребует дополнительных документов. Однако, если вам нужна большая сумма денег, личный кредит может удовлетворить эту потребность с меньшими общими затратами.

Кредит на пенсионный счет

Вы можете вывести средства, которые вы внесли в Roth IRA, в любое время без штрафных санкций. Для пенсионных счетов с льготным налогообложением, таких как 401 (k) s или традиционных IRA, вы можете получить доступ к средствам со штрафом за досрочное снятие средств. Оба варианта предоставляют способы возврата снятых денег в определенные временные параметры. Узнайте больше о том, как акт CARES изменил правила пенсионного счета во время COVID-19.

Для пенсионных счетов с льготным налогообложением, таких как 401 (k) s или традиционных IRA, вы можете получить доступ к средствам со штрафом за досрочное снятие средств. Оба варианта предоставляют способы возврата снятых денег в определенные временные параметры. Узнайте больше о том, как акт CARES изменил правила пенсионного счета во время COVID-19.

Согласование плана платежей

Свяжитесь со своими кредиторами или поставщиками услуг, если вы считаете, что не можете произвести платеж. Если ваш кредитный счет находится в хорошем состоянии, вы можете договориться о более низкой процентной ставке.Если кредиторы предлагают вам отсрочку платежа, убедитесь, что вы знаете, какие сборы связаны с этой услугой. Для других счетов, таких как коммунальные услуги, вы можете запросить план платежей. Из-за COVID-19 доступно множество ресурсов.

Оплачивайте счета кредитной картой

Если есть счета, которые вы обычно оплачиваете наличными или переводом ACH с вашего расчетного счета, подумайте о том, чтобы положить их на свою кредитную карту. Хотя за некоторые покупки может взиматься плата за удобство, страхование автомобиля, счета за мобильный телефон и интернет обычно могут взиматься без дополнительных затрат.Этот вариант может высвободить наличные деньги в вашем бюджете и не потребует дополнительных сборов или более высокой годовой процентной ставки при выдаче наличных.

Хотя за некоторые покупки может взиматься плата за удобство, страхование автомобиля, счета за мобильный телефон и интернет обычно могут взиматься без дополнительных затрат.Этот вариант может высвободить наличные деньги в вашем бюджете и не потребует дополнительных сборов или более высокой годовой процентной ставки при выдаче наличных.

Звонок

Chime — это мобильное банковское приложение, которое предлагает несколько функций для более быстрого получения денег. Важно отметить, что Chime — это финансовая технологическая компания, а не банк. Банковские услуги предоставляются банком The Bancorp или Stride Bank, N.A., а дебетовая карта выпущена банком; Члены FDIC.

При прямом переводе на расходный счет Chime вы получаете доступ к средствам в день, когда Chime получает платеж, что может быть за два дня до запланированной даты платежа.Насколько рано вы получите зарплату, зависит от того, когда ваш работодатель выделит средства.

Каждая учетная запись Chime с ежемесячными прямыми депозитами не менее 500 долларов США имеет право на бесплатную защиту от овердрафта на сумму до 20 долларов США при покупках по дебетовой карте с помощью функции SpotMe. Основываясь на истории вашей учетной записи и других факторах риска, Chime может увеличить лимит SpotMe до 100 долларов США. (SpotMe не применяется к снятию наличных в банкомате, переводам ACH, переводам Pay Friends или транзакциям Chime Checkbook.)

Основываясь на истории вашей учетной записи и других факторах риска, Chime может увеличить лимит SpotMe до 100 долларов США. (SpotMe не применяется к снятию наличных в банкомате, переводам ACH, переводам Pay Friends или транзакциям Chime Checkbook.)

Для небольших сумм использование защиты от овердрафта SpotMe для покупок по дебетовой карте потребует меньших комиссий, чем выдача наличных.

Подходит ли вам аванс наличными?

Для неотложных нужд выдача наличных является простым, но дорогостоящим способом доступа к средствам. Убедитесь, что на вашей кредитной карте есть необходимая кредитная линия для выдачи наличных, и планируйте погасить аванс как можно скорее. Помните, что ваша кредитная линия аванса наличными обычно составляет ограниченный процент от вашей общей кредитной линии, и проценты начинают начисляться сразу.

Убедитесь, что вы понимаете размер сборов и рассмотрите все возможные варианты.Во многих случаях существуют менее дорогие альтернативы наличным авансам. Если вы продавец, внимательно читайте мелкий шрифт. Вы, вероятно, захотите рассмотреть другие варианты, если потребуется лично гарантировать погашение.

Если вы продавец, внимательно читайте мелкий шрифт. Вы, вероятно, захотите рассмотреть другие варианты, если потребуется лично гарантировать погашение.

Найдите лучшие кредитные карты на 2022 год

Ни одна кредитная карта не является лучшим вариантом для каждой семьи, каждой покупки или любого бюджета. Мы выбрали лучшие кредитные карты таким образом, чтобы они были максимально полезны для самого широкого круга читателей.

Что такое авансовая арендная плата и как она работает?

Многие арендодатели требуют от арендаторов внесения аванса за аренду при подписании договора аренды, при этом наиболее распространенной ситуацией является предоплата арендной платы за последний месяц. Имея это в виду, вот краткое изложение того, что такое авансовая арендная плата, чем она отличается от залога и что арендодатели должны иметь в виду, прежде чем требовать от своих арендаторов авансовых платежей по арендной плате.

Что такое авансовая арендная плата?

Как следует из этой фразы, авансовая арендная плата относится к арендным платежам, сделанным для будущего использования имущества. Однако это не включает арендную плату, которая выплачивается за месяц, следующий сразу за оплатой — по этому определению практически все арендные платы будут считаться авансовой арендной платой.

Наиболее распространенным определением авансовой арендной платы является любая арендная плата, внесенная заранее более чем за 30 дней. Например, если вы подписали договор аренды в январе и предварительно внесли арендную плату за первые три месяца, первый месяц будет считаться вашим стандартным платежом ежемесячной арендной платы, причитающейся в январе, а февраль и март будут считаться авансовыми арендными платежами.

Несмотря на то, что арендатор может внести любую согласованную сумму арендной платы заранее, наиболее распространенное использование аванса на практике состоит в том, чтобы требовать от арендаторов уплаты арендной платы за первый и последний месяцы или арендной платы за два месяца в целом, когда подписание договора аренды. В этом случае арендная плата за последний месяц будет считаться авансовой арендной платой.

Чем авансовая арендная плата отличается от залога?

Одно из основных различий между авансовой арендной платой и залогом заключается в налогообложении. Аванс по аренде должен учитываться как доход в том году, когда он был получен.Между тем, гарантийные депозиты вообще не включаются в отчет о доходах, если только вы в конечном итоге не оставите часть или все это для покрытия убытков.

Говоря об ущербе, еще одно ключевое различие заключается в том, как арендодатели могут использовать каждый тип оплаты. В большинстве штатов аванс может быть использован только для покрытия арендной платы. Если арендатор вносит предоплату за последний месяц аренды, она не может быть использована для оплаты ремонта квартиры, причиненной арендатором. С другой стороны, залоговые депозиты более гибкие.Они могут быть использованы для оплаты ущерба, причиненного арендатором, или могут быть применены к невыплаченной арендной плате.

Наличные авансы — хорошая идея?

Время от времени вам могут понадобиться наличные деньги, но у вас нет ничего, кроме кредитных карт. Может быть, вы в кафе, где принимают только наличные, или ваш таксист не принимает пластик. Какой бы ни была причина, выдача наличных по кредитной карте может показаться заманчивым вариантом. Денежный аванс — это краткосрочный кредит на счете вашей кредитной карты. Это простая транзакция, которая может иметь очень дорогие последствия.Чаще всего это ужасная идея.

Может быть, вы в кафе, где принимают только наличные, или ваш таксист не принимает пластик. Какой бы ни была причина, выдача наличных по кредитной карте может показаться заманчивым вариантом. Денежный аванс — это краткосрочный кредит на счете вашей кредитной карты. Это простая транзакция, которая может иметь очень дорогие последствия.Чаще всего это ужасная идея.

Проблема с авансом наличными

Получить аванс наличными так же просто, как подойти к кассиру банка или банкомату, предъявить карту и уйти с наличными. Звучит идеально, но за выдачу наличных, как правило, взимается комиссия и/или более высокие проценты. Вот разбивка различий между выдачей наличных и обычной покупкой:

Комиссия за выдачу наличных: как следует из названия, это единовременная комиссия, взимаемая при получении аванса, обычно от 3% до 5%. суммы.Например, если вы берете аванс наличными в размере 200 долларов США, комиссия в размере от 6 до 10 долларов США будет добавлена к балансу вашего счета.

Более высокая процентная ставка. Многие карты взимают более высокую процентную ставку за выдачу наличных, чем за обычные покупки.

Без льготного периода: Ваша кредитная карта обычно дает вам льготный период не менее 20 дней, чтобы оплатить покупку до начисления процентов. Тем не менее, денежные авансы начинают начислять проценты с первого дня.

Нижний кредитный лимит: Некоторые кредитные карты имеют отдельный кредитный лимит для выдачи наличных, который ниже общего кредитного лимита.

Какие есть альтернативы выдаче наличных?

Есть много других способов получить быстрые деньги. Вот несколько примеров, которые могут быть более актуальными для вас:

Овердрафт на вашем расчетном счете: это может стоить от 25 до 35 долларов США, если баланс вашего счета станет отрицательным, но вы все равно разрешили банку разрешить снятие средств.

Вы можете отказаться от этого, конечно, но это вариант для краткосрочных фондов. Однако будьте осторожны — некоторые банки также взимают комиссию за продление овердрафта.

Вы можете отказаться от этого, конечно, но это вариант для краткосрочных фондов. Однако будьте осторожны — некоторые банки также взимают комиссию за продление овердрафта.Досрочное снятие с депозитного сертификата (CD): Это еще один вариант, если вам срочно нужны деньги. Однако компакт-диски предназначены для долгосрочных депозитов, поэтому вы можете столкнуться с штрафами за досрочное снятие средств или аннулированием вашего компакт-диска.

Потребительский кредит. Этот вариант, как правило, более сложен, чем другие варианты, так как вам нужно обратиться в банк и подать заявку на получение кредита. Процентные ставки по 24-месячным кредитам для физических лиц ниже, чем по большинству кредитных карт, но ставки по краткосрочным кредитам от кредиторов до зарплаты часто намного выше.

Когда имеет смысл аванс наличными?

Денежные авансы почти никогда не имеют смысла.

По сравнению с альтернативами, описанными выше, вы вполне можете обнаружить, что аванс наличными по вашей кредитной карте является наименее дорогим вариантом, как только вы подсчитаете цифры (хотя вы можете рассмотреть возможность открытия банковского счета без платы за овердрафт). Впрочем, вряд ли это будет бесплатно. Если вам нужно взять аванс наличными, это имеет смысл делать только тогда, когда вы знаете, что у вас будут деньги, чтобы выплатить его как можно быстрее.В противном случае проценты накапливаются с каждым днем.

Баланс может измениться в пользу выдачи наличных, если вы используете карту без комиссии за выдачу наличных. В этом случае вам нужно беспокоиться только о выплате процентов.

Еще лучше: не нуждайтесь в авансе

Создайте резервный фонд для покрытия непредвиденных расходов. Рассмотрите возможность настройки автоматических отчислений для перевода денег с вашего основного расчетного счета на счет «на черный день» или рассмотрите несколько способов дополнительного заработка.

Если вы обнаружите, что рассматриваете возможность выдачи наличных только потому, что забыли взять с собой наличные, вы можете проверить дебетовые карты, которые не облагаются комиссией в банкомате. Таким образом, вы сможете использовать ближайший банкомат, не получая дополнительной платы за подключение к сети.

Почему все больше отелей должны требовать предоплату

Согласно отчету Forter о мошенничестве за 2019 год, в индустрии туризма в 2019 году количество мошеннических атак увеличилось на 61 %. И хотя количество атак в отелях и гостиницах снизилось на 10 %, мошенничество с программами лояльности выросло на 89 % во всех отраслях.

Хотя мошенничество является проблемой номер один для большинства предприятий, отмена бронирования в последнюю минуту также доставляет серьезные неудобства отелям. Потеря доходов и бизнеса из-за этих отмен берет свое.

Гостиницы и туристические агентства сталкиваются с проблемой: как продолжать предоставлять отличные услуги, защищая себя от споров, возвратных платежей и мошенничества.

Простой способ помочь в борьбе с эпидемией мошенничества — собирать авансовые платежи с гостей.При этом вы защищаете себя от потенциальных мошенников, гарантируя, что карта действительна и на ней достаточно средств до пребывания. Авансовый депозит не только позволяет быстрее признать доход, но и значительно снижает риск отмены бронирования или неожиданностей в последнюю минуту после выезда.

Цель авансового платежа — гарантировать бронирование путем получения части платежа авансом, а также выступать в качестве дополнительного уровня защиты от мошенничества. Хорошее эмпирическое правило для отелей, взимающих авансовый платеж, заключается в том, что он должен быть равен стоимости одной ночи пребывания гостя и вычитаться из окончательной суммы при выезде.

Индустрия туризма имеет тенденцию быть более строгой, когда дело доходит до сбора депозитов. Для поездок на отдых авансовый платеж, как правило, необходимо внести в течение 24 часов после бронирования, и он не подлежит возврату. Сумма залога зависит от типа поездки, которую совершает клиент, и от того, насколько персонализирована его поездка. С другой стороны, корпоративные поездки обычно более гибки в отношении требования авансовых депозитов и степени возмещения.

Сумма залога зависит от типа поездки, которую совершает клиент, и от того, насколько персонализирована его поездка. С другой стороны, корпоративные поездки обычно более гибки в отношении требования авансовых депозитов и степени возмещения.

Максимально простые правила отмены и возврата средств, четкое изложение их в письменной форме и заблаговременное получение подтверждения от гостей имеют большое значение для обеспечения положительного впечатления.

Поскольку мошенничество становится все более распространенным явлением, многие отели, курорты и туристические агентства начинают требовать предоплаты перед поездкой гостя. По мере того, как эта практика становится все более распространенной, другие отели и агентства, возможно, захотят рассмотреть вопрос об использовании авансовых платежей за свои объекты.

Прежде чем внедрять эту практику в свой бизнес, важно иметь передовые методы, чтобы обеспечить бесперебойный процесс.

Как это выглядит?

Этапы сбора авансовых платежей:

- Всегда объясняйте покупателю условия, включая правила отмены и возврата.

- Соберите имя клиента, номер карты и срок действия, платежный адрес и т. д.

- При авторизации карты, если запрос на авторизацию отклонен, не завершайте транзакцию, а запросите альтернативный способ оплаты.

- . Отправьте клиенту квитанцию и включите все правила, изложенные ранее в письменной форме.

- Если клиент в конечном итоге отменит подписку, верните деньги на карту, которая использовалась в исходной транзакции.

Хотя у некоторых может возникнуть соблазн ввести более строгие правила отмены бронирования в надежде предотвратить их, важно помнить, что отмены являются частью индустрии гостеприимства. Затруднение этого для гостей приведет только к их неудобству и может привести к новым спорам, возвратным платежам и плохой рекламе.

Затруднение этого для гостей приведет только к их неудобству и может привести к новым спорам, возвратным платежам и плохой рекламе.

Если вы предпримете все необходимые шаги при получении авансового платежа, риск возникновения спора или возврата платежа значительно снизится.

Разница между арендной платой за последний месяц и залогом

Любой, кто снимал квартиру, знает, что арендодатель взимает залог в начале срока аренды в дополнение к арендной плате за первый месяц.Залог может быть именно таковым — залогом, вносимым арендатором в качестве гарантии от ущерба, который арендатор может причинить при аренде помещения. Однако, если арендодатель берет этот залог с пониманием того, что он будет считаться «арендной платой за последний месяц», тогда залог и то, что арендодатель может с ним сделать, приобретают другое значение.

Гарантийный депозит или арендная плата за последний месяц?

Если депозит считается арендной платой за последний месяц, то это все, на что он может быть использован арендодателем. Эти деньги не могут быть использованы для возмещения ущерба, причиненного арендатором, или для уборки квартиры после того, как арендатор выедет. Если арендодатель требует только депозит в размере «арендной платы за последний месяц», то этот арендодатель лишился финансовой гибкости для оплаты ремонта и услуг сверх нормального износа. Любые подобные действия теперь должны оплачиваться из кармана арендодателя.

Эти деньги не могут быть использованы для возмещения ущерба, причиненного арендатором, или для уборки квартиры после того, как арендатор выедет. Если арендодатель требует только депозит в размере «арендной платы за последний месяц», то этот арендодатель лишился финансовой гибкости для оплаты ремонта и услуг сверх нормального износа. Любые подобные действия теперь должны оплачиваться из кармана арендодателя.

Ниже приведен пример, иллюстрирующий эту проблему:

Вы домовладелец, который собирается взять первого арендатора.Вы хотите, чтобы арендатор заплатил арендную плату за первый месяц, арендную плату за последний месяц и залог для покрытия ущерба и любой невыплаченной арендной платы, если арендатор внезапно уедет до истечения срока аренды. Вместо того, чтобы называть этот депозит «арендной платой за последний месяц», который заставит вас платить за любую уборку или ремонт в конце срока аренды, вы должны просто назвать его залоговым депозитом. Поступая таким образом, вы даете себе гибкость в том, как потратить деньги, если возникнет такая необходимость.

Различия в законах штатов

В штатах действуют разные правила обращения с гарантийными залогами.Некоторые требуют, чтобы арендодатели размещали гарантийные депозиты на счетах условного депонирования и имеют особые правила в отношении того, кто получает проценты по этим счетам. Обязательно ознакомьтесь с законами вашего штата и муниципалитета в отношении обращения с депозитами.

Дополнительную информацию по конкретному штату см. в разделе «Лимиты залога» и «Сроки возврата залога».

Арендная плата за последний месяц и увеличенная сумма арендной платы

Проблема, связанная с депозитами «арендная плата за последний месяц», связана с проблемой увеличения суммы арендной платы.В большинстве штатов, если вы увеличиваете арендную плату, но не требуете от арендатора увеличения суммы предоплаты за аренду за последний месяц, вы не можете получить дополнительную сумму при выезде арендатора.

Предположим, что в приведенном выше примере вы решили увеличить арендную плату на 100 долларов. Когда вы увеличиваете арендную плату, вы можете потребовать, чтобы арендатор заплатил дополнительные 100 долларов США, чтобы покрыть их предоплаченную арендную плату за последний месяц (таким образом, дополнительные 200 долларов США за первый месяц повышения — 100 долларов США за депозит и 100 долларов США за текущий). месяц).Однако, если вы не сможете увеличить первоначальный депозит в размере арендной платы за последний месяц вскоре после повышения арендной платы и просто продолжите собирать дополнительные 100 долларов США за каждый месяц, вы не сможете заставить арендатора платить эти дополнительные 100 долларов США в течение последнего месяца аренды.

Когда вы увеличиваете арендную плату, вы можете потребовать, чтобы арендатор заплатил дополнительные 100 долларов США, чтобы покрыть их предоплаченную арендную плату за последний месяц (таким образом, дополнительные 200 долларов США за первый месяц повышения — 100 долларов США за депозит и 100 долларов США за текущий). месяц).Однако, если вы не сможете увеличить первоначальный депозит в размере арендной платы за последний месяц вскоре после повышения арендной платы и просто продолжите собирать дополнительные 100 долларов США за каждый месяц, вы не сможете заставить арендатора платить эти дополнительные 100 долларов США в течение последнего месяца аренды.

Как арендодатель, вы в большей безопасности и обеспечиваете себе максимальную гибкость, называя залог залогом и следуя законам вашей местности при обращении с этими деньгами. Внесите залог настолько, насколько считаете нужным (в рамках закона), чтобы покрыть любые возможные убытки, и не беспокойтесь о ярлыке «арендная плата за последний месяц». »

»

Вопросы о залоговых депозитах? Адвокат может помочь

Независимо от того, планируете ли вы сдавать недвижимость в аренду или срок аренды приближается к концу, вы должны быть готовы к возможным проблемам, связанным с залогом и арендной платой за последний месяц. Независимо от того, планируете ли вы будущее или имеете дело с прошлым, адвокат по праву арендодателя-арендатора может помочь, проинформировав вас о ваших правах и обязанностях.

лучших банков для раннего прямого депозита Май 2021

Все с нетерпением ждут дня выплаты жалованья.

Прямой депозит позволяет быстро и легко получать платежи, поскольку деньги просто появляются на вашем банковском счете. Банки, предлагающие ранний прямой депозит, позволяют вам получить доступ к этим средствам на два дня раньше, чем традиционные банки.

Например, клиенты банка, который предлагает ранний прямой депозит, могут получить свою зарплату через прямой депозит в среду, в то время как клиенты с традиционным банковским счетом, скорее всего, увидят свои деньги не раньше пятницы, обычного дня выплаты.

О раннем прямом депозите недавно стало известно после того, как 11 марта был подписан третий пакет стимулирующих мер. На следующий день Varo Bank заявил, что уже обработал чеки на сумму 150 миллионов долларов для десятков тысяч своих клиентов. Тем временем некоторым крупнейшим банкам Америки потребовалось на несколько дней больше времени, чтобы обработать стимулирующие деньги и распределить их по счетам клиентов.

Ускоренный доступ к прямому депозиту поможет вам избежать просроченных платежей по счетам. Вот некоторые из лучших банков, в которых вы найдете эту полезную функцию.

Лучшие банки для досрочного прямого вклада в мае 2021 года

Зачем доверять Bankrate

Bankrate имеет более чем сорокалетний опыт публикации финансовых материалов, поэтому вы можете быть уверены, что получаете информацию, которой можете доверять. Банкрейт был основан в 1976 году как «Мониторинг банковских ставок», печатное издательство для банковской отрасли и работает в Интернете с 1996 года. Сотни ведущих изданий полагаются на Банкрейт. Такие издания, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых ставок и информации.

Сотни ведущих изданий полагаются на Банкрейт. Такие издания, как The Wall Street Journal, USA Today, The New York Times, CNBC и Bloomberg, полагаются на Bankrate как на надежный источник финансовых ставок и информации.

Axos Bank

Текущий счет Axos Bank Essential имеет прямой экспресс-депозит, который позволяет владельцам его счетов получать выплаты на два дня раньше, чем в традиционных банках.

Этот счет также не взимает с клиентов комиссию за овердрафт или комиссию за нехватку средств (NSF). Это, в сочетании с ранним прямым депозитом, может помочь вам избежать уплаты этих дорогостоящих традиционных банковских сборов.

Средняя комиссия NSF составляет 33,47 доллара США, согласно исследованию расчетного счета Bankrate за 2020 год и исследованию комиссий банкоматов, опубликованному в октябре 2020 года.

Chime

Расходный счет Chime не требует ежемесячной платы за обслуживание, и вы не обязаны поддерживать минимальный баланс. Счет позволяет получить прямой депозит на два дня раньше, чем в традиционных банках.

Аккаунт заставляет вас экономить, округляя покупки по дебетовой карте до ближайшего доллара, а затем переводя эти деньги на сберегательный счет Chime.

С этой учетной записью вы сможете получить доступ к более чем 38 000 банкоматов без комиссии.

Chime также позволяет своим клиентам использовать овердрафт на сумму до 100 долларов США без комиссии за овердрафт.Chime также не взимает комиссию за иностранные транзакции.

Счета Chime застрахованы FDIC через своих партнеров, The Bancorp Bank или Stride Bank, N.A., согласно веб-сайту Chime.

Текущий

Текущие клиенты могут получить свой прямой депозит на два дня быстрее, чем клиенты, работающие в традиционном банке. В Current владельцы счетов могут получить кэшбэк и заработать баллы. У вас также будет доступ к круглосуточной поддержке участников в его приложении. Но телефонная служба поддержки доступна только в будние дни с 9:00.м. до 18:00 По восточному времени.

Этот счет позволяет вам вносить наличные в 60 000 магазинов.

Freedom First

Freedom First является кредитным союзом Национальной администрации кредитных союзов (NCUA), который предлагает своим членам ранний прямой депозит. Вы получите свой прямой депозит на два дня раньше в этом кредитном союзе.

У него есть три расчетных счета: Freedom Checking, Freedom Cash и Freedom Stash.

Привилегии Freedom Stash позволяют участникам с прямыми депозитами более 5000 долларов в месяц получать конкурентоспособную прибыль на балансе до 10 000 долларов.Выполнение этого требования о прямом депозите также дает участникам четыре возмещения комиссии банкомата в месяц.

Жизнь, работа, богослужение, посещение школы или владение бизнесом в округах Боттур, округ Крейг, округ Франклин, город Роанок, округ Роанок, Салем или Винтон — вот некоторые способы стать членом Freedom First в Вирджинии.

OneUnited Bank

OneUnited Bank — первый черный интернет-банк. Это также крупнейший банк в США, принадлежащий чернокожим.

BankBlack Early Pay позволяет вам получать деньги на два дня раньше, чем в традиционных банках.

Текущий счет BankBlack не обслуживается ежемесячно, если вы получаете прямой депозит и совершаете 10 транзакций покупки дебетовой карты. BankBlack Checking предоставляет клиентам доступ к более чем 30 000 банкоматов без комиссии, и для открытия счета требуется всего 50 долларов.

Radius Bank

Текущий счет Rewards позволяет клиентам Radius Bank получать прямой депозит на два дня раньше. Radius Bank делает ваш прямой депозит доступным, как только ваш работодатель представляет свой файл заработной платы в Федеральную резервную систему.

Вы также получите неограниченные скидки на комиссию банкомата с этой учетной записью, и Radius Bank никогда не взимает плату со своих клиентов за использование банкомата вне сети.

Вознаграждения Клиенты Checking также получат свой первый заказ чеков бесплатно.

Varo Bank

Varo Bank предоставляет своим клиентам доступ к прямому депозиту на два дня раньше.

Varo Advance позволяет клиентам с активными счетами, открытыми не менее 30 дней, получить до 100 долларов США через приложение Varo Bank.Взимаются комиссии, которые значительно ниже средней платы за овердрафт.

Счет в банке Varo также дает вам доступ к более чем 55 000 банкоматов Allpoint и не требует комиссий за иностранные транзакции.

Лучшие банки Bankrate для досрочного прямого вклада в мае 2021 года

| Банк | Проверка имени учетной записи | АПГ | Ежемесячная плата |

|---|---|---|---|

| Аксос Банк | Проверка наград | До 1.25% годовых | Нет |

| Звонок | Расходный счет | н/д | Нет |

| Текущий | Расчетный счет | н/д | Нет |

| Первая свобода | Тайник свободы | До 5% годовых* | Нет*** |

| OneUnited Bank | Банковский черный чек | н/д | Нет**** |

| Радиус Банк | Проверка наград | До 0. 15% годовых** 15% годовых** | Нет |

| Варо Деньги | Банковский счет | н/д | Нет |

*Необходимо 5 000 долларов США или более ежемесячных прямых депозитов каждый месяц, чтобы зарабатывать 5 процентов годовых на сумму до 10 000 долларов США. Те, кто соответствует требованиям прямого депозита, зарабатывают 0,3 процента годовых на сумму от 10 000 до 1 000 000 долларов США.

**0,1% годовых на балансы от $2500 до $99999,99 и 0,15% годовых на балансы от $100000 и более.

*** Чтобы отказаться от комиссии в размере 9 долларов и по-прежнему зарабатывать самые высокие APY, вам потребуется 5000 долларов США или более в виде ежемесячных прямых депозитов.Ежемесячные прямые депозиты в размере 1000 долларов США или более отменяют комиссию в размере 9 долларов США, но вы будете зарабатывать только 0,5% годовых на балансах до 10 000 долларов США и 0,18% годовых на балансах свыше 10 000 долларов США, до 1 000 000 долларов США.

**** При ежемесячном прямом депозите и 10 покупках по дебетовой карте.