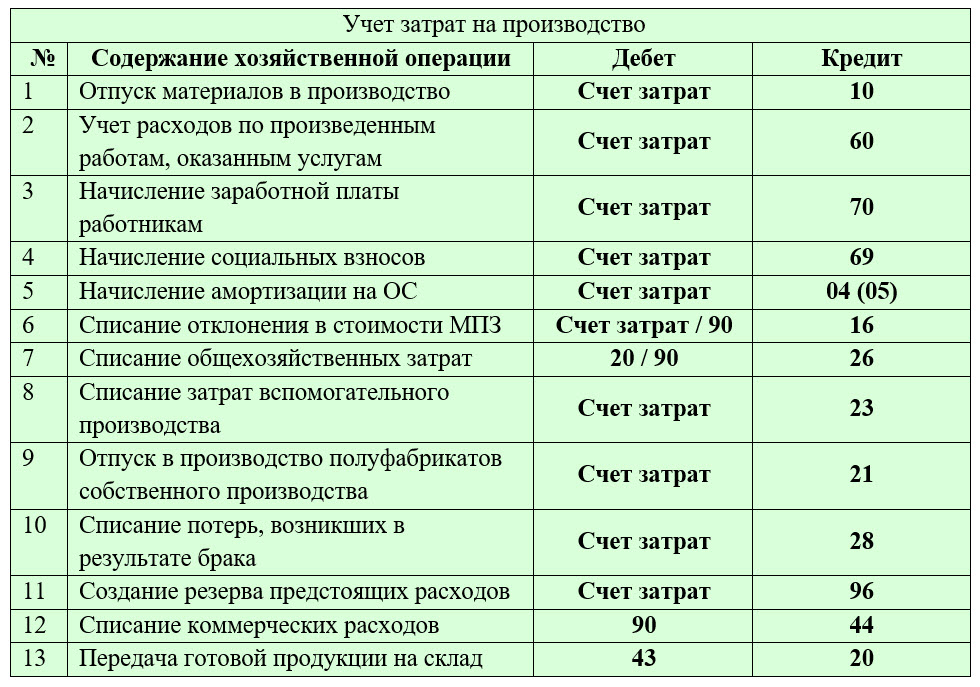

затратные счета, списки статей, проводки

Пожалуй, тема затрат одна из самых важных в жизни фирмы. Пристальным вниманием ее не обходят ни владельцы фирм, ни налоговая инспекция. Для одних, лишние затраты – это уменьшение прибыли. Для других, необоснованные затраты – это занижение налогов. Тема учета затрат в бухгалтерском учете очень обширна, но знакомиться с ней начнем в этой статье.

Понятие Затраты…, но одно ли оно?Читая книги и учебники по бухгалтерскому учету можно обнаружить, что вместе с понятием Затраты часто встречается понятие Расходы. Да так часто, что даже в одном предложении они порой бывают вместе. Можно подумать о равенстве этих понятий. Однако, между ними есть принципиальное различие.

Затраты в бухгалтерском учете — это уменьшение ресурса предприятия, но без его потери. Такие ресурсы как деньги, материалы или др. обмениваются на другой ресурс или обязательство. Например: Оплатили деньгами поставщику за полученные ранее материал — «деньги превратились в материалы».

В любом случае, ресурс «деньги» не потерян, а «превращен» либо в материалы, либо в обязательство.

Расходы в бухгалтерском учете — это безвозвратное превращение ресурсов фирмы для получения Выручки. Например: Продали товар и передали его покупателю. В этот момент себестоимость товара считается для фирмы Расходами.

Теперь, когда определена принципиальная разница между этими понятиями, следует быть внимательным к происходящим на предприятии событиям, чтобы для слов Затраты и Расходы ясно понимать каково их значение.

Названия статей Затрат и их группыВсякое предприятие, стремясь заработать, вынуждено потратить деньги и понести затраты. Конкретный перечень таких затрат у фирм различается, но — есть и общие. К примеру, «канцелярия», «зарплата работников», некоторые виды налогов, «заправка картриджей», «электроэнергия», «коммунальные», «аренда помещения» и много-много еще других.

список статей затрат

затратные статьи список

Как видно, перечень ничем не ограничен: названия статей затрат зависят от бухгалтера. Разумеется, следует придерживаться трех условий:

а) название должно отражать суть затраты,

б) слишком большая детализация статей дает подробный анализ, но увеличивает сложность при регистрации,

в) слишком обобщенное название статьи затрат облегчает работу, но теряется возможность детального анализа.

Наряду с названиями статей затрат, имеется возможность объединения их в группы. Какое дать название группе? Этот вопрос всегда актуален для фирм. Бухгалтерский учет предлагает каждую затрату относить к одной из пяти групп: «Материальные затраты», «Амортизация»,»Затраты на оплату труда», «Налоги с ФОТ», «Прочие».

Если взять за основу эти пять групп, то мы непременно потеряем детальный анализ затрат, поскольку уж очень обобщены эти группы. Следующий отчет «ОСВ по счету» показывает, как будут выглядеть собранные затраты.

Следующий отчет «ОСВ по счету» показывает, как будут выглядеть собранные затраты.

Оборотно-сальдовая ведомость только по группам затрат

Для целей бухгалтерского учета это может быть достаточным. Но для анализа за деятельностью предприятия, для возможности управленческих решений в таких группах потеряна детализация. Выходом из этого положения будет специальный прием по заполнению списка затрат. Если за основу взять программу 1С Бухгалтерия, то справочник «Список затрат» можно заполнить следующим образом.

Справочник статей затрат по группам

В каждую группу, которую нам предлагает бухгалтерский учет, мы можем занести любое название статьи затрат, тем самым сохранив детализацию и возможность детального анализа. Теперь отчет «ОСВ по счету» может выглядеть так.

Оборотно-сальдовая ведомость по группам и статьям затрат

Как видите, мы смогли использовать рекомендуемые группы и сохранить нужную детализацию для анализа и принятия решений.

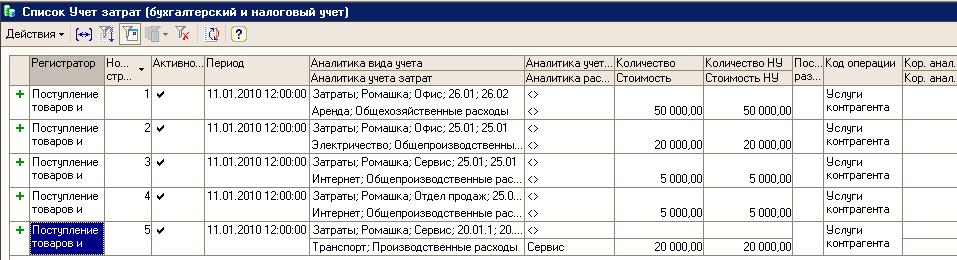

Для учета Затрат в бухгалтерском учете можно найти целый список счетов. Если выписать самые основные, то список будет такой: 20, 25, 26, 44, 91.2, 90.2, 90.7-90.8. А вот так выглядят настройки этих счетов в программе 1С Бухгалтерия.

План счетов – список счетов затрат и расходов

Счета Затрат и Расходов работают по принципу: собрать данные и передать их на финансовый результат. У большинства организаций данные собираются в течение месяца. А в последний день, собранные Затраты определенным способом переносятся на финансовый результат (закрытие месяца).

Для одних счетов этот путь — прямо сразу в формулу финансового результата. Для других — этот путь не всегда прямой. Бывает и так, что счет Затрат в одних случаях идет сразу на финансовый результат, а в других — проделывает путь.

Например.

Счет 44 уходит на финансовый результат, на 90.7.

Счет 91. 2 уже участник формулы финансового результата.

2 уже участник формулы финансового результата.

Счет 26 в одних случаях уйдет на 90.8, в других случаях уйдет на 20 и уже там «затеряется/включится» в себестоимость полученной продукции. А когда продукция будет продана, то эта себестоимость перейдет на 90.2.

Счет 25 тоже уходит на 20 и «включается» в себестоимость продукции.

Количество используемых фирмой счетов затрат зависит от вида деятельности. Самые распространенные ситуации представлены в таблице.

Виды деятельности | Счета Затрат и Расходов |

производство | 20, 23, 25, 26; 44, 91.2, 90.2, 90.7 |

оказание услуг | 26, 91.2, 90.8 |

торговля | 44; 91. |

выполнение работ | 20, 26, 44, 91.2, 90.2, 90,7 |

2, 90.2, 90,7

2, 90.2, 90,7Действия с Затратами и Расходами

В жизни фирмы происходит множество различных событий. Для событий, связанных с Затратами и Расходами, можно выделить следующие виды: а) прямая покупка, б) сейчас Затрата, в будущем Расход, в) обязательные Расходы, г) Закрытие месяца.

«ПРЯМАЯ ПОКУПКА». Это ситуации, когда фирма, совершая покупки у поставщика, сразу относит суммы на счета затрат. Самые распространенные — это покупка небольшого количества канцелярии, заправка картриджей, аренда помещений, услуги связи и др.

Как это выглядит в проводках, посмотрите в таблице

Дебет | Кредит | Распространенные ситуации |

20, 25, 26, 44 | 60, 71, 76 | аренда, канцелярия, коммунальные, связь, консультации и др. |

91.2 | 51 | комиссия банка за платежи, за обслуживание расчетного счета в банке (прочие расходы) |

«СЕЙЧАС ЗАТРАТА, В БУДУЩЕМ РАСХОД» Это ситуации, когда путь к счетам Затрат и Расходам лежит через предыдущие проводки.

Хороший пример — это материальные ценности. Сначала мы их покупаем и учитываем на соответствующих счетах. Однако, материальные ценности могут испортиться, могут служить сырьем и будут переданы в производство, могут быть проданы, а могут быть использованы для хозяйственной деятельности фирмы. В этих случаях, стоимость материальных ценностей начинает влиять на финансовый результат. Влияние происходит за счет того, что их стоимость попадает на счета Затрат и Расходов и дальше в формулу финансового результата.

Как это выглядит в проводках, посмотрите в таблице

Кредит | Распространенные ситуации | |

10, 41 | 60, 71 | покупка материальных ценностей |

20, 25, 26, 44; 90. | 10, 41 41, 43 | передача в производство, реализация товара или продукции |

2

2

Другой пример — это невыполненные обязательства. Взаимодействие фирмы с контрагентами построено на отношениях «товар/услуги — деньги». Поскольку отношения эти не мгновенные, то возникает разрыв, который можно назвать обязательства. В зависимости от ситуации, обязательства могут быть у контрагента перед нашей фирмой, а может быть наоборот — фирма должна контрагенту.

Вот две распространенные ситуации.

1. Наша фирма заплатила контрагенту-поставщику и не получила свой товар/услугу.

2. Наша фирма продала(реализовала) товар/услугу контрагенту-покупателю и не получила оплаты.

Если долги не погашаются, то со временем, они могут быть признанны как долги нереальные для взыскания или же по которым истек срок исковой давности. Эти суммы фирма отнесет на прочие Расходы и получится, что потеряла свои ресурсы.

Эти суммы фирма отнесет на прочие Расходы и получится, что потеряла свои ресурсы.

Как это выглядит в проводках, посмотрите в таблице

Дебет | Кредит | Распространенные ситуации |

60,76 | 50, 51 | оплатили поставщику (предоплата за товар/услугу) |

62 | 90.1 | продали товар/услугу покупателю |

91.2 | 60, 62,76 | прочие расходы по причине невозможности получить оплату или поставку товаров/услуг от контрагента |

Список прочих Расходов широк и требует отдельного изучения.

«ОБЯЗАТЕЛЬНЫЕ РАСХОДЫ» Если предположить, что фирма умеет вести деятельность, не используя прямую покупку Затрат и Расходов, все же внутри фирмы найдутся ситуации, где обязательно присутствуют Расходы. К таким обязательным расходам можно отнести: а) амортизация, б) зарплата, в) налоги с фонда оплаты труда, г) некоторые налоги.

К таким обязательным расходам можно отнести: а) амортизация, б) зарплата, в) налоги с фонда оплаты труда, г) некоторые налоги.

Как это выглядит в проводках, посмотрите в таблице

Дебет | Кредит | Распространенные ситуации |

20,25,26,44 | 02, 05 | Амортизация Основных средств (ОС) и |

20,25,26,44 | 70 | Начисление заработной платы работникам |

20,25,26,44 | 69.Х | Начисление налогов с фонда оплаты труда (ФОТ) |

20,25,26,44 | 68. | Начисление уменьшающих прибыль налогов: |

Х

Х

«ЗАКРЫТИЕ МЕСЯЦА» Завершающим итогом всех действий со счетами затрат и расходов будет событие «закрытие месяца». Происходит оно один раз в месяц и бывает самым последним среди всех действий.

Назначение события «Закрытие месяца» в том, чтобы осуществить два регламентных действия со счетами затрат и расходов и одно — со счетами финансового результата.

Первое действие — это по определенным правилам дособирать суммы на счета затрат и расходов.

Второе действие — по определенным правилам перенести собранные суммы на счета финансового результата.

Третье действие — высчитать Финансовый результат на соответствующих счетах и получить итог на 99 счете.

Как это, в общем, выглядит в проводках.

Дебет | Кредит | Основные действия |

20,25,26,44 | 02, 05 | Амортизация ОС и НМА (дособираем) |

20,25,26,44 | 97 | Расходы будущих периодов (дособираем) |

20,25,26, | 66,67 | Начисление проценты по займам и кредитам (дособираем) |

20,25,26, 44 | 69.Х | Начисление налогов с ФОТ (дособираем) |

20 | 25 | Дособираются затраты на производство (закрытие 25 счета) |

20 | 26 | Дособираются затраты на производство (закрытие 26 счета) |

40, 43 | 20 | Закрытие 20 счета |

90.2 | 20 | Доначисление фактической себестоимости для проданной продукции, выпущенной в текущем месяце |

90. | 26 | Перенос собранных управленческих расходов |

90.7 | 44 | Перенос собранных расходов на продажу |

90.9 | 99 | Доход – финансовый результат по основной деятельности |

99 | 90.9 | Убыток — финансовый результат по основной деятельности |

91.9 | 99 | Доход — финансовый результат по НЕ-основной деятельности |

99 | 91.9 | Убыток — финансовый результат по НЕ-основной деятельности |

2

2 8

8

В результате на 99 счете появится итоговый Финансовый результат.

Прибыль, если будет на 99 счете остаток в Кредите.

Убыток, если будет на 99 счете остаток в Дебете.

Ни одна фирма в своей деятельности не обходится без Затрат. Тема затрат играет ключевую роль в учете. Ведь от придумывания структуры и названий Затрат зависит будущий анализ и принятие решений. От сумм Затрат зависит результат в формуле финансового результата и, конечно, же налогооблагаемая прибыль. Виды деятельности диктуют свои счета для учета Затрат и Расходов. При этом каждый бухгалтерский счет затрат обладает набором правил, как он должен закрываться на финансовый результат.

Учет затрат в бухгалтерском учете – группы статей, счета и проводки

Затраты при ведении коммерческой деятельности – это денежные расходы организации, соответствующим образом отраженные в бухгалтерском учете. Они уменьшают ресурсы предприятия, однако не связываются с финансовыми потерями.

Учет расходов и доходов – основной метод ведения хозяйственной деятельности, который позволяет анализировать полученную выгоду, планировать дальнейшую деятельность, делать необходимые отчисления государству.

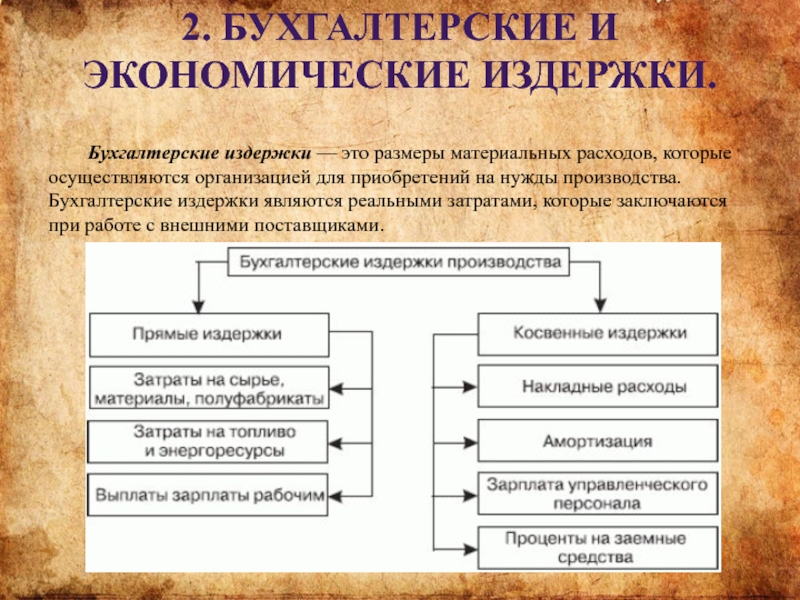

Счета затрат в бухгалтерском учете фиксируют реальные операции, по которым фирма делает проводки. Для многих предприятий они будут одинаковыми. Например, в бухгалтерском учете есть общие счета, на которых отражается закупка канцтоваров, расходных материалов для оргтехники, оплата коммунальных услуг или аренды. Каждый бухгалтер самостоятельно выбирает название для операции, которое отражает ее суть.

Чтобы оптимизировать работу, счета затрат могут быть объединены в пять основных групп:

- налоги с ФОТ;

- материалы;

- оплата труда;

- амортизация;

- прочие затраты.

В названии групп счетов могут быть нюансы, но суть остается прежней: бухгалтер имеет возможность выбрать нужный ему вид счетов, чтобы детально проанализировать затраты. Для этого предусмотрен специальный отчет «Оборотно-сальдовая ведомость по счету». ОСВ формируется помесячно и позволяет увидеть баланс по конкретному счету затрат.

Для этого предусмотрен специальный отчет «Оборотно-сальдовая ведомость по счету». ОСВ формируется помесячно и позволяет увидеть баланс по конкретному счету затрат.

Счета затрат и расходов

Основной документ, по которому формируется учет на предприятии, является План счетов бухгалтерского учета.

Основные счета учета затрат следующие:

- 20 «Основное производство»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Кроме того, в группе 20-х счетов на предприятии может вестись учет по счету 21 «Полуфабрикаты собственного производства» или 23 «Вспомогательные производства». Двадцатые расходные счета предназначены для учета расходов по обычным видам деятельности.

Счет 44 не входит в 3 раздел Плана счетов бухгалтерского учета, но обычно относится к расходным. На нем отражается информация о продаже товаров, услуг, продукции. Это особый счет, который целесообразно использовать не всем юридическим лицам. Именно поэтому наладить учет на предприятии и вести его в дальнейшем должен квалифицированный бухгалтер. В противном случае руководство не получит аналитики по ведению деятельности, а налоговая – корректно составленного баланса и декларации.

Именно поэтому наладить учет на предприятии и вести его в дальнейшем должен квалифицированный бухгалтер. В противном случае руководство не получит аналитики по ведению деятельности, а налоговая – корректно составленного баланса и декларации.

Бухгалтерские услуги и консалтинг, предоставляемые нашей фирмой, высокопрофессиональны!

Мы гарантируем, что по результатам работы нашего специалиста руководителю будет предоставлен корректный аналитической отчет о понесенных затратах и расходах, а баланс и декларация по налогам будет составлена без нарушений.

Использование 90-х счетов

Существуют расходы организации, которые не учитываются в основном блоке расходов по 20-м счетам. Речь идет о следующих счетах:

- 91 «Прочие доходы и расходы»;

- 97 «Расходы будущих периодов».

Они не считаются затратными, хотя предназначены для учета расходный средств. Данные счета расходов в бухгалтерском учете выполняют особые задачи.

Так, на 91 счете отражаются как операционные, так и внереализационные доходы и расходы по отчетному периоду. По кредиту 91 счета:

- прибыль по договору простого товарищества: корреспондирующий счет 76 «Расчеты с разными дебиторами и кредиторами»;

- поступления от продажи или списания основных средств и других активов: корреспонденция со счетом учета расчетов и денежных средств;

- пени, штрафы, неустойки: корреспонденция со счетом учета расчетов и денежных средств;

- предоставление во временное пользование активов: корреспонденция со счетом учета расчетов и денежных средств;

- суммы кредиторской задолженности, внерелизационные расходы и пр.

По дебету 91 счета отражаются:

- расходы, связанные со списанием, выбытием, продажей ОС и активов;

- остаточная стоимость активов для списания амортизационных расходов;

- проценты по использованию кредитов и займов;

- расходы на содержание законсервированных объектов и производственных мощностей;

- убытки возмещенные;

- убытки прошлых лет и пр.

Для 91 счета бухгалтер формирует субсчета, исходя из специфики работы предприятия. Сделать это сложно, так как нужно знать корреспондирующие счета. Бухгалтерское сопровождение предприятий – единственный надежный способ избежать ошибок, так как проводками занимаются опытные бухгалтеры-практики. Знание затратных счетов и особенностей их использования поможет сформировать и вести корректный учет затрат на предприятии строительной, сельскохозяйственной сферы, торговли или оказания консалтинговых услуг.

Преимущества сотрудничества

Предлагаем профессиональное бухгалтерское обслуживание ИП и ООО в любой сфере хозяйственно-экономической деятельности. Благодаря аутсорсингу не нужно брать в штат бухгалтера, тратить средства на содержание рабочего места, регулярное повышение квалификации.

Специалисты бухгалтерской компании точно знают, как отражать расходы предприятия, вести аналитический учет, формировать ОСВ.

Снижение расходов на штатную бухгалтерию

Почему это неправильно?

К сожалению, на рынке аутсорсинга пока не сложилось единого подхода к ценообразованию. У разных

бухгалтерских фирм стоимость обслуживания базируется на абсолютно разных показателях.

У разных

бухгалтерских фирм стоимость обслуживания базируется на абсолютно разных показателях.

Это могут быть:

- объем обрабатываемых документов

- количество проводок / операций

- фактическое время бухгалтера (почасовая тарификация)

- наполнение услуг (что входит в стоимость, что – нет; у каждого свои стандарты)

- уровень сервиса и пр.

Таким образом, предложения разных компаний, которые формируются на основании разных (и не всегда очевидных с первого взгляда) показателей, арифметически сравнивать невозможно. Это как сравнивать минуты с килограммами, или коробки с штуками.

Кроме того, в бухгалтерском аутсорсинге нет фиксированных цен за месяц обслуживания. Фактическая

оплата всегда зависит от реального объема работ, выполненных в данном конкретном месяце. И очень

важно понимать от чего зависят те или иные переменные у каждого конкретного аутсорсера.

Фактическая

оплата всегда зависит от реального объема работ, выполненных в данном конкретном месяце. И очень

важно понимать от чего зависят те или иные переменные у каждого конкретного аутсорсера.

А как правильно?

Попросить аутсорсеров привести свои предложения к единообразным, понятным для вас, показателям.

Например, лучше всего привязывать стоимость обслуживания к количеству обрабатываемых документов.

Это тот показатель, который легко проверить, даже не обладая бухгалтерскими знаниями. В отличие,

например, от такого показателя, как «проводки» (количество которых меняется в зависимости от

видов документов; не говоря уже о том, что их объем можно искусственно завысить: например, если

в систему 1С сначала вводить оплату, а потом реализацию, то в зависимости от настройки системы

будет автоматически генериться от 1 до 3 проводок, не нужных для учета, но нужных для включения

их в стоимость обслуживания…).

Кстати, привязка цены к объему документов позволит спрогнозировать колебания в стоимости обслуживания (если вы знаете по году свои периоды спада/роста деловой активности).

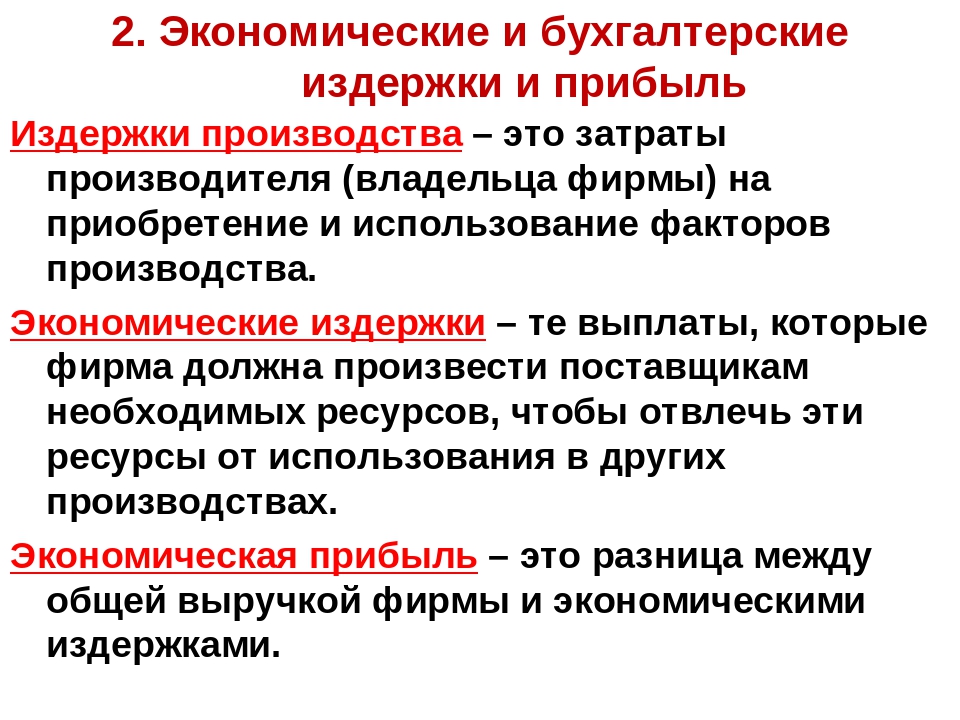

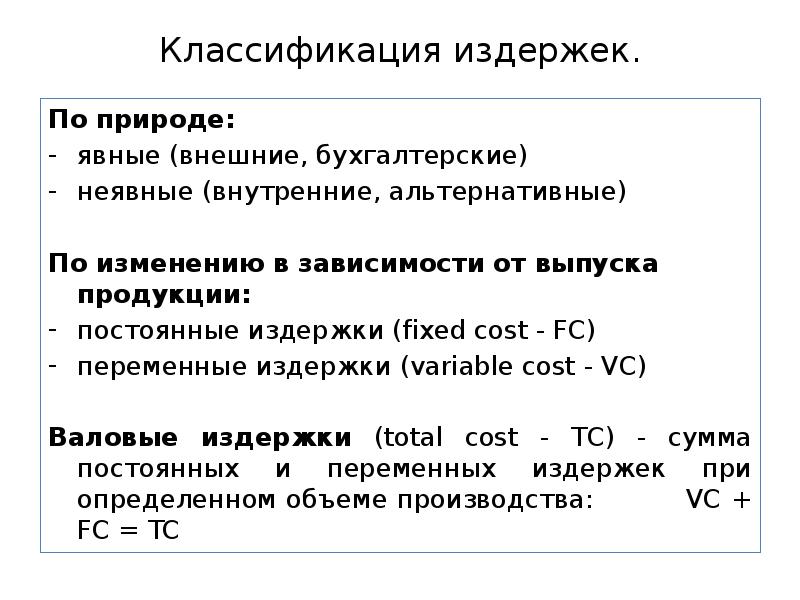

Издержки производства — Что такое Издержки производства?

Издержки производства — это затраты, связанные с производством и обращением произведенных товаров.В бухгалтерской и статистической отчетности отражаются в виде себестоимости.

Включают в себя:

- материальные затраты,

- амортизационные отчисления,

- расходы на оплату труда,

- проценты за кредиты,

- расходы,

- связанные с продвижением товара на рынок и его продажей.

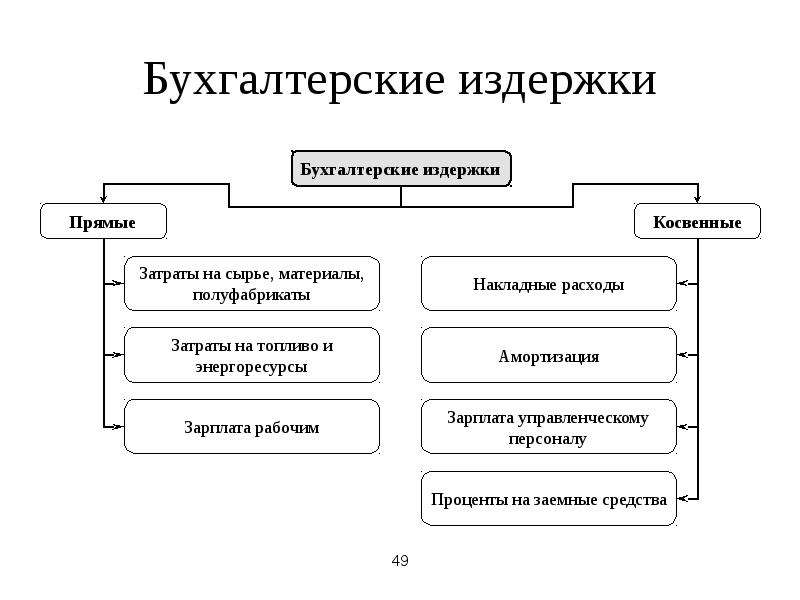

По способу включения в себестоимость продукций различают следующие издержки:

- прямые,

- косвенные.

В промышленности, например, это затраты на сырье и материалы, топливо и энергию, заработную плату производственных рабочих.

К косвенным относят затраты, распределяемые между отдельными видами продукции пропорционально прямым затратам.

Речь идет о расходах на содержание и эксплуатацию оборудования, общецеховые и общезаводские расходы.

Выделяют также следующие виды издержек:

- постоянные,

- переменные.

Переменные — напротив, связаны с объемом производства и изменяются в зависимости от него (затраты на сырье, потребляемую электроэнергию).

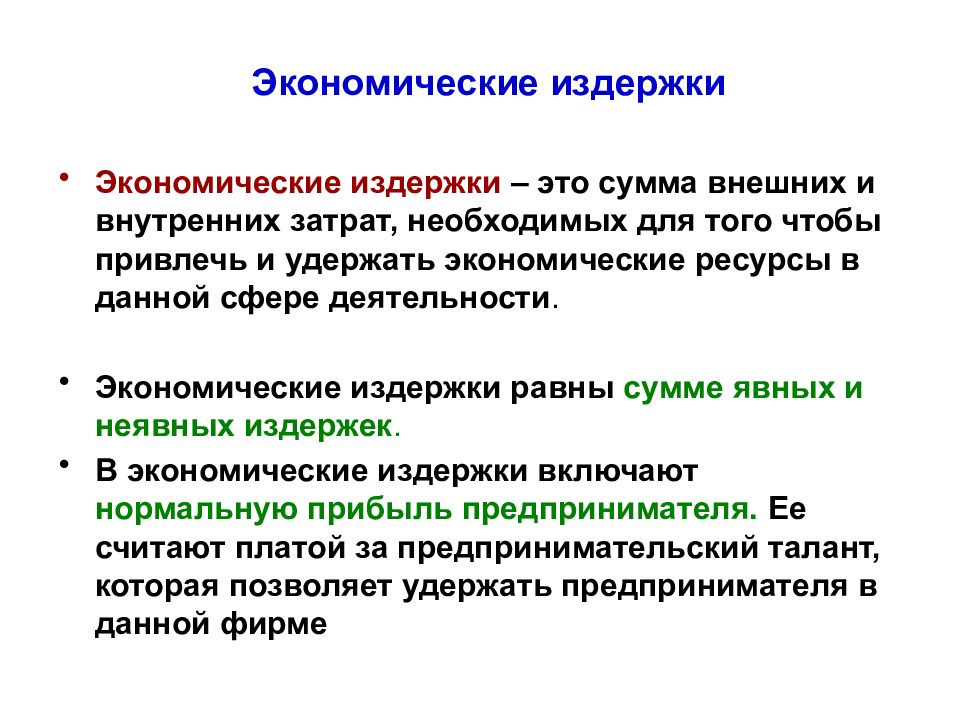

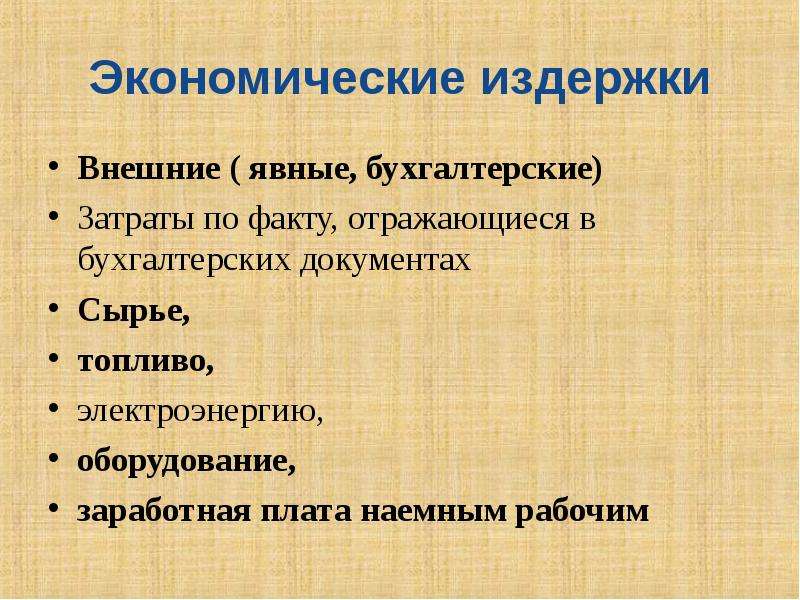

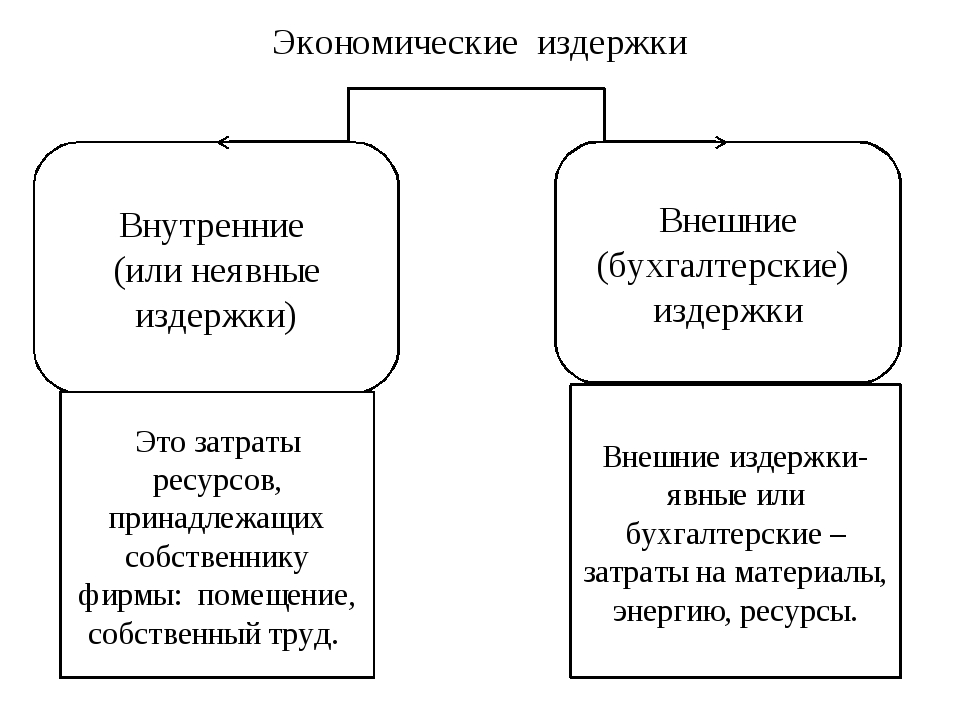

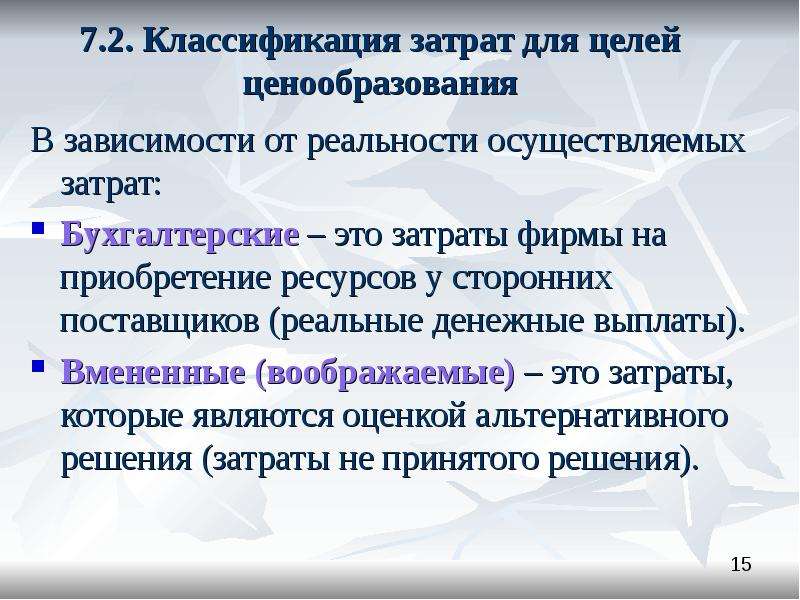

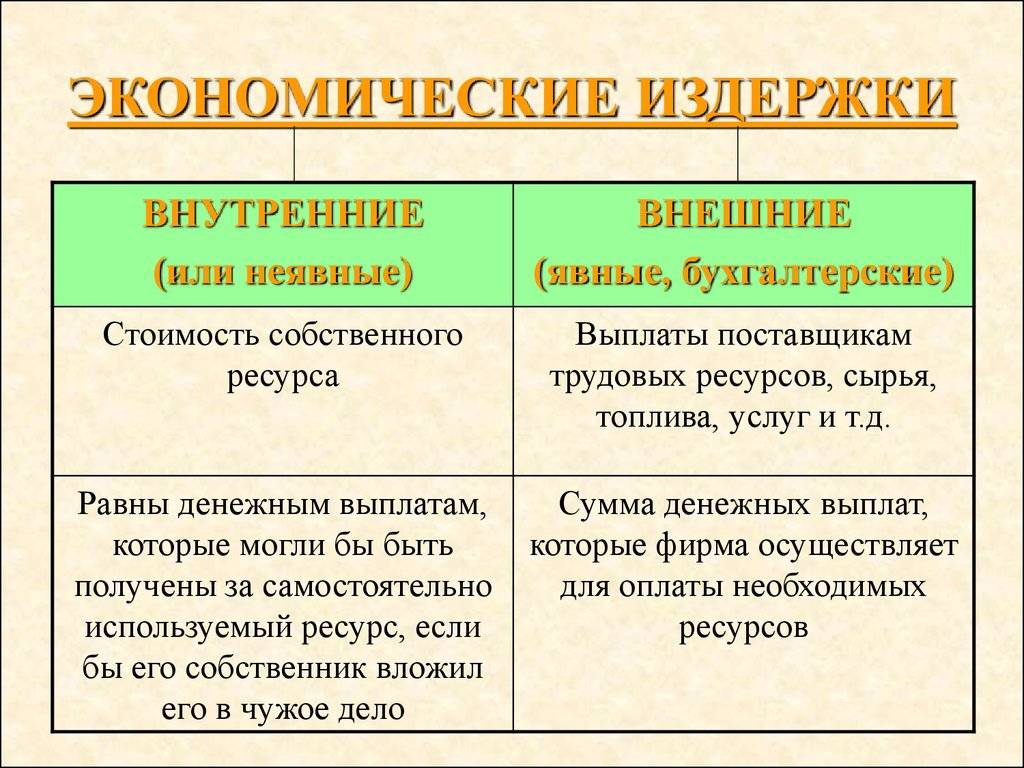

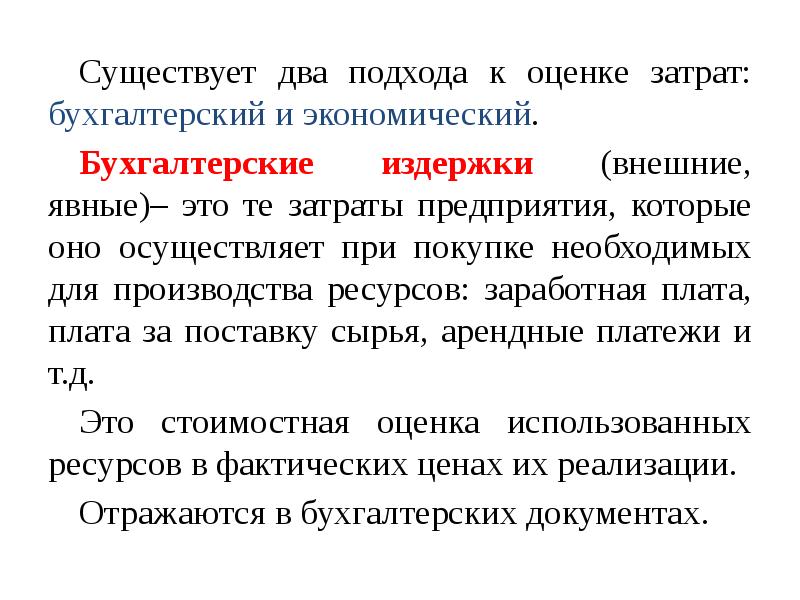

С точки зрения собственности издержки делятся на:

- явные,

- вмененные (альтернативные).

К вмененным — ресурсы, являющиеся собственностью фирмы.

Они не входят в платежи фирмы другими организациями или лицами.

Например, собственник земли не платит решу, однако обрабатывая землю самостоятельно, отказывается тем самым от сдачи ее в аренду и от возможного дополнительного дохода, возникающего в связи с этим.

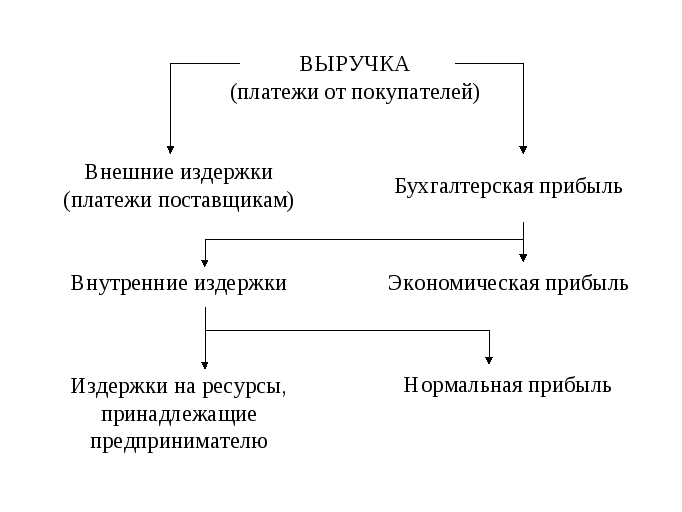

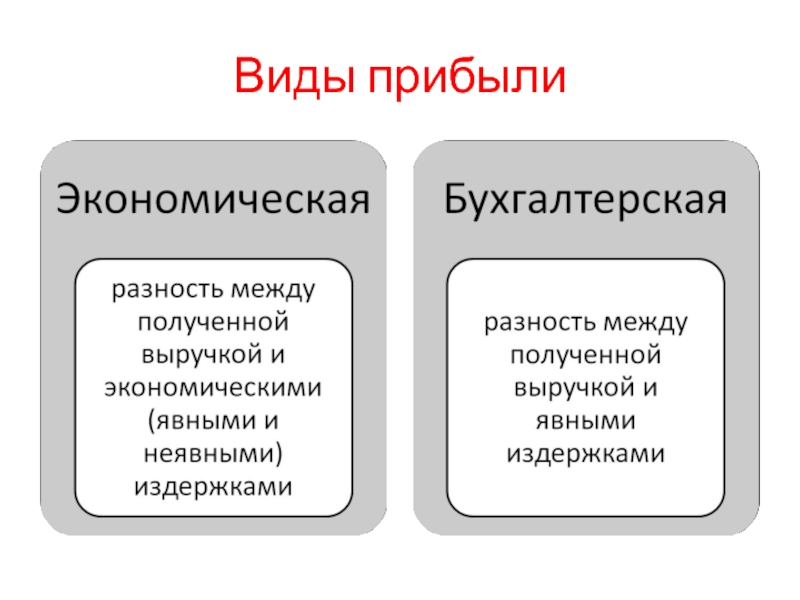

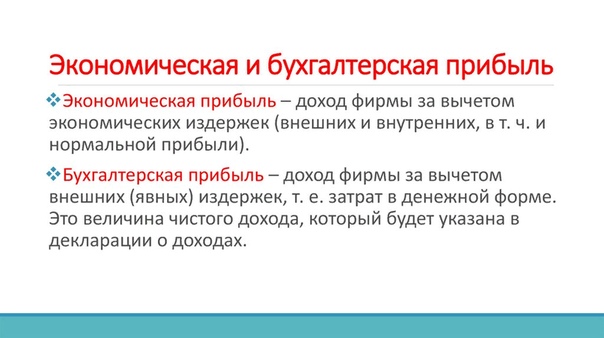

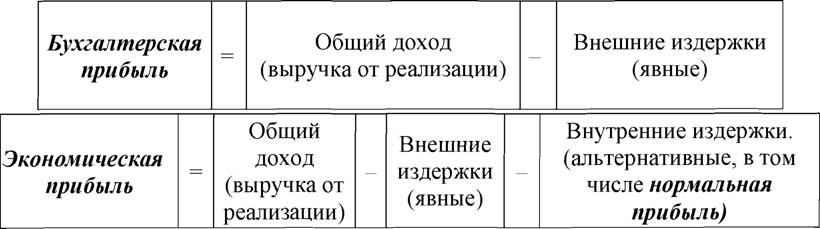

Учет явных и вмененных издержек позволяет более точно оценить прибыль фирм.

Чистая экономическая прибыль определяется как разница между доходом от реализации продукции и явными и вмененными издержками.

Как принять расходы прошлого периода в текущем новость от 20.10.2021

Консультация эксперта

Нередко случаются ситуация, когда расходы фактически осуществлены в одном периоде, а документы по ним поступили в другом. В статье наш эксперт Татьяна Исайкина разъяснила, можно ли учесть такие расходы в текущем периоде или же уточнёнки не избежать.

***

Общий порядок отражения расходов при применении метода начисления определён в ст. 272 НК РФ, то есть расходы должны учитываться в отчётном (налоговом) периоде, к которому они относятся в соответствии с условиями сделок. У налогоплательщика отсутствует право выбора периода, в котором он может отразить те или иные затраты.

272 НК РФ, то есть расходы должны учитываться в отчётном (налоговом) периоде, к которому они относятся в соответствии с условиями сделок. У налогоплательщика отсутствует право выбора периода, в котором он может отразить те или иные затраты.

Глава 25 НК РФ позволяет нам учесть расходы, возникшие в результате выявления новых обстоятельств, и их отразить в составе внереализационных расходов текущего периода на основании пп. 1 п. 2 ст. 265 НК РФ. Если же расходы ошибочно не были учтены в соответствующем налоговом периоде, то это считается ошибкой и по общему правилу нужно корректировать базу того года, в котором совершена эта ошибка.

Правильно заполнить налоговые расчёты, определить сроки сдачи и избежать штрафных санкций поможет справочно-правовая система КонсультантПлюсУсловияДля того чтобы принять расходы в текущем периоде, необходимо проверить (п 1. ст. 54 НК РФ):

- возможно ли определить период совершения ошибок;

- привели ли ошибки (искажения) к излишней уплате налога в периоде её совершения.

Но при всех обстоятельствах не рекомендуем править ошибки более чем трёхлетней давности, поскольку Минфин уже высказывал свою позицию против этого в Письме Минфина России от 07.12.2012 № 03-03-06/2/127.

Также не следует забывать и о финансовом результате отчётного года, ведь учесть в текущем периоде возможно расходы, только если в этом текущем периоде получена прибыль (п. 8 ст. 274 НК РФ). А вот прибыль или убыток деятельности в периоде возникновения ошибки не имеет значения. Данный вывод сформирован на основании п. 10 Письма ФНС России от 28.07.2021 № БВ-4-7/10638 (Определение Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации от 12.04.2021 № 306-ЭС20-20307 по делу № А72-18565/2019).

Отметим, что ранее финансовое ведомство настаивало, что в периоде совершения ошибки не должно быть убытка.

Для учёта ошибок прошлых периодов в текущем периоде необходимо, чтобы не была нулевой не только база текущего периода, но и база за период возникновения ошибки (Письма Минфина России от 11. 08.2011 № 03-03-06/1/476), от 07.05.2010 № 03-02-07/1-225), от 15.03.2010 № 03-02-07/1-105).

08.2011 № 03-03-06/1/476), от 07.05.2010 № 03-02-07/1-225), от 15.03.2010 № 03-02-07/1-105).

Проще говоря, если за текущий период планируется получение прибыли, то прошлогодние расходы мы можем отразить в декларации за этот год.

Ранее мы рассказывали, можно ли принять к вычету НДС на основании одного счёта-фактуры частями в разных налоговых периодах.

ДекларацияОтметим, что в декларации для исправления ошибки сумму неучтённых расходов и излишне учтённых доходов отведены отдельные строки, это строки 400 — 403 приложения 2 к листу 02 декларации за текущий период.

Показатель строки 400 учитывается при формировании показателя по строке 100 листа 02 декларации.

А строки 300 — 301 приложения 2 к листу 02 предназначены для убытков. Это убытки прошлых лет, выявленные в текущем отчётном (налоговом) периоде.

Коротко о бухучётеИсправление ошибки в бухгалтерском учёте зависит от уровня существенности, который компания определяет самостоятельно и закрепляет в учётной политике (п. 3 ПБУ 22/2010).

3 ПБУ 22/2010).

Если ошибка обнаружена до подписания годовой бухгалтерской отчётности за отчётный год совершения ошибки, сделайте исправительные записи (сторнировочные или дополнительные) декабрём того года, в котором допущена ошибка (п. 6 ПБУ 22/2010 ).

Поскольку корректировка бухгалтерской отчётности прошлых лет не производится, то все ошибки отражаются в текущем периоде (п. 14 ПБУ 22/2010) путём отражения расходов на 91 счёте либо на 84. Подробнее в отражении операций в бухгалтерском учёте вам поможет справочно-правовая система КонсультантПлюс.

ДокументыПо аналогии с неотфактурованными поставками, даже если расходы мы учли в бухгалтерском учёте, в налоге на прибыль расходы должны быть документально подтверждены (п. 1 ст. 252 НК РФ) и в том случае, если документы пришли в более позднем периоде.

Например, исполнитель оказал нам услугу в ноябре 2020 года, а акты на подпись направил почтой, документы пришли только в феврале 2021 года, когда декларация за 2020 год уже сдана, тогда бухгалтер может конверт с документами зарегистрировать в журнале входящей документации и отразить расходы в первом квартале 2021 года. При этом мы знаем период, к которому относятся расходы, и знаем, что в текущем периоде получим прибыль и что в понимании ст. 54 НК РФ расходы 2020 года у нас занижены, а налоговая база завышена и, значит, налог фактически за 2020 год можно считать переплаченным.

При этом мы знаем период, к которому относятся расходы, и знаем, что в текущем периоде получим прибыль и что в понимании ст. 54 НК РФ расходы 2020 года у нас занижены, а налоговая база завышена и, значит, налог фактически за 2020 год можно считать переплаченным.

Это несложно, необходимо внести те самые недостающие документы, нюанс лишь в датах. Перед вводом обязательно сделайте копию базы.

При создании документа «Поступление услуг. Акт» указываете номер и дату накладной – период, в котором был расход. А в поле номер (немного ниже) дату отражения в учете, когда обнаружили документ. Далее регистрируете счет фактуру, где также номер и дата документа будут его фактическая дата, а в поле получен дату получения документа.

Далее в программе нужно произвести регистрацию расходов в бухгалтерском учете 2021 году, а в налоговом учете – в 2020 году, для того чтобы автоматически сформировалась уточненная декларация по налогу на прибыль. В документе «Поступление услуг. Акт» по кнопке «ДтКт» нужно вручную корректировать проводки. Для этого ставите флажок «Ручная корректировка» — в первой проводке нужно оставить только сумму в БУ датой 2021 года (датой получения документов) и убираете проводку по налоговому учету. После первая проводка копируется кнопкой F9, получается новая строка. Меняете дату на 2020 год, после этого расходы в налоговом учете будут отражаться во в 2020 году.

В документе «Поступление услуг. Акт» по кнопке «ДтКт» нужно вручную корректировать проводки. Для этого ставите флажок «Ручная корректировка» — в первой проводке нужно оставить только сумму в БУ датой 2021 года (датой получения документов) и убираете проводку по налоговому учету. После первая проводка копируется кнопкой F9, получается новая строка. Меняете дату на 2020 год, после этого расходы в налоговом учете будут отражаться во в 2020 году.

После всех выполненных действий необходимо выполнить закрытие месяца, только обязательно должна быть копия базы.

Ранее мы рассказывали, как зачесть переплату в счёт будущих платежей в 1С.

На возможность учёта расходов, фактически понесённых налогоплательщиком в прошлых налоговых периодах, в текущем налоговом периоде обращалось внимание и в Письме ФНС России от 07.12.2020 № СД-4-3/20120@.

Неотражение в целях налогообложения прибыли организаций расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчётном (налоговом) периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода, следовательно, на указанные операции распространяются положения ст. 54 НК РФ.

54 НК РФ.

Также может возникнуть ситуация, когда при сверке с контрагентом обнаруживается, что расходов учли меньше, чем фактически отражено в первичных документах (это может быть как арифметическая ошибка, так и человеческий фактор). Например, в документе стоит цифра 10 000,0, а мы отразили 1 000,00, в данной ситуации при соблюдении общих условий мы можем скорректировать базу текущего периода.

У нас накопилось много бухгалтерских документов с истекшими сроками хранения. Как с ними поступить, чтобы не нарушить закон?

Новые обстоятельстваИногда расходы прошлых лет не связаны с ошибками, а являются для налогоплательщика новыми обстоятельствами.

Говоря о новых обстоятельствах, можно привести пример корректировки реализации со стороны продавца, например при предоставлении скидки, или когда ваш покупатель возвращает товар по условиям договора, или при выявлении брака (Письмо Минфина России от 25.07.2016 № 03-03-06/1/43372).

Для документального подтверждения расходов прошлого периода рекомендуем составить бухгалтерскую справку, если речь не идёт об опоздавших документах продавца.

По мнению Минфина, изменения показателей доходов или расходов, возникшие в связи с изменением стоимости ранее реализованных товаров (оказанных услуг, выполненных работ), учитываются в порядке, предусмотренном ст. 54 НК РФ. Это связано с тем, что в результате таких изменений происходит искажение налоговой базы по налогу на прибыль организаций за прошлый отчётный (налоговый) период (Письма Минфина России от 14.02.2017 № 03-07-09/8251, от 09.02.2018 № 03-03-06/1/7833, от 15.03.2018 № 03-03-06/1/15848, от 25.04.2018 N№ 03-03-06/1/28048, от 06.10.2020 № 07-01-09/87189).

В соответствии с п. 1 ст. 54 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчётным) периодам, в текущем налоговом (отчётном) периоде перерасчёт налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). Если допущенные ошибки (искажения) привели к излишней уплате налога, налоговую базу и сумму налога можно пересчитать за налоговый (отчётный) период, в котором выявлены ошибки (искажения).

Если допущенные ошибки (искажения) привели к излишней уплате налога, налоговую базу и сумму налога можно пересчитать за налоговый (отчётный) период, в котором выявлены ошибки (искажения).

На п. 2 ст. 424 ГК РФ гражданское право допускает изменение цены соглашения после его заключения, если это закреплено законом или самим договором.

Это в полной мере касается и договоров поставки или купли-продажи, используемых торговыми фирмами в своей деятельности (Постановление Арбитражного суда Северо-Западного округа от 03.04.2015 № Ф07-871/2015 по делу № А56-27093/2014).

С точки зрения гражданского законодательства скидка — это один из элементов формирования цены товара, позволяющий снизить его первоначальную цену.

Продавцу, работающему со скидками, следует правильно оформить документы, связанные с предоставлением ретро-скидки, ведь её предоставление это обычная хозяйственная операция, проводимая продавцом, которую он обязан оформить соответствующими первичными документами.

Все организации обязаны документально оформлять все факты хозяйственной жизни организации (Федеральный закон от 06.12.2011 № 402-ФЗ). Причём для этих целей организациям коммерческой сферы этот закон позволяет пользоваться как типовыми формами первичной учётной документации, так и самостоятельно разработанными бланками. Главное, чтобы формы используемых первичных документов отвечали всем требованиям (ст. 9 ФЗ от 06.12.2011 № 402-ФЗ).

Формы используемой первички определяет руководитель компании с подачи лица, на которое возложено ведение учёта, и соответствующее решение вносится в учётную политику организации.

Так как типовой формы документа по предоставлению скидки не существует, то организации-продавцу в любом случае придётся разработать свою форму документа о предоставлении скидки и закрепить её использование в учётной политике.

По мнению контролирующих органов (п. 1 Письма Минфина России от 29.04.2008 № 03-03-05/47, п. 1 Письма УФНС России по г. Москве от 21. 09.2012 № 16-15/089421@), операцию по возврату некачественного товара (готовой продукции) следует рассматривать как операцию, приводящую к искажению налоговой базы того периода, в котором реализован товар (готовая продукция).

09.2012 № 16-15/089421@), операцию по возврату некачественного товара (готовой продукции) следует рассматривать как операцию, приводящую к искажению налоговой базы того периода, в котором реализован товар (готовая продукция).

Поскольку в этом случае расторжение договора поставки следует рассматривать как самостоятельную хозяйственную операцию, а связанные с таким расторжением доходы и расходы поставщика необходимо отразить в налоговом учёте в периоде, в котором договор считается прекращённым. Для этого в отчётном (налоговом) периоде, в котором произошёл односторонний отказ покупателя от исполнения договорных обязательств, договорная стоимость (без учёта НДС) возвращённого товара (готовой продукции) включается во внереализационные расходы как убыток прошлых налоговых периодов, выявленный в текущем отчётном (налоговом) периоде (пп. 1 п. 2 ст. 265 НК РФ). Одновременно стоимость приобретения возвращённых товаров или сумма прямых расходов, относящаяся к возвращённой продукции, учитывается во внереализационных доходах текущего периода (п. 10 ст. 250 НК РФ). Аналогичный вывод следует из Писем Минфина России от 25.07.2016 № 03-03-06/1/43372, от 16.06.2011 № 03-03-06/1/351. Уточнённые декларации за предыдущий налоговый период подавать не надо, поскольку налоговая база на тот момент была определена верно (ст. 268,п. 2 ст. 272, абз. 2 п. 2 ст. 318 НК РФ).

10 ст. 250 НК РФ). Аналогичный вывод следует из Писем Минфина России от 25.07.2016 № 03-03-06/1/43372, от 16.06.2011 № 03-03-06/1/351. Уточнённые декларации за предыдущий налоговый период подавать не надо, поскольку налоговая база на тот момент была определена верно (ст. 268,п. 2 ст. 272, абз. 2 п. 2 ст. 318 НК РФ).

В КонсультантПлюс можно найти готовые решения по данному вопросу, а также порядок их отражения в декларации.

ВопросКак отразить доначисление амортизации по основному средству за прошлый период, если амортизация не начислялась в связи с техническим сбоем?

ОтветОрганизация вправе включить в налоговую базу текущего отчётного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога на прибыль организаций в предыдущем отчётном (налоговом) периоде, только в том случае, если в текущем отчётном (налоговом) периоде получена прибыль. Если по итогам текущего отчётного (налогового) периода получен убыток, производится перерасчёт налоговой базы за период, в котором произошла ошибка (Письмо Минфина России от 16.02.2018 № 03-02-07/1/9766).

Если по итогам текущего отчётного (налогового) периода получен убыток, производится перерасчёт налоговой базы за период, в котором произошла ошибка (Письмо Минфина России от 16.02.2018 № 03-02-07/1/9766).

Таким образом, в общем случае доначисление амортизации для целей исчисления налога на прибыль можно осуществить за прошлый год в периоде выявления ошибки.

***ВопросКак учесть доначисленный самостоятельно налог на имущество за 2020 год при выявлении ошибки в 2021 году?

ОтветСумма налога на имущество учитывается в составе прочих расходов, связанных с производством и реализацией, на дату начисления (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ).

Из-за занижения суммы налога на имущество организацией занижены расходы за 2020 год. В результате налог на прибыль за 2021 год переплачен. Поэтому на основании п. 1 ст. 54 НК РФ возможно скорректировать данную ошибку путём отражения соответствующих сумм в текущем периоде. Для обоснования рекомендуем составить бухгалтерскую справку-расчёт.

Для обоснования рекомендуем составить бухгалтерскую справку-расчёт.

Татьяна Исайкина, эксперт по вопросам бухучёта и налогообложения ООО «Что делать Консалт»

Бесплатный тест-драйв курсов учебного центра «Что делать Квалификация». Попробуйте свой будущий курс «на вкус» ещё до начала обучения!48. Виды затрат. Бухгалтерский учет: Шпаргалка

Читайте также

65. Виды затрат банка на проведение ссудных операций и методика расчета нормы (ставки) процента

65. Виды затрат банка на проведение ссудных операций и методика расчета нормы (ставки) процента Ссудный процент имеет определенный уровень, или норму.Норма процента представляет собой отношение суммы годового дохода, получаемого на ссудный капитал, к сумме капитала,

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат

8. 6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат

После выбора центров затрат по каждому из них составляется смета затрат. В смету включаются только те затраты, которые непосредственно контролируются исполнителем или другим

6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат

После выбора центров затрат по каждому из них составляется смета затрат. В смету включаются только те затраты, которые непосредственно контролируются исполнителем или другим

СВОДНЫЙ УЧЕТ ЗАТРАТ

СВОДНЫЙ УЧЕТ ЗАТРАТ Сводный учет затрат на производство при журнально-ордерной форме учета осуществляется в журнале-ордере № 10, который составляется на основании итоговых данных ведомостей учета затрат цехов (ф. № 12), учета затрат обслуживающих производств и хозяйств

Локализация затрат

Локализация затрат Переходя от общих рассуждений к практике расчета себестоимости, отметим, что перед этапом вычислений необходимо качественно проанализировать и локализовать процессы, которые будут подвергнуты рассмотрению. Собственно говоря, эмиссионные или

50.

Учет затрат

Учет затрат50. Учет затрат Затраты на производство согласно ПБУ 10/99 формируют:• расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;• расходы, возникающие непосредственно в процессе переработки (доработки)

53. Виды затрат: переменные, постоянные, смешанные

53. Виды затрат: переменные, постоянные, смешанные Для прогнозирования потенциального объема прибыли предприятию необходимо сопоставлять выручку от реализации продукции с общей суммой затрат, которые подразделяются на переменные, постоянные и смешанные.К переменным

101. Аудит материальных затрат на производство и затрат на оплату труда

101. Аудит материальных затрат на производство и затрат на оплату труда

Материальные затраты. По элементу «материальные затраты» расходы группируются следующим образом: сырье, топливо, энергия, материалы, производственные работы. Аудитору важно знать, что стоимость

Аудитору важно знать, что стоимость

Факторы затрат

Факторы затрат До сих пор мы предполагали, что производство нового товара и стандартного товара одинаково. Представим, что новый товар стоит на 50 долларов дороже производителю, чем стандартный товар. Плановая цена В включает эти дополнительные издержки, а также

Отраслевой анализ ИТ-затрат

Отраслевой анализ ИТ-затрат Одной из важнейших интегральных характеристик ИТ-бюджета является его сравнение с типовыми значениями для сравнимых по масштабу и профилю деятельности организаций. Для приведения всех организаций к сопоставимому масштабу в качестве метрик

ТОС и классический учет затрат

ТОС и классический учет затрат

Три базовых постулата ТОС бросают вызов святая святых менеджмента – правилам определения себестоимости продукта. Вне зависимости от подхода себестоимость продукта – основополагающее понятие. Определить затраты на производство одной

Вне зависимости от подхода себестоимость продукта – основополагающее понятие. Определить затраты на производство одной

Сокращение затрат в гемба

Сокращение затрат в гемба В данном контексте под словом «затраты» подразумевается не «сокращение затрат», а «управление затратами», которое регулирует процессы разработки, производства и продажи продукции или услуг хорошего качества, сохраняя при этом стремление к

9 Анализ затрат

9 Анализ затрат В этой главе…• Методы анализа затрат• Финансовые коэффициенты• Рентабельность собственного капитала• Анализ и эффективное использование коэффициентовУправление продажами – одна из важнейших составляющих успеха компании. В первой главе шла речь

Показатели затрат

Показатели затрат

Следующая категория объективных показателей результативности продавцов базируется не на достигнутых ими результатах, а на расходах, связанных с выполнением определенных видов деятельности. Их можно назвать диагностическими, поскольку они позволяют

Их можно назвать диагностическими, поскольку они позволяют

Классификация затрат

Классификация затрат По экономическому содержанию затраты подразделяют на экономические элементы и статьи расходов (статьи калькуляции). Экономическим элементом называют вид затрат, состоящий из однородных расходов. Подразделение затрат по экономическим элементам

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат Оценка состава и структуры затрат проводится на основе сопоставления удельного веса фактических данных отчетного года с данными прошлых лет или плановыми значениями по

Эффективность затрат: CHM и CPP

Эффективность затрат: CHM и CPP

Рекламодатели не всегда оценивают медиамикс с точки зрения охвата аудитории. Иногда их решения основываются на голом финансовом расчете. Рекламодателям нужны потенциальные покупатели, а не просто читатели, зрители или слушатели, и поэтому

Иногда их решения основываются на голом финансовом расчете. Рекламодателям нужны потенциальные покупатели, а не просто читатели, зрители или слушатели, и поэтому

Учет расходов на услуги электронной торговой площадки

Главная → Статьи → Учет расходов на услуги электронной торговой площадки

Электронная торговая площадка выставила ООО счет на оплату годового абонемента на обслуживание. Годовой абонемент приобретается ООО на период с 01.09.2016 по 31.08.2017. В акте от 05.09.2016 наименование услуги приведено как “Покупка абонемента “Годовой абонемент”, при этом указано, что услуги выполнены полностью и в срок. Появление другого акта в конце срока действия абонемента не запланировано. Однако спустя несколько дней электронная площадка представила ООО акт на всю сумму годового абонемента. Может ли ООО учесть такие расходы при налогообложении прибыли единовременно, или нужно эту сумму разбить на 12 месяцев и постепенно списывать на расходы? Какие проводки необходимо сделать в бухгалтерском учете ООО?

Под электронной торговой площадкой (далее также – ЭТП) понимается сайт в сети Интернет, на котором проводятся электронные аукционы (часть 4 ст. 59 Федерального закона от 05.04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”, далее – Закон № 44-ФЗ). Поскольку аукцион проводится на электронной площадке, обмен информацией, связанной с получением аккредитации на электронных площадках и проведением аукциона, между участником аукциона, заказчиком, оператором осуществляется на электронной площадке в форме электронных документов (часть 1 ст. 60 Закона № 44-ФЗ).

59 Федерального закона от 05.04.2013 № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”, далее – Закон № 44-ФЗ). Поскольку аукцион проводится на электронной площадке, обмен информацией, связанной с получением аккредитации на электронных площадках и проведением аукциона, между участником аукциона, заказчиком, оператором осуществляется на электронной площадке в форме электронных документов (часть 1 ст. 60 Закона № 44-ФЗ).

Аналогично определяется электронная площадка в п. 20 ст. 110 в Федеральном законе от 26.10.2002 № 127-ФЗ “О несостоятельности (банкротстве)” – как сайт в информационно-телекоммуникационной сети “Интернет”, на котором проводятся торги в электронной форме.

Тот факт, что покупка абонемента является оплатой услуг оператора электронной торговой площадки, отражен в постановлении Четвертого арбитражного апелляционного суда от 04.06.2012 № 04АП-1531/12.

Исходя из вышеизложенного считаем покупку абонемента на обслуживание у оператора ЭТП оплатой за услуги информационных систем.

Налог на прибыль

Основные требования для признания расходов для целей налогообложения изложены в п. 1 ст. 252 НК РФ. Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, – убытки), осуществленные (понесенные) налогоплательщиком (за исключением расходов, указанных в ст. 270 НК РФ).

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ. Кроме того, определяющим критерием для признания расходов является то, что расходы произведены для осуществления деятельности, направленной на получение дохода.

В рассматриваемом случае ООО использует ЭТП для реализации продукции (работ, услуг). Считаем, что в этих условиях расходы организации на оплату услуг оператора ЭТП могут быть признаны для целей налогообложения.

В составе прочих расходов, связанных с производством и реализацией, ст. 264 НК РФ предусматривает, в частности, учет затрат организации на расходы на оплату услуг вычислительных центров, а также информационных систем (СВИФТ, Интернет и иные аналогичные системы) (пп. 25 п. 1 ст. 264 НК РФ).

Следовательно, расходы ООО на оплату услуг оператора ЭТП могут быть признаны в составе прочих расходов (пп. 3 п. 7 ст. 272 НК РФ). Согласно положениям п. 1 ст. 318 НК РФ указанные расходы являются косвенными. Сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода (п. 2 ст. 318 НК РФ).

В то же время в п. 1 ст. 272 НК РФ указано: “В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов”.

Налоговые органы зачастую истолковывают данное положение следующим образом: любые расходы, которые относятся к нескольким отчетным (налоговым) периодам, должны признаваться в целях налогообложения не единовременно, а равномерно в течение срока, к которому они относятся (смотрите, например, письма Минфина России от 15.08.2016 № 03-03-06/1/47690, от 14.03.2016 № 03-03-06/1/13948, от 09.02.2016 № 03-03-06/1/6519, от 18.01.2016 № 03-03-06/1/1123, от 21.09.2015 № 03-03-06/4/53865).

Если из документов, подтверждающих расходы, этот срок установить невозможно, то он определяется налогоплательщиком самостоятельно.

Отметим, что соответствующих разъяснений контролирующих органов по отношению конкретно к услугам информационных систем нам обнаружить не удалось, поэтому высказанная точка зрения является нашим экспертным мнением.

Учитывая данные обстоятельства, организация может на основании п. 1 ст. 34.2 НК РФ и п. 1 ст. 21 НК РФ воспользоваться правом налогоплательщика и обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу, наличие которых учитывается в случае возникновения спора в качестве обстоятельства, исключающего вину налогоплательщика (ст. 111 НК РФ).

111 НК РФ).

Бухгалтерский учет

В соответствии с п. 4 ПБУ 10/99 “Расходы организации” (далее – ПБУ 10/99) расходы, в зависимости от их характера, условий осуществления и направлений деятельности организации, подразделяются на:

– расходы по обычным видам деятельности;

– прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг (п. 5 ПБУ 10/99). Расходы, отличные от расходов по обычным видам деятельности, считаются прочими. Расходы на оплату услуг вычислительных центров, информационных систем можно отнести на основании п.п. 5, 7 ПБУ 10/99 к расходам по обычным видам деятельности.

Расходы признаются в бухгалтерском учете при наличии следующих условий (п. 16 ПБУ 10/99):

– расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

– сумма расхода может быть определена;

– имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации.

В соответствии с п. 18 ПБУ 10/99 расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности). Вместе с тем, если расходы обусловливают получение доходов в течение нескольких отчетных периодов, то они признаются в отчете о прибылях и убытках путем их обоснованного распределения между отчетными периодами (п. 19 ПБУ 10/99).

Расходы организации на оплату услуг оператора ЭТП являются управленческими расходами, которые формируют расходы по обычным видам деятельности (п. 7 ПБУ 10/99). Управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п. 9 ПБУ 10/99).

Однако, поскольку указанные расходы обусловливают получение выручки (доходов) в течение целого года, ООО может признавать их путем их обоснованного распределения между отчетными периодами.

Выбранный метод признания рассматриваемых расходов следует закрепить в учетной политике ООО для целей бухгалтерского учета.

Напомним, что согласно п. 20 ПБУ 10/99 порядок признания управленческих расходов должен быть раскрыт в составе информации об учетной политике организации в бухгалтерской отчетности ООО.

Далее мы будем рассматривать вариант равномерного признания расходов в течение года аналогично налоговому учету.

Рассматриваемые виды расходов в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 № 94н, отражаются по дебету счетов учета затрат (20, 25, 26) в корреспонденции с кредитом счета 60 “Расчеты с поставщиками и подрядчиками” или счета 76 “Расчеты с разными дебиторами и кредиторами”. Учитывая, что предоплата за услуги осуществлена за год вперед, рекомендуем проводки:

Дебет 60, Кредит 51

– приобретен абонемент;

Дебет 20 (25, 26), Кредит 60

– ежемесячное признание расходов в размере 1/12 годовой суммы.

Ответ подготовил: Буланцов Михаил, эксперт службы Правового консалтинга ГАРАНТ, аудитор, член РКА

Контроль качества ответа: Родюшкин Сергей, рецензент службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

| Решили участвовать в торгах? Получите электронную подпись (ЭЦП) для торгов и торговых площадок в надежном удостоверяющем центре. Оставить заявку >> |

| Нужна информация о возможных закупках вашей продукции? С нашей помощью вы сможете не только следить за торгами «в одном окне», но и организовать работу сотрудников службы сбыта с тендерами. Оставить заявку >> |

Бухгалтерские затраты и экономические затраты: как (и когда) использовать каждый

Мы можем получать компенсацию от партнеров и рекламодателей, чьи продукты представлены здесь. Компенсация может повлиять на то, где продукты размещаются на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от рекламодателей или партнеров и никогда не зависят от них.

Компенсация может повлиять на то, где продукты размещаются на нашем сайте, но редакционные мнения, оценки и обзоры не зависят от рекламодателей или партнеров и никогда не зависят от них.

Несмотря на то, что существует множество типов учета, все они используют одну общую характеристику: затраты на учет.

Проще говоря, любые расходы, которые происходят с вашего банковского счета, считаются бухгалтерскими расходами.

Хотя расчет бухгалтерских затрат является необходимостью для любого бизнеса, малого и крупного, расчет экономических затрат, хотя и не является необходимостью, может быть ценным инструментом при принятии обоснованного решения относительно вашего бизнеса.

Экономические затраты позволяют вам рассмотреть различные сценарии «что, если» и точно увидеть, как эти сценарии могут повлиять на ваш бизнес и вашу прибыль.

Краткий обзор: как работают экономические и бухгалтерские затраты

- Бухгалтерские расходы представляют собой все, за что заплатил ваш бизнес.

- Вы можете рассчитать бухгалтерские затраты, вычитая ваши расходы из ваших доходов.

- Экономические затраты представляют любые сценарии «что, если» для вашего бизнеса.

- Экономические затраты можно рассчитать, вычитая неявные затраты из учетных затрат.

Что такое бухгалтерская стоимость?

Бухгалтерская стоимость, как и бухгалтерская прибыль, соответствует основным принципам бухгалтерского учета 101.Проще говоря, затраты на бухгалтерский учет — это общая стоимость всего, за что заплатил ваш бизнес.

Эти расходы включают в себя следующее:

- Rent

- Расходы

- Продовольственные и развлекательные расходы

- Проездные расходы, в том числе транспортировки и отели

- расходов заработной платы, включая заработную плату и связанные с ними налоги на оплату заработной платы

- поставки

- страхование

- Любые другие расходы, понесенные в ходе обычной деятельности

- Развитие карьеры

- Затраты на бухгалтерский учет и экономические затраты

Сырье и оборудование

Утилиты и обслуживание

Аренда или ипотечные платежи

Производство 100002

Труда

Заработная плата

Налоги

Аренда или ипотека

Что, если бы они открыли витрину на новом рынке?

Что, если бы они сдали свою витрину в аренду другой компании после того, как купили ее?

Что, если бы они вложили 400 000 долларов в свою первоначальную витрину, а не открыли новую?

- Установка оборудования, например заводского оборудования.

- Счета за коммунальные услуги, такие как заводское электричество, вода и канализация.

- Расходы на объекты, включая арендную плату/ипотеку и налоги на имущество.

- Налоги с заработной платы и пенсионные отчисления.

- Амортизация основных средств, таких как заводское оборудование и торговое оборудование.

- Процентные платежи.

- Объясните разницу между явными и неявными затратами

- Понять взаимосвязь между затратами и доходами

- В прошлом году доход от продаж фирмы составил 1 миллион долларов.

Он потратил 600 000 долларов на рабочую силу, 150 000 долларов на капитал и 200 000 долларов на материалы. Какова бухгалтерская прибыль фирмы?

Он потратил 600 000 долларов на рабочую силу, 150 000 долларов на капитал и 200 000 долларов на материалы. Какова бухгалтерская прибыль фирмы? - В продолжение вопроса для самопроверки 1: завод фирмы расположен на земле, принадлежащей фирме, которую можно сдавать в аренду за 30 000 долларов в год.Какова была экономическая прибыль фирмы в прошлом году?

- Что такое явные и неявные затраты?

- Будет ли выплата процентов по кредиту фирме считаться явной или неявной стоимостью?

- В чем разница между бухгалтерской и экономической прибылью?

- бухгалтерская прибыль

- общая выручка за вычетом явных затрат, включая амортизацию

- экономическая прибыль

- общая выручка минус общие затраты (явные плюс неявные затраты)

- явные затраты

- наличные расходы фирмы, например выплаты заработной платы, арендной платы или материалов

- Фирма

- Организация, которая объединяет затраты труда, капитала, земли и сырья или готовых компонентов для производства продукции.

- неявные затраты

- Альтернативная стоимость ресурсов, уже принадлежащих фирме и используемых в бизнесе, например, расширение завода на уже принадлежащей земле

- частное предприятие

- владение бизнесом частными лицами

- производство

- процесс объединения входных данных для получения выходных данных, значение которых в идеале превышает значение входных данных

- выручка

- доход от продажи продукции фирмы; определяется как цена, умноженная на количество проданных товаров

[латекс]\begin{array}{r @{{}={}} l}Бухгалтерский учет\;прибыль и общая\;доходы\;-\;явные\;затраты\\[1em] & \$1,000,000\;-\ ;(\$600,000\;+\;\$150,000\;+\;\$200,000) \\[1em] & \$50,000 \end{массив}[/latex]

[латекс]\begin{array}{r @{{}={}} l}Экономическая\;прибыль и бухгалтерский учет\;прибыль\;-\;неявные\;затраты \\[1em] & \$50,000\;-\ ;\$30,000\\[1em] & \$20,000\end{массив}[/latex]

- Ступица

- Бухгалтерский учет

- Что такое учет затрат? Это контроль затрат

- Помогите определить, какие продукты не приносят прибыли (поскольку все затраты, связанные с ними, определены).

- Определите, является ли цена продукта слишком высокой по отношению к рынку, и может ли компания позволить себе ее снизить.

- Предоставьте информацию, которая поможет устранить неэффективность путем реорганизации производства.

- Санкции, штрафы и налоги

- Технологии предотвращения

- Затраты на управление отходами

- Управление загрязненными участками и обращение с ними

- Технологии предотвращения загрязнения

- Затраты на очистку

Все перечисленные выше расходы считаются явными расходами, то есть являются прямыми расходами, связанными с вашим бизнесом. Эти расходы автоматически учитываются каждый раз, когда расходы регистрируются в вашем бухгалтерском программном обеспечении или бухгалтерских книгах.

Эти расходы автоматически учитываются каждый раз, когда расходы регистрируются в вашем бухгалтерском программном обеспечении или бухгалтерских книгах.

До тех пор, пока вы знаете, как отслеживать деловые расходы, и все ваши финансовые операции должным образом зарегистрированы, нет необходимости в дополнительной работе для расчета бухгалтерских затрат.

Что такое экономическая стоимость?

Экономические затраты — это шаг вперед по сравнению с обычными основами бухгалтерского учета, и они часто используются экономистами для сравнения двух отдельных вариантов действий.Он также рассматривает влияние каждого действия на ваш бизнес. Экономические затраты рассчитываются путем учета ваших бухгалтерских затрат, которые уже были рассчитаны, а также вычитания любых неявных затрат.

Неявные затраты рассчитываются путем анализа ваших текущих ресурсов и оценки стоимости этих ресурсов, а также их влияния на ваш бизнес, если вы решите использовать их по-другому.

Бухгалтерские затраты и экономические затраты: в чем разница?

Чтобы понять бухгалтерские и экономические затраты, вы должны сначала понять разницу между явными и неявными затратами.

Явные затраты

Явные затраты — это общие затраты на ведение бизнеса в течение года. Явные затраты — это все, от стоимости офиса, который вы арендуете, до заработной платы, которую вы платите своим сотрудникам.

Бухгалтеры используют бухгалтерские затраты для определения прибыльности и финансового состояния вашего бизнеса, поскольку вам необходимо определить бухгалтерские затраты до определения бухгалтерской прибыли.

Неявные затраты

Неявные затраты предназначены для использования при принятии решений.Неявные затраты часто используются предприятиями, стремящимися принять стратегические решения или определить истинную стоимость бизнес-решения, которое они рассматривают.

| Бухгалтерская стоимость | Экономическая стоимость |

|---|---|

| Использует стандартные затраты, понесенные в бизнесе | Использует сценарий «что, если» |

| Использует только явные затраты | Смотрит на долгосрочные временные рамки |

| Определяет прибыль или убыток за определенный период времени | Учитывает как явные, так и неявные затраты |

| Используется для целей налогообложения или для определения финансового состояния вашего бизнеса | Используется для принятия долгосрочных стратегических решений. |

Бухгалтерские затраты и экономические затраты используют разные факторы в своих расчетах

Должны ли вы использовать бухгалтерские затраты или экономические затраты для вашего малого бизнеса?

Вы используете бухгалтерские расходы в своем бизнесе каждый день.Банковские менеджеры и инвесторы всегда будут смотреть на ваши бухгалтерские расходы, чтобы определить финансовое состояние вашего бизнеса.

Бухгалтерская стоимость также используется при расчете подоходного налога. Реальный вопрос заключается в том, возможно ли также ввести экономическую стоимость.

Владельцу малого бизнеса может быть полезно использовать экономическую стоимость при принятии решений относительно будущего своего бизнеса, например, при составлении финансовых прогнозов. Использование экономических расчетов затрат также может быть полезным, если вы хотите начать новый бизнес или расширить свой текущий.

Как рассчитать стоимость бухгалтерского учета

Джейн Браун — адвокат, которая хочет открыть свою небольшую юридическую фирму. Джейн рассчитывает получить 150 000 долларов дохода за первый год работы. Она также заплатит помощнику юриста, работающему неполный рабочий день, 30 000 долларов, а также дополнительные 3 000 долларов в виде налогов на заработную плату за год. Джейн изначально будет работать из дома и подсчитала другие свои расходы.

Вот прогноз прибыли и убытков Джейн за первый год ее работы.

| Общий доход (прогноз) | 150 000 долларов |

| Валовая прибыль | 150 000 долларов |

| Расходы (прогноз) | |

| Заработная плата | 30 000 долларов США |

| Налоги на заработную плату | $ 3000 |

| Утилиты | $ 2 500 |

| Страхование | $ 1 500 |

| Офисные принадлежности | $ 3 500 |

| Прочие расходы | $ 2 500 |

| Суммарные расходы | 55 000 долларов США |

| Чистая прибыль | 95 000 долларов США |

Бухгалтерские затраты Джейн на открытие собственной фирмы

Когда мы смотрим на прогнозируемую валовую прибыль Джейн, мы видим, что она составляет 150 000 долларов, в то время как ее чистая прибыль, или бухгалтерская прибыль, составляет 95 000 долларов, вот почему это важно. чтобы посмотреть на выручку по сравнению сприбыль при создании сметы прибылей и убытков для любого бизнеса.

чтобы посмотреть на выручку по сравнению сприбыль при создании сметы прибылей и убытков для любого бизнеса.

Если Джейн продолжит работу и откроет свой бизнес на основе приведенных выше цифр, прогнозируется, что он будет успешным, а расходы составят 55 000 долларов. Эти расходы затем вычитаются из ее валовой прибыли, чтобы получить ее чистую прибыль в размере 95 000 долларов.

Это явные или бухгалтерские затраты Джейн на открытие ее небольшой фирмы.

Как рассчитать экономическую стоимость

Однако есть несколько деталей, которые Джейн может рассмотреть перед тем, как принять окончательное решение.Здесь может помочь расчет экономической стоимости.

Например, когда Джейн уйдет с текущей работы, чтобы открыть собственную фирму, она потеряет свою зарплату в размере 95 000 долларов и медицинские льготы на сумму 5 000 долларов. При расчете экономических издержек этот убыток в размере 100 000 долларов вычитается из текущей чистой прибыли Джейн в размере 95 000 долларов, в результате чего у нее остается прогнозируемый убыток в размере 5 000 долларов, если она продолжит реализацию своих планов.

| Общий доход (прогноз) | 150 000 долларов |

| Валовая прибыль | 150 000 долларов |

| Расходы (прогноз) | |

| Заработная плата | 30 000 долларов США |

| Налоги на заработную плату | $ 3000 |

| Утилиты | $ 2 500 |

| Страхование | $ 1 500 |

| Офисные принадлежности | $ 3 500 |

| Прочие расходы | $ 2 500 |

| Суммарные расходы | 55 000 долларов США |

| Чистая прибыль | 95 000 долларов США |

| Неотъемлемые затраты | 100 000 долларов |

| Чистая прибыль | $ (5000) |

Экономические затраты Джейн на открытие собственной фирмы

Когда Джейн подсчитывает потерю своей зарплаты в связи с ее решением открыть собственную юридическую фирму, ей нужно будет признать, что по прогнозам она будет меньше зарабатывать самостоятельно чем она сейчас зарабатывает.

Значит ли это, что Джейн не следует открывать собственную фирму? Нет, но это дает ей более полную финансовую картину, чем только бухгалтерские расходы.

Экономические затраты учитывают активы, которыми вы уже владеете, и способы их использования по-другому. В случае с Джейн она считается активом. В другом примере вы можете владеть зданием, в котором находится ваш бизнес, но неявные затраты на использование этого здания — это то, что вы отдаете взамен, например, потенциальный доход от аренды.

Опять же, это не означает, что вы не должны покупать здание для своих деловых операций, но это дает вам понять, что вы можете получить гораздо большую прибыль, если вместо этого решите арендовать здание.

Использование как экономических, так и бухгалтерских затрат для вашего бизнеса

В то время как большинство владельцев малого бизнеса будут продолжать использовать только бухгалтерские затраты для определения финансового состояния своего бизнеса, есть веские основания для включения экономических затрат в смесь.

В следующий раз, когда вы столкнетесь с решением, например, открыть ли другое место, нанять ли больше сотрудников или вам следует искать другую работу и работать неполный рабочий день, расчет экономической стоимости этих решений может занять много времени. способ помочь вам сделать более осознанный выбор.

Затраты на бухгалтерский учет и экономические затраты

1 июля 2021 г. компания. Бухгалтерские расходы и экономические затраты составляют то, что они фактически тратят, и то, что бизнес стратегически рассматривает в качестве расходов в течение любого отчетного периода. Понимание различий между бухгалтерскими затратами и экономическими затратами может помочь вам определить общую экономическую рентабельность вашего бизнеса.В этой статье мы обсудим бухгалтерские затраты и экономические затраты, что они из себя представляют, как их рассчитать и когда использовать тот или иной вариант.

Что такое бухгалтерские расходы?

Бухгалтерские расходы — это явные затраты, также называемые фиксированными затратами, которые включают потребности бизнеса, такие как заработная плата, производственные затраты и маркетинговые бюджеты. Компании могут легко отслеживать явные затраты, поскольку они включают конкретные суммы в долларах. Бухгалтерские расходы включают все, что ваш бизнес фактически тратит, и вы вычитаете их из доходов в отчетном периоде.Это означает, что затраты на бухгалтерский учет — это реальные деньги, которые покидают банк каждый отчетный период и включают в себя все, что вы тратите на продажу, производство и доставку своей продукции. Вы должны определить затраты на бухгалтерский учет, прежде чем сможете рассчитать свою бухгалтерскую прибыль.

Например, если компания планирует открыть магазин на новом рынке, она может сначала принять решение об инвестициях, включая наем новых сотрудников, новое компьютерное программное обеспечение и оборудование, инвентаризацию продукции и аренду. Если общая сумма, потраченная на эти функции, составляет 400 000 долларов США, то это общая стоимость учета.

Если общая сумма, потраченная на эти функции, составляет 400 000 долларов США, то это общая стоимость учета.

Дополнительные примеры бухгалтерских расходов могут включать в себя:

Связанные: Явные затраты: Определение и примеры

Как рассчитать Стоимость бухгалтерского учета

для расчета стоимости бухгалтерского учета, вы можете добавить все свои деловые расходы вместе, такие как:

Формула расчета бухгалтерских затрат:

(Производственные затраты) + (работа, заработная плата и налоги) + (затраты на оборудование) + (любые дополнительные расходы) = Бухгалтерские затраты

Пример: 10 000 долл. США (производственные затраты) + 20 000 долл. США (работа, заработная плата и налоги) + 10 000 долларов США (расходы на объект) + 5 000 долларов США (дополнительные расходы) = 4 доллара США. 5,000

США (работа, заработная плата и налоги) + 10 000 долларов США (расходы на объект) + 5 000 долларов США (дополнительные расходы) = 4 доллара США. 5,000

Вот несколько шагов, которые вы можете выполнить для расчета бухгалтерских затрат:

1.Определение материалов и производственных затрат

Некоторые из ваших бухгалтерских расходов будут состоять из стоимости сырья и производственных затрат, необходимых для превращения сырья в ваш продукт. Накладные расходы на производство могут включать стоимость электроэнергии, налоги на имущество и страхование производственного оборудования. Это также, вероятно, будет включать в себя заработную плату производителей и работников производственных линий.

Связано: Как рассчитать себестоимость производства

2.Расчет рабочей силы, заработной платы и налогов

Помимо заработной платы людей, занятых в производстве, включите заработную плату других работников. Расчет общих расходов на заработную плату поможет вам определить общие расходы на бухгалтерский учет. Помимо заработной платы, рассмотрите любые налоги на заработную плату и возможные сборы, чтобы выяснить общие расходы на оплату труда ваших сотрудников.

Помимо заработной платы, рассмотрите любые налоги на заработную плату и возможные сборы, чтобы выяснить общие расходы на оплату труда ваших сотрудников.

3. Определить затраты на объект

После того, как вы подсчитали все свои затраты на оплату труда и заработную плату сотрудников, вы можете перейти к затратам на объект.Оплата арендной платы или ипотеки может быть значительным бизнес-расходом. Включите стоимость аренды, страховки и коммунальных услуг при расчете бухгалтерских расходов.

4. Определите любые дополнительные расходы

Включение любых дополнительных расходов поможет гарантировать правильность расчета общих затрат на бухгалтерский учет. Дополнительные расходы могут включать маркетинг и рекламу или канцелярские товары. Цель расчета затрат на бухгалтерский учет состоит в том, чтобы точно знать, сколько вы тратите или планируете потратить, поэтому важно учитывать все деловые расходы.

5. Добавьте все расходы по бухгалтерскому учету

Чтобы рассчитать свои расходы по бухгалтерскому учету, вам необходимо сложить все ваши общие деловые расходы, включая производственные расходы, начисление заработной платы, аренду и любые другие возникающие расходы. Например, если ваша прогнозируемая прибыль составляет 100 000 долларов США, а ваши прогнозируемые расходы, включая заработную плату сотрудников, аренду, страхование, коммунальные услуги, канцелярские товары и другие расходы, составляют 45 000 долларов США, то ваша бухгалтерская прибыль составляет 55 000 долларов США, а ваши бухгалтерские расходы составляют 45 000 долларов США.

Например, если ваша прогнозируемая прибыль составляет 100 000 долларов США, а ваши прогнозируемые расходы, включая заработную плату сотрудников, аренду, страхование, коммунальные услуги, канцелярские товары и другие расходы, составляют 45 000 долларов США, то ваша бухгалтерская прибыль составляет 55 000 долларов США, а ваши бухгалтерские расходы составляют 45 000 долларов США.

Что такое экономические затраты?

Экономические затраты включают затраты на бухгалтерский учет, а также неявные затраты, которые являются гипотетическими затратами, используемыми при принятии бизнес-решений для прогнозирования потенциальной прибыли.Это означает, что экономические издержки включают как явные, так и неявные издержки. Бухгалтеры и бизнес-лидеры используют экономические затраты при создании финансовых прогнозов или определении наилучшего стратегического результата, такого как перераспределение средств или использование более эффективного способа производства. Экономические затраты позволяют бухгалтерам учитывать как явные затраты на бухгалтерский учет, так и гипотетические затраты на потенциальное деловое решение.

Экономические затраты важны для предприятий, поскольку они помогают им определять долгосрочные стратегии и обобщать как фактические, так и потенциальные ценности компании.Бизнес-лидеры могут использовать эти экономические затраты, чтобы определить, с каких рынков выйти или выйти, и могут вселить в инвесторов уверенность в том, что компания имеет реальную долгосрочную ценность. Преимущество экономического анализа затрат заключается в том, чтобы найти разницу в стоимости между вариантами бизнеса. Например, если компания определила, что затраты на бухгалтерский учет для открытия магазина на новом рынке составляют 400 000 долларов США, то учетные расходы могут позволить им рассмотреть:

Связано: Неявные затраты: определение и примеры

Как рассчитать экономические затраты

Расчет экономических затрат может помочь вам определить, какой стратегический вариант выбрать, сравнивая альтернативные затраты с учетными затратами. Чтобы рассчитать экономические затраты, возьмите общие бухгалтерские затраты и добавьте или вычтите денежную стоимость выбора альтернативного варианта. Вот несколько шагов для расчета экономических затрат:

Чтобы рассчитать экономические затраты, возьмите общие бухгалтерские затраты и добавьте или вычтите денежную стоимость выбора альтернативного варианта. Вот несколько шагов для расчета экономических затрат:

1. Рассчитайте бухгалтерские расходы

Используя формулу для расчета бухгалтерских затрат, определите общую сумму текущих расходов. Учитывайте все аспекты проектирования, труда, производства, производства и распространения. Сложение всех ваших деловых расходов позволит вам увидеть, сколько вы в настоящее время тратите по сравнению с суммой прибыли, которую вы получаете.

См. также: Как точно рассчитать накладные расходы

2. Рассчитайте свои неявные затраты

После того, как вы подсчитали свои явные затраты, вы можете рассчитать свои неявные затраты или затраты, которые были бы получены при альтернативном варианте. Возможно, в альтернативном варианте вам потребуется только три менеджера магазина вместо шести, что повлияет на ваши общие затраты на оплату труда. В качестве альтернативы вариант бизнеса, который вы рассматриваете, может включать выход на новый рынок, и в этом случае вы можете суммировать все потенциальные бизнес-расходы и инвестиции, связанные с этим процессом.

В качестве альтернативы вариант бизнеса, который вы рассматриваете, может включать выход на новый рынок, и в этом случае вы можете суммировать все потенциальные бизнес-расходы и инвестиции, связанные с этим процессом.

3. Вычесть неявные затраты из явных затрат

Чтобы выяснить, какой бизнес-вариант является правильным выбором, вы можете рассчитать свои экономические затраты. Чтобы рассчитать экономические затраты, вычтите предполагаемые неявные затраты из предварительно определенных бухгалтерских затрат. С помощью этого расчета вы можете определить, может ли альтернативный вариант бизнеса сэкономить деньги вашей компании, и помочь вам решить, стоит ли заниматься альтернативным бизнес-предприятием.

Когда использовать бухгалтерские затраты по сравнению сэкономические затраты

Хотя и то, и другое может быть полезно для понимания финансового положения вашего бизнеса, вы можете использовать бухгалтерские затраты и экономические затраты в разное время. В то время как бухгалтерские затраты измеряют денежную стоимость действий, таких как заработная плата или коммунальные услуги, экономические затраты учитывают потенциальную разницу между одним действием и другим. Вы можете использовать бухгалтерские затраты при определении общих расходов и сравнении их с общей валовой прибылью. Бухгалтерские расходы позволяют вам понять, сколько вы тратите по сравнению с тем, сколько прибыли вы получаете.

Вы можете использовать бухгалтерские затраты при определении общих расходов и сравнении их с общей валовой прибылью. Бухгалтерские расходы позволяют вам понять, сколько вы тратите по сравнению с тем, сколько прибыли вы получаете.

Экономические затраты позволяют определить, принесет ли альтернативный вариант более высокую прибыль или минимизирует расходы в определенных областях. Вы можете использовать экономические затраты при выборе между двумя различными бизнес-подходами, что позволит вам принять обоснованное решение о том, какой выбор лучше всего подходит для компании. Рассмотрение альтернативных вариантов может дать вам более полную финансовую картину, чем полагаться только на бухгалтерские затраты.

Определение учета затрат: что это такое и почему это важно

Способность контролировать затраты является основой бизнеса.Пожалуй, нигде это не проявляется так очевидно, как в производстве товаров и предоставлении услуг, процессах с множеством расходов, которые, если их не отслеживать, могут легко съесть или свести на нет прибыль компании.