60 и 62 счета бухгалтерского учета: балансовый счет 62

| № | Содержание | Проводка |

| Дебет | Кредит | |

| 1. | Полечен аванс от покупателя под отгрузку продукции | 62-а |

| 2. | Начислен НДС с аванса | 62-а |

| 3. | Отражена задолженность покупателя за проданные товары | 90-1 |

| 4. | Восстановлен НДС по сумме аванса | 62-а |

| 5. | Произведен зачет аванса | 62-а |

| 6. | Поступление денежных средств от покупателя в окончательный расчет | |

| 7. | Отражена задолженность покупателя на сумму стоимости реализуемого прочего имущества | 91-1 |

| 8. | Отражено получение векселя от покупателя | 62-3 |

| 9. | Списание неоплаченной задолженности за счет резерва по сомнительным долгам | |

| Списание неоплаченной задолженности покупателя при отсутствии резерва по сомнительным долгам |

Предприятия, выполняющие работы долгосрочного характера (строительные, научно-проектные, геологические и т.п.), используются для учета выполненных этапов, имеющих самостоятельное значение, счет 46 «Выполненные этапы по незавершенным работам». С 01.01.2000 года в соответствии с ПБУ 9/99 «Доходы организации» это правило распространено на продукцию и услуги. Каждый законченный и оплаченный этап работ представляет собой объем реализованных, выполненных работ данного отчетного периода. Стоимость законченных предприятием этапов работ, принятых в установленном порядке и оплаченных заказчиком, относится в дебет счета 46 в корреспонденции с Кредитом счета 90. Одновременно сумма затрат по законченным и принятым этапам работ списывается с кредита счета 20 в дебет счета 90. Оплата заказчиком этапов работ учитывается на счете 62 (Дебет 51 Кредит 62). По окончании всех этапов работ в целом оплаченная заказчиком стоимость этапов, учтенная на счете 46, списывается в дебет счета 62.

Аналитический учет по счету 62 ведут по каждому предъявленному покупателем или заказчиком счету, а при расчетах в порядке плановых платежей – по каждому покупателю или заказчику. Построение аналитического учета должно обеспечить получение данных о задолженности, обеспеченной: векселями, срок поступления денежных средств по которым не наступил; векселями, дисконтированными (учтенными) в банках; векселями, по которым денежные средства не поступили в срок.

11.5. Учет расчетов с использование товарных векселей

Вексель– это письменное долговое обязательство, составленное в закрепленной законом форме и дающее его владельцу безусловное право требовать по наступлению конца срока с лица, выдавшего или акцептовавшего обязательства, уплаты оговоренной в нем денежной суммы.

В соответствии с ГК РФ вексель выступает ценной бумагой, на которую распространяются основные положения по их обращению. В соответствии с Федеральным законом от 22.04.96г. № 39-ФЗ «О рынке ценных бумаг» вексель не отнесен к числу эмиссионных ценных бумаг.

Вместе с тем, когда речь идет о бухгалтерском учете и налогообложении операций с векселями, различают «товарные» и «финансовые» векселя.

Товарные (расчетные) векселя – векселя, используемые для расчетов между предприятиями, применяемые в реальных хозяйственных сделках, представляющие отношения коммерческого кредита.

Товарный вексель представляет собой дополнительное обеспечение уже существующей кредиторской задолженности, отношение коммерческого кредита (ст.

823 ГК РФ). Получение поставщиком товарного векселя не является погашением кредиторской задолженности покупателя, поскольку такой вексель выдается только в счет отсрочки платежа.

Финансовые векселя – векселя, приобретенные с целью извлечения прибыли от роста рыночной стоимости или получения процента. Применение финансовых векселей представляет собой отношение денежного займа.

Такое разделение является достаточно условным, т.к. вексель в одной ситуации для организации может быть расчетным, т.е. использоваться при расчетах, а в другой ситуации – финансовым. Достаточно часто векселя, выпущенные для расчетов за товары, услуги, работы (т.е. товарные векселя), на определенных этапах превращаются в финансовые векселя. Таким образом, является ли вексель товарным или финансовым, определяется экономико-правовым содержанием операции, которая осуществляется с использованием векселя.

В зависимости от того финансовый вексель или товарный по-разному строится бухгалтерский учет и налогообложение операций, в которых участвует вексель.

Все векселя можно условно разделить на процентные и дисконтные.

Процентный вексель продается по номиналу, а при его выкупе на номинал начисляется сумма по заранее оговоренной ставке (проценту).

Дисконтный вексель либо продают по цене ниже номинала, а погашают — по номинальной, либо продают по номинальной, а выкупают — по повышенной.

Проценты по векселю с оплатой «с такого-то числа» начисляются с минимального срока для предъявления к оплате, или с даты оформления векселя, если оговорка не установлена.

Чаще всего номинальная стоимость товарного векселя, выдаваемого покупателем поставщику в качестве отсрочки платежа по договору, превышает сумму задолженности покупателя. В этом случае разница между номинальной стоимостью векселя, которую векселедержатель обязан оплатить поставщику, и суммой задолженности покупателя по договору рассматривается как процент по векселю, уплаченный за отсрочку платежа.

При оплате векселем работы или услуг проценты по векселю включаются в затраты векселедателя на основании пп. 2 ст. 265 НК РФ как проценты за отсрочку платежа. При этом в учете векселедателя они могут либо непосредственно учитываться по дебету счета 91, либо – на счете 97 «Расходы будущих периодов» с последующим равномерным списанием на счет 91.

По поводу отражения в учете процентов, предусмотренных по векселю, существует две точки зрения. Одни специалисты считают, что данные суммы включаются в состав прочих доходов (п. 7 ПБУ 9/99) и признаются на дату возникновения у организации права на их получение (п. п. 12, 16 ПБУ 9/99), то есть при предъявлении векселя к платежу. До этого момента проценты по векселю векселедержателем в бухгалтерском учете не начисляются. Другие говорят, что проценты начисляются за каждый истекший отчетный период, то есть помесячно (п. 16 ПБУ 9/99). Такой подход облегчает работу бухгалтера, так как избавляет его от дополнительных проводок, оформляемых в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль» при первом варианте учета процентов.

В учете векселедержателя на сумму процентов (дохода) по векселю (согласно ПБУ 9/99 «Доходы организации») делается запись:

Дата публикования: 2015-01-23; Прочитано: 265 | Нарушение авторского права страницы

fibradecor.ru

Счет 62: проводки | Современный предприниматель

Специальный счет 62 в бухгалтерском учете предназначен для отражения информации по взаимоотношениям с контрагентами, приобретающими у компании товары, услуги или работы. Каким образом строится учет? На основании каких документов выполняются проводки по счету 62? Разберемся в особенностях детально.

Характеристика счета 62

62 счет бухгалтерского учета – это аналитический счет, обобщающий информацию по всем покупателям организации, включая юридические лица и физические. С помощью сч. 62 бухгалтер предприятия в любой момент и на нужную отчетную дату может с одной стороны сформировать величину задолженности за реализованную продукцию, услуги, а с другой выявить, на какую сумму планируются отгрузки.

Таким образом, можно сказать, что счет 62 «Расчеты с покупателями и заказчиками» представляет собой зеркальную копию сч. 60. А сформированные у продавца обороты и сальдо дублируют данные покупателя. Полученная информация наглядно используется сторонами сделки при проведении сверок путем составления актов. Для удобства непосредственных пользователей (руководителей, менеджеров, бухгалтеров) 62 счет в бухгалтерии имеет аналитику по контрагентам, документам (накладные, акты), договорам. Дополнительно при необходимости классифицировать взаиморасчеты можно:

- По способу расчета – по факту отгрузки, предоплатой, взаиморасчетом и пр.

- По срокам расчетов – просроченный долг или нет.

- По наличию векселя – дисконтирован (учтен) в банке, просрочен или срок погашения еще не наступил.

Бухгалтерская служба организации вправе решить самостоятельно, как именно использовать счет 62 «Расчеты с покупателями и заказчиками» с учетом законодательных норм приказа № 94н от 31.10.00 г. Главное – это обеспечить внешних и внутренних пользователей достоверной и оперативной информацией. Если деятельность ведется группой взаимосвязанных предприятий счет 62, проводки приведены ниже, ведется обособленно в части таких операций.

Счет 62 – активный или пассивный

Если сделать анализ счета 62, становится понятно, что это активно-пассивный счет, то есть сальдо расчетов может попасть как в актив баланса, так и в пассив – данные вносятся в развернутом виде. При этом дебет 62 счета показывает, на какую сумму выполнено отгрузок за период. Корреспонденция проводится с доходными счетами – 90, 91. А кредит 62 счета показывает, в каком объеме погашены покупателями обязательства перед организацией – корреспонденция со счетами денежных средств 50, 51, 55, 52, 57.

Подробная карточка счета 62 позволяет получить детальную информацию по взаимоотношениям с клиентом – в документе в хронологическом порядке отображаются все отгрузки и оплаты. Розничные торговцы вправе не использовать в бухучете счет 62 – реализация признается сразу на сч. 90 с проводкой Д 50 К 90. Но можно работать и привычным образом – выбор делается предприятием самостоятельно.

Субсчета 62 счета:

- Счет 62 01 – применяется для отражения данных по общим правилам, с оплатой в текущем режиме.

- Счет 62 02 – применяется для отражения данных по поступившим авансам.

- Счет 62 03 – используется при оплате отгрузок векселями.

Также предприятия могут открывать и другие субсчета к сч. 62 «Расчеты с покупателями и заказчиками» в зависимости от особенностей специфики деятельности.

Счет 62 – проводки:

- Д 51 К счет 62.2 – поступила предоплата от покупателя на банковский счет.

- Д 76.АВ К 68 – начислен в бюджет НДС с суммы поступившей предоплаты.

- Д 62.1 К 90.1 – отражена отгрузка товаров фирме-покупателю.

- Д 62.2 К 62.1 – зачтен аванс в оплату за товар.

- Д 68 К 76.АВ – восстановлена сумма начисленного ранее НДС.

- Д 62.1 К 08 – оприходована сумма дебиторки приобретенной организации.

- Д 50, 51, 52, 55, 57 К 62.1 – поступила в кассу, на рублевый р/счет, на валютный р/счет, на специальный счет, переводом оплата от покупателей.

- Д 62.2 К 50, 51, 52 – возвращен ранее полученный от покупателя аванс.

- Д 60 К 62 – отражено проведение взаиморасчета с фирмой-покупателем.

- Д 62 К 91.1 – отражены в прочих доходах поступления от продажи ТМЦ, ОС.

- Д 63 К 62 – проведено списание безнадежной дебиторки в счет имеющегося резерва по сомнительным долгам компании.

- Д 91.2 К 62 – отнесена на прочие расходы списанная дебиторка.

Вывод – в этой статье мы рассмотрели, что означает счет 62 в бухгалтерском учете, проводки приведены по типовым ситуациям. При отражении фактов хозяйственной деятельности бухгалтеру следует ориентироваться, прежде всего, на законодательные требования, а затем на отраслевую специфику деятельности предприятия, с закреплением всех нюансов в учетной политике.

spmag.ru

62 счет бухгалтерского учета — что за счета 60 и 62 — 22 ответа

60 счет бухгалтерского

В разделе Бизнес, Финансы на вопрос что за счета 60 и 62 заданный автором философствовать лучший ответ это Очень просто. В балансе — это активно-пассивные счета, т. е. остаток может быть, как дебетовый, так и кредитовый. 60 счет — расчеты с поставщиками и подрядчиками, а 62 — расчеты с покупателями и заказчиками. Ни чего сложного нет.

Ответ от 22 ответа[гуру]Привет! Вот подборка тем с ответами на Ваш вопрос: что за счета 60 и 62

Ответ от Невропатолог[гуру]

Анастасия, вы хотите использовать этот проект вместо курсов по бухучету?

60 это расчеты с поставщиками и подрядчиками

62 это расчеты с покупателями и заказчиками

Субсчета рассказать?

Ответ от Аня 😉[гуру]

60 это расчеты с поставщиками и подрядчиками

62 это расчеты с покупателями и заказчиками

Ответ от Nika nika1004[гуру]

Эти счета относятся к группе так называетых «расчетных» счетов. Они показывают состояние расчетов с вашими дебиторами и кредиторами. Сче 60 показывает состояние расчетов с Вашими поставщиками, 62 — с заказчиками. Счета активно-пассивные. Т. е. если на 60 счете сумма висит по дебету, значит вы заплатили Вашему поставщику за какой-нибудь товар (услугу) , а он вам его не отгрузил (услугу не оказал) . А вот если на 62 счете сумма висит п дебету, значит Ваш заказчик (клиент) вам за нее не оплатил, в то время, как вы ему уже товар (услугу) поставили. Если на 60 счете сумма по кредиту, значит вам услугу оказали, товар поставили, но вы за нее еще не заплтили. По 62 счету остаток по кредиту, значит Вам за услуги заплатили, а вы их еще не оказали, товар не поставили.

Ответ от 2 ответа[гуру]

Привет! Вот еще темы с нужными ответами:

Ответить на вопрос:

22oa.ru

Счет 62 «Расчеты с покупателями и заказчиками»

Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

Счет 62 «Расчеты с покупателями и заказчиками» корреспондирует со следующими счетами Плана:

по дебету

- 46 «Выполненные этапы по незавершенным работам»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

- 62 «Расчеты с покупателями и заказчиками»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 90 «Продажи»

- 91 «Прочие доходы и расходы»

по кредиту

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

- 60 «Расчеты с поставщиками и подрядчиками»

- 62 «Расчеты с покупателями и заказчиками»

- 63 «Резервы по сомнительным долгам»

- 66 «Расчеты по краткосрочным кредитам и займам»

- 67 «Расчеты по долгосрочным кредитам и займам»

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

Список субсчетов, открываемых к счету 62 Расчеты с покупателями и заказчиками:

- 62.01 «Расчеты с покупателями и заказчиками»

- 62.02 «Расчеты по авансам полученным»

- 62.03 «Векселя полученные»

- 62.21 «Расчеты с покупателями и заказчиками (в валюте)»

- 62.22 «Расчеты по авансам полученным (в валюте)»

- 62.31 «Расчеты с покупателями и заказчиками (в у.е.)»

- 62.32 «Расчеты по авансам полученным (в у.е.)»

- 62.Р «Расчеты с розничными покупателями»

sprbuh.systecs.ru

Счет 62 в бухгалтерском учете 2018 — расчеты с покупателями и заказчиками

Все взаиморасчеты по товарам, работам, услугам, которые компания реализовала в отчетном периоде сторонним организациям, следует отражать на отдельном бухсчете. В статье расскажем, как организовать учет на счете 62 «Расчеты с покупателями и заказчиками».

Счет 62 в бухгалтерском учете

В соответствии с действующим планом счетов, утвержденным Приказом Минфина № 94н, на спецсчете БУ 62 следует отражать расчеты с покупателями и заказчиками по товарам, работам, услугам, которые были реализованы в отчетном периоде.

На данном бухсчете аккумулируются сведения о взаиморасчетах по реализованной продукции без учета их организационно-правовой формы. То есть на сч. 62 учитывают расчеты с юридическими лицами, предпринимателями и физлицами.

62 счет бухгалтерского учета для чайников используется для сбора и обобщения информации о взаиморасчетах по проданным, оказанным, отгруженным, выполненным ТРУ компании в пользу третьих лиц — покупателей и заказчиков.

Сч. 62 является зеркальным отражением бухсчета 60 «Расчеты с поставщиками и подрядчиками». Ключевое отличие между данными бухсчетами — это то, что по 62 сч. отражают свои ТРУ проданные другим фирмам, а на сч. 60 — купленные у сторонних организаций.

Характеристика и особенности бухсчета

Данный спецсчет относится к активно-пассивной группе, то есть оборотное сальдо может формироваться как по дебету, так и по кредиту. При отгрузке продукции клиентам компании операция отражается кредитовым оборотом в корреспонденции бухсчетов 90 или 91. При поступлении денежных средств от покупателей в качестве аванса за будущую поставку ТМЦ или оплаты формируется запись по кредиту сч. 62 в корреспонденции со спецсчетами бухучета 50, 51, 52.

Действующим законодательством предусмотрено создание отдельных субсчетов для дополнительной детализации бухгалтерских данных. Так, в учете компании могут быть открыты:

- субсчет 62-01 — для взаиморасчетов с покупателями по общим правилам с оплатой в текущем режиме;

- субсчет 62-02 — отражается информация о расчетах с заказчиками и покупателями по договорам, предусматривающим перечисление авансовых платежей;

- субсчет 62-03 — формируются данные о взаиморасчетах с покупателями, если оплата осуществляется векселями.

При необходимости организация вправе создать другие субсчета, которые отражают особенности и специфику деятельности. Такое решение следует отразить в учетной политике.

Розничная торговля может отражаться в бухучете в обход сч. 62, то есть сразу на бухсчете продаж. О том, какие бухгалтерские проводки составлять в таком случае, мы рассказали в отдельной статье «Выручка от продажи товаров: проводки».

Аналитический учет следует организовать таким образом, чтобы при формировании карточки или оборотно-сальдовой ведомости по счету 62 можно было получить информацию о взаиморасчетах и размерах дебиторской и кредиторской задолженности в разрезе:

- документов, срок оплаты по которым не наступил;

- документов с просроченным сроком платежей;

- полученных авансов от клиентов;

- векселей, дата оплаты по которым еще не наступила;

- векселей, учтенных в кредитных или банковских организациях;

- векселей с просроченным сроком оплаты.

На каждую операцию компания должна оформлять подтверждающие документы: счета-фактуры, накладные, акты выполненных работ, чеки, квитанции и прочую документацию.

Типовые проводки по 62 счету

|

Операция |

Дебет |

Кредит |

|

От покупателя поступил аванс или оплата |

50 — наличные 51 — безналичный расчет 52 — расчеты в валюте |

62-02 |

|

Начислен НДС с полученного аванса |

76 |

68 |

|

Отражена отгрузка товаров |

62-01 |

90-01 |

|

Произведен зачет полученного аванса |

62-02 |

62-01 |

|

Сумма начисленного НДС восстановлена |

68 |

76 |

|

Отражен взаимозачет между организациями |

60 |

62 |

|

Безнадежная к взысканию дебиторка списана за счет созданного резерва по сомнительным долгам |

63 |

62 |

|

Списанная дебиторская задолженность списана на прочие расходы |

91-02 |

62 |

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru

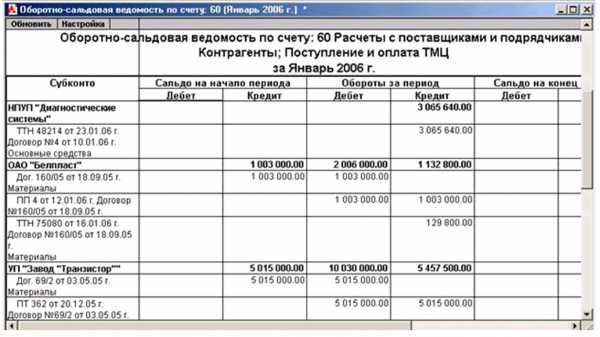

Оборотка по 60 счету

Учет расчетов с поставщиками является одним из самых значимых разделов бухгалтерского учета. Вне зависимости от того, в какой сфере функционирует предприятие, его деятельность невозможна без привлечения из вне товаров или услуг от сторонних организаций. Учет расчетов с поставщиками осуществляется на счете 60 «Расчеты с поставщиками и подрядчиками». Для того чтобы в полной мере располагать информацией о состоянии расчетов с контрагентами за конкретный промежуток времени требуется периодическое проведение аналитических мероприятий. При этом основным источником информации в бухгалтерском учете выступает оборотка по 60 счету.

Характеристика 60 счета

По своей структуре 60 счет является активно-пассивным, так как конечное сальдо может образоваться как по дебету счета, так и по кредиту, соответственно:

- Кредитовый остаток по счету возникает в том случае, когда в компанию уже поступили товары или услуги от поставщиков,

- Проводка по дебету 60 счета в корреспонденции со счетами учета денежных средств формируется по мере погашения компанией своих финансовых обязательств за поставленные ценности.

Для этого счета целесообразно организовать аналитический учет не только в разрезе каждого контрагента, но и в разрезе каждого заключенного с партнером договора.

Оборотка по счету учета расчетов с поставщиками может быть сформирована не только в целом по счету, но и в отношении каждого отдельного контрагента. Такой отчет по своей сути может стать базой для проведения регулярной сверки взаиморасчетов, а также для инвентаризации дебиторского и кредиторского долга.

Структура и значение оборотки 60 счета

Для того чтобы оборотка по счету была сформирована корректно, в ней должны быть учтены все первичные документы.

Оборотно-сальдовая ведомость по счету представляет собой таблицу, состоящую из следующих граф:

- Счет бухгалтерского учета;

- Контрагенты. В этом столбце будет указан либо полный перечень контрагентов организации, которые были учтены на 60 счете, либо конкретный поставщик, если есть необходимость проанализировать сведения по контрагенту.

- Сальдо на начало периода. Этот столбец разбивается на две графы – дебет и кредит. В зависимости от того, каков начальный остаток, дебетовый или кредитовый, сумма будет отражена в одной из этих граф.

- Обороты за период. Этот столбец также разделен на дебет и кредит и предназначен для отражения как поступления товаров или услуг от поставщика, так и перечисления оплаты за поставленные ценности. Кредитовый оборот будет формироваться за счет проведенных в учете документов, полученных от поставщика. К их числу могут быть отнесены, товарные накладные, акты выполненных работ, счета-фактуры. Дебетовый оборот в оборотно-сальдовой ведомости отразит оплаты организации, перечисленные контрагенту.

- Последняя графа, разделенная на столбец дебета и столбец кредита, используется для раскрытия информации о конечном сальдо, образовавшемся на последний день рассматриваемого периода.

Существенным преимуществом данного аналитического отчета является то, что можно проанализировать абсолютно любой временной промежуток. В отличие от бухгалтерской отчетности, являющейся, как известно, фотографией состояния учета на конкретную дату, применение оборотно-сальдовой ведомости позволяет, исходя из потребностей компании, самостоятельно выбрать период, требующий анализа.

Применение карточки 60 счета

Помимо оборотки для проведения аналитических мероприятий часто используют карточку счета. Чем по своей структуре отличается карточка счета от оборотно-сальдовой ведомости? Карточка счета представляет собой отчет, позволяющий получить информацию по выбранному счету вплоть до каждой бухгалтерской проводки. Потребоваться бухгалтеру этот отчет может в том случае, когда исходя из данных оборотки, ожидаемое состояние расчетов с поставщиками не соответствует фактическому и возникают сомнения относительно правильности формирования бухгалтерских записей с участием счета 60.

Составить карточку счета 60 также можно за любой временной промежуток. Это является достаточно удобным в том случае, если примерный период совершения ошибки известен, вследствие чего не возникает необходимости в просмотре больших массивов лишней информации.

Структура этого отчета схожа с обороткой по 60 счету и отражает следующую информацию:

- Остатки по счету на начало рассматриваемого периода,

- Обороты за период;

- Конечное сальдо счета учета расчетов с поставщиками и подрядчиками.

Карточка 60 счета формируется отдельно по каждому документу взаиморасчетов с контрагентом.

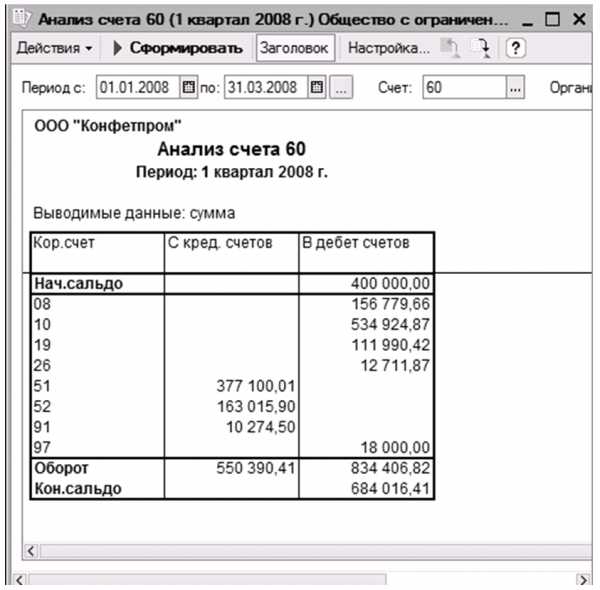

Анализ счета 60 счета

Еще одним не менее важным отчетом, предусмотренным в качестве помощи бухгалтеру, является анализ счета. Он позволяет получить информацию обо всех счетах учета, которые находились в корреспонденции со счетом учета расчетов с поставщиками в течение определенного периода времени. Проведение аналитических мероприятий отчета «Анализ счета» по расчетам с поставщиками позволит быстро проверить сделанные ответственным лицом бухгалтерские записи с участием 60 счета в течение анализируемого периода.

Структура отчета представлена следующим образом:

- Счет бухгалтерского учета;

- Контрагент;

- Корреспондирующий со счетом 60 счет бухгалтерского учета;

- Дебет;

- Кредит.

В зависимости от того, по дебету или кредиту проходит корсчет в проводке с участием 60 счета, запись с суммой будет отражена либо в графе «Дебет, либо в графе «Кредит».

Отчет «Анализ счета» целесообразно использовать не только в отношении расчетов с поставщиками и подрядчиками компании, но и с ее покупателя и потребителями услуг. В этом случае должен быть сформирован анализ счета 62.

buh-spravka.ru

62 счёт для покупателей и заказчиков

В бухгалтерском учёте счёт 62 используется для контроля над расчётами с покупателями и заказчиками. Этот регистр создан для ведения аналитического учёта по всей документации, предъявленной заказчику, а также для контроля за поступающими платежами.

Бухгалтер, работающий с 62 счётом, максимально полно отражает в реестре все данные о покупателе. Такой подход позволяет оперативно анализировать:

- сроки оплаты по договору;

- контролировать просроченные платежи по выставленным актам;

- аккумулировать полученные авансы в счёт будущих услуг;

- следить за векселями, по которым не наступил срок оплаты;

- контролировать просроченные вексельные поступления.

Разделять по субсчетам 62 счёт в плане счетов не предусмотрено, поэтому бухгалтер самостоятельно применяет аналитику, удобную для конкретной организации. Такое разделение обязательно отражается в учётной политике компании.

Розница может применять сч. 62 без аналитики

Вести 62 счёт без разбивки на субсчета удобно фирмам, занимающимся розничной торговлей и получающим оплату за товар наличными деньгами через кассовый аппарат. В рознице не интересуются данными покупателя и не составляют с ним долгосрочных договоров. Чаще всего все покупатели попадают на единое субконто под названием «Частное лицо».

Розничные компании, занимающиеся продажей вещей в рассрочку, на условиях кредитования граждан (не банки), часто сталкиваются с такой проблемой, как сложное отслеживание погашений по займу. В такую ситуацию в основном попадают сетевые магазины, занимающиеся продажей дорогой бытовой техники. Также возникает необходимость отслеживания авансовых платежей в случае предоплаты за товары. Поэтому было бы целесообразнее вести субсчета в разрезе таких клиентов.

Стоит заметить, что ведение счёта с привязкой к определённым продавцам или менеджерам может помогать в борьбе с хищениями и контролировать правильное выполнение заказа. Счёт наглядно продемонстрирует, какое материальное лицо допустило просчёт при отгрузке или оплате товара.

Необходимость субсчетов в оптовой торговле

В оптовой и безналичной торговле дело обстоит иначе. 62 счёт ведётся в разрезе на каждого договора контрагента. Особенно это важно, когда заказчики заключают несколько договоров с различными условиями и сроками.

С применением субсчетов получается довольно трудоёмкая бухгалтерия. 62 счёт обрастает номенклатурой, но такие труды оправданы, так как делают учёт удобным и достоверным. Такое ведение отчётности также удобно в случае возникновения вопросов у налоговых огранов. Максимальная прозрачность расчётов всегда поощряется.

62 счёт: проводки

Все выполненные обязательства с клиентами всегда дебетуются с реализационными счетами (д-т 62, к-т 90.1) и кредитуются в корреспонденции с денежными поступлениями (д-т 51 к-т 62.1). Такие проводки являются основными. Суммы полученных авансов учитываются на отдельных субсчетах (д-т 51, к-т 62.2).

Если расчёт обеспечивается процентным векселем, то по мере поступления платежей дебетуется 51 счёт, а проценты попадают на прочие доходы и расходы (сч.91).

Использование 62 счёта при работе с филиалами

В случае, когда организация имеет обособленные подразделения и составляет консолидированный баланс, бухгалтерский учёт расчётов и обязательств с заказчиками и покупателями ведётся обособленно.

Если головная организация осуществляет все расчёты за обособленное подразделение, то в проводках обязательно применяют сч. 79. Например, денежные средства за реализацию товаров и услуг дебетуются на счёте «Внутрихозяйственные расчёты», а кредитуется на 62 счёт (д-т 79, к-т 62). Филиалы также обязаны вводить аналогичные головной компании субсчета для более удобной консолидации баланса.

fb.ru