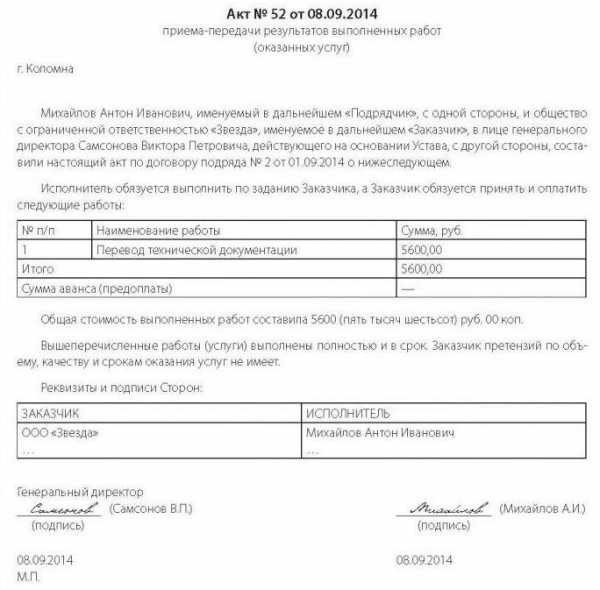

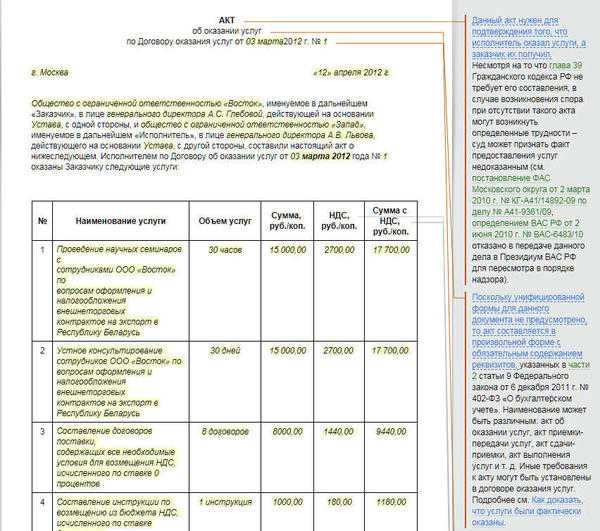

Образец акта выполненных работ по договору оказания услуг

При заключении соглашения на оказание каких-либо услуг, актом фиксации факта такого предоставления обычно является акт об оказании услуг.

Данный акт имеет важное юридическое значение подтверждения исполнителем выполнения своих обязательств согласно договору.

Такой акт относится к первичным бухгалтерским документам, как основание для расходов организации.

Порядок заключения акта об оказании услуг

Акт подписывается двумя сторонами и должен содержать в обязательном порядке стоимость услуг, а так же сроки в которые фактически оказана услуга. От акта о выполнении работ его отличает, прежде всего, то, что результат работы должны передаваться от исполнителя заказчику, тогда как факт оказания услуг просто фиксируется как произошедшее событие.

На практике между услугой и работой очень тонкая грань, за главное различие следует принимать то, что итоги выполнения работ имеют материальное выражение, а услуга потребляется в самом процессе ее оказания. Поэтому акт лишь удостоверяет факт ее оказания и сроки, в которые это было совершено.

Правила составления акта об оказании услуг

Законом сегодня не предусмотрены строгие формы для таких актов, поэтому они могут быть составлены в произвольной форме и являются частью основного соглашения.

В его тексте обязательно должны быть указаны:

сроки, в которые были оказаны услуги;

акту обязательно должен быть присвоен номер;

должны быть отсылка к основному договору, его реквизиты;

номер счета, который был сформирован на основе выполненных обязательств для оплаты заказчиком;

полные имена или наименования юридических лиц — сторон договора, их подписи и печати.

Подписывая данный акт, заказчик соглашается с его содержанием, подтверждает принятие оказанных услуг, и удостоверяет отсутствие претензий к исполнителю. Но он так же может и не подписывать его, если будет недоволен качеством или объемом предоставляемых услуг. Такой акт имеет юридическое значение, поэтому может быть основанием для судебного разбирательства, а так же исчисления срока давности.

Как правило, в самом договоре стороны указывают форму, в которой будет отчитываться исполнитель о проделанной работе и которая будет призвана зафиксировать результат. И, обычно, таким документом выступает акт, который так же имеет значение для финансовых отчетов организации, при наличии его и документа, который подтверждает оплату указанных услуг.

Ниже расположен типовой бланк и образец акта выполненных работ по договору оказания услуг вариант которого можно скачать бесплатно.

uristhome.ru

Акт об оказании услуг. Форма документа и правила его заполнения :: BusinessMan.ru

После оказания определенной услуги перед исполнителем иногда встает вопрос о том, каким образом можно подтвердить проделанную работу. Ведь некоторые договора требуют наличие фактических результатов. В этом случае сторонам можно посоветовать составить акт об оказании услуг. Все будет понятно и предельно ясно.

Потребность и необходимость

В последнее время сфера услуг стала особенно популярной. Появилось множество организаций и частных лиц, которые готовы удовлетворять потребности своих заказчиков в самых разных областях. Услуги могут быть коммерческими и некоммерческими, материальными и нематериальными. Правда, иногда потребитель хочет быть уверен в том, что получил желаемое сполна. Тогда возникает необходимость документального доказательства, лучшим вариантом которого будет акт об оказании услуг.

Некоторые считают обязательным наличие такой бумаги среди первичных документов при заключении подобного договора. Однако это не совсем так. Ни одно из действующих российских законодательств не содержит в себе требований о составлении таких актов. Правда, в Гражданском кодексе есть упоминание, но лишь об актах выполненных работ. Да и те относятся только к договорам строительного подряда. Но любая услуга, в отличие от работы, – категория нематериальная, и исполнителю, по сути, нечего передать заказчику. Вот поэтому и возникает необходимость составить акт об оказании услуг в качестве подтверждения.

Медицинская помощь

Одним из видов деятельности, где может возникнуть потребность в составлении такого акта, является медицина. Люди часто обращаются к врачам за помощью. Но здесь надо учесть, что сейчас очень много клиник и других учреждений здравоохранения, которые работают на платной основе. Следовательно, все проводимые действия и мероприятия будут иметь свой денежный эквивалент. По общепринятым правилам между заказчиком (Потребителем) и исполнителем (Учреждением) заключается двухсторонний договор, в котором излагаются все обстоятельства их будущего сотрудничества. Так как взаимоотношения между сторонами в данном случае касаются оплаты, то одной стороне нужно подтвердить факт ее внесения, а другой – доказать, что работа действительно выполнена. Пациент со своей стороны предоставляет кассовый чек, а медицинское учреждение составляет акт об оказании услуг (приема-сдачи или выполнения работ). В нем должен быть четко указан выполненный объем и отмечена итоговая сумма, взятая из предварительно составленной сметы.

Форма документа

Если стороны все-таки решили заключить договор на оказание каких-либо услуг, то непременно наступит момент, когда придется подтверждать факт его исполнения. Потребуется оформить акт оказания услуг.

Бланк при этом придется составлять самостоятельно, ведь унифицированной формы такого документа просто не существует. Но в этом нет ничего сложного, так как он, по сути, является обычным актом выполненных работ. Составляется он произвольно. Главное, чтобы там были указаны следующие основные моменты:

- Наименование самого документа, а также дата и место его составления.

- Акт должен ссылаться на конкретный договор, доказательством исполнения которого он является.

- Следует отобразить наименование работ, которые указаны в предмете договора.

- Полная стоимость услуг по договору. Причем должны присутствовать две суммы: с НДС и без нее.

- Необходимо отметить позиции двух сторон по данному факту, а именно имеют ли они претензии друг к другу.

- Реквизиты обеих сторон. Кроме этого, можно для сведения пометить и данные их полномочных представителей.

- Подписи и печати участников договора.

Иногда в таком документе указываются гарантии, которые одна сторона дает другой относительно выполненной ею работы на какой-то определенный срок.

В сфере транспортных услуг

Одним из наиболее востребованных видов услуг считаются грузоперевозки. Ведь не каждый руководитель предприятия или иной собственник может иметь у себя достаточный парк автомобилей. А иногда требуется и специализированная техника, которая стоит недешево. В этом случае приходится обращаться за помощью в компании, для которых подобная работа является основной профессиональной деятельностью. Заключается договор, а после его исполнения составляется акт оказания транспортных услуг.

Иногда стороны сначала оговаривают сумму, сроки и отдельные условия. Потом на основании этого составляется акт и производится частичная или полная оплата, а уж после всего выполняется сама работа. Последовательность действий стороны выбирают самостоятельно. В случае внесения предоплаты ее обязательно нужно указать в акте, чтобы не вносить путаницу в бухгалтерскую отчетность. Акт, как и договор, непременно составляется в 2 экземплярах, чтобы у каждой стороны был свой оригинал документа.

Скачать бланк оказания услуг

businessman.ru

Образец акта оказанных услуг для скачивания

Исполнитель получает вознаграждение от заказчика на основании акта. Используйте образец акта оказанных услуг и следуйте рекомендациям при его составлении, чтобы получить средства и подкрепить свою позицию в случае спора.

В статье:

- Образец документа на скачивание и советы по составлению

- Рекомендации, как доказать отправку

Акт об оказании услуги должен содержать сведения о ней

Законодатель не разработал унифицированную форму акта оказанных услуг. Стороны вправе самостоятельно создать удобный бланк и пользоваться им в работе.

Читайте полезную рекомендацию в Системе Юрист Как составить акт об оказании услуг

При продготовке акта оказанных услуг проследите, чтобы не было ошибок в форме или содержании. Нередко представители сторон не отражают в документе ключевые сведения. При взыскании оплаты докуемнт с ошибками использовать трудее. Рассмотрим, что необходимо отразить в акте.

Если речь идет о периодическом оказании услуг (например, техническое или абонентское обслуживание), не ограничивайтесь сведениями о содержании, объеме и других данных исключительно в тексте договора. Подробно пропишите в акте услуги перечень и стоимость необходимого оборудования, деталей, размер расходов, срок и другую информацию. Такая мера поможет отстоять позицию в случае спора об объеме и стоимость. Наоборот, если не указывать объем и выставить акт на всю стоимость услуг, заказчик вправе оспорить сумму.

Например, суд отказал в иске исполнителя и не взыскал полную стоимость услуг по договору. Исполнитель не оказал их в полном объеме, но выставил акт приема-сдачи на общую стоимость (постановление Арбитражного суда Северо-Кавказского округа от 16.02.2017 № Ф08-9379/2016 по делу № А32-1491/2016).

42 полезных документа для юриста компании

В бланке акта оказанных услуг проставьте реквизиты

Если заказчик получит бумагу об оказании услуг без даты, периода, подписи и других сведений, он может вернуть акт на доработку, что приведет к затягиванию выплаты. Недобросовестный заказчик воспользуется такой ситуацией, чтобы оспорить факт оказания услуги.

Так, апелляционный суд посчитал, что требование об оплате услуг незаконно. Акт сдачи-приемки не содержал даты и номера. Суд пришел к выводу, что отсутствует первичная документация, которая подтверждает факт оказания истцом услуг в заявленном объеме. Чтобы оспорить постановление, заявитель направил жалобу в кассационную инстанцию. Суд отменил акт апелляции. Он посчитал, что заказчик не выполнил свои обязательства, поскольку не направил мотивированный отказ от подписания акта, не представил возражений и доказательств оплаты (постановление Арбитражного суда Московского округа от 15.05.2015 № Ф05-4710/2015 по делу № А40-71807/14).

Сохраняйте доказательства отправки акта и дублируйте сведения об услуге в журнале

Заказчик стремится сэкономить. Недобросовестное лицо может отказаться подписывать акты оказанных услуг и перечислять деньги. Так происходит, когда исполнитель выполняет работу только при возникновении необходимости, например, поломке оборудования, профилактике, замене деталей.

Чтобы не остаться без средств, исполнителю не стоит привязывать оплату к стоимости запасных частей или количеству обследований. Целесообразно указать в предмете договора на поддержание оборудования заказчика в рабочем состоянии. Во время профилактических мероприятий ведите журналы, в которых отмечайте сведения о проводимых мероприятиях. В таких документах просите расписаться полномочного представителя заказчика.

В одном деле суд отказал во встречном иске заказчика о взыскании неосновательного обогащения и удовлетворил требование исполнителя об оплате услуг. Заказчик полагал, что денежные средства находятся у оппонента незаконно. Исполнитель принял на себя обязанности по замене деталей для оборудования в котельных. Заказчик считал, что контрагент не исполнил обязательства. Суд не согласился с таким доводом.

Стороны согласовали в договоре обязанность исполнителя по замене запасных частей по мере необходимости, чтобы обеспечить надлежащий уровень теплового режима. Соглашение не предусматривало обязательства по замене конкретного оборудования или деталей. Заказчик в договоре не требовал от исполнителя нести расходы для обеспечения работоспособности котельных в определенном размере, не оговорил необходимость представления отчетов по приобретенному оборудованию. Наоборот, сводная калькуляция стоимости на оказание услуг, включала различные позиции, в том числе затраты на:

- на оплату труда работников;

- мероприятия по технике безопасности;

- накладные расходы, налоги, и т.п.

Факт оказания услуг также доказывали данные из сменных и оперативных журналов (определение ВС РФ от 18.07.2017 № 307-ЭС17-9786 по делу № А56-60476/2014).

Внесите в акт услуги характеристики техники

Чтобы избежать споров с заказчиком или отстоять свою позицию, исключите неточности из договора. Опишите оборудование, раскройте информацию о регистрационных знаках и укажите другие сведения. Если стороны не указали в договоре необходимые данные, исполнителю придется доказывать свою позицию. Он вправе ссылаться на подписанные и оплаченные ранее акты об оказании услуг и отсутствие возражений.

Так в одном деле, суд взыскал с заказчика оплату услуг. Заказчик настаивал, что исполнитель не мог оказать услуги, так как не обладал специальной техникой, а в актах указал только легковые машины. Исполнитель предъявил путевые листы и справки для расчета. Суд запросил в регистрирующих органах сведения о спорной спецтехнике, государственные номера которой стороны указывали в путевых листах и справках за оплаченные и спорные периоды. Суд установил, что заказчик не предъявлял требований к оборудованию и машинам и подписывал формы актов об оказании услуг с указанием машино-часов, а значит, признал выполнение (постановление АС Северо-Западного округа от 28.08.2017 № Ф07-5595/2017 по делу № А66-11678/2015).

Если по каким-то причинам исполнитель не внес необходимые данные в акты об оказанных услугах или не направил их способом, который подтвердит вручение, доказывайте задолженность заказчика другими способами (определение ВС РФ от 27.09.2016 № 310-ЭС16-11636 по делу № А36-2141/2014). Суды считают, что само по себе отсутствие акта услуги не является основанием для отказа в оплате. А значит, исполнитель может составить и направить акты заказчику, а также собирать доказательства для судебного спора (постановление Президиума ВАС РФ от 14.11.2006 № 8259/06).

www.law.ru

Образец акта о приемке оказанных услуг

Акт о приемке оказанных услуг – это двусторонний документ, где отражается сам факт оказания услуг, срок действий и стоимость этих услуг.

Цель – это фиксация выполненной работы или услуги по договору. На данном сайте можно скачать образец акта и проконсультироваться с опытными юристами.

Необходимость акта о приемке оказанных услуг

Такой акт составляется на основании результатов договора об оказании услуг. Там отражаются все выполненные обязанности исполнителя и заказчика.

Акт – это первичный бухгалтерский документ. Он является основанием для подсчета различных расходов по услугам или работам. На сегодняшний день нет определенной унифицированной формы бланка для акта.

Налоговый кодекс дает конкретные разъяснения, как определяются услуги, как признаются услуги для налогообложения. Также в кодексе даются разъяснения о реализации и ценообразовании.

Работа, если ее сравнивать с услугой, то она обладает материальным выражением для удовлетворения различных потребностей простых физических лиц или компании.

По-другому можно сказать, что исполнитель передает, а заказчик принимает. После выполненной работы составляется акт приема и сдачи работы либо акт по выполненной работе.

Итоги оказанных услуг являются нематериальными. Стороны составляют обычно акт оказания услуг, который подтверждает фактическое оказание и в конкретный период.

В ГК нет точного определения услуги и работы, но есть специальная глава, где разъясняется возмездное оказание услуг.

Требования могут распространяться на различные подобные договоры по услугам, к примеру:

- Медицинские услуги.

- Ветеринарные услуги.

- Информационные услуги.

- Консультационные услуги.

- Телефонные услуги.

- Аудиторские услуги.

- Туристические услуги.

- Многое другое.

Соглашение на выполнение работы либо на оказание услуги чаще всего подразумевает наличие оговоренного пункта, какой будет применяться документ при оформлении непосредственно сдачи и приемки предмета договора.

Намного чаще используется акт оказания услуг. Такой документ подписывают 2 стороны. Сам по себе акт может быть признан недействительным без основного договора, но бывает и так, что оказание услуг происходит прямо в момент совершения сделки, такое возможно.

Нужно обязательно учитывать, что при вычислении расходов на стоимость услуг или работ, будет учитываться акт либо документы, которые подтверждают оплаченную услугу, а также договор в простой письменной форме.

Акт может порой выступать в виде основания для разбирательства в суде и для исчисления срока давности.

Информация, которая обязательно должна присутствовать в документе

Акт является документом неунифицированной формы, поэтому к нему применяются правила для документов с неутвержденной формой.

Акт содержит:

- Название самого документа.

- Дату (когда акт составлялся).

- Название структуры (где составлялся документ).

- Хозяйственная операция и что туда входит.

- Фамилии, имена и отчества людей, которые несут конкретную ответственность за хозоперации и за ее оформление.

- Состав денежного выражения и натурального (хозяйственной операции).

- Подписи всех лиц.

Ниже расположен типовой бланк и образец акта о приемке оказанных услуг, вариант которого можно скачать бесплатно.

uristhome.ru

Акт оказания услуг: особенности оформления

После принятия Налогового кодекса (далее – НК) отношение к составлению первичных бухгалтерских документов стало более серьезным. «Виной» тому – запрет формировать налоговую отчетность на основании документально неподтвержденных данных. Рассмотрим нюансы документального оформления операций по предоставлению/получению услуг.

Напомним, что согласно договору о предоставлении услуг одна сторона (исполнитель) обязуется по заданию другой стороны (заказчика) предоставить услугу, которая потребляется в процессе совершения определенного действия или осуществления определенной деятельности. Обязанность заказчика – оплатить оказанную услугу (ст. 901 Гражданского кодекса).

Заметим также, что действующим законодательством не предусмотрено каких-либо типовых документов для оформления операций по предоставлению/получению услуг. Такая ситуация имеет как положительные, так и отрицательные стороны. Главным преимуществом отсутствия типовой формы является возможность составления документа «под себя», то есть включения в него дополнительных реквизитов исходя из интересов предприятия. Как ни странно, этот же момент несет и определенные неудобства. Поскольку составителем документа обычно является исполнитель, заказчик может стать «заложником» документа, созданного «под исполнителя». С целью соблюсти баланс интересов рекомендуем сторонам предусмотреть форму документа, которая их устроит, в приложении к договору об оказании услуг.

В общепринятой практике документом, оформляющим хозяйственные операции по предоставлению/получению услуг, является акт. Примерную его форму см. в образце.

Таблица для печати доступная на странице: https://uteka.ua/tables/1447-0ОБРАЗЕЦ | ||||||||||||||||||||||||||||||||||||

АКТ | ||||||||||||||||||||||||||||||||||||

от 01.08.14 г. № 1 | ||||||||||||||||||||||||||||||||||||

Мы, нижеподписавшиеся, представители Заказчика ООО «Завод «Заказчик», с одной стороны, и Исполнителя ООО «Агентство «Исполнитель», с другой стороны, составили настоящий акт о том, что в соответствии с договором от 01.07.14 г. № 01/07/13-ОУ исполнителем были проведены следующие работы (оказаны такие услуги): | ||||||||||||||||||||||||||||||||||||

(грн.) | ||||||||||||||||||||||||||||||||||||

Общая стоимость работ (услуг) составила без НДС: Одна тысяча двести пятьдесят гривен 00 копеек, НДС – Двести пятьдесят гривень 00 копеек, общая стоимость работ (услуг) с НДС – Одна тысяча пятьсот гривен 00 копеек. | ||||||||||||||||||||||||||||||||||||

Стороны претензий друг к другу не имеют. | ||||||||||||||||||||||||||||||||||||

Место составления – г. Днепропетровск. | ||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||

* Ответственный за осуществление хозяйственной операции и правильность ее оформления.

Приведенная форма акта содержит все обязательные реквизиты, предусмотренные ст. 9 Закона от 16.07.99 г. № 996-XIV (далее – Закон № 996) и п. 2.4 Положения о документальном обеспечении записей в бухгалтерском учете, утвержденного приказом Минфина от 24.05.95 г. № 88 (далее – Положение № 88).

При этом несколько расширенное название документа позволяет использовать его для подтверждения факта как оказания услуг, так и выполнения работ. Не секрет, что зачастую возникают трудности при определении характера оформляемых гражданско-правовых отношений. Тем не менее, даже если допущена ошибка в названии документа – это не беда. Ведь важен сам факт адекватного отражения хозяйственной операции в учете в соответствии с принципом превалирования содержания над формой.

Даты составления и фактического подписания документа не должны различаться. Это вытекает из требований Закона № 996. Кроме того, указание одной даты позволит избежать ошибок, связанных с несвоевременным или неправильным отражением операций в учете. Например, ситуация, когда услуги брокера по таможенному оформлению импортного товара, завезенного и проданного в июле, будут приняты в августе, выглядит с точки зрения бухучета довольно щекотливой.

Указание места составления акта при оформлении операций стало повсеместно использоваться после вступления в силу НК. Этот самый формальный реквизит тем не менее является обязательным, и его отсутствие может привести к неприятным фискальным последствиям. В письме от 26.08.11 г. № 31-08420-07-25/21247 Минфин высказывает мнение, что местом составления первичного документа указывается населенный пункт, в котором он составлен, либо соответствующая административно-территориальная единица, где была проведена хозяйственная операция, если это происходило за пределами населенного пункта. На современном этапе развития информационных технологий, когда электронные документы могут составляться, например, на борту самолета, пролетающего над Тихим океаном, подобный реквизит выглядит анахронизмом.

Утверждающие подписи и печати на акте подтверждают законность и целесообразность осуществляемой хозяйственной операции. Право утверждения актов может быть делегировано руководителем другим сотрудникам внутренними документами предприятий (приказ, доверенность).

Указание должностей лиц, ответственных за осуществление хозяйственной операции и правильность ее оформления, может быть полезно бухгалтерам для синтетического и аналитического учета. Если акт подписан сотрудником службы продаж, то отнести расходы по такому документу, например, к административным не поднимется рука.

В табличной части документа представлена важнейшая экономическая информация, отражающая содержание и объем хозяйственной операции. По сути, именно эта часть документа представляет наибольшую ценность для бухгалтерского и налогового учета. Главной особенностью взаимоотношений по предоставлению услуг является нематериальность их объекта. Именно невозможность пощупать, взвесить и т. д. является для контролирующих органов серьезным стимулом для исключения операций, связанных с получением услуг, из налогового учета.

Судебные органы при рассмотрении споров, связанных с непризнанием налоговых расходов и налогового кредита по НДС, ставят во главу угла именно реальность совершаемой хозяйственной операции. Таким образом, оформлению документов должно быть уделено особое внимание.

Кроме того, право предприятия на расходы и налоговый кредит по НДС может оказаться под угрозой, если проводимую операцию нельзя будет связать с хоздеятельностью такого предприятия в понимании пп. 14.1.36 Налогового кодекса (далее – НК). Название услуг в акте должно в той или иной мере соответствовать предмету договора. Если, например, по условиям договора о предоставлении консультационных услуг предусмотрена абонентская плата, то такое наименование в акте лучше не использовать. Предпочтительнее указать: «Консультационные услуги».

Количество позиций, перечисляемых в списке, зависит от степени детализации их в тексте договора. Если договор содержит подробный и исчерпывающий перечень оказываемых услуг с их количественным и стоимостным содержанием, то в акте можно ограничиться одной строкой, характеризующей предмет договора. И наоборот, если объект обязательств указан обобщенно, перечень услуг в акте должен быть максимально подробным.

Зачастую объем указанных услуг невозможно измерить количественно, как в случае с уже упоминавшейся абонентской платой. В такой ситуации, по нашему мнению, не будет ошибкой оставить колонки «Количество», «Единица измерения» и «Цена» незаполненными. Можно также в качестве единицы измерения указать гривни (по аналогии с налоговой накладной). Напомним, что Положение № 88 допускает при оформлении первичных документов в качестве единицы измерения использование как натуральных, так и стоимостных показателей.

Другой налоговой «ахиллесовой пятой» для получателя услуг могут стать требования п. 177.8 НК, приравнивающие (если это будет установлено) выплаты по гражданско-правовым договорам в пользу физлиц-предпринимателей к трудовым – с соответствующим налогообложением доходов. Напомним, что отношения признаются трудовыми, если услуги предоставляются на регулярной основе, на территории предприятия, с использованием его ресурсов, в то же время, что и режим работы предприятия. Во избежание подобных фискальных рисков налогоплательщикам стоит иметь дополнительные подтверждающие документы. Примерный их перечень приводим в таблице.

Таблица для печати доступная на странице: https://uteka.ua/tables/1447-4 № | Наименование услуг | Риски, связанные с налогообложением | Возможные мероприятия и документы, подтверждающие реальность операции и ее связь с хозяйственной деятельностью |

1 | 2 | 3 | 4 |

1 | Реклама, исследование рынка | Сомнения в реальности совершаемой операции; отсутствие связи с хозяйственной деятельностью заказчика | Максимальная детализация перечня маркетинговых мероприятий в договоре и акте с указанием периодичности, мест проведения, количества участников и т. д. Наличие помимо первичного документа (акта) эфирных справок, фотографий объектов рекламы, фотокопий объявлений, распечаток содержимого сайтов |

2 | Информационно-консультационные | Подробные программы семинаров, список предоставленных консультаций | |

3 | Перевод с/на иностранный язык | Наличие в качестве приложения к акту копий переведенных документов либо их перечня с указанием количества знаков, уровня сложности | |

4 | Научно-исследовательские | Технические задания, отчеты исполнителя | |

5 | Информатизация | Технические задания, распечатки содержимого сайтов | |

6 | Обучение персонала | Ограничения на включение в налоговые расходы | Список сотрудников, проходивших обучение, с указанием профессии, нормативные документы, предусматривающие обязательность переподготовки, повышения квалификации |

7 | Ведение бухгалтерского учета | Приравнивание гражданско-правовых договоров с физлицом-предпринимателем к трудовым для целей обложения НДФЛ | Реестр обработанных (созданных) первичных документов, составленных отчетов. Акт приемки-передачи документов для обработки, свидетельствующий об оказании услуг за пределами территории заказчика (список таких документов легко формируется из популярных бухгалтерских программ) |

8 | Юридические | Детализация оказываемых услуг в тексте договора. Наличие наряду с актом реестра осуществленных юридических действий (проверка договоров, подготовка исков, жалоб, представительство интересов в суде) |

Кроме описанных выше реквизитов акта стороны договора об оказании услуг могут предусмотреть отражение в документе дополнительных данных. Если для выполнения условий договора заказчик наделяет исполнителя какими-либо материальными ценностями (например, рекламными материалами, образцами товара для раздачи), информация об этом также может быть отражена при составлении акта. В таком случае нет необходимости составлять отдельный документ по расходованию запасов.

Очень удобным для бухгалтеров является отражение в первичном документе состояния взаиморасчетов сторон. Такой подход практикуется в тех случаях, когда услуги оказываются в течение длительного периода либо с поэтапной сдачей (например, при выполнении договоров на проведение научных исследований).

Акт приемки-сдачи работ (оказания услуг) достаточно широко применяется для оформления операций в рамках других гражданско-правовых взаимоотношений (например, при перевозке грузов автомобильным транспортом). Но при этом необходимо помнить: несмотря на очевидную реальность такой операции, отстоять ее право на участие в налоговом учете на основании одного только акта, без товарно-сопроводительных документов (ТТН, CMR), практически невозможно.

Отметим еще одну любопытную деталь, связанную с использованием акта приемки-сдачи работ (оказания услуг). Налоговые органы приветствуют составление подобных актов в рамках договоров операционной аренды. При этом они исходят из требований НК, согласно которым такие операции действительно являются продажей услуг и поэтому должны оформляться соответствующими актами (пп. 14.1.203, п. 137.1 НК).

На наш взгляд, при оформлении аренды арендных операций достаточно только счета, который свидетельствует о том факте, что согласно договору за такой-то отрезок времени начислен арендный платеж в такой-то сумме. Однако, учитывая сегодняшние реалии, а также непризнание Минфином счета-фактуры в качестве первичного документа (например, письмо от 30.05.11 г. № 31-08410-07-27/13794 ), советуем осторожным налогоплательщикам последовать настоятельным рекомендациям налоговых органов.

Оформление операций в рамках договоров оказания услуг на первый взгляд кажется достаточно простым. Но, как мы убедились, составление и подписание акта является лишь вершиной айсберга. «Под водой» остается внушительная часть работы, требующая знаний, внимательности и предусмотрительности.

uteka.ua

Акт оказанных услуг (образец) | ИП или ООО

Акт оказанных услуг составляется по итогам исполнения договора возмездного оказания услуг и фиксирует выполнение заказчиком и исполнителем своих обязательств. Акт оказанных услуг, образец которого приведен ниже, является универсальным и может быть использован в деятельности как ИП, так и ООО.

Акт оказанных услуг составляется по итогам исполнения договора возмездного оказания услуг и фиксирует выполнение заказчиком и исполнителем своих обязательств. Акт оказанных услуг, образец которого приведен ниже, является универсальным и может быть использован в деятельности как ИП, так и ООО.

Скачать бланк акта оказанных услуг.

Акт оказанных услуг (образец)

Образец договора возмездного оказания услуг вы можете посмотреть здесь.

Обратите внимание! В конце 2013 года в практику оформления хозяйственных операций была введена новая форма — универсальный передаточный документ, которую можно использовать вместо счета-фактуры, товарной накладной, акта оказанных услуг (выполненных работ). Подробнее о новой форме, скачать бланк и ознакомиться с разъяснениями по поводу ее использования, вы можете в этой статье.

В следующем видео вы можете увидеть, в чем разница между актом оказанных услуг, выполненных работ и товарной накладной.

Если же в акте оказанных услуг имеются ошибки, то их можно исправить. В приведенном ниже видео смотрите как это сделать правильно.

Для чего нужно сохранять документы по сделке? Смотрите консультацию в этом видео.

Кофе-пауза: какой номер у места парковки?

Ответы оставляйте в комментариях ниже.

russia-in-law.ru

Акт об оказанных бухгалтерских услугах (приложение к договору о возмездном оказании бухгалтерских услуг)

Приложение N _____ к Договору о возмездном оказании бухгалтерских услуг

N ____ от «___»________ ____ г.

Акт об оказанных бухгалтерских услугах

г. __________

«___»________ ____ г.

_____________________________________, именуем___ в дальнейшем «Заказчик», в лице _______________________________, действующ___ на основании ________________________, с одной стороны, и _____________________________________, именуем___ в дальнейшем «Исполнитель», в лице _______________________________, действующ___ на основании ________________________, с другой стороны, совместно именуемые «Стороны», составили настоящий Акт о нижеследующем:

1. В соответствии с Договором возмездного оказания бухгалтерских услуг N ____ от «___»________ ____ г. (в дальнейшем по тексту — «Договор») Исполнитель оказал Заказчику следующие бухгалтерские услуги: ведение бухгалтерского и налогового учета на основании первичной документации, предоставленной Заказчиком, составление бухгалтерской и налоговой отчетности, представление отчетов в налоговые и иные государственные органы, консультационные услуги по вопросам ведения бухгалтерии, подготовки и сдачи отчетности.

2. Оказанные Исполнителем услуги соответствуют требованиям, установленным условиями Договора, выполнены в установленные Договором сроки и полностью приняты Заказчиком.

3. Заказчик не имеет претензий к Исполнителю относительно качества и объема оказанных услуг.

4. Настоящий Акт в соответствии с условиями Договора является основанием для проведения расчетов Сторон за оказанные услуги.

5. Настоящий Акт составлен и подписан в двух экземплярах, имеющих равную силу, по одному для каждой из Сторон.

Исполнитель Заказчик

"___"__________ ____ г. "___"__________ ____ г.

_________________/______________ __________________/______________

М.П. М.П.ruforma.info