Образец заполнения авансового отчета подотчетным лицом 2019

Задать вопрос эксперту ClubTK Вход/регистрация

рубрики

ClubTK Вход/регистрация

рубрики- Актуально

- Архивное хранение

- Больничные

- Бухгалтерия в кадрах

- Военнослужащие

- Воинский учет

- Гарантии и компенсации

- Госслужба

- Делопроизводство

- Документооборот

- Должностные инструкции

- Законодательство

- Инвалиды

- Иностранные работники

- Инструкции по охране труда

- Интервью

- Кадровики советуют

- Конфиденциальность

- Материальная ответственность

- Медосмотры

- Обучение и переподготовка

- Оплата труда

- Отпуска

- Отчетность

- Охрана труда

- Оценка персонала

- Персональные данные

- Подбор персонала

- Прием на работу

- Проверки

- Профессии

- Профстандарты

- Рабочее время

- Разбираем на примерах

- Расчеты с персоналом

- Смена директора

- Совместительство

- Спецоценка условий труда

- Трудовая дисциплина

- Трудовые книжки

- Трудовые споры

clubtk.ru

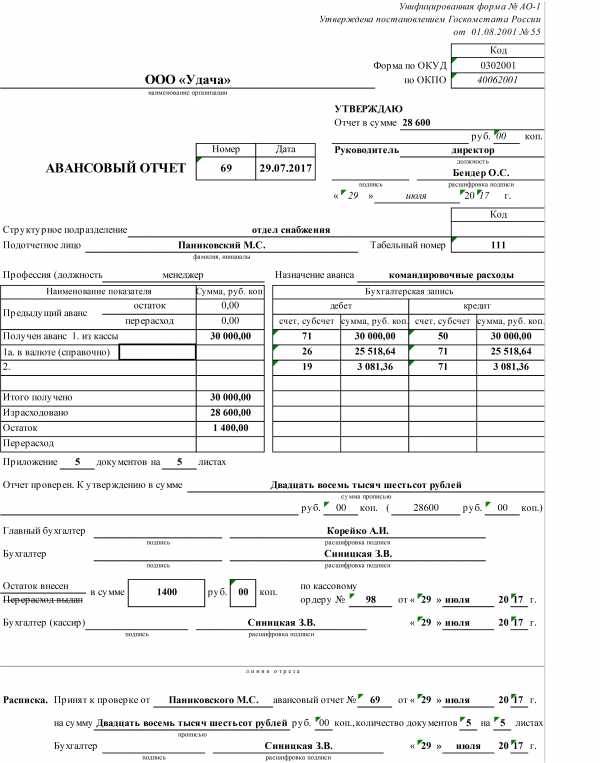

Образец заполнения авансового отчета в 2019 году подотчетным лицом

Авансовый отчет — документ для отражения оправдательных документов, подтверждающих расходование полученных денежных средств под отчет. Документ первоначально составляется подотчетным лицом и предоставляется им в бухгалтерию для проверки, дальнейшего заполнения бухгалтером и утверждения руководителем. На основании авансового отчета происходит закрытие задолженности по подотчетным средствам и одновременно приходование ТМЦ, принятие к учету расходов или погашение кредиторской задолженности.

Унифицированный бланк авансового отчета (форма № АО-1) утвержден Постановлением Госкомстата РФ от 01.08.2001 № 55.

Не следует забывать, что формы первичных учетных документов определяет руководитель организации или ИП (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402 «О бухгалтерском учете»). Это означает, что организация или ИП вправе применять любые бланки. Для этого их необходимо утвердить в учетной политике.

А вот организации государственного сектора вправе применять только утвержденные в соответствии с бюджетным законодательством РФ.

Сроки сдачи авансового отчета подотчетным лицом

Срок предоставления наступает не позднее 3 рабочих дней в одну из следующих дат:

- после дня истечения срока, на который выданы наличные деньги;

- со дня выхода на работу.

Унифицированный бланк АО-1 состоит из трех частей:

- лицевой;

- оборотной;

- отрывной расписки.

|

Бланк АО-1 |

Реквизиты для заполнения |

Кто заполняет |

|

Лицевая часть бланка |

|

Бухгалтер |

|

Данные о подотчетном лице (Ф.И.О., табельный номер, должность, структурное подразделение) |

Подотчетное лицо |

|

|

Отрывная часть бланка (расписка) |

Реквизиты принятого авансового счета |

Бухгалтер |

|

Оборотная сторона бланка |

|

Подотчетное лицо |

Материалы по теме

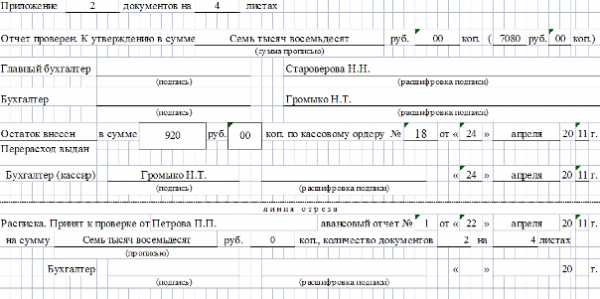

Документ составляется в одном экземпляре и является «внутренним», печатью организации может не заверяться.Для подотчетного лица подтверждением сдачи необходимых бумаг является отрывная часть бланка: расписка с указанием номера и даты документа, а также количество оправдательных документов, приложенных к нему.

Скачать образец заполнения авансового отчета 2019г подотчетным лицом можно в конце статьи.

После утверждения документа выводится сумма остатка или перерасхода денежных средств.

Порядок возврата остатка

Возврат подотчетных сумм по авансовому отчету сотрудник производит самостоятельно путем возврата в кассу остатка денежных средств.

На практике складываются ситуации, когда сотрудник в установленные сроки не возвращает остаток полученных денег. В этом случае работодатель вправе удержать неизрасходованный остаток денежных средств из заработной платы работника (ст. 137 ТК РФ).

Решение об удержании остатка из заработной платы оформляется приказом или распоряжением.

Удержание производится в течение одного месяца со дня окончания срока, предусмотренного для возвращения денежных средств, при условии, если работник не оспаривает оснований и размеров удержания.

Важно! Для удержания сумм остатка из заработной платы необходимо письменное согласие работника (письмо Роструда от 09.08.2007 № 3044-6-0).

Выдача перерасхода

Срок выплаты сотруднику перерасхода устанавливается руководителем организации или ИП.

В случае несвоевременной выплаты перерасхода сотрудник вправе требовать денежную компенсацию в соответствии со ст. 236 ТК РФ.

Форма АО-1 «Авансовый отчет»

Образец заполненного бланка АО-1 «Авансовый отчет»

ppt.ru

Авансовый отчет — образец заполнения, учет перерасхода

Бухгалтерский документ, подтверждающий расходование денежных средств, выдаваемых сотруднику авансом, значится как авансовый отчет – бланк, состоящий из двух сторон: лицевой и оборотной.

Форму бланка заполняет подотчетное лицо, прикрепив к отчету документы, подтверждающие расходы.

Бухгалтер, получив комплект документов, проверяет их и фиксирует в бланке авансового отчета в местах, отведенных для заполнения бухгалтерам.

Отчет следует подписать у руководителя, списать подотчетные суммы

В последующем отчет располагают в альбоме унифицированных форм, учитывая в качестве кассовых операций, приведенных к единой форме № АО-1.

Авансовые средства выдаются сотрудникам на предприятии, если планируются представительские или хозяйственные расходы.

Для выдачи определенной суммы денег требуется приказ руководителя о подотчетных лицах, где указан список лиц и причины для выдачи.

Подотчетное лицо – это сотрудники, которым полагается сумма для будущих расходов под отчет.

Есть определенные сроки, в которые лицо обязано составить авансовый отчет об израсходованных средствах.

Cоставление авансового отчета,примеры

Пишем авансовый отчет на примере отправления сотрудника в командировку.

Бухгалтерия и отдел кадров собирают и оформляют необходимые документы по командировке:

- подтверждение направления сотрудника в командировку,

- служебное задание.

- С подотчетным лицом рекомендуется составить договор о материальной ответственности, если это утверждено в Учетной политике организации.

При предъявлении приказа и при наличии расходного кассового ордера, подотчетному лицу выдаются средства из кассы. При определенных растратах, сотрудник обязательно сохраняет подтверждающие документы.

После возвращения сотрудника из командировки, ему необходимо в этот же день составить авансовый отчет и сдать его в бухгалтерию.

Бухгалтер, проверив отчет, переводит его в специальную программу и производит списание, подтверждает обоснованность растрат.

Если имеется неизрасходованная сумма, сотрудник вносит остаток средств в кассу, или, в обратном случае, средства могут быть перерасходованы, тогда подотчетному лицу делают возврат.

При имеющихся недостачах с прошлого авансового отчета у сотрудника, следующий аванс запрещен к выдаче.

Сотрудник не имеет право передавать аванс другому лицу

Все документы должны быть оформлены в соответствии требованиям, установленным законодательством (Федеральный закон “О бухгалтерском учете”), чтобы избежать претензий налоговых органов, последующих штрафов.

Бланки авансового отчета заполняются только по унифицированной форме № АО-1, их можно скачать из официальных источников в интернете.

Инструкции по заполнению авансового отчета, примеры

Имеется несколько способов заполнения: с помощью специальных бухгалтерских программ или электронного файла в формате (Еxcel), который можно скачать из интернета. Одна часть оформляется подотчетным лицом, а другая – бухгалтером.

На первой странице формы отчета сотрудник обязан указать требуемые реквизиты:

- наименование фирмы,

- дату составления отчета,

- должность и инициалы.

Цели, на которые были выданы средства, указываются в графе назначение аванса.

Остается посчитать остаток подотчетных средств и итоговую сумму в графе «итого получено».

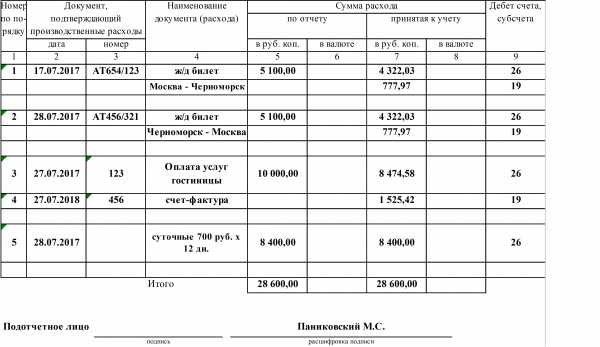

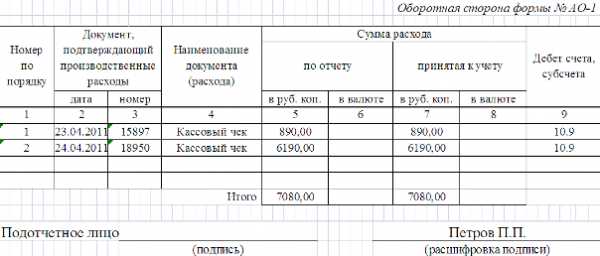

На оборотной стороне указывается весь список оправдательных документов. Необходимые колонки для заполнения – с 1 по 6.

Последовательность указания перечня осуществляется по порядку, в том числе и в самом отчете с указанием документов.

Что это – оборачиваемость кредиторской задолженности?

Коэффициент быстрой (критической)ликвидности – нормативные значения.

Проводки в авансовом отчете: последовательно указываются суммы расхода по каждой операции, дебет счета, субсчета.

После указания всех итоговых сумм, форма подписывается и расшифровывается. На лицевой стороне вписываются суммы в графу «израсходовано», те, что обозначаются на предыдущей стороне в графе «итого».

После приема документа на проверку авансового отчета, бухгалтер должен составить расписку о получении и отдать подотчетному лицу.

Расписка должна сохраниться, так как это единственное подтверждение сдачи отчета в бухгалтерию.

Бухгалтер сверяет проводки и принятые суммы, номера счетов, по которым ведется дебет расходов, и указывает их на обратной стороне формы .

Если были выявлены перерасход средств или остатки, из ранее полученного или нынешнего авансового платежа и по операциям их учета, тогда бухгалтер проставляет отметки на первой странице формы отчета.

В случае расходования средств на хозяйственные нужды, рекомендуется заполнять отдельный авансовый отчет

Документы на иностранном языке необходимо перевести на русский язык, в соответствии с положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ.

После всех необходимых формальностей и проверок бухгалтера, авансовый отчет передается на утверждение руководителю организации.

Руководитель прописывает на лицевой части формы должность, ставит подпись с расшифровкой и дату утверждения. Только после этого отчет будет принят к учету.

Несоблюдение сроков сдачи авансового отчета

В случае не предоставления авансового отчета в срок, устанавливается нарушение по кассовой дисциплине.

Чтобы рассмотреть возможные случаи несоблюдения сроков предоставления авансового отчета, можно обратиться за помощью к статье 15.1 КоАП РФ.

Следует учесть, что ответственность за авансовый отчет не устанавливается, но нарушение фиксируется. Поэтому организация может не ожидать штрафных санкций от налоговых органов.

Контролировать выделенные средства для расходов – задача, поставленная для организации, так как это сугубо внутренний контроль руководства.

В случае невозврата суммы подотчетным лицом, организация имеет право списать их с заработной платы сотрудника, только имеются ограничения по суммам удержания (ст. 137 ТК РФ). Если сотрудник не соглашается с мерами работодателя, ситуация разрешается через суд.

Нераспределенная прибыль – что она представляет, ее расчет и анализ.

Правила заполнения расходного кассового ордера.

Заемный капитал организации – управление и анализ: https://buhguru.com/buhgalteria/upravlenie-zaemnym-kapitalom-otrazhe.html

Так как директор – ответственное лицо за все денежные средства кассы, долг по невозврату подотчетных средств может числиться не за сотрудником, а за директором. И тогда бухгалтер теряется: что делать с тем авансом, по которому директор не дал отчета?

Требуется выяснить, куда включить сумму аванса, по которой нет авансового отчета (от сотрудника или директора).

Как быть с тем фактом, что сотрудник вовремя не предоставляет авансовый отчет?

Ранее налоговой службой было сказано, что с подобных подотчетных сумм списывается налог на доход. Но, как оказалось, это утверждение не является нормой законодательства.

Так как денежные средства числятся за сотрудником как долг перед организацией, но не являются его доходом.

Сотрудник, предоставивший авансовый отчет после, погашает долг. Соответственно, НДФЛ с этого дохода не списывается.

Неправомерно говорить о том, что в ту минуту, когда сотрудник не предоставил отчет, он автоматически получил доход. Следуя этим мерам, начислять страховые взносы не требуется.

Потому что они могут быть начислены только на выплаты в пользу физических лиц и их вознаграждений. Следовательно, за сотрудником будет числиться долг, и никаких начислений не происходит.

Образец бланка авансового отчета, скачать

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Авансовый отчет по форме АО-1

Работник фирмы может получить в кассе предприятия в подотчет денежные средства, которые он должен тратить на цели, указанные в заявлении на выдачу. В трехдневный срок после окончания периода осуществления расходов (он указывается в заявлении) сотрудник должен отчитаться. С этой целью он оформляет авансовый отчет, данные которого нужно подтвердить соответствующими документами.

Оглавление статьи

В каком случае применяется авансовый отчет

[ads-pc-3] [ads-mob-3]Авансовый отчет представляет собой документ, который оформляет подотчетное лицо для того, чтобы отчитаться за ранее полученные на строго определенные цели средства предприятия.

Подотчетными лицами могут быть только работники предприятия. Их перечень утверждается приказом, в котором также указывается: на какие цели могут выдаваться денежные средства, максимальный период произведения расходов, время, в течение которого необходимо представить отчет в бухгалтерию.

Новым порядком ведения операций по кассе определен перечень расходов, на которые выдаются в подотчет наличные деньги. Это покупка канцелярских, хозяйственных товаров, ГСМ, командировочные, общехозяйственные, представительские расходы и др.

Средства могут быть получены подотчетным лицом безналичным путем на его карточку. В этом случае он также должен представлять в установленные сроки в бухгалтерию авансовый отчет.

После осуществления расходов сотруднику нужно прийти в бухгалтерию и составить данный документ. Он это может сделать вручную, заполнив типографский бланк, либо отдать все подтверждающие документы бухгалтеру, который в его присутствии оформит авансовый документ в специализированной программе. В последнем случае, после выписки документа подотчетное лицо проверяет соответствие отчета предъявленным документа и подписывает его.

На предприятии используется унифицированная форма авансового отчета АО-1 или разработанный на ее основе собственный бланк компании.

Если расходование средств осуществлялось с целью приобретения материальных ценностей, к подтверждающим документам должна быть приложены приходные накладные (приходный ордер) на материалы, с отметкой о сдаче их на склад.

Авансовый отчет проверяется главным бухгалтером фирмы и утверждается директором.

Авансовый отчет образец заполнения

[ads-pc-3] [ads-mob-3]Рассмотрим подробнее как заполнить авансовый отчет.

Вверху документа записывается название предприятия, на котором оформлено подотчетное лицо, его код ОКПО, ниже наименование структурного подразделения. Работник должен обязательно указать свои личные данные, должность, табельный номер. Также здесь же необходимо заполнить строку, которая содержит информацию о назначение ранее полученного аванса.В табличной части указывается остаток или перерасход по подотчету, если таковые есть у данного сотрудника. Однако, необходимо помнить, что выдавать наличные в подотчет не разрешается, если работник ранее не отчитался за выданные средства. То есть наличие остатка денежных средств в подотчете у этого лица говорит о нарушении порядка ведения операций по кассе.

Далее сотрудник заносит данные о размере ранее полученного аванса. Если денежные средства выдавались в иностранной валюте, заполняется соответствующий раздел.

Ниже работник заполняет информацию о получившемся остатке или перерасходе подотчетных средств. Он должен указать количество подтверждающих документов и число листов, на которых они находятся.

На оборотной стороне сотрудник должен записать информацию о каждом подтверждающем документе с указанием его номера, даты составления, наименования и общей суммы.

Затем подотчетное лицо подписывает свой отчет.

В бухгалтерии авансовому отчету присваивается номер по порядку, и проставляется дата его составления.

Раздел «Бухгалтерские записи» оформляется бухгалтером, который распределяет произведенные расходы между счетами бухгалтерского учета. Эта информация должна соответствовать данным с оборотной стороны.

Сзади документа сотрудник бухгалтерии заполняет свою сторону отчета («Принятая к учету»), и данные аналитического учета по каждому подтверждающему документу.После проверки счетный работник должен сделать запись о его проведении и указать прописью сумму к утверждению.

Авансовый отчет подписывается главным бухгалтером компании, который осуществляет контроль за правильностью оформления и целенаправленностью расходования средств.

Если по итогам данного отчета возвращались или выдавались денежные средства, кассир также расписывается в нем, заполняя данные по кассовым ордерам.

Нижняя часть документа содержит расписку, которую бухгалтер должен отделить и вручить работнику при приеме его на проверку. Она включает реквизиты авансового отчета, его сумму, количество предоставленных подтверждающих бланков.

При утверждении авансового отчета руководитель должен в верхней правой части документа сделать соответствующую запись, расписав прописью общую сумму документа.

Нюансы

Денежные средства в подотчет могут выдаваться в иностранной валюте. В этом случае в авансовом отчете заполняется справочно действующий курс, а на оборотной стороне нужно оформлять записи по суммовым показателям в иностранной валюте и ее рублевом эквиваленте, который рассчитывается по курсу, указанному на первой странице.

Авансовый отчет бланк

Скачать бланк авансового отчета в формате Excel.

Скачать бланк формы АО-1 в формате Word.

Пример заполнения – отчет о командировке.

Образец авансового по текущим расходам.

Онлайн заполнение Авансового отчета

blankionline.ru

Авансовый отчет, бланк авансового отчета, заполнение формы

Авансовый отчет — это документ первичного учета, подтверждающий расходование выданных авансом подотчетных сумм с приложением оправдательных документов. Авансовый отчет первоначально заполняется подотчетным (получившим наличные средства) лицом и представляется им в бухгалтерию для дальнейшей проверки, утверждения руководителем и списания произведенных расходов. Бланк авансового отчета находится в альбоме унифицированных форм по учету кассовых операций и результатов инвентаризации денежных средств под названием — форма № АО-1.

Выдача наличных денег под отчет производится через кассу организации по расходному кассовому ордеру, в котором указывается целевое назначение данной суммы. В бухгалтерии организации должен иметься приказ, содержащий перечень лиц, которые имеют право на получение средств под отчет на хозяйственные расходы (включая приобретение горюче-смазочных материалов). Соответствующим приказом должны быть утверждены и сроки, на которые выдаются такие авансы (законодательно они не ограничены). Основанием для выдачи средств на командировочные расходы служит командировочное удостоверение или приказ руководителя о направлении сотрудника в служебную командировку.

Не позднее 3 рабочих дней с момента истечения срока, на который выдан аванс, или возвращения из командировки, подотчетное лицо обязано представить в бухгалтерию авансовый отчет с приложением подтверждающих расходы документов и произвести окончательный расчет. Форма авансового отчета составляется в единственном экземпляре.

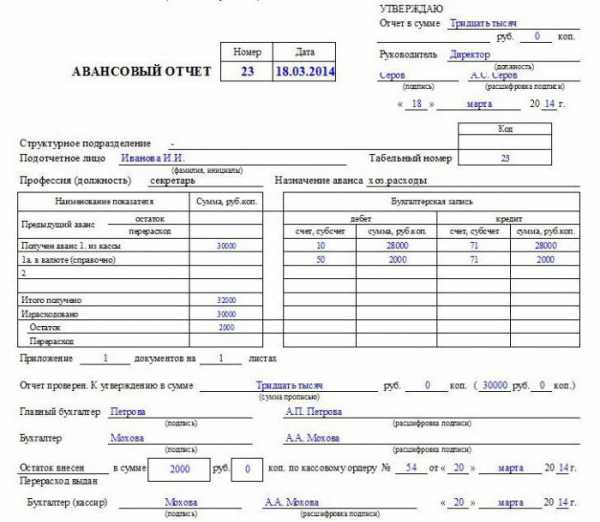

Бланк авансового отчета двухсторонний. На лицевой стороне подотчетное лицо должно указать наименование организации, номер авансового отчета и дату его заполнения, свои ФИО, отдел, в котором он числится, и табельный номер, если таковой имеется, а также свою должность и назначение аванса. Ниже, в левой части лицевой формы авансового отчета, подотчетное лицо заполняет таблицу, в которой указывает сведения о предыдущем авансе, полученных в настоящее время денежных средствах, их расходе, перерасходе или остатке.

На оборотной стороне формы АО-1 подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1 — 6). Документы, приложенные к авансовому отчету, нумеруются в порядке их записи в отчете. Строка 1а лицевой стороны, формы и графы 6 и 8 оборотной стороны бланка авансового отчета заполняются в случае, если аванс был выдан в иностранной валюте (например, на загранкомандировку), согласно правилам и действующему законодательству.

Дальнейшее оформление авансового отчета осуществляет бухгалтер. В таблице «Бухгалтерская запись» на лицевой стороне он вносит номера корреспондирующих счетов и суммы, на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7 — 8), и счета (субсчета), которые дебетуются на эти суммы (графа 9). После проверки правильности заполнения авансового отчета, оформления оправдательных документов и целевого расходования средств, бухгалтер должен поставить отметку о том, что отчет проверен и утвержден в соответствующей сумме (цифрами и прописью), заполнить расписку на лицевой стороне бланка и передать ее подотчетному лицу. Далее на лицевой части бланка авансового отчета ставятся подписи бухгалтера и главного бухгалтера с их расшифровками, при необходимости, вносятся суммы остатка или перерасхода и реквизиты расходных или приходных кассовых ордеров, по которым производится окончательный расчет.

Проверенный авансовый отчет должен быть подписан (с расшифровкой) руководителем организации или уполномоченным на это лицом, для чего в верхней части лицевой стороны бланка авансового отчета предусмотрена соответствующая строка. После утверждения документ принимается к учету для списания подотчетных денежных средств. Остаток неиспользованного аванса должен быть оприходован в кассу, перерасходованная сумма выдана подотчетному лицу в установленном порядке.

Не допускается — выдача наличных средств подотчетному лицу, имеющему задолженность по предыдущему авансу, и передача выданных под отчет наличных денег другому лицу.

См. также:

Оформить авансовый отчет

Образец авансового отчета — pdf

Образец авансового отчета — gifВопросы и ответы по форме

formz.ru

Авансовый отчет: заполнение документа :: BusinessMan.ru

Авансовый отчет — форма АО-1 — первичный документ для подтверждения затраченных средств, выплаченных ранее, подотчетными лицами. Сумма под отчет выдается для следующих целей:

- командировочные расходы;

- затраты на хозяйственно-операционные нужды;

- возмещение расходов на командировку, произведенных работником.

Выдача аванса

Выдача аванса происходит на основании предписания директора организации с указанием перечня сотрудников, которым назначаются средства, сроков, целей и размера суммы. Командированным работникам деньги выдаются на основании распоряжения о направлении в поездку.

Выдача аванса происходит на основании предписания директора организации с указанием перечня сотрудников, которым назначаются средства, сроков, целей и размера суммы. Командированным работникам деньги выдаются на основании распоряжения о направлении в поездку.

Бланк заполняет подотчетное лицо. Представляются документы, удостоверяющие расходы. Бухгалтер проверяет заполнение авансового отчета, фиксирует расходные документы в форме АО-1 и направляет бланк на подпись руководителю.

Остаток суммы возвращается в кассу предприятия. В случае невозврата средства списываются с зарплаты работника, статья 137 ТК РФ (вычет из заработной платы для погашения задолженности работодателю).

Правила заполнения авансового документа

Авансовый отчет — двусторонний документ. На титульной стороне указывается название организации, номер бланка, дата заполнения. Вписываются инициалы работника, отдел, подразделение (если есть), где работает сотрудник, табельный номер, должность.

Назначение суммы должно соответствовать с назначением в приказе на оформление средств.

Левая часть бланка — сведения об остатке аванса и фактически затраченной сумме. Строка 1А для иностранной валюты. Отражение средств в форме АО-1 и погашение задолженности в иностранной валюте происходит по курсу ЦБ РФ на дату подписания авансового отчета.

На оборотной стороне бланка перечисляются расходные документы: накладные, дорожные и товарные чеки, акты и другие бумаги. Указываются номер, дата, наименование, сумма в рублях и иностранной валюте (если есть).

В нижней строке проставляется подпись подотчетного лица.

Образец написания

Форма АО-1 заполняется как сотрудником организации, получившим средства, так и бухгалтером.

Как выглядит авансовый отчет? Образец заполнения работником предприятия представлен на фото выше. Сотрудник на лицевой стороне документа указывает наименование компании, инициалы, должность, табельный номер, назначение аванса (представительские или хозяйственные расходы) и дату составления отчета.

На оборотной стороне работник заполняет следующие строки:

- пункт 1 — порядковый номер документа, заверяющего расходы;

- графа 2 — дата составления расходного документа: когда произошла покупка, поездка;

- графа 3 — номер чека, товарной накладной или акта, подтверждающих затраты;

- пункт 4 — вид произведенной траты средств: канцелярские расходы, оплата проезда;

- строка 5 и 6 — сумма в рублях и иностранная валюта по отчету.

Общая сумма указывается в строке «Итого», пункт 5 или 6.

Заполненный бланк с расходными бумагами сдается в бухгалтерию.

Что еще вносится в авансовый отчет? Образец заполнения бухгалтером компании указан на фото выше. Бухгалтер расписывается о получении формы АО-1 от сотрудника. В бумаге проставляется дата предоставления бланка. Расписка отдается подотчетному лицу.

После проверки на правильность оформления документа и расходования сумм бухгалтер заполняет строки:

- Графа 7 и 8 — средства в рублях и иностранной валюте, принятые к учету.

- Пункт 9 — номера счетов бухгалтерии, которые дебетуются на затраченные суммы.

Заполняется титул формы. Авансовый отчет содержит информацию о выдаче средств: номер, дата документа, по которому выданы суммы. Проставляются сведения об остатке или перерасходу по предыдущему авансу.

В графе «Бухгалтерская запись» на титуле формы указывается информация о дебете и кредите. Сведения берутся из строки 9 оборотной стороны формы.

В графе «Бухгалтерская запись» на титуле формы указывается информация о дебете и кредите. Сведения берутся из строки 9 оборотной стороны формы.

Проверяется правильность арифметических расчетов, оформления бумаг. Бланк передается на подпись директору компании.

После утверждения формы происходит списание выданной суммы и итоговый расчет с работником.

Остаток аванса возвращается в кассу компании по приходному ордеру. Перерасходованные сотрудником средства выплачиваются предприятием по расходному кассовому ордеру.

Если сотрудник не возвратил остаток суммы по предыдущему документу, новый аванс выписывать ему нельзя.

Срок сдачи отчета

По возвращении из командировки сотрудник сдает авансовый отчет. Сроки предоставления документа — в течение трех дней. 10 дней — если была зарубежная поездка. В случае непредставления бланка фиксируется нарушение по кассовой дисциплине.

Если налоговая служба обнаружит, что порядок не соблюдается, инспекторы могут попытаться оштрафовать организацию по статье 15.1 КоАП РФ об административных нарушениях. Хотя в законе ответственность не предусмотрена.

Контроль над выделенными средствами — задача предприятия.

Документы на иностранном языке

Если по прибытии из заграничной командировки сотрудник представляет документы, доказывающие расходование средств, на иностранном языке, то необходимо выполнить подстрочный перевод.

Пункт 9 Положения по соблюдению бухгалтерского учета регламентирует, что бумаги на иностранном языке должны быть переведены. Перевод первичных документов может выполнить любой сотрудник, знающий иностранный язык. Точно указываются только цифры. Остальные сведения можно не прописывать дословно.

Пункт 9 Положения по соблюдению бухгалтерского учета регламентирует, что бумаги на иностранном языке должны быть переведены. Перевод первичных документов может выполнить любой сотрудник, знающий иностранный язык. Точно указываются только цифры. Остальные сведения можно не прописывать дословно.

Авансовый отчет с переводом заверяется у главного бухгалтера организации или другого уполномоченного лица.

Бланк отчета заполняется в одном экземпляре. В составлении формы участвуют минимум три человека: подотчетное лицо, бухгалтер, директор.

businessman.ru

Авансовый отчет бланк и образец заполнения

Авансовый отчет — документ первичных учетов, который подтверждает расходование подотчетных сумм, выданных авансом, с приложением всех документов оправдательного характера. Первоначально отчет должен заполняться подотчетным лицом и предоставляться им в бухгалтерию для осуществления последующей проверки, а также для осуществления утверждения руководителем организации и для списывания производственных расходов.

Образец заполнения отчета формы АО-1Наличные деньги выдаются под отчет через кассу предприятия по кассовому расходному ордеру, в котором отмечается целевое предназначение данной суммы. В бухгалтерском отделе предприятия должен быть в наличии приказ о подотчетных лицах, содержащий определенный перечень лиц, имеющих право на получение под отчет денежных средств на хозяйственные расходы.

Соответствующим приказом утверждаются сроки, на которые производится выдача таких авансов. Приказ руководителя предприятия о направлении в служебную командировку работника, либо специальное командировочное удостоверение (бланк скачать тут), служат основанием для предоставления средств на расходы командировочного характера.

В момент возвращения из служебной командировки или после истечения срока (в течение трех дней), на который был выдан аванс, подотчетное лицо должно в обязательном порядке отправить в бухгалтерский отдел отчет, к которому прилагаются необходимые документы, подтверждающие данные расходы, и совершить окончательный расчет.

Как правильно заполнить

Авансовый отчет составляется по унифицированной форме № АО-1 в единственном экземпляре. Бланк отчета двухсторонний. Подотчетное лицо с лицевой стороны должно указывать:

- название предприятия;

- дату заполнения и номер отчета;

- свои ФИО;

- должность;

- табельный номер, в случае, если он имеется, а также отдел, в котором числится.

Слева, в нижней части формы отчета заполняется таблица подотчетным лицом, с указанием сведений о предыдущих авансах, о полученных денежных средствах в настоящий момент, их перерасходе, расходе или остатке.

С обратной стороны данной формы подотчетное лицо вносит перечень документов, что подтверждают произведенные расходы (квитанции, чеки ККМ, командировочное удостоверение, транспортные документы, товарные чеки и иные документы), и по ним (в графах 1-6) размер суммы затрат. Все документы, которые были приложены к отчету, должны нумероваться в отчете в порядке выполнения их записи. Строка лицевой стороны 1а, графы 6 и 8 и формы оборотной стороны отчета заполняются на тот случай, если в иностранной валюте аванс выдается.

Последующее оформление отчета производится бухгалтером. Осуществив проверку правильности заполнения данного отчета, всех оправдательных документов и расходования денежных средств, ставит бухгалтер отметку, которая характеризует, что отчет утвержден согласно соответствующей суммы (прописью и цифрами), на лицевой стороне заполняет расписку и подотчетному лицу ее передает.

Подписывается проверенный отчет руководителем предприятия. Данный документ после проверки и утверждения руководителем будет принят к учету для списывания необходимых денежных средств. Выдача средств не допускается подотчетному лицу, которые имеет задолженность по предыдущим авансам, и передача наличных, выданных другому лицу под отчет.

Бланк авансового отчета формы № АО-1 (Размер: 96,5 KiB | Скачиваний: 4 077)

Отличная статья 0

mirblankov.ru