Характеристика пассива и актива баланса

Пассив и актив баланса

Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату. В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке. Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

Актив баланса

Любая собственность предприятия — машины и оборудование, недвижимость, финансовые вложения, задолженность дебиторов и т. д. — является его активами. Это все то, что можно обратить в денежные средства.

Активы подразделяются на:

- Внеоборотные

- Нематериальные активы

- Основные средства

- Незавершенное строительство

- Доходные вложения в материальные ценности

- Долгосрочные финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

- Оборотные

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

- Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

- Краткосрочные финансовые вложения

- Денежные средства

- Прочие оборотные активы

Пассив баланса

Пассивы организации — это источники формирования ее активов. К ним относятся капиталы, резервы, а также кредиторские обязательства, возникшие у организации в процессе ведения хозяйственной деятельности.

Пассивы подразделяются на:

- Капитал и резервы

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Добавочный капитал

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

- Долгосрочные обязательства

- Займы и кредиты

- Отложенные налоговые обязательства

- Прочие долгосрочные обязательства

- Краткосрочные обязательства

- Займы и кредиты

- Кредиторская задолженность

- Задолженность перед участниками (учредителями) по выплате доходов

- Доходы будущих периодов

- Резервы предстоящих расходов

- Прочие краткосрочные обязательства

Актив баланса

Нематериальные активы — неденежный актив, не имеющий физической формы.

Основны́е сре́дства (ОС) (или Основные производственные фонды (ОПФ)) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении.

«Незавершенное строительство» — это сумма незавершенных капитальных вложений.

Доходные вложения в материальные ценности — вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода

Долгосрочные финансовые вложения — вложение свободных денежных средств предприятия, срок погашения которых превышает один год:

— средства, направленные в уставные капиталы других предприятий;

— средства, направленные на приобретение ценных бумаг других предприятий;

— долгосрочные займы, выданные другим предприятиям; и т.п.

Отложенные налоговые активы представляют собой часть отложенного налога на прибыль, задача которой привести к уменьшению размера налога, который необходимо уплатить в бюджет в отчетный период.

Внеоборотные активы — активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы.

Материально-производственные

запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.Налог на добавленную стоимость по приобретенным ценностям

— счет, предназначенный для обобщения информации об уплаченных (причитающихся к уплате) предприятием суммах налога на добавленную стоимость по приобретенным ценностям.

Краткосрочные финансовые вложения — краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. — являются наиболее легко реализуемыми активами.

Пассив баланса

- Капитал и резервы

Уста́вный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов

Доба́вочный капита́л — статья пассива баланса, складывающаяся из следующих элементов:

- эмиссионный доход — разница между продажной и номинальной стоимостью акций предприятия;

- курсовые разницы — разницы при оплате доли уставного капитала в иностранной валюте;

- разница при переоценке основных средств — разница при изменении стоимости основных средств.

Резе́рвный капита́л — размер имущества предприятия, который предназначен для размещения в нём нераспределённых прибылей, для покрытия убытков, погашения облигаций и выкупа акций предприятия, а также для других целей.

- Краткосрочные обязательства

Кредиторская задолженность — задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Резервы предстоящих расходов

В целях равномерного включения предстоящих расходов в издержки производства или обращения организация может создавать резервы на: предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными актами Министерства финансов Российской Федерации.

Бухгалтерский баланс, активы и пассивы

Понятие бухгалтерского баланса

Баланс в переводе с французского языка означает «весы», или с латинского – имеющий две весовые чаши. Так и утвержденная российская форма бухгалтерского баланса состоит из двух частей: Актива и Пассива. (В МСФО баланс состоит не из двух, а из трех частей Актив = Капитал + Обязательства).

Определение 1

Бухгалтерский баланс — основная форма бухгалтерской отчетности, способ группировки активов и пассивов организации в денежном выражении. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

Бухгалтерский баланс состоит из элементов, которые называются статьями баланса.

Статья — это отдельное наименование объектов имущества или его источников формирования.

Статьи группируются в подразделы, подразделы — в пять разделов. Два раздела: «Внеоборотные активы» и «Оборотные акти¬вы» расположены в активе, три оставшихся раздела:

- «Капитал и резервы»;

- «Долгосрочные обязательства»;

- «Краткосрочные обязательства» в пассиве баланса.

Актив

Определение 2

Актив — часть бухгалтерского баланса (левая сторона), отражающая состав и стоимость имущества организации на определенную дату.

Определение 3

Внеоборотные активы — разновидность имущества предприятия, в котором отражается в стоимостной оценке состояние этого вида имущества на отчётную дату.

В этом разделе баланса отдельно указываются:

- Нематериальные активы

- Результаты исследований и разработок

- Нематериальные поисковые активы

- Материальные поисковые активы

- Основные средства

- Доходные вложения в материальные ценности

- Финансовые вложения

- Отложенные налоговые активы

- Прочие внеоборотные активы

Определение 4

Оборотные активы — совокупность имущественных ценностей, используемых в текущей (эксплуатационной) деятельности для получения прибыли.

В активе баланса прописаны следующие элементы:

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Дебиторская задолженность

- Финансовые вложения, за исключением денежных эквивалентов

- Денежные средства и денежные эквиваленты

- Прочие оборотные активы

Пассив

Определение 5

Пассив — противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия.

В блоке «Капитал и резервы» числятся

- Уставный капитал

- Собственные акции, выкупленные у акционеров

- Переоценка внеоборотных активов

- Добавочный капитал (без переоценки)

- Резервный капитал

- Нераспределенная прибыль (непокрытый убыток)

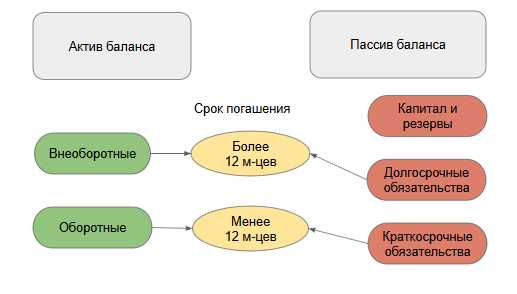

Раздел «Долгосрочные обязательства», срок погашения которых больше 12 месяцев, содержит:

- Заемные средства

- Отложенные налоговые обязательства

- Оценочные обязательства

- Прочие обязательства

Раздел «Краткосрочные обязательства», сроком погашения до одного года, включает в себя:

- Заемные средства

- Кредиторская задолженность

- Доходы будущих периодов

- Оценочные обязательства

- Прочие обязательства

Свести баланс

Замечание 1

Свести баланс значит сравнять между собой обе его составляющие Актив и Пассив. Всем хорошо известна шутка про счастливого бухгалтера, у которого баланс сошелся. Свести баланс — дело не легкое, для этого нужен опыт, который приходит только с пониманием сути содержания и строения баланса.

Основное свойство, а можно сказать и достоинство, баланса или способ его проверки заключается в том, что сумма активов всегда равна сумме пассивов, достигается это соблюдением принципа двойной записи всех бухгалтерских операций. Баланс не может не сойтись, если актив не равен пассиву, значит, допущена ошибка в одной из частей. Известна еще одна шутка про неопытного бухгалтера: если баланс сошелся, значит ошибок две.

Форма № 1

На балансе, как и на всех унифицированных документах, указаны коды классификаторов, на бухгалтерском балансе написан загадочный ОКУД 0710001. ОКУД расшифровывается как, Общероссийский классификатор управленческой документации, где под кодом 07 (07 00000) значится «Унифицированная система учетной и отчетной бухгалтерской документации предприятий». Следующая ступень кодировки 071 0000 – отчетная бухгалтерская документация, и еще одним шагом ниже — на первом месте, 071 0001 указан баланс предприятия.

spravochnick.ru

Бухгалтерский баланс актив и пассив баланса 2018: таблица

Активы и пассивы в отчетности

Ключевая форма бухотчетности — это бухбаланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Отметим, что для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н. Однако независимо от типа организации структура бухбаланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

Отразим структуру показателей бухгалтерского баланса (актив и пассив баланса) таблица:

|

Активная часть |

Пассивная часть |

|---|---|

|

Внеоборотные Оборотные |

Капитал и резервы Долгосрочные обязательства Краткосрочные обязательства компании |

Данная группировка показателей определена для форм отчетности по Приказу Минфина № 66н, который регламентирует бланки для коммерческих фирм и некоммерческих организаций. Теперь рассмотрим показатели бухбаланса более подробно:

Что входит в активную часть отчетности

Это любое имущество учреждения. Например, денежные средства в кассе, материальные запасы, основные средства, здания, станки и прочие материальные и финансовые ценности, которые непосредственно принадлежат компании.

В активе баланса сгруппированы оборотные и внеоборотные ценности предприятия.

При формировании отчетности следует учитывать, что актив баланса — это группировка имущества по срокам его полезного использования, а также по скорости (времени) их оборачиваемости, то есть ликвидности.

В форме бухбаланса ценности сгруппированы по степеням их ликвидности. В начале указываются ресурсы предприятия, которые наименее ликвидные, а затем по возрастанию. Иными словами, актив баланса — это группировка экономических ресурсов по скорости их обращения в средства платежа.

Отметим, что самые ликвидные ценности — это, конечно, денежные средства: наличные в кассе и на расчетных счетах компании. А к наименее ликвидным относятся основные фонды учреждения, объекты НМА и долгосрочные финвложения, которые быстро и без потерь реализовать не получится.

В активе баланса в сгруппированном виде представлены показатели бухгалтерского учета на отчетную дату. Анализ данных бухпоказателей позволяет сделать вывод о платежеспособности предприятия.

Что такое пассивы и их классификация

К пассивам можно отнести все обязательства организации, которые были приняты ею в отчетном периоде, а также источники формирования материальных ценностей и ресурсов учреждения. Иными словами, пассив баланса — это группировка активов по источникам их формирования, то есть пассивы — это и есть источники образования материальных ценностей, денежных средств, НМА.

Основная классификация пассивной части бухбаланса — это разделение пассивов на капиталы и обязательства.

Капиталами признаются средства, направленные учредителями на осуществление деятельности, например, на приобретение имущества, на обеспечение гарантий кредиторам, создание резервных фондов. Капиталы могут быть собственными или заемными. Собственные средства — это капиталы, которые принадлежат учредителям, создателям компании. А заемные капиталы — это средства, полученные от сторонних организаций и частных лиц во временное пользование.

Обязательства — это задолженность компании перед третьими лицами по выполнению определенных финансовых или имущественных требований. В свою очередь, обязательства делят на долгосрочные (срок более 12 месяцев) и краткосрочные задолженности, которые следует исполнить за 12 месяцев и ранее.

gosuchetnik.ru

Актив и пассив бухгалтерского баланса 2018

Бухгалтерский баланс является основным документом в рамках бухгалтерской отчетности. Он позволяет воссоздать точную картину финансового состояния компании. Бухгалтерский баланс имеет особую структуру, понять назначение которой невозможно без представления о том, чем является суть актива и пассива бухгалтерского баланса.

Составные части баланса

Бухгалтерский баланс представляет собой таблицу особой структуры, где все суммы сгруппированы в особом порядке, формируя разделы бухгалтерского баланса.

Актив

Первой и основной частью баланса является его Актив. Именно здесь указывается все то, что принадлежит компании или предприятию. Сюда входит все имущество, а также материалы, товары для осуществления деятельности. Также здесь находит свое отображение оборудование, перешедшее в собственность компании при его покупке.

Актив бухгалтерского баланса отражает то, чем владеет данное предприятие на отчетную дату. Актив имеет в своей структуре два раздела, которые составляются на базе разных статей.

Указанные разделы стоит рассмотреть подробнее, так как правильность их заполнения играет ключевую роль в составлении качественного бухгалтерского отчетного баланса.

Данные разделы имеют название внеоборотных и оборотных Активов, в зависимости от того, как и куда используются данные средства.

В число внеоборотных Активов включаются нематериальные средства фирмы, вклады финансового характера на длительное время, а также средства, касающиеся незавершенных строительных процессов.

Нематериальные активы выражаются в денежной сумме после определения их остаточной цены. Ее можно определить после вычисления разницы первоначальной суммы приобретения и суммы износа.

В бухгалтерском балансе основные средства отражаются так же. Иная форма расчета касается только Земельных участков, так как в их отношении не рассчитывается какой-либо износ.

Группа финансового вложения создается статьями о вложении финансовых средств в другие предприятия или компании сроком более одного года, то есть долгосрочными.

Под понятием капитальных вложений подразумевают затраты, сделанные по строительству, которое еще не завершено. Затраты по данной статье учитываются фактические.

Второй раздел актива формируют оборотные активы. Они также являются имуществом данной фирмы, но постоянно претерпевают изменения как по общим суммам, так и по их назначению.

Основной группой данного раздела являются Запасы, в сумму которых входит стоимость запасов для осуществления производства, стоимость готовой продукции, а также ожидаемых затрат на производство в размере себестоимости.

Группа по денежным средствам образовывается из статей бухгалтерского баланса, включающих Кассу, Денежные средства и др.

Также к числу активов можно относить дебиторскую финансовую задолженность, сформированную долгами от других организаций и сотрудников данной в счет ее самой.

Пассив

Пассивом в бухгалтерском балансе являются те источники, из которых формируется имущество данной компании. Причем источники могут быть собственными, а могут быть заемными. Все они все равно будут отображаться по стороне пассива.

Данная часть бухгалтерского баланса включает в себя разделы с 3-го по 5-й, называемые:

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

В пассиве бухгалтерского баланса отражаются все разновидности капитала компании: добавочный, резервный, уставной. Они находят свое место именно в разделе капитал и резервы. Сюда также относятся прибыль и убытки по текущему году, а также по прошлым годам.

Долгосрочные обязательства – это такой вид задолженности кредиторам, когда заем ими выдается на длительный срок. В данном случае – больше одного года.

Краткосрочными обязательствами называются займы и кредиты, которые подлежат выплате в скорое время. Также к данному разделу относятся обязательства перед сотрудниками в виде отпускных и зарплат, а также те расходы, которые могут возникнуть в ближайшее время.

Таким образом, пассив баланса поясняет, откуда берутся средства в активе по каждой статье отдельно, ведь при правильном составлении баланса зачет между разнотипными статьями невозможен.

Подробное видео смотрите в этом видео:

Равенство между половинами баланса всегда должно быть найдено, так как изменения в одной его стороне не могут пройти бесследно для стороны другой. Это надо обязательно учитывать, ведь таким образом доказывается правильное функционирование компании и составление баланса в целом. А значит, и выводы, которые по данному документу составлены.

Итак, Бухгалтерский баланс составляется для того, чтобы показать ситуацию внутри компании в финансовом плане. По структуре своей он имеет две части, называемые Активом и Пассивом. В активе бухгалтерского баланса отображается то имущество, которым данная компания владеет в данное время. В пассиве отображаются источники, по которым данное имущество формируется. Равенство между двумя частями баланса свидетельствует о его правильном составлении и о том, что финансовая ситуация компании вполне стабильна.

saldovka.com

Активы и пассивы

Бухгалтерский баланс – основная форма бухгалтерской отчетности, которая информирует пользователей о финансовом положении организации на отчетную дату (п. 18 ПБУ 4/99). Сведения в этой форме отчетности представляются в двух частях: актив и пассив баланса.

Об активах в балансе мы рассказывали в нашей консультации. Соответственно, пассив — источники формирования этих активов. Представим группировку активов и пассивов баланса в таблице.

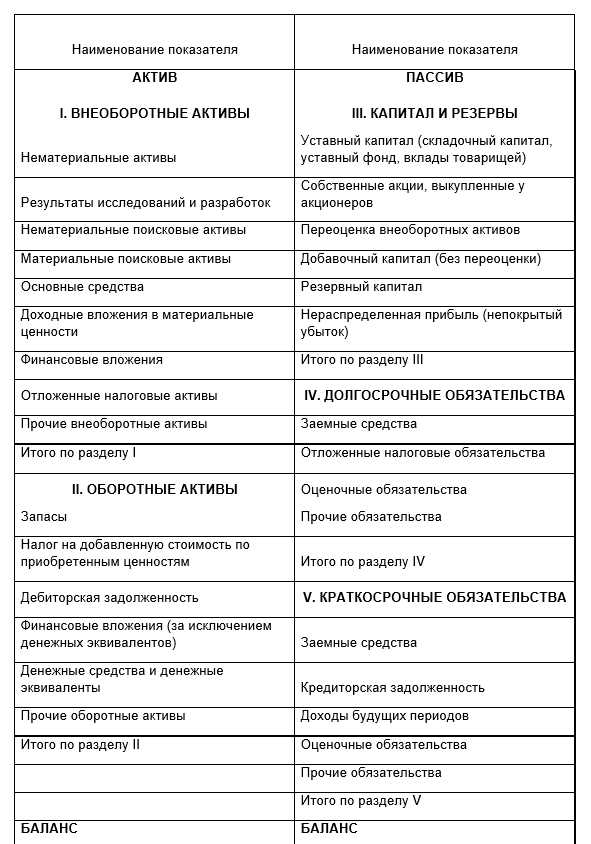

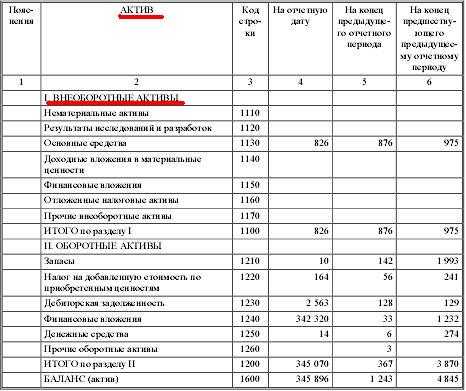

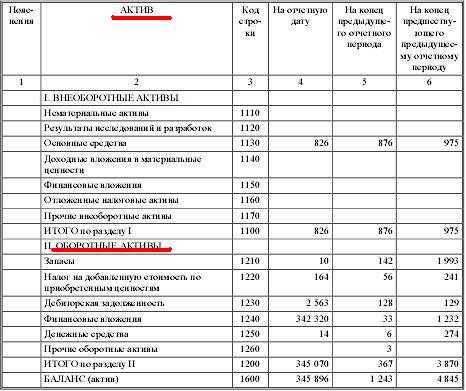

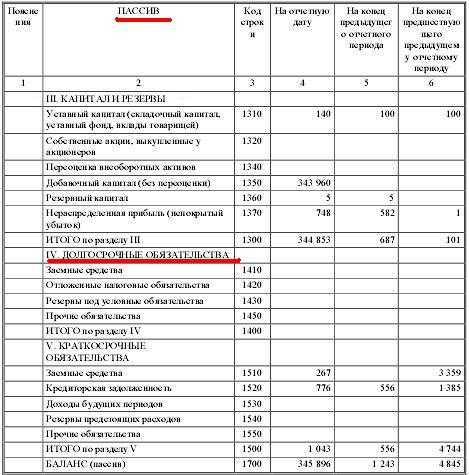

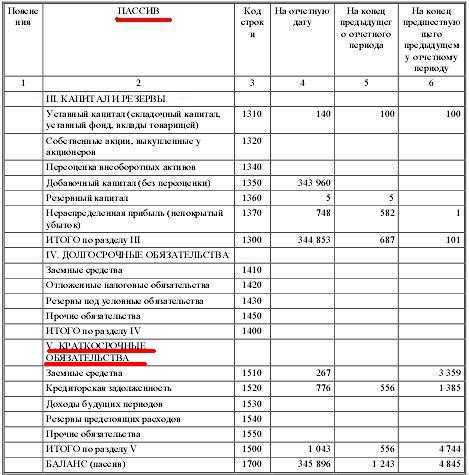

Бухгалтерский баланс: актив и пассив баланса (таблица)

Укрупнено, структура бухгалтерского баланса может быть представлена в следующем виде (Приказ Минфина от 02.07.2010 № 66н):

| Актив | Пассив |

|---|---|

| Раздел I «Внеоборотные активы» Раздел II «Оборотные активы» | Раздел III «Капитал и резервы» Раздел IV «Долгосрочные обязательства» Раздел V «Краткосрочные обязательства» |

Что входит в актив и пассив баланса

Напомним, что в активе баланса сгруппированы виды имущества, денежных средств и прав организации в порядке возрастания их ликвидности.

А пассив баланса – это группировка капитала организации, ее резервов и обязательств в порядке возрастания срочности их погашения.

Представим состав актива и пассива баланса в виде таблицы.

Таблица активов и пассивов

| Раздел I «Внеоборотные активы» | |

|---|---|

| 1110 | Нематериальные активы |

| 1120 | Результаты исследований и разработок |

| 1130 | Нематериальные поисковые активы |

| 1140 | Материальные поисковые активы |

| 1150 | Основные средства |

| 1160 | Доходные вложения в материальные ценности |

| 1170 | Финансовые вложения |

| 1180 | Отложенные налоговые активы |

| 1190 | Прочие внеоборотные активы |

| Раздел II «Оборотные активы» | |

| 1210 | Запасы |

| 1220 | Налог на добавленную стоимость по приобретенным ценностям |

| 1230 | Дебиторская задолженность |

| 1240 | Финансовые вложения (за исключением денежных эквивалентов) |

| 1250 | Денежные средства и денежные эквиваленты |

| 1260 | Прочие оборотные активы |

| Раздел III «Капитал и резервы» | |

| 1310 | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

| 1320 | Собственные акции, выкупленные у акционеров |

| 1340 | Переоценка внеоборотных активов |

| 1350 | Добавочный капитал (без переоценки) |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| Раздел IV «Долгосрочные обязательства» | |

| 1410 | Заемные средства |

| 1420 | Отложенные налоговые обязательства |

| 1430 | Оценочные обязательства |

| 1450 | Прочие обязательства |

| Раздел V «Краткосрочные обязательства» | |

| 1510 | Заемные средства |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Прочие обязательства |

glavkniga.ru

АКТИВ И ПАССИВ БАЛАНСА | Бета Финанс

Бухгалтерский баланс представляет собой способ группировки имущества компании. Баланс отражает стоимость имущества, размер задолженности, прибыль и другие статьи на конкретную дату (конец года, квартала, месяца). Любой баланс состоит из численно равных актива и пассива (если актив не равен пассиву, то перед нами вовсе не баланс). Пассив показывает каким образом формируются источники финансирования компании, а актив – куда эти источники направляются. В общем виде баланс выглядит следующим образом:

Актив

- Внеоборотные активы.

- Оборотные активы.

Пассив

- Капитал и резервы.

- Долгосрочные обязательства.

- Краткосрочные обязательства.

Теперь кратко познакомимся с каждой из статей актива и пассива.

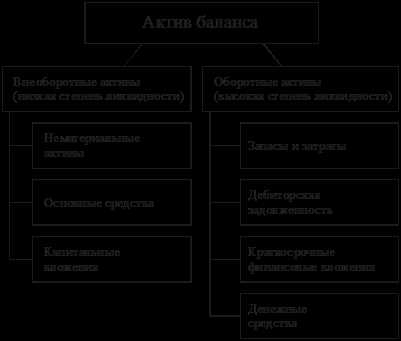

Внеоборотные активы. Состоят из нематериальных активов, основных средств, незавершенного строительства, различных видов долгосрочных (боле 12 месяцев) вложений и займов. Именно внеоборотные активы составляют опору компании в долгосрочной перспективе, генерируя более или менее стабильную прибыль.

Актив баланса: внеоборотные активы

Компания, у которой очень мало внеоборотных активов в общей сумме активов будет иметь очень изменчивую величину прибыли, которая будет зависеть от спроса на продукцию или услуги компании, а также от других циклических факторов, таких как величина арендной платы, стоимость обслуживания долга, уровень заработной платы и пр. Соответственно, цена акций таких компаний может изменяться в большом диапазоне – от десятков, до тысяч процентов. Такое часто наблюдается у розничных сетей, которые при агрессивном расширении предпочитают аренду помещений их покупке.

Оборотные активы. В их состав входят запасы, дебиторская задолженность, краткосрочные финансовые вложения (до 12 месяцев) и денежные средства. Оборотные активы используются в ежедневной деятельности компании и подвержены значительным изменениям от периода к периоду, особенно это относится к денежным средствам. Более подробно об оборотных активах вы узнаете на сайте успешного форекс-брокера Gerchik & Co,

актив баланса: оборотные активы

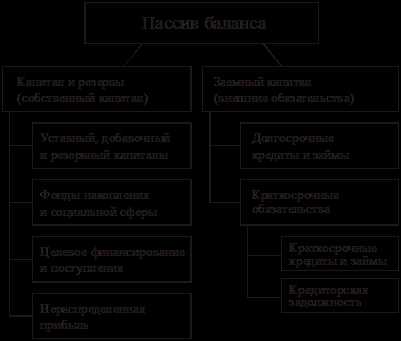

Оборотные активы обычно оборачиваются за год несколько раз (могут и десятки раз), формируя значительную часть выручки; т.е. оборотные активы генерируют постоянный поток прибыли. Капитал и резервы. К ним относятся: уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль/непокрытый убыток. Эта статья содержит собственный источники финансирования компании.

Пассив баланса: капитал и резервы

Уставный капитал является первоначальным видом финансирования; затем, в процессе деятельности за счет прибыли и других финансовых влияний формируются добавочный и резервный капиталы. Статья капитал и резервы должна постоянно увеличиваться из года в год. Если происходит обратное, т.е. есть четкая динамика уменьшения этой статьи, то об инвестициях в такую компанию лучше забыть.

Долгосрочные обязательства. Долгосрочными обязательствами называются кредиты и займы, погашены которые будут не ранее, чем через год. Кредитная ставка по долгосрочным кредитам меньше, чем по краткосрочным, поэтому за их счет имеет смысл формировать статью «внеоборотные активы». Такие обязательства идеально подходят при инвестировании в долгосрочные проекты.

Пассив баланса: долгосрочные обязательства

Важное значение имеет вид процентной ставки – фиксированная ставка, взятая под невысокий процент, лучше плавающей, величина которой может сильно измениться в неблагоприятный для компании момент, и прибыльные проекты мгновенно превратятся в убыточные из-за увеличении оплаты процентов. Краткосрочные обязательства. В состав краткосрочных обязательств входят: займы и кредиты, кредиторская задолженность и другие платежи, осуществить которые необходимо в течение года. Как правило, краткосрочные займы и кредиты достаточно дорого обслуживать, поэтому использовать их стоит только там, где доходность выше процента по займам, а срок не превышает года.

Пассив баланса: краткосрочные обязательства

Часто краткосрочные кредиты служат основой формирования внеоборотных активов, т.к. доходность их достаточно высокая. Хуже обстоят дела у компании, которая финансирует свои долгосрочные проекты краткосрочными обязательствами. Это говорит о недостаточной надежности такой компании.

Далее: Анализ выручки, P/S

betafinance.ru

Актив и пассив бухгалтерского баланса в 2018 году

Для того чтобы удержать бизнес «на плаву» в нестабильных экономических условиях страны, очень важно понимать, как управлять финансами компании, какой должна быть структура капитала, источники его образования, в том числе соотношение собственных и заемных средств, др. Именно по тому, как актив и пассив бухгалтерского баланса соотносятся друг с другом, можно судить о финансовом состоянии компании.

Структура баланса

В активе баланса в сгруппированном виде представлены имущество и права, принадлежащие организации. В пассиве мы видим источники, за счет которых приобретено данное имущество и права.

Схематично активы и пассивы можно представить так:

Для предприятий, применяющих обычные способы учета и отчетности, бухгалтерский баланс (актив и пассив баланса) (таблица) выглядит так:

Для предприятий, применяющих упрощенные способы учета и отчетности, бухгалтерский баланс выглядит иначе:

Анализ активов

Для отчетности в любом случае актив баланса — это группировка имущества по сроку службы или времени оборачиваемости. Имущество со сроком службы более 12 месяцев отнесено к внеоборотным, а менее 12 месяцев — в состав оборотных.

Собственно, актив баланса — это группировка экономических ресурсов по степени их ликвидности. К ликвидным относятся: деньги в кассе или на банковских счетах, финансовые вложения на срок до 12 месяцев, имущественные ценности, которые можно быстро продать, векселя, по которым наступил срок оплаты, дебиторка с коротким сроком погашения. К неликвидным, то есть тем, реализация которых займет длительный срок, относятся: основные средства, НМА, долгосрочные финансовые вложения, др. Группировка активов по такому принципу дает наглядную информацию о том, является ли имущество быстрореализуемым или нет. Превышение соотношения оборотных средств над внеоборотными свидетельствует о высокой ликвидности предприятия, возможности в короткие сроки реализовать свое имущество, получить за него деньги, например, для погашения обязательств.

Анализ пассивов

В пассиве отражаются источники средств, за счет которых приобретено имущество предприятия: собственный капитал, резервы, долгосрочные заемные средства и кредиторская задолженность. Как видно из таблицы, источники делятся на собственные и заемные. Именно по соотношению этих показателей пассива можно понять, за счет каких средств, собственных или заемных, приобретено имущество. Для этого рассчитывают несколько коэффициентов:

- коэффициент автономии как соотношение собственного капитала к общей величине источников средств предприятия, Ка;

- коэффициент отношения заемных и собственных средств как соотношение долгосрочной и краткосрочной задолженности по заемным к собственному капиталу, Кз/с.

Так, если при расчете показателей получили Ка ≥ 0,5 и Кз/с ≤ 1 , это значит, что обязательства предприятия могут быть покрыты собственными средствами.

Итак, соотношение разделов и статей отчетности может дать полное представление об экономических показателях предприятия в цифрах. Для того чтобы правильно понимать полученные цифры и делать на их основе управленческие выводы и решения, руководителю достаточно обладать элементарной финансовой грамотностью.

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

ppt.ru