Безналичный денежный оборот — это… (организация, преимущества)

Безналичный денежный оборот – это часть оборота денег, где их передвижение реализуется по безналично-денежному виду в качестве перевода денежной валюты с открытого банковского счета лица, которое производит платеж, на счет получающего лица при помощи уточнения общих требований и правил, а также при помощи использования иных операций банковских организаций.

Иными словами данный оборот денег играет роль денежных средств, которые переходят от одного лица другому при помощи участи банка или другой финансовой организации.

Данный вид денежного оборота является основным оборотом денежных средств, который имеет широкий спектр охвата: передвижение товаров, распределение всей прибыли государства, платежные операции по разным сферам деятельности, финансирование государственных организаций и т.д.

Данный вид оборота осуществляет платежи при помощи их перевода на различные банковские счета. Безналичный денежный оборот широко используется при продажах товаров, оплата услуг, производственная сфера, получение кредита, различные выплаты.

На сегодняшний день данная безналичная система постоянно обновляется, поскольку с каждым годом увеличивается величина денежных потоков по различным счетам. Такой вид денежного оборота реализуется при помощи поручений, аккредитивов, чеков, карточек или по системе инкассо. Необходимая для данной операции документация должна регламентироваться Центральным банком Российской Федерации, а также должна использоваться непосредственно по общепринятым правилам.

Основой безналичного оборота служат межбанковские денежные платежи, которые проводятся при помощи расчетно-кассового центра, который был разработан Центральным Банком. Данные платежные операции осуществляются при помощи корреспондентских счетов, которые открываются банковскими организациями, основываясь на взаимных соглашениях. Центральный банк полностью курирует и регулирует работу в процессе безналичного оборота денег.

Что говорит закон

Главным правовым документом, контролирующим безналичный денежный оборот в российском государстве, является Положение №271. Оно говорит, что подобного рода операции должны совершаться исключительно внутри Российской Федерации. Опираясь на данный акт, наличные денежные операции и операции по безналу среди банковских и других финансовых организаций проводятся при помощи расчетно-кассового центра Центрального Банка.

Чтобы провести платежные или переводные операции нужно реализовать корреспондентский счет, обслуживать который должен будет конкретный расчетный центр. Банки должны обеспечить зачисление денег в необходимый срок на данный банковский счет.

Все правила при осуществлении посредничества с платежами среди банков представляет собой основное преимущество Центрального Банка Российской Федерации.

Принципы

На сегодня становление области финансов и кредитования реализуется при помощи определенных правил. Также необходимо учитывать существование некоторых принципов, которые влияют на работу безналичного денежного оборота:

- любые организации должны содержать собственные деньги в банках. Внутри кассовых аппаратов можно хранить некрупные деньги, которые должны соответствовать установленному лимиту;

- большая часть платежей должна проводиться через банковскую организацию;

- правила при организации расчетных операций должны выставляться или в самом начале отгрузки товара, или же сразу по окончании. Нужно сказать, что в условиях экономического кризиса почти всегда условием поставки товара является взнос по предоплате. Иногда ее размер равняется 100% от общей суммы;

- платеж по полученному товару должен осуществляться банком только при наличии соглашения лица, которое обслуживается данным банком;

- вид безналичной расчетной операции организации должны выбрать лично.

При качественном исполнении данных требований сохранность проводимых платежных операций всегда находится на высоком уровне.

Специфика

Если рассматривать определение безналичного денежного оборота, то нужно сказать, что он крайне значим для экономики и рынка в целом. Организация платежей при помощи различных банковских счетов может создавать банковские сервисы, реализовывать кредитные партнерства, регулировать работу компаний. Помимо этого, уменьшаются издержки при обслуживании платежных операций. В западных странах примерно 80% всего оборота денег – безналичные переводы, остальное состоит из наличных, монетных средств.

Российская Федерация обладает соотношением, которое составляет 60% безналичных денег к 40% наличным. Стоит сказать, что безналичный денежный оборот исполняет функцию платежей. Это говорит о том, что переводы по банковским счетам не зависят от периодов передвижения ценных материалов.

Гашение существующих задолженностей реализуются после их появления. При наличии необходимых условий на действующих счетах показываются баланс кредитного или дебетового характера, который необходимо полноценно погасить. Величина денежных переводов засчитывается в число безналичного оборота денег.

Структура платежей

Механизм безналичного оборота денег состоит из:

- Платежей в нефинансовой области, где платежи реализуются среди организаций.

- Платежей финансовой области, где платежи проводятся среди банковских организаций.

Второй случай механизма безналичного оборота состоит из нескольких мероприятий:

- при помощи Центрального Банка через открытие корреспондентских счетов. Данные платежи равняются примерно 60% от всех;

- кредитные организации, которые используют партнерские корреспондентские счета. Данные платежи равняются около 10% от всех;

- при помощи клоринга, которые реализуются при помощи негосударственных расчетных организаций. Такие платежи равняются всего 0.2%;

- при помощи счетов внутрифилиального расчета. Такие платежи равняются 30%;

- как личный сектор, где платеж выполняется гражданами страны, которые пользуются банковскими карточками и чеками.

Безналичный оборот денег реализуется при помощи специальных организаций, а также информационных, коммуникационных, программных, технических механизмов и регуляторов, которые обеспечивают платежи среди всех участников банковских организаций.

Операции по безналичным платежам осуществляются при помощи перечисления и списания денег.

- Физическое или юридическое лицо должно открыть на свое имя счет в банке.

- Банки выполняют расчетно-кассовые мероприятия.

- Данный счет в банке должен быть открыт организациями, которые имеют личный баланс и работают по правилам порядка по проведению платежных операций.

Для таких организаций реализуются специальные и расчетные счета. Для каждой компании необходимо открыть как минимум один счет.

Необходимая документация

Для того, чтобы открыть счет в банке компания должна предоставить:

- письменное заявление, которое нужно оформить в соответствии с образцом;

- документы о компании, которые нужно заверить у нотариуса;

- свидетельство того, что предприятие поставлено на учет финансовой налоговой службы;

- карту, где проставлены подписи и печати всех уполномоченных лиц компании;

- документация, которая подтверждает права, полномочия хозсубъектов, которые указаны на карте.

Нерезиденты должны в дополнительном порядке предоставить выписку из реестра банка, который указывает на действующее положение, посредством законодательным актам стран, где он был открыт, а также должны предоставить копию разрешения Центрального Банка.

Данная документация должна быть переведена на национальный язык государства, заверена у нотариуса, а также должна подтверждаться посольством Российской Федерации или той страны, где была зарегистрирована компания.

Экономическая составляющая любой страны располагает трудными сотрудничествами, действиями многих хозсубъектов. Главной составляющей этих соотношений являются платежные операции, которые помогают исполнить и удовлетворить различные потребности, а также погасить задолженности.

Безналичный денежный оборот – это комплекс операций, выполняемых путем безналичного перевода, проводимых между различными компаниями или же физлицами, и участвующих в рыночно-экономических отношениях. Финансирование и оборот денег играют роль рычага для совершения платежной операции, а наиболее актуальным и популярным на сегодняшний день является безналичный платеж.

5. Безналичный денежный оборот

Безналичное обращение — движение стоимости без участия наличных денег: перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований. Развитие кредитной системы и появление средств клиентов на счетах в банках и других кредитных учреждений привели к возникновению такого обращения.

Безналичное обращение осуществляется с помощью чеков, векселей, кредитных карточек и других кредитных инструментов.

Безналичный денежный оборот охватывает расчеты между:

предприятиями, учреждениями, организациями разных форм собственности, имеющими счета в кредитных учреждениях;

юридическими лицами и кредитными учреждениями по получению и возврату кредита;

юридическими лицами и населением по выплате заработной платы, доходов по ценным бумагам;

физическими и юридическими лицами с казной государства по оплате налогов, сборов и других обязательных платежей, а также получению бюджетных средств.

Размер безналичного оборота зависит от объема товаров в стране, уровня цен, звенности расчетов, а также размера распределительных и перераспределительных отношений, осуществляемых через финансовую систему. Безналичное обращение имеет важное экономическое значение в ускорении оборачиваемости оборотных средств, сокращении наличных денег, снижении издержек обращения.

В РФ форма безналичных расчетов определяется правилами Банка России, действующими в соответствии с законодательством. Определено, что расчеты предприятий всех форм собственности по своим обязательствам с другими предприятиями, а также между юридическими лицами и физическими за товарно-материальные ценности производятся, как правило, в безналичном порядке через учреждения банка.

В зависимости от экономического содержания различают две группы безналичного обращения: по товарным операциям и финансовым обязательствам.

К первой группе относятся безналичные расчеты за товары и услуги, ко второй — платежи в бюджет (налог на прибыль, налог на добавленную стоимость и другие обязательные платежи) и внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями.

Между налично-денежным и безналичным обращением существуют взаимосвязь и взаимозависимость: деньги постоянно переходят из одной сферы обращения в другую, наличные деньги меняют форму на счета в кредитном учреждении и обратно. Безналичный оборот возникает при внесении наличных денег на счет в кредитном учреждении, следовательно, безналичное обращение немыслимо при отсутствии наличного. Одновременно наличные деньги появляются у клиента при снятии их со счета в кредитном учреждении.

Наличное и безналичное обращение образует общий денежный оборот страны, в котором действуют единые деньги одного наименования.

6. Формы безналичных расчетов

При безналичных расчетах в настоящее время могут быть использованы следующие формы расчетов между плательщиком и получателем средств: платежные поручения, платежные требования, инкассовые поручения, аккредитивы, чеки.

Платежное поручение представляет распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. С помощью платежных поручений совершаются расчеты в хозяйстве, причем как по товарным, так и по нетоварным операциям.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой документооборот, ускорение движения денежных средств, возможность плательщика предварительно проверить качество оплачиваемых товаров и услуг, возможность использовать данную форму расчетов при нетоварных платежах.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по поручению от плательщика платежа.

Расчеты в порядке инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежное требование представляет собой расчетный документ, содержащий требование кредитора – получателя средств по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Инкассовая форма расчетов также используется для бесспорного списания средств со счетов. В этом случае используется расчетный документ с названием «инкассовое поручение».

Аккредитив представляет собой условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку (исполняющему банку) произвести такие платежи. В отличие от других форм безналичных расчетов аккредитивная форма гарантирует платеж поставщику либо за счет собственных средств покупателя, либо за счет средств его банка.

Банками могут открываться покрытые (депонированные) и непокрытые (гарантированные) аккредитивы, а также отзывные и безотзывные.

Чек, как и платежное поручение, оформляется плательщиком, но в отличие от расчетов платежными поручениями чек передается плательщиком, минуя банк, в момент совершения хозяйственной операции непосредственно получателю платежа, который и предъявляет чек в банк для оплаты.

Чек оплачивается банком за счет средств, находящихся на счете чекодателя, или за счет средств, депонированных чекодателем на отдельном счете.

Положение о безналичных расчетах в РФ предусматривает возможность использования в безналичных расчетах чеков, выпускаемых кредитными организациями, которые могут использоваться лишь во взаимоотношениях банков и их клиентов, а также в межбанковских расчетах при наличии прямых корреспондентских отношений с другими банками.

studfiles.net

10. Безналичный денежный оборот и его организация

10. Безналичный денежный оборот и его организация

Безналичный оборот – это сумма платежей за определенный период времени, совершенных без использования наличных денег путем перечисления денежных средств по счетам клиентов в кредитных организациях или взаимных расчетов. Данный оборот составляет значительную часть денежного оборота страны. В безналичных расчетах находит выражение безналичный денежный оборот. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег в обращении, снижении издержек обращения.

Различия и особенности в организации безналичных расчетов обусловлены историческим и экономическим развитием отдельных стран. Так, в Великобритании раньше, чем в других странах, получили распространение расчеты векселями и чеками, в США, Канаде, Франции, Италии широкое развитие получила система чековых расчетов.

Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Принципы организации расчетов.

1. Расчеты осуществляются по банковским счетам, которые открываются клиентам для хранения и перевода средств.

2. Платежи со счетов должны осуществляться банками по распоряжению их владельцев в порядке установленной очередности платежей и пределах остатка средств на счете.

3. Свобода выбора субъектами рынка форм безналичных расчетов и закрепления их в хозяйственных договорах при невмешательстве банков в договорные отношения.

4. Принцип срочности и платежа означает осуществление расчетов строго исходя из сроков, предусмотренных в хозяйственных, кредитных, страховых договорах, инструкциях Минфина РФ и т. д.

5. Принцип обеспеченности платежа тесно связан с предыдущим и предполагает для соблюдения срочности платежа наличие у плательщика или его гаранта ликвидных средств, которые могут быть использованы для погашения обязательств перед получателем денежных средств.

Все безналичные расчеты осуществляются на основании платежных документов, имеющих хождение только во внутрибанковском обороте.

Операции по безналичным расчетам отражаются на расчетных, текущих и иных счетах, открываемых банками своим клиентам после предоставления последними соответствующих документов.

При недостатке средств на счете клиента для удовлетворения всех требований списание средств осуществляется в порядке поступления распоряжений клиента и других документов на списание в следующей очередности:

1) по исполнительным документам, предусматривающим удовлетворение требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

2) по исполнительным документам, предусматривающим перечисление денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, выплате авторских вознаграждений;

3) по платежам в бюджет и внебюджетные фонды;

4) по исполнительным документам, предусматривающим удовлетворение других денежных требований;

5) по платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов (или наступления сроков платежа).

При представлении в кредитную организацию платежных документов по перечислению средств в правой стороне в специально отведенных графах проставляется очередность платежей в соответствии с очередностью, установленной ГК РФ.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Безналичный денежный оборот в РФ

Понятие безналичного денежного оборота

Определение 1

Безналичный денежный оборот – представляет собой движение денежных средств посредством банковских и иных кредитных учреждений.

Также безналичным денежным оборотом можно считать зачет взаимных требований.

Функция денег в безналичном обороте также как и в наличном – проявляется как средство платежа за товары, работы или услуги. Однако, учитывая, что безналичные средства проходят через банковские учреждения – государству легче регулировать денежную сферу.

Народнохозяйственное значение безналичных расчетов заключается в ускоренном обращения средств. Кроме того, максимально быстрая оплата производителям приводит к ускорению и увеличению объема производства, что положительным образом влияет на экономический рост, как отдельного предприятия, так и страны в целом.

Функционирование безналичного денежного оборота в РФ

В РФ каждое предприятие для осуществления безналичных расчетов с другими субъектами хозяйствования, а также для хранения собственных средств — открывает счета в банках. Открытые счета в банках для предприятий являются необходимой составляющей непрерывной производственной и финансовой деятельности предприятий.

С помощью законодательной базы в РФ устанавливаются правила расчетов, учета и движения денежных средств для предприятий и физических лиц. Для регулирования безналичных денежных расчетов в РФ между предприятиями функционирует 4-х уровневая система законодательных актов (см.рис.1).

Кроме того, основным разработчиком нормативных актов по регулированию безналичного оборота денежных средств является Центральный банк РФ.

Действующие нормативные акты регулируют порядок, формы и сроки безналичных расчетов как внутри страны, так и за ее пределы (валютное регулирование).

Организации безналичных денежных расчетов в РФ, присущи определенные принципы:

- Денежные средства предприятий в обязательном порядке должны храниться на расчетных счетах банковских учреждений

- Перечисление безналичных денежных средств осуществляется посредством оформления соответствующих расчетных документов

- Перечисление денежных средств различным получателям осуществляется исключительно с согласия владельца расчетного счета (за исключением некоторых случаев).

- Плательщики могут выбирать формы безналичных расчетов по своему усмотрению

Замечание 1

От организации безналичных расчетов в хозяйственном обороте зависит эффективность функционирование каждого субъекта предпринимательской деятельности и экономики в целом. В то же время, организация учета безналичных расчетов должна обеспечивать достаточные условия взаимного контроля договорных отношений между поставщиками и покупателями по соблюдению условий контроля банковских учреждений по правилам расчетов согласно действующему законодательству.

Формы безналичных расчетных документов

Безналичные расчетные документы бывают следующими (см. рис.1):

Данные формы безналичных расчетных документов применяются в зависимости от вида и характера сделки между субъектами хозяйствования.

- платежные поручения, являются основанием для банковского учреждения осуществить операцию по переводу средств другому получателю;

- платежные требования – это расчетные документы, содержащие требования к плательщикам о зачислении средств на расчетный счет получателя;

- инкассовые поручения – это те же платежные требования, но их отличие состоит в том, что перечисление средств по ним осуществляется в бесспорном порядке;

- чеки представляют собой документ, обязывающий банк выдать необходимую (заявленную в чеке) сумму наличных денежных средств предъявителю чека;

- аккредитив представляют собой документ-поручение банка плательщика банку получателя произвести оплату счета по условиям, которые отражены в аккредитивном заявлении

- простые и переводные векселя – представляют собой письменные долговые обязательства по выплате денежных средств.

- банковские карты представляет собой пластиковую карту, которая привязана к одному или нескольким расчетным счетам, может быть использована для снятия наличных денежных средств с расчетного счета через банкомат.

spravochnick.ru

понятие, формы, принципы, структура :: BusinessMan.ru

В рамках товарно-денежных отношений, при предоставлении услуг, осуществлении сделок купли-продажи, удовлетворении претензий разного рода, исполнении обязательств, распределении и перераспределении финансовых средств совершаются платежные операции. Их комплекс образует наличный и безналичный денежный оборот. Рассмотрим его особенности.

Общие сведения

Безналичный денежный оборот в России составляет 80-90% от всех финансовых операций. Он предполагает осуществление платежей посредством перемещения средств по счетам. Безналичный денежный оборот опосредует такие хозяйственные сферы, как продажа продукции, предоставление услуг, производство работ, возврат и получение кредитов, выплата и расходование фактических доходов. В настоящее время платежные отношения постоянно совершенствуются. Наличный и безналичный денежный оборот претерпевает определенные изменения. В последнее время отмечается увеличение потоков средств по счетам. При этом между безналичной и наличной сферами обращения денег остается взаимная и тесная связь. Средства постоянно переходят из одного сектора в другой.

Функции финансов

Денежный оборот представляет собой движение средств в безналичной и наличной формах, обслуживающее продажу продукции, нетоварные платежи, а также хозяйственные расчеты. В современной экономике финансы реализуют следующие основные задачи:

- Они выступают в качестве средства обмена. Деньги исполняют функцию посредника при товарообмене. Они перемещаются навстречу продукции при ее продаже и факторам производства при их приобретении.

- Финансы являются единицей расчета. Они дают возможность провести оценку не только стоимости товаров, но и национального производственного объема, экономического положения страны.

- Деньги выступают как средство накопления богатства. Их удобнее хранить, нежели какую-то продукцию, и извлекать доход, помещая их в финансовые учреждения.

Особенности госрегулирования

Организация налично-денежного и безналичного оборота предполагает выработку такой государственной политики, которая позволяла бы удерживать баланс на финансовом рынке. Учитывая указанные выше функции, основным направлением госрегулирования выступает разработка мероприятий по поддержанию необходимого объема средств в свободном использовании. Это предупреждает инфляцию – переполнение платежной сферы бумажными знаками, теряющими покупательную способность и провоцирующими повышение цен.

Организация налично-денежного и безналичного оборота основывается на производстве продукции. Огромное количество сделок купли-продажи формирует непрерывный процесс товарообмена. Деньги позволяют изменить схему натурального оборота «товар-товар» на более универсальную модель «товар-деньги-товар». Использование финансов позволяет эффективно совершать обменные операции и в плане экономии времени, и с точки зрения расширения свободы и возможностей экономических субъектов.

Денежное обращение: безналичный денежный оборот

Он представляет собой перемещение стоимости посредством движения средств по счетам финансовых учреждений, а также в зачет исполнения взаимных требований. На практике применяются разные платежные формы. Безналичный денежный оборот может осуществляться по поручениям, аккредитиву, чекам, карточками, по инкассо. Соответствующие документы утверждаются Центробанком и используются согласно установленным правилам.

В качестве основы безналичного оборота выступают межбанковские финансовые операции. Они осуществляются через РКЦ, созданные Центробанком. Операции могут совершаться по корреспондентским счетам, открываемым финансовыми учреждениями друг другу на основании соглашений. Безналичный денежный оборот регулируется Центробанком.

Нормативная база

В качестве одного из ключевых правовых актов, регулирующих безналичный денежный оборот РФ, выступает Положение № 271. Оно регламентирует совершение платежных операций на территории страны. В соответствии с документом, денежные расчеты и безналичный денежный оборот между банковскими и прочими финансово-кредитными учреждениями осуществляются через РКЦ ЦБ. Для проведения платежных операций открывается корреспондентский счет. Его обслуживание осуществляет соответствующий расчетный центр. Банковские учреждения обязаны обеспечивать своевременное поступление средств на корреспондентский счет. Регламентация и посредничество в платежных операциях между финансово-кредитными юрлицами является прерогативой ЦБ.

Безналичный денежный оборот: принципы

В настоящее время формирование финансового сектора экономики основывается на ряде правил. Существуют следующие принципы организации безналичного денежного оборота:

- Предприятия любого типа собственности обязаны хранить средства на банковских счетах. В кассах разрешено держать небольшие суммы наличных денег в рамках лимитов.

- Основная часть платежных операций должна производиться через банк.

- Требование на проведение расчета необходимо выставлять или перед отгрузкой продукции, или непосредственно после нее. Стоит отметить, что в кризисных условиях все чаще в качестве условия поставки выступает предоплата. Зачастую величина аванса составляет 100% от оговоренной суммы.

- Оплата полученной продукции и услуг производится банковским учреждением исключительно с согласия обслуживаемого лица.

- Формы безналичных расчетных операций выбираются предприятиями самостоятельно.

Выполнение указанных правил способствует сохранению законности платежных операций.

Специфика

Рассматривая понятие безналичного денежного оборота, необходимо отметить его значение для рыночной экономики. Совершение операций с использованием счетов позволяет формировать банковские ресурсы, устанавливать кредитные отношения, контролировать деятельность предприятий. Кроме этого, существенно сокращаются издержки на обслуживание платежей. В развитых государствах порядка 80% от общего денежного оборота составляют безналичные расчеты. Остальную долю составляют платежные операции с использованием банкнот и монет.

В России соотношение другое – 60% и 40% соответственно. Большая часть операций, как выше говорилось, связана с товарообменом, предоставлением услуг, производством работ. Вместе с тем в безналичной форме осуществляются расчеты с внебюджетным фондом, бюджетом и пр.

Нюанс

В рамках безналичного оборота деньги выполняют платежную функцию. Это обуславливается тем, что перемещения по счетам не определяются временем движения ценностей. Погашение обязательств осуществляется после их появления. При зачете требований на банковских счетах отражают только кредитовое или дебетовое сальдо, которое погашается полностью. Сумма засчитываемых денег включается в состав безналичного оборота.

Механизм платежей

Структура безналичного денежного оборота выглядит следующим образом:

- Платежи в нефинансовом секторе. Операции осуществляются между предприятиями.

- Платежи финансового сектора – между банковскими учреждениями.

В последнем случае система безналичного денежного оборота включает в себя операции:

- Через учреждения ЦБ посредством открытия корреспондентских счетов. Эти операции составляют приблизительно 60%.

- Кредитных учреждений с использованием взаимных корреспондентских счетов ностро и лоро. Эти операции составляют приблизительно 10%.

- Путем клиринга. Они осуществляются с помощью негосударственных расчетных центров. На их долю приходится только 0,2%.

- С использованием счетов межфилиальных расчетов. Эти операции составляют около 30%.

- В личном секторе. Такие операции совершаются населением с использованием платежных карт, чеков.

Безналичный денежный оборот, таким образом, осуществляется через специализированные учреждения, с помощью информационных, коммуникационных, программно-технических средств, инструментов, процедур, регулируется правовыми нормами, обеспечивающими проведение платежей между участниками финансовых отношений.

Счета

Безналичные расчеты производятся путем зачисления и списания средств. Физлицо или предприятие открывает счет – депозитный, валютный, ссудный, текущий или иной другой. Коммерческие банки осуществляют рассчетно-кассовое обслуживание. Счет открывается предприятиями, имеющими самостоятельный баланс и работающими в соответствии с порядком проведения платежей. Для их структурных подразделений создаются субсчета и текущие р/с. Каждому предприятию открывается один либо несколько (в различных банках) счетов.

Документы

Для открытия счета предприятие предоставляет:

- Заявление. Оно оформляется по установленной форме.

- Учредительную документацию, заверенную нотариально.

- Св-во о постановке на учет в ФНС.

- Карточку с образцами печати и подписей уполномоченных лиц.

- Документы, подтверждающие правомочия субъектов, указанных в карточке.

Нерезидентам дополнительно следует предоставить выписки банковского/торгового реестра, определяющие их статус, согласно законодательству их государств, копию разрешения национального ЦБ. Указанные документы переводятся на русский, заверяются нотариусом и подтверждаются посольством РФ или соответствующей страны.

Финансовые отношения

Они включают в себя:

- Участников расчетов. Ими выступают, в частности, покупатели, поставщики.

- Объекты операций. Ими являются продукция, работы, валюта, финансовые требования.

- Учреждения, совершающие платежи. К ним относят банки, в том числе ЦБ, клиринговые центры и пр.

- Посредники – гаранты, факторинговые компании и пр.

В расчетных отношениях присутствует два участника, если получатель средств и поставщик, плательщик и покупатель совпадают в одном лице. Если нет, то могут быть разные варианты. Например:

- Поставщик получателем средств не является.

- Грузополучатель выступает как плательщик, однако средства идут в пользу сторонних субъектов.

- Плательщик не является получателем груза и третьим лицом.

Классификация операций

Она осуществляется по разным признакам:

- В зависимости от участников. По этому критерию выделяют финансовый (банки) и нефинансовый секторы. В первом операции именуют межбанковскими, во втором – межхозяйственными.

- В зависимости от объектов. По этому признаку операции могут быть товарными или нетоварными (налоги, платежи по векселям, ссудам).

- В зависимости от времени оплаты. Операции могут быть плановыми, долгосрочными, срочными, просроченными, отсроченными, авансовыми и пр. В последнем случае возникают кредитные отношения. Они обслуживаются векселями. Это достаточно удобная форма краткосрочного кредитования, в особенности в торговле при временном отсутствии денег.

- По способу платежа. Может осуществляться списание полной суммы со счета (валовая операция), зачет требований – клиринг, списание сальдо.

- По форме платежей. Могут осуществляться переводы, аккредитив, инкассо и пр.

Операции различаются и по платежным инструментам, используемым для их совершения. На практике используются средства:

- Кредитных переводов. Ими являются платежные поручения о перечислениях (или требования-поручения).

- Дебетовых переводов. В их число входят чеки, инкассовые поручения о списаниях, векселя.

- Промежуточные инструменты. При расчетах могут применяться кредитовые и дебетовые переводы (пластиковые карты, аккредитивы).

Очередность списания

Она устанавливается 855 статьей ГК. В случае наличия на счете достаточной суммы для удовлетворения требований всех кредиторов списание производится по календарной очередности. Если средств недостаточно, то:

- Первыми удовлетворяются требования по ИЛ, связанные с компенсацией вреда здоровью/жизни, а также взысканием алиментов.

- Во вторую очередь списываются средства по исполнительным листам, в которых предусмотрено перечисление/выдача средств для выплаты выходных пособий и з/п гражданам, работающим по контракту (трудовому договору), вознаграждений авторам продуктов интеллектуальной деятельности.

- Третьими удовлетворяются требования по отчислению зарплаты, взносов в ПФР, ФСС, ФОМС.

- В четвертую очередь списываются средства для погашения обязательств перед бюджетом, внебюджетными фондами (кроме тех, которые перечислены выше).

- Пятыми удовлетворяются прочие требования.

- Последними списываются средства по иным платежным документам по календарной очередности.

Выводы

Экономика любой страны предполагает сложные взаимодействия множества хозяйствующих субъектов. В качестве основы этих отношений выступают платежи, посредством которых удовлетворяются разнообразные потребности, погашаются обязательства. Денежный оборот представляет собой комплекс всех расчетных операций, опосредующих перемещение стоимости между всеми агентами во внутренней и внешней экономической сфере. Финансы выступают как средства платежа. Преобладающим сегодня является безналичный денежный оборот.

Контроль движения средств

Выработано несколько правил, следование которым обеспечивает надзор за перемещением денег, предотвращает нерациональное их расходование. К ним относят:

- Разделение контрольных функций и ответственности. На предприятиях задачи, связанные с выдачей разрешений на выполнение операций, учетом, хранением средств, должны осуществляться разными сотрудниками.

- Тщательный подбор персонала, работающего с деньгами. Лица, которым поручается учет и хранение финансов, оформление операций, денежных документов, должны пройти особую проверку. Необходимо получить подтверждения их порядочности и честности, достаточной подготовки.

- Соблюдение порядка оформления документации. Все кассовые и банковские бумаги составляются без исправлений. Неверно оформленные документы подлежат уничтожению.

- Соблюдение правил хранения денег.

- Проведение еженедельной проверки операций по банковским выпискам.

Заключение

В наличном обороте используются разные виды денег:

- Банкноты.

- Бумажные деньги.

- Разменные монеты.

- Кредитные карты, чеки, векселя и пр.

Сегодня все еще сохраняется тенденция к накоплению средств. Однако постепенно население понимает, что держать большую сумму наличности дома нецелесообразно, а в ряде случаев и опасно. Учитывая экономическую ситуацию, все чаще люди обращаются в банковские учреждения. Банковская система считается началом кругооборота денег, безналичных расчетов. Важнейшей ее задачей является создание платежных инструментов. Безналичные операции во многих случаях приобретают кредитный характер, так как имеет место определенный временной разрыв между началом и завершением платежа.

Масса финансовых средств разделяется на два встречно движущихся потока. При этом скорость их неодинакова. Банковские учреждения активно выпускают деньги, а должники возвращают средства медленнее. В итоге объем средств начинает увеличиваться. В сфере кредитно-финансовой политики особое значение имеет грамотное управление потоками, объемом кредитов, а также валютным курсом. Учреждения, регулирующие наличное и безналичное обращение денег, постоянно вырабатывают разнообразные эффективные методы, осуществляют непрерывный мониторинг ситуации, исследования тенденций в направлениях потоков, анализ проводимых сделок хозяйствующими субъектами.

businessman.ru

9. Понятие денежного оборота. Безналичный денежный оборот и наличный денежный оборот. Инфляция.

Денежное обращение – это процесс непрерывного движения денег в качестве средства обращения и платежа.

Денежный оборот есть проявление сущности денег в их движении. Денежный оборот охватывает процессы распределения и обмена. На его объем и структуру оказывают влияние стадии производства и потребления. Длительный производственный процесс, требующий повышенного объема производственных запасов, увеличивает денежный оборот, связанный с их приобретением. Выпуск трудоемких изделий относительно увеличивает размеры денежного оборота по оплате труда и, соответственно, денежных доходов населения, направленных на потребление.

Составной частью денежного оборота является платежный оборот, в котором деньги функционируют как средство платежа и используются для погашения обязательств. Платежный оборот осуществляется как в безналичной, так и в наличной формах.

Таким образом, сменяя форму стоимости, деньги находятся в постоянном движении между тремя основными субъектами: физическими лицами, юридическими лицами и государственными органами. А движение денег при выполнении ими всех своих функций в наличной и безналичной формах и представляет собой денежное обращение.

Денежный оборот складывается из определенных каналов движения денежных средств:

1) движение средств между центральным банком и коммерческими банками. Данное движение связано с процессами эмиссии денежных средств и перемещением средств коммерческих банков в фонд обязательного резервирования Центробанка.

2) движение денежных средств между коммерческими банками. В данном случае имеются в виду перемещения, связанные с обслуживанием клиентов данных банков или взаимного кредитования коммерческих банков;

3) между фирмами и организациями. Движение денежных средств между данными экономическими субъектами связано с товарооборотом и процессом оплаты данного товарооборота, а также при учете взаимных требований;

4) между банками, фирмами и организациями. Движение денежных средств между данными субъектами связано в основном с операциями кредитования и учета долговых обязательств, а также операций по хранению и перемещению денежных средств;

5) между банками и населением. Денежные средства перемещаются в связи с активным процессом предоставления потребительского кредита и движением средств в целях хранения и увеличения доходов населения;

6) между фирмами, организациями и населением. Данный денежный канал представлен передвижением средств по поводу оплат товарооборотных операций и оплаты труда работников, который предоставляется домохозяйствами;

7) между банками и финансовыми институтами. Движение денежных средств между данными субъектами экономических отношений осуществляется в рамках операций взаимного кредитования и других финансовых действий, способствующих экономической выгоде или оформлению определенных операций третьих субъектов;

8) между финансовыми институтами и населением. Движение денежных средств в данном случае связано с выполнением населением определенных финансовых операций, как правило, с целью увеличения собственного дохода;

9) между физическими лицами.

По каждому из каналов денежные средства осуществляют встречное движение. Другими словами, денежный оборот является много направленным и охватывает все субъекты хозяйственной деятельности.

Налично-денежное обращение — это движение наличных денег в сфере обращения. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами).

возврат вкладов выручка

Финансовые учреждения

и процентов деньги для

вклады выплат

оплата товаров и услуг

Предприятия

Население

оплата труда

Принципы налично-денежного оборота:

1) пр-тия хранят свободные ден. средства в учреждениях банка на соответствующих счетах

2) наличность, поступающая в оборотную кассу пр-тия, подлежит зачислению на соответствующий счет в банке

3) пр-тие должно иметь в кассе наличность в пределах лимита, ежегодно устанавливаемого банками по согласованию с руководством организации

4) сверх лимита наличность может храниться на пр-тиях для выдачи зарплаты, социальных выплат не более трех дней

Прием и выдачу наличности осуществляют главные расчетно-кассовые центры.

Безналичное обращение — это движение стоимости без участия наличных денег, перечисление денежных средств по счетам кредитных учреждений, зачет взаимных требований и т.д. Осуществляется безналичное обращение с помощью чеков, векселей, кредитных карточек и других кредитных инструментов.

Объем безналичного оборота зависит от размера ВВП, уровня цен, налогов, структуры производства, стоимости материальных и нематериальных ценностей, активов и факторов производства, процентных ставок, скорости платежей и расчетов, состояние банковской платежной системы, и т.д.

Инструментами безналичного оборота выступают инкассовые и платежные поручения, аккредитивы, чеки, векселя.

Скорость движения денежных средств определяется по формуле:

Система безналичного расчета

Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на безналичную, и наоборот. Поэтому безналичный оборот неотделим от обращения наличных денег и вместе с ним образует единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

Денежная система — это устройство денежного обращения в стране, сложившееся исторически, закрепленное национальным законодательством. Денежная система определяет денежный знак, имеющий хождение в данном государстве.

Состояние денежной системы РФ характеризуется нестабильным курсом нацвалюты, зависящей от колебаний цен на энергоносители, и высокой доли наличных денег в обороте страны (≈33%). Курс рубля определяется к бивалютной корзине (55% доллар и 45% евро), его колебания ограничены валютным коридором. Кроме того, Правительство проводит жесткую монетарную политику. В перспективе ЦБ РФ собирается перейти к плавающему курсу рубля и к уменьшению доли наличности в денежной массе страны.

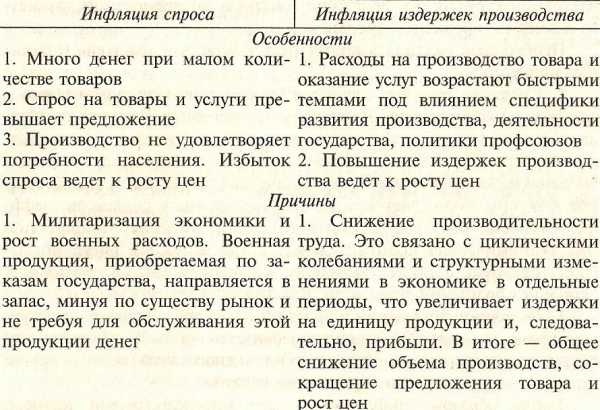

Инфляция – обесценение денег, падение их покупательной способности в результате роста цен. Связана с общим неблагоприятным состоянием экономического развития страны. Она обусловлена противоречиями процесса производства, порожденными различными факторами, как в сфере как производства и реализации, так и денежного обращения, кредита и финансов.

Виды инфляции:

— ползучая – ежегодный темп прироста 3 – 5% характерна для экономически развитых стран

— галопирующая – среднегодовые темпы прироста 20-100%

— гиперинфляция – ежегодные темпы прироста свыше 100%.

Закономерности инфляционного процесса:

— падение покупательной способности бумажных денег

— изменение структуры потребительского спроса

— падение курса нацвалюты

Инфляция представляет собой процесс восстановления равновесия между покупательной способностью общества, выраженной в деньгах, и доступным товарным обеспечением и услугами, которые могут быть куплены, посредством повышения цен.

Финансовые факторы:

— рост косвенных налогов

— увеличение госрасходов

— дефицит госбюджета и рост госдолга

Монетарные факторы:

— расширение рынка банковских кредитов

— приток в страну инвалюты

Экономические последствия инфляции:

— снижение объема производства из-за колебания цен

— перелив капитала из производства в торговлю, где быстрее оборот и выше прибыль

— ограничение кредитования

— падение курса нацвалют

— падение авторитета власти

— бегство капитала

Социальные последствия:

— снижение жизненного уровня у лиц, получающих фиксированные доходы: пенсионеры, бюджетники

— несут потери кредиторы и вкладчики

Дефляция — повышение покупательной способности местной валюты, что проявляется в снижении индекса цен. По сути дела, дефляция — это инфляция с отрицательными темпами роста цен. Однако, по ряду причин, расценивается как менее благоприятный фактор, чем инфляция.

В современных условиях дефляция свидетельствует о спаде в экономике, снижении выпуска продукции и росте безработицы. Из-за падения цен экономические агенты могут снижать объёмы инвестиций, чтобы через некоторое время разместить средства более выгодно (купить ресурсы дешевле в результате снижения цен). Это приводит к дополнительному падению спроса, что ещё больше стимулирует падение цен на товары и сокращение объёмов производства.

Методы регулирования инфляции:

1) неоклассические – минимальный уровень инфляции, бездефицитный бюджет, минимальный уровень госдолга.

— монетарные – уменьшение денежного предложения

— финансовые — государственные доходы сокращаются вследствие снижения общего уровня налогообложения (для стимулирования бизнеса) при одновременной отмене налоговых льгот (для создания фирмам равных конкурентных условий). Соответственно сокращению доходов государства должны уменьшаться его расходы. Социальные затраты предполагаются минимальными, ибо чрезмерные социальные выплаты, пособия, гарантии развращают, подрывают стимулы к труду. В ограниченных государственных инвестициях необходим переход от экстенсивного типа (более или менее равномерное распределение их по отраслям и видам деятельности) к интенсивному (акцент на поддержку науки, высоких технологий, обеспечение перехода к инновационной модели экономического роста.

Это ведет к росту безработицы и снижению жизненного уровня населения. Из-за снижения денежного предложения средства перетекают из отраслей с низкими оборотами в сектора с высокой оборачиваемостью денег. Минимальный рост цен не поощряет экономический рост.

2) неокейнсианская концепция «циклического балансирования бюджета» исходит из того, что бюджет должен балансировать экономику. На фазе кризиса, депрессии эмиссионное финансирование государственных расходов со — действует росту занятости и совокупного спроса. Предполагается, что на фазе подъема накапливаются средства для покрытия предшествующего дефицита. В связи с этим вводится понятие «пассивного дефицита», который образуется из-за отрицательного влияния экономического кризиса (снижение производства и занятости приводит к уменьшению бюджетных доходов), и «активного дефицита», возникающего в ходе проведения расходной бюджетной политики, базирующейся на росте денежной массы. Баланс расходов и доходов государства сводится не ежегодно, а на протяжении нескольких лет цикла деловой активности.

Кейнсианский метод регулирования инфляции предполагает ее удержание в умеренных границах. Логика этого метода порождала специфическое противоречие. С одной стороны, бюджетные расходы, государственный спрос, дефицитность бюджета, увеличение государственного долга и затрат на его обслуживание поощряли рост цен, инфляцию, с другой — достаточно жесткое ограничение инфляции (точнее, на практике его попытки) в конечном счете сдерживало экономический рост.

Основные направления антиинфляционной политики:

1) денежная реформа – полное или частичное преобразование денежной системы, проводимое государством с целью упорядочивания и укрепления денежного обращения: нулификация, реставрация, девальвация, деноминация.

2) госрегулирование инфляционного процесса – комплекс мер, направленных на ограничение роста цен и стабилизацию денежной системы с помощью:

— дефляционной политики – регулирование денежного спроса через монетарную и бюджетную политику. Это означает снижение госрасходов, сокращение бюджетного дефицита, снижение денежного предложения, сдерживание кредитной эмиссии, повышение налогов. Применяется таргетирование – регулирование темпа прироста денежной массы в определенных пределах.

— политики доходов – параллельный контроль за ценами и оплатой труда путем их полного замораживания или установления предела роста. Применяется индексация доходов, определяемая уровнем прожиточного минимума.

studfiles.net

БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ОБОРОТ — это… Что такое БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ОБОРОТ?

- БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ОБОРОТ

- БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ОБОРОТ -часть денежного оборота; перечисление денег по счетам в кредитных учреждениях и за счет взаимных требований.

Большой юридический словарь. — М.: Инфра-М. А. Я. Сухарев, В. Е. Крутских, А.Я. Сухарева. 2003.

- БЕЗНАЛИЧНЫЕ РАСЧЕТЫ

- БЕЗНАЛОГОВАЯ ЗОНА

Смотреть что такое «БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ОБОРОТ» в других словарях:

Безналичный Денежный Оборот — См. Расчеты безналичные Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Безналичный денежный оборот — часть денежного оборота, в которой движение денег осуществляется в виде перечислений по счетам в кредитных учреждениях и зачетов взаимных требований. Терминологический словарь банковских и финансовых терминов. 2011 … Финансовый словарь

БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ОБОРОТ — часть денежного оборота, в которой движение денег осуществляется путем перечислений по счетам в кредитных учреждениях и зачетов взаимных требований. Б.д.о. связан с кредитными отношениями, возникающими в процессе замещения действительных денег… … Юридическая энциклопедия

БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ОБОРОТ — часть денежного оборота, в которой движение денег осуществляется путем перечислений по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичный денежный оборот связан с кредитными отношениями, возникающими в процессе замещения… … Энциклопедический словарь экономики и права

безналичный денежный оборот — часть денежного оборота; перечисление денег по счетам в кредитных учреждениях и за счет взаимных требований … Большой юридический словарь

ДЕНЕЖНЫЙ ОБОРОТ БЕЗНАЛИЧНЫЙ — БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ОБОРОТ … Юридическая энциклопедия

ДЕНЕЖНЫЙ ОБОРОТ БЕЗНАЛИЧНЫЙ — (см. БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ОБОРОТ) … Энциклопедический словарь экономики и права

Оборот Денежный Безналичный — денежный оборот, осуществляемый перечислением платежей на счета в банках или других кредитных учреждениях. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ОБОРОТ ДЕНЕЖНЫЙ БЕЗНАЛИЧНЫЙ — (см. БЕЗНАЛИЧНЫЙ ДЕНЕЖНЫЙ ОБОРОТ) … Энциклопедический словарь экономики и права

ОБОРОТ, ДЕНЕЖНЫЙ СОВОКУПНЫЙ — совокупность платежей производимых наличными деньгами и в безналичном порядке. Наличный денежный оборот имеет место между предприятиями и населением, а также между различными группами населения и незначительно между предприятиями. Безналичный… … Большой бухгалтерский словарь

dic.academic.ru