Федеральный бюджет

Федеральное казначейство

официальный сайт Казначейства России

www.roskazna.ru

Федеральный бюджет

Год 2018______________01.01.2018

Год 2017______________01.01.2017

Год 2016______________16.01.2016

Год 2016______________01.01.2016

Год 2015______________01.01.2015

Год 2014______________31.12.2014 10:54

Год 2013______________01.01.2013

Год 2012______________01.01.2012

Год 2011______________01.01.2011

Год 2010______________01.01.2010

Год 2009______________01.01.2009

Год 2008______________01.01.2008

Год 2007______________01.01.2007

Год 2006______________01.01.2006

Год 2005______________01.01.2005

Отчет на 01.07.2019______________01.07.2019

Отчет на 01.04.2019______________01.04.2019

Отчет на 01.10.2018______________01.10.2018

Отчет за 1 квартал 2018 ______________01.04.2018

Отчет об исполнении ФБ за 9 мес. 2017 г.______________01.10.2017 18:19

Отчет за 1 полугодие 2017 года______________01.07.2017

Отчет за 1 квартал 2017 г.______________31.03.2017

Отчет за 9 месяцев 2016 ______________01.10.2016

отчет за I полугодие 2016 ______________01.08.2016 16:50

Отчет за 1 квартал 2016 г.______________31.03.2016 15:03

Отчет на 1 октября 2015______________10.11.2015 10:23

На 1 июля 2015______________13.07.2015 17:40

На 1 апреля 2015______________03.04.2015 11:29

На 1 октября 2014______________01.10.2014

На 1 июля 2014______________01.07.2014

На 1 апреля 2014______________01.04.2014

На 1 октября 2013______________01.10.2013

На 1 июля 2013______________01.07.2013

На 1 апреля 2013______________01.04.2013

Отчет на 1 октября______________01.10.2012 11:02

Отчет на 1 июля______________02.07.2012 11:03

Отчет на 1 апреля______________02.04.2012 11:03

На 1 октября______________01.10.2011

На 1 июля______________01.07.2011

На 1 апреля______________01.04.2011

На 1 октября______________01.10.2010

На 1 июля______________01.07.2010

На 1 апреля______________01.04.2010

Июнь 2019______________01.07.2019

Май 2019______________01.06.2019

Апрель 2019______________01.05.2019

Март 2019______________01.04.2019

Февраль 2019______________01.03.2019

Январь 2019______________01.02.2019

Декабрь 2018______________01.01.2019

Ноябрь 2018______________01.12.2018

Октябрь 2018______________01.11.2018

Сентябрь 2018______________01.10.2018

Август 2018______________01.09.2018

Июль 2018______________01.08.2018

Июнь 2018______________01.07.2018

Май 2018______________01.06.2018

Апрель 2018______________01.05.2018

Март 2018______________01.04.2018

Февраль 2018______________01.03.2018

Декабрь 2017______________01.01.2018

Ноябрь 2017______________01.12.2017

Октябрь 2017______________01.11.2017

Сентябрь 2017______________01.10.2017 18:23

Август 2017______________01.09.2017

Июль 2017______________01.08.2017

Июнь 2017______________01.07.2017

Май 2017______________01.06.2017

Апрель 2017______________01.05.2017

Март 2017______________01.04.2017

Февраль 2017______________01.03.2017

Январь 2017______________01.02.2017

Декабрь______________01.01.2017

Ноябрь______________01.12.2016

Октябрь______________01.11.2016

Сентябрь______________01.10.2016

Август 2016______________01.09.2016 13:48

Июль 2016______________01.08.2016 15:40

Июнь 2016______________02.07.2016 16:27

Май 2016______________01.06.2016 10:51

Апрель 2016______________01.05.2016 16:30

Март 2016______________04.04.2016 16:32

Февраль 2016______________01.03.2016 10:20

январь 2016______________01.02.2016 14:48

Декабрь 2015______________02.01.2016 12:00

Ноябрь 2015______________08.12.2015 11:46

Октябрь 2015______________02.11.2015 15:03

Сентябрь 2015______________01.10.2015 10:18

Август 2015______________01.09.2015 14:44

Июль 2015______________01.08.2015 12:26

Июнь 2015______________01.07.2015 13:36

Май 2015______________02.06.2015 11:40

Апрель 2015______________01.05.2015 11:40

Март 2015______________02.04.2015 11:40

Февраль 2015______________02.03.2015 11:39

Январь 2015______________03.02.2015 11:39

Январь______________01.01.2015

Декабрь______________03.12.2014 11:34

Ноябрь______________01.11.2014

Октябрь______________01.10.2014

Сентябрь______________01.09.2014

На 1 августа______________01.08.2014

На 1 июля______________01.07.2014

На 1 июня______________01.06.2014

На 1 мая______________01.05.2014

На 1 апреля______________01.04.2014

Март______________01.03.2014

Январь______________01.01.2014

Декабрь______________01.12.2013

Ноябрь______________01.11.2013

Октябрь______________01.10.2013

Сентябрь______________01.09.2013

На 1 августа______________01.08.2013

Июль______________01.07.2013

Июнь______________01.06.2013

Май______________01.05.2013

На 1 апреля______________01.04.2013

Март______________01.03.2013

Февраль______________01.02.2013

Январь______________01.01.2013

Декабрь______________01.12.2012

Ноябрь______________01.11.2012

Октябрь______________01.10.2012

Сентябрь______________01.09.2012

На 1 августа______________01.08.2012

Июль______________01.07.2012

Июнь______________01.06.2012

Май______________01.05.2012

Апрель______________01.04.2012

Март______________01.03.2012

Февраль______________01.02.2012

Январь______________01.01.2012

Декабрь______________01.12.2011

Ноябрь______________01.11.2011

Октябрь______________01.10.2011

Сентябрь______________01.09.2011

На 1 августа______________01.08.2011

Июль______________01.07.2011

Июнь______________01.06.2011

Май______________01.05.2011

Апрель______________01.04.2011

Март______________01.03.2011

Февраль______________01.02.2011

Январь______________01.01.2011

Декабрь______________01.12.2010

Ноябрь______________01.11.2010

Октябрь______________01.10.2010

Сентябрь______________01.09.2010

На 1 августа______________01.08.2010

Июль______________01.07.2010

Июнь______________01.06.2010

Май______________01.05.2010

Апрель______________01.04.2010

Март______________01.03.2010

Февраль______________01.02.2010

Январь______________01.01.2010

Январь______________01.01.2010

Декабрь______________01.12.2009

Ноябрь______________01.11.2009

Октябрь______________01.10.2009

Сентябрь______________01.09.2009

На 1 августа______________01.08.2009

Июль______________01.07.2009

Май______________01.05.2009

Апрель______________01.04.2009

Март______________01.03.2009

Февраль______________01.02.2009

Январь______________01.01.2009

Декабрь______________01.12.2008

Ноябрь______________01.11.2008

Октябрь______________01.10.2008

Сентябрь______________01.09.2008

На 1 августа______________01.08.2008

Июль______________01.07.2008

Июнь______________01.06.2008

Май______________01.05.2008

Апрель______________01.04.2008

Март______________01.03.2008

Февраль______________01.02.2008

Январь______________01.01.2008

Декабрь______________01.12.2007

Ноябрь______________01.11.2007

Октябрь______________01.10.2007

Сентябрь______________01.09.2007

На 1 августа______________01.08.2007

Июль______________01.07.2007

Июнь______________01.06.2007

Май______________01.05.2007

Апрель______________01.04.2007

Март______________01.03.2007

Февраль______________01.02.2007

Январь______________01.01.2007

Декабрь______________01.12.2006

Ноябрь______________01.11.2006

Октябрь______________01.10.2006

Сентябрь______________01.09.2006

На 1 августа______________01.08.2006

Июль______________01.07.2006

Июнь______________01.06.2006

Май______________01.05.2006

Апрель______________01.04.2006

Март______________01.03.2006

Февраль______________01.02.2006

Декабрь______________01.12.2005

Ноябрь______________01.11.2005

Октябрь______________01.10.2005

Сентябрь______________01.09.2005

На 1 августа______________01.08.2005

Июль______________01.07.2005

Июнь______________01.06.2005

Май______________01.05.2005

Апрель______________01.04.2005

Март______________01.03.2005

Февраль______________01.02.2005

Декабрь______________01.12.2004

Ноябрь______________01.11.2004

Октябрь______________01.10.2004

Сентябрь______________01.09.2004

Июль______________01.07.2004

Январь______________01.01.2004

Январь______________01.01.2004

Октябрь______________01.10.2003

Июль______________01.07.2003

Апрель______________01.04.2003

Январь______________01.01.2003

Октябрь______________01.10.2002

Июль______________01.07.2002

Апрель______________01.04.2002

Январь______________01.01.2002

Октябрь______________01.10.2001

Июль______________01.07.2001

Апрель______________01.04.2001

Январь______________01.01.2001

Октябрь______________01.10.2000

Июль______________01.07.2000

Апрель______________01.04.2000

Январь______________01.01.2000

Октябрь______________01.10.1999

Июль______________01.07.1999

Апрель______________01.04.1999

Январь______________01.01.1999

Октябрь______________01.10.1998

Июль______________01.07.1998

Апрель______________01.04.1998

Январь______________01.01.1998

Октябрь______________01.10.1997

Июль______________01.07.1997

Июль 2019______________01.08.2019

Июнь 2019______________01.07.2019 15:09

Май 2019______________01.06.2019

Апрель 2019______________01.05.2019

Март 2019______________01.04.2019

февраль 2019______________01.03.2019

январь 2019______________01.02.2019

декабрь 2018______________01.01.2019

Ноябрь 2018______________01.12.2018

Октябрь 2018 ______________01.11.2018

Сентябрь 2018______________01.10.2018

Август 2018______________01.09.2018

Июль 2018______________01.08.2018

Июнь 2018______________01.07.2018

Май 2018______________01.06.2018

Апрель 2018______________01.05.2018

Март 2018______________01.04.2018

Февраль 2018______________01.03.2018

Январь 2018______________01.02.2018

Декабрь 2017______________01.01.2018

Ноябрь 2017______________01.12.2017

Октябрь 2017______________01.11.2017 17:27

Сентябрь 2017______________01.10.2017

Август 2017______________01.09.2017

Июль 2017______________01.08.2017

Май 2017______________01.06.2017

Апрель 2017______________01.05.2017

Март 2017______________01.04.2017 12:18

Февраль 2017______________01.03.2017

Январь 2017______________01.02.2017 18:24

Ноябрь 2016______________01.12.2016

Октябрь 2016______________01.11.2016

Сентябрь 2016______________01.10.2016 13:46

Август 2016______________01.09.2016 13:33

июль 2016______________01.08.2016 16:30

Июнь 2016______________01.07.2016 13:36

Май 2016______________01.06.2016 15:10

Апрель ______________01.05.2016 16:38

Март 2016______________01.04.2016 16:39

Февраль 2016______________02.03.2016 10:29

Январь 2016______________01.02.2016 11:22

Декабрь 2015______________01.01.2016 16:12

Ноябрь 2015______________01.12.2015 09:47

Октябрь 2015______________10.11.2015 10:13

Сентябрь 2015______________12.10.2015 10:54

Август 2015______________09.09.2015 19:05

Июль 2015______________10.08.2015 15:08

Июнь 2015______________03.07.2015 11:24

Май 2015______________08.06.2015 11:24

Апрель 2015______________08.05.2015 11:23

Март 2015______________01.04.2015 14:17

Февраль 2015______________16.03.2015 16:07

Январь 2015______________02.02.2015 17:31

Декабрь 2014______________01.01.2015

Ноябрь 2014______________01.12.2014

Октябрь 2014______________01.11.2014

Сентябрь 2014______________01.10.2014

Август 2014______________01.09.2014

Июль 2014______________01.08.2014

Июнь 2014______________01.07.2014

Май 2014______________01.06.2014

Апрель 2014______________01.05.2014

Март 2014______________01.04.2014

Февраль 2014______________01.03.2014

Январь 2014______________01.02.2014

Январь______________01.01.2014

Декабрь______________01.12.2013

Ноябрь______________01.11.2013

Октябрь______________01.10.2013

Сентябрь______________01.09.2013

Август______________01.08.2013

Июль______________01.07.2013

Июнь______________01.06.2013

Май______________01.05.2013

Апрель______________01.04.2013

Март______________01.03.2013

Февраль______________01.02.2013

Январь______________01.01.2013

Декабрь______________01.12.2012

Ноябрь______________01.11.2012

Октябрь______________01.10.2012

Сентябрь______________01.09.2012

Август______________01.08.2012

Июль______________01.07.2012

Июнь______________01.06.2012

Май______________01.05.2012

Апрель______________01.04.2012

Март______________01.03.2012

Февраль______________01.02.2012

Январь______________01.01.2012

Декабрь______________01.12.2011

Ноябрь______________01.11.2011

Октябрь______________01.10.2011

Сентябрь______________01.09.2011

Август______________01.08.2011

Июль______________01.07.2011

Июнь______________01.06.2011

Май______________01.05.2011

Апрель______________01.04.2011

Март______________01.03.2011

Февраль______________01.02.2011

Январь______________01.01.2011

Декабрь______________01.12.2010

Ноябрь______________01.11.2010

Октябрь______________01.10.2010

Сентябрь______________01.09.2010

Август______________01.08.2010

Июль______________01.07.2010

Вид отчетов

годовойквартальныйежемесячныйоперативный Год

20182017201620152014201320122011201020092008200720062005

Документ создан 1.07.1997 00:00 (изменен 30.08.2019 11:09)

roskazna.ru

ЛЕКЦИЯ № 1. Бюджет, бюджетная система, бюджетное устройство РФ. Бюджетная система РФ: конспект лекций

ЛЕКЦИЯ № 1. Бюджет, бюджетная система, бюджетное устройство РФ

1. Экономическая сущность и содержание бюджета

Государственный бюджет является механизмом, который позволяет государству проводить социальную и экономическую политику в нашей стране.

Через государственный бюджет осуществляется влияние на образование и использование централизованных и децентрализованных фондов денежных средств.

Бюджет – это система образования и расходования денежных средств, которые предназначены для финансирования обеспечения задач и функций государства и местного самоуправления.

С помощью государственного бюджета государственные власти получают денежные ресурсы для содержания армии, государственного аппарата и т. д.

Государственный бюджет – это финансовый план государства, с помощью которого органы власти получают реальную экономическую возможность осуществлять властные полномочия.

В то же время бюджет является категорией, которая свойственна различным отношениям. С зарождением и формированием государства связано возникновение и развитие бюджета. Для государства бюджет – это инструмент обеспечения непосредственно своей деятельности, и в то же время он является важным элементом для проведения социальной и экономической политики.

Задачи бюджета:

1) перераспределение ВВП;

2) финансовое обеспечение бюджетной сферы и осуществление социальной политики государства;

3) государственное регулирование и стимулирование экономики;

4) контроль за образованием и использованием централизованных фондов денежных средств.

Через формирование и использование централизованных фондов денежных средств на уровнях государственной и территориальной власти проявляется распределительная функция бюджета.

Государство с помощью государственного бюджета регулирует хозяйственную жизнь страны, экономические отношения, направляя средства бюджета на развитие и восстановление отраслей, регионов. И в связи с этим государство может ускорять или сдерживать темпы производства, усиливать или ослаблять рост капиталов и сбережений, изменять структуру спроса и предложения.

Перераспределение ВВП через бюджет имеет две стадии.

1. Образование доходов бюджета.

В процессе образования доходов бюджета происходит изъятие части ВВП в пользу государства. В связи с этим возникают финансовые взаимоотношения государства с налогоплательщиками.

Доходы бюджета преследуют единственную цель, заключающуюся в формировании доходной части бюджетов разных уровней. Им свойственны обезличенность и денежная форма. Доходы бюджета могут носить налоговый и неналоговый характер. Источники налоговых доходов: прибыль, заработная плата, ссудный процент, рента, добавленная стоимость, накопления и др.

Неналоговые доходы бюджетов образуются в результате экономической деятельности государства или при перераспределении уже полученных государством доходов по уровням бюджетной системы.

2. Использование (расход) бюджетных средств.

Расходы бюджета – это денежные средства, которые направляются на финансовое обеспечение задач и функций государства и местного самоуправления.

Бюджетополучатели – это организации производственной и непроизводственной сферы, которые могут получать и распределять средства бюджета; они финансируются через бюджетные расходы.

В основном расходы бюджета носят безвозвратный характер.

За счет расходов бюджета происходит перераспределение средств бюджета по уровням бюджетной системы через дотации, бюджетные ссуды, субвенции и др.

Структура расходов бюджета устанавливается в бюджетном плане и зависит, как и доходы бюджета, от экономической и иной ситуации в стране.

Контрольная функция бюджета действует вместе с распределительной и дает возможность осуществления обязательного государственного контроля за поступлением и использованием бюджетных средств.

2. Бюджетная система РФ

Бюджетная система – это главное звено финансовой системы государства, является составляющей частью бюджетного устройства.

Бюджетная система – это совокупность бюджетов государств, административно-территориальных образований, государственных учреждений и фондов, которые самостоятельны в бюджетном отношении. Она основана на правовых нормах, экономических отношениях и государственном устройстве.

Построение бюджетной системы зависит от формы административного и государственного устройства страны. Все государства подразделяются, в зависимости от степени распределения власти между центром и административно-территориальными образованиями на: унитарные, федеративные и конфедеративные.

Унитарное государство – форма государственного устройства, при котором административно-территориальные образования не имеют собственной государственности и автономии.

Бюджетная система унитарного государства состоит из государственного и местных бюджетов.

Федеративное государство – это система государственного устройства, при которой государственные образования или административно-территориальные образования, входящие в государство, политически самостоятельны в рамках компетенций, распределенных между центром и ними, и имеют собственную государственность. Бюджетная система федеративного государства состоит из федеративного бюджета, бюджета членов федерации и местных бюджетов.

Конфедеративное государство – это постоянный союз суверенных государств, преследующий достижение политических или военных целей. Его бюджет формируется из взносов, входящих в конфедерацию. У государств-членов конфедерации существуют свои бюджетные и налоговые системы.

Бюджетная система состоит из бюджетов следующих уровней (ст. 10 БК РФ):

1) федеральный бюджет и бюджеты государственных внебюджетных фондов;

2) бюджеты субъектов РФ (РФ) и бюджеты территориальных государственных внебюджетных фондов;

3) местные бюджеты, в том числе:

а) бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

б) бюджеты городских и сельских поселений. Согласно ст. 11 БК РФ, федеральный бюджет и бюджеты государственных внебюджетных фондов разрабатываются и утверждаются в форме федеральных законов, бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов РФ, местные бюджеты разрабатываются и утверждаются в форме правовых актов представительных органов местного самоуправления либо в порядке, установленном уставами муниципальных образований.

Годовой бюджет составляется на один финансовый год, который равен календарному году и длится с 1 января по 31 декабря.

Государственный внебюджетный фонд – фонд денежных средств, образуется вне федерального бюджета и бюджетов субъектов РФ, предназначен для реализации конституционных прав граждан на пенсионное обеспечение, социальное обеспечение в случае безработицы, социальное страхование, охрану здоровья и медицинскую помощь. Расходы и доходы государственного внебюджетного фонда формируются в определенном порядке, который устанавливается федеральным законом или предусматривается БК РФ.

Каждое муниципальное образование имеет собственный бюджет.

Бюджет муниципального образования, т. е. местный бюджет – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования.

В местных бюджетах, в соответствии с бюджетной классификацией РФ, раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения, и расходных обязательств муниципальных образований, исполняемых за счет субвенций из бюджетов других уровней для осуществления отдельных государственных полномочий (ст. 14 БК РФ).

Бюджет муниципального района, т. е. районный бюджет, и свод бюджетов городских и сельских поселений, входящих в состав муниципального района, образуют консолидированный бюджет муниципального района.

В качестве составной части бюджетов городских и сельских поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, других территорий, не являющихся муниципальными образованиями.

Каждый субъект РФ имеет собственный бюджет.

Бюджет субъекта РФ, т. е. региональный бюджет – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта РФ.

Использование органами государственной власти субъектов РФ иных форм образования и расходования денежных средств для исполнения расходных обязательств субъектов РФ не допускается.

В бюджетах субъектов РФ, в соответствии с бюджетной классификацией РФ, раздельно предусматриваются средства, направляемые на исполнение расходных обязательств субъектов РФ в связи с осуществлением органами государственной власти субъектов РФ полномочий по предметам ведения субъектов РФ и полномочий по предметам совместного ведения, указанных в п. 2 и 5 ст. 26.3 Федерального закона от 6 октября 1999 года № 184-ФЗ «Об общих принципах организации законодательных и исполнительных органов государственной власти субъектов РФ», и расходных обязательств субъектов РФ, осуществляемых за счет субвенций из федерального бюджета.

Бюджет субъекта РФ и свод бюджетов муниципальных образований, входящих в состав субъекта РФ, образуют консолидированный бюджет субъекта РФ.

В соответствии со ст. 16 БК РФ, федеральный бюджет – форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств РФ.

Использование федеральными органами государственной власти иных форм образования и расходования денежных средств, предназначенных для исполнения расходных обязательств РФ, не допускается, за исключением случаев, установленных БК РФ и иными федеральными законами.

Федеральный бюджет и свод бюджетов других уровней бюджетной системы РФ образуют консолидированный бюджет РФ.

Целевой бюджетный фонд – фонд денежных средств, образуемый в соответствии с законодательством РФ в составе бюджета за счет доходов целевого назначения или в порядке целевых отчислений от конкретных видов доходов или иных поступлений и используемый по отдельной смете. Средства целевого бюджетного фонда не могут быть использованы на цели, не соответствующие назначению целевого бюджетного фонда (ст.17 БК РФ).

3. Бюджетное устройство. Межбюджетные отношения

Бюджетное устройство – это организационные принципы построения бюджетной системы, ее структуры, взаимодействие входящих в нее бюджетов.

Бюджетная система – это совокупность всех бюджетов, существующих в стране.

Бюджетное устройство определяется государственным устройством. Бюджетная система в унитарных предприятиях включает два звена: государственный бюджет и местные бюджеты.

В соответствии с БК РФ, бюджетная система федеративных государств состоит из трех звеньев: государственный бюджет, бюджеты членов федерации (субъектов Федерации – в России), местные бюджеты.

Государственная бюджетная система состоит из трех звеньев и включает: республиканский (федеральный) бюджет; 21 республиканский бюджет в составе РФ, 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет Еврейской автономной области; около 29 тыс. местных бюджетов (городских, районных, поселковых, сельских).

Бюджетное устройство в РФ основывается на принципах единства, полноты, реальности, гласности и самостоятельности всех бюджетов, входящих в государственную бюджетную систему.

Сложной проблемой в бюджетном устройстве является бюджетный федерализм, т. е. бюджетные взаимоотношения центра и регионов.

В рамках межбюджетных отношений все бюджеты, которые входят в состав бюджетной системы РФ, взаимосвязаны.

Межбюджетные отношения – это отношения, которые возникают между органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления, которые связаны с формированием и исполнением соответствующих бюджетов (ст. 6 БК РФ).

Межбюджетные отношения основаны на следующих принципах:

1) распределение и закрепление расходов бюджетов по уровням бюджетной системы РФ;

2) разграничение регулирующих доходов по определенным уровням бюджетной системы РФ;

3) равенство бюджетных прав субъектов РФ, равенство бюджетных прав муниципальных образований;

4) равенство всех бюджетов во взаимоотношениях с федеральным бюджетом, равенство местных бюджетов во взаимоотношениях с бюджетами субъектов РФ;

5) выравнивание уровней минимальной бюджетной обеспеченности субъектов РФ, муниципальных образований.

Для совершенствования межбюджетных отношений необходимо:

1) оказывать поддержку субъектам Федерации таким образом, чтобы оставить им стимулы к развитию собственных источников дохода;

2) сделать схему группировки территорий по экономическим районам с учетом их экономического потенциала и природных условий более упорядоченной;

3) ввести эффективный механизм предоставления инвестиций для выравнивания уровней социально-экономического развития регионов.

Доходную часть территориальных бюджетов составляют закрепленные и регулирующие доходы, дотации и субвенции, а также кредитные ресурсы.

Закрепленными доходами считаются доходы, полностью поступающие в соответствующие бюджеты.

Регулирующими доходами являются средства, направляемые от вышестоящего звена бюджетной системы нижестоящему бюджету, превышающие закрепленные доходы, для покрытия его расходов. Они зачисляются в соответствующие бюджеты исходя из размеров процентных отчислений, устанавливаемых при утверждении вышестоящего бюджета.

Дотации – определенные суммы денежных средств, передаваемые из вышестоящего бюджета для сбалансирования нижестоящих бюджетов при их дефиците.

Субвенции – средства, передаваемые из вышестоящего бюджета нижестоящим бюджетам на финансирование строго целевого мероприятия.

Кредитные ресурсы – средства, передаваемые в качестве кредита, т. е. они должны быть возвращены с процентами или без них.

В 1994 г. введен новый механизм межбюджетных отношений, при котором основным регулятором выступал Целевой фонд финансовой поддержки регионов. Его средства распределяются для всех регионов по единому принципу.

Фонд финансовой поддержки субъектов Федерации оказывает помощь тем субъектам, у которых среднедушевой доход по бюджету за предыдущий год ниже, чем в среднем по РФ, а уровень собственных доходов и дополнительных средств, полученных из федерального бюджета, недостаточен для финансирования текущих расходов.

Регионы, получающие финансовую помощь из федерального бюджета, предоставляют в Министерство финансов РФ плановые и фактические данные о доходах и расходах бюджетов и внебюджетных фондов. Это производится для контроля.

Трансферты регионам перечисляются ежемесячно по мере фактического поступления налогов в федеральный бюджет с учетом удельного веса каждого региона в Фонде их финансовой поддержки. Тем не менее, сохранился порядок выделения регионам бюджетных ассигнований на капитальные вложения для осуществления федеральных целевых программ.

4. Бюджеты РФ

Федеральный бюджет является первым уровнем бюджетной системы РФ.

Федеральный бюджет – это основной финансовый план государства, который утверждается Федеральным Собранием в виде федерального закона. Федеральный бюджет – это основное средство перераспределения национального дохода и валового внутреннего продукта. Через Федеральный бюджет мобилизуются финансовые ресурсы, которые нужны для регулирования экономического и социального развития нашей страны и реализации ее политики. Его функцией является финансирование общегосударственных органов власти и управления, мероприятий, которые связаны с развитием научной деятельности в стране, обеспечением обороноспособности государства, подготовки высококвалифицированных специалистов для РФ.

Средства федерального бюджета – это основной источник для финансирования перестройки экономики, развития прибыльных и перспективных направлений в сфере производства, освоения новых комплексов для производства.

В развитии искусства, средств массовой информации, культуры и других сфер человеческой деятельности федеральный бюджет играет основную роль.

Федеральный бюджет наделен неналоговыми и налоговыми доходами, поступлениями от целевых бюджетных фондов.

Статьей доходов федерального бюджета являются налоговые доходы, к которым относятся:

1) федеральные налоги и сборы, перечень и ставки указаны в налоговом законодательстве РФ, а пропорции их перераспределения в различных уровнях бюджетной системы РФ утверждаются Федеральным законом о федеральном бюджете на определенный финансовый год;

2) государственная пошлина в соответствии с законодательством РФ;

3) таможенные пошлины, таможенные сборы и т. д.

К налоговым доходам также относятся:

1) доходы от пользования имуществом, которое находится в собственности у государства;

2) доходы от платных услуг, которые оказывают бюджетные учреждения;

3) доходы от реализации имущества, которое находится в собственности у государства;

4) доходы от внешнеэкономической деятельности;

5) доходы от реализации государственных запасов и резервов;

6) прибыль Банка России – по нормативам, установленным федеральными законами;

7) часть прибыли унитарных предприятий, которая остается после уплаты налогов и других обязательных платежей. Основным источником доходов федерального бюджета (около 76 %) являются налоговые доходы. В федеральный бюджет поступают такие виды налогов, как: налог на добавленную стоимость и акцизы, составляющие около 40 % от общего дохода бюджета, налог на прибыль (около 10 %), налоги на внешнюю торговлю и внешнеэкономические операции (около 8 %) (основное место в их числе занимают импортные пошлины). Остальную часть образуют подоходный налог с физических лиц, налог на имущество, платежи за пользование природными ресурсами.

Неналоговые доходы составляют около 12 %. Это доходы от государственной собственности, от внешнеэкономической деятельности, от продажи имущества, которое принадлежит государству, от продажи запасов государства.

Поступления от целевых бюджетных фондов – это около 11 % (Федеральный экологический фонд, Федеральный дорожный фонд и т. д.).

В соответствии с законодательством РФ, из федерального бюджета финансируются следующие расходы:

1) обеспечение деятельности Президента РФ, Центральной избирательной комиссии РФ, Федерального Собрания РФ, Счетной палаты РФ, федеральных органов исполнительной власти и их территориальных органов;

2) национальная оборона и обеспечение безопасности государства, осуществление конверсии оборонных отраслей промышленности;

3) функционирование федеральной судебной системы;

4) осуществление международной деятельности в общефедеральных интересах;

5) фундаментальные исследования и содействие научно-техническому прогрессу;

6) государственная поддержка транспорта: железнодорожного, воздушного и морского;

7) государственная поддержка атомной энергетики;

8) ликвидация последствий чрезвычайных ситуаций и стихийных бедствий федерального масштаба;

9) исследование и использование космического пространства;

10) содержание учреждений, находящихся в федеральной собственности или в ведении органов государственной власти РФ;

11) финансовая поддержка субъектов РФ;

12) статистический учет;

13) формирование федеральной собственности; обслуживание и погашение государственного долга РФ;

14) компенсация государственным внебюджетным фондам расходов на выплату государственных пенсий и других социальных выплат, подлежащих финансированию за счет средств федерального бюджета;

15) пополнение государственных запасов драгоценных металлов и драгоценных камней, государственного материального резерва;

16) проведение выборов и референдумов в РФ;

17) федеральная инвестиционная программа; обеспечение реализации решений федеральных органов государственной власти, приведших к увеличению бюджетных расходов или уменьшению бюджетных доходов бюджетов других уровней.

Средства федерального бюджета используются для финансирования мероприятий регионального и местного назначения.

Спецификой федерального бюджета является финансирование за счет себя общегосударственных расходов на оборону, международную деятельность, научные исследования. Федеральный бюджет финансирует 100 % общегосударственных расходов на оборону и международную деятельность, 93 % – на научные исследования, 76 % – на правоохранительную деятельность, 89 % – на предупреждение и ликвидацию чрезвычайных ситуаций и последствий стихийных бедствий.

Федеральный бюджет – это инструмент межрегионального перераспределения общегосударственных средств.

Региональные бюджеты – центральное звено территориальных бюджетов, которые служат для финансового обеспечения задач, лежащих на государственных органах управления субъекта РФ.

Целью региональных органов власти является обеспечение развития регионов, а также производственной и непроизводственной сфер на подведомственных территориях.

В последнее время наблюдается регионализация экономических и социальных процессов.

Роль региональных бюджетов усиливается.

С помощью региональных бюджетов государство проводит экономическую политику, выравнивая уровни экономического и социального развития территорий, которые в силу исторических, географических, военных и других условий отстали в своем экономическом и социальном развитии от других районов страны. Разрабатываются региональные программы, которые финансируются из региональных бюджетов.

В соответствии с БК РФ, доходы: региональных бюджетов формируются за счет собственных и регулирующих доходов.

Собственные доходы включают следующие региональные налоги и сборы:

1) налог на имущество предприятий;

2) налог на недвижимость;

3) дорожный налог;

4) транспортный налог;

5) налог с продаж;

6) налог на игорный бизнес;

7) региональные лицензионные сборы.

К собственным доходам относятся доходы от использования имущества, находящегося в собственности субъектов РФ, и доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти субъектов РФ.

Регулирующие доходы – это отчисления от федеральных налогов и сборов, распределенных к зачислению в бюджеты субъектов РФ по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, а также дотаций, субвенций, субсидий и трансфертов, полученных за счет средств федерального бюджета.

Основные направления использования средств региональных бюджетов:

1) обеспечение функционирования органов законодательной и исполнительной власти субъектов РФ;

2) обслуживание и погашение государственного долга субъектов РФ;

3) проведение выборов и референдумов в субъектах РФ;

4) обеспечение реализации региональных целевых программ;

5) формирование государственной собственности субъектов РФ;

6) осуществление международных и внешнеэкономических связей субъектов РФ;

7) содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов РФ;

8) обеспечение деятельности средств массовой информации субъектов РФ;

9) оказание финансовой помощи местным бюджетам;

10) обеспечение осуществления отдельных государственных полномочий, передаваемых на муниципальный уровень;

11) компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов РФ, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов. Первое место в расходах занимают ассигнования на народное хозяйство (промышленность, строительство, сельское хозяйство, транспорт, дорожное хозяйство, связь, и др.).

Второе место – расходы на социально-культурные мероприятия (образование, культура и искусство, социальная политика) – свыше 25 %; расходы на управление и содержание правоохранительных органов составляют примерно 8 %.

Местные бюджеты – это третий уровень бюджетной системы РФ.

Согласно ст. 14 БК РФ, бюджет муниципального образования (местный бюджет) является формой образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Местное самоуправление осуществляется самим населением через свободно избранные им представительные органы. Для выполнения функций, возложенных на местные представительные и исполнительные органы, они наделяются определенными имущественными и финансово-бюджетными правами.

Местные бюджеты – один из главных каналов доведения до населения конечных результатов производства. Через них общественные фонды потребления распределяются между отдельными группами населения, из них финансируется развитие отраслей производственной сферы (местной и пищевой промышленности, коммунального хозяйства, объем продукции и услуги).

Местные бюджеты выполняют следующие функции:

1) формируют денежные фонды, которые являются финансовым обеспечением деятельности местных органов власти;

2) распределяют и используют эти фонды между отраслями хозяйства;

3) контролируют финансово-хозяйственную деятельность предприятий, учреждений, которые подведомственны этим органам власти.

Местные бюджеты в осуществлении общегосударственных экономических и социальных задач имеют большое значение, поскольку они распределяют государственные средства на содержание и развитие социальной инфраструктуры общества.

Собственные доходы не являются основным источником формирования местных бюджетов.

В состав собственных доходов местных бюджетов входят:

1) местные налоги и сборы:

а) земельный налог;

б) налог на имущество физических лиц;

в) налог на рекламу;

г) налог на наследство или дарение;

д) местные лицензионные сборы;

2) доходы от приватизации, в том числе:

а) доходы от приватизации объектов государственной и муниципальной собственности;

б) доходы от продажи земли;

в) доходы от продажи квартир гражданам;

3) средства обязательного медицинского страхования, средства внебюджетных и отраслевых фондов.

В главные регулирующие доходы местных бюджетов входят отчисления:

1) от налога на добавленную стоимость;

2) от акцизов;

3) от налога на прибыль предприятий;

4) от подоходного налога с физических лиц.

Из местных бюджетов финансируются функциональные расходы, которые включают в себя расходы на:

1) содержание органов местного самоуправления;

2) формирование муниципальной собственности и управление ею;

3) организация, содержание и развитие учреждений образования, здравоохранения, культуры;

4) средств массовой информации, других учреждений, находящихся в муниципальной собственности;

5) содержание муниципальных органов охраны общественного порядка;

6) организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

7) содержание мест захоронения, находящихся в ведении муниципальных органов;

8) организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления;

9) охрана окружающей природной среды на территориях муниципальных образований;

10) обслуживание и погашение муниципального долга;

11) целевое дотирование населения;

12) проведение муниципальных выборов и местных референдумов.

Основным направлением использования средств местных бюджетов является покрытие расходов, связанных с жизнеобеспечением человека (расходы на социально-культурные мероприятия и на жилищно-коммунальное хозяйство).

Структура расходов отдельных видов местных бюджетов не одинакова.

Одним из главных направлений использования финансовых ресурсов должно быть финансирование развития местной производственной базы как основы для получения в будущем собственных доходов.

В соответствии со статьей 6 БК РФ, консолидированный бюджет – это свод бюджетов всех уровней, который включает в себя федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированный бюджет субъекта РФ включает региональный бюджет, т. е. бюджет субъекта РФ, и местные бюджеты.

Термин «консолидированный бюджет» был включен также в Закон РСФСР «Об основах бюджетного устройства и бюджетного процесса РСФСР» от 10 октября 1991 г. в связи с упразднением Государственного бюджета РФ, в который входили все звенья бюджетной системы России. Вышеуказанный закон в настоящее время не действует.

В бюджетном планировании используются показатели консолидированных бюджетов. Объемы консолидированных бюджетов административно-территориальных преобразований принимаются в расчет при определении размеров дотаций и величины нормативов отчислений от регулирующих налогов в бюджеты субъектов РФ.

Роль консолидированных показателей важна при проведении анализа формирования и использования централизованного финансового фонда страны.

Сводное финансовое планирование невозможно без расчета показателей консолидированных бюджетов. Из консолидированных бюджетов берутся показатели сводного финансового баланса государства и территориальных сводных финансовых балансов. В доходной части баланса используются данные: налог на добавленную стоимость и акцизы, налог на имущество, подоходный налог, налоги на внешнюю торговлю, средства бюджетных целевых фондов и т. д.

Расходная часть включает: расходы на социально-культурные мероприятия, которые финансируются за счет бюджета, затраты на государственные инвестиции, государственные дотации, расходы на науку из бюджета, на оборону, расходы на содержание правоохранительных органов, органов власти, судов прокуратуры и др.

Показатели консолидированного бюджета играют большую роль в перспективном планировании в целом и перспективном финансовом планировании в частности. Финансовые показатели, в основе которых лежат показатели консолидированных бюджетов, используются при разработке прогнозов экономического и социального развития государства и территорий.

Показатели консолидированных бюджетов используются при расчетах, которые характеризуют различные виды обеспеченности жителей страны и ее территорий.

5. Принципы бюджетной системы РФ

Бюджетная система РФ, согласно БК РФ, основана на принципах:

1) принцип единства бюджетной системы РФ – это единство бюджетного законодательства РФ, форм бюджетной документации и отчетности, принципов организации и функционирования бюджетной системы, бюджетной классификации бюджетной системы РФ, санкций за нарушение бюджетного законодательства, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, ведения бюджетного учета и отчетности бюджетов бюджетной системы РФ и бюджетных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ;

2) принцип разграничения доходов и расходов между бюджетами разных уровней – это закрепление в соответствии с законодательством РФ доходов и расходов за бюджетами бюджетной системы РФ, определение полномочий органов государственной власти по формированию доходов, установлению и исполнению расходных обязательств;

3) принцип самостоятельности бюджетов означает:

а) право и обязанность органов государственной власти и органов местного самоуправления обеспечивать самостоятельно сбалансированность бюджетов и эффективность использования бюджетных средств;

б) право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс;

в) право органов государственной власти и органов местного самоуправления устанавливать налоги и сборы, подлежащие зачислению в бюджеты соответствующего уровня бюджетной системы РФ;

г) право органов государственной власти и органов местного самоуправления самостоятельно определять формы и направления расходования средств бюджетов;

д) недопустимость установления расходных обязательств, подлежащих исполнению одновременно за счет средств бюджетов двух и более уровней бюджетной системы РФ, или за счет средств консолидированных бюджетов, или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств;

е) недопустимость непосредственного исполнения расходных обязательств органов государственной власти и органов местного самоуправления за счет средств бюджетовдругих уровней;

ж) недопустимость введения в действие в течение финансового года органами государственной власти решений и изменений бюджетного законодательства и законодательства о налогах и сборах, которые приведут к увеличению расходов и снижению доходов бюджетов других уровней без внесения изменений в законы о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов;

з) недопустимость изъятия дополнительных доходов в течение года, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов;

3) принцип равенства бюджетных прав субъектов РФ, муниципальных образований – это определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными БК РФ;

4) принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления, определенные налоговым и бюджетным законодательством РФ, законами о государственных внебюджетных фондах, подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе РФ;

5) принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета;

6) принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств;

7) принцип общего покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.

Доходы бюджета и поступления из источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ;

8) принцип гласности означает:

а) обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных органов государственной власти, органов местного самоуправления;

б) обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного органа государственной власти, либо между законодательным и исполнительным органами государственной власти;

9) принцип достоверности бюджета – это надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета;

10) принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей. Любые действия, приводящие к нарушению адресности, являются нарушением бюджетного законодательства РФ.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

формирование, структура, расходы и доходы :: SYL.ru

Бюджет — это понятие, которое существует и в экономических, и в юридических реалиях. От этого его значение может существенно различаться. В статье мы более подробно познакомимся с федеральным бюджетом России. Посмотрим, что это, каковы его доходы и расходы, как составляется проект бюджета и многое другое.

Экономический смысл

Если рассматривать бюджет России, как экономическую категорию, то перед нами предстанет общественная устойчивая связь. Проведем аналогию с финансами. Тогда федеральный бюджет будет общественными отношениями, установленными по поводу формирования и дальнейшего использования госвластью фонда с денежными средствами.

Структура доходов бюджета России будет определяться сразу несколькими факторами:

- Потребность РФ в финансовых ресурсах.

- Возможности Российского государства по последующей мобилизации этих ресурсов.

- Особенности проводимой правительством экономической политики.

Со структурой расходов несколько проще. Она определяется функциями государства.

Экономическая практика представляет бюджет России важнейшим компонентом макроэкономической политики. Именно он обеспечивает как аккумулирование финансов, так и их последующее распределение.

Параметры государственного бюджета будут непосредственно влиять на ряд макроэкономических показателей — объемы производства и инвестиций, уровень занятости, доходы населения страны, валютный курс, процентную ставку и проч.

Тут можно отметить, что государственный бюджет России — это не только экономическая категория, но и достаточно сильный, действенный политический инструмент.

Федеральный бюджет — это фактически финансовый план РФ. А именно — план сбора и дальнейшего использования финансовых ресурсов, которые способны обеспечить собой исполнение государственных функций.

Юридический смысл

Если обратиться к юридическому смыслу, то определение понятия уже не будет таким широким. Тут бюджет России — закон. Нормативный акт, который разрабатывается структурой исполнительной власти, чтобы затем быть принятым органами представительной (законодательной) власти.

Надо помнить и о том, что бюджет РФ — это и центральный компонент российской бюджетной системы.

Доходы

Доходы бюджета России разделяются на две большие группы — неналоговые и налоговые. Также в доходы зачисляется остаток неизрасходованных средств предыдущего года.

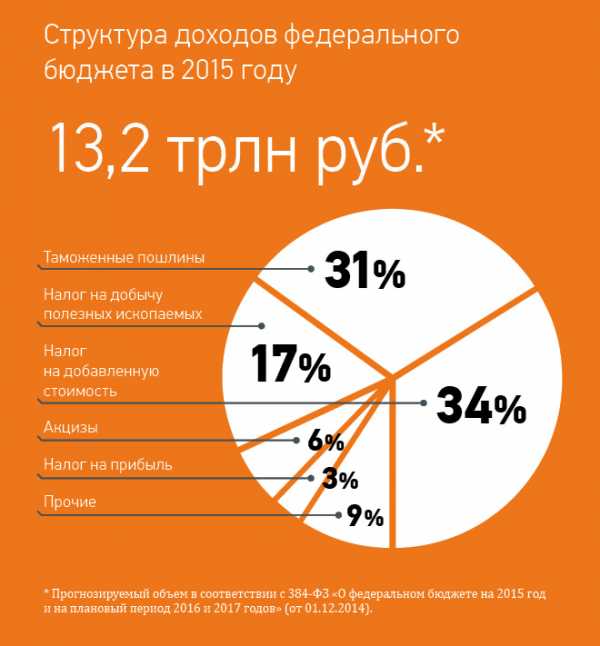

Рассмотрим группы подробно. Налоговые доходы годового бюджета России:

- Федеральные сборы и налоги, что устанавливаются налоговым законодательством РФ.

- Таможенные сборы, пошлины и подобные им платежи.

- Госпошлины.

Неналоговые доходы годового бюджета России:

- Прибыль от использования госимущества.

- Доходы от продажи государственного имущества.

- Часть доходов унитарных предприятий.

Вместе с тем к доходам федерального бюджета в нашей стране относится и следующее:

- Прибыль Центробанка РФ.

- Доходы от проведения ВЭД (внешнеэкономической деятельности).

- Доходы от реализации различных государственных резервов и запасов.

Стоит отметить, что доходы бюджета РФ могут передаваться и в бюджеты ее субъектов, а также муниципальным бюджетам. Но только по нормативам, утвержденным законом о бюджете РФ на текущий год.

Расходы

Теперь рассмотрим расходы бюджета России:

- Обеспечение работы президента, деятельности Федерального собрания, Центрального избиркома, Счетной палаты, а также ряда федеральных органов госвласти, их территориальных подразделений.

- Функционирование судебной федеральной структуры.

- Осуществление государственной международной деятельности.

- Национальная оборона, обеспечение безопасности страны, осуществление конверсии отраслей промышленности, относящихся к оборонным.

- Содействие фундаментальным исследованиям и научно-технологическому прогрессу в целом.

- Государственная поддержка транспорта — железнодорожного, морского и воздушного.

- Поддержка государством атомной энергетики.

- Ликвидация последствий ЧС, стихийных бедствий, имеющих федеральный масштаб.

- Исследование космического пространства, использование его.

- Формирование собственности государства.

- Компенсация внебюджетным государственным фондам расходов, затраченных на выплаты государственных пенсий и пособий, иных социальных платежей, что подлежат финансированию в соответствии с российским законодательством.

- Статистический официальный учет.

- Инвестиционные федеральные программы.

На сегодня выделяются три главные расходные статьи бюджета РФ:

- 20 % — обслуживание государственного долга страны.

- 19 % — затраты на национальную оборону.

- 15,6 % — финансовое содействие бюджетам государства иных уровней.

Резервные фонды

Повествуя о формировании бюджета России, стоит упомянуть о Резервных фондах. Они утверждаются не только при планировании федерального, но и при создании бюджетов всех уровней. Есть важное правило. Объем Резервного фонда федерального бюджета не может быть более 3 % от всех его расходов на текущий год.

Представим другие важные утверждения:

- Размер Резервного фонда бюджетов субъектов страны определяется их органами законодательной власти при утверждении бюджетного проекта на очередной финансовый год.

- Резервные фонды используются только для покрытия непредвиденных расходов. Например, тратятся на аварийные и спасательные работы по ликвидации последствий ЧС.

- Порядок расходования средств из данных фондов определяется Правительством РФ.

- Планирование федерального бюджета на следующий финансовый год всегда включает в себя включение в его состав Резервного фонда президента РФ. Его размер — не более 1 % от всего бюджета страны.

- Денежные средства из данного фонда резервных запасов используются для финансирования государственных непредвиденных расходов, а также расходов, связанных с воплощением в жизнь Указов президента.

- Накопления из президентского Резервного фонда недопустимо растрачивать на следующее: референдумы, выборы, а также освещение деятельности главы Российского государства.

Проект бюджета РФ

Структура бюджета России представлена в его проекте, который составляется на каждый финансовый год. Это считается исключительной прерогативой российского Правительства. Работы начинаются уже за 10 месяцев до начала грядущего финансового года.

Основание проекта российского бюджета — это комплекс документов:

- Бюджетное послание от имени Президента.

- Прогноз экономического и социального развития страны на грядущий год.

- Основные векторы как налоговой, так и бюджетной политики на следующий год.

- Прогноз финансового сводного баланса по всей территории РФ, составленный на очередной год.

- Планы по развитию государственного сектора экономики.

Следующий этап — непосредственно составление проекта бюджета. Оно происходит в два этапа.

Первый шаг составления

На первом этапе уже досконально продумывается исполнение бюджета России. На основе прогнозного плана формируются его ключевые характеристики.

Данный этап можно условно разделить на ряд подэтапов:

- Разработка Министерством экономики прогнозного плана развития государства, имеющего в себя основные макроэкономические показатели.

- Рассмотрение и последующее утверждение правительством России этого плана-прогноза.

- Разработка Минфином (на основании вышеупомянутого плана) основных характеристик будущего проекта. На этом подэтапе уже все расходные статьи распределяются по разделам функциональной классификации.

- Правительство страны утверждает разработанные характеристики бюджета. Министерство финансов, в свою очередь, должно разослать проектировки федеральным ведомствам и министерствам. Последние на основе представленной информации предварительно распределяют средства по определенным получателям. Минфин также должен уведомить субъекты государства о методиках формирования межбюджетных отношений на следующий финансовый год.

Второй шаг составления

Бюджет России в рублях должен быть определен на этом этапе составления проекта. Тут уже происходит распределение объемов финансовых средств по функциональной детализированной классификации. Проект также должен соответствовать экономической и ведомственной классификациям. Подэтапы тут выделяются следующие:

- Формирование Минфином бюджетных расходов в соответствии с тремя переставленными выше классификациями (функциональной, ведомственной, экономической).

- Согласование планируемых бюджетных расходов с иными министерствами и ведомствами государства. Если появились несогласованные вопросы, то их решает уже правительственная межведомственная комиссия.

Как разработка, так и согласование бюджета в РФ на следующий год завершается не позднее 15 июля настоящего года. Одновременно с этим должна завершиться и разработка проектов законов, принятие которых учитывается при планировании бюджета. Это ФЗ о минимальных размерах пенсионных выплат и заработных плат.

Рассмотрение и утверждение

Проект бюджета РФ, составленный правительством РФ, рассматривается и впоследствии утверждается Государственной думой. В эту структуру он должен поступить не позднее 23.59 15 августа настоящего года. Одновременно он предоставляется российскому президенту для ознакомления.

Рассмотрение проекта бюджета в РФ происходит в четыре чтения.

Первое чтение

При рассмотрении происходит следующее:

- Обсуждается концепция бюджета.

- Рассматривается прогноз социально-экономического развития России.

- Обсуждаются основные направления налоговой и бюджетной политики.

- Рассматриваются проекты программ внешних заимствований.

Второе чтение

Утверждаются расходы федерального бюджета страны по разделам их функциональной классификации. Это происходит только в пределах общего объема расходов, который утверждается в первом чтении.

Третье чтение

Утверждается объем расходов уже по подразделам функциональной классификации. Также это происходит только в границах общей массы расходов, что была принята ранее.

Четвертое чтение

Происходит голосование за проект бюджета. Внесение поправок не допускается.

Потом проект переходит на рассмотрение Совету Федерации. Он может только принять или отклонить его. Поправки и изменения не допускаются.

Принятие бюджета РФ — многоступенчатая процедура. Сам бюджет — довольно сложная структура, сочетание доходов и расходов государства на очередной финансовый год.

www.syl.ru

Что такое бюджет РФ и зачем он.

Слово «бюджет» происходит от древненормандского слова «bougette» и переводится, как «сумка, денежный мешок, кошелек». Оно означает определенную схему расходов и доходов объекта, которым может быть обычный человек, семья и даже целое государство в определенный период времени.

Бюджет имеет важное значение как на микро-, так и на макроэкономическом уровне для страны. Его принятием и утверждением занимаются госчиновники. Рассмотрим подробнее, что такое бюджет РФ, кем принимается, с какой периодичностью, зачем он нужен, что означает дефицит бюджета?

Что такое бюджет РФ?

Он представляет собой один из важнейших финансовых инструментов России, включая в себя всю совокупность финансовых документов госслужб, министерств, ведомств, госпрограмм. Он отражает все источники и объемы поступления денежных средств в госказну и определяет расходы, которые будут погашаться за счет этих поступлений.

В ходе бюджетного процесса государство формирует, обсуждает и утверждает бюджет на каждый новый период, который равен году. Кассовым распределением бюджета занимается Федеральное Казначейство.

Отечественная бюджетная система состоит из бюджетов разных уровней: федеральный, региональные и местные.

Бюджет разрабатывается на каждый финансовый год, который начинается с 1 января каждого года, и планируется на двухлетний период. С учетом этого все расходования и поступления должны быть строго рассчитаны, чтобы не возникали ситуации недостатка денег.

Кем принимается бюджет России?

Предварительная смета будущих доходов и расходов составляется Министерством Финансов России. В ходе данного планирования чиновники определяют источники поступления денег в казну и направления, куда поступившие средства будут расходоваться. После этого предварительный план бюджета поступает в Правительство, где он дорабатывается и конкретизируется. Подготовленный проект направляется в Госдуму, где депутаты изучают его в 3х чтениях.

Если вдруг в первом чтении проект будет отклонен, то создается специальная группа, состоящая из представителей Правительства, Совета Федерации, Госдумы, которая занимается его доработкой, после чего проект принимается депутатами и передается на следующий уровень согласования в Совет Федерации.

Читайте также: Комиссия при переводе денег с ВТБ в Сбербанк

В Совете Федерации происходит рассмотрение принятого бюджета и его согласование. После этого утвержденный законопроект передается на подпись президенту России.

Бюджетный проект должен вступить в действие с 1 января. Если до этой даты парламент не утверждает его или президент накладывает запрет (вето), то такая ситуация получает название бюджетного кризиса.

Состав бюджета.

Бюджет состоит из доходов и расходов.

К доходам относятся денежные поступления в безвозмездном порядке. В этот перечень входят:

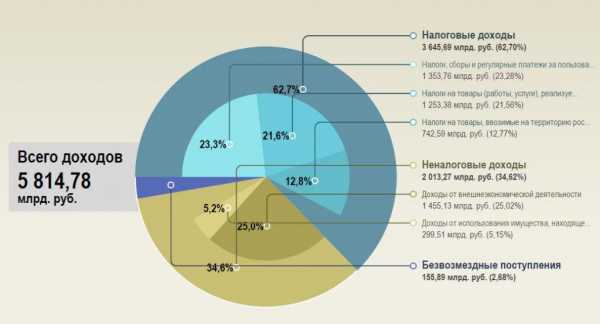

- Налоговые поступления (около 85% от общего объема поступлений).

- Неналоговые доходы, связанные с внешнеэкономической работой, и полученные от имущества, которое находится в госсобственности (примерно 6%)

- Целевые бюджетные поступления (9%).

К расходам относится поток денег на обеспечение выполнения госздач и функций. Все бюджетные расходы делятся на два типа:

- Текущие, которые обеспечивают финансирование госорганов, оказывают поддержку отраслям экономики в виде дотаций, субвенций, субсидий

- Капитальные, которые расходуются на инвестиционную деятельность государства с целью увеличить свое имущество или создать его.

Цели бюджетных расходов:

- На обеспечение национальной безопасности, поддержку нацобороны, военные цели.

- На финансовую поддержку госсубъектов, на пополнение госзапасов, формирование госсобственности, инновационные и инвестиционные цели.

- На социальные цели (выплата пособий, пенсий и проч.).

- На общегосударственные интересы (проведение международной деятельности, заключение соглашений, взносы в международные организации).

- На содержание госорганов, чиновников.

Таким образом, бюджет на законном уровне контролирует действия государства по использованию средств, регулирует приток и отток денежных средств, определяет параметры экономической политики страны и ее рамки.

Профицит и дефицит.

В идеальном состоянии в бюджете должен наблюдаться баланс доходов и расходов. Однако, на практике так почти не получается. Если поступления превышают запланированные расходы, то такая ситуация называется профицитом. Если расходов больше, чем поступлений, то это – дефицит. Профицит случается намного реже, чем дефицит. Для решения дефицитной ситуации, государство может:

- Выпускать ценные госбумаги (векселя или облигации).

- Получать бюджетные ссуды.

- Использовать часть средств ЦБ РФ.

- Продавать ценные бумаги на бирже.

- Получать кредиты от других государств и международных организаций.

Читайте также: Что будет с акциями в банке при банкротстве?

Таким образом, бюджет играет важную роль для государства. Поэтому правительству важно правильно и грамотно его составить, чтобы расходовать средства максимально эффективно.

Материалы по теме

investor100.ru

Бюджет РФ Википедия

Федеральный бюджет Российской Федерации — смета доходов и расходов (бюджет), предназначенная для исполнения обязательств Российской Федерации, часть бюджетной системы Российской Федерации, утверждаемая и исполняемая федеральными органами власти. Вместе с консолидированными бюджетами субъектов Российской Федерации образует консолидированный бюджет Российской Федерации. Разрабатывается правительством и утверждается Федеральным Собранием РФ в форме федерального закона. Выражает экономические отношения, опосредствующие процесс аккумулирования, распределения и использования денежного фонда РФ[1].

- С экономической точки зрения федеральный бюджет представляет собой совокупность денежных отношений по поводу перераспределения национального дохода и части национального богатства для аккумулирования, распределение и дальнейшего расходования на исполнение расходных полномочий в рамках компетенций Российской Федерации[1].

- С материальной точки зрения федеральный бюджет это сконцентрированный в границах государства централизованный денежный фонд, находящийся в распоряжении федеральных органов власти[1].

- С юридической точки зрения федеральный бюджет есть ни что иное, как правовой акт, утверждаемый в форме федерального закона и закрепляющий права и обязанности участников бюджетных отношений[1].

Право Российской Федерации на самостоятельный федеральный бюджет закреплено в Конституции Российской Федерации (ст. 71), а Бюджетный екс Российской Федерации регламентирует порядок его формирования и исполнения. На долю федерального бюджета приходится значительная часть распределительного процесса, которая заключается в распределении денежных средств между отраслями народного хозяйства, производственной и непроизводственной сферами, регионами страны. Территориально, доходы федерального бюджета распределены неравномерно, так 28 % всех поступлений дает Ханты-Мансийский автономный округ, 16 % — Москва, 10 % — Ямало-Ненецкий автономный округ, 5 % — Санкт-Петербург, таким образом, четыре субъекта Российской Федерации дают до 60 % всех поступлений налогов в федеральный бюджет.

Бюджетный процесс[ | ]

Составление проекта[ | ]

Проект федерального бюджет готовится федеральными исполнительными органами власти (

ru-wiki.ru

110.Государственный бюджет России и его структура

Федеральный бюджет РФ — это ведущее звено бюджетной системы Российской Федерации, в котором объединены основные финансовые категории (налоги, государственный кредит, государственные расходы). Федеральный бюджет является основным финансовым планом государства на финансовый год, имеющий силу закона после его утверждения Федеральным Собранием в виде федерального закона.

Межбюджетные отношения — взаимоотношения между публично-правовыми образованиями по вопросам регулирования бюджетных правоотношений, организации и осуществления бюджетного процесса.

Бюджетный процесс — это регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

Бюджетный процесс состоит из пяти стадий:

составление проекта бюджета;

рассмотрение проекта бюджета;

утверждение бюджета;

исполнение бюджета;

рассмотрение и утверждение отчета об исполнении бюджета.

Структура бюджета

Бюджетная система Российской Федерации состоит из бюджетов следующих уровней:

федеральный бюджет и бюджеты государственных внебюджетных фондов;

бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

местные бюджеты, в том числе:

бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

бюджеты городских и сельских поселений.

111.Бюджет субъектов рф и его структура

В соответствии с положениями, закрепленными в ст. 15 Бюджетного кодекса РФ, бюджет субъекта РФ (региональный бюджет) – это форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта РФ. Каждый субъект РФ имеет свой собственный бюджет.

Аналогично федеральным органам, органам государственной власти субъектов РФ запрещено использование иных форм образования и расходования денежных средств для исполнения расходных обязательств субъектов РФ за исключением случаев, прямо предусмотренных положениями, закрепленными в Бюджетного кодекса РФ.

Полномочия отдельных субъектов РФ установлены Конституцией РФ в соответствии с нормами о разделении предметов исключительного ведения РФ и предметов совместного ведения РФ и субъектов РФ: по остальным предметам субъект РФ обладает всей полнотой государственной власти.

Расходные обязательства субъекта РФ непосредственно вытекают из его полномочий. Конкретный перечень полномочий субъекта РФ закрепляется конституциями либо уставами соответствующего субъекта.

Из бюджета субъекта РФ финансируются, в частности, органы государственной власти субъекта РФ, региональные целевые программы в различных отраслях и т. п. Региональный бюджет выступает финансовой гарантией реализации полномочий соответствующего субъекта РФ.

Региональный бюджет составляет экономическую основу для государственного сектора экономики соответствующего субъекта РФ. Кроме того, из регионального бюджета осуществляется финансовая помощь бюджетам муниципальных образований на территории данного субъекта РФ в случаях и в порядке, установленных действующим законодательством РФ.

В бюджетах субъектов РФ в соответствии с бюджетной классификацией раздельно предусматриваются средства, направляемые на исполнение расходных обязательств субъектов РФ в связи с осуществлением органами государственной власти этих субъектов полномочий по предметам ведения субъектов РФ и полномочий по предметам совместного ведения, указанных в Федеральном законе «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации», а также расходных обязательств субъектов РФ, осуществляемых за счет субвенций из федерального бюджета.

Бюджет субъекта РФ и свод бюджетов муниципальных образований, входящих в состав данного субъекта РФ, образуют консолидированный бюджет субъекта РФ.

Консолидированный бюджет – свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории (ст. 6 Бюджетного кодекса РФ).

studfiles.net

Государственный бюджет России Википедия

Федеральный бюджет Российской Федерации — смета доходов и расходов (бюджет), предназначенная для исполнения обязательств Российской Федерации, часть бюджетной системы Российской Федерации, утверждаемая и исполняемая федеральными органами власти. Вместе с консолидированными бюджетами субъектов Российской Федерации образует консолидированный бюджет Российской Федерации. Разрабатывается правительством и утверждается Федеральным Собранием РФ в форме федерального закона. Выражает экономические отношения, опосредствующие процесс аккумулирования, распределения и использования денежного фонда РФ[1].

- С экономической точки зрения федеральный бюджет представляет собой совокупность денежных отношений по поводу перераспределения национального дохода и части национального богатства для аккумулирования, распределение и дальнейшего расходования на исполнение расходных полномочий в рамках компетенций Российской Федерации[1].

- С материальной точки зрения федеральный бюджет это сконцентрированный в границах государства централизованный денежный фонд, находящийся в распоряжении федеральных органов власти[1].

- С юридической точки зрения федеральный бюджет есть ни что иное, как правовой акт, утверждаемый в форме федерального закона и закрепляющий права и обязанности участников бюджетных отношений[1].

Право Российской Федерации на самостоятельный федеральный бюджет закреплено в Конституции Российской Федерации (ст. 71), а Бюджетный екс Российской Федерации регламентирует порядок его формирования и исполнения. На долю федерального бюджета приходится значительная часть распределительного процесса, которая заключается в распределении денежных средств между отраслями народного хозяйства, производственной и непроизводственной сферами, регионами страны. Территориально, доходы федерального бюджета распределены неравномерно, так 28 % всех поступлений дает Ханты-Мансийский автономный округ, 16 % — Москва, 10 % — Ямало-Ненецкий автономный округ, 5 % — Санкт-Петербург, таким образом, четыре субъекта Российской Федерации дают до 60 % всех поступлений налогов в федеральный бюджет.

Бюджетный процесс[ | ]

Составление проекта[ | ]

Проект федерального бюджет готовится федеральными исполнительными о

ru-wiki.ru