Центр финансовой ответственности – это… Виды центров финансовой ответственности

Центры финансовой ответственности – это важный элемент управления бюджетом юридического лица. Это структурные подразделения предприятия, которые ответственны за достижение цифровых показателей. Также эти отделы занимаются распределением ответственности за эту деятельность между сотрудниками внутри организации.

Основные особенности центров финансовой ответственности организации

Предприятия, которые в своей структуре имеют соответствующие центры, отличаются двумя ключевыми признаками:

- выделение отдельных структурных единиц для осуществления работы центров;

- присутствие четко выстроенной иерархической системы подчиненности, в которую входит данный центр;

- большая роль работоспособности отдела в отношении экономической эффективности организации;

- наличие бюджетной структуры, которая позволяет составлять планы и отчеты применительно к различным финансовым центрам;

- организация ставит перед отделом задачи по корректному составлению финансовых (бюджетных) планов и их успешной реализации для достижения определенных результатов.

Управление доходами и расходами организации с помощью центров финансовой ответственности в системе бюджетирования имеет ряд особенностей:

- Поставленные перед отделом задачи распределяются по каждому отдельному показателю по различным уровням, не выходя за пределы организации. За каждую часть работы назначается отдельное ответственное лицо.

- Формирование целей и планов и их претворение в жизнь осуществляется посредством работы в рамках единой системы координат организации.

- При работе сотрудники ориентируются на показатели финансового типа.

- Полученные в результате работы результаты анализируются с учетом тех факторов, которые были отмечены в составленном плане.

- По итогам работы производится сверка поставленных целей и достигнутых показателей.

В работе центров финансовой ответственности (ЦФО) важную роль играет специальное подразделение (центр финансового учета), который занимается осуществлением текущей деятельности организации и ведением учета ключевых показателей расходов и доходов. При работе этого отдела в первую очередь определяется место, в котором возникли затраты (МВЗ). Центр финансовой ответственности организации отвечает перед руководством за их появление, а ЦФУ занимается их учетом для дальнейшего прогнозирования работы.

Местом возникновения затрат в большинстве случаев является объект технологического типа. Это обусловлено тем, что его нормальное функционирование требует регулярного вложения бюджетных денег в материалы, сырье, содержание и другие расходные статьи. Для деятельности каждого МВЗ не требуется создания отдельного центра финансовой ответственности. Это связано с низкими затратами по сравнению с другими сферами работы организации.

Если предприятия большое, в него входит несколько ЦФО. В совокупности они образуют финансовую иерархическую структуру. Эта система определяет порядок соподчиненности всех центров финансовой ответственности предприятия. Правильное построение структуры позволяет добиться высокой эффективности при совместной работе всех отделов по управлению бюджетными показателями.

Критерии классификации центров

Бюджетные отделы можно систематизировать по разным основаниям. Чтобы определить, какие типы центров финансовой ответственности можно выделить, следует учитывать экономические показатели, являющиеся предметом контроля отделов. Такой критерий разграничения подходит для всех организаций, независимо от сферы деятельности, отрасли и размера.

Основными показателями выделения групп центров финансовой ответственности в бюджетировании являются:

- затраты за аналогичные периоды;

- прибыль в установленном промежутке времени;

- инвестиционные показатели при соотношении в процентах вложенных финансов и полученной от них прибыли;

- промежуточные результаты (итоги);

- показатели доходов (прибыли), которая была получена по всем расходным статьям, с учетом понесенных затрат.

Классификация отделов

На основании указанных показателей выделяют следующие виды центров финансовой ответственности:

- Отвечающие за затраты (осуществление производственного процесса, закупки, административные и коммерчески).

- Доходные отделы, которые занимаются разработкой основных направлений деятельности организации.

- Центры реального дохода, которые несут ответственность за конкретную ветвь деятельности, а также за прибыль, приносимую организации этой ветвью. В состав этого отдела входят центры по затратам, которые отражают производственные расходы, и по доходам, получаемым этим направлением. Этот отдел может являться обособленным подразделением или входить в объединение нескольких предприятий.

- Центры прибыли, которые отвечают за сохранение положительного баланса организации после произведения всех необходимых затрат и их подсчета. Чаще всего такой центр представляет отдельную организацию или их объединение. В случаях, когда финансами руководит отдельное юридическое лицо, в него входят центры по расходам, доходам и чистой прибыли.

- Инвестиционные отделы. Эти типы центров финансовой ответственности занимаются вложением бюджетных средств организации и изменением активов внеоборотного характера. Их главной задачей является повышение эксплуатационной эффективности на основе инвестируемых денежных средств (с учетом коэффициента ROI). В структуру таких организаций входит несколько центров прибыли, предприятие целиком, холдинг или группа юридических лиц промышленного направления. В компаниях, которые занимаются инвестированием получаемой прибыли в другие проекты, инвестиционные и доходные центры являются одним и тем же.

Деятельность и особенности работы центров затрат

Для любого предприятия одним их важнейших показателей является размер расходов, которые связаны с эффективностью использования ресурсов и работы организации в общем. Центры по затратам являются отделами, осуществляющими этот учет. Они делятся на две группы: функциональные и производственные.

Производственные центры рассматривают материальные вложения и трудовые затраты всех подразделений организации. Они не занимаются ценообразованием, но осуществляют работы по расходам ресурсов предприятия и учету его затрат. Руководители таких центров контролируют, чтобы затраты соответствовали установленному плановому уровню, а также работают над минимизацией издержек.

Функциональные затратные центры отвечают за хозяйственные потребности и издержки, связанные с проведением различных экономических, юридических и финансовых операций.

Особенности создания центров финансовой ответственности в структуре предприятия

Для любой организации правильный учет статей доходов и расходов играет важную роль, позволяя не только сохранить рентабельность предприятия, но и увеличить его доходы. Построение эффективных центров финансовой ответственности – это длительный процесс, который начинается с проведения анализа организации и структуры предприятия. Анализ проводится в четыре этапа:

- выделение организационных звеньев с помощью формирования списков;

- выстраивание иерархии подчиненности между разными звеньями, начиная с руководителя компании и заканчивая рядовым исполнителем;

- нумерация звеньев с учетом вложенности.

После проведения соответствующего анализа структуры организации и ее деятельности делаются выводы об определении направления работы компании. После этого проводится формирование финансовой структуры.

Построение системы отделов осуществляется путем составления справочника с указанием каждого звена и его характеристик (доходов, затрат, прибыли и инвестиций). Некоторые организации формируют в штате все указанные отделы, другие – какой-то один. Составленная матрица значений помогает квалифицировать источники каждого из центров.

Например, у компании X итоговыми значениями могут быть следующие:

- прибыль – компания;

- инвестиции – компания;

- доходы – продажи;

- затраты – маркетинг, финансисты, администрация и кадровые работники.

После окончательного распределения направлений того или иного отдела формируется иерархическая пирамида, которая отражает подчиненность каждого отсека. Затем в каждом из них назначается руководитель, в обязанности которого входит контроль за работой отдела и ответственность за это. Все эти данные собираются в структурированную информационную таблицу и хранятся в документах компании.

Взаимосвязь центров финансовой ответственности и учета затрат

Учет течения бюджетных средств является одной из обязанностей соответствующего центра. Он является инструментом, который позволяет распределить управление компании. Проведя децентрализацию власти на предприятии, отдел передает часть ответственности от высших управленцев к персоналу среднего и низшего звеньев.

Независимо от того, какие типы центров финансовой ответственности можно выделить, они объединяются тем, что не многие из них осуществляют учет затрат и имеют право распределять прибыль. Многие отделы, занимаясь доходно-расходной деятельностью организации, не имеют при этом права участвовать в распределении получаемой ответственным центром прибыли. Особенно часто такая ситуация встречается в крупных компаниях с большим штатом сотрудников.

Те отделы, которые занимаются обоими этими вопросами, могут намного лучше измерить, оценить и соотнести построенные планы и их итоговую реализацию. Многие специалисты считают, что эффективнее всего работает учет управленческого типа, так как он наиболее эффективно способствует получению доступа к актуальным цифровым показателям, изучение которых поможет принять правильное решение в отношении финансов.

Если при бухгалтерском учете была выстроена правильная управленческая финансовая цепь, в работе будет применяться конкретная (целевая) достоверная информация. Соответствующие базы данных и отчетов по ним составляются в двух формах: по центрам оценки и по подразделениям в структуре организации. В них анализируются технологические нововведения, конкретные виды изделий и финансовые предполагаемые решения.

Для составления таких отчетов рекомендовано применять простую и удобную в изучении информационную систему. Чтобы она была наиболее эффективной, необходимо при ее создании учитывать возможности децентрализации власти и факт персональной ответственности управляющего персонала за финансовые показатели организации.

Значение децентрализации в структуре организации

Наиболее эффективными являются организации, в которых наряду с наличием бюджетирования, центров ответственности в финансовом планировании, а также иерархической структурой, используется принцип децентрализации ответственности. Это связано с тем, что традиционный подход к деятельности предприятия большую роль отводит анализу ошибок линейных менеджеров.

При реализации принципа децентрализации ответственности больше внимания уделяется конечному результату работы, а не техническим моментам. В таких компания чаще проявляется инициатива сотрудников, внедряются новаторские и инновационные идеи. В итоге повседневные рабочие задачи решаются намного быстрее, что в результате позволяет оптимизировать работу компании в целом.

Центр финансовой ответственности – это отделы, которые могут существовать в компании, при этом не совпадая с ее производственной или организационной структурой. В некоторых случаях под одним центром выстраивается своя иерархия из вспомогательных отделений, которые занимаются различными направлениями деятельности организации, что находятся во взаимосвязи и контролируются вышестоящим центром.

Бюджет ответственных центров

Одним из важнейших понятий в работе центров является бюджет. В нем учитываются все затраты и прибыли подразделений. При этом могут не учитываться денежные средства по листу баланса и движение финансов. Это связывается с тем, что указанные в инансовых документах виды и направления деятельности организации не контролируются центром.

Анализируя вышеуказанные положения, можно сделать вывод, что ответственность рассматриваемых отделов ограничена. Это связано с тем, что основная цель центров финансовой оценки – достижение запланированных показателей. Исключения составляют только центры учета, которые, помимо основной деятельности, занимаются контролем соблюдения ограничений и нормативов.

Классификация ЦФО в соответствии с особенностями коммерческой организации

Основой для разделения центров по группам являются применяемые в коммерческой организации понятия функциональности и задачи соответствующих контролирующих отделов. По этому критерию выделяют основные и вспомогательные центры.

Основные отделы финансовой ответственности занимаются изготовлением продукции, выполнением работ и оказанием установленных уставными документами услуг. В таких компаниях затратами является себестоимость продукции. Самыми распространенными примерами таких центров являются цеха и отделы сбыта.

Вспомогательные отделы финансовой ответственности занимаются обслуживание основных. Их расходы и затраты подразделяются по главным отделам и суммируются, после чего высчитывается их реальная себестоимость. Самыми распространенными примерами таких центров являются административно-хозяйственные отделы, службы технического контроля, ремонт и мастерские инструментов.

Взаимосвязь ответственных и затратных центров

В некоторых организациях эти два центра являются идентичными. В этом случае затраты возникают в структурных конкретных единицах, которые потребляют ресурсы. Сотрудниками отдела составляются планы, устанавливаются нормативы потребления и ведется учет, позволяющий контролировать расходы (затраты) и обеспечивать хозяйственный расчет в организации.

Чаще всего центры финансовой ответственности отвечают за несколько отделов предприятия одновременно. При этом руководители разных подразделений отказываются отвечать за издержки в работе других отделов. В таких случаях решения об отнесении затрат к какому-либо центру принимаются руководителем организации.

Центры финансовой ответственности играют огромную роль в деятельности любой компании, занимаясь учетом и контролем расходов, доходов, прибыли и вариантов инвестирования.

fb.ru

Центры финансовой ответственности | | Статьи iTeam

Комментарий эксперта ITeam:Проектирование финансовой структуры компании – второй после подготовки Концепции шаг, который необходимо выполнить при разработке методологии бюджетного управления. Прежде чем выделять ЦФО, необходимо определить места возникновения затрат и дохода, а уже затем соотнести их с существующей организационной структурой компании и территориальным распределением бизнес-единиц. Финансовая структура является лишь одним из разрезов управленческой структуры компании. Поэтому и привязывать ее жестко к организационной структуре не всегда правильно. Важно помнить цель построения финансовой структуры – распределение ответственности за достижение финансового результата.

Старший консультант консалтинговой компании ITeam

Сергей Бежин

Формирование финансовой структуры предприятия, а именно выделение центров финансовой ответственности (ЦФО), – первый шаг на пути к созданию системы бюджетирования. Каждое подразделение компании вносит свой вклад в конечный финансовый результат компании (в виде привлечения дохода или осуществления расходов) и должно нести ответственность за свои действия: осуществлять планировать, отчитываться по результатам. Именно на делегировании ответственности и построен процесс бюджетирования.

Преимущества перехода к управлению по ЦФО очевидны. Разделяя ответственность между подразделениями, мы определяем, кто и за что на предприятии реально отвечает, получаем возможность оценить результаты и оперативно скоординировать действия подразделений, создать грамотную систему мотивации сотрудников для выполнения поставленных задач. Внимание руководителя подразделения концентрируется на показателях работы вверенного ему центра, повышается оперативность и обоснованность принятия управленческих решений. У высшего руководства, наоборот, высвобождается время для выполнения стратегических задач.

Центры бывают разные

Если исходить из понимания бюджетирования как технологии управления, а бюджетов – как инструмента управления, предприятие в таком случае будет являться объектом управления.

Коммерческое предприятие как объект управления в самом простом варианте можно рассматривать как совокупность текущей деятельности (создание и реализация продукции, работ или услуг) и инвестиционной. Текущей деятельности присущи расходы (закупка сырья либо готовой продукции, производство, затраты на реализацию) и доходы (выручка) от реализации продукции, работ или услуг. Разница между текущими доходами и расходами определяется как прибыль (или убыток) от текущей деятельности.

Ответственность за доходы в коммерческой компании, как правило, возлагается на сбытовое подразделение (отдел сбыла или торговый дом). Расходы несут все подразделения, но в большей мере отдел снабжения (закупок), производственные подразделения, склады. Прибыль же в большинстве случаев определяется для всего предприятия, а решения по ее использованию принимает руководство компании.

Таким образом, деятельность предприятия как объекта управления можно разложить на отдельные процессы: закупки, производство, сбыт, инвестиции. Соответственно, структурные подразделения, управляющие данными процессами, можно рассматривать как центры ответственности за их реализацию.

Исходя из вышеперечисленных функций, определим четыре основных (1) типа центра ответственности:

- центр доходов;

- центр затрат;

- центр прибыли;

- центр инвестиций.

На практике выделяют гораздо больше типов центров ответственности (например, центры маржинального дохода, ответственные за маржинальную прибыль, или венчур-центры, ответственные за инновационную деятельность компании).

Рассмотрим основные типы ЦФО более подробно.

Центр доходов – структурное подразделение, ответственное за сбытовую деятельность компании. Ее эффективность определяется максимизацией доходов компании в рамках выделенных для этих целей ресурсов. Может возникнуть вопрос, а не является ли подразделение, ответственное за сбыт, центром затрат на реализацию продукции (рекламные акции, заработная плата менеджеров по продажам и т. д.)? Безусловно, можно определить сбытовое подразделение и как центр затрат, но, учитывая незначительную их долю в сравнении с суммой доходов (являющихся доходами всего предприятия) будем именовать его все же как центр доходов. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет продаж и Смета сбытовых расходов (назначение, структура данных документов и порядок работы с ними будут рассмотрены в следующих публикациях).

Центр затрат – структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания) в рамках выделенных на эти цели ресурсов. К данному типу ЦФО относится, как правило, большинство подразделений компании. В первую очередь производственные (цеха основного и вспомогательного производств, сервисные подразделения). При этом у центра затрат могут быть и доходы (например, выручка от реализации транспортным подразделением услуг на сторону), но если величина их незначительна, а оказание данных услуг не является основным бизнесом компании, ЦФО определяется как центр затрат. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет производства (производственная программа) и Бюджет затрат (или Смета затрат). Как разновидность центров затрат могут выделяться центры закупок и центры управленческих расходов.

- Центр закупок – это разновидность центра затрат, он несет ответственность за своевременное и в полном объеме снабжение предприятия необходимыми материальными ресурсами в рамках выделенных на эти цели лимитов. К таким центрам ответственности относятся, например, отделы снабжения. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет закупок (может включать в себя расходы на транспортировку) и Смета затрат.

- Центр управленческих расходов – это разновидность центра затрат, он отвечает за качественное исполнение функций управления. К данному типу относится аппарат управления компании, в большинстве случаев без разделения его на структурные составляющие (управления, отделы). Инструментом бюджетного управления для данного типа ЦФО выступает Смета управленческих расходов.

Центр прибыли – структурное подразделение (или компания в целом), ответственное за финансовый результат от текущей деятельности. В большинстве случаев ответственность за текущую прибыль (или убыток) несет руководство компании. В отдельных случаях в составе компании могут выделяться центры прибыли, ответственные за финансовый результат по какому-либо виду деятельности. В составе центра прибыли могут находиться нижестоящие по иерархии центры дохода и центры затрат. Инструментом бюджетного управления для данного типа ЦФО (не считая Бюджетов продаж, закупок, затрат) выступает Бюджет доходов и расходов (БДР).

Центр инвестиций – структурное подразделение (или компания в целом), ответственное за эффективность инвестиционной деятельности. Традиционным заблуждением является определение в качестве центра инвестиций подразделения, занимающегося планированием и контролем инвестиционной деятельности (например, инвестиционного управления). Дело в том, что окончательные решения инвестиционного характера принимает руководство компании и несет за них всю полноту ответственности. Инструментом бюджетного управления для данного типа ЦФО выступает Бюджет инвестиций, а также Прогнозный баланс (или Бюджет по балансовому листу). В масштабах всего предприятия, как правило, центр инвестиций совпадает с центром прибыли и, в таком случае, центр ответственности определяют как центр прибыли и инвестиций.

Таким образом, тип ЦФО определяет права и ответственность структурного подразделения за назначенные для него финансовые показатели, являющиеся составной частью финансового результата компании в целом.

Совокупность взаимоувязанных и соподчиненных центров ответственности, представляет собой финансовую структуру компании, которая основана на организационно-функциональной структуре, но не всегда с ней совпадает. Несколько подразделений компании могут быть определены как один ЦФО (например, службы аппарата управления могут быть определены как центр затрат во главе с руководителем компании), в то же время, несколько ЦФО могут быть выделены в рамках одного структурного подразделения (например, в рамках торгового дома могут быть выделены отдельно центр доходов оптовой торговли и центр доходов внешнеэкономической деятельности). При выделении центра финансовой ответственности необходимо учитывать возможность четкого определения перечня продукции, работ или услуг, предоставляемых внешним клиентам либо внутренним структурным подразделениям. Для центра финансовой ответственности характерна финансовая самостоятельность, то есть его руководитель должен иметь возможность определять и управлять финансовым результатом ЦФО. Деятельность центра ответственности планируется и контролируется через систему ключевых показателей.

“Ключевое” отступление

Целью данной статьи не является полноценное описание системы ключевых показателей эффективности деятельности ЦФО, поэтому мы лишь кратко определим их.

Ключевыми показателями для центра доходов являются объемы продаж, денежных поступлений, состояние дебиторской задолженности, объемы затрат, связанных с реализацией продукции, на собственное содержание и др.

Ключевыми показателями центра затрат являются объемы выполняемой работы (производственные задания), качественные показатели по выпуску продукции, величина и структура затрат на выпуск продукции и ее себестоимость, показатели эффективности использования средств производства и трудовых ресурсов и др.

Деятельность центра прибыли оценивается по всем вышеперечисленным показателям, а также по показателям финансовой и экономической эффективности текущей деятельности: рентабельность, структура оборотного капитала, доходность активов и пр.

Показатели центра прибыли и инвестиций дополнительно к указанным включают показатели эффективности инвестиционной деятельности (период окупаемости, ROI) и финансового состояния предприятия в целом (такие, как коэффициенты финансовой независимости и устойчивости и др.).

Система ключевых показателей эффективности деятельности ЦФО служит основой для построения бюджетной модели. Часть из них могут прямо включаться в бюджетные формы (например, задание по выручке), часть не относится прямо к бюджетным показателям (например, рентабельность). При использовании бюджетирования сверху вниз показатели эффективности служат также основой для формирования бюджетных заданий. В любом случае при определении ключевых показателей эффективности нужно учитывать, что они должны иметь численное значение, носить однозначный характер и содержаться в системах учета.

Шаг за шагом

Возвращаясь к теме центров финансовой ответственности, определим основные этапы формирования финансовой структуры.

Вначале необходимо определить центр инвестиций, то есть подразделение, ответственное за эффективность использования полученной в рамках текущей деятельности прибыли. На практике, в большинстве случаев, центром инвестиций назначается само предприятие в целом, так как только его руководство определяет инвестиционную политику, структуру и величину основных средств и контролирует финансовое состояние компании в целом. Ответственность за деятельность предприятия включает в себя и контроль текущей деятельности, поэтому чаще всего данный центр определяется как центр прибыли и инвестиций.

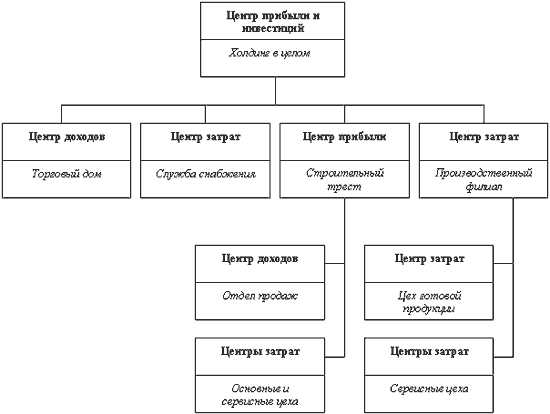

В состав центра прибыли и инвестиций входят выделенные центры доходов и центры затрат. При наличии структурных подразделений, ответственных за финансовый результат по отдельным видам бизнеса (например, производственные предприятия, входящие в холдинг, имеющие обособленные рынки сбыта, собственных поставщиков, самостоятельно определяющие политику ценообразования, но не принимающие решения по инвестированию полученной в результате текущей деятельности прибыли), в одном ряду с центрами доходов и центрами затрат формируют центры прибыли. Центры прибыли могут быть сформированы не только на базе обособленного структурного подразделения, но и в составе нескольких структурных единиц различных подразделений компании, находящихся в рамках одной технологической или продуктовой цепи. Далее в составе такого центра прибыли выделяются свои, подчиненные ему центры дохода и центры затрат. Последующее выделение центров зависит от сложности организационной структуры и необходимости делегирования полномочий (например, в составе центра затрат могут быть выделены нижестоящие по структуре центры затрат). Пример подобной структуры представлен на рис. 1.

Рис. 1 Сложноподчиненная структура ЦФО

Таким образом, выстраивается иерархия центров финансовой ответственности, определяющая финансовую структуру компании. Сформированный набор центров ответственности и их иерархия закрепляется внутренним регламентным документом – “Положением о финансовой структуре компании”, который включает в себя описание типов ЦФО, их состав и иерархию, полномочия руководителей, порядок исчисления (планирования и учета) финансовых результатов деятельности на основе применения системы ключевых показателей. Этот документ разрабатывается финансовым директором (либо подразделением, подотчетным ему) и утверждается генеральным директором (президентом) компании. Руководители структурных подразделений наделяются правом вносить предложения по изменениям и дополнениям в данный документ.

Подводя итоги, можно отметить, что мы рассмотрели только одну из нескольких составляющих технологии бюджетного управления – управление по центрам финансовой ответственности. Другими важными составляющими являются: система ключевых показателей эффективности деятельности ЦФО, бюджетная модель (состав и взаимосвязь показателей бюджетных форм), бюджетный регламент, методика план-фактного и факторного анализа исполнения бюджетов и другие. О них мы детально расскажем в следующих номерах журнала.

Автор: А.В.Миславский

blog.iteam.ru

Типы центров финансовой ответственности | Современный предприниматель

Центр финансовой ответственности (ЦФО) представляет собой структурный элемент (подразделение) организации, действующий с целью оптимизации прибыли и способный оказывать непосредственное влияние на ее уровень. Он является неотъемлемой частью бюджетного управления и предполагает разделение ответственности внутри компании. ЦФО выполняет различные операции в соответствии со своим бюджетом, имея для этого необходимые ресурсы и полномочия.

Деятельность каждого центра контролируется через систему ключевых показателей. Примером центра финансовой ответственности является цех, производственный участок, сервисное подразделение, отдел, дочерняя компания и пр.

ЦФО несут ответственность перед вышестоящим руководством за достижение целевых значений по таким показателям:

Центр финансовой ответственности формируется на основе принципа децентрализации управления и перехода ответственности от высших звеньев управления к низшим. Компания должна учредить этот объект в том случае, если у нее есть цель разделить ответственность за исполнение бюджетов и взаимоувязать бюджетирование с системой мотивации.

Далеко не каждый субъект предпринимательской деятельности готов к созданию центров финансовой ответственности. Если руководство компании только планирует ввести бюджетное управление, первое время можно обойтись без выделения ЦФО. В этот период ответственные должностные лица будут учиться планировать бюджеты, собирать информацию об их исполнении, проводить факторный анализ и т.д. Но реальной ответственности за конечные результаты они нести не будут, так как на первых порах вся ответственность будет возложена только на директора компании. Отчасти это объясняется тем, что введение ЦФО предъявляет более высокие требования к квалификации сотрудников.

Для чего нужны ЦФО?

Разделение ответственности между подразделениями позволит руководителю компании:

оценить результаты их деятельности;

оперативно скоординировать работу;

децентрализовать управление затратами;

сформировать эффективную систему мотивации сотрудников.

Руководитель ЦФО концентрирует все внимание на показателях его работы, в результате чего повышается оперативность и обоснованность принятия управленческих решений. А у высшего руководства появится больше времени для выполнения стратегических задач.

Типы ЦФО

Существуют следующие типы центров финансовой ответственности:

Центр затрат. Руководитель данного подразделения несет ответственность за то, чтобы величина затрат не превышала определенные показатели. Центр затрат контролирует расходы и минимизирует издержки. Степень детализации затрат зависит от масштабов субъекта предпринимательской деятельности и поставленных целей.

Центр дохода. Руководитель центра дохода отвечает за достижение определенной величины выручки (дохода) от реализации продукции и услуг, а также затрат, связанных с их сбытом. Если в организации сформировано несколько таких центров – уровень доходов для каждого из них можно определить объективно, независимо от величины дохода в целом по организации.

Центр прибыли. Руководитель данного центра несет ответственность за финансовые результаты его деятельности и за достижение определенной величины прибыли. Эффективность работы руководителя подразделения оценивается именно по показателю полученной прибыли, поэтому он сам заинтересован в ее росте.

Центр рентабельности инвестиций. Руководитель этого центра отвечает за капиталовложения и эффективность их использования.

Бюджеты ЦФО

Бюджеты центров финансовой ответственности формируются только в том случае, если в компании существует финансовая структура (совокупность ЦФО) с распределением полномочий и ответственности между руководителями ЦФО по управлению доходами и расходами предприятия. В первую очередь планируется деятельность компании на уровне функциональных бюджетов, а после этого соответствующие показатели разносятся по бюджетам ЦФО. Именно они определяют фонд материального поощрения за достижение необходимых показателей работы.

Существуют такие виды бюджетов:

бюджет продаж;

бюджет производства;

бюджет затрат;

бюджет себестоимости;

бюджет доходов и расходов;

бюджет инвестиций и др.

В бюджетировании выделяют два вида ответственности: за подготовку бюджета и за его выполнение. Ответственность за показатели бюджетов несут руководители ЦФО, мера ответственности каждого из них определяется в конкретной схеме мотивации.

spmag.ru

Центры финансовой ответственности

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Формирование финансовой структуры предприятия, а именно выделение центров финансовой ответственности (ЦФО), — первый шаг на пути к созданию системы бюджетирования. Каждое подразделение компании вносит свой вклад в конечный финансовый результат компании (в виде привлечения дохода или осуществления расходов) и должно нести ответственность за свои действия: осуществлять планировать, отчитываться по результатам. Именно на делегировании ответственности и построен процесс бюджетирования.

Преимущества перехода к управлению по ЦФО очевидны. Разделяя ответственность между подразделениями, мы определяем, кто и за что на предприятии реально отвечает, получаем возможность оценить результаты и оперативно скоординировать действия подразделений, создать грамотную систему мотивации сотрудников для выполнения поставленных задач. Внимание руководителя подразделения концентрируется на показателях работы вверенного ему центра, повышается оперативность и обоснованность принятия управленческих решений. У высшего руководства, наоборот, высвобождается время для выполнения стратегических задач.

Центры бывают разные

Если исходить из понимания бюджетирования как технологии управления, а бюджетов — как инструмента управления, предприятие в таком случае будет являться объектом управления.

Коммерческое предприятие как объект управления в самом простом варианте можно рассматривать как совокупность текущей деятельности (создание и реализация продукции, работ или услуг) и инвестиционной. Текущей деятельности присущи расходы (закупка сырья либо готовой продукции, производство, затраты на реализацию) и доходы (выручка) от реализации продукции, работ или услуг. Разница между текущими доходами и расходами определяется как прибыль (или убыток) от текущей деятельности.

Ответственность за доходы в коммерческой компании, как правило, возлагается на сбытовое подразделение (отдел сбыла или торговый дом). Расходы несут все подразделения, но в большей мере отдел снабжения (закупок), производственные подразделения, склады. Прибыль же в большинстве случаев определяется для всего предприятия, а решения по ее использованию принимает руководство компании.

Таким образом, деятельность предприятия как объекта управления можно разложить на отдельные процессы: закупки, производство, сбыт, инвестиции. Соответственно, структурные подразделения, управляющие данными процессами, можно рассматривать как центры ответственности за их реализацию.

Исходя из вышеперечисленных функций, определим четыре основных (1) типа центра ответственности:

- центр доходов;

- центр затрат;

- центр прибыли;

- центр инвестиций.

На практике выделяют гораздо больше типов центров ответственности (например, центры маржинального дохода, ответственные за маржинальную прибыль, или венчур-центры, ответственные за инновационную деятельность компании).

Рассмотрим основные типы ЦФО более подробно

Центр доходов — структурное подразделение, ответственное за сбытовую деятельность компании. Ее эффективность определяется максимизацией доходов компании в рамках выделенных для этих целей ресурсов. Может возникнуть вопрос, а не является ли подразделение, ответственное за сбыт, центром затрат на реализацию продукции (рекламные акции, заработная плата менеджеров по продажам и т. д.)? Безусловно, можно определить сбытовое подразделение и как центр затрат, но, учитывая незначительную их долю в сравнении с суммой доходов (являющихся доходами всего предприятия) будем именовать его все же как центр доходов. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет продаж и Смета сбытовых расходов (назначение, структура данных документов и порядок работы с ними будут рассмотрены в следующих публикациях).

Центр затрат — структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания) в рамках выделенных на эти цели ресурсов. К данному типу ЦФО относится, как правило, большинство подразделений компании. В первую очередь производственные (цеха основного и вспомогательного производств, сервисные подразделения). При этом у центра затрат могут быть и доходы (например, выручка от реализации транспортным подразделением услуг на сторону), но если величина их незначительна, а оказание данных услуг не является основным бизнесом компании, ЦФО определяется как центр затрат. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет производства (производственная программа) и Бюджет затрат (или Смета затрат). Как разновидность центров затрат могут выделяться центры закупок и центры управленческих расходов.

- Центр закупок — это разновидность центра затрат, он несет ответственность за своевременное и в полном объеме снабжение предприятия необходимыми материальными ресурсами в рамках выделенных на эти цели лимитов. К таким центрам ответственности относятся, например, отделы снабжения. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет закупок (может включать в себя расходы на транспортировку) и Смета затрат.

- Центр управленческих расходов — это разновидность центра затрат, он отвечает за качественное исполнение функций управления. К данному типу относится аппарат управления компании, в большинстве случаев без разделения его на структурные составляющие (управления, отделы). Инструментом бюджетного управления для данного типа ЦФО выступает Смета управленческих расходов.

Центр прибыли — структурное подразделение (или компания в целом), ответственное за финансовый результат от текущей деятельности. В большинстве случаев ответственность за текущую прибыль (или убыток) несет руководство компании. В отдельных случаях в составе компании могут выделяться центры прибыли, ответственные за финансовый результат по какому-либо виду деятельности. В составе центра прибыли могут находиться нижестоящие по иерархии центры дохода и центры затрат. Инструментом бюджетного управления для данного типа ЦФО (не считая Бюджетов продаж, закупок, затрат) выступает Бюджет доходов и расходов (БДР).

Центр инвестиций — структурное подразделение (или компания в целом), ответственное за эффективность инвестиционной деятельности. Традиционным заблуждением является определение в качестве центра инвестиций подразделения, занимающегося планированием и контролем инвестиционной деятельности (например, инвестиционного управления). Дело в том, что окончательные решения инвестиционного характера принимает руководство компании и несет за них всю полноту ответственности. Инструментом бюджетного управления для данного типа ЦФО выступает Бюджет инвестиций, а также Прогнозный баланс (или Бюджет по балансовому листу). В масштабах всего предприятия, как правило, центр инвестиций совпадает с центром прибыли и, в таком случае, центр ответственности определяют как центр прибыли и инвестиций.

Таким образом, тип ЦФО определяет права и ответственность структурного подразделения за назначенные для него финансовые показатели, являющиеся составной частью финансового результата компании в целом.

Совокупность взаимоувязанных и соподчиненных центров ответственности, представляет собой финансовую структуру компании, которая основана на организационно-функциональной структуре, но не всегда с ней совпадает. Несколько подразделений компании могут быть определены как один ЦФО (например, службы аппарата управления могут быть определены как центр затрат во главе с руководителем компании), в то же время, несколько ЦФО могут быть выделены в рамках одного структурного подразделения (например, в рамках торгового дома могут быть выделены отдельно центр доходов оптовой торговли и центр доходов внешнеэкономической деятельности). При выделении центра финансовой ответственности необходимо учитывать возможность четкого определения перечня продукции, работ или услуг, предоставляемых внешним клиентам либо внутренним структурным подразделениям. Для центра финансовой ответственности характерна финансовая самостоятельность, то есть его руководитель должен иметь возможность определять и управлять финансовым результатом ЦФО. Деятельность центра ответственности планируется и контролируется через систему ключевых показателей.

«Ключевое» отступление

Целью данной статьи не является полноценное описание системы ключевых показателей эффективности деятельности ЦФО, поэтому мы лишь кратко определим их.

Ключевыми показателями для центра доходов являются объемы продаж, денежных поступлений, состояние дебиторской задолженности, объемы затрат, связанных с реализацией продукции, на собственное содержание и др.

Ключевыми показателями центра затрат являются объемы выполняемой работы (производственные задания), качественные показатели по выпуску продукции, величина и структура затрат на выпуск продукции и ее себестоимость, показатели эффективности использования средств производства и трудовых ресурсов и др.

Деятельность центра прибыли оценивается по всем вышеперечисленным показателям, а также по показателям финансовой и экономической эффективности текущей деятельности: рентабельность, структура оборотного капитала, доходность активов и пр.

Показатели центра прибыли и инвестиций дополнительно к указанным включают показатели эффективности инвестиционной деятельности (период окупаемости, ROI) и финансового состояния предприятия в целом (такие, как коэффициенты финансовой независимости и устойчивости и др.).

Система ключевых показателей эффективности деятельности ЦФО служит основой для построения бюджетной модели. Часть из них могут прямо включаться в бюджетные формы (например, задание по выручке), часть не относится прямо к бюджетным показателям (например, рентабельность). При использовании бюджетирования сверху вниз показатели эффективности служат также основой для формирования бюджетных заданий. В любом случае при определении ключевых показателей эффективности нужно учитывать, что они должны иметь численное значение, носить однозначный характер и содержаться в системах учета.

Шаг за шагом

Возвращаясь к теме центров финансовой ответственности, определим основные этапы формирования финансовой структуры.

Вначале необходимо определить центр инвестиций, то есть подразделение, ответственное за эффективность использования полученной в рамках текущей деятельности прибыли. На практике, в большинстве случаев, центром инвестиций назначается само предприятие в целом, так как только его руководство определяет инвестиционную политику, структуру и величину основных средств и контролирует финансовое состояние компании в целом. Ответственность за деятельность предприятия включает в себя и контроль текущей деятельности, поэтому чаще всего данный центр определяется как центр прибыли и инвестиций.

В состав центра прибыли и инвестиций входят выделенные центры доходов и центры затрат. При наличии структурных подразделений, ответственных за финансовый результат по отдельным видам бизнеса (например, производственные предприятия, входящие в холдинг, имеющие обособленные рынки сбыта, собственных поставщиков, самостоятельно определяющие политику ценообразования, но не принимающие решения по инвестированию полученной в результате текущей деятельности прибыли), в одном ряду с центрами доходов и центрами затрат формируют центры прибыли. Центры прибыли могут быть сформированы не только на базе обособленного структурного подразделения, но и в составе нескольких структурных единиц различных подразделений компании, находящихся в рамках одной технологической или продуктовой цепи. Далее в составе такого центра прибыли выделяются свои, подчиненные ему центры дохода и центры затрат. Последующее выделение центров зависит от сложности организационной структуры и необходимости делегирования полномочий (например, в составе центра затрат могут быть выделены нижестоящие по структуре центры затрат). Пример подобной структуры представлен на рис. 1.

Рис. 1 Сложноподчиненная структура ЦФО

Таким образом, выстраивается иерархия центров финансовой ответственности, определяющая финансовую структуру компании. Сформированный набор центров ответственности и их иерархия закрепляется внутренним регламентным документом — «Положением о финансовой структуре компании», который включает в себя описание типов ЦФО, их состав и иерархию, полномочия руководителей, порядок исчисления (планирования и учета) финансовых результатов деятельности на основе применения системы ключевых показателей. Этот документ разрабатывается финансовым директором (либо подразделением, подотчетным ему) и утверждается генеральным директором (президентом) компании. Руководители структурных подразделений наделяются правом вносить предложения по изменениям и дополнениям в данный документ.

Подводя итоги, можно отметить, что мы рассмотрели только одну из нескольких составляющих технологии бюджетного управления — управление по центрам финансовой ответственности. Другими важными составляющими являются: система ключевых показателей эффективности деятельности ЦФО, бюджетная модель (состав и взаимосвязь показателей бюджетных форм), бюджетный регламент, методика план-фактного и факторного анализа исполнения бюджетов и другие.

bud-tech.ru

Центры финансовой ответственности — Полезный журнал Good-Tips.PRO

- Подробности

- Равилов Владимир

- Категория: Финансы и бухучет

- 2014-12-21

Формирование финансовой структуры компании подразумевает создание центров финансовой и аналитической ответственности, при помощи разграничения ответственности уже существующих подразделений фирмы. Центры ответственности позволяют делегировать принятие решений на места, позволяют получать полную финансовую информацию, что, безусловно повышает эффективность управления затратами.

Известно, что руководитель подразделения располагает большим объемом информации о местных условиях. Это позволяет ему принимать более взвешенные решения. К тому же, его мотивация улучшается, если он может проявить инициативу. При этом, топ-менеджмент компании, сосредоточен на стратегическом планировании деятельности предприятия в целом.

Бизнес всегда создается для извлечения прибыли. Получение запланированной нормы прибыли на потребленные ресурсы — одна из важнейших целей компании. Поэтому, все подразделения организации, должны быть ориентированы на достижение финансовых целей, стоящих перед фирмой в целом. Отсюда появилась необходимость создания в организации центров финансовой ответственности.

Понятие центра ответственности

Что такое «центр ответственности»?

Центр ответственности — это любое структурное подразделение или группа подразделений организации, которые способны контролировать появление затрат, получение доходов и прибыли либо использование инвестиционных доходов, а также отвечать перед вышестоящим руководством за выполнение поставленных целей.

Центр ответственности работает с выделенными ему ресурсами и производит товары (услуги), которые передаются другому центру ответственности внутри предприятия или внешним потребителям. Центр ответственности называют также центром отчетности, где затраты и доходы аккумулируются и отражаются в отчетах на определенных уровнях управления.

Центры ответственности разделяют по:

Сферам ответственности. По сферам ответственности разделяют, когда четко определены функциональные сферы, имеется территориальное деление области сбыта, существуют разные производства с различной организацией сбыта.

Продуктам (услугам) или товарным группам. Это целесообразно в тех случаях, когда для отдельных групп товаров и услуг различны технология изготовления, структура затрат, покупатели и заказчики.

По клиентам. Разделение по клиентам рекомендуется, когда фирма имеет для одних и тех же продуктов или услуг разных покупателей, которые отличаются каналами сбыта, категорией платежеспособности, наличием особых отношений.

Центрам доходов, затрат, прибыли, инвестиций.

Целесообразность разделения ответственности зависит от особенностей бизнеса и стратегии компании. При этом, соответственно, определяются типы центров ответственности: центры доходов, центры затрат, центры прибыли, центры инвестиций.

Типы центров ответственности

Центр доходов — это структурное подразделение, руководитель которого отвечает за объем выпуска продукции в денежном выражении, т.е. за доходы. Но при этом он не имеет полномочий по управлению ценами и не отвечает за расходы на продаваемые центром товары или услуги, так как расходование средств для него ограничено пределами бюджета (сметы).

Центр затрат (издержек) — это структурное подразделение, руководитель которого отвечает только за затраты, возникшие на вверенном участке, и их измерение, но не за доход от реализации продукции или услуг. Центры затрат формируют там, где измерение продукции в показателях дохода либо невозможно, либо не нужно. Хорошими примерами центров затрат могут быть: отдел охраны труда, юридический отдел, отдел кадров и другие управленческие службы. Центры издержек оцениваются на основе сметы и отчета о фактических затратах. При этом цель руководителя центра затрат состоит в обеспечении долговременной минимизации издержек.

Центр стандартной (нормативной) себестоимости — это особый вид центра затрат. Здесь для элементов себестоимости установлены нормативы или стандарты. Разница между фактическими и нормативными издержками, называемая отклонениями от нормативных производственных затрат, является важной информацией для управления. Она позволяет руководителям центра ответственности взглянуть изнутри на результаты деятельности производственной единицы.

Центр прибыли — это структурное подразделение, где измеряется соотношение доходов, получаемых данным центром, и его затрат. Таким образом, руководитель данного центра ответственности должен обеспечивать максимизацию прибыли. При этом, для достижения данной цели, он может влиять на цены реализации, а также на издержки. Как и в отдельной компании, у центров прибыли есть план (бюджет) и отчет о прибылях и убытках, который является основным документом управленческого контроля. Поскольку руководитель центра имеет воздействие на все данные отчета, у него есть стимул к увеличению заданной прибыли и снижению расходов.

Центр инвестиций — это структурное подразделение, руководитель которого отвечает не только за прибыль, но и за использование активов центра. Основная цель центра инвестиций — получение удовлетворительной отдачи на вложенные средства. Подразделение, обладающее большими активами, обычно зарабатывает больше по абсолютной величине, чем подразделение с относительно небольшими активами. Поэтому по абсолютным величинам прибыли нельзя сравнивать деятельность разных центров инвестиций. В качестве показателя эффективности деятельности центра инвестиций, используется рентабельность активов.

Центры инвестиций обычно создаются в подразделениях, производящих и продающих набор товаров или осуществляющих комплекс услуг и значительно влияющих на собственный уровень основных средств.

Эффективность деятельности центров ответственности

Измерение эффективности деятельности центров ответственности важно для согласования результатов работы подразделения с целями компании в целом. Деятельность руководителя центра ответственности может быть измерена в виде таких показателей, как результативность и эффективность работы центра. Под результативностью понимается то, насколько хорошо выполняет свою работу центр ответственности, в какой мере он достигает желаемых или запланированных результатов.

Эффективность выражается либо в производстве заданного объема продукции при минимальном использовании ресурсов, либо максимально возможного объема продукции при заданном масштабе использования ресурсов (элементов затрат). Центр ответственности обязан быть результативным и эффективным. Кроме финансовых показателей, центрам ответственности могут быть установлены нефинансовые показатели и цели, например, качество товаров и услуг.

Отличие системы управления затратами по центрам ответственности от системы учета, анализа и контроля полных затрат состоит в том, что управление и контроль затрат по центрам ответственности концентрируются в самом центре ответственности. Что касается системы учета и контроля полных затрат, то она сосредоточена на товарах и услугах, т.е. на так называемых продуктах или программах производства.

Таким образом, реструктуризация компании путем создания центров финансовой ответственности позволяет децентрализовать управление предприятием, ориентировать отдельные подразделения на достижение финансовых целей, повысить эффективность управления затратами и в целом — улучшить конкурентоспособность организации.

По материалам: Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учеб. пособие для вузов

Текст: Равилов Владимир

good-tips.pro

Центры финансовой ответственности

Белорусский национальный технический университет

Факультет транспортных коммуникаций

Кафедра: « Экономика строительства »

КУРСОВАЯ РАБОТА

по курсу:

Финансы ПРЕДПРИЯТИЯ

Вариант №8

Проверила: ст. преподаватель Евменчик О.С.

______________

подпись

Выполнила: слушатель группы №114617

Косниковская А.Л.

_______________

подпись

Минск-2011

Содержание

Центр финансовой ответственности (ЦФО) — это элемент финансовой структуры компании, который выполняет хозяйственные операции в соответствии со своим бюджетом и обладает для этого необходимыми ресурсами и полномочиями.

Финансовая структура — это совокупность центров финансовой ответственности (ЦФО).

Основная задача построения финансовой структуры — это распределение ответственности и полномочий между менеджерами по управлению доходами, расходами, активами, обязательствами и капиталом компании. Финансовая структура является основой для внедрения управленческого учета, бюджетирования, а также эффективной системы мотивации персонала компании.

Финансовая и организационная структуры тесно связаны, но могут не совпадать. Каждый бюджетный период начинается с актуализации финансовой структуры, с целью корректного распределения полномочий и ответственности. Часто изменение финансовой структуры приводит к изменениям в организационной структуре.

Формирование финансовой структуры предприятия, а именно выделение центров финансовой ответственности (ЦФО), — первый шаг на пути к созданию системы бюджетирования. Каждое подразделение компании вносит свой вклад в конечный финансовый результат компании (в виде привлечения дохода или осуществления расходов) и должно нести ответственность за свои действия: осуществлять планировать, отчитываться по результатам. Именно на делегировании ответственности и построен процесс бюджетирования.

Преимущества перехода к управлению по ЦФО очевидны. Разделяя ответственность между подразделениями, мы определяем, кто и за что на предприятии реально отвечает, получаем возможность оценить результаты и оперативно скоординировать действия подразделений, создать грамотную систему мотивации сотрудников для выполнения поставленных задач. Внимание руководителя подразделения концентрируется на показателях работы вверенного ему центра, повышается оперативность и обоснованность принятия управленческих решений. У высшего руководства, наоборот, высвобождается время для

Коммерческое предприятие как объект управления в самом простом варианте можно рассматривать как совокупность текущей деятельности (создание и реализация продукции, работ или услуг) и инвестиционной. Текущей деятельности присущи расходы (закупка сырья либо готовой продукции, производство, затраты на реализацию) и доходы (выручка) от реализации продукции, работ или услуг. Разница между текущими доходами и расходами определяется как прибыль (или убыток) от текущей деятельности.

Ответственность за доходы в коммерческой компании, как правило, возлагается на сбытовое подразделение (отдел сбыла или торговый дом). Расходы несут все подразделения, но в большей мере отдел снабжения (закупок), производственные подразделения, склады. Прибыль же в большинстве случаев определяется для всего предприятия, а решения по ее использованию принимает руководство компании.

Таким образом, деятельность предприятия как объекта управления можно разложить на отдельные процессы: закупки, производство, сбыт, инвестиции. Соответственно, структурные подразделения, управляющие данными процессами, можно рассматривать как центры ответственности за их реализацию.

Исходя из вышеперечисленных функций, определим четыре основных типа центра ответственности:

· центр доходов;

· центр затрат;

· центр прибыли;

· центр инвестиций.

На практике выделяют гораздо больше типов центров ответственности (например, центры маржинального дохода, ответственные за маржинальную прибыль, или венчур-центры, ответственные за инновационную деятельность компании).

Рассмотрим основные типы ЦФО более подробно

Центр доходов — структурное подразделение, ответственное за сбытовую деятельность компании. Ее эффективность определяется максимизацией доходов компании в рамках выделенных для этих целей ресурсов. Может возникнуть вопрос, а не является ли подразделение, ответственное за сбыт, центром затрат на реализацию продукции (рекламные акции, заработная плата менеджеров по продажам и т. д.)? Безусловно, можно определить сбытовое подразделение и как центр затрат, но, учитывая незначительную их долю в сравнении с суммой доходов (являющихся доходами всего предприятия) будем именовать его все же как центр доходов. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет продаж и Смета сбытовых расходов (назначение, структура данных документов и порядок работы с ними будут рассмотрены в следующих публикациях).

Центр затрат — структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания) в рамках выделенных на эти цели ресурсов. К данному типу ЦФО относится, как правило, большинство подразделений компании. В первую очередь производственные (цеха основного и вспомогательного производств, сервисные подразделения). При этом у центра затрат могут быть и доходы (например, выручка от реализации транспортным подразделением услуг на сторону), но если величина их незначительна, а оказание данных услуг не является основным бизнесом компании, ЦФО определяется как центр затрат. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет производства (производственная программа) и Бюджет затрат (или Смета затрат). Как разновидность центров затрат могут выделяться центры закупок и центры управленческих расходов.

Центр закупок — это разновидность центра затрат, он несет ответственность за своевременное и в полном объеме снабжение предприятия необходимыми материальными ресурсами в рамках выделенных на эти цели лимитов. К таким центрам ответственности относятся, например, отделы снабжения. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет закупок (может включать в себя расходы на транспортировку) и Смета затрат.

Центр управленческих расходов — это разновидность центра затрат, он отвечает за качественное исполнение функций управления. К данному типу относится аппарат управления компании, в большинстве случаев без разделения его на структурные составляющие (управления, отделы). Инструментом бюджетного управления для данного типа ЦФО выступает Смета управленческих расходов.

Центр прибыли — структурное подразделение (или компания в целом), ответственное за финансовый результат от текущей деятельности. В большинстве случаев ответственность за текущую прибыль (или убыток) несет руководство компании. В отдельных случаях в составе компании могут выделяться центры прибыли, ответственные за финансовый результат по какому-либо виду деятельности. В составе центра прибыли могут находиться нижестоящие по иерархии центры дохода и центры затрат. Инструментом бюджетного управления для данного типа ЦФО (не считая Бюджетов продаж, закупок, затрат) выступает Бюджет доходов и расходов (БДР).

Центр инвестиций — структурное подразделение (или компания в целом), ответственное за эффективность инвестиционной деятельности. Традиционным заблуждением является определение в качестве центра инвестиций подразделения, занимающегося планированием и контролем инвестиционной деятельности (например, инвестиционного управления). Дело в том, что окончательные решения инвестиционного характера принимает руководство компании и несет за них всю полноту ответственности. Инструментом бюджетного управления для данного типа ЦФО выступает Бюджет инвестиций, а также Прогнозный баланс (или Бюджет по балансовому листу). В масштабах всего предприятия, как правило, центр инвестиций совпадает с центром прибыли и, в таком случае, центр ответственности определяют как центр прибыли и инвестиций.

Таким образом, тип ЦФО определяет права и ответственность структурного подразделения за назначенные для него финансовые показатели, являющиеся составной частью финансового результата компании в целом.

Совокупность взаимоувязанных и соподчиненных центров ответственности, представляет собой финансовую структуру компании, которая основана на организационно-функциональной структуре, но не

mirznanii.com

Бюджет центра финансовой ответственности (ЦФО)

> Бюджет центра финансовой ответственности (ЦФО)

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Казалось бы, уже есть бюджеты, в которых содержится информация о текущей деятельности компании (функциональные бюджеты и бюджеты текущих проектов), и бюджеты, в которых содержится информация о развитии (инвестиционной деятельности) компании (инвестиционные бюджеты). Этой информации вполне достаточно, чтобы консолидировать финансовые бюджеты. Спрашивается, зачем тогда нужны еще какие-то бюджеты ЦФО?Для ответа на этот вопрос необходимо вспомнить все основные цели системы бюджетирования. Одна из этих целей заключается в том, чтобы система бюджетирования позволяла ввести ответственность за выполнение бюджетов, т.е. чтобы она была связана с системой мотивации подразделений. Эту цель системы бюджетирования сложнее всего достичь на практике.

Во-первых, разработка система мотивации сама по себе является очень сложной задачей, а во-вторых, взаимоувязка этой системы с бюджетами представляет собой еще более сложную задачу. Одна из довольно-таки распространенных ошибок, допускаемых компаниями при внедрении бюджетирования, получается в результате стремления достичь все цели бюджетирования, составляя при этом минимальное количество бюджетов.

При этом всегда используется аргумент о том, что не нужно разводить бюрократию, все должно быть как можно проще. Простота — это несомненно очень большой плюс любой системы, но к сожалению, есть определенные границы простоты, выйдя за которые можно очень сильно проиграть по результату и качеству системы бюджетирования. Выбор естественно остается за компанией, но если сотрудники компании действительно хотят внедрить полную систему бюджетирования, которая позволяла бы добиваться всех основных поставленных перед ней целей, то придется пойти на определенные осложнения, которые на первый взгляд могут показаться излишним. Для эффективного решения задачи построения системы ответственности и мотивации необходимо внедрить финансовую структуру компании и систему бюджетов ЦФО (см. Книгу 4 «Финансовая структура компании»).

Итак, бюджеты ЦФО в компании возникают только в том случае, если в компании действительно есть финансовая структура. Из названия очевидно, что объектом бюджетирования для бюджетов ЦФО является центр финансовой ответственности (ЦФО). Здесь нужно напомнить, что ЦФО — это тоже самое подразделение, но при этом есть конкретная схема мотивации в соответствие с которой формируется фонд материального поощрения (ФМП) подразделения.

То есть в схеме мотивации определяется методика расчета переменной части заработной платы ЦФО. В бюджетах ЦФО должны быть только те финансово-экономические показатели, на которые действительно может влиять ЦФО (это один из принципов построения бюджетов ЦФО). То есть, если руководитель ЦФО имеет полномочия принимать решения, которые влияют на значения определенных финансово-экономических показателей, то все эти показатели должны быть в бюджете ЦФО. Отличительной особенностью состава статей бюджетов ЦФО является наличие информации о фонде материального поощрения ЦФО.

После того как в компании будут выделены все основные бизнес-процессы, которые будут рассматриваться в качестве объектов бюджетирования (соответственно по ним будут составляться функциональные бюджеты), а также по каждому бизнес-процессу определен набор финансово-экономических показателей, которые характеризуют эффективность бизнес-процессов, то нужно будет распределить показатели между выделенными ЦФО.

Под распределением показателей бизнес-процессов между ЦФО подразумевается распределение ответственности за эти показатели. Часть показателей можно будет однозначно отнести к ЦФО, т.е. это значит, что на значения этих показателей влияют только руководители какого-то одного ЦФО.

Среди полного набора показателей бизнес-процессов будут и такие, ответственность за которые будут сложно однозначно распределить между ЦФО. Для этого нужно будет использовать механизм гибкого бюджетирования (см. Книгу 4 «Финансовая структура компании»), который позволяет учесть при проведении план-фактного анализа исполнения бюджетов степень влияния разных ЦФО на значения финансово-экономических показателей.

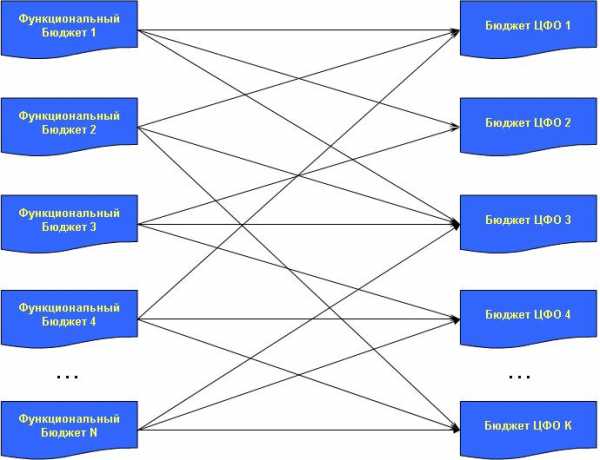

Конечно же, на практике не получается на все 100% абсолютно четко разделить такое влияние. Но, тем не менее, там, где это можно четко сделать, это сделать нужно. Там же где абсолютной четкости добиться невозможно нужно будет принимать коллегиальные экспертные решения. Показатели бюджетов ЦФО формируются из показателей функциональных бюджетов (см. Рис. 1).

Рис.1. Пример связи функциональных бюджетов с бюджетами ЦФО

Таким образом, становится ясно, почему нельзя использовать функциональные бюджеты для системы ответственности и мотивации. Получается, что в одном бизнес-процессе могут принимать участие несколько ЦФО, поэтому нельзя однозначно закрепить ответственность за функциональный бюджет за каким-то одним ЦФО. Поэтому и возникает необходимость формирования бюджетов ЦФО, в которых такая ответственность за финансово-экономические показатели распределена между ЦФО.

Здесь нужно четко разделять бюджеты ЦФО и информацию, предоставляемую подразделениями. Подразделения могут подготавливать информацию о некоторых финансово-экономических показателях, но при этом вовсе не обязательно они за них отвечают. Например, информация о заработной плате может формироваться в ОТиЗ (отдел труда и заработной платы), но это не значит, что за всю заплату отвечают в ОТиЗ.

За затраты на заработную плату должны отвечать соответствующие руководители подразделений. Поскольку в бюджетировании нужно рассматривать два вида ответственности, а именно ответственность за подготовку бюджетов и ответственность за их исполнение, то за показатели бюджетов ЦФО действительно должны нести ответственность сотрудники данного ЦФО и эта ответственность определяется в конкретной схеме мотивации каждого выделенного ЦФО.

Ответственность за подготовку некоторых показателей бюджетов ЦФО может лежать на других подразделениях (например, ПЭО) и это должно быть прописано в Положении о бюджетировании (см. Книгу 2 «Регламент системы бюджетирования»). Но ответственность за исполнение бюджетов лежит на ЦФО.

Компании, которые только начинают внедрять бюджетирования сначала могут определить для своей системы бюджетирования только две цели (прогноз финансово-экономического состояния; учет, контроль и анализ финансово-экономического состояния), т.е. такая цель как увязка бюджетирования с системой мотивации может поначалу и не ставиться. Если такой цели не стоит, то и бюджетов ЦФО не должно быть.

Бюджеты ЦФО должны составляться только по тем подразделениям (группам подразделений), которые выделены в качестве ЦФО. Еще раз нужно напомнить, что подразделение (группа подразделений), только в том случае может считаться ЦФО, если у него есть действующая схема мотивации и показатели, используемые в этой схеме мотивации, есть в бюджете ЦФО.

Нужно четко понимать, что закрепить ответственность за тот или иной показатель вовсе не означает только то, что в регламенте напротив этого показателя стоит фамилия сотрудника компании. Ответственность означает наличие четкой схемы мотивации, завязанной на этот показатель. Если такой связи нет, то и ответственности тоже нет.

Как уже было сказано, бюджеты ЦФО получаются из функциональных бюджетов, т.е. при формировании бюджетов ЦФО из функциональных бюджетов берутся показатели, на которые влияет данное ЦФО. Но нужно отметить, что такая схема консолидации информации применяется в том случае, когда идет речь о монокомпании, организованной по функциональному принципу.

Если же речь идет о группе компаний или даже об одной компании, но в рамках которой реализуются несколько направлений деятельности и они распределены между бизнес-подразделениями (центрами прибыли или центрами инвестиций) компании, то может быть и несколько иная схема консолидации информации.

В такой ситуации действительно возможна схема, когда финансовые бюджеты получаются путем консолидации информации из бюджетов ЦФО (бюджеты компаний или бюджеты бизнес-подразделений компании). Но сами эти бюджеты ЦФО все равно будут формироваться из функциональных бюджетов компаний или бизнес-подразделений. Т.е. при составлении бюджета ЦФО (компании или бизнес-подразделения компании) все равно будет браться информация из соответствующих функциональных бюджетов, составленных по этим компаниям/бизнес-подразделениям.

Различные аспекты бюджетирования ЦФО рассмотрены в Книге 4 «Финансовая структура компании», где разобраны примеры бюджетов для различных ЦФО компании, а также их взаимосвязь со схемами мотиваций ЦФО. Это объясняется уже не раз упомянутой сложностью построения системы бюджетирования взаимоувязанной с системой мотивации компании.

Очевидно, что форматы бюджетов ЦФО, так же как и всех остальных бюджетов, очень сильно зависят от конкретной компании и в этом смысле не могут быть типовыми. В Книге 1 «Бюджетирование как инструмент управления» и в Книге 3 «Финансовая модель бюджетирования» приведены возможные форматы бюджетов ЦФО. Для каждой компании, естественно, форматы бюджетов ЦФО должны строится в зависимости от бизнес-процессов и от организационно-функциональной структуры компании.

Отличительной особенностью формата бюджета ЦФО является наличие дополнительной строки и столбца. Дополнительная строка в бюджете ЦФО это фонд материального поощрения ЦФО, а дополнительный столбец это гибкий план, т.е. план, пересчитанный с учетом влияния на показатель ЦФО других ЦФО.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 18-20 сентября 2019 г. Не все финансово-экономические показатели бизнес-процессов можно однозначно разнести между ЦФО, поэтому при анализе исполнения бюджетов ЦФО для расчета отклонений нужно из фактических значений отнимать значения показателей, рассчитанных по гибкому плану.При расчете гибкого плана учитывается влияние на данный показатель других ЦФО. Для оценки деятельности анализируемого ЦФО такое влияние нужно по возможности учитывать.

Примечание: подробнее об использовании бюджетов центров финансовой ответственности (ЦФО) в управлении компанией можно узнать в Части I «Бюджетирование как инструмент управления» семинара-практикума «Бюджетное управление предприятием», который проводит автор данной статьи — Александр Карпов.

Регламент бюджетирования ЦФО

Бюджеты ЦФО возникают из-за того, что в бизнес-процессах компании участвуют несколько ЦФО. Соответственно на показатели бизнес-процессов влияют несколько ЦФО, а значит при оценке эффективности работы ЦФО необходимо выделить влияние на эти показатели конкретных ЦФО. Если ЦФО участвует только в одном бизнес-процессе, в котором не принимают участие другие ЦФО, то тогда нет необходимости делать два бюджета: функциональный бюджет по этому бизнес-процессу и бюджет ЦФО, реализующего данный бизнес-процесс.В Книге 2 «Регламент системы бюджетирования» приведены основные принципы и примеры регламентации бюджетирования в разрезе ЦФО. В полной системе бюджетирования каждому подразделению должен быть присвоен статус ЦФО, но при внедрении бюджетирования следует в первую очередь выделять в ЦФО только те подразделения, в которых «зарыт» основной резерв повышения финансово-экономической эффективности компании.

Поэтому в Книге 2 «Регламент системы бюджетирования» приведены примеры регламентов бюджетирования именно тех ЦФО от которых, как правило, в первую очередь можно ожидать основной вклад в улучшение финансово-экономического состояния и по данным подразделениям сравнительно легко определить схему мотивации. Например, финансовая дирекция не рассматривается как ЦФО, хотя на самом деле от эффективной работы финансовой дирекции может существенным образом зависеть финансово-экономическое состояние компании.

Но оценить данный вклад существенно сложнее, чем, скажем, для дирекции по маркетингу и продажам, дирекции по производству и т.д. Поэтому в ЦФО первой очереди финансовая дирекция не ставится, но со временем данной службе тоже должен быть присвоен статус ЦФО (см. Книгу 5 «Роль финансовой дирекции в бюджетировании»).

Компании, которые решились на внедрение финансовой структуры и соответственно регламента бюджетирования в разрезе ЦФО необходимо обратить внимание еще и вот на какую особенность. Когда будут регламентироваться форматы бюджетов ЦФО, то сотрудники подразделений, которым придается статус ЦФО, будут различными способами стараться как можно больше снизить свою ответственность за финансово-экономические результаты работы.

Это будет выражаться в том, что сотрудники ЦФО будут минимизировать статьи затрат своего бюджета ЦФО. Например, когда шел проект по постановке бюджетирования в одной группе компаний, то сотрудники одного из предприятий, входящих в данную группу, при построении форматов бюджетов ЦФО предложили исключить затраты на заработную плату. Обоснование было примерно такое. Ведь все равно руководитель ЦФО никак не влияет на эти затраты. Ему их подсчитают в ОТиЗе по нормативам и все.

Ни в коем случае не нужно поддаваться на подобного рода аргументы. Так может дойти до того, что вообще в компании никто ни за что не отвечает или за все отвечает только генеральный директор. В данном примере объяснение должно быть примерно следующее. Руководитель ЦФО для выполнения поставленных задач (по сути, это финансово-экономические показатели, зафиксированные в бюджете ЦФО) использует различные виды ресурсов. Все эти ресурсы чего-то стоят. Причем на стоимость ресурсов зачастую могут влиять и внешние факторы.

Тем не менее, если ЦФО использует ресурсы, то оно и должно отвечать за затраты, связанные с использованием данных ресурсов. В нашем случае речь идет о трудовых ресурсов. Они тоже достаются для ЦФО не бесплатно. Если руководитель ЦФО не будет знать и думать об этих затратах, то он будет к ним и относится соответствующим образом.

Если что-то ЦФО достается бесплатно и это официально фиксирует во внутрикорпоративных регламентах, то в будущем будет практически очень сложно что-то поменять в этом направлении. Спрашивается, если не руководитель ЦФО отвечает за затраты на заработную плату своих сотрудников, то кто тогда является ответственным за данную статью?

Получается, что это статья общефирменных расходов, за которую отвечает только руководство компании. Если генерального директора такой расклад устраивает, то можно сделать и так, но только говорить о каком-то повышении ответственности руководителей подразделений не приходится. Получается, что полномочия по распоряжению данными ресурсами у руководителя ЦФО есть, поскольку он управляет своими сотрудниками, а ответственности нет.

Важным моментом при выстраивании регламента и финансовой модели бюджетирования является договоренность о принципах включения переменной части заработной платы в финансово-экономические показатели ЦФО. Речь идет вот о чем. Для каждого ЦФО в обязательном порядке должен быть такой показатель как затраты ЦФО.

При разработке схемы мотивации ЦФО (см. Книгу 4 «Финансовая структура компании») компании обязательно столкнуться с проблемой зацикливания. С одной стороны получается, что поскольку затраты ЦФО являются одним из финансово-экономических показателей бюджета ЦФО, то переменная часть зарплаты должна зависеть и от затрат ЦФО. Но с другой стороны одной из статьей затрат ЦФО является заработная плата.

То есть получается зацикленность показателей, когда они оба зависят друг от друга. Одним из выходов из данной ситуации является следующий. Можно договориться, что при расчете фонда материального поощрения (ФМП) ЦФО переменная часть зарплаты в затратах ЦФО не учитывается.

ЭТО МОЖЕТ БЫТЬ ИНТЕРЕСНО

Ближайший семинар по бюджетированию состоится 18-20 сентября 2019 г. Затем после того как будет рассчитан ФМП ЦФО, в соответствии с утвержденной схемой мотивации, переменная часть зарплаты естественно никуда не пропадет и будет учтена в бюджете затрат на оплату труда и в соответствующих функциональных и финансовых бюджетах.Таким способом можно решить проблему зацикленности с переменной частью зарплаты. Более подробно данный вопрос разобран в Книге 3 «Финансовая модель бюджетирования».

Примечание: подробнее о регламенте бюджетирования центров финансовой ответственности (ЦФО) можно узнать в Части II «Регламент системы бюджетирования» семинара-практикума «Бюджетное управление предприятием», который проводит автор данной статьи — Александр Карпов.

Модели бюджетов центров финансовой ответственности (ЦФО)

Бюджеты центров финансовой ответственности предназначены для определения реальной ответственности за исполнение бюджетов и мотивации подразделений на достижение более высоких результатов за счет повышения эффективности работы (см. Книгу 1 «Бюджетирование как инструмент управления»).По сути дела, разработка финансовых моделей бюджетов ЦФО разбивается на две части. Сначала нужно решить очень сложную задачу по созданию схем мотивации, в которых должны быть прописаны методики формирования ФМП (фонд материального поощрения) ЦФО, то есть зависимости оплаты труда от достигнутых финансово-экономических показателей (см. Книгу 4 «Финансовая структура компании»). А затем нужно будет проанализировать, из каких источников можно будет получать информацию о показателях, используемых в схемах мотивации ЦФО.