Калькулятор НДС онлайн — расчет НДС

Инструкции по работе с Калькулятором НДС

Рекомендуем сначала выбрать «Тип расчета» (Выделить или Начислить НДС) так как калькулятор все расчеты показывает сразу, по мере ввода чисел.

Режим работы можно изменить, нажав на соответствующую кнопку или кликнув по названию режима работы.

Если нужно, измените ставку НДС.

Все расчеты на калькуляторе НДС можно производить, даже если нет подключения к интернет.

Последние введенные «Режим работы» и «Ставка НДС» сохраняются в памяти калькулятора.

Для копирования «Суммы НДС» или «Суммы Без/С НДС» кликните по цифрам, появится специальное окно.

При нажатии на кнопку «Х» калькулятор сбрасывается к первоначальным настройкам (Выделение НДС по ставке 20%).

Результаты вычислений отображаются как в числовом виде, так и прописью. Суммы прописью удобно копировать из специальных полей.

Результаты вычислений можно сохранить, используя кнопку «Сохранить».

Таблицу сохраненных результатов можно редактировать, удаляя не нужные расчеты.

Скопировав «Ссылку на результат», можно отправить ссылку на произведенные расчеты по e-mail или мессенджер.

Формула расчета НДС

Для выделения НДС из суммы нужно Цену с НДС умножить на 20 и разделить на 120.

Попробуем посчитать НДС, выделим НДС из 550: 550х18/120=83.90. НДС равен 83.90, сумма без НДС — 550-83.90 = 466.10.

Начислять НДС тоже не сложно. Необходимо Цену без НДС умножить на 0.20 (получаем сумму НДС) и к получившемуся результату прибавить Цену без НДС.

Для примера начислим НДС на 550: 550х0.20+550=649. НДС равен 99.00, сумма с НДС 649.00..

Из истории возникновения НДС

В России НДС (Налог на Добавленную Стоимость) впервые был введен в 1992 году. Первоначально правила и порядок начисления НДС регулировались отдельным законом

«О налоге на добавленную стоимость», позже НДС стал регулироваться 21 главой Налогового кодекса.

Сейчас основная ставка НДС, действующая на территории России — 20%. Пониженная ставка НДС 10% действует на медицинские и детские товары, печатные издания, книжную продукцию.

Работа с НДС и без НДС

Работа с НДС и без НДС — именно об этом начинают задумываться новички, когда открывают свой бизнес. Учитывая, что выбрать одно из двух их обязывает законодательство, это становится неизбежным. С одной стороны это очень выгодно, с другой же совсем нет.

Что собой представляет НДС

НДС — это налог на добавленную стоимость товара. Он изымается в государственный бюджет и необходим для всех предприятий, что занимаются реализацией услуг и товаров, будучи при этом юридическими лицами.

Если говорить проще, то налог представляет собой разницу, которая заключается между выручкой от общей реализации продукта и тех издержек, что были направлены на сырье. Зачастую оно приобретается от сторонних производителей. Однако даже при этом некоторые сферы деятельности могут не облагаться НДС. И это несмотря на то, что вся сумма взимается задолго до реализации самого товара.

Если говорить проще, то налог представляет собой разницу, которая заключается между выручкой от общей реализации продукта и тех издержек, что были направлены на сырье. Зачастую оно приобретается от сторонних производителей. Однако даже при этом некоторые сферы деятельности могут не облагаться НДС. И это несмотря на то, что вся сумма взимается задолго до реализации самого товара.

Появление налога

Показатель является эволюционной версией налога с продаж, что использовался несколько десятилетий назад. Основная его проблема в то время заключалась в том, что взимание налога производилось с выручки. Это доставляло массу проблем, включая отсутствие нормальной отчетности и изначальное базирование на той самой выручке, а не действительной прибыли. При любых объемах производства и реализации подобное значительно снизило чистую прибыль для предпринимателя, который фактически работал на самоокупаемости.

Отметим, что налог на добавленную стоимость всегда относился к категории косвенных налогов. Для них, как правило, применима только фискальная функция, а появление полностью спровоцировано необходимостью государства повысить основной бюджет.

Первый адаптированный и универсальный вариант НДС получил широкое распространение с 1957 года. Причиной тому стало подписание в Риме договора ЕЭС, в условия которого входила обязательная гармонизация всеми странами своих налогов с целью создания сбалансированного общего рынка. И уже в 1967 году налог стал официальным косвенным налогом, введение которого в каждую систему стал обязателен вплоть до 1972 года. Официальное же закрепление этого налога было осуществлено в 1977 году, а последние критические корректировки внесены в 1991.

Первый адаптированный и универсальный вариант НДС получил широкое распространение с 1957 года. Причиной тому стало подписание в Риме договора ЕЭС, в условия которого входила обязательная гармонизация всеми странами своих налогов с целью создания сбалансированного общего рынка. И уже в 1967 году налог стал официальным косвенным налогом, введение которого в каждую систему стал обязателен вплоть до 1972 года. Официальное же закрепление этого налога было осуществлено в 1977 году, а последние критические корректировки внесены в 1991.

На территории России он появился в 1992 году. Это произошло сразу после распада СССР и переработка десятой директивой основных положений об уплате показателя.

С 1 января 2019 года его значение достигло 20%.

Однако все медицинские препараты, а также ряд позиций продуктов питания и детской продукции могут облагаться НДС в размере 10%. В случае же с экспортируемыми товарами, показатель как таковой отсутствует вовсе, так как его ставка равна 0%.

Определение на видео:

Основные лица, уплачивающие налог

Если классифицировать все субъекты, что обязаны уплачивать НДС, то в их число войдут:

- Индивидуальные предприниматели, которые производят сделки, облагаемые налогом.

- Юридические лица, что также проводят сделки, где присутствует налог.

- Физические лица, но только в случаях, когда перевозят товар через границу РФ.

Ставка для всех одинаковая — 20%.

Допускается ли работа без уплаты НДС

Законодательство также допускает осуществлять реализацию продукции без уплаты налога. Однако это право получают только те предприниматели и общества, что работают по упрощенной системе налогообложения.

Оформлением УСН с целью избавления уплаты НДС зачастую занимаются либо ООО, либо ИП.

Оформлением УСН с целью избавления уплаты НДС зачастую занимаются либо ООО, либо ИП.

Лучше с ним или без него

И, как могло бы показаться на первый взгляд, работать без упомянутого налога в разы выгоднее, чем с ним. Не нужно выплачивать 20% государству, а, следовательно, можно снизить стоимость товара и привлечь больше клиентов. Однако не все так просто, так как в первую очередь стоит отталкиваться от производимого товара, а также наличия или отсутствия экспорта.

Преимущества

Итак, вот какие плюсы получает предприниматель, когда использует НДС:

Возможность вычета и возмещения налога. Однако сделать это допускается только в той сумме, что была уже оплачена поставщику материалов. В итоге подобное является преимуществом лишь в тех обстоятельствах, когда стоимость поставщика с НДС станет ниже, чем без него. И хотя происходит это крайне редко, исключать подобное не стоит.

Возможность вычета и возмещения налога. Однако сделать это допускается только в той сумме, что была уже оплачена поставщику материалов. В итоге подобное является преимуществом лишь в тех обстоятельствах, когда стоимость поставщика с НДС станет ниже, чем без него. И хотя происходит это крайне редко, исключать подобное не стоит.- Возможность привлечь серьезных контрагентов. Они зачастую являются теми, кто уплачивает этот налог. А если учитывать, что с предпринимателями без НДС они не сотрудничают, это дает стратегическое преимущество.

На этом основные плюсы работы с НДС заканчиваются. И хоть они не представляют краткосрочной финансовой выгоды, их основная цель — дать преимущество на долгосрочной дистанции.

Недостатки

Минусов работы с этим налогом несколько больше, чем плюсов. В число таковых входит:

- Обязанность уплачивать 20% налог. И хотя он входит в итоговую стоимость товара, а сам налог оплачивает покупатель, его наличие зачастую снижает клиентскую базу.

- НДС достаточно сложен в рамках документооборота, что накладывает дополнительные сложности при ведении бухгалтерского учета. Отделам требуется вести регистры, регулярно сдавать декларации и производить проверку дополнительных объектов.

- Покупка, будучи на упрощенной системе обложения, у поставщиков, кто уплачивает НДС. Таким образом вычет произвести не получится даже с учетом того, что будет использован счет-фактура.

Как итог, работа с НДС идеальна для крупных предприятий. Это позволяет получить больше партнеров, которые уже имеют огромные ресурсы для того, чтобы НДС не был для них проблемой. Помехой же этот налог является только при наложении его на небольшие предприятия.

Расчет НДС

Первое, что требуется сделать во время расчетов, — определить налоговую базу. Она представляет собой сумму всех полученных в рамках расчетного периода средств. Ее объем определяется с помощью ст. 154 НК РФ. После этого производится расчет начисленного налога.

Нужно помнить о том, что при наличии продукции, которая облагается разными ставками, расчет НДС производится обособленно по каждой категории.

Формулы расчета

Методов расчета всего два (см. таблицу 1).

Показатель | Формула |

Определение налоговой базы (Y) | Y = цена реализованных товаров + авансы |

Сумма ставки НДС (X) | X = налоговая база * процент налоговой ставки |

Использовать стоит либо тот, который нравится больше всего, либо тот, что приемлем под конкретную область.

Плюсы и минусы налога на видео:

Этапы налога

Сумма налога полностью выплачивается потребителем, хотя изначально может показаться иначе, ведь напрямую оплату производит предприниматель. И чтобы лучше понять то, как это происходит, рассмотрим этапы выплаты НДС:

- Изначально производится заказ материала, который необходим для создания товара. Предприниматель оплачивает полную стоимость сырья, на которую впоследствии будет наложен НДС.

Затем сырье используется, создается товар и настает время определения цены итогового продукта. Учитывается себестоимость товара, производственные издержки, операционные расходы, реклама и т.д. Полная сумма НДС учитывается также, однако она отправляется в статью «налоговый кредит».

Затем сырье используется, создается товар и настает время определения цены итогового продукта. Учитывается себестоимость товара, производственные издержки, операционные расходы, реклама и т.д. Полная сумма НДС учитывается также, однако она отправляется в статью «налоговый кредит».- Назначается цена, продукция выставляется на продажу. В итоговую стоимость уже входят все затраты на производство, включая наценку за бренд и другие аспекты для получения прибыли.

- Товар продается, предприниматель получает деньги. Из этой суммы он автоматически вычитает 20%, которые отправляются государству.

Именно столь большой процент НДС отвечает за подорожание всех товаров на внутреннем рынке. Ведь нужно учитывать, что 20% отправляются государству, а не организации. Следовательно, еще порядка 10-30% от проданной продукции составляют чистую прибыль.

Сдача отчета

Декларация по НДС должна формироваться за каждый квартальный период. Это если говорить о тех случаях, когда применяется ОСНО.

Если во время заполнения основных разделов в них выходит значение «0», то именно его и нужно указать в документах. Оставлять это поле пустым недопустимо.

Подача производится в электронном виде. Законодательство четко устанавливает правила касательно этого, не допуская сдачу в иной форме. За несоблюдение установленного следует штраф — подробнее в ст. 119 НК РФ.

Подача производится в электронном виде. Законодательство четко устанавливает правила касательно этого, не допуская сдачу в иной форме. За несоблюдение установленного следует штраф — подробнее в ст. 119 НК РФ.

Учитывать стоит и то, что НДС является именно тем налогом, в котором сумма к уплате равна той, что может быть возмещена предпринимателю из бюджета. Зачастую это происходит у экспортеров. Указание этой суммы, как правило, провоцирует проверку со стороны ИФНС и ряда пояснений касательно тех сведений, что были указаны в декларации.

И если экспортеры встречаются с подобным всегда, то предпринимателям на внутреннем рынке рекомендуется заранее позаботиться о законном изменении объема вычета.

Заполнение декларации на видео:

Можно ли освободиться от уплаты

Налоговый кодекс позволяет освободиться от уплаты НДС, если финансовые операции проводятся в рамках РФ. Это лишь особенные положения, которые не представляют собой то же самое освобождение, что предоставляется субъектам при переходе на УСН.

Те, кто освобожден от налога:

Те, кто освобожден от налога:

- не обязан его платить на внутреннем рынке

- имеет право не сдавать отчетность по НДС

- игнорирует ведение книги покупок

- выставляет счета своим покупателям без учета 20% НДС

Применение НДС в предпринимательстве оправдано с точки зрения экономики и формирования государственного бюджета. Более того, он является улучшенной версией налога на прибыль, что был в РФ до него. Тем не менее, для небольших компаний это по-прежнему тяжелая ноша. И зачастую именно эти 20% могут существенно урезать поток клиентов.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

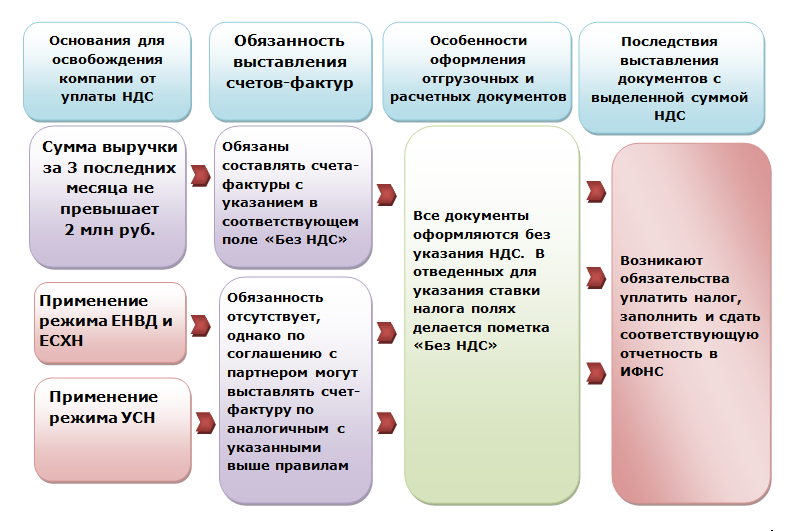

Организация работает без НДС, взаимодействуя при этом с организацией, являющейся плательщиком этого налога. Ситуация нередкая. Рассмотрим основные правила документального оформления операций между такими компаниями и особенности принятия к учету товаров (работ, услуг), а также НДС каждой из сторон.

Продавец не платит НДС

Покупатель не платит НДС

Итоги

Продавец не платит НДС

Когда организация работает без НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладную или акт) она оформляет без указания суммы НДС. В соответствующих местах ставится либо прочерк, либо запись «Без налога (НДС)». В тексте договора, счета или в письме произвольной формы рекомендуется указать основание, по которому продавец не уплачивает НДС.

Организации, использующие освобождение от обязанностей плательщика НДС по статьям 145 (по объему выручки) и 145.1 (участник проекта «Сколково») НК РФ, должны при отгрузке составить счет-фактуру на продажу с использованием записи «Без налога (НДС)» в соответствующей графе документа (п. 5 ст. 168 НК РФ).

Тем, кто планирует применить освобождение от НДС, рекомендуем ознакомиться с материалом «Как правильно освободиться от НДС».

Организации, применяющие специальные налоговые режимы (УСН или ЕНВД), не являются налогоплательщиками НДС и не обязаны оформлять счет-фактуру (п. 3 ст. 169 НК РФ). Также не составляют счета-фактуры организации, которые осуществляют операции, не облагаемые НДС согласно ст. 149 НК РФ (подп. 1 п. 3 ст. 169 НК РФ). Если же указанные организации примут решение о выставлении такого документа, то его рекомендуется оформлять аналогично требованиям, приведенным в п. 5 ст. 168 НК РФ.

Что нужно сделать продавцу — неплательщику НДС, если он ошибочно выставил счет-фактуру, разъясняют эксперты КонсультантПлюс. Получите бесплатный пробный доступ к К+ и переходите к инструкции.

Покупатель, являющийся плательщиком НДС, при получении документов от организации, работающей без НДС, принимает к учету товары (работы, услуги) по их стоимости, указанной в документах. Отсутствующий в документах продавца НДС покупателем при этом никак не учитывается и дополнительно не исчисляется.

В документах на оплату продавцу, работающему без НДС, в поле «Основание платежа» должна присутствовать запись «Без налога (НДС)».

Покупатель не платит НДС

Когда поставщиком организации, которая работает без НДС, является организация, уплачивающая НДС, договор, счет на оплату и отгрузочные документы в адрес покупателя (накладная или акт) оформляются с НДС. В соответствующих графах и местах текста документов указываются ставки и суммы налога, формирующие общую итоговую сумму документа.

Плательщик НДС, обязанный в соответствии с п. 3 ст. 169 НК РФ при реализации составлять счет-фактуру, может по письменному согласию сторон сделки не оформлять этот документ для налогоплательщиков, работающих без НДС (подп. 1 п. 3 ст. 169 НК РФ).

Оформить согласие на несоставление счетов-фактур вам поможет наш материал «Как отказаться от счетов-фактур, если покупатель – неплательщик НДС».

При этом плательщик НДС должен отразить в книге продаж либо реквизиты первичных документов, либо реквизиты счета-фактуры, оформленного для себя в единственном экземпляре. Невыполнение этих действий повлечет за собой занижение у него суммы НДС от реализации.

Если приобретающая товары (работы, услуги) организация работает без НДС, то выделенный в документах поставщика, работающего с НДС, налог она принимает к учету одним из следующих способов:

- В полном объеме при принятии к учету единовременно включает в стоимость этих товаров (работ, услуг), согласно подп. 3 п. 2 ст. 170 НК РФ. Этот способ применяют организации, использующие освобождение от обязанностей плательщика НДС по ст. 145 и 145.1 НК РФ, а также организации, находящиеся на ЕНВД (с учетом положений п. 7 ст. 346.26 гл. 26.3 НК РФ).

- В определенном порядке (в зависимости от вида расходов, к которым налог относится, и факта их оплаты) включает его в состав расходов, уменьшающих доходы. Этот способ применяется при использовании УСН с объектом налогообложения «доходы минус расходы» и ЕСХН (подп. 8 п. 2 ст. 346.5 гл. 26.1 и подп. 8 п. 1 ст. 346.16 гл. 26.2 НК РФ).

Подробнее см. материал «Как учитывать входной НДС при УСН?».

В документах на оплату поставщику, работающему с НДС, в поле «Основание платежа» покупатель, не уплачивающий НДС, должен выделить сумму НДС, составляющую часть этого платежа.

Поставщик, работающий с НДС, при получении от покупателя, не уплачивающего НДС, авансового платежа в счет предстоящих поставок, в обычном для плательщика НДС порядке оформляет счет-фактуру на полученный аванс в одном экземпляре. Покупателю, не уплачивающему НДС, оформленный поставщиком счет-фактура на аванс не нужен.

А как поступить поставщику/продавцу в ситуации, когда покупатель – неплательщик НДС возвращает товар? Вы можете изучить экспертное мнение сотрудников КонсультантПлюс, оформив бесплатный пробный доступ к К+.

Итоги

Продавец – неплательщик НДС или освобожденный от уплаты налога не обязан выставлять счета-фактуры. Покупатель-неплательщик или освобожденный от уплаты НДС учитывает входной налог в зависимости от принятой им системы налогообложения.

Источники:

Налоговый кодекс РФ Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Смысл НДС / Хабр

Думаю многим приходится сталкиваться при общении с заказчиками с вопросом — «А вы работаете с НДС или без НДС?». Постараюсь кратко объяснить в чем суть этого вопроса и в чем суть самого налога на добавленную стоимость. Понимание этого даст вам преимущество перед вашими конкурентами, которые отвечают не задумываясь.Без лишних слов — сразу к делу. Примеры приводятся с учетом того что и продавец и покупатель работают с НДС.

Обратите внимание как налог выделяют в счетах, накладных, актах и т.п. Пример:

Итого: 100р.

НДС (18%) 18р.

Итого с НДС: 118р.

Вывод 1: С выставленной клиенту суммы вы должны государству налог по формуле (Сумма_к_оплате/118)*18.

НДС == Налог на Добавленную Стоимость. Налог этот, по сути, является торговым — т.е. для тех, кто покупает и перепродает с наценкой. Регулируется это следующим методом: если вы что то купили, то выделив из суммы покупки сумму НДС вы можете ее взять «к зачету»: уменьшить на эту сумму уплачиваемый налог.

Пример: Купили батарейку за 50р. продали за 100р — заплатите государству 9р. налога (18% с 50р. наценки). В жизни по документам это будет так: вы заплатите за батарейку поставщику 59р. (50р + 9р. налог, который берем к зачету), продадите клиенту за 118р.(100р + 18р. налог), 18-9=9р. заплатите в бюджет.

Вывод 2: С купленных товаров, услуг государство вам должно вернуть деньги по такой же формуле (Сумма_к_оплате/118)*18.

Да, если вы только купили и не продали государство реально вернет вам эти деньги. Только оно это делает неохотно, предваряя выплату парочкой налоговых проверок.

Если вы производите товары, а не торгуете ими — ничего не меняется. Вы берете к зачету НДС с купленных материалов и купленных услуг по их преобразованию в продукт (что в сумме — себестоимость) и по сути — платите 18% как раз с вашей наценки. А если преобразование материалов в продукт производят ваши сотрудники — то вам не повезло — с оплаты труда НДС выделить нельзя. Если ваши поставщики материалов работают без НДС то вам тоже не повезло — с таких расходов принять НДС к зачету тоже нельзя. То, что с некоторых расходов вы не можете выделить НДС и взять его к зачету не освобождает вас от обязанности в полном объеме выделить его при продаже и заплатить в бюджет.

Вывод 3: Если вы работаете с НДС то вам просто необходимо, чтобы ваши поставщики тоже работали с НДС.

Иными словами, если два поставщика предлагают вам товары по одинаковой цене, при этом один из них работает с НДС, а второй — нет, то первый, очевидно, на 18% вам выгодней. Если вы работаете с НДС то при принятии решений рассматривайте цены очищенные от НДС.

Вывод 4: Если вы работаете без НДС, то дайте клиентам цены на 18% ниже конкурента, работающего с НДС чтоб быть на равных.

p.s. C другой стороны вообще забавно получается. Подавляющее большинство компаний во всех своих расчетах оперируют ценами без НДС и накручивают налог сверху при продаже. В конце концов товары, услуги, продукцию — покупают обычные люди. Физические лица не являются плательщиками НДС и не могут взять НДС к зачету (уменьшив НДФЛ, к примеру). Тут цепь замыкается.

p.p.s. Совет: работайте без НДС — используйте УСНО.

Работа с или без НДС (плюсы и минусы)

Работа с НДС кажется на первый взгляд менее выгодной для фирмы, чем без НДС. Ведь при работе без НДС такой налог платить не надо, вести налоговые регистры и составлять отчетность — тоже. Однако и в том и в другом варианте есть свои преимущества и недостатки, которые мы сейчас и разберем.

Плюсы работы с НДС

Минусы работы с НДС

Итоги

Плюсы работы с НДС

- Главным плюсом, который обычно указывают в этом случае, является возможность покупателя принять НДС по приобретенным ценностям к вычету. Правда, если вдуматься, то налог мы, конечно, возместить можем, но лишь в такой же сумме, в которой уплатили его своему поставщику. Если же покупателю на ОСНО отпускается товар без НДС (например, «упрощенцем»), то он его и поставщику не оплачивает, и из бюджета не возмещает. Получается, что данный плюс можно назвать таковым только тогда, когда безналоговая цена товара поставщика, работающего с НДС, будет ниже, чем цена такого же товара поставщика, ведущего свою деятельность без НДС.

- Следующим положительным моментом, прямо вытекающим из предыдущего, считается то, что поставщик при работе с НДС имеет намного большую привлекательность для серьезных контрагентов, которые, как правило, являются плательщиками этого налога. Причина все та же — возможность принять НДС к вычету.

Минусы работы с НДС

- Конечно, главный минус — это необходимость платить один из самых сложных и весомых налогов, что влечет за собой серьезнейшее усложнение налогового и бухгалтерского учета: скрупулезная проверка входящей первички, содержащей НДС, ведение налоговых регистров, составление и сдача деклараций, электронный документооборот, дополнительный объект для налоговых проверок и зацепок.

См. подробности в материале «Особенности камеральной проверки по НДС к возмещению».

- Минусом может оказаться для «упрощенца» на УСН «доходы» покупка товара у поставщика — плательщика НДС: вычет НДС в данном случае покупатель никак осуществить не сможет даже при наличии счета-фактуры. А вот если «упрощенец» работает на УСН «доходы минус расходы», он ничего не потеряет, поскольку сможет учесть уплаченный НДС в расходах.

См. материал «Какой порядок списания НДС на расходы (проводки)?».

- Как уже было сказано, многие крупные предприятия работают только с контрагентами на НДС. В этой связи у работающих без НДС всегда есть риск получить отказ от потенциального партнера. К этому следует быть готовым и чтобы как-то повысить свою конкурентную привлекательность, вам как неплательщику НДС необходимо вдвойне продумывать шаги, которые могут сделать сотрудничество с вами выгодным.

- Негласно считается, что компетенция инспекторов, работающих с предприятиями на ОСНО, существенно выше, чем тех, кто проверяет контрагентов без НДС (на спецрежимах) — следовательно, и претензий у первых может быть намного больше.

Итоги

Работа с НДС увеличивает привлекательность предприятия для более крупных покупателей. Ведь большинство из них работают на ОСНО. Кроме того, приобретая товары (услуги) у поставщиков с НДС, налог можно заявить к вычету, следовательно стоимость товара может быть ниже, чем у мелких конкуретов. В то же время НДС требует повышенной ответственности к документам, а также увеличивает нагрузку на бухгалтера в плане ведения дополнительных налоговых и бухгалтерских регистров по учету НДС.

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.

Последняя проверка: 01/07/2020

пострадавших от Brexit?

Налог на добавленную стоимость (НДС) — это налог на потребление, который применяется почти ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в ЕС (в данном случае 27 стран-членов ЕС + Великобритания (до конца переходный период).).

ЕС имеет стандартные правила по НДС , но эти правила могут применяться по-разному в каждой стране ЕС.В большинстве случаев вы должны платить НДС на все товары и услуги на всех этапах цепочки поставок, включая продажу конечному потребителю. Это включает в себя от начала до конца производственного процесса, например, покупка комплектующих, транспортировка, сборка, провизия, упаковка, страховка и доставка до конечного потребителя.

Когда начисляется НДС?

Для компаний, расположенных в ЕС, НДС взимается с большинства продаж и покупок товаров в пределах ЕС. В таких случаях НДС взимается и причитается в стране ЕС, где товары потребляются конечным потребителем.Аналогичным образом, НДС взимается с услуг во время их оказания в каждой стране ЕС.

НДС не взимается при экспорте товаров в страны за пределами ЕС . В этих случаях НДС взимается и причитается в стране импорта, и вам не нужно декларировать НДС в качестве экспортера. Тем не менее, при экспорте товаров вам необходимо предоставить документацию, подтверждающую, что товары были перевезены за рубеж за пределы ЕС. Такое доказательство может быть предоставлено путем предоставления копии налоговой накладной, транспортного документа или таможенной декларации в ваши налоговые органы.

Вам нужно будет предоставить это доказательство, чтобы иметь возможность полностью вычесть любого НДС к получению, который вы заплатили в предыдущей связанной транзакции, предшествовавшей экспорту. Недостаточная документация может означать, что у вас не будет права на возмещение НДС при экспорте товаров.

правил НДС на национальном уровне

правила НДС могут применяться по-разному в каждой стране ЕС. Узнайте больше о правилах в стране, где работает ваша компания.

Выберите страну

- Austriaaten

- Belgiumbeen

- Bulgariabgen

- Хорватия * кр

- Cypruscyen

- Чехия * CZ

- Denmarkdken

- Estoniaeeen

- Finlandfien

- Francefren

Подать декларацию НДС онлайн

Если ваш бизнес зарегистрирован в ЕС, вы можете подать декларацию по НДС онлайн (в большинстве регионов) в следующих странах ЕС:

Выберите страну

- Австрия * в

- Belgiumbeen

- Bulgariabgen

- Croatiacren

- Cypruscyen

- Чехия * CZ

- Denmarkdken

- Estoniaeeen

- Finlandfien

- Francefrfr

Хотя НДС взимается на всей территории ЕС, каждая страна-член несет ответственность за установление своих собственных ставок.Вы можете ознакомиться с тарифами в приведенной ниже таблице, но чтобы быть уверенным, что вы выбрали правильный тариф, рекомендуется проверить последние тарифы в местном отделении НДС.

ставки НДС

Существуют различные типы ставок НДС, которые применяются в странах ЕС. Стоимость зависит от продукта или услуги, участвующей в транзакции. Существуют также специальные ставки, которые были установлены в соответствии со ставками НДС, введенными в странах ЕС до их вступления в ЕС.

ставки НДС, применяемые в странах ЕС

Хотя НДС взимается на всей территории ЕС, каждая страна ЕС несет ответственность за установление своих собственных ставок.Вы можете ознакомиться с тарифами, которые в настоящее время применяются в таблице ниже. Вы должны проверить последние тарифы в налоговом органе вашей страны.

ставки НДС применяются в странах-членах ЕС

| Список ставок НДС, применяемых в странах-членах ЕС (обновляется два раза в год — январь и июль) | |||||

| Государство-член | Код страны | Стандартная ставка | Сниженная ставка | Супер уменьшенная ставка | Парковка |

| Австрия | AT | 20 | 10/13 | — | 13 |

| Бельгия | BE | 21 | 6/12 | — | 12 |

| Болгария | BG | 20 | 9 | — | — |

| Кипр | CY | 19 | 5/9 | — | — |

| Чехия | CZ | 21 | 10/15 | — | — |

| Германия | DE | 16 | 5 | — | — |

| Дания | ДК | 25 | — | — | — |

| Эстония | EE | 20 | 9 | — | — |

| Греция | EL | 24 | 6/13 | — | — |

| Испания | ES | 21 | 10 | 4 | — |

| Финляндия | FI | 24 | 10/14 | — | — |

| Франция | FR | 20 | 5.5/10 | 2,1 | — |

| Хорватия | HR | 25 | 5/13 | — | — |

| Венгрия | HU | 27 | 5/18 | — | — |

| Ирландия | IE | 23 | 9/13.5 | 4,8 | 13,5 |

| Италия | IT | 22 | 5/10 | 4 | — |

| Литва | LT | 21 | 5/9 | — | — |

| Люксембург | LU | 17 | 8 | 3 | 14 |

| Латвия | LV | 21 | 12/5 | — | — |

| Мальта | MT | 18 | 5/7 | — | — |

| Нидерланды | NL | 21 | 9 | — | — |

| Польша | PL | 23 | 5/8 | — | — |

| Португалия | PT | 23 | 6/13 | — | 13 |

| Румыния | RO | 19 | 5/9 | — | — |

| Швеция | SE | 25 | 6/12 | — | — |

| Словения | SI | 22 | 9.5 | — | — |

| Словакия | SK | 20 | 10 | — | — |

| Великобритания | Великобритания | 20 | 5 | — | — |

Стандартный курс

В каждой стране ЕС действует стандартная ставка, которая применяется к поставкам большинства товаров и услуг. Это не может быть меньше 15% .

Пониженная ставка

Один или два пониженных тарифа могут применяться к поставкам определенных товаров и услуг (на основании списка в Приложении III Директивы по НДС), но — в большинстве случаев — не к услугам, предоставляемым в электронном виде. Упомянутые здесь сниженные ставки не могут быть менее 5% .

Специальные цены

В некоторых странах ЕС разрешено применять специальные ставки НДС на определенные поставки. Эти специальные ставки применяются к странам ЕС, которые применяли их с 1 января 1991 года.

Изначально они должны были стать переходными механизмами для более плавного перехода к правилам НДС ЕС, когда единый рынок вступил в силу 1 января 1993 года, и предполагалось постепенно сворачивать.

Существует 3 типа специальных тарифов:

- Супер-сниженные ставки

- Нулевые ставки

- Стоимость парковки

Супер-сниженные ставки

Супернизкие ставки менее 5% применяются к продажам ограниченного списка товаров и услуг в некоторых странах ЕС.

Нулевые ставки

Нулевые ставки применяются к определенным продажам в некоторых странах ЕС. Когда применяется нулевая ставка, потребитель не обязан платить НДС , но у вас все еще есть право вычитать НДС , который вы заплатили за покупки, непосредственно связанные с продажей.

Тарифы на парковку (или промежуточные тарифы)

Тарифы на парковку применяются некоторыми странами ЕС в отношении определенных поставок товаров и услуг, которые не включены в Приложение III Директивы по НДС.Этим странам было разрешено продолжать применять пониженные ставки НДС на эти поставки вместо стандартной ставки при условии, что эти сниженные ставки не ниже 12%.

,Трансграничные ставки НДС в Европе

Последняя проверка: 10/06/2020

пострадавших от Brexit?

Если ваша компания базируется на ЕС , у вас есть различные обязательства по НДС в зависимости от того, где вы покупаете или продаете, а также торгуете ли вы товарами или услугами.

Например, если вы продаете продукт зарегистрированному в ЕС бизнесу, работающему в другой стране ЕС, НДС с этой продажи не взимается. Если тот же продукт продается конечному потребителю в пределах ЕС, вам может потребоваться взимать НДС по ставке, действующей в их стране.

Узнайте больше о правилах, которые влияют на вас, используя параметры ниже.

Хочу узнать больше о трансграничном НДС

Продажа товаров для предприятий, базирующихся в другой стране ЕС

Если вы продаете товары бизнесу и эти товары отправляются в другую страну ЕС, вы не взимаете НДС , если у клиента есть действующий номер НДС ЕС.

Вы все еще можете вычесть НДС, который вы заплатили, за связанные с этим расходы, например, за товары или услуги, приобретенные специально для этих продаж.

Если у вашего клиента нет действующего номера НДС в ЕС, вы обычно должны взимать НДС с продажи по ставке , действующей в вашей стране .

Имейте в виду, что есть несколько важных исключений из правил.

Продажа товаров конечному потребителю в другой стране ЕС

Если вы продаете товары и отправляете их потребителям в другой стране ЕС, вам обычно необходимо зарегистрировать там свой бизнес и взимать НДС по ставке, действующей в этой стране — если только общая стоимость ваших продаж в эту страну в пределах соответствующий налоговый год падает ниже предела, установленного страной.

Пороги НДС для продаж в страны ЕС

(последняя таблица обновлена в апреле 2018 года)

| Государство-член | Специальная схема для дистанционной продажи | |

| Национальная валюта | Евро эквивалент * | |

| Австрия | EUR 35 000 | |

| Бельгия | EUR 35 000 | |

| Болгария | лв. 70 000 | EUR 35 791 |

| Кипр | EUR 35 000 | |

| Чешская Республика | CZK 1 140 000 | EUR 44 873 |

| Германия | EUR 100 000 | |

| Дания | датских крон 280 000 | EUR 37 595 |

| Эстония | EUR 35 000 | |

| Греция | EUR 35 000 | |

| Испания | EUR 35 000 | |

| Финляндия | EUR 35 000 | |

| Франция | EUR 35 000 | |

| Хорватия | HRK 270 000 | EUR 36 291 |

| Венгрия | 35 000 | EUR|

| Ирландия | EUR 35 000 | |

| Италия | EUR 35 000 | |

| Литва | EUR 35 000 | |

| Люксембург | EUR 100 000 | |

| Латвия | EUR 35 000 | |

| Мальта | EUR 35 000 | |

| Нидерланды | EUR 100 000 | |

| Польша | PLN 160 000 | EUR 37 859 |

| Португалия | EUR 35 000 | |

| Румыния | RON 118 000 | EUR 25 305 |

| Швеция | SEK 320 000 | EUR 31 390 |

| Словакия | EUR 35 000 | |

| Словения | EUR 35 000 | |

| Великобритания | GBP 70 000 | EUR 80 197 |

| * Справочные курсы иностранных валют в евро, опубликованные Европейским центральным банком на 23 марта 2018 года (за исключением Румынии, где пороговые значения, выраженные в RON, основаны на значениях евро для специальных схем по обменному курсу на дату присоединения, т.е.е. 1.1.2007) | ||

Имейте в виду, что есть несколько важных исключений из правил.

Кроме того, существуют специальные правила, если вы продаете акцизных товаров или новые виды транспорта, такие как автомобили, лодки или самолеты.

Продажа услуг для предприятий, базирующихся в другой стране ЕС

Если вы продаете услуги предприятиям, базирующимся в другой стране ЕС, вам, , обычно не нужно взимать НДС с ваших клиентов.Ваши клиенты будут платить НДС за полученные услуги по действующей ставке в своей стране (с использованием процедуры обратной оплаты).

Вы все еще можете вычесть НДС, который вы заплатили, за связанные с этим расходы, например, за товары или услуги, приобретенные специально для этих продаж.

Имейте в виду, что есть несколько важных исключений из правил.

Продажа услуг конечному потребителю в другой стране ЕС

Обычно с клиентов взимается НДС по ставке , действующей в вашей стране , за исключением услуг связи, радиовещания и электронных услуг, которые всегда облагаются налогом в стране клиента (если частное лицо имеет постоянный адрес или обычно проживает или если учреждено необлагаемое лицо).

Имейте в виду, что есть несколько важных исключений из правил.

Покупка товаров из другой страны ЕС

Если вы покупаете и получаете товары для деловых целей из другой страны ЕС, вы должны декларировать и уплачивать НДС по транзакции, как если бы вы продали товар самостоятельно, по действующему курсу в вашей стране .

Обычно вы можете вычесть эту сумму позже, когда подаете декларацию по НДС.

Имейте в виду, что есть несколько важных исключений из правил.

Покупка услуг из другой страны ЕС

Если вы покупаете и получаете услуги для деловых целей из другой страны ЕС (в данном случае 27 стран-членов ЕС + Великобритания (до конца переходного периода).), Вы должны декларировать и уплачивать НДС по транзакции, как если бы Вы продали услуги самостоятельно по действующему тарифу в вашей стране (с использованием процедуры обратной оплаты).

Обычно вы можете вычесть эту сумму позже, когда подаете декларацию по НДС.

Имейте в виду, что есть несколько важных исключений из правил.

Эти правила НДС должны применяться на всей территории ЕС, однако правила не распространяются на на следующие территории, принадлежащие или связанные со странами-членами.

Особые территории

- Аландские острова

- Французские заморские департаменты

- Территория Бюсингена

- Остров Гелиголанд

- Гора Афон

- Кампионе д’Италия

- Итальянские воды озера Лугано

- Ливиньо

- Канарские острова

- Сеута

- Мелилья

- Нормандские острова

- Гибралтар

Имейте в виду, что правила НДС ЕС действительно применяются в следующих местах за пределами ЕС :

- Монако

- Остров Мэн

- британских баз на Кипре

Продажа товаров покупателям за пределами ЕС

Если вы продаете товары клиентам за пределами ЕС, вы не взимаете НДС. Тем не менее, вы все равно можете вычесть НДС, который вы уплатили с сопутствующих расходов, например, за товары или услуги, приобретенные специально для этих продаж.

Продажа услуг клиентам за пределами ЕС

Если вы предоставляете услуги клиентам за пределами ЕС, вы обычно не взимаете НДС . Однако, если услуга используется в другой стране ЕС, эта страна может решить взимать НДС.

Вы все еще можете вычесть НДС, который вы заплатили, за связанные с этим расходы, например, за товары или услуги, приобретенные специально для этих продаж.

Покупка товаров за пределами ЕС

Если вы покупаете товары для коммерческого использования у поставщика, находящегося за пределами ЕС, вы должны, как правило, платить НДС в пункте импорта.

Если вы осуществляете продажи с учетом налогов, вы обычно можете вычесть эту сумму позже, когда подаете декларацию по НДС.

Покупка услуг за пределами ЕС

Если вы получаете услуги для деловых целей от поставщика, находящегося за пределами ЕС, вы обычно должны платить НДС по ставке в вашей стране , как если бы вы предоставили услугу самостоятельно (с использованием процедуры обратной оплаты).

Обычно вы можете вычесть эту сумму позже, когда подаете декларацию по НДС.

,- Товары

- Клиенты

- Случаи использования

- Переполнение стека Публичные вопросы и ответы

- Команды Частные вопросы и ответы для вашей команды

- предприятие Частные вопросы и ответы для вашего предприятия

- работы Программирование и связанные с ним технические возможности карьерного роста

- Талант Нанимать технический талант

окончательная цена без НДС | WordPress.org

Автор плагина Тэрмель(@ munger41)

Да, в данный момент на дисплее цены есть важная нерешенная ошибка, когда пользователи НЕ подключены. Если вы войдете в систему с пользователем, вы увидите, что ошибка исчезнет, и цена будет включать НДС.

Тем не менее, цена должна быть правильно рассчитана перед отправкой в Stripe. Только дисплей не так.

В ожидании RCP на этом этапе, держать вас в курсе.

Хорошо, спасибо!

на моей стороне для Франции окончательная цена без НДС.Но это может быть только на моей стороне.

(@ munger41)

Для Франции да, это нормально, если вы продаете из Франции. Пользователь должен поставить другую французскую гайану или французские территории, чтобы получить другие ставки НДС

Автор плагина Тэрмель(@ munger41)

Плагин был обновлен и должен делать то, что вам нужно сейчас.

Пожалуйста, проверьте это и оставьте свой отзыв.

Спасибо

Привет,

Спасибо за обновление.На данный момент в общую сумму не включен НДС.

Я вижу это с моим разработчиком, потому что я пока не знаю, исходит ли это от плагина или с моей стороны …

я возвращаюсь к вам как можно скорее

Автор плагина Тэрмель(@ munger41)

Вы имеете в виду общее количество отправленных в Stripe или общее количество, отображаемое в форме подписки @mmtjm?

Когда я выбираю Испанию с 21% НДС, количество НДС в порядке, но общее отображаемое значение всегда без НДС.Общая сумма, отправленная в Spripe, также не содержит НДС.

Автор плагина Тэрмель(@ munger41)

Можете ли вы добавить скриншот формы подписки?

Да, конечно. Plesae смотрите на скриншоте ниже. Я не знаю, как поместить это в сообщение.

Я использовал Stripe Checkout, но я отключил его, и теперь я использую только Stripe. Видимо нет никаких различий. Могу ли я использовать Stripe Checkout с плагином?

https: // мы.TL / E582ykW0vd

Автор плагина Тэрмель(@ munger41)

Ах, ты знаешь, у меня есть проблемы, я испытываю уникальность, возвращаясь к возмездиям….

Проверка подлинности и отправка версии.

Ok pas de soucis, merci. Au fait Stripe Checkout совместим с Aussi. я делаю это с плюсом и эргономикой…

Автор плагина Тэрмель(@ munger41)

Новая версия 1.1.2, l’affichage devrait etre bon maintenant.

Передача информации о проблемах передачи данных в полосу передачи сигналов.

(@ munger41)

Je ne connais pas Stripe Checkout, jamais utilisé…

Bonjour,

Stripe Checkout — самый лучший вариант для мобильных и настольных компьютеров. О том, что происходит с окончательным сюжетом, в конце концов, и когда он будет превращаться в формуляры (всплывающие).В общем и целом, Strip Checkout предлагает RCP.

«Я делаю все возможное», когда вы работаете со спрайтом Оформить заказ в спрайте. Cet fois le Champs tva reste vide и et pas de facturation de la tva (всего плательщик TTC identique à HT)

(@ munger41)

Вопрос о том, что мне нужно?

Merci