Что относится к чистым активам и как их рассчитать?

Чистые активы (ЧА) компании — базовый показатель, характеризующий общее благосостояние фирмы, а также показывающий, какую потенциальную ценность представляет все то, чем компания обладает. Иметь верное представление о размере ЧА фирмы важно и для потенциального инвестора, поскольку чем выше значение показателя, тем больше могут быть доходы от вложений в такую фирму. Вот почему важно помнить ряд существенных моментов, которые помогут не ошибиться с расчетом чистых активов.

Чистые активы предприятия — это…

В каких случаях следует производить расчет чистых активов?

Расчет стоимости чистых активов (формула)

Где в бухгалтерской отчетности содержится информация о стоимости чистых активов?

Как можно документально оформить расчет чистых активов фирмы?

Итоги

Чистые активы предприятия — это…

Чистые активы организации — это разница между совокупной стоимостью имущества фирмы, прав, которые у нее имеются, и общим объемом ее обязательств. Иными словами, уровень ЧА показывает, какая сумма осталась бы в распоряжении компании, если бы пришлось срочно рассчитаться по всем имеющимся долговым обязательствам (вне зависимости от планируемого срока погашения).

Указанный показатель позволяет наглядно оценить текущее финансовое положение компании: развивается ли она за счет собственных средств, обладает ли достаточной финансовой «подушкой безопасности» либо функционирует преимущественно за счет кредитных ресурсов и в связи с этим характеризуется высоким уровнем взятых на себя обязательств, а значит и рисков.

Кроме того, в крайних случаях величина рассматриваемого показателя в фирме может даже быть отрицательной. Об этом см. в статье «Какие последствия отрицательных чистых активов?».

В практике любые компании (как АО, так и ООО) часто сталкиваются с некоторыми типовыми ситуациями, когда возникает необходимость корректно исчислить размер чистых активов. Какие именно это могут быть ситуации?

В каких случаях следует производить расчет чистых активов?

Во-первых, выявлять чистые активы необходимо для того, чтобы удержать организацию на плаву и не допустить ее принудительной ликвидации по требованию ГК РФ. Речь идет о том, что если компания в течение 2 финансовых лет подряд обладает ЧА, которые по своей стоимостной оценке меньше, чем уставный капитал (далее — УК) такой организации, то ее финансовое положение считается критическим. Ситуация должна быть исправлена незамедлительно, иначе компанию придется ликвидировать (п. 4 ст. 90 ГК РФ).

Важно! Исправить указанный недостаток можно двумя способами: либо уменьшить величину собственного капитала, уровняв его с активами, либо увеличить непосредственно чистые активы.

Следовательно, в практике любой компании исчисление чистых активов — актуальная задача, которую приходится решать регулярно, пусть и с разной периодичностью.Чтобы не допустить кризисного состояния структуры активов фирмы, когда придется принимать экстренные меры, следует своевременно отслеживать изменение ЧА фирмы.

Во-вторых, несколько обстоятельств, при наступлении которых фирма также обязана провести расчет стоимости чистых активов, прописаны в законе «Об ООО» от 08.02.1998 № 14-ФЗ. В частности, эта процедура проводится, если какой-либо участник ООО принимает решение выйти из состава собственников компании. Такому участнику по общему правилу необходимо вернуть стоимость его доли в организации в денежном эквиваленте (п. 2 ст. 23 закона № 14-ФЗ). Указанная стоимость доли должна быть исчислена исходя из величины ЧА компании пропорционально доле (в процентах) участия такого собственника в бизнесе фирмы.

Вторым таким обстоятельством является ситуация, когда собственники решают увеличить УК компании за счет имеющихся у фирмы средств. В этом случае существует ограничение: если сумма, на которую собственники хотят произвести увеличение УК, меньше значения текущих чистых активов за минусом уставного и резервного капиталов, то произвести увеличение УК не разрешит в соответствии с п. 2 ст. 18 закона № 14-ФЗ.

В-третьих, существует еще одна типовая ситуация, когда у организации появляется необходимость рассчитать стоимость своих ЧА. Она характерна в равной степени как для АО, так и для ООО: это выплата дивидендов участникам. В силу положений законодательства организация в форме ООО не может выплачивать дивиденды, если ее чистые активы ниже величины УК (п. 1, 2 ст. 29 закона № 14-ФЗ). Для АО ситуация практически аналогична: выплачивать дивиденды нельзя, если стоимость ЧА меньше суммы уставного и резервного капиталов (п. 4 ст. 43 закона «Об АО» от 26.12.1995 № 208-ФЗ).

Обращаем внимание! Кроме указанных ситуаций, возможны и иные, когда компании приходится рассчитывать данный показатель, например по запросу потенциального инвестора. При этом важно сделать расчет максимально точным и прозрачным, а значит, документально его оформить.

Таким образом, в повседневной практике любой компании высока вероятность возникновения необходимости исчисления стоимости ЧА фирмы. Но как рассчитать чистые активы корректно, ничего не забыв?

Расчет стоимости чистых активов организации (формула)

С 04.11.2014 вступил в силу Порядок расчета чистых активов, утвержденный приказом Минфина РФ от 28.08.2014 № 84н (далее — Порядок № 84н), который ввел в действие новый алгоритм вычисления стоимости ЧА субъектов хозяйствования.

В соответствии с Порядком № 84н, формулу расчета чистых активов можно представить следующим образом:

ЧА = Ауч — Обязуч,

где:

ЧА — стоимость чистых активов фирмы на конкретную расчетную дату;

Ауч — совокупная величина имеющихся в распоряжении фирмы активов, которые могут быть учтены при расчете ЧА;

Обязуч — совокупная величина имеющихся у фирмы обязательств, которые, согласно законодательству, могут участвовать в расчете чистых активов.

Как видно из формулы, не все имеющиеся у компании активы и обязательства должны быть приняты во внимание при определении величины ЧА.

Так, в расчете не может участвовать дебиторская задолженность участников (собственников) по оплате акций либо по взносам в УК компании. Кроме того, если у организации есть какое-либо имущество, которое она учитывает на забалансовых счетах, то его также не следует принимать во внимание при исчислении стоимости чистых активов.

А из совокупных обязательств компании следует вычесть доходы будущих периодов, которые организация признала по причине оказания ей госпомощи либо в связи с поступлением имущества безвозмездно. Полученная величина обязательств будет участвовать в расчете стоимости ЧА.

Где в бухгалтерской отчетности содержится информация о стоимости чистых активов?

Для максимально корректного определения величины

Бухгалтерский баланс обязателен для вычисления чистых активов, поскольку все активы, участвующие в расчете, должны быть взяты по стоимости, указанной в балансе (п. 7 Порядка № 84н).

Подробнее о том, какие сведения из баланса нужны для расчета чистых активов, см. в статье «Порядок расчета чистых активов по балансу — формула 2015», а также в публикации «Чистые активы — что это в балансе (нюансы)?».

Обращаем внимание! Баланс, как правило, составляется в компании по итогам прошедшего года. Однако если необходимо вычислить стоимость ЧА фирмы на текущую дату, то для этого целесообразно составить промежуточную бухгалтерскую отчетность, в том числе промежуточный баланс на последний день предшествующего месяца. Тогда величина чистых активов будет максимально корректно отражать текущее положение в компании.

Как можно документально оформить расчет чистых активов фирмы?

Законодатель не требует от компании составления какого-либо специального документа, подтверждающего правильность расчета величины ее ЧА. В то же время сама величина показателя подлежит отражению в бухгалтерской отчетности, а именно в разделе 3 Отчета об изменениях капитала (строка 3600).

Однако если величину чистых активов требует потенциальный инвестор, то не лишним будет предоставить ему не только значение показателя, но еще и его расчет. Как это сделать?

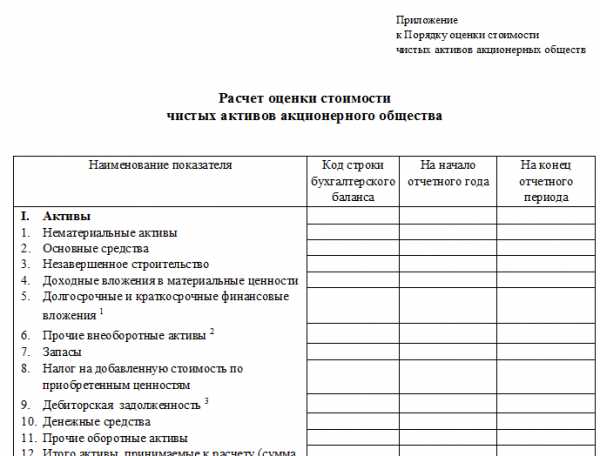

Лучше всего оформить детальный прозрачный расчет величины ЧА компании в виде локального документа-справки, содержащего все необходимые расчетные таблицы. Какой-либо типовой формы такой справки в настоящее время не существует. Однако до 2014 года действовал типовой бланк расчета стоимости ЧА акционерного общества (утвержден приказом Минфина РФ «Об оценке

Форму такого бланка можно скачать у нас на сайте.

Скачать типовой бланк расчета стоимости ЧА

Несмотря на то что указанный приказ более не действителен, форму такого бланка вполне можно взять за образец при составлении справки-расчета ЧА фирмы для инвестора.

Итоги

С ситуацией, когда необходимо определить стоимость ЧА, рано или поздно сталкивается любая организация, будь то АО или ООО. Компании должны постоянно следить за текущей величиной указанного показателя, чтобы не допустить кризисного положения на предприятии, наиболее негативным последствием которого может стать его ликвидация. Также следует знать актуальную величину чистых активов при выплате дивидендов либо при выплате участнику, решившему покинуть фирму, стоимости его доли в организации. Поэтому нужно помнить, что всю необходимую базу для расчета чистых активов на текущую дату можно получить, составив промежуточную бухгалтерскую отчетность на конец предыдущего месяца. Кроме того, корректный расчет величины чистых активов важен инвестору. Для него организации целесообразно составить максимально детальную и прозрачную справку-расчет величины такого показателя фирмы.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяформула. Расчет чистых активов ООО: формула

Существует достаточно большое количество финансовых показателей, которые могут охарактеризовать то, насколько эффективна бизнес-модель той или иной коммерческой фирмы. В числе таковых — чистые активы. Данный показатель может заинтересовать инвестора, партнера, кредитора, он полезен также и для менеджеров фирмы, отвечающих за ее развитие. Как подсчитывается величина чистых активов в современных российских компаниях? Какие учетные данные могут при этом использоваться?

Что такое чистые активы?

Изучим для начала сущность термина, о котором идет речь. Чистые активы представляют собой финансовый показатель, который определяется как разница между всеми активами организации (ООО или АО), которые приняты к учету, и пассивами, также учитываемыми в бухгалтерии. При этом определение цифр по каждому из составляющих формулы чистых активов осуществляется, как правило, исходя из положений нормативно-правовых актов, а также различных приказов и писем государственных ведомств. Но существуют также формулы расчета данного показателя, определяемые в научной и экспертной среде. Но, прежде чем исследовать их, полезно будет изучить то, в какой структуре могут быть представлены чистые активы компании.

Структура чистых активов

Как мы отметили выше, рассматриваемый показатель исчисляется как разница между собственно суммой всех активов и пассивов. В соответствии с распространенной в среде российских экономистов точкой зрения, в состав первых должны включаться:

- внеоборотные активы, представленные основными средствами, нематериальными ресурсами, незавершенным строительством, долгосрочными инвестициями;

- оборотные активы, представленные различными запасами, дебиторскими долгами, краткосрочными инвестициями, НДС по приобретенным товарно-материальным ценностям.

При этом из состава оборотных активов эксперты рекомендуют исключать расходы предприятия на выкуп акций в целях их продажи либо вывода с рынка, а также долги учредителей по платежам в уставный капитал. В свою очередь, в структуре пассивов должны присутствовать:

- долгосрочные и краткосрочные обязательства по корпоративным займам;

- кредиторские долги;

- резервы, относящиеся к предстоящим расходам;

- долги перед учредителями по перечислению доходов.

Также формула чистых активов, основанная на рассматриваемой структуре таковых, предполагает включение в первый и второй показатель любых других сведений, что могут быть тем или иным образом классифицированы как ресурсы фирмы либо ее обязательства. Выше мы отметили, что в качестве источников методологии, которая может быть применена для исчисления финансового показателя, о котором идет речь, могут использоваться различные правовые акты. Так, одним из основных действующих НПА, регулирующих расчет чистых активов, является Приказ Минфина от 28.08.2014 года № 84н. Рассмотрим то, как рассчитать чистые активы (формула их определения, фактически, также представлена в указанном НПА) предлагает Министерство финансов.

Определение чистых активов по методу Минфина

Главное финансовое ведомство рекомендует определять показатель, о котором идет речь, следующим способом.

Во-первых, предприятию нужно суммировать все учтенные активы и пассивы. При этом данные на забалансовых бухгалтерских счетах, как полагают специалисты Минфина, не должны приниматься во внимание.

Во-вторых, формула чистых активов по методу Министерства финансов РФ предполагает исключение из активов таких показателей, как долги учредителей (акционеров, собственников) по платежам в уставный капитал либо в акции (в этом смысле позиция Минфина совпадает с подходом экспертов, который мы рассмотрели выше), из пассивов — доходы будущих периодов, что связаны с государственной поддержкой, а также безвозмездным получением какого-либо имущества.

Еще один нюанс определения величины чистых активов в соответствии с рассматриваемой методологией — оба параметра формулы их исчисления должны рассчитываться исходя из стоимости, что отражена в бухгалтерском балансе. При этом формула расчета чистых активов, предложенная Минфином, в целом схожа по своей концепции с иными распространенными в среде экономистов подходами, которые также предполагают задействование цифр из бухгалтерского баланса. Изучим теперь то, каким образом рассматриваемый показатель может вычисляться на практике.

Как рассчитываются чистые активы на практике?

Формула расчета чистых активов, в принципе, имеет очень простую структуру. Главное — иметь доступ к цифрам, которые в ней используются. Основным источником таковых, как мы отметили выше, является бухгалтерский баланс организации. Если брать соответствующий учетный документ в том формате, в котором он утвержден в России, то сведения об активах фирмы содержатся главным образом в строке 1600, о пассивах — в строках 1400 и 1500.

При этом если следовать рекомендациям Минфина РФ и вычитать из первых долги учредителей по платежам в уставный капитал, из вторых — доходы будущих периодов, то нам также пригодятся данные по бухучету, отражающие величину первого показателя (как правило, это дебет счета 75), а также цифры по строке 1530 (для второго параметра).

Таким образом, формула чистых активов будет применяться по определенному алгоритму. Изучим его в подробностях.

Формула чистых активов: структура и схема

- Первым делом вычитаем из цифры по строке 1600 показатель, отражающий долги учредителей перед фирмой по взносам в уставный капитал.

- После суммируем показатели по строкам 1400 и 1500 баланса.

- Далее вычитаем из получившегося результата цифру по строке 1530.

- Завершающим действием будет вычитание из цифры, получившейся в результате вычитания из 1600 величины долгов, показателя, получившегося по факту последнего вычисления.

Как формула чистых активов может выглядеть схематично? Условимся сокращенно именовать рассматриваемый показатель как ЧА, строки бухгалтерского баланса — СТР, счета бухучета — СЧ.

В результате формула расчета чистых активов по балансу будет выглядеть так:

- ЧА = (СТР 1600 — СЧ 75) — (СТР 1400 + СТР 1500 — СТР 1530).

Изучив то, каким образом рассчитывается соответствующий финансовый показатель, рассмотрим, каким образом он может применяться на практике.

В чем заключается практическое значение показателя чистых активов?

Величина чистых активов — один из ключевых индикаторов эффективности бизнес-модели компании. Главный критерий здесь — положительное или отрицательное значение соответствующего показателя. В первом случае правомерно говорить о прибыльности компании, и ее высокой инвестиционной привлекательности. В свою очередь, если формула чистых активов по балансу показала отрицательный результат — скорее всего, фирма имеет определенные проблемы.

Как правильно интерпретировать величину чистых активов?

Многое в интерпретации рассматриваемого показателя зависит от конкретного этапа развития бизнеса. Для молодых компаний, стартапов, отрицательные значения не столь критичны, как для бизнесов, присутствующих на рынке продолжительное время. Для фирм, которые присутствуют в высокорентабельных сегментах, отрицательный показатель чистых активов также допустим, но опять же, желательно, чтобы он наблюдался недолго.

Такой показатель, как чистые активы, полезно наблюдать в динамике, на протяжении нескольких лет. Либо, задействуя данные из текущего бухучета, отслеживать его ежемесячно или ежеквартально.

Чистые активы как фактор управления бизнесом

Определенное значение результаты подсчетов чистых активов имеют с точки зрения управления бизнесом. Например, расчет чистых активов ООО (формула для соответствующих обществ и АО будет одинаковой) может быть полезен:

- в тех случаях, когда уставной капитал увеличивается посредством имущества ООО;

- при выкупе обществом у акционеров ценных бумаг, при выходе одного из участников ООО из бизнеса;

- при выплате соучредителям общества дивидендов;

- при формировании отчетов перед инвесторами;

- при анализе эффективности бизнес-модели общества по требованию собственника;

- как дополнительный источник данных о финансовом состоянии фирмы при рассмотрении кредитных заявок банком либо в ходе взаимодействия с потенциальными инвесторами.

Таким образом, исчисление показателя, о котором идет речь, полезно как с точки зрения отчетности организации перед заинтересованными лицами, так и в аспекте осуществления аналитической работы менеджеров, направленной на оптимизацию бизнес-процессов.

Рассмотрев вопрос, как рассчитать чистые активы по балансу (формула, используемая для этого, также была нами изучена), полезно будет обратить внимание на ряд терминологических нюансов, связанных с практическим использованием соответствующего показателя в качестве характеристики финансового положения предприятия.

Чистые активы или собственный капитал?

Так, например, некоторые эксперты считают, что термин, о котором идет речь, должен отождествляться с понятием собственного капитала. Есть и иная точка зрения на данный тезис. Что касается нормативного регулирования экономических процессов — в соответствующих российских НПА два указанных понятия, в целом, рассматриваются как очень схожие либо идентичные.

Например, в ФЗ № 226 от 18.07.2011 года указано, что для банковских организаций должны рассчитываться не чистые активы, а как раз таки собственные средства в том порядке, что зафиксирован в НПА, издаваемых ЦБ РФ. Еще один примечательный источник права — Письмо Банка России № 350, изданное 28.10.1996 г. В нем указано, что чистые активы — это показатель, который соответствует понятию собственного капитала банка.

Таким образом, что касается кредитно-финансовых организаций, в них рассматриваемые понятия следует рассматривать как тождественные. Поэтому, как считают некоторые исследователи, утвержденная в том же Приказе Минфина № 84н и применяемая для подсчета такого показателя, как чистые активы ООО, формула, в принципе, может применяться также и в целях определения величины собственного капитала компании. Который, в свою очередь, также является важнейшим показателем эффективности бизнеса.

Существует термин, очень близкий по звучанию рассматриваемому, — «чистые оборотные активы».

Что такое чистые оборотные активы

Под чистыми оборотными активами подразумевается сумма собственного капитала фирмы (то есть в одной из интерпретаций — тех же чистых активов), а также долгосрочных обязательств, уменьшенных на величину внеоборотных активов. Некоторые эксперты определяют рассматриваемый показатель как разницу между общей суммой активов фирмы, которые классифицируются как оборотные, и суммой всех тех обязательств компании, что относятся к краткосрочным.

Что показывают чистые оборотные активы

Чистые оборотные активы — показатель, который чаще всего используется для оценки финансово-хозяйственной устойчивости фирмы в аспекте наличия у нее ресурсов для погашения текущих долгов, а также инвестирования в расширение производства. Термин, о котором идет речь, имеет еще одно распространенное название — чистый рабочий капитал.

Таким образом, инвестор, рассматривая перспективы вложений в ту или иную фирму (например, в ООО), может обращать внимание также и на чистые оборотные активы. Формула расчета таковых может быть дополнена теми, что задействуются для определения величины собственного капитала. Чем больше оба показателя — тем более привлекательной для инвестирования может быть фирма.

fb.ru

Чистые активы — формула расчета стоимости, рентабельность

Финансовые активы – это объекты, которые в будущем принесут предприятию прибыль. Они определяют перспективы и векторы дальнейшего развития. Очевидной кажется зависимость успешности предприятия от количества активов. Их величина свидетельствует также о росте или сокращении самой компании, как бизнес единицы. Оценка активов считается обязательной процедурой перед продажей, слиянием и другими операциями, предусматривающими передачу имущественных прав.

Как рассчитать чистые активы по балансу должен знать каждый предприниматель и бизнесмен, желающий понимать, как обстоят дела у его компании. В материале мы расскажем, как происходит расчет стоимости чистых активов, какие ошибки могут совершать неопытные экономисты и как анализировать полученные результаты.

Активы и чистые активы: в чем разница?

Многие люди, не сталкивавшиеся с понятиями активов, считают, что под «чистыми активами» понимается то же самое – т.е. уставной капитал предприятия. На самом деле, эти термины обозначают совершенно разные вещи.

Чтобы разобраться со значениями, вернемся к началу и повторим материал касательно самых активов.

Чтобы назвать определенный объект активом, мы должны посмотреть на его базовые характеристики, кому он принадлежит, что из себя представляет, позволяет ли извлечь прибыль? Возьмем для примера оборудование предприятия по производству корпусной мебели. Оно принадлежит компании? Да. Оно имеет материальное выражение? Определенно. Наконец, такое оборудование будет использоваться для получения прибыли? Разумеется, ведь на оборудовании изготавливают товар с целью последующей реализации.

Считается, что на балансе компании находятся все подобные нашему оборудованию для изготовления мебели активы, это могут быть и объекты недвижимости, и интеллектуальная собственность. Очевидно, что количество активов говорит о величине капитализации. Кроме того, многие экономисты определяют динамику активов за несколько лет, чтобы понимать, куда движется фирма и как у нее обстоят дела.

А как же определяется величина, например, чистого актива?

На первом этапе рассмотрения вопроса следует понять, в чем заключается оговоренная выше разница между просто активами и чистыми активами.

Итак, активы – это совокупность объектов, из которых компания может извлечь прибыль. Стоимость активов меняется в зависимости от состояния рынка, показателей инфляции, отраслевого развития, сезонного спроса и его падения.

Да, к сожалению, активы не стабильны – они привязаны к рыночной стоимости, а вы знаете, как умеет подниматься и падать рынок на фоне экономических и политических новостей. Современная экономика не знает, как с этим справиться. Рассчитывать балансовую стоимость регулярно, после каждого скачка или снижения цена – неудобно и затратно. Но и предусмотреть поведение рынка на 100% невозможно.

Единственный вариант, доступный тем, кто нанимает профессиональных специалистов – создать предположительную модель роста/снижения цены актива. Есть ряд постоянных характеристик рынка, которые постоянно влияют на него одним и тем же образом. Например, цены на недвижимость снижаются в период горячих отпусков и перед Новым годом. Все эти нюансы следует внести в график, особенно если оценка актива проводится перед продажей.

Величина чистых активов рассчитывается на основе значения «активов», только в два этапа.

Сначала мы смотрим, что имеет фирма, а затем вычитываем долги и обязательства из получившейся суммы. Чистые активы представляют собой разницу между активами и пассивами (обязательствами) предприятия.

Рентабельность, отрицательные чистые активы: выясняем, где и зачем используется чистый актив

Расчет итоговой стоимости активов используется очень часто среди бизнесменов, которые стремятся вести бизнес осторожно и использовать рациональные модели. Показатель чистых активов – это определенное число, оставшееся после того как от суммы активов были отняты обязательства перед всеми контрагентами. Логика понятна – так предприниматели хотят понять, какие «деньги» в материальном и нематериальном виде они имеют на руках.

Ведь если придется отдать банку очередной транш по кредиту, не имеет смысл включать эти деньги в активы. Они являются лишь временным капиталом.

Если чистые активы имеют высокие значения, можно говорить об инвестиционной привлекательность компании. Очевидно, что у предприятия есть отличная подушка безопасности, значит ей можно верить – так подумают кредиторы, акционеры и другие потенциальные контрагенты, что позволит предприятию активно завязывать бизнес-связи и расширять предпринимательскую деятельность.

Величина чистых активов может соответствовать нулю и даже быть отрицательной. И последний вариант требует от руководства срочных мероприятий по спасению. Отрицательное значение чистого актива говорит о том, что у компании все совсем не хорошо и она близка к банкротству. Именно поэтому данное значение необходимо постоянно контролировать. Если же чистые активы упадут до критически низкого значения, придется искать пути повышения или мириться с финансовой несостоятельностью.

Расчет чистых активов позволяет понять, насколько благополучна компания или почему у нее наступил неудачный период, собственник получает возможность прослеживать последствия каждого решения менеджмента. Формула расчета при этом не используется, как мы уже говорили выше, нужно просто посчитать активы и пассивы, а затем отнять одно от другого и вы получите результат.

Правда, есть еще один вариант – чистый актив, рассчитанный по ликвидационному балансу.

Тогда речь будет идти о той части объекта, которая распределяется среди собственников в случае его ликвидации. Так собственники понимают, на что им следует рассчитывать, если начнется процедура ликвидации юридического лица.

Рассчитываем чистые активы: возможные проблемы

На первый взгляд все кажется очень простым. Рассчитать активы поможет формула, составленная нами самостоятельно.

Выглядит она так: ЧА (чистые активы) = А — П, где под «а» понимаются общие активы, а под «п» соответственно пассивы предприятия.

Как посчитать, мы выяснили. А как сделать так, что бы расчет был правильным? Наверное, вы сталкивались с мнением, что заниматься определением ЧА должны профессионалы. Многие задают нам вопросы, что же сложного в том, чтобы отнять одно число от другого? Почему обычный человек не может провести элементарное математическое уравнение?

В том то и дело, что формула – не главное. Вы заметили, что величины, необходимые для расчета ЧА, предварительно также определяются вручную. Мы не знаем, какими активами владеем, пока не посчитаем. Формула математического расчета пассивов также не предусмотрена. Экономист должен делать все своими силами – применяя широчайший круг знаний. Часты ситуации, когда из-за недостаточной информированности относительно ситуации на рынке, бухгалтер делает неправильный расчет.

Сложность, на наш взгляд, как раз лежит в плоскости рыночной экономики. Активы всегда стоят столько, сколько за них готов дать потенциальный покупатель. Без базы знаний о текущей ситуации, специального образования человек едва ли сможет правильно оценить активы.

Рентабельность чистых активов

Рентабельность чистых активов – это показатель того, насколько эффективно компания может распоряжаться тем, что имеет. Чтобы вычислить данный показатель, потребуется узнать чистую прибыль за отчетный период и поделить ее на совокупность основных средств и чистого оборотного капитала.

Высокая рентабельность активов говорит об организованности предприятия о том, что менеджмент принимает правильные решения. Кроме того, высокая рентабельность способствует более быстрому росту капитала.

Как видите, чистые активы отличаются от простых активов. Сначала мы считаем, что вообще имеем, затем отнимаем от данного показателя пассивы и получаем значение чистых активов. Сам процесс напоминает определение той же чистой прибыли. Т.е. мы не только оцениваем, но и берем во внимание расходы, которые придется понести по тем или иным статьям. Расчет чистых активов позволяет следить за развитием компании и своевременно принимать меры, если наступил период кризиса. Советуем обращаться к профессионалам для определения величины чистого актива, ведь этот процесс включает в себя оценку разных объектов с учетом ситуации на рынке.

Если чистый актив оказывается положительным числом, значит компания остается на плаву, можно смотреть на динамику этого показателя за несколько лет. Отрицательный чистый актив – это сигнал тревоги, знак того, что срочно нужно принимать меры.

sodrugestvo.org

Чистые активы. Расчет стоимости чистых активов в Беларуси для организации

Чистые активы – это те средства, которыми реально располагает организация, то есть разница между стоимостью всего имущества, которое имеет фирма и ее задолженностями перед кредиторами. Иначе, это то, что останется у учредителей/вкладчиков, после выплаты всех долгов.

Если иной порядок дополнительно не указан в законе, чистые активы должны рассчитываться на 01.01 для любых предприятий, кроме фирм, занимающихся страхованием и компаний, работающих с акциями, облигациями и т.п.

Как рассчитать стоимость чистых активов в Беларуси

Чтобы оформить расчет чистых активов следует воспользоваться формулой, которую установил Минфин в 2012 году. Полученный показатель будет являться анализом показателей деятельности предприятия. Подается он как приложение к отчетности бухгалтера предприятия.

По сути, расчет сводится к вычислению разницы, полученной, если от активов отнять пассивы компании.

Стоимость и имущества, и обязательств указывается в национальной валюте на конец отчетного периода. Если есть имущество и обязательства, учтённые ранее в валюте других государств, то их стоимость переводится по курсу национального банка действительного в момент проведения расчета. При этом оценивая оборотные и необоротные активы, необходимо учитывать все произведенные согласно законодательству РБ переоценки.

В процессе расчета активов следует учесть основные средства организации, которые отражаются в качестве остаточной стоимости. Учитываются нематериальные активы, которые можно подтвердить документально и точно так же как активы – по остаточной стоимости. В документах должно быть указано, сколько было затрачено на приобретение имущества, а также предоставлены документы, которые подтверждают, что компания имеет право владеть указанными нематериальными активами. В расчете чистых активов также следует брать во внимание различные вложения. Это относится к вкладам в незаконченное строительство или еще не установленное оборудование. Указываются суммы реальных затрат и учитываются переоценки, которые к этому времени проводились Беларуси. Кроме этого производится оценка запасов предприятия в порядке, который указан в «Инструкции о порядке расчета чистых активов» МинФина от 2012 года. При расчете дебиторской задолженности не учитываются средства, которые должны внести в уставный фонд сами вкладчики.

Определяя стоимость чистых активов не следует брать во внимание средства, которые компания получила в доверительное управление. АО не нужно учитывать имущество, которое они использует безвозмездно.

Рассчитывая активы не следует учитывать уставный фонд и дополнительно созданные резервные и добавочные фонды. Так же в расчеты не нужно вносить чистую прибыль отчетного периода и нераспределенные доходы.

Чистые активы – главный показатель, по которому можно делать вывод о деятельности любой коммерческой организации. Положительное их значение является признаком того, что компания не просто сохранила вложенные средства, но и смогла заработать. Отрицательный показатель допустим после первых 12 месяцев функционирования фирмы, в дальнейшем, если стоимость чистых активов будет отрицательной, компании придется уменьшить уставной капитал до того уровня, пока чистые активы не будут хотя бы равны уставному капиталу. Когда уставной капитал фирмы уменьшить нельзя, то в дальнейшем организация вероятнее всего должна будет быть ликвидирована.

myfin.by

Как определить стоимость чистых активов

Инструкция

Размер чистых активов компании – показатель ее способности выполнять свои обязательства и выплачивать дивиденды. Фактически это величина ее капитала за вычетом всех долговых обязательств. Стоимость чистых активов рассчитывается по данным бухгалтерского баланса за каждый отчетный период, и позволяет следить за динамикой развития фирмы как ее финансовым подразделениям, так и заинтересованным инвесторам и партнерам.

Итак, что же входит в понятие «чистые активы»? Без учета долговых обязательств суммируются все активы компании, а именно величины ее балансового имущества. Однако в расчете участвуют не все активы: вычитается стоимость собственных акций компаний, которые были выкуплены у акционеров, а также не учитывается сумма задолженностей учредителей уставного капитала по внесению очередного взноса.

Из суммы пассивов (долговых обязательств) следует исключать данные пунктов «Резервы по сомнительным долгам» и «Доходы будущих периодов» бухгалтерского баланса.

Таким образом, общая формула расчета стоимости чистых активов компании выглядит следующим образом:Чистые активы = (Раздел I + Раздел II – ЗСА — ЗУК) – (Раздел IV + Раздел V — ДБП), где:• Раздел I – суммарный итог по Разделу I бухгалтерского баланса «Внеоборотные активы»;• Раздел II – суммарный итог по Разделу II бухгалтерского баланса «Оборотные активы»;• ЗСА – сумма затрат компании на выкуп собственных акций для их аннулирования или перепродажи;• ЗУК – сумма задолженностей учредителей уставного капитала по взносам;• Раздел IV – суммарный итог по Разделу IV бухгалтерского баланса «Долгосрочные обязательства»;• Раздел V — суммарный итог по Разделу IV бухгалтерского баланса «Краткосрочные обязательства»;• ДБП – доходы будущих периодов.Эта формула универсальна для различных форм компаний: акционерного общества, страховой организации, кредитной организации, общества с ограниченной ответственностью, инвестиционного или паевого фонда и т.д. Однако существуют различия, например, в сроках представления отчетности: акционерные общества обязаны предоставлять показатель стоимости чистых активов в конце каждого квартала, общества с ограниченной ответственностью – года.

www.kakprosto.ru

Чистые активы формула расчета по балансу формула

Чтобы определить, насколько рентабельна деятельность предприятия, нужно знать стоимость чистых активов. Однако прежде, чем рассуждать об этой величине, стоит уточнить, что означает понятие «чистые активы», как его определить по балансу организации.

Особенности чистых активов

Под чистыми активами подразумевают реальную стоимость всего имущества, которое числится на балансе предприятия за вычетом всех его долгов. Если после определения разницы балансовой стоимости активов предприятия с его долгами получается отрицательное число, это говорит об убытках компании, то есть его долги превышают размер имущества и организация стоит на грани банкротства и ликвидации.

При расчете активов, который производится на основе информации из бухгалтерского баланса, отчетов, составленных бухгалтерией предприятия, не учитывается стоимость акций компании, выкупленных у акционеров, долги учредителей организации в уставной капитал.

Если при расчетах оказалось, что объем уставного капитала превышает размер чистых активов, то оба показателя должны быть уравнены путем снижения суммы уставного капитала. Возможно, при этом окажется, что уставной капитал меньше порога, указанного законодательством, тогда предприятие может быть ликвидировано.

Анализ чистых активов производится при необходимости оценить финансовое состояние, платежеспособность компании, а также сравнить размеры чистых активов, уставного капитала.

Рассчитываем чистые активы

В сумму чистых активов включают внеоборотные, оборотные активы, исключение составляет задолженность учредителей в уставной капитал, затраты на выкуп своих акций. В сумму пассивов входят краткосрочные, долгосрочные обязательства, исключая лишь будущие доходы.

ЧА = (А1 + А2 — ЗУ — ЗВА) — (П2 +П3 — ДБП)

В формуле используются следующие обозначения:

- ЧА — чистые активы;

- А1, А2 — внеоборотные, оборотные активы предприятия соответственно;

- ЗВА — затраты на выкуп акций предприятия;

- П2, П3 — долгосрочные, краткосрочные обязательства соответственно;

- ДБП — доходы будущих периодов.

Анализ платежеспособности предприятия

Платежеспособность компании показывает возможность предприятия рассчитаться в соответствии со своими финансовыми обязательствами своевременно и в полном объеме. Для анализа платежеспособности организации производится не только сравнение размеров уставного капитала с чистыми активами, но и оценка тенденции к изменениям размера чистых активов.

При расчетах чистых активов стоит отличать платежеспособность и кредитоспособность предприятий. Последняя предполагает возможность рассчитаться со своими долгами как при помощи самых ликвидных активов, так и посредством медленно реализуемых: недвижимость, станки, другое оборудование. Этот показатель определяет возможности развития предприятия в долгосрочных перспективах.

Если вы хотите проверить платежеспособность предприятия, и не знаете, с чего начать, обращайтесь за консультацией к нашим специалистам. Вам будет предоставлена общая информация, основанная на актуальном законодательстве, а также конкретный план действий.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):law5.ru