формула. Расчет чистых активов ООО: формула

Существует достаточно большое количество финансовых показателей, которые могут охарактеризовать то, насколько эффективна бизнес-модель той или иной коммерческой фирмы. В числе таковых — чистые активы. Данный показатель может заинтересовать инвестора, партнера, кредитора, он полезен также и для менеджеров фирмы, отвечающих за ее развитие. Как подсчитывается величина чистых активов в современных российских компаниях? Какие учетные данные могут при этом использоваться?

Что такое чистые активы?

Изучим для начала сущность термина, о котором идет речь. Чистые активы представляют собой финансовый показатель, который определяется как разница между всеми активами организации (ООО или АО), которые приняты к учету, и пассивами, также учитываемыми в бухгалтерии. При этом определение цифр по каждому из составляющих формулы чистых активов осуществляется, как правило, исходя из положений нормативно-правовых актов, а также различных приказов и писем государственных ведомств. Но существуют также формулы расчета данного показателя, определяемые в научной и экспертной среде. Но, прежде чем исследовать их, полезно будет изучить то, в какой структуре могут быть представлены чистые активы компании.

Структура чистых активов

Как мы отметили выше, рассматриваемый показатель исчисляется как разница между собственно суммой всех активов и пассивов. В соответствии с распространенной в среде российских экономистов точкой зрения, в состав первых должны включаться:

- внеоборотные активы, представленные основными средствами, нематериальными ресурсами, незавершенным строительством, долгосрочными инвестициями;

- оборотные активы, представленные различными запасами, дебиторскими долгами, краткосрочными инвестициями, НДС по приобретенным товарно-материальным ценностям.

При этом из состава оборотных активов эксперты рекомендуют исключать расходы предприятия на выкуп акций в целях их продажи либо вывода с рынка, а также долги учредителей по платежам в уставный капитал. В свою очередь, в структуре пассивов должны присутствовать:

- долгосрочные и краткосрочные обязательства по корпоративным займам;

- кредиторские долги;

- резервы, относящиеся к предстоящим расходам;

- долги перед учредителями по перечислению доходов.

Также формула чистых активов, основанная на рассматриваемой структуре таковых, предполагает включение в первый и второй показатель любых других сведений, что могут быть тем или иным образом классифицированы как ресурсы фирмы либо ее обязательства. Выше мы отметили, что в качестве источников методологии, которая может быть применена для исчисления финансового показателя, о котором идет речь, могут использоваться различные правовые акты. Так, одним из основных действующих НПА, регулирующих расчет чистых активов, является Приказ Минфина от 28.08.2014 года № 84н. Рассмотрим то, как рассчитать чистые активы (формула их определения, фактически, также представлена в указанном НПА) предлагает Министерство финансов.

Определение чистых активов по методу Минфина

Главное финансовое ведомство рекомендует определять показатель, о котором идет речь, следующим способом.

Во-первых, предприятию нужно суммировать все учтенные активы и пассивы. При этом данные на забалансовых бухгалтерских счетах, как полагают специалисты Минфина, не должны приниматься во внимание.

Во-вторых, формула чистых активов по методу Министерства финансов РФ предполагает исключение из активов таких показателей, как долги учредителей (акционеров, собственников) по платежам в уставный капитал либо в акции (в этом смысле позиция Минфина совпадает с подходом экспертов, который мы рассмотрели выше), из пассивов — доходы будущих периодов, что связаны с государственной поддержкой, а также безвозмездным получением какого-либо имущества.

Еще один нюанс определения величины чистых активов в соответствии с рассматриваемой методологией — оба параметра формулы их исчисления должны рассчитываться исходя из стоимости, что отражена в бухгалтерском балансе. При этом формула расчета чистых активов, предложенная Минфином, в целом схожа по своей концепции с иными распространенными в среде экономистов подходами, которые также предполагают задействование цифр из бухгалтерского баланса. Изучим теперь то, каким образом рассматриваемый показатель может вычисляться на практике.

Как рассчитываются чистые активы на практике?

Формула расчета чистых активов, в принципе, имеет очень простую структуру. Главное — иметь доступ к цифрам, которые в ней используются. Основным источником таковых, как мы отметили выше, является бухгалтерский баланс организации. Если брать соответствующий учетный документ в том формате, в котором он утвержден в России, то сведения об активах фирмы содержатся главным образом в строке 1600, о пассивах — в строках 1400 и 1500.

При этом если следовать рекомендациям Минфина РФ и вычитать из первых долги учредителей по платежам в уставный капитал, из вторых — доходы будущих периодов, то нам также пригодятся данные по бухучету, отражающие величину первого показателя (как правило, это дебет счета 75), а также цифры по строке 1530 (для второго параметра).

Таким образом, формула чистых активов будет применяться по определенному алгоритму. Изучим его в подробностях.

Формула чистых активов: структура и схема

- Первым делом вычитаем из цифры по строке 1600 показатель, отражающий долги учредителей перед фирмой по взносам в уставный капитал.

- После суммируем показатели по строкам 1400 и 1500 баланса.

- Далее вычитаем из получившегося результата цифру по строке 1530.

- Завершающим действием будет вычитание из цифры, получившейся в результате вычитания из 1600 величины долгов, показателя, получившегося по факту последнего вычисления.

Как формула чистых активов может выглядеть схематично? Условимся сокращенно именовать рассматриваемый показатель как ЧА, строки бухгалтерского баланса — СТР, счета бухучета — СЧ.

В результате формула расчета чистых активов по балансу будет выглядеть так:

- ЧА = (СТР 1600 — СЧ 75) — (СТР 1400 + СТР 1500 — СТР 1530).

Изучив то, каким образом рассчитывается соответствующий финансовый показатель, рассмотрим, каким образом он может применяться на практике.

В чем заключается практическое значение показателя чистых активов?

Величина чистых активов — один из ключевых индикаторов эффективности бизнес-модели компании. Главный критерий здесь — положительное или отрицательное значение соответствующего показателя. В первом случае правомерно говорить о прибыльности компании, и ее высокой инвестиционной привлекательности. В свою очередь, если формула чистых активов по балансу показала отрицательный результат — скорее всего, фирма имеет определенные проблемы.

Как правильно интерпретировать величину чистых активов?

Многое в интерпретации рассматриваемого показателя зависит от конкретного этапа развития бизнеса. Для молодых компаний, стартапов, отрицательные значения не столь критичны, как для бизнесов, присутствующих на рынке продолжительное время. Для фирм, которые присутствуют в высокорентабельных сегментах, отрицательный показатель чистых активов также допустим, но опять же, желательно, чтобы он наблюдался недолго.

Такой показатель, как чистые активы, полезно наблюдать в динамике, на протяжении нескольких лет. Либо, задействуя данные из текущего бухучета, отслеживать его ежемесячно или ежеквартально.

Чистые активы как фактор управления бизнесом

Определенное значение результаты подсчетов чистых активов имеют с точки зрения управления бизнесом. Например, расчет чистых активов ООО (формула для соответствующих обществ и АО будет одинаковой) может быть полезен:

- в тех случаях, когда уставной капитал увеличивается посредством имущества ООО;

- при выкупе обществом у акционеров ценных бумаг, при выходе одного из участников ООО из бизнеса;

- при выплате соучредителям общества дивидендов;

- при формировании отчетов перед инвесторами;

- при анализе эффективности бизнес-модели общества по требованию собственника;

- как дополнительный источник данных о финансовом состоянии фирмы при рассмотрении кредитных заявок банком либо в ходе взаимодействия с потенциальными инвесторами.

Таким образом, исчисление показателя, о котором идет речь, полезно как с точки зрения отчетности организации перед заинтересованными лицами, так и в аспекте осуществления аналитической работы менеджеров, направленной на оптимизацию бизнес-процессов.

Рассмотрев вопрос, как рассчитать чистые активы по балансу (формула, используемая для этого, также была нами изучена), полезно будет обратить внимание на ряд терминологических нюансов, связанных с практическим использованием соответствующего показателя в качестве характеристики финансового положения предприятия.

Чистые активы или собственный капитал?

Так, например, некоторые эксперты считают, что термин, о котором идет речь, должен отождествляться с понятием собственного капитала. Есть и иная точка зрения на данный тезис. Что касается нормативного регулирования экономических процессов — в соответствующих российских НПА два указанных понятия, в целом, рассматриваются как очень схожие либо идентичные.

Например, в ФЗ № 226 от 18.07.2011 года указано, что для банковских организаций должны рассчитываться не чистые активы, а как раз таки собственные средства в том порядке, что зафиксирован в НПА, издаваемых ЦБ РФ. Еще один примечательный источник права — Письмо Банка России № 350, изданное 28.10.1996 г. В нем указано, что чистые активы — это показатель, который соответствует понятию собственного капитала банка.

Таким образом, что касается кредитно-финансовых организаций, в них рассматриваемые понятия следует рассматривать как тождественные. Поэтому, как считают некоторые исследователи, утвержденная в том же Приказе Минфина № 84н и применяемая для подсчета такого показателя, как чистые активы ООО, формула, в принципе, может применяться также и в целях определения величины собственного капитала компании. Который, в свою очередь, также является важнейшим показателем эффективности бизнеса.

Существует термин, очень близкий по звучанию рассматриваемому, — «чистые оборотные активы».

Что такое чистые оборотные активы

Под чистыми оборотными активами подразумевается сумма собственного капитала фирмы (то есть в одной из интерпретаций — тех же чистых активов), а также долгосрочных обязательств, уменьшенных на величину внеоборотных активов. Некоторые эксперты определяют рассматриваемый показатель как разницу между общей суммой активов фирмы, которые классифицируются как оборотные, и суммой всех тех обязательств компании, что относятся к краткосрочным.

Что показывают чистые оборотные активы

Чистые оборотные активы — показатель, который чаще всего используется для оценки финансово-хозяйственной устойчивости фирмы в аспекте наличия у нее ресурсов для погашения текущих долгов, а также инвестирования в расширение производства. Термин, о котором идет речь, имеет еще одно распространенное название — чистый рабочий капитал.

Таким образом, инвестор, рассматривая перспективы вложений в ту или иную фирму (например, в ООО), может обращать внимание также и на чистые оборотные активы. Формула расчета таковых может быть дополнена теми, что задействуются для определения величины собственного капитала. Чем больше оба показателя — тем более привлекательной для инвестирования может быть фирма.

fb.ru

Чистые активы организации

Понятие и сущность чистых активов организации

В современных условиях для оценки своей платежеспособности и ликвидности предприятия – сравнивают показатели финансовой отчетности по группам активов и обязательств. В национальной и мировой практике основным таким показателем является размер чистых активов, является одной из модификаций балансового метода оценки стоимости предприятия и отождествляется с понятием «собственный капитал».

Замечание 1

Чистые активы – это объект управления, который представляет собой стоимость активов за вычетом обязательств предприятия и является показателем его эффективной деятельности и степени стабильности уставного капитала.

Расчет показателя «Стоимость чистых активов» является главным источником осуществления контроля за использованием собственного капитала, а также необходимым процессом для определения реального экономического положения предприятия.

Кроме этого, важная задача каждого предприятия – выявление возможных путей оптимизации источников финансовых ресурсов, что, в свою очередь, позволяет определить наилучшую стратегию деятельности предприятия.

Таким образом, чистые активы предприятия представляют собой величину, которая определяется путем вычитания из суммы активов предприятия, суммы его обязательств.

Расчет показателя чистых активов предприятия

Баланс эффективно работающих предприятий, как правило, содержит значительное превышение активов над обязательствами. Это обстоятельство дает возможность точной оценки степени устойчивости и финансового состояния предприятия и его способности к погашению обязательств в установленный срок.

Активы, которые принимают участие в данном расчете, представляют собой имущество предприятий, как в денежной, так и в не денежной форме. Пассивы, участвующих в расчете – это обязательства организации, которые включают в себя:

Собственные обязательства организации:

- целевое финансирование и поступления,

- обязательства по аренде;

- обязательства по расчетам с работниками;

- обязательства по расчетам с учредителями.

Внешние обязательства организации:

- перед банковскими организациями;

- перед другими юридическими и финансовыми лицами;

- кредиторская задолженность за товары, работы, услуги;

- резервы предстоящих расходов и платежей;

- и другие пассивы.

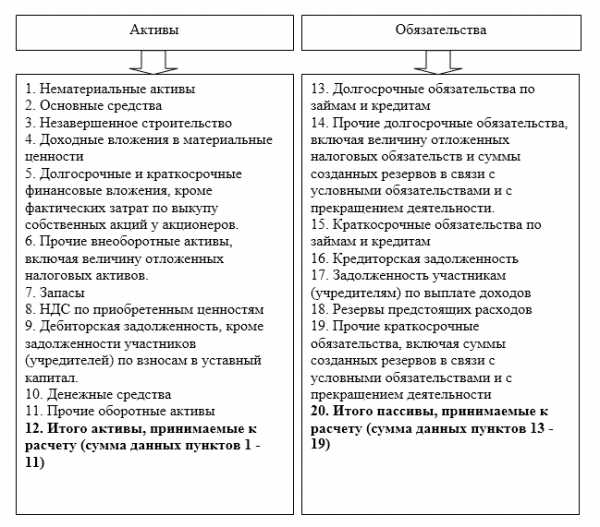

Размер уставного фонда предприятия определяет только минимальный размер имущества организации, который гарантирует интересы кредиторов и заемщиков. При расчете чистых активов учитывается сумма таких показателей бухгалтерского баланса (Рис.1)

Рисунок 1. Показатели, для расчета чистых активов организации

Разница между строкой 12 и 20 формирует показатель чистых активов организации. Из состава активов надо исключить стоимость выкупленных собственных акций и задолженность учредителей по вкладам в уставный фонд. Из обязательств исключаются доходы будущих периодов. На финансовую устойчивость положительно влияет стабильная величина чистых активов или их увеличение. Уменьшение величины чистых активов является отрицательной тенденцией, снижает финансовую устойчивость предприятия.

Если показатель величины чистых активов за анализируемый период меньше величины уставного фонда предприятия, то этот фонд должен быть уменьшен до величины чистых активов. Новая величина уставного капитала регистрируется в реестре в установленном законодательством порядке. Если данная новая величина уставного фонда предприятия меньше установленного для данной организационно-правовой формы минимума, то предприятие подлежит ликвидации (ГК РФ).

Замечание 2

По мнению большинства ученных – общепринятые правила расчета чистых активов организации нельзя применять в общем порядке для всех видом предприятий.

Каждая организация имеет особенности хозяйственной деятельности, отраслевые особенности функционирования, особенности договорных отношений с контрагентами и пр. И эти особенности необходимо учитывать при расчете показателя чистых активов предприятия в индивидуальном порядке.

Анализ чистых активов организации

Важной частью после определения показателя чистых активов предприятия, является детальный анализ данного показателя. Основными направлениями методики анализа чистых активов являются:

Анализ динамики чистых активов.

Для показателя чистых активов в динамике, проводят сравнительный анализ этого показателя за несколько отчетных периодов.

Оценка реальности динамики чистых активов.

Значительное увеличение чистых активов на конец анализируемого периода может оказаться не существенным по сравнению с ростом совокупных активов. Поэтому необходимо рассчитать отношение чистых и совокупных активов на начало и конец отчетного периода;

Оценка соотношения чистых активов и уставного капитала.

Такой анализ позволяет определить степень близости предприятия к банкротству. Об этом сигнализирует показатель, когда чистые активы по своей величине оказываются меньше или равны уставному капиталу;

Оценка эффективности использования чистых активов.

Для определения данного показателя рассчитывают и анализируют в динамике показатели «оборачиваемость чистых активов» и «рентабельность чистых активов» и осуществляют их факторное исследование.

spravochnick.ru

Чистые активы предприятия: расчет и интерпретация

Юридическая консультация > Предпринимательная деятельность > Чистые активы предприятия – инструмент повышения эффективности бизнесаЧистые активы предприятия – экономический показатель эффективности его работы. Он может послужить сигналом опасности: фирма на грани разорения; а может привлечь инвесторов для вложения дополнительных средств и расширения поля деятельности предприятия. Каковы правила расчета этого показателя, его место в бухгалтерском балансе, как интерпретировать полученные данные при анализе экономического состояния компании. Об этом речь пойдет ниже.

Чистые активы предприятия — показатель его успешности

Необходимым условием успешности любого бизнеса является регулярное составление баланса, ключевым показателем которого являются чистые активы предприятия. Активы – те средства, которые участвуют в экономическом обороте и приносят прибыль.

В этот оборот вовлекаются не только собственные средства предприятия, но и кредиты, арендованное имущество, услуги, за которые рано или поздно придется расплачиваться, т.е. по ним имеются долговые обязательства.

Если из стоимости всех оборотных средств вычесть величину этих долгов, останется реальная собственность предприятия – чистые активы. Это разность между всеми активами, которыми на данный момент распоряжается фирма, и ее долговыми обязательствами. Чистые активы – это то, с чем конкретно останется компания, если бы ей пришлось немедленно рассчитаться со всеми долгами.

Показатель чистых активов важен для многих участников коммерческой деятельности:

- Руководители предприятия, определяют стратегию его развития: увеличение чистых активов позволит расширять бизнес, привлекать новые ресурсы; их уменьшение заставит искать и исправлять недостатки.

- Менеджеры обеспечивают тактическое руководство коммерческим процессом, изменение величины чистых активов позволяет оценить текущее состояние финансовых возможностей.

- Кредиторы, опираясь на этот показатель, определяют платежеспособность своих клиентов и решают вопросы о размерах, сроках, процентах кредитов, которые им можно предоставить.

- Партнерам фирмы снижение ее чистых активов сигнализирует о риске дальнейшего сотрудничества с ней, а увеличение открывает новые перспективы совместной работы.

- Положительная динамика роста чистых активов очень важны для привлечения инвестиций, так как свидетельствуют о процветании данного предприятия и доходности вложений в него. Уменьшение стоимости чистых активов, наоборот, сдерживает инвесторов.

- Держатели акций по изменению стоимости чистых активов определяют размеры дивидендов и могут принять решение продать их, если эта стоимость имеет стойкую тенденцию к уменьшению.

- Органы государственного надзора по отрицательной динамике чистых активов судят о падении платежеспособности и убыточности предприятия, о риске его банкротства. Они могут в судебном порядке потребовать сокращения уставного капитала или даже закрытия фирмы.

В силу важности этого показателя, его вычисление регулируется государственными законодательными актами: в настоящее время действует Приказ Минфина РФ от 28 августа 2014 г. N 84н «Об утверждении Порядка определения стоимости чистых активов».

Годовые бухгалтерские отчеты всех коммерческих организаций в обязательном порядке должны содержать показатель «стоимость чистых активов».

Корректное вычисление: все учесть и правильно оценить

Чистые активы предприятия: график

Для правильного вычисления показателя «чистые активы» важно учесть все составляющие фондовых активов организации, учесть те из них, которые на данный момент времени не могут быть использованы в обороте. Из средств, не принадлежащих фирме, некоторые не подлежат возврату по долговым обязательствам.

С учетом этих замечаний формула расчета чистых активов имеет такую схему: ЧА = (ВОА+ОА-ЗУ-ЗВА) – (ДД+КД-ДПБ), в которой:

- ЧА – величина чистых активов;

- ВОА – внеоборотные активы: стоимость недвижимости, техники, долгосрочные инвестиции;

- ОА – оборотные активы: свободные деньги, ценные бумаги других предприятий, дебиторские задолженности; сырье, нереализованные товары и др.

- ЗУ – задолженность самих учредителей компании, которые в данный момент не готовы погасить её и внести средства в актив компании.

- ЗВА – затраты на покупку своих акций у лиц, которые хотят от них освободиться.

- ДД – долгосрочные долговые обязательства: крупные займы, которые подлежат возврату в течение длительного периода;

- КД – краткосрочные долговые обязательства — займы и кредиты, которые надо вернуть в течение года; средства для уплаты налогов.

- ДПБ – доходы будущих периодов: безвозмездные финансовые поступления (благотворительность, дарение, помощь государства).

Источником данных для вычисления показателя чистых активов является бухгалтерский баланс предприятия, который надо уметь прочитать.

Как провести расчет величины чистых активов, подскажет видеоматериал:

Коды и строки бухгалтерского баланса

Структура бухгалтерских балансов всех коммерческих организаций построена по одному принципу: каждая строка имеет свой порядковый номер, и отражает определенную статью расходов и доходов. Строки актива дают информацию о стоимости всего имущества, находящегося в распоряжении фирмы. Строки пассива отражают средства финансирования организации. Для нас важны следующие строки:

- Стр. 1600 – Актив. Баланс. (Сумма всех активов)

- Стр. 1400 – Пассив. IV. Долгосрочные обязательства. Итог по разделу IV.

- Стр. 1300 – Пассив. V. Краткосрочные обязательства. Итог по разделу V.

- Стр. 1530 – Доходы будущих периодов

Как ранее указывалось, из суммы активов нужно убрать задолженность учредителей и стоимость собственных акций, выкупленных предприятием. Эти данные берутся с бухгалтерского счета 75, который называется «Расчеты с учредителями». Величина чистых активов с помощью бухгалтерского баланса определяется по такой схеме:

ЧА = (Стр.1600 – Сч.75) – (Стр.1400 + Стр.1300 – Стр. 1530).

Годовые финансовые отчеты в обязательном порядке содержат данные о чистых активах, ежеквартальные балансы позволяют определить этот показатель среди года при любой необходимости.

Диагностика эффективности бизнеса по методу чистых активов

Чистые активы предприятия рассчитываются по формуле

Показатель чистых активов не должен иметь отрицательной величины. Для предприятия это настоящая катастрофа. Отрицательное значение чистых активов свидетельствует:

- работа фирмы приносит не прибыль, а убыток;

- фирма неплатежеспособна, не может рассчитаться со всеми долговыми обязательствами; существует угроза банкротства;

- предприятие несостоятельно и существует на деньги кредиторов. Такое положение дел описывается термином «недостаточность имущества».

Существует угроза ликвидации предприятия в судебном порядке без права продажи имущества другому собственнику. Чистые активы должны превышать размеры уставного капитала. В противном случае приходится делать вывод, что коммерческое предприятие не сумело увеличить свой капитал и является нерентабельным и убыточным.

По закону оно должно уменьшить уставный капитал до таких размеров, чтобы они не превышали показателя чистых активов. Если эти размеры уже минимальны – предприятие должно быть закрыто (п. 4 ст. 90 ГК РФ). В двух случаях допускается работа фирмы с активами меньше уставного фонда:

- организация регулярно рассчитывается по долговым обязательствам;

- закон допускает снижение размера чистых активов в первый год работы предприятия: вложенные средства не успели еще принести прибыль.

Хороший руководитель следит за квартальной и годовой динамикой изменения чистых активов, ищет пути повышения этого показателя:

- Можно сдать в аренду, списать, продать оборудование или недвижимость, которая в производстве не используется.

- Провести реконструкцию основных фондов, использовать новые технологии.

- Сделать товары и услуги более качественными, увеличить их количество, снизить затраты на производство.

- Ускорить обработку сырья и реализацию продукции, уменьшить количество долговых обязательств.

Постоянные поиски путей увеличения чистых активов – условие процветания предприятия: их положительная динамика привлекает инвесторов и повышает рейтинг организации на кредитном рынке.

Таким образом, чистые активы предприятия — важный инструмент диагностики экономической деятельности, он позволяет вовремя увидеть опасность банкротства и предотвратить разорение. С другой стороны, этот показатель помогает создавать эффективную модель бизнеса.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Поделиться

ВКонтакте

Класс

Telegram

juristpomog.com

Чистые активы (нетто-активы)

Чистые активы (нетто-активы) – это балансовый показатель отчетности, определяемый как разница между стоимостью имущества компании и суммой её обязательств.

Попросту говоря, чистые активы это оценочная сумма имущества, которая могла бы остаться в распоряжении компании после погашения всех её обязательств.

Для того, чтобы вычислить показатель чистых активов, надо из балансовой стоимости всех имеющихся ресурсов вычесть сумму обязательств, т.е. из валюты баланса вычесть обязательства.

Например, при условии, что

| Актив | Пассив | ||

|---|---|---|---|

| Внеоборотные активы | 500 | Капитал и резервы | 800 |

| Оборотные активы | 700 | Долгосрочные обязательства | 100 |

| Краткосрочные обязательства | 300 | ||

| БАЛАНС | 1200 | БАЛАНС | 1200 |

Чистые активы = 1200 – (100 + 300) = 800

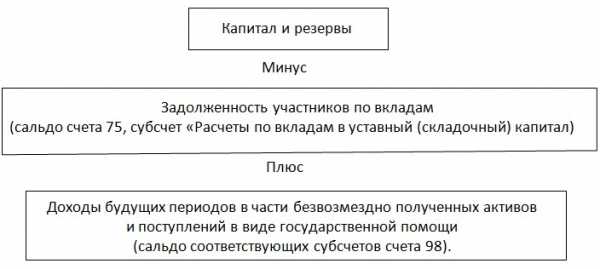

Почему нельзя сразу сказать, что показатель чистых активов равен сумме раздела «Капитал и резервы». Вообще-то можно. Но при условии, что баланс составлен в соответствии с МСФО (IAS/IFRS). МСФО, в отличие от РСБУ в этой части, исходят из понимания того, что:

— дебиторская задолженность учредителей по вкладам – это не актив, а контрпассив, корректирующий показатель уставного капитала и т.о. позволяющий видеть его реально внесенную сумму (см. «Баланс нетто» и «Неоплаченный капитал».

Безвозмездно полученные активы – это не статья доходов будущих периодов, числящаяся среди обязательств, а статья дополнительного капитала и место ей – в разделе капитала.

Поэтому, если ваш баланс составлен в полном соответствии с МСФО (IAS/IFRS), или по РСБУ, но в виде баланса-нетто и при этом у вас не числится безвозмездно полученных активов и/или поступлений по линии госпомощи, то размер ваших чистых активов равен итоговой сумме раздела «Капитал и резервы», – никаких вычислений проводить не нужно. Если же баланс составлен в соответствии с РСБУ и не приведен к виду баланса-нетто, а, кроме того, имеются безвозмездные поступления, которые вы отнесли на доходы будущих периодов, а не в дополнительный капитал – размер ваших чистых активов следует вычислить по формуле, утвержденной Приказом Минфина РФ от 28 августа 2014 г. № 84н «Об утверждении порядка определения стоимости чистых активов».

Отрицательная или даже нулевая величина чистых активов означает банкротство. Объем обязательств компании не должен превышать объем капитала.

buhlabaz.ru