Капитал (экономика) — это… Что такое Капитал (экономика)?

Капита́л (от лат. capitalis — главный, главное имущество, главная сумма) — совокупность товаров, имущества, активов, используемых для получения прибыли, богатства.[1] В более узком смысле это источник дохода в виде средств производства (физический капитал). Под денежным капиталом понимают деньги, с помощью которых приобретается физический капитал. Капитальные вложения материальных и денежных средств в экономику, в производство, называют также капиталовложениями или инвестициями.[2]

Другие определения

Британская энциклопедия:

Капитал, с точки зрения экономики, — это ресурсы, которые могут быть использованы в производстве товаров или оказании услуг. В классической экономике — это один из трех факторов производства; две другие — земля и труд.

Оригинальный текст (англ.)

Capital in economics, a stock of resources that may be employed in the production of goods and services. In classical economics it is one of the three factors of production, the others being labour and land.

Любое средство труда при таком подходе рассматривается как физический капитал. Однако средство труда может стать капиталом только тогда, когда его владельцы прямо или косвенно вступят в экономические отношения с владельцами рабочей силы. Например, сам по себе металлорежущий станок не приносит своему владельцу никакого дохода. Даже его использование лично владельцем станка не превращает станок в капитал. Капиталом он становится лишь после найма рабочего или сдачи станка в аренду. Карл Маркс отмечал в «Капитале»:

Капитал возникает лишь там, где владелец средств производства и жизненных средств находит на рынке свободного рабочего в качестве продавца своей рабочей силы.[3]

Капитал — это не вещь, а определённое, общественное, принадлежащее определённой исторической формации общества производственное отношение, которое представлено в вещи и придаёт этой вещи специфический общественный характер. Капитал — это не просто сумма материальных и произведённых средств производства. Капитал — это превращённые в капитал средства производства, которые сами по себе столь же являются капиталом, как золото или серебро сами по себе — деньгами. [4]

Виды капитала

- Основной капитал — переносит свою стоимость на продукт производства по частям за относительно большое время (например, станок).

- Оборотный капитал — переносит свою стоимость на продукт производства всю сразу (например, мука для выпечки хлеба).

- Постоянный капитал — не изменяет размер стоимости, а лишь переносит её на результат производства сразу или по частям (все затраты, кроме заработной платы).

- Переменный капитал — используется для найма рабочей силы, имеет форму заработной платы, изменяет размер стоимости.

- Рабочий капитал — финансовый показатель, характеризующий ликвидность компании.

Целью капиталиста является получение прибавочной стоимости (избытка стоимости произведённых товаров над стоимостью затраченного на такое производство капитала). Согласно марксистской теории, прибавочную стоимость создаёт именно переменный капитал. Постоянный капитал создаёт условия, которые распространяют право собственности капиталиста на прибавочную стоимость.

Физический капитал

Физический (реальный) капитал — вложенный в дело, работающий источник дохода в виде средств производства: машины, оборудование, здания, сооружения, земля, запасы сырья, полуфабрикатов и готовой продукции, используемые для производства товаров и услуг.

Денежный капитал

Денежный капитал (денежная форма капитала) — деньги, предназначенные для приобретения физического капитала. Нужно обратить внимание, что непосредственное владение этими деньгами не приносит дохода, то есть они не становятся капиталом автоматически. Этим они отличаются от финансового капитала в форме денег на депозите.

Финансовый капитал

Финансовый капитал — деньги, размещённые в финансовые инструменты (акции, облигации, депозиты) для получения пассивного (проценты, дивиденды) или спекулятивного дохода.Примечания

См. также

Ссылки

Теория капитала

Макроэкономика структуры капитала

Wikimedia Foundation. 2010.

dic.academic.ru

Что такое капитал простыми словами

Экономика – это наука, которая характеризует финансовые взаимоотношения в обществе. Одно из основных понятий в экономической теории – это капитал. Разные экономические направления и школы по-своему трактуют этот термин. В этой статье мы дадим общее определение, что же такое капитал, какие он имеет формы и как его применяют на практике.

Сущность определения

Капитал имеет различную градацию и трактовку, которая включает в себя классификацию как вида определенных средств, участвующих в процессе производства товара. Прежде всего, капитал может быть основным или оборотным. В зависимости от функций, в которых участвует капитал, его разделяют на:

- производственный;

- финансовый.

Если брать капитал как экономический ресурс, то он может быть реальным и финансовым. Чтобы разобраться во всех этих классификациях, давайте дадим определения этому термину.

Капитал – это совокупность всех средств, которые имеются у предпринимателя для формирования товара с целью его реализации и получения прибыли. В качестве этих средств могут выступать здания и сооружения, технические устройства, станки, интеллектуальный и физический труд, деньги и ценные бумаги.

Реальный капитал

К реальному капиталовложению относят производственный и торговый капитал, который участвует в создании товара и услуги. Это материальные средства и интеллектуальный труд без денежного выражения. Реальным капиталом являются все здания, станки, техника, которые применимы в производстве.

Реальный капитал состоит из основных и оборотных средств. Они также выражены в безденежной форме. При этом основными фондами являются те материальные средства компании, которые участвуют в цепочки создания товара или услуги как минимум больше одного года.

Например, цех, в котором ведется производство товара, является основным фондом. Также станки, техника, офисные здания, бытовки, столовая – все то, что обеспечивает производственный процесс и служит длительный срок.

С другой стороны, реальная капитализация состоит из оборотных средств. Они применяются в конкретной цепочке создания товара, после чего считаются исчерпанными. Сюда можно отнести: материалы, комплектующие, сырье.

Например, доски, которые компания использует для создания мебели, будут оборотными средствами. Они были использованы для единицы товара, после чего считаются исчерпанными. Для создания новой партии требуется заказать новый расходный материал.

Финансовый капитал

В бухгалтерии принято считать капиталом все активы, которые имеются у предприятия. Денежные средства являются безусловным активом с той или иной степенью ликвидности. Ликвидностью называют скорость, с которой можно продать имеющиеся средства.

К финансовому капиталу относятся:

- Уставной капитал, сформированный учредителями.

- Привлеченный капитал в виде выплат от инвесторов.

- Акции, размещенные в открытом или закрытом обращении.

- Облигации и иные ценные бумаги.

Финансовый капитал может приносить прибыль в виде процентов при размещении денежных средств на банковских депозитах, а также при условии роста стоимости ценных бумаг. Финансовый капитал не участвует в формировании реального капитала, в противном случае это называется денежным капиталом.

Цель капитализации – это получение прибыли. Прибылью называется разница между доходами и издержками компании. Таким образом, вливание денег в капитал компании осуществляется только для того, чтобы получить больше денег.

Если не говорить о спекулятивных операциях на фондовых или иных рынках, то прибыль может приносить именно реальный капитал. Капиталист вкладывает денежный капитал в основные и оборотные средства, привлекает наемных рабочих, создавая конечный продукт, в стоимость которого войдут цена вложенных средств и процент с реализации.

Теория Маркса

Готовая продукция поступает на свободный рынок, и покупателями становятся все в цепочке, которая участвовала в формировании товара, включая наемных рабочих, поставщиков и иных лиц. Поскольку затраты на единицу продукции были включены в стоимость, с учетом трат на рабочую силу, то конечную прибыль получает только капиталист.

Ведь рабочий, который подготавливал продукт, в конченом итоге становится потребителем этого продукта, отдавая все заработанные деньги. В этих условиях перераспределение средств производится только в пользу капиталиста.

Что со временем приводит к неизбежному кризису, моменту, когда на рынке есть товар, но его некому покупать, так как денежные средства находятся в руках владельцев компаний. В роли регулятора должно выступать государство, обеспечивая с помощью системы налогов распределение денег между участниками рынка.

Но система функционирует таким образом, что государственные законы лоббируются в интересах капиталистов, так как они так или иначе становятся участниками законодательных актов, лоббирую интересы собственного производства.

Поэтому единственным способом поддерживать рынок в паритете остается инфляция. Инфляция – это обесценивание денег путем дополнительной эмиссии денежных средств. Таким образом, выпуская дополнительные деньги, надзорные органы сокращают их стоимость, что в конечном итоге снижает покупательскую способность потребителей, но в большей мере снижая значение денежных средств капиталиста.

Но даже в этих условиях в итоге наступает неизбежный кризис в виде невозможности функционирования такой системы. Маркс предлагал отменить идею частного бизнеса, передав производства коллективу.

В таких условиях полученная прибыль распределялась бы равномерно между всеми участниками рынка, контроль чего обеспечивало бы государство. Такая экономическая концепция впоследствии была названа социализмом, а «Капитал» Маркса до сих пор фигурирует во многих экономических учебниках.

Современная экономика

В современной экономической ситуации наблюдается смесь капиталистического частного бизнеса и национальных экономических проектов. Государство выступает в роли инвестора, покупая контрольный пакет акций основополагающих корпораций в определенных секторах экономики.

Также наблюдаются различные формы собственности. Таким образом, частные компании сосуществуют с коллективными формами и государственными организациями. Государство путем развития национальной экономики и социальной политики стимулирует рост определенных секторов, снижая уровень безработицы и потери покупательской способности.

Возрастающая роль государства, социализированные проекты с целью поддержки незащищенных слоев населения и перераспределения прибыли – неотъемлемая часть современного посткапиталистического общества.

kredit-blog.ru

Капитал, его понятие и сущность

Для создания благоприятных условий для накопления капитала, инвестирования и рационального размещения капитала в производственных сферах, особенно при интенсивных изменениях экономической системы, первоочередной задачей должно быть четкое определение самого понятия «капитал».

Капитал – это экономическая категория, которая известна давно, но получила новое наполнение в условиях рыночных отношений.

Исследование видов, форм, элементов и функций капитала, играющих ключевую роль в экономике и используемых в повседневной жизни, должно опираться на базовое понятие «капитал».

В современной экономической теории наблюдается многообразие взглядов относительно определения «капитал предприятия».

Известные экономисты раскрывают понятие «капитал» с двух сторон. С одной стороны, капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. Здесь характеризуется направление вложения средств. С другой стороны, если рассматривать источники финансирования, то можно отметить, что капитал – это возможность и совокупность форм мобилизации финансовых ресурсов для получения прибыли.

Значение слова «капитал» происходит от латинского слова capitalis, что означает «главный». Позже в немецком и французском языках этим термином стали называть главное имущество, главную сумму.

Первую попытку дать научный анализ капитала сделал Аристотель. Он ввел понятие «хремастика», которое происходит от древнегреческого слова «хрема» и означает «имущество», «владение». Под хремастикой Аристотель понимал искусство обеспечения достатка или деятельность, направленную на накопление богатства, получение прибыли, вложение и накопление капитала [1, с. 298].

Классики политической экономии А. Смит и Д. Рикардо в выяснении сущности капитала по сравнению с Аристотелем сделали шаг назад. Они отождествляли капитал с накопленным трудом, запасом материальных благ (машин, инструментов, сырья, одежды, еды, денег и т.п.). Правда, А. Смит к капиталу относил только ту часть запасов, которая предназначена для дальнейшего производства и приносит доход.

С точки зрения Д. Рикардо, «капитал – это накопленный труд или все то, что участвует в производстве», а по мнению основоположника школы физиократов Франсуа Кенэ, «капитал – это не деньги, а те средства производства, которые можно приобрести за деньги

Джон Стюарт Милль под капиталом понимал предварительно накопленный запас продуктов прошлого труда. Он обеспечивает необходимые для производственной деятельности здания, охрану, орудия и материалы, а также средства существования для работников во время производственного процесса. Милль считал капиталом ту часть собственности предпринимателя (фабриканта), которая образует фонд для осуществления нового производства. В своих трудах он писал: «Капитал – это прежде накопленный овеществленный продукт труда, авансируется на приобретение средств производства и рабочей силы» [8, с. 123].

По мнению Нассау Уильяма Сениора, капитал – это сочетание трех факторов: земли, труда и содержания. Природные ресурсы – это материальное его наполнение, а содержание – это отказ от его производственного использования, труд же – способ его хранения и формирования [8, с. 96].

К. Маркс

обращал внимание на несколько определений понятия «капитал»:- капитал – это стоимость, которая создает прибавочную стоимость, или капитал – это растущая стоимость;

- капитал – это не вещь, а определенное общественное, принадлежащее определенной исторической формации общества производственное отношение, которое представлено в вещи и придает этой вещи специфический общественный характер;

- капитал – это не просто сумма материальных и произведенных средств производства, это преобразованные в капитал средства производства, которые сами по себе так же мало являются капиталом, как золото или серебро сами по себе – деньгами.

Капитал, по Марксу, – стоимость, приносящая прибавочную стоимость. Это внешнее, поверхностное проявление сущности капитала, скорее, видимая форма, в которой он проявляется на первый взгляд. Капитал – это деньги и в то же время не деньги. Деньги превращаются в капитал при определенных обстоятельствах. По Марксу, это экономические отношения, складывающиеся в условиях найма лишенной средств производства рабочей силы. Ее труд – источник дохода и прибыли предпринимателя. Поэтому капитал, хотя и представлен вещами, выражает определенные общественные отношения [11, с. 245].

По мнению Жана Батиста Сея, «капитал является одним из факторов производства, который образуется в процессе накопления, т.е. через привлечение к производству большего количества созданных продуктов, чем было потреблено в процессе их производства» [18, с. 53]. Французский экономист Жан Шарль Леонар Симон де Сисмонди трактовал капитал как производственные запасы, преимущественно как средства производства. Еще один известный французский экономист – Пьер Жозеф Прудон – рассматривал капитал как деньги, считая ведущей его формой только капитал ссудный.

Выдающийся неоклассик, известный английский экономист XX в. Альфред Маршалл основной чертой капитала считал его способность создавать доход. Эта способность обусловлена производительностью капитала как фактора производства [12, с. 114]. Кэмпбелл Макконнелл и Стенли Брю понятие «капитал» отождествляют с инвестиционными ресурсами, представленными выработанными средствами производства – всеми видами инструментов, машин, оборудования [10, с. 203].

Очевидно, все мнения об экономической природе капитала имеют право на существование и в основном совпадают. Поэтому, рассматривая сущность капитала, западные экономисты преимущественно отмечали, что материально-вещественное содержание капитала представляет его как фактор производства, а общественная форма капитала – это его способность создавать прибыль.

Современный экономист И.А. Бланк определяет капитал, как «накопленный путем сбережений запас экономических благ в форме денежных средств и реальных капитальных товаров, привлекаемый его владельцами в экономический процесс как инвестиционный ресурс и фактор производства с целью получения дохода, функционирование которых в экономической системе базируется на рыночных принципах и связано с факторами времени, риска и ликвидности

В.М. Родионова подходит к определению понятия «капитал» следующим образом: «Капитал предприятия – это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат из расширенного воспроизведения экономического стимулирования работников» [15, с. 125].

А.Г. Белая в диссертационном исследовании «Формирование системы финансовой отчетности сельскохозяйственных предприятий» (Киев, 2005) пишет, что капитал предприятия – совокупные денежные ресурсы, используемые на предприятии, или это авансированный в хозяйственную деятельность капитал собственный, заемный и привлеченный в совокупности.

Б.П. Кудряшов считает, что «капитал предприятия – это стоимость материальных ценностей, финансовых вложений и денежных средств, необходимых для обеспечения хозяйственной деятельности предприятия» [9, с. 46].

В.М. Шелудько рассматривает капитал предприятия как «сумму собственного и долгового капитала» и считает, что определяется он «той частью финансовых ресурсов, которая специально сформирована и предназначена для использования в финансово-хозяйственной деятельности с целью получения прибыли» [19, с. 25].

Фактически подводит обобщенный итог всех определений понятия «капитал предприятия» И.В. Зятковский: «Как свидетельствует ретроспективный анализ определений финансовых ресурсов (капитала предприятия), исследователи квалифицируют их как совокупность фондов денежных средств, доходов, отчислений или поступлений, которые поступают в распоряжение предприятий» [5, с. 25].

С.В. Мочерный определяет капитал «как производственное отношение, при котором орудия труда, определенные материальные блага, меновые стоимости являются средством эксплуатации, присвоения части чужого неоплаченного труда» [13, с. 254].

В.Г. Белолипецкий считает, что капитал является для финансиста-практика реальным объектом, на который он может постоянно воздействовать с целью получения новых доходов фирмы [2, с. 114].

Термин «капитал» используется для обозначения капитала в овеществленной (реальной) форме, т.е. воплощенного в средствах производства [6, с. 213].

Е.И. Муругов считает, что капитал, по сути, является финансовым понятием, отражающим только имеющиеся финансовые ресурсы или фактическую сумму средств, вложенную в предприятие. В указанном смысле капитал представляется денежным эквивалентом чистых активов на начало отчетного периода [14, с. 213].

В условиях рыночной экономики для финансиста-практика капитал является реальным объектом, на который он может постоянно влиять с целью получения новых доходов предприятия. В этом состоянии капитал для финансиста – объективный фактор производства. Так, Нобелевский лауреат Роберт К. Мертон считает, что «сооружения, машины, оборудование и другие ресурсы, которые используются в производственном процессе, называются физическим капиталом. Акции, облигации и кредиты, позволяющие фирмам финансировать приобретение физического капитала, называются финансовым капиталом» [4, с. 43].

В.В. Сопко рассматривает капитал как собственность, которая определена в стоимости (деньгах) [17].

Многочисленные трактовки капитала, в том числе и экзотического характера, свидетельствуют лишь о многогранности, сложности и противоречивости категории «капитал». Ее экономическое содержание, конкретные формы меняются вместе с качественными изменениями, происходящими и в производительных силах, и в производственных отношениях. Современное общество рождает новые теории стоимости и капитала.

Список литературы:- Аристотель. Политика // Аристотель. Сочинения: в 4 т. Т. 1 / Пер. С.А. Жебелева. М.: Мысль, 1983.

- Белолипецкий В.Г. Финансы фирмы / Под ред. И.П. Мерзлякова. М.: ИНФРА-М, 1999. 220 с.

- Бланк И.А. Финансовый менеджмент: Учеб. курс. Киев: Ника-Центр, 2001. 528 с.

- Боди З., Мертон С. Финансы / Пер. с англ. М.: Вильямс, 2003. 592 с.

- Зятковский И.В. Теоретические основы финансов предприятий // Финансы Украины. 2000. №4. С. 25-31.

- Ивашковский С.Н. Экономика для менеджеров: микро- и макроуровень: Учеб. пособие. 2-е изд., испр. М.: Дело, 2005. 440 с.

- Кенэ Ф. Избранные экономические произведения / Пер. А.В. Горбунова, Ф.Р. Каплан, Л.А. Фейгиной. М.: Соцэкгиз, 1960. 487 с.

- Кириленко В.В. История экономических учений: Учеб. пособие / Под ред. В.В. Кириленко. Тернополь: Экономическая мысль, 2007. 233 с.

- Кудряшов В.П. Финансы: Учеб. пособие. Херсон: Олди-плюс, 2002. 352 с.

- Макконнелл К.Р., Брю С.Л. Экономикс: принципы, проблемы и политика. 11-е изд. / Пер. с англ. М.: Республика, 1992. 400 с.

- Маркс К. Капитал: Т. 1. К критике политической экономии. М.: Политиздат, 1961.

- Маршалл А. Принципы экономической науки: В 5 т. / Пер. с англ. М.: Прогресс, 1993. Т. 1. 416 с.

- 20. Мочерный С.В. Экономическая теория: Учеб. пособие. Киев: Академия, 1999. 592 с.

- Муругов Е.И. Учетно-аналитическое обеспечение управления платежеспособностью, собственностью и резервной системой предприятия. М.: Финансы и статистика, 2006. 92 с.

- Родионова В.М. Финансы: Учебник. М.: Финансы и статистика, 1995. 432 с.

- Смит А. Исследование о природе и причинах богатства народов. М.: Эксмо, 2007. 960 с.

- Сопко В.В. Бухгалтерский учет капитала предприятия (собственности, пассивов): Монография. Киев: Центр учебной литературы, 2006. 310 с.

- Сэй Ж.Б. Трактат по политической экономии. М.: Дело; Академия народного хозяйства при Правительстве РФ, 2000. 232 с.

- Шелудько В.М. Финансовый менеджмент: Учебник. Киев: Знание, 2006. 439 с.

afdanalyse.ru

Понятие и виды капиталов, их формирование и использование :: BusinessMan.ru

Капитал представляет собой разновидность благ, которые вкладывают в производство для получения прибыли. Родоначальник современной экономики Адам Смит определял его как часть имущества человека, от которой он ожидает дополнительного дохода. На сегодняшний день выделяют различные виды капиталов. Однако раньше этим словом обозначали все движимое имущество фирмы. В Средние века во Франции капиталом называли займы, процент по которым выплачивался в головах крупного рогатого скота. Это вполне соотносится с первоначальным значением латинского слова caput, от которого и происходит термин. В современной экономике основной капитал представляет собой здания, сооружения и оборудование, используемые в выпуске благ, а оборотный – материалы и сырье, полностью потребляемые за один производственный цикл.

Дефиниция

Таким образом, понятие капитала подразумевает под собой все товары длительного пользования или любые нефинансовые активы, которые используются при производстве товаров и услуг. Их обновление в виде амортизационных затрат закладывается в стоимость выпущенной продукции. Но здесь все зависит от формы капитала.

Особенности

Основной капитал отличается от земли или другого невозобновляемого ресурса тем, что он может быть увеличен за счет человеческого труда и предпринимательских способностей. С помощью стрелы пещерный человек мог застрелить какого-нибудь зверя или птицу. Поскольку она увеличивает его способность выполнять полезную работу, то она является его капиталом. Для современного человека стрела чаще всего является предметом коллекционирования. Если он не зарабатывает на ней, то она не является его капиталом. Не относится к капиталу для большинства людей и жилье, и их личное авто. Исключение составляют те, кто работает на дому, и таксисты. В марксистской теории политической экономии под капиталом понимают деньги, которые используются для покупки чего-то и последующей перепродажи с целью получения прибыли. Процесс такого коммерческого обмена является основой капиталистического хозяйства. В современных школах экономической мысли это только один из видов капитала – финансовый.

В узком смысле

Классики и неоклассики понимают капитал как фактор производства, который применяется наряду с землей и трудом. Его особенностью является то, что он не используется сразу в процессе производства, как это происходит с сырьем, а его стоимость может увеличиваться за счет человеческих усилий. Марксистская теория выделяет следующие виды капиталов:

- Постоянные. К ним относят блага, которые используют в производстве (здания, помещения, оборудование).

- Переменные. Они соотносятся с продуктивностью труда, которая оценивается в заработной плате занятых в производстве.

- Фиктивные. К ним относят такие невещественные активы, как акции, облигации и другие ценные бумаги.

Широкое определение

Самые ранние представления о капитале описывали его в качестве материальных вещей. Это могли быть сооружения, машины, оборудование, которые используются в производственном процессе. Однако с 1960-х годов экономисты начали использовать более широкую трактовку этого термина. Например, инвестирование в развитие умений и образование работников может быть рассмотрено как вклад в человеческий капитал. Вопросу более широкого определения данного термина и сейчас посвящают свои статьи многие экономисты. Отдельно выделяют авансированный капитал. Он представляет собой активы, вложенные в производство для получения прибыли в будущем. Чаще всего это средства, которые предоставляются для выполнения конкретной задачи по реорганизации процессов или создания нового предприятия.

Современные виды капиталов

- Финансовый. Он представляет собой обязательства предприятия перед своими акционерами и используется в качестве денег для торговли. Его стоимость не зависит от исторических предпосылок.

- Природный. Его характеризует состояние экологии и объем ресурсов, например деревьев.

- Социальный. К нему относят репутацию и стоимость торговой марки.

- Интеллектуальный. Нет общепринятой точки зрения относительно того, что понимать под этим видом капитала. Однако в широком смысле под эту категорию подпадают все формы передачи знаний от одного индивида к другому.

- Человеческий. Это очень широкое понятия, которое включает все формы развития личности. Часто его используют в теории устойчивого развития.

Интерпретации

Экономист Генри Джордж считал, что такие виды капиталов, как акции, облигации, займы, векселя и другие сертификаты, на самом деле не должны выделяться в отдельную группу. Увеличение или уменьшение их стоимости не влияет на совокупное благосостояние сообщества (государства). Поэтому их нельзя относить к видам капиталов. Вернер Зомбарт и Макс Вебер находят истоки современной концепции этого понятия в двойном бухгалтерском учете. Они определяют капитал как объем богатства, который используется для получения прибыли. Уделил внимание этому понятию в своей знаменитой книге «Богатство народов» и Адам Смит. Он выделял основной и оборотный капиталы. К первому он относил физические активы, которые не потребляются в процессе производства. Например, машины или складские помещения. Ко второму – физические активы, которые потребляются в процессе производства.

Например, сырье и заготовки. Маркс вводит в науку понятие переменного капитала. Под ним он понимает вложения в рабочую силу. По его мнению, только они создают добавленную стоимость в капиталистическом хозяйстве. Вложения в другие факторы производства Маркс называет постоянным капиталом. Следует различать понятия сбережений и инвестиций. Как отмечал Кейнс, первые возникают, когда экономический субъект не тратит весь свой текущий доход, а вторые означают покупку определенных товаров, на которых можно заработать. Таким образом, покупка личного автомобиля – это не инвестиция, если только человек не является таксистом или хорошая машина не требуется для повышения его бизнес-имиджа. Представители австрийской школы экономики понимали под капиталом продукты «высшего порядка», поскольку с помощью них производятся другие товары и услуги. Самыми обсуждаемыми на сегодняшний день являются три формы капитала: социальный, индивидуальный и интеллектуальный. Все они связаны с личными способностями и возможностями человека, поскольку именно он является центральным субъектом современной экономики.

businessman.ru

Капитал — что это такое простыми словами

Экономика оперирует цифрами, но далека от математики, скорее – это политика. Чтобы разобраться, ответим на вопрос о том, что такое капитал простыми словами. Однозначное определение этому понятию экономисты не могут дать до сих пор, оно многогранно и расплывчато. Трактовать термин, как некое 100% утверждение, провозглашенное тем или иным лицом, будет неверно. Попробуем понять, в чем же дело?

Говорить об экономике, как о науке – в корне неправильно. Такой науки не существует. Есть ряд моделей экономического развития государства в определенный момент истории. Опробовано множество вариантов управления финансами, но идеальной экономической структуры на сегодняшний день нет. Поэтому понятие «капитал» при разном строе общества несет разный смысл.

Несмотря на разногласия, дать ответ надо, но с оговоркой, что трактовка актуальна на данный период времени. Этой терминологией пользуются экономисты капиталистических стран, принята она и у нас, хотя со многими тезисами можно поспорить и опровергнуть определение.

Содержание:

Капитал – что это с точки зрения экономики

Британская энциклопедия гласит, что средства, способствующие оказанию услуг или производству товаров считаются капиталом. К ним относят оборудование, денежные активы, землю и труд. С этой модели экономических отношений К. Маркс написал книгу «Капитал». Переводчик (талмудист) напустил столько тумана, что изучая эти труды, студенты к 6 курсу окончательно теряют связь с реальной экономикой.

Разберем определение на примере:

У меня есть деревообрабатывающий станок. Сосед попросил обтесать на нем бревна. С момента, когда он включил механизм, тот превратился в орудие производства, за использование которого мне заплатили. Станок превратился в капитал.

Если бы я работал на нем, то по К. Марксу – это не капитал. Когда отсутствует наемник, нет экономических отношений. Вот такое разногласие во взглядах. Так же обстоят дела с землей. Если я обрабатываю ее сам – это не считается прибылью. Нанял работников, и продал выращенный урожай – стал капиталистом.

Виды капитала в экономике

Данная классификация не применяется при бухгалтерском учете. Эти определения фигурируют только в экономике и входят в общее понятие «капитала»:

- Денежный – учитывает средства, употребленные на приобретение орудий производства, приносящих прибыль. В этой же категории находятся сбережения, лежащие в банке на депозите, т. е. приносят доход.

- Производственный – включает в себя производственные мощности: оборудование, помещения, транспорт, сырьевые ресурсы, запасы готовых товаров. Средства, затраченные на приобретение производственного капитала и амортизация включаются в стоимость выпускаемого продукта.

- Финансовый – предоставление денежных средств банками. Их необязательно тратить на закупку производственных мощностей. Это кредиты, инвестиции в расширение производства либо свободные средства. В свою очередь, если это ссудный кредит, его можно использовать, как круговоротный капитал. Соответственно банк будет получать свою долю от прибыли, что накладывает обязательства на заемщика. Инвестиционные проекты могут хозяина средств сделать совладельцем компании, который претендует на долю от прибыли, но и несет риски организации.

Классификация А. Смита

Британский экономист предложил две категории капитала:

- Основной – это совокупность недвижимого имущества, оборудования, которые окупаются постепенно в течение года. Амортизационная надбавка добавляется в стоимость продукта.

- Оборотный – включает в себя сырье, энергоресурсы, транспортные расходы и т. п. Эти затраты включаются полностью в стоимость выпускаемого товара.

Что такое человеческий капитал

Удивляет взгляд некоторых экономистов, которые не считают труд наемных работников за капитал. Поэтому в этом вопросе нет единогласия. Стоит заглянуть в корень этого понятия. Представьте себе завод, оснащенный оборудованием, но без рабочей силы, т. е. пустой. Много ли он принесет прибыли хозяину?

Вот тут теория К. Маркса соответствует действительности. Пока нет квалифицированных наемников, хозяин заводов и пароходов останется без прибыли. Получается, что две функции производства и путь к капиталу без наемного труда бесполезен.

Вывод: Человеческий фактор – это главная составляющая богатства капиталиста.

Что такое капитал в бухгалтерском учете

Если выразиться коротко, то капитал организации – это доходы минус обязательства. Любое предприятие стремится увеличить доходную часть и снизить обязательства перед кредиторами, инвесторами, банками, налоговыми службами и т. д. Уменьшение затрат на производство и зарплату работникам дает большую прибыль и наращивает капитал владельца компании (завода, фабрики, предприятия).

Можно все средства юридического лица разделить на активный доход и пассивный. Эти виды статей в бухгалтерии содержат в себе множество типов классификации, которые составляют как основной фонд, так и оборотный капитал. Все активы – это доходная часть минус обязательства. Не стоит путать прибыль и капитал – это разные понятия.

Активы – это собственный капитал и привлеченный, т. е. по сути является обязательствами.

Пассив – это источник для обеспечения активного капитала.

Основные фонды (капитал)

Любая организация обладает ценными ресурсами, с помощью которых осуществляет свою деятельность: производит товар, сберегает его на складах, оказывает услуги. Предприятие обязательно имеет основной фонд (средства, капитал), состоящий из производственных активов, употребляемых не менее года.

К этой категории относятся объекты, на момент приобретения которых, их стоимость была не меньше минимальной (месячной) оплаты труда кратное 50.

То есть, если min з/п = 25 тыс., то производственный ресурс будет стоить

Основной капитал имеет свои признаки и сущность. По этим данным основные фонды можно отделить от оборотных средств:

- Стоимость этих объектов по частям переносится на формирование цены товара (услуги).

- Это отражение происходит длительный период по мере износа, пока функции предмета могут служить для производства.

- Сущность объектов не меняет своей формы и назначения до истечения срока службы.

Экономическая деятельность имеет дело с различными видами ресурсов, которые представляют собой древовидное разветвление типов капитала (средств, фондов). Основные категории делятся на подкатегории, те, в свою очередь, состоят из иных и т. д. Классификация в бухгалтерии выглядит из следующих видов капитала:

- Привлеченные финансы – являются обязательствами предприятия. Любое вливание в производство заимствованных средств предполагает несение материальной ответственности перед кредиторами. Ими могут быть как физические, так и юридические лица.

- Собственные средства – это совокупность нескольких видов капитала. Они состоят из уставного, добавочного, резервного (их может быть несколько) и нераспределенной прибыли.

- Постоянный – имеет стабильный коэффициент переноса стоимости на цену товара (услуги). Это издержки производства, не включающие зарплату. Их можно добавить в стоимость сразу либо по частям.

- Переменный – находит отражение в ценообразовании на товар (услугу) и может меняться. Это заработная плата нанятому лицу.

- Рабочий капитал – является показателем ликвидности предприятия.

Стремление капиталиста направлено к тому, чтобы иметь более высокий процент прибавочной стоимости в каждом товаре при снижении затрат на производство. Маркс в своей теории развивает мысль, что основную долю прибавочной стоимости создает именно нанятый рабочий, т. е. переменный показатель капитала. А все прочие средства создают условия для получения прибыли. С чем не все экономисты согласны.

Вывод: «Капитал» имеет широкое значение, несущее в себе массу форм классификации, которой пользуются в международном пространстве. Они отличаются как по определению, так и по применению в области экономики и бухгалтерии.

Принятие классического понятия термина зависит от общественного устройства государства, которое может выбрать одно из направлений: капиталистическое, демократическое, социалистическое и т. д. Формы капитала зависят от политических взглядов экономистов, которые дают свое определение данному понятию.

Почему богатые богатеют, а бедные беднеют

Объясним простыми словами, как наращивается капитал, и в чем кроется обман экономических отношений. Для простоты пояснения возьмем условные цифры, но вы поймете схему, по которой нанятый рабочий не сможет разбогатеть.

Наглядный пример:

Капиталист потратил 1 р. на покупку станка, 1 р. на закупку сырья, 1 р. на зарплату токарю. И продает товар за те же 3 рубля. На первый взгляд кажется, что он обманул себя? А вот и нет. Он обманул рабочего. Как? Поясняю.

Товар, произведенный капиталистом продан. Ему возвращаются средства, которые он затратил, то есть 3 рубля. В этой сумме есть и зарплата рабочего. В результате владелец ресурсов производства заставил рабочего работать «бесплатно», ведь он тот же потребитель и заработать, как капиталист не может. Так он никогда не разбогатеет. На этом и держится эксплуатация человеческого ресурса, где он сам является прибавочной стоимостью.

На примере видно, что получая прожиточный минимум, его приходится тут же тратить на содержание себя и семьи. В кап. стране рабочий — это расходный материал, которого много и его не жалко. Ему выделяются средства для «поддержания штанов», но из кабалы ему выбраться трудно.

Теперь можно понять, что, когда кто-то баснословно богатеет, – он обманывает остальных. Если взять в масштабах государства его ресурсы, которые по праву принадлежат всему народу, проживающему на его территории, то картина распределения этих богатств становится яснее. Если кто-то «заработал» миллионы, то на эту же сумму обеднела часть населения.

Капитал – это путь к власти

Как вы думаете, во что больше всего инвестируют средства капиталисты? Ответ прост: в политику, СМИ и образование, причем необязательно только в своей стране. Немалые суммы тратятся в странах – идеологических противников. К тому же вы убедились, что капитал от этого не уменьшится. Его хозяин найдет способ вернуть все и заработать во сто крат больше.

Чтобы разобраться в экономике, изучение нужно начинать с глобализации. Чем больше в мире миллиардеров, тем беднее становится другая часть, населяющая планету. Если капиталист ставит перед собой цель — он ее добьется любой ценой. Сначала действуя обманом, потом подкупом. Если это не поможет — развяжет войну, где будут литься реки ни его крови.

Из всего вышесказанного становится яснее и понятнее картина лукавства экономики, как якобы науки, которой нас кормят гуру капиталистических стран. Вся «прелесть» их мира, прикрытая демократией, заключается в обмане, порабощении и стремлении к власти.

Экономика и политика неразделимы. Потеряв суверенитет и возможность управлять ресурсами и финансами, государство попадает в зависимость, становясь по сути колонией, из которой выкачивают капитал. Этот процесс можем наблюдать в нашей стране, где ЦБ РФ управляет иностранное государство.

Вывод: Экономика, бухгалтерия, финансы и капитал — это понятия одного порядка. Все сложнее и запутаннее ведутся расчеты. В экономических вузах большая часть времени уделена иностранным учителям капиталистического устроения государства. Туманность в постулатах и обоснованиях терминологии, где преподносится несколько спорных версий происхождения капитала, дает основание убедиться в лукавстве этого пояснения. Там, где нет ясности, заключается обман.

Хотите знать экономику? Учите историю. Манипуляции, которые происходят в полит. экономике уже не раз случались ранее. Нет ничего нового под солнцем. Бедные и богатые были всегда, только жадность и жажда власти имела некие границы. Теперь никаких препятствий этому явлению нет. Капитал. кучки людей управляет государствами и миром. А вы как думали?

meshok-creditov.ru

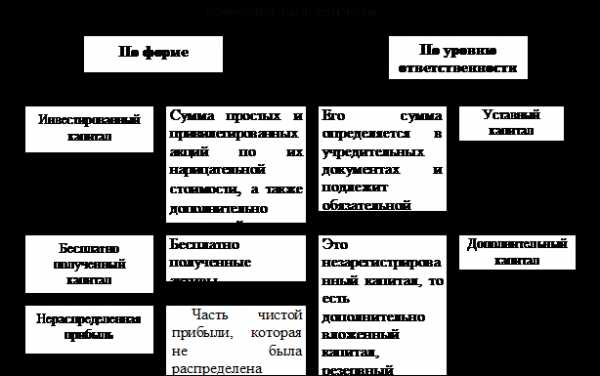

Собственный капитал

Собственный капитал предприятия – совокупная стоимость всего имущества, находящегося в собственности фирмы. Собственный и заемный капитал в сумме представляют собой общий капитал организации. Увеличение или снижение собственного капитала зависит от роста инвестиционных вложений в компанию и успешности ее работы.

Применительно к акционерному обществу собственный капитал может называться акционерным капиталом, если о некоммерческой организации – чистыми активами. Обычно все эти понятия рассматриваются как синонимы.

Собственный капитал включает четыре элемента:

Рассмотрим каждую составляющую более подробно:

- Уставный капитал – стоимостная оценка вкладов, которые были инвестированы учредителями при основании фирмы. Величина уставного капитала обязательно фиксируется в учредительных документах. У государственных предприятий собственный капитал образуется посредством ассигнований из бюджета. Уставный капитал потребительских кооперативов называется паевым капиталом, соответственно, каждый, кто внес деньги, именуется пайщиком.

- Добавочный капитал – доля собственного капитала, образованная вследствие:

- Дооценки активов.

- Получения дохода от эмиссии акций.

- Получения активов на безвозмездной основе.

- Поступлений от учредителей, превышающих долю в объявленном капитале.

- Формирования курсовой разницы, если взнос в уставный капитал произведен в иностранной валюте.

Добавочный капитал позволяет поддерживать необходимый предприятию уровень капитала, но не применяется для текущего потребления.

- Нераспределенная прибыль – доля прибыли, полученной компанией, которая осталась свободной после налогообложения и перечисления дивидендов акционерам.

- Резервный капитал – доля прибыли фирмы, отчисляемая на различные цели, предусмотренные Уставом компании. Фирмы некоторых ОПФ обязательно должны резервировать часть прибыли: скажем, коммандитные общества каждый год переводят в резерв по 5%.

Для исследования рентабельности собственного капитала применяются несколько формул:

- Рентабельность собственного капитала (ROE) дает возможность узнать, какую прибыль приносит владельцу каждый рубль, инвестированный в бизнес. Формула расчета такова:

ROE = Чис. Прибыль / Соб. Капитал * 100%

или

ROE = ROA * коэффициент фин. Рычага

Аббревиатурой ROA обозначается коэффициент рентабельности активов фирмы.

- Рентабельность акционерного капитала (ROCE) показывает, насколько доходной является инвестиция в собственный капитал. Применяется такая формула:

ROCE = (Чис. Прибыль – Див.) / Средний АК

Сокращением Див. обозначаются дивиденды, выплаченные по привилегированным акциям, средний АК – это средняя величина акционерного капитала за год.

Если у компании нет необходимости платить дивиденды привилегированным держателям, коэффициент ROCE становится равным показателю ROE – рентабельности собственного капитала.

- Рентабельность инвестированного капитала (ROIC). Важное замечание: в качестве инвестированного капитала должны рассматриваться только деньги, инвестированные в основную деятельность. Для анализа используется формула:

ROIC = NOPLAT / Инв. Капитал * 100%

NOPLAT – это операционная прибыль после выплаты всех скорректированных налогов.

- Рентабельность суммарных активов (ROTA). Достоинство этого показателя кроется в следующем: стремление максимизировать ROTA побуждает менеджеров уменьшать себестоимость продукции и повышать выручку. Применяется формула:

ROTA = EBIT / Активы

где EBIT – операционная прибыль.

ROTA схож с показателем ROA, однако, при вычислении последнего используется чистая прибыль.

utmagazine.ru

Капитал

Капитал – это все имущество, имеющееся у физического или юридического лица в денежном или товарном эквиваленте. Данное имущество можно использовать в личных целях, в целях сохранения (покупка роскоши или предметов антиквариата), в целях преумножения. При вложении капитала в то или иное предприятие происходит его инвестирование с целью получения прибыли.

Согласно трактовкам Карла Маркса, Капитал – один из ключевых факторов производства. Карл Маркс выделял три производственных фактора: Землю, Труд и Капитал, позднее экономическая наука добавила к ним еще и предпринимательские способности.

Также существуют более узкие определения для слова «Капитал»:

Собственный капитал – при наличии у определенного юридического или физического лица, либо компании определенного числа активов и долговых обязательств, собственным капиталом будет называться разница между стоимостью этих активов и величиной долга в выбранном едином эквиваленте, как правило, в валюте данного государства.

Уставной капитал – денежная сумма, которая вносится в общий бюджет компании при начале ее деятельности учредителями компании. Уставной капитал может быть получен только от одного лица: индивидуального предпринимателя, либо от нескольких лиц. В зависимости от условий внесения уставного капитала и влияния на работу целостного предприятия можно судить об организационно-правовой форме бизнеса: полное или неполное товарищество, закрытое или открытое акционерное общество и так далее.

Как получить капитал?

Существует несколько способов получения капитала. Американский бизнесмен, инвестор и автор популярных бестселлеров серии «Богатый Папа» Роберт Тору Кийосаки выделил четыре основных пути получения или преумножения имеющегося капитала. Эти пути описаны им в книге «квадрант денежного потока», рассмотрим каждый из них.

Квадрант состоит из четырех основополагающих элементов с условными обозначениями «Р», «С» — на левой стороне квадранта, «Б» и «И» — на правой стороне квадранта.

«Р» — работники по найму. Эти люди зарабатывают капитал, работая на кого-то, выполняя порученную им работу. Работать можно как на частное предприятие, так и на государственное. Если работник увольняется с работы, он перестает получать доход, то есть, работа по найму не может быть источником пассивного дохода.

«С» — самообеспечение себя работой. Это специалисты в какой-то определенной области, девиз которых «Если хочешь, чтобы работы была выполнена хорошо, сделай ее сам». К этой категории относятся фрилансеры и владельцы малого бизнеса. Пример человека, самообеспечивающего себя работой: стоматолог, открывший частную клинику и работающий в ней.

Пути получения дохода на левой стороне квадранта не подразумевают создание пассивного дохода, путь к финансовой независимости там более сложен, потому что получаемый капитал облагается налогами по максимально высокой ставке. Обратимся теперь к правой стороне:

«Б» — это владельцы крупного бизнеса. К крупным типам бизнес-систем относятся предприятия, на которых работает более 500 человек.

«И» — это инвесторы, причем инвесторы профессиональные, а не обычные спекулянты и игроки.

В чем основное отличие между правой стороной квадранта и левой? Какова ключевая разница в методах получения капитала у этих людей? Все очень просто: люди на левой стороне вынуждены работать за деньги, люди на правой заставляют деньги работать на себя. Это различие очень важно, оно указывает на наиболее быстрый и короткий путь заработка денег. Если вы хотите за максимально короткий срок научиться делать большие деньги, стать обладателем солидного капитала, вы должны развиваться именно как бизнесмен и инвестор, а не как работник по найму или владелец малого бизнеса.

Еще одно различие между правой и левой стороной касается возможности отойти от дел. Правая сторона позволяет вам оставить свою работу на любое время, а потом вернуться и найти бизнес в прежнем процветающем состоянии. Левая сторона соответствует принципу: работаешь – получаешь. Если вы не работаете, вы не будете и зарабатывать деньги. Исключение составляет только пенсионный возраст.

Итак, мы разобрали возможные методы получения капитала, идем дальше.

Функции капитала в банковской сфере

Давайте рассмотрим основные функции капитала в банковской сфере. В банках капиталы выполняют следующие функции:

- Регулирующая функция. Чем больше капиталов находится во владении конкретного банка, тем больше полномочий будет иметь этот банк. Согласитесь, если у банка не хватает денежных средств, объем выдаваемых кредитов и прочих банковский функций будет понижен. Поэтому любая банковская система стремится к увеличению имеющихся в ее распоряжении капиталов. Для этого, в частности, банки устанавливают разные ставки для кредитов и для депозитов, ставка на депозит всегда меньше, чем ставка на кредит, потому что депозитные счета граждан – это пассив для банка, а деньги, взятые в кредит – наоборот, актив.

- Защитная функция. Наличие избыточного капитала в банковской сфере гарантирует стабильность работы. Если вдруг банк начнет нести убытки, их можно будет покрыть избыточным капиталом, а потом вернуть потраченные деньги. Таким образом, избыточный капитал защищает работу банка от кризисных элементов.

- Оперативная. Капитал для банка – способ преумножения денежных средств, а также оплаты операций по функционированию банковской системы. Банку ведь, как и любой другой организации, нужно оплачивать работу своих сотрудников, обновлять вышедшую из строя вычислительную технику и проводить прочие виды работ. Для всего этого нужен капитал. Имея некоторый объем денежных средств можно пополнять его, принимая депозитные счета от граждан, и получать прибыль, выдавая гражданам кредиты.

Виды капитала

Несмотря на кажущееся простым определение понятия «капитал», оно имеет множество форм и разновидностей, причем по трудам различных экономических деятелей, эти разновидности не одни и те же. Рассмотрим только ключевые классификации крупнейших экономистов мира.

Великий экономист и, по сути, создатель экономики как науки, Адам Смит, выделяет две формы капитала: основной капитал и оборотный капитал. Рассмотрим, в чем между ними разница.

- Основной капитал – это денежная сумма, которая используется практически во всех сферах экономики, переносит стоимость с одного товара на другой методом амортизационных отчислений. Условно основным капиталом можно называть любую денежную массу.

- Оборотный капитал можно выделить только для какого-то одного производственного цикла, рассматривать его можно только в контексте производства одного определенного вида товаров. Обычно оборотный капитал получается при работе основного. Их отличие состоит в том, что оборотный капитал переносит свою стоимость на продукцию сразу, а не амортизационно, как основной капитал.

Другой выдающийся экономист, Карл Маркс, предложил делить капитал на капитал переменного типа и капитал постоянного типа. Рассмотрим разницу между этими двумя понятиями:

- Постоянный капитал предприниматель может использовать так, как считает нужным, кроме выплаты заработной платы рабочим, которые трудятся на его предприятии. То есть, затраты на оборудование, на покупку того или иного материала, на рекламу и маркетинговые компании и так далее будут осуществляться постоянной формой капитала.

- Переменный капитал используется только для выплаты заработной платы рабочим. Если использование постоянного капитала относительно стабильно, то переменный всегда используется по-разному: заработная плата может быть сдельной, она зависит от квалификации рабочего, от его стажа и занимаемой должности и так далее.

Маркс также вводил термин органического строения капитала – это отношение постоянного капитала к переменному. Это, большей частью, экономический показатель, почти ни на каких фирмах и предприятиях он не находит применения.

Не путайте постоянный и переменный капитал с постоянными и переменными издержками на выпускаемую продукцию, поскольку это понятия совершенно разные и никак не связанные.

Существуют и другие формы капитала. Основная классификация капитала как такового включает в себя три большие группы, которые мы разберем чуть ниже:

- Физический капитал, он же реальный, он же производственный – это тот капитал, который вложен в производство, приносящее вам прибыль, причем неважно, какое именно это производство, с какой группой активов оно работает. Если вы купили станки для производства какого-нибудь товара, то капитал, который вы вложили в эти станки будет относиться к физическому. Если вы купили землю и сдаете ее кому-либо за определенную плату, стоимость земли тоже станет финансовым капиталом. То есть, если вы покупаете финансовый актив для собственного экономического роста, вложенный капитал всегда будет относиться к физическому/реальному/производственному.

- Денежный капитал – это такой капитал, который через некоторое время станет физическим. Физический, как мы уже писали выше, это капитал, вложенный в актив. На денежный капитал покупается то, что будет активом, но в данный момент не приносит владельцу денег. Те же станки: если вы их купили, но еще не произвели ни одной единицы товара и ничего не продали, ваш капитал просто денежный, физическим он пока не стал. Если вы вложили деньги актив, получили с него какую-то прибыль, а потом перестали получать заработки, инвестированный капитал будет считаться физическим, обратно денежным он не станет.

- Финансовый капитал – это капитал, который дает вам прибыль в каком-либо размере, но при этом не обменивается на товары. Как правило, финансовый капитал – это вложение в банковские депозиты или акции акционерного общества. То есть, вы вложили деньги, вы получаете с них доход, но не покупаете ни станки, ни оборудование. Финансовый капитал – это деньги из денег, лучшая форма заработка, которой пользуется основная масса инвесторов по всему миру.

Это основная классификация капитала, которая существует на сегодняшний день. Есть еще несколько определений для капитала, более узких, чем вышепредставленные. Давайте тоже кратко их коснемся и научимся отличать.

Человеческий капитал. Как мы писали в самом начале данной статьи, капитал – это не только деньги, это и другие формы имущества и активов. Если предмет антиквариата относится к капиталу, то почему человеческие знания, опыт, квалификацию нельзя называть капиталом? Можно, конечно, но проблема в том, что «подсчитать» этот капитал и указать его в балансовой ведомости невозможно, из-за этого понятие довольно скользкое. Итак, человеческий капитал – это те знания, которые приобретает человек в процессе жизни, и которые он может использовать для заработка денег. Умение водить автомобиль позволяет работать водителем, к примеру. Вообще, примеров применения человеческого капитала великое множество.

Паевый капитал – это сумма капиталов, внесенных различными людьми. Например, при организации товарищества организаторы вносят сколько-нибудь денежных средств, которые называются «паи» и формируют паевой капитал. Фирма начинает работать, приносит прибыль, которая потом распределяется между участниками товарищества в соответствии с объемом паевого взноса каждого.

Регулятивный капитал на данный момент используется только банком Украины, больше никаким другим. Что это за капитал? Это денежная сумма, которая производится суммированием основного капитала и дополнительного, из этой суммы потом вычитается стоимость ряда программ по инвестированию, которые проводятся банком. Регулятивный капитал фигурирует при написании различного рода отчетах.

Итак, мы рассмотрели ключевую информацию о понятии «Капитал», рассмотрели функции капитала и его классификацию, а также коснулись трудов некоторых выдающихся экономистов мира.

utmagazine.ru