что это такое и как на этом заработать

С каждым днем в интернете появляется все больше новых онлайн-профессий. И, как ни странно, именно долговой рынок России может послужить прекрасной возможностью для того, чтобы начать зарабатывать на покупке дебиторской задолженности.

Виды задолженностей

Существует кредиторская задолженность, которая говорит о том, что у предприятия есть долги перед другими организациями. А вот дебиторская задолженность возникает в том случае, когда у партнеров-дебиторов всплывают неоплаченные счета перед самой фирмой.

Причины возникновения дебиторки

Дебиторская задолженность – это сумма долгов, которую должны выплатить в счет фирмы покупатели или партнеры (дебиторы). Дебиторка возникает, например, если организация оказала услуги в рассрочку, но клиент не заплатил в предусмотренные договором сроки.

В зависимости от времени погашения долгов задолженность бывает:

- нормальная, когда вся сумма долга гасится в предполагаемые сроки;

- просроченная, когда долги в определенные сроки не закрываются, и эта задолженность может превратиться в дебиторскую.

По степени вероятности погашения долгов выделяют:

- ожидаемую задолженность, время погашения которой не превышает пределы согласованного срока;

- сомнительную, которая не гарантирует возврат долга по причинам отсутствия соответствующих документов;

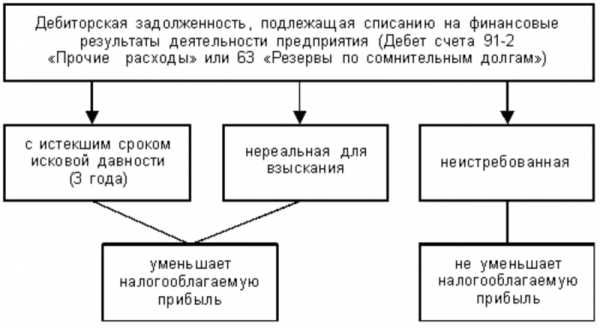

- безнадежную, когда время исковой давности просрочено (оно составляет 3 года), или же долги эти принадлежат организации, находящейся на стадии банкротства.

Если размеры долгов перед фирмой будут расти, а гарантии по их погашению отсутствовать, то организация может понести существенные убытки. Очень важно держать дебиторку под контролем, ведь причиной убытков может стать неоплата, предоплата, невыплаченные займы и даже подотчетные средства. Отметим, что при грамотном управлении дебиторкой фирма может получить значительную прибыль. Для этого необходимо создать систему отсрочки платежей и предоставления дополнительных кредитов. Однако, если дебиторка вышла из-под контроля, бизнесмены ищут способы вернуть хотя бы часть средств.

Можно ли избежать дебиторской задолженности?

Если вы не хотите довести фирму до банкротства, то вам нужно еще до совершения сделки оценить финансовое состояние дебитора, а также грамотно оформить все необходимые документы. Это даст возможность при возникновении долгов взыскать их на законных основаниях.

Как заработать на дебиторской задолженности?

Для любого предприятия задолженность является причиной неустойчивости в финансовом плане. А это может стать источником неплохого дохода для обычных граждан.

Есть такое понятие Цессия – процедура, при которой имеет место быть переуступка прав требования долга, регламентируемая гражданским и налоговым законодательством. И раз уж организация не имеет права требовать исполнения обязательств, пока не истечет срок договора, то для того, чтобы выручить часть средств, замороженных в дебиторской задолженности, она имеет возможность продать свои права на возврат долга другому, третьему лицу.

Привлечь третье лицо можно следующим образом. Например, предложить оплату за право требования меньше, чем сумма самой дебиторки, или же указать на перспективу получения процентов. Кроме того, имеет место быть право на погашение своих обязательств. При этом дебиторка, как имущество первого уровня, приравнивается к деньгам или ценным бумагам.

Покупка дебиторской задолженности на торгах

Вы можете купить задолженность какой-либо организации на публичных торгах и аукционах дебиторской задолженности и неплохо заработать на ней. Дебитор будет обязан выплатить весь долг уже вам. Многие возвращаются на торговые площадки, после того, как впервые получили свой первый доход.

Управление дебиторской задолженностью

Покупка дебиторской задолженности – это очень ответственный шаг, поэтому перед заключением сделки нужно хорошо взвесить все возможные риски. Например, вероятность неплатежа и даже убытков от предприятия-банкрота значительно велико.

Для начала оцените реальную сумму задолженности, проанализируйте реализацию таких активов на открытом рынке, а также положение должника: его платежеспособность местонахождение и все необходимые документы. Проверьте наличие исполнительного листа, выписку из ЕГРЮЛ, имущества. Ознакомьтесь с реквизитами и видом деятельности дебитора и проверьте, находится ли его предприятие на стадии банкротства или ликвидации.

Можно воспользоваться также услугами посредников, которые занимаются разработкой стратегий, и выплачивать им комиссию с проведенных сделок. Всегда можно и самостоятельно разобраться в этом вопросе, начав с приобретения небольших долговых обязательств и накапливать опыт. Но это не исключит вероятность крупных убытков.

Дебиторка становится самым модным и востребованным активом. Специалисты создают курсы по дебиторской задолженности, семинары и книги, так как с минимальными знаниями очень сложно стартовать в этой области. Во время обучения профессионалы дают необходимую для заработка на дебиторке информацию – объясняют юридические аспекты, делятся рабочими стратегиями и рассказывают о рисках.

info-hit.ru

Что такое дебиторская задолженность – понятие, виды, анализ

Дебиторская задолженность – это долги контрагентов перед организацией, деньги, которые еще ей не вернули. Читайте подробнее, что такое дебиторская задолженность, какие виды ее бывают и как с ней работать, чтобы не допустить просроченных долгов.

Что такое дебиторская задолженность

Дебиторская задолженность (или как ее финансисты коротко называют – дебиторка) – это долги контрагентов перед компанией. Это деньги, которые еще не вернули фирме. Другими словами, дебиторская задолженность это все то, что должны вашей организации.

Скачайте и возьмите в работу:

Дебиторка относится к активам. Ведь в будущем, когда контрагент погасит задолженность, компания сможет распоряжаться деньгами. В состав дебиторской задолженности организации входят не только деньги, она может быть и в форме других обязательств. Например, контрагент должен передать товары или оказать услугу.

Когда образуется дебиторская задолженность

Главная причина возникновения задолженности – различные даты выполнения своих обязательств сторонами договора. Например, поставщику уже отгрузили продукцию, а покупатель еще не перечислил деньги.

Наличие задолженности – неотъемлемый момент бизнеса (см. подробнее об

Рост сбыта, объема продаж практически всегда неразрывно связан с ростом дебиторки. Поэтому когда компания проводит анализ показателей, надо выявлять причину роста количества долгов. Но слишком большая доля этого показателя в активах тоже плохо для организации. Ведь чем больше значение дебиторской задолженности, тем больше рискованная сумма невозврата и финансовых потерь

Дебиторами компании могут быть разные контрагенты и физические лица – поставщики, покупатели, сотрудники, налоговая и т.д. Приведем несколько примеров, когда возникает дебиторская задолженность.

- компания отгрузила покупателю аванс, но он еще не перечислил оплату;

- организация перевела продавцу предоплату, но он пока не поставил продукцию;

- фирма перечислила налоги больше, чем нужно;

- работодатель выдал сотруднику заем.

Виды дебиторской задолженности

Долги предприятия классифицируют по разным основаниям. Например, для бухгалтерского учета важны сроки погашения долгов. Поэтому задолженность разделяется на два вида в зависимости от срока погашения долга:

- долгосрочная. Это долги, погашение которых ожидается более чем через 12 месяцев после заключения договора.

- краткосрочная. Поступления денег по таким долгам компания ждет менее чем через 12 месяцев. Такую дебиторскую задолженность также называют текущей. Когда срок погашения задолженности, которая первоначально была долгосрочной, станет меньше 12 месяцев, долги перейдут в категорию краткосрочных.

В зависимости от поступления оплаты выделяют тоже два вида дебиторской задолженности:

- срочная. По такой дебиторке срок погашения в соответствии с договором еще не наступил. Такую задолженность еще называют нормальной;

- просроченная. Это обязательства, которые контрагенты не выполнили в срок. Дату платежа стороны устанавливают в договоре. Просроченная задолженность бывает сомнительной и безнадежной.

Сомнительным является долг, который с высокой вероятность контрагент не погасит полностью или частично. Долг становится сомнительным не только, если контрагент просрочил платеж. Если компания из СМИ или других источников выяснила, что у контрагента начались финансовые трудности. По сомнительным долгам в бухгалтерском и налоговом учете создают резервы.

Долг становится безнадежным, если его уже нереально взыскать. Такое происходит в двух случаях:- истек срок исковой давности. Считать срок нужно с даты, когда организация узнала о нарушении своих прав. Например, если по договору покупатель должен оплатить товар не позднее 1 октября, то со следующего дня начинается просрочка. Другой пример — в договоре займа не определены сроки возврата денег. Тогда кредитор вправе предъявить требование о возврате, а покупатель должен вернуть деньги в течение 30 календарных дней (см., как вернуть просроченную дебиторку).

- обязательство прекращено в связи с невозможностью его исполнения. Например, контрагента исключили из ЕГРЮЛ, приставы приняли постановление о невозможности взыскания долга. Правило об исключении из госреестра распространяется только на юридических лиц. Индивидуальный предприниматель даже после снятия с учета продолжает отвечать по своим долгам всем принадлежащим ему имуществом (ст. 24 ГК РФ). Долг бизнесмена станет безнадежным, если суд признал его банкротом или пристав не сможет взыскать долги.

Как определить максимально допустимый размер дебиторской задолженности

Управление дебиторской задолженностью подразумевает поиск баланса между двумя рисками: «заморозить» деньги в дебиторке или потерять в выручке, упустив потенциальных клиентов. Смотрите, как определить максимально допустимый размер дебиторской задолженности, принимая во внимание стоимость заемного финансирования, которое придется привлечь до момента поступления денег от покупателей, а также учитывая вероятность нарушения клиентами платежной дисциплины.

Определить максимальный размер дебиторки

Как снизить риск появления сомнительных и безнадежных долгов

Каждая компания стремится, чтобы в ее деятельности сомнительных и безнадежных долгов не появлялось. Есть несколько действенных способов их избежать.

Предоплата. Компания избежит рисков невозврата, если включит в договор условие о 100-процентой предоплате. Недостаток способа – не все покупатели готовы работать на таких условиях.

Обеспечение поставки. Например, банковской гарантией, договором поручительства, залогом. Если контрагент не исполняет обязательств, то компания получит залог, долг за него оплатил поручитель.

Аккредитив. Этой формой расчетов пользуются не часто. В таком случае в сделке появляется третье лицо – банк, который и открывает аккредитив. Средства на оплату покупатель переводит не поставщику, а в банк на специальный счет. О том, что деньги на счете, банк сообщит поставщику. После этого продавец отгружает товар. Как только покупатель предоставит в банк документы, которые подтверждают отгрузку, банк переводит деньги на счет поставщика. Это способ безопасен как для покупателя, так и для продавца. Но он не пользуется популярность из-за своей стоимости – услуги банка стоят недешево.

ВИДЕО: С чем связаны риски неоплаты дебиторской задолженности

Константин Аношкин, финансовый эксперт рассказывает на видео, с чем связаны риски неоплаты долгов и как их избежать.

Как анализировать дебиторку в Excel

Можно построить график анализа дебиторской задолженности, который позволит наглядно увидеть ее состав по срокам просрочки платежа. График подойдет для анализа не только по видам просрочки, но и по клиентским менеджерам или филиалам. Динамика дебиторки с указанием общих сумм избавит от необходимости считать их дополнительно. Смотрите, как это сделать.

Построить график анализа дебиторки в Excel

Как анализировать дебиторку предприятия

Компания отслеживает не только величину задолженности, но и показатели, рассчитанные на ее основе:

Коэффициент дебиторской задолженности (Кдз). Он показывает, какую часть активов компании составляют долги. Рассчитывают его следующим образом:

Кдз = ДЗ/А, где

ДЗ – общая сумма дебиторской задолженности

А – все активы организации.

Другим показателем является коэффициент оборачиваемости. То есть скорость погашения дебиторской задолженности – как быстро контрагенты перечисляют фирме деньги за проданные товары.

Этот коэффициент показывает, сколько раз за период компания получает от клиентов оплату в размере среднего остатка неоплаченной задолженности. Он показывает, на сколько эффективно компания взыскивает с контрагентов долги. Показатель рассчитывают по формуле:

Кодз = Выр / СрОстдз, где

Кодз – коэффициента оборачиваемости дебиторской задолженности,

Выр – выручка за период (см. подробнее про расчет оборачиваемости дебиторской задолженности).

СрОстдз – средний остаток дебиторки. Чтобы его рассчитать, складывают дебиторскую задолженность на начало и конец периода и делят на два.

На основе коэффициента оборачиваемости рассчитывают среднее количество дней, в течение которых задолженность остается неоплаченной.

Одз= 365 / Кодз

У этих показателей нет нормальных значений. Каждая компания в зависимости от особенностей работы определяет, в каких пределах должны находиться показатели. Чем выше коэффициент оборачиваемости, тем быстрее покупатели гасят долги. А это лучше для любого предприятия. Но высокая оборачиваемость не всегда свидетельствует об эффективной работе фирмы.

Гость, уже успели прочесть в свежем номере?

www.fd.ru

Дебиторка (Дебиторская Задолженность)

Дебиторская задолженность (в народе чаще употребляется слово – дебиторка) – это сумма денежных средств, которые должны юридическому лицу другие юридические или физические лица. С одной стороны с дебиторкой можно просто не сталкиваться, работая по предоплатной системе продаж, но на деле всё оказывается намного прозаичней.

Откуда берётся дебиторка

Чаще всего дебиторка возникает, когда товар отдаётся под реализацию в розницу по постоплатной системе продаж. То есть продавец расплатится только после того как реализовал товар. С одной стороны это не очень логичный поступок для производителя или дистрибьютора, ведь намного проще работать по предоплате и не опасаться столкнуться с дебиторкой. Но на деле есть несколько факторов, которые заставляют поставщиков и производителей идти на такие уступки:

- Недостаток оборотных средств у продавца. Дело в том, что у продавца деньги всё время в обороте, и лишних денег на покупку нового товара просто нет. Кроме того для самого продавца достаточно рискованно покупать товар который он может и не продать. Лучше закупить тот, что точно продастся.

- Конкуренция. В условии конкуренции, продавец может выбирать, у кого и как закупать товар. И система оплаты так же играет большую роль. Соответственно поставщики и производители, работающие только по предоплате, оказываются в менее выгодном положении.

- Высокая стоимость хранения товара. Складские помещения стоят денег, и хранить товар достаточно дорого. Намного выгоднее чтобы он хранился на складах в продавца. Нужно понимать, что чем выше цена товара, тем сложнее его продать и получается, что у продавца работающего по постоплатной системе товар будет дешевле.

- Ваш товар никто не знает. Если ваш товар не известен на рынке, то шансов что его купят по предоплате очень мало. Конечному продавцу дорого место на полке и занимать его не известным товаром и рисковать его не продать весьма опасно.

- Скоропортящиеся продукты питания. Товар с ограниченным сроком годности чаще всего продают по постоплатной системе потому что есть риски его не успеть продать, а продавец не хочет брать риск на себя. А производитель в свою очередь должен как можно быстрее найти продавца, пока товар не испортился и ему приходится идти на риск.

Соответственно продавец, продав ваш товар, не спешит отдавать за него деньги, так как деньги нужно скорее пускать в оборот, платить за аренду, коммунальные платежи и вообще проблем всегда много и если поставщик не спешит забирать свои деньги, то зачем их сразу отдавать. Очень важно понимать, что пару лишних миллионов, продавец за месяц может вложить в товар и заработать на ваших деньгах. По сути, так же можете сделать и вы, но продавец понимает, что вы от него зависите, он может отказаться покупать товар у вас и уйти к конкурентам.

Существуют так же случаи, когда продавец не продал ваш товар и поэтому не возвращает деньги. Здесь ситуация очень не однозначная, и выходов из нее есть несколько: вернуть товар себе и продать другому продавцу, убедить продавца выставить товар на приоритетные позиции, снизить цену товара.

Как работать с дебиторской задолженностью

Работу с дебиторкой можно разделить на две составляющие: правильная реализация товара то есть создание условий для успешной продажи вашего товара, и непосредственно взаимодействие с клиентом по своевременной выплате дебиторской задолженности. Очень важно понимать, что дебиторкой нужно заниматься системно, а не ждать когда клиент сам произведёт оплату или бежать «выбивать долги» когда у вас закончились деньги.

Обеспечиваем успешную реализацию товара

Для того чтобы ваш товар начали продавать, нужно не просто найти хорошего продавца. Важно контролировать, как происходит продажа товара. У большинства крупных фирм есть мерчандайзеры которые взаимодействуют с магазинами, для того чтобы товар был выставлен на приоритетные позиции. Если вы не можете себе позволить таких сотрудников, то хотя бы самостоятельно проверяйте, где расположен ваш товар в магазине.

Не забывайте, что успех реализации зависит и от ваших действий. Если ваш товар не покупают, стоит подумать о рекламе, изменении упаковки и прочих маркетинговых хитростях. Если всё делать правильно, то у вас не возникнет проблем с реализацией, а значит и проблем с дебиторкой станет меньше, останется просто добиться оплаты от продавца.

«Выбиваем долги»

Всё хорошо ваш товар продали и теперь важно добиться своевременной оплаты от продавца. В бизнесе есть специальные термины – оборачиваемость дебиторской задолженности и коэффициент оборачиваемости дебиторской задолженности в днях. Эти KPI показатели показывают — насколько успешно компания ведёт свой бизнес, они напрямую влияют на ликвидность и платёжеспособность компании. Если вы не следите за этими показателями, то нужно срочно этим заняться.

Для того чтобы клиент погасил дебиторку как правило приходится ему либо звонить с напоминанием, либо ехать. Ответ клиент может обещать заплатить, жаловаться на трудную жизнь и многое другое. Ваша задача систематически разными способами напоминать о долге. Возьмите на вооружение пример коллекторских агентств, они выбивают долги за счет того что постоянно давят на психику должника. Например: начинают названивать в 8 утра и напоминать о долге, говорят что вы можете продать что ни будь для погашения долгов и т.п. Тут главное не упускать дело на самотёк и уметь проявлять жёсткость.

worldsellers.ru

Что такое дебиторская задолженность простыми словами

Существует множество различных терминов, в которых первоначально сложно разобраться. А уж как кто-то начинает их объяснять, так вообще можно схватиться за голову. Давайте поговорим про то, что такое дебиторская задолженность простыми словами.

Общая информация

Первоначально давайте разберемся с терминологией. Дебиторская задолженность – это определение используется для обозначения долгов перед человеком или компанией. Просто, но непонятно? Давайте разбирать. Может ли быть такое, что одновременно наблюдается дебиторская и кредиторская задолженность? Простыми словами и, по правде говоря, да. Но если с кредиторской задолженностью все более-менее понятно интуитивно, то в первом случае не все так легко. Допустим, у нас есть компания. Если мы должны контрагентам/бюджету, то это кредиторская задолженность. В случае, если нам, то это уже дебиторская. Неважно что – отгрузить продукцию, выполнить работы, оказать услуги, полностью или частично оплатить что-то. По факту, это часть имущества предприятий, которая временно находится в распоряжении у контрагентов. Именно поэтому дебиторская задолженность при составлении бухгалтерского баланса отображается в столбце активов.

Как она возникает

Говоря о том, что такое дебиторская задолженность предприятия, необходимо отметить, что мало какая организация может похвастаться ее наличием. Это обусловлено особенностями конкурентной среды и производственной необходимости. Дело в том, что покупателям сейчас часто выгодно покупать услуги или товары в рассрочку. Тогда как продавцы заинтересованы в том, чтобы расширять клиентскую базу, предлагая хорошие условия. Также говоря о том, что такое дебиторская задолженность простыми словами, нужно отметить еще и такой факт, что ее увеличивают авансовые платежи, что перечислены поставщикам как предоплата. Не стоит забывать и об излишне уплаченных суммах в налоговую, страховых взносах в фонды. Говоря еще проще: любой отпуск товара в долг и предоплата образуют дебиторскую задолженность.

Специфические моменты

Разбирая, что такое дебиторская задолженность простыми словами, отдельно следует упомянуть о персонале организации. В данном случае это возможно при переплате по заработной плате, а также при выдаче под отчет определенной суммы. Последняя будет отражаться как долг до тех пор, пока сотрудник не предоставит авансовый отчет с указанием приобретенных услуг и товаров, а также документов, что подтверждают информацию. Следует также упомянуть о том, что условно выделяют две группы задолженностей:

- Нормальная. В нее относят отгруженные товары или оказанные услуги, расчеты по которым будут проведены через определенное время согласно заключенному договору; авансовые платежи подрядчикам и поставщикам; денежные средства, что выдаются сотрудникам на текущие расходы в интересах предприятия.

- Просроченная. К ней относят долги за поставленные товары и выполненные работы, которые не были оплачены во время, установленное договором; суммы средств на руках у сотрудников, для которых истек срок предоставления целевого авансового отчета за выданные средства.

Вот, что такое дебиторская задолженность. Дебиторка, которая просрочена, в свою очередь делится на безнадежную и сомнительную. Основная доля подобных ситуаций приходится на расчеты с контрагентами.

Управление дебиторской задолженностью

Если сделка не обеспечена поручительством или залогом, и срок по ней истек, что делать? В первую очередь формируется структура сомнительной дебиторской задолженности. Если компании за три года не повезло вернуть свои средства себе, то сомнительный долг получает статус безнадежного и его необходимо списать в убыток. Что же можно использовать для возращения долгов, что были просрочены? Если контрагент переживает временные затруднения, то обычно стороны договариваются про рассрочку или решают ситуацию путем проведения бартерного обмена между ними. Иногда такие варианты невозможны. Тогда договор следует передать в юридический отдел (или обратиться к услугам сторонних специалистов) и решать вопрос о целесообразности начала взыскания неполученных средств в судебном порядке. Следует брать во внимание, что оценка платежеспособности – это вероятностное действие, которое не всегда отображает реальное положение дел. Как выход из этого, практикуется страхование дебиторской задолженности. То есть риски перекладываются на другую структуру.

О страховании

Говоря о том, что такое дебиторская задолженность, управление рисками необходимо отнести к важным моментам. Дела длительное время могут идти без проблем, и, как это часто бывает, возникнут они в самое неудобное время. Можно закладывать риск в цену и формировать резервный фонд на такой случай. Или воспользоваться страхованием. Это выгодно компаниям, что осваивают новые рынки сбыта или работают в условиях значительной конкуренции. Говоря о том, что такое просроченная дебиторская задолженность простыми словами, следует отметить, что существуют различные подходы, и при использовании дополнительного инструментария необходимо вникнуть во все нюансы.

О плюсах и минусах страхования

Основные преимущества – это:

- Возможность активно осваивать региональные рынки. Провинциальным контрагентам часто не под силу работать по принципу предоплаты. И оценить риски проблематично, даже если переговоры идут на территории покупателя. Из-за этого не каждый контакт заканчивается заключением и оформлением сделки. Но вот если дебиторская задолженность была застрахована, то чувствительность к рискам падает, ведь они возлагаются на страховщика, а не саму компанию.

- Финансовая независимость. Не редки случаи, когда один крупный заказчик, работающий на условиях постоплаты, начинает процедуру банкротства. Это приводит к серии кризисов на более мелких предприятиях. Страхование позволит избежать такой ситуации, сохранив для заказчика и покупателя прежние условия.

- Предоставление более выгодных кредитов. Коммерческие организации часто берут займы с целью увеличения оборотных средств. Наличие застрахованной дебиторской задолженности положительно сказывается на оценку риска со стороны специалистов банка. Она даже может выступать как залог. Благодаря этому компании получают более выгодные условия по кредиту.

А что же с минусами? Он здесь только один – стоимость услуги. В зависимости от ситуации она может составлять 1-9 % от суммы заключаемой сделки – а это довольно большой показатель. Проводя описание дебиторской задолженности простыми словами, необходимо уделить внимание тому факту, что образование этого резерва часто является неотъемлемым условием для освоения новых рынков. Но следует помнить, что формируются они за счет средств, что извлекаются из оборота фирмы. Поэтому необходимо постоянно следить за развитием ситуации.

О списании долгов

Давайте поговорим о том, что такое дебиторская и кредиторская задолженность с позиции работы с активами. А именно такой неприятный момент, как списание долгов. Следует отметить, что делать так со всеми средствами не предоставляется возможным. Долг должен отвечать определенным признакам, по которым его можно оценить как таковой, что нереально взыскать. Об этом говорится во втором пункте статьи 266 НК РФ. Подобным образом может быть оценен долг, у которого истек срок давности для подачи иска, или же он принадлежал компании или фирме, что была ликвидирована и исключена из ЕГРЮЛ. Хотя здесь есть своя загвоздка. Так, если дебиторская задолженность возникла при взаимодействии с индивидуальным предпринимателем, то его исключение из ИГРИП не позволит провести списание. Это связано с тем, что ИП, согласно законодательству, отвечает по долгам всем своим имуществом.

Что делать

Допустим, компания-должник запустила и успешно прошла процедуру банкротства. И вернуть долг в таком случае не получится. Что делать с теми долгами, по котором истекает срок исковой давности? Обычно он равен 3 годам, но может быть прерван в случае если:

- Должник расписался и принял акт сверки.

- Было прислано письмо, в котором признается наличие долга или содержится просьба о предоставлении отсрочки.

- Заплатил неустойку или проценты.

- Суд принял от компании иск в сторону покупателя.

- Предприятиями было составлено дополнительное соглашение, в котором должник признает свои обязательства.

- Также в постановлении №15 Верховного суда РФ содержится дополнительное основание для прерывания срока давности, а именно – оплата части средств без подписания нового акта сверки.

Учет

Что такое дебиторская задолженность? Простыми словами – как правильно с ней работать? Первоначально необходимо принять организационные меры. К ним относится составление графика документооборота и грамотное оформление договоров с контрагентами-заказчиками. Следует уделить внимание и заключаемым документам. Так, необходимо прописать обязательства сторон, стоимость работы, сроки оплаты, порядок расчетов, а также ответственность. Перед тем как заключить договор, необходимо проверить контрагента и оценить его платежеспособность.

Работа с документами

Необходимо контролировать ситуации и в случае отклонений принимать соответствующие решения. Преследуемая задача – это получение денежных средств, что идут как оплата за выполненные работы, оказанные услуги и поставленные товары от заказчика. Поэтому:

- После фиксации факта задолженности необходимо позвонить клиенту и напомнить об оплате.

- В случаях, когда срок оплаты превысил 30 дней, необходимо направить письменную претензию.

- Если долг не оплачивается три месяца, необходимо подавать иск в суд.

Необходимо озаботиться своевременной выдачей и получением первичных документов, как то акт выполненных работ, счета на оплату, накладные, и прочих, которые смогут подтвердить возникновение финансового обязательства. В целом, необходимо озаботиться наличием:

- Договора, где указан срок погашения обязательства.

- Товарных накладных и актов работ, сверки, инвентаризации дебиторской задолженности.

Необходимо следить, чтобы вся документации соответствовала требованиям закона №402-ФЗ «О бухгалтерском учете». Также контролируйте денежные поступления, что получают от контрагентов. Необходимо вести тщательное документирование по доходам, структурным подразделениям и в целом по учреждению. Нужно вовремя проводить инвентаризацию обязательств и расчетов. И очень важно – не следует скрывать дебиторскую задолженность. За нарушение правил ведения бухучета предусмотрен штраф.

Заключение

Вот нами поверхностно и была рассмотрена дебиторская задолженность, виды, оценка, правила поведения и работы с ней. Если держать ситуацию под контролем, то возникновение негативных последствий сводится к минимуму. Посильную помощь в достижении стабильного развития помогут оказать планирование, организация, мотивация, анализ и контроль. Чтобы это было не простым переводом бумаги, а эффективными действиями, необходимо поработать над стратегией организации, определить ее политику сбыта, выбрать рациональные значения для дебиторской задолженности. Не следует обходить вниманием и человеческий фактор. Следует требовать от руководителей и специалистов пристального внимания ко всем имеющимся моментам. Необходимо озаботиться наличием прозрачной, своевременной, актуальной и цельной информации о дебиторах, совершенных платежах и имеющейся задолженности.

businessman.ru

как списать, взыскать, рассчитать, снизить, провести инвентаризацию

Любое предприятие должно вести строгий учёт прибыли и расходов. Кроме того, в конце каждого отчётного периода необходимо определить финансовый результат деятельности организации. Чтобы выполнить все эти операции, нужно понимать, как работает компания, на какие источники она опирается и насколько эффективно использует свои активы. Выясним, что такое дебиторская задолженность и научимся управлять её величиной.

Что такое дебиторская задолженность

Многие начинающие предприниматели не понимают, что означает ДЗ и почему её относят к активам. Все просто: это долги, которые должны выплатить предприятию клиенты за выполнение работ или вывезенный товар.

Через определённый срок после погашения долга задолженность оборачивается в денежную форму и поступает в кассу или на банковский счёт предприятия. Соответственно, в балансе она выглядит как активы фирмы. «Дебиторку» не нужно путать с кредиторской задолженностью, представляющую собой финансовые обязательства организации перед третьими лицами. Последняя возникает в результате получения кредитов, отсрочки оплаты товаров или услуг, задержки заработной платы или долги по платежам в бюджетные и внебюджетные фонды.

Управление дебиторской задолженностью заключается в своевременном взыскании реальных долгов и списании неликвидных обязательств

Управление дебиторской задолженностью заключается в своевременном взыскании реальных долгов и списании неликвидных обязательствКак влиять на динамику задолженности организации

Возникновение долга обусловлено производственной необходимостью, поэтому практически каждая организация сталкивается с таким понятием. Это касается как крупных предприятий, занимающих на рынке ведущие места, так и индивидуальных предпринимателей, имеющих собственный небольшой бизнес. Одна компания хочет выгодно продать свой товар, поэтому предлагает его с отсрочкой оплаты, а другая — заполучить нужную ей продукцию с возможностью рассрочки. На этой почве появляется взаимовыгодный интерес:

- должник может какое-то время пользоваться чужими денежными средствами;

- кредитор получает возможность расширения рынков сбыта.

Все сделки закрепляют договором, в котором указаны сроки поставки товара, даты, условия и способы оплаты.

Как уменьшить долг предприятию

Задолженность образуется из средств, взятых из оборота предприятия, поэтому её рост должен находиться под постоянным контролем. Важно обеспечить своевременный возврат денег в соответствии с договором. Нельзя допускать, чтобы дебиторы отказывались от принятых обязательств. Из-за неуплаты заказчиком денег за товар или выполненные работы в установленные сроки образуется просроченная дебиторская задолженность.

Управление просроченной «дебиторкой» позволяет минимизировать величину нереальных к взысканию долгов

Управление просроченной «дебиторкой» позволяет минимизировать величину нереальных к взысканию долговКак работать с непогашенной задолженностью

Дебиторская задолженность бывает нескольких видов: во-первых, долги, у которых ещё не подошёл срок оплаты. Во-вторых, задолженность, которую по каким-то причинам не вернули в сроки, указанные в договоре. Она условно делится на несколько типов:

- ожидаемая — характеризуется сроком возвращения долга, согласованным с пользователем. В подобной ситуации возможно предоставление гарантий, например, письма;

- безнадёжная — не предполагает возвращения долгов;

- сомнительная — отличается невысокой вероятностью возврата, ведь она не подтверждена ни поручительством, ни залогом.

Видео: как вернуть, продать и обналичить «дебиторку»

Списание безнадёжной ДЗ с баланса

Безнадёжная дебиторскую задолженность списывают, если:

- произошла ликвидация предприятия-должника;

- должник обанкротился;

- истёк срок давности по иску.

На какой счёт перенести неликвидную задолженность

Для списания долга нужен соответствующий приказ руководителя, а также письменное обоснование о невозможности её возвращения. После списания в течение 5 лет дебиторская задолженность отражается за балансом предприятия. Все это время отслеживается возможность взыскания долга. Убытки от списанной задолженности покрываются резервными средствами либо за счёт уменьшения прибыли организации.

Если компания не создаёт резервный фонд для покрытия сомнительной дебиторской задолженности, её списание негативно отражается на коммерческой деятельности организации.

Как списать долгосрочную задолженность при УСН

Предприятие, работающее на УСН, списывает безнадёжную задолженность исключительно в бухгалтерском учёте. Суммы долгов с истекшим сроком давности нельзя учитывать при уменьшении налоговой базы для предприятий, работающих по единому налогу.

Компании на ОСН списывают безнадёжные долги за счёт собственного резервных средств, сформированных для покрытия сомнительных долгов. Если резерв не покрывает полностью убытки от безнадёжных долгов, оставшуюся часть относят к внереализационным расходам.

Если не создавать резерв для покрытия безнадёжных долгов, списание просроченной «дебиторки» негативно отразится на финансовом результате предприятия

Если не создавать резерв для покрытия безнадёжных долгов, списание просроченной «дебиторки» негативно отразится на финансовом результате предприятияКак провести бухгалтерское оформление операции

По времени, выделенному на возвращение, деб. задолженность делится на две категории — краткосрочная, которую возвращают на протяжении года, и долгосрочная. Последняя погашают не ранее, чем через год после указанной даты. Это необходимо учесть в финансовом отчёте предприятия. Такое разделение используют при подведении итогов работы фирмы, определении её платёжеспособности.

Дебиторская задолженность — важная составляющей деятельности компании, оказывающая существенное влияние на окончательный результат работы. Это часть активов, динамика которых нуждается в постоянном контроле.

Как отразить задолженность дебитора в балансе и оборотной ведомости

В бухгалтерском учёте дебиторскую задолженность отражают в строке 1230.

Таблица: остатки по счетам

| Балансовый счёт | Расчёты | Условие использования счёта |

| 60 | С поставщиками и подрядчиками | Если организацией выдан аванс в счёт поставки |

| 62 | С покупателями и заказчиками | В случае поставки товаров, работ, услуг в счёт последующей оплаты |

| 68 | По налогам и сборам | В случае переплаты в бюджет |

| 69 | По социальному страхованию и обеспечению | В случае переплаты при расчётах по социальному страхованию, пенсионному обеспечению, обязательному медицинскому страхованию работников организации |

| 70 | С персоналом по оплате труда | При удержании с работника определённых сумм в пользу организации |

| 71 | С подотчётными лицами | В случае невозврата подотчётным лицом выданных ему денежных средств |

| 73 | С персоналом по прочим операциям | Если есть задолженность работников по предоставленным займам, возмещению материального ущерба и т. п. |

| 75 | С учредителями | Если существует долг учредителей по вкладам в уставный, складочный капитал |

| 76 | С разными дебиторами и кредиторами | В случае наличия задолженностей по возмещению ущерба по страховому случаю; расчётов по претензиям в пользу организации; расчётов по причитающимся дивидендам |

Можно ли бороться с ростом ДЗ простыми методами?

Иногда должники не выполняют свои обязательства. В таком случае к ним можно применять следующие меры: неустойки, штрафы, пени.

Суммы санкций включают в раздел внереализационных расходов. При этом необходимо сделать запись:

- Д-т сч. 76 «Расчёты с разными дебиторами и кредиторами». «Расчёты по претензиям»;

- К-т сч. 91 «Прочие доходы и расходы». «Прочие доходы» на сумму начисленного штрафа (пени, неустойки).

Правильный учёт дебиторской задолженности позволит своевременно провести мероприятия по её продаже или списанию

Правильный учёт дебиторской задолженности позволит своевременно провести мероприятия по её продаже или списаниюКак снизить средний остаток ДЗ

Чтобы повысить эффективность деятельности компании, рекомендуется снизить дебиторскую задолженность. Для этого выделяют четыре основных способа.

- Телефонные переговоры с дебиторами.

- Рассылка уведомлений в письменном виде.

- Прекращение сотрудничества с клиентом до погашения долга.

- Взыскание долга через суд.

Максимально допустимый размер долга

Перед тем как заключить договор с клиентом об отсрочке платежа, руководство предприятия определяет максимальный размер дебиторской задолженности. Для этого моделируется структура активов и пассивов, находящихся на балансе.

Пример расчёта эффективности управления ДЗ

В таблице представлен прошлогодний баланс компании. Руководство решило, что в связи с кризисом могут произойти следующие негативные изменения.

- Из-за падения спроса уменьшается оборот.

- По причине снижения выручки упадут объёмы закупок.

- В связи со спадом закупок уменьшатся объёмы сырья на складах.

- Банки могут заморозить поступление кредитов, а полученные ранее заёмные средства придётся возвращать досрочно.

Таблица: как правильно рассчитывается дебиторская и кредиторская задолженность

| Активы | Пассивы | |||

| Фактические данные по итогам предыдущего года | Денежные средства | 100 000 | Кредиторская задолженность | 600000 |

| Дебиторская задолженность | 400000 | Кредиты и займы | 200000 | |

| Запасы сырья и готовой продукции | 1000000 | Собственный капитал | 1000000 | |

| Основные средства | 300000 | |||

| Итого | 1800000 | Итого | 1800000 |

Если учесть все эти изменения, можно спрогнозировать финансовое положение предприятия в период кризиса, а также определить максимальный размер дебиторской задолженности. Считается, что это повысит рентабельность бизнеса.

Таблица: как определить оптимальную величину финансовых показателей

| Активы | Пассивы | |||

| Смоделированная структура баланса | Денежные средства | 65000 | Кредиторская задолженность | 300000 |

| Деб. задолженность | 235000 | Кредиты и займы | 0 | |

| Запасы сырья и готовой продукции | 700000 | Собственный капитал | 1000000 | |

| Основные средства | 300000 | |||

| Итого | 1300000 | Итого | 1300000 |

Увеличение и уменьшение

Если не учесть возможные последствия, наращивание объёмов прибыли всеми возможными средствами приведёт к плачевным результатам. Невозврат долгов — это потеря денежных средств, а если количество таких безнадёжных плательщиков будет постоянно расти, предприятие понесёт убытки, которые приведут его к банкротству.

Как правильно управлять ликвидной и сомнительной «дебиторкой»

Платёжеспособность любой организации во многом зависит от эффективного управления оборотными активами. Чтобы предупредить дефицит финансов, необходимо работать над уменьшением дебиторской задолженности. Если контроль ведётся неграмотно, организация обречена на уменьшение активов и снижение прибыли.

Главная цель руководства компании — удержать дебиторскую задолженность на допустимом уровне. Этот показатель зависит от размеров предприятия, объёмов производства и других факторов. Главный аспект деятельности любого предприятия — грамотный баланс всех денежных потоков. В экономической практике есть много случае, когда компания с высокой рентабельностью становилась банкротом из-за того, что не могла выполнить свои обязательства по причине отсутствия денежных средств.

Формула расчёта оборачиваемости

Коэффициент оборачиваемости говорит об эффективности сотрудничества компании с клиентами, позволяет определить оборачиваемость задолженности и скорость превращения товаров или услуг в денежные средства. Его используют для поиска путей повышения рентабельности предприятия.

Как рассчитать оборачиваемость задолженности

ОЛЗ = В / ((ДЗнп + ДЗкп) / 2)

ОДЗ — оборачиваемость.

В — объём продаж.

ДЗнп и ДЗкп — средняя дебиторская задолженность.

Учёт и контроль ликвидной задолженности

Для того чтобы держать под контролем размер дебиторской задолженности, необходимо регулярно анализировать ситуацию. Существует множество разных видов анализа долга, основной смысл которых сводится к расчёту оборачиваемости и структуры.

Полученные расчёты должны наглядно демонстрировать, какая сумма долга и когда именно подлежит погашению. Кроме того, необходимо выделить долю просроченных обязательств, чтобы определить, насколько надёжным является пакет дебиторской задолженности.

Как проверить сроки исковой давности по ДЗ

Главные расчётные показатели, характеризующие предельные значения дебиторской задолженности юридического лица:

- доля в активах;

- период оборота;

- доля сомнительной задолженности;

- доля в общем обороте продаж;

- период погашения.

Тщательный анализ поможет сбалансировать прибыль и риски невозврата долгов. Работа с дебиторской задолженностью будет эффективной, если сумма прибыли от рассрочки платежей превышает убытки от списанных долгов.

Как арестовать дебиторскую задолженность

С точки зрения ликвидности «дебиторка» имеет ряд весомых преимуществ перед другими видами задолженности.

- ДЗ — гораздо более ликвидный актив, чем, например, основные средства.

- «Дебиторка» не является вещественным объектом, т. е. её не нужно изымать, перемещать, хранить.

- В ряде случаев на «хорошую» дебиторскую задолженность предприятия быстро находятся покупатели.

Сказанное выше означает, что на реальной к взысканию дебиторской задолженности можно даже заработать. Для этого надо найти подходящего покупателя, составить договор уступки права требования и продать долги. Другой вариант — выставить «дебиторку» на аукцион. Впрочем, следует помнить, что обычно задолженность приобретают не за полную сумму, а за определённый на торгах процент, при этом ваша ДЗ может уйти за сущие копейки.

Как ликвидировать просрочку «дебиторки»

В законе «О бухгалтерском учёте» от 6 декабря 2011 года №402-Ф3 указаны сроки проведения инвентаризации имущества предприятия и его обязательств. Это нужно делать во время подготовки годового отчёта, но не реже 1 раза в год. Порядок проведения мероприятия устанавливает руководство компании.

Инвентаризация позволяет уточнить:

- задолженность за товары или услуги;

- кредиторскую задолженность за неоплаченные, но принятые к учёту товары и услуги;

- долги по авансам;

- остатки долгов на момент проведения инвентаризации;

- сроки давности по каждому заключённому с клиентами и поставщиками договору.

Как оформить результаты инвентаризации ДЗ

Итоги инвентаризации оформляют в форме акта. В нём приводят все сведения о долгах как подтверждённых, так и не подтверждённых кредиторами. Кроме того, должны быть указаны безнадёжные и сомнительные задолженности, а также долги с истекшим сроком давности. После инвентаризации предприятие отражает в балансе достоверное состояние работы с дебиторами.

Компания может обеспечить выгодные условия сотрудничества для клиентов, например, отсрочку платежа, только за счёт дополнительных источников финансирования расходов. Успех коммерческой деятельности любой организации зависит от грамотного управления дебиторской и кредиторской задолженностями. Чтобы добиться эффективной работы, текущую «дебиторку» надо взыскать, неликвидную — закрыть, а списанную ранее за баланс и оплаченную наличными или «безналом» — восстановить.

xn——7kcbekeiftdh9amwkb4d2o.xn--p1ai

Что такое дебиторская задолженность простыми словами

В повседневной жизни каждому из нас приходится слышать некоторые экономические термины, значение которых известно далеко не всем. Но для того чтобы эффективно управлять даже собственными деньгами, всем нужно знать некоторые определения. Сегодня поговорим о том, что такое дебиторская задолженность простыми словами.

Определение термина

Если говорить простыми словами, что такое дебиторская задолженность, то это задолженность потребителей или контрагентов перед предприятием. То есть, простыми словами это определенная сумма денежных средств, которая должна быть в установленные сроки выплачена предприятию, на которую оно рассчитывает в ближайшем будущем. Отсюда следует, что дебитор – это, по сути, должник перед предприятием за оказанные ранее услуги или поставленные товары.

Сама по себе дебиторская задолженность имеет некоторые особенности, в первую очередь, когда речь идет о бухгалтерском учете. Дело в том, что денежные средства являются активом предприятия и учитываются на балансе, поэтому невозврат дебиторки негативно сказывается на финансовом положении предприятия и вызывает сложности при составлении учетных документов.

Обратите внимание, что задача каждого предприятия эффективно управлять своими активами постольку, поскольку дебиторская задолженность является одним из них, то необходим тщательный контроль над данными обязательствами и своевременным их исполнение со стороны руководства и бухгалтерии.

На самом деле, ничего страшного в дебиторской задолженности, по сути, нет. Наоборот, она позволяет предприятиям налаживать контакты с конечным потребителем, предоставляя рассрочку по уплате по текущим договорам. Единственный нюанс заключается в том, что у каждой рассрочки есть конечный срок возврата денежных средств, именно они должны быть строго соблюдены со стороны дебитора.

Виды дебиторской задолженности

На самом деле дебиторская задолженность имеет довольно сложную структуру, попробуем в ней разобраться. В первую очередь, классифицировать ее можно по срочности на два вида:

- Краткосрочная, под ней подразумевается возврат денежных средств на баланс предприятия в ближайшее время, а именно до закрытия текущего финансового отчета за календарный год.

- Под долгосрочной дебиторской задолженностью подразумеваются выплаты в следующие отчетные финансовые периоды.

В любом случае, любой долг должен иметь определенный договором срок. Отсюда следует, что классифицировать дебиторскую задолженность можно по срокам оплаты на два вида:

- Нормальная, то есть когда денежные средства за оказанную услугу или проданный товар поступили на счет поставщика в указанные договором сроки.

- К просроченной дебиторской задолженности относят платежи, которые, наоборот, не поступили в указанные договором срок на счет предприятия.

В свою очередь, просроченная дебиторская задолженность классифицируется на несколько видов:

- Сомнительная, это в том варианте, что возврат денежных средств возможен исходя из текущего финансового положения дебитора.

- Безнадежная, это ситуация, когда на возврат денежных средств рассчитывать не приходится, например, в случае банкротства физического или юридического лица.

- Отсроченная, возникает в случае взаимного соглашения между кредитором и дебитором на основании определенного договора.

В бухгалтерском деле различают дебиторскую задолженность в зависимости от объекта долга:

- Долг за предоставленные товары, услуги или работы на основании договора.

Обязательства по полученным векселям. - Расчетные операции с бюджетом, которые включают в себя налог на добавочную стоимость, положенный к уплате при прохождении таможенного контроля при импорте товаров.

- Обязательства персонала с финансовой ответственностью.

Из всего вышесказанного можно сделать такой вывод, что дебиторская задолженность предприятия — это определенная система управления активами. Поэтому для максимально эффективной политики предприятию требуется проводить анализ имеющейся задолженности. Кроме всего прочего, нельзя не отметить, что всегда существует определенный риск невозврата средств, который составляет определенный процент от общего объема дебиторской задолженности. Обычно он списывается с баланса предприятия, как безнадежный долг.

Откуда берется дебиторская задолженность

На текущий момент причины возникновения дебиторской задолженности всего две:

- Нормальное осуществление деятельности предприятия, в результате которой возникает образование задолженности в силу несвоевременной оплаты за предоставленные услуги товары или работы.

- Неэффективная внутренняя политика предприятия, в результате которых дебиторская задолженность возникает не только в результате несостоятельности дебиторов, но и из-за неграмотно составленных договоров.

Стоит пояснить, что в соответствии с Федеральным Законом номер 402 «О бухгалтерском учете» операция, которая производится внутри предприятия, должна быть зарегистрирована на определенных счетах, балансе на основании данных первичных документов. Они, в свою очередь, появляются непосредственно сразу после осуществления сделки.

Для каждого договора, независимо на какие-либо работы, услуги или товары существует срок оплаты. Обычно в договоре он должен быть указан, но когда этого не происходит, то срок оплаты считается момент завершения работ или отгрузки товаров в соответствии с накладной или актом на выполнение услуг. В противном случае поставщики товаров и услуг имеют право взыскать долг с контрагента в принудительном порядке, впрочем, этот процесс будет рассмотрен чуть позже.

Как отслеживается дебиторская задолженность внутри предприятия

Постольку, поскольку дебиторская задолженность в балансе – это активы предприятия, а если говорить простыми словами, то его имущество, ответственные сотрудники должны регулярно производить инвентаризацию дебиторской задолженности или, иными словами, сверку по каждому имеющемуся договору. Для того чтобы произвести объективную оценку нужно до окончания отчетного периода проверить эти счета на каждого контрагента, если в ходе проверки появились какие-то неточности, то требуется производить корректировку и исправление ошибок до закрытия отчетного периода.

При этом не стоит забывать, что дебиторский долг может быть сомнительной или вовсе безнадежной. Поэтому при проверке данных нужно производить процесс оценки объема просроченной и сомнительной задолженности, при этом параллельно производить резерв в балансе на списание безнадежных долгов. Иными словами, все вышеуказанные процессы называются одним словом – инвентаризация. Данные процессы осуществляет бухгалтерия, то есть, именно на плечи бухгалтер ложится работа по оценке дебиторской задолженности.

Что делать с просроченными долгами

Зачастую предприятие не имеет возможности списать просроченную дебиторскую задолженность или на балансе числится слишком много договоров, по которым не последовало оплаты от контрагента. В данном случае предприятие несет крупные убытки и тогда оно просто вынуждено переуступить право требования долга в рамках договора цессии.

Обратите внимание, что по договору цессии право требования долга переходит к цессионарию, то есть лицу, которое приобрело долг, но, как правило, стоимость долга по договору переуступки права требования ниже его реальной стоимости.

Дебиторская задолженность в банковских организациях

Понятие дебиторской задолженности зачастую применяется банковскими организациями. Ведь в силу их рода деятельности они не могут не иметь дебиторской задолженности на своем балансе. Правда, для финансовых организаций правила ведения учета дебиторской задолженности ничем не отличается от прочих предприятий, или, иными словами, банки также ведут учет долгов, и классифицируют их на нормальные и просроченные, сомнительные и безнадежные.

Отсюда следует, что именно банковским организациям необходимо тщательно отслеживать имеющиеся долги, учтенные на своих активах, ведь именно здесь присутствует как краткосрочная задолженность, так и долгосрочная за счет выданных кредитов и кредитных карт. Именно от эффективности кредитной политики банка завести его финансовая состоятельность.

Если подвести итог, то дебиторской задолженностью называют долг перед предприятием, конечно, она в основном образуется по двум причинам, например, когда в соответствии с внутренним регламентом предприятие само предоставляет возможность уплаты за товары или услуги в рассрочку либо когда в качестве контрагента выступают недобросовестные физические или юридические лица. Но при правильном подходе к вопросу учета дебиторской задолженности и способов ее возврата существенной угрозы для финансовой состоятельности предприятия не несет.

znaemdengi.ru

Что такое дебиторская задолженность?

Вы столкнулись с вопросом: что такое дебиторская задолженность? В этой статье постараемся как можно проще и полнее описать данное понятие. Любая организация рано или поздно сталкивается с дебиторской задолженностью.

Дебиторская задолженность – это сумма долгов (задолженности), причитающаяся организации со стороны покупателей или других дебиторов, которую организация рассчитывает получить в определенные (установленные или оговоренные) сроки.

Дебитор, в свою очередь, — это должник организации. В качестве дебитора могут выступать как юридические лица, так и физические.

Дебиторская задолженность – это вид актива организации, в меру того, что данные средства не находятся непосредственно в распоряжении предприятия, дебиторская задолженность отрицательно сказывается на финансовом положении организации. Поэтому очень важно контролировать ее размеры, и требовать возвращения долгов у недобросовестных партнеров. Но в тоже время, если правильно управлять дебиторской задолженностью, то за счет предоставления отсрочек платежей и товарных кредитов, организация может расширить рынок сбыта своей продукции или услуг.

Дебиторская задолженность может возникать по различным причинам, как зависящим от организации (например, предоставление товарного кредита или отсрочки платежа покупателям), так и независящим. Самой распространенной причиной появления дебиторской задолженности, не зависящей от организации, являются недобросовестные партнеры.

Мы выяснили, что означает дебиторская задолженность. Теперь поговорим о том, что входит в дебиторскую задолженность:

- Задолженность покупателей и заказчиков за отгруженные товары, или выполненные услуги.

- Авансы, оплаченные поставщикам и подрядчикам.

- Подотчетные суммы, выданные подотчетным лицам на различные нужны (например, приобретение материалов).

- Долги по займам и ссудам выданным, например, работникам организации.

Конечно же, наиболее распространенным видом дебиторско

elhow.ru