Издержки производства — это … Что такое издержки производства: классификация, функции

Добавлено в закладки: 0

Что такое издержки производства? Описание и определение понятия.

Издержки производства – это затраты, которые связаны с производством услуг и товаров, а также с их обращением. К ним относят расходы на разработку, сырьё, улучшение технологии, на помещения и оборудование, на зарплаты управляющему составу и работникам, на амортизацию, на продвижение товара на рынок и так далее. Издержки производства делят на две группы: косвенные и прямые. Прямые издержки отражают в отчётности, как составляющие себестоимость продукта, а косвенные – это затраты, распределяемые меж товарами зависимо от требуемых условий реализации, хранения, транспортировки.

Издержки производства — это затраты, которые связаны с производством товаров. В статистической и бухгалтерской отчетности отражаются, как себестоимость. В себя включают материальные затраты, проценты за кредиты, расходы на оплату труда.

Сегодняшнее представление

Нынешняя экономическая доктрина предметом экономики полагает не процесс воспроизводства, как его видели классики экономической мысли XVIII—XIX вв., а только действие рыночного механизма. Сам процесс производства ею сводится к преобразованию факторов, которые вводятся в выпуск известного количества экономического блага данного наименования, в процесс трансформации.

Издержки производства в себя включают оценку капитала и услуг труда

Оценка услуг фактора «земля» считается всегда равной нулю. Однако при расчётах меж фирмами во внимание принимают необходимость сохранения вклада предшествующих участников в создание экономического блага и цепочки трансформаций экономических ресурсов. Их вклад учитывают под именем «материалы, сырьё, комплектующие изделия, полуфабрикаты, услуги промышленного характера, которые приобретены у сторонних организаций». По своей природе это — не издержки производства, а издержки обращения.

Классификации издержек

Экономические издержки, во-первых, состоят из «невозвратных» и актуальных (англ. sunk costs). Последние связываются с затратами, покинувшими навсегда хозяйственный оборот без какой-либо надежды на возвращение. Актуальные издержки в расчёт принимают при принятии решений, издержки «невозвратные» — нет. Последние в учёте относят к всевозможным страховым случаям, как, к примеру, списание безнадёжных долгов.

Модель издержек фирмы в краткосрочном периоде

В свою очередь, экономические актуальные издержки, составляют из вменённых и явных. Явные издержки находят обязательно отражение в бухгалтерских регистрах и выражение в расчётах с контрагентами. Поэтому их также называют бухгалтерскими. Вменённые издержки соединяют затраты фирмы, не обязательно выражающиеся при расчётах с контрагентами. Это — издержки упущенных возможностей иначе применить факторы, которые вводятся в процесс трансформации экономических ресурсов в экономические блага.

Экономические издержки делят обычно на средние, совокупные, маржинальные (их называют ещё граничными издержками) или замыкающие, а также на переменные и постоянные.

Совокупные издержки в себя включают все издержки выпуска этого объёма экономических благ. Средние издержки — это совокупные издержки, которые приходятся на единицу объёма выпуска. Маржинальные издержки — это издержки на единицу изменения объёма выпуска.

Постоянные издержки появляются, когда объём использования этих факторов, которые вводятся в процесс трансформации, изменяться не может. Переменные издержки таким образом появляются, когда фирма имеет дело с факторами, которые вводятся в процесс трансформации, объём использования которых ничем не ограничивается.

Так как величина постоянных издержек перестаёт обязательно зависеть от объёмов выпуска, зачастую определение искажают, говоря о постоянных издержках, как о независящих от объёма выпуска, а то и просто указывая определённый список статей калькуляции себестоимости, который при любых обстоятельствах якобы описывает постоянные издержки. К примеру, реклама, амортизация, жалование конторских работников и так далее. Переменными соответственно начинают являться издержки, величина которых зависит непосредственно от изменения объема выпуска (материалы, сырьё, заработная плата производственных рабочих и так далее). Такое «внедрение» в экономику, как науку, положений о бухгалтерском учёте не только неправомерно, но вредоносно.

Функция издержек

Экономические издержки производства товара связан с ценами на услуги факторов производства и количеством используемых ресурсов. Если предприниматель применяет собственные, а не приобретаемые ресурсы, цены необходимо выражать в одинаковых единицах для того, чтобы точно определить величины затрат. Функция издержек описывает связь меж выпуском продукции и возможными минимально затратами, которые необходимы для его обеспечения. Цены и технология производственных ресурсов берутся обычно, как данные, при определении функции издержек. Изменение цен на какой-нибудь ресурс или использование улучшенной технологии отражается на величине минимальных затрат при производстве этого объема продукции. Функция издержек связывается с производственной функцией. Уменьшение затрат для производства какого-либо объема продукции отчасти зависят от производства возможного максимально объема продукции при этой комбинации факторов.

Внешние и внутренние издержки

Внешние издержки — это плата за ресурсы юридическим и физическим лицам, которые не входят в число владельцев или работников этой фирмы. К примеру, заработная плата работников по найму (которые не входят в число работников фирмы), выплаты за сырьё (помимо собственной добычи) и так далее.

Внутренние издержки — это издержки, которые используются лишь в отношении собственного ресурсов без затрат на услуги или труд лиц, которые не состоят в числе этой фирмы или прочего юридического лица. К примеру, затраты на улучшение качества какой-нибудь конкретной продукции.

Мы коротко рассмотрели издержки производства: классификация, функции. Оставляйте свои комментарии или дополнения к материалу.

biznes-prost.ru

Издержки производства — это… Что такое Издержки производства?

Издержки производства — затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты [1][2].

Сегодняшнее представление

Сегодняшняя экономическая доктрина полагает предметом экономики не процесс воспроизводства, как его видели классики экономической мысли XVIII—XIX вв., а лишь действие рыночного механизма.[источник не указан 336 дней] Сам процесс производства ею сведён к преобразованию факторов, вводимых в процесс трансформации, в выпуск известного количества экономического блага данного наименования.

Издержки производства включают в себя оценку услуг труда и капитала.

Оценка услуг фактора «земля» всегда считается равной нулю. Но при расчётах между фирмами принимают во внимание необходимость сохранения вклада предшествующих участников цепочки трансформаций экономических ресурсов в создание экономического блага. Их вклад учитывается под именем «сырьё, материалы, полуфабрикаты, комплектующие изделия и услуги промышленного характера, приобретённые у сторонних организаций». По своей природе это — издержки обращения, а не издержки производства.

Классификации издержек

Экономические издержки состоят, во-первых, из актуальных и «невозвратных» (англ. sunk costs). Последние связаны с затратами, навсегда покинувшими хозяйственный оборот без малейшей надежды на возвращение. Актуальные издержки принимают в расчёт при принятии решений, издержки «невозвратные» — нет. В учёте последние относят к всевозможным страховым случаям, как, например, списание безнадёжных долгов.

Модель издержек фирмы в краткосрочном периоде

Модель издержек фирмы в краткосрочном периодеАктуальные экономические издержки, в свою очередь, составляют из явных и вменённых. Явные издержки обязательно находят выражение в расчётах с контрагентами и отражение в бухгалтерских регистрах. Поэтому их ещё называют бухгалтерскими. Вменённые издержки объединяют затраты фирмы, не обязательно выражающиеся в расчётах с контрагентами. Это — издержки упущенных возможностей иначе применить факторы, вводимые в процесс трансформации экономических ресурсов в экономические блага.

Экономические издержки принято делить на совокупные, средние, маржинальные (их называют ещё предельными издержками) или замыкающие, а также на постоянные и переменные.

Совокупные издержки включают в себя все издержки выпуска данного объёма экономических благ. Средние издержки — это совокупные издержки, приходящиеся на единицу объёма выпуска. Маржинальные издержки — это издержки, которые приходятся на единицу изменения объёма выпуска.

Постоянные издержки возникают, когда объём применения одного (или обоих) факторов, вводимых в процесс трансформации, не может изменяться. Таким образом переменные издержки возникают, когда фирма имеет дело с факторами, вводимыми в процесс трансформации, объём применения которых ничем не ограничен.

Поскольку величина постоянных издержек обязательно перестаёт зависеть от объёмов выпуска, часто определение искажают, говоря о постоянных издержках как о независящих от объёма выпуска, а то и просто указывая некий перечень статей калькуляции себестоимости, который якобы при любых обстоятельствах описывает постоянные издержки. Например, жалование конторских работников, амортизация, реклама и т. п. Соответственно переменными начинают считать издержки, величина которых непосредственно зависит от изменения объема выпуска (сырьё, материалы, заработная плата непосредственно производственных рабочих и т. п.). Такое «внедрение» положений о бухгалтерском учёте в экономику как науку не просто неправомерно, но прямо вредоносно.

Виды издержек

Экономические издержки производства товара зависят от количества используемых ресурсов и цен на услуги факторов производства. Если предприниматель использует не приобретаемые, а собственные ресурсы, цены должны быть выражены в одинаковых единицах для точного определения величины затрат. Функция издержек описывает связь между выпуском продукции и минимально возможными затратами, необходимыми для его обеспечения. Технология и цены на производственные ресурсы обычно берутся как данные при определении функции издержек. Изменение цен на какой-либо ресурс или применение улучшенной технологии отразится на величине минимальных затрат при производстве такого же объема продукции. Функция издержек связана с производственной функцией. Минимизации затрат для производства любого данного объема продукции зависят отчасти от производства максимально возможного объема продукции при данной комбинации факторов.

Внешние и внутренние издержки

Мы можем заявить, что издержки — это внутренняя оценка тех затрат, которые фирма должна сделать, чтобы отвлечь необходимые ей факторы трансформации от альтернативного применения. Эти затраты могут быть как внешними, так и внутренними. Та оценка затрат, которая приобретает вид платежей поставщикам труда и капитала, называется внешними издержками. Однако фирма может использовать благоприобретённые ресурсы в разных технологиях, что также создаёт издержки. Издержки, связанные с упущенными возможностями иного использования благоприобретённого экономического ресурса, представляют собой неоплачиваемые или внутренние издержки.

Примечания

См. также

Издержки обращения

Литература

- Гальперин В. М., Игнатьев С. М., Моргунов В. И. Микроэкономика: В 2-х т. / Общ. ред. В. М. Гальперина. — СПб.: Экономическая школа, 1999.

- Пиндайк Роберт С., Рубинфельд Дэниел Л. Микроэкономика: Пер. с англ. — М.: Дело, 2000. — 808 с.

- Тарасевич Л. С., Гребенников П. И., Леусский А. И. Микроэкономика: Учебник. — 4-е изд., испр. и доп. — М.: Юрайт-Издат, 2005. — 374 с.

- Теория фирмы / Под ред. В. М. Гальперина. — СПб.: Экономическая школа, 1995. («Вехи экономической мысли»; Вып. 2) — 534 с.

dic.academic.ru

Понятие и виды издержек производства

Содержание страницы

Издержки производства – расходы, сопутствующие созданию продукции. Фактически это оплата за различные производственные факторы. Издержки напрямую влияют как на стоимость, так и на себестоимость продукции.

Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

Альтернативные издержки

Данная группа объединяет в себе ряд показателей.

Бухгалтерские и экономические издержки

Бухгалтерские издержки (БИ) – затраты на применяемые предприятием ресурсы. При расчетах фигурируют фактические цены, по которым были куплены ресурсы. БИ равны явным издержкам.

Экономические издержки (ЭИ) – это стоимость продуктов и услуг, сформированная при наиболее оптимальном альтернативном применении ресурсов. ЭИ равны сумме явных и неявных издержек. БИ и ЭИ могут быть как равными, так и разными.

Явные и неявные издержки

Явные издержки (ЯИ) рассчитываются на основании суммы трат компании на внешние ресурсы. Под внешними ресурсами понимаются резервы, не принадлежащие предприятию. К примеру, фирме приходится закупать сырье у стороннего поставщика. К перечню ЯИ относится:

- Зарплата сотрудникам.

- Приобретение или аренда оборудования, помещения.

- Транспортные траты.

- Коммунальные платежи.

- Приобретение ресурсов.

- Внесение средств в банковские учреждения, страховые компании.

Неявные издержки (НИ) – это затраты, при которых принимается во внимание стоимость внутренних ресурсов. По сути, это альтернативные траты. К ним могут относиться:

- Прибыль, которую получало бы предприятие при более эффективном использовании внутренних ресурсов.

- Прибыль, которая появилась бы при вложении капитала в иную сферу.

Фактор НИ не менее важен, чем фактор ЯИ.

Возвратные и невозвратные издержки

Существует два определения невозвратных издержек: широкое и узкое. В первом значении это траты, которые предприятие не может вернуть себе при завершении деятельности. Например, компания вложилась в регистрацию и печать рекламных листовок. Все эти затраты вернуть нельзя, ведь руководитель не будет собирать и продавать листовки для получения средств обратно. Этот показатель можно считать платой предприятия за вход на рынок. Избежать их невозможно. В узком значении невозвратные издержки – это траты на ресурсы, у которых нет альтернативного применения.

Возвратные издержки – это те траты, которые можно вернуть частично или полностью. К примеру, компания в начале своей работы приобрела служебное помещение и оргтехнику. Когда фирма завершит свое существование, все данные объекты можно реализовать. От продажи помещения можно даже извлечь некоторую выгоду.

Постоянные и переменные издержки

На протяжении краткосрочного времени одна часть ресурсов будет неизменной, а другая – корректируется с целью уменьшения или увеличения совокупного выпуска. Траты краткосрочного периода могут быть постоянными и переменными. Постоянные издержки – это те траты, на которые не влияют объемы производимых предприятием товаров. Это издержки постоянных факторов изготовления продукции. Они включают в себя следующие затраты:

- Плату по процентам, начисленным в рамках кредитования в банковском учреждении.

- Начисления по амортизации.

- Плату по процентам облигаций.

- Оклад руководителя предприятия.

- Оплату аренды помещения и оборудования.

- Страховые начисления.

Переменные издержки – это траты, находящиеся в зависимости от объема производимого товара. Считаются издержками переменных факторов. Включают в себя следующие затраты:

- Зарплату сотрудникам.

- Расходы на транспорт.

- Траты на электричество, нужное для обеспечения функционирования предприятия.

- Затраты на сырье и материалы.

Рекомендуется отслеживать динамику переменных издержек, так как они отображают эффективность работы предприятия. К примеру, при увеличении оптимальных масштабов деятельности компании повышаются транспортные издержки. Требуется нанимать больше перевозчиков для возросшего количества продукции. Сырье необходимо оперативно переправлять на штаб. Все это увеличивает расходы на транспорт, что моментально сказывается на показателе переменных издержек.

Общие издержки

Общие (они же валовые) издержки (ОИ) – это траты на текущий период, которые нужны для изготовления основного продукта предприятия. Они включают в себя расходы на все производственные факторы. Размер ОИ будет зависеть от следующих факторов:

- Количества выпускаемой продукции.

- Рыночной стоимости применяемых ресурсов.

В самом начале работы предприятия (на момент его запуска) размер общих издержек составляет ноль.

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием. Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества. Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу.

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным. Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

Отображение издержек в бухгалтерских документах

Сведения о тратах фиксируются в отчете «Об убытках» Составляется он по форме №2. В период подготовки показателей для их фиксации в балансе предварительные расчеты могут быть разделены на две категории: прямые и косвенные. Сведения должны заноситься в документы на регулярной основе для анализа деятельности крупного предприятия, отслеживания КПД.

assistentus.ru

Издержки производства и их виды кратко, общие затраты

1. Понятие издержек. Производства без затрат не бывает. Издержки – это затраты на приобретение факторов производства.

Издержки можно считать по-разному, поэтому в экономической теории, начиная с А. Смита и Д. Рикардо, существуют десятки различных систем анализа издержек. К середине ХХ в. сложились общие принципы классификации: 1) по методу оценки затрат и 2) по отношению к величине производства (рис. 18.1).

Рис. 18.1. Классификация издержек производства

2. Экономические, бухгалтерские, альтернативные издержки. Если смотреть на куплю-продажу с позиции продавца, то в целях получения дохода от сделки в первую очередь необходимо окупить понесенные затраты на производство товара.

Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются:

1) ресурсы, приобретенные фирмой;

2) внутренние ресурсы фирмы, не включаемые в рыночный оборот;

3) нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе.

Именно экономические издержки предприниматель вменяет себе в обязанность возместить в первую очередь через цену, и если ему это не удается, он вынужден уйти с рынка в другую сферу деятельности.

Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета.

Бухгалтерские издержки в своем составе имеют прямые и косвенные издержки. Первые состоят из расходов непосредственно на производство, а вторые включают затраты, без которых фирма не может нормально работать: накладные расходы, амортизационные отчисления, выплату процентов банкам и т. д.

Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.

Альтернативные издержки – это затраты на производство продукции, которую фирма производить не будет, так как использует ресурсы при производстве данного товара.

По существу, альтернативные издержки – это издержки упущенных возможностей. Их величина определяется каждым предпринимателем самостоятельно, исходя из его личных представлений о желательной доходности бизнеса.

3. Постоянные, переменные, общие (валовые) издержки. Рост объемов производства фирмы, как правило, влечет за собой рост издержек. Но так как ни одно производство не может развиваться бесконечно, поэтому издержки являются очень важным параметром в определении оптимальных размеров предприятия.

Издержки производства

С этой целью применяется разделение издержек на постоянные и переменные.

Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата.

Переменные издержки – затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.

Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными.

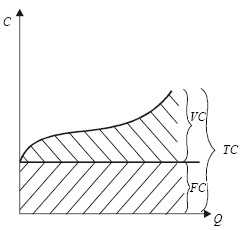

Валовые издержки – это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически (формула 18.2) и графически (рис. 18.2).

FC+ VC= TC;

TC– FC= VC;

TC– VC= FC, (18.2)

где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

Рис. 18.2. Общие издержки фирмы

C– издержки фирмы; Q– количество выпускаемой продукции; FG– постоянные издержки; VG– переменные издержки; TG– валовые (общие) издержки.

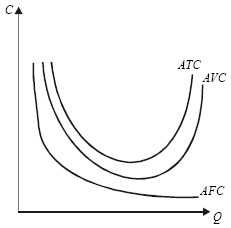

4. Средние издержки. Средние издержки – это валовые издержки, приходящиеся на единицу продукции.

Средние издержки можно рассчитывать на уровне и постоянных, и переменных издержек, поэтому все три разновидности средних издержек принято называть семейством средних издержек.

где ATC– средние общие издержки; AFC– средние постоянные издержки; AVC– средние переменные издержки; Q– количество выпускаемой продукции.

С ними можно произвести те же самые преобразования, что и с постоянными и переменными:

ATC = AFC+ AVC;

AFC= ATC– AVC;

AVC= ATC– AFC.

(18.4)

Взаимосвязь средних издержек можно изобразить на графике (рис. 18.3).

18.3. Средние издержки фирмы

С – издержки фирмы; Q – количество выпускаемой продукции.

5. Предельная фирма.

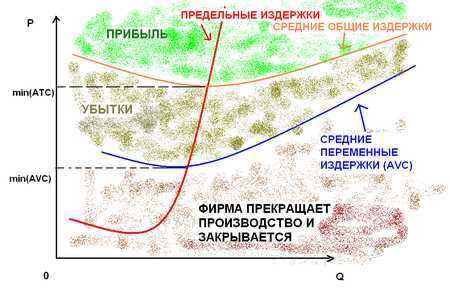

Для предпринимателя важно знать, как его средние общие издержки atcсоотносятся с рыночной avcценой. При этом возможны три ситуации, когда рыночные цены:

а) ниже издержек;

б) выше издержек;

в) равны издержкам.

В ситуации а) фирма будет вынуждена покинуть рынок. Как следствие, при неизменности спроса цены поднимутся и наступит ситуация в).

В ситуации б) фирма будет получать высокий доход и к ней присоединятся другие фирмы. В результате предложение превысит спрос и цены упадут до в).

В ситуации в) минимальное значение средних общих издержек совпадает с рыночной ценой, т. е. только покрывает ее. Казалось бы, здесь нет стимула – прибыли и фирма должна будет покинуть рынок. Но это не так. Дело в том, что предприниматели в свои издержки включают не только постоянные и переменные, но и альтернативные издержки. Поэтому в данной ситуации есть прибыль, но нет сверхприбыли из-за превышения спроса над предложением. Ситуация в) является самой типичной на рынке, а фирму, попавшую в нее, принято называть предельной фирмой.

6. Предельные издержки. Предприниматель хочет знать не только минимум издержек на единицу продукции, но и на весь объем производства. Для этого необходимо рассчитать предельные издержки.

Предельные издержки – это дополнительные издержки, связанные с производством еще одной добавочной единицы продукции.

где МС – предельные издержки; ?TC – изменение общих издержек; ?Q – изменение выпуска продукции.

Расчет предельных издержек в сопоставлении со средними общими и переменными издержками позволяет предпринимателю определить объем производства, при котором его издержки будут минимальны.

Фирма, увеличивая объем производства, идет на дополнительные (предельные) издержки ради дополнительной выгоды, дополнительного (предельного) дохода.

Предельный доход – это дополнительный доход, возникающий при увеличении производства на единицу продукции.

Предельный доход тесно связан с валовым доходом фирмы, является его приростом.

Валовой доход зависит от уровня цен и объемов производства, т. е.

TR= P х Q, (18.6)

где TR – валовой доход; P – цена товара; Q – объем производства товара.

Тогда предельный доход:

где MR– предельный доход.

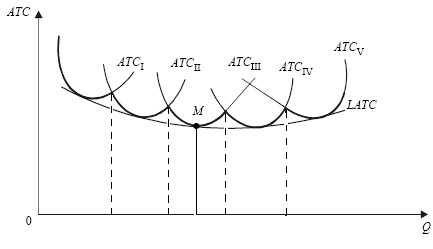

7. Издержки в долгосрочном периоде. В рыночной экономике фирмы стремятся выработать стратегию своего развития, которую невозможно осуществить без наращивания производственных мощностей и технического совершенствования производства. Эти процессы занимают длительный период, что ведет к дискретности (прерывности) состояния фирмы по коротким периодам (рис. 18.4).

Рис. 18.6. Средние издержки в долгосрочном периоде

ATC– средние общие издержки; ATCj-ATCV – средние издержки; LATC– долгосрочная (результирующая) кривая средних общих издержек.

Линия пересечения кривых ATC, спроецированная на горизонтальную ось графика, показывает, при каких объемах производства необходимо изменить размер предприятия, чтобы гарантировать дальнейшее снижение издержек на единицу продукции, а точка М показывает наилучший объем производства для всего длительного периода. Кривую LATCв учебной литературе часто называют также кривой выбора, или оберточной кривой.

Дугообразность LATCсвязана с положительным и отрицательным эффектом роста масштаба производства. До точки М эффект носит положительный характер, а далее – отрицательный. Эффект масштаба не всегда сразу меняет свой знак: между положительным и отрицательным периодами возможно существование зоны постоянной отдачи от роста размеров производства, где АТС будут неизменны.

laservirta.ru

ИЗДЕРЖКИ ПРОИЗВОДСТВА — это… Что такое ИЗДЕРЖКИ ПРОИЗВОДСТВА?

- ИЗДЕРЖКИ ПРОИЗВОДСТВА

- ИЗДЕРЖКИ ПРОИЗВОДСТВА

полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек. Постоянные издержки — затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата, на обслуживание. Переменные издержки — затраты, непосредственно связанные с объемом производства, изменяющиеся в зависимости от объема, например затраты на материалы, сырье, полуфабрикаты, сдельная оплата труда работников. Полные (общие, валовые) издержки — сумма постоянных и переменных издержек. Прямые издержки производства — издержки производства конкретной продукции, которые могут быть отнесены непосредственно на ее себестоимость. Издержки средние — средние величины издержек, приходящиеся на одно изделие, на единицу продукции за определенный промежуток времени, либо в партии товаров, либо по группе предприятий. Издержки эксплуатационные — расходы, связанные с эксплуатацией оборудования, машин, транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода.

Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.

Экономический словарь. 2000.

- ИЗДЕРЖКИ ПЛЮС

- ИЗДЕРЖКИ СКРЫТЫЕ

Смотреть что такое «ИЗДЕРЖКИ ПРОИЗВОДСТВА» в других словарях:

Издержки производства — Издержки производства затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты [1] [2].… … Википедия

ИЗДЕРЖКИ ПРОИЗВОДСТВА — затраты труда и капитала на производство товара. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Юридическая энциклопедия

ИЗДЕРЖКИ ПРОИЗВОДСТВА — совокупные затраты, связанные с производством продукции (оказанием производственных услуг). Словарь финансовых терминов. Издержки производства Полные затраты, связанные с производством продукции. Постоянные издержки затраты, имеющие место вне… … Финансовый словарь

издержки производства — Затраты на изготовление продукции. И.п., относящиеся к изготовленной продукции, входят в себестоимость продукции. В производственном предприятии статьи расходов можно представить следующим образом: 1) сырье и материалы; 2) возвратные отходы… … Справочник технического переводчика

Издержки Производства — Cм. ЗАТРАТЫ НА ПРОИЗВОДСТВО. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ИЗДЕРЖКИ ПРОИЗВОДСТВА — ИЗДЕРЖКИ ПРОИЗВОДСТВА, совокупность затрат живого (заработная плата) и овеществленного (амортизация, сырье, материалы) труда на изготовление продукта, выраженных в денежной форме … Современная энциклопедия

Издержки производства — денежное выражение совокупных затрат производственных факторов для осуществления организацией своей производственной и сбытовой (коммерческой) деятельности… Источник: Приказ Минсельхоза РФ от 13.06.2001 N 654 Об утверждении Плана счетов… … Официальная терминология

Издержки производства — (англ. expenses of production) совокупные затраты живого и овеществленного труда на производство продукта. Их действительная величина измеряется рабочим временем, затраченным на производство товара … Энциклопедия права

Издержки производства — ИЗДЕРЖКИ ПРОИЗВОДСТВА, совокупность затрат живого (заработная плата) и овеществленного (амортизация, сырье, материалы) труда на изготовление продукта, выраженных в денежной форме. … Иллюстрированный энциклопедический словарь

ИЗДЕРЖКИ ПРОИЗВОДСТВА — затраты труда и капитала на производство товара. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Энциклопедический словарь экономики и права

dic.academic.ru

Издержки — это… Что такое Издержки?

Затраты ( издержки или расходы ) — размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности предприятия на (за) определённый временной этап. Зачастую в повседневной жизни люди путают данные понятия (затраты, издержки и расходы) с закупочной ценой ресурса, хотя и такой случай возможен. Затраты, издержки и расходы исторически в русском языке не разделялись. В советское время экономика была «вражеской» наукой, поэтому существенного дальнейшего развития в этом направлении не было, кроме т.н. «советской экономики».

В мировой практике существует две основные школы понимания затрат. Это классическая англо-американская, к которой можно отнести и Российскую и континентальная, которая упирается в немецкие разработки. Континентальный подход более детально структурирует содержание затрат и поэтому становится всё более распространённым во всём мире создавая качественную основу налогового, бухгалтерского и управленческого учёта, калькулирования себестоимости, финансового планирования и контроллинга.

Теория затрат

Уточняющие определение понятий

К вышеуказанному определение можно добавить более уточняющие и разграничивающие определения понятий. По континентальному определению движения ценностных потоков на различных уровнях ликвидности и между различными уровнями ликвидности, можно сделать следующее разграничение понятий для отрицательных и положительных ценностных потоков организаций:

В экономике можно определить четыре основных уровня ценностных потоков в отношении ликвидности (на изображении снизу вверх):

1. Уровень наличного капитала (наличные деньги, высоколиквидные средства (чеки..), оперативные расчётные счёта в банках)

Движение на данном уровне определяется выплатами и оплатами

2. Уровень денежного капитала (1. Уровень + дебиторская задолженность — кредиторская задолженность)

Движение на данном уровне определяется издержками и (финансовыми) поступлениями

3. Уровень производственного капитала (2. Уровень + производственно необходимый предметный капитал (материальный и не материальный (например патент)))

Движение на данном уровне определяется затратами и производственными доходами

4. Уровень чистого капитала (3. Уровень + прочий предметный капитал (материальный и не материальный (например бух.программа)))

Движение на данном уровне определяется расходами и доходами

Вместо уровня чистого капитала можно использовать понятие уровня суммарного капитала, если учесть прочий не предметный капитал (например имидж компании..)

Движение ценностей между уровнями обычно осуществляется на всех уровнях сразу. Но есть и исключения, когда охватываются только несколько уровней, а не все. Они обозначены на изображении цифрами.

I. Исключения при движении ценностных потоков 1 и 2 уровней обусловлено кредитными операциями (финансовыми задержками):

4) выплаты, не издержки: погашение кредитной задолженности (=»частичный» возврат кредита (НАМИ))

1) издержки, не выплаты: появление кредитной задолженности (=появление (У НАС) долга перед др.участниками)

6) оплаты, не поступления: вход дебиторской задолженности (=»частичное» погашение долга др.участниками за проданный (НАМИ) продукт/услугу)

2) поступления, не оплаты: появление дебиторской задолженности (=предоставление (НАМИ) рассрочки на оплату продукта/услуги др.участникам)

II. Исключения при движении ценностных потоков 2 и 4 уровней обусловлено складскими операциями (материальными задержками):

10) издержки, не расходы: выплата за кредитированные материалы, которые ещё на складе (=выплата (НАМИ) по дебету относительно «залежавшихся» материалов или продуктов)

3) расходы, не издержки: выдача со склада ещё неоплаченных материалов (в (НАШЕ) производство)

11) поступления, не доходы: пред-оплата за последующую поставку ((НАШЕГО) «будущего» продукта др.участниками)

5) доходы, не поступления: запуск самостоятельно произведённой установки (=»косвенные» будущие поступления создадут поступление ценности данной установки)

III. Исключения при движении ценностных потоков 3 и 4 уровней обусловлено асинхронностью между внутри-периодичной и меж-периодичной производственной (основной) деятельностью предприятия и разницей между основной и сопутствующей деятельностью предприятия:

7) расходы, не затраты: нейтральные расходы (=расходы других периодов, не производственные расходы и экстраординарно высокие расходы)

9) затраты, не расходы: калькуляторные затраты (=списания, проценты на собственный капитал, сдача предприятию собственной недвижимости в аренду, зарплата собственника и риски)

8) доходы, не производственные доходы: нейтральные доходы (=доходы других периодов, не производственные доходы и неординарно высокие доходы)

Производственные доходы, которые бы были не доходами обнаружить не удалось.

Финансовое равновесие

Фундаментом финансового равновесия любой организации можно упрощённо назвать следующие три постулата:

1) В краткосрочной перспективе: превосходство (или соответствие) оплат над выплатам.

2) В среднесрочной перспективе: превосходство (или соответствие) поступлений над издержками.

3) В долгосрочной перспективе: превосходство (или соответствие) доходов над расходами.

Затраты являются «ядром» расходов (основного отрицательного ценностного потока организации). Производственные (основные) доходы можно отнести к «ядру» доходов (основного положительного ценностного потока организации), исходя из концепции специализации (разделении труда) организаций на одном или нескольких видах деятельности в обществе или экономике.

Виды затрат

Возможно и более детальное структурирование затрат.

Типы затрат

- По влиянию на себестоимость конечного продукта

- По взаимосвязи с загрузкой производственных мощностей

- По отношению к производственному процессу

- Производственные затраты

- Непроизводственные затраты

- По постоянности во времени

- постоянные во времени затраты

- эпизодические во времени затраты

- По виду учёта затрат

- бухгалтерские затраты

- калькуляторные затраты

- По подразделенческой близости к производимой продукции

- общепроизводственные затраты

- общехозяйственные затраты

- По значимости к группам производимой продукции

- затраты группы А

- затраты группы Б

- По значимости к производимой продукции

- затраты продукта 1

- затраты продукта 2

- По значимости для принятия решений

- По устранимости

- устранимые затраты

- неустранимые затраты

- По регулируемости

- регулируемые

- нерегулируемые затраты

- По возможности возврата

- возвратные издержки

- безвозвратные издержки

- По поведению затрат

- приростные затраты

- маржинальные (предельные) затраты

- По отношению затрат к качеству

- затраты на корректирующие действия

- затраты на предупреждающие действия

Источники

- Kistner K.-P., Steven M.: Betriebswirtschaftlehre im Grundstudium II, Physica-Verlag Heidelberg, 1997

Смотри также

Wikimedia Foundation. 2010.

dic.academic.ru

Издержки производства

Любая фирма, организующая производство товаров или услуг, должна иметь четкий бизнес план. Предприниматель долже представлять, на какую прибыль в перспективе он может рассчитывать. С этой целью он изучает спрос своего товара или услуги на рынке, определяет, по какой цене он будет реализовывать свою продукцию. И, самое главное, сравнивает предполагаемый доход с затратами или с их аналогом — издержками.

Экономическая деятельность любой фирмы предполагает определенные затраты. Они связаны в первую очередь с приобретением всех необходимых факторов, а также с реализацией уже произведенного продукта. Их стоимостную оценку специалисты определили как понятие «издержки производства». Говоря проще, издержки производства (cost) — это стоимость всего того, от чего продавцу приходится отказываться ради выпуска своего товара.

Что такое издержки производства

Понятие «издержки производства», ассоциируемое с определенными потерями или жертвами, которые необходимы нести для получения определенных полезных результатов, считается весьма разнообразным и разносторонним. Издержки производства могут быть:

- осязаемыми;

- неосязаемыми;

- объективными;

- субъективными;

- денежными;

- нефинансовыми.

Экономические затраты могут быть представлены в двух способах. В первую очередь, в качестве ценности израсходованных ресурсов, выраженной фактических ценах приобретения. Во-вторых, в качестве ценности других благ, которые теоретически можно было бы получить в случае наиболее выгодного из всех возможных вариантов использования этих же ресурсов. Первый подход специалисты называют «бухгалтерским». Второй вариант — это альтернативные издержки производства, являющиеся показателем затрат благоприятных возможностей. Экономическая теория объясняет суть альтернативных расходов на следующем примере: альтернативные затраты на кукурузу, выращенную на определенном участке земли, представляются как прибыль от пшеницы, которая могла иметь место, если бы тот же участок был использован именно под эту культу

Издержки производства и их виды

Расходы можно классифицировать по следующим признакам:

- общественные — они представляют собой совокупные расходы общества, необходимые на производство конкретного продукта и включают в себя не только производственные, но и любые другие расходы, например, на охрану окружающей среды, на подготовку квалифицированных кадров и т. д.;

- индивидуальные — это траты непосредственно фирмы;

- издержки производства — они непосредственно связаны с выпуском товаров и услуг;

- расходы обращения — они связаны с реализацией произведенной продукции.

Если смотреть на процесс купли-продажи с позиции продавца, то для получения дохода от проведенной сделки ему, в первую очередь, необходимо будет окупить все понесенные затраты на продаваемый товар. Экономические издержки производства и есть те хозяйственные затраты, которые, по мнению предпринимателя, он имел в процессе производства. Они включают:

- ресурсы, которые приобрела фирма;

- внутренние ресурсы фирмы, которые не включены в рыночный оборот;

- нормальную прибыль, рассматриваемую предпринимателем в качестве компенсации за свой риск в бизнесе.

Именно свои экономические расходы фирма должна возмещать через установленную на товар или услугу цену в первую очередь. И если ему не удается вернуть экономические издержки производства, у него есть один выход: уйти с данной сферы деятельности на рынку в другую. В противном случае в результате постоянных убытков может наступить банкротство со всеми вытекающими последствиями.

К бухгалтерским издержкам относятся те денежные расходы и платежи, которые осуществляет фирма с целью приобретения всех необходимых факторов для того, чтобы осуществлять производство. Они всегда меньше экономических, поскольку учитывают только лишь реальные их величины на приобретение ресурсов, которые необходимы на производство. И издержки бухгалтерские, и затраты экономические — все виды издержек хозяйственных — должны быть юридически оформлены. Они существуют в явном виде, и потому являются основанием для учета.

В свою очередь бухгалтерские затраты в своем составе имеют прямой и косвенный виды. Первый состоит из объема расходов, идущих непосредственно на производство, а второй — это те, без которых фирма или индивидуальный предприниматель не могут нормально работать. К таким издержкам относятся:

- накладные расходы;

- выплата процентов банку;

- амортизационные отчисления и и т. д.

Разницу между экономическим и бухгалтерским видом затрат составляют альтернативные издержки. И если бухгалтера, в частности, интересует конкретная оценка деятельности определенной фирмы в текущем краткосрочном периоде, то экономиста, помимо этого, интересует и текущая, в особенности, прогнозируемая оценка деятельности, теория поиска наиболее оптимального варианта для использования имеющихся ресурсов в долгосрочном периоде.

Постоянные и переменные издержки производства

Понятие издержек производства предполагает, что различные виды ресурсов разным способом переносят свою стоимость на уже готовую продукцию. В соответствии с этим и теория, и практика различают постоянные или переменные издержки производства. К постоянным издержкам относятся затраты, величина которых не изменяется с изменением объема производимого товара или услуги. Их следует оплачивать даже в том случае, если фирма в силу определенных причин не выпускает продукции. Это:

- аренда оборудования и помещения;

- отчисления на амортизацию;

- страховые и пенсионные взносы;

- оплата управленческого персонала и т. д.

Переменные же – это расходы , общая величина которых находится в непосредственной связи со многими факторами. Это такие факторы, как

- зависимость от объемов производства;

- зависимость от реализации;

- от структуры производства и т. д.

Переменные затраты — это расходы на:

- сырье;

- расходные материалы;

- топливо;

- энергоносители;

- транспортные услуги,

- трудовые ресурсы и т. п.

Получается, что такие виды издержек производства как переменные, в конечном счете, зависят не только от объемов производства, но и от экономии многих материальных или трудовых затрат. Переменные издержки производства в долгосрочном периоде можно снизить, рационализировав их. Воздействие всех перечисленных факторов приводит к тому, что переменные расходы по-разному увеличиваются с ростом объемов выпуска продукции.

На практике выделяются три возможных варианта увеличенияобъема переменных издержек:

- пропорционально увеличению объемов производства;

- регрессивый;

- опережающими темпами по сравнению с увеличением объема производства.

Выявить степень влияния рационализации и экономии как материальных, так и трудовых ресурсов на характер переменных издержек можно, если посчитать переменные средние издержки производства, приходящиеся на единицу продукции. Кроме того, при управлении процессом формирования издержек, руководство фирмы должно постоянно акцентировать внимание на характере роста их объема. Это необходимо для того, чтобы своевременно принимать меры, направленные на снижение издержек производства.

Издержки производства фирмы в краткосрочном периоде

В условиях жесткой конкуренции, царящей сегодня во всех сферах рынка, важно не только знать величину постоянных или переменных затрат, но и общие величины издержек. Иногда их называют валовыми. Формула, по которой рассчитываются общие затраты, выглядит следующим образом: Иo = Иc + Иv, где

Иo — общие или валовые траты;

Иc — постоянные;

Иv — переменные.

Подсчитав средние, постоянные, переменные расходы, и, в конечном итоге, общие или валовые, а также альтернативные издержки, руководство фирмы может ясно представить те величины затрат, которые несет предприятие в процессе осуществления своей деятельности, начиная с начальной стадии вплоть до максимального использования всего потенциала, которое имеет данное производство. Это необходимо, чтобы составить, новый, рационализированный бизнес план производства, в котором прибыль будет больше, а расходы будут иметь тенденцию снижения.

Издержки производства в краткосрочном периоде

Для определения влияния каждого из видов ресурсов на динамику производства продукции специалисты используют анализ производственной функции по временным периодам. Основным критерием выделения временных периодов является та скорость, с которой вовлеченные в производство ресурсы будут изменять свои количественные и качественные составы. Выделяются три периода:

- краткосрочный;

- долгосрочный;

- мгновенный.

В мгновенном временном периоде все издержки постоянные, поскольку продукт уже выпущен на рынок и уже не изменить ни объемы производства, ни затраты. В краткосрочном временном периоде наблюдается разделение расходов на постоянные и переменные. В долгосрочном же руководство фирмы имеет возможность не только на закупку большего количества сырья и материалов, но и на увеличение количества рабочих мест и на осуществление капиталовложений. Поэтому принято считать, что в долгосрочном периоде все издержки не постоянные, а переменные.

В краткосрочной перспективе не наблюдается изменения постоянных издержек взависимости от изменения объемов выпуска продукции. Для их измерения в краткосрочном периоде используются только три категории:

- средние общие;

- средние постоянные;

- средние переменные.

Первые – средние общие – рассчитываются как частное: величина по общим издержкам, поделенная на количество выпущенной продукции. Средние постоянные их разновидности определяются по следующей формуле: AFC=FC/Q, где

AFC – величина постоянных затрат;

FC – общая величина;

Q – количество произведенной продукции.

Получается, что все изменения в краткосрочном периоде связаны не с постоянным, а с переменным. Реакция производства продукции на изменение переменной величины расходов определяется по закону убывающей предельной производительности, согласно которому увеличение затрат по переменным издержкам с определенного периода перерастает к снижению прироста объема выпуска продукции. Таким образом, в краткосрочной перспективе деятельности фирмы все производственные мощности нужно считать как фиксированную величину.

Методы снижения издержек производства

Проблема издержек всегда была и есть главной задачей фирмы. Ее решение обеспечивает ей не только прибыль, но и сохранение конкурентоспособности на рынке. Любое предприятие функционирует в макроэкономической среде, поэтому результаты его деятельности во многом зависят от аналогичной деятельности остальных хозяйствующих субъектов. В связи с этим факторы, влияющие на результативность деятельности фирмы и ее прибыль, специалисты делят на внешние и внутренние. И, соответственно и методы снижения этих расходов, от которых зависит прибыль, тоже сводятся в целом к этим двум факторам.

Основной способ, в результате которое наблюдается снижение по издержкам – это внедрение новых достижений НTП для обеспечения экономии ресурсов — снижения объема затрат на материалы, для механизации производства и т.д. Имеющийся за рубежом опыт организации производства показывает, что применение функционально-стоимостного анализа при конструировании продукции, организации производства и контроле за качеством приносит хорошие результаты.

Уделяя больше внимания ритмичности выпуска, работая по принципу свовременного внедрения смежных производств, решая проблему производственных запасов, можно очень скоро наблюдать снижение издержек. В Интернете недавно появилась новая экономическая презентация. «Издержки производства и прибыль» — так называется это учебно-методическое пособие, построенное по принципу чередования теории и примеров – отличный помощник предпринимателю в анализе своей компании именно по расходам.

На основе программы анализа экономической деятельности, на которой в мировой практике построена вся система сокращения расходов, предполагается и поэтапное сокращение персонала. Кроме того, детально изучаются все процессы фирмы для выявления тех, которые требуется автоматизировать, или же для снижения количества рутинных, многократно повторяющихся операций. По результатам анализа экономической деятельности компания, получив стабильный результат, добивается вполне определенной цели: все более управляемой и мобильной структуры фирмы. При этом не только значительно сокращаются расходы, но и сохраняется бюджет, и, соответственно, повышается прибыль.

economyz.ru