Управленческая отчетность, ее основы, состав, формы и анализ (с видео)

Выверенная бухгалтерская отчетность, выполненная через несколько месяцев после окончания текущего периода хороший инструмент для банков, налоговых органов или для сравнения с плановыми показателями. Но для оперативного менеджмента гораздо важнее создавать отчеты, в которых будет содержаться текущая информация с оговоркой на возможную погрешность. Управленческая отчетность дает возможность финансовому директору держать руку на пульсе, принимать ежедневные решения и отслеживать тенденции развития.

Основы и состав управленческой отчетности

Для каждой отрасли будет своя специфика составления и анализа управленческой отчетности. Также форма управленческой отчетности напрямую связана с пожеланиями руководителей и владельцев бизнеса.

По общепринятым нормам за базовый всегда берется общепринятый состав отчетности, в который включают:

- управленческий баланс;

- отчет о движении денежных средств;

- отчет о прибылях и убытках.

Индивидуально для каждой компании утверждается периодичность (ежедневно, еженедельно, ежемесячно и т.д.) и детализация (глубина аналитики и расшифровки показателей).

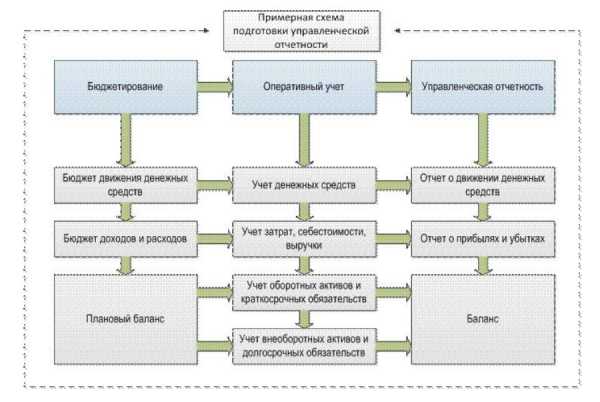

Схема подготовки управленческой отчетности

Схема подготовки управленческой отчетности

В широком смысле, управленческая отчетность (УО) – это данные, подготовленные по окончании хозяйственного или бюджетного периода. В узком УО – это любой документ или справка, подготовленная финансовым подразделением по требованию топ-менеджеров или согласно финансовому регламенту.

Важно! Основные принципы, которым должна удовлетворять управленческая отчетность: достоверность, оперативность, простота восприятия для всех пользователей.

- Разработка форм управленческой отчетности должна проводиться индивидуально для каждого предприятия. Помимо желаний руководителя, на структуру учета влияет:

- отрасль;

- размер компании, наличие дивизионов, дочерних предприятий, подразделений;

- вид деятельности и многие другие факторы.

Формы управленческой отчетности

В крупных холдингах, где существует надежное финансовое звено, состав и сроки сдачи отчетности подчинены строгому регламенту, который утверждается на самом высоком уровне.

Форма отчетности должна соответствовать требованиям главных пользователей

Форма отчетности должна соответствовать требованиям главных пользователей

Финансовый год может начинаться в любой месяц года, а отчетные периоды дробиться до одних суток.

Рассмотрим пример. Пусть компания «Х» производит сервисное обслуживание цифровой техники, сотрудничает с десятком производителей и работает по всему Южному Федеральному округу. Для подобных крупных компаний целесообразно использовать следующую группу отчетов:

- Управленческий баланс (Форма 1).

- Управленческий отчет (УО) о прибылях и убытках (Форма 2).

- УО о реализации по направлениям (Форма 3).

- УО о движении денежных средств (Форма 4).

- УО об операционных расходах фирмы (Форма 5).

- УО о производственных расходах (Форма 5.1).

- УО о внереализационных доходах и расходах (Форма 6).

В компаниях малого и среднего размера, финансовый отдел должен особенно внимательно подходить к принципу доступности управленческой отчетности для понимания руководителем, который может и не владеть специфической профессиональной терминологией.

В таких предприятиях целесообразно использовать три базовых формы УО, а ежедневные отчеты могут быть разработаны самостоятельно в зависимости от потребностей конечных пользователей этих документов.

Факт! Отчетность для внутреннего использования должна быть выверена до мельчайших деталей и содержать только информативные показатели и статьи, которые будут реально использованы для оценки состояния финансовых дел и планирования.

Анализ управленческой отчетности

Кроме составления важно правильно интерпретировать полученные показатели и данные. Для наглядности помимо электронных таблиц лучше использовать диаграммы и короткие текстовые описания. Также кроме абсолютных значений рассматривать относительные, например, структуру выручки по видам товаров и филиалам. Полезно сравнивать показатели текущего периода с аналогичными за прошлые годы и т.д.

Анализ управленческой отчетности проводится аналогично с прочими видами финансового учета. Его целью является оценить эффективность деятельности предприятия за отчетный период.

Анализ отчетности — комплекс вазимозависимых действий

Анализ отчетности — комплекс вазимозависимых действий

Аналитическая работа проводится в основном для оценки:

- расчета величины операционной, чистой и других видов прибыли;

- соотношение собственного и заемного капитала, а также возможность оплачивать взятые на себя обязательства.

Следует использовать группы финансовых показателей ликвидности, деловой активности, платежеспособности, рыночной активности и структуры капитала.

Данные группы разработаны исходя из основных потребностей менеджмента и могут быть использованы как вместе, так и по отдельности.

Важная информация! Стоит внимательно относиться к показателям, которые будут использованы для принятия стратегических решений, если в ходе их вычисления были использованы неточные данные или допущены грубые методологические ошибки. Это может стать причиной серьезных управленческих ошибок и больших финансовых трудностей.

Еще одним важным пунктом в реализации финансовой политики является понимание фундаментальных различий между российскими и международными стандартами финансовой отчетности. Так, ряд понятий, переводимые на русский язык, могут интерпретироваться по-разному (пример – под денежными ресурсами в России принято понимать деньги в кассе и на банковских счетах, а по МСФО к ним также относятся все высоколиквидные активы, которые быстро могут быть превращены в валюту). Еще одно глобальное отличие связано со способами учета, в России иногда используют метод начисления, в то время как по МСФО принимается только кассовый метод.

Время и следование порядку, установленному по средствам внутренних регламентов, — основа финансового успеха

Время и следование порядку, установленному по средствам внутренних регламентов, — основа финансового успеха

В заключение добавим, что МСФО представляет более оперативную информацию для управленческого учета и чаще используется финансовыми директорами.

Видео о фундаментальных отличиях между различными видами учета

sb-advice.com

Управленческая отчетность — основные этапы и принципы формирования управленческой системы отчетности + 3 полезных совета для оформления отчетности

Интенсивность развития бизнес структур обязывает к постоянному отслеживанию движения финансовых и материальных потоков. Все организации, независимо от масштаба деятельности, обязаны предоставлять финансовую отчетность для учета налогообложения и контроля своей деятельности государственной властью. Но для грамотного распоряжения средствами компании и построения стратегии развития необходимо ведение управленческой отчетности, без которой адекватно оценить финансовое положение практически невозможно.

Особенностью данного вида учета является разновидность его форм и структуры. Каждая компания устанавливает свои требования к предоставляемой отчетности, исходя из удобства восприятия и ценностей. Важно на этапе формирования системы управленческой отчетности в организации точно определить цель составления документов, перечень нужных показателей и приемлемую форму представления. При ведении отчетности без урегулирования всех организационных моментов можно получить информацию, не имеющую ценности или искажающую реальное положение дел.

Поэтому, несмотря на добровольный характер использования системы, необходимо относиться к составлению документов с высоким уровнем ответственности. Формирование четкого плана представления управленческой отчетности, понимание ее целевой направленности и предназначения позволит свести к минимуму ошибки в управлении предприятием, добиться регулярной динамики развития и снизить риски финансовых потерь.

Определение и виды управленческой отчетности

Итак, управленческая отчетность представляет собой определенный пакет документов, содержащих количественные и качественные показатели деятельности подразделений и организации в целом. Точная структура и глубина детализации отчетных данных определяется управленческим штатом предприятия. Основные виды представляемых документов:

- Управленческий баланс. Данный отчет очень похож на бухгалтерский баланс, но есть принципиальная разница в порядке занесения статей расхода и прихода, которая оказывает влияние на информативность для руководящего состава. Например, несколько категорий статей по схожему направлению можно объединять в одну группу, чтобы не рассеивать внимание множеством цифр. Здесь основная задача – представить отчет о расходах и доходах за определенный период по основным направлениям;

- Отчет о движении денежных средств (прямым или косвенным способом), который отображает направление денежных потоков компании. Документ наглядно показывает состояние активов, распределение ресурсов и уровень получения прибыли. При этом четко определена классификация расходов и поступлений средств;

- Отчет о прибылях и убытках (отчет о финансовых результатах) – используется на базе бухгалтерской регулярной отчетности. Документ имеет табличный вид и отображает финансовую деятельность организации: коммерческие и управленческие затраты, продажная себестоимость, выручка компании. Конечный показатель документа указывает на полученную прибыль или размер убытка за отчетный период.

Также для анализа деятельности предприятий могут быть введены отчеты следующих форм:

- Операционные отчеты: инвестиционные, функциональные, проектные;

- Производственные: запасы сырья, незавершенное производство;

- Показатели KPI: эффективность, производительность, затраты, функционирование. Иными словами, KPI отображает ключевые данные по эффективности работы отдельных сегментов (отделов) предприятия. С его помощью сопоставляют затраченные ресурсы с полученными результатами;

- Анализ рентабельности – применяют для отчетности перед акционерами и инвесторами, когда ключевое значение имеет сумма прибыли, нежели отдельные цифры показателей.

Периодичность составления отчетности, а также степень конкретизации данных для руководства компании определяется индивидуально. Ключевым фактором в данном вопросе является динамика работы и принципы управления. Так, в небольших предприятиях руководитель требует еженедельной оперативной сводки по каждому отделу или подразделению, а в больших холдингах на уровне руководства рассматриваются результаты ежемесячной или ежеквартальной работы.

Цель управленческой отчетности и главные принципы ее составления

Управленческая отчетность носит сугубо внутренний характер применения, хоть и основывается на общих бухгалтерских данных предприятия. Основное предназначение ее определяется следующими целями:

- Предоставление оперативной достоверной финансовой информации;

- Формирование на основании полученных данных четкого плана и стратегии работы на следующий период;

- Создание стимулирующих и мотивационных программ для развития предприятия;

- Отслеживание движения денежных потоков и исключение необоснованных финансовых потерь;

- Принятие управленческих решений на основании полученных данных.

Важность правильного составления отчетов должна быть донесена до каждого ответственного должностного лица. Поэтому, для исключения недопонимания в оформлении документа и соблюдения сроков формирования, необходимо разработать четкий регламент предоставления отчетности с указанием требуемых показателей для оценки.

С качественной стороны оформления документации для изучения финансовой ситуации, требуется соблюдение следующих принципов:

- Все количественные данные должны быть достоверны;

- Информация должна быть качественно оформлена, согласно стандартам регламента отчетности;

- Отчет должен нести информацию, сопоставимую должности получателя и специфике деятельности подотчетного подразделения;

- Оперативность – все данные должны быть актуальными для принятия какого-либо решения;

- Логичность и систематичность – соблюдение упорядоченности изложения информации;

- Минимальный объем – желательно не занимать одним отчетом более одной страницы. Многочисленные листы рассеивают внимание, отнимают много времени для изучения и усложняют сопоставление данных из разных источников.

Главное требование преподнесения отчетной документации – ее должен легко понять руководитель, которому она адресована. Приветствуется использование таблиц и графиков, придающих визуализацию процессов.

Базовыми данными для заполнения управленческих отчетов являются формы учета:

- О затратах, себестоимости и выручки;

- О движении денежных средств;

- Об оборотных активах и краткосрочных обязательствах;

- О внеоборотных активах и долгосрочных обязательствах.

Важно отметить, что все бухгалтерские показатели лежат в основе управленческой отчетности, но не могут полноценно отобразить общую финансовую картину на предприятии и динамику его развития. Поэтому, при формировании отчетных документов, нужно комплектовать статьи расходов и доходов согласно их специфичности в определенные группы.

Этапы формирования системы управленческой отчетности на предприятии

Финансовые показатели являются самым точным определяющим параметром успешности или убыточности компании, независимо от объема и направления ее деятельности. Для развития и грамотного управления требуется постоянный контроль движения денежных активов. Поэтому, даже самое скромное предприятие приходит к необходимости формирования системы отчетности и использует различные формы представления показателей работы. Внедрение определенной схемы требует немалых сил, сосредоточенности в расчетах и затрат времени, однако дальнейший результат того стоит.

Современные технологии позволяют использовать готовые программы для решения задач в электронном виде. Этот метод особенно актуален для организаций с множеством подразделений, когда требуется консолидация отчетности и обработка широкого спектра информации. Для применения любого варианта управленческого учета грамотно придерживаться основных этапов разработки и создания:

- Составление списка задач, которые должна решать плановая отчетность.

Важно точно представлять, какую цель несет в себе каждый документ. Лишняя бумажная работа, отнимающая время и не имеющая актуальности будет постоянно отвлекать от реальных проблем или дублировать информацию. Конкретно выставленные цели помогут выявить наиболее важные аспекты для управления и необходимые статьи для сбора данных.

- Определение и конкретизация перечня показателей, необходимых для анализа финансовой деятельности в каждом подразделении.

Здесь основной задачей является выделение статей и подстатей расходов и доходов, на основании которых будет проводиться анализ работы. Каждое подразделение может иметь свой перечень, основывающийся на специфике работы. Главное условие – документ отчетности должен соответствовать по логическому смыслу направлению подразделения. Например, отчет по отделу сбыта должен показывать сумму продаж, количество новых договоров, а отдел логистики транспортные затраты, объемы поставок. Утверждение определенного перечня производится руководителем предприятия (подразделения), исходя из потребности в информации для принятия управленческих решений.

- Установить периодичность отчетности для каждого вида показателей, исходя из потребности оперативного использования этих данных.

Определение сроков и периодичности подготовки управленческих отчетов основывается на уровне оперативности применения полученных результатов. Как правило, основной пакет документов требуется к ежемесячным и (или) ежеквартальным собраниям для анализа проделанной работы и выставления краткосрочных планов. Еженедельные отчеты обычно формируются каждой организацией индивидуально и выполняют функцию контрольного инструмента. Часто по данному принципу работают организации торговли, применяя систему отслеживания эффективности KPI: ведется единый файл учета показателей на календарный месяц, но сбор и подсчет данных формируется понедельно. Это позволяет оценивать уровень выполнения планов в режиме реального времени и принимать оперативные меры для стимулирования спроса.

- Разработка и утверждение регламентом компании формы представления отчетности и сроков подготовки.

Необходимо отметить, что формы документов для отчетности перед руководящим составом должны иметь унифицированную форму по каждому виду. Это решит множество проблем с восприятием информации, ее истолкованием, а так же сократит время на сопоставление данных от разных отделов. Именно для этого утвержденная форма управленческой отчетности вносится в регламент работы и отражается в иных распорядительных документах для ответственной должности. Сроки подготовки должны учитывать время на обработку показателей и иметь реально достижимые пределы. Например, если требуется отчет за прошедший месяц, то целесообразно назначать дату формирования не ранее нескольких дней после закрытия прошедшего месяца по бухгалтерии для получения более достоверных финансовых данных.

Создание четкой организованной системы отчетности может потребовать много времени. Применяемые на начальных этапах показатели и статьи в дальнейшем могут постоянно меняться, в зависимости от актуальности их использования.

В период разработки дополнительных форм фиксирования показателей важно стараться учитывать возможность появления незапланированных расходов, дополнительных статей. Утвержденная форма отчетности должна легко адаптироваться под новые критерии, чтобы не отнимать время в будущем на полное переформирование.

Типичные ошибки в формировании отчетов

Человеческий фактор всегда имеет место при создании документов даже на основе компьютерных данных. Но уникальность отчетности для руководящего звена заключается в уровне важности донести именно достоверную информацию. Ведь от анализа деятельности предприятия зависит не только дальнейшее планирование его функционирования, но и судьбы работников. Таким образом, если при подаче регулярной отчетности в ИФНС бухгалтер допустит ошибку, ее найдут при проверке и обяжут исправить. Если же директор получит ложные сведения о финансовой ситуации на фирме, от его дальнейшего решения зависит работа предприятия в целом.

На практике встречаются следующие типичные ошибки в формировании отчетов для управленческого состава:

- Отсутствие логической системности в подаче показателей. Случается, что неопытные сотрудники не могут грамотно составить документ, цифры указываются вразброс и для интерпретации такого отчета руководителю приходится потратить немало времени, сопоставляя все статьи. Подобное нарушение говорит о низкой компетенции сотрудника, а материал необходимо сразу отправить на корректировку;

- Излишняя детализация. Множественные подстатьи, не играющие роли в принятии решений, только усложняют визуализацию и мешают сосредоточить внимание на главных аспектах для управления. Все пункты расходов и доходов рекомендуется отображать по группам, определенным в регламенте отчета;

- Преподнесение финансовых показателей в бухгалтерской форме. Очевидно, что формирование отчетности из программы в готовом виде — удобно и быстро. Однако, есть существенная разница в оформлении данных документов: по разбросанным статьям и числам директор никогда не сможет сразу понять выгоду того или иного направления работы, не сможет определить эффективность использования денежных средств. Поэтому, для создания отчетности управленческого назначения, финансовые показатели обрабатываются и заносятся в табличные формы, согласно установленным требованиям на предприятии;

- Отсутствие полезности. В некоторых формах учета могут указываться данные, не несущие пользы для руководителя в управлении организацией. Иногда такое случается на начальных этапах внедрения системы формирования отчетных документов. В дальнейшем данные формы просто исключают или корректируют;

- Неинформативность отчета говорит о представлении информации в сжатом виде, чрезмерном упрощении подсчетов и отсутствии возможности как-то интерпретировать показатели и провести анализ;

- Дублирование информации – встречается при неправильном выставлении цели для формирования отчетного документа или дублирующих действиях служащих. Примером может служить заполнение отчета вручную и дополнительное представление этих данных с программы. В этом случае необходимо определить, какой вид отчета будет приниматься во внимание, сопоставить данные схожих по смыслу документов и выявить пункты, принимаемые во внимание;

- Недостоверные данные – могут носить преднамеренный или непреднамеренный характер. В любом случае, искажение показателей негативно отражается на дальнейшей работе подразделения.

Допуск к составлению отчетной управленческой документации должны иметь только квалифицированные сотрудники с указанием этой обязанности в трудовом договоре. Некомпетентного сотрудника нельзя наказать за халатность, если данные полномочия не указаны в его регламенте работы.

Анализ по данным управленческой отчетности

Достоверные, правильно оформленные данные предоставляют возможность любому руководителю оценить ситуацию на предприятии с финансовой стороны, выявить сильные и слабые стороны, провести распределение или перераспределение трудовых и материальных ресурсов, определить кратковременные и долговременные планы. Вся работа с полученными показателями сводится к их грамотной интерпретации для анализа и принятия управленческих решений.

С помощью аналитических приемов управленческая отчетность позволяет:

- Контролировать финансовый уровень организации;

- Сопоставить данные прошлых периодов и определить динамику развития;

- Принимать оперативные решения для улучшения показателей эффективности работы;

- Искать новые возможности для реализации потенциала предприятия;

- Разрабатывать стратегические планы на разные периоды;

- Выявить причины финансовых потерь и снизить риски;

- Отслеживать направления денежных потоков на соответствие действительности.

Заключение

В заключение необходимо отметить, что ответственный подход к составлению отчетной документации управленческого предназначения не означает строгое следование правилам оформления стандартных форм. Руководитель предприятия вправе сам решать, в каком виде он хочет получить данные по работе своего подразделения или фирмы в целом. Главная задача ответственных лиц заключается в беспрекословном следовании установленному регламенту внутри организации и представление информативной отчетности с актуальными и верными показателями. Контроль выполнения требований по оформлению может быть возложен на управляющих отдельными подразделениями, либо руководителя финансовым отделом.

www.finanbi.ru

В чем отличие бухгалтерского учета от управленческого?

Отличие бухгалтерского учета от управленческого заключается в разных методах, принципах использования инструментов учета, конечной цели. Отличия бухгалтерского учета от управленческого следует знать любому финансовому работнику для корректного формирования отчетности.

Понятия бухгалтерского и управленческого учета

Основные отличия бухгалтерского учета от управленческого

Таблица расхождений между бухгалтерским и управленческим учетом

Итоги

Понятия бухгалтерского и управленческого учета

Чтобы разобраться с основными отличиями бухгалтерского учета от управленческого, воспользуемся теоретическими данными.

Бухгалтерский учет — это приведенная в единое целое система подготовки информации о состоянии задолженности, обязательств и капитале организации в финансовом выражении путем сплошного и документального отражения фактов всей хозяйственной деятельности фирмы.

Объектами учета в этом случае становятся как имущество организации и ее обязательства, так и все хозяйственные операции, осуществляемые в процессе работы.

Более подробно о целях и принципах БУ можно прочитать в статье «Бухгалтерский учет в 2015–2016 годах».

Основной целью финансового учета является получение общей реальной информации о работе компании и ее имущественном положении. По факту деятельности будет возможен контроль над целесообразностью хозопераций, наличием и движением капитала, задолженности, использованием ресурсов предприятия.

Пользователями итогов финансового учета компании будут руководители, учредители, участники и собственники капитала организации. Внешними пользователями будут госорганы, инвесторы, аудиторы, кредиторы.

Подробнее о пользователях бухгалтерской финансовой отчетности смотрите в статье «ПБУ 4/99 — бухгалтерская отчетность организации (нюансы)».

Управленческий учет — обобщенная система сбора, учета, толкования, подготовки и предоставления пользователями необходимой информации для принятия решений по деятельности организации. Основной задачей управленческого учета становится детальный анализ фактов деятельности фирмы для определения состояния текущих дел компании.

Как можно увидеть из сказанного выше, система 2 видов учета различна. Остановимся на этом подробнее.

Основные отличия бухгалтерского учета от управленческого

Бухгалтерский учет и управленческий учет существуют для различных целей, и это главное их отличие друг от друга. Цель бухгалтерского учета — в записи фактов хозяйственной деятельности для контроля над жизнью предприятия. Цель управленческого учета — оперативный анализ и планирование деятельности.

В связи с разными целями возникают дальнейшие расхождения.

1. Основным отличием является конечный потребитель информации. Если бухгалтерский баланс больше интересен руководству при оценке деятельности за прошедший период, налоговой службе для анализа прибыльности, аудиторам для проверки отражения фактов хозяйственной деятельности, то данные управленческого учета нужны только руководителям предприятия для краткосрочного и долгосрочного планирования деятельности.

2. Различаются методы ведения учета. При формировании проводок по бухгалтерскому учету бухгалтер будет руководствоваться ПБУ и прочими нормативными актами. При формировании оперативных данных по управленческому учету опираться необходимо на указания руководителя, к какой статье дохода или расхода относится та или иная цифра. Так, например, расходы по оплате труда отдела ИТ в бухгалтерском учете будут просто отнесены на счет 26 по статье «Заработная плата», а в управленческом учете необходима более детальная информация «Заработная плата» — «Отдел ИТ». То есть мы приходим к выводу, что управленческий учет должен быть более детализирован.

3. Разными будут и отчеты. Если в бухгалтерском учете формы отчетности строго регламентированы, то в управленческом предоставление информации может быть в любой удобной пользователям форме.

Подробнее о сроках составления и сдачи бухгалтерской финансовой отчетности читайте в рубрике «Бухгалтерская отчетность организации в 2015–2016 годах».

4. Различаются временные рамки предоставления информации. Отчет по бухучету будет представлен в сроки, установленные законодательством, тогда как отчет по управленческому учету формируется в те периоды, которые нужны управляющему персоналу. Например, на производстве данные по выпуску продукции и по себестоимости в бухучете будут видны в конце месяца, после подсчета всех затрат и формирования финальной себестоимости товара, тогда как в управленческом учете эти отчеты нужны на ежедневной основе в плановых ценах для анализа плана и своевременной коррекции.

Таблица расхождений между бухгалтерским и управленческим учетом

Для наглядности представим расхождения в форме таблицы.

|

|

Финансовый учет |

Управленческий учет |

|

Степень регламентации |

Обязателен для всех |

По желанию руководства |

|

Точность информации |

Точен и основан на произошедших фактах деятельности |

Приблизителен и необходим для принятия решений |

|

Масштабы информации |

Общие отчеты о компании, подразделениях (доходы, затраты) |

Детальная информация о деятельности каждого отдела, выпуске или продаже товара или продукции |

|

Цели |

Составление реальной финансовой отчетности для внешних пользователей |

Сбор данных для анализа и планирования дальнейшей работы |

|

Пользователи |

Акционеры, кредиторы, аудиторы, контролирующие органы |

Управленческий персонал, менеджмент |

|

Сроки предоставления данных |

Установленное законом время |

Любое время, установленное потребителями |

Итоги

В целом управленческий учет должен и может вестись на предприятии совместно с бухгалтерским учетом, основываясь на его данных. Информация не должна быть перегружена лишними для анализа деталями по финансовому учету, но при этом достаточно детализирована для принятия оперативных решений.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

Управленческая отчетность и что в нее входит в 2019 году

По закону российские предприятия ведут бухучет и составляют отчетность. Но в стандартной бухотчетности нет сведений, нужных для эффективного управления бизнесом.

Как составляют управленческую отчетность и что в нее входит? В России предприятия обязаны предоставлять в контролирующие органы разные виды отчетности.

В частности, в обязательном порядке подаются бухгалтерские отчеты. Эти документы содержат финансовые показатели деятельности и необходимы для целей налогообложения.

Но кроме того составляют предприятия и управленческую отчетность. Она не обязательна к представлению в госорганы, но имеет важное значение для самой компании. Что такое управленческая отчетность в России и что в нее входит?

Общие моменты

Управленческая отчетность отличается от прочих видов отчетности – бухгалтерской и финансовой. Главное отличие состоит в методологии.

Если финансовые виды отчетности предполагают сбор статистических данных об обороте капитала, то в управленческой отчетности такие данные не только отображаются, но и интерпретируются.

Изучение таких отчетов позволяет не только ознакомиться с показателями, но и понять их значение.

Анализ управленческой отчетности показывает, что обуславливает высокую рентабельность при производстве определенных видов продукции или, наоборот, в чем причина малой выручки и откуда возникают большие затраты.

На основании интерпретации финансовых показателей руководство предприятии может принимать более верные решения, планировать последующую деятельность.

Именно своевременное составление управленческой отчетности позволяет выявить вовремя участки бизнес-процессов с недостаточной эффективностью. Управленческая отчетность – это значимый компонент в планировании бизнеса.

Основной показатель управленческой отчетности – это стоимость компании, которая зависит от объемов продаж, чистой прибыли, резервных средств и т. д.

Учитывают при формировании отчетов показатели себестоимости продукции. Учет результатов деятельности, уровень производительности труда.

Но также немалое внимание уделяют и нефинансовым показателям – численности покупателей, структуре клиентов и подобным данным.

То есть управленческая отчетность позволяет в совокупности оценить финансовые и нефинансовые показатели.

Это способствует всестороннему анализу бизнес-деятельности, поскольку не только финансовые показатели отражают развитие бизнеса.

Что это такое

Само название «управленческая» отчетность свидетельствует о предназначении этой документации.

Как правило, содержание отчетности адаптировано под конкретных руководителей, для которых документы составляют.

Например, для гендиректора важно предоставление данных, связанных с себестоимостью продукции, характеристикой незавершенного производства, объемами производства, запасами сырья и материалов.

При предоставлении отчетности замдиректору по продажам в нее включают сведения о структуре продаж, динамике отгрузки продукции, величине затрат на доставку и реализацию.

Финансовому директору важны данные о бюджете предприятия, затратах, прибылях и убытках, дебиторской и кредиторской задолженности.

То есть содержание отчетности варьируется в зависимости от цели ее формирования. Документы, формирующие управленческую отчетность, это совокупность данных.

Необходимых для просчета перспектив внедрения решений на уровне менеджмента. Исходя из представленных сведений, можно анализировать свершенные действия и находить просчеты, планируя последующие этапы развития.

В большинстве случаев управленческая отчетность дополняет бухгалтерскую и финансовую в части формирования данных, нужных для повышения рентабельности предприятия.

Поэтому помимо финансовых показателей в данную отчетность включают и нефинансовую информацию, важную для принятия управленческих решений.

Главная цель управленческой отчетности – обнаружить и устранить недоработки, мешающие успешному развитию.

Принципы формирования

Подготовка управленческой отчетности неразрывно связана с процессами бюджетирования и по сути, это один и тот же процесс, поскольку связан с контролем над исполнением бюджетов.

Основы формирования управленческой отчетности базируются на таких принципах:

| Своевременность | Все необходимые данные должны быть подготовлены в положенный срок, который предусмотрен для обеспечения эффективного управления |

| Достаточность | Данные должны быть предоставлены в полном объеме, но без переизбытка информации |

| Объективность | Сведения должны соответствовать реальной ситуации |

| Сопоставимость | Способ представления должен позволять объективно сравнить фактические и плановые цифры за разные отчетные периоды |

| Конфиденциальность | Отчетность предоставляется для ознакомления только непосредственно заинтересованным лицам |

| Экономическая целесообразность | Расходы на подготовку отчетности не должны превышать экономических выгод от ее применения |

При анализе управленческой отчетности применяют те же принципы, что и для бухотчетов. Анализируют структуру баланса, состав затрат, рентабельность, ликвидность, соответствие плану.

Существенное отличие управленческой отчетности – в ее периодичности.

Если бухотчетность составляют и анализируют ежеквартально, то для отчетности управленческой характерны менее длительные интервалы. Это позволяет реагировать на рыночные изменения в режиме реального времени.

Законодательное регулирование

Нормативная база, касающаяся формирования управленческой отчетности, неразрывно связана с законодательными нормами по бухучету.

Это отчасти подтверждает методологическую связь управленческого и бухгалтерского учетов, которая основана на единстве используемых методов учета и принципов создания отчетности.

Вместе с тем относительно управленческого учета можно использовать положения и многих иных нормативов.

В настоящее время система нормативных документов, регламентирующих управленческий учет, прямо или косвенно, может быть представлена четырьмя уровнями:

| Законодательные акты, Постановления Правительства, Указы Президента, регулирующие ведение бухгалтерского управленческого учета и в частности | ФЗ № 129 от 21.11.1996 «О бухучете». Сюда же можно отнести ч.1 ГК РФ, ФЗ № 208 от 26.12.1995 «Об АО», Постановление Правительства № 283 от 6.03.1998 о стандартах бухучета по МФСО. Отдельно стоит упомянуть Концепцию развития бухучета, утвержденную Приказом Минфина №180 от 1.07.2004 |

| Положения по бухучету, разработанные Минфином | В отношении управленческого учета применяют ПБУ 4/99, 12/2000, 1/98. Сюда же относят План счетов бухучета и Инструкцию по его применению |

| Документы рекомендательного характера | Комментарии, инструкции, письма Минфина РФ и иных ведомств, указания по ПБУ |

| Локальные нормативы организации | Рабочий план счетов, учетная политика, формы первичных документов, графики документооборота и т. д. |

Примеры управленческой отчетности и что в нее входит

В российской экономике управленческая отчетность формируется по следующему алгоритму:

| Выяснение того, какие сведения нужно включить в отчетность и с какой периодичность следует предоставлять данные | Необходимо сразу прояснить, какие данные приоритетны, а какие имеют второстепенное значение |

| Обсуждение с бухгалтером на предмет порядка получения нужных сведений | По мере необходимости составитель отчетности может взаимодействовать и с иными сотрудниками, в чьем ведении находятся важные отрасли для анализа |

| Создание форм документов, которые позволят зафиксировать цифры и в последующем интерпретировать их | При этом может потребоваться адаптировать отчетные формы под конкретного получателя |

| Практическое формирование отчетности | Для небольшого предприятия всю работу может провести один человек. Но для большой компании целесообразна работа специальной комиссии |

Непосредственно составление отчетности сопряжено с решением двух групп задач. Первое – это сбор необходимых цифровых показателей.

Источником служат бухгалтерские документы, в которых отражены все активы и операции. Второе – это интерпретация собранных данных, которая зависит от того, кому предоставляется отчетность.

Может потребоваться подробная детализация информации или лаконичное представление цифр.

Какие берутся формы

Управленческая отчетность носит неофициальный характер, потому и формы ее законом не регулируются.

Нужные формы могут разрабатываться организацией согласно целесообразности структуры. К примеру, финансовому директору может быть удобнее получать табличные отчеты, а собственнику – графики с наглядными показателями роста прибыли.

В отдельных случаях применяют формы отчетности, схожие с теми, что используют для бухгалтерской и финансовой отчетности.

В состав управленческой отчетности включают такие основные формы, как:

| Управленческий баланс | Он в целом повторяет структуру бухгалтерского баланса. Отличия состоят в оценке стоимости некоторых групп активов и пассивов. В целях управленческого учета при меняют иные методы амортизации и в частности отличается стоимость основных средств и нематериальных активов |

| Отчет о финансовых результатах | Он также напоминает аналог бухгалтерского документа. Различие может быть в показателях, поскольку доходы и расходы в управленческом учете не соответствуют принципам бухучета |

| Отчет о движении денежных средств | Здесь содержится информация по структуре притока и отхода денежных средств |

Образцы заполнения

При составлении форм отчетности важно проверить, чтобы они содержали необходимую информацию. Соответственно, формы составляют на основании реальных данных.

Изначально составляют отчетность на основании принятых в организации форм. Затем заполненные формы проверяют на предмет наличия нужных данных и при необходимости дополняют их, разрабатывая дополнительные формы.

Формы заполняют исключительно реальными данными за один и тот же месяц. Заполненные формы согласуют с адресатами отчетности.

При этом может возникнуть необходимость внесения исправлений и дополнений. То есть не существует однозначных форм, которые применяют для управленческой отчетности.

Есть лишь некоторые общие образцы, которые предприятие вправе менять так, как это удобнее для анализа управленческой деятельности.

Форму управленческого баланса можно скачать здесь. Образец аналитического управленческого баланса можно скачать здесь.

В какие сроки предоставляется

Для управленческой отчетности важным параметром выступает периодичность. Как правило, формы по управленческому учету составляют чаще, чем бухотчетность.

Основные формы отчетов составляют ежемесячно. По некоторым показателям (поступление денег, объемы продаж и т. п.) отчеты могут составляться чаще – поквартально, еженедельно, ежедневно.

Видео: управленческая отчетность компании

При подготовке отчетности очень важно чтобы информация о деятельности предприятия не устаревала. Данные должны предоставляться максимум недельной давности.

Отдельные показатели требуют еще более частого обновления. Аналогично и некоторые показатели не требуют столь частого обновления и могут предоставляться реже.

Как правило, периодичность предоставления управленческой отчетности обсуждается с получателем отчета.

В зависимости от необходимости периодичности анализа показателей устанавливается периодичность предоставления.

Нюансы при проведении аудита

Аудит управленческой отчетности требуется для проверки соответствия отчетности стандартам компании во всех значимых аспектах.

Аудитор выражает независимое мнение эксперта. Обычно аудиторскую проверку проводят в случаях, когда содержание и качество отчетности не соответствует ожиданиям руководства.

Аудит проводят в следующем порядке:

- Проверка правильности ведения управленческого учета.

- Оценка степени достоверности отчетности.

- Оценка рисков нецелевого использования финансов.

- Проверка эффективности системы внутреннего контроля.

В результате аудита заказчик получает конфиденциальный отчет о фактах, которые могли стать причиной искажения отчетности или в будущем могут стать причиной ошибки.

Также аудитор даст рекомендации по устранению нарушений, улучшению методики учета, корректировке отчетных форм, минимизации рисков нецелевых расходов, совершенствованию системы внутреннего контроля.

Управленческую отчетность составляют добровольно, ее не нужно направлять в налоговые или иные контролирующие органы.

Роль этой отчетности заключена в предоставлении достоверной информации руководству и собственникам компании.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

jurist-protect.ru

начните менять свой бизнес к лучшему!

Наверняка многие из вас задавались вопросами: эффективно ли работает мой бизнес? Стоит ли вкладывать деньги в рекламу? Если вкладывать, то сколько? Повысить ли зарплаты сотрудникам или же сократить расходы на производство и маркетинг?

Таких вопросов перед собственником компании стоит бесконечное множество, но тут неизменно появляется главная проблема: как оценивать эффективность? На самом деле, все относительно просто. Достаточно собирать корректную отчетность с нужными разрезами (по отделу, по типу расхода, по процессу и т. д.) и использовать понятные коэффициенты или KPI.

Для этого и существует учет.

Два вида учета

Немногие знают о том, что учет на предприятии делится на 2 составляющие:

- Финансовый;

- Управленческий.

Финансовый учет — это наша бухгалтерия, в которую, как правило, многие руководители не вникают, предпочитая аутсорсинг или бухгалтера в штате, и лишь изредка контролируют процесс. Ориентирована она в основном на внешних пользователей: налоговая, пенсионный и прочие фонды.

Управленческий учет — это отчетность для внутреннего пользования, которая отражает реальные операционные цифры. Многие понимают специфику российского бизнеса, где не все сделки проводятся официально, поэтому и существует управленческий учет.

Помимо прочего, сюда входит не только консолидация официальной и неофициальной части бизнеса, но и нефинансовая отчетность. Конверсия, количество сгенерированных лидов, выручка и средний чек, количество уникальных посетителей и т. д. Такие отчеты должны способствовать принятию обоснованных решений и обязаны открывать глаза на многие вещи, ошибочно кажущиеся нормальными и вполне объективными.

В чем проблема?

Но немногие предприниматели в действительности пользуются такими методами, а если пользуются, то порой некорректно. Это связано с тем, что владельцы малого бизнеса (SMB сектор экономики) сваливают задачи по учету на бухгалтеров, либо пытаются вести учет самостоятельно. Но и владельцы, и бухгалтеры, как правило некомпетентны в этом вопросе, так как не имеют релевантного опыта.

Средний бизнес, например, уже имеет финансового директора с планово-экономическим отделом, но многие используемые там методы скорее всего устарели, а задачи наверняка выполняются некорректно.

Что касается корпоративного бизнеса, то в нем выделяются огромные бюджеты на автоматизацию и оптимизацию управленческого учета, об этом даже не стоит и говорить в рамках этого поста.

Наша задача — показать руководителям, как достаточно просто и легко разобраться в управленческом учете и начать менять свой бизнес к лучшему.

Первые шаги

Первое, с чего стоит начать — ввод отчетности. Если у вас ее до сих пор нет, то немедленно начинайте создавать, прямо «здесь и сейчас». В идеале, отчетность должна была появиться уже на этапе формирования идеи бизнеса. Питер Друкер (Peter Drucker) — гуру менеджмента, говорил так: «Ты не можешь управлять тем, что не можешь измерить».

Ввести отчетность достаточно просто: воспользуйтесь бесплатным сервисом Google Docs Spreadsheet и начните выстраивать правильную архитектуру под ваши индивидуальные запросы.

Запомните главное — вам нужно взять все основные показатели, влияющие на бизнес:

Первый показатель — время. Выберите нужные вам периоды времени. Это может быть год, квартал, месяц, неделя, день и даже час. Конечно, чем больше периодов, тем больше возможностей для управления и принятия решений. Сейчас многие компании уже переходят на дневную отчетность. Прошли те времена, когда многие пользовались ежемесячными отчетами. Сейчас время ускорилось, став отдельным фактором успеха. Кто управляет временем, тот управляет будущим. Всегда можно вовремя сориентироваться и принять правильное решение.

Второй важный показатель — доходы и расходы. Собирайте их постатейно, а если сомневаетесь, в какую статью отнести доход или расход, создайте новую. Будьте гибкими, лучше сделать много статей, из которых можно, посредством простых формул, создать расходы по отделам, процессам, сотрудникам и т. д. Это позволит реально оценивать структуру затрат, выручки, и правильно управлять этими показателями.

Третья, самая важная переменная управленческого учета — нефинансовые показатели. Это количество заплативших клиентов или активной базы, число заявок, показатели трафика и его структура, уровень конверсии и многое тому подобное. В чем важность нефинансовых показателей? Казалось бы, они по определению не имеют финансовой оценки, однако есть одно «но». Эти цифры генерируют ваш денежный поток, а вы можете влиять на них.

Вы не можете изменить курс рубля к доллару, если вы не Центробанк РФ, зато можете увеличить трафик, из которого получите больше лидов, а из них — клиентов, оплативших услуги или товар, а это и есть увеличение дохода. Логика проста и понятна.

Отчетность

Существует достаточное количество форм отчетности. Пример управленческой отчетности одной из компаний:

Но обычно в своей деятельности грамотные специалисты используют три вида:

1. Баланс предприятия (BS — Balance Sheet)

2. Отчет о прибылях и убытках (ОПиУ, P&L — Profit & Losses)

3. Отчет о движении денежных средств (ОДДС, Кэшфлоу, CF — Cashflow)

Интересно, что эти концепции пришли из бухгалтерии, и по сути они являются формами №1, 2, 3 финансовой отчетности предприятия. Однако, работают с такой информацией специалисты, ведущие управленческий учет. Они собирают отчетность всех аффилированных предприятий: как официальную, так неофициальную, в единое целое, после чего оценивают эффективность и результаты всего бизнеса.

По той же схеме работают многие банки, лизинговые фирмы, инвестиционные компании, службы безопасности корпоративных компаний. Они рассматривают не только официальную отчетность, но и неофициальную, так как понимают специфику ведения бизнеса в России.

Здесь нужно правильно понимать все источники доходов и расходов.

1. Баланс (Форма №1) — это отчетность, позволяющая увидеть структуру активов и пассивов. Активы — это средства, генерирующие денежный поток компании. Это могут быть основные средства, которые мы постоянно используем, могут быть оборотные средства, которые мы используем один раз в своей деятельности. А также пассивы — это источники финансирования активов. Это могут быть как собственные средства, так и заемные.

По данной форме можно оценить финансовую устойчивость компании; ликвидность, то есть, способность оборачиваться в денежные средства (и с какой скоростью).

Также можно оценить структуру и деятельность предприятия.

Баланс предприятия

2. Отчет о прибылях и убытках (Форма №2). Или отчет о финансовых результатах . Данная форма отчетности позволит понять, работает ли компания с прибылью или с убытком, оценить деловую активность и такие показатели, как EBIT, EBITDA, и т. д.

Отчет о прибылях и убытках

3. Отчет о движении денежных средств (Форма №3). Кэшфлоу позволяет понять, хватит ли денег у предприятия для того, чтобы вовремя платить по счетам. А также даст возможность рассчитать дефицит денежных средств.

Отчет о движении денежных средств

Эти формы являются основой управленческого учета. Составить такую отчетность достаточно проблематично, но возможно. В любом случае, информация собирается и обрабатывается вручную, если вспомнить ту же бухгалтерию, после чего она переводится из обычных отчетов в специализированные, которые приведены выше. А если автоматизация процесса возможна, то однозначно следует внедрить такие технологии.

Внедрив следующие формы отчетности, вы получите:

- Четкое и ясное понимание состояния компании;

- Упрощение принятия управленческих решений для необходимых изменений.

Как правило, такая отчетность ведется в 1С или иной программе для управленческого учета, которая может выгрузить данные за период. Однако такие программы не занимаются финансовым анализом, и тогда отчетность нужно будет переносить в совершенно иной софт. В следующей серии постов мы расскажем, как эффективнее работать с отчетами через программы или вручную.

Вместо заключения

Помните, что отчетность должна присутствовать у каждого предпринимателя. Вести бизнес «вслепую», не зная общего состояния компании — это катастрофа. Часто, заострив внимание на чем-то одном, мы не можем увидеть картину в целом, а ведь с этими простым и понятным инструментами мы можем управлять эффективностью компании и обеспечивать устойчивый рост.

Не откладывайте управленческий учет, возьмите под контроль процесс создания отчетности, не поручайте его исключительно другим людям. Вы — управленец, и только вы знаете все процессы бизнеса. Привлекайте грамотных людей, разбирающихся в вопросе, контролируйте процесс внедрения управленческой отчетности, не стесняйтесь спрашивать о каждой детали, формуле, графике. Вы отвечаете за бизнес, и в конечном итоге вы пострадаете больше всего, если будете основываться на недостоверных данных.

После того, как структура будет выстроена, поручите ведение управленческого учета штатному сотруднику, а сами контролируйте, получайте достоверные отчеты и развивайте бизнес, основываясь на правильных данных. И самое главное: никогда не останавливайтесь в развитии управленческого учета, постоянно отшлифовываете модели и статистику. Под влиянием рынка процессы меняются постоянно, и стратегия учета также должна быть гибкой.

Высоких вам конверсий!

Виктор Оксенчук,

Финансовый аналитик LPgenerator

Image source: Davide Filippini

05-06-2015

lpgenerator.ru

❶ Что такое управленческая отчетность 🚩 внутренняя управленческая отчетность 🚩 Финансы 🚩 Другое

Управленческая отчетность содержит информацию обо всех подразделениях, отделах, которые имеются в организации. Да, несомненно, руководитель может оценить экономическое состояние исходя из бухгалтерского учета, но он не раскрывает все тонкости системы. Например, управленческий учет даст ответ на такие вопросы: какая продукция пользуется спросом; что выгодно: приобретать материалы у поставщиков или же изготавливать их самостоятельно; стоит ли проводить ремонт оборудования или лучше его заменить.

Также управленческая отчетность дает информацию об эффективности производства; выявляет проблемы, связанные с производительностью труда; собирает и систематизирует данные. Ее составление не является обязательным, но если руководитель планирует повышать объемы реализации за счет уменьшения каких-либо ресурсов, то такая информация ему просто необходима.

Кто же должен составлять управленческую отчетность? Этим, как правило, занимаются сотрудники, занимающие руководящие посты, например, директор по производству, финансовый директор, директор по продажам и закупкам. Для учета используют различные формы, например, текстовые или табличные. Как правило, информация, содержащаяся в документах, должна быть достоверной и ясной. Данные берутся из учетных программ, документов. Например, передали материал в производство, кладовщик должен это зафиксировать. После этого начальник цеха сообщает, сколько единиц продукции изготовлено из этого материала и т.д.

Для того чтобы была налажена система передачи данных, вы должны проинформировать сотрудников. Изначально назначьте людей, которые будут отвечать за те или иные звенья. Наладьте систему передачи данных, можно также оговорить и сроки предоставления управленческой отчетности. Естественно, что все аспекты производства невозможно охватить, особенно если предприятие довольно-таки большое, поэтому разработайте план, где выявите основные направления, требующие оценки, наблюдения и контроля.

www.kakprosto.ru

Управленческая отчетность

Правильность и своевременность принятия решений руководством компании напрямую зависит от уровня достоверности и оперативности получения отчетов топ-менеджментом с исчерпывающей информацией о текущем состоянии предприятия. Достоверность управленческой отчетности в свою очередь включает в себя полноту информации, точность данных при детализации отчетности в различных направлениях бизнеса и корректность консолидации, что базируется на качественной проработке таких основополагающих внутренних управленческих документах, как

- бюджетная политика;

- управленческая учетно-отчетная политика;

- мотивационная политика.

Высокий уровень оперативности формирования управленческих отчетов является следствием хорошо организованной корпоративной учетной системы, куда в минимально возможные сроки стекается вся информация о проведенных операциях предприятия и корректно там отображается.

Значительным плюсом для предприятия будет являться корпоративная база знаний, которая призвана решать помимо оперативных задач системы управленческой отчетности еще и стратегические задачи информационного обмена в целом.

УСЛУГИ ПО РАЗРАБОТКЕ И ВНЕДРЕНИЮ СИСТЕМ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ

Управленческий учет, как система сбора информации о проведенных финансово-хозяйственных операциях, обычно работает на базе корпоративных информационных систем таких, как 1С, SAP, Navision и т.п. При этом отчеты, которые формируются на базе этих платформ не всегда удобны с точки зрения визуального восприятия данных и удобства работы с ними в процессе управленческой деятельности.

Поэтому часто в компаниях корпоративные информационные системы используются исключительно, как источник первичной информации или как реестры первичных документов, структурированных в виде табличных массивов, которые с легкостью переносятся в EXCEL, и уже потом настраиваются необходимые и удобные для руководства форматы управленческих отчетов в тех же EXCEL-файлах, как функции от этих первичных массивов данных о финансово-хозяйственных операциях.

Методология формирования управленческой отчетности в EXCEL проверяема и прозрачна с точки зрения ее сопоставимости с методологией формирования соответствующей бюджетной отчетности. Что позволяет корректно отражать отклонения факта от плана, представлять управленческие факт/план-отчеты в любых необходимых разрезах и детализациях, а также представлять результаты такой отчетности в виде диаграмм и графиков.

Помимо всего вышесказанного корректно работающий EXCEL-файл с управленческой отчетностью, форматы которой удовлетворяют потребности руководства, может служить фактически готовым техническим заданием (ТЗ) на автоматизацию управленческой отчетности на базе корпоративной информационной системы. Другими словами, если Вы созрели до того, что желаете и готовы автоматизировать систему управленческой отчетности, чтобы отчеты формировались «по нажатию кнопки», то берете уже проверенный работающий EXCEL-файл с отчетностью, «вынимаете» из него функционал и прописываете его в виде ТЗ для ИТ-шников, которые в свою очередь на базе этого ТЗ проводят автоматизацию системы управленческой отчетности.

Чем хорош такой подход? Дело в том, что когда на предприятии сразу с нуля стараются автоматизировать что-либо, то в результате это чаще всего приводит к «автоматизированному хаосу» и недостоверной отчетности. А если у Вас уже имеется работающий инструмент, которому Вы доверяете и на основании которого уже не раз принимали решения и время показало, что эти решения оказывались верными, но при этом этот инструмент работает, так сказать, «на коленке». То это позволяет произвести соответствующий независимый контроль корректности работы автоматизированной системы управленческой отчетности после ее внедрения.

mngmnt.ru