расшифровка понятия, что значит давалец сырья

Некоторые компании в целях оптимизации производственных процессов передают другим фирмам собственные материалы для последующей обработки. Учет указанных операций имеет свои особенности как для передающего сырье предприятия, так и для учреждения, которое берет на себя функцию по переработке. При этом заключается особый договор и упоминается понятие давальческого сырья. Взаимоотношения участников здесь регулируются Гражданским Кодексом России.

Соглашение о переработке

Здесь можно выделить две основные стороны — это давалец сырья и переработчик. Первый сохраняет за собой роль собственника. Подрядчик же берет на себя обязательство относительно выполнения определенной работы и своевременной сдачи его заказчику. В обмен на свою помощь он получает некоторую сумму.

Давальческое сырье — это материал, передаваемый для переработки другому предприятию в целях придания ему тех или иных свойств. Как только оно будет должным образом обработано, организация, которая передавала материал на обработку, получает соответствующий отчет.

В этом документе указано количество материалов, которые пошли в расход, данные о произведенной продукции и отходах, сформированных во время деятельности переработчика.

Также обязательной является передача акта приема-передачи выполненных работ. Здесь можно найти сведения о списке проделанных манипуляций и окончательной стоимости работы. При приеме готовой продукции оформляется специальная накладная. Себестоимость такой продукции формируется на основе цены материалов и стоимости работы. Также она включает в себя расходы по оплате:

- посредника;

- транспортировки материала;

- командировочных;

- общехозяйственных и общепроизводственных расходов.

Порядок формирования себестоимости обязательно указывается в соответствующей документации.

Контроль над отходами

Этот момент также играет важную роль. Если отходы передаются переработчику, в документации это отражается как безвозмездная передача. Согласно действующему законодательству, такая манипуляция приравнивается к реализации. Это значит, что на такую передачу начисляется НДС. Если организация-давалец сохраняет за собой право на дальнейшее использование отходов, расходы по переработке должны быть подвергнуты корректировке.

Контрольная передача сырья и получение итоговых результатов может предполагать их доработку и изготовление готового товара. Первый момент состоит в том, что давалец передает материал для доработки другой компании. То есть она должна обеспечить сырью состояние, которое позволяет его применять для дальнейшего производства тех или иных товаров. Фактически переработчик не занимается изготовлением товаров, а всего лишь их приводит к определенному состоянию.

Раздельный учет

Все моменты, касающиеся производственного процесса, записываются у организации, перерабатывающей материалы. Если эта компания, помимо прочего, производит товары из собственного сырья, ей следует вести раздельный учет по различным видам финансовых затрат. Объясняется такая необходимость тем, что надлежит вести учет операций по производству изделий из давальческого сырья и своего собственного.

Когда будут передаваться материалы в переработку, право собственности на них будет сохраняться за компанией, заказавшей соответствующие услуги. Получается, что переработчик не имеет права указывать на собственном балансе переданное в распоряжение имущество. Финансовые затраты, которые несет переработчик, фиксируются на счетах учета затрат на производство. В первую очередь это:

- цена на собственные материалы;

- общепроизводственные и общехозяйственные расходы;

- зарплата работников.

Налоговый учет

Налоговый учет операций, которые происходят между двумя организациями, может сопровождаться рядом сложностей. Касаются они затрат — прямых и косвенных. Также трудности возможны в отношении остатков производств аи порядка их оценки.

Метод распределения различных типов расходов должен быть определён компаниями первоначально. Данный момент регулируется 318 НК РФ. Прямые затраты необходимо распределять в соответствии с учетной политикой компании, которая играет в данном случае роль налогоплательщика. Косвенные расходы рассматриваются в текущем периоде и причисляются к типу затрат в целях налогового учета. Фиксируются они в полном объёме.

При планировании и реализации продукции в готовом виде на складе, организация-переработчик должна распределить прямые расходы общего предназначения между типами деятельности. НДС составляет 18%. Закон не смотрит при этом ни на произведенную продукцию, ни на перерабатываемое сырье. Объектом налогообложения выступает работа, которая выполняется переработчиком, а не момент, касающийся реализации продукции.

Можно предоставить НДС к вычету, если он был оплачен на момент приобретения сырья для производства продукции. То же самое касается налога на момент оплаты услуг, работы сотрудников, прочих пунктов, на которые пришлось потратиться переработчику.

vtothod.ru

Давальческое сырье: проводки

Актуально на: 1 февраля 2017 г.

Давальческое сырье (материалы) — это материалы, принятые организацией от заказчика для переработки (обработки), выполнения иных работ или изготовления продукции без оплаты стоимости принятых материалов и с обязательством полного возвращения переработанных (обработанных) материалов, сдачи выполненных работ и изготовленной продукции (абз. 2 п. 156 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н). О бухгалтерском учете давальческого сырья расскажем в нашем материале.

Как учесть давальческое сырье

Для переработки сырья на давальческой основе между заказчиком и подрядчиком заключается договор подряда (ст. 702 ГК РФ). Этот договор предполагает выполнение подрядчиком работ по ремонту (строительству) или изготовлению продукции для организации-заказчика из полученных от нее материалов.

При этом передаваемые по договору материалы не переходят в собственность подрядчика, а потому с бухгалтерского учета заказчика не списываются. Аналогично, подрядчик не может включать получаемые материалы в состав собственного имущества.

Поэтому у заказчика переданные в переработку материалы продолжают числиться на счете 10 «Материалы», но переводятся на субсчет «Материалы, переданные в переработку на сторону» (Приказ Минфина от 31.10.2000 № 94н), а у подрядчика принимаются на забалансовый учет на счет 003 «Материалы, принятые в переработку».

В Инструкции по применению Плана счетов (утв. Приказом Минфина от 31.10.2000 № 94н) указано, что на субсчете 10-7 «Материалы, переданные в переработку на сторону» учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство полученных из них изделий.

Про счет 003 «Материалы, принятые в переработку» указано, что на нем обобщается информация о наличии и движении сырья и материалов заказчика, принятых в переработку (давальческое сырье), не оплачиваемых организацией-изготовителем. Учет затрат по переработке или доработке сырья и материалов ведется на счетах учета затрат на производство, отражающих связанные с этим затраты (за исключением стоимости сырья и материалов заказчика). Сырье и материалы заказчика, принятые в переработку, учитываются на счете 003 по ценам, предусмотренным в договорах. Аналитический учет по счету 003 ведется по заказчикам, видам, сортам сырья и материалов и местам их нахождения.

Бухгалтерские записи по давальческому сырью

Приведем по давальческому сырью проводки, которые обычно делаются у заказчика и подрядчика (переработчика).

Бухгалтерский учет у заказчика ремонтных (строительных) работ:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Переданы материалы подрядчику для ремонта (строительства) | 10-7 | 10-1, 10-8 «Строительные материалы» и др. |

| Списаны материалы на ремонт (строительство) на основании отчета подрядчика | 08 «Вложения во внеоборотные активы», 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. | 10-7 |

| Отражена стоимость работ, выполненных подрядчиком | 08, 20, 26, 44 и др. | 60 «Расчеты с поставщиками и подрядчиками» |

| Учтен НДС по ремонтным (строительным) работам | 19 «НДС по приобретенным ценностям» | 60 |

| Возвращены не использованные подрядчиком материалы | 10-1, 10-8 и др. | 10-7 |

Если давальческое сырье передается для изготовления продукции, то учет у заказчика будет такой:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Переданы материалы подрядчику для изготовления продукции | 10-7 | 10-1 и др. |

| Списаны материалы на изготовление продукции на основании отчета подрядчика | 20 | 10-7 |

| Отражена стоимость работ, выполненных подрядчиком | 20 | 60 |

| Учтен НДС по подрядным работам | 19 | 60 |

| Учтены иные затраты на изготовление продукции, произведенные организацией самостоятельно (без привлечения подрядчика) | 20 | 10, 02 «Амортизация основных средств», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 60 и др. |

| Выпущена из производства готовая продукция, изготовленная полностью или частично с привлечением переработчика | 43 «Готовая продукция» | 20 |

У подрядчика бухгалтерский учет давальческого сырья, принятого для проведения ремонтных (строительных) работ, представим в таблице:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Получены материалы от заказчика для проведения ремонта (строительства) | 003 | |

| Списаны давальческие материалы на основании отчета | 003 | |

| Отражены расходы на ремонт | 20 | 10, 02, 70, 69, 60 и др. |

| Предъявлена заказчику стоимость ремонтных (строительных) работ с использованием давальческих материалов | 62 «Расчеты с покупателями и заказчиками» | 90 «Продажи», субсчет «Выручка» |

| Начислен НДС с подрядных работ | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Списана себестоимость работ по переработке | 90, субсчет «Себестоимость продаж» | 20 |

При производстве продукции для заказчика из давальческого сырья комплекс указанных выше проводок будет дополнен записями по счету 002 «ТМЦ, принятые на ответственное хранение». По дебету этого счета будет учтена изготовленная продукция из давальческого сырья до передачи ее заказчику, а по кредиту – продукция, переданная заказчику.

Также читайте:glavkniga.ru

Давальческие материалы — что это такое, и как их правильно оформить в бухгалтерии?

При проведении строительных работ очень часто используется метод, когда подрядчик использует для возведения объекта материалы, предоставляемые ему заказчиком. Это понятие носит название «давальческие материалы». Подобное определение часто встречается в бухгалтерских документах. Законодательно прописаны требования, согласно которым осуществляется передача давальческих материалов, а также организация их учёта и списания. Конечно, просто так ничего не происходит. Процедура передачи давальческих материалов в строительстве регламентируется ст. 745 (п. 1) ГК РФ.

Разбираемся в законодательных документах

Действующие МУ по бухучёту, которые были утверждены 28.12.2001 приказом Минфина под № 119н, дают четкое определение. Давальческие материалы — это те материалы, которые подрядная организация приняла от организации-заказчика для их последующей обработки (переработки), а также осуществления других работ либо производства продукции без оплаты цены данных материалов и с безусловным обязательством полного возвращения заказчику обработанных стройматериалов, сдачи изготовленных товаров и осуществлённых работ.

Тот факт, что заказчик сохраняет на указанную купленную продукцию (не собственного производства) право собственности за собой (давальческие материалы), отражён в отчётности. Сырье, полученное на данной основе (давальческой) учитывается отдельной строкой от имущества, принадлежащего подрядчику, и проводится по забалансовому счёту (пункт 2 статьи 8 закона 129-ФЗ, датированного 21.11.96 г.). Номер такого счёта – 003.

Под свою деятельность готовьте подтверждающую документацию

Закон требует, чтобы все операции хозяйственного плана, которые осуществляет организация, оформлялись соответствующими оправдательными документами (ст. 9 п. 1 вышеупомянутого закона). Отсюда вытекает, что, предоставляя давальческие материалы, заказчик обязан оформить указанную процедуру по накладной соответствующей формы (№ M-15). На ней обязательно делается специальная отметка.

В свою очередь подрядчик оформляет указанную купленную продукцию приходным ордером № М-4, на котором также проставляется отметка о том, что указанные ресурсы — это давальческие материалы.

Практикуемся в бухгалтерии

Списание стоимости материалов, являющихся давальческими, осуществляется при передаче заказчику возведённого объекта по специальной форме («Кредит 003»). Готовый объект должен передаваться заказчику по соответствующему Акту проведённых работ (№ КС-2), который подтверждается оформлением справки за номером КС-3. Формы указанных документов утверждены 11.11.99 постановлением № 100, принятым Росстатом РФ. Причём порядок отражения стоимости давальческих материалов в указанных документах не прописан.

Поэтому при оформлении вышеназванных документов применяется обычай делового оборота. Из этого следует практика их заполнения, которая требует в форме № КС-2 заполнять специальный раздел, где перечисляются ресурсы, полученные от заказчика, и проставляется их стоимость. Поэтому в итоговой строке (ИТОГО), в которой проставляется стоимость работ, выполненных подрядчиком, стоимость материалов, являющихся давальческими, не учитывается. Следовательно, на формирование стоимости осуществлённых работ не сказывается. Перечень указанных материалов, приведённых в такой форме, имеет чисто справочный (информационный) характер.

Справка по форме № КС-3 оформляется на основании информации, изложенной в Акте и КС-2, и является основным документом при расчете за выполненные работы с заказчиком. В данной справке давальческие материалы в строительстве и их стоимость не приводятся. В качестве объекта обложения налогом (НДС) их стоимость также не рассматривается.

Таким образом, передавая без перехода к подрядчику права собственности материалы, относимые к давальческим, заказчик осуществляет расчёты с ним за выполненные работы по справке формы № КС-3, в которой указанные материалы не упоминаются.

fb.ru

Слово ДАВАЛЬЧЕСКИЙ — Что такое ДАВАЛЬЧЕСКИЙ?

Слово давальческий английскими буквами(транслитом) — davalcheskii

Слово давальческий состоит из 12 букв: а а в д е и й к л с ч ь

Значения слова давальческий. Что такое давальческий?

ДАВАЛЬЧЕСКИЙ ПРОДУКТ

ДАВАЛЬЧЕСКИЙ ПРОДУКТ (ДАВАЛЬЧЕСКОЕ СЫРЬЕ) — исходный, сырьевой продукт, передаваемый заказчиком продукции ее изготовителю с целью переработки в готовую продукцию, оплачиваемую заказчиком.

Райзберг Б., Лозовский Л., Стародубцева Е. Современный экономический словарь

ДАВАЛЬЧЕСКИЙ ПРОДУКТ — исходный, сырьевой продукт, передаваемый заказчиком продукции ее изготовителю с целью переработки в готовую продукцию, оплачиваемую заказчиком.

Словарь экономики и права. — 2005

Товар Давальческий

ТОВАР, ДАВАЛЬЧЕСКИЙ — товар, временно ввозимый из-за границы на территорию страны либо временно вывозимый из страны за границу для переработки с последующим возвращением в страну происхождения в виде компенсационных товаров.

Большой бухгалтерский словарь

Товар Давальческий — товар, временно ввозимый из-за границы на территорию государства для переработки с последующим возвращением в государство происхождения.

Словарь бизнес терминов. — 2001

Давальческая переработка (давальческое сырье)

Давальческая переработка (давальческое сырье) Суть давальческой переработки в следующем. Владелец сырья (давалец) имеет цель произвести из сырья продукцию. Для этих целей, давалец заключает договор с другой организацией (переработчиком)…

Джаарбеков С. Словарь: бухгалтерский учет, налоги, хозяйственное право

Давальческие товары

Давальческие товары — товары, временно ввозимые из-за границы на территорию страны либо временно вывозимые за пределы страны для переработки с последующим возвращением в страну происхождения товара в виде компенсационных товаров.

glossary.ru

ДАВАЛЬЧЕСКИЕ ТОВАРЫ — товары, временно ввозимые из-за границы на территорию данной страны либо временно вывозимые за ее пределы для переработки с последующим возвращением в страну происхождения товара в виде компенсационных товаров.

Словарь экономики и права. — 2005

ДАВАЛЬЧЕСКИЕ ТОВАРЫ — товары, временно ввозимые из-за границы на территорию данной страны либо временно вывозимые за ее пределы для переработки с последующим возвращением в страну происхождения в виде компенсационных товаров.

Словарь юридических терминов. — 2000

Давальческое зерно

Давальческое зерно — это зерно, ввозимое в Республику Беларусь из-за ее пределов всеми субъектами хозяйствования Республики Беларусь и иностранными юридическими лицами, в дальнейшем «Собственник»…

Левоненский В. Право Белоруссии. — 2002

Давальческое сырье

ДАВАЛЬЧЕСКОЕ СЫРЬЕ Давальческим сырьем считается сырье, материалы, продукция, передаваемые их владельцами (собственниками) без оплаты другим. предприятиям (исключая сырье, материалы, продукцию, приобретенные. на этих предприятиях) для производства…

Левоненский В. Право Белоруссии. — 2002

ДАВАЛЬЧЕСКОЕ СЫРЬЕ — сырье, принадлежащее заказчику и переданное на промышленную переработку другому предприятию для производства из него продукции в соответствии с заключенным соглашением; сырье партнера…

Словарь экономики и права. — 2005

Давальческое сырье — сырье, вывозимое в другую страну с целью переработки и последующего вывоза готовой продукции в страну владельца сырья. По-английски: Give and take raw material Синонимы: Давальческий продукт Синонимы английские…

Словарь финансовых терминов

Операции на давальческом сырье

Операции на давальческом сырье Операции на давальческом сырье — передача сторонней (иностранной) фирме сырья для переработки. Часть полученной продукции остается фирме в качестве компенсации за переработку, а остальная продукция реализуются на рынке.

Словарь финансовых терминов

Операции на давальческом сырье — передача сторонней (иностранной) фирме сырья для переработки. Часть полученной продукции остается фирме в качестве компенсации за переработку, а остальная продукция реализуются на рынке.

Словарь финансовых терминов

Операции на давальческом сырье — передача сторонней (иностранной) фирме сырья для переработки. Часть полученной продукции остается фирме в качестве компенсации за переработку, а остальная продукция реализуются на рынке.

glossary.ru

ПРОИЗВОДСТВО ТОВАРОВ ИЗ ДАВАЛЬЧЕСКОГО СЫРЬЯ (МАТЕРИАЛОВ)

ПРОИЗВОДСТВО ТОВАРОВ ИЗ ДАВАЛЬЧЕСКОГО СЫРЬЯ (МАТЕРИАЛОВ) — любое производство товаров, их изготовление, переработка, доработка или иная трансформация указанного сырья (материалов), в процессе которого собственником как сырья (материалов)…

Большой бухгалтерский словарь

Русский язык

Дава́льческий.

Орфографический словарь. — 2004

Да/ва́/ль/ч/еск/ий.

Морфемно-орфографический словарь. — 2002

Сырье давальческое

СЫРЬЕ ДАВАЛЬЧЕСКОЕ — это сырье и материалы, которые одна организация передает для переработки другой организации. При этом предприятие-переработчик не оплачивает полученное сырье и материалы, а лишь выполняет соответствующие работы.

Справочник руководителя. — 2004

СЫРЬЕ, ДАВАЛЬЧЕСКОЕ — сырье партнера, ввозимое в другую страну с целью переработки и последующего вывоза готовой продукции в страну владельца сырья. Такие внешнеторговые операции широко распространены в мировой торговой практике…

Большой бухгалтерский словарь

Сырье Давальческое — англ. customer-furnished raw materials сырье, комплектующие, передаваемые заказчиком продукции компании-изготовителю с целью их переработки в готовую продукцию.

Словарь бизнес терминов. — 2001

- дававший

- даваемый

- давалец

- давальческий

- давальщик

- давание

- даваться

wordhelp.ru

Давальческие материалы

Во время работы организация зачастую использует те ресурсы, которые предоставляет заказчик. Такие материалы принято называть «давальческими». Следует знать, что они имеют свои особенности передачи и учета, и именно об этом расскажет наша статья. Мы подробно разберем, что же такое давальческие материалы и какие законодательные документы регламентируют данное понятие.

Законодательная база

Ст. 745 ГК РФ регламентирует передачу давальческих материалов от заказчика подрядчику. Если говорить об определении, то, например, в строительстве под давальческими понимаются те материалы, которые заказчик дает строителям, чтобы те возводили объект согласно проекту. Такие материалы строители подвергают обработке и используют в своей работе. В бухгалтерском учете для них имеется раздел «материал, принятый в обработке».

Законы требуют, чтобы все организации, осуществляя свою хозяйственную деятельность, оформляли все с помощью соответствующей документации. Это обеспечивает прозрачность работы. Таким образом, чтобы заказчик передал свои материалы, нужно оформить накладную.

Особенности

Давальческое оборудование также может быть передано заказчику. Пример в строительстве – тракторы, бульдозеры, бетономешалки и прочее. Самое главное, чтобы это было готовое оборудование, не требующее монтажа и сборки.

Если подрядчик сам покупает давальческий материал, то он может его оформить при помощи приходного ордера № М-4.В этой бумаге обязательно надо отметить, что данные материалы являются давальческими. А списание их стоимости происходит тогда, когда объект сдается.

При осуществлении давальческих операций две стороны должны заключить между собой договор подряда на обработку данного сырья. У заказчика имеются необходимые материалы, а у подрядчика есть необходимое оборудование для его переработки. На этом и строится сделка. Платит заказчик только за работу со своим материалом, он сохраняет за собой право получить конечный продукт в пользование. В договоре нужно указать сроки, когда сырье поставляется, условия сдачи и ответственность каждой стороны.

В договоре нужно указать сроки, когда сырье поставляется, условия сдачи и ответственность каждой стороны.

Документооборот по давальческим материалам небольшой. От подрядчика потребуется технологическая карта, которая обоснует необходимость запрашиваемого сырья. А в конце исполнитель сдает хозяину отчет о проделанной работе и использовании давальческого материала. Наглядные образцы документов можно увидеть тут.

Итоги

Во многих сферах довольно часто проводятся операции давальческого типа, потому что они удобны как для заказчика, так и для представителей подрядных организаций. А значит, что предоставление такого сырья должно быть грамотно оформлено, чтобы не привлечь внимание контролирующих органов.

zhazhda.biz

| Nozmar Рег. | Добрый вечер! Подскажите, пожалуйста, что значит «работать по давальческой схеме». Ну кроме того, что сырье, фурнитура, лекала — заказчика. Меня больше интересует сопроводительная документация, система налогооблажения. Какие подводные камни могут встретиться? Спасибо. | |

| Пышуля Рег. | «Суть давальческой переработки в следующем: Владелец сырья (давалец) имеет цель произвести из сырья продукцию. Для этих целей, давалец заключает договор с другой организацией (переработчиком), который имеет соответствующие производственные мощности, согласно которому последний из предоставленного сырья производит продукцию и передает ее давальцу. Для давальца, такая схема выгодна тем, что, не имея собственных производственных мощностей, он может получить готовую продукцию. Переработчику эта схема выгодна тем, что он загружает свои производственные мощности и получает прибыль от выполнения работ. В международной практике давальческую схему сделки часто именуют толлингом. Предоставляемое давальцем переработчику сырье, именуется давальческое сырье.» — это из инета | |

| Гость |

В рамках внутреннего рынка производства — это аутсорсинг. Можно быть ИП без сотрудников на УСН и получать доход за услуги. | |

club.osinka.ru

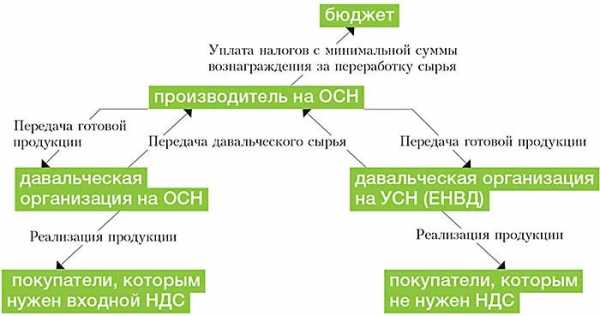

Давальческая схема для производственной компании

В этом случае производитель (подрядчик) производит продукцию не за свой счет, а за счет дружественных компаний, которые выступают в качестве давальцев-заказчиков. Производитель перечисляет в бюджет минимальные суммы налогов, поскольку за работы по переработке устанавливается минимальная сумма вознаграждения. Если давальческая организация применяет спецрежим, то уплачивает налоги по льготным ставкам.

Три налоговых схемы для производственной компании >>>

Единый производственный комплекс не дробится между несколькими субъектами, а принадлежит одному из них — подрядчику (производителю, переработчику). Договор на переработку давальческого сырья, по сути, является разновидностью договора подряда (гл. 37 ГК РФ). Подрядчик может применять общую систему. Но значительная часть его расходов будет приходиться на зарплату, страховые взносы и другие затраты без НДС. Поэтому ему выгоднее применять упрощенку (или быть организацией инвалидов). Это может быть и предприниматель на патенте. Если одного субъекта УСН или ПСН недостаточно (из-за значительных оборотов или большого числа сотрудников), то их может быть несколько.

Давальческая схема

Что учесть при реализации давальческой схемы

Нередко под розничную торговлю маскируется оптовая, если осуществляется за наличный расчет. Ранее Минфин России высказывался, что развозная торговля с юрлицами может переводиться на ЕНВД, даже если расчеты производятся в безналичном порядке (письма от 10.04.15 № 03-11-11/20701, от 15.10.12 № 03-11-11/308). Как розничную в целях ЕНВД суды и Минфин России квалифицировали и торговлю в магазинах, даже если оплата проводилась юрлицами в безналичном порядке (определение ВАС РФ 22.12.11 № ВАС-14566/11, информационное письмо Президиума ВАС РФ от 05.03.13 № 157, постановление Президиума ВАС РФ от 05.07.11 № 1066/11, письма от 24.07.13 № 03-11-11/29238, от 22.07.13 № 03-11-06/3/2861). Но судебная практика последних лет изменилась: при идентификации торговли как розничной ВС РФ теперь делает упор именно личное потребление товара покупателем (определения от 16.04.15 № 308-КГ14-8699, от 23.04.15 № 306-КГ15-3504).

Толлинговая схема для производственной компании >>>

Если давалец применяет ЕНВД или ПСН, то сумма налога будет фиксированной и зависит от физических показателей (торговая площадь, численность работников, количество торговых мест и т. д.). Минфин России в своих письмах неоднократно указывал, что давалец вправе применять ЕНВД в отношении розничной торговли, так как не является производителем продукции (письма от 13.12.13 № 03-11-06/3/54917, от 11.11.13 № 03-11-11/47985, от 12.01.09 № 03-11-06/3/1). Суды поддерживают такую позицию (постановления Президиума ВАС РФ 14.10.08 № 6693/08, ФАС Поволжского от 19.08.10 № А57-2905/2010, Западно-Сибирского от 12.02.09 № Ф04-7936/2008(18119-А27-29) округов). В случае применения ПСН можно воспользоваться той же логикой. Если реализацию продукции (той части, что продается без НДС) нельзя квалифицировать как розничную торговлю для целей ЕНВД или ПСН, то давалец будет применять упрощенку. При выборе объекта обложения при УСН учитывается рентабельность продаж, размер страховых взносов, а также возможность использования региональных льгот.

Другой стороной договора является заказчик (давалец). Их также может быть несколько. Один из давальцев может применять общую систему, другой — спецрежим. Чаще всего это УСН, но в случае дальнейшей продажи продукции в розницу это может быть ЕНВД или ПСН. Давальцы самостоятельно или через общего для них агента по закупкам (аналогично предыдущей схеме) приобретают необходимое сырье и материалы для переработки. И передают их подрядчику (производителю, переработчику). Готовая продукция передается давальцам, которые реализуют ее внешним покупателям. Если давалец на ОСН, он продает продукцию крупным оптовикам, требующим НДС. Если на УСН — мелким оптовикам, бюджету и другим покупателям, которым не нужен НДС. Если на ЕНВД или ПСН — розничным покупателям.

Главным преимуществом работы давальца на УСН является отсутствие НДС. Особенно важно это после внедрения новой формы декларации по НДС и специальной программы АСК НДС 2 (для сравнения сведений из деклараций). Если производитель применяет общую систему, то уплачивает налоги лишь со стоимости работ по переработке сырья. На эти работы устанавливается минимально возможная цена.

Контролеры могут усмотреть во всем, что описано выше, необоснованную налоговую выгоду. Они будут доказывать, что функции давальческих организаций искусственные, а закупкой сырья и реализацией готовой продукции фактически занимается сам производитель.

Как обосновать давальческую схему

Правомерность применения давальческой схемы обоснует наличие деловой цели. Подробнее об этом читайте в статье «Как защитить правомерность применения давальческой схемы работы». Деловыми целями заключения договора на переработку могут быть отсутствие достаточной клиентской базы, недостаточность у производителя собственных (или заемных в нужном размере) оборотных средств, отсутствие у него возможности привлечь заемное финансирование. А также отсутствие выходов на поставщиков сырья, предлагающих необходимое качество, выгодные цены и отсрочку оплаты. Но при этом у производителя есть оборудование, хорошая деловая репутация, отлаженный технологический процесс производства, квалифицированные кадры, опыт работы. И наоборот — отсутствие у давальца производственной базы при наличии связей с поставщиками сырья и покупателями, а также наличие возможности финансировать проект.

Если давальческие отношения между компаниями будут оформлены не только на бумаге, но и будут иметь подтверждение на практике, то суд встанет на сторону компании. Налогоплательщики успешно убеждают судей в реальности и обоснованности давальческой формы ведения бизнеса (постановление АС Западно-Сибирского округа от 23.07.15 № А46-14941/2014). Конечно, как и в предыдущей схеме, важно исключить взаимозависимость (как прямую, так и косвенную).

www.nalogplan.ru