Учет движения денежных средств в пути

Денежные средства, сданные инкассаторам, внесенные в кассы банков, кредитных учреждений или почтовых отделений, направленные на тоги при покупке или продаже валюты и др., для зачисления на расчетные счета организации, но еще не зачисленные по назначению, относятся к денежным средствам в пути.

Для обобщения информации и отражения операций о движении денежных средств в национальной и иностранной валютах, находящихся в пути, предназначен синтетический активный счет 57 «Переводы в пути», к которому Типовым планом счетов предусмотрены субсчета:

— 57/1 «Инкассированые денежные средства»;

— 57/2 «Денежные средства для покупки валюты»;

— 57/3 «Валютные средства для продажи»;

— 57/4 «Переводы в пути по банковским картам».

Субсчет 57/1 предназначен для организаций, осуществляющих сдачу выручки, для зачисления на расчетный счет или специальный счет в банке через инкассаторов или в отделение связи. Бухгалтерские записи:

Д 57/1 К 50 – наличные деньги сданы инкассатору или внесены в кассу банка, почтовых отделений для зачисления на счет организации;

Д 51 К 57/1 – зачисление денег на расчетный счет организации.

Субсчет 57/2 предназначен для отражения операций по покупке организацией иностранной валюты. На субсчете отражаются денежные средства в национальной валюте РБ, направленные на торги для приобретения валюты, а также сумма приобретенной валюты по курсу НБ РБ на дату зачисления валюты на валютный счет. На этом же счете определяется и отражается курсовая разница, возникшая при покупке валюты.

Субсчет 57/3 предназначен для учета валютных средств, перечисленных организацией на торги для продажи. На этом субсчете отражаются также курсовые разницы, возникшие в результате изменения курса национальной валюты РБ к иностранной валюте.

Субсчет 57/4 применяется в торговых организациях, осуществляющих продажу по банковским картам. Бухгалтерские записи:

Д 57/4 К 62, 90/1 – продажа товаров с оплатой в порядке списания денег с банковских пластиковых карт;

Д 51 К 57/4 – зачисление на расчетный организации денежных средств, снятых с банковской карты покупателя.

studfiles.net

ДЕНЕЖНЫЕ СРЕДСТВА В ПУТИ — это… Что такое ДЕНЕЖНЫЕ СРЕДСТВА В ПУТИ?

- ДЕНЕЖНЫЕ СРЕДСТВА В ПУТИ

- — денежные средства, принадлежащие предприятию, но еще не зачисленные на его расчетный счет. Для обобщения информации о движении денежных средств (в основном торговой выручки), внесенных в кассы банков и почтовых отделений для зачисления на расчетный счет предприятия, служит счет 57 «Переводы в пути». Основаниями для принятия на учет по счету 57 являются квитанции учреждений банка, почтового отделения, копии сопроводительных ведомостей на сдачу выручки инкассаторам банка.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- ДЕНЕЖНЫЕ СРЕДСТВА

- ДЕНЕЖНЫЕ СУРРОГАТЫ

Смотреть что такое «ДЕНЕЖНЫЕ СРЕДСТВА В ПУТИ» в других словарях:

СРЕДСТВА В БЮДЖЕТНОМ УЧЕТЕ, ДЕНЕЖНЫЕ ПРОЧИЕ — средства в бюджетном учете, к которым относят аккредитивы, лимитированные чековые книжки, денежные документы, денежные средства в пути, финансовые вложения … Большой бухгалтерский словарь

«СРЕДСТВА, ПРОЧИЕ ДЕНЕЖНЫЕ» — счет бухгалтерского учета, используемый для учета прочих денежных средств. Может подразделяться на субсчета: Аккредитивы : Лимитированные чековые книжки ; Денежные документы ; Денежные средства в пути ; Финансовые вложения … Большой бухгалтерский словарь

СРЕДСТВА, ДЕНЕЖНЫЕ — 1. аккумулированные в наличной и безналичной формах деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги, обладающие высоким уровнем ликвидности; 2. наиболее легко реализуемая часть оборотного капитала компании … Большой бухгалтерский словарь

ДЕНЕЖНЫЕ АКТИВЫ — (англ. cash assets) – часть имущества хозяйственной организации, находящаяся в денежной форме. К Д.а. относятся наличные денежные средства (как в национальной, так и в иностр. валютах) в кассе, на счетах в банках, в аккредитивах, чековых книжках … Финансово-кредитный энциклопедический словарь

СРЕДСТВА, ДЕНЕЖНЫЕ В ПУТИ — 1. средства, отосланные со счета плательщика, но не зачисленные на счет получателя; 2. денежная наличность, отосланная из касс торговых, зрелищных, транспортных и других предприятий и организаций кредитному учреждению для зачисления на счет этих… … Большой бухгалтерский словарь

СРЕДСТВА, ДЕНЕЖНЫЕ В ПУТИ — денежная наличность, отосланная из касс торговых, зрелищных, транспортных и других предприятий и организаций кредитному учреждению для зачисления на счет этих предприятий (организаций), но не поступившая на счет в течение некоторого времени по… … Большой экономический словарь

Банкротство — (Bankruptcy) Банкротство это признанная судом неспособность исполнить обязательства по уплате взятых в долг денежных средств Суть банкротства, его признаки и характеристика, законодательство о банкротстве, управление и пути предотвращения… … Энциклопедия инвестора

Капитализм — (Capitalism) Капитализм это общественно экономическая формация, основанная на частной собственности, эксплуатации наёмного труда и признающая главенство капитала История капитализма, модели капитализма, основные понятия капитала, становление… … Энциклопедия инвестора

Модернизация — (Modernization) Модернизация это процесс изменения чего либо в соответствии с требованиями современности, переход к более совершенным условиям, с помощью ввода разных новых обновлений Теория модернизации, типы модернизации, органическая… … Энциклопедия инвестора

Александр II (часть 2, XIII-XIX) — XIII. Дела внутренние (1866—1871). 4 го апреля 1866 года, в четвертом часу дня, Император Александр, после обычной прогулки в Летнем саду, садился в коляску, когда неизвестный человек выстрелил в него из пистолета. В эту минуту, стоявший в… … Большая биографическая энциклопедия

Счет 57 «Переводы в пути» – новые возможности «1С:Бухгалтерии 8» ред. 3.0

В «1С:Бухгалтерии 8» (ред. 3.0) начиная с версии 3.0.42 при перемещении денежных средств между счетами организации и кассой можно использовать счет 57 «Переводы в пути». Теперь с помощью настроек учетной политики, в зависимости от существующих в организации требований к учету и особенностей бизнес-процесса, пользователь может включать или отключать использование счета 57 в банковских выписках и кассовых документах.

Содержание

Ранее в программе был возможен только один вариант транзита денежных средств между банком и кассой организации, и он не предусматривал использование счета 57. Сдача наличной выручки в банк регистрировалось проводкой Дебет 51 Кредит 50.

На деле передача налички в банк состоит из двух этапов: выдача денег сотруднику из кассы и зачисление их на счет организации. И две эти операции хоть и совершаются, как правило, в течение одного дня, но разорваны во времени. Возможны и непредвиденные ситуации — ограбление, несчастный случай или банальное опоздание. В результате деньги, выданные вечером одного дня, могут оказаться в банке только утром следующего. Здесь по правилам бухучета необходимо использовать счет 57 «Переводы в пути». И теперь такая возможность есть!

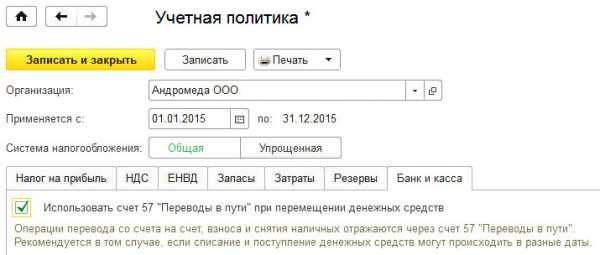

Чтобы операции по перемещению денежных средств отражались двумя проводками в корреспонденции со счетом 57, в регистре сведений Учетная политика на закладке Банк и касса необходимо установить флагИспользовать счет 57 «Переводы в пути» при перемещении денежных средств (далее — Использовать счет 57 «Переводы в пути») (рис. 1). Если флаг снят, то счет 57 не используется.

Рис. 1. Настройки учетной политики

Перевод денег между счетами организации

При загрузке банковской выписки, содержащей операции по переводу средств с одного счета организации на другой счет, автоматически создаются документы:

- Списание с расчетного счета с видом операции Перевод на другой счет организации;

- Поступление на расчетный счет с видом операции Перевод с другого счета.

Проводки, сформированные этими документами, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть следующим образом:

- Дебет 57 Кредит 51

- — на сумму, списанную с расчетного счета;

- Дебет 51 Кредит 57

- — на сумму, зачисленную на расчетный счет.

Если флаг отключен, то при проведении документа Списание с расчетного счета формируется проводка:

- Дебет 51 Кредит 51

- — на сумму, списанную с расчетного счета.

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Внесение денег на расчетный счет

Доступ к списку всех кассовых документов в программе осуществляется по гиперссылке Кассовые документы из раздела Банк и касса.

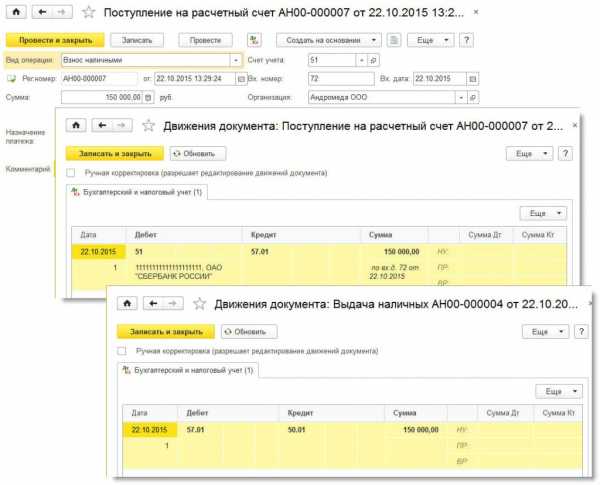

Выдача наличных денежных средств из кассы предприятия регистрируется с помощью документа учетной системы Выдача наличных с видом операции Взнос наличными в банк. При загрузке в программу выписки банка, содержащей операцию по взносу наличными на расчетный счет, автоматически создается документ Поступление на расчетный счет с видом операции Взнос наличными. Проводки, сформированные документами Поступление на расчетный счет и Выдача наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут следующими (рис. 2):

- Дебет 57 Кредит 50

- — на сумму, выданную из кассы;

- Дебет 51 Кредит 57

- — на сумму, зачисленную на расчетный счет.

- Рис. 2. Внесение наличных на расчетный счет с использованием счета 57 «Переводы в пути»

- Дебет 51 Кредит 50

- — на сумму выданных из кассы денег.

Если флаг отключен, то при проведении документа Выдача наличных формируется проводка:

Документ Поступление на расчетный счет в этом случае проводок не формирует.

Снятие налички со счета

Поступление денег в кассу предприятия регистрируется документом Поступление наличных с видом операции Получение наличных в банке.

При загрузке в программу выписки банка, содержащей операцию по снятию наличных денежных средств с расчетного счета, автоматически создается документ Списание с расчетного счета с видом операции Снятие наличных. Проводки, сформированные документами Списание с расчетного счета и Поступление наличных, зависят от настроек учетной политики. При установленном флаге Использовать счет 57 «Переводы в пути» проводки будут выглядеть так:

- Дебет 57 Кредит 51

- — на сумму, списанную с расчетного счета;

- Дебет 50 Кредит 57

- — на сумму, внесенную в кассу.

При отключенном флаге проведенный документ Поступление наличных формирует следующую проводку:

Дебет 50 Кредит 51

— на сумму денежных средств, внесенных в кассу.

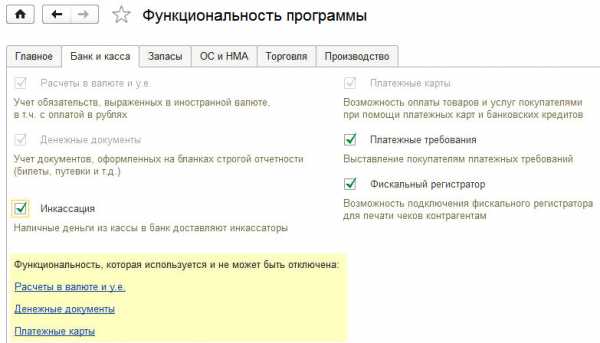

Документ Списание с расчетного счета проводок в этом случае не формирует. Если организация пользуется услугами инкассаторов, то в настройках функциональности (раздел Главное -> Функциональность) на закладке Банк и касса необходимо установить флаг Инкассация (рис. 3). В документах Поступление на расчетный счет и Выдача наличных добавляется вид операции Инкассация, где автоматически задействуется счет 57.

Рис. 3. Включение функционала инкассации

buh.ru

Учет переводов в пути | Современный предприниматель

Учет переводов в пути ведется в целях достоверного отражения сведений о транзите денежных средств юридического лица/ИП при наличии временных промежутков. Передача наличности осуществляется согласно заключенным договорам инкассаторских услуг между компанией и кредитно-финансовым учреждением с последующим зачислением на банковские счета. Сдача сумм производится в целях пополнения счетов, перечисления средств на корпоративный карточный счет, сохранения установленного лимита кассы и пр. Рассмотрим порядок ведения подобных операций.

Особенности бухучета переводов в пути

Для обобщения информации о перемещении денег на расчетные счета из кассы (в течение более 1 дня с даты направления) предназначается активный сч. 57 с одноименным названием «Переводы в пути». Именно здесь отражаются данные о финансах предприятия в российской и иностранной валютах. Основной первичной документацией при сдаче вырученных средств является квитанция банка/сберкассы или почтового отделения, экземпляр сопроводительной ведомости

Аналитический учет переводов в пути предусматривает открытие следующих видов рабочих субсчетов:

- 57.1 – по средствам, переданным на инкассацию.

- 57.2 – по средствам для приобретения инвалюты.

- 57.3 – по валютным финансам для продажи.

- 57.4 – по средствам на банковских картах.

Приход переводов в пути фиксируется по дебету сч. 57 в корреспонденции со счетами списания – 50, 55, 52, 51, 45, 46, 78, 62, 76, 64, 99, 90, 91. Закрытие счета при зачислении денег оформляется проводками по кредиту сч. – 50, 52, 55, 51, 64, 73, другими. Если на конец отчетной даты имеется дебетовое сальдо, оно показывает величину не зачисленных по назначению денег в пути.

Обратите внимание! Бухгалтеру необходимо обеспечить аналитический раздельный учет переводов в пути по каждому типу документации и виду валюты.

Переводы в пути – примеры проводок

Содержание хозоперации | Дебет счета | Кредит счета |

На инкассацию передана наличность из кассы фирмы для пополнения расчетного счета | 57 | 50 |

По назначению финансы зачислены на следующий рабочий день | 51 | 57 |

Осуществлен перевод между рабочими счетами | 57 | 51.субсчет А |

Деньги переведены между счетами | 51.субсчет Б | 57 |

В целях зачисления на корпоративный карточный счет деньги переданы на инкассацию | 57 | 50 |

Выполнено зачисление на карту | 55 | 57 |

Банку переведена валюта для реализации | 57 | 52 |

Предоплата за продукцию внесена покупателем через карточку | 57 | 62 |

Поступила страховая сумма в кассу банковской организации без зачисления | 57 | 76.1 |

Поступила в кассу банка доля компании от участия в другом предприятии без зачисления | 57 | 76.3 |

Поступили в кассу банка финансы от филиала без зачисления по назначению головной организации | 57 | 79.2 |

Поступила с карточки в кассу банка выручка от реализации без зачисления | 57 | 90 |

Поступили в кассу предприятия деньги в пути | 50 | 57 |

Произведено зачисление средств в пути на банковский счет | 51 | 57 |

Приобретена валюта | 52 | 57 |

Поступил в адрес покупателя продукции почтовый перевод | 62 | 57 |

Работник предприятия получил переведенный почтой заем | 73 | 57 |

Произведено банком-эквайером удержание комиссии | 60 | 57 |

spmag.ru

Денежные средства в пути — Энциклопедия по экономике

Денежные средства в пути [c.332]Учет денежных документов, денежных средств в пути и краткосрочных финансовых вложений [c.364]

Куг — по составу средств выделяют материальные (сырье, материалы, готовая продукция, топливо, запасные части, молодняк животных и животные на откорме и т.п.), нематериальные (патенты, лицензии и т.п.) и финансовые (касса, расчетный счет, денежные средства в пути, расчеты и т.п.) [14] К7г необходима для анализа того, как денежная форма средств сменяется материальной и как материальная форма средств сменяется денежной [c.105]

К денежным средствам в пути относится выручка предприятия, полученная в кассу от покупателей и заказчиков за реализованную продукцию, внесенная в банк, Сбербанк, кассу почтового отделения для зачисления на расчетный счет. Для этой цели используют счет 57 Переводы в пути . [c.132]

Мы поговорили в общем об остатках денежных средств фирмы, теперь настало время более определенно рассмотреть, как денежные средства попадают в корпорацию и покидают ее и как рассчитывается остаток денежных средств, имеющийся в наличии. И первый необходимый шаг — рассмотреть денежные средства в пути. [c.860]

Денежные средства в пути — это дитя отсрочки. Фактически существует несколько видов отсрочки, и люди, занимающиеся управлением денежных средств, называют несколько видов денежных средств в пути. Рисунок 31-3 обобщает эту информацию. [c.862]

Контроль за Ускорение сбора денег — это не единственный способ увеличения чистого ос-выплатами татка денежных средств в пути. Этого можно добиться, замедляя выплаты. Один [c.864]

Вы также можете управлять денежными средствами в пути, ускоряя получение денег и замедляя платежи. Один из способов ускорения получения денег- концентрация банковских операций. Покупатели осуществляют платежи в региональный офис, который затем оплачивает чеки через счет в местном банке. Дополнительные средства переводятся с местного счета в концентрирующий банк. Альтернативным методом являются банковские операции через местные почтовые ящики, куда покупатели посылают свои платежи. Местный банк регулярно обрабатывает накопившиеся в ящике чеки. Концентрация банковских операций и банковские операции через местные почтовые ящики уменьшают время на отправку по почте и время на обработку чеков. [c.867]

Поскольку банк в начале дня может прогнозировать, сколько денег будет выплачено в течение дня, компании нет необходимости держать дополнительные денежные средства для покрытия непредвиденных расходов. Кроме то го, поскольку счета с нулевым остатком денежных средств не находятся в наиболее крупном банковском центре, компания выигрывает несколько дней от денежных средств в пути. [c.1060]

Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий [c.185]

ДЕНЕЖНЫЕ СРЕДСТВА В ПУТИ — денежные средства, принадлежащие данной организации, но еще не зачисленные на ее расчетный счет. Сюда относятся денежная выручка [c.73]

Для оценки ликвидности применяется также показатель, отражающий способность актива быстро обмениваться на наличность. Он исчисляется, как отношение ликвидных активов к общей сумме активов. При этом в ликвидные активы включают лишь остатки средств в кассе, денежные средства в пути, на валютных счетах, остатки по счетам НОСТРО в центральном банке и в других банках. Чем выше данный показатель, гем выше ликвидность, но ниже доходность. Поэтому целью менеджмента в области управления ликвидностью является выявление оптимальной границы между ликвидностью банка и его доходностью. [c.280]

Денежные средства в пути 44 Деноминация 44 Депозит 44 [c.222]

Синтетический учет реализации и отпуска готовых изделий кухни ведется на различных счетах бухгалтерского учета в зависимости от формы продажи за наличный или безналичный расчет. При наличном расчете продукция собственного производства реализуется через торговый зал. Выручка от реализации готовой продукции, в зависимости от того, куда сданы деньги (в кассу предприятия или объединения общественного питания, в кассу учреждения Государственного банка, на почту или в сберегательную кассу и т. п.), отражается по дебету счета Касса , Расчетный счет или Специальный ссудный счет по товарообороту , Денежные средства в пути и денежные документы и т. д. При продаже продукции собственного производства по безналичному расчету суммы записываются в дебет счетов Расчеты с покупателями и заказчиками , Расчеты с рабочими и служащими и т. д. [c.119]

Дебет счетов (по принадлежности) Касса , Расчетный счет , Денежные средства в пути и денежные документы [c.134]

Суммы выручки от реализации продукции, товаров предприятиями общественного питания, сданные а Госбанк через инкассаторов, в вечернюю кассу Госбанка, в последний рабочий день месяца, почтовому отделению для перевода в Госбанк, а также сберегательной кассе в порядке позаимствования, называются денежными средствами в пути. Для учета денежных средств в пути применяется активный счет. Денежные средства в пути . Записи по дебету этого счета производятся на основании квитанций почтового отделения, копий препроводительных ведомостей на сдачу выручки через инкассаторов, приложенных к отчетам материально-ответственных лиц, а по кредиту — на основании выписок Госбанка. [c.146]

Бухгалтерия должна осуществлять тщательный контроль за тем, чтобы суммы денежных средств в пути, числящиеся как сальдо по квитанциям прошлого месяца, поступили в. Госбанк в первый день следующего месяца. [c.147]

Учет денежных средств в пути и денежных документов отражается следующими записями» на счетах [c.147]

Дебет счета Денежные средства в пути Кредит счета Касса или Товары, продукты и тара в предприятиях общественного питания [c.147]

Кредит счета Денежные средства в пути [c.147]

Денежные средства в пути (торговая выручка) . …… [c.210]

Указанные операции учитываются на счете 56 Прочие денежные средства , который подразделяется на субсчета 1 Денежные средства в пути и 2 Денежные документы . [c.299]

Субсчет 1. Денежные средства в пути» Сальдо на 1-ое [c.299]

Журнал по кредиту счета № 56 делится на две часта. В первой части отражаются операции по субсчету 1 Денежные средства в пути и указываются обороты по дебету и кредиту, входящее и исходящее сальдо. Во второй части отражаются операции по субсчету 2 Денежные документы и указываются аналогично первой части обороты по дебету и кредиту, входящее и исходящее сальдо. [c.300]

Если выручка сдана станцией в последние дни месяца и в отчетном месяце на доходный счет банком не зачислена, ее учитывают на счете № 56 Прочие денежные средства , субсчет 1 Денежные средства в пути . Различают станционную выручку в пути до банка и выручку в пути в системе банка. Последняя образу- [c.226]

Некоторые финансовые менеджеры стали с чересчур большим энтузиазмом относиться к управлению денежными средствами в пути. В 1985 г. Е.Ф. Хат-тон признал себя виновным в 2000 случаев обмана, связанных с почтовыми и телеграфными переводами. Хаттон признал, что было создано около 1 млрд дол. денежных средств в пути посредством перемещения средств между отделениями компании, через различные счета в разных банках. Эта деятельность стоила компании 2 млн дол. штрафов и согласия оплатить банкам любые убытки, которые они могли понести. [c.862]

Концентрация банковских операций позволяет собрать вместе множество мелких остатков в один большой центральный остаток, который путем одной операции может быть инвестирован в активы, приносящие проценты. Концентрация банковских операций также сокращает денежные средства в пути двумя способами. Во-первых, поскольку местное отделение ближе к покупателю, уменьшается время на почтовое отправление. Во-вторых, поскольку чек покупателя скорее всего выписан на местный банк, уменьшается время обработки чека. К сожалению, концентрация банковских операций также требует дополнительных затрат. Во-первых, компания будет нести административные затраты. Во-вторых, местный банк компании должен быть вознагражден за свои услуги. В-третьих, потребуются затраты на перевод средств в концентрирующий банк. Наиболее быстрый, но и наиболее дорогой способ это телеграфный перевод. Более медленный, но более дешевый — депозитарный переводной чект. [c.863]

ДЕНЕЖНЫЕ СРЕДСТВА В ПУТИ — 1) денежные средства, отправленные плательщиком со своего счета, но еще не зачисленные на счет получателя 2) денежная наличность, отправленная физическими и юридическими лицами для зачисления на свой счет в коммерческом банке, но еще не поступившая на счет в связи с условиями инкассационной доставки. [c.58]

ДЕНЕЖНЫЕ СРЕДСТВА В ПУТИ — денежные средства, принадлежащие данной организации, но еще не зачисленные на ее расчетный счет. Сюда относятся денежная выручка с момента сдачн ее в банк до зачисления на счет организации, а также суммы к получению по расчетам, которые не поступили в отчетном месяце на счет получателя. Д.с.вп. особенно часто бывают в торговых организациях. Выручка от продажи товаров зачисляется банком на счет торговых организаций не в день сдачи ее в банк, а на следующий день. Время нахождения денежных средств в пути удлиняется, когда торговые организации отправляют в банк выручку по почте. Денежные средства (переводы) в рублях и иностранных валютах в пути (преимущественно торговая выручка, внесенные в кассы банков, сбербанков или кассы почтовых отделений для зачисления на расчетный счет, но еще не зачисленные по назначению, учитывают на счете 57 «Переводы в пути». [c.44]

Аналитический учет денежных средств в пути ведется в книге формы № К-13, в которой для каждого учреждения, через которое производится пересылка денег, предусмо [c.146]

С200 > 0200 Начисленные суммы провозных платежей при централизованных расчетах за перевозки Счет «Расчеты с по сборам и прочим m Поступление сумм платежей за перевозки, расчеты по которым осуществляются централизованно через ТехПД № 62.6 о станциями за перевозки эступлениям» Перечисление выручки с подсобных доходных счетов на основной доходный счет Счет № 56.1 «Денежные средства в пути» [c.229]

economy-ru.info

🎓 денежные средства в пути ⚗ с русского на английский 🧬

ДЕНЕЖНЫЕ СРЕДСТВА В ПУТИ — денежные средства, принадлежащие предприятию, но еще не зачисленные на его расчетный счет. Для обобщения информации о движении денежных средств (в основном торговой выручки), внесенных в кассы банков и почтовых отделений для зачисления на… … Энциклопедический словарь экономики и права

СРЕДСТВА В БЮДЖЕТНОМ УЧЕТЕ, ДЕНЕЖНЫЕ ПРОЧИЕ — средства в бюджетном учете, к которым относят аккредитивы, лимитированные чековые книжки, денежные документы, денежные средства в пути, финансовые вложения … Большой бухгалтерский словарь

«СРЕДСТВА, ПРОЧИЕ ДЕНЕЖНЫЕ» — счет бухгалтерского учета, используемый для учета прочих денежных средств. Может подразделяться на субсчета: Аккредитивы : Лимитированные чековые книжки ; Денежные документы ; Денежные средства в пути ; Финансовые вложения … Большой бухгалтерский словарь

СРЕДСТВА, ДЕНЕЖНЫЕ — 1. аккумулированные в наличной и безналичной формах деньги государства, предприятий, населения и другие средства, легко обращаемые в деньги, обладающие высоким уровнем ликвидности; 2. наиболее легко реализуемая часть оборотного капитала компании … Большой бухгалтерский словарь

ДЕНЕЖНЫЕ АКТИВЫ — (англ. cash assets) – часть имущества хозяйственной организации, находящаяся в денежной форме. К Д.а. относятся наличные денежные средства (как в национальной, так и в иностр. валютах) в кассе, на счетах в банках, в аккредитивах, чековых книжках … Финансово-кредитный энциклопедический словарь

СРЕДСТВА, ДЕНЕЖНЫЕ В ПУТИ — 1. средства, отосланные со счета плательщика, но не зачисленные на счет получателя; 2. денежная наличность, отосланная из касс торговых, зрелищных, транспортных и других предприятий и организаций кредитному учреждению для зачисления на счет этих… … Большой бухгалтерский словарь

СРЕДСТВА, ДЕНЕЖНЫЕ В ПУТИ — денежная наличность, отосланная из касс торговых, зрелищных, транспортных и других предприятий и организаций кредитному учреждению для зачисления на счет этих предприятий (организаций), но не поступившая на счет в течение некоторого времени по… … Большой экономический словарь

Банкротство — (Bankruptcy) Банкротство это признанная судом неспособность исполнить обязательства по уплате взятых в долг денежных средств Суть банкротства, его признаки и характеристика, законодательство о банкротстве, управление и пути предотвращения… … Энциклопедия инвестора

Капитализм — (Capitalism) Капитализм это общественно экономическая формация, основанная на частной собственности, эксплуатации наёмного труда и признающая главенство капитала История капитализма, модели капитализма, основные понятия капитала, становление… … Энциклопедия инвестора

Модернизация — (Modernization) Модернизация это процесс изменения чего либо в соответствии с требованиями современности, переход к более совершенным условиям, с помощью ввода разных новых обновлений Теория модернизации, типы модернизации, органическая… … Энциклопедия инвестора

Александр II (часть 2, XIII-XIX) — XIII. Дела внутренние (1866—1871). 4 го апреля 1866 года, в четвертом часу дня, Император Александр, после обычной прогулки в Летнем саду, садился в коляску, когда неизвестный человек выстрелил в него из пистолета. В эту минуту, стоявший в… … Большая биографическая энциклопедия

translate.academic.ru

5. Учет переводов в пути.

Переводы в пути— денежные средства, сданные в кассы кредитных организаций или почтовых отделений с целью их зачисления на расчетные счета организаций, но еще не поступившие по назначению. Основанием для отражения переводов в пути являются копии сопроводительных ведомостей на сдачу выручки инкассаторам банка, квитанции учреждений банка и почтовых отделений, выписки с расчетных и валютных счетов организации, квитанции банков о приеме наличных средств и др.

Переводы в пути учитываются на счете 57 «Переводы в пути», по дебету которого фиксируются суммы переводов денежных средств, не поступивших на расчетный и другие счета, по кредиту – списание сумм переводов денежных средств в связи с их зачислением на расчетные счета организации.

Счет 57 «Переводы в пути» используется в случаях инкассации выручки от продажи товаров, сдаваемой в последние дни месяца, зачисление которой, как правило, происходит в первые числа месяца, следующего за отчетным.

По мере получения выписки с расчетного счета банка, подтверждающей конкретную дату зачисления денежных средств на расчетный счет, организация имеет право зарегистрировать факт движения денежных средств.

Информация по данному счету обобщается в разрезе корреспондирующих счетов итогами по однородным операциям в ведомости движения переводов в пути. Движение денежных средств в иностранной валюте учитывают на счете 57 обособленно.

Бухгалтерские записи по учету переводов в пути:

суммы наличных денежных средств сданных кредитным организациям, сберегательным банкам или почтовым отделениям – Д 57 К 50;

зачислены денежные средства – Д 51 и др. К 57.

Тема 2.5. Учет дебиторской задолженности.

Учет расчетов с подотчетными лицами.

Подотчетными лицамиявляются работники организации, получившие авансом наличные суммы денежных средств на предстоящие хозяйственно-операционные, представительские и командировочные расходы.

Список подотчетных лиц, регулярно получающих денежные средства под отчет на хозяйственно-операционные расходы, оформляется приказом по организации.

Под хозяйственно-операционными расходамипонимаются расходы работников на покупку в установленных пределах товаров, включая ГСМ, на оплату работ и услуг. Размер выдачи наличных на хозяйственные нужды предусмотрен сметой предприятия. Хозяйственные расходы подтверждаются квитанциями почтовых отделений, счетами и чеками магазинов, оптовых и транспортных организаций и др.

Представительские расходы – затраты, связанные с проведением официального приема (завтрак, обед, ужин) представителей, их транспортное обслуживание, посещение культурно-зрелищных мероприятий, буфетным обслуживанием во время переговоров и мероприятий культурной программы, оплатой услуг переводчиков, не состоящих в штате организации.

Служебная командировка– это поездка работника по распоряжению руководителя организации для выполнения служебного поручения вне места постоянной работы.

За время нахождения в командировке работнику сохраняется заработная плата по месту постоянной работы. Работника направляет в командировку руководитель, что оформляется выдачей командировочного удостоверения. По усмотрению руководителя организации наряду с командировочным удостоверением может оформляться приказ. При направлении в командировку подотчетное лицо также получает служебное задание, форма которого утверждена Госкомстатом России.

Размер аванса, выдаваемого подотчетному лицу, определяется служебным заданием и условиями командировки (пункт назначения, виды транспорта, продолжительность командировки).

Выдача наличных денег под отчет оформляется расходным кассовым ордером после расчета бухгалтерией причитающихся сумм.

Подотчетное лицо обязано в трехдневный срок (после использования средств или возвращения из командировки) составить и сдать в бухгалтерию авансовый отчет. К авансовому отчету прилагаются оправдательные документы (квитанции, чеки, проездные билеты, счет и др.), командировочное удостоверение.

Целесообразность расходов подтверждает руководитель отдела, в котором работает сотрудник. Бухгалтерия проверяет расходы, представленные в авансовом отчете, а руководитель организации утверждает отчет. Затем авансовый отчет принимается к учету.

Командировочные расходы включаются в себестоимость продукции (работ, услуг).

Остаток неиспользованных сумм сдается подотчетным лицом в кассу по приходному кассовому ордеру, а перерасход выдается из кассы по расходному кассовому ордеру в день сдачи авансового отчета.

Денежные средства, полученные под отчет, расходуются строго по назначению. Передача выданных под отчет наличных денег одним лицом другому запрещается. Наличные деньги выдаются под отчет при условии полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

У лиц, не представивших отчеты и оправдательные документы о расходовании подотчетных сумм в установленные сроки или не возвративших в кассу организации остатки неиспользованных сумм авансов, бухгалтерия вправе удержать из начисленной заработной платы задолженность.

Учет расчетов с подотчетными лицами ведется на счете 71 «Расчеты с подотчетными лицами».

Синтетический и аналитический учет расчетов с подотчетными лицами ведется по каждой сумме, выданной под отчет. Синтетический учет ведется в журнале-ордере № 7.

Основанием для заполнения журнала-ордера № 7 являются расходные кассовые ордера – на суммы, выданные в подотчет и авансовые отчеты – на израсходованные суммы, новые приходные или расходные кассовые ордера.

Хозяйственные операции по учету расчетов с подотчетными лицами отражены в таблице 1.

Таблица 1

№ п/п | Содержание хозяйственной операции | Корреспонденция счетов | |

Д | К | ||

1 | Выданы наличные деньги под отчет из кассы, перерасход по авансовым отчетам | 71 | 50 |

2 | Перечислены авансы подотчетным лицам, находящимся в командировке | 71 | 51 |

3 | Получено от покупателей и заказчиков | 71 | 62 |

4 | Приобретены подотчетным лицом ТМЦ, оборудование, вложения во внеоборотные активы, включая расходы по их доставке НДС | 10,08.07 19 | 71 71 |

5 | Списаны по авансовым отчетам суммы использованные на хозяйственные, представительские, командировочные расходы | 26 | 71 |

6 | Удержаны из зарплаты работников суммы, своевременно не возвращенные | 70 | 71 |

7 | Установлена недостача подотчетных сумм | 94 | 71 |

Отражена стоимость работ и услуг сторонних организаций, оплаченных через подотчетное лицо | 20,23,25,26,44 | 71 | |

studfiles.net