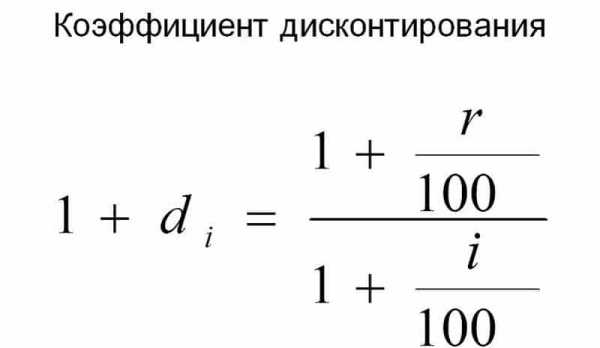

Коэффициент дисконтирования: формула и пример расчета

Важнейший этап на пути к собственному бизнесу – это разработка бизнес-плана. Будучи руководством к действию, направленному на достижение экономической выгоды, бизнес-план в обязательном порядке содержит статью расходов, в которую финансовые менеджеры рекомендуют включать ставку дисконтирования.

Но как показывает практика, многие начинающие предприниматели не только избегают использования этого параметра, но и не догадываются о его существовании.

Что такое коэффициент дисконтирования, как рассчитать этот показатель и чем объясняется необходимость его присутствия в бизнес-плане?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (800) 511-91-49

Это быстро и бесплатно!

Понятие

Предпринимателям, планирующим развивать бизнес и двигаться по направлению к финансовому благополучию предприятия, стоит освоить понятие «коэффициент дисконтирования».

Что это такое? На языке финансового анализа, таким термином обозначают приведение будущих поступлений фирмы к их стоимости в настоящий момент.

Сам процесс приведения в экономике называют «дисконтированием», а ставку, используемую для расчета показателя – ставкой дисконтирования.

Сегодня применение данному показателю нашли практически в любой сфере экономики и финансов. Его легко можно применить для определения эффективности бизнес-проекта, он способен предугадать финансовый успех конкретной организации.

При разработке строки затрат бизнес-плана сложно обойтись без коэффициента дисконтирования, так как он поможет рассчитать необходимые капиталовложения или выбрать альтернативный вариант, чтобы избежать лишних расходов.

Расчет

Чтобы определить стоимость денежных потоков в будущем, необходимо умножить сумму предполагаемых поступлений на коэффициент дисконтирования. Как найти этот показатель?

Для расчета дисконта применяют следующую формулу:

Kd=1/ (1+i)n;

Где n – время, в течение которого планируется получить прибыль.

Величина i обозначает ставку дисконтирования. Она также известна под названием «норма дисконта». Это переменный показатель, который зависит от множества факторов. Ставкой является процент, выражающий доходность от вкладываемых средств.

Для каждого индивидуального случая предназначена своя процентная ставка. Так, в качестве данной величины может быть использована ставка рефинансирования, процент доходности по вкладу, инфляция, кредитная процентная ставка, предполагаемая доходность проекта и прочее.

В ходе вычислений результат всегда оказывается ниже единицы. Коэффициент дисконтирования показывает, сколько стоит одна единица валюты из определенного периода времени, приведенная на текущую дату.

Ставка дисконтирования

В процессе вычисления коэффициента дисконтирования одной из самых важных задач является расчет нормы дисконта, так как от этого зависит итоговая оценка доходности инвестиционного проекта.

Сама по себе ставка является объектом интереса для инвестора, так как с точки зрения доходности способ капиталовложения с более высокой нормой дисконта должен привлекать его больше, нежели любой другой с аналогичными факторами риска.

Чтобы произвести дисконтирование, необходимо осуществлять расчет по данной формуле коэффициента.

Стоит учитывать и тот факт, что ставка отражает уровень доходности вложений с учетом определенных рисков, а также временных затрат. Что включает в себя норма дисконта:

- рост инфляции;

- показатель, отражающий уровень риска вложений;

- минимальную степень доходности, на которую в любом случае может рассчитывать инвестор.

Как уже было указано, для расчета нормы дисконта используются различные ставки, выбор которых зависит от заданной ситуации. Проценты по депозитам или уровень доходности от облигаций – это лишь основа, «безрисковая ставка» которая берется с поправкой на некоторые риски и временной фактор.

Формула расчета нормы дисконта:

Ставка дисконтирования=безрисковая ставка + риски

В качестве рисков принимаются различные факторы, под воздействием которых вложение денежных средств в конкретный проект становится небезопасным. В данный список можно отнести:

Риски неликвидности нового проекта:

- риски, характерные для какой-либо отрасли;

- ошибки персонала;

- проблемы, определяемые конкретно для данной страны.

Чем точнее определяют процентную ставку дисконта, тем больше шансов получить желаемую доходность от проекта.

Пример расчета

Для большей наглядности и лучшего понимания понятия «коэффициент дисконтирования», стоит привести пример расчета показателя по формуле.

Предположим, некий инвестор планирует получить от каких-либо вложений сумму в 100000 долларов через 5 лет. Чему равнозначна эта сумма в пересчете на сегодня?

Чтобы произвести дисконтирование, необходимо осуществлять расчет по формуле Kd=1/ (1+i)n. Если взять за ставку дисконтирование 10%, можно получить следующее значение: Kd=1(1+10%)5=0,6209. Это значит, что один доллар из предполагаемой суммы через пять лет, приведенный на текущую дату, равен 62,09 центам.

Следовательно, 100000 долларов через пять лет – это 62090 долларов сегодня при ставке 10%. Иными словами, 62090 долларов – дисконтированная стоимость суммы в 100000 долларов.

Таблица

Исходя из формулы расчета коэффициента, можно сделать вывод о зависимости его значения от количества периодов и ставки дисконтирования. Чтобы сэкономить время и не производить расчеты дисконта каждый раз, принято пользоваться так называемой таблицей коэффициентов дисконтирования.

Таблица приводит данные с точностью до десятитысячных.

Пользоваться ею достаточно просто – стоит лишь знать исходную ставку дисконтирования и предполагаемый период для расчета. Нужное значение дисконта можно найти на пересечении столбцов этих значений.

Принцип использования таблицы легко усвоить на примере. Предположим, у инвестора появляется необходимость выбора:

- Получить 12000 евро сегодня.

- Получить 15000 евро через 3 года.

Сделать правильный выбор поможет расчет дисконта по таблице. Для этого, необходимо выяснить, чему равна сумма в 15000 евро к получению через 3 года, приведенная на текущую дату. Чтобы произвести вычисления, придется выяснить средний процент по банковским валютным депозитам, оформленным на 3 летний срок.

Если предположить, что ставка по депозиту равна 10%, можно определить коэффициент дисконтирования:

| Период/ставка | 9% | 10% |

| 3 | 0,7722 | 0,7513 |

| 4 | 0,7084 | 0,6830 |

Итак, на пересечении столбцов «3» и «10%» находится показатель, равный 0,7513. Он означает, что 1 евро спустя 3 года равен 75,13 евроцентам сегодня при депозитной ставке в 10%. Далее следует составить элементарную пропорцию:

| Сегодня | Через 3 года |

| 0,7513 евро | 1 евро |

| Х | 15000 евро |

Х=0,7513*15000/1=11269,5 евро. Эта сумма является дисконтированной стоимостью суммы 15000 евро к получению через 3 года. То есть, 15000 евро, приведенные на текущую дату, дешевле суммы в 12000 евро, взятых сегодня. Соответственно, инвестору из задачи стоит воспользоваться первым предложением.

По аналогии с таблицей дисконта, можно пользоваться таблицей наращения. Она действует прямо противоположно – показывает номинальную стоимость текущих доходов в будущем периоде.

Преимущества и недостатки дисконта

Польза определения коэффициента дисконтирования очевидна: показатель переводит стоимость будущих денежных потоков в настоящий момент и помогает оценить степень рисков.

При этом коэффициент обладает и некоторыми минусами:

- сложность в прогнозировании относительно инвестиционных проектов;

- невозможность учета внешних факторов, таких, как неблагоприятные погодные условия.

Несмотря на выявленные недостатки, коэффициент дисконтирования является незаменимым способом для оценки привлекательности бизнес-идеи.

Не нашли ответа на свой вопрос?

8 (800) 511-91-49

Это быстро и бесплатно!

vashbiznesplan.ru

Дисконтирование – что это такое простыми словами

Термин «дисконтирование» пришел к нам из английского языка. В переводе «discounting» обозначает приведение экономических показателей, измеренных в разные промежутки времени, к единому временному отрезку. Если Вы не экономист, скорее всего, это определение ни о чем Вам не скажет. Поэтому попытаемся разобраться в сути этого экономического понятия на простых примерах. Практически любой хоть единожды оказывался в ситуации, какую можно определить, как «дисконтирование». Хотя, конечно, далеко не все догадывались об этом.

Термин «дисконтирование» пришел к нам из английского языка. В переводе «discounting» обозначает приведение экономических показателей, измеренных в разные промежутки времени, к единому временному отрезку. Если Вы не экономист, скорее всего, это определение ни о чем Вам не скажет. Поэтому попытаемся разобраться в сути этого экономического понятия на простых примерах. Практически любой хоть единожды оказывался в ситуации, какую можно определить, как «дисконтирование». Хотя, конечно, далеко не все догадывались об этом.

Дисконтирование. Определение понятия из Википедии

Википедия объясняет суть дисконтирования, как определение цены денежного потока с помощью приведения всех выплат к какому-то одному отрезку времени. Дисконтирование – это основа для определения стоимости денег с учетом фактора времени.

Время – деньги

Каждому из нас знакомы крылатые выражения: «Время – деньги», «Знай цену деньгам» и т. д. Второе выражение становится особо актуальным тогда, когда подходит очередь на кассе, и мы волей-неволей еще раз проверяем свою продуктовую корзинку, чтобы убрать оттуда лишний товар. Это и неудивительно: в наше непростое время экономность и расчетливость должны быть характерны любому человеку.

С помощью дисконтирования можно определить покупательскую способность валюты, то есть, стоимость денег в будущем.

Говоря по-другому, дисконтирование позволяет подсчитать, сколько нужно вложить уже сегодня, чтобы получить желаемый доход «завтра».

Дисконтирование является незаменимым инструментом бизнесмена, позволяющим более точно спланировать результат инвестиций. Планируемые результаты, как правило, озвучиваются перед самим проектом либо в процессе реализации его этапов. Расчет осуществляется просто – путем умножения экономических параметров на коэффициент дисконтирования.

Пример дисконтирования. Инвестиция в образование

Конечно же, дисконтирование используется не только в мире больших цифр и инвестиций, но и в жизни обычных людей. Например, каждый родитель намеревается дать своему чаду лучшее образование. Однако для этого подчас необходимы большие деньги, которые нельзя безболезненно изъять из семейного бюджета. Выход заключается в накоплении. Положив определенную сумму в банк сейчас, через определенное время Вы будете иметь нужную сумму на обучение Вашего ребенка.

Конечно же, дисконтирование используется не только в мире больших цифр и инвестиций, но и в жизни обычных людей. Например, каждый родитель намеревается дать своему чаду лучшее образование. Однако для этого подчас необходимы большие деньги, которые нельзя безболезненно изъять из семейного бюджета. Выход заключается в накоплении. Положив определенную сумму в банк сейчас, через определенное время Вы будете иметь нужную сумму на обучение Вашего ребенка.

Например, Вам нужно 2500 долларов. Финансовое учреждение дает 10% годовых. На учебу ребенок будет поступать через 5 лет. Необходимая сумма находится путем деления 2500 на 1,15. Результат – 1552 доллара. Именно такой первоначальный капитал понадобится сейчас, дабы через 5 лет у Вас было 2500 долларов. Важным условием является начисление «процентов на проценты».

В нашем примере 10% – это ставка дисконтирования, 2500 – денежный отток через 5 лет, 1552 доллара – это дисконтированная цена будущего денежного потока.

Формула дисконтирования

В экономической теории нынешнюю (дисконтированную) и будущую стоимость обозначают present value (PV) и future value (FV). 2500 у.е. – это future value (FV), 1552 – present value (PV).

Формула расчета выглядит так:

- R – ставка дисконтирования,

- n – количество лет от «момента икс» в будущем до настоящего времени.

Этот коэффициент называется «фактор дисконтирования».

Подытоживая, сделаем вывод: дисконтирование является путем денежного потока из будущего в настоящее, от желаемой суммы до суммы, какую нужно потратить.

denjist.ru

Дисконтирование МСФО. Задачи экзамена Дипифр с дисконтированием

Дисконтирование применяется в МСФО для учета временной стоимости денег. И это не прихоть разработчиков международных стандартов финансовой отчетности. Применение дисконтирования вытекает из провозглашенной цели финансовой отчетности — предоставить финансовую информацию инвесторам. А инвестирование – это и есть умение превращать деньги+время в добавочную стоимость. Международные стандарты прописывают а) в каких ситуациях нужно применять дисконтирование, б) как подходить к определению ставки дисконтирования, а также в) как подходить к определению сумм денежных потоков, которые нужно дисконтировать. Читайте ниже о том:

Дисконтирование в МСФО

1. принципы оценки выручки (МСФО IAS 18) предусматривают применение дисконтирования при существенном влиянии. Отложенная оплата за товары/услуги должна быть продисконтирована, и в таких случаях в учете МСФО выручка будет отражаться по дисконтированной стоимости отложенной оплаты. Разница является финансовым доходом, который признается в течение всего срока между признанием выручки и оплатой поставки. Примером является продажа товаров или основных средств в рассрочку с оплатой в течение длительного (несколько месяцев, несколько лет) периода. Обычные продажи, предусматривающие оплату в течение 1-2 месяцев, не дисконтируются, так как влияние дисконтирование в таких случаях несущественно.

ЧИТАЙТЕ ТАКЖЕ: МСФО 37 Оценочные обязательства в сравнении с ПБУ 8/2010

2. при определении учетной стоимости оценочного обязательства (МСФО IAS 37) действует точно такое же правило. Если будущие выплаты существенно отсрочены во времени, нужно применить дисконтирование. Типичный пример — оценка резерва на рекультивацию и восстановление земельного участка. Как правило, расходы на восстановление будут понесены через много (десятки) лет, и вероятный отток денежных средств в связи с работами по рекультивации земель необходимо продисконтировать к текущему моменту. Оценочное обязательство отражается по дисконтированной стоимости. Дисконтированная стоимость естественно будет меньше, чем будущая сумма затрат. Разница между ними будет списываться в течение всего периода на финансовый расход. (Дт Финансовые расходы Кт Оценочное обязательство)

Оба вышеприведенных случая имеют дело с дисконтированием единичной суммы. Дисконтирование нескольких денежных потоков используется для оценки стоимости активов в разных стандартах МСФО.

3. Одним из методов оценки справедливой стоимости МСФО IFRS 13 является доходный метод (income approach). Экономический смысл данного метода заключается в представлении, что актив стоит столько, сколько он может принести доходов. Эти потенциальные доходы необходимо скорректировать на временную стоимость денег и связанные с активом риски. Данный метод предусматривает дисконтирование денежных потоков (ожидаемых от актива притоков денежных средств) к их текущей стоимости на дату оценки. Суммы для дисконтирования должны отражать текущие рыночные ожидания о будущих денежных потоках.

4. Возмещаемая стоимость активов рассчитывается при проведение теста на обесценение. МСФО IAS 36 «Обесценение активов» определяет возмещаемую стоимость долгосрочных активов как наибольшую из ценности использования и справедливой стоимости за минусом затрат на продажу. Согласно МСФО 36 при расчете ценности использования долгосрочных активов будущие денежные потоки, ожидаемые от актива (ОС и НМА) должны быть продисконтированы к текущему моменту.

5. при проведении теста на обесценение финансового актива, учитываемого по амортизированной стоимости, возмещаемая стоимость финансового актива представляет собой дисконтированную стоимость ожидаемых будущих денежных потоков от такого актива (МСФО IAS 39).

6. МСФО IAS 17 «Аренда» предписывает при отражении финансовой аренды признавать актив и обязательство на балансе арендатора в наименьшей сумме из справедливой стоимости актива или дисконтированной стоимости минимальных арендных платежей.

7. В МСФО IAS 19 «Вознаграждения сотрудникам» дисконтирование используется для расчета обязательств по пенсионным планам.

Таким образом, дисконтирование в МСФО применяется либо когда денежная сумма к получению или оплате отсрочена во времени, либо для оценки стоимости активов/обязательств при дисконтировании ожидаемых от активов/обязательств будущих денежных потоков.

Дисконтирование на экзамене Дипифр

Сложность применения дисконтирования на практике связана с определением подходящей к каждому конкретному случаю ставки дисконтирования и с определением сумм денежных потоков, которые нужно дисконтировать. Если ставка и денежные потоки известны, то само дисконтирование не представляет никакой трудности. Задачи экзамена Дипифр как раз и тестируют умение применять расчетные навыки при известных величинах ставки и денежных потоков.

В целом задачи на дисконтирование можно разделить на две большие группы:

- дисконтирование единичной суммы

- дисконтирование нескольких денежных потоков

В первую группу входят такие задачи:

- расчет суммы выручки, когда оплата отсрочена во времени МСФО IAS 18 «Выручка» (пример задачи приведен ниже)

- расчет величины резерва (оценочного обязательства) на рекультивацию (нефтяная скважина) (июнь 2012) или резерва (оценочного обязательства) на демонтаж улучшений арендованной собственности (декабрь 2010, июнь 2011) МСФО IAS 37

- расчет стоимости инвестиции в дочернюю компанию, когда есть отложенная оплата за акции дочки. Это условие было в декабре 2013 года (ранее в марте 2008, в марте 2010, в июне 2012)

Ко второй группе относятся задачи:

- расчет долгового компонента конвертируемых облигаций

- расчет возмещаемой стоимости финансового актива, учитываемого по амортизированной стоимости, при тестировании его на обесценение

Как экзаменатор Дипифр формулирует условие задач на дисконтирование

Я приведу здесь по одному примеру задачи на дисконтирование единичной суммы и на дисконтирование денежного потока. В целом ничего сложного в таких задачах нет. Здесь я не буду подробно описывать технику расчета приведенной (дисконтированной) стоимости, а сосредоточусь на усложнениях задач с дисконтированием, которые использует наш экзаменатор.

Предыдущие статьи помогут вам разобраться в том, что такое дисконтирование.

- Как применять дисконтирование и рассчитывать приведенную стоимость единичной суммы читайте тут.

- Как дисконтировать несколько одинаковых денежных потоков (аннуитетов) написано в отдельной статье тут.

Что нужно помнить на экзамене Дипифр?

1) если в условии задачи дан фактор дисконтирования (он обычно начинается со словосочетания «приведенная стоимость»), значит, для решения задачи требуется что-то дисконтировать.

2) фактор дисконтирования для единичной суммы чаще всего даётся в центах. Например,

приведенная стоимость 1 доллара, уплачиваемого через десять лет, равна 32.2 цента

все расчеты на экзамене Дипифр производятся в долларах, поэтому фактор дисконтирования, выраженный в центах, нужно будет перевести в доллары: 32,2 цента = 0,322 доллара

3) если нужно будет дисконтировать последовательность ежегодных одинаковых денежных потоков, то фактор дисконтирования всегда будет больше 1 доллара:

приведенная стоимость 1 доллара к получению в конце каждого года в течение пятилетнего периода 3,99 доллара

4) если вам нужно дисконтировать несколько денежных потоков, а факторы дисконтирования даны только для единичной суммы (в центах), не нужно паниковать, нужно умножить сумму денежного потока на каждый из коэффициентов.

5) бывает, что экзаменатор не приводит коэффициент дисконтирования в условии задачи. Наверное, он это делает, чтобы не давать подсказку, ведь фактор дисконтирования прямо указывает на то, что его надо будет применить для решения задачи. В качестве примера можно привести консолидационный вопрос декабря 2013 года, где нужно было рассчитать приведенную стоимость отложенной оплаты за акции дочерней компании.

«Альфа» сделает еще денежный платеж в размере 50 миллионов долларов в пользу бывших акционеров «Беты» 30 июня 2015 года. На 1 июля 2012 года (дата приобретения Беты) кредитный рейтинг «Альфы» был на уровне, позволяющем осуществлять заимствования по годовой процентной ставке 10%

Здесь нет коэффициента дисконтирования, но дана ставка. Нет ничего сложного, чтобы рассчитать приведенную стоимость отложенного платежа в этом случае:

50,000/ (1,1)(1,1)(1,1) = 37,566

6) для задач на обесценение финансового актива и в задачах по конвертируемым облигациям Пол Робинс может приводить (и обычно это делает) коэффициенты дисконтирования для двух разных процентных ставок. Если вы выберете неправильную ставку, вы сделаете ошибку. Правила такие:

- для обесценения финансового актива — рассчитываем возмещаемую стоимость по первоначальной ставке

- для конвертируемых облигаций — дисконтируем по ставке, в описании которой есть слово «неконвертируемых»

Чтобы не ошибиться, применяя дисконтирование, рекомендую использовать шкалу времени. На временной линии около каждой даты нужно будет написать соответствующий этой дате денежный поток, а ниже подписать соответствующий фактор (коэффициент) дисконтирования. Тогда останется только перемножить суммы и коэффициенты между собой.

Самое главное — расчетом приведенной суммы задача никогда не ограничивается. Экзаменатор всегда проверяет, знаете ли вы, что будет в будущих периодах.

А)Для единичной суммы надо будет сделать проводки:

1) при расчете оценочного обязательства (резерва на рекультивацию)

Дт Финансовый расход ОПУ Кт Оценочное обязательство

2) при расчете суммы выручки в случае отложенной оплаты

Дт Отложенный доход Кт Финансовый доход

Б) Если дисконтировали несколько денежных потоков — рассчитывали долговой компонент конвертируемых облигаций или справедливую стоимость финансового актива — нужно будет строить таблицу для расчета амортизируемой стоимости финансового инструмента.

Пример задачи на дисконтирование единичной суммы

Дипифр, июнь 2013 года, №3, b(iv)

30 сентября 2012 года «Каппа» произвела доставку покупателю оборудования, произведенного в соответствии с требованиями данного покупателя. Производство оборудования обошлось «Каппе» в 600 тыс. долларов, а договорная цена продажи составила 1,007,557 долларов. «Каппа» согласилась получить платеж 30 сентября 2015 года. Ожидаемый «Каппой» ежегодный доход на инвестиции в виде займов составляет 8%. Приведенная стоимость 1 доллара, уплачиваемого в конце 3-х летнего срока по годовой ставке дисконтирования 8%, составляет приблизительно 79,4 цента. (4 балла)

Нужно было показать, как данная операция должна быть отражена в учете на 31 марта 2013 года согласно МСФО.

Это операция продажи оборудования: доставка 30 сентября 2012, оплата 30 сентября 2015. Фактически это продажа в кредит: покупатель получает отсрочку платежа на 3 года. Очевидно, что здесь необходимо использовать дисконтирование. Есть и прямая подсказка в условии: в последнем предложении дана ставка и коэффициент дисконтирования: «приведенная стоимость 1 доллара, уплачиваемого в конце 3-х летнего срока по годовой ставке дисконтирования 8%, составляет приблизительно 79,4 цента». Это означает, что 1 доллар через 3 года сегодня равен по стоимости 79,4 центам. Чтобы использовать этот коэффициент в расчетах, нужно выразить его в долларах: 79,4 цента – это 0,794 доллара.

Если решать такую задачу с помощью шкалы времени, то ошибку будет совершить трудно.

Решение

1) Это операция продажи с отложенной оплатой. Будущая стоимость — 1,007,557.

2) Согласно МСФО 18 выручка должна отражаться по справедливой стоимости, при существенном влиянии применяется дисконтирование.

3) Дисконтированная (приведенная) стоимость на 30.09.12 (дата поставки) — 1,007,557*0,7940 = 800,000.

4) Согласно МСФО 18 разница между 1,007,557 и 800,000 равна 207,557. Это финансовый доход, который Каппа будет признавать в течение трехлетнего периода.

Комментарий. Ошибкой будет признавать финансовый доход равномерно. У Каппы возникает финансовый актив, на который будут начисляться проценты по ставке 8%. В задаче есть еще одна подсказка:

«Ожидаемый «Каппой» ежегодный доход на инвестиции в виде займов составляет 8%».

Отсрочка платежа как раз и является займом покупателю.

На отчетную дату 31 марта 2013 года надо будет отразить финансовый доход Каппы, для чего применить расчет, обратный дисконтированию (компаундинг, наращение). Ставка 8%, значит, надо умножить 800,000 х 1,08 = 864,000. 64,000 – это проценты, начисленные за год. До отчетной даты с 30 сентября 2012 до 31 марта 2013 прошло полгода, поэтому сумму процентов надо умножить на 6/12. Хотя математически это не совсем правильно, на экзамене Дипифр применяется этот упрощенный способ расчета процентов как часть от годового периода.

Таким образом, выписка из ОСД для этой задачи будет:

ОСД за год, закончившийся 31.03.13

Выручка – 800,000

Себестоимость – 600,000

Финансовый доход 32,000 (64,000/2)

Экзаменатор Дипифр обычно указывает коэффициент дисконтирования в задачах, но иногда он этого не делает. Наверное, чтобы это не было подсказкой. Если в задаче нет коэффициента, это не значит, что не нужно дисконтировать! В задаче обязательно будет дана процентная ставка. Просто брать сумму отложенной оплаты и делить на (1+%) столько раз, сколько периодов времени пройдет до даты оплаты. Например, в данной задаче можно было не использовать коэффициент дисконтирования, а воспользоваться формулой:

1,007,557 /[(1,08)(1,08)(1,08)] = 799,831.

Хотя сумма 799,831 отличается от 800,000, она всё равно является правильным ответом, разница появляется из-за округления. Главное, показать маркеру как вы ее рассчитали – написать цифровую формулу, и тогда все баллы за ответ вы соберете.

Дисконтирование нескольких денежных потоков

На экзамене Дипифр дисконтировать множественные денежные потоки приходится только в двух случаях:

- 1) расчет долгового компонента конвертируемых облигаций

- 2) расчет возмещаемой стоимости финансового актива

Остальные случаи, для которых прописано использование дисконтирования в МСФО, на экзамене Дипифр не встречались (пока во всяком случае).

Июнь 2011, №1

Конвертируемые облигации

1 апреля 2010 года «Альфа» выпустила 300 млн. облигаций с номинальной стоимостью 1 доллар каждая. Проценты по облигациям выплачиваются в размере 5 центов за штуку в конце каждого года. Облигации подлежат погашению по номинальной стоимости 31 марта 2015 года. Условия выпуска, помимо погашения, предусматривают для инвесторов возможность обменять облигации на акции «Альфы». По состоянию на 1 апреля 2010 года, ожидаемая доходность инвесторов по неконвертируемым облигациям «Альфы» составляла 8% годовых. Соответствующая информация по ставкам дисконтирования представлена ниже:

Ставка дисконтирования 5%

8%

Приведенная стоимость 1 доллара, к уплате в конце 5 года 78.4 цента

68.1 цента

Приведенная стоимость 1 доллара к получению в конце каждого года в течение пятилетнего периода 4.33 доллара

3.99 доллара

1 апреля 2010 года руководство «Альфы» отразило обязательство по данному заимствованию в размере 300 млн. долларов. Финансовые затраты, связанные с данными облигациями, в размере 15 млн. долларов (300 млн. долларов x 5 центов) были отражены за год, закончившийся 31 марта 2011 года.

Задание. Каким образом следует отразить данную операцию в финансовой отчетности компании Дельта на 31 марта 2011 года.

Как решать задачи по конвертируемым облигациям я детально разбирала в одной из предыдущих статей. Не буду повторяться, просто приведу ответ к этой задаче.

Решение

1) Конвертируемые облигации — комбинированный финансовый инструмент, который состоит из долгового и долевого компонента.

2) Долговой компонент – рассчитывается как приведенная стоимость потенциальных будущих платежей.

ежегодная выплата – 300,000 штук*0,05 доллара = 15,000

погашение по номиналу (сумма основного долга) – 300,000

Долговой компонент: (15,000 * 3.99 доллара) + (300,000 * 0.681 доллара) = 264,150.

3) Долевой компонент – разница между полученной суммой выручки от выпуска облигаций и долговым компонентом

Долговой компонент равен — 264,150

Долевой компонент (балансирующая цифра) — 35,850

Итого получено заемных средств — 300,000

(300,000 — 264,150 = 35,850)

4) Долговой компонент отражается как долгосрочное финансовое обязательство. Финансовые расходы за год равны 264,150*8% = 21,132

Входящее сальдо | Проценты по ставке | Годовая выплата | Исходящее сальдо |

(а) | (б)=(а)*8% | (в) | (г)=(а)+(б)+(в) |

264,150 | 21,132 | (15,000) | 270,282 |

ОПУ | ОФП |

Выписки из отчетности Альфы:

ОФП на 31 марта 2011 года

Долгосрочное финансовое обязательство – 270,282

Капитал – долевой компонент – 35,850

ОСД за год, закончившийся 31.03.11:

Финансовые расходы – 21,132

Комментарий. Давайте посмотрим, как экзаменатор усложняет задачу в части дисконтирования.

1) В таблице даны две ставки 5% и 8%. Какую из них надо использовать?

8% — это ожидаемая доходность инвесторов по неконвертируемым облигациям «Альфы». Видимо, расчет Пола Робинса заключается в том, что, увидев, слово «неконвертируемые», будет выбран второй столбец, и это будет ошибкой. Ведь 5% — это ставка, по которой выплачиваются ежегодные проценты по облигациям, и она нужна только для расчета этих процентов. А вот дисконтировать денежные потоки от облигаций нужно как раз по ставке 8% (факторы дисконтирования 0,681 и 3,99)

Случаи, где нужно применять дисконтирование, но которые нынешний экзаменатор сейчас не использует (пока не использовал) в задачах:

- первоначальная стоимость актива и обязательства по финансовой аренде равна наименьшей из справедливой стоимости актива и дисконтированной стоимости минимальных арендных платежей. Как правило, экзаменатор не требует такой проверки (судя по баллам в официальных ответах), но, по возможности, ее лучше делать.

- МСФО 36 «Обесценение активов» при расчете ценности использования долгосрочного актива нужно дисконтировать ожидаемые от актива денежные потоки. Пол Робинс пока не тестировал

Почему надо научиться дисконтировать?

Дисконтирование как единичной суммы, так и денежных потоков появляется на каждом (без исключения) экзамене Дипифр. В некоторые экзаменационные сессии умение дисконтировать требуется сразу в нескольких задачах.

Например, на экзамене Дипифр за декабрь 2013 года дисконтирование необходимо было применить в трех разных местах:

а) в консолидационном вопросе было условие с отложенной оплатой: материнская компания Альфа при приобретении акций компании Бета должна была сделать отложенный платеж через 15 месяцев в пользу акционеров Беты.

б) там же в консолидационном вопросе было примечание по конвертируемым облигациям, где необходимо было использовать дисконтирование для расчета долгового компонента.

в) в задаче 4а нужно было рассчитать оценочное обязательство на рекультивацию земельного участка, и для этого продисконтировать ожидаемую в будущем сумму затрат.

Нет сомнений, что и в июне 2014 года на экзамене Дипифр обязательно появится задача (может быть не одна), требующая применение дисконтирования.

Другие статьи:

Вернуться на главную страницу

msfo-dipifr.ru

это… Метод дисконтирования :: BusinessMan.ru

Дисконтирование — это финансовый механизм, с помощью которого заемщик получает право отложить платежи кредитору на определенный период времени в обмен на дополнительный процент. В сущности, это означает, что сторона, которая должна деньги, покупает возможность отдать их одолжившему в будущем. Данный механизм помогает перераспределению свободных денежных ресурсов, способствуя в конечном счете развитию экономики.

Основные понятия

Дисконт – это разница (выраженная в абсолютных или относительных показателях, или с помощью индекса) между первоначальной деньгами, которые нужно отдать заемщику в настоящем, и суммой долга для погашения в будущем. Поскольку в связи с откладыванием возврата одалживающая сторона несет потери (инфляция плюс возможность альтернативных доходов), то данный финансовый механизм предполагает дополнительный процент за просрочку первоначального договора.

Ставка дисконтирования

Учет фактора времени предполагает необходимость сравнения денежных сумм в различные периоды. Все мы понимаем, что одна тысяча долларов сейчас и через месяц – это две разные суммы. Метод дисконтирования предполагает приведение будущих поступлений к настоящему моменту времени. Для этого используется специальный коэффициент (kd). Формула дисконтирования будет выглядеть следующим образом: P = F х Kd, где P – приведенная к настоящему сумма, F – будущие поступления. Коэффициент Kd равен 1 : (1 + i)n. В последней формуле i – это процентная ставка, а n – номер периода. Обратным к этому показателю является коэффициент наращения, который используется для приведения настоящих сумм к будущим периодам. В этом случае F = P х (1 + i)n. Таким образом, ставка дисконтирования позволяет понять, на сколько процентов нужно увеличить процент по займу.

Пример задачи

Рассмотрим применение формулы на конкретном примере, то есть дисконтирование проектов. Например, нам предлагают 100 долларов через пять лет или 50 сейчас. Что же выбрать? Опыт подсказывает, что лучше последний вариант, но на самом деле не все так просто. Давайте вычислим, чему равна будущая сумма в настоящем. Для этого подсчитаем коэффициент дисконтирования. Для этого нам нужна средняя процентная ставка. Допустим, она равна 12%. Коэффициент будет равен (1 + 0,12)5 = 1,76. Это означает, что 100 долларов в будущем равны 56,74 в настоящем. Таким образом, здравый смысл оказался не прав, лучше выбрать первый вариант.

Функция дисконтирования

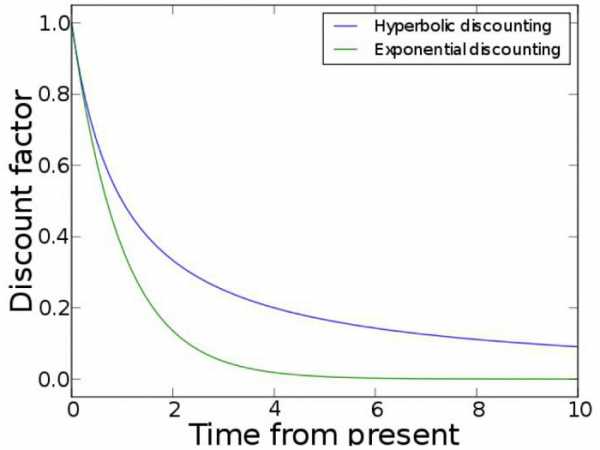

Сравнение настоящих и будущих доходов с учетом фактора времени может производиться с помощью графика. Функция дисконтирования используется в экономическом моделировании. Полезность также убывает со временем. Экспоненциальное и гиперболическое дисконтирование – это два наиболее часто описываемые примера. Первый случай основан на предложении, что маржинальная норма замещения между уровнями потребления в различные моменты времени зависит исключительно от того, насколько они отдалены. Поэтому его часто считают динамически непоследовательным. Экспоненциальное дисконтирование – это метод, который позволяет сравнить адекватность выбора с учетом фактора времени. Он получил широкое распространение из-за своей простоты. Однако гиперболическое дисконтирование – это более точный метод. Народная мудрость говорит о том, что синица в руках лучше журавля в небе. Но на практике мы часто наблюдаем, что нам сложно отложить получение долга на неделю, но разницу между соглашением отдать его через восемь или девять месяцев кажется едва заметной. Усовершенствованный метод дисконтирования учитывает эту человеческую особенность.

Практическое значение

Почему тысяча долларов сейчас лучше, чем аналогичная сумма, но в будущем? Все связано с тем, что полученные в настоящий момент деньги могли бы быть вложены в другие активы. Поэтому операция отложения выплаты долга неразрывно связана с таким финансовым механизмом, как операция дисконтирования. Концепция ассоциируется с понятием альтернативной стоимости. Задержка в платеже означает, что человек не может использовать свои деньги в течение определенного периода. Должник фактически компенсирует эти альтернативные издержки.

Особенности расчета

Норма прибыли вычисляет в соответствии с годовым возвратом инвестиций. Поскольку можно получать проценты на уже полученные в результате предыдущих вложений суммы, то текущие доходы всегда выглядят лучше аналогичных денег в будущем. Таким образом, дисконтирование капитала предполагает его уменьшение в соответствии с приведением к настоящему времени. Бизнесмены любят повторять, что время – это деньги. И эту бытовую мудрость подтверждает формула дисконтирования. Цена денег сегодня и завтра – это не одинаковые величины. Если должник не может отдать нужную сумму сейчас и ведет переговоры о том, чтобы перенести дату ее возврата, то он должен быть готов к тому, что ему придется покрыть альтернативные издержки кредитора, выплатив дополнительный процент.

Учетная ставка

Рыночное ценообразование – это сложный процесс, который зависит от множества факторов. Одним из них является учетная ставка. Считается, что она должна быть выбрана таким образом, чтобы отвечать стоимости капитала. Последнее понятие неразрывно со ставкой доходности. Конечно, она должна быть скорректирована с учетом рисков. Учетные ставки, которые применяются к компаниям могут значительно различаться:

- Стартапы в поисках инвестиций – 50-100%.

- Они же в период раннего становления – 40-60%.

- Установившиеся на рынке стартапы – 30-50%.

- Зрелые компании – 10-25%.

Более высокий уровень учетных ставок для стартапов отображает проблемы, связанные с ними:

- Меньшая по сравнению со зрелыми продажами годность для продажи прав собственности, поскольку их акции не продаются на бирже.

- Ограниченное количество инвесторов.

- Высокие риски.

- Чрезмерно оптимистичные прогнозы полных энтузиазма основателей.

Модель ценообразования активов

Для того чтобы определить доходность капитала в будущем, что особенно актуально для потенциальных инвесторов в стартапы, используют три показателя, на основе которых оценивают учетную ставку. Среди них:

- Безрисковая ставка. Это процент возврата от инвестирования в безопасные финансовые инструменты, например, государственные облигации.

- Ставка бета. Это показатель того, как цены на акции компании реагируют на изменение рыночной конъюнктуры. Если данная ставка больше одного, то мы имеем дело с финансовым пузырем. Меньше – цены на акции компании идут вразрез с рынком.

- Премия за риск. Это возврат на инвестиции, которые необходимы инвесторам в обычных условиях.

В этом случае учетная ставка представляет собой сумму первого показателя и второго, умноженного на третий. Ее применение — залог эффективности инвестирования.

businessman.ru

суть метода и пример расчета

Вопрос дисконтирования на тактическом уровне возникает как минимум три раза. Первый раз это происходит перед утверждением портфеля проектов на год при рассмотрении нескольких вариантов инвестиционного бюджета. Затем процедура приведения производится при оценке локальных проектов во время создания бизнес-планов. Наконец, дисконтирование денежных потоков выполняется при подведении итогов проектных задач и выявлении реальной картины их эффективности. В настоящей статье мы рассмотрим методологию дисконтирования при планировании бизнеса в условиях инфляционных ожиданий.

Учет инфляции в процессе дисконтирования

Основы методологии дисконтирования рассмотрены нами в статье, посвященной ставке дисконтирования для обоснования и оценки проекта. Метод дисконтирования денежных потоков, учитывающий вероятность угроз проекту, разобран в материале о проблемах ставки дисконта с учетом риска. Пришло время исследовать возможность корректировки приведения денежных потоков с позиции инфляционных процессов. Тем более, что это вновь актуально в России в последние годы. Инфляция активно заявляет о себе в деловой практике и не учитывать ее в планировании бизнеса нельзя.

Для анализа влияния инфляции на расчет показателей эффективности инвестиций будем оперировать параметром не ставки дисконта, а его производной – коэффициентом дисконтирования. При этом следует сразу задаться вопросом: а может ли он быть неизменным на протяжении всех шагов расчетного периода проекта? Модифицируемая формула коэффициента дисконтирования может быть применена для включения в расчеты любого из параметров эффективности. Мы выберем чистый дисконтированный доход (NPV)Под нормой дохода, выгодной для инвестора, мы будем понимать минимально допустимое соотношение приращения капитала в форме чистой прибыли компании и сумм инвестиций в ее развитие. как упрощенный пример такого расчета.

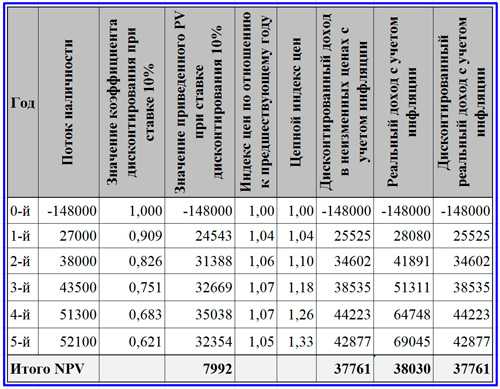

Базовый расчет NPV по рассматриваемому примеру

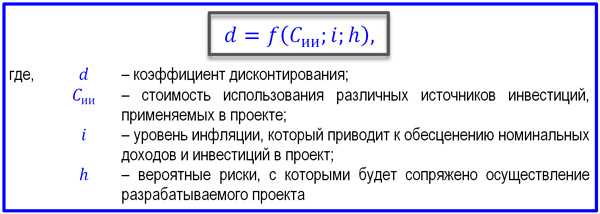

Представленный пример предусматривает самый простой вариант ординарного денежного потока в реализации инвестиций и получении операционной отдачи по проекту. Для расчета NPV применена типовая формула, в которой используется коэффициент дисконтирования как множитель денежных потоков по каждому из шагов. Полученный чистый дисконтированный доход позволяет сделать вывод, что при втором варианте ставки в 13% достичь эффективности проекта не получится. В оценке и корректировке коэффициента приведения могут принимать участие несколько факторов. Среди разнообразных методов расчета данного показателя, который обозначается d, наиболее применима концепция, которая рассматривает критерий с позиции функции специальных аргументов. Математическое выражение такой функции представлено ниже.

Формула функции коэффициента дисконтирования

Инфляция является одним из ключевых факторов, объективно способных повлиять на механизм приведения, поскольку на дальних шагах расчета нового бизнеса на реальную картину влияет не только изменение стоимости денег, но и инфляционная динамика цен. Поэтому оценке инфляционных процессов при прогнозировании денежных потоков мы должны уделять специальное внимание. В какой-то степени норма доходности через базовую ставку дисконтирования и уровень вероятной инфляции равноправны в оценке реальных потоков ДС.

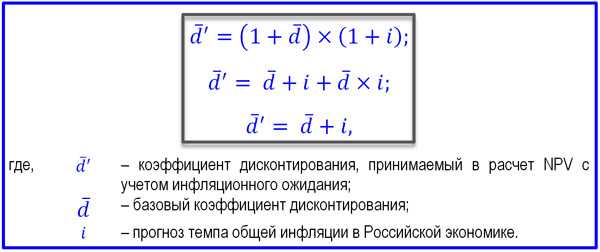

Модель трансформации коэффициента инфляции с учетом прогноза инфляционных ожиданий

Включение инфляционных ожиданий в механизм приведения денежных потоков вполне обоснован как разновидность рисков недифференцированного типа. С учетом несложных упрощений формулы верхней строчки представленной триады мы принимаем d+i как скорректированный на инфляцию метод дисконтированных денежных потоков.

Реалистичное прогнозирование денежных потоков

Давайте будем откровенными! Все прогнозы денежных потоков в бизнес-планировании строятся через гипотезу о доходной и расходной частях операционного цикла. Это говорит о том, что нельзя сформировать плановый операционный cash flow, не опираясь на метод начисления, потому что он для бизнеса базовый. И мы рассматриваем, в первую очередь, дисконтированный доход, включающий чистую прибыль и амортизацию.

Действительно, когда мы разрабатываем план бизнеса, мы еще точно не можем представить, какая будет выработана кредитная политика, политика коммерческих заимствований, стратегия погашения краткосрочной кредиторской задолженности и т.д. Но однозначно, как показывает практика, чистая прибыль и операционный CF в годовом разрезе будут весьма близки, если учесть амортизацию. Следовательно, метод дисконтирования денежных потоков, учитывающий инфляцию, необходимо развивать еще дальше, озадачившись двумя моментами.

- В каких ценах производить дисконтирование денежных потоков: неизменных или с учетом влияния инфляции?

- Какой способ амортизации заложить в расчет, чтобы чистый доход обеспечил бы лучшую окупаемость инвестиций?

Расчет NPV с применением коэффициента дисконтирования, учитывающего инфляцию

Ответ на первый вопрос достаточно прост. На стадиях бизнес-планирования, которые предшествуют реализации инвестиционных мероприятий, расчет следует выполнять в неизменных ценах, но применяя коррекцию d на i. Когда же проект проходит инвестиционную фазу (0-й шаг) и наступает период эксплуатации проектных результатов в реальных событиях, цены на продукцию и услуги неизбежно подлежат корректировке. В этом случае необходимо производить пересчет доходов с учетом фактической инфляции, но уже d при дисконтировании не корректировать. Чистый приведенный доход, рассчитанный двумя описанными способам, представлен в таблице выше.

Второй момент, связанный с амортизацией, ставит под большое сомнение способ линейного начисления износа в условиях серьезного инфляционного давления. Предположим, срок полезной эксплуатации оборудования рассчитан на 10 лет, хотя проект длится в течение 5 лет. Ниже в таблице показано, как снижается доля износа в реальном доходе с учетом инфляции, в отличие от удельного веса амортизации в потоке наличности.

Динамика долей амортизации в потоке наличности и доходе с учетом инфляции

Мы наблюдаем в представленной таблице, как дисбаланс между равномерным начислением амортизации и нарастающим потоком наличности усугубляется при учете влияния инфляции. Это говорит о том, что чистый воспроизводственный потенциал активов проекта «тает» и ничем восполнен быть не может. Поэтому полноценно концепция метода дисконтирования с учетом инфляции работает при использовании ускоренной амортизации, которая должна соответствовать динамике цепных индексов цен.

Учет инфляции для коррекции механизма дисконтирования денежных потоков, конечно же, усложняет расчет показателей эффективности инвестиций. При этом грамотно уловить тренд развития темпов инфляции порой значительно сложнее, чем выбрать размер ставки дисконтирования. Но делать это необходимо, особенно для длительных проектов, чтобы хотя бы уловить тенденцию развития событий, которые на практике способны изменить реальную эффективность, и не отвергнуть потенциально приемлемые варианты капитальных вложений.

projectimo.ru

что это такое простыми словами

Осуществляя деятельность, предприниматель часто сталкивается с понятием дисконтирования. Метод часто используют аналитики, которые производят оценку предприятия с точки зрения привлекательности для вложения инвестиций.

Получение конкретной величины в результате дисконтирования позволяет выявить сумму, которую можно без опаски доверить организации. По этой причине владелец бизнеса должен знать, как выполняется процедура, и какие факторы оказывают влияние на ее проведение.

Если вы разберетесь, что такое дисконтирование, это поможет вам увеличить привлекательность учреждения в глазах инвесторов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта слева или звоните по телефону

8 (800) 511-91-49

Это быстро и бесплатно!

Теория и определение понятий

Дисконтирование денежных потоков – это приведение цены платежей, произведенных в разные промежутки времени, к текущей стоимости. Процедура позволяет заранее оценить экономическую эффективность инвестирования в бизнес.

Иногда предприниматель может столкнуться с таким определением, как Фактор дисконтирования. Обратившись к словарю, хозяин организации узнает, что понятие почти ничем не отличается от классического.

Фактор дисконтирования – это коэффициент, который применяется для конвертации будущих потоков денег организации в цену капитала на сегодняшний день.

В основу процедуры лег тот факт, что стоимость активов организации на данный момент выше, чем цена такого же количества ресурсов в будущем.

Явление объясняется разными причинами:

- покупательская способность суммы, имеющейся в настоящий момент, уменьшится из-за инфляции;

- предприниматель положит денежные средства в банк под проценты и сумеет получить прибыль.

Всегда существует риск недополучения той суммы, которую владелец бизнеса сумел обнаружить, применяя дисконтирование. Изучая определение, не всегда понятно, что представляет из себя процесс.

Если предпринимателю интересно, что такое дисконтирование простыми словами, он должен знать, что операция представляет собой выражение будущей стоимости активов в ценах, которые действительны на настоящий момент.

Также существует и процесс, обратный дисконтированию — это нахождение будущей стоимости активов.

Коэффициент и его значение

Процедура дисконтирования – это операция, которая выполняется с применением особого коэффициента. Он необходим для приведения будущей стоимости активов к текущему значению.

С помощью данного значения выполняется приведение стоимости активов в будущем к размеру денежных средств в настоящий момент. Чтобы узнать предполагаемую цену, необходимо перемножить коэффициент и потоки платежей.

Показатель применяется по отношению к:

- недостатку денежных средств;

- избытку капитала;

- итоговой цене.

После произведения расчетов, предпринимателю удастся выявить размер вклада за каждый год. Если суммировать выявленные значения, владелец бизнеса сумеет определить текущую стоимость компании.

Применение метода на практике

Процесс дисконтирования представляет собой оценку денежных потоков. Обычно способ применяется, когда ожидается, что в будущем произойдет существенное отклонение от привычного тока. Чтобы произвести расчет, необходимо обладать сведениями о:

- длительности срока, в течение которого планируются изменения;

- предполагаемой стоимости потоков;

- размере ставки дисконтирования.

Способ действует и при оценке недвижимости. В этом случае учитываются не только денежные потоки. Специалист, выполняющий операцию, принимает во внимание и:

- наличие кредитов;

- присутствие нереализованного убытка;

- размер чистого дохода.

Цель метода – выполнить оценку возможной экономической выгоды и осуществить расчет величины вложений, которые позволят получать прибыль организации. Показатель позволяет выявить и произвести оценку возможных рисков.

Этапы дисконтирования

Процесс дисконтирования представляет собой 6 последовательных этапов, которые необходимо выполнить для получения итогового результата:

- Подготовка прогнозов. Человек, на которого возложена ответственность за расчет, должен подготовить прогнозы обо всех операциях, которые компания планирует совершить в будущем. От того, насколько точно будет выполнено действие, зависит доверие инвесторов.

- Оценка. Сотрудник выявляет положительные и отрицательные денежные потоки организации за каждый год периода, на который рассчитывается дисконтирование.

- Прирост. Производится оценка финансовых потоков, которые должны поступить в компанию в будущем, и учитывается их влияние на размер финансовых активов.

- Стоимость компании. Работник организации, ответственный за выполнение операции, производит расчет конечной цены учреждения за последний год, на который составляется прогноз.

- Коэффициент. Выявляется коэффициент дисконтирования, который будет учтен во время выполнения всех расчетов.

- Производится расчет. На этапе выявляется итоговая стоимость потоков в будущем.

Выполнив все этапы правильно, человек сумеет получить искомое значение, которое позволит составить представление о том, какой размер прибыли или убытков сумеет принести организация в будущем.

Нахождение коэффициента

Показатель находится в тесной взаимосвязи с временем и размером дохода, который получила и может получить организация. Коэффициент позволяет выяснить, на сколько процентов требуется увеличить прибыль компании, чтобы выйти на желаемый уровень в будущем.

Нахождение величины выполняется по формуле:

К = 1 : (1 + Норма дисконта) ^ Количество периодов

Основной элемент, применяемый для нахождения показателя – норма дисконта или ставка дисконтирования. Значение представляет собой размер капитала, который владелец бизнеса планирует привлечь.

Норма дисконта различается для каждого конкретного случая. Она зависит от количества денег инвесторов, которых владелец организации сумеет сагитировать совершить вложения в его бизнес.

Рассчитывая ставку, необходимо учесть перечень факторов, которые оказывают на ее непосредственное влияние. К ним относятся:

- темп инфляции;

- размер прибыли, который способен принести альтернативный проект;

- оценка, которую дали эксперты;

- ставка рефинансирования;

- величина кредита;

- процент по депозитам.

Перечень может быть расширен. Размер нормы дисконта выбирает человек, который будет находить значение показателя.

Используя формулу на практике, не следует забывать, что величина коэффициента не может быть больше 1. Если размер показателя превысил допустимое значение, лицо, ответственное за выполнение процедуры, допустило ошибку в расчетах.

Чтобы устранить ошибку, требуется внимательно проанализировать используемые данные и повторить действие вновь.

Поиск размера ставки: два способа

Согласно условиям использования схемы для поиска коэффициента, предприниматель может самостоятельно выбрать значение ставки дисконтирования. Однако показатель не назначается случайным образом.

Для вычисления размера ставки применяется формула(1):

СД = Безрисковая ставка доходности + Коэффициент * (Средняя доходность акции – Безрисковая ставка доходности) + Премия с учетом риска вложений в субъекты малого бизнеса + Премия с учетом недостатка информации о проекте + Премия с учетом станового риска

В качестве безрисковой ставки необходимо принять ставку, которую устанавливают кредитные организации по вкладам, а также учесть размер государственной ставки по долговым обязательствам.

Коэффициент – это значение, которое позволяет охарактеризовать макроэкономическую ситуацию, которая сложилась в стране присутствия организации.

Существует и другой способ обнаружения значения показателя.

Чтобы обнаружить размер ставки дисконтирования, человек должен воспользоваться формулой(2):

СД = Цена заемного капитала * (1 – Ставка налога на доход) * Доля заемного капитала в общем объеме + Стоимость привилегированных акций * Доля привилегированных акций + Цена обычных акций * Доля обычных акций

Человек может применять на практике любую формулу, которую посчитает более удобной для произведения вычислений. Также вы можете ознакомиться с видео, расположенным ниже, где достаточно подробно раскрываются основные понятия дисконтирования.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8 (800) 511-91-49

Это быстро и бесплатно!

vashbiznesplan.ru

Дисконтирование инвестиций

Инвестиции

Чтобы принять решение о целесообразности вложения капитала, инвестор должен не только найти вариант с минимальными затратами, но также сопоставить свои инвестиционные затраты с потенциальной прибылью. Для этого следует привести доходы и инвестиции к одной размерности времени – к текущему моменту. То есть, сопоставить прибыль и затраты – решить задачу дисконтирования.

Чтобы принять решение о целесообразности вложения капитала, инвестор должен не только найти вариант с минимальными затратами, но также сопоставить свои инвестиционные затраты с потенциальной прибылью. Для этого следует привести доходы и инвестиции к одной размерности времени – к текущему моменту. То есть, сопоставить прибыль и затраты – решить задачу дисконтирования.

Дисконтирование инвестиций представляет собой процесс определения объема денежных средств на данный момент времени по предполагаемому значению данной величины в будущем, на основании конкретной (известной процентной ставки). Метод дисконтирования отражает процесс наращивания капитала, он используется для определения текущей стоимости будущего платежа. Дисконтирование также уместно применять там, где есть сомнения в справедливой оценке финансовых активов, по которым денежное возмещение отсрочено по времени.

При дисконтировании денежных потоков используются методы, которые включают расчет дисконтированного срока окупаемости или нормы рентабельности, определение текущей стоимости, расчет индекса прибыли. Данные методы основаны на сравнении объемов денежных поступлений в разные моменты времени. Дисконтирование позволяет максимально полно учесть альтернативную стоимость капитала, риски и инфляцию на всех этапах проекта.

Пример дисконтирования инвестиций

Допустим, инвестор имеет 10 тыс. долларов США после реализации некоторого проекта. Через год он рассчитывает получить 15 600 тыс. долларов. Является ли выгодным данный проект? Чтобы ответить на этот вопрос, необходимо сравнить имеющуюся сумму денег и сумму будущих доходов, приведенную к текущему дню. Например, инвестор рассчитывает на доходность 30 процентов в год (коэффициент дисконтирования = 30%). Нужно разделить сумму предполагаемых доходов на коэффициент 1.3 (100% + 30%): 15 600/1.3 = 12 000 долларов США. Дисконтированная величина (12 тыс. у.е.) превышает объем денежных средств, имеющихся на текущий день (10 тыс. у.е.). Таким образом, реализация проекта является выгодной.

Формула для расчета дисконтированной текущей стоимости инвестиций выглядит следующим образом:

,

где: r – ставка дисконтирования; CFi – инвестиции i-го периода; N – число периодов.

Следует отметить, что это — формула дисконтирования инвестиций, если платежи приходятся на конец расчетного периода. Если же платеж относится к началу периода, степени при коэффициенте (1+r) сдвигаются таким образом, чтобы CF1 платеж не дисконтировался. Первый вариант расчета производится обычно при анализе будущей прибыли, второй вариант – при анализе предстоящих платежей. Однако возможны исключения, все определяет структура потока денег.

Ставка дисконтирования, как правило, определяется как % в год. С точки зрения экономики, ставка дисконтирования является нормой доходности на вложенные средства, требуемая инвестором. С помощью ставки дисконтирования можно определить сумму денежных средств, которую инвестор должен заплатить сегодня для получения предполагаемой прибыли в будущем. Поэтому величина ставки дисконтирования влияет на принятие ключевых решений, на выбор инвестиционного проекта в том числе.

Следует отметить, что для разных инвесторов понятия «различимого риска» и «доступности альтернативных инвестиций» различны. Также, часто кроме естественного прироста денежных средств в ставку дисконтирования закладывается дополнительная премия за риск, которая учитывает степень неопределенности анализируемых денежных потоков. И наконец, дисконтирование используется в разных областях финансового анализа, каждая из них характеризуется собственными методами расчета ставки. Единый подход к определению ставки дисконтирования попросту невозможен.

Наиболее простым способом определения ставки дисконтирования инвестиций, использующимся на практике, является ее определение исходя из требований инвестора или экспертным путем. Следует отметить, что используемая в расчетах ставка дисконтирования практически всегда предварительно согласовывается с инвестором или инвестиционным банком, который привлекает денежные средства для проекта. За ориентир берутся риски инвестиций в аналогичные рынки и компании.

Чистым дисконтированным доходом называют суммарный приведенный эффект, который получается в результате осуществления инвестиционного проекта и определяется превышением стоимости результатов (текущих) от инвестирования над стоимостью всех затрат. Как любой абсолютный показатель, чистый дисконтированный доход, находится в прямой зависимости от масштаба инвестирования. Поэтому данный показатель неприменим для сравнения инвестиционных проектов разного масштаба.

Преимущества метода дисконтирования инвестиций:

- Производится расчет реальных потоков денег, оценка инвестиционных проектов осуществляется с точки зрения инвестора;

- Учитывается альтернативная стоимость ресурсов;

- Целью оценки инвестиционного проекта является обеспечение благосостояния собственника.

Из недостатков дисконтирования следует отметить: периодически иррациональную работу менеджеров; необходимость в проведении дополнительных исследований – методы дисконтирования охватывают только финансовые критерии; а также невозможность оценки в денежном эквиваленте всех используемых ресурсов.

forex-investor.net